Złoto denominowane w większości walut ustanawia właśnie nowe maksima. Silne wzrosty jakie widzieliśmy w ostatnich dniach zawdzięczamy obawom o przyszłość globalnej gospodarki w obliczu zagrożenia ze strony koronawirusa. Strach i niepewność wywołały rajd złota, który równie szybko może zostać skorygowany, gdy tyko pandemia zejdzie z pierwszych stron gazet. Pandemia, jest bowiem czymś wyjątkowym i nie ma ona długofalowego wpływu na ceny kruszcu w przeciwieństwie do polityki banków centralnych.

Głównym czynnikiem napędzającym wzrost cen nie są negatywne informacje z gospodarki czy inflacja. Są nimi negatywne realne stopy procentowe! Co oznaczają realne negatywne stopy? A no to, że rzeczywisty wzrost cen jest dużo wyższy niż oprocentowanie lokat czy obligacji rządowych. To jest klucz do zrozumienia sensu inwestowania w złoto. Czemu o tym piszę? Otóż mimo, iż w ujęciu złotówkowym cena złota jest na najwyższych poziomach w historii to perspektywy dla kruszcu wyglądają dużo, dużo lepiej niż przed 2-3 laty gdy mogliśmy nabyć złoto w znacznie niższych cenach.

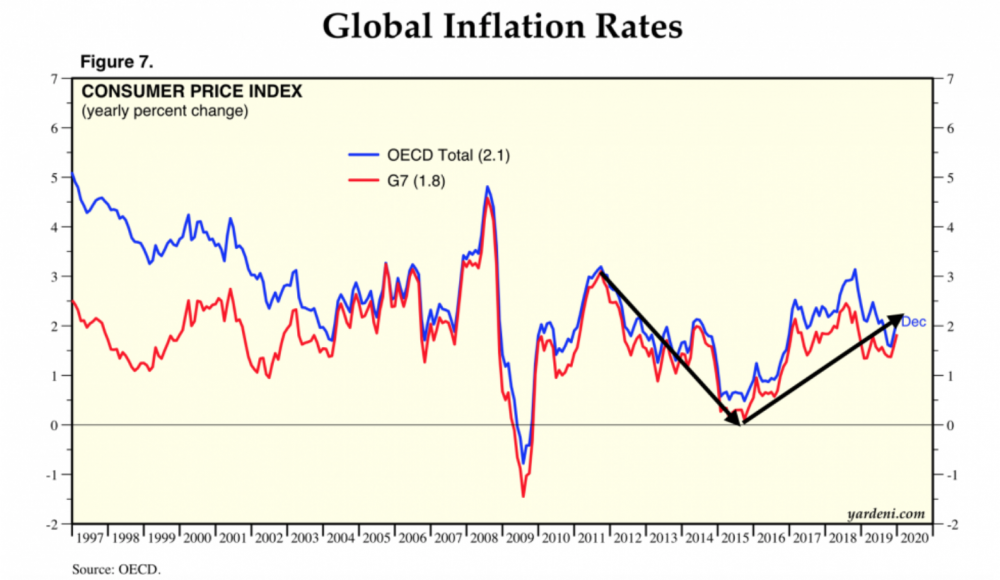

Na temat inflacji dużo pisałem na blogu. Warto jednak przypomnieć, iż minimum osiągnęliśmy pod koniec 2015 roku, co zbiegło się z najniższymi cenami złota wyrażonymi w USD. Z czasem inflacja zaczęła powoli rosnąć. Podobnie zresztą jak cena złota. Celowo piszę powoli. Wzrosty były bowiem hamowane wypowiedziami bankierów centralnych. Prezes FED Jerome Powell redukował bilans oraz podnosił stopy procentowe. Podobne działania zapowiadał EBC. Mieliśmy zatem sytuację, w której dwa najważniejsze banki centralne zamierzały zredukować dysproporcje pomiędzy inflacją, a wysokością odsetek jakie płacą lokaty czy obligacje.

Efekt był taki, że w ciągu dwóch lat (2017-2018) cena złota wyrażona w dolarach wzrosła raptem o 10% z 1160 USD do 1280 USD. Początek 2019 roku przyniósł jednak kolosalne zmiany.

a) Główny indeks S&P 500 spadł w ciągu kilku tygodni o prawie 20%. Spółki technologiczne potaniały o prawie 30%, i FED ostatecznie wpadł w panikę. Aby ratować sytuację odpuszczono sobie normalizację polityki. W kolejnych miesiącach powrócono do dodruku oraz rozpoczęto ponownie proces obniżek stóp mimo wzrostu inflacji.

b) Europejski Bank Centralny zapowiadał zakończenie dodruku i docelowo podwyżki stóp przez cały 2018 rok. Wraz z początkiem 2019 roku wstrzymano dodruk. Miał to być początek tego co z sukcesem przez ponad rok realizował FED. Skrajnie zadłużone kraje południa bez kroplówki z EBC wytrzymały 3 tygodnie, po czym Włosi zaczęli szantażować EBC wyjściem ze strefy euro. Efekt był taki, że EBC powrócił do dodruku. O jakichkolwiek podwyżkach stóp procentowych nie ma mowy. Inflacja rośnie ale nikt się tym nie przejmuje.

Zmiana polityki dwóch najważniejszych banków sprawiła, że od stycznia 2019 roku cena złota wzrosła prawie o 30%. W sumie czemu mielibyśmy się dziwić skoro banki centralne USA, UE, Japonii, Chin, UK, Indii, Kanady, Korei Południowej, Australii czy Polski utrzymują stopy procentowe znacznie poniżej inflacji CPI nie wspominając o rzeczywistej inflacji. Na palcach jednej ręki można policzyć kraje, w których lokaty płacą odsetki w wysokości zbliżonej do inflacji. Co ważne, nikt nie zamierza zmieniać takiej polityki, gdyż celem nadrzędnym jest dewaluacja zadłużenia, które narosło od czasu kiedy Nixon zerwał link do złota. W takim otoczeniu jestem bardzo spokojny o cenę złota w nadchodzących latach.

Złoto traci konkurenta

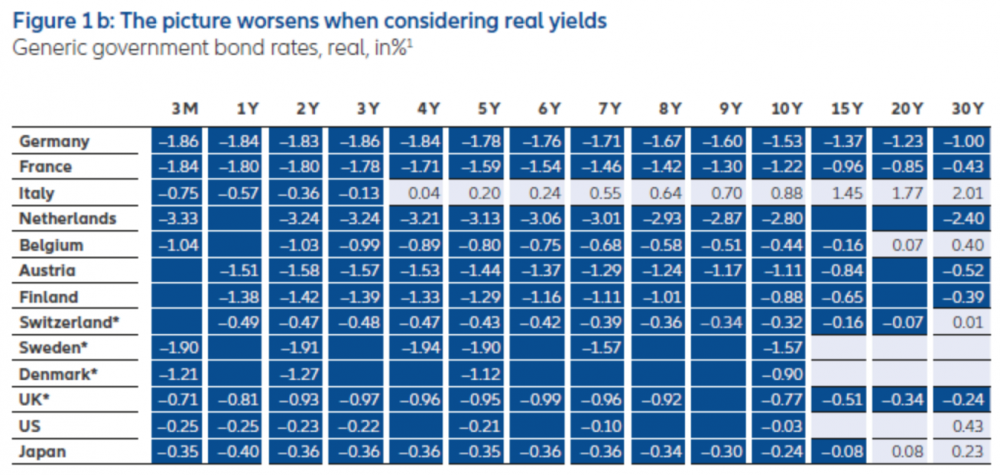

Przez lata inwestorzy szukający przede wszystkim bezpieczeństwa lokowali kapitał głównie w obligacjach. Wielu z nich preferowało obligacje ponad kruszec argumentując to tym, że obligacje rządowe płacą odsetki w przeciwieństwie do złota za którego przechowanie musimy płacić. Miało to jakiś sens. Sytuacja zmieniła się jednak w ostatnich latach, kiedy to w efekcie chorej polityki banków centralnych odsetki od obligacji spadły poniżej zera. W zależności od sytuacji łączna wartość obligacji mających negatywne oprocentowanie oscyluje pomiędzy 10 a 20 bln dolarów.

Gdy ostatni raz sprawdzałem cena 10-letnich obligacji Szwajcarii wynosiła 113 CHF. Oznacza to, że lokując w nich powiedzmy 113 tys. CHF za 10 lat otrzymamy za nie 100 tys CHF. Inwestując w rzeczywiście bezpieczne obligacje i czekając do momentu ich wygaśnięcia mamy zagwarantowaną stratę rzędu 11,5% na przestrzeni 10 lat!

Nie zapominajcie, że mówimy o wartościach nominalnych. Kupując obligacje negatywnie oprocentowane już na wejściu jesteśmy stratni i to nie licząc inflacji. Gdybyśmy jednak uwzględnili chociażby inflację CPI, która jak wiecie jest silnie zaniżana okazuje się, że każda inwestycja w dług rządowy kończy się stratą.

Źródło: www.conseq.cz

Jak zatem dziwić się inwestorom, którzy z „bezpiecznych” obligacji zaczynają przenosić kapitał do złota? Władze poszczególnych krajów, podobnie jak banki centralne, będą robiły co tylko będą w stanie, aby obligacje, które już dziś są negatywnie oprocentowane w ujęciu realnym, stały się jeszcze bardziej negatywne. Dla polityków jest to perfekcyjna metoda na pozbycie się zadłużenia. Tym, że przy okazji zniszczone zostaną oszczędności klasy średniej nikt się nie przejmuje.

Złoto od lat stanowi nieodłączną część mojego portfela i zapewne pozostanie tam jeszcze przez lata bo sytuacja szybko się nie zmieni. Za wzrostem cen złota przemawia mnóstwo argumentów. Poniżej przytaczam tylko najważniejsze z nich:

a) Japonia jest globalnym poligonem doświadczalnym dla bankierów centralnych. Politykę realizowaną w kraju kwitnącej wiśni z kilkuletnim opóźnieniem wprowadza się we wszyskich najważniejszych krajach. Czekają nas zatem zerowe stopy procentowe niezależnie od inflacji. Arbitralnie zostanie ustalana wysokość odsetek jakie mają płacić obligacje rządowe. Bank centralny będzie drukował wystarczającą ilość walut, aby skupić taką ilość obligacji jaka będzie konieczna aby utrzymać rentowność w ryzach. Swoją drogą taką politykę poza BOJ już prowadzi EBC.

b) Jeszcze do niedawne amerykańskie obligacje płaciły jakikolwiek odsetki. Co prawda były one znacznie niższe niż inflacja ale na tle negatywnie oprocentowanych obligacji Szwajcarii, Japonii, UE były one w miarę atrakcyjne. Ostatnie 12 miesięcy sprawiły jednak, że ich rentowność jest na historycznych minimach. W nadchodzących tygodniach zapewne ich rentowność nieznacznie wzrośnie, lecz z czasem FED nasili dodruk aby podobnie jak w Japonii całkowicie kontrolować po jakim koszcie może zadłużać się rząd federalny.

c) Na temat złota w kontekście PLN piszę bardzo rzadko, ale zwróćcie uwagę na obecną sytuację. Inflacja CPI wystrzeliła ostatnio do 4,4%. Na jakim poziomie jest rzeczywisty wzrost cen możecie ocenić sami. Tymczasem RPP utrzymuje stopy na poziomie 1,5%, a dziesięcioletnie obligacje płacą 1,9% odsetek. Jak się w takim otoczeniu dziwić, że rośnie cena złota wyrażona w PLN?

d) Rok 2018 już pokazał, że od QE zapoczątkowanego w 2009 roku nie ma odwrotu. System finansowy jest tak uzależniony od kroplówki z banków centralnych, że wstrzymanie dodruku oznacza deflacyjny krach, którego bankierzy boją się jak ognia. Alternatywą jest inflacyjne zredukowanie zadłużenia i z czasem przejście do równoległego systemu w którym będziemy jeszcze silniej kontrolowani niż jest to obecnie.

e) Cena złota jest najsilniej zależna od wysokości stóp w Stanach Zjednoczonych. Tymczasem Trump już podporządkował sobie FED z Powellem na czele. W obecnej sytuacji jest tylko kwestią czasu kiedy dojdzie do kolejnych obniżek stóp procentowych. Uzasadnienie się znajdzie: koronawirus, spowolnienie gospodarcze, spadki cen akcji czy inne zagrożenie wymyślone na potrzeby chwili. Co oznaczają niższe stopy procentowe w otoczeniu rosnącej inflacji już wiecie.

f) Omawiając sytuację USA warto zwrócić uwagę na dolara, który w ostatnim czasie silnie się umocnił. W przeszłości umocnienie dolara przekładało się na spadki cen złota. Tym razem jednak pęd inwestorów w kierunku metali podbijał równolegle ceny złota i dolara. Czy trend ten się utrzyma? Moim zdaniem nie. Uważam jednak, że kolejne obniżki stóp w USA przełożą się na osłabienie dolara względem pozostałych walut i dalszy wzrost cen metalu. Czy mam rację czas pokaże aczkolwiek złoto, które od lat było silnie skorelowane z jenem uznawanym za walutę safe haven zaczyna się od jena odrywać.

Jest to zapewne efekt psucia waluty przez BOJ. Co ważne z czasem każda waluta podzieli los jena.

g) Pisząc o polityce BC, walutach, inflacji czy dewaluacji długu chciałem zaznaczyć, że w perspektywie kilku lat znacząco wzrośnie inflacja. Kiedy do tego dojdzie nie wiadomo. Prezes Bundesbanku kiedyś słusznie zauważył, że inflacji nie widać do pewnego czasu, lecz gdy już się pojawi piekielnie trudno jest ją opanować. Zmierzam do tego, że gdy CPI przekroczy 5 - 7% być może banki centralne ponownie zaczną podnosić stopy. Będą to jednak wyłącznie działania pozorne gdyż nie zbliżą się one nawet w okolice inflacji.

Obecna sytuacja

Złoto zaliczyło ostatnio bardzo przyzwoity rajd i jest krótkoterminowo bardzo drogie. Przydałaby się korekta rzędu co najmniej 100 USD. Czy do niej dojdzie zależy od tego jak szybko uda się opanować pandemię i towarzyszące jej emocje.

W każdym razie uważam, że jest spora szansa na to aby w tym roku złoto przebiło 1700 USD za uncję. Taki ruch sprawi, że ożywi się popyt bo prawda jest taka, że ponad 95% inwestorów nadal nie posiada kruszców w swoich portfelach. Moim zdaniem przekroczenie tego poziomu sprawi, że wzmoże się zainteresowanie srebrem, które ma sporo do nadrobienia. Im wyższa cena złota, tym większa bariera wejścia dla małych inwestorów.

Na prawdziwy wzrost zainteresowania metalami szlachetnymi przyjdzie nam jednak poczekać do momentu aż cena złota przebije dolarowy rekord z 2011 roku wynoszący 1950 USD za uncję. Gdy do tego dojdzie w umysłach wielu inwestorów czy funduszy złoto stanie się ponownie jedną z grup, która powinna znaleźć się w portfelu. Będzie to jednocześnie czas, kiedy to zwykłe osoby zaczną inwestować w złoto. Przyczyna jak zwykle ta sama „rosło przez lata to pewnie będzie rosło dalej więc kupię”. O ile popyt drobnych „ciułaczy” na rynku złota dużo nie zmieni, o tyle na bardzo płytkim rynku srebra może doprowadzić do prawdziwej eksplozji ceny. Jak będzie? Czas pokaże.

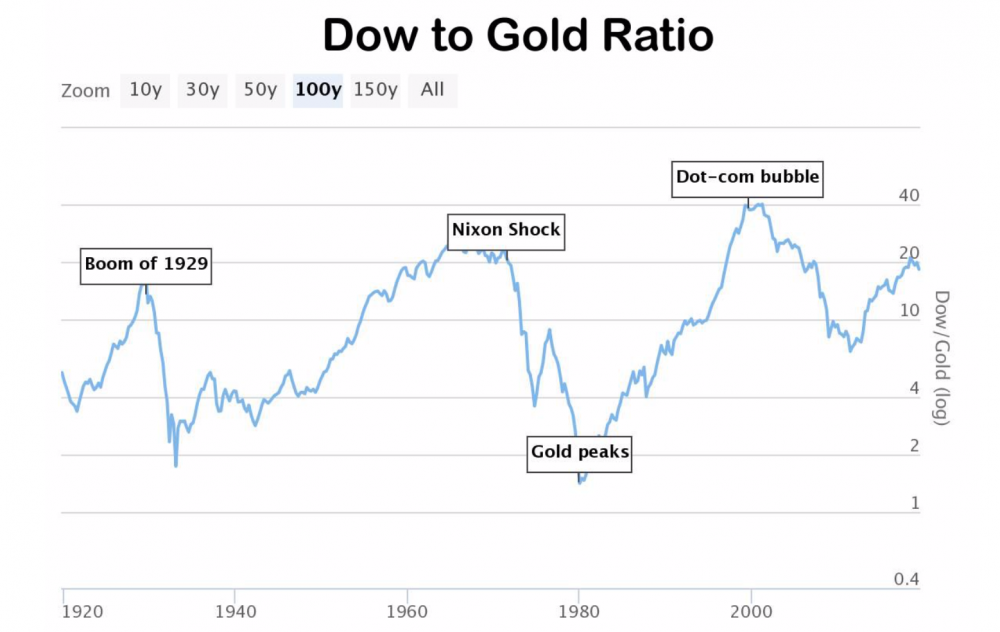

Z czasem usłyszycie o bańce w złocie tak jak słyszeliśmy o bańce w ETF-ach. I znowu zapewne spece z Wall Street w trosce o Was będą przestrzegać przed inwestycją w złoto. Wszystko w obawie o wasze bezpieczeństwo. Być może będzie to poziom 2000 USD być może 2500 USD za uncję. Gdy usłyszycie ostrzeżenia przed pęknięciem bańki w metalach zastanówcie się jak wygląda globalne zadłużenie, ile wynosi inflacja. Czy mamy negatywne czy pozytywne realne stopy procentowe, czy inflacja rośnie czy spada. Później porównajcie sobie cenę złota do jednostki Dow Jones i zapewne dojdziecie do ciekawych wniosków, bo dziś kiedy w ujęciu złotówkowym mamy rekordowo drogie złoto, jest ono jednocześnie bardzo tanie w odniesieniu do akcji z USA. Gdyby złoto miało osiągnąć poziomy względem akcji takie jak w 1980 roku to akcje musiałyby doznać 65% korekty a cena złota wzrosnąć do 10 000 USD.

Trader21

Kondzik

Duzi rodzinni dilerzy nie maja takie środków w gotowce :-)

Ostatnio modyfikowany: 2020-02-25 16:50

trader21

Zrób test. Kup ZKB gold ETF lub PHYS. Kup je poprzez konto brokerskie. Następnego dnia dokonaj sprzedaży. Przelej środki od brokera do banku. Gdy już się tam znajdą spróbuj wypłacić gotówkę. Teraz policz ile czasu Ci to zajmie.

Nie ma jednego idealnego rozwiązania.

xoni

2. Bankierzy przede wszystkim zapomnieli bardzo stare prawidło, że jak inwestorom bardziej opłaca się lokować w złoto niż w fabryki i miejsca pracy to przestają to robić a bankierzy przestają mieć co jeść.

Za jakiś czas to sobie przypomną i myślę, że znajdą sposób na obronę fiat a jednocześnie nie zbankrutowanie obligacji (dwie kategorie stóp?). Sposobów na okradzenie baby boomersów ze zobowiązań rządowych wobec nich i pozbycie się problemu jest przecież kilka - u nas w PL np. oszczędności emerytalne włożono w OFE a potem zdewaluowano spółki państwowe, więc da się bez tricków monetarnych? Da się.

Co do najbliższych cen złota to warto chyba stale monitorować na ile ujemne są te stopy, bo zbyt duży rozjazd może zatrzymać planowane obniżki FED i spowodować odwrót jak to było w 2011.

trader21

"A co z wyższymi kosztami kredytów dla funduszy?"

ODP. Tylko niektóre REIT'y wspomagają się kredytami. Część z nich w oparciu o stałą, część o zmienną stopę. Diabeł jak zwykle tkwi w szczegółach.

"Wcześniej Trader przekonuje, że nieruchomości nie są zabezpieczeniem przed inflacją"

ODP. Bo nie są. Wyobraź sobie co by się stało gdyby RPP podniosła stopy tak szybko jak rośnie inflacja. W otoczeniu rosnącej inflacji dużo lepiej radzą sobie surowce i metale.

"Obecnie zakup nieruchomości pod wynajem jest bardzo popularny ze względu na przyzwoitą rentowność."

Przyzwoitą rentowność względem tego co oferują lokaty czy obligacje.

Nie wiem czy byłeś zmęczony czytając dział poświęcony nieruchomością czy może ja niezbyt czytelnie przedstawiłem to co chciałem przekazać ale ewidentnie gdzieś jest problem na łączach.

Dzillak

Złoto w chwili obecnej to najbezpieczniejsza inwestycja i w miarę jeszcze pewna - zawsze jak na początku lat 50 może być zakaz trzymania złota pod groźbą chyba 25 lat o ile pamiętam, a nawet śmierci. A jak kupowałem, byłem spisany przez NBP - zawsze można powiedzieć, że się sprzedało.

Poza tym w razie wojny obowiązkowo trzeba mieć złoto!

Kondzik

Opisałem rozwiązanie, które pęka przy 4 uncjach. Ale miesiąc ma 22 dni robocze i tym sposobem da się wyjąc w gotowce 100k euro miesięcznie.

My tu pływamy w takiej ciężkiej brei.

Sygnalizuje, że metalowe kruszcze to zabawa dla średniaków.

Ja taki jestem i wiem gdzie jest szklany sufit i to akceptuje.

Lech

Jak wam się podobają te spotkania Prezydenta z ludnością? suwerenem? https://m.facebook.com/story.php?story_fbid=860014477796959&id=228395584292188

buffett

jeśli uncje srebra można kupić za 3 kg pomidorów a latem jak się okaże że za kg fasolki szparagowej którą uwielbiam, to sami sobie odpowiedzcie na pytania:

w ktorym miejscu jesteśmy

co jest niedowartościowane

co się dzieje

druga sprawa to panika, która przed nami. wpiszcie sobie na portalu popularnym te hasło. wyjdzie wam

maseczki po 60 zł

aukcja maseczek w kwocie 350 000 zł

to pokazuje, że mamy stan przedgorączkowy. dodatkowo analizując zgony mam poczucie, że ta epidemia powinna się nazywać koronazus i kto wie czy to nie jest teoria spiskowa. ani jednego dziecka wśród denatór ani ludzi praktycznie z wieku średniego.

Znaszmnie

buffett

a gdzie byłeś przez ostatnie 10 lat ?

czyżby ulica ? gruby, daj że komentarz

M>!

M>!

polish_wealth

Colo Terrorita ^^

https://www.jpost.com/Middle-East/How-Irans-regime-spread-coronavirus-to-the-Middle-East-618717

Też dobre :)

Ostatnio modyfikowany: 2020-02-25 18:55

Znaszmnie

Może jestem gówniarzem i dopiero zacząłem zarabiać, może właśnie dostałem spadek, który muszę gdzieś ulokować, może ulica, a może mam więcej metalu od Ciebie i chcę zwiększyć ekspozycję będąc świadomym perspektyw. Która opcja boli Cię najbardziej?

buffett

w polsce moim zdaniem stoimy w przede dniu tegoż tworu więc jak ktoś lubi maseczki, zalecam kupić dziś

natomiast grypa jest groźniejsza i nie popadajmy w panikę

buffett

nic mnie nie boli

przeżyłem wszelkie za i przeciw, dlatego wyłapuje w jakim momencie jesteśmy

Twój majątek mnie zlewa. ja patrzę tu, teraz i ja. więc nie burz się, że reaguje. euforię przeżyłeś pewnie z kobietą. a ja na DOT COMACH :)

poczytaj :) i miej szacunek. bo takiej eufori jak ja nie będziesz miał nigdy, a takich eufori jak ty ja mogę mieć 10x w ciągu dnia :)

Znaszmnie

buffett

generalnie na dwoje babka wróżyła

albo ktoś posłał korona coś tam i zrobi niezłą zawieruchę albo zaraz chiny ruszą i wszystko ( ropa itp ) ruszy z kopyta

wtedy metale będą walić grubo w dół. jeśli jednak to nie jest spisek którejś z grup trzymających świat ( celowo nie władzę ) to będzie ciekawie

masz wtyki do rotschildów ?

Ostatnio modyfikowany: 2020-02-25 19:00

Bikeman

janwar

Dolar nie widzi w nim specjalnego zagrozenia , jest ono bowiem niedowartosciowane w stosunku do zlota.

Ostatnio modyfikowany: 2020-02-25 19:04

Momidor

A po co komu gotówka ? Powtórka z Torgsinów, i tyle.

Dante

janwar

Liczb ofiar koronawirusa we Włoszech wzrosła z siedmiu do dziesięciu - ogłosił we wtorek szef Obrony Cywilnej, rządowy komisarz do spraw kryzysu Angelo Borrelli.

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-koronawirus-we-wloszech-wzrosla-liczba-ofiar-smiertelnych,nId,4347063

Zbyszek_

Ale fakt ze dalej jest jest w promocji tylko mniejszej.

Ostatnio modyfikowany: 2020-02-25 19:17

BartArt

Referencyjna stopa % powinna wzrosnąć do 2%

BartArt

piotrdln

- ciagle mutuje

- zyje sobie w temp ok 13 -24 stopni czyli do późnej jesieni w europie centralnej może szaleć bo jednak latem nie mamy non stop upałów jak na południu

- jeśli sie to potwierdzi możemy likwidować zusy, bo prawdopodobnie osoba zarażona mimo wyzdrowienia nadal pozostaje nosicielem - to oznacza że niewielu dożyje emerytury a jesli już, to długo sie nią nie nacieszy bo wirus zabija głównie osoby starsze ...

co to oznacza dla rynków ? jeśli się to wszystko potwierdzi, to "zapowiadana" na rok 2021 silna bessa juz się rozpoczeła ...

P.W.P.

co sądzisz o warrantach na Au w ofercie ZKB?

są ciekawe calle ze strike 2000 usd do końca roku.

Ostatnio modyfikowany: 2020-02-25 19:21

M>!

dczekol

https://www.money.pl/pieniadze/szwajcaria-balansuje-na-krawedzi-krach-na-franku-mozliwy-w-kazdej-chwili-6482104212514433a.html

janwar

https://biznes.interia.pl/gospodarka/news-hiszpania-chce-obronic-siebie-i-turystow-przed-koronowirusem,nId,4346956

Zbyszek_

wiec nie tak zle.

Syf jest z tym Vat'em na srebro.

Bo jak by sie ziścił scenariusz tradera21 - rozjazd cen srebra fizycznego i comexowych kontraktow, to etf'y zabezpieczone 100% srebrem ja mam np. PHAG wisdomtree z LSE bedą wycenione bo cenie fizyka czy po cenie comexu ? :)

janwar

Znaszmnie

Kondzik

Która 3 literowa nacja wpiera 3r3?

Czemu inne nie?

Bo większość kolegów nie wie, że nie przeszło pierwszego testu.

Zatem co?

janwar

TabulaRasa

marcin_la

Nieruchomości

Trader21 na wstępie napisał, że nie ma takiej wiedzy jak wyspecjalizowane osoby inwestujące w nieruchomości. Zacząłem czytać książkę od rozdziału poświęconemu nieruchomości, później przeszedłem na IV TOM. Moim zdaniem na forum przewija się dużo osób z różnym kapitałem. Ludzie pokroju trader21 którzy posiadają duży kapitał nie inwestują w nieruchomości, ponieważ według nich są drogie i zwrot niski.Są także obarczone dużym ryzykiem (demografia)oraz potrzeba dużo pracy aby znaleźć dobrych lokatorów. Natomiast osoby które nie mają dużego kapitału i nie posiadają lub mają jedną nieruchomość do których należę interesują się nieruchomościami, ponieważ brakuje wiedzy w jakiego rodzaju aktywa mogą zainwestować aby dorobić się własnego M, a na blogu szukamy pomysłów oraz wiedzy. Cały czas zastanawiam się jak określić czy mieszkanie jest drogie czy tanie. Jeśli pensje idą do góry, stopy procentowe niskie, jeśli dojdzie do "Bańki" i zaczną spadać ceny mieszkań o 20% - 30% to osoby które nie posiadają gotówki będą miały jeszcze trudniej o kredyt i kupno mieszkania. A cena za m2 raczej nie spadnie poniżej średniej krajowej nawet w dużych miastach. Wątpię że banki będą udzielały kredytów osobom bez kapitału. Kupuję właśnie nieruchomość w małym miasteczku. Według dostępności mieszkań za przeciętne wynagrodzenie kupno mieszkania 1m2 do remontu wynosi 1,2 więc tanio;)( jeśli chodzi o Warszawę wskaźnik wychodzi 0.40, więc drogo) W swojej książce trader21 opisał jakie ryzyko się z tym niesie. Jestem świadomy, że w przypadku podniesienia stóp procentowych do poziomu Ukrainy lub Turcji będę płacił dwa razy wyższą ratę. Moim celem jest kupno mieszkania i rozglądanie się co dzieje się ze stopami procentowymi oraz inflacją . Jeśli zaczną iść stopy procentowe, chcę jak najszybciej nadpłacać kredyt. Nie będzie to inwestycja marzeń. Lecz marzenie o kupno mieszkania jak najniższym kosztem. Od połowy 2019 roku sprawdzam swoją zdolność kredytową i zauważyłem że 2020 roku banki podniosły marżę. Domyślam się że szykują się na obniżenie stup procentowych. Większość osób posiadających kapitał może stwierdzić że takie inwestycje ich nie interesują bo mogę mieć mały zwrot lub jeszcze stracić 20%-30%.

Jeśli ktoś ma wiedzę jak określić czy nieruchomość jest tania lub droga chętnie poczytam. I czy według Was osoby które posiadają 20% wkładu na własne mieszkanie. Mają szansę kupić swoje upragnione mieszkanie po bańce nieruchomości ? I czy ceny nieruchomości mogą spaść poniżej średniej krajowej?

sooniq

Chorwacja boi się bardzo sytuacji, jaka jest u sąsiadów we Włoszech.

Ostatni odczyt PKB, to 2.9%, a turystyka odpowiada za około 20% PKB.

Chorwacja jest specyficznym rynkiem, ponieważ na południu prawie każdy ma apartament albo działalność związaną z turystyką i zdecydowana większość ma wzięte kredyty. Chorwaci są leniwi, więc pracują około 5 miesięcy w roku, a potem żyją z tego, co zarobili w sezonie. Zresztą praktycznie nie ma tutaj innej pracy poza sezonową za marne pieniądze.

Nieruchomości drożeją od kilku lat średnio o 10% rocznie, więc jest na nich straszna bańka. Ceny od 2000 EUR w górę za metr.

Rijeka jest obecnie europejskim miastem kultury i właśnie się zakończył karnawał (jeden z większych w Europie), na którym było bardzo dużo m.in. Włochów. Nieoficjalnie mówi się już o dwóch następnych przypadkach, więc tak w Chorwacji już się zaczyna "zabawa" z wirusem.

Raczej drodzy komentujący na wakacje w tym roku do Chorwacji nie przyjedziecie :)

Pozdrawiam!

cracko

Ja Ci powiem, że kupiłem dwa mieszkania właśnie ze względu na zdolność kredytową tzn. nie chciałem żeby się marnowała. Z czego jedno kupiłem bez wkładu gotówkowego. I teraz jak ja mam liczyć rentowność tych mieszkań? Może od zaangażowanej gotówki a nie ceny zakupu? Bo co mnie to obchodzi że mieszkanie jest warte 300k skoro wydałem tylko na notariusza i podatek? Oczywiście taka rentowność będzie zmienna w czasie bo stopy pewnie się zmienią, ale zmieni się też czynsz najmu.

A co do oceny czy mieszkanie jest drogie czy tanie to wydaje mi się, że sensownym wskaźnikiem jest ile metra kwadratowego można kupić za średnie wynagrodzenie. I wg. tego wskaźnika mieszkania taniały od roku 2008 aż do 2019. Wtedy zaliczyliśmy pierwszy wzrost, ale nie wiemy jeszcze czy to zmiana trendu czy chwilowa aberracja. Natomiast żadnych oznak bańki nie widać.

Nie kupuję też argumentu demograficznego, bo jest to zaburzone przez wiele czynników: imigranci, ludzie żyją dłużej, jest więcej rozwodów, ludzie później biorą ślub, cały czas daleko nam do średniej unijnej jeśli idzie o liczbę mieszkań na głowę. Ograniczanie swojej analizy do demografii jest dość płytkie.

Co do analiz @trader21 to mam wrażenie, że jest uprzedzony do nieruchów. Wszystkie aktywa ocenia w relacji do czegoś, a w przypadku nieruchów potrafi w jednym artykule napisać, że są drogie, a po chwili wkleja wykres z dostępnością m2 za średnie wynagrodzenie, który pokazuje, że tanieją od 10 lat. Sprzeczność? Nie dla tradera ;)

Ostatnio modyfikowany: 2020-02-25 21:16

mechanical666

Małe prawdopodobieństwo szybkiego wytworzenia szczepionki.

Ostatnio modyfikowany: 2020-02-25 21:24

janwar

Zachowanie rynkow moze byc wiec trudne do przewidzenia.

Moze lepiej spieniezyc pozycje zajmowane, a z drugiej strony nie wiadomo jak dalej beda sie zachowywac rynki.

Sytuacja jest nieciekawa.

polish_wealth

Ostatnio modyfikowany: 2020-02-25 21:29

bb82

"Co do analiz @trader21 to mam wrażenie, że jest uprzedzony do nieruchów."

To bije po oczach podczas lektury książki. Trudno polemizować. Przykładów całe multum, gdzie (świadomie czy nie?) wręcz liczby są naginane po to, żeby wyszło źle dla nieruchomości. No i niestety wiedza nt. inwestycji w nieruchomości w Polsce zupełnie nie ta, co dla "reszty klas aktywów". Taki jeden fragment mnie mocno rozbawił, kiedy T21 pisze na temat mizernej wiedzy "osób mieszkających w Polsce na temat inwestycji w Hiszpanii" (prawda!). Dziwię się, że wewnętrzna autocenzura coś takiego puściła w rozdziale o nieruchomościach w Polsce autorstwa mieszkańca Majorki ;) Sorry gospodarzu. Tak czy owak lektura zacna była.

polish_wealth

Ostatnio modyfikowany: 2020-02-25 21:53

Spy

Po wczorajszych sporo przebudzonych inwestorów nastawilo się na pewny niczym nie zagrożony zysk , w końcu indeksy w dół to Au i Ag muszą dać pieniądz ,no i dały , zwłaszcza srebro ;)

TabulaRasa

janwar

Sprawa wirusa jest szybkorozwojowai i bedzie gorzej.

Teraz szorty jedynie

Ostatnio modyfikowany: 2020-02-25 22:23

lenon

A tak na poważnie dziwią mnie te wasze teorie spiskowe. Przecież powinno rosnąć, a spada. Na bank ktoś musi w tym palce maczać.

Gdyby to było takie proste, to byłoby to prawo fizyki jak w takiej książce co kiedyś czytałem. Bodajże na jakieś odległej planecie, czy też w wyimaginowanym świecie wszystkie przedmioty podczas ich używania stawały się coraz doskonalsze. Czym bardziej ktoś rąbał siekierą tym ona stawała się ostrzejsza.

Tak niestety nie jest. Raz ktoś palce macza a raz nie.

W zdecydowanej większości przypadków światem rządzi chaos.

Piszę to ponieważ nawet Trader, uległ unoszącej się w powietrzu psychozie koronowirusa.

Nikt z nas Panowie i Panie nie jest w stanie przewidzieć rozwoju sytuacji w tym względzie.

Jak śpiewał klasyk: "Panika, a dostrzeżono ją po tym jak na miernikach zmalały poziomy głupoty"

Jak na moje oko, gdyby ten miernik mierzył ciśnienie w kotle, czeka nas niechybna eksplozja.

piotrdln

dopóty gospodarki będą się zwijać, to jest oczywiste

im dłużej to potrwa i im więcej blokad a więc zminimalizowane obroty, tym mocniej gospodarka będzie się kurczyć a w takich okolicznościach dziwne wydają się wzrosty

a jak to potrwa pół roku albo dłużej to mamy mega recesje światową i jak słusznie zauważył GRUBY, nawet pompowanie kasy nic nie da, skoro nikt nie będzie nic produkował

janwar

Absulutna racja, wirusa nie da sie zadrukowac,a z czasem recesja pokaze sie we wskaznikach ekonomicznych.

Efekty wojen sa przewidywalne, ale wirusa gospodarka swiatowa jeszcze nie przerabiala nigdy.

Byc moze przygotowania pod NWO.

Ostatnio modyfikowany: 2020-02-25 23:11

Zika

janwar

Masz starszych rodzicow lub kogos z rodziny?

To lepiej ich odwiedz, bo za jakis czas mozesz ich juz nie zobaczyc.

Twoj zart nie jest na miejscu.

Zika

Każdy ma starszych rodziców i to nie jest żart.

easyReader

Ostatnio modyfikowany: 2020-02-25 23:46

janwar

Przyjada rowniez zawodnicy z Azji oraz kibice. 10.000 osob.

Kto to ogarnie?

Czy ktos moze to potwierdzic?

Ostatnio modyfikowany: 2020-02-25 23:48

polish_wealth

_Cóż...jak już zapewne wiecie dzisiaj stwierdzono pierwszy przypadek wirusa w Chorwacji w Zagrzebiu. Cały dzień we wszystkich mediach toczą się dyskusję na temat wprowadzanych rozwiązań

_

Einmal ist keinmail, w Polsce ciezej o takiego lachociąga który za darmo sprzedawszy dusze bedzie ludzi straszyl w imie swiatowej agendy, totez Polska jak w tej piosence "za miedzą" kaczmarskiego jest daleka od padnięcia pierwsza na kolana i obciągania dla przmysłu że u nas teżj est koronawirus.

Nawet jakby wszystkie kurwy z babilonu (mam na mysli prostytuski), nagle pojechałuy do tajladni i zaraziły się powszechnymi wirusami to polakowi to nic nie grozi bowiem powiedziane jest o tych czasach:

Brać będą węże w ręce i trucizny pić, a nie umrą Ci co są z ducha.

Opowiada o tym też zachęta do dotykania trędowatych, kiedy to tylko zakonnicy w średniowieczu (Ci Co mieli czyste serce) mogli dotykać trędowatych i się nie zarażali.

To są ezoteryczne wyjaśnienia na trwałość istnienia.

A skąd się bierze to że idziesz do lekarza, a sie czujesz lepiej po samej rozmowie ? Otóż lekarz tryska aurą zdrowia w zetknięciu z którą Twój organizm może się uczyć nowego wzorca i to się dzieje.

Notabene wiele razy się spotkałem z opisem, że lekarze mają po 2-3 aniołów strózów ktorzy pomagają

"RA FA EL" mówi żydowskie przysłowie - a to znaczy "Bóg leczy"

Innymi słowy jak Ty możesz być w stanie łasku uświęcającej i śie bać wirusa jakiegokolwiek, DUch Swiety ktory w Tobie zyje rozkurwi Ogniem kazdą chorobe. brzydkie słowa uzyte celowow przypływie gniewu o brak zaufania. ;p

Ostatnio modyfikowany: 2020-02-26 00:05

easyReader

ano tak, to jest wielki turniej e-sportu, trwa od wczoraj (24.02) a od piątku "wielki finał":

https://sport.tvp.pl/46809882/intel-extreme-masters-katowice-podsumowanie-pierwszego-dnia-plan-meczow-transmisja-wyniki

Ale nie ma się co niepokoić. Sport to zdrowie. Poza tym, Wielki Wirusoznawca orzekł przecież, że to sezonowe przeziębienie.

@TabulaRasa: safe HAVEN, safe HAVEN, safe HAVEN, safe HAVEN.

Ostatnio modyfikowany: 2020-02-26 00:06

polish_wealth

jesteśy w nowej erze tak od 15 lat, zapomnijcie o koncepcji że duch nie wplywa na materie - to berybecie dla zaścianka

janwar

10.000 uczestnikow i kibicow z calego swiata po zawodach porozlaza sie po calym miescie.

Czyli Katowice drugimi Wlochami za 14 dni.

oby nie

Bikeman

https://www.bloomberg.com/news/articles/2020-02-25/jpmorgan-eyes-plan-to-tap-fed-s-discount-window-to-break-stigma

"A senior JPMorgan Chase & Co. executive said the largest U.S. bank planned to borrow funds through the Federal Reserve’s emergency lending facility in an exercise designed to break the stigma attached to a program that can scare investors and spark political attacks."

conie

Trader - którą estońską mennicę możesz polecić jeśli chodzi o zakup kilku masterboxów na spółkę? Czy https://www.europeanmint.com/ jest godne zaufania?

308

Wiem z książki Tradera, że złoto rośnie w środowisku ujemnych stóp procentowych, oraz że cena złota jest w dolarach. Pytanie, czy cena złota rośnie dla krajów z ujemnymi stopami (cena wyrażona w lokalnej walucie), czy złota tylko reaguję na stopy w USA (albo na to czy mamy globalnie ujemny stopy - globalnie w sensie w większości liczących się gospodarkach)?

Załóżmy hipotetyczną sytuację. W Polsce mamy ujemne stopy, w USA dodanie. Czyli jak dobrze rozumiem cena złota w dolarach powinna iść w dół (w końcu lepiej trzymać kasę w obligacjach przy dodatnich stopach). A co się będzie działa w Polsce, czy w ogóle cena złota reaguję na sytuację mało ważnych krajów? Czy cena w PLN będzie rosła? Czy ten wzrost pozwoli przegonić inflacje (to znaczy, czy cena w PLN będzie rosła wystarczająco szybko aby zrekompensować inflację i spadek ceny w dolarach)? A może wzrost ceny w PLN będzie wynikał tylko z osłabiania się złotówki do dolara? W takim scenariuszu to chyba realnie stracimy (tzn. zyskujemy na umacnianiu się dolara, ale tracimy na spadającej cenie złota w dolarach)? Może lepiej w takiej hipotetycznej sytuacji kupić bezpieczną walutę (CHF albo dolara)? Nie dość, że łatwiej wymienić, do nie tracimy na spadającej cenie złota w dolarach?

nudny

A ja troche z innej beczki, zarzuce temat i ciekawy jestem co myslicie. Temat = sens posiadania zlota.

Rozumiem argumentacje za, ze sprawdza sie od tysiecy lat, ze jest to pieniadz a nie waluta, ze o ile nikt nie wie czy i gdzie go masz, jest odporny na komornikow i urzednikow, itd. To wszystko na plus, i tez wole czesc rezerw ulokowac w zlocie niz z PLNach, Bitcoinach czy aktywach gieldowych ze wzgledu na brak ryzyk z nimi zwiazanych.

Niemniej jednak, wydaje mi sie ze zloto ma tez powazna wade, o ktorej jakos sie wiele nie mowi.

To ze ostatnio Niemcy ograniczyli anonimowe zakupy do 2k EUR, to pewnie wiekszosc tu wie, tak? Podejrzewam ze Polska i swiat ogolnie (ten zachodni, "cywilizowany") podazy tym tropem. Wczesniej czy pozniej nie kupisz czy sprzedasz zlota bez informowanie organow panstwowych na ten temat, przynajmniej legalnie. A Ci pewnie beda pytali "A skad to masz? Handlujesz narkotykami? Finansujesz terrorystow?" znacie ta spiewke.

Do czego daze. Wydaje mi sie ze zloto moze niedlugo stac sie oficjalnie substancja kontrolowana, tak jak kokaina, uran, trotyl, itd. Banki centralne i rzady beda nadal pomiedzy soba w nim handlowac, bo wiadomo... to pieniadz jest. Chcesz kupic najnowszy A400 od Putina? Prosze bardzo, X ton zlota od sztuki. Za papierkowe/bezgotowkowe USD dziekujemy. Bitow na twardym dysku i papieru do drukarki nam nie brakuje.

Ale takie szare myszki jak my, dla nas bedzie inne prawo. Dla nas bedzie tylko waluta. I to ta bezgotowkowa, bo przeciez od lat w tym kierunku swiat zmierza. Pelna rejestracja wszystkich tranzakcji.

W takiej dobie, ile bedzie warta dla Ciebie lub Twojego kontrahenta uncja Pawelka z RPA? Bedziesz chcial isc ja wymienic za bohenek chleba? To bedzie nielegalne. Bedziesz musial to robic na czarnym rynku. Czy w takim razie beda istniec piekaze ktorzy beda sprzedawac chleb za zloto? Smiem twierdzic ze niewielu, poniewaz 99% klientow bedzie jednak przychodzic z waluta po chleb (zwykli ludzie, plebs TV ogladajacy, tzw pilka-silka-piwo-kebab, oni zlota nie beda mieli przeciez), wiec po co mu ryzykowac klopoty z prawem dla 1% klientow.

Czyli ten wariant odpada. To jak kupisz chleb? Potrzebujesz walute. Mozesz pojsc z ta uncja do jakiegos podziemnego dealera co zlotem handluje. No albo bardziej, handlowalby. Bo na co ta uncje wymienisz? Na walute? Jak, skoro mamy bezgotowkowy obrot i kazda tranzakcja jest rejestrowana? Jedyna opcje jaka widze to ze wzial by od Ciebie uncje, a na paragonie wbilby ze kupil od Ciebie "opone od Stara" czy cos rownie wartosciowego. Choc ta opona duza, kamery na kazdym rogu ulicy i zadna nie uchwycila jak ja turlales do jego zakladu? Hmm... urzednik moze zakwestionowac.

No to co w takim razie. Barter pozostaje? Wymienisz zloto na banany, a z nimi pojdziesz kupywac chleb u piekaza? Piekarz moze sie zdziwic z lekka. 99% klientow przychodzi z waluta, wiec co on se bedzie zawracal glowe z tym marginesem 1%. Jeden przyniesie mu banany, drugi stara maszyne do szycia, trzeci przyturla opone od Stara. I gdzie on to wszystko bedzie trzymal lub z kim to wymieni na cos cennego? Waluta powstala po to aby problem z barterem wyeliminowac, powrot do barteru to regres dla kogos kto operuje waluta, i nieoplacalny koszt biznesowy. Nie kupisz chleba. No chyba ze z WIELKA premia, taka ktora mu sie oplaci aby zawracac sobie barterem glowe. No ale wtedy Ty tracisz, placisz za wszystko x10. Na dlugo te Twoje banany nie starcza, trzeba wincyj zlota...

Widzicie do czego zmierzam. Jezeli swiat bedzie tak wygladal jak opisuje (oby nie!), to rownie dobrze moze nastepnym razem chadzajac ciemna aleja, uslyszywszy propocycje kupna troche afmy czy koki, moze warto zapytac po ile i rozwazyc relacje grama amfy do grama zlota, tak samo jak rozwazamy czy tansze zloto czy srebro, nie raz na tym forum. Moze sie okazac, ze bedzie to plynniejsze aktywo w trudnych czasach. Moze nawet cenniejsze, jezeli Putin bedzie handlowal A400 tylko w zlocie i nie w amfie. Wtedy rzady nie beda mialy motywacji walczyc z amfa, tak jak walczac ze zlotem.

Co myslicie? Sluszne obawy? Sa w tym dziury logiczne?

Brodacz

Cena złota rośnie, jak sa na nie kupcy.

Rośnie najlepiej jak wielki kapitał nie ma gdzie indziej wykręcić paru procent.

Polska waluta nie ma tutaj nic do rzeczy. Jesteśmy zbyt mali by zakupy Polaków miały większy wpływ na cenę złota

astra301

m_a_rek

Dzisiaj rano ok. 5:15 wyszedłem z domu i jak zwykle spojrzałem w niebo. Zobaczyłem 3 obiekty przemieszczające się z zachodu na wschód w równych odległościach. Potem pojawił się następny i następny w idealnej linii i odległości jak na sznureczku. W pewnym momencie była przerwa ale obiekt brakujący znajdował się poza linią lekko cofnięty. Nie wiem od kiedy zjawisko trwało i nie czekałem do zakończenia. Ja widziałem ok. 20-30 obiektów. Nie wiem na jakiej wysokości i co to było. Światła nie migały. Przemieszczały się jak na typowe samoloty rejsowe nieco szybciej. Jak na satelity zbyt szybko. Filmik z komórki nie dał rady zarejestrować (zbyt ciemno). Nigdy nie widziałem takiego zjawiska - bardzo się zaniepokoiłem.

Kierunek zachód - wschód był bardzo dokładny (widziałem to w tle gwiazdy polarnej).

Może to jakiś nowe mikrosatelity na niskiej orbicie? Albo UFO?

abc123

Keracz

Chciałem tak z innej beczki.

Dzisiaj rano ok. 5:15 wyszedłem z domu i jak zwykle spojrzałem w niebo. Zobaczyłem 3 obiekty przemieszczające się z zachodu na wschód w równych odległościach.

Jak znajdę film, to wrzucę link filmu, na którym ruch na niebie obiektów prawie jak na ścieżce rowerowej, obiekty lecą jedem za drugim w równych odstępach, a nawet niektóre wyprzedzają się.

To tak do Twojej beczki dorzucam info.

avery1

m_a_rek

Tak to były satelity Muska Starlink - niesamowity widok

kwinto

janwar

W ubieglym roku widzialem cos podobnego.

Jeden obiekt prawie nade mna. Polprzezroczysty.Jakby mial problemy z ukryciem niewidocznosci. Widok zapierajacy dech w piersiach.

Poruszal sie bardzo wolno.

janwar

Na obecnym etapie rozwoju sprawy wirusa poczekalbym z dlugimi pozycjami.

z01

Myślę, że możesz mieć rację i złoto może być w przyszłości ściśle kontrolowane. Problem jest taki, że na ten moment nie ma lepszej alternatywy. Czasy na ochronę kapitału są bardzo złowieszcze. Po wprowadzeniu nowej waluty na pewno pozwolą wymienić na nią złoto, które do tego czasu może skutecznie chronić wartość pracy. Dla buntowników i sceptyków zawsze zostaje opcja jego schowania i wzięcia udziału w wymianie czarnorynkowej. Jestem bardziej optymistycznie nastawiony do witalności czarnego rynku w warunkach opresji. Ludzkość już wielokrotnie udowodniła, że nawet w systemach totalitarnych potrafi sobie radzić i wytworzyć obieg równoległy.

@polish_wealth

„zapomnijcie o koncepcji że duch nie wplywa na materie - to berybecie dla zaścianka”

Ja poszedłbym o krok dalej i uważam, że duch (świadomość) i materia się przenikają. Fizyka kwantowa daje na tym polu ciekawe odkrycia.

Ostatnio modyfikowany: 2020-02-26 08:37

Sarmacki

Słyszałeś o badaniach japońskiego naukowca Masaru Emoto, nad strukturą wody pod wpływem różnego rodzaju muzyki? W wielkim skrócie struktura wody pod wpływem muzyki klasycznej kształtowała się w piękne wzory a pod wpływem hevy metalu w chaotyczne rozproszone struktury

Co myślicie Panowie o Merkatorze?

Wczoraj cena akcji dobiła do 19 zł, ile jest w stanie według was jeszcze podskoczyć? W porównaniu chiński producent masek z ceny za akcję 671 jenów na początku stycznia odleciał na 2180 na dzień dzisiejszy:

https://m.investing.com/equities/kawamoto-corp

Ostatnio modyfikowany: 2020-02-26 08:55

gruby

"co dalej ?"

odpowiedzią na kryzys jest helicopter currency (bo przecież nie money skoro zrzucają to z helikopterów) którą to walutą zostaną zbombardowani mieszkańcy Hong Kongu. Każdy z nich otrzyma 10k HK$ czyli jakieś 1,3k € a twierdzi tak gazeta "South China Morning Post":

https://www.scmp.com/news/hong-kong/politics/article/3052405/hong-kong-budget-hk120-billion-relief-package-includes

Kryzys najwyraźniej można zadrukować. Twierdzą tak banksterzy centralni a za nimi również i biurokraci cesarza Xi Jingpinga. Jeśli zaś o sam dodruk papieru od jego technicznej strony chodzi to bardzo nie podoba mi się szerząca się po świecie tendencja do zastępowania miękkich banknotów wykonywanych z papieru albo bawełny twardymi banknotami wykonanymi z plastiku. Te nowe nie działają w kiblu a akurat doświadczenie Hong Kongu pokazuje że papier toaletowy może się skończyć jako pierwszy. Brak możliwości użycia w kiblu waluty jako zamiennika deficytowej srajtaśmy jest czystej wody świństwem ze strony banków centralnych. To zbrodnia na wysiłkach utrzymania jako takiego poziomu higieny w naszych społeczeństwach. Żądam powrotu do druku miękkich banknotów akceptowalnych przez odbyty homo sapiens.

Pan Wojti

Tekst dla linku

Dante

A ruchy na złocie bardzo dziwne - przy takich spadkach na akcjach złoto powinno przelecieć przez poziom 1700$ jak gorący nuż przez masło.

Ostatnio modyfikowany: 2020-02-26 10:39

gruby

"Wydaje mi sie ze zloto moze niedlugo stac sie oficjalnie substancja kontrolowana, tak jak kokaina, uran, trotyl, itd."

Uran i trotyl to zużywające się materiały służące do prowadzenia polityki tak jak rozumiał ją von Clausewitz. Źródeł jest mało, podaż jest stała, popyt jest chwilowo umiarkowany. Złoto jest przeciwieństwem trotylu i uranu: po użyciu złota nie dochodzi do jego dekompozycji a siła żywa na której złoto zastosowano nie jest niszczona lecz jest zaprzęgana do pracy na rzecz złotem dysponującego. Złoto buduje więzi społeczne, uran i trotyl je niszczą.

Źródeł złota jest zbyt dużo żeby wszystkie je spacyfikować. Gdyby uranu było tyle ile jest złota to dawno już jeździlibyśmy atomowymi samochodami z reaktorami własnej to znaczy garażowej produkcji. Poza tym uran jest w transporcie na razie niepotrzebny bo na razie taniej ropy jest dużo.

Co do kokainy: walka z kokainą i innymi twardymi narkotykami została przegrana. W Londynie podczas weekendu na ten przykład średni czas od internetowego zamówienia do dostarczenia klientowi działki koki do domu jest krótszy niż czas potrzebny na dostarczenie mu pizzy.

Delegalizacja złota byłaby tak samo skuteczna jak delegalizacja kokainy. Przykładając złoto do czterostopniowej miarki Gandhiego znajdujemy się dzisiaj ze złotem w końcówce fazy drugiej i przymierzamy się jak sam zauważyłeś do fazy trzeciej. Tyle że po fazie trzeciej nadchodzi faza czwarta. Wniosek: fazę trzecią trzeba będzie przeczekać uśmiechając się i potakując tym wszystkim z zaoranymi propagandą mózgami. Mają przewagę liczebną więc mają rację, tako wszak rzecze dogmat demokracji. Oficjalnie nikt tu złota nie ma a nawet go na oczy nie widział, nie wspieramy dżihadu, nie jesteśmy pedofilami i grzecznie płacimy podatki. A nawet posłusznie co wieczór bierzemy udział w telewizyjnych seansach nienawiści. Emmanuel Goldstein, ty wuju ! Putin, ty czekisto ! Kim, ty wieprzu ! Kogo w telewizorze pokażą na tego złorzeczymy, wszak Alexa słucha i scoring nam się przez to poprawia.

Teresa Kaczmarek

https://www.bankier.pl/wiadomosc/Zubelewicz-z-RPP-Podwyzka-stop-procentowych-powinna-nastapic-jak-najszybciej-7826979.html

Co na to lisek Glapcio?

Teresa Kaczmarek

Podczas swoich objawień s. Faustyna miała usłyszeć od Jezusa, że szczególnie umiłował nasz kraj, oraz że z Polski wyjdzie "iskra", która przygotuje świat na jego przyjście

https://wiadomosci.onet.pl/religia/kultura/sw-faustyna-kowalska-objawienia-dotyczace-polski/q4hznt8

janwar

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-lukasz-szumowski-maseczki-nie-chronia-przed-koronawirusem,nId,4348555

Dante

janwar

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-koronawirus-miliony-dolarow-na-szczepionke,nId,4348507

Od niedzieli w Warszawie jest Expo Sweet mnóstwo Włochów na stoiskach targowych i tysiące zwiedzających teraz trzeba tylko czekać

Ostatnio modyfikowany: 2020-02-26 11:18

janwar

"DGP": Niepokojący wzrost liczby zgonów w 2019 roku

Umiera o wiele więcej Polaków, niż zakładano w prognozach GUS - podaje "Dziennik Gazeta Prawna". Liczba zgonów, jakie miały miejsce w 2019 roku była spodziewana przez GUS dopiero za dziesięć lat.

https://fakty.interia.pl/polska/news-dgp-niepokojacy-wzrost-liczby-zgonow-w-2019-roku,nId,4348588

Lech

Lecisz do Wuhan się sprawdzić? zabierz naszych Kardynałów i Biskupów na ta wycieczkę , zobaczymy , który Z NICH uczciwy..., a Watykan jeszcze się nie zabarykadował ? kościoły jeszcze nie pozamykane? Zdaje się ,że Korei Płd właśnie modlitwy się przyczyniły...?

Liczbę zgonów w Polsce zaniżają w prognozach , żeby miesięczne wypłaty emerytur były dużo niższe...umarli nie będą skarżyć ZUSu o zaniżone stawki..

Ostatnio modyfikowany: 2020-02-26 11:49

dav1

Co do Hong Kongu, tutaj przy okazji HSBC jest wspomniana sytuacja w HK.

Tekst dla linku

Zengin

Które skarbczyki są głębsze?

Pojadę na zakupy a tu powiedzą "nie ma".

P.W.P.

Paryż i Frankfurt w krytycznych miejscach a złoto śpi.

Jak pisał Dante powinno lecieć w kierunku 1700 usd.

easyReader

W tej chwili kapitalizacja MRC sięga 225 mln. Moim zdaniem za drogo, balon spekulacyjny.

Sebek

cena platyny w monachium dzisaj za 1 oz :

kupno 1.115,22 € w tym juz vat 178,06 €

sprzedasz 754,60 €

duzy spread

Ostatnio modyfikowany: 2020-02-26 12:15

janwar

Zloto zachowuje sie bardzo zle w stosunku do pandemii.

Ekonomia musi sie zalamac po 1 miesiecznym zerwaniu globalnego lancucha dostaw.

Pytanie ile fabryk bedzie stac na oplacanie pracownikow bedacych na urlopach.

W obecnej sytuacji ciekawym rozwiazaniem sa szorty i vix.

Lech

Andreas

"Wietnamscy hakerzy włamali się na strony NBP"

Najwidocznej w Wietnamie też mają swój gang Olsena. Hakerski.

Bobass25

Co myślisz o obecnej sytuacji na surowcach rolnych, bo mimo różnych prospadkowych wiadomości ssanie na fizyczne dostawy jest duże, a i pszenica wygląda na silną. Patrząc na ceny w roku wyborczym w USA to często osiągały wysokie poziomy.

@all

Dziwnie dużo tych wirusów ostatnio: Asf, ptasia grypa,zwykła grypa,koronawirus...nie żebym jakieś spiskowe teorie snuł.

P.W.P.

Tylko short/put obecnie - pełna i zgoda

W ciekawych czasach przyszło nam żyć.

Zgr

Zengin

dużo tych wirusów ostatnio: Asf, ptasia grypa,

Wygląda na to, że tłuszcza będzie zmuszona żreć drobiowe na sterydach, wieprzowe na penicylinie i hormonach - ale z certyfikowanych wytwórni zwierząt rzeźnych.

A gdyby zachciało się komu trzymać kilka królików czy niosek dla smaka to tylko z zachowaniem najstaranniejszej konspiracji przed powiatowymi weterynarzami.

@Zgr

Cześć, czy ktoś mi może wytłumaczyć jak służby rozpoznają, że delikwent jest chory na koronowirusa?

Jak odpowiednio rozhisteryzuje się motłoch, to motłoch na klęczkach będzie prosić o czipy^^ akurat do czasu opracowania szczypionek będzie wdrożony kolejny etap inwigilowania w trosce o motłosze zdrowie. A i pewno Mosze zdrowie.

@Lech

na tym forum chcemy potrzymać, nie sprzedawać :)

Ostatnio modyfikowany: 2020-02-26 13:03

siwy83

A podobno srednia dlugosc zycia sie wydluza

ja osobiście uważam, ze to jedna wielka ściema tzn jest to fakt statystyczny, ale zobacz ze pokolenie urodzone lat 30-60 jeszcze żyje i ładnie ciągnie statystyki. Oni jedli zdrowe jedzenie bez konserwantów, ziemia nie była skażona nawozami chemicznymi, mleko było mlekiem, świnia która się rodziła nie dostawała na dzień dobry szczepionki plus antybiotyki co jakiś czas. Karmienie zwierząt: pasza, która ma skład wiadomo jaki: świnia, kura, byk ma rosnąć szybko. Później przerabiają to w zakładach i sypia garściami chemię, a my to kupujemy. Mało tego to trafia do restauracji i tam dalej przetwarzają tzn robią posiłek sypia garściami vegety, proszki dające lepsze smak i smażąc na tłuszczu nie wiadomo pochodzenia. Fakt służba zdrowia jest lepsza i te dziadki, babki trochę dłużej żyją, ale to dlatego, ze oni jedli inaczej. Wyobrażasz sobie teraz dziecko, które je nom stop chipsy, bułki pompowane(bo to nie leżało obok prawdziwego pieczywa) napoje które świecą kolorem, energetyki, używki + przetworzone jedzenie etc ze ma dożyć 70-80 lat? Chyba słabo. Kiedyś była samogonka, słoninką, szczaw, kiełbasa była kiełbasą i wszystko swoje zdrowe. Już nie wspomnę jak karmią nas lekami itd. Piszą, ze już niedługo co 3 osoba będzie miała nowotwory? Większość odp napisałem wyżej.

Ostatnio modyfikowany: 2020-02-26 13:09

P.W.P.

Znajomy pediatra z poviat Polin pisał mi, że na oddziale 25 dzieci - 8 z H1N1

Także grypa też ostro daje w tym roku. Brak mrozu robi swoje.

janwar

janwar

A podobno srednia dlugosc zycia sie wydluza

Rzekome wydluzanie sr. dlugosci zycia to klamstwa rzadow w celach opozniania wyplat emerytur .

W celach badawczych powinno brac sie probe np wszystkich obywateli z jednego rocznika i sprawdzic jaki % dozyl np 70, 80, cz90 lat, a ile osob zeszlo wczesniej.

Bo trudno mowic ,ze jesli 1 osoba dozyla 100 lat to srednia wieku sie wydluza..

Staststyka to tak jak mini spodniczka.

Pokazuje duzo..., ale nie najwazniejsze.

janwar

siwy83

podziwiam wasza wiarę w złoto...

Pisałem już wielokrotnie, ze władni świata zrobią z cena co chcą i kiedy chcą tzn dziś powinno złoto podchodzić pod 2000 tys dolcow. Gdyby władni, starsi nie mieli mocy to byłoby złoto po około 10000 tys dolcow a jest? Jeżeli kiedyś złoto wzrośnie do „kosmicznych” cen to już świat będzie pozamiatany i na nic te złoto dla Kowalskich;)

Ostatnio modyfikowany: 2020-02-26 13:19

Magda Lena

Jakiś czas temu z Chin zostało podane info, że wirus przenosi się min przez kontakt z pieniądzem. Podano,że służby poddają je dezynfekcji. Wyobraźmy sobie, że po rozkręceniu paniki przez media (a jak wiemy media bardzo dobrze to potrafią) ktoś poda info, że kontakt z pieniądzem może być przyczyną zarażenia. Co zrobią wtedy ludzie odpowiednio wcześniej zastraszeni?

Coś mi się wydaje, że ten wirus może być wykorzystany do "przekonania" ludzi aby zrezygnowali z gotówki na rzecz cudownego wirtualnego pieniążka.

BartArt

Nie kupuj, więcej będzie dla Nas.

polish_wealth

Dziękuję Pani Magdaleno za Pani cenną refleksję

@ Sarmacki - niezłe z tą muzyką, ma to sens

@ Lech

Lecisz do Wuhan się sprawdzić?

Nie bo nie wystawiam P.Boga na daremno :)

zabierz naszych Kardynałów i Biskupów na ta wycieczkę , zobaczymy , który Z NICH uczciwy

a to nie głupie musimy jakiś testy antymodernistyczny wymyslec na plitykow i biskupow chociaz taki papierek lakmusowy dawno jest - pokaz mi stosunek do NMP i sakramentow a powiem Ci czy dany kapłan to Sługa Bozy-

@ Zoi Ja poszedłbym o krok dalej i uważam, że duch (świadomość) i materia się przenikają.

Też mi się tak wydaje, chociaż nie jak Spinoza to rozumiał jednolicie -

Ostatnio modyfikowany: 2020-02-26 14:21

Dante

Ostatnio, gdy przyjechała grupa Chińczyków do Włoch, włoski rząd nie zdecydował się na poddanie ich kwarantannie, aby nie zostać oskarżonym o rasizm/sinofobię - ale Ci Chińczycy sami postanowili dobrowolnie poddać się kwaranntanie i zostali w domach.

Kolejne przypadki koronawirusa zostały wykryte w Austrii i Chorwacji.

polish_wealth

Witaj, fajnie ze od razu z grubej rury dales wpis wbrew trendowi.

To ze ostatnio Niemcy ograniczyli anonimowe zakupy do 2k EUR, to pewnie wiekszosc tu wie, tak? Podejrzewam ze Polska i swiat ogolnie (ten zachodni, "cywilizowany") podazy tym tropem. Wczesniej czy pozniej nie kupisz czy sprzedasz zlota bez informowanie organow panstwowych na ten temat, przynajmniej legalnie. A Ci pewnie beda pytali "A skad to masz? Handlujesz narkotykami? Finansujesz terrorystow?" znacie ta spiewke.

Nie bądźcie lękliwi tak bardzo co do służb, poprostu jak przyjdą Ci zabrać złoto to powiesz, że przetopiłeś w gwoździe którymi zabiłeś trumne swojego dziadka, albo cokolwiek innego, przecież Cie nie pobije urzędnik państwowy i nie zabierze -

Do czego daze. Wydaje mi sie ze zloto moze niedlugo stac sie oficjalnie substancja kontrolowana, tak jak kokaina, uran, trotyl,

Dlatego ja namawiam tutaj społeczniacko do otworzenia się na pojęcie że jesteśmy aktorem na scenie a nie biernym odbiorcą, to że coś ustalą w Davos, że nie można czymś handlować to nie musi Polska przyjmować,

od tego istnieje Kolega Sośnierz, Braun, Bosak, Korwin, itd. żeby dać im mandat zaufania politycznego, żeby te głupoty globalistów zatrzymać.

@ Zaczałem Post z ABP Rysiem : ) poziom jego mocy Ducha Św wyraźnie wzrósł..., sory za wczorajsze wulgarne szopki, posypie sie popiołem dzisiaj ^^

Wczoraj rura a dzisiaj do wóra

Ostatnio modyfikowany: 2020-02-26 14:44

Sarmacki

Dzięki serdeczne dobrodzieju takiej perspektywy potrzebowałem

Kondzik

We Włoszech w niektórych regionach ludzie wykupują wszystko co jest do jedzenia w szklepach i czasami dochodzi do kłótni między klientami (zwłaszcza "nowymi Włochami"). Zdarzają się przypadki pobić Chińczyków i Filipińczyków we Włoszech.

Ostatnio, gdy przyjechała grupa Chińczyków do Włoch, włoski rząd nie zdecydował się na poddanie ich kwarantannie, aby nie zostać oskarżonym o rasizm/sinofobię - ale Ci Chińczycy sami postanowili dobrowolnie poddać się kwaranntanie i zostali w domach.

Kolejne przypadki koronawirusa zostały wykryte w Austrii i Chorwacji.

Jak już ta hucpa z wirusem opadnie i media się zajmą jakims nowym zagrozeniem, bedzie sie fajnie czytalo wpisy jak twoje. Mieszkasz ze Wloszech? Widziales to? Czy ktos taki jak ty, napisal, ze slyszal a ty powtarzasz?

Wrócę na chwilę do tematu 447. Na Amazon Prime leci taki nowy serial Hunters. A Alem Pacino. Serial jest o grupce samozwańczych poszukiwaczy Niemcow, którzy zabijali Żydów podczas wojny. Jestem przy 5 odcinku, nie było jeszcze polskich obozów śmierci ale będą, ale główny bohater już 3 razy mówił, ze jesteście odpowiedzialni, bo odwracaliście wzrok. Serial jest zrobiony na zamówienie przemysłu holokaustu, to musi być na mus.

Adresowany jest do młodzieży, coś w rodzaju komiksu jak Avengers. Zli nazisci (z jakiegoś powodu, nie Niemcy) i sprawiedliwi Żydzi.

@polish_wealth powinien obejrzeć.

Sebek

Jeden zolnierz i jedna przedszkolanka.

wszystkie media leca goraco

Ostatnio modyfikowany: 2020-02-26 14:48

janwar

Wlochy- 12 osob zmarlo na wirusa

Ostatnio modyfikowany: 2020-02-26 14:58

polish_wealth

Delegalizacja złota byłaby tak samo skuteczna jak delegalizacja kokainy.

Nie wiem, nie wiem, pamiętajmy że cena kokainy się kształtuje ze względu na dostepnośc i popyt zażywających, a ceny złota ustala comex a wiara która trzyma cenę metalu zasadza się poprzez zaufanie, że kiedyś będę mógł tego złota użyć do zakupów na normalnym legalnym primie markecie.

Czyli jak mi Comex wyłączy taka możliwość, czy 1OZ australian nugget i 1oz mapple leaf przestaną być legal tenders w aust i canadzie, to ja nie wiem skąd się cena ustali? Spadnie zaufanie, że ja to spienięże i kupie pietruszke w legalnym sklepie -

Tutaj też na całym świecie jest przekonanie, że Korona nabija cene złota, a ja kochani nie wiem czy przypadkiem to chinole nie zaczeli nabijac ceny złota, na co USA postanowiło ich dotknac wirusem.

@ Kondzik - chętnie zerkne, a dobry jest?

No jak buffet powiedzial na dwoje babka wrozyla, sie dowiemy po owocach po co wirus byl. Ja mam w glowie jedno proroctwo, że:

Wzrost CHin jest kontrolowany i ma posłużyć do rozlania się systemu niewolniczego na cały świat, trzeba patrzeć czy tam naszych żołtych braci, naszych "My friends" nie cipują ^^^^^^^ haha

Ostatnio modyfikowany: 2020-02-26 15:08

Mostek

Każdy ma przy sobie chip i jeszcze wiele papierków płaci, żeby mieć jak najnowszy i jak najsprawniejszy. Nie trzeba nikogo chipować.

Dante

To co dzieje się na złocie ma na pewno coś wspólnego z EUR/USD - tzn. możliwe, że ktoś duży robił solidne zakupy złota za euro w Europie (może EBC?)

@Bobass25

Później dam znać

@Kondzik

Info od znajomych.

@akcje

https://www.yardeni.com/pub/peacockfedecbassets.pdf

Ostatnio modyfikowany: 2020-02-26 15:39

gruby

W tym filmiku jego autor zapomniał o zerowym poziomie rezerw obowiązkowych panującym w Hong Kongu. HSBC może dopisać sobie do stanu własnych kont tyle HK$ ile zapragnie i jest to w HK legalne. Oznacza to również że wszystkie ewentualne odpisy na umowach kredytowych banku HSBC nie mają wpływu na jego płynność. Co się na umowach odpisze to się ex nihilo potem do bilansu dopisze i szafa gra. Schody zaczną się kiedy inne banki (komercyjni partnerzy na FX i reszta gangu z Bazylei dla transakcji CB2CB) przestaną akceptować oferty na umowy wymiany HK$ na cokolwiek innego. Wtedy HK$ stanie się tak pożądanym produktem jak rubel transferowy w 1991 roku.

@siwy83 napisał:

"Pisałem już wielokrotnie, ze władni świata zrobią z cena co chcą i kiedy chcą tzn dziś powinno złoto podchodzić pod 2000 tys dolcow. Gdyby władni, starsi nie mieli mocy to byłoby złoto po około 10000 tys dolcow a jest?"

Moc braci starszych w wierze jest ograniczona do kręcenia korbą drukarki. Drukarka ta wypluwa banknoty ale nie wypluwa ani maseczek na twarze ani papieru toaletowego ani głupiego makaronu czy ryżu nawet. System upadnie kiedy suka na suku nie kupi psu kotleta bo jej noty bankowe zostaną przez rzeźnika odrzucone. Handlarz na suku ma to do siebie że przemocą oddaje co prawda to co ma na straganie ale oddaje to tylko raz. Na drugi dzień pilnuje pustych półek albo znika. Przy okazji zagadka: dlaczego handlarz czasami pilnuje pustych półek ? (starsi pamiętający czasy komuny są wykluczeni z quizu).

@polish_wealth napisał:

"ceny złota ustala comex a wiara która trzyma cenę metalu zasadza się poprzez zaufanie,że kiedyś będę mógł tego złota użyć do zakupów na normalnym legalnym primie markecie."

błąd. Kiedy przyjdą czasy na wyciąganie PM z miejsc w które je krasnoludki poupychały legalnych prime marketów nie będzie. Będzie suk. W legalnych marketach będzie ocet albo powybijane szyby i splądrowane półki.

BartArt

Debt Brake

Ostatnio modyfikowany: 2020-02-26 15:46

xoni

Cinas44

Ostatnio modyfikowany: 2020-02-26 16:07

P.W.P.

ostatnie dni to potwierdzają, pytanie na jakie wzrosty au jest przyzwolenie. 1700? 1800 a może 2k?

Ostatnio trochę emocjonalnie reagowałem ze wzg. na moje calle ale mądre głowy tutaj mnie sprowadziły na ziemię.

z01

"Czyli jak mi Comex wyłączy taka możliwość, czy 1OZ australian nugget i 1oz mapple leaf przestaną być legal tenders w aust i canadzie, to ja nie wiem skąd się cena ustali? Spadnie zaufanie, że ja to spienięże i kupie pietruszke w legalnym sklepie -"

W ostateczności przyjdzie do tego, że 1 oz złota będzie wart... 1 oz złota. Zamienię go z kimś, kto podobnie jak ja widzi w nim wartość, a ten ktoś zamieni to z kimś innym. COMEX to narzędzie manipulacji ceną, a nie wolnorynkowego ustalania ceny. Cena złota jest od wieków taka sama: 1oz to 1oz. I zawsze się jakoś tak składa, że to 1 oz w towarze jest warte więcej, niż kilka papierków. Złoto to substytut towaru. Pieniądz to tylko towaru obietnica. Z tym wielu ludzi zapatrzonych w papierki ma problem, siedzą w tej bańce długu po uszy i nie widzą świata.

@xoni

"Wczorajszy dzień popachniał trochę starym znanym kryzysem deflacyjnym"

Gdyby kryzys faktycznie miał mieć postać deflacyjną, to wszyscy ładnie zachowalibyśmy nasze pieniążki i bogactwo ciężko wypracowane przez lata. A gra jest o to, żeby z nas uczynić gołodupców, którzy jak im zabraknie gotówki z powodu cen, będą sprzedawać wszystko Panom i Władcom za grosze, żeby mieć na kromkę chleba. Przy okazji zdewaluuje się globalne zadłużenie kilkukrotnie. Kilka pieczeni na jednym ogniu. Tak załatwiają sprawy.

Ostatnio modyfikowany: 2020-02-26 16:16

polish_wealth

Ale czy kiedy nie będzie jednej miary bo w jednej wsi z jednym Albertem wymienisz za 4 świnie, a gdzie indziej ktoś da 14 snopowiązałek zboża, to czy to złoto nie traci tej swojej roli przechowania wartości i czy sie nie staje aktywem ryzykownym defakto takim na którym nie wiesz do konca na czym stoisz?

Czy to nie ta płynnosc zapewniana przez cały system finansowy nie powoduje ze zloto ma wartosc? W takim dzisiejszym rozumieniu oczywiście, bo wiadomo że barter był i jakoś to było -

@ Gruby, mam nadzieje, że w pierwszej fazie czyszczenia tych półek ludzie nie wydadzą nuggetów rolnikom za pare bochenków chleba tylko twardo będą trzymac az jakas ludzka cena sie ukształtuje ^^

Ostatnio modyfikowany: 2020-02-26 16:27

inwwrt

z01

"Czy to nie ta płynnosc zapewniana przez cały system finansowy nie powoduje ze zloto ma wartosc?"

Z mojej perspektywy ten system nie zapewnia nic poza wyzyskiem. Złoto miało wartość na długo zanim ten system przyszedł i pewnie będzie miało, długo po tym kiedy upadnie. Co innego jakbyśmy wrócili do częściowego standardu złota, ale jak wiadomo szanse na to są małe.

polish_wealth

@ zoi, miałem taką myśl ostatnio, że standard złota przecież cały czas jest, cały czas ileś uncja złota jest warta we fiatach, możesz ja w każdej chwili odnieść do ceny nieruchomości, możesz kupić przetrzymać sprzedać, nie ma jedynie powszechności używania złota, ale 1 uncja dalej możesz płacić w niektórych miejscach i się nieustannie fiaty dewaluują w stosunku do uncji.

(jakiś standard jest)

Ostatnio modyfikowany: 2020-02-26 16:33

z01

Jest spoko serial na Netflixie "Colony" pokazuje taką antyutopię, kiedy ludzkość wzięto za mordę i wprowadzono stan wyjątkowy (Swoją drogą ciekawa wizja na najbliższą dekadę). Barter miał się bardzo dobrze xD

"(jakiś standard jest)"

a jest nieformalny. Żeby się plebs nie skapnął, które żetony są prawdziwe :)

Ostatnio modyfikowany: 2020-02-26 16:33

xoni

Nie ma takiego poziomu ustalonego. Cofnij się np. do 2008 i 2011 żeby zobaczyć jak się załatwia centralnie złoto.

@z01

Zgadzam się, ale to w długim terminie. Od czasu do czasu trzeba jednak niektórym zbyt pewnym sparzyć ręce, żeby sobie nie wymyślali robienia z nami interesów na tym (np. takim bezmyślnym agentom od hipotek z filmu big short). Tym nie mniej jak piszę - tym razem to ulica leci do gotówki a nie centralni decydują o jej wartości. Dlatego tez nie mam przekonania, że to będzie deflacyjny kryzys, byłoby tak, gdyby centralni nie mieli pola do drukowania, a przecież już uruchamiają helicopter money.

z01

Wirus będzie świetną wymówką na wywłaszczenie ludzi z siły nabywczej ich oszczędności. Będą rozdawać tysiące każdemu, jak w HK. Jakby ktoś spytał dlaczego niszczą ludziom dorobek życia, powiedzą, że to sprawa życia lub śmierci. Wyjdzie taka Greta i krzyknie „how dare you even ask?!”

@xoni

Też nie wykluczam zmasowanego ataku na złoto. Byłoby głupotą tak niedoceniać brodaczy. Kto słaby sprzeda w panice, ja chętnie kupię. Obawiam się jedynie, ze plan jest taki, żeby już nikt nie miał za co kupić. Zarabiasz powiedzmy 5k to wszystko wydasz na podstawowe potrzeby. Zarabiasz 2k to bedziesz glodować. Kwoty te mozna dowolnie pomnozyc bo nie wiemy o ile wybije inflacja.

Ostatnio modyfikowany: 2020-02-26 16:52

janwar

siwy83

https://www.o2.pl/artykul/afryka-plaga-szaranczy-w-kongo-liczba-owadow-moze-wzrosnac-500-krotnie-6482824257046657a

Tu zagłodzą+ HIV , puszcza wirusa na Europę, Chiny USA -padną starsze osoby. Młodym dadzą e-papierosy itd plus śmieciowe żarcie, obniża finanse żeby ludzie mieli mniej dzieci plus moda na 2+1 i można zmniejszyć ilość ludzi? Można. Internet, FB =psychoza,paranoia, samobojstwa Plus inne nr

Ostatnio modyfikowany: 2020-02-26 17:10

Dante

3r3

Obawiam się, że poligonem dającym fałszywe dane. Japonia, Niemcy i kraje na Sz mają pewien szczególny model społeczny & gospodarczy, który daje rezultaty niepowtarzalne w gospodarkach peryferyjnych czyli reszcie świata. Z punktu widzenia gospodarek niemieckich (Swiss i RFN oraz peryferyjną dla nich Austrią) USA to zależne od dostaw technologii państwo surowcowe (dostarcza im surowce z całego świata, ale składowe bilansu wyglądają tak jak dla Rosji czy Brazylii).

Testowanie co się stanie w krajach z taką poduszką organizacyjną zwraca jedynie sygnał o wdrożeniu w tych krajach niejawnego niewolnictwa i żaden inny. Próba wprowadzenia tego w krajach nie będących w czołówce ECI będzie miała zupełnie inne skutki bo tam nie ma czym amortyzować bilansu.

@Kondzik

"Naganiacze na złoto często piszą, że fizyk jest najlepszy. W ramach testu proponuje wyjąc 20 uncji złota i w Polsce spróbować zamienić to w ciągu dnia roboczego za gotówkę."

Przecież złoto to gotówka, po co to zamieniać?

Potrafię za to zrobić w Niedorzeczu zakupy do firmy po aktualnym kursie nie ruszając się do Polin.

Zbuduj lepszą sieć społeczną?

Coraz mniej złota dostajesz za ten sam papier - to wada złota czy papieru?

"Duzi rodzinni dilerzy nie maja takie środków w gotowce :-) "

W takim razie nie są dilerami tylko wannabe. Kapitalizm bez kapitału.

@Warren G

"Mam wrażenie, że rozdział dotyczący nieruchomości jest trochę naciągany ze sprzecznymi informacjami. "

Obawiam się że jest dla przedsiębiorców, dla pozostałych jest synkretyczny.

@xoni

"'Japonia miała medianę inflacji w ciągu ostatni 30 lat bardzo niską."

ECI jest tym co różni Japonię, Niemcy i kraje na Sz od pozostałych (nawet USA).

"Bankierzy przede wszystkim zapomnieli bardzo stare prawidło"

Najwidoczniej zapomnimy o bankierach na jakiś czas.

"Za jakiś czas to sobie przypomną i myślę"

A mają ten czas?

"Sposobów na okradzenie baby boomersów ze zobowiązań rządowych wobec nich i pozbycie się problemu jest przecież kilka"

Ale kolejne pokolenia już tak ochoczo nie wpłaciły. Ja mam może rok składek od najniższej natrzaskany przez całe życie.

@buffet

"jeśli uncje srebra można kupić za 3 kg pomidorów"

To produkcja rolna względem produktywności górnictwa leży?

@janwar

"W zasadzie to srebro mogloby drozec bez uszczerbku dla fedziarzy.

Dolar nie widzi w nim specjalnego zagrozenia , jest ono bowiem niedowartosciowane w stosunku do zlota."

Chyba że tak nie jest.

@Zbyszek_

"Syf jest z tym Vat'em na srebro. "

Kupuj w Reichu?

@marcin_la

Istotnie - nieruchomości to etap który się przechodzi i więcej już nie zapada, tak jak wata czy optymalizacje. Niektórzy po prostu utknęli bo żre to po co psuć?

@M>!

"Co do platyny, jeśli pokusiłbym się na kilka jedno unicjówek (tak, wiem: spread, VAT, mało chłonny rynek, etc.), jakie są sposoby weryfikacji autentyczności? Bullion Test i inne apki chyba nie mają wgranych monet platynowych..."

Za dwa tygodnie mogą być. Będziesz mógł sobie zrobić bazę danych platyny albo i gwoździ kształtami - rozróżni bezbłędnie.

@marcin_la

" Większość osób posiadających kapitał może stwierdzić że takie inwestycje ich nie interesują bo mogę mieć mały zwrot lub jeszcze stracić 20%-30%. "

Dokładnie.

Mieszkania są dobre na początek. Tak żeby się rozkręcić.

@sooniq

"więc tak w Chorwacji już się zaczyna "zabawa" z wirusem"

A na pewno tym z Chin? Bo koronawirusy odpowiadają za 10% przeziębień każdego roku. To nie jest żaden nowy patogen i ludzie są na nie całkiem oporni - inne są zjadliwsze o rzędy wielkości.

@cracko

"I teraz jak ja mam liczyć rentowność tych mieszkań?"

Jak to jak - jak zamkniesz, podliczysz rachunki, zmienność cen i porównasz z tym co zostało.

Rozpoznasz to po tym czy jesteś zadowolony znając alternatywy jakie były. A zadowolony będziesz musiał być - sam na siebie skargę do siebie złożysz jak jakieś państwo?

"Co do analiz @trader21 to mam wrażenie, że jest uprzedzony do nieruchów."

Posiedzisz w biznesie dekady to zrozumiesz dlaczego. Nieruchy są dość upierdliwe i absorbujące. Nie można ich zakopać pod gruszą i zapomnieć na jakiś czas że ktoś coś od nich chce.

@bb82

"Przykładów całe multum, gdzie (świadomie czy nie?) wręcz liczby są naginane po to, żeby wyszło źle dla nieruchomości. "

Spojrzysz na nieruchy z perspektywy dekady, porównasz z alternatywami to zrozumiesz dlaczego tak i dlaczego te liczby nie są naciągane kiedy już się zamknie i zrealizuje.

Mieszkań niczym starych gratów pozbyłem się na stracie bo były czasożerne - straty odrobiłem w dwa tygodnie na czym innym.

Do tego trzeba biznesowo dorosnąć. Tak jak do wielu innych rzeczy - cały czas do nich dorastam, do coraz to nowszych.

@nudny

"To ze ostatnio Niemcy ograniczyli anonimowe zakupy do 2k EUR, to pewnie wiekszosc tu wie, tak?"

Chyba Tobie ograniczyli. Mnie najwidoczniej nie dotyczy.

"Wczesniej czy pozniej nie kupisz czy sprzedasz zlota bez informowanie organow panstwowych na ten temat, przynajmniej legalnie. "

To strony transakcji ustalają prawo prywatne danej transakcji stanowiące co jest legalne.

"A Ci pewnie beda pytali "A skad to masz? Handlujesz narkotykami? Finansujesz terrorystow?" znacie ta spiewke. "

Odpowiadasz wtedy twierdząco "da, i szto?".

" Bedziesz musial to robic na czarnym rynku. "

Spoko - nie takie kolory rynków organizowaliśmy. Nie takie ustroje mamy za sobą.

"wiec po co mu ryzykowac klopoty z prawem dla 1% klientow. "

Bo może mieć kłopoty z klientem. Prawo nierychliwe, a jak klient odpowiada na oba pytania twierdząco to zaczyna być ryzykownie transakcji odmawiać bo piekarnia, bo rodzina - na co komu ryzykować kłopoty z tym 1%?

"Co myslicie? Sluszne obawy? Sa w tym dziury logiczne? "

Sam widzisz. Te Twoje rozterki dawno są rozwiązane.

@z01

"Dla buntowników i sceptyków zawsze zostaje opcja jego schowania i wzięcia udziału w wymianie czarnorynkowej. "

Dla przedsiębiorców to biznes co dzień. Nic szczególnego.

@gruby

"Złoto buduje więzi społeczne, uran i trotyl je niszczą. "

Wspólnie coś wysadzimy by zbudować więzi i skoczymy sobie do gardeł o podział złota?^^

@Zengin

"Pojadę na zakupy a tu powiedzą "nie ma". "

To możesz wysłać kogoś żeby zapytał - siatka przedsiębiorczysta jest wszędzie^^

@janwar

"Ekonomia musi sie zalamac po 1 miesiecznym zerwaniu globalnego lancucha dostaw.

Pytanie ile fabryk bedzie stac na oplacanie pracownikow bedacych na urlopach. "

Od lat szykujemy się na bałkanizację, fabryki czekają gotowe na odłączenie Chin wszelkimi możliwymi sposobami, a Ty się martwisz? Cieszyć się trzeba! Manufaktury nie masz?

"W celach badawczych powinno brac sie probe np wszystkich obywateli z jednego rocznika i sprawdzic jaki % dozyl np 70, 80, cz90 lat, a ile osob zeszlo wczesniej. "

To by ich może starczyło na te komisje do badania.

@Magda Lena

"Coś mi się wydaje, że ten wirus może być wykorzystany do "przekonania" ludzi aby zrezygnowali z gotówki na rzecz cudownego wirtualnego pieniążka. "

Dostaną za to wirtualną ikonkę chleba. Będą mogli ją udostępnić przy stole.

@Mostek

"Co Wy z tymi chipami?

Każdy ma przy sobie chip i jeszcze wiele papierków płaci, żeby mieć jak najnowszy i jak najsprawniejszy."

Chyba Ty.

@siwy83

Najgroźniejszą chorobą zakaźną na planecie jest chyba malaria. Nie chorują na nią jednak inwestujący w kliniki.

Kondzik

Potrafię za to zrobić w Niedorzeczu zakupy do firmy po aktualnym kursie nie ruszając się do Polin.

Zbuduj lepszą sieć społeczną?

Takie usługi świadczy kolega z banerów na zarobimy.se Ale to dla wtajemniczonych. Zwykły Janusz dostaje wstrząsu próbując spieniężyć wykopki.

Wannabe to większość polskiego biznesu. Tutaj nie ma kapitału. My operujemy drobniakami. Te 350k/USD klasy średniej to fakt, ale to brzmi jak ta pani z PO co pyta jak można żyć za 5k. Czy jakoś podobnie to leciało. Ja żyje wśród tych ludzi, tu trzeba udawać dziada bo cię rozdziobią.

Ostatnio modyfikowany: 2020-02-26 18:02

supermario

Ostatnio oglądałem filmik z egzorcystą , który sugerował aby wrócić do dawnego zwyczaju błogosławieństwa posiłków. Ponoć wiele firm aby zwiększyć sprzedaż ucieka się do rytuałów okultystycznych. I mamy potem tylu opętanych.

@ Sarmacki

Już od dawna słucham przeważnie muzyki poważnej i samopoczucie mi się poprawiło. W młodości dziwiłem się jak można coś takiego słuchać.

i jeszcze ciekawostka

https://dziennikpolski24.pl/obcowanie-ze-sztuka-przedluza-zycie-potwierdzone-naukowo/ar/c13-14706287

oczywiście nie dotyczy to MSW i teatrów typu Mieszkowski , Klata itd.

siwy83

Ostatnio modyfikowany: 2020-02-26 18:10

supermario

Goldbugi się nie zarażają , bo instynktownie macają złote krążki w rękawiczkach.

supermario

piotrdln

"A podobno srednia dlugosc zycia sie wydluza"

"ja osobiście uważam, ze to jedna wielka ściema tzn jest to fakt statystyczny,"

manipulacja statystyką to norma, akurat odnośnie wydłużenia średniej długości życia największy udział ma duuuuużo niższa śmiertelnośc noworodków obecnie niż w przeszłości

kiedyś dzieci masowo umierały przy porodzie lub tuż po i to robiło statystyke,

1 dziadek 75 lat i 0 lat 1 noworodek = średnia życia 37,5 roku

ludzie od zawsze żyli długo, nie było tak ze po 30tce to każdego niedzwiedź zjadł albo złamał noge i zginął

Mostek

Nie, ja też nie.

Ale mnie w ogóle nie ma, bo ja nawet fejsa nie mam...

Ostatnio modyfikowany: 2020-02-26 18:28

OnlyShares

bb82

Ja tam z kolei jestem zdania, że "cena" złota nie jest powiązana z "mentalnością", tylko wynika z poniższego:

https://acting-man.com/blog/media/2018/07/1-TMS-2-short-hand-plus-gold-price.png

Dante

Mniej więcej można określić czy złoto jest tanie czy drogie - i na chwilę obecną daleko od bańki. Bańka byłaby, gdyby przy obecnym makro otoczeniu złoto wystrzeliło na 10k$. A fundamenty są pod dalsze wzrosty w dłuższym terminie.

Ostatnio modyfikowany: 2020-02-26 19:10

Keracz

W poziomie PKB na mieszkańca jesteśmy już wyżej niż Portugalia - wynika z nowych danych Międzynarodowego Funduszu Walutowego. To oznacza, że w końcu doszusowaliśmy do peletonu państw Europy zachodniej.

https://www.money.pl/gospodarka/polska-bogatsza-od-portugalii-symboliczna-granica-przekroczona-6482372271351937a.html

Czy i ewentualnie kiedy będziemy liderami powyższego peletonu? Oto jest pytanie.

@m_a_rek

(...)wyszedłem z domu i jak zwykle spojrzałem w niebo. Zobaczyłem 3 obiekty przemieszczające się z zachodu na wschód w równych odległościach. (...)

Kilka tygodni temu obejrzałem film o latających obiektach nocą w liczbie zdecydowanie powyżej trzech. Poniżej podaję link do filmu, widziane obiekty od 2:09.

https://www.youtube.com/watch?v=f_gGiVXnHs4

@piotrdln

ludzie od zawsze żyli długo

Tak, nawet powyżej 960 lat!

nie było tak ze po 30tce to każdego niedzwiedź zjadł

O niedźwiedziach lepiej nie wspominaj, wystarczy, że sam wirus panikę i strach ogromny sieje.

Lech

Ładnie ze strony ultra prawicy ,że nie dbają tylko o pałace Kardynałów i nabijanie kabzy pseudo patriotom , ale pochylają się też czasami nad biedakami , z wielkim bólem , ale jednak.Natomiast robią to tylko dlatego żeby przebić ewentualne postulaty biedaków, których zawsze będzie więcej i w demokracji zawsze wygrają wybory , chyba że uda się zbudować na ich plecach dyktaturę i zniszczyć ich naturalnych przedstawicieli , czyli lewicę?. Bez lewicy na pewno nie będą się przejmować , a na dodatek kościół w Polsce wspiera skrajną prawicę i dojną zmianę za kasę i utrzymanie dotychczasowych wpływów, to biedacy pod jego wpływem na razie głosują przeciw sobie a nie jak w całej Ameryce Łacińskiej kościół się rozwija bo stoi po lewej stronie razem z biedakami...?. Europa Zachodnia wypracowała nowoczesne metody godzenia prawa własności i aktywności ze wspieraniem żądań lub oczekiwań najbiedniejszych , wielu fabrykantów należy do partii lewicowych , a kościoły są lewicowe? o ile przetrwały... rozwijają się tylko dzięki wspieraniu biedoty..

Bobass25

Ok, Dzięki będę wdzięczny za Twoją opinię.

@Wirus

Polska jest tak wspaniale przygotowana że w Szpitalach brakuje płynu do dezynfekcji...dezynfekują wodą.

uberbot

Hostelworld Group

Booking Holdings (Booking.com)

Ostatnio modyfikowany: 2020-02-26 21:07

janwar

- Rosja prowadzi w sieci kampanię dezinformacji w sprawie koronawirusa i fałszywie oskarża Stany Zjednoczone o wywołanie epidemii - ostrzegł amerykański Departament Stanu.

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-koronawirus-departament-stanu-oskarza-rosje-o-dezinformacje,nId,4349042

Freeman

fokonto

Looknij na to: Orędzia z Italii

przeczytaj sobie orędzie z 28 września (choroby z Chin), przeczytaj sobie z 15 lutego (zanikanie stopniowo ofiary mszy)...

Niepokoi mnie ta Rosja w tym orędziu z 28 września... Zestaw sobie to o mszy z datą 17 lutego - Hongkong jako pierwszy zawiesił msze.

Dzieje się...

Ostatnio modyfikowany: 2020-02-26 21:46

servantes

janwar

Dlaczego nikt nie zadaje pytan kto zmajstrował i rozpylił tego virusa ??? Tajemnica poliszynela. BG za to ludobójstwo nie powinien dożyć WINdows11.

Matka Rotchildow mowila: gdyby moi synowie nie chcieli wojen to by ich nie bylo.

Keracz

Matka Rotchildow mowila: gdyby moi synowie nie chcieli wojen to by ich nie bylo.

Cóż to za Matka, że tylko zasłynęła tą cytowaną wypowiedzią, a nic nie uczyniła w kierunku prawego wychowania synów, tym samym skutecznego zastopowania ich ,,smykałki" w dążeniu do wojen!?

polish_wealth

„Przyjdzie nagła kara ze Wschodu. Najeźdźcy będą mówić, że działają w imieniu Boga, aby podporządkować sobie tych, których nazywają „niewiernymi”. To będą dni cierpienia i żałoby. Nastąpi atak nieprzyjaciół Boga, wspomagany przez fałszywych proroków”.

O tym mówi ks. Adam Skwarczyński że zabiją go w jego własnym domu muzułmanie podczas tego najazdu, bo miał wizje od Pana Boga swojej śmierci, ten ksiądz ma ponad 70 lat zresztą wybieram się tam z nim wywiad zrobić porządny, bo te co są to słabe pytania od redaktorów padły do niego.

Mi to się kojarzy sytuacja w ten sposób --->

W tym roku albo w następnym w Izraelu fatycznie przyjdzie jakiś facet zlekka cudowny i będzie podrzegał syjonizm co zdenerwuje arabów dookoła, może ten cudowny człowiek (zwany mesjaszem żydowskim) będzie miał szerokie wpływy w ONZ i może z 2-5 lat porządzi wnosząc pokój na scene i stabilizując system finansowy.

Po tych 5 latach jego rządów Araby zaczną coś w rodzaju formowania Kalifatu, się zbiorą i pierwsze co zrobią to rozdupcą Izrael, a potem już będą sie wlewać do Europy - szacuje to wydarzenie na ok. 3-5 lat od tej pory.