Drodzy Czytelnicy,

zajmując się tematyką inwestycyjną już nie raz zauważyłem, że czasem jedna grafika czy wykres jest lepsze niż 1000 słów. Dlatego razem z chłopakami z zespołu postanowiliśmy wzorem naszej „prasówki” rozpocząć nowy cykl artykułów. Raz w miesiącu będziemy publikować od kilku do kilkunastu wykresów, które dały nam do myślenia. Każdy z nich jest opatrzony komentarzem, który ma być jednak jedynie dodatkiem do grafik. Nie traktujcie tych materiałów jako pełnoprawnych artykułów ze wstępem, rozwinięciem i zakończeniem. To raczej zbiór ciekawostek i mam nadzieję, że i Wam przypadną one do gustu.

Trader21

PS. Napiszcie proszę w komentarzach czy taka forma prezentowania treści się Wam podoba. Docenimy zarówno pochwały jak i konstruktywną krytykę.

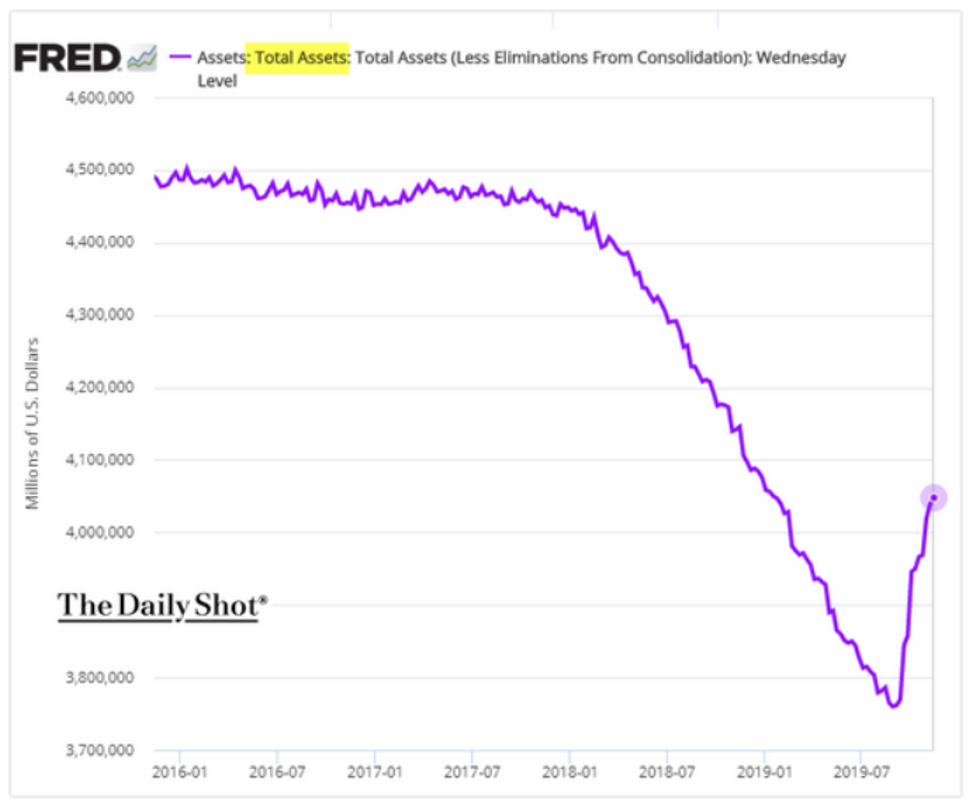

Stany Zjednoczone: dodruk idzie pełną parą

W 2018 Rezerwa Federalna (bank centralny USA) ogłosiła, że rozpoczyna redukcję swojego bilansu. Normalizacja polityki FED była nagłaśniana przez niemal wszystkie media. Inwestorzy drżeli ze strachu, zastanawiając się czy rynek kapitałowy przyzwyczajony do wsparcia ze strony banku centralnego się nie zawali. Obawy były uzasadnione. Pod koniec 2018 roku doszło do bardzo gwałtownej korekty. Indeks S&P 500 stracił 20%, a Nasdaq Composite ponad 23%. Indeks małych spółek Russell 2000, tracąc prawie 30% do dziś nie pobił szczytu notowań z września 2018 roku. FED zareagował totalnie zmieniając retorykę. Już nie było mowy o podnoszeniu stóp procentowych. Przeciwnie w ciągu następnych 7 miesięcy doszło trzykrotnie do ich obniżki. Następnie przez 2 miesiące cofnięto o 40% efekt ponad półtorarocznej redukcji bilansu. FED drukował w tym czasie ok. 180 mld $ miesięcznie czyli 3x więcej niż w szczytowym okresie QE. Teraz jednak nie mówi się już o kolejnym QE – byłoby to przyznanie się do błędu, czego FED nigdy nie robi.

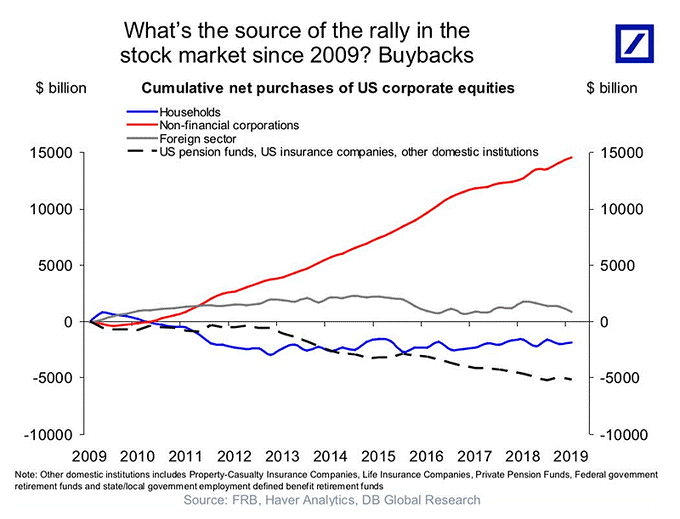

Buybacki podtrzymują rynek

Według Deutsche Banku fundamentem popytu na rynku akcji są głównie buybacki. Buyback jest skupem własnych akcji przez spółkę, celem podbicia ich ceny. Więcej o buybackach możecie przeczytać w artykule - Czy ogromne buybacki gwarantują zyski z akcji? By uzmysłowić sobie jak mocna to siła napędowa wystarczy porównać kilka największych spółek notowanych na NYSE do reszty rynku. Facebook, Apple, Amazon, Google i Microsoft, słynące z częstych i dużych buybacków to obecnie prawie 20% kapitalizacji wszystkich spółek notowanych w USA. Apple i Microsoft mają łącznie kapitalizację większą niż kapitalizacja wszystkich spółek na niemieckiej giełdzie. Co ciekawe zarówno inwestorzy indywidualni, jak i inwestorzy zagraniczni utrzymują swoje zaangażowanie na rynku akcji w USA na dość podobnym poziomie. Fundusze emerytalne konsekwentnie ograniczają swoją ekspozycję na akcje. W zasadzie tylko buybacki nadal windują ich ceny.

Jak długo trzeba pracować by kupić indeks?

Wskaźnikiem pokazującym, że rynki kapitałowe w USA totalnie oderwały się od realnej gospodarki jest relacja pomiędzy wartością indeksu Dow Jones i średnimi zarobkami. Aktualnie na jedną jednostkę indeksu, w którego skład wchodzą takie firmy jak: Apple, Microsoft, Visa, 3M, czy Walmart trzeba pracować prawie 1200 godzin podczas gdy średnia za ostatnią dekadę wynosiła zaledwie 600 godzin. Od tego czasu kapitalizacja wielu spółek wzrosła nieporównanie mocniej niż zarobki obywateli USA. Szczególna dysproporcja pojawiła się po 2009 roku, kiedy FED rozpoczął program dodruku. Z wykresu jasno wynika, że większość wydrukowanego kapitału jedynie podniosła wyceny aktywów finansowych pozostawiając płace daleko w tyle.

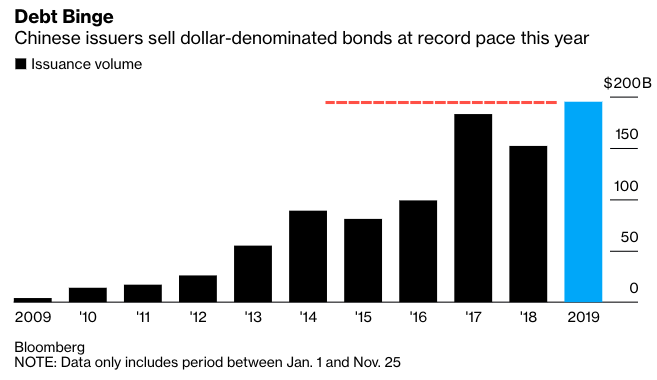

Chińczycy wyprzedają dług denominowany w USD

Czy to oznacza, że niebawem rentowność tych obligacji wzrośnie? Niekoniecznie. Przeciwwagą dla Chin są FED i Bank Japonii, które za świeżo wydrukowaną walutę skupują to co Chińczycy wyprzedają i możemy być pewni, że inwestorzy podążą ich śladem. Obecnie stopa dywidendy dla akcji w USA wynosi ok. 1,9%, podczas gdy rentowność obligacji 10 letnich 1,8%. Ponieważ nie ma pomiędzy nimi wielkiej różnicy wiele funduszy nadal będzie trzymać w portfelu obligacje, które uchodzą za bezpieczniejsze aktywa. Ponadto obligacje amerykańskie, są lepszą inwestycją niż obligacje europejskie o ujemnym oprocentowaniu.

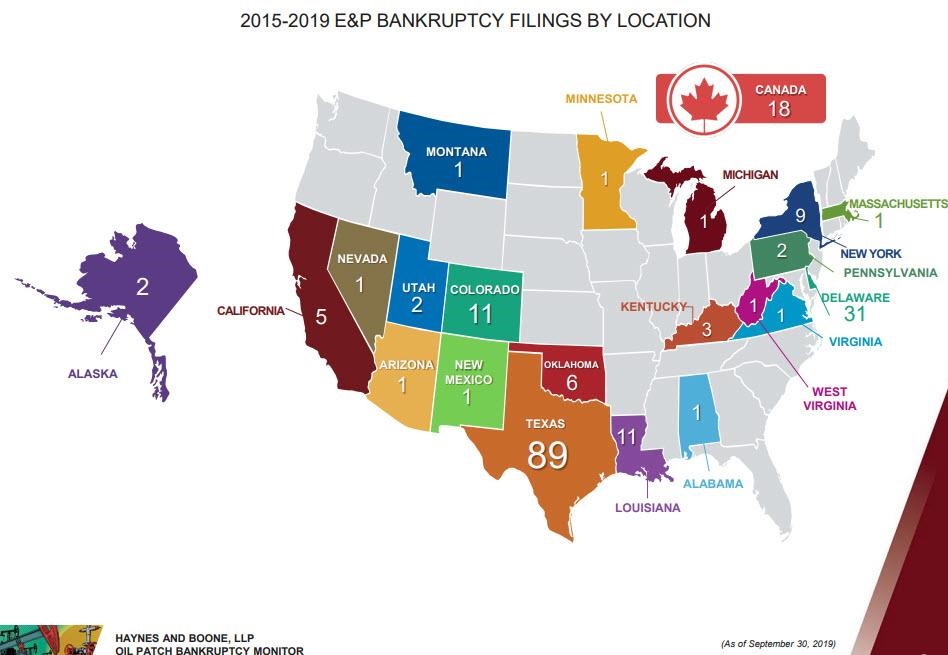

Bankructwa firm z sektora łupkowego

Wydawać by się mogło, ze przy cenie ropy na poziomie 60$ za baryłkę firmom inwestującym w łupki nic nie grozi. W internecie nie brakuje opracowań, według których tego typu spółki są rentowne już przy cenie 40$ za baryłkę. Jak wobec tego wytłumaczyć te bankructwa? Z pewnością wysoki poziom zadłużenia tego typu firm jest jednym z powodów. Drugim nie mniej istotnym wydajność zastosowanej technologii. Efektywność wydobycia szczelinowego spada w 3 lata o 70-90%., po czym trzeba inwestować w nowe złoża. Kalkulacje tego nie uwzględniają, a rzeczywistość jest dużo bardziej brutalna. Poniższa grafika pokazuje bankructwa spółek łupkowych w USA i Kanadzie w latach 2015-2019, kiedy to średnia cena ropy za baryłkę wynosiła ok. 50$

Węgiel nigdy nie miał tylu przeciwników

Nagonka medialna i nowe normy ograniczające emisję dwutlenku węgla zrobiły swoje. Kraje rozwinięte z Unią Europejską na czele idą w kierunku droższej energii odnawialnej. Kraje rozwijające się na tym korzystają i kierują się chłodną kalkulacją. Od 2010 roku zużycie węgla przez gospodarki rozwijające się wzrosło o ponad 50%. Tańsze pozyskanie energii to jeden z czynników zmniejszających dystans pomiędzy krajami rozwijającymi się i rozwiniętymi.

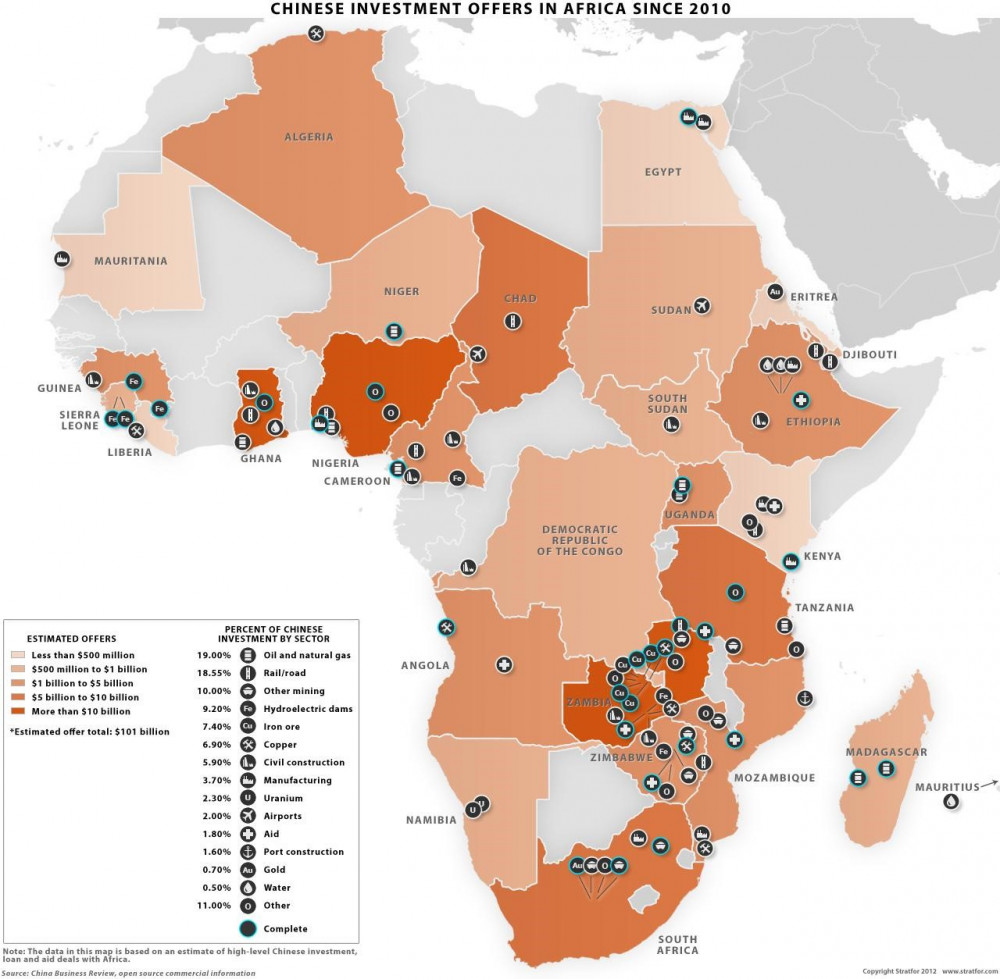

Chiny pompują do Afryki miliardy dolarów

Najczęściej są to inwestycje w surowce energetyczne (ropa i gaz). Polityka Chin przypomina tę, którą stosowali Amerykanie wobec Bliskiego Wschodu w drugiej połowie XX w. Chiny dostrzegają w państwach afrykańskich dobre otoczenie dla własnego rozwoju gospodarczego i nowe rynki zbytu. Państwo Środka musi postępować w ten sposób, ponieważ przestaje być już tanim producentem i idzie w kierunku rozwoju technologicznego. W przyszłości to Afryka ma przejąć wydobycie i produkcję. Chiny będą jej dostarczać technologii.

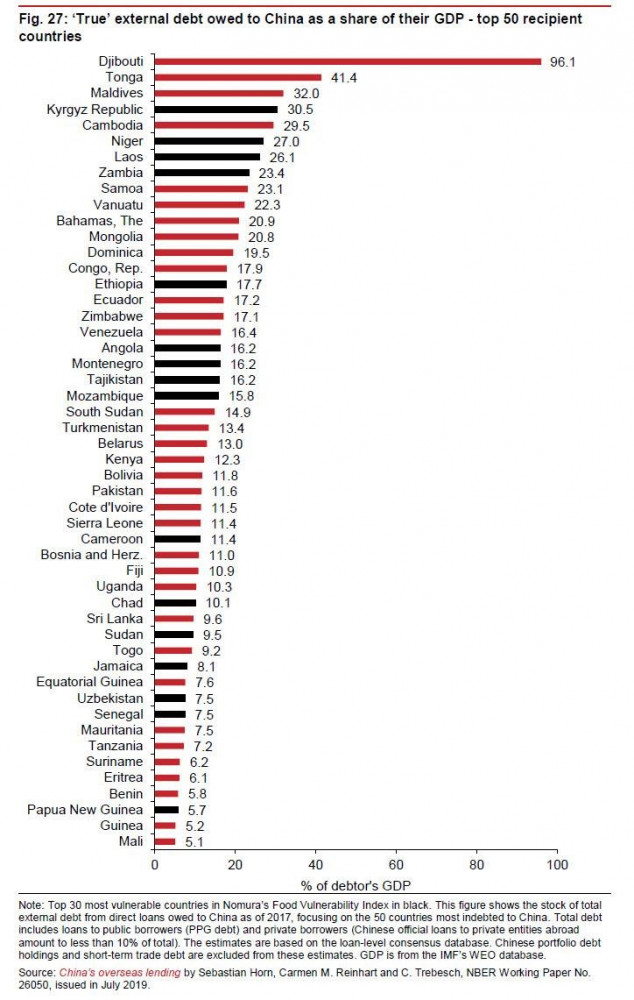

Działalność Chin to inwestycje, ale zarazem pożyczki

Niektóre państwa zadłużyły się u Chińczyków na taką skalę, że trudno będzie im spłacić swoje zobowiązania. Poniższy wykres pokazuje relację ich zadłużenia do PKB. Kiedyś w ten sposób USA uzależniało inne państwa od kapitału z MFW czy Banku Światowego. To, że jakiś kraj otrzymał pożyczkę z w/w instytucji wcale nie wróżyło mu dobrze. Ceną jaką trzeba było za to zapłacić była suwerenność gospodarcza. Wygląda na to, że w przypadku relacji Chiny-Afryka będzie podobnie.

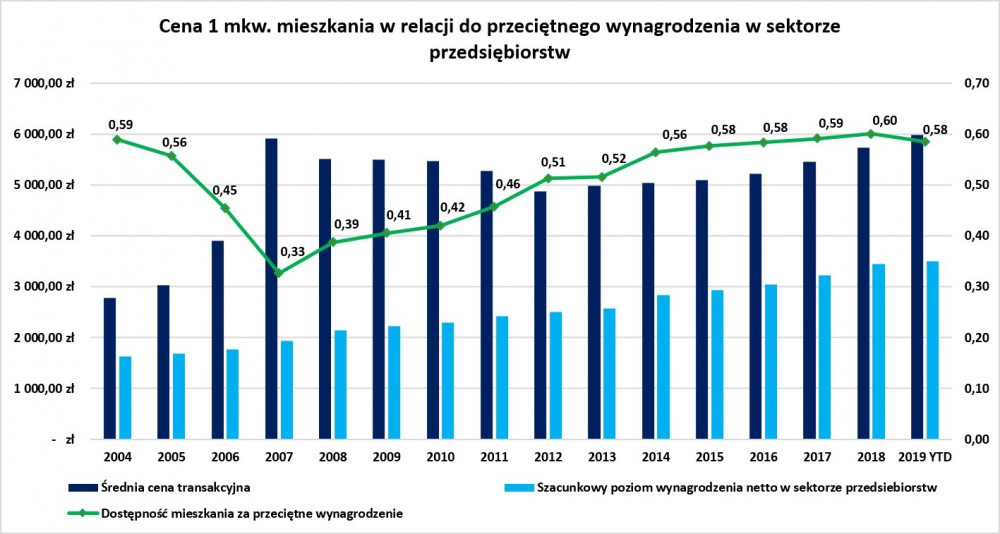

Dostępność mieszkań za przeciętne wynagrodzenie

Od 2007 do 2012 roku mieszkania w Polsce taniały, a zarobki rosły. Za jedną pensję można było kupić coraz większą powierzchnię – w 2007 zaledwie 0,33 m2, a w 2012 już 0,51 m2. Po 2012 roku zarobki nadal rosły, ale zaczęły rosnąć również ceny mieszkań. Dlatego pomiędzy 2012 i 2018 rokiem dostępność mieszkań w relacji do przeciętnego wynagrodzenia pozostawała na dość podobnym poziomie. Obecnie po raz pierwszy od 12 lat sytuacja uległa zmianie i za przeciętną pensję kupimy mniejszą powierzchnie niż rok temu. Stało się tak, gdyż w 2019 roku ceny mieszkań rosły dużo szybciej niż wynagrodzenia.

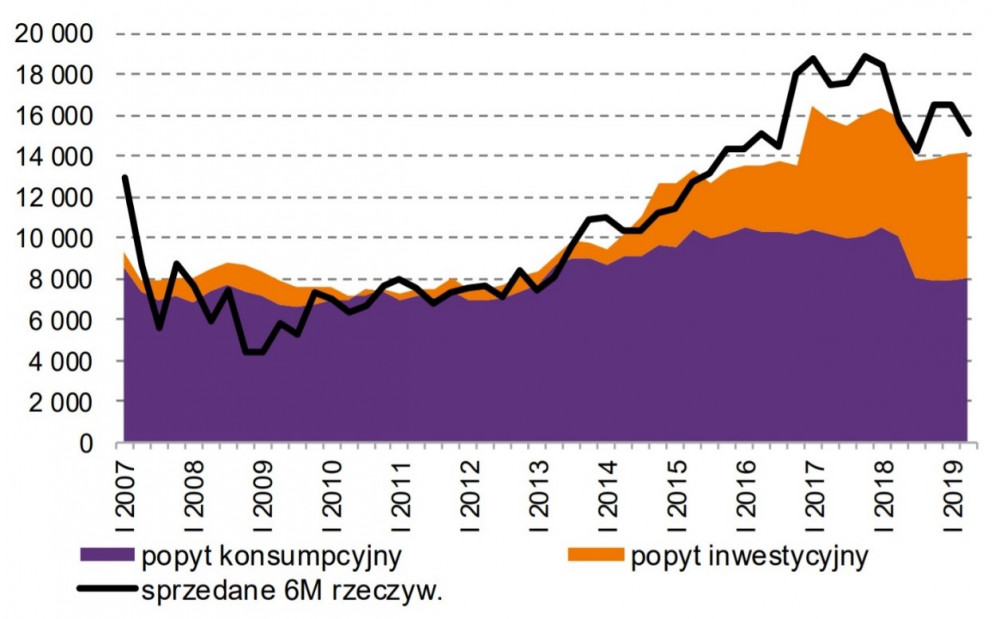

Od 2015 roku rośnie popyt inwestycyjny na nieruchomości

Od tego też czasu mamy w Polsce rekordowo niskie stopy procentowe. Lokaty stały się nieopłacalne, a kredyty tanie. Inwestorzy, którzy mają do wyboru uzyskać 2-2,5% z lokaty lub zainwestować w nieruchomość, wybierają to drugie rozwiązanie. Dotychczas mieliśmy do czynienia ze wzrostem zarówno popytu inwestycyjnego (pomarańczowy) jak i konsumpcyjnego (fioletowy), aż do szczytu w 2018 r. Obecnie mamy silny spadek popytu konsumpcyjnego podczas gdy popyt inwestycyjny pozostał na tym samym poziomie. Jeśli sytuacja nie ulegnie zmianie, to za kilka lat mieszkania będą w Polsce kupowane raczej w celu ochrony kapitału.

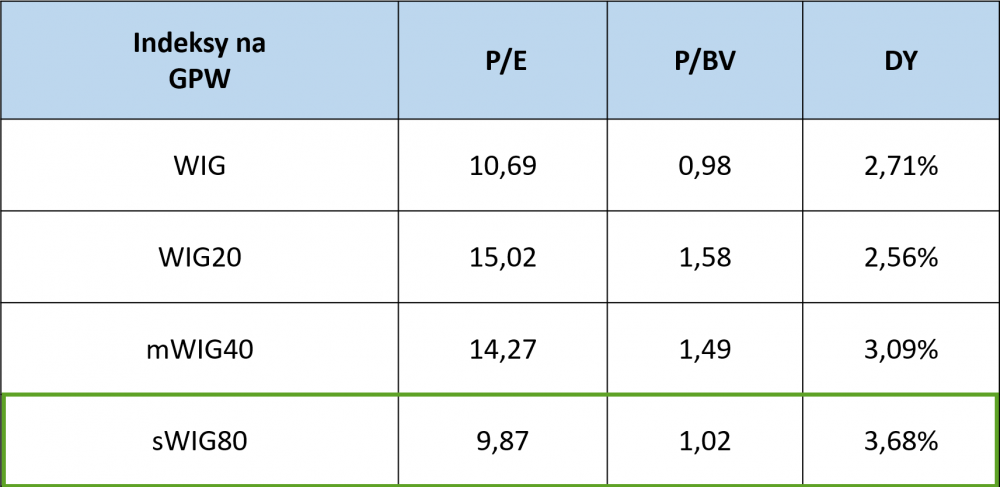

Wyceny dla GPW

W nagraniu pt. „Dlaczego ponownie zainteresowałem się polską giełdą?” Trader21 skupił się głównie na GPW. Jest sporo powodów, dla których warto zainteresować się naszym rynkiem. Jednym z nich są atrakcyjne wyceny małych i średnich spółek. Najgorzej wyceniony jest indeks WIG20, w którym prym wiodą państwowe, często źle zarządzane molochy. Najlepiej sWIG80, który jest obecnie 43% poniżej poziomu z 2007 roku i 30% niżej niż w 2017. Tak niskie wyceny, w połączeniu z bardzo wysoką stopą dywidendy, pozwalają znaleźć wśród małych spółek prawdziwe okazje inwestycyjne.

Independent Trader Team

Dante

https://www.money.pl/emerytury/wczesniejsza-emerytura-dla-wszystkich-pis-chce-obnizyc-wiek-emerytalny-6450515187255425a.html

https://dziennikzachodni.pl/wczesniejsza-emerytura-zus-od-53-roku-zycia-oblicz-staz-pracy-prezydent-i-pis-zmienia-swiadczenia-emerytalne-29-11-2019-r/ar/c3-14472153

i prognoza bankructwa Polski autorstwa Pana Wojciecha Białka jest coraz bliżej realizacji

bb82

Kemot

Co do QE to FED nie może tego nazywać po imieniu głównie ze względu na Chinczyków, kórzy bardzo nie lubią, gdy dolar ulega inflacji i mogą na powaznie zacząć próbować uciekać od dolara (o czym już mówili w 2012). Czytałem niedawno ciekawą książkę z 2019r na m.in ten temat ''Clash of Empires. Currencies and power in a multipolar world' Charlesa i Louisa-Vincenta Gave'ów. Niestety póki co tylko po angielsku, ale prostym językiem i zwięźle opisali tam procesy jakie obecnie zachodzą w światowym systemie finansowym z perspektywy geopolitycznej.

Ostatnio modyfikowany: 2019-11-30 14:55

BartArt

Ciąg dalszy -->Kontrowersji

Alan Shrugged

Powód? Czasami twoi międzynarodowi partnerzy mogą cię zdradzić, powiedział Fico, powołując się na pakt z 1938 r. Przez Francję, Wielką Brytanię, Włochy i Niemcy, pozwalający Adolfowi Hitlerowi na zaanektowanie części, która była wówczas Czechosłowacją, a - ostatnio - odmowę Banku Anglii odmowy zwrotu Wenezueli zapas złota nad różnicami politycznymi.

„Trudno zaufać nawet najbliższym sojusznikom po porozumieniu monachijskim” - powiedział dziennikarzom Fico. „Gwarantuję, że jeśli coś się stanie, nie zobaczymy ani grama tego złota. Zróbmy to tak szybko, jak to możliwe. ”

Alan Shrugged

Kemot

janwar

65 kluczowych szwedzkich firm, w tym producent samochodów Volvo Cars, sieć hoteli Radisson czy serwis streamingowy Spotify, zostało całkowicie lub częściowo przejętych przez inwestorów z Chin - wynika z raportu agencji badań nad obronnością FOI.

https://www.bankier.pl/wiadomosc/65-kluczowych-szwedzkich-firm-w-rekach-Chinczykow-7782017.html

janwar

Naukowcy z izraelskiej uczelni zmienili „dietę” bakterii E. coli z cukru na powietrze, a dokładniej na dwutlenek węgla. Prace nad projektem trwały ponad 10 lat.

https://www.bankier.pl/wiadomosc/Bakteria-ktora-pochlania-CO2-7781173.html

Lech

UrszulaJurkun

janwar

https://comparic.pl/ethereum-upadnie-wieszczy-nouriel-roubini/

Teresa Kaczmarek

Jak bakterie zeżrą CO2 to zgina rośliny i zwierzęta razem z ludźmi.

Dodajmy, że jak wyginie ostatnia pszczoła to efekt będzie identyczny.

SOWA

Kemot

A kto mówi, że te bakterie mają zeżreć cały CO2? Choć to i tak penwie nie przejdzie, bo na czym będą eko-(pseudo)kapitaliści zarabiać? No i zniknie klimatyczny pretekst do odbierania krajom suwerenności. Cała szopka z Gretą pójdzie na marne.

Dante

https://www.investing.com/analysis/clo-risk-to-create-ripple-effect-in-bond-market-200488526

https://thenextrecession.wordpress.com/2019/11/28/the-fantasy-world-continues/

@Apple

Warto przyglądać się Apple’owi – prędzej czy później będzie to dobry kandydat na shorta ze wzgledu na duże zadłużenie i przyszły spadek przychodów przy pogarszającej się koniunkturze gopodarczej

https://pl.investing.com/equities/apple-computer-inc-financial-summary

https://markets.businessinsider.com/bonds/apple_incdl-notes_201717-27-bond-2027-us037833cx61

https://markets.businessinsider.com/bonds/apple_incdl-notes_201313-23-bond-2023-us037833ak68

Dante

Bikeman

USD/DEM (dolar do marki niemieckiej) i inne ciekawostki dotyczące dolara oraz interwencji banków centralnych na przestrzeni ostatnich dekad.

Dokladam filmik nt.

https://www.youtube.com/watch?v=P0K-9EQk1PA

Niewazne kto czyta statystki, wazne kto je liczy(tutaj sprawa dotyczy inflacji, koszt medical/health care sa czescia CPI, ktore ani drgnie :-)

https://abcnews.go.com/Health/middle-class-americans-crushed-rising-health-insurance-costs/story?id=67131097&cid=social_twitter_abcn

Na dobranoc cytat z klasyka z Ohio(znaleziono na Twitterze):

I’m super duper bullish

That’s why I’m holding $128B in cash

and have purchased seven stocks this decade.

Warren Buffett

Dla tych, co interesuja sie energia a zwlaszcza ropa:

https://www.youtube.com/watch?v=US4yyIILQH4

Slajdy:

https://www.artberman.com/wp-content/uploads/2019/11/LSU-NOV-22-2019_REDUCED-1.pdf

Ostatnio modyfikowany: 2019-11-30 22:03

Lech

Załóżmy że rozmnożą się w oceanach ,a tam jest 50 razy więcej CO2 niż w atmosferze . jeżeli zeżrą ten CO2 oceany momentalnie zassą CO2 z atmosfery to padną rośliny, a bez nich wszystkie zwierzęta i człowiek, na ziemi zostaną tylko te organizmy co nie potrzebują ani CO2 ani tlenu..i pustynie..

W karbonie było 10 razy więcej CO2 w atmosferze i dzięki temu masy żywej roślin i zwierząt na świecie też było 10 razy więcej niż dzisiaj,prawie jak szklarnia był cały glob, tyle że więcej opadów i temperatura średnia wcale nie dużo wyższa, ale to się już nie powtórzy raz że stygnie Ziemia, a dwa że większość węgla jest zakumulowana w skałach węglanowych i nie wraca do obiegu..

Keracz

@Lech

Jak bakterie zeżrą CO2 to zgina rośliny i zwierzęta razem z ludźmi.

Dodajmy, że jak wyginie ostatnia pszczoła to efekt będzie identyczny.

Pierwsze lub drugie z powyższych zdarzeń, lub w mikście, zakładając hipotetycznie, może się wydarzyć, a może jedynie pozostają w sferze domysłów i rozważań najbliższej przyszłości.

W kontekście Ap. J. 21,1-8, 2P 3,13, Iz. 65,17-25, 66,22-24 mogą mieć/mają znaczenie, kto z nas ,,zachowa ludzką twarz człowieka", nie dając się uwieść obłudzie i złu ziemskiego życia, które postępują z szybkością rewolucji cyfrowej.

Freeman

Co zatem moze spowodowac zjazd indeksow skoro wyciagneli nauke z 2018 ?

Buybacki, udzial funduszy emerytalnych oraz BC w takich papierach jak te od jablka & co. to system trzyma reke na pulsie. Udzial prywatnych inwestoro maleje.

@BartArt

Samymi stopami nie da sie ratowac rynkow przed zjazdem. Jest maly problem, nie mozna dalej obnizac stop bo banki padna, podwyzszac tez nie mozna bo budzety panstw.

Wlasciwie to banki juz teraz zaczynaja stan agonalny. Tak mi sie tarz pomyslalo: w bardzo bliskiej przyszlosci banki beda emitowaly obligacje z ujemnym oprocentowanien a kupujacym beda jak zwykle BC. Takimi i podobnymi metodami mozna system trzymac przy zyciu w miare dlugo. Dopoki produkcja tasmowa jest superwydajna a rynki zbytu zapelnione, ceny beda sie trzymaly w ramach.

Jak juz kiedys wspominalem; energia i zywnosc, tu beda wzrosty cen.

Ad. Ropa z lupkow w usa. Oni mieli jeden cel: stworzenie pozoru niezaleznosci i propagandowo chcieli obnizyc ceny ropy zeby;

taniej kupowac na rynkach

dopalic odwiecznemu wrogowi na wschodzie, co to zadluzenie ma na poziomie 10% pkb i rezerwy walutowe.

Ad dlug USA.

Od kilku tygodni przybywa im na zegarze dlugu bez trikow jak to mialo miejsce przez ostatni ca trzy lata.

W najblizszych latach obligi usa straca na atrakcyjnosci w oczach zagranicznych inwestorow. Usa utona pod ciezarem wlasnego dlugu ( inflacja dolara )co za tym idzie mozliwe niepokoje w usa ze wzgl na drastyczny spadek stopy zyciowej.

Ad

Wyceny dla GPW

W Polsce jest zbyt malo kapitalu wlasnego zeby generowac wzrost GPW. Polska gielda jest uzalezniona od kapitalu zagranicznego i tu mozna sobie wyobrazic szereg zagrywek o roznych podlozach, ...

Kemot

Słuszne spostrzeżenia. Myslę, że ktoś powinien tych izraelskich naukowców poinformować o zagrożeniach, które tu podałeś, bo jeszcze debile nas w jakieś bagno wpakują.

;)

Kabila

,,W 1993 roku (generał) Lebiedź otrzymał informację, że wojskowy bank polowy działający w ramach jego armii, zostanie wykorzystany do wymiany starych radzieckich rubli na nową walutę. Lebiedź miał odmówić. Podobno był świadom, że za taką operacją musi kryć się przekręt i nie chciał brać w tym udziału. Już sam fakt, że wymiana miała być realizowana przez prowincjonalny bank wojskowy, a nie Bank Centralny Federacji Rosyjskiej, wzbudzał podejrzenia. Radzieckie ruble były przywożone do Tyraspolu całymi wagonami. Tam nabierały mocy nowych rubli rosyjskich (stosunek jeden do jednego), po czym były wymieniane na amerykańskie dolary. Kurs rubla rosyjskiego w tym czasie bardzo się wahał, głównie spadając. I właśnie tu był biznes: właściciele pieniędzy, którymi pozostawały duże przedsiębiorstwa, byli informowani o niższym kursie niż ten, po którym realizowano wymianę. Różnica trafiała do organizatorów przedsięwzięcia w Moskwie, swoje zarobili też oczywiście włodarze Naddniestrza. Łączna suma wymienionych w ten sposób pieniędzy nie jest znana, ale można sobie wyobrazić, jak ucierpiała na tym rosyjska kasa państwowa. Z czasem wymiana wymknęła się spod kontroli. Pieniędzy spływało coraz więcej, a do właścicieli wracało coraz mniej. Nawet (prezydent) Smirnow miał się wystraszyć skali procederu, którego przecież nie kontrolował, a jedynie pomagał w jego realizacji. Wspólnie z Antiufiejewem (KGB PMR) zaczęli alarmować Moskwę. Naddniestrzańską wymianę walut zakończono, a bezpośrednio odpowiedzialnych za nią rozesłano po całym obszarze byłego ZSRR. Niektórzy z nich skończyli podejrzanie, jak kierownik banku, pułkownik Kogut, który w czasie wizyty u rodziców zakrztusił się jabłkiem i zmarł".

3r3

"Co zatem moze spowodowac zjazd indeksow skoro wyciagneli nauke z 2018 ? "

Rzeczywista gospodarka?

Komuchy już raz trzymały wszystko za mordę i też im stanęła dęba ponieważ ludzie wykonują prace w pewnym, konkretnym celu, czegoś z tej pracy, nawet tej we własnym ogrodzie i garażu chcą. I nie - celem pracy nie jest płacenie podatków^^

"Jest maly problem, nie mozna dalej obnizac stop bo banki padna, podwyzszac tez nie mozna bo budzety panstw. "

Gdzie widzisz problem?

Są dwie strony na polu bitwy i obie szukają dosycania szeregów, sojuszników.

Łatwiej Ci będzie otworzyć bank gdy te będą słabły tak aby Twój bank robił Ci dobre usługi, czy łatwiej Ci będzie zorganizować sprawne państwo? Po której stronie w ogóle jesteś w stanie stanąć i po której grzbiet mniej boli?

Jeden z moich dowodów osobistych jest wydawany przez bank, nie widzę problemu abym był obywatelem korporacji - z obywatelstwa państwowego żadnych nie mam pożytków, utrapienia jeno. Skoro i tak ma być do osoby przypisywana użyteczność społeczna to mnie się bardzo podoba aby szło to po lini dochodów/kapitału^^

"Wlasciwie to banki juz teraz zaczynaja stan agonalny."

A jakaż jest kondycja państw narodowych? Bo nie jedno jest z dykty, kartonu, czysto teoretyczne.

"Dopoki produkcja tasmowa jest superwydajna a rynki zbytu zapelnione, ceny beda sie trzymaly w ramach. "

Nie za darmo zającują na taśmie, a za dobra jakie kupią, i jeśli nie kupą biada środkom wymiany.

@Lech

Jeśli Żydzi coś wywiną z bakteriami na co2 to zgadnij na kogo zwalą winę i zmuszą do płacenia^^

SOWA

Dante

3r3 ma rację - tym co może rozsadzić obecny system może być inflacja. Bankie centralne mogą skupować obligacje państpwe, aby ich oprocentowanie nie rosło, ale na rynku długu korporacyjnego inwestorzy będą żądać coraz wyższego oprocentowania i pojawi się problem z dalszym finasowaniem buybacków.

Warte uwagi, że na tle historii kredyt na konsumpcję (household debt) to dość młody trend - zaczynał powoli narastać w XXw, ale dopiero po II wojnie światowej zaczął narastać hiperbolicznie, aby ostatnimi dekadami wpływać na gospodarkę bardziej niż kredyt na produkcję. Historycznie dominował kredyt na produkcję (non-finacial debt).

Kredyt na konsumpcje jest proinflacyjny, a na produkcje sprzyja zwiększeniu wydajności, a przez to jest prodeflacyjny.

Przykładowo, w okresie 2008-2009 skala kredytu na produkcję wzrastała szybciej niż na konsumpcję i wtedy też zaczęła spadać inflacja, a w okresie 2009 - 2011r. poziom kredytu na produkcję spadał szybciej niż na konsupcję i mocno wzrosła inflacja. Po 2011r. do 2016r. znowu kredyt na produkcję zaczął wzrastać szybciej niż na konsupcję i inflacja zaczęła spadać.

I to też wpłynęło na korelację obligacji i akcji, które przez ostatnie 200 lat bywały przeważnie pozytwyne skorelowane - bo dawniej zdarzało się, że inflacja miewała charakter kontrcykliczny na skutek załamania produkcji, a przykładowo w latach 2003r. - 2008r. wystąpiłą sytuacja, że inflacja była cykliczna ze względu na masowy kredyt na konsupcję i zaczęła spadać wraz ze spadkiem konsumpcji i kredytu na konsumpcję.

Patrząc na poniższy wykres, warto zwrócić uwagę, że standard złota zaczął obowiązywać w Imperium Brytyjskim bodajże od 1844r, a resztę świata od lat 70. XIX w.

I na dzień dzisiejszy jest bardzo realne załamanie się kredytu na produkcję i przy najbliższym kryzysie może wystąpić kontrcykliczna inflacja.

Z punktu widzenia inwestora, który będzie widział, że zarówno amerykańskie akcje jak i obligacje zaczynają spadać, to dalsze trzymanie dolara (bezpośrednio czy pośrednio w formie aktywów denominowanych w USD) nie będzie mieć sensu i dolary powinny zacząć wracać wielkimi falami do USA (w tym dolary offshore). Oczywiście nie stanie się to z dnia na dzień - chwilę to potrwa zanim inwestorzy zorientują się, że coś tu nie gra.

Przy okazji, ostatnimi latami nie doświadczyliśmy wystrzału inflacji, dzięki eksportowi deflacji z Azji, ale to się zaczyna zmieniać i Azja zacznie eksportować inflację - Azję teraz czeka to co Zachód po II wojnie światowej, czyli mocne podnoszenie poziomu życia, co będzie wymagać surowców, a to wymusi wzrost inflacji i będzie się pokrywać z rynkiem niedźwiedzia na rynku obligacji państwowych (niedawno mówił o tym Rick Rule w Real Vision Fianace).

Ostatnio modyfikowany: 2019-12-01 09:54

Keracz

Niektórzy z nich skończyli podejrzanie, jak kierownik banku, pułkownik Kogut, który w czasie wizyty u rodziców zakrztusił się jabłkiem i zmarł".

Jak widać ciemne interesy i pazerność nie popłacają oraz łakomstwo w jedzeniu, kiedy ów kogut mógł jedynie dziobnąć kilka ziarenek zboża, trochę świeżej trawy, parę ziarenek piasku dla sprawnej przepustowości układu pokarmowego, a nie od razu szarpać się na jabłko.

W dziejach ludzkości też ponosimy konsekwencje od momentu, kiedy pewna para ludzi skosztowała zakazany owoc.

SOWA

W dziejach ludzkości też ponosimy konsekwencje od momentu, kiedy pewna para ludzi skosztowała zakazany owoc.

Tak tak, ale dzisiaj usłyszałem na kazaniu, że ratunkiem w tym całym chaosie grzechu jest blisko trzymać się pana Jezusa , innego nie ma.

gruby

"That’s why I’m holding $128B in cash"

Tłumacząc na nasze Buffett chwali się że trzyma 128 mld FEDów w gotówce. Biorąc pod uwagę że w fizycznej postaci wydrukowano jak do tej pory około 1,5 bln FEDów wychodzi na to że Buffett trzyma łapska na niecałych 10% papierków jakie do tej pory zeszły z pras drukarskich. Ciężko jest mi w to uwierzyć. Chociażby dlatego że jeden miliard FEDów zajmuje niecałe 12 palet, 128 miliardów zatem to jakieś półtora tysiąca palet zapakowanych papierkami.

Na standardowy europejski TIR a konkretnie na jego naczepę wchodzą 33 palety. Co z kolei oznacza że gotówka Warrena to około 45 tirów wypakowanych po dach papierem.

Warren raczej miał na myśli to że 128 mld FEDów trzyma na kontach bankowych. Co oznacza że to ani jego ani pieniądze. A to zmienia postać rzeczy.

@sowa napisał:

"Tak tak, ale dzisiaj usłyszałem na kazaniu, że ratunkiem w tym całym chaosie grzechu jest blisko trzymać się pana Jezusa , innego nie ma."

jeśli to stwierdzenie zostało oflankowane wezwaniem do złożenia ofiary to wiedz że usłyszałeś to co chciałeś usłyszeć i zostałeś potraktowany jak każdy klient któremu się nawija makaron na uszy celem wyciągnięcia mu opłaty z kieszeni.

Ostatnio modyfikowany: 2019-12-01 11:36

supermario

Może coś więcej na temat rynku pracy w Afryce. Jakoś nie mogę sobie wyobrazić , że Murzyni będą pracować jak Chińczycy. Ostatnio oglądałem film " Amerykańska fabryka" i byli z wydajności amerykańskich robotników wysoce niezadowoleni.

W tzw. krajach białego człowieka już nie tylko węgiel , ale ropa , gaz i atom zaczyna być na cenzurowanym. W Chinach mamy za to wzrost zużycia węgla.

Możesz zamieścić wykres DJ w stosunku do złota ?

Dante

Why Apple Is No Longer a Tech Company (And Doesn't Want To Be) - link

Ostatnio modyfikowany: 2019-12-01 12:02

astra301

supermario

supermario

https://www.youtube.com/watch?v=TjXQN2hrZnA&t=69s

wzwen

"Jak ten CO2 zabija tak naszą planetę to trzeba opodatkować Pepsi , Coca Colę"

Rozumiem, że weekend, ale odrobina kontaktu z rzeczywistością też jest wskazana. Państwo "polskie" to może sobie opodatkować państwa Kowalskich a nie Pepsi czy Coca Colę. Już z opodatkowaniem KGHM jest problem, a na TVN to nawet kary nałożyć państwo polskie nie ma siły.

Skąd w ogóle pomysł, że państwo może opodatkować podmioty nie uznające jego jurysdykcji i mające siłę by tej jurysdykcji nie uznawać?

"I pewnie żaden europejski trybunał by tego nie zakwestionował."

Europejski trybunał pewnie by nie kwestionował, ale czy ambasador bratniego państwa pozwoli na robienie sobie takich żartów?

Ostatnio modyfikowany: 2019-12-01 12:39

3r3

"Skąd w ogóle pomysł, że państwo może opodatkować podmioty nie uznające jego jurysdykcji i mające siłę by tej jurysdykcji nie uznawać? "

Nawet degradacja martwego generała się nie udała - bo jakże przedmiot z dykty mógłby na operetkowego suwerena rękę podnieść, która to ręka dawno została odrąbana?

Zdarza mi się odpisywać do skarbówek różnych jurysdykcji iż wskazywany przepis jest niezgodny z polityką firmy i ograniczamy jego wykonanie do zakresu bezkosztowego gdyż nie mamy obowiązku dokładać jakichkolwiek starań ponad te do jakich skutecznie jesteśmy przymuszeni.

Urzędnicy i społecznicy uzyskują zaś jasną informację iż przedsiębiorstwo istnieje dla zysku i przyjmuje wyłącznie klientów na których może zarobić - kto nie mieści się w kategorii - za bramę.

Ostatnio modyfikowany: 2019-12-01 13:05

polish_wealth

"Złodziej Zaorski" to bardzo chwalebna postac na firnamencie nieboskłonu Polaków współczensych, on to bowiem w całości swej istoty urzeczywistnił to co wyspiewał poeta Kaczmarski o Kasanowie czyli:

"Huśta się na dźwigniach interwałów" ^^

W przenońni i dosłownie

Podczas gdy tak szanowani inwestorzy tego świata jak Warren Buffet, który z dyscypliny (powojennej nerwicy wietnamskiej) pobiera codziennie od żony 4 dolary by za nie kupić tą samą porcje hamburgerów, by nastepnie przyjechac "gównem" do pracy (tego nie mozna nazwać samochodem), a następnie kładzie się bykiem na Ameryce od półwiecza, to w tym samym momencie Rafał Zaorski przekonuje słuchaczy, że można "skakać z kwiatka na kwiatek" pobierając kupon od każdego skoku.

Problem jest taki, że jak sie okazuje, to można to robić i dzięki temu wynajmować stancje w Warszawie na przeciwko samego Pałacu Kultury, by następnie wydrukować puste kartki, za które upracowani warszawiacy płacili conajmniej dniówę harówki :)))

i to był mega ruch, bo każdy jest wolny i można w wolności kupić chleb, mefedron jak i książkę Rafała, więc wszystko pozostaje super tj. w zgodzie z Wolą Boga, wiedza wszak kosztuje i tu bez kozery trzeba powiedzieć, że Rafał dał rynkowi wiedze i to dosyć tanio.

Robin hood to był taki facet co brał od bogatych i dawał biednym,

i świat klaskał,

Rafał zabiera brokerowi, który zabiera biednym

i świat klaszcze czasem zapomina że ten transfer jest troche inny niż o Robin hooda, ale to nieistotna paralela

Ale czy to jest grzech Rafała, że on tak robi?

No skądże znowu, ludzie grają w różne gry np. mężczyźni oszukują kobiety na początku związku, lub pracownik oszukuje pracodawcę, że chce się rozwijać, świat jest pełen gier i kolejny Rafał grający w światowe derywaty nie szpeci niczym Ziemi i tak pełnej masek.

Czym więc grzeszy Rafał co cięzko dzwigać w futurystycznym królestwie Polskim, do którego niewatpliwie kreska dziejowa zdąża?

Otuż Rafał, staje na bardzo alchemicznym moście duchowym pomiędzy osobistą drogą przetapiania swoich talentów na pieniądze, a pobieraniem pieniędzy bez pracy. On namawia młodziez, że zamiast uczestniczyć w kosmicznej harmonii współdzielenia się talentami danymi od Boga, można ulec szatańskiej namowie zdobywania pieniędzy bez dzielenia się talentem. To ma w sobie pierwiastek śmierci w szeroko pojetym "Państwie" które jest współistnieniem istot, no boż wyobraźmy sobie świat w którym wszyscy jestesmy jak Rafał tj. żyjemy z derywatów, które opiewają na co? Na nas żyjących z derywatów? Koło śmierci.

Boje się, że wielu ludzi nie zostanie muzykami, lekarzami, patriotami, mężami, dyrektorami, straznikami, ekspedientami w monopolowym, bo wszyscy będą "oderwani" od słowa "derywaty" i to jest zagrożenie lifestylem jaki proponuje Pobożny Rafał, który przyniósł Polsce ogień z Olimpu, za co zgoła chwała mu się należy.

: ) jeżeli giełda jest narzędziem to jest narzędziem, ale jeżeli giełda jest barierą w życiu, do której ludzie uciekają od swoich talentów, to jest tragedią nie tylko osobista, ale i Państwowa, bo talent nie przekazany drugiemu człowiekowi przekłada się na kolejny brak w Mistycznym ciele Chrystusa, czyli w społeczności czyli Państwie.

Ostatnio modyfikowany: 2019-12-01 13:06

3r3

"A myślałem, ze wolisz mieć paszport wygranych, a nie tak od razu obstawiać wygodniejsze struktury ;) "

Doskonale wiesz że już mam policzone kiedy wychodzę. I ta perspektywa czasowa ogranicza interesujące mnie zwycięstwa - potem ma być już wygodnie, a kolejnych zwycięzców w boju o szklaną górę będę fetował popcornem z fotela.

@polins_poor

Co się czepiasz wizerunku Rozczochranego Spekulanta?

Potrafię Cię od Niego odróżnić jedynie po zamożności - obaj gracie w Wiedźmina3, obaj macie smartfony.

Opcjarz

Z góry dziękuje za opinie.

Ostatnio modyfikowany: 2019-12-01 13:56

BartArt

Odchylenie rentowności od wartości godziwej jest wyjątkowo duże.

Ostatnio modyfikowany: 2019-12-01 14:21

SOWA

Przepraszam a kto to jest Rafał Zaorski?

SOWA

polish_wealth

Co się czepiasz wizerunku Rozczochranego Spekulanta?

Wstałem dziś lewą noga i padło na Rafała, chyba mnie bolało, że podczas debaty jaką zorganizował nie wybrzmiał problem, tylko tak chybcikiem uchwalono z Księdzem że spekulacja to nie kradziez, a gdzieś zagubiono ten aspekt osobisty i też to, że rynek derywatów miał być małym (pobocznym) kasynem dla obłakanych, a stał się tym, co trzęsie światem, czyli wartości oderwane decydują o wartosciach realnych. Nie zostało to wywleczone i nie słysze żeby Glapa cały czas siedział z cygarem z Mateuchem M i sie pochylali nad tym problemem, skąd moja frustracja jest spora.

A może siedzą, tylko nie wiemy o tym (To by było) Keanu Reves face...

@ Heyoka

hehe, skutecznnie mnie sprowadziłeś na Ziemię, musze powiedziec, że czasem myslę że wszyscy siedzimy w akademiku, jaramy sobie peta i gadamy, przedłuża się młodosc : )

@ Sowa

Przepraszam a kto to jest Rafał Zaorski?

1. Taki złodziej z Warszawy

xd

2. To, taki muzyk, gra na rozmaitych instrumentach :)

3. to ciekawy jegomosć, który udowodnił (na moje) że spekulacja jest grą w której walczą podmioty o wyliczony stog siana.

Ma to różne skutki na wykresach, np. spodziewasz się że wykres urośnie bo są pod to fundamenty, które własnie spadły na rynek w formie newsa, tymczasem rynek spada bo miekie ręce sa zapychane przez wiekszych graczy np. "insiderów"

Ostatnio modyfikowany: 2019-12-01 16:07

SOWA

Jest to, nawiasem mówiąc, bardzo podobne do uwagi w „Apokalipsie” św. Jana Apostoła, że kto nie będzie miał znamienia „Bestii” na czole, ten nie będzie mógł ani niczego kupić, ani niczego sprzedać. Na razie zakupy robię bez problemów, chociaż z konieczności muszę za nie płacić gotówką – ostatnią gwarancją naszej autonomii wobec „Bestii” - ale zdaję sobie sprawę, że to tylko kwestia czasu tym bardziej, że nowy minister finansów, pan Tadeusz Kościński, jest gorącym zwolennikiem odejścia od obrotu gotówkowego.

Ostatnio modyfikowany: 2019-12-02 14:34

Keracz

- rozwój morskiej energetyki wiatrowej,

- podnoszenie jakości życia obywateli poprzez redukcję emisji, która przyczynia się do zanieczyszczenia powietrza,

- zmobilizowanie jak największych środków na podniesienie poziomu życia Polaków,

- rozwój programów, aby były jak najbardziej przyjazne dla beneficjentów.

https://www.money.pl/gospodarka/ofensywa-ministra-klimatu-chce-dla-polakow-wiecej-energii-z-oze-6452011064395393a.html

Freeman

Keracz

Temat zdominowany głównie przez wykresy, które są lepsze niż 1000 słów, jak zaznacza autor niniejszego artykułu, a także przez komentarze m. in. o 45 tirów wypakowanych po dach papierem, o spekulantach i ich fryzurach, a także o złodziejach.

Jednak chcę sympatyczny kolego i miłośniku babek (tutaj wtrącę, że nieraz wspominam najlepszą, najsmaczniejszą babkę, ale ziemniaczaną, kiedyś pieczoną w piecu chlebowym przez moją babcię. Smak, zapach i składniki raczej nie powtórzenia, nie do osiągnięcia w dzisiejszych czasach.)

odnieść do filmu z linka, który podałeś jakiś czas temu w komentarzu, który został zgrabnie usunięty przez Admina. W filmie, w którym to jakiś gość, prawdopodobnie skumulowaną energią wewnętrzną na oczach zgromadzonych dziennikarzy, małej publiczności, w błysku fleszy aparatów fotograficznych i kamery powoduje, że nie dotykając zgniecionego papieru zapala go.

Tutaj powtórnie wtrącę od siebie, że kiedyś w latach 80-tych byłem w Katowickim spodku na sportowej imprezie, gdzie na środku hali przy kilkutysięcznej widowni pewien gość podjął próbę ścięcia kantem dłoni - szyjek dwóch szklanych butelek 0,5L (jedną sztukę ścinał bez problemu, więc opisywany przeze mnie trud był co najmniej o poziom wyższy). Mniejsze ma znaczenie, że próba nie powiodła się, butelki stłukły się, a ręka została okaleczona.

Może kiedyś byłbym zafascynowany posiadanymi umiejętnościami, zdolnościami obu panów, ale nie dzisiaj. Jestem za tym, aby nie szukać (czasami za wszelką cenę, na siłę) poklasku, pochwał, sukcesów, zachwytów nad nami na tej ziemi, w tym ziemskim życiu, ale swoimi czynami, postępkami ,,w ukryciu" przed wścibskim okiem ludzi czynić dobro na rzecz innych potrzebujących Mt. 25,31-46.

Mam nadzieję, że nasi wspaniali bohaterzy sprostają w swoim pięknym życiu także tym zadaniom, czego także Tobie, innym i również sobie życzę.

wzwen

Jakiś czas temu żartowaliśmy sobie tutaj, że samochody elektryczne najlepiej ładować generatorem na olej napędowy.

Tymczasem przeczytałem, że to właśnie jest zupełnie sensowne i dość powszechnie stosowane rozwiązanie:

https://e.autokult.pl/34582,ladowanie-auta-elektrycznego-nie-az-takie-glupie-jak-sie-wydaje-eksperci-wyliczyli

Teraz wysiłki idą w kierunku udowodnienia, że bardziej ekonomiczne jest ładowanie samochodu elektrycznego generatorem na diesel niż jeżdżdżenie samochodem z silnikiem Diesla.

@Keracz

"powoduje, że nie dotykając zgniecionego papieru zapala go."

Poważnie? To nie jest powszechnie znanych 1001 sposobów, aby to zrobić?

Tutaj przykład jednego z nich z zakresu edukacji wczesnoszkolnej (klasy 1-3):

https://net4game.com/topic/240069-jak-zapali%C4%87-%C5%9Bwieczk%C4%99-bez-dotykania-knota/

"gość podjął próbę ścięcia kantem dłoni - szyjek dwóch szklanych butelek 0,5L"

Robi się to tak, że przed występem podpiłowuje się szyjkę butelki (znanych jest 1001 sposobów aby to zrobić - zakres wiedzy z obszaru szkoły podstawowej, zajęcia praktyczno-techniczne, klasy 6-8). Potem trzeba się ostroznie z butelką obchodzić, aby szyjka sama nie spadła, ale jak się uda donieść ją na scenę, to cios karate ścina niczym laser.

Podobnie organizuje się rozbijanie kantem dłoni wielkich bloków lodu. W chłodni blok najpierw przecina się rozgrzanym drutem. Po takim zabiegu cios karate rozbija blok na dwa, nawet jak cios zadaje 4-latek.

"butelki stłukły się, a ręka została okaleczona."

Taki żarcik ze strony kolegów polegający na podmianie butelek.

"Może kiedyś byłbym zafascynowany posiadanymi umiejętnościami"

Poważnie? Ja potrafię zrobić, że przedmiot sam "chodzi" po ścianie lub suficie. Zrobię to samą siłą woli - potrzebuję tylko: dwóch magnesów neodymowych i asystentki.

"Ofensywne działania ministra ds. klimatu M. Kurtyki ws. upowszechnienia OZE:

- rozwój morskiej energetyki wiatrowej,"

Czytaj: ktoś chce sprzedać dużo wiatraków i nie ma komu, to minister chce przyjść z pomocą.

Ostatnio modyfikowany: 2019-12-01 18:56

SOWA

https://businessinsider.com.pl/twoje-pieniadze/emerytury/ppk-zamiast-premii-lub-podwyzki-opinia-prezesa-pfr-pawla-borysa/zjv2h2f

3r3

"Teraz wysiłki idą w kierunku udowodnienia, że bardziej ekonomiczne jest ładowanie samochodu elektrycznego generatorem na diesel niż jeżdżdżenie samochodem z silnikiem Diesla."

Pomyśl:

Czy w procesie ładowania wydzielane jest ciepło?

Czy w procesie wytwarzania prądu wytwarzane jest ciepło? Czy w silniku diesla?

Jaka jest sprawność procesów?

Wyprowadzenie mocy wałem na koła jest mniej sprawne od wsadzenia tam przekładni elektromagnetycznej wyprowadzającej moc wałem na koła? To nie żałujmy sobie dodawania przekładni - ujemna impedancja naszym sprzymierzeńcem.

Doskonale wiemy jak to się sprawdza ponieważ pojazdy ładujące silnikiem diesla baterie mogą się na krótku zanurzać od bardzo dawna, ale za to płaci podatnik i z racji kindersztuby nie pyta ile.

Nawet nie postawię głupiej kwestii ile waży generator na diesla w porównaniu z takim na benzynę^^

Takie rozwiązania stosowane są tam gdzie zwyczajnie nie ma przekładni która zniesie takie obciążenia sprzęgania - na przykład w lokomotywach.

"Czytaj: ktoś chce sprzedać dużo wiatraków i nie ma komu, to minister chce przyjść z pomocą. "

Zapewne Boguś z ZSLu.

@SOWA

Budżet firmy nie jest z gumy - pracownik może wydać swoją pulę na co uważa - może dostać do łapy jako podwyżkę albo wrzucić do AmberPPK. Ale tylko tyle można wydać ile jest.

Ostatnio modyfikowany: 2019-12-01 21:30

Keracz

Czytaj: ktoś chce sprzedać dużo wiatraków i nie ma komu, to minister chce przyjść z pomocą.

Minister wziął, a może ,,musi", to nie ma znaczenia, ale nie chce przyjść z pomocą lecz już dawno przyszedł z pomocą, a zapłacą za ten biznes jak zwykle pan Kowalski z panem Nowakiem. Pieniążki popłyną do bogatych, którzy będą jeszcze bardziej bogatsi.

Napociłeś się niepotrzebnie, ale niech ci będzie, na pewno znasz/znałeś lepiej środowisko kyokushin. Dlaczego niepotrzebnie został wylany pot, a ubranie należy uprać? Ponieważ meritum mojego wpisu zawierało się w jednym zdaniu: Jestem za tym, aby nie szukać (czasami za wszelką cenę, na siłę) poklasku, pochwał, sukcesów, zachwytów nad nami na tej ziemi, w tym ziemskim życiu, ale swoimi czynami, postępkami ,,w ukryciu" przed wścibskim okiem ludzi czynić dobro na rzecz innych potrzebujących Mt. 25,31-46.

Jakbyś uważnie, ze zrozumieniem przeczytał post, to byś zatrybił. A tak, to skucha. :-}}}}

3maj się ciepło!

bitcoin819

wzwen

"Pomyśl [...]"

Nie napisałem, że wysiłki idą w kierunku zbudowania takiego generatora, że ....

Napisałem, że wysiłki idą w kierunku udowodnienia, że obecnie istniejące generatory, są takie, że ...

@Keracz

"Pieniążki popłyną do bogatych, którzy będą jeszcze bardziej bogatsi."

Pieniążki płynął od okupowanych do okupujących.

"Napociłeś się niepotrzebnie[...]"

Ja tam mam dużą satysfakcję z pocenia się, a czy inni się tym podniecają czy nie obchodzi mnie niewiele.

Ostatecznie Internet stworzono po to by pisać a nie po to by czytać. :)

Ostatnio modyfikowany: 2019-12-01 21:59

Dante

A może Plaza Accord 2.0

Freeman

3r3

Rzuciłem okiem na dane jakie tam rzucili spalania vs odległość. Dla małych generatorów to nieprawda z gruntu, a dla dużych tylko w broszurach dla nieumiejących czytać ze zrozumieniem i porównać z rezultatem. Generatory są tak oszczędne jak podano dopiero w dużej skali - jak chcesz z nich zasilać fabrykę (bo niektórzy tak robią po podwyżkach cen prądu).

Bikeman

LEVERAGED LOANS AND THE NEW SHADOW BANKS

SOWA

Kabila

Korytarz Wachański to kawałek Afganistanu (ogonek) graniczący z Tadżykistanem, Chinami i Pakistanem.

Miejsce to ma być pod stałą obserwacją satelitarną. W latach 80-tych Sowieci mieli tam bazę nasłuchową, a obecnie kręcą się tam Chińczycy.

https://www.thenews.com.pk/tns/detail/575661-the-last-kirghiz-khan-in-gilgit

Ostatnio modyfikowany: 2019-12-02 09:07

Kabila

Na nagraniu wyciszono głos dla zachowania tajemnicy wojskowej:

https://artsakhpress.am/arm/news/117777/anvtangutyuny-banaky-bolor-arajnahertutyunneri-arajnahertutyunn-e-hh-varchapet-pashinyann-aycelel-e-pb-hyusisayin-hatvatsi-sahmanapah-dirqer.html

wzwen

"Dla małych generatorów to nieprawda z gruntu [...]"

Udowadnianie, że ... nie wymaga prawdy. Wymaga za to użycia słów, których audytorium nie rozumie a które brzmią mądrze.

Trzeba też uciszyć potencjalnych stękaczy, ale do tej pory działało: "Wy tam możecie mieć swoje doświadczenie, formuły i naukowe mądrości, ale my za to mamy swój rozum".

A co do tego co jest prawdą, to kiedyś jeździłem taką starą Primerą i o ile pamiętam, to:

a) spalanie oleju napędowego miałem pomiędzy 4-5 litów/100 km i to w wariancie "ciężka noga"

b) w tejże Primerze, w środku, było więcej miejsca niż w BMW i3 (ale to może tylko dlatego, że to była Primera kombi?)

Ostatnio modyfikowany: 2019-12-02 10:50

janwar

Chiny wybudowały pierwsze na świecie „sztuczne słońce”, które może osiągnąć 100 milionów stopni Celsjusza, czyli kilka razy więcej niż prawdziwe Słońce. Korzystając z syntezy jądrowej, naukowcy mają nadzieję, że „sztuczne słońce” pomoże nam zbliżyć się o krok do stworzenia „nieograniczonej czystej energii”.

https://nt.interia.pl/news-chiny-zaprezentowaly-swoje-sztuczne-slonce,nId,3364903#iwa_source=worthsee

gruby

Socjalizm kosztuje i efektem tego w socjalizmie samochód elektryczny napędzany z generatora może się okazać tańszy niż smród tankowany na oficjalnej stacji benzynowej. I ma to głęboki, ekonomiczny sens bo ekonomia polityczna socjalizmu tak chce.

Zdaje się że już początkiem lat 90-tych ubiegłego wieku JKM postulował zmianę znaków drogowych ze "stacja benzynowa" na "pobór podatków".

Lech

Nie rozumiem dlaczego my wszyscy będziemy dopłacać do elektrycznych samochodów? toż rowery, hulajnogi i to nawet te elektryczne w takim razie powinni rozdawać za darmo? i faktycznie mniej węgla się wtedy spali..

Generator na oleju opałowym pochodzi bardzo krótko...

Ostatnio modyfikowany: 2019-12-02 12:48

3r3

"Generator na oleju opałowym pochodzi bardzo krótko... "

Olej opałowy to jest dokładnie to samo co olej napędowy - różnica jest wyłącznie fiskalna. Zapewniam Cię że generatory (choćby Deutz) na lada jakiej zupie śmigają na jakiej wtryskiwacze w samochodzie nie dadzą rady. No ale nie na takich ilościach paliwa jakie fantaści proponują.

@wzwen

"a) spalanie oleju napędowego miałem pomiędzy 4-5 litów/100 km i to w wariancie "ciężka noga" "

Chyba silnikowego. Trochę diesli mam i wiem ile do nich wlewam. Ciekawi mnie metodologia "jak to wyliczyłeś".

Mam na przykład takiego gdzie producent zarzeka się w homologacji że 7.8/100, a mi jak nic wchodzi beczka na 1200km, a jak wleję tej cywilnej zupy z renomowanej stacji to i 1000 ledwo dojadę.

Ostatnio modyfikowany: 2019-12-02 13:12

Lech

Tomasz Kowal

gruby

"Olej opałowy to jest dokładnie to samo co olej napędowy - różnica jest wyłącznie fiskalna."

W UE nic nie jest proste. Obydwa produkty są takie same na wyjściu z kolumny w rafinerii po czym rozpoczyna się proces psucia paliwa przeznaczonego na opał to znaczy dodaje się do niego barwników. Barwniki te później są usuwane z oleju opałowego przez klientów za pomocą kwasu siarkowego który z kolei trzeba "wzbogacać" o neutralizatory wapienne. Co powoduje zasiarczenie silników napędzanych opałem z jednej strony a z drugiej osadzanie się w nich wapnia.

Jeśli zaś o olej napędowy chodzi to również i on jest psuty w rafinerii bo dodawane są do niego biokomponenty. Żeby te biokomponenty się z olejem napędowym nie rozwarstwiały potrzeba następnych chemikaliów utrzymujących olej napędowy z biogównem w stanie wymieszania. Przynajmniej przez pewien czas, dopóki jeleń nie pociągnie za pistolet dystrybutora znaczy się. Potem to już jego problem. Olej napędowy jest rozcieńczany bo norma tak każe - olej opałowy ma być gęstszy.

Gdyby nie te ustawowo zaordynowane procesy psucia jakości paliw to w rzeczy samej opał byłby równy dieslowi. Ale nie jest. Jakość jest pod psem bo musimy ratować planetę.

Ostatnio modyfikowany: 2019-12-02 16:03

SOWA

3r3

"Do Mercedesa nie radziłbym lać opału, w każdym razie ani do niczego konkretnego"

Producent nie zaleca również tego co sprzedają na stacji. Za to do ciężarówek jest paliwo bez zanieczyszczeń biosyfami.

"ale żeby odbarwić i udawać napędowy to trzeba dodać masę świństw i żadna pompa wtryskowa tego nie przeżyje.. . "

Po co odbarwiać?

Zapewniam Cię że w poważnych Mercedesach (takich jak choćby unimog) pompa nie takie rzeczy znosi, a i silnik liczbę cetanów ma tam gdzie Sherp grząskość.

@gruby

"Barwniki te później są usuwane z oleju opałowego przez klientów"

Po co? Urzędnik jest bezołowiowy i z pewnością chciałby ten ekostan zachować.

"Jeśli zaś o olej napędowy chodzi to również i on jest psuty w rafinerii bo dodawane są do niego biokomponenty. "

Sprawdź dystrybutor dla ciężarówek w normalnym kraju.

SOWA

bromomir

BartArt

Call on Gold