Pierwszy raz na łamach bloga zwróciłem uwagę na uran ponad rok temu. Moją uwagę przykuło wówczas kilka kwestii. Pierwszym był bardzo negatywny sentyment do tego surowca. Świat wydawał się zapominać, że około 10 % globalnej produkcji energii pochodzi z elektrowni atomowych za którymi silnie lobbują Francja, Rosja oraz USA, czyli potężne kraje dysponujące technologią umożliwiającą budowę bloków energetycznych.

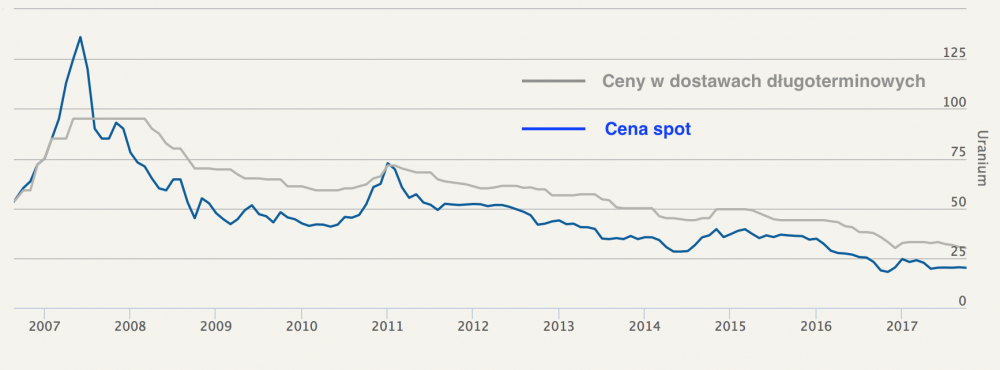

Drugim czynnikiem były bardzo niskie ceny. Zawdzięczamy je oczywiście Fukushimie i masowej histerii wokół uranu. W 2011 roku, tuż przed tragedią, ceny uranu oscylowały w okolicy 70-75 USD w zależności czy dotyczyły ceny spot czy ceny w dostawach bazujących na długoterminowych kontraktach. Do 2017 roku ceny spadły do poziomów 20-25 USD / funt. Jest to o tyle istotne, że średni koszt wydobycia wynosi 60 USD. Cena ta zawiera wszystkie koszty – kapitał, pracę, sprzęt, paliwo, ubezpieczenia i jest ona niezbędna do utrzymania produkcji na niezmienionym poziomie. Są oczywiście projekty wydobywcze, w których próg rentowności wynosi 25-30 USD, lecz stanowią one margines produkcji.

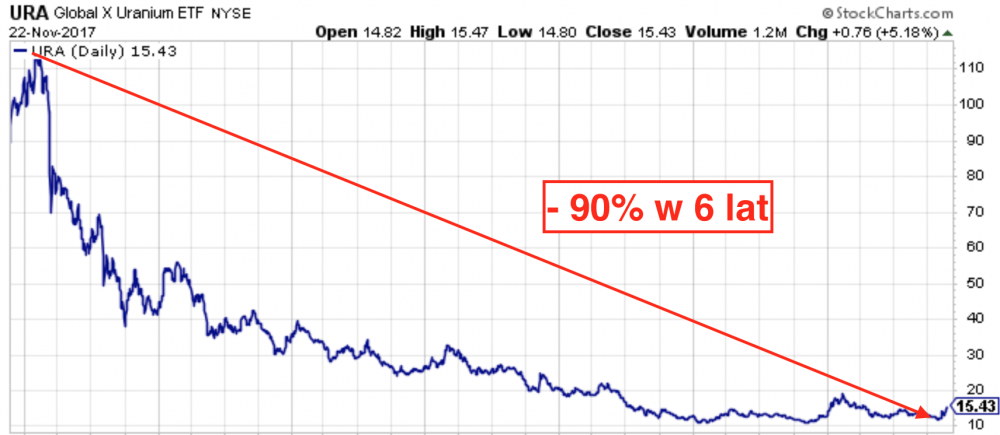

Najważniejszym jednak czynnikiem przyciągającym moją uwagę był 90% spadek notowań ETFu URA, zapewniającego ekspozycję na spółki zajmujące się wydobyciem i przetwarzaniem uranu. Kilka razy na łamach bloga zwracałem uwagę na fakt, iż rzadko kiedy dochodzi do tak silnych spadków i zazwyczaj po osiągnięciu poziomu krytycznego dochodzi do odbicia. Lata 2011 - 2017 były zresztą tragiczne dla całej branży. Z blisko 500 projektów działających w przeddzień katastrofy w Fukushimie pozostało około 60. Efekt niskich cen.

Tragiczna sytuacja w branży utrzymywała się przez większość 2017 roku. Nie było praktycznie producentów, którzy generowaliby zyski, a kontynuacja wydobycia przybliżała kolejnych producentów do bankructwa. Sytuacja zmieniła się 8-go listopada. Wówczas władze Cammeco Corp, czyli największego producenta uranu, ogłosiły, iż zawieszają produkcję w największym projekcie wydobywczym. Przekaz był aż nadto konkretny. Chcecie uranu to płaćcie za niego uczciwą cenę albo nie dostaniecie go wcale. Mamy dosyć dopłacania do interesu. Ten dzień, moim zdaniem, zostanie zapamiętany jako moment w którym odwrócony został negatywny trend zapoczątkowany Fukushimą, trwający ponad 6 lat.

Komunikat Cameco, nie był zwykłym komunikatem, jakich wiele słyszeliśmy wcześniej. Przekaz był na tyle silny, że w ciągu zaledwie 1 dnia notowania URA wzrosły o ponad 11%. Ceny wielu mniejszych spółek rosły o 40% czy 50% w trakcie jednej sesji! Nawet notowania Cameco, które na otwarciu spadały o 7% zakończyły dzień na przyzwoitym plusie. Po tak nagłych wzrostach przydałoby się odreagowanie, lecz nic takiego nie nastąpiło. W mediach pojawił się prawdziwy wysyp informacji pozytywnych dla branży, a zamknięcie największego projektu Cameco przypisano znaczenie dla branży o silne porównywalnej z 11 marca 2011 roku. Ostatecznie w ciągu 2 tygodni notowania URA wzrosły o ponad 22%. Sporo jak na tak krótki okres.

Czy powrócimy zatem do wyższych cen uranu? Moim zdaniem tak. Dwa tygodnie temu doszliśmy do poziomu, przy którym branża powiedziała dość. Zdają sobie sprawę z tego zarówno producenci, spekulanci na rynku surowcowym, jak i same elektrownie dla których ceny uranu nie mają dużego znaczenia, gdyż o ile się nie mylę koszt paliwa przy obecnych cenach nie przekracza 4% wszystkich kosztów. Mamy zatem zerową elastyczność cenową. Prawa podaży i popytu przypomniały o sobie z ogromną siłą. Nie bez przyczyny kontrakty na dostawy uranu na styczeń wzrosły już z 20 do 25 USD / funt lecz moim zdaniem jest to dopiero początek odwrócenia trendu.

Poniżej załączyłem Wam wykres przedstawiający ceny uranu na przestrzeni ostatniej dekady.

Aby ceny wróciły do poziomów z 2011 roku, co moim zdaniem jest tylko kwestią czasu, musiałyby się niemalże potroić. Coś co dla wielu inwestorów wydaje się być nieprawdopodobne dla mnie jest tylko kwestią czasu. Powodów jest kilka.

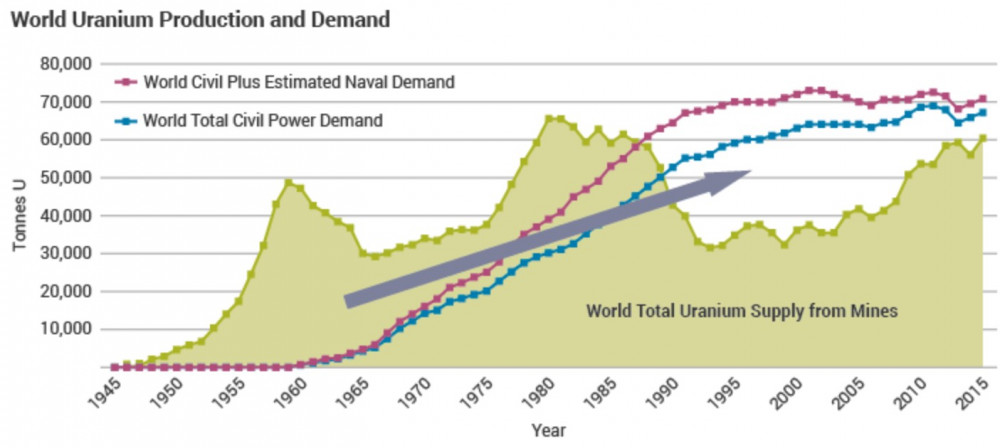

Japonia, która po 2011 roku wyłączyła większość reaktorów zalała rynek zbędnym uranem. Teraz sytuacja się odwraca. Kraj ten ponownie uruchamia kolejne bloki energetyczne. Z jednej strony mija histeria, z drugiej zaś jest to konieczne do poprawienia sytuacji ekonomicznej, jak i bilansu handlowego. Ostatecznie 30% energii Japonia pozyskuje z atomu.

Chiny, Indie czy Rosja na potęgę budują nowe bloki energetyczne, co przyczyni się do wzrostu popytu na Uran i dalszego pogłębiania deficytu.

Źródło: World Nuclear Association

Znaczna część projektów wydobywczych została wstrzymana, bądź też producenci ogłosili bankructwo w efekcie niskich cen. Co prawda produkcja nadal utrzymuje się na dość wysokim poziomie, ale niektóre kraje jak np. Kazachstan (40% światowej produkcji) bardzo ograniczyły eksport surowca. Nikt nie chce oddawać cennych zasobów za bezcen.

Negatywne nastawienie do węgla oraz CO2 raczej utrzyma się w ciągu kolejnych lat. Nie bez znaczenia jest także fakt, że efektywność uranu jest 3 mld razy większa od węgla, z którego produkuje się 30% energii. 1 gram uranu generuje tyle energii co tysiąc ton węgla.

Perspektywy dla uranu jak i spółek zajmujących się ich wydobyciem (tych, które przetrwały) wydają się być bardzo dobre. Jak wygląda potencjał do wzrostu odpowiedzcie sobie sami. W ramach ciekawostki dodam tylko, że pomiędzy rokiem 2000 a 2008 (od dna bessy do szczytu hossy na surowcach) notowania Cammeco (największy producent uranu) wzrosły bagatela 30 razy.

Ze skrajnego pesymizmu do skrajnego optymizmu

Sytuacją odwrotną do tego co stało się na rynku uranu dwa tygodnie temu, można określić wydarzenia wokół Tesli. Przez ostatnie kilka lat ceny pięły się na nowe szczyty pchane kapitałem ulicy wierzącej w dalszy wzrost notowań. Zachwytów nad Elonem Muskiem czy samą Teslą nie było końca. Wszędzie można było usłyszeć wyłącznie o kolejnych sukcesach mistrza PR’u. Nie było ważne, że firma jeszcze nigdy nie wykazała zysków. Nieważne było 10 mld długu, jak i tempo w jakim firma przepala kapitał. Bez znaczenia był brak serwisów, stacji ładowania, problemy techniczne oraz potencjalna konkurencja ze strony gigantów motoryzacji mających za sobą dekady doświadczeń. Wyceny Tesli wyglądały tak jakby firma ta miała być globalnym monopolistą na tym silnie konkurencyjnym rynku.

W połowie września czar prysł. Okazało się że równie szybko jak wyceny rosły, tak szybko mogą spadać. Nagle :-) okazało się, że konkurenci pracują na rozwojem elektryków szybciej niż się wydawało. By wymienić tylko kilka przykładów:

- Volvo ogłosiło, że od 2019 roku zaprzestanie produkcji samochodów z silnikami spalinowymi. W latach 2019-2023 koncern zaprezentuje co najmniej 5 samochodów z napędem hybrydowym lub elektrycznym.

- Audi pracuje nad modelem Quattro w wersji elektrycznej, natomiast łącznie koncern zamierza wyprodukować 25 modeli elektrycznych lub hybrydowych do 2025 roku.

- Porsche zamierza zaprezentować elektrycznego Caymana przed końcem 2019 roku.

- Nissan przedstawił model Leaf kosztujący w wersji podstawowej 30 680 USD.

A to tylko początek działań konkurencji!

Kontynuując wątek, inwestorzy dostrzegli finansowe i techniczne problemy Tesli. Efekt - ceny akcji spadły o 22% co jest moim zdaniem dopiero początkiem. Nie jest to absolutnie wyłącznie moje odczucie, ale praktycznie wszystkich znajomych z branży, z którymi zazwyczaj konsultuje moje decyzje. Pogląd ten zdaje się potwierdzać zmiana nastawienia mediów do CEO Tesli. O ile wcześniej wszyscy bezkrytycznie zachwycali się nowymi projektami, o tyle dziś coraz częściej można przeczytać rzetelne artykuły odzwierciedlające rzeczywistą sytuację ulubionej spółki tzw. ulicznych inwestorów. Ciekawy jestem do jakich poziomów zejdą wyceny, gdy ostatecznie zdrowy rozsądek zawita do akcjonariuszy Tesli. Moim zdaniem będzie to 40 USD / akcje.

Podsumowanie

Ślepa wiara w niekończące się wzrosty czy spadki jest czymś naturalnym na rynkach. Nasze umysły są tak skonstruowane, że dużo chętniej inwestujemy w coś co rośnie, w coś co inwestują wszyscy. W takim otoczeniu czujemy się komfortowo. Dużo trudniej jest płynąć pod prąd, szukać niedowartościowanych aktywów lub grać na spadki, gdy większość jest święcie przekonana o ogromnym potencjale do wzrostów.

Inwestowanie to jednak nie konkurs popularności lecz walka o zysk, a tu twarde fundamenty czy zdrowy rozsądek powinny górować nad emocjami. Nie chodzi tu o uran czy Teslę. Przykładów jest wiele. Ekstremalnie zdołowane akcje rosyjskie w 2016 roku w które „tylko szaleńcy mogli inwestować”. Ostatecznie Putin miał wszystko nacjonalizować. Nigeria - kolejny przykład. Niskie ceny ropy + wojna domowa. Efekt - ekstremalnie negatywny sentyment oraz nieracjonalnie niskie ceny. Surowce strategiczne czy metale ziem rzadkich? Przykłady można mnożyć.

Najważniejsze jest jednak zrozumienie, że w inwestowaniu powinniśmy wyzbyć się emocji, odciąć od tego co myśli ulica czy tłum. Trzymać się zdrowego rozsądku. Ktoś powie: pisać jest łatwo. Trudniej zainwestować w tanie aktywa, których cena spadała przez lata i co gorsza spada nadal mimo, iż my już zainwestowaliśmy nasz kapitał. Co z tego. Czy skoro kupiliśmy tanio ten czy inny ETF to jego cena ma od razu rosnąć? Czemu to my akurat mamy wstrzelić się w dołek i od razu zacząć zarabiać? Tak to nie działa. Wiele razy wchodziłem w tanie aktywo, którego cena nadal spadała. Inne aktywa zaczynałem shortować, a mimo to cena nadal rosła. Czy panikowałem? Nie, przyglądałem się fundamentom. Jeżeli się nie zmieniły to bazując na analizie technicznej powiększałem pozycję przy okazjach dodatkowo spekulując. Dzięki temu łatwiej zwalczyć emocje, z czasem kompletnie się ich pozbyć. Tego Wam życzę. Ostatecznie emocje są największym wrogiem inwestora.

Trader21

Jot

Jot

Od kiedy hybrydowy przestał być spalinowym?

To że mam ręce nie oznacza że straciłem nogi.

Ostatnio modyfikowany: 2017-11-23 18:30

Spy

Czy mógłbyś sie odnieść do sytuacji na NOK/PLN a jeszcze bardziej do wszelkiego rodzaju wątpliwości dotyczących sytuacji finansowej Norwegii ? A tak z ciekawości kapitał plynacy do krajów rozwijajacych się to jeszcze MY czy juz nie bo coraz częsciej wymienia sie Polske w gronie krajów rozwiniętych :)

@All

W ostatnim półroczu to już cięzko w cokolwiek zainwestować , ja ze swojej strony poza jakimiś groszami dla zabicia czasu to z poważniejszej kasy inwestowałem w Cocoa które było najbardziej zdołowane z Agriculture

ArtWW

Czytaj przez pryzmat jaki chcesz wszystko mi jedno.

Coś Ci pokażę:

https://wir.yax.it/wir/v1/profilcrop/?c=mg&im=%2Fart%2FYXPD.1490594525604194.1490594525604253.6.jpg&w=640&h=960&of=jpeg&co=c

http://losyziemi.pl/wp-content/uploads/2012/05/Afryka-G%C5%82%C3%B3d.jpg

https://static.polityka.pl/_resource/res/path/f7/3b/f73bd022-24cf-453c-afa8-43815571f105

https://cdn.urgente24.com/sites/default/files/notas/2012/10/15/hambruna.jpg

https://2.bp.blogspot.com/-lT2Vttd7UU4/WLQnHJZfc8I/AAAAAAAAEuQ/YQl5sSrk8PcxNhIETQXdJNNZ3kn50by2ACLcB/s640/famine.jpg

To co tu widzisz pomnóż sobie przez kilka setek milionów.

Ci ludzie żyją męcząc się przez całe swoje i tak krótkie i nic nie wnoszące życie. Są wylęgarnią chorób i ogniskami epidemii, z których każda może przerodzić się w pandemię pogrążając całą populację. Ich życie to cierpienia jakich nawet nie potrafisz sobie wyobrazić.

Uważasz się za lepszego ode mnie ? Ja uważam, że dla dobra ich samych i wspólnego powinni zostać zlikwidowani.

Ty uważasz, że powinni cierpieć głód przez całe swoje życie zagryzani przez moskity i gnijąc za życia by i tak w końcu umrzeć w męczarniach. Lepiej żeby byli sprzedawani jako niewolnicy, okaleczani, zmuszani do niewolniczej pracy od 6-7 roku życia do prostytucji z pedofilami. Oczywiście wszystko to dla ich dobra.

Muszę przyznać, że jesteś prawdziwym Brucem miłosiernym.

Wszystkich takich miłosiernych oddelegował bym żeby sobie między nimi pomieszkali ze dwa lata na ich poziomie życia.

Depopulacja to akt łaski dla ok miliarda ludzi na świecie ale żeby to zrozumieć trzeba myśleć a nie tylko gadać.

A to wasze kocham pieski kocham kotki... Puste gadanie.

I tak prędzej czy później staniemy przed tym problemem.

Cezary692

Dzięki za kolejny dobry wpis. Dużo się od Ciebie nauczyłem. Na uranie nie było łatwo podczas spadków;) Zobaczymy jak pójdzie z Twoimi aktualnymi typami. Powodzenia!

semperparatus

Reprezentujesz na tym forum haniebną postawę antyludzką i antychrześcijańską...której kwintesencją jest pogarda dla słabszych...i dążenie do zbrodniczego wyeliminowania ich ze społeczeństwa...

trader21

Skończ temat bo dostaniesz permanentnego bana. Nie będzie dalszych ostrzeżeń.

wisniawojtek

przeczytałem ostatnio artykuł Puls Biznesu, w którym zawarte były prognozy JP Morgan dla surowców na 2018r. (link: https://www.pb.pl/jpmorgan-w-2018-r-bedzie-ciezko-zarobic-na-surowcach-898952). W przeciwieństwie do Ciebie uważają oni, że surowce w przyszłym roku będą spadać, a nie rosnąć. Zastanawia mnie czy nie jest to jakaś zasłona z ich strony. Plus nie wspominają w tym artykule ani o metalach ziem rzadki ani np. o popularnym ostatnio licie. Co sądzisz na ten temat? Podrawiam

ArtWW

Nawet gdybym chciał coś w tej kwestii dodać to z mojej strony temat wyczerpałem.

Z doświadczenia po takiej argumentacji zwykle kontrargumenty jeśli już ktoś jakieś wymyślił to było to coś o bogu i populistyczne hasła a takie ignoruję. Większość natomiast samą miną zdradzała to, że jednak wszystkiego nie przemyśleli i trzeba będzie jeszcze raz przemyśleć.

Świat nie jest tylko czarny albo biały.

Rozumie, że temat może przekraczać czyjś próg wrażliwości ale ja nie ponoszę odpowiedzialności za problemy tego świata a na "strzel sobie w łeb" wolę odpowiedzieć merytorycznie.

Może pewne określenia nie są poprawne politycznie ale istnieje jeszcze coś takiego jak kontekst o czy w obecnych czasach zdajemy się zapominać.

Wolę stawiać trudne pytania niż podążać bezmyślnie z nurtem.

zieloniutki

feliksinwestor

Jakie ETFy polecasz do inwestowania w URAN? od jakiego kapitału według ciebie opłaca się inwestowanie? 100 tyś zł czy musi być wiecej?

Resal

Kikkhull

Drizzt

Co przemawia za Shortem:

HODL – Bańka została przeprowadzona w nietypowy dla Bitcoina sposób, zamiast standardowego pomp&dump, mamy serię bardzo czytelnych fal. Jednocześnie rozpropagowane zostało powiedzenie HODL, czyli wszyscy, którzy mają w tej bańce przekazać kapitał tym, którzy ją wywołali, wpadli na genialny pomysł (który w rzeczywistości został im zaszczepiony), że najlepiej jest trzymać bez względu na wszystko, bo długoterminowo najlepiej się na tym wychodzi. A przecież HODLor zginął z rąk nieumarłych... :D

Twarde widelce – W biblii Bitcoina przykazanie drugie brzmi: Bitcoin jest deflacyjny. W rzeczywistości jest całkowicie odwrotnie. Powstają coraz to nowe "Bitcoiny" i choć wierni dalej wyznają tylko tego pierwszego i mówią, że to inne to fałszywi bogowie a oni wierzą tylko w tego pierwszego, jedynego, to jednak kapitał migruje między wszystkimi i de facto udziały się rozwadniają. Co będzie, gdy nagle pojawi się 10 Bitcoinów, każdy wart tyle samo? Czy wraz z nimi powstają nowe realne dolary na giełdach? Raczej nie ;) Bitcoin Cash powstał i nagle z dnia na dzień pojawiło się na rynku jakieś 5 miliardów dolarów. Nie wspominając już o codziennej podaży nowych coinów z wydobycia – jakieś 35-40 milionów dolarów. Ktoś to kiedyś zechce sprzedać ;).

10.000 $ - Zbliżamy się do magicznej bariery, przed którą szansa na solidny odwrót w mojej ocenie wynosi 99 %. Po kursie widać, że sporo osób już wychodzi, bo naturalnie nie powinniśmy dotknąć w pierwszym podejściu (albo w ogóle) kursu 10.000 $ na głównych giełdach, które decydują o kursie. Tym samym jesteśmy bardzo blisko strefy longterm take profit. Nawet ludzie, którzy sprzedali wszystko i włożyli w bańkę chcą się wtedy cashować (przynajmniej tak zakładali) :D.

3 % - Ktoś jakiś czas temu na youtube fajnie policzył, że wystarczy 3 % bitcoinów, by ściągnąć kurs o 33 % w dół. Można to zresztą w przybliżeniu ocenić po wolumenie przy korektach, wiadomo, że jego część to te same Bitcoiny, ale i tak w porównaniu do całej podaży wolumen nie jest wysoki. Pytanie co będzie, gdy 10 % użytkowników stwierdzi, że dotarli do miejsca, na które czekali ;)? Po przekroczeniu pewnej psychologicznej bariery nie będzie już odwrotu ;).

Spoofy – Spoofy, czyli trader z Bitfinex wyraźnie osłabł, mimo tego, że dodruk pompujący bańkę rośnie dosyć szybko - ostatnio w ciągu jednej doby wydrukowali 60.000.000 $ sztucznych dolarów, celem dalszego windowania kursu przez Spoofyego – to jedna mimo tego kurs nie atakuje szczytów już tak mocno jak niegdyś. Widać budzące się niedźwiedzie, dla których jest już wystarczająco wysoko, wyżej nie ma już tlenu, w końcu to prawie Mount Everest :D

Bitfinex – Ktoś w końcu powie sprawdzam i Bitfinex zapewne upadnie w stylu MtGox co znów może spowodować długotrwałą bessę.

Mania – Nie wiem czy ta mania może wydać coś bardziej absurdalnego niż wydawanie personalnych kryptowalut. To będzie kiedyś historyjka opowiadana aby wywołać niedowierzanie: "Czy wiesz, że podczas bańki Bitcoina ludzie wydawali swoje personalne kryptowaluty i ktoś to kupował"? "Serio? Na Teutatesa! Powariowali Ci Rzymianie!". Jeszcze bardziej przerażające jest, źe ktoś wierzy iż to się sprawdzi ;) Powiada się, że shorcić należy pod opowieści taksówkarzy o danym aktywie. Ja bym shorcił pod coiny personalne :D

Co przemawia za Longiem:

Wciąż Spoofy – Mimo, że Spoofy słabnie, co przeszkodzi Bitfinexowi dalej drukować? Wydrukowali już 600 milionów dolarów, czemu mieliby nie wydrukować 6 miliardów i wywindować kurs jeszcze o 100, czy 300 % :)? Nic. I tylko z tego powodu należy do shortów podchodzić ostrożnie. Kiedy Bitfinex padnie, albo zostanie w jakiś sposób zablokowany, jak dla mnie będzie perfekcyjny moment na Big Shorta, aczkolwiek nie wykluczam, że pojawi się już wcześniej. Rynek mimo wszystko może ich pokonać ;).

Dzisiejsza aktualizacja:

Chciałbym dodać do analizy: pierwszy raz od bardzo dawna ruchy na Bitstamp poprzedzają ruchy na Bitfinex. Jednocześnie z Bitfinex znika duża ilość Bitcoinów. Czyżby Spoofy zakupił już wystarczającą ilość Bitcoinów, by spieniężyć je za realne pieniądze na innej giełdzie ;) ? Sygnały spadkowe idą pierw na Bitstamp a potem na Bitfinex jako pierwszy jest impuls na wzrost. Tak jakby sprzedawali, ale nie chcieli stracić ceny, więc windują ją Tetherem z powrotem. Pewnie stąd wynika tak długa konsolidacja, bo trwa ubieranie nieświadomych ;)

Ostatnio modyfikowany: 2017-11-24 00:28

wieża.babel

Tu masz prawdziwy rozwój Polski'

https://www.youtube.com/watch?v=f4O1iyJX0_w

rav148

Bardzo podoba mi się ta cała wylozona tu filozofia z zastrzezeniem, że to wszystko jest po prostu spekulacja. Co to niby znaczy że ja inwestuje w uran? Przecież ja nie chce go nawet mieć, oglądać, ani zbliżać sie do niego. Gdyby nie ta cała internetowa ekonomia, uranem zainteresowanych byłoby niewiele podmiotow. To troche jak z akwizytorami, którzy unikają tego słowa jak ognia, zresztą dla mnie to domokrążcy. Pod słowo inwestor podchodzi mi np. Carl Icahn, który przejmuje jakieś marnie zarzadzane spółki, robi w nich porządki i sprzedaje. Takie "kupowanie" uranu czy tesli, czy kakao dla mnie to czysta spekulacja, żeby nie było niejasnosci ja również w ten sposób "inwestuje", lubię tylko jak rzeczy nazywane są po imieniu

Ostatnio modyfikowany: 2017-11-24 01:41

polish_wealth

Mowimy o calej konstrukcji spoleczno-kabalistyczno-gospodarczej, ktora dzieki tej piramidzie trwa. Czy ty masz tez ten szeroki obraz kiedy mowisz 2% inflacji to malo? Moglbym do jutra wymieniac. Mam nadzieje ze nie postradales wyliczen.

Przeczytalem Twoj komentarz gdzies wieczorem i puscilem w niepamiec, wlasnie robilem sobie kolacje i mowie nie wytrzymam zanim zjem przyjde i powiem = )

@ Drizzt - o i to są bardzo ciekawe przemyślenia, cos ten BTC wyglada jakby sie chylil ku spadkom za chwile, mikro formacja flagi w dol na M5, ale co bedzie za 10 lat ? 100k? Ktoz to wie, ja tam jestem na tym wykresie malutka kreseczką i przynajmniej mam frajde.

@ BTC jest od niedawna na kontraktach, wiec juz powazna mafia sie za to zabrala zapewne, sprawdzaja ile jeszcze z tluszczy sie wyciagnie i zaraz sie zrobi zjazd.

Nie zdążylem sobie przygotowac portali do prasowki, ale cos nie slysze boomu roznych firm ze tez wprowadzaja BTC jako forme platnosci jak za samoloty, bo to najwazniejsze, jak sie upowszechni ten piniadz w codziennosci i coraz wiecej uczestnikow go zaakceptuje to beda fundamenty tradycyjne w tym trzymac,

Narazie takie gesty firm o wprowadzaniu platnosci bitcoinem to takie przechwałki kto jest nowym achillesem. Coś na za zasadzie w naszych liniach lotniczych obsluża was arabki bez burek wyglądajace jak prostytutki, w kiblu bedziesz mogl wyplacic sztabe złota przed wlotem do dubaju a za Johna zaplacisz kartą BTC, zbieraj punkty to z lotniska bedziesz mogl na 1 dzien wyjechac TESLĄ, wszyscy pyszni łączmy sie.

Ostatnio modyfikowany: 2017-11-24 02:23

polish_wealth

O czym Ty wogóle mowisz lekcewazacym tonem mowiac 2% to malo, odpusc sobie waski pryzmat matematyki jak mówimy o TEJ piramidzie. Nie wyczymie dzis = )

Ostatnio modyfikowany: 2017-11-24 02:33

polish_wealth

Takie przemyślonko: Spadek Franka i Funta to pierwsze kroki do spadku Euro, narazie deprecjonujemy peryferia zeby zaraz dopasowac do niego to co najwieksze i w srodku unii, reszta walut jak złotówka, forinty, czeskie do góry, wszystko trzeba wyrownac, wyrownac, wyrownac zeby wprowdzic globalna walute i ludzi do duzych miast do kółek dla chomikow, a ziemia dookola nasza, wody nasze, kopaliny nasze,

Ostatnio modyfikowany: 2017-11-24 02:48

polish_wealth

Ostatnio modyfikowany: 2017-11-24 03:04

3r3

"Chleba nie przybywa od gry na giełdzie tylko w wyniku pieczenia."

Spekulacja jest po to, aby chleb był zmagazynowany tam, gdzie ludzie przyjdą go pobrać, a nie tam gdzie uważa sprzedawca. Za tę korelację, która kosztuje pomyślunku jest opłata, bez tego klient musi wydać zasoby na włóczenie się "za chlebem".

Transport jest istotnym problemem.

@Spy

"A tak z ciekawości kapitał plynacy do krajów rozwijajacych się to jeszcze MY czy juz nie bo coraz częsciej wymienia sie Polske w gronie krajów rozwiniętych :) "

Rozwiniętych inaczej. W poprzek.

"W ostatnim półroczu to już cięzko w cokolwiek zainwestować "

Ja mam co, ale mi się już pod dachem to nie mieści, żeby uruchomić.

Sentyment do maszyn jakiś lichy to kupuję. Wczoraj tłumaczyłem znajomemu po ile co kupiłem to pytał czy nie mogli oddać na złom - więcej by dostali. Niedługo tak będzie - z fabryki rzeczy będą szły prosto na recycling, a z opłat eko będą utrzymywani producenci, którym będzie się płaciło za zdanie "odpadu" :D

@ArtWW @trader21

Świat jest paskudny - niech chociaż asystentki będą urodziwe i go przesłonią :)

@Drizzt

Użyteczność kryptowalut leży w zdolności zaczepnej tych narzędzi względem biurwy bankowej i fiskalnej. Ale ponieważ ma obie użyteczności, więc obie biurwy stosują to też przeciwko sobie i z tego cały ambaras. Zaczyna to wyglądać jak przypadkowo wynaleziony sznurek, którym biurwy się nawzajem powywieszają.

//=================

Ten uran ma wadę - nie mogę sobie kupić do domu. Zresztą zaczęli już wprowadzać takie ograniczenia na czysty kobalt, urząd od środowiska mi ciągle d zawraca, przy każdym modelu produkcji jaki wdrożę.

Kabila

https://www.armstrongeconomics.com/armstrongeconomics101/ecm-armstrongeconomics101/ecm-turning-point-this-weekend/

Arcadio

@lenon

Mam wrażenie, że źle zrozumieliście moje ostatnie posty.

Pisząc o inflacji, miałem na myśli inflację bazy pieniężnej czyli przyrost M3, a nie inflację cenową, czy też obecny system pieniądza dłużnego.

#polish wealth - absolutnie nie popieram obecnego systemu kreacji pieniądza w formie długu i płacenia haraczu BISowi.

Ale nie popieram też całkowitej skrajności czyli systemu ze stałą czy nawet zmniejszającą się bazą pieniężną.

Jeśli uważasz, że obecny system urąga biednym ludziom, to zapewniam Cię, że system z wbudowaną deflacją sieje spustoszenie gorsze od bomby atomowej. Dlatego jakoś nigdzie na świecie nie występuje, bo jego istnienie jest chwilowe, do czasu wybuchu rewolucji i powrotu do systemów o rosnącej bazie pieniężnej.

#lenon

Ty piszesz jakim problemem jest inflacja cenowa. I masz rację, z tym, że przyczyny inflacji cenowej mogą być różne. Zazwyczaj to demand-pull czyli kiedy rośnie popyt na dany towar. W normalnej gospodarce taka sytuacja trwa bardzo krótko, bo producenci podnoszą produkcję i wyrównują czasową nierównowagę. Może być cost-driven i taka inflacja też ma swoje dobre strony, bo pobudza innowacje technologiczne, typu automatyzacja, jeśli przyczyna wzrostu kosztów jest coraz droższa praca człowieka, bądź poszukiwanie nowych źródeł energii jeśli przyczyna jest np. rosnąca cena importowanej ropy naftowej.

Żeby doszło do inflacji cenowej z powodu nadmiernej podaży pieniądza, musi istnieć długotrwała i wyraźna nadwyżka podaży pieniądza nad tempem rozwoju gospodarczego, tak jak to miało miejsce w Polsce w ostatnich latach, kiedy M3 rosło po 11%, a PKB po 3%.

Poza tym opisałeś zjawisko inflacji w praktyce handlowej, to ja opiszę zjawisko deflacji, które zaistniałoby przy stałej, bądź zmniejszającej się bazie pieniężnej. Otóż, wtedy nawiązując do Twojego przykładu, po pierwszej dostawie produktu za 100 zł, kolejna dostawa by była po 90 zł, a Ty i tak odmówiłbyś dostawcy, bo po prostu nie miałbyś zbytu - żadnego.

Kabila

http://thedailycoin.org/2017/11/23/real-secret-georgia-guidestones-video/

Enemy

"Francja wyprzedziła UK i to teraz ona jest 5. gospodarką na świecie"

A w ramach rywalizacji starych konkurentów Angole przeżyć tego nie mogą.

pzdr

polish_wealth

Ktos powie na Ziemi tak naprawde jest stala baza monetarna bo jest ograniczona ilosc zlota na globie, tak ale wlasnie to wyprawy do Eldorado i przywozenie go do Europy i bogacenie sie nieproszonych korsarzy spowodowalo refleksje monarchow nad kontrolowanymi wyprawami i nazwanie jednych piratami, ale nasze okrety to juz flota Krolewska, dopoki te korony byly z krzyzem na górze i na fladze, to jeszcze mialy mandat legalnosci w srdniowieczu, no ale teraz cały mandat na kreacje papierow maja ludzie ktorzy miedzy innymi skladaja ofiary z dzieci "Lokiemu"

Ostatnio modyfikowany: 2017-11-24 11:01

Jerry Sparrow

Jak dla mnie M3 powinien być sztywno skorelowany i dopasowany do wielkości populacji i wielkości gospodarki. W praktyce chyba nigdy tak się nie zdarza. Zawsze M3 rośnie szybciej. Wniosek dla mnie jest jeden. Jest to jedynie kolejna forma opodatkowania.

Ponadto, nie zgadzam się ze stwierdzeniem, że gospodarka nie mogłaby się rozwijać kiedy inflacja byłaby zerowa, lub mielibyśmy deflację. Jest to przecież możliwe. Przykład Wielkiej Brytanii z drugiej połowy XIX w., gdzie panowała permanentna deflacja, pokazuje że nawet przez kilkadziesiąt lat można w zdrowy sposób (bez gigantycznych długów) dalej się rozwijać. Kłopotliwe byłoby jedynie to, że kapitał wędrowałby nie w tą stronę w którą chcą żeby wędrował starsi w wierze. Ich celem jest aby klasę średnią kurczyć a nie rozwijać.

Pierwsze lepsze słupki z netu:

http://tomaszcukiernik.pl/artykuly/artykuly-historyczne/xix-wieczny-kapitalizm-w-wielkiej-brytanii/

Ostatnio modyfikowany: 2017-11-24 11:08

Jot

"Mam wrażenie, że źle zrozumieliście moje ostatnie posty.

Pisząc o inflacji, miałem na myśli inflację bazy pieniężnej czyli przyrost M3, a nie inflację cenową, czy też obecny system pieniądza dłużnego."

No pisałem Arcadio żebyś powiedział że żartowałeś i proszę.

Można. Buziaczki Arcadio.

Bartii10

https://www.youtube.com/watch?v=D-Rb14qvUwg

polish_wealth

Ostatnio modyfikowany: 2017-11-24 13:09

bmen

wynika to z rezerwy cząstkowej, co prowadzi w przypadku braku podparcia waluty do kredytyzmu,w którym teraz żyjemy.

Przykład Wielkiej Brytanii z drugiej połowy XIX w.,

to było zupełnie inne czasy bo panował na świecie naturalny mechanizm kontroli bilansu handlowego. po 73r znikł on i mamy co mamy. Decicyt deficyt pogania, a globalizacja dodatkowo to potężna presja deflacyjna, co powoduje że jedni mogą drukować, oraz coraz to większe rozwarstwienia.

Jak dla mnie M3 powinien być sztywno skorelowany i dopasowany do wielkości populacji i wielkości gospodarki. W praktyce chyba nigdy tak się nie zdarza.

wszystko się da tylko świat musi chcieć. Nie ma narazie na to przyzwolenia, bo to oznacza koniec dojenia jednych przez drugich :)

...a nie inflację cenową, czy też obecny system pieniądza dłużnego."

pieniądz dłużny zawsze istniał, co nie istniało to system rezerwy cząstkowej, przez co inflacja staje się kosmiczna :)

@ Arcadio i przedsiebiorcy jak wy tak importujecie i eksportujecie i pragniecie tych wszystkich rzeczy moze byscie zaczeli obracac pieniedzmi ? mocarny tekst ;

Ktoś ci pisze ze tego nie robimy? wydaje ci się ze każdy będzie się tutaj oprowadzał przed całym netem, gdzie każdy to ZORRO incognito?

pzdr

polish_wealth

Ostatnio modyfikowany: 2017-11-24 13:12

Kikkhull

Ciekawe kiedy skonczy sie szalenstwo, bo nieruchomosci sa mocno przesacowane i jak rozdaja kredyty na 100% to za chwile wartosc kredytu bedzie wieksza niz nieruchomosci.

https://www.gjensidige.no/privat/bank/boligstart/kalkulator?WT.ac=fp.no-campaign-boligstart_uten_org

Sitting

bolesne, ale jakże prawdziwe...

Mam trochę lat, pamiętam coś takiego jak Live Aid i koncert dla Afryki - 1985 rok - wtedy tak samo Afryka głodowała - tylko miała 500mln ludzi.

Teraz głoduje miliard, i ma w planie zjeść Europę.

A przez te 30 lat wysłano tam morze pieniędzy i żarcia.

Czy tędy droga ? Na 100% nie. Onie nie mogą się rozmnażać, nie mając szans na utrzymanie dzieci przy życiu - a robią to, bo ich utrzymuje świat,

Arcadio

Żeby doszło do inflacji cenowej z powodu nadmiernej podaży pieniądza, musi istnieć długotrwała i wyraźna nadwyżka podaży pieniądza nad tempem rozwoju gospodarczego, tak jak to miało miejsce w Polsce w ostatnich latach, kiedy M3 rosło po 11%, a PKB po 3%.

Jedyny problem to miara rozwoju - czyli PKB, czyli fałsz i obłuda rządzących.

Cytując Wiki :

... PKB jest miarą wielkości gospodarki. Wzrost lub spadek realnego PKB oraz dynamika tych ruchów stanowi miarę wzrostu gospodarczego. Przy obliczaniu wartości PKB kryterium geograficzne jest jedyne i rozstrzygające. Nie ma znaczenia pochodzenie kapitału, własność przedsiębiorstw itp....

a Ty majac świadomość jaką kolonią stała się Polska twierdzisz, że rządy zadłużając corocznie kraj i porównujący wskaźnik M3 do oficjalnego PKB nie wywołają inflacji jesli ten wskaźniki będą korespondować procentowo ? Niestety kapitał ma narodowośc a PKB jako kryterium geograficzne najlepiej widać patrząc na nasz dojony z sił i środków kraj i taki Singapur czy Hong Kong, o którym się rozpisaliście ostatnio.

Nasz PKB i jego wzrost wyjeżdża za granice, zostają nam tylko długi po rządzacych - i nie ma znaczenia, z której listy się do koryta na Wiejskiej dostali.

Arcadio

"Ponadto, nie zgadzam się ze stwierdzeniem, że gospodarka nie mogłaby się rozwijać kiedy inflacja byłaby zerowa, lub mielibyśmy deflację. Jest to przecież możliwe. Przykład Wielkiej Brytanii z drugiej połowy XIX w., gdzie panowała permanentna deflacja, pokazuje że nawet przez kilkadziesiąt lat można w zdrowy sposób (bez gigantycznych długów) dalej się rozwijać."

W podanym przez Ciebie przykładzie UK z drugiej połowy XIX w. mogła co najwyżej występować deflacja cenowa, bo na pewno nie na poziomie podaży pieniądza. Deflacja cenowa jest czymś normalnym w sytuacji bardzo szybkiego postępu technologicznego, a z takim mieliśmy do czynienia w tamtym miejscu i okresie.

Co do linku do bloga Cukiernika to jest to stek bzdur z odnośnikami do wybranych "dzieł". Facet na siłę udowadnia jakoby dobrobyt UK w XIX wieku pochodził z dobrodziejstwa wolnego rynku i wcale nie wspomina o tym, że DOJŚCIE do tego poziomu umożliwiła polityka protekcjonizmu i merkantylizmu, choćby Akty Nawigacyjne oraz eksploatacja kolonii. To dzięki temu UK stała się potęgą, a już po osiągnięciu stanu potęgi należy przejść na liberalizm, żeby ten stan utrzymać. A, i koniecznie przekonywać wtedy innych, że wolny handel to recepta na całe zło :) Szczególnie jak samemu produkuje się na maszynie parowej, podczas gdy inni dłubią coś w manufakturach.

Bo chyba nie sądzisz, że kolonie sprzedawały swoje towary do metropolii swoje towary po wolnych cenach wyznaczonych przez siebie ?

@Sitting

To, że spora część wytworzonego w Polsce PKB wyjeżdża z kraju jako zysk inwestora nie oznacza, że należy zduszać rozwój kraju zmniejszaniem bazy pieniężnej. Są na to inne metody.

Ostatnio modyfikowany: 2017-11-24 13:53

Sitting

To, że spora część wytworzonego w Polsce PKB wyjeżdża z kraju jako zysk inwestora nie oznacza, że należy zduszać rozwój kraju zmniejszaniem bazy pieniężnej. Są na to inne metody.

A gdzie ja chcę coś zduszać...? Dyskusja jest o inflacji.

Niewątpliwie dochodzimy do sedna sprawy i pytania o moralność postępowania : Czy można wydrukować ( lub pożyczyć ze świadomoscią, że nie zostaną nigdy spłacone ) pieniądze, wydać je na mniej lub bardziej społeczne czy infrastrukturalne cele a potem obserwować inflację zjadającą dobrobyt i oszczędności milionów jednostek i cieszyć się, że zrobiło się to tak tanio...

Alan Shrugged

Peter Schiff

Motard

Pafcio

yellowboy

Chciałem podziękować za trzecią udaną wskazówkę inwestycyjną tj. 1st - GDXJ, 2nd - REMX, 3rd - URA.

Pozdrawiam,

Y.

3r3

"... PKB jest miarą wielkości gospodarki. "

Nie, tylko wymiany w ramach gospodarki.

Gospodarka bez wymiany, i bez wymiany deklarowanej też funkcjonuje i każdy oligarcha taką ma.

@Arcadio

"W podanym przez Ciebie przykładzie UK z drugiej połowy XIX w. mogła co najwyżej występować deflacja cenowa, bo na pewno nie na poziomie podaży pieniądza."

Podpowiem Ci jak się bronić przed tym zarzutem - istniała inflacja terytorium, omawiany majestat w omawianym okresie dosłownie eksplodował terytorialnie i Słońce przestało nad nim zachodzić.

Dowolną utopię, nawet pieniądz deflacyjny można utrzymać jeśli zasilanie jest godne i rośnie.

Maszyna parowa to detal - czerwona kurtka podstawą.

@Pafcio

"bo jaki bylby sens ekologicznych aut gdyby do ich zasilania spalać tony węgla?"

A to Ty w tym sensu szukasz? Na manowce wtargnąłeś :)

Mengiz

Pisałeś we wcześniejszych artykułach że wraz ze słabnięciem dolara wzrosną akcje rozwiniętych krajów, wzrosną surowce oraz metale szlachetne. Już wtedy dolar dużo potaniał ale teraz jest jeszcze tańszy. Nawiązuje do tego bo chciałbym się spytać czy dalej uważasz że warto jest dokupić dolary? I info chodzi ze złotem. Niemal.zawsze gdy dolar w dół to złoto do góry a tu obydwa lecą w dół.

zieloniutki

super artykuł, generalnie zgadzam się z tym, że uran szoruje po dnie i niżej już raczej nie zejdzie. Mam natomiast wątpliwości odnośnie czasu wybicia i czy jeszcze dno przez jakiś czas nie będzie walcowane ...

@bmen

powyżej napisałeś (z czym się generalnie zgadzam):

" Zawsze M3 rośnie szybciej wynika to z rezerwy cząstkowej, co prowadzi w przypadku braku podparcia waluty do kredytyzmu,w którym teraz żyjemy. "

natomiast w art. wcześniej tj. 2017-11-23 18:29 napisałeś:

" _ własnie miałem to napisać ze około 96% waluty kreowany jest przez banki, a nie państwo, które de facto nie ma wpływu na na ten proces bo on jest samorzutny i jak wykazał sam BoE rezerwa cząstkowa jest tez bujdą_ "

mógłbyś napisać coś więcej, dlaczego uważasz że: "rezerwa cząstkowa jest tez bujdą" - o co Ci chodziło w tym sformułowaniu?

bmen

gasch

https://mmtpl.wordpress.com/kreacja-pieniadza-w-systemie-bankowym/

Mimo, że rezerwa wynosi np. 3% to system działa jakby było 0%. Przynajmniej ja to tak rozumiem, choć temat dość ciężki.

zieloniutki

ok, nie kojarzyłem tego w ten sposób - zdawałem sobie sprawę że są obszary gdzie jadą "life" na całego i bez ograniczeń, ale wciąż traktowałem to jako "rezerwę cząstkową" (z cząstką =0) :)

lenon

Panowie. Trochę chyba błądzicie.

Kreowana waluta przez BC nie wchodzi w skład M3, dopóki nie stanie się depozytem.

Już to pisałem, w systemie rezerwy cząstkowej podaż waluty jest odzwierciedleniem popytu. Jeżeli nie zgłoszą się chętni, aby ją posiąść nikt sam z siebie jej kreować nie będzie. Byłoby to całkowicie bez sensu.

Kiedy podaż M3 wzrasta to oznacza tyle, że społeczeństwo, firmy, samorządy, ogólnie rzecz biorąc państwo widzi w pożyczaniu waluty możliwość jej zwrotu. Dzieje się tak zazwyczaj w okresach w których społeczeństwu żyje się lepiej, a firmy w horyzoncie czasowym widzą zwrot z inwestycji.

Nie ma związku wzrost podaży M3 z inflacją cen, jeżeli BC czuwa nad wysokością stóp procentowych i poziomem rezerw. Nadmiar waluty jest ściągany z rynku, a opłacalność kredytu, czyli kreacja maleje.

To wszystko oczywiście w uproszczeniu. Są to złożone procesy o których można by napisać elaborat, chętnie bym to zrobił, ale cierpię na chroniczny brak czasu, wszak prosperity mamy :-)

pecet

zieloniutki

https://www.youtube.com/watch?v=14aNTRzxFAA

pecet

bmen

my na bakier z monetaryzmem.

napisz ten swój essej to ocenimy co tam w twojej głowie skrzywionego siedzi :) parafrazując Jurka Stuhra "******* każdy może, trochę lepiej trochę gorzej" :)

czekamy na referat, ale tak na poczekaniu, dla twojej informacji każda waluta wytwarzana przez FED jest jego liabilities i leży albo na teoretycznej rezerwie obowiązkowej albo excess reserve. znaczy się w skrócie że M0 rośnie, a jak M0 rośnie to i m3.

nie wiem co to znaczy depozyt wg ciebie, ale BoE wykazał że jest niepotrzebny do kreacji nowego kredytu :) znaczy się rób-ta co chce-ta jak macie grosz na pokrycie liquidity :)

jak znajdę to to podam też link do raportu BIS gdzie to samo :)

Pytanie za 100pkt: dlaczego fed przetrzymuje 2+ biliony i płaci im od tego jeszcze odsetki?

przeczytaj może najpierw całą moją sage o bankierach centralnych i wróć do dyskusji.

miłego weekendu

juri101

Ostatnio modyfikowany: 2017-11-24 23:46

greg240

"), stala baza monetarna bylaby czyms nienaturalym"

Wlasnie bylaby czyms naturalnym, nasz swiat jest skonczony, przynajmniej nasza plneta i okolice , ktore jestesmy w stanie eksplorowac. A dobry pieniadz o stalej bazie jest rozwiazaniem czasowym , i wlasciie jedynym prblemem przy rosnacej liczbie dobr jest problem podzielnosci:) Wystarczy po za zlotowka i groszami wprowadzac kolejne mniejsze jednostki np 1 grosz = 100Talarow , 1 Tlar = 1000 dukatow ... , pozatym problem deflacyjny jest wyolbrzymiony gdyz dobra nie tylko sa wytwarzane ale i niszczone, pralka niszczeje, bochenek chleba ,ktory zjesz rowniez:) Jezeli sadzisz ze bedzie za duzo dobr a za malo pieniedzy to jestes w bledzie, nikt nie bedzie produkowal miliarda samochodow , jezeli nie bedzie na nie zbytu, a jezeli nawet to poprostu zaplacisz za niego mniejszy ulamek zlotowki. Po co komplikowac rzeczy proste, proste rozwiazania sa najlepsze. A sektor bankowy jest jednym z najbardziej innowacyjnych pod wzgledem wymyslania instrumentow finansowych:(

Ostatnio modyfikowany: 2017-11-25 00:07

Jerry Sparrow

Tym razem ktoś trafił celniej od Ciebie :)

"Dowolną utopię, nawet pieniądz deflacyjny można utrzymać jeśli zasilanie jest godne i rośnie."

Byłem ciekaw czy znajdą się obrońcy deflacyjnego pieniądza i jakie będą mieli argumenty. Obrońców kradzieży inflacyjnej jest zawsze dużo więcej i zawsze powtarzają ten sam bełkot o tym, że gospodarka by stanęła. Wnioskują oni, że żołądki miliardów ludzi nagle przestały by odczuwać głód, kiedy zniknąłby czynnik powodujący utratę wartości przez walutę.

lenon

W rzeczy samej.

Santito

http://mobile.abc.net.au/news/2017-06-20/revised-uranium-mining-policy-wa-government/8635790

3r3

Dla tych różnych działalności zmiana nominalna wyrażenia kosztów w jakimś abstrakcyjnym środku rozrachunkowym jest różnie upierdliwa. I musi być zdyskontowana jeszcze przed podjęciem działań, bo inaczej nikt w to przytomnie nie włoży wysiłku.

2% stabilna inflacja przez 30 lat (zorganizowanie kopalni i realizacja zbytu z całego cyklu uzyskiwania zwrotu z inwestycji) ma przełożenie +80%, czyli już na dzień dobry, licząc koszty systemu transakcyjnego każdego dolara przeceniamy na 50cent. Jeśli na inflacji będziemy mieli zmienność i przez 30 lat ktoś coś narozrabia w stopach procentowych i sobie uroi jakieś 18% (dając średniorocznie 10% przecenę aktywów z powodu zawężania rynku) to leżymy w okolicach +1650%, a to znaczy że za każdego dolara wkładamy efektywnie 5cent. To jest pewien poważny problem obrachunkowy i nie zależy on wyłącznie od działań jakiś banków centralnych, ale głównie od zdolności gospodarki do podaży potrzebnych nam dóbr. Każda przerwa łańcucha dostaw, każdy strajk, każde spóźnienie do pracy i każde chorobowe nam psuje przyszłą wycenę zwrotów z inwestycji.

Waluta deflacyjna lub równomiernej podaży (haha - jak to zrobić jak clintona robi się szybciej niż kopalnię) ma sens wyłącznie gdy podaż dóbr potrzebnych w długiej perspektywie gospodarowania jest zapewniana innymi, pozarozrachunkowymi bodźcami. Na przykład gigantyczną, nową podażą mocy swobodnej z nowo wymyślonych silników - takie zjawisko miało miejsce w XIX i XX wieku.

Zastąpiono podaż kieratu z koniem i jełopem silnikiem parowym, spalinowym, dziś elektrycznym z elektrownią na węgiel i 10% uranu.

Moc z silnika staniała - to wyszło że w proporcji nowej taniej mocy liczenie jest drogie - problem rozwiązaliśmy komputerami i podażą programistów. Okazuje się że w tej sytuacji to moc tania, liczenie tanie, korelowanie i wysnuwanie wniosków logicznych w tej proporcji jest drogie i potrzebne żeby zagospodarować moc i liczenie. Wymyślamy AI. Już widzimy następny problem, że się nam przestali ludzie mnożyć, na podmianę sprowadzamy małpy, a jeszcze nie mamy AI co potrafi co innego niż oszukiwać na giełdzie i grać w go.

W takiej sytuacji każda z branż (kierat, liczydło, korelator, inkubator) inaczej odbiera inflację finansową, ponieważ podaż M3 kieruje się głównie do najnowszego problemu generującego największy zwrot (heurystycznie), z tym że inflacja wypada najbardziej na... tej niegodnej wspomnienia usłudze jaką tu wymieniłem, gdyż w każdym wypadku celem wprowadzenia cen jest segregacja klientów, gdyż pewne szczególne usługi są limitowane i nie ma w nich jakiegokolwiek postępu w wydajności i skracaniu czasu pracy odkąd ten najstarszy z zawodów wymyślono. Czyli istnieje gdzieś w czeluściach gospodarki pewna niezmienna stała, wzorcowa suma, do której można się wprost odnieść dokonując przeliczenia naszych środków rozrachunkowych. Transport tej czynności z Bangladeszu nad Potomak i do City wskazuje na rzeczywiste różnice w lokalnej zamożności.

gruby

"Byłem ciekaw czy znajdą się obrońcy deflacyjnego pieniądza i jakie będą mieli argumenty."

Na inflacji zarabia producent waluty, na deflacji zarabia użytkownik waluty. I to jest powód dla którego mamy inflację a nie deflację. Oczywiście można ubierać teorie w jakieś cykle, rozbierać rynek na jego elementy pierwsze i analizować zachowanie poszczególnych uczestników rynku, ale to są czynniki wtórne. Pierwotnym powodem wprowadzenia zinstytucjonalizowanej inflacji jest system rezerwy cząstkowej i kreacja waluty z niczego przez banki centralne która to waluta z niczego pojawia się w bankach komercyjnych w roli zapalnika reakcji łańcuchowej tworzenia kredytu bo tam księgowana jest ona jako "środki własne" i służy do ponownej kreacji waluty w formie kredytów dostępnych dla każdego i na wszystko.

Zastopuj kreację waluty po pierwsze w bankach centralnych a po drugie w bankach komercyjnych a ostatecznie zwalczysz inflację. Zapłacisz za to co prawda życiem swoim i swoich bliskich ale każdy musi kiedyś na coś umrzeć.

greg240

gruby

"ciekawi mnie czy jest to do podrobienia?"

A interesuje Cię czy to jest do podrobienia dzisiaj czy też będzie do podrobienia w dniu w którym będziesz te monety sprzedawał ? Akurat mechaniczne zabezpieczenia starzeją się szybko: porównaj sobie złożoność informacyjną zwykłego klucza z lat 90 operującego w dwóch wymiarach i jednej płaszczyźnie do nowoczesnego klucza kodującego przywilej dostępu w trzech wymiarach, dwóch płaszczyznach i kilku wzajemnie przenikających się wzorach umożliwiających budowanie hierarchicznych piramid poziomów zaufania. A weź jeszcze pod uwagę, że nowoczesne systemy kluczy mechanicznych są symetryczne: da się wsadzić klucz w zamek "do góry nogami" a on i tak zadziała.

Klony są najczystszymi monetami w sprzedaży a przy tym są w porównaniu do zabrudzonej konkurencji typu orły czy brodacze tanie. Za dziesięć lat będziesz się z tego hologramu co najwyżej pod wąsem śmiał. A ich czystość pozostanie.

Ostatnio modyfikowany: 2017-11-25 16:15

Kikkhull

Hoax

Chciałem zapytać o możliwość inwestycji w kobalt w Kongo, czy istniej jakiś ETF, który by tam inwestował? BMW tam wchodzi i bedzie walczyć o zabezpieczenie sobie dostaw kobaltu do produkcji akumulatorów we fabryce w Monachium. Wydaje się że to fundamentalnie była by ciekawa okazja.

Pozdrawiam i dziękuję za ciekawe artykuły.

https://www.bloomberg.com/news/articles/2017-11-24/bmw-joins-race-to-secure-cobalt-for-electric-vehicle-batteries

ArtWW

@3r3

@Sitting

Mógłbym pociągnąć temat ale doceniam pracę tradera i skoro sobie tego nie życzy to to uszanuję.

Poczekamy aż pojawi się odpowiedni artykuł i wtedy porozpatrujemy ja kto jest, że ktoś kopnie kotka i larmo na cały kraj a człowieka stawia się przed sądem kiedy w tym samym czasie setki tysięcy zwierząt hodowlanych jest ubijanych i nikt się nawet nie zająknie.

Jak to jest, że mordowanie morderców wystarczy nazwać karą śmierci by nagle proceder zyskał społeczną akceptację zwłaszcza prze tych "dobrych" ludzi.

Jak to jest, że taki Paul Warfield Tibbets posiada 21 różnych odznaczeń i jest nazywany bohaterem pomimo, że w Hiroszimie żyło wiele kotków.

I właśnie o tym jak odpowiadamy za problemy Afryki a teraz umywamy ręce od odpowiedzialności.

O tym jak do perfekcji doprowadziliśmy kupowanie sobie czystego sumienia.

Szczęście tylko, że są jeszcze ludzie, którzy to rozumieją.

Niech co niektórzy odrobią pracę domową by byli przygotowani do tematu ponieważ temat inwestowania w sumienie prędzej czy później znajdzie się na tapecie.

@polish_wealth

Widzisz miałeś święty spokój to zachciało Ci się BTC. Nie twierdzę, że sam trochę nie kupię ale to zdecydowanie nie teraz i tylko pod czystą spekulację.

W kwestii BTC chciałbym zapytać piewców tak usilnie do dnia dzisiejszego podnoszących argument decentralizacji o tę właśnie decentralizację. Dziś blockhain zajmuje już ponad 140 GB to wartość, która w dobie dysków SSD wciąż stosunkowo drogich dla zdecydowanej większości użytkowników jest wartością nieakceptowalną.

Z całego początkowego pakietu korzyści do dnia dzisiejszego bronią się głównie wzrost ceny i decentralizacja z tym, że są w takiej korelacji, iż załamanie się jednego powinno spowodować upadek drugiego. Więc jaka to przyszłość nas czeka ?

@Jerry Sparrow

"Byłem ciekaw czy znajdą się obrońcy deflacyjnego pieniądza i jakie będą mieli argumenty. Obrońców kradzieży inflacyjnej jest zawsze dużo więcej i zawsze powtarzają ten sam bełkot o tym, że gospodarka by stanęła. Wnioskują oni, że żołądki miliardów ludzi nagle przestały by odczuwać głód, kiedy zniknąłby czynnik powodujący utratę wartości przez walutę."

Ludzie mają tendencję do uważania za najwłaściwsze to co ich otacza i co znają z codzienności. Na zachodzie unii usłyszysz, że ich podejście do spraw jest najwłaściwsze w Korei północnej, że to u nich jest najlepiej.

Myślenie boli a rozpatrywania alternatyw to już jest myślenie.

Opowiadanie, że bez zwiększania podaży pieniądza gospodarka stanęła by to głupoty. I tak większość tego pieniądza idzie na zakup wirtualnych aktywów pompując ceny do niewyobrażalnych poziomów. Wszystko rośnie ale jedynie w ujęciu nominalnym i głownie na wirtualnych kontach tymczasem pieniądza tego jakoś nie widać w postaci nowych dróg, mostów, fabryk i miast a to jest prawdziwa gospodarka.

W świecie naszej zachodniej cywilizacji od lat jest tak naprawdę spadek gospodarczy nawet porównując polskę obecną do czasów Gierkowskich tyle, że do pojęcia wystarczy stworzyć odpowidnią definicję. Karuzela co prawda kręci się coraz szybciej ale dzieci z niej wypadają w końcu zostanie pusta ale z definicji wszytkie będą świetnie się na niej bawić.

@greg240

"ktos zglebial temat Kanadyjskich Lisci klonowych 1OZ roczniki 2015 i w gore, podobno maja laserowo wygrawerowany hologram, ktory dzieki kryptografi jest do zweryfikowania autentycznosc, ciekawi mnie czy jest to do podrobienia?"

Ja bym z tym liściem był ostrożny. Wszyscy podniecają się, że jest zabezpieczony tyle, że kij ma dwa końce i to zabezpieczenie jednocześnie może być mechanizmem do weryfikowania właściciela. Każdy przy zakupie będzie chciał sprawdzić autentyczność a każda weryfikacja może byś zapisywana w bazie danych. Może nie będą w stanie zlokalizować konkretnych posiadaczy z nazwiska ale już śledzić można przepływy określając kraj, miasto, ilość w danym regionie, szybkość i wielkość cyrkulacji.

Ludziom wystarczy powiedzieć co mają myśleć i wszyscy będą tak myśleć. Powiedziano zabezpieczenie i już jest to zabezpieczenie.

Ja bym się profilaktycznie od liścia trzymał z daleka.

Ostatnio modyfikowany: 2017-11-25 20:30

3r3

"O tym jak do perfekcji doprowadziliśmy kupowanie sobie czystego sumienia. "

Patrzę na moje białe ręce drapiąc się po brodzie... sumienie... da się po tym podrapać? Ani to do gara włożyć, ani tego też wydoić.

Dziwny wyraz na "s" - ma jakiś desygnat przedmiotowy? Co w ogóle opisuje to pojęcie? W jakiej walucie się tym handluje?

Zwrócę Ci uwagę, że poruszasz tę kwestię w języku ludu, który wytworzył straceńczą ideologię w swojej osi konsekwencji rzeczywistych identyczną z religiami ludów z okolicy, których członkowie chcieli ginąć w ogniu bitwy tylko po to aby wieczerzać ze swoimi bóstwami i dalej brać udział w bitwach.

To w tym języku padały komendy do szarży w której ginęli ludzie, również Ci zwycięzcy i szarżujący, to w tym języku "do Nieba idzie Mały Rycerz, wybuchem rozerwany w strzępy". To w tym języku padały komendy gdy kamienie rzucano na szaniec.

Cierpienie i śmierć są w tym języku lekkie jak piórko. Życie za to ciężkie jak góra.

Martyrologia to ideologia ludów, które piją miód bo świat jest nazbyt paskudny aby w nim żyć i odchodzi się z niego bez żalu. Niewiele jest ludów które piją miód.

Nie wiem czy uda Ci się sprzedać cudze cierpienie, jak tu każdy ma własne.

W Heartlandzie to może nikogo nie wzruszać.

Odważnie stawiasz zarzut że my w ogóle mamy sumienie. Ja myślę że takie rzeczy ludziom wyrastają tylko nad Morzem Śródziemnym, to tam się rodzą ideologie i religie nadziei. A tu nam musi świszczeć knut i muszą dręczyć nas oprawcy.

Ostatnio modyfikowany: 2017-11-25 21:25

ArtWW

To nie tak.

Po prostu używam najprostszego języka. Do ludzi trzeba przemawiać słowami prostymi, nie budując zdań złożonych (czego jeszcze wyeliminować mi się nie udało), używać zwrotów i określeń dobrze im znanych nie dając żadnej możliwości do indywidualnej interpretacji. Do tego ludzie w ogóle nie potrafią czytać między wierszami. Musisz tak bo inaczej masz ciągle pod górę. Już to przerabiałem i zrozumiałem. Widzisz Ciebie jeszcze to bawi mnie już przestało.

Jesteś doskonałym tego przykładem. Stosujesz metafory wypowiadasz się w zawiły sposób i efekt tego jaki ?

Taki, że większość nie rozumie przekazu i do tego już od dłuższego czasu uważa Cię za potwora.

Jot

3r3 "Ja myślę że takie rzeczy ludziom wyrastają tylko nad Morzem Śródziemnym" - no to widzę kompatybilne z Talmudem twierdzenie. Bo my to według tej książeczki pozbawieni takich wyrostków.

Jerry Sparrow

https://www.youtube.com/watch?v=7TqdkYan_zI

Dopiero dzisiaj zrozumiałem dlaczego lewacy stylizują ją na wariata. Szkoda jedynie, że jej wiedza historyczna jest trochę kulawa w niektórych miejscach.

Ostatnio modyfikowany: 2017-11-26 02:09

betakaroten

Btw. Dzięki dla Tradera i zespołu za artykuły!

quidditch2

Aliquis

Do dyskusji o deflacji chciałbym dodać (jako istotne) dwa elementy: postrzeganie zmieniających się warunków obrotu pieniędzmi oraz propagację tego zjawiska w czasie.

Z niektórych wcześniejszych wpisów wynika pewien idealizm odnośnie postrzegania reakcji rynku na zmiany wielkości bazy pieniężnej.

Brzmi to mniej więcej tak: jeśli z rynku ubywa środków (np. ktoś wycofał swoje, bo zechciał je tezauryzować), to natychmiast ulega odpowiedniej modyfikacji stan równowagi.

Przyjmijmy, że powstanie nowego stanu równowagi wiąże się:

- albo z szybszym obrotem pieniądza, tak aby zrównoważyć zmniejszenie się jego puli,

- albo z przeliczeniem wszystkich wycen proporcjonalnie do zmiany (zmniejszenia) bazy pieniężnej.

Jeśli ktoś zakłada, że nowy stan równowagi następuje natychmiastowo, czyli automatycznie rozpropaguje się na wszelkie obszary działalności, to rzeczywiście deflacja nie będzie niczym skutkować. Ale niestety, tak nie jest.

Rzeczywistość jest taka, że nie ma żadnej natychmiastowej (i z założenia właściwej) reakcji na zakłócenia stanu równowagi w obrocie gospodarczym i przepływach pieniężnych. Zawsze jest jakaś latencja (niekiedy nawet bardzo długa) i zazwyczaj jej wielkość wiąże się ze specyfiką prowadzonej działalności. I właśnie występujący wówczas stan nierównowagi (lub po prostu zaburzenie stanu równowagi) powoduje, że takie zjawiska jak deflacja czy inflacja, przestają być neutralne. Szczególnie groźna może się wówczas okazać deflacja, gdyż trudno się pogodzić ludziom (pracodawcom i pracownikom) ze stratami, a właściwie nominalnym zmniejszeniem dochodów (nawet gdyby ich sumaryczna siła nabywcza nie miałaby się docelowo zmienić). W reakcji na malejące dochody, pracodawcy m.in. "dokręcają śrubę" pracownikom, a ci z kolei, oprócz naturalnie zmniejszonych nominalnych dochodów, jeszcze doświadczają wspomnianej presji ze strony pracodawców. Rezultat jest taki, że niezadowolenie powoduje nerwowe ruchy (zamknięcia, zwolnienia, strajki, rewolucje) - nikt nawet nie myśli o tym, że przecież stan równowagi za jakiś czas powróci (jeśli nie był spowodowany przez inne czynniki, niż wyłącznie zmiana bazy pieniężnej). O wiele bardziej komfortowe jest wówczas działanie w warunkach ciągłej (ale mało dostrzegalnej) inflacji, gdzie każdy widzi jakieś nominalne przyrosty dochodów, a raczej nie jest w stanie prawidłowo oszacować rzeczywistej ich wartości.

Tak więc, deflacja (w odróżnieniu od inflacji) ma bardziej destrukcyjny wpływ na obrót pieniężny i warunki działalności gospodarczej (i nie tylko). Nic tu nie zmienia to, że teoretycznie wszystko kiedyś powróci do (nowego) stanu równowagi. Może gdyby każda zmiana natychmiastowo skutkowała nowym stanem równowagi (jak przy denominacji), nie byłoby problemu, ale ponieważ tak nie jest, gdyż rzeczywiste zmiany zachodzą ewolucyjnie (a nie natychmiastowo), to deflacyjna niestabilność zawsze będzie miała negatywny wpływ na ludzi (pracodawców i pracobiorców), a w konsekwencji często będzie prowadzić do nieprawidłowych reakcji, które mogą nawet pogłębiać niestabilności i mieć zgubny wpływ na cały system. W tym kontekście należy docenić stabilizujące działanie mało dostrzegalnej inflacji.

Adiasz

ETFu na kobalt nie ma ale zainteresuj się spółką Cobalt 27

http://co27.com/about-us/overview/

https://www.tradingforaliving.pl/jak-zainwestowac-w-kobalt-2017-rok/

Resal

Wanad to ciekawy temat ze względu na zastosowanie technologii VRB w magazynach energii ze źródeł energii odnawialnej. Niedawno Chiny ogłosiły plany budowy kilku magazynów energii opartych na VRB, każdy o mocy 100 MW. Testowe magazyny powstają w Australii i Japonii. Temat nie jest łatwy. Trudno znaleźć szacunki na temat zapotrzebowania jakie miałby wygenerować segment VRB.

Największy światowy producent to Evraz. Niestety wyniki nie zachwycają a obecna wycena jest wysoka. Evraz to przede wszystkim stal. Zdrowiej wyglądają wyniki Largo Resources jednak wycena w stosunku do posiadanych zasobów nie jest niska. Jest oczywiście mnóstwo kanadyjskich i australijskich junior miners, jednak to inwestycje bardzo dużego ryzyka. Ogromna większość z nich prowadzi działalność na papierze przepalając kapitał. Po ostatnich wzrostach ceny wanadu wyceny niektórych poszybowały. Ale to taka specyfika. Na razie niczego nie kupiłem chociaż śledzę kilka spółek.

Jerry Sparrow

Forma u Ciebie nie spada :). Zagęszczenie treści w minimalnej ilości słów jest cały czas na przyzwoitym poziomie.

@ Aliquis

Czy dobrze rozumiem że całą argumentacje przeciw deflacji budujesz na psychologii tłumu ("trudno się pogodzić pracownikom", "gdzie każdy widzi jakieś nominalne przyrosty dochodów")? Jeśli tak, to czy jest to wg Ciebie solidny argument? Jak widać tłumy można było w praktyce urobić do takiej konsystencji, że zbiorowo postulują chęć dalszego ich grabienia.

@ K. Pawłowicz

Wykład, który zalinkowałem wyżej skłania mnie żeby zabrać się niedługo za lekturę tej pozycji:

https://www.ksiegarnia-mm.pl/bez_cenzury_o_prawie_i_unii_europejskiej_krystyna_pawlowicz,p11975.htm

Czy są jacyś merytoryczni adwersarze w PL do tych treści?

gruby

"Odważnie stawiasz zarzut że my w ogóle mamy sumienie."

Sumienie jest warunkiem koniecznym kapitalizmu ale dopiero wtedy kiedy rzucasz parę sztuk srebra wdowie po Twoim byłym wrogu żebrzącej pod kościołem. Kobiecie którą to Ty uczyniłeś wdową. Socjalizm skrzywił nam dusze poprzez przejęcie na siebie zadania wspierania potrzebujących a przecież immanentnym kosztem zabijania jest konieczność ponoszenia wydatków z zabijania wynikających. Co z kolei podnosi koszty zabijania, co paradoksalnie prowadzi do ochrony życia nawet własnych wrogów. Wniosek: w normalnym świecie posiadanie sumienia jest ekonomicznie korzystne.

Oto podstawa miłosierdzia: to ekonomia stosowana wypływająca z odpowiedzialności za własne czyny a nie jakieś tam przywleczone na mieczach zza Alp chrześcijaństwo.

@3r3: musisz być w cholerę bogaty żeby było Cię stać na bycie niemiłosiernym. Albo to, albo socjalizm gra Ci w duszy.

A teraz idźcie do domów: ofiara spełniona.

Jakub Szela

Prośba , nie używaj forum do reklamowania książki, a zwłaszcza takiego dyletanta jak ta Dama zwana Krystyna P.

Jerry Sparrow

Do wczoraj nie znałem jej twórczości i nie za bardzo rozumiem dlaczego miałaby być "dyletantem". Może jakieś uwagi co do wykładu i regulacji prawnych na które się ona powołuje? To że jest ona nietuzinkowa w aspekcie kultury osobistej to wiadomo. Staropanieństwo ma swoje cechy charakterystyczne.

gasch

Tak czytam Wasze wypowiedzi i jestem zaskoczony.

Jedynym argumentem za istnieniem inflacji (zwiększaniem bazy monetarnej) jest możliwość okradania obywateli przez państwo/banksterkę i pracowników przez pracodawców (co elegancko wyłożył na swoim przykładzie Arcadio). Okradanie w sposób wyrafinowany i podstępny. Nominalnie płace i świadczenia rosną podczas gdy realnie spadają.

Aliquis opisał sprawę z perspektywy psychologii, ale sens taki sam jak powyżej. "Czego oczy nie widzą, tego sercu nie żal". Ludzie głupie są to ich wykorzystajmy.

Utrzymujmy system, w którym ludzie nie wychodzą na ulicę i uznajmy go za "najlepszy możliwy". Że oparty na kłamstwie i oszustwie, co z tego.

Najszybszy w historii rozwój gospodarczy (rozumiany jako wzrost bogactwa obywateli) w XVIII, XIX i początku XX wieku zignorujmy.

Popieranie systemu inflacji monetarnej przez przedstawicieli "pro-socjalnych" rozwiązań na tym forum to czysta hipokryzja.

Nikt nie ma innych argumentów za inflacją?

@Aliquis i inni.

Jak wytłumaczycie fenomen ciągłej silnej deflacji występującej w sektorze elektronicznym/RTV?

@Zapożyczanie się u obcych vs. bezpośredni dodruk w NBP.

Panowie czy Wy jesteście aż tak naiwni żeby wierzyć, że kolejne rządy gdyby miały możliwość bezprocentowego drukowania PLNów nie utopiły by nas w ciągu kilku lat? Każde zapożyczanie jest złe, ale zapożyczanie u obcych na procent ma chociaż taką zaletę, że jest ograniczone. Inaczej niż posiadanie drukarki w "domu".

@Resal

Możesz rozwinąć temat VRB? Jakieś linki do chińskich magazynów? Co znaczy magazyn o 100MW?

Nie powinniśmy w tym przypadku mówić o pojemności i używać jednostek energii a nie mocy?

Ostatnio modyfikowany: 2017-11-26 16:40

3r3

Rozumiem że stawiasz deflacji rozwiązanie chińskie, czyli karki zgiąć, ruki paszwam i do roboty zasuwać co dzień rano bez względu na to co się dzieje, bo dobro ogółu tego wymaga?

Czyli koncepcja kolektywna. Na pewno sumarycznie efektywna tylko 3-4 krotnie słabiej od stanu ciągłego chaosu; niewolnicy mając 3-4 razy tyle ludności co USA wytwarzają równie wiele co ludzie wolni noszący broń i rekonfigurujący biznes o byle g.

@gruby

"Sumienie jest warunkiem koniecznym kapitalizmu"

Mój prosty, turański umysł nie operuje na takich poziomach abstrakcji.

Moje - nie moje. To jest już dość abstrakcyjne, co to w ogóle oznacza że coś jest nie moje - że masz więcej siły i nie mogę Ci zabrać, oraz więcej rozumu i nie mogę Cię przechytrzyć?

Tusku to jasno wyjaśnił - jak uważacie że środki w OFE są Wasze to je wypłaćcie. To ja tak samo się tłumaczę w Urzędzie - jak uważają że należą im się jakieś kwoty z mojego konta to niech je sobie wypłacą :)

@gasch

"Nikt nie ma innych argumentów za inflacją? "

Ale po co Ci lepsze argumenty? System służy do tego aby kraść w spokoju - przyłącz się :)

Jerry Sparrow

3r3

"prawo gospodarcze dla Polski jest stanowione w ~80% na szczeblu UE. Skoro tak, to dość naiwne jest kierowanie wszystkich zażaleń do polskiego rządu"

A po co rząd ma armię? A to urzędnicy unijni są nieśmiertelni? A karabiny maszynowe ich nie dogonią?

Prawo ma stanowić dysponent siły. A nie byle kto bez tęgiej lagi.

niech Tak Tak znaczy

- oparcie obiegu pieniądza na BlockChainie może stanowić narzędzie do totalnej inwigilacji, której nawet Orwell nie był w stanie sobie wyobrazić.

- coraz bardziej chętnie ujawniają się kolejni CEO. Fajnie bo widzimy wiarygodnych ludzi rozwijających dany projekt. Nie fajnie bo estabilishment wie kogo przekupić .

- obecnie kasa na giełdy kryptowalut dowożona jest pociągami, Banksterka musiała wypracować mechanizmy przepływu kapitału i nie sądzę, żeby ci ludzie zaufali prywatnym giełdom.

- Polska lub bardziej polskie prawo sprawia, że w kwestii tego dynamicznego rynku zaczynamy być już czwartym światem. Estonia w cyfryzacji zawsze rządziła, teraz wyprzedziły nas Białoruś i Ukraina

lenon

"Napisz ten swój essej to ocenimy co tam w twojej głowie skrzywionego siedzi :) parafrazując Jurka Stuhra "******* każdy może, trochę lepiej trochę gorzej" :)"

Zastanawiam się towarzyszu ilu was tam za tym nickiem siedzi.

"Czekamy na referat, ale tak na poczekaniu, dla twojej informacji każda waluta wytwarzana przez FED jest jego liabilities i leży albo na teoretycznej rezerwie obowiązkowej albo excess reserve. znaczy się w skrócie że M0 rośnie, a jak M0 rośnie to i m3."

Nie musisz się, aż tak wysilać, wystarczy, że wytłumaczysz mi ten fenomen:

Aliquis

#Jerry Sparrow (2017-11-26 12:46) napisał:

(1) "Czy dobrze rozumiem że całą argumentacje przeciw deflacji budujesz na psychologii tłumu..."

Nie tylko na tym, bo również starałem się uwzględnić czynnik czasu, kiedy to układ zostaje wytrącony ze stanu równowagi a nie osiąga jeszcze nowego jej stanu.

Co do "psychologii tłumu", to coś takiego istnieje i zapewne jest już dobrze opisane, bo widzę sporo oprogramowania takie opisy wykorzystującego, np. do symulacji zachowań pojazdów (kierowców) w przepływie ruchu drogowego, lub do symulacji ruchu pieszego (w tym paniki) na stadionach, dworcach czy terminalach, i wiele innych.

Generalnie systemy można podzielić na niezależne od zachowań człowieka, i takie, w których czynnik ludzki jest znaczący.

Te niezależne od człowieka, to zjawiska fizyczne, np. pływy morskie (cykliczne podnoszenie się i opadanie wód morskich, jako efekt przyciągania księżyca i słońca). Akurat zjawisko to można oceniać negatywnie, ale sądzę, że jego pozytywna cecha ma o wiele większe znaczenie. Tą cechą jest STABILIZACJA powierzchni mórz, bo bez wpływu księżyca fale morskie (w okresie sztormu) byłyby kilkukrotnie wyższe.

Co do systemów ujmujących udział człowieka, można stwierdzić, że są trudniejsze do opisu, ale jak najbardziej istnieją. Powyżej wymieniłem przykład symulatorów ruchu drogowego, które uwzględniają interakcję pomiędzy pojazdami (a w rzeczywistości pomiędzy kierowcami) oraz interakcję z otoczeniem (infrastruktura drogowa, w tym znaki). Jasne, że opisując kierowców należy przypisać im pewne wzorce zachowań oparte na charakterystykach socjo-demograficznych, a potem poszczególne ich typy (według wieku, refleksu, wzroku, doświadczenia, nawyków, stanu emocjonalnego,...) kojarzyć z pojazdami różnych klas.

(2) "Jeśli tak, to czy jest to wg Ciebie solidny argument?"

Przy rozważaniu systemu obejmującego udział człowieka (ludzi) nie ma do końca pewności jak to będzie działać (pojedynczy człowiek może być bardzo nieprzewidywalny). Niemniej, opisy ludzkich zachowań są tam statystycznie uwzględniane, i to w miarę szczegółowo, bo w rozbiciu na wiele typów (szablonów) zachowań. Pewna niejednoznaczność tu na pewno istnieje (w końcu człowiek to nie powtarzalna maszyna), gdyż stosowana logika zachowań (reakcji) jest w pewien sposób uproszczona. Dlatego w tego typu symulatorach ważną sprawą jest ich kalibracja. Cóż, na pewno nie są to systemy deterministyczne, więc dają tylko prawdopodobne rezultaty, ale w przypadku dojrzałych symulatorów są to wyniki całkiem zadawalające.

--

#gasch (2017-11-26 16:29) napisał:

"Jak wytłumaczycie fenomen ciągłej silnej deflacji występującej w sektorze elektronicznym/RTV?"

Deflacja może wystąpić z różnych przyczyn.

Ja w swoim wpisie (2017-11-26 11:21) odniosłem się tylko do jednej, a mianowicie tej wynikającej z ograniczenia wielkości bazy pieniężnej. Nic ponadto.

Pisałem wyraźnie "jeśli z rynku ubywa środków (np. ktoś wycofał swoje, bo zechciał je tezauryzować)", gdyż taka właśnie kwestia była rozważana w innych, wcześniejszych wpisach, do których się odnosiłem.

Ponownie to zastrzegłem w dalszej części tamtego wpisu ("jeśli nie był spowodowany przez inne czynniki, niż wyłącznie zmiana bazy pieniężnej").

Deflacja występująca w sektorze elektronicznym ma zupełnie inny charakter - wynika z szybkiego postępu technicznego w tej dziedzinie: wyroby jakościowo lepsze są jednocześnie tańsze w produkcji. To taka branżowa specyfika, która potrwa zapewne jeszcze przez wiele lat.

W "swoisty" sposób bierze to pod uwagę (od kilkunastu lat) amerykański standard liczenia CPI poprzez sztuczne uwzględnianie dodatkowej funkcjonalności wyrobów elektronicznych w całym koszyku dóbr, po to tylko aby zbić rzeczywisty wzrost cen.

--

#3r3 (2017-11-26 16:57) napisał:

"Rozumiem że stawiasz deflacji rozwiązanie chińskie,... bo dobro ogółu tego wymaga?"

O deflacji pisałem raczej jako o czynniku, który nie sprzyja utrzymaniu stabilizacji produkcji i rynku.

Czy to jest jakieś specjalne chińskie rozwiązanie? Nie sądzę, bo chyba każdy rząd próbuje utrzymać jak najdłużej stabilizację, jeśli nie w interesie rządzonych, to przynajmniej w swoim własnym. Gdzie jakikolwiek rząd chce się pozbyć władzy?

A tak w ogóle, to teorie chaosu sprawdzają się świetnie jedynie na cudzym podwórku, bo na własnym już nie. Aby się o tym przekonać, wystarczy popatrzeć gdzie toczą się konflikty, i kto za nimi stoi.

3r3

Oczywiście rozumiem Twój pogląd. On jest racjonalny ekonomicznie z zachowaniem 2% inflacji jak każdy pomysł, w którym zakładamy że wszyscy sami z siebie będą uczciwi i nikt nie zorganizuje wała na subprime wywracając płynność pod weksel podatników.

Wystarczy nie kraść i owce będą spały obok lwów. Ale w świecie rzeczywistym owce nie śpią obok lwów. Chyba że snem wiecznym w oczekiwaniu na śniadanie.

wieża.babel

gasch

Deflacja występująca w sektorze elektronicznym ma zupełnie inny charakter - wynika z szybkiego postępu technicznego w tej dziedzinie: wyroby jakościowo lepsze są jednocześnie tańsze w produkcji. To taka branżowa specyfika, która potrwa zapewne jeszcze przez wiele lat.

Czyli deflacja (rozumiana w tym przypadku jako spadek cen), wtedy kiedy wynika z postępu technologicznego jest dobra i nie jest czynnikiem,

który nie sprzyja utrzymaniu stabilizacji produkcji i rynku.

Faktycznie, mimo dynamicznego spadku cen produktów elektronicznych, nie słyszałem o spadku zysków czy płac w firmach z tej branży.

Natomiast ta wynikająca z kurczenia (się) bazy monetarnej ma negatywny wpływ na gospodarkę, tak?

Co by si wg. Ciebie stało, jakby baza była stała lub rosła powoli (1-2% rocznie)?

Resal

"Możesz rozwinąć temat VRB? Jakieś linki do chińskich magazynów? Co znaczy magazyn o 100MW?

Nie powinniśmy w tym przypadku mówić o pojemności i używać jednostek energii a nie mocy?"

Magazyn 100 MW oznacza moc. Zwykle pojemność magazynu o takiej mocy wynosi 400-500 KWh.

Wygląda na to, że VRB wychodzą z laboratoriów i mogą mocno wspomóc rozwój energetyki odnawialnej.

Inwestycyjnie warto wiedzieć, że wanad nie zasobem rzadkim. Całkiem sporo się go wydobywa a głównym zastosowaniem są stopy matali. O chińskich magazynach można poczytać choćby tutaj...

http://markets.businessinsider.com/news/stocks/Pu-Neng-Wins-Contract-for-the-Largest-Vanadium-Flow-Battery-in-China-as-the-China-National-Development-and-Reform-Commission-Initiates-a-Major-Push-for-Energy-Storage-in-Support-of-Renewable-Energy-1006459880

Ostatnio modyfikowany: 2017-11-26 20:41

bmen

Tłumaczyć tam nie ma co bo bredni się nie tłumaczy.

Wykresówki od zapodaj.net to możesz i działają na wybiórczej. poważne źródła proszę.

Nie trudź się już z referatem. szkoda czasu. Czytać go nie będziemy. My - znaczy się towarzysze kolektywu. jest nas bardzo wielu, bo na tym polega życie we wspólnocie, nawet niesocjalistycznej, którą ja propaguje, jakbyś miał problem z odczytem :)

Zasugerowałem ci grzecznie żebyś się douczył ale widać należysz do kategorii "wiem najlepiej"

jakbyś jednak się obudził ze snu to Pooglądaj jak to SNB czy FED definiują,

https://www.snb.ch/en/mmr/reference/histz_geldmengen_book/source/histz_geldmengen_book.en.pdf

na str. 9 masz wytłumaczone gdzie M3 = coś + M1.

https://www.federalreserve.gov/faqs/money_12845.htm

albo NYFED https://www.newyorkfed.org/aboutthefed/fedpoint/fed49.html

Chcesz definicje i dane z IMF i BIS czy już sam sobie poszukasz?

Może zapytamy gospodarza, i on będzie naszym arbitrem?

@IT21

Może znajdziesz 2min i napiszesz czy wg ciebie możliwy jest M3 mniejszy od M1?? Dziękuję za odpowiedz.

greg240

"Jak wytłumaczycie fenomen ciągłej silnej deflacji występującej w sektorze elektronicznym/RTV? "

Obserwuje rynek komputerow i elektroniki od roku 88 i ciagle jest rozwoj , powstaje nowa technologia, stara tanieje, aby wystapila inflacja postep w elektronice musialby zastopowac. Drugim powodem nie jest to towar pierwszej potrzeby jak zywnosc, wiec jest w grupie aktywow deflacyjych. W takich dziwnych czasach zyjemy, ze bedziemili stagflacje, nawet rynek zywnosci mozesz podzielic na towary o dlugim czasie przydatnosci do spozycia np wez makaron albo ryz trzyma cene, towary jak nabial mieso, ktore trzeba na bierzaco dostarczac do sklepow drozeja wymagaja wiekszych nakladow pracy, czesc trzeba utylizowac.

gruby

"poważne źródła proszę."

... po czym najwyraźniej na poważnie wkleił sznurki do publikacji firmy FED, która to firma zgubiła 20 bln dolarów USA (w europejskim znaczeniu pojęcia bilion; tyle ile oficjalnie winny jest rząd USA swoim wierzycielom) we własnego autorstwa wykresach drukowanej przez siebie waluty.

Kpisz czy o drogę pytasz ?

ArtWW

" Obserwuje rynek komputerow i elektroniki od roku 88 i ciagle jest rozwoj , powstaje nowa technologia, stara tanieje, aby wystapila inflacja postep w elektronice musialby zastopowac. Drugim powodem nie jest to towar pierwszej potrzeby jak zywnosc, wiec jest w grupie aktywow deflacyjych. W takich dziwnych czasach zyjemy, ze bedziemili stagflacje, nawet rynek zywnosci mozesz podzielic na towary o dlugim czasie przydatnosci do spozycia np wez makaron albo ryz trzyma cene, towary jak nabial mieso, ktore trzeba na bierzaco dostarczac do sklepow drozeja wymagaja wiekszych nakladow pracy, czesc trzeba utylizować"

Ja to widzę trochę inaczej. Rozwój przez ostatnie lata jest mizerny do tego rynek się wysycił a koszty produkcji zwyczajnie spadły. Na półkach zalegają setki tanio wyprodukowanego złomu, którego nikt nie chce ponieważ i tak nie pojawia się nic na tyle lepszego by warto było wymieniać.

Bardzo dziwnie rozumujesz.

Aby wystąpiła inflacja postęp musiał by przyspieszyć ponieważ nikt przy zdrowych zmysłach nie zapłaci po dwóch latach czekania więcej za procesor, który jest o 5-7% szybszy od poprzenika. Kiedyś co 2 lata wymieniało się komputer dziś ludzie trzymają po 10 lat bo wielkich różnic w wydajności nie widać. Jeśli postęp by zastopował ludzie kompletnie przestali by kupować więc jak miało by to wpłynąć na zwiększenie cen ?

To samo pralki jak prały tak piorą lodówki jak chłodziły tak chłodzą. Postępu nie ma a produkuje się coraz większą tandetę z coraz gorszych materiałów i coraz bardziej śrubując pracownikom normy więc i ceny spadają.

@Aliquis

"Jak wytłumaczycie fenomen ciągłej silnej deflacji występującej w sektorze elektronicznym/RTV? "

2 miesiące temu kupiłem nową lodówkę. W pierwszy dzień jak zdejmowałem osłonę żarówki to pękła. Za uchwyty to strach pociągnąć bo aż się uginają. Na fotkach pięknie to wygląda a w rzeczywistości jak z papieru.

Właśnie dlatego ceny spadają bo robi się niskim kosztem tanie dziadostwo, którego nikt nie chce. Do tego produkcję z Europy poprzerzucało się do Rumuni, Chin itp. państw.

To żaden fenomen.

lenon

Tak myślałem, nie potrafisz tego wyjaśnić. Jeszcze arbitrów potrzebujesz. Zabawne.

Oczywiście, że M3 nie może być mniejszy od M1. Może natomiast M1 rosnąć szybciej od M3.

Dzieje się tak dlatego, że liabilities BC nie posiada terminu zapadalności, przez co nie wlicza się do M3.

Mylisz pojęcia. M0, to jest baza monetarna. Drukowana kasa nie jest banknotem, a depozytem, dlatego wliczana jest do M1.

BC za ten depozyt skupuje aktywa, które w większości są papierem dłużnym wliczanym do M3. Po terminie jego zapadalności, znika on z M3.

Z tego powodu, tam gdzie BC stosuje QE, M1 rośnie szybciej od M3.

Wyluzuj trochę, każdy może się mylić, ale to chyba nie jest powód do takiego pieniactwa.

A i jeszcze jedno. Na zapodaj.net to ja hostinguje obrazki, a źródło masz tu:

Link

Ostatnio modyfikowany: 2017-11-26 23:17

Resal

Napisałem

"Magazyn 100 MW oznacza moc. Zwykle pojemność magazynu o takiej mocy wynosi 400-500 KWh."

Powinno być 400-500 MWh

Ostatnio modyfikowany: 2017-11-26 23:21

Andreas

„I właśnie o tym jak odpowiadamy za problemy Afryki a teraz umywamy ręce od odpowiedzialności. „

Niepodobna, żebym tylko ja był niewinny.

betakaroten

Dzięki za info! A czy spółkę VanadiumCorp może analizowałeś?

Btw. czy jest jakaś bezpłatna baza ze wskaźnikami spółek z różnych giełd z całego świata czy trzeba w poszczególnych raportach grzebać?

Lech

niech Tak Tak znaczy

IMHO - banksterka wychodzi i korekta lub co mniej prawdopodobne rajd św Mikołaja i atak na 14-16 tys.

bmen

napisałem żę bredni się nie komentuje, i nawet podałem ci źródła dlaczego. a twój wykresik wyśmiałem bo tego wymagała sytuacja. brak źródeł itp.

Każdy taki może stworzyć i dodać, i mamy co Stuhr mówił :) serwis do zdjęć jak serwis.

napisałem ci grzecznie że błądzisz, wiesz ze dzwoni ale nie wiesz w którym kościele.

ja nie potrzebuje arbitra, to dla ciebie , moze gospodarzowi uwierzysz. I też dla innych czytaczy, który mi nie wierzą.

Monetaryzm to najpoważniejsze sprawy na świecie bo determinują ilość płacidła, dlatego należy je rozumieć.

Dzieje się tak dlatego, że liabilities BC nie posiada terminu zapadalności, przez co nie wlicza się do M3.

Mylisz pojęcia. M0, to jest baza monetarna. Drukowana kasa nie jest banknotem, a depozytem, dlatego wliczana jest do M1.

BC za ten depozyt skupuje aktywa, które w większości są papierem dłużnym wliczanym do M3. Po terminie jego zapadalności, znika on z M3.

To ma się do prawdy jak twoja oferta 5000PLN do ręki :) drukowana z powietrza przez BC kasa to zawsze M0 :) a BC jest bankomatem dla komercyjnych

Wszytko co BC ma na bilansie (nawet liabilities BC nie posiada terminu zapadalności )są na M0 i przenoszą się na M3. M3 moze miec różną dynamikę zmian bo to poważny kredyt instytucjonalny.

Pokaż poważne opracowania naukowe twierdzące ze FED czy SNB bredzi, ale nie powielaj bajek internetowych i nie czyń uczącym się wody w mózgach.

EOT bo szkoda czasu na bajko-pismaków.

Miłego dnia.

Ostatnio modyfikowany: 2017-11-27 09:52

Kristofu19

to dość ciekawe zebranie pewnych faktów , jeśli wasze informacje pokrywają się z podanymi wiadomościami z artykułu to zapewne cała skomplikowana sytuacja będzie miała w długim terminie wpływ na kurs Liry ,złota

polish_wealth

polish_wealth

polecam alkohol Metaxa - anyżowy - już ktorys raz widze ze rozwesela ma jakies nietypowe wlasciwosci - dobry jako zastepstwo łychy, wstac rano i zobaczyc ze BTC sie nienaturalnie wzbił - przyjemne rzeczy,