Na łamach bloga zwracaliśmy ostatnio uwagę na niskie ceny produktów rolnych, które – w perspektywie najbliższych lat – mają dużą szansę na wzrosty. Dzisiaj chciałbym przybliżyć jedno z aktyw, które również zasługuje na uwagę – jest nim znienawidzony powszechnie (nie bez przyczyny) uran.

Środowiska ekologiczne rozpoczęły atak na energię pozyskiwaną przy pomocy uranu, po wystąpieniu katastrofy w elektrowni atomowej w Fukushimie. Zieloni, którzy zostali wykorzystani jako narzędzie gry politycznej, rozpętali medialne piekło wokół energii atomowej. Dopiero tworząca się (od połowy 2010 roku) hossa na uranie została przez to zabita. Od tamtego czasu notujemy praktycznie nieprzerwane spadki, a cena surowca została ścięta o około 50%.

Oczywiście nie ma tego złego, co by na dobre nie wyszło. Kolejne spadki na uranie dają inwestorom świetną okazję do spekulacji na jego cenie. Jednocześnie jesteśmy świadkami propagandowego ataku na dwutlenek węgla. Elektrownie atomowe stanowią jedyną sensowną alternatywę dla „znienawidzonego” węgla, czy ropy. Ilość zielonej energii pozyskiwanej z źródeł odnawialnych stanowi niewielki procent ogólnego zapotrzebowania i nic w tej kwestii nie zmieni się w czasie najbliższych dekad.

1. Obecna sytuacja na uranie

Cena uranu, od szczytu z 2007 roku, spadła o ponad 75%. Kwota powyżej 100 USD, jaką trzeba było zapłacić za placek surowca, była zdecydowanie zbyt duża, a wpływ na jej wysokość miała bardziej spekulacja, niż realny popyt. Z kolei obecna cena – poniżej 30 USD – jest wyjątkowo niska, przez co stanowi świetną okazję do inwestycji. Widać to zwłaszcza w nasilających się problemach finansowych firm, które zajmują się wydobyciem tego surowca.

Uran stał się bardziej atrakcyjny, ponieważ „zieloni” skupili się przede wszystkim na zagadnieniu globalnego ocieplenia, niż na katastrofie w Fukushimie. Wpływ na to miał rynek handlu powietrzem, który rozrósł się do ogromnych rozmiarów, przez co okazało się, że bardziej opłaca się walczyć z emisją CO2, niż z elektrowniami atomowymi.

Pomimo narastającego kryzysu gospodarczego, z którym mamy do czynienia zwłaszcza w krajach rozwiniętych, popyt na energię elektryczną na świecie cały czas rośnie. Widać to przede wszystkim w Chinach, które starają się przestawić własną energetykę przede wszystkim na źródła o mniejszej emisji spalin. Czystsze powietrze stało się jednym z kluczowych zagadnień w Państwie Środka, ponieważ duża liczba hut i elektrowni węglowych bardzo zatruwa atmosferę. Problem jest poważny i znacznie doskwiera obywatelom. Z tego powodu władze Chin prowadzą rozmowy z Amerykanami na temat budowy 30 elektrowni atomowych, które miałyby (częściowo) zastąpić elektrownie węglowe.

Indie są kolejnym krajem, który także stara się zwiększyć ilość produkowanej energii. Na terenie państwa znajduje się 7 elektrowni atomowych i 21 reaktorów, które pokrywają zaledwie około 2% zapotrzebowania energetycznego kraju. Dlatego też indyjski Premier Mody zapowiedział dalsze inwestycje w tym sektorze. Głównym graczem na tamtejszym rynku jest rosyjski Rosatom, ale o udział w nim walczy również francuska AREVA i amerykański Westinghouse.

Popyt na uran wzrośnie nie tylko w Europie, ale również w Japonii. Trudna sytuacja budżetowa i coraz większy deficyt (finansowany przez bank centralny), zmusiły władze do stopniowego wznawiania produkcji w wyłączonych reaktorach. W 2011 roku zaspokajały one 30% zapotrzebowania wyspy na energię elektryczną. Wraz z powrotem Japonii do energii atomowej, spadnie jej deficyt w handlu międzynarodowym, natomiast znacznie wzrośnie popyt na uran.

W Europie sytuacja wygląda podobnie. Istnieje wiele unijnych projektów promujących pozyskiwanie energii ze źródeł odnawialnych, ale prawda jest taka, że nie wszędzie zdają one egzamin. W Niemczech coraz bardziej narzeka się na farmy wiatrowe – na to, że szpecącą krajobraz i generują hałas. Mimo inwestycji zakrojonych na szeroką skalę, ilość produkowanej energii ciągle jest zbyt mała.

Oprócz metod pozyskiwania energii ze źródeł odnawialnych, istnieje wiele obiecujących projektów na jej wytwarzanie np. gazyfikacja złóż węgla pod ziemią. Są one jednak skutecznie spowalniane lub nawet blokowane, przez lobby związane z handlem certyfikatami na emisję CO2. Istnieje zatem pewna baza budowana po to, by powstrzymać rozwijający się trend na uran. Oczywiście nie oznacza to jednoznacznego początku kolejnej hossy. Tę zapowiadano już w 2009 i 2010 roku. Po przeanalizowaniu wykresu notowań uranu możemy zobaczyć, jak to wszystko się skończyło.

Powstrzymam się od prób zgadywania, kiedy możemy oczekiwać początku odwrócenia trendu. Zaznaczę jednak, że uran na obecnych poziomach jest wyjątkowo tani, z ograniczonym potencjałem do dalszych spadków. Stanowi to solidną bazę pod dno cenowe i zapowiada dobry moment na rozpoczęcie zakupów.

2. Specyfika rynku uranu

Rynek uranu i energii z niego pozyskiwanej jest specyficzny. Wszystko z powodu możliwości wykorzystania paliwa do budowy broni nuklearnej, która będąc bronią masowego rażenia, podlega ścisłej kontroli. Pomijając jednak zastosowania militarne, aby w ogóle móc zbudować elektrownie atomową potrzeba ogromnej liczby koncesji, certyfikatów i pozwoleń, których zebranie trwa często długie lata. Następną przeszkodą jest opór społeczny ludności, która nie chce mieszkać w pobliżu elektrowni atomowej. Zwłaszcza, że nieliczne przypadki katastrof ekologicznych (związanych z awariami reaktorów) są ciągle żywe w pamięci ludzi.

Pomimo ogromnych kosztów środowiskowych (w przypadku katastrofy), energia atomowa ciągle uważana jest za jedno z najtańszych źródeł prądu. Bardzo ważny jest również efekt skali i możliwości zaspokajania potrzeb społeczności na energię elektryczną.

Za inwestycją w uran przemawia jeszcze jeden bardzo ważny czynnik. O ile niskie ceny uranu mogą znacznie zmniejszyć skalę jego wydobycia, o tyle nawet jego wyjątkowo wysokie ceny nie wpływają znacząco na popyt. Jest to spowodowane bardzo niską elastycznością cenową popytu na uran. Lwią część kosztów wytworzenia energii z atomu stanowi sama budowa elektrowni, wraz z infrastrukturą i zdobyciem wszystkich zezwoleń. Z tego powodu ceny uranu stanowią niewielką część produkcji energii. Dlatego gdyby nawet uran podrożał (nawet do kilkuset dolarów, w krótkim czasie), nie wpłynęłoby to znacząco na jego popyt.

3. Spółki warte uwagi

W związku z coraz niższymi cenami uranu, ceny spółek zajmujących się jego wydobyciem zanotowały znaczne spadki. Jest to wyjątkowa okazja do inwestycji ze względu na bardzo korzystne stawki, przy czym trzeba podkreślić, że spółki ciągle są w stanie utrzymać płynność finansową.

Cameco Corporation

Liderem w branży jest kanadyjska spółka Cameco Corporation (CCJ:xnys), notowana na Nowojorskiej Giełdzie, która wydobywa około 10 tys. ton uranu rocznie. Cena 9,7 USD za akcję jest obecnie wyjątkowo atrakcyjna – jest to poziom nie notowany od 12 lat (nastąpił spadek z 50 USD, czyli o ponad 80%).

Źródło: dommaklerskidif.pl

Wskaźniki ekonomiczne Cameco mówią nam, że z roku na rok firma notuje coraz niższe przychody z działalności operacyjnej i ledwie wiąże koniec z końcem. Jeśli natomiast porównać jej kondycję do innych spółek z sektora, sytuacja wówczas wygląda całkiem nieźle. Shiller P/E (czyli cena/zyski) na przestrzeni dekady wynosi 11,6. Obiecujący jest również poziom długu – zaledwie 30% do aktywów (średnia w branży to około 80%).

Za niebezpieczną możemy uznać stosunkowo małą ilość środków pieniężnych do całkowitego długu – na poziomie 0,08. Jest to dość trudna sytuacja, biorą jednak pod uwagę niską sumę zadłużenia, problemy z płynnością może rozwiązać emisja obligacji lub dodatkowa linia kredytowa w banku. Nie jest to pierwsza taka sytuacja. W przeciągu ostatnich 13 lat najniższy poziom środków pieniężnych/długu wynosił 0,02, a korporacja mimo wszystko wyszła z problemów obronną ręką.

AREVA

Na drugim miejscu w wydobyciu uranu, na poziomie 9 tys. ton, plasuje się francuska AREVA (AREVA:xpar) – notowana na giełdzie w Paryżu. Korporacja nie jest jedynie spółką wydobywczą. Zajmuje się również produkcją reaktorów czy przetwarzaniem zużytego paliwa.

Źródło: dommaklerskidif.pl

AREVA notuje straty księgowe na poziomie – 5 USD na akcję – trzeba wspomnieć przy tym o jej potężnym długu, wynoszącym prawie 100% aktywów. Lepiej wyglądają natomiast zapasy gotówki do zobowiązań – osiągają poziom 5%. Spółka znajduje się w niekorzystnej sytuacji z powodu niskich cen uranu (podobnie zresztą jak cały sektor). Jej dużym atutem jest stabilna, wieloletnia pozycja na rynku. Głównym udziałowcem AREVY jest francuski rząd, a działalność w UE (przy obecnej sytuacji politycznej) gwarantuje jej również pomoc EBC (w razie poważniejszych problemów finansowych).

Uranium Participation Corporation

Trzecią spółką na mojej liście jest Uranium Participation Corp (U:xtse). UPC jest przedsiębiorstwem zajmującym się jedynie działalnością finansową, a w swej strukturze naśladuje ETF. Kupuje, sprzedaje i pożycza uran wykorzystując do tej działalności magazyny Cameco Corp, Comurhex i ConverDyn. Jako że nie zajmuje się wydobyciem, a jedynie zarządzaniem własnymi zapasami, akcje firmy zależą przede wszystkim od notowań uranu i jej stanów magazynowych. Mimo finansowej struktury spółki, jej akcje wykazują niewielką zmienność, której można by się spodziewać raczej po dużej, międzynarodowej korporacji. Dzięki strukturze przypominającej ETF, firmie łatwiej jest zarządzać własnymi aktywami m.in. przez przerzucanie zapasów pomiędzy podmiotami zaangażowanymi bezpośrednio w transakcje kupno/sprzedaż czy magazynowanie towaru.

Źródło: dommaklerskidif.pl

Spółka, faktycznie działająca jako ETF, ma niski poziom kosztów stałych, dzięki czemu nie stanowi dla niej dużego problemu niewielki wskaźnik rezerw gotówkowych na poziomie 0,07 na akcję. Jej cena w ostatnim czasie spadła z 5 na 4 USD za akcję, co wynika bezpośrednio z obniżki notowań uranu. Natomiast dużym plusem spółki jest brak długu, co w obecnej sytuacji rynkowej i problemów w sektorze bankowym nabiera na znaczeniu. Zapasy magazynowe UPC wynoszą około 6 tys. ton uranu (4000 ton U308 i 2000 ton UF6). Stanowią one bezpośrednie pokrycie dla akcji spółki, a w razie problemów z płynnością mogą być częściowo upłynnione, by pokryć bieżące wydatki.

BHP Billiton i Rio Tinto

Oprócz powyższych trzech przykładów mamy jeszcze inne firmy godne uwagi, które zajmują się wydobyciem uranu. Dla przykładu, jest to BHP Billiton (BHP:xasx) z wydobyciem na poziomie 3300 ton rocznie czy Rio Tinto (RIO:xasx) z wydobyciem na poziomie 1300 ton rocznie. BHP i Rio Tinto zajmują się m.in. wydobyciem węgla i miedzi w Australii. Uran stanowi jedynie niewielki procent ich całkowitej działalności. Obie firmy zaangażowane są w projekty na kilku kontynentach (obejmujące różne surowce energetyczne i przemysłowe) – zakup ich akcji, to zatem zakład na szeroką gamę surowców. Z tego powodu notowania ww. firm wykazują ograniczoną korelację z ceną uranu.

4. ETF na spółki zajmujące się wydobyciem uranu

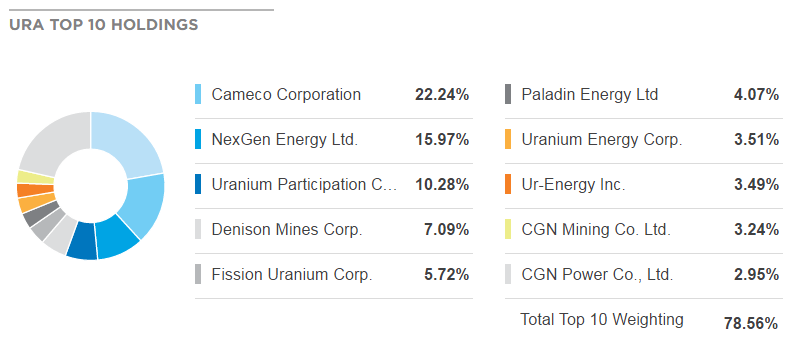

ETF, jak już nieraz wspominaliśmy w artykułach na łamach bloga Independenttrader.pl, to najlepsza forma ekspozycji na cały sektor, przy najniższej cenie. Jedynym ETF-em wartym polecenia, który daje ekspozycję na spółki wydobywające uran, jest URA (arcx). Należą do niego 24 firmy, z Cameco na czele.

Źródło: ishares.com

Oficjalne koszty utrzymania pozycji w funduszu wynoszą około 0,36% rocznie. Jako że nie daje on bezpośrednio ekspozycji na uran, tylko na spółki wydobywcze, jego korelacja z surowcem jest ograniczona i posiada spory lewar.

Źródło: dommaklerskidif.pl

Gdy w czasie od 2011 do 2016 roku cena uranu spadła z 73 USD na 35 USD (spadek o 52%), to cena ETF-u URA spadła z 116 USD na 13 USD (spadek o 89%). Daje nam to ponad 4-krotny lewar w stosunku do cen uranu. Musimy być tego świadomi, w sytuacji gdy decydujemy się na inwestycje za pośrednictwem podobnych narzędzi.

Wykres URA jest dość obiecujący. Nieustanny spadek notowań został zatrzymany w okolicach 14 dolarów za jednostkę udziału. Średnie kroczące są płaskie i pokrywają się z notowaniami, co przy obecnych poziomach staje się solidną bazą do uformowania się dna cenowego. Jest to dobry moment na zakupy, nie mamy przy tym jednak gwarancji, że cena jeszcze się nie obniży.

Podsumowanie

Uran jest obecnie wyjątkowo tani (w porównaniu do cen w jego historii)), przez co stał się ciekawą opcją inwestycyjną na najbliższe lata. Na platformach brokerskich mamy ograniczone możliwości bezpośredniej ekspozycji na notowania uranu. Istnieje za to cała gama akcji spółek do wyboru. Osobiście, bardziej niż bezpośrednie zakupy konkretnych korporacji, wolę kupno ETF-u URA, ponieważ daje on ekspozycję na cały sektor, (przez co zapewnia dywersyfikacje pomiędzy podmiotami). Jest to zatem zdecydowanie prostsza i bezpieczniejsza forma inwestowania (zważywszy na obecnie trudną sytuację spółek wydobywczych spowodowane wyjątkowo niskimi cenami surowca).

Oprócz ekspozycji na polecane przez Tradera21 surowce rolne czy metale szlachetne, uran (przy obecnych zawirowaniach na rynkach finansowych) stanowi ciekawą możliwość długoterminowej dywersyfikacji portfela inwestycyjnego. Przed okresem bańki spekulacyjnej na uranie (z jaką mieliśmy do czynienia w 2007 roku), wykazywał się on długoletnią stabilnością ceny. Musimy mieć zatem na uwadze, że podobna sytuacja może się powtórzyć. Przewidywany okres inwestycji może wynosić 3-7 lat lub nawet dłużej.

Dodatkowo musimy pamiętać o sporym lewarze, z jakim mamy do czynienia, gdy kupujemy aktywa z sektora uranu. Jeśli dojdzie do kolejnych spadków na surowcu, ceny spółek wydobywczych mogą spaść o kolejne 30-40%. Jeśli nie jesteśmy psychicznie przygotowani na tego typu perturbacje, nie powinniśmy kupować ich akcji. Lewar działa jednak w obie strony. Wspomniałem wyżej, że potencjał do dalszych spadków jest już mocno ograniczony, a możliwe wzrosty mogą z nawiązką wynagrodzić nam okres oczekiwania na odwrócenie trendu.

Zespół Independent Trader

Freeman

Dam

http://www.bankier.pl/wiadomosc/Francja-za-przerwaniem-negocjacji-w-sprawie-TTIP-3579442.html

Ostatnio modyfikowany: 2016-08-30 12:01

Freeman

dav1

Czy dobrze sprawdzilem ze Cameco ma 4% dywidende, a ETF URA 0% (nie wyplacili w 2015)?

Ostatnio modyfikowany: 2016-08-30 11:30

martinek

2. Cena przed katastrofą w Fukushima ~$28

3. Kosmiczna cena z 2007/8 to po prost spekulacja która ma swoja stronę na wiki - szukaj:Uranium bubble of 2007

Obecna cena jest mimo wszystko najniższa od 2005. Chiny aby spełnić swoje aspiracje będą potrzebowały 5 razy więcej wiecej uranu niż dzisiaj się wydobywa... tylko że to plan na następne 20 lat. Dodatkowo Chiny maja udziały w Kazaskich firmach wydobywczych (Kazachstan produkuje 2 razy więcej uranu niż Kanada). Cena uranu pewnie wzrośnie, ale ale pewnie nie prędko, chyba że się jakaś banka uformuje.

Grzesiek_1313

http://www.energetyka24.com/437802,chiny-ponad-100-reaktorow-atomowych-powstanie-do-2030-roku

Ostatnio modyfikowany: 2016-08-30 12:19

Budzik

Libor USD mocno w górę ostatnimi czasy... Z czego to wynika ? Czy taka rozbieżność pomiędzy stopami FED a rynkowymi nie nabijają czasem kiesy bankom ?

Luk

Tak ETF URA nie wypłacił dywidendy.

http://www.nasdaq.com/symbol/ura/dividend-history

http://uk.advfn.com/p.php?pid=financials&symbol=AMEX%3AURA

Ciężko się dokopać do danych, ale pewnie zyski z dyw. przeznaczyli na zakup kolejnych akcji podnosząc tym samym cenę ETFu (albo inaczej powodując mniejszy spadek).

@martinek

Mody zamówił już reaktory na uran, a nie tor więc nie wiem skąd masz te informacje. Rzuć jakimś linkiem

Tor to świetna alternatywa, pytanie jednak ile państw z niej skorzysta, lub czy im się na to pozwoli?

1 marca 2011 roku uran kosztował 60 USD, fukushima była 11 marca, więc skąd cena 28 USD?! Skąd ty bierzesz te informacje?

Arcadio

Jest oczywiste, że gdyby najważniejsi ludzie zachodniego świata jej nie chcieli, to by do niej nie dosżło. Więc ktoś to tak naprawdę zaplanował. Od conajmniej kilkudziesięciu lat możni tego świata toczą walkę o zatrzymanie przyrostu naturalnego na świecie. Wiadomo, że przyrost ludności świata rośnie w tempie geometrycznym. Obecnie ok. 100 mln rocznie. Nawet tak tragiczna wojna jak IIWŚ nie umniejszyłaby tempa przyrostu na tyle , aby zachować go w karbach. Dlatego tak usilnie próbuje się wszędzie wdrożyć „demokrację”. To dlatego wojska USA i sprzymierzonych wszędzie próbują „zdemokratyzować” społeczeństwa, bo tylko „demokracja” rozumiana i wdrażana przez nich jako poszanowanie praw mniejszości ( głównie LGBT) oraz opacznie rozumianych praw kobiet ( przekonywanie, że przecież życie bez dzieci jest fajniejsze) jest najskuteczniejszym, wymyslonym do tej pory środkiem antykoncepcyjnym.

Wystarczy zobaczyć jak to zadziałało od 89 roku na wszystkie kraje Europy Środkowo-Wschodniej, a wcześniej na otumaniane w latach 60 i 70 tych państwa Zachodu.

Ponieważ nie udaje się siłą wprowadzić „demokracji” w krajach arabskich, trzeba wysłać ich obywateli do Europy gdzie już nasiąkną sami „demkoracją” i indoktrynacją.

Dodatkowym aspektem, którego być może jeszcze nie dostrzegamy, jest zabezpieczenie swoich interesów na przyszłość. Ponieważ kraje arabskie mnożą się w tempie królików, zaś europejskie się kurczą jest tylko kwestią czasu, kiedy kraje arabskie będą silniejsze od europejskich i zwyczajnie na nas napadną i siłą wprowadzą swoje rządy. Posiadanie więc w Europie Arabów już zindoktrynowanych ma zapobiec takiej inwazji w przyszłości.

Przecież podobny numer zastosowali komuniści w Polsce, kiedy już wiedzieli, że nie da się utrzymać na dłużej samodzielnie władzy, „dopuścili” do rządów „konstruktywną” opozycję, aby nie pozwolić na przejęcie władzy tej „radykalnej” opozycji, która by ich powsadzała do więzień.

Krzysiek3

"Apple Ordered To Pay €13bn In Irish Taxes.

The European Commission has ordered Apple to pay the record sum after finding it paid as little as €50 on every €1m of profit."

A więc wojna? I to wśród "sojuszników".

Mój komentarz: Mumia (EU) już kompletnie zwariowała - albo bardzo sprawna agentura RUS/CHN siedzi w Brukseli i miesza w tej kadzi?

Dam

"Uprzywilejowane traktowanie Apple’a w Irlandii jest nielegalne, ponieważ daje firmie wyraźną przewagę nad innymi przedsiębiorstwami. Komisja może zażądać zwrotu nielegalnej pomocy w okresie 10 lat od pierwszego przyjrzenia się tej sprawie. W efekcie Irlandia musi odzyskać od firmy Apple niezapłacone podatki za lata 2003-14 w kwocie 13 mld euro, wraz z odsetkami."

Jankesi przyczepili się do niemieckiego VW, to Niemcy przyczepiają się do Apple. "Boże chroń mnie przed przyjaciółmi, z wrogami sam sobie poradzę".

Dam

Do Twojej wyliczanki trzeba by dodać, że USA nie zamierza oddać złota kilku krajom, które trzymają u nich rezerwy. Front Narodowy we Francji wyraźnie sympatyzuje z Rosją. Ugrupowanie Sarkozy'ego zresztą również. Amerykanie z Niemcami prowadzą już wojnę gospodarczą. Tureccy policjanci otaczają amerykańską bazę z głowicami nuklearnymi i decydenci z USA postanawiają przenieść niuki do Rumunii. Następuje całkowite przebiegunowanie sojuszy. Polska może na tym naprawdę sporo ugrać, bo jesteśmy jednym z ostatnich bastionów USA w Europie.

maneko

maneko

Akurat Indie i Pakistan z tego co się mówi mają brań masowego rażenia, więc może potwierdziły swój status poważnego partnera, którego się ot tak nie napada?

Derwan

Tor jest niekwestionowanym paliwem przyszłości w el. atomowych; Indie mają 25% udział z zasobów światowych, a w Chinach jest odpadem przy wydobywaniu metali ziem rzadkich.

Tor jest paliwem nieporównanie bezpieczniejszym od uranu, a możliwość spalania w reaktorze torowym odpadów po uranowej el. sprawia, że budowa el. na tor niema konkurencji. Tyle, że osobiście nie słyszałem, by ta indyjska, która miała być pierwszą w swiecie, została oddana do użytku. Tym niemniej jest to przyszłość i rozmowy Chin i USA w sprawie budowy 300 el. na uran (czy może termojądrowych), to są tylko rozmowy i Chiny mogą je traktować jako jeden ze środków studzących amerykańskie zapędy do blokady morskiej Chin.

Mnie osobiście brakuje danych pokazujących do czego i w jakich ilościach ma zastosowanie "świeży" uran, a do czego odpady po zużyciu w elektrowni (oprócz bomb atomowych), które stosowane są np. do utwardzania pocisków przeciwpancernych, może za dużo ich naprodukowano, a do strącania dronów takie nie są potrzebne?

Uran będzie potrzebny w przyszłości i narzekano, że jego zasoby są na wyczerpaniu, a teraz wraz z innymi nośnikami energii - dołuje. Skoro taki zbyt tani, to powinien być rozchwytywany do zrobienia zapasów - tak mi się zdaje. Chyba, że dzieje się z nim coś podobnego, jak ze srebrem, gdy fotografia cyfrowa zastąpiła klasyczną i ograniczyła popyt radykalnie. Nie odmówili sobie ludzie wpływowi majsterkowania przy tym procesie spadania ceny srebra.

Arcadio

Z historii to każdy może sobie podać dowolny przykład popierający jego tezę. Ja np. wybieram upadek Cesarstwa Rzymskiego pod wpływem najazdów barbarzyńców, którzy nie podzielali upodobań późnych Rzymian do równości, tolerancji, poezji, tańca, śpiewu i obżarstwa.

Państwa arabskie mają wszelkie przymioty, aby podbić niewiernych: religię nakazującą im walczyć z niewiernymi a jednocześnie powodującą wysoką jednomyślność społeczną, bardzo wysokie wskaźniki wzrostu demograficznego, zamieszkiwanie krajów trudnych do życia ( upały, pustynie) i generalnie niemożność rozwoju organicznego.

Odpowiadając na Twoje przykłady:

- po co Chińczycy mieliby na kogoś napadać skoro organicznie rozwijają się od lat najszybciej na świecie. Zresztą rosnąc w siłę będą próbowały zniewolić inne państwa drogą pokojową, to tańsze niż napadanie, tylko siłę najpierw trzeba sobie samemu wytworzyć,

- Indie nie napadają Pakistanu bo się nie opłaca, Pakistan może się odgryźć - posiada broń jądrową, poza tym niczego czego Indiom trzeba,

- napaści Japonii na Chiny czy USA, oraz Niemców na Europę można zaliczyć do napaści prewencyjnych, kiedy to czas gra na niekorzyść danego kraju, wtedy on stara się napaść, żeby coś zyskać, póki wszystko straci. Z tego powodu tak bardzo niebezpieczna jest Rosja, ponieważ czas gra absolutnie na jej niekorzyść, a utrzymywanie tak wielkiej siły zbrojnej niewykorzystywanej w długiej perspektywie prowadzi do samozniszczenia, więc trzeba na kogoś napaść.

- Z podobnych powodów napadają USA, gdzie czas gra na ich niekorzyść również, choć nie tak dynamicznie jak w przypadku Rosji,

Krzysiek3

Indie i Pakistan jak najbardziej się napadały (kto na kogo nie będę rozstrzygał - sami zainteresowani pewnie mają różne zdania). Dwie duże wojny (1947, 1971) i kilka mniejszych strzelanek. Teraz się nie napadają bo oba kraje mają niuki. A jak dobrze wiem taka sytuacja studzi zapała - do czasu gdy ktoś nie wymyśli skutecznej obrony przed niukami konkurenta. A pogromy (masowe mordy, podpalanie) to też znowu nie tak rzadko w tych Indiach. Pamiętam w 1984, to tak z 8 tys. Sikhów wyrżnęli (w samej stolicy 3 tys.).

moratar

W Kanadzie, ale tylko dla mieszkańców kanady i us mają ofertę. 5 sztuk na domostwo są srebrne monety 25CAD po 25CAD.

Interesuje mnie coś podobnego co mógłby kupić obywatel Polski.

http://www.mint.ca/store/product/rcmcoins.jsp?campaignName=25for25Sub2016&pId=5500028&lang=en_CA&rcmeid=BWS-CAN-2016-25for25-sub-EN_Google_SEM|K_silver%20coin|A_115392797688

Dam

Kuczyński na blogu napisał:

"Dziwnie inaczej brzmiał Stanley Fischer, wiceszef Fed w wywiadzie dla telewizji CNBC. Zapytany, czy rynek powinien przygotować się na podwyżkę we wrześniu i kolejną przed końcem roku odpowiedział „tak, na oba wasze pytania”. Taki scenariusz wydaje się być nieprawdopodobny."

http://dyskusja.biz/gospodarka/koniec-wakacji-57096

Ostatnio modyfikowany: 2016-08-30 17:43

polish_wealth

https://www.rt.com/business/357613-apple-tax-avoidance-eu/ zaraz się posypią przenajróżniejsze Panama Papers, między EU a USA,

@ co myślicie o wybuchu bomby w Kirgistanie w ambasadzie chińskiej?

@ USA + Indie zawarły pakt o wspólnym wykorzystaniu lądu do przeładunku gdyby była taka potrzeba.

Freeman

IR

bycie ostatnim bastionem hegemona to nic dobrego. Ostatni bastion trzeba wypalić do gołej ziemi, żeby wszyscy wiedzieli, że to już naprawdę koniec...

@helvetia 15:27

ale ile sztuk z tych 500 mln ma broń i potrafi jej użyć, a ile to geronci ze złotymi zębami?

Tadek

Dam

Dlaczego kurs jsw tak dzisiaj wystrzelił?

Może http://www.bankier.pl/wiadomosc/JSW-porozumiala-sie-z-obligatariuszami-w-sprawie-splaty-1-3-mld-zl-obligacji-7475166.html?utm_source=freshmail&utm_medium=email&utm_campaign=Newsletter_Bankier.pl_30.08.2016

piotr34

1.Nie jestemy ostatnim bastionem Hegemona-jest jeszcze UK,Rumunia i pare innych krajow w naszym regionie.

2.Nie jest przesadzone ze Hegemon przegra-szczegolnie o ile moze przegrac globalna rozgrywke z Chinami to w naszym regionie moze wygrac runde lokalna.Oslabienie globalnych wplywow Hegemona nie oznacza koniecznie ze straci one wszelkie wplywy i wszedzie.

3.A tak w ogole to nie po to Duda jezdzi do Chin a Chinczycy do nas abysmy byli ostatnim bastionem Hegemona-ze tez wy tak oczywistych rzeczy nie rozumiecie zaslepieni miloscia do Rosji.Tlumacze-obecny rzad puszcza sygnaly do Chin ze w razie ich geopolitycnzeog zwyciestwa w regionie jestesmy sklonni kooperowac i NIE bedziemy ginac za Waszyngton.Polska jako kraj ZACZYNA lawirowac i zuwazcie to w koncu-USA to zauwazylo i DLATEGO w koncu te swoja wojska do nas przysyla i tarcze uruchomia(co chwilowo jest naszym interesem zreszta.)

Powiem to co juz tu kiedys powiedzialem-widzicie i analizujecie kazdy ruch Erdogana ale NIE widzicie i nie analizujecie ruchow Kaczynskiego-nie robicie tego bo macie wtloczona wam przez okupantow mentalnosc neokolonialna ktora nie pozwala wam wierzyc ze wasz wlasny narod cos znaczy.Ci ktorzy ne wierza w siebie zawsze beda tlyko niewolnikami.

Piotr34

Patyk1989

Który dealer oferuje jedno-uncjowe monety uranowe od ręki?

Pozdrawiam.

papilla

Ale to jest moneta 1/4 uncji. Czyli płacisz niby za wartość kolekcjonerską.

Kabila

http://www.thedailyeconomist.com/2016/08/jim-willie-china-working-with-bis-to.html

supermario

Cesarstwo Rzymskie na początku opierało się o armię z poboru , początku końca można dostrzec , gdy przeszli na armię zawodową , a na dodatek w końcowej fazie w armii prawie wcale nie było Rzymian tylko kosmopolityczna zbieranina. Dopóki była kasa jakoś to funkcjonowało , katastrofa nadeszła gdy Rzym stał się bankrutem.

Słynna zasada polityki rzymskiej dziel i rządz też funkcjonowała , gdy była moralność i pełen skarbiec. Podobny los spotka nie tylko UE , ale i USA.

lenon

Duda to jest figurant zwykły. Kto widzi jego przemówienia i ma odrobinę smaku wie o czym mówię. Żaden z niego strateg. Sterowany obłąkańczą wizją zbawcy narodu wykonuje jałowe ruchy głosem swojego brzuchomówcy. Wizja międzymorza to ciekawy projekt, ale niestety tylko na lokalnej arenie. W świecie globalnych przepychanek można na tym ugrać jedynie tęgie baty. Jak nie z jednej to z drugiej strony. Jedynym wyjściem jest zbroić się, zbierać kapitał i trzymać sitwę z Niemcami.

Niestety, albo stety, to właśnie z nimi łączą nas interesy. Wystarczy spojrzeć na bilans handlowy z poszczególnymi państwami i widać jak na dłoni, czyim jesteśmy wasalem.

Niestety do niektórych, fakty nie docierają i chcą zawierać sojusze z krajami tysiące kilometrów stąd, a sąsiadów bić po łbach.

http://2.bp.blogspot.com/-mqKcl4fx00M/VQaT12xlZZI/AAAAAAAAOX0/MDkY0Wc6g08/s1600/bilans%2Bhandlu%2Bzagraniczego%2Bwg%2Bkraj%C3%B3w.JPG

Dam

"@ DAM Amerykanie z Niemcami prowadzą już wojnę gospodarczą, rozwiń wątek jak możesz co tu masz na myśli"

Niechęć USA do zwrotu niemieckiego złota zdeponowanego na ich terenie, rozmowy w sprawie TTIP prowadzone przez media(zauważ, że jak politycy rozmawiają przez media to jest koniec koalicji i się określa innych warchołami), brak zgody Niemiec na to żeby przez ich terytorium wojska NATO mogły trafić do Polski, przystąpienie przez Niemcy do AIIB, rozmowy w sprawie Ukrainy prowadzone przez Niemcy, Francję, Rosję i Ukrainę bez obecności USA. Amerykanie są bardzo wyraźnie wypychani z Europy.

@Freeman

"@Dam. Podwyzki stop sa instrumentem werbalnym. O nich sie ciagle tylko mowi i takie sa fakty. "

Jasne. Zgadzam się z Tobą. Tylko w tym przypadku rynkowe stopy procentowo są znacznie powyżej obecnych fedowskich stóp, bezrobocie oficjalne poniżej 5%, sprzedaż domów jednorodzinnych na poziomach najwyższych od poprzedniej bańki, akcje na rekordach wszech czasów. Stopy są zdecydowanie za nisko biorąc pod uwagę te czynniki. Inflacja bazowa(bez energii i żywności) również jest w okolicach 2%(oficjalna). Ja już wcześniej obstawiłem 2 podwyżki w tym roku. Bez tego nie będzie korekty na rynku akcji, a nie można ciągnąć indeksów w nieskończoność. Poza tym złoto się odbiło. Trzeba spacyfikować. Podwyżka spokojnie spowoduje spadek złota o 10-15%.

@IR

"@Dam 14:14

bycie ostatnim bastionem hegemona to nic dobrego. Ostatni bastion trzeba wypalić do gołej ziemi, żeby wszyscy wiedzieli, że to już naprawdę koniec..."

No nie wiem czy nic dobrego. Izrael i Arabia Saudyjska są bastionami USA na bliskim wschodzie i źle nie mają. Byłoby tak jak mówisz, gdyby faktycznie dało się tam łatwo USA wypchnąć z Europy. Musieliby to zrobić Rosjanie, albo Chińczycy. Niemcy są spacyfikowani od 1945 r.

Dam

Jasne, że Izrael ma lepszą pozycję niż Polska. Wystarczy, że ich skrytykujesz i już jesteś antysemitą, zwolennikiem Hitlera i holokaustu. To dyscyplinujące.

Arabia Saudyjska to przymus. Dostali ultimatum: petrodolar albo inny ród będzie rządził polami roponośnymi. Czasami dostaje się propozycję nie do odrzucenia. Ród Saudów nie miał nic do gadania w sprawie petrodolara.

Po 89 roku świat nie był taki jednobiegunowy. Rosja nadal miała niuki. Problem w tym, że żadne z państw byłego Układu Warszawskiego nie chce być w sojuszu z Rosją. Nikt kto z nimi trzymał nie wyszedł na tym dobrze.

Odnośnie braku USA przy rozmowach to zdaje się, że był to warunek Moskwy.

Ostatnio modyfikowany: 2016-08-30 22:07

Freeman

Tylko w tym przypadku rynkowe stopy procentowo są znacznie powyżej obecnych fedowskich stóp, bezrobocie oficjalne poniżej 5%, sprzedaż domów jednorodzinnych na poziomach najwyższych od poprzedniej bańki, akcje na rekordach wszech czasów. Stopy są zdecydowanie za nisko biorąc pod uwagę te czynniki. Inflacja bazowa(bez energii i żywności) również jest w okolicach 2%(oficjalna). Ja już wcześniej obstawiłem 2 podwyżki w tym roku. Bez tego nie będzie korekty na rynku akcji, a nie można ciągnąć indeksów w nieskończoność. Poza tym złoto się odbiło. Trzeba spacyfikować.

To wszystko sie zgadza z wyjatkiem inflacji, gdzie sprawa jest dwusieczna. Prawdziwa inflacja cenowa lezy moze nawet wyzej od 2%. Druga strona medalu to jest ssanie systemu na kase. System wymaga ciaglego doplywu. oczywiscie same stopy % jako instrument juz sie wyczerpaly w dzialaniu . Dlatego wymyslono QE i inne cuda. Stopy % maja jednak kolosalne znaczenie dla bazy derywatow opiewajacych na bazie procentowej. Po drugie sa sygnalem polityki pienieznej a po trzecie wplywaja na budzety panstw i koszty obslugi dlugu.

Co do rynku akcji, to jest on juz sztucznie utrzymywany przy zyciu przez PPT , w Europie przez EBC , ktory poprzez skupowanie korporacyjnych obligow pcha kase w wybrane spolki i tym samym poprawia ich sytuacje finansowa ( za ta kase moga skupowac wlasne akcje ). Japonia tez skupuje. Mamy jak by nie bylo ciagla walke z DEFLACJA .

Co do zlota. Ostatnia powdyzka przyczynila sie do wybicia zlota i mysle, ze ewentualna nastepna bedzie miala takie same dzialanie ( + dla Au ).

System finansowy na obecnym etapie jakby nie bylo, przez dziesieciolecia opieral sie na procencie. Dopiero 13 bilionow obligow jest oprocentowanych zerowo wzgl. na lekko ujemnych stopach. Pozostala masa dlugu ciagle jeszcze domaga sie nadwyzki pieniadza z tytulu poprzednich odsetek.

Sytuacja jest patowa: poprzednie osetki generuja deflacje. Aktualnie niskie stopy zabijaja dotychczasowy model kapitalizmu opartego na rendite czyli stopie zwrotu z kapitalu. Fundusze emerytalne, te prywatne , oraz ubezpieczalnie ( ubezpieczenie na zycie z budowaniem wlasnej bazy kapitalowej Kapitallebensversicherung ) ktore bylo instrumentem bazowym zachodniego systemu, dzisiaj juz wymieraja.

Ja definiuje aktualny moment nastepujaco:

-kapital nie jest w stanie generowac zyskow ( na rynkach finansowych , co innego wlasny mis )

-same rynki finansowe ze wzgledu na zbyt duza ilosc wyrafinowanych graczy ( banki i HFT ) zbyt bardzo odbiega od istoty gieldy i spekulacji.

-dawniej kilka tzw. silnych rak kupowala gdy leje sie krew i sprzedwala w euforii, za co placila ulica i leszcze

-dawniej leszcze mogly kupic dobre dywidendowe spolki i poprzez reinwestowanie i efekt procentu skladanego plus dobra konjunktura, mogli wyciagac sredni 10 % rocznie

-dzisiaj model kup i trzymaj sie przezyl

DAX wg punktow notuje wysoko a jego najciezsze akcje jak DT. Telekom , DB notuja na historycznych minimach. DAX jest od jakiegos czasu indeksem dywindendowym , dla czystej kosmetyki.

To nie dla mnie, dziekuje , postoje i zaczekam.

Dam

Podzielam również Twoje obawy. Nie ma dobrego wyjścia w sprawie stóp w USA. Obniżka sprawi, że rynki przestaną wierzyć, że banki centralne kontrolują sytuację. Pozostawienie stóp na obecnym poziomie przy ciągle poprawiających się oficjalnych danych będzie bardzo podejrzane. Poniesienie stóp wywoła pewne perturbacje ale pozwoli zachować twarz. Dodruk wywinduje ceny złota. Na ich miejscu podniósłbym stopy dwa razy w tym roku. W grudniu byłby poziom 0,75-1,00. Jedyne co wywoła korektę na rynkach akcji to podwyżka stóp. Zerowe stopy i QE wcale nie przyczyniły się do wzrostu akcji kredytowej przez osoby indywidualne i firmy w takim tempie w jakim oczekiwałby tego FED. Obniżyli stopy, liczyli że wszyscy się rzucą na kredyty. Nie wyszło. Trzeba podnieść stopy, będzie trochę bankructw i odpisów długów, zgoni się na nieudolną politykę Trumpa i tyle.

Bodek

Przeanalizowałem te ETF na VIX nie bardzo rozumiem jak ten UVXY się zacowuje, ok rozumiem że jest tam levar x2. Ale to musi myć derywatywa na derywatywę z lewarem x3 ProUltra bo jak wytłumaczyć spadek z 8.000 USD na 20 USD w 24 miesiące. Ludzie piszą, że wszedłes w scam.

https://finance.yahoo.com/quote/UVXY/community?p=UVXY

Dang Dang7 hours ago

Here is a dumb question If the market reversed and the stock prices went back to 2011 what would Pro Shares Ultra Short do

My guess is that it would go back to where it was five years ago. Can anyone explain why this wouldn't happen?

ReplyReplies (3)

Miserable SOB

Miserable SOB3 hours ago

Simple, it's a POS and 100% scam.

joe

joe1 hour ago

Some people call it contango decay. I call it con-men sucking money out of this fund like no tomorrow without any oversight or regulation. Most people lose their shirt on this. Wouldn't even be legal in Las Vegas.

joe

joe1 hour ago

There is no true price discovery in this fund when the market makers can add and subtract shares at will with no intention or effort to meeting their 3X inverse S&P volatility prospectus claims IMO. I think maximizing their profit is their main goal again IMO.

3r3

"dlaczego dołuje energetyka energa i enea przede wszystkim, też tauron i pge? Dlaczego kolejna kopalnia lubelski węgiel zalicza dziś 5 % wzrost. O co tu chodzi?"

Przepychanki polityczne. Tam ciągle są robione porządki po zakorzenionych poprzednikach. W tych firmach są umowy pasożyty dzięki którym przy tak absurdalnie wysokich cenach energii jak w Polsce (piszę o tym co ma firma na rachunku, nie o fikcyjnych cenach hurtowych bez usług przymusowych z tym związanych) jest problem ze spięciem budżetu.

Z działalności tych firm finansowana jest działalność polityczna i propagandowa. A teraz trwa przechwytywanie i przekierowywanie zasilania na nową Partię.

Ciężko się w takiej atmosferze prowadzi rzeczywistą działalność.

czopson

@Bodek

Zalewarowane ETFY niemal zawsze (oprócz trwałej hossy) w długim terminie idą w dół. Wynika to z poniższego przykładu - pomijam dodatkowe koszty:

1. Załóżmy, że mamy ETF 2x (na 'produkt' X), którego cena wyjściwa wynosi 100.

2. Jednego dnia cena X spada o 20%. Cena ETF wynosi 100 - 2 * 20 = 60.

3. Następnego dnia cena X rośnie o 25% (powrót do ceny wyjściowej). Cena ETF wynosi 60 + 2 * 15 = 90.

Jeśli pierwszego dnia nastąpi wzrost a następnego spadek - wyjdzie dokładnie na to samo (100 -> 150 -> 90). Jeśli coś spada przy lewarze, to z wyższej ceny, więc o więcej, niż gdy rośnie.

Takie ETFy mogę dawać zyski tylko w krótkim terminie. Dlatego, jak sądzę, często mają 'DAILY' w nazwie.

maneko

Co do zerwania się ze smyczy hegemona - chyba nikt nie wyobraża sobie, ze w ciągu roku można się zerwać z czegokolwiek? Poprzednie układy pro niemieckie były budowane jak struktury mafijne przez prawie 10 lat a ktoś tu wyobraża sobie zerwanie się z tych układów w niecały rok? Zbyt gwałtowne ruchy kończą się obniżeniem ratingu, KODami, Komisją wenecką, sankcjami KE i tym podobnymi akcjami.

Ostatnio modyfikowany: 2016-08-31 08:52

Arcadio

@3r3

Czytałem zapodany przez Ciebie raport Frostiego Sigurjonssona. Nie wiesz przypadkiem, czy Islandia rzeczywiście zamierza wprowadzić postulowany Sovereign Monetary System ? To byłaby rewolucja na rynku bankowym jakiej świat nie widział.

Ostatnio modyfikowany: 2016-08-31 08:57

srekal34

Gdyby bylo tak jak mowisz, oplacaloby sie shortować ETFy, a tak nie jest.

Cygan

W jaki sposób by się opłacało?

Z przykładu czopsona:

shortujemy z dźwignią 1x: po pierwszej sesji zarabiamy 20% i mamy 120 zł, po drugiej sesji tracimy 25% i mamy 90 zł. Jesteśmy 10% w plecy

shortujemy z dźwignią 2x: po pierwszej sesji zarabiamy 40% i mamy 140 zł, po drugiej sesji tracimy 50% i mamy 70 zł. Jesteśmy 30% w plecy

polish_wealth

Francja będzie wspierać chyba zawsze Rosję, bo Rosja jako druga została wytypowana do światowej rewolucji obalenia monarchii i wprowadzenia oświecenia, jakoś tak się działo, że te elity intelektualne stojące za rewolucja francuską są związane z sowietami, nie bez powodu w Rosji jest jądro rytu francuskiego, nie we Francji - nie rozgrzebałem tego jeszcze tak dokładnie żeby pokazać kto co i za ile, ale wrzucam małą wstaweczkę.

P.S miałem zanurzyć się w kuluary na ile USA jest dalej kolonią Brytyjską - wybaczcie koledzy - zabrakło sił - ale zobaczcie, że UK https://www.rt.com/uk/357554-daring-destroyer-isis-failures/ wysyła destroyera do Zatoki Perskiej, chyba żeby pokazać swoją lojalność w tych czasach brexitów i innych OPECniespójności.

@ http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2016/08/21/20160826_oil_0.jpg obczajcie tego charta, jest troche genialny. Dodałbym jeszcze Jemeńskie trafienie w kompleksy Saudi Aramco na koniec. w myśl zasady "w owych czasach nie będzie wiadomo w co inwestować" chyba już tak będzie, że ropsko będzie targane na dużo pipsów, co pare dni bo istnieje za dużo niezależnych stron które maja coś do powiedzenia. Iran ostatnio podał warunek że będzie się słuchał OPEC pod warunkiem, że nie będzie miał limitów = )

USD/OIL - zapowiedziane możliwe podwyżki, czyli powinna być tendencja teraz do zejścia ropy do 44 USD, ale z taką furtką, że jak coś wybuchnie gdzieś to wiadomo. GOLD/USD coś zjeżdża - do tego stopnia, że niektórzy zastanawiają się czy przypadkiem nie zacznie jechać w dół w związku z tą ugodą na SDR, otuż nie ma szans - bo oni i tak sobie nie ufają i wiedzą, że to tylko krótkoterminowe rozstrzygnięcie, czyli po korekcie spodziewałbym się dalszego umacniania w długim.

srekal34

Byla to z jednej strony zaczepka z mojej strony, bo wyliczenia są błędne. Tak samo "oplaca" sie inwestować w ETF zlewarowane jak i nie zlewarowane. Cashflow jest taki sam czy dzwignia jest 1, 2 czy 90(tylko pomnozony przez stopień dzwigni, odpowiednio przez 1, 2 albo 90). Zarabiamy jesli postawilismy an dobrego konia, tracimy jesli postawilismy na zlego. Ruletka.

Z drugiej nie rozumiem sensu ETFow w takim przypadku, jesli dostepne są tańsze CFD(w których sami możemy sobie stworzyć portfel jaki chcemy z ułamków akcji podmiotów jakie chcemy)? W jednym i drugim przypadku gramy z przeciwnikiem który widzi nasze karty, więc jedynym wyznacznikiem opłacalności są więc poniesione przez nas koszty, a te w CFD są srednio niższe.

eastpl

Kapitału, który nie zna pojęć takich, jak patriotyzm, przynależność narodowa, a także takich jak skrupuły czy empatia. Zna jedynie pojęcie zysku. Używam tu słowa „kapitał”, bo nie przychodzi mi do głowy żadne lepsze określenie. Oczywiście są to konkretni ludzie, którzy mają imię i nazwisko, są to także ich pomocnicy, bez których ów „kapitał” nie może się obyć. Nie zawsze są to nawet ludzie bogaci, a jedynie zarządzający cudzymi pieniędzmi, od których wymaga się efektywności w ich pomnażaniu, nie pytając o metody działania.

Są to też tak powszechnie demonizowane banki. Nie stoi też za tym żaden spisek! Mam tu na myśli bezosobowy system, który wymusza pewne działania. Jak widzimy po metodach tego działania – system ze wszech miar patologiczny. System ten, nie zawsze może jednak działać bez użycia siły. Parafrazując słynne, cyniczne pytanie Stalina:

„a ile papież ma dywizji?”, można powiedzieć, że w przeciwieństwie do papieża, kapitał, dla swej działalności jak najbardziej potrzebuje dywizji!

W początkowym okresie istnienia kapitalizmu, były to dywizje Imperium Brytyjskiego. Gdy zaczęło chylić się ku upadkowi, zostały zastąpione dywizjami nowego imperium – USA. Oczywiście, amerykańscy marines nie idą za darmo do walki o dobro kapitału. Został stworzony cały system, który umożliwił USA czerpanie profitów z tego systemu. Oczywiście nie mam tu na myśli całego społeczeństwa amerykańskiego, ale jego przysłowiowe już 1%. Została stworzona symbioza pomiędzy kapitałem a USA. Jedno nie może istnieć bez drugiego! Dobro kapitału jest dobrem USA i odwrotnie."

Ciekawy wpis na blogu: https://pecuniaolet.wordpress.com/2016/08/30/uchodzcy/ . Powyższy cytat to jedynie fragment podsumowujący. Mam wrażenie, że coraz więcej osób badających temat, dostrzega źródło pochodzenia "kapitału" a w szczególności to, że nie znajduje się ono wcale za oceanem i jest bliżej niż nam się wydaje :]

srekal34

Dzwignie 1 będziesz miał jeśli shortujesz 2.5 akcji, dzwignie 2 jeśli 5 akcji, dzwignie 10 jeśli "sprzedasz" 25 akcji.

Cygan

W którym miejscu wyliczenia czopsona są błędne?

srekal34

srekal34

Spojrzałem jeszcze raz. Czopson ma rację. Ale to przecież specyfika każdego lewara, nie tylko ETFa. To po prostu zaklad cudzymi pięniedzmi na to że masz rację. Jeśli cena idzie w inną stronę niż założyłeś, tracisz też więcej niz gdybyś inwestował tylko swoją gotówkę. Jeśli cena idzie w górę to analogicznie zarabiasz więcej niż gdybyś zarobił inwestując tylko swoje pieniędze. Lewar np. nie nadaje się do gry "pod prąd", bo zanim rynek pójdzie w Twoją strone, możesz zdązyć popłynać. Jakoś ludzie(w tym ja) zarabiają jednak z powodzeniem na Futuresach, a to przecież w konstrukcji to to samo

polish_wealth

trader21

„Polska wyemituje panda obligacje (denominowane w RMB) na koło 3mld juanów. Co o tym sądzisz?”

Rządzący „korzystają z okazji” i emitują obligacje od których praktycznie nie będą musieli płacić odsetek. W praktyce wpadają w podobną pułapkę jak frankowicze w latach 2005-2007. Wybieram CHF bo płacę niższe odsetki.

Z mojego punktu widzenia dużo lepiej byłoby płacić 3% odsetek od 10-cio letnich obligacji w PLN i spłacać je walutą nad którą mamy kontrolę. Ostatecznie NBP przygotowuje się na wzrost inflacji wprowadzając banknoty o wyższych nominałach.

Ksgs

Jak twierdził 26 lat robił w General Electric, inżynier nuklearny, przedsiębiorca. Przez resztę życia podobno działał przeciw amerykańskiej biurwie za ich niekompetencję i umyślne działania przeciw rozsądkowi, wiedzy, wolności i własności w działaniach regulacji rynku energii atomowej. Twierdził też np, że jadał dość często tlenek uranu ^^. Jak np. w 32 minucie tego filmu: https://youtu.be/lKOTKdhBm_4?t=1866. Albo że pływał w wodzie chłodzącej reaktor. Miał pożegnac się z GE kiedy połapał się jak bardzo przekręcona jest branża nuklerna. Czyli zajęło mu to 26 lat? No nie wiem ;).

Zszedł ponoć parę lat temu dobrze po 80 z powodów nie związanych z materiałami rozszczepialnymi. Trochę więcej o nim: http://atomicinsights.com/galen-winsor-asks-who-owns-the-plutonium-how-much-is-it-worth/.

Jeśli dobrze go rozumiem, to takie rzeczy jak brudna bomba i skażenie radioaktywne to manipulacja albo nieporozumienie. A cała kontrola obrotu uranem z pobudek antyterrostycznych, przeciwdziałaniu rozprzestrzeniania broni atomowej itp. to ekonomicznie umotywowane manipulacje międzynarodowego "kartelu" z NUEXCO i rządem federalnym USA na czele.

Facet nie jest jakiś efekciarski, sekciarski czy nawiedzony. Jak dla mnie sympatyczny Tex, rzeczowy, oblatany w temacie. Słabo się jednak na tym znam i chętnie zapoznam się z krytyką jego twierdzeń. Może po prostu świetnie mnie nabrał :).

Freeman

USA: W środę rano agencje odnotowały wypowiedzi dwóch członków FED. Charles Evans z Chicago zwrócił uwagę na niski wzrost gospodarczy i dał do zrozumienia, że zacieśnienie polityki monetarnej w najbliższych miesiącach nie byłoby pożądane. Z kolei zdaniem Erica Rosengrena z Bostonu osiągnięcie celów banku centralnego w postaci pełnego zatrudnienia, oraz wzrostu inflacji w stronę 2 proc. stało się bliższe, stad też podwyżka stóp procentowych byłaby uzasadniona. Niemniej ruchy powinny być stopniowe i wyważone.

Schopenfredziarze rzeczywiscie maja swiat za idiotow. Zabawa w stopki trwa.

Keradk

"Rządzący „korzystają z okazji” i emitują obligacje od których praktycznie nie będą musieli płacić odsetek. W praktyce wpadają w podobną pułapkę jak frankowicze w latach 2005-2007. "

nie do końca - CNY obecnie jest na wieeeloletniej górce w stos do PLN a nie na dołku. Jeśli te obligacje będą spłacone we właściwym momencie to Polska sporo na tym zarobi. Te obligacje to jest ukłon Chin w naszą stronę. Oczywiście kwota jest symboliczna, ale w połączeniu z naszym uczestnictwem w AIIB daje dobre perspektywy.

N4taku

http://forsal.pl/artykuly/971898,wielka-fuzja-najwazniejszych-niemieckich-bankow.html

M123

lenon

Takie figury z tym CNY, to jest czysta spekulacja. Jeżeli państwo polskie ma długi w PLN, to zawsze w razie draki, może je zadrukować, w innym przypadku może być skasowane. Nie zdziwię się jeżeli w desperacji pustego skarbca dowiemy się za jakiś czas, że państwo hedginguje się opcjami binarnymi na forexie. Spekulacje na rynkach finansowych nie powinny być przecież domeną ministra finansów.

srekal34

ze stooq sciagnij sobie dane usd/pln i xau/usd i xag/usd scrossuj i stworz wykres w excelu, najprosciej.

Arcadio

lenon

Pod warunkiem, że Energa, we wrześniu decyzją ministra skarbu na świńskiej górce nie zacznie skupować półtusz wieprzowych.

Póki co myślę, że to dobry okres na short Adidasa. Przegrzał się niemiłosiernie.

http://pl.investing.com/equities/adidas-salomon

3r3

Raport Frostiego jeśli chodzi o dochodzenie uważam za dobry.

Jeśli chodzi o wnioski za kretyński. Jest tam przyjęte założenie że państwo jest jedynym sprawcą - jedynym suwerenem. Tam w ogóle nie wzięto pod uwagę, że można sobie operować wekslem jako prywatną walutą producentów i mieć takie totalne państwo w nosie jak i całą jego politykę emisyjną.

Na tym właśnie opiera się potęga banków komercyjnych - robią to co potrzebne. Dają płaszcz jakiego trzeba.

Jeśli Islandia rzeczywiście wprowadzi to co tam popisane (a idzie im po grudzie, bo wynikła po drodze oporna rzeczywistość - obywatele i PM) to zrobią sobie NWO w pigułce i sami się wyizolują. Ponieważ państwo emituje tylko przemoc, a Islandia ma bardzo niską emisję żeby zamienić ją u swoich obywateli na realne dobra tak lichym przymusem. Zresztą tam rządzą klany a nie jakieś państwo.

Ja już widziałem SMS (pieniądz suwerenny), z Waryńskim był - nikt go nie chciał.

Arcadio

Moim zdaniem WIG20 konsoliduje się do wzrostów i poniżej 1650 już nie spadnie. Oczywiście nasza giełda jest jedynie pochodną wielkich rynków i jeśli SP500 poleci w dół to i WIG20 poleci, może nawet do 1000 . Dlatego ja inwestuję jedynie technicznie, kiedy pojawiają się sygnały na indeksie, bądź na poszczególnych papierach. Dlatego dziś rekomenduję Energę, bo bardzo nisko spadła i dziś wybiła się mocno, przekraczając linię oporu. Jest obecnie najbardziej zdołowana spośród wszystkich spółek energetycznej Wielkiej Czwórki. Z powodów fundamentalnych nie widzę zbyt dużego wyboru. Banki, pomimo, że dość ostrożnie zarządzane są podatne na kryzys bankowy, sprawa franków odsunięta w czasie ale nie rozwiązana. KGHM zależny od cen miedzi, a miedź jeszcze nie poszła w ślady Ag i Au. Najlepsze fundamentalnie są CCC i LPP ale niemiłosiernie drogie i nie mają zbyt wielkich perspektyw na rozwój z powodu wysokiej bazy. Niestety większość spółek z WIG20 , pomimo iż tania jest zależna od decyzji politycznych i zewnętrznych jak ceny ropy, gazu, miedzi, węgla.

@lenon

Na półtuszach też da się zarobić:) Enea kupiła Bogdankę w samym dołku cenowym, więc nie wszystkie decyzje polityczne są takie złe. Tauron od zakupu Brzeszczy też poszedł w górę. Wolę jak te państwowe spółki inwestują w tanie, polskie aktywa niż jak przeprowadzają "ekspansje" zagraniczne i topią dziesiątki miliardów, vide KGHM, Orlen, Lotos, Azoty.

@3r3

Jeśli wszyscy zgadzają się z tezą, że to banki komercyjne tworzą pieniądz i robią to bez oglądania się na rezerwę cząstkową czy też wzrost gospodarczy i czerpią z tego kolosalne zyski przy jednoczesnym wzroście ryzyka dla depozytariuszy to już wolę system gdzie bank centralny drukuje a korzyści zostają w kraju.

3r3

To nic złego że każdy emituje walutę jakie uważa.

Złe jest to że jakieś są sankcjonowane przez państwo a odpowiedzialność ponoszą podatnicy solidarnie, a nie ten co sobie nadrukował kredytu.

A co to komu przeszkadza, że wystawię kwit na dwie miski kaszy i będę się nim rozliczał?

Batów mi trzeba zadać jak ktoś z kwitem przyjdzie i miski z kaszą nie dostanie. A jak chcesz sobie deponować gdzieś moje kwity na miski z kaszą, a lbo nawet bez misek i bez kaszy to Twoja wola.

Problemem jest to, że się upaństwawia emisję, zamiast wyłącznie ścigać złodziei i wieszać bandytów.

Ja uważam, że każdy powinien mieć prawo do prowadzenia instytucji finansowej bez koncesji.

A za kłamstwo właściwy jest KS (prawo salickie). Od razu by PM rządził w bankowości :)

jacek.s

"Zresztą tam rządzą klany a nie jakieś państwo" możesz rozwinąć albo podać jakieś źródło do poczytania?

Dam

3r3

Porób biznesy z Islandczykami, albo poczytaj historię jak to tam jest skonstruowany ustrój polityczny.

To ciągle ledung, ich tam jest w kupie tyle co mieszkańców Poznania.

To taki inny gatunek Szkocji w miniaturze, niby państwo tam jest, ale współpracuje się z konkretnym rodem i państwo odsuwa się przy tym na bok. Bo przecież w tej administracji to też nie pracują przypadkowi ludzie tylko członkowie rodów.

Jeśli popróbujesz przebicia się w zamówieniach publicznych w Skandynawii wszędzie trafisz na ten sam klimat nepotyzmu. Po prostu Islandia jest na tyle mała że nie da się tego zamieść pod dywan i udawać że sprawy nie ma.

Ostatnio modyfikowany: 2016-08-31 19:43

lenon

"Na półtuszach też da się zarobić:) Enea kupiła Bogdankę w samym dołku cenowym, więc nie wszystkie decyzje polityczne są takie złe. Tauron od zakupu Brzeszczy też poszedł w górę. Wolę jak te państwowe spółki inwestują w tanie, polskie aktywa niż jak przeprowadzają "ekspansje" zagraniczne i topią dziesiątki miliardów, vide KGHM, Orlen, Lotos, Azoty."

Pewnie, że tak, ale przecież wycena Energi na tak niskich poziomach musi mieć jakąś przyczynę.

Kris618

Poszukuję wykresów cen złota, srebra w pln na przestrzeni 20lat - chcę porównać z pln/usd i nie mogę znaleźć. Ktoś mógłby pomóc ?

Niestety nie mam w PLN ale moze sie i tak przyda. Polecam, ostatnie 100 lat:

http://www.macrotrends.net/1333/historical-gold-prices-100-year-chart

http://www.macrotrends.net/1470/historical-silver-prices-100-year-chart

http://www.macrotrends.net/1441/gold-to-silver-ratio

Ostatnio modyfikowany: 2016-08-31 20:10

bratpit

"Jeśli wszyscy zgadzają się z tezą, że to banki komercyjne tworzą pieniądz i robią to bez oglądania się na rezerwę cząstkową czy też wzrost gospodarczy i czerpią z tego kolosalne zyski przy jednoczesnym wzroście ryzyka dla depozytariuszy to już wolę system gdzie bank centralny drukuje a korzyści zostają w kraju."

1.To nie jest teza, a fakt powszechnie wiadomy.

2. BAnk komercyjny wykonuje Twoją wolę wzięcia kredytu, którą on jedynie technicznie może zamienić w pieniądz.

3. Oni to robią dzieki rezerwie cząstkowej, problem w tym , istniejący mnożnik rezerwy nie jest żadna tamą /ilościową/dla woli kredytobiorców i chęci zysków banków, jak to uczą w książkach.

4. Jak zwykle jak powstanie bałagan to każdy chce swoją własność dysponowana przez bank , ale dzieki rezerwie ta własności została 10 razy i więcej pożyczona w tym samym czasie /taki wzmacniacz prowizji dla komercji bankowej/więc tak naprawde nikt tego nie może kontrolować.

A skoro ginie z oczu własność to jest to złodziejstwo , a przynajmniej defraudacja bo nikt na świecie prócz banków nie może sprzedać 10 razy tego samego kota w worku nie będąc oskarżonym o przestępstwo.

"to już wolę system gdzie bank centralny drukuje a korzyści zostają w kraju."

Ależ FED drukuje 10 lat i dłużej efekty żadne prócz straszenia ,że bez nich byłoby bee .

PAmiętasz tę anegdotke jak państwo brało sie z produkcje chleba w Moskwie co doprowadziło do jego powszechnego braku.

Godzę się się z 3x3 państwo niech się bierze za łapanie złodzieji miast sankcjonować złodziejstwo w postaci rezerwy cząstkowej komercyjnej czy państwowej jeden czort.

Róznica będzie jedna korzyści z procederu dostanie urzędas zamiast bankiera, a w kraju no cóż korzyści mogą być mniejsze niż się wydaje, ale przynajmniej pies ogrodnika czasowo zostanie usatysfakcjonowany.

Ostatnio modyfikowany: 2016-08-31 20:51

Dam

"Poszukuję wykresów cen złota, srebra w pln na przestrzeni 20lat - chcę porównać z pln/usd i nie mogę znaleźć. Ktoś mógłby pomóc ?"

Proszę:

http://stooq.pl/q/?s=xaupln&c=20y&t=l&a=ln&b=0

http://stooq.pl/q/?s=xagpln

Sol

"Enea kupiła Bogdankę w samym dołku cenowym, więc nie wszystkie decyzje polityczne są takie złe. "

Z punktu widzenia obywatela ta decyzja była zła, bo państwo za pomocą Enei zdołowało Bogdankę - publiczna spółkę giełdową, której akcje wcześniej sprzedawało ludziom. Podobny chwyt zastosował dawno temu lat temu szef Commodore wobec MOS (wstrzymał zakupy w celu uwalenia finansów MOS i przejęcia), ale to były prywatne firmy i prywatna wojna. Żeby to było jeszcze w celu wywalenia obcego kapitału z Bogdanki, to bym przyklasnął. Chamskie, ale to NASZE chamstwo. Niestety chamstwo reżimu PO-PiS było skierowane w polskich "drobnych" majacych akcje prywatnej kopalni.

Poza tym złoża wokół Bogdanki pod stołem przekazano Australijczykom.

No polityka jak ta lala.

Teraz PiS sekuje z rynku gazowego drobne polskie firmy aby utorować drogę oligopolom (zaporowe opłaty wejścia na rynek, niezależne od obrotów). Oczywiście to podlane "patriotyczną" papką, paciorkiem na otwarciu terminalu LPG... imienia Lecha Kaczyńskiego i tym podobnymi zabiegami marketingowymi dla umysłowego plebsu.

NIC, zupełnie nic tu nie ma poza tymczasowym administrowaniem polskojęzycznym terytorium powierniczym. Nie ma żadnych planów, choć co kilka tygodni Morawiecki popuszcza info o kolejnych planach. I tak to się będzie bujać do końca.

Ostatnio modyfikowany: 2016-08-31 20:51

Sol

"3.A tak w ogole to nie po to Duda jezdzi do Chin a Chinczycy do nas abysmy byli ostatnim bastionem Hegemona-ze tez wy tak oczywistych rzeczy nie rozumiecie zaslepieni miloscia do Rosji. Tlumacze-obecny rzad puszcza sygnaly do Chin ze w razie ich geopolitycnzeog zwyciestwa w regionie jestesmy sklonni kooperowac i NIE bedziemy ginac za Waszyngton."

Niczego nie tłumaczysz tylko ekscytujesz się nic nie znaczącą szopką polityczną pod tytułem "trzymamy z Chinami". Tacy jak Duda, sięgając jeszcze czasów KOR to zorganizowana agentura globalistów wykonująca tylko polecenia. Jedna decyzja w Waszyngtonie i Polska nakłada sankcje na Chiny, np. za "sprawę Tybetu". Prędzej czy później do tego dojdzie, bo polscy politycy od małego byli prześwietlani przez USA, promowani na swoje stanowiska, a prywatnie z Chińczykami nie mają możliwości się dogadać, bo wszędzie są podsłuchy. Z resztą pomysł, że jakiś szmondak magdalenjowy miałby choćby wolę robić własną geopolitykę jest wręcz skandalicznie naiwny.

"Polska jako kraj ZACZYNA lawirowac"

:D To widać, słychać i czuć :))))

"i zuwazcie to w koncu-USA to zauwazylo i DLATEGO w koncu te swoja wojska do nas przysyla i tarcze uruchomia(co chwilowo jest naszym interesem zreszta.)"

USA w Polsce instaluje tarczę przeciw Rosji, a w Korei przeciw Chinom. Tarcza, ani wysyłane do Polski WOJSKA OKUPACYJNE (mające na mocy 1066 uprawnienia policji wobec tubylców) nie są znakiem docenienia Polaków, ale wzięcia ich za twarz w roli poświęconego pionka. I tu dochodzimy do wewnętrznej sprzeczności twojej wypowiedzi, bo owszem: BĘDZIEMY ginąć za Waszyngton, ponieważ koncentracja amerykańskiej broni średniego zasięgu w naszym kraju oznacza, że w pewnym pomencie Rosja będzie zmuszona tę koncentrację przerwać atakiem prewencyjnym albo czekać na atak amerykański - co w obu przypadkach oznacza wypalenie terytorium Polski, że się tak wyrażę, ogniem zaporowym. Takie plany miały USA wobec PRL gdy to UW mógł nacierać, takie plany z pewnością ma Rosja gdy to NATO ma nacierać.

Myślę, że zwolennicy tzw. "tarczy" w Wolnej Polsce powinni być sądzeni jako obca agentura.

cheniek

cyt.: "Lechu stawiał na Grupę Wyszehradzką, którą uwaliła koparka na metr w głąb. Moim zdaniem słusznie skoro ani Rosja ani Niemcy nie są zainteresowane naszym istnieniem. Rozwijając współpracę w GW stworzylibyśmy zaplecze, które pozwoliło by nam na chwile oddechu i przekierowanie polityki przedmiotowej na podmiotową. Ale agenci niemieccy też widzieli, że silna GW z naczelną rolą Polski jest dużym zagrożeniem i wystawili grabarkę do odegrania cyrku. Lechu wskazywał, że stosunki z Litwą są trudne, ale powoli się normowały."

Grupę wyszehradzką "uwaliła" Polska swoją agresywną rusofobią. Węgry robią interesy z Moskwą, Czechy krzywo patrzą na eskalację antyrosyjskich działań, a Słowacja to troszkę bardziej skomplikowany przypadek. Wzmiankę o "niemieckich agentach" pominę milczeniem. Stosunki z Litwą są w rozkroku. Prowadzi ona politykę antymniejszościową w tyn antypolską. Ale z drugiej strony jest drugim tak wiernopoddańczym sojusznikiem USA w tym regionie jak Polska i prowadzi równie agresywną politykę antyrosyjską. Ofiarą tego jest polska mniejszość, która poświęcona zostala w imię wątpliwych stosunków z Wilnem. W pewnym momencie z braku wsparcia ze strony Warszawy mniejszość polska połączyła siły z mniejszością rosyjską w walce o swoje prawa.

@polish_wealth

cyt.: "Francja będzie wspierać chyba zawsze Rosję, bo Rosja jako druga została wytypowana do światowej rewolucji obalenia monarchii i wprowadzenia oświecenia, jakoś tak się działo, że te elity intelektualne stojące za rewolucja francuską są związane z sowietami, nie bez powodu w Rosji jest jądro rytu francuskiego, nie we Francji - nie rozgrzebałem tego jeszcze tak dokładnie żeby pokazać kto co i za ile, ale wrzucam małą wstaweczkę."

Myślę, że "miłość" Francji (a także innych dużych, eksportowych gospodarek europejskich) do Rosji wynika z trywialnej potrzeby rynku zbytu na swoje towary. Rosja jednak tym różni się od neokolonialnych gospodarek (np. Polski), że jest mocarstwem przynajmniej regionalnym i wymaga od innych uznania tego faktu. Sankcje antyrosyjskie sa uznawane za próby ataku oraz podważenia pozycji Rosji.

cyt.: "Polska wyemituje panda obligacje (denominowane w RMB) na koło 3mld juanów."

Partia testowa. Polska od pewnego czasu bada różniste kierunki, różniste branże i różniste pomysły. Wysyłano już partie testowe polskich owoców do Chin i na Półwysep Arabski. Przeprowadzono testowe dostawy gazu z Norwegii i ropy z Iranu. Dlaczego nie wypuścić testowych obligacji w egzotycznej (jeszcze) walucie?

@Sol

cyt.: "Myślę, że zwolennicy tzw. "tarczy" w Wolnej Polsce powinni być sądzeni jako obca agentura."

Wielu ludzi w Polsce jest bardziej antyrosyjska niż propolska. Podobna mentalność doprowadziła do sklecenia na prędce planu Fallweiss i ataku na Polskę w 1939r. Nic z tym nie zrobisz. Trzeba po prostu obserwować świat i zawczasu spakować majątek i wyjechać zanim jakiś nawiedzony rusofob czy zwykły agent zrobi w Polsce powtórkę września '39. Obwód kaliningradzki to świetny kierunek prowokacji.

Ostatnio modyfikowany: 2016-08-31 21:28

Dam

"Tarcza, ani wysyłane do Polski WOJSKA OKUPACYJNE (mające na mocy 1066 uprawnienia policji wobec tubylców)"

Ustawa 1066 nie dotyczy wojska.

Sol

"Francja będzie wspierać chyba zawsze Rosję, bo Rosja jako druga została wytypowana do światowej rewolucji obalenia monarchii i wprowadzenia oświecenia, jakoś tak się działo, że te elity intelektualne stojące za rewolucja francuską są związane z sowietami, nie bez powodu w Rosji jest jądro rytu francuskiego, nie we Francji -"

Po pierwsze: Rosja była przez drugą połowę XIX wieku drążona od środka przez masonerię. Rewolucję bolszewicką (antyrosyjską w znacznie większym stopniu niż antyfrancuska była rew. francuska) zorganizowało Wall Street[1]. Nad Sowietami zaczęto tracić kontrolę, ale przez długi czas był to orwelowski sojusznik pomagający ogarnąć narody Ziemi. Apoegum utraty kontroli osięgnięto w latach 70[4]. Wtedy też w ośrodkach władzy światowej[2] zapadła decyzja by ZSRR powoli wygaszać[3] za pomocą resztek agentury. Na początku lat 90 lokalne siły próbowały odzyskać władzę (pucz Janajewa), ale przegrały. W latach 90 Rosja stała się amerykańską KOLONIĄ, tzn. z amerykańskimi balcerowiczami, oraniem przemysłu, podporządkowaniem finansów dolarowi itp. Niewielkie tendencje odśrodkowe pojawiły się w na początku XXI wieku. W wyniku tych tendencji obóz "jelcynowski" stracił bezgraniczną władzę.

Po drugie: centra władzy światowej umieszczane są tam gdzie są centra finansowe i technologiczne. Dzięki temu centrum dysponuje siłami by w razie czego odbijać terytoria. Rosja nie spełnia obu warunków. Ma tylko atomówki po ZSRR dzięki którym jest trudna do zaatakowania. I to wszystko.

Po trzecie ciekawostka: Bronisław Majdniarz Wildstein (TV Republika itp) jak sam przyznał jest z loży Kopernik, czyli Francja. Takoż Michnik, Macierewicz - tzn. cała plejada zawodowych rusofobów.

Po czwarte: Sam sobie musisz odpowiedzić na pytanie czy w swoich przemyśleniach spróbowałeś odróżnić różne etapy historyczne (w sensie umocowania geopolitycznego władzy) w Rosji; i czy dobrze oceniłeś umiejsowienie władzy światowej. W Polsce na temat Rosji jest bardzo dużo dezinformacji, agitatorzy promują zbitkę typu Rosja=ZSRR - co jest wręcz karygodnie głupie, ale niestety podchwytywane przez biednych ludzi.

I last but not least. Francja nie jest nawet w 10% taka prorosyjska jak proamerykańska. Po prostu amerykańska propaganda ustaliła tak środek ciężkości, że prorosyjski jest po prostu ten kto nie chce wojny z Rosją albo nie podporządkował się w 100% Ameryce. Nawiasem mówiąć w USA wycodzi powoli trockistowskie szydło z worka, bo zarzuty prorosysjkości stawiane są już z rewolcujnym zapałem i typowym dla rewolucji brakiem logiki.

_________________________

[1] ttps://en.wikipedia.org/wiki/Antony_C._Sutton

[2] zlokalizowanych w USA http://w.kki.com.pl/piojar/polemiki/novus/centrum/centrum.html

[3] http://jeznach.neon24.pl/post/26069,tajemnica-andropowa-cz-iii

[4] wtedy na tajnych spotkaniach radzieckich elit puszczano nawet filmiki judeosceptyczne. Porównajmy to z okresem bolszewickim gdy Żydzi stanowili 80% władzy.

Ostatnio modyfikowany: 2016-09-01 08:11

lenon

"Enea kupiła Bogdankę w samym dołku cenowym, więc nie wszystkie decyzje polityczne są takie złe. "

To nie są moje słowa, ale ok.

Znam poglądy @Arcadio jak własną kieszeń, dlatego czasami warto odpuścić i nie toczyć jałowego sporu po raz kolejny.

"BĘDZIEMY ginąć za Waszyngton, ponieważ koncentracja amerykańskiej broni średniego zasięgu w naszym kraju oznacza, że w pewnym momencie Rosja będzie zmuszona tę koncentrację przerwać atakiem prewencyjnym albo czekać na atak amerykański - co w obu przypadkach oznacza wypalenie terytorium Polski, że się tak wyrażę, ogniem zaporowym. Takie plany miały USA wobec PRL gdy to UW mógł nacierać, takie plany z pewnością ma Rosja gdy to NATO ma nacierać."

Czy będziemy, to jest kwestia dyskusyjna. Nie ginęliśmy za Moskwę i tak też, może się zdarzyć z Waszyngtonem. UW nie miał woli nacierać, ani NATO nie miało. Tak jest i teraz. Moim zdaniem oczywiście. A jeżeli komuś puszczą nerwy, bo i tak przecież może się zdarzyć to czy ta broń będzie, czy też nie, to i tak tędy będą nacierać.

Ostatnio modyfikowany: 2016-08-31 22:28

Sol

Przepraszam. Faktycznie wyszło jakbym Ci przypisał te słowa.

@Dam

Ależ dotyczy. Ustawę nazywa się skrótowo „o bratniej pomocy” bo dotyczy obcego wojska. 1066 bo pod tym numerkiem był druk z propozycją. Pod tym hasłem znajdziesz artykuły, a tu masz oficjalny papier

http://www.sejm.gov.pl/sejm7.nsf/PrzebiegProc.xsp?nr=1066

Przeciw był PiS, za PO. Gdy PiS doszedł do władzy, to....ustawę rozszerzył i dodał inwigilację (tym razem PO udawała przeciwników). I tak się trzodą rządzi. Niby jest śmiertelny konflikt a ustawy przechodzą niezależnie. Tutaj info o najnowszej wersji:

http://www.ekspedyt.org/redakcja/2016/04/24/49022_pis-uchwalil-swoja-wersje-ustawy-o-bratniej-pomocy.html

Ostatnio modyfikowany: 2016-08-31 22:26

Sol

"Rosja jednak tym różni się od neokolonialnych gospodarek (np. Polski), że jest mocarstwem przynajmniej regionalnym i wymaga od innych uznania tego faktu. "

W mojej opinii Rosja również jest neokolonialną gospodarką. Rosjanie spędzają b.dużo czasu w pracy (jak Polacy), zarabiają dziadowsko (jak Polacy), zyski są transferowane na Zachód (jak z Polski) a nakłady na badania i rozwój bardzo niskie - 1 % PKB (jak w Polsce). W działaniach rosyjskiego rządu odnajduję naprawdę niewiele realnych kroków mających zerwać z neokolonialnym statusem, a to przecież robi się przez kontrolę nad własną gospodarką i jakimś minimalnym zbiorem technologii gwarantujących niezależność. Nawet dzieci członków rosyjskiego rządu miewają posady w zachodnich firmach albo nawet mieszkają na Zachodzie.

W zasadzie cała heca z Rosją wynika z faktu, że paru żydowskich mafiozów dostało w Rosji po łapach (min. Chodorowski), i to w zasadzie tylko ci którzy nie mieli już żadnego umiaru. Na Zachodzie zrobiła się histeria, bo to zawsze jakaś rysa na światowej dominacji. Rysa jak wiadomo moze przerodzić się w pęknięcie. Poza tym jest taka wersja, że Putin to agent Zachodu i pomaga prowadzić grę w dobrego i złego glinę. Być może. Moim zdaniem dobrze byłoby Rosjanom w zrzucaniu jarzma przynajmniej nie przeszkadzać, ponieważ my Polacy siedzimy w tym samym kieracie. No, ale przecież my walczymy teraz za NIEWOLĘ waszą i naszą. :)))) Raz pod komentarzami u Hansa Klosa przeczytałem komentarze kilku lanatyków. Jeden postulował by zniszczyć Rosję, a drugi rozwodził się nad dobrodziejstwem jaki da nam RZĄD ŚWIATOWY. No z pewnoscią nam da.

Popalić :)

Dam

Przeczytaj artykuł pierwszy tej ustawy i jeszcze raz napisz ze dotyczy wojska ;)

anonymus

Niestety ale Rosja jest w lepszej sytuacji od PL, mają swój cały przemysł zbrojeniowy (spuścizna po zsrr) i nadal modernizują, są w stanie na własną rękę uzbroić całą armię; mają broń jądrową (również spuścizna po zsrr) ale potrafią ją wyprodukować tak jak elektrownie jądrowe, które de facto eksportują (bodajże w Indiach mają jakiś kontrakt); ok gospodarka płytka, rolnictwo leży (coś tam się ponoć zmieniło ostatnio) ale dzięki surowcom wyżyją, tego wszystkiego brakuje w PL, poza tym ich polityka jest znacznie bardziej niezależna od muppetów w PL, więc nie przesadzałbym tak z porównainem do neokolonializmu PL. Defeky w ich gospodarce możę bardziej wynikają z ich mentalności? Braku fachowców? Małej przedsiębioroczości? Braku pewnego 'bezpieczeństwa' inwestycyjnego?

Krzysiek3

Ostatnio modyfikowany: 2016-09-01 11:07

Jerry Sparrow

Odniosłem wrażenie, że wierzysz w monolit "rządu światowego" (PL sterowana, RUS sterowana...). Kojarzy mi się to z "życzeniowym scenariuszem" grup zachodnich, który od ~2008 roku w mim odczuciu już nie funkcjonuje. Jeśli rzeczywiście wierzysz w jedność takiego rządu, to czy masz jakieś dobre argumenty, żeby wyjaśnić np.:

- wojny handlowe USA-GER+FRA

- to że szef szatni nie chce oddać żółtego metalu kolegom

- bombardowanie realizacji jedwabnego szlaku

- przyjacielskie otaczanie baz jankesów przez armię turecką po puczu

- itp. itd.

cheniek

cyt.: "W zasadzie cała heca z Rosją wynika z faktu, że paru żydowskich mafiozów dostało w Rosji po łapach (min. Chodorowski), i to w zasadzie tylko ci którzy nie mieli już żadnego umiaru. Na Zachodzie zrobiła się histeria, bo to zawsze jakaś rysa na światowej dominacji. Rysa jak wiadomo moze przerodzić się w pęknięcie. Poza tym jest taka wersja, że Putin to agent Zachodu i pomaga prowadzić grę w dobrego i złego glinę. Być może. "

Patrząc na antyrosyjską histerię w UE, antyrosyjskie sankcje, nie przekonuje mnie twoja opinia, że Rosja jest sterowana przez Zachód i tylko chwilowo pojawiło się "pęknięcie". Rosja odwraca się od Europy i uniezależnia się od jej "fochów". Jaki sterowany kraj podejmuje prób uniezależnienia się?

waldenko

"Niestety ale Rosja jest w lepszej sytuacji od PL, mają swój cały przemysł zbrojeniowy ... gospodarka płytka, rolnictwo leży (coś tam się ponoć zmieniło ostatnio) ale dzięki surowcom wyżyją"

To oznacza, że Rosja może tylko panować, albo nie będzie jej wcale. Jest też trzecia pośrednia rola bycia najemnikiem.

Życie z surowców jest mało perspektywiczne. Rozleniwia, rozbudowuje system alimentacyjny, zabiera energię społeczną, która mogła by być wykorzystana w rozwoju gospodarczym.

vorumeq

"Ja np. wybieram upadek Cesarstwa Rzymskiego pod wpływem najazdów barbarzyńców, którzy nie podzielali upodobań późnych Rzymian do równości, tolerancji, poezji, tańca, śpiewu i obżarstwa. "

To nasi przodkowie - slowianie - napadali na Rzym. Lechia/Scytia/Sarmacja/Polska.... Historia nie zaczyna sie od chrztu... Rzuc okiem np. tu: https://pl.wikipedia.org/wiki/Waza_z_Bronocic

Barbarzyncy - a kto to? Niemcy - Germanie?

TBTFail

eastpl

Do pytań #Jerry Sparrow dołożył bym jeszcze:

- cel konfliktu na Ukrainie, właściwie to kto z kim się tam bije? Spotkałem się z już z twierdzeniami, że to wypychanie Chin (bo wydzierżawiono im wielkie powierzchnie ziemi uprawnej + planowanie rozbudowy portu w Odessie) lub hamowanie ekspansji Niemiec na wschód (poza Bug). Ale to się kupy nie trzyma.

- gdzie jest Twoim zdaniem to centrum sterowania świata zachodniego? USA czy City ?

Właściwie to przyjmując Twój tok myślenia to wszystko jedna wielka wielo-poziomowa szopka dla mas, jeden z drugim się tłucze tak dla jaj. Już nawet nie wiadomo kto z kim i dlaczego. Głównym celem miałaby być walka sama w sobie żeby gawiedź miała stresor?

Ja tego nie kupuje. Ale być może zbyt mało wiem.

Podoba mi się odsyłanie przez Ciebie, do źródeł przekazywanych informacji.

bratpit

Myślisz ,że takie rzeczy wprowadza się frontem i otwartym drukiem :-)

Przeczytaj Art, 2 pkt. 1c wprowadzający tzw "specjalna jednostke interwencyjną".

Ustawa nie definiuje co to ma być i odsyła do decyzji Rady 2008/615/WSiSW z dnia 23 czerwca 2008 r.

http://eur-lex.europa.eu/legal-content/PL/ALL/?uri=CELEX:32008D0617

, a tam nie ma przeciwskazań by była to np. batalion , dywizja Bundeswery oddelegowana do bratniej pomocy.

Definicja:

a)

„specjalna jednostka interwencyjna” oznacza każdą jednostkę ochrony porządku publicznego w państwie członkowskim, która specjalizuje się w kontroli sytuacji kryzysowych;

Ustawa nie może definiować "obcych jednostek interwencyjnych" tylko wprowadza możliwość ich łaskawego zaproszenia.

To jest fajna luka gdyby co.

Ostatnio modyfikowany: 2016-09-01 09:28

Arcadio

"Z punktu widzenia obywatela ta decyzja była zła, bo państwo za pomocą Enei zdołowało Bogdankę - publiczna spółkę giełdową, której akcje wcześniej sprzedawało ludziom."

Państwo zdołowało, ale cały przemysł wydobywczy węgla oraz energetykę, poprzez poparcie pakietu klimatycznego w Brukseli. Dalej to już tylko konsekwencje zdrady kraju przez reżim PO i nieodkręcenie błędnych decyzji przez PIS.

Co do Bogdanki i Enei to sprawa wygląda inaczej. Najpierw państwo sprzedawało akcje Bogdanki po 48 zł, później kosztowały nawet 130 zł, więc można było zarobić. A skoro ceny węgla zaczęły spadać to i spadał kurs Bogdanki. Enea wykonała mistrzowski ruch. Najpierw wypowiedziała umowę dostaw węgla Bogdance, co zbiło kurs do 30 zł, a następnie złożyła wezwanie na akcje po 67 zł. Więc cena tak czy inaczej była godziwa. Poza tym akcjonariusze nie mają obowiązku odpowiadać na wezwanie. Zresztą idąc tym tropem Enea też jest spółką giełdową sprzedaną przez państwo obywatelom. I akurat tym obywatelom - akcjonariuszom Enei - ten deal dał korzyści.

Arcadio

"Myślę, że zwolennicy tzw. "tarczy" w Wolnej Polsce powinni być sądzeni jako obca agentura."

A ja myślę, że zwolennicy obecnej, rozbrojonej Polski powinni być sądzeni jako obca agentura.

Dlaczego uważasz, że Polska nie ma prawa posiadać własnej broni antyrakietowej ? Dlaczego uważasz , że jeśli Rosja nas z tego powodu zaatakuje prewencyjnie to jest naturalne. A co sądzisz o tym, żeby to Polska zaatakowała prewencyjnie okręg kaliningradzki, bo jest nafaszerowany ofensywną bronią, która realnie zagraża bezpieczeństwu Polski.

Jerry Sparrow

Trudno mi przyjąć taki punkt widzenia, bo lubię wnikliwie obserwować zachowania zarówno jednostek jak i mas. W moim odczuciu psychologia chorobliwie ambitnych jednostek, filozofia "walki szczurów" wczepiana od najmłodszych lat i szereg innych czynników o podłożu psychologicznym sprawia, że ekstremalnie trudno byłoby utrzymać władzę w jednym ośrodku nad kilkoma miliardami ludzi. Wśród nich wystarczy niewielka grupka bardziej zorientowanych, którzy wiedzą kogo wcześniej "odesłać na odpoczynek" żeby zmienić szczyt piramidy. Przez wieki wielkie rody toczyły walkę o dominację (wtedy oficjalną) i teraz coś się zmieniło? Wszystkie aktualnie dominujące na świecie rodziny się dogadały żeby gojów gonić do roboty?

buffett

Dlaczego uważasz, że Polska nie ma prawa posiadać własnej broni antyrakietowej ?

==

TOŚ TERAZ poleciał po bandzie. Własnej ?

Dam

anonymus

a nom, fundamentalnie może to wieści z rynku http://www.telegraph.co.uk/business/2016/09/01/ftse-100-breaks-6800-and-pound-skids-ahead-of-uk-manufacturing-d/

waldi053

Masz tu też odpowiedz gdzie jest centrum sterowania świata zachodu , USA czy City , Sanhedryn jest obecnie w NY. ale powiązany jest węzłami rodzinnymi

z City . Jeszcze jedno Rzymianie nazywali Germanami wszystkie ludy północy , w tym i naszych przodków . To Niemcy usiłowali zmniejszyć wkład naszych

przodków w rozwój cywilizacji Europy . Ostatnie stwierdzenie , kto nie wie co to jest Sanhedryn i nie rozumie jego roli w świecie ten błądzi jak dziecko

we mgle i dalej może sobie rysować wykresy , punkty oporu itp bzdety . to tam zapadają kluczowe dla świata decyzje . USA jest tylko emanacją siły tych

ludzi z krwi i kości . Na razie . Zawsze mogą zmienić zdanie i postawić na innego ,, konia '' Historia zna takie przypadki .

lenon

"Ładnie funt dzisiaj wystrzelił."

Wielce prawdopodobne, że jest to wynikiem odczytu PMI. Tak, czy inaczej spodziewam się stopniowego umacniania funta na przestrzeni następnego roku.

Jest to związane z przesunięciem kooperacji w przemyśle z UE na rodzimy rynek. Pierwsze oznaki już widać w prognozach zamówień na 2017 r. Potwierdzeniem będą dane z bilansu handlowego za trzeci i czwarty kwartał.

Ostatnio modyfikowany: 2016-09-01 17:11

Dam

Kto pokrywa ekonomiczna cześć podatku bankowego.

papilla

Z tego wykresu wcale nie wynika jaki procent podatku pokrywają biorący nowe kredyty hipoteczne. Bez wyliczeń można tylko gdybać czy pokrywane jest z tego 20%, 80% czy 120%.

Ostatnio modyfikowany: 2016-09-01 18:13

3r3

"Dlaczego uważasz, że Polska nie ma prawa posiadać własnej broni antyrakietowej ? Dlaczego uważasz , że jeśli Rosja nas z tego powodu zaatakuje prewencyjnie to jest naturalne. "

Dlatego że celem naszego prewencyjnego ataku nie powinny być rakiety tylko sami Rosjanie, wszyscy Rosjanie. Na tym polega jedyna sensowna obrona - aby wbić w ziemię wroga zanim ten stanie się zjeży.

Dlatego Polsce na nic są obrony przeciwrakietowe i przeciwmuminkowe.

Polsce potrzebna jest zdolność obłożenia Rosji 60 głowicami po 0.5gT najmniej w ciągu minut od podjęcia takiej decyzji że nam się z Rosjanami i Niemcami na planecie JUŻ nie podoba.

Potrzebny jest wyłącznie atak. Obrona to zdrada.

"A co sądzisz o tym, żeby to Polska zaatakowała prewencyjnie okręg kaliningradzki, bo jest nafaszerowany ofensywną bronią, która realnie zagraża bezpieczeństwu Polski."

Moskwę i Petersburg trzeba spalić, Królewiec to sobie możemy zająć jak nikt im nie wyda rozkazu żeby z nami walczyć.

@lenon

Coś się rzeczywiście od roku działo w przemyśle - najpierw integrowanie bazy przemysłowej w EU, wypychanie Niemiec, a teraz import z Chin gotowych fabryk identycznych jak niemieckie tylko 4 razy tańszych.

Chińczycy lokują produkcję w EU. Cuda cuda ogłaszają.

W którą stronę ten jedwabny szlak ma ssać?

Ostatnio modyfikowany: 2016-09-01 18:17

jacek.s

A co z rosyjskim systemem martwej ręki?

@trader21