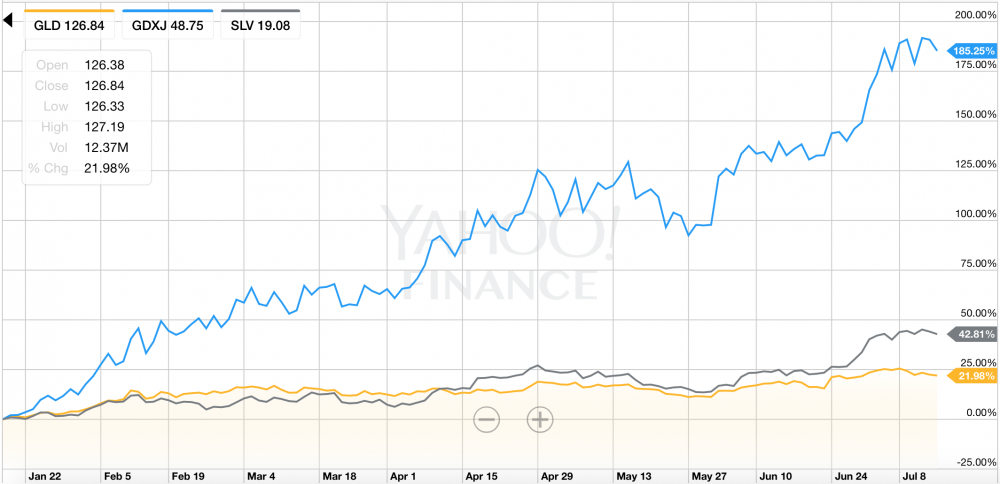

Pierwsza połowa roku wybitnie sprzyjała osobom inwestującym kapitał w metale szlachetne. Dobre wyniki złota i srebra nikną jednak w porównaniu do tego, co widzimy na akcjach spółek wydobywczych. Od dna bessy z 18 stycznia indeks małych spółek (kapitalizacja poniżej 5 mld USD) prawie się potroił.

Powodów do zadowolenia z takiego stanu rzeczy mam szczególnie dużo, gdyż moi kursanci z Inteligentnego Inwestora otrzymali rekomendację zakupów GDXJ, gdy kosztował 19 USD. Dziś jego cena wynosi prawie 49 USD. Czy po takim rajdzie powinniśmy zainkasować bardzo przyzwoity zysk i poszukać innych, tańszych aktów?

Nim przejdę do analizy, muszę podkreślić, że ceny kompani zajmujących się wydobyciem kruszców zmieniają się dużo gwałtowniej, niż cena złota czy srebra. W przeszłości, gdy cena złota rosła o 10%, natychmiast przekładało się to na wzrost cen akcji producentów o 30 - 35%. Nie bez przyczyny mówi się, że spółki wydobywcze to takie złoto na sterydach. Z czego to wynika?

Powiedzmy, że cena złota wynosi 1200 USD/oz, a całkowite koszty wydobycia dla kompanii X oscylują na poziomie 900 USD/oz. Na każdej uncji firma zarabia zatem 300 USD. Teraz przyjmijmy, że cena złota wzrosła do 1500 USD/oz, czyli o 25%. Oznacza to, że zysk firmy X rośnie już do 600 USD/oz, czyli o 100%. Stąd właśnie wynika lewar. Nie możemy jednak zapominać, że działa on w dwie strony.

Zysk, jaki wypracowały akcje spółek wydobywczych na przestrzeni ostatnich 6 miesięcy, jest imponujący. Patrząc jednak z dłuższej perspektywy, spółki wydobywcze nadal są tanie.

W 2011 roku, gdy cena złota była na poziomie 1950 USD/oz, a srebra 50 USD/oz, GDXJ (ETF małych spółek wydobywczych) kosztował 175 USD. Następnie na fali prawie 5-letniej bessy w metalach kurs akcji spadł o 90%, a akcje spółek wydobywczych stały się jedną z najbardziej znienawidzonych kategorii inwestycyjnych.

Ostatnie wzrosty, to w mojej ocenie, dopiero początek dłuższej hossy. Mimo spektakularnych wzrostów z pierwszej połowy roku, ceny spółek wydobywczych dziś są ekwiwalentem 27% z 2011 roku. Potencjał do wzrostów nadal jest bardzo duży.

Pozostaje nam się zatem zastanowić, do jakiego poziomu mogą wzrosnąć ceny akcji spółek wydobywczych, jeżeli cena metali szlachetnych powróci do poziomów z 2011 roku? Czy będzie to poziom 175 USD w przypadku GDXJ?

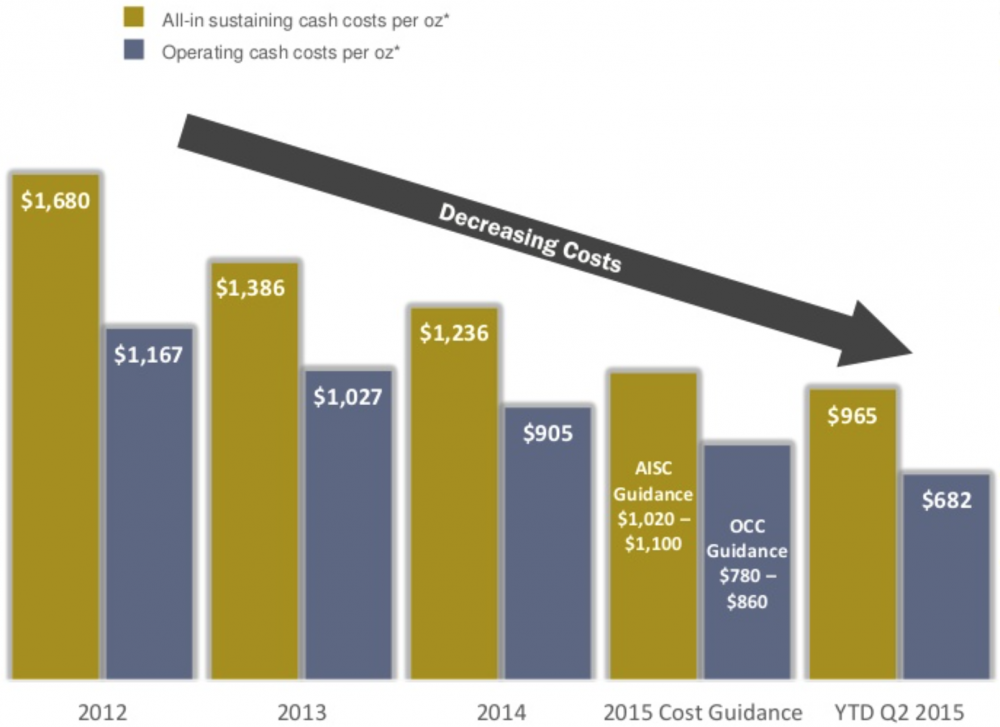

Moim zdaniem będzie to poziom znacznie wyższy. Przyczyna jest prosta. W latach 2001 - 2011 ceny złota rosły nieprzerwanie przez 10 lat z rzędu. W takim otoczeniu zarządzający kompaniami wydobywczymi nie przejmowali się kosztami wydobycia. Skoro ceny złota rosną z każdym rokiem, to nic tylko inwestować, zwiększać wydobycie bez oglądania się na koszty. Takie podejście doprowadziło do sytuacji, w której koszty wydobycia znalazły się na bardzo wysokich poziomach. W 2012 roku całkowity koszt (all in sustaining cost) wydobycia 1 uncji złota wynosił 1680 USD.

Ostatnie pięć lat bessy w metalach szlachetnych sprawił, że większość firm odłożyła drogie projekty na przyszłość. Skoncentrowano się wyłącznie na projektach mających uzasadnienie ekonomiczne. Drastycznie obniżono koszty wydobycia.

Obecnie całkowity koszty wydobycia (AISC) uncji złota oscyluje na poziomie 881 USD dla GDXJ oraz 895 USD dla GDX (spółki o kapitalizacji powyżej 5 mld USD).

Redukcja kosztów jest naprawdę imponująca. Można zatem bezpiecznie założyć, że przy cenach złota i srebra zbliżonych do poziomów z 2011 roku, firmy zajmujące się wydobyciem metali zanotują dużo, dużo większe zyski, co z pewnością przełoży się na ceny ich akcji.

źródło: newmarketgold.com

Kolejnym argumentem przemawiającym za inwestycjami w spółki wydobywcze, jest ich niedowartościowanie względem samego złota.

Aby sprawdzić relację spółek wydobywających złoto do cen samego kruszcu, przygotowałem poniższy wykres:

źródło: stockcharts.com

Powstał on dzieląc wartość indeksu HUI, reprezentującego spółki wydobywające złoto, do ceny złota. Jak widzimy, obecne poziomy są zbliżone do tych z 2009 roku (dno bessy w akcjach) oraz minimalnie wyższe od dna z 2001 roku, kiedy to rozpoczęła się hossa w metalach szlachetnych.

Abstrahując całkowicie od obniżonych kosztów wydobycia, potencjał w spółkach wydobywczych jest co najmniej trzykrotnie większy, niż w przypadku samego złota. Tu dochodzimy jednak do bardzo ważnej sprawy. Złoto jest pewną polisą ubezpieczeniową. Chroni nas w przypadku krachu systemowego. Jest jednym z nielicznych aktywów pozbawionych ciężaru długu. Niezależnie od zawirowań w systemie monetarnych zapewnia nam fantastyczną ochronę kapitału.

Ze spółkami wydobywczymi nie jest już tak różowo. W przypadku bardzo poważnych zdarzeń, jak np. bankructwa domów brokerskich, obrót akcjami mógłby zostać zamrożony na 6-9 miesięcy. Być może niektóre z bardziej opresyjnych podatkowo krajów wraz z wyższymi cenami kruszcu będą domagać się wyższych podatków od kopalin. Przerabialiśmy już to na przykładzie polskiego KGHM’u. Zagrożeń ze strony zbankrutowanych rządów jest co niemiara. Co prawda, ponad 80% spółek wchodzących w skład GDXJ pochodzi z Kanady i Australii, czyli krajów o bardzo wysokich standardach prawnych, ale opresyjnych działań ze strony rządu absolutnie nie można wykluczyć.

W mojej ocenie potencjalny zwrot z inwestycji w spółki wydobywcze zdecydowanie przeważa nad ryzykiem. Problem, jaki dziś widzę, to zbyt silne wzrosty w ostatnim czasie. Jeżeli cena aktywa rośnie w pół roku o 185%, to świadomy inwestor również musi brać pod uwagę, że w przypadku nagłego załamania się cen metali, ceny spółek mogą spaść o 65%. Jeżeli ktoś nie jest sobie w stanie mentalnie poradzić z taką zmiennością, absolutnie nie powinien myśleć o zakupach. Co więcej, spółki wydobywcze wzrosły w ostatnim czasie bardzo gwałtownie, zarówno w ujęciu dolarowym, jak i w relacji do samego metalu. Innymi słowy, przydałoby się pewne odreagowanie. „Małe” w przypadku spółek oznacza spadki rzędu 20-25%.

Inwestycje w spółki wydobywcze są dobrym przykładem pewnej filozofii, którą się kieruję. Jeżeli widzę duży potencjał w danym aktywie, to po prostu je kupuje. Zdaje sobie jednocześnie sprawę, że tanie aktywo może być jeszcze tańsze. Rzadko kiedy udaje się złapać dołek cenowy, a jeżeli już tak jest, to bardziej kwestia szczęścia niż tysiąca analiz. Rynek docelowo zawsze wyrównuje pewne nieprawidłowości. Jeżeli coś jest tanie, to po pewnym czasie szersze grono inwestorów dostrzega okazje, kapitał migruje z aktywów drogich do tańszych urealniając wyceny, przy okazji wynagradzając cierpliwych inwestorów.

Jeżeli mimo ogromnej zmienności ktoś z Was chce inwestować w spółki wydobywające metale szlachetne, to macie do dyspozycji dwa tanie ETF’y. Opisywany przeze mnie wiele razy GDXJ oraz podobny fundusz Erica Sprotta o tickerze SGDJ. Oba dostępne sa na giełdzie w Nowym Jorku.

Część z Was pewnie zastanawia się, czemu skupiam się na małych spółkach. Otóż małe, to są one tylko z nazwy. Średnia kapitalizacja kompanii z SGDJ wynosi prawie 2 mld USD, a najmniejszej przekracza 300 mln. Sugerowane ETF’y nie inwestują zatem w spółki wydmuszki, które ze złotem mogą mieć wspólną wyłącznie nazwę. Dla mnie jednak najważniejszy fakt, że „małe spółki” praktycznie nie mają długu netto, co zapewnia nam pewną poduszkę bezpieczeństwa w sytuacji, gdyby ceny metali ponownie spadły do poziomów ze stycznia. Jest to bardzo mało prawdopodobne, ale nie możemy tego wykluczyć. Małe spółki są także dużo tańsze od dużych pod względem współczynników P/E czy P/BV.

Na koniec jeszcze raz podkreślam, po tak gwałtownych wzrostach przydałaby się korekta. Nawet jeżeli do niej nie dojdzie w przeciągu miesiąca, to musicie się liczyć z tym, że w przyszłości się bez nich nie obędzie. Jeżeli potencjalna, tymczasowa strata rzędu 30% jest nie do pomyślenia, to powinniście zapomnieć o inwestycji w spółki wydobywcze i skupić się na metalu w formie fizycznej. Może zyski nie będą tak spektakularne, ale za to będziecie spać spokojniej.

Trader21

polish_wealth

http://next.gazeta.pl/next/7,151245,20414483,turcja-od-rana-beda-drukowac-tyle-pieniedzy-ile-bedzie-trzeba.html#MTstream

w Turcji chyba bedziemy mieli za chwilę podwyżke stóp w takim razie. Widać że Erdogan to mądry facet nie dość że wypieprzy podejrzanych sędziów i 4 kafle innych aparatczyków co do których nie ma pewności a wsadzi takich co do których ma pewność, to na tym samym ogniu załaduje banki komercyjne gotówą by trzymały kurs liry, podejrzewam że za chwile kiedy kasa napłynie do systemu będzie chciał podnieść stopy żeby wywindować lirę której prawdopodobnie rykoszetem dostało się z powodu 50% spadku turystyki względem wczesniejszych lat jako że bs jest niespokojny, imigranci, zamachy itd.

Też jest możliwe ze tej podwyżki nie będzie od razu, ale byćmoże Erdogany przygotowały medialny program zachęty społeczeństwa do zaciągania kredytów na jakieś 2-3% jutro/pojutrze sie dowiemy jakie są oferty w tym tureckim kotle, jeżeli zobaczycie w tureckich mediach wzmożoną zachętę dla ludności do brania tanich kredytów, to dopóki kilka milionów ludzi ich nie weźmie nie będzie podwyżki. Hmmm ciekawe posunięcie naprawy gosodarki i odsunięcia od siebie wpływów. Ciekawe jaka będzie reakcja miedzynarodówki już czuje piane w ustach grubasów prawdopodobnie pływających na statkach podobnych do scjentologów, którzy właśnie zatrzęśli dupskiem o swoje bogactwo. Cóż, kiedy państwa komisji trójstronnej, + szwajcaria drukowały kase w sposób kontrolowany - zjednoczone umowami było dobrze, kiedy anglosasi wyszli z Unii zaś Paryż-Berlin coś mamroczą o podporządkowaniu reszty Unii to czas sie zwijać z tego bajzlu, popieram Panie Erdogan, ale dołożyłeś Pan kolejną cegłe do niezłego zamieszania. Bo jeżeli nie ma ograniczeń w dodruku w kilku Państwach to można by skupić nieograniczne ilości dolara, a potem surowców czyż nie temu chciał zapobiec Rockefeler budując sobie pomnik atlasa pod wieżowcem? Nie o taki świat atlasi walczą = ) no to mamy przesrane, puki dolara dało radę się bronić to bestie siedziały w swoich szklanych jaskiniach, teraz zaś wypełzną rozszalałe broniąc stanu swego majątku. Niestety żółty pokemon po drugiej stronie globu stworzył nie lada alternatywe ciekawe jak będzie wyglądał kolejny milestone tej potyczki = )

To może być tylko medialne posunięcie odstraszające spekulantów, ale halo jakbym prowadził bank komercyjny skorzystałbym z oferty niezależnie od pierwotnego założenia, czyli spodziewałbym sie w tym tygodniu delikatnego osłabienia liry po czym podwyżki stóp. Na pewno polityka Turcji zmierza do zamknięcia granic dla uchodźców, umocnienia wewnętrznego aparatu osłabiając miedzynarodówke o ile jakiekolwiek ma tam wpływy/banki/ssawki walut tupu mcdonald.

za każdym razem kiedy czytam coś takiego że ktoś sobie coś wydrukuje i da nie komu innemu a bankom komercyjnym za darmo to jakbym wsadził sobie gwóźdź w serce, powiedzcie że moge iść do sądu i powiedzieć że nie spłacam kredytu bo ECB promuje prywatne molochy skupujac ich obligacje a Erdogan odstawia szopke i rozdaje największym graczom. Otoczenie kredytowe tak się zmieniło że mogę wynegocjować umowę spłaty jednej złotówki/miesięcznie nieprawdaż ?

poadi

Nasfer

Swoją drogą, to tylko pokazuje, że nawet socjaliści wiedzą co jest prawdziwym pieniądzem. Ktokolwiek przechowuje swój majątek w pieniądzu papierowym robi zakład z danym emitentem, że on nie oszuka go i nie będzie dewaluował wartości tych 'biletów'. Na ile "im" można wierzyć to sprawa indywidualna.

"Dobrze jest ufać, a jeszcze lepiej nie ufać."

razel116

"@Witam Wszystkich, jest to mój pierwszy wpis. Trader21 super blog i robota, komentujący również !

Mam pytanie/prośbę odnośnie nieruchomości:

Jak wg Was aktualnie wygląda możliwość zakupu nieruchomości w Warszawie tj. czy warto część gotówki przeznaczyć na nieruchomość póki jeszcze coś za nią można kupić (PLN)?

Trader21, wspominałeś ostatnio, że ceny nieruchomości są ok 20% droższe niż w 2004 biorąc pod uwagę średnie zarobki, czy to dobry czas na zakup?

Oczywiście, znam argumenty o demografii, wysokości stóp procentowych, pytanie tylko czy przed nadchodzącym tąpnięciem nie lepiej lokować gotówkę w "twarde aktywa", oczywiście część portfela uzupełniona wg Twoich sugestii . Dodam, że jeszcze nie inwestuję poprzez REITy i chciałbym skupić się na lokalnym rynku.

Proszę Was o pomoc i z góry dziękuję. Mieszkanie w dłuższej perspektywie do sprzedania/wynajęcia chwilowo do zamieszkania."

Tadek

Nie zaleca tylko zmusza do ewidencji osób kupujących monety itp.

Nie sądzicie, że to "wprawka" do ewidencjonowania wszystkich "kolekcjonerów"?

Dam

Kopalnie złota w Turcji tracą sporo na wartości.

pilek

Jakie macie teraz typy co do walut po brexicie w dłuższym terminie?

fizban

Jak z Polski można najkorzystniej i najłatwiej zainwestować w ten index GDXJ?

Marek Gruszka

Drugie pytanie - Kiedy można spodziewać się kolejnego kursu z inwestowania?

Pio80tr

Zobacz jak pięknie to działa.

Proces wg zasad z najlepszych lat ZSRR. Samo przyznanie się do winy jest niezbitym dowodem. Akın Öztürk planował pucz.

godzina ok. 18:10 Interia

http://fakty.interia.pl/raporty/raport-proba-zamachu-stanu-w-turcji/newsy/news-turecki-general-przyznal-sie-do-zaplanowania-zamachu-stanu,nId,2238185

godzina 19:25 WP

http://wiadomosci.wp.pl/kat,1356,title,Zamach-stanu-w-Turcji-Byly-dowodca-sil-powietrznych-Akin-Ozturk-przyznal-sie-do-zaplanowania-

puczu,wid,18428732,wiadomosc.html?ticaid=11763b

Godzinia 17:16 !!! update biografii na Wikipedii (czyli szybciej niż w "polskich" mediach internetowych).

https://en.wikipedia.org/wiki/Ak%C4%B1n_%C3%96zt%C3%BCrk

bbq

To jest czas UTC, wtedy byla juz 19:16 w Polsce.

Mik

polish_wealth

Sądzac po twoim pytaniu powinienes przede wszystkim pare lat spedzić na demie i czytać książki, nie polecam giełdy wogóle, (przepraszam może jesteś oczytany w te klocki a ja błędnie zakładam) probuje ratowac Cie przed katastrofą portwela. Poczytaj jak George Soros podzielil swoj portwel i jak nim zarządzal chociażby ostatnio błędnie założył, że do brexitu nie dojdzie i na tej pozycji traci, ale drugiego dnia wystawił sprzedaż Deutsche banku na lewarze co mu sie odbiło, Tradowanie to hipotezy i też elastyczność jeżeli są nieprawdziwe, do tego trzeba umiejetnie zarządzać tymi hipotezami dobierając lewar do spekulacji i ustalać krytyczne miejsce końca pozycji tak by nie ograbił portwela, Fundusz hedgingowy bardziej działa tak, że ma podzielony kapitał X na 60 traderów w zależności od wyników każdy z nich dostaje pajde do zarządzania, każdy z nich zajmuje dużą liczbe pozycji o różnym lewarze i do każdej pozycji mają przygotowaną alternatywę gdyby rynek zareagował przeciwnie albo coś by się stało na świecie w krótkim terminie, dlatego zarabiają nie ma jakiejś jednej złotej inwestycji złotego strzału który na zawsze Cie ustawi. Możesz dobrze strzelić ale w nieodpowiednim momencie sie przestraszyć i wyjść z gołym dupskiem = )

polish_wealth

Coraz czesciej rozwazam skupienie sie na swoim prostym zyciu, zawężenie horyzontu zainteresowań tylko do momentu w ktorym przynosi to wymierną korzysc a reszte olac, cieżko tu dojść do tołku w tym kotle o co komu chodzi.

trader21

„Jak z Polski można najkorzystniej i najłatwiej zainwestować w ten index GDXJ?”

Ja inwestuje poprzez Saxo czy DIF. Od zakupów za powiedzmy 100 tys PLN płacę 15-20 USD prowizji.

Tu znajdziesz więcej informacji: http://independenttrader.pl/niezbednik,platformy-maklerskie.html

WAŻNE: W tak zmienne aktywo nie powinniśmy inwestować więcej niż 8%, max 10% naszego portfela.

@MarekGruszka

„Trader21 rozumiem, że przy inwestycji na giełdzie kupuje się za USD. Nawet jeśli zrobimy na wzrostach, spaść dużo może dolar. Jaka jest na to rada?”

Do niedawna zasada była taka. Dolar tanieje (względem indeksu dolara) powiedzmy o 5%, cena złota rośnie 8%. W tym czasie spółki surowcowe rosną o 50% i więcej. W latach 2011 - 2015 dolar wzrósł z 72 do 100 na indeksie dolara czyli o 38 %. W tym czasie cena złota w USD spadła o 42%, spółek wydobywczych o 90%.

Dziś jednak jest sytuacja jest inna. Dolar na indeksie dolara nie spada mocno gdyż po Brexicie znacznie wzrosło ryzyko rozpadu strefy Euro. Mimo relatywnie mocnego dolara ceny metali w USD rosną i to szybko gdyż największe banki centralne robią co mogą aby na wyścigi osłabić własne waluty. To jest ideale otoczenie dla wzrostu cen metali.

„Drugie pytanie - Kiedy można spodziewać się kolejnego kursu z inwestowania?”

Jesienią. Pod koniec września, może na początku października. Dam znać z co najmniej 3 tygodniowym wyprzedzeniem.

@mik

„Postęp technologiczny umożliwi tanią syntetyczną produkcję złota i wszystkie ceny spadną na łeb na szyję.”

O tego typu nowinkach technologicznych mówiono już od XIII wieku i jakość do tej pory pozostają w strefach fantasy. Piszesz o perspektywie 20-40 lat.

Ja nie sądzę abym za 10 lat posiadał nawet resztki metalu. W perspektywie dekady najprawdopodobniej większość długów dostanie odpisana lub zdewaluuje się w efekcie inflacji. Wrócimy do pozytywnych stóp procentowych w tym czy innym systemie. W normalnym, bezpiecznym otoczeniu nie ma sensu inwestować w złoto. Lepszy rozwiązaniem są akcje czy nieruchomości.

Robkov

„Postęp technologiczny umożliwi tanią syntetyczną produkcję złota i wszystkie ceny spadną na łeb na szyję.”

https://www.quora.com/Physical-Chemistry-If-we-can-already-make-diamonds-why-cant-we-make-gold-yet-Is-it-just-a-matter-of-time

moratar

>syntetyczną produkcję złota

Z ołowiu i marchewki? Ołów aby było ciężkie i marchewka dla koloru?

moratar

Na Turcj ładnie widać że to nie ma sensu. Ceny tureckich kopalń mocno lecą w dół. Kopalnia jest własnościa kraju na którego terenie się znajduje. A że ktoś na papierku ma napisane że kopalnia jest jego nie oznacza że dostanie to co kopalnia wydobędzie. Kraj w którym jest kopalnia w każdej chwili może walnąć podatek np 200% wartości wydobytego metalu. Kopalnia wydobędzie za 100mln usd i trzeba zapłacić podatku 200mln usd :) i kraj w którym kopalnia się znajduje ma bękę z "właściciela".

rpis

NBP będzie pytał o PESEL przy sprzedaży monet.

polish_wealth

kama

Mniej wiecej rok temu polecales w artykule o dilerach PM, Mennice Skarbowa. Niedlugo otwieraja oddzial w "moim" miescie. Czy jest jeszcze szansa na rabat przy hasle "Trader21" czy to juz czas przeszly ?

Rock

Zapewne coraz więcej z nas zastanawia się w co lokować kasę poza systemem bankowym. Pokazujesz nam wiele możliwości, w tym ETFy, które nabywa się poprzez brokerów, np. DIF czy SAXO. Czy mógłbyś napisać jakie widzisz ryzyko inwestowania środków poprzez tych brokerów? Mam obawy (może wynikające z niewiedzy), że jak będzie duża zawierucha, to brokerzy będą padać jak muchy, a z nimi nasze środki.

Mik

Obecnie otrzymywanie złota z innych substancji jest możliwe m.in. przez przekształcenie rtęci na drodze wychwytu neutronu przez 196Hg. Chociaż alchemicy podobno umieli robić taki wychwyt z ołowiem, przy ognisku, być może przegryzając marchewkę, w między czasie.

placek

Chyba oceniasz wszystkich polską miarką.

@Mik

Nie wiem co to było ale więcej tego nie bierz :)

Dam

Wielokrotnie mówiłeś, że cykl życia waluty fiducjarnej to 27 lat. Skąd takie dane? W tym wpisie autor mówi, że to 39 lat:

http://10-procent-rocznie.blogspot.com/2016/07/jak-dugo-zyje-pieniadz.html

3r3

Cykl życia waluty zależy od przeciętnej długości jaką użytkownik waluty spędza wytwarzając wartość dodaną.

Im krócej ludzie żyją tym częściej resetują walutę, ponieważ starcy szybciej wymachują zapisami że wszystko mają, a metodą odpisu tego co mają jest zmiana rozrachunku na taki w jakim nie mają zapisów. Im dłużej ludzie są zdolni pracować tym dłużej żyje waluta, ponieważ są w stanie dokładać mocy swobodnej do jej istnienia przez dłuższy czas.

Istnienie waluty kosztuje, trzeba do niej dokładać realnych produktów, aby miała pokrycie podażowe, inaczej nikt jej nie zechce.

Waluta umiera gdy nie ma w ofercie żadnego potrzebnego dobra w niej wycenianej. Rodzi się gdy ktoś wystawia dobro oczekując w niej zapłaty - tak powstawał BTC.

Dam

Przedstawiłeś słuszną definicję. Mnie jednak chodzi o to, ile historycznie średnio trwa cykl życia waluty. Na jakich danych opieramy swoje wyliczenia. Trader21 mówi o 27 latach(to chyba z Wojny o Pieniądz albo Maloney'a, bo też o tym czytałem), natomiast autor wspomnianego wyżej bloga pisze o 39 latach. To jednak 44% różnicy.

"Waluta umiera gdy nie ma w ofercie żadnego potrzebnego dobra w niej wycenianej. "

Z tym się nie zgodzę. Możesz mieć szklankę wody na pustyni wycenioną w nieistniejącej marce niemieckiej i istniejącym dolarze. Płacisz tym, co masz w kieszeni. Chyba, że zakładamy, że zbywca chce zapłaty tylko w nieistniejącej marce niemieckiej, albo, że marka niemiecka jest niewymienialna na inne waluty. Tylko na co komu waluta, której nie można wymienić na inną?

wieslaw

Nie rozumiem dlaczego ludzie tu zakładają że wzrost cen metali przekłada się na wzrost cen kopalni?

-tu masz odpowiedż.

http://news.goldseek.com/GoldSeek/1468850700.php

Co planują banki centralne?

http://news.globtrex.com/wiadomosci/co-planuja-najwazniejsze-banki-centralne-rynki-finansowe-powinny-uwazac-na-to-czego-rzeczywiscie-oczekuja/

M123

Ja nie sądzę abym za 10 lat posiadał nawet resztki metalu.

Mógłbyś szerzej się wypowiedzieć na ten temat ?

Dlaczego? Kiedy planujesz sprzedać i co zrobisz z gotówką ?

Maksior

Jesli stac Cie, zeby postawic sobie w piwnicy jakis akcelerator czastek, to do dziela - ale nie sadze, zeby z uzyskanego zlota udalo Ci sie chocby zaplacic chocby rachunki za prad, ze o amortyzacji nie wspomne... ;)

Maksior

Mozesz podac linki zrodlowe? Czyzby neosultan chcial zrobic z Turcji mocarstwo atomowe na tzw. krzywy ryj...?

Onyx22

adamos202

buffett

moratar

Wychodząc z banku żulik który miał za flaszkę pokazać dowód, wyciąga komórkę i dzwoni po gliny i pokazuje dowód zakupu na jego dowód osobisty, i spokojnie oddala się z "twoim" złotem.

moratar

Kura może ktoś ukraść, może zdechnąć, trzeba ją karmić, pole gdzie dziobie dżdżownice może się okazać że nie jest twoje tylko państwowe i podatek od dżdżownic trzeba płacić, podatek od zwierząt hodowlanych, opłata za weterynarza, a może ktoś uznać że takie kury są zagrożone i są zabierane do zoo od właściciela.

Ja tam wolę jajka, jest mniej zagrożeń. Tylko trzeba przechować, a nie zarządzać + wydobyć + przetworzyć + przechować.

Robert67

właśnie się zastanawiam czy kupić teraz, czy poczekać jeszcze. Jutro Prezydent Turcji na ogłosić coś bardzo ważnego ( wyjście z NATO, wprowadzenie kary śmierci...???)

jutro może być za późno... co o tym sadzisz?

buffett

adamos202

Ja bym poczekal na jakas korekte na chf, bo nie tylko chf, ale wiekszosc walut jest krotkoterminowo droga i przyda sie odreagowanie na zlotowce po fali spadkow, aby potem zajac pozycje w ciekawych walutach.

Malo kto o tym mowi, ale prosze zauwazyc jak wzrosla waluta brazylii od stycznia, ktora obserwuje od jakiegos czasu.

Real brazyliski w kantorze mozna bylo kupic za blisko 1zl, a teraz jest wyceniany na 1.20zl - 20% do przodu. - Real traktuje jako ciekawostke, bo jak wiemy jak burzliwa jest sytuacja polityczna w Brazylii. Przeszlo mi przez mysl zeby zakupic niedowartosciowana walute po duzych spatkach i jak widac zle bym na tym nie wyszedl. Podobna sytuacja powstaje na rublu rosyjskim - czas pokaze czy zwiekszy swoja wartosc do poziomu 0,10gr, obecnie 0,062. Jezeli widze tania walute z perspektywa odbicia to kupuje .

adamos202

polish_wealth

@ Dam no właśnie nie ma czegoś takiego jak historycznie i co Ci po tej liczbie jak ja uśrednisz? teraz są cywilizacje które zachowają walute jeszcze 20-30 lat a są kraje gdzie za 2 lata nie będzie waluty - definicja 3r3 tutaj lepsza niż statystyka pomyśl sobie ile jeszcze dolar może pociągnąć ile euro a to zależy od tego co jeszcze jest w tych krajach czego potrzebują chinczycy, sytuacje jak podpisanie umów w Rublu i Yuanie odrywają jak potężne klocki tą przydatność dolara ile to jeszcze potrwa? nikt tego nie wie żadna statystyka 27 czy 34 Ci nie pomoże to są marne teorematy tylko dla obrazu.

@ all, no i jest jawnym czemu w Wenazueli amerykance robia przewrot, wydobycie ropy w stanach na lądzie jest bardzo kosztowne, a BS (co widac po ASach i suwerennej Turcji) im wychodzi z pod buta, zapalilo im sie dupsko - tez tak bywa nihil nowi, sądzac po wynurzeniach ludzi którzy śledzą Ligę Muzułmanską i Bractwo Muzułmanskie to Dubaj i Qatar były finansowane za pieniądze AS czyli można traktować to jako jeden blok, mowiąc w skrócie wbijanie Gwoździa o nazwie "WTC" w AS to wbijanie go w pokaźną trumienkę (w ZEA jest najtaniej wydobywać bo robią to hindusi za grosze), a proces rozpadu mariażu miedzy USA i ASami zaczął się od zniszczenia cen ropy celem rzekomego udupienia Rosji, faktycznie co zaszło to chyba około 1000 małych wydobywców ropy upadło w stanach i zostało wchłoniętych przez "przemysł kredytowo -naftowy" (zaraz po tym wyszły jakieś pisma, jak to Rockefelerowie wycofują się z Exxon Mobile bo tam są machlojki pamiętacie?) Wracając do BS, spadek ceny ropy o połowę wyłonił w krajach OPEC oddolną siłę interesu sprzeczną z globalistycznymi zapędami USA, tak sie składa że Żółty Pokemon z drugiej strony globusa zajadle zakorzeniony swoim kapitałem, infrastrukturą i tanimi produktami w kraje ASEAN jak jeden prężnie działający blok handlowy u początku swej krzywy Gausa zachęca do kooperacji.

polish_wealth

M123 sytuacja sie wyklaruje to po co Ci złoto które nic nie robi tylko świeci? trzeba spienieżyc assetsy do matematycznej i wymienialnej postaci by dalej je pomnażać, jeżeli otoczenie jest bezpieczne, gospodarka rusza to dzieki wymianie możesz sie wzbogacić, ludzie potrzebują budować domy, działki, firmy, żeby jeść i pływać jachtami a nie potrzebują złota w piewnicy na cholere to?

magdam7

wieslaw

Jak z UK można najkorzystniej i najłatwiej zainwestować w GDXJ?

--------------------------------

Jeżeli ktoś zadaje takie pytania,to nie ma zielonego pojęcia o takich inwestycjach,ETF GDXJ to nie jest zgrzewka piwa na półce w markecie ,zanim cokolwiek kupisz musisz mieć wiedzę ,bo póżniej będzie płacz i wieszanie psów na tym kto to poleca.W sieci jest setki portali poprzez ,które można wszystkiego się nauczyć,zresztą na tym blogu to było wałkowane x razy,ale trzeba poszukać na blogu.

Na tej stronie już Trader podawał gdzie i jak kupić,-trzeba pomyśleć 3x zanim coś się napisze.

------------------------------

Po części zgadzam się z polish_wealth,co do złota .

silversun

Pucz w Turcji i czystki w armii to forma przeprosin dla Rosji.

@mik „Postęp technologiczny umożliwi tanią syntetyczną produkcję złota i wszystkie ceny spadną na łeb na szyję.”

Nawet nie chce mi się tego komentować, chodziłeś do szkoły?

foggy_lad

hugo80

cyt :Jeżeli ktoś zadaje takie pytania,to nie ma zielonego pojęcia o takich inwestycjach,ETF GDXJ to nie jest zgrzewka piwa na półce w markecie ,zanim cokolwiek kupisz musisz mieć wiedzę ,bo póżniej będzie płacz i wieszanie psów na tym kto to poleca.

Wiesław zgadzam się z Tobą ,innym zdaniem Trader 21 dobrze powiedział, odradził mi zabawę takimi rzeczami i cię cieszę że skorzystałem

-A ja nie zgadzam się z polish_wealth,co do złota

Magdam7 właśnie jest takim graczem w tym systemie i powinien właśnie złoto trzymać w piwnicy

cyt:po co Ci złoto które nic nie robi tylko świeci? trzeba spienieżyc assetsy do matematycznej i wymienialnej postaci by dalej je pomnażać, jeżeli otoczenie jest bezpieczne, gospodarka rusza to dzieki wymianie możesz sie wzbogacić, ludzie potrzebują budować domy, działki, firmy, żeby jeść i pływać jachtami a nie potrzebują złota w piewnicy na cholere to?

A na taką cholerę że chociaż a może i aż -zachowa kapitał i to wystarczy ,

Mnie też ;)

placek

Ale Ty zakładasz, ze to będzie jak upadkiem komunizmu w PL. Wyjdzie jakaś pani w TV i powie: Szanowni Państwo dzisiaj skończył się komunizm, tzn złoto. I już.

A to raczej tak nie będzie. To będzie proces na rok, 2 lub więcej. W tym czasie, jak rozumiem, IT21 zdąży kilka razy wymienić złoto na ziemię, potem na mieszkania, papiery, działki na Marsie i w końcu coś jeszcze innego. Poza tym, Ziemia nie jest jednym państwem i mogą być różne filozofie jak to ma wyglądać. I się będą ścierać i będzie czas, będą okazje, żeby pozamieniać jeno w czwarte.

STB

Dr. Machaj z Instytutu Misesa rozprawia się z shadowstats, na którym swoje tezy konstruuje Trader :P

https://youtu.be/xKRGvVkqb0I?t=33m4s

Onyx22

I właśnie dlatego tak jak napisałeś "nikt nie sprzedaje, nie ma szans kupić" mając to swoje złoto możesz dyktować ile za nie chcesz - to będzie własnie ten moment na zamianę go na inne aktywa (nieruchomości, akcje i inne)... właśnie wtedy gdy ulica się na nie rzuci.

Flex

Złoto służy do przeniesienia wartości. Zwłaszcza w sytuacji kryzysu, upadku, resetu, wojny etc. W czasie takiego kryzysu, gdy złoto jest drogie, wymieniasz je na inne rzeczy, które w danym momencie są tanie. Np w takich mocno tanieją nieruchomości, akcje firm.

Możesz oczywiście przechować złoto jako nośnik wartości do czasu powstania nowego systemu, itp ale pierwszy sposób jest dużo efektywniejszy.

wieslaw

Jeśli chodzi o edukacje -to prawie każdy broker organizuje szkolenia .

Wszystko o ETF-ach http://www.etf.com/etf-education-ce.html

Analizy,komentarze wykresy -metale,ropa,dolar. http://www.goldseek.com/

Codzienne notowania wszystkiego czym handluje się na giełdach,w tym ETF-y. http://pl.investing.com/commodities/crude-oil

Broker-codziennie darmowe szkolenia,analizy,podsumowanie każdego dnia,komentarze poranne.

http://news.globtrex.com/biuletyny/podsumowanie-tygodnia/2016-07-16-podsumowanie-tygodnia-rynkach-prognozy-krotko-dlugoterminowe/

Bardzo pomocna i przydatna strona-edukacja,notowania,komentarze .Wszystkie instrumenty jakie istnieją.Edukacja na temat ETF-ów.

http://www.barchart.com/etf/marketoverview

Strona do analizy wszystkich akcji jakie są notowane wraz z analizami i rekomendacjami ,wycenami ,ocenami danego waloru.

https://www.zacks.com/

Derwan

W złożach uranu trudno ukryć Moskwie i Waszyngtonowi sojusz; Hilary Clinton osobiście zaangażowana była w przejęcie przez Rosję kazachstańskich kopalni uranu; ale co z innymi łakomymi kąskami, bez których szanujące się supermocarstwa nie zamierzają się obywać?

Tu się musi toczyć podziemna wojna hybrydowa, raczej nielubiąca światła dziennego.

A trzeba się spieszyć, bo, jak widać na przykładzie Turcji, kandydatów na niezależność polityczną i gospodarczą na świecie nie zabraknie.

polish_wealth

Co do ludzi mających złoto - nie ma złotego środka dla każdego jest on inny, jeżeli masz 2 córki na utrzymaniu i zmiast budować im domy i pomagać sie rozwijać kupujesz za połowe płynności złote monety w momenecie jak otoczenie finansowe i geopolityczne jest bezpieczne to Cie nazywam durniem, co ty konserwujesz jaki kapitał? dopuki nie bedzie groznie wartosc kruszcza bedzie spadac. Jeżeli otoczenie jest coraz groźniejsze a reset bliższy to kupuj tyle złota byle nie stracić płynnosci i predkosci jest to jakaś myśl - nie mówię że nie, w momencie jak zapanuje jakiś chaos wojenny ludzie którzy nie mają ziemi a mają złoto oddadzą je byle rolnikowi za pare ziemniaków i teraz: 3 lata pracowales na grubą sztabe a oddasz ją za hektar poletka u rodzinnego rolnika ktory przyjmie na utrzymanie mieszczucha z politowaniem. Zanim system sie uspokoi i pojawi się jakaś wymiana dóbr też minie troche czasu - z tym wszystkim trzeba sie liczyć, ostatecznie złoto bedzie dobre do wyemigrowania do jakiegoś kraju gdzie bedzie parytet złota. No potrzeba tutaj dużo inteligencji i ocenienia własnej sytuacji, ocenienia swojej mobilności, wieku, potrzeb, portwela, nie ma czegoś takiego ze złoto jest zawsze dobre dla wszystkich jak tylko jest kryzys, trzeba inwestować w takie rzczy jak więzi społeczne, ziemia, uczyć sie coś uprawiać, umieć coś zrobić co jest przydatne dla społeczeństwa, uczyć sie jak powiekszac regularnie portwel poprzez rózne aktywa nie tylko załadować sie w sztaby, jeżeli jesteś rolnikiem, Twoje dzieci są samodzielne to możesz tylko ogarniać złoto jako zabezpieczenie, jeżeli jesteś mieszczuchem który nie ma jeszcze ziemi a ładujesz cala kase w złoto to raczej trefny pomysł bo w momencie załamania papierów/zamkniecia giełdy/ to na co Ty to wymienisz i gdzie? Przeczytajcie jak FED ograbił ameryke ze złota pod przymusem - a potem kilkunastokrotnie podniosł ich wartosc w ujeciu dolarowym. Zmiana systemu to nie jest coś na czym dureń może zarobić,

buffett

magdam7

hugo80

Jak to dobrze że mam 0,81 hektara rolnej

eastpl

A masz czym tę ziemię uprawiać? W sensie środków produkcji?

Obecnie 2kg złota można zamienić na gospodarstwo rolne w pełni przygotowane do produkcji (10ha ziemi + budynki gospodarcze + niezbędne [używane] maszyny)

Nawet nie trzeba tego osobiście prowadzić, wystarczy znaleźć na wsi ochotnika co to za 1/2 zysków z produkcji wszystkiego dopilnuje.

Przy obecnej rentowności rolnictwa zostanie nam 2-3% rocznie + samowystarczalność :]

trader21

Nie pamiętam gdzie czytałem o długości życia waluty. Niemniej chętnie zapoznam się z podlinkowanym artykułem.

@M123

Nie sądzę abym za 10 lat posiadał złoto. Wartość złota rośnie względem innych aktywów podczas niepokojów społecznych, bankructw na masową skalę, resetu długów oraz gdy mamy negatywnie stopy procentowe (odsetki od lokat czy obligacji nie wyrównują nam inflacji). Obecnie mamy wręcz idealne warunki do wzrostu cen metali.

W perspektywie dekady najprawdopodobniej będziemy już mieli inny system monetarny, a konsekwencjami jego wprowadzenie będzie tymczasowy chaos, paniki co zazwyczaj przekłada się na niski ceny wielu aktywów m.in akcji. Innymi słowy chętnie za jakiś czas zamienię drogie złota na tanie akcje czy nieruchomości.

@glupi

Nie ma problemu. Po opublikowaniu nowego artykułu będę umieszczał komentarz kończący dyskusję pod artykułem wcześniejszym.

@Mik

Przestań pisać bzdury nt. produkcji złota. To jest poważny portal. Nie będzie kolejnego ostrzeżenia.

@STB

Przesłuchałem chwilę dotyczący Williamsa. Bzdura, jakbym słuchał czegoś co jest z góry nastawione na zdyskredytowanie SH.

Poza tym jakim cudem Chapwood index wskazuje wartości bardzo podobne do SH?

@ Wiesław

Cieszę się, że wróciłeś.

@All

Powstrzymajcie się od komentarzy nic nie wnoszących. Admin jest na urlopie, a ja wolę pisać dla Was artykułu niż bawić się w moderację.

Orips

2 pytania:

Jak szortujesz SPG oraz czy uważasz, że już czas najwyższy kupić bezlewarowy short na SP (SH.US)? Wykres prezentuje się bardzo ciekawie a potencjał do zwyżki (spadków) po rekordach już chyba ograniczony. http://stooq.pl/q/?s=sh.us&c=10y&t=l&a=ln&b=0

Ps. komentarz przeklejam z artu na art, mam nadzieje, że uda Ci się odpowiedzieć :)

Pozdrawiam.

trader21

Ja już opowiedziałem na ten komentarz pod poprzednim artykułem. Tu wklejam go raz jeszcze:

Niezłe wyniki S&P za ostatnie dwa lata wygenerowały największe firmy, a nie całość indeksu. Większość firm zaliczyła spadki, a mimo to korporacje były w stanie podciągnąć cały indeks ze względu na ich duży udział. S&P jest owszem drogi ale bardzo daleko mu do przewartościowania SPG czy innych pozycji na których mam otwarte krótkie pozycje.

http://www.gurufocus.com/stock/SPG

Freeman

tortor

3r3

Historycznie to zależy gdzie i kiedy. Trader podaje dane z okresu -200 do -50 (za tym właśnie źródłem), a jak podasz -100 do -0 to mamy waluty niezamknięte jeszcze, więc wychodzą długie średnie. Tylko zauważ że w tym czasie masowo produkowano antybiotyki, szczepionki, czas życia ludzi eksplodował. Jeszcze przed 1WW ktoś kto dożył 40tki to był starzec. A to było ledwo 100 lat temu, dziś żyją ludzie których Ci starcy na rękach nosili.

Dlatego tam gdzie nie ma ciągłości wnuk-dziadek w ogóle nie ma pojęcia kredytu, gdyż wszyscy wytwarzają wartość dodaną lub są odejmowani.

"Z tym się nie zgodzę. Możesz mieć szklankę wody na pustyni wycenioną w nieistniejącej marce niemieckiej i istniejącym dolarze. Płacisz tym, co masz w kieszeni. Chyba, że zakładamy, że zbywca chce zapłaty tylko w nieistniejącej marce niemieckiej, albo, że marka niemiecka jest niewymienialna na inne waluty. Tylko na co komu waluta, której nie można wymienić na inną?"

To się zdecyduj, jest jakieś dobro wyceniane w tej walucie czy nie jest?

Bo stwierdziłem skoro jest wyceniane to waluta istnieje, a jeśli nie jest to waluta nie istnieje.

@foggy_lad

Po krachu ja może będę stary, będziesz chciał kupić działającego MiŚia, a ja będę chciał sprzedać, ale niekoniecznie za papier, sprzedam Ci park maszynowy i kontrakty za monety. Ty będziesz miał stałe dostawy papieru a ja zostanę emerytem w kraju gdzie nie za 1oz mam miesiąc owsianki, pielęgniarki, słoneczka i uciech sto.

A jak Ci się nie podoba mój miś to może akcje jakiegoś molocha? Albo obligacje? Po krachu państwo skupi dowolną ilość złota bo potrzebuje tego do rozrachunków z innymi państwami.

@polish_wealth

Jak jest bezpiecznie to złoto jest tanie, wtedy sprzedaje się córki a kupuje złoto.

A jak jest niebezpiecznie to trzeba dopłacić złotem żeby córki zabrali.

//============

Produkcja złota na bazie rtęci jest możliwa i kilkakrotnie wykonana w ramach eksperymentów.

Co prawda powstaje nie ten izotop co jest popularny na Ziemi, ale to już detal. Złoto to złoto.

Natomiast koszt energetyczny takiej obróbki materiałów jest bardzo wysoki.

A to oznacza, że cywilizacja dysponująca zasobami energii aby sobie produkować złoto nie będzie już go używała jako pieniądza, tylko będzie używała do tego energii (my na razie rachujemy w ropie, powoli zaczynamy w uranie).

I zawsze pozostaje pytanie - po ile wtedy będzie rtęć? Termometry już skonfiskowali - znaczy teoria spiskowa jest że knują?

To tak jak z diamentami, da się je produkować, a głównym celem jest uzyskiwanie materiałów ściernych dla przemysłu; wyroby jubilerskie na takiej produkcji to bonusowy fundusz w laboratorium, a nie poważne obroty w przemyśle. Równie dobrze KGHM miałby się utrzymywać ze srebra - tylko srebro to odpad z produkcji miedzi, ot takie drobne na pokrycie kosztów.

supermario

A co jak w USA zapanuje komunizm , a w Europie islam ?

3r3

To będę dalej produkował podobne rzeczy, i dalej będę chciał za nie otrzymać inne rzeczy.

Albo nie będę produkował tylko będę zabierał i dawał po łbie.

Oba rozwiązania są ustrojowo niezależne.

Dam

"To się zdecyduj, jest jakieś dobro wyceniane w tej walucie czy nie jest?

Bo stwierdziłem skoro jest wyceniane to waluta istnieje, a jeśli nie jest to waluta nie istnieje."

Nie no. Odwracasz kota ogonem. Napisałeś: "Waluta umiera gdy nie ma w ofercie żadnego potrzebnego dobra w niej wycenianej." Ja się z tym nie zgadzam, bo wycena w jakiejś walucie nie oznacza, że tylko za daną walutę mogę coś nabyć. Jeśli szklana wody jest wyceniana w brazylijskim realu to raczej mogę też ją kupić amerykańskim dolarem, złotym filharmonikiem, dwoma wielbłądami itd. To, że coś jest wycenione w danej walucie nie znaczy, że nie da się tego kupić w innej walucie. Kilo mąki mogę kupić za złotówki i za ruble. To władzuchna decyduje o tym, w czym mają być wyceniane dobra i usługi. Decyduje też czym ma być wynagradza praca najemna i w czym mają być regulowane zobowiązania podatkowe.

1956Marek

Z coraz większą uwagą przyglądam się USD Index (wykres 50 l) i zastanawiam się czy dojdzie do ponownego testowania 100 ?. Prognoza o szybkim ruchu w kierunku 130 wydaje się trudna do wyobrażenia...Dość powszechny konsensus zakłada upadek dolara, to jednak nie fundamenty, ale głównie słabość walut z koszyka napędzają ten wzrost.Nie wiem czy jest to możliwe, aby dolar i surowce poruszały się przez dłuższy okres czasu razem " na północ"?. Czas pokaże jak będzie, to jednak warto zachować daleko idąca ostrożność. Wyszukanie sektorów perspektywicznych dla długoterminowych inwestycji nie jest obecnie łatwe, ale staje się koniecznością...

Pozdrawiam,

1956Marek

polish_wealth

z Polskiego podwórka: nowa ustawa hazardowa, przepisy o maszynach o pożyczkach z bociana oraz zaostrzone przepisy informowania klientów o zagrożeniach forexa to moim zdaniem ciąg służący do pobudzenia krążenia kasy i zatrzymania kapitału w Polsce, w sumie popieram bo jak dawać 500+ to nie po to żeby ludzie w lombardach w maszynach topili, albo żeby zostawiali u zagranicznego brokera = ). Z drugiej strony sprzedaż detaliczna napycha kieszeń brytyjskiemu tesco czy portugalskiemu jeronimo martins, ciezki ten proces transformacji i nacjonalizacji, rządy PO zamiotły nas pod zagraniczny dywan byle polacy mieli europensje. Zamiast europensji przyjezdzają nam euroPEJSY. taka zamiana.

@ SuperMarioDragsQueen no uwzględniamy generalnie są rózne pomysly, jedni chcą lecieć na wyspy słoneczne, gdzie bedzie parytet bitcoina albo za 1 oz beda pielegniarki na miesiac, drudzy jak moja osoba nie wierzą w pozytywny bieg wydarzeń i uważają że wszystko zmierza do kulminacyjnego momentu. Z mojego punktu widzenia w USA jest nowczesny socjalizm bardzo centralnie sterowany ustruj FEDalny w sferze ideologii rządzi to co mówisz marksizm, wiec nie ma potrzeby nazywać tego komunizmem cel już został osiągnięty, w Europie no wiadomo, że nie będzie 100% Islamu, ale te durnie chcę napuścić ich chociaż tyle żeby niemożliwe było przejęcie władzy z rąk ECB czy osi Paryż-Berlin bo demokratycznie bedzie taki podział spoleczenstwa ze nic wspolnie nie przeforsują, każdy bedzie pozbawiony korzeni siedział zalękniony w domu i potulnie pracował...

3r3

Zabrnąłeś.

Możesz nabyć tylko za tę walutę w jakiej wycenił sprzedawca (albo zastosować przemoc).

Jak wycenił w realu to nie kupisz za dolara, bo on w dolarze nie wycenił i nie przyjmie.

To oznacza słowo wycena.

A Ty się chcesz targować, czyli złożyć własną propozycję i odmienną wycenę.

Ale decyduje sprzedawca.

Kup coś za marki wschdnioniemieckie to będziesz miał rację - nie kupisz - nie masz.

@polish_wealth

"@ 3r3 haha.. nie nie.. jak jest bezpiecznie i złoto jest tanie, to działa siła nadmiernego optymizmu, że zawsze tak bedzie i wymieniasz złoto na papier żeby dać córkom"

Chyba Ty, ja nie grzeszę optymizmem, ja ze strachem patrzę na każdą konstrukcję w której maczałem paluchy. A córka to koszt, trzeba się pozbyć jak najmniej dopłacając :)

Freeman

Jedyny hamulec jawi sie w przyszlym tygodniu. Decyzja Fed o stopach. Tradycyjnie w takich okolicznosciach dbaja o spadki ( dzien , dwa przed wystapienien ).

anonymus

polish_wealth

3r3

Twój wywód jest prawidłowy o ile w ogóle jest możliwe przetrwanie sztormu a ekonomia ma sens, a nie wpędziła nam gospodarkę w jałowe alokacje.

Ale jeśli z przyczyn od nas niezależnych (bilans energetyczny) nie jest możliwe uzyskanie lepszego napędu dla gospodarki (niż uran obecnie) to potrzebujemy do przetrwania sztormu więcej zasobów niż w ogóle istnieje.

To jest jeden z problemów jakie mają fundusze nastawione obecnie na eksploatację przestrzeni kosmicznej - czy podróże są energetycznie możliwe, jak daleko są zbilansowane i jak gęstość energii ogranicza ilość materii jaką można transportować w przyzwoitym czasie. Dlatego niewykluczone że najpierw ograniczymy konsumpcję (czyli tych co nie produkują), potem dokręcimy śrubę, że tylko spać i pracować, a na koniec może się okazać że i tak nie ruszymy z miejsca, a zasoby litosfery te na głębokość szpadla już skonsumowane i trzeba kopać głębiej.

Jest do wyobrażenia że alokacje mamy generalnie błędne i zatoniemy czego byśmy tymi błędnymi alokacjami nie wyczyniali.

Dam

"A Ty się chcesz targować, czyli złożyć własną propozycję i odmienną wycenę."

Nie odmienną wycenę, tylko taką samą wyrażoną innym, zamiennym środkiem płatniczym. Po to są rynki walutowe, żeby jedną walutę wymieniać na inną i wiedzieć po jakim kursie się obecnie na świecie wymieniają.

"Kup coś za marki wschdnioniemieckie to będziesz miał rację - nie kupisz - nie masz."

Marki wschodnioniemieckie mają wartość kolekcjonerską. Są pożądane w określonych kręgach. W związku z tym potrafię sobie wyobrazić, że coś mógłbym za nie kupić. Oficjalnie środkiem płatniczym już nie są. Ale są towarem, więc barter jest możliwy.

Rados

http://www.veteranstoday.com/2016/07/15/turkish-parliament-nuked-during-coup-attempt/

Przed parlamentem tureckim zostala podobno zdetonowana"mała" atomówka... Turcja miała rzekomo zacząć powolny kurs w stronę Chin i Iranu więc doszło do czegoś takiego jak zamach stanu organizowany przez Zachód.

rychu

wieża.babel

ja nie będę pytał o nic tych co kupią u mnie monety. Z prostego powodu, żyjemy w bandyckim systemie państwowego bezprawia niewolniczego, które ja osobiście mam w dupie.

mik:

synteza chemiczna złota?. No nie....wiesz, że dzwonią , ale nie wiesz w którym kościele. Jeśli chodzi o złoto, to jest to temat znacznie głębszy niż charakter samego kruszcu. Tu chodzi o biały proszek złota, tzw. złoto monoatomowe. Ale to już jest temat nie dla inwestorów z tego świata, ani z tego bloga.

anonymus

no ponoć ten cały duchowny Gullen (?) mieszkający w stanach był głównym organizatorem puczu jako jeden z większych wrogów Erdogana, skoro sobie mieszka w usa to nie wątpię, że jankesi mogli również w tym coś mieszać? Może ta ostatnia dłuższa wizyta Kerryiego w Rosji i spotkanie z Putinem, w którym Kerry mówił, że ma 'ciekawą ofertę' dla Putina dotyczyła zrobienia puczu w Turcji i obalenie rządu, co mogło być małą zemstą za zestrzelenie rosyjskiego myśliwca? To tylko domysły i hipotezy, jest taki chaos informacyjny ddzisiaj, że ciężko o suche fakty.

M123

Za 5 lat kiedy będę się chciał na wieś wynieść, będzie już pewnie po zmianach, ale ciekawi mnie jak to teraz wygląda.

dian.thus

wiele osob tutaj interesuje sie tematem złota i srebra, wiec postanowilem sie podzielic z wami pewnymi spostrzezeniami.

Mieszkam w Szwecji i od czasu do czasu kupuje Au, w dobrej cenie, spot minus 1-2%. (wyroby i zlom)

Dotychczas (okolo do 3 lat wstecz) mozna bylo kupic prawie nieograniczone ilosci. 1kg, no problem , 2 kg no problem, 5 kg no problem. Po naprawde dobrej cenie.

A od jakis 2-3 miesiecy zniknelo z rynku 90% zlota. W tej chwili cena to okolo spot+10%. I jest problem z iloscia.

Wyglada tak jakby ktos skupil prawie cale fizyczne zloto z rynku.

Pozdrawiam

Wszystkich

wieża.babel

Owszem tak jest jak piszesz, ale nie do końca i nie wszędzie. W Polsce dziś nastąpił znaczny spadek skupu złota. Przyczyna jest prozaiczna. Otóż złoto z 2 obiegu skupowałem najczęściej od osób, którym brakowało GOTÓWKI w postaci banknotów (czyt.: biletów do cyrku, zwanego "wolnym" rynkiem). Osoby te nie nalezały do klasy bogatej ani średniej, bo ci KUPUJĄ, anie sprzedają złoto. To były osoby, które MUSIAŁY złoto sprzedać. No ale weszło 500+ (+alimenty najczęściej), więc ta grupa społeczna już NIE MUSI sptrzedawać swojego złota. Stąd dziura w rynku wtórnym złota i srebra też. Zastanawiam się co jeszcze powoduje, że praktycznie mam 10% skupu tego, co w ubiegłym roku.

wieża.babel

smieciu

Powód?

Działania ECB i skup korporacyjnego długu.

Sprawa jest bardzo prosta. Jest stosunkowo nieliczna grupka wielkich korporacji, które dostaną, znaczy się już dostały, pieniądze z ECB. Nie ma znaczenia że to są jakieś obligacje, często groteskowe, o ujemnym oprocentowaniu. Ważne jest że jest to darmowy pieniądz dla wybranych. A to oznacza że te pobłogosławione korporacje będą mogły ostatecznie przestać trzymać się wszelkich rynkowych reguł. Mogą przykładowo sprzedawać swoje wyroby, usługi grubo poniżej kosztów. Bo czemu nie? ECB aż się trzęsie by kupić ich obligacje, dodatkowo nawet dopłacając do interesu.

No i teraz mamy te wybrane korporacje, które mogą łatwo zniszczyć rynek. Dumping spowoduje wielką presję deflacyjną. Wszyscy nie objęci błogosławieństwem ECB będą musieli ciąć koszty, zwalniać, robić wszystko by obniżyć ceny swoich produktów. Wygląda na to że czeka nas specyficzne zarżnięcie całej względnie niezależnej gospodarki.

Wszyscy tutaj obawiają się inflacji wywołanej zrzutem pieniędzy. Ale ludki kręcące światem są sprytniejsze. I mają wszystko przetestowane. W Japonii.

Tak naprawdę sprawa jest prosta: NIGDY NIE BYŁO ŻADNEGO QE, ROZGRZANYCH PRAS DRUKARSKICH. Jedyne co było to operacja skupu długu. Specyficzna operacja zachowania status quo. Cały wytworzony pieniądz został anihilowany poprzez konieczność zwrotu długu przez wszystkie te zasilone przez tzw. QE państwa czy korporacje.

Światowi zabrakło kasy na zwrot długu. I to wszystko. QE oraz obecne działania ECB to jedynie szczególne rolowanie długu. Rolowanie, bez kreacji nowego pieniądza niezbędnego do rozwoju. Wybrani dostaną szansę rolowania i przetrwania. Reszta rynku zostanie szczyszczona.

Czekają nas naprawdę nieprzyjemnie wydarzenia.

smieciu

Wielka deflacja, przetestowana w Japonii a wprowadzona pod inflacyjnymi hasłami Keynesingu. Ludzie, wy, wierzycie że QE itd. stanie się przyczyną inflacji i będziecie skupować złoto, cokolwiek. A tu stanie się jak w Japoni. Dług będzie natychmiast zasysać ten tak szumnie kreowany pieniądz.

A jeśli znowu w nic nie zainwestujecie, będziecie trzymać pieniądz w skarpetce to przyczynicie się do spowolnienia ruchu pieniądza i też przyczynicie się do deflacji. A jeśli będzie próbować w coś zainwestować, jakiś interes, firmę to także stracicie gdyż w świecie deflacji nie da się inaczej. Przykładowo kupicie towary licząc że sprzedacie je po jakiejś cenie ale deflacja sprawi że trzeba będzie sprzedać je taniej.

Tak czy siak wszelkie zamrażanie pieniędzy w akcjach, obligacjach, złocie, ETFach, w czymkolwiek chcecie jest wycofywaniem pieniędzy z gospodarki i przyczynianiem się do deflacji. Im więcej ludzi będzie inwestować te wszystkie instrumenty tym bardziej paradoksalnie stan gospodarki musi się pogarszać. A tym samym wartość waszych inwestycji...

Teoretycznie inwestycja w jakiś korporacyjny dług powinna być ok. Ale tu wracamy znowu do obecnej groteskowej sytuacji z ujemnymi stopami zwrotu itd.

Wszystko jest elegancko tak zrobione by każda inwestycja przyniosła stratę. Jeśli zgodnie z tą teorią wkroczymy do świata deflacji pod głośnymi sztandarami inflacji.

Mimo wszystko więc chyba najlepiej trzymać w skarpecie, choć znając życie oni coś wymyślą...

smieciu

Na czym bowiem polega zysk? Na tym że jak w coś zainwestujemy to dostaniemy potem kasę za którą będziemy mogli nabyć więcej rzeczy niż przedtem. Ok. No więc co możemy zrobić? Pożyczyć komuś pieniądze? Bardzo kiepski pomysł gdyż stopy są niskie, ryzyko niewypłacalności wysokie. W obecnym świecie naznaczonym presją deflacyjną nie bardzo opłaca się inwestować jak wspomniałem wyżej.

To prawda. Tylko że przecież ci ludzie, do których trafiają te zwracane pieniądze mogą zrobić dużo lepszy interes! Bez wysiłkowy. Czyli mogą nie robić nic! To dla nich najlepsza inwestycja! Bo nie zwracając tych pieniędzy do gospodarki wywołują deflację, zatem ich pieniądz zwiększa siłę nabywczą. Im bardziej będą go przetrzymywać tym więcej pieniądza ubędzie z gospodarki, tym wyższy spadek cen, tym większa siła nabywcza.

Czujecie to? To spełnienie marzeń kreatorów pieniądza? Doszli do etapu, kiedy najlepszym interesem jest nic nie robić! Nawet sprzedać banki, które muszą upaść w świecie deflacji. Całkowite odwrócenie dotychczasowych reguł gry. I mniej robisz tym więcej masz!

Nowy interesujący etap w naszym świecie wirtualnego pieniądza, kiedy nic, staje się coraz więcej warte gdyż jest go coraz mniej.

slider10000

3r3

"Nie odmienną wycenę, tylko taką samą wyrażoną innym, zamiennym środkiem płatniczym. "

Równoważną i to tylko wg Ciebie. A nie taką samą. A strony transakcji są dwie.

"Po to są rynki walutowe, żeby jedną walutę wymieniać na inną i wiedzieć po jakim kursie się obecnie na świecie wymieniają."

Jesteś w błędzie, kiedy był parytet złota (przed 1WW) ludzie powszechnie znali kursy wymiany na pamięć ponieważ były one stałe. Tylko że płaconą pieniądzem (złotem), a waluty były tylko notami do okazania w banku, aby istniał zapis ile komu tego złota wydać.

"Marki wschodnioniemieckie mają wartość kolekcjonerską. "

Go to the shop - put it to the test.

Co tam jest towarem a co walutą?

"Ale są towarem, więc barter jest możliwy."

O widzisz. I o to chodzi, a w barterze nie mamy wyceny, ponieważ wymiany barterowe występują w kulturach darów, a te nie mają takiej ciągłości osobniczej (wnuk-dziadek) aby istniała potrzeba tworzenia waluty.

Dam, dużo nieścisłości i niekonsekwencji w rozumowaniu co do wniosku z jednego zdania. Podejrzewam że nie jesteś programistą czy inżynierem i dlatego brak Ci wprawy w wykluczaniu tego co wyklucza składnia danego zdania. Wymyślasz warunki jakie by mogły być, a nie jakie są zawarte w twierdzeniu. Twierdzenia są ścisłe, albo są o kant.

Napisałem kiedy waluta umiera, barter jest wtedy kiedy się ona jeszcze nie rodzi.

Barter zakłada depozyt prawidłowy, a waluta zawsze ma depozyt nieprawidłowy.

Marka NRD kolekcjonerska jest już depozytem prawidłowym.

Nie dodawaj dodatkowych warunków - przetestuj twierdzenia takie jak jest ze wszystkimi wynikającymi z niego konsekwencjami w warunkach jakie w nim są zawarte.

Bo tworzysz jak humanista.

@dian.thus

Pantbanken i podobne firmy od lat wysysały metal, w końcu się skończył.

Wszak co skupili trafia do Chin, a nie wraca do obiegu.

@smieciu

Pieniądz to nie waluta, ECB sobie może drukować co zechce o ile wytwórca dobra przyjmie to jako zapłatę. Dlatego to co napisałeś nie będzie działać i sprzedawanie za te papierki skończy się tak samo jak rozdawanie towaru za darmo - sprzedawca zostanie goły.

Na samym końcu takiego ustroju stoi człowiek z pałą, aby przymusił Cię do wykonywania pracy za te papierki, których na nic nie wymienisz. A temu człowiekowi trzeba dać coś wypić, zakąsić, a to z nieba nie spada.

"Słowem pieniądza będzie ubywać. A to oznacza spadek cen wszystkiego. Także kruszców."

Niby złoto będzie się anihilować w skarbcach? Przytomności.

"Na czym bowiem polega zysk? Na tym że jak w coś zainwestujemy to dostaniemy potem kasę za którą będziemy mogli nabyć więcej rzeczy niż przedtem. "

Mylisz się.

Inwestycja polega na tym, że wkładając pracę otrzymujemy produkt, nei są do tego wymagane jakiekolwiek środki wymiany.

Zapewniam Cię że pierwszej maczugi nie kupiono na kredyt - nie było jeszcze wtedy sklepu. Sobie tę pierwszą podażowo ociosano.

Tak samo było z pierwszym smartfonem.

Gospodarka jest podażowa. Może sobie istnieć bez rynku finansowego i ekonomii, a odwrotnie się nie da bo to sztuka dla sztuki.

"Czujecie to? To spełnienie marzeń kreatorów pieniądza? Doszli do etapu, kiedy najlepszym interesem jest nic nie robić! "

Japończycy już to kiedyś mieli (Sakoku). Z takiego snu budzi hukiem dział komandor Perry.

//====================================

Ten kalifat Iran-Turcja... a co na to bezcenny Izrael?

Czyżby już byli spakowani i wyjeżdżają? A to akurat wiadomo dokąd.

STB

Myślałem, że bardziej konstruktywnie zaatakujesz komentarz dr Machaja założyciela Instytutu Misesa, orędownika austriackiej szkoły ekonomii.

@polish_wealth

Bardzo prostacki komentarz. Z tymi milionami u tradera to chyba przesadziłeś :P Gdybyś nie był ignorantem, skończył szkołę i posłuchał trochę o mechanizmach rządzących dzisiejszym światem to mniej byś był podatny na mnóstwo teorii spiskowych jak "Grupa Bilderberg rządzi światem", "FED spiskuje przeciwko światu" itd :) Wszystkie mechanizmy banków centralnych, pieniądza fiducjarnego są opisane i wystarczy sięgnąć, przeczytać i przede wszystkim ZROZUMIEĆ. Brak zrozumienia tworzy wszędobylskie teorie które na tym forum przede wszystkim ludzi bardzo frapują.

Polecam kilka wykładów Pana Benedyka, Machaja czy Bożydara Wiśniewskiego (ten ostatni podejrzewam, że może być dla Ciebie za trudny bo rzeczywiście chłopak jest mocno wyedukowany i używa za dużo technicznych słów gdzie fish może się pogubić).

Także polecam naprawdę edukację, edukację i jeszcze raz edukację.

ps. Moja powyższa obrona dr Machaja nie oznacza, że nie mam zastrzeżeń do destrukcyjnej polityki BC czy innych bolączek dzisiejszego świata. Sprzeciwiam się tylko ślepej wierze w "Bogów" wiedzy tajemnej, którzy jako jedyni odkryli spisek świata :) Jak Williams, Schiff, chłopak z Dollar Vigilante czy Jones.

STB

- chodziło mi "gdybyś skończył szkołę ekonomiczną"

smieciu

Nie trzeba wisieć z pałą, przymuszać. Na tym przecież polega idea pieniądza dłużnego. Część ludzi pracuje by po prostu zarobić na życie. A inni, większość(?) by spłacić dług. Dług zaciągnięty na mieszkanie, rozwój firmy. Jakikolwiek.

Dług jest kluczem do wszystkiego. Dług jest fundamentem naszej gospodarki.

To co ja opisałem nie jest czymś nadzwyczajnym. Procesy te występują podczas tzw. kryzysów. Wstrzymania akcji kredytowych. Koszenia, żniw. Jak tam chcecie to nazwać, kiedy wybrana grupka ludzi ma kasę a reszta usiłuje przetrwać ten chwilowy brak pieniądza.

Tym razem po prostu będziemy mieć coś w rodzaju kryzysu permanentnego. Pełzającego. Przejście do nowego modelu gospodarczego, który jak wiemy z lekcji, która daje nam Japonia może być skutecznie rozciągnięty w czasie.

Miałbyś rację 3r3 gdyby nie to że jest dług i trzeba go spłacać. Wiadomo także dług nie ma pokrycia w pieniądzu, więc niezbędna jest jego ciągła kreacja. Czyli udzielanie kredytów, dzięki którym pieniądz trafi do gospodarki. Kiedyś było tak że były ludki, nazwijmy ich prywatnymi inwestorami, którzy byli w stanie udźwignąć finansowanie długu. Znaczy się kupowali obligacje albo, jako posiadacze banków udzielali kredytów.

Tylko że w naszym systemie konieczna jest wykładnicza kreacja pieniądza. Nie da się tego ciągnąć w prosty sposób. Według mnie to co oni teraz robią to zatrzymanie tego procesu. Ci tzw. prywatni inwestorzy zasadniczo wstrzymali kreację pieniądza. Robią to Banki Centralne. Pieniądze z tych banków trafiają na chwilę do gospodarki ale zaraz zostają z niej wycofane na wskutek spłaty długów. Trafiają do tych pierwotnych "prywatnych inwestorów", którzy mają w reku różne obligacje 30-letnie czy też po prostu do posiadanych przez nich banków.

Jeśliby ci "inwestorzy" z powrotem kupili obligacje, udzielili dużych pożyczek to faktycznie, mielibyśmy inflację. Ale jak wiadomo oni już nie kupują obligacji (ujemne stopy) a rynek jest tak nasycony długiem że ludzie, firmy utraciły już możliwość brania kolejnych kredytów. Więc naturalna akcja kredytowa, prowadzona na rynkowych zasadach jest mała. Zatem pieniądz nie wraca do gospodarki. Siedzi gdzieś zamrożony wywołując presję deflacyjną.

Stąd konieczność ratowania Systemu przez QE i obecne działania ECB. Tylko że to działanie jednokierunkowe. Wrzut pieniądza bez wywołania obrotu ponieważ zaraz jest wyssany przez dług. A właściciele tego długu nie inwestują w gospodarkę tylko w jakieś instrumenty finansowe czy możliwe że wręcz trzymają kasę od tak nie robiąc z nią nic.

Kluczowe w tym jest także uświadomienie sobie że mamy już kompletnie sterowany System. Więc wystarczy że ci "prywatni inwestorzy" założą powstanie deflacyjnej presji, to zrobią to. Obejmą taktykę przetrzymywania pieniądza i nie zrobisz im nic.

A ja nie widzę powodu dla którego nie mieliby tego zrobić. Z jednej strony to tylko inny model wypracowania zysku. Z drugiej powstrzymanie Systemu przed przegrzaniem, inflacją. A z trzeciej uzyskanie jeszcze większej kontroli (choć ta już jest całkowita).

Taki rozwleczony kryzys.

Wkrótce okaże się czy mam rację.

Ale oni lubią takie rzeczy. Jak zwykle bowiem udowodnią że ludzie nic nie czają. Ludzie zostaną złapani na lep QE, Keynesowskiej inflacji kupując złoto. Po czym okaże się że wszystko można rozegrać inaczej...

programistaJava

Jot

Pio80tr

"gdybyś skończył szkołę ekonomiczną"

Mam kolegę który skończył "szkołę ekonomiczną" i ciągle truje mi gitarę o przewadze komparatywnej.

Ja mu mówię, że denerwuje mnie, że kupuję dzieciom buty w dajszmanie made in RFN a on "przewaga komparatywna, najwidoczniej w Niemczech taniej i lepiej jest wyprodukować buciki dziecięce". A później słyszę, że "gdyby produkować drożej w Polsce to by nam poziom życia spadł itp".

I na takim poziomie postrzega również brexit "że oni teraz z tej złej UE wyjdą i będą wszystko sami produkować a przez to poziom życia im spadnie bo wszystko będzie droższe".

Mój kolega jest zaprogramowany ekonomicznie i tak postrzega świat.

"Gdybyś nie był ignorantem, skończył szkołę i posłuchał trochę o mechanizmach rządzących dzisiejszym światem"

Rozumiem szkołę ekonomiczną? Zalecam ostrożność. Nie krytykuję, jest to istotny kawał wiedzy ale proszę o ostrożność.

Tłumaczenie mechanizmów rządzących światem - mój pierwszy akapit - tylko z poziom ekonomii (lub dowolnej innej monodziedziny) jest tak zwaną teorią jednostronną. Skoro ekonomia jasno tłumaczy i wszystko jest opisane i obliczone ... to rugujemy ze sfery motywacji np. geopolitykę i chęć utrzymania hegemonii na planecie?

Przykład William Engdahl i sprawy opisane w książce "absolutna dominacja".

Notabene przy tej bardzo ciekawej pozycji też trzeba sobie zadać pytanie "OK, pięknie opisane objawy ale gdzie leżą przyczyny".

Ps. Obejrzę zaproponowane przez Ciebie wykłady i uzupełnię swój światopogląd o czystą(mono?) ekonomię.

Arcadio

Jak chcesz to możesz słuchać i wierzyć komu chcesz nawet dr Machajowi. Każdy ma takie prawo. Mnie w tych ekonomistach zastanawia dlaczego nie są bogaci ? A przynajmniej nie aż tak jak realnie działający w gospodarce ludzie.

@smieciu

To co piszesz ma sens. Ja też podobnie to widzę. Choć to nie oznacza, że złoto stanieje bo Ci co te pieniądze z rynku ściągają też potrzebują dywersyfikacji.

@all

A propos dobrych inwestycji. Sok pomarańczowy zdrozal 50 % przez 3 miesiące. Lepiej niż zloto :)

wieża.babel

http://dakowski.pl/index.php?option=com_content&task=view&id=18424&Itemid=47

STB

Jasne, że to wszystkiego nie wyjaśnia. Ale śmianie się z "jakiegoś doktorka" czy "jakiegoś profesorka" będąc samemu ignorantem po prostu mnie odrzuca.

Ja tylko piszę, że wiele rzeczy jest opisanych a niezrozumienie ich lub pobieżne niedokładne zrozumienie prowadzi do tworzenia się tajnych, spiskowych teorii.

W wielu książkach można znaleźć odpowiedzi dlaczego coś działa tak a nie inaczej, wystarczy tylko chcieć poszukać i zrozumieć.

@Arcadio

I bardzo dobrze że to napisałeś. Po prostu nie wszyscy ludzie to "szczury" którym zależy na papierze, złocie itd. Niektórzy definiują szczęście jako praca w korpo po 12h jak robot, spotkania na "mytyngach" i zabawy integracyjne rodem z Wilka Wallstreet. Niektórych jara tworzenie własnych biznesów, a niektórych jara nauka. Są ludzie którzy potrzebują 2000zł do życia i są szczęśliwi bo nie muszą latać nigdzie, a realizują się w wychowaniu dzieci. Są wreszcie naukowcy z krwi i kości którzy mają bezmierną potrzebę pogłębiania wiedzy na temat tego świata z danej dziedziny. Akurat tutaj z ekonomią moim zdaniem nie trafiłeś bo o bogaceniu się w dzisiejszym świecie nie koniecznie decyduje wiedza o tym jak świat jest skonstruowany. Tak samo jak wiedza o tym jak grać na pianinie nie zrobi z ciebie grajka. W kapitaliźmie informacja jest w cenie, pewne cechy osobowościowe lub często czyste cwaniactwo, a czasami i układy decydują czy się szybko bogacisz czy nie.

Mi na przykład wystarczą samotne wycieczki w góry do których potrzebuję trochę ciuchów z "chińskiego" decathlonu i nie potrzebuję wozić się furami i gonić za pieniądzem.

Pieniądze szczęścia nie dają - przynajmniej od pewnego pułapu.

buffett

świetny wpis

eastpl

Jakiś rok może dwa lata temu G.Friedman ze Stratforu dużo mówił o 3 krajach mających kluczowe znaczenie w rozgrywce, którą mamy okazję obserwować.

Polska, Turcja, Japonia.

Wygląda na to, że Turcja im z układanki wypadła. Jeżeli nie jest z USA to oznacza, że jest przeciwko nim.

Polecam "Gry sił i interesów w historii" J.Kosseckiego

Książka do łyknięcia w dzień-dwa, zawierająca mnóstwo informacji, danych, wyliczeń, faktów.

Powinno się trochę rozjaśnić z czym mamy do czynienia w tej chwili.

Piotr68

Luk

"Dr. Machaj z Instytutu Misesa rozprawia się z shadowstats, na którym swoje tezy konstruuje Trader :P

https://youtu.be/xKRGvVkqb0I?t=33m4s"

Swego czasu próbowałem się skontaktować z shadowstats, aby wypytać o metodologię jaką stosują. Niestety nikt od nich się ze mną nie skontaktował, więc ciężko jest zweryfikować słuszność tez pana Machaja. Stwierdzić jednak można z całą pewnością, że Williams, nie mnoży danych podawanych przez BLS razy 1.3 i podaje własny wynik. To jest kłamstwo. Williams wyciąga dane z BLSu odnośnie różnych wskaźników inflacji podawanych przez biuro. Wyciąga z nich różnice i mnoży przez własne szacunki (ich wartość można znaleźć na stronie i nie jest to 1.3). Jednak jako, że Williams nie podaje metodologi opracowywania szacunków nie mogę jednoznacznie stwierdzić iż nie bierze ich z kapelusza.

Jest jednak alternatywa. Oprócz shadowstats jest jeszcze chapwood index, o którym wiemy już znacznie więcej. Udało mi się skontaktować z Panem Butowskim i wyciągnąć od niego nieco informacji. Przede wszystkim jest to indeks budowany na własnym reprezentatywnym koszyku dóbr, o określonych wagach. Ceny są zbierane przez konkretne osoby, które chodzą po sklepach i zbierają dane z tego co pamiętam co kwartał. Na stronie dane udostępniane są dla poszczególnych lat, ale dzięki zbieraniu informacji co kwartał Butowski ma lepsze rozeznanie w sytuacji. Sam koszyk został stworzony na podstawie szeroko zakrojonej ankiety, w której pytano na co wydają pieniądze gospodarstwa domowe. Dzięki temu wiem, że nie wziął artykułów z powietrza, a jego koszyk faktycznie składa się z dóbr kupowanych przez zwykłych Amerykanów.

Porównać zatem możemy dane publikowane przez poszczególne instytucje.

- inflacja używana przez rząd do rewaloryzacji m.in. rent i emerytur to c-cpu-u: 1,1%

- inflacja publikowana przez shadowstats dla metodologi stosowanej jeszcze z 1980: 9%

- inflacja publikowana przez chapwood indeks dla pierwszych 10 miast (stanów) mieści się w przedziale od 8-13%

Widzimy zatem, że nie rozmawiamy o błędach zaokrągleń, tylko o dużych przekłamaniach sięgających nawet 1000% lub 10 punktów procentowych! Koszyk dóbr chapwood nie jest ogromny. Mieści się tam zaledwie 500 produktów, ale obejmują one najważniejsze i zatem reprezentatywne dobra konsumowane przez zwykłego Amerykanina. Jako, że tych w gospodarce jest najwięcej to właśnie ich konsumpcja jest najważniejsza. Stanowi zatem wiarygodną bazę do poprawnego oszacowania wskaźnika inflacji (rozumianej oczywiście jako wzrost cen konsumowanych produktów). Dodatkowo ściągnąłem dane z FEDu odnośnie podaży pieniądza M3 na przestrzeni lat i moim zdaniem wskazania chapwood, shadowstats i podaży M3 są ze sobą zbieżne.

Zastanówmy się zatem czy można powiedzieć, że Williams kłamie, a shadowstats jest niewiarygodny? Moim zdaniem nie. Jeśli zarzucić Williamsowi błędną metodologię (czego niestety nie mogę zweryfikować) to co zatem powiedzieć o c-cpu-u, która niedoszacowuje inflacji prawie 10-krotnie!

Kolejnym argumentem przemawiającym na korzyść alternatywnych wyników inflacji podawanych z niezależnych źródeł są fakty, które przedstawia Williams na swojej stronie argumentując publikowanie własnych danych. Jak dziwnym trafem zmieniono metodologię podawania inflacji po odejściu od standardu złota, który de facto ograniczał możliwości kreacji pieniądza. Jak zagrożono ekonomistom z BLS, poprawić dane odnośnie inflacji lub zostaną wywaleni z roboty. Jak zjawisko shrinkflacji, czyli pozostawiania cen na podobnych poziomie, zmniejszając jednak wagę towaru w tym samym opakowaniu. Czy jak giełdy praktycznie nieprzerwanie rosną przez całe lata 80-dziesiąte i 90-dziesiąte na niczym nie ograniczonej kreacji pieniądza.

Podsumowując, shadowstats może i ma niejasny sposób raportowania podawanej inflacji, ale wyniki które otrzymuje są niepodważalnie bardziej zbliżone rzeczywistości niż propagandówka, którą wciska nam amerykański BLS. Kto zatem wychodzi na durnia? Ekspert powodujący się na dane rządowe, czyli ludzi którzy mają żywotny interes w oszukiwaniu obywateli, czy niezależni obserwatorzy rynków, którzy chcą faktycznie wiedzieć co się dzieje? Na świecie od dawna trwa ideologiczna wojna, którą jak na razie ciągle wygrywają środowiska lewicowe. Zakłamują one wszystko co się tylko da, przez co nawigowanie w labiryncie kłamstw w poszukiwaniu prawdy staje się wyjątkowo trudne. Organizując jednak seminarium nt teorii podaży pieniądza pan Machaj mógłby się lepiej przygotować do rozmowy nt inflacji, bądź powstrzymać się od komentarzy odnośnie indeksów o których najwyraźniej niewiele słyszał, niż gwiazdorzyć i opowiadać bajki.

Freeman

Cygan

1. Jeśli ceny rosły średnio o 10% rocznie, to po 5 latach ceny wzrosły o 61%.

2. W tym samym czasie, SP500 wzrosło o 63%, a więc giełda ładnie chroniła przed inflacją.

http://stooq.pl/q/?s=^spx&c=5y&t=l&a=ln&b=0

3. W tym samym czasie, złoto wyrażone w $ spadło o 17%, a więc siła nabywcza spadła o połowę.

http://stooq.pl/q/?s=xauusd&c=5y&t=l&a=ln&b=0

poadi

kfas

Tak jak ostatnio zauważył Freeman, bardzo nietypowo zaczęły wyglądać notowania srebra (w mniejszym stopniu złota). Poza chwilowymi wahaniami (głównie spadkami), kurs tego metalu jest trzymany w bardzo wąskim przedziale. Wygląda na to, jakby ktoś nie chce dopuścić do ponownego rajdu kruszców i stara się dużymi nakładami środków pokrywać nowe długie pozycje. Poniższy artykuł może być potwierdzeniem powyższej tezy:

http://www.silverdoctors.com/headlines/world-news/comex-silver-hits-highest-ever-open-interest-harvey-organ/

trader21

nb81

Luk

Jak bardzo świat się zmienił w ciągu 5 lat od czasu publikacji pierwszego pomiaru chapwoodu? Po co podawać jakieś ekstremalne przypadki, które nigdy nie będą miały miejsca?

Butowski nie grzebie przy koszyku, żeby nie być posądzonym o manipulacje, ale pewnie w końcu będzie musiał przeprowadzić rewizję. Jak na razie po 5 latach nie ma sensu tego robić, gdyż produkty w koszyku ciągle są dostępne. Piszesz o steku i kurczaku. Ja osobiście słyszałem o wałach subsydiarności dóbr na zasadzie zamieniamy stek na psie żarcie... i BLS takie wały robi. Nasz GUS grzebie przy koszyku do około 25% (jeśli dobrze pamiętam) stanu z każdego roku! To nie jest już zabawa w stylu "nikt już nie kupuje starej nokii". Oni co roku przebudowują do 1/4 koszyka!

Musimy pamiętać, że pomiary inflacji to tylko szacunki. Nikt nie poda prawdziwej liczby, a nawet jeśli ktoś by trafił to nawet by o tym nie wiedział. Trzymajmy się jednak szacunków, które są jak najbliższe prawdy. Ja wiem z całą pewnością, że dane podawane przez GUS, czy BLS to ściema na resorach, żeby zaoszczędzić miliardy na rewaloryzacji świadczeń i wypłat dla bardzo dużej liczby ludności. Socjalizm jest wyjątkowo kosztownym systemem i politycy by utrzymać tą fatamorganę muszą kłamać na potęgę.

Żeby mieć obraz tego co się dzieje wystarczy spojrzeć na poziom życia zwykłych ludzi. Pomimo szybkiego rozwoju technologii, on się nie poprawia tylko pogarsza, nawet z coraz to głębszym zadłużaniem się stać nas na mniej. W Szwecji biorą kredyty hipoteczne już na 120 lat! Od kiedy to do cholery by zbudować dom ktoś musi pracować dłużej niż żyje?! To jest nienormalne i musi skończyć się w płomieniach. Niestety.

nb81

Tomasz_mialczek