Każdy inwestor powinien od czasu do czasu spojrzeć na otaczającą nas rzeczywistość z nieco dalszej perspektywy. Takie zachowanie pozwala nam zauważyć trendy, które niosą za sobą kluczowe zmiany dla świata, a co za tym idzie również dla rynków finansowych. Jednym z takich trendów jest rewolucja w motoryzacji, polegająca na przejściu w kierunku samochodów elektrycznych (EV).

Stan obecny i perspektywy rozwoju rynku EVs

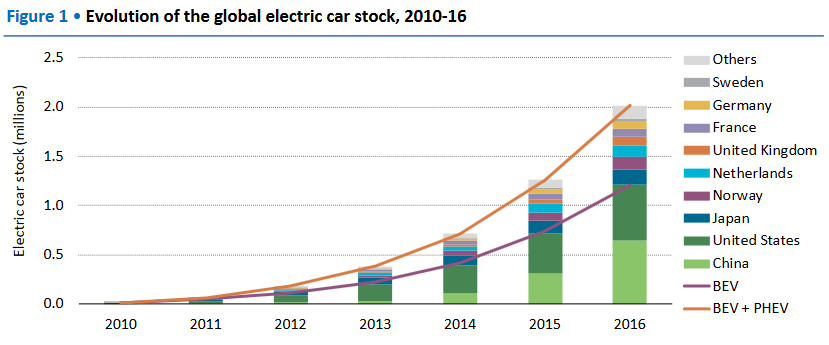

W 2005 roku liczba samochodów elektrycznych w obiegu wynosiła zaledwie kilkaset egzemplarzy. W trakcie 2016 roku przekroczony został próg 2 mln samochodów napędzanych baterią (BEV) oraz pojazdów hybrydowych z możliwością doładowania (PHEV).

Źródło: Global EV Outlook 2017

Obecnie 80% samochodów elektrycznych na drogach na całym świecie, znajduje się w Stanach Zjednoczonych, Chinach, Japonii, Holandii i Norwegii.

Udziały w rynkach lokalnych osiągnęły poziomy 23% w Norwegii i prawie 10% w Holandii. Oba te kraje należą do pionierów wprowadzania EVs na drogi publiczne.

Dynamiczny wzrost sprzedaży samochodów w Chinach (okres 2015-2016) sprawił, że Państwo Środka stało się największym rynkiem EV na świecie. Kraj ten dominuje również pod względem liczby e-skuterów i elektrycznych autobusów.

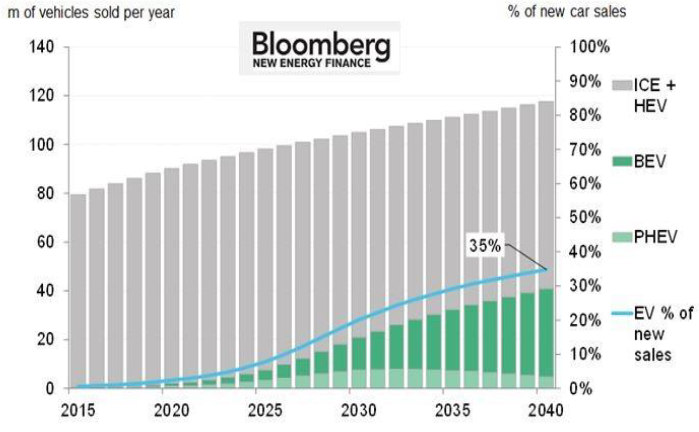

Perspektywy dla rozwoju rynku EV są już określone i uwarunkowane spadkiem kosztów oraz wzrostem wydajności ogniw alkalicznych opartych na licie (Li-Ion). Większość źródeł, prognozując dalszy rozwój tej technologii w oparciu o dane historyczne ocenia, że do roku 2040 udział sprzedaży EVs na rynku motoryzacyjnym przekroczy 35%.

Źródło: Bloomberg.com

Koszt i wydajność ogniw Li-Ion używanych w motoryzacji

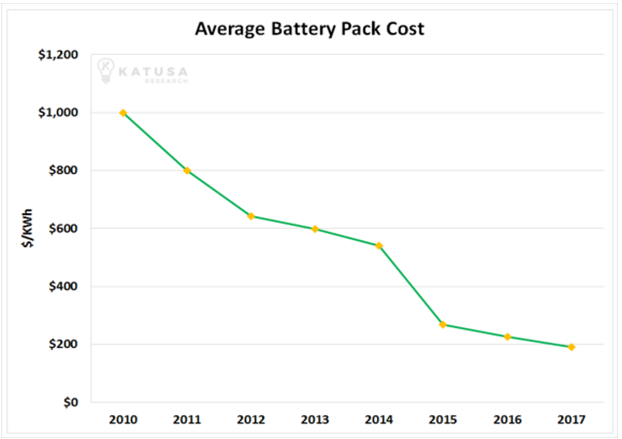

Koszty baterii PHEV (samochodów hybrydowych z możliwością doładowania), spadły z poziomu około 1 000 USD/kWh w 2008 r. do 268 USD/kWh w 2015 r. Oznacza to redukcję kosztów produkcji o 73% w ciągu 7 lat. To oficjalne dane przedstawione przez Departament Energii Stanów Zjednoczonych (US DoE). W USA progiem dla ogniw elektrycznych używanych w samochodach jest 125 USD/kWh. Przy takim koszcie staną się one konkurencyjne w stosunku do pojazdów używających silników konwencjonalnych (US DoE, 2015).

Osiągnięcie tego celu oznacza dalsze zmniejszenie kosztów produkcji o 58% w ciągu 7 lat, co odpowiada ich spadkowi średnio o 10,3% rok do roku w latach 2016 - 2022. Niektórzy producenci celują jednak znacznie wyżej.

Tesla wskazuje, że koszt akumulatora Tesla Model S wynosi obecnie 240 USD za kWh, a oczekiwany docelowy koszt dla modelu 3 to 190 USD za kWh. General Motors poinformował, że cena akumulatora do Chevroleta Bolta spadła do 145 USD/kWh i że ma zamiar obniżyć koszty poniżej USD 100/kWh do roku 2022 (GM, 2015, EV Obsession, 2015). Z kolei Tesla zamierza przekroczyć barierę 100 USD/kWh do roku 2020 (HybridCARS, 2015).

Przy koszcie 240$/kWh baterie litowe stają się konkurencyjne z benzyną o wartości 3 USD/ galon. Przy koszcie 150$/kWh są również konkurencyjne z paliwem konwencjonalnym o wartości 2 USD/galon.

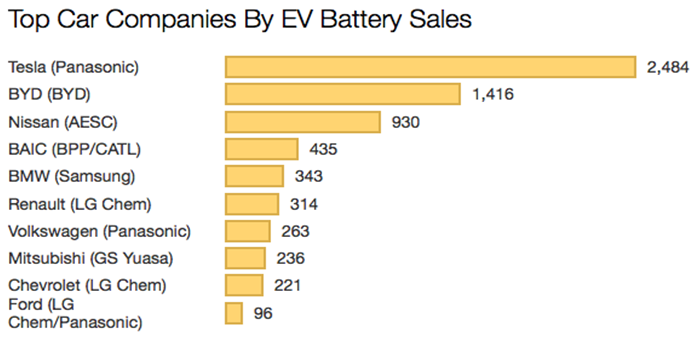

Obecnie (najnowsze dane pochodzą z I połowy 2016 roku) do największych producentów baterii dla EV należą (wg wartości sprzedaży):

Źródło: EV Obsession

Surowce wykorzystywane przy produkcji EVs i źródła ich pozyskiwania

Aby zaspokoić zapotrzebowanie dynamicznie rozwijającego się rynku samochodów elektrycznych, pojemność akumulatorów litowo-jonowych musi wzrastać o 21,7% rocznie. W 2015 roku wyniosła 15,9 GWh, ale do 2024 roku będzie to już 93,1 GWh.

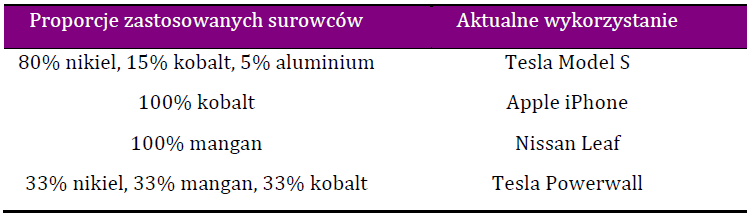

Budowa anody typowego ogniwa Li-Ion to wykorzystanie głównie grafitu, jednak najbardziej kosztowna w produkcji (90% kosztów) i podlegająca najpoważniejszym udoskonaleniom technologicznym jest katoda zbudowana z wykorzystaniem wielu pierwiastków. Lit nie jest jedynym metalem, który trafia do katody choć występuje zawsze - inne metale, takie jak kobalt, mangan, aluminium i nikiel także są stosowane w różnych modelach.

Poniższa tabela pokazuje udział pierwiastków z wyłączeniem litu.

Źródło: opracowanie własne

Chociaż mangan i glin są ważne dla katod litowo-jonowych, są one również tańszymi metalami z olbrzymimi rynkami. To sprawia, że są dość łatwe do nabycia dla producentów baterii.

Rynki litu, grafitu i kobaltu, są znacznie mniej rozwinięte – a na każdym z nich są problemy związane z podażą:

- Ameryka Południowa: kraje "Trójkąta Litowego" stanowią 75% światowych zasobów litu: Argentyna, Chile i Boliwia.

- Chiny: 65% grafitu pyłkowego jest wydobywane w Chinach. W związku z niską praktyką w zakresie ochrony środowiska i pracy, przemysł grafitu w Chinach był dotychczas pod szczególną kontrolą – niektóre kopalnie zostały nawet zamknięte.

- Indonezja: wahania cen niklu mogą wpływać na producentów baterii. W 2014 roku Indonezja zakazała eksportu niklu, co spowodowało, że cena surowca wzrosła prawie 50%.

- Demokratyczna Republika Konga (DRK): 65% całej produkcji kobaltu pochodzi z DRK, kraju, który jest politycznie niestabilny z głęboko zakorzenioną korupcją.

- Ameryka Północna: firmy takie jak Tesla oświadczyły, że chcą by 100% potrzebnych surowców było systematycznie dostarczanych do USA i by jak najwięcej z nich pochodziło z Ameryki Północnej. Problem? Na razie tylko nikiel w znacznej ilości pochodzi z kontynentu. Kobalt nie był wydobywany w Stanach Zjednoczonych przez 40 lat, a w 2015 roku wydobyto zero ton grafitu. W pobliżu miejsca Tesla Gigafactory 1 działa tylko jedna jednostka wydobywcza litu, ale produkuje jedynie 1000 ton wodorotlenku litu rocznie. To nie wystarczy, aby podtrzymać prognozowaną produkcję baterii.

Jedyna licząca się kompania zajmująca się wydobyciem grafitu na kontynencie to Canada’s Eagle Graphite, lecz i ona będzie miała problem, by sprostać większemu zapotrzebowaniu na ten surowiec.

Zapotrzebowanie rynku EV na surowce

Przy wielu problemach z podażą metali energetycznych, sytuacja popytu jest znacznie prostsza. Konsumenci wymagają więcej baterii, a każda bateria składa się głównie z surowców takich jak: kobalt, grafit i lit.

Lit: Goldman Sachs szacuje, że model Tesla S z akumulatorem 70kWh wykorzystuje 63 kilogramów równoważnika węglanu litu (LCE) – to tyle co w 10,000 smartphonów. Co więcej, przy każdym 1% wzroście rynku pojazdów akumulatorowych (BEV) wzrasta zapotrzebowanie litowe o około 70 000 ton LCE rocznie. Ceny litu mocno wzrosły, ale mogą się zacząć obniżać po 2019 r., z uwagi na przewidywane rosnące dostawy.

Kobalt: Dziś do akumulatorów używamy około 40% kobaltu. Do roku 2019 oczekuje się, że 55% całkowitego zapotrzebowania na kobalt trafi do tego sektora. Produkcja kobaltu z Konga maleje zamiast rosnąć, zaczyna się pojawiać deficyt podaży. "W wielu aspektach przemysł kobaltu ma najbardziej kruche struktury dostaw ze wszystkich surowców akumulacyjnych" - Andrew Miller, Benchmark Mineral Intelligence

Grafit: w każdej anodzie baterii w modelu Tesla Model S (85kWh) jest 54 kg grafitu. Benchmark Mineral Intelligence prognozuje, że do końca 2020 r. anoda baterii na rynku grafitu (naturalnego i syntetycznego) będzie miała co najmniej potrójny rozmiar co zwiększy zapotrzebowanie na ten pierwiastek z 80 000 ton w 2015 r., do co najmniej 250 000 ton w 2020.

Miedź: BHP Billiton uważa, że do roku 2035 na drogach będzie 140 milionów EV, czyli 8 procent całkowitej floty z 1,8 miliarda lekkich pojazdów. Przeciętny, pojazd zasilany elektrycznie wymaga około 80 kg miedzi - cztery razy więcej niż zwykły pojazd. Większość jest rozłożona na wiązkę przewodów (25%); silnik (40%) i akumulator (30%).

Budowa floty EV wykorzysta około 11 mln ton miedzi. Odejmując ilość, która byłaby wykorzystywana w pojazdach konwencjonalnych, "przesiedlonych" przez EV, rachunek sprowadza się do około 8,5 miliona ton nowego zapotrzebowania - co odpowiada obecnie ponad jednej trzeciej całkowitego globalnego wydobycia miedzi. Zgodnie z obecnymi cenami to około 38 mld dolarów na rynku o wartości ok. 100 mld dolarów.

Pallad i platyna: głównym zastosowaniem platyny i palladu w motoryzacji jest budowa katalizatorów w celu zmniejszenia emisji, zwłaszcza z silników wysokoprężnych.

Znaczny spadek cen palladu i platyny w wyniku powszechnego przyjęcia EV, prawdopodobnie przyczyniłby się do szybkiego ograniczenia produkcji tych metali. Zakładając np. że cena platyny spadłaby o ok. 30%, poniżej progu rentowności znalazłoby się 80% przemysłu PGM w RPA i Zimbabwe (stanowiących 80% światowej podaży platyny).

Wygląda na to, że najlepszym rozwiązaniem jest inwestowanie w kontrakty na metal, natomiast unikanie spółek specjalizujących się w wydobyciu PGM. Wszystko dlatego, że wiele spośród tych przedsiębiorstw może nie przetrwać zmian na rynku.

Ropa naftowa: według Bloomberg New Energy Finance, EV mogą obniżyć dzienne zapotrzebowanie na ropę naftową o 2 miliony baryłek i to już do 2023 roku. To wygenerowałoby nadmiar oleju napędowego na rynku odpowiadający temu, co spowodowało kryzys naftowy w 2014 r. Wspomniany rozwój EV zmniejszyłby wartość rynku ropy o ok. 37 mld dolarów. Obecnie cały rynek wart jest ok. 1,8 bln dolarów.

Podsumowanie

Wiele wskazuje na to, że w nadchodzącej dekadzie rozwój segmentu EV przyczyni się do znacznych zawirowań na rynku surowców przemysłowych, dotyczących głównie zapotrzebowania (a co za tym idzie ceny) metali akumulacyjnych. W którym kierunku pójdzie ewolucja ogniw alkalicznych trudno przewidzieć, niemniej z punktu widzenia obniżania kosztów uzyskania 1kWh najpoważniejszym pretendentem do zdominowania rynku wydają się być konstrukcje litowo-jonowe.

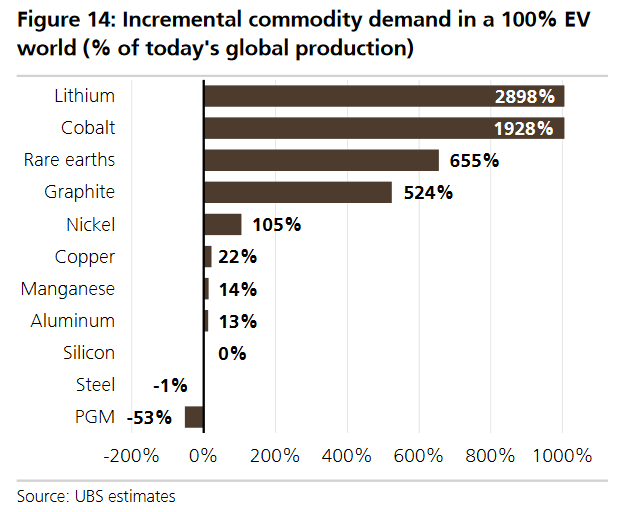

Jak zmieniłoby się zapotrzebowanie na surowce gdyby obecnie 100% sprzedawanych pojazdów było napędzanych elektrycznie? Wystarczy spojrzeć na poniższy wykres.

Zespół Independent Trader

Zibo

jaroslaw

Ostatnio modyfikowany: 2017-11-12 19:14

Nasfer

Ja tu jestem już 3-4 lata i dalej nie znam odpowiedzi.

Prawda jest taka - wszędzie są zagrożenia. Twój wybór choćby najlogiczniejszy może okazać sie pudłem, a pomysł najkomiczniejszy (btc 2011-2017) może zmienić Twoje życie.

Im więcej się dowiaduje, choćby tutaj, tym bardziej zdaje sobie sprawę, że jedynie co mamy na pewno to swój czas.

Czytaj, ucz się, jest tu trochę łebskich ludzi. Ucz się od lepszych od siebie.

PS. Od kilku miesięcy można zauważyć, jak wśród największych myślicieli finansowych zaczęło się podgryzanie, i próby deprecjacji przeciwnika. Ot kolejna wojna szymapnsów o palmę pierwszeństwa, o tytuł: primus inter pares :D

niech Tak Tak znaczy

-w hotele robotnicze (o odpowiednim standardzie) dla obywateli ze wschodu w miejscach gdzie nie ma bezrobocia;

-w turystykę (spróbuj w pasie południowym Polski zamówić kwaterę) - ale wyłącznie wersja na bogato;

- w żywność ekologiczną - to się zawsze sprzeda.

Pytanie główne to czy chcesz leżeć, pachnieć i obcinać kupony czy w pocie czoła pomnażać majątek doglądając biznesu :-)

niech Tak Tak znaczy

A więc czekamy na: ogniwa atomowe (RTG) bardziej dla przemysłu kosmicznego, ogniwa wodorowe, baterie paliwowe, grafen ? itp.. Przypomina mi się sytuacja z nagrywarką CD. Kilkanaście projektów, każdy wart grube miliardy i na końcu zwyciężył.. pendrive - kto dziś nagrywa płyty.

Moim zdaniem należy spojrzeć z punktu widzenia konsumenta: zasięg min. 250 km, ładowanie max. 0,5 h., odpornośc na temperaturę, małe wymiary baterii

2.

CEO Segwit2x (ten segwit nieudany i odwołany) wydał oświadczenie. Było o tonącym okręcie (Bitcoin) i niezrozumieniu problemów (mała ilość potwierdzonych w Bloku)i o tym, że Bitcoin Casch wypełnia na obecną chwilę wszystkie założenia, które ta grupa chciała zrealizować. Bitcoin Casch oszalał - cena skoczyła o 300% w picku. W tej chwili trwa próba sił, to pierwsze tak poważne ostrzeżenia dla Bitcoina. Na obecną chwilę wszystko jest możliwe - jutro Bitcoin może być po 4 tys $ albo po 9 tys. to samo Bitcoin Casch - Rollercoaster

polish_wealth

albo zrobia tak geste stacje ładowarek ze co 6 h bedziesz sie ladowal poprzez wymiane baterii podjezdzasz, dajesz baterie zurzyta - dostajesz nowa, a ta ładuja i na nastepnej stacji tak samo, to by wymagalo jednolitych baterii, jednej firmy itd. ale jest to mozliwe, jak juz udalo sie zdefiniotwac co to samochod osobowy i jakie ma wymiary a co to jest samochod ciezarowy i jakie moze miec wymiary, ze ludzie nie jezdza pokracznymi kombajnami wlasnej roboty w garazu to czemu to mialoby sie nie udac,

ja to mysle ze oni by chcieli afryke najbardziej spanelizowac, a potem statkiem tanio wozic miliardy baterii do aut,

ale najpiew trzeba stworzyc mit burzuazyjny, czyli powsadzac do samochodow androidy, IOSy, jakies pierdoly automatyczne, wtedy ludzie sami zechca zamiast byc wlascicielami samochodow stana sie ich uzytkownikami, bo w kazdej chwili taki samochod bedzie mozna wylaczyc przez satelite,

o tym mowie kiedy mowie stworzyc mit burzuazyjny, a to jezdzace wiezienie tak naprawde,

W korpo jest wszystko oprocz poczucia wolnosci, Polak to jednak jak w lesie lubi swobode = ) Wiem, że nasze prababcie sie zegnaly jak widzialy samochod i mowily ze to szatan, ale jak zwykle jestem sceptyczny do przyszlosci ; p żeby nie bylo ze ja nie jestem globalistą jestem wrecz wierze jak 1/3 ponoc swiata ze nastanie jedna owczarnia i jeden pasterz, ale nie chcialbym zebym bylo nim oko horusa, wiec puki pętla modernizmu nie zacisnela sie nam na szyi powinien trwac stan wojny przeciwko tajnym (acz majętnym) stowrzyszeniom,

Ostatnio modyfikowany: 2017-11-13 00:08

polish_wealth

artykol jak zwykle dobry, pozdrawiam,

Ostatnio modyfikowany: 2017-11-13 00:13

zuzel

I jeszcze mysl o kondensatorach- szybko sie laduja i sa w stanie bardzo szybko oddawac energie. Moze prace pojda w tym kierunku? Tantal i aluminium to dwa metale wykorzystywane dzisiaj do ich produkcji.

sholler

Generalnie zgadzam się z Twoją opinią. Ale co do spadku wydajności baterii w niskich temp. to problemu praktycznie nie ma. Problem ten jest rozwiązywany przez wstępne ogrzanie baterii "grzałką" z użyciem energii samej baterii. Jest to tylko potrzebne na samym początku działania (10 min) ze względu na to, że baterie grzeją się same podczas poboru prądu podczas jazdy (zresztą podczas ładowania też). Grzeją się do tego stopnia że właściwie montuje się chłodzenie aby zapobiec ich przegrzewaniu się.

O ogniwach atomowych szkoda nawet rozmawiać w kontekście zasilania aut, to jest dobre do zastosowania jako źródło energii satelity. Zbyt mały prąd w stosunku do rozmiarów, zaletą jest długość życia. Poza tym ze względów bezpieczeństwa to nie zostanie wdrożone.

Ostatnio modyfikowany: 2017-11-13 04:46

buffett

pytanie, czy to się zmienia trend, czy roki tak chce :)

supermario

Arcadio

A skoro tak, to stratedzy o tym decydujący już wiedzą skąd wziąć te potrzebne pierwiastki. Nie sądzę, żeby promowano rozwój branży, której ograniczeniem będzie dostępność surowców. To byłby strzał w stopę. Dlatego nie uważam również, żeby ceny metali potrzebnych do produkcji baterii nagle poszły w kosmos, bo mogło by to doprowadzić do nadmiernego wzrostu cen tychże samochodów elektrycznych. Tym bardziej, jeśli wydobycie tych pierwiastków ma miejsce gdzieś w trzecim świecie. Nie wiem jakie są szacowane światowe złoża kobaltu, manganu czy litu. Bo jeśli jest ich fizycznie mało to będzie musiało dojść do zmiany technologii wytwarzania baterii. Jeśli zaś jest ich dostatecznie dużo, to jest to tylko kwestia rentowności przedsięwzięcia górniczego, a więc osiągnięcia pewnego pułapu cenowego, gdzie nawet wydobycie z dna oceanu będzie się opłacać.

trader21

„Trader21 lub osoby komentujące proszę o poradę. W co włożyć grubszą kasę na ok.10 lat aby przeniosło mi wartość, już nie mówię o pomnażaniu pieniędzy ale o zachowaniu wartości.”

ODP.

Nafster już Ci w zasadzie odpisał. Ode mnie dodam tylko abyś przeczytał:

„Portfel MOAR, czyli jak iść "pod prąd" na giełdzie” oraz „Permanentne modele inwestycyjne i ich długoterminowe wyniki”.

Zrozumiesz na czym polega dywersyfikacja oraz jak ją stosować. Ja nigdy np nie włożyłbym 100% mojego kapitału w jedną grupę aktywów niezależnie jak dobre miałaby perspektywy.

@bmen

„Teoria inflacyjna od IT21 to czysta nieprawda, dodatkowo o wytłumaczenie której poprosiliśmy gospodarza i pomimo kilku zapytań nic.”

ODP. Teoria inflacyjna nieprawdą? Dobre. W USA pomiędzy 1995 - 2008 w każdym roku nominalnie rósł dług. Oficjalnie przez chwilę rzekomo była nadwyżka budżetowa za czasów Clintona ale mimo jakimś cudem mieliśmy wzrost długu publicznego liczonego w USD. Były to czasy kiedy rząd musiał płacić odsetki od 10-letnich obligacji pomiędzy 3-8% rocznie.

Masz zatem permanentny deficyt (rośnie dług), dodatkowo jego wartość przyrasta od odsetki które trzeba płacić posiadaczom obligacji. W ujęciu dolarowym zadłużenie wzrosło z ok 5 bln do 9,5 bln USD. Mimo to realna wartość długu w odniesieniu do PKB spadła z 66 do 61%. Jak to możliwe? Gospodarka tak szybko się rozwijała? NIE!!! To dług się dewaluował w wyniku inflacji. To jest ten sam schemat, który obecnie próbują wywołać banki centralne na całym świecie. Opisywałem temat wiele razy włączając w to konferencje. Nie oglądałeś ich to chociaż nie pisz bzdur w stylu „poprosiliśmy gospodarza i pomimo kilku zapytań nic.” Nie zgadzasz się z wyjaśnieniem, napisz dlaczego.

Kolejna rzecz. Powtarzasz bajki z wall street nt. rzekomej bańki na ETF’ach. Jeżeli rzeczywiście w to wierzysz to wytłumacz mi czym się różni wyprzedaż funduszy tanich w zarządzaniu biernie naśladujących rynek od funduszy, które inwestują bardzo podobie z tą różnicą że ich zarządzający próbują pobić rynek i w ponad 80% im to nie wychodzi.

I jedni i drudzy kupują akcje gdy kapitał od inwestorów trafia do funduszy. I jedni i drudzy wyprzedają akcje gdy inwestorzy wycofują kapitał. Wolisz drogie fundusze, które wypadają gorzej niż rynek - twoja sprawa. Masz wolny miliard aby skupować pojedyncze akcje - gratuluje. Ja nie mam ani czasu na 80 transakcji zamiast jednej ani takiego kapitału. Pomijam ETF’y syntetyczne bo ich nigdy nie dotykałem i nie zamierzam.

Ostatnie pytanie. Czy po tym jak Cameco (największy producent uranu) zawiesił produkcję w największej kopalni wywołując tym samym wzrosty na URA o 11% czy uważasz nadal że ceny uranu bedą dalej spadać, chyba do 10 USD jak to niedawno sugerowałeś czy jest to być może już dno?

Pytam bo mimo, że często się nie zgadzamy to cenię twoje opinie na wiele tematów.

@MiecioKmiecio

„trader21 jak zinterpretujesz te dane:

https://www.bankier.pl/wiadomosc/Popyt-na-zloto-najnizszy-od-osmiu-lat-7554741.html"

ODP.

Zacytuję fragment art abyśmy wiedzieli o co chodzi:

„W trzecim kwartale na świecie kupiono 915 ton złota. To o 9% mniej niż przed rokiem i najmniej od trzeciego kwartału 2009 roku – poinformowała Światowa Rada Złota. Przyczyną był mniejszy napływ gotówki do funduszy ETF.”

Napływ gotówki do ETF’ów!!!!. Napływ gotówki do funduszy jest odwrotnie skorelowany z cenami aktywów. Na początku dekady gdy mieliśmy bardzo dobry punkt wejścia nikogo nie interesowało złoto, każdy inwestował w spółki technologiczne. W 2003 nikt nie pakował kasy w fundusze akcji bo na giełdzie można „tylko stracić”. W 2007 roku mieliśmy rekordowy napływ kapitału do funduszy polskich oraz i BRICS. Czemu? Bo rosły przez prawie 5 lat, ulica się nimi zainteresowała i pchała tam kapitał nie wiedząc co robią.

Czy dziś mamy napływ kapitału do funduszy najtańszych akcji EM? Surowców rolnych, uranu czy metali ziem rzadkich? Nie!!!. Tego rodzaju fundusze pojawią się i przyciągną kapitał gdy ja będę się z nich ewakuował ze względu na zbyt wysokie ceny.

Wracając do złota. Na świecie kupiono o 100 ton mniej złota w ciągu kwartału. 100 ton to jakieś 4 mld USD. Dużo….chyba że wiesz że mniej więcej tyle Bank Japonii oraz EBC drukują w ciągu 1 dnia :-).

bmen

Twoja teoria inflacyjna mówi tak, wydrukujemy grosz przez co inflacją załatwimy dług bo ten będzie mniej warty, a za wszystko zapłaci Kowalski.

Teoria ta nie ma prawa zaistnieć w realności bo przeczy zasadom obecnego pieniądza.

Ja pisze o sprawach monetarnych a ty fiskalnych. Fiskalność nie ma nic do spraw monetarnych. dwa różne światy ale połączone przez zarząd krainy.

Co ma PKB do długu? PKB jest funkcja inflacji I dlatego rośnie bo I dług rośnie. Po-wtórze dług rośnie toi PKB rośnie.

Jaki jest realny przyrost bogactwa a jaki długu?

A teraz do sedan. T-account rozumiesz, działa I w ujęciu bankowym a nawet centalno-bankowym. Po to też BIS powstał, nieprawdaż?

Czyli co? Inflacja to nic innego jak powiększanie bazy monetarnej, a to oznacza zwiększenie poziomu długu. powiększania a nie zmniejszania.

I jak to się ma do oddłużania? Dług na świecie tylko rośnie, a nie maleje co jest wynikiem dodruku.

Idąc dalej każdy nowy dług na rynku charakteryzuje się czym co się zażywa diminishing utility od debt. Czyli nowy dług jest mniej produktywny. Wynika z tego obecna stagflacja, której naturalnie dąży do deflacji bo kredyt się zacznie kurczyć kiedyś. Pooglądaj figury od fed za 2017 I już Dynamika jest już negatywna ale ciągle dodatnia. W mojej ocenie około grudnia będzie już kontrakcja.

dalej- Zobacz ile jest kasy w obiegu I na kontach a ile długu na świecie. Ile statystyczny kowalski w USA ma na koncie? 10k USD to już bogacz. Skoro DłUG >> płacidła, to jak mogą wyjść z długu skoro nawet nie ma nawet tyle kasy aby go w całości spłacić? Jak to się ma do twojej teorii inflacyjnej? Nie jest to mechanizm który się musi zakończyć deflacją?

I jak w oparciu o to krainy mogą wyjść inflacyjne, pomijając już fakt że wszystkimi dalej powiększają zadłużanie? maja inne wyście? miały w 2008 itp, jak pisałeś że w 2008 powinni tak zrobić? jak by się tak stało jak sobie tego życzyłeś to wszystko co miałeś poza rzeczami materialnymi zamieniło by się w nicoś.

Zejście w obecnym systemie może być tylko deflacyjne. Mylisz klasyczny błąd mylenia standardowego cyklu koniunktury z super-cyklem, a taki teraz się kończy. Długo terminowe trendy na rynkach obligacji z czegoś wynikają w końcu.

Odnośnie etf. Zadałem pytanie proste. Na jakich zasadach działa ETF, jego mechanika, NPV, redemption, I na jakich zasadach ETF kupuje nowe aktywa? Dlaczego ty kupujesz dołki a etf juz nie?

Masz prawo pójść do np do URA I wyjąć swoje pieniądze? Albo akcje? Ktos duży ma, a ty nie. A te ktoś duży może pójść I wyjąć a etf musi to zrobić bo tak to jest skonstruowane. I musi skąś ten grosz zdobyć, czyli handlować, co wtedy z ceną?

Proste pytania, wymagające zrozumienia tego instrumentu derywaty. Polecam się zapoznać z mechanika, aby dyskutować.

Syntetyczne etf maja w księgach papiery do banków, a te zwykłe papiery od firm. Taka w tym różnica.Pytanie za 100pkt? kto pierwszy opadnie sektor bankowy czy może wytwórczy? podobnie z etn-ami./

Są na globie ludziki o wiele bardziej wiedzowi i będący na miejscu niż my.

Jeżeli uważasz bajki I rewelacja ludzki jak J. Grant czy K. bass to cóż. masz prawo mieć swoje zdanie.

Postudiuj wolnym czasem krach87 jak to każdy kupował ubezpieczenie od krachu :)

odnośnie powielania bzdur wall street: czytam Wall Street Journal , FT czy Bloomberg, bo tego wymaga poważne patrzenie na finanse. każdy poważny w dziedzinie też to robi. skadś info w końcu musza brać:)

Napisałem kiedyś że rozważę URA jak zejdzie poniżej 10y. teraz juz nie rozważam. Dla mnie sprawa cameco nic nie zmienia, grosz palili I musieli się ratowac. Podobna sytuacja była z Kazachstanem I potem były spadki.

Jak już kiedyś napisałem ja niepatrzeń na cenę bo ona mówi tylko cześć historii, ale patrze na rynek i jego uwarunkowania.

Kiedy ostatnio robiłeś analizę geo-gospodarczą uranu? albo analizę techniczna długo-terminową uranu? cena wynika z czegoś a cos z ceny.:)

Ps. Ja pisze sam bzdury:) ale dobrze mi z tym :)

pzdr

Ostatnio modyfikowany: 2017-11-13 12:14

Aliquis

W artykule zauważono podział pojazdów elektrycznych na BEV (Battery Electric Vehicle) i PHEV (Plug-in Hybrid Electric Vehicle). Niby w obu tych typach głównym źródłem energii potrzebnej do ruchu jest silnik elektryczny, ale rzeczywistość wskazuje raczej na co innego. Stąd pytanie: ilu użytkowników PHEV faktycznie je ładuje (w sensie ładowania akumulatora)? Z moich obserwacji, prawie nikt. Ale czy faktycznie tak jest? Kiedyś zwrócono moją uwagę na relację pomiędzy udziałem pojazdów z możliwością ładowania (w odniesieniu do całej floty pojazdów) a ogólnym zużyciem paliw płynnych - dotyczyło to Norwegii. Wynikało stamtąd dość zdecydowanie, że PHEV nikt nie ładuje (pomijam tu BEV). To po co ludzie kupują PHEV? Korzyściami z takiego zakupu to rozlicznie oferowane preferencje (przeliczające się na finanse) dla posiadaczy pojazdów elektrycznych (no i poniekąd też propagowana moda), a ludzie reagują racjonalnie (każdy chciałby np. wjeżdżać do miasta za darmo, a i za darmo parkować).

Obecnie pojazdy elektryczne potrzebują (zużywają) od 20 kWh/100 km (te mniejsze) do ponad 40 kWh/100 km (te większe, np. Tesla S), licząc skromnie, tj. bez włączonej klimatyzacji, a przecież latem czy zimą może to być uciążliwe. Skoro mają to być eko-pojazdy, to powinny czerpać prąd z eko-źródeł. W krajach, gdzie udział takich źródeł jest wysoki, to "prąd" kosztuje nawet 0.3 EUR/kWh (w końcu na kogoś trzeba przerzucić koszty wspierania eko-energii). W takim układzie samochody elektryczne nie mogłyby wygrać z tradycyjnymi, szczególnie tymi z doładowaniem. Jak na ironię dodam: jak się to ma do postulowanej niekiedy lokalizacji wytwarzania i zużycia energii, jako sposobu na unikanie dużych strat energii elektrycznej w sieciach przesyłowych i dystrybucyjnych? Przecież ta idea lokalizacyjna w dużym stopniu jest realizowana w tradycyjnych pojazdach, gdzie źródło energii i odbiornik są właśnie zlokalizowane w jednym miejscu, a nie z udziałem jakiejś odległej elektrowni.

W tej chwili wygląda na to, że pojazdy elektryczne osiągną sukces. Jasne, że tylko dzięki ogromnemu, wręcz zdumiewającemu, wsparciu. Tu nawet nie chodzi o to, że jakimś państwom czy miastom leży na sercu środowisko, bo z tym po prawdzie bywa różnie, ale o to, że jest to zorganizowane działanie (wymuszanie) ponadnarodowe, dla którego obecnie nie ma alternatywy (jakieś małe państwo nie może sobie tak bezkarnie, tj. bez konsekwencji, nie podpisać konwencji klimatycznych i innych tego typu zobowiązań). Ekonomia niewiele w tym wszystkim ma do gadania, bo cele wydają się inne.

Obserwując postęp techniczny, wydaje mi się, że w niektórych dziedzinach, jak np. rozwój silników spalinowych, dochodzimy do ściany. Pomimo coraz większych nakładów, osiągane efekty są względnie małe, i w rezultacie kraje dotąd tylko naśladujące (kopiujące) ten rozwój, mogą wytwarzać prawie porównywalne produkty przy znacznie niższych kosztach. Próbuje się więc zmienić dziedzinę konkurencji na taką, gdzie jest duży potencjał rozwojowy do tego, aby (dzięki posiadanemu potencjałowi badawczemu i kapitałowi) wprowadzać nowe produkty, co przywróci wcześniejsze przewagi. Jest to więc forma ucieczki przed resztą (biedniejszą) świata. A czy ma to sens ekonomiczny, to już sprawa drugorzędna, bo liczy się tylko własna przyszłość.

Mar

Zejście w obecnym systemie może być tylko deflacyjne. Mylisz klasyczny błąd mylenia standardowego cyklu koniunktury z super-cyklem, a taki teraz się kończy. Długo terminowe trendy na rynkach obligacji z czegoś wynikają w końcu.

Masz zapewne jakieś swoje typy czasowe ile to jeszcze podziała w obecnym stylu i kiedy taki krach deflacyjny może nastąpić czasowo, podzielisz się swoimi przemyśleniami kiedy?

Cezary692

TomTom

Z jednej strony ceny są na takich poziomach że się budżet Arabii Saudyjskiej nie dopina, spotkanie OPEC pod koniec miesiąca, ustalanie limitów wydobycia, jednym słowem chęć spowodowania wzrostu ceny co można by obstawiać. A z drugiej strony wizja spadku zapotrzebowania tej że ropy i możliwą powtórką z roku 2014 czyli zjazdu cen. Jak żyć ! :)

bmen

zamiast

Ps. Ja pisze sam bzdury:) ale dobrze mi z tym :)

ma być

Ps. Ja pisze same bzdury:) ale dobrze mi z tym :)

mar

nie mam, bo jak pojawia się kontrakcja krydytu to pojawia się dodatkowa liquidity. Tyle że jest to coraz trudniejsze gdyż NIRP nie może się pogłębiać bez cashless, a dodatkowo protection team działa tylko głównie na indeksach.

Należy obserwować kredyt na g7, bo on mówi wszystko.

nasfer

o tytuł: primus inter pares :D

najdłuższego ma ten co przed "ch" pisze :)

gdybyś nie miał tu konfrontacji to wtedy to forum nie miało by sensu istnienia :)

a tam masz @lenon vs @arcario , @3r3 kontra #komuniści, @it21 vs ja, #ekstrema_wolności vs socjal&miłosierdzie, #co_widać_a czego_nie_widać VS Dyplomajca_od_kissingera itp itd.

a tak masz tu prawdziwy brain_storming i się dzieje.

pooglądaj batalie z przed 2/3 lat kiedy to forum miało peak istnienia i zrozumiesz dlaczego tak było.

pzdr

Ostatnio modyfikowany: 2017-11-13 14:24

Arcadio

Podane przez Was argumenty nie za bardzo mnie przekonują.

Posłużę się przykładami z życia:

Jest lipiec 2005. Pewien gość zarabiający 10k PLN netto bierze kredyt mieszkaniowy w wysokości 400k PLN i kupuje mieszkanie 100m2 w Wa-wie po cenie 4000zł/m2.

Jest lipiec 2015. Gość zarabia już 17k PLN netto. Jego w części spłacony kredyt wynosi 200k PLN. Cena m2 w Wa-wie wynosi 8000 zł/m2. Za ten sam kredyt, czyli 400k PLN może kupić teraz tylko 50 m2.

No to czy w ciągu 10 lat środowiska inflacyjnego jego dług się zdewaluował czy nie ?

Jak by nie liczyć wskaźnik zadłużenia, inflacja zdewaluowała dług. Wartość zadłużenia w stosunku do dochodów netto, czy to w stosunku do realnej wartości posiadanych dóbr spadła.

Czyli w skali mikro jest to możliwe, bo w skali makro M3 przyrósł o 270% z 403 mld do 1087 mld, czyli dług się zwiększył nominalnie, a we wskaźnikach to już zależy u kogo.

"W ujęciu dolarowym zadłużenie wzrosło z ok 5 bln do 9,5 bln USD. Mimo to realna wartość długu w odniesieniu do PKB spadła z 66 do 61%. Jak to możliwe? Gospodarka tak szybko się rozwijała? NIE!!! To dług się dewaluował w wyniku inflacji."

Ale tej logiki to już nie rozumiem.

Skoro wartość nominalna długu wzrosła prawie 2x a relacja długu do PKB spadła z 66% do 61% to oznacza, że jednak PKB urosło szybciej niż dług, właśnie dzięki szybszemu wzrostowi gospodarczemu.

I o to chodzi w zarządzaniu krainami, żeby gospodarka rosła szybciej niż przyrasta dług.

Przykładowo w latach 2008-15 polska gospodarka rosła o ok. 3% rocznie, a przyrost M3 wynosił 11% rocznie. Czyli bardzo silnie rosła inflacja pieniądza, a marnie przekładało to się na wzrost PKB. Rosło też zadłużenie publiczne w odniesieniu do PKB.

Od dwóch lat mamy radykalną zmianę. M3 przyrasta po 5,5% rocznie a PKB przyspieszyło do 4% rocznie.

W takich warunkach nasz dług się zdewaluuje i jego relacja do PKB będzie się obniżać. Da się ? Da. Tylko trzeba odpowiednio kierować krainą i polityką fiskalną.

A można by było jeszcze lepiej, bo przecież da się również zejść z kreacją pieniądza do zera, bądź nawet na minus, a wciąż utrzymywać dodatnie tempo wzrostu PKB. Ale to wtedy krzykacze by powiedzieli, że demokracja upadła :)

Sitting

I o to chodzi w zarządzaniu krainami, żeby gospodarka rosła szybciej niż przyrasta dług

Jedyny problem w tym rozumowaniu to spiralny/wykładniczy charakter tego rozwoju i tego przyrostu.

O ile wykładniczy przyrost długu nie jest problemem dla BC co pozwalamy sobie obserwować na żywym światowym godpodarczym organizmie o tyle wykładniczy przyrost gospodarki zawsze zderza się z ekonomią, czyli nauką o gospodarowaniu ograniczonymi zasobami i brakiem tychże ograniczonych zasobów, które miałyby służyć rozwojowi gospodarczemu "wyprzedzajacemu" tempo przyrostu długu.

Dlatego raz na 7-10 lat w gospodarce opartej na długu ( od lat 70-tyc ubiegłego wieku ) pojawia się "ZONK" - czyli kryzys.

Zważywszy, że ostatni ZONK był w latach 2007-2008 wielu z czytelników świadomie do zdarzenia się przygotowuje.

A w źródle kryzysu, czyli w bankach zapomniano już o 2007-2008, i ta sama Pani co ze strachem w oczach mówiła, że nie wie dlaczego banki nie chcą sobie pożyczać pieniędzy na rynku miedzybankowym ( 2008-2009 ) obecnie z trudem proceduje IRS na duży kredyt dla firmy, i usilnie tłumaczy, że firma ryzykuje dodatkowymi kosztami i opłatami przy spadajacym wskaźniku WIBOR.

A ja pytajacy o ich wypłacalność i drugą stronę umowy IRS prz wzroscie stóp np. do 10-20% ( coś a'la BIG Short ) wyglądam prawie na pytającego o zagadnienia fizyki kwantowej.

bmen

dla mnie wskaźnik dług/pkb jest mało istotny, bo to wskaźnik dla masturbatorów danych - nic więcej.Wielu ludzi od makto myśli podobnie.

przykład, masz np pkb 100 jednostek a dług 50jednostek czyli dług/pkb = 50/100 =50%. cała sala skacze w podskokach, kupują dług bo jest dobrze. przychodzi recesja jak w 30s gdzie nastąpiła kontrakcja pkb o jakieś 40% i liczymy dalej.

60%*100 = 60 jednostek, a dług ciągle ten sam. czyli mamy 50/60 i juz 83%. a dodatkowo wpływy podatkowe na obsługę coraz mniejsze więc rankingi lecą na junk, i nie ma czym rolować itp. dalej czyste austerity i gospodarcza spirala śmierci.

a taka recesje wywołać może atak cyber na infrastrukturę energetyczną, ale meteor, superwulkan w usa itp. zagrożeń jest mnóstwo.

Przypadek grecji bardzo ładnie to pokazuje, jak wskaźnik był manipulowany przez magików.

co jest ważne to ilość długu nominalna w połączeniu z jednostkową użytecznością długu, a ta jest funkcją stóp % w ujęciu sekularnym.

problem jest taki że większość inwestorów nie ma zielonego pojęcia o zaawansowanej macro-analizie a posila się jakimiś wykresówkami z neta, nie rozumiejąc mechanizmów stojących za tym.

przyrost bazy monetarnej m3 to przyrost długu. a czy on szybciej czy wolniej to już inna kwestia, bo zależna od infationary_ekspectations w krainie.

od 150 lat żyjemy w świecie gdzie to KREDYT jest najważniejszy, reszta to sprawa mało istotna. wynika to z lewaru rezerwy cząstkowej.

zadam ci pytanie.

co by się stało jak by China mająca około 70 bilionów długu zaczęła kontrakcje ? przy minimalnej dewaluacji RMB o 2% panika na świecie była taka że na giełdach włączały się bezpieczniki, a co będzie jak będą musieli nam zafundować 20%? ile PBoC ma kapitału, albo jaki ma capital-adequacy dla całej krainy?

a od 50lat światem rządzą przepływy kapitału, a te patrzą na świat jak tu zarobić :)

Ostatnio modyfikowany: 2017-11-13 15:17

zieloniutki

dawno takich bredni nie czytałem, ..., żeby się nie pastwić pominę już kierunek pokazany powyżej przez #bmen, ale chętnie zobaczyłbym jak to się nasz dług dewaluuje przy M3=5,5% i PKB=4% - może mi kolega wyłuszczy ten mechanizm, bo mnie nijak nie wychodzi.

..., a następnie to proszę jeszcze o uwzględnienie, że 1/3 tego długu, to jest w Eur i USD ...

..., a następnie, to proszę jeszcze o wyjaśnienie, z jakiego powodu, przy maksymalnych dochodach Państwa jakie udaje się nam osiągnąć (więcej niż 4 z groszem PKB nam raczej nie grozi) wciąż nam brakuje żeby do michy włożyć i wciąż musimy się zadłużać ...

..., i na koniec, jeżeli przy max. dochodach nie jesteśmy wstanie wypracować nadwyżki i się zadłużamy, to co będziemy robić jak cykl się obróci i dochody zanurkują?

..., noooo propagando sukcesu DO DZIEŁA!!!

Arcadio

To nie jest problem rozumowania, tylko problem rządów. Kim są i komu służą. Rządy suwerenne służą krainie, którą zarządzają, rządy marionetkowe służą swoim mocodawcom. Dobra głowa rodziny pożycza, żeby zainwestować i się wzbogacić, zła głowa rodzina pożycza pod zastaw majątku rodzinnego, a dalej przepija bądź znika. tak samo jest na poziomie krajów.

@bmen

Widać operujemy na różnych poziomach abstrakcji.

Ty opisujesz przypadki szczególne, kiedy źle zarządzana kraina popada w kryzys. Ja piszę o ogólnych zależnościach.

Inflacja właśnie po to została wymyślona, żeby okradać ludzi niepostrzeżenie z efektów ich pracy. A dalej pytanie co okradający zrobi z łupem - spłaci swój dług, czy przepije, bądź sam zostanie okradziony. W pierwszym przypadku inflacja dług zredukuje, w drugim nie.

Co do Chin, to nie do końca wiem skąd te liczby i gdzie widzisz ryzyko ?

External Debt jest wielokrotnie mniejszy niż napisałeś i jest do spłacenia od ręki z rezerw (chyba że o czymś nie wiem), a tylko to się liczy.

Dług wewnętrzny się nie liczy, szczególnie w takim kraju jak Chiny, gdzie zarząd krainy ma ogromną władzę. Od tego jest polityka fiskalna.

Chyba nie muszę Ci przypominać jak imć Rostowski zredukował zadłużenie wewnętrzne Polski ? Chiny mogą zrobić to samo, albo bardziej :)

A jak sobie wyobrażasz ten spadek PKB o 20% ? Tak po prostu ? Gospodarka spada bo się PBOC RMB skończyły ? A Xi Jinping siedzi i nic nie robi ?

Chiny są jednym z ostatnich krajów na świecie gdzie robi się realną politykę, używając polityki monetarnej, a nie jak w reszcie towarzystwa, gdzie polityka monetarna robi politykę realną.

@zieloniutki

Wyjaśniłbym Ci to, gdybyś był w stanie to pojąć. Na marne nie zamierzam palców ani klawiatury strzępić.

Już bodajże rok czy 2 lata temu polemizowałeś ze mną jak to Polska zbankrutuje przez 500+ itp. i dalej masz jeszcze odwagę zaczepiać ?

A coś sobie przypominam, że kiedy to będzie moja racja to miałeś wszystko odszczekać i zamilknąć.

Ostatnio modyfikowany: 2017-11-13 16:28

kkarlos

Smiesza mnie te zakazy sprzedazy bezyniakow po 2030 czy 40 roku, bo w obecna technologia to nie jest mozliwe a wprowadza sie prawo majac nadzieje ze w miedzyczasie wynajdzie sie sposob (technologie) aby je wprowadzic.

Wsparcie dla elektrykow jest poki co gigantyczne, i dziala wg zasady 'If you can't beat them, ban them'

Silniki spalinowe nie wyparly bryczek bo mialy doplaty, byly po prostu lepsze i zadzialo prawo rynku. ..

zieloniutki

przyjmijmy nawet super optymistycznie, że cena kWh spadnie do tych 150$/kWh, to przy 1000-cu cykli akumulatora daje nam 0,15$ dodatkowego kosztu za kWh energii.

Pomijam już, że o tych 1000 cykli seryjnego akumulatora, to na dzień dzisiejszy możemy sobie pomarzyć ...

@Arcadio "Już bodajże rok czy 2 lata temu polemizowałeś ze mną jak to Polska zbankrutuje przez 500+ itp. i dalej masz jeszcze odwagę zaczepiać ?

A coś sobie przypominam, że kiedy to będzie moja racja to miałeś wszystko odszczekać i zamilknąć."

to może przypomnij, ale konkrety, bo powyższe to raczej schizofrenią trąci - dawaj konkrety, cytaty, daty ...

@Arcadio dalej:

odnośnie konkretów, można iść dalej, napisałeś: "Od dwóch lat mamy radykalną zmianę. M3 przyrasta po 5,5% rocznie a PKB przyspieszyło do 4% rocznie. W takich warunkach nasz dług się zdewaluuje i jego relacja do PKB będzie się obniżać. Da się ? Da. "

to może jeszcze wliczysz ile to przez te tytułowe ostatnie dwa lata nasz dług się zdewaluował i ile się zmniejszył bezwzględnie ...

Ostatnio modyfikowany: 2017-11-13 16:47

bmen

ja nie opisuje zadnej abstrakcji tylko ostatni cykl - super cyklu.

szkoda mi czasy na zajmowanie się czymś co jest nieistotne.

przy tąpnięciu w eu polsce dług stanie się niespłacalny, zresztą jak całej dużej europy, pomijając kraje wydmuszki typu estonia, luksemburg tak bo one nie mogą funkcjonować bez dużych państw, bo z kogoś w końcu musza żyć te finanse.

dane biorę z poważnych raportów jak np PBOC Financial Stability Report

http://www.pbc.gov.cn/english/130721/3390064/2017092716540370024.pdf

albo FSB Global Shadow Bank Monitoring Report.

http://www.fsb.org/wp-content/uploads/global-shadow-banking-monitoring-report-2016.pdf

Nie używam polskich gównianych serwisów, które kopiują wszystko z zachodu, i w dodatku maja problemy z tłumaczeniem.

Już teraz rozumiesz dlaczego większość linkowni jest w oryginale ang.

w mojej ocenie nie masz zrozumienia co się dzieje w chinach. ale jedno ci przyznam. głupi zachód poszedł kredytem w konsumpcje a chiny w infrastrukture.

do chin: chinczycy mają już około 300% pkb długu a ich różowa księga pokazuje ze kraki że sam PBoC o tym ostrzega. Zaczęły się defaulty, o których mało co pisza media ale juz są. od czasu do czasu podadzą coś większego jak ostatnio Dandong Port Group na 10mld usd.

sugeruję znaleźć sobie jakiś dobry blog o chińskich finansach pisanych przez chińskich realnych obserwatorów rynku.

rozpoczęło sie też tam restrukturyzacja długu i rebalancing czyli siłowa konwersja długu na akcje warte tyle co papier toaletowy. Coś jak w BPopulare gdzie tier2 kapitał na to samo pozamieniali, bail in - faza I, no zaczęły się np batalie jak np PIMPCO z e swoim stadem wygłodniałych prawników :)

nikt tak naprawdę nie wie ile tam jest wealth management product (WMP), ale sytuacja jest tak poważna ze samo PBOC zajęło się sprawdzaniem.

chiny robią bardzo poważna [politykę rozwoju soft-power a jej skutki są coraz bardziej widoczne. za amerykańskie dolary kupują i kolonizują co sie da :) słyszałeś kiedyś o czym co się nazywa Hidden-Quantitative-Easing? polecam się zapoznać :)

odnośnie 20% dewaluacji to sugeruję abyś postudiował capital _adequacy_ratio i inne poważne wytyczne of IMF, a potem ocenił jaka chiny maja poduche w przypadku zjazdu deflacyjno -defaultowego. wtedy zrozumiesz. dane masz u PBoC.

IMF i BIS mają to do siebie ze produkują bardzo poważne raporty gdzie masz dużo ciekawych info ze świata, i co jest dalej planowane,

bardzo ciekawa wiedza, i to za darmo.

To poważne international fiance a nie jakieś wydmuszki z bankiera i podobnych.

odnoście twojej wypowiedzi. oto skoro M3 w PL jest 5.5% a wzrost 4% to mamy zwijane się realnej Gospodarki o 1.5%.

u kogo te 5.5% długu mamy zaciągniętego? i komu polska gospodarka produkuje? jaki jest produkt narodowy brutto?

nazwisk nie będę dyskutował nazwisk ich dokonań bo za to są już paragrafy.

jest zasadnicza różnica pomiędzy produktywnym PKB a nie produktywnym.

Ostatnio modyfikowany: 2017-11-13 17:00

gasch

Ciekawe wywody, niestety nie do końca dla mnie zrozumiałe.

Na mój prosty chłopski rozum. Wyjście inflacyjne jest jak najbardziej możliwe, ale tylko wtedy jeśli kredytodawcy "pierwotni" czyli pewnie BC (lub ich mocodawcy) zgodzą się na "straty".

Widzę to tak. Mamy stopy niższe niż inflacja (ujemne realne stopy - NIRP), czyli spłacamy realnie mniej niż pożyczyliśmy.

Dotyczy to zarówno makro jak i mikro (nie widzę powodu dlaczego skala miała by zmieniać zasady matematyki).

Rozumiem, że aktualnie papieru jest mniej niż długu i że jest to stan normalny w systemie pieniądza dłużnego. Natomiast proporcje mogą być różne.

Możemy mieć długu o 1% więcej niż papieru lub 2 x więcej.

Mógłbyś jeszcze raz napisać dlaczego wyjście inflacyjne jest niemożliwe, prostszym językiem.

Do IT21: Kiedy ostatnio robiłeś analizę geo-gospodarczą uranu? albo analizę techniczna długo-terminową uranu? cena wynika z czegoś a cos z ceny.:)

W normalnej sytuacji cena wynika z czegoś, nie odwrotnie. Cena jest informacją zawierającą wszystkie składowe. Kupujący/sprzedający (w swojej macie) już zrobili te analizy i widać je właśnie w cenie.

@Arcadio

Najpierw małe czepialstwo:

...przyrósł o 270% z 403 mld do 1087 mld

Przyrósł o 170%, ewentualnie 2,7 razy.

Przykładowo w latach 2008-15 polska gospodarka rosła o ok. 3% rocznie, a przyrost M3 wynosił 11% rocznie. Czyli bardzo silnie rosła inflacja pieniądza, a marnie przekładało to się na wzrost PKB. Rosło też zadłużenie publiczne w odniesieniu do PKB.

Od dwóch lat mamy radykalną zmianę. M3 przyrasta po 5,5% rocznie a PKB przyspieszyło do 4% rocznie.

Radykalną? Nadal dług rośnie i nadal M3 jest większe niż wzrost PKB, z czego wynika ciągły wzrost długu publicznego, mimo sztuczek księgowych.

@Samochody elektryczne

Ekonomia chyba przestałą rządzić tematem motoryzacji.

Osobiście nie wierzę w szybką dominację samochodów stricte elektrycznych. Pojawią się natomiast auta PHEV jako niby-ekologiczne i one dominują rynek dzięki korzyściom, o których pisał @Aliquis (darmowy wjazd do miast/parkin/ładowanie). BEV a PHEV to 2 zupełnie inne światy.

Możliwe, że dzięki zwiększeniu wolumenu produkcji, elektryki stanieją na tyle, że staną się alternatywą dla spalinówek.

W teorii powinny kosztować mniej niż odpowiadające im spalinówki, ze względu na dużo prostszą konstrukcję.

Jeśli za 50-70k PLN będzie można kupić auto miejskie/kompakt o jakości wykonania polo/golfa z zasięgiem około 100km to znajdą się na to chętni.

Szczególnie jako drugie auto w rodzinie. Większy zasięg przydaje się tylko sporadycznie. Znakomita większość aut służy w mieście do dojazdu do pracy w granicach 20km i powrót wieczorem (przynajmniej w PL). Noc w garażu/parkingu starczy na naładowanie baterii.

Kwestie typu konieczność wybudowania 100 atomówek żeby to uciągnąć to inna sprawa. Cała koncepcja centralizacji wytwarzania energii wydaje się karkołomna. Politycy/ekolodzy nie słyszeli chyba o stratach na przesyle i na zamianie postaci energii.

Przypomnę, że aktualnie przejazd leafem (zużycie wg. producenta 17kWh/100km) to w PL koło 10zł za 100km.

Gdyby nie opodatkowanie benzyny czy ropy, koszt przejazdu każdym nowym dieslem byłby niższy (wg. producenta 4l/100km przy cenie 2zł/l)

(wiem, że na prąd też jest akcyza, ale to tylko 20zł na 1MWh).

Od czasu norm euro4/5/6 samochody trują mniej niż elektrownie, więc ekologicznego sensu też nie ma.

Sprawność nowoczesnych silników spalinowych dochodzi do 50%. Elektrownie plus (minus) przesył plus (minus) ładowanie to sporo mniej, może ktoś policzył ile? W tym ostatnim zdaniu zawiera się cały sens/bezsens elektryków. Gdyby rządziła ekonomia, to liczyłaby się tylko sprawność.

Pafcio

Zapomniałeś o szansie dla uranu... przecież nie bedziemy palić węglem w elektrowniach żeby te wszystkie EV naładować.Przydałoby sie policzyć o ile wzrośnie zapotrzebowanie na energie do ładowania EV i jak to sie przełozy na cene tego surowca.

zieloniutki

Gdyby nie opodatkowanie benzyny czy ropy, koszt przejazdu każdym nowym dieslem byłby niższy (wg. producenta 4l/100km przy cenie 2zł/l) "

oczywiście masz rację, dodatkowo uwzględnij w tej cenie "amortyzację akumulatora", czyli leciutko i Super optymistycznie licząc: 170,15$=2,55$3,63=9,26PLN przy możliwych 1000 cyklach ładowania.

Natomiast bardziej realnie dla naszych aktualnych śrenio 500 cykli ładowania, mamy dodatkowo 18,52 PLN, czyli realnie licząc 28,52 za 100km - nawet akcyzy nie trzeba uwzględniać, żeby zobaczyć gdzie jest ekonomia :)

jeżeli to nie ekologia i nie ekonomia, to co? marketing?

a może, cały ten wymieniony przez #T21 "przemysł surowcowy EV" jest już w odpowiednich rękach i teraz na przestrzeni najbliższych kilku lat trzeba wygenerować na niego odpowiedni popyt aby ..., kurcze jadę w teorie spiskowe, a to raczej nie jest moja dziedzina :)

Ostatnio modyfikowany: 2017-11-13 17:51

lenon

Tu masz wykres co się stało z M3 na przestrzeni ostatnich 2 lat w perspektywie 17-nastu.

gasch

Masz może wykres z wcześniejszymi danymi, sprzed wejścia do UE?

Tu coś dla pani Moniki:

https://www.youtube.com/watch?v=QLHyNHX_rYk

Ostatnio modyfikowany: 2017-11-13 18:25

lenon

NBP udostępnia dane od 1996r.

Ciekawie też to wygląda z M0:

Ostatnio modyfikowany: 2017-11-13 18:50

3r3

@Aliquis

" (każdy chciałby np. wjeżdżać do miasta za darmo, a i za darmo parkować)"

Na wezwanie do skarbówki mi się bardzo przydaje wykręt że nie potrafię tam dotrzeć, bo jestem wykluczony społecznie z powodu zamieszkiwania na wsi.

@Arcadio

Gospodarka rozwija się wykładniczo tylko gdy demografia rośnie wykładniczo. Gospdoarka jest ekstensywną funkcją liczby ludności, wzrost intensywny to jest taki margines, że byle opodatkowanie go zjada i nikomu się nie chce chcieć.

Problemem demograficznym jest gwałtowny przyrost liczby leni zwanych żołnierzami co nie prowadzą wojen, sędziami którzy są nieprzebadani jak wyroki, emerytami co niczego nie wytworzyli - mamy takich grup wiele. I oni wszyscy chcą dobra od tych co je wytwarzają.

1 maja obchodzimy święto na pamiątkę tego jak należy traktować grupy roszczeniowe.

@zieloniutki

"..., i na koniec, jeżeli przy max. dochodach nie jesteśmy wstanie wypracować nadwyżki i się zadłużamy, to co będziemy robić jak cykl się obróci i dochody zanurkują? "

Ja to będę daleko, a ci hipotetyczni "my" to dalej będą się zadłużać, z tym że szybciej.

@kkarlos

"Branza EV potrzebuje innych bateri niz tych litowych, to nie ulega watpliowosci."

A władza innych poddanych, no ale na razie jest jak jest i wyboru szczególnego nie ma.

@gasch

"Widzę to tak. Mamy stopy niższe niż inflacja (ujemne realne stopy - NIRP), czyli spłacamy realnie mniej niż pożyczyliśmy. "

Warto otrzeźwieć - czy surowce które weszły w zadłużenie spłaciły się fizycznie, czy jednak ktoś z własnego magazynu niby dołożył sprzedając ze stratą?

Wyjaśnij mi jak kopalnia może mieć stratę netto na wydobyciu - że niby urobek do kopalni się wrzuca żeby zarobić? - bo to jest logika wyjścia inflacyjnego - lepiej urobek przechować w kopalni = lepiej nic nie robić i poczekać.

Wzywam do przytomności - nie da się spłacić wierzycielowi mniej niż się pożyczyło - wierzyciel niby dołoży? Raczej dołoży nam Kijów, na nery. Zastanów się czy Ci co podpisują nam wierzytelności to są Ci co ich można kiwać. Ktoś ich kiedyś w historii kiwnął? Czy to oni kiwają?

gasch

Dzięki.

Czyli od lat jest mniej więcej tak samo źle.

@3r3

Wzywam do przytomności - nie da się spłacić wierzycielowi mniej niż się pożyczyło - wierzyciel niby dołoży?

Nie dyskutujemy o tym ile spłacimy w realnie istniejących dobrach czy usługach. Pisałem o cyferkach zwanych pieniądzem.

Przy NIRP spłacamy mniej niż pożyczyliśmy (oczywiście uwzględniając inflację).

Przy inflacji 5% i możliwości wzięcia kredytu na 4%, korzystniejszym jest zakup na kredyt niż za gotówkę.

Inflacją dostają po dupie wszyscy równo-socjalistycznie-sprawiedliwie nie zależnie czy mają kredyt czy nie.

Tyle.

Rozumiem, że "rzeczywistość" monetarna czy fiskalna mocno odleciała i nie ma nic wspólnego z rzeczywistością.

Natomiast @bmen próbuje nadal nam wciskać, że to właśnie "przepływy" są najważniejsze. Że to ogon kręci psem.

Zaraz Arcadio napisze, że dorzucenie płynności powoduje wzrost gospodarczy i będzie komplet.

Dorzucę jeszcze małą "reklamę" w dobrej wierze, więc liczę na wyrozumiałość moderatora.

http://weekendkapitalizmu.pl

Ostatnio modyfikowany: 2017-11-13 19:37

3r3

"Nie dyskutujemy o tym ile spłacimy w realnie istniejących dobrach czy usługach. Pisałem o cyferkach zwanych pieniądzem. "

Ja przypominam komu się zobowiązaliśmy oddać to co niby tam pożyczyliśmy - to wyznacza rezultat jaki tego będzie, żadna kreatywna księgowość nas nie uratuje. To oni kręcą psem i tym krokodylem co psa w zębach trzyma i jeszcze słoniem na wybiegu obok.

Jakbyśmy mieli jakieś pomysły na oszukanie ich to nas ponapuszczają na siebie nawzajem i urządzimy taką wojnę jakiej świat nie widział.

To są w ogóle jakieś fantasmagorie, że oni z nas nie wytrzepią tego co zechcą. I to oni wpiszą ile im jesteśmy winni - my tu tylko do zginania karków i płacenia.

Ja - kornie rabatający rab.

bmen

Natomiast @bmen próbuje nadal nam wciskać, że to właśnie "przepływy" są najważniejsze.

cóż ja poradzę że masz problemy ze rozumieniem zjawisk inflacyjnych i systemu pieniądza opartego na długu. Jak przestaniesz czytać durnawe książki i przerzucisz się na realny świat finansów to zrozumiesz o czym pisze. Do tej pory szkoda mojego czasu na tłumaczenia. Do pewnych finansów należy dorosnąć. za chwile ci dodatkowo dom zcyfryzują tokenami SDR i dopiero się będzie działo :)

Ostatnio modyfikowany: 2017-11-13 20:40

lenon

"Czyli od lat jest mniej więcej tak samo źle."

Mniej więcej :). Na mnie robi największe wrażenie wzrost ilości papieru o 30% w przeciągu ostatnich 2 lat tj. 55 mld, przy wzroście depozytów o 150 mld. Dziwne to trochę.

3r3

"wzrost ilości papieru o 30% w przeciągu ostatnich 2 lat tj. 55 mld, przy wzroście depozytów o 150 mld. Dziwne to trochę."

I wzrost kredytu o... bo wiesz te depozyty to one w ssawkach są, a kredyty trzeba będzie oddać, bo oni sobie raczej nie odpiszą.

greg240

"Od dwóch lat mamy radykalną zmianę. M3 przyrasta po 5,5% rocznie a PKB przyspieszyło do 4% rocznie. "

Niewiem skad masz te dane ale chyba nie jest to 5,5% rocznie, w latach 2015 i 2016 m3 przyspieszyl w 2017 nie mamy danych za caly rok faktycznie zwolnil (sty 2014 > stycz 2015 8,5% ; sty 2015 > stycz 2016 10% ; stycz 2016 > stycz 2017 8,5% ;sty 2017 > wrzesien 2017 okolo 2%)

A wszystko wyglada na to ,ze bedzie jeszcze wieksza kreacja waluty, od marca 2018 stopa depozytu w banku centralnym ma spasc do 0% dla srodkow co najmniej 2letnich. obecnie mamy 3,5% rezerwe obowiazkowa, przy 0% tylko wola wzięcia kredytu moga wykreowac ile chciec, problemem dla zarzadzajacych moze byc to ,ze wiekszosc depozytow jest krotkoterminowe, przy niskich stopach tendencja nasiliłia sie do przesowania srodkow na nieoprocentowane RORy.

@gasch

"Przy inflacji 5% i możliwości wzięcia kredytu na 4%, korzystniejszym jest zakup na kredyt niż za gotówkę. "

tylko wiekszosc ludkow ma te kredyty po brane na zmienny % ciekawe czy rzeczywiscie bedzie to 4 no i prowizje:)

Ostatnio modyfikowany: 2017-11-13 23:09

Kristofu19

To pewnie takie podsumowanie wizyty w Chinach

Radko

Może z 0,000008 za 1 Amper na godzinę?

A ile będzie wtedy wart USD w przeliczeniu na elektrody?

Dam

Czy lotniskowce, czołgi, myśliwce, kontenerowce, koparki, lokomotywy też będą na baterie?

Czy drogie surowce mogą oznaczać tanie akumulatory? Czy wall street pozwoli na wysokie ceny surowców, jeśli faktycznie przesunięto wajchę na elektryki? Czy ceny surowców nie będą zbijane jak ceny złota?

Ostatnio modyfikowany: 2017-11-14 06:22

Tadek

Jak wszyscy przesiądą się na elektryki to podatki w "paliwie elektrycznym" będą wynosiły powyżej 50% - tak samo, jak dzisiaj.

A przecież będzie okazja, żeby może coś więcej dorzucić, a nuż kierowcy nie zauważą...

Tylko zauważ - będziemy mogli jeździć tylko tam, gdzie będą ładowarki - jak Ci braknie prądu, to kumpel nie podjedzie Golfem III z agregatem spalinowym, żeby "pomóc" - Golfa nie będzie, agregatu spalinowego też nie będzie...

Teraz mogę wrzucić parę baniek z ON do bagażnika i dojadę do Gibraltaru nikogo o nic po drodze nie prosząc.

Ostatnio modyfikowany: 2017-11-14 08:18

Sitting

Dołożą parę bolców we wtyczce do transmisji danych. Będzie wiadomo gdzie i kiedy jaki pojazd się ładował. Kto za ładowanie zapłacił i w jaki sposób...

Tadek

jacek.s

http://www.eng.kavkaz-uzel.eu/articles/41424/

zeromacho

I jeszcze wtyczka zasilająca to nie będą dwa bolce + uziemienie...

Dołożą parę bolców we wtyczce do transmisji danych. Będzie wiadomo gdzie i kiedy jaki pojazd się ładował. Kto za ładowanie zapłacił i w jaki sposób...

W mojej ocenie teraz jest trudniej doładować auto, bo jak niby wyprodukujesz olej lub benzynę? Z czego takie paliwo zrobisz?

A akumulator naładujesz, gdzie chcesz i jak chcesz, panel słoneczny, wiatrak, czy jakakolwiek wtyczka. Dwie klemy to nawet dziecko potrafi podpiąć.

Dam

Skąd się bierze prąd w gniazdku?

zeromacho

W dłuższej perspektywie, spowoduje to bardziej równomierne rozmieszczenie ludności, uniezależnienie od centralnych ośrodków władzy, zmiany demograficzne których w tej chwili jeszcze nie da się przewidzieć.

Arcadio

"to może jeszcze wliczysz ile to przez te tytułowe ostatnie dwa lata nasz dług się zdewaluował i ile się zmniejszył bezwzględnie ..."

Napisałem, że się zdewaluuje i jego relacja do PKB będzie się obniżać. Rozumiesz znaczenie polskich słów, czy tu tez potrzebujesz korepetycji ?

Zdewaluuje to przyszłość, a zdewaluował to przeszłość. Zdewaluować to znaczy stracić na wartości w stosunku do czegoś, nie obniżyć się bezwzględnie. Wyjaśnia Ci to coś ?

Sam mechanizm dewaluacji polega na tym, że jeśli PKB rośnie o 4%, czyli powiedzmy ok. 75 mld PLN rocznie, a deficyt roczny wynosi 35 mld PLN to relacja długu do PKB się obniża i to chodzi.

Chyba widzisz różnicę między tymi wartościami a np. poprzednimi, kiedy PKB rosło rocznie o 20-50 mld PLN a deficyt wynosił od 40-60 mld PLN.

Jedynym momentem, w którym relacja długu do PKB spadła był moment kradzieży i umorzenia obligacji z OFE przez geniusza ekonomii.

@lenon

Dzięki za wklejenie wykresu podaży M3. Pokazuje co napisałem, że dynamika podaży M3 gwałtownie wyhamowała w ostatnim roku, do poziomu jaki ostatni raz widzieliśmy w latach 2002-03, kiedy to stopy WIBOR wynosiły ok. 15%.

@gasch

"Radykalną? Nadal dług rośnie i nadal M3 jest większe niż wzrost PKB, z czego wynika ciągły wzrost długu publicznego, mimo sztuczek księgowych."

Wzrost długu publicznego jest faktem, ale nijak się ma do M3. To raczej efekt polityki rządu.

Podałem przykład poprzedniej i obecnej relacji między dynamiką M3 a PKB, aby uzmysłowić radykalna zmianę, tak radykalną, w jakości zarządzania państwem.

Czy jeśli Ty powierzyłbyś zarządzanie swoja firmą komuś, kto osiągnął przychody, powiedzmy proporcjonalnie, 3 mln przy kosztach 11 mln, a następnie byś go za to zwolnił i zatrudnił następnego, który osiągnął przychody 4 mln przy kosztach 5,5 mln - to czy to nie oznacza diametralnej poprawy ?

Ja wiem, wciąż jest niedobrze i powinno być lepiej - np. wzrost PKB o 10% przy wzroście M3 o 3%, ale póki co można pomarzyć.

@bmen

Dzięki za linki. Postudiuję.

I żeby było jasne, ja nie twierdzę, że poprzez inflację można globalnie oddłużyć świat. Tak się nie da. Ale da się wycyckać słabszych przez silniejszych, co właśnie się dzieje. I takie przykłady podałem.

@3r3

Oczywiście najlepiej by było gospodarkę popędzić demografią. Ale to jest kwestia planowania na 50 lat wprzód - tylko dalekowschodni umieją tak planować. U nas wystarczyłoby pomyśleć, jak poprawić wskaźnik zatrudnienia osób w wieku 18-65 lat z obecnych bodajże 60% do powiedzmy 90%.

Ale w demokracji to tak się nie da, bo się przegrywa wybory.

@greg240

Procenty są różne w zależności jaki okres weźmiesz do obliczeń. Generalnie jest tak, jak napisałeś i jak @lenon zamieścił na wykresie. Dynamika przyrostu M3 spada, a szczególnie mocno w ostatnim roku. A skoro spada przy relatywnie niskich stopach, to jak ma wzrastać przy wysokich ? Chyba, ze poprzednicy wrócą to zaraz kryzys sprowadzą.

zeromacho

Prąd w gniazdku może się wziąć z różnych źródeł.

Ja oprócz przyłącza energetycznego mam panele słoneczne, połączone przez regulator z akumulatorem i inwerterem, bez problem mogę wytworzyć prąd zmienny do zasilenia np. pompy, wiele urządzeń bez problemu korzysta z prądu stałego.

zieloniutki

"Napisałem, że się zdewaluuje i jego relacja do PKB będzie się obniżać. Rozumiesz znaczenie polskich słów, czy tu tez potrzebujesz korepetycji ? Zdewaluuje to przyszłość, a zdewaluował to przeszłość. Zdewaluować to znaczy stracić na wartości w stosunku do czegoś, nie obniżyć się bezwzględnie."

na szczęście napisałeś, nie powiedziałeś, więc można przeanalizować co napisałeś, a napisałeś DOKŁADNIE tak, cyt.:

"Od dwóch lat mamy radykalną zmianę. M3 przyrasta po 5,5% rocznie a PKB przyspieszyło do 4% rocznie."

czyli w rozbiciu na pojedyńcze zdania (może tak lepiej zrozumiesz co napisałeś):

- "Od dwóch lat mamy radykalną zmianę." - znaczy się piszesz o przeszłości, a nie przyszłości! Piszesz o zmianach które już mamy, ta zmina została dokonana, już zaszła! - przynajmniej według Ciebie!

- "M3 przyrasta po 5,5% rocznie a PKB przyspieszyło do 4% rocznie." - jeżeli zgodnie z twoim wpisem to trwa już od 2 lat, zatem należy się spodziewać że wyniki tej "dobrej he he zmiany" można policzyć ... - więc oczekuję!

wiesz to wynika wprost z logiki, wybacz sarkazm, ale trudno w takiej sytuacji poważnie traktować Twoje wywody.

uwzględniając powyższe, powiem krótko: nie ściemniaj!

dalej piszesz takie kwiatki:

"Sam mechanizm dewaluacji polega na tym, że jeśli PKB rośnie o 4%, czyli powiedzmy ok. 75 mld PLN rocznie, a deficyt roczny wynosi 35 mld ..."

Ja rozumiem, że o inflacji, zwłaszcza tej rzeczywistej (nie tej urojonej podawanej przez rząd) kolega słyszał i doskonale wie, że aby było rzetelnie, to wartość PKB należy pomniejszyć o tą rzeczywistą inflację!

Myślę że z tego właśnie powodu w swoim wcześniejszym wpisie kolega uwzględniał M3! Jednak problem jest taki, że z uwzględnieniem M3 nie mamy sukcesu, a że "dobrej he he zmianie" sukces jest potrzebny, to w następnym wpisie już niestety M3 musiało zniknąć!

słowem jeżeli fakty i rzeczywistość nie pasują do teori "dobrej he he zmiany", to tym gorzej dla faktów, a rzeczywistość się dorobi do oficjalnej linii programowej ...

dalej piszesz takie kwiatki odnośnie @lenon:

"Dzięki za wklejenie wykresu podaży M3. Pokazuje co napisałem, że dynamika podaży M3 gwałtownie wyhamowała w ostatnim roku, do poziomu jaki ostatni raz widzieliśmy w latach 2002-03, kiedy to stopy WIBOR wynosiły ok. 15%. "

odrobina uczciwości nakazywała by uwzględnić, że systematycznie przez ostanie lata M3 gwałtownie rosła w ostatnim kwartale roku i że dane o których piszesz są właśnie za 3 kwartały i nie obejmują czwartego ...

powiem tak: DIABEŁ TKWI W SZCZEGÓŁACH, a kolega ma brzydki zwyczaj manipulowania szczegółami!

Ostatnio modyfikowany: 2017-11-14 13:35

polish_wealth

Dam

Te panele słoneczne są z surowców, które wydobyły maszyny napędzane wiatrem i słońcem?

gasch

"Jeśli nie potrafisz wytłumaczyć czegoś w prosty sposób, to znaczy, że tak naprawdę tego nie rozumiesz"

Albert Einstein

Ty wolisz wchodzić w szczegóły i masturbować się terminologicznym bełkotem serwowanym Tobie przez tych, których uznajesz za wrogów.

Ja wole ogólniejsze podejście, wole patrzeć szerzej. Ty patrząc z bliska nie widzisz całości.

@zeromacho

Gęstość energii w bateriach nigdy nie dorówna gęstości w paliwach. Przynajmniej ja w to nie wierzę.

Aktualnie masz taką sytuację. Akumulator litowo-jonowy 0,5 MJ/kg vs. benzyna 50 MJ/kg. 100-krotna różnica.

Rozszczepienie Uranu (100%) 88 250 000 MJ/kg, fuzja (deuter-tryt) 337 000 000 MJ/kg.

Gdyby ludzie chcieli mieszkać w lesie to mają już do tego narzędzia -> generatory spalinowe.

@polish_wealth

Teraz kupujesz? Hazardzista :)

Ostatnio modyfikowany: 2017-11-14 14:20

polish_wealth

sholler

"Gęstość energii w bateriach nigdy nie dorówna gęstości w paliwach...."

Teoretycznie moze dorownac gestosc jak w paliwach plynnych (np. beznyny), a nawet ja przewyzszyc. Co do wartosci liczbowych przytoczonych przez kolege to tez wygladaja mi na "teoretyczne". Istnieje cos takiego jak sprawnosc zamiany energii wewnetrznej (chemicznej, cieplnej, jadrowe,..) na energie elektryczna czy kinetyczna. Nie zmienia to faktu, ze zasadniczo stosunek gestosc energii/masa w bateriach jak na dzien dzisiejszy jest dziadoska. Ja jednak jestem umiarkowanym optymista, prosze spojrzec na rozwoj urzadzen do konwersji energia elektryczna - swiatlo (zarowki, swietlowki, diody, itd). Pobor pradu 10 krotnie nizszy a tak samo jasno, jest roznica prawda? Tak samo moze byc z pojemnoscia baterii. Nawet jak pomysl z autami elektrycznymi sie nie przyjmie/upadnie to nowe technologie beda wykorzystywane w srajfonach po $1000 i tak sie zwroci.

gasch

Oczywiście zgoda, coś na pewno się zmieni. Ale czy na tyle żeby przeskoczyć 100-krotną różnicę na przestrzeni dekady czy kilku dekad?

Baterie od czasu akumulatorów ołowiowych zrobiły niby postęp ale czy na prawdę aż tak duży, "tylko" 5-krotny wzrost (litowo-polimerowe).

https://pl.wikipedia.org/wiki/G%C4%99sto%C5%9B%C4%87_energii

Ktoś już pisał o drugim, często pomijanym problemie. Trwałość baterii. Kilkadziesiąt cykli ładowania i pojemność dużo mniejsza. To też trzeba by przeskoczyć.

Ja jestem umiarkowanym pesymistą w tym temacie. Co nie zmienia faktu, że zakazami można sporo wymusić i możliwe, że za 10-15 lat też będę jeździł elektrykiem i ze łzami w oczach wspominał pomruk 5-cylindrowego turbo. A może z uśmiechem politowania. Kto wie.

zieloniutki

z tym 10-cio krotnie, to chyba troszkę na wyrost poszło.

Aktualnie diody led, te z wyższej półki mają sprawność rzędu 20% a stare dobre świetlówki rzędu 15% ...,

Patrząc dalej, to max. sprawność do uzyskania (teoretyczna) dla białej led to bodajże niecałe 44% (piszę z głowy). Te wyniki w porównaniu do znanych od dawna świetlówek, to żadne woow raczej nie jest ..., ot, mniej dziadostwa w lampie (rtęć itp.) i więcej marketingu :)

gasch

Dokładnie. Świetlówki znane są od dziesiątek lat i nadal powszechnie używane. Ledy może wygodniejsze a może bardziej ekologiczne. Na bank "bardziej nowe". Zresztą zastanówmy się czy oświetlenie żarnikowe pomieszczeń zimą jest takie złe. Straty ciepła to wtedy żadne straty, tylko źródło dodatkowego ogrzewania.

Cała energia wpuszczona w żarówkę jest dobrze wykorzystana. A latem i tak mniej palimy, bo dzień dłuższy i jaśniej...

Aspekt zdrowotny to kolejny temat.

Nie zawsze jest tak, że nowe wypierające stare jest lepsze. Szczególnie jeśli wypieranie wspieranie jest aparatem przymusu opresyjnego państwa.

P.S.

Dzisiaj znalazłem swoją starą Nokię 6310. Przy baterii 1000mAh wytrzymywała do 2 tygodni.

Dzisiaj (po 15 latach) srajfony z 3-4 razy większymi akumulatorami ładujemy co 1-2 dni. Postęp panie.

sholler

Kiedys uzywalem 75 W zarowoki, teraz 5W diody i "odczucie" jasnosci podobne. Ale w sumie mozesz miec racje. Po pierwsze to tylko moje odczucie po drugie diody moga swiecic z maximami przy innych dlugosciach fal niz zarowka, gdzie oko jest bardzie wrazliwe. Znajde miernik natezenia swiatla i sprawdze z ciekawosci co mam wkrecone a co reklamuja na opakowaniu.

Konrad

Zauważyłeś nowy trend typu TRAFICAR? Samochód wypożyczany w mieście poprzez aplikację tylko na czas dojazdu np. do jakiegoś urzędu czy innej dzielnicy. Takie auta, tytułem testowania rynku, już stoją w większych miastach. Jesteś jedynie okazjonalnym użytkownikiem, ale nie właścicielem. Odpada cały szereg problemów np. z parkowaniem, utrzymaniem itp. Młodzi się na to piszą. Może to realnie ograniczyć w przyszłości ilość prywatnych samochodów.

gasch

Widmo jest ważne. Słońce czy żarnik świecą w szerokim zakresie długości fal widzialnych. Dioda nie.

@Konrad

Poczytaj cennik traficara. Już wole taxi lub ubera, wychodzi podobnie. Zresztą po co miasta maczają ręce w wypożyczalniach rowerów/skuterów/aut, tego nie rozumiem.

Z innej beczki. Bardziej w temacie sprzed 2 artykułów.

Hongkong bardzo trzeźwo opisany.

https://www.youtube.com/watch?v=Kzcq8HeM5Yk

(wydatki publiczne do PKB - 17% !)

Ostatnio modyfikowany: 2017-11-14 17:37

3r3

A jak ktoś kupił miecz do WOWa za 100USD, i teraz ten miecz jest po 5k, to też trzeba zgłosić w PIT?

Partia walczy ze smokami o lepsze jutro?

Aliquis

Swoją informację (2017-11-13 12:44) o zapotrzebowaniu energetycznym pojazdów EV podałem dla testów autostradowych, a więc przy dużych prędkościach jazdy, gdzie dominują opory aerodynamiczne. Dla mieszanego cyklu jazdy te wartości są niższe - mieszczą się w granicach 18-25 kWh/100 km, ale nie są to zbyt wymagające warunki jazdy. Jazda w dużym zatłoczeniu (stop-and-go) jest bardziej niekorzystna, przy czym największe znaczenie mają wówczas opory bezwładności.

Niższe wartości zużycia energii (na 100 km) podają zwykle sami producenci samochodów, niekiedy użytkownicy (jazda w lepszych warunkach), no i nawet EPA. Kiedyś, właśnie w USA nałożono wysokie kary (chyba na Hyundai) za niewielkie zaniżanie informacji o zużyciu paliwa, ale EV cieszą się chyba większą wyrozumiałością.

Z resztą o wysokie kary w USA jest łatwo, ale dotyczy to firm zagranicznych (np. Toyota, VW). Jeśli chodzi o firmy miejscowe, to nawet jeśli w grę wchodzą poważniejsze błędy (z ofiarami), kary są dość mizerne. Samo życie.

Przy okazji dodam, że dużym problemem jest czas ładowania akumulatora, co można zobrazować pytaniem: ile kilometrów może przejechać pojazd po godzinnym ładowaniu?

Przy małych mocach (ładowanie przewodowe lub indukcyjne) jest to tylko kilkanaście kilometrów, a przy dużych mocach (np. 150-200 kW - ładowanie przewodowe) byłoby to kilkaset kilometrów. Teraz próbuje się wymyślać różne systemy ładowania automatycznego (przez "roboty"), ale są z tym problemy, bo nie ma nawet jednolitych złączy, a co dopiero mówić o ich standaryzowanym umiejscowieniu w pojeździe.

Generalnie z akumulatorowymi EV jest ten problem, że następuje wielokrotna zmiana formy energii - po kolei (w uproszczeniu):

- spalanie (utlenianie) w elektrowni, czyli energia reakcji chemicznych zamieniana w energię elektryczną (z pośrednią formą mechaniczną),

- ładowanie akumulatora (przemiana elektrochemiczna), czyli zamiana energii elektrycznej w chemiczną,

- rozładowanie akumulatora jako wynik zamiany energii chemicznej w elektryczną,

- napędzanie pojazdu, czyli zamiana energii elektrycznej w mechaniczną.

O wiele prościej wygląda to w odniesieniu do pojazdów spalinowych:

- spalanie w silniku, czyli zamiana energii reakcji chemicznych w energię mechaniczną (do napędu pojazdu).

W takim układzie wydaje się, że w sensie sprawności (przy pośrednim wykorzystaniu akumulatorów) cudów się nie osiągnie. Można co najwyżej znacząco zbić koszty (i ceny) wynajdując tanie materiały, ale to też nie od razu. Chyba lepsze perspektywy mają kondensatory (większe: prądy, gęstości mocy, liczby cykli ładowania, mniejsze: czasy ładowania), ale obecnie mają jedną wielką wadę: NISKĄ gęstość energii, czyli WIELKI problem z magazynowaniem energii elektrycznej. W akumulatorach tylko ten akurat parametr jest zdecydowanie lepszy z uwagi na inną formę magazynowanej energii (przemiana elektrochemiczna).

Jak to będzie wyglądało w przyszłości to trudno powiedzieć. Może pojawią się jakieś hybrydy akumulatorowo-kondensatorowe?

sholler

"Widmo jest ważne. Słońce czy żarnik świecą w szerokim zakresie długości fal widzialnych. Dioda nie." Dokladnie tak jak piszesz. Jezeli w zwiazku z tym intensywnosc swiatla w LED bedzie wysoka przy dlugosciach fal na ktore oko ludzkie jest najbardziej wrazliwe to nawet jezeli przy innych dlugosciach fal intensywnosc jest nizsza to i tak "odczucie" jasnosci bedzie wysokie. Jezeli zrudlo swiatla pozwala to mozna poprzez stosowanie odpowiednich filtrow o roznej gestosci optycznej uzyskiwac ciekawe efekty natezenia swiatla i jego "odczuwania". Temat jest interesujacy rowniez z praktycznego punktu widzenia. Jezeli ktos lubi chodowac pomidorki w szafie to trzeba wybierac zrudla swiatla pokrywajace sie z widmem absorbcyjnym chlorofilu. Dla oka ludzkiego czesto moze sie wydawac ze swiatlo nie jest super intensywne a pomimo to pomidroki rosna jak szalone.

SSJ

Na początek? W siebie i we własną wiedzę finansową. Nie masz innego wyjścia. Jeżeli nie zaczniesz sam się edukować to na każdym kroku będziesz musiał pytać co zrobić. Tak więc życzę miłej nauki. Tak świat jest zbudowany, że trzeba nieustannie poszerzać swoją wiedzę :)

ArtWW

Akumulator kwasowo-ołowiowy wymyślono 170 lat temu i do dziś takich używamy.

Rzeczywiście gnamy tak z postępem, że myślę, że tak od środy już będziemy wszyscy elektrycznymi autami jeździć.

Coś bidniutko w perspektywie czasu ten postęp wygląda.

lenon

"Dzięki za wklejenie wykresu podaży M3. Pokazuje co napisałem, że dynamika podaży M3 gwałtownie wyhamowała w ostatnim roku, do poziomu jaki ostatni raz widzieliśmy w latach 2002-03, kiedy to stopy WIBOR wynosiły ok. 15%."

Tak zrobiła i robiła to już niejednokrotnie w przeszłości, dlatego pokazuje również, że nic nadzwyczajnego, czy też radykalnego się nie stało, a poziom podaży ciągnie średnią w górę. Jak każdy wykres, a Ty jako technik na pewno to wiesz, wymaga interpretacji. Odnoszę wrażenie, że Twoja, skupiła się na wąskim 9 miesięcznym wycinku. Może to Twoja fiksacja na punkcie AT, a może świadome, lub nie, naginanie interpretacji do własnych przekonań.

Za tym suchym wykresem stoją czynniki, które mają na niego wpływ. W obecnym systemie monetarnym kluczowe znaczenie na podaż M3 ma popyt na walutę. Śmiem twierdzić, że jest to jedyny czynnik jej kreacji, wyłączając pieniądz wielkiej mocy.

Co się zatem stało w okresie tych 9 miesięcy, między styczniem, a wrześniem 2017r. ?

Podaż M3 wzrosła o 27 mld, to poziom jaki ostatni raz widzieliśmy w latach 2002-03, podczas wdrażania ratowania finansów publicznych przez Plan Hausnera, a poprzedzony Dziurą Bauca.

W okresie tych 9 miesięcy, dodrukowano 10 mld papierowej waluty. Co takiego się stało, że całość trafiła na ulicę ?

Wynika z tego, że popyt wzrósł jedynie o 17 mld. W kontekście planów obniżenia rezerwy do zera, widzę rozpaczliwe działania mające na celu pobudzenie popytu, co przy dobrych wiatrach spowoduje obniżenie marż kredytów i pozwoli doczłapać jakoś do końca 2018r. Z czasem jak to za Hausnera, dodruk wyższy od podaży M3 i oby do października, a jak się nie będzie dało to do maja. Zawsze parlament może się rozwiązać.

Trzymaj mnie za słowo.

A tu optymizm NBP (projekcja PKB, zapewne przy obniżeniu rezerwy):

Ostatnio modyfikowany: 2017-11-14 20:58

Lech

niech Tak Tak znaczy

lenon

Dostrzegacie problemy, tam gdzie ich nie ma.

Jak to zawsze bywa, tam gdzie czas nie pozwala na rozwiązanie problemów technologicznych, pojawia się optymalizacja w obszarach, które są pochodną problemów.

Za dwie, może trzy dekady, a i tak jestem sceptykiem w tym względzie, na pewnym obszarze globu nie będzie prywatnych samochodów. Ich rolę przejmą autonomiczne pojazdy, które dowiozą nas z punktu A do B. Będziemy płacić mniej za usługę niż teraz jadąc własnym autem, a podatków płacić więcej.

Mało tego, nie będzie się to opierać na li tylko algorytmie przemieszczania. Całe nasze życie będzie centralnie planowane. Nie jak kiedyś na zasadzie papierowych planistów. Jak sztuczna inteligencja obczai, że mniej kilometrów w roku przejedziesz mieszkając 8 km na północ, to zaproponuje lokum w tamtym terenie, a jak nie będzie odpowiadać to wzrosną stawki za transport.

Mało ludzi zdaje sobie sprawę, jaki potencjał leży w eliminacji jałowych ruchów.

Stanie się tak nie dlatego, że my tego chcemy, tylko dlatego, że będzie to bardziej konkurencyjne do innych modeli.

Jesteśmy świadkami wyścigu. Kto pierwszy ten lepszy...

ArtWW

Szum medialny ucichł i wszyscy zapomnieli o najważniejszym problemie jaki nas w przyszłości czeka.

Ludzie skupiają się na pierdołach a guz narasta.

Zainteresować się trochę historią. Takie scenariusze już były przerabiane.

Zamiast myśleć o zwiększaniu pojemności baterii powinno się pracować nad zwiększaniem skuteczności gazów bojowych.

gasch

edzio

Pobor pradu 10 krotnie nizszy a tak samo jasno, jest roznica prawda?

Skoro piszesz o różnicy (zapewne na plus) - to idź do sklepu i znajdź mi leda z trzonkiem E27 który daje 1340 lm światła.

Pobór 10 krotnie niższy, ilość światła 10 krotnie niższa. Albo i więcej.

Możemy sobie żartować, ale żadnej dużej rewolucji nie ma. Tzn. baterie litowo-jonowe trafiły pod strzechy w smartfonach, ale ledy nie zastąpiły żarówek tylko zmniejszyły ilość światła. Liczy się i cena i takie same parametry. To samo z samochodami elektrycznymi - ciągłe trąbienie w gazetach o elektromobilności nie powoduje żeby koszt pojazdu spadał. No to albo przymus biurwy, albo trzeba ciąć na jakości-może trochę więcej plastiku w karoserii, może zamiast auta z bagażnikiem 500litrów coś bardziej przypominającego meleksa albo rikszę z akumulatorem?

ArtWW

Są takie świetlówki z tym, że o tych parametrach jest jedna na 100 i też kosztuje odpowiednio więcej. W sumie świetlówek led będących prawdziwym odpowiednikiem 100W żarówki na rynku widziałem chyba tylko 3 modele.

sholler

"Skoro piszesz o różnicy (zapewne na plus) - to idź do sklepu i znajdź mi leda z trzonkiem E27 który daje 1340 lm światła."

Tak na szybko:

http://allegro.pl/zarowka-led-e27-40-smd-2835-16w-1400lm-ciepla-i5105974029.html

http://allegro.pl/zarowka-led-e27-smd-2835-1300lm-15w-130w-ra80-i5916580837.html - ta 7 PLN

Ja kupowałem bardzo podobne na Amazonie:

https://www.amazon.com/22W-150W-Equivalent-Dimmable-XMprimo/dp/B06Y3YVS3K/ref=sr_1_3/134-6541989-5848441?s=hi&ie=UTF8&qid=1510705477&sr=1-3&refinements=p_n_feature_keywords_five_browse-bin%3A7801671011&dpID=51S7vR1Rx7L&preST=SX342_QL70&dpSrc=srch

3r3

"na pewnym obszarze globu nie będzie prywatnych samochodów. Ich rolę przejmą autonomiczne pojazdy, które dowiozą nas z punktu A do B. Będziemy płacić mniej za usługę niż teraz jadąc własnym autem, a podatków płacić więcej. "

Prostytucji i używek też tam nie będziemy, będziemy trzymać się za ręce i śpiewać kumbaja, nie będzie wojen i będziemy się wszystkim dzielić jak tymi samochodami.

Ze mną podzielisz się najbardziej bo ja przecież za 30 lat nie będę miał poczucia własności, terytorializmu i będę uległy jak baranek.

Przyznaj się - wiesz co chcą nam dosypać do paszy i wody? Czy liczysz że mnie propaganda do tego przekona? Albo guma na nerach żebym ja nie myślał po swojemu?

"Jak sztuczna inteligencja obczai,"

Na razie jedyna inteligencja jaka się objawia na tej planecie to my, i to jak patrzę po sobie to nie wiem czy jestem akurat najzasadniejszym twórcą na następną, bo ta inteligencja najpierw do zmuszania będzie miała system ekonomiczny, ale mu się nie poddamy, więc trzeba będzie ją wyposażyć w jaką lufę i gąsienice.

Była już taka centralnie planująca raj dla wszystkich sztuczna niby inteligencja, nazywała się KomPartia. Już jej nie ma. Za to rezultaty inteligentnych projektów zrobionych przez tych zegarmistrzów straszą ZUSem do dzisiaj. No i robić nie ma komu.

Ostatnio modyfikowany: 2017-11-15 05:44

tom979

Kabila

http://adevarul.ro/news/eveniment/paramilitar-sarb-spiona-baza-nato-mihailkogalniceanu-declarat-indezirabil-romania-1_5a0af7745ab6550cb825dd44/index.html

http://www.reuters.com/article/us-romania-chetniks-espionage/romania-expels-pro-russian-serb-for-photographing-military-radar-idUSKBN1DE2FN

----------------------------------------------------------------------------------------------------------------------------------------------------