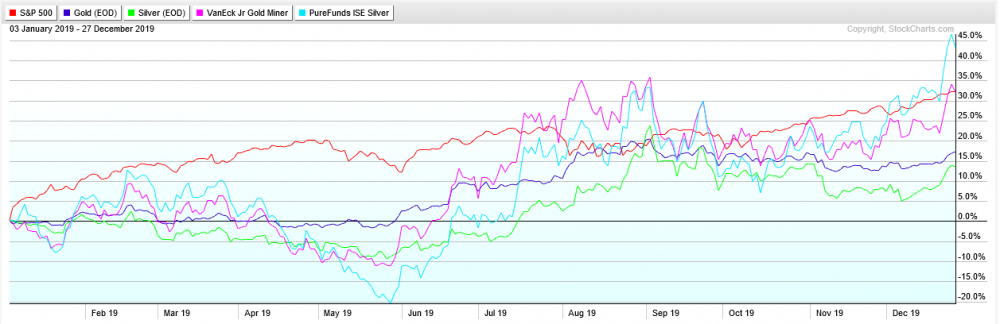

Udany rok spółek wydobywających złoto i srebro

W 2019 roku rynek akcji w Stanach Zjednoczonych zachwycił inwestorów. Po korekcie z końca 2018 roku, S&P 500 wybił i rósł niemalże nieprzerwanie przez resztę roku, dając zarobić ponad 30%. Warto jednak zauważyć, że taki sam zwrot inwestorzy mogli osiągnąć inwestując w ETF GDXJ, czyli małe spółki wydobywające złoto (kolor różowy). Jeszcze więcej dały zarobić małe spółki wydobywające srebro (ponad 40%), wchodzące w skład ETF-u SILJ (kolor błękitny).

Naszym zdaniem można zakładać odreagowanie na spółkach wydobywczych w najbliższym czasie, ale generalnie spodziewamy się wzrostów w nadchodzącym roku. Zakładamy dalsze pogorszenie koniunktury gospodarczej, w związku z czym nie tylko banki centralne, ale także rządy będą stymulować gospodarkę. Efektem tego będzie dalszy dodruk i psucie waluty, a to sprzyja metalom szlachetnym.

Kilka firm wyniosło indeks akcji w USA na nowe szczyty

S&P 500 zaliczył świetny rok, ale w bardzo dużej mierze odpowiada za to wąska grupa najpopularniejszych spółek. Łączna kapitalizacja firm, o których mowa (Facebook, Amazon, Netflix, Alphabet, Microsoft, Apple i Nvidia) wzrosła od początku roku z ok. 3,5 bln USD do prawie 5,3 bln USD. W rzeczywistości dużo spółek z indeksu S&P 500 zaliczyło przeciętny rok, lub spadki, ale indeks był podtrzymywany wzrostami tych najmodniejszych.

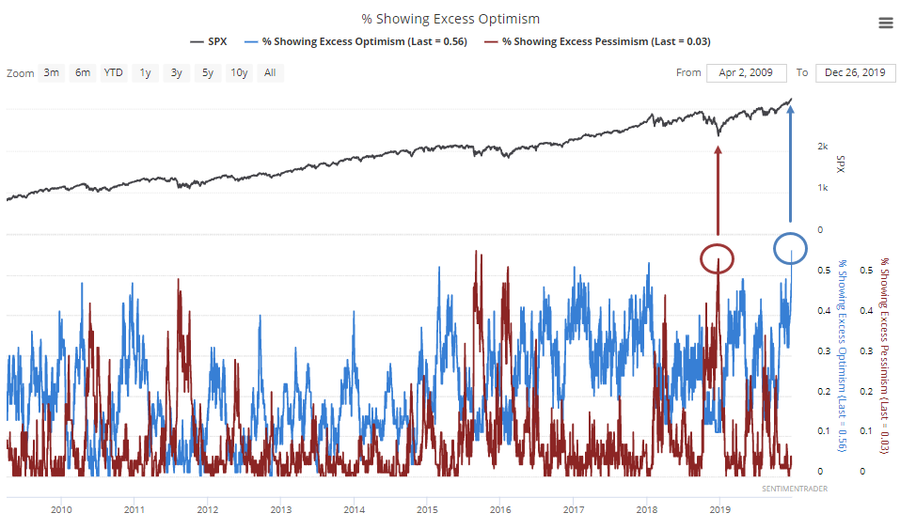

Zmienne nastroje na rynku akcji

Poniższy wykres świetnie pokazuje, jak bardzo mogą się zmienić nastroje inwestorów w ciągu jednego roku. Dokładnie 12 miesięcy temu mieliśmy niemalże rekordową ilość wskaźników pokazujących skrajny pesymizm (czerwone kółko na wykresie). W 2019 roku FED powrócił do dodruku, co automatycznie przełożyło się na wzrost akcji.

W kolejnym roku bardzo mało prawdopodobne jest, żeby wynik akcji w USA chociażby zbliżył się do wyniku z 2019 roku, ale zapewne dzięki dodrukowi z FED nie doczekamy się krachu tak długo aż nie pojawi się recesja.

Bogaci jeszcze bogatsi w 2019 roku

Poniższy wykres przedstawia łączną wartość netto majątków 500 najbogatszych osób na świecie. Widzimy, że wzrósł on w 2019 roku o 1,2 bln, czyli o 25%.

Dużą rolę odegrały tutaj banki centralne, które skupują aktywa na giełdach pompując tym samym ich wyceny. To właśnie dlatego działania banków centralnych określa się mianem „polityki monetarnej dla bogatych”, ponieważ aktywa takie jak akcje czy obligacje znajdują się najczęściej w posiadaniu średnio zamożnych i zamożnych osób.

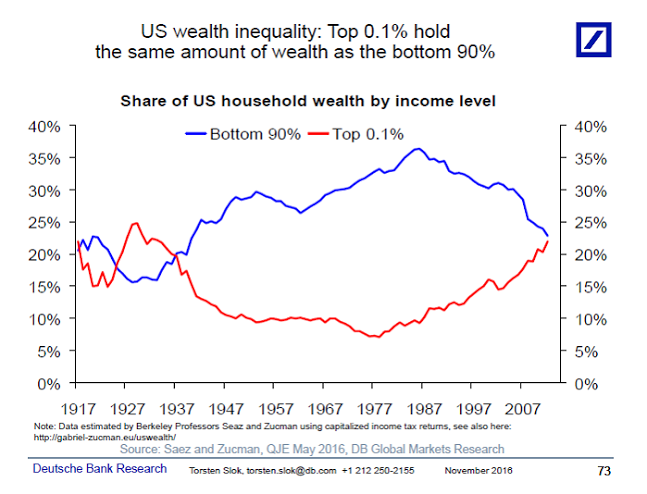

Powoduje to rozjazd pomiędzy wysokością dochodów najbogatszych oraz biednych. Wystarczy spojrzeć na poniższy wykres, który pokazuje, że najbogatsze 0,1% społeczeństwa posiada niemalże taki sam majątek, co najbiedniejsze 90% osób.

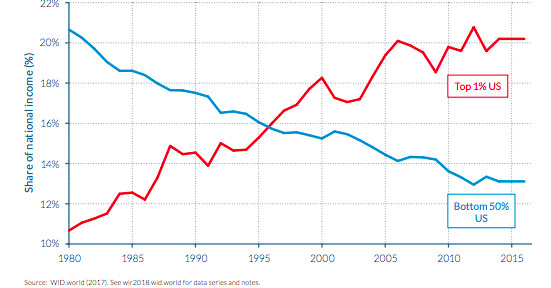

Z kolei na następnej grafice możecie zauważyć, że wzrost majątku najbogatszych (czerwona linia) przyspieszył zwłaszcza w mijającej dekadzie.

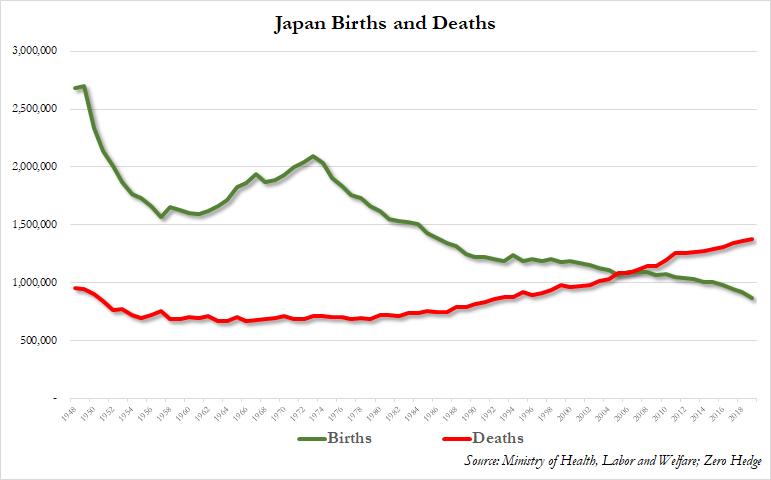

Fatalna demografia Japonii

Według szacunków Ministerstwa Opieki Społecznej Japonii, w 2019 roku populacja tego kraju zmniejszy się o 512 000 osób w porównaniu do roku 2018. Wystarczy zerknąć na poniższy wykres, na którym widać, że ilość urodzeń najpewniej znajdzie się poniżej 900 000 – najniższy poziom od 1874 roku.

Niezależnie od wysiłków rządu Japonii nie będzie żadnego większego odwrócenia tej tendencji i nagłego wzrostu wskaźnika dzietności wśród samych Japończyków. Należy się jednak spodziewać, że coraz bardziej łagodzona będzie polityka względem imigrantów. Japonia jest krajem, który jeszcze do niedawna był bardzo konserwatywny pod tym względem, jednak od około 2 lat zaczęło się to zmieniać, gdyż społeczeństwo się starzeje i zwyczajnie zaczyna brakować rąk do pracy.

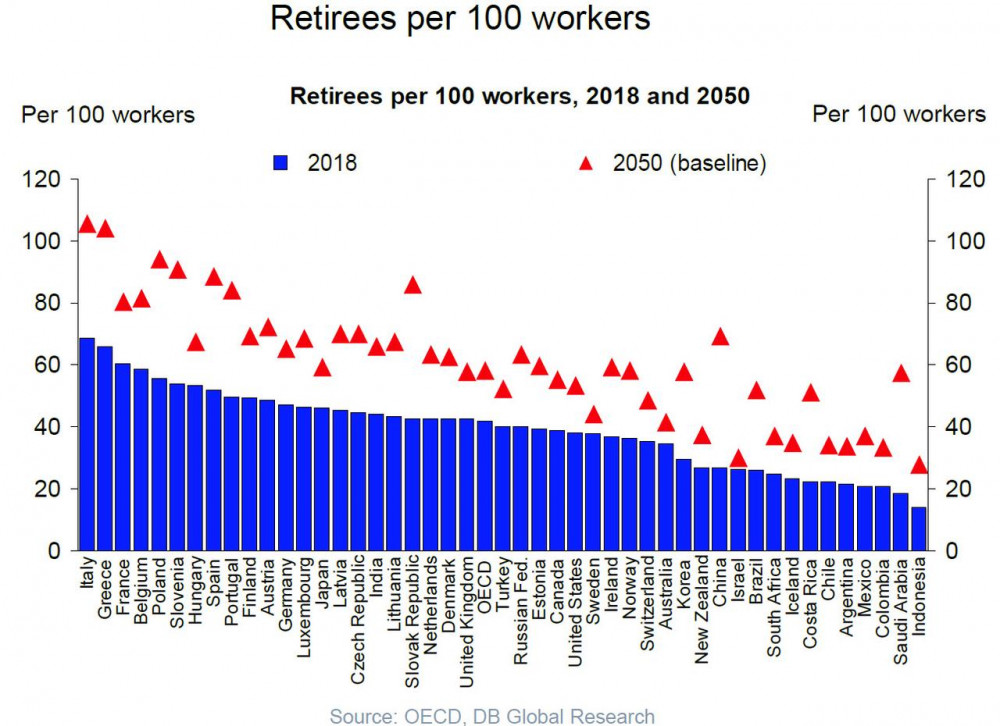

Starzejące się społeczeństwa problemem dla gospodarki

Poniższy wykres pokazuje, ilu emerytów przypada na 100 pracujących w danym kraju. Najgorzej sytuacja wygląda we Włoszech, gdzie setka pracujących musi złożyć się na emerytury dla 70 osób. Jeszcze gorzej wyglądają szacunki (czerwony trójkąt), które pokazują, że w 2050 roku 100 Włochów będzie musiało zrzucić się na emerytury dla 103 emerytów.

Mówiąc wprost, będzie więcej emerytów niż osób pracujących. Zdecydowanie najgorzej sytuacja wygląda względem krajów z Europy (nie tylko zachodniej) w tym w Polsce. Generalnie im większy jest ten problem, tym więcej Państwo pobiera w formie podatków, co hamuje gospodarkę. Efekt słabnącej gospodarki może być w pewnym stopniu zniwelowany za pomocą imigrantów, czego przykładem może być Polska i napływ imigrantów ze wschodu.

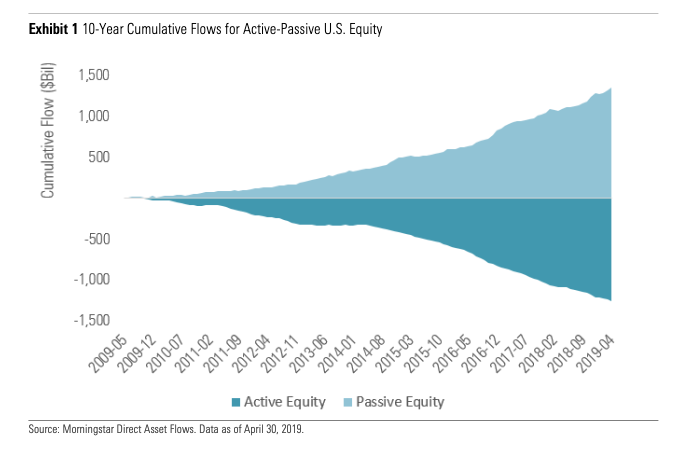

Tanie ETF-y pokonały fundusze aktywnie zarządzane

Poniższy wykres przedstawia napływ kapitału do funduszy aktywnie zarządzanych oraz pasywnie zarządzanych (ETF-y) na przestrzeni ostatniej dekady. Jak widać inwestorzy dużo chętniej lokowali swoje środki w ETF-ach (jasny niebieski), które są przede wszystkim tańsze w utrzymaniu.

Podczas gdy za zarządzenie emitent ETF-u potrąci nam ułamek procenta w skali roku, inwestycja w fundusz aktywnie zarządzany może kosztować nas kilka procent. Ponadto fundusze aktywnie zarządzane z założenia próbują wygrać z rynkiem, czyli ich zarządzający starają się dobierać aktywa tak, żeby dały wynik lepszy od średniej. Wiąże się to z częstym zawieraniem transakcji, a to generuje dodatkowe koszty. Oprócz tego, część funduszy jest w stanie pobrać od nas tzw. success fee w wysokości 15-20% od wypracowanego zysku. Nic dziwnego zatem, że inwestorzy coraz bardziej skłaniają się w kierunku tanich ETF-ów. Więcej o zaletach inwestowania w ETF-y pisaliśmy w artykule: „Czy da się pokonać rynek?”.

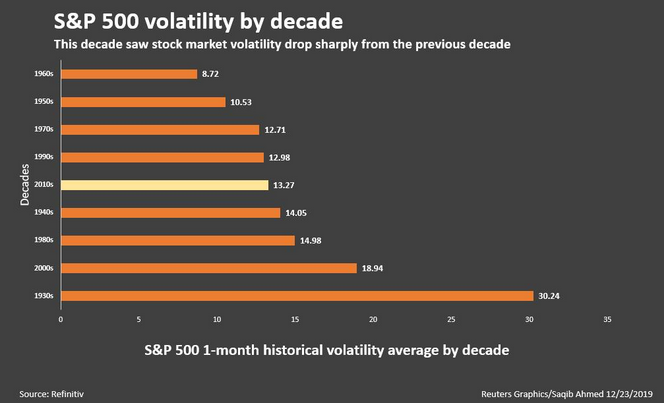

Mijająca dekada była przeciętna pod względem zmienności na rynku akcji

Spadki na rynkach akcji zazwyczaj mają dużo bardziej gwałtowny przebieg w porównaniu do wzrostów. W trakcie ostatnich 10 lat nie mieliśmy jednak ani jednego krachu na giełdach w Stanach Zjednoczonych, w związku z czym trwająca hossa nie wyróżnia się pod względem zmienności (patrz poniższy wykres).

Spory wpływ miały na to banki centralne, które przez wszystkie te lata pompowały wyceny na rynkach akcji, obligacji i obligacji korporacyjnych nie dopuszczając do głębszych spadków. Dobrym przykładem tego, jak krach wpływa na zmienność jest pierwsza dekada XXI wieku, podczas której doszło do pęknięcia bańki dotcomów. Na koniec skupmy się jeszcze na dekadzie lat 70-tych. Mieliśmy wówczas do czynienia z wysoką inflacją. Nominalnie akcje czasem rosły, czasem spadały, ale po uwzględnieniu inflacji okazało się, że giełda zaliczyła spadek o ponad siedemdziesiąt procent w latach 68-82. Dlatego, że w wartościach nominalnych spadki nie były zauważalne, nie wywoływało to paniki, a spadki rozłożyły się na kilkanaście lat.

Independent Trader Team

PS. W imieniu Tradera21 oraz całego Zespołu, życzymy Wam szczęśliwego Nowego Roku oraz żeby nadchodzący rok był jeszcze lepszy niż poprzedni.

Mar

gruby

"Mocne słowa. Unikałbym . Ja przestałem myśleć zerojedynkowyo. Mój Dualizm Universalny dopuszcza jednoczesne istnienie prawdy i fałszu ."

Prawda i fałsz to oceny. A te zależą od miary przykładanej przez obserwatora. Co do zerojedynkowej oceny świata: nie mam z tym problemów bo oprócz zera i jedynki istnieje masa zjawisk które olewam a to już trzeci stan logiczny. Co do form i rodzajów inwestycji zaś - u konkurencji dojrzewa tekst o inwestycjach i już teraz zdradzę tyle że trader21 nie opisuje tutaj inwestycji które ze swojej natury nie dają zarobić pośrednikom. Nie mnie oceniać, dlaczego ...

Keracz

1) Głoszenie, wpajanie całemu światu haseł ,,Pokój i bezpieczeństwo" oraz ,,Ocieplenie klimatu".

2) Kolejne, upalne lato w Polsce.

3) ,,Mnożący się" minister MF w działaniach na rzecz wycofania gotówki z obiegu.

4) Wprowadzenie kolejnej świeżej, sowitej porcji niskich podatków w ramach programu ,,Polacy lubią niskie podatki".

5) Trzepanie portfeli Polaków systematycznie rosnącymi cenami towarów, usług i dostaw.

6) Zwiększona przez Polaków produkcja płynów %%% w zaciszu domowym, w garażach, w stodołach, w piwnicach i innych tajemniczych miejscach.

7) Mimo delikatnych przeszkód wymienionych wyżej, niezmienne Polaków życie w rzekomym dobrobycie.

Roderyk

Z chęcią zerknę, bo wg mnie w polskim internecie prócz gospodarza jest naprawdę słabo :(

MWM

Trader21 opisuje tutaj aktywa którymi się interesuje, nie wszystkimi dostępnymi. I jak sam wielokrotnie publicznie powtarzał, nie mowi tutaj o wszystkich swoich inwestycjach. Gdyby tak było nikt by nie zapłacił za kopiowanie jego ruchów, konsultacje itp.. To jest biznes i trzeba na czymś zarabiać..

Jeśli masz takie informacje na czym można zarobić i chcesz się nimi podzielić to zapraszam do wypowiedzenia się..

PtokBentoniczny

Co o tym myślicie?

supermario

Wszystkim życzę , aby 2020 nie był gorszy od obecnego.

supermario

https://artinfo.pl/artinformacje/obraz-nieznanego-malarza-sprzedany-w-desie-unicum-za-700-tys-zl

robertquest

Robert

Radko

Ostatnio modyfikowany: 2019-12-31 21:42

z01

sensowna prognoza

@supermario

"Czyli złoto straciło funkcję ochrony kapitału."

Grupa trzymająca władzę dąży do pozbawienia ludzkości jakiejkolwiek anonimowości. Przyszedł czas też na złoto. Dopóki jednak nie zagrodzą kołchozów wysokim płotem zawsze jest opcja zabrać swój kapitał gdzie indziej. Jak zagrodzą to wtedy kapitał będzie naszym najmniejszym zmartwieniem.

@trader21

Obiło mi się o uszy, że w którymś wywiadzie Trader zrewidował swoje prognozy na bardziej optymistyczne dla rynków akcji. Kontrariańsko to jest pewien sygnał, że pęknięcie bańki mimo wszystko może być blisko. W podobny sposób Brent Johnson zlikwidował w swoim funduszu wieloletnią pozycję na złoto - kilka miesięcy przed tym jak Au zaczęło gwałtownie drożeć. Kiedy ostatnie byki/niedżwiedzie zmieniają front często wyznacza to punkt przełomu.

Ostatnio modyfikowany: 2019-12-31 22:16

Bikeman

SOWA

https://www.bankier.pl/wiadomosc/Rok-2019-byl-uosobieniem-odchodzacej-dekady-7797321.html

Keracz

@Koledzy i koleżanki

Wszystkim w rozpoczętym roku 2020 życzę dobrego zdrowia i abyście panowali nad zgromadzonym kapitałem, a nie było odwrotnie, żebyście w różnych trudnych działaniach zachowali spokój, należytą rozwagę, mądrość i wiedzę.

Wczoraj czytając Księgę Tobiasza bardzo spodobał mi się jej fragment, który dedykuję Wam wszystkim i sobie też, jako uzupełnienie powyższych życzeń, treść, która jak najbardziej ma związek m.in. z finansami:

(...)Pamiętaj, dziecko, na Pana przez wszystkie dni twoje! Nie popełniaj dobrowolnie grzechu i nie przestępuj nigdy Jego przykazań! Przez wszystkie dni twojego życia spełniaj uczynki miłosierne i nie chodź drogami nieprawości, ponieważ ci, którzy właściwie postępują, doznają powodzenia we wszystkich swych czynach. A wszystkim, którzy postępują sprawiedliwie, dawaj jałmużnę z majętności swojej i niech oko twoje nie będzie skąpe w czynieniu jałmużny! Nie odwracaj twarzy od żadnego biedaka, a nie odwróci się od ciebie oblicze Boga. Jak ci tylko starczy, według twojej zasobności dawaj z niej jałmużnę! Będziesz miał mało - daj mniej, ale nie wzbraniaj się dawać jałmużny nawet z niewielkiej własności! Tak zaskarbisz sobie wielkie dobra na dzień potrzebny, ponieważ jałmużna wybawia od śmierci i nie pozwala wejść do ciemności. Jałmużna bowiem jest wspaniałym darem dla tych, którzy ją dają przed obliczem Najwyższego. Strzeż się, dziecko, wszelkiej rozpusty,(...) A teraz, dziecko, kochaj twoich braci i nie wynoś się w sercu swoim nad twych krewnych ani nad synów, (...) ponieważ w pysze jest wiele zepsucia i niegodziwości, a w próżniactwie ubytek i wielka bieda. Albowiem próżniactwo jest matką głodu. Zarobku jakiegokolwiek człowieka, który by pracował u ciebie, nie zatrzymuj do jutra, a wypłacaj natychmiast. A jeśli będziesz służył Bogu, On tobie odpłaci. Uważaj na siebie, dziecko, we wszystkich swoich uczynkach i bądź dobrze wychowany w całym swoim postępowaniu! Czym sam się brzydzisz, nie czyń tego nikomu! Nie pij wina aż do upicia się i niech pijaństwo nie idzie z tobą w drogę! Udzielaj twego chleba głodnemu, a szat swoich użycz nagim! Ze wszystkiego, co ci zbywa, dawaj jałmużnę, a oko twoje niech nie będzie skąpe, gdy ją dajesz. (...) Szukaj rady u każdego mądrego i nie gardź żadną pożyteczną radą. W każdej chwili uwielbiaj Pana Boga i proś Go, aby drogi twoje były proste i aby doszły do skutku wszystkie twoje zamiary i pragnienia, ponieważ żaden naród nie posiada mądrości, lecz wszystko, co dobre, daje sam Pan i kogo Pan chce, tego upokarza, jak chce."

ziomek

"Zarobku jakiegokolwiek człowieka, który by pracował u ciebie, nie zatrzymuj do jutra, a wypłacaj natychmiast."

Taki system nazywa sie teraz szara strefa, gotowka do reki po robocie. To jest niepojete ze trzeba caly miesiac czekac na wyplate...

lawior

z01

Faktycznie bardzo dziwne. Stawiam, że może mieć to coś wspólnego z przepychankami z Rosją. Może ktoś już dostał cynk o kolejnych etapach tej mini-dramy i nie są one korzystne dla Polski...

Ostatnio modyfikowany: 2020-01-01 12:34

hugo80

Wszystkiego Najlepszego W Nowym Roku ,a przede wszystkim dla Tradera 21

ZDROWIA CHŁOPAKI I DZIEWCZYNY ;)

Arriano

Ostatnio modyfikowany: 2020-01-01 13:15

Arthur Fleck

Co sądzisz o inwestowaniu na GPW za pomocą kont IKE oraz IKZE?

Jakie są lepsze sposoby optymalizacji podatkowej dla osób z małym kapitałem?

Freeman

marlodx

polish_wealth

Mostek

Moim zdaniem nie ma się co zastanawiać. Jedyny minus to ograniczenie do 14-15 tysięcy wpłaty rocznie.

Keracz

Zasoby bełkoczącego Tadka

https://www.money.pl/gospodarka/miliony-na-koncie-i-brytyjska-emerytura-majatek-ministra-finansow-robi-wrazenie-6462985055660161a.html

@polish_wealth

dorobienia się sztaby której nie da rady podnieść

Tutaj jest to możliwe, zaś Glappi każdą podniesie i jak będzie trzeba, to nawet zatańczy uzębienie obszernie demonstrując.

Bogdan69

Udany rok spółek wydobywających złoto i srebro

Kilka firm wyniosło indeks akcji w USA na nowe szczyty

Tak, prawda, jesli wszystko wyliczamy w USD.

Jesli spojrzymy na rynki akcji, przez pryzmat PM, cen zywnosci,

cen nieruchomosci, Bitcoina, sytuacja juz nie wyglada tak rozowo.

No, ale wiem o co Wam chodzi.

Zmienne nastroje na rynku akcji

W inwestowaniu, w biznesie, w pracy, w zyciu w ogole,

psychika rownie wazna jak matematyka.

Fatalna demografia Japonii

Starzejące się społeczeństwa problemem dla gospodarki

Jestem optymista. Damy rade.

Ludzi na swiecie przybywa.

Plemienny patriotyzm to przezytek,

broniony przez glupcow i leni bojacych sie konkurencji.

Tanie ETF-y pokonały fundusze aktywnie zarządzane

Taka decentralizacja w banksterskim wydaniu.

Bardzo dobrze, maly krok w wlasciwym kierunku.

Nie lubimy urzednikow, posrednikow, pasozytow.

@Dante

@Bitcoin

Uwazaj :)

Bitcoin dla analitykow technicznych i trader'ow, jest bardzo sexy.

Wciaga.

@Mostek i @z01

Co tu się wyrabia...

Ale teraz to jest już jakiś dramat. Forum dla religijnych fanatyków :(

To już nie jest forum Trader21 tylko „Sowa & przyjaciele” haha ;-)

Tak.

Swinki trzy, swinki trzy.

Keracz, Sowa, polish wealth, polish wealth.

Kto sobie zanucil pod nosem?

@z01

Trader zrewidował swoje prognozy na bardziej optymistyczne

Ja tez tak zrobilem.

2/3 gotowki zamienilem na PM, tanie akcje i krypto.

Uwazam, ze FED, EBC, BoJ i BoE, kazdy problem beda zasypywac fiatem.

@Bitcoin w 2019r.

- Cena w gore

- Hashrate w gore

- Rozwoj Lightning Network w gore

- Adopcja Segwit w gore

- Rozwoj Internetu w gore

- Liczba portfeli BTC w gore

- Instytucje finansowe maja Bakkt

Jestem byczo nastawiony na przyszlosc.

polish_wealth

Mówiąc wprost, będzie więcej emerytów niż osób pracujących. Zdecydowanie najgorzej sytuacja wygląda względem krajów z Europy (nie tylko zachodniej) w tym w Polsce.

Te dane są zatrważające, natomiast naszła mnie taka refleksja: Przy dzisiejszej wydajnej, zautomatyzowanej gospodarce, a niedługo zrobotyzowanej, można by tak pokierować losami gospodarek, że będzie nawet 50 robotników utrzymywać 100 emerytów czy siedzących na socjalu. Po prostu raz już wybudowane zautomatyzowane, zrobotyzowane fabryki będą wymagały mniej obsługi, bez spadku wydajności, niestety to się nie uda z jednego powodu.

George Soros kiedyś powiedział, że Chiny trzeba uczynić współwłaścicielami nowego porządku finansowego, a nie junior partnerami, wtedy będą współodpowiedzialne za powodzenie systemu i wszystko może się udać.

Jak widać, to się nie stało i jest rywalizacja.

Analogicznie, żeby możliwe było takie płynne przejście do futurystycznego świata, trzeba by uczynić większą część populacji - współwłaścicielami - tego systemu tj. największych koncernów i współdecydentami największych instytucji jak BIS.

Mogłoby się to odbyć np. za pomocą przekazania znacznych udziałów i zysków poszczególnym państwom narodowym z G80, a nie tylko z G6-G20.

Osiągniętoby efekt, że nikomu nie zależałoby na krwiożerczej konkurencji, tylko wszyscy współudziałowcy systemu chcieliby utrzymać status kwo tj. duży socjal, duże emerytury przy małej pracy - czerpiąc z automatyzacji i robotyki, której technologia dziś jest w rękach nielicznych.

Jak jednak wiadomo - małpie nie daje się zegarka, więc 0.1 % dużych nie będą chcieli się podzielić zyskami ze swoich najnowszych fabryk, a 90% masy robotniczej nie będą chcieli w nich pracować na emerytów, dymając system, przechodząc na socjal itd. tak więc dojdzie do przekroczenia krytycznej masy.

Chciano tą krytyczną masę załatać imigranctwem notabene.

Nie ma co, System będzie się chybotał ku upadkowi, czego zalążki widać we Francji.

@ Bogdan69

Haha dzięki Bogdan, rozumiem, że celowo wystepuje w tej piosence dwa razy, żeby podkreślić kto najwięcej świni xD

@ Keracz no jasne, można by powiedzieć że powstał kawał:

Nie ma takiej sztaby w NBP jakiej nie podniesie GLAPA, co daje słuchaczom pod rozwage kondycje skarbca :P

A tak serio, nie ma co pluć na PIS, odwala gdzieniegdzie dobrą robote, sprowadzili złoto, już naplute, co by nie zrobili naplute, ja w 2020 rok wchodzę bez uprzedzeń. Polaka po prostu cięzko zadowolić, to jest wymagająca nacja.

Ostatnio modyfikowany: 2020-01-01 15:10

Dante

Jak narazie brak oficjalnych informacjii w internecie co się stało - nie można wykluczyć, że przypuszczalnie działanie NBP, albo atak walutowy. W każdym razie jutro polska giełda zanurkuje.

@polish_wealth

"A tak serio, nie ma co pluć na PIS, odwala gdzieniegdzie dobrą robote, sprowadzili złoto, już naplute, co by nie zrobili naplute, ja w 2020 rok wchodzę bez uprzedzeń. Polaka po prostu cięzko zadowolić, to jest wymagająca nacja."

Hmm, w taki razie polecam:

https://www.youtube.com/watch?v=SlgeSf1s_mw

https://www.youtube.com/watch?v=WvSHkD1EDRg&t=0s

Ostatnio modyfikowany: 2020-01-01 15:37

polish_wealth

@ Dante ktoś zrobił wpis pod pierwszym linkiem z Panem niktem:

"Myślę że nowe pokolenie Polaków nie bardzo będzie chciało iść do pracy a co dopiero na wojnę."

Swoją drogą fajnie że jeszcze przed świętami zaczałeś pisać - zawsze myślałem że tylko wykresy Cie interesują

Ostatnio modyfikowany: 2020-01-01 15:47

z01

Ja jestem zdania, że w tym roku krypto zanurkuje. BTC latem 2019 nie był w stanie nawet zbliżyć się do ATH i od tamtej pory jest wciąż w trendzie spadkowym. Technicznie to wygląda bardzo słabo. Reszta to życzenia a to nie one powinny wpływać na decyzje inwestycyjne.

Arthur Fleck

Na ten moment moja wiedza na temat inwestowania jest mała i nie zamierzam na siłę ,,pchać,, się na giełdę (szczególnie w takim momencie). Niemniej jednak staram się pogłębiać swoją wiedzę.

Dzięki za odpowiedź.

marlodx

Mostek

Jestem tego samego zdania. Raczej zanurkujemy. Ja tam trzymam wszystko na ledgerze w szufladzie i się będę interesował za 2-3 lata.

Bikeman

https://www.youtube.com/watch?v=ZwQtpq0BHNU

https://www.youtube.com/watch?v=ZwQtpq0BHNU

Jak ktos chce wiecej, to "Luke Gromen" na YT, gdzie znajdziecie miedzy innymi jego wywiady dla MACRO Voices i Real Vision.

Dante

Gdybym miał pisać o polityce, chociażby tylko o nowych przepisach/nowelizacjach (oczywiście szkodliwych dla polskiej gospodarki) i działania polityków (tworzących wartość ujemną), to inne komentarze na blogu zginęłby w morzu tej tresci, bo nasi rządzący tyle tego produkują, że głowa mała.

A to co obecnie się dzieje w związku z wypowiedzią Putina, to widać, że polska opinia publiczna to kupiła - a do tego jeszcze ta zaskakująca medialno-polityczna solidarność ponad podziałami od KO poprzez PiS po Konfederację, od Michnika poprzez Gadowskiego po Brauna.

Teraz wcale by mnie nie zdzwiło, gdy w mediach zaczęto grzać tematem "powrotu ziem do macierzy", czyli przyłączeniem Obwodu Kalinigradzkiego i zachodnich ziem Białorusi do Polski, i oczywiście jak źle mniejszości polskiej na tamtych terytoriach plus jakieś ciekawostki przykładowo, że polskiego turystę tam bardzo źle potraktowano. Jeszcze trochę troche eskalowania konfliktu, ale Polacy sami będą się domagać wojny.

https://dorzeczy.pl/kraj/99907/Polska-jest-zagrozeniem-dla-obwodu-kaliningradzkiego.html

https://pl.sputniknews.com/swiat/2019102711258771-amerykanski-analityk-proponuje-zajecie-kaliningradu-polska-w-razie-konfliktu-pomiedzy-nato-a-rosja-sputnik/

https://pl.sputniknews.com/swiat/2019091011029419-nato-nie-spi-zbroimy-sie-jak-mozemy-na-wysypisku-smieci-w-kaliningradzie-znaleziono-przenosny-sputnik/

Ale ostatecznym beneficjentem ewentualnej zmiany przynależności terytorialnej Obwodu Kalinigradzkiego raczej byłby inny kraj niż Polska

https://pl.sputniknews.com/opinie/2019101211172572-Nie-Russia-Prussia-Kaliningrad-chce-sie-oddzielic-od-Rosji/

A dla odmiany przykład odwrotnej strategii jak urabiać opinię publiczną w innym kraju, aby była bardziej wyrozumiała i się nie buntował - tak powinny wyglądać polskie działania skierowane wobec Rosji (oraz innych krajów sąsiednich).

https://twitter.com/USEmbassyWarsaw/status/1208991362563084289

I jak widać po komentarzach pod tym filmikiem strategia bardzo skuteczna.

Ostatnio modyfikowany: 2020-01-01 16:59

Keracz

USA i Chiny ociepliły relacje. Podpisanie pierwszej części porozumienia handlowego mającego zakończyć trwający konflikt handlowy odbędzie się w połowie stycznia w Białym Domu.

https://businessinsider.com.pl/finanse/handel/wojna-handlowa-15-stycznia-trump-podpisze-pierwsza-czesc-porozumienia/d61d1x9

@Bogdan69

Swinki trzy, swinki trzy.

Keracz, Sowa, polish wealth, polish wealth.

@polish_wealth

rozumiem, że celowo wystepuje w tej piosence dwa razy, żeby podkreślić kto najwięcej świni xD

Ja na dłoni widać, że Bogdan nie potrafi liczyć do czterech, ma kłopoty, ale w zamian śpiewanie nie jest mu obce i należy domniemywać, że z dużym powodzeniem mógłby wystąpić np. na festiwalach piosenki w Kołobrzegu lub Zielonej Górze.

Ach jaka szkoda, że już się nie odbywają tam! Ach, ach, ach!

Bikeman

Ostatnio modyfikowany: 2020-01-01 17:19

easyReader

Widzę, że zachwycony jesteś tzw. ETF'ami i ich nadzwyczajnym rozwojem w ostatnich 10-11 latach.

To zapytam z ciekawości: słyszałeś, że paru dość znanych i ogarniętych ludzi (Burry, Rickards) przewiduje że ETF mają dużą szansę na zostanie katalizatorem następnego krachu na "rynkach finansowych"?

SOWA

Każda przemoc, zadana kobiecie, jest zbezczeszczeniem Boga zrodzonego z niewiasty. Z ciała kobiety przyszło dla ludzkości zbawienie: po tym, jak traktujemy ciało kobiety, rozpoznajemy nasz poziom człowieczeństwa - oświadczył papież. Zaznaczył, że "ciało kobiety jest poświęcane na bezbożnych ołtarzach reklamy, dochodów, pornografii, wyzyskiwane jako obszar do użycia".

Upokarzane macierzyństwo

- Trzeba wyzwolić je od konsumpcjonizmu, szanować i czcić; jest ono najszlachetniejszym ciałem świata - wzywał papież. - Dzisiaj upokarzane jest również macierzyństwo, ponieważ jedynym wzrostem, który jest przedmiotem zainteresowania, jest wzrost gospodarczy - powiedział.

easyReader

Słusznie zauważyłeś, co by ten rząd nie zrobił to jest plucie, nawet wbrew najoczywistszym faktom. Nawet na zakup i sprowadzenie złota plują, na niemal zrównoważony budżet, zwrot 85% z pozostałości OFE. Taki widocznie mają imperatyw (uświadomiony lub nie), aby pluć.

Ciekawa sprawa, za Tuska i Kopaczowej sprawy krajowe niemal nie istniały w komentarzach tutaj.

Ba, jak Trader21 napisał coś nieprzychylnego (czyli prawdziwego) o tamtych kryminalnych rządach to w komentarzach zawsze pojawiały się głosy ich obrony, łagodzenia, usprawiedliwiania - przykłady można poczytać w linku (art o ukradzeniu 51,5% OFE, wrzesień 2013):

https://independenttrader.pl/demontaz-systemu-emerytalnego-co-dalej-z-ofe.html

Bikeman

https://www.youtube.com/watch?v=Ij9HFiCcy_g

Jako zadoscuczynienie wspomniany przez Luka raport BlackRock:

https://www.blackrock.com/corporate/literature/whitepaper/bii-macro-perspectives-august-2019.pdf

Ostatnio modyfikowany: 2020-01-01 17:32

•Banksy•

Teraz wcale by mnie nie zdzwiło, gdy w mediach zaczęto grzać tematem "powrotu ziem do macierzy", czyli przyłączeniem Obwodu Kalinigradzkiego i zachodnich ziem Białorusi do Polski, i oczywiście jak źle mniejszości polskiej na tamtych terytoriach plus jakieś ciekawostki przykładowo, że polskiego turystę tam bardzo źle potraktowano. Jeszcze trochę troche eskalowania konfliktu, ale Polacy sami będą się domagać wojny.

Z pewnoscia tak bedzie - Polacy beda sie domagac wojny z Rosja, przejmiemy Kaliningrad i czesc Bialorusi. I jeszcze te linki do Sputnik.news - ludzie, litosci.

Ostatnio modyfikowany: 2020-01-01 18:10

Dante

Póki nic się nie dzieje to wszystko to "teorie spiskowe", a jak sie stanie, to "przecież to było do przewidzenia" - gdyby przykładowo w 2010r. ktoś powiedział, że na Ukrainie wybuchnie wojna, a Europę zaleją miliony imigrantów to mało kto by uwierzył (raczej byłoby to uznane za równie prawdopodobne jak atak kosmitów). Poza tym, tam gdzie idzie spora kasa, tam można wiele cudów zdziałać.

A co do obecnej sytuacji, to równie dobrze cała sytuacja może służyć nakręceniu polskiego społeczństwa w takim stopniu, aby zaakcepotowało daleko idące zmiany w imię bezpieczeństwa - zwłaszcza bardzo korzystne dla USA jak różne ulgi podatkowe i przywileje dla amerykańskich firm w Polsce (vide brak podatku od kopali, brak podatku cyfrowego, ekspoatowanie polskich złóż metali rzadkich, utrzymywanie i opłacanie obecności amerykańskich żołnierzy na terenie Polski na koszt polskiego podatnika, ect). W taki sposób rozgrywano m.in. RFN po II wojnie światowej - daleko idące przywileje gospodarcze dla USA na terenie Niemiec za obronę przed atakiem ZSRR.

A co do relacji USA - Rosja, to w takiej sytuacji USA zyskałoby dodatkowy instrument nacisku na Rosję, eskalując lub deeskalując napięcie na linii Polska - Rosja w zależności od potrzeb. Analiz w jakim kierunku to mierza może być wiele - w każdym razie udział w tym Polski i Polaków nie tworzy żadnej wartości dodanej, czy to na płaszczyźnie politycznej czy gospodarczej.

PS. A co do źródeł, to zawsze możesz przedstawić lepsze.

Ostatnio modyfikowany: 2020-01-01 18:50

Freeman

Ostatnio modyfikowany: 2020-01-01 18:52

•Banksy•

“Put your money where your mouth is”

Sens tego jest taki zeby pokazac swoimi czynami, a nie tylko za pomoca swoich slow, ze wspierasz lub wierzysz w to o czym mowisz/piszesz.

Jesli piszesz, ze cos by Cie nie zdziwilo - tak jak w tym fragmencie ktory zacytowalem - to rozumiem, ze jest to dla Ciebie w jakis sposob prawdopodobne.

A skoro jest prawdopodobne, to powiedz po jakim kursie bylbys sklonny postawic na taki scenariusz jaki opisales swoje wlasne pieniadze?

Ja nie postawilbym na to zlotowki nawet po kursie 1/10000, tak szacuje tego prawdopodobienstwo.

a Ty po jakim kursie postawilbys pieniadze na ten przewidywany przez Ciebie scenariusz?

1/3, 1/5, 1/50, 1/100 czy moze jeszcze jakims innym? Zrobmy maly test z ‘put your money where your mouth is‘.

Mar

Czy to aby nie są tylko kursy cfd?

Ostatnio modyfikowany: 2020-01-01 19:18

Dante

Waluty naszego regionu vs USD

Za pewne na dniach się okaże o co chodzi z osłabieniem złotówki - czy tylko to krótkoterminowy ruch kogoś wielkiego, czy nowy trend, sugerujacy ucieczkę kapitał. Narazie brak oficjalnych danych.

@•Banksy•

Ja bym postawił 100/100, że USA podejmie się każdego działania, które uznają, że służy ich interesom, nawet kosztem swoich sojuszników.

I do tego czas gra na ich niekorzyść w rozgrywce z Chinami, dlatego bardzo prawdopodobna jest intensyfikacja działań USA na róźnych płaszczyznach (politycznych, gospodarczych, etc) - zwłaszcza po wyborach prezydenckich.

Bonkers

A moje ogólne prognozy na 2020 pokrywają się po części z już wymienionymi - w kraju oficjalna inflacja nawet to 3,5%, natomiast ta 'odczuwalna' na poziomie 9%. Ta druga wartość już teraz występuje w moim domowym koszyku dóbr, który staram się śledzić. Na świecie zbyt dużo negatywnych zmiennych żeby mogło być spokojnie przez dłużej niż 6 miesięcy. Z pewnymi korektami będę się słuchał T21 (surowce, metale, rynki wschodzące), ale intuicja podpowiada mi, że rynek amerykański jest w stanie dać nam szanse na zyski jeszcze przez dłuższy czas niż się wydaje największym czarnowidzom.

Skoro mowa już o ETF-ach:

1) Wiecie coś może o poniższych instrumentach (potencjalne czerwone flagi, prognozy etc.):

iShares Commodities Select Strategy ETF (COMT)

iShares Mortgage Real Estate ETF (REM)

SPDR DJ Wilshire International Real Estate ETF (RWX)

2) Orientujecie się w temacie opodatkowania w PL dywidend z takich funduszy płaconych w regularnych odstępach czasu (np. kwartalnie)? Słyszałem, że jeżeli pobiorą mi 15% podatku w USA, to brakujące 4% wpłacam do polskiego US - ciężko było mi się jednak dowiedzieć jakie są terminy na uiszczenie podatku w zależności od daty otrzymania środków z funduszu na konto u zagranicznego brokera.

Dzięki wielkie!

Bonkers

Freeman

Dante

Ruchy na PLN raczej bym wiązał albo z NBP, albo ewentualnie kimś wielkim, dobrze poinformowany (może ktoś coś wie na temat danych gospodarczych jeszcze przed publikacją). Jest jeszcze trzecie potencjalne wyjaśnienie - flash crash, bo od czasu do czasu jednak na różnych walutach się zdarza, zwłaszcza, gdy niska płynność na rynku, wysoka dyproporcja między pozycjami long i short, a do tego stop lossy są reltywnie wąskie i jeśli okaże się, że był jednak ten powód, wtedy skutki powinny szybko przeminąć i kursy powinny wrócić do podobnych poziomów jak przed flash crashem.

Polityki bym raczej z tym nie wiązał.

Ostatnio modyfikowany: 2020-01-01 20:22

siwy83

Lech

Zupełnie odwrotnie to Niemcy otrzymali daleko idącą pomoc,kredyty, inwestycje i ulgi od USA żeby czasami nie skręcili w stronę ZSRR, a raczej rozgrywali fikcyjne możliwe zagrożenie i atak ZSRR na Europę i konieczność wspomagania RFN żeby do niego nie doszło , a RFN był wyżej oceniany od NRD. Tak powinna robić dzisiaj Polska doić i zarabiać na swoim położeniu, a nie dopłacać do wszystkiego jak za czasów ZSRR..

Ostatnio modyfikowany: 2020-01-01 20:43

Bikeman

Caly artykul na:

https://www.zerohedge.com/markets/jim-bianco-says-qe-y2k

gad18

Połowa krajów Unii Europejskiej odnotowała w 2018 r. nadwyżkę sektora instytucji rządowych i samorządowych. Wśród nich znalazły się m.in. Czechy, Litwa czy Grecja.

A eR powtarza pisowską propagandę o "niemal zrównoważonym budżecie". Nawet gdyby jakimś cudem udało sie w przyszłym roku do tego doprowadzić (w co nie wierzę) to nie będzie żaden sukces gdy w tym samym czasie wiele krajów EU ma nadwyżkę budżetową od kilku lat.

Tematu "zwrotu" 85% z pozostałości OFE to już z litości nie będę rozwijał.

Dante

Zgrożenie dla RFN istniało ze strony ZSRR, ale ten argument nie uzasadniał tak daleko idącego wpływu USA w RFN - w skrócie, transformacja gospodarcza Polski w myśl Planu Balcerowicza to mały żart w porówananiu do tej jaką dostali Niemcy z RFN

https://books.google.pl/books?id=Vs1EAQAAMAAJ&pg=PA1435&lpg=PA1435&dq=US+economic+dependency+west+germany&source=bl&ots=ybatzi69HP&sig=ACfU3U2s17YilNSmIryajXzxxUYloVWd6w&hl=pl&sa=X&ved=2ahUKEwiu5MX6nOPmAhXjsYsKHeg4BBYQ6AEwEHoECAoQAQ#v=onepage&q=US%20economic%20dependency%20west%20germany&f=false

https://www.rand.org/content/dam/rand/pubs/monograph_reports/MR1753/MR1753.ch2.pdf

PS. To jest spojrzenie z perspektywy niemieckiej i żeby mi ktoś nie zarzucił, że popieram ideę silnych Niemiec.

@Chiny

Ostatnio modyfikowany: 2020-01-01 21:51

marlodx

https://waluty24.info/

Ki diabeł?!

Patyk1989

Jako zwykły śmiertelnik, po prostu kupuje przez internet, robie platnosc karta, 3 dni pozniej DHL mi zrzuca paczke w Polsce, zakopuje w ogórdku i koniec tematu?

Czy może, trzeba sie pofatygować osobiście?

kfas

Było osłabienie PLN, ale już się skończyło :)

Kurs EUR/PLN

Ostatnio modyfikowany: 2020-01-01 22:06

Keracz

równie dobrze cała sytuacja może służyć nakręceniu polskiego społeczństwa w takim stopniu, aby zaakcepotowało daleko idące zmiany w imię bezpieczeństwa - zwłaszcza bardzo korzystne dla USA jak różne ulgi podatkowe i przywileje dla amerykańskich firm w Polsce (vide brak podatku od kopali, brak podatku cyfrowego, ekspoatowanie polskich złóż metali rzadkich, utrzymywanie i opłacanie obecności amerykańskich żołnierzy na terenie Polski na koszt polskiego podatnika, ect).

Uzyskanie mandatu, zgody od społeczeństwa na buszowanie na terenie naszego kraju, dojenie Polski i Polaków do oporu bez ograniczeń j.w. w imię hasła ,,Pokój i bezpieczeństwo".

https://www.youtube.com/watch?v=We1lz9Ly0Lo

https://www.youtube.com/watch?v=FobXXeyr32g

To było po pierwsze.

[Część komentarza usunięto, ponieważ odbiegał od tematyki bloga]

@easyReader

Dnia 2019-12-26 19:54 napisałem:

Ciepłe info z serii: ,,Polacy lubią niskie podatki, w 2020 roku dostaną bardzo dużo niskich podatków".

Jednak - zupełnie jak przy wyższej akcyzie na alkohol i papierosy - ceny pójdą w górę, co ułatwi ministrowi finansów spiąć budżet tak, by był zrównoważony.

Wprowadzamy dotkliwy, podwyższony podatek, tzw. sugar tax, dlatego że przez wiele lat te produkty są na wyciągnięcie ręki, są bardzo tanie i nie ma refleksji. Zaczynamy poważną dyskusję na temat jadłospisu dzieci – powiedziała w Polsacie News minister Emilewicz.

https://www.money.pl/pieniadze/podatek-cukrowy-minister-emilewicz-tlumaczy-rzad-6460474139743873a.html

Spinany zrównoważony budżet, oczywiście dla dobra Polaków, życiu w dobrobycie.

Ostatnio modyfikowany: 2020-01-02 09:09

easyReader

Keracz -do ciebie tylko 2 zdania, bo uważam że takich trolli-zaśmiecaczy forum należy ignorować:

1) Ten rząd jest drugim od 2001 który obniża podatki od osób fizycznych, pierwszym był rząd J.Kaczyńskiego w l. 2006-2007 (oprócz dużych obniżek opodatkowania pracy, w 2007 zlikwidował podatek od spadków i darowizn w obrębie najbliższej rodziny).

2) Od takich trucizn jak wóda, nikotyna i cukier to podatki powinny być ze 3x wyższe niż teraz, a nie ledwie o 10%. Utrzymywanie tak śmiesznie niskich cen jak są na wódkę, wyroby - nazwijmy to - piwopodobne i winopodobne uważam za działanie antynarodowe.

Ostatnio modyfikowany: 2020-01-01 23:06

Mar

marlodx

O właśnie.To jest lekcja dla lemingów! Brawo!

Bobass25

Polecam S.Mentzena, od ok 10min.o prawie i podatkach.

https://m.youtube.com/watch?v=RvzhTZBjPxA&t=1s

W kwestii Cukru:

Wyjaśnij proszę skoro jest taki zły i chodzi o zdrowie ludzi to czemu dopłata do produkcji buraka cukrowego jest jedną z najwyższych (płatność cukrowa - 1600zł do 1 ha) I zgadzam się że cukier jest niezdrowy, ale zdrowszy niż syrop glukozowo-fruktozowy i słodziki.

Oprócz akcyzy drożeje :

Energia,ZUS,śmieci,z BDO jest taki bajzel że szkoda pisać, woda w stawie czy studni głębinowej nie jest własnością właściciela tylko tworu Wody Polskie,a za łażenie po swojej działce z wykrywaczem metali grozi mi więzienie jak będę nieumiejętnie się tłumaczył.

No poprostu oaza wolności...

3r3

"2) Od takich trucizn jak wóda, nikotyna i cukier to podatki powinny być ze 3x wyższe niż teraz, a nie ledwie o 10%. Utrzymywanie tak śmiesznie niskich cen jak są na wódkę, wyroby - nazwijmy to - piwopodobne i winopodobne uważam za działanie antynarodowe. "

Mieszkam w kraju gdzie jest państwowy monopol na używkę i podatki z kosmosu. Jakoś nie widziałem lokalnego znaczka akcyzy od lat - nie da się uszczelnić systiema mając granicę morską to być może nie należy się z tym koniem kopać, ale przecież kozacy z Niedorzecza pokazaliby jak to zrobić. Pojechałem zobaczyć jak podnosi się gospodarka po takim uszczelnieniu, że silnoręcy musieli przywrócić normalność - spodoba Ci się, będzie z mchu i paproci.

@SOWA @gruby @polins_poor

Fortis służy operowaniu narzędziami po 16,5kg - jacy głupi ci jankesi, mogą nająć pakerów z tego forum i raz dwa uporamy się z przezbrajaniem maszyn z narzędziami w postaci stalowych klocków po naście i dziesiąt kilogramów tak zgrabnie obracając nimi w paluszkach bez bólu nadgarstka. A mnie się głupiemu wydaje że to męczące tak kilka razy dziennie przezbroić ćwierć tony klocków - powiem pracownikom że muszą więcej pakować bo ich zastąpię ekonomistami od noszenia zgrzewek^^

Mnie w każdym razie nie chce się łap obrywać manipulowaniem takimi kawałkami żelastwa z taką werwą i gracją, no stary, głupi i leniwy jestem, a nie żebym miała jakieś regularne doświadczenia z bólem po kozaczeniu^^

Niniejszym przepowiednia @polins_poor na 2020 zostaje zrealizowana i trzeba będzie wystrugać z kartofla "wróżbitę roku".

@gruby

Nie konkurencja opublikuje tylko nieocenzurowane spojrzenie z dołu, gdzie sprawność kapitału musi być nieco inna ze względu na dotkliwie małą skalę kapitału i na zwroty jakie są na FANG nie dałyby się kawy napić do fistaszków. Gospodarz też zaczynał od MiŚia.

Mnie w MiŚiach wygodnie, a wytwarza się je dokładnie tak samo jak kupuje akcje - algorytm chciwca względem tego co daje nadwyżkę w cashflow i gładko można przelecieć z branży na branżę dziwiąc się co to za przedsiębiorstwo wyszło tym razem. Ważne że generuje nadwyżkę & udogodnienia kontrfiskalne w piekle podatkowym.

Ostatnio modyfikowany: 2020-01-02 07:53

SOWA

Rozwiałeś nasze wątpliwości, dobrze , że już jesteś.

PM2

gruby

"Natomiast jest to sygnał że Państwo nie ma kasy i rozpaczliwie jej będzie szukać."

W całej tej dyskusji o eko i o tym jak gospodarkę trzeba dopasować do ekoprawdy etapu brakuje mi wprowadzenia podstawowej bazy opodatkowania: kto co² produkuje ten płaci. Człowiek produkuje około 1,15 kg dwutlenku węgla na dobę. Razy 365 dni w roku daje to niecałe pół tony rocznie. Czyli pi razy drzwi dwadzieścia euro rocznie za osobę. Powiedzmy że połowę stawki za dzieciaka. Kto uprawia jogging ten płaci normalną stawkę razy dwa. Połowa za kota, połowa za psa, ćwiartka za świnki morskie, chomiki i kanarki.

Wesoło zacznie się robić kiedy urząd skarbowy zacznie liczyć podstawę do opodatkowania za produkcję co² u chłopa w zagrodzie bo nagle może się nam jedzenie na półkach supermarketów skończyć. No ale czego nie robi się dla planety ...

Po wprowadzeniu opłaty klimatycznej za przywilej oddychania najprawdopodobniej problem przeludnienia planety sam się rozwiąże.

Lech

Dante

https://www.investing.com/analysis/china-cuts-reserve-ratio-requirement-to-start-new-year-200495857

https://www.investing.com/news/stock-market-news/chinas-xi-turns-to-financial-experts-to-tame-economic-risks-2048760

Dr Cezary Mech: Strat planu Balcerowicza nie da się odrobić. Jest bardzo źle ze starzeniem się społ. - link

Ostatnio modyfikowany: 2020-01-02 13:04

P.W.P.

@All

Dzień dobry, witam wszystkich, jestem tutaj nowy. Na wstępie życzę wszystkim udanych inwestycji w Nowym Roku.

Chciałbym się Was spytać co myślicie o platynie i jej relacji z drogim palladem? Jak widać ETFy zwiększają ekspozycje kosztem drogiego palladu, okej to rozumiem. Czytałem, że pallad może być zastępowany w motoryzacji (katalizatory) właśnie platyną:

In May 2019 Johnson Matthey said it expected that platinum use in diesel autocatalysts to replace

palladium could grow by tens of thousands of ounces in the short to medium term. At that stage the palladium price was

$470/oz above platinum but in Q3 this rose to an average of $653/oz and since the start of Q4, palladium has averaged $839/oz

above platinum

Dlatego zastanwiam się nad wejście w ETF od ZKB.

Chętnie usłyszę Wasze opinie.

Pozdrawiam noworocznie

Spy

Ciekawe czy to będzie czas odrabiania strat do usiakow ?!

Bosster

dlaczego na blogu nie jest poruszana kwestia inwestycji w akcje spółek działających na rynku OZE, jestem nowy więc nie wiem czy można w komentarzach umieszczać nazwy spółek ale za rok 2019 i te notowane na GPW i te z rynku NewConnect rosły znacznie lepiej niż cały rynek .

Freeman

Mostek

3r3

"dlaczego na blogu nie jest poruszana kwestia inwestycji w akcje spółek działających na rynku OZE"

Ależ jest. Tylko że to są spółki polityczne i ich rentowność zależy od skuteczności aparatu nakazowego & egzekucyjnego. Inwestycje OZE to tylko przelewanie kapitału z dużą stratą - w Afryce lasy nieczynnych wiatraków stoją nad morzami, jakoś na siebie tam nie zarobiły, a tutaj przy tych kosztach serwisowania mają zarobić?

Lech

Dante

Expect a recession in mid 2020, says Komal Sri-Kumar - link

Niemiecka Partia Zielonych wzywa do migracji 140 milionów „uchodźców klimatycznych” na Zachód.- link

Ostatnio modyfikowany: 2020-01-02 16:48

erazmo

Dante

Jeszcze 2 tygodnie temu mówiono, że może być lepsza pogoda w styczniu niż przypuszczano (przez co miało spaść zuzycie gazu w USA), ale parę dni temu pojawiły się prognozy, że pogoda będzie nawet jeszcze lepsza.

GregMaster

Kikkhull

Pewnie Rosja sama podbija ich akcje po NS2 i EastMed

Bosster

Grodno , Columbus Energy ? spółki polityczne ? Nie mówmy o Afryce - kto tam miałby odbierać wyprodukowana energię, nie ma takiego przemysłu a tym samym wzrostu cen energii które dają opłacalność takim przedsięwzięciom . Ja pisze o Polsce o naszym rynku o wzroście uruchomionych instalacji mikro, małych i dużych w skali roku (w 2019 zainstalowano więcej instalacji PV niż we wszystkich latach wcześniej razem wziętych ) . Patrząc na świadomość odbiorców energii prywatnych jak i wzrost cen dla przemysłu w 2020 będą kolejne rekordy. Rynek tak szybko się rozwija że brakuje ludzi, firm do montowania.

erazmo

Jak rozumiem jeszcze oprocz pogody mowa jest o spowolnieniu gospodarczym. Tylko ile w tym wszystkim rynku a ile chęci upupienia Rosji dobrze by było wiedzieć. No bo nie wygrasz z komputerem

Bosster

Bosster

3r3

"Grodno , Columbus Energy ? spółki polityczne ? Nie mówmy o Afryce - kto tam miałby odbierać wyprodukowana energię,"

Jak Grodno i Warszawa to mówimy o obszarze Europa Środkowa i Afryka jako jednolitym obszarze inwestycyjnym o szczególnym charakterze. Afryka prawie całość energii importuje spoza kontynentu. OZE to są wyłudzenia niczym nie różniące się od zbierania na chorego Maciusia czy uwolnienie Izaury. Zajmuję się tym od strony technicznej i jeśli znowu padnie propozycja produkowania tego to z zakasanymi rękawami ruszam budować moją świetlaną przyszłość. Tyle że tych propozycji jakoś nie składają mi producenci energii, a partie polityczne - tam są specjaliści pierwszego sortu co widać po ich zarobkach^^

"nie ma takiego przemysłu a tym samym wzrostu cen energii które dają opłacalność takim przedsięwzięciom"

Jest - są huty, stalownie, fabryki. Tyle że przy wydobyciu ropy benzyna jest odpadem wylewnym do rzeki, więc lepiej to wlać do generatora niż się z jakimiś OZE [tu powinien być wulgaryzm].

"Ja pisze o Polsce o naszym rynku o wzroście uruchomionych instalacji mikro, małych i dużych w skali roku (w 2019 zainstalowano więcej instalacji PV niż we wszystkich latach wcześniej razem wziętych ) ."

Czyli o Afryce z murzynami co w złej kolejce do malowania stanęli. OZE wymaga takiego nakładu pracy na utrzymanie ruchu iż nie jesteś tego w stanie dostarczyć populacją za stawki na poziomie 1/5 polskich. Po prostu tej energii za tyle nie sprzedasz bo nie jest aż tyle warta nawet dla właściciela serwisującego własną instalację - dlatego te instalacje są małe (minimalizm peryferiów) i wyłącznie tam gdzie nie ma dostępu do energii elektrycznej z paliw kopalnych, w tym radioizotopów które też są wydobywane z ziemi i uszlachetniane tyle że inaczej niż koks.

"Patrząc na świadomość odbiorców energii prywatnych jak i wzrost cen dla przemysłu w 2020 będą kolejne rekordy. Rynek tak szybko się rozwija że brakuje ludzi, firm do montowania. "

Świadomość to ja mam z ilu gigawatów mi złotówka wpada, a jak mi państwo fika z cenami prądu do przechodzę na generator i załatwiam dostawy paliwa bez podatków. W poważaniu mam misie polarne, wiewiórki i bobry.

Módl się żeby takich jak ja jakim prosumentem nie skusili, bo to co się działo z vatem będzie wspominane jako małe miki w porównaniu z dojeniem dostawami prądu. OZE nie ma żadnego sensu termodynamicznego w czymkolwiek co da się ująć w ramy spółek prawa handlowego. Spółdzielnia, sekta, zakon, stowarzyszenie - owszem. Wejdziesz z tym na księgowość, zalobbujesz żeby ktoś do tego dopłacił i zaczną wynurzać się amatorzy dopłat.

Ostatnio modyfikowany: 2020-01-02 18:41

Mostek

Niech przestrogą będzie dla Ciebie fakt, że przynoszący straty Amazon chodził po 100 dolców za akcję, ale była moda na dot.comy. Gdy moda odeszła, a Amazon zaczął przynosić zyski, to jego akcje kosztowały 2 dolary. Czyli ludzie płacili 100 za firmę przynoszącą straty, a potem sprzedawali po 2, gdy przynosiła zyski.

I to się ciągle powtarza. Teraz był bum na spółki z maryśką. Aurora spadłą z 90%, a właśnie trwają prace nad legalizacją w całych Stanach.

W inną stronę masz przykład ostatni z bankami w Polsce i orzeczeniem trybunału TSUE. Wynik był najgorszy z możliwych, a po jego ogłoszeniu akcje banków poszły w górę.

Ja już się nauczyłem, że inwestowanie nie jest takie proste, że wystarczy zobaczyć, która branża będzie się prężnie rozwijać, to i akcje tych firm będą rosły. Będą, ale wcześniej niż wszyscy się tym zainteresowali.

Co nie znaczy, że te spółki jeszcze nie urosną po 100%. Bo kiedy będzie zwała, tego nikt nie wie.

Tak to widzę, zaznaczając ponownie, że nie przyglądałem się tym spółkom, bo za zielono jak dla mnie. Patrzę na te, co szurają po dnie.

Edit: Zerknąłem na wykres i stawiam tezę, że z ceną Columbusa wrócimy jeszcze do zakresu 4-7 za akcję.

Ostatnio modyfikowany: 2020-01-02 18:52

Bobass25

Czy znasz informacje jakie przedstawia K. Tytko na temat surowców, metali itp.i tego jak duże są ich pokłady na Terenie Polski? Co o tym myślisz?

Pytam bo pisałeś że trochę poryłeś planetę więc coś tam pewnie wiesz.

Bosster

"nie ma takiego przemysłu.....Jest - są huty, stalownie, fabryki. Tyle że przy wydobyciu ropy benzyna jest odpadem wylewnym do rzeki, więc lepiej to wlać do generatora niż się z jakimiś OZE [tu powinien być wulgaryzm]."

nie ma takiego przemysłu opartego na potrzebach energii elektrycznej pozyskiwanej w "nasz" sposób , nasze firmy nie mogą przejść na produkcję energii z generatorów , brak u nas się benzyny nie wylewa do rzek. Są już pierwsze duże umowy PPA na dostarczanie energii bezpośrednio z PV do fabryk , lub pośrednio przez operatora sieci, tych mniejszych umów i już działających projektów nie liczę.

Nie mówię o dotacjach - są już pierwsze duże instalacje PV zbudowane bez wygranych aukcji i dopłat, po prostu rachunek ekonomiczny jest na plus więc to działa.

"OZE wymaga takiego nakładu pracy na utrzymanie ruchu "

jakiego nakładu pracy potrzebuje instalacja PV?

"jak mi państwo fika z cenami prądu do przechodzę na generator i załatwiam dostawy paliwa bez podatków."

i tysiące firm , hal produkcyjnych , wytwórni , biurowców itd. itp. robi dokładnie to samo gdy im państwo fika z cenami prądu, przecież nikt w tych firmach nie patrzy na tabelki w exel-u i czy to się im opłaca , więc po co mieliby szukać stałych zakontraktowanych cen energii wyprodukowanych z OZE.

Bosster

Wiem że są oderwane od rzeczywistości , tylko że produkcje energii z OZE można było próbować nazwać modą 5-10 lat temu zależy na jaki kraj patrzeć.

Jeśli patrzeć na wzrosty postawienia nowych źródeł OZE w Hiszpanii , Niemczech , tym co dzieje się w UK (rekordy liczone w dniach gdzie zapotrzebowanie całego kraju na energię pokrywa tylko ta wyprodukowana z OZE) , spadające ceny komponentów i zawirowania z cenami prądu dla przemysłu to dlaczego ma być gorzej niż lepiej , jak już pisałem w Polsce ten rynek jest można powiedzieć dopiero na starcie .

Gdy sprzedawałem kilka lat temu za 19zł/szt. CD Project po kupiony poniżej 10zł też myślałem ile jeszcze to może urosnąć , potem tak samo było przy cenach rzędu kilkudziesięciu , ponad 100 i 150 zł, teraz jest dużo wiadomo do wyjścia na Świat Cyberpunk 2077 jeszcze podrośnie , a potem...korekta i pewnie znów pojawi się widmo kolejnej niemieszczącej się w głowie produkcji i będą nowe rekordy.

W OZE informacja jest taka że cała UE narzuca plan OZE , niektóre kraje chcą być zero emisyjne jeszcze za naszych czasów więc to jet długofalowy trend z jasnym widmem wzrostu zainstalowanych mocy produkcyjnych na czym te firmy zarabiają.

Mostek

Ja wejdę w Columbus, gdy cena powróci poniżej 4 zł, a perspektywy rozwoju pozostaną takie same. Kolegi 3r3 nie przekonasz i go nie przegadasz ;) Ja sobie fotowoltaikę założę na domu, gdy zwróci mi się w 10 lat. To da 10% zwrot z inwestycji rocznie, a tyle jest już ok. Niezależnie od tego, że 3r3 udowodni, że to się nie ma prawa zwrócić ;)

Edit: niedawno czytałem wywiad z prezesem Newagu, jeden z bogatszych ludzi w Polsce. Twierdzi, że na większości swoich zakładów instaluje fv, żeby jak najbardziej uniezależnić się od ceny prądu z sieci.

Ostatnio modyfikowany: 2020-01-02 20:07

gad18

"Niejaki gad18 "nie wierzy" w zrównoważony budżet 2020. Co za niespodzianka. Pewnie w to, że w latach 2017-2019 nie było "100 mld deficytu" ani "katastrofy gospodarczej" też nie wierzy. Dobrze, że przynajmniej umie trafnie nick sobie dobrać."

Czy ja coś pisałem o 100 mld deficycie czy katastrofie gospodarczej ? Typowe trollowskie zachowanie.

eR zapewne wierzy w zrównoważony budżet w 2020. Dobre, zobaczymy juz za rok.

Bosster

Dlatego przestałem kupować Columbus gdy cena poszła powyżej 3 zł .

To czy się zwróci w 10 lat zależy od samego użytkownika domu.

Mogę założyć instalację 2-3kW na dach ale używać jej do zasilania 1 żarówki 25W - może moje wnuki albo ich wnuki doczekają czasu kiedy się zwróci . Reszta czyli gotowanie , ogrzewanie , woda i elektryczność będą z pieca (węgiel,pelet, śmieciuch, olej opałowy,gaz) lub generator jak chce 3r3 ;)

Specjalnie ten przykład jest taki by pokazać zależność.

Przy budowie nowego domu "robiąc" do na prąd , ogrzewanie , elektryczność , gotowanie jak długo będziesz czekać na zwrot z instalacji?

Dodaj roczne rachunki za prąd , gaz , węgiel ? ropę do generatora ;) i wtedy zobaczysz w ile się zwróci .

Przy już wybudowanym domu myśląc o zwrocie czekałaby Cię modernizacja plus w większości domów docieplenie ( przeważnie handlowcy wciskają pv plus pompę ciepła a potem rachunki jeszcze większe bo wszystko chodzi na max by ogrzać nieocieplony dom)

Dodaj do tego w przyszłości elektryka ładowanego z własnego prądu dla mnie jest to na samym koszcie paliwa - prywatnego auta 6-7tyś rocznie więcej w kieszeni , a służbowe spala ponad 2-2,5 tyś miesięcznie . Kwestia kilku lat by technologia poszła tak do przodu by firmówką na prąd się opłacało działać .

Czyli albo jeden z najbogatszych ludzi w Polsce się myli albo to działa i to w sytuacji gdy te instalacje zakłada dla niego firma z zewnątrz nie robiąca tego przecież za możliwość przejechania się pociągiem ;) Więc każdy na tym zarabia i każdemu się to opłaca .

Ostatnio modyfikowany: 2020-01-02 20:21

3r3

"nie ma takiego przemysłu opartego na potrzebach energii elektrycznej pozyskiwanej w "nasz" sposób , nasze firmy nie mogą przejść na produkcję energii z generatorów "

Przy takich cenach prądu przeszły na to nawet firmy produkcyjne (stal), z których okien widać największe elektrownie.

"brak u nas się benzyny nie wylewa do rzek"

Ale diesel w takich ilościach jest po złotówce z groszami, a mazut jeszcze taniej jak masz odpowiednie kotły.

"Są już pierwsze duże umowy PPA na dostarczanie energii bezpośrednio z PV do fabryk , lub pośrednio przez operatora sieci, tych mniejszych umów i już działających projektów nie liczę. "

"Pośrednio" wszystko wyjaśnia - czyli normalnie z węgla i wiatraczek z lusterkiem do kożucha. Jak uruchomisz w klimacie umiarkowanym hutę na PV to wrócimy do tematu.

"jakiego nakładu pracy potrzebuje instalacja PV? "

Kurz trzeba ścierać, odzyskiwać przejrzystość po deszczu, szkody wyrządzone przez wiatr naprawiać, radzić na awarie (a jak masz tego farmę to są one tak regularnie że znasz godzinę i tylko miejsca nie znasz gdzie trzeba wózek z narzędziami dopchnąć, a on się darmo nie pcha). Powinienneś pojeździć po świecie i zobaczyć jak wyszło, zastanowić się dlaczego tak właśnie.

"i tysiące firm , hal produkcyjnych , wytwórni , biurowców itd. itp. robi dokładnie to samo gdy im państwo fika z cenami prądu, przecież nikt w tych firmach nie patrzy na tabelki w exel-u i czy to się im opłaca , więc po co mieliby szukać stałych zakontraktowanych cen energii wyprodukowanych z OZE. "

Stała, zakontraktowana cena przy takim sądownictwie, wykonalności wyroków i mechanizmach egzekucji to żart.

"tym co dzieje się w UK (rekordy liczone w dniach gdzie zapotrzebowanie całego kraju na energię pokrywa tylko ta wyprodukowana z OZE) "

Ale straty na przesyle i stacjach pokrywa dobra wróżka?

A kto pokrył koszt przetopienia na nie materiału, jego walcowania etc?

"W OZE informacja jest taka że cała UE narzuca plan OZE "

Nie takie rzeczy w CCCP wymyślali.

"Dodaj do tego w przyszłości elektryka ładowanego z własnego prądu dla mnie jest to na samym koszcie paliwa - prywatnego auta 6-7tyś rocznie więcej w kieszeni , a służbowe spala ponad 2-2,5 tyś miesięcznie . Kwestia kilku lat by technologia poszła tak do przodu by firmówką na prąd się opłacało działać ."

Są firmówki renault na prąd - bardzo tanie bo baterie po 3 latach pozwalają dojechać do pracy jak jest ciepło i się za szybko nie wróci, a po pięciu trzeba wymienić bateryjki w cenie nowego pojazdu.

"Czyli albo jeden z najbogatszych ludzi w Polsce się myli albo to działa i to w sytuacji gdy te instalacje zakłada dla niego firma z zewnątrz nie robiąca tego przecież za możliwość przejechania się pociągiem ;) Więc każdy na tym zarabia i każdemu się to opłaca . "

Jak on na tym zarabia że wydaje to nazywamy to kickbackiem. Witamy w zarządzaniu majątkiem udziałowców - nie takie fikołki robi się za cudzą kasę.

@Bobass25

"Czy znasz informacje jakie przedstawia K. Tytko na temat surowców, metali itp.i tego jak duże są ich pokłady na Terenie Polski? Co o tym myślisz?

Pytam bo pisałeś że trochę poryłeś planetę więc coś tam pewnie wiesz. "

A ile z tego jest na koncie?

@Mostek

"Ja sobie fotowoltaikę założę na domu, gdy zwróci mi się w 10 lat. To da 10% zwrot z inwestycji rocznie, a tyle jest już ok. Niezależnie od tego, że 3r3 udowodni, że to się nie ma prawa zwrócić ;) "

Jeśli Twoja godzina jest tak tania to rzeczywiście interes. Ja jednak w tym czasie skupię się na zdobyciu paliwa do generatora poniżej akcyz na prąd z gniazdka - omijanie podatków zwraca się z całą pewnością, inaczej by nie uszczelniali^^

A innowatorami przeczeszmy pole minowe i jak już znajdziecie/rozbroicie ścieżkę to puścimy tamtędy cięższy kapitał.

Zaraz z CHP wyskoczycie, potem będą paliwa regenerowalne?

Ale wiecie że ktoś nad tymi zabawkami siedział zanim dział sprzedaży został zmuszony rozkręcić jakiego hajpa i coś sprzedać? Nie bez powodu nie wynosimy tego do domu^^

Mostek

Co do mojego domu, to ja go sobie postawiłem bez kredytu i to jest największa inwestycja mojego życia. A mam ścianę trójwarstwową grubości pół metra i podłogówkę w całym domu. Mogę sobie, jak mi się już, znowu, po 10 latach zwróci, podłączyć pompę ciepła. Na razie ogrzewanie wychodzi mi dość tanio, bo budynek dobrze zrobiony, niemniej koszty gazu będą rosły, a ceny pomp będą spadać. Ponadto dokonując takich wyliczeń, dla fv i pompy, należy brać pod uwagę, że cena prądu i gazu nie pozostanie na jednym poziomie, a przez te 10 lat będzie rosła, więc inwestycja obliczona na 10 lat zwrotu, powinna zwrócić się szybciej. Ale na razie mi się nie opłaca. Mam kalkulatorek.

Kikkhull

Na tym forum juz nie raz czytalismy co to nie będzie i jaka bedzie dziura budżetowa. A potem wyszło kto miał rację. Teraz będzie tak samo.

Ostatnio modyfikowany: 2020-01-02 21:45

3r3

"@billy_elliot

Tak jesteś wielki, zwłaszcza, że nie odrozniasz przychodu od dochodu."

Odważny zarzut w towarzystwie gdzie wydatki nazywamy inwestycjami^^

Bobass25

,,A ile z tego jest na koncie"

No z tego o czym opowiada K.Tytko to chyba niewiele, bo on opowiada ile mogłoby być. Pytanie czy bredzi?

Keracz

Program pod hasłem ,,Polacy lubią niskie podatki" rozkręca się.

Rok 2020 powinien upłynąć pod znakiem podwyżek cen, ale niektóre rzeczy mogą potanieć. Niektóre ceny tak mocno skoczyły w 2019 roku, że w tym mogą być niższe!

https://www.money.pl/gospodarka/podwyzki-cen-w-2020-roku-na-liscie-alkohol-papierosy-napoje-prad-i-wiele-wiecej-6463304630184065a.html

@Mostek

bo budynek dobrze zrobiony

Bo przegrody posiadają dobrą termoizolację, niski współczynnik przenikania ciepła U?

ceny pomp będą spadać

Pewnie autor ww linku artykułu wziął pod uwagę także ceny pomp.

easyReader

Bogdan69

Haha dzięki Bogdan, rozumiem, że celowo wystepuje w tej piosence dwa razy,

żeby podkreślić kto najwięcej świni xD

Ty mi sie lepiej rymujesz.

Keracz jest miszczem przez "szy" "czy".

On to juz lata wyzej niz Sowa.

@z01, @Mostek

Ja jestem zdania, że w tym roku krypto zanurkuje.

Jestem tego samego zdania.

Jesli chodzi o cene, to mam nadzieje, ze macie racje.

Mam juz kase przygotowana na 6,5k i na 5k.

Jesli spadnie do 3k, to biore kredyt.

Jesli cena to jedyne co Was interesuje.

Shortujcie. <br/> System dal Wam juz wszystkie narzedzia. <br/> Sa Bitomaty, kantory, gieldy, stacking. <br/> Sa kontrakty, dzwignie, ETFy na fiaty, ETFy na fizyk. <br/> Sa juz wszystkie zabawki. <br/> Analizujcie, shortujcie, long`ujcie, zarabiajcie.

Tego wlasnie potrzeba ekosystemowi krypto.

Prawdziwych menagerow, izynierow, programistow, inwestorow, traderow.

Waszych talentow i waszych pieniedzy.

@easyReader

Widzę, że zachwycony jesteś tzw. ETF'ami

Wiem co napisalem i jestem odpowiedzialny za to co pisze,

a nie za to co ty widzisz.

mają dużą szansę na zostanie katalizatorem następnego krachu na "rynkach finansowych"?

Mam nadzieje. Na to gram.

Narazie ciesze sie, ze kilku trutni zwolniono

i musza sie wziasc do prawdziwej roboty.

@Bosster

...tym co dzieje się w UK (rekordy liczone w dniach gdzie zapotrzebowanie

całego kraju na energię pokrywa tylko ta wyprodukowana z OZE)

Ja mieszkam w UK.

UK to ma 7 elektowni atomowych i plany na 6 kolejnych w ciagu nastepnych 50 lat.

OZE

Kilka miesiecy temu zaczalem robic resarch na ten temat, ale szybko skonczylem.

Przerwalem, bo od razu bylo widac, ze te liczby sie nie dodaja.

Te technologie powinny byc jeszcze na politechnikach, a nie w realnej gospodarce.

To jest bad business, ktory nie masz szans na wolnym rynku.

Oczywiscie mamy mode, ekologow, politykow.... Wiem.

Ja w kazdym badz razie akcji gazpromu nie sprzedaje.

Jeszcze dokupilem jakis czas temu.

Stawiam na weglowodory i to w dodatku ruskie.

Ostatnio modyfikowany: 2020-01-02 23:19

TabulaRasa

Ktoś tu pisał o short squeeze na złocie. Kiedy jest najbliższy termin wystąpienia takiej ewentualności?

Kabila

https://www.armstrongeconomics.com/armstrongeconomics101/opinion/happy-new-year-2020/

Kabila

To i tak cud, ze zginął dopiero teraz, biorąc pod uwagę fakt, iż bardzo się wystawiał na uderzenie:

https://www.aljazeera.com/news/2020/01/iraq-3-katyusha-rockets-fired-baghdad-airport-200102232817666.html

Ostatnio modyfikowany: 2020-01-03 06:59

3r3

"@3r3

,,A ile z tego jest na koncie"

No z tego o czym opowiada K.Tytko to chyba niewiele, bo on opowiada ile mogłoby być. Pytanie czy bredzi?"

Jankesi okupują RFN i wydobywają z tego złożą produkty przetworzone co jakiś czas poszturchując kopalnianego Skarbnika w postaci DB czy VW, żeby ppm w złożu utrzymywał poziom.

Takie biedaszyby w Niedorzeczu mieliśmy na zachodniej ścianie w latach dziewięćdziesiątych i rabowaliśmy ile wlazło, ale wojsko, straż graniczna i policja zostały przejęte przez Niemców i przestały pomagać. Trzeba odtworzyć własny siłownik i przywrócić wydobycie z tego złoża ponieważ tam na pewno są interesujące nas dobra.

Zapewniam Cię że w ziemi tych dóbr nie znajdziesz. Naucz się od państwa - dobra wydobywa się z ludzi pałą, lochem, karabinem, a nie jakimś tam ryciem w ziemi. Do górników w Polin się strzela - to bardzo niebezpieczny zawód, a przedsiębiorców trzyma po 12 lat w aresztach tymczasowych - wcale nie lepszy. Jak jankesi zaczną ryć w Polin to przywiozą swoich przedsiębiorców, a do górników jakby mieli fochy będą strzelać.

Pan Szanowny zrozumiał jakie złoża są interesujące i jakie metody wydobycia właściwe?

Palić Gwałcić Rabować wytwórców - to są sposoby bogacenia się, a nie jakieś imperialne mrzonki o wydobyciu i napadaniu biednej, pustej Rosji.

@Keracz

Zamiast docieplać budynek aby ominąć podatki za ogrzewanie nie lepiej wyprowadzić się do kraju gdzie jest ciepło i niskie podatki?

@Heyoka

"Nikt jeszcze nie poruszył tematu utylizacji zużytych elementów tych instalacji. Choć to temat będzie na za 10-20 lat jak już będzie tego dużo i zaczną się wymiany. "

Byłem to obejrzeć - nawet by Ci się nie chciało ścinać tych wiatraków na pustyni przy tej cenie złomu. Nikt tego nie pilnuje i nikt tego nie rozkrada mimo że jest tam wielka, czarna dziura bezpaństwizmu na trzy kroki od źródła wody & paliwa. Korpo sobie postawiło, zapłacono publicznym groszem i dziękujemy. Człowiek udomowił konia, a korpo podatnika. Ludzie mają tam karabiny i nie strzelają do siebie - amunicja kosztuje.

Ostatnio modyfikowany: 2020-01-03 07:37

MWM

Czy te kilkudniowe opóźnienia w publikacji między stroną a np. Twitterem to jest celowe działanie? Często zdarza mi się też natrafić na wywiad na YouTube o którym na stronie jest informacja dopiero po kilku dniach..

Bobass25

https://www.money.pl/gielda/atak-usa-w-bagdadzie-ceny-ropy-naftowej-ida-w-gore-6463629559121537a.html

Dante

W Turcji od 2022r. będą produkowane samochody elektryczne i to wyrób tureckiej myśli technicznej - marka TOGG (a nie zagranicznych korporacji):

https://www.youtube.com/watch?v=UQfVt39cuy8

https://www.youtube.com/watch?v=1ybO5rsgLTc

Ostatnio modyfikowany: 2020-01-03 09:23

Lech

Trudno będzie dalej przekonywać Irakijczyków że USA ich wyzwoliło po milionach ofiar , a teraz strasznej biedy i okradaniu latami z ropy, a do tego zwyczajne morderstwa niewygodnych przeciwników politycznych.

Nasuwa się pytanie czy to aby nie jest prawda że to USA buduje dyktatury zależne od nich w innych krajach żeby je doić jeszcze lepiej? , a w razie buntu na białym koniu obalać i stawiać nowe?. Nawet Polska i UE nie są wolne .W Polsce budują dzisiaj dyktaturę ewidentnie z pomocą USA , a do tego mamy niby lepiej , ale wszystko na kredyt , a bilion długu pozwala przejąć wszystko co jest do przejęcia i jeszcze zabraknie ?.

Czy Majdan nie zrobili Ukrainie żeby czasami nie weszła do UE? bo tak mają lepszą kontrolę nad nią i większe możliwości do dojenia?, pewnie Rosja myślała o tym samym , ale Rosja ma na Ukrainie 20 mln rodowitych Rosjan i ponad 2 mln już uciekło do Rosji , a 2 mln do Polski to inny rodzaj problemów.

"imperialne mrzonki o wydobyciu i napadaniu biednej, pustej Rosji"

Kłopot w tym że Rosja wcale nie jest pusta ma wszystkie surowce potrzebne i to w ilościach nawet 50% światowych zasobów..wielu z nich .. a jeszcze wielkie obszary niezbadane, a do tego miliony km 2 do zasiedlenia i zaorania przy ocieplającym się klimacie takie jak w Europie dzisiaj mamy.

Ostatnio modyfikowany: 2020-01-03 09:39

Freeman

3r3

" USA buduje dyktatury zależne od nich w innych krajach żeby je doić jeszcze lepiej"

Da. No i szto?

"Kłopot w tym że Rosja wcale nie jest pusta "

"a jeszcze wielkie obszary niezbadane, a do tego miliony km 2 do zasiedlenia i zaorania"

Człowiek na człowieku przy tych bogactwach żyje^^

Ruszaj zasiedlać. Te niepuste obszary niezbadane^^

@Freman

"Są dwie mozliwosci: commercials będą otwierać jeszcze więcej pozycji short i próbować zbić cenę , albo będą się musieli ewakuować i wtedy jest oczekiwany ścisk . "

Do wyborów jeszcze daleko. Aż tak ich chyba nie ciśnie.

@Dante

Na sreberku odlot.

Ostatnio modyfikowany: 2020-01-03 10:30

Kikkhull

Dante

Ostatnio modyfikowany: 2020-01-03 10:51

Kikkhull

siwy83

Jest dwa wyjścia:

1.Iran ma już atom i ostre niespodzianki plus koalicja z Rosja i Chinami -wtedy może być szybka zemsta.

2.Iran to mądry naród i jeżeli nie będzie wystarczająco silny to przeciągnie zemstę na odpowiedni czas.

3.Kim tez już jest przyciśnięty do ściany i co dalej ?

No i sprawa kluczowa dla nas. Jesteśmy kolonia Amerykańska i w razie wojny powstanie konflikt na wschodzie granic Polski. Czyżby przepowiednie o apokalipsie, wojnie, migracjach, biedzie właśnie się zaczynają?

Ostatnio modyfikowany: 2020-01-03 11:02

Kikkhull

Kikkhull

Kikkhull

siwy83

Przepowiednie nie mówią o biedzie w Polsce

Mówią o wielkim kryzysie światowy (ekonomicznym itd)

Jeżeli będzie ostra zadyma na świecie to i będzie bieda w Polsce. Każdy duży konflikt prowadzi do głodu, braku pracy, zniszczenia gospodarek itd. To nie będzie wojna jak w Iraku, Syrii. Iran od wielu lat jest przygotowany na scenariusz wojny z USA i Izraelem.

Ostatnio modyfikowany: 2020-01-03 11:24

mechanical666

Ktoś wie kiedy to szaleństwo pęknie?

gruby

"USA postanowiło sprowokować Iran do działania. Najwyraźniej ocenili, że są gotowi na wojnę"

W dotychczasowej historii państwa o nazwie USA rzadko zdarzało się aby prezydent który rozpętał wojnę w pierwszej kadencji nie został wybrany na drugą. Ostatnio przydarzyło się to Bushowi seniorowi który najpierw wydał rozkaz ataku na Saddama prawie 700 tysiącom swoich żołnierzy a potem zatrzymał ich na chwilę przed zajęciem Bagdadu ratując tym Saddamowi skórę i jednocześnie grzebiąc własną reelekcję.

W USA rozpoczęła się kampania wyborcza i to rozpoczęła się wejściem smoka. Iran jest dobry do oklepania bo znajduje się daleko od USA. No chyba że wzorem Saddama Irańczycy w odpowiedzi na atak USA oddadzą Izraelowi bo to i tak na jedno wychodzi.

Freeman

Ostatnio modyfikowany: 2020-01-03 11:47

3r3

"Iran nie musi odpowiadać, zawsze można samemu zrobić zamach w NY i obarczyc Iran. Przecież w spalonym i zawalonym wieżowcu można odnaleziec paszporty zamachowcow."

Po co burzyć nowy? Przecież można znaleźć w tym starym^^

@gruby

"No chyba że wzorem Saddama Irańczycy w odpowiedzi na atak USA oddadzą Izraelowi bo to i tak na jedno wychodzi. "

A nawet jakby nie oddali komu trzeba tak jak powinni to dział propagandy zaraz wszystko dorysuje i będzie jak trzeba.

@Freeman

"Prawdziwa hossa na PM musi się zacząć od srebra . "

To oznacza bessę na wszystkim innym?

Paliwo nam będą darmo na pompie dawać?

Dante

GregMaster

Bosster

możemy pisać o tym czy oze jest opłacalne czy nie jest opłacalne , ile wiatraków stoi nieużywanych w afryce i ile firm w Polsce dzięki widzi szanse na odciążenie swoich biznesów poprzez zakontraktowanie energii z pv bądź budowę na własnych budynkach np. Dino czy wspomniany przez @Mostek Newag , można też pisać o elektryku pokroju renault i słowem nie wspomnieć o Tesli z kilkuletnią przewagą technologii baterii i silników nad tradycyjnymi producentami aur spalinowych - które blokują rozwój elektryków od kiedy tylko mogą (są dostępne materiały nie tylko na You Tubie pokazujące działanie koncernów motoryzacyjnych hamujące rozwój aut ev.

Ale tak jak pytałem na początku dlaczego nie jest poruszany temat inwestycji w akcje spółek zajmujących się tym biznesem?

Pieniądze inwestujecie by ratować świat z pobudek ideologicznych czy po to żeby zarabiać?

w czym przeszkadzają stojące w afryce wiatraki albo słabe baterie w renault żeby można było zarobić w skali roku ponad 100% lub ponad 800% chyba że sprzedawało się szybciej to wartości były jeszcze większe?

Mi chodziło o kwestię poruszenia tematu , czy był poruszany czy nie a jeśli nie to z jakich powodów? Jeśli jest szansa na wzrost złota ludzie robią o tym masę szumu tak samo z innymi surowcami , rynkiem budowlanym , technologicznym i IT , w tym przypadku jest szansa na duże wzrosty nikt o tym nie wspomina , nikt tej gałęzi biznesu nie porusza , zarobić na boomie Maryśki w USA jest dobrze ale gdy mamy pod nosem inwestycje dające pokaźne zyski cisza.

Taki był cel mojego pytania a nie chęć znalezienia odpowiedzi czy OZE się opłaca i komu , co mnie to obchodzi jeśli ja na tym zarobię kupując akcje tych spółek korzystając na boomie rynkowym.

A moim zdaniem opłaca się i jest sens sam mam na koncie zbudowanych i uruchomionych ponad 100 instalacji PV w 2019 roku , mam możliwość przyglądania się oszczędnościom i rachunkom.

A jeśli @Mostek liczysz na zwrot z domowej instalacji w mniej niż 10 lat daj znać ;) pomogę

Freeman

Mostek

Nie mówiąc już o tym, co się właśnie szykuje na świecie...

3r3

"Ale tak jak pytałem na początku dlaczego nie jest poruszany temat inwestycji w akcje spółek zajmujących się tym biznesem? "

Czyli najwidoczniej nie rozumiesz o czym piszesz. Te wszystkie wymienione cuda są podwieszone pod budżetowanie z państwa narodowych. A państwa narodowe po pierwsze słabną, a po drugie są kadencyjne, więc jak się zmienia ekipa kolesiów to może paść zasilanie w cyferki i możesz sobie kwitek o posiadaniu spółki przylepić na ścianie płaczu.

OZE czy Tesla nie tworzą wartości dodanej - nie mogą wymienić z zyskiem swoich produktów na rynku, funkcjonują na łasce podatnika, która na pstrym koniu urzędasa jeździ. Równie dobrze możesz inwestować w partie polityczne - to dokładnie ten sam podmiot. Byłem podwykonawcą w takim R&D o zbliżonym profilu.

"Pieniądze inwestujecie by ratować świat z pobudek ideologicznych czy po to żeby zarabiać? "

Pobudką ideologiczną jest zysk - przecież to taka sama religia jak każda inna. Inwestując w OZE czy elektryki wciągasz gigantyczną ilość ryzyka. Na spekulację to jest dobre, na inwestowanie nie. Pytałeś o inwestowanie.

"w czym przeszkadzają stojące w afryce wiatraki albo słabe baterie w renault żeby można było zarobić w skali roku ponad 100% lub ponad 800% chyba że sprzedawało się szybciej to wartości były jeszcze większe? "

Zarobić na Tobie. Piramidy finansowe tak funkcjonują niezależnie o jakie tulipany czy wiatraki są oparte.

"Inwestor" służy zarządowi za dojną krowę - posiedzisz w zarządzie to zrozumiesz.

"Mi chodziło o kwestię poruszenia tematu , czy był poruszany czy nie a jeśli nie to z jakich powodów?"

Był poruszany. Jest w archiwum obok gipsowych krasnali.

"Jeśli jest szansa na wzrost złota ludzie robią o tym masę szumu tak samo z innymi surowcami , rynkiem budowlanym"

Bo złoto nawet jak stanieje o 30% to dalej jest zbywalne, a jak Ci zmienią decyzją ministra rozporządzenie do ustawy to akcje OZE czy innego handlu dopalaczami nagle stają się bezwartościowe.

" w tym przypadku jest szansa na duże wzrosty nikt o tym nie wspomina , nikt tej gałęzi biznesu nie porusza ,"

Przejrzyj archiwum. Temat był poruszany wielokrotnie przez hyperów.

"Taki był cel mojego pytania a nie chęć znalezienia odpowiedzi czy OZE się opłaca i komu"

Tym co włożyli pierwsi i wyjdą zanim poleci.

"A moim zdaniem opłaca się i jest sens sam mam na koncie zbudowanych i uruchomionych ponad 100 instalacji PV w 2019 roku , mam możliwość przyglądania się oszczędnościom i rachunkom. "

Spoko - tylko że w paliwie czy prądzie ponad 80% to podatki. Więc skutek ominięcia podatków daje mi zysk i zależy ode mnie, a dotowanie OZE zależy od ministra-łapówkarza, którego nie dość że nie znam to zawsze można go zmienić na innego łapówkarza, który akurat kupi sobie tekę ministra.

Stan gospodarki obecnie jest taki, że wszystko jest już wyprodukowane, zbudowane i zainstalowane - teraz rozmontowujemy i unosimy do przetrawienia zanim nas ubiegną.

Bosster

ziomek

Wedlug niektorych prognoz szykuje sie flauta i ciemne chmury.

cracko

To co zwykle przepowiadane jest na tym forum. Armagiedon!

Bosster

"Ale zawsze możesz się podzielić tutaj i temat będzie spakowany jak teraz"

nie zrozumiałem

Kabila

Bosster

'Na spekulację to jest dobre, na inwestowanie nie. Pytałeś o inwestowanie.'

'Był poruszany. Jest w archiwum obok gipsowych krasnali.'

'Przejrzyj archiwum. Temat był poruszany wielokrotnie przez hyperów.'

'Tym co włożyli pierwsi i wyjdą zanim poleci.'

Myślę że wystarczyło by tak napisać pod pierwszym moim postem i jakąś odpowiedź bym miał , zamiast sporu komu się opłaca OZE a kto ma jako jeden z nielicznych paliwo bez akcyzy podatków i żyje jak Szejk

a to jeden z wielu przykładów na oszczędności z oze

https://www.gramwzielone.pl/magazynowanie-energii/101947/wielki-magazyn-energii-tesli-juz-sie-zwrocil-i-bedzie-jeszcze-wiekszy

Keracz

Nowa globalna ideologia Globalnego Ocieplenia, jako pretekst do przejęcia świata poprzez handel jednostkami CO2 oraz przejęcia naturalnych bogactw planety, a wszystko pod maską ekologii.

https://wolna-polska.pl/wiadomosci/jak-poprzez-gef-udalo-sie-rothschildom-przechwycic-30-powierzchni-ziemi-2020-01

Powiązane tematy z powyższym artykułem:

1) David Rockefeller (1994r.) Ludzka populacja musi być kontrolowana przez sektor prywatny i ONZ

https://www.youtube.com/watch?v=MUXzmbWItkI&feature=emb_title

2) George Hunt - The New World Bank, Religion, and Rulers FULL VERSION

https://www.youtube.com/watch?v=DexLCszj1wM&feature=emb_title

3) Powstanie Jeden Rząd Światowy poprzez oszustwo związane ze zmianami klimatu

https://www.youtube.com/watch?v=MjnESs9uzO4&feature=emb_title

4)https://www.thegef.org/topics/climate-change

@ziomek

Taki system nazywa sie teraz szara strefa, gotowka do reki po robocie. To jest niepojete ze trzeba caly miesiac czekac na wyplate...

Już niedługo wielu będzie czekać cały miesiąc na zbawienną miskę ryżu.

@Bogdan69

Ty mi sie lepiej rymujesz.

Keracz jest miszczem przez "szy" "czy".

On to juz lata wyzej niz Sowa.

Doceniłeś @polish_wealth, dobry uczynek na rzecz bliźniego!

Mam juz kase przygotowana na 6,5k i na 5k.

Jesli spadnie do 3k, to biore kredyt.

,,Nie troszcz się o pokarm, który ginie, ale o ten, który trwa na wieki"

@3r3

Zamiast docieplać budynek aby ominąć podatki za ogrzewanie nie lepiej wyprowadzić się do kraju gdzie jest ciepło i niskie podatki?

Pewnie lepiej, jednak nie każdy, niewielu jest bystrych (w sensie pozytywnym) jak Ty, żeby wcielić w życie/wybrać takie rozwiązanie, więc pozostałych trzeba wykurzyć z Niedorzecza, jak mawiasz o pięknym kraju nad cudowną Wisłą, innymi sposobami.

@Kikkhull

Przepowiednie nie mówią o biedzie w Polsce, tylko wojnie która wyjdzie z Bliskiego Wschodu i zaleje Europę.

I szósty anioł zatrąbił: i usłyszałem jeden głos od czterech rogów złotego ołtarza,

który jest przed Bogiem, mówiący do szóstego anioła, który miał trąbę: ,,Uwolnij czterech aniołów, związanych nad wielką rzeką Eufratem!"

I zostali uwolnieni czterej aniołowie, gotowi na godzinę, dzień, miesiąc i rok, by pozabijać trzecią część ludzi.

janwar

SOWA

Ty mi sie lepiej rymujesz.

Keracz jest miszczem przez "szy" "czy".

On to juz lata wyzej niz Sowa.

Keracz nie powiedział nieprawdy w żadnym swoim wpisie.Jest rzeczywiście MISTRZEM i WIRTUOZEM słowa.Wydaje mi się, że postawienie Sowy w zestawieniu razem z nim i poliszem jest zaszczytem .

Teraz mamy szansę sprawdzić co zrobi Duda , czy pojedzie do Izraela i dostanie lanie od Putina stosując się do życzeń zapraszających, czy oleje zaproszenie i im się narazi , ale będzie miał szanse wygrania wyborów.

easyReader

3r3

"Myślę że wystarczyło by tak napisać pod pierwszym moim postem i jakąś odpowiedź bym miał , zamiast sporu komu się opłaca OZE a kto ma jako jeden z nielicznych paliwo bez akcyzy podatków i żyje jak Szejk "

Wyśmienicie, to jak przedstawisz jakiś złożony projekt, poddasz ocenie i uzyskasz odpowiedź "nie" będziesz ukontentowany?

"Nie" nawet bez uzasadnienia "bo nie" syci Twoje szare komóry?

"koncern AGL podpisał 15-letni kontrakt na usługi sieciow" //ze wskazanego linka

I to jest właśnie sens takich manewrów - kontrakty. No przecież że nie prąd^^

To może jeszcze jaki stadion?^^

Mazi

"Euforia na PM- stagnacja na gornikach?"

All

Przyłączam się do pytania janwara.

O co tu chodzi? Au 1,5% do góry, a górnicy w miejscu...i dlaczego ag tylko 0,5% do góry? Ktoś mądrzejszy mógłby wytłumaczyć lub podać swoją teorię?

Ostatnio modyfikowany: 2020-01-03 19:58

SOWA

Podaj mi wpis gdzie to napisał.