Wraz z początkiem 2018 roku w życie weszła kolejna „wspaniała” dyrektywa unijna, znana powszechnie jako MIFID II. Oficjalnie celem wprowadzenia nowych przepisów była troska o bezpieczeństwo inwestorów. Nowe prawo sprawiło, że wielu brokerów zdecydowało się na spore zmiany w ofercie, co spowodowało znaczne utrudnienia dla klientów. Czy bezpieczeństwo inwestorów wzrosło? Zobaczmy.

Zmiany w ofercie brokerów

Spośród różnych instrumentów, które do końca 2017 roku składały się na ofertę brokerów, dyrektywa unijna najsilniej uderzyła w ETFy. Dla przypomnienia:

„Exchange Traded Funds (ETFs) to fundusze bierne, których celem jest naśladowanie ruchów danego indeksu. Za ich pośrednictwem możemy łatwo zainwestować środki w dany kraj czy branże, nie rozdrabniając się na poszczególne spółki. Dzięki temu nasze koszty transakcyjne są mocno ograniczone.”

Rynek ETFów zdominowany jest przez amerykańskich emitentów. To właśnie one zostały po wprowadzeniu MIFID II usunięte z oferty większości brokerów (nie wszystkich, ale o tym później). Dlaczego tak się stało? Otóż MIFID II wymaga, aby każdy ETF oferowany w Europie spełniał określone wymogi do których zalicza się m.in. przetłumaczenie KIIDu (dokument z informacjami na temat funduszu) na język klienta. Sama dyrektywa jest jednak różnie interpretowana przez regulatorów poszczególnych krajów, co zostawia pewną furtkę.

Ze względu na nowe wymogi, amerykańscy emitenci ETF'ów postanowili odpuścić, uznając całe przedsięwzięcie za nieopłacalne. U większości brokerów nastąpiły zmiany, amerykańskie ETFy zniknęły m.in. z oferty Interactive Brokers (brokera powszechnie chwalonego za niskie opłaty). Oczywiście wszystko to wydarzyło się ponieważ dla Brukseli dobrem numer jeden jest „bezpieczeństwo obywateli.” Zobaczmy zatem co pozostawiono do wyboru zwykłym inwestorom (więksi klienci często mogą zdobyć status „profesjonalnego” i korzystać z pełnej oferty):

a) CFD – czyli „kontrakty na różnicę”. Kupując jakiekolwiek aktywo za pomocą CFD, z naszego konta pobierana jest tylko część środków. Reszta wciąż pozostaje do naszej dyspozycji. Można zatem powiedzieć, że CFD ma naturalnie wbudowany lewar (dźwignię finansową), który pozwala inwestować sumy dużo większe niż gotówka faktycznie przez nas posiadana. Mało tego, skoro przy użyciu CFD tylko część gotówki pobierana jest z naszego konta, to resztę pożycza nam broker za co oczywiście musimy zapłacić. Uśredniając, w skali roku jest to jakieś 3%. Oznacza to, że jeśli będąc długoterminowym inwestorem kupujemy ETF o niskiej zmienności i po roku przynosi on stratę -3%, to łącznie z kosztami CFD wynik oscyluje wokół -6%. Z tego też powodu „kontrakty na różnicę” wykorzystujemy jedynie do gry na spadki (alternatywą są jedynie opcje).

b) Opcje – niezwykle zmienny instrument. Jest to coś w rodzaju zakładu na zmianę wartości instrumentu bazowego (w tym przypadku byłby nim ETF). Żeby uniknąć trudnych definicji od razu podamy Wam przykładz ostatnich dni. W środę zakupiona przez nas opcja na GDXJ (ETF na spółki wydobywcze) była 40% na stracie, po to by już w czwartek wyjść 20% na plus. I taki instrument Brukseli nie przeszkadza, za to walczy się z ETF’ami.

c) Akcje – zamiast ETFu na polską giełdę możemy np. zakupić akcje każdej z 20 największych polskich spółek. Oznacza to dla nas większe koszty transakcyjne (płacimy prowizję 20 razy, a nie raz). Jeśli z tego powodu zdecydujemy się zakupić jedynie akcje kilku przedsiębiorstw, to problemy jednej z tych spółek narażają nas na duże niebezpieczeństwo. Tymczasem indywidualny inwestor nie jest w stanie od A do Z sprawdzić stabilności spółki!

d) Europejskie ETFy – oczywiście ich koszty także są dość niskie, ale jest ich zwyczajnie o wiele mniej niż amerykańskich.

f) Forex – kolejny instrument z dźwignią, dający nam ekspozycję na waluty. Tymczasem w przypadku wielu najważniejszych walut moglibyśmy mieć do dyspozycji ETF’y odwzorowujące ich ruchy względem dolara. Oczywiście bez jakiejkolwiek dźwigni.

Tak wygląda oferta większości brokerów dostępnych europejskim inwestorom. Przypomnijmy, że wycofane z niej ETF’y generują roczne koszty od 0,1% do 0,9% (pomijając nieliczne wyjątki). Są zatem tańsze w utrzymaniu niż CFD oraz mniej zmienne niż forex, CFD, opcje czy pojedyncze akcje. W taki sposób Bruksela dba o bezpieczeństwo poddanych (a może niewolników?).

Skąd się biorą takie absurdy?

Amerykańskie ETFy przestały być dostępne dla większości inwestorów z Europy. Jest to efekt dyrektywy unijnej. Z pewnością najsilniej na jej wprowadzeniu zależało sektorowi finansowemu, który zaczął odczuwać mniejsze wpływy, po tym jak tanie ETF’y zdobyły ogromną popularność.

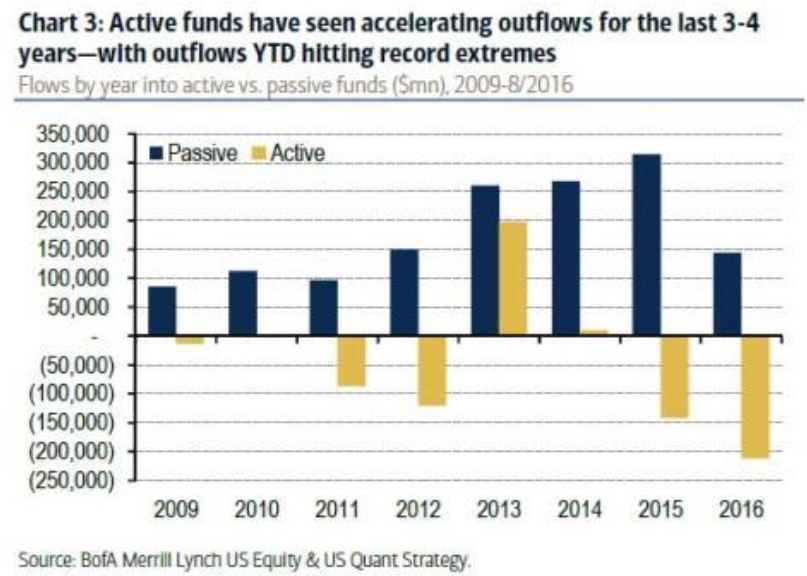

ETF’y określa się mianem funduszy pasywnie zarządzanych. Starają się one najdokładniej jak się da naśladować konkretny indeks. Ich przeciwieństwem są fundusze aktywnie zarządzane, które starają się pobić rynek. Są one znacznie droższe z perspektywy klienta (2% do 3% rocznie to norma), a większość z nich przynosi słabe wyniki. O tym dlaczego tak się dzieje, pisaliśmy wielokrotnie. Teraz jednak chcielibyśmy pokazać Wam jak silnie w poprzednich latach rosła popularność funduszy pasywnych. Poniższy wykres pokazuje, że o ile pasywne fundusze (kolor granatowy) notowały wyłącznie napływ środków, o tyle fundusze aktywne częściej traciły środki.

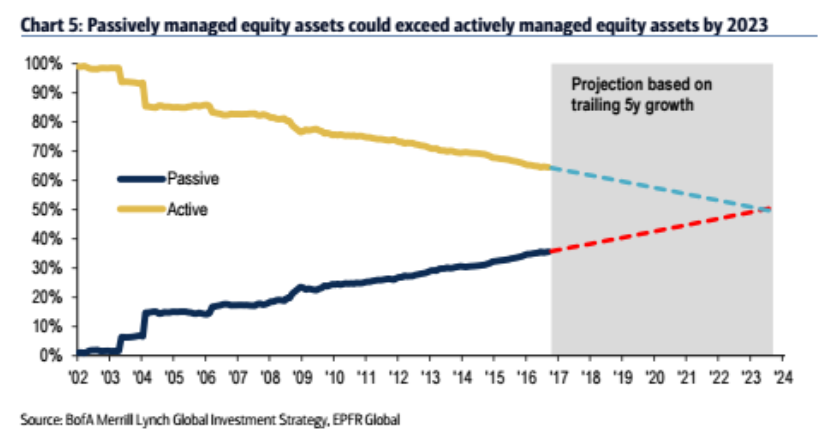

Dane dotyczą amerykańskiego rynku funduszy. Przy zmianach zachodzących w tak szybkim tempie, pasywnie zarządzane fundusze mogłyby zyskać przewagę na rynku już w 2023 roku.

Oczywiście większe znaczenie funduszy pasywnych to mniejsze zyski instytucji finansowych. Najwyraźniej uznano, że należy podjąć walkę i rozpoczęto od odpowiednich zmian prawnych tam, gdzie bzdury można przepchnąć najłatwiej, czyli w Brukseli.

W przypadku MIFID II decyzje zapadły na poziomie Komisji Europejskiej. Parlament Europejski jest tylko organem wykonawczym, natomiast to KE stanowi klucz w całej układance. Od dłuższego czasu Komisja Europejska funkcjonuje w taki sposób, aby zapewniać dobre warunki do funkcjonowania największych banków i koncernów.

O komisarzach, którzy w zamian za odpowiednie decyzje dostawali dobrze płatne posadki można byłoby napisać całą książkę. My pisaliśmy o nich chociażby w artykułach nt. Goldman Sachs. Tylko w ostatnich latach pracę w tym banku otrzymywali Jose Manuel Barroso (były przewodniczący KE) oraz Peter Sutherland (były komisarz ds. konkurencji przy UE).

Poza nimi można byłoby wymienić chociażby Neelie Kroes, która była najpierw wiceprzewodniczącą Komisji Europejskiej, a następnie dostała pracę w Bank of America. Funkcja? Specjalny doradca.

Żeby nie rozdrabniać się na pojedyncze osoby, dodamy jedynie, że przeglądając dziś na Wikipedii artykuł o Komisji Europejskiej zauważyliśmy, iż najdłuższy rozdział nazywa się „Zarzuty o korupcję i niegospodarność”.

Nie mamy wątpliwości, że MIFID II jest efektem współpracy sektora finansowego oraz części Komisji Europejskiej. Nowe prawo postawiło wielu małych inwestorów w trudnej sytuacji. Oferta brokerów skurczyła się głównie do instrumentów, które są dużo bardziej skomplikowane niż ETF’y, a wiele z nich ma też automatycznie wbudowaną dźwignię finansową, która naraża inwestorów na duże straty. W ten sposób indywidualny inwestor może dojść do wniosku, że jedyną alternatywą jest powrót do kosztownych aktywnie zarządzanych funduszy inwestycyjnych.

Jak sobie radzić z MIFID II?

Tysiące inwestorów, którzy przyzwyczaili się do bardzo wygodnego instrumentu jakim są ETF’y, mają teraz problem jak wyjść z tej sytuacji. Trwa poszukiwanie optymalnego brokera. Umówmy się – idealny broker nie istnieje. Dla przykładu, Interactive Brokers, którego prowizje są bardzo niskie (a platforma niezwykle trudna w obsłudze) teraz nie oferuje już amerykańskich ETF’ów. Podobnie sytuacja wygląda w przypadku Lynx Broker. Dla odmiany DIF Broker z którym współpracujemy, wciąż ma ETF’y w swojej ofercie. Z naszej perspektywy dostęp do prostych instrumentów jest dużo ważniejszy od najniższych prowizji. Podobnie myśli zapewne większość długoterminowych inwestorów – w ich przypadku DIF jest niewątpliwie najlepszym rozwiązaniem.

Oczywiście DIF Broker i Saxo Bank mają tak samo prostą w obsłudze platformę oraz podobną ofertę, ale w tym wypadku różnica leży gdzie indziej. Chodzi o poziom obsługi i elastyczność w podejściu do klienta. W przypadku Saxo widoczny jest ciągły regres wynikający z ograniczania kosztów i likwidacji oddziałów co jest związane z dążeniem do pełnej automatyzacji obsługi opartej o sztuczną inteligencję. Takie podejście zostało przyjęte przez chińskich właścicieli. Tymczasem DIF nadal stawia na budowanie długoterminowych relacji przy których elastyczność jest niezbędna i póki co świetnie im to wychodzi.

Zespół Independent Trader

Cygan

ETFy notowane na giełdach europejskich, a dostępne w polskich DM, mają KIDy przetłumaczone na język angielski, więc jaki jest tu związek z językiem klienta?

wojciechw

Pozdro dla całej redakcji!

oxxo

światowid

Skor

Czy zakup etf'ów ma jednak jakieś minusy vs. akcji poszczególnych spółek? Zastanawiają mnie ostatnio słabsze notowania URA vs. CCJ czy REMX vs. RIO. Zdaję sobie że sprawę że profil działalności spółek wchodzących w skład podanych etf'ów nie jest w 100% zbieżny z poszczególnymi spółkami jednak CCJ radzi sobie ostatnio znacznie lepiej niż URA a w wyniku trade wars REMX oberwał mocniej niż cena RIO. Czy w przypadku ryzyka korekty inwestorzy nie preferują jednak aktywów bardziej płynnych?

Amdall

Piekne..

Ograniczenia i kontrola, jak zwykle. Pod przykrywka zapobiegania kolejnych kryzysow.

Ostatnio modyfikowany: 2018-10-18 16:01

przemator

Marcin (ITT)

Drążąc ten wątek trafiliśmy tylko na kolejne odpowiedzi ze strony brokerów, którzy odpisywali niezadowolonym klientom, że "póki emitenci nie spełniają europejskich wymogów (m.in. dostosowanie KIIDu), ETFy nie mogą być oferowane". Być może jakiś zapis w dyrektywie sprawia, że chodzi o fundusze spoza Europy. Jeśli tak - to inwestorom tak czy inaczej zostają emitenci europejscy, których oferta jest beznadziejna.

@wojciechw

Na ten moment współpracujemy stale jedynie z Mennicą Skarbową.

@Skor

Jeśli chodzi o CCJ i URA, to w przypadku Cameco wyjaśniły się ostatnio jakieś spory (zdaje się, że jakiś korzystny werdykt sądu), co mocno wybiło notowania Cameco. Generalnie jednak kiedy dojdzie do wzrostu cen uranu, ETF URA wybije znacznie mocniej niż Cameco, gdyż będące w jego składzie małe spółki zaliczyły największe spadki. Z kolei Cameco jako gigant branży radził sobie mimo wszystko nieco lepiej.

Cygan

Mi tam europejskie ETFy wystarczają, wg justETF mamy dostęp do 1594 ETFów notowanych w UK (LSE), Niemczech (Xetra) i Francji (Euronext).

https://www.justetf.com/uk/find-etf.html?groupField=index&ls=XETR&ls=XLON&ls=XPAR

Nawet GDXJ można kupić bez problemu.

https://www.justetf.com/uk/find-etf.html?query=IE00BQQP9G91

Ostatnio modyfikowany: 2018-10-18 16:42

emilem41

Europejskie etfy mają niską płynność i wyjście z nich może być niemożliwe bez zmiany kursu.

Cygan

Trzeba pamiętać, że płynność ETFa zależy głównie od płynności aktywów, w które ten inwestuje.

https://www.vanguard.nl/documents/understanding-etf-liquidity.pdf

Dante

PS. jutro beda spadki na WIGu

Ostatnio modyfikowany: 2018-10-18 18:27

Laik

Nie mam doświadczenia w inwestowaniu na giełdzie, szukam najtańszego konta maklerskiego umożliwiającego zakup ETF.

Czytam, że tanio jest przez XTB lub Degiro. Czy przez te platformy można bez ograniczeń kupować ETFy?

Ostatnio modyfikowany: 2018-10-18 18:29

emilem41

Kolejne pytanie: będąc uznanym za inwestora profesjonalnego w sytuacji bankructwa biura maklerskiego czy będziemy mieli prawo do rekompensaty na zasadach ogólnych, czy na gorszych warunkach? Jak wygląda sytuacja inwestora w razie upadłości biura maklerskiego prowadzącego działalność poza Unią Europejską?

Jakie macie zdanie o Exante? Mnie zniechęca ich oferta rynku FX, którego dostępu podobno nie można wyłączyć jak w I.B.

Exante nie ma konta na Malcie tylko na Cyprze przez jakąś firmę pośredniczącą. Poza tym konto do wpłat jest w mało znanym banku rosyjskim. Jakie macie doświadczenia z tym brokerem?

Ostatnio modyfikowany: 2018-10-18 18:59

buktor79

Pozdrawiam

szymonw

A ja się dziwie jak opornie dziś idą do góry 20-letnie obligacje USA, mimo zwiększenia oprocentowania o 0,03% i dzisiejszego tąpnięcia na giełdzie. Jeśli jedynie zwalając w dół rynek akcji USA jest w stanie pod-pompować obligacje i to będzie wyglądać tak jak dzisiaj, to dynamika spadków może być większa niż przypuszczamy.

Jak dla mnie to definitywny sygnał do ustawienia się już pod docelowe pozycje spadkowe oraz ustawienie się pod docelowe pozycję na PM.

Zresztą po wczorajszym incydencie z Netflixem, część pozycji zająłem już wczoraj.

PS. Wczoraj coś wyjątkowo późno opublikowali na stronie stopy procentowe dla obligacji (chyba kilkadziesiąt minut poźniej) link

Tak jakby nie wiedzieli, co zrobić przy takim spadku zainteresowania obligacjami i debatowali :)

Ostatnio modyfikowany: 2018-10-18 19:08

Mengiz

Qatarski

Nie no Trader, z całym szacunkiem do ciebie. Jak ty współpracujesz z XTB ( bo taka mi się wyświetla reklama ) to ja dziękuję.

Jedno nagranie rozmowy i dowody tego jak nieuczciwą są firmą bądź byli to mi wystarczy. Ja bym z nimi nie współpracował.

zajcom

Dante

Na Degiro jest wyciętych dużo ETFów, które nie posiadają informacji w języku polskim dla polskiego inwestora - przez to brak wielu podstawowych ETFów jak np. GDXJ.

@szymonw

Patrząc na JPY/PLN i PLN Index wygląda na to, że sytuacja robi się poważna, zwłaszcza dla PLN. A co do USD to jest dzisiaj podpompowany przez jastrzębi FOMC.

Arcadio

Ja byłbym dużo bardziej powściągliwy w polecaniu zarówno tak ryzykownych instrumentów jakimi są ETF jak i różnych, szemranych brokerów.

No ale głupich nie sieją.

Na nic przykłady Getbacku, AmberGolda, Altusa, WGI.

Laik

Dzięki za info - zatem Degiro odpada. W sumie w necie jest sporo ostrzeżeń na jego temat. Mają nie przesyłać PITów, "pożyczać" papiery klientow itp.

Jaki broker jest zatem najkorzystniejszy do rozpoczęcia przygody z inwestowaniem w amerykańskie ETF na skalę ok 10 tys złotych?

Independent Trader Team

W DIF nie trzeba być inwestorem profesjonalnym, aby mieć dostęp do ETF. Wypełnia się test i w opraciu o test dostaje się dostęp do instrumentów. Gdy się nie dostanie dostępu, można prosić o deklarację akceptacji ryzyka, po jej podpisaniu dostęp jest włączony.

@buktor79

Dif jest regulowany przez portugalskiego regulatora, według którego informacje na temat poszczególnych ETF nie musza być w języku Klienta, zakłada się iż język angielski w jakim sa napisane jest wystarczająco zrozumiały.

Gabiddon

Jakie przedsięwzięcie? Przecież do stworzenia takich KIIDów i nawet przetłumaczenie na kilka języków (choć praktyka pokazuje, że wystarczy KIID w języku angielskim, aby brokerzy sprzedawali dany ETF w Polsce) wystarczyłby dedykowany zespół stażystów w Vanguardzie czy Blackrock.

Po prostu te instytucje nawet nie chcą sobie tym zawracać głowy, bo widać nie jest opłacalne sprzedawanie ETF-ów notowanych na NYSE jakiejś "drobnicy" z UE. Inwestorzy profesjonalni i tak swój kapitał mogą zainwestować gdzie chcą.

Także nie demonizujmy (patrz tytuł artykułu).

Independent Trader Team

Bez przesady. Trader za przyzwoite pieniądze poprowadzi szkolenie dla wielu inwestorów. Pokaże im w jaki sposób należy inwestować - co w tym złego?

Do tej pory m.in. ze względu na braki w ofercie nie było mowy o żadnym programie afiliacyjnym. Ale co złego jest w szkoleniu które ma Trader przeprowadzić? Nie wiemy. Za to zachęcamy, żeby obejrzeć przynajmniej pierwszą część i dać znać czy się podobało :)

lenon

Wiesz coś, czy tylko straszysz?

@Dante

Każdy system wymagający sprawowania władzy ma swoje wady.

Królestwo, ma to do siebie, że jako król, ma się poddanych, a całej reszcie trzeba ścinać głowy.

Dobry król, to martwy król. Cała reszta to archetyp wyrażany w baśniach i mitach.

Oczywiście dla królestwa jest to system wyśmienity. Mądry król sprowadza na swoje królestwo dobrobyt i dostatek.

Zastanawiałeś się, co takiego się stało, że w procesie ewolucji systemów, królestwa zakończyły swoje istnienia?

Kiedyś mądry człowiek powiedział:

"Wiele systemów rządów zostało wypróbowanych i wiele będzie wypróbowanych w tym świecie grzechu i niedoli. Nikt nie udaje, że demokracja jest doskonała lub wszechwiedząca. W rzeczywistości stwierdzić trzeba, że demokracja jest najgorszą formą rządu, jeśli nie liczyć wszystkich innych form, których próbowano od czasu do czasu"

Moim zdaniem miał rację.

P.S.

Ten sam człowiek powiedział:

"Pozostaje to tajemnicą i tragedią historii że naród [Polacy] gotów do wielkiego heroicznego wysiłku, uzdolniony, waleczny, ujmujący powtarza zastarzałe błędy w każdym prawie przejawie swoich rządów. Wspaniały w buncie i nieszczęściu, haniebny i bezwstydny w triumfie. Najdzielniejszy pośród dzielnych, prowadzony przez najpodlejszych wśród podłych."

Ostatnio modyfikowany: 2018-10-18 23:16

Mocny

Widze, ze bedziesz prowadzil nowy kurs o inwestowaniu.

Mozesz zdradzic zainteresowanym we wzieciu w nim udzialu jaki miales ROIC w kazdym z ostatnich 5 lat? Czy to jest tajemnica?

Ostatnio modyfikowany: 2018-10-18 23:07

Volku

Blackout w 100 rocznicę Odzyskania Niepodległości

https://www.silverdoctors.com/headlines/world-news/if-the-economists-1988-and-now-2019-warnings-are-correct-then-we-are-almost-out-of-time/

Qatarski

Nie chodzi o szkolenia czy Tradera, bo do tego nic nie mam, chodzi o XTB, ale to nie mój business.

Pozdrawiam

armi

Majac 50k PLN jako poduszkę finansowa / nie inwestycyjna

Jaki % tej kasy byście wymienili na waluty / jakie ?

Ewentualnie inny sposób ochrony przed inflacja / strata wartości przez PLN ?

marcing14

Ostatnio modyfikowany: 2018-10-19 09:10

Cygan

A który zagraniczny broker wysyła PIT-8C? Twoje papiery nie są pożyczane, jeśli założysz konto typu Custody.

Lech

deco_10

To jest dobre pytanie co w wypadku bankructwa lub oszustwa takiej firmy jak Vanguard czy Blackrock? Czy są jakieś regulacje chroniące inwestorów, może ktoś z bardziej zaawansowanych inwestorów się orientuje?

Czy w przeszłości były takie przypadki, że emitent ETF-ów upadł lub zdefraudował kasę?

Stiopa

Wiewior

Jeszcze nie było takiego przypadku żeby ETF zniknął z kasą.

Ale wystarczy jeden taki przypadek i wszystcy uciekną z etf, co oczywiście pociągnie ze sobą wszystkie akcje na dno i będzie piękna katastrofa :)

Ryzyko jest, bo co z tego, że na papierze się wszystko zgadza, jak papiery mogą od lat fałszować. Przykład - Bernard Madoff, fałszował dokumentację przez kilkanaście lat i żadna kontrola tego nie wykryła.

trader21

"Trader21 - ponawiam pytanie, bo pod poprzednim artykulem sie zagubilo.

Widze, ze bedziesz prowadzil nowy kurs o inwestowaniu.

Mozesz zdradzic zainteresowanym we wzieciu w nim udzialu jaki miales ROIC w kazdym z ostatnich 5 lat? Czy to jest tajemnica?"

ODP. Mocny, to nic spektakularnego. Kurs Inteligentny Inwestor to 40 godzin nagrań, 21 godzin webinarów, 1200 slajdów czy ponad 200 stron ebook'a. Dla XTB robię 4 webinary każdy po 1, max 1,5 godziny więcej nie ma czego porównywać.

Praktycznie nikt nie ma możliwości zweryfikowania zwrotu więc i tu nie widzę sensu podawać wyników. Jak to mówią papier wszystko przyjmie.

@armi

"Majac 50k PLN jako poduszkę finansowa / nie inwestycyjna

Jaki % tej kasy byście wymienili na waluty / jakie ?

Ewentualnie inny sposób ochrony przed inflacja / strata wartości przez PLN ?"

ODP. Po pierwsze to zależy od tego ile z bierzących zarobków możesz dołożyć do portfela w ciągu kolejnych 12 m-cy (min tyle trwa bessa, zazwyczaj 20 m-cy). Przy obecnej sytuacji 20% wzwyż. CHF, AUD, USD, NOK.

"Ewentualnie inny sposób ochrony przed inflacja"

ODP. Na blogu znajdziesz pewnie już z 1000 art. Poczytaj trochę.

TomTom

Przez Bossa możesz również inwestować w zagraniczne rynki. Spokojnie możesz tam dostać ekspozycję np na gazprom, turcję i inne.

abc123

Mocny

Nie chodzi przeciez o to zeby potwierdzac zwroty jakimis dokumentami - tylko po prostu powiedziec jaki % wyciagales ze swojego zainwestowanego kapitalu w kazdym z ostatnich np. 5 lat.

To pozwoliloby zobaczyc jaka byla efektywnosc twoich inwestycji w ostatnich latach, czyli tak naprawde to jak sobie radzisz jako inwestor.

Kurs reklamowany jest jako kurs z profesjonalnym inwestorem, wiec wydaje mi sie, ze pytanie o ROIC czyli wyniki takiego profesjonalnego inwestora nie jest jakos nie na miejscu? Przeciez nikt nie pyta Cie o to ile $ zarobiles, tylko o to jak jako inwestorowi idzie Ci pomnazanie twojego kapitalu.

Papier wszystko przyjmie, ale chyba lepiej nie kupowac kota w worku?

Ostatnio modyfikowany: 2018-10-19 15:16

imjw

Bzdury piszesz. Kluczem jest risk/reward. Jeśli ktoś tylko lokuje aktywa i nie bawi się w day-trade to jego ROI będzie niższe niż kogoś kto robi czelendż od 100$ do 10 000$. Trader mówi, że jest przedsiębiorcą i dorabia przez bloga, i szkolenia więc nigdy bym od niego nie wziął analizy technicznej, ale tzw. spojrzenie 30 000 feet zawsze daje nam nowy kontekst. Do tego od roku pisze o możliwym kryzysie i zajmuje do niego odpowiednią pozycję więc pewne będzie można to zweryfikować po paru latach.

Ja uważamm, że uczyć się należy w zgodzie ze sobą. Jeśli uważasz Rosję za zło wcielone, UE za piękny twór, a USA za obronców świata, to nie szukałbym pomocy tutaj, bo będzie Cię poprostu wkuriwać jego myślenie. Jeśli jednak rezonuje to z Tobą to szukaj potwierdzenia w innych źródłach, bo każdy taki blog to tzw. echo chamber, a to nie jest dobra rzecz dla inwestora.

trader21

ODP. Nie obraź się ale ja niczego i nikomu nie muszę udowadniać. Temat traktuję jako zamknięty. Jeżeli kiedyś zostaniesz naszym dużym klientem udostępnię Ci screeny z rachunków brokerskich moich firm. Innej opcji nie widzę.

Mocny

Chyba sie zle zrozumielismy, bo przeciez nikt nie prosi cie zebys cokolwiek komukolwiek udowadnial - pytanie bylo postawione jasno. Nie chcesz na nie odpowiadac - w porzadku, masz do tego swiete prawo.

Ostatnio modyfikowany: 2018-10-19 16:01

Robert_it

Panowie czy w tym roku jest przewidziany kurs inteligenty inwestor?

Czy jakieś szczegóły są znane?

Amdall

Dante

A euro stoi mocno - a tymczasem consumer staples nie podbiło ani dolara, ani amerykańskich akcji. Dodatkowo, euro wygląda, że chce iść do góry, jen już idzie, a wkrótce wybudzi się "śpiąca królewna", którą jest frank. Dodatkowo, USDCNY dotarł do potężnego poziomu oporu, a USDJPY jest w sporej wielkości formacji trójkąta. Podobnie PLN Index jest w długim trójkącie - wygląda na to, że szykuje się coś mocnego: w teorii albo wielka hossa, albo krach (ale fundamentu mamy zdecydowanie pod to drugie - czyżby równoczesne tąpnięcie giełdy i dolara?).

@armi

Ciężko mi coś doradzić, bo nie wiem jaka jest Twoja perspektywa czasowa oraz jak otwierasz i zamykasz pozycje. Mogę podrzucić drobną analizę, a Ty już ocenisz co Cię z tego interesuje:

- szykuje się spore tąpnięcie na giełdzie i powinno to podbić JPYPLN

- A tutaj jak sobie radzą waluty wobec PLN podczas bessy - w skrócie najlepszy jest jen, a waluty surowcowe dość słabo (ostatnie umocnienie CAD wynikalo z aprecjacji ceny ropy i ten czynnik już się wyczerpuje). Dlatego też ostatnio przerzuciłem się całkowcie na jena i za szybko się chyba z nim nie rozstanę. Dodatkowo, są ciekawe analizy na temat JPY:

Analysts at CIBC see the Japanese yen moving higher, rewarded in the months ahead as the Bank of Japan signals that the removal of monetary policy stimulus in 2019. They forecast USD/JPY at 110 in Q4 and at 106 in Q2 2019.

https://www.fxstreet.com/news/usd-jpy-expected-to-slide-below-110-in-early-2019-cibc-201810182017

Poza tym, BOJ chyba zaczął QT.

A co do walut powiązanych z ropą to bym unikał. Dodatkowo, ostatnio zaczęłem shortować ETF XOP, czyli SPDR S&P Oil & Gas Exploration & Production

Ostatnio modyfikowany: 2018-10-19 23:37

3r3

"ale fundamentu mamy zdecydowanie pod to drugie - czyżby równoczesne tąpnięcie giełdy i dolara?"

Z punktu widzenia łańcuchów dostaw giełda & środek obrachunkowy są dobrami publicznymi. Czyli dokonują supresji nieefektywnych (szkodników gospodarczych) oraz zapewniają oparcie w tarapatach. Są takim samym źródłem władzy jak supresja łobuzów (przemocą) i przytulanie poszkodowanych. Władza dlatego jest władzą, że dostarcza tych dwóch dóbr (pokazuje w tv inscenizacje o tym jak dopada bandytów oraz w newsach jak hospodar odwiedza poszkodowanych w czymś tam i ich przytula - bo to im przecież bardzo pomoże). Jeśli nie dostarczy - to nie jest.

Jeśli USA nie dadzą rady utrzymać globalnych łańcuchów dostaw (a najwidoczniej celowo nie chcą bo tu i ówdzie pojawiły się koszty transferowe jakich wcześniej nie było) to każdy sobie sam zapewni te dobra lokalnie. Co oznacza że każdy ośrodek władzy lokalnej (państwa narodowe) będzie łupił swoją jurysdykcję, a każdego importera niszczył - obecnie łupi swoją i importerów ignoruje.

W takich warunkach padnie pytanie kto jest w stanie utrzymać zasoby jakich nie wytwarza - coś jak z samochodami na Kubie...

Jaka część sieci teleinformatycznej jest produkowana w Polsce i ile będzie kosztowało dowiezienie tego ciuchcią z Chin (plus wszystkie obszary celne po drodze przy bałkanizacji) w porównaniu ze stanem obecnym?

Jankesi bardzo grzecznie (jeszcze nikomu nie zaparkowali lotniskowców i nie zaczęli bombardować) pytają czy ktoś im aby raczy dopłacić do utrzymania tego porządku. Dlatego banki centralne chcą czy nie chcą dostarczają tego co chce fed, ponieważ w innym wypadku nie będą centralne^^

Z inwestycyjnego punktu widzenia wygląda to tak, że kto może skupuje technologiczne i wywozi do siebie. Dzięki temu ma środki techniczne aby wspierać obecny porządek i zasoby do podtrzymania własnego na wypadek gdyby jednak obecny zawiódł. Dla jasności - kupno spółek technologicznych w fizyku - zakup i wywóz razem z ludźmi. Ludzie są przedmiotem handlu, bardzo konkretni ludzie. Zazwyczaj są biali, wykształceni i mają normalną orientację (żółcie mają swój oddzielny świat). Tymczasem wywożeni są do krain gdzie jest imigracja kolorowych, więc państwa mogą niebawem wyglądać jak RPA za czasów segregacji.

Ostatnio modyfikowany: 2018-10-20 08:30

maniek 2

Arcadio

Nie wiem nic tajemnego. Moja ostrożność wynika z wieloletniego doświadczenia na rynkach.

A to co jest tutaj opisywane przeczy zdrowemu rozsądkowi.

Z jednej strony gospodarz zachęca do zakupu metali szlachetnych w formie fizycznej i trzymania ich w bezpiecznym miejscu, bo certyfikaty na metale są niby wirtualne i ryzyko upadku systemu bankowego itd.

Choć wiadomo, że spread przy zakupie i sprzedaży fizyka wyniesie nas przynajmniej 7%, a przy certach ledwie ułamki procenta.

Z drugiej strony w tym artykule pisze się, że nabycie ETFa na akcje jest lepsze niż samych akcji, właśnie ze względu na koszty transakcyjne.

Choć przecież ETF na akcje to struktura wirtualna, podobnie jak cert na złoto.

Nie rozumiem tego dysonansu logicznego.

Podobnie uważam za ryzykowne powierzanie swoich środków reklamowanym tu wirtualnym brokerom.

Przyszłość pokaże czy są uczciwi czy nie, ale doświadczenie uczy, że często przy ostrych zawirowaniach na rynkach, takie podmioty nagle znikają z kasą klientów. W Polsce o była historia WGI, w USA mieliśmy Madoffa. Wystarczy proste prowadzenie podwójnej księgowości.

Reklamowani tutaj brokerzy to zagraniczne podmioty, podlegające obcym jurysdykcjom, niektóre prowadzone w formie spółek z.o.o. czyli praktycznie bez żadnej odpowiedzialności.

Chciałem tylko nadmienić, że inwestowanie na rynkach to naprawdę ciężki i ryzykowny kawałek chleba i oprócz wszystkim znanych ryzyk rynkowych związanych ze zmianami kursów walut, notowań surowców, akcji czy obligacji, czy też ryzyk związanych z płynnością instrumentów, kosztami transakcji czy spreadami, istnieją jeszcze bardziej istotne ryzyka prawne, związane z zabezpieczeniem naszych praw jako inwestorów.

A tu pojawia się cały łańcuszek ryzyk, gdzie nasze pieniążki mogą nagle wyparować. Kto jest brokerem, kto jest emitentem instrumentu, kto jest agentem transferowym, kto jest depozytariuszem. Dalej w jakiej formie prowadzi działalność, w jakiej jurysdykcji, za jakie ryzyka odpowiada, a za jakie nie.

Ludzie, którzy twierdzą, żeby nie trzymać pieniędzy w banku państwowym, pomimo istniejącej prawnie gwarancji depozytów, z uwagi na ryzyko upadku systemu bankowego, a jednocześnie nie wspominają o choćby wymienionych przez mnie wyżej ryzykach, są zwyczajnie niewiarygodni.

3r3

"A to co jest tutaj opisywane przeczy zdrowemu rozsądkowi. "

Nie - to jest tylko synkretyczne. Ale tak właśnie w taki sposób zabezpiecza się duży majątek - w każdy możliwy sposób na każdą ewentualność. Bo przy dużych liczbach to już procentowo dużego wyniku nie uzyskasz, więc wydajesz na zabezpieczenie. I nie jest to zabezpieczenie wzrostów tylko redukcja straty na wypadek gdyby gospodarką szarpnęło i niektóre przedsiębiorstwa były przeceniane w bankruty.

Fizyk (papier i metal) ma tę zaletę że usługodawcy są gotowi go przyjąć jako godziwą wartość, a certyfikatami i stanem konta można się coraz częściej najwyżej podetrzeć.

"Nie rozumiem tego dysonansu logicznego. "

Bo taki masz annual income. Jak będziesz miał większy to dysonans zniknie.

Od pewnego poziomu koszty transakcyjne po prostu są i się człowiek z nimi godzi, bo lepiej mieć koszty niż nie mieć transakcji.

"doświadczenie uczy, że często przy ostrych zawirowaniach na rynkach, takie podmioty nagle znikają z kasą klientów"

Klienci przy zawirowaniach też znikają, a koszty są stałe. Szukasz gwarantu dla istnienia rynku?

"A tu pojawia się cały łańcuszek ryzyk, gdzie nasze pieniążki mogą nagle wyparować. "

Przymusu inwestowania na razie nie ma. Można zostać accountbugiem, paperbugiem, goldbugiem - co kto woli^^

Mocny

Ale Arcadio to gosc z klasa i wiedza, zawsze warto jego wpisy czytac.

Ostatnio modyfikowany: 2018-10-20 12:46

Flex

"Choć wiadomo, że spread przy zakupie i sprzedaży fizyka wyniesie nas przynajmniej 7%"

Gwoli ścisłości.

Złoty Maple Leaf 1 oz:

Cena sprzedaży : 4708 zł

Cena skupu : 4536 zł

Poniżej 4% różnicy.

Rado

Jeśli chodzi o CCJ i URA, to w przypadku Cameco wyjaśniły się ostatnio jakieś spory (zdaje się, że jakiś korzystny werdykt sądu), co mocno wybiło notowania Cameco. Generalnie jednak kiedy dojdzie do wzrostu cen uranu, ETF URA wybije znacznie mocniej niż Cameco, gdyż będące w jego składzie małe spółki zaliczyły największe spadki. Z kolei Cameco jako gigant branży radził sobie mimo wszystko nieco lepiej.

Mam nadzieje, że większość zainteresowanych ETF URA jest świadoma tego, że od kwietnia 2018 fundusz pozbywa się małych spółek związanych z wydobyciem uranu i zastępuje je spółkami typu Samsung, Mitsubishi itd. Które zajmują się budową, utrzymaniem elektrowni atomowych. To jeden z przykładów. Ogólnie celem jest zabezpieczenie pieniędzy osób, które zainwestowały w ten ETF. Małe spółki wydobywcze były i są sporym zagrożeniem ponieważ większość z nich przepala kasę. Jak zobaczycie ile kopalni jest zamkniętych to zaczniecie się zastanawiać jak oni zarabiają. W tym problem, że nie zarabiają, wegetują. Możliwe, że spora część ogłosi upadłość przed fatycznym rajdem uranu, który nastąpi za rok może dwa, a może dopiero za 3 lata. Uważajcie na te małe spółki... Ich sytuacja jest naprawdę tragiczna. Zdecydowanie lepiej poczytać o wszystkich nowych funduszach, które skupują fizycxny uran z rynku wtórnego zmniejszając spore zapasy tego żółtego surowca. W tym roku powstało ich już kilka. Część z nich dopiero zamierza wejść na giełdę. Pozdrawiam

ak.

Jakiś czas temu również szukałem taniego brokera. Również moja uwaga skupiła się na degiro i xtb (najtańsi). Ja wybrałem degiro. Opiszę Ci na co zwróciłem uwagę (postaram się obiektywnie) - może ułatwi Ci to podjęcie decyzji.

Degiro to firma zarejestrowana w Holandii - działa w oparciu o prawo holenderskie ≃ prawo UE (nie o prawo polskie czyli nie wysyła pitów, bo nie musi).

Kupujesz u nich rzeczywiste akcje.

Xtb jest firmą polską (choć jest podobno druga zarejestrowana na Cyprze - nie sprawdzałem tego) działa w oparciu o prawo polskie (lub prawo Cypru), wysyła pity. Firma jest notowana na gpw. Gdy ja to sprawdzałem nie sprzedawała realnych akcji.

Z tego co zdołałem się zorientować realne vs. te nie realne akcje: jeżeli broker przestanie istnieć, powiedzmy że spadnie na niego bomba, to gdy kupiłeś realne akcje nadal jesteś ich właścicielem (o ile udokumentujesz zakup i dana giełda to potwierdzi), jeśli kupisz akcje na niby to cały twój majątek jest w komputerach firmy u której kupiłeś. To się nazywa marker-maker (MM).

Jest wiele skarg na market-makerów, nawet na tym forum pod poprzednim artykułem, że opóźniają zawarcie transakcji, albo że blokują w pewnych momentach pewne funkcjonalności, albo że zamykają pozycje.

Koszty: Zakup jednorazowy na NYSE za 10kPLN to na degiro koszt około 3,5PLN (zależy to od ilości akcji). Na xtb to 0,2% czyli 20PLN (jeżeli się mylę to mnie poprawcie). Oczywiście podobny koszt podczas sprzedaży i tu i tu.

Lokalizacja: według mnie, to ma znaczenie (już kiedyś podnosiłem ten temat tutaj). W Europie Zachodniej, Skandynawii, UK, ludzie są inni niż w Polsce, Cyprze, Grecji, Rosji (a firmę budują przecież ludzie)... To trudny temat i budzący wiele kontrowersji. W skrócie chodzi o to, że jeżeli w sklepie jest promocja buy-one-get-one-free (dwa masła w cenie jednego), to w krajach wymienionych jako pierwsze jeżeli kupisz jedno masło, sprzedawca spyta Cię czy chcesz drugie za darmo. W krajach drugiej grupy sprzedawca ucieszy się, że nie zauważyłeś i drugie masło weźmie dla siebie. No które zachowanie jest nam-Polakom bliższe? (Frajer, że nie zauważył promocji, co nie?)...

Lokalizacja na korzyść degiro.

Czytelność, przejrzystość, możliwość analizy danych, wygląd graficzny: w polskiej skali ocen: degiro -2; xtb +5; Degiro jest do bani. Sam otwieram np yahoo finance jak chcę podglądnąć kurs spółki bo w interfejsie degiro nic nie widzę.

Tu punkt dla xtb.

Jeżeli nie chcesz, nie musisz wyrazić zgody na pożyczanie Twoich akcji. Nie wiem czy to jest ich plus czy minus. Ja się zgodziłem.

Dodam jeszcze, że ostatnio degiro stwierdziło, że akcje przelicza na euro, i nie możesz trzymać u nich wolnych środków w PLN (bo PLN nie spełnił jakichś tam kryteriów). Jest to dodatkowe, mało znaczące, utrudnienie, ponieważ jak chcesz przesłać pieniądze na swój rachunek bankowy w Polsce, to musisz zamienić EUR lub USD na PLN i wówczas możesz wysłać, jak nie wyślesz, to o północy zostaną przewalutowane na EUR. (bez prowizji po kursie średnim - nie wiem co znaczy średnim ba jeszcze nie przesyłałem).

W xtb funkcjonuje za to dziwna opłata za wybranie kwoty mniejszej niż 500PLN.

Rzeczywiście degiro ma bardzo ubogi repertuar etf.

@etfy - miałem napisać parę krytycznych uwag. Choćby o tym, że jeszcze nie przeszły przez żaden poważny krach i nikt nie wie jak się zachowają, ale Arcadio świetnie wypunktował różne możliwe słabości etfów. Podzielam jego zdanie. Dodam jeszcze, że kupując np ETF CARZ kupujesz zarówno forda jak i teslę. Nie masz wpływu na to w jakich proporcjach. Czy nie lepiej zobaczyć co wchodzi w skład etfu i kupić może z cztery spółki w formie akcji? Może koszt zakupu będzie wyższy, ale nie ma kosztów zarządzania. Oczywiście wszystko należałoby przeliczyć.

@złoto vs USD - jestem zdania, że dolar spadnie w przepaść - nie wiadomo tylko kiedy, do tego dążą i Chiny i Rosja i pewnie UE po cichu też, ustanawiając własne giełdy ropy, własny internet, szykując się do obrony etc... Stopy w US poszły w górę dlatego, że było coraz mniej chętnych na obligacje (dlatego ich rentowność tak skakała do góry). Ekspertem nie jestem, ale jeżeli ktoś zastanawia się co kupić : EUR, CHF, NOK czy USD to USD nie jest warte ryzyka, a wybór przecież jest.

Ostatnio modyfikowany: 2018-10-20 22:08

polish_wealth

Banda sukinkotów, bierze tanie wydrukowane pieniądze i pakują je we spółki buybackami po czym wypłacają sobie milionowe premie, a my dajemy się dymać posługując się tymi samymi kwitami co oni i dostarczamy im życiowych soków, skacząc sobie czasem do gardeł bo papierów jest za mało na spodzie. Coś niebywałego.

@ Obejrzałem "money heist" o napadzie na drukarke Euro, a jakie to dobre, jakbym w ciemnej dupie był całe życie, jeżeli chodzi o kino i nagle wyszedł na słońce.

Ostatnio modyfikowany: 2018-10-20 23:29

Doger64

Przeciez nikt nie pyta Cie o to ile $ zarobiles, tylko o to jak jako inwestorowi idzie Ci pomnazanie twojego kapitalu.

Jakbyś słuchał tradera od początku to byśmy wiedział ze procent jego portfela składający się z bezpiecznego lecz drogiego w utrzymaniu fizyka jest tak duży ze nie pozwoli mu się pochwalić wynikami, może za kilka lat...

A jak 3r3 wspominał z (czasem zabłyśnie)dużego majątku sie nie powiększa o duże liczby sztuka jest wygrać z inflacja i przeczekać tani pieniądz.

@arcadio

stary gwardzisto masz dużo racji z brokerami bywa różnie, trader ryzykuje swoją cała reputacje...

Ps.miałeś racje kiedyś ze OSEBX był w silnym trendzie wzrostowym mam dużo strate na pozycji short o której już prawie zapominałem i z upływem czasu na fali taniego pieniądza i dużego prosperity u mnie stała sie małą strata i myśle nawet żeby ja dwukrotnie zwiększyć teraz Twoje zdanie technicznie arcadio teraz o OSEBX?

mechanical666

Dante

Będzie i to spore - obserwuj polskie obligacje i EURPLN.

@arcadio

Słuszna uwaga. Papiery wartościowe i różnej klasy aktywa, często już dzisiaj zdigitalizowane, opierają się na zaufaniu, a im więcej ogniw między inwestorem, a pierwotnym aktywem/fizykiem, tym ryzyko wzrasta - oczywiście w czasie dobrej pogody finansowej nikt na to nie zwraca uwagi, a w czasie kryzysu jest już za późno.

@szymonw @ak.

Polityka Trumpa i aktualnej administracji USA od około 2 miesięcy budzi coraz więcej kontrowersji - teraz przykładowo drą koty z Arabią Saudyjską, która odgraża się, że ropa może być po 400 dolarów. Przypomina to sytuację, w której furiat podnosi ciśnienie wszystkim dookoła i zwiększa ich chęć do samosądu. Paradoks polega na tym, że obecny status que w dzisiejszym świecie nie odpowiada USA, ale także i Chinom oraz Rosji, a także całej rzeszy innych państw. Jak tak dalej pójdzie to możliwe, że możemy być świadkami jednoczesnego krachu akcji i obligacji - vide krachu monetarnego.

Ostatnio modyfikowany: 2018-10-21 10:19

Arcadio

Witaj. OSEBX to mocny indeks i wciąż jeszcze jest w fazie wzrostów, choć ostatnie spadki mogą zamienić się w coś większego. Wszystko będzie zależeć od ogólnej sytuacji na świecie.

W tej chwili również SP500 jest na wsparciu, a to też mocny indeks choć nie tak bardzo jak norweski.

Jeśli SP500 przełamie to wsparcie i pójdzie w dół to pociągnie też resztę w tym OSEBX.

Przy czym wciąż nie sądzę żeby OSEBX miał być liderem spadków.

gruby

"Ludzie, którzy twierdzą, żeby nie trzymać pieniędzy w banku państwowym, pomimo istniejącej prawnie gwarancji depozytów, z uwagi na ryzyko upadku systemu bankowego, a jednocześnie nie wspominają o choćby wymienionych przez mnie wyżej ryzykach, są zwyczajnie niewiarygodni."

Trzymanie czegoś u kogoś jest jak zbieranie "majątku" w grze komputerowej. Ten "majątek" może zostać zamieniony na cokolwiek, ale pod warunkiem że jest to dostępne i przewidziane zostało w grze jako takiej, co oznacza że zostało zaakceptowane i zaimplementowane przez twórców gry. Co oznacza że o kształcie, wielkości i strukturze towarów na rynku decyduje jakiś arbiter i nie jest to wolny rynek, nie jest to podaż i popyt.

A co do prawnej gwarancji depozytów: istnieje ona tak długo aż jej wystawca nie zmieni zdania.

kooperatywa

Jak będzie potrzebna kasa i ktoś będzie miał ochotę na duży łup,to żaden regulator z Polski nie kiwnie palcem,bo nie dostanie pozwolenia.

Wydaję się, że FED jest mocno jastrzębi i być może spadki będą szybsze i bardziej gwałtowne i tym prędzej przejdziemy to luzowania,ale kiedy to będzie...

deco_10

"Z tego co zdołałem się zorientować realne vs. te nie realne akcje: jeżeli broker przestanie istnieć, powiedzmy że spadnie na niego bomba, to gdy kupiłeś realne akcje nadal jesteś ich właścicielem (o ile udokumentujesz zakup i dana giełda to potwierdzi), jeśli kupisz akcje na niby to cały twój majątek jest w komputerach firmy u której kupiłeś. To się nazywa marker-maker (MM)."

W XTB już również można handlować realnymi akcjami, jak również syntetykami.

Nie wiem jak to wygląda w prawie holenderskim ale jeśli chodzi o Polskę to to jest fragment regulacji z Krajowego Depozytu Papierów Wartościowych:

"Przypadek 3 (wartość utraconych środków jest równa lub większa niż 22 000 EURO).

W przypadku, gdy kwota zgromadzonych środków na rachunkach inwestora uprawnionego jest równa

lub przekracza 86.900 zł (równowartość 22.000 euro), wysokość rekompensaty wynosi 79.395 zł

(równowartość 20.100 euro).

Jest to maksymalna kwota wypłacanej rekompensaty.

Przykład

Inwestor utracił 100.000 zł (co stanowi sumę wartości utraconych środków pieniężnych

i instrumentów finansowych) i utracone środki są objęte ochroną systemu rekompensat.

Inwestor otrzyma 79.395 zł rekompensaty, tj. maksymalną kwotę przysługującej rekompensaty."

link do dokumentu: http://www.kdpw.pl/pl/press_room/Documents/Publikacje/SystemRekompensat.pdf

Jasno z tego wynika, że nawet gdy w DM będzie udokumentowane, że byliśmy właścicielami prawdziwych akcji ale broker np. bez naszej wiedzy sprzedał papiery i zatrzymał pieniądze, to przy większej ilości zainwestowanych pieniędzy całej kasy na pewno nie odzyskamy. Ciekawe jak to wygląda w Holandii, jeśli chodzi o Degiro.

Ostatnio modyfikowany: 2018-10-21 13:02

prasnik

Ja bym poczekał na 4.000 zł a potem dokupił jeszcze trochę po 3000 zł i poczekał potem z 5 lat

Jakie prognozy na fizyka? czy to już nie odwracalne wzrosty wyrażane w pln-ach czy jeszcze będzie powrót do 4.450 za 1 oz.?

Lech

3r3

Wyobraźcie sobie że zakomunikuję pracownikom, że mogą jeszcze potyrać, ale na wypłaty już nie będzie - zgadnijcie czy ktokolwiek przyjdzie do pracy.

A w kolejce do koryta zobowiązań inwestor indywidualny jest na odległym, szarym końcu.

Broker to nie jest zabezpieczenie na wypadek wywrotki rynku - przedsmak na pegu z frankiem był.

Jeśli nie ma widoków na dalsze prowadzenie z Wami interesów (bo rynek padł i nie będziecie dokładać, albo broker by przegrał) to po co w ogóle realizować zobowiązania?

Przecież to dość oczywiste (w wielu branżach wręcz standard) że ostatniej transzy nikt się nawet nie spodziewa, bo niby jaki bat strony mają wtedy nad sobą? Skoro nie będzie żadnych przyszłych, wspólnych much do ubicia?

Bardzo często tubylcy są zdziwieni, że kiedy pada opłacalność produkcji to znikają z fabryk urządzenia, a zbędny nieruch nie wystarcza wyceną na pokrycie wywozu & utylizacji odpadów z produkcji jakie tam pozostały - ale z niczego więcej poza takim mogilnikiem roszczenia nie będą realizowane.

Ostatnio modyfikowany: 2018-10-21 13:36

manieq

Ostatnio modyfikowany: 2018-10-21 14:29

ak.

Rzeczywiście xtb podlega nadzorowi KNF i również systemowi rekompensat z BFG. Degiro ma system rekompensat w oparciu o prawo holenderskie i maksymalna rekompensata wynosi 20kEUR. http://www.toezicht.dnb.nl/en/2/51-202210.jsp

Nie ma tu nic do rzeczy czy dana instytucja jest market-makerem czy nie. Oczywiście te pieniądze odzyskamy o ile padnie jedna instytucja, a nie wysypie się wszystko po kolei. Swoją drogą gdzieś około rok temu padł w Polsce jakiś mniejszy bank spółdzielczy i zaglądałem wtedy ile to pieniędzy jest w funduszu gwarancyjnym. Tamten bank wyczyścił około połowy środków. (Tak podaję z pamięci).

Co do MM aktualny zostaje zatem jedynie argument o tym, że pozwalają sobie na nieuczciwe manipulowanie (swoim) rynkiem.

@laik

Jeszcze jeden argument. Obserwuję forex od dłuższego czasu i nie widzę tam żadnych zależności, żadnych absolutnie sposobów na to aby tam zarabiać. To jest kasyno. Tyle, że w kasynie jak się z kimś zakładasz to jeden wygrywa a drugi przegrywa. Czyli jeżeli obstawiasz rzucając monetą to masz 50% szans. Na foreksie dziwnym sposobem wszyscy tracą. Kiedyś podobno jeden z brokerów foreksowych zorganizował konkurs na najwyższy zarobek w ciągu 24 godzin. Za każdym razem ktoś wygrywał, ale był to za każdym razem ktoś inny. Wniosek: tam się nie da wygrywać. Jak raz wygrasz to za chwilę stracisz. Tylko dziwnym trafem tracą prawie wszyscy.

Stąd mój wniosek, że jeżeli ktoś ma w swojej ofercie zakłady na foreksie, to należy go obchodzić szerokim łukiem.

Pozdrawiam,

Dante

Sytuacja zaczyna robić się coraz bardziej nerwowa w globalnej gospodarce - bank centralny Węgier zwiększa rezerwy złota z 3,1 ton do 31 ton, a Anglia odmówiła dostępu Australii do ich złota składowanego w Anglii.

szymonw

Sądzisz, że może dojść do wyjścia deflacyjnego z kryzysu lub np serii bankructw banków inwestycyjnych?

Nie wiem, czy komuś było by to na rękę. Swoją drogą ciekawe jak wtedy zachowały by się gold stocks i czy nie było by rozjazdu między gold stocks a fizycznym metalem.

Mam wrażenie, że Chiny i Rosja już dawno czekały aby użyć z premedytacją swoich atutów przeciwko USA. Moment na ośmieszenie Trumpa idealny, przed wyborami.

gruby

"To jest kasyno. Tyle, że w kasynie jak się z kimś zakładasz to jeden wygrywa a drugi przegrywa. Czyli jeżeli obstawiasz rzucając monetą to masz 50% szans."

Inwestujący w nie właściciele kasyn są zatem bandą ekonomicznych debili bo ponoszą niewąskie wydatki na ich zakładanie i prowadzenie, a przecież mają zaledwie 50% szans na wygranie, na równi z grającymi. Na jakiego zaschniętego wielbłąda placek zatem inwestować w kasyno ? Po co zatem w ogóle zakłada się ETF, jeśli na sztywno podąża on za indeksami ? Po co się w to inwestuje ?

Dante

Chiny wolą spokój i ciszę (co zresztą lubi biznes produkcyjny), co innego jankesi, którzy nagle się obudzili, że Chiny mają za dużo ich papierków (dolarów) oraz za dużo obietnic na te papierki (obligacje). W skrócie USA grymasi, że za papierki jakie drukowali, Chińczycy sprzedawali im realne dobra - tak sytuacja powoduje, że przybliża się sądny czas, o którym od lat mówi Peter Schiff. To bardzo dziwne - USA zamiast po cichu działać na rzecz powrotu firm i reindustrializacji, i oficjalnie kumplować się ze wszystkimi, robią "show", a ostatnio nawet ogłosili, że wychodzą z umowy dotyczącej bodajże zaniechania używania broni atomowej, co spotkał się z ostrą krytyką ze strony Moskwy.

Co do deflacji, to oficjalna narracja w przyszłości może być tak, że "jest tak spora deflacja, że uległy nie tylko akcje, ale i obligacje, i potrzebne jest gigantyczne inflacyjne stymulowanie". Stawiam, że w razie kryzysu FED dodrukuje dolarów i da komu trzeba - a że amerykański podatnik za to zapłaci, to już mało kogo interesuje. Co do Chin, to mocno zastanawiająca jest ich pozycja obligacji - w prawdzie powoli spada, ale wolniej niż w przypadku Japonii czy Szwajcarii - pytanie czy to wszystko w ich bilansie to obligacje czy może "ekwiwalent obligacyjny". Otóż, Song Hong Bing w 4 części "Wojny o pieniądz" opisał, że na rynku papierów wartościowych można zastawiać obligacje USA i pod ich zastaw pożyczać gotówkę na zakup innych aktywów - ciekawe czy jest możliwe, aby Chiny mogły w ten sposób pozyskać gotówkę np. na zakup różnych kopalń, a potem po angielsku nie realizować warunków zastawu i zostawić pożyczkodawców z amerykańskimi obligacjami (tym samym nie shortując obligacji)?

PS. @all @ZIT @trader

Przydałyby się analizy wielu ciekawy okazji rynkowych, które często zahaczają o "inwestycje alternatywne" - analiza w stylu "ciekawa opcja" lub "ściema" mogłaby uchronić potencjalnych inwestorów przed kolejnymi Amber Goldami czy Skokami Wołominami. Z mojej strony znalazłem 3 takie przypadki:

- inwestowanie w apartamentowce:

https://platinum-mountain-resort.pl/

- inwestowanie w kopalnie kryptowalut - Rockwall Investment

http://www.pszczolowski.com/rockwall/

- inwestowanie w akcje prywatyzowanych spółek skarbu państwa: spółki zbrojeniowe, farmaceutyczne, wodociągi i zakłady azotowe:

https://www.polskaprywatyzacja.pl/inwestycje/

Ostatnio modyfikowany: 2018-10-21 18:00

Dante

Ciekawe dzisiaj rzeczy na investing.com

https://www.investing.com/analysis/week-ahead-200349551

feliksinwestor

Lech

To samo z funduszami ,żaden nie powie że nie ma kasy jak chce dostać wpłaty , żaden rząd nie powie że nigdy w życiu nie wykupi wszystkich swoich obligacji , a bank że nie zwróci depozytów z odsetkami bo teoretycznie mają w planie oddać i wykupić chyba że lepiej im będzie nie oddawać i nie kupować.

Zdziwiłbym się gdyby Chiny nie używały swoich amerykańskich obligacji do transakcji biznesowych , choćby dla zmniejszenia ryzyka, że zostaną z pustym papierem, skoro WB i USA nie oddaje cudzego złota bo zastawia je w wielu transakcjach i to jednocześnie to samo w wielu miejscach...

3r3

Wspominałem tu kilka late temu, że Chińczycy realizują inwestycje płacąc częściowo bondami USA. Były jęki że jak to tak i kto by to w ogóle przyjął. A Czajniki płacili bondami z górką i zdobywali wpływ polityczny aby wprowadzić na teren "firmy ochroniarskie". Firmy ochroniarskie Czajników bardzo łatwo odróżnić od chińskiej armii - po mundurach. I po niczym więcej. Jak kilka miesięcy temu wspominałem że udział w transakcjach ma złoto - to też było pukanie się w głowę.

Z punktu widzenia ksiąg ten papier jest tak samo "dobry" jak każdy inny. Z punktu widzenia zarządu pozostaje przydusić księgowych aby wpisali że ten asset jest płynny i dodali do wyniku, zgarnąć bonus, sprzedać opcje osobiste oraz portfolio i wiać gdzie pieprz rośnie zanim się zacznie pytanie o płynność. A przy zacieśnianiu jastrzębiami bardzo szybko zostanie w księgach mało waluty i dużo obligacji, więc waluta podrożeje w obrocie. Niby po kiego cashless wprowadzają? Że niby lemingi będą wydawać 15% więcej niż wydają kartami, którymi wydają 18% więcej niż gdyby wydawały gotówką? A kogo obchodzą transakcje do 6keur/m na głowę?

Waluta podrożeje no ale przecież nie kosztem towarów bo deflacja, tylko kosztem przecenianych obligacji. I wtedy rząd będzie mógł je cichcem zasysać z rynku przeróżnymi sposobami, a ileż starych rodzin się przy tym porodzi^^

I nie żeby tylko rząd USA, przecież w QE udział brali wszyscy^^

A fundusze emerytalne polecą przy tym do 25% i się podniesie wiek emerytalny do jakiej okrągłej liczby - niech ten wiek będzie wyzwaniem^^

Bo wicie-rozumicie inwestowaliśmy w bezpieczne papiery bo tak nakazuje światły regulator. Przejdzie wtedy i dochód gwarantowany, i emerytura obywatelska i co tam kto sobie by chciał.

Ostatnio modyfikowany: 2018-10-21 21:23

Cygan

Tu masz napisane, na jakich europejskich giełdach notowany jest GDXJ:

https://www.justetf.com/uk/etf-profile.html?isin=IE00BQQP9G91&tab=listing

greg240

@ak

"Tamten bank wyczyścił około połowy środków."

jezeli jest ta jak piszesz i gwarantem jest bfg, to srodki na 100% odzyskasz gdyz dla bfg pozyczkodawca ostatniej szansy jest Bank

Centralny, problemem tutaj jest timing kiedy odzyskasz , gdy juz bedzie to co odzyskasz papierem toaletowym? bo jezeli mam

konro brokerskie w moim banku obok rachunku walutowego i zlotowego, to do przewrotki brokera dojdzie wraz z bankiem , a wlasciwie calym systemem bankowym.Wiec puki gra muzyka gramy,politycy konstytucja sie podcieraja wiec rowniez podetra sie zapisem , ze bank centralny nie moze finansowac deficytu, i bedzie PL QE "sky is the limit", bo jaki polityk pozwoli za jego kadencji na ludzi na ulicach.

@3r3

" A kogo obchodzą transakcje do 6keur/m na głowę? "

Prawie kazdy bank. Nawet nie wiesz jak lemingi pracujace na infoliniach musza pilnowac by im srodki nie uciekaly.

@dante

"pożyczkodawców z amerykańskimi obligacjami (tym samym nie shortując obligacji)? "

Chiny probowaly dywersyfikowac obligacje amerykanskie, weszli w brytyjskie a, brytole kupili amerykanskie, i chcac nie chcac stali sie posrednio posiadaczami znow amerykanskich papierow. Scenariusz o ktorym piszesz jest genialny na pozbycie sie amerykanskiego dlugu, w sposob definitywny, tylko czy wataszka , ktory sprzedal kopalnie nie powie hola hola panowie daliscie papier toaletowy macie fige nie kopalnie. tutaj gra pierwsze skrzypce kto ma dluzszego kija, i czy kij czajnikow tak daleko siega.Gdy stany splajtuja naprawde bedzie ciekawie.

Ostatnio modyfikowany: 2018-10-21 23:55

Bogdan69

Moglby mi ktos rozszyfrowac "GAZPROM PJSC SPON ADR EA REP 2 ORD SHS (GAZ)"

Gazprom Public Joint Stock Company a dalej?

manieq

Jacek_S

spon - sponsorowany, gazprom chcial byc dostepny na innym niz rosyjski rynku

ADR - american depository receipt - akcje wyemitowane przez bank nowego jorku Mellon pod zastaw posiadanych przez niego rzeczywiscie akcji

Ea rep 2 ord shs - jeden taki papier odpowiada dwom normalnym akcjom, 2x cena, dywidenda itp

(Gaz) - nie wiem.. ze gaz wydobywa? :D

feliksinwestor

Bogdan69

Dzieki. Wlasnie sam do tego doszedlem :)

GAZPROM PJSC SPON ADR EA REP 2 ORD SHS (GAZ)- Gazprom Public Joint Stock Company Sponsored American Depositary Receipt Each Represents 2 Ordered Shares

Ciezko to wygooglowac, gdy nie wie sie gdzie dokladnie szukac.

Prawie sie na kurs na ciezarowki zapisalem :D

TomTom

Dajmy na to w Polsce taki raiffeisen centrobank ze swoimi certyfikatami ?

Cygan

Jakbyś przeczytał ostatnie kilka postów, to byś wiedział.

andeks

3Robak

Mara

Myślę, że może to być wartość dodana.

BlackRock (iShares) ma swoje ETFy, które są notowane na giełdach w Europie (LSE, SWX) – Custodian jest w Irlandii.

Jest ich w sumie około 370

https://www.ishares.com/uk/individual/en/products/etf-product-list#!type=emeaIshares&tab=overview&view=list

z czego 191 denominowane w USD.

Np. u polskiego brokera (mam DMBH) są dostępne:

- ekspozycja na Rosję: CSRU

- Chiny FXC,

- Turcję: ITKY

Porównałem amerykańskiego BlackRock ERUS z europejskim CSRU. Wygląda podobnie:

- Net Asset value ERUS ok. 500M USD, CSRU 250M USD

- Expense ration Podone ERUS 0.6% CSRU 0.65%.

- I tu I tu replikacja jest fizyczna, czyli ETF kupuje aktywa, które replikują benchmark, W przypadku ERUS zakupy są robione na Moscow Stoke Exchange, zaś CSRU kupuje ADR tych spółek.

Reasumując z polskiego brokera też da się……

Czy widzicie jakieś znaczące różnice miedzy zakupem ETF black rock na NYSE (np. ERUS) a na SWX (np. odpowiednik CSRU)?

Btw, pokazuje to także jak wielkim absurdem ten MIFIDII, dla europejskich ETFów BlackRock (ishares) dokument przez który jest całe zamieszanie (czyli zawierające kluczowe informację) jest dostępny (do ściągnięcie z platformy brokera w momencie wykonywania transakcji) w języku ….. angielskim jako KID/KIID. W swojej treści nie różni się niczym od Fact Sheet, który jest dostępny na stronie każdego amarykańskiego ETF (np.VanEck), które już kupić u polskiego brokera można.

Treść to porostu 2-3 strony podstawowych informacji o instrumencie.

Żeby było śmieszniej, w DMBH da się kupić ekspozycje na rosję przez ETF Lyxor, który ma replikacje syntetyczną, czyli benchmark jest osiągany przez umowy swapowe (czyli czysta fikcja), sam ETF ma jakieś wogóle nie powiązane papiery np. L’oreal. Ciekawe kiedy I czy twórcy MIFID zdają sobie sprawę z tego absurdu.

kasiaswit

Mam na imię Monia lat 24, wzrost 169cm,

wiecej moich nagich fotek i kontakt do mnie tu - www.Paniedzis.PL/

i wyszukaj mnie po niku: Kamka napisz do mnie i spotkajmy sie!