Polska skupuje złoto

W lipcu oraz sierpniu Narodowy Bank Polski skupił łącznie niecałe 10 ton złota. Nie jest to może nadzwyczaj wielka ilość, natomiast zasługuje na uwagę z kilku względów:

1. To pierwsze zakupy złota przez Polskę od 1998 roku.

2. W ostatnich latach kruszec wędrował głównie z Zachodu na Wschód. Złoto było i jest chętnie skupowane przez kraje takie, jak Indie, Rosja, Chiny czy Turcja.

3. Polska wyróżnia się na tle krajów Unii Europejskiej, wewnątrz europejskiej wspólnoty nie ma żadnego innego kraju, który w poprzednich latach kupowałby jakiekolwiek ilości metalu.

4. W przypadku dotychczasowego stanu posiadania (103 tony), nawet takie zakupy zwracają uwagę.

W ramach ciekawostki można dodać, że polskie rezerwy złota odpowiadają obecnie mniej więcej 4,4% całości rezerw walutowych.

Dla osób, które uważają, że metale szlachetne mają przed sobą dobre perspektywy, zakupy NBP są jeszcze bardziej interesujące. Najważniejsze pytanie brzmi: czy była to jednorazowa akcja czy też początek regularnego skupu złota?

Narodowy Bank Polski najpierw nie chciał komentować samych zakupów, potem prezes Adam Glapiński wypowiadał się dość ogólnikowo, ale jednak jego słowa można odebrać jako zapowiedź dalszych zakupów. Prezes NBP powiedział: „Wiedzą państwo, że jakieś działania się realizują. Jak dalece te działania idą, to tego państwu nie powiem, bo nie informujemy o takich operacyjnych działaniach.”

Jeśli do dalszych zakupów faktycznie dojdzie, będzie to oznaczało, że Polska otrzymała przyzwolenie na prowadzenie takich działań. Ostatecznie złoto nieprzypadkowo jest określane mianem „antydolara”. Póki co Stany Zjednoczone korzystają z faktu, że dolar pełni rolę globalnej waluty rezerwowej. Obecna sytuacja może trwać tak długo, jak długo dolar cieszy się zaufaniem. To zaufanie mogą z kolei nadszarpnąć same banki centralne, które skupując złoto zwróciłyby uwagę na to, że jest ono niedowartościowane, a same waluty są niszczone na potęgę przez poszczególne państwa. M.in. z tego powodu (a także ze względu na niskie ceny) do tej pory złoto skupowały głównie kraje niechętne dominacji dolara (Chiny, Rosja, Turcja), natomiast zdecydowana większość banków centralnych zachowuje się tak, jakby złoto miało zupełnie stracić wartość. Tymczasem jak mawiał J.P. Morgan „Złoto jest pieniądzem, a cała reszta to kredyt”.

Załamanie na rynku obligacji

W ostatnich dniach doszło do wyraźnych spadków cen obligacji – zarówno Stanów Zjednoczonych, jak i wielu krajów europejskich.

Jeśli chodzi o Stary Kontynent to zauważalne ruchy dotyczyły m.in. włoskiego długu. Oprocentowanie 10-letnich obligacji Włoch skoczyło z 2,90% w okolice 3,45% (wzrost rentowności oznacza spadek cen). Nie bez znaczenia był zapewne przeforsowany w międzyczasie plan wprowadzenia dochodu gwarantowanego. Zgodnie z nim najubożsi oraz bezrobotni Włosi co miesiąc będą otrzymywać po 780 euro. Oczywiście wiąże się to z kolejnym ciosem dla finansów państwa, co wzbudziło także protesty ze strony Unii Europejskiej.

Mimo wszystko, za główną przyczynę spadających cen obligacji Włoch i innych krajów strefy euro uważamy niepewność wokół przyszłości Europejskiego Banku Centralnego. Po pierwsze, na styczeń zaplanowano koniec skupowania aktywów przez EBC, a to właśnie ten program umożliwiał eurobankrutom zadłużanie się po niskim koszcie. Po drugie zaś, na fotelu prezesa EBC dojdzie do zmiany. Istnieje spore prawdopodobieństwo, że nowym szefem banku zostanie Jens Weidemann. Jego konserwatywne przekonania mogą sprawić, że EBC nie uruchomi kolejnego programu dodruku kiedy będzie taka potrzeba. Wówczas posiadacze obligacji poniosą ogromne straty, chyba że popyt na dług bankrutujących krajów nadejdzie z innego miejsca (np. USA lub Japonia).

Spadki cen obligacji dotyczą także Stanów Zjednoczonych. W przypadku 10-latek w ostatnich miesiącach punktem granicznym było 3,10%. Rentowność rosła do tego poziomu, a później zaczynała spadać. Tymczasem w trakcie środowej sesji, oprocentowanie skoczyło z 3,07% do 3,20%! Tego samego dnia pojawiły się informacje o zadłużeniu USA, które wzrosło o 1,25 bln dolarów i wynosi już 21,5 bln dolarów. Nowych czytelników zapewniamy, że chodzi o biliony, a nie miliardy.

Znaczący wzrost zadłużenia z pewnością miał pewne przełożenie na spadek ceny amerykańskiego długu. Swoje zrobiły również rekordy bite jednocześnie przez indeksy akcji. Właśnie w takiej chwili za rozsądne uznajemy baczne przyglądanie się amerykańskim obligacjom. Należy pamiętać, że jesteśmy na etapie ograniczania płynności (redukcja bilansu, wyższe stopy procentowe) i rynek akcji w każdym momencie może zaliczyć korektę, która przesunie kapitał do obligacji windując tym samym ich ceny.

Przy obecnych cenach obligacji oraz negatywnym sentymencie zastanawiamy się nad spekulacyjnym zakupem amerykańskiego długu.

Wystrzał na ropie ma się ku końcowi?

Ropa naftowa ma za sobą bardzo udane tygodnie. Tylko od połowy sierpnia cena baryłki ropy Brent wzrosła z 71 do 86 dolarów, czyli aż o 21%!

Miało to swoje przełożenie m.in. na cenę akcji Gazpromu, który wielokrotnie był przez nas wymieniona jako jedna ze spółek o wyjątkowo silnych fundamentach. W półtorej miesiąca notowania rosyjskiego giganta wzrosły o niespełna 25%.

Wiele wskazuje jednak na to, że jesteśmy w pobliżu lokalnego szczytu na ropie i spółkach z nią powiązanych. Jak wynika z informacji podanych przez Reutersa, Rosja oraz Arabia Saudyjska po cichu dogadały się ze sobą co do zwiększenia produkcji ropy. Oba kraje zupełnie pominęły w swoich ustaleniach państwa z grupy OPEC i wykorzystały dobrą sytuację do zwiększenia zysków ze sprzedaży surowca. Zarówno Rosja, jak i Arabia Saudyjska mogą teraz uzasadnić swoją decyzję trudną sytuacją u kilku innych producentów (Wenezuela, Iran, Nigeria) oraz atakami ze strony Donalda Trumpa, który stwierdził, że działania kartelu są obliczone na wzrost ceny ropy. W ten sposób OPEC ma „wykorzystywać USA”.

W dłuższej perspektywie Gazprom pozostaje naszą główną ekspozycją na rynek ropy, natomiast krótkoterminowo jest on drogi i w tym momencie jego zakup nie jest dobrym pomysłem.

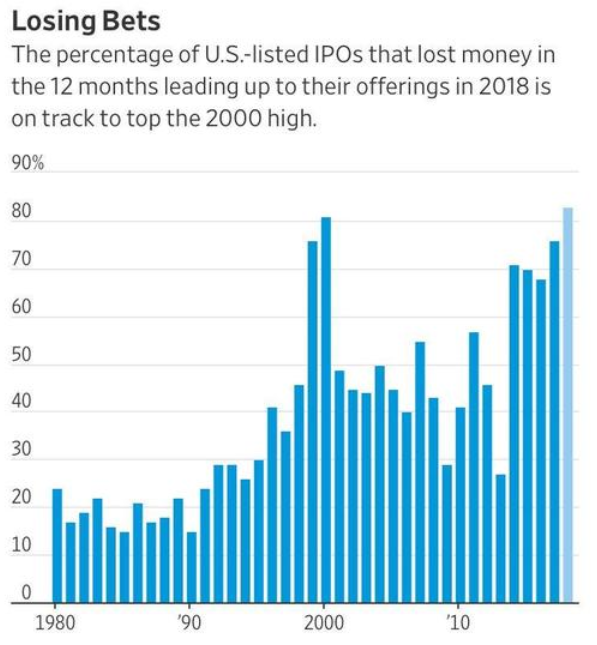

Spółki generujące straty robią furorę na giełdzie w USA

Z miesiąca na miesiąc otrzymujemy coraz więcej danych, które upodabniają obecny rynek akcji w USA do bańki internetowej z 2000 roku. Część takich informacji zachowujemy dla siebie, aby nie pisać wciąż o jednym i tym samym. Tym razem jednak otrzymaliśmy dane odnośnie spółek, które w tym roku zadebiutowały na giełdzie. Są tak absurdalne, że postanowiliśmy się nimi podzielić.

Jeżeli weźmiemy pod uwagę spółki, które w tym roku zadebiutowały na giełdzie w USA, to okaże się, że aż 83% z nich generowało straty w trakcie ostatnich 12 miesięcy. Na normalnym rynku większość spośród takich spółek nie cieszyłaby się zainteresowaniem. Dodajmy, że nawet w 2000 roku odsetek ten był niższy i wynosił 81%.

Źródło: Zerohedge.com

Jakby tego było mało, osoby które nabyły akcje spółek generujących straty na działalności operacyjnej nieźle na tym zarobiły. Średni wynik w tej grupie przedsiębiorstw począwszy od wejścia na giełdę to 36%! Tymczasem wśród spółek, które debiutowały w tym roku i wypracowały zyski, średnia wynosi 32%.

Dobre doświadczenia z dotychczasowymi IPO oczywiście zachęcają inwestorów do kupowania kolejnych debiutujących spółek, z kolei dla samych przedsiębiorstw to impuls by jak najszybciej pojawić się na giełdzie. Wszystko na zasadzie „póki tłum inwestuje, to trzeba korzystać”. W 3 pierwszych kwartałach 2018 roku na giełdzie zadebiutowało 180 spółek, który pozyskały z rynku 50 mld dolarów.

Popularność przedsiębiorstw tracących pieniądze może kojarzyć się wyłącznie z bańką internetową, kiedy to notowania rosły tylko dlatego, że dana spółka była w jakiś sposób powiązana z Internetem. Nasze przewidywania pozostają niezmienne: albo doczekamy się krachu, który najmocniej uderzy w spółki technologiczne (jak w 2001 roku), albo nastąpi scenariusz inflacyjny i giełda nominalnie nie spadnie aż tak mocno, ale spółki typu growth poradzą sobie dużo gorzej od spółek typu value. Więcej na ten temat pisaliśmy w artykule: „Jakie spółki wybierać w kolejnych latach?”

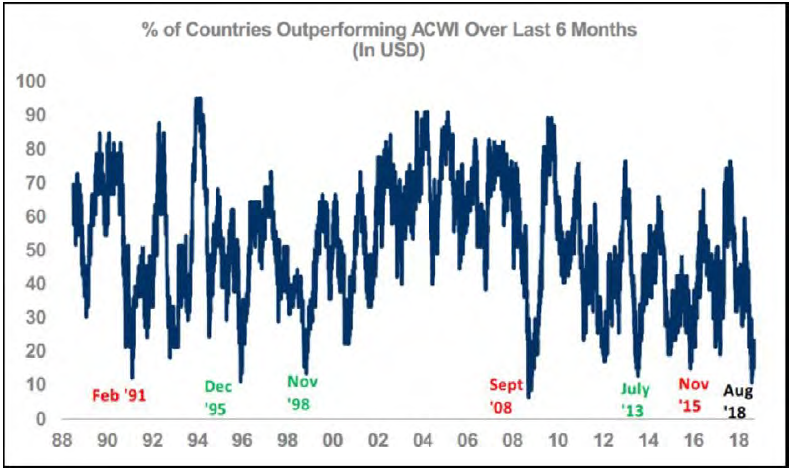

Jeśli chodzi o rynek akcji widziany z perspektywy globalnej, to ciekawe dane zostały ostatnio zawarte w opracowaniu banku Morgan Stanley. Widoczny poniżej wykres pokazuje w ujęciu procentowym kraje, które w ostatnich 6 miesiącach przynosiły stopy zwrotu lepsze niż indeks MSCI All Country (skupiający dużą grupę krajów rozwiniętych i rozwijających się).

Źródło: Morgan Stanley

Jak widać, tylko ok. 10% krajów spisywało się w ostatnim półroczu lepiej niż indeks globalny. Obecny poziom jest jednym z najniższych w ostatnich 30 latach. Niżej byliśmy jedynie we wrześniu 2008 roku, czyli na początku kryzysu finansowego.

Powyższa statystyka przypomina, że rynek akcji globalnie trzymał się ostatnio na barkach USA. Teraz z kolei mamy dwa realne scenariusze:

A. Rynek akcji w USA zaczyna równać do reszty świata i spada.

B. Następuje poprawa na globalnym rynku akcji, przy czym tanie akcji z krajów rozwijających drożeją znacznie szybciej niż przewartościowane akcje amerykańskie.

Oba scenariusze są negatywne dla USA i sugerują, że jeśli chcemy część kapitału trzymać na rynkach akcji, to należałoby szukać okazji poza Stanami Zjednoczonymi.

Zespół Independent Trader

Mocny

generowal np. Amazon, gdzie jest teraz wszyscy widza.

Co do slow JP Morgan, to 100 lat temu kiedy wypowiedzial te slowa, to faktycznie mozna bylo tak powiedziec o zlocie. Ale czasy sie “troche” zmienily i teraz to nie ma nic wspolnego z rzeczywistoscia. Standard zlota juz nie obowiazuje.

Ostatnio modyfikowany: 2018-10-04 17:51

Kikkhull

https://aksjelive.e24.no/article/On9vgq

Mocny

Przeciez to nie ma sensu? Skad takie info? Dochod gwarantowany z zasady powinien dotyczyc wszystkich mieszkancow. To sa byc moze jakies zasilki, ale bylbym wdzieczny za namiary na te wiadomosci.

Re pomysl zakupu amerykanskiego dlugu - przynajmniej mozecie byc pewni, ze wam go oddadza (chyba, ze im sie miejsce w komputerach do wpisywania zer skonczy - na co bym nie liczyl).

Ostatnio modyfikowany: 2018-10-04 18:03

Pr2

https://ncninwestorzy.webankieta.pl/

Trader, zostaw proszę w imię nauki :)

3r3

Zacytuję z tekstu:

"dane odnośnie spółek, które w tym roku zadebiutowały na giełdzie. Są tak absurdalne, że postanowiliśmy się nimi podzielić.

Jeżeli weźmiemy pod uwagę spółki, które w tym roku zadebiutowały na giełdzie w USA, to okaże się, że aż 83% z nich generowało straty w trakcie ostatnich 12 miesięcy. Na normalnym rynku większość spośród takich spółek nie cieszyłaby się zainteresowaniem."

Wprost przeciwnie, to właśnie tak ma być, tak się odbywa transfer kapitału w spółkach technologicznych przy spodziewanych ruchach banku centralnego. Są do tego motywacje podatkowe w strukturze CIT, aby generować straty na bilansie operacyjnym przed zacieśnieniem polityki finansowej (a zacieśnieniem jest choćby zmniejszenie QE). Co prawda koszyk kapitałowy ma obecnie istotną składową której nie da się wyegzekwować w ramach jakiejkolwiek jurysdykcji, więc się na nią nie zawiera umów, ale to nie znaczy że nie można sobie naobiecywać po dżentelmeńsku.

Polecam przyjrzeć się kiedy wymieniane są zarządy w tech. A szczególnie zmieniane procedury wewnętrznego obrotu dokumentów i przygotowywane wakacje dla przyszłych ekspatów.

Słuszny jest pogląd że jak fed zacznie majstrować przy stopach to może podrożeć kredyt (jest podejrzenie że może nie podrożeć i wtedy się zrobi śmiesznie bo USA będą musiały komuś spuścić tęgi łomot). Jeśli podrożeje kredyt to wzrosną koszty działalności spółek, ale tylko tych które z kredytu korzystają - oczywiście wszystkie notowane w obrocie publicznym korzystają choćby z tego że akcjonariusze dali im cyferki i chcą zwrotów choćby w postaci wzrostów i płynności rynku co to odkupi (a bez płynności też fajnie w księgach wygląda że rośnie). No bo te co nie korzystają mogą mieć straty na bilansie operacyjnym.

A straty na bilansie operacyjnym można mieć jak się ładuje cały papier w maszyny, materiały eksploatacyjne i surowce. Bo jeśli wzrosłyby stopy to na rynku zaczną padać zalewarowani (wykończą ich akcjonariusze z wierzycielami do spółki bo na co komu nioska co nie niesie?) i przestaną dostarczać tego, śmego i owego. Zmienią się $ds bo na rynku zrobi się pusto - owszem spadnie też popyt, ale oszczędność z dobrych czasów pozwoli przetrwać kolejne miesiące utrzymując jakiś minimalny ruch i dostawy, no a kapitał trzeba gdzieś zaparkować i przecież nie w bankrutów tylko w tych co przetrwali. Żeby tylko płacili lepszy kupon niż obligacje. I wtedy padnie bardzo ważna kwestia - a na co nam ta waluta - co takiego można za nią dostać czego nam trzeba? I to jest pytanie do emitenta i jego zbrojnego gwaranta - fed będzie musiał wtedy rzucić jakąś wymienialność ekskluzywną waluty na ropę, miedź, pojmanych Kitajców czy cokolwiek co tam USNavy złupi na morzach i Marines wyszabrują z brzegu.

No chyba że każdy wprowadzi politykę nacjonalistyczną "nasze first", izolacyjną i odda mieszkańców (nazwijmy ich dla żartu obywatelami) w niewolę tym co utrzymali jaką produkcję, żeby ci co się w ogóle utrzymali na nogach zorganizowali jakie pozory dobrobytu. Bo ustrój państwa jest odpowiedzią na pytanie "kto będzie na to wszystko zasuwał = kto będzie niewolnikiem" a te nowoczesne państwa narodowe są tak durnie skonstruowane, że niewolnikami i beneficjentami mają być niby wszyscy na raz, z tym że niewolnikami do emerytury, a kto przeżyje to coś tam kiedyś mu dadzą^^

Nie ma w tym żadnego kłopotu aby każdy w kraju był niewolnikiem na potrzeby produkcji & posług, ale sami rozumiecie że ktoś to będzie musiał koordynować^^

Kapitał już przepływa do stanów magazynowych spółek ze stratami operacyjnymi - tam są chomikowane dobra.

A przecież przy wyższych stopach procentowych i niskiej podaży kredytu obecna uznaniowość kosztów w cit to pełen odlot, więc będzie musiał być inny ustrój podatkowy dla firm co będą działać z niezalewarowanej infrastruktury zbudowanej na oszczędnościach. Oszczędnościach kosztem akcjonariuszy któży zostali "na wzrosty" do końca^^

Największe zmartwienie to by było gdyby USA nie wymusiło na kimś tej wymienialności paciorków za dobra - bo wtedy prywatne stopy procentowe na rynku będą niższe niż fedowe i sama koncepcja banku centralnego pójdzie się paść bo firmy, które utrzymają zdolność produkcyjną będą oczekiwały w koszyku wymiany ułamkowej ilości waluty (akurat tak na wypłaty dla niewolników). Dlatego kto może tankuje co z rynku złapie, a Chińczycy kolekcjonują tankowce.

Będą jaja kiedy cwaniaków z banków centralnych zaczną przed komisjami pytać dlaczego kupili FAANG (bo rósł) i nagle zostali z nierentownymi spółkami z których wycofała się istotna składowa kapitałowa (te roboty co to miały pracować).

@polish_wealth - no właśnie, no właśnie. Jeszcze do tego wiem jaką pozycję zająć własnym zadem aby mi ciepło było, a przy okazji jeszcze kilka innych posadzić, żeby wszyscy zarobili se - bo co to komu szkodzi?^^

Do tego dochody mam już w tych widełkach co ten tam z taśm od slajdów jak prezesował, to niby jak ja mam się z myśleniem wzorować jak wyniki mam takie właśnie dlatego że tak myślę, a nie odwrotnie.

Ostatnio modyfikowany: 2018-10-04 18:31

rav148

Być może city musi z kimś się rozliczyć w fizyku, dlaczego wiec nie wspomoc się kolonią.

Dante

Niestety nie wiem, który broker ma w swojej ofercie ETF DRV - może ktoś inny poratuje?

@3r3 @rav148

Polacy kupili złoto Anglikom (City), żeby Szwajcarzy je przetopili i wysłali do Azji Południowo-Wschodniej. Nasze rezerwy złota nie dość, że są papierowe, to jeszcze nie nasze (tzn. we władaniu UK).

@ropa

Wygląda na to, że ropa jest technicznie ciekawą opcją do shortowania w krótkim terminie, bo urosła już bardzo, bardzo mocno.

A dodatkowo, fundamentalnie cena ropy wzrosła na bazie strachu inwestorów o kwestię zapewnienia dostaw i całkowicie ignorując popyt oraz podaż - zatem czas spadku i powrotu do bardziej realnych wycen.

https://www.investing.com/analysis/oil-is-fear-200346892

PS. AUD szykuje się na mocne dołowanie, a XAU/PLN na skok w górę.

Ostatnio modyfikowany: 2018-10-04 20:56

szymonw

Przez jakie instrumenty najlepiej shortować ropę?

PS.

O przewartościowanej ropie zdążyłem się naczytać jeszcze przed publikacją dzisiejszego artykułu :)

Ostatnio modyfikowany: 2018-10-04 21:07

leniwy student

greg240

"A dodatkowo, fundamentalnie cena ropy wzrosła na bazie strachu inwestorów o kwestię zapewnienia dostaw i całkowicie ignorując popyt oraz podaż - zatem czas spadku i powrotu do bardziej realnych wycen. "

korekta o ktorej piszesz to w okresie krotkim , moze srednim.

Dlugo terminowo usa bedzie chcialo utrzymac rope wysoko, o ile bedzie petro dolar, z powodu brakow towarowych do nabycia

za papierki FEDu, chociaz faktycznie dziwna sytuacje mamy teraz i drogiego dolara i droga rope a zazwyczaj sa odwrotnie skorelowane,dlatego korekta jest zasadna.A wojenka o ktorej pisze 3r3 moze byc jak ktos bedzie znow kwestionowal petro-dolara , iran cos tam kombinuje z europejczykami/chinczykami nad platnosciami, dlugoterminowo nie da sie wozic hajsu w waliskach.

Cosa

Używasz takich skrótów myślowych, że ciężko mi wywnioskować czy się zgadzasz z podsumowanie, że stany w najbliższym okresie to niedobry pomysł.

Czy masz inną finalną konkluzje? poza opisem sytuacji czego to Stany nie zagrabią na świecie i na co to będzie wymienialne. Byłbym wdzięczny gdybyś dla mnie ułomnego takie podsumowanie załączył.

emilem41

Iran podczas wojny z Irakiem usiłował zablokować ruch tankowców w cieśninie. 14 kwietnia 1988 amerykańska fregata rakietowa USS „Samuel B. Roberts” wpłynęła na irańską minę, co spowodowało ciężkie uszkodzenia i niemalże zatonięcie okrętu. W odpowiedzi amerykańska marynarka zaatakowała irańskie jednostki wojskowe i instalacje w pobliżu (operacja Praying Mantis), zatapiając korwetę IS Sahand i kilka mniejszych jednostek oraz ciężko uszkadzając dwie platformy wiertnicze.

Obecnie Iran jest znacznie lepiej przygotowany do ewentualnego konfliktu.

emilem41

emilem41

Przez jakie instrumenty najlepiej shortować ropę?

Short na: ETFS WTI Crude Oil ETC (CRUD.L)

lenon

"Znaczący wzrost zadłużenia z pewnością miał pewne przełożenie na spadek ceny amerykańskiego długu. Swoje zrobiły również rekordy bite jednocześnie przez indeksy akcji. Właśnie w takiej chwili za rozsądne uznajemy baczne przyglądanie się amerykańskim obligacjom. Należy pamiętać, że jesteśmy na etapie ograniczania płynności (redukcja bilansu, wyższe stopy procentowe) i rynek akcji w każdym momencie może zaliczyć korektę, która przesunie kapitał do obligacji windując tym samym ich ceny."

Jak rozumiesz ograniczenie płynności?

Jak dla mnie, redukcja bilansu i wyższe stopy procentowe, są tylko ograniczeniem potencjału płynności. M2 wciąż doznaje procesu inflacji.

@3r3

Nieźle to sobie wszystko ustawiłeś. W tym świetle "miska ryżu" przybiera realne znaczenie ;)

@ropa

Trzeba zdać sobie sprawę, że od pewnego czasu, długo, a od niedawna średnio-terminowym czynnikiem kształtującym wycenę są alternatywne źródła zasilania, które wraz ze wzrostem jej ceny stają się bardziej rentowne. Jak się stają rentowne, to się doskonalą. Jest to proces nieunikniony, ściśle związany z wyczerpywalnością tego zasobu.

Peak oil w moim przekonaniu, mamy już za sobą.

greg240

"Peak oil w moim przekonaniu, mamy już za sobą"

masz racje ropy bedzie mniej, dlatego kierunek jest tylko jeden do gory

"długo, a od niedawna średnio-terminowym czynnikiem kształtującym wycenę są alternatywne źródła zasilania"

dlaczego rope przypisujesz tylko do zrodel zasilania, czyzby 1000ce innych zastosowan mialo zniknac? nagle cywilizacja przestanie uzywac plastiku?, pasty do zebow szamponow, opakowan spozywczych, nawozow itd..

pszczelarz

w książce "Świat na rozrożu " autor bardzo ciekawie opisuje w jaki sposób rozwój wspołczenego świata korzysta z nośników energii nieodnawialnej i jak bardzo jesteśmy od niej zależni. Pęd wschodniego świata aby życ na poziomie zachodu powoduje że konsumpcja powinna tylko rosnąć...

Ostatnio modyfikowany: 2018-10-05 00:34

lenon

Naprawdę myślisz, że te 1000 innych zastosowań ma jakieś znaczące pokrycie w popycie?

Mogłeś jeszcze dodać asfalt i opony, które o wiele bardziej pobudzają wyobraźnię :)

Myślę, że świat nie upadnie, z powodu astronomicznej ceny ropy, a tak niewątpliwie musiałoby się stać, gdyby nie było żadnych innych alternatyw.

3r3

A nie żałujmy sobie fantazji "kierunek -> ropa po dwieście stopy na dwadzieścia". A tak w ramach ćwiczeń intelektualnych "konsekwencje dodruku z ostatniej dekady". Przy 160 za ropę dopłaty do elektryków nie będą potrzebne i spełni się marzenie ekooszołomów?

A nie dalej jak zimą ze dwa lata temu (początek 2016) ropa była tak tania, że istniało ryzyko wstrzymania notowań, a niektórzy już widzieli koniec Wiedźmy Rasiji^^

@Cosa

Po co mi jakaś ostateczna konkluzja? Uważam pewne rozwiązania za prawdopodobne bardziej, inne za mniej i rozkładam sztony po nich licząc że któryś kiedyś mnie ukontentuje. Chwilowo jestem ukontentowany.

"Byłbym wdzięczny gdybyś dla mnie ułomnego takie podsumowanie załączył. "

Ale co ja z tego będę miał?

Po to Pan Bóg mężów zaradnymi czyni aby mogli uciskać pozostałych w cnocie ubóstwa ich ćwicząc i przejście przez ucho igielne im zapewniając^^

@lenon

Dziękuję - jak człowiek ma dobrą miskę to lepiej aportuje^^

"Trzeba zdać sobie sprawę, że od pewnego czasu, długo, a od niedawna średnio-terminowym czynnikiem kształtującym wycenę są alternatywne źródła zasilania, które wraz ze wzrostem jej ceny stają się bardziej rentowne."

Zdradzę Ci to alternatywne źródło zasilania - poukręcamy łby sąsiadom i przestaną konsumować to co nam się słusznie należy^^

Cokolwiek by to było i czego to akurat w danych czasach miałoby braknąć - u mnie w misce ma być - niech innych za to dręczy głód.

Zaczepiło mnie dziś wracające ze szkoły dziecko prosząc żebym mniej jeździł samochodem (brzdąc taki - w szkole ich głupotami faszerują) i wyjaśniło że będzie "wielka niedobrze" jak tego nie zrobię. On jeszcze nie rozumie, że ja sobie paliwa odleję z koparki, a on jak będzie chciał żeby mu państwo dało dom to będzie mi musiało do koparki dolać, bo żeby nie wiem co to ona bez paliwa jest mało ruchliwa.

Ostatnio modyfikowany: 2018-10-05 03:38

Lech

Ostatnio modyfikowany: 2018-10-05 07:29

cheniek

Czy macie jakieś konkrety na pokrycie swoich fantazyjnych tez na temat cen ropy i co na nią wpływa? Pytam serio, bo mam deja vu. Jakieś 10 lat temu już czytałem te karkołomne tezy, że teraz to cena ropy tylko w górę, że OZE (na potęgę dotowane) wypiera ropę, że ropa nie może tanieć bo margin cost, że ropy jest coraz mniej itd. itp. Pamiętam te blogi i strony internetowe, które z czasem padły lub zostały porzucone, bo ropa ani się nie kończy ani jej cena nie przebiła kolejnych oporów...

Ostatnio modyfikowany: 2018-10-05 08:12

Amdall

Tak na szybko, oficjalnie w mainstreamie mowi sie:

@Ropa

Ze strony popytu wszystko w porzadku, problem jest ze strony podazy, inwestorzy staraja sie wycenic potencjalna strate podazy ropy z Iranu (3 najwiekszy producent OPEC), Zapowiedzi Rosjan czy Saudyjczykow, ze sa w stanie w krotkim czasie zwiekszyc produkcje nie sa wystarczajace, gdy oni tez maja pewne limity, np Rosja jest w stanie zwiekszyc produkcje o 300 000 barylek a caly OPEC 1 300 000 barylek dziennie, przy prawie 4 000 000 barylek Iranu to troche za malo, a tam podaz juz spada.

@Dolar

Zalamanie korelacji ropy i dolara ma zwiazek z tym strachem jesli chodzi o podaz i eksport Iranu co napisalem wyzej. A leci w gore ze wzgledu na kilka czynnikow, Powell 2 dni temu wypowiedzial sie ze krotkoterminowe stopy procentowe sa DALEKO od NEUTRALNYCH co ma duzy wplyw na oczekiwania inwestorow w kwestii Inflacji a co za tym idzie podwyzek stop procentowych. Do tego mamy wzrost rentownosci obligacji.

@Rynek Dlugu

Yieldy skoczyly do historycznych poziomow, 2 latek w stanach nie byl tak wysoko od 2008 roku a 30 latek (powiazany bardziej ze wzrostem ekonomicznym czy kredytami na mieszkania, czy obligacjami korporacyjnymi) tak wysoko od 2011 roku. Powod? Dane ekonomiczne w Stanach (lepsze od oczekiwanych) coraz bardziej wskazuja na spowolnienie gospodarki w 2019 roku, a wzrost oprocentowania 30 letnich kredytow na mieszkania i cen ropy tylko w tym pomagaja. Stad tez komentarze Powella o neutralnych stopach procentowych.

@Akcje

Wczoraj juz mielismy sygnal, ze inwestorzy w zwiazku z tymi wyzej wymienionymi czynnikami moga odwracac sie od akcji. Jezeli odpowiednio mocne dane wyjda dzisiaj z rynku pracy w Stanach, nie zdziwilbym sie na powtorke z Lutego.

Podsumowujac, mainstream patrzy na oczekiwania wzgledem inflacji i przez to na retoryke fedu i ich poliytyke monetarna.

Ostatnio modyfikowany: 2018-10-05 08:20

oldmike

Jaki jest teraz koszt lewara $ w dif czy saxo?

Ostatnio modyfikowany: 2018-10-05 08:35

Lech

Krzysztof1975

oldmike

Sitting

niezależnie od tego jak poważnych słów się przy tym używa i jakimi wykresami się to nie podeprze.

Chyba, że się podeprze nagraniem u Sowy o robieniu laski amerykanom... W ustach ministra MSZ to poważne "słowo i wykres" potwierdzający jaką jesteśmy kolonią i jakimi niewolnikami. A rządy mamy niestety bezwolne i sterowane z zewnątrz. Byli premierzy dostają posadki w Goldmanach i Morganach, prezydenci jeżdża na dobrze płatne "odczyty" i "wykłady" itd. itp. a grasujący samobójcy zabijają wszystkich, którzy mogliby coś zeznać nie tak.

Lech

mechanical666

Dante

Warto wyciągać wnioski z medialnych rzekomych pewniaków jak prognoza ropy powyżej 200$ w 2008 czy poniżej 10$ w 2016r. Teraz medialnym pewniakiem jest ropa po 100$ - pożyjemy, zobaczymy.

Co do obligacji, to widzimy, że ktoś je silnie shortuje (czyżby Chiny?), a im wyższe oprocentowanie obligów, tym większa chęć ucieczki inwestorów z akcji na obligacje. A jeśli inwestorzy wejdą w obligacje i oprocentowanie UST10Y spadnie poniżej głównej stopy FEDu, to znaczy, że trzeba jeszcze mocniej uciekać z akcji do obligacji.

@szymanow

FED shortuje VIXa, a przez to VIX już nie ttrzyma się zgodnie z odwróconą krzywą dochodowości.

@mechanical666

Obejrzy wiadomości TVP to zrozumiesz. Poza tym, jeśli nie pojawiła się "lepsza zmiana", to na razie taka narracja trwa, ale jak się pojawi, to zmiana narracji będzie szybka (tak jak było za poprzedniego rządu Platformy).

PS. Wygląda na to, że to jen jest dość odwrotnie skorelowany do ropy i akcji, i na chwilę obecną dobrze mieć jakieś grosiki ulokowane w ETF YCL (ProShares Ultra Yen) - na chwilę obecną to bezpieczniejszy instrument niż obligacje.

Ostatnio modyfikowany: 2018-10-05 09:52

Lech

Ostatnio modyfikowany: 2018-10-05 10:06

Krzysztof1975

Chodzi mi o to, że absolutnie nie czuje się niewolnikiem, a zależność między państwami i relacje silny - słaby to nic nadzwyczajnego. Poza tym ta zależność jest często przeciwstawna. Przykład stosunkowo słabych Włoch szantażujących strefę euro swoją polityką finansową. To że są siły wpływające na innych to zwykła rzecz. Tak było jest i będzie. Robienie wokół tego narracji w stylu kolonia, niewolnik itp to cytując klasyka "semantyczne nadużycie".

oldmike

Ratować system?

Tu podają dług prywatny. Kto ludzi uratuje?

https://ec.europa.eu/eurostat/tgm/refreshTableAction.do?tab=table&plugin=1&pcode=tipspd20&language=en

Lech

Funt upadł gdy zabrakło złotych Suwerenów na wymianę , a papierowych Funtów nigdy przecież nie brakowało..

Ostatnio modyfikowany: 2018-10-05 10:29

Amdall

Ostatnio sie natknalem na to, ze Chiny chca rzucic 3 miliardy obligow na dolarowy rynek dlugu za pomoca Goldmana i JP Morgan. Wiec moze cos w tym jest.

bogdanooo

Jacy brokerzy mają w pakiecie ETFy na nieruchomości i np. tego jena?

A co do obligacji, to artykuł sprzed ponad tygodnia:

https://www.money.pl/gospodarka/wiadomosci/artykul/skarb-panstwa-zadluzenie-zagranica-dlug,89,0,2416729.html

Marcin (ITT)

Każdy kto jest bez zatrudnienia dostaje 780 euro. Także ten dochód dotyczy wszystkich, tylko póki niektórzy są w stanie zarabiać np. 1600 euro, to z tego dochodu nie korzystają. Można się domyślać, że przy większej automatyzacji pracy ten dochód gwarantowany będzie coraz usilniej przepychany w kolejnych krajach, a potem będzie z nim jak z płacą minimalną w Polsce, czyli "musi co roku wzrosnąć o kilka procent bo inaczej byłby skandal".

@lenon

Te aspekty, które wymieniliśmy czyli stopy procentowe oraz redukcja bilansu są ściślej powiązane z rynkami finansowymi niż zmiana M2. Zobacz, że kiedy sytuacja była odwrotna, czyli banki centralne pompowały bilanse (przez skup akcji, obligacji rządowych i korporacyjnych) to mieliśmy inflację przede wszystkim w cenach aktywów finansowych, a w samej gospodarce inflacja też była obecna, ale jednak na mniejszą skalę.

Ostatnio Stanley Druckenmiller udzielił obszernego wywiadu (rzadko mu się to zdarza) w którym również stwierdził, że płynność jest dla niego czynnikiem nr 1 kiedy stara się prognozować przebieg kolejnych tygodni czy miesięcy. Dlatego też bardzo obawiał się tego roku, ale uważał, że spadki będą w drugiej połowie roku, a nie już w styczniu.

@akcje

Będzie się działo dzisiaj. Nasdaq przeciął 50-dniową średnią wczoraj, a QQQ na niej leży. I to po pierwszym dniu spadków. Teraz futures dalej lecą najmocniej w przypadku technologii. Albo dziś po pierwszych spadkach będzie silna interwencja, albo popularne spółki mogą ostro oberwać.

@bogdanooo

Z tego co widzę zarówno ETF o którym pisał Dante, jak i ETF na nieruchomości w USA bez lewaru (ticker VNQ) są dostępne w DIF Broker.

Ostatnio modyfikowany: 2018-10-05 10:51

Dante

Basic income może być przedstawione oficjalnie jako QE dla ulicy w celu pobudzenia gospodarki - w rzeczywistości będzie to kolejna forma kontroli i zniewolenia.

A tutaj co sądzi Stefan Molyneux o basic income:

https://www.youtube.com/watch?v=EOWKPtnUl-I

Mocny

Dochod gwarantowany to zupelnie inny koncept. Maja dostawac go wszyscy obywatele, bez wzgledu na to czy pracuja czy tez nie.

To o czym piszesz ma byc eletroniczna karta pre-paid do uzycia we Wloskich sklepach:

https://www.reuters.com/article/us-italy-budget-welfare/italys-citizens-wage-to-be-electronic-shopping-card-di-maio-idUSKCN1MB3KP

Do tego, to nie ma byc 780 Euro tylko uzupelnienie obecnych zasilkow do tej kwoty:

Single people living in poverty will have their income topped up to 780 euros per month, while for those in a family unit the amount per person will be considerably less.

Do tego, trzeba jeszcze pracowac spolecznie 8 godzin tygodniowo i aktywnie szukac pracy:

Recipients, with the exception of pensioners, must do eight hours of community work per week, prove they are looking for work, and accept one of the first three job offers they receive.

Tego typu zasilki dzieli przepasc do dochodu gwarantowanego.

uberbot

"@3r3 @rav148

Polacy kupili złoto Anglikom (City), żeby Szwajcarzy je przetopili i wysłali do Azji Południowo-Wschodniej. Nasze rezerwy złota nie dość, że są papierowe, to jeszcze nie nasze (tzn. we władaniu UK)."

Bo UK tanie nie jest. To złoto polskie nigdy nie było (od II WŚ). Przecież uciekli zdrajcy przez Rumunię i 'udało się'. Za obronę II RP i utrzymanie rządu na uchodźctwie trzeba było zapłacić (100 ton złota, niezła kwota...).

Poza tym wie ktoś z pierwszej albo drugiej ręki jaka jest cena złota przy tak teoretycznych zakupach jak 10 ton, albo nawet większych?

Po pierwsze nie da się ściągnąć z rynku większej ilości bez naruszania ceny. 10 ton to ułamek rocznej produkcji. Nie wierzę, że oni handlują większymi ilościami po 'cenie' z giełdy.

Żeby policzyć realną cenę złota, trzeba by wziąć całą bazę monetarną albo zobowiązania (wszystkie waluty) i podzielić przez ilość dostępnego złota. Poza tym złoto nie jest jedynym dobrem, ale jako jedyne służyło tak dobrze jako pieniądz, więc można luźno założyć, że ww obecnym momencie cały dług $ = cały zasób złota np. w Ameryce.

Oczywiście w idealnym świece i idealnych warunkach wymiany informacji (bez lotniskowców i polityki).

Wg. tej strony http://www.usdebtclock.org/index.html , obecne zobowiązania dolarowe to 71 bilionów USD (na angielski trillions, US total debt). Tzn. tyle zjedli i kupili bez wydawania złota. Mają oni teoretycznie 8 133.5 tony (261,527,331.19 uncji po 31.1g w uncji). W tym momencie wartość uncji w ich posiadaniu to 271k $. I im więcej drukują tym wartość wyrażona w $ rośnie minus różnica w ilości posiadanego złota.

Tylko czy ktoś im pogrozi kijem... ("Przestań drukować albo wydaj mi złoto/dobra")

"Basic income może być przedstawione oficjalnie jako QE dla ulicy w celu pobudzenia gospodarki - w rzeczywistości będzie to kolejna forma kontroli i zniewolenia."

Dopóki będą ludzie skłonni produkować cokolwiek, co będzie można kupić za te papierki. Właściciel fabryki idiotą nie jest. Basic income jest jak 500+ i inne papierki bez pokrycia w dobrach. Ciekawe jak długo. 3r3 pewne tipy rzuca jak to tam wygląda czasem.

@Lech

"Na całym świecie bezpieczne zostało już tylko złoto i srebro ,ale siła narracji przekonującej , że tak nie jest i nigdy nie będzie i na tym nie da się zarobić jest ogromna i ma ogromne narzędzia oddziaływania. Pytanie tylko po co ? żeby się obkupić ile się da przed innymi , czy ratować system i wpływy przed zagładą...? Oficjalnie oczywiście to jest od wielu lat walka o utrzymanie systemu jaki znamy , ale... coraz trudniej w to uwierzyć gdy się patrzy jak rosną długi i kto na tym zarabia..."

Bezpieczna pozostała broń wg. mnie. Złoto można zabrać albo bezbronnemu, albo głupkowi co sobie da wmówić bajki. Ale większość głupich już sobie dała odebrać i teraz jedzie na kredytach (serio, w mojej okolicy dom z tektury 550k Eur, 7 lat temu 320k, a chętnych kolejki i licytują kto da więcej kredytu). Ciekawy epilog będzie.

greg240

"Naprawdę myślisz, że te 1000 innych zastosowań ma jakieś znaczące pokrycie w popycie?"

Tak ,Po pierwsze zauwaz 50% zuzycia ropy idzie na transport, wiec na pozostale 1000 zastosowan idzie druga polowa wiec sporo.

Piszesz o alternatywnych zrodlach energi, pewnie myslisz ,ze elektryki doprowadza do spadku popytu? ciekawa koncepcja

,ze starzejace spoleczenstwo norwegii i europy zachodniej bedzie w stanie na tyle zmniejszyc popyt na rope, pionierami

sa niby norwegowie do 2030 chca tylko elektryki;p Jednoczesnie zapominajac ,ze kraje jak indie czy afryka gdzie jest mloda

i biedna populacja , bedzie sie bogacila wiec wzrosnie popyt na pojazty wiec na rope bedzie rosl, i tam znajdz mi ilu bedzie stac na Tesle czy innego elektryka, ktory kosztuje na nasze 100k papieru:) A co z transportem morskim? Myslisz ,ze kontenerowiec ktory przewozi 15k kontenerow pojedzie na pradzie? Transport morski i kolej tam masz gros twoich 50% zuzycia. Jak alternatywne zrodla w transporcie zmniejsza ci popyt o 20% to caly popyt spadnie o 10%, a masz spadek podazy z wyczerpywaniem zloz, bo glebiej wiercic szukajac nowych zloz bedzie drozej. No i popyt w krajach rozwijajacych sugeruje ze bedzie wzrost popytu. Energetyka , odchodzi z wegla, wiec udzial ropy raczej wolno bedzie spadal, choc tutaj moze byc najwiekszy spadek w popycie na rope. Perspektywy sa dobre, wylaczajac chwilowe polityczne zagrywki lupki kontra tradycyjne zrodla aby splajtowac konkurencje. Gdyby faktycznie mialyby alternatywne zasilanie w transporcie sie pojawic wodor/elektryki, czy co tam jeszcze jest, cena musialaby byc duzo nizsza niz tradycyjnego transportu aby

usprawiedliwic ogromne naklady na budowe infrastruktury. Vw chce nie odplatnie w starych dieslach wymieniac katalizatory by mogly wjezdzac do miast , widac tu silne parcie by nie zakazywac diseli , widocznie nie sa w stanie szybko przestawic sie na produkcje elektrykow ,wiedzac ze gros ich sprzedazy to diesle, dlatego dzialaja by prawo ustanawiane przez ekoswirow za szybko nie weszlo w zycie, widze tu jeszcze dluga walke o elektryki.

Ostatnio modyfikowany: 2018-10-05 14:57

oldmike

szymonw

"Będzie się działo dzisiaj. Nasdaq przeciął 50-dniową średnią wczoraj, a QQQ na niej leży. I to po pierwszym dniu spadków. Teraz futures dalej lecą najmocniej w przypadku technologii. Albo dziś po pierwszych spadkach będzie silna interwencja, albo popularne spółki mogą ostro oberwać. "

No to chyba mamy interwencję. Da się jakoś sprawdzić w jaki sposób został uratowany NASDAQ?

Ostatnio modyfikowany: 2018-10-05 15:39

Krzysztof1975

Kikkhull

Mocny

“Ale większość głupich już sobie dała odebrać i teraz jedzie na kredytach (serio, w mojej okolicy dom z tektury 550k Eur, 7 lat temu 320k, a chętnych kolejki i licytują kto da więcej kredytu).”

Z 320 na 550 w 7 lat to 8% rocznie - wielu tutaj uwaza, ze “prawdziwa” inflacja tyle wynosi. Wiec czy to duzo? Skoro kredyt pewnie ok 2%? Jesli dalej jest popyt to znaczy, ze ludzie wola tyle placic niz wynajmowac. A jak kogos stac na taki kredyt, to raczej do najglupszych sie nie zalicza, bo jakos pieniadze potrafi zarabiac.

W Polsce w ostatnim roku bylo kilka miast, ktore rosly o ponad 10% r/r.

Juz chyba znowu zbliza sie czas zeby cos napisac o tym dlaczego nie warto sie pchac w nieruchomosci?

Ostatnio modyfikowany: 2018-10-05 15:55

Amdall

Moim zdaniem nie interwencja ale tu masz odpowiedz:

https://tradingeconomics.com/calendar

02:30PM US Average Hourly Earnings (zgodnie z oczekiwaniami)

02:30PM US Non Farm Payrolls (mniej stanowisk pracy zostalo stworzonych niz oczekiwano we wrzesniu)

02:30PM US Unemployment rate (tutaj akurat ciezko mi to intepretowac bo od 1969 roku Stany nie byly na poziomie 3.7%)

ale jak dzien sie zakonczy, nie wiadomo

uberbot

"Z 320 na 550 w 7 lat to 8% rocznie - wielu tutaj uwaza, ze “prawdziwa” inflacja tyle wynosi. Wiec czy to duzo? Skoro kredyt pewnie ok 2%? Jesli dalej jest popyt to znaczy, ze ludzie wola tyle placic niz wynajmowac. A jak kogos stac na taki kredyt, to raczej do najglupszych sie nie zalicza, bo jakos pieniadze potrafi zarabiac.

W Polsce w ostatnim roku bylo kilka miast, ktore rosly o ponad 10% r/r.

Juz chyba znowu zbliza sie czas zeby cos napisac o tym dlaczego nie warto sie pchac w nieruchomosci?"

Zgadza się. Ten wzrost r/r nie wydaje się już tak imponujący (7%). Przy użyciu lewara oczywiście. Więc ryzyko spore. A czemu?

Bo ci co wzięli lewar i wynajmowali od banku mogą się ze mnie śmiać, że płacę 30% więcej za wynajem od landlorda, a nie banku. Natomiast ja nie mam negative equity na tej nieruchomości w wysokości np. 40 - 60k EUR. I to jest 40 - 60, które musisz wyciągnąć z kieszeni natychmiast jak coś będzie trzeba regulować. I ludzie nie mają. I śpią spokojnie. Na górce mają negative equity w tej wysokości, więc jak rynek zatankuje to będą mieli po 150-200k i były takie przypadki, że bank się zgłosił po uzupełnienie depozytu w kasynie. Więc póki co jak zatopią rynek to po całości i będzie niezły misz-masz.

Co do bycia mądrym... Obecnie na rynku są oferowane kredyty na fixed rate przez 3-5 lat, a potem variable (variable to taka, że bank będzie sobie rzucał lotki w tablice i co tam trafi to takie oprocentowanie + + 10-20% zaliczki czyli średnio 40k EUR z góry.). Zatem ludzie, którzy teraz biorą kredyty tutaj są niespełna rozumu, wg. mnie.

xoni

@3r3

Dołączam się do prośby abyś pisał bardziej zwięźle i zrozumiale, szczególnie dla osób, które nie czytały Twojej twórczości i nie orientują się w nomenklaturze. Są to pewnie wartościowe przemyślenia, ale ciężkostrawne.

trader21

"Mam pytanie do specjalistów od złota - ile % rezerw złota na świecie jest w posiadaniu organów które mogą je wykorzystać do pokrycia długu publicznego, (a nie tylko nierównowagi bilansu płatniczego jak NBP)?"

ODP. Ok 35 tys ton.

Mocny

Przeciez napisales, ze ceny domow rosna od 7 lat wiec skad niby to negative equity? Z 320 na 550 tutaj jest 230 dodatkowego equity.

Nie wiedziales, ze mozesz zrobic remortgage zeby nie placic variable rate i znowu wziac fixa?

greg240

"Nie wiedziales, ze mozesz zrobic remortgage zeby nie placic variable rate i znowu wziac fixa? "

A co w banku siedza w ciemie bici? jak stopy wzrosna zrobisz remortage i znow dostaniesz tak niskiego fixa? (jak poprzednio)

PN

śledźulik

O przyszłości funta, usd, czy pln to sam bym z miłą chęcią poczytał :))

lenon

Odnoszę wrażenie, że źle mnie zrozumiałeś.

Długoterminowa perspektywa to w tym kontekście 30 lat+, średnioterminowa, to taka, w której przy cenie ropy powyżej 100-110 dolarów za baryłkę przestaje opłać się wiele inwestycji z nią związaną. Na przykład, bardziej opłaca się mieszkać w termosie niż ogrzewać gazem lub ropą.

Technologia tanieje i nic nie wskazuje na to, żeby miało się to zmienić. Z każdym rokiem, różnica w cenie między alternatywą, a spalaniem węglowodorów spada.Przyjdzie moment w, którym się spotka. Zniesienie haraczów mogłoby ten proces wydłużyć, ale czy ktoś rozsądny jest w stanie w to uwierzyć?

Wiedzą o tym ci, którzy tę ropę wydobywają. Dlatego zawiązują kartele, koordynują wydobycie, projektują cenę. Gdyby było inaczej już dawno cena ropy przebiłaby 1000$. Myślisz, ze to konkurencja kształtuje wycenę?

Ropa musi być tania, w przeciwnym wypadku zostanie w ziemi i nikt nigdy jej nie wydobędzie.

Oczywiście, krótkoterminowo możliwe są skoki do absurdalnych wycen, ale nikomu nie zależy na tym, aby te poziomy utrzymywać w dłuższej perspektywie.

Reasumując, ludzkość poradzi sobie bez ropy, gazu, węgla, czy drewna. Nikt z niczego nie musi rezygnować, a jak już zrezygnuje, to tylko dlatego, że nie będzie mu już to potrzebne. To jest proces ewolucyjny, który przebiega bez zbytnich zgrzytów.

Takie jest moje zdanie.

euzebiusz

Co rozumiesz przez Technologia tanieje i nic nie wskazuje na to, żeby miało się to zmienić.

Bo jesli proces wytwarzania czegoś to w tym momencie już zaczyna wszystkich w Polsce poważnie dotykać taki tam nieistotny czynnik jak brak rak do pracy. W wytwarzaniu mieszkan na ten przykład ceny robocizny poszły przez to tak w górę że wykonawcy wola zapłacić karę umowna za niewywiazanie się z umowy podpisanej pół roku temu i wziąć robotę na teraz po cenach na teraz. Z powodów demograficznych kulturowych i edukacyjnych ludzi do tak prostego w przyswojenie przemysłu jakim jest budownictwo nie będzie raczej przybywać A na pewno nie w tempie w jakim chcieliby deweloperzy żeby utrzymać koszty na obecnych poziomach. To co gaworzy 3r3 o braku ludzi staje się rzeczywistością. Jak jest w innych gałęziach mogę tylko domniemywać ale fakt że PESA nie mogła kilkudziesięciu spawaczy znaleźć w kraju daje do myślenia.

No i jeszcze wspomniane spółki technologiczne na Wall Street. Myślę że ich wycena nie bierze się z przek9nania o taniejacej technogii:)

Ostatnio modyfikowany: 2018-10-05 20:59

euzebiusz

abc123

Wg niego mamy teraz powtorke z roku 1937. To co sie stalo w 1929 mielismy w 2008 (wg niego dlugi cykl długu).

Dzieki FED recesja trwala bardzo krotko a nie jak w 1929 pare lat.

Czyli niedlugo lekka korekta i kolejna hossa?

Ktos starszy i madrzejszy moze sie ustosunkowac?

Podaje linki:

https://www.bridgewater.com/big-debt-crises/

http://www.economicprinciples.org/

Wydaje mi sie to bardziej prawdopodobne niz to co gospodarz zapodaje.

Czas pokaze.

greg240

rozumiem o co ci chodzi i jestem w stanie uwierzyc ze nie bedzie sie oplacalo ogrzewac olejem czy gazem, tyle ze akurat przyklad z ogrzewaniem budynkow, to margines popytu

" Zniesienie haraczów mogłoby ten proces wydłużyć, ale czy ktoś rozsądny jest w stanie w to uwierzyć"

Ale z tym ,ze zniosa haracz na rope , to poplynales, kto uwierzy w to ,ze rzad zniesie akcyze na weglowodory przy permanentnym deficycie.

"Ropa musi być tania, w przeciwnym wypadku zostanie w ziemi i nikt nigdy jej nie wydobędzie"

A co z popytem? Nagle twoj smartphone bedzie mial drewniana obudowe zamiast z plastiku?

Z pewnych powodow w niektorych zastosowaniach ropa jest bardzo ciezka do zastapienia i cena nie bedzie grala roli

,niewykluczone ze kiedys kontenerowiec stanie sie parowcem i poplynie na wungiel gdy on bedzie tanszy od ropy. Nie da sie calkowicie wyeliminowac ropy

za naszego zycia.

@3r3

Przylanczam sie do prośby @xoni , o nie mowienie zagadkami, trzeba sie domyslac ,przypomnialo mi sie ,ze jakies dwa miechy temu pisales o ciekawej kwesti a mianowicie o panstwie jako o firmie na 2,5 miliona zatrudnionych, i ze nie da sie podniesc stop procentowych bo to nie kwestia wolitywna, tylko wycena pasywow wzgledem kapitalu,i ze istnieja pasywa ktore powodują destrukcje kapitalu oraz destrukcje oczekiwanych stopy zwrotu. Moglbys przyblizyc jakie to magiczne pasywa,nie jestem ksiegowym i nie czuje jakie pasywa moze miec taka firma panstwo? Domyslam sie ,ze przy kiepskiej demografii panstwo nie uzyska tyle ile potrzebuje i ze co bedzie trzeba robic odpisy dlugow(destrukcja kapitalu?) bo panstwo stanie sie niewyplacalne z powodu braku wplywow? Ciekawi mnie kwestia dlaczego nie da sie podniesc stop procentowych,pomijam kwestie poziomow zadluzenia panstwowego/korporacyjnego/osobistego ,czy sa inne powody dlaczego nie da sie podnosic stop, to jest bardzo ciekawa kwestia. Tak troche niechce mi sie wierzyc ,ze nie da sie podniesc stop gdyz to moze w niektorych panstwach oznaczac hiperinflacje, zwlaszcza z mniej znaczacych jak kapital bedzie uciekal.

Ostatnio modyfikowany: 2018-10-05 22:10

Loogin

"@3r3 Dołączam się do prośby abyś pisał bardziej zwięźle i zrozumiale, szczególnie dla osób, które nie czytały Twojej twórczości i nie orientują się w nomenklaturze. "

Jeśli problemem jest brak znajomości twórczości 3r3 to zawsze można wybulić 35euro i czytać do woli :)

Ja i moja paranoja archiwizowaliśmy sobie wpisy 3r3 przez pewien czas, więc cząstkę twórczości mogę udostępnić (pisz na free3r3trial[malpa]tlen.pl; 3r3 się pewnie nie obrazi, skoro i tak z tego nic nie ma - jak się obrazi to niech pisze). Z braku czasu dałem sobie w pewnym momencie spokój i teraz wpisy są już nie do odzyskania. Trudno.

Lech

Z drugiej jednak strony światowa konsumpcja ropy stale rośnie i będzie rosła https://www.edukacjagieldowa.pl/2016/06/analiza-rynku-ropy/

coraz szybciej http://ziemianarozdrozu.pl/encyklopedia/111/czy-bedzie-ropa-na-eksport

zeromacho

Juz chyba znowu zbliza sie czas zeby cos napisac o tym dlaczego nie warto sie pchac w nieruchomosci?

Odpowiem z praktycznego punktu widzenia, jak sytuacja wygląda w Poznaniu.

Jest sezon na wynajmowanie mieszkań i pokoi dla studentów, zwykle na przełomie września i października rynek był wytrzepany na maksa, wynajmowało się prawie wszystko czasem w absurdalnych cenach w tym roku ogłoszeń jest zatrzęsienie, chętnych brak, jak przeglądam ogłoszenia to oczom nie wieżę ludzie wystawiają mieszkania odpicowane jak nigdy w przystępnych cenach a wynajmujących brak.

Uważam że rynek już jest nasycony mieszkaniami, w najbliższych latach będą oddawane do użytku nowo budowane inwestycje w tym czasie przybywa mieszkań na rynku wtórnym po osobach które wyprowadziły się pod Poznań oraz po zmarłych (takie Rataje np. - dzielnica Poznania) zamieszkałe są przez staruszków, ale mieszkania z PRL nie cieszą się wzięciem u młodych, ciasne, ciemne i ogólnie nieustawne.

Mieszkań przybywa a mieszkańców Poznania ubywa, rocznie z poznania wyprowadza się od 2 do 5 tysięcy osób.

W takim otoczeniu ceny najmów spadną co najmniej o kilkanaście procent, rentowność wynajmu mieszkań już jest niewielka, za kilka lat będzie ujemna.

W tej chwili mieszkania kupują już tylko ludzie którzy nie wiedzą co robić z pieniędzmi, ewentualnie na własny użytek.

Jakoś trudno mi sobie wyobrazić, że po spadku cen najmów nie spadną ceny samych nieruchomości.

Ostatnio modyfikowany: 2018-10-06 01:34

wzwen

"fakt że PESA nie mogła kilkudziesięciu spawaczy znaleźć w kraju daje do myślenia"

Zdanie: "nie mogę znaleźć ludzi do pracy", to taka zmyła z nadzieją, że ktoś coś z tym zrobi, a ja jestem niewinny i mam dobre chęci.

Zniekształca ono rzeczywistość.

Bliżej prawdy byłoby zdanie: "Za wynagrodzenie, które oferuję nikt nie chce dla mnie pracować".

3r3

@greg240

Pasywem państwa jest monopol na przemoc w granicach terytorium do którego nikt akurat nie wnosi roszczeń (w wyniku tego monopolu). I akurat pewne elementy terytorium to punkty o niskim koszcie przekroczenia dla transportu - cieśniny, rzeki, a niektóre to złoża surowców. Aktywem państwa jest młoda kohorta aktywnie patrolująca (dlatego aktywo - cały czas dodaje mocy z samego faktu istnienia) z czego wynika brak roszczeń spoza państwa. Jeśli w wyniku wojen korytarzowych o te pasywa młoda kohorta się podzieli (podług poglądów politycznych jak w pl) to rezultatem jest niezdolność do skonsolidowanego dysponowania siłą i w rezultacie ugodowe status quo co do korzystania z tej geografii. W rezultacie autostrady są płatne, drogie i nie zasilają podzielonej kohorty tylko jakąś prywatną i nie płacą kuponu mimo wykorzystywania rdzennego terytorium etnicznego (tribe core territory). Co więcej zwroty z tego zasilają dalsze prowadzenie wojen korytarzowych o udział w kolejnych pasywach i dostęp do coraz szerszego aktywu (akurat poprzez wykupienie kolejnych partii politycznych).

"Domyslam sie ,ze przy kiepskiej demografii panstwo nie uzyska tyle ile potrzebuje i ze co bedzie trzeba robic odpisy dlugow(destrukcja kapitalu?")

Demografię mają ludzie, państwo to tylko taki abstrakt, równie dobrze mogą to być koterie, mafie polityczne, rody, korporacje. To akurat jak się ludzie dogadają i co zrobią rzutuje na to jak rezultat destrukcji kapitału będzie dystrybuowany, bo to że wódka podrożała nie znaczy że tata będzie mniej pił, tylko że dzieci będą mniej jadły.

"Ciekawi mnie kwestia dlaczego nie da sie podniesc stop procentowych"

Ponieważ istnieją alternatywne źródła kapitałowych środków produkcji i akurat banki centralne ich nie kontrolują. Jak się za dużo wydaje na ideolo to mało zostaje na twarde argumenty zostawiające pręgi na grzbietach wątpiących.

" Tak troche niechce mi sie wierzyc ,ze nie da sie podniesc stop gdyz "

To nie jest kwestia wiary - PRL mógł sobie podnieść co tam chciał, a w obrocie był USD^^

Czytaj uważnie czego tutaj chcą przedsiębiorcy - jakiej składowej środka produkcji im brakuje?

Wyciągnij z tego wnioski i zastanów się w jakiej formie można tym środkiem kapitałowym dysponować oraz na jakich zasadach, jaki ustrój jest oparty o takie struktury i czy da się na tym zrobić miskę ryżu, czy w ryżu są skwarki i z jakiego metalu jest ta miska.

Kapitał już uciekł - na nogach, i jak kto tylko warknie będzie przemieszczał się dalej. Bank centralny nie drukuje ludzi. Ludzie potrafią masowo przekraczać granice bez dokumentów dlatego właśnie że żadna młoda kohorta nie pilnuje granicy z mordem w oczach bo im pasywo nie płaci kuponu.

@abc123

"Dzieki FED recesja trwala bardzo krotko a nie jak w 1929 pare lat.

Czyli niedlugo lekka korekta i kolejna hossa?

Ktos starszy i madrzejszy moze sie ustosunkowac? "

FED pozamiatał problem pod dywan z podatników więc uderzenie poszło na praworządną klasę średnią.

Ale przecież nie cała klasa średnia to frajerzy. W 1929 padały firmy - tym razem padały państwa narodowe.

@Loogin

Nie mam nic przeciwko, przecież prędzej czy później wszystko i tak będzie na chomiku.

Wpłaty traktujemy jako dowody uznania. Choć mamy je w poważaniu bo skapitalizowaliśmy twórczość w praktyce^^

@wzwen

Jeśli ktoś nie jest w stanie płacić to znaczy że źle zorganizował firmę i jest ona nieproduktywna.

@Wszyscy co chcieliby prościej

To bezcelowe - sam bym siebie nie zrozumiał 15 lat temu, a dekadę temu podchodziłem do takich kwestii nieco emocjonalnie (chodź widzę po postach że coś już mi się do czaszki przebijało). A 20 lat temu wydawało mi się bardziej na lewo niż ekipie od @bmena. Polecam rzucić okiem na posty @gruby - on doskonale rozumie i wyciąga wnioski obrazując to o czym piszę - po prostu jest już w tym wieku i z takim bagażem, że nie jest to w żaden sposób zagmatwane. Gdybym miał do każdego zwrotu zamykającego pewne ciągi zdarzeń w jednym zdaniu dawać objaśnienia to byłaby z tego książka.

Ci co są młodsi mają taką funkcję społeczną że będą dojeni przez starszych i mądrzejszych do czasu aż będą starsi i zmądrzeją.

Zapewniam Was, że wielu ludzi którym wprost piszę też nie chce przyjąć do wiadomości tego jak funkcjonuje gospodarka w takim otoczeniu społecznym, ponieważ wywołuje to dysonans z całą masą innych komunikatów o charakterze religijnym (prawo pozytywne jest kultem afirmacyjnym) dopiero jak się kładzie na stole wynik w papierze to zaczynają dopisywać papier do każdego z komunikatów i wychodzi, że to nie demokracja i że te głosy nie mają zbliżonych wag.

Ostatnio modyfikowany: 2018-10-06 08:44

maniek 2

Trader w jednym z wystąpień podawałes nazwę aplikacji na komórkę do testowania autentyczności złotych monet. Mógłbyś przypomnieć jak się ta aplikacja nazywa? Czy lepiej taką aplikacją testować czy zakupić linijkę Fisha? - natknąłem się na Twój archiwalny artykuł w którym piszesz że zdążają się podróbki tych linijek. Chodzi o bardzo małą ilość liści klonowych więc nie opłaca mi się kupować precyzyjnej wagi i suwmiarki elektronicznej. Monety kupowałem w ML więc mam nadzieję że nie zakończyliście współpracy dlatego że zdarzyły się jakieś trefne monety u nich. Chciałbym być pewien że to co u nich kupiłem na 100 procent jest autentyczne. Ewentualnie czy ktoś inny ma jakiś pomysł jak najprościej sprawdzić autentyczność? Z góry dzięki za odpowiedź.

pszczelarz

+ nieruchomości

tak sie składa, że sam szukam od dwóch tygodni mieszkania do wynajęcia w Rzeszowie ( wiem to nie tak liga co Poznań ) ale dzisiaj po Twoim komentarzu sprawdziłem ceny mieszkań w Poznaniu i są one bardzo zbliżone do Rzeszowa, ocena na podstawie szybkiego rzutu oka na olx i ogłoszeń z wczoraj.

Szybkie wyliczenie w postaci policzenia ofert jakie pojawiły sie w Poznaniu i podzieleniu przez nie liczby mieszkańców - wartosc z wikipedii.

tak z grubsza wyszło że na jedno ogłoszenie w poznaniu jest dwa razy mniej osób niż w Reszowie

zgoda co do tego, że mieszkania jakie się pojawiają to bardzo czesto wysoki standard czy nawet jeszcze nie użytkowane

Temat nieruchomości chyba nie był ostatnio poruszany przez Trader lub jego zespoł a przez ostatni cczas ta masa szkoleń , kursów, i wszelkiego rodzaju poradników w sieci mogła 'lekko' naruszyć trend o jakim pisał Trader jakiś czas temu.

https://trends.google.pl/trends/explore?date=all&geo=PL&q=mieszkanie%20na%20wynajem

https://trends.google.pl/trends/explore?date=all&geo=PL&q=mieszkanie%20na%20kredyt

@ maniek 2

Trader polecał pare lat temu tą poniżej,

badanie na podstawie dzwięku jaki generuje moneta przy uderzeniu - zobacz video w linku :

https://play.google.com/store/apps/details?id=se.brolinembedded.bulliontestfree&hl=pl

Ostatnio modyfikowany: 2018-10-06 13:28

uberbot

"Przeciez napisales, ze ceny domow rosna od 7 lat wiec skad niby to negative equity? Z 320 na 550 tutaj jest 230 dodatkowego equity."

Tak mogło być jak ktoś trafił idealnie w dołek i sprzedaje teraz (ciężko mi powiedzieć jak daleko szczytu, kryształowa kula spadła i się potłukła).

Są też tacy co kupili w 2007r. ten dom za 640k i teraz mają -90k dodatkowego equity.

"Nie wiedziales, ze mozesz zrobic remortgage zeby nie placic variable rate i znowu wziac fixa?"

Przed 2007r. były tak zwane tracker mortgage, czyli to co w Polsce (wibor/euribor/libor + stała marża). Bardzo fajne, bo 1% marża. Czyli przy 0% euribor, albo ujemnych (cokolwiek bierzemy do kwotacji) to rata jest połowę niższa niż obecne ceny najmu (które osiągają szczytowe poziomy). Przy okazji jakieś banki obgrandziły 40 tys. kredytobiorców i naliczały ich "inaczej".

Niemniej jednak tracker mortgage był, znikł i nie ma. Masz jakąś gwarancję, że za 5 lat zrobisz remortgage, jak na rynku będą tylko variable rate i to z wyższą marżą (obecnie oprocentowanie w Irlandi jest około 4% przy euribor bliskim 0%)? W ciągu 20-30 lat jest duża szansa, że się człowiek potknie o remortgage (chyba że nie gra lewarem o cały swój dobytek, tylko się bawi za 5% majątku...).

Loogin

ten pdf to z komentami jest, czy gołe teksty? (pytałem administracji, ale bez odzewu)

gruby

"Polecam rzucić okiem na posty @gruby - on doskonale rozumie i wyciąga wnioski obrazując to o czym piszę - po prostu jest już w tym wieku i z takim bagażem, że nie jest to w żaden sposób zagmatwane."

Wy mi tu z metryką nie wyjeżdżajcie, towarzyszu. Choć pewnie wiek też ma znaczenie, jeszcze dziesięć lat temu byłem zdania że giełda służy do zarabiania na niej pieniędzy. Okazało się że ani to pieniądze, ani zarabiane. No ale do tego rodzaju wniosków to już każdy z czytelników musi dojść sam.

3r3 napisał również:

"Panowie co do technologii to mamy tego ile chcecie jakie chcecie - tylko wdrożenia do produkcji (bo już nie mówię o zastosowaniu) i późniejsze utrzymanie w ruchu wskazuje, że te wszystkie rozwiązania nie oszczędziły nam roboty wcale."

Skomplikowana technologia kosztuje, zarówno na fakturze jak i we wdrożeniu co powoduje że się dłużej amortyzuje. Co z kolei w okresie inwestycji i amortyzacji wymaga stabilnego otoczenia do robienia interesów i to forward, tyle że ta usługa na tej planecie już nie występuje. Więc się co najwyżej stare graty mankietem od czasu do czasu wypucuje i pcha do ludu. Pokażcie mi firmę (z wyjątkiem drukarzy i pagonów) która jest w stanie podpisać dziś umowę wiążącą ją z dostawcą na dwadzieścia pięć lat. A skomplikowane nowe technologie to dziesięć do piętnastu lat od wymyślenia do wyprodukowania więc zostaje góra maksymalnie 10 lat żeby się na nich odkuć zanim patenty wygasną. Tyle że ani Chińczcy ani Jankesi się jakoś o patenty nie martwią, po prostu kupują i kopiują o cenę nie pytając, jak leci, wszystko i jako pierwsi. I zaraz potem można oglądać swoje wymóżdżone dzieło z naklejką "made in USA" na górnej półce albo "made in China" na dolnej.

Innowacje przestały się opłacać, innowacje za dużo kosztują. Mówimy tutaj o prawdziwych innowacjach typu olej wlewany do samochodu w fabryce i zlewany z niego po 350k czy 500k km, tuż przed wizytą grata w zgniatarce.

Na razie istnieją tylko oleje "LongLife" których jedyną zasługą jest skracanie żywotności silników o połowę, w drugiej połowie okresu żywotności takiego oleju, czyli wtedy kiedy normalny olej jest wymieniany. No jeśli to jest innowacja dla klienta to znaczy że ja tu czegoś nie zrozumiałem. Bo że jest to innowacja dla producenta samochodu to jasne.

Ostatnio modyfikowany: 2018-10-06 14:58

Wojtas

Co sądzisz o "polskich REIT-ach (spółkach F.I.N.N.), które mają funkcjonować na polskim rynku od 1 stycznia 2019 roku?

polish_wealth

Minuta 3:50 https://www.youtube.com/watch?v=BLsJn3ERPAo (nadchodzące wydarzenia dla OPEC,Izrael,Iran,ropa,rosja)

Ostatnio modyfikowany: 2018-10-06 16:43

polish_wealth

Ostatnio modyfikowany: 2018-10-06 17:34

3r3

Właśnie sprawdziłem - jest bez komentarzy, ale komentarze cały czas istnieją na disqus:

zarobmyse.disqus.com - przed chwilą sprawdziłem.

Administracja to pocztówki z ciepłych wysp przysyła, a nie pocztę sprawdza.

@uberbot

"Są też tacy co kupili w 2007r. ten dom za 640k i teraz mają -90k dodatkowego equity. "

Obecny! Ale już na koniec 2008 byłem bezdomny (powiedzmy), a o negatywne upominał się komornik - ale to z czasem się odpisało.

Zauważ że ludzie tacy jak @Mocny ogarniają długoterminowe wytwarzanie & utrzymanie infrastruktury o dużych wolumenach kapitałowych względem zwrotu (wysoki koszt wejścia i niskie zwroty z ryzykiem w zakresie zwrotu, a nie kapitału). Są absolutnie konieczni aby można było tworzyć agresywniejsze formy inwestowania o ryzykach przekraczających zwroty, a nawet kapitał - a ludzie ogarniający takie dynamiki nie nadają się do pilnowania czegoś co z natury nie rośnie tylko niszczeje.

@gruby

"Skomplikowana technologia kosztuje, zarówno na fakturze jak i we wdrożeniu co powoduje że się dłużej amortyzuje."

No chyba że się wcale nie amortyzuje a od starej różni się tylko tym, że jest skomplikowana i nic ponad to.

Unowocześnienia polegają na tym, że zamiast się napracować jak dawniej to trzeba zapłacić, nawq się i jeszcze napracować.

wolny elektron

Kolega maniek 2 zapytał:

"Ewentualnie czy ktoś inny ma jakiś pomysł jak najprościej sprawdzić autentyczność?"

Słowo "najprościej" sugeruje, że chciałbyś to zrobić po łepkach, czyli możliwe, że nieskutecznie.

Jak zachodzi potrzeba sprawdzenia monety, to tylko i wyłącznie metoda WWWW:

1W - wygląd (porównanie do monety wzorcowej),

2W - waga (waga jubilerska, dokładność do dwóch miejsc po przecinku),

3W - wymiary (suwmiarka),

4W - wibracje (telefon z aplikacją weryfikującą dźwięk wydawany przez monety).

Uważaj, bo zdarzają się podróbki. Jeżeli każde z WWWW zostanie pozytywnie zweryfikowane to moneta jest autentyczna.

Ostatnio modyfikowany: 2018-10-06 18:17

polish_wealth

Ostatnio modyfikowany: 2018-10-06 18:39

Loogin

>komentarze cały czas istnieją na disqus: zarobmyse.disqus.com - przed chwilą sprawdziłem.

u mnie uparcie (na różnych przeglądarkach i różnych kontach) wyświetla "404"

a już mi nadziei narobiłeś :(

Ostatnio modyfikowany: 2018-10-06 21:48

śledźulik

zgadzam się co do oceny mieszkań w Poznaniu. 6 lat temu wynajmowałem ruderę za 3/4 pensji, dzisiaj wynajmuję ładne "odpicowane" dwupokojowe za połowę pensji, do tego moja parnerka zarabia tyle samo co ja (a i zazwyczaj trochę więcej ;-)). Mamy szeregowe stanowiska w pracach.

Sytuacja na rynku pracy w Poznaniu też jest super. Pracy w bród, byle co za sensowne stawki.

Co do mieszkań po starszych osobach to zgadzam się- wynajmowałem przez 3 lata mieszkanie w jednym bloku. Gdy tam zamieszkałem 70% moich sąsiadów stanowili ludzie +70, gdy się wyprowadzałem zostały dwie strasze panie w dwóch mieszkaniach na... 23 :))

Wiem, ze to wszystko wynika z czegoś negatywnego (wątlutka demografia), ale z drugiej strony- mną się nikt nie przejmuje, czy ja mam się przejmować losem ludzi starszych etc.? W mojej rodzinie poza dwoma dziadkami i prababcią ludzi starszych już nie ma i są na szczęście doskonale "zaopiekowani" przez swoje dzieci (a pokolenie moich rodziców i dziadków).

maneko

Loogin - też poprosiłem Cię mailem o tworczość 3r3 :)

w kwestii nieruchomosci:

ponoć w Trójmieście mieszkania na wynajem schodzą jak ciepłe bułeczki. Znajomy wystawiał 3 mieszkania i od momentu wystawienia ogłoszenia do finalizacji nie mijał jeden dzień.

Ostatnio modyfikowany: 2018-10-06 23:11

Kikkhull

Razem ze wzrostem ceny ropy rośnie cena węgla, bije kolejne rekordy.

Indyjskie rupie spadły po tym jak utrzymano stopy procentowe. Nas to chy jakos mocno nie dotyczy, ale liczą pewnie na napływ dolców z inwestycji

Kikkhull

greg240

dzieki za wyjasnienia,nie wpadlbym na to ze pasywem jest monopol na przemoc , aktywa panstwowe kojarzyly mi sie z ludnoscia/infrastruktura/lasami/surowcami a pasywa cos ala zobowiazania np emerytury , cos jak w bankowosci masz aktywo kredyty, a po stronie pasywow depozyty. Piszesz ,ze nie da sie podniesc stop procentowych to wiekszosc odniesie to do waluty , kto ma wiedziec ze masz na mysli "alternatywne zrodla kapitalowe" :)

@xwal

" ze po polskiej szkole tresci tu zmaieszczone to jak objawienie panskie" swiete slowa, gdyby dzieciaki uczyly sie o walucie, to rodzice nawet ci oporni by cos lykneli, dzieci maja moc przekonywania, a rodzic chcac odpowiedziec dziecku musialby cos liznac wiedzy. obowiazkowa lektura ebook 3r3:):)

Ostatnio modyfikowany: 2018-10-07 00:53

wzwen

"Zadna z tym metod nie dziala, to juz lepiej zrobic archimedesa (test na wypornosc) lub magnes jezeli maja to byc domowe sposoby. A jezeli kupujesz na miejscu w wiekszym miescie i nie maja wagi magnetycznej (rozumiem, ze kupujesz wieksze ilosci) to zmien dealera bo inaczej to kpina, nie dealer."

Miałeś kiedyś w ręku monetę fałszywą spełniającą te 4W czy tak teoretyzujesz? Bo podrobienie 4W na monecie jest co prawda możliwe, ale raczej finansowo nieopłacalne.

"to juz lepiej zrobic archimedesa (test na wypornosc)"

Robiłeś? Czy chociaż zastanowiłeś się nad zestawieniem sprzętu i parametrów do takiego pomiaru? Wziąłeś pod uwagę lepkość wody?

W jaki sposób odczytujesz wypartą objętość wody?

"A jezeli kupujesz na miejscu w wiekszym miescie i nie maja wagi magnetycznej"

Sprawdzanie autentyczności towaru sprzętem sprzedawcy tegoż towaru, to rewolucyjny wręcz pomysł. To certyfikat już nie wystarcza?

@maniek 2

Do 4 W opisanych przez @wolny elektron dołóż jeszcze warunek, że kupujesz monety ze świeżej edycji, jak najszybciej po ich wyprodukowaniu. Zmniejszy to szanse, że trafisz na podróbkę, bo podrabianie zajmuje czas.

Do tego trzymaj się monet, bo:

1. Mało ważą

2. Mają dużo rysunków i innych takich

3. Za podrabianie sztabki dostaję się uwagę w dzienniczku a za podrabianie monet 25 lat

co łącznie czyni monety mniej atrakcyjnym przedmiotem oszustwa.

To wszystko jednak daje Ci tylko dużą szansę na to, że nie trzymasz w ręku fałszywki a nie pewność (jakkolwiek rachunek ekonomiczny wskazuje na to, że fałszerz zrobił fałszywkę dla sportu i wydał na to więcej niż za oryginał). Jedyną w 100% pewną metodą jest: sproszkować monetę i ziarenko po ziarenku do spektrometru masowego. :)

Oczywiście warto też położyć na wagę magnetyczną, bo czemu nie? Nie przywiązywałbym jednak do tego dużej wagi, a to z powodu następujących wątpliwości:

1. Substancji będących znacznie silniejszymi diamagnetykami niż wolfram jest paramagnetykiem jest całkiem sporo - niewielki dodatek, niewykrywalny wagą, zneutralizuje wpływy wolframu na wynik pomiaru.

2. Tlen jest paramagnetykiem - ktoś musiałby mi wyjaśnić jak waga magnetyczna radzi sobie z tym problemem, tym bardziej, że: temperatura, wilgotność, .... - sam rozumiesz.

3. Na obrazkach z wagami magnetycznymi pokazane jest jak sprawdzane są sztabki zapakowane w certipacki - to jakiś żart.

Jakiś czas temu modne były spektrometry masowe w wersji sklepowej. Teraz, jak czytam, modne już nie są. Widać przebiło się do świadomości masowej, że to była ściema grubymi nićmi szyta.

Wcześniej dealerzy chwalili się, że wystawiają certyfikaty i trzeba kupować tylko u tych, co dają poważne, wiarygodne certyfikaty.

W zasadzie trudno powiedzieć czy tymi gadżetami to dealerzy dymają klientów czy producenci gadżetów dymają dealerów.

Qatarski

Kiedy chciałem shortować Teslę, brokerzy jak jeden mąż poblokowali tą możliwość.

To jest skur********o.

Tutaj news:

https://www.huffingtonpost.com/entry/elon-musk-resigning-as-tesla-chairman_us_5baff33ae4b0343b3dc0b452

Kurs Tesli z 380 USD/ponad 300 usd do 260 USD CDF itd

https://pl.sputniknews.com/swiat/201810068931593-sputnik-tesla-elon-musk/

Polecam research.

A konkurencja aut elektrycznych to już nawet nie wspomnę jak ładnie działa.

tama

Bank centralny Australii nie zamierza podnosić stóp procentowych do końca 2019 roku, surowce są tanie, nieruchomości są drogie, do tego wojna handlowa pomiędzy USA i Chinami (jak wiadomo australijska gospodarka jest mocno zależna od chińskiej).

3r3

"Ponoc chlopaki pisali Ci to, tak jak, ze na blogu nie wyrobisz bo to nie zaden $ i jak widac mieli racje."

Po prostu rozkręciłem fabrykę i nie mam czasu pisać (mam teraz inne zgryzoty), a reszta też windą w górę pojechała i nie bardzo mogliśmy znaleźć technicznych do prowadzenia. Co do $ mam odmienną opinię - no ale co ja tam wiem?^^

Od nieruchów są ludzie co się na tym znają i pozostali. No i tym pozostałym po co nieruchy?

Z własnym nieruchem i wynajętym kłopot jest taki sam, tylko w wynajętym masz kogo przycisnąć finansowo żeby ruszył 4litery i robił, a do swojego musisz kogoś takiego wynająć i jeszcze mu matkować, a później nie masz na niego bata jak coś źle zrobił.

@Loogin

Ja je widzę - nawet mogę moderować^^

Na pewno da się to jakoś zgrabić na stertę.

@greg240

"Piszesz ,ze nie da sie podniesc stop procentowych to wiekszosc odniesie to do waluty , kto ma wiedziec ze masz na mysli "alternatywne zrodla kapitalowe" :) "

Każdy kto zna treść pieśni jakiej uczą dzieci w szkołach:

Rządzący światem samowładnie

Królowie kopalń, fabryk, hut

Tym mocni są, że każdy kradnie

Bogactwa, które stwarza lud!

I to od razu z tego wiemy, że trzeba się zainstalować w kopalni, fabryce lub hucie i że to tam pojawi się bogactwo jeśli zostanie do środka zagnany Chińczyk. To już wtedy ludzie wiedzieli, że o bankach nie ma co wspominać, a w dalszej części tej pieśni doskonale przenikają kwestie płacideł i nie mają żadnych wątpliwości że te płacidła wyciska się z ich potu & krwi a nie tworzy decyzją banku centralnego^^

To nie politycy sponsorują koncerny przemysłu ciężkiego tylko odwrotnie. I to nie banki wrzucają do kopalń nadwyżki tylko odwrotnie. To fabryka wybiera na jakiej notowana jest giełdzie a nie odwrotnie. Jak ktoś nie ogarnia takich podstawowych kwestii kierunku przepływu to po co mu rozmyślać o kosztach długu?

Z punktu widzenia przedsiębiorstwa grunty są aktywami, z punktu widzenia państwa są zobowiązaniem do którego stale trzeba dokładać patroli. Tylko jaki jest sens patrolowania bagien albo pustkowi?

mechanical666

https://niebezpiecznik.pl/post/chiny-backdoor-apple-amazon-sprzet-supermicro/

Dante

Jakiś czas temu opisałem tutaj swoją sytuację. Spotkało się to z dość sporym odzewem - i bardzo wszystkim dziękuję za rady i za waszą rada postanowiłem wyjechać do UK na początku 2019 roku. Lepiej zasuwać za miskę ryżu w Londynie niż w Warszawie.. Za jakieś 6 mc Brexit więc może Trader21 napisał by coś o spodziewanych skutkach wyjścia UK ze wspólnoty? może coś o przyszłości funta? Może szanowni koledzy mają jakieś przemyślenia na temat Uk Brexitu i Funta?

Jeśli chodzi o funta, to sentyment inwestorów zmienił się na byczy we wrześniu i jest bardzo prawdopodobne, ze w ciągu najbliższych 3 miesięcy GBP/PLN będzie wyżej niż dzisiaj (oprócz tego, GBP/PLN często rośnie w sytuacji spadków na giełdzie). Natomiast co do brytyjskiej gospodarki to dane są słabe nie tylko na tle Eurozony, ale i większości krajów rozwiniętych - wzrost gospodarczy siada, dane z rynku pracy gospodarczej sugerują wzrost bezrobocia w 2019, a dodatkowo rośnie inflacja. Ekonomicznie 2019 będzie gorszy od 2018 i to przy uwzględnieniu aktualnej dynamiki ekonomicznej (czyli bez skutków Brexitów, które tylko pogorsza sytuację). Zatem szukanie pracy w UK może nie być super opcją w porównaniu np. z pracą w Niemczech.

@tama

Analizował ktoś może parę walutową AUD/PLN ostatnio? Zbiża się ona do mocnego wsparcia pomiędzy 2.55-2.60. Pęknie czy się odbije?

Bank centralny Australii nie zamierza podnosić stóp procentowych do końca 2019 roku, surowce są tanie, nieruchomości są drogie, do tego wojna handlowa pomiędzy USA i Chinami (jak wiadomo australijska gospodarka jest mocno zależna od chińskiej).

PLN radzi sobie znacznie lepiej wobec walut safe haven (JPY, CHF) niż AUD - ba, PLN radzi sobie dość dobrze nawet wobec walut związanych z ropą jak CAD, NOK i RUB.

Dodatkowo, o AUD mówi się, że jest powiązany z chińską gospodarką, a aktualne przepychanki Chiny - USA raczej nie pomoże AUD, bo może przełożyć się na ograniczenie chinskiego popytu na australiskie surowce. Kolejna sprawa, to trend spadkowy na australijskim rynku mieszkań (vide hedonic index) vs rozgrzany rynek mieszkań w Polsce.

Dodatkowo, wzrost gospodarczy w Polsce jest jednak trochę wyższy niż w Australii, a index LEI dla Australii nie sugeruje jakiegoś przyspieszenia tego wzrost - wręcz przeciwnie; albo stabilizacja albo spadek.

Inny sprawa - aprecjacja dolara, która wpływa niekorzystnie na ceny surowców, które eksportuje Australia.

Kolejny powód - ewentualny short squeeze na rynku obligacji i spadek oprocentowania, co powinno być niekorzystne dla surowców.

Ogólnie więcej spraw przemawia na rzecz shortowania AUD/PLN niż na long, ale osobiście trzymałbym się od tej pary z daleko, bo ryzyko "wypadania trupów z szafy" jest spore zarówno po stronie AUD jak i PLN.

@obligacje

Ostatnio pisałem o perspektywie wielkiego short squeeze na rynku obligacji - podobnego zdania jest Jeff Gundlach, CEO DoubleLine Capital, firmy zajmującej się inwestowaniem na rynku obligacji. Podkreśla, że ta pozycja jest gigantyczna i wskazuje mieć na względzie, że 4 kwartał 2018r. może być gorszy dla amerykanskiej gospodarki. I jest to ciekawe, zwłaszcza, że rynek obligacji jest 4 raz większy od rynku akcji, a FED QT-uje dalej.

https://www.forbes.com/sites/daryljones/2018/09/28/is-billionaire-bond-investor-jeff-gundlach-right-about-treasuries/#65ea134bc1d6

https://www.themacrotourist.com/posts/2018/09/10/thebigshort/

Ostatnio modyfikowany: 2018-10-07 12:09

manieq

Ja tam nie żałowałem paru ojro na e-booka bo i tak rocznie wydaje na książki dla mnie i rodzinki koło 400. Za to wydrukuje zalakuję i przyszłości będę klony batem poganiał do czytania jak im się robić nie będzie chciało :) Nie mam w domu TV, radia i dobrze nam z tym, dzieci mają tablety, kompy i komórki ale ograniczony czas do kilku godzin tygodniowo.

Wolę płacić 30% pensji na wynajem, 30% wydać na życie i oszczędzić/zainwestować 40% niż się dorabiać siwizny przez następne 30 lat na kredycie. Mam zabezpieczoną nieruchomość na wypadek W, na wsi po Ojcach i Dziadach, w piwnicy szafa z bronią się nie domyka. Swego będę bronił a reszta to pył i proch. Papieru mi nie będzie żal, wiadro ammo będzie warte wiele więcej, a krugerrandy nie rdzewieją :)

Ostatnio modyfikowany: 2018-10-07 12:49

astra301

Faktycznie w UK to co się dzieje obecnie przypomina mi okres w Polsce ok 2011- 2015. Dodatkowo niektóre firmy technologiczne w związku z Brexitem już zdecydowały o przeniesieniu central i r&d do Europy. Mimo wszystko są tu wciąż obecne klastry przemysłowe - aviacja, motoryzacja, biotechnologia. Niestety do tego trzeba mieć skills. Odradzam hospitality bo to finansowa nędza.

Dante

Amerykańskie obligacje często poruszają się w pegu z jenem - a w tym roku niespodzianka:

Aczkolwiek jeśli doda się krzywą dla JPYUSD, wówczas wiele się wyjaśnia - jest bardzo prawdopodobne, że jeśli JPYUSD zacznie rosnąć, to powinny skoczyć też obligacje.

Ostatnio modyfikowany: 2018-10-07 13:16

gruby

"Ciekawe jak aferka z chińskim backdoorem w płytach głównych wpłynie na rynki?"

Tak samo jak afera z NSA, kiedy okazało się że w wojskowej części lotniska we Frankfurcie NSA montowała sprzętowe back-doory do firewalli przekazywanych potem europejskim "partnerom". Jeśli słyszałeś o tej aferze to jesteś chlubnym wyjątkiem bo generalnie jakoś przeszła bokiem, oczywiście tak sama z siebie przeszła i nikt w jej rozdmuchiwaniu oczywiście nie przeszkadzał.

A słyszałeś może o zmiennej "_NSAKEY" wprowadzonej do piątego service packa systemu MS Windows NT i zaszytej również w rejestrze systemu W95 ?

Snowden ujawnił ciekawe fakty i co ?

Czy te afery w ogóle coś zmieniły ?

Lech

W Polsce najbardziej mnie śmieszą te hasła drużyny Pinokia o dziesiątkach miliardów " wyrwanych od mafii vatowskiej" , ale bez aresztowań? , z podwyżkami podatków paliw energii i jednocześnie nagłym wzroście zadłużenia Polski? i to przy ogromnym spadku inwestycji? kiedyś ten nos Pinokia walnie o bruk?

Ostatnio modyfikowany: 2018-10-07 16:11

hds

@mocny

"Nie wiedziales, ze mozesz zrobic remortgage zeby nie placic variable rate i znowu wziac fixa? "

A co w banku siedza w ciemie bici? jak stopy wzrosna zrobisz remortage i znow dostaniesz tak niskiego fixa? (jak poprzednio)

Przypomina mi sie scena z Big Short, w ktorej striptizerka tanczac na rurze opowiada o swoich inwestycjach w nieruchomosci: "mam 5 domow i mieszkanie, moj doradca mowi, ze zawsze moge zrobic remortage" :D.

Dante

Gdyby tak się stało, to cały wielki rynek obligacji wpadłby w panikę i zniknęłoby zaufanie do amerykańskich obligacji - wtedy zaczęłaby szybko rosnąć rentowność obligacji amerykańskich (niewykluczone, że powyżej 10%). Wywołałoby to problemy z zaciąganiem kolejnych długów przez rząd USA i podważyło wiarę w dolara - to wywołałoby spadek ceny dolara i kapitał masowo uciekałby do EUR, JPY i PMów. A wtedy do gry musiałby wkroczyć "nowy Paul Volcker". Ogólnie całą taką sytuację można by porównać do zrzucenia ekonomicznej bomby atomowej na amerykańską gospodarkę i finanse, bo zaufanie to jeden z najważniejszych fundamentów każdego rynku finansowego. Już lepiej by było, aby FED po cichu wydrukował te dolary i zapewnił wypłacenie nominalnej wartości za obligacje w posiadaniu Chińczyków.

astra301

supermario

http://www.wykop.pl/ramka/4554283/historia-antykultury-krzysztofa-karonia-juz-spisana/

https://www.youtube.com/watch?v=oBizRt8IU6I

polish_wealth

Dobry komentarz, snowden ujawnił fakty i co?

Wiemy o sekciarskim charakterze z Yale i widzieliśmy podpalaczy Sów i co?

Widzieliśmy traderów z trade desków bankowych którzy dogaduja się między sobą co do wciągania dupskiem leszcza i co?

Wiemy że złoto wywiózł z Polski do Londynu Mason Adam Koc i co?

Wiemy że Belka słuchał się "góry" w NBP i co?

Wiemy, że google wykorzystuje nas do oznaczania zdjęć kiedy pyta czy nie jesteśmy robotami, dzieki czemu rozwija AI. i co?

Móżna mnożyć na 20 metrów te wymienianie. Po 20 latach epoki internetu, epoki dostepu do wiedzy, jesteśmy w punkcie, w którym dalej codziennie przelobobwuje się coraz kolejne etapy globalnego pierdla z Basel. Jak nie Smrodo to inne akta 2 i niestety nie ma co się łudzić, to już tak będzie.

Oprócz gadania trzeba wykształcać własne aplikacje i własne sposoby wymiany dóbr i usług, bo niedługo sie obudzimy w "dylemacie Cipy".

Co to "dylemat cipy"? Ano chce Pan czipa pod skóre czy nie ?