Od wielu dekad, inwestorów w uproszczeniu można podzielić na dwa obozy. Tych, którzy inwestują we wzrosty oraz tych inwestujących w wartość. Pierwsi preferują akcje spółek typu „growth”, podczas gdy drudzy skupiają się na spółkach typu „value”.

Spółki typu growth to często młode przedsiębiorstwa z dużym potencjałem do wzrostu. Charakteryzują się wysokim współczynnikiem P/BV oraz rzadko wypłacają dywidendy, a jeśli już, to zazwyczaj bardzo niskie. Zamiast więc podzielić się z inwestorami częścią wypracowanego zysku, firma reinwestuje go, co przekłada się na dynamiczny rozwój. To sprawia, że po akcje spółek typu growth sięgają głównie inwestujący krótkoterminowo z nastawieniem na wzrost cen akcji.

Po drugiej stronie mamy spółki typu value, dla których wskaźnik P/BV niemal zawsze jest niższy niż w przypadku spółek growth. Wynika to z faktu, że wśród spółek growth znajduje się wiele firm technologicznych, a te często mają niski poziom wartości księgowej. Przedsiębiorstwa typu value odznaczają się także poziomem dywidendy wyższym niż średnia dla growth. Dzięki temu, że dzielą się one zyskami regularnie, ich akcje nabywane są najczęściej przez inwestujących długotermnowo.

Szerzej na temat spółek growth i value pisaliśmy w artykule: Wartość czy perspektywa dużych zysków? Jakie akcje wybrać?.

Obecna hossa - Growth vs Value

W ciągu ostatnich 10 lat, spółki typu growth z indeksu S&P 500 przynosiły średnio 14,65% zwrotu rocznie, w porównaniu do 9,02% ze strony spółek value. Na różnicę w wynikach obu grup kluczowy wpływ miała ekspansywna polityka banków centralnych.

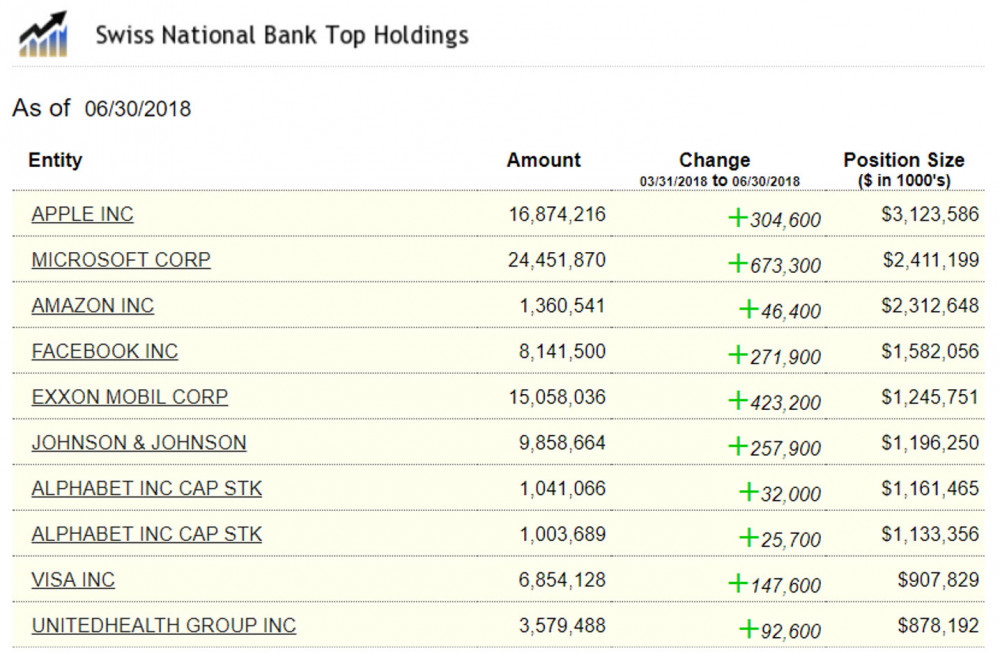

Przez cały ten okres wzrosty na giełdach były wspierane niskimi stopami procentowymi i dodrukiem. W takim otoczeniu, z jednej strony mamy firmy, które w oparciu o łatwy kredyt dynamicznie się rozwijają, a z drugiej kupca z nieograniczonym kapitałem, czyli banki centralne. Tutaj warto zwrócić uwagę na udział SNB (Szwajcarski Bank Centralny) w pompowaniu akcji spółek technologicznych. Poniżej zamieszczamy zestawienie dziesięciu spółek najczęściej nabywanych przez SNB.

Źródło: www.holdingschannel.com

Jak widać SNB skupiał się na kupowaniu akcji dużych spółek technologicznych, takich jak Apple, Amazon, czy Facebook.

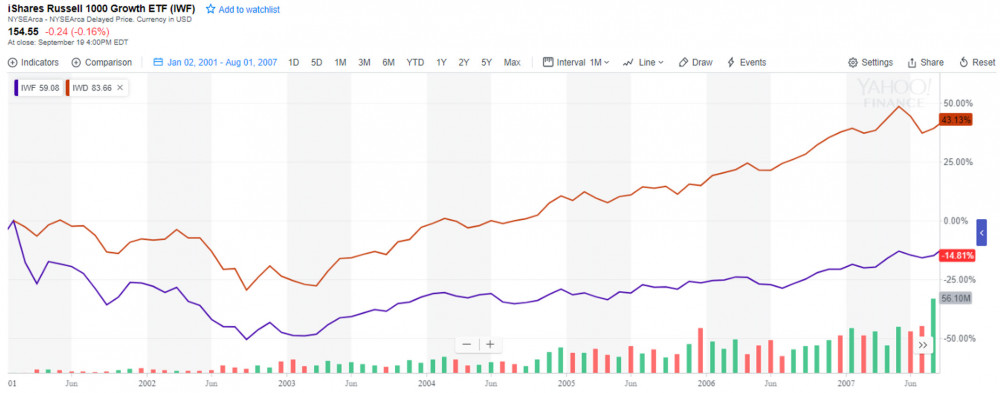

To jak kształtują się wyniki obu typów spółek możemy śledzić m.in. poprzez ETF-y oparte na indeksach Russella. W przypadku IWF, który daje ekspozycję na duże spółki growth oraz IWD, skupiającego się na dużych spółkach typu value, wygląda to następująco:

Źródło: Opracowanie własne

Dane jednoznacznie wskazują, że ETF IWF jest niemal 50% droższy niż IWD (31 vs 21), dodatkowo duże spółki typu growth, do tej pory w tym roku (YTD) dały zarobić 16%, podczas gdy value jedynie 4%. Różnice w wynikach widać nie tylko w przypadku dużych spółek, co przedstawia poniższa tabela:

Źródło: Opracowanie własne

Przy dzisiejszych poziomach wycen małe spółki value wyglądają najatrakcyjniej.

Obecna hossa w której prym wiodą spółki technologiczne jest bardzo podobna do hossy z lat 1995 – 2000. Wówczas akcje spółek typu growth również radziły sobie lepiej od value. O podobieństwach tych szerzej pisaliśmy w artykule: Czy czeka nas powtórka z roku 2000?

Współcześnie wzrosty napędzane są głównie przez akcje FANG, wtedy były to firmy, takie jak Yahoo, CompuServe, czy Compaq Computer. Wszystkie albo zniknęły, albo zostały wykupione.

Poniżej przedstawiamy wykres wskaźnika Growth / Value dla indeksu S&P 500. Jeśli wskaźnik znajduje się wysoko, oznacza to, że spółki typu growth są drogie w odniesieniu do spółek typu value. Jeżeli wskaźnik przybiera niskie wartości, wtedy drogie są spółki typu value.

Od razu rzuca się w oczy, że obecne poziomy wskaźnika są bardzo blisko tych, które towarzyszyły bańce z 2000 roku.

Co stało się, gdy pękła bańka internetowa możemy wyczytać z poniższego wykresu, który przedstawia notowania ETF-ów IWF oraz IWD. Jak widać, nie dość że ETF na spółki typu value dużo łagodniej przeszedł przez spadki, to również w następnych latach radził sobie znacznie lepiej od ETF-u na spółki typu growth.

Tuż po pęknięciu bańki nastąpił błyskawiczny przepływ kapitału w kierunku spółek typu value. Podobnego scenariusza spodziewamy się, po zakończeniu obecnej, wieloletniej hossy.

Przemawiają za tym ostre wzrosty spółek z FANG-u oraz ich gigantyczne wyceny w porównaniu do spółek typu value.

Przykład:

Spółki typu growth

Amazon

P/E: 152,65

P/BV: 26,81

Netflix

P/E: 167,56

P/BV: 35,54

Przykładowy ETF na spółki typu value (branża motoryzacyjna)

CARZ

P/E: 7,4

P/BV: 0,93

Jak widać różnica w wycenach jest olbrzymia. Dodatkowo CARZ często wypłaca dywidendę na poziomie około 5%.

W krajach rozwijających się, co przedstawia poniższy wykres, rosnąca przewaga spółek value nad growth jest widoczna już teraz. Umacniający się dolar oraz wojna handlowa powodują, że prognozy dla zysków spółek z rynków wschodzących są obniżane, przy czym prognozy dla spółek growth spadają szybciej. To powoduje, że inwestorzy chcąc zabezpieczyć się przed ryzykiem robią zwrot w kierunku akcji spółek value, postrzeganych jako spółki defensywne.

Kiedy spadki dotrą na giełdy w Stanach Zjednoczonych, inwestorzy zaczną uciekać od spółek takich jak Tesla, gdzie wszystko oparte jest na ślepej wierze w CEO, a kapitał popłynie do tych, które posiadają atrakcyjne wyceny i są rozsądnie zarządzane.

Podsumowanie

Często to, co wydarzyło się w przeszłości jest drogowskazem przy podejmowaniu decyzji inwestycyjnych. Biorąc pod uwagę podobieństwa między bańką z 2000 roku, a bieżącą hossą należy spodziewać się że kapitał zacznie mocniej płynąć w kierunku spółek value.

Zanim jednak do tego dojdzie warto obserwować współczynniki dla poszczególnych firm, żeby móc płynnie przenieść się na najbardziej niedowartościowane sektory. W przypadku indywidualnych inwestorów mniej czasochłonne będzie analizowanie poszczególnych ETF-ów, dzięki nim mogą oni zdobyć ekspozycję na atrakcyjne branże.

Zespół Independent Trader

mechanical666

sage_slav

Mam pytanie a propo rynku tureckiego. Nie obawiasz się, że w obecnej sytuacji - kiedy to Tur staje się wrogiem USA, a USA dozbraja bojowników kurdyjskich wybuchnie wojna i z Turcji zostanie tyle co z Iraku czy Syrii?

Czy może to dozbrajanie bojowników kurdyjskich miało być kartą przeciwko Iranowi?

Wiadomo oceniając fundamentalnie rynek turecki wygląda bardzo korzystnie, ale nie można zapomnieć o analizie geopolitycznej, bo tych ruchów praktycznie nie da się zatrzymać a wpływ mają na wycene olbrzymią aka Syria, aka Irak.

Obserwuję od dłuższego czasu MSCI tur, ale chyba nie mam takiego cohones by w to wchodzić ;)

Pozdro

nauka

polish_wealth

Żebyś miał pewność, to musisz zobaczyć większych udziałowców każdej jednej tej spółki i ocenić ich procentowy udział, jeżeli to jest kapitał, który trzyma dla dywidendy to mało ich to dotknie, jeżeli to są fundusze, które że tak powiem razem idą po sznurku za jedną jedyną narracją jakie piszą fundacje ratingowe, to mogą zostać dotknięte. Dolicz sobie Plus/Minus te 7% dla wartości o jaką się może osłabić Polski złoty, w razie odpływu, ale weź to jedynie w nawias potencji.

Pomijajac, że omijałbym WIG, to spólki energetyczne są wg. mnie rokujące:

Jak obserwujesz sytuacje w Syrii, to wiesz że zestrzelono teraz Ruski samolot i Izrael zwala na Iran, a Iran zapowiada odwet, jakakolwiek zamęt w tym rejonie wywinduje ceny energii do góry.

Odpadłem ze śledzenia tego, ale sprawdziłbym każdą spółkę skąd bierze energię czy od Rusków czy z Qataru (kiedy PIS wszedł, podpisano nowe żydomerykańskie umowy z Qatarem, w ramach tworzenia alternatywy dla Rusków) Więc dobrze też to wiedzieć, od kogo biorą paliwo)

Sprawdź też procentowy udział tych spółek w całym rynku POLSKIM i też ile z tego trzyma Polski rząd, te Państwowe powinno być mniej dotknięte, no bo rząd się nie wycofa, a jest możliwe że zwiększy swój udział. Trzeba poprostu by sprawdzić jak bardzo strategiczny ma wymiar dla PL każda z nich.

Ostatnio modyfikowany: 2018-09-25 17:08

KD

"KD zwany inaczej Warszawiakiem"

Cóż, kompletnie nie dziwi mnie teraz, że wymyślasz bajki o PPT broniącym 50SMA, skoro masz tak wybujałą wyobraźnię, która pozwala Ci z pełnym przekonaniem stwierdzić, że ja i Warszawiak to jeden byt. Nie. Po raz kolejny się pomyliłeś w swojej analizie. No ale cóż, skoro wyciągasz wnioski tylko na podstawie podobnego czasu założenia konta i tego, że w obu przypadkach IP jest zmienne. Oczywiście odszczekać - nie odszczekasz, przeprosić - nie przeprosisz, bo po co?

"Nie wiem jakie masz motywacje ale wielu Ci podobnych haterów było na blogu i nikt z was nigdy nie miał tyle odwagi, żeby pokazać się publicznie i wejść ze mną w dyskusję. "

Nazwałeś mnie hejterem, choć nikogo nie obraziłem. Najpierw wytknąłem Ci ciągłe pisanie tych samych przepowiedni, które nijak się nie sprawdzają, choć nie wątpię, że bardzo byś chciał w końcu krzyknąć, że już sześć lat temu miałeś rację. Potem nazwałem, całkiem słusznie zresztą, bo wg definicji słownikowej, Twoich zwolenników wyznawcami. Ale ja tylko stwierdzam niepodważalne fakty. Naprawdę uważam, że robisz świetną robotę. Zakręciłeś wokół palca grupkę osób, którzy wierzą niemal we wszystko, co im podsuniesz, kompletnie im nie przeszkadza, że część Twoich tekstów opera się na wymysłach bez jakiegokolwiek potwierdzenia, w dodatku kupują od Ciebie kursy, zostawiając grubą kasę, potem kupują srebro, o którym nijak nie można powiedzieć, ze przechowuje wartość w w długim okresie czasu, najlepiej zresztą w Mennicy Skarbowej. Uważam, że jest to genialne wręcz studium przypadku tego, jak zbudować biznes w sieci regularnie się myląc, ale wciąż zaspokajając ciekawość zapatrzonych w Ciebie wiernych czytelników nowinkami nt. NWO, BISu i generalnie całej tej sitwy, która rządzi światem i już wkrótce zaczipuje ludzi, zniewalając wszystkich. Oczywiście nie Was, bo Wy się złotem i srebrem będziecie rozliczać. Przynajmniej między sobą.

"Co do ogromu materiałów wybrałeś temat złota i oczekiwania na krach. Skoro od lat wieszczę krach to wyjaśnij mi bo nie pojmuje jakim cudem miałem bądź mam ekspozycję w akcjach: Rosji, Nigerii, Turcji, Singapuru, Azji bez Japonii, Chile, spółek rolnych, wydobywających metale przemysłowych, uranu i pewnie wielu innych. Od 2013 roku który tu przywołujesz zrobiłem pewnie ze 100 transakcji jak nie więcej. Jeżeli to jest czekanie na krach to coś z Tobą nie tak. "

Wybrałem wiele innych tematów, które opisałem w pierwszym poście. Każdy jeden to sromotna klęska Twoich przewidywań. Dziś na chwilę zerknąłem do archiwum i, patrząc tak na szybko, najczęstszym rzeczownikiem, jaki się tam pojawia jest złoto. Przez cały czas, od początku istnienia bloga, mąciłeś ludziom w głowach, że złoto jest gwarancją. Tak, tyle że straty. I powiedz mi, skąd niby ktoś miałby wiedzieć, na jakie kraje masz ekspozycje? Nie widziałem u Ciebie nigdzie podsumowania jaką pozycję kiedy i po jakiej cenie otworzyłeś i kiedy zamknąłeś. Sam dobrze wiesz, że pisać można wszystko. Napisz przed otwarciem pozycji, że za chwilą to zrobisz, a przed zamknięciem, że ją likwidujesz. To będzie uczciwe. A zaraz, Twoi wyznawcy akurat wierzą Ci na słowo, oni nie potrzebują takich dowodów.

"Czy nabrałem w wody w usta bo nie odpowiadam na zaczepki wieczorem. Nie, wolę przyjemnie spędzić czas niż walczyć ze zakompleksionymi frustratami, którzy odwagi nabierają w anonimowym internecie. "

Raczej miałem na myśli, że merytorycznie do wpisu HT się do tej pory nie ustosunkowałeś. No nijak nie chcesz zdradzić rąbka tajemnicy dlaczego to akurat PPT i akurat SMA50 broni.

Najpierw nazwałeś mnie hejterem, teraz zakompleksionym frustratem. Dlaczego hejterem nie jestem, wyjaśniłem wcześniej. Jakieś tam kompleksy może i mam, frustratem zdecydowanie się nie czuję, więc zechciej mi wyjaśnić, dlaczego mnie hejtujesz? (hejtować «zamieszczać w Internecie obraźliwe lub agresywne komentarze»). Pisanie o mnie, że jestem zakompleksionym frustratem, jest zdecydowanie obraźliwe. A zresztą nie musisz tego robić. Albo zrobi to któryś z Twoich wyznawców, na siłę udowadniając, że oczywiście miałeś rację, albo Twoje dowody będą pokroju PPT 50SMA.

"Przedstaw się z imienia i nazwiska. Napisz coś o sobie. Inaczej trudno abym traktował Cię poważnie. "

A gdzie Ty się przedstawiłeś z imienia i nazwiska? Prowadzisz bloga 6 lat i 3 miesiące i pod każdy artykułem z tego roku podpisujesz się nickiem. Nawet na stronie "O mnie" brak Twojego nazwiska. Nie oczekujesz też, żeby przedstawiali się Twoi wyznawcy. W sumie to rozumiem, bo niby po co Ci ich nazwiska? Ale jakbyś moje zdobył, takiego oportunisty, który wprost pisze, że masz wybujałą wyobraźnię, a Twoje przepowiedni są warte dokładnie tyle, co dostęp do nich, to zawsze mógłbyś prokuratorem postraszyć publicznie, co już zresztą kiedyś czyniłeś. Nic nie bój, nie używam VPN-a, może IP jest zmienne, ale zapewniam Cię, że w dramatycznej sytuacji do namierzenia, więc anonimowy nie jestem. Jak pewnie wiesz, adres IP to dana adresowa.

"Przy okazji poproszę o twoje prognozy nt. każdego aktywa do którego odniosłem się w prognozach na 2018. Chcesz walczyć, śmiało ale na gruncie merytorycznym.:

Jestem w stanie napisać Ci każdy artykuł, na jaki tylko temat chcesz. W dodatku wiem, co lubią czytać Twoi wyznawcy, więc będzie dużo o spiskach, NWO, sitwie i tym całym spiskiem, co rządzi światem. Nawet UFO mogę wpleść. Tylko to tanie nie będzie, od razu uprzedzam. Nie jestem tak bogaty, jak 3r3, który nie wie już, ile tego swojego gigantycznego majątku posiada, a potem sprzedaje ebooki 1200 stron po 35 euro. U mnie będzie znacznie drożej. Jednak zapraszam do współpracy.

@gasch

"Podałeś link, gdzie jest wykres, a na nim:

10.2008 - 9575PLN

teraz - 9652PLN

Inflacja wg. MF - 19%. "

Pisałem Ci już wcześniej, że manipulujesz moją wypowiedzią. Wybrałeś sobie szczyt cenowy z 2008 r. Trader zaczął pisać bloga w czerwcu 2012 r. i w pierwszej swojej przepowiedni napisał: "Starałem się zebrać wszystkie czynniki mające wpływ na ustalanie cen nieruchomości. Nie udało mi się niestety znaleźć ani jednego mogącego utrzymać ceny na dotychczasowym poziomie lub wskazującego na ich wzrost." Odnośnie tego napisałem, że przepowiednia Tradera jak zwykle się nie spełniła, a ceny rosną jak szalone. Myślę, że dziesięcio- czy nawet piętnastoprocentowy wzrost w ciągu roku w naszych realiach jest szalony, czyli po prostu bardzo szybki.

@Warszawiak

"To nie jest dowód, to jest tylko Twoje przypuszczenie.... błędne zresztą. Kropka. "

E tam, Trader wie lepiej. Jesteśmy jednym bytem!

"Zakładam, że tej ksiąźki nie czytałeś..... przeczytaj, obal fakty a jak nie, to nie wciskaj Forumowiczom, że to "chińskie cioteczki" decydowały, decydują i będą decydować o cenie złota. "

Ale po Trader miały cokolwiek obalać? Musiałby być całkowicie independent, a ciężko takim być będąc uzależnionym m.in. od reklam dealera metali. Dlatego na merytoryczną wypowiedź bym nie liczył, ale na jakąś ciekawą, fascynującą historię, ze spiskiem NWO w tle, jak najbardziej.

@Mocny

Całość prosto w punkt.

@gasch

"Kupowanie PM to rodzaj ubezpieczenia. Złoto zawsze przenosiło i będzie przenosić wartość przez dekady. "

Ubezpieczeniem złoto nie jest na pewno, co najwyżej zabezpieczeniem. Czy zawsze przenosiło wartość? Śmiem wątpić. Czy będzie? No wg Ciebie będzie, ale Ty czerpiesz wiedzę z pierwszej ręki, od Tradera, a jak wiadomo on błędów nie popełnia.

Tutaj masz z kolei ten drugi metal, na który tak ochoczo Trader nagania. No w końu srebro w tym roku ma być po 25 USD/toz. Zobacz jak przenosi wartość przez dekady.. Toż to pewna inwestycja jest, tylko pamiętaj, aby kupić w Mennicy Skarbowej.

@lenon

"Mieszasz fakty z fikcją i na tej podstawie, przedstawiasz hipotezę.

Faktem jest, część prognoz Tradera, które się nie realizują.

Fikcją natomiast jest, urojone przekonanie o istnieniu jakiejś grupy rzekomych wyznawców mających swoje guru.

Pokrycie tego urojenia w rzeczywistości, wymaga personalnego wskazania członków sekty i potwierdzenia przez nich nieustępującej wiary w prognozy.

Nic takiego nie uczynisz, dlatego wyciągam wniosek o chorobliwym, nieuzasadnionym przekonaniu nieustępującym pod wpływem logicznej argumentacji. "

Niczego nie wymaga. Odwołam się po raz kolejny do sjp.pwn.pl

wyznawca

1. «ten, kto wyznaje jakąś religię»

2. «zwolennik kogoś, czyichś poglądów, jakiejś idei, teorii itp.»

Jak widzisz słowo "wyznawca" ma dwa znaczenia. Oba są niezależne od siebie i nie muszą wystąpić razem. Zatem wystarczy, że jesteś zwolennikiem Tradera, jego poglądów, idei czy teorii i nazwanie Cię wyznawcą jest całkowicie uprawnione.

Adamwizjoner

Biznes to sprzedaż przez neta powiedzmy kody prepaid - coś na takiej zasadzie, wszystko 100% przez neta, wysyłka mailem do użytkowników z całego świata (Głównie USA). Jak to mądrze opodatkować?

polish_wealth

Po prostu trzymaj głowe nisko, fukncjonuj tylko w systemie "SKY" czyli sam internet samo niebne działanie, nikt Cię nie będzie szukał przez najbliższe 10 lat zapewniam. Jeżeli nagle biznes zacznie przekraczać progi itd. to wtedy będziesz się zatsanawiał i wtedy stać Cię będzie inaczej się rozliczać i wynająć speca od tego.

Jeżeli jednak zamierzasz robić zawrotne miliony od razu, to niestety nie wiem, jeszcze mi się nie zdażyło.

Ale z tego co mi się wydaje, potrzebujesz tylko taniego słupa, stronę na której będziesz sprzedawał i powiązać się z firmami przyjmującymi płatności + być wszędzie na allegro, ebay itd.

Powinieneś wydać na to wszystko nie więcej niż 400 funtów na start.

Otwórz sobie kogoś na allegro, kto sprzedaje kody do WOT za kilkadziesiąt tysięcy miesięcznie i zobacz jak oni mają to zorganizowane i gdzie odprowadzają.

Ostatnio modyfikowany: 2018-09-25 20:00

gasch

Chyba rozumiem, o co Tobie chodzi.

Posłuchałeś rad IT21, kupiłeś pewnie złoto lub srebro na lokalnej górce, a po spadkach sprzedałeś ze stratą.

Masz żal. Mogę to zrozumieć. Idź się napij, otrząśnij i przyjmij porażkę jak człowiek.

"Nie jestem tak bogaty, jak 3r3, który nie wie już, ile tego swojego gigantycznego majątku posiada, a potem sprzedaje ebooki 1200 stron po 35 euro."

Znowu ta zazdrość... Poza tym 3r3 nie sprzedaje żadnych ebooków za 35 euro. Doinformuj się.

EOT

Ostatnio modyfikowany: 2018-09-25 19:57

Adamwizjoner

Dziękuję za odpowiedz. Milionow to niestety nie, raczej dobra średnia krajowa:P Mogłbys rozwinać jak paypal lub plantośc kartą - że oni płacą podatek i podłączyc rachunek z wysokim progiem? Mogę się na priv odezwać jak tu nie chcesz pisać.

jacek.s

Nie jesteśmy safe heaven - więc kasa od nas będzie uciekała. Jeżeli chodzi o energetykę, to taki Lotos jest na historycznych maksach, zaś podczas poprzedniej zwały był poniżej 10 pln. IMO za duże ryzyko na wejście. Ostatnie parę % zysków zostaw dla innych, jak to łoren mówi. Energa wygląda ciekawie, jest blisko historycznych dołków, więc spadać do zera nie będzie. Niemniej od połowy '17 jest w trendzie spadkowym - a jak powiadają mądrzejsi - trend is your friend :) PGE wydaje się, że uklepało podwójny dołek we wrześniu, ale IMO nadal jest trendzie spadkowym. Niemniej ciekawie wygląda. Taurona ostanio nie patrzyłem/kminiłem, to nie podpowiem.

polish_wealth

Wszystko załatwisz wchodząc na czata z konsultantem on-line.

1. Na twoim miejscu sprawdził bym jak to zrobili Ci od WOTA, otwórz 10 sprzedawców którzy sprzedają jakieś kody do gier czy cokolwiek prepaid, i poszukaj ich strony, na ich stronie znajdziesz jak to zrobili dodatkowo poza allegro. (https://keye.pl/) - na tych bym się wzorował. Oczywiście możesz być 10 X mniejszy niż o ni, ale chodzi mi o marketing - przejrzystość i rozwiązanie.

2. Jeżeli wszyscy korzystają z jakiegoś jednego np. z master card, to znaczy że widocznie tam jest najkorzystniejsza oferta do tego.

3. Łaczysz się z konsultantem on-line i mówisz o jakim biznesie myślisz i jak to logistycznie zrobić i jakie musisz wymogi spełnić.

Tak bym sie do tego zabrał wszystkiego

Kiedyś sprzedawałem klucze do Diablo 3 i walute z EVE online,

Kiedyś to się sprzedawało ;)kurła

Ostatnio modyfikowany: 2018-09-25 20:32

lenon

Jak widzisz słowo "wyznawca" ma dwa znaczenia. Oba są niezależne od siebie i nie muszą wystąpić razem. Zatem wystarczy, że jesteś zwolennikiem Tradera, jego poglądów, idei czy teorii i nazwanie Cię wyznawcą jest całkowicie uprawnione.

Zgadza się. Problem w tym, że nie jesteś w stanie dowieść istnienia takich person.

Twoje głębokie przekonanie w ich istnienie bierze się z fałszywej struktury systemu przekonań, które błędnie przyjmujesz za fakty.

Dyskusje na ten temat sprowadzasz właśnie do nich. Wybacz, ale ta przestrzeń to dla mnie querulatoria w swojej najłagodniejszej odsłonie, warcholstwa.

Krzysztof1

Wszyscy odradzają inwestowania 100 procent kapitału w PM. Mam nadzieje, iż większość się myli. Co myślicie o mojej strategi: aktualnie mam 32 lata i wszystkie moje oszczędności ulokowane w złoto i srebro, przy dzisiejszych cenach to 200k PLN, stabilna praca jestem w stanie rocznie zaoszczędzić 40k PLN. Nie mam żony, dzieci. Jeżeli ceny PM będą podobne do obecnych to mam zamiar każdego roku dokupywać złoto i srebro za ów 40k. Daje sobie 10 lat( chyba ze ceny eksplodują w tym okresie). Co o tej strategi myślicie, jakieś przemyślenia? Dziękuje za każdy merytoryczny komentarz.

HT

„Nie widziałem u Ciebie nigdzie podsumowania jaką pozycję kiedy i po jakiej cenie otworzyłeś i kiedy zamknąłeś. Sam dobrze wiesz, że pisać można wszystko. Napisz przed otwarciem pozycji, że za chwilą to zrobisz, a przed zamknięciem, że ją likwidujesz. ”

To wiedza tylko dla grupy zamkniętej. Swoją droga tez mnie ciekawi jak to wyglada na liczbach zwłaszcza w kontekście braku SL dla pozycji bo Trader21 jak wiele razy podkreślał nie stosuje SL. Jak grali Shorty na FANG bez sl od 2012-2013 kiedy były już okazje do Short to może być słabo.

Dla wszystkich inwestujących / spekulujących bez linii obrony zwanych stop loss krótka lekcja arytmetyki. Mam nadzieję, że dla wąskiej grupy bo większość to wie.

Jeśli coś spadnie o 10% to powrót ceny do momentu zakupu wymaga wzrostu o 11%, spadek o 20% odpowiednio wzrost o 25% , spadek o 50% to już wzrost o 100% ale już spadek 80% wymaga aprecjacji o 400% . Zdążają sie spadki nawet o 90%, wtedy by taki inwestor wrócił do punktu wyjścia musi czekać na 900%.

Brak sl dla grania na krótko w silnych trendach wzrostowych tego nawet nie da sie skomentować. Wystarczy popatrzeć na wykresy FANG czy choćby nawet na sponiewierana tutaj Tesle .

lenon

Chodzi Ci chyba o długie pozycje?

HT

Chodziło o pozycje krótkie a nie długie , ramy czasowe kilka lat a nie ostatnie dwa-trzy miesiące.

Aliquis

Pomyślałem, że wraz z nowym wątkiem dyskusja "o wyższości analiz i prognoz" #KD nad tymi z tego blogu się urwie, ale się pomyliłem.

Właśnie #KD (2018-09-25 19:00) wrócił, więc witam w nowym wątku. Wrócił i przekonuje, że to co wcześniej pisał jest uzasadnione. Ma prawo. Problem w tym, że przekonuje nie całkiem do tego samego, a to robi różnicę. Przykłady? Proszę bardzo:

#1: "... nazwałem, całkiem słusznie zresztą, bo wg definicji słownikowej, Twoich zwolenników wyznawcami".

Wcześniej (2018-09-25 00:40) pisałeś inaczej, bo o ślepo mu wierzącym wyznawcy, stającym w jego obronie. Przytoczenie słownikowego określenia "wyznawcy" nie załatwia sprawy, bo chodziło przecież o "ślepo wierzącego wyznawcę". Masz takie zdanie o komentujących i czytelnikach, i uzasadniasz je słownikową definicją wyznawcy. Takie potraktowanie nas jest w porządku? Znasz nas dobrze, żeby tak określać?

#2: "Zakręciłeś wokół palca grupkę osób, którzy wierzą niemal we wszystko, co im podsuniesz...".

Skąd masz tę pewność, że we wszystko wierzymy, że nie mamy własnego zdania? Jakie symptomy o tym świadczą? Chyba nie zauważasz dyskusji pod artykułami, albo uważasz, że jest to tylko bezmyślne klakierstwo. Jak to możliwe, że ślepo wierzący wyznawcy mogą prowadzić interesującą wymianę poglądów. Wiesz najlepiej: "jesteśmy zakręceni wokół palca" #T21, "wierzymy w niemal wszystko". Możesz napisać wprost "jesteście głupią masą wyznawców", a wyjdzie na to samo, ale bez żadnego krygowania się.

#3: Od #T21 domagasz się, żeby "nie mącił ludziom w głowach", i żeby włączył śledzenie jego ruchów na giełdach i rynkach walutowych.

Czytając bloga (przez około dwa lata), kilkakrotnie zauważyłem, że jest taka płatna możliwość dla kursantów na i po jego szkoleniach. #KD, dostrzegam, że jesteś bardzo wymagający. Mam nadzieję, że również względem siebie. Gdzie można śledzić twoje ruchy i je podziwiać? Będę zobowiązany jeśli z uwagi na swoją troskę o nas (ślepych wyznawców) tę informację podasz.

#4: "Nie widziałem u Ciebie nigdzie podsumowania jaką pozycję kiedy i po jakiej cenie otworzyłeś i kiedy zamknąłeś".

Rozumiem, że #KD to podaje, a jeśli nawet nie, to zapewne poda namiary na inne blogi, które to robią, a więc mogłyby posłużyć nam za wzór. I pamiętaj, że ma to być taki blog, że podaje "przed otwarciem pozycji, że za chwilą to zrobi, a przed zamknięciem, że ją likwiduje". To będzie, jak piszesz, "uczciwe". Proszę #KD, zrób to dla nas (ślepych wyznawców) uczciwie, a zapewne będziesz mógł na nas dozgonnie liczyć.

#5: "Twoje dowody będą pokroju PPT 50SMA".

Akurat w moim drugim komentarzu (2018-09-25 09:40) w tej kwestii napisałem, że są to wnioski #ITT wyciągane z analizy zachowań rynku. Czy słuszne? Może tak, może nie, nie umiem powiedzieć. Każdy ma jednak prawo napisać, że uważa tak czy siak. #KD, wyciągnij swoje wnioski z zamieszczonego wykresu. Ocenimy je, i jak będą trafniejsze na pewno docenimy. Tylko nie napisz, że z tego nic nie wynika, bo pomyślę, że nie wiesz, albo że nie chcesz się podzielić tą informacją z nami.

#6: "Jestem w stanie napisać Ci każdy artykuł, na jaki tylko temat chcesz", ale "to tanie nie będzie, od razu uprzedzam".

To straszne, #KD nie widzisz dysonansu względem tego, co napisałeś wcześniej? Przypominam, domagałeś się pełnego śledzenia (na blogu) ruchów #T21, a sam z potencjalnych swoich nowych "ślepych wyznawców" chcesz zedrzeć skórę? Czy to twoja zasada: dużo wymagać od innych, a od siebie już nie? Powiedz zatem jak chcesz nas przekonać do siebie?

lenon

To dziwne, ponieważ jeżeli grasz na krótko to nie musisz czekać na wzrosty powyżej ceny wejścia, tylko realizujesz zyski.

BartArt

Inaczej nie jestem w stanie ująć twoich poprzednich rozterek życiowych jak tylko; przestań pielęgnować w sobie kompleksy.

greg240

"Funt w związku z brexitem jest nie dowartościowany ale.... no właśnie"

https://en.wikipedia.org/wiki/Good_Friday_Agreement

To jest czego sie boja angole, rozrochow w irlandii po powrocie hard border, a to poczatki do powrotu demonow o rozpad,

szkoci sa kolejni. Tam jest sprawa pogmatwana ,po brexicie jak powstanie hard border to porozumienie z Good friday agreement bedzie zlamane,

irlandczycy dostali na mocy porozumienia podwojne obywatelstwa, i nie chodzi tutaj o utrudnienia w handlu. Narazie nikt nie wierzy w hard brexit.

Sprawa walki o zjednoczenie powroci.

Dante

Dość ryzykowana strategia. Ogólnie na bazie ostatnich 200 lat można w przybliżeniu powiedzieć, że złoto porusza się w cyklu ok. 30-paro letnim. Przez pierwsze 1/3 czasu cyklu następuje faza szybkiego, niejednostajnego wzrostu, a przez 2/3 cyklu trend boczny (mniej lub bardziej spadkowy). Lokalne maksima przypadają na okresy dużego zadłużenia państw (vide przełom lat 40. i 50. XX) oraz na koniec fazy inflacyjnego oddłużania i minimum zadłużenia względem PKB (lata 70. XX). Na chwilę obecną, aby świat miał wyjść z gigantycznego zadłużenia będzie potrzebne kontrolowane inflacyjne oddłużanie (lub niekontrolowany, deflacyjny krach). Możliwe, że przypadnie to na lata 20. XXI (swoją drogą, wygląda na to, że podczas kolejnej hossy kapitał będzie szukać okazji na rynkach wschodzących, a takiej sytuacji często towarzyszyły czasy podwyższonej światowej inflacji). W późniejszym czasie może być wspomniany trend boczny aż do lepszych czasów w latach 40. i 50. XXI (wtedy szerszej publice będzie też znany temat "gold peak", czyli spadek zasobów złota, do którego relatywnie łatwo się dostać przy aktualnym poziomie technologii).

Co do strategii 100% PM, to ograniczasz sobie możliwości w kwestii zysku z innych aktywów, bo podczas inflacyjnej hossy najlepsze są surowce, nieinflacyjnej hossy akcje, a przy deflacyjnej bessie obligacje - PM to czempiony podczas inflacyjnych kryzysów (przy inflacyjnej hossie wypadają słabiej od surowców, a w pozostałych okresach spadek ceny). Pytanie czy jeśli trafisz na taką kilkunastoletnią bessę na rynku PM, to czy nie będzie Ci szkoda, że nie zainwestowałeś w coś innego?

PS. Ciekawe czy aktualnie oprocentowanie obligacji będzie szykować się do lokalnej korekty w dół.

Ostatnio modyfikowany: 2018-09-25 23:27

jumper

Co do artykułu o ile poziom wskaźnika Growth/Value dla indeksu S&P 500 jest podobny do poziomu z roku 2000

to przejście Value->Growth w obecnym cyklu trwało prawie dwa razy dłużej 5 lat vs 10 lat.

Aktualne przejście jest bardziej łagodne i może się zdarzyć, że przejście Growth->Value będzie także bardziej łagodnie i długotrwałe.

Moim zdaniem jak nie wybuchnie coś naprawde dużego będziemy mieli długotrwały spadek.

@IT21 & IT21 Team: Może warto załóżyć oddzielny wątek do komentarzy wszelakiej maści, a wszystkie komentarze nie związane z artykułami przenosić do tego wątku ?

@KD W tym artykule i w wielu innych nie ma naganiania na złoto, ale może skomentujesz go merytorycznie ?

Ostatnio modyfikowany: 2018-09-26 00:07

abc123

Inni powoli zmieniają zdanie co do sytuacji na kolejne 1-2 lata.

Rados

Co tu teraz czytać?! Cynika, Białka, 10%rocznie, Tradingforaliving, Światowida, Fijora, Hansaklosa, Matusiaka, Szczęśniaka? AT nie działa więc jakieś tam harmonytrading uwagi nie przyciąga... Wymieniam tu tylko Polskie w tej chwili.

Bieda panie, bieda.

Kabila

Do Brazylii można wwieźć maksymalnie 2.400 USD. Chłopaki przesadzili, a powodem tego była obecność Teodorina Obianga, znanego, zdemoralizowanego synalka dyktatora z Malabo. W tym wyjątkowym wypadku popieram konfiskatę:

http://www.arabnews.com/node/1374161/world

trader21

"Co do artykułu o ile poziom wskaźnika Growth/Value dla indeksu S&P 500 jest podobny do poziomu z roku 2000

to przejście Value->Growth w obecnym cyklu trwało prawie dwa razy dłużej 5 lat vs 10 lat.

Aktualne przejście jest bardziej łagodne i może się zdarzyć, że przejście Growth->Value będzie także bardziej łagodnie i długotrwałe.

Moim zdaniem jak nie wybuchnie coś naprawdę dużego będziemy mieli długotrwały spadek."

ODP. Morgan Stanley jakieś 3 miesiące temu zauważył rozwarstwienie pomiędzy growth, a value i zarekomendował swoim dealerom przenoszenie kapitału w kierunku value. Pierwszy raz od dekady słyszę o takim ruchu i jestem pewien, że za nimi pójdą także kolejni duzi gracze.

@sage_slav

"Mam pytanie a propo rynku tureckiego. Nie obawiasz się, że w obecnej sytuacji - kiedy to Tur staje się wrogiem USA, a USA dozbraja bojowników kurdyjskich wybuchnie wojna i z Turcji zostanie tyle co z Iraku czy Syrii?"

ODP. Oczywiście że się obawiam ale mam wrażenie że wszystko jest już wliczone w cenę, zwłaszcza w kontekście Turcji.

SOWA

Dante

Bardzo dobry artykuł - kwintesencja tego z czym mamy obecnie do czynienia.

@trader21

Czy mógłbyś przeanalizować aktualne ruchy banków centralnych w kwestii ich bilansów? Bo już na przykładzie SNB można wyciągnąć ciekawe wnioski - przykładowo, SNB od maja pozbywa się złota i od maja złoto w trendzie spadkowym, a dodatkowo wygląda na to jakby zamierzali redukować swój bilans, a mają sporo akcji amerykańskich.

https://www.quandl.com/data/SNB/SNBBIPO-Swiss-National-Bank-Balance-Sheet-Items

@SOWA

To jest bardzo ciekawe, że na srebro jest VAT, a na złoto nie, zwłaszcza, iż rząd kombinuje jak tu ściągnąć podatki ze wszystkiego. I przyszło mi do głowy, że dla zwykłego Kowalskiego inwestycja w uncje srebra oznacza de facto kilkanaście procent straty na dzień dobry (dzięki VATowi), a z kolei inwestycja w uncje złota jest za droga (na chłopski rozum trochę to niebezpieczne wydać prawie miesięczną pensję na coś co ma bliżej nieokreślony termin rajdu w górę - aczkolwiek chłopski rozum czasami też zawodzi: vide tania rata kredytu we franku w 2008r.). W ten oto sposób zwykły Kowalski jednak będzie unikać PM, ale za tuzy z grubszymi portfelami mogą kupić złoto bez VATu.

Ostatnio modyfikowany: 2018-09-26 12:38

mechanical666

oldmike

...SNB od maja pozbywa się złota i od maja złoto w trendzie spadkowym...

A to nie jest wycena rezerw złota w CHF? W 2016 i 2017 mieli 1040 ton. Takie infa są w raportach rocznych SNB.

strona 180 pdf

https://www.snb.ch/en/mmr/reference/annrep_2017_komplett/source/annrep_2017_komplett.en.pdf

Ostatnio modyfikowany: 2018-09-26 13:00

SOWA

szymonw

Kiepski Altman Z-scrore, jednak to spółka strategiczna z perspektywy Polski, więc pewnie nie upadnie

Patrząc PB i PE rewelacyjne.

Gdyby nie ten altman, to pomyślałbym o zakupie, a tak to nie wiem co myśleć.

Ostatnio modyfikowany: 2018-09-26 13:23

polish_wealth

Do roku między 2010r, a 2013 dochodziło do Audytów złota i wysyłania próśb o zwrot kruszca z FEDu przez kilka Państw. Fed nie chciał dać, a kolejne audyty nie tylko w FEDzie, ale też i w Anglii pokazały, że nie wszystek złota się tam znajduje który powinien + nie każde złoto jest tej samej czystości jak na papierze. To powodowało strach przed stabilnością systemu walutowego i zawrotne wzrosty złota, aby uspokoić sytuacje i pędzącą cenę złota do góry, autor stwierdza, że kilka największych banków działających na COMEXIe, które zgromadziły 90% wszystkich kontraktów, wyrzuciły je na rynek aby ostudzić cenę i zapewnić stabilizację.

Kiedy się czyta tą lekturę, to jednak widać że punktowe wydarzenia fundamentalne, mają większe oddziaływanie na wykres niż AT, co jest najbardziej zrozumiałe, bo złoto to taki właśnie aktyw 95% czasu porusza się w oparciu o fundamenty, czasem jak nic się nie dzieje, to wtedy można rozstawić jakieś Fibo, ale w skali kilku dni ; ) Na dłuzej to samobój.

Natomiast zawsze mnie smieszy, legendaryzacja, mityzacja złota, że złoto jest jedynym prawdziwym pieniądzem, bla bla bla, wszystko jest konwencjonalne, nawet jakbyśmy mieli w PL dużo kopalni złota, to jedna arbitrażowa decyzja polityczna może sprawić, że ktoś kto je ma będzie bogaty bo się będzie go używać, albo zostanie z niczym bo nie będzie się go używać, nadmiar złota w danym miejscu może sprawić że 100 gram złota jest warte tyle co jeden ziemniak.

Umowa Społeczna króluje, Polska skoro nie ma niczego, to powinan dbać o dobre Prawa(Konwencje) i finansowe (konwencje) i podatki (konwencje), żeby Ci co mają rzeczy chcieli tu się wymieniać i czuli się bezpiecznie.

Ostatnio modyfikowany: 2018-09-26 14:35

SSJ

Jest kolejny element, który jest często kompletnie pomijany w przypadku blogów. To czy strona/serwis/blog został odpowiednio stworzony pod kątem UX. Można mieć super treści itp., ale co z tego jak wygląd i mobilność serwisu czy bloga jest słaba i zniechęca?

KD

"Nie jestem tak bogaty, jak 3r3, który nie wie już, ile tego swojego gigantycznego majątku posiada, a potem sprzedaje ebooki 1200 stron po 35 euro. U mnie będzie znacznie drożej. Jednak zapraszam do współpracy."

W przypadku 3r3 problem polega na tym, że on używa takiego słownictwa i zwrotów, które nie są zrozumiałe dla większości społeczeństwa. Więc ciężko wróżyć tutaj ogromny sukces komercyjny. Więc albo utrzymujesz swój styl i wiecznie uderzasz do niszy. Albo zmieniasz styl i możesz powoli uderzać w mainstream. Każdy ma wybór.

Kolejna kwestia, że do bloga trzeba podchodzić jak do własnego biznesu. Chcesz osiągnąć sukces to poświęcasz czas i przy tym środki. Jeżeli jest to dodatkowe zajęcie, w którym ktoś lubuje się w wolnych chwilach to raczej obędzie się bez sukcesu. Konkurencja nie śpi. A każdy człowiek ma ograniczoną liczbę czasu.

Chociaż może okazać się, że to ja jestem w błędzie. Aczkolwiek życie mnie nauczyło już wielokrotnie, że bazując na półśrodkach ciężko osiągnąć zamierzone cele. Musi być wszystko odpowiednio przygotowane pod względem czasu oraz środków odpowiednich dla przedsięwzięcia. I to w różnych dziedzinach życia. Tyle. Bo w większości przypadków kończyło się to niestety niepowodzeniem.

kkarlos

Czy jest cos z kolekcjonerskiego zlota co moglbys polecic w tej chwili? Co uwazasz o pre34 St.Gaudens $20?

@Krzystof1

Ladowanie sie calym kapitalem w PM (czy w cokolwiek innego w sumie) jest bardzo ryzykownym pomyslem, ale jesli juz mialbym kupowac takie ilosci (w sensie procentowo do estymowanych zarobkow) to tylko fizycznie, i trzymal zakopane w ogrodku. Naturalnie wtedy Twoj kapital jest mniej wiecej tak samo plynny jak ten w antykach na strychu. Nastawiasz sie na zloty strzal, jest spora szansa ze w ciagu 10lat dojdzie do jakiejs duzej peturbacji na rynkach i zloto ladnie Ci to zahedzuje, ale tak jak Dante napisal jestes zamrozony z kapitalem i nic innego nie mozesz zrobic jak reszta aktywow rosnie. Co moze tez byc plusem jesli nie znasz sie na inwestowaniu w cos innego, a regularnie korci Cie zeby w cos te dziengi wlozyc.

Wydaje mi sie ze skoro zadajesz tutaj pytanie o powodzenie tej strategii to sam nie jestes do tego calkowicie przekonany, a powinienes byc majac 100% kapitalu w jednym worze.

SOWA

trader21

"Czy mógłbyś przeanalizować aktualne ruchy banków centralnych w kwestii ich bilansów? Bo już na przykładzie SNB można wyciągnąć ciekawe wnioski - przykładowo, SNB od maja pozbywa się złota i od maja złoto w trendzie spadkowym, a dodatkowo wygląda na to jakby zamierzali redukować swój bilans, a mają sporo akcji amerykańskich."

Od tygodnia się do tego zabieram i nie chodzi wyłącznie o głównych graczy ale i np Bank Centralny Norwegii, który ostatnio zadziwiająco często przewija się w wielu wątkach. Jak dojdę do sensownych wniosków chętnie coś napiszę.

kkarlos

Dzieki, ja zaczynam sie dopeiro w to bawic i poki co zbieram opinie skad sie da.

@KD

Chlopie, po co prowadzisz ta krucjate? Jak cos Ci tu nie odpowiadaja to idz gdzie indziej, proste. Wpadles tutaj razem z drzwiami obrazajac gospodarza i wszystkich obecnych, wypisujesz jakies dyrdymaly robiac rozliczenie prognoz za 2018r trzy miesiace przed zakonczeniem roku...nawet jesli wieksza czesc sie nie sprawdzi, czy to bedzie oznaczac ze wszyscy powinni stad uciec w poplochu? Znajdz mi blog o podobnej tresci gdzie autor ma 90% skutecznosc przez xx lat, bo chyba masz takie wymagania.

Wymagania spore jak na kogos anonimowego, kto podobno moze cos napisac madrego ale nie jest tani, wiec nie pisze.

Napewno dzialasz bezinteresownie, niczym naganiacze na bankierze tak troszczacy sie o portfele innych. A moze to Ty slepo podazales za tipami Tradera, nie wyszlo i caly swiat jest winny tylko nie Ty?

Tutaj zawsze bylo miejsce na merytoryczna dyskusje, jak wolisz skupic sie na wytykaniu bledow nic nie wnoszac do dyskusji to proponuje przeniesc do do komentarzy na onet.pl.

trader21

Kkarlos wyjaśnił Ci co o tobie myślę. Był delikatny. Mi szkoda czasu na dyskusje z zakompleksionymi frustratami działającymi na czyjeś zlecenie. Zresztą takiego zmasowanego ataku ani na mnie ani na Zaorskiego jak przez ostani tydzień sobie nie przypominam i nie będę tego tolerował.

To nie przypadek że ludzie, którzy ostatnio sieją mega hate mają maile przypisane w taki sposób aby łatwo się tu logować. Dobrze że informatycy już pracują aby utrudnić takim .... życie.

sage_slav

Trader może i się pomylił, ale myślę, że po prostu mówi jak sam uważa i nikogo nie zwodzi samemu czyniąc inaczej. Gorzej jeśli ktoś ze złym timingiem słuchał się ślepo tych rad.

Troche krytyki nikomu jeszcze nie zaszkodziło, a i fajnie poznać zdania osób niezgadzających się z IT, którzy mają też ku temu pewne argumenty @HT.

Mam nadzieję czytać więcej.

Ostatnio przeczytałem fajną alegorię nt społeczeństwa - działamy jak mózg - tak jak jeden neuron jest "głupi" tak mózg czyni z niego pożytek.

Tak samo ze społecznością - jeden człowiek jest "głupi", natomiast społeczność to wypadkowa wiedzy wielu ludzi - dlatego takie dyskusje są bardzo ważne dla zdrowego społeczeństwa czytelników IT ;)

Nie ma człowieka który znałby się na wszystkim - a tak naprawde świat w którym żyjemy to przecież wypadkowa miliona elementów. Tak samo w analizie giełdy jest ważna analiza fundamentalna, techniczna czy geopolityczna :)

Co myślicie o inwestycji w Indie? produkcja z Chin będzie musiałą gdzieś przecież uciec, a Indie mają dobre położenie i zasoby.

Ostatnio modyfikowany: 2018-09-26 17:25

sedes

Zaorski jest osobą, która promuje przejrzystość w inwestowaniu. Pokazuje swoje rzeczywiste inwestycje, czasami nawet na żywo. Każdy może ocenić i zweryfikować jego teorie. Walczy z "fałszywymi" guru i naciągaczami, którzy sprzedają szkolenia.

Nie trzeba iść, aż tak daleko, wystarczy przecież portfel wirtualny - weryfikacja jest błyskawiczna, ale z tym też trzeba uważać.

Na przykład 24.09.2018 "longterm" opublikował na FB:

Czas rozliczyć typy z poprzedniego webinaru z Radkiem Humanista na giełdzie Chodkowskim. Wyniki moich typów z webinaru 19.07 do teraz - na long: Ten Square +21,7%, Playway +22,3%, 11 bit -17,6% (średnio +8,8%), na short: JSW -6,7%, KGHM 0%, Pekao +4,3% (średnio -0,8%). Zapraszam na kolejny webinar z Radkiem już w czwartek o 20:00 - poniżej link do rejestracji on-line

Możecie sprawdzić, czy od 20.07 do 24.09 można było na TenSquare 22% zarobić

Ostatnio modyfikowany: 2018-09-26 17:53

polish_wealth

Tak jak senior @ 3r3 powiedział, nie dymcie, każdy ma własny rozum można pogadać, ale troche luzu, T21 dzieli się wiedza, a Ci mu się na ręce patrzą, gdzie się pomylił, nie ta knajpa : )

Przypomina mi się przysłowie: "Dasz palec, to Ci urwą łapę"

Jak za kilka tygodni, już będzie widać opanowanie w waszych komentarzach, to nawet chętnie sprawdzę co piszecie i zacznę się odnosić, dla rózności opinii.

Ostatnio modyfikowany: 2018-09-26 18:10

3r3

Wartość w firmach technologicznych przesunęła się na czynnik, który nie jest w domenie obrotu przedsiębiorstw (państwa jeszcze dość skutecznie potrafią zakazać handlu tym dobrem). Większość decyzyjnych w koncernach przemysłowych ma jakieś wyobrażenie jak to będzie działało w przyszłości - więc ja to już mam i hula. Na razie noszę to wiadrami, jak zbudują rurociąg to zajmę się czymś innym.

Pana Zaorskiego zdecydowanie polecam, choć mam podejrzenie że co innego rozumieją z niego gospodarze, a co innego reszta.

Tak czytam ile to gospodarz się myli, może trzeba jakieś paczki żywnościowe zacząć wysyłać, żeby głodny nie chodził? No chyba że zarabia się na sztonach, które obstawione były dobrze, a resztę po prostu zgarnia kasyno?

@polish_wealth

Młodzież znerwicowana, bo stare, wredne dziady wygryzają ich z konkurencji o pewne urodziwe zasoby takim oto sposobem, że w konkurencji na kiepełę punktowanej w walucie pozostaje im wychowywać jak własne^^

Ostatnio modyfikowany: 2018-09-26 18:21

Maturo

https://ibb.co/kbZEwp

Ostatnio modyfikowany: 2018-09-26 19:02

Krzysztof1

Dzięki Panowie za celne uwagi. Mam coś z hazardzisty, temu inwestuje wszystko w PM. Jasne, tylko fizyk, czy będę żałował jak inne aktywa przyniosą duże zyski w porównaniu do PM - jak śpiewała Édith Piaf „Non, je ne regrette rien”. A propos w styczniu 2015 całkiem serio myślałem by kupić za 60k PLN bitcoin’y i zapomnieć o nich na trzy lata. Ktoś mi odradził... Tak wiec warto pytać innych o zdanie, ale na końcu zawsze podejmować własna decyzje, kierować się przeczuciem. SOWA - w listopadzie w NBP będzie dostępna srebrna kula w nakładzie 1918. Warto o nią zawalczyć. Będzie tez złota kula, ale cena na pewno wybitnie wysoka, nakład tylko 100 z tego co pamietam.

Krzysztof1

Dekadę temu nakłady w NBP monet kolekcjonerskich były dużo większe aniżeli obecnie. Czym to jest podyktowane?

Rados

Osoby, które wykupiły u niego płatne typy mogą się czuć usatysfakcjonowane. Nie reklamuję tutaj niczego.

Istnieją ludzie na świecie, którym wydaje się że mogą mieć rzeczy za darmo. Przeglądają strony finansowe i temu podobne i żądają pokazania inwestycji, która sprawdzi się w 100%... Co socjalizm i ludzkie lenistwo zrobiły z ludźmi?...

szymonw

Reakcja rynku - pierwsza jutro i w piątek.

Po weekendzie powinno być jasne czy będzie korekta.

PLanktON

Ale podatek mogą wprowadzić w 1 dzień. I potencjalny kupiec na twoje złoto nie będzie skłonny zbytnio płacić haraczu. Pozostanie szara strefa. Pare monet możesz tak pchnąć ale jeśli potrzebujesz wyjść ze złota i zainwestować gdy leje się krew na rynku (taniocha) to już Urząd Skarbowy się zainteresuje skąd u Waćpana tyle gotówki w łapce.

Co o tym scenariuszu myślicie?

Ostatnio modyfikowany: 2018-09-26 20:49

PLanktON

A może o co innego chodzi? Jak naród obkupi się w „brzdęki” to się ustawę wprowadzi, wykupi przymusowo za pusty papier z NBP i nagle kraj zdobędzie cenne zabezpieczenie pod dodruk. Nie na darmo monitorują transakcje (do 15k bodajże ale nie wiem czy PLN czy EUR)

Dante

Racja - zweryfikowalem jeszcze raz i wyglada na to,ze rezerwy złota SNB nie uległy zmianie.

@polish_wealth

Nie twierdzę, że na złocie obowiązuje jakiś sztywny cykl techniczny - podałem prognozę na bazie ostatnich 200 lat. Oprócz tego, to co podałem pokrywa się z tym, że średni cykl życia waluty wynosi bodajże między 25 - 40 lat. Dodatkowo, co parę dekad (mniej niż 40 lat) zmienia nam się system monetarny - vide:

I. lata 70. XIXw. - do I wojny światowej - standard złota.

II. po I wojnie światowej do II wojny światowej - system waluty sztabowo-złotej (z funtem i dolarem w roli głównej)

III. po II wojnie światowej do lat 70. XX - system waluty sztabowo-złotej (z dolarem) & keynesizm

IV. od lat 70. XX do 2008/2009r. - monetaryzm

V. od 2008/2009r i trwa nadal - neokeynesizm

@szymonw

Warto obserwować co się dzieje na obligacjach, zwłaszcza UST30Y, a także VIX - ale raczej czas najwyższy na jakaś korektę.

@sage_slav

Indie mają problem kulturowy (m.in. system kastowy), który uniemożliwia im jeszcze szybciej się rozwijać - co innego Wietnam, który poza tym ma znacznie niższe koszty pracy niż Chiny (co jest bolączką Pekinu).

@PLanktON

Gdyby nasi rządzący chcięli tak zrobić, to naganialiby medialnie na PMy i usunęliby monitoring powyżej 15k PLN. A teraz jest naganianie na ocieplanie domów - a kto wie czy w przyszłości nie pojawią się "prawowici właściciele" takich domów, bo "mienie bezspadkowe".

@all

Zamiast się kłócić, to polecam zwrócić uwagę na newsa mesiąca, jeśli nie roku pod tytułem "co ta UE wyprawia":

"Przewodniczący Komisji Europejskiej Jean-Claude Juncker w swoim przemówieniu o stanie Unii Europejskiej ma zaproponować przełamanie dominacji dolara na rynku globalnym na korzyść euro"

https://www.pch24.pl/nowe-otwarcie-w-ue--juncker-chce-przelamania-dominacji-dolara-na-rynkach-globalnych,62800,i.html

"China, Russia and EU To Create Alternative To U.S. Dollar! Is the PetroDollar Dead?":

https://www.youtube.com/watch?v=l8LMasGfHPs

"EU to Create Special Payment Channel With Iran":

https://www.youtube.com/watch?v=vnJsLoJlWqY&t=20s

Nie wspominając, że wyklęty przez USA Erdogan przyjechał z odwiedzinami do Niemiec. Zatem czyżby w UE miała "wybuchnać wojna o pokój i demokrację", a może zostanie odnaleziona "broń masowego rażenia"?

Co o tym sądzicie?

Ostatnio modyfikowany: 2018-09-26 22:39

sage_slav

RT america to odłam kremlowskiej stacji - więc obraz jest mocno przekontrastowany, jednak chyba każdy widzi, że jest w tym ziarno prawdy.

Ciekawi mnie jaką taktykę przyjmie FED na te wszystkie dolary wracające do kraju...

a propo wietnamu to nie puppet chin? jak sie wojna handlowa rozpęta na dobre to trzeba będzie znowu fabryki przenosić, więc chyba też odpada.

Ostatnio modyfikowany: 2018-09-27 04:51

szymonw

"Warto obserwować co się dzieje na obligacjach, zwłaszcza UST30Y, a także VIX - ale raczej czas najwyższy na jakaś korektę. "

W poniedziałek podwoiłem pozycję na VIX, potrzymam gdzieś do 8 października, może dłużej jak nic się nie wydarzy.

Dodatkowo wczoraj cena Tesli fajnie wzrosła i też zająłem pozycję na spadki.

Z obligacjami faktycznie warto obserwować, tak samo jak i złoto. Ale póki co w na żadne z tych aktywów nie mam pozycji.

mechanical666

Wszędzie piszą o nadchodzących podwyżkach, głównie prądu, ale też gazu. Dlatego pytałem wyżej o Wasze zdanie na temat spółek energetycznych, Tauron, PGE, PGNiG, Energa, może LOTOS (choć ostatnie wzrosty były duże)? Myślicie, że warto zaryzykować na GPW?

oldmike

"Warto obserwować co się dzieje na obligacjach, zwłaszcza UST30Y, a także VIX"

Warto również obserwować nowe aukcje

https://tradingeconomics.com/united-states/2-year-note-yield

https://tradingeconomics.com/united-states/5-year-note-yield

Od rozpoczęcia QT (10/2017) widać wzrost rentowności dla nowych obligacji. Nie wiem czy mam rację ale zaobserwowałem, że przed aukcjami jest wzrost rentowności obligacji na rynku wtórnym a po aukcji zjazd. Ostatni wzrost 10Y na 3,1% a teraz spadek do 3,05%. Może to efekt decyzji FED dlatego zwrócę uwagę przy kolejnej aukcji.

@Dante, ostatnio narysowałeś wykres dla złota gdzie umieściłeś 30YB - FED Rate. Jak to interpretujesz, bo zachodzę w głowę co chciałeś tym przekazać.

A tutaj prawidłowa AT na złoto. Na AT to trzeba się znać ;-)

SOWA

SOWA

Dla wszystkich demonizujących złoto przytoczę parę cytatów które mam wryte w głowie.

"Jedynie złoto to prawdziwy pieniądz wszystko inne to dług" J.P.MORGAN

"Tylko praca może kreować wartość, a złoto jest skondensowana pracą" , gdy przychodzą mi do głowy głupie pomysły jak wydać swoje ciężko zapracowane pieniądze wówczas te cytaty mnie przestrzegają, pozdrawiam SOWA

nikt ważny

Dzień Dobry

Czytam dość regularnie "bloga" niemal od początku, choć konto założyłem dość niedawno pod wpływem dyskusji "psów o kolorach". Takich dyskusji jest tu wiele i jak to w rozmowach "psów o kolorach" zapewniają pewien koloryt - gra słów zamierzona :-).

Zupełnie nie przeszkadzają mi tego rodzaju dyskusje bo one są częścią kontrastu niezbędnego do samodzielnej oceny prezentowanych tu treści zarówno w artykułach w korelacji określonych horyzontów czasowych jak i w treści komentarzy z uwzględnieniem wymienionych horyzontów. Odnosząc się do wspomnianych kolorytów mógłbym oczywiście podjąć się zarówno obrony @trader21 jak i @KD, tudzież w przypadku historycznych dyskusji innych stron podobnych konfliktów które tu wystąpiły, jak i podjąć się wsparcia w oskarżeniach(?) każdej ze stron wobec drugiej, używając zasadnych argumentów. Tylko że byłby to "grupy" OT, oraz nieodżałowane marnotrawstwo czasu (i "piniędzy" ;-D ).

Jedyną rzeczą która jest rażąca i jest anty-"kolorytem" to łatwość z jaką strony przechodzą z argumentów "ad meritum" do argumentów "ad persona". To niestety jest jest przeciw skuteczne i powoduje że "blog" w rozumieniu "biznesowym" traci. Zupełnie nie ma znaczenia kto używa tych argumentów choć argumenty "ad persona" ze strony Autorów/Właścicieli tego miejsca powodują największą startą "biznesową". Oczywiście rozumiem jego/ich postępowanie bo to naturalna reakcja kiedy ktoś po latach pracy próbuje zniszczyć efekt tej pracy abstrahując od tego czy efekt ten, to dzieło broni się czy nie.

I to jest ta cześć "biznesowa" i to wielowymiarowo. "Blog" postrzegam jako narzędzie @trader21. Jest to narzędzie publiczne i raczej nie prowadzone z dobroci serca ale ma jakiś cel, nie zawsze i niekoniecznie zbieżny z treścią/treściami - jak to w "biznesie". Informacja publiczna w "biznesie" nie jest zbiorem faktów a zbiorem danych które mają pomóc osiągnąć właściwy efekt w "biznesie" rzeczywistym. To jest normalny elementarz w odróżnieniu od propagandy typu "wszyscy zarobimy, wszyscy będziemy bogaci". Tak jak rozumiem argumenty @trade21, tak rozumiem argumenty @KD, jak i wszystkich popleczników (wyznawców? :-D), czy antagonistów stron. Każdy ma swoją osobistą perspektywę opartą na mniej lub bardziej rzeczywistych czy iluzorycznych argumentach.

Zupełnie "nie trawię" jednak przejść do "ad persona". Ja to nazywam "talmudycznym piekiełkiem kultury drapieżnej" (jak ktoś potrzebuje narracji o teoriach spiskowych - jakże aktualnej w odrealnionym przekazie medialnym). Moja osobista prośba to powstrzymanie się od personalnych wycieczek. Można "koloryzować" na argumenty, nawet wtrącając abstrakty o "rządach światowych" i "ufo" (ale i bardziej uprawdopodobnione bzdury mające znamiona "biznesowych"), ale nie trzeba zaraz wobec drugiej strony używać argumentów które, było nie było, mają wydźwięk obraźliwy.

Nie marnując już czasu swojego i innych, przepraszam za OT, liczę że ten komentarz nie zginie a otchłaniach cenzury i kończąc sloganem: "emocje są złym doradcą".

Pozdrawiam Wszystkich serdecznie

nikt ważny

https://www.rp.pl/Banki/308309950-Niemcy-z-Rosja-chca-alternatywy-SWIFT.html

szymonw

Fragment od

1:31:30

Rafał tutaj wyraźnie przewidział spadek na EM. Nieźle, gratulacje.

zeromacho

Pojawił się dość ciekawy wątek, jakie monety ewentualnie kupować. Zanim ktoś zacznie naprawdę kupować to proponuję się trochę wczytać w temat? w linku dobra stronka gdzie można znaleźć katalog monet wraz z dość obszernymi informacjami w tym nakład, kruszec waga itp.

https://pl.ucoin.net/catalog/?country=poland&type=3&composition=188

można sobie na tej podstawie wyrobić zdanie kto i kiedy z czego bił monety. np. w PRL złotych monet w Polsce w ogóle nie bito.

Ponadto jak nie trudno zauważyć w Polsce wydano dotąd niewiele ponad 100 różnych złotych monet, jak ktoś się nudzi może policzyć ile to kilogramów w sumie ;)

Moje zdanie jest takie że Polska klepie dużo srebrnych monet i trochę złotych, głównie dlatego że KGHM ma sporo nadwyżki tych kruszców jako produkt uboczny przy produkcji miedzi, dobrze wykombinowali po co sprzedawać to na kilogramy skoro możne dodatkowo podnieć wartość metalu wybijając monety. Sporo z tego zostaje w rękach polskich kolekcjonerów i jest to dobre, gdyż tworzy się rezerwa złota i srebra wśród mieszkańców Polski.

Ostatnio modyfikowany: 2018-09-27 11:27

nauka

kkarlos

Zamykajac temat trolli z mojej strony - tez uwazam ze krytyka jest potrzebna, ale jest duza roznica w poziomie wypowiedzi KD i HT i o to mi chodzi.

HT rowniez zaczal dosyc ostro, ale Trader go poprosil o podanie swoich typow na najblizesze lata i ten to zrobil ( mocno konkretne hossa do 2034r :D ) - mam to zapisane na boku sprawdze pozniej, pozatym widac ze ma jakas wiedze w temacie i sie nia dzieli.

A ten drugi to tylko wylewa jad, tak najlatwiej.

Co do Indii, to sa strasznie drogie ciagle (CAPE), lepiej wyglada wlasnie Vietnam po ostatnich spadkach i ciagle Pakistan. Duza przecena jest obecnie na calym EM, ja ciagle nie wchodze bo boje sie ze zlapie spadajacy noz. Aczkolwiek uwazam ze ta reakcja jest troche przesadzona, i mam przeczucie ze jestesmy blisko dna, ale za cienki bolek jestem zeby wejsc jakims wiekszym kapitalem.

Chiny tez ladnie polecialy, i spolki jak jd.com wydaja sie mocno niedowartosciowane. Ja Chin dopiero sie ucze, obserwuje z boku na jakich zasadach to dziala od jakiegos czasu. No i ta trade war, czekam na jakas odpowiedz Chinczykow wreszcie i zobaczymy co dalej.

szymonw

https://markets.businessinsider.com/news/stocks/cameco-gets-favorable-ruling-from-tax-court-of-canada-against-cra-1027568965

https://markets.businessinsider.com/commodities/uranpreis

Pozytywne wiadomości dla Cameco w połączeniu ze wzrostami cena Uranu, da dziś też prawdopodobnie fajny wzrost na Cameco i ETF URA

kkarlos

Jest jakis newsletter gdzie mozna sie zapisac po info o nowosciach?

zeromacho

https://kolekcjoner.nbp.pl/

Wszystko tam jest opisane, sprzedają tylko najnowsze emisje chyba do 2 lat wstecz, potem rynek wtórny.

Chyba że ktoś chce zostać hurtownikiem lub dystrybutorem to też na stronce NBP są informacje ;)

Osobiście zakup na oficjalnej stronie z przesyłką jest pozbawiony jednej bardzo ważnej cechy, nie jest anonimowy.

SOWA

kkarlos-nie trzeba stać po nocach pod bankiem,to czynią osoby które nie wierzą innym , ze monety im dostarczą i chcą je mieć natychmiast to często ludzie starsi którzy swoje przeszli i mają zaufanie tylko do siebie.NBP ma podpisane umowy z wieloma dystrybutorami i tam można się zapisywać , raczej nie ma problemu z dostaniem u nich monet,pozdrawiam SOWA

zeromacho

Są już na starcie dużo droższe niż wartość kruszcu z którego są wykonane, osobiście mam poważne wątpliwości czy w przyszłości ich wartość będzie znacząco odbiegać od aktualnej ceny kruszcu. Przykładem mogą być znaczki i monety z PRL które są nic nie warte z wyjątkiem srebrnych które trzymają wartość kruszcu. Trudno w tym miejscu oceniać monety złote które w czasach PRL nie były produkowane. Myślę że za 100-200 lat obecnie bite złotka coś tam zyskają na wartości, ale w perspektywie długości życia człowieka nie ma na to większych szans. No chyba, że ktoś będzie się jarał że w katalogu jest wysoka cena, która jest oderwana od ceny rynkowej, gdyż kupców za taką cenę brak.

zeromacho

SOWA

Jaką znasz Polską monetę wybitą ze złota za czasów PRL?

No chyba że masz na myśli popularne w PRL 2 i 5 zł ze stopu miedź/aluminium/cynk w skrócie z mosiądzu ;) koloru złotego.

Ostatnio modyfikowany: 2018-09-27 14:09

oldmike

zeromacho

A jeśli zbankrutują, to czy nie będzie to zachęta dla innych banków do zwijania interesów. Kredyty odkupi jakaś firma windykacyjna, lokaty wypłaci bankowy fundusz gwarancyjny, na lodzie zostają tylko ci co kupili ich akcje jak miały jeszcze jakąś wartość. Życie jest piękne;)

SOWA

SOWA

1.200000 zł rok 1987 Jan Paweł II 12 uncji - Parchimowicz 373

2.1000 zł 1989 Jan Paweł II tzw kratka Parchimowicz 341

3.2000 zł 1989 Jan Paweł II tzw kratka Parchimowicz 354

4.5000 zł 1989 Jan Paweł II tzw kratka Parchimowicz 357

5.10000 zł 1989 Jan Paweł II tzw kratka Parchimowicz 369.b

6.10000 zł 1989 Jan Paweł II tzw kratka Parchimowicz 369.c

To tak na szybko , pozdrawiam SOWA

lenon

"Przewodniczący Komisji Europejskiej Jean-Claude Juncker w swoim przemówieniu o stanie Unii Europejskiej ma zaproponować przełamanie dominacji dolara na rynku globalnym na korzyść euro"

Myślę, że nastały czasy, w których każdy pręży muskuły jakie sobie wypracował w poprzednich dekadach. Takie strachy na Lachy.

@All

Od października podwyżki cen gazu ziemnego dla firm 60%.

Energia elektryczna 100% i od tego momentu będziemy krajem o najwyższej cenie prądu w UE, oraz znajdziemy się pod tym względem w światowej czołówce. Jest to gwóźdź do trumny wielu energochłonnych branż. W pierwszej kolejności polecą pod topór huty.

Za parę lat większość energii będziemy kupować od sąsiadów, a nasz rodzimy przemysł energetyczny przestanie istnieć.

https://wysokienapiecie.pl/13041-ceny-energii-rosna-jakie-beda-konsekwencje/

Ostatnio modyfikowany: 2018-09-27 15:27

SOWA

1.PRL 2000 zł 1979 Mikołaj Kopernik

2.PRL 2000 zł 1977 Fryderyk Chopin

3.PRL 2000 zł 1979 Maria Skłodowska Curie

4.PRL 2000 zł 1979 Mieszko I

5.PRL 500 zł Tadeusz Kościuszko 1976

6.PRL 500 zł Kazimierz Puławski 1976

7.PRL 2000 zł XIII Igrzyska Olimpijskie 1980

pozdrawiam SOWA

jumper

Kolekcjonerskie z NBP: 15,50 [g] AU 900 2800 PLN => 200.72 [PLN/g]

Bulionowe z internetu: 15.55 [g] AU 999 2418 PLN => 155.65 [PLN/g] - 22.45 % taniej

Bulionowe z internetu: 31,10 [g] AU 999 4606 PLN => 148.24 [PLN/g] - 26.16 % taniej

jumper

SOWA

Maturo

jumper

SOWA

SOWA

jumper

avery1

Ostatnio modyfikowany: 2018-09-27 16:24

lenon

Ja się wcale nie dziwię. Stwierdzam fakty.

Co natomiast doprowadziło do takiej sytuacji to można dyskutować. Z całą pewnością jest to krótkowzroczność byłych i obecnych ekip rządzących.

Sam model energetyki to sprawa drugorzędna.

easyReader

Czy może - jak zwykle - bawisz się w radio Erewań?

Ostatnio modyfikowany: 2018-09-27 16:44

SOWA

lenon

Ja wiem, Ciebie często prawda w oczy kuje.

Nie mam tu zamiaru publikować cennika jaki otrzymałem kilka dni temu od PGNiG.

Zobacz sobie jakie ceny były na giełdzie towarowej rok temu i porównaj z dzisiejszymi.

Oczywiście koszty musi pokryć przedsiębiorca, bo wybory idą.

https://gaz.tge.pl/pl/gas/index/?date=2017-09-27

https://gazownictwo.wnp.pl/polskie-firmy-powinny-szykowac-sie-na-spore-podwyzki-cen-gazu,331235_1_0_0.html

A tu masz jeszcze prezesa URE, który mówi jak jest:

https://www.cire.pl/item,169286,1,0,0,0,0,0,prezes-ure-im-mniejszy-ruch-cen-energii-dla-gospodarstw-domowych-tym-wiekszy-w-innych-grupach.html

Ostatnio modyfikowany: 2018-09-27 18:54

polish_wealth

@ Nikt ważny, dobre podsumowanie

@ Dante przeglądam Royals App, które wstawiłeś kilka stron temu, 12% kusi, ale ryzyko nadziania się na szczawie (twórcy - szczawie)(lub czy szczawie?) - ciezko powiedzieć.

Ostatnio modyfikowany: 2018-09-27 19:25

polish_wealth

easyReader

Wziąłeś artykuł z DGP w którym mowa, że prywatni sprzedawcy gazu przewidują wzrost cen o 40% w najbliższych miesiącach, cytat z linka:

"DGP" podkreśla, że na razie o takim wzroście stawek mówią prywatni sprzedawcy gazu, jednak dziennik nie wyklucza, że ich śladem pójdzie też PGNiG.

Dodałeś kolejne 20% i że od 1 października, i w domyśle oczywiście, że PGNiG podwyższa (ma gros rynku). I fejknius gotowy.

A kują - to w Pacanowie, Kozy.

PS.

Nie wrzucaj kolejnych linków o cenach prądu bo ja spytałem o "podwyżki cen gazu", które ogłosiłeś.

Ostatnio modyfikowany: 2018-09-27 20:14

soto

omijasz temat crypto i blockchain.. polecam Ci swietna ksiazke

"Blockchain revolution" by Don & Alex Tapscott

Dante

Z tego co analizowałem to krzywa dla UST30Y może mieć najbardziej zbliżony charakter do inflacji (przy czym inflacja przez więkoszość czasu ma większą wartość niż oprocentowanie z obligacji, o czym pisał H. Hazlitt w "Inflacja - wróg publiczny numer 1"). Dodatkowo, na czas deflacji jest bardziej polecane inwestowanie w 30-latki niż obligacje na krótszy czas ze względu na wyższe wzrosty podczas deflacji. Zatem różnica między UST30Y i stopami FEDu wskazuje przynajmniej tendencję w kwestii realnej stopy procentowej - a złoto i srebro są zabezpieczenie przed mocno spadającymi realnymi stopami procentowymi, a nie inflacją jako taką. A aktualnie mamy sytuację:

A. trendu rosnących realnych stóp procentowych i zapowiedzi dalszych wzrostów (co wynika z wypowiedzi FEDu)

B. trendu aprecjacji dolara,

C. trendu spadkowego walut surowcowych,

D. długoterminowych wzrostów na rynku amerykańskich akcji - ostatnio W. Białek napisał ciekawy artykuł, w którym wskazuje na bardzo duże prawdopodobieństwo wzrostów akcji przez kolejne 6-9 miesięcy

http://wojciechbialek.blox.pl/2018/09/Zaskakujacy-sygnal-teorii-Dowa.html

Ze względu na powyższe, nie widzę w średnim terminie perspektyw do wzrostów dla PM. A co do AT, to nigdy nie pisałem, że jestem specjalistą od AT i bynajmniej za takiego się nie uważam.

@polish_wealth

Ciężko mi to jakoś ocenić, bo nowe technologie to nie moja działka. To trochę jak z Bitcoinem - może zaskoczyć i się wybić, ale nie musi. Aczkolwiek znając ludzką mentalność (i poniekąd próżność), warto to potraktować poważnie i przeanalizować, bo to aplikacja rodem z serialu „Black Mirror” (seria 3, odcinek 1 – pl.„Na łeb, na szyję”, eng. "Nosedive"). Jedyne co mi przychodzi do głowy to polecić obejrzeć ten odcinek i zastanowić się czy jest o realne - osobiście myślę, że bardzo prawdopodobne.

https://www.wprost.pl/kraj/10128641/kadrowicz-nawalki-zainwestowal-w-gre-dla-ludzi-z-klasa-czym-jest-aplikacja-royals.html

@WIG

Czyżby szykowała się jakaś korekta na WIGu na dniach?

polish_wealth

mega chora aplikacja, świat zwariował :) ale ma to sens, jutro mam dostać sprawozdanie ile potrzebują kasy na reklame, ile z reklamy będzie użytkownikówi i ile teraz zarabiają dzieki tym użytkownikom, facet mówi że co miesiąc dwukrotnie wiecej. To nawet przy inwestycji 50 000, te 12% daje 400 miesięcznie dywidendy. Zapytałem co jest ich zabezpieczeniem na wypadek amber gold, powiedział mi że tej kasy inwestorów jeszcze nie dotkneli, a mają zebezpieczenie w gotówce ze sprzedaży poprzedniego projektu. Jeżeli sprawdzę ich sprawozdanie i potwierdzą się dane o dwukrotności przybywania użytkowników którzy płaca za ich wirtual, to po grahamowsku to świetna inwestycja : ) Po ludzku to niestety nie mogą inwestować w ludzką próżność...

Dzisiaj kupić reklamę, to znaczy tyle co zapłacić googlowi jakiś spory pakiet i jednej firmie, która Cie wypierniczy na wszysktie inne firmy i weźmie prowizję i tylko patrzysz ilu ludzi skapie, a znich ilu wpłata, jednorazowe kliknięcie,

Nie jestem powoli fanem tego świata.

@ Adam_Wizjoner https://www.blueskyformations.co.uk/ Tu masz przykład firmy, która za 40 funtów przez neta zakłada firmę w Anglii + daje Ci podłożony adres ich biura, ale polecam Ci zapłacić te 100 funtów więcej, abyś miał rachunek jeszcze no i jakąs opiekę online non stop. Tak przy okazji znalazłem. Wystarczy Ci żeby założyć konta firma na ebay i allegro i prowadzić handel mając pozory legalności... Wystarczy żeby wejsć w program partnerski z którąś firmą od płatności online, żeby podłączyć do strony, sory nie pytaj mnie o więcej bo się na tym nie znam.

Ostatnio modyfikowany: 2018-09-27 21:14

gasch

Posiadasz może jakieś informacje o planowanych podwyżkach cen prądu?

U mnie ENEA zmieniła zdanie i zrezygnowali z "gwarancji niskiej ceny" (co 3 lata podpisywałem tego typu umowę okresową).

Mi to wygląda na przygotowanie do podwyżki?

Masz inne zdanie?

Osobiście uważam, że ceny wzrosną (zostaną podniesione przez p. ministra) od 1 listopada lub 1 grudnia.

Edit.

Coś jest na rzeczy:

https://www.transport-publiczny.pl/wiadomosci/za-drogi-prad-dla-metra-59647.html

Ostatnio modyfikowany: 2018-09-27 21:20

Dante

A to jestem mocno ciekawy - daj znać jak będziesz miał to sprawozdanie.

To tylko pokazuje, że żyjemy w "ciekawych czasach" :-)

@gasch

Do wyborów samorządowych będzie cisza. Poza tym, nie zapominajmy o przyszłej mocnej podwyżce za wodę.

Ostatnio modyfikowany: 2018-09-27 21:18

lenon

Gdyby świat był idealny to słowniki nie miałyby errat :)

Sytuacja z gazem jest taka sama jak z energią elektryczną. Komu podnieść i o ile decyduje biuro polityczne. Chyba nie masz co do tego wątpliwości?

40% więcej to już od jakiegoś czasu płacą wielcy odbiorcy np. Grupa Azoty, ponieważ cenę mają uzależnioną od wahań rynkowych.

Tacy leszcze jak ja, to podpisują umowę na stałą cenę, a jak się kończy to, bach 60%. Taki znawca jak Ty powinien to wiedzieć.

@Dante

Generalnie chyba trochę zaskoczyła ich ta sytuacja. Trzeba pamiętać, że w przyszłym roku kolejne wybory, o wiele ważniejsze.

Wybór tak, czy siak będzie spóźniony. Zarżną gospodarkę, lub uszczuplą budżety domowe.

Ostatnio modyfikowany: 2018-09-27 21:38

gasch

"Zarżną gospodarkę, lub uszczuplą budżety domowe. "

Obstawiam, że postarają się uniknąć opcji numer dwa.

Dosrać prywaciarzom zawsze warto, przecież większość dorobiła się nieuczciwie.

Poza tym przedsiębiorcy nie wyjdą na ulicę, a biznesy umrą po cichu, powoli, miesiącami lub latami.

Dla polityka myślącego max 4 lata w przód to dużo lepsza opcja.

No chyba, że metro w Wa-wie stanie z braku prądu :D

Zresztą co to za idiotyczne pomysły żeby przedsiębiorstwa za energię płaciły więcej niż prywatni odbiorcy.

Już nawet niewielkie biznesy typu piekarnie płacą mają dużo wyższe ceny.

Dziwny sposób na wspieranie biznesu.

polish_wealth

Bibaluch ciągle przynosi jakieś paprochy do UN i pokazuje,

Oglądaliście występienie Trumpa z UN? Źle ze mną. Jeżeli z nudów oglądasz wystąpienia UN, to coś sie bardzo mocno burzy :D

ANCIENT EGYPTIAN ARABIC ORDER OF NOBLES OF THE MYSTIC SHRINE

https://www.youtube.com/watch?v=yi8kdiyW93E

https://www.youtube.com/watch?v=2GprsrttvyU

2 niezależne filmy, gdzie jakieś bolki/szczawie zwiedząją obiekty oznakowane ich logami. Generalnie nie oglądajcie całości bo jest nieciekawa i szkoda czasu, ale warto sobie poskrolować, żeby wiedzieć że takie obiekty są, są konkretne itd.

Żeby być członkiem Shriners należy przejść 33 stopnie regularnej loży szkockiej lub można wybrać drogę Rycerza Templariusza :D haha...

Przydałaby się solidna mapa hierarchi tych klubów...

Polecam też sobie wpisać na własną rękę i popatrzec jak wygląda wnętrzne masońskiej świątyni w Detroit. Fajna.

Ostatnio modyfikowany: 2018-09-27 22:54

Dante

Wręcz przeciwnie - tutaj chodzi o celowe działanie. Dużo by pisać, ale chodzi raczej o to, aby było źle Polakom i nie mięli niczego: czy to biznesu, oszczędności, własności, etc. Po co i na co - nie wnikam, ale tak to wynika z działań poprzednich rządów i aktualnego.

lenon

To jest miecz obusieczny.

Większość eksportu do Niemiec opiera się na stali. Jeżeli ona zacznie płynąć z Ukrainy, Czech, lub Włoszech deficyt handlowy zmiażdży PLN-a.

@Dante

Właśnie, dużo by o tym pisać.

Musi istnieć w narodzie jakiś gen autodestrukcji. Mentalność, która przesłania pewne ważne aspekty naszej egzystencji.

Jakoś trudno mi zaakceptować siłę działającą z zewnątrz.

Ostatnio modyfikowany: 2018-09-27 23:16

SSJ

"Do wyborów samorządowych będzie cisza. Poza tym, nie zapominajmy o przyszłej mocnej podwyżce za wodę."

Wybory samorządowe jak to wybory samorządowe. Obiecanki, cacanki a głupiemu radość. Nie oszukujmy się, że większość miast czy wiosek w Polsce bez sporego prywatnego kapitału i działań na zasadzie aglomeracji nie ma szans na wyjście z modelu taniej siły roboczej. Smutne, ale prawdziwe. Pójdę zagłosować, ale tak naprawdę wiele to nie zmieni. Za kilka lat sam zamierzam wrócić do swojej miejscowości, stosując arbitraż ekonomiczny. A jak się nie uda to emigracja. Prosta zasada: w misce musi się zgadzać.

Wybory może i ważniejsze, ale nie widzę racjonalnego wyboru. Lud znowu da się przekupić. Już teraz słyszę o 500+ dla emeryta. Biorąc pod uwagę, że to duża grupa społeczna to i tak wejdzie. Ja to osobiście przygotowują się, że po zakończeniu edukacji trzeba pakować walizki i uciekać jak najdalej. Może najlepiej do kraju na "Sz" jak to mawia 3r3. Ciekawie wygląda również Nowa Zelandia.

@lenon

"Generalnie chyba trochę zaskoczyła ich ta sytuacja. Trzeba pamiętać, że w przyszłym roku kolejne wybory, o wiele ważniejsze.

Wybór tak, czy siak będzie spóźniony. Zarżną gospodarkę, lub uszczuplą budżety domowe."

Już dzisiaj brak podniesienia stóp procentowych zarzyna budżety domowe. Nieruchy jak to nieruchy idą w górę. 70% kupowanych jest za gotówkę w największych miastach. A podobno bieda w Polsce i większość biznesów na granicy rentowności. Właściciele mieszkań oczekują 1000 pln z opłatami za pokój do wynajęcia w Warszawie w 6-pokojowym mieszkaniu. Absurd! Potem czytamy, że millenialsi są roszczeniowi. Bo jak policzymy 1000 pln za pokój z opłatami, 55 pln komunikacja miejska (na legitymacji studenckiej), wyżywienie i kosmetyki 600-1000 pln miesięcznie. Czesne za studia 500-700 pln. Do tego jakiś wypad ze znajomymi, kino, siłownia, ubranie, jakieś kursy itp., to nagle uzbiera się 3000 pln miesięcznie lekką ręką. Część znajomych przeniosła się na zaoczne i poszła do roboty, bo w misce się nie zgadzało. Ale potem czytamy, że millenialsi są roszczeniowi, bo powinno pracować się dla idei jak to powiedziała znana celebrytka.

Znajomi chcą brać kredyty hipoteczne, ale jak inflacja ruszy to będą musieli sobie zakładać pętlę na szyję. Nie bardzo chcą, bo są młodzi i mają plany. A jak człowiek widzi, że w Polsce nie ma kredytów o stałym oprocentowaniu to łapie się na głowę. Na Węgrzech czy w Czechach stanowią przynajmniej 50% oferowanych. Straszą, że rata kredytu byłaby wyższa o 30-40%. Czyli jeśli mnie pamięć nie myli to o tyle właśnie wzrośnie jak stopy procentowe wzrosną o 4-5 punktów procentowych. Biorąc pod uwagę, że mamy wciąż bananową walutę to są wolne żarty :)

Część znajomych ucieka z Warszawy i zamierza stosować arbitraż ekonomiczny. Bo obecne wyceny to absurd. Część osób zamierza wprowadzić się do Warszawy po sezonie, gdy ceny za wynajem spadną o jakieś 10-20%. Każdy kombinuje jak może, bo siła nabywcza leci łeb na szyję.

A co do energii to przypomniała mi się anegdota. Jechałem ponad trzy lata temu korzystając z usług jednego z przewoźników, gdy cena baryłki ropy poleciała do 35 dolarów. Zażartowałem sobie, że może ceny spadną skoro ceny paliwa lecą w dół. Kierowca uśmiechnął się i powiedział, iż nie spodziewa się. Miał rację. Niedawno jechałem z tym samym kierowcą (mieszka osiedle obok) i wspominał, że szef chce podnosić ceny za bilety, bo paliwo coraz droższe. Mimo, iż podobne ceny były już kiedyś. Kto zainkasował różnicę? Bo nie ja :)

@gasch

"Dosrać prywaciarzom zawsze warto, przecież większość dorobiła się nieuczciwie. "

Na razie to widzę, że dosrywają to głównie młodzieży.

1. Wprowadzenie programów socjalnych przy pomocy długu co objawiło się wzrostem cen (inflacja). Efekt? Spadek siły nabywczej waluty.

2. Wyższa inflacja niż stopy procentowe sprawiła, że kapitał zgromadzony na depozytach trafia w ogromnej ilości na rynek nieruchomości. Efekt? Wzrost cen najmu w większych miastach w Polsce.

3. Hamowanie wzrostu wynagrodzeń poprzez przyjmowanie cudzoziemców. W latach 2001-2012, Polska była krajem gdzie wzrost wydajności pracy był najwyższy z kolei wzrost pensji był prawie najniższy. Można byłoby tę różnicę niwelować, ale to nie w interesie korporacji.

4. Zakaz handlu w niedzielę. Jest to projekt, który sprawił, że część moich znajomych, studiujących dziennie nie może dorobić sobie w weekend.

5. Pomysł wydłużenia studiów niestacjonarnych (na szczęście nie wszedł), który sprawi, że młodzi Polacy później pojawią się na rynku pracy, często w segmentach gospodarki, które wymagają odpowiedniego know-how.

6. Wprowadzenie tzw. podatku od hipermarketów, który został przerzucony na konsumentów. Efekt? Spadek siły nabywczej waluty

7. Utrzymywanie progów w przypadku stypendium socjalnego na dwukrotnie niższym poziomie niż w przypadku kredytów studenckich. Czyli zachęcamy do zadłużania.

8. Brak kredytów hipotecznych o stałym oprocentowaniu, czyli przygotowywanie na rżnięcie owiec.

I przyznam szczerze, że nie dziwię się wielu moim znajomym, którzy wolą posiedzieć pół roku u Niemca na polu, zarobić na czysto 50-80 tysięcy pln i w ciągu kilku lat zbudować dom czy kupić mieszkanie. Rekordzista to w ciągu 5 tygodni zarobił na czysto 5,5 tys. euro. Sprzedał po kursie 4,4 pln na początku lipca. Wyszło mu jakieś ponad 24 tysiące pln. A my w Polsce dziwimy się, że nie ma ludzi chętnych do pracy jak u sąsiada przy najniżej wykwalifikowanej pracy w ciągu kilku tygodni można zarobić tyle ile tutaj w rok, pracując w tzw. prestiżowym miejscu. Absurd goni absurd.

Część znajomych to specjalnie bierze bezpłatny urlop w tzw. prestiżowych firmach na kilka tygodni, aby w sezonie pojechać do Niemca czy Francuza i zarobić w tym okresie równowartość swoich kilkumiesięcznych poborów. Sam rozważałem nawet taką opcję, ale jestem po zabiegu i niestety nie mogłem.

SSJ

"Wręcz przeciwnie - tutaj chodzi o celowe działanie. Dużo by pisać, ale chodzi raczej o to, aby było źle Polakom i nie mięli niczego: czy to biznesu, oszczędności, własności, etc. Po co i na co - nie wnikam, ale tak to wynika z działań poprzednich rządów i aktualnego."

Polacy mentalnie chyba są takim narodem, że oni sami wolą wegetować, byleby inni również wegetowali. O ile taki model działania uważam za absurd. O tyle jeśli ktoś liczy, iż wraz z krachem gospodarki pojawi się sporo miejsca go zagospodarowania to można rozważyć tę opcję. Na ich miejsce przyjdą doświadczeni na błędach poprzedników.

@lenon

"Musi istnieć w narodzie jakiś gen autodestrukcji. Mentalność, która przesłania pewne ważne aspekty naszej egzystencji.

Jakoś trudno mi zaakceptować siłę działającą z zewnątrz."

Może naród liczy, że będzie powtórka z historii jak po komunie? Nie będzie niczego jak mawiał słynny polityk? A jak nie będzie niczego to też nie będzie konkurencji. I jest co zagospodarować, żeby wykreować sobie prosperity. Zobaczymy co przyszłość przyniesie.

szymonw

Założyłem wczoraj i przedwczoraj shorty na Tesle.

Przy jakim poziomie dziś je zamknąć?

Chyba będę typował -15%

SOWA

oldmike

To nie tylko nasz problem jeżeli chodzi o ceny energii.

http://forsal.pl/swiat/aktualnosci/artykuly/1273228,mittelstand-zagrozone-rosnace-ceny-energii-lamia-kregoslup-niemieckiej-gospodarki.html

nauka

Piotr68

szymonw

"nauka -Szymanow to nie tesla zbankrutuje tylko pan ,gdyż pan tak naprawdę nie wierzy w spadki i jedynym marzeniem pana jest zamknąć pozycję po jednym dniu . Ruletka jest prostszym sposobem inwestycji ."

A po co trzymać pozycję, skoro za chwilę będę mógł ją najprawdopodobniej ponownie założyć (o ile nie zostanie taka możliwość zablokowana u brokera)?

Przy takich spadkach jednodniowych to już wolę zamknąć i otworzyć ponownie jak trochę wzrośnie, statystycznie to przecież działa.

Wierze w spadki Tesli, ale wydaje mi się, że można shortować lokalne paniki w tym przypadku.

Ostatnio modyfikowany: 2018-09-28 09:18

szymonw

Musk stara się od tego mam wrażenie odwrócić uwagę, w każdy możliwy sposób.

nauka

lenon

Masz rację, tylko to nie ta skala cen.

Tekst dla linku

Ostatnio modyfikowany: 2018-09-28 10:07

gasch

https://www.youtube.com/watch?v=2s8ZjwRX9XU

Czy sądzicie, że geopolityk, czy strateg militarny związany silnie z USA i ich jastrzębimi ośrodkami, na takim stanowisku, wróży coś dobrego?

@SSJ