W pierwszej części artykułu dotyczącego inwestowania w obligacje skupiliśmy się na podstawowych pojęciach ceny i rentowności. Wskazaliśmy, że długoterminowo obligacje są obecnie kiepską formą inwestycji. Czy w związku z tym należy całkowicie zapomnieć o rynku długu? Zdecydowanie nie i to przynajmniej z 2 względów.

1. Obligacje mogą być dobrą formą dywersyfikacji portfela, ponieważ ich notowania są odwrotnie skorelowane z szerokim rynkiem akcji. Wyjątkiem są tu obligacje korporacyjne o wysokiej rentowności (high yield bonds), których powinniśmy unikać.

2. Obligacje skarbowe są zazwyczaj beneficjentem załamania na rynku akcji. Kapitał uciekając od spółek szuka bezpiecznej przystani. Znajduje ją w gotówce, metalach szlachetnych lub obligacjach skarbowych USA, powszechnie uważanych za najbezpieczniejsze.

Jeśli więc budujemy portfel pasywny, w którym obligacje będą miały swój stały, lecz ograniczony udział lub zakładamy, że ryzyko nadejścia krachu jest duże, obligacje mogą nam pomóc uchronić się przed stratami.

Dywersyfikacja portfela

Wielu inwestorów długoterminowych buduje swoje portfele w oparciu o klika klas aktywów. Są to tzw. portfele pasywne. Trader21 pisał o nich szerzej w starych lecz nadal aktualnych artykułach pt. „Jak inwestują wielcy tego świata?” oraz „Permanentne modele inwestycyjne i ich długoterminowe wyniki”. Uaktualnione i bardzo oryginalne podejście do tematu budowy portfeli inwestycyjnych znajdziecie w artykule „Portfel MOAR, czyli fantastyczne zyski przy małej zmienności”.

By nie powielać tych treści dodajmy tylko, że istotą dobrze zbilansowanego portfela inwestycyjnego jest uzyskiwanie w długim termnie zysków zbliżonych do rynku akcji przy jednoczesnym ograniczaniu zmienności. Innymi słowy jeśli indeks S&P zyskiwał przez ostatnie 40 lat średnio ok 8% to posiadacz portfela pasywnego zadowoli się zwrotem o 1-2% niższym, ale bardziej stabilnym. Odpornym na załamania rynku.

Efekt stabilności osiąga się poprzez dywersyfikację kapitału, która jest bardzo często błędnie rozumiana. Nie polega ona tylko na rozbiciu kapitału na wiele aktywów, lecz na podzieleniu go pomiędzy nieskorelowane ze sobą klasy aktywów. Nie zdywersyfikujemy portfela jeśli zainwestujemy w akcje notowane na jednym i tym samym rynku. Jeśli główne indeksy jak WIG w Polsce czy S&P w USA polecą w dół, to możemy być pewni, że 90% notowań naszych spółek również straci. Jeśli jednak zainwestujemy część kapitału w inną klasę aktywów, których notowania zachowują się odmiennie mamy szansę przejść przez kryzys bez większych perturbacji.

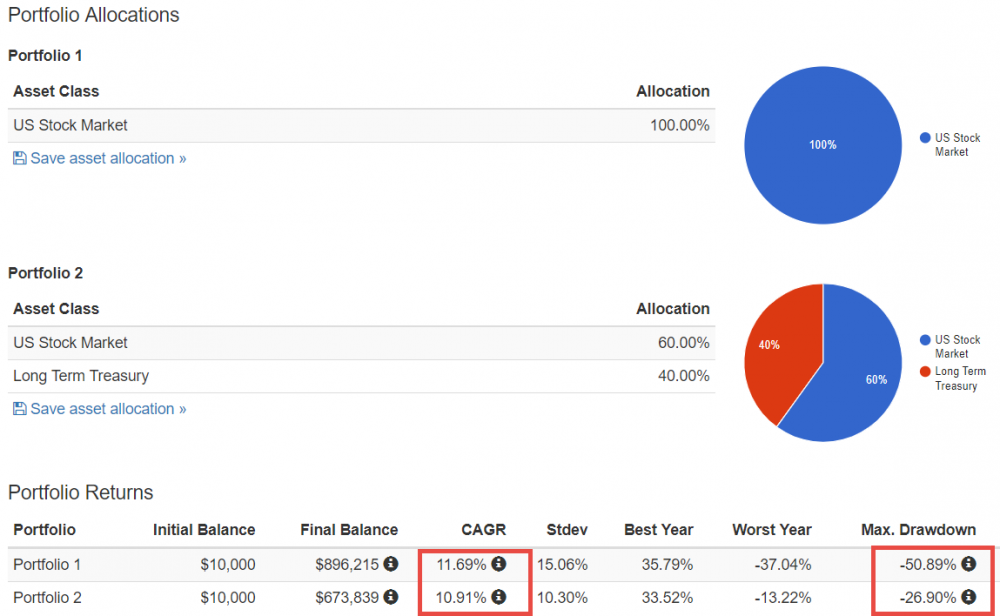

Obligacje skarbowe od lat uważane są za alternatywę dla rynku akcji i znajdują swoje miejsce w wielu portfelach. W poniższym zestawieniu przedstawiono jakie rezultaty, dawała na przestrzeni ostatnich 40 lat (1978 – 2018) inwestycja w rynek akcji w USA (S&P) – Portfel 1. Dla porównania portfel nr 2 pokazuje jakie wyniki można było osiągnąć w tym okresie dzieląc kapitał w 60% w akcje i w 40% w obligacje rządowe USA.

Źródło: www.portfoliovisualizer.com

Widzimy, że Portfel 1 złożony z samych akcji przyniósł średniorocznie 11,69% zwrot podczas gdy Portfel 2 10,91%, a więc niewiele mniej. Jeśli te wyniki skorygujemy o oficjalny wskaźnik inflacji, to okaże się, że akcje przyniosły zwrot w wysokości 7,91% a portfel podzielony pomiędzy akcje i obligacje 7,15%. Co jednak ważne, maksymalna strata dla akcji to ponad 50% podczas gdy dla portfela podzielonego pomiędzy akcje i obligacje to zaledwie 27%.

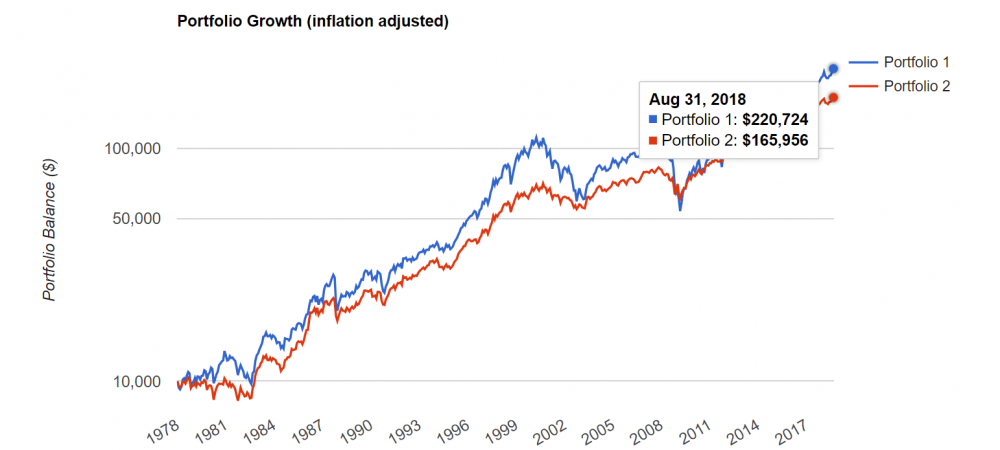

W konsekwencji, gdybyśmy w 1978 roku zainwestowali 10 tys. dolarów w akcje USA (niebieska linia) odbierzemy dziś ponad 220 tys. $. W przypadku portfela 60/40 (czerwona linia) otrzymamy jedynie 166 tyś $, ale z pewnością możemy spać spokojniej.

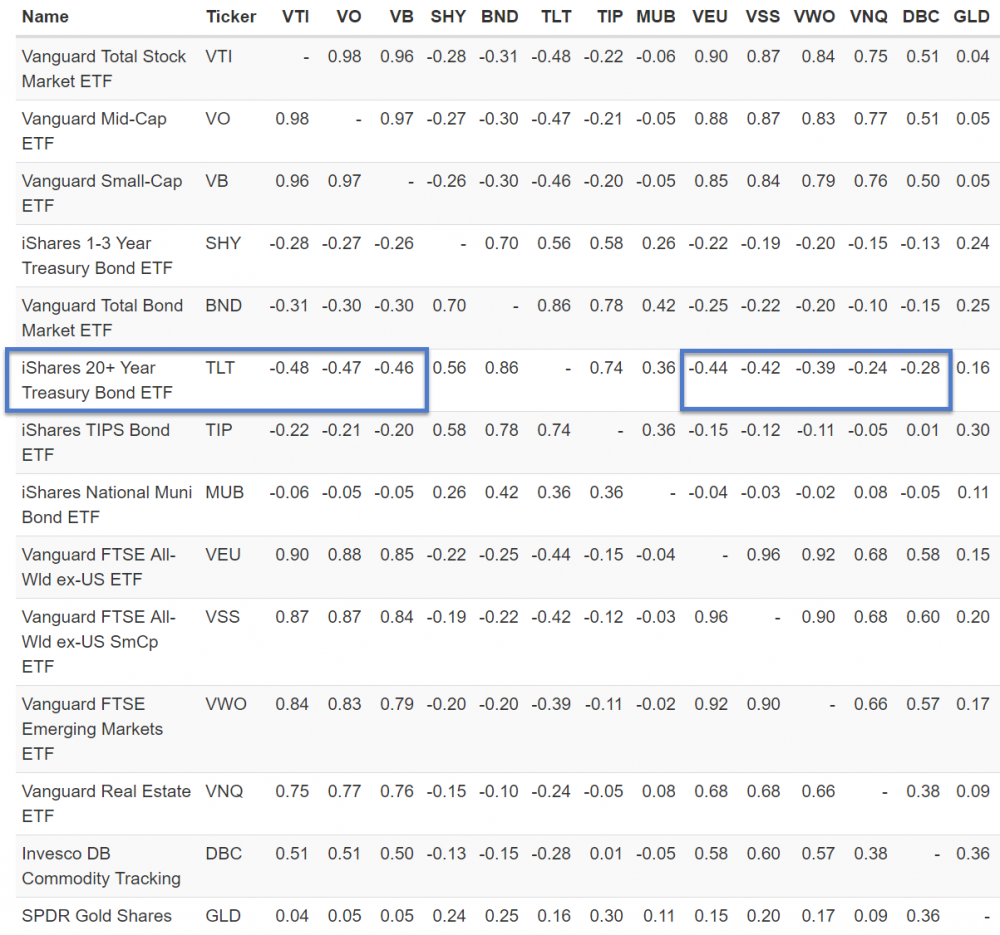

Dzieje się tak ponieważ obligacje skarbowe praktycznie jako jedyna klasa aktywów wykazują odwrotną (ujemną) korelację z szerokim rynkiem akcji (VTI) oraz nieruchomościami (VNQ). W poniższym zestawieniu odwrotna korelacja z innymi klasami aktywów została oznaczona niebieską ramką. Inną klasą aktywów, która podąża własnymi ścieżkami są metale szlachetne w szczególności złoto (GLD), ale w tym wypadku nie możemy już mówić o odwrotnym skorelowaniu.

Źródło: www.portfoliovisualizer.com

Możemy więc powiedzieć, że obligacje zachowują się odwrotnie niż akcje. Nie dzieje się tak przez cały czas, ale z pewnością podczas krachów.

Obligacje podczas krachu

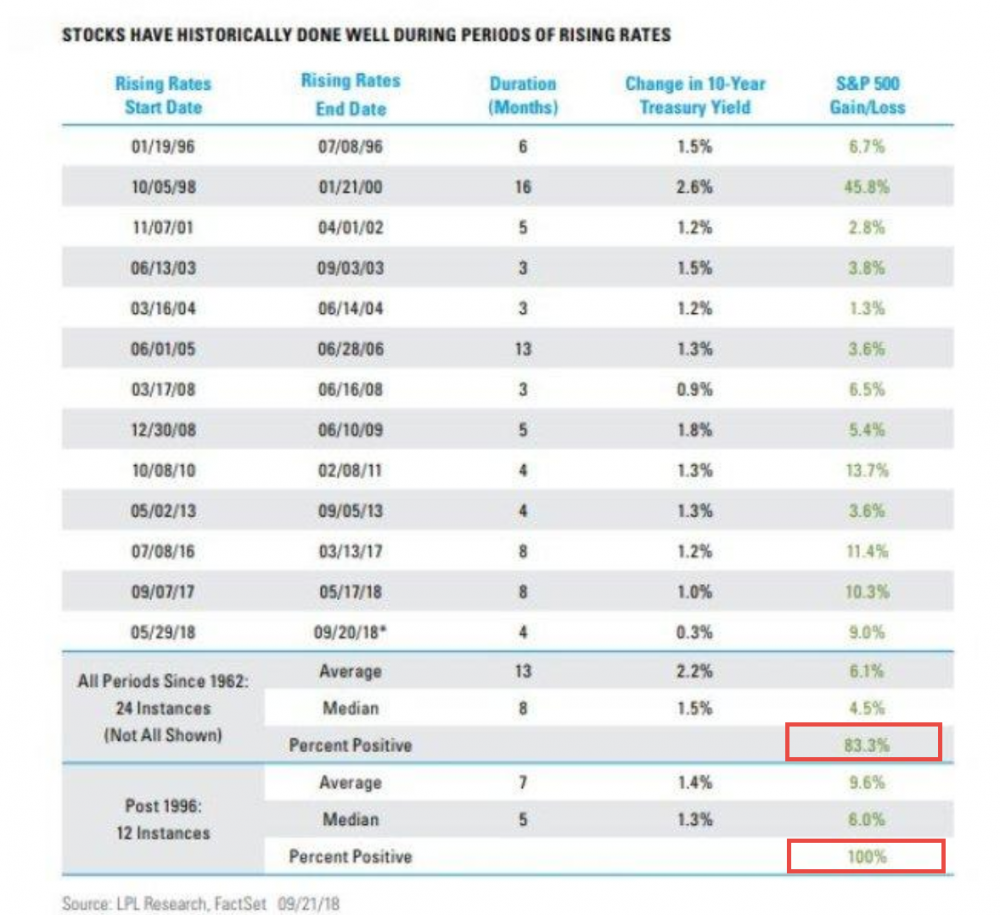

Bardzo często relacja pomiędzy wzrostem rentowności obligacji (ich oprocentowaniem), a zachowaniem głównych indeksów jest przez inwestorów błędnie oceniana.

W trakcie podnoszenia stóp procentowych przez FED oraz wzrostu rentowności obligacji indeks S&P radzi sobie całkiem nieźle. W poniższym zestawieniu widzimy, że od 1996 w trakcie okresu podnoszenia stóp procentowych indeks S&P zawsze poprawiał swoje notowania. Mało tego tak też się działo począwszy od 1962 w 83% przypadków.

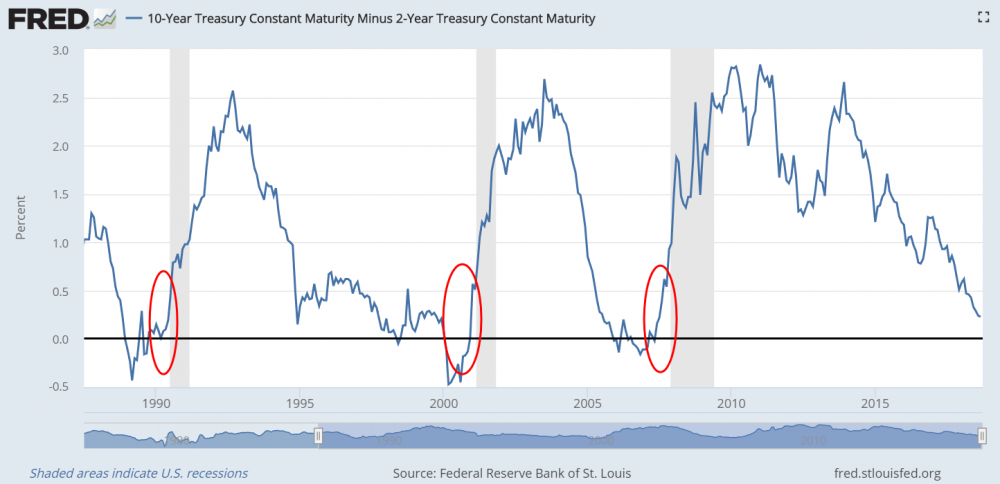

Problem pojawia się wtedy, gdy po pierwszych oznakach recesji gospodarczej, FED zaprzestaje podnoszenia stóp procentowych (lub zaczyna je obniżać), chcąc przynajmniej w teorii złagodzić skutki kryzysu. W rzeczywistości jest to wyraźny sygnał dla inwestorów, że z gospodarką nie jest dobrze. Zaczyna się paniczna wyprzedaż aktywów. Na to zjawisko wskazuje też krzywa dochodowości i spread pomiędzy obligacjami 2 i 10 letnimi, o których pisaliśmy szerzej w artykule „Jak przewidzieć recesję gospodarczą?”.

Na poniższym wykresie widzimy, że to nie malejący spread wywołany podnoszeniem stóp bezpośrednio poprzedza krach. Do kryzysu (szare pola) dochodzi dopiero gdy różnica pomiędzy rentownością 2 i 10 latek zaczyna się ponownie powiększać.

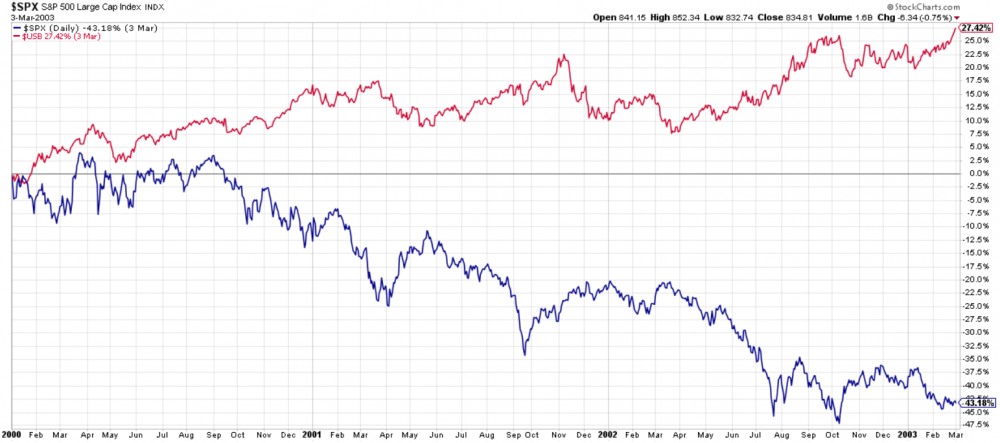

Co dzieje się z obligacjami skarbowymi gdy krach już nadejdzie? Praktycznie zawsze są one gwarantem zysków. Tak było i podczas pęknięcia bańki na dot.com-ach w 2000 roku (linia niebieska – indeks S&P, linia czerwona cena 30 letnich obligacji skarbowe USA) …

… jak również podczas kryzysu finansowego w 2008 i upadku Lehman Brothers.

Gdy pokazujemy odwrotną zależność pomiędzy rynkiem obligacji i rynkiem akcji to trzeba pamiętać, że dotyczy ona wyłącznie obligacji skarbowych. Obligacje korporacyjne, zwłaszcza te o niskich ratingach i wysokiej rentowności podążają wiernie za głównym indeksem giełdowym zarówno podczas prosperity, jak i zapaści gospodarczej.

Powyższy wykres przedstawia notowania indeksu S&P oraz ETF na tzw. obligacje śmieciowe [HYG]. Każda drobna korekta jaka miała miejsce od 2009 roku wiązała się z silnym spadkiem notowań obligacji korporacyjnych. Możemy być niemal pewni, że podczas kolejnego krachu będzie to klasa aktywów, które ucierpią równie mocno jak akcje.

Skoro wiemy już, że obligacje skarbowe (nie korporacyjne!) radzą sobie całkiem nieźle podczas krachu i recesji gospodarczej, możemy się pokusić o ich nabycie w celach spekulacyjnych. W przypadku platformy brokerskiej działającej na rynkach globalnych wybór obligacji, w które możemy inwestować jest naprawdę spory.

Jak inwestować w obligacje?

W zasadzie mamy do wyboru 2 możliwości.

- Bezpośredni zakup pakietu obligacji

- Inwestycja w ETF z ekspozycją na konkretny lub zdywersyfikowany rynek długu.

W pierwszym jak i drugim przypadku ilość aktywów jest imponująca. Oprócz ekspozycji na najczęściej kupowane obligacje rządowe USA i niemieckie „bundy” mamy również do wyboru obligacje innych rynków rozwiniętych oraz znacznie lepiej oprocentowanych rynków rozwijających się.

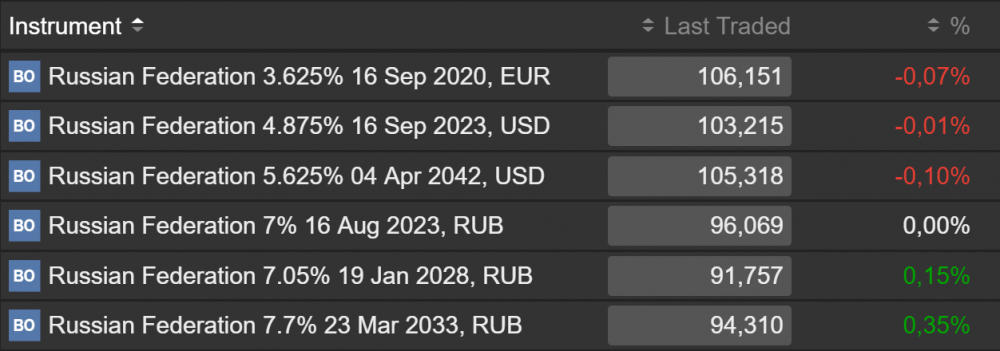

Na poniższym screenie widzimy, dostępne obligacje rosyjskie o różnym terminie zapadalności.

Oprócz atrakcyjnego oprocentowania warto też zwrócić uwagę na inne kwestie:

a) obligacje mogą być denominowane w różnych walutach. Niemal zawsze w USD i w EUR, ale zdarza się również, że w lokalnej walucie danego rynku. W tym wypadku w rublach (RUB). Jeśli inwestujemy w dolarach to bezpieczniej jest zakupić obligacje denominowane w tej walucie. Jeśli jednak zakładamy, że w nadchodzących miesiącach rubel będzie się umacniał w stosunku do dolara to możemy zaryzykować inwestycję denominowaną w walucie rosyjskiej. Jeśli mamy rację to zyskamy podwójnie, nie tylko na oprocentowaniu czy zmianie ceny samych obligacji, ale również na kursie walutowym. Jeśli się mylimy, to może się okazać, że cały zysk wypracowany przez obligacje zabierze nam słabnąca waluta,

b) ceny obligacji podobnie jak akcji się zmieniają. Jeśli ich cena rośnie wszystko jest w porządku, jeśli natomiast spada, to może się okazać, że nawet wysokie oprocentowanie nie zrekompensowało nam spadku ich ceny,

c) nie jesteśmy w stanie kupić obligacji pojedynczo i trzeba to robić w pakietach. Dla egzotycznych rynków minimalny zakup to najczęściej 100 000 USD lub EUR. Dla rynków rozwiniętych minimum na wejście to 10 000 EUR. Tu warto zaznaczyć, że rynek rozwinięty nie zawsze musi się wiązać z niską rentownością. Dla przykładu oprocentowanie obligacji Irlandii z terminem zapadalności na 2025 rok przekracza obecnie 5%,

d) koszty transakcyjne oraz utrzymanie pozycji na obligacjach wcale nie są małe i wiążą się ze stałą opłatą depozytową lub wyrażoną w % w przypadku większych zakupów. Do tego dojść mogą również koszty przewalutowania +/- 0,5% kursu na forex.

Opłata depozytowa może się drastycznie różnić w zależności od rodzaju nabywanych obligacji. Warto upewnić się co do jej wysokości zanim zdecydujemy się otworzyć pozycję.

W przypadku zakupu pasywnego funduszu ETF inwestującego w obligacje sprawa jest o tyle prostsza, że możemy je nabyć za dowolną kwotę, nie mamy kosztów przewalutowania i ponosimy stałą opłatę za zarządzanie funduszem. Dla większości ETF-ów tego typu jest ona niewielka. Najpopularniejszy ETF na obligacje USA (TLT) kosztuje zaledwie 0,15% rocznie. Fundusze dywersyfikujące swoje portfele pomiędzy różnymi rynkami są już droższe w utrzymaniu 0,50 – 0,65% rocznie. Pełna lista funduszy inwestujących w obligacje znajduje się TUTAJ

Ponownie doszliśmy do tematu dywersyfikacji. W przypadku inwestycji w obligacje USA możemy być niemal 100% pewni ich wykupu. Jeśli inwestujemy w bardziej egzotyczne rynki takiej pewności nie mamy. Dlatego ETF-y z ekspozycją na obligacje rynków rozwijających się zazwyczaj dywersyfikują swoje portfele tak by niewypłacalność jednego z krajów nie wpłynęła znacząco na wynik funduszu.

Dobrym przykładem jest tutaj popularny VanEck Vectors J.P. Morgan EM Local Currency Bond ETF [EMLC], który inwestuje w obligacje o różnych terminach zapadalności kilkunastu krajów - Rosji, Polski, Brazylii, Malezji, Meksyku itp. Wszystko po to, by stosunkowo bezpiecznie uzyskiwać wysokie oprocentowanie. Obecnie ponad 6%.

EMLC to przykład ETF-u inwestującego w obligacje denominowane w walutach lokalnych, który jest obecnie wyjątkowo tani ze względu na umacniającego się dolara. Jeśli boimy się wpływu ryzyka kursowego na nasz fundusz możemy również wybrać taki, który kupuje obligacje rynków rozwijających się denominowane wyłącznie w dolarze np. Powershares Emerging Markets Sovereign Debt Portfolio (PCY).

W przypadku inwestowania w ETF-y niewątpliwą zaletą jest ograniczenie kosztów transakcyjnych, a ewentualną wadą ekspozycja na wiele rynków na raz. Jeśli jesteśmy zwolennikiem konkretnego państwa i uważamy, że warto inwestować w konkretne obligacje o konkretnym terminie zapadalności to ETF-y nie będą tu idealnym rozwiązaniem.

Obligacje w Polsce

Jeśli chodzi o nasz rodzimy rynek to tak naprawdę nie mamy zbyt wielkiego wyboru. Możemy zastanowić się nad zakupieniem Obligacji Skarbu Państwa o różnych terminach zapadalności z oprocentowaniem stałym lub zmiennym (obligacje indeksowane inflacją).

Źródło: http://www.obligacjeskarbowe.pl/

W dobie rosnących stóp procentowych, o których pisaliśmy w pierwszej części artykułu zakup obligacji długoterminowych ze stałym oprocentowaniem jest bardzo ryzykowny. 2,70% na 10 lat to trochę mało jeśli weźmiemy pod uwagę, że już za kilka lat możemy mieć w Polsce kilkuprocentowe stopy NBP i galopującą inflację. Bardziej rozsądne byłoby kupienie obligacji o oprocentowaniu zmiennym jest tylko jedno ale: trudno wierzyć oficjalnym danym dotyczącym inflacji. Na podstawie danych z NBP możemy łatwo wyliczyć, że podaż złotówki jest w Polsce zwiększana o 8-9% rocznie. I jak to się ma do 1,8% wskaźnika inflacji? Inwestując w obligacje zmiennoprocentowe krótkoterminowe stawiamy się w najlepszej sytuacji, ale w żadnym wypadku nie rekompensujemy utraty siły nabywczej.

Pewną alternatywą mogłyby być obligacje korporacyjne. Niestety nie są. Rynek Catalyst na którym są notowane cechuje się podobnie jak New Connect niemal zerową płynnością. W związku z tym ciężko aktywnie nimi handlować i w zasadzie pozostaje jedynie trzymać je do terminu wykupu. Jeśli już zdecydujemy się na zakup obligacji korporacyjnych w Polsce to powinniśmy zadbać o 2 sprawy:

1. Wybierać obligacje z krótkim terminem zapadalności (1-2 lat) po to by uniknąć utraty ich wartości w trakcie podnoszenia stóp procentowych.

2. Kupować wyłącznie obligacje zabezpieczone – najlepiej nieruchomościami. Afera Getbacku (i wielu innych podmiotów) pokazała, że atrakcyjne oprocentowanie to jedno, a ryzyko związane z bankructwem lub defraudacją trzeba brać zawsze pod uwagę.

Podsumowanie

Mamy nadzieję, że obie części artykułu przybliżyły Wam nieco temat inwestowania w obligacje. Nie ukrywamy, że nie jesteśmy wielkimi zwolennikami tej klasy aktywów, zwłaszcza w dobie podnoszenia stóp procentowych w USA, a niebawem również w Europie. Mimo to, obligacje posiadają pewne walory, które są bezsprzeczne.

1. Stoją w opozycji do rynku akcji. Dlatego mogą być uzupełnieniem portfela, który z jednej strony na pewno zmniejszy jego efektywność, ale z drugiej pozwoli również spać spokojniej w okresach krachów na rynkach kapitałowych.

2. Są obok gotówki i metali szlachetnych doskonałym aktywem spekulacyjnym podczas gdy rynki akcji nie radzą sobie najlepiej. Zakup ETF-u TLT tuż przed korektą/krachem może się okazać strzałem w dziesiątkę.

Nadal jesteśmy zdania, że obligacje jako główne aktywo to gwarancja strat i to samo odnosi się do naszego rynku. Realne oprocentowanie polskich obligacji, zarówno skarbowych jak i korporacyjnych nie radzi sobie z utratą siły nabywczej złotówki, a co tu dopiero mówić o zyskach. Jeśli więc myślicie by wchodzić w rynek długu to polecamy raczej inne państwa lub obligacje USA kupowane jedynie w celach spekulacyjnych.

Niezależnie od tego jak silnie napompowane są rynki finansowe, należy mieć świadomość, że zamiast typowego krachu możemy doczekać się scenariusza inflacyjnego, który będzie bardzo niekorzystnie wpływał na ceny obligacji. Z tego też względu jeśli decydujemy się na zakup obligacji to tylko w krótkim terminie i wyłącznie w momentach gdy są one krótkoterminowo tanie. Jeśli chcemy ograniczyć ryzyko unikamy ETFów na obligacje 30 letnie których ceny cechują się największą zmiennością.

Zespół Independent Trader

szymonw

Jak wg. Was wygląda temat spodziewanej korekty na rynkach akcji w USA (październik). Temat jest nadal aktualny, czy nastąpiły wydarzenia które zmieniają pogląd na tą korektę? Mam wrażenie, że data porozumienia USA z Kanadą nie jest przypadkowa... (tak jakby było to celowe zagranie aby utrzymać rynki w ryzach, data aż dziwnie zbieżna z możliwą korektą)

A październik historycznie jest najbardziej zmiennym miesiącem - link

Co o tym sądzicie?

Ostatnio modyfikowany: 2018-10-01 17:03

nauka

3r3

Czyli jak firmy nie zarobią to państwo wytrzepie z nich kasę. Taka dywersyfikacja z pewnością miała sens zanim społeczeństwa przebiły średnią wieku 40+, ale zarówno na firmy zasuwa młoda kohorta jak i trzepaniem zajmuje się ta sama, a ta jest nieliczna.

Oczywiście państwo da radę zapłacić kupony walutą, tylko byłoby fajnie coś jeszcze za tę walutę w sklepie dostać. Zdaje się sklep to te firmy co mają nie zarobić i jeszcze być przetrzepane? A nie zastanawia dlaczego hurtownie w Polsce mają magazyny poza krajem i dostawy on demand? Na przykład potentaci części samochodowych?

Rozumiem, że jest jakiś sens posiadania waluty aby uczestniczyć w socjalizmie dla dołów społecznych i coś tam sobie od nich czasem kupić za paciorki, ale u góry gospodarka jest całkiem normalna - firmy skupujące złoto nie istnieją przecież dla żartu.

mechanical666

nauka

lenon

Od początku roku zagraniczni inwestorzy pozbyli się papierów na około 18 mld. Rentowności w ryzach trzymają rodzime banki, które powiększyły od tego czasu stan posiadania o podobną kwotę. Całego zadłużenia z całą pewnością nie przejmą. W połączeniu z problemami gospodarki jakie zapowiadałem miesiąc temu, przewiduję rentowności dziesięciolatek w drugiej połowie przyszłego roku na około 6-7%.

https://businessinsider.com.pl/finanse/makroekonomia/pmi-dla-przemyslu-polski-we-wrzesniu-spadek/gflsw9b

W kolejnych miesiącach będzie jeszcze gorzej.

ruhe

Może wiecie coś więcej na ten temat?

https://www.bankier.pl/wiadomosc/Jak-moze-dzialac-bank-bez-kredytow-7616697.html

3r3

To oczywiste że USD trzeba jakoś wycofać bez kasowania stanu dużych kont i wprowadzić nową walutę, a własną opozycję najlepiej stworzyć samodzielnie bo wtedy jest ona dokładnie taka jak powinna i jeszcze można gładko dokonać tranzycji władzy & środków z pominięciem ulicy pilnowanej na koszt ulicy.

Takie same marzenia są i pod unijnymi czuprynami, a nawet rodzima młodzież ma takie odloty, że chcieliby stworzyć siłę w ramach ułamkowego względem grupy kolektywu z których nikt przynależący do grupy nie dysponuje siłą. O to takie tworzenie armii bez posiadania armii. Z czego wynika tworzenie polityki z nieupolitycznioną armią & policją mającą działać w interesie politycznym i na rozkaz politycznych cywilów - to jak tworzenie straży pożarnej z ludzi nie mających wyrobionego zdania co do potrzeby walki z ogniem.

Różnica pomiędzy FEDem i marzycielami pływa po morzach i oceanach.

----

Ironiczną jest przewrotność tego tekstu ZIT ujęta w mechanizmie wyliczania stopy zwrotu w walucie przez dłużnika z dochodami oparte o dochody alternatywy wobec dłużnika. Aż drugi raz przeczytałem.

Dante

WIG jest w krótkoterminowym w trendzie spadkowym (co też potwierdza aprecjacja USD/PLN) - kapitał woli uciekać z mniej płynnych rynków w niepewnych czasach. Dodatkowo, SP500 nie udało się wybić nowego szczytu mimo dealu USA-KANADA, a VIX jest nisko, ale blisko silnego poziomu wsparcia (analogicznie obligacje USA). Oprócz tego, JPY Index nie wybił nowego kilkudniowego minimum i wygląda jakby ubijał dno (co też możemy zobaczyć na JPY/PLN). A do tego, aktualna krzywa hossy EUR/JPY sygnalizuje ryzyko spadku. Dodatkowo, PLN Index i TUR ETF wyglądają jak czekały na spadki, a do tego oprocentowanie obligacji niemieckich i szwajcarskich przeszło w krótkoterminowy trend spadkowy, a z kolei greckie i hiszpańskie w trend wzrostowy (wielka niewiadoma to oprocentowanie obligacji amerykańskich, ale stawiam na double top i krótkoterminowo zjazd w dół). Również krzywe miedź/złoto i miedź/obligacje sygnalizują potencjalne spadki. Zatem jest całe mnóstwo powodów za potencjalnymi spadkami akcji.

Ostatnio modyfikowany: 2018-10-01 22:17

greg240

"Ciekawy artykuł na Bankier.pl jak to FED blokuje wydanie licencji nowemu bankowi, który nie chce bazować na drukowaniu pieniędzy tylko na inwestowaniu zgromadzonych środków w całości w rachunek rezerw nadobowiązkowych"

bank mialby inwestowac tylko w obligacje skarbowe, nie udzielalby pozyczek. Facet chcial wykozystac luke na rynku brak bezpiecznych bankow,a ponadto ,fed placi za rezerwy 1,95 bankom , a instytucje ktore nie sa bankami 1,75 i tu pojawia sie myk ten bank ktory mial powstac mial

zbierac kase od instytucji i wkladac do fed na wyzszy % bo jako bank dostaje wiecej i zarobic 0.2% i dzielic sie zyskiem.

Dziwie sie , ze mu nie pozwolili, pozwal FED, i zrobi sie glosno, i ludziska zaczna sie na ulicy zastanawiac i czytac, a co to takiego rezerwa obowiazkowa a co to nadmiarowa.. powinni utrzymać cisze:) Lepiej bylo wyrownac oprocentowanie by nie szlo zarobic:) z drugiej strony zamalo wiemy, czy jak instytucje wyjelyby kase z bankow kokmercyjnych to tamte To big to fall, nie stalyby sie bankrutami? gora dlugow zaksiegowana

Ostatnio modyfikowany: 2018-10-02 01:43

anzac

Co do inflacji w Polsce. Skoro w Polsce (i nie tylko) modele statystyczne wg niektórych urobione są tak aby nigdy stóp nie podnieśc znacząco (zadłuzenie i możliwa wywrotka połowy Europy)to liczenie na to ze będziemy mieli galopującą inflację to czekanie na Godota, choć Turcja się doczekała i pomimo tego że tamtejszy GUS wziety, NBP wzięte i prezydent steruje stopami, to jednak w końcu nawet ich liczydłom ukazała sie wartosć dwucyfrowa. Może wiec nie warto strzykać jadem na GUS choć mnie też cholera bierze jak widze co oni wyliczają. Problemem nie jest GUS tylko kryteria jakie są brane do wyliczenia inflacji. A są one nie tyle polskie co międzynarodowe. i tu się problem zamyka.

Co do mnie - sam posiadam polskie obligacje - 4 latki - Przegrałem z rozumem ale dałem się skusić bo nie mogę wszystkich srodków wkładać w ryzykowne aktywa a coś z nimi trzeba robić. Przyszły rok to mimo wszystko będzie już powolne dogorywanie depozytów i wzrost inflacji przy spowolnieniu PKB. TO musi po prostu strzelić. Przy konsolidacji sektora bankowego to już w przyszłym roku lokata 3% to może być już tylko wspomnienie. Inflację 1,8 to raczej zobaczymy przez cały rok i dłuzej.

Dante

W trakcie kryzysu inwestuje się w obligacje krajów bardziej rozwiniętych (USA, Niemcy, Szwajcaria, Japonia), a nie takich jak Hiszpania, Grecja czy Polska, bo to obligacje na dobrą pogodę. A co do stóp procentowych, to średnia długoterminowa stopa procentowa dla Polski jest szacowana na 4% i co najmniej do tego poziomu wróci. Analogicznie średni długoterminowy kurs frank do PLN jest w trendzie rosnącym, dlatego banki tak chętnie ubrały Polaków w kredyty we franku w latach 2006-2008r.

oldmike

"Przyszły rok to mimo wszystko będzie już powolne dogorywanie depozytów i wzrost inflacji przy spowolnieniu PKB."

W kontekście realnej inflacji?

"Inflację 1,8 to raczej zobaczymy przez cały rok i dłuzej."

W kontekście danych z GUS? Bo inaczej nie mogę Cię zrozumieć.

"choć Turcja się doczekała i pomimo tego że tamtejszy GUS wziety, NBP wzięte i prezydent steruje stopami, to jednak w końcu nawet ich liczydłom ukazała sie wartosć dwucyfrowa"

I właśnie to mi się nie podoba, że @Trader21 pisze, że wszystko jest w cenie. Na początku roku w Turcji stopy wynosiły ~8%, teraz 24%. Sułatana można kochać ale zaskórniaków na raty przy sporej inflacji w końcu zabraknie i ludzie wyjdą na ulicę. A wtedy rynki finansowe totalnie się odwrócą od Turcji.

szymonw

Dzięki !

nauka

Dante

Podaj proszę linka do swojego bloga, to chętnie zweryfikuję tę koncepcję.

nauka

trader21

Mam do Ciebie prośbę. Poza wnioskami w stylu "będzie tak albo tak..." wrzucaj proszę bardziej rozbudowane uzasadnienia aby Czytelnicy mogli wyciągnąć wnioski z ciągu logicznego.

Przykłada: "Ostatnie sesje na wigu 20 pokazują absurdalność gry na kontraktach na tak małym rynku" - wyjaśnij czemu, w przeciwnym razie komentarz nie ma praktycznie wartości".

Z góry dzięki,

PS. Dołączam się do prośby Dantego.

trader21

"I właśnie to mi się nie podoba, że @Trader21 pisze, że wszystko jest w cenie. Na początku roku w Turcji stopy wynosiły ~8%, teraz 24%. Sułatana można kochać ale zaskórniaków na raty przy sporej inflacji w końcu zabraknie i ludzie wyjdą na ulicę. A wtedy rynki finansowe totalnie się odwrócą od Turcji."

Mike, możesz mieć rację ale:

- YTD minus 47%

- P/E - poniżej 8

- skrajnie zdołowana waluta

- stopy % podniesiono do 24% w efekcie czego waluta umocniła się już od dołka ponad 20%, co mi wygląda na uspokojenie sytuacji

- TUR jest jedynym ETF'em na kraje w cenie zbliżonej do dna z 2009 roku

Owszem co jest tanie, może być jeszcze tańsze ale uważam, że dzisiejszy TUR to taki RSX z 2016 czy NGE z 2017.

nauka

nauka

nauka

oldmike

"- P/E - poniżej 8"

Na dziś ten wskaźnik został wykreowany przez Price. Po trzecim kwartale znaczenie będzie miało Earnings. Bynajmniej się nie czepiam ale dla mnie na Turcję za wcześnie.

Amdall

Merton do spolki ze Scholesem i Blackiem juz pokazali na przykladzie ich Hedge Fundu co ich formuly sa warte i jak dzialaja szczegolnie w okresie wzmozonego volatility:)

nauka

nauka

trader21

Nie obraź się ale nie rozumiem nic co napisałeś w 3 ostatnich wpisach, a w związku z tym przenieś się proszę na inny blog. Może z bmenem uda Ci się podyskutować.

Dante

Byłbym wdzięczny za bezpośrednie linki do Twoich artykułów ze wzorami i wykresami oraz pokazanie jak tego używać. Dodatkowo, czy mógłbyś wyjaśnić jak korzystać z tej matematyki - mam nadzieję, że pokażesz to jak dla laika i bez używania laplasjanów, gradientów, dywergencji oraz rotacji.

@trader

Małe wyzwanie dla Ciebie i Twojego zespołu - mianowicie jakiś czas temu trafiłem na ciekawy wątek, że J. M. Keynes był świetnym spekulantem/inwestorem, który przez długie lata pobijał wyniki giełdowe. Swoje zasady opisał w swoim dzieje "Ogólna teoria zatrudnienia,

procentu i pieniądza", czemu poświęcił cały rozdział. Miło by było to zweryfikować i przy okazji pokusić się o analizę jak Keynes radziłby sobie w dzisiejszych czasach. Co Ty na to?

Programista

Model Blacka-Scholesa:

http://www.fuw.edu.pl/~ciesiel/essey.pdf

Polecam akapit "Przykład", gdzie pokazano jak za pomocą „Modelu Blacka-Scholesa”

można minimalizować ryzyko w handlu akcjami.

@trader21

Kolega @Nauka ma rację. W stanach nieustalonych w ekonomii (czasach dużej zmienności), proste obliczenia biorą w łeb.

Potrzebny jest aparat matematyczny bardziej zaawansowany - liczby zespolone, pochodne, całki, przekształcenia furierowskie...

Przykładowo, trend będzie widoczny po całkowaniu obrotów, kiedy zwykłe kreski średnich pokażą jednie styczne do trendu.

Jeśli na ich podstawie podejmiesz decyzję zakupową to popełnisz błąd bo trend jest jakąś pochodną po obrotach

(w czasach dużej zmienności). Samo znalezienie funkcji trendu jest zadaniem skomplikowanym.

Polecam zatrudnić do zespołu jajogłowego matematyka z fiołem na punkcie statystyki.

Zarzucić go gigabajtami danych i zamknąć na końcu korytarza, wysyłając codziennie pizzę i raz na tydzień

umyślnego aby sprawdził czy człowiek żyje.

Jeden trafny strzał jajogłowego może przynieść sukces finansowy i/lub rozwalić system.

Takie rzeczy się zdarzały i nie są fikcją.

Ostatnio modyfikowany: 2018-10-02 12:54

Kikkhull

https://www.fitchratings.com/site/pr/10046676

Durszlak

@nauka

Byłbym wdzięczny za bezpośrednie linki do Twoich artykułów ze wzorami i wykresami oraz pokazanie jak tego używać.

Na tej stronie http://crashesalgebra.blogspot.com/ po kliknięciu "Read more" w sekcji "O mnie" jest dostępny link

https://drive.google.com/file/d/1cuQk-Q7U-UakYgX_XIpbqIH3WOehZSdD/view?usp=sharing

trader21

Long Term Capital Management (LTCM) był zarządzany przez 2 noblistów oraz sztab genialnych matematyków / statystyków.

Przez jakiś czas szło nieźle aż kryzys rosyjski (nie do przewidzenia) wywalił w powietrze ich modele. Ostatecznie stracili tyle kasy, że bez bail'otu wysadziliby w powietrze kilka innych firm z Wall Street.

@Dante

Rzucę temat chłopakom. Może im się uda to ogarnąć bo u mnie tradycyjnie deficyt czasu i lista zaległych pilnych raportów do przeczytania.

Ostatnio modyfikowany: 2018-10-02 15:49

kkarlos

Małe wyzwanie dla Ciebie i Twojego zespołu - mianowicie jakiś czas temu trafiłem na ciekawy wątek, że J. M. Keynes był świetnym spekulantem/inwestorem, który przez długie lata pobijał wyniki giełdowe. Swoje zasady opisał w swoim dzieje "Ogólna teoria zatrudnienia,

procentu i pieniądza", czemu poświęcił cały rozdział. Miło by było to zweryfikować i przy okazji pokusić się o analizę jak Keynes radziłby sobie w dzisiejszych czasach. Co Ty na to?

Niezly pomysl. Sporo czytalem o jego strategii na poczatku swojej przygody z inwestowaniem. Nie wiem czy o tym pisal w tej ksiazce bo zmienil ja w pewnym momencie. Na poczatku staral sie identyfikowac trendy w oparciu o dane makro, ale najwieksze profity przynosilo mu wyszukiwanie najlepiej wycenionych malych i srednich spolek, najlepiej dywidendowych. Czyli inwestowanie w wartosc ogolnie, byl W.Buffetem zanim stalo sie to modne. Oczywiscie z pewnymi roznicami.

nauka

3r3

nauka

krzysiekpl83

lenon

Integracja formalizmu z intuicją to na moje oko intuicjonizm.

Przestań Pan zatem filozofować i pochwal się swoimi typami na przyszły poniedziałek.

abc123

Jest tylko jeden sposob poznania czy cos jest dobre czy zle. Po owocach.

Lenon ma racje. Podaj swoje prognozy a zobaczy sie czy sie sprawdza.

Kabila

A może to mieć związek z Punktem Zwrotnym 2018.89 na Ekonomicznym Modelu Zaufania Martina Armstronga, który przypada na 21 listopada.

Na tym modelu widać ostry zjazd w dół.

Wojtas

Czy mógłbyś zaprzestać swojego bełkotu? Jeśli matematyka jest remedium na wszystko, to matematycy (a szczególnie ci z tytułami naukowymi), byliby miliarderami - dzięki giełdowym inwestycjom. Pozdrawiam i życzę więcej realizmu. Myślę, że pomogłaby by Tobie dogłębna lektura " Inteligentnego inwestora" Grahama.

Dante

Możesz na stockcharts.com wpisując aktywo1 : aktywo2, np.: tmf:$ust, a niżej w tle dać wskaźnik:

Podobnie jest też na stooq.pl

@nauka

Oczywiście, że nie ma co się śmiać - jeśli można się nauczyć czegoś nowego, to warto skorzystać. Czy możesz zaprezentować przykłady jak wykonujesz swoje analizy np. dla SP500, srebra i USD/PLN? Dla jaki okresow czasowych? I czy sa to wartości dyskretne czy może krzywa ciągła dla danego aktywa? Z jakich programów lub stron internetowych korzystasz do tego?

PS. Było dzisiaj ciekawie na złocie i srebrze podobno przez Włochy - ale nastąpiło odbicie w dół od MA50.

szymonw

@szymonw

Z cyklu decyzja dnia

Założyłem wczoraj i przedwczoraj shorty na Tesle.

Przy jakim poziomie dziś je zamknąć?

Chyba będę typował -15%

@nauka

nauka -Szymanow to nie tesla zbankrutuje tylko pan ,gdyż pan tak naprawdę nie wierzy w spadki i jedynym marzeniem pana jest zamknąć pozycję po jednym dniu . Ruletka jest prostszym sposobem inwestycji .

Co się okazało? Tesla spadła praktycznie równe 15% (w maksymalnym momencie spadku) w piatek!

I w poniedziałek wzrosła do jeszcze wyższych poziomów niż w czwartek.

I jaka jest z tej całej 'nauki' morał? Że posty Pana '@nauka' nic nie wnoszą.

Kolejna sprawa to temat matematycznych wywodów. Jak ująć w matematyce spekulacje? Jak ująć w matematyce wpływ negatywnych i pozytywnych newsów? Jak ująć w modelu matematycznym kolejki ludzi w banku lub brak wpłacających pieniądze na inwestycje? Do tego jeszcze elementy taktyczne np taki Elon Musk rozgrywa kursem akcji w górę i w dół, nie ponosząc z tego tytułu większych konsekwencji. Może da się to wyliczyć, a może nie, jednak model matematyczny powinien wówczas też takie rzeczy ujmować.

Dla zainteresowanych tematem polecam krótki film na temat SI w inwestowaniu (moim zdaniem całkiem wartościowy) link

Ostatnio modyfikowany: 2018-10-02 20:52

polish_wealth

"Bo rozumisz, są banki służb i oligarchiczne, ale te oligarchiczne też są służbowe ; )" Mateusz M zna się na bankach.

Ostatnio modyfikowany: 2018-10-02 21:12

nauka

PLanktON

„Nauka z tesli jest następująca gdybyś miał opcje to byś zarobił 200 -300 % niezależnie kierunku ceny .Nastąpiło klasyczne zjawisko uśmiech zmienności - gwałtownie podrożały jednocześnie opcje wzrostowe i spadkowe Ponieważ użyłeś niewłaściwego instrumentu masz figę z makiem . Ale po co praktyka i teoria lepsza koncepcja ZJADACZA HAMBURGERÓW amstronga i jego ilościowa koncepcja pi#1000. Dlaczego ta -bo nic innego nie zna .”

Waćpan obstawiłeś i zarobiłeś?

polish_wealth

Fartuchy bardzo sprytnie to wszystko budują, krok po kroku.

Live long the Orwell.

Ostatnio modyfikowany: 2018-10-02 21:54

Dante

Nawet wp.pl grzeje temat - zatem szykuje się polityczne przetasowanie w Polsce i wyglada na to, że za "dobrą zmianę" przyjdzie jeszcze "lepsza zmiana". Warto obserwować teraz media, bo zgodnie z tym co powiada Pan Nikt, niedługo objawią się nowi zbawcy narodu z "lepszej zmiany".

Pajenczyna

@Dante

- @3r3 inspiruje się "elita" czy też stara nam się wbić do głowy jak "rządzący" o nas myślą?

Przesluchalem fragment 12m opublikowany na Onecie i jestem zaskoczony jak jest to zbieżne z szeroko pojętą Twórczością @3r3

nauka

lenon

Moim zdaniem to kotlet, dla podbicia klikalności.

Dopóki "dobra zmiana", chodzi na sznurku Moskwy, dopóty żadne nowe nagrania nie wypłyną.

gruby

"To nie jutro, to dzisiaj, już jest."

Centralne sterowanie gospodarką w poprzednim wydaniu doprowadziło do pustych półek w sklepach oraz pełnych w melinach. Doszło do tego, że psy radiowozami oficjalnie dowoziły komendantowi na imprezę "żytnią" zakupioną w oficjalnie nielegalnych "całodobowych" prowadzonych w mieszkaniach. Bo linia partii to jedno a życie to co innego.

Na razie władza korzysta z uroków dodrukiem napędzanej koniunktury, jednakże koniunktury załamanie spowoduje ostry kryzys w łonie partii: odpuścić żeby zniwelować "przejściowe trudności" - radzić będą "pragmatycy". Wręcz przeciwnie, dokręcić śruby w obronie pryncypiów - radzić będzie partyjny beton. Partia podzieli się na dwie frakcje i może dojść do tego że wygra ta która pierwsza naciśnie na spust.

Reakcje aparatu władzy są zaś nieprzewidywalne i w żadnym wypadku spójne ani przemyślane. Dlatego uważam że rosnący centralizm modelu sterowania państwem jest błogosławieństwem dla tego kraju: z jednej strony obowiązek dzielenia się z państwem danymi powoduje że są one tworzone tak aby były zgodne z oczekiwaniami państwa a przeciążenie danymi wejściowymi zatyka ośrodki decyzyjne czego efektem są poronione decyzje podejmowane nie dość że za późno to jeszcze na podstawie sfałszowanych danych.

Dochodzi więc do potrójnego stępienia ostrza władzy: władza nie wie co, nie wie kto i nie wie kiedy. Efektem tego władza traci kontrolę bo nie rozumie dlaczego. W takiej spirali wraz z rosnącą ślepotą władzy represje mogą tylko rosnąć ale za to przy malejącej dokładności. Podobnie jak i sterty formularzy rosnąć może również stopień wolności poddanych: pod warunkiem że poddani nauczą się lawirować pomiędzy ciosami wymierzanymi na oślep przez władzę. To tak jak z bokserem: bokser napakowany sterydami uderza coraz mocniej, jednakże uderza coraz powolniej i coraz mniej celnie. Przestaje trafiać, unikanie jego ciosów staje się coraz łatwiejsze z czasem i rosnącymi u niego frustracją i zmęczeniem.

Spółki w Estonii, bryki porejestrowane w Czechach, środki trwałe w leasingu od siebie samego ale za to z zagraniczną fakturą, pracownicy wynajęci z agencji, hale oficjalnie nie istniejące, pochowane w lesie bez sieci energetycznej czyli z własnymi generatorami. Konspira jak za Niemca.

Tyle że za Niemca to całkiem oficjalna okupacja była. No ale teraz to co innego, teraz wstaliśmy z kolan.

Nie rozumiem jak w takiej sytuacji można namawiać na zakup obligacji. Obligacja to tylko obietnica tego chwiejącego się boksera że jeszcze kogoś trafi, jeszcze z kogoś wyciśnie i nam to wyciśnięte odda. Na pewno odda, z procentem. Jak tylko sfinansujemy mu kolejną porcję anabolików.

Te obiecanki przypominają mi świetną teorię zarządzania martwym koniem:

link

Ostatnio modyfikowany: 2018-10-02 22:53

Dante

Ekonomicznie masz jak najbardziej rację w kwestii obligacji, ale inwestycyjnie (zwłaszcza w krótszym niż dłuższym horyzoncie) może to być ciekawa opcja. Analogicznie w 2005r. pewien ekonomista wykrył, że MBSy to jedna wielka ekonomiczna bzdura i pożyczanie NINJA to absurd - wtedy zaczął szortować MBSy i rynek go wywiózł. Gdyby poczekał 3 lata później, to nieźle by zarobił. A inny przykład, ale z naszego podwórka - m.in. prof. Rybiński i jego Eurogedon. Jak najbardziej się zgadzam z jego ówczesnym twierdzeniem i nadal aktualnym, że to głupota, aby kompletnie różne gospodarki miały tę samą walutę jaką jest Euro i że prędzej czy później Euro musi paść, ale Rybiński nie uwzględnił dynamiki tego procesu i poniósł inwestycyjną klęskę.

lenon

" A inny przykład, ale z naszego podwórka - m.in. prof. Rybiński i jego Eurogedon. Jak najbardziej się zgadzam z jego ówczesnym twierdzeniem i nadal aktualnym, że to głupota, aby kompletnie różne gospodarki miały tę samą walutę jaką jest Euro i że prędzej czy później Euro musi paść, ale Rybiński nie uwzględnił dynamiki tego procesu i poniósł inwestycyjną klęskę."

Nie to żebym się nie zgadzał, ale przez przynajmniej 2000 lat na terenie całej europy, a i Azji istniał ten sam środek płatniczy, a jakoś nikomu nie przyszło do głowy podważać jego bytu ze względu na różnorodność gospodarek.

Ostatnio modyfikowany: 2018-10-02 23:26

Krzysztof1

abc123

Niedlugo bedzie mial rzesze wyznawcow.

oldmike

Do długu publicznego dopisano 90mld $ z ostatnich aukcji i nominalnie dług już wynosi 21,606 bilionów $. Dziś powinni dopisać kolejne 39mld (no chyba, że jakieś rolowanko było). T-bill 4-week schodzą (bid to cover ponad 3)jak świeże bułeczki z coraz wyższą stopą zwrotu 2,105%. Macie może dostęp do opinii ekonomistów jak US gov zamierza sobie poradzić z tą spiralą zadłużenia?

America First ...... to Bankruptcy?

Ostatnio modyfikowany: 2018-10-03 08:26

nauka

Krzysztof1

trader21

„Na poczatku staral sie identyfikowac trendy w oparciu o dane makro, ale najwieksze profity przynosilo mu wyszukiwanie najlepiej wycenionych malych i srednich spolek, najlepiej dywidendowych.”

Do dzisiaj to działa. Poniżej załączam długoterminowe (prawie 100 lat) wyniki dla poszczególnych grup spółek:

@nauka

„Naśmiewanie się z matematyków i chwalenie się nieznajomością elementarnych pojęć jak rozkład normalny czy grube ogony nie świadczy nic o matematykach tylko o panu.”

Czy ja się z kogoś naśmiewam podając przykład LTCM? Podałem konkretny przykład pokazujący, że ślepe podążanie za modelami matematycznymi może skończyć się tragicznie.

Czy się chwalę nieznajomością rozkładu normalnego? Nigdy niczego takiego nie powiedziałem. Statystyka na MBA na University of Illinois jest na niezłym poziomie więc coś jednak wiem na ten temat. Wiem też jednak, że bazowanie na wyliczeniach matematycznych przy setkach zmiennych jest raczej karkołomne.

PS. Na MBA studiował ze mną chłopak który pod względem analiz, statystyki czy matematyki bił na głowę wszystkich innych. Nie była to różnica 20-50% lecz kilku poziomów. Pomagał on przygotowywać automatyczne modele oceny ryzyka dla banku inwestycyjnego pewnie jak setki mu podobnych geniuszy. Uważasz że masz z nimi szanse to działaj. Ja z tej klasy zawodowcami przynajmniej wiem, że nie mam szans. Nie wspominam nawet o innych przewagach jak: dostęp do nieograniczonego kapitału z BC, dostęp do informacji z wyprzedzeniem, znajomość poziomów stop-loss i t-p. Bezkarne manipulowanie rynkiem.

„Film " The BIG SHORT " to film ,który niewielu zrozumiało . Mówi on o efekcie Józefa . Trend główny jest wyjątkowo stabilny a wielu jak zwykle za wcześnie weszło na spadek . Wygrani są tak naprawdę przegranymi ,gdyż ich sukces był zupełnie przypadkowy , wiele lat wcześniej grali na spadek posługując się arbitralnymi argumentami .”

No dobra Ty pewnie co do miesiąca byłbyś w stanie określić idealny moment. Ja na pewno NIE. Co więcej, wielokrotnie podkreślałem, że zbyt szybko wchodzę na rynek.

Podaj konkretne prognozy na kolejne tygodnie lub miesiące w zależności na czym bazujesz. Pojawi się dyskusja na poziomie argumentów nie „efekcie Józefa”.

@krzysiekpl83

„T21 pamiętam, że przestrzegałeś zawsze przed lewarem, ale co myślisz o ETFie TMF? Skoro to taki 3*bull TLT to zyski też są *3? Gdzie można sprawdzić korelację wykresów tych etf-ów?”

ODP. TLT jest ok do szybkiej spekulacji bo długoterminowo kiepsko widzę obligacje. TMF jak dla mnie jest zbyt zmienny.

Jeżeli chcesz większej zmienności to chyba poszukałbym czegoś 2 x IEF (ETF na obligacje 7-10 lat).

Korelacje możesz uzyskać na finance.yachoo.com. Wybierasz dowolne aktywo, duży wykres a później comparison.

Ostatnio modyfikowany: 2018-10-03 10:19

Zibo

trader21

Przy obecnym kursie prognozowanie PLN USD to czysta loteria.

Marcin (ITT)

Odnieś się do prośby Krzysztof1, a jeśli nie masz zamiaru to przestań chociaż rzucać tekstami w stylu: "Wygrani są tak naprawdę przegranymi ,gdyż ich sukces był zupełnie przypadkowy". Na giełdzie liczą się efekty, oczywiście niektórzy inwestują z perspektywą długoterminową, inni grają krótkoterminowo, ale ostatecznie liczy się wynik.

@taśmyMorawieckiego

Goście z czołówki PO więcej kombinowali to i więcej smacznych kąsków było. Morawiecki kilka przytomnych spostrzeżeń rzucił, chociaż wątek o Merkel i Hollande w kontekście obecnej sytuacji politycznej, brzmi zabawnie.

Zibo

nauka

trader21

Gdy pod koniec 2016 był atak spekulacyjny na PLN i USD czy CHF kosztowały powyżej 4,2 łatwo było prognozować umocnienie PLN. Dziś jednak to czyste wróżenie z fusów. Jeżeli po wyborach w USA (29 listopad) dojdzie do zwały na rynkach to jest oczywiste że USD czy CHF oraz JPY umocnią się silnie. Ni piszę jednak o tym gdyż banki centralne już wiele razy pokazywały, że są w stanie kupić czas oraz optymizm.

nauka

Zibo

greg240

"Nie to żebym się nie zgadzał, ale przez przynajmniej 2000 lat na terenie całej europy, a i Azji istniał ten sam środek płatniczy, a jakoś nikomu nie przyszło do głowy podważać jego bytu ze względu na różnorodność gospodarek. "

Wtedy byl zloty/srebrny srodek platniczy i bankierzy nie decydowali o % dlatego mogles miec 1 srodek platniczy:) a,dlugosc zycia srodka platniczego w postaci waluty nie determinuja stopy wysokie czy niskie tylko o ile szybciej przybywa dlugu od wykreowanej waluty, czyli jaka masz roznice miedzy oprocentowaniem depozytow a kredytow.Im ta roznica wieksza tym szybciej dojdzie do scisku deflacyjnego i im wiecej kredytu bedzie trzeba wpompowac.

Wiec masz racje nie gospodarka, tylko klasa polityczna w koperatywie z bankierami sa problemem.Wszystko zalezy z ktorej strony spojrzysz na problem, od strony greka ktory jest chroniony przed wplywem politykow na chec zadluzania sie w banku centralnym w zamian za smieciowe obligacje, czy ze strony politykow. Wracajac do problemu bundesbank ma wieksze udzialy w ebc i wplywa na decyzje aby polityka stop byla pod nich, wystarczy tak jak napisales przez 2000lat ten sam srodek platniczy, i gdyby nie bylo organow jak RPP i aby rynek ustalal sam stopy problem by znikl. zabrac gwarancje depozytow niech prywatne banki same ustalaja % w grecji czy niemczech, bez gwarancji depozytow nie bylo by przeplywu euro z niemieckich deponentow do grecji na wyzszy % z obawy o strate, bo pewnie Helmut uwazalby grecki bank za mniej bezpieczny . Wszystko rozbija sie o to ,ze bankierzy ustalaja stopy % a nie powinni. gdyby nie bankierzy , ktorzy udzielili pozyczek grekom zbyt pochopnie ta waluta moglaby istniec bez problemu w obu krajach razem , projekt czysto polityczny i czysto politycznie amerykanscy bankierzy udzielili za duzo pozyczek, pytanie czy oprzytomnienie pomoze, juz widac ze srednie oprocentowanie kredytow hipotecznych w strefie euro wynosi 1.86% a w grecji 3.94%, rynek zaczyna rozrozniac kraje. Moze bankierzy oprzytomnieli od nich glownie zalezy komu i na ile % sie udziela.Lecz prawdopodobnie nie obejdzie sie bez wyzerowania zapisow Winien/Ma.

zeromacho

Lech

Nauka sprawdzimy niebawem 19.09 i 16.10 oraz 27.12 do 08.06.2019..

trader21

Dostałeś szanse ale już wystarczy. Przenieś się proszę na inny blog.

Lech

Grzywna CFTC wynosiła 800 000 $, ponieważ CFTC orzekła, że kara została znacznie zmniejszona, ponieważ bank zgłosił postępowanie

agencjiALERT: Zaczęła się śmierć dolara amerykańskiego ... Teraz ekspansja tego "New World Money Order" może zakończyć jego zniszczenie ...

Wszystko zaczęło się pod koniec 2015 r., Kiedy MFW głosował nad tym, aby chiński juan stał się walutą rezerwową, dodając go do koszyka specjalnych praw ciągnienia (SDR).

Teraz ta zmiana sejsmiczna jest oficjalna: od 30 września 2016 r. Juan został oficjalnie dodany do SDR.

Po latach możemy uznać tę datę za "dzień, w którym dolar umarł" - kiedy SDR zastąpiły USD jako jedyną rezerwową walutę świata.

Jak to "pieniężne trzęsienie ziemi" zniszczy USD

Jim Rickards uważa, że jest to "monetarne trzęsienie ziemi", po części dlatego, że narody nie muszą już zajmować się dolarami . Zamiast tego mogą sprzedać swoje tryliony rezerw i ZWOLNIĆ rynek niechcianymi greenbacks.

Rickards dodaje, że MFW może rozszerzyć rolę SDR-ów, czyniąc "Chiny integralną częścią nowego światowego porządku pieniędzy".

Innymi słowy, ten nowy SDR wkrótce stanie się silniejszy ... a USD wkrótce będzie DUŻO słabsze .

Krótko mówiąc, na horyzoncie ogromna dewaluacja dolara.

Ostatnio modyfikowany: 2018-10-03 16:59

Kikkhull

Dante

Ale dzisiaj cuda na obligacjach, a akcje jakoś nie bardzo chcą iść do góry. Poza tym, gdyby USD Index przebił poziom 95,50, to istnieje spore ryzyko testowania maksimum z sierpnia, czyli ok. 96,50. Jeśli coś się stanie na giełdzie to złotowka powinna polecieć - coś między na 3,82 - 4,00zł (i raczej stawialbym na ten górny przedział).

Ostatnio modyfikowany: 2018-10-03 21:08

astra301

https://www.theguardian.com/business/2018/oct/03/world-economy-at-risk-of-another-financial-crash-says-imf

trader21

Nieruchomości komercyjne już shortuję a co myślisz o obligacja UST (10y) w kontekście nastrojów i commercials, long oczywiście przez IEF lub lewar x2?

Ostatnio modyfikowany: 2018-10-03 21:39

Dante

@trader21

Niestety FED nadal realizuje QT i upłynnia MBSy oraz obligacje (możliwe, że dzisiaj nawet mocniej). W prawdzie ostatnio Chiny coś sprzedawały z obligacji amerykanskie, ale to grosze w porównaniu do działania FEDu. Dodatkowo, FED nie może tak w nieskończoność uwalać obligacji, bo podnosi koszty rolowania i zadłużania się rządu USA (w pewnym momencie będzie pass i trzeba na bieżaco obserwować bilans FEDu). Gdy FED odpuści sobie shortowanie obligacji,wtedy kapitał szybko przeskoczy z drogich akcji na obligacje i bedziemy świadkami gigantycznego short squeeze na obligacjach.

Ostatnio, gdy FED podniósł stopy, to rynek w to zbytnio nie uwierzył - akcje spadły, a obligacje poszły do góry, czyli kompletnie odwrotnie niż przeważnie bywało w historii, bo stara praktyka inwestycyjna wskazywała, że jeśli stopy procentowe idą w górę, to znaczy, ze gospodarka się rozwija i akcje powinny iść do góry.

Ostatnio modyfikowany: 2018-10-03 21:58

Programista

"Long Term Capital Management (LTCM) był zarządzany..."

Z naszego podwórka dorzucę znany przykład pana prof. Rybińskiego, który był ojcem chrzestnym funduszu Eurogeddon.

Jakie były losy tego TFI wszyscy znamy (nomen omen prof. Rybiński jest ekonomistą z informatycznym backgroundem).

Aparat matematyczny, o którym wspominałem, ma sens jedynie dla przewidywalnych warunków brzegowych (wartości wejściowych

mieszczących się w pewnych granicach). Dlatego nie jest w stanie ująć takich zdarzeń, jak wspomniany kryzys rosyjski,

upadki rządów czy katastrofy naturalne. Tutaj po prostu trzeba znać ludzi, politykę i ogólny klimat aby ochronić inwestycje.

Dla przykładu, Cypryzacja nie objęła "dobrze poinformowanych" - konia z rzędu temu, który ujmie takie zdarzenie we wzorach...

Dlatego o wiele bardziej popularne są systemy High Frequrency Trading (HTF), które bez finezyjnej matmy i sztabu jajogłowych,

automatycznie zamykają pozycję już przy jedno centowym zysku, stosując matematykę na poziomie szkoły podstawowej i nowoczesne systemy IT.

@3r3

"... najczęściej wystarczy przygotować się na przetrwanie wysokich kosztów poprzez leżenie bykiem i przeżuwanie zapasów kiedy inni

będą się spalać w walce z rządem o lepsze jutro. "

Moje projekty leżą, bo w ramach "przeżuwania zapasów", tworzę spółkę komandytową, która jest spółką-córką innej spółki z o.o. A wszystko

po to aby ochronić przed pazernym rozdawnictwem zgromadzone zapasy. Niestety, o czym wspomniałem na wstępie, na razie projekty

leżą i to jest dla nas istotna strata.

Ostatnio modyfikowany: 2018-10-03 21:52

oldmike

Niestety FED nadal realizuje QT i upłynnia MBSy oraz obligacje (możliwe, że dzisiaj nawet mocniej)....

Mnie się wydaje, że Fed nie spyla obligacji tylko zagranica. Spójrz i porównaj stawki LIBOR na dolarze i euro. Nie opłaca się trzymać obligów oprocentowanych niżej niż koszt swapa walutowego. A Libor USD leci do góry i będzie leciał dalej bo stopy procentowe będą rosły.

Ostatnia aukcja T-bill 1M 2,105%. Dziś (na chwilę obecną) już chodzą po 2,150%. SOMA nie brał udziału zatem ciężko winić tu FED.

W kolejnych 4 latach będą wysokie potrzeby pożyczkowe (strona 21)

https://www.treasurydirect.gov/govt/reports/pd/feddebt/feddebt_ann2017.pdf

To nie dziwi bo w latach 2019-2012 deficyt budżetowy wynosił ponad bilion $

przychód wydatki deficyt

2009 2 104 989 3 517 677 -1 412 688

2010 2 162 706 3 457 079 -1 294 373

2011 2 303 466 3 603 065 -1 299 599

2012 2 449 990 3 536 945 -1 086 955

https://www.whitehouse.gov/omb/historical-tables/ (Table 1.1) - excel

Moim zdaniem FED czeka na ich wygaśniecie 10Y note a nie wywalając ich w rynek.

Obsługa długu przez 11 miesięcy (bez września-ostatni miesiąc roku fiskalnego) wyniosła $494,035,947,609.30

https://www.treasurydirect.gov/govt/reports/ir/ir_expense.htm

wzrost YoY o 36mld$ czyli jeżeli we wrześniu dojdzie kilkanaście miliardów to obsługa długu nie zrekompensuje nawet przychodów podatkowych (24mld$)

2017 3 316 182 3 981 554 -665 372

2018 estimate 3 340 360 4 172 992 -832 632

2019 estimate 3 422 301 4 406 696 -984 395

2020 estimate 3 608 933 4 595 882 -986 949

2021 estimate 3 838 197 4 754 116 -915 919

2022 estimate 4 088 682 4 996 465 -907 783

2023 estimate 4 386 112 5 164 605 -778 493

a na horyzoncie dodatkowe i wysokie deficyty.

Nie wiem kto będzie sponsorował ten deficyt. Przy tych stopach procentowych - zagranica raczej nie. Więc kto?

Trump załatwił umowy z Meksykiem i Kanadą. Teraz wziął na tapetę Indie/Brazylie (o Chinach już nie piszę bo wiadomo). Ale teraz Saudyjczykom powiedział, że bez US Saudowie nie utrzymają się 2-tygodni? Sorry, ale ten gość zraża do siebie wszystkich. Może piszę herezję ale wg mnie kapitał ma narodowość a potrzeby US w nadciągających latach są potężne.

Jeżeli nie zagranica, jeżeli nie FED poprzez QE, jeżeli rezerw złota nie ruszą, to jedynym sponsorem na rynku skarbowego będzie US Stock.

To dywagacja i nie należy brać pod to pozycji na rynku bo nie wiem jak oni to zamierzają spiąć.

BTW: Jeżeli EBC przedłuży QE bo coś tam coś tam, to moim zdaniem zaorają US (chwilowym kosztem Euro).

Ostatnio modyfikowany: 2018-10-04 06:24

Krzysztof1975

Amdall

Mozesz wytlumaczyc "stara praktyke inwestycyjna" - stopy procentowe do gory => akcje do gory?

Nie widze logicznego wyjasnienia w tej kwestii

Dante

Sierpniowy bilans FEDu - zwłaszcza str. 13

https://www.federalreserve.gov/monetarypolicy/files/quarterly_balance_sheet_developments_report_201808.pdf

A co do ceł nałożonych na Chiny (pierwsza transz 200mld$ i druga ponad 200mld$) to podobno ma się przełożyć na wzrost oficjalnej inflacji w USA o 0,2% pkt. A co do EBC, to oficjalnie mają kontynuować QE aż do końca roku, ale za to EBC ma "włoski problem" na swoim podwórku a nie FED, który wysysa płynność (dolary) z rynku. Zatem jak na razie więcej czynników przemawia za dalszą deprecjacją EUR/USD.

@Amdall

Chodzi o mainstreamową analizę w stylu:

- jeśli konieczne jest podnoszenie stóp procentowych przez BC, to znaczy, że inflacja jest na wystarczająco wysokim poziomie, co wynika z wzrostu cen surowców, produktów gotowych i pracy na skutek zapotrzebowania szybko rozwijającej się gospodarki. A skoro oficjalnie gospodarka szybko się rozwija, to znaczy, że warto inwestować w akcje zamiast w aktywa typu safe haven.

hansklos

Jeśli ktoś nie potrafi grać w szachy ,nie umie matematyki ,gdzie algorytmy są wyjątkowo proste

Nie ma się co podniecać szachami. Wynik z 2016 roku to USA, Ukraina, Rosja, a Chiny się nie liczyły, Polska na 7 pozycji. Ty chyba nigdy nie grałeś w szachy, bo gdybyś grał, to byś wiedział, że wyniki w szachach nie przekładają się nijak na algorytmikę.

Miałem kiedyś znajomego, który robił za kalkulator, bo w pamięci mnożenie, dzielenie, potęgowanie i logarytmy z trzema miejscami po przecinku wyliczał szybciej niż ja to robiłem na kalkulatorze, ale był to totalny głąb z matematyki, a algorytmów zupełnie nie rozumiał i sam PITu wypełnić nie umiał.

Istnieją teorie i jest praktyka, która intuicyjnie teorii przeczy. Kula ma nieskończona ilość punktów i prawdopodobieństwo zatrzymania się na którymkolwiek z nich wynosi zero, a jednak kule się zatrzymują. Gdy wyrzucamy pod rząd cztery razy kostką szóstkę, to prawdopodobieństwo przegranej rośnie z każdą wygraną. Na giełdzie też jest tak samo, chyba, że ktoś stosuje High Frequrency Trading (HTF), które (wygrywają) bez finezyjnej matmy . To jakby gościa z kałaszem postawić naprzeciwko mistrza karate. Żaden mistrz nie ma szans.) Ty też, chociaż uważasz inaczej i dlatego należysz do grupy gości, których będzie można bez finezji skroić.

W kasynie nie traci tylko ten, kto do niego nie chodzi.)

Amdall

Dlatego swietnie to ujales, ze to jest "Stara praktyka inwestycyjna" i dlaczego mainstreamowa?

Jezeli BC podnosi stopy procentowe to logiczna jest reakcja ze akcje ida w dol, a waluta sie umacnia. Mamy wyzsze koszty kredytu, przez co daje mniejsze mozliwosci inwestycyjne dla spolek, wiec inwestorzy spodziewaja sie mniejszych zwrotow, niech to bedzie EPS (Earnings per Share). To moze dawac przeslanie ze zblizamy sie do przegrzania w ekonomii, a inflacja jest na wysokim poziomie, ale sa obawy ze moze byc za wysoko w przyszlosci w zwiazku z podwyzkami plac i wieksza konsumpcja. Z drugiej strony jesli mamy wyzsze stopy procentowe, kapital naplywa do kraju, bo panstwo daje wyzszy zwrot za przechowanie kapitalu, przez co sklonnosc do inwestycji znowu moze sie zmniejszac.

Dlatego jesli BC jest HAWKISH (bardziej sklonny do podnoszenia stop i zaciesniania polityki monetarnej wtedy akcje leca a waluta sie umacnia, gdyz zazwyczaj w momencie podnoszenia stop, inwestorzy tego sie spodziewaja i wszystko jest w cenie, tzw. NON EVENT i szczegolna uwage przykladaja do retoryki BC i wazniejsze jest to co BC wyda w raporcie i konferencja Powella czy Draghiego niz samo podniesienie/obnizenie stop, albo QE/QT.

Ostatnio modyfikowany: 2018-10-04 10:14

oldmike

Ja nie kwestionuje tego, że bilans Fed-u się zmniejsza. Moim zdaniem odbywa się przez termin ich zapadalności a nie rynek wtórny.

Swoją drogą czy są wykresy pokazujące wolumen na rynku obligacji?

91mld$ na rynku wtórnym? To musiałby być bardzo płynny rynek.

Ostatnio modyfikowany: 2018-10-04 10:36

deco_10

https://qnews.pl/pl/news/%C3%B3sma-podwy%C5%BCka-st%C3%B3p-w-usa-na-szcz%C4%99%C5%9Bcie-ci%C4%85gle-za-ma%C5%82o-do-wywo%C5%82ania-bessy

Jest tam dobry wykres z dwóch ostatnich recesji pokazujących, że jest dokładnie odwrotnie jak piszesz.

Ostatnio modyfikowany: 2018-10-04 10:41

Dante

Masz rację w tym co napisałeś i to się sprawdza w dłuższym terminie, ale w dniu ogłoszenia informacji inwestorzy podchodzą przeważnie do tego jak jest w mainstreamie (czyli de facto po keynesowsku): stopy w górę, bo wysoka inflacja, bo szybki wzrost gospodarczy, etc.

@oldmike

https://www.cmegroup.com/trading/interest-rates/us-treasury/30-year-us-treasury-bond_quotes_volume_voi.html#tradeDate=20181002

Amdall

Rozmawiamy w odniesieniu do reakcji w tym samym dniu. Zgadzam sie z tym artykulem jesli chodzi o reakcje w dlugim terminie, jest to zwiazane z velocity of money -zanim to wplynie na spolki i gospodarke to chwile trwa. Dlatego inwestorzy szukaja przyczyn w fundamentach spolek zwiazanych z ruchami BC.

W dniu ogloszenia przez FED jakiegos raportu, czy to podniesienie stop czy zmiana "dot plots" inwestorzy dzialaja na podstawie oczekiwan (jak to moze wplynac na gospodarke w przyszlosci (dyskontuja), a w pozniejszym terminie w gre wchodza fundamenty i te oczekiwania sa weryfikowane czy bylo w cenie, czy przecenione, czy niedowartosciowane.

@Dante

Odniose sie ponownie do retoryki BC po ogloszeniu podwyzki. Jesli na moment ogloszenia podwyzki mamy ja 99% w cenie, to musztarda po obiedzie, non event, no news = good news => akcje w gore, waluta w dol. Ale jesli mamy tak jak ostatnio podczas konferencji Powella czy raport FED-u, gdzie lekko mediana podwyzek stop na 2019 2020 glosujacych FED-u poszla w gore. to reakcja byla negatywna dla akcji w ten dzien (rynek zaczal dyskontowac). Chociaz szczerze powiedziawszy, ostatnio najwiekszy wplyw mialy wlasnie wypowiedzi Powella podczas konferencji. I tak zazwyczaj sie dzieje co kwartal - jesli inwestorzy wyczuja, ze retoryka fedu jest w kierunku zaciesniania, wtedy maja taka reakcje jak ostatnio.

Dodam rowniez, ze czasami jedno slowo w raporcie czy jedno zdanie w konferencji moze spowodowac dane zachowanie inwestorow, te raporty sa analizowane slowo w slowo i porownywane z poprzednim raportem z poprzedniego posiedzenia doslownie jak kalka.

Dante

Poszło o brak słowa "Accommodative" w wypowiedzi Powella, co wielu potraktowało jako powolną próbę zmiany retoryki FEDu w kwestii przyszłych podwyżek stóp (w skrócie, że przyszłe podwyżki mogą wcale nie być przesądzone).

Amdall

Tak jest i do tego dot plots wskazuja na zaprzestanie podwyzek po 2020 i utrzymanie ich na neutralnym poziomie dla FED-u (3.25-3.5%). Wiec poczatkowa reakcja rynku Dovish, czyli akcje w gore, dollar w dol. Potem jednak mamy konferencje...

Powell na konferencji powiedzial ze to jest "bright" moment dla ekonomii w Stanach i jego ton byl ogolnie bardzo optymistyczny. Co to oznacza? Zbyt optymistyczne prognozy odnosnie ekonomii to oczekiwania wyzszej inflacji, wiec Hawkish ton. Wiec inwestorzy prawdopodobnie zinterpretowali w ten sposob i akcje polecialy, dollar znalazl support i skoczyl.

Decyzja FOMC to czesto trudny w ocenie dzien.

bogdanooo

Jaki broker daje dostęp do etfów na nieruchomości?

polish_wealth

Panowie czekający na shorta na Netflix, to jest być może news na który czekacie,

4 Październik 368,96 USD - Netflix, zobaczymy czy jego cena kiedykolwiek przebije ten poziom czy poleci jak Elon. Na Mar(x)sa w dół.

BTW. sprawdźcie ile by się zarobiło wchodząc w 2014 roku w Nvidia...

Składanka, przy której bardzo fajnie się myśli o pieniądzach.

Ostatnio modyfikowany: 2018-10-04 17:09

polish_wealth

@ Gruby wtedy rządziły partie, teraz rządzą plutokratyczne kliki, które grają pierwszorzędne finansowe skrzypce z Basel. Wykończy ich chyba tylko armageddon. :P

Martwię się jednak marksizmem kulturowym i operacją na psychice ludzi - Ten indywidualizm, powoduje że jeszcze nie pojawił się opór w całości społeczeństwa przeciwko plutorakowi. Inaczej niż za komuny. A jeszcze ten Belzebub w Chinach ta totalna pędząca kontrola, która może się rozlać na świat.

@ pajęczyna, ta 3r3 jest lepszy, bo on patrzy na instrumenty finansowe, a opowie Ci kto ma większego kija, więcej ziemniaków na polu lub lepsze maszyny.

@ Uff trzeba się wyluzować po tych nauka'owych kacopołach.

Ostatnio modyfikowany: 2018-10-04 17:33

zeromacho

hansklos

Gdy wyrzucamy pod rząd cztery razy kostką szóstkę, to prawdopodobieństwo przegranej rośnie z każdą wygraną.

Człowieku gdzie ty się matematyki uczyłeś, prawdopodobieństwo wyrzucenia "6" kostką jest zawsze takie samo 1/6 i nie ma znaczenia czy już rzuciłeś 10 czy 30 szóstek wcześniej.

Właśnie barany myślące tak jak ty i idą do kasyna lub na giełdę obstawiać progresywnie i bankrutują.

nikt ważny

Teraz i od dłuższego czasu nie uczą już Matematyki. Co najwyżej zaawansowanych rachunków pod szyldem matematyki.

Przykład z kostką i jego opis świetnie oddaje poziom percepcji i jakości obserwacji. Nie znamy mechaniki kostki natomiast wiemy że wynik rzutu jest skwantowany. Nie będę się bawił w @nauka, ale pozorny paradoks jest taki że i TY i @hansklos jednocześnie macie rację i się mylicie :-). Tyleż że to nie jest problem matematyczny a fizyczny. Fizyki zdaje się tez nie uczą (są wyjątki) a co najwyżej jej historycznych dających się realnie zastosować zasad. :-) Niestety te historyczne zasady słabo nadają się nadają do opisu współczesnego świata ekonomi, finansów i ... prawa. Podobnie jak rachunki czy klasycznie rozumiana Logika. :-D

Durszlak

"Człowieku gdzie ty się matematyki uczyłeś, prawdopodobieństwo wyrzucenia "6" kostką jest zawsze takie samo 1/6 i nie ma znaczenia czy już rzuciłeś 10 czy 30 szóstek wcześniej. "

Jeśli wcześniej wyrzuciłeś 10 albo 30 szóstek pod rząd to zastanowiłbym się solidnie czy z tą kostką jest wszystko OK...

rapier

Chcę przedstawić Wam w jak prosty sposób można osiągać zarobek rzędu 5 000 zł na tydzień.

Od jakiegoś czasu używam tych metod, które pozwoliły mi zrealizować wszystkie marzenia i cele,

a zarazem dalej się rozwijać. Nie trać więcej czasu i sprawdź

https://link.do/5kpi