Rynek długu, czyli obligacji od zawsze stał w opozycji do rynku akcji. Nie jest tajemnicą, że większość inwestorów aktywnych na giełdach całego świata ucieka do tzw. bezpiecznych aktywów gdy tylko okazuje się, że ceny akcji gwałtownie spadają, a na giełdzie pojawia się strach.

Czym są bezpieczne aktywa? Tradycyjnie za takie uchodzą gotówka (szczególnie dolar i frank szwajcarski), metale szlachetne (złoto, srebro, platyna) oraz obligacje skarbowe USA. Dlaczego USA? To proste, Stany Zjednoczone Ameryki są wiodącą gospodarką i do tego mają najsilniejszą armię na świecie. Mogą również dodrukowywać dolary niemal bez ograniczeń. Dolar amerykański to międzynarodowa waluta rezerwowa i rozliczeniowa. Zawsze znajdą się chętni by ją posiadać.

Czy faktycznie obligacje to bezpieczne aktywa? Przyjrzyjmy się im bliżej.

Czym są obligacje?

Upraszczając można powiedzieć, że obligacje to nic innego jak forma udzielania oprocentowanej pożyczki. Pożyczającym kapitał jest emitent obligacji, a udzielającymi pożyczki inwestorzy. W zależności od tego kim jest emitent możemy podzielić obligacje na różne rodzaje. Mamy więc obligacje skarbowe emitowane przez państwa (treasuries), korporacyjne (corporate bonds) i wystawiane przez regiony czy miasta (municipal bonds).

Co ważne obligacjami można handlować podobnie jak akcjami czy innymi papierami wartościowymi przy pomocy platformy brokerskiej. Absolutna większość inwestorów lokuje jednak kapitał w obligacjach dla odsetek. Działa to w następujący sposób.

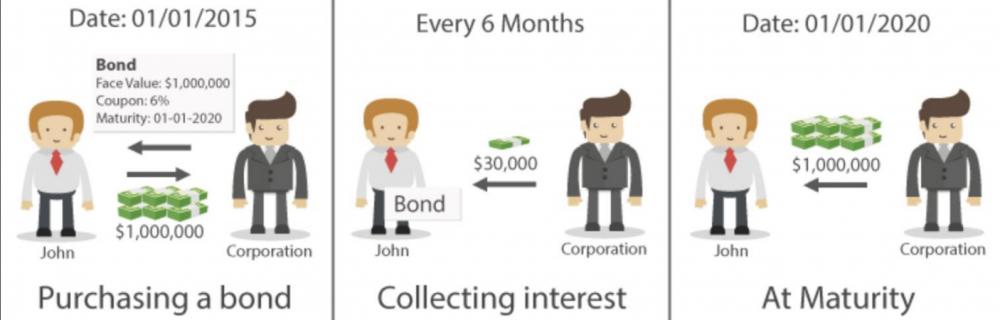

Załóżmy, że 1 stycznia 2015 roku zakupiliśmy obligacje skarbowe USA za 1 mln $. Ich rentowność czyli oprocentowanie (coupon) wynosiła 6% natomiast termin wygaśnięcia (maturity) to 1 stycznia 2020. Wystawiający obligacje będzie nam przez 5 lat wypłacać odsetki w wysokości 60 tyś $ rocznie (6% x 1 mln $). W dniu wygaśnięcia obligacji natomiast otrzymamy od ich wystawcy 1 mln $, który wcześniej zainwestowaliśmy w obligacje. Cały proces dobrze podsumowuje poniższa grafika, tu akurat odsetki wypłacane są co pół roku.

Źródło: www.investopedia.com

Rentowność i cena obligacji

Obligacje charakteryzują się dwoma podstawowymi parametrami. Są nimi rentowność i cena. Cena określa za ile mogę obligację kupić bądź sprzedać. Rentowność to inaczej oprocentowanie, które mówi mi na jak duże odsetki z tytułu posiadania obligacji mogę liczyć.

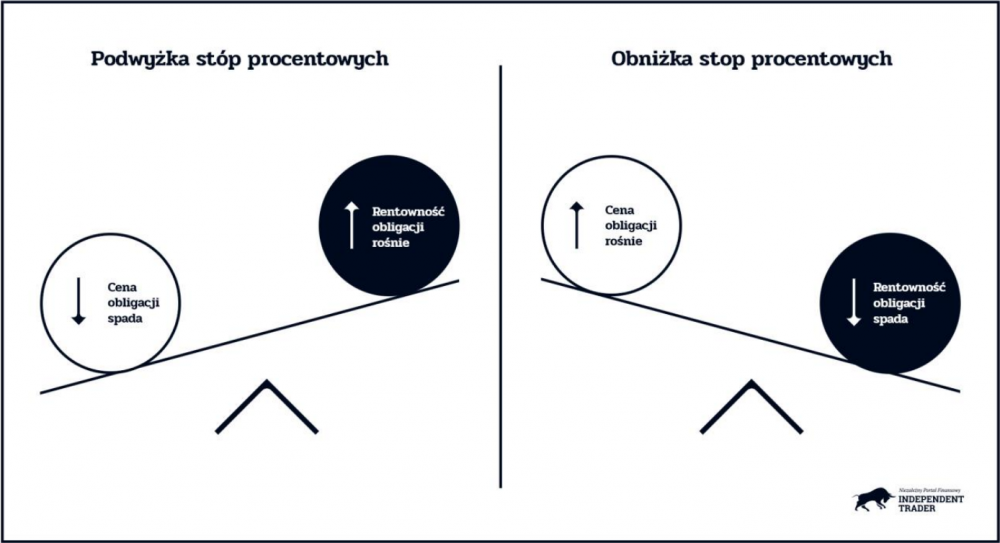

Pomiędzy ceną i rentownością obligacji jest ścisła zależność. Polega ona na tym, że gdy rośnie rentowność obligacji to spada ich cena i odwrotnie. Dlaczego tak się dzieje?

Na wyjściowe oprocentowanie obligacji wpływają stopy procentowe ustalane przez banki centralne. Bank może je podwyższać lub obniżać. Przyjrzyjmy się obu sytuacjom.

- Gdy bank centralny obniża stopy procentowe powoduje tym samym, że nowe emisje obligacji mogą być niżej oprocentowane niż stare. Np. dotychczas obligacje wypłacały 10% odsetek, ale bank centralny obniżył stopy tak, że oprocentowanie nowych emisji wynosi już tylko 5%. Jeśli posiadamy obligacje, które kupiliśmy przed obniżką stóp, jesteśmy w uprzywilejowanej pozycji. Nasze obligacje przynoszą większe odsetki niż te, które aktualnie pojawiają się na rynku. Kapitał w naturalny sposób, będzie płynął do obligacji, które dają większe odsetki, jednocześnie windując ich cenę. Tak powstaje zależność polegająca na tym, że gdy maleje rentowność obligacji to jednocześnie rośnie ich cena.

- Z przeciwną sytuacją będziemy mieć do czynienia gdy stopy procentowe są podnoszone. W takim wypadku nowe emisje są wyżej oprocentowane niż stare. Cena obligacji, które już są na rynku maleje.

Obie relacje przedstawia poniższa grafika.

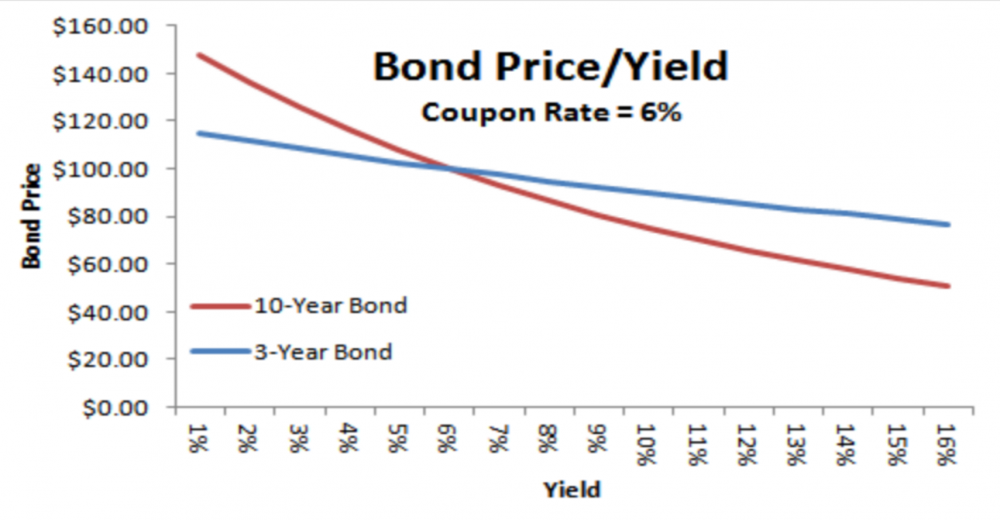

Czy relacja cena/rentowność jest taka sama dla obligacji długo i krótkoterminowych? Zdecydowanie nie.

Gdy mamy do czynienia z obniżką stóp procentowych to cena obligacji o najdłuższym terminie zapadalności (np. 10 letnich) rośnie znacznie bardziej niż cena obligacji krótkoterminowych np. 3-letnich. Załóżmy, że kupiliśmy obligacje 3-letnie, a następnie doszło do wzrostu stóp procentowych. Nasze obligacje wypłacają teraz stosunkowo niskie odsetki, ale będziemy odczuwać to jedynie przez 3 lata. Z kolei w przypadku obligacji 10-letnich ten okres jest znacznie dłuższy. By zrekompensować tę różnicę spadek ceny obligacji 10 letnich będzie dużo bardziej znaczący niż 3 letnich.

Na poniższym wykresie widzimy relację pomiędzy oprocentowaniem (oś pozioma), a ceną obligacji (oś pionowa). Czerwoną linią zaznaczono obligacje 10-letnie, a niebieską 3-letnie. W obu przypadkach oprocentowanie w trakcie emisji wynosiło 6 %, a cena 100 $. Przy spadku rentowności wywołanym obniżką stóp o 2 % cena obligacji 3-letnich wzrośnie do 118 $ (wzrost o 18 %) natomiast obligacji 10-letnich do 140 $ (wzrost ceny o 40 %).

Źródło: thismatter.com

Ta kolosalna różnica pomiędzy zmianą rentowności obligacji, a zmianą ich ceny jest jednym z powodów, dla których nie można oceniać obligacji jako aktywa bezpiecznego w długim terminie.

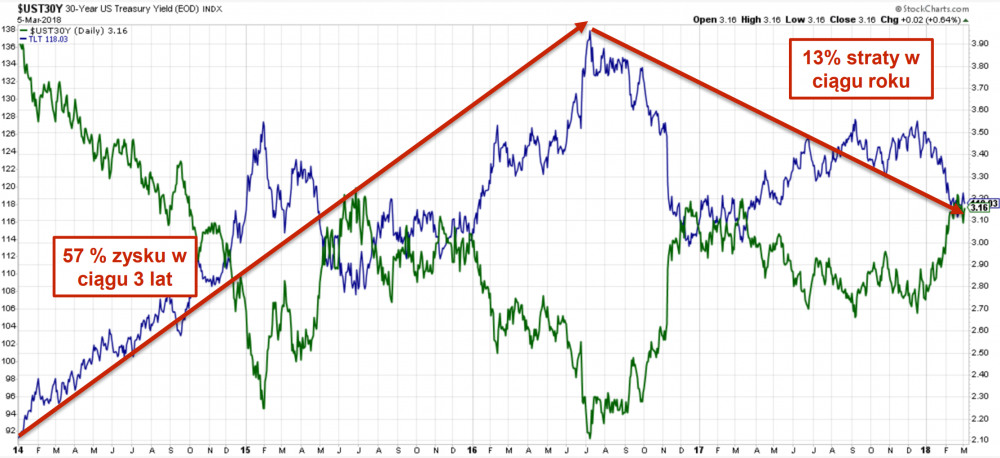

Jak kształtuje się relacja ceny i rentowności obligacji o bardzo długim terminie zapadalności widać na poniższym wykresie. Kolorem zielonym oznaczono rentowność 30 letnich obligacji skarbowych USA, a niebieskim ich cenę wyrażoną notowaniami ETF’u TLT. Spójrzmy jak zmieniała się rentowność (prawa oś wykresu), a jak cena (oś lewa) na przestrzeni zaledwie 4 lat.

Jak wynika z powyższego wykresu obligacje potrafią nieźle zaskoczyć przede wszystkim jeśli chodzi o zmianę ich ceny. Co z tego, że rocznie będą nam wypłacać 3% skoro ich cena może wahać się nawet o kilkadziesiąt procent.

Czy tak wygląda bezpieczne aktywo, które można polecić starszym ludziom np. za pośrednictwem funduszy emerytalnych? Zdecydowanie nie. Jednak to za pomocą obligacji państwa finansują swoją administrację i realizują obietnice wyborcze, dlatego przedstawia się je tak, a nie inaczej.

Co wpływa na rentowność obligacji, a co wpływać powinno?

Opisaliśmy już, że o wyjściowej rentowności obligacji decydują stopy procentowe, ale są też inne czynniki.

Najważniejszym aspektem decydującym o tym jak wysoka jest rentowność obligacji, a przynajmniej jak wysoka powinna być, jest wiarygodność emitenta. Im jest ona większa tym większą mamy pewność, że emitent będzie wypłacalny. Wiarygodny emitent oferuje zazwyczaj niskie odsetki, a ten o mniejszej wiarygodności wysokie. Małe ryzyko, mały zysk – duże ryzyko, duży zysk (przynajmniej w teorii)

Najstabilniejszymi emitentami są państwa, więc ich obligacje z reguły są nisko oprocentowane i nie mają zabezpieczeń. Najmniej stabilne są firmy (zwłaszcza te małe) i one zazwyczaj muszą zabezpieczać swoje obligacje by w ogóle znaleźć na nie kupca. Zabezpieczeniem mogą być np. nieruchomości, akcje emitenta, gwarancje bankowe, a nawet znaki towarowe.

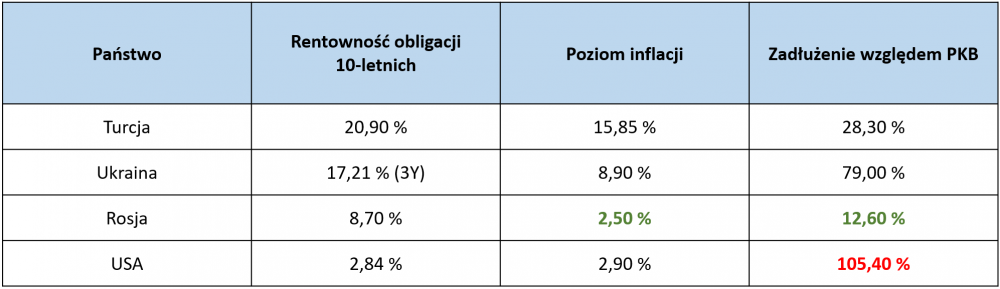

Państwa swoich obligacji nie zabezpieczają, ale ich oprocentowanie będzie zależało od ich sytuacji geopolitycznej. Sytuacja wielu krajów może się dramatycznie zmienić, a tym samym zmieni się oprocentowanie ich długu. Oto przykłady:

1. Kiedy w 2014 roku wybuchła wojna na Ukrainie, kraj ten w krótkim czasie musiał znacząco podnieść stopy procentowe i zaproponować znacznie wyższe odsetki od obligacji krótkoterminowych by móc pozyskać jakikolwiek kapitał. Jak gwałtowna była to zmiana przedstawia poniższy wykres.

2. Gdy niedługo potem nałożono sankcje na Rosję, ta również musiała zacząć emitować obligacje o znacznie wyższej rentowności.

3. Niedawny atak na system władzy w Turcji, spekulacje lirą turecką oraz zapowiedzi sankcji ze strony USA przyczyniły się do wzrostu oprocentowania obligacji tureckich. Innymi słowy Turcja płaci realną cenę za to, że nie chciała przyłączyć się do sankcji wymierzonych w Iran.

Każde z tych Państw płaci znacznie wyższe odsetki tylko po to by przekonać do siebie inwestorów. Aktualną rentowność obligacji Turcji, Rosji, Ukrainy i USA przedstawia poniższa tabela.

Źródło: opracowanie własne

Warto zwrócić uwagę, że niemal w każdym przypadku rentowność 10 letnich (na Ukrainie 3-letnich) obligacji znacznie przewyższa inflację. Dla porównania w USA 10 latki są oprocentowane na podobnym poziomie co oficjalny wskaźnik inflacji CPI, a ten jak wiemy jest systematycznie zaniżany.

Dlaczego inwestorzy chętniej inwestują w obligacje USA, które nie gwarantują utrzymania siły nabywczej niż w obligacje Rosji gdzie różnica pomiędzy rentownością i inflacją wynosi 6,20 % ? Dzieje się tak dlatego, że wiarygodność USA jest w oczach inwestorów znacznie wyższa niż Rosji, Turcji czy Ukrainy. Bez znaczenia jest też fakt, że udział długu USA do ich PKB jest znacząco wyższy niż w przypadku wielu innych państw.

Ingerencje banków centralnych

Niestety rentowność obligacji, nie zawsze idzie w parze z wiarygodnością emitenta. Czynnikiem, który mocno wypacza rynek długu są ingerencje banków centralnych.

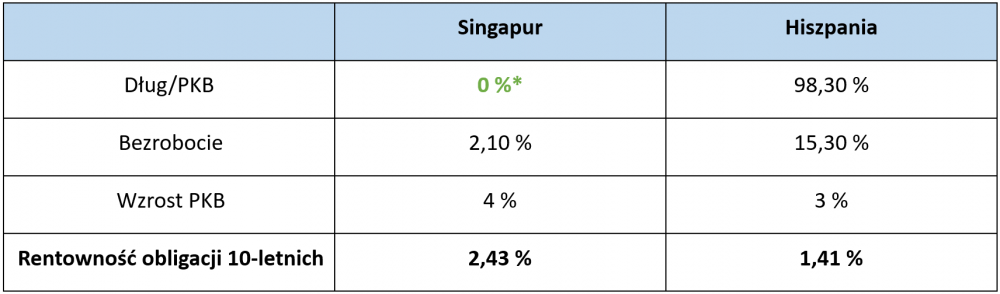

Po krachu z 2008 roku banki centralne nie tylko obniżyły stopy procentowe do zera, ale również zaczęły skupować obligacje skarbowe z rynków rozwiniętych. Również z tych państw, które są potencjalnymi bankrutami. W konsekwencji, obniżono rentowności niemal wszystkich obligacji zarówno skarbowych jak i korporacyjnych do absurdalnych poziomów. Skupując z rynku obligacje za świeżo wydrukowane pieniądze banki centralne sztucznie zaczęły podnosić ich cenę. Inwestorzy kupowali obligacje takich krajów jak Hiszpania czy Portugalia pomimo, ich ogromnego zadłużenia i wątpliwej wypłacalności. Nie robili tego dla odsetek, a jedynie dla wzrostu ich ceny. W końcu skoro jest na rynku kupiec z nieograniczonym portfelem (Europejski Bank Centralny) to czemu się do niego nie dołączyć?

Obecnie obligacje najbardziej zadłużonych państw UE jak np. Hiszpania płacą za pozyskanie kapitału mniej niż rewelacyjnie rozwijający się Singapur z praktycznie zerowym długiem netto.

*zadłużenie jest mniej więcej równe wartości aktywów będących w posiadaniu Państwowego Funduszu Majątkowego Singapuru. Singapur może więc bardzo szybko zredukować swój dług do zera. Ranking wielkości funduszy majątkowych poszczególnych państw znajdziecie TUTAJ.

Ostatecznie doszło to sytuacji, w której inwestorzy reagowali natychmiastowym skupem obligacji gdy tylko banki centralne zapowiedziały rozpoczęcie lub kontynuację dodruku.

Na poniższym wykresie widać jak kształtowała się rentowność obligacji Portugalii w porównaniu do obligacji USA przed komunikatem prezesa ECB Mario Draghiego o ich skupowaniu, a jak po. Doszło do absurdalnej sytuacji, w której nie liczyła się niska wiarygodność Portugali. Oprocentowanie obligacji obu krajów było niemal identyczne.

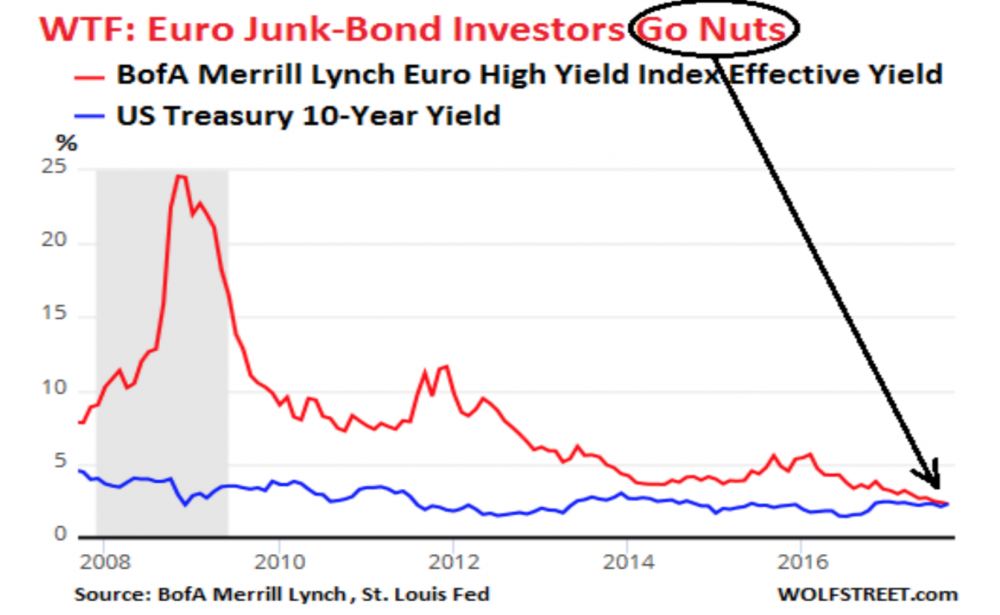

Z jeszcze bardziej ekstremalną sytuacją mieliśmy do czynienia w odniesieniu do obligacji korporacyjnych. „Obligacje śmieciowe” ze strefy euro, czyli takie, których emitentami są firmy stojące na skraju bankructwa zostały sprowadzone do poziomu obligacji skarbowych USA.

Tak niską rentowność i wysoką cenę obligacji korporacyjnych strefy euro osiągnięto wyłącznie dzięki skupowaniu ich przez EBC.

Fakt, że banki centralne tak chętnie sterują rentownością obligacji i robią to niebywale skutecznie, jest bardzo niepokojący. Z punktu widzenia inwestycji długoterminowych nie możemy ufać rynkowi, który jest ręcznie sterowany. Chyba, że jesteśmy insiderami i znamy decyzje BC z wyprzedzeniem.

Obligacje wczoraj i dziś

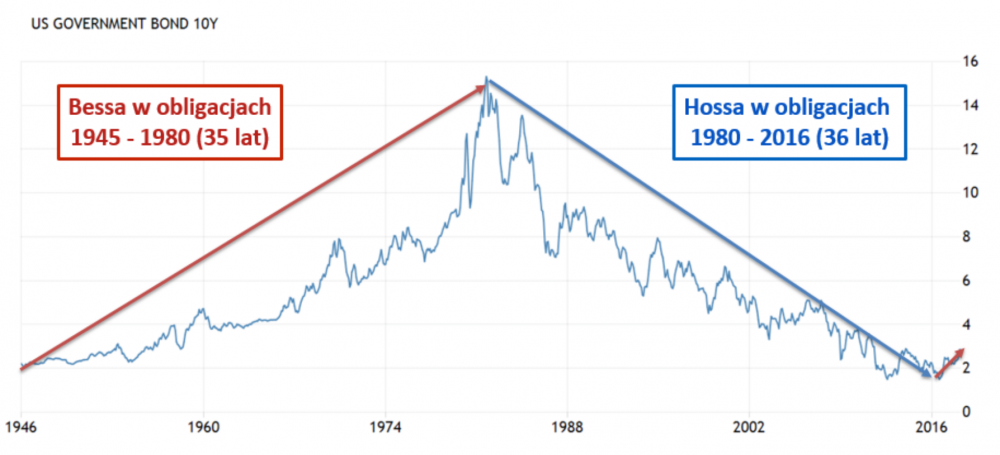

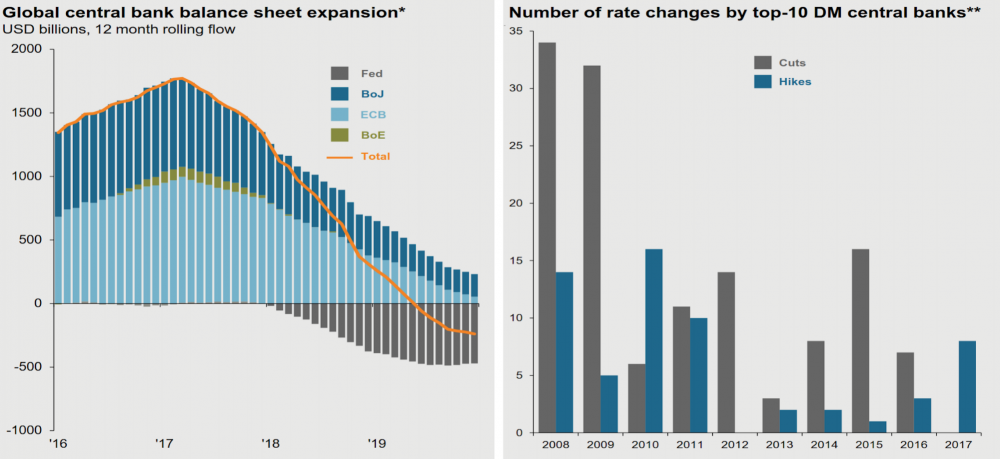

Generalnie jeśli przyjrzymy się długoterminowym trendom na rynku obligacji to widzimy, że od 1945 do 1980 roku rentowność obligacji USA nieprzerwanie rosła. W latach 80-tych ówczesny prezes FED Paul Volcker postanowił zwalczyć galopującą inflację radykalnym podniesieniem stóp procentowych do 20%. Chwilę później mieliśmy szczyt bessy na rynku obligacji. Ich rentowność wzrosła i sięgnęła szczytów, a następnie zaczęła spadać. To był idealny moment by kupić obligacje i przez lata zyskiwać na wzroście ich ceny. Szczyt hossy na rynku długu przypadł na 2016 rok, gdzie mieliśmy niemal wszędzie stopy procentowe bliskie zeru. Zarówno bessa jak i hossa na rynku długu trwała mniej więcej 35 lat, co pokazuje poniższy wykres.

Źródło: tradingeconomics.com

Na szczególną uwagę zasługuje okres ostatnich 2 lat, w którym trend zaczął ulegać zmianie. FED zaczął podnosić stopy procentowe i wyprzedawać aktywa skupione po kryzysie w 2008 roku. Patrząc na 10 największych rynków rozwiniętych (prawy wykres), do 2016 roku mieliśmy znaczną przewagę obniżek stóp procentowych (cuts) od 2017 są już wyłącznie podwyżki (hikes). Również aktualny i prognozowany bilans aktywów banków centralnych (lewy wykres) jasno sugeruje, że przynajmniej tymczasowo era dodruku i skupu aktywów dobiegła końca, a nastała era wyprzedaży i ściągania pieniędzy z rynku. Jak długo potrwa - zobaczymy.

Źródło: JP Morgan

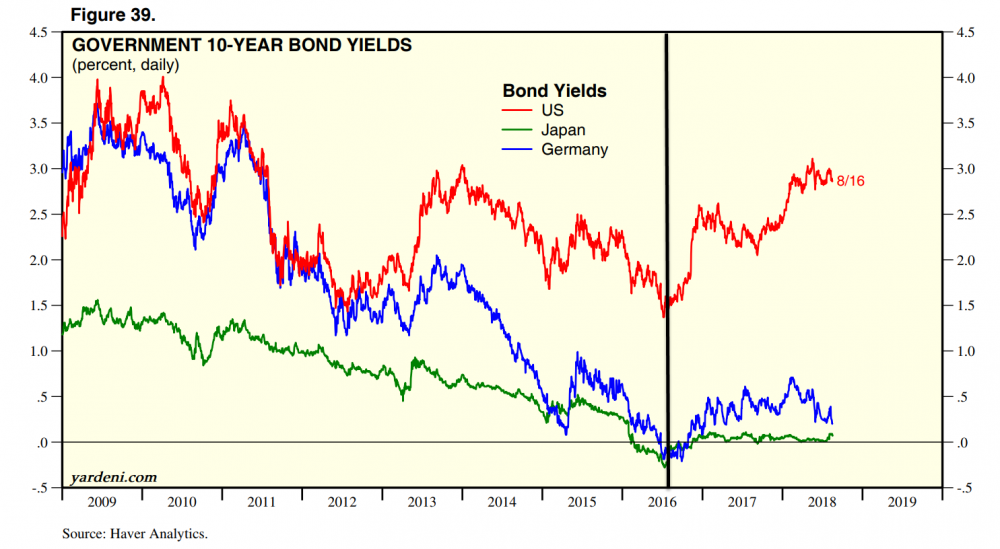

Od 2016 roku rentowność obligacji zaczęła rosnąć, a ich cena spadać. W ślad za obligacjami USA podążyły obligacje innych państw. Na poniższym wykresie czarną linią oznaczono rekordowo niską rentowność obligacji USA, Japonii i Niemiec przypadającą na sierpień 2016 roku.

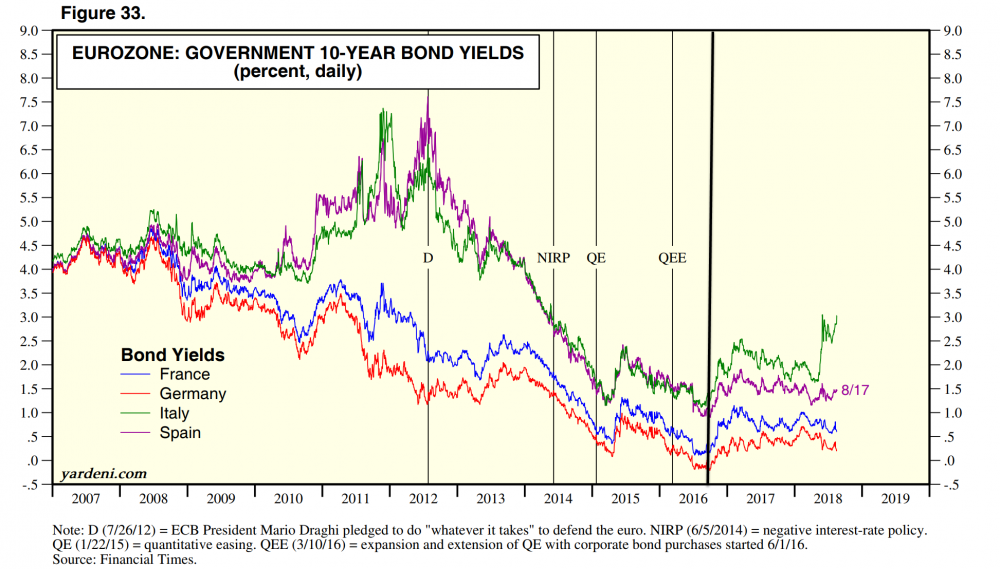

To co dotyczy świata dotyczy też Unii Europejskiej. Tu oprocentowanie obligacji również rośnie, pomimo że Europejski Bank Centralny nadal prowadzi dodruk i skup aktywów na poziomie 30 mld euro miesięcznie . Prawdopodobnie skup obligacji przez EBC skończy się już, od pierwszego kwartału 2019 roku, a w sierpniu przyszłego roku możemy doświadczyć pierwszej po 8 latach podwyżki stóp procentowych w strefie euro.

Podsumowanie

Co najmniej 2 argumenty przemawiają za tym by trzymać się z dala od obligacji:

- Znaczący spadek ceny obligacji długoterminowych gdy podnoszone są stopy procentowe.

- Anomalie na rynku obligacji wywołane przez politykę banków centralnych.

Inwestując obecnie w rynek długu i zakładając, że będziemy czerpać zysk z odsetek przez wiele lat robimy to w najgorszym możliwym momencie.

Jeśli jednak decydujemy się zaangażować w obligacje to wyłącznie krótkoterminowo i spekulacyjnie w okresach paniki na rynkach akcji.

Jak praktycznie inwestować w obligacje w Polsce i na świecie przeczytacie w kolejnej części artykułu.

Zespół Independent Trader

Student15

Patryk566

Lech

"Tak niską rentowność i wysoką cenę obligacji korporacyjnych strefy euro osiągnięto wyłącznie dzięki skupowaniu ich przez EBC."

z tym ,że w USA sam przemysł łupkowy wymagał skupu obligacji za ponad 3 biliony $ ,a inne gałęzie nie wiele lepiej wyglądają..

Mamy chyba szach mat na dolarze, musi się umacniać, (a raczej nie może osłabić za mocno) i podnosić odsetki żeby nie upaść i nie napłynęły długi i obligacje do wykupu w bilionach, był popyt na rolowanie ,a jak się umacnia to dalej rosną długi i tak już bardzo wysokie , teoretycznie do spłacenia dodrukiem ,ale to przyśpieszy upadek .

Musi się trzymać w cenie, to na dodatek wszyscy inni też muszą drukować i się zadłużać ( żeby nie przenosił się kapitał robią to na rozkaz nie tylko dla ratowania swoich rynków) , pytanie kto kogo ogra na takim rynku?, znowu tracą mniej ważni i obarczeni embargami, którym spadają tylko okruchy ze stołu pomimo oszczędzania i niezadłużania.. Jaki będzie finał?, przecież towaru i surowców , nieruchomości, ,metali pod taką masę pieniądza nie ma?, leży to na razie w większości na kontach, ale zamienić na realne produkty, nieruchomości i surowce mogą tylko ci co będą pierwsi, pod warunkiem ,że reszta też spróbuje tego samego, zwątpi lub po prostu przestanie czekać ?

Ostatnio modyfikowany: 2018-08-22 12:08

evisul

Ostatnio modyfikowany: 2018-08-22 12:11

deco_10

Lech

Tomek (ITT)

W zasadzie @evisual odpowiedział Wam obu. W dobie rosnących stóp procentowych, kupując długoterminowe obligacje i trzymając je, skazujemy się na posiadanie papierów o niższej rentowności niż te, które będziemy mogli kupić za rok 2 lata czy 5 lat. Dlatego w takim okresie lepiej kupować obligacje krótkoterminowe bądź o zmiennym oprocentowaniu, pod warunkiem że nie jest ono bandyckie jak np. w Polsce.

ETF na EM jest tu lepszym rozwiązaniem nie tylko przez dywersyfikację, ale również dlatego, że skład jego portfela będzie się zmieniał z większą częstotliwością niż co 10 lat i w miarę wzrostu rentowności obligacji, będziemy również otrzymywać wyższe odsetki z funduszu. Podkreślmy jednak, że mówimy tu o funduszach pasywnych, których koszt za zarządzanie kształtuje się w okolicy 0.30% rocznie, a nie 2 czy 3% jak ma to miejsce w aktywnie zarządzanych funduszach.

@Lech

"Tak niską rentowność i wysoką cenę obligacji korporacyjnych strefy euro osiągnięto wyłącznie dzięki skupowaniu ich przez EBC."

z tym ,że w USA sam przemysł łupkowy wymagał skupu obligacji za ponad 3 biliony $ ,a inne gałęzie nie wiele lepiej wyglądają..

Zgoda, rozmawialiśmy nawet z Traderem o tym przy omawianiu artykułu. Sektor łupkowy również dostał "zapomogę", ale nie aż taką jak obligacje śmieciowe EU. Tam jeśli dobrze pamiętam rentowność zatrzymała się na ok 5%.

@deco_10

Zarówno poprzez DIF i Saxo kupisz obligacje tureckie,rosyjskie, a nawet jeszcze bardziej egzotyczne, ale niestety denominowane w dolarze. Czyli możesz zarobić na ich odsetkach czy też zmianie ceny, ale już nie na zmianie kursów walutowych.

Ostatnio modyfikowany: 2018-08-22 13:59

TomTom

W takim razie jak można zainwestować w Turcję aby skorzystać jednocześnie z wysokich stóp procentowych i wzrostu wartości lira ?

Grzegorz1

weźmy takie 4 letnie obligacje indeksowane inflacją z możliwością wcześniejszego wykupu za 0.7zł

trader21

"W takim razie jak można zainwestować w Turcję aby skorzystać jednocześnie z wysokich stóp procentowych i wzrostu wartości lira ?"

ODP. Musisz uruchomić 2 transakcje jednocześnie:

1. Kupić obligacje Turcji denominowane w USD dające ok 8% rocznie (lecę z pamięci).

2. Kupić kontrakt TRYUSD który zyskuje na wartości gdy lira się umacnia + daje Ci ok 14% w wyniku różnicy w wysokości stóp % w USA i Turcji. Opisywałem schemat niedawno w komentarzu.

O ile opcja nr 1. jest w miarę bezpieczna to pozycja long na TRY jest dość ryzykowna w obliczu bardzo napiętej sytuacji na globalnych rynkach. Mimo ogromnego niedowartościowania TRY może się dalej osłabić jeżeli pęknie bańka na rynkach akcji i kapitał zacznie uciekać do amerykańskich obligacji. W czasach paniki fundamenty nie mają znaczenia.

@Grzegorz1

Na polskim rynku obligacji nie widzę nic ciekawego od wielu lat. Z mojej perspektywy jedyne okazje na obligacjach to obecnie Turcja, case bardzo podobny do Rosji sprzed 3 lat oraz amerykańskie obligacje 30 letnie (ETF TLT) tylko i wyłącznie pod spekulacyjne zagranie na spadek rentowności = wzrost ceny przy okazji paniki na rynku akcji. Jeżeli Powell podniesie stopy o 0,25% we wrześniu to krzywa dochodowości spadnie w okolice lub poniżej zera a to w przeszłości bardzo szybko przekładało się na ostre spadki. Przedsmak mieliśmy niedawno na akcjach emerging markets.

wswoj

A jakie jest wasze zdanie na temat obligacji ze zmiennym oprocentowanie np staly procent + WIBOR?

wydawaloby sie ze takie obligacje zabezpieczaja przed zmiana w rentownosci...?

Grzegorz1

durin

Problem z obligacjami Emerging Markets denominowanymi w USD polega na tym, że nie mogą włączyć drukarki i w razie potrzeby kosztem inflacji spłacić te obligy. Ten atut ma tylko US. Co gorsza takie kraje jak Turcja mogą ogłosić bankructwo i co wtedy z odsetkami z obligacji w USD? Chyba pozamiatane, skoro dłużnik jest golec.

Jeśli się jednak mylę to w takim razie jeszcze lepsze są obligi argentyńskie, płacą jakieś 10%.

jumper

Trzeba poszukać spółki,które moim zdaniem:

1) Nie zależą od skarbu państwa oraz lokalnej polityki.

2) Regularnie płacą rozsądna dywidende (bazuje na zysku, oraz pozwala na rozwój spółki).

Od dłuższego czasu siedzę w BHW, którego głównym udziałowcem jest Citibank (75% udziałów) i regularnie płaci dywidendę.

Jeżeli ktoś chce wyciągnąć troche więcej to używając analizy technicznej można zrobić coś kilka razy w roku.

Spółką z której się wycofałem jest ENERGA, która mimo bardzo dobrych fundamentów zależy od polityków, który ograniczyli dywidende i zyski.

deco_10

Dzięki za wskazanie możliwości handlu obligacjami Turcji w DIF-ie i Saxo ale niestety minimalna kwota w wypadku obligacji to 10 000 USD lub Euro. Dla mnie taka kwota na takim rynku to trochę za duże ryzyko. :)

Tomek (ITT)

Idea obligacji ze zmiennym oprocentowaniem jest bardzo dobra, tyle że zarówno polskie jak i amerykańskie obligacje tego typu opierają się o oficjalny wskaźnik inflacji. Realna utrata siły nabywczej zarówno w USA jak i w Polsce jest znacznie wyższa. Inwestując w tego typu obligacje, to gwarancja straty, rozłożonej na lata ale jednak straty.

@durin

Wbrew pozorom sytuacja, w której kraj staje się niewypłacalny wobec inwestorów nie jest aż tak częsta jak w przypadku korporacji. Zawsze można też zdywersyfikować swój portfel obligacji, najlepiej przy pomocy ETF'u.

@jumper

Po co na siłę wyszukiwać spółki płacące w miarę stabilnie dywidendę na GPW skoro na NYSE jest ich cała masa. Pod poniższym linkiem znajdziesz ponad 50 spółek z indeksu S&P, które co rok nieprzerwanie powiększają swoją dywidendę od przynajmniej 25 lat. Są też takie, które robią to od ponad 50 lat. Ponadto indeks skupiający te spółki osiąga historycznie lepsze wyniki niż S&P. - Dividend Aristocrats List

@deco_10

Niestety, zazwyczaj zakup obligacji dla wielu rynków wiąże się z dość pokaźną kwotą. W takim wypadku ponownie pozostaje jedynie ETF.

Ostatnio modyfikowany: 2018-08-23 09:57

jumper

PLUSY: Inwestujemy lokalnie w walucie w której zrabiamy, darmowa obsługa z rzeczywistymi notowaniami, dostajemy PIT bez potrzeby przeliczeń, ...

BTW. Z podanego przez linka jedynie AT&T ma dywidende na podobnym poziomie, którą także posiadam w swoim portfolio (dywersyfikacja).

Zgadzam się, że można lepiej i efektywniej wykorzystać swój kapitał, ale dla początkujących na potrzeby nauki i rozwoju bedzie jak znalazł :)

Ostatnio modyfikowany: 2018-08-23 10:09

Tomek (ITT)

Z podanego linka jedynie AT&T ma dywidendę na podobnym poziomie, którą także posiadam w swoim portfolio (dywersyfikacja).

To dlatego, że giełda w USA od 2009 jest już po bardzo silnych wzrostach, czego nie można powiedzieć o GPW. Link odnosi do spółek, które wypłacają stabilną dywidendę niekiedy dłużej niż istnieje GPW. Ile masz w Polsce spółek które wypłacają nieprzerwanie dywidendę dłużej niż np. 15 lat?

Możesz zainwestować w spółki dywidendowe przy pomocy ETF'ów (czego w Polsce nie zrobisz), dywersyfikując portfel po znacznie niższym koszcie niż w przypadku kupowania spółek oddzielnie.

Lech

Nie ma żadnej pewności czy te gigantyczne fundusze w obliczu zagłady nie zawiną się razem z kasą..

Ostatnio modyfikowany: 2018-08-23 12:02

armi

Po co na siłę wyszukiwać spółki płacące w miarę stabilnie dywidendę na GPW skoro na NYSE jest ich cała masa. Pod poniższym linkiem znajdziesz ponad 50 spółek z indeksu S&P, które co rok nieprzerwanie powiększają swoją dywidendę od przynajmniej 25 lat. Są też takie, które robią to od ponad 50 lat. Ponadto indeks skupiający te spółki osiąga historycznie lepsze wyniki niż S&P. - Dividend Aristocrats List

Jest jakiś etf na spółki z tej listy ?

Arturw

Chciałbym tylko zwrócić uwagę że do wprowadzenia exit tax zobowiązuje nas Dyrektywa Rady (UE) 2016/1164 z 12 lipca 2016 r.

armi

@Lech

Chciałbym tylko zwrócić uwagę że do wprowadzenia exit tax zobowiązuje nas Dyrektywa Rady (UE) 2016/1164 z 12 lipca 2016 r.

dyrektywa ta dotyczy tylko osób prawnych - więc jesteśmy mocno nadgorliwi

Fidesis

A co kogo obchodzi, że cena na rynku waha się skoro swoje 3% nadal ma i kapitał wraca w 100%. Jeśli ktoś kupował licząc na 3% zysku to niczego nominalnie nie stracił, a zyska dokładnie tyle na ile opiewa umowa z emitentem. Jeśli ktoś ma obligacje na 3% i wyjdą nowe na 4% to nie sprzedaje ich po nowej rynkowej zaniżonej wartości, żeby za uszczuplony kapitał (jawna strata) kupić nowe i wyjść na zero... tylko w nich siedzi do zrealizowania zysku, chyba, że obstawia jeszcze wyższe stopy wkrótce. Strata i zysk to pojęcia relatywne.

Jest też stały popyt na obligacje np. jako collateral, szczególnie trwały, i to powoduje, że przy spadających stopach stare o wyższej rentowności zyskują na wartości i są windowane. To jest projekcja przyszłej ceny dzisiaj, tak jak na akcjach. Chcesz posiadać, a cena spada? Kupujesz dzisiaj, bo jutro już tyle nie zapłacą. Ale jak rozumiem im wyższa ich cena tym mniejszy zysk w ogóle...

Bardziej interesowało mnie rozwinięcie tematu w kwestii zależności rentowności obligacji względem zadłużenia, inflacji, faz cykli koniunktury.

Ceny obligacji to również wyrażenie poziomu ryzyka i kondycji gospodarki. Wyższa rentowność idzie za obniżonym popytem i większym ryzykiem nieotrzymania żadnych odsetek albo i utraty kapitału jak w przypadku obligacji greckich.

"3. Niedawny atak na system władzy w Turcji, spekulacje lirą turecką oraz zapowiedzi sankcji ze strony USA przyczyniły się do wzrostu oprocentowania obligacji tureckich. Innymi słowy Turcja płaci realną cenę za to, że nie chciała przyłączyć się do sankcji wymierzonych w Iran."

Turcja nie płaci ceny za niezależność, Turcja płaci cenę za głupotę ekonomiczną i utrzymywanie latami zaniżonych stóp procentowych oraz galopującą inflację oraz ignorancję ekonomiczną rządzących, którzy praktycznie przejęli kontrolę nad kreacją liry. To jest wzorcowa kopia wypadków w Wenezueli.

Przypominam, że to już drugi kryzys u nich. Po pierwszym nie wyciągnęli żadnych wniosków i w pierwszej kolejności rujnują sobie gospodarkę własnymi, a nie cudzymi rękami. Po pierwszym rozwijają się u nich już tylko te firmy, które przeszły na rozliczenia obcych walutach.

Już masa ludzi przejechała się na tych ich wysokich stopach zjadanych przez inflację. To nie jest Rosja z jakąś długofalową polityką, samowystarczalnością, rezerwami złota i ludźmi z co najmniej 100IQ na stołkach. Doradzanie innym jak ich śmieciowe obligacje kupić jest szokująco niemądre. Choć oczywiście chcącemu nie dzieje się krzywda.

W kryzysie zadłużenia stopy i rentowność mają tendencję do lawinowego wzrostu, bo nie ma na nie popytu. To nie tylko spekulacyjny owczy pęd, ale i kalkulacja. Polityka wpływa na tą kalkulację z zewnątrz i z wewnątrz.

Turcja twardo walczy by uwalić własną gospodarkę i nigdy nie odejść od niskich stóp. Ich waluta przekroczyła już ponad 100% inflacji rocznej (proszę zajrzeć do wykresów realnej dr. Steve'a Hanke ), a wykres lity nadal ma potencjał do dalszego osłabienia się hiperbolicznie, bo ta inflacja nigdzie nie zniknęła i kumuluje się. Bez niezależnej polityki pieniężnej liczenie na odbicie w Turcji to myślenie życzeniowe.

A i przez rezerwę cząstkową cykle mają tendencję do nasilania ekstremów. Obniżki zwykle nadchodzą w szczycie, a podwyżki w depresji - zamiast odwrotnie jak święty Keynes radził. Obniżki wywołują sztuczny boom gospodarczy i nawet jeśli sztuczny, winduje on ceny akcji i sztucznie zaniża wyceny obligacji (niższy koszt zadłużenia państwa). Wyceny EM FX i aktywów EM też były sztucznie zawyżone. Turcja to nie jest robota polityczna per se to jest przebicie jednego z największych balonów w paczce, co i tak musiało nadejść. Nawet jeśli kraj EM ma wyższe stopy od innych nie może się czuć bezpieczny, bo mogą być nadal relatywnie za niskie... jak nasze...

To jest globalna wojna w przebijanie baloników... one są wszędzie i upuszczanie powietrza pompuje pozostałe, gdzie kapitał ucieka w popłochu (*zanim nie przyjdzie kolej na przebicie i tych)

Ostatnio modyfikowany: 2018-08-24 09:56

Programista

"(...) Pragnę potwierdzić, iż w Ministerstwie Finansów przygotowywany jest projekt ustawy nowelizującej ustawę z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych oraz ustawę z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, przewidujący wdrożenie do polskiego porządku prawnego instytucji tzw. exit tax, tj. opodatkowania nierealizowanych jeszcze zysków kapitałowych, w związku z przeniesieniem przez podatnika aktywów jego przedsiębiorstwa, stałego zakładu lub rezydencji podatkowej do innego państwa" - napisał wiceminister finansów Paweł Gruza.

Znaczy się: EXIT TAX BĘDZIE DOTYCZYŁ OSÓB PRYWATNYCH, KTÓRE BĘDĄ ZMIENIAĆ REZYDENCJĘ PODATKOWĄ (czyli będą chciały zmienić jurysdykcję podatkową na mniej zaborczą).

Wiać póki jeszcze można.

Swoją drogą ciekawe czy ministerstwo wpadnie ma pomysł ENTER TAX-u, czyli ulgi podatkowej dla wracających krezusów. ;)

Znalazłem ciekawy komentarz na ten temat:

"Taki podatek wyjeżdżający do Europy będą mogli olać. Polska wystawi wezwanie do zapłaty, polskie sądy może i skażą wyrokiem. Wystawią jakiś list gończy za 'przestępcą podatkowym', ale w przyszłym roku wyroki polskich sądów nie będą już respektowane w UE, więc nikt takiego emigranta Polsce nie wyda. Będzie martwe prawo, które i tak w razie czego upadnie przed TSUE, bo uderza w wolność przepływu osób i kapitałów na terenie Unii Europejskiej."

Ostatnio modyfikowany: 2018-08-24 10:08

Fidesis

Lech

Gdyby nie było nabywców na polskie obligacje złotówka taniałaby znacznie szybciej niż turecka lira bo jest dużo bardziej zadłużona? Mamy na razie to szczęście ,że nie jesteśmy na celowniku ,a UE, Niemcy i USA na razie wspierają złotówkę..

Paranoja i paradoks polega na tym, że wszyscy są bardzo zadłużeni i większość bardziej niż Turcja ,czy Wenezuela ,ale manipulując całym światowym rynkiem walut można osiągać dowolne cele i to pomimo góry obligacji niemożliwych do spłacenia, no chyba że zeżre je tak minimum 500% inflacja?

Wszystko trzyma się na kupie szpachli zadłużenia ,ale jak to się posypie i zacznie uciekać kasa z funduszy i obligacji, a do tego naturalnie z akcji to wszystko się zawali gorzej jak w Wenezueli..

Ostatnio modyfikowany: 2018-08-24 10:34

Lech

Nie ma powodu żeby Ukraińcy budowali super naród i ignorowali swoich ponad 17mln rosyjskich mieszkańców, muszą się dzielić inaczej poniosą znacznie większe starty niż dotychczas i całkowicie wylądują na marginesie Europy...

Cała Europa za wyjątkiem Polski, wyłącza fanatyków religijnych z wpływu na państwa , właśnie szczególnie po napływie fanatyków islamskich jest to jeszcze bardziej ważne , ale w Polsce buduje się kult fanatyka narodowca, a to nie pasuje do Europy, za to wpisuje się do polityki podzielenia Europy..

Emigrację może zatrzymać tylko mądre demokratyczne i liberalne działanie , Polska musi być bezpiecznym i przyjaznym domem dla wszystkich Polaków ,a nie tylko dla wybranych fanatyków religijnych. Nie wolno dzisiaj dzielić Polaków ani za pochodzenie, ani poglądy, ani narodowości, dojnej zmianie trzeba przypominać że ich stare Guru marszałek był zdeklarowanym szpiegiem Austriackim i Pruskim , przysięgi wojskowe składał w kraju zaborców zakładał i kierował Polską Partią Socjalistyczną .Tak samo dzisiaj liczy to co robi się dzisiaj dla Polski i w obronie jej Konstytucji , a zdrajcy dawno wszyscy zostali osądzeni ,tyle że pełno nowych zdrajców Konstytucji.Ich nowe Guru z Nowogrodzkiej czy Torunia, dawno powinni być wykluczeni z polityki ze względu na wiek i poglądy.

zeromacho

Czyli zlikwidować socjalizm,(zero socjalu i niskie podatki), a wtedy można otworzyć granicę bo do Polski będą przybywać tylko pracowici i zaradni. a obiboki same się wyniosą, ewentualnie wymrą z głodu.

adam_k

Analizując przykład z obligacją za 100$ na 6 i 4%... Proszę o odpowiedź na pytanie co źle liczę? Gdzie źle rozumuję?

Bo wychodzi mi, że po terminie wygaśnięcia przy 6% na obligacjach 3L inwestor miał by 18$ zysku, a 10L 60$. Odpowiednio dla 4%: 12$ i 40$.

Jaki sens ma płacić za taką obligację 3L 118$ lub 10L 160$ skoro różnica cen tych obligacji przy 6% i 4% są większe niż to co ponad te 100$ dostanie inwestor po 3 lub 10 latach?

Innymi słowy dlaczego ktoś jest zainteresowany obligacjami, które kosztowałyby go więcej niż zysk, który z tej obligacji będzie miał po terminie wygaśnięcia?

Eltor

"głównie w tych miękkich i słabych krajach jeszcze słabo związanych z Europą"

Patrzę na mapę i mam problem z określeniem które to kraje są jeszcze słabo związane z Europą. Na przestrzeni ostatnich kilkuset zarys kontynentu się specjalnie nie zmienił, więc powiedz mi proszę o jakie chodzi.

Bo z tego, co widzę, to mogę podejrzewać Turcję (ale tu nie ma co liczyć, że to się zmieni) oraz - sądząc po usilnych działaniach KE - Maroko, które jeszcze z Europą silnie związane nie jest, ale KE robi wszystko, by jednak było.

"Cała Europa za wyjątkiem Polski, wyłącza fanatyków religijnych z wpływu na państwa"

Bardzo mi przykro, ale się mylisz. I tylko kwestią czasu jest jak zobaczysz w wyborach zdobywającą pierwsze miejsca dla swoich reprezentantów partię, o wdzięcznej nazwie ISLAM (to tylko akronim, zbieżność skojarzeń absolutnie przypadkowa ;).

Tu możesz sobie zobaczyć jak doskonale sobie radzi UK: https://www.youtube.com/watch?v=SLT9JOE64WQ&t=527s

"to nie pasuje do Europy, za to wpisuje się do polityki podzielenia Europy"

UE świetnie to robi, wpychając ludziom w gardła zjawiska, których sobie jako całe narody nie życzą.

"Emigrację może zatrzymać tylko mądre demokratyczne i liberalne działanie"

Kolega widać młody, mało jeszcze widział.

"Nie wolno dzisiaj dzielić Polaków ani za pochodzenie, ani poglądy*, ani narodowości"

No, piękne hasło, tylko mało sensowne. Bo Polacy to jest pochodzenie i narodowość. Nie mylmy narodowości z certyfikatem koszerności wystawianym przez Kapitana Państwo. Zresztą Kapitan jest całkowicie fakultatywny, jak już nasza własna historia pokazała. I jego interesy, jak widać na zachodzie kontynentu, wcale nie muszą być zbieżne z interesami narodu. Poza tym jego usługi bardzo drogo kosztują, co parokrotnie tu dobrze wskazywał #lenon, a korzyści z tej ceny płynące zdają się być, delikatnie ująwszy, iluzoryczne.

" marszałek był zdeklarowanym szpiegiem Austriackim i Pruskim , przysięgi wojskowe składał w kraju zaborców zakładał i kierował Polską Partią Socjalistyczną "

Patriotyzmu i inicjatywy oraz zasług odmówić mu nie sposób. Więc czego to niby ma dowodzić? Guilt by association? Ja nie lubię Tosi, a Tosia lubi Bolka, więc ja nie lubię już Bolka?

"liczy to co robi się dzisiaj dla Polski i w obronie jej Konstytucji "

Fakt, że Ty stawiasz abstrakty na pierwszym miejscu nie oznacza, że każdy tak będzie czynił. Niektórzy np. na pierwszym miejscu postawią ludzi (zwanych narodem), a nie abstrakty. A niby czemu mam bronić zapisów na papierze? A one mnie kiedy obroniły? Za dużo w sądach spędziłem, by mieć jeszcze złudzenia.

"zdrajców Konstytucji"

Zdradzić można ludzi, żonę, przyjaciela, rodzinę, ród, plemię, pojedynczo lub zbiorowo, ale abstraktu zdradzić nie sposób.

Tego rodzaju legalistyczne postrzeganie umocowań do działania lub przypisywania wartości zjawiskom, są charakterystyczne dla ludzi w pewnym wieku. Powiem Ci, że z tego się wyrasta.

*"dawno powinni być wykluczeni z polityki ze względu na wiek i poglądy."

O, to jest doprawdy interesujące. Z jednej strony twierdzisz, że nie wolno ludzi dzielić ze względu na poglądy, z drugiej z powodu poglądów chciałbyś ich wykluczenia. No i wiek - to się chyba dziś ageism nazywa. Za stary? Na banicję! Niewłaściwe poglądy? Zakazać, zakneblować, uciszyć!

Nie czujesz, że utrzymujesz wewnętrznie sprzeczne przekonania? Nie doskwierają Ci dysonanse? Poglądy można mieć dowolne, byle z listy odgórnie zaakceptowanych, z certyfikatem koszerności. ^^

Wygląda na to, że ta Twoja "Europa" jakiej pragniesz, to jest po prostu Związek Socjalistyczny Republik Europejskich, czerpiący pełnymi garściami z pierwowzoru w postaci ZSRR. Tam też ludzi z niewłaściwymi poglądami się z polityki... wykluczało.

P.S.

W języku polskim nie używamy wielkich liter pisząc przymiotniki.

Flex

Najpierw piszesz:

"A niby czemu mam bronić zapisów na papierze?"

A potem bronisz innych regułek zapisanych na papierze:

"W języku polskim nie używamy wielkich liter pisząc przymiotniki."

Jak sądzę, małe litery w przymiotnikach też Cię przed niczym nie uchroniły.Trochę konsekwencji w stosunku do regułek ;)

Ostatnio modyfikowany: 2018-08-24 15:26

mj12

@Zespół Independent Trader : czy obligacje o zmiennym oprocentowaniu (indeksowane WIBOR 3M lub WIBOR 6M), które obecnie wynosi 4,5-4,7 można uznać za bandyckie czy jest to coś sensownego?

greg240

" Dlatego w takim okresie lepiej kupować obligacje krótkoterminowe bądź o zmiennym oprocentowaniu, pod warunkiem że nie jest ono bandyckie jak np. w Polsce. "

Co nam daje zmienne oprocentowanie gdy jest indexowane o wskaznik inflacji, gdy wszędzie jest ona zaniżana albo prawie wszędzie? Ano daje stratę i można taką inwestycje olać. W chwili obecnej akcje i surowce fizyczne maja tylko sens, oraz niewielka ilość złota na czarna godzinę, ale to parę % nie więcej.

@Eltor

""zdrajców Konstytucji"

Zdradzić można ludzi, żonę, przyjaciela, rodzinę, ród, plemię, pojedynczo lub zbiorowo, ale abstraktu zdradzić nie sposób. "

Pochodną od zdrady konstytucji jest zdrada plemienia, którego ona dotyczy. Możesz co najwyżej ius resistendi , lecz puki

należysz do grupy przestrzegasz jej praw. A jak staniesz po drugiej stronie barykady zostaniesz uznany za zdrajce i spotkasz me ostrze:) proste

@Lech

"Tylko że wzrost ceny obligacji tureckich może wynikać po prostu ze zmowy lub zamachu ekonomicznego USA zabraniającego kupowania tych obligacji i

pomimo dużo niższego zadłużenia niż Polska"

Lech nie ma żadnej zmowy, poczytaj co Erdogan mówi na temat stop procentowych od samego poczatku, zawsze wszystko robi na opak, opakowując w to

doktrynę islamska ,ze lichwa jest zabroniona i % powinien wynosić zero, ma zwiazane rece i albo ulegnie albo masz wenezuele, gość się nie może zdecydowac czy ma nowoczesne panstwo czy jakis islamski relikt, ale nie mozna go krytykowac , kazdy buduje poparcie jakas karta:) Tak jak pis u nas księza nawoluja z ambony:(

lenon

Przypominam, że wyroki judykatywy, są pochodną pracy legislatywy.

Czym bardziej zagmatwane, niejasne i sprzeczne z sobą jest prawo, tym absurdalniejsze zapadają wyroki.

Podważanie porządku prawnego w imię dobra narodu zawsze prowadzi do anarchii, lub autokracji, która szybko przekształca się w totalitaryzm.

Za parę miesięcy, wszystkie znamiona definicji autokracji zostaną wyczerpane i nie będzie już przeszkód, żeby @Lecha czy mnie wtrącić do lochu, konfiskując przy okazji cały majątek. Z tego powodu, część społeczeństwa, która nie utożsamia się ze zorganizowaną grupą przestępczą, czuje się zdradzona.

Flex

Przeczytaj projekt ustawy z dnia 25 maja br. o odpowiedzialności prawnej podmiotów zbiorowych jeszcze raz.

Zwłaszcza art. 30: Ustawa dotyczy również czynów popełnionych 10 lat przed jej wejściem w życie.

Chyba najwyższy czas wykupić jakiś vpn za granicą. W kraju, w którym wyroki wydają niezależne sądy. O ile piszesz z kraju.

Ostatnio modyfikowany: 2018-08-24 23:15

3r3

Najwidoczniej kasa jest gdzie indziej.

@greg240

Zachowania rodowe i plemienne wynikają z emocji wzbudzanych urojeniem o stanie innych ludzi. Dlatego grupami najskuteczniej kierują ludzie którzy takie wyobrażenia mają i ich nic nie wzbudza.

Motywacje prawne to tylko sposób kategoryzowania stosunków z innymi osobnikami (a na pełnym odlocie to nawet z rzeczywistością) charakterystyczny dla pewnych etapów formacji dorosłego homo sapiens. Koncepcja ta powstaje u części dzieci samorzutnie i objawia się jako gry z zasadami warunkowymi w postaci nakazów i zakazów zawierających konsekwencje nagród i kar. Dzieci mają ten luksus że ich odlot jest przerywany przez dorosłych informujących o zakończeniu zabawy, dorosłym zaś przerywają inni dorośli tęgą lagą i odebraniem zasobów.

Obligacje są formą takiej zabawy - czy jeśli się obowiązałem wywiązać (i jeszcze złożyłem przysięgę że to zrobię - nie żałujmy sobie) i poszedłem w bankruty to czym odróżnić oszustwo od zdrady, a te od obiektywnej lokalnie i obiektywnej bezwzględnie niemożności? I czy to rozróżnienie i poświęcanie zasobów na jego dokonanie zmienia cokolwiek w niezaistnieniu faktu dostarczenia zasobów jakie niby tam miały być dostarczone?

Dużo macie przedwojennych obligacji po klaserach?

Ostatnio modyfikowany: 2018-08-25 07:35

Programista

https://www.moneycontrol.com/news/world/fed-will-do-whatever-it-takes-for-us-economy-chairman-powell-2879671.html

Dante

co do obligacji to nie byłbym taki pewien czy w średnim okresie będą spadać (w długim owszem).

Otóż FED cały czas redukuje swoje bilanse - już ponad 200 mld $ wyparowało z rynków finansowych dzięki FED.

https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

I coraz częściej pojawiają się głosy o "dollar shortage" - nie tak dawno temu dwa banki centralne z Azji Południowo-Wschodniej musiały bronic swoich walut i sprzedawać rezerwy dolarowe. Do tego wojna handlowa rozpoczęta przez USA tylko utrudni zdobycie dolarow przez rynki wschodzące.

https://palisade-research.com/a-strong-dollar-and-liquidity-problem/

https://sputniknews.com/asia/201806081065210589-asia-crisis-dollar-strength-economy/

Dodatkowo, waluty surowcowy (których wzrosty sygnalizują globalna hossę) tracą w stosunku do walut "safe heaven" jak CHF i JPY (które sygnalizują potencjalną deflację). I widać wyraźnie, że AUD i CAD zaliczyły "krzyż śmierci" co tym bardziej uwiarygadnie aktualną sytuacji. Trzeba zacząć obserwować kiedy na poważnie do gry wejdzie inverse carry trade, bo raczej kwestia czasu.

Kolejne, to fakt, że ETF RINF (ETF ukazujący globalną inflację) i ETF EPOL (ETF dla Polski, który też świadczy o globalnej inflacji) straciły impet wrostowy i kształują lokalne ekstrum z tendencją do co najmniej krótkoterminowego spadku.

Również surowce vs obligacji potwierdzają obecny obraz rzeczywistości - także "krzyż śmierci":

A co do złota - to raczej przy średniookresowej deflacji (i umacniajacym się dolarze) mu sie oberwie:

I wbrew pozorom obligacje są bardzo niedowartościowane względem akcji:

Oprócz tego, dolar umocnił się od tegorocznego minimum o 7%, a FED zredukował bilans bodajze o okoł 5% i redukuje dalej, zatem pewnie bedzie "bull trap" na wykresie EUR/USD i potem zjazd do 1,12.

Obecnie wiele wskazuje na ewentualną powtórkę z kryzysu azjatyckiego z lat 90. XXw. Oprócz tego, w skali światowej siada PMI.

Ostatnio modyfikowany: 2018-08-25 09:50

Lech

Jeżeli ktoś przysięga bronić Konstytucji na śmierć i życie, tylko pod tym warunkiem otrzymuje prawo do rządzenia i ją łamie to jest zdrajcą Konstytucji?! Konstytucja to nie abstrakt i wyraża najszerszą wolę narodu, broniąc jej broni się najszerszych praw całego narodu a nie partyjnej grupy z jednej sekty..

Pisowcy stosują głupią odpowiedzialność zbiorową dla np żołnierzy którzy rozpoczęli służbę , a nawet nie służbę a szkolenie w PRL i mimo że przelewali krew za Polskę w Afganistanie czy Iraku uważają ich za zdrajców? to chyba warto przypominać ,że nawet Marszałek ich Guru przysięgał służyć zaborcom i służył, przysięgał budować socjalizm , to samo np Kukliński i nie wolno ich wszystkich traktować jak zdrajców jedną ustawą , ważne jak przysłużyli się Polsce? ewentualnie, czy zaszkodzili kiedykolwiek w jakikolwiek sposób? i czy ich wkład odpowiednio to zrekompensował..

Bo Polacy to jest pochodzenie i narodowość ... czyli wprowadzisz obowiązek badań genetycznych? a jak się okaże ze nie jesteś Polakiem? Wszyscy z polskim obywatelstwem jesteśmy Polakami i to nie znaczy że musimy mieć glejt od jakiegoś biskupa czy certyfikat wiary, czy dokumenty na pochodzenie, czy partyjny kwit..bo bez tego będziemy gorszego sortu, drugiej klasy..

Partia Islam bardziej grozi Polsce niż zachodniej Europie bo to w Polsce daje się możliwość kandydowania do władz i rządzenia fanatykom religijnym, w Europie zachodniej fanatycy są wykluczani ..to że dzisiaj mamy fanatyków z innej opcji to nie znaczy, że islamscy fanatycy tego nie wykorzystają skoro prawo na to pozwala i jest przyzwolenie grupy trzymającej władzę?. To Polska dała obywatelstwo polskie w 2007r 90000 islamistów z Czeczeni?

Lech nie ma żadnej zmowy" , zmowa ma to do siebie ,że nikt nigdy się nie dowie, że w ogóle kiedykolwiek do niej doszło, można tylko wnosić po skutkach działania że miała miejsce o ile potrafi się je prawidłowo ocenić..

Ostatnio modyfikowany: 2018-08-25 09:51

3r3

"Konstytucja to nie abstrakt i wyraża najszerszą wolę narodu"

Zarówno konstytuka jak i naród to abstrakty. Nie jesteś w stanie przedstawić desygnatu materialnego obu pojęć.

"Wszyscy z polskim obywatelstwem jesteśmy Polakami"

A niektórzy to nawet bardziej^^

Szczególnie piłkarze^^

A jak ktoś ma kilka obywatelstw to patriota po wielokroć^^

@Dante

Wyniki w USD będziemy sobie tylko zapisywać na kontach, czy też będziemy coś za to nabywać i po tym poznamy czy warto było odłożyć konsumpcję czy też było żreć kiedy się ryj w korycie miało zanurzony?

Obligacje to taka waluta emitowana przez państwo z tego powodu że państwo zbyło prawo do emisji waluty, wartość obligacji wyrażana jest jednak w walucie a nie odwrotnie, a jednak to w walucie umarzane są zobowiązania pod rygorem zastosowania przez państwo małpiego okrucieństwa.

Skoro wspominasz o delikatnej deflacji średnioterminowej to wracamy do sytuacji tapczan cukru + park maszynowy + materiały eksploatacyjne + piwnica z wódką (aby przetrwać kryzys nie wychodząc z domu) + jakieś metale. W takim otoczeniu nie ma sensu robić czegokolwiek nowego, bo stare jest więcej warte^^

Loogin

>przelewali krew za Polskę w Afganistanie czy Iraku

i może jeszcze zginęli na "polu chwały", bo jeden się zachlał i popisując się przed kolegami sam se zrobił kuku a inny wyleciał w powietrze razem z jakimś psubratem-samobójcą? A oczywiście rentę dla rodziny idiotów to niech podatnicy płacą.

Ty w ogóle wiesz, gdzie na mapie leżą te kraje, żeby nazywać amerykańskie burdy mianem: "za Polskę"? Pusty śmiech...

wzwen

"Konstytucja to nie abstrakt i wyraża najszerszą wolę narodu"

Zgodnie z powyższym twierdzeniem, najszerszą wolą narodu jest, aby w sytuacji, gdy jakiś pomysł rządu jest ewidentnie sprzeczny z najszerszą wolą narodu, to ważniejszy jest pomysł rządu. I pozostanie ważniejszy, aż sąd stwierdzi, że jest inaczej. Przy czym (co ważne) sąd może stwierdzić, że pomysł rządu jest mniej ważny niż najszersza wola narodu tylko, gdy upewni się, że stwierdzeniem tym nie pokrzyżuje planów rządu. Ma zatem (sąd) obowiązek wyznaczyć czas przez który nadal pomysł rządu będzie ważniejszy niż najszersza wola narodu. I musi to być na tyle długi czas, by rząd w tym czasie mógł zrealizować swoje zamierzenia (przypomnę: sprzeczne z najszerszą wolą narodu) lub przeformułować ustawę (ująć swój pomysł w innych słowach) tak, by nadal móc realizować pomysł sprzeczny z najszerszą wolą narodu.

To teraz jeszcze napisz, że jest to naród wolnych i dumny ludzi. Co tam, powtarzając za #3r3, nie żałujmy sobie śmiechu.

Ostatnio modyfikowany: 2018-08-25 17:32

Flex

To żołnierz może wybierać gdzie ma ginąć i za czyje burdy? Teoretycznie dobrowolne zgłoszenie wygląda często tak, że daje się kontraktowemu do zrozumienia, że jeżeli się nie zgłosi to się mu nie przedłuży kontraktu albo zlikwiduje stanowisko.

A potem jeszcze rodzina musi czyta takie idiotyczne komentarze internetowych wojowników.

Faktycznie pusty śmiech.

wzwen

"Teoretycznie dobrowolne zgłoszenie wygląda często tak, że daje się kontraktowemu do zrozumienia, że jeżeli się nie zgłosi to się mu nie przedłuży kontraktu albo zlikwiduje stanowisko."

Logiczne. Po co komu żołnierz, który nie walczy? Jak zajmie się czymś innym niż żołnierzowaniem, to przynajmniej będzie z tego jakiś zysk.

Zasadnicze pytanie nie brzmi "czy żołnierz dobrowolnie chce walczyć". To tak jakby pytać kierowcę TIR-a czy chce przewieść cargo a nieoficjalnie dawać mu do zrozumienia, że jak się dobrowolnie nie zgłosi, to mu się nie przedłuży kontraktu albo zlikwiduje jego stanowisko pracy.

Zasadnicze pytanie brzmi "co będziemy z tego mieli, że cargo zostanie przewiezione". Bo jak nic z tego nie mamy, nic wozić nie należy a kierowcę zwolnić z pracy.

gasch

Motywacją nie był honor, ojczyzna czy inne szczytne wartości.

Chodziło oczywiście o pieniądze. Kilkumiesięczna misja i można mieszkanie w mniejszym mieście kupować.

Do wojska idzie się po pieniądze. Takie współczesne branki, łupy, skarby.

Ostatnio modyfikowany: 2018-08-25 22:14

greg240

bedzie,ta cala pozorowana gra z podnoszeniem stop , gdy M3 nie widac, mowi tylko tyle , ze i tak bedzie QE oficjalne, lub nieoficjalny skup, innej

drogi nie ma, w obu scenariuszach baza monetarna bedzie puchnac:)

@3r3

"Motywacje prawne to tylko sposób kategoryzowania stosunków z innymi osobnikami"

No i właśnie dlatego od setek lat jedne państwa się lepiej rozwijają , a w innych gdzie panuje bezprawie jeszcze latają z dzidami po dżungli^^

To dlaczego kolega siedzi w Szwecjii gdzie prawa jednostki są przestrzegane? przecież biznes można prowadzić w Brazylii

gdzie należymisie nie docierają? Czyżby kolega się bał że sprzęt i maszyny tubylcy zarekwirują, ciekawym zbiegiem okoliczności

bogaty Chińczyk próbuje z majątkiem ulokować się w nieruchy w europie, bo wie ,że jest na lasce i bez możliwości niezależnej

obrony może trafić do lochu a później przed pluton a rodzina dostanie rachunek za pocisk:):)

Czy szanowny kolega skorzystał z art. konstytucji, który mówi "Obywatel polski nie może utracić obywatelstwa polskiego, chyba że sam się go zrzeknie." , przecież kolega lubi czasy kiedy to Rotmistrz Stadnicki wojował i posłuszeństwo wypowiedział,ciekawi mnie czy kolega postąpił podobnie?

łatwo krytykować nasz zakątek siedząc w "ciepłym" szwedzkim kurwidołku, gdzie ludzie słowa dotrzymują i szanują się nawzajem i nie ma obawy ,że bez sądu zabawki zarekwirują:)

Loogin

obojętnie, wybiera czy nie (już Ci inni odpowiedzieli), ale nie ośmieszajmy się z bzdurami "za Polskę"

czytaj ze zrozumieniem

mariocammini

Czy mógłbym poprosić o wytłumaczenie zaprezentowanego przykładu w artykule? Chodzi o sytuację, gdy mamy obligacje 3 letnie, które płacą 6% rocznie, tj.: po trzech latach otrzymalibyśmy 100 PLN + 18 PLN razem 118 PLN. Dlaczego więc wycena tych obligacji w sytuacji, gdy stopy spadną o 2 punktu procentowego wynosi 118 PLN skoro płacąc za te obligacje nic się nie zyska (otrzymamy po trzech latach z powrotem włożone 118 PLN)? Jednocześnie są oferowane obligacje 4% w nominale 100 PLN? Czy mógłbym poprosić o wyliczenia wyceny?

Pozdrawiam,

Mariusz

Plastic Tofu

Bond 3 letni, zakładając zwykły bond o 2 kuponach rocznie z rocznym oprocentowaniem 6% i aktualnym oprocentowaniu 4% powinien kosztować 105.60. Bond 10 letni przy tych samych parametrach 116.35.

Ostatnio modyfikowany: 2018-08-26 03:07

mechanical666

mężczyzna, kawaler 29 lat, trochę ponad 100k oszczędności, praca na etacie (korpo), zero długów, zero zobowiązań, nie chcę emigrować z Polski, początkujący w nauce o inwestowaniu, za mało odwagi na własny biznes, ale za dużo ambicji, aby oszczędności zjadała inflacja

- na razie kupiłem trochę monet bulionowych (złoto + srebro), bo ostatnio ceny spadają - pytanie od razu do Was, ile jeszcze będą spadać? Kupiłem z perspektywą sprzedaży na emeryturze, której co oczywiste nie uświadczę z ZUSu. Nie traktuję tego jako inwestycji lecz jako moją emeryturę.

- nie zamierzam kupować własnego mieszkania póki na horyzoncie nie pojawi się kobieta/rodzina, póki co oszczędzam każdy grosz, wynajmuję jak najtaniej pokój

- co zrobić w tej chwili, aby uchronić się przed inflacją? czy naprawdę mam trzymać pieniądze w gotówce? Czy nie lepiej wrzucić je w jakieś bezpieczne (albo przynajmniej określane bezpiecznymi) fundusze np. pieniężne, aby chociaż te 3% rocznie mieć?

- konto w mBanku, mam otwarte SFI, jestem gotowy na ulokowanie gotówki w fundusze, ale ciągle słyszę od Tradera21, że to koniec hossy. Pytanie do Was, czy ten koniec hossy wpłynie również na "bezpieczne" fundusze np. pieniężne? A może warto kupić w mBanku jakiś fundusz inwestujący w Turcję? Albo w surowce?

Co byście mi doradzili, mając na uwadze, że jestem POCZĄTKUJĄCY, ale też myślę, że dość rozsądny?

3r3

"No i właśnie dlatego od setek lat jedne państwa się lepiej rozwijają , a w innych gdzie panuje bezprawie jeszcze latają z dzidami po dżungli^^

To dlaczego kolega siedzi w Szwecjii gdzie prawa jednostki są przestrzegane? "

"siedząc w "ciepłym" szwedzkim kurwidołku, gdzie ludzie słowa dotrzymują i szanują się nawzajem i nie ma obawy ,że bez sądu zabawki zarekwirują:) "

"przecież biznes można prowadzić w Brazylii

gdzie należymisie nie docierają?"

Szczególnie przestrzegane są prawa samochodów do niepalenia, urzędów do nieobrzucania granatami, a takie drobnostki jak ogień z automatu na ulicy, gwałty, grabieże (całymi ulicami dom po domu), napady to właśnie są prawa jednostek^^

Podziel się co Ci się jeszcze na temat świata wydaje bo tu nawet w małych miasteczkach podpalenia przedsiębiorstw są kilka razy do roku - tak rozstrzygane są spory pod nieobecność Kapitana^^

Słowa dotrzymują - dobre, chcesz się nauczyć kraść i kłamać to rób interesy ze Skandynawami. Od razu się zapoznasz z "co takiego masz czego nam trzeba i co możesz nam zrobić".

Jakkolwiek wielką zaletą jest to, że po krwawym wypadku w pracy skutkującym kalectwem wykluczającym z zawodu tutejsza "pipa" fatyguje się na kawę po miesiącu i na kawie się kończy, na miejsce zdarzenia nawet nie śmią wtargnąć.

Służby zdrowia w praktyce nie ma na czas, policja to praca tymczasowa, doręczanie paczek jest jeszcze weselsze niż w Polsce - to nie jest miejsce dla każdego.

Co do wyjścia inflacyjnego to masz oczywistą rację, waluta staje się bezużyteczna więc przestaje cokolwiek wyrażać, a wyjście inflacyjne polega na tym, że pewnego ranka będzie reforma walutowa i papier będzie można oddać na makulaturę.

Kwestia obligacji jest dość zastanawiająca, bo przedsiębiorstwa zaczęły używać obligów zamiast waluty, tak jakby emisja państwowa była lepsza bo konwertowalna na "coś wam obiecamy", a niezależny bank centralny jest niezależny również od nakazów administracyjnych - jest pozaprawny. Niby to wygląda tak, że struktury państw kotłują się o odzyskanie praw emisyjnych z bankami centralnymi, a banki bronią się podkopując cashless society, ponieważ ich papierem wartościowym jest papier właśnie - w rękach ludzi, którzy jak mają zły nastrój to spada im produktywność. W sytuacji w której dwóch silnych bierze się za łby o zakres kompetencji jest przestrzeń aby mały żuczek sobie kulkę utoczył i nie był przy tym bity za mocno.

Ostatnio modyfikowany: 2018-08-26 09:02

Lech

Około 1980r powstał nowy światowy system oparty na produkcji obligacji i długu ,który przy nadwyżkach finansowych USA ustabilizował dolara , zresztą zakończyła się wojna w Wietnamie która i Polskę sporo kosztowała, a załamały się ceny surowców i komuna. Ten system przetrwał do dzisiaj , tylko że dzisiaj to mamy niewyobrażalną górę długów i obligacji w tym oczywiście na dolarze, zatem brak zaufania do papierów może skutkować ucieczką do materialnych dóbr , metali i surowców i takie wymierne dobra mogą drożeć wielokrotnie gdy wszyscy zaczną uciekać od papierów, chociaż oczywiście mamy pozorna nadprodukcję wszystkiego.

Wiewior

W tym momencie nie dostaniesz dobrej rady. Rynek jest tak sterowany, że nawet szklana kula ani fusy z kawy, ani nawet Trader21 nie powiedzą Ci co zrobić aby zarobić.

To powinien być koniec hossy, ale równie dobrze może to potrwać jeszcze kilka lat.

Jeśli banki centralne mogą kupować za darmo, to teoretycznie może nie być krachu nigdy, aż do zniszczenia walut. Bo zawsze dodrukują ile trzeba przy lekkim spadku, aby krach zatrzymać.

Na pewno nie inwestuj teraz w fundusze, potencjalny zysk jest nie współmierny do ogromnego ryzyka.

Metale też mogą spaść. Są tacy, którzy szacują dołek na 800usd

Porównując ceny żywności/ubrań/samochodów z 2000r do dzisiejszych, to możliwe, wtedy był fajny dołek, ale dziś taka cena jest mało prawdopodobna, bo jest za dużo chętnych do kupna. Następny prawdziwy dołek na złocie może być za 30-40 lat, gdy dzisiejsze goldbugi będą wyprzedawać kruszec na emeryturze, a chętnych do kupna nie będzie, bo młodzi odkryją nowe lepsze "coś" do inwestowania.

Ale dołek na złocie za 40 lat będziemy liczyć w dobrach materialnych, bo waluta zapewne będzie już inna :)

mechanical666

Dzięki za odpowiedź, dołek na 800$ pewnie wynika z opłacalności wydobycia przy tej granicy. Ciężko wygląda ta obecna sytuacja. Trzymanie gotówki byłoby spoko, gdyby nie inflacja. Trzymanie gotówki w PLN boli. A co myślicie o wymianie na inną walutę w tej chwili, na przetrzymanie i na którą?

kamilp

Bardzo fajny case. Wez pod uwage, ze chcesz usiasc do pokera z grubymi graczami, a oni tylko czekaja na takich jak ty (w sensie na twoja kase).

Odpowiedz sobie na pytanie: Co jest najwazniejszce dla Ciebie w perspektywie 3-5 lat? Chodzi Ci tylko o stan na koncie czy jakis konkretny cel? W dluzszej perspektywie to i tak bedzie tyle wydarzen, ze Twoj swiat sie zmieni.

Wiec moja rada:

Jezeli nie lubisz ryzyka to 80-90% wladuj z lokaty, a 10% kupuj-sprzedawaj jakies akcje (zeby poznac mechanike rynku). Zaoszczedzony czas na szukanie inwestycji poswiec na rozwoj w swoim zawodzie, rozwoj dodatkowych umiejetnosci, nawiazywanie kontaktow (jakies meetupy, networkingi - zeby zaczac obracac sie wsrod ludzi, ktorzy maja pieniadz).

Ostatnio modyfikowany: 2018-08-26 10:47

gruby

"Kwestia obligacji jest dość zastanawiająca, bo przedsiębiorstwa zaczęły używać obligów zamiast waluty, tak jakby emisja państwowa była lepsza"

Walutę jest łatwiej unieważnić niż obligacje.

mechanical666

Co jest dla mnie najważniejsze. Hmm do czasu aż nie uzbieram gotówki na kupno mieszkania bez żadnego kredytu (czyli jeszcze trochę czasu...) - to aby przebić inflację, ale tę rzeczywistą nie papierkową. Jeśli miałbym ulokować wszystko na lokatach (co z resztą robiłem do tej pory) to chyba już lepiej kupić obligacje skarbowe indeksowane inflacją? Idąc dalej skoro kupuję obligacje to czemu nie lepiej kupić funduszy pieniężnych zamiast tego i mieć ciut więcej z tego? Jak giełda padnie to fundusze pieniężne też?

Loogin

potwierdzam: nie ma dobrej rady :)

Ja na Twoim miejscu:

- poszukałbym odpowiedniej osoby i rozpoczął produkcję dzieci (tego Ci inflacja nie zeżre),

- poszukałbym jakiegoś miejsca na wsi (ale takiej prawdziwej, gdzie ludzie coś hodują/uprawiają), które mi się spodoba i tam zamieszkał,

ale nie jestem Tobą, ani Ty mną

Generalnie idź za pragnieniami - serce Ci podpowie co robić

ckczm

Jestem w podobnej sytuacji (wiek, korpo, wartość aktywów). Podzieliłem portfel: 25% w fizyczne złoto (liście kanadyjskie), 25% w CHF, 12,5% akcje (gazprom), reszta PLN. Czyli bardzo pasywno-defensywny portfel:) który jeszcze nie jest w pełni ukształtowany ale zmierza w kierunku opisanego przez Tradera21 portfela MOAR - link - jednak na razie z wyłączeniem ekspozycji na nieruchomości. Docelowo w krótkim terminie: 25% złoto, 25% CHF, 25% akcje (gazprom + etf na surowce rolne - RJA?), reszta raczej zostanie zamieniona na dolary na koncie walutowym i będzie czekać na bessę, tudzież okazje rynkowe. Docelowo w średnim terminie w okolicach największego pesymizmu na rynkach (kiedyś nadejdzie;)): 15% GOLD, 15% różne waluty (CHF, AUD, PLN (tak)), 15% REIT-y, 55% akcje (trzy etf-y na rynki wschodzące + dwie spółki technologiczne z rynków rozwiniętych).

Tak jak koledzy napisali, ciężko cokolwiek prognozować. Hipotetycznie, jeśli złoto będzie spadać do 800$ to... dokupię:) Choć mam pewne wątpliwości, że mi się uda bo przy takich cenach fizyk może być zwyczajnie niedostępny.

Jeśli chodzi o gazprom to mam go ze względu na dobre fundamenty, jest tani, płaci dywidendę ~5% i pomimo różnych zawirowń (sankcje na Rosję itp.) to nijak nie chce spaść poniżej 3 dolarów za akcję;) i tak już 9 lat. Nie ma w zasadzie z czego spadać a możliwości wzrostu do historycznej średniej są spore. Poza tym perspektywy też są raczej ok, bo przez najbliższe 10 lat nadal będziemy używać gazu ziemnego. Ryzyka - nie za bardzo w to wierzę ale nacjonalizacja (dla Rosji strzał w stopę przez kolano), skierowanie części zysków na potrzebę realizacji celów politycznych, tj. zwiększanie inwestycji w projekty o znaczeniu socjalnym;) (całkiem możliwe) lub konkurencja w postaci LNG.

Frank szwajcarski - duże banki i fundusze inwestycyjne mają pozycję long na franku i uważają, że w dłuższym terminie frank się umocni.

To podejście wydaje mi się zdroworozsądkowe i jest testem na cierpliwość:) Boli fakt, że dzięki zakulisowym działaniom banków centralnych, giełdy nadal mogą być oderwane od rzeczywistości i bić rekordy, a ja zapakowany w złoto i franki obchodzę się smakiem, bo pociąg zwany sukcesem odjechał;) Ale według mnie trzeba okiełznać chciwość i poczekać na kolejny pociąg. Z napędem magnetycznym*.

* Żart. Fajnie byłoby po prostu utrzymać wartość aktywów. Ewentualny plus to miły bonus i zachęta do dalszej edukacji. Kiedyś zysk rzędu 5% rocznie nie wiązał się praktycznie z żadnym ryzykiem.

mechanical666

Hehe no tak odpowiedniej kobitki szukam, ale w tych czasach ludzie mają tak popaprane w głowach, że nie jest łatwo znaleźć prawdziwie nadającą się do tego kobietę. Zazwyczaj jak ładniejsza to ma zryty beret, a te normalniejsze i choć trochę atrakcyjne wszystkie od dawna zajęte. Ogrom facetów pieprzy sobie życie "bo była ładna" i tyle, zero wymagań odnośnie normalnych cech charakteru.

Podsumowując powszechnie rozumiane inwestycje finansowe wcale nie są jakimś mitycznym przepisem na mnożenie oszczędności. Nadal najlepszą inwestycją jest własny biznes. Co do rozwoju w zawodzie to właściwie każdego dnia myślę o przebranżowieniu (projektowanie konstrukcji budownictwo). Zawód żenada, zarobki absolwentów jak na kasie w biedrze, małe, czasem zerowe perspektywy podwyżki, gigantyczna odpowiedzialność finansowa, a jak się pomylisz w obliczeniach to i za życie ludzi. Na to wszystko nakłada się nadwyżka absolwentów, bo media piszą "potrzeba inżynierów" - nie raczą dodać, że nie inżynierów budownictwa tylko maszyn, IT, produkcji i przez to licealiści są zmyleni totalnie nie mając pojęcia w jakie gówno się pakują. W budownictwie potrzeba robotników, a nie inżynierów, bo inżynierów jest na rynku tak ze 5-6x nadmiar.

BartArt

3r3

"Walutę jest łatwiej unieważnić niż obligacje. "

Kosztuje to trochę żelaza ale da się, unieważnianie złota kosztuje więcej żelaza - chyba nawet więcej niż jest^^

Niektóre koncepcje ciężko wybić ze łbów gumową pałą, szczególnie jeśli siedzą one we łbach tych od pały.

@mechanical666 (sługa złego sądząc po nicku)

"Podsumowując powszechnie rozumiane inwestycje finansowe wcale nie są jakimś mitycznym przepisem na mnożenie oszczędności. Nadal najlepszą inwestycją jest własny biznes."

Trzeba mieć sporo praktyki i filtrować to co serwuje tu gospodarz aby zrozumieć co takiego zrobił co mu pozwoliło na tranzycję do pułapu na jakim teraz siedzi. I rzeczywiście to tak działa właśnie tak jak zrobił.

"media piszą "potrzeba inżynierów" - nie raczą dodać, że nie inżynierów budownictwa tylko maszyn, IT, produkcji i przez to licealiści są zmyleni "

Najwidoczniej inżynierowie są dobrem i można ich sprzedać.

Loogin

No to odwróć kolejność: jedź na wieś, poznaj dziewczynę - mają dobrze poukładane w głowach (twardo stąpają po ziemi, gotować/sprzątać potrafią, rodzenia nie unikają) a i młodszą, ładniejszą i "nieprzechodzoną" znajdziesz, będzie Ci wierna, bo dla niej chłopak z miasta, z kasą, to tak jakby Pana Boga za nogi złapała a jak jeszcze będziesz ją kochał, to będziesz miał niebo na ziemi :). A wtedy już góry - teściowie/szwagry już będą wiedzieli gdzie działkę kupić i tanio się pobudujesz.

Nie słuchaj innych (w tym mnie), masz dobrze poukładane pod czaszką, będziesz wiedział co robić.

gruby

"unieważnianie złota kosztuje więcej żelaza"

Słyszałem że próbowano, nie słyszałem żeby się komuś to udało. Był sobie taki system który handel złotem lub jego używanie w transakcjach nagradzał czapą. No i w tym systemie oficjalni najeźdzcy czyli oficerowie armii okupacyjnej używali złota na równi z paliwem do rozliczania transakcji z miejscowymi okupowanymi chłopami. Skąd to wiem ? Bo te monety na własne oczy widziałem kiedy okupanci się wreszcie wynieśli a okupowanym zezwolono je oficjalnie mieć. Wtedy się nagle same z siebie u okupowanych pojawiły. Normalnie czary jakieś.

greg240

"Podziel się co Ci się jeszcze na temat świata wydaje"

No niestety nic mi sie nie wydaje mi sie bo dowody swiadcza o tym , że ludzie z majatkiem uciekaja tam gdzie prawa jednostki sa przestrzegane:)

Ilu bogatych Rosjan w londynie kupuje? Ilu Chinczyków w Hiszpani bo obywatelstwo rozdają za zakup nierucha:)

To ,ze szweckie panstwo w pewnych zakresach funkcjonuje gozej z powodu naplywu sniadych nie znaczy ,ze nie mozesz tam liczyc na niezalezny sad, z uporem maniaka , brniesz w kierunku wykazania ze anarchia lepsza i ze juz jest w wielu miejscach pewnie jest ale nie wszedzie, prawda jest taka ,ze zyjesz w kraju gdzie jej nie ma przynajmniej daleko do niej, wiedz dzieki temu ,ze jest kapitan mozesz sobie strugac na tokarce i nik ci samopalem lba nie uszkodzi. Zgadzam sie z tym ,ze biurwy powinnobyc jak najmniej ale calkowita anarchia to troche przesada:)

Kolega nie odpowiedzial na pytanie o zrzeczenie sie obywatelstwa, skoro kolega wielokrotnie powtarzal, ze takiemu zlodziejskiemu Panstwu jak Polskie

to trzeba wypowiedziec posluszenstwo to szczytem hipokryzji bylo by tego nie robic nawolujac innych do takowego czynu.

Pomysl z emisja obligow przez firmy jest niezly, prywatni ludzie powinni miec mozliwosc tez emisji obligow na ich czas pracy, jednostka czasu pracy

fabryki czy kowalskiego, moglaby sluzyc jako pieniadz, tyle ze znow to taki barter bo ciezko przeliczyc prace kowalskiego na czas pracy fabryki.

3r3

"Kolega nie odpowiedzial na pytanie o zrzeczenie sie obywatelstwa, skoro kolega wielokrotnie powtarzal, ze takiemu zlodziejskiemu Panstwu jak Polskie

to trzeba wypowiedziec posluszenstwo to szczytem hipokryzji bylo by tego nie robic nawolujac innych do takowego czynu."

Stawiasz kwestię zupełnie abstrakcyjnego "obywatelstwa", zupełnie abstrakcyjnego "posłuszeństwa" wobec abstraktu jakim jest "państwo".

Skrócę Ci to do Dilberta:

http://assets.amuniversal.com/0f60e5306cbb01301d46001dd8b71c47

Zastanów się czy przytomny człowiek odczuwa potrzebę komunikowania bóstwom, iż nie daje w ich istnienie wiary. Nie wiem co to jest państwo, obywatelstwo i prawo - żadnej z tych rzeczy nigdy nie widziałem. Jeśli jednak człowiek z widelcem przy szlabanie, za którym chcę się znaleźć stawia mi pytania to udzielam mu takich odpowiedzi abym znalazł się z kontentującej mnie strony szlabanu.

Taki sam mam stosunek do wypełniania deklaracji podatkowej w kwestii zwrotów - interesuje mnie otrzymanie kartek na dobra i ten cel realizuję. Pojęcia prawa i prawdy pozostawiam dzieciom i to do tego - nie moim, bo moim tłumaczę, że te dobra są ważne. Prawa i prawdy ani się nie włoży w garnek, ani nie da się wydoić. Z państwem i dojeniem to już różnie^^

Ostatnio modyfikowany: 2018-08-26 16:42

greg240

podchodzisz do tematu praktycznie, super nie da sie wlozyc tego do gara po co mi to, to dlaczego kolega wypisuje

romantyczne historie o Stadnickim i jego 200 zbrojnych, ktorzy walcza jako najemnicy, niestety po to jest

kapitan panstwo aby takie misie co zgromadza szwagra i 200 zbrojnych nie musieli sie osmieszac z szabelka na czolgi,

niestety wiekszosc uwaza ze taki abstrakt jest potrzebny by zebrac sie w wieksza grupe, i nazwac jakos ta grupe i zdefiniowac istotne kwestie, bo jak stadnickiego

zabraknie to grupa idzie w rozsypke, a jak masz abstrakt ktory definuje dziedziczenie tronu lub wybor wladzy to taki abstrakt trwa i doprowadza

do trwania firmy jakim jest panstwo ku kozysci grupy, problem czy jest to efektywne? odp brzmi TAK bo przy duzym rozdrobnieniu na takie

zbrojne wataszki po 200zbrojnych uczestnikow tego 200 osobowego misia czekalaby smierc dlatego panstwo jest efektywne ,

pytanie czy to jest drogie TAK jest, czy jest alternatywa?Niewiem :) chcialbym aby byla oby tansza :)

Ostatnio modyfikowany: 2018-08-26 19:54

3r3

"podchodzisz do tematu praktycznie, super nie da sie wlozyc tego do gara po co mi to, to dlaczego kolega wypisuje

romantyczne historie"

A dało się je włożyć do gara?

Ostatnio modyfikowany: 2018-08-26 20:06

wzwen

"niestety po to jest kapitan panstwo aby takie misie co zgromadza szwagra i 200 zbrojnych nie musieli sie osmieszac z szabelka na czolgi,"

Niestety, jest jakby zupełnie odwrotnie.

Tutaj:

https://www.securitydegreehub.com/most-powerful-private-security-companies-in-the-world/

masz listę na której jest kilku innych "ja + śwagier + 200 zbrojnych".

Zauważ, że nie tylko kapitan im płaci, ale i tacy dla których kapitan za krótki nieco jest.

Szabelka jest kiepska na czołgi tylko wtedy, gdy wcześniej kapitan zabrał dutki obiecując, że to on za nie kupi szabelki a do tego jeszcze szabelek obywatelom zabronił.

W ogóle to zdumiewając sprawa. Za każdym razem jak w Polsce powstawało coś na wzór państwa, to okazywało się, że państwo obywateli obronić nie umie. Pomimo to obywatele stale głosują, płacą a nawet walczą o to by państwo ich broniło w razie jakby co. A jakby kto chciał obywatelom dać choćby możliwość by się sami bronili, to obywatele są gotowi drania zwyzywać i przepędzić gdzie pieprz rośnie.

greg240

Poczytaj o grupie wagnera w syrii jak zostali zmasakrowani przez lotnictwo usa, i zobaczysz ile warci sa najemnicy , gdy kraj sie do nich nie przyzna:)

Zdumiewajace ilu ludzi wierzy w brednie 3r3 o anarchii i ze w sprawach obronnosci obron sie sam zda egzamin , fajnie by bylo gdyby obywatelom odblokowac dostep do broni lecz nie zastapi to zawodowej armii.

zr57

Ostatnio modyfikowany: 2018-08-27 04:18

3r3

"Zdumiewajace ilu ludzi wierzy w brednie 3r3 o anarchii i ze w sprawach obronnosci obron sie sam zda egzamin , fajnie by bylo gdyby obywatelom odblokowac dostep do broni lecz nie zastapi to zawodowej armii. "

Fajnie by było gdyby ludzie mogli sami sobie robić kawę do śniadania, ale nie zastąpi to zawodowego baristy?

Do jakiej to jeszcze czynności potrzebny jest zawód i profesjonalne przygotowanie? Tak z tych najstarszych wybierając?^^

Zdaje się czytujemy tutaj na blogu opinie zawodowego doradcy, koncesjonowanego przez państwo, bo przecież inaczej by nie wiedział jak się mnoży wyniki na koncie? Ja bym takiemu niekoncesjonowanemu nie uwierzył, bo przecież największy dłużnik w okolicy najlepiej zna się na wszystkim i koncesjonuje^^

Szczytem anarchii byłoby gdyby ludzie zaczęli przechodzić przez ulice w miejscach przez Kapitana niewyznaczonych!

W co Wy tu obywatelu inwestujecie!? Tak bez pozwolenia? Oddajcie portfel - zajmie się nim koncesjonowany członek partii - profesjonalnie^^

Państwo zajmie się każdym aspektem życia i odniesie sukces na miarę ostatniej, wygranej oczywiście państwową armią wojny.

Ostatnio modyfikowany: 2018-08-27 05:13

Jacek_S

u jakiego brokera inwestujecie w spółki dywidendowe? Ja przy wyborze kierowałem się zerową opłatą za utrzymanie papierów na koncie (mając w głowie inwestowanie długoterminowe). Niestety okazało sie że mój broker za dywidendy pobiera podatek dochodowy 30% (zamiast naszych 19%) i nic nie da się z tym faktem zrobić. Co w takiej sytuacji polecacie?

Wiem że Trader21 generalnie proponuje DIF:

"Odestki i Dywidendy max1% 2,5 €"

"Bezpłatne utrzymanie rachunku, jednakże jeśli przez cały rok, liczony od ostatniej aktywności, rachunek nie wykazuje żadnej aktywności, ani nie ma otwartych żadnych inwestycji, opłata wynosi: € 36 plus VAT na platformie DIF Freedom"

czyli jak cały rok tylko trzymam akcje dywidendowe to zapłacę czy nie zapłacę opłaty?

Może ktoś zna coś lepszego?

wzwen

"Poczytaj o grupie wagnera w syrii"

Poczytałem. Wziąłem za prawdę wszystko co przeczytałem. I moja odpowiedź na Twój post jest taka:

1. taki zawód

2. czy kapitan czy prywaciarz to bez znaczenia; jak magazynier nie wyda broni przeciwlotniczej a przylecą helikoptery to efekt będzie taki sam.

"fajnie by bylo gdyby obywatelom odblokowac dostep do broni"

1. To nie byłoby fajnie. To byłoby powrót do minimum normalności.

2. Nic takiego nie nastąpi. Broń w rękach obywateli nie jest wymierzona w przestępców, obce armie, ani nawet w sąsiadów. Broń w rękach obywateli jest wymierzona w rząd. Dlatego żaden rząd, któremu już udało się zabrać obywatelom broń nie pozwoli by Ci znowu ją mieli. Dlatego każdy rząd (w tym amerykański) będzie dążył do tego by obywatelom zabrać broń.

"lecz nie zastapi to zawodowej armii."

1. Kto "ma" zawodową armię? Kapitan państwo czy obywatele.

2. Czyżbyś sugerował, że zawodowej armii nie może przydarzyć się masakra?

"Zdumiewajace ilu ludzi wierzy w brednie 3r3 o anarchii i ze w sprawach obronnosci obron sie sam zda egzamin"

Zapewne @3r3 plecie bzdury. Trudno sprawdzić. Egzaminu nie zdawał.

Kapitan państwo (polski kapitan państwo) zaś z pewnością plecie bzdury, bo mu się jeszcze nie udało zrobić zawodowej armii, która by zdała egzamin w sprawach obronności. Jak do tej pory jeden egzamin w 1920 roku kapitan państwo ledwo zdał na trójkę i tylko dlatego, że obywatele tłumnie mu pomagali a egzaminator zajmował się własnymi problemami w domu. Wszystkie pozostałe egzaminy oblał z hukiem.

Do następnego egzaminu kapitan szykuje się niczym student zarządzania do egzaminu z matematyki. No bo z którą z sąsiednich armii nasza armia by sobie jako tako poradziła: z rosyjską czy z niemiecką? Najwidoczniej kapitan liczy, że wojna jak już będzie to najwyżej z San Escobar.

"zobaczysz ile warci sa najemnicy , gdy kraj sie do nich nie przyzna"

Zupełnie absurdalne stwierdzenie. Dlaczego jakiś kraj miałby się przyznawać do pracowników prywatnej firmy?

A dlaczego jakaś prywatna firma miałby się przyznawać do pracowników innej prywatnej firmy, nawet takiej zwanej "podwykonawcą"?

@3r3

"Zdaje się czytujemy tutaj na blogu opinie zawodowego doradcy,..."

Ostatnio przyjrzałem się pomysłowi na samochody elektryczne. Tych jeszcze nie mamy za dużo, ale już mamy licencje dla instalatorów stacji ładowania tychże samochodów. Przeżyłem szok, bo myślałem, że każdy co umie posługiwać się wiertarką, wkrętarką i śrubokrętem może taką stację zainstalować. To przecież nic innego jak trochę udziwnione gniazdko elektryczne. Nawet prąd tam nie za duży, bo w okolicach 32A w porywach do 50A.

Jednym słowem takie coś co każdy w domu robi sobie sam.

A tu zdziwienie. Trzeba mieć licencję!

"W co Wy tu obywatelu inwestujecie!? Tak bez pozwolenia?"

Oczywiście, że do tego wszystko zmierza. Nie po to państwo inwestuje w szkolenie niewolnika (finansując 8 + 4 + od 4 do 6 lat w indoktrynację zwaną edukacją) by potem niewolnik robił co mu się podoba.

szymonw

zdziwiony TPE

Ale zaraz zaraz... Przecież Oni chcą nami rządzić i wyeliminować gotówkę.. Coś tu nie gra ;) Na pewno kłamią XD

greg240

Z tym ,że nasz kapitan do obrony szykuje sie jak student zarzadzania do egzaminu z matmy to masz racje, dziwie sie obywatelom ,ktorzy popieraja pis po tym jak objeto wladze Antek anulowal wszelkie programy modernizacyjne armii, tak nie powinnobyc, i tutaj przydalaby sie pewna ciaglosc i niezaleznosc od politykow w sprawie zakupow, politycy powinni tylko przyznawac pule srodkow.

Wytaczasz argument, że żaden kapitan nie da obywatelom broni bo bylaby wymierzona we wladze, z tego samego powodu żaden kapitan nie pozwoli firmom prywatnym na wydanie z magazyny broni przeciwlotniczej lotnictwa i ciezkiego sprzetu.

"Zupełnie absurdalne stwierdzenie. Dlaczego jakiś kraj miałby się przyznawać do pracowników prywatnej firmy?"

Po to czasem kapitan ich uzywa aby nie bylo powiazan, ale tak naprawde wszyscy wiedza ze byli w donbasie i w syrii, z donbasu wrocilo chyba 2och a z syri 10%, Dlaczego mialby sie przyznawac, ano jak biedny kapitan i placi im 180k rubli kolo 9k PLN to sie ich mami ze walcza o rosje, i nawet dostawali odznaczenia od Putina, tylko za bardzo nie mogli powiedziec za co^^ Stad rozgoryczenie jak ich pozostawili samym sobie poczuli sie zdradzeni.

wzwen

"politycy powinni tylko przyznawac pule srodkow."

A decydować to powinien kto? I co takiego mu trzeba, aby kupił ode mnie proce jako system obrony przeciwlotniczej?

"z tego samego powodu żaden kapitan nie pozwoli firmom prywatnym na wydanie z magazyny broni przeciwlotniczej lotnictwa i ciezkiego sprzetu"

Jak jest naprawdę to nie wiem, ale wójek Google mówi, że się mylisz:

https://www.dailydot.com/unclick/operational-tank-for-sale-armslist/

Ostatnio modyfikowany: 2018-08-27 13:32

Sol

"Poczytaj o grupie wagnera w syrii jak zostali zmasakrowani przez lotnictwo usa, i zobaczysz ile warci sa najemnicy , gdy kraj sie do nich nie przyzna:)"

"ale tak naprawde wszyscy wiedza ze byli w donbasie i w syrii, z donbasu wrocilo chyba 2och a z syri 10%"

1. Widać, że nie znasz tematu i opierasz się na bierzączce serwowanej przez media bądź inteligentów z Wykopu. Wszak temat jest dużo starszy niż grupa Wagnera, bo w Iraku Amerykanie wykorzystywali Black Water (dziś Acadaemy) na DUŻO większą skalę.

2.lepszą metodą są szwadrony śmierci wprowadzone przez Amerykanów w Hondurasie (wg. mikrocefali wojna hybrydowa to jakiś wynalazek rosyjski z 2013 :) ), a następnie udoskonalone na Bliskim Wschodzie w formie al-kaidy a potem ISIS - obie organizacje toczą wojnę z rządami nieprzychylnymi Izraelowi, ale nie tykają Izraela. Tu już można jechać bez trzymanki bo opinia publiczna nie skapnie się, aczkolwiek oficjalna ewakuacja "białych hełmów" przez Izrael była już konkretnym przyznaniem. Tylko co z tego?