Każdy, nawet początkujący inwestor, który ma kontakt z giełdą, wie, czym są akcje, obligacje i kontrakty terminowe. Znacznie mniej osób orientuje się, czym są opcje i jak je wykorzystać. Opcje na dany walor mogą pełnić funkcję czysto spekulacyjną, ale świetnie nadają się też jako zabezpieczenie osiągniętych zysków. Właśnie to zastosowanie chciałbym Wam dzisiaj przybliżyć i opisać sposób, w jaki można ubezpieczyć pozycję, na której już zarobiliśmy, gdy nie jesteśmy pewni, czy dane aktywo jeszcze urośnie, a nie chcemy już z niego wychodzić.

Do opisania strategii zabezpieczającej zainspirował mnie przypadek pewnego inwestora, który w 2010 roku kupił kontrakty futures na uran. Obstawił świetnie, a jego pozycja urosła o 500%. Kontraktu nie sprzedał ani nie zabezpieczył, a katastrofa w Fukushimie w 2011 roku spowodowała tąpnięcie notowań uranu, tak, że ledwo udało mu się wyjść bez straty.

Zanim jednak przejdę do omawiania konkretnej strategii, opiszę pokrótce, czym są opcje, jakie mamy ich rodzaje i jak można je wykorzystać.

1. Czym jest opcja?

Opcja jest instrumentem finansowym na zasadzie kontraktu, w którym obie strony mają ściśle określone prawa i obowiązki. Kupujący opcję ma prawo nabycia lub sprzedaży w zależności od rodzaju opcji, instrumentu podstawowego, na który opcja opiewa po ściśle określonej cenie w momencie jej wygaśnięcia. Wystawiający opcję (czyli osoba, która tę opcję sprzedała) ma obowiązek rozliczenia się i dostarczenia instrumentu, bądź jego odkupienia po ustalonej cenie strike.

Wykonanie – to inaczej zamknięcie kontraktu i rozliczenie go, a wygaśnięcie opcji oznacza upływ całego pozostałego dla niej czasu.

2. Rodzaje opcji

Opcje dzieli się w dwóch podstawowych kategoriach na dwa rodzaje. Pierwszą kategorię stanowią opcje amerykańskie lub europejskie. Różnica polega na tym, że opcja amerykańska jest droższa, ale daje jej posiadaczowi możliwość wykonania w dowolnym czasie pozostałym do wygaśnięcia. Opcja europejska może być wykonana jedynie po upływie całego czasu dla niej przewidzianego, a przez to jest tańsza od amerykańskiej.

Drugą kategorią jest to, czy opcja będzie drożeć wraz ze wzrostem instrumentu podstawowego (opcja call), czy z jego spadkiem (opcja put). Poza tym opcje można kupić bądź sprzedać. W artykule opiszę tylko możliwość kupna, z jednej prostej przyczyny: wystawianie opcji wiąże się z ogromnym ryzykiem, które prędzej czy później prowadzi do poważnych strat.

Ze statystyk wynika, że sprzedawcy zarabiają na około 80% wystawianych opcji. Na pierwszy rzut oka można by pomyśleć, że jest to dobry interes, jednak nie jest to do końca prawda. Wystawiając opcję zarabia się około 5-10% premii w stosunku do ceny aktywa, na którą jest wystawione. Czyli w 4/5 przypadków można zarobić, jeśli doskonale wie się, co robić. Jednak wystarczy 20% wpadek przy głębszych ruchach notowań, by stracić dużą część kapitału.

Powtórzę zatem raz jeszcze: nikogo nie zachęcam do wystawiania opcji, nawet gdy nie jest początkującym inwestorem jeśli z tego rodzaju instrumentami miał niewiele wspólnego.

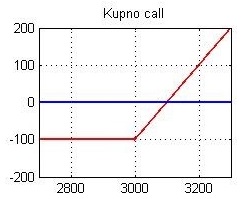

Opcja CALL

Źródło: 10-procent-rocznie.blogspot.com

Przypuśćmy, że jest indeks giełdowy, w skład którego wchodzi pakiet największych korporacji w danym kraju. Linia niebieska dzieli nam wykres na 2 części. Górna część to zysk, dolna część to strata. Cena wykonania nazywa się ceną strike, która w naszym przykładzie wynosi 3000. Linia czerwona pokazuje nam, ile zarobimy bądź stracimy, jeśli cena wzrośnie bądź spadnie od ceny strike. Za opcję trzeba zapłacić, dlatego więc kupujący opcje w punkcie wyjściowym równym 3000, traci pieniądze.

Część wykresu, na którym widzimy poziomą czerwoną linię oznacza, że cena instrumentu podstawowego (czyli naszego indeksu w przypadku kupna opcji call) jest na tyle niska, że nie opłaca się wykonać opcji i kupić indeksu za 3000, ponieważ można go dostać na giełdzie za niższą cenę. Skoro więc kupiliśmy opcję, a jej nie wykonamy, straciliśmy pieniądze, które na nią wydaliśmy. W rozpatrywanym przykładzie kosztuje ona 100.

Jeśli natomiast cena indeksu w przypadku kupna opcji call wynosi 3200 w momencie jej wygaśnięcia, to zarobiliśmy. W takiej sytuacji żądamy od osoby, która opcję nam sprzedała, by wywiązała się z kontraktu i dostarczyła nam owe aktywo po cenie strike, czyli 3000. Gdy już je mamy, sprzedajemy na giełdzie za 3200 i z różnicy otrzymujemy 200. Bilans ostatecznie wychodzi +100, ponieważ 100 zapłaciliśmy za opcję.

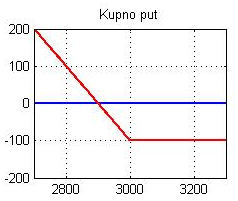

Opcja PUT

Źródło: 10-procent-rocznie.blogspot.com

Jeśli kupiliśmy opcję put, a cena indeksu spadnie poniżej strike (czyli 3000 w momencie wygaśnięcia opcji) z powodzeniem możemy ją wykonać. Żądamy, by wystawca opcji put kupił od nas indeks zgodnie z ceną strike za 3000, gdy sami kupiliśmy go na giełdzie za 2900. Na transakcji niestety nie udało nam się zarobić, mimo iż cena akcji spadła. Wynika to z tego, że spadek był zbyt mały i premia, którą zapłaciliśmy za opcję zjadła nam cały zysk i wyszliśmy na zero.

Na temat handlu opcjami zostało napisane wiele książek, więc nie będę tutaj opisywał wszystkich niuansów z nimi związanych. Jeśli ktoś jest zainteresowany tą formą tradingu, sam musi zgłębić temat. Przedstawię natomiast jedną z możliwości wykorzystania opcji przy zabezpieczeniu pozycji, na której już zarobiliśmy, w momencie, gdy coraz bardziej prawdopodobna wydaje się zmiana trendu. Mam na myśli zakup opcji put na walor, na którym chcemy zabezpieczyć zysk bez zamknięcia pozycji – i tym samym – bez utraty możliwości na dalszy zarobek.

3. Strategia zabezpieczająca oparta o kupno opcji put

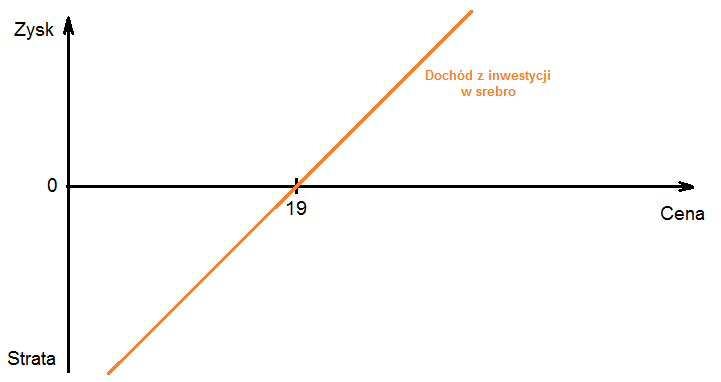

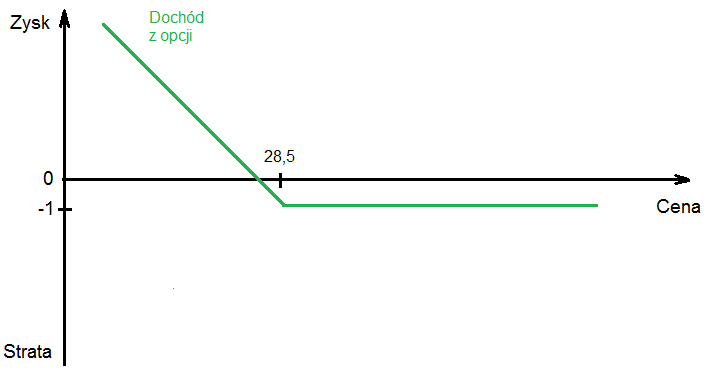

Aby zilustrować sposób działania strategii, posłużę się wykresem srebra w latach 2010-2011. Przypuśćmy, że kupiliśmy srebro około września 2010 roku. Cena, którą zapłaciliśmy, wynosiła 19 USD. Dla uproszczenia przykładu pomijamy wszelkie prowizje i podatki. Załóżmy, że kupiliśmy 1 uncję i zabezpieczamy się opcją na 1 uncję (takich oczywiście nie ma, ale łatwiej będzie nam to wyjaśnić). Skoro nie ma prowizji i podatków przy kupnie/sprzedaży – wykres dochodowości naszej spekulacji wygląda tak, jak na grafice poniżej. Jeśli cena srebra wzrośnie powyżej 19 USD – zarobimy, a jeśli spadnie i zamkniemy pozycję – zanotujemy stratę.

Źródło: opracowanie własne

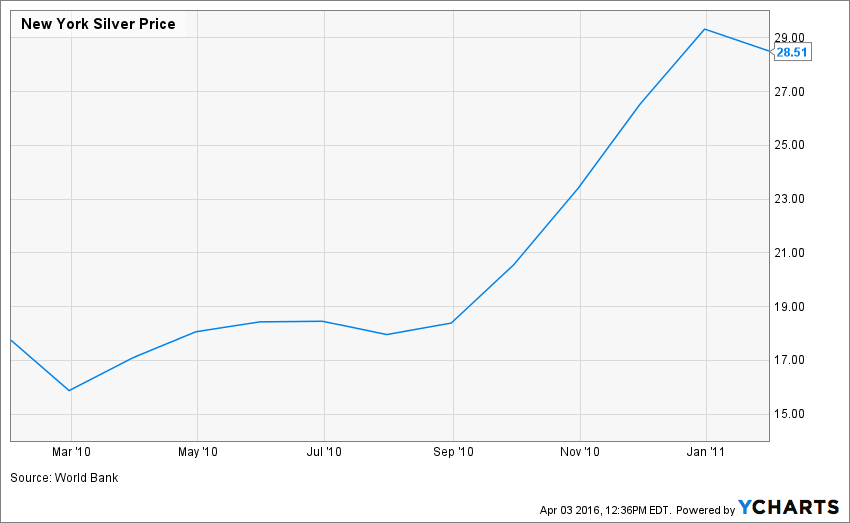

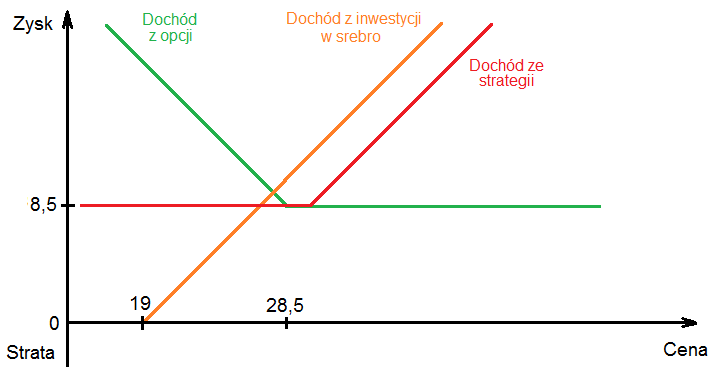

Mamy zatem 1 uncję srebra kupioną we wrześniu 2010 roku. Okazało się, że trafiliśmy w dziesiątkę i cena naszej uncji rosła do około 29,5 USD, ale nagle zaczyna spadać i wynosi 28,5. Wskaźnik RSI znajduje się powyżej 60, a sytuacja staje się coraz bardziej niepewna. Zastanawiamy się więc, czy nie lepiej byłoby zamknąć pozycję i zgarnąć zysk na poziomie 50%? Jeśli to zrobimy, stracimy szansę dalszego zarobku, gdy cena dalej będzie rosnąć. Musimy więc wybrać między możliwą stratą osiągniętego zysku lub potencjalną perspektywą jego powiększenia.

Zamiast się tym martwić, mamy inne wyjście. Otóż, możemy kupić opcję Put na srebro, która w naszym przykładzie będzie kosztować 1 USD. Z możliwych 9,5 USD zysku na uncji, zostanie nam 8,5, ale tego, co osiągnęliśmy już nie stracimy, a możemy spokojnie zarobić więcej.

Wykres możliwego zysku/straty z naszego przykładu wygląda następująco:

Źródło: opracowanie własne

Opcję musieliśmy zakupić, więc tracimy 1 USD, ale jeśli cena srebra dalej będzie spadać poniżej kwoty 28,5, wówczas zarobimy na opcji. Jeśli wzrośnie, zarobimy na srebrze, ale stracimy na zabezpieczeniu, które kosztowało 1 USD.

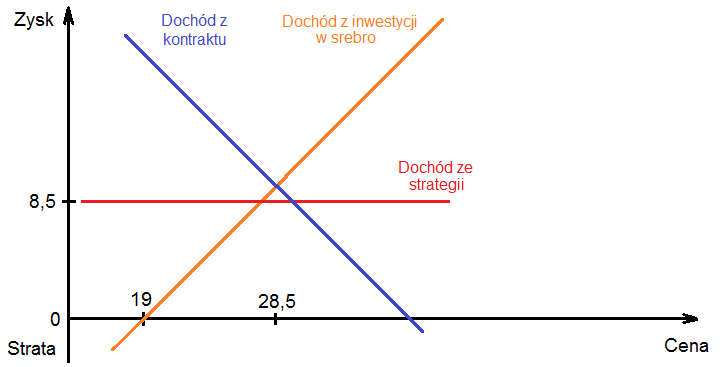

W momencie zabezpieczenia pozycji mamy w portfelu 1 uncję srebra i 1 opcję put. Metal kupiliśmy przy 19 USD, a ubezpieczyliśmy się przy cenie 28,5 USD za uncję. Wykres dochodu możliwego do osiągnięcia wygląda zatem następująco:

Źródło: opracowanie własne.

Linią czerwoną mamy opisany zysk z portfela (bez znaczenia, w którą stronę od 28,5 USD zmieni się cena srebra). Dopasowanie wielkości opcji do zajętej pozycji na instrumencie bazowym zapewniło nam, że w razie spadku ceny nasz zysk nie zmniejszy się poniżej 8,5 USD. To jest właśnie samo sedno naszych działań. Gdy cena srebra wzrasta, zyskujemy na naszej uncji, a o opcji zapominamy bądź ją sprzedajemy, jeśli jeszcze nie wygasła. Natomiast w przypadku spadku ceny srebra, stracimy na uncji, ale odrobimy wszystko na drożejącej opcji, którą zakupiliśmy. Możliwe straty mamy ubezpieczone, natomiast nic nie ogranicza naszego potencjalnego zysku, jeśli srebro jeszcze podrożeje.

Jak wiemy z notowań historycznych, cena metalu znacząco podrożała. Dzięki zabezpieczeniu pozycji mogliśmy zatem spać spokojnie, nie martwiąc się o zysk, który osiągnęliśmy do tej pory i nie zamknęliśmy sobie drogi do jego powiększenia. Jeśli zatem sprzedamy cały portfel przy cenie 37,34 wykres dochodu z naszej strategii wygląda następująco:

4. Przewaga opcji nad kontraktem futures

W przypadku kontraktów terminowych, zyski lub straty są niczym nie ograniczone. Opcje natomiast zbudowane są w inny sposób. Występują w nich jedynie koszty otwarcia pozycji i możliwy przychód, jeśli notowania zmienią się w określonym kierunku.

Źródło: opracowanie własne.

Tego typu zabezpieczenia są wykorzystywane przez inwestorów instytucjonalnych, którzy ubezpieczają przyszłe wpływy z działalności funduszu czy przedsiębiorstwa, przed zmianą ceny waloru. Nam natomiast zależy na osiągnięciu jak największego zysku, dlatego kontrakty terminowe nie są dla nas odpowiednim narzędziem.

5. Dopasowanie ilości opcji do zajętej pozycji

Opcje mają jedną poważną wadę: są mało popularne, przez co jest ich bardzo niewiele. Na GPW jedyne sensowne opcje opiewają na WIG20, reszta ma zbyt małą płynność. Dużo lepiej wygląda to na Zachodzie, zwłaszcza na Comexie w ramach CME przy giełdzie towarowej. Dostępne tam opcje, np. na srebro, opiewają na 5000 uncji. To jest dużo, zwłaszcza dla osób, które mają niewielką ekspozycję na metale szlachetne. Na szczęście, jest też cała gama opcji opiewających na jednostki funduszy ETF zabezpieczonych kruszcem.

Ilość opcji, którymi chcemy w pełni zabezpieczyć pozycję, czy to na akcjach, towarach czy innych instrumentach, zależy również od korelacji i ryzyka. Opcje często opiewają na popularne indeksy czy kontrakty futures. Notowania na danym walorze, na którym zajęliśmy pozycję, nie koniecznie muszą się pokrywać 1:1 z notowaniami waloru, na który opiewa opcja. Tak jak pisałem wcześniej – nie są one zbyt popularne i czasem musimy iść na kompromis i szukać opcji, która zaledwie naśladuje ruchy naszego aktywa.

To tyle tytułem wstępu, gdzie pokazałem, jak to wygląda w teorii. W drugiej części odniosę się do konkretnych przykładów opcji dostępnych na platformie u brokerów, z których sam korzystam. Pokażę ich ceny, możliwości jakie dają i zagrożenia, które są z nimi związane.

Zespół Independent Trader

3r3

pecet

3r3

A co mnie obchodzi że zwolnią jakieś ofermy co nie mają żadnej projekcji siły?

Rząd też ma ich w nosie, ma ich własne korpo. Z takimi ofermami nie ma potrzeby się liczyć i nikt się z nimi nie liczy.

Jak sobie sami siły nie stworzą to nikt tego za nich nie zrobi i nie będzie na nich czekał aż oprzytomnieją.

Po co mnie pytasz o zdanie? Ja bym proponował tym ofermą wytworzenie siły i demonstrację siły. Z byle kalifatem bardziej się liczą niż z korpoludkami.

Ale te ofermy nie wytworzą siły bo taką mają przypadłość - chcą poczucia bezpieczeństwa a nie bezpieczeństwa.

igda

otwieram pozycję na 10 lotów (1000 akcji) spółki ABC za 100 PLN ,czyli pozycja na 100 000 PLN ,depozyt 25% czyli 25 000 PLN i na tych akcjach można zająć tylko pozycję długą ,krótka jest niedostepna

kurs rośnie przez 2 lata do 800 PLN

zysk 700 000 PLN minus swap (ale to pomijam)

ja zyskuje ,ale kto traci - broker ? ,dlaczego o to pytam ?

bo jeżeli są obie strony długie i krótkie to ok ,ale tak to nie wiem jak brokerzy to robią ? kto dokłada do mojego zysku?

Podkreślam ,że najważniejsze jest to - można zająć tylko pozycje długą !

srebrnyPtaszek

Ciekawy wykład, przykuc uwage przez 90 minut w takiej tematyce to dobry wynik.

A teraz pytanie:

Zauwazylem ze bardzo sympatycznie wypowiadasz sie o Singapurze - i kilka lat temu pisales chyba cos o tym ze troche tam mieszkales. Ja tam bywam 3 razy w roku i teraz a bede w maju chcialbym zalozyc rachunek bankowy (SGD/AUD/NOK/USD/CNY) - w polaczeniu z dostepem do akcji na Singapore Exchange, z tego co sie juz zorientowalem to dla polskiego paszportu jest to skomplikowane ale wykonalne. Czy mozesz polecic cos przede wszystkim bezpiecznego i bezobslugowego?

W ostatecznosci bede HSBC - ale ten bank jakos mi nie po drodze.

z gory dziekuje i przepraszam za offtopic.

3r3

ABC dokonuje emisji (podaży) i zasysa kapitał.

Kurs rośnie.

Spółka dokonuje odkupu bo dobrze zarabia. Różnicę pokrywają klienci co dali zarobić.

Taka emisja to forma pożyczki. Dlatego krótka jest zastrzeżona dla emitenta.

Chyba że nie odkupi bo pójdzie w bankruty, zdarza się.

igda

czyli depozyt idzie do ABC ?

jak kurs rośnie to ABC mi dopłaca ,graja przeciwko sobie ?

dziwne ?

np.tak jest na akcjach Energa w tms depozyt nawet mniejszy 15% i tylko można długa pozycje zająć

dalej nie kumam

chcę wejść w akcje i chcę się posłużyć forexem , bo :

zamiast 100 000 PLN włożę depozyt na 15% czyli 15 000 PLN ,reszta w firmie pracuje ,ale jest pod ręka ew.na pokrycie straty

swap na 4,2 % na rok ,bez prowizji i papierów i odliczam też od zysku do opodatkowania - taniej niz kredyt firmowy

ale boję sie jakiegoś oszustwa brokera

zarobie w 2 lata 700 000 to dalej nie wiem kto traci

firma bierze depozyt 15 000 i ryzykuje przykładowo 700 000 ? praktycznie nieskończoność

3r3

Depozyt idzie do brokera, ale pozycja dotyczy wyceny instrumentu, którym jest akcja.

Akcja to zmaterializowana forma udziału w prawach wynikających z prospektu emisyjnego.

Akcja jest przedmiotem i może zostać wyceniona.

Akcje mogą zostać sprzedane lub zastawione (w banku na przykład) pod pożyczkę, kredyt, leasing.

Jeśli mają wysoką wycenę, ponieważ mają dostępny tylko long na rynku to można się pod to zadłużyć.

Ale bywa jak w 2007-2008 że firmy lecą o 70% overnight z powodu utraty kontraktów i taka przecena wpływa na firmy z nimi powiązane i tak co sesję i informację, wierzyciele zabezpieczają majątek i zostaje wielkie nic.

Nie czytałem Twojego prospektu, albo płacą za to klienci firmy dając jej zarobić, albo banku dając mu pożyczać.

Ile by Cię to kosztowało gdyby trend się gwałtownie zmienił?

deltor

instrument o którym piszesz to kontrakt oparty o akcje enea i jest zwykłym zakładem mającym dwie strony, zysk jednej strony jest stratą drugiej

w momencie gdy otwierasz jakąkolwiek pozycję to broker znajduje ci stronę przeciwną lub sam staje się stroną przeciwną (gra przeciwko tobie)

obecne ograniczenie tylko do pozycji długich może wynikać z tego że broker nie potrafi znaleźć drugiej strony jednocześnie sam nie chce być stroną przeciwną lub już jest stroną przeciwną w zbyt wielu zakładach i redukuje swoje pozycje zastępując je nowo otwieranymi przez klientów

3r3

"Nie bierzesz pod uwagę bezpieczeństwa energetycznego kraju i opłacalności takiego rozwiązania dla całej gospodarki."

Nie ma czegoś takiego jak bezpieczeństwo energetyczne kraju i opłacalność dla gospodarki.

Najpierw trzeba mieć tę gospodarkę, a na razie mają ją Niemcy - my tu tylko małpy, ale cyrk jest ich.

Jak chcesz prądu to trzeba zbudować kopalnie odkrywkowe, przepędzić ludzi z miast które są na złożach, zbudować bloki energetyczne, otoczyć obroną przeciwlotniczą (bo to jest środek Europy i kiedyś wojna i tak będzie) i poligonem jako strefą skażenia. W nosie mieć normy emisji, pociągnąć od tego kabel i prąd robić.

Jedyne źródła energii to uran, węglowodory, spadek wody. Innych nie ma, inne to akademia dziwnych kroków, niech to sobie naiwni budują. Jak zbudują i zobaczymy jak to działa to sobie zbudujemy takie samo, nie musimy być w awangardzie, niech kto inny ponosi ryzyko.

Elektrownie nie tylko prąd robią, ale i tworzą miejsce do praktycznego kształcenia inżynierów. A od 25 lat mamy teoretyków bez praktyk.

Pisz protokół rozbieżności - ja się z Twoją opinią o tym jak to zrobić nie zgadzam.

Natomiast jeśli postawiłbyś kwestię deregulacji rynku (czyli żadnego przymuszania do zakupu z sieci, niech każdy sobie bierze prąd skąd zechce i sprzedaje komu zechce) to popieram.

"Najwyraźniej nie wiesz o co chodzi. Wypadało by czasami dodać skromne moim zdaniem."

Nie, żadnym skromnym. Budowałem wiatraki dla EWP, robiłem obsługę tego w Skandynawii i Szkocji, wiem co to za bajki. I wiem gdzie jest prawdziwa energetyka, a nie cyrk na dotacjach.

"Zgadza się, ale najpierw trzeba mieć plan, co z tej stali budować i co z niej robić. Bez tego se ku...a można otwierać. Tylko po co?"

Najpierw podaż, jak ludzie będą mieli tanio dużo to sobie coś z tego porobią bez planu, jak już sobie narobią to nie będą musieli kraść z produkcji bo zniknie motywacja.

Dlatego nikt przytomny nie kradnie rowerów w Danii, bo jest ich dużo. A nieprzytomni czasem w piątek wieczorem wezmą cudzy i rano oddają jak oprzytomnieją.

I jak już będziemy mieli dużo to zrobimy też to co wymieniłem - bez planu, każdy zrobi jaki uważa i takim będzie bronił granic Rzeczypospolitej rynsztunkiem jaki mu się podoba.

Czołg w każdej stodole, w Szwajcarii mają broń po domach i żyją.

"2500 kWh po 0,50 to jest 1250 zł rocznie. Razy 20 lat, wychodzi 25 000. Pod warunkiem, że cały produkt zdołasz wykorzystać. W praktyce, przy używaniu bez akumulatorów, zużyjesz około 250 kWh. Z akumulatorami z 1500."

Po 20 latach oszczędność na poziomie pensji z nadgodzinami.

Get a real job #gasch

@deltor

Broker nie znajdzie tej kontrpozycji, ponieważ jak daję pod zastaw akcje do banku i za to mam finansowanie, to nikt ich nie kupi bo ich sprzedać nie można. Takie zakłady robi się na rynku rosnącym, to sposób podziału ryzyka użyczenia płynności (kredytu, leasingu).

Tak to wygląda od strony firmy.

Nikt nie ma interesu w tym, aby shortami była bita cena rozwijającej się firmy. Spekuła wykończyłaby im cash flow.

To taki izolator dochodowej gospodarki od rynku. Ci co pożyczyli spijają śmietankę.

igda

czyli brak shorta na danej firmie może oznaczać ,że może gwałtownie wzrosnąć czy raczej w bankruty ma duze szanse ?

3r3

Jeśli to instrument egzotyczny - to go dokładnie rozpoznaj (może być to jakaś mała firma co właśnie sprzedaje "DOSa" i przyszłość przed nimi).

Jeśli to instrument powszechny - to jest to finansowanie rosnącej części gospodarki i zapewne jest tam solidny fundament (albo jest to hucpa tak wielka, że nie głową a nosem trzeba to wyczuć i mieć szczęście).

Warto zakładać że większa część gospodarki działa normalnie, rośnie, wypłaca dywidendy.

Tego typu instrumenty należy dokładnie zbadać przed zakupem.

Najczęściej sytuacja tego narzędzia wygląda następująco:

- gospodarka rośnie;

- firma ma zamówienia, ale musi zwiększyć moce, leasingować maszyny, niewolników pracy czasowej dobrać;

- emituje akcje, daje je do banku po aktualnej wycenie i dostaje za to linię kredytową;

- emisja jest wyceniana - ma tylko longi - rośnie - zwiększa się podstawa wyceny akcji zastawionych - można dostać większą linię kredytową;

Czyli całość ma fundament, a zmiana trendu nie zależy od firmy (zakładamy że celowo się nie wyłożą) tylko od zapotrzebowania na ich produkt na rynku, od konkurencji.

Takie pochodne zapewniają duże wpływy, ale i duże ryzyko jeśli gdzieś się wywróci cała gałąź gospodarki a to się zdarza, przechodziłem takie sytuacje, kiedy overnight rozpadał się rynek i z automatu padały zlecenia, finansowanie, wartość zastawu, dochodziło do zajęć akcji, bank który brał akcje szedł w bankruty i był wykupowany przez molocha.

Ale zanim do tego doszło nie wiedziałem co robić z pieniędzmi bo nie miałem czasu wolnego, a po tym zdarzeniu miałem cały :)

multicoolti

Andreas

1.

„Pomartwimy się jak już coś się stanie, dekretem regulatora i tak się przed tym uchronimy.

Na razie mamy zmartwienia bardziej przyziemne, jak na przykład sześciokrotnie wyższe od rzeczywistych opłaty za energię. I to bez burz słonecznych i emp.”

Żyjący z cudzych pieniędzy muszą straszyć i przekonywać jacy są niezbędni.

2. Twoje wpisy są niezwykle inspirujące i pobudzają (niektórych) do myślenia.

Niezbyt mądre apele pozostałych, broniących się rękoma i nogami by nie opuścić doliny złudzeń – mam nadzieję – pominiesz.

W artykule :Global reset: IT21 pisał, że widzi przyjęcie nowej waluty po spotkaniu typu G20 – zakłada więc jakąś formę porozumienia między Zachodem, a tzw. BRICS.

Jaka jest jednak możliwa płaszczyzna umowy w sytuacji, gdy BRICS ładuje się w Au, a Zachód się go pozbywa (vide Kanada)?

Andreas

„Jaka jest jednak możliwa płaszczyzna umowy w sytuacji, gdy BRICS ładuje się w Au, a Zachód się go pozbywa (vide Kanada)?”

Źle to postawiłem - poprawka:

Tu nie o złoto chodzi, a zakres obciążenia gospodarek ciężarami (należymiesie) i tu leży problem, a nie w złocie.

Ale problem pozostaje – czy jest możliwe uzgodnienie tak różnych systemów funkcjonujących w zupełnie innym zakresie obciążeń fiskalnych?

3r3

A my będziemy mieli z czym do tych transakcji żeby ktoś pod nas platformę wymiany robił?

IT21 o tym miał wykład, długo robiliśmy alokacje w walkę z klimatem i podobne nieprzytomne rzeczy. Nie sprzątaliśmy bankructwami rynku, nie likwidowaliśmy źle zarządzanych państw, nie... bardzo wielu rzeczy nie zrobiliśmy.

Stajemy na przeciwko takich, którzy są bezwzględni, nie popełnili tylu błędów i wyszli procentem składanym wzrostu gospodarczego przed nas.

Przeciągną nas trochę i będziemy na marginesie, to my pójdziemy do ich banków założyć konta i uczestniczyć w ich systemie transakcyjnym na ich zasadach.

To oni wygrywają przetargi i to oni coraz częściej stawiają warunki.

To nie ma znaczenia co tam sobie fed ustali, city, ws. Ważne jest czy europejskie MiŚie będą kupować sprzęt i materiały eksploatacyjne w USA czy w Chinach.

A ja kupuję w Chinach, nie dlatego że chcę, ale dlatego że mi się to opłaca. Że ten towar jaki mi przysłali jest dobry i dwa razy tańszy od identycznego z USA czy RFN. A jeszcze 3 lata temu nie spełniał moich oczekiwań.

Jak mi zaoferują swoją platformę rozliczeniową - wchodzę. I tak rozliczam się z nimi, czekam aż powiedzą żeby dać sobie spokój z przeliczaniem na USD.

To nie waluta jest celem Chińczyków. Celem Han jestem ja - przedsiębiorca. Oni zrobią dobrze mi, zrobią mi kolorowy świat, będzie w nim pięknie i będą wycinanki. I tanie surowce, i tanie materiały, i tanie narzędzia, i będzie dużo tanio.

I po co mi wtedy inna platforma rozliczeń ta zrobi mi dobrze?

Tak się gra w go. A Zachód ciągle próbuje ich szachować :)

Pio80tr

To świadczy o wieloletniej znajomosci przemysłu i specyfiki firmy produkcyjnej. Jest to bliskie memu sercu i potwierdzam ze tak jest bo u mnie w firme taki skillshop jest.

Czasam walnie specyficzny tekst typu "w liczbach szukanie wzorców to wycieczka na Riemanna" ale ja kończyłem kurs matmy na elektrotechnice wiec uśmiałem się co nie miara bo to do mnie trafia.

Na koniec jest tu kilku innych użytkowników, których z wielka przyjemnością czytam i szkoda, ze nie piszą tak dużo! Poza tym wykłady IT21 obejrzałem wszystkie, które są na you.tuba a archiwum z 2 lat ogarnolem w tydzień. To forum to jest jedyne miejsce w sieci, które czytam regularnie kilka razy na dzień. BRAVO!

era1

rynek developerski trochę nie ogarnięty,ale z poziomów zapisów i księgowości może tak to wyglądać.

jeszcze jakiś czas temu sam się zastanawialem jak może paść developer który nic nie ma(dzial sprzedaży kilka biurek,logo)

zero stresu-wszystko na kredyt-ziemia ,budowa.policzony zysk na 20-25%

gdzie lecieli na podwykonawcach i żądnych kosztów-a jednak padali jak much

malo tego-zatrudniani byli macherzy od bankructw-dobrze upaść to też sztuka

pecet

W zasadzie nie mam zamiaru uczestniczyć w inwestycjach ,które nie przynoszą namacalnego rezultatu więc wielu czytelników będzie wdzięcznych moderowi za usunięcie mojego wpisu niemniej przerabiałem wiele z tych opcji na własnej skórze i wiem ,że o ile nie służą faktycznemu zabezpieczeniu kontraktu zwłaszcza jak dostawa jest rozłożona w czasie to proponuję trzymać się od tego z daleka.Z drugiej strony brawo dla IT21 za w miarę czytelne opisanie zasad tego segmentu choć duży kapitał to tu można szybciej stracić niż zarobić.

BenyRBH

i co wy na to bank oddaje odsetki. Żart chyba

Pio80tr

"bank oddaje odsetki"

Każda ze stron ponosi ryzyko stop procentowych. W państwie prawa bank dopłaca do kapitału. W Polsce banki póki co nie uznają oprocentowania niższego niż 0%.

Dlaczego nie uznają? Bo jednostronnie uznały, ze to przeczy istocie kredytu. Natomiast zwiększanie podstawy kredytu ( patrz kredyty walutowe) już istocie kredytu nie zaprzecza.

3r3

Oczekujesz prawa, oczekujesz sprawiedliwości, równości stron wobec prawa (z niezdekomunizowanymi sędziami). Też mam marzenia.

Ale zobacz ilu wrzask podnosi że jak my chcemy jeść i nierówności wykorzystywać, to namawiamy do przestępstw, jesteśmy chciwi, niepatriotyczni, bo powinniśmy cierpieć i być dumnymi z płacenia na należymiśie. To jest ciekawa religia.

Masz płacić bo tak się umówił właściciel Ciebie - państwo z kupującym - koncesjonowanym przez państwo bankiem.

A teraz przytomnie - w jakim tempie bank dostaje QE że aż może wypłacać redukcje kredytu? Bo to nie jest redukcja odsetek a podstawy kredytu.

Czyli - jaką mamy dewaluację? Ile bank zarabia na wypłacie tych odsetek?

IT21 powinien te poziomy zerowe rysować pod kątem właściwym dla dewaluacji. Lepiej by było widać czy my naprawdę zarabiamy zwiększając wyniki.

Wrócę do tematu dochodu gwarantowanego JAKO ujemnej wartości PIT. Przecież podatek od dochodów jest po to aby ludzie dochodów nie pozyskiwali, tak jak akcyza od wódki jest po to żeby nie pili (dziś zdecydowanie mucha, dziś bez krawata).

Przecież PIT powinien wynosić zero - to całkowicie przytomne, może wartość ujemna to lekkie przestrzelenie oczekiwań, ale przynajmniej kierunek decydenci mają właściwy. Czyli przytomnieją, pewnie sobie policzyli, że jak będą takie zawirowania to stracą władzę.

Opinia multicoolti jest jak najbardziej słuszna, suma opinii jest charakterem bloga. To co my sobie uważamy o ekonomii (która nie jest nauką więc nie ma w tym teorii dowodu i nie będzie) to są nasze widzimisie, to że wielu ma zbieżne poglądy nie znaczy że rezultat naszych poglądów będzie zbieżny z rzeczywistością.

To co opisuję od strony działania emitenta to bardzo wysokie ryzyka i poruszanie się w rzeczywistości braku wiedzy o przyszłości. W opinii wielu ryzyko jest przestępstwem (ryzyko rezultatu niezapięcia pasów, szybkiej jazdy, dopuszczenia dziecka do włażenia na drzewa). Ludzie lubią porządek stały i bezpieczeństwo.

Ale sami potrafią zmienić gusta z dnia na dzień, bo trend bo moda i wywracają fabrykę czegoś wczoraj modnego (mebli czy dywanów), a później mają pretensje, że ta fabryka zawijała ryzyko sprzedając im swoje akcje do funduszu emerytalnego.

Kto jest winny za zmianę trendu? Emitent akcji? Broker? Czy małpia banda co jej się produkty odwidziały bez wcześniejszego informowania, żeby już nie robić alokacji w te produkty?

Taką mamy gospodarkę, taki rynek i ja opisuję jak przerzucane jest ryzyko ze strony podażowej na popytową skoro sobie zmienia popyt jak chorągiewka w sztormie.

Zakładam że moja opinia o gospodarce może być błędna, jak to ujął #Spy - rynek nam wmawia że jesteśmy wielbłądami.

Ja swoje myślenie dostosuję, żeby być blisko słoika z miodem. I sprawdzę czy działa. Jak działa to dobrze - mnie to wystarczy.

BenyRBH

Adel al-Jubeir, saudyjski minister spraw zagranicznych grozi sprzedażą aż 750 $ mld skarbowych papierów wartościowych oraz innych aktywów w Stanach Zjednoczonych, i to zanim sądy amerykańskie zdążą je zamrozić.

Konrad

Zwracam uwagę na RYNEK TREŚCI ( a do takich zaliczamy m.in. blogi i komentarze) który porównywalny jest w swej istocie z rynkami towarowymi. Podobnie sensem ich istnienia są ODBIORCY, podobnie szkodzą im wszelkie regulacje, długo by ciągnąć. Na marginesie chciałbym zauważyć, że o ile fakt kontroli i wypaczenia rynków ekonomicznych jest tu u Tradera widziany i omawiany, to analogiczne historie dokonywane na rynkach treści nawet nie są uświadamiane. Tymczasem rynek treści jest dokładnie kontrolowany, przecedza się informację (historyczną i współczesną) z wielu różnych dziedzin, nie wyłącza jąć nauk ścisłych. Wartościowych poznawczo książek, gazet nie sposób dziś kupić, stąd popularność tego bloga.

Czy masz mentalność niewolnika, który wchodzi na ten blog, żeby nauczyć się jak by tu "obchytrzyć" swojego pana, czy każde nieszablonowe podejście poczytujesz za bunt?

Komentator 3r3 jest tu cennym elementem. Wywrotowe myślenie jest konieczne w tak wynaturzonych systemach z jakimi mamy dziś do czynienia.

gasch

Po co na północy tak mocno stawiamy na mało wydajne rolnictwo (w porównaniu do południa, gdzie wegetacja trwa bez przerwy, a plony można zbierać 3 razy w roku)?

Problem głodu na świecie (o którym ktoś tu pisał, z sugestią winy po stronie kapitalizmu) wynika z barier celnych i dotacji czyli sztucznego zakłócenia podziału pracy.

Po co w Polsce utrzymujemy kopalnie węgla jak możemy sprowadzać go z Rosji czy Australii a "zasoby ludzkie" wykorzystać do czegoś bardziej produktywnego?

Czy takich rzeczy w ogóle uczy się na studiach pt. "zarządzanie i ekonomia" ?

hugo80

Pozdrawiam

neutron

Zazwyczaj więc jest nieważna, bo gdy się na nią w sytuacji konfliktowej powołujemy, to druga strona ma swoją jej ( tej umowy) wersję, sprzeczną z naszą.

hugo80

Mój Wuj handlarz miał dobrą rękę, był po rozwodzie ,z żoną rozliczony ,nie ma dzieci, ale pił ,ja podałem mu rękę,pomagałem jak mogłem i na ile mogłem ,więc wuj chciał dać mi swój dom ,bo mówił że naciągnie zaraz nogi ,ja się śmiałem bo miał 55 na karku i,tak czekałem i czekałem odwlekałem ,papiery w międzyczasie załatwiałem ,a za 2tyg miałem już notariusza załatwić ,wczoraj jak pił z lumpkami to spadł ze schodów i umarł ,sąsiedzi do o koła wiedzieli i cała prawie wieś że dom Wuj mi przepisuję ,ale prawnie teraz okazuję się że zabiera dom jego matka(babcia moja) ,czy mogę coś wywalczyć? ,będę walczył bo Wuj nikomu nie chciał dać domu ,bo tylko ja o niego dbałem .

ciężko mi pisać ,przepraszam za chaotyczne pisanie

wczoraj był Wuj ,dziś nie ma Wuja

możecie coś poradzić ?świadków ma wielu ale czy to coś da i czy mam jakąś szansę?

Pozdrawiam .

za pomoc dziękuję

gruby

"Problem głodu na świecie (o którym ktoś tu pisał, z sugestią winy po stronie kapitalizmu) wynika z barier celnych i dotacji czyli sztucznego zakłócenia podziału pracy."

W teorii masz rację. W praktyce sprawa wygląda inaczej. Tacy indianie w ameryce północnej na przykład byli samowystarczalni żywnościowo aż do momentu, w którym dla ich własnego dobra rozumie się zamknięto ich w rezerwatach. Zupełnym przypadkiem rezerwaty te znajdowały się na nieurodzajnych terenach i z dala od tras wędrownych bizonów. Zupełnym przypadkiem przydzielane im racje żywnościowe były za małe.

A przecież teoretycznie nikt im nie bronił dokupywać żywności na wolnym rynku, nieprawdaż ?

Wolny rynek to fajna teoria, ale nikogo nie możesz zmusić do tego żeby Ci sprzedał jedzenie - nawet wtedy kiedy umierasz z głodu. Dlatego każde państwo samodzielnie dłubie przy własnym rolnictwie. Polecam poczytać Ci o głodzie, który zapanował w Szwajcarii we wczesnych latach 40 ubiegłego wieku a który wywołany został zamknięciem granic. Szwajcaria szykowała się do odparcia inwazji i nie mogła sobie pozwolić na import żywności od wroga. Efekty tej traumy istnieją do dzisiaj, do dzisiaj szwajcarzy pompują zupełnie chore pieniądze w utrzymanie własnego rolnictwa, choć unia otaczająca Szwajcarię produkuje to samo, ale kilkukrotnie taniej.

pilek

eastpl

A kto będzie tego porządku i przewag pracy komparatywnej pilnował ponad granicami państw, jeżeli któreś się wyłamie i przestanie dzielić owocami swojej wydajnej pracy?

Loogin

Byłem w podobnej sytuacji i uważam, że masz szanse, taki rodzaj testamentu ma nawet swoją nazwę (nie pamiętam jej akurat, nieważne). Jeśli masz wielu świadków (Wuj o tym rozpowiadał), to walcz. Nie wiem co Ci doradzić, na pewno szybko szukaj prawnika, który słyszał o takim rodzaju testamentu i może pozbieraj pisemne oświadczenia (pisane odręcznie, żeby Ci nikt nie wmówił, że gotowe kartki podsuwałeś każdemu) od sąsiadów? Tylko nie rób nic nielegalnego (np. nic im nie obiecuj), bo ktoś się dowie i wszystko podważy. Powodzenia!

TBTFail

jacek.s

Włosi są wymieniani w top5 unijnych państw do wybuchu kryzysu z powodu ogromnego zadłużenia. Przed przyjęciem ojro byli już po uszy w długach, nawet nie spełniali warunków przyjęcia euro, ale jak wiadomo - papier wszystko przyjmie. Drugi problem to imigranci. Trzeci - póki co abstakcyjny - jednym z celów isis jest dojście do Rzymu.

gasch

W przypadku Szwajcarii problemem były sztuczne granice w handlu. Sami zgotowali sobie tą traumę.

@eastpl

Nikt niczego nie musi pilnować. Dlaczego ktoś miałby komuś czegoś nie sprzedać? Podaj jakiś przykład.

Nawet teraz, kiedy państwa sterują rynkiem, rzadko dochodzi do takich sytuacji.

Uranu czy czołgów może Ci ktoś nie sprzedać jeśli trafisz na "czarną listę", ale kukurydzę czy węgiel?

Nie podam Tobie konkretów, ale nie tak dawno czytałem, że nawet w czasie wojen rzadko zamierał handel między walczącymi stronami.

Dopóki wojny dotyczyły władców i ich "drużyn" czy armii najemnych a nie angażowały całych narodów i państw (do XIX/XX wieku) trochę to inaczej wyglądało niż za czasów II WŚ czy Zimnej Wojny. Likwidacja czy ograniczenie roli państw narodowych nie musi prowadzić do NWO.

W sytuacji kiedy państwa nie ingerowały by w rynek, wiele problemów zniknęłoby od ręki.

Rozumienie roli państwa w XX wieku często nie pozwala spojrzeć szerzej i wyobrazić sobie jak mogłoby być.

@TBTFail

Mógłbyś streścić z grubsza tezy tej książki? Podejrzewam, że sporo jest o Monsanto i innych "kapitalistycznych monopolistach".

pilek

Dzięki za odzew. Ale pytanie - jesli kryzys wybuchnie to co z kredytem, będzie go trudniej czy łatwiej spłacić, może euro zdewealuju się? W jaki sposób wtedy reagują banki?

gasch

http://www.pb.pl/4430323,88874,rzad-wezmie-sie-za-likwidacje-pit

placek

Tam nie piszą o likwidacji tylko o wprowadzeniu innnego. Oczywiscie lepszego :)

Mój kumpel kiedyś w jakimś sprawozdaniu z praktyk studenckich napisał "wdroźenie nowego ( lepszego) systemu ...". Jakby nie napisal lepszego pewnie by nie zakiczył :)

Pio80tr

Przeczytałem to o PIT na stronie PB ale moje oczy przykuł następujący artykuł

Brexit najmocniej uderzy w Niemcy

http://www.pb.pl/4430343,34023,fuest-brexit-najmocniej-uderzy-w-niemcy

Nigdy o Brexit od tej strony nie myślałem ale nawiązując do tezy już wcześniej na tym blogu stawianej, że to USiakiom zależy na słabych Niemczech to ruch wyjścia UK z UE jest uzasadniony:

-obciążenie Niemiec z tytułu finansowania Unii wzrosłoby o kilka miliardów euro,

- UK jest trzecim rynkiem eksportowym dla Niemiec.

Niemcy zanotowały w 2016 roku rekordową nadwyżkę budżetową na prawie 20mld EUR. Trzeba im jakoś pomóc ją zdławić. Brexit + temat uchodźców pięknie to załatwi.

maneko

http://biznes.interia.pl/wiadomosci/news/ustawa-o-obrocie-ziemia-ma-luki-mozna-sie-uchronic-przed,2318728,4199

jacek.s

glupi właściwie wyczerpał temat. Włochów zadusza euro, a Niemcy już nieraz udowodnili, że potrafią zrobić dużo, aby żaden kraj nie opuszczał eurozony (patrz:Grecja,Hiszpania...). Z Włochami jest jeszcze ten problem, że coraz bardziej zaczynają przypominać Afrykę, a nie dawne imperium.

jacek.s

Odnośnie jednolitości narodowej rozumianej jako wspólnota celów pełna zgoda. Ad rem ewentualnego spięcia Włochy-Niemcy jestem jednak innego zdania. Przyjęcie euro nie było w interesie IT - jako stosunkowo dużego eksportera pewnych dóbr - a mimo to ulegli.

wieża.babel

hugo80

Witaj wielkie dzięki za wskazówki ,zaczynam działać .

Pozdrawiam .

Krzysiek3

"Niemcy zanotowały w 2016 roku rekordową nadwyżkę budżetową na prawie 20mld EUR"

Chyba chodzi Ci o 2015? Różne też podają liczby - ja czytałem, że było to 12,5 mld EUR. Ale przyczyny tej nadwyżki wyjaśniał jakiś czas temu 3r3. Chodzi o to, że Niemcy są wypychani ze Skandynawii (mieli tam udziały w portach, rafineriach i platformach - które sprzedali). Poza tym Simens w Chinach został wykupiony przez Chińczyków. Tak więc firmy niemieckie otrzymały sporo kasy - a są to płatnicy podatków do Berlina. Stąd ta nadwyżka - chwilowa. A do tego buntuje im się kolonia nada Wisłą.

3r3

I DB wypchnięty z UK (po wstrzymaniu akcji kredytowej), i dywersja w Szkocji w unijnym wspieraniu tam zielonej energii, aż im przemysł dęba stanął po poluzowaniu tego wsparcia po referendum (ciekawe czemu Niemcy przestali dawać Szkotom kasę po szkockim referendum).

Cywilizacja atlantycka coś bardzo Niemców nie lubi, jeszcze im imigrantów zrobiła. Bicie Niemców bardzo dużo kosztuje, lepiej szkodzić im profilaktycznie. Szczególnie jak kosztuje to ich naiwnych sąsiadów.

pedro

Ksgs

> Dlaczego ktoś miałby komuś czegoś nie sprzedać?

Bo może nie będzie musiał, a nie będzie chciał. Wydumałem sobie, że ekonomia bierze się z woli, wola z motywacji, a motywacja jest emergentna (zajesłowo; od dawna chciałem go użyć - dzięki!).

Maja

Zastąpi w czym przepraszam?

Pio80tr

@blofeld @glupi

Nadprogramowe i zamknięte posiedzenia FED kilka dni temu w tym spotkanie FED z Barackiem Obamą. Co to niby o gospodarce dyskutowali.

Mike poświęcił temu incydentowi jeden z filmików.

https://www.youtube.com/watch?v=Ne4YJYLm62g

Arcadio

paaa

http://www.bankier.pl/wiadomosc/Pieniadze-beda-spadac-z-nieba-Helicopter-money-nadlatuja-7359533.html

Daa dara rara dan darara rar helikoptery startują dan dara rara dan darara rara, a my w efekcie będziemy jak ta biedna wioska z filmu - wszak nie może być tak by ludziki na tym zyskały :))))

bo8ek

Jak widzicie srebro w krótki i średnim terminie? Złoto zachowuje się bardziej umiarkowanie w ostatnim czasie.

kontofo

- A kto to wie, co my wróżbici? wszystko jest tak popieprzone wskutek utraty informacji jaką niosła za sobą "cena pieniądza", że nikt nie wie. Połowa ludu powie ci że zlecimy do 12dolarów a złoto do 900dolarów, połowa powie ci, że tylko do góry... i bądź tu mądrym :-)

zieloniutki

@bo8ek

sam stoję w rozkroku i zastanawiam się co robić.

rozum i technika (czytaj chciwość) mówi, że jesteśmy w trendzie spadkowym i powinna być korekta - intuicja już niekoniecznie, zwłaszcza że

trudno wyczuć jaki wpływ będzie miała "nowa goldgiełda" , kablowanie DB i cała masa niepewności "dzisiejszego dnia" ...

... z drugiej strony, commercials zapakowani są pod pachy short-ami na dawno nie widzianą skalę, a oni w tej materii rzadko się mylili.

u mnie puki co, chciwość góruje na strachem i czekam, czy wyjdzie mi to na zdrowie zobaczymy

bo8ek

Ja przymierzam sie od jakiegos czasu do zakupu srebra - mysle o tym raczej srednioterminowo, ale wiadomo, ze chcialbym kupic jak najblizej dolka ;)

Bylem juz zdecydowany, gdy cena za uncje byla w granicach 70zl i nastepnego dnia cena podskoczyla o kilka %, dodatkowo wzrosl kurs dolara i zrobilo sie ok 75zl/oz. Liczylem na korekte, jak mialo to miejsce wczesniej, a tu kolejne wzrosty i teraz mamy 80zl/oz przy stosunkowo niskim kursie dolara. To wszystko w ciagu ok 2tygodni, dlatego zastanawiam co dalej, czy moze ktos madrzejszy wie cos wiecej.

Patrzac na wykres z ostatnich lat intuicja podpowiada dalsze wzrosty, z drugiej strony tak szybko jak pojawily sie w ostatnim czasie wzrosty, tak samo moga pojawic sie spadki...

zieloniutki

niestety sytuacja wokół jest tak popieprzona, że dziś nasze teorie możemy sobie dość głęboko schować i tego jak będzie, to Ci chyba nawet wróżka nie powie :)

zieloniutki

Niestety, aby doczekać tego poziomu (przy chęci zakupu), to trza mieć mocnego nerwa - jest to jedna z konsekwencji "ŁAPANIA DOŁKA"