W ostatnich miesiącach dostaję coraz więcej pytań odnośnie tzw. Permanentnych Modeli Inwestycyjnych (PPT). Modeli jest oczywiście wiele, ale większość z nich bazuje na bardzo podobnych założeniach.

Podstawową zasadą modelu PPT jest podział naszego kapitału w jednakowych proporcjach na 2-4 grupy aktywów. Jeżeli w ciągu roku ceny jednego aktywa rosną, a innego spadają, to automatycznie zmienia się ich udział procentowy. Pod koniec roku dokonujemy pewnych korekt w portfelu w taki sposób, aby udział procentowy naszych aktywów powrócił do punktu wyjścia. Dzięki temu sprzedajemy aktywa, których cena wzrosła, a które stały się relatywne drogie, jednocześnie dokupując aktywów przecenionych.

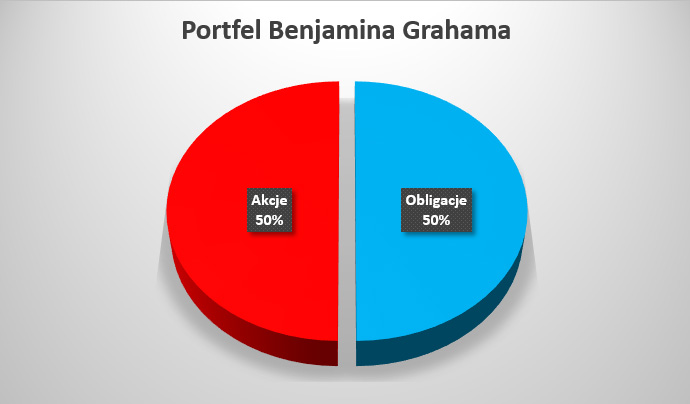

Benjamin Graham – prekursor PPT

Źródło: opracowanie własne

Prekursorem modelu PPT był Benjamin Graham, mentor sławnego Warrena Buffeta. Ze względu na fakt, iż Graham zajmował się rynkami finansowymi ponad pół wieku temu, jego portfel składał się wyłącznie z akcji i obligacji w proporcjach 50/50. Obsługa takiego portfela była banalna.

Gdy np. w danym roku mieliśmy hossę na rynkach akcji oraz bessę w obligacjach, Graham sprzedawał część akcji i dokupywał obligacje. Mimo swej prostoty, strategia ta pozwoliła mu generować ponadprzeciętne zwroty z inwestycji.

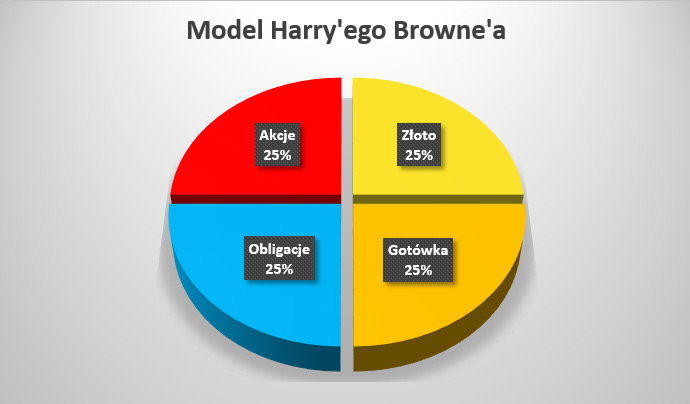

Model Harrego Browne'a

Źródło: opracowanie własne.

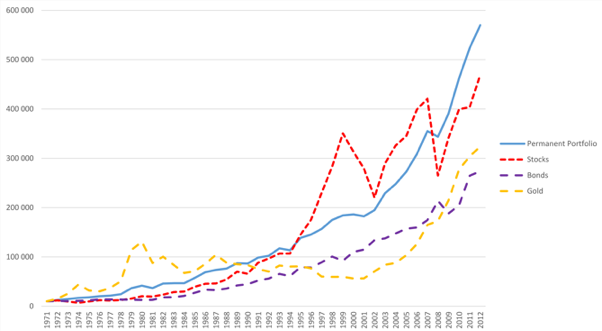

W kolejnych latach inwestorzy zaczęli tworzyć własne modele w oparciu o strategię Grahama. Bardzo dużą popularność zyskał model Harrego Browne'a, składający się z 4 filarów: akcji, obligacji, złota i gotówki. Model ten na przestrzeni lat 1971-2012 generował średnioroczne zwroty w wysokości 9,6%. Najważniejszym jego atutem była nie tyle wysokość zwrotu z inwestycji, lecz stabilizacja i przewidywalność.

W ciągu 41 lat portfel ten przynosił zyski zawierające się zazwyczaj w przedziale 6-15%. Co ważne, strategia ta odnotowała stratę zaledwie w ciągu 3 lat, przy czym maksymalna strata wyniosła 4%.

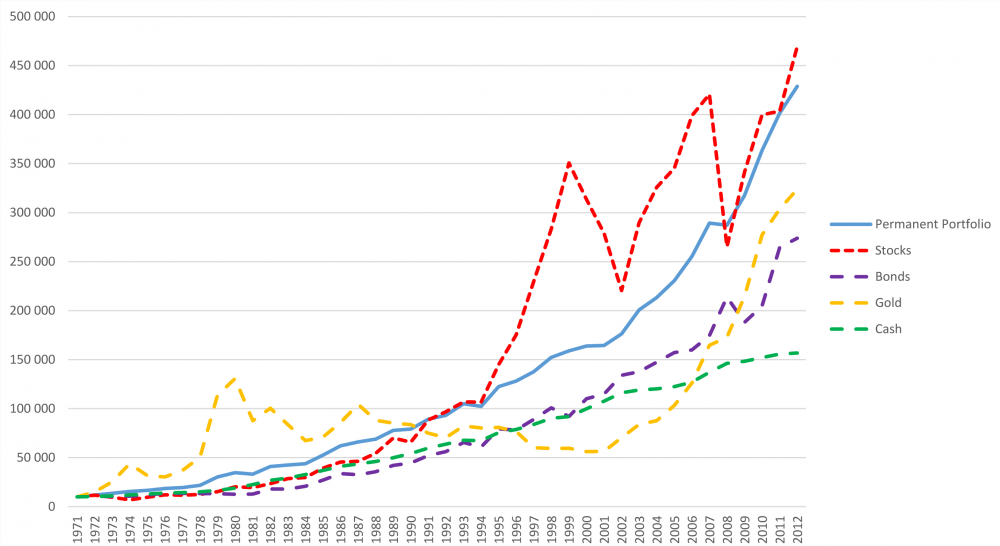

Źródło: opracowanie własne.

Jak przedstawiały się zwroty z poszczególnych aktywów – widzicie powyżej. Ceny akcji oraz złota zmieniały się bardzo gwałtownie. Przez lata siedemdziesiąte, to właśnie złoto wygrywało wyścig. Akcje z kolei zdominowały pozostałe aktywa w latach dziewięćdziesiątych. Częścią portfela, która wypadła zdecydowanie najgorzej, była gotówka, czyli lokaty krótkoterminowe.

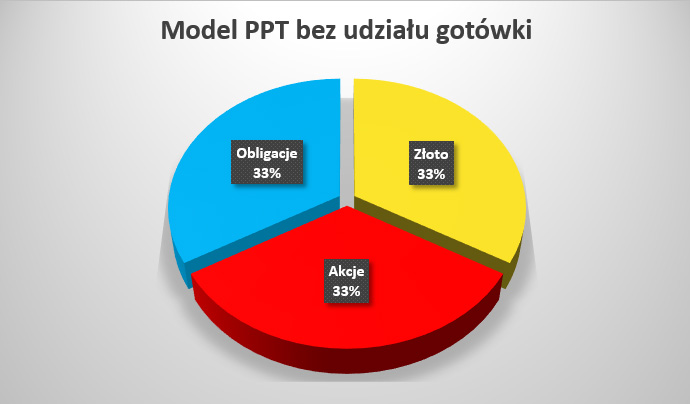

Model PPT bez udziału gotówki.

Źródło: opracowanie własne.

Inwestorzy zdając sobie sprawę, że duży, 25% udział gotówki negatywnie wpływa na długoterminowe wyniki inwestycyjne, przebudowali portfel w taki sposób, aby pozbyć się najsłabszego ogniwa.

Przyniosło to dwa skutki. Po pierwsze, wzrosła zyskowność z 9,6% do 10,36% rocznie. Wydaje się, że nie jest to duża różnica, tymczasem na przestrzeni 41 lat inwestycja 10 tys. USD przyniosła zysk 570 tys. USD.

Dla porównania, inwestycja w portfel uwzględniający gotówkę pozwoliła na wypracowanie zysku 410 tys. USD. W kontekście 4 dekad tak mała zmiana w ujęciu procentowym przekłada się na bardzo poważne zmiany w wysokości portfela.

Po drugie, wraz ze wzrostem zyskowności, nieznacznie wzrosła zmienność. Portfel przyniósł straty w 5 latach (zamiast 4), co i tak jest niezłym wynikiem jak na analizowany okres 41 lat. Największa jednoroczna strata wzrosła jednak z 4% do 11%. Działało to także w dwie strony, skutkiem czego zyski w poszczególnych latach okazały się większe niż w modelu tradycyjnym.

Co bardzo ważne: model PPT bez gotówki, był pierwszym modelem, który wreszcie przebił zyski z inwestycji dokonywanych wyłącznie w akcje. Udało się zatem wypracować model, w którym uzyskaliśmy długoterminowe, bardzo przyzwoite zwroty, przy jednoczesnym zachowaniu niskiej zmienności.

Źródło: opracowanie własne.

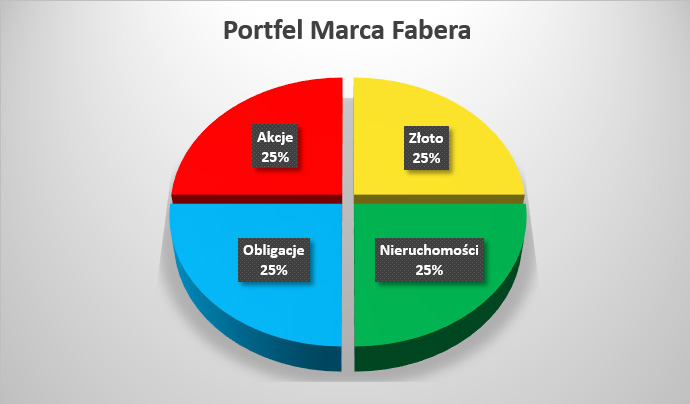

Model Marca Fabera

Źródło: opracowanie własne.

Model Fabera był pierwszym modelem, który włączył do portfolio nieruchomości na wynajem, w efekcie czego portfel podzielono po równo, między: akcje, obligacje, złoto i nieruchomości.

Włączenie do portfela nieruchomości, po pierwsze – zapewniło nam ekspozycję na kolejny, bardzo dochodowy sektor. Zachowano jednak stabilizację długookresową portfela. Ostatecznie, ceny nieruchomości nie podlegają tak ekstremalnym wahaniom jak np. ceny akcji.

Można konstruować wiele rodzajów portfeli, ale co najważniejsze – modelowi permanentnego portfela Marca Fabera udało się wygenerować zyski wyższe niż jakiekolwiek wcześniejsze modele PPT.

Jak widzicie na powyższym wykresie, na przestrzeni 41 lat tradycyjny model PPT wygenerował przyzwoity zwrot, aczkolwiek na tle konkurentów wypadł raczej kiepsko. Z wielu modeli najlepsze wyniki dostarczył model Fabera. Absolutnym liderem był El-Erian, dawny szef Pimco, ale jego model jest zdecydowanie trudniejszy w zarządzaniu niż wcześniejsze modele.

Podsumowanie

Modele permanentnego portfela wydają się być proste w zarządzaniu. Po ich utworzeniu, jedyne co musimy robić, to raz do roku dokonywać korekty naszych aktywów. W sposób niemalże automatyczny pozbywamy się aktywów drogich, na rzecz tańszych. Co bardzo ważne: tego typu portfele cechują się niską zmiennością, skutkiem czego wielu mniej doświadczonych inwestorów może zaoszczędzić sobie nieprzespanych nocy, wynikających ze zmienności (chociażby na rynkach akcji).

To, co w miarę dobrze sprawdzało się przez lata, nie koniecznie jednak musi zawsze dobrze funkcjonować. O ile akcje, nieruchomości czy złoto, mają dla mnie sens, o tyle zakup obligacji przy dzisiejszych cenach i rentowności, wydaje się być gwarancją straty. W obecnej sytuacji częściowe przechowanie kapitału w gotówce ma jak najbardziej sens. Gdy przed kilkoma dekadami tworzono określony model portfela, nikomu wówczas nie przyszło do głowy, że w skutek ingerencji banków centralnych, zbankrutowane rządy będą kazać sobie płacić za możliwość pożyczenia im naszych pieniędzy.

Trader21

trader21

trysil

trader21

"A jak inwestować to co zarabiamy na bieżąco, skoro raz do roku dokonuje się korekty portfela? Trzymamy gotówkę?"

Dobre pytanie. Zakładam, że dokupujemy aktywa które na danym moment stanowi mniej niż 25% portfela. Dzięki temu na koniec roku dokonujemy mniejszych zmian (transakcji) dzięki czemu minimalizujemy koszty transakcyjne.

xoni

Ostatnio modyfikowany: 2016-03-23 17:15

Arcadio

Przebrnąłem również przez raport skonsolidowany KGHM za 2015. Nie wygląda to dobrze. Napiszę coś więcej w wolnej chwili. Na tą chwilę zamknąłem L-ki na KGHM.

matsza

Patrz szerzej. U nas nie zostały przebite, ale zmieniają trend. Analitycy piszą o korekcie i pokazuje się nowe szczyty, jako kolejna fala, ale ja widzę to inaczej.

Patrzcie co się dzieje na zachodzie, a nie u nas. Rynki straciły siłę i szykują się do zwrotu.

Jestem ciekawy czy mam racje, bo raczej znam się na fundamentach i trendach w dłuższym terminie, ale mimo to obecnie jestem przekonany, że dokładnie w tej chwili mamy początek kryzysu! Trzymajcie się mocno :)

Banksta

Obserwuje tego bloga od ponad roku i zgadzam się ze jest najlepszy w Polsce jeżeli chodzi o tematykę finansów. Czytają go nawet poważni ludzie z banków i funduszy inwestycyjnych. Jednak główna wartość bloga to dla mnie nie artykuły a wypowiedzi użytkowników.

Nie widzę nic złego w tym ze autor zarabia na polecaniu klientów brokerowi czy mennicy bo jak ktoś szuka takich produktów to przynajmniej trafi do uczciwej firmy. Uważam tez ze sprzedaż kursów to dobry pomysł bo dzięki temu autor ma jakiś zysk z bloga i ma większa motywacje żeby go rozwijać. Ale kasowanie niewygodnych postów to wg. mnie działanie szkodliwe dla bloga.

Trader nie idź za daleko w stronę komercji a czytelnikom pozwól się wypowiedzieć. Pozdrawiam i życzę wszystkim zyskownych inwestycji.

miszczu

na KGH dziennym komplet niedźwiedzich dywergencji, i to przy kursie utrzymującym się na wysokości +1ATR od EMA. Co więcej, już tydzień temu zagregowany efektywny wolumen generowany przez transakcje dużych misiów osiągnął max 16go i od tej pory spada, czyli per saldo zaczęli już dystrybucję.Też wczoraj zamknąłem L.

Ciekawa jest sytuacja, że po dołującym raporcie i podaniu w wątpliwość wypłaty dywidendy za 2015 cena nadal jeszcze wzrastała... w przeciwieństwie np. do PKPCARGO, które poleciało na łeb na szyję po analogicznym komplecie info.

Tak czy owak, będzie ciekawie...

xxx

Eksperci podają średni koszt wydobycia ropy w Rosji jako wynoszący ok. $45:

http://www.investorvillage.com/smbd.asp?mb=4288&mn=206637&pt=msg&mid=15411635

obrazek wart 1000 słów o średnich kosztach wydobycia ropy:

https://twitter.com/xxx70889423/status/676354330790920192

gasch

Wielu pisze tutaj o koszcie wydobycia ropy jako czynniku wpływającym na minimalną możliwą cenę tego surowca. Podobnie ze złotem.

Nie zapominacie przypadkiem o podaży i popycie?

Jeśli ktoś wytwarza jakiś produkt za 10zł, a ktoś inny za 40zł a z powodu dużego popytu (czy jakiejkolwiek innej przyczyny) cena utrzymuje się na poziomie 100zł, to po ustaniu popytu cena może spokojnie spaść do 10 czy nawet 5zł.

Przecież to nie koszt produkcji, a już na bank nie koszt produkcji u "drogiego" producenta, ustala cenę. No chyba, że cena będzie urzędowa narzucona przymusem przez państwo czy inną "silną" organizację.

Jak cena ustalona podażą i popytem zleci poniżej 40zł to "drogi" producent najpierw sprzeda zapasy, potem może przez jakiś czas będzie produkował poniżej kosztów a na końcu po prostu zbankrutuje czy zwinie interes.

Powiedzmy, że Saudowie mają koszty na poziomie 20$, w co nie wierzę, bo koszty ZAWSZE można obniżyć, poza tym to co "eksperci" szacują albo producenci mówią należy brać z mocnym przymrużeniem oka, wtedy cena może wrócić do poziomu poniżej 30$. Saudowie odkręcą kurki, pobudują (szybciej niż nam się wydaje) nowe instalacje i zaleją rynek tanią ropą. Może też być tak, że cena ropy spadnie poniżej 20$, jeśli nikt nie będzie jej potrzebował to to, że koszt u najtańszego producenta to 20$ nie ma żadnego znaczenia.

G

ryś

moratar

Jak będą drukować to co, pójdzie trochę kasy na ulicę, trochę urośnie inflacja - przecież chcą inflacji.

Dlatego ogólnie nie widzę potrzeby, aby bankrutowały.

xxx

Adam Duda na swoim blogu dawno temu wyjaśniał dlaczego decyduje koszt produkcji:

http://www.adamduda.pl/2011/07/02/czy-na-ropie-jest-spekulacja/

Wspomniałem też o tym w artykule swojego autorstwa:

http://slomski.us/author/morris/#post-10654

moratar

Dziś to chyba nie był standardowy spadek złota i towarów.

Zazwyczaj jak złoto w dół to s&p w górę ale nie tym razem. Niby że przez to że dolar urósł ale on rośnie od 18-03 i co nagle wszyscy dziś to zauważyli.

It dosn't add up.

Chyba komuś kasy dziś zabrakło i zrobił wyprzedaż garażową.

polish_wealth

@ wszystkim polecam relaksacyjny serial "Billions" (nowość) o ekscentrycznym właścicielu Funduszy hedgingowego Bobym Axelrodzie - spodoba się wszystkim gwarantuje

@ ryś troche sobie może zjedziemy na chwile, ale generalnie cała planeta jest przekonana o tym, że coś złego dzieje się z systemem finansowym, pozatym większość jest przekonana, że już nie będzie lepiej tylko będzie coraz więcej negatywnych wydarzeń, jak ostatnio z Deutsche Bankiem, czy wybuchy w Europie, czy słabnący dolar generalnie, nie zależnie od tego jaka jest rzeczywistość spekulanci na kontraktach na złocie chcą zarobić i napewno hedge fundy chcą zarobić na tym ruchu, jak już zaczęła jechać ta winda to poprostu do nowego rozdania będzie rosnąć, co i róż uważać należy na tymczasowe spadki związane z podniesieniem stóp w USA, nie zalewaruj sie na tym geldzie za bardzo bo to najbardziej zdradliwe aktywo, jestem po stronie wzrostów nawet w skali następnego miesiąca uważam, że będzie przebitka tego 1290,

1,5 miesiąca temu napisałem komentarz, że złoto dojdzie do 1290 i sie cofnie troche,

miesiąc temu pisałem, że ropa zejdzie do 26 USD/BBL i wybije sie do góry,

I'm on fire = ) ja akurat złota nie lubie wiec nie jestem w tradzie, pierwsze co bym zrobił jakbym miał złoto narysował bym sobie mape ze wszystkimi wiekszymi osrodkami złota i kopalniami i bym posprawdzał jak ich wydobycie przez ostatnie 10 lat, o ile sie zwiekszych agregat tego, czy jest dużo nowych złóż itd. jak i ile sie tego wydobywa dziś a kiedyś, dzieki temu miałbym takie przekonanie fizyczne co sie dzieje na świecie - zgasiłoby to mój nadmierny optymizm jeżeli by sie okazało, że w RPA już produkuje sie tyle biżuterii, że 40 planet Ziemia nie znosi jej przez 1000 lat, kiedyś świat uciekał do złota i do ameryki nie znaczy że tak będzie teraz, są dziś przecież ośrodki kontroli złota, że na jednej giełdzie potrafi zzagrobu Mr.Pierpont Morgan posiadać 70% tego, wiec uważam że jest jakaś zmowa która trzyma złoto w ryzach, nagły wzrost wartości złota mógłby za szybko podnieść znaczenie klubu Chińskiego więc nie wierze w takie skoki z dnia na dzień do 7000 nawet jakby WTC sie zawalił jeszcze raz upadając na Pentagon. Jest IMF i szereg organizacji, które dbają, żeby pieniądz pozostał gotówkowy z furtką do elektroniczny, ale żeby został elektroniczny musi pierwej obronić statusu gotówkowego, więc jest potężne lobby które będzie chciało bronić pieniądza walutowego jako takiego, co sprawia, że w skali roku złoto po kilku jeszcze wybuchach i kilku zatopieniach chińskich kutrów i kilku nieoczekiwanych danych z największych banków może być po 1500-1900, co by musiało się na świecie wydarzyć, żeby dwukrotnie w stosunku do walut urosnął ten kruszec, który w dobie globalnej giełdy prawdopodobne (mówię nie sprawdzałem) ale wydobywa się go najwięcej od początku istnienia świata.

Klasa średnia i najmniej zamożna nie ma kasy na złoto, więc skąd te zlecenia mają wpływać na serwer? a Ci co maja kase są w zmowie na trzymanie kursu złota - żeby nie zniszczyć systemu walutowego - w tym diapazonie będzie ten bulion - skromnie głośno myślę -

polish_wealth

tak wogóle dochodze coraz częściej do wniosku, że nie ma czegoś takiego jak scenariusz, jest dużo graczy i Ci więksi mają poprostu swoich traderów ktorzy siedzą dniem i nocą i mają ciagle powystawiane zlecenia oczekujące na różne sytuacje, chcę powiedzieć, że najwięksi gracze sami nie wiedzą jak będzie po to zależy od innych graczy często konkurencyjnych, mają oni natomiast wyjątkową zdolność do bycia opcjonalnymi i gotowymi -

polish_wealth

3r3

Bardzo dokładnie się zastanów czy wydobycie czegokolwiek (od krzemienia dawno temu począwszy) jest zależne od popytu na rynku. Czasem warto wyjść ze zrobotyzowanej hali, pojechać do mającej 5tys lat kopalni i się zastanowić, że panowie inżynierowie pięć tysięcy lat temu jakoś to rozwiązali i zrobili to jako pierwsi (więc kredytu absolutnie mieć nie mogli), skoro nie zrobili tego tak jak my, to jak? I czy ma na pewno robimy to jakoś inaczej czy tylko tak nam się wydaje.

Czy kosztem wydobycia są dolary, czy tylko coś co czasem wyceniamy w dolarach? I czy przypadkiem dominujące nie są koszty zabezpieczenia strat wycen (w poprzednim wątku IT21 wykazywał jak pozycją na shorcie zabezpieczyć zmiany wycen), czy dzisiejsze kopalnie nie za dużo siedzą na zabezpieczeniu strat, a za mało ryją?

W Norwegii są szyby po koszcie w granicach 8-10 USD (najstarsze pola wydobycia) i w koszcie 90 USD. Średni koszt przy zupełnie oddzielnych przedsiębiorstwach jest istotny dla ujęcia całościowego, ale niektórzy są deficytowi, a niektórzy pompują pieniądze.

Jak zmusisz producenta do sprzedaży ze stratą to na zabezpieczeniu wycen rozmyją ryzyko po całej gospodarce. A jeśli się nie da zmusić i Ci nie sprzeda za tyle, to nie masz towaru. Tylko czy to w czymś przeszkadza producentowi, że nie ma od Ciebie papieru? Przecież koszt straty i tak rozmywa po gospodarce.

Zauważ co wyprawia z funduszami Norwegia i Saudi - więcj siedzą w tradingu na ropie niż w wydobyciu. Wszyscy poszli szachrować w kasynie. To jaki w końcu jest realny popyt?

Rozliczeniowy koszt wydobycia zależy od zamortyzowania wyceny praw do wydobycia i inwestycji w sprzęt. Czyli najstarsze pola wydobycia są na papierze najtańsze, nawet jak najmniej wytwarzają.

W grudniu padło podejrzenie, że obrót na ETF dotyczy ropy, której... nikt nie wydobędzie.

#czytacz zwraca uwagę na przyczynę, której się spodziewamy. Może nie wygląda to jak na załączonym obrazku, na razie takie bateryjki mają rozmiar dwóch kontenerów i nie ma do nich przepisów eksportowych, ale jest to kwestią czasu.

@ryś

Korekta, złoto skrzydeł dostało, ale nie jest cyfrowe, teraz trzeba te zakupy przewieźć, podpisać, zrobić audyt że to złoto jest. Mailem handel nie szedł. Teraz trzeba się porozliczać z fizykiem.

To już koniec tych czasów kiedy Chińczyk trzyma swoje w skarbcu w NY czy Lądku. Teraz mu to trzeba zawieźć do domu.

@moratar

Stadniny koni też kiedyś były strategiczne. Problem nie w kredycie a w malejącej przydatności ropy.

Ford nie zaoferował szybszych koni - to że rynek USA jest samowystarczalny na ropę nie jest już żadną zaletą.

Bankructwo nie wynika z tego, że źle pracujesz, tylko że ktoś pracuje lepiej.

Słusznie zauważasz że korekta na złocie nie wynika ze spadku złota, tylko z prędkości cyrkulacji fizyka gross. To się nie dodaje, to jest właśnie wada złota - prędkość cyrkulacji przy praktycznym braku podaży.

@polish_wealth

Z systemem finansowym wszystko jest w najlepszym porządku - upada zgodnie z praktyką i przewidywaniami. Jakby się nie zawalił to byłby powód to wyrażania niepokoju.

Teraz się tradycyjnie pokłócimy, powojujemy, później rzucimy się sobie na szyje, zawrzemy wieczne sojusze i niełamliwe pokoju i znowu będzie fiat, nowy lepszy taki sam.

Masz bardzo dobre przewidywania, schody korekt rozrysowałeś do jakiej wysokości i pod jakim kątem korytarz?

"co sprawia, że w skali roku złoto po kilku jeszcze wybuchach i kilku zatopieniach chińskich kutrów i kilku nieoczekiwanych danych z największych banków może być po 1500-1900, co by musiało się na świecie wydarzyć, żeby dwukrotnie w stosunku do walut urosnął ten kruszec"

Ktoś musiałby wyjść z MFW i SDR. Żeby wyjść i szarpnąć wyjściem to trzeba tam najpeirw wejść.

Może na początek ktoś marginalny, tak w ramach pierwszego ostrzeżenia?

Kto mógłby się załamać pierwszy? Niemcy czy Japonia? Bo przecież nie UK?

Jak złoto będzie po 7k to będę właśnie strandował gdzieś daleko. Kupujcie jachty przed potopem.

//===========================

Artykuł ciekawy, logika jaka istnieje za takim modelem inwestowania opiera się na trwałości środka wyceny.

Dlatego portfele dużych inwestorów nie mają jednego mianownika w postaci USD.

Arcadio

SG dała ok. 500 mln PLN przychodu za rok 2015 ( produkcja komercyjna trwała pół roku) co stanowi UWAGA 2,5% przychodu grupy, podczas gdy na chwilę obecną, pomimo dokonania odpisu jej aktywa stanowią 19% aktywów grupy. Nietrudno wyliczyć jak fatalny daje to ROA w porównaniu do polskich aktywów. Warto dodać, że pomimo iż osiągnięto poziom produkcji komercyjnej ( ok. 110 tys ton miedzi rocznie) to kopalnia SG wykazuje stratę nawet na poziomie EBITDA. Jest to wynik gorszy nie tylko od aktywów polskich ale nawet od kopalni grupy w US i CAN. Dodatkowym utrudnieniem prowadzeniem kopalni SG jest fakt, że Chilijczycy nie zamierzają pozwolić KGHM na osiąganie jakichkolwiek zysków, zarobki górników są wysokie, podatki CIT wzrosły a urzędy głownie Środowiskowe grożą zamknięciem działalności. W końcu tamtejszy rząd musi zadbać o swoje Codelco.

Analiza aktywów w US i CAN również nie nastręcza wiele radości. Kopalnie są w schyłkowym czasie życia ( zostało im kilka lat życia). Tamtejsze przepisy wymagają wykupu obligacji środowiskowych aby zrekultywować tereny pokopalniane. To będą setki milionów PLN. Dodatkowo odprawy dla górników. Nie ma tam żadnej sensownej kopalni, bo wszystkie są albo stare i wyeksploatowane, albo dopiero w fazie projektu.

Zakup Quadry miał poprawić koszty C1, bo przecież polskie kopalnie głębinowe i trudne w wydobyciu, a tam odkrywkowe. CO pokazuje raport: koszty C1 dla Polski - 1,47 USD/funt, US/CAN - 1,87 USD/funt, SG - 2,58 USD/funt. Najbardziej szokujące są oczywiście koszty SG, ale tak to jest jak za 10 mld PLN kupuje się kawałek pustyni, na którym dopiero trzeba wybudować kopalnie i użerać się z nieprzychylnymi tubylcami, którzy za usługi obce życzą sobie jak za zboże i na każdym kroku utrudniają działalność.

Czarę goryczy przelewają informacje o zaprzestaniu działalności w spółce niemieckiej i na Grenlandii, czyli na polach Weisswasser i Malmbjerg z powodu braku występowania miedzi. Ach Ci Niemcy, oni to potrafią robić biznes z Polakami.

Podsumowując, cała inwestycja w Quadrę jest studnią bez dna. Pomimo ogromnych nakładów ( już wydano tam około 15mld PLN) i faktu, że nawet po odpisie aktywa te stanowią 40 % grupy, cała grupa jest wyceniana na giełdzie na zaledwie 15 mld PLN. Nie bez powodu, do tej studni trzeba dokładać corocznie kolejne miliardy wypracowane przez polskie aktywa, a jakichkolwiek zysków można się spodziewać jeśli cena Cu podskoczy do szacuję ok 300c/funt. Na razie o takich cenach można tylko pomarzyć.

Osobiście spodziewałem się, że próg rentowności grupy KGHM wychodzi gdzieś w okolicach 190c/funt ( mnie więcej taki jest dla polskich aktywów), ale raport pokazuje wyraźnie, że z powodu garba w postaci byłych aktywów Quadry ten próg jest gdzieś w okolicy 250c/funt. To źle wróży spółce, bo sumarycznie wśród grona największych producentów miedzi wypada nie najlepiej.

gasch

Można w to wierzyć?

eastpl

http://www.rffund.org/divestment

Gostek

Czy ktoś mi może wytłumaczyć co się dzisiaj od rana dzieje na rynku walutowym?

Złoty traci do wszystkich najważniejszych walut, jakaś anomalia przedświąteczna czy planowane odbicie i potem powrót do poprzednich kursów?

Rolnik

Odpowiedź na strach na akcjach i niepewności rynku czy już koniec korekty i dalsze spadki czy może wzrosty.

@Arcadio

Dziękuję za te informacje. Wiedz że nie piszesz tego dla siebie i niektórzy na pewno są Ci wdzięczni.

Ostatnio modyfikowany: 2016-03-24 14:22

Pierwien

@ czytacz

"W/g prognoz Indyjskiego obrońcy przyrody RAJENDRA SINGH do 2030 około 40% ludności Indii nie będzie miała dostępu do pitnej wody."

Będą pić wodę niepitną?

Może Rokefelery zainwestują swoje dolarki w błękitne złoto. Kadafiemu nie wyszło, bo nie miał "kolegów".

To już wiemy co wierzyciele mogliby przejąć od Polski w zamian za długi - stacje uzdatniania wody i wodociągi.

Tak sobie czasem myślę, że najlepsze interesy robi się na monopolach zaspokajających ludzkie potrzeby no i na cudzej głupocie.

Ostatnio modyfikowany: 2016-03-24 14:23

m_a_rek

Jako "lajkonik" w sprawach inwestowania chciałbym Ci "podrzucić" pewną koncepcję do tych permanentnych inwestycji.

Zapewne jesteś w stanie zdobyć dane z dłuższego okresu cen akcji obligacji i tym podobnych i zamodelować - ile byłoby zysku gdybyś "grał" tak jak wymaga model.

Proponuje pewną drobną zmianę w modelowaniu. Modele zakładają coroczne korekty. Wątpię by był to optymalny okres korekt w modelach (ten rok jest wyraźnie "wzięty z czapki". Proponuję znaleźć optymalny okres pomiędzy korektami ;-). Sprawa chyba łatwa do sprawdzenia i być może warta wysiłku.

Pozdrawiam

polish_wealth

Moje aksjomaty twarde czyli takie których nie naruszam w spekulacji nigdy:

1. Teza siły newsa/fundamentu

"Jeżeli na wykres nie działają żadne fundamentalne siły to aktywo będzie delikatnie topnieć (wynika to z tego że ludzie ktorzy sa w tym aktywie chca osiagać zyski a nie stać w miejscu, jeżeli nie ma potencjału wzrostowego to wykres nie będzie stał ale delikatnie długoterminowo topniał" do następnego newsa/raportu

2. Teza o sile danego newsa:

"News jest tak silny jak w poprzednim cyklu (powiększony/pomniejszony) o to co się od tamtej pory zmieniło" Czyli sprawdzasz poprzednio ile konkretnie pipsów dany news poruszył wykres, sprawdz sobie dla 100 sytuacji nawet historycznie na wykresie, jeżeli jest jakaś stała zależność to wiara, że WŁAŚNIE TEN nadchodzący news poruszy wykres o więcej lub mniej pipsów jest nieracjonalna. czyli spodziewaj sie wahnięcia o tyle pipsów ile poprzednio.

3. Teza o czasie w jakim działa news na wykres: "News działa na wykres dopuki cena nie osiągnie jakiegoś silnego poziomu, którego dany news okazuje się nie jest w stanie przebić bo jest za słaby" wtedy to należy sprawdzić długoterminowy trend aktywa i jeżeli dany news poruszył wykres w stronę przeciwną do trendu to należy się korekta, czyli zagranie przeciwko newsowi, jak tylko news osiąga silny nieprzebijalny poziom - jeżeli zgodnie z trendem dodatkowo news podbił cenę to po delikatnej korekcie po newsie należy zagrać zgodnie z długoterminowym trendem czekając aż cena dojdzie znowu do poziomu newsa.

4. Teza utylitarności - wg. mnie jedno z najwiekszych moich odkryć jakie pomogły mi zrozumieć forex. brzmi ona: "Na wykres nie działają głównie siły spekulacyjne, ale siły rozliczeniowe - banki, kantory, korporacje", które codziennie potrzebują wymiany do prowadzenia biznesów - pomaga to zrozumieć momenty jak cały świat jest przekonany o czymś (że coś powinno spadać) a dane coś rośnie krótkoterminowo bo kantor dalej potrzebuje tego czy owego na nadchodzący miesiąc i wysatwia zlecenia i wystawia je w racjonalnym momencie po cenie jaka aukceptuje i z jaką dlej zarobi w nadchodzącym okresie, nie po cenie na jakiej może najbardziej zyskać bo sobie wyspekulował - to jest ryzykowne,

Dodatkowo wyznaję:

a) Buffetyzm/Grahamizm inwestuj tylko w to co naprawde znasz i lubisz, żeby przetrwać krótkoterminowe wahania niekorzystne, wiedza = pewność siebie = mocne ręce które trzymają, mocne ręce które trzymają to ręce niepodatne na krótkoterminowe nastroje,

b) Potrzebę częstego urealnienia przekonań: Jeżeli wierzę w baton snickers, że ma potencjał do wzrostów, ale wychodzi już drugi raport o tym, że jego sprzedaż spada to muszę porzucić swoją wiarę na rzecz realnych danych, chyba że szykują się rozbudowania w firmie o charakterze podniesienia dominującego czynnika. np. jeżeli wiem że najwięcej na sprzedaż snikersów wpływa ilość zbudowanych placówek w których się go sprzedaje, a na ten rok zaplanowano podwoić budowę takowych, to spodziewam sie podwojenia sprzedaży snickersa -

@ Arcadio - przeczytales kilkuset stronicowy raport KGHu jesteś moim nowym bohaterem.

@ Rockefellerowie - umiera Król niech żyje bez Królewie narazie, moim zdaniem potwierdza to teorię już bipolarnego świata w którym nie da rady kontrolowac ceny ropy, skoro nie da rady narzucić monopolu to cena ropy spadnie nie będzie po 50 czy 60 tylko po 40 i 30, bo to znaczy, że dużo sił będzie ją pompować konkurencyjnych. Wycofanie się z Exxon Mobile - to zabieg marketingowy mający na celu wybielić rodzinę, nawet udany bym powiedział, stary Rockefeller to przecież sługa Boży, który budował przemysł naftowy, bo pastor powiedział mu że taka jego rola na ziemi, skoro Exxon dopuszcza się takich zbrodni na ludzkości to jakże to R.Junior może brać w tym udział to niemoralne,

pozdrawiam

Ostatnio modyfikowany: 2016-03-24 15:06

Arcadio

No skoro Trader pisze dla nas artykuły to pomyślałem, że też coś zrobię dla społeczności :)

3r3

Nie uważasz że się komuś poprzewracało czytając ten raport KGHM?

Mają dziurę w Lubinie, mają tam ryć kolorowe i się niczym więcej nie zajmować.

A tymczasem rycie w tym raporcie to jakiś margines. To jak przy takiej alokacji ma być wynik?

@polish_wealth

Twoje tezy to termodynamika. Czyli przytomnie.

psh

Ciekawostka z historii odnosząca się do wyceny srebra w przeszłości :)

30 sześciogramowych srebrników to 12000zl, w konsekwencji 1oz. to 2000zł.

Stąd horyzont wzrostów do historycznych maksimów jest jeszcze daleki...

Może podzielimy się swoim modelem inwestycyjnym dla porównania strategii...

U mnie: 25%srebro, 25%BTC/LTC, 25%Gaz nat. i 25% Biznes

Arcadio

Oni ryją i to dużo, a szczególnie w Lubinie. Powiedziałbym, że przy tak niskich cenach Cu to nawet za dużo. Problem polega na tym, że zamiast ryć w Lubinie to im się ekspansji zachciało i nie dość, ze przepłacili w zakupie to jeszcze zakupione aktywa podnoszą średni koszt wydobycia i wymagają ciągłych inwestycji. Obecnie aktywa zagraniczne stanowią łącznie 40% aktywów a wydobycie roczne z nich to zaledwie 120tys ton miedzi przy wydobyciu na poziomie 550tys ton z Polski. Na dodatek z tych aktywów zagranicznych nie ma nawet centa zysku. Już chyba zapomnieli o Kongu. Zresztą jak się nie ma projekcji siły ani możliwości retorsji nad danym krajem to się tam nie inwestuje. Przykłady można mnożyć w nieskończoność, choćby Yme Lotosu, Możejki i Orlen Deutschland, czy też ukraińskie ekspansje PZU i PKO, o Petrolinweście w Kazachstanie nie wspominając.

3r3

Na ekspansję wydobycia to trzeba mieć własne zwarte szeregi i własne państwo, w którym żaden prokurator nie ośmieli się stawiać zarzutu mundurowym.

Zresztą po co ja to piszę, jak masz dokładnie taki sam pogląd. Jak Polacy nie zaczną wytwarzać własnej siły to nie ma co czekać aż otrzeźwieją tylko szukać jakiejś lepszej ojczyzny dla następnego pokolenia.

arkadius