Struktura długu publicznego w Polsce

W 1992 roku Janusz Korwin-Mikke zaproponował z mównicy sejmowej, aby wprowadzić do konstytucji zakaz uchwalania budżetu z deficytem. Niestety, pomysł polityka został przez pozostałych posłów wyśmiany, a dzisiaj przychodzi nam zmagać się z konsekwencjami ich decyzji. Dzięki deficytowi (czyli wydawaniu większej ilości pieniędzy, niż udało się zebrać w podatkach), rząd może finansować dodatkowe programy socjalne, zatrudniać kolejnych urzędników czy zwiększyć skalę inwestycji strukturalnych. Wszystko ma jednak swoją cenę. Oprócz oczywistych następstw, czyli zwracania pożyczkodawcom kwoty większej niż wartość pożyczki – w postaci odsetek od obligacji, uzależnienie państwa od zewnętrznego finansowania ma szereg konsekwencji politycznych. Zanim jednak przejdę do ich omawiania, przedstawię dane informujące o tym, ile, jako Polacy, jesteśmy winni.

1. Wysokość długu publicznego

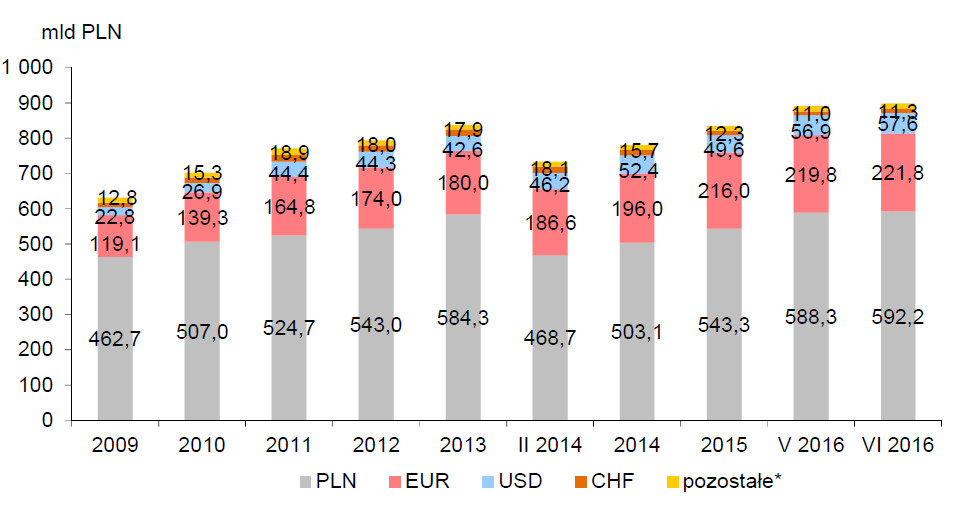

Oficjalny dług publiczny wynosi obecnie 899 mld PLN i stanowi to 51,3% w stosunku do PKB kraju. Zadłużenie denominowane w walutach obcych to – w przeliczeniu na PLN – kwota o wartości 291 mld.

Źródło: mf.gov.pl

Oprócz oficjalnej wysokości długu publicznego istnieje jeszcze realne zadłużenie państwa. Szacuje się, że jego wysokość przekracza ponad 1 bln PLN, ale na potwierdzenie tej liczby nie mamy żadnych konkretnych danych. Problem polega na tym, że zobowiązania zostały ukryte w spółkach skarbu państwa lub instytucjach użyteczności publicznej (na poziomie centralnym i regionalnym). Wykorzystywane są do tego takie jednostki jak Krajowy Fundusz Drogowy (który uprzednio wyłączono z podmiotów wliczanych do bilansu długu). Z kolei urzędnicy miejscy korzystają z np. spółek świadczących usługi komunikacji miejskiej, do których przerzuca się część zobowiązań miast.

Oprócz długu jawnego – czyli oficjalnego – Polska posiada również dług ukryty. Chodzi przede wszystkim o sumę różnego rodzaju świadczeń socjalnych, czyli umów państwa z obywatelem, na wypłacenie mu pieniędzy w dłuższym okresie czasu. Najważniejsze w tej kategorii są zobowiązania ZUS–u, które opiewają na kwotę znacznie przekraczającą 3 bln PLN. Środki te nie są jednak uwzględniane, ponieważ sama wypłata jest uzależniona od decyzji polityków i nie posiada konkretnego terminu zapadalności. W tej sytuacji najbardziej spodziewany bieg wydarzeń przedstawia się następująco: gdy państwo popadnie w problemy finansowe, znaczna część zobowiązań ukrytych zostanie anulowana, najprawdopodobniej poprzez silną dewaluację złotówki.

2. Zadłużenie wobec rezydentów i nie rezydentów

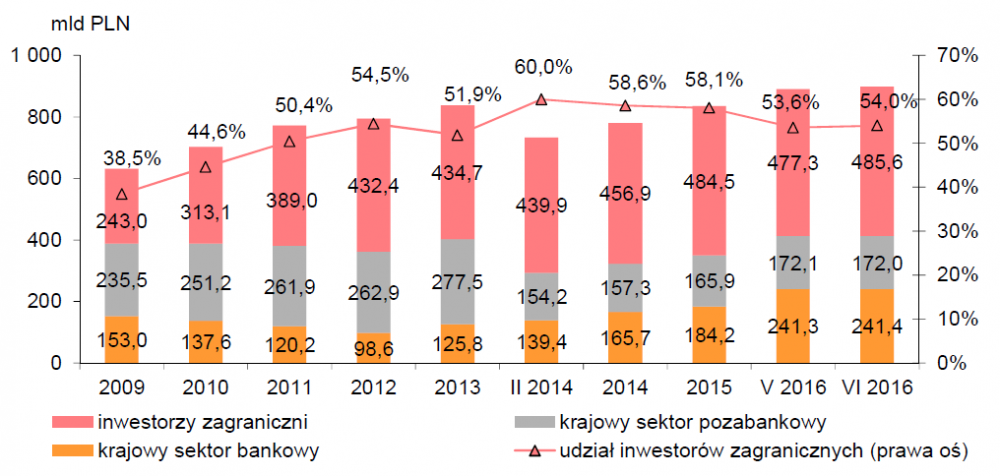

Oprócz wysokości długu publicznego, ważne jest również w czyim jest on posiadaniu. Zadłużenie w rękach rezydentów wynosi 350 mld PLN, a wobec nie rezydentów jest to już kwota 485 mld PLN.

Źródło: mf.gov.pl

Większość zobowiązań państwa polskiego znajduje się zatem w rękach zagranicznych. Na tym się jednak nie kończy. Definicja rezydenta, którą posługuje się Ministerstwo Finansów, nie wyjaśnia z jakiego kraju jest dany podmiot, a jedynie to, gdzie został zarejestrowany, bądź czy ma on swój oddział na terenie Polski. Z ustawy o prawie dewizowym możemy się dowiedzieć, że rezydentem jest np. każdy, kto posiada placówkę na terytorium naszego kraju, nawet jeśli to podmiot zagraniczny. Działa to oczywiście w obie strony – co z tego, kiedy polskiego kapitału za granicą jest jak na lekarstwo.

Definicja rezydenta zamydla nam zatem obraz realnej struktury posiadaczy polskich zobowiązań. Wyjątkowo trudno jest oszacować ilość i wpływ kapitału zagranicznego w Polsce. By to przedstawić, posłużę się dużym uproszczeniem: mimo iż bank BZ WBK jest podmiotem uważanym za rezydenta, to aż 95% jego udziałów jest w posiadaniu hiszpańskiej grupy Santander. Skoro kapitał zagraniczny posiada w Polsce około 60% udziałów (w sektorze bankowym i pozabankowym), to tak naprawdę większość z 350 mld PLN długu w rękach rezydentów znajduje się nadal w posiadaniu podmiotów z kapitałem zagranicznym. Zobowiązania polskiego rządu, z puli oficjalnego długu, to łącznie około 700 mld PLN, które znajdują się w rękach zagranicznych. Podsumowując – prawie 80% obligacji skarbowych jest w posiadaniu obcego kapitału!

3. Konsekwencje i zagrożenia wynikające ze struktury długu w Polsce

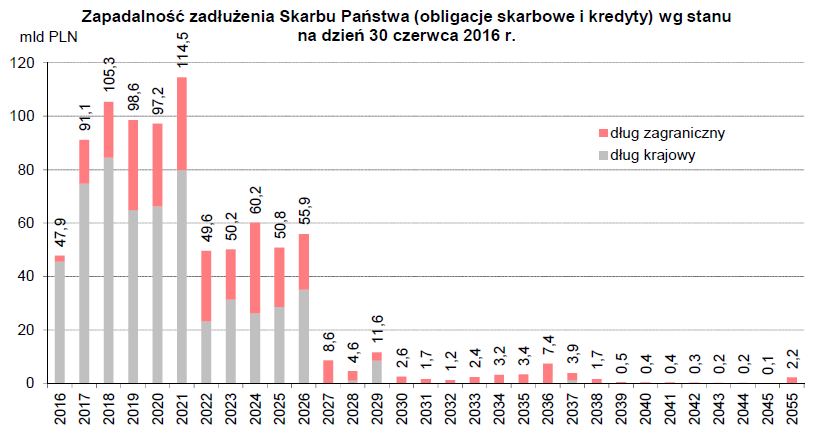

Polska, jako kraj rozwijający się, ma z założenia ograniczony wpływ na własny rynek długu. Oprocentowanie odsetek to wypadkowa m.in. stanu naszej gospodarki (która jest w dużej mierze zależna od sytuacji Unii Europejskiej). Na domiar złego, Polska po wdrożeniu przez Balcerowicza planu gospodarczego Sorosa i Sachsa, stała się krajem neokolonialnym, a najlepszym na to dowodem jest struktura długu publicznego opisana powyżej. Pomimo tego, że emitowany przez Polskę dług ma (w większości) stałe oprocentowanie, to jednak jego zapadalność, w dużej mierze, wynosi maksymalnie 10 lat. Konsekwencją tego stanu rzeczy jest częsta konieczność jego rolowania, czyli wymiany zapadających obligacji na nowe emisje.

Źródło: mf.gov.pl

Polski rząd musi zatem nieustannie zabiegać o jak najniższe koszty rolowania długu, inaczej deficyt budżetowy drastycznie wzrośnie. Jesteśmy więc zdani na łaskę i niełaskę zachodnich agencji ratingowych (które wystawiają nam oceny kredytowe) oraz zależni od „rynkowych” sił popytu i podaży. Znaczna część długu publicznego jest w posiadaniu instytucji z USA. Stamtąd też pochodzą najważniejsze agencje ratingowe. Płynność finansowa Polski jest zatem uzależniona od Zachodu. Gdyby polski rząd zaczął prowadzić politykę zagraniczną niezgodną z wytycznymi Waszyngtonu czy Brukseli, zostalibyśmy zapewne zaatakowani bronią ekonomiczną. Atak zostałby przeprowadzony w bardzo prosty sposób: najpierw zrzucono by na rynek część polskich obligacji (wyraźnie obniżając ich cenę, ale podnosząc tym samym ich rentowność). Agencje ratingowe szybko obniżyłyby wówczas oceny stabilności polskiej gospodarki, przez co nasiliłyby odpływ kapitału z Polski. W konsekwencji wszelki opór na Wiejskiej zostałby szybko złamany poprzez wyższe koszty obsługi długu publicznego i trudności w znalezieniu kupców na nowe emisje obligacji.

Bezpośredni atak finansowy i brak suwerenności politycznej, to nie jedyne zagrożenia wynikające z braku kontroli nad wysokim długiem publicznym. Jeśli bankierzy centralni w krajach rozwiniętych stracą kontrolę nad sektorem bankowym (i pęknie bańka na rynku długu), to nasze państwo będzie miało problem z płynnością finansową. Polska jako kraj z rozwijającą się gospodarką zanotuje nagły odpływ kapitału zagranicznego, co osłabi złotego i spowoduje tym samym wzrost długu w euro oraz w dolarze. Odsetki od długu (z obecnych 2,9% przy obligacjach 10-letnich) szybko wzrosną, osiągając znacznie wyższe poziomy. Zaledwie 15 lat temu było to 10%, mimo iż Polska nie przeżywała wtedy żadnego silnego kryzysu gospodarczego. Tak duże koszty, przy aktualnej wysokości długu, oznaczałyby konieczność spłaty dodatkowych 90 mld PLN odsetek rocznie.

Problematyczne jest również samo uzależnienie od permanentnego deficytu budżetowego. Natomiast jego zmniejszenie oznaczałoby zwolnienie dużej liczby urzędników, a przy obecnym poziomie biurokratyzacji kraju mogłoby to niestety doprowadzić do paraliżu decyzyjnego na poziomie lokalnym.

Teoretycznie, rząd ma możliwość – z pomocą BGK i NBP – opanowania sytuacji, mianowicie poprzez interwencje na rynkach finansowych (czyli skupowanie obligacji z rynku), ale takie działanie uderzyłoby mocno w kurs złotego.

Podsumowanie

Konsekwencje odrzucenia postulatu Korwin–Mikkego o zakazie ustalania budżetu z deficytem, stają się coraz bardziej widoczne. Polska jest praktycznie w 100% zależna od zewnętrznych ośrodków decyzyjnych i kaprysów rynków kapitałowych. Jeśli nie rozwiążemy problemu z przyszłym finansowaniem państwa, to nie mamy szans na żadne suwerenne posunięcia, czy to w polityce gospodarczej, czy zagranicznej.

Nawet jeśli polski rząd będzie wykonywał polecenia z zagranicy co do joty, to kryzysu na rynku długu nie da się uniknąć, a coraz wyższe koszty finansowania państwa (przez ograniczony dostęp do rynków długu) dodatkowo obciążą społeczeństwo. I gdyby nawet rząd zdecydował się na inflacyjne wyjście z długów (co uderzy najmocniej w klasę średnią posiadającą oszczędności), to późniejsza podwyżka stóp procentowych, wprowadzona przez Radę Polityki Pieniężnej w celu opanowania sytuacji, jest nieunikniona. Posunięcie takie bezpośrednio uderzy w osoby obciążone wysokimi kredytami, które (z powodu utrudnionego dostępu do kredytów o stałym oprocentowaniu) nie będą mogły liczyć na oddłużenie, podobne do tego, z jakim mieliśmy do czynienia podczas hiperinflacji na przełomie 1989–1990 roku.

Przyszłe problemy z regulowaniem zobowiązań przez Polskę są niestety pewne i wynikają z permanentnego deficytu budżetowego. Fatalna polityka, którą doprowadzono do tego, że większość polskiego długu znajduje się w obcych rękach znacznie ograniczy nam w przyszłości pole manewru. Polska nie jest militarnym mocarstwem, które może nie wywiązywać się ze swoich zobowiązań. Przekonamy się o tym zwłaszcza wtedy, gdy nasi pożyczkodawcy zostaną przyciśnięci kryzysem finansowym i skrupulatnie zadbają o zwrot nawet najmniejszych kwot z posiadanych należności.

Zespół Independent Trader

trader21

„Trader21 nawiązując jeszcze do poprzedniego postu czy na prawdę jedyną alternatywą zabezpieczenia kredytu przed wzrostem stóp procentowych jest drogi 5 letni kredyt ze stałym oprocentowanie? Czy brokerzy forexowi nie oferują klientom indywidualnym kontraktów IRS albo opcji opartych o np. WIBOR 3M?”

ODP. Owszem możemy zabezpieczyć się przed wzrostem stóp na forexie ale po pierwsze nie jest to tanie. Po drugie 95% osób nie będzie wiedziało w jaki sposób technicznie się zabezpieczyć. Po trzecie kredyt zaciąga się na kilkanaście lat, a przypuszczam że żaden broker nie zabezpieczy nas na taki okres. Owszem zaoferują nam instrumenty pozwalające zarabiać na wzroście WIBOR’u ale ich termin wygasania będzie dużo krótszy niż czas na jaki udzielono nam kredytu. Zostanie nam zatem rollowanie kontraktów. Jeżeli stopy utrzymają się na niezmienionym poziomie to w miarę efektywne rollowanie możemy przeprowadzić. Jeżeli jednak wzrosną to nowa wysokość stóp będzie nowym poziomiem odniesienia i o efektywnym zabezpieczeniu możemy zapomnieć.

Innymi słowy najlepszym zabezpieczeniem jest kredyt o stałym oprocentowaniu możliwie na jak najdłuższy okres. Bank go sobie zabezpieczy pozycją na długoterminowych obligacjach.

@helvetia

Trader21 -„BOE, na jednej z ostatnich sesji, złożył zlecenia na kupno 1,18 mld GBP w obligacjach skarbowych, ale nie udało mu się pozyskać założonej ilości. Okazało się, że rynek długu jest tak płytki, iż zabrakło aktywów do kupienia! Mimo iż systematycznie zwiększano oferowaną cenę, zabrakło chętnych do sprzedaży, a to spowodowało brak płynności na obligacjach rządowych."

Helvetia - Czego spodziewają się posiadacze obligacji rządowych że ich nie chcą sprzedawać ? Dalszej obniżki stóp procentowych ? Czemu wolą ten "papier" od kaski którą można gdzie indziej ulokować ?”

ODP. Banki centralne poprzez programy dodruku (QE) skupiły ogromną ilość obligacji windując ich cenę i obniżając rentowność co było głównym założeniem. Problemem jaki to wywołało jest brak bezpiecznych obligacji płacących cokolwiek. Innymi słowy skurczył się rynek długu dla prywatnych i instytucjonalnych inwestorów. Fundusze emerytalne są zobligowane prawnie do lokowania kapitału w „bezpieczne” obligacje i nie bardzo mają alternatywę. Stąd popyt na dług rządowy mimo rekordowych cen.

@Valhalla

Czy przy obecnym trendzie parcia na ujemne stopy procentowe kredyt hipoteczny ze stałym oprocentowaniem ma sens? Istnieje szansa ze wibor będzie ujemny?

ODP. WIBOR jest oprocentowaniem pożyczek między bankowych. Czy bank A pożyczy bankowi B kapitał wiedząc że za jakiś czas otrzyma mniej niż pożyczył? Raczej nie, poza tym nie liczyłbym na ujemne stopy w którymkolwiek z krajów rozwijających się, do których zaliczana jest Polska.

PS. WIBOR to nie to samo co wysokość stóp ustalana przez Radę Polityki Pieniężnej.

Kredyt hipoteczny ma sens pod warunkiem, że stałe oprocentowanie zagwarantowane jest na długi czas oraz że nieruchomość jest w atrakcyjnej cenie, a o to dziś bardzo trudno.

@deVont

„Pytanie/prośba o ocenę sytuacji na US Wheat, US Corn, US Cocoa w perspektywie do 3 miesięcy. Aktualnie te pozycje w moim portfelu uznaję za najbardziej ryzykowne a na US Wheat i US Corn krótkoterminowo sytuacja rozwija się w pożądanym kierunku - wzrost ceny instrumentów bazowych.”

ODP. Nie zajmuje się tego typu analizami. Robi to na natomiast Piotrek Głowacki z Infoinvestora.

lenon

Czy znane Ci są poglądy Immanuela Wallersteina ?

supermario

Może ku pokrzepieniu , a raczej utrapieniu popełnisz kiedyś tekst kto ile na dzień dzisiejszy jest winien Polsce. Były to takie kraje jak Irak , Syria , Sudan , a nawet Korea Pn i Chiny , a ostatnio Ukraina. Niech ludzie mają świadomośc jak lekkomyślnie politycy pożyczaja na wieczne oddanie nasze pieniądze.

SSJ

Jakiś czas temu pojawiła/pojawiały się komentarz/e wspominające o tym, że na portalu pojawia się zbyt mało tematów związanych srticte z inwestowaniem, z czym kompletnie się nie zgadzam. Dlaczego? Bo sama informacja o tym w co można zainwestować (wymieniając przyczyny i możliwe skutki), to za mało. Tak naprawdę o tym, czy uda się dane przedsięwzięcie, czy nie, decyduje nieskończona ilość czynników, której nigdy nie poznamy, bo wiedza jest zdecentralizowana. Znakomicie to opisał Mark Douglas w książce pt. "W transie inwestowania", którą wszystkim polecam. Co nie zmienia faktu, że na jakiś czynnikach trzeba się opierać i poszerzać swoją wiedzę.

Ukazywanie jak wygląda sytuacja danego kraju, a w szczególności tego, z którego większość z nas tutaj pochodzi daje nowe perspektywy i pozwala poszerzać wiedzę. Oczywiście nie należy zapominać o tym, że istnieją inne czynniki, ale rozwój pozwala nam dostrzegać nowe horyzonty, które można wykorzystać. Wydaje mi się osobiście, że na tym portalu (czy innych podobnych) pojawiło się już tak dużo informacji, że każdy kto je z nas regularnie czyta (i robi to skrupulatnie) potrafi je analizować i wyciągać konkretne wnioski. Możliwość wykorzystania broni ekonomicznej przeciwko państwu neokolonialnemu, którym jest Polska, moim zdaniem jest czymś, na co zawsze powinno się zwracać szczególną uwagę. Jeśli chodzi o mnie, to na pewno w obecnym momencie nie zainwestowałbym w ziemię, czy nieruchomości. Nie dość, że te aktywa są w mojej ocenie przewartościowane, to jeśli weźmiemy pod uwagę jaki scenariusz nas najprawdopodobniej spotka, to może dojść do podobnej sytuacji, jak na Ukrainie, gdzie inflacja w pewnym momencie wynosiła 50%. Chociaż z drugiej strony ktoś może tuż przed znaczącym wzrostem inflacji (czy nawet hiperinflacji) może zdecydować się na kredyt hipoteczny ze stałym oprocentowaniem (okres stałego oprocentowania wynosi kilka lat). Oczywiście wcześniej trzeba się upewnić, że człowiek będzie posiadał stałe źródło utrzymania, a jeśli nie stałe źródło utrzymania, to aktywa, których wartość będzie rosnąć podczas inflacji. To tylko przykłady, w jaki sposób można wykorzystać wiedzę krosową, której nie posiadała nasza nowa elita - politycy, lekarze, inżynierowie, czy nawet finansiści itd. biorąc kredyty denominowane we frankach szwajcarskich.

@Trader21

Zapytam się Ciebie, co sądzisz o Modern Monetary Theory? Masz swoje zdanie, jakieś wnioski, analizy? Jeśli tak, to może pojawi się kiedyś jakiś artykuł na ten temat?

3r3

Rynek jak domino - jak się zacznie walić to cały. Nie wiadomo ile takich toksycznych gwarancji jest poukrywanych póki nie zjawią się wierzyciele.

@SSJ

"Problem Janusza Korwin-Mikkego polega na tym, że przez większość społeczeństwa"

To JKM jest biedny i zadłużony czy większość społeczeństwa?

Bo jak na razie JKM ma nieruchy, oszczędności, pozycję społeczną, polityczną, dochody, stanowiska, kobiety i dzieci.

A społeczeństwo licho ma z nieruchami, oszczędnościami, dziećmi i zgina garba u obcych.

To kto ma problem i na czym on polega?

SSJ

"To JKM jest biedny i zadłużony czy większość społeczeństwa?

Bo jak na razie JKM ma nieruchy, oszczędności, pozycję społeczną, polityczną, dochody, stanowiska, kobiety i dzieci.

A społeczeństwo licho ma z nieruchami, oszczędnościami, dziećmi i zgina garba u obcych.

To kto ma problem i na czym on polega?"

A to od kiedy trzeba być biednym i zadłużonym, żeby mieć tylko problemy? :)

Problem z definicji: "trudna sytuacja, z której należy znaleźć jakieś wyjście". Tak więc ile ludzi, tyle problemów.

Problem JKM-a polega na tym, że w demokracji, żeby rządzić, to trzeba zdobyć większość (tych głosujących), a Janusz Korwin-Mikke twierdzi, że większość jest głupia, tak więc najprawdopodobniej niestety nigdy nie wygra wyborów. Z bliskich źródeł wiem, że Janusz Korwin-Mikke nie zamierza zniżać się do pewnego poziomu, tak więc jeśli zakłada, że większość jest głupia (nie rozumie tego co on mówi), to nigdy ich nie przekona, aby na niego zagłosowali. Zrozumiałe? :)

Ostatnio modyfikowany: 2016-09-24 11:25

Pio trek

"portugalskiej grupy Santander" - hiszpańskiej, nie portugalskiej

"Zaledwie 15 lat temu było to [Odsetki od długu] 10%, mimo iż Polska nie przeżywała wtedy żadnego silnego kryzysu gospodarczego."

W 2001 10% płaciły 10latki oferowane inwestorom indywidualnym. W tym samym czasie obligi emitowane dla banków płaciły około 7%. To gdyby ktoś się zastanawiał czemu MF nie preferuje sprzedaży Kowalskiemu.

"Tak duże koszty, przy aktualnej wysokości długu, oznaczałyby konieczność spłaty dodatkowych 90 mld PLN odsetek rocznie." Skoro, jak piszecie, większość obligacji ma stałe oprocentowanie, to na taki efekt musielibyśmy poczekać jeszcze z 10 lat od wzrostu %.

TBTFail

Robert67

a co sądzicie o zakupie nieruchomości (nowego mieszkania na Słowacji- ceny takie jak w Warszawie), w super lokalizacji pod wynajem, bez kredytu.

Ostatnio modyfikowany: 2016-09-24 10:08

TBTFail

CreatioExNihilo

"Zachęcasz mnie do czytania takich dzieł literackich jak „Nowy wspaniały świat” a sam ich nigdy nie przeczytałeś. W Nowym wspaniałym świecie ludzkości nie ma, są tylko ludzie z próbówki genetycznie modyfikowani do prac jakie mają wykonywać, w dodatku od dziecka uzależniani od narkotyków. Akcja się rozgrywa w roku 2500 którymś. Ludzkości nie ma a niedobitki żyją w rezerwatach."

Widzę, że lubisz czytać powieści Orwella i jemu podobnych, dosłownie lub interpretujesz według własnego uznania. Cóż, tak to nie działa. Już nie chcę Cię pytać o "Folwark zwierzęcy" bo pewnie też mi powiesz, że nie czytałem go zbyt dobrze lub w ogóle, bo tam też nie ma społeczeństwa, są tylko świnie, które przegoniły ludzi do rezerwatów. Nie pytam także czy zastanawiałeś się kiedyś, czy być może owi ludzie genetycznie modyfikowani z próbówki w "Nowym wspaniałym świecie" nie są przypadkiem analogią do dzisiejszego społeczeństwa po "darmowej" edukacji (gdybyś szukał to w korpo dużo pracuje, tam własne, krytyczne myślenie nie jest dobrze postrzegane)? Także nie pytam, czy przypadkiem tym narkotykiem nie jest indoktrynacja państwa, że państwo o ciebie zadba, ty nic nie rób tylko oddaj na nas głos, my ci pomożemy. A już w ogóle nie śmiałbym stawiać pytania, czy już dzisiaj ludzie nie żyją w rezerwatach. Może nie dosłownych ale na pewno umysłowych. Przecież własna inicjatywa i branie całej odpowiedzialności za siebie i swoje działanie to iście zapomniane zjawisko, idealne by zamknąć w rezerwacie i pokazywać innym.

"Zrozum człowieku, żeby konsumować to najpierw trzeba mieć za co. Grecy, Hiszpanie konsumowali i jak to się skończyło?"

Gdybyś przeczytał cały mój wpis, a nie zrobił to wybiórczo, tak jak czytasz książki, wiedziałbyś, że moim zdaniem będzie to oparte na długu. Obciążona dużymi podatkami praca > kredyt > konsumpcja.

"Ludzie dalej są wolni i w każdej chwili mogą wypowiedzieć posłuszeństwo narzucanym im standardom i tego najbardziej boją się ci na górze"

Ta, szczególnie ci z 30 letnim kredytem na dom, 10 letnim kredytem na samochód, rocznym kredytem na wakacje oraz 3 miesięcznym kredytem na świąteczną konsumpcje. Oni pierwsi wyjdą na ulicę i zrobią rewoltę. Już to widzę, szczególnie wtedy gdy w wyniku tego aktu stracą pracę w korpo oraz możliwość zadłużania, nie pisząc o tym, że mają w tych domach dzieci. Zaakceptują każde warunki byle tylko móc żyć w swoim świecie na kredyt. W przeciwnym razie jak wyobrażasz sobie ich życie w postkorporacjoniźmie? Komu będą robić te tabelki i raporty w excelu? Może pójdą pracować do MiSia u 3r3?

"Ludzie pozbawieni wszystkiego już nie dadzą się zastraszyć, komornikiem, bo nic nie mają do stracenia."

Masz na myśli mieszkańców Korei Północnej? Przecież oni są szczęśliwi, mają Wodza który jest ich Słońcem na niebie.

"Następnym etapem będzie fikcyjna wojna jak w dziele Orwella. Przeczytaj 1984 i "Nowy wspaniały świat", tam jest wszystko."

Zbyt dosłownie czytasz futurystyczne antyutopie.

Zakończę cytatem:

"Kiedy więc usłyszycie o wojnach i pogłoskach wojennych, nie trwóżcie się! To się musi stać, ale to jeszcze nie koniec."

Ostatnio modyfikowany: 2016-09-24 10:37

uberbot

Partia zwycięska w ostatnich wyborach w PL w 2015r., posiadająca większość w Sejmie, zdobyła zaledwie ok. 18,5% (ok. 5,7mln z 30,7mln za wiki) głosów wszystkich uprawnionych do głosowania i ok. 15,2% (5,7mln z 37,4mln) wszystkich obywateli. Zupełnie jak w spółce akcyjnej - wystarczy 20%, przy rozproszonym akcjonariacie, do rządzenia. Nie będę się rozwodził, ale wystarczy tyle ile mówi JKM - 20% społeczeństwa - aby "rządzić".

Ale jak autor artykułu słusznie zauważył, "w karty w kasynie nie gra się za darmo", więc wszelka próba wyrwania się z tego tanga zadłużeniowego może się skończyć zorganizowanym przez właścicieli bankructwem kraju i ogólnym chaosem - jak w Wenezueli...

xxx

Zupełnie nic nie wskazuje, aby Polska była krajem (neo)kolonialnym. Nie odbiegamy właściwie niczym od innych krajów o podobnym poziomie zamożności.

Większość "dowodów" że jesteśmy kolonią to po prostu to co "powszechnie wiadomo" (np. powszechnie wiadomo, że polska gospodarka jest niekonkurencyjna i w przeciwieństwie do chińskiej nie jest w stanie wytworzyć produktów na eksport - k...a, jak pokazałem po porzednim artykułem, jesteśmy tu w przeliczeniu na mieszkańca lepsi od Chińczyków) i błędów poznawczych jak np. efektu pewności wstecznej: widać jakie były negatywne efekty radykalnych reform rynkowych w 1990, ale nie widać jakie byłyby efekty ich niepodjęcia.

CreatioExNihilo

" Zupełnie nic nie wskazuje, aby Polska była krajem (neo)kolonialnym. Nie odbiegamy właściwie niczym od innych krajów o podobnym poziomie zamożności."

Czyli kraje afrykańskie też nie są kolonią bo nie odbiegają właściwie niczym od innych krajów o podobnym poziomie zamożności?

eastpl

Manipulacji ciąg dalszy. Nic nie wykazałeś. Wykazałeś jedynie, że manipulujesz danymi i statystykami pod z góry postawioną tezę.

Jak poprosiłem o dane na temat struktury eksportu wg kapitału pochodzenia, to najpierw się wykręcałeś, że musisz je znaleźć, potem napisałeś, że jednak je widziałeś 2-3 lata temu, po czym wrzuciłeś tu link do danych GUS z 2013 roku!!

Zobacz na kalendarz i zobacz w którym roku żyjemy. Dane z ministerstwa gospodarki ( teraz to ministerstwo rozwoju) pokazują czarno na białym, że udział podmiotów z częściowym lub całkowitym kapitałem zagranicznym w eksporcie wynosi ponad 60% już za 2014 rok i ma tendencją wzrostową! Zgodnie z raportem, który ukazał się w lipcu 2016, udział ten zbliżył się już do 65% co daje w zaokrągleniu 2/3.

Dla leniwych wrzucam to:

https://www.mr.gov.pl/media/14840/Plan_na_rzecz_Odpowiedzialnego_Rozwoju_prezentacja.pdf

Na drugiej stronie macie podane.

Jeżeli chcecie pociągnąć temat to wrzucę więcej linków do szczegółowych raportów.

Ostatnio modyfikowany: 2016-09-24 19:18

Opson

Po pierwsze zmiana struktury długu, a więc finansowanie, go u obywateli. Nowe 6 i 12 lataki to taki krok ww właściwym kierunku, ale dopiero krok. A najważniejsze to ucieczka do przodu. Czyli zwyczajnie zwiększenie PKB, a wtedy % długu zacznie spadać. Warunek jest taki, aby deficyt był jak najmniejszy w porównaniu do wzrostu. Potencjalne inwestycje musza być także sponsorowane z krajowych źródeł. Skromny mamy ten krajowy kapitał, ale coś się da z nim zrobic o ile zostanie on ruszony do akcji. Gdzieś na około takich założeń kluczy Morawiecki, więc o tyle dobrze, że gdzieś tam się o tym myśli.

Ta część jest prosta czyli wymyślić jakieś tam rozwiązanie. A bardzo trudne to wykonać to i w jaki sposób. Oto jest pytanie.

A największym problemem JKM jest on sam. Zgodzę się, że większość nie rozumie o czym on gada, ale... Ale czasami on takie bzdury plecie, że zwyczajnie nie da się go słuchać. I dobrze, że raczej nie wygra. Pamiętajmy zawsze jest łatwiej gadać nawet słuszne rzeczy niż je wykonać.

polish_wealth

Jestem pewien bez żadnej teorii spiskowej, że taki VON ROSTOVSKI (znowu pomijając złą wolę) był przekonywany na wszystkich wyjazdach ekonomiczno-masońskich co do których sam powiedział TUSEK zapytany ds. bilderberga cytuję."Takich spotkań na świecie jest 200 dla biznesmanów" że tak należy zrobić tj. zadłużać dalej kraj, pamiętam z nim wywiad w którym odpowiadajac na pytanie dziennikarza, że dług się powiększa, odpowiedział: "Tak się robi w całej europie - this is new modern finance mechanics bitch" TERAZ: Dlaczego VON ROSTOVSKI był przekonany, że tak należy robić? Bo na tych wyjeździkach go nauczono, że za chwilę nie będzie narodów będzie jedno państwo EUROPA gdyż marksizm kulturowy tak szybko zbiera żniwo, że to co sie nie udało sowietom w 80 lat, to przez cyfryzacje świata się wyżyna w ludziach w pierwszym pokoleniu, PO naprawde wierzyło w Europe, Europa sama wierzyła wtedy w Europe, to miał być GROBE Unternehmen by żyło się lepiej = ) ) ) Przemineła jedna ekipa, w Europe powiało nacjonalizmem wynikającym z niewiary w dobre intencje globalistów oraz nachodźcami, którzy od środka brodzą, a co??? a dług pozostał..... i w demokracji nikt za to nie odpowiada.... Nawet, nie to że prawnie ma odpowiadać, jeno kogo to obchodzi poprostu? Kto sie czuje w pozycji ATLASA trzymającego tą Polską Ziemię by emeryci mieli na kiełbase!??! ---- więc bankierzy centralni będą te długi skupować, skupować je będą za jak śpiewa poeta: "bezmiarem dodrukowanych Zer w komputerach" za te zera będą mieli władze decyzyjną np. żeby wykonać dyrektywę 66.

polish_wealth

SOLUCJA: Czy faktycznie nie mamy armii? a Kto przegonił Ruskich z nad wiły i Odry, a kto Turków rozbił? Jest armia, którą językiem technokratów opisałbym mianem "ektoplazmatycznej" : D trzeba jeno się do niej przyznać, jeżeli JĄ byśmy mieli to wtedy wystarczy nałożyć podatek na handel RUS-GER + pozbierać te kazusy do kupy i dowody, że to nie nasi politycy podejmowali decyzje tylko agentura, wtedy by się światu pożyczkodawców wytłumaczyło co zaszło bez agresji i medialnego folkloru, za kase z podatku iść w 3 kierunkach, ropa z wenazueli/dubaju, żarcie z afryki, produkty przetworzone z chin - uważam że ta prosta lista wyczerpuje koszyk potrzeb ludzkich.

Odpowiedź Sorosa na to dlaczego Europa nie działa: "Popsuła się relacja miedzy pożyczkodawcami a pożyczkobiorcami" Jest to odpowiedź rzędu odpowiedzi Elona Muska dlaczego rakiet Falkon wybuchła: "Doszło do anomalii" = )

P.S. Jak widać lichwa źródłem zła wszędzie.

Mamy już dużo bo mamy obraz co się stało, że jest źle, tego nie mieli nasi Ojcowie bo mieli złą historię, człowiek sukcesu patrzy na historię porażki odsiewa co do prowadziło do upadku i próbuje jeszcze raz, państwo to samo winno zrobić.

Do jest dopiero początek, prawdopodobnie wszyscy tutaj żyjemy w dobrobycie względnym bądź faktycznym, niestety nie będzie tak miło, nie dociągniemy przy kawce i analizach do końca będzie Sajgon na Dwa Noże, do tego czasu potrzebna jest mapa tych klanów, rodów kto z kim w końcu bo nawet co do głupie Korei PN nie mam pewności w jaki klawisz i komu służący ona zagrywa. Tak jak jest w naukach teoria wszystkiego chcąca pogodzić OTW i STW i kwantową i biologie i chemie i struny, tak poprostu mapa klanów finansowych jest spoiwem polityki, geopolityki,wojskowości, teorii wojny i poprostu narzedziem połapania się, spoiwem jakiego brakuje, stare pojęcia nie są dobre np. jak można mówić że Ameryka bądź Anglia coś chce ? wywiera jakiś nacisk? nie przystaje to do realiów portweli bankowo-korporacyjnych...

Ostatnio modyfikowany: 2016-09-24 12:34

Eltor

"Większość "dowodów" że jesteśmy kolonią to po prostu to co "powszechnie wiadomo" (np. powszechnie wiadomo, że polska gospodarka jest niekonkurencyjna i w przeciwieństwie do chińskiej nie jest w stanie wytworzyć produktów na eksport"

Jesteśmy dobrzy w wytwarzaniu niemieckich samochodów, ale własnych to jakoś niekoniecznie.

Przejdźmy na moment z domeny abstrakcyjnych cyferek do rzeczywistości. Skoro poruszyłeś kwestię wytwarzania produktów w Chinach i w Polsce, to:

Chińczyk jest w stanie mieć na tyłku chińskie jeansy, jeździć chińskim samochodem, rozmawiać przez chiński telefon, przeglądać Internet na chińskim laptopie i obejrzeć film na chińskim telewizorze. Czy Polak może tak samo zrobić w kontekście polskich produktów?

Arcadio

Mała uwaga: Santander jest hiszpański, nie portugalski.

@Opson

Nikt w Polsce już nie kupi polskich obligacji po tym jak Rostowski umorzył polskim przyszłym emerytom 150 mld.

@eastpl

Nie ma sensu dyskusji z trollem. Wiesz o kim mowa.

Ostatnio modyfikowany: 2016-09-24 12:38

Opson

Ale pozostańmy realistami. Kraj był w takim położeniu, że aby wyrwać się z Radzieckiej strefy wpływu byliśmy skazani na zachód. A przedstawicielami zachodu byli Soros i Sachs. Nie było innych przedstawicieli zachodu, gdzie można było wybrać sobie z opcji leżących na stole. Opcje były dwie zachód i wschód. Wychodząc ze strefy wpływów opcja wschodnia była nieakceptowalna społecznie i nierealna. Więc została jedna.

Nie można mieć pretensji o wybór, bo on był żadny można mieć pretensję o tyle, że coś szło zrobić lepiej.

Złodziejska reprywatyzacja to efekt dokładnie tego co pisałem w dyskusji o systemach, socjalizmie itd w poprzednim temacie. problemem stali się ludzie, którzy żądza zysku szli po trupach. Ale to nie był jakiś "plan" to była naturalna kolej rzeczy. Nie było siły, która była w stanie zatrzymać na czas to szaleństwo i tadam mamy jak mamy.

Kompletnie nie ważne jest teraz dorzucanie populizmów na garb Balcerowicza, bo tak już było. Ważnym jest zdefiniowanie jak najlepiej obecnej sytuacji i wyciągnięcie wniosków co możemy zrobić.

Dla każdego kto chce zrobić cokolwiek - patriotyzm gospodarczy. Dla większości to żaden problem, a jednak kropla drąży skałę. A na większą skalę to wcale nie głupie jest inwestowanie na zagranicznych rynkach kapitałowych i tam zarabianie. Realizowanie zysków i inwestowanie nadwyżek w kraju. To dla grubszych ryb. ITD.

Pomysł JKM nie był wtedy realny, bo byśmy zwyczajnie utknęli w miejscu nie mając zbytnio firm eksportowych. Zadusilibyśmy się bez kroplówki - pamiętajmy, że przecież jakiś większy handel nie istniał, bo wcześniej wszystko szło do ZSSR. A Rosja zrolowała się po rozpadzie i ten rynek nie istniał, ba to masa ruskich ciągnęła do PL z każdym dobrem jakie mogli dorwać, aby je sprzedać na targowiskach włącznie z bronią, którą to do 95-96 roku można było lekko kupić od ruskiego. Dopiero dziś stoimy przed realną szansą zmiany. PO miała też takie okno szans po 2008 i jako tako pewny rzeczy się im być może nawet same z siebie udały. Patrząc na dzisiejszy stan makro PL to jest ok, a zasługą PiS-u to nie jest jeszcze. Ocenimy za kilka lat co realnie PiSiory zrobiły, bo owoce lub chwasty będą widoczne jakoś w 2018-2019. Myślę, że będzie ok w miarę rozsądnie to jak na razie wygląda.

@Arcadio

W Polsce większość nie ma pojęcia o rynku kapitałowym. Jak propaganda dobrze zadziała to będa połykać jak świeże bułki. A warunki obligów za 500 są spoko.

Ostatnio modyfikowany: 2016-09-24 12:44

3r3

"Problem JKM-a polega na tym, że w demokracji, żeby rządzić"

JKM nie chce rządzić. Znalazł sobie niszę. I wcale nie mamy demokracji bo jeszcze by ktoś posłuchał. Mamy normalne rządy dyrektoriatu siłowników z Dukaczewskim na czele.

@uberbot

"wszelka próba wyrwania się z tego tanga zadłużeniowego może się skończyć zorganizowanym przez właścicieli bankructwem kraju i ogólnym chaosem - jak w Wenezueli..."

Ponieważ zadłużać bez końca się nie da to pozostaje przystosować się do życia w chaosie. Już taki mieliśmy w 89-92. I bardzo fajnie było.

@xxx

"Zupełnie nic nie wskazuje, aby Polska była krajem (neo)kolonialnym. Nie odbiegamy właściwie niczym od innych krajów o podobnym poziomie zamożności."

Czyli pośród innych neokolonii nie wyróżniamy się niczym co wskazywałoby iż neokolonią nie jesteśmy.

@Opson

"Wyjście jest i proste i bardzo trudne zarazem.

Po pierwsze zmiana struktury długu, a więc finansowanie, go u obywateli."

Jest prostsze - nie zadłużać się.

Nie wydawać ponad stan.

A jeśli przy wyjściu z takiej redystrybucji okaże się że na przykład urzędactwo po wywaleniu na trawnik nie umie się wyżywić to musi wymrzeć.

Nie ma obowiązku życia w Polsce i nie ma przymusu - można wyjechać. Niech sobie UK i RFN weźmie urzędasów a odda przedsiębiorców co wyjechali :)

Doprowadzenie do takiej sytuacji jest banalne - "urzędników nie obsługujemy" - już taka akcja Kontestacji była. Wystarczy ich wypchnąć poza życie społeczne i gospodarcze.

Będą jeździli po chleb za granicę.

Arcadio

"Kraj był w takim położeniu, że aby wyrwać się z Radzieckiej strefy wpływu byliśmy skazani na zachód."

Nie do końca tak było. Po pierwsze my nigdy żadnej niepodległości sobie nie wywalczyliśmy. I Solidarność próbowała, ale skończyło się stanem wojennym. Czyli, że jednak czynniki wyższe nie życzyły sobie przekazania władzy. Później nagle ni stąd ni zowąd Solidarność się reaktywowała i rozpoczęła jakieś dziwne negocjacje z rządem.

To już wyjaśniam, blok radziecki trzymał się mocno do czasu Gorbaczowa. Co prawda był nadgryzany sankcjami zachodnimi ale nie na tyle żeby upaść. Dopiero dojście do władzy Gorbaczowa i wyrażenie przez niego desinteressment koloniami radzieckimi w 1986 spowodował zmiany. Udział samych Polaków był żaden. W tym samym czasie wszystkie państwa bloku radzieckiego znalazły się na lodzie i zaczęły szukać rozwiązań. Rząd komunistyczny w Polsce na gwałt szukał rozwiązań, jak oddać włądzę, zmienić ustrój a nie iść do więzeinia. Kiszczak wymyślił opozycję koncesjonowaną, znaczy się polskich żydów, bo mieli dobre chody na Zachodzie i mogli łątwo załatwić kredyty. Wtedy oddanie władzy Polakom oznaczałoby procesy dla komunistów i niepodległą Polskę. Takiej ówczesne rządy nie chciały, więc Polaków zaczęto nazywać radykałami i oszołomami.

Tak więc to nieprawda, że mieliśmy do wyboru blok radziecki bądź Zachód. Blok radziecki nie był wyborem, bo się na nas zwyczajnie wypiął. Mogliśmy wtedy wybrać drogę np. Korei Płd, mogliśmy współpracować np. z Chinami bądź choćby z krajami arabskimi. Kluczem było zdobyć pomostowe finansowanie w dolarach do czasu usamodzielnienia gospodarki. Wybrano kredyty zachodnie w zamian za zobowiązanie zniszczenia polskiego przemysłu i prywatyzację i wdrożenie zachodniego , liberalnego modelu demokratycznego ze wszystkimi złymi konsekwencjami w postaci zniszczenia demografii, religii i za cenę podziałów społecznych. Droga najgorsza z możliwych. Balcerowicz i spółka są winni zdrady stanu.

supermario

Prosty przykład - bankowość muzułmańska oparta na Koranie , bankowość żydowska oparta na torze , bankowość chrześcijańska która powinna być oparta na Biblii , obecnie nieistniejąca , bo KK opanował modernizm.

W kwestii cywilizacyjnej jedno z praw Feliksa Konecznego głosi , że nie można być cywilizowany na dwa sposoby i tylko idiota może mieć nadzieje , ze multiculti jest realne do zrealizowania.

lenon

lenon, 2016-09-23 21:58, Jesteś rzecznikiem skrajnego neoliberalizmu w swojej zwyrodniałej, aspołecznej postaci. Kwestionujesz kolonialny status Polski w efekcie podstępnego wprowadzenia doktryny wolnego rynku Sorosa, Sachsa i innych Balcerowiczów. A aktualnym felietonie Trader21 pisze o Polsce jako kraju neokolonialnym. Czy jest jakaś różnica? A z Traderem trzeba się zgodzić.

Po czym wywnioskowałeś kim jestem? Częściej niż Trader piszę tu na blogu o zagrożeniu spowodowanym zadłużeniem zagranicznym i przy każdej okazji kiedy ktoś ma hulaszcze nastawienie do budżetu państwa staram się ostrzegać przed potencjalnymi skutkami.

Ja to widzę jako potencjalny kolonializm, na takiej zasadzie jak posiadacz klamki w kaburze jest potencjalnym zabójcą. Dopóki nie zacznie nią wymachiwać wszyscy czują się bezpiecznie.

Neokolonializm w ujęciu Tradera jest dosyć mocno zbieżny z doktryną teorii systemów-światów, mocno zakorzenionej w marksistowskim postrzeganiu świata.

Może Ty też masz takie poglądy, ale jeszcze o tym nie wiesz.

@eastpl

"Jeżeli chcecie pociągnąć temat to wrzucę więcej linków do szczegółowych raportów."

Jeżeli możesz to klepnij te linki. Osobiście jestem ostrożny co do tego typu publikacji do jakiej link wkleiłeś. Często przedstawiają one pobożne życzenia i mijają się z faktami co do diagnozy.

Jakbyś miał dane za 1 półrocze 2016 r. to będę wdzięczny.

Ostatnio modyfikowany: 2016-09-24 13:50

polish_wealth

Spekuła do boju, teraz jest za późno, ale jeżeli wygra Hillary, lub Obama zostanie, to spokojnie tuż po wyborach 1:3 odpaliłbym sell EUR/MXN, lub sell CAD/MXN,

nie robcie pozycji z dolarem bo w razie wygranej Hillary lub Obamy dolar podskoczy wg. mojej skromnej opinii jako przypieczetowanie braku radykalnych zmian dla sfery bankowo/korporacyjno/podatkowej.

Opson

Napisałem, że wschód nie był opcją. Chiny w 89 r roku nie znaczyły jeszcze zbyt wiele, Bliski Wschód to nie partner do suwerennych interesów. To tak samo kraje zależne.

Wyczesałeś lekcję historii jakby o niej była mowa. Mowa była o tylko o czasie przełomu i Sachsie oraz Balcerowiczu. Realistycznie patrząc nie było innej drogi. Można sobie pisać historię jak się chce, ale dla kraju w takim położeniu zwyczajnie opcja była tylko jedna. Między bajki można sobie wsadzić potencjalne interesy z innymi krajami, skoro na placu boju w po rozpadzie ZSSR pozostał tylko jeden zwycięzca i to on ze swoimi ludźmi dzielił kartami. Ja powtórzę. Mogliśmy lepiej wykorzystać to co dostaliśmy, ale nie mogliśmy dostać niczego innego. Koniec końców wcale nie ma takiej nędzy jak się rysuje. Jakoś żyjemy i jakoś funkcjonujemy mogło być lepiej, ale mogło być też gorzej.

@3r3

Jak ja nie cierpię jak ktoś spłyca dyskusje i tworzy czarnego luda, który jest źródłem piekielnego zła.

Państwowość polega na tym, że staramy się tworzyć warunki dla życia dla każdego obywatela. Nie jest opcją wykopać za granicę ludzi, bo ktoś nie potrafi zarządzać państwem, a na domiar złego winnym tego jest niby człowiek, który idzie na rozmowę kwalifikacyjną jak do każdej innej firmy i robi to co mu każą w każdej innej firmie. To teraz co zły demoniczny urzędnik Pani Krysia z urzędu miejskiego jest garbem na plecach Polski. To jej wina, że jest tu jak jest i dlatego trzeba ją zwolnić i wykopać z kraju. Tak wtedy wszystko będzie pięknie i ładnie chwycimy się za ręce i pójdziemy biegać nago po łące.

Maksymalne populistyczne hasełka o tym, że urzędnik jest zły, bo globalnie jest ich 600 tys.

A spójrzmy w skali mikro.

Sekretarka w szpitalu, klepie te wypisy i biurokrację zarabiając najczęściej minimalną krajową. Wywalmy ją na zbity pysk. Robotę będzie musiał wykonać lekarz. Stawka pracy lekarza jakieś 8 razy wyższa niż Pani Heli. Do tego deficyt lekarzy co spowoduje jeszcze mniejszą dostępność usług. Oszczędności zacne, a w zasadzie żadne.

Pani Krysia pracuje w urzędzie miejskim przyjmuje wpłaty za różne podatki. Wywalmy ją, a ludzie niech idą do Żabki zapłacić z prowizją, albo 70 cio letnia babcia jak nie nadąża za cyfryzacją to ma pecha i niech komornik ściągnie jak nie zapłaci. Panią Zosie z urzędu skarbowego też wywalmy niech nie sprawdza poprawności PiT jak będzie błąd to dowalmy od razu karę obywatelowi, bo ma się nie mylić. Wniosek o wydanie prawka, dowodu rejestracyjnego też zbędny, bo po co Nam urzędasy. Wstrętne lenie koszące niebotyczne od 1850 do 2200 brutto średnio. Won za granicę nieroby.

Struktura państwa wymaga wzrostu biurokracji i winą za ten stan rzeczy jest nieudolna cyfryzacja, a nie Pani Hela, Krysia, Zosia czy Bogusia. Administrację można zmniejszać sukcesywnie ją cyfryzując, a nie zwolnić i co potem. PRL zbierał o ludziach milion informacji w celu kontroli, a dzisiejsze państwo robi to z powodu słabości systemu. Poplątania tego post PRL i nowocześniejszego europejskiego. Jak na nic kasy nie ma to z pustego nikt nie naleje. Łatwiej było zatrudnić urzędnika niech klepie na kompie biurokrację niż tworzyć systemy, które na początku nie wiadomo jak mają działać. EU produkuje ileś tam stron dziennie dyrektyw, będąc w tym kołchozie musimy się dostosować.

Proste nie zadłużać się, a ja pytam komu zabierzesz? Wywalisz urzędników i wyślesz ich na zasiłek? Odejmiesz w jednym miejscu to dopłacisz w drugim. Ogólnie temat rzeka. To nie jest takie proste, że o tu takie koszty to tniemy do zera i bilans się zgadza. Nie nei zgadza się, bo ten urzędnik z kupki na kupkę także opłaca ZUS, VAT i inne daniny przez co kasa krąży w kółko. Jak utniesz to zatrzymasz ten przepływ i ucierpi także rynek prywatny, a jak ucierpi rynek prywatny ucierpi budżet. TO system naczyń połączonych.

Prawdziwym problemem są np. korporacje które optymalizują podatki na kontach obrotowych i sztucznie zawyżają koszty, aby podatku nie zapłacić przy okazji wyprowadzając kapitał z kraju, problemem jest nadwyżka importu nad eksportem co doi kraj z kapitału (teraz ten trend uległ zmianie, ale nie tak korzystnie jak się też przedstawia), problemem jest karuzela Vat na pręty zbrojeniowe, paliwo itd, gdzie MLD idą do kapsy - właśnie ciekawe czyjej, problemem jest biurokracja, która sama gubi się w sobie i utrudnia wszystkim życie, problemem jest szara strefa nie tylko hazardu, narkotyków, wódy i fajek, ale wielu innych gałęzi wliczając pracowników, usługi czy dobra strikte konsumpcyjne.

To są prawdziwe problemy kraju, a urzędnicy. Czarny ludek populistycznych pierdół, który dodatkowo dzieli społeczeństwo i wciska im ciemnotę. Ja tam znam kilku urzędników i wcale nie zarabiają kokosów i wcale nie siedzą z kopytami na biurku jak się obiegowo sądzi. Są i tacy z nepotyzmu, ale w porównaniu do ogółu to mały procent. Chwytliwe się mówi 100 mln na premię dla urzędników wydał ten i ten pion. A za tym niebotycznym kokosem kryją się bony wartości 200 zł na święta dla 50 tys urzędników.

3r3

Praca biurokratów jest zbędna.

Lekarz może leczyć bez wypełniania tabelek.

Nie są nam też potrzebni specjaliści od wydawania prawek i dowodów - to się kupuje - nie trzeba tego utrzymywać z podatków. Bo jak się kupuje to się płaci, a jak się płaci to się decyduje od kogo się kupuje - od tego co ma sensowniejszą ofertę.

Ja na przykład wolę kupione na wolnym rynku od tych z urzędu, ponieważ nie odpowiada mi jakość obsługi w urzędzie. I nikt się ze mną nie kłóci co chcę mieć w jakim dokumencie bo wie lepiej zza swojego biurka.

"Państwowość polega na tym, że staramy się tworzyć warunki dla życia dla każdego obywatela. Nie jest opcją wykopać za granicę ludzi,"

Mnie wykopano i nie widzę powodu do nadgorliwej łagodności.

"Struktura państwa wymaga wzrostu biurokracji"

Państwo nie wymaga istnienia biurokracji w ogóle.

Model wymagający biurwy jest błędny. Na szczęście nie jedyny.

"Administrację można zmniejszać sukcesywnie ją cyfryzując, a nie zwolnić i co potem."

Zwolnić i nic potem. Choć uważam że wypadałoby jeszcze pociągnąć do odpowiedzialności majątkiem osobistym za ostatnie 70 lat sukcesów.

" Łatwiej było zatrudnić urzędnika niech klepie na kompie biurokrację"

Ty płacisz to zatrudniaj. Kto bogatemu zabroni?

"EU produkuje ileś tam stron dziennie dyrektyw, będąc w tym kołchozie musimy się dostosować. "

A jak nie to niebo zawali się na głowy?

Jestem gotów sprawdzić.

Moskwa nie zwaliła się tu z czołgami a Bruksela akurat coś zrobi.

"Nie nei zgadza się, bo ten urzędnik z kupki na kupkę także opłaca ZUS, VAT i inne daniny przez co kasa krąży w kółko."

I to jest właśnie błąd. Nie powinna krążyć przez zus i vat bo tam znika.

"Jak utniesz to zatrzymasz ten przepływ i ucierpi także rynek prywatny, a jak ucierpi rynek prywatny ucierpi budżet. TO system naczyń połączonych."

To bardzo dobrze, tak się zabija raka - odcina mu zasilanie - chory przecierpi ale wyzdrowieje. Trochę schudnie.

"Prawdziwym problemem są np. korporacje które"

Korpo to sprywatyzowana biurwa, istnieje tylko dzięki lobbingowi przepisów.

Jak przepisów będzie dziesięć na kamiennych tablicach to łatwo spamiętać i żadnego korpo nie będzie.

"problemem jest nadwyżka importu nad eksportem co doi kraj z kapitału"

Wystarczy zamknąć granicę i zakazać eksportu. Bogactwo zostanie w kraju ^^

"A za tym niebotycznym kokosem kryją się bony wartości 200 zł na święta dla 50 tys urzędników."

To i tak zbyt wiele. Święta powinni spędzać pod mostem za sukcesy swojej biurwy którą codziennie w pocie czoła organizują.

Bo to właśnie pani Basia, Krysia i Zosia ą winne temu że biurwa istnieje i działa wpędzając miliony ludzi w biedę.

I dlatego pani Basia, Krysia i Zosia muszą ponieść osobistą odpowiedzialność za swoje czyny.

Bo na razie za ich czyny odpowiedzialność ponoszę ja i mi się to nie podoba.

Ostatnio modyfikowany: 2016-09-24 19:31

Eltor

Odnośnie zatrudnienia w urzędach, to niestety widzę również przerosty, ludzi, którzy "wykonują" zupełnie niepotrzebne zadania. Dwa przykłady na szybko:

- Pani obsługująca centralkę urzędu i pytająca pod jaki numer połączyć, bo po nazwisku to nie wie, a chwilę wcześiej to samo pytanie pada ze strony IVR. Tak, to jest cały zakres jej obowiązków.

- Goniec w urzędzie miejskim, który rozwozi na rowerze przesyłki z urzędu do mieszkańców, jakby nie można było tego pocztą wysłać. Przesyłek jest średnio 7 - 8 dzienie.

Co do opłacania przez urzędników ZUS i podatków to tak sobie myślę, że od przekładania z kieszeni do kieszeni pieniędzy nie przybywa. Co najwyżej część gdzieś po drodze może powypadać i zniknąć nie wiadomo gdzie. Państwo pobierające podatek od pensji, którą przed chwilą samo wypłaciło i twierdzące, że ma z tego dochód, to jest ćwiczenie z samooszukiwania się.

TBTFail

Opson

Jasne, że z przerzucania kasy z kupki na kupkę kapitał się nie mnoży, ale rozmawiamy o tym jak jest.

I właśnie o to chodzi. O realizm i diagnozy jak jest, a nie szycie teoretycznych modeli szczęścia, bo to zwyczajnie niczemu nie służy.

O szpitalach mówiłem bardziej o biurokratycznym personelu, a nie pielęgniarskim czy lekarskim. Wbrew pozorom wcale nie ma tego, aż tak dużo. A zbędny jest? No ciekawe czy taka zbędna będzie historia twoich chorób jak zaczniesz na nie zapadać czego nie życzę.

Nie neguję, że znajdują się czarne owce i kompletnie zbędne etaty, ale to mniejszość, a nie większość.

Jasne @Rols, że w urzędach nie wykorzystuje się kapitału ludzkiego, ale to nie świadczy o samym urzędniku, a systemie.

Może dla Ciebie 3r3 sprywatyzowanie wszystkiego jest złotą receptą na wszystko, bo może wierzysz w niewidzialne ręki rynku, ale ja jestem realistom. I wiem, że państwo jak chce być suwerenne to musi trzymać strategiczne elementy w ręku. I nie wierzę w dobrą wolę, ani super usługi w prywatnych rękach. Jak będzie szło z tego wygodnie żyć to prywaciarzowi za to samo zapłacimy 3 razy więcej niż urzędasowi. Znając życie jeszcze kontrakt pójdzie do wujka Zenka. A jak znajdzie się kupiec do ożeni twoje dane temu kto da więcej lub jak mu się spodoba to wywali ci taką cenę, że już kolorowo nie będzie. Jak chcesz pomyśleć o konkurencji to tak najlepszym rozwiązaniem jest rozdać wszystkie dane każdemu, kto chce, aby jeszcze łatwiej było Cie kontrolować.

Średnio mnie interesuje co tobie urzędnicy zrobili, ale nie słyszałem, aby kogoś wypędzali. To, że wyjechała masa ludzi to jest ich sprawa. Wyjechali, gdzie chcieli jako wolni ludzie, aby polepszyć swój własny byt, a nie dlatego, że ktoś ich wywalił.

Ja w przeciwieństwie do Ciebie w cuda nie wierzę i nie wierzę w to, że nagłe wywalenie biurokracji coś uzdrowi. Wprowadzi chaos w którym odnajdą się znowu cwaniaki. Nie wierzę też w wizje nie zawalanie się nieba jak przestaniemy produkować papierki dla Brukseli, bo zwyczajnie inni biurokraci dowalą nam kary. Chcieliśmy być w tym pierdolniku jakim jest eurokołchoz to trzeba ponosić odpowiedzialność tych decyzji.

Podaj mi model państwa i jego nazwę bez biurokracji o oświecony. Chyba wioska afrykańskiego ludu.

To kolejna taka dyskusja, która polega na utopijnych wizjach oderwanych od realiów. Realia są jakie są i żadne durne gadki tego nie zmienią. Tak jak nie zmienią ich prostackie pomysły wyciąć w pień, a potem zobaczy się czy las był potrzebny.

benet

Socjalizm to nie tylko ideologia (jednym może bardziej odpowiadać inni wola kapitalizm), Kiedy jednak przechodzi do realizacji górnolotnych haseł to okazuje się bardzo drogim systemem. Gdzie nie wejdziesz tam jest marnotrawstwo i złodziejstwo koszty wyższe o 100% a nawet 500% niż gdyby zadania były realizowane przez gospodarkę rynkową. Mam znajomego pracującego w księgowości szpitala prywatnego, kiedyś państwowego i gdy był państwowy to normą było zawyżanie kosztów o 200 czy 300% . Dojenie NFZ to standardowa praktyka, którą każdy sensowny dyrektor stosuje. Nie łudź się ze za te eksperymenty płacą mityczni bogacze bo ich stać na to by podatków nie płacić. To szaraczki oddają 3/4 dochodu i jeszcze się cisza ze coś dostaną "za darmo"

3r3

Skoro biurwa jest potrzebna aby państwo było silne to zatrudnijmy ich dwa razy więcej będziemy mieli dwa razy silniejsze państwo.

Realia są takie, że do zarządzania 32 milionowym narodem, aby rozpatrzeć wszystkie sprawy mieszkańców poświęcając im dość czasu (godzina rocznie) wystarczy mniej niż 15 tys osób przez 180 dni w roku. I to zakładając że nie istnieje jakakolwiek technologia - a ta istnieje.

I taka też jest administracja wojskowa dla obecnego obszaru Polski na wypadek W. Taka wystarcza, większa to miejsca socjalne.

Wszystko ponad te 15 tys osób w całym aparacie administracyjnym to zbędna rozrzutność.

Ja nie wyjechałem z własnej woli, a gospodarz z własnej woli nie zakłada spółek w Estonii tylko do takiej woli jesteśmy przymuszani z tego co woleliśmy kiedyś.

Bo to taka ruska knajpa - można jeść lub nie jeść, co kto woli.

Twoja opinia całościowo jest nieprzytomna.

Problem o jakim rozmawiamy podniesiono na obradach politbiura w latach siedemdziesiątych wielokrotnie.

Albo państwo ograniczy wydatki, albo trzeba będzie pozbyć się 30% ludności aby utrzymać poziom życia pozostałych (wtedy rozważano drastyczny wariant pozbywania się), albo obniżyć poziom życia wszystkich o 50%.

Rozwiązano problem pozbywając się 25% ludności (wypędzenia) i obniżając poziom życia 80% o 75% (dziury w drogach, brak dostępu do komunikacji, wykluczenie teleinformatyczne, ograniczenie w dostępie do paliw - akcyzy i podatki, ograniczenie w dostępie do pojazdów - opłaty, ubezpieczenia).

Ja nie wyjechałem z własnej woli, ja zostałem podatkowym batem wypędzony - uniemożliwiono mi we własnym kraju gospodarowanie. Zrobiły to pani Basia, Czesia i Zosia.

I ja chcę własny kraj z powrotem. Może być bezludny i na 3 metry w głąb zwęglony. Ale mój. A że tam wojny są regularnie to mam szansę dopomóc w realizacji takiego planu niezależnie od tego kto będzie taki chciał zrealizować.

Jestem jedyną właściwą osobą do oceniania czy zostałem wypędzony czy nie, nikt inny nie jest władny do takich osądów.

Opson

Jasne. Tylko państwowość to nie socjalizm. Ja zauważam, że 27 lat mamy powiedzmy suwerenne państwo. Zauważam, że poruszamy się od tego czasu w jakiejś formie kapitalizmu. Zauważam także, że płacimy frycowe za podejście poprzedniego systemu "czy się stoi czy się leży". Zauważam także, że kapitalizm ma wpływ na te 100% czy 500%. Gdyż zauważam takie bajery jak naganianie sobie w czasie pracy w państwowym szpitalu klientów do prywatnych klinik. Tworzenie sztucznej kolejki i maksymalną nieefektywność, aby potem móc kosić niebotyczne sumy.

Posiadam prywatną opiekę medyczną jednego z potentatów w PL. I co? kilka lat temu było super, a dziś powoli dopadają ich bolączki te same co NFZ. System jaki stworzono jest tragiczny i nieudolny tylko on nie świadczy o tym, że państwowy szpital jest zły. Świadczy on o tym, że ktoś wprowadził i wymyślił jakiś tworek potworek.

Zwykło się idealizować zachód. A co zachód taki piękny? Tam nie ma marnotrawstwa, durnych przepisów, biurokracji czy przewałów? Zachód mógł sobie dekadami wprowadzać swój kapitalizm, a my robimy jak potrafimy drogą ewolucji. Jedno się uda drugie nie przyczyny są różne.

Wystarczy spojrzeć na RFN i NRD. Tam tak kolorowo poszło? Ze wschodu na zachód Niemiec pitakę dała masa po upadku muru. Landy wschodnie są biedniejsze niż zachodnie. Emeryt z zachodu jeżdzi po świecie, a emeryt ze wschodu nad Balaton. Wiem byłem rozmawiałem.

Fanem socjalizmu nie jestem, ale idealizowanie kapitalizmu także do niczego nie prowadzi, bo koń jest jak każdy widzi.

Koniec końców będziemy mogli sobie porównać.

Jak się socjalizm rozsypał to się skończyło hiperinflacją, bezrobociem i pokojowym przejściem w nowy model.

Jak się kapitalizm rozsypał to... sobie dopiszemy co by było tylko komu pisać.

@3r3

A kto pisze, że silne państwo musi być biurokratyczne czy socjalistyczne.

Za KAŻDYM razem interpretujesz sobie jak chcesz interpretować. nie czytasz ze zrozumieniem, a twoje gadanie ogranicza się do atakowania innych, bo twoje zdanie jest jedyne oświecone.

Problemy jakie podnoszono w latach siedemdziesiątych w politbiurze nijak się mają do problemów dnia dzisiejszego. Czy ty serio nie zauważasz różnicy systemów i zasad panujących w kraju 5 dekad temu?

Cała rozmowa rozbija się o w zasadzie dwie kwestie. Populistyczne twierdzenie, że źródłem pierwotnego zła i wszystkich problemów jest biurokracja, a tak nie jest, bo problemów jest ważniejszych masa. Dwa złotej recepty odrealnionej, która to niby zdziała cuda, gdy nagle oddamy wszystko w prywatne ręce i wyzerujemy każdą formę biurokracji.

Ja osobiście wolę, aby to przedstawiciel państwa czyli dość trwałej instytucji wpisywał mi w papierku i systemie akt własności ziemi czy nieruchomości, bo zawsze będe miał sie gdzie zwrócić. A z prywaciarzem to obawiam się, że jutro będę mógł szukać wiatru w polu, gdy będę zastanawiał się dlaczego ktoś inny ma prawa do mojej ziemi.

Ostatnio modyfikowany: 2016-09-24 17:44

3r3

Nie wiem jaką odczuwasz różnicę czy wywłaszczy Cię prywatny czy państwowy prowadząc rejestr.

Wywłaszczenie ma ten sam rezultat - nie masz argumentu siły - nie masz własności ziemi. Spróbuj sobie wyciąć swoje drzewo na swojej ziemi to się przekonasz jaka ona Twoja.

Obecna forma państwa jest odrealniona - dlatego z tego państwa uciekają ludzie, dlatego kobiety nie rodzą tam dzieci. Nawet śniadzi nie chcą tam zostawać - to już jest ewenement.

Dla Ciebie fajnie jest jak jest i wystarczy pomajstrować trochę przy koniu aby zamienił się w motocykl, a ja uważam że konia trzeba zakopać i zbudować motocykl.

Państwo strukturalnie dalej jest peerelem. Ci sami ludzie, te same struktury, taki sam system sterowniczy. Po prostu zmieniono partię w administrację.

Ten koń jakim jest państwo jest martwy:

https://wawak.pl/pl/content/martwy-kon-zarzadzanie

I te konie obok też. Z tego samego powodu.

I cokolwiek nie wymyślisz to jeśli odkupimy swoje własne obligacje w przyszłości to na nich nie zarobimy, państwa nie da się utrzymywać na deficycie tak jak nie da się jechać na ujemnej ilości paliwa.

"Ja zauważam, że 27 lat mamy powiedzmy suwerenne państwo."

Ty masz?

Gdzie je masz?

Co tam jest Twoje?

Sędzia? Drzewo na własnej działce? Urzędas? Żołnierz Twoje rozkazy wykona? Co jest tam Twojego i podlega Twojej wyłącznej, suwerennej decyzji?

Deska od wygódki? Bo drzwi od wygódki można Ci o 4 rano wywalić z kopa i Cię sponiewierać "przez pomyłkę".

Opson

Owocowe sobie możesz wycinać. I co czepisz się prawa o drzewie, aby forsować teze?

Tak wolę, aby wywłaszczyło mnie państwo, a nie prywaciarz.

Aha czyli urealniony był PRL, bo tam kobiety rodził dzieci?

Jedni wyjeżdżają - uciekają inni zostają. Mogę mieć pretensje do mojego kraju, ale to nie znaczy, abym musiał na niego ciągle narzekać. Ty to generalnie nie wszystko narzekasz tak jak smerf Maruda.

Jest jak jest i to akceptuje, podoba mi się jedno mniej drugie bardziej, ale wszędzie jest dobrze, gdzie nas nie ma. Mam świadomość jak wiele rzeczy jest źle zrobionych, ale na tym polega ewolucja, że się je ciągle poprawia. W swojej pracy dokładnie tym się także zajmuje. Ciągle diagnozuje i doskonalę.

Nie od razu Rzym zbudowano. Jak wydaje Ci się, że nowe będzie lepsze i będzie super działać to jesteś zwyczajnie naiwny. Mało widziałem w swoim życiu super projektowanych maszyn, które by działały choćby poprawnie. Ale za to nigdy jeszcze nie widziałem, aby likwidacja czegoś co jest jeszcze w użyciu i zastąpienia nowym przebiegła łatwo lub działała tak znowuż bardzo lepiej.

Nowa rzeczywistość, nowe problemy, nowe patologie, nowe zagrożenia itd.

Żyjesz jakimś pesymizmem dnia codziennego i marzeniem utopijnego jutra jeżeli zajdą jakieś tam przesłanki.Udajesz mądrego odnosząc się do wyimaginowanych problemów wyciętych z obrazka. podrzucając absurdalne czy wręcz nierealne rozwiązania idealizując je. I praktycznie z każdym prowadzisz tutaj takie dyskusje. A co ciekawe pamiętam jak podobnie prowadziłem takie dyskusje, gdy mając lat 2x myślałem, że już wszystkie rozumy pozjadałem. Nie wiem ile masz lat, ale zawsze jest czas, aby czasem trochę dorosnąć.

Miej sobie swoje zdanie, a jakże, ale na litość Boską jak już chcesz się sprzeczać to poruszaj się na gruncie realizmu, a nie wycinanek.

I spojrzyj czasem z boku na temat, a nei zawsze oceniaj swoim szkiełkiem. Urzędas cię skrzywdził to zaorać, wywalić, zwolnić upodlić itd.

Ogarnij się zwyczajnie.

benet

System jest bezwładny i bez możliwości autorefleksji a dokąd zmierza to trader opisuje w powyższym artykule - do katastrofy. A w katastrofie rozwiązania absurdalne takie jak proponuje 3r3 są bardziej możliwe niż nam się dzisiaj wydaje. Obym się mylił

3r3

Suma do spłat obligacji jest zawsze większa niż zaciągnięte zobowiązanie dziś.

A w przyszłości będziemy zdolni spłacić więcej jeśli będzie więcej młodych, pracujących ludzi.

A czy będą to wiemy z prognozy demograficznej - nie będzie bo ich nie zrobiliśmy.

I nie - nie spłacimy zobowiązań pracą robotów, ponieważ nie posiadamy żadnych robotów dziś i nie wyprodukujemy ich jutro, ponieważ nie produkujemy robotów - to nie Japonia.

Jedyna możliwa spłata zobowiązań to obrabowanie populacji inflacją, podatkiem od deszczu name it yourself. Po prostu trzeba zabrać majątki tym co je mają i zbilansować nimi zobowiązania, a żeby obrabowani się nie kłócili to się ich wypędza i zwala na nich że to ich własna decyzja.

Za inflacją i zadłużeniem nie kryje się nic poza kradzieżą.

Nie ma tam żadnych inwestycji w cuda wianki o jakich opowiadają ministrowie.

Dobra wytwarzają ludzie w wieku produkcyjnym. Nikt inny.

I ci ludzie w wieku produkcyjnym mogą być zatrudnieni produktywnie do wytwarzania dóbr, albo przy przekładaniu papierów i stemplowaniu - nieproduktywnie.

Z prognozy demograficznej jasno wynika że nie da się utrzymać państwa na deficycie. Dałoby się przy bardzo wysokiej dzietności a tej niema.

Ot i cała matematyka jaka się za tym kryje.

A nikt przytomny nie przywiezie do wysoko opodatkowanej jurysdykcji maszyn, robotów żeby coś produkować, bo może produkować bez jakichkolwiek podatków gdzie indziej i jeszcze dostanie techników do obsługi na cudzy koszt (bo edukacja nie jest darmo).

Ostatnio modyfikowany: 2016-09-25 10:40

Opson

Ja wiem jedno. Warto słuchać starszych. A starsi czyli mój ojciec mówi jak widzi co się dzieje ze stoickim spokojem to już było.

Straszenie wojną, kryzys kubański, straszenie wojną, katastrofą ekonomiczną, straszenie wojną itp itd

Na końcu tego wszystkiego okazuje się, że strach miał wielkie oczy, a biznes dalej się kręci. I mało tego kręci się lepiej, bo przestraszni jak się uspokoją to nagle okazuje się, że pociąg znowu odjechał.

A wojna jak ma być to będzie.

Nie przykładaj większej uwagi na to na co nie masz wpływu. Czytaj rzeczywistość taka jaką ona jest i wyjdziesz na tym dobrze. Proroków nie słuchaj co najwyżej siebie, bo jak się pomylisz do siebie pretensje mieć będziesz. Świat żyje zawsze od wojny do wojny, więc najpewniej ona nastąpi prędzej przy później - lepiej później, ale jak się masz na nią załapać to i tak się załapiesz. Przyszłość przewiduj dla zabawy i inwestuj w nią jeżeli masz odwagę. Jak kiedyś trafisz to będziesz tam pierwszy. A dobrze jest być pierwszym. Każda katastrofa to szansa, a nie tragedia.

Więc tak posypie się, bo nic wiecznie nie trwa. Ale posypie się w bardziej kontrolowany sposób niż się wydaje. Jak ma upaść to upadnie tak, aby cztery łapki dotknęły ziemi. Bo ci, którzy gdzieś tam coś mają więcej do powiedzenia całe życie siedzą i rządzą i zastanawiają się co zrobić, aby. Wiedz jedno jak ma przyjść kryzys to tam gdzie ma walnąć wielorybów już nie będzie, bo nigdy ich tam już nie ma są rekiny, które na końcu okazują się leszczem.

Ostatnio modyfikowany: 2016-09-25 10:43

Dam

"Suma do spłat obligacji jest zawsze większa niż zaciągnięte zobowiązanie dziś."

Nie zawsze. Są obligacje ujemnie oprocentowane.

Problem z obligacjami emitowanymi przez Państwo występuje zawsze. Ktoś straci zawsze na nich. Jeśli będą płaciły 5-8% odsetek to straci obywatel, bo zedrą z niego w podatkach. Jak będą miały ujemną rentowność to straci inwestor i istnieje ryzyko, że nikt ich nie kupi. Jeśli nikt ich nie kupi, to skupi bank centralny, a nowo wydrukowane pieniądze wpłyną na utratę siły nabywczej pieniędzy dotychczas istniejących. Jak jest za dużo zadłużenia w rękach zagranicznych to źle, ale jak rząd proponuje obligacje loteryjne żeby kupił je Kowalski to też źle. Jak Bernanke chce perpetualnych obligacji to źle, bo wypacza rynek i powoduje inflację. W przypadku obligacji ZAWSZE stracą obywatele, których rząd je wyemitował. Albo poprzez podatki, żeby wypłacić niższe lub wyższe odsetki, albo poprzez inflację. Jedynym wyjątkiem są ujemnie oprocentowane obligacje, kupione przez inwestorów zagranicznych(jeśli jednocześnie krajowe fundusze emerytalne nie muszą ich kupować). Tylko w takim przypadku obywatele kraju nie tracą.

Ostatnio modyfikowany: 2016-09-24 20:11

3r3

Tak, oczywiście, na obligacjach straci wierzyciel. Po to właśnie pożycza żeby stracić.

I w co jeszcze wierzysz?

Może w tę reklamę:

http://static.prsa.pl/images/2d13c193-b86d-4805-b5a2-500aaa289fec.jpg

Tak jak napisałeś - trzeba będzie okraść mieszkańców kraju, bo mieszkańcy innych krajów albo nie pożyczą, albo nie dadzą się okraść.

Dam

13 bln $ jest w obligacjach o ujemnym oprocentowaniu. Czasami lepiej stracić 0,05% niż trzymać kasę w banku, który może upaść. Tak było w 2008 roku. Z szaf bankierów wypadały trupy i inwestorzy rzucali się na niemieckie obligacje rezygnując z jakiegokolwiek zysku, byleby nie stracić.

3r3

Jeśli nikt nie daje lepszej oferty niż ujemna to znaczy że w czasie pozostałym do spłaty będzie recesja.

A będzie ponieważ kolejne pokolenie jest mniej liczne niż poprzednie. Więc nie będą potrzebowali tylu domów, urządzeń i pojazdów jakiekolwiek w przyszłości będą domy, urządzenia i pojazdy.

Gdyby było inaczej to ten co wierzyłby w wytworzenie nadwyżki już teraz oferowałby lepsze warunki, a nikt wiarygodny nie oferuje.

Bo nikt wiarygodnie nie jest w stanie pozyskać pracowników którzy się nie urodzili.

#Trader zrobił bardzo dokładną analizę rynku pracy i zadłużenia w USA. I wychodzi na to że w najistotniejszej gospodarce świata jest recesja, że od przynajmniej roku gospodarka im się zwija a nie rozwija, że imigracja jakoś nie zastąpiła baby boomers na stanowiskach "wymyśleć-zautomatyzować-zalać rynek towarem".

Banki mogą upaść, a państwa etatystyczne i socjalistyczne nie mogą?

Raczej pytanie jest czy już upadają czy jeszcze poudajemy że martwy koń pędzi?

Obligacje o ujemnym oprocentowanie to szeroki wybór najszybszego z martwych koni.

Dam

Nie byłbym takim fatalistą demograficznym. Nasza planeta ma raczej problem z przeludnieniem niż niedoborem surowca ludzkiego. Mniej Polaków czy Amerykanów będzie potrzebowało nowych urządzeń. Ale więcej Pakistańczyków czy ogólnie mieszkańców Afryki. Ludności na świecie przybywa, a nie ubywa. Po prostu trzeba będzie śniadym, czarnym i skośnookim dostarczać skoro biali się nie rodzą.

Tak przy okazji. Wspominałeś kiedyś żeby poczytać innych Chińczyków niż Tzu. Mógłbyś podać jakieś interesujące tytuły? "Sztukę wojny" czytałem już kopę lat temu, ale to jedna z milej wspominanych przeze mnie pozycji. Dlatego jestem ciekaw, czy inni Chińczycy piszą równie dobrze.

Opson

W sumie dlaczego mamy nie produkować robotów? Akurat ja wiem jak się je buduje i nie widzę w tej technologii niczego kosmicznego co by Polak stworzyć nie mógł.

Wysoko opodatkowane w PL? Co jest oprócz obywatela i drobnego ciułacza wysoko opodatkowane? Są w tym kraju firmy zagraniczne które zapłaciły przez lata podatek w wysokości 0 słownie zero, ba a nawet im Polska dopłaciła, aby tu byli i dalej dopłaca.

Roboty budują studencioki na Naszych słabych w skali światowej uczelniach i to nie na licencjach. Też mi technologia kilka silników, enkoderów, fotokomórek, sterowników, falowników, kabli i dobry program.

Ale mniejsza z tym.

Co z tego, że trzeba okraść obywateli, co w tym nowego i co w tym nienormalnego. Po co ostatni wiek w każdej dekadzie wybuchały kryzysy? Bo ktoś sobie nie radził? Nie bo ktoś pompował bańki tak, aby je przekłuć w odpowiednim czasie i kierunku. Dlaczego bogaty z pewnych kręgów jest ciągle bogaty? Bo doskonale wie kiedy zawinąć się z rynku. Kiedy śmignąć z kasą tam, gdzie go to nie złapie i nie robi tego nagle, a powoli i sukcesywnie sporo wcześniej.

Posłuchaj sobie takiego Buffeta. On górkę ostatnie 10% zostawia dla plebsu. Skąd zawsze wie, kiedy uciekać? Taki wizjoner czy zwyczajnie wie to czego nie wie reszta.

Coś się kończy coś się zaczyna naturalna kolej rzeczy. Niech sobie upada co chce i tak kiedyś musi. Nie znaczy, że to musi być najczarniejszy z czarnych scenariuszy.

Ty wiesz, że się sypie i upadnie, a tamci wyżej nie wiedzą, że się sypie i upadnie?

Z Chińczyków polecam przeczytać Xi Jingpinga Zrównoważony Rozwój chyba się to zwało.

Ostatnio modyfikowany: 2016-09-25 10:46

xxx

"Manipulacji ciąg dalszy. Nic nie wykazałeś. Wykazałeś jedynie, że manipulujesz danymi i statystykami pod z góry postawioną tezę.

Jak poprosiłem o dane na temat struktury eksportu wg kapitału pochodzenia, to najpierw się wykręcałeś, że musisz je znaleźć"

Acha... manipuluję, bo napisałem, że statystyki tylko pamiętam... i muszę je ponownie znaleźć

"potem napisałeś, że jednak je widziałeś 2-3 lata temu"

Acha... manipuluję, bo napisałem kiedy te statystyki widziałem

"po czym wrzuciłeś tu link do danych GUS z 2013 roku!!"

Acha... manipuluję, bo statystyki były takie jak wcześniej zapowiadałem zarówno pod względem czasu, z którego pochodziły jak i pod względem treści (49-procentowy udział firm z kapitałem zagranicznym - czyli jak pisałem "mniej niż połowę").

Przy okazuje się, że ta publikacja GUSu jest cykliczna i za 2014 też jest dostępna:

http://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5502/4/10/1/pgw_dzialalnosc_gospodarcza_podm_z_kapitalem_zagranicznym_2014.pdf#page=18

Za 2014 wychodzi 48.8%

Następna publikacja - za roku 2015 będzie za 3 miesiące. Chętnie się założę, że nadal udział firm z kapitałem zagranicznym wyniesie mniej niż połowę.

I to co zaprezentowałeś to jest chyba świetny przykład zachowania ofiary życia w post-truth era: jak ktoś pisze prawdę to od razu takie ofiary widzą w tym manipulację, spisek itd..., ale w kłamstwo uwierzą natychmiast bez żadnego sprawdzania.

@CreatioExNichilo

Większość krajów afrykańskich nie jest (neo)koloniami. I te co nimi nie są nie najczęśniej nie odbiegają.

@Eltor

"Jesteśmy dobrzy w wytwarzaniu niemieckich samochodów, ale własnych to jakoś niekoniecznie."

A jakiś kraj o zbliżonym do Polski PKB jest? Na tym etapie rozwoju to nierealnie. Produkujemy i eksportujemy masę części samochodowych/okrętowych/samolotowych bo to na tym etapie jest realne. Z rzucania się "z motyką na słońce" raczej nic dobrego nie wynika

"Chińczyk jest w stanie mieć na tyłku chińskie jeansy, jeździć chińskim samochodem, rozmawiać przez chiński telefon, przeglądać Internet na chińskim laptopie i obejrzeć film na chińskim telewizorze. Czy Polak może tak samo zrobić w kontekście polskich produktów?"

1. Co z tego że "jest w stanie", jak "statystycznie" tego nie robi? (czy inaczej - per saldo Chińczyk rzadziej korzysta z chińskich produktów niż Polak z polskich)

2. A że "jest w stanie"? W końcu Chiny mają 37 razy więcej ludności niż Polska. To tak jakbyś spytał:

"Czy właściciel małej kawiarni jest w stanie wypić kawę swojej firmy niezależnie od tego w jakim mieście akurat przebywa, bo akcjonariusz Costa'y jest?"

Dam

"A jakiś kraj o zbliżonym do Polski PKB jest? Na tym etapie rozwoju to nierealnie. Produkujemy i eksportujemy masę części samochodowych/okrętowych/samolotowych bo to na tym etapie jest realne. Z rzucania się "z motyką na słońce" raczej nic dobrego nie wynika"

Szwecja swojego czasu(Saab, Volvo), Czesi(Skoda), Rumunia(Dacia). Potem się właściciele pozmieniali. Ale jednak coś swojego mają.

SSJ

Tak, teoretycznie tylko 20%, a nawet mniej wystarczy, aby rządzić. Problem polega na tym, że najpierw te 20% trzeba przekonać, aby zagłosowali w wyborach, a przy okazji liczyć, iż elektorat pozostałych partii z jakiś powodów nie pojawi się wyborach bo im niższa frekwencja, tym lepiej, jeśli posiada się taką grupę wyborców.

@3r3

"JKM nie chce rządzić. Znalazł sobie niszę. I wcale nie mamy demokracji bo jeszcze by ktoś posłuchał. Mamy normalne rządy dyrektoriatu siłowników z Dukaczewskim na czele."

Jakby nie chciał rządzić, to by nie startował w wyborach. To tak jakby powiedzieć, że ktoś wysyłając CV nie szuka pracy.

Mamy demokrację i to pełną gębą. Właśnie ludzie słuchają, ale nie tego co trzeba. Nawet osobiście znam wiele osób, które zgadzają się z Korwinem, ale preferują jako taką stabilność niż zmiany, które w przyszłości mogłyby, ale nie musialyby odwrócić ich życie do góry nogami.

Wie Pan, gdyby ludzie się dokształcali, to by wiedzieli co się dzieje w tym kraju i wówczas nawet Służby Specjalne nie miałyby wiele do powiedzenia. A jak ludzie wierzą w słowa polityków i w sondaże, które są odpowiednio przygotowywane, to wówczas istnieje kłopot.

Za fasadą demokracji w Polsce stoją komuniści, tajne służby, ludzie pokroju Sorosa i jeszcze nie wiadomo kto. To nie jest błąd demokracji, tylko skutek.

Ostatnio modyfikowany: 2016-09-24 21:24

Opson

Cała zagadka polega na tym, że im pozwolono, bo na tamte rynki ekspansja była prowadzona później. Nas zwyczajnie zeżarli z butami Niemcy ze swoim kapitałem. Rzucili się jak Reksio na szynkę, transformujący się kraj z zerową niemal wiedzą o świecie zachodu mógł się co najwyżej uczyć jak się to robi. Nie ma w tym jakiegoś spisku zdrady stanu, który wielu węszy jest tylko zderzenie malucha z lokomotywą czyli brutalna rzeczywistość.

Łatwiej to przełknąć jak się pokaże palcem "to jego wina" "ja to bym lepiej zrobił", a w rzeczywistości gówno by zrobił. Wszyscy tak gadali i gadają, a potem się okazuje, że zbawców nie ma. Podobnie jest z PiSem teraz, ale mają swoje 5 minut to niech się wykazują. Kibicuję im, bo jak się im uda to się i Polsce uda, a jak się nie uda to na ich klęsce coś zamierzam ugrać. Choćby jak przez nieudolnośc giełda wyżre muł to kupię w dołku.

Dam

Nie wskazywałem winnych, ani przyczyn. Po prostu wskazałem państwa, które swoje marki samochodowe mają, a mają podobne PKB co Polska. Argumentacja #xxx była niewłaściwa w tym punkcie. To wszystko. Tylko nie rozumiem co to znaczy, że tamtym "pozwolono"? Czy ktoś nam broni zrobić sobie swoją markę samochodów? Pasjonaci poloneza i syrenkę odnawiają. To kwestia kapitału i chęci rywalizacji, a potem kilkunastu(przynajmniej) lat budowania renomy.

Odnośnie kupowania w dołku. Ten dołek może nie być wystarczająco głęboki. Teraz spółki Skarbu Państwa są okrutnie drenowane. Jak nie podwyższenie wartości nominalnej poprzez przesunięcie kapitału zapasowego to jakieś fundacje dbające o wizerunek Polski za 100 mln zł rocznie! Wcześniej wykupy kopalń przez energetykę, banki łojone przez pomysły z frankami. To co robi obecny rząd ze spółkami SP to zwykła nieudolność. Chęć upaństwowienia wszystkiego i kontroli wszystkiego(wprowadzanie 26latków do rad nadzorczych). Dlatego Jackiewicza na polityczny szafot wysłali. W obecnym rządzie jest kilku fachowców jak Streżyńska. Ale sytuacja ze stadninami, czy głupoty Waszczykowskiego o rowerach i wegetarianach są co najmniej amatorszczyzną. Wcześniej wiceminister finansów mówił, że upadnie kilka banków w Polsce. PR'owo obecny rząd to dno. Nawet nie odmawiam im chęci, bo te są słuszne. Tylko dlaczego wykonanie w stylu leśnych dziadków z PZPN za czasów Grzesia Laty?

Ostatnio modyfikowany: 2016-09-25 10:51

Aliquis

Napisałeś (2016-09-24 10:59), że "Zupełnie nic nie wskazuje, aby Polska była krajem (neo)kolonialnym. ..."

Ponieważ zauważam, że niektórzy komentujący również nie (do końca) rozróżniają kolonializm i neokolonializm, więc obliguje mnie to do kilku słów wyjaśnienia.

Może na początek podam przykład, który pozwoli na dostrzeżenie istotnych różnic pomiędzy obu tymi systemami.

Weźmy pod uwagę dwa państwa: Wielką Brytanię i Kenię, która do lat 60-tych była brytyjską kolonią. Kolonializm oznaczał, że formalna struktura władzy była tam brytyjska, a jednocześnie żadne oficjalne struktury kenijskie nie istniały. Firmy kolonizatora mogły tam z całkowitą swobodą prowadzić swoją działalność w oparciu o prawo brytyjskie.

Zatem firma brytyjska postanawia założyć w Kenii plantację kawy. W organizację tego przedsięwzięcia uwikłana jest sama firma oraz również brytyjska administracja kolonii. Na ich głowach spoczywa wyodrębnienie i zagospodarowanie plantacji, "nabór" tubylców do pracy, organizacja transportu (np. budowa linii kolejowej) itd. Wszystkie koszty obciążają inwestora oraz administrację kolonialną. Kenijska ludność (siła robocza) jest stosownie wyzyskiwana (niskie płace) tak, żeby zapewnić opłacalność całego biznesu.

W przypadku neokolonializmu sprawa wygląda inaczej. Formalnym suwerenem jest państwo kenijskie i jego administracja. Firma zewnętrzna (np. brytyjska) pragnie założyć w Kenii plantację kawy. Przedstawia "niezwykle korzystny biznesplan" i otrzymuje wszelkie formalne zgody do rozpoczęcia przedsięwzięcia. Firma domaga się jednak aby państwo kenijskie zapewniło wyodrębnienie plantacji i utrzymanie jej bezpieczeństwa, zapewniło transport (np. budowa linii kolejowej) i jego ochronę itd., a wszystko to na koszt państwa (a konto przyszłych korzyści). Na państwie spocznie nawet obowiązek "pilnowania", aby miejscowi pracownicy nie przeszkadzali w prowadzeniu interesu.

Z porównania obu rozwiązań widać, że dla inwestora (tj. firmy) ryzyko i koszty ulegają znaczącemu obniżeniu (w sytuacji neokolonializmu, zamiast kolonializmu). Można również bez większych konsekwencji (strat) zamknąć taką działalność i zostawić tamtejsze państwo z zadłużoną infrastrukturą i buntującymi się pracownikami. Formalnie to państwo kenijskie tam rządzi, ale jedyne co może, to kibicować inwestorowi (nawet rozwijać przed jego stopami "dywan z kwiatów") z nadzieją, że coś na tym zyska. A jeśli państwo nie będzie wystarczająco wdzięczne za inwestycje, to zawsze znajdą się argumenty ekonomiczne lub militarne, które pozwolą sprawy "pomyślnie" załatwić. Zawsze jednak najlepiej jest załatwiać sprawy pokojowo, tj. przy użyciu pieniężnego wsparcia dla czynników rządzących.

xxx

Argument, na który odpowiadałem był taki, że nie WYTWARZAMY własnych samochodów, a wytwarzają je u nas Niemcy. Skodę wytwarza też Volkswagen, czyli Niemcy - i do Volkswagena należy ten znak towarowy, analogicznie z resztą marek które podałeś. Po prostu na tym etapie w krajach o takim PKB nierealne jest wytwarzanie samochodów przez "tubylczą" firmę (oczywiście mówię o wytwarzaniu z zyskiem - jak budżet będzie dopłacał i pokrywał straty to się uda - tylko chyba nie o to chodzi aby produkować coś i na tej produkcji tracić).

@Aliquis

Słaba ta definicja neokolonializmu: każdą inwestycję zagraniczną można przy takiej definicji nazwać neokolonializmem.

Reset

"Rząd komunistyczny w Polsce na gwałt szukał rozwiązań, jak oddać włądzę, zmienić ustrój a nie iść do więzeinia. Kiszczak wymyślił opozycję koncesjonowaną, znaczy się polskich żydów, bo mieli dobre chody na Zachodzie i mogli łątwo załatwić kredyty."

NAPISZĘ CHWILĘ CAPSEM aby zwrócić uwagę na ogromny błąd merytoryczny tej wypowiedzi.

Na temat genezy powstania tzw. opozycji merytorycznej cytat poniżej:

[po odstrzeleniu Berii przez Żukowa, i wymordowaniu przez Rosjan stacjonujących wokół Moskwy żydowskich dywizji NKWD] ...Trzeba też koniecznie uściślić, o co naprawdę szło w tym Zambrowskiego „zadbaniu” o powrót Gomułki do władzy. Zambrowski, a ściślej cała frakcja „puławian”, w której imieniu negocjował z Gomułką, zadbała w tym przypadku po prostu o swój wielki polityczny interes – o utrzymanie się przy władzy i, co za tym idzie, o zapewnienie sobie bezpieczeństwa i bezkarności mimo ogromu obciążającej jej konto zbrodni. Była ona mocno zagrożona przez cieszących się poparciem Moskwy „natolińczyków” ....