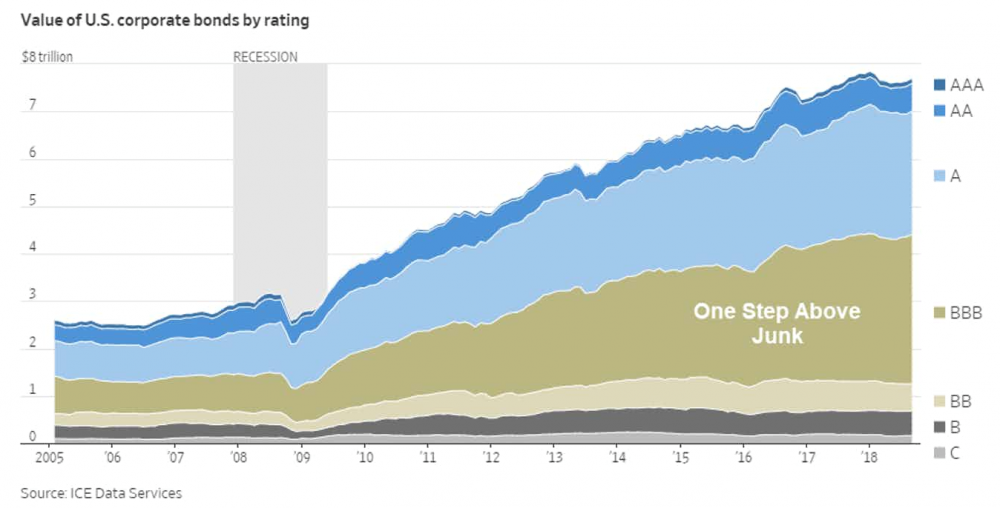

Obligacje korporacyjne w dół

Rynkiem, który najsilniej obrywa przy okazji bessy nie jest rynek akcji, lecz rynek obligacji korporacyjnych, szczególnie tych o niższym ratingu. Dzieje się tak dlatego, że wszyscy szukają płynności uciekając do gotówki. Nikt nie chce pożyczać innym pieniędzy w obawie o wypłacalność dłużnika. Efekt jest taki, że zadłużone po uszy korporacje mają problem z rolowaniem długu i jeżeli w ogóle uda im się pozyskać kapitał, to płacą od niego bardzo wysokie odsetki. Firmy, które są w gorszej sytuacji zawieszają spłatę długu, co pogarsza i tak kiepską sytuację na rynku. Teraz mały szok. W 2008 roku kapitał uciekał z rynku obligacji korporacyjnych o obniżonym ratingu w takim tempie, że w kilka miesięcy rentowność wzrosła z 7% do 35%. Jak przełożyło się to na cenę możecie sami się domyślić.

O ile w 2008 wartość obligacji korpo o ratingu BBB (najniższy rating inwestycyjny) lub niżej nie przekraczała 1,5 bln USD, to dziś jest to kwota 4,5 bln USD, z czego ogromną część stanowią obligacje łupkowe. Z kolei rynek obligacji śmieciowych szacowany jest obecnie na 1,2 bln USD.

Pod koniec roku mieliśmy już przedsmak tego, co nas czeka. W grudniu nie przeprowadzono ani jednej emisji (brak chętnych) obligacji o obniżonym ratingu i był to pierwszy taki miesiąc od 2008 roku. Ostatecznie nie doczekaliśmy się żadnej emisji aż przez 40 dni i był to najdłuższy okres od 1995 roku. W obecnych realiach wystarczy aby jedna duża korporacja nie wykupiła długu i będziemy mieli sytuację jak w Polsce po GetBack’u kiedy to żaden inwestor nie chciał słyszeć o inwestowaniu w obligacje korporacyjne.

Obligacje rządowe USA w górę

Od prawie 3 lat piszę, że obligacje rządowe z aktywa kojarzonego z najwyższym poziomem bezpieczeństwa staną się gwarantem straty w ciągu kolejnej dekady. Nieważne czy to w efekcie inflacji czy wzrostu rentowności. W obecnych realiach nie ma po prostu innej możliwości.

W warunkach silnej zmienności obligacje USA wydają się dość bezpiecznym zakładem. Co prawda w obecnych warunkach (rentowność 2,71%) absolutnie bym w nie nie wchodził, ale w okolicy 3% jak najbardziej. Za każdym razem gdy na rynkach pojawia się strach algorytmy transakcyjne odpowiadające za 80% transakcji natychmiast przenoszą kapitał do amerykańskich obligacji i tym razem zapewnie będzie tak samo.

Krzywa dochodowości poniżej zera

W 2019 roku uważam, że po raz pierwszy od ponad dekady krzywa dochodowości zejdzie poniżej zera. W uproszczeniu oznaczać to będzie, że obligacje dwuletnie, postrzegane w normalnych warunkach jako mniej ryzykowne będą płaciły wyższe odsetki niż obligacje dziesięcioletnie. W realnej gospodarce przekłada się to na znaczne ograniczenie kredytów oraz recesję w perspektywie kilku miesięcy. Jeżeli chodzi o wpływ krzywej dochodowości na rynki akcji, to w przeszłości mijało kilka - kilkanaście miesięcy od czasu zejścia poniżej zera do poważnych spadków. Tym razem uważam, że dojdzie do nich dużo szybciej gdyż:

- w odróżnieniu od poprzednich cykli jesteśmy po latach dodruku, a teraz banki centralne nagle przestały dostarczać płynność,

- wyceny akcji na tle historycznym są bardzo wysokie (np. CAPE, wskaźnik P/S),

- sama krzywa dochodowości stała się dużo bardziej popularnym wskaźnikiem, przez co ewentualny spadek poniżej zera będzie silniej działał na inwestorów

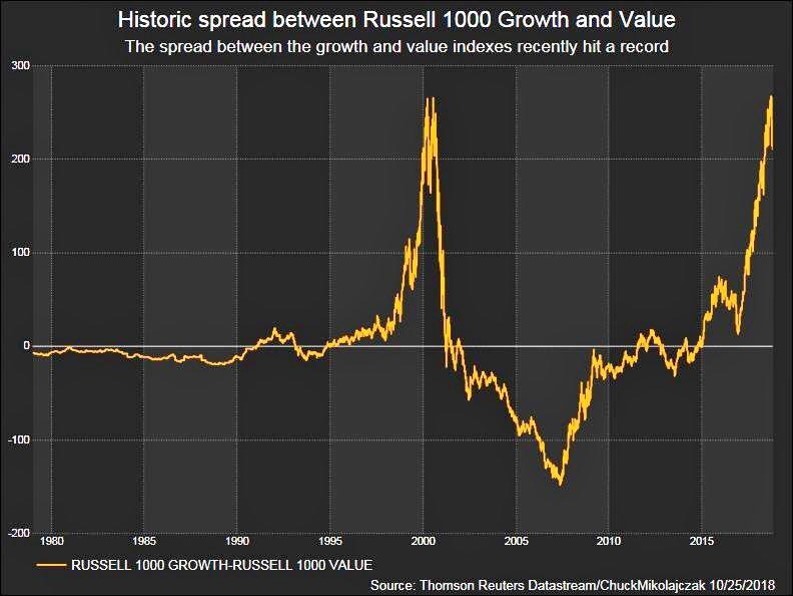

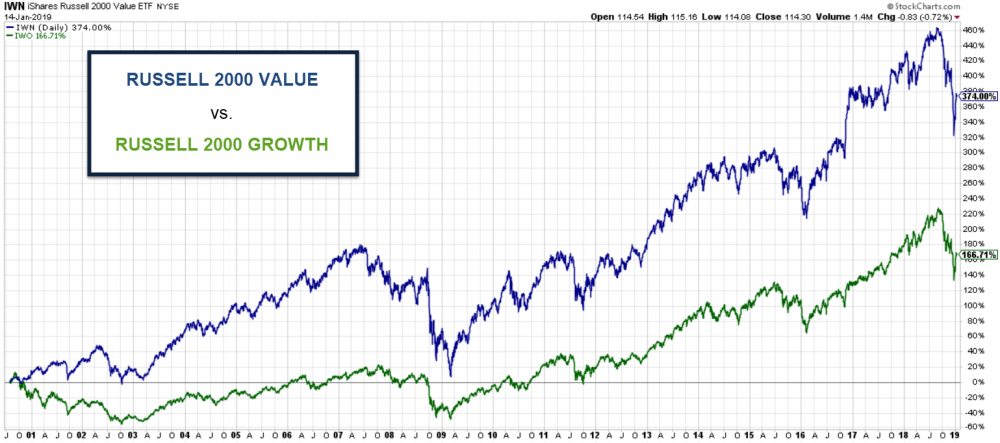

Akcje Growth vs Value

W artykułach „Wartość czy perspektywa dużych zysków?” oraz „Jakie spółki wybierać w kolejnych latach?” omawiałem dokładnie czym charakteryzują się spółki typu value i growth, więc nie widzę sensu tego dublować. W każdym razie w latach 1995 - 2000 na fali nowej technologi kapitał płynął szerokim strumieniem do spółek prowzrostowych. Następnie w latach 2003 - 2008 do realnej ekonomii. Ostatnia hossa to znowu mania wokół spółek typu growth, a zatem nie będzie niczym odkrywczym jeżeli powiem, że kapitał znów będzie płynął do spółek typu value.

Trend ten zresztą już się rozpoczął w październiku i z dużym prawdopodobieństwem potrwa nie rok, ale kolejnych kilka lat. Czy zatem już czas na kupowanie tanich spółek typu value?

Absolutnie jeszcze nie teraz. W kolejnym roku, a na pewno do czasu uruchomienia dodruku oraz ponownego obniżenia stóp procentowych dużo łatwiej będzie zarobić na shortowaniu najbardziej spółek prowzrostowych (FAANG). Z czasem dopiero przyjdzie czas na zakupy spółek typu value.

W ramach ciekawostki dodam, że obecnie jedną z chętniej zajmowanych pozycji (co oznacza duże ryzyko squeezu, czytaj "Czym jest Short Squeeze?") jest shortowanie rynków emerging markets. Rynek akcji w Chinach jest po 30% spadkach z P/E na poziomie 11, a Ludowy Bank Chin jako jedyny z dużych banków centralnych nadal zamierza bardzo silnie stymulować gospodarkę. Jakikolwiek deal na linii Waszyngton - Pekin z dużym prawdopodobieństwem podbije wyceny na giełdzie w Szanghaju. W mojej ocenie kolejne cła czy sankcje nie będą wprowadzane. Obie strony otrąbią to jako sukces. Być może zakulisowo Chińczycy zgodzą się na rewaluację juana względem dolara, być może zostanie to rozegrane w inny sposób.

Wzrost zmienności, a tym samym VIX’u

Index VIX odzwierciedla nam oczekiwania co do zmienności na rynkach. Jak nic się nie dzieje i rynki spokojnie idą w górę jak w latach 2012 - 2018 to VIX spada (poza chwilowymi wybiciami). Z czasem na rynki wraca zmienność i index ten z ciągu kilku dni rośnie setki procent.

Generalnie uważam, że w 2019 roku VIX będzie wchodził na coraz to nowe, wyższe poziomy. Jeżeli przy tymczasowym uspokojeniu sytuacji zejdzie w okolice 13-15 będzie to moim zdaniem okazja do zagrania na wzrost. Poza pogarszającą się koniunkturą, agresywną polityką banków centralnych, zadłużeniem Włoch, Francją na skraju wojny domowej, cłami na lini USA - Chiny czynników zapalnych jest mnóstwo. Ze względu na wysoki koszt rolowania pozycji jest to zagrania wyłącznie dla osób które wiedzą, co robią.

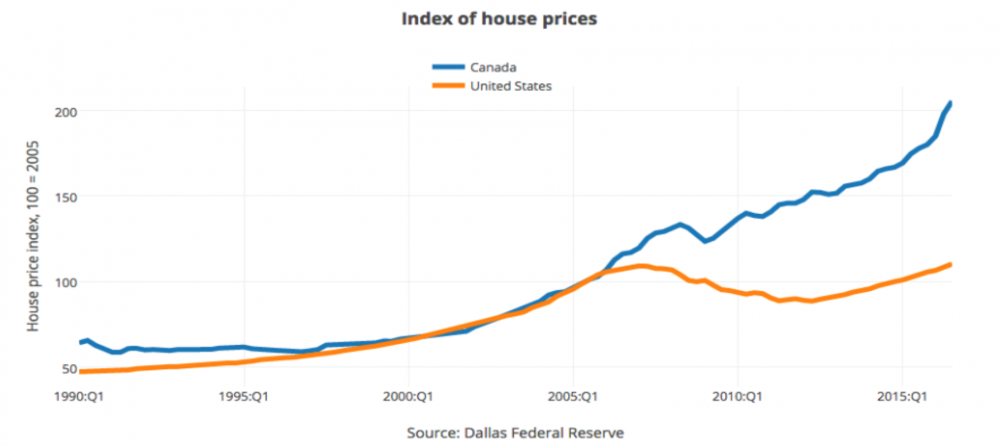

Pęknięcie bańki na rynku nieruchomości w Kanadzie

Jeżeli ktoś uważa, że przed dekadą w Polsce czy USA mieliśmy bańkę na rynku nieruchomości to powinien przyjrzeć się temu, co dzieje się w Kanadzie bo pobite zostały wszystkie granice wysokich wycen. Efekt niskich stóp, braku bessy na tym rynku od 1995 roku (w efekcie czego Kanadyjczycy uważają, że nieruchomości nigdy nie tracą na wartości) oraz gigantycznego napływu kapitału z Chin, ceny nieruchomości pobiły wszystkie rekordy.

Efekt jest taki, że Kanadyjczyków nie stać już na zakup apartamentu, nie mówiąc o domach. W reakcji na taką sytuację w ostatnich miesiącach wprowadzono tyle podatków, że nierezydent kupujący mieszkanie w celach spekulacyjnych musiałaby je sprzedać o 15% do 25% drożej, aby w ogóle wyjść na zero. Co ciekawe, pęknięcie bańki na rynku nieruchomości bezpośrednio dotyka 60% spółek notowanych na giełdzie w Toronto, podczas gdy ten sam wskaźnik w USA podczas kryzysu 2008 nie przekraczał 30%.

Dolar amerykański

Największa zagadka i największy problem jednocześnie. Czemu?

Od kursu dolara względem koszyka pozostałych głównych walut zależą ceny metali szlachetnych, surowców oraz rynki akcji w krajach rozwijających się. Prognozowanie kursu USD jest zatem kluczowe dla sporej części mojego portfela.

Problem jest taki, że w otoczeniu kiepskiej sytuacji na rynkach akcji (koniec dodruku, wzrost stóp oraz spowolnienie gospodarcze) dolar zazwyczaj się umacniał gdyż inwestorzy traktowali go jako walutę „safe haven”. Logika wskazywała by zatem na umocnienie USD tymczasem ostatnie dwa miesiące 2018 roku przyniosły i spadki na rynka akcji i spadki na dolarze. W przeszłości, o ile dobrze pamiętam, taką korelację mieliśmy może przez 5% czasu.

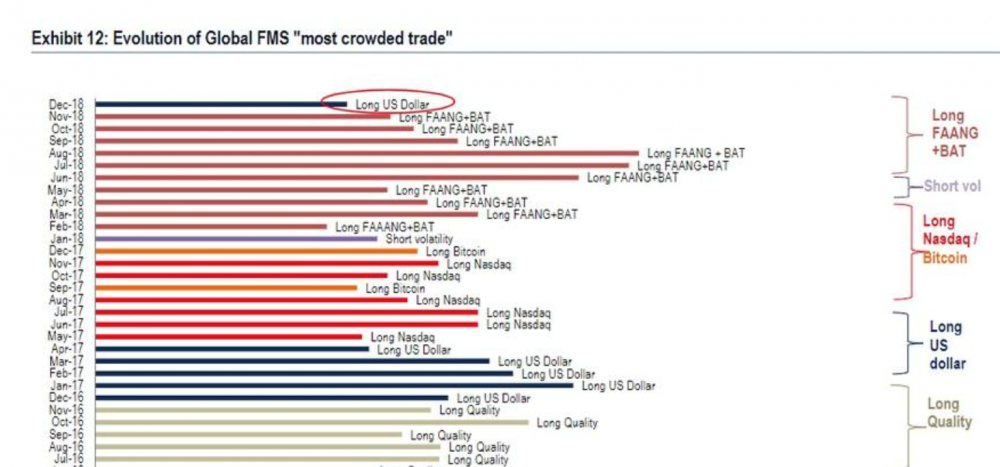

Czytając różnego rodzaju prognozy jestem zdumiony, że ponad 88% analityków uważa, że dolar się osłabi. Jest to ciekawe gdyż gdy dolar podchodził po 104 (rekord) wszędzie słyszałem prognozy o dolarze po 120. W każdym razie OBECNIE bardzo wielu inwestorów gra na umocnienie USD co widać na grafice przedstawiającej najpopularniejsze zagrania w poszczególnych miesiącach.

Historia pokazała, że większość zazwyczaj jest w błędzie dlatego też uważam, że w pierwszym kwartale dolar się nieznacznie osłabi co podciągnie surowce oraz metale. W kolejnych miesiącach dolar się umocni w efekcie spadków na rynkach akcji.

Żebyśmy się dobrze zrozumieli. W długim terminie za taniejącym dolarem przemawiają:

- szesnastoletnie cykle na dolarze,

- wyższy wzrost PKB w krajach rozwijających się względem USA,

- przewartościowanie dolara względem walut EM szacowane na 20%.

Dolar z prawdopodobieństwem graniczącym z pewnością osłabi się silnie po tym jak na fali paniki banki centralne silnie obniżą stopy procentowe, najprawdopodobniej poniżej zera oraz uruchomią nielimitowany dodruk. Nim jednak to nastąpi uważam że czeka nas albo umocnienie dolara albo co najmniej stabilizacja. Niespecjalnie widzę panikę na rynkach połączoną z taniejącym dolarem.

Frank szwajcarski

Frank jest kolejną walutą do której jestem pozytywnie nastawiony. Poza czynnikami fundamentalnymi o których pisałem wiele razy teraz skupię się na działaniach SNB.

a) Szwajcaria utrzymuje oprocentowanie na poziomie minus 0,75% od stycznia 2015 r próbując ograniczyć aprecjację franka.

b) W opublikowanym w czwartek kwartalnym komunikacie polityki pieniężnej SNB po raz kolejny powtórzył że frank jest wysoko wyceniony i potwierdził chęć interwencji w celu utrzymania atrakcyjności waluty.

c) SNB od wielu lat drukuje franki, a następnie wymienia je na waluty obce aby zrównoważyć popyt na CHF.

Mówiąc prostym językiem SNB robi co może, aby przeciwdziałać umocnieniu się franka. W mojej ocenie dodrukiem na dotychczasowym poziomie oraz słownymi ostrzeżeniami będzie sobie radził do czasu, aż w Europie dojdzie do kolejnej odsłony kryzysu. Napływ kapitału spekulacyjnego, czy to z Francji, czy to z Włoch sprawi, że SNB podda się i CHF skokowo umocni się w stosunku do pozostałych walut podobnie jak równo 4 lata temu.

Metale szlachetne

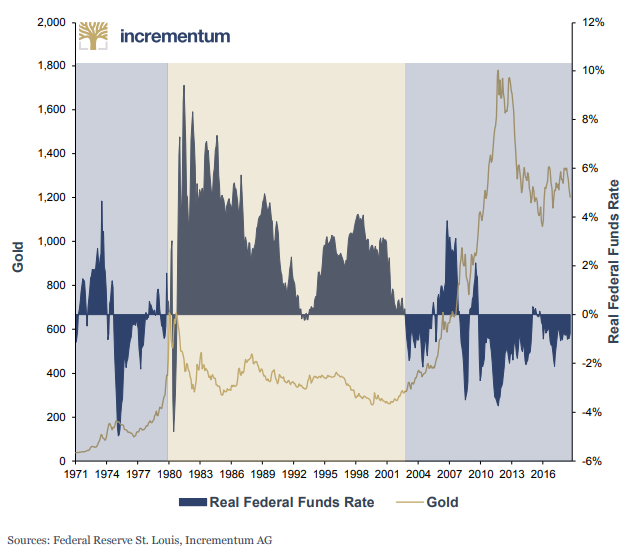

EBC ograniczył dodruk wraz z końcem roku. BOJ podobnie, choć bez wyraźnych deklaracji. FED wyprzedaje aktywa oraz podnosi stopy procentowe. Nie jest to dobre otoczenie dla metali szlachetnych, które najsilniej zyskują gdy rośnie inflacja, a banki centralne utrzymują stopy na niskim poziomie. Generalnie im większa różnica pomiędzy inflacją, a stopami procentowymi tym silniej zyskują metale co bardzo ładnie widzimy poniżej:

W każdym razie póki banki centralne ograniczają płynność metale niespecjalnie mają pole do spektakularnych wzrostów przynajmniej do czasu, aż będąc zakładnikiem ogromnego długu banki ponownie obniżą stopy i przystąpią do nielimitowanego dodruku. Tak drastyczna zmiana polityki przełoży się moim zdaniem na reakcję metali podobną do 2010-2011 roku. Kluczowe w całej układance jest natomiast czy to rok 2019 przyniesie zmianę polityki BC czy przyjdzie nam czekać do 2020 roku. Póki co moja prognoza jest dość asekuracyjna, wzrost dolarowej ceny o 10%.

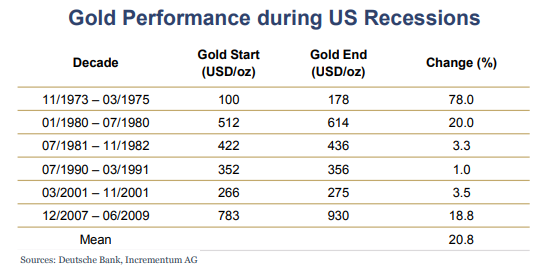

W ramach ciekawostki podrzucam zmianę ceny złota podczas kilku ostatnich recesji:

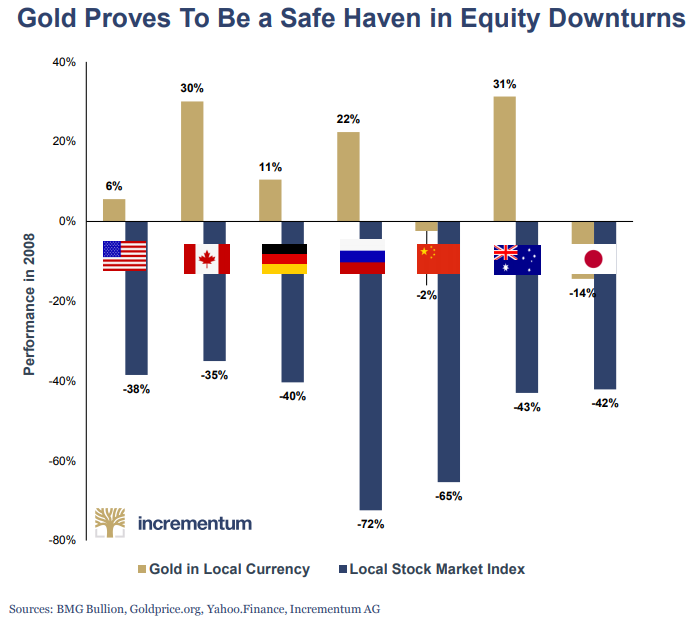

...oraz zmianę ceny złota podczas recesji z 2008 wyrażonej w 7 głównych walutach:

Jak widzicie, we wszystkich podstawowych walutach cena złota urosła przyzwoicie poza jenem i juanem. Czemu? Juan był w okresie umacniania względem USD. Jen jest natomiast walutą carry trade i w okresach paniki bardzo silnie drożeje w stosunku do wszystkich walut.

Kryptowaluty

Po tragicznym 2018 roku, uważam że kolejny rok przyniesie powolne (jak na krypto) wzrosty. Ostatecznie pomiędzy kolejnymi szczytami zazwyczaj mijało 3 lata z czego pierwszy rok zazwyczaj był dość spokojny.

Pierwszy impuls dla wzrostów dała Rosja ogłaszając, iż za część środków pozyskanych z emisji obligacji kupi BTC aby omijać sankcje USA. Krok ten jest istotny z kilku powodów:

a) Rosja na zakupy BTC ma wydać ekwiwalent 16% obecnej kapitalizacji BTC

b) Wreszcie po dekadzie zakupów pod wzrost ceny pierwszy duży gracz zamierza wykorzystywać kryptowaluty do wzajemnych rozliczeń i to na najwyższym możliwym szczeblu

c) Po Rosji, przyjdzie kolej na Iran, Wenezuelę, Syrię oraz Turcję oraz ich partnerów handlowych w efekcie czego blokada kraju przez USA na poziomie systemu transakcyjnego zastosowana po raz pierwszy w 2011 staje się niemożliwa.

Do powyższych czynników dodałbym bardzo negatywny sentyment wokół krypto co z dużym prawdopodobieństwem potwierdza, że Ci którzy mieli się pozbyć krypto już to zrobili.

Metale przemysłowe bez perspektyw aż do wznowienia dodruku

Metale przemysłowe są skrajnie uzależnione od kondycji chińskiej gospodarki. Wystarczy powiedzieć, że Chiny stanowią ponad połowę globalnego zapotrzebowania na miedź. Nie ma przypadku w tym, że wraz z zeszłorocznymi problemami Chin zaczęły się problemy metali przemysłowych.

Tak długo jak władze chińskie oraz Bank Chin będą próbować pojedynczymi akcjami wesprzeć gospodarkę, tak długo metale przemysłowe będą spisywać się przeciętnie. Jeśli natomiast usłyszymy o rozpoczęciu dodruku bądź jakichś programach infrastrukturalnych na gigantyczną skalę – wówczas sytuacja może się zmienić.

Metalom przemysłowym na pewno nie pomoże obecna kondycja gospodarcza np. w strefie euro. Dodatkowo, to właśnie ta grupa surowców rosła najsilniej od początku 2016 roku. Na tą chwilę jedynie interwencja bankierów/polityków może doprowadzić do dalszych wzrostów ceny metali przemysłowych.

Uran – krok po kroku w stronę lepszych czasów

Nie można ze stuprocentową pewnością stwierdzić, że cena surowca na pewno wzrośnie, ponieważ w przypadku ogólnego krachu także i cena uranu może się trochę obniżyć zwłaszcza, że w 2018 wzrosła ponad 25%. Nie ma natomiast wątpliwości, że będzie to rok w którym do przyśpieszą prace związane ze stawianiem kolejnych elektrowni (Chiny, Indie, Japonia) oraz wznawianiem pracy w blokach wygaszonych na fali histerii po Fukushimie. Mało tego, wiele krajów w przypadku problemów finansowych może zwrócić się w kierunku taniej energii jaką zapewnia uran.

Może to też być rok w którym Stany Zjednoczone ogłoszą, że tak duże uzależnienie od uranu importowanego spoza USA zagraża bezpieczeństwu narodowemu.

Dlatego uważam, że ważne jest by w portfelu znalazły się spółki produkujące uran i działające na w miarę stabilnych terenach (USA, Kanada). Więksi gracze już teraz zajmują pozycje, a pozytywne tweety Billa Gatesa o energii atomowej nie pozostawiają wątpliwości, że przyszłość uranu rysuje się w jasnych barwach.

Niestety, tym razem trzeba wybierać konkretne przedsiębiorstwa, gdyż w tej branży nie ma już ETFu zapewniającego optymalną ekspozycję.

Podsumowanie

Uważam, że z czasem banki centralne powrócą do dodruku. Do tego czasu gra na wzrosty cen aktywów (poza tymi uważanymi za wyjątkowo bezpieczne) będzie bardzo ryzykowna. Niestety na rynku mamy zarządzających spośród których 50% nigdy nie przeżyło bessy w akcjach, a mało kto pamięta bessę w obligacja. Dlatego też skutki mogą być opłakane.

Kluczowe pytanie brzmi: czy dodruk zostanie odpalony w razie zagrożenia czy dopiero po tym kiedy inwestorzy stracą znaczną część swoich majątków?

W każdym razie po interwencji banków centralnych będziemy mieć powrót euforii na rynki emerging markets, a także wzrosty surowców i metali szlachetnych. Dodam jeszcze, że w razie wznowienia dodruku, giełda zareaguje natychmiast. W 2008 roku QE było nowością, więc rynek potrzebował 4 miesiące aby zrozumieć co się dzieje. Teraz dużo czasu nie będzie, więc należy być czujnym.

Na koniec mam do Was prośbę o głosy w konkursie FX Cuffs. W tym roku wyjątkowo nominacja dotyczy nie kategorii „Blog roku”, ale „Portal inwestycyjny roku”. To oznacza, że powalczymy z gigantami jak Bankier.pl czy Money.pl ale jak walczyć to tylko z najlepszymi.

Pozostałe kategorie w których jestem nominowany to: Osobowość roku, Analityk roku.

Co prawda jesteśmy też w kategorii: „Produkt roku” za szkolenie „Inteligentny Inwestor” oraz „Kampania marketingowa roku” za „Kurs inwestowania z Traderem21 dla XTB” ale prośba o głosy w 3 kategoriach to już i tak dużo.

Na stronę głosowania możecie przejść bardzo łatwo - wystarczy kliknąć w poniższych baner. Z góry dziękuję za Wasze wsparcie.

Trader21

polish_wealth

GBP/USD, wg. mnie funt przewartościowany na tle dolara biorąc pow uwagę BREXIT, jest okazja do shorta teraz IMHO

https://oilprice.com/oil-price-charts/45

Dziś paliwka w strefie OPEC podrożały znacznie, wydaje mi się, że na weekend coś jest szykowane - zawsze mośki robią coś pod osłoną weekendu, żeby sobie potem otworzyć rynek z gapem cenowym - nie wiem czy poniżej widać tą grafikę czy nie.

Wracając do Funta, skąd to odbicie na tle dolara i Euro? Wydaje mi się, że z powodu odrzuconego wniosku o votum nieufności dla rządu, jednakże Brexit tak czy siak się wydarzy, dlatego GBP/USD jest na przesadnej euforii w swojej sytuacji IMHO

Ostatnio modyfikowany: 2019-01-17 18:56

3r3

"Efekt jest taki, że zadłużone po uszy korporacje mają problem z rolowaniem długu i jeżeli w ogóle uda im się pozyskać kapitał, to płacą od niego bardzo wysokie odsetki."

Chyba że mają własny z giełdowej czapy, która pożycza go drogo, ale jakoś z oddawaniem nie wyjdzie, bo BBB to krok od śmiecia, tylko nie wiadomo czy to krok następny, czy ten z właśnie uzyskanej pożyczki^^

"Firmy, które są w gorszej sytuacji zawieszają spłatę długu, co pogarsza i tak kiepską sytuację na rynku. "

"Teraz mały szok. W 2008 roku kapitał uciekał z rynku obligacji korporacyjnych o obniżonym ratingu w takim tempie, że w kilka miesięcy rentowność wzrosła z 7% do 35%."

A jak się wierzycielom coś nie podoba to mogą napisać skargi na ośle. Na nieoddanie można pożyczać przy dowolnej rentowności i obiecać gruszki na wierzbie. Byle jeszcze miesiąc dostawać wypłatę, premię i coś podsowiecić^^

"Niestety na rynku mamy zarządzających spośród których 50% nigdy nie przeżyło bessy w akcjach, a mało kto pamięta bessę w obligacja. Dlatego też skutki mogą być opłakane. "

Wyśmienicie - będzie krew^^

@Savage

"@3r3

Gdzie marże są większe niż w budowlance?"

W wydobyciu, produkcji maszyn górniczych, transportu sypkiego gross, maszyn do przeładunku, odzysku surowców, transportu odzysku, transporcie płynów & gazów (rurociągi), produkcja chemiczna, hutnictwo (wolumen), transport metali w płynie (do odlewni) & produkcja takich środków transportu, przemysł maszynowy, wytwarzanie siłowni (w tym jądrowych) i ciepłowni, infrastruktury przesyłowej dla mocy (prądu, ciepła), odsalanie wody, oczyszczalnie wody, produkcja i utrzymanie infrastruktury teleinformatycznej, przemysł precyzyjny, przemysł telekomunikacyjny (w tym satelitarny), przemysł optyczny, telemetria (w tym radary, ladary, radioteleskopy), przemysł akustyczny (w tym aparatura pomiarowa do prac podwodnych), mechanika siłowa, hydraulika siłowa, kriogenika przemysłowa, produkcja siłowni okrętowych, katalizatorów okrętowych, produkcja silników (chyba lepszego mnożnika na kilogramie aluminium to w wolumenie nie ma), produkcja układów napędowych i jezdnych, chemia mineralna i organiczna, produkcja roślin modyfikowanych.

Przy tym wszystkim budowlanka to takie tam hobbystyczne stawianie szałasów.

Szczaw, mirabelki, produkcja wiórowych mebli dla Ikei oraz zbijanie palet to nie jest cała gospodarka.

@Flex

"To państwo ma chyba kiepskich księgowych bo nie wie ile chce dopłacić tym przedsiębiorcom. Co chwilę coś dorzuca

(...) I czemu robi to przez banki? Może jednak nie chodzi o przedsiębiorców? ^^ "

Ponieważ to są ich własne banki - bankowe elity z zachodu chciały się przenieść do Chin z rozlatującej się gospodarki, więc Chińczycy zaczęli do swoich dużych firm (a duże w Chinach to w skali planety oznacza gargantuiczne) doklejać aparaty pożyczkowe, leasingowe, inwestycyjne i kredytowe tworząc sobie oddolnie banki (wiele przedsiębiorstw ma takie przybudówki również w EU) i okazało się że w USA i EU już te elity nie bardzo mają na czym siedzieć, a w Chinach nawet nie ma na nie miejsca. Chińczycy zaś pompują tym swoich najprzedsiębiorczych z przedsiębiorców aby wszystkim żyło się lepiej.

Natomiast bałagan - ta gospodarka ma skalę centralnego sterowania, jak tam chcą wygasić produkcję trzy generacje przestarzałych czołgów to po piętnastu latach one dalej z taśmy schodzą zanim wszyscy się przestawią w łańcuchu na coś innego.

Logistycznie to jak próba skręcenia frontem w wielkiej bitwie lądowej - jeden wielki bajzel.

@Kaiser

"Owszem jest bańka na nieruchomosciach a to co pokazujesz ma tyklo za zadanie ukrycie jej. Nie można porównywać średnich cen w całym mieście. Nie uwzględniasz tego, że 5 lat temu mieszkania były budowane 10 km od centrum, a teraz 50 km. I to i to jest w tym samym mieście - ale ich lokalizacja zgoła inna. Porównaj ceny konkretnej dzielnicy. Tu widać zmianę o ok 50% w ciągu 3 lat.

Porównywarka dla chętnych:

https://dom.trojmiasto.pl/barometr.html "

Jest spadek jakości w produkcie jak cukru w cukrze, ale koszty budowy nie bardzo to zmienia, jedynie koszt nabycia gruntu.

@polish_wealth

"Nie można czekać będąc poza wykresem, zawsze jest tak, że winda jedzie jak Ciebie nie ma na rynku, robi się trochę inaczej:

1. Nie włazi się wszystkim tylko małym lotem, okłada się wykres alertami i zleceniami czekającymi przy następnych dołkach na większe loty.

2. Wiadomo, kiedy pojawiają się kolejne przesłanki przybliżające scenariusz to się dokłada loty i czeka aż strzeli. "

Nie wydaje mi się - obecne ceny są równie złe jak trzy lata temu. Bardzo trudno jest przerwać produkcję w tej branży - otwartego złoża nie da się sensownie zamknąć. Niby tam różni specjaliści od małego wydobycia twierdzą że się da, ale małe, a na dużym jakoś nie wychodzi.

"Zawsze jest ta jedna świeca (seria świec) w stronę przeciwną, która zdmucha miękie dłonie, aby dać grubym lepszą pozycję na długi period. W mojej opinii wynika to z tego, że oni wchodzą i liczą ile potrzeba miliardów i do jakiego poziomu mogą upieprzyć miękie ręce i wtedy na chwilę wrzucają to na rynek, brokerzy to konsumują, a potem zakładają pozycje przeciwną na dłuuuuuugi czas. Tym razem strzelam, że ropa to będzie i po 150 USD w skali hmmm... rok / dwa? "

Wynika ona z tego, że w samym Babilonie trzeba zrzucić hamulcowych, co twierdzą że nie podołają podwyżkom, a to że przy okazji gawiedź dostanie po SLach to taki konfitury dla komercyjnej spekuły. Na razie wszyscy siedzą na szpilkach - kredyt na czapie, czapa zaminowana, ławice zatowarowane. Jakby miało siąść na kwartał - wytrzymają, jakby na pół roku - z bólem, ale da się. Jakby na rok - będą krwawić i będzie 40-50% recesja w przemyśle, a w reszcie gospodarki to wakacje. Dlatego są teraz złe dane z gospodarki, bo wszyscy się czają i mało kto wychyla się ze zwiększaniem obrotów.

Ciekawe zjawisko, bo pod koniec najdłuższej hossy może mieć nie jedną pułapkę na byka, a całą serię po wszystkich bańkach.

//===

Kwestia brexitu z punktu widzenia praktyki prawnej korony brytyjskiej jest taka, że jeśli EU nie dojdzie z UK do porozumienia to rozwód będzie bez jakiegokolwiek porozumienia - każdy wychodzi w takim futrze w jakim stoi^^

Jakże poprawił się edytor.

polish_wealth

Cała ta sytuacja wojenna i różne napięcia jakie organizuje Duży Szatan (USA), lub mały szatan (Izrael), to zawracanie DUPSKA całemu światu i odwracanie uwagi od sytuacji ekonomicznej w kraju związanej z długiem i granie na przeczekanie do najnowszego rozdania.

Wydaje mi się, że niestety rację mają Ci co grają long pod amerykańskiego dolara, bo upadek strafy Euro jest tuż tuż.

Brexit otworzy drzwi do Unii 3 prędkości, (1 - Wysypy Brytyjskie, 2 - FESTUNG JUROP 3 - Polin i obrzeża morawskie i inne białorusie czy węgry.

Podwyżki stóp w USA, w mojej ocenie służą tylko i wyłącznie ściąganiu kasy do siebie, przed potopem, a takze FED bada, jaki jeszcze realny wpływ ma na rynek walutowy w obliczu tego, że staje się marginalizowanym graczem (marginalizowanym, nie marginalnym), tym samym też pokazuje światu, że pierdnięcia na 0,25 punktów czy 0,50 to dalej są poważne ruchy. Tym samym jest to komunikat: Nie podskakujcie, bo jak będziemy chcieli wrócić do prawdziwej gospodarki to i zobaczycie USD po (5/6 za PLN) i analogicznie do innych walut.

Tymniemniej nie jest możliwy powrót do normalnej ekonomii, dlatego moim zdaniem jedyny wariant jaki będzie grany, to zademonstrowanie Festung Europie pozycji Stanów Zjednoczonych poprzez Brexit (działanie poprzez sojusznika po linii Szkockiej), a we Francji poprzez rozwałkę od wewnątrz (żółte kamizele)

Ostatecznie będzie chodziło o demonstrację, że Euro nie ma wartości bez świata atlantyckiego, kiedy Euro zrówna się z dolarem, a rownolegle siły 5tej kolumny w finansach będą utrzymywały Franka Szwajcarskiego w cenie dolara oraz funta brytyjskiego w cenie dolara, zostanie zaproponowana najnowsza waluta światowa. Wiem, że ten ostatni akapit jest dosyć odjechany, ale czas pokaże.

O Co chodzi? Pokazanie reszcie świata, to znaczy Chinom z ASEAN i Rosji, że istnieje jedna strefa ekonomiczna tj. USA/Kanada/Mexyk (będą nowe struktury Północno atlantyckie handlowe) + Europa jako jeden pakiet - celno/prawno/podatkowy o jednej walucie - może spowodować uległość i ustanowienie tego co będziemy nazywać Nowym Porządkiem Świata, tzn. umową między najsilniejszymi graczami, skończy się gra o równowagę, a zacznie się PAKT i jego realizacja i wdrażanie do komórek niższych, tj. poporządkowywanie sobie światowej Goi do najnowszych panglobalnych wytycznych.

Tak - CZIPY :D

Ostatnio modyfikowany: 2019-01-17 19:21

Dante

Ostrożnie z shortowaniem GBP, bo fundamentalnie GBP jest bardzo mocno niedowartościowany wobec wiekszości walut.

UK pod względem aktualnych wskaźników gospodarczych jest obecnie lepsze od USA i dużo lepsze od eurozony (vide niedługo mogą pojawić się dane o nadwyżce w bilansie handlu międzynarodowego - wybitna rzadkość na tle ostatnich kilkunastu lat). Dodatkowo, jakieś konkretniejsze głosowanie ma być bodajże 30 stycznia, a do tego AT jednak sprzyja funtowi (jeśli nie będzie po drodze jakiś fundamentalnych zdarzeń). Aktualna gra na short na funcie to równoczesna gra przeciwko AT i AF - przeważnie w takich sytuacjach reward/risk mocno poniżej 1.

Dlatego lepsza opcja to long GBP/JPY.

Ostatnio modyfikowany: 2019-01-17 19:47

Dante

Ogólnie ostatnie 3 dni stycznia będą mocno gorące - głosowanie nad Brexitem, FOMC meeting a także wizyta dyplomatyczna Chin w USA w ramach rozmów o handlu.

Będzie ostro.

Ostatnio modyfikowany: 2019-01-17 20:09

polish_wealth

Oto sobie mamy jakąś datkę 17 styczeń 2019, patrzymy na wykres ropska i mówimy co? Nie wejde przy 50 USD/BBL, bo mi jeszcze zjedzie do 45 tak? : )

To teraz wyobraźmy sobie, że są wakacje 2019, czołgi i czołgi i czołgi w tv, jadą i jadą, tylko na zmiane coś Bibi mówi, zaraz po nim pokazują rozwścieczonego Ali'ego Chameneja, przełączasz sobie na Al Jazeera News, a tam Mohammed coś nawołuje, że musi się zawiązać Kalifat, bo Żydki się rozpychają na Bliskim Wschodzie. W koło tylko słychać Macieju, że tu gazociąg zniszczyli, tam pole naftowe podpalili. Patrzysz na wykres i mówisz

"Aj bladź, mogłem kupić jak było po 50 USD, to była dobra cena, to było tanio, teraz jest drogo"

Mogłem do Gołdapii jeździć i kupować u ruskich cały rok, a teraz bym odsprzedawał.

Wy widzicie Cene 50USD i mówicie, oooo nie wejde bo jeszcze mi spadnie do 45 bo tam jakieś magazyny "pojutrze" z Kanady wypadną (składy), a ja już widzę te czołgi na wiosne co jadą i jadą, samoloty lecą, Ad Dadżal coś pieprzy prosto ze świerzo odmalowanej świątyni.

Po ile będzie BBLek?

@ Dante, dzięki za głos rozsądku, ciągle zachodzę w głowę nad tą wyższością UK a USA, tzn. w UK byłem raz tylko, ale w teatrze, nie zmyłem ani jednego talerza tam i było to w czasach, (że jeszcze na jena mówiłem yuan) :D, za to dymałem na irlandzkiego potentata meblowego i to fizycznie i nie mogłem zrozumieć tego względnego spokoju i dobrobytu jaki tam panuje. Kuhwa nie przeboleje że Polska została tak rozgrabiona.

Zobaczcie jak gadzina chce przebić 53 USD/BBL mówię tu o West Texas Intermidiate, na pewno nie w tym podejściu, ale ten popyt? Ta nieustanna formacja flaga w M5, która się ciągle odmalowuje wyżej i wyżej? Po tej korekcie która teraz nastąpi (byćmoże) Czas naprawde dołożyć ^^,

Ostatnio modyfikowany: 2019-01-17 21:25

Marcin (ITT)

polish_wealth

Ostatnio modyfikowany: 2019-01-17 21:38

Lech

Eksport UE ma sporo wyższy a same Niemcy w zasadzie równy USA? , nawet Polska ma większy eksport na mieszkańca od USA?.

Tam dzisiaj wszystko trzyma się tylko funduszy , czyli szpachli, które zbierają kasę z całego świata , ale te mogą łatwo zniknąć z kasą lub się przenieść? no i armii, ogon który macha całym krajem?.

Funt nie był dawno drukowany , a to jednak prawie 5% w koszyku, prawie tyle co Japonia, czy Chiny , a 6 razy więcej niż Frank i dwa razy więcej niż Kanadyjski , czy Australijski dolar? . Można się zastanawiać , czy dzisiaj prawie 5% dla Funta to nie jest za dużo , ale ponad 60% dla dolara USA to za dużo co najmniej o połowę...

Dante

Aktualna sytuacja palladu podobna do sytuacji podczas bańki dotcom.

Ostatnio modyfikowany: 2019-01-17 22:42

KamilM

Kikkhull

Zibo

pan paliwko

w górotworze panują określone warunki i nie jest tak, że zakręcisz kurek i za 10 lat jak się zacznie opłacać odkręcamy i poleci. Prócz węglowodorów obecne są solanki, np. węglan wapnia strąca się przy spadku ciśnienia, lub przy określonych warunkach nasycenia roztworu w zależności od temperatury i ww. ciśienia. Takie warunki mogą powodować zarastanie szczelin przez które "płynie" złoże w czasie kiedy nie odbywa się eksploatacja i wtedy trzeba całą robotę od nowa zaczynać. Istnieją też inne czynniki takie jak minerały ilaste, co jest już ściśle związane ze skalą w jakiej znajduje się złoże. W przypadku szczelinowania w kontekście eksploatacji paliw kopalnych z łupków trzeba mieć na uwadze, że do dziury tłoczymy kupę piachu z wodą pod sporym ciśnieniem, żeby podtrzymać przepływy, a i tak ciężar i ił swoje robi i często szczeliny się zamykają a ił pogarsza przepuszczalność. Także jak się zaczyna to najtaniej jest już sczerpać złoże do cna.

Lech

Pat polega na tym ,że nie mają nadwyżek eksportowych tylko stały deficyt, co może i musi i tak załamać kurs $ prędzej czy później. Niezależnie też od wielu innych czynników wpływających na osłabienie $ podtrzymuje go ich cena ropy i waluty całego świata , ale do czasu. Zaczęło się od dokopania wydobyciu ropy w Rosji , a przy tych cenach ropy może zacisnąć pętlę w USA nie tylko na kopalniach , ale i na dolarze.

Lech

gruby

"Upolitycznienie sądów powinno być podstawą odebrania funduszy"

- kto będzie o tym decydował ?

- w jakim trybie ?

- czy przewidziana jest instytucja odwoławcza dla tych decyzji ?

- kto będzie wybierał tych którzy będą o tym decydowali ?

- kto będzie ten kolejny trybunał utrzymywał ?

Istnieją dwie możliwości oceny brexitu: brytole są albo nieprawdopodobnie mądrzy albo nieprawdopodobnie głupi. Jak czytam o takich pomysłach jak ten powyższy to raczej głupoty w tym kontekście zarzucić brytyjczykom nie można. No ale poczekamy, zobaczymy.

Państwo dotknięte tego rodzaju dyskryminacją mogłoby odpowiedzieć retorsjami - na przykład w obliczu deficytu praworządności panoszącego się w Brukseli wpłaty składek członkowskich mogłyby zostać zawieszone. A deficyt praworządności jest w Brukseli potężny: o ile Portugalia czy Włochy w przeszłości były ścigane za wielkość deficytu o tyle Francja jeszcze nigdy żadnych nieprzyjemności z tego powodu nie miała. Jest to przykład dyskryminacji na całego. Zawieszenie finansowania aparatu biurokratycznego w Brukseli przez państwa członkowskie miałoby zatem całkiem poważne i merytoryczne podstawy.

Wojtas

głosy oddane. Pozdrawiam i dalej tak trzymajcie. Sukcesów inwestycyjnych dla wszystkich inwestorów w 2019 roku.

przemek

Możesz powiedzieć gdzie grasz na ropie? Mam jeszcze pytanie co z punktami swapowymi czy jakieś są gdy kupujesz? Zakładam że skoro mówisz o lotach to nie kupujesz ETFa.

Gościu19

Możesz podać źródło informacji nt. zakupu BTC przez Rosję?

Ponieważ ciężko mi uwierzyć, że takie informacje trafiają tak szybko do publiki, sam przeczytałem o tym, gdy wypowiadał się na ten temat ekonomista, Vladislav Ginko, ale podszedłem do tego wtedy z dystansem.

Motard

polish_wealth

Nie ma swapa na weekend na rope,

@ Lechu dobry wpis

Ostatnio modyfikowany: 2019-01-18 12:02

polish_wealth

Czyli po polsku: HENRYK PAJĄK, szanowni Państwo nie zachęcam do oglądania go, ale chce tylko żebyśmy zobaczyli jego twarz,

Jest to gwiazda plskiej masonologii ktoś w rodzaju Wujka Stanisława Krajskiego,

rzućcie Państwo tylko okiem jakiego rzędu jest to Herbatnik,

@ Gruby

stnieją dwie możliwości oceny brexitu: brytole są albo nieprawdopodobnie mądrzy albo nieprawdopodobnie głupi.

Wielka Brytania dostała chińskiej sraczki. Jako Państwo wyspowe, które dużo musi importować to chcą chyba głównie z Chinami powchodzić w nowe umowy bez biurwokracji unijnej.

Ostatnio modyfikowany: 2019-01-18 12:30

gruby

"Jako Państwo wyspowe, które dużo musi importować to chcą chyba głównie z Chinami powchodzić w nowe umowy bez biurwokracji unijnej."

Ale czy ktoś zabrania im po wyjściu z tej całej Unii otworzyć swoje granice na import wszystkiego czego im tam na tej wyspie brakuje ? Powiedziałbym raczej że to w drugą stronę może być problem: co właściwie Wielka Brytania dostarcza kontynentowi ? Dla samej whisky trzymać ich w Unii się raczej nie opłaca, choć niektórzy tu zakrzykną z oburzeniem że właśnie tak. Angielskie sportowe samochody to przeszłość, źródła energii im się już wyczerpały, lokomotyw od dawna nie produkują, satelitów tym bardziej a lotniskowce im przeciekają od momentu wodowania. Samoloty sobie odpuścili. Silników od RR trochę szkoda bo wcale nienajgorsze były. Istnieje również na wyspach co prawda jeszcze kilku niszowych producentów hi-fi ale w ich przedziale cenowym nie ma znaczenia czy UK będzie w UE czy nie: najwyżej się te głośniki i wzmacniacze lampowe nocą na kutrze rybackim przez La Manche przemyci, bez większego wpływu na ich cenę końcową. Jak ktoś jest gotów wydać 5k € na parkę nie za dużych głośników to mu się je dostarczy nawet na biegun południowy, nawet samolotem. Przy tym przebiciu to nie problem.

A z "produktów" dostarczanych przez City of London naprawdę można zrezygnować i nawet per saldo na tym zyskać.

Tak więc: audiofile zapłaczą, miłośnicy whisky zapłaczą no i turbiny do odrzutowców od Rolls Royce'a podrożeją. Mogło być gorzej, bo reasumując to niewielka strata.

Oczywiście zaczopować trzeba będzie też eurotunnel, w końcu brexit to brexit. Chcieli mieć twardą granicę to ją dostaną.

z01

Marcin (ITT)

https://www.youtube.com/watch?v=g__GOKS55vw

@polish_wealth - postaram się udzielać, choć nie zawsze starcza najważniejszej waluty, czyli czasu. :)

Ostatnio modyfikowany: 2019-01-18 13:33

polish_wealth

Po Brexicie nikt im nie zabrania : ), ale przed Brexitem, jak chcą coś zmodyfikować, to muszą to konsultować, a to taka zbędna czynność jak konieczna księgowość po zawarciu sprzedaży. Czy duma angloprzasa na to pozwala?

A z "produktów" dostarczanych przez City of London naprawdę można zrezygnować i nawet per saldo na tym zyskać.

Hah, tu szanowny pięknie powiedział,

Kiedy jeden Polak chce u drugiego kupić kiełbasę czy co innego na terytorium ich własnej Matki (Polski), to czy Ci dwaj chucpiarze, którym się marzy ( O zgrozo ) wymiana muszą korzystać z jakiegoś papierka/cyferki wuhtę lat temu zadłużonego i kontrolowanego przez tak antyczną gminę jak City of London? Toż tam najbardziej arystokratyczne psy z rodów masońskich dupskiem szczekają od zaściankowości w dobie dzisiejszego wzrostu tygrysów azjatyckich.

Doprawdy, czy Ci 2 Polacy to tacy wielcy bandyci, że trzeba im w centrum Warszawy postawić wyświetlacz z długiem?

Co myślisz o przejściu z PLN na PLNX ? Czy ta koncepcja jest Ci znana? ^^

Ostatnio modyfikowany: 2019-01-18 13:51

polish_wealth

O w mordę, Rafał Zaorski tam siedzi, u Karonia... Co się dzieje? ?

Zaczął się naprawdę dobry trend w Polsce, merytokratyczny, że elitarne jednostki się spotykają z różnych dziedzin, aby rozpracować system ku dobru Ojczyzny : )

Ostatnio modyfikowany: 2019-01-18 13:57

Sitting

Dlaczego więc nie miałyby swoją gimnastyką finansową jak dotychczas utrzymywać takiego stanu rzeczy w nieskończoność? A świat wciąż się kręci. Zadłużenie 10 trylionów czy 100 trylionów w tym kontekście jest bez różnicy. Jak się dolar zdewaluuje wprowadzi się nowy i odetnie zera, czy nie tak to działa od dekad?

Tylko świat nie kręci się od dekad, a jakoś nie jesteśmy poddanymi faraona ( tego od piramid ), który zaczął przerabiać papirus na banknoty i zawojował w ten sposób świat.

Stan obecny to kwestia odliczenia czasu do jego upadku lub zmiany.

Upadek kontrolowany lub nie.

Zmiana taka lub inna - sterowana z BIS lub wychodząca w praniu.

Samo odcięcie zer nic nie daje.

Z uwagi na historię świata - idiotą jest ten, kto uważa, że obecny stan ( wszystkie pieniądze świata fiat, no limit w kreacji długu )będzie trwał wiecznie.

przemek

Może nie wyjaśniłem do końca o co mi chodzi- pisałeś o longach na ropę na dłuższy termin stąd było moje pytanie o punkty swapowe. Przy długim terminie to niestety jeśli są mogą mocno obniżyć zysk. Dlatego pytałem jak jest na twojej platformie.

gruby

"Co myślisz o przejściu z PLN na PLNX ? Czy ta koncepcja jest Ci znana?"

Myślę że powinniśmy przestać narzucać uczestnikom transakcji rynkowych sposób rozliczeń. Jak chcą się rozliczać ze sobą w skórkach nutrii, bursztynie, świńskich półtuszach, szklanych koralikach czy w skrzynkach amunicji do kałacha to ich sprawa. Jeśli są wystarczająco głupi żeby rozliczać się ze sobą w dolarach FED to jest to również wyłącznie ich problem. Tylko podatki powinny być przyjmowane wyłącznie w miedzi, srebrze i złocie. Jeden złoty polski powinien mieć wartość jednego grama złota próby 1-10^(-4) na przykład, z odpowiednimi przelicznikami na wartość (wagę) wyrażoną w srebrze i miedzi.

Co do podatków: podatki powinny być dobrowolne. Na przykład ktoś zgwałcił mieszkańcowi gminy córkę. Idzie ten mieszkaniec do gminnej psiarni i melduje tam czyn mocno zabroniony. Dyżurny pies pyta się czy córka zapłaciła podatek. Jak nie zapłaciła to niech sobie gwałciciela ściga samodzielnie. To samo z dostępem do sądu, karetki pogotowia, gminnego wodociągu, straży pożarnej, szkoły, cmentarza i tak dalej.

Kto nie płaci podatków ten jest wyjęty spod prawa: można go zabić, można go obrabować, można go wziąć w niewolę.

Jeśli uznał że sam o siebie potrafi zadbać to niech tak będzie: niech sam się o siebie, swoje mienie, swoją głowę i swoje problemy troszczy. Albo chce korzystać z ochrony, cywilizacji i usług które zapewniają co oznacza że jest gotów za nie zapłacić albo nie: tak powinien brzmieć wolny wybór wolnego człowieka.

Dobrowolność podatków miałaby wstrząsający efekt na usługodawców z sektora publicznego: klient jak płaci to wymaga. To znaczy klient chce na przykład widzieć psa w radiowozie na ulicy pilnującego osiedla o piątej nad ranem a nie w komendzie za biurkiem od 9 do 17, skoro za niego zapłacił.

Urzędy gminy zaś powinny publikować listę tych mieszkańców z ich adresami którzy nie płacą podatków, żeby się złodzieje nie pomylili i ubezpieczonego nie okradli. Oczywiście niepłacący podatków nie mieliby praw wyborczych, ani czynnych ani biernych ale to rozumie się samo przez się.

Ostatnio modyfikowany: 2019-01-18 15:34

markc

Dlatego lepsza opcja to long GBP/JPY.

OK. AT sprzyja funtowi ale tylko na D1. W1 i MN to strong sell.

https://www.investing.com/currencies/gbp-jpy-technical

Kikkhull

Mocny

“Myślę że powinniśmy przestać narzucać uczestnikom transakcji rynkowych sposób rozliczeń. Jak chcą się rozliczać ze sobą w skórkach nutrii, bursztynie, świńskich półtuszach, szklanych koralikach czy w skrzynkach amunicji do kałacha to ich sprawa. Jeśli są wystarczająco głupi żeby rozliczać się ze sobą w dolarach FED to jest to również wyłącznie ich problem. Tylko podatki powinny być przyjmowane wyłącznie w miedzi, srebrze i złocie. Jeden złoty polski powinien mieć wartość jednego grama złota próby 1-10^(-4) na przykład, z odpowiednimi przelicznikami na wartość (wagę) wyrażoną w srebrze i miedzi.

Co do podatków: podatki powinny być dobrowolne. Na przykład ktoś zgwałcił mieszkańcowi gminy córkę. Idzie ten mieszkaniec do gminnej psiarni i melduje tam czyn mocno zabroniony. Dyżurny pies pyta się czy córka zapłaciła podatek. Jak nie zapłaciła to niech sobie gwałciciela ściga samodzielnie. To samo z dostępem do sądu, karetki pogotowia, gminnego wodociągu, straży pożarnej, szkoły, cmentarza i tak dalej.

Kto nie płaci podatków ten jest wyjęty spod prawa: można go zabić, można go obrabować, można go wziąć w niewolę.

Jeśli uznał że sam o siebie potrafi zadbać to niech tak będzie: niech sam się o siebie, swoje mienie, swoją głowę i swoje problemy troszczy. Albo chce korzystać z ochrony, cywilizacji i usług które zapewniają co oznacza że jest gotów za nie zapłacić albo nie: tak powinien brzmieć wolny wybór wolnego człowieka.

Dobrowolność podatków miałaby wstrząsający efekt na usługodawców z sektora publicznego: klient jak płaci to wymaga. To znaczy klient chce na przykład widzieć psa w radiowozie na ulicy pilnującego osiedla o piątej nad ranem a nie w komendzie za biurkiem od 9 do 17, skoro za niego zapłacił.

Urzędy gminy zaś powinny publikować listę tych mieszkańców z ich adresami którzy nie płacą podatków, żeby się złodzieje nie pomylili i ubezpieczonego nie okradli. Oczywiście niepłacący podatków nie mieliby praw wyborczych, ani czynnych ani biernych ale to rozumie się samo przez się”.

Odp. @gruby, nie moge sie powstrzymac przed tym pytaniem. Ile ty masz lat???

Super Mario Forever

RFID to przeżytek, ale dla produktów i w celu optymalizacji transportu, spedycji i dla przemysłu 4.0 jak najbardziej.

I pewnie są tu tez osoby które pamiętają przykazanie "nie bedziesz kupować, sprzedawać..." logo projektu IOTA to 666. A projekt jest bardzo silnie rozwijany w Niemczech i zyskał przychylność takich dużych inwestorów jak ElaadNL. Współpracują z BOSCH, AUDI (Thinktank), Volkswagen, Fijitsu

CEO IOTA FOUNDATION już był nie raz na dywaniku u kanclerz Merkel.

źródło: https://web.facebook.com/ElaadNL/?tn=%2CdkCH-R-R&eid=ARBTW9lEqd6Q7OQUL7UcMMznUlFWiS6VDm6L3sYGuw2RkjZ9f-BdN4UrTiiMoZlngNWXXQkWal70cwCc&hc_ref=ARRJs6RF44N6C8nIFkhGv_TSZky2hACRPu5n_CanE_hyZFs5J30Me14s32S1EShdyvg&fref=nf&hc_location=group

https://iampass.io/

PROJEKT IOTA : https://www.iota.org/

Ostatnio modyfikowany: 2019-01-18 17:22

Super Mario Forever

Ostatnio modyfikowany: 2019-01-18 17:21

Marcin (ITT)

Sol

"O w mordę, Rafał Zaorski tam siedzi, u Karonia... Co się dzieje? ?

Zaczął się naprawdę dobry trend w Polsce, merytokratyczny, że elitarne jednostki się spotykają z różnych dziedzin, aby rozpracować system ku dobru Ojczyzny : )"

Przyznam szczerze, że nie znałem Zaorskiego. Kliknąłem na chybił/trafił i znalazłem dywagacje na temat CD Projektu. Nawet niegłupie, ale straaaaaasznie rozwleczone w czasie i przegadane. Karonia znam. On jest jeszcze gorszy. Debata Zaorskiego z Karoniem może wyglądać jak wyścig żółwi.

Ostatnio modyfikowany: 2019-01-18 17:37

heland8900

Chciałbym zaproponować wam temat do dyskusji, określę go tytułem; kobieta jako zasób. Brzmi on dość surowo, jednak udowodnię, podając jako pierwszy przykład przypadek ludności z kraju Indii oraz następnie z Polski , że celowość takiego określenia jest słuszna i wynika ze swojej natury. -> Można napisać też odwrotnie tytuł ;-)

INDIE

Populacja

Struktura wieku

1,296,834,042 (July 2018 est.)

( male 673,113348 /female 623,720694)

0-14 years: 26.98% (male 185,736,879 /female 164,194,080)

15-24 years: 17.79% (male 122,573,662 /female 108,109,968)

25-54 years: 41.24% (male 276,283,581 /female 258,563,835)

55-64 years: 7.6% (male 49,334,703 /female 49,197,817)

65 years and over: 6.39% (male 39,184,523 /female 43,654,994) (2018 est.)

Łatwo można zauważyć dysproporcję miedzy ilością kobiet i mężczyzn, liczącą ok. 50mln więcej mężczyzn w całej populacji.

POLSKA

Populacja

Struktura wieku

38,420,691 (Lipiec 2018 est.)

(male 18,597,095 /female 19,823,596)

0-14 lat: 14,8% (mężczyzna 2,924,077 / kobieta 2,762,634)

15-24 lata: 10,34% (mężczyzna 2,040,043 / kobieta 1,932,009)

25-54 lata: 43,44% (mężczyzna 8,431,045 / kobieta 8,260,128)

55-64 lata: 13,95% (mężczyzna 2,538,566 / kobieta 2,819,544)

65 lat i więcej: 17,47% (mężczyzna 2,663,364 / kobieta 4,049,281)

W Polsce ta dysproporcja jest na korzyść kobiet i jest ich więcej o ok. 1,3mln.

W tym miejscu chcę zmienić, formę mojego przekazu i nadać mu luźną formę dyskusji. Uprzedzę jednak, że będę chciał wykorzystać informację jakie uzyskam w toku wymiany opinii do napisania pracy maturalnej ;-) krótko:

Ilość kobiet w wieku rozrodczym do mężczyzn w podobnym wieku jest mniejsza. -> Nie każdy się załapie żeby stworzyć "trwały związek" (XxXy jest jednakowe i stałe na osi czasu)

Dynamika współczynnika ilości k/m sprawia, że łatwiej znaleźć sobie partnerkę w drugiej dekadzie życia.-> Zdaje się, że to własnie wtedy przypada druga młodość :-)

Jak to warunkuje nasze zachowania?? Co sam powinienem zrobić, dążąc do własnej supremacji?? Co zrobić z nadprodukcją mężczyzn, zakładając u każdego z nich chęć stworzenia trwałego związku??

Ciekaw jestem jak ty się na to zapatrujesz @ P_W. Odbicie i rozważanie o tym problemie zauważam nawet w legendzie o Lechu, Czechu i Rusie, trzech braciach. O ich siostrze nie ma wzmianek a oni sami udali się zasiedlać nowe ziemie. Do ekspansji biologicznej potrzebna jest owa siostra przecież? Może narazie tyle,prosze o opinie i rozwiniecie dyskusji.

3r3

Jeśli w Twoim scenariuszu z ropą są czołgi to mi pozostaje zatowarować się w paliwa w fizyku. Bo do opuszczenia jurysdykcji gdyby to przestał być dobry interes może mi się nie udać nałapać wioślarzy do maszynowni.

Jeśli chodzi o ładowanie się w tym akurat roku (a może być przeciągnięcie przez ten rok i kilka pułapek na byki i niedźwiedzie - ta hossa przypomina wojnę o to kto ostatni utrzyma się na nogach) to są ciekawsze opcje poza rynkiem finansowym. Na finansowych się zrobiło zbyt politycznie.

"O w mordę, Rafał Zaorski tam siedzi, u Karonia... Co się dzieje? ?

Zaczął się naprawdę dobry trend w Polsce, merytokratyczny, że elitarne jednostki się spotykają z różnych dziedzin, aby rozpracować system ku dobru Ojczyzny : ) "

Przy innych stołach (lepiej zastawionych^^) też się zbierają niektórzy i też knują jak w narodu system rurek jeszcze większy wkręcić kurek.

@Lech

Dolar opiera się na flocie. Flota dotrze tam gdzie kapitał się przeniósł i go wykurzy do safe heaven.

Bo kapitał może się przenosić gdzie chce - ale w kierunku strat spowodowanych działaniami zbrojnymi akurat nie lubi.

@pan paliwko

No też właśnie - przerwanie produkcji z przyczyn ekonomicznych występuje wyłącznie wtedy, kiedy nikt nie chce za takie stawki pracować i odwiert zostaje porzucany wzbogacając ekosystem o węglowodory.

@gruby

"co właściwie Wielka Brytania dostarcza kontynentowi ?"

Jurysdykcję^^

@z01

"A świat wciąż się kręci. Zadłużenie 10 trylionów czy 100 trylionów w tym kontekście jest bez różnicy. Jak się dolar zdewaluuje wprowadzi się nowy i odetnie zera, czy nie tak to działa od dekad? "

Nie - jeszcze nigdy to nie zadziałało. Wierzycielem tego systemu jesteś Ty - kiedyś wyciągniesz łapę po emeryturę i wtedy się dowiesz że te hopsztyliony o które odroczyłeś konsumpcję nie są dostępne (względnie dostaniesz niezadowalająco mało w stosunku do wyrzeczeń). Jedyny powód dla którego się to wszystko turlało był taki, że lud popierał banki czynem umierając przed terminem. 1/3-1/2 mężczyzn umiera przed wiekiem emerytalnym, połowa pozostałych w pierwszym roku pobierania emerytury - to bardzo poważny problem, bo wiek emerytalny wydłużano celując w 65+% zgonów przed terminem wypłaty (tak jest skonstruowany tego typu ustrój redystrybucji, bezalternatywnie, wynika to z liczby urodzin i ludzi w gospodarce; mam to rozpisane w liczbach, będzie publikowane niebawem).

Masz więc jako wierzyciel dwa wyjścia jeśli będziemy olewać zadłużenie wobec Ciebie - albo sam umrzesz nie wymagając spłaty (wtedy czuj poklepywanie po plecach - płać składki i podatki), albo dostaniesz tyle żebyś z radości sam się wyhuśtał. Do tej pory stosowano rozwiązanie pierwsze, teraz mamy exit i dignitas^^

@Marcin (ITT)

"Krzysztof Karoń właśnie wykłada na Trading Jam Session swoją teorię pieniądza."

Karonia z przyjemnością sobie zapalę przed weekendem, byle wytrzeźwieć do poniedziałku bo żeby przeżyć to trzeba gospodarować optymalnie^^

Moralność moralnością, a wstyd bez łupów w domu się pokazać.

@gruby

"Kto nie płaci podatków ten jest wyjęty spod prawa: można go zabić, można go obrabować, można go wziąć w niewolę. "

Wyśmienicie - bandyci będą płacić podatki obawiając się, że krewki (i praworządny) fabrykant ma zwyczaj dopuszczać się ekscesów w obronie. Pod obronę policji będą czmychać gdyby środki obrony okazały się nieproporcjonalne do zamachu^^

@Mocny

"Odp. @gruby, nie moge sie powstrzymac przed tym pytaniem. Ile ty masz lat??? "

Ma na tyle dużo, aby łatwiej było odliczać ile zostało.

Ciągle jednak nie odpowiedziałeś ile cyfr robisz rocznie^^

@Sol

Dobre z tymi żółwiami. Na zupę^^

@heland8900

"Co zrobić z nadprodukcją mężczyzn, zakładając u każdego z nich chęć stworzenia trwałego związku?? "

Ten problem sam się rozwiązuje, istnieje cała masa dyskryminowanych społecznie samców po lewej stronie krzywej Gaussa.

Nazywamy ich przegrańcami (loosers), jest ich nieproporcjonalnie wiele do samic (tak samo jak większość bezdomnych to mężczyźnie). Nie mają dzieci (i słusznie), nie mają kontaktów seksualnych - bardzo często proces dyskryminacji zaczyna się już w wieku nastoletnim.

Bo kiedy kobieta mówi "zostańmy przyjaciółmi" to znaczy że możesz sobie jeszcze pożyć, ale biletu dla tych genów w następnym pokoleniu nie będzie^^

"w legendzie o Lechu, Czechu i Rusie, trzech braciach. O ich siostrze nie ma wzmianek a oni sami udali się zasiedlać nowe ziemie"

Bo ta siostra - Świętosława (Sygryda Storråda) - nie była legendą. Była geopolitycznym horrorem rozgrywającym królów (bitwa trzech króli = Bitwa morska pod Svold), matką królów zakładających dynastie.

"Jak to warunkuje nasze zachowania?? Co sam powinienem zrobić, dążąc do własnej supremacji??"

To co zawsze - bałamucić wszystko jak leci, samców spychać widłami ze skały, cudze dzieci niewolić.

Biblię poczytaj - tam wszystko jest wyjaśnione.

sholler

Mocny

@Mocny

"Odp. @gruby, nie moge sie powstrzymac przed tym pytaniem. Ile ty masz lat??? "

Ma na tyle dużo, aby łatwiej było odliczać ile zostało.

Ciągle jednak nie odpowiedziałeś ile cyfr robisz rocznie^^

Odp. Ile cyfr rocznie? Najpradopodobniej sporo wiecej od ciebie. Pochwal sie - to ci powiem czy masz czym.

red09

serio wierzysz w te ploty ze rosja kupuje btc?

autorem tej plotki jest rosyjski ekonomista ktory twierdzi rowniez ze barnie madoff to satoshi nakamoto

https://www.ccn.com/fake-news-why-russia-is-probably-not-planning-a-10-billion-bitcoin-buy/

red09

“This statement has no common sense,” Sidorenko told ForkLog. “The Russian Federation — like any other country in the world — is simply not ready to combine its traditional financial system with cryptocurrencies.”

And to say that this idea can be implemented in Russia for at least the next 30 years is unlikely.

heland8900

Spodziewałem się takiej odpowiedzi. Oczekuję jednak większej uwagi, bo problem ten niesie za sobą istotne zmiany i powinien byc rozpatrywany lokalnie. Można nawiązać do finału Wośp, który pokazuje punkt załamania. Jest to negatywny przejaw, podobnie jak obojętność na chorobę innej jednostki. Oczywiście utożsamiam problem naszej społeczności i szukam rozwiązania dla niej (dla Polski).

sholler

Zestawienie tych krajów ma ukazać analogię, różnica jest taka, że w Indiach masz jeszcze gorzej. Współczynnik m/k w Polsce jest niekorzystny dla mężczyzn w wieku rozrodczym dla kobiet, czyli do 45 lat(?). Wynika z tego, że nie każdy założy rodzinę, a to prowadzi do niezadowolenia... Ten temat to rzeka, aczkolwiek bardzo istotny, a współczynnik m/k na świecie jest niekorzystny dla mężczyzn wszędzie ;-)

Excogitatoris

Dziękuje za informacje dotyczącej złota (miałem pozycję długą na srebrze) podniesienie stóp procentowych przez FED w połączeniu z niepokojami wokół BREXITu daje krótkookresowe silne kombo na umacnianie się USD. Pisałeś także o silnym umocnieniu się palladu, tak jest on przewartościowany. Pozycja krótka commercials na nim jest wysoka, dodatkowo w połowie sierpnia jego cena oderwała się od cen spółek produkujących samochody(etf CARZ).

https://www.gurufocus.com/chart/ARCA:SPPP#&serie=,,id:price,s:ARCA:PALL,,id:price,s:NAS:CARZ&per=1&log=0

3r3

"Odp. Ile cyfr rocznie? Najpradopodobniej sporo wiecej od ciebie. Pochwal sie - to ci powiem czy masz czym. "

Siedem netto na prawie zerowym kapitale, a do tego jeszcze coś tam na nadwyżce umiem ugrać jak nie przebaluję. Tu się część czytelników zna nawzajem.

@heland8900

"Jest to negatywny przejaw, podobnie jak obojętność na chorobę innej jednostki."

Wcale nie jest negatywny. Kaźnie wrogów jest normalnością - jak się z kimś nie zgadzasz to mordujesz i zasoby są Twoje bezspornie.

Choroba jest problemem chorego.

Społeczność nie ma problemu - po prostu się rozpada na tych co problemu nie mają (radzą sobie), a reszta trafia na karty historii.

Praktyka jest taka, że looserzy nie mają kobiet wcale, a co bystrzejsi muszą ten krzyż za resztę dźwigać hurtowo. Zasada Pareta obowiązuje również tutaj - 20% samców ma 80% potomstwa, z czego 10% mężczyzn ma połowę wszystkich. Realia rozrodcze są miażdżące.

Statystyk z badań genetycznych nie publikuje się, żeby nie było zadymy, bo jeśli miarą sukcesu jest posiadanie potomstwa to 3/4 męskiej populacji w każdym pokoleniu robi za frajer na pozostałych.

Ostatnio modyfikowany: 2019-01-18 19:01

buffett

Dzisiaj, 18 stycznia (13:50)

Od 780 euro na jedną osobę do 1330 euro na rodzinę - tyle wynosić ma miesięcznie dochód obywatelski, wprowadzony przez rząd Włoch. Przeznaczony będzie dla najuboższych, w tym osób poszukujących pracy. Odrzucenie trzech ofert pracy pozbawi prawa do dodatku.

Czytaj więcej na https://praca.interia.pl/zarobki/news-rzad-wprowadza-dochod-podstawowy-we-wloszech-do-780-euro-na-,nId,2790108#utm_source=paste&utm_medium=paste&utm_campaign=firefox

https://praca.interia.pl/zarobki/news-rzad-wprowadza-dochod-podstawowy-we-wloszech-do-780-euro-na-,nId,2790108

ladnie, ladnie a w polsce 12 godzin za 500 euro

taka rola koloni

Ostatnio modyfikowany: 2019-01-18 19:22

Mocny

@Mocny

"Odp. Ile cyfr rocznie? Najpradopodobniej sporo wiecej od ciebie. Pochwal sie - to ci powiem czy masz czym. "

Siedem netto na prawie zerowym kapitale, a do tego jeszcze coś tam na nadwyżce umiem ugrać jak nie przebaluję. Tu się część czytelników zna nawzajem.

Odp. Uuu tylko siedem netto? Slabiutko. To masz chociaz te 100tys miesiecznie dla siebie z wszystkich swoich zrodel?

Lech

3r3 Brytyjski kapitał kiedyś wypłynął do USA i francuski i Holenderski i największa flota świata Wielkiej Brytanii go nie zawróciła, to i USA nie zawróci , a tam mają imigrantów 10 razy więcej niż Europa, zatem mają przed kim i dokąd uciekać.

easyReader

3r3

"3r3, bystrzacho ty nasz - ogranicz się w swoich uskrzydlonych wpisach do słownictwa polskiego i szwedzkiego, bo angielskie najwyraźniej jest ci obce, nawet w zakresie podstawowym."

Obawiam się że nie umiesz odczytać przegłosu ujętego w obeldze. Najwidoczniej wpis nie był przeznaczony dla easyUuuzer.

@Lech

"Statystyki z badań genetycznych pokazują poniżej 10% i to z czasów gdy nie znano takiej metody , dzisiaj pewnie poniżej 3% w cywilizowanych krajach.. "

Co nikogo przytomnego nie powinny dziwić. A jedynie motywować do czynu.

@Mocny

"Odp. Uuu tylko siedem netto? Slabiutko. To masz chociaz te 100tys miesiecznie dla siebie z wszystkich swoich zrodel?"

Ile by nie było do pierwszego nie starczy.

To teraz pan szanowny się wyeksplikuje co do swoich osiągnięć i będziemy wiedzieli o czym rozmawiamy.

Strasznie dużo szumisz - brzęknij trzosem i będziemy wiedzieli czyś objawieniem naszym^^

@Jaras

Masz niezwykłe zamiłowanie do polonistów na ruskim postronku.

Długie to jak akt oskarżenia, a treści w tym na linijkę.

Miłosierdzie to ideologia - jak się z nią przesadzi też szkodzi. Na szczęście propagator polecił sprzedać płaszcze i kupić miecze - tak dla równowagi.

Zbyszek_

Uranium Bullish

Nasfer

to co podaż szmalu m3 się zwieksza?

lenon

"Odp. @gruby, nie moge sie powstrzymac przed tym pytaniem. Ile ty masz lat???"

To jest tak: ktoś jest dzieckiem, potem rośnie. Coraz więcej się uczy, coraz więcej poznaje. Są chwile kiedy myśli, że posiadł mądrości, a tak naprawdę, ta mądrość polega tylko na znajomości, do pewnego stopnia i w pewnym aspekcie świata objawionego, z którym dany delikwent ma szanse obcować. To taki jakby plagiat. Sztuką jest, wybiec myślą poza utarte i utrwalone schematy, mieć wizję świata, który nie jest ograniczony teraźniejszą inercją.

Lata temu, kiedy zaczynałem współpracę z moimi współpracownikami, często na moje oczekiwania słyszałem odpowiedź, że tego nie da się zrobić.

Było to tylko swoiste ograniczenie obecnego sposobu działania. Kiedy mówiłem im, że da się zburzyć tą fabrykę i postawić na nowo, każdy doznawał olśnienia i okazywało się, że jednak się da.

Wszystko co nas ogranicza to tylko wyobraźnia i czas, który potrzebujemy, żeby wprowadzić swoją wizję w życie.

To jaka ona jest w sensie jej oceny, nie ma żadnego znaczenia.

Wyobraźnia większości ludzi jest ograniczona tylko do utartych schematów czasu teraźniejszego. Schematy te niezauważenie, zmieniają się wraz z upływającym czasem. Dlatego nasza tożsamość jest spójna, ale jeżeli kiedyś przypomnimy sobie co myśleliśmy 10 czy 20 lat temu, a jeszcze lepiej, przeczytamy co wtedy pisaliśmy zrozumiemy, że już jesteśmy innymi ludźmi, a obraz świata z tej przeszłej perspektywy jest nie do pojęcia.

@gruby

Poszedłeś moim zdaniem w swojej wizji o wiele za blisko.

Powinna być jeszcze konkurencja w świadczeniu usług, żebyś miał wybór na którą policję np wyrzygujesz swoje podatki i która ma cię chronić.

Urzędy to samo. Co to za jakaś paranoja żeby nie mieć wyboru,gdzie i za ile zarejestrujesz swojego potomka?

Co to ma być, że pogotowie po Ciebie zawsze to samo przyjeżdża, czy straż pożarna.

Nie dostrzegłeś jeszcze zasadniczej różnicy, który taki system za sobą niesie, a która z punku widzenia jednostki zmienia diametralnie jego postrzeganie. Nie jesteś grabiony. Odzyskujesz poczucie podmiotowości , która w obecnym systemie została perfidnie skradziona.

astra301

https://www.poundsterlinglive.com/gbp-live-today/10695-pound-sterling-very-cheap-morgan-stanley

polish_wealth

Jeżeli pytasz mnie o możliwości brokera, to normalny człowiek zanim zawrze kontrakt to puka do okienka internetowego (Online Chat) i rozmawia z Panią po angielsku, co się stanie jak świeczka dotrze do (X) pipsów, a co się stanie jak świeczka dotrze do pipsów (Y),

Ja kiedyś zjadłem zęby na tych rachubach i prosze mi wierzyć, że ubierałem biały kołnierz, aby dotrzeć w Warszawie z Bielan do szklanego wieżowczyka, aby tam się turlać w tych oparach różnych prognoz i agresji wierzeń.

Nie owijając w bawełnę, jeżel wiesz co się będzie działo i masz berło prawdy w ręku, to SWAP jest minimalną ceną jaką się płaci żydom za możliwość zarobku na karkach innych kontraktujacych.

Uh, wiem że zabrzmiało to bardzo pysznie i moi sponsorzy ze Szwecji wogóle nie są ze mnie zadowoleni, ale od 2008 roku nie jesteśmy na rynku tylko w teatrze, tu się pajacuje. Kiedy ja używam wzniosłych slów takich jak dolar, czy euro, to Pastwo bądźcie pewni, że chce was komentarz dalej popchnąc w romantyczne dlonie NMP. Dziś sobota to wiadomo, że poezja rządzi rozumem. Angielskie beczki przed-brexitowe - prosto w gardło moje!!!

Ostatnio modyfikowany: 2019-01-19 01:10

trumpagain

Siedem netto na prawie zerowym kapitale

Znaczy się, kapitał pożyczony, czy niepotrzebny?

Programista

Billionaire Sam Zell Buys Gold for First Time in Bet on Tight Supply.

“For the first time in my life, I bought gold because it is a good hedge,” Sam Zell, the founder of Equity Group Investments, said in a Bloomberg TV interview. “Supply is shrinking and that is going to have a positive impact on the price.”

https://www.bloomberg.com/news/articles/2019-01-17/billionaire-zell-buys-gold-for-first-time-in-bet-on-tight-supply

Sol

@Gruby, Lenon

Też jesteście fanami AKAPU? :). Dla mnie to utopia, ale warto ją aproksymować. Szkoda, że większość libów to pożyteczni wielkiego kapitału, a to z literką A ma zerowy związek.

Ostatnio modyfikowany: 2019-01-19 03:07

polish_wealth

Myślę że powinniśmy przestać narzucać uczestnikom transakcji rynkowych sposób rozliczeń. Jak chcą się rozliczać ze sobą w skórkach nutrii, bursztynie, świńskich półtuszach, szklanych koralikach czy w skrzynkach amunicji do kałacha to ich sprawa.

A co jak się umówią na sytuacje A) a wyniknie sytuacja B), co jak ten co wisi półtłuszcze powie, a ja to chrzanię?

Kto przywoła do porządku na gruncie jakiej filzoofii? / polityki / ładu

Ostatnio modyfikowany: 2019-01-19 03:25

polish_wealth

Jeśli w Twoim scenariuszu z ropą są czołgi to mi pozostaje zatowarować się w paliwa w fizyku. Bo do opuszczenia jurysdykcji gdyby to przestał być dobry interes może mi się nie udać nałapać wioślarzy do maszynowni.

Wracaj Chopie do Polin niebawem, żeby Cie nieżyczliwość ludzka nie zastała nie w porę w braku transportu przez morze.

Jak stół jest zasiawiony w "Granicach Absurdu" każdy widzi, ale tu przynajmniej szybko nowy konsensus społeczny zapadnie w owej godzinie.

Ostatnio modyfikowany: 2019-01-19 04:37

polish_wealth

Witam Szanownych Użytkowników Portalu.

Chciałbym zaproponować wam temat do dyskusji, określę go tytułem; kobieta jako zasób. Brzmi on dość surowo,

Kobiety które naprawdę kochałem, nie kochały mnie, kobiety które traktowałem jako zasób mi się poddawały, ale nie byłem szczęsliwy, nie masz szczęścia na tym łez padole.

Ostatnio modyfikowany: 2019-01-19 04:41

polish_wealth

Ilość kobiet w wieku rozrodczym do mężczyzn w podobnym wieku jest mniejsza. ->

To jest statystyka dla Stalinowców, co to ma wspólnego z realnym światem, w którym kwiat pachnie, a drzewo rodzi owoce, jeżeli pozwolisz to spójrz w górę, 15 sekund poświęć na opisanie tego co widzisz, weź oddech i właśnie ten świat, jest bliższy realiom niż jakieś opisy matematyczne

w nim (tym realnym świecie) wiele jest mozliwe, a to co na piśmie, to tylko "Herod" robi jakieś spisy powszechne po raz 2, szkoda śliny, szkoda ucha, szkoda serca, szkoda wszystkiego. Wolałbym już słuchać co ma do powiedzenia Soros niż jakieś wypociny współczesnych socjologów.

Ostatnio modyfikowany: 2019-01-19 04:58

polish_wealth

Przyznam szczerze, że nie znałem Zaorskiego. Kliknąłem na chybił/trafił i znalazłem dywagacje na temat CD Projektu. Nawet niegłupie, ale straaaaaasznie rozwleczone w czasie i przegadane. Karonia znam. On jest jeszcze gorszy. Debata Zaorskiego z Karoniem może wyglądać jak wyścig żółwi.

ależ po co by te żółwie biegły?

W sensie Zaorski ma pare milionów - to gdzie ta biedzinka ma dobiec jeszcze?

Karoń z kolei jest zrezygnowany (wybieganym już) filozofem/systemu malkontentem,

Geniusz ich spotkania na razie mnie przerasta, nie mam wniosków, zagryzam czapkę w koncie i sie cieszę na widok ich 2.

aha, śmiałem się bardzo że Rafał Zaorski nie rozumie że kradnie, generalnie to mi psychoterapeutka X czasu temu powiedziała, że nie bede w stanie się dorobić na giełdzie z moimi przekonaniami o bankierach, żydach i masonach, co w połączeniu z nieświadomością Zaorskiego - pasuje mi do teorii - On może - bo mało kapuje -

Ostatnio modyfikowany: 2019-01-19 05:36

MANY

Zbyszek_

3r3

""@3r3

Siedem netto na prawie zerowym kapitale"

Znaczy się, kapitał pożyczony, czy niepotrzebny?"

Mój kapitał jest w kapita. Za każdym razem wytwarzam jakieś przedsiębiorstwo, które robi strzałę w górę, dochodzi do tego poziomu i później kilka lat mnie karmi. Po czym się okazuje że rynek nie stawia mi żadnych innych wymagań niż to żebym w tym siedział i myślał, a nie jakieś tam papierki dorzucał - od tego rynek ma drukarkę (mój stan posiadania jest wyłącznie na okazanie, że osiągam). Za każdym razem jest to inna branża. Tym razem z bloga się wylęgło.

@Sol

"Panie 3r3. Jesteś jedyną osobą którą lubię i nie trawię na przemian. "

Sam się ze sobą męczę więc wyrazy współczucia^^

@panna

Z anonimowością tu licho - tu się wielu zna na żywo.

Ostatnio modyfikowany: 2019-01-19 10:00

panna

panna

gruby

"Poszedłeś moim zdaniem w swojej wizji o wiele za blisko.

Powinna być jeszcze konkurencja w świadczeniu usług, żebyś miał wybór na którą policję np wyrzygujesz swoje podatki i która ma cię chronić.

Urzędy to samo. Co to za jakaś paranoja żeby nie mieć wyboru,gdzie i za ile zarejestrujesz swojego potomka?

Co to ma być, że pogotowie po Ciebie zawsze to samo przyjeżdża, czy straż pożarna."

To jest oczywista oczywistość bo taka jest definicja wolnego rynku. Kupuję flat rate na ochronę p-poż u Zbycha bo jest droższy niż Wiesiek ale ma lepszy sprzęt a jego remiza jest o dwie minuty bliżej mojej chaty, na przykład.

"Nie dostrzegłeś jeszcze zasadniczej różnicy, który taki system za sobą niesie, a która z punku widzenia jednostki zmienia diametralnie jego postrzeganie. Nie jesteś grabiony. Odzyskujesz poczucie podmiotowości , która w obecnym systemie została perfidnie skradziona."

Założyłem pewien poziom odbiorcy. Klient płaci więc wymaga. A jak nie dostanie czego wymaga to nie zapłaci. Tak rozumiem podmiotowość: jako wolność wyboru i zakup pakietu usług po zaakceptowaniu oferty. Poza tym prezentowanie programu na raty polepsza jego absorpcję, program podany na raz w swej dawce mógłby być niestrawny.

@mocny zapytał:

"nie moge sie powstrzymac przed tym pytaniem. Ile ty masz lat???"

kolejną rzeczą którą mimo wielomiesięcznej tu obecności jeszcze nie zrozumiałeś jest prowadzenie dyskusji. Dyskusja polega na wymianie informacji, jak na razie podawane przez Ciebie informacje składają się z cytatów obcych Ci ludzi.

Żądasz ode mnie informacji o moim wieku, żądasz od @3r3 informacji o jego zarobkach. Wymień się informacją, informacja ma swoją cenę. Ile masz lat, ile zarabiasz ? W czym siedzisz ? Co Ty o tym świecie myślisz ? Przedstaw swoje własne poglądy, przedstaw argumenty będące wynikiem własnych przemyśleń.

Co Ty właściwie masz tu do zaoferowania ?

Dlaczego Twoim zdaniem powinienem wymienić konkretne dane na temat mojej grubej osoby na garść cytatów wygrzebanych z indeksu internetu ? Niby że ja takich cytatów sam nie potrafię znaleźć ? Twoja oferta jest dla mnie bezwartościowa. Chcesz konkretnych informacji to za nie konkretnie zapłać.

Nie wystarczyło Ci nawet inteligencji żeby spostrzec że @3r3 w wypowiedzi o swoich zarobkach podał widełki ale nie podał miarki przez siebie stosowanej. Z mojego skrzywionego kursami wymiany walut punktu widzenia istotną różnicą jest czy @3r3 mierzy te siedem cyfr w szwedzkich koronach, jenach, frankach czy też dla odmiany w suwerennych Boliwarach albo dolarach Zimbabwe. Jak na razie strzelasz ślepakami, jak na razie nie mogę brać Cię na poważnie. Na razie dużo muczysz ale mleka z tego na razie nie ma. Od miesięcy nie potrafisz mentalnie dorosnąć więc odpowiedź na ten komentarz możesz sobie odpuścić, pokonanie własnych ograniczeń wymaga ich poznania a do tego jeszcze Ci daleko. Dostałeś doskonałą okazję żeby milczeć, to tak przy okazji.

@polish_wealth zapytał o dobrowolność umów:

"A co jak się umówią na sytuacje A) a wyniknie sytuacja B), co jak ten co wisi półtłuszcze powie, a ja to chrzanię?

Kto przywoła do porządku na gruncie jakiej filzoofii? / polityki / ładu"

Na wolnym rynku najważniejszymi atrybutami handlarza nie są jego oferta i jego towar - handlarz żyje z opinii jaką mają o nim jego klienci. Nigdy nie wolno sprzedać Ci czegoś jeśli skutkiem tej sprzedaży klient nie wróci i po jeszcze więcej. Nigdy nie wolno obiecać klientowi czegoś czego nie jesteś w stanie dostarczyć, na warunkach i po cenie wyszczególnionych w zaakceptowanej przez klienta ofercie.

Tak więc jeśli ktoś wisi Ci półtusze i nie zamierza ich oddać to jest to jego problem bo więcej od niego nie kupisz a także i Twój problem bo żyjąc z handlu wykroczyłeś poza swoje kompetencje i udzieliłeś kredytu. Jesteś handlarzem a zachowałeś się jak lichwiarz. Skoncentruj się na handlu. Udzielanie pożyczek pozostaw lichwiarzom a egzekucję długów pozostaw silnorękim. Albo zmień branżę: lichwiarze doskonale wiedzą komu, ile i na jakich zasadach mogą pożyczyć a w ramach prowadzonych przez nich transakcji stosują cały pakiet zabezpieczeń o których akceptując płatność odroczoną najwyraźniej zapomniałeś. To twój błąd a nie błąd tego który wisi Ci półtusze. Zaakceptuj to, przemyśl i następnym razem przeprowadź transakcję handlową w sposób dostosowany do kontrahenta. Jeśli wychyliłeś się z okna finansując transakcję to znaczy że było Cię na to stać i nie dziw się że każdy normalny człowiek dwa razy zastanowi się czy bardziej opłaci mu się Ciebie spłacić czy też przez to okno wypchnąć chowając Twoje wynagrodzenie do własnej kieszeni.

To jest ludzkie, ten rodzaj oszczędności w przeszłości tworzył dynastie handlarzy. Po prostu przestań w przyszłości wychylać się przez okno albo kup sobie spadochron. Płatność odroczona to przywilej stałego i sprawdzonego klienta, kiedy ryzyko że ten klient wypchnie Cię przez okno zostało zminimalizowane. Inaczej narażasz się na przygody takie jak ta amatorka która sprzedawała ostatnio "Wisłę Kraków".

Ostatnio modyfikowany: 2019-01-19 10:28

Lech

Mamy wyjątkową sytuację jakiej nigdy nie było. Tzw pieniędzy jest wielokrotnie więcej niż towaru i majątku do kupienia , majstersztyk tzw ekonomistów sięga Zenitu, a ceny nie rosną, bo cała ta ogromna kasa zamknięta jest i zamrożona w funduszach i bankach,teoretycznie na kilka, kilkadziesiąt , a może setki lat?, w instrumentach finansowych, obligacjach, papierach dłużnych itp itd, ale wystarczy iskra i cała ta lawina wyleje się na rynek żeby kupić cokolwiek...Jak pęknie tama zatopi nie jeden bank i rząd raczej pytanie jest kto ma szansę przeżyć ten potop..

Ostatnio modyfikowany: 2019-01-19 12:10

greg240

" Chyba nie, bo działa to tak samo jak od 1927 do 1929r ( stopy się podwoiły i rynek akcji też). "

Ciekawy przypadek opisałeś.

Trzeba rozróżnić po pierwsze w jakiej fazie cyklu życia waluty jesteśmy, czy na początku czy w schyłkowej gdzie każde podniesienie stop może wywrócić system do góry nogami, w jego początkowej fazie wysokość stop nie ma dużego znaczenia dla rynku akcji gdyż tylko cześć akcji jest na krechę a zadłużenie jest małe, to czy mamy wysokie czy niskie stopy reguluje nam tylko tempo przyrostu ilości waluty i długu. Problem w tym , że niby system jest nie stabilny bo długu jest więcej niż waluty, ale przecież banki mogą wpisać w straty niektóre kredyty w sposób kontrolowany i anihilować dług, tyle ze to rozwiązanie nie jest praktykowane, ale kto wie czy nie zostanie zastosowane, i to rodzi pytanie czy rzeczywiście mamy początkową i końcową cześć cyklu życia waluty? O ile w końcowej fazie długu jest już tyle ,ze firmy osoby prywatne nie chcą się już dalej zadłużać co powoduje , że niektórzy tutaj myślą ,ze zaraz system padnie i ze jesteśmy w jego schyłkowej fazie to, zastosowanie wcześniej wspomnianego mechanizmu, odpisy długów może spowodować, ze wcale nie jesteśmy w jego schyłkowej fazie i system może (teoretycznie)funkcjonować bez końca. Ale przejdźmy do najważniejszego, ponieważ długu przybywa szybciej niż waluty i jeżeli teoretycznie banki zredukują ilość długu do poziomu waluty przy pomocy odpisów (o ile uda się to zrobić pod kontrolą) to nie zmienia to jednego zasadniczego faktu ,ze ilość waluty się nie zmniejsza! Odpis długu nie powoduje zmniejszania ilości waluty, ktoś w banku miał ten nadal MA, tylko ten co miał kredyt już nie jest WN > winien(przynajmniej w cywilizowanych krajach gdzie rzucasz klucze), wnioski są dwa banki przejmują cześć aktywów, a baza monetarna i tak może rosnąć tym samym rynki akcji tez, na fali przyrostu waluty z braku alternatyw cześć a kpitału może popłynąć również do akcji zwłaszcza tanich teraz EM.

@dante

"Zatem jeśli przyjdzie tąpnięcie na giełdzie, to będzie ostry rajd PLN w dół"

kolega ma na myśli 5-10%?more?

"Osobiście widzę ciekawą okazję w trzymaniu DUSTa i właśnie do końca stycznia, bo zbliża sie posiedzenie FOMC (29-30 stycznia) - do tego czasu dolar oraz akcje mogą pojść jeszcze w górę, a to jest niekorzystne dla PM."

skoro kolega obstawia ze do końca m-c pójdą akcje w górę tzn ze będzie jakaś jastrzębia retoryka na koniec m-c i zjazd na rynkach?

chyba mało prawdopodobne, raczej wszyscy obstawiają gołębi rok i tylko 1 podwyżkę w roku.

@3r3

"I tym razem jest dość waluty aby podjąć próbę wykupienia wszystkiego wartego wykupienia. "

Ciekawe jak wykupią firmy produkujące żywność bo to jest potrzebne jak nie są notowane na giełdzie , czyli wykopią jednak nie wszystko, i czy aby kolega nie zmienia retoryki, czyli będzie warto wykupić już nie wydmuszki na tej giełdzie? Może firmy nie notowane na giełdzie przejma inaczej ,poratować jak PESA-ę dać gwarancje kredytów a dopiero później przejąc?

@kikkull

"dopiero po zaczipowaniu wszystkich "

Mam kolegę z ławki chirurga, ktoś będzie pilnował by te czipy w dupsku były? A skąd wziąć tylu pilnujących? Ciekawe co nam takiego obiecają, i skąd na to wezmą byśmy się na czipy zgodzili?

Ostatnio modyfikowany: 2019-01-19 12:38

panna

Bikeman

https://www.bloomberg.com/opinion/articles/2019-01-19/lehman-brothers-bankruptcy-keeps-getting-more-expensive

heland8900

"To jest statystyka dla Stalinowców, co to ma wspólnego z realnym światem, w którym kwiat pachnie, a drzewo rodzi owoce, jeżeli pozwolisz to spójrz w górę, 15 sekund poświęć na opisanie tego co widzisz, weź oddech i właśnie ten świat, jest bliższy realiom niż jakieś opisy matematyczne."

hehe drogi Panie, chyba słusznie Pan umiejscawia ten szczególny okres w życiu roślin jako pierwsze w swej wypowiedzi ;-) Stalin po namyśle by stwierdził, że 1 na 10 nie rozkwitnie, a kompostownik i tak wszystkich czeka. Problem można bagatelizować lecz prowadzi on w czasie do spadku populacji. A przecież my chcemy wzrostów. Sam mam poczucie, że żyjemy w przełomowych czasach i piszę o tym jako przejaw rozpaczy. Boję się, że dalej będziemy się zwodzić nim prawdy nie wyjawi nam jakiś arab z uniesioną szablą nad naszą głową. Najłatwiej mi to odnieś do legend, one niosą jakieś mistyczne przesłanie, one wyzwalają w nas. Mi to brak takich 3r3'ów, tylko takich riel, nie takich za monitorem :-) A jak Pan pouczyłby swoich synów?

janwar

https://www.pb.pl/miliarder-chwali-sie-pierwsza-inwestycja-w-zloto-950846

pedro

Silników od RR trochę szkoda bo wcale nienajgorsze były.

PESA narzeka - połowa Gam stoi z powodu wad silników. Na dodatek twierdzą, że RR prowadził akcję serwisową, o której ich nie powiadomił.

https://www.rynek-kolejowy.pl/wiadomosci/producent-powinien-byl-wymienic-silniki-lokomotyw-gama-90165.html

Tekst o podatkach świetny - zwięźle i jasno wyłożony;-)

Ostatnio modyfikowany: 2019-01-19 16:42

3r3

Silniki w Gamach są z niemieckiego MTU, a nie z RR - ten jest tam tylko właścicielem i "dostawcą". A że za śmieszne, niemieckie-komunistyczne stawki Niemcy nie chcą pracować to pouciekali do Chin i tam robią kilka generacji nowsze maszyny. Bo w Chinach księgowi już nie fikają inżynierom - czym to się skończyło w USA i EU wszyscy już wiedzą.

@heland8900

"Mi to brak takich 3r3'ów, tylko takich riel, nie takich za monitorem"

I myślisz że tacy zrobią cokolwiek za Ciebie?

Trzeba samemu się z żelazem ruszyć. Chyba że zamierzasz przyprowadzić ładną siostrę^^

@greg240

"Ciekawe jak wykupią firmy produkujące żywność bo to jest potrzebne jak nie są notowane na giełdzie , czyli wykopią jednak nie wszystko, i czy aby kolega nie zmienia retoryki, czyli będzie warto wykupić już nie wydmuszki na tej giełdzie? Może firmy nie notowane na giełdzie przejma inaczej ,poratować jak PESA-ę dać gwarancje kredytów a dopiero później przejąc? "

A jak wykupiono moją? A była w ogóle zarejestrowana? A jest do tego jakaś umowa?

A mimo to wszystko funkcjonuje świetnie z całkowitym pominięciem formalności.

Dla gospodarki prawo, państwo i formalności są fakultatywne tak jak dla polityki - ważne aby były rezultaty.

To jest odpowiedź na Twoje pytanie - zrobione to będzie właśnie tak. Przyłóż zobowiązanie feudalne do dzisiejszych ram - będę dla Babilonu kradł, kłamał i ręka mi nie zadrży jeśli trzeba - nie ma takiego przepisu "państwa prawa" który by mnie powstrzymał. Zrobię to nawet bez rozkazu sam odgadując zamiary moich właścicieli. Dlatego warto gromadzić wasali nim stanie się to nowym paradygmatem^^

Wiem że wielu ludzi puka się w czoło wyobrażając sobie że na bazie zobowiązania feudalnego lub religijnego ignorowany będzie "porządek prawny" jako nieistniejący, ale miliona aktów prawnych żebym nie wiem co nie nauczy się żaden sędzia.

@gruby

Z tą miarką to coś mi się przypomina dyskusja aby nie podawać zarobków w uncjach i rzetelnie przejść na kilogramy^^

Ostatnio modyfikowany: 2019-01-19 18:14

abo

"Problem można bagatelizować lecz prowadzi on w czasie do spadku populacji"

Warto w prowadzonych przez Kolegę badaniach uwzględnić menopauzę u kobiet, a konkretnie wiek.

Wnioski pewnie humoru też nie poprawią ;)

Kikkhull

Gardener