W 2017 roku byliśmy świadkami niemal nieprzerwanych wzrostów na rynkach akcji. Amerykańska giełda spokojnym tempem szła w górę, jeszcze lepiej spisywały się rynki wschodzące. Zmienność praktycznie nie istniała.

Bieżący rok przyniósł drastyczne zmiany. Już w styczniu i lutym akcje zaliczyły wyraźne spadki. Od tego czasu mamy do czynienia z huśtawką nastrojów. Co jest przyczyną takiego stanu rzeczy?

1. Podwyżki stóp procentowych w USA prowadzące do umocnienia dolara. Dla amerykańskich spółek oznacza to wzrost kosztów zadłużenia. Podobnie jest z korporacjami z pozostałych krajów, których zadłużenie jest przynajmniej częściowo denominowane w dolarze (firmy te muszą nabywać coraz droższego dolara aby spłacić długi).

2. Wyprzedaż aktywów przez FED (tzw. Quantitative Tightening – QT). W ten sposób bank centralny ogranicza płynność na rynkach. Jest to przeciwieństwo działań z ostatniej dekady, kiedy to banki centralne za pomocą wykreowanej z powietrza waluty pompowały ceny aktywów skupując je (tzw. luzowanie ilościowe – Quantitative Easing). Oczywiście ktoś mógłby powiedzieć, że QT zaczęło się już w ostatnim kwartale 2017 roku, ale wówczas wyprzedaż była prowadzona w tempie 10 mld USD na miesiąc. Dziś jest to 40 mld USD / miesiąc, a w październiku tempo wzrośnie o kolejne 10 mld (600 mld na rok).

3. Nerwowość na rynkach powoduje także strach wywołany faktem, iż amerykańska giełda (warta tyle co wszystkie inne giełdy razem wzięte) jest po prostu bardzo droga. Biorąc pod uwagę wskaźnik CAPE (cena do zysku za ostatnie 10 lat) na przestrzeni ostatnich 140 lat giełda w USA była droższa jedynie przez 3 lata!

4. Rozkręca się wojna handlowa – Stany Zjednoczone wprowadzają kolejne cła na Chiny, Unię Europejską czy Kanadę, jednocześnie nakładając sankcje na Rosje i Iran. Taki stan rzeczy nie sprzyja wzrostowi gospodarczemu, co budzi obawy o wyniki spółek w kolejnych latach.

5. Jednocześnie powyższe aspekty, przynajmniej do tej pory, równoważą się z niezłomną wiarą tysięcy inwestorów, że hossa będzie trwać nadal. Chciwość wciąż jest obecna na rynku, co widać chociażby po historycznie wysokiej wartości kredytu zaciągniętego pod zakup akcji (ponad 3,2% PKB).

Jak widać, na rynku trwa próba sił. Trzeba jednak pamiętać, że podobnie jak przez poprzednie 10 lat, największy wpływ na dalszy bieg wydarzeń będą miały banki centralne. Patrząc przez pryzmat zapowiedzi bankierów, perspektywy dla akcji nie wyglądają najlepiej. Poniżej szybkie porównanie obecnych działań Rezerwy Federalnej, Europejskiego Banku Centralnego oraz Banku Japonii.

- FED – jak wspomnieliśmy wyżej, trwa wyprzedaż aktywów i podwyżki stóp procentowych. Nie podoba się to prezydentowi, ale Rezerwa Federalna póki co pozostaje niewzruszona.

- EBC – skup aktywów zostało znacząco ograniczony. Oczekuje się jego całkowitego zakończenia, ale póki co ten moment jest stale odsuwany w czasie.

- BOJ – japoński bank centralny przesunął właśnie cel dla 10-letnich obligacji z 0,0% na 0,2%. Pozornie to mała różnica, jednak rynek ten jest jednym z większych na świecie, a decyzja BOJ ma horrendalne znacznie dla płynności na rynkach (w tym wypadku ograniczenia jej).

Podsumowując: największe banki centralne świata albo ograniczają dodruk albo wręcz pozbywają się aktywów. Innymi słowy kroplówka podtrzymująca giełdy przez ostatnią dekadę zostaje właśnie odłączona. Dopóki bankierzy centralni nie zmienią zdania, dopóty szanse na spadki cen akcji wydają się być znacznie większe niż na kontynuowanie hossy.

Pułapka dla shortujących

Dla spokojniejszej części inwestorów obecna sytuacja oznacza przede wszystkim siedzenie na gotówce oraz w najbardziej niedowartościowanych aktywach. Bardziej agresywni będą starali się zarobić grając na spadki.

Właśnie ze względu na tą drugą grupę postanowiliśmy napisać artykuł przedstawiający jedną z poważniejszych pułapek czekających na shortujących oraz przedstawić narzędzie, które może okazać się pomocne przy zarządzaniu portfelem.

Pułapka o której mowa jest określana jako tzw. short squeeze. To sytuacja w której silnie shortowane akcje rosną i wybijają graczy z pozycji. Niedawno opisywaliśmy to na przykładzie, ale dla jasności powtórzmy go jeszcze raz:

„Dla przykładu, załóżmy że 50 tysięcy osób shortuje Teslę. Co dziesiąty z nich ma ustawione automatyczne zamknięcie shorta jeśli Tesla wzrośnie do 310 USD. Teraz przyjmijmy, że spółka przebija ten poziom, a zatem 5 tys. osób zamyka shorta, co jest równoznaczne z koniecznością odkupienia przez nich tych akcji. W efekcie akcje automatycznie zostają wystrzelone w górę, przebijając kolejne poziomy i wybijają kolejnych inwestorów z pozycji np. na 315 czy 320 USD. Wszystko dzieje się na zasadzie domina.”

Już na bazie takiego przykładu możemy wyciągnąć co najmniej 2 wnioski.

Po pierwsze, powszechne ustawianie stop lossów przez inwestorów, stawia w uprzywilejowanej pozycji banki inwestycyjne. Ze względu na dostęp do informacji mogą one bardzo łatwo sprawdzić na jakich poziomach ustawiona jest największa liczba stop lossów, a następnie w odpowiednim momencie zagrać na wzrosty przyczyniając się do wywołania wspomnianego efektu domina.

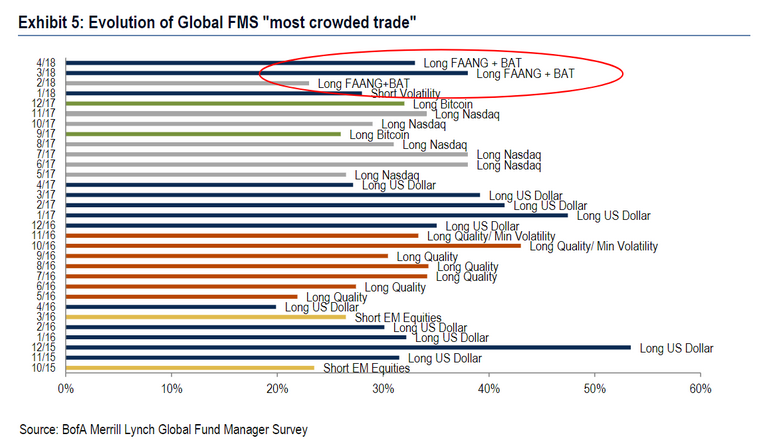

Po drugie, im większa jest liczba shortujących daną spółkę oraz im mniejsza płynność, tym większe jest ryzyko wystąpienia short squeeze’a. Oznacza to, że wybierając aktywo do gry na spadki powinniśmy zwracać uwagę nie tylko na fundamenty (wskaźniki P/E, P/BV, poziom zadłużenia, sytuacja rynkowa spółki itd.). Liczy się również to, czy shortując daną spółkę np. nie znaleźliśmy się w naprawdę dużej grupie inwestorów, którzy robią dokładnie to samo. To ważne – nawet ostatnie lata na rynkach finansowych pokazują, że często lepiej wystrzegać się popularnych zagrań. Wystarczy rzucić okiem na poniższy wykres pokazujący jakie ruchy były modne w poszczególnych miesiącach:

Wszyscy Ci, którzy grali na wzrosty USD pod koniec 2015 i 2016 roku, shortowali zmienność w styczniu 2018 roku czy też inwestowali w Bitcoina w grudniu 2017 roku – szybko pożałowali swoich wyborów.

Uprzedzając od razu komentarze – jedynym tego typu popularnym zagraniem z którego nie rezygnujemy jest short na Teslę, której realna wartość jest 90% niższa od obecnej ceny.

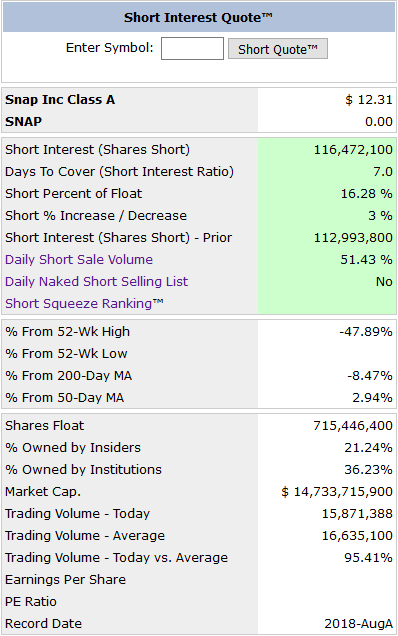

Wracając do tematu: wybierając spółki lub ETFy do gry na spadki warto zatem sprawdzić m.in. jak duża jest liczba pozycji short, jak wielka była ona w przeszłości oraz jak to wszystko wygląda w zestawieniu z płynnością na danym aktywie. W przypadku amerykańskiej giełdy większość potrzebnych danych możemy znaleźć na stronie shortsqueeze.com. Część informacji jest dostępna bezpłatnie, część po wykupieniu subskrybcji za 30 USD na miesiąc.

Jak analizować dane, pokażemy Wam na przykładzie spółki Snapchat. Po wejściu na stronę pojawia nam się okienko z możliwością wpisania tickera. Wpisujemy zatem „SNAP” i widzimy następujące dane:

Pora zatem po kolei wyjaśnić sobie najważniejsze pozycje:

Short Interest – liczba akcji shortowanych przez graczy.

Days to cover (Short interest ratio) – szacowana liczba dni potrzebna na zamknięcie wszystkich shortów. Aby ją określić dzieli się liczbę shortowanych akcji przez średni dzienny wolumen (trading volume – average). Im wyższa wartość, tym większa może być skala short squeeze’u.

Shares float – liczba akcji będących w wolnym obrocie na rynku. Od wszystkich wyemitowanych akcji odejmuje się te posiadane przez insiderów, udziałowców czy pracowników. Dodatkowo, odejmuje się także te akcje, które ze względów prawnych nie mogą być sprzedane przez określony czas.

Short percent of float – jaki udział w akcjach będących w wolnym obrocie stanowią shortowane akcje.

Short % Increase / Decrease – obecna tendencja wśród shortujących. Na załączonym przykładzie widać, że liczba krótkich pozycji wzrosła o 3% w ciągu ostatniej sesji.

Short Interest – Prior – liczba akcji shortowanych podczas poprzedniej sesji.

W ramach subskrybcji uzyskujemy także dostęp do danych:

Daily Short Sale Volume – po każdej sesji otrzymujemy dane jaki udział w całkowitych obrotach danym aktywem miały transakcje związane z shortowaniem.

Daily Naked Short Selling List – określa czy w powiązaniu z tą spółką dochodzi do tzw. nagiej sprzedaży krótkiej. Tutaj potrzebne jest szersze wyjaśnienie. Normalna sprzedaż krótka polega na tym, że pożyczamy akcje, aby następnie sprzedać je na rynku. Jeśli ich wartość spadnie, odkupujemy akcje i różnica jest naszym zyskiem. Jeśli ich wartość wzrośnie – tracimy. Czasem jednak brakuje na rynku akcji, które chcemy zashortować. Wówczas w niektórych przypadkach dochodzi do nagiej sprzedaży krótkiej, tzn. shortujemy akcje wcale ich nie posiadając. Wbrew pozorom, takie zagranie nie jest całkowicie wykluczone prawnie w USA, są określone specjalne kryteria po spełnieniu których może dojść do nagiej sprzedaży. Tak czy inaczej, naga sprzedaż krótka może prowadzić do pewnych nadużyć, w związku z czym publikowana jest lista spółek i funduszy w przypadku których ma miejsce naga sprzedaż krótka. Na shortsqueeze.com taka lista aktualizowana jest codziennie.

Short Squeeze Ranking – wynik obliczany na podstawie dość prostego wzoru stworzonego przez autorów strony. Określa on prawdopodobieństwa wystąpienia short squeeze (wybicie ceny) oraz long squeeze (spadek ceny). Wynik w okolicach 0 lub brak wyniku (jak powyżej) oznacza neutralną sytuacje. Wartości dodatnie oznaczają większe prawdopodobieństwo wystąpienia short squeeze (oczywiście 2000 będzie oznaczać dużo większe szanse na short squeeze niż np. 50). To samo, tylko że w drugą stronę działa z long squeeze. Im większa wartość na minusie, tym gorsze perspektywy.

Poza tym, w ramach wersji płatnej, mamy dostęp do dużej bazy danych historycznych, która daje nam pewien punkt odniesienia np. gdy staramy się określić czy obecna liczba shortów na spółkę ABC jest duża czy nie.

Zwykłym inwestorom portal shortsqueeze.com oferuje kilka przydatnych informacji i co ważne – znajdziecie tam każdą spółkę z rynku w USA. Jeśli chodzi o płatną wersję – wydaje się ona opłacalna tylko dla tych, którzy samodzielnie starają się zarządzać naprawdę dużym majątkiem i mają sporo czasu na analizowanie rynku.

Podsumowanie

Niezależnie od tego jak dobre wydają się Wam wasze pomysły na inwestycje, powinniście zawsze zastanowić się czy podobnie nie myślą setki tysięcy innych inwestorów. Jeśli tak jest, prawdopodobnie znajdujecie się na celowniku najbardziej przebiegłej części rynku.

Przypominamy o tym fakcie, ponieważ wielu oczytanych inwestorów może trwać teraz w przekonaniu, że zbliża się czas łatwego zarobków na shortowaniu akcji. To znacznie trudniejsze niż się wydaje, o czym przekonaliśmy się na własnej skórze. Do czasu ewentualnego załamania na rynku każdy z nas może paść ofiarą wspomnianego zjawiska short squeeze, a już w trakcie krachu plany mogą pokrzyżować Wam różne regulacje wprowadzane pospiesznie przez polityków lub zarządzających giełdą (o czym kilkukrotnie przekonaliśmy się na własnej skórze).

Zespół Independent Trader

Na koniec informacja od Tradera21:

Drodzy Czytelnicy,

po ponad trzech latach zakończyliśmy współpracę z Metalami Lokacyjnymi. Kod promocyjny nie jest już aktywny. Nie pytajcie o powody. Trzymajmy się gentelmeńskiej zasady, że jeżeli nie można powiedzieć czegoś dobrego to nie mówi się wcale i tyle.

Co do zakupów metali, kody rabatowe w przypadku Mennicy Skarbowej są nadal aktywne i tu się absolutnie nic nie zmienia. Na każdy produkt na hasło Trader21, nieważne czy przez internet czy w którymkolwiek ze sklepów stacjonarnych, macie rabat w wysokości 0,75%.

Poza tym w przyszłym tygodniu przy okazji wizyty w Polsce spotkam się z właścicielem firmy i być może uda się dla Was wynegocjować coś więcej. Oni nadrobią wolumenem sprzedaży a Wy będziecie mieli niższe ceny.

Trader21

trader21

Przez jaką platformę mogę kupić Lirę Turecką ? Niestety kantor aliorbanku nie prowadzi tej waluty.

ODP. Kupno TRY w banku czy kantorze nie ma najmniejszego sensu bo nikt Ci nie zrekompensuje odsetek, a stopy procentowe w Turcji są na poziomie 17,75%.

W Dif np możesz otworzyć kontrakt FX TRYUSD. Jeżeli lira rośnie względem USD zyskujesz. W przeciwnym razie tracisz.

Teraz najważniejsze bo mało kto o tym pisze:

Jeżeli w Turcji mamy stopy = 17,75% to na kontrakcie w ciągu roku automatycznie zarabiasz 17,75% - 0,5% (prowizja DIF). Jeżeli w USA mamy stopy na = 2% tyle tracisz minus 0,5% (prowizja DIF).

Na takiej parze poza kursem w ciągu roku zarabiasz 17,75 - 0,5 - 0,2 - 0,5 = 14,75%.

PS. Jak nie masz nerwów ze stali to lepiej odpuść.

PS2. Dziś ponownie jak w piątek otworzyłem typowo spekulacyjną pozycję na TUR.

@szymonw

„Chciałem też zapytać o Nigerię, bo to zupełnie odmienny, mało porównywalny z innymi rynek. Czy zamierzasz zostawić ETF NGE czy sprzedajesz przed kryzysem?”

Nigerię zostawiam. Pozbyłem się Meksyku i Malezji ale o nich rzadko kiedy wspominałem. Portfel akcji geograficznym ograniczam do Rosji, Nigerii, Pakistanu, Turcji.

Qatarski

Też ostatnio się zastanawiałem nad shortami i uważam, że to by było zbyt piękne, żeby potężne instytucje inwestycyjne zwłaszcze te w Nowym Yorku nie miały chęci zgarnięcia kasy, skoro mają wszystko jak na dłoni. Tak czy uwak lepiej shortować, kiedy jest rynek przegrzany, a doskonale mi to przypomina sytaucję z przed roku 2009 kiedy to rynki były tanie niczym barszcz w barze mlecznym.

P.S

Tesla teslą- unikać spółek modnych.

Najlepiej shortować według mnie PRZEMYSŁ, bo w czasie bessy pierwsza zawsze obrywa produkcja przemysłowa.

Pozdro z USA

Ostatnio modyfikowany: 2018-08-13 19:03

Lech

3r3

@sage_slav

Mazowsze i Kujawy to nie tereny Polan, to tereny Rusinów.

Rozbicie dzielnicowe skutkowało brakiem aparatu fiskalnego - to olbrzymia zaleta.

Pomorze gdańskie było od czasów wielkomorawskich półczeskie, a pół takie jak dzisiaj - swoje własne bandyckie.

@uberbot

Istnieją takie sektory rekuperacji obrotu księgowego, z których nie widać złota i żelaza. Oczywiście jak w każdej branży ludziom tam operującym wydaje się że to najważniejszy sektor w galaktyce^^

Dla ludzi którzy w czymś takim utknęli mentalnie nie ma żadnej komunikacji z rynkiem, na którym nie funkcjonuje notatka ze spotkania & umowa, a wszystko należy zapamiętywać jak w czasach przed wdrożeniem pisma. Nie widzę powodu aby potępiać brak kontaktu z rzeczywistością takich osób - są pożyteczni, generują bardzo dużo ruchu na virtualu i ściągają tam uwagę Urzędów przekonując ich że to właśnie tam jest cały obrót.

Ostatnio modyfikowany: 2018-08-13 20:27

Zibo

Lech

Kto kupuje te bezwartościowe aktywa FEDu których nikt nie chciał tylko FED? i jak będzie rosło zadłużenie w USA rządu obywateli i instytucji finansowych po podniesieniu odsetek? przecież to będą setki miliardów $ rocznie samych odsetek do zapłacenia? czy po to te cła wprowadzają?

Arcadio

Niestety nie dowiedziałem się jak go uniknąć, choć jest to wspomniane w tytule.

Więc napiszę cos od siebie.

Rzecz w tym, że wszelkie szkolenia dla inwestorów czy spekulantów zawsze uczą ustawiania SL, co oczywiście ma głębokie uzasadnienie merytoryczne.

Niestety wiedzą o tym też duzi gracze rynkowi, którzy zwykle jako pierwsi inicjują duże ruchy.

Dlatego tuż przed dużym ruchem, nieważne w górę, czy w dół, najpierw następuje zmylający ruch ceny w przeciwnym kierunku.

Inwestorzy, którzy wcześniej zajęli sensowną pozycję, ale zabezpieczyli ją stop lossem w systemie, są wywaleni z pozycji, po czym następuje już ten właściwy ruch.

Zwykle squeeze od tego prawdziwego ruchu da się poznać po gwałtowności, a więc w krótkim interwale następuje bardzo mocny ruch w którąś stronę.

Nie da się sensownie zabezpieczyć przez squeezem. Bo albo trzeba być bardzo pewny siebie i nie ustawiać SL systemowego, albo ustawiać ale daleko.

Obie metody są dość ryzykowne.

Moim zdaniem ostatecznie najlepiej wychodzi się na cierpliwości, czyli nie wchodzeniu za szybko, we właściwą pozycję, tylko poczekaniu aż ten squeeze nastąpi, po czym należy się podłączyć już do ruchu we właściwym kierunku.

Oznacza to, że zazwyczaj nie wejdziemy w najlepszym cenowo momencie, ale dość bezpiecznym, kiedy mamy dużą szansę, że nasza pozycja szybko staje się zarobiona, co daje większą swobodę w późniejszym zarządzaniu otwartą pozycją.

Mocny

sage_slav

Mazowsze i Kujawy to nie tereny Polan, to tereny Rusinów.

Nigdy Mazowsze czy Kujawy nie były Rusinów. Albo przynajmniej do czasów do których sięgają Kroniki - nawet istniało plemie Mazowszan - którzy posługiwali językiem lechickim.

https://pl.wikipedia.org/wiki/Mazowszanie

https://pl.wikipedia.org/wiki/S%C5%82owianie_zachodni

Rozbicie dzielnicowe skutkowało brakiem aparatu fiskalnego - to olbrzymia zaleta.

?? To już w ogóle głupota. Rozbicie dzielnicowe skutkowało powstaniem wielu aparatów fiskalnych - a nawet powiedizałbym, że mniejszy teren ułatwiał sciąganie podatków z ludu.

Pomorze gdańskie było od czasów wielkomorawskich półczeskie, a pół takie jak dzisiaj - swoje własne bandyckie.

Tutaj to już w ogóle odpłynąłeś Pomorze gdańskie nigdy nie było czeskie, co najwyżej był okres kiedy rządzili tam teutonowie, ale Czesi - nigdy. To kujawy i mazowsze + śląsk wpadły w ich łapska jako bezpośredni skutek osłabienia militarnego korony poprzez rozdrobnienie dzielnicowe.

@Lech

PKB polskich ziem pod zaborem rosyjskim było najwyższe w całej Rosji..

w całej Polsce*

Odejście od złota jako waluty było właśnie po to żeby łatwiej okradać słabsze kraje..

okradać WSZYSTKIE kraje. Na tym polega geniusz tego systemu.

Ostatnio modyfikowany: 2018-08-14 11:47

gruby

"short" to sprzedaż pożyczonych walorów już teraz, po to aby odkupić je później po niższej cenie. Oczywiście żeby się w to bawić trzeba wiedzieć, że później cena waloru będzie niższa co oznacza że żeby grać na krótko (w artykule: "szorcić") trzeba siedzieć w środku systemu ("być insiderem" w języku Tradera). Co z definicji odcina wszystkich tutejszych czytelników bo jak ktoś siedzi w środku systemu to nie musi czerpać wiedzy o zachowaniu t.z.w. rynków z internetu.

"short squeeze" to inne określenie sianokosów. Otóż składając zlecenie grania na krótko t.z.w. inwestor (w rzeczywistości dawca kapitału) może przekazać swojemu domowi maklerskiemu informację, że dany walor na pewno kupi jeśli cena wzrośnie powyżej danej wartości. Mając informacje o sumarycznej wartości pozycji otwartych przez "pesymistów" broker (sam albo z kolegami) dokonuje prostych obliczeń: zna głębokość rynku, zna poziomy powyżej których uruchomią się automatyczne zlecenia kupna oraz (co najważniejsze) wie ile tych papierów będzie mógł swoim klientom sprzedać.

Jeśli ilość kapitału potrzebnego do napompowania ceny danego waloru jest mniejsza niż sumaryczna ilość zleceń automatycznych zakupów ustawionych przez dawców kapitału to znaczy że taka operacja jest dla brokera (z kolegami) opłacalna. Wtedy broker uruchamia skup papierów z rynku, skup ten zwiększa cenę waloru aż do uruchomienia stop lossów klientów po czym dopiero co zakupione w trakcie pompowania ceny walory są przez brokera przepisywane z jego własnego konta na konta dawców kapitału.

To całkiem prosta matematyka jest. Trzeba tylko wiedzieć gdzie i ile tych stop lossów jest pozakładane no i na jaką kwotę tych automatycznych zleceń kupna poustawiano. Potem się papier pompuje a następnie własnym klientom się go przy zerowym ryzyku opycha, bez informowania giełdy.

To że w Polsce dokonuje się konsolidacja na rynku brokerów nie jest tajemnicą. Że niezależni brokerzy znikają i wykupywani są przez duże banki również tajemnicą nie jest. Że tak się dzieje to nie przypadek, ten ruch jest logiczny. Trader21 od lat popularyzuje giełdę jako sposób na zarabianie zza biurka, bez potrzeby wzięcia szpadla czy innej myszy do ręki. Stop lossy przynoszą w Polsce coraz większe dochody i nie dziwne że konsolidacja wiedzy o ich poziomach jest konieczna aby skutecznie móc się nimi bawić (i nie piszę tu bynajmniej o mappetach).

Jak się przed tym bronić ?

Prosto: nikomu nie mówić ile i jakich stop lossów się pozakładało. Samemu sobie je na kartce papieru pozakładać. Wtedy system nie wie ile komu po jakiej cenie papieru wciśnie, wtedy system nie wie kiedy który klient zacznie się bronić.

Ostatnio modyfikowany: 2018-08-14 13:33

Kaiser

Jak obstawiasz - czy obecne zniżki na metalach szlachetnych to takie fałszywe wybicie dołem aby wyczyścić "longi" i potem wzrosty czy to juz jazda w doł pod mocnego dolara. Szczerze mówiąc dziwi mnie ten spadek - wszędzie wieszczą problemy gospodarcze - cła, Turcja etc..Zawsze w takich sytuacjach uciekano do bezpiecznych przystani jak CHF i złoto. A tu mamy dość mocne spadki. Czym sa spowodowane?

Arcadio

Nie sądzę. Au jest w trendzie spadkowym, więc spada. Squeeze to raczej coś krótkiego. Trudno powiedzieć, jak długo Au będzie spadać.

Skoro popyt jest mniejszy niż podaż to spada.

Do bezpiecznych przystani rzeczywiście już się ucieka. Vide wzrosty CHF i USD.

A złoto to taka błyskotka. Może będzie miała wartość a może nie. Ja sam trzymam trochę w Au z sentymentu, ale sam nie wierzę, że to mi się opłaci.

Au ma szanse urosnąć, gdy wybuchnie kryzys, a potem będą luzowania, żeby ten kryzys opanować. Tylko po co wchodzić w Au, skoro można poczekać i w momencie "ratowania" gospodarki wejść w przecenione spółki.

No chyba, że planujesz coś kupować od 3r3, to wtedy musisz mieć złote Napoleony :)

Marcin (ITT)

"Artykuł porusza bardzo ważny temat, który wg mojego doświadczenia jest jedną z głównych przeszkód w zarabianiu na giełdzie.

Niestety nie dowiedziałem się jak go uniknąć, choć jest to wspomniane w tytule.

Więc napiszę cos od siebie. "

To w takim razie czytamy co napisałeś i porównujemy z artykułem.

"Rzecz w tym, że wszelkie szkolenia dla inwestorów czy spekulantów zawsze uczą ustawiania SL, co oczywiście ma głębokie uzasadnienie merytoryczne.

Niestety wiedzą o tym też duzi gracze rynkowi, którzy zwykle jako pierwsi inicjują duże ruchy. "

Właśnie to widnieje w artykule: powszechne ustawianie stop lossów przez inwestorów, stawia w uprzywilejowanej pozycji banki inwestycyjne. Ze względu na dostęp do informacji mogą one bardzo łatwo sprawdzić na jakich poziomach ustawiona jest największa liczba stop lossów, a następnie w odpowiednim momencie zagrać na wzrosty przyczyniając się do wywołania wspomnianego efektu domina.

"Zwykle squeeze od tego prawdziwego ruchu da się poznać po gwałtowności, a więc w krótkim interwale następuje bardzo mocny ruch w którąś stronę."

Napisaliśmy o efekcie domina, na giełdzie niemal zawsze jest on gwałtowny.

Następnie napisałeś o tym, że nie da się sensownie zabezpieczyć przed squeezem, podczas gdy w artykule napisaliśmy o tym, żeby unikać akcji z dużą grupą shortujących, zwłaszcza tych w których dodatkowo jest mała płynność.

Dopiero na koniec dodałeś coś od siebie - otwieranie shorta po squeezie. Faktycznie podnosi bezpieczeństwo, ale też bardzo silnie zawęża nam listę aktywów do shortowania.

---

@ Lech

"Kto kupuje te bezwartościowe aktywa FEDu których nikt nie chciał tylko FED?"

Część z nich po prostu wygasa, natomiast mniejsze zaangażowanie FEDu na rynku obligacji sprawia też, że ich rentowność rośnie. O ile w połowie 2016 roku 10-letnie obligacje miały oprocentowani 1,4% i nie wyglądały ciekawie, to dziś są blisko 3% i nie brakuje inwestorów, którzy uważają je za niezłą alternatywą w obliczu możliwych spadków na akcjach.

Te wyższe odsetki o których napisałeś później też już odciskają swoje piętno. Zwykli Amerykanie są mocno przyciśnięci kredytem. Gospodarka USA nie jest w stanie wytrzymać takiej polityki FEDu, jaka jest obecnie prowadzona. Pytanie czy bardziej chodzi w niej o to, żeby zrobić pokaz siły dolara wobec niektórych krajów czy raczej o to by móc jak najmocniej zejść ze stopami, kiedy tylko zacznie to wszystko pękać.

---

Na lirze dziś póki co lekkie odreagowanie (lekkie jak na tą walutę), którego Erdogan nie zdołał popsuć bojkotem elektroniki z USA. Wygląda na to, że Stanom Zjednoczonym zależy w sporej mierze na dołączeniu Turcji do bojkotu Iranu. Tymczasem Erdogan nie chce się na to zgodzić. Turcji finansowo mają pomóc Chiny, które przy okazji pomagają także Pakistanowi. Zarówno Turcja, jak i Pakistan robią ostry zwrot na wschód.

Mocny

Co do zadluzenia gospodarstw domowych amerykanow, to moim zdaniem mozna powiedziec, ze jest najnizsze od 10 lat - 78.70% PKB dzis, w 2008 bylo to 98% PKB. Czyli jak dla mnie wyglada na to, ze po delewarowaniu amerykanie sa w koncu gotowi zadluzac sie dalej, bo wyglada na to, ze sprawy ida tam w dobrym kierunku.

szymonw

Wywołanie kryzysu na rynkach akcji wydaje się najmądrzejszym co można zrobić aby utrzymać w ryzach rynek obligacji i zapobiec globalnemu kryzysowi na niespotykaną dotąd skalę.

szymonw

Wydaje się, że Musk wie co robi

* zbliża się kryzys

* zbliża się kwartał w którym wyniki mogły by być kompromitacją dla firmy

* kurczą się środki finansowe Tesli

Moment na zejście z giełdy wydaje się być idealny, oczywiście o ile Musk zdąży.

Pojawiają się informacje, które wydają się uwiarygadniać cały proces, jednak:

* nadal nie ma pewności czy to nie jest wyłącznie gra Muska i inwestor w ostatniej chwili się nie wycofa

* nie wiadomo czy Musk nie robi sobie podkładki pod ewentualne roszczenia, aby wybrnąć z nich zwycięsko

* nie wiadomo czy zdąży przed kryzysem

Powyższy artykuł porusza temat popularności zagrań, czego Tesla jest niewątpliwym przykładem.

Jakkolwiek skończy się sytuacja z Teslą, będzie to ciekawa lekcja na przyszłość.

Flex

http://biznes.pap.pl/pl/news/pap/info/2591947,obnizki-stop-proc--wciaz-niewykluczone--choc-brak-zmian-scenariuszem-bazowym-%E2%80%93-lon--rpp

"Dynamiczne, nacechowane bardzo wysokim poziomem dumy narodowej wypowiedzi prezydenta R. T. Erdogana przyczyniły się do ukształtowania się kursu liry tureckiej na poziomie korzystnym dla tureckiego eksportu oraz tureckiej turystyki. Na tym przykładzie widzimy, w jaki sposób możliwe jest sprytne wykorzystanie suwerenności monetarnej, czyli prawa do prowadzenia własnej polityki pieniężnej oraz faktu posiadania własnej waluty"

Czyli rozwiązaniem dla ucieczki kapitału z Polski do mocnego dolara jest, wait for it, obniżka stóp procentowych i dolar po 6 zł. Eksport i turystyka kwitnie. Genialne w swojej prostocie.

Ciekawe co suweren na to?

Czy nasze państwo naprawdę płaci temu panu za taką pracę?

Ostatnio modyfikowany: 2018-08-14 18:53

3r3

"Nigdy Mazowsze czy Kujawy nie były Rusinów."

I tylko durnie z pribałtyki wołają na nich "lemke" - bo Łemkowie to oczywiście nie są Rusini?

Cała tamta okolica to gardariki.

"?? To już w ogóle głupota. Rozbicie dzielnicowe skutkowało powstaniem wielu aparatów fiskalnych - a nawet powiedizałbym, że mniejszy teren ułatwiał sciąganie podatków z ludu. "

Przeceniasz lokalne zdolności egzekucji podatków na odległości w której można się gołym okiem policzyć, bo nikt nie dośle pał z centrali^^

"Tutaj to już w ogóle odpłynąłeś Pomorze gdańskie nigdy nie było czeskie"

Oczywiście, tylko władcy Pomorza mieli czeskie imiona. Zaraz mi napiszesz że w Kijowie nie rządzili vikingowie bo to za daleko^^

Obawiam się że z Krakowa do Gdańska jest rzekami bliżej niż do Częstochowy^^

@gruby

Do operacji w kasynie, na przykład SL warto dodać czynnik losowy, na przykład wykonanie warunkowe testowane po wystąpieniu warunków. Byłoby bardzo wesoło, ponieważ większość strategii obecnie stosowanych przez "brokerów" będących ekspozyturami banków stałaby się skandalicznie ryzykowna.

@Arcadio

"No chyba, że planujesz coś kupować od 3r3, to wtedy musisz mieć złote Napoleony :) "

Albo ładną córkę^^

ostry

Ostatnio modyfikowany: 2018-08-14 20:55

zr57

#1 U.S. consumer credit just hit another all-time record high. In the second quarter of 2008, total consumer credit reached a grand total of 2.63 trillion dollars, and now ten years later that number has soared to 3.87 trillion dollars. That is an increase of 48 percent in just one decade.

#2 Student loan debt has surpassed 1.5 trillion dollars for the first time ever. Over the last 8 years, the total amount of student loan debt has shot up 79 percent in the United States.

#3 According to the Federal Reserve, the credit card default rate in the U.S. has risen for 7 quarters in a row.

#4 One recent survey found that 42 percent of American consumers paid their credit card bill late "at least once in the last year", and 24 percent of Americans consumers paid their credit card bills late "more than once in the last year".

#5 Real wage growth in the United States just declined by the most that we have seen in 6 years.

#6 According to one recent study, the "rate of people 65 and older filing for bankruptcy is three times what it was in 1991".

#7 We are in the midst of the greatest "retail apocalypse" in American history. At this point, 57 major retailers have announced store closings so far in 2018.

#8 The size of the official U.S. budget deficit is up 21 percent under President Trump.

#9 It is being projected that interest on the national debt will surpass half a trillion dollars for the first time ever this year.

#10 Goldman Sachs is projecting that the yearly U.S. budget deficit will surpass 2 trillion dollars by 2028.

ostry

Od tradera dla traderów - dziękować nie musicie.

armi

Dobre strony tureckiego krachu walutowego wg członka RPP:

http://biznes.pap.pl/pl/news/pap/info/2591947,obnizki-stop-proc--wciaz-niewykluczone--choc-brak-zmian-scenariuszem-bazowym-%E2%80%93-lon--rpp******

to tylko ja głupi chciałbym silnej waluty - tak by na ten moment ceny Euro i USD kształtowały się np od 1,80 do 2,20

Mocny

Tutaj troche inne spojrzenie na sytuacje w USA:

US GDP Growth Highest in Near 4 Years in Q2

The US economy advanced an annualized 4.1 percent on quarter in the second quarter of 2018, well above an upwardly revised 2.2 percent expansion in the previous period and in line with market expectations. It is the strongest growth rate since the third quarter of 2014 amid higher consumer spending and soybean exports while business spending slowed, the advance estimate showed.

Zrodlo: https://tradingeconomics.com/united-states/gdp-growth

Mocny

3r3

@xwal

"albo biznes jest zastepowany przez usmiech/magie/niedomowienia i strach (bo mowiac wprost wystawiasz sie i swoje postepowanie na ocene),"

A jest cokolwiek innego? Przecież wystarczy wstrząs na rynku żeby się "odwieczni kontrahenci" zaczęli brać za łby o płynność.

Dlatego właśnie potrzebujemy subklinicznych psychopatów w biznesie, bo oni nie nabierają się na uśmiechy i nie wydadzą płaszcza byle komu.

"Bo PAn, ktory ma chatke to ma efektywnosc 100%, a PAn ktory ma faba na 10tys ha ma duzooo mniejsza i nikt go nigdzy nie przekona aby sam cos przy maszynie zrobil, bo on od klepania po dupach jest a tymczasem murzyni juz u niego "pomagaja". "

Ford sam zrobił samochód, a później miał kombinat - to w tę stronę działa.

Powszechne wyobrażenie o ludziach którzy są w stanie utrzymać majątek jest taki, że przecież nic nie robią - i jak powtarzasz taki ruch to też tak wychodzi?

Prowadzenie biznesu zawiera klepanie, ale fakultatywnie a nie jako oś działalności. Przynajmniej do pewnego wieku, aż się człowiek przeje i smak straci.

Jesteś niedoinformowany - nie ma czegoś takiego jak obrona (to pojęcie abstrakcyjne), jest wyłącznie prewencyjna napaść.

Ostatnio modyfikowany: 2018-08-15 05:28

1956

Na platynie właśnie mamy ...panikę .Popękało wiele stop-losów.

Wchodzę w platynę szeroko,ale zawsze możne być jeszcze taniej !!!

Biorę XPT to prawdziwa okazja na wyprzedaży,szczególnie w odniesieniu do XAU.

Pozdrawiam :) :) Marek

1956

Coś ten nasz PLN "buksuje" Czy "obrywa" rykoszetem z Turcji ?

A możne coś jeszcze ?

:) :) ;) Marek

Rado

Potrzebowaliśmy 924 dni aby wrócić do początków wybicia srebra z dołka. Jak PM się nie obronią i panicznie będą nadal wyprzedane to możemy zobaczyć 10$ w tym roku.

jacek.s

"możemy zobaczyć 10$ w tym roku"

Nic, tylko zwiększać pozycję przy takim scenariuszu. Mam wrażenie ostatnio, że nawet wieloletni gold/silver-bugi zaczynają mieć słabsze ręce.

Rado

Mocny

Udalo wam sie zarobic na tym kryzysie sprzedajac w odpowiednim momencie zloto/srebro?

1956

Za ostatnie dziesięć lat 2008-2018 stopa zwrotu na XAU/PLN wynosi: 149,81%

Tak więc moment wejścia/wyjścia jest kluczowy, a ponadto jest to ewidentnie inwestycja długoterminowa.

:) :) Pozdrawiam Marek

durin

Flex

""możemy zobaczyć 10$ w tym roku"

Tyle, że wtedy fizyka w sklepie nie uświadczysz. Będzie za to na portalach aukcyjnych za +20$. Tak jak w 2008r. Trader już pisał kiedyś o tym.

Co do zainteresowania to pojawia się gdy coś szybko rośnie. Im wyższa cena tym więcej chętnych. Tak było ze srebrem w 2016r.

Lech

Mocny

No wlasnie o te dlugoterminowosc mi chodzilo zadajac to pytanie. Konkretnie o to czy po wylozeniu sie Lehman Brothers, gdy kryzys sie rozkrecal, to inwestorzy (szczegolnie w Napoleony i sztabki) zrealizowali jakies zyski. Czy to byl taki kryzys na ktorym udalo im sie zrobic realne zyski na zlocie? Czy moze ktos sie wtedy podlaczal i uzupelnial zapasy na ruchu w gore?

Jak cos idzie w gore to raczej tego nie sprzedajesz, chyba ze oczekujesz iz niebawem zacznie spadac.

We wrzesniu 2011 zloto bylo po ponad 1800 USD, patrzac z perspektywy czasu to byl chyba najlepszy moment zeby sie zlota pozbyc i na nim zarobic. W koncu byl to najwiekszy kryzys od 90 lat. Chyba, ze to wcale nie byl dobry moment zeby wychodzic ze zlota? A jesli nie byl dobry, to jak powinien wygladac w takim razie ten dobry moment? Czy inwestorzy w zloto licza wogole, ze taki odpowiedni moment na pozbycie sie zlota kiedys nadejdzie? Czy to raczej sie trzyma, tak jak Arcadio z sentymentu, zeby trzymac, a kiedys sie przekaze np. wnuczkom, etc.

Lech

3r3

W warunkach braku płynności na rynku sama zdolność przeprowadzania transakcji jest na tyle istotnym lewarem, że ludzie licytują się w dół aby w takim układzie pozostać. Większość wykonawców wtedy albo formalnie nie istnieje, albo nie jest w stanie uzyskać części do serwisowanych maszyn bo muszą za nie płacić z góry, a płynności brak. A kryzys - nie kryzys piekarnia, oczyszczalnia wody, elektrownia, telekomunikacja - musi działać i nikt nie pyta za ile, ale najpierw musi działać. A ten kto nie ma wtedy dostępu do części (bo kredyt umarł) i nie ma zapasów maszyn aby podtrzymać usługi w ruchu znika z rynku. Dlatego utrzymanie stałego dopływu cudzych zobowiązań wynika z przygotowania się na wszystkie dopusty jakie wynikają z pojęcia "kryzys" - tak aby na każde zapytanie, na każdy brak odpowiadać twierdząco "mamy to".

Teraz też jest kryzys w pewnych zakresach, a mimo to - mam to czego innym tak bardzo trzeba, że pytanie ile to kosztuje jest kwiatkiem do kożucha.

1956

Cena srebra jest od co najmniej 8 lat pod "opieką" JPM że tak to nazwę , a zastosowana inżynieria to

czysta spekulacja za.. milcząca zgodą regulatora rynku..!

Zgromadzenie pod kontrolą jednego banku półrocznej światowej produkcji XAG mówi samo za siebie.

I jedynie od JPM zależy zmiana tej sytuacji oraz zapoczątkowanie trendu wzrostowego.

Pozdrawiam serdecznie Marek ;);):)y

Mocny

Oczyszczalnie wody, piekarnie, elektrownie i komumunikacja dzialaly bez zarzutow. Chcialem ci za to serdecznie podziekowac.

3r3

Nie wiem co kto komu obieca następnym razem, ale jak tylko pojawi się znak zapytania nad dostawami żywności, wody, elektryczności i fejsbooka to da się te obietnice zamienić natychmiast na jaką rozpustę.

Ostatnio modyfikowany: 2018-08-15 20:56

Mocny

W kazdym razie, spie spokojnie wiedzac ze sa takie osoby jak ty, do ktorych mozna sie zglosic, oczywiscie z kilkoma zlotymi Napoleonami, gdyby byly jakies problemy z woda, elektrycznoscia, dostawami jedzenia lub fejsbukiem. Co jak co 3r3, ale pieprzysz 3po3.

gasch

Odnoszę wrażenie, że nie za bardzo rozumiesz, o czym się tu rozmawia. Coś tam słyszałeś o gospodarce, coś o kryzysach doczytałeś.

Taki sage_slav 2.

Jak chcesz wchodzić w dyskusje z "praktykiem wolnego rynku" Panem 3r3, to musisz się jeszcze podszkolić.

P.S.

Złoto nie służy do zarabiania, a "tylko" do przenoszenia majątku przez kryzys czy wojnę.

Mamy powiedzmy nadmiarową kamienice. Sprzedajemy ją w roku 1930 i gotówkę zamieniamy na złoto.

Mija II WŚ, mija PRL, nasz wnuk wyciąga sztabki i kupuje kamienicę, tak to działa.

Część majątku rodzinnego przetrwała. Niewierzący w złoto zostali z gołą dupą.

Nie ma innego sposobu przeniesienia wartości przez dekady niż złoto.

Jeśli ktoś chce zarobić na złocie albo uważa, że wojny czy głębokiego kryzysu (2008 to pikuś był) nie będzie za jego życia, to kupowanie złota nie ma w jego przypadku najmniejszego sensu.

W złoto można też kupować jak nie ma się pomysłu co robić z gotówką...

greg240

"Na dziś dolar is the king."

chyba "daying king" bez potomka:) przed smiercią zawsze sa podrygi, widziałeś kiedyś umierajacego kurczaka bez glowy?

potrafi przez minute jeszcze biegac:)

3r3

To jedna z funkcji papierów wartościowych - kto ma pakiet kontrolny ten jest najstarszy stopniem i decyduje o ruchach takiego skonsolidowanego majątku. Jeśli narzędzia w takim pakiecie okażą się wadliwe (na przykład rozrachunek oparty o walutę, za którą nie da się nic kupić) to pakiet kontrolny przestaje zapewniać rzeczywistą zdolność realizowania zamierzeń - co nie znaczy że firma przestaje funkcjonować^^

Zakup akcji jest właśnie zakupem kawałka jakiej odległej gospodarki, która funkcjonuje i wycenie jej względem innych elementów gospodarki na tym rynku. Ale nie wszystkie takie organizmy są na rynku mimo że funkcjonują i dysponują wszelkimi innymi cechami właściwymi dla wyceny. Polecam wyobrazić sobie, czy cena ropy w łańcuchu dostaw z Wenezueli zależy od stanu zakupów, naboru personelu i parku maszynowego takiej na przykład firmy USMC, której akcji na rynku publicznym nie da się niby kupić, ale przecież kampania wyborcza nie jest wyceniana w jakiej abstrakcyjnej walucie?

Ostatnio modyfikowany: 2018-08-16 05:16

Mocny

Gash, dzieki za wstawke o zlocie. Czyli zloto to jednak wg ciebie nie inwestycja, a raczej sposob na przenoszenie majatku przez trudne czasy typu kryzys, czy wojna. Ma to sens.

Natomiast przyklad ze sprzedaza kamienicy w 1930, aby kupic zloto, zupelnie do mnie nie przemawia. Wolalbym ja wynajmowac, nawet podczas wojny ludzie musza gdzies mieszkac. Mozna ja tez ubezpieczyc.

Co do przeniszenia wartosci przez dekady, to moze slyszales o ksiazce Kapital w XXI wieku, ktora napisal Thomas Pikkety? Jest tam kilka ciekawych wykresow, pokazujacych zmieniajaca sie nature zrodel bogactwa w panstwach zachodnich jako % national income, w latach 1700 - 2010. W zasadzie wszedzie wygladalo to

identycznie, na poczatku oczywiscie glowny skladnik to byla ziemia rolna, choc housing byl obecny od zawsze, obecnie ziemia rolna praktycznie zniknela z wykresu, a housing jest najwiekszym skladnikiem, ostro pnacym sie w gore.

Ostatnio modyfikowany: 2018-08-16 10:07

wzwen

Wow, kabaret czy Ty tak na poważnie?

"3r3, postaram sie to przetlumaczyc na jezyk polski"

To ja postaram się przetłumaczyć na holywoodzki język westernu Twój dialog z 3r3 (taka metafora):

3r3: napadłem na bank, zabiłem strażników, uciekłem w siną dal

Ty: Co za bzdury pleciesz! Przecież sam mówiłeś, że nie masz pozwolenia na broń. To niby jak napadłeś na bank? he, he...

"Natomiast przyklad ze sprzedaza kamienicy w 1930, aby kupic zloto, zupelnie do mnie nie przemawia. Wolalbym ja wynajmowac, nawet podczas wojny ludzie musza gdzies mieszkac. Mozna ja tez ubezpieczyc."

No wszelkie znane mi kabarety odpadają. Tyle, że bez polotu. Ja to bym w ogóle ubezpieczył się hurtem od takich nieszczęść wojna, głód i przede wszystkim głupota. O! to by było coś. Jakby się okazało, żem głupi, to KTOŚ od razu uczyni mnie bogatym sowitą wypłatą ubezpieczenia.

Mocny

Marcin (ITT)

"Marcin, napisales ze gospodarka USA nie jest w stanie wytrzymac obecnej polityki FEDu. Czy to ma oznaczac, ze USA wlasnymi glupimi decyzjami wywola u siebie kryzys? Jesli tak, to kiedy mozna sie go spodziewac? "

Biorąd pod uwagę skale zadłużenia na każdym poziomie, to obecna polityka FEDu jest mega agresywna. Oni dobrze wiedzą do czego to prowadzi, a zatem musi w tym być jakiś cel. Bezmyślności raczej nie biorę pod uwagę. A jaki może być ten cel? Od tych mniejszych polegających na przyatakowaniu walut kilku zbuntowanych nacji , aż do celu naprawdę dużego - konkretnych zmian w systemie finansowym, które można wprowadzić tylko wtedy gdy zwykli ludzie przerażeni skalą kryzysu zaczną prosić polityków o reakcję.

Niżej podałeś jeszcze szacunki o 4,1% wzrostu w USA. Rickards ostatnio wspominał, że w ostatnich kilku latach USA parę razy pokazywały podobny wzrost. Za każdym razem po tych dobrych danych przychodziły wręcz beznadziejne, ze wzrostem na poziomie 1%.

-----

Imigranci w Europie pracują w pocie czoła na... poparcie partii antyunijnych i przeciwnych przyjmowaniu imigrantów. O Alternatywie dla Niemiec jest głośno od dawna, tymczasem pare miesięcy temu powstała Alternatywa dla Szwecji. Poparcie: kilkanaście procent. Problem z tego typu partiami polega na tym, że dokładają do programów typowo populistyczne propozycje, ktore sprawią, że gospodarki ich krajów skończą tragicznie, nawet jeśli nagle wszyscy imigranci wyjadą.

"Nowy premier Włoch Giuseppe Conte mówił we wtorek w Senacie, że priorytetem jego rządu będą prawa społeczne, w tym wprowadzenie dochodu gwarantowanego, który jest ostro krytykowany i uznawany za utopijny szczególnie wśród liberalnych środowisk."

Jeszcze odnośnie Szwecji - w ostatnim miesiącu spłonęło tyle samochodów co przez całe lata 70-te.

wzwen

"Nie sprzedalbym kamienicy ktora przynosi mi zyski, zeby kupic za nia zloto i zakopac je w ogrodku."

Teraz rozumiem. Wszystko wyjaśnia tryb warunkowy.

sage_slav

Daruj sobie dyskusje z 3r3 :p 3r3 to troll, chociaż nie wątpie, że dysponuje dużym doświadczeniem i wiedzą, ale nie chce się tym dzielić, a rzuca jedynie dobrze pachnące ochłpay. z częścią która się dzieli musisz to przepuścić przez grube sito, bo więcej tam bzdur niż mądrości.

Ja postrzegam wszystkie instrumenty, którymi się nie możesz najeść, czy przyodziać tak samo - są pewne pływy kapitału i ogólnie chodzi o to żeby złapać ten pływ PRZED szczytem, a nie po. Każdy instrument ma swoje cechy, swoje zalety i minusy - ale każdy działą tak samo - złoto to jeden z wielu. Żadnej magii tam nie ma, tylko jego cechy (mi ograniczona podaż) windują go wysoko w czasach kryzysu.

Ja postrzegam właśnie btc jako instrument zachowujący właściwości złota (ograniczona podaż), a także mający wiele zalet - łątwość przechowywania, sprzedaży, zabezpieczenia...

@3r3

I tylko durnie z pribałtyki wołają na nich "lemke" - bo Łemkowie to oczywiście nie są Rusini?

Łemkowie to plemie spolszczonych Rusinów, ale zamieszkiwali oni tereny obecnego Podlasia, nie Mazowsza i Kujaw. Na lemingów pewnie Twoja demagogia działa, ale co kto mądrzejszy zajrzy (nie dla gasch):

https://pl.wikipedia.org/wiki/%C5%81emkowie

Ostatnio modyfikowany: 2018-08-16 12:10

ArtWW

Posiadasz dwa problemy.

"Ja mam pytanie do inwestorow w zloto i srebro, ktorzy inwestowali juz przed 2008 rokiem, czyli rokiem w ktorym rozpoczal sie kryzys finansowy. Ogolnie uwaza sie, ze to byl najgorszy kryzys finansowy od Great Depression w 1930.

Udalo wam sie zarobic na tym kryzysie sprzedajac w odpowiednim momencie zloto/srebro? "

Pierwszy problem polega na tym, że wierzysz w to co usłyszysz więc uwierzyłeś w to, że w roku 2008 był jakiś kryzys.

Jeśli w roku 2008 był kryzys to kichnięcie jest chorobą.

" Ogladalem kiedys na Netflix taki film dokumentalny o poszukiwaczach zlota “Yukon Gold”, tez dostawali wyplate w zlocie, takze takich miejsc jest wiecej. Z tym, ze oni szubciutko jechali je przetopic, i zamienic na papierowe dolary. Wtedy przezylem szok, spedzili tyle dni ciezkiej pracy na wykopywaniu z ziemi brylek zlota, tylko po to zeby zamienic je na bezwartosciowe papierki z symbolami amerykanskich prezydentow. Swiat stoi na glowie. "

Drugi problem polega na tym, że nie umiesz spojrzeć na sytuację z innej niż własna perspektywy.

Dla ciebie twardym dowodem na wartość papierowej waluty jest to, że ktoś po tylu dniach ciężkiej pracy oddał złoto za tenże papier. Nie potrafisz jednak w sytuacji tej zauważyć, że ktoś ten papier tak chętnie oddał za to złoto.

Jaki z tego wniosek ? Taki, że to co jest dla kogoś wartościowe determinuje stan jego posiadania i tak dziad, który musiał wiele dni ciężko zasuwać oddał złoto za papier natomiast pośrednik, który tą samą ilość dni przesiedział na stołeczku i nie musiał się brudzić do tego nie ryzykował, że po całym sezonie zostanie bankrutem bo za mało wydobył i zawsze był na plusie oddał ten papier za złoto. Podsumowując papier jest wartością dla biedoty, która potrzebuje go by przeżyć od pierwszego do ostatniego. Równie dobrze można by tej biedocie płacić w wodzie i kartoflach, na które zaraz ten papier zamienią czy oznacza to więc, że woda i kartofle są pieniądzem.

Rozumiesz biedna dziołszyna za stówkę zrobi lada natomiast bogata za samą propozycję zrobienia loda za stówkę kopnie w dupę choć wartość tej stówki pozostaje niezmienna.

Nie mówię, że jesteś od robienia loda gdyż dla Ciebie wartością jest papier a ci dla których wartością jest złoto to ci od kopania w dupę. To, że czegoś nie mówię nie oznacza też, że tak nie jest.

wzwen

Ostatnio modyfikowany: 2018-08-19 22:58

Mocny

Co do dochodu gwarantowanego, to sam pomysl jest juz stary. Nie dziwi mnie, ze coraz czesciej taka kwestia jest poruszana, patrzac na rozwoj technologiczny to bedzie coraz czesciej wracac. Robotyzacja jest juz na bardzo zaawansowanym poziomie, a to bedzie tylko przyspieszac. Np Adidas otwiera fabryke w Bawarii, nie w Chinach, gdzie zarobki sa jedne z najwyzszych na swiecie. Bedzie zarrudnial 160 osob, produkcja 500tys par butow rocznie. W te strone idziemy, i nie ma od tego odwrotu.

gasch

"Natomiast przyklad ze sprzedaza kamienicy w 1930, aby kupic zloto, zupelnie do mnie nie przemawia. Wolalbym ja wynajmowac, nawet podczas wojny ludzie musza gdzies mieszkac. Mozna ja tez ubezpieczyc."

Wzwen już odpowiedział, ale dodam coś od siebie.

Nieruchy są niezłe jeśli kupujesz je w kraju, który nie jest orany co kilkadziesiąt lat przez wojny.

Nie wiem czy ktoś ubezpieczy nieruchomość na wypadek upadku bomby lotniczej czy wjazdu dywizji pancernej.

Zmiany polityczne, które następują po wojnie też przynoszą sporo zmian własnościowych.

Rodzina 3r3 (o ile dobrze pamiętam) jak i moja straciły wiele na II WŚ i PRLu, więc mamy ciut inne spojrzenie na nieruchy i złoto.

Uczmy się z historii.

Odnośnie "kryzysu" 2008.

Przypomnij sobie jak go odczułeś.

Wyrzucili Cię z pracy?

Obcięli pensje o 50%?

W sklepach były puste półki?

Inflacja przekraczała 100% rocznie?

Osobiście w 2007 jako młody głupi "inwestor" zacząłem przygodę z "giełdą" poprzez zakup jednostek funduszy inwestycyjnych.

Pospadało, sprzedałem wszystko w dołku ze stratą 30-40%.

Zawodowo? Może do 2010 było słychać od kontrahentów: "coś taniej się da - kryzys panie" i tyle.

Ze słyszenia wiem, że zdarzały się obniżki pensji w korpo na poziomie 5-10% lub cięcia premii w 2009.

W 2010 wszystko już wróciło do normy.

Cały PRL był większym kryzysem niż 2008 :)

"Co do dochodu gwarantowanego, to sam pomysl jest juz stary. Nie dziwi mnie, ze coraz czesciej taka kwestia jest poruszana, patrzac na rozwoj technologiczny to bedzie coraz czesciej wracac. Robotyzacja jest juz na bardzo zaawansowanym poziomie, a to bedzie tylko przyspieszac. Np Adidas otwiera fabryke w Bawarii, nie w Chinach, gdzie zarobki sa jedne z najwyzszych na swiecie. Bedzie zarrudnial 160 osob, produkcja 500tys par butow rocznie. W te strone idziemy, i nie ma od tego odwrotu."

Zgoda z jednym ważnym zastrzeżeniem.

Jeśli chcesz dostać dochód gwarantowany to kup robota, który będzie za Ciebie te buty produkował. Wtedy nie mam z tym problemu.

Jeśłi cytujesz Piketty'ego to podejrzewam, że jesteś z tych co chcieliby żeby ktoś, czytaj bogaty burżuj przemysłowiec, za swoje kupił robota a wyprodukowany przez niego zysk przelewał na Twoje konto nazywając to dochodem gwarantowanym.

Uwierz mi, że to nie przejdzie.

https://nczas.com/2018/04/22/po-ponad-roku-finlandia-wycofuje-sie-z-dochodu-gwarantowanego-projekt-nie-sprawdzil-sie-w-praktyce/

No chyba, że taki system zostanie wprowadzony na całym świecie.

Ostatnio modyfikowany: 2018-08-16 14:07

Eltor

"Nie sprzedalbym kamienicy ktora przynosi mi zyski, zeby kupic za nia zloto i zakopac je w ogrodku."

Nie, kamienicę kupioną w 1930 straciłbyś w 1946. Game Over.

wzwen

Ostatnio modyfikowany: 2018-08-19 22:58

Mocny

Bill Gates, Warren Buffett - to przemyslowcy, ktorzy glosno krzycza, placimy zbyt niskie podatki, opodatkujcie nas bardziej - ale domyslam sie, ze dla ciebie to idioci sa. Trudno.

Ostatnio modyfikowany: 2018-08-16 14:44

uberbot

"Dla spokojniejszej części inwestorów obecna sytuacja oznacza przede wszystkim siedzenie na gotówce oraz w najbardziej niedowartościowanych aktywach. Bardziej agresywni będą starali się zarobić grając na spadki."

Jak zaczną "wymieniać" banknoty, to jaki będzie scenariusz, dla tych co siedzą na gotówce?...

Oczywiście pytanie retoryczne, bo to się nigdy nie wydarzyło ...

Ostatnio modyfikowany: 2018-08-16 14:46

gasch

"Bill Gates, Warren Buffett - to przemyslowcy, ktorzy glosno krzycza, placimy zbyt niskie podatki, opodatkujcie nas bardziej - ale domyslam sie, ze dla ciebie to idioci sa. Trudno."

Jeśli tak krzyczą to faktycznie idioci. Są tysiące sposobów żeby pozbyć się majątku. Nie trzeba ich oddawać państwu.

Sądzę, że dobrowolność w tym temacie byłaby niezłym rozwiązaniem.

Co Ty na to, żeby każdy mógł określić jaki procent czy jaką kwotę, chce co miesiąc przeznaczyć na kapitana państwo?

wzwen

"Jeśli tak krzyczą to faktycznie idioci"

Nic podobnego. Podatki to sposób (dla podmiotu/ów dominującego) na utrudnienie życia konkurencji.

Durszlak

> Wzwen, widocznie jestem jakis inny, ale dobrze mi z tym w tym towarzystwie. Nie sprzedalbym kamienicy ktora przynosi mi zyski, zeby kupic za nia zloto i zakopac je w ogrodku

@wzwen jest chyba zbyt subtelny, więc powiem bardziej bezpośrednio. Wyobraź sobie, że są lata 30 XX wieku (powiedzmy, że zbliża się ich koniec), Twoja kamienica stoi w Warszawie gdzieś na terenie dzisiejszej dzielnicy Muranów, Ty masz długą siwą brodę, chodzisz w kapeluszu i nie jesz schabowego. Opowiedz jakie miałeś doświadczenia z jej wynajmowaniem w latach 1939-1943, jak piękna jest ta kamienica dzisiaj i czy w ogóle jeszcze żyjesz...

greg240

"Jak zaczną "wymieniać" banknoty, to jaki będzie scenariusz, dla tych co siedzą na gotówce?... "

jak zaczna zmieniac liczbe zer, to dzieki temu ,ze siedzisz na gotowce bedziesz mial czas zamienic te banknoty na cos realnego, a jak bedziesz stal pod drzwiami banku to Huston we've got a problem

"Oczywiście pytanie retoryczne, bo to się nigdy nie wydarzyło ... "

a nie operujesz PLN? a jakie byly wczesniej? czyz nie PLZ

gasch

Racja. To już wyższy poziom, o którym często zdarza mi się zapomnieć. Państwowe regulacje i fiskalizm utrwalają monopole.

Na wolnym rynku kropo nigdy nie urosłyby do takich rozmiarów.

@Durszlak

@Mocny

Wyobraźcie sobie też, że nie posiadamy brody (wąs owszem), a schabowych nie jemy w piątki. Mieszkamy w Poznaniu.

Też nie było kolorowo.

uberbot

To była taka ironia z mojej strony, żeby przypadkiem ci co myślą, że nie było, utrwalili się w przekonaniu, że im nic nie grozi. Będzie więcej dla mnie.

"jak zaczna zmieniac liczbe zer, to dzieki temu ,ze siedzisz na gotowce bedziesz mial czas zamienic te banknoty na cos realnego, a jak bedziesz stal pod drzwiami banku to Huston we've got a problem"

Hmm.... ja dziękuję. Przypomnijmy sobie Indie ostatnio. Jak kto gdzie i kiedy tam wymieniał i na co (te zera)?

Durszlak

> Wyobraźcie sobie też, że nie posiadamy brody (wąs owszem), a schabowych nie jemy w piątki. Mieszkamy w Poznaniu.

> Też nie było kolorowo.

To nie miała być żadna złośliwość ani dyskryminacja, tylko wyrazisty przykład dla @Mocnego który chyba zawsze miał kolorowo.

Sol

Ten z długą siwą brodą kupił wcześniej kamienicę za bezccen kablując na polskiego właściciela do cara. Poza tym nienajlepszy przykład z racji ustawy 447 i faktu, że kapelusznicy domagają się "zwrotu" mienia bezspadkowego, a w niektórych przypadkach chamsko blefują licząc na ogólny lęk przed kapulesznikami w natowskim euroregionie Polin. Świadomość społeczna tzw. roszczeń kapeluszowych jest wśród Polaków praktycznie zerowa i przyjdzie za to zapłacić wysoką cenę.

Ostatnio modyfikowany: 2018-08-16 18:14

3r3

"Natomiast przyklad ze sprzedaza kamienicy w 1930, aby kupic zloto, zupelnie do mnie nie przemawia."

Bardzo mnie to cieszy, gdyż nie rozstrzygamy sporów przemawianiem.

"Robotyzacja jest juz na bardzo zaawansowanym poziomie, a to bedzie tylko przyspieszac. Np Adidas otwiera fabryke w Bawarii, nie w Chinach, gdzie zarobki sa jedne z najwyzszych na swiecie. Bedzie zarrudnial 160 osob, produkcja 500tys par butow rocznie. W te strone idziemy, i nie ma od tego odwrotu. "

Ty nie idziesz - Ty z automatyzacją produkcji nie masz nic do czynienia. Dla zbędnych to raczej exit i dignitas.

@Marcin (ITT)

"Jeszcze odnośnie Szwecji - w ostatnim miesiącu spłonęło tyle samochodów co przez całe lata 70-te. "

Dzień jak co dzień. Gdybyśmy przenieśli się z biznesem ze Szwecji do Polski to właśnie tak byłoby to prowadzone, biurwa nie miałaby czasu się po mieście włóczyć.

@ArtWW

"Jeśli w roku 2008 był kryzys to kichnięcie jest chorobą. "

No właśnie^^

Ale nie spodziewam się że wielu chce przyjąć do wiadomości przyczynę schorzenia.

@wzwen

Polecam sprawdzić jeszcze inne źródła niż "polskie". Najwidoczniej w pribaltyce same durnie.

https://lt.wikipedia.org/wiki/Lenkai

Ich nazewnictwo ma bardzo przytomne uzasadnienie - bo dla nich Polska to jest najbliżej wokół Krakowa.

wzwen

"Polecam sprawdzić jeszcze inne źródła niż "polskie". Najwidoczniej w pribaltyce same durnie. https://lt.wikipedia.org/wiki/Lenkai"

Tutaj nic nie ma o Łemkach. Kropek: "lemke", "Łemkowie" i Lenkai ja (ignorant) nie umiem powiązać.

3r3

Od razu dojdziesz dlaczego na Rusinów z tej okolicy wołali wtedy Łenki.

Polecam różne wersje językowe, są takie ludy, co twierdzą że za zachodnią granicą Puoli jest Saksa. Oczywiście wszystkie ludy są durne i tylko nasz jeden wybrany^^

Ostatnio modyfikowany: 2018-08-16 19:31

wzwen

"pozostaje Ci pogrzebać w datach ..."

Sprawnie doprowadziłeś kwestię do etapu, w którym mój poziom zainteresowania jest znacznie poniżej poziomu wysiłku jaki byłby potrzebny do sprawdzenia Twoich twierdzeń. Pozostaje mi więc:

a) uwierzyć Ci na słowo

b) nie wierzyć Ci na słowo

c) uznać, że jest mi to całkowicie obojętne jako, że nie dostrzegam praktycznego znaczenie sprawy

@sage_slav

Z pewną niecierpliwością czekam jak sobie poradzisz z obecnością Łemków na terenie obecnego Podlasia w oparciu o podane przez Ciebie źródło.

Ostatnio modyfikowany: 2018-08-16 20:09

3r3

"c) uznać, że jest mi to całkowicie obojętne jako, że nie dostrzegam praktycznego znaczenie sprawy "

To tak jak mnie. Czasy przed zeszłym wtorkiem są dla mnie mieszaniną podań i legend. Nawet jakby mnie to interesowało to ani tego włożyć w garnek, ani nie da się wydoić. Dlatego zasięgam opinii z różnych źródeł aby dowiedzieć się że każdy sobie coś ubzdurał i do tego każdy co innego - czyli jest zupełnie normalnie i bezwstydnie można obnosić się z dowolną opinią.

Lech

Była chyba w latach 90-tych próba destabilizacji ceny cukru w Polsce to przyjechało z tysiąc TIRów z cukrem z Niemiec i cena spadła niżej niż była przed manipulacją , a w komunie spekulanci żyli jak lordy..

Nikt nie ubezpieczy naszych banków, a co dopiero kamienic , kapitał gwarantowany to zostało coś głupie 10 mld po Skokach ,a tu chodzi o biliony bez pokrycia i nie do spłacenia , to znaczy składki oczywiście każdy przygarnie tylko nic nie wypłaci jakby trzeba było przekroczyć limity i dołożyć, prędzej upadną ubezpieczalnie niż zapłacą.Wszyscy wierzą zatem jak dzieci ,że pieniądze bierze się ze ściany i nigdy nie zabraknie, najwyżej trzeba dodrukować lub wykreować, ewentualnie wykopać btc i będzie chleb itd, itp.

3r3

Nie mam żadnego problemu z pracownikami - wybierać, przebierać, w kolejce czekają.

"tak, tak, najlepiej miec takiego jako partnera biznesowego. Albo pracownikow z takim nastawieniem."

A myślisz że bliżej koryta to są jacyś inni? Innych już wytłukło^^

"Oczywiscie, ze tak wychodzi, tylko "pierwszy milion trzeba ukrasc"."

A potem jest jakiś "kryzysik" i znowu zero, więc człowiekowi wchodzi w krew i po pierwszym jest drugi, a po drugim...

"Ale dosc juz o podstawach, nadal nie wiem jak wolasz na srednio rozgarnietego leminga (to retoryka tylko po czesci, wydus to z siebie :) "

Nie można być w połowie w ciąży. Jakikolwiek objaw nieradzenia sobie to słabość. Po to jest mobbing aby takich filtrować, po to jest fala.

Rezultat dochodu gwarantowanego jest taki (a w Szwecji taki dochód dla zatrudnionych funkcjonuje od bardzo dawna i nazywa się umowy związkowe), że Chińczycy firmy wykupują, bo te firmy nie są w stanie zarabiać. Jednym z ostatnich objawów choroby jest wprowadzenie do obrotu innej waluty dla pracujących naprawdę i innej dla gwarantowanych - co sobie wyprodukują to będą mogli kupić^^

"z niecierpliwoscia czekam na kolejne wpisy, szczerze to nie wiem jak ty znajdujesz czas na to pisanie, chyba zatankowany jestes bo nie wierze, ze przy tym nadchodzacym polowaniu taka rewie odwalasz. "

Na Uralu wcześniej słońce wstaje.

Ostatnio modyfikowany: 2018-08-17 05:18

sage_slav

Ostatnio modyfikowany: 2018-08-19 22:59

trader21

Skoncentrujmy się proszę na kwestiach ekonomiczno finansowych. Dość już dyskusji za bardzo odbiegającej od tematów bloga czy artykulów.

uberbot

"Niżej podałeś jeszcze szacunki o 4,1% wzrostu w USA. Rickards ostatnio wspominał, że w ostatnich kilku latach USA parę razy pokazywały podobny wzrost. Za każdym razem po tych dobrych danych przychodziły wręcz beznadziejne, ze wzrostem na poziomie 1%."

Marcin, ale co to za wzrost. Sprzedawanie tych samych samochodów od 100 lat, tylko że mających podgrzewane fotele i wciąganie pier"ów... To żaden postęp.

"Imigranci w Europie pracują w pocie czoła na... poparcie partii antyunijnych i przeciwnych przyjmowaniu imigrantów. O Alternatywie dla Niemiec jest głośno od dawna, tymczasem pare miesięcy temu powstała Alternatywa dla Szwecji. Poparcie: kilkanaście procent. Problem z tego typu partiami polega na tym, że dokładają do programów typowo populistyczne propozycje, ktore sprawią, że gospodarki ich krajów skończą tragicznie, nawet jeśli nagle wszyscy imigranci wyjadą."

Słusznie robią. Jak chcesz zdobyć tzw. władzę to trzeba być w tv i obiecywać najwięcej. Problem, jeśli będą chcieli realizować swoje plany, ale większość polityków nie wywiązuje się z obietnic wyborczych, i wiedzą o tym, kiedy obiecują.

@Trader21

"Co do zakupów metali, kody rabatowe w przypadku Mennicy Skarbowej są nadal aktywne i tu się absolutnie nic nie zmienia. Na każdy produkt na hasło Trader21, nieważne czy przez internet czy w którymkolwiek ze sklepów stacjonarnych, macie rabat w wysokości 0,75%."

Wysłałem Wam wiadomość przez formularz. Ostatnio jak byłem w Krakowie, to pan powiedział, że zniżka obowiązuje tylko przy zakupach przez internet, czy coś takiego... Nie pamiętam, ale nie dostałem na swoje zakupy.

Flex

trader21

"Wysłałem Wam wiadomość przez formularz. Ostatnio jak byłem w Krakowie, to pan powiedział, że zniżka obowiązuje tylko przy zakupach przez internet, czy coś takiego... Nie pamiętam, ale nie dostałem na swoje zakupy."

W przyszłym tygodniu będę rozmawiał z właścicielem Mennicy Skarbowej aby taka sytuacja się nie powtórzyła.

Kabila

Ciekawe, czy on sam tak z siebie, czy też może za podszeptem.

No i jeszcze taka ciekawostka:

http://www.prisonplanet.pl/nauka_i_technologia/fbi_ostrzega_przed,p63067223

kamilp

Ostatnio modyfikowany: 2018-08-17 14:31

ArtWW

Ostatnio modyfikowany: 2018-08-19 23:00

Excogitatoris

Czarku myślałeś może o tym aby w najbliższym czasie shortować RUSSELL 2000 i Simon Property Grup?

zielony333

TomTom

Możesz, np w Bossa na rynku zagranicznym ticker "ITKY"

Kabila

https://www.armstrongeconomics.com/international-news/turkey/erdogan-has-his-boys-out-burning-only-1-bills-for-propaganda/

jacek.s

To jest na dobrą sprawę quatitative tightening, dolce znikają z rynku :)

TomTom

https://stooq.pl/q/?s=kc.f&d=20180820

https://www.barchart.com/futures/quotes/KCU18/interactive-chart

hansklos

Ostatnio modyfikowany: 2018-08-20 12:52

Renegate

Na stooq zmiana serii na kontraktach z sep na dec.

Na barchart mozesz sobie ogladac osobno wykresy dla KCU18 (sep) i KCZ18 (dec). Dzieki temu masz ciaglosc wykresow

Jacek111

TomTom

A jak sprawdzić w związku z tym wskaźniki takie jak RSI ? Na kontraktach KCU18 łapie już RSI 22 a KCZ18 dopiero RSI 29. Więc przez tą zmianę serii dalej nie wiadomo czy jest krótkoterminowo "tanio" czy jeszcze nie

Renegate

Nie uzywam czesto RSI, ale chyba rozwiazaniem problemu jest analizowania opcji CASH dla danego towaru. Unikniesz wowczas przeskokow z serii na serie i wskazniki nie beda Tobie wariowaly.

uberbot

Wiecie jak to teraz wygląda na rynku UK na przykład.

Nieruchy już są zbyt drogie to teraz oferują auta 'na wypożyczenie'. Płacisz 2k GBP na początek, potem 3-4 lata co miesiąc po 200GBP, a na koniec okresu dostajesz ofertę wykupu za 15-20k GBP. Hue hue hue. Myślałem, że zawsze na początek trzeba wpłacić i potem już tylko co miesiąc... Więc rekordy sprzedaży są bite, nie wiem które lata dokładnie, 2015-2018 pewnie, trzeba obserwować i od momentu szczytu 3-4 lata (zależnie od kontraktu), kiedy przyjdzie moment wykupu. Jak z nieruchami i variable rates w 2007r...

Mocny

klb

Pytanie w kontekście zakupów złotych monet.

Do tej pory korzystałem z usług Metali Lokacyjnych, bo pozwalali przyjść z gotówką z ulicy i kupić monetę bez podawania swoich danych. W Mennicy niestety nie ma takiej możliwości - płatność kartą bądź jakikolwiek przelew przez internet anonimowy już nie jest. Masz jakiś pomysł odnośnie pozostania anonimowym?

TomTom

Przecież nadal możesz korzystać z metali lokacyjnych i kupować anonimowo, mimo że nie ma zniżki na hasło to i tak wychodzi taniej niż w mennicy

Chwila prawdy

Tekst piosenki wyjątkowo aktualny w kontekście ostatnich wydarzeń

www.youtube.com/watch?v=Kven2Z0WLAE

Ostatnio modyfikowany: 2021-01-29 18:23