„Rezultatem inflacji w Niemczech było podkopanie fundamentów niemieckiego społeczeństwa i to dużo silniej niż zrobiła to wojna, rewolucja w listopadzie 1918 roku czy traktat wersalski. Prawdziwą rewolucję w Niemczech zrobiła właśnie inflacja, ponieważ nie tylko pozbawiła ludzi majątku, ale również zniszczyła wiarę w prawo własności oraz znaczenie pieniądza. ” – Alan Bullock

Sankcje wobec Iranu: Japonia chce być wyjątkiem

Tuż po odrzuceniu porozumienia nuklearnego z Iranem, prezydent Donald Trump ogłosił również nałożenie sankcji na ten kraj. Groził wówczas, że każde państwo, które będzie prowadziło handel z Iranem po 4 listopada, powinien liczyć się z sankcjami ze strony Stanów Zjednoczonych.

Jednocześnie Iran pozostaje jednym z większych eksporterów ropy. Wiele krajów z niechęcią odnosi się do pomysłu blokady eksportu irańskiej ropy. Wśród nich znajduje się Japonia, która zgłosiła się już do USA z prośbą o zrobienie wyjątku. Zważywszy na fakt, że Bank Japonii cierpliwie pomaga utrzymywać amerykański rynek akcji blisko rekordowych poziomów, niewykluczone, iż Stany Zjednoczone zrewanżują się swojemu sojusznikowi.

Inna sprawa, że luka po irańskiej ropie nie byłaby możliwa do natychmiastowego wypełnienia. To oznaczałoby gwałtowny wzrost ceny surowca, czego z pewnością nie chce również sam Donald Trump – ostatecznie już za 3 miesiące wybory.

Naszym zdaniem możliwe są 2 scenariusze i żaden z nich nie zakłada faktycznego, całkowitego zablokowania eksportu irańskiej ropy.

Scenariusz A: Japonia zostaje uznana za wyjątek i wciąż może importować ropę z Iranu. Faktycznie kraj ten staje się pośrednikiem, a specjalnie utworzone spółki zajmują się transportem ropy naftowej do innych krajów.

Scenariusz B: Dochodzi do spotkania USA – Iran po którym sankcje dotyczące eksportu ropy zostają zawieszone na czas nieokreślony.

USA: Gigantyczny wzrost kosztów opieki zdrowotnej

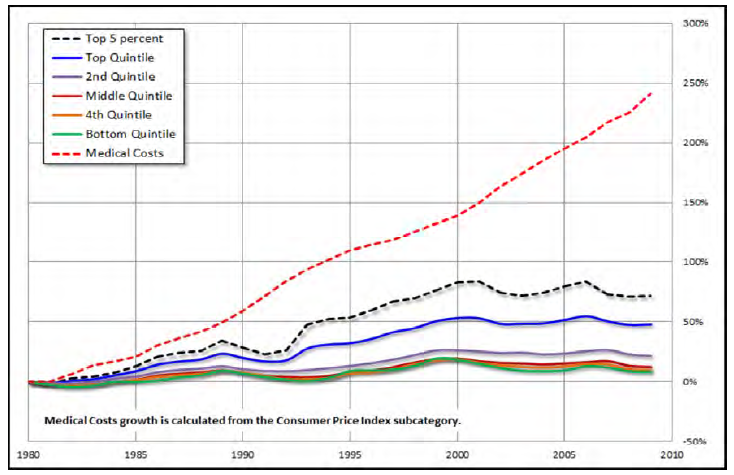

O kosztach dotyczących leczenia w Stanach Zjednoczonych napisano już wiele. Nie zmienia to faktu, że trudno uzmysłowić sobie skalę zjawiska bez porównania wydatków na opiekę zdrowotną z zarobkami Amerykanów.

Bardzo pożyteczny jest w tym wypadku poniższy wykres. Ciemną przerywaną linią zaznaczono na nim medianę zarobków 5% najbogatszych gospodarstw w USA. W latach 1980 – 2010 wzrosła ona o ok. 70%. W przypadku biedniejszych gospodarstw wzrost wynosił od 5 do 50%. Tymczasem koszty związane z opieką zdrowotną (czerwona przerywana linia) wzrosły o 245%! Pamiętajcie, że ta statystyka nie obejmuje ostatniej dekady, kiedy wydatki na leczenie nadal rosły w zabójczym tempie.

Źródło: Marc Faber

W jednym z ostatnich tekstów Marc Faber analizował szczegółowo zarówno inflację w obszarze opieki zdrowotnej, jak i edukacji. Zarówno w jednym, jak i drugim przypadku za wzrost cen w dużym stopniu odpowiadał rozrost biurokracji (szczególnie w odniesieniu do amerykańskich uczelni). Faber w swoim stylu przypomniał również, że każdy tego typu wzrost cen kończy się ostatecznie powrotem do długoterminowej średniej. Na potwierdzenie podał tutaj m.in. przypadek cen nieruchomości do roku 2007 czy też gigantycznych wzrostów cen taksówek, co zaowocowało pojawieniem się Ubera.

W przypadku opieki zdrowotnej można zresztą spodziewać się, że sporo zamieszania narobi wejście Amazona. Nie jest przypadkiem fakt, że kiedy tylko gigant ogłosił swoje wejście do branży, notowania większości firm z tego obszaru zaliczyły spadki.

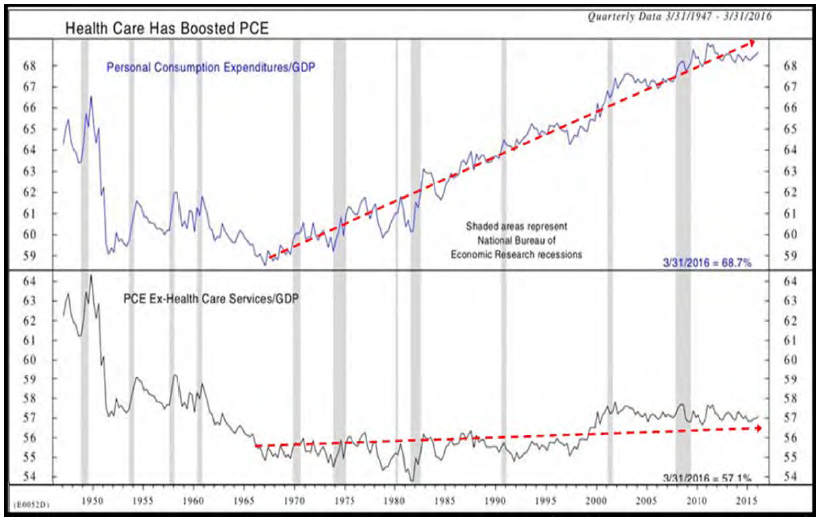

Pozostając przy wzrostach kosztów leczenia, Faber podzielił się jeszcze jednym spostrzeżeniem, które bardzo przyciągnęło naszą uwagę. Dotyczyło ono amerykańskich wydatków na konsumpcję w stosunku do PKB – z uwzględnieniem opieki zdrowotnej oraz bez.

Źródło: Marc Faber

Jak pokazuje górna część wykresu, udział wydatków konsumpcyjnych w PKB wzrósł przez ostatnie 50 lat dość wyraźnie – z 59% do 68%. Jeśli jednak wykluczymy koszty leczenia – przez 50 lat wzrost był minimalny (dolna część wykresu).

Zdaniem Fabera prowadzi nas to do dwóch wniosków:

Po pierwsze, wzrost PKB w żadnym wypadku nie przesądza, że standard życia obywateli w danym kraju się poprawił. Część osób mogłaby w tym miejscu stwierdzić, że przecież operacje ujmowane w kosztach opieki zdrowotnej poprawiają sytuację obywateli, ale byłaby to tylko próba koloryzowania rzeczywistości. Oczekiwana długość życia czy wskaźniki zadowolenia mówią coś zupełnie innego. Dlatego też zamiast patrzeć na sam wzrost PKB, powinniśmy raczej sprawdzać z czego on wynika.

Po drugie, skoro za inflację w obszarze opieki zdrowotnej i edukacji odpowiada rozrost biurokracji, oznacza to, że PKB może wzrastać w oparciu o całkowicie nieefektywne miejsca pracy.

Na koniec, aby potwierdzić słuszność uwag Fabera, pewna statystyka:

W 2001 roku PKB USA bez wydatków państwa wynosiło 9,3 bln USD.

W 2011 roku było to 9,7 bln USD.

Za niemal cały wzrost PKB w latach 2001-2011 odpowiadały wydatki państwa finansowane długiem. W ten sposób stworzono iluzję rozwoju.

Główne indeksy giełdowe blisko historycznych szczytów

Indeksy S&P 500 oraz Dow Jones są bardzo bliskie przebicia poziomów z końca stycznia i wejścia na nowe szczyty. Pierwsza próba, która przypadła na środową sesję, zakończyła się niepowodzeniem. W ten sposób okres od ostatnich szczytów na S&P 500 wydłużył się do 180 dni. W przeszłości mieliśmy 8 takich przypadków – każdy z nich kończył się bessą.

Pomimo tak negatywnych statystyk, naszym zdaniem nowe maksima są realne. Jednocześnie nie muszą one oznaczać kolejnych intensywnych wzrostów. Przekonują o tym przypadki dwóch innych głównych indeksów: Russell 2000 oraz Nasdaq Composite, które swoje szczyty zaliczały w czerwcu i lipcu. Jak widać ustanowienie maksimum nie oznaczało świetnych wyników w kolejnych tygodniach.

Ustanowienie nowych rekordów na głównych indeksach może oczywiście dodać nieco optymizmu inwestorom, jednak taki efekt będzie trwał krótko. Póki FED kontynuuje swoją agresywną politykę (wyprzedaż aktywów i podwyżki stóp procentowych), indeksy będą w stanie co najwyżej utrzymywać się w pobliżu obecnych poziomów. Duży udział będzie miało w tym skupowanie własnych akcji przez spółki.

Zapowiedziana na wrzesień podwyżka stóp procentowych przyczyni się do wypłaszczenia krzywej dochodowości, którą opisywaliśmy niedawno jako wskaźnik najskuteczniej przewidujący recesję. Więcej w artykule „Jak przewidzieć recesję gospodarczą?”.

Jak widać, rynek wydaje coraz silniejsze sygnały ostrzegawcze, dlatego też uważamy, że powiększanie ekspozycji na akcje nie jest obecnie dobrym pomysłem.

Musk: Możliwe wycofanie Tesli z giełdy

Elon Musk przyczynił się do kolejnego wybicia ceny akcji Tesli. W jednym ze swoich wpisów na Twitterze stwierdził, że rozważa wycofanie spółki z giełdy. Musk dodał, że akcje miałyby być odkupione po 420 USD, a środki pod taką operację są już zabezpieczone.

W efekcie notowania Tesli wzrosły o kilkanaście procent po czym zostały zawieszone. Podczas kolejnej sesji handel odbywał się normalnie, a cena akcji oscylowała wokół 370 USD. Na moment przed zamknięciem dnia Komisja Papierów Wartościowych i Giełd (SEC) stwierdziła, że zamierza sprawdzić czy za wpisem Muska stoją twarde fakty. Jeśli okaże się, że było to tylko zagranie na wzrost ceny akcji, CEO Tesli może mieć problemy.

Szczerze mówiąc nie liczymy na to, że SEC dobierze się Muskowi do skóry. Lepiej zastanowić się czy jego wpis można traktować poważnie.

Z jednej strony w tym tygodniu ukazała się także informacja o zakupie akcji Tesli przez saudyjski fundusz państwowy. Niewykluczone, że Saudowie mogliby pójść na jakiś rodzaj układu w ramach którego oni wykupują Tesle płacąc za nią niebotyczne pieniądze, a w zamian zyskują dostęp do technologii oraz inwestycje, która pomagają im przestawić gospodarkę na bardziej nowoczesne tory. Byłby to kolejny cichy układ obliczony na wsparcie rynku akcji – inny niewątpliwie został zawiązany na linii USA – Japonia (Bank Japonii wspomaga rynek płynnością w trudniejszych momentach).

Trzeba też jednak pamiętać o drugiej stronie medalu. Po kilkudziesięciu godzinach od publikacji wpisu Musk nie zdołał wskazać skąd miałyby pochodzić środki na wykupienie Tesli. Może się okazać, że wspomniany tweet dołączy do długiej listy zapowiedzi Muska, które nie miały nic wspólnego z rzeczywistością. Nie można również zapominać, że im wyższa cena akcji tym korzystniej Tesla może przekonwertować zapadające obligacje na akcje.

Póki co nie zareagowaliśmy jakimkolwiek ograniczeniem pozycji short na Teslę. Sceptyczny co do wycofania spółki pozostaje też rynek – ostatecznie cena akcji wciąż jest dużo niższa niż zaproponowane przez Muska 420 USD.

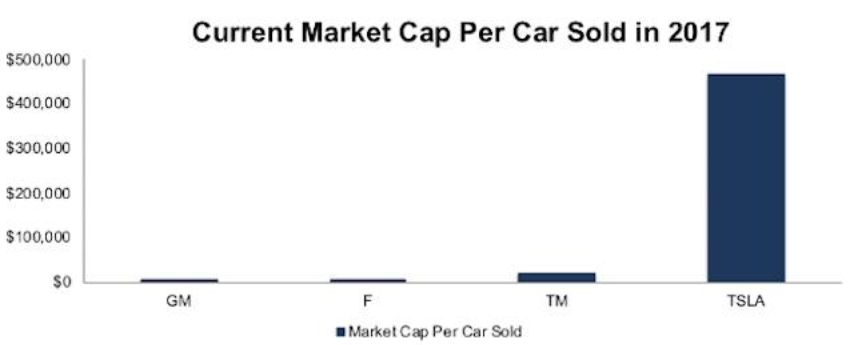

Na koniec dodajemy wykres za 2017 rok porównujący rynkową kapitalizację Tesli oraz kilku konkurentów (General Motors, Ford, Toyota) w przeliczeniu na sprzedane samochody.

Jak widać, wyceny największych koncernów poparte są sprzedażą, natomiast kapitalizacja Tesli zostana zbudowana głównie na obietnicach jej prezesa.

Banki zawsze stoją na pierwszym miejscu. Zwłaszcza w trakcie kryzysu

Ostatni kryzys finansowy kojarzony jest przede wszystkim z pęknięciem bańki na rynku nieruchomości w Stanach Zjednoczonych. Ówczesna recesja sprawiła, że mnóstwo Amerykanów zostało bez pracy. Wiele z tych osób było w trakcie spłacania kredytu hipotecznego. Brak stałego dochodu sprawił, że tysiące obywateli USA nie było w stanie płacić na czas.

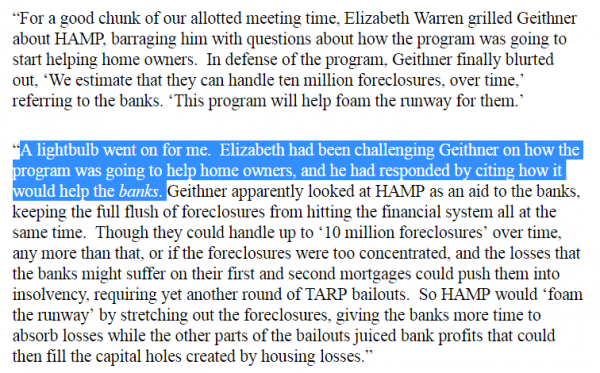

W reakcji na trudną sytuację rząd Stanów Zjednoczonych podjął decyzję o uruchomieniu programu HAMP, który oficjalnie miał pomagać kredytobiorcom (m.in. poprzez chwilową redukcję rat kredytowych). Była to jednak wyłącznie polityczna propaganda. Program HAMP nie został wprowadzony z myślą o obywatelach, ale z myślą o wielkich bankach. Potwierdza to w swoich zapiskach Neil Barofsky, nadzorujący program TARP (700 mld USD na ratowanie banków – po 2000 USD na obywatela).

W swojej książce Barofsky przytacza spotkanie w trakcie którego Elizabeth Warren wypytywała Timothy’ego Geithnera (były szef FEDu w Nowym Jorku, następnie sekretarz skarbu) w jaki sposób HAMP pomoże spłacającym kredyty. Ostatecznie Geither odpowiedział mniej więcej: „Banki są w stanie poradzić sobie z 10 milionami upadłości na hipotekach. Program pozwoli rozłożyć je w czasie.”

Przytoczony fragment potwierdza, że HAMP był kolejnym programem w którym nie chodziło o ratowanie obywateli, ale o spokojne przetrwanie banków. Miliony osób z hipotekami zostały przez Geithnera skazane na upadłość – chodziło jedynie o to, żeby banki nie przejmowały wszystkich tych nieruchomości w jednym czasie. Dzięki programowi HAMP oraz 16 bln USD linii kredytowej (ekwiwalent gospodarki USA w tamtym czasie) prosto z FEDu, największe banki spokojnie przeszły przez kryzys i dziś są silniejsze niż kiedykolwiek.

Poniżej fragment z zapiskami Barofsky’ego:

Zespół Independent Trader

szymonw

Ciekawi mnie też eskalacja wojny handlowej w kontekście REMX, który wydaje się osiągnął lokalne dno i według RSI oraz full stochastic wydaje się mieć dobre perspektywy, natomiast tutaj wydaje mi się kluczowe są wiadomości polityczne.

Jest jeszcze jedna rzecz, która mnie zastanawia: jak zachowuje się fizyczne złoto podczas bessy. Nie mówię tu o dłuższym terminie, ale krótkim i jak to się może mieć do GDXJ i czy nie nastąpi pewne rozwarstwienie. GDXJ to trochę takie złoto z lewarem, pytanie czy tak samo się zachowuje na początkach bessy.

polish_wealth

@ 3r3 haha A co to PAŚNIK! ! ? ? pozostawmy to bez odpowiedzi tutaj.

Ostatnio modyfikowany: 2018-08-10 14:27

kazek01

qwerty

SeaBi

Pafcio

jacek.s

Jak to co, promocja. Tylko nie mam pomysłu, na jakim poziomie się zatrzyma. No ale przecena jest jak siemasz.

@SeaBi

A coś na poparcie tezy? U turasa to raczej zagranica robi zwałę i nie ma to za dużo wspólnego z gospodarką krajową. My nie dość, że nie stawiamy się Amerykanom, to jeszcze kawał własnej ziemi im podarowaliśmy.

@Trader21

Tak jak Pafcio pisze, wspomniałbyś coś o Turcji.

SeaBi

Postępujący socjalizm i rozdawnictwo na kredyt, nacjonalizacja, władza nad wszystkim w jednym ręku, bezprawie i wisienka na torcie katastrofa w demografii.

Mocny

Chyba chodzilo panu Alanowi o hiperinflacje...

Ja zamiast oszczednosci mam dlugi, wiec takim jak ja bez inflacji byloby ciezko.

Madraf

Zakładając że podatków nie będzie jak nie będzie ludzi, to prawidłowa jest tylko pierwsza odpowiedź.

Nie ma sensu wymyślać innych odpowiedzi.

,,z podatków które ja płacę,,

Każdy płaci podatki na każdego i na nikogo zarazem.

SzalonyWinnetou

trader21

Na Turcje nałożono sankcje bo staje się zbyt niezależna. Jest to próba wymuszenia siłą posłuszeństwa na Erdoganie. To co się dzieje ostatnio na lirze moim zdaniem doszło dziś do absurdu. Dwie godziny temu w ciągu 10 sek kurs USDTRY zmieniał się o 1,5%. Jakieś szaleństwo i szczyt paniki skoro wszędzie o tym piszą.

Dla TUR mamy P/E - 7,5 CAPE - 9, P/BV - 1,15. Gdy waluta była droższa o 30 % w stosunku do dzisiejszego dna GS stwierdził, że jest to druga po realu najtańsza waluta i się z tym zgadzam. Dla mnie jest to absolutnie najtańszy rynek na świecie.

Moją reakcją na dzisiejszą żeź było dokupienie TUR po 15 min od otwarcia sesji. Pierwsze zlecenia idą od dump money gdzie górują emocje. Dla mnie jest to typowe zagranie pod kupuj gdy "krew się leje". Robiłem tak z GDXJ, MOS, PVG, TUR (pucz), przegapiłem pucz w Brazylii minus 16% w 1 dzień. Po tym jak opadły emocje i na rynek wracała chłodna kalkulacja wszystkie zagrania fajnie się kończyły. Zobaczymy jak będzie tym razem. Póki co na Turcji jestem sporo w plecy nie licząc dzisiejszego ruchu +9,26% na ten moment. Jeszcze trochę urośnie i zamykam bo długoterminowo jestem bardzo sceptycznie nastawiony do rynku akcji.

trader21

"W jaki sposób Gazprom zrealizuje dywidendę? Na stronach nie ma Pay Date?"

ODP. Z doświadczenia, jeżeli nabyłeś prawo do dywidendy to za ok miesiąc środki wpłyną na twoje konto maklerskie pomniejszone o 15% podatku u źródła.

@łeb

"nie napisano o sankcjach na rosję ? przypadek?"

ODP. Nie napisałem bo mało mam ostatnio czasu na czytanie a i chyba nikt z teamu tego nie wyłapał. Możesz coś napisać w komentarzu na ten temat?

Swoją drogą akcje w Rosji także od lutego obrywają. ERUS stracił z 15% w USD ale mnie najbardziej dziwi RSXJ który zleciał już 25% i ma P/E na poziomie 6.

trader21

W tym momencie zamknąłem dzisiejszą pozycję z TUR + 7,69%.

Reszta pakietu nadal mocno na minusie.

Ostatnio modyfikowany: 2018-08-10 18:04

Flex

Złotówka tylko 1,3%

Ciekawe co będzie przy DXY=100 i więcej.

Ostatnio modyfikowany: 2018-08-10 18:14

Lech

Mocny

„Rezultatem inflacji w Niemczech było podkopanie fundamentów niemieckiego społeczeństwa i to dużo silniej niż zrobiła to wojna, rewolucja w listopadzie 1918 roku czy traktat wersalski. Prawdziwą rewolucję w Niemczech zrobiła właśnie inflacja, ponieważ nie tylko pozbawiła ludzi majątku, ale również zniszczyła wiarę w prawo własności oraz znaczenie pieniądza. ” – Alan Bullock

To wszystko dotyczyło tylko papierowych pieniędzy złoto i srebro bardzo zyskiwało ....

Mocny

Nie wiem jakiej uzywasz definicji pieniadza, ale jak dla mnie to zarowno zloto, jak i srebro, pieniadzem nie sa.

Lech

Mocny

lenon

Gash,

uważaj sobie co chcesz przecież, ale ja nie widzę sensu rozmowy o kosmosie z kimś kto uważa że ziemia jest płaska, tak samo dyskusja z tobą jest bezcelowa przynajmniej w kwestii podatków i roli państwa.

Co do emerytur, to jeden ma lepsze dzieci, inny gorsze a jeszcze inny nie ma ich wcale. Pytam się co zrobią ci, którzy nie mają dzieci a na emeryturze okaże się że nie ma dla nich pieniędzy bo ich ubezpieczalnia upadła albo to co zbierali całe życie jest bezwartościowe? Umrą sobie w ciszy czy będą żądali ochrony i pomocy od państwa? Zastanów się. Podobnie z leczeniem. Napisałem już gdzieś wcześniej, ale napisze jeszcze raz: przyjmowanie bezrefleksyjne Korwina w zbyt dużych dawkach jest szkodliwe.

Nikt nie kwestionuje idei państwa, a co za tym idzie podatków.

Tu nie chodzi w tym wszystkim o to, co my byśmy chcieli mieć od tego państwa, tylko chodzi o to na ile nas stać żeby móc pokryć te wydatki.

Największy ciężar pokrywania tych wydatków, spoczywa na 90% ludzi produktywnych, których jawnie grabi się 80% ich ciężko wypracowanych dóbr. Dla mnie jest to kurestwo do kwadratu, sprowadzające człowieka do roli niewolnika. Dzieje się tak dlatego, że to chomąto założyła na nas ciemna masa, która nie ma zielonego pojęcia, że jest niewolnikiem, żądając od rządzących co raz to większego zakresu obecności państwa.

Z każdym kolejnym, żądaniem, z każdą wyborczą kiełbasą, zbliżamy się nieuchronnie do momentu, w którym poziom opodatkowania przekroczy 100%.

Z jednej strony będą niewolnicy, którzy tyrają i dostają wszystko od państwa, czyli chujowo, ale jednakowo, z drugiej zaś ludzie majętni, którzy płacą podatki procentowo znikome, przez co mają możliwość akumulacji kapitału stając się jeszcze bardziej bogaci. Tak działa ten system. Stąd bierze się rozwarstwienie. Chcesz, żyć w takim świecie?

Żeby było jasne ja nie piszę tego w swoim imieniu.

jacek.s

Nie spodziewałem się aż tak szczegółowych danych, dziękuję. Niedawno(parę tematów wcześniej) pytałem Ciebie, czy nie sądzisz, żeby poczekać w Turcji te książkowe 18-24 miesięcy. Wczorajszy dzień wg mnie pokazał, że nieco się pośpieszyłeś. Zdarza się. Oczywiście rozumiem, że najlepiej kupować jak leje się krew. Sam tak robię.

Nick

http://innpoland.pl/145555,fiskus-zostawi-oszustow-w-spokoju-bo-sa-od-niego-sprytniejsi

Eweli

Marcin (ITT)

Na początek dwa istotne działania:

- jeśli masz środki wyłącznie w PLN, to warto część wymienić na USD i CHF. Jakiekolwiek zawirowania na rynkach bardzo szybko powodują umocnienie się głównych walut oraz osłabienie mniej znaczących walut (np. PLN).

- nabycie metali w formie fizycznej. Przy obecnym globalnym zadłużeniu konieczne jest kreowanie inflacji oraz utrzymywanie bardzo niskich lub zerowych stóp procentowych. W długim terminie w takim otoczeniu metale chronią nasz kapitał.

Więcej wskazówek z pewnością znajdziesz w setkach poprzednich artykułów :)

Nasfer

A podobno uczciwi nie mają się czego bać...

http://innpoland.pl/145555,fiskus-zostawi-oszustow-w-spokoju-bo-sa-od-niego-sprytniejsi

Az się ciśnienie podnosi jak takie coś się czyta. Potem sobie człowiek uświadamia że tylko filozofia tszyRtszy może człeka obronić, a mianowicie własna mafia/rodzina z tęgą lagą ;)

poadi

Nie rozumiem natomiast gdy zloto kupuja ludzie ktorzy dopiero staraja sie dorobic, i maja np 20 zlotych monet i zero aktywow generujacych zyski. To nie jest sposob zeby sie dorobic w obecnych czasach, to raczej sposob zeby pozostac biednym - no, chyba ze faktycznie doszloby do jakiejs wojny czy hiperinflacji, ktora dotknelaby takiego delikwenta - wtedy to co innego.

1. Kupują złoto i srebro bo mają łeb na karku i dywersyfikują odroczoną konsumpcję. A metale mają cechę tezauryzacji. Jakie inne aktywa znasz które potrafią przechować kapitał? Mieszkania? W jakimś stopniu tak, ale nieruchy nie są hedgem w obecnej sytuacji na rynkach.

2. Oczywiście, że inwestowanie pasywne nie jest to sposób na "dorobienie się". Własny biznes daje lepsze stopy zwrotu. Problem polega na tym, że tyle jest waluty na rynkach, że trzeba gdzieś zaparkować część kapitału. Metale to pójście na łatwiznę - kto na tym zyska zobaczymy, ale może pochwal się gdzie parkujesz kapitał.

Każdy tutaj narzeka na rząd i sytuację na rynkach, przygotowujecie się na najgorsze, a co z waszym hedgem jeśli jednak najgorsze nie nastąpi w przeciągu kilku następnych lat? Dobry inwestor dywersyfikuje źródła zysku. Ze swojej strony dodam, że teraz tanio chodzą jachty - udało mi się taki jeden kupić - stopa zwrotu wychodzi kilkukrotnie większa niż na mieszkaniach, a zawsze to kilka ton pływającej stali. Jak tam wasze garaże, fabryki? W co inwestujecie poza kasynem?

Mocny

Zgadzam sie z Toba, ze warto pracowac na to zeby miec zyski z wielu zrodel, to najlepsze zabezpieczenie na gorsze czasy. Sam tak robie. Z tym, ze ja nie mam problemu z nadmiarem pieniedzy i tym gdzie je parkowac, wrecz przeciwnie.

Ostatnio modyfikowany: 2018-08-11 13:34

kazimierz_p

Flex

W tym kraju wiele jest takich podobno..

Podobno to mieliśmy w czerwcu 10 mld nadwyżki budżetu którą chwalił się nasz złotousty krzywousty.

Po miesiącu okazuje się, że to nie nadwyżka tylko deficyt i nie +10 tylko -10 mld czyli razem nagle 20 mld mniej. Muszą mieć kreatywnego księgowego w typie kolegi 3r3 :D

@poadi

Gdy tracę wiarę w sens trzymania metali zawsze patrzę na ten obrazek:

Ostatnio modyfikowany: 2018-08-11 15:02

Mocny

poadi

Jest to jakaś strategia, inwestować czyjeś pieniądze. Dobrze jest mieć dobry do tego powód. Poza przypadkiem zewnętrznego finansowania firmy, nie mógłbym znieść myśli, że to czy coś komuś oddam nie zależy tylko ode mnie. W sytuacji wolnego strzelca z kilkuletnią poduszką finansową, mogę sobie pozwolić na trzymanie gotówki, kupowanie złota czy jachtów i nie wyobrażam sobie inwestować więcej jak połowy tego co mam. Zdolność finansowa to wg mnie długość smyczy na której się chodzi. Wolę nie mieć żadnej smyczy a zarobić mniej. Podejrzewam, że inwestujący pasywnie myślą podobnie.

edit:

Odnośnie polityków, propagandy i wyborców to szkoda strzępić ryja, sami wiecie jak jest, jakie są tego powody i czy będzie lepiej. Szkoda czasu pisać i czytać te wywody po raz nty.

Ostatnio modyfikowany: 2018-08-11 16:04

Mocny

Mengiz

Mocny

Mengiz

Putrapolski

napisałeś:

"Zakładając że podatków nie będzie jak nie będzie ludzi, to prawidłowa jest tylko pierwsza odpowiedź.

Nie ma sensu wymyślać innych odpowiedzi.

,,z podatków które ja płacę,,

Każdy płaci podatki na każdego i na nikogo zarazem."

--

Skoro pytanie brzmiało: "Jakie jest GŁÓWNE źródło", a odpowiedziach było: "podatki, które ja płacę" i "podatki, które inni płacą", to naprawdę nie potrafię zrozumieć, jak można bronić odpowiedzi "podatki, które ja płacę".

Mocny

truman

Odpisze w imieniu pewnej fundamentalnej grupy czytelników Tradera - środek płatniczy nie równa się pieniądzowi.

Środek płatniczy (ewentualnie prawny środek płatniczy) to umowna jednostka używana do rozliczeń w danym państwie, nie posiadająca wartości samej w sobie. To że za papier z napisem 50zł można kupić więcej niż za podobnej wielkości papier z napisem 20zł, to kwestia umowy społecznej, polegającej na tym, że w danym państwie, dla ułatwienia transakcji, pomiaru wszystkich towarów dokonujemy właśnie w danej walucie/jednostce rozrachunkowej. Papier jednak ciagle pozostaje papierem, zapis księgowy zapisem księgowym, bez wartości samej w sobie - podobnie jak muszelki i tulipany w przeszłości.

Dodatkowo, środek płatniczy jest zaprojektowany tak, żeby tracił na wartości. Utrata wartości, czyli inflacja, jest powodowana przez generowanie nowych środków płatniczych. Każda nowa złotówka w obiegu osłabia wartość dotychczasowych. Jest to w interesie państwa, ponieważ inflacja to ukryty podatek oraz zaplanowany proces, który "okrada" osoby posiadające środki płatnicze danego państwa.

Pieniądz to wartość sama w sobie. Np. złoto, srebro, będące środkiem płatniczym od ok 4500lat, a pieniądzem od ok. 680 r.p.n.e, kiedy wybito z nich monety o jednakowej wadze, co miało usprawnić i ułatwić handel.

Pieniądz w formie złotych i srebrnych monet powodował gwałtowny rozwój Ateny czy Imperium Rzymskiego i tak długo jak pieniądza tego nie psuto, tak długo państwa były sprawne i zdrowe. Historia zawsze jednak kończyła się podobnie - z biegiem czasu (z racji rozdawnictwa środków czy większych potrzeb budżetowych z racji wojen) państwa w miejsce pieniądze wprowadzały swoje środki płatnicze - np. przez domieszki innych metali w monetach, wprowadzenie mniejszych monet o podobnych nominałach, czy wprowadzenie środków papierowych będących teoretycznie wymienialnymi na samo złoto. Podaż takich środków płatniczych (jak dzisiaj USD, PLN) była całkowicie zależna odp państwa, zatem zazwyczaj generowano ich coraz więcej. Z biegiem czasu społeczeństwo orientowało się w sytuacji i uciekało od środka płatniczego do prawdziwych pieniędzy, wtedy złoto i srebro gwałtownie rosły na wartości - Republika Weimarska etc.

W dzisiejszych czasach, na codzień, posługujemy się środkami płatniczymi, których wartość w relacji do innych towarów określa popyt i podaż, natomiast banki centralne jak EBC, FED czy NBP mogą tych jednostek obrachunkowych generować ile im się podoba

Ostatnio modyfikowany: 2018-08-11 22:24

monte

jachty mówisz...zakładam że kupno tej stali to nie w PL bo tutaj każdy złom wyceniany jest ponad swoją wartość, poza tym mooring, obsługa bieżąca, opłata zimowa itp zżera dużo $, co więc przynosi w tym tak dobrą stopę zwrotu?

Flex

Dla fundamentalnej grupy lepiej wytłumaczą sprawę obrazy (warte 1000 słów). No i nie trzeba tyle pisać ;)

50 zł z 1929r warte obecnie ok 10 zł:

50 zł - 10 x 5zł II RP z 1932r warte obecnie ok 210-220zł

W obu przypadkach obraz trochę zaburza wartość kolekcjonerska. Gdyby jej nie było banknot byłby wart równe 0 a 10 x 5 zł tyle co wartość srebra czyli ok 150zł po dzisiejszym kursie. Tak przetrwała "wartość" po + 80 latach.

Ostatnio modyfikowany: 2018-08-12 00:29

kazek01

Pieniądz to nie jest to co wy uważacie za pieniądz, tylko to co ogól ludzi uznaje za pieniądz. A definicja na podstawie Encyklopedii PWN jest taka:

"Pieniądz – towar uznany w wyniku ogólnej zgody jako środek wymiany gospodarczej, w którym są wyrażone ceny i wartości wszystkich innych towarów. Jako waluty, krąży anonimowo od osoby do osoby i pomiędzy krajami, ułatwiając wymianę handlową. Innymi słowy jest to materialny lub niematerialny środek, który można wymienić na towar lub usługę. Prawnie określony środek płatniczy, który może wyrażać, przechowywać i przekazywać wartość ściśle związaną z realnym produktem społecznym"

W związku z tym złoto nie jest pieniądzem bo nie da się za nie nic kupić. Żeby coś za nie kupić, trzeba je sprzedać za pieniądze. Wymiana za złoto to barter - ustala się ile jest warte w pieniądzach złoto i inny towar a następnie wymienia złoto na inny towar o równoważnej wartości w pieniądzu.

Jeśli ja będę twierdził, że koń jest krową, to nie znaczy że tak jest, cała reszta ludzi uważa że koń jest koniem i chyba ma rację. Swoją drogą kruszcomania osiąga na tym forum przekomiczne formy.

@nasfer

Czemu się tak zezłościłeś, przecież to jest wymarzona informacja dla wszystkich wielbicieli 3r3, którzy marzą aby oszukiwać "kapitana państwo" i "biurwę" Powinno to jednak wywołać entuzjazm na forum. Abstrahuję od tego, że list jest raczej dość niewinny, instrukcje w nim mówią jedynie by nie marnować energii na kontrole podmiotów "niewypłacalnych, w upadłości i likwidacji", które i tak niczego nie przyniosą. Sprawdź sobie prawne definicje niewypłacalności, upadłości i upadłości likwidacyjnej to może więcej zrozumiesz. Ale nagłówek chwytliwy więc pewnie uznałeś że coś musi być na rzeczy.

@flex

Zaplanowany jest maksymalny deficyt w 2018 r w wysokości 41,5 mld, liczenie po miesiącu jest cokolwiek bez sensu gdyż zarówno dochody, jak i wydatki wykazują mocną zmienność sezonową. Nie ekscytuj się nadmiernie.

zr57

zr57

zr57

Pomimo kretynskiej propagandy w polskich mediach na temat nedzy w Rosji zarobki w Moskwie i Warszawie czy St Petersburgy i Krakowie i sila nabywcza jest podobna - mozna sprawdzic na amerykanskim portalu Nimbeo. Zaraz pojawią sie kretynskie odpowiedzi ze na ruskiej wsi jest bieda -bylem na polskich wsiach na Pomorzu resztki po PGRach - totalna nedza. Infrastruktura - w ciagu ostatnich 10 lat pociagneli autostrade syberyjska 3 tys km , niedawno przy wszystkich sankcjach najwiekszy most w Europie w dodatku na bagnach w 3 lata. Polska 500 km autostrad i buduja 1km tunel w Swinoujciu - czas budowy 4 lata 3 firmy a i tak sie spóźnią.Czy panuje w kraju burdel i sa totalnie zdezorganizowani- prosta odpowiedz bylem na na mistrzostwach w pilce - zdecydowanie najlepiej zorganizowane mistrzostwa w historii- pomimo zapowiedzi muzulmanow zadna ciezarowka nie wjechala w tlum - zreszta nie widzialo sie tyle policji co np w USA. Jakos ruscy masowo nie wyjezdzją do pracy do Unii a cala emigracja do USA o ktorej propaganda mówi to Ydzi emigrujacy w okolice Nowego Yorku co jest zreszta bardzo pozytywne dla Rosji. Jakos nikt sie tez nie upomina o porzucone mienie ydowskie. Do tego dochodzi rozsądek władz - nikt nawet nie mysli o stawianiu tęczy a propaganda zboczeńców jest scigana z urzędu.Nigdy w zyciu nie myslałem że bedę o nich mylał pozytywnie ale takie sa fakty

3r3

"Nie wiem jakiej uzywasz definicji pieniadza, ale jak dla mnie to zarowno zloto, jak i srebro, pieniadzem nie sa. "

Pieniądz jest faktem gdy ma miejsce transakcja, a fakty nie wymagają definiowania.

"Panstwa nie maja zadnego interesu w tym zeby opierac swoje waluty na zlocie, po co mialyby sie ograniczac skoro nie potrzebuja zlota zeby drukowac walute? "

Ponieważ o tym co przyjmie w zamian za dostarczane dobra wytwórca czy dostawca dóbr nie decyduje państwo. Dlatego dobrze jest trzymać coś na magazynie, na wypadek jakby kto tego bardzo pragnął.

"To takie panstwo musialoby sie calkowicie odciac od reszty swiata,"

Na przykład lotniskowcami? Jest chyba takie państwo...

"Z tym, ze ja nie mam problemu z nadmiarem pieniedzy i tym gdzie je parkowac, wrecz przeciwnie. "

To możesz nie rozumieć naszych bolączek^^

"pieniadz to przede wszystkim srodek platniczy"

A dla mnie tezauryzacyjny.

@lenon

"Nikt nie kwestionuje idei państwa, a co za tym idzie podatków. "

Nie kwestionuję wielbłąda, a wyłącznie garby?^^

"Chcesz, żyć w takim świecie? "

A masz wybór?

@poadi

"co z waszym hedgem jeśli jednak najgorsze nie nastąpi w przeciągu kilku następnych lat?"

Tym lepiej - dalej będą zyski z MiŚiów i się uśredni nadwyżki parkowane w skarbonce, a przecież jakiś kryzys kiedyś w ciągu nastąpi. I wtedy będą wakacje - przez jakiś czas kiedy reszta znowu będzie się zabijać o pańską łaskę.

"Jak tam wasze garaże, fabryki? "

Wyśmienicie.

"nie mógłbym znieść myśli, że to czy coś komuś oddam nie zależy tylko ode mnie"

Zaraz tam że oddam - no nie rozpędzajmy tak restytucją mienia, przecież to żadna szkoda jak się kogoś pozbawi majątku, nawet można to jakoś ładnie uzasadnić "że nie pilnował"^^

@kazek01

"A definicja na podstawie Encyklopedii PWN jest taka:"

Podana definicja jest wewnętrznie sprzeczna, podano w niej "jako waluty" - no i PWN leci do kosza. Dobrze że nie odniesiono się "jako żyrafy" - któż by odgadł że pod definicją pieniądza kryje się definicja żyrafy^^

A dalej mamy tam jeszcze "Prawnie określony środek płatniczy" - tylko to ciągle nie jest o pieniądzu.

Przychodzi student wyryty z tematu o dżdżownicach, dostaje pytanie o słonia i zaczyna "trąba słonia przypomina dżdżownicę, dżdżownice dzielą się na...".

"W związku z tym złoto nie jest pieniądzem bo nie da się za nie nic kupić."

Co Ty powiesz - u mnie pracownicy w tym wypłaty biorą.

"Żeby coś za nie kupić, trzeba je sprzedać za pieniądze. Wymiana za złoto to barter - ustala się ile jest warte w pieniądzach złoto i inny towar a następnie wymienia złoto na inny towar o równoważnej wartości w pieniądzu. "

A robiłeś to kiedyś czy tak tylko fantazjujesz jak to się odbywa?

"Czemu się tak zezłościłeś, przecież to jest wymarzona informacja dla wszystkich wielbicieli 3r3, którzy marzą aby oszukiwać "kapitana państwo" i "biurwę" Powinno to jednak wywołać entuzjazm na forum. "

Wywołuje - od początku pisałem że to właśnie tak się odbywa, że w ucho dostaną ci którym da się zabrać płaszcz.

Lech

Nie mniej historia pokazuje ,że prawdziwym pieniądzem jest tylko złoto i srebro i co jakiś czas wszystkie inne papiery muszą pokazać że są w pełni na ten jedyny pieniądz wymienialne. Tak padł funt gdy go przywieziono Brytyjczykom tonami do wymiany na złoto i tak padnie góra dolarów bez pokrycia w złocie i srebrze, na dodatek masa obligacji długów itp drukowanie tu nie pomoże , pytanie tylko kiedy to nastąpi, a na pewno jest coraz bliżej..

Oczywiście propaganda ostro pracuje ,że to nikomu nie potrzebne , prasa i tv na całym świecie opanowane ,od 1971r ostro nad tym pracują , ale kto mądry wie co robić , żydki mają pełne sejfy złota i srebra , jak przed wojną..

Ostatnio modyfikowany: 2018-08-12 08:42

Mocny

—-

Jak dla mnie to zdecydowanie zbyt wysoki poziom, zarowno absurdu, jak i abstrakcyjnosci. Pilka jest faktem gdy ma miejsce mecz - nie ma co tu definiowac, takie sa fakty. Wicie, rozumicie.

Ogladalem kiedys na Netflix taki film dokumentalny o poszukiwaczach zlota “Yukon Gold”, tez dostawali wyplate w zlocie, takze takich miejsc jest wiecej. Z tym, ze oni szubciutko jechali je przetopic, i zamienic na papierowe dolary. Wtedy przezylem szok, spedzili tyle dni ciezkiej pracy na wykopywaniu z ziemi brylek zlota, tylko po to zeby zamienic je na bezwartosciowe papierki z symbolami amerykanskich prezydentow. Swiat stoi na glowie.

truman

1. "Ogół ludzi" mało kiedy ma rację, w każdym temacie. O to, co było lepszym pieniądzem - prawny środek płatniczy czy złoto, najlepiej zapytać posiadacza tych "pieniędzy" po pierwszym większym kryzysie, albo nawet dzisiaj - w Wenezueli, Turcji np

2. Definicje są zmienne w czasie, często dostosowywane do bieżącej sytuacji. Złoto i srebro są pieniędzmi od 4500lat (w tym czasie były już okresy jak dzisiaj, kiedy nie używano tych metali bezpośrednio do wyceny czy handlu). Ile najdłużej "przeżyła" jakakolwiek waluta papierowa?

3. Same waluty fiat nie spełniają warunku z definicji którą podałeś

"Prawnie określony środek płatniczy, który może wyrażać, przechowywać i przekazywać wartość ściśle związaną z realnym produktem społecznym"

nie przechowują wartości nabywczej, więc nie pełnią funkcji tezauryzacyjnej.

Ostatnio modyfikowany: 2018-08-12 09:46

monte

"Tym lepiej - dalej będą zyski z MiŚiów i się uśredni nadwyżki parkowane w skarbonce, a przecież jakiś kryzys kiedyś w ciągu nastąpi. I wtedy będą wakacje - przez jakiś czas kiedy reszta znowu będzie się zabijać o pańską łaskę."

Jeżeli dobrze czytam Twój kod (a popraw mnie proszę jeżeli się mylę) to dopóki nie ma kryzysu to dobrze jest bo są zyski z usług małego i średniego przedsiębiorstwa, a jak nastąpi wtedy zamiana kruszcu na inne aktywa typu tania nieruchomość?

w zasadzie to czy nie może być też tak że kryzysu jako tąpnięcia brak a jest zejście inflacyjne? ten scenariusz jest realizowany i może spuści powietrze z balonu przez dziurkę? w zasadzie to i wtedy kruszec powinien być dobrym wehikułem dla wartości?

Co do misiów, to znów, o ile dobrze czytam Twój kod to polecasz raczej profil produkcyjny ciężki typu warsztat specjalizowany? i to bardziej nie waga najlżejsza (konsulting itp) lekka (drukarnia itp) a ciężki - obróbka numeryczna stali?

wiesz, z tym pośród wiernych bywa podstawowy problem ze skillem i jego ogarnięciem - jeżeli ktoś po polibudzie jest to może postarać się wziąć na klatę programowanie cnc itp, ale taki humanista raczej odpadnie w przedbiegach i pewnie nie ma dla niego ratunku?

dzięki za odp. i przybliżenie tematu.

Lech

TBTFail

Piszą gdzie indziej,że co roku, z powodu rabunkowej gospodarki i zmian klimatycznych znika na świecie 15 gatunków flory i fauny. Do polowy XXI ma zniknąć na zawsze połowa żyjących dziś gatunków zwierząt i roślin. Z powodu chciwości. W wiele komentarzach na tym blogu także, oprócz chciwości trudno doszukać się czegoś innego.

TBTFail

Flex

"Zaplanowany jest maksymalny deficyt w 2018 r w wysokości 41,5 mld, liczenie po miesiącu jest cokolwiek bez sensu gdyż zarówno dochody, jak i wydatki wykazują mocną zmienność sezonową. Nie ekscytuj się nadmiernie."

A wcześniejsze chwalenie się rządu nadwyżką ma sens? :)

I mówisz, że w sytuacji gdy MF przyznaje, że dochody za 1 połowę roku były wyższe od poprzednich o 5,3 mld zł, w okresie największej prosperity gospodarczej powiększamy deficyt do 41 mld? I że ta "zmienność sezonowa" nagle, z miesiąca na miesiąc wynosi 20 mld czyli połowę deficytu?

Zresztą po co ja pytam...

wzwen

" Do polowy XXI ma zniknąć na zawsze połowa żyjących dziś gatunków zwierząt i roślin. Z powodu chciwości. W wiele komentarzach na tym blogu także, oprócz chciwości trudno doszukać się czegoś innego."

Inna nazwa tego zjawiska, to ewolucja. Co prawda, są tacy, co twierdzą, że to nie prawda i Bóg stworzył człowieka takim jakim jest teraz.

wzwen

"Zresztą po co ja pytam..."

No właśnie. Nie rozumiesz po co ludzie chwalą się. Chwalenie się ma głęboki sens. W tym konkretnym przypadku skierowane są do tych co wierzą, że jest nadwyżka i tak już będzie dzięki miłosiernemu władcy, zaś zmienność jak to zmienność - skutek niedobrych spekulantów.

polish_wealth

http://xportal.pl/?p=33598 Wywiad z Duginem, cytat:

"Pytanie brzmi: jak źle w rzeczywistości prezentuje się sytuacja globalnych elit? Nikt nie może wiedzieć tego na pewno. Jeśli jest bardzo zła, gorsza niż przypuszczają ich radykalni krytycy, mogą one rozpocząć scenariusz Armageddonu. Nie istnieje prosty sposób na powstrzymanie Putina: III wojna światowa lub Multipolarność będą postępować naprzód, a zachodnia liberalna hegemonia będzie zanikać. Zadzierając z Rosjanami mają do czynienia z ludem głęboko mesjanistycznym. Rozumiemy wymiar eschatologiczny i mamy wewnętrzną świadomość tego, że globalizacja jest planem Antychrysta. Wiemy więc też przeciwko czemu prowadzimy walkę. Sztuczki, targi, blefy – to wszystko z nami nie przejdzie."

Ostatnio modyfikowany: 2018-08-12 12:21

gruby

"Nie istnieje prosty sposób na powstrzymanie Putina"

owszem, istnieje. Putin, Xi, Erdogan: wszyscy oni cierpią na nieuleczalną chorobę zwaną życiem. O ile feudalna banksterska hierarchia rządząca zachodem posiada doskonale działający system naboru kadr (skopiowany z Watykanu) o tyle w Chinach czy Rosji dopiero się podtrzymywania drabiny uczą. Problemem nie są szkoły dla elity a sposób doboru uczniów do nich. Zarówno w Chinach jak i w Rosji każdy uniwersytet dla elit szybko się stacza z powodu rządzących którzy uważają własne potomstwo za najmądrzejsze. Szkoła dla elity staje się szkołą dla latorośli rządzących kacyków a efekty wychodzą na wierzch po latach, kiedy drugie (czy kolejne) pokolenie przejmie stery.

Sukcesja władzy to jest poważny problem zaogniony ostatnio szczególnie w Chinach, po tym kiedy Xi Jinping po pierwszej kadencji postanowił koronować się dożywotnio na drugiego komunistycznego chińskiego papieża (po Mao). Wystarczy poczytać o chaosie po śmierci Stalina czy Mao żeby rozumieć jak Xi swoją pychą zagroził Chinom, podobnie zresztą jak Putin Rosji. Przedsmak chaosu w łonie partii rządzącej obserwować możemy zresztą w Polsce już teraz: zwykła bakteria w kolanie sparaliżowała struktury władzy a chory przywódca ciągle odmawia wyznaczenia własnego następcy. Co oznacza że następca wybierze się sam, po pogrzebie i w sposób klasyczny: kto pierwszy zacznie strzelać (i w konkurentów trafiać) ten wygra. Zero się nie liczy, domofon się nie liczy. Jojo ma jaja oraz ma strukturę zdolną dać mu władzę ale nie ma w tej strukturze posłuchu. To nie Kiszczak. A partia własnymi bojówkami nie dysponuje bo WOT są ciągle do wojny domowej nieprzygotowane. Zarówno zieloni jak i niebiescy są słabi co oznacza że wojna o schedę będzie długa, krwawa i zażarta. Coś jak w Syrii gdzie okulista okazał się być niegodnym następcą tatusia a rachunek za jego słabość jego poddani od siedmiu lat płacą krwią i emigracją.

Nie ma się co na Rosję oglądać, najpierw wypadałoby rozbroić minę zbliżającej się wojny domowej w Polsce.

Ostatnio modyfikowany: 2018-08-12 13:44

polish_wealth

Pamiętaj, że chaos był po śmierci Stalina i Mao bo komunizm jako taki przegrywał z zachodem. Gdyby ostał się teraz multipolaryzm, to przecież po to Xi i Putin wybierają się w kolejnych kadencjach, aby zapewnić ciągłość polityki jako jedne z remedium do walki z feudalnymi bankierami. Widać jak demokracje sobie nie radzą z feudalnym bankieryzmem z USA, lub radzą sobie nieporównywalnie gorzej, więc ja pozytywnie oceniam przedłużenie tych rządów.

Co do wojny domowej w Polsce, jak rozumiem masz na myśli kodziarstwo ? Wiesz co, przyda się jakiś zamęt, żeby z niego wyłoniło się coś bardziej Polskiego, przecież w obecnym rozdaniu, gdyby pozwolić Polsce trwać to tu Panie jak napisał mój koleżka; podatki, biurokracja, niewolnictwo i glupota.

4 przemyślenia o tureckiej lirze:

1. Trump podwoił cła tylko na stal (who cares?), jednak Lira osłabiła się aż o 15%. ----> Sama się tak nie osłabiła, widać wyrażnie że zachodni feudałowie bankierscy dopomogli jej osłabieniu.

2. Pastor to tylko pretekst. Obejrzałem zdjęcie pastora, o którego rozchodzi się zamieszanie, wygląda na zadowolonego człowieka, pomimo tego że siedzi w Tureckim pierdlu. Ja raz siedziałem na komisariacie w Tajlandii godzinę i była to jedna z czarniejszym godzin w moim zyciu. Nie wierze w autentycznośc tego człowieka. Odkąd zobaczyłem jego twarz, miałem tylko jedno skojarzenie - Anders Bravik. Nie chodzi o to, że kogoś zabił, ale mam wrażenie że odbywa odsiadkę w sposób przemyślany i agenturalny. Potwierdza to mój domysł, że cały ten pastor jest nieistotnym pretekstem.

3. Prawdziwym pretekstem jest osłabienie sojuszu Rosja, Turcja, Iran i pokazanie, że jeżeli będziecie się stawiać w Syrii to zniszczymy waszą walutę.

4. Widzimy na oczy jak, kiedy i za co "Turcja staje się jądrem ciemności" odniesienie do proroctwa Paula Jacksona https://www.youtube.com/watch?v=igBsUHUYOnw&t=361s

Z innej beczki: Natanjahu ogłasza totalne zawieszenie broni, moim zdaniem to może być mały zabieg wybielający przed spuszczeniem beczki z benzyną na rozpalonie ognisko. W sensie, niedługo czekają nas wydarzenia, które pozwolą Izraelowi na eskalację agresji pod pretekstem " to my tu zawieszamy broń, staramy się, a wy tak nas..."

Swoją drogą ciekawe, ze nie bał się osmieszenia Erdogan z tą sprzedażą dolarów za lirę i wyciągania złota z materaca, szacun za takie słowa.

A jeszcze swojszą drogą, Gruby ja nie wiem czy tak w Rosji się uczą fełdalnej władzy: GRU, masoneria francuska, tajne zakony okultystyczne, podejrzewam że od dawna jest tam to samo co wszędzie, władze sie przekazuje w lożach, nie wybitnym uczniom na uniwersytetach.

Ostatnio modyfikowany: 2018-08-12 14:19

Kabila

Ja natomiast w 2007 roku przesiedziałem pół dnia w irańskiej bazie wojskowej w Teheranie. Chodziło o to, że stałem w niedozwolonym miejscu.

I to była jedna z najmilszych chwil mojego życia. Nawet obiad podano ! :)

3r3

"Po to były wojny w Iraku Libii itd , po to ataki na Rosję , Turcję i każdego kto mówi o złocie jako prawdziwym pieniądzu, a media są opanowane..

Nie mniej historia pokazuje ,że prawdziwym pieniądzem jest tylko złoto i srebro i co jakiś czas wszystkie inne papiery muszą pokazać że są w pełni na ten jedyny pieniądz "

Źródłem problemu jankesów jest to, że nie produkują istotnych gratów jak dawniej.

Dlatego są zbędni w wymianie, i dlatego cła, i dlatego zasysanie przemysłu do domu.

Bo rezerwy w kruszcach są na wypadek gdyby ktoś miał wątpliwości co do kompensaty pełnej, ale trzeba mieć najpierw czym się wymieniać.

@Mocny

"Jak dla mnie to zdecydowanie zbyt wysoki poziom, zarowno absurdu, jak i abstrakcyjnosci. Pilka jest faktem gdy ma miejsce mecz - nie ma co tu definiowac, takie sa fakty. Wicie, rozumicie. "

Cóż ja Ci mogę poradzić skoro potrzebujesz definicji aby zmoknąć na deszczu?

Mnie zupełnie kontentuje że złoty Frank z Napoleonem działa w handlu, a papier z czasów nam bliższych nie działa i nie muszę wymyślać do tego bóstw miotających piorunami, formuł, prawd objawionych i żydowskich spisków.

@truman

"Ile najdłużej "przeżyła" jakakolwiek waluta papierowa? "

Nie żałujmy sobie i glinianej z Ur.

@monte

"Jeżeli dobrze czytam Twój kod (a popraw mnie proszę jeżeli się mylę) to dopóki nie ma kryzysu to dobrze jest bo są zyski z usług małego i średniego przedsiębiorstwa, a jak nastąpi wtedy zamiana kruszcu na inne aktywa typu tania nieruchomość? "

Mniej więcej - zbroimy się by zniechęcić innych do wojny, ale broń dalej służy do zabijania. Kiedy będzie kryzys to zamiast kopać się z koniem przeleżymy bykiem na jałowym biegu z oszczędności, a gdy będzie ku końcowi to wejdzie się z kapitałem i skorzysta ze wzrostów, bo wszystko będzie z takiego leżenia plackiem rosło. Po każdym kryzysie jest "new deal" sprowadzający się do tego, że cham dalej ma tyrać. Przegłodzony cham - kryzys służy wyznaczeniu głębokością spiżarki kto jest z chamów i złamany głodem musi służyć lepszym od siebie.

"w zasadzie to czy nie może być też tak że kryzysu jako tąpnięcia brak a jest zejście inflacyjne? ten scenariusz jest realizowany i może spuści powietrze z balonu przez dziurkę? w zasadzie to i wtedy kruszec powinien być dobrym wehikułem dla wartości? "

W teorii tak, ale jeśli doprowadzimy do takiego zejścia na trzy dekady to produktywność będzie tak niska, że wygody jakich dziś sobie odmawiamy pakując brzdęki do świnki będą nieosiągalne w przyszłości. Cofki jakościowe się zdarzają - mamy właśnie taką na oprogramowaniu, wystarczyło że moc procesorów nie rośnie tak szybko jak wcześniej i jest kłopot, bo programistów bierzemy z coraz niższej półki.

"Co do misiów, to znów, o ile dobrze czytam Twój kod to polecasz raczej profil produkcyjny ciężki typu warsztat specjalizowany? i to bardziej nie waga najlżejsza (konsulting itp) lekka (drukarnia itp) a ciężki - obróbka numeryczna stali? "

Każdy spór można rozstrzygnąć żelazem, na razie wszyscy się zbroją więc trzeba w żelazie już być. Jak już się skończą jeżyć to trzeba będzie siedzieć w konstrukcjach, bo ludzie w bunkrach mieszkać nie lubią. Potem tradycyjnie żywność.

"wiesz, z tym pośród wiernych bywa podstawowy problem ze skillem i jego ogarnięciem - jeżeli ktoś po polibudzie jest to może postarać się wziąć na klatę programowanie cnc itp, ale taki humanista raczej odpadnie w przedbiegach i pewnie nie ma dla niego ratunku? "

Po to są wojny aby redukować humanizm^^

Po to są łagry aby nie brakło pisarzy^^

@TBTFail

"Zresztą sama aktywność gospodarcza nie jest powodowana racjonalnymi argumentami, lecz wynika z pragnienia zdobycia majątku"

Wyjaśnij mi w tym kontekście jakie pragnienia są racjonalne^^

"Do polowy XXI ma zniknąć na zawsze połowa żyjących dziś gatunków zwierząt i roślin. Z powodu chciwości. W wiele komentarzach na tym blogu także, oprócz chciwości trudno doszukać się czegoś innego."

Przecież nikt Ci nie broni nie być chciwym - idź ratuj misie polarne. Tylko czy misie uratują Ciebie jak będzie łapanka do kieratu?

@gruby

"Nie ma się co na Rosję oglądać, najpierw wypadałoby rozbroić minę zbliżającej się wojny domowej w Polsce. "

Po co? Przecież księstw starczy dla wszystkich^^

Rozbicie dzielnicowe było jednym z lepszych okresów prosperity w historii tych ziem i najdłuższym z zachowanych w kronikach.

Żadne "razem" nie wychodzi - trzeba spróbować inaczej.

Ostatnio modyfikowany: 2018-08-12 18:48

gasch

"Zresztą sama aktywność gospodarcza nie jest powodowana racjonalnymi argumentami, lecz wynika z pragnienia zdobycia majątku i opiera się na prostych emocjach: chciwości, zawiści i pożądaniu."

Czyli aktywność gospodarcza jest spowodowana jak najbardziej racjonalnymi argumentami - chęcią bycia bogatszym.

Mając to wiedzę pomyśl jak ją wykorzystać.

Jaki system gospodarczy wykorzystuje powyższe fakty i zamienia je w korzyść dla ludzkości?

@3r3

Ciekawą mapkę znalazłem. Epoka brązu zawitała do nas wcześniej niż się spodziewałem. Tradycje metalurgiczne sięgają na terenie zachodniej PL i "DDRów" roku 2000 B.C.

@Wiślanie v. Polanie.

Wg. Czechów Kraków to miasto założone przez czeskie plemię Wiślan za czasów świetności Księstwa Wielkomorawskiego.

Ostatnio modyfikowany: 2018-08-12 21:32

Sol

A W ogóle przykład Chin jest pouczający jako "języczka u wagi" o którego względy konkurowały większe potęgi. W XX wieku były to ZSRR i USA. Warto wiedzieć, że w latach 40 Chiny miały mniej niż 100 wykształconych geologów, z innymi branżami było podobnie. W latach 50 Sowieci przekazali Chinom masę wiedzy z zakresu przemysłu ciężkiego, lotniczego i jądrowego. Zupełnie za friko. Potem dwa komunistyczne imperia pokłóciły się tak, że nawet doszło do potyczek. ZSRR dominował technologicznie nad Chinami, ale jakiś tam respekt miał, a szczególnie w razie wojny z NATO Chiny mogłyby okazać się groźne zadając Sowietom cios w plecy. Chiny stały się czynnikiem moderującym Sowietów.

Chiny przeszły na intensywną wymianę handlową z Zachodem. Tutaj nie było żadnej charytatywnej pomocy. Za dolarki Chińczycy musieli harować, ale jednak na tej wymianie wzbogacili się. Teraz bogacenie dobiega końca. Co prawda USA zmuszając Chiny do kupowania swoich obligacji nałożyły de facto podatek na chińskie bogacenie, ale on nie wystarcza. Chiny za bardzo urosły i zamiast stać się drugim Meksykiem albo drugą Polską stają sie drugą Japonią, tyle, że z miliardem ludzi i własnym zapleczem surowcowym (a na pewno większym niż ma "jałowa" pod tym względem Japonia). Stąd napięcia USA na linii ChRLD.

Chińczycy w drugiej połowie XX wyciągnęli ile się da BEZ WZGLĘDU na panujący ustrój. Zbliżali się do USA obraziwszy się na ZSRR za odejście ZSRR od ideałów komunizmu. A jak blisko ideałów komunistycznych był wtedy Waszyngton? :D

Podobne rzeczy mają miejsce w przypadków takich krajów jak Turcja, Iran, Rosja, które potrafią walczyć i współpracować ze sobą. Zależy od pola.

Niestety, Polska ma wbitą stałą (bez względu na zmienne okoliczności) politykę praktycznie w hardware. U nas nawet konferencje nt. geopolityki prześwietla ABW

https://www.youtube.com/watch?v=nsgy5ivENHs

a np. M.Piskorski siedzi trzeci rok bez podania konkretnego paragrafu.

Skutek jest taki, że gdy w USA przechodzi antypolska ustawa 447, "polski" rząd krzyczy "wincyj US Army, wincyj!" (przecież to będzie żydowski komornik). Gdy Izrael jawnie naciska na zmianę ustawy o IPN, ustawa jest zmieniana, a rząd ogłasza wielki sukces. Oczywiście krytycy tego "sukcesu" są nazwani ruskimi trolami. Przy okazji ruskich trolli.... Faktem jest, że rząd PiS wspiera finansowo rolnictwo na Ukrainie. W Polsce rolnicy bankrutują. Gdy polscy rolnicy zaczęli protestować....jeden z ministrów powiedział, że są inspirowani przez Putina. No to tyle w temacie geopolitycznego ugrywania czegokolwiek przez Polskę. Polska nie uprawia żadnej polityki międzynarodowej. W zasadzie taniej wyszłoby zlikwidować MSZ i zainteresowanych odsyłać do amerykańskiej ambasady. Nota bene tam polski rząd odsyłał polskich przedsiębiorców by sobie pogadali z Amerykanami na temat offsetu na F16. Poważnie.

Flex

USDTRY 7,10

USDPLN 3,78

Mocny

Mnie zupełnie kontentuje że złoty Frank z Napoleonem działa w handlu, a papier z czasów nam bliższych nie działa i nie muszę wymyślać do tego bóstw miotających piorunami, formuł, prawd objawionych i żydowskich spisków.”

—

Deszcz pada, slonce swieci. Tecza. Wicie rozumicie.

Zloty Frank z Napoleonem to dziala w handlu, ale tylko w dwoch miejscach, w twojej glowie, i w sklepach numizmatycznych. 3r3, dla ciebie nie ma problemu, zeby oznajmic swiatu na forum, ze kury lataja, a pozniej wziac kure ze soba do samolotu, zeby to udowodnic. Niesamowite jest to, ze ludzie z toba tu rozmawiaja, i staraja sie wydobyc choc odrobine sensu z tych bredni, ktore tu wypisujesz. Okropna strata czasu. Zycze duzo zdrowia!

Lech

Jelcyn po pijaku odciął razem z Ukrainą ze 20 milinów zadeklarowanych Rosjan , którzy mieli przewagę w tym kraju i mogli nim manewrować, zresztą wygrywali teoretycznie demokratyczne wybory ,aż amerykanie Gruzinami i emigrantami SS Ukraina zrobili im Majdan i przejęli władzę ,jednocześnie ustanawiając czysto rasowe zasady wykluczające udział Rosjan w rządzeniu? w tym na połowie Ukrainy z wielką przewagą zdeklarowanych od wieków Rosjan?. Co zrobiliby amerykanie , gdyby im zrobiono taki przewrót , już nie mówię na Alasce czy w Puerto Rico , widać było po Grenadzie gdy zrobili desant i pucz w obronie paru amerykańskich studentów?

Krym z Jałtą? w której uzgadniano granice w Europie i 80% ludnością rosyjską , tworzący teoretycznie niezależną republikę służył do dojenia Rosji z kasy za rosyjskie bazy , podobnie jak oddane gazociągi miał zostać pod ścisłą kontrolą teraz deklarowanych przeciwników Rosji i Rosjan?.

Czy amerykanie zostawiliby 17-20mln swoich obywateli ? bez pomocy i wpływu? I pomijam tutaj Litwę Łotwę i Estonię , gdzie zostało trochę Rosjan , ale te kraje były przejęte siłą i odzyskały po prostu wolność na swoich rdzennych terenach. Wschodnia Ukraina przez wiele lat była bardziej Rosyjska od Rosji.. Oczywiście ,że Ukraina mogła pozostać demokratycznym wielonarodowym krajem , jak choćby Szwajcaria , USA itd , ale komuś zależało na zrobieniu burdelu w tym kraju i raczej nie Rosji, bo ponosi straty z tego tytułu i ma kilka milionów imigrantów z Ukrainy.

Rosja nie potrzebuje terenów , ani surowców bo ma tego od zaj..a, musi ratować swoich obywateli i resztki wpływów, tam gdzie oni mieszkają..Nie ma obawy ,że będzie atakować jakieś kraje, dla zajmowania terenów i podbijania narodów to bzdury, ma dość własnych problemów z utrzymaniem status quo wśród swoich i zapewnieniem pomocy uciekinierom ..

Z Ukrainy wypędzono lub wymordowano miliony Polaków, ale gdyby tam dzisiaj mieszkało 17 mln Polaków i nie wolno im było mówić po Polsku i głosować na swoich to pierwszy stanąłbym w ich obronie..jako potomek tych wypędzonych..

Ostatnio modyfikowany: 2018-08-13 09:41

TBTFail

truman

Tereny wschodnie Ukrainy które teraz zamieszkiwane są często przez ludność rosyjskojęzyczną są terenami ukraińskimi, w przeszłości zamieszkiwanymi przez większość inteligencji ukraińskiej. Tereny te Rosja (Stalin) poddał planowanemu ludobójstwu, uśmiercając (często doprowadzając też do kanibalizmu i niewyobrażalnie drastycznych scen) ok 10mln ludzi. Była to akcja planowana, wymierzona głównie w Ukraińców i ich elity, mająca na celu "oczyszczenie" tych terenów dla ludności rosyjskiej i chłopów.

Jeśli byłbyś dzisiaj Ukraińcem znającym historię swojego kraju, to duża szansa że miałbyś podobne podejście do obecnie walczących o Donbas.

Ostatnio modyfikowany: 2018-08-13 10:45

Programista

W nawiązaniu do rosnącej depresji inwestorów i tematu listów zastawnych emitowanych przez banki hipoteczne (o czym pisałem wcześniej), polecam

tekst kolegi piszącego felietony o rynku hipotecznym.

Polecam również analizę poniższego wykresu, na którym widać, że około 25% wszystkich kredytów hipotecznych w Polsce to

kredyty frankowe.

Jeśli w pakiecie (liście zastawnym) jest ich również około 25%, to ten kilkunastoprocentowy zwrot na inwestycji w takie instrumenty,

jest faktycznie zasadny bo związany z dużym ryzykiem. Po przeczytaniu tekstu z bloga można dojść do wniosku, że ryzyko związane z inwestycjami

na rynku hipotecznym zaczyna rosnąć.

Jedyną niewiadomą jest oczywiście czas bo nikt nie wie jakimi aktami prawnymi będzie odwlekane upłynnienie lub likwidacja instrumentu.

Ten temat w podlinkowanym felietonie nie jest poruszany a wydaje się kluczem zamykającym temat, który powinien być szczegółowo analizowany.

Wykres:

Tekst:

http://wdomachzbetonu.pl/dupa-do-szescianu/

Ostatnio modyfikowany: 2018-08-13 11:15

sage_slav

Rozbicie dzielnicowe było jednym z lepszych okresów prosperity w historii tych ziem i najdłuższym z zachowanych w kronikach.

Oj 3r3 skończyłbyś trollować, bo dzieci się Ciebie słuchają i potem wygadują głupoty, a co mniej stabilni psychicznie nawet do mordów tępą piłą nawołują (LOL).

Rozbicie dzielnicowe skutkowało utratą śląska z ziem korony a także kujaw i mazowsza na rzecz królestwa Czech. - Kuj-Maz w skutek tego były grabione przez Litwinów. Już nie będę wspominał o utracie wpływów na pomorzu... Odbicie tych ziem zajeło Polsce setki lat, albo raczej nie odbicie, bo te ziemie dobrowolnie przeszły na naszą strone ze względów praktycznych (obrona przed Litwą) jak i kulturowych. Rzeczywiście złote czasy ;)

Swoją drogą - jednym ze spoiw rozbitych dzielnic były struktury kościelne. Jak widać kościół nie tylko w czasach komuny miał znaczący wpływ na losy kraju. Osobiście nie wierze w Boga, ale widze jaki wpływ ma na ludzi i społeczeństwa i wg mnie jest to bardzo ważny aspekt, od którego nie powinno się uciekać. To dodatkowy supeł łączący Polaków - gdziekolwiek by nie byli.

Ostatnio modyfikowany: 2018-08-13 14:24

Korfusz

Oj, bez przesady. Rozbicie trwało prawie 180 lat , pozostałe okresy zaś , mimo że nominalnie dłuższe to dzieliły się na krótsze podokresy.

Poza tym nawet nieszczęsna w-pedia opisuje to jako czas intensywnego wzrostu gospodarczego tych ziem - o czym pisze 3r3.

Więc o co Ci chodzi?

TomTom

Czy mimo tego że resztę pakietu TUR masz nadal na minusie nie zamierzasz się ich pozbyć ? Piszesz, że jesteś bardzo sceptycznie nastawiony do rynków akcji? Dziękuję z góry za odpowiedź

sage_slav

Wzrost gospodarczy wynikał bardziej z postępu technologicznego niż z bezpośrednich skutków rozbicia dzielnicowego. To były czasy kiedy tereny królujące w naszym krajobrazie (pola) zyskały zna znaczeniu ze względu na wzrost efektywnośći upraw. No chyba, że wyjaśnisz jak rozbicie dzielnicowe mogło korzystnie wpłynąć na rozwój gospodarczy - jestem bardzo ciekaw. Szczególnie możesz wziąc pod uwage rozwój gospodarczy Mazowsza czy Kujaw z których Litwini urządzili sobie spichlerz.

Ostatnio modyfikowany: 2018-08-13 14:55

Korfusz

sage_slav

Zgadzam się. Dodam jeszcze, że drugi największy wzrost gospodarczy ziem polskich był kiedy Szwedzi sobie z nas zrobili szwedzki stół. Natomiast w latach 39-45 pod rządami efektywnych Niemiec powstał praktycznie cały przemysł i infrastruktura z której dzisiaj korzystamy.

Następne lata to już wisienka na torcie - pod rządali towarzysza Stalina powstały takie projekty jak rafinerie w Płocku czy Gdańsku. No szkoda, żę PKB mieliśmy najniższe z wszystkich ziem europejskich kontrolowanych przez Rosje - nawet Ukraina była bogatsza. - No ale to naturalna cena za rozwój jakiego doznaliśmy.

Ciekawe czy za np 500 lat ludzie będą wygadywać podobne rzeczy o czasach zaborów i okupacji niemiecko-sowieckiej "-_-

PS Ale zdajesz sobie sprawe, że Litwini nie płacili za to co sobie zabrali?

Ostatnio modyfikowany: 2018-08-13 15:18

Lech

Odejście od złota jako waluty było właśnie po to żeby łatwiej okradać słabsze kraje..

Ostatnio modyfikowany: 2018-08-13 16:11

trader21

"Czy mimo tego że resztę pakietu TUR masz nadal na minusie nie zamierzasz się ich pozbyć ? Piszesz, że jesteś bardzo sceptycznie nastawiony do rynków akcji? Dziękuję z góry za odpowiedź"

ODP. Czemu miałbym pozbywać się tanich akcji opartych na bardzo zdołowanej walucie przy ekstremalnie negatywnym sentymencie. Robi się odwrotnie. Rynek akcji w Turcji oberwał ostatnio tyle że moim zdaniem potencjał do dalszych spadków nawet przy globalnej bessie jest bardzo ograniczony.

szymonw

Przy okazji, chciałem też zapytać o Nigerię, bo to zupełnie odmienny, mało porównywalny z innymi rynek. Czy zamierzasz zostawić ETF NGE czy sprzedajesz przed kryzysem?

Ostatnio modyfikowany: 2018-08-13 16:06

truman

uberbot

"3r3: “Cóż ja Ci mogę poradzić skoro potrzebujesz definicji aby zmoknąć na deszczu?

Mnie zupełnie kontentuje że złoty Frank z Napoleonem działa w handlu, a papier z czasów nam bliższych nie działa i nie muszę wymyślać do tego bóstw miotających piorunami, formuł, prawd objawionych i żydowskich spisków.”

—

Deszcz pada, slonce swieci. Tecza. Wicie rozumicie.

Zloty Frank z Napoleonem to dziala w handlu, ale tylko w dwoch miejscach, w twojej glowie, i w sklepach numizmatycznych. 3r3, dla ciebie nie ma problemu, zeby oznajmic swiatu na forum, ze kury lataja, a pozniej wziac kure ze soba do samolotu, zeby to udowodnic. Niesamowite jest to, ze ludzie z toba tu rozmawiaja, i staraja sie wydobyc choc odrobine sensu z tych bredni, ktore tu wypisujesz. Okropna strata czasu. Zycze duzo zdrowia!"

Heretyków tu więcej. Widziałeś Mocny kiedyś przedsiębiorstwo niezarejestrowane nigdzie, przynoszące zyski właścicielom i handlujące (pierwsze z brzegu "salony masażu" na przykład, żeby było łatwiej)? Albo fabryki, których nigdzie nie ma, a dym leci i się kurzy. I ludzie wychodzą zadowoleni...

Marcin (ITT)

Tak, pisząc o inwestycji w tureckie akcje, za każdym razem mamy na myśli ETF iShares MSCI Turkey.

armi

Lech

Znane są pomysły o bazie wojskowej USA na Krymie z tym ,że warto przypomnieć,że gdy Rosjanie wycofywali swoje wojska z Polski i pozostałych krajów , amerykanie solennie zobowiązali się, że nie będą przesuwać granic NATO na wschód i że na pewno w miejsce Rosjan nigdy nie będą stacjonować amerykanie..? Nie tylko sami nie wycofali swoich wojsk z Europy ,ale przesuwają stale na wschód.. Pomijam interes Polski czy lepiej że jest inaczej?,bo oczywiście teoretycznie lepiej ,ale rakiety zamiast amerykańskich teraz są rosyjskie wymierzone w wojska amerykańskie na terenie Polski?, za to Rosjanie mają prawo nie dowierzać i nie ufać? o Ukrainie bez Rosjan nikt wtedy nawet nie myślał ,a wojska amerykańskie w Jałcie byłyby oczywiście postrzegane przez Rosjan jako zagrożenie i upokorzenie ..

MONSANTO sprzedano Niemcom i już są pierwsze wyroki przeciw tej firmie dla szkolnego ogrodnika odszkodowanie 300mln $ i kilka tysięcy podobnych procesów w drodze..

Putrapolski

"Rozbicie dzielnicowe było jednym z lepszych okresów prosperity w historii tych ziem i najdłuższym z zachowanych w kronikach."

--

Mógłbyś wskazać, o jakie kroniki Ci chodzi? A najlepiej zacytować jakieś fragmenty?

@lech

Całkiem sensownie opisujesz sprawy w 9:24 i 19:20. Nie wiem natomiast czego ma dowieść komentarz z 15:54. To była odpowiedź do sage_slava? Jeśli tak, to zupełnie nietrafiona.

Ostatnio modyfikowany: 2018-08-13 23:59

Lech

Pisowcy mówią i myślą że jednoczą Polaków dzieląc ich bez przerwy... Pod zaborami wielu Polaków służyło i przysięgi składało w armiach zaborczych , okupujących Polskę ,też Austriackiej i Pruskiej , z Piłsudskim na czele, który zresztą patronował lewicy i zmienił zdanie, a mimo to zachowali swój patriotyzm na odpowiedni moment to samo było w PRL , ale jak tu rozmawiać z id..ami... , którzy sami nic w życiu dla Polski nie zrobili ,a chcą wszystkich pouczać i zaprzedać dla odmiany kościelnym lub amerykanom?.

Fidesis

Ostatnio modyfikowany: 2018-08-27 17:58

Bretton Woods

http://www.krzysztofwojczal.pl/

Powiedzmy wprost, to wojna Handlowa ze wszystkimi konkurentami USA najwięksi z nich Niemcy Rosja i na koniec Chiny

Według słów tego człowieka Rosji pozostało kilka lat, dociskani będą co raz to mocniej przez USA aż możliwe że się rozpadną?

Niemcy i ich ta cała unia co wyzyskuje słabszych rozpadnie się w ciągu około 10 lat, wiele artykułów jest w necie

https://klubjagiellonski.pl/2018/01/14/spieszmy-sie-kochac-niemcow-w-przededniu-europejskiego-kryzysu/

My jesteśmy potrzebni USA do prowadzenia swojej globalnej polityki i dobrze to robimy rozbijając jedność unii.Gdy nasi dwaj wrogowie Niemcy Rosja padną jest wielka szansa aby spełniły się słowa z książki " Następne 100 lat prognoza na XXI wiek" gdzie polska pozostaje mocarstwem regionalnym.Ale musimy coś już dziś zacząć robić jeśli mamy swoje "5 minut"

To wszystko co się dzieje i będzie dziać to większość to "false flag" by osiągnąć swoje cele.Cały bliski wschód płonie , USA szykuje się do potencjalnej wojny i zajmuje dogodne pozycje, czas ucieka bo za kilka lat będzie już za słaba.W tym wszystkim widzimy tylko zyski ,straty ,obserwujemy przepychanki narodów, nikt z nas nie bierze pod uwagę konsekwencji efektu cieplarnianego i to co się dzieje na świecie.Ten rok te wakacje a kolejne będę jeszcze gorętsze , powinno dawać nam do zrozumienia dokąd to zmierza??Ale to już inna tematyka i nie to forum.Naukowcy biją na alarm w każdej dziedzinie.Czy zauważyliście że nie ma owadów?lub jest ich bardzo mało

Pozdrawiam

Ostatnio modyfikowany: 2018-08-31 12:10