Psychologia jest jednym z kluczowych elementów inwestowania. Można popsuć nawet najlepszą inwestycję kierując się emocjami, a nie chłodną kalkulacją. Najczęściej dzieje się tak ponieważ z góry zakładamy, że aktywa, które zyskują od dłuższego czasu będą zyskiwać wiecznie. Jesteśmy chciwi. Inwestujemy coraz więcej, zapożyczamy się pod inwestycje itp. W momencie, w którym dochodzi do spadku notowań (zazwyczaj znacznie gwałtowniejszego niż wzrosty) chciwość zastępuje strach. Sprzedajemy aktywa ze stratą byle tylko zapobiec wyczyszczeniu konta. Jeśli inwestowaliśmy na kredyt pozycje zamyka nam broker zakładając (zazwyczaj słusznie), że jesteśmy niewypłacalni.

Powyższy schemat oczywiście nie dotyczy nas wszystkich, ale większości. W długim, 20 letnim okresie (1998 – 2017) poszczególne klasy aktywów przyniosły średnioroczny zwrot w wysokości (dane z JP Morgan Asset Management):

- REIT’y 9,1%

- Złoto 7,8%

- S&P 7,2%

- Ropa naftowa 6,4%

- Obligacje skarbowe USA 5%

Jak na tym tle wypada przeciętny inwestor … zaledwie 2,6% średniorocznego zwrotu z inwestycji. Nieco więcej niż oficjalny wskaźnik inflacji CPI. Innymi słowy, gdyby ów przeciętny inwestor po zajęciu pozycji w dowolną z wymienionych klas aktywów nic więcej nie robił, wyszedł by na tym znacznie lepiej niż aktywnie inwestując.

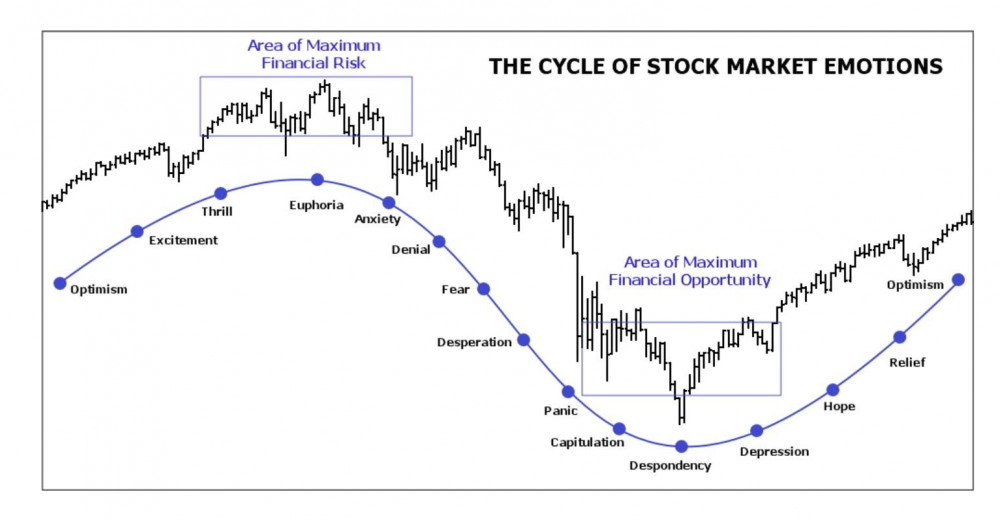

Dlaczego tak się dzieje? Wszystkiemu winne są emocje, które wyłączają w naszych mózgach racjonalne myślenie, a promują pierwotne instynkty typu „walcz lub uciekaj”. Na poniższej grafice widzimy jak inwestorzy reagują w różnych etapach cyklu koniunkturalnego.

Źródło:mindfulsharetrader.com

Zawsze zaczyna się od optymizmu, który z biegiem czasu i wzrostem notowań przekształca się ekscytację i wreszcie w euforię. Pod koniec zeszłego roku z takim stanem mieliśmy do czynienia choćby w przypadku bitcoina. Czas gdy absolutna większość inwestorów jest pozytywnie nastawiona do rynku jest jednocześnie najgroźniejszy.

Gdy pojawiają się pierwsze spadki, wywołane np.: wzrostem stóp procentowych albo protekcjonizmem gospodarczym emocje inwestorów zaczynają zmieniać się o 180 stopni. Pojawia się niepokój, który szybko przemienia się w strach i desperację. To właśnie w tym okresie indeksy giełdowe tracą najmocniej.

Gdy już notowania spółek są na ekstremalnie niskich poziomach zdecydowana większość inwestorów jest w stanie graniczącym z depresją. Nikt nie kupuje akcji, wszyscy są zrażeni do giełdy i stanu gospodarki. W myśl sentencji „kupuj gdy krew się leje” to właśnie jest najlepszy okres by ponownie nabyć akcje wartościowych spółek.

Oczywiście optymizm w końcu wraca na giełdę, ale zazwyczaj dopiero po silnych wzrostach, gdy okazje inwestycyjne przeszły nam już koło nosa. Warto wyciągnąć wnioski z przebiegu cyklu koniunkturalnego i nie podążać ślepo za masami inwestorów.

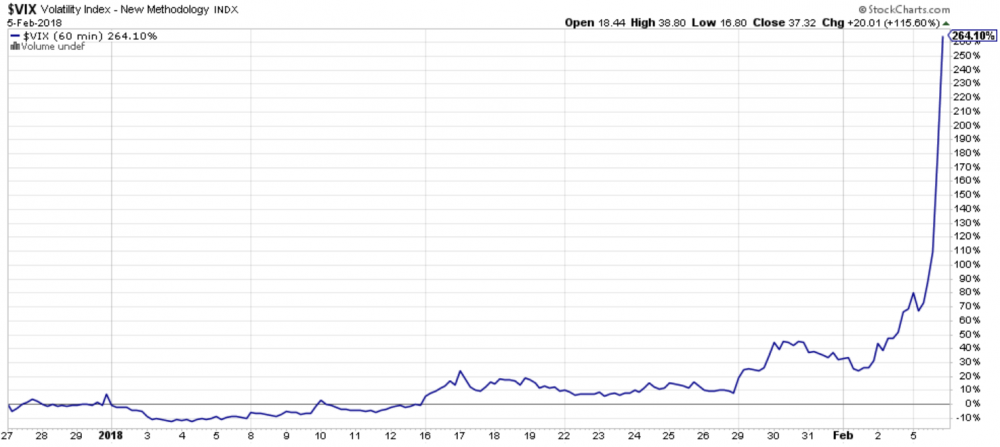

Często dzieje się tak, że panika jest bardzo gwałtowna i to co przez długi okres czasu przynosiło zyski nagle staje się bezwartościowe. Przykładem, który w ekstremalnym stopniu to potwierdza są notowania ETF’u XIV. Wspomniany fundusz shortuje „indeks strachu” czyli VIX.

Przez ostatnie 3 lata notowania indeksu VIX praktycznie bez przerwy malały, ponieważ era dodruku i niemal zerowych stóp procentowych utrzymywała rynek akcji we względnym spokoju. Zmienność była minimalna. Inwestujący w fundusz XIV założyli, że notowania funduszu mogą tylko rosnąć. W XIV inwestowano coraz więcej, również na kredyt. Wszystko zmieniło się w lutym 2018 gdy doszło do krótkotrwałego załamania notowań wszystkich głównych indeksów. VIX na fali paniki zyskał ponad 260% w przeciągu kilku dni.

Cena funduszu XIV spadła z 99$ do 7$ w zaledwie kilka godzin (!). W sieci pojawiły się historie zrozpaczonych ludzi , którzy stracili oszczędności całego swojego życia, a często również środki pożyczone od swoich znajomych, banków, brokerów itp.

Źródło: Zerohedge.com

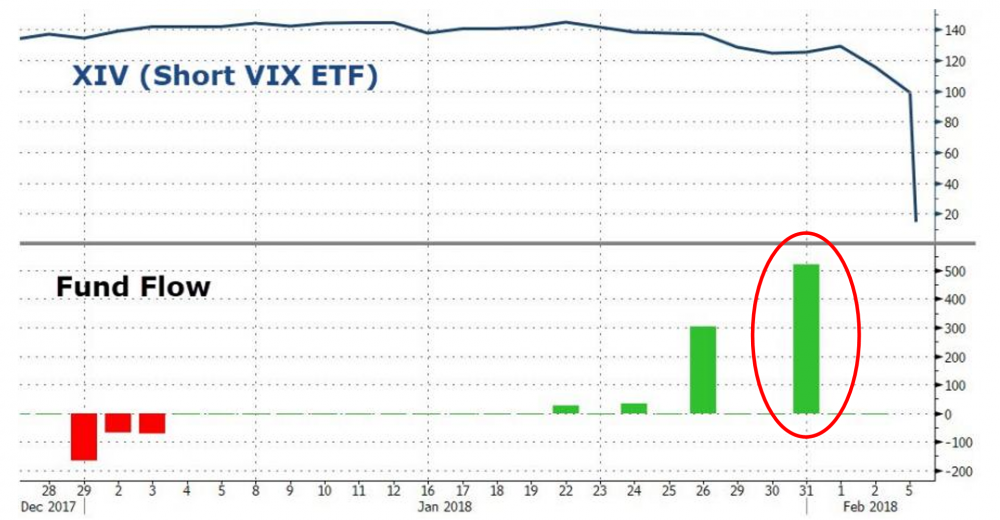

Na powyższym wykresie uderza jednak nie skala spadków notowań, lecz fakt, że kilka dni wcześniej fundusz odnotował największy napływ kapitału w swojej historii. Podczas załamania XIV skupiał ponad 3,2 mld $. Ostatecznie jego notowania zawieszono.

Przykład XIV pokazuje, że nie powinniśmy podążać za tłumem. Gdy jesteśmy w tłoku jest spora szansa, że zostaniemy zadeptani gdy wybuchnie panika.

Podsumowanie

Giełda to bardzo specyficzne miejsce, w którym ludzie przestają myśleć racjonalnie. W normalnych warunkach gdy widzimy bardzo drogi produkt to zastanowimy się trzy razy zanim zdecydujemy się go kupić, chyba że jakość produktu uzasadnia taką cenę. Gdy coś jest tańsze lub na promocji najprawdopodobniej wyląduje w naszym koszyku. Na giełdzie ludzie zachowują się odwrotnie. Kupują drogie akcje, a pozbywają się tanich. Często nie zwracają szczególnej uwagi na jakość produktu i kupują akcje zadłużonych spółek, które generują straty. Stąd takie, a nie inne wyniki inwestycyjne.

Kupujmy akcje gdy są tanie, sprzedajmy je gdy są bardzo drogie. To takie proste, a mimo to rzadko komu udaje się tak właśnie postępować.

Zespół Independent Trader

BartArt

sage_slav

Jak zarobiłem "swoje" na btc (przy cenie od 9k do 15k i forku) i się go nie dotykałem zauważyłem rosnące zainteresowanie tym aktywem wśród moich znajomych - coraz więcej osób deklarowało chęć kupna i zainteresowanie tematem. Dodatkowo jak lawina rosła liczba wpisów na wykop typu "gdzie kupić btc" W końcu gdy kupili btc był po około 55k - co się stało później chyba wiecie.

Oczywiście mnie też kusiło kupno, ale jak mantre powtarzałem, że wg mnie to bańka - dałem wiare bardziej doświadczonym inwestorom - między innymi Buffetowi czy IT. Chciwość to silne ludzkie uczucie i jest najgorszym doradcą finansowym. Chociaż kto wie może jakby doszedł do 100k to bym się "złamał" :P

Więc co chyba można Vix shortować aż do wyborów w USA? :P

https://stooq.pl/q/?s=vixy.us&c=1y&t=l&a=lg&b=0

@IT masz jakąś teorie czemu w przededniu załamania doszło do tego napływu kapitału? To jakaś sprytnie przeprowadzona kampania promująca te aktywo na którym można "tylko zarobić"? Czy może wszedł jakiś fundusz?

Tak w ogóle to dzięki za nieusuwanie postu o warsztatach AT - szczerze mówiąc obstawiałem, że usuniesz. Masz u mnie dużego plusa za to :)

Wrzucałem info o warsztatach na TJS (Trading Jam Session), ale usuwali za każdym razem - co chyba definiuje ich grupę (z której odszedłem po akcjach na Merlinie jak i przesłuchaniu paru filmów z Rafałem w roli głównej, jak i temu, że porównywał się do Benjamina Grahama..).

Ostatnio modyfikowany: 2018-08-06 18:14

3r3

@polish_wealth

A ja jestem pasjonat podatkowy z jeszcze lepszej rodziny^^

"Jacek Bartosiak to kumpel Pana Nikt"

Pan Nikt nie ma kumpli - pies zawsze na służbie.

@sage_slav

"Myślisz, że po co nam elektrownia atomowa jeśli nie po to by mieć możliwość stworzenia własnej broni nuklearnej. "

W krainie nie mającej produkcji samolotów, śmigłowców, nawet marki samochodów, gdzie no-nie-da-się zgazyfikować węgla.

sage_slav

W krainie nie mającej produkcji samolotów, śmigłowców, nawet marki samochodów

Fabryki mamy ? Mamy. Inżynierów mamy? Mamy. To czego brakuje?

gdzie no-nie-da-się zgazyfikować węgla.

Jak to się nie da? AGH zrobiło nawet prototyp gazowania węglą w złożu, co znacznie zmniejsza ceny produkcji.

http://www.zgazowaniewegla.agh.edu.pl/index.php?option=com_docman&task=doc_view&gid=33&Itemid=54&lang=pl

Ostatnio modyfikowany: 2018-08-06 19:32

3r3

"Fabryki mamy ? Mamy. Inżynierów mamy? Mamy. To czego brakuje? "

Najwidoczniej mnie.

"Jak to się nie da? AGH zrobiło nawet prototyp gazowania węglą w złożu, co znacznie zmniejsza ceny produkcji. "

Ileż ja w życiu prototypów nabroiłem. Tylko że to technologia z zeszłego wieku, w kraju obok się dało, a w pl co przywieźli gotowe - to był rozkaz pociąć to na żyletki.

sage_slav

Najwidoczniej mnie.

Będę dzwonił gdy wybija godzina W ;)

Tylko że to technologia z zeszłego wieku

te instalacje nie są dużo sprawniejsze od naszych węglowych, albo inaczej - lepiej było spalić więcej wyngla niż bawić się w milionowe koszty inwestycji w działające bloki elektrowni. Teraz gdy pojawiają się limity CO2 Polska powinna w takie cuda zainwestować - tylko nasz rząd widać ma inne plany - wybierają atomówki i wiatr - ktoś wyjaśni czemu? Ja nie widze powodu.. Ale mam nadzieje, że przyjdą czasy kiedy jakaś partia na poważnie zainteresuje się tym tematem.

Ostatnio modyfikowany: 2018-08-06 21:00

3r3

"Będę dzwonił gdy wybija godzina W ;) "

Wtedy będzie drogo, bo ja inżynierów mam, fabrykę dali, inwestorzy lubią trawę malowaną na zielono - czy mnie się chce telefony odbierać?

"Teraz gdy pojawiają się limity CO2 Polska powinna w takie cuda zainwestować"

Błąd - nie należy się do limitów stosować, a każdego kto by choć jęknął że jednak należy przykładnie trafić półtonową bombą lotniczą, tak aby następnym razem wszyscy wiedzieli, że jak ktoś coś głupiego powie to należy od takiej osoby szybko uciekać i szukać osłony.

"tylko nasz rząd widać ma inne plany - wybierają atomówki i wiatr - ktoś wyjaśni czemu?"

Odpowiedź kryje się w posmaku słowa "nasz"^^

Państwici lubią ten posmak w ustach^^

"Ale mam nadzieje, że przyjdą czasy kiedy jakaś partia na poważnie zainteresuje się tym tematem. "

Czasy partii politycznych modelu wodzowskiego odchodzą w przeszłość. Powstało tyle środków przeciwdziałania że stały się bezużyteczne.

//=========================

Wrócę jednak do tekstu, jak komuś nie trafiła się przytomność i zimna krew z urodzenia & wychowania to czy nie lepiej po prostu wygłuszać emocje lekami, zamiast topić później robaka w procentach?

Ostatnio modyfikowany: 2018-08-06 21:23

zieloniutki

"bye do ...za rok?"

jest to jakaś metoda i coraz bliżej mi do takiego podejścia :)

@3r3

do @sage_slav "Myślisz, że po co nam elektrownia atomowa jeśli nie po to by mieć możliwość stworzenia własnej broni nuklearnej. "

"W krainie nie mającej produkcji samolotów, śmigłowców, nawet marki samochodów, gdzie no-nie-da-się zgazyfikować węgla."

heh:), naczyta się chłop głupot na "widimisiowym blogu" i później ma takie "widzimisia"

...

a tu kolejne widzimisia naszych rodaków:

Polacy nie są Einsteinami. Większość rodaków wierzy, że pieniądze na 500+ przynosi bocian (LINK)

Ostatnio modyfikowany: 2018-08-06 21:22

Drizzt

gasch

Ciekawe badanie.

Jasno pokazuje różnice w rozumieniu podstaw ekonomii między wyborcami PiSu a resztą.

"Z rządowych pieniędzy"...dobre.

Czyżby koniec zmiany czasu w UE? Jedna z niewielu sensownych inicjatyw tej "organizacji".

https://www.money.pl/gospodarka/wiadomosci/artykul/koniec-zmiany-czasu-unia-decyduje,219,0,2412763.html

Ostatnio modyfikowany: 2018-08-06 23:15

qwerty

Indianie wierzyli, że bizonów jest nieskończona ilość i wychodzą spod ziemi. Mimo to i tak wydają mi się bardziej wyedukowani od Polaków.

JackDouble

Powinno Państwa to zainteresować:

https://bitcoin.pl/wiadomosci/biznes/1652-bakkt-nowy-rewolucyjny-startup-wlasciciela-nyse-we-wspolpracy-z-microsoftem-i-starbucksem

http://fortune.com/longform/nyse-owner-bitcoin-exchange-startup/

https://www.ccn.com/breaking-worlds-biggest-stock-exchange-operator-is-launching-a-bitcoin-market/

Pozd.

JackD

JackDouble

JackDouble

Pozd.

JackD

3r3

Blondyn jeździ po świecie i przypomina wszystkim, że liczy się ile wydają na ile dywizji.

Ile GPW ma dywizji do zabezpieczenia swoich interesów? - no i dlatego jest źle, a może się skończyć jak zawsze.

Znowu będzie płacz, że "znienacka po dekadzie przygotowań" wróg napadł^^ & wygrał wybory.

Ostatnio modyfikowany: 2018-08-07 05:21

Lech

Ostatnio modyfikowany: 2018-08-07 09:20

Paradoks

Napisać ustawę można dowolną, to żaden problem rzeczywiście. Sprawić, żeby to działało jest już natomiast niemożliwe; nie po to są kolektywy, żeby była jakaś osobista odpowiedzialność.

Tomek (ITT)

"@Trader21 - Chciałbym zwrócić Twoją uwagę na dodany niedawno wpis, który pokazuje jak skrajnie negatywny jest Twój i nie tylko Twój sentyment do inwestowania na GPW. Polska giełda ma już w cenach tak wiele negatywnych zdarzeń, że ciężko znaleźć coś co może pogorszyć sytuację. Tym samym stojąc z boku jesteś wraz z tłumem, który nie chce patrzeć na perspektywiczny rynek."

W artykule na temat GPW pozytywnie wyraziliśmy się na temat niedowartościowania akcji na naszej giełdzie. Napisaliśmy jednak, że za ponad 50% obrotów na rynku głównym są odpowiedzialni inwestorzy zagraniczni. My również inwestujemy globalnie i polski rynek jest dla nas jednym z wielu. Z naszej perspektywy umacniający się względem złotówki dolar przekreśla na razie możliwość inwestowania na polskiej giełdzie. Ponadto samo GPW niewiele robi żeby ułatwić inwestorom życie. Nic dziwnego, że obroty stoją w miejscu lub spadają.

W inwestycjach warto pozbyć się wszelkich uprzedzeń i preferencji, zwłaszcza o charakterze narodowym. Liczą się twarde dane, a te przemawiają przeciw inwestowaniu na polskim rynku. Oczywiście nie oznacza to, że tak musi być zawsze.

@JackDouble

Witaj JackD bo chyba piszesz tu od niedawna.

Czytając Twoje wpisy nieodparcie ma się wraźenie, że ktoś Ci płaci za reklamowanie kryptowaluty.

Skoro już jednak poruszyłeś ten temat to może lepiej "zareklamować" bitcoina merytorycznymi argumentami.

Np: chętnie podyskutowalibyśmy o tym:

1.Jaki udział ma btc w transakcjach bezgotówkowych, a jaki w czysto spekulacyjnych?

2.Co się kupuje, a co sprzedaje za pomocą btc?

3.Czy konkurencja w postaci innych kryptowalut może zagrozić tej wiodącej?

4.Ile faktycznie kosztuje transakcja przy pomocy btc, a ile jego produkcja (energia)?

5.Skoro btc jest anonimowy, a jego twórca jest nieznany to jak możemy upewnić się, że większość btc nie jest w rękach organizacji wywiadowczych i rządowych?

6.Jak stwierdzić jaką faktycznie wartość powinien mieć btc? Jak go wycenić, na podstawie jakich kryteriów i współczynników?

Takich pytań nasuwa się wiele. Nie jesteśmy tu przeciwnikami kryptowalut, ale jeśli już o nich dyskutować to konkretnie, a nie na zasadzie "kupujcie bo nie zdążycie wsiąść do pociągu" - zwłaszcza pod tym artykułem.

Ostatnio modyfikowany: 2018-08-07 10:20

szymonw

Aktualnie dużo ciekawiej jeśli chodzi o kryptowaluty wyglądają altcoiny, a nie sam bitcoin, z następujących powodów:

* Dużo większe spadki od najwyższej wartości

* Mamy cykle dominacji BTC nad innymi kryptowalutami i właśnie wygląda to na moment w którym altcoiny mogą spowrotem wrócić do łask

* Wiele z Altcoinów prezentuje dużo wyższy poziom technologiczny niż sam BTC

Technologia kryptowalut jest przyszłościowa (np zaufana trzecia strona podczas handlu dzięki wykorzystaniu smart contract itp.)

Problemem jest to, że wyceny wyglądają wciąż na zawyżone, a rynek nie oczyścił się z projektów które są oszustwem, stąd w mojej opinii rynek kryptowalut nie jest jeszcze na tyle zdrowy, żeby w niego spowrotem wchodzić.

Fenomenem kryptowalut jest to, że przyciągają kapitał, ze względu na to że mogą być wykorzystywane jako alternatywy środek płatniczy. Stąd też problemy z wyceną tego rynku i ustaleniem jakichkolwiek współczynników które mamy dostępne na giełdzie.

@Trader21

Czy wiesz może dlaczego depozyt zabezpieczający w przypadku różnych cfd waha się i wynosi nawet do 100%?

Czy to zależy od wyniku testu na odpowiedniość danych instrumentów finansowych, od wielkości zainwestowanego kapitału czy od rodzaju cfd z którego korzystamy?

Korzystam z Saxo.

Skor

Metale Lokacyjne potwierdziły że nie oferują już upustu na hasło "Trader21" w przypadku zakupów pakietowych jak np. 250oz Ag ze względu na zbyt niską marżę jaką mają przy sprzedaży takich pakietów

Skor

https://seekingalpha.com/article/4195608?source=ansh

W opinii Kaplana aktualny rynek byka potrwa jeszcze do Q3'19 co jest zbieżne z tym co obstawia biznes w którym pracuję. Ciekaw jestem Waszych opinii, będąc świadom że jest to trochę jak wróżenie z fusów.

Ostatnio modyfikowany: 2018-08-07 11:13

sage_slav

Lepiej zostań tam gdzie jesteś i maluj dalej trawkę :)

@zieloniutki @gasch

Jesteś tym czym karmisz mózg i cóż. Nie mam dla Ciebie dobrych wieści :)

Swoją drogą najbardziej prawidłową odpowiedzią na to pytanie jest odpowiedź "z podaktów które płacą inni ludzie" - no chyba, że płacisz 20 mld podaktów ;) to szacun.

@ZIT

Pozwolę sobie odpowiedzieć na nuertujące Cie pytania ;)

1.Jaki udział ma btc w transakcjach bezgotówkowych, a jaki w czysto spekulacyjnych?

Nie ma transakcji spekulacyjnych? Chyba, że chodzi Ci o ilość kapitału w cenice btc o charakterze spekulacyjnym - odpowiem - nie wiem. A Jaki jest udział spekulacyjny w surowcach, złocie, giełdach? w dolarze? w euro?

2.Co się kupuje, a co sprzedaje za pomocą btc?

Wszystko co za $ czy € + narkotyki, ludzi, usługi kryminalne. (Błądząc po ruskim darknecie spotkałem nawet oferte hitmana lul)

3.Czy konkurencja w postaci innych kryptowalut może zagrozić tej wiodącej?

Nie. BTC jest płynne i może z czasem i w razie potrzeby ewoluować. Nie znam dokładnie wszystkich altów, ale btc ma stricte deflacyjny ustalony charakter - np eth nie ma, a większość altów opiera się na nich jako na core.

4.Ile faktycznie kosztuje transakcja przy pomocy btc, a ile jego produkcja (energia)?

Cena jest ustalane przez prawo podaży/popytu.

5.Skoro btc jest anonimowy, a jego twórca jest nieznany to jak możemy upewnić się, że większość btc nie jest w rękach organizacji wywiadowczych i rządowych?

Nie możemy, aczkolwiek jest rejestr wszystkich portfeli i transakcji btc od początku jej istnienia. $ i € są 100% w rekach organizacji rządowych i coś to zmienia?

6.Jak stwierdzić jaką faktycznie wartość powinien mieć btc? Jak go wycenić, na podstawie jakich kryteriów i współczynników?

Cena ustalana jest prawem popytu/podaży - odbije piłeczkę: Jaka faktycznie wartość powinno mieć złoto albo chleb? Ile powinien kosztować ar ziemi? No pytanie dosyć dziwne...

@lech

W tym 500 + brakuje mi odpowiedzi : z kredytu który ja będę spłacać i moje dzieci? i tak szczerze to żaden problem napisać taką ustawę ,żeby to spłacał dokładnie ten co dostał...i ten co za tym głosował..

Ok, zgadzam się, z dopiskiem, że na nasze przyszłe emerytury będą wypłacane ze środków obecnych beneficjentów 500+ (dzieci).

Ja popieram program 500+ - bo jest to pomoc przede wszystkim dla dzieci. A dzieci to przyszłość :)

Ostatnio modyfikowany: 2018-08-07 11:50

Arcadio

@gasch

Przedstawione wyniki badania nie tyle pokazują brak wiedzy Polaków, co raczej debilizm do kwadratu, lub zamierzoną manipulację agencji przeprowadzającej badanie.

Jakie postawili pytania wspomagające, takie dostali odpowiedzi.

W mojej ocenie, gdyby się uprzeć to wszystkie odpowiedzi są prawidłowe, bo program finansowany jest z budżetu, a ten składa się z podatków ludzi i firm oraz długu.

Termin "pieniądze rządowe" jest może nienaukowy, ale potocznie ludzie tak nazywają budżet, więc może to jest nawet najlepsza odpowiedź.

Samo zróżnicowanie odpowiedzi wg partii też wcale nie pokazuje aż takich różnic.

No może za wyjątkiem wyborców PO, którzy twierdzą, że to z ich podatków finansowany jest program, choć przecież stawka żadnego podatku nie wzrosła w związku z wprowadzeniem programu 500+. No chyba, że są to Ci, co wyłudzali VAT, to wtedy tak, mają rację, to z ich podatków :)

A tak dla równowagi proponuję pytanie z czyich pieniędzy finansowane są np. emerytury singli, albo innych nierobów po 45 roku życia ?

I czy przypadkiem nie z podatków tych co teraz dostają 500+.

Wiewior

500+ nie jest dla dzieci. Jest to uzupełnienie budżetu domowego, w nikłej części przeznaczane na dzieci jak to miało być w założeniu.

Duża część beneficjentów przeznacza bonus 500 na ratę kredytu, rachunki, wakacje itp. Ich dzieci mają tyle samo par jeansów czy koszulek co mieli przed 500, więc nie można powiedzieć, że te dzieci coś zyskują.

Gdyby to naprawdę dzieci miały by coś zyskać, to nie dawać 500zł do ręki, tylko bezgotówkowo finansować lekcje Angielski+, Muzyka+, sponsorować wyjazdy kolonia+ , albo nawet zbudować Aquapark+, coby młodzi trochę się rozruszali po całym dniu spędzonym nad tabletem.

@500+

Proponuję zlikwidować program "Pięćset plus" i zastąpić programem "Podatek minus".

Każde dziecko 5% zniżki w podatku. Jak ktoś kto ma czwórkę dzieci -20% , więc nie płaci podatku w ogóle.

Proste, uczciwe, motywujące.

Ostatnio modyfikowany: 2018-08-07 12:34

sage_slav

Ogólnie to masz racje - też bym wolał taki system 5% zniżki podatku - albo żeby był wybór zniżka czy 500PLN. Najchętniej wprowadziłbym zniżki na produkty dziecięce, ale to też nie do końca to...

Kiedyś o tym myślałem i stwierdziłem, że 500+ przede wszystkim powstało by powyciągać dzieci które serio nie mają co jeść i żyja w patologicznie biednych rodzinach - tam rodzice jakby sobie odpisali 5% to by im wyszło 50 zł. Więc te dzieciaki i tak byłyby biedne, a cel tego programu jest taki, by te dzieci mogłby normalnie przeżyć do dorosłości. I z danych wynikło, że im się udało.

3r3

"No chyba, że są to Ci, co wyłudzali VAT, to wtedy tak, mają rację, to z ich podatków :) "

Szanujmy się - chąsy mają pootwierane rożne interesy-śpiochy w przeróżnych krajach. Tam gdzie jurysdykcja popełni karygodny błąd tam się przenoszą i wykonują na budżecie słuszną, sprawiedliwą i należną podatnikom ze błędy karę. Przecież nikt nie siedzi w Polsce aby płacić podatki - do Polski przyjeżdża się kiedy jest co sfarmić. Teraz tam się farmi KGHM na odwróconym, no ale to wąskie koryto.

Ostatnio modyfikowany: 2018-08-07 18:54

gasch

Nie wytrzymałem i nakarmię trolla czyli Ciebie. Na przyszłość, staraj się nie wchodzić w konwersacje ze mną. Uważam, że twój bezczelny ton wypowiedzi na każdy temat, kogoś kto gówno wie o życiu (młody szczyl z Ciebie), mocno zaniża poziom tego forum.

Piszesz: Swoją drogą najbardziej prawidłową odpowiedzią na to pytanie jest odpowiedź "z podatków które płacą inni ludzie"

Taka odpowiedź jest poprawna jeśli odpowiadający nie płaci podatków. Sądzę, że spora część wyborców PiS będących beneficjentami socjalu z 500+ należy właśnie do tej grupy. Może i nawet wszyscy, którzy tak odpowiedzieli.

@Arcadio

Zgodzę się, że pytania może nie były najwyższego sortu.

Natomiast odpowiedzi pokazują olbrzymią różnicę między wyborcami PiSu, spośród których 4-5 razy więcej wierzy w wirtualne rządowe pieniądze, a resztą społeczeństwa, które orientuje się, że wydatki państwa pochodzą z ich kieszeni czyli z podatków.

Wątku o wyłudzaczach VATu nie skomentuję.

Odnośnie emerytur singli. Kilkukrotnie pojawiał się tutaj ich temat. Powtórzę.

Nie ma różnicy czy jesteś singlem czy nie. W identyczny sposób korzystasz z pieniędzy publicznych. "Pożyteczność" zależy TYLKO i WYŁĄCZNIE od tego czy pracujesz czy nie.

Singiel, który wykształcił się za publiczne, pracuje czyli płaci podatki i składki emerytalne a za kilkadziesiąt lat przejdzie na emeryturę, nie jest nikomu nic winien. Dostał "za darmo" wykształcenie, potem za nie zapłacił podatkami od pracy i konsumpcji (de facto też od pracy).

Następnie dostanie emeryturę z tego co sam odłożył. Co więcej, dostanie mniej niż sam odłożył, bo część jego składek pójdzie na emerytury "uprzywilejowanych" czyli mundurowych, urzędników, rolników, matek 4-ki dzieci, itp.

Rodzina wielodzietna, w której pracuje tylko mąż może być pasożytem na "zdrowej tkance narodu" lub nie.

Przyjmijmy, że dzieci skończą edukację na szkole średniej i nie pójdą do pracy a żyć będą z socjalu lub mocno się tym socjalem wspomagać, czyli żyć z pracy np. ww. singli. Tylko "płatnik netto" podatków jest dla państwa wartościowy.

Nawet jak wspomniane dzieci założą rodziny i spłodzą kolejne dzieci to czy społeczeństwo coś na tym zyska?

Tylko wtedy, gdy będą pracować.

Dziwi mnie to, że jako inteligentny facet tak usilnie promujesz model piramidy finansowej jakim jest ZUS, a dodatkowo nie rozumiesz, że przeniesienie w czasie wydatków czy przychodów nic nie zmienia.

Emeryci składki płacą teraz, pracując, a wypłacone będą mieli za kilkadziesiąt lat. Że formalnie ich składki idą bezpośrednio na emerytury tego pokolenia, które swoje składki przejadło, nic nie zmienia.

Podobnie jest z kredytami. Bierzemy teraz i wydaje nam się, że jesteśmy bogatsi, bo mamy dom. Może i mamy rację. Ale przez kolejne 30-40 lat będziemy co miesiąc biedniejsi o ratę+odsetki. Patrząc na okres życia jako całość, będziemy biedniejsi, niż gdybyśmy kredytu nie brali (o odsetki i inne opłaty na rzecz banku).

Zmienna jaką jest czas, jest w ekonomii bardzo ważna.

@Wiewior

Każde dziecko 5% zniżki w podatku. Jak ktoś kto ma czwórkę dzieci -20% , więc nie płaci podatku w ogóle.

Jeśli mielibyśmy do czynienia z programem prorodzinnym, to byłoby tak jak piszesz. 500+ to program socjalny mający na celu kupienie wyborców. Tylko tyle.

Ostatnio modyfikowany: 2018-08-07 20:23

notoric23

https://www.bankier.pl/wiadomosc/Saudyjczycy-w-Tesli-Musk-rozwaza-wycofanie-spolki-z-gieldy-7606956.html

gasch

Jeśli akcje kosztują 370, a facet deklaruje wykup za 420, to albo jest niespełna rozumu, albo chce opchnąć swoje udziały za 420 i udać się na Marsa w rakiecie SpaceX :)

Na mój gust to mistrz pompowania, robi to już bez wazeliny.

Flex

"Earlier today, I announced that I’m considering taking Tesla private at a price of $420/share. I wanted to let you know my rationale for this, and why I think this is the best path forward.

First, a final decision has not yet been made, but the reason for doing this is all about creating the environment for Tesla to operate best."

I znów rzeź wśród szortujących...

polish_wealth

Ostatnio modyfikowany: 2018-08-07 22:26

notoric23

Programista

Ostatni wpis z bloga Muska:https://www.tesla.com/blog/taking-tesla-private

Elon:

"... This proposal to go private would ultimately be finalized through a vote of our shareholders. If the process ends the way I expect it will, a private Tesla would ultimately be an enormous opportunity for all of us. Either way, the future is very bright and we’ll keep fighting to achieve our mission. ..."

...aaa, czyli to dopiero początek rzezi shortujących ale na mój gust, zaraz po wznowieniu handlu i kiedy się okaże, że jednak nie ma kasy na wykup akcji (bo w sumie nie wiadomo kto miałby te "drobne" setki miliardów USD), to...

Ostatnio modyfikowany: 2018-08-07 23:00

szymonw

szymonw

“Even after incurring over $1.5 billion in mark-to-market losses in August, short sellers have kept their positions and conviction,” S3 said in its note. “If Elon Musk does take Tesla private at $420/share, we might actually see a short squeeze in Tesla shares, the Teflon Short can only take so much punishment before it gives in.”

A tymczasem cena uranu pomału w górę: https://markets.businessinsider.com/commodities/uranpreis

Tylko tym razem nie było żadnego "eventu" jak zamknięcie kopalni i trzeba czekać na dalsze kształtowanie ceny na podstawie popytu i podaży.

Ostatnio modyfikowany: 2018-08-08 07:50

Lech

Oczywiście logiczne jest stosowanie ulg w podatkach , a nie pseudo darowizny i podnoszenie na nie podatków, jakby rząd cokolwiek miał i cokolwiek mógł dać innego, niż to co zabierze w podatkach minus prowizja dla dojnej zmiany..i chyba dla tej prowizji robi sztuczne obroty..

Programista wierzysz ,że Tesla będzie sprzedawać dużo samochodów? więcej od innych?, a niby dlaczego? W Kalifornii każda produkcja dzisiaj jest droga pod każdym względem chyba ,że pośrednictwo finansowe "fejsbuki" czy filmy? itp...

Ostatnio modyfikowany: 2018-08-08 09:46

Programista

"Tak na prawdę to 500+ był dobrym posunięciem żeby zlikwidować ..."

Program 500+ dofinansował Polaków na terenach wiejskich, odbierając w przyszłych wyborach znaczną część elektoratu PSL.

Strategia PSL, polegająca na czekaniu do usranej śmierci z inwestycjami (czyli do wyborów - jak to wielokrotnie robili), tym razem nie przyniesie spodziewanego efektu, a wręcz

pogrąży PSL bo wyborcy widzą różnicę, nie w postaci nowej drogi dla wszystkich ale w swoim prywatnym portfelu. Bliższa ciału koszula i tylko to się liczy!

Polacy na wsiach będą głosować na PIS i absolutnie nie na PO czy PSL. PSL - moim zdaniem - ma duże szanse na zniknięcie ze sceny politycznej w najbliższych wyborach.

Myślę, że to jest najważniejszy efekt polityczny programu 500+, czyli działanie do stworzenia systemu dwupartyjnego w Polsce.

Reszta spraw, o których piszesz nie ma znaczenia, choć powiem Ci szczerze, że chociaż jestem przedsiębiorcą, który nie lubi podatków, to dzisiaj płacę je chętniej i na prawdę solennie bo wiem, że część z tej kasy wraca do mojej firmy. Widzę to w excelu i na koncie!

"Programista wierzysz ,że Tesla będzie sprzedawać dużo samochodów?..."

Sądzę, że jesteśmy świadkami procesu odsuwania Elona od pełni władzy w spółce, co jest - tak sądzę - w interesie ludzi żyjących z ropy (Sudowie), którzy są właścicielami funduszu inwestującego w akcje Tesli. Co do ilości sprzedawanych samochodów to po prostu nie wiem. Spółka jest zadłużona, przynosi straty, Elon robi z inwestorami co chce, akcje są koszmarnie drogie... Jednym słowem perspektywa dla Tesli wygląda źle.

Na koniec zestaw to z informacją, że fundusz Saudów jest finansowany z wydobycia i handlu ropą. Jak będzie się im opłacało to Tesla elektryczna będzie na każdym rogu a jak nie to zrobią Teslę na benzynę i tez będzie na każdym rogu. Ja przynajmniej na ich miejscu tak bym planował.

Saudowie są świetnie wykształconymi ekonomistami i na pewno wiedzą co robią ze swoimi setkami miliardów USD (ile to procent gospodarki USA jest w ich rękach? Może 10 czy 25, nie pamiętam... gdzieś kiedyś o nich czytałem).

Ostatnio modyfikowany: 2018-08-08 11:01

Arcadio

No szczególnie wyborcy PO i .N uważają, że to z ich podatków, choć płacą wciąż tyle samo.

Przypomnę co mówił ich ekonomiczny guru: "... pieniędzy na obietnice wyborcze PISu po prostu nie ma i nie będzie..."

Dobre nie ?

Okazało się, że przed wprowadzeniem 500+ deficyt budżetu wynosił 60 mld, a po wprowadzeniu już tylko 40 mld - bez zmian wysokości stawek podatkowych - istna kana galilejska.

Zgodzę się, że PIS wprowadzając program 500+ chciał kupić wyborców. Efekty gospodarcze jednak przerosły oczekiwania, nawet samych PISowców.

Pewnie do dziś nie rozumieją co się stało.

A jednak, pisałem o tym kilka razy - ten program przyspieszył prędkość obiegu pieniądza, co wpłynęło na wzrost konsumpcji, co zwiększyło PKB, co zmniejszyło bezrobocie, co podniosło pensje, co zwiększyło inwestycje i dalsza konsumpcję. W sumie razem wszystko podniosło znacząco PKB, zlikwidowało konieczność dopłat z budżetu do FUS, podniosło wpływy z PIT, CIT i VAT.

Nawet w ostatniej dyskusji na temat uszczelnienia VAT, doszliśmy do wniosku, że uszczelnienie VAT dało od kilku do max. 20 mld PLN. Więc krakowskim targiem, nawet gdyby to było 10 mld, to i tak za mało na 500+.

A przecież pieniędzy na program nie tylko wystarczyło, ale pojawiło się znacznie więcej, w wyniku czego deficyt obniżył się już do 25 mld.

A wracając do emerytur to tu jest największy pies pogrzebany, skoro nawet tak inteligentny człowiek, jak Ty tego nie rozumie.

Ludzie płacą składki emerytalne na emerytury PRZODKÓW a nie swoje. Tak było od zarania systemu 100 lat temu.

Ci pierwsi emeryci mieli najlepiej, bo nie oddawali żadnych składek, a dostali emerytury ze składek młodszego pokolenia, któremu obiecano, że im tez ktoś tak zapłaci.

I tak kręciła się ta piramidka, aż niektórzy bystrzejsi, zauważyli, że po co mieć dzieci, wydawać na nie kasę, skoro i tak w przyszłości, czyjeś inne bachory zafundują mi emeryturę.

Do tego cały czas powtarza się kłamstwo, że płacimy składki na swoje emerytury. Tak było w OFE, ale w powszechnym systemie tak nie jest.

Dlatego rozwiązaniem jest wyłącznie system emerytury rodzinnej, płaconej starszym przez ICH dzieci i ICH wnuczki. Tylko wtedy można zlikwidować 500+, bo już nie będzie potrzebne. Bo ludzie rozumiejąc mechanizm płatności emerytalnej będą starali się mieć:

- dużo dzieci,

- dobrze ich wyedukować, żeby w przyszłości dobrze zarabiali,

- mieć je możliwie wcześnie, żeby wcześniej płaciły nam ta emeryturę.

Dlatego pomimo iż zgadzam się z Tobą, że pożyteczny, z punktu widzenia kraju, jest ten kto jest płatnikiem netto do budżetu, to w przypadku emerytów singli tak nie jest, bo ich składki poszły na ich antenatów, a oni na emeryturę nie zasługują, bo nie zrobili tych co mieliby by ją im płacić.

Dodatkowo twierdzisz, że z pieniędzy tychże singli płacone są podatki na edukację tych co mają dzieci, bądź na zdrowie tychże dzieci.

Zgoda, jednak zauważ, że z pieniędzy tych co mają dzieci są płacone podatki na wymiar sprawiedliwości czy policję, której rodziny nie potrzebują.

Z prostej przyczyny. Stanowią taką lokalną siłę demograficzną, że sprawiedliwości dochodzą sami. Policja i sądy są im nie tylko zbyteczne, ale wręcz ciężarem.

Dlatego jeśli bezdzietni krzyczą zlikwidować 500+, to rodziny powinny odpowiadać ok - ale likwidujemy Wasze niezasłużone emerytury oraz wymiar sprawiedliwości i policję, bo one nam niepotrzebne.

juzernik

GASIV

drobny

@zieloniutki

W ten wykres i rzekomy sondaż może uwierzyć jedynie kompletny idiota albo tylko ktoś taki jak Pan, czyli osoba, która wydobędzie na wierzch każdą bzdurę i propagandę, byle by tylko poprzeć swoja z góry założoną tezę. PO jest lepsze. Tak lepsze. Kilka milionów Polaków za granica jest tego dowodem w każdym calu. Wyjechali, bo tak właśnie dobrze było w tym kraju przez ostatnie 28 lat (ja wiem, że pewnie dla Was to oni jedynie chcieli zwiedzić świat. To pewnie urodzeni podróżnicy). Najlepsze (tzn. najśmieszniejsze) w tej agitce jest to, że rzekomo wyborcy Kukiza są mniej obeznani z podatkami od wyborców PO i N. Jasne. Szczególnie wyborcy N to tuzy intelektu, co już nie raz pokazał ich idol R. P.

@500+ i rzekomi single, co to nie chcą mieć dzieci

Wiem, że cześć osób tutaj (a w zasadzie większość, sądząc po wpisach) jest oderwana od rzeczywistości i Wam się wydaje, że ludzie co nie mają dzieci, to ich po prostu nie chcą. Podczas, gdy jest zupełnie na odwrót. Aby mieć dzieci potrzebna jest stabilność i normalna wypłata w stosunku do cen i to w długim okresie czasu. Obu tych rzeczy brakowało tutaj od zawsze. Te kilka milionów za granicą właśnie stąd się wzięło. 500+ nie załatwia sprawy, bo ono nie trafia do osób, które dopiero chcą założyć rodzinę. One wspierają już tych co je już mają. Ci single byli i są krojeni cały czas podatkami. Min. na rzecz tych co mają po 10/20 tys. i więcej na miesiąc na rodzinę, ale za to mają 2 i więcej dzieci i takie rodziny biorą sobie kolejny tysiak z budżetu, czyli min. z podatków tych singli. Zamiast 500+ z budżetu powinno się natychmiast i skokowo podwyższyć płacę minimalną (chociażby o te 500 zł netto). Wtedy nie byłoby promocji patologii i tych co i tak i tak mają pieniądze na życie. Ale za to trafiłoby właśnie min. do tych singli, co być może ułatwiło by im kupno dajmy na to mieszkania, a wtedy już tylko krok do założenia rodziny i dzieci. Stabilność i normalne płace są najważniejsze aby wzrosła dzietność, a nie jakieś pseudo datki z budżetu. I to właśnie dzięki stabilności i w miarę normalnej płacy, jeszcze do niedawna największą dzietność Polacy osiągali poza granicami naszego kraju. Tak to działa. A nie to co tutaj wypisujecie.

Whyduck

Kiedyś o tym myślałem i stwierdziłem, że 500+ przede wszystkim powstało by powyciągać dzieci które serio nie mają co jeść i żyja w patologicznie biednych rodzinach - tam rodzice jakby sobie odpisali 5% to by im wyszło 50 zł.

Rzadko tu się udzielam, ale w kontekście tego co napisałeś to niestety jak kaska 500 trafia do ekstremalanej patologii to dzieci z tego mają wielkie g.... :( przydałąby się tu jakaś kontrola i brak kasy do ręki tylko gotowe towary. Znam namacalny przypadek z wioski gdzie mieszka mój wujek, gość ma ośmioro dzieci i odkąd wystartował program 500 woła do nich pięcset, tysiąc, tysiąc pięcset ...... a potem rano jak gimbus zabiera dzieci do szkoły to wsiada z nimi podjeżdża pod sklep i super się bawi, a potem tym samym gimbusem po południu wraca, można się pobawić za 4 koła nie?

zieloniutki

"Przedstawione wyniki badania nie tyle pokazują brak wiedzy Polaków, co raczej debilizm do kwadratu, lub zamierzoną manipulację agencji przeprowadzającej badanie.

Jakie postawili pytania wspomagające, takie dostali odpowiedzi."

nooo, a jakież to pytanie tak kolegę zirytowało?

jakieś konkrety kolega może podać?

... najlepiej to w sekwencji: debilne pytanie -> debilizm do kwadratu z niego wynikający - chętnie poczytam

2018-08-08 12:10

@drobny

"W ten wykres i rzekomy sondaż może uwierzyć jedynie kompletny idiota albo tylko ktoś taki jak Pan,..."

no widzisz, taki ze mnie kompletny idiota, że zwinąłem się z tego raju i ominie mnie zaszczyt uiszczenia daniny solidarnościowej, błąkam się całe wakacje po jakiś maderach, kanarach i cholera jeszcze wie gdzie i nieodwracalnie tracę możliwość przekazywania 80-ciu % energii życiowej na budowę przewodniej siły narodu:) ...

na szczęście jesteś Ty, #sage_slav, i paru innych, którzy tu na miejscu zbudujecie parię przewodnią, następnie komunę bis i wszyscy będziecie żyli długo i szczęśliwie ... jak w każdej komunie zapewne się dzieje ...

reasumując, możemy pozostać przy tym, że Ja jestem biednym idiotą, a TY czym tam sobie zapragniesz i co sobie wymyślisz - mnie to nie przeszkadza:)

Ostatnio modyfikowany: 2018-08-08 12:52

drobny

odnośnie oceny Pańskiej osoby, to została ona określona w drugiej części zdania, którą Pan sobie nie wiedzieć dlaczego wyciął. Oto ona:

albo tylko ktoś taki jak Pan, czyli osoba, która wydobędzie na wierzch każdą bzdurę i propagandę, byle by tylko poprzeć swoja z góry założoną tezę

Jak Pan widzi, nigdzie nie nazwałem Pana żadnym epitetem.

gasch

"No szczególnie wyborcy PO i .N uważają, że to z ich podatków"

Nie znam wyników badań, pewnie takowych nikt nie przeprowadził. Śmiem jednak twierdzić, że wyborcy PO płacą wyższe podatki niż wyborcy PiS.

Wśród wyborców PO i N przeważają przedsiębiorcy, lekarze czy prawnicy z zarobkami dużo powyżej średniej. Na pewno jest wśród nich więcej płatników netto do budżetu niż wśród wyborców PiS.

"Dlatego rozwiązaniem jest wyłącznie system emerytury rodzinnej, płaconej starszym przez ICH dzieci i ICH wnuczki. Tylko wtedy można zlikwidować 500+, bo już nie będzie potrzebne. Bo ludzie rozumiejąc mechanizm płatności emerytalnej będą starali się mieć:

- dużo dzieci,

- dobrze ich wyedukować, żeby w przyszłości dobrze zarabiali,

- mieć je możliwie wcześnie, żeby wcześniej płaciły nam ta emeryturę. "

Taki sam efekt da likwidacja państwowych emerytur, po co komplikować i dalej stosować przymus.

Jeśli posiadanie dzieci będzie jedynym ratunkiem przed ubóstwem w wieku poprodukcyjnym to dzietność wzrośnie. W erze przed rozpowszechnieniem się przekleństwa bismarkowskich emerytur dzietność była niezła.

Możemy dyskutować jak ogarnąć okres przejściowy, co z obecnymi 40-50 latkami.

Wiem, że może myślę naiwnie, ale po 89r roku wiedziano, że system emerytalny się wysypie. Pierwotny plan reformy emerytalnej był taki, żeby z zysków z prywatyzacji pokryć emerytury tych, którzy już jakieś składki popłacili, bez obciążania wypłatami nowych wchodzących na rynek pracy. Był moment, że dało się zejść z równi pochyłej.

Oczywiście opór mundurowych czy PSLu (likwidacja KRUS) zaprzepaścił szansę.

"Dlatego pomimo iż zgadzam się z Tobą, że pożyteczny, z punktu widzenia kraju, jest ten kto jest płatnikiem netto do budżetu, to w przypadku emerytów singli tak nie jest, bo ich składki poszły na ich antenatów, a oni na emeryturę nie zasługują, bo nie zrobili tych co mieliby by ją im płacić."

W powyższym zdaniu widzę jawną sprzeczność. Jeśli ktoś za swojego życia włoży do wspólnego gara więcej, niż z niego wyjął to znaczy, że jest pożyteczny dla pobierających z tego gara. Kropka. Zakodowałeś sobie, że singiel to zło i widzę, że żadne argumenty nie są w stanie tego zmienić.

Pisanie, że ktoś kto włożył do gara więcej, niż wyjął, nie zasługuje na emeryturę tylko dlatego, że jest singlem, jest kompletnie nieuzasadnione.

Nadal nie rozumiesz zmiennej czasu.

"Dlatego jeśli bezdzietni krzyczą zlikwidować 500+, to rodziny powinny odpowiadać ok - ale likwidujemy Wasze niezasłużone emerytury oraz wymiar sprawiedliwości i policję, bo one nam niepotrzebne."

Ustawmy wielodzietnych vs. bezdzietnych. Społeczeństwo musi mieć wroga. Najlepiej wewnętrznego jak i zewnętrznego.

Kiedyś była klasa pracująca, teraz duża jej cześć za bardzo się nie przemęcza żyjąc z socjalu, więc musimy zmienić nazewnictwo.

Popierasz Partię Razem?

Co byś powiedział gdybym miał pomysł zakończenia większości sporów w naszym pięknym kraju.

Podzielmy PL wzdłuż linii Wisły, czy wg. preferencji wyborczych. Niech każda część rządzi się tak jak chce.

zieloniutki

"odnośnie oceny Pańskiej osoby, to została ona określona w drugiej części zdania, którą Pan sobie nie wiedzieć dlaczego wyciął. ... Jak Pan widzi, nigdzie nie nazwałem Pana żadnym epitetem."

widzisz, napisałeś również cyt.:

"W ten wykres i rzekomy sondaż może uwierzyć jedynie kompletny idiota"

a tak się składa że jestem w stanie uwierzyć, że na proste pytanie cyt.:

"Jakie Twoim zdaniem jest główne żródło pieniędzy na wypłaty w ramach programu 500plus"

padały takie, a nie inne odpowiedzi, jestem również w stanie uwierzyć, że są ludzie , którzy wierzą że "rząd" ma swoje pieniądze ...

zatem mam również wiarę w jak twierdzisz ten (tu znów Cię zacytuję) "rzekomy sondaż" ...

spróbuj połączyć te fakty, może Ci jednak wyjdą z tego jakieś epitety, nie tylko wobec mojej osoby, ale również kilku innych, które ośmielą się mieć inne zdanie na temat tego sondażu niż TY.

sage_slav

Piszesz: Swoją drogą najbardziej prawidłową odpowiedzią na to pytanie jest odpowiedź "z podatków które płacą inni ludzie"

Taka odpowiedź jest poprawna jeśli odpowiadający nie płaci podatków.

Widać nie do końca zrozumiałeś/przeczytałeś o co mi chodziło. Tak, więc służe pomoca:

"Swoją drogą najbardziej prawidłową odpowiedzią na to pytanie jest odpowiedź "z podaktów które płacą inni ludzie" - no chyba, że płacisz 20 mld podaktów ;) to szacun."

Chodziło mi o to, że program kosztuje 20 mld PLN, więc ciężko powiedzieć, że fundusze na program idą z MOICH podatków - większa ich część pochodzi od podatków którzy płacą INNI ludzie - inni tj: wszyscy płatnicy netto opócz mnie

Podzielmy PL wzdłuż linii Wisły, czy wg. preferencji wyborczych. Niech każda część rządzi się tak jak chce.

Chcesz dzielić kraj, bo wygrała partia polityczna której Ty nie wspierasz? Brak słów. Widze mamy ludzi którzy chcą sami wprowadzić w życie pakt Ribentrop-Mołotow - mysle, że możesz jechać ze swoimi pomysłami do EU albo Kremla, myśle ze tam zdobędziesz większe poparcie.. brak słów po prostu.. brak słów.. To co napisałeś całkowicie cie zdefiniowało. idiota....

Ostatnio modyfikowany: 2018-08-08 14:14

gasch

Krótko.

Dlaczego Poznań i okolice - koło miliona ludzi, ma być pod władzą kogoś innego niż ten milion ludzi zdecydował w głosowaniu?

Poznaniacy są, można powiedzieć, pod okupacją. Popierasz taki stan rzeczy?

Meteorytykę poproszę, nie emocje i epitety.

P.S.

Nie rozstrzygam, czy wybór poznaniaków jest lepszy czy gorszy.

Powtórzę. Nie lubię PiS może ciut bardziej niż PO. Nie znaczy to wcale, że PO czy N popieram. Programista powinien umieć to zrozumieć.

Arcadio

Skoro wszystkie odpowiedzi wspomagane są debilne, bo przecież każda jest tak samo dobra jak i zła, to stwierdzam, że cały sondaż jest debilny.

500+ jest płacone z budżetu państwa. Koniec kropka.

Jak można wymyślać tak bzdurne odpowiedzi ? Jeśli ktoś dostał na konto 500 zł to skąd wiadomo, czy ta rzeczona pięćsetka pochodziła z mojego podatku, czyjegoś innego albo z podatku firmy ? A może pochodziła z zadłużenia - też możliwe.

Ale jak widzę Tobie sondaż się podoba. Zatem nie przerywam kontemplacji.

@gasch

Singiel, który całe życie pracował i płacił podatki, nie jest płatnikiem netto. No chyba, że zmarł tuz po przejściu na emeryturę.

W okresie swojej pracy płacił emeryturę swoim rodzicom i być może innym rodzicom. Płacił podatki ( jakieś, zależne od dochodów i uczciwości), ale też korzystał redystrybucji dochodów. Ciężko, co do złotówki wyliczyć czy był płatnikiem netto czy nie. Jedno jest jest pewne. Emerytury stanowią największy wydatek publiczny, więc jeśli ktoś nie zrobił płatników, to jest beneficjentem a nie płatnikiem netto.

Co do Twoich propozycji podziału Polski to jest po prostu odrażająca. Polski nie wolno dzielić, bo zbyt dużo Polaków oddało swoje życie, żeby była całością. Powielasz te idiotyczne mapki rodem z TVN po co ? Żeby ludziom obrzydzać PIS ? Że tacy głupi wyborcy, z zacofanego wschodu ?

Po pierwsze różnice procentowe nie są aż tak duże, bo nawet we wszystkich zachodnich województwach PO nie zdobyła przewagi potrzebnej do rządzenia, a z tymi 20-50% to mogą sobie co najwyżej pogardłować w opozycji.

Po drugie wyniki wyglądałyby zupełnie inaczej, gdyby Polacy mieli dostęp do rzetelnych, własnych mediów i do rzetelnej informacji.

Po trzecie ludność Polski Wsch. to rdzenni obywatele Polski, przywiązani do ziemi, czego nie można powiedzieć o obywatelach ziem odzyskanych, którzy od zawsze żyli w poczuciu strachu, że Niemiec wróci. No i wrócił. Nie w tak strasznej formie jak 80 lat temu, ale jednak.

I odnośnie dzielenia Polaków, to właśnie lewacka opcja z PO na czele rozpoczęła bezprecedensową kampanię nienawiści przeciwko normalnym rodzinom, z powodu 500+. Od lat z budżetu było finansowane wiele, mniej lub bardziej niepotrzebnych wydatków, ale nigdy nie było takiego hejtu na beneficjentów, jak teraz jest w przypadku rodzin wielodzietnych.

Excogitatoris

https://glodniwiedzy.pl/elon-musk-planuje-wycofac-tesle-z-gieldy

zieloniutki

"Skoro wszystkie odpowiedzi wspomagane są debilne, bo przecież każda jest tak samo dobra jak i zła, to stwierdzam, że cały sondaż jest debilny."

w sondażu padło tylko pytanie cyt.:

"Jakie Twoim zdaniem jest główne źródło pieniędzy na wypłaty w ramach programu 500plus"

natomiast odpowiedzi, to dzieło naszych rodaków!

rozumiem, że twoim zdaniem odpowiedzi są debilne, nie wiem tylko z jakiego powodu zamiast wyciągnąć z tego jakieś wnioski, próbujesz zgodnie z zasadą: "kowal zawinił, cygana powiesili" mieć pretensje do postawionego pytania!

Poziom edukacji ekonomicznej naszych rodaków jest taki, a nie inny - tylko tyle i aż tyle i na pytanie nie ma się co obrażać!

"Jak można wymyślać tak bzdurne odpowiedzi?"

nooo, i o czym one świadczą?

...

no, ale prościej jest stwierdzić że sondaż jest debilny, zwłaszcza bez podania żadnego merytorycznego uzasadnienia takiego twierdzenia ...

Arcadio

Przecież poznaniacy wybrali sobie władze z PO i mają, więc o co chodzi ?

To już gorzej jest w moim mieście i województwie, gdzie PIS wygrał wybory, ale zawiązała się lewacka koalicja wszyscy przeciw jednemu i tak muszę żyć pod lewacką okupacją. Teoretycznie na poziomie lokalnym nie powinno to mieć znaczenia, a jednak ma.

POwcy zamiast dbać o jakość infrastruktury miejskiej czy przyciągać inwestorów realizują swoje chore, lewackie wizje w stylu rozebrać dobra ulicę dwupasmową i zrobić z niej jednopasmówkę, a najlepiej jednokierunkową. Zrobić przejścia dla pieszych co 100m. Zlikwidować pas ruchu i zrobić pas dla rowerów. Wszędzie koperty dla niepełnosprawnych, a poza kopertami wszędzie zakaz parkowania.

Dofinansowanie przedszkoli i szkół realizujących programy gender.

Generalnie wszystko przeciwko kierowcom aut i normalnym ludziom.

@zieloniutki

To albo ja czegoś nie zrozumiałem, albo Ty. Skoro są tylko 4 możliwe odpowiedzi, a następnie je podpięto pod wyborców różnych partii, tzn. że sa to tzw. prompted answers czyli wymyślone i zasugerowane przez autora sondażu, a nie przez odpowiadających.

Ostatnio modyfikowany: 2018-08-08 15:15

zieloniutki

"To albo ja czegoś nie zrozumiałem, albo Ty. Skoro są tylko 4 możliwe odpowiedzi, a następnie je podpięto pod wyborców różnych partii, tzn. że sa to tzw. prompted answers czyli wymyślone i zasugerowane przez autora sondażu, a nie przez odpowiadających."

stawiasz pytanie i dostajesz x odpowiedzi, następnie je zestawiasz i masz:

x1% - odpowiedź 1

x2% - odpowiedź 2

...

xn% - inne

w tym przypadku zwrotnie wróciło 5 głównych powtarzających się odpowiedzi + 1% innych

Ostatnio modyfikowany: 2018-08-08 17:14

Putrapolski

stawiasz pytanie i dostajesz x odpowiedzi, następnie je zestawiasz i masz:

x1% - odpowiedź 1

x2% - odpowiedź 2

...

xn% - inne

w tym przypadku zwrotnie wróciło 5 głównych powtarzających się odpowiedzi + 1% innych

----------

Ty tak na serio??

Skąd w ogóle takie karkołomne rozwiązanie mogło przyjść do głowy. Że niby Polacy nie odpowiadali po prostu "z podatków", tylko każdy ankietowany sam od siebie dodawał "moich", "innych", "firm" ? Wierzysz w to co mówisz ??? Dramat ! Że niby nikt z wyborców PiS nie dał innej odpowiedzi niż 4 główne? Że nikt z wyborców Kukiz nie dał innych odpowiedzi? Że aż 41% wyborców Kukiza sami z siebie napisali "nie wiem" ?

Na miłość Boską....

Przecież to aż w oczy razi, że to był test wyboru z sześcioma odpowiedziami.

W dodatku tak jak zauważył arkadio, odpowiedzi są totalnie bezsensowne.

Co więcej, nagle ni z d ni z p 'wyniki' tego badania zostały opublikowane na wszystkich głównych portalach informacyjnych w formie, jaka znajduje się na stronie organizacji, która przeprowadzała badanie. Co za tym idzie, na wszystkich głównych portalach informacyjnych pojawiła się taka oto treść: "jedynie 38 proc. badanych ma świadomość, że tym źródłem są płacone przez nich podatki".

Przecież to jest totalny obłęd ! Jasno wynika, że 'organizacja-autor' badania uważa, że prawidłowa jest odpowiedź "z podatków, które ja płacę", co jest totalną bzdurą i chyba najgorszą odpowiedzią poza 'nie wiem' i 'inne'.

Żeby było jeszcze ciekawej, na żadnym z portali, które sobie sprawdziłem, nie pojawił się nawet cień podejrzenia, że przecież to badanie nie ma sensu, że odpowiedzi nie mają sensu, że wnioski nie mają sensu. Ot jakaś firma krzak zrobiła badanie, napisała jak należy je interpretować, a media w całej Polsce zrobiły kopiuj/wklej na swoje portale.... a potem ludzie łykają te pomyje i jeszcze się wykłócają, że wszystko jest ok, badanie było prawidłowo przeprowadzone.... over

Eltor

"Żeby było jeszcze ciekawej, na żadnym z portali, które sobie sprawdziłem, nie pojawił się nawet cień podejrzenia, że przecież to badanie nie ma sensu, że odpowiedzi nie mają sensu, że wnioski nie mają sensu. Ot jakaś firma krzak zrobiła badanie, napisała jak należy je interpretować, a media w całej Polsce zrobiły kopiuj/wklej na swoje portale"

I to pokazuje dobitnie poziom "dziennikarzy" oraz obrośniętych futrem odbiorców ich wypocin, którzy łykają je bezrefleksyjnie.

zieloniutki

"a media w całej Polsce zrobiły kopiuj/wklej"

co oznacza "media w całej Polsce"?, prawdę mówiąc, akurat w szeroko pojętych mediach mainstream-owych tego nie widziałem:)

mam rozumieć równocześnie, że mamy świetnie wykształcone społeczeństwo, zwłaszcza w zakresie ekonomicznym, a ten wokół panujący "ekonomiczny" marazm, te oszałamiające średnie stawki, to jest wina TYCH INNYCH, TYCH ZŁYCH OBCYCH, ZŁYCH POLAKÓW ...

Wielu tutaj piknie gada, tylko jakoś rezultaty i twarda rzeczywistość rozjeżdżają się z tymi piknymi "wizjami" czy innymi "widzimisiami"

Ostatnio modyfikowany: 2018-08-08 18:32

Putrapolski

co oznacza "media w całej Polsce"?

---

Skrót myślowy. Informacja o tym badaniu pojawiła się na większości najpoczytniejszych portali internetowych, niezależnie od preferencji politycznych.

mam rozumieć równocześnie, że mamy świetnie wykształcone społeczeństwo, zwłaszcza w zakresie ekonomicznym

------

Nie mam pojęcia skąd to wziąłeś. Zdaje się, że nikt tu tak taraz nie pisał. Na pewno nie ja.

Ostatnio modyfikowany: 2018-08-08 19:00

zieloniutki

"Informacja o tym badaniu pojawiła się na większości najpoczytniejszych portali internetowych, niezależnie od preferencji politycznych."

ok, czyli z "media w całej Polsce" zrobiły się już tylko portale internetowe ...

...

,aaaa można jakieś konkrety, np. kilka linków do tych najpoczytniejszych z tym badaniem :) - dopytuję, bo wciąż "nie widziałem" :)

PS. Admin, wcześniej przy edycji zdublowałem komentarz - prośba o usunięcie tego wcześniejszego

Ostatnio modyfikowany: 2018-08-08 19:14

3r3

"chociaż jestem przedsiębiorcą, który nie lubi podatków, to dzisiaj płacę je chętniej i na prawdę solennie bo wiem, że część z tej kasy wraca do mojej firmy. Widzę to w excelu i na koncie! "

Też widzę, że mi wraca choć nie płacę - perpetum mobile^^

Choć bardziej skupiłbym się na tym że wraca Ci "część", a przecież z inwestycji w państwo powinna być dywidenda, czyli powinno wracać więcej niż wpłaciłeś z jakiś łupów & branek. No i mnie wraca więcej niż wpłacam - Ciebie złupili^^

@Arcadio

"A jednak, pisałem o tym kilka razy - ten program przyspieszył prędkość obiegu pieniądza,"

Obiegu waluty, pieniądze to sobie grzecznie leżą w bunkrach.

"Polski nie wolno dzielić, bo zbyt dużo Polaków oddało swoje życie, żeby była całością."

To może pojedziemy do polskiego Smoleńska? Bo za ten kawałek też ktoś tam życie oddawał i ten kawałek dzisiaj to już nie dość dobry? Szczecin dobry, a Smoleńsk nie?

"Po trzecie ludność Polski Wsch. to rdzenni obywatele Polski, przywiązani do ziemi,"

Może rzucimy na zakres występowania Polan na mapie i wyjdzie nam zaraz jacy oni rdzenni^^

"Przecież poznaniacy wybrali sobie władze z PO i mają, więc o co chodzi ? "

Żartujesz? Wybrali PZPR, tylko teraz akurat pod taką banderą.

"POwcy zamiast dbać o jakość infrastruktury miejskiej czy przyciągać inwestorów realizują swoje chore, lewackie wizje w stylu rozebrać dobra ulicę dwupasmową i zrobić z niej jednopasmówkę, a najlepiej jednokierunkową. Zrobić przejścia dla pieszych co 100m. Zlikwidować pas ruchu i zrobić pas dla rowerów. Wszędzie koperty dla niepełnosprawnych, a poza kopertami wszędzie zakaz parkowania. "

U mnie jest tak samo, ludzie kupują samochody odporne na półmetrowe krawężniki i mają to wszystko w nosie.

@GASIV

"Jak z tego wynika powinna istnieć grupa inwestorów, która uzyskuje odpowiednio średnioroczny zwrot na poziomie od 7,4% do 15,5% lub też znaczną część różnicy pochłaniają koszty transakcyjne. "

Uzyskać na księgach, a zrealizować to są dwa dość odległe pojęcia. Dlatego mamy tyle napompowanych aktywów, ale jakoś w pasywa nie da się ich zamienić^^

@drobny

"Aby mieć dzieci potrzebna jest stabilność i normalna wypłata w stosunku do cen i to w długim okresie czasu."

Mylisz się - trzeba zrobić, a potem "jakoś to będzie bo jeszcze nigdy tak nie było żeby jakoś nie było". Zajmowanie terenu polega na tym, że najpierw płodzisz potomstwo, a później wychodzisz z roszczeniami, żeby inni co jeszcze nie spłodzili się posunęli. I zapewniam Cię że się posuną i coś tam Ci zawsze dadzą, bo Ty w interesie swoich dzieci dopuścisz się dowolnych czynów bez żadnych ograniczeń i nie bacząc na konsekwencje - i każdy przytomny o tym wie, i dlatego zrobi Ci miejsce.

Jak chcesz miejsca dla dzieci to musisz je sobie pośród siedmiu miliardów ludzi wyrąbać.

" 500+ nie załatwia sprawy, bo ono nie trafia do osób, które dopiero chcą założyć rodzinę."

Klienci powinni przychodzić do tych co dopiero CHCĄ założyć biznes? Od dawna masz te objawy?

"Zamiast 500+ z budżetu powinno się natychmiast i skokowo podwyższyć płacę minimalną (chociażby o te 500 zł netto)."

Się powinno - to podwyższ, daj przykład.

@gasch

"Możemy dyskutować jak ogarnąć okres przejściowy, co z obecnymi 40-50 latkami. "

I co z tych dyskusji wyniknie? Że ktoś na to da? A jak nie da to się na niego groźnie pokiwa palcem w bucie?

Problem biedy łatwo rozwiązać - przesiedlenia do środka Afryki - tam jedzenie samo rośnie cały rok.

"Jeśli ktoś za swojego życia włoży do wspólnego gara więcej, niż z niego wyjął to znaczy, że jest pożyteczny dla pobierających z tego gara. Kropka."

Uwielbiam pożytecznych i...

"Poznaniacy są, można powiedzieć, pod okupacją. Popierasz taki stan rzeczy? "

A ile Poznaniacy mają dywizji?

Bo to by mogło rozwiązać problem.

lenon

@gasch

Całkiem niedawno pisałem do @Arcadio, że nikomu nie przychodzi na myśl terytorialna secesja.

Moim skromnym zdaniem, tego typu zapędy niechybnie skończyły by się wojną domową, na której skorzystałyby tyko Niemcy i Rosja.

W pogrążonym w chaosie kraju, tak jedni jak i drudzy zaoferowaliby bratnią pomoc. Jest to scenariusz, który lansowany jest przez naszych północnych sąsiadów. Nie można do tego dopuścić.

Genezą powstania takiej możliwości, jest podział społeczeństwa na dwa zwaśnione obozy. Czy jeszcze ktoś pyta, czy też interesuje się, czym skończyło się śledztwo w sprawie nagrań w "Sowie"?. Ludzie mają krótką pamięć, dlatego tak łatwo nimi manipulować.

@zieloniutki

Nie ma co się zacietrzewiać. Co za różnica czy pytanie zostało zadane jako jedno, a potem ktoś na nie odpowiadał, czy z wieloma pytaniami sugerującymi? Dla wszystkich sugestia była taka sama, a jednak odpowiedzieli inaczej. Tłumaczenie tego nierzetelnością badania jest wprost proporcjonalne do intelektu krytyków. Przecież jak tu sobie tak gaworzymy, to jak na dłoni widać kto podważa źródła zamiast danych.

@Arcadio

Przypomnę co mówił ich ekonomiczny guru: "... pieniędzy na obietnice wyborcze PISu po prostu nie ma i nie będzie..."

Nie wiem o kim piszesz, ale z nim się zgadzam. Te "pieniądze" wzięły się z głodowych stawek pensji całego personelu medycznego, nauczycieli, wykładowców, policji, wojska i kogo tam jeszcze nie wymieniłem w sferze budżetowej. Czkawką Wam Towarzyszu się to odbije, a najgorsze, że nam wszystkim, ponieważ kolejny poziom socjalizmu będzie przybierał swoje apogeum.

Tak to się niestety się dzieje, kiedy większość wybiera na swoją reprezentację swołocz, która nie jest zdolna do myślenia w kategoriach przyszłości.

Ostatnio modyfikowany: 2018-08-08 20:58

Putrapolski

Byłbym wdzięczny, gdybyście napisali, która odpowiedź w przytoczonym 'badaniu' jest Waszym zdaniem prawidłowa i dlaczego. Tylko proszę, nie rozpisujcie się na 1000 wyrazów. Krótka odpowiedź.

Ostatnio modyfikowany: 2018-08-08 21:13

BartArt

lenon

To badanie nie ma na celu określenia prawidłowości odpowiedzi. Interpretować może sobie to każdy na swój sposób.

Moja interpretacja jest taka. Jak ktoś myśli, że to z jego podatków to musi wiedzieć, że je płaci. Jeżeli ich nie płaci, lub myśli, że tak nie robi, to z podatków, które płacą inni ludzie. Jeżeli udziela odpowiedzi, że z pieniędzy rządowych, to część myśli, że rząd posiada jakieś pieniądze, które nie pochodzą z podatków, lub z zadłużenia, albo mylą budżet państwa z nimi. Tu należałoby przeprowadzić badanie, ale właśnie w tym miejscu wychodzi,jak które grupy społeczne, postrzegają. To jest sedno.

Z podatków płaconych przez firmy, to ktoś odleciał udzielając takiej odpowiedzi, ponieważ kompletnie nie ma pojęcia o funkcjonowaniu państwa.

W innych pewnie zawierają się mity o uszczelnieniu systemu, sprawczej mocy modlitw i samego ojca Tadeusza.

Ostatnio modyfikowany: 2018-08-08 21:42

Putrapolski

No i tutaj mamy potworną rozbieżność w interpretacji. Gdybym ja został poproszony o wypełnienie takiej ankiety, to widząc odpowiedzi, grzecznie bym podziękował i odmówił wypełnienia, ponieważ odpowiedzi do wyboru są absurdalne. Gdybym jednak był zmuszony do wypełnienia, to od razu bym skreślił odpowiedź "z podatków, które ja płacę". W żaden sposób nie mogę się z Tobą zgodzić, że ta druga odpowiedź tzn. "z podatków, które płacą inni ludzie" oznacza, że ankietowany "ich nie płaci, lub myśli, że tak nie robi". To jest jakieś karkołomne myślenie. Każdy w miarę roztargnięty ankietowany musiał sobie zdawać sprawę, że nie odprowadza do budżetu państwa >20mld złotych rocznie, tak więc siłą rzeczy nie może być głównym źródłem finansowania tego programu. Za pewne sporo osób, które znają strukturę dochodów budżetu wskazało, że 'inni są głównym źródłem'. Idąc dalej spora część osób świadomych, czytając odpowiedzi mogła dojść do przekonania, że ankieter mylnie określił budżet państwa jako "pieniądze rządowe", stąd też tę właśnie odpowiedź wskazali. A gdyby pójść jeszcze dalej, to rację mają ci nieliczni, którzy wskazali "inne" - w domyśle: żadna odpowiedź nie jest prawidłowa, ponieważ pieniądze na 500+ biorą się z podatków wszystkich obywateli, podmiotów gospodarczych i długu, czyli z budżetu państwa.

EDIT: gdyby natomiast spróbować ocenić racjonalne myślenie Polaków z uwzględnieniem sympatii politycznych, to wyszłoby, że najmniej racjonalni są wyborcy PO, ponieważ myślą, że oni sami, każdy z osobna, opłacają cały program 500+.

Program, który jest do szpiku kości zły, trochę populistyczny, nastawiony na bieżące korzyści polityczne, nic nie zmieniający w trendach demograficznych.

Ostatnio modyfikowany: 2018-08-08 22:14

lenon

No tak. W takim razie musimy dojść do wniosku, że Każdy w miarę rozgargnięty ankietowany musiał sobie zdawać sprawę, że nie odprowadza do budżetu państwa 20mld złotych rocznie, tak więc siłą rzeczy nie może być głównym źródłem finansowania tego programu, jak też każdy kto odpowiedział z podatków, które ja płacę. musiał sobie zdawać z tego sprawę.

Brniesz w jakieś szaleństwo. Skoro ktoś mógł odpowiedzieć inne to oznacz tylko tyle, że mógł odpowiedzieć z "budżetu państwa" i nie musiał teraz od Ciebie wysłuchiwać, że jest głupi bo mu coś ankieter zasugerował.

@EDIT

Nie wiem co myślą wyborcy PO.

Ja myślę większość tych co to 500+ pobierają to go oddają. Są tacy co żerują.

Napiszę po raz kolejny. Gdyby rządzącym zależało na zmianie trendu demograficznego to by wprowadzili program 100 000 plus na każde nowo urodzone dziecko. Obciążenie dla budżetu to samo, ale nie zrobili tego ponieważ w cztery lata poszlibyśmy z torbami bo tyle dzieci by się rodziło, a korzyści wyborcze bardzo nikłe. Więc po co to zrobili?

Ostatnio modyfikowany: 2018-08-08 22:31

trumpagain

Programista

"... Ileż ja w życiu prototypów nabroiłem... "

Ja też.

"...i mnie wraca więcej niż wpłacam - Ciebie złupili^^ ..."

Powiem wprost, mam w głowie kilka patentów, z których jeden lub dwa powinny przynieść fortunę.

W PL nie próbuję patentować bo trzykrotnie z pomysłów aniołowie biznesu mnie okradali. Czwartego podejścia ani ja ani

moja żona nie zniesiemy.

Jeśli Kolega jest zainteresowany jakąś formą współpracy, to możemy domówić szczegóły - polecę za wodę, porozmawiamy.

Prowadzę mały biznes ale dzięki pomysłowości i poświęceniu te 150...200% zysku rocznie netto osiągamy bez problemu.

Porządny collateral mamy, zaufany zespół ludzi też. Brakuje kapitału, dozy wiedzy technicznej i... pewnie wielu innych rzeczy.

...?

"Choć bardziej skupiłbym się na tym że wraca Ci "część", a przecież z inwestycji w państwo powinna być dywidenda."

Daję się łupić bo mam spokój. Kiedy mam spokój to wymyślam " perpetum mobile^". Dzieki "perpetum" wraca do mnie dywidenda.

Inaczej tutaj się nie da... bo kolegów z pracy nie zamierzam okradać. Staram się im wypłacać jak najwięcej. Dzięki temu mam spokój.

Kiedy mam spokój....

Ostatnio modyfikowany: 2018-08-08 23:10

polish_wealth

500+ to odpowiedz banko/socjoplanistów na ten odcinek, którzy widzieli ze w Polsce może dojść do puczu na system jak bedzie zbyt dużo niedokarmionych mord, na każde państwo maja przygotowaną ofertę socjalną tylko na szwajcarie inną na polske inną, poprostu biedota nie może znowu wyjść na dworzec w nowoczesnym systemie.

Ani francuzi czy niemcy ktorzy maja po 25-30 lat i biorą zasiłki, nic nie robią bo "nie ma dla nich pracy" i graja ze mna w PUBGa. Oni też nie mogą być za widoczni, chodzi o to żeby zapchać ryje do nastęnego rozdania lub jak budowla będzie skończona, Budowla Babilon - bo buld we must!

Przecież 500+ to może być tylko na spłate długów bankwowych polaków... 500+ i tak idzie do sieciowek i galerii, na tym polega ten system że istnieje machina zasysajaca ten kapitał gdzie by go nie dać. DLa babć moherowych 1000+, dla czytaczy independent trader 2000 +, gdzie byś nie dał wszystko idzie do jednego czuba piramidy, no tak w 80%.

Gorszym i najohydniejszym dla mnie zjawiskiem jest to, że produkty się pomniejszają, nie tylko cena się zwiększa ale i ilość się zmniejsza w tych śmiessznych pudełeczkach na szynke, serek i inne, nie mówiąc o spadku jakości wywołanego przez zwyczajny brak konkurencji w gospodarkach kauflandalno/PiotroPawłowych... Niedługo będziemy mieli wędlinę po 2 plastry pakowaną. U nas jak unas, ale na zachodzie, czy w Bułgarii w lodówkach to juz wogóle mini porcje, jak dla 20latki fitness, a gdzie są potęznę mięsiwa zbite po pare kilo dla Wujka ?? ni ma

żeby nie było ja nic nie wiem o 500+ bo nie mam dzieci, prosze nie insynuować nic po tym poście.

Ostatnio modyfikowany: 2018-08-08 23:29

Putrapolski

Lenon, to co napisałeś, nie ma żadnej składni ani sensu. Serio nie rozumiem, co chciałeś przekazać. Czytałeś to, co napisałeś? Może translator źle przetłumaczył?

Ostatnio modyfikowany: 2018-08-08 23:24

gasch

"Singiel, który całe życie pracował i płacił podatki, nie jest płatnikiem netto. No chyba, że zmarł tuz po przejściu na emeryturę.

W okresie swojej pracy płacił emeryturę swoim rodzicom i być może innym rodzicom."

Oczywiście, że jest. Zapłacił więcej niż pobrał, po co wciągasz w to jego rodziców. Może razem z rodzicami nie jest. Ale sam osobno ten oto singiel jest płatnikiem netto. Nawet pobierając emeryturę wiele lat.

Oddziel proszę indywidualnego człowieka od kolektywu. Zresztą, jaki w takim razie przykład daje Kaczyński czy o. Tadeusz. Ileż to oni dzieci spłodzili? Darmozjady jedne, single, tfu.

"Emerytury stanowią największy wydatek publiczny, więc jeśli ktoś nie zrobił płatników, to jest beneficjentem a nie płatnikiem netto."

Karkołomny wywód. A Ci świeżo zrobieni płatnicy to dlaczego niby są płatnikami netto. Skąd wiesz, że nimi są, dowiadujesz się o tym dopiero jak zrobią kolejnych?

Kompletnie nie rozumiem Twojego toku rozumowania. Jak Ty księgi prowadzisz?

Możesz mi w takim razie podać przykład płatnika netto do budżetu? No chyba że wszyscy z niego tylko dostają jak z jakiegoś cudownego źródła.

"Co do Twoich propozycji podziału Polski to jest po prostu odrażająca. Polski nie wolno dzielić, bo zbyt dużo Polaków oddało swoje życie, żeby była całością."

Emocje i emocje, hasła i hasła. Merytorykę poproszę!

Jakie znaczenie ma to, że ktoś oddał za coś życie? Ważne jest szczęście mieszkających na tym terytorium współczesnych Polaków.

To powinien być cel. Chyba, że widzisz jakiś inny, podziel się proszę?

"Powielasz te idiotyczne mapki rodem z TVN po co ? Żeby ludziom obrzydzać PIS ? Że tacy głupi wyborcy, z zacofanego wschodu ?"

Nie wiem czy to z TVN, nie oglądam i nie stamtąd je wziąłem. A że głosowali na PiS to głupi? Nic takiego nie powiedziałem. Pokazałem tylko, że jest wyraźny podział na wschód i zachód, ludzie tam i tu myślą i chcą czego innego. Może im na to pozwolić?

"bo nawet we wszystkich zachodnich województwach PO nie zdobyła przewagi potrzebnej do rządzenia, a z tymi 20-50% to mogą sobie co najwyżej pogardłować w opozycji."

Jakoś nie pamiętam, żeby PiS dostał więcej niż 50% głosów a jakoś rządzi.

"Po drugie wyniki wyglądałyby zupełnie inaczej, gdyby Polacy mieli dostęp do rzetelnych, własnych mediów i do rzetelnej informacji."

Przecież cenzury nie ma. Każdy może oglądać i czytać co chce. Jest TVP, Polsat, TVN, internet i masa gazet i czasopism.

"Po trzecie ludność Polski Wsch. to rdzenni obywatele Polski, przywiązani do ziemi, czego nie można powiedzieć o obywatelach ziem odzyskanych, którzy od zawsze żyli w poczuciu strachu, że Niemiec wróci. No i wrócił. Nie w tak strasznej formie jak 80 lat temu, ale jednak."

Po pierwsze (jak już 3r3) zauważył. Rdzenni mieszkańcy Polski to właśnie Ci z Poznania i Gniezna, no może jeszcze z Krakowa. Przypomnij sobie gdzie Mieszko, Chrobry, Chrzest, Zjazd Gnieźnieński, Lednica.

Po drugie, na zachód od Wisły to nie same ziemie odzyskane jak sugerujesz.

"I odnośnie dzielenia Polaków, to właśnie lewacka opcja z PO na czele rozpoczęła bezprecedensową kampanię nienawiści przeciwko normalnym rodzinom, z powodu 500+. Od lat z budżetu było finansowane wiele, mniej lub bardziej niepotrzebnych wydatków, ale nigdy nie było takiego hejtu na beneficjentów, jak teraz jest w przypadku rodzin wielodzietnych."

Odnośnie lewackich rządów PO, pełna zgoda. Jaśkowiak u nas też tylko ścieżki dla "pedalarzy" robi a ulice dziurawe. Najchętniej pozbył by się samochodów z miasta, a potem się dziwi, że niegdysiejsza główna ulica handlowa w mieście upada i jest właśnie po raz kolejny "rewitalizowana" w taki sposób, żeby zmniejszyć ilość samochodów i miejsc parkingowych.

Powtarzam, nigdy nie napisałem, że PO rządzi dobrze. Napisałem tylko, że jeśli ludzie chcą żeby rządziło u nich PO i tak głosują a następnie rządzi nimi PiS to coś jest nie tak.

@Putrapolski

W Twoim rozumieniu odpowiedzi i pytań ankiety wrzuconej przez Zieloniutkiego widać kolektywne myślenie.

Odpowiedź "z moich podatków" jest jak najbardziej poprawna. Bo przecież żaden mityczny "inny" nie odprowadza do budżetu państwa 20mld złotych rocznie.

Odpowiedzi były jakie były, gdybym miał tylko te do wyboru (a raczej pytanie było otwarte) to wybrałbym "z moich podatków", ponieważ ja płacę spore podatki, kilkukrotnie większe niż średnio obywatel tego kraju więc w sporym stopniu finansuje ten program.

Odpowiedź "z podatków innych" ewidentnie pasuje do kogoś kto albo nie wie, że podatki płaci, albo płaci je bardzo niskie, albo wcale.

@trumpagain

"Dajcie już spokój z tym 500+, co to jest 500 zł? Co za to kupicie? Zważcie na to, że przez dodatkowe środki zdrożały wszelkie produkty pierwszej potrzeby i obecnie to 500 zł już nie ma takiej siły nabywczej, jak przed wprowadzeniem tego dochodu gwarantowanego."

Trafna uwaga, również to zauważyłem.

Ostatnio modyfikowany: 2018-08-08 23:34

polish_wealth

I jeszcze kończąc temat 500+, jestem pewien, że istnieje gdzieś komórka w której siedzą ludzie przed monitorami, na których mają pokaźne przepływy kapitału, stan zadłużenia, tempo zadłużania, tempo inflacji, tempo CPI, i widza gdzię się pojawia w Europie dziura, która jeżeli nie będzie załatana to może przynieść albo stratę """Naszym fartuszkowym bankom, które ehmmm atlasują światu, bo nie bedzie miał kto i jak spłacać, albo zbyt dużo goi będzie się łączyło do puczu na system z powodu biedy""" i wtedy oni dzwonią do chłopaków z bióra lobbingowego (ponoć w Brukseli jest 1500 oficjalnie zarejestrowanych) i mówią: "Hmmm... Ej wiecie co, może dajmy te 500+ tutaj Polakom pod jakimś pretekstem, bo numerki wyglądają groźnie, a jutro może niech szwajcarzy mają dochód gwarantowany, a może hiszpanom odkupmy długi..."

Tylko Kto i kiedy ten burdel posprząta?

Ostatnio modyfikowany: 2018-08-08 23:45

lenon

W żaden sposób nie mogę się z Tobą zgodzić, że ta druga odpowiedź tzn. "z podatków, które płacą inni ludzie" oznacza, że ankietowany "ich nie płaci, lub myśli, że tak nie robi". To jest jakieś karkołomne myślenie. Każdy w miarę roztargnięty ankietowany musiał sobie zdawać sprawę, że nie odprowadza do budżetu państwa >20mld złotych rocznie, tak więc siłą rzeczy nie może być głównym źródłem finansowania tego programu.

Ja wiem, że to jest trudne do ogarnięcia. Skoro Każdy w miarę rozgarnięty ankietowany odpowiadający, że z podatków, które płacą inni ludzie, musiał sobie zdawać sprawę, że nie odprowadza do budżetu państwa >20mld złotych rocznie, tak więc siłą rzeczy nie może być głównym źródłem finansowania tego programu, to również musiał wiedzieć to ten, który odpowiedział, z podatków, które ja płacę. I co? Myślał, że 20 miliardów płaci? Dlatego tak odpowiedział?

To jest nie moja wina, że Ty własnej logiki nie potrafisz zrozumieć.

Chyba, że o coś innego Ci chodzi.

Ostatnio modyfikowany: 2018-08-09 00:08

sage_slav

Zrób symulacje przyszłości razem z lenonem (mówił, że umie takie rzeczy wykonywać) - załóżmy, że wydarzyło się to do czego tak bardzo dążą lewacke media czyli wszyscy w Polsce zostają bezdzietnymi singlami. Mijają lata ludzie umierają, nikt się nie rodzi.. powiedz mi mój geniuszu ekonomii kto po 50 latach będzie płacił na emerytury tych wszystkich singli? Waszych? Tak wyglądałaby Twoja utopia, że byś żarł szczury, psy i na końcu ludzi a na końcu byś zdechł z głodu.

Słuchając waszego trio dochodze do wniosku, że demokracja to najgorszy możliwy ustrój dla państwa. Po prostu ludzie są bardzo łatwi do zmanipulowania (żeby nie powiedzieć, że większość ludzi to debile), przez co demokracja tworzy sposoby finansowego wewnętrznego oddziaływania na kraje - Zresztą wystarczy zobaczyć co się stało z Szwecją. Albo z kim walczy Orban ;)

https://www.youtube.com/watch?v=iERLyAxddVE&t

Do takeigo właśnie kraju dążą PO i .N jako zagranicznie finansowane partie zrzeszające złodziei i debili. Już wole wodza Kaczafiego i jego socjalne próby zmiany struktury demograficznej kraju. Przynajmniej próbuje.

W sumie po zapoznaniu się z mechaniką paru symulacji ekonomiczno-dyplomatycznych socjalizm był najlepszym sposobem na utrzymanie wysokiej edukacji i przyrostu naturalnego.

Co do 500+ to wg mnie nikogo 500 PLN nie zachęci do posiadania dzieci, bo dziecko to olbrzymia i długofalowa inwestycja żeby powiedzieć oddanie cząstki siebie. Ja bardziej widze 500+ jako wyciągnięcie tych najbiedniejszych rodzin z ekstremum, gdzie rodzice nie mają pieniędzy na książki do szkoły, podstawowe rzeczy dla dzieci, co następnie skutkuje obniżoną jakością takiego dziecka i zwiększoną szansą zostania patusem. Program 500+ jest więc programem podnoszenia jakości przyszłych obywateli.

Ostatnio modyfikowany: 2018-08-09 01:39

greg240

"W sumie po zapoznaniu się z mechaniką paru symulacji ekonomiczno-dyplomatycznych socjalizm był najlepszym sposobem na utrzymanie wysokiej edukacji i przyrostu naturalnego. "

zes chlopie calkiem odlecial:):)

3r3

""... Ileż ja w życiu prototypów nabroiłem... "

Ja też. "

I coś nie widzimy tych naszych wynalazków w masowych wdrożeniach?

No to właśnie jest to czego młode gamonie nie rozumieją, że branże techniczne są konserwatywne, i od "Heron narysował automaty w tym parowy" do "zbudowano sprawny silnik parowy i zastosowano do pognębienia Indian" trochę mija. Bo to, że jeden człowiek potrafi coś wydłubać i użyć, to nie znaczy że to tak zaraz będzie powszechne.

"Powiem wprost, mam w głowie kilka patentów, z których jeden lub dwa powinny przynieść fortunę.

W PL nie próbuję patentować bo trzykrotnie z pomysłów aniołowie biznesu mnie okradali. Czwartego podejścia ani ja ani

moja żona nie zniesiemy. "

Jesteś na błędnej drodze - patenty i "prawa" odchodzą już tam gdzie być powinny, to był chwilowy wymysł. Wraca niemiecka przytomność - aspirynę robi ten, kto wie jak, a reszta robi najwyżej coś podobnego.

"Jeśli Kolega jest zainteresowany jakąś formą współpracy, to możemy domówić szczegóły - polecę za wodę, porozmawiamy. "

Kontakt chyba masz... spisz tematy - wyniknie z tego ilu ludzi musi być przy stole żeby to zrozumieć i się jakoś do końca roku zmówimy.

"Porządny collateral mamy, zaufany zespół ludzi też. Brakuje kapitału, dozy wiedzy technicznej i... pewnie wielu innych rzeczy. "

Mam ludzi, zdolność produkcyjną - czasu mamy jak na lekarstwo, bo klienci walą drzwiami i oknami.

@polish_wealth

"skonczcie piperzyć że 500+ coś psuje, to mały wypierd kapitału, z przyzwolenia Bożego, który pomaga małym dotrwać godnie do wojny między Bugiem a Odra"

Byłoby dla nich o wiele lepiej gdyby nędza wypchnęła ich z tych terenów gdzie indziej.

Tworzenie paśnika, żeby przy nim później polować - no sam rozumiesz.

@gasch

"Bo przecież żaden mityczny "inny" nie odprowadza do budżetu państwa 20mld złotych rocznie. "

Syn na pytanie "kto to zrobił?" jak był sam w pokoju zwalał na "to zrobił... ktoś inny!", ale jak miał cztery lata zaczął kapować że to jest tak liche że nie przeleci. A tu widzisz - dorośli ludzie.

Bo wojnę wywołali "jacyś inni Niemcy - na pewno nie ci z Niemiec".

@sage_slav

"W sumie po zapoznaniu się z mechaniką paru symulacji ekonomiczno-dyplomatycznych socjalizm był najlepszym sposobem na utrzymanie wysokiej edukacji i przyrostu naturalnego. "

Z całą pewnością - tylko że jakoś nie przyrost naturalny i edukacja zmiotła ludy kilku kontynentów dostarczając do Europy surowce.

Zapewniam Cię, że zrobiły to zwarte szeregi niefilozofujących ludzi z tęgimi lagami - i żadnej dyplomacji w tym nie było.

Jak więc już będziecie socjalistami i uzyskacie ten sukces to Was napadniemy, panie użyjemy, panów wytniemy, dobra zabierzemy. O ile uda się jeszcze odróżnić u Was panie i panów^^

A napadniemy my was tylko dlatego, że wy nas nie^^

Lech