Koniec stycznia przyniósł korektę na rynku akcji. Nie było w tym nic zaskakującego, ostatecznie przez kilka wcześniejszych tygodni główne indeksy giełdowe szły już niemal pionowo do góry. Tempo wzrostów było zatem nie do utrzymania.

Na ten moment rynek w USA znajduje się ok. 5% poniżej historycznych szczytów. Czego możemy spodziewać się w kolejnych miesiącach? Niewykluczone, że częściowo doczekamy się powtórki z 2000 roku. Obecny rynek jest niezwykle podobny do tego sprzed 18 lat.

2000 vs. 2018

Podobieństwo nr 1: Mania wokół spółek technologicznych

Na początku 2000 roku zdecydowanej większości inwestorów wydawało się, że ogromny potencjał Internetu sprawi, iż każda spółka powiązana z siecią WWW będzie wyłącznie rosnąć. W efekcie manii spółki mające w nazwie „.com” zaliczały wzrosty po kilkaset procent, mimo że wcale nie generowały zysków.

Jeśli chodzi o bardziej znane spółki, warto wspomnieć o wzrostach za lata 1998-1999:

Amazon + 1416%

Apple + 683%

Cisco + 476%

Microsoft + 261%

Obecna sytuacja wygląda lepiej o tyle, że spółki technologiczne bez zysków odgrywają znikomą rolę. Wyjątkiem jest Tesla do której wielu inwestorów straciło już cierpliwość. Warto również podkreślić manię wokół technologii blockchain (spółki ogłaszające inwestycje związane z blockchainem rosną nierzadko po kilkaset procent).

Generalnie gwiazdami rynku są w większości spółki technologiczne. Niemal każda z nich generuje spore zyski, które jednak nijak nie uzasadniają aż tak wysokich cen akcji. Tutaj również ogromny popyt ze strony inwestorów jest widoczny po wzrostach, natomiast zostały one rozłożone na dłuższy okres czasu. Dane za lata 2016-2017:

nVidia + 495% (w trakcie całej obecnej hossy wzrost 2010 %)

Amazon + 73% (w trakcie całej obecnej hossy wzrost 1539 %)

Netflix + 68% (w trakcie całej obecnej hossy wzrost 3194 %)

Tesla + 30% (w trakcie całej obecnej hossy wzrost 1731 %)

Podobieństwo nr 2: Wysokie wyceny rynku

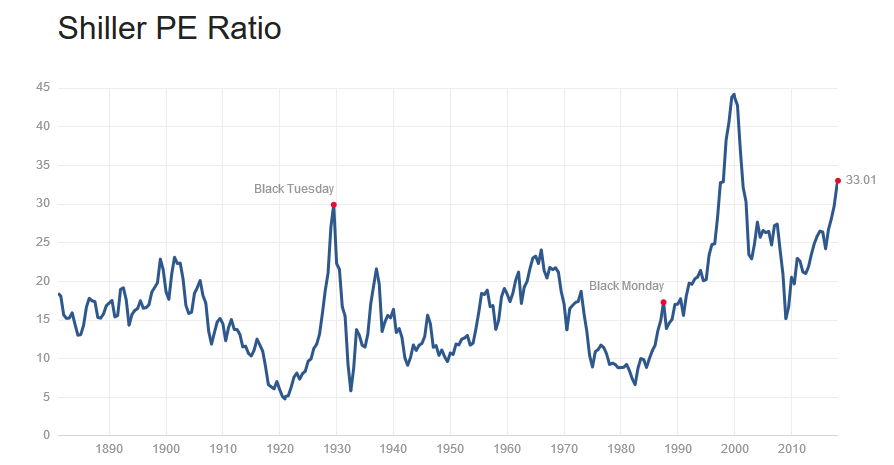

Pod względem wskaźnika CAPE (cena/zysk za ostatnie 10 lat, określany również jako P/E Shillera) rok 2000 był wyjątkowy, ponieważ dla indeksu S&P500 osiągnięto poziom 45. Skąd tak wysoka wartość? Powodem były przede wszystkim wspomniane spółki technologiczne, które nie generowały zysków, a jednak ich akcje szły mocno w górę. W ten sposób podbijano wskaźnik CAPE.

Źródło: multpl.com

Gdzie jesteśmy obecnie? Nie licząc lat 1999-2001, wskaźnik CAPE jest dziś najwyższy w historii i wynosi 33. Do takiego poziomu giełda nie dotarła nawet w 1929 roku, tuż przed wybuchem Wielkiego Kryzysu.

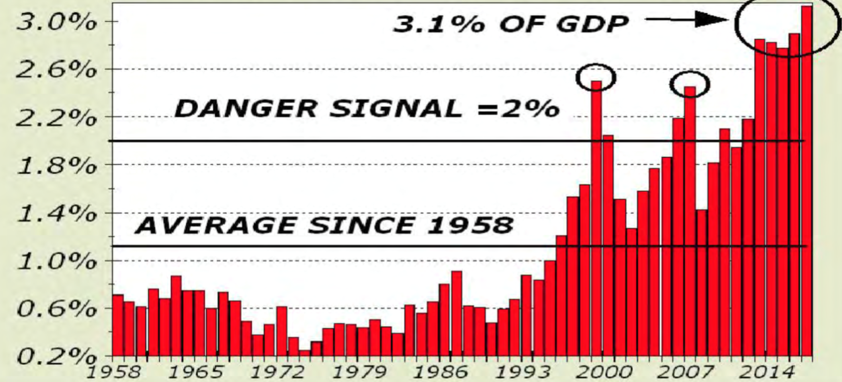

Podobieństwo nr 3: Wysoki poziom długu zaciągniętego pod zakup akcji

Margin Debt – w ten sposób określamy środki pożyczone pod inwestycje w akcje. Wartość Margin Debt rośnie drastycznie w końcowej fazie hossy, kiedy inwestorzy zyskują przekonanie, że akcje nigdy już nie będą spadać.

Aby obiektywnie ocenić poziom zadłużenia inwestorów, jako punkt odniesienia przyjmuje się PKB kraju. Zobaczmy zatem jak wyglądał Margin Debt do PKB w 2000 i 2018 roku.

Źródło: zerohedge.com

Jak widać, w 2000 roku poziom Margin Debt wynosił 2,5% PKB, natomiast obecnie jest to aż 3,1%. Powiększa to aktualny potencjał spadkowy rynku. Ostatecznie kiedy rynek dojdzie do momentu zwątpienia, nadejdzie pierwsza fala wyprzedaży, a kolejna zostanie wymuszona przez brokerów automatycznie zamykających pozycje. W ten sposób nakręci się spadkowa spirala.

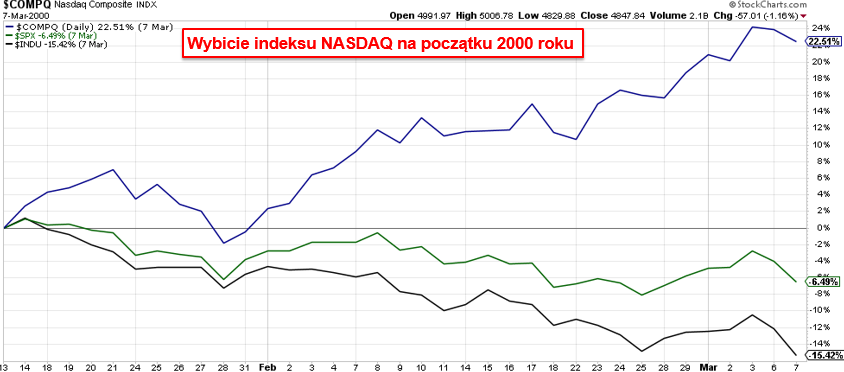

Podobieństwo nr 4: Wiara w Nasdaq pomimo sygnałów z rynku

Bardzo ważny punkt. Trochę zwrócił naszą uwagę ze względu na psychologię tłumu, a po części dlatego że idealnie łączy 2000 i 2018 rok.

W dniu 14 stycznia 2000 roku Dow Jones Industrial osiągnął szczytowy poziom, którego nie przebił przez kolejnych kilka lat. Indeksem, który w kolejnych tygodniach nadal radził sobie znakomicie był Nasdaq Composite, skupiony na sektorze technologicznym. Od połowy stycznia do początku marca sytuacja wyglądała następująco (Nasdaq na niebiesko, Dow na czarno, SP500 na zielono):

Nastawienie ulicznych inwestorów było jasne: inne spółki mogą spadać, ale technologiczne nigdy, więc przenieśmy do nich cały kapitał.

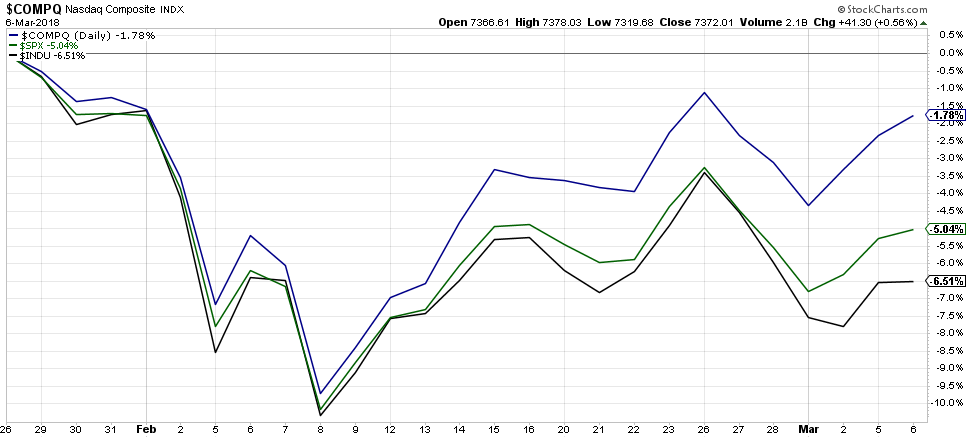

Jak sytuacja wygląda obecnie? W styczniu mieliśmy silną korektę po 2 latach wzrostów. Od tego czasu żaden z wymienionych indeksów nie pobił rekordu, ale… Nasdaq jest tego najbliższy.

Popularne spółki technologiczne jak Amazon czy Netflix nadal idą w górę. Otwarte pozostaje pytanie na ile jest to zasługa ulicy, a na ile Plunge Protection Team wspierającego wyceny wybranych akcji.

Niemniej jednak na tle sektora technologicznego, Dow Jones Industrial prezentuje się w tym momencie dość mizernie. Może to prowokować inwestorów do ucieczki w „cudowne” spółki technologiczne. Jest to rozwiązanie na krótką metę, ale może wywołać różnicę w zachowaniu indeksów (Dow Jones vs. Nasdaq) podobną do tej przedstawionej na wykresie.

Skoro już widzimy znaczące podobieństwa między 2000 a 2018 rokiem, to warto przypomnieć sobie jakie było zakończenie historii sprzed 18 lat, a następnie zastanowić się czy w obecnych realiach powtórka jest możliwa.

Amerykańska giełda po marcu 2000

Na marzec 2000 roku przypadł rekord indeksu Nasdaq Composite. Jako, że wielu inwestorów nie przyjmowało spadków do wiadomości, spółki technologiczne wielokrotnie odbijały w kolejnych miesiącach, ale nie były w stanie dojść do szczytów. Te kilka miesięcy było okazją dla grupki rozsądnych ludzi na wyniesienie się z rynku. Był to moment bardzo podobny, do tego opisanego we Wspomnieniach gracza giełdowego, czyli biografii Jesse Livermore’a.

W trakcie I Wojny Światowej Livermore zorientował się, że nadchodzi bessa po tym, jak akcje największych przedsiębiorstw ustabilizowały się kilka punktów poniżej ostatniego szczytu i nie wykonywały dalszych ruchów. Popyt się skończył.

Podobnie stało się w 2000 roku z Nasdaq Composite. W trakcie kolejnych 3 lat zaliczył on spadek o 74%. Dla porównania, znacznie mniej przewartościowany Dow Jones Industrial spadł o 37%. W tym momencie nie trzeba chyba nikomu tłumaczyć sensu inwestowania w aktywa tanie bądź przynajmniej umiarkowanie wycenione.

Podsumowując, w pierwszym kwartale 2000 roku amerykańska giełda osiągnęła szczyt. W kolejnych miesiącach mieliśmy do czynienia ze wzlotami i upadkami. Osoby, które trzymały jeszcze kapitał na giełdzie, ale miały trochę zdrowego rozsądku, wycofały większość środków z akcji. Zostali najbardziej chciwi i to oni oberwali najmocniej.

Czy powtórka jest możliwa?

Zacznijmy od tego co można stwierdzić z dużym prawdopodobieństwem. Ten rok nie będzie tak sielankowy dla akcji jak poprzednie 12 miesięcy, kiedy stale notowaliśmy wzrosty a zmienność była bliska zeru.

Jesteśmy właśnie świadkami redukowania bilansu przez Rezerwę Federalną. Z jednej strony uszczuplanie stanu posiadania o 10 mld USD miesięcznie to niewiele przy dodruku Europejskiego Banku Centralnego i Banku Japonii. Jest też jednak druga strona medalu:

Po pierwsze, FED nie przeprowadza całej operacji idealnie równomiernie i w razie potrzeby powiększa bilans. Zwróćcie uwagę jak odbywało się to w poprzednich miesiącach:

fred.stlouisfed.org

Pod koniec stycznia mieliśmy ostre szarpnięcie w dół – rynek zareagował pierwszą od dwóch lat korektą. Następnie doszło do powiększenia bilansu – akcje odbiły. Z kolei w drugiej połowie lutego bilans FED skurczył się o 40 mld dolarów(!) i rynek znowu poleciał.

Po drugie, skala redukcji bilansu nie jest duża, ale FED to najważniejszy bank centralny świata, a to silnie działa na zachowania inwestorów.

Zamiast nieprzerwanych wzrostów możemy zatem spodziewać się wahań indeksów. To prognoza przynajmniej do maja, kiedy kończy się historycznie dobry okres dla akcji.

Pamiętajmy, że akcje nie są odseparowane od innych grup aktywów. Tuż obok jest obecny jeszcze ważniejszy rynek obligacji (rynek długu), gdzie mamy obecnie do czynienia ze spadkami cen (czyli wzrostem rentowności obligacji). Część kapitału będzie zatem przenosić się z akcji właśnie do długu, który będzie przyciągał coraz wyższym oprocentowaniem.

Czy to oznacza powtórkę z 2000 roku i krach w drugiej połowie roku?

Naszym zdaniem nie. Jeśli rynek będzie jedynie kilka procent niżej za pół roku to nikt nie będzie tego rozpatrywał jako wielki problem. Jeśli jednak dojdzie do spadków rzędu 20-25% i zagrożenie ucieczką tłumu będzie realne, to FED zareaguje. Dwie najbardziej prawdopodobne możliwości:

1. Opisywany już przez nas scenariusz pełnego i oficjalnego powrotu do QE, czyli skupowania obligacji przez Rezerwę Federalną. Być może amerykański bank centralny szykuje jakiś dodatek do takiego zagrania, gdyż prezes FEDu z Bostonu stwierdził niedawno, że jeśli QE nie jest wystarczająco efektywne, mogą być potrzebne inne środki.

2. Jak widzieliście na wykresie, FED redukuje bilans bardzo nierównomiernie i reaguje na wydarzenia rynkowe. Niewykluczone, że podczas którejś z konferencji dowiemy się, iż FED zamierza robić z bilansem to co konieczne w danej sytuacji, by utrzymać stabilność. W ten sposób Rezerwa Federalna zostawi sobie furtkę do działań na dużą skalę.

W 2011 roku podobnie zachował się Mario Draghi. Prezes EBC stwierdził wówczas, że zrobi wszystko co konieczne, by utrzymać euro na powierzchni. To był jasny sygnał dla rynków, że każdy problem zostanie cudownie załatwiony dodrukiem.

Oczywiście oba wspomniane rozwiązania ostatecznie oznaczają to samo: więcej dodruku, więcej inflacji. Tak czy inaczej, będzie to jeden z decydujących momentów, które napędzą wzrosty surowców i metali szlachetnych.

Zespół Independent Trader

gasch

I kolejny kamyczek do polskiego koszyczka inflacyjnego: nowa opłata paliwowa.

https://businessinsider.com.pl/gielda/wiadomosci/orlen-i-lotos-sa-za-dodatkowa-oplata-paliwowa/sjjmtry

Najpierw pełen monopol (bo żaden monopol nie zaistnieje bez pomocy państwa), a potem podatki w górę.

Coś mi świta, że jakiś podatek ...drogowy? już kiedyś do paliwa wrzucali.

Aha i wiemy też po co była afera ze smogiem (tylko w 10% generowanym przez transport lądowy), no bo przecież nowy podatek pójdzie (oficjalnie) na walkę ze smogiem.

Pewnie poczekają do wyborów samorządowych i u schyłku 2018 wprowadzą kilka podobnych "opłat".

Na początku 2019 przewiduję pierwszą podwyżkę stóp.

Najbardziej boję się drugiej kadencji, wtedy to już będzie bez wazeliny.

lenon

Zapomniałeś dodać najważniejsze. Cena paliwa nie wzrośnie :-)

Jak tak dalej pójdzie, po kradzieży pieniędzy na mieszkanie plus, przed następną kadencją będą zmuszeni wjechać z obiadami plus i zostanie im tylko ubranie plus. Powołają jakąś fabrykę do życia i zamówią, 35 milionów jednakowych mundurków, a co będzie tu jakiś chińczyk spodnie przysyłał i okradał rodzimy przemysł.

Nie ma co się martwić oni nas wybawią.

Ostatnio modyfikowany: 2018-03-07 21:17

gasch

Cena paliwa nie wzrośnie :-)

Tak tak, słyszałem. Orlen ma teraz marżę koło 20gr na litrze. Podatek ma wynieść 15gr. Więc Orlen spokojnie sobie zredukuje marżę do 5gr :D

Akcje już lecą czy jutro zaczną?

Ostatnio modyfikowany: 2018-03-07 21:23

easyReader

lenon

Co za różnica czy 8, czy 15?

8 będzie łatwiej ukryć.

Ale widzę, że Ty się poddańczo cieszysz z kolejnego podatku.

Napisałbyś jakiś prawiersz w tym temacie.

Ostatnio modyfikowany: 2018-03-07 22:55

3r3

Przyczyny takich dysproporcji w wycenach leżą w strukturze dużego "cyklu" gospodarczego. Bo to nie spółki które potrafią dostarczyć pożądanych usług są wysoko wycenione - one wyceny mają normalne, to cała reszta jest przeceniona w dół. Lemingi to czują i nie chcą pracować jak ich praca jest przeceniona do wartości śmieciowej taką dewaluacją walut. A w USA to tak cisną dewaluacją na konkurencyjne koszty pracy, że nie tylko Chiny chcą pokonać, ale pewnie i Bangladesz.

@gasch @lenon

"Zaufajcie!" wołał naczelnik, a Wy nie ufacie?

Lokata w naczelnika i powerpointa to przecież jak lokata w złoto.

Wczoraj dumaliśmy nad przeniesieniem produkcji do Polski, ale jak w kosztorysie zobaczyliśmy że tam prąd (przemysłowy - taki po kablu do pieca) jest trzy razy droższy niż w Szwecji to nam od razu przeszło. "Zaufajcie!" - inwestorzy już walą drzwiami i oknami, i na pewno zapłacą podatki. Zagraniczni inwestorzy to w ogóle pierwsi są do płacenia, bo przecież z głupoty i przypadku są inwestorami^^

Ostatnio modyfikowany: 2018-03-08 05:29

Lech

Natomiast mamy ciekawą sytuację poziom długu i deficyt handlowy właściciela światowej waluty daleko przekracza możliwości spłaty, zatem przyśpieszy dodruk i jej wymiana na wartościowe rzeczy zanim wszyscy się zorientują ile jest warta ,a co gorsza już ją wymieniono na wiele walut, nieruchomości, fabryk i surowców.

gasch

Mój błąd, bliżej 8gr. Wierzysz, że Orlen zejdzie z marżą z 20 do 12 gr, ot tak? Redukując zysk o 40%.

Inwestorzy chyba w to wierzą. Kurs PKN na teraz -1,47% :D

3r3

Poważnie prunt 3 x droższy mamy?

Ostatnio modyfikowany: 2018-03-08 10:16

abc123

To samo tyczy sie bondow i PM.

Czyli nic nie wiadomo. Wszystko zalezy od bankow centralnych. Jak w takich warunkach mozna inwestowac?

Programista

"Najpierw pełen monopol..."

Gwoli ścisłości dodać należy, że monopol o którym Kolega wspomina, dzięki działaniom rządu, którego celem jest uszczelnienie rynku, przed "lewym" paliwem, powoduje umocnienie pozycji monopolisty. Sądzę, że ten ośmiogroszowy podatek, to deal pomiędzy monopolistami a rządem: my wam wykosimy konkurencję, a wy za to dacie kasę.

Eliminacja konkurencji zmieni elsatyczność cenową - usztywni cenę paliw, czyli wzrost ceny paliw nie przełoży się na spadek popytu, co jest marzeniem zarządu każdej firmy.

Jest oczywiste, że podlegające wahaniom ceny paliw, przekładają się na ryzyko, którego wycena znajduje się w cenach końcowych produktów detalicznych.

Umocnienie pozycji monopolisty (z tym mamy do czynienia), powoduje zwiększenie ryzyka wahań ceny (usztywni się poprzez brak alternatywnych paliw), czyli wzrośnie wycena ryzyka, które jak wspomniałem, jest składnikiem ceny detalicznej każdego produktu.

Dlatego też napisałem, że szykuje się wzrost cen, bo te 8 groszy, absolutnie nie są kosztem dla monopoli paliwowych ale ceną za eliminację konkurencji.

Ostatnio modyfikowany: 2018-03-08 11:01

szaman1977

oto co mi wychodzi z kresek:

NIKKEI

FTSE

DAX

SP500

i z naszego podworka

WIG

Ostatnio modyfikowany: 2018-03-08 12:25

Excogitatoris

Chciałbym podzielić się pewnymi spostrzeżeniami, otóż wiemy iż rynek akcji i obligacji w USA jest mocno przewartościowany, zatem jak z punktu widzenia władz Stanów Zjednoczonych powinien wyglądać najkorzystniejszy rozwój wydarzeń mogący zaradzić w krótkim okresie problemowi wciąż rosnącego zadłużenia. Wydaje mi się że scenariusz w którym rządy wywołują korektę rzędu 45% (podobnie jak w 1973)na giełdzie akcji co spowoduję tym samym odpływ kapitału z tegoż rynku na rynek obligacji. Nagły dopływ kapitału spowoduję spadek rentowności obligacji i kosztów obsługi zadłużenia. Po czym FED znów wróci do dodruku i skupu akcji przyhamowując tym samym dalszy spadek na giełdach papierów wartościowych. Rząd USA dzięki temu zyska nowego kupca na obligacje przez co łatwiej będzie mu ukryć iż FED za za pośrednictwem Exchange Stabilitron Fund skupuję rządowe papiery dłużne. System pozostanie stabilny, dodruk natomiast wskoczy na wyższy poziom niż to miało miejsce watach 2009-2017 niwelując zadłużenie do rozsądnych poziomów.

Ostatnio modyfikowany: 2018-03-08 12:53

papuga

Tak tylko obligacje są coraz mniej postrzegane jako alternatywa dla rynku akcji. Coraz więcej inwestorów zacznie myśleć o ucieczce w krypto czy metale szlachetne i się FED przeliczy. Krach nie byłby niczym niezwykłym w obecnych warunkach.

Excogitatoris

Spadki na rynku akcji przełożą się też negatywnie na ceny metali szlachetnych, przynajmniej w początkowym okresie bessy. Co do krypto-walut to dzięki temu że nie tak dawno wprowadzono futuresy na bitcoina istnieje możliwość wywołania run-u, panicznego wyprzedawania największej krypto-waluty. Obecnie wirtualne waluty są bardziej przewartościowane niż akcję i można się spodziewać wyższych spadków na tym aktywie. Uliczni inwestorzy będą mieli do wyboru akcje i metale szlachetne które tracą , krypto-waluty tracące jeszcze mocniej, RAIT-y płacące 2%, obligacje dające 3%. Jak myślisz co wybiorą? Dopiero jak minią spadki następuje otrzeżwienie i metale szlachetne rosną w cenie.

Należy pamiętać ,iż taki scenariusz to tylko teoria która jak do tej pory wydaje mi się najbardziej prawdopodobna.

Cosa

@Trader21

A jak przy spadkach powinny zachować się surowce nie tylko same metale szlachetne?

Czy surowce w środowisku rosnącej inflacji drożeją?

Jak powinien zatem wyglądać index CRB ?

Dołóżmy do tego jeszcze perspektywa wojny handlowej i cła nałożone przez Trumpa.

sage_slav

Jedyny strach to, że ceny ropy mogą pójść w góre, ale przeczy to strategii obecnego hegemona - czyli duszenia Ruskich. Myśle, że po ostatnich wzrostach ceny się ustabilizują na obecnym poziomie.

Ostatnio modyfikowany: 2018-03-08 17:04

zieloniutki

możesz mieć rację - to że rynki są przewartościowane, nie znaczy że nie mogą być przewartościowane jeszcze mocniej .

Centralni szamani mają niezłe narzędzia do pompowania trupa.

Też coraz częściej skłaniam się że do 202x dociągniemy.

@sage_slav " Nie wiem jak wy, ale ja zakupiłem pakiecik Orlenu :) Myśle, ze wkrótce pojawi się ogłoszenie, że jednak nowy prezes nie odwoła dywidend (jakieś scamy na bankierze o tym były) a 2017 był zaiste rekordowym rokiem (jeśli chodzi o zysk), więc nawet marne 1,5% będzie smacznym kąskiem. Dodatkowo fuzja PKN+Lotos to monopol na rynku, więc hype w mediach będzie. "

Nie wiem czy znasz znaczenie słowa "fuzja", czy powyżej to tylko uproszczenie (skrót myślowy), ale z tego co wiadomo, to w przypadku PKN+Lotos nie ma być żadnej fuzji, a zwykłe przejęcie akcji Lotosu przez Orlen - a to jest zasadnicza różnica.

Jeżeli Orlen rzeczywiście przejmie od SP akcje Lotosu, to zwyczajnie będzie musiał za nie SP zapłacić i sam sobie odpowiedz jaka będzie wtedy szansa na dywidendę i w jakiej pozycji postawi to akcjonariuszy mniejszościowych.

Warto też sobie zadać pytanie, czy ta "medialna fuzja" nie jest przypadkiem zwykłym skokiem na kasę ...

...

Ponadto otwarty jest temat finansowania "atomu" i Orlen jest jedną z dojnych krów wytypowanych do tego zadania ...

Ostatnio modyfikowany: 2018-03-08 17:41

sage_slav

Uważasz, że zrobią z Lotosu spółkę-córkę? Wątpię. Z tego co czytałem za "przejęciem" ma nadejść optymalizacja - na której skutki trzeba będzie i tak czekać 1-2 lata.

Z tą elektrownią bym się nie przejmował mocno, mają do 2030 wybudować jeden reaktor, więc nawet jakby wydali an to 20 mld w skali takiego czasu roczne inwestycje z tego tytułu aż tak mocno ich nie zabolą. Już nie wspominając o możliwych dotacjach z SP, EU a także innych członkach tej inwestcji.

Wydaje mi się, że właśnie te arty o pojawiły się żeby zbić cene. Teraz jest ogólna panika na ich akcje.ń Ile tematów ostatnio się pojawiło uderzających w Orlen? 1. Drozejaca ropa, 2. fuzja 3. elektrownia atomowa 4. brak dywideny..

ja uważam, że ktoś pisał te arty pod pewien scenariusz. Każdy wierzy w co chce, zobaczymy jak to się dla mnie skończy. Ale jakoś nie wierze, żęby spadli poniżej 90, monopol na rynku, prezes od zdrapywania strupów, tworzą produkty na które popyt zawsze będzie.

Obstawiam, żę wkrótce pojawi się art o tym, że jednak Orlen wypłaci dywidende i skoczy cena o 5% w dzień.

Ostatnio modyfikowany: 2018-03-08 19:08

3r3

"Poważnie prunt 3 x droższy mamy?"

Poważnie, dlatego w Polsce nie da się produkować wielu gadżetów przemysłowych o dużej wartości dodanej bo to wszystko na prąd chodzi i to nie taki dla żartu tylko po pińcet+ amperów w fazie. Zresztą kto by to miał produkować (mapa):

Skoro pracownik jest przeciętnie o odchylenie lichszy od takiego samego na rynku w kraju który wartość dodaje do głupiej blachy z miedzią taką, że pół świata wali tu drzwiami i oknami.

Z takiego kraju trzeba wiać - z durniami się nic nie wyprodukuje, jeszcze na prąd dowalą takie daniny, jakby to święte było, a nie do używania.

@Programista

"Dlatego też napisałem, że szykuje się wzrost cen, bo te 8 groszy, absolutnie nie są kosztem dla monopoli paliwowych ale ceną za eliminację konkurencji."

Kierowca cysterny to coraz niebezpieczniejszy zawód - wg rządu to tam złoto wożą :)

@Excogitatoris

"Wydaje mi się że scenariusz w którym rządy wywołują korektę rzędu 45% (podobnie jak w 1973)na giełdzie akcji co spowoduję tym samym odpływ kapitału z tegoż rynku na rynek obligacji. Nagły dopływ kapitału spowoduję spadek rentowności obligacji i kosztów obsługi zadłużenia. Po czym FED znów wróci do dodruku i skupu akcji "

Obawiam się że Dania i Holandia byłyby zmuszone napaść na USA aby ich powstrzymać przed zniszczeniem swoich systemów emerytalnych. Zapewne jeszcze jakieś uzbrojone po zęby i znane z zaciekłości narody jak Flamandzi też by się wkurzyli.

@Pikachu

Sąd to sobie może chcieć opodatkować krypciarzy, ale to jeszcze trzeba mieć jak taki wyrok wykonać.

Ostatnio modyfikowany: 2018-03-08 19:59

zieloniutki

tak myślę,

nie przejmą ^50% "na raz", bo nie będą chcieli robić wezwania - rozbiją w czasie na mniejsze pakiety. Skarb Państwa przytuli kaskę, spółka (Lotos) zostanie pod kontrolą SP. Akcjonariusze Orlenu zostaną ... bez mydła - znaczy się sfinansują to to.

Po przejęciu, przejmą stacje pod jedną markę - mogą mieć problem z "monopolem" i część trzeba będzie sprzedać albo zostawić pod lotosem, albo nocą zmienić ustawę :)), a jak już Lotos będzie spółką zależną, to niema problemu z outsourcing-giem w żadną stronę - można optymalizować i "optymalizować" jak się chce i kiedy się chce ...

genialne?! - zjeść ciasteczko i mieć ciasteczko

Ostatnio modyfikowany: 2018-03-08 20:08

easyReader

Ostatnio modyfikowany: 2018-03-08 20:22

sage_slav

Ta mapa tak wygląda, bo co najzdolniejszych wciągają zagraniczne firmy (które sponsorują reszte studiów) + porównaj liczbe studentów w Polsce a w Niemczech.

Kraj % studentów w populacji 20-24

Polska 41,8 (2014)

Niemcy 28,4 (2014)

Nasz system edukacji wyższej wciąga po prostu za dużo mułu, który obniża tą średnią. A perełki wyławiają zachodnie zagranicze uczelnie.

Ostatnio modyfikowany: 2018-03-08 20:36

3r3

"@3r3 Ta mapa tak wygląda, bo co najzdolniejszych wciągają zagraniczne firmy (które sponsorują reszte studiów) + porównaj liczbe studentów w Polsce a w Niemczech. "

Chciałem tę przyczynę podać (sam przecież jestem gdzie jestem, bo w Polsce nie ma przemysłu w którym mógłbym cokolwiek robić), ale wywnioskowałem (jak widać słusznie), że każdy kto spojrzy na tę mapę i metodologię badań sam to wyczyta. Jest to oczywista oczywistość, ponieważ jeszcze 30 lat temu ta mapa była 100:99 na korzyść Szwecji, a teraz jest 99:96. Wszyscy zdurnieli - niektórzy po prostu bardziej.

Programista

"Poważnie prunt 3 x droższy mamy?"

Kilkanaście kW z dachu. CO, CWU z delavan'a. Razem z kilkoma innymi pomysłami i... konkurencja oooo....oooo... tam, znaczy się odpadła ;)

Fakt "prunt" w Polsce to monopol biurew i ot tak wiatraka nie postawisz. Musisz kombinować.

Excogitatoris

W początkowej fazie wszystkie surowce potanieją, najbardziej te które od 2016 roku podrożały najmocniej, trzeba jednak zaznaczyć że zazwyczaj złoto jako metal powszechnie uznawany za oazę bezpieczeństwa ma tendencje do bardziej umiarkowanych spadków. Później nastąpi zatrzymanie spadków i silny wzrost na surowcach, im wyższa będzie realna inflacja tym mocniejsze odnotujemy wzrosty.

Tak w okresie długotrwałej inflacji ceny surowców w ujęciu długookresowym idą w górę, chyba że inflacja oscyluję pomiędzy 0% - 1,5% (ze względu na wzrost produktywności który rok rocznie waha się od 0,5% do 1,5% ceny mogą spadać).

Jednak teraz inflacja w USA oscyluje w przedziale od 7% - 11%, nie wiem dokładnie bo nie znam podaży pieniądza M3.

Jeśli dojdzie do bessy to indeks CRB pójdzie w dół po czym uderzy w górę formując nowe szczyty.

Każda wojna celna powoduję wzrost cen dobra na którego nałożono barierę im trudniej dostępny surowiec tym tym silniejsze będą wzrosty (np. Rosja nałożyła bariery na eksport palladu skutkiem czego pallad jest teraz nienaturalnie droższy w stosunku do platyny), tym niemniej w przypadku bessy tego typu surowce również dostaną i ich cena się obniży.

Ostatnio modyfikowany: 2018-03-08 21:23

kkk21

https://iq-research.info/en/average-iq-by-country

i jeszcze ten prunt:

https://www.statista.com/statistics/263492/electricity-prices-in-selected-countries/

http://ec.europa.eu/eurostat/statistics-explained/images/8/8c/Electricity_prices%2C_first_half_of_year%2C_2015-2017.png

http://ec.europa.eu/eurostat/news/themes-in-the-spotlight/energy-prices-2017

Ostatnio modyfikowany: 2018-03-08 23:13

3r3

Z prądem to brednie w tym linku bo to są "household", to jak podatki w Estonii i na Malcie - oficjalnie są. No a w szczególe to firmy przemysłowe w Szwecji płacą cenę netto za prąd - bez podatków i akcyz. Za megawat mamy coś około 35ojro na hurcie.

Ale nie żałujmy sobie - róbmy sobie dobrze oglądając takie statystyki, a jak jest wkoło to każdy widzi.

Nie masz w domu pińcet+ amperów na fazie? Dobrze jak masz 32? A zapewne to 16? Przy odbiorze takim kabelkiem są inne ceny.

Do wszystkiego można sobie znaleźć stosowne badania, a jak ich nie można znaleźć to można je zlecić i wynik będzie wedle życzenia^^

Dodam że na Islandii jest jeszcze taniej, ale tam jest pełen odlot z dostawami czegokolwiek i odbiorem.

Nie żałujmy sobie - podajmy jeszcze cenę wódki na kieliszki i podyskutujmy o cenie cysterny^^

Ostatnio modyfikowany: 2018-03-09 06:12

Lech

Nasz węgiel od dawna powinien należeć do elektrowni to nie byłoby zamieszania z wydobyciem przy spadkach cen surowców regulowanych fikcyjnymi kontraktami mającymi na celu przejęcia nad złożami w trzecim świecie. Prąd i paliwa regulują rządy a surowce giełdy.

Gdy rosły ceny ropy Chiny dopłacały do paliw i energii elektrycznej żeby utrzymać konkurencyjność produkcji przemysłowej w swoim kraju...

Ostatnio modyfikowany: 2018-03-09 09:14

sute

Jak dla mnie przejęcie Lotosu to skok na kasę w stylu zwiększania wartości nominalnej akcji PGE w 2016, żeby wyciągnąć podatek. Teraz wymyślili prosty sposób na niedzielenie się zyskami z mniejszymi akcjonariuszami sprzedając akcje samemu sobie . Dziwię się,że notowania Orlenu jeszcze nie poleciały na łeb na szyję.

Arcadio

"Jeżeli Orlen rzeczywiście przejmie od SP akcje Lotosu, to zwyczajnie będzie musiał za nie SP zapłacić i sam sobie odpowiedz jaka będzie wtedy szansa na dywidendę i w jakiej pozycji postawi to akcjonariuszy mniejszościowych.

Warto też sobie zadać pytanie, czy ta "medialna fuzja" nie jest przypadkiem zwykłym skokiem na kasę ... "

"Skarb Państwa przytuli kaskę, spółka (Lotos) zostanie pod kontrolą SP. Akcjonariusze Orlenu zostaną ... bez mydła - znaczy się sfinansują to to. "

Retoryka rodem z GW. Cokolwiek by nie zrobił rząd jest źle. Gdyby zdecydował o wypłacie dywidendy usłużni dziennikarze i komentatorzy nazwaliby to "drenowaniem spółki" i uniemożliwianiem jej rozwoju. Jeśli postanowiono przeznaczyć zysk na zakup aktywów w postaci Lotosu to jest to "skok na kasę".

Bo nie sposób przyjąć do wiadomości, że jeśli ktoś jest właścicielem to ma prawo robić co uważa za stosowne.

A teraz zastanówmy się nad samą transakcją. Orlen miałby kupić od SP 53% akcji Lotosu za około 5-6 mld PLN. Przy tegorocznym zysku netto nawet nie będzie potrzebował do tego kredytu.

Dodatkowo obecna wycena Lotosu to C/Z = 6,2. Nic tylko brać. I to ma być wg Ciebie "... bez mydła" akcjonariuszy mniejszościowych ?

Bo wg mnie dla akcjonariuszy Orlenu to jedna z najlepszych możliwych transakcji.

Oprócz tego kasa zostaje w Polsce, w przeciwieństwie np. do inwestycji KGHM, który wyprowadził z kraju kilkanaście mld PLN i nawet nie jest w stanie się wycofać z bagna, bo ich zabiją koszty rekultywacji.

Dla inwestorów jest rzeczą jasną, że do przejęcia Lotosu powinno dojść już dawno, bo nigdzie w Europie nie ma takiej sytuacji, aby na rynku konkurowały dwie spółki paliwowe. UK ma BP, Francja Total, Holandia Shella, Norwegia Statoil. Jedynie Rosjanie czy Amerykanie mają więcej spółek paliwowych, ale to inna liga.

Oczywiście wcześniej nie było woli fuzji, bo Lotos był/jest matecznikiem gdańskiej PO. Więc nawet Tusk, który sprzedał by wszystko, nigdy nie odważył się sprywatyzować Lotosu.

P.S.

Jeśli już musisz coś pokrytykować dla zasady to proponuję wziąć na tapetę złożoną właśnie ofertę zakupu giełdy w TelAvivie za 500 mln PLN - złożonej przez naszą GPW. C/Z tamtej giełdy to ponad 300. Tutaj to szkoda inwestorów mniejszościowych.

@Lech

"...ale Orlen ma też wiele miliardów kredytu który w razie wzrostu odsetek zabierze wszystko z okładem nie mówiąc o wyższej cenie ropy która zabierze wszystko tym bardziej."

Nie wiem co masz na myśli pisząc wiele miliardów kredytu, ale dokładnie to ma ok. 7,5 mld kredytu, co przy 55 mld aktywów i 29 mld kapitału własnego jest minizadłużeniem w porównaniu do innych firm.

Ostatnio modyfikowany: 2018-03-09 10:09

inwestor-z-polski

Cieszy mnie, że coraz więcej osób punktuje te mądrości baśniopisarza @3r3.

Od siebie mogę dodać to co wyczytałem u niego : jego wypowiedzi.

"Drogi @Wariat patriotyzm i polskość to są rzeczy wymyślone przez propagandę..."

albo

"Nie da się inaczej skonstruować gospodarki niż w oparciu o oszustwo, ... "

I pomyśleć sobie że wiele osób go za guru uważa.

Ostatnio modyfikowany: 2018-03-09 10:25

sage_slav

Myśle, że naumyślnie przeceniasz IQ czytelników tego bloga. Stawiam, że 80% łykneła tą mapke i utwierdziłą się w przekonaniu, że z Polszy to najlepiej spierdzielać (a lenon i gasch to 100% łykneli)

Nie rozumiem do końca czemu tak czarnowróżysz Rzeczpospolitej, jaki masz w tym cel? Czy to po prostu frustracja z nieudanego byznesu? Polska jest teraz w najlepszym czasie do rozwoju - mamy tanią siłe roboczą, bogatych sąsiadów i wykwalifikowana kadra. Ja to bym zamiast wymyślać tego typu problemy piętnował prawdziwie polskie przywary takie jak bierność, lenistwo, niezdolność do pracy zbiorowej czy niezdyscyplinowanie. Uważam, że dobrze zakrojona kampania propagandowa mogłaby przekuć obecny patriotyzm Polaków w pracowitość, summienność itp, bo ludzie obecnie sie po prostu gubią. Mamy we krwii walke o Polske (wyssaną z mlekiem lektur szkolnych) a teraz nie ma z kim walczyć i ludzie nie wiedzą co począć ze sobą (przynajmniej niektórzy) Gdyby tylko przekonać ludzi, że walka o Polskę to też sumienna praca, oszczędności i zakładanie swoich byznesów.. - Tylko z obecnym poziomem mediów TVN, Polsat, GW itp jedyne co było nam wpajane to wstyd, kleczenie i jakiś dziwny pociąg materialny (typu, mam nowego srajfona na którego pracowałem pół roku - ALE BYŁO WARTO. Zreszta widać to po guru tych z lewej z Kijowskim na czele, który pierwsze co zrobił ze zbiórek na KOD to zakup nowego Iphona i laptopa. Taki człowiek to może emigrować i nawet żal mi by nie było.

Czemu Polacy za czasów II RP uważali wszystko co Polskiej produkcji za wysokiej jakości (i tak było) przecież to jest właśnie sposób na zrobienie czegokolwiek - trzeba uwierzyć i próbować, a nie poddać się i reszte życia żreć i żyć w 40m mieszkaniu z dwójką/jedynakiem i pluć w monitor na to jaka to Polsza jest zła. Rzeczywiście gdyby wszyscy mieli takie podejście do Polski jak @3r3 byłoby to jak samospełniająca się przepowiednia :)

Ostatnio modyfikowany: 2018-03-09 11:15

Lech

sage slav

Pracowitość, sumienność można łatwo uzyskać odpowiednio płacąc za takie cechy w pracy, szczególnie na urzędach powinni tego wymagać i stosować w tym uczciwe konkursy, zamiast partyjnych i kościelnych powiązań, ,a walczyć mamy z kim i zawsze będziemy mieli bo konkurencja w każdej branży bardzo duża.

Jedyne co nam się wpaja teraz to właśnie klęczenie i to całkiem poważnie wszędzie i na każdym kroku , i wstyd za przeszłość jakiej może nam zazdrościć nie jeden kraj,mówi się o jedności narodu , a robi zupełnie na odwrót, a dzieli na my od żłoba i oni od czarnej roboty bez prawa do decydowania , a ten dziwny pociąg materialny to po prostu kapitalizm i kult pieniądza, kult biznesu i ludzi interesu, bez którego nie ma dążenia do wyższego poziomu życia i drepcze się w miejscu albo cofa.

Ten guru z kodu kupił smartfona i laptopa bo dostał zlecenia na informatyzację tej działalności i na to właśnie dostał kasę? żałujesz że nie przekazał guru z Torunia na kolejnego Maybacha?

Stwierdzasz że za komuny wszystko było wysokiej jakości to chcemy żeby wróciła? ja rozumiem że byliśmy po drugiej stronie barykady dla zachodu, to zamknięto nam dostęp do technologi, a w szczególności do pieniędzy i kredytów, ale dzisiaj mamy otwarty ,a chwalisz komunę ?,chętnie zniszczyłbyś i odsunął od wszystkiego ludzi którzy w II RP ciężko pracowali? na te wysokiej jakości produkty?( jak na tamte czasy i możliwości może to nawet prawda)

Po prostu zdziwiony? że wiele krajów UE ma komunę o jakiej nam się nawet nie śniło? na dodatek zakaz manifestowania preferencji religijnych, w tym zamknięto większość i tak pustych kościołów? za to brak dla seksualnych ?

Ostatnio modyfikowany: 2018-03-09 12:06

Excogitatoris

https://korwin-mikke.pl/afryka/zobacz/prywatyzacja_pomoze_nigeryjskim_rafineriom/160855

sage_slav

"Stwierdzasz że za komuny wszystko było wysokiej jakości to chcemy żeby wróciła? "

Mówie o II RP, nie o komunie.

"Pracowitość, sumienność można łatwo uzyskać odpowiednio płacąc za takie cechy w pracy"

Gówno prawda, nie da się płacić za pracowitość czy sumienność - takie cechy u pracownika wychodzą po czasie.

"walczyć mamy z kim i zawsze będziemy mieli bo konkurencja w każdej branży bardzo duża. "

Właśnie mi chodzi o to, że Polacy rozumują walke dosłownie - czyli karabin i na front. Większość nie rozumie, że patiotyzm konsumencki jest równie ważny co taka walka. Pracowitość, sumienność, tak aby zagranica chciała tu inwestować. I na koniec zakładanie biznesów - to już perełka patriotyzmu nie dość, zę dajesz prace, jeśli się dobrze rozwinie możesz nawet eksportować towary co realnie przełoży się an bogatwo Polaków - jako narodu. No chyba ze za zarobione pieniądze kupisz sobie mieszkanie w Londynie.

" a ten dziwny pociąg materialny to po prostu kapitalizm i kult pieniądza, kult biznesu i ludzi interesu, bez którego nie ma dążenia do wyższego poziomu życia i drepcze się w miejscu albo cofa. "

Nie mówie ze kapitalizm jest zły, mówie, że nadmierny konsumpcjonizm - czyli taki ponad miare jest zły. Tym bardziej jeśli jesteśmy praktycznie neokolonią zachodu (powiedz mi co masz POLSKIEJ produckji w domu, ja Ci powiem ze jak już coś kupuje staram się kupować polskie produkty i jestem z nich bardzo zadowolony)

"Ten guru z kodu kupił smartfona i laptopa bo dostał zlecenia na informatyzację tej działalności i na to właśnie dostał kasę? żałujesz że nie przekazał guru z Torunia na kolejnego Maybacha? "

Nie wiem jak tok rozumowania przywiódł Cie do tego stwierdzenia, ale odpowiem Ci na pytanie. To jeden pies czy kupił niemieckeigo maybacha czy amerykańskiego Iphona.

gasch

Rozkład IQ na świecie jest mi znany od dawna. Zależność rozwoju cywilizacyjnego od IQ jest bezsprzeczna. Spójrz na Afrykę.

Różnice w Europie są niewielkie i faktycznie 3r3 chyba je przecenia. To czy w PL jest 96, 99 czy 101 mało zmienia. Ważniejszy jest rozkład.

Jeśli Ci z IQ >140 wyjadą to na średnią wpłynie to minimalnie, ale na przyszłość kraju znacznie. O tym chyba pisze 3r3.

Z okazji dnia kobiet wspomnę, że IQ obu płci jeśli spojrzymy na średnią nie różni się wiele. Natomiast jednostek wybitnie "głupich" i wybitnie "mądrych" wśród mężczyzn jest wielokrotnie więcej.

Z częścią Twojego wywodu w pełni się zgadzam. Praca u podstaw, pozytywiści, itp. to już było i wpłynęło na 20-lecie między wojenne.

Zachód Europy miał reformację. Protestanci, inaczej niż katolicy, większą wagę przywiązują do wartości pracy.

U nas PRL zrobił swoje. Teraz dużo się nie zmieniło. Spójrz na postrzeganie prywatnych pracodawców, czyli aktywnych obywateli, którzy chcą coś ruszyć. Nawet na tym blogu nie raz się na nich pluje.

Nie popadajmy natomiast w skrajności jak np. amerykański kult bogactwa. Ludzie powinni mimo wszystko zrozumieć, że znakomita większość bogatych dorobiła się dzięki swojej aktywności a nie bierności. Może nie zawsze dzięki swojej własnej fizycznej pracy (co wielu by się podobało), ale dzięki mądrości, sprytowi, umiejętności znajdowania i zaspokajania potrzeb innych ludzi.

Z mediów przez Ciebie wymienionych Polsat akurat jest w miarę obiektywny. Zupełnie inna liga niż GW i TVN24, TVP Info, TVP1 i TVP2 czy regionalne TVP.

Nie wiem dla kogo Kijowski jest "guru", jak widzę, że dla 95-99% Polaków to margines i żenada.

Zresztą tego typu ludzi znajdziesz nie tylko po "lewej". Przypomnij sobie co się działo w Samoobronie, SLD, PSLu, PO, AWS czy ostatnio u senatora PiS. Ludzie pamiętający dalej niż 1-2 lata wstecz pewnie przyznają, że za PO i PSL było wyjątkowo spokojnie. Za to lemingi celujące w "ciepłą wodę w kranie" ich cenili.

Politycy to w większości ludzie, dla których koryto jest celem samym w sobie. Zresztą to normalne, bo każdy człowiek dąży przede wszystkim do zaspokojenia własnych potrzeb, potem potrzeb włąsnego "plemienia". Altruiści (jeśli w ogóle istnieją) to margines marginesów. Uświadomienie sobie tego wcześniej niż później pozytywnie wpłynie na Twoje zdrowie psychiczne.

Ostatnio modyfikowany: 2018-03-09 12:34

sage_slav

Myśle, że ludzie przeceniają role IQ. Najważniejsza jest praca, a co za tym idzie kultura która człowiek nabywa dorastając w danym kraju. Spójrz na takiego Żyłe - koleś zdania nie potrafi sklecić logicznego, a reprezentuje kraj w mistrzostwach olimpijskich. Stawiam, że masz wieksze IQ od niego, a dla kraju zrobiłeś mniej. Myśle, że najwięcej IQ można wydziubać nie genami, ale dobrą edukacją i kulturą. A jak już nie IQ to na pewno człowiek z 95 IQ, ale pracowityn sumienny i np kupujący polskie produkty wiecej wniesie niż inteligent z 120IQ pracujący dla zagranicznej firmy IT, za pensje kupujący zagraniczne gadżety.

O polityce nie będe z wami gadał, bo to tony mułu. Mam nadzieje, że PiS sie rozpadnie na 2 częsci, bo już osiągnął poziom niedoprzebicia (względem poparcia). Muszą sie rozdzielić i pochłonąć elektroraty tych mniej rozumnych partii. najlepiej jakby sie rozblimi na pro-eu i pro-usa. Kaczyński głupi nie jest, więc zobaczymy jak to rozegra..

Ostatnio modyfikowany: 2018-03-09 12:59

gasch

IQ ma znaczenie. Spójrz na Azję. Z drugiej strony ludzie z 140+ często kończą zamknięci w pokojach czytając książki i miesiącami nie wychodząc z domu. Dla nich 90-100 to inny gatunek.

Pamiętasz jak Małysz się wysławiał 20 lat temu? Ludzie potrafią się "wrobić". Leppera pamiętasz? To kolejny przykład.

Zresztą umiejętność wysławiania się nie ma dużej korelacji z IQ.

IQ to głównie geny. I to geny po matce :). Więc jak bierzecie sobie kobitkę do rodzenia dzieci to weźcie to pod uwagę.

Nie dziwcie się potem że latorośl równie "mądra" jak "blond" mamusia ze sztucznymi cyckami.

Stefan Molyneux o tym sporo mówił.

PiS pewnie kiedyś się rozpadnie. Wróże, że to jeszcze potrwa. Natomiast wydaje mi się, że sumaryczne poparcie dla pozostałości będzie dużo niższe niż obecne 40-50%. Ileż to było w PL partii... jedynie SLD i PSL od lat utrzymują się w okolicach "kreski". Po reszcie nie ma śladu.

Taką samą przyszłość wróżę PiSowi, ale dopiero po odejście Emerytowanego Zbawiciela Narodu. To co zostanie samo się zagryzie. Spójrz na Ziobrę.

Polacy lubią wodzów (taka wschodnia mentalność), PO bez Tuska nie ma. SLD bez Kwasa nie ma. Nowoczesna po "wakacjach na Maderze" Petru też nie istnieje. PiS jest silny słabością opozycji i siłą lidera.

Ostatnio modyfikowany: 2018-03-09 13:09

sage_slav

Oczywiście, ze ma znaczenie, ale nie jest najważniejsze - najważniejsza jest PRACA.

Słyszałeś o księgowej z USA z 140 IQ która pierwsza rozwiązała Paradoks Monty’ego Halla? Wiodła sobie spokojne szare życie jako księgowa.

IQ nie jest wyznacznikiem sukcesu. Praca jest wyznacznikiem sukcesu. IQ to iloczyn sukcesu (jeden z wielu). Ale jak masz 0 to nawet jak przemnożysz razy 10000 to i tak będzie zero.

Matematycznie, jeśli nie czaisz o oc mi chodzi

SUKCES = PRACA*(IQ + ... )

a propo sukcesu PiSu to po prostu jedyna partia która jest propolska. Fajnie jakby sie rozdzielili, i przybrali różne barwy - ale core pozostał stały - propolskość. o opozycji to szkoda strzępić klawiatury...

Ostatnio modyfikowany: 2018-03-09 13:13

gasch

Sukces to w dużej mierze też wytrwałość. Większość miliarderów poniosła w swoim życiu więcej porażek niż mieszkańcy niejednej miejscowości razem wzięci. Trzeba próbować, próbować, próbować. Malo komu dana jest taka wytrwałość, mi nie jest.

zeromacho

Ale to chyba wynika z tego że lepiej filozofować na temat pracy niż pracować. Praca bywa męcząca.

uberbot

"Praca bywa męcząca."

Praca czyni wolnym.

zieloniutki

dokładnie tak samo to widzę

@Arcadio " A teraz zastanówmy się nad samą transakcją. Orlen miałby kupić od SP 53% akcji Lotosu za około 5-6 mld PLN. Przy tegorocznym zysku netto nawet nie będzie potrzebował do tego kredytu.

przeznaczenie całego zysku na zakup od dominującego akcjonariusza ... - no to jest właśnie wyciąganie kasy ze spółki z pominięciem mniejszościowych akcjonariuszy ...

Nie mam nic przeciw fuzji tych firm, tyle że fuzja polega na wzajemnej wymianie akcjami, w ustalonych proporcjach, ..., - z resztą co Ja Ci będę tłumaczył, przecież Ty doskonale wiesz o co chodzi, tylko ideologia nie pozwala Ci tego powiedzieć głośno ...

" Bo wg mnie dla akcjonariuszy Orlenu to jedna z najlepszych możliwych transakcji. "

nooooo i z tego właśnie powodu mamy Orlen 30% poniżej ostatnich szczytów ...

PS. tak nawiasem mówiąc zastanawiam się, czy "wszystko złe" jest już w cenie i kurs odbije jak twierdzi #sage_slav, czy jeszcze będzie przeceniany

" Oprócz tego kasa zostaje w Polsce, w przeciwieństwie ... "

no i właśnie o tym piszę powyżej, Ty patrzysz na to jak Polityk nie jak inwestor i argumentem dla Ciebie jest ideologia a nie zysk jak dla każdego normalnego akcjonariusza - piszę oczywiście o tych akcjonariuszach mniejszościowych, a nie o mafii kapitana państwo

------------------------------------------------------------

Brak "Siły Argumentów" wymusza użycie "Argumentów Siły".

Ostatnio modyfikowany: 2018-03-09 14:35

Lech

Ostatnio modyfikowany: 2018-03-09 15:15

lenon

"Retoryka rodem z GW. Cokolwiek by nie zrobił rząd jest źle. Gdyby zdecydował o wypłacie dywidendy usłużni dziennikarze i komentatorzy nazwaliby to "drenowaniem spółki" i uniemożliwianiem jej rozwoju. Jeśli postanowiono przeznaczyć zysk na zakup aktywów w postaci Lotosu to jest to "skok na kasę".

Bo nie sposób przyjąć do wiadomości, że jeśli ktoś jest właścicielem to ma prawo robić co uważa za stosowne."

Pewnie, że byłoby źle. Taka to już natura rzeczy wspólnych. Orlen ma tylu właścicieli, co państwo polskie obywateli :-)

A tak na poważnie, cały wic polega na tym, że trzeba tą całą kasę zrabowaną obywatelom dzięki monopolistycznym praktykom, buchnąć akcjonariuszom. Jeżeli tak nie jest, czekam na dokapitalizowanie przez Skarb Państwa Orlenu kwotą uzyskaną z transakcji.

@sage_slav

Ja nawet nie rozumiem o co @3r3 chodzi w tej grafice, a co dopiero żebym wnioski jakieś wyciągał.

Następnym razem możesz najpierw spytać, ja chętnie odpowiem.

P.S.

Słyszałem dziś w radio, że PO jak wygra wybory to odda tą całą kasę zrabowaną z OFE. Musiałem zjechać na pobocze, żeby ze śmiechu ochłonąć.

Ostatnio modyfikowany: 2018-03-09 17:00

sage_slav

retoryka złodziei / nieudaczników :) widze z z 3r3 z jednej gliny jesteście ulepieni. Powiem, Ci ze większość złodziei mówi, że inaczej się nie da, a państwo to taki i sraki złodzej - to takie moralne usprawiedliwianie siebie przed innymi i samym sobą (?).

CDprojekt udowodniło, że można odnieść światowy sukces NAWET w tej zabitej dechami dziurze - wystarczy PRÓBOWAĆ oraz wykorzystać to co jest u nas atutem: tania siła robocza i wykształcone społeczeństwo.

11Bit też sie spoko zapowiada. IT w Warszawie kwitnie :) Szwajcarskie firmy u ans zakładają swoje siedziby - bo jest TANIO i DOBRZE. Mówie z doświadczenia osobistego. 12k dla juniora leci na rękę.

Tylko widzisz ja poszedłem inna ścieżką, bo zamiast narzekać/kraść zacząłem rozwijać się w kierunkach wktórym widziałem przyszłość - i teraz dostaje profity, mam czyste sumienie A CO NAJWAŻNIEJSZe nie musze sie martwić ze zaraz do mnie zapuka skarbówka, a moja rodzina zostanie z szambem i co najgrosze bez tatusia :(

Ja uważam, że niewolnikeim jest ten kto nie ma prawa do posiadania broni.

Ostatnio modyfikowany: 2018-03-09 17:33

zieloniutki

to nie jest tak ze każdy, kto dostanie 3keuro to "staje się bogiem", i wymiata ... - niektórym 20kzł do pierwszego brakuje :) -różne ludziska mają potrzeby

Ostatnio modyfikowany: 2018-03-09 18:10

sage_slav

Wiesz brakować to może i temu co zarabia 100k zł :) i wcale nie napisałem, że pracuje na tym stanowisku. Chyba poziom "bogactwa" można spokojnie zmirzyć medianą zarobków / zarobków jednoski. To co kto robi z tym hajsem to już jego sprawa :) Niektórzy wydają na srajfony, inni kupują akcje Orlenu.. A jeszzce inni krypto ;)

3k euro to i tak nieźle na nasz poziom zarobków. Aczkolwiek w takiej Norwegii programiści cisną 500k euro rocznie ;) No ale cóż bliskość rodziny ma swoją cene. Szczerze mówiąc planuje prace zdalną tylko doświadzcenia musze sie nachapać i zachód otworzy i nawilży się odpowiednio na moje nadejscie.

Ostatnio modyfikowany: 2018-03-09 18:20

3r3

Przecież ich wyceny to coś takiego jakby na giełdzie notować UKS.

@Lech

"Orlen to spółka paliwowa która praktycznie nie ma własnych złóż"

W "państwie" które nie ma własnej armii i własnego przemysłu zbrojeniowego takie detale komuś przeszkadzają?

"Prąd i paliwa regulują rządy a surowce giełdy. "

Rząd rządzi dlatego, że wydaje rozkazy do których potrafi przymusić. Regulować to sobie można jak się ma kija.

@Arcadio

"Bo nie sposób przyjąć do wiadomości, że jeśli ktoś jest właścicielem to ma prawo robić co uważa za stosowne. "

A niech sobie robi - na zdrowie, ale zarzut jest taki, że właściciel pali konkurencyjne firmy i porywa alternatywnych przedsiębiorców handlujących paliwami. No to też właścicielowi nie żałujemy - niech też ma zgryzoty.

@sage_slav

"Myśle, że naumyślnie przeceniasz IQ czytelników tego bloga."

Staram się, ale jak po chwili wyciągają ceny detaliczne prądu i porównują to mi to od razu przywraca przytomność.

"Nie rozumiem do końca czemu tak czarnowróżysz Rzeczpospolitej, jaki masz w tym cel?"

Nie mam celu - wyciągam wnioski. Byłem w Polsce - licho znam język w jakim mówiła obsługa, śpiewny jakiś taki.

"Czy to po prostu frustracja z nieudanego byznesu?"

Czemu nieudanego? Przecież ja swoje zjadłem. Narzekam jedynie że nie było jeszcze lepiej i jeszcze dłużej.

"Polska jest teraz w najlepszym czasie do rozwoju - mamy tanią siłe roboczą, bogatych sąsiadów i wykwalifikowana kadra."

To niebawem na paradzie zobaczę czołgi polskie, a nie niemieckie? I będą miały polskie działa?

Czy będę mógł sobie postrzelać do Niemców to mam nawet nie pytać?

"Ja to bym zamiast wymyślać tego typu problemy piętnował prawdziwie polskie przywary takie jak bierność, lenistwo, niezdolność do pracy zbiorowej czy niezdyscyplinowanie. "

Obcy na nas nie narzekają - wszędzie mamy wyrobioną markę.

To tylko w Polsce jacyś malkontenci - no to od malkontentów trzeba wiać.

"Mamy we krwii walke o Polske (wyssaną z mlekiem lektur szkolnych) a teraz nie ma z kim walczyć i ludzie nie wiedzą co począć ze sobą (przynajmniej niektórzy) Gdyby tylko przekonać ludzi, że walka o Polskę to też sumienna praca, oszczędności i zakładanie swoich byznesów.."

Wiadro zimnej wody - nazwa "Polska" pochodzi z łacińskiego Polonia, plemię zamieszkujące Polskę (Polanie) to po łacinie Poloni. Polaków (Poles, Polonorum) wymyślono i obtoczono w propagandę w ciągu ostatnich kilkuset lat po upadku państwowości zdolnej wytworzyć strukturę "narodu" (czy po zniszczeniu przemysłu). Narody nie powstają inaczej niż wspólnym wysiłkiem w wytwórczości. Nie można mieć narodowego państwa agrarnego - takie zwierzę w naturze nie istnieje. A na stworzenie przemysłu to już "nam" nikt przytomny nie pozwoli - ludzie nie chcą spać na stojąco, przecież nikt nie łudzi się że zasieki postawimy na granicy płaskiego jak stół kraju tylko - oczywiście - stworzymy państwa buforowe biorąc pod obcas sąsiadów. Już wszyscy z nami tę "Jagielonię" przechodzili i nikt nie chce powtórki.

"Czemu Polacy za czasów II RP"

Polacy czyli kto? Poles Judeorum też?

Czy Ci co na Wołyniu jatkę urządzili?

Czy może ta banda durni co się ruskim dała internować, rozbroić i nastawiła potylice do dziurkowania?

"Rzeczywiście gdyby wszyscy mieli takie podejście do Polski jak @3r3 byłoby to jak samospełniająca się przepowiednia :)"

To jest samospełniająca się przepowiednia, robię za małpę w zoo; przyjeżdżają Kitajce i robią zdjęcia moich dłoni jak ręcznie montuję prototypy których nie są w stanie sami opracować. Już nawet kombinują jak mnie zapakować do wora i wywieźć tam do siebie do cywilizacji. Jak dalej będziemy produkowali takie dobre czołgi to nas wszystkich powywożą, a zostawią durni co sami nadstawią potylice.

"Mówie o II RP, nie o komunie. "

Druga RP to komuna. Taka sama jak PRL, nawet Ci sami ludzie byli tam w "elitach".

"Właśnie mi chodzi o to, że Polacy rozumują walke dosłownie - czyli karabin i na front."

Co jest zupełnie przytomne, ponieważ mamy lichą demografię i kiedy praszczury tworzyły imperium to importowaliśmy takie ilości sił roboczej, że Poloni było określeniem warstwy wojująco-zarządzającej. Nie zastanowiło Cię że owszem byli jacyś Poloni z Polonia Minor, a nie było żadnych Wiślan już w XI wieku? Smok ich zeżarł?

Serbowie wpadli w Jugosławi w tę samą pułapkę. Kilka narodów z lichą demografią tak skończyło w Europie.

"a propo sukcesu PiSu to po prostu jedyna partia która jest propolska"

I jaka liczba Polaków od tego przybyła?

"Ja uważam, że niewolnikeim jest ten kto nie ma prawa do posiadania broni."

Nie wiem jak to tam z prawem, ale na posiadanie nie narzekam^^

"Powiem, Ci ze większość złodziei mówi, że inaczej się nie da, a państwo to taki i sraki złodzej - to takie moralne usprawiedliwianie siebie przed innymi i samym sobą (?). "

Ja się nie usprawiedliwiam - ja się mam za suwerena i chąszę.

"CDprojekt udowodniło, że można odnieść światowy sukces NAWET w tej zabitej dechami dziurze"

A miałeś jakiś kontakt z teamem co ten sukces wykuł zanim zrobili jedynkę?

Bo przypadkiem miałem, ale mnie już wtedy interesowała produkcja materialna bo czułem pismo nosem.

"Aczkolwiek w takiej Norwegii programiści cisną 500k euro rocznie ;)"

Gdyby jeden z autorów co się u mnie publikują nie był headhunterem z tej branży na tamtej kraj i nie sprzedawał tam niewolników to bym w te stawki uwierzył. Muszę Cię zmartwić - zarobki programistów w Polsce i na Białorusi są lepsze niż w Skandynawii. Czemu na Białorusi to doskonale wiemy jak się podatkami interesujemy.

@gasch

"To czy w PL jest 96, 99 czy 101 mało zmienia. Ważniejszy jest rozkład. "

Wystarczy porównać szwedzki, niemiecki i polski samochód, jego silnik... a tak - jaki silnik? Jaki samochód!?

To może myśliwiec? Okręt podwodny?

To gra o sumie ujemnej - Ci co wychodzą do przodu przyczyniają się do tego, że przegrani przegrywają okrutnie.

"Praca u podstaw, pozytywiści, itp. to już było i wpłynęło na 20-lecie między wojenne. "

I zalegają teraz na Łączkach.

"PiS pewnie kiedyś się rozpadnie. Wróże, że to jeszcze potrwa."

Mnie tam PiS nie przeszkadza póki mogę sobie w bezczynnych fabrykach pegaza zamawiać części do maszyn w jakości lotniczej i cenie "za flaszkę".

@zeromacho

"Coraz mniej ekonomi a coraz więcej ideologii. "

Śnieg spadł i komentujący mają czas wrócić do swoich normalnych tematów - po co dyskutować o kasie, skoro tej nam nie brakuje na to co potrzebujemy, a brakuje jedynie ilości tak kosmicznych, że aż szkoda marnować czas na dyskusję.

@lenon

"Ja nawet nie rozumiem o co @3r3 chodzi w tej grafice, a co dopiero żebym wnioski jakiś wyciągał. "

Chcesz produkować patriotyczne myśliwce - otwierasz fabrykę w kraju przeciętnie durnych czy o odchylenie standardowe durniejszych?

Jak chcesz mieć przeciętnego pracownika o trzy odchylenia bardziej ogarniętego niż w Europie to zostajesz patriotą chińskim, występujesz o przyjęcie do Partii.

No ale jak ktoś się upiera, że chce być patriotą u roszczeniowych durni to właśnie tam mapa wskazuje czym się zerojedynkowo różni 99 od 96 - mieć/nie mieć własną produkcję nowoczesnych samolotów. Samochodów, okrętów podwodnych, samochodów, ciężarówek, gwoździ, śrubek, łożysk... trzy punkty, a taka różnica. I to nie dlatego że w jednym kraju rodzą się głąby a w drugim geniusze, tylko dlatego, że jeden kraj odsysa do siebie tych co bardziej rozgarniętych.

@remigiusz123

"Z takim prawem i mentalnoscia biurwy NIGDY nie bedzie tu normalnie. Wystarczy wziasc jakakolwiek gazete, wlaczyc jakiekolwiek informacje i zewszzad leci syf."

_

Jak to pięknie ująłeś.

@zieloniutki

_"to nie jest tak ze każdy, kto dostanie 3keuro to "staje się bogiem", i wymiata ... - niektórym 20kzł do pierwszego brakuje :) -różne ludziska mają potrzeby"

No właśnie, znajomy mnie zaskoczył fakturą za dźwigi co z portu pożyczyłem, ale jak zacząłem kręcić żeby mi rozłożył czy coś bo podatki, nieurodzaj, koniunktura zła, kryzys, to mnie wyśmiał, że pewnie więcej mam w kieszeni bo akurat byłem w drelichu, a nie po cywilnemu. I teraz mi brakuje do pierwszego. I jak żyć pytam, jak żyć!? Czemu te dźwigi takie drogie? Bo w sobotę je z obsługą pożyczyłem!? W sobotę ciężary jakie większe czy co?

sage_slav

"Gdyby jeden z autorów co się u mnie publikują nie był headhunterem z tej branży na tamtej kraj i nie sprzedawał tam niewolników to bym w te stawki uwierzył"

To on chyba headhunterem do zbierania truskawek był :D

oj 3r3 gadane to Ty masz, ale z logiką to się puszczasz czasami :) Na motłoch to może działa, ale nie ze mną te numery ;)

3r3

Etatowcy mają po 5mlnNOK wypłaty rocznie jak twierdzisz - nie żałujmy sobie. A bez kozery rzućmy że i po sześć, co tam - dajmy im po siedem^^

Mam przypadkiem programistów w korpo, któremu lojalnie służę, i przypadkiem wiem ile doktor inżynier z fakultetami tego śmego i owego zarabia. Jak tam z tej norweskiej bajki zdejmiesz gdzieś pomiędzy pół zera a zerem i odejmiesz podatki to będziemy na Ziemi.

W ogóle zadzwoń do Doliny Krzemowej że u Norków płacą ponad pół bańki zielonych "programistom" to się w USA pusto zrobi, trzeba będzie wizy wprowadzić.

beeql

TomPlum

Za prąd ok 0,39pln/kwh netto dla średniej wielkości zakładu, tyle płacimy, południe Polski. Na trafo pokazuje pobór ok 350 A.

Uwierz mi, że akurat w Polsce koszty energii elektrycznej to najmniejszy problem w firmie produkcyjnej.

3r3

"Uwierz mi, że akurat w Polsce koszty energii elektrycznej to najmniejszy problem w firmie produkcyjnej."

A to wiem bo dwie dekady przenosiłem firmy w tę i z powrotem jak się komu uwidziało i mnie o takie analizy czasem pytają bo się od innych fabrykantów dowiedzieli że umiem głupie pomysły jak "tania siła robocza" z głowy wybić i przyprowadzić sponiewieranych przez polską biurwę inwestorów, żeby każdy mógł się zapoznać z ludźmi doświadczonymi przez komunizm uzbrojony (bo u siebie mają tasiemca nieuzbrojonego).

Tylko jak ja im wyjaśniam co to pip, jak działa skarbówka, jak wyglądają przesłuchania w przypadku wypadku pracownika to oni nie wierzą że to na poważnie. To co się dzieje w Polsce to dla średnio normalnych ludzi jest abstrakcja na poziomie koncłagru.

Już pominę inny sposób organizowania hierarchii w pracy, inną kulturę techniczną, wszystko inne.

"Za prąd ok 0,39pln/kwh netto dla średniej wielkości zakładu, tyle płacimy, południe Polski. Na trafo pokazuje pobór ok 350 A. "

A brutto ze wszystkimi opłatami? Bo tam tego trochę na fakturze jest, znajomy mi pokazywał na wzór to tam pozycji ma że ho ho, sam prąd jest kwiatkiem do kożucha.

No ale sam widzisz że z tej wyliczanki co przytoczyli detaliści to masz zupełnie inne ceny.

lenon

Chcesz produkować patriotyczne myśliwce - otwierasz fabrykę w kraju przeciętnie durnych czy o odchylenie standardowe durniejszych?

Jak chcesz mieć przeciętnego pracownika o trzy odchylenia bardziej ogarniętego niż w Europie to zostajesz patriotą chińskim, występujesz o przyjęcie do Partii.

No ale jak ktoś się upiera, że chce być patriotą u roszczeniowych durni to właśnie tam mapa wskazuje czym się zerojedynkowo różni 99 od 96 - mieć/nie mieć własną produkcję nowoczesnych samolotów. Samochodów, okrętów podwodnych, samochodów, ciężarówek, gwoździ, śrubek, łożysk... trzy punkty, a taka różnica. I to nie dlatego że w jednym kraju rodzą się głąby a w drugim geniusze, tylko dlatego, że jeden kraj odsysa do siebie tych co bardziej rozgarniętych.

Muszę się z Tobą nie zgodzić.

Daj mi roczny budżet 500+ przez pięć lat, a dam Ci myśliwce niewidzialne nawet dla samego pilota i jeszcze lotniskowiec dorzucę :-)

Bardziej trafne by było, gdybyś wkleił grafikę z IQ parlamentarzystów uśrednioną z ostatniego dwudziestolecia.

Myślę, że za wielką wagę przywiązujesz do tu i teraz, bez uwzględnienia roli historii.

@sage_slav

Dobry jesteś. Najpierw walisz perorę jak to w kraju wspaniale i jakie możliwości przed wszystkimi stoją otworem, a potem pucujesz jak to zachód jest Twoim marzeniem.

Ostatnio modyfikowany: 2018-03-09 20:42

gasch

500k euro? Chyba przesadziłeś. W PL ogarnięty programista ma kilkanaście k PLN na rękę. Czyli powiedzmy 200k rocznie czyli 50k euro.

Norki mogą mieć 2 może 3 razy tyle. Jeśli byłoby 10, to wszyscy polscy programiści pracowali by zdalnie u "wikingów". W tym zawodzie bariera językowa praktycznie nie istnieje.

Ktoś Ci bzdur nagadał.

@3r3

@TomPlum

Brutto w detalu jest koło 50gr, czyli tyle samo. Nawet akcyza tam jest. Toż to prunt podobnie jak waha luksusem na polskiej ziemi.

3r3

lenon

Link

lenon

TomPlum

W linku, który podałeś cennika Vattenfall, cena za jedną kwh wynosi za luty 40,59ore.

Więc przeliczając na nasze 40,59ore x 0,413 pln = 16,642 pln/Kwh ???? 1Mwh=16642 pln???

Jak tu żyć Panie?

lub: gdzie źle liczę?

TomPlum

Kikkhull

polish_wealth

Co chcę powiedzieć, jak coś się miałoby stać w obligacje USA to predzej sie dodrukuje i kupi jako jakaś tajemnicza spółka w imię przez CIA "dobrze pojętego interesu stanów zjednoczonych" niż tam dojdzie do jakiegoś nikomu na reke nie potrzebnego spuszczenia balonu z akcji tylko po to by pompować obligacje. Nie ma to sensu. IMHO ; p Nie ma co mnożyć bytów ponad potrzebe jak wystarczy dostawić 0 w komputerze żeby można było coś kupić. Hehe

Ja to raczej widzę każdy obszar gospodarczy (z własnym bankiem centralnym), ale w ramach zasięgu Baku Światowego, IMF itd.. jako takie jedno kółko węża zjadającego własny ogon, nad którym się poprostu czuwa poprzez zunifikowany system mierzenia gospodarki, te dane co biera GUS zbierane sa we wszystkich krajach tak samo, i na ich podstawie sie podejmuje decyzje zapobiegajace temu żeby wąż przestał jeść albo żeby zeżarł do konca odbyt i tylko sie jeszcze patrzy tak, żeby nie było sytuacji w której w kraju "A" tak będzie żarł że wpłynie negatywnie na predkość jedzenia węża w kraju "B"

Jako że prawa ekonomii są silniejsze od politycznych w "DEMOKRACJACH" tym samym, stało się że swiatem raczej rządzi bank czuwający nad prędkością węża niż politycy.

Ostatnio modyfikowany: 2018-03-09 23:27

Programista

Hasbara:

https://gloria.tv/article/WV4ycTxXKrQc3hpdwifJ1FnPZ

Faktycznie 3r3 gada takie pierdoły, że ręce opadają. Poza tym poświęca chyba po 16 godzin dziennie, bo postów ma masę. Czyli to troll albo grupa trolli.

3r3

"czyli w Szwecji 1MWh = 167 pln a w Polsce 1MWh=404,08 pln brutto (cena z FV)"

Zaufajmy naczelnikowi^^

Stawiam taki zarzut, że łune Pół-nocniki mają w kablach ujemną rezystencję i dlatego moc u klienta końcowego taka tania. Inaczej być nie może, to muszą być czary skoro nie podatki.

@Kikkhull

"@3r3 kultura pracy, zwłaszcza w Norwegii, 6 skrzynek na internet tak z 3 tyg. I nie działa, a jak byś im godzinna przerwę śniadaniowa skrocil, która zazwyczaj trwa 2h to jesteś w sądzie i odszkodowanie płacisz. Sluchajcie tych jego bajek o kulturze pracy, wydajności itp za granicą."

Wydajność pracy nie bierze się z zasuwania jak chomik w kieracie tylko z dobrze zorganizowanej struktury niepsucia rezultatów pracy przez biurwę.

Pokażesz mi polski okręt podwodny, samochód, myśliwiec - to pogadamy o tym daleczego śniadanie trwa pół godziny a nie kwadrans, a po to dostałem biuro, żebym miał się gdzie zdrzemnąć.

Ale może masz rację, pracuję z dziadkami, może młodzi są inni jacyś.

@remigiusz123

"ty 3r3 mi powiedz, czy ten disqus dziala tam u Ciebie i czy nauczyles sie wstawiac chociaz ulotki"

Pytaj administracji, a jak wstawiasz linki z gołymi murzynami na YT to się nie dziw że trafiasz do czyścca i ktoś mu Cię kliknąć.

"Szkoda mi sie produkowac jak nie wiadomo ile w godzinach powisi."

Nie wrzucaj linków będzie od razu. A w ogóle to disqusa zamykamy, forum jest od dawna.

"Ale w polszy to bliskawicznie idzie do przodu bo nasi sa rozchwytywani (sa po prostu dobrzy i kumaci). "

Wyjmij z tego zdania "są" - to jest cecha kluczowa. Oni istnieją.

Pracuję z dziadkami (formalnie dziadkami - mają wnuki), emerytami i postemerytami. Za młodego tam robię bo "nie pamiętam fińskiej wojny zimowej". Sam też tak jakoś już na wnuki kombinuję.

Na Północy nie ma ludzi żeby ich rekrutować.

@Programista

"Faktycznie 3r3 gada takie pierdoły, że ręce opadają. Poza tym poświęca chyba po 16 godzin dziennie, bo postów ma masę. Czyli to troll albo grupa trolli."

Stawiano mi już zarzut że jestem botem. A mój antypolski pogląd jest taki, że Polonia to tam gdzie mieszkają Poloni, czyli Poznań, Gniezno - nad Wartą, gdzieś tam dalą w Polonia Minor mieszkają tacy tam "Poloni drugiego sortu", i oni są minor, ale niech już sobie będą, niech sobie nie żałują - mogą się od biedy nazywać Poles, albo jakieś Polonorum (bo przecież nie Poloni) no i cała reszta.

Polonia jest w Poznaniu - to tam się Polska zaczyna i tam białe na czerwonym wprowadzono. A reszta to jest tam taki drugi sort imigranta i przyszywańca. To w Poznaniu wychodzą powstania - drugiemu sortowi nie wychodzą; silniki okrętowe a nawet dobrowolne ściepy nazywane podatkami. Gdyby nie ludzie z nad Warty Krakusi i Żoliborz oraz Czersk dalej by po drzewach łaził.

I taki pogląd mam 40h na dobę, a bez kozery podam że i 50.

Kikkhull

przestancie_z_tymi_bzdetami

Dobry (taki bardzo dobry, z 10-letnim doświadczeniem) programista w Norwegii zarobi około 600k koron (płaca każdej osoby jest dostępna publicznie, juniorzy dostają 300k). I to w Oslo, najdroższym mieście świata. Po odjęciu podatków, na łapę jest to 36250k koron miesięcznie. 15881 zł. Wynajęcie mieszkania w Oslo przykładowo: 15m2, 7k zł miesięcznie czynszu w starej kamienicy ze szwedzkimi studentami i kolorowymi braćmi. Dodaj do tego drogi interent, drogi abonament za telefon, chleb za 20 zł. Ludzie uciekają ze Skandynawii ze względu na koszty życia, do tego tamtejsze firmy niechetnie zatrudniają zdalnie.

Teraz życie w Polsce, chleb (dobry) mam za 4 zł, mieszkanie za 600k z nie za 3 bańki, wynajem za 2.5k xDDD Także ten, tak, dobry pracowanik IT w Polsce ma się zajebiście.

I zgadzam się, wbrew pozorom Polska to kraj w którym da się robić dobry biznes, w IT szczególnie.

Co do wydajności pracy to statystyki statystykami, pracowałem w kilku krajach, widziałem jak tam pracują, czasami graliśmy 4 godziny dziennie z szefem w rzutki, czasami robilismy 4 godzinną przerwę na kawę. Ogólnie, zero nadzoru, luz. Podobnie w pracach fizycznych, jak spece przyjechali mi robić mały remont w mieszkaniu to sam musiałem ich uczyć jak kłaść panele bo nie ogarniali i robili przerwę na kawę co pół godziny (nie ja za to płaciłem to miałem to w pi**zie, ale jak pracują to było widać). To wszystko dowody anegdotyczne, ale naprawdę nie spotkałem tam ludzi naprawdę ciężko pracujących jak połowa naszego kraju. Tak wiem, ciężka praca nie zawsze jset z wydajnością połączona, ale tam nie było ani jednego ani drugiego xDD

Ostatnio modyfikowany: 2018-03-10 12:00

poczatkujacy123

Kupuję akcje poprzez DM - inaczej nie mogę. Jestem więc zmuszony korzystać z pośrednika. Dopóki nie zrealizuję inwestycji środki leżą na rachunku DM. Jeżeli inwestuję bardzo długoterminowo to te środki trzyma on tyle ile będę czekał na realizację.

I tu pojawia się pytanie - kto jest właścicielem akcji ? Czy GPW otrzymuje moje dane i te dane przekazywane są bezpośrednio spółce i "spółka" wie że ja posiadam np. pakiet 50 akcji ? I jak zbankrutuje DM i GPW to ja nadal je mam ?

Widzę tutaj dużo instytucji zależnych. Jest dwóch pośredników: DM i GPW (GPW tylko od warsetu czyli mechanizmu wyceny), a ja chcę być współwłaścicielem firmy której akcje kupuję a nie mieć wirtualnego zapisu w DM i jak DM padnie to moje akcje również.

Jak to wygląda ?

ps. W przypadku domen również NASK ma wielu pośredników ale wiem, że NASK otrzymuje od pośrednika moje dane osobowe i pośrednik nie ma żadnych praw do mojej domeny - tylko przeprowadza techniczne operacje zakupu/przedłużenia/sprzedaży/rozliczeń.

sage_slav

I Panowie gdyby prąd rzeczywiście byłby taki ważny to fabryki mercedesa zamiast w Polsce powstawałyby na Ukrainie. Nie mówie, że nei jest ważny, ale to jedna z wielu składowych opłacalności danego terenu.

@lenon

Oczywiście, że tak bo ja tam pracował będe zdalnie, a cały cymesik do Polszy będe transportował i co najgorsze rozliczał się w Polsce z podatków.

@przestancie_z_tymi_bzdetami

U mnie to samo ;) Dali 2 tyg na projekt, zrobiłem go w 1 dzień XD Moi znajomi po 2-3 pełne "etaty" wyrabiaja, bo w IT jest kult kawki, obiadku, i ogólnego opierdalania. Czy tam dbania o pracownika. Zreszta powiem wam, że nie ma nic gorszego w robocie jak brak roboty. Jak są projekty to przynajmniej czas mija szybko i mózgownica sie rozwija - dlatego nie jestem fanem tego etosu. Aczkolwiek sa zalety. Jak dobrze sie programista ogarnie to może spokojnie po 40k robić w Polsce na 3 różnych stanowiskach. Oczywiście praca zdalnie.

Ostatnio modyfikowany: 2018-03-10 13:26

3r3

"@3r3 a to sory jebłem sie w jednostkach, pisałem o 500k NOK "

Dobrodoszli (tak podejrzewałem, że Ci się waluta pomyliła). No to za tyle netto to można mądre miny robić przy pilniku. Jeszcze przyjedzie Czajnik fotki dłoniom pykać jak technologia powstaje. A jak akurat nie ma czego pod mesel z młotkiem podłożyć żeby co robić to i tak płacą, żeby sobie człowiek nie poszedł za bramę i w wolnym czasie konkurencji nie robił. No to się w tym wolnym czasie siedzi w biurze, teksty pisze, w nosie dłubie.

Z tym że jak pisze @przestancie_z_tymi_bzdetami bo łun słusznie pisze, że jak podatki i koszty to to inaczej wygląda dla nieogarniętych co mają czynsz po 12-14kNOK, a inaczej jak się nad szalikiem łeb nosi i ma się te koszty nieco inne (2k - czynsz regulowany), no i te daniny też. Gospodarka polega na masowym oszustwie, z tym że nie wszyscy dali się nabrać na Amber Kapitana. No i mamy dwa światy na tej samej ulicy.

Ostatnio modyfikowany: 2018-03-10 16:26

manieq

Ostatnio modyfikowany: 2018-03-10 16:45

Sol

Różnice w IQ rzędu 1-5 pkt są trudne do uchwycenia a często wynikają z błędów pomiaru albo przyjętej metodologii. Nie widzę powodu by np. Czesi różnili się od Polaków. Łotysze od Estończyków itd. Zmiany generalnie zachodzą płynnie i zależą od migracji genów,a tą wyznaczyła historia i geografia. Tak powstały rasy ludzkie. Powinniśmy mówić o klasach IQ:

1. biali, żółci, część Hindusów (średnia 95-105)

2. Arabowie, Indianie, większość Hindusów (średnie 85 do 90)

3. czarni (60-80).

Nie ma sensu traktować IQ jak wyścigu gdzie np. liczą się pierwsze 3 miejsca, a kraj ze średnim 102 powinien ekonomicznie dominować nad krajem z 99. W ramach danej klasy istotniejsza jest kultura, finanse i ustrój danego państwa. To dlatego np. przez ostatnie 200 lat Chiny były upokarzane przez Europę. Natomiast warto śledzić dynamikę IQ na danym obszarze, zwłaszcza spadek, bo to może być oznaka złej polityki migracyjnej (gratuluję szwedzkim Żydom tego co zrobili ze Szwecji) albo braku kontroli nad czynnikiem środowiskowym, a zwłaszcza jakością tego co w danym kraju otrzymuje każdy. W Polsce na przykład jest dużo przymusowych szczepień a nasze "państwo" nie patrzy na ręce zagranicznym dostawcom szczepionek. To jest ogromna podatność, aż się prosi by przejąć terytorium stopniowo ogłupiając i zmniejszając płodność tubylców. Gdy sprawa się rypnie, to tubylcy będą zbyt nieliczni i zbyt tępi aby podjąć walkę albo się zemścić.

Sol

akcje są Twoje.

https://www.stockwatch.pl/forum/wpisy-616_Co-z-akcjami-w-przypadku-bankructwa-Domu-Maklerskiego.aspx

gruby

"akcje są Twoje"

W teorii tak. W praktyce akcje wędrują po rynku żeby na siebie zarabiać zamiast leżeć w podobno Twoim depozycie.

Ten proceder nazywany jest 'securities lending'. Oczywiście wszyscy dookoła wypisują że "podczas procesu wypożyczenia walor nie zmienia właściciela" ale papier jest cierpliwy. Jeśli chcesz naprawdę posiadać pewność że akcja należy do Ciebie to usuń ją z systemu elektronicznego każąc wydrukować ją na papierze i opatrzyć Twoim nazwiskiem. Schowaj ją w banku ziemskim i dopiero wtedy jest Twoja.

Aha: i koniecznie napisz mi która firma się na to zgodziła ;-)

Ostatnio modyfikowany: 2018-03-10 19:51

ArtWW

Panowie zasmucę Was ale prowadzicie rozmowę o niczym. IQ nie ma żadnego znaczenia. Co to w ogóle jest IQ ? Ano kiedyś tam nie pamiętam kiedy ktoś nie pamiętam kto podjął się zadania stworzenia skali do określania inteligencji ludzi. Stworzono zbiór łamigłówek i pytań gdzie na podstawie ilości zdobytych punktów określano poziom IQ w punktach. Za średnią przyjęto umowne 100 ponieważ najwięcej ludzi taki wynik zdobywało. Jest tylko jeden problem. Ta skala do określania poziomu IQ to pierwsza metoda jaką wymyślono więc jak wszystko co pierwsze jest zwyczajnie gówniana. Jedyne co ona może określić to poziom "inteligencji" matematycznej tyle, że człowiek o wybitnej inteligencji matematycznej może nie potrafić sklecić gramatycznego zdania lub poradzić sobie z obsługą pralki. Kierując się tą skalą autyści są geniuszami tyle, że raczej żaden z nich nie wymyślił żadnego przedmiotu jakim codziennie się posługujemy.

Miałem okazję poznać ludzi z kilkunastu krajów i ludzie, którzy na tej mapie są pozycjonowani wyżej od nas często byli debilami porównując ich do ich polskich odpowiedników. Wcześniej uważałem Polaków za idiotów ale obcowanie z cudzoziemcami zmieniły mój punkt widzenia na tę kwestię o 180 stopni. Albo tak: jeżeli przeciętny polak jest idiotą to niejeden przeciętny cudzoziemiec jest małpą.

Swoją drogą jest coś takiego jak PISA. Jest to międzynarodowe badanie poziomu uczniów z kilku dziedzin : matma, czytanie ze zrozumieniem, przedmioty naukowe (jakoś fizyka, chemia, biologia itd.). Co ciekawe w tych badaniach jesteśmy w światowej czołówce będąc na pierwszych miejscach spośród rasy białej (jakoś pierwsze 8-10 miejsc należy do narodów azjatyckich) a w jednej z kategorii znajdujemy się pomiędzy Azjatami jak dobrze pamiętam jako jedyni biali.

Swoją drogą mapa zaprezentowana przez 3r3 zaczerpnięta jest za strony prowadzonej przez Czecha a im raz, że nie można wierzyć a dwa w porównaniu do Polaków to idioci (zresztą nie tylko do Polaków).

Loogin

a to IQ to coś w ogóle oznacza, poza umiejętnością rozwiązania jakiegoś testu?

@gash

>IQ to głównie geny. I to geny po matce

coś na potwierdzenie tej rewelacji?

Ostatnio modyfikowany: 2018-03-10 20:47

gasch

@Loogin

IQ oznacza więcej niż umiejętność rozwiązania "jakiegoś" testu. Jest szeroko stosowany w psychologi, w diagnostyce zaburzeń psychicznych.

< 70 uznaje się za upośledzenie umysłowe. Iloraz inteligencji to w skrócie sposób mierzenia umiejętności rozwiązywania problemów.

Nie pamiętam skąd wiem, że dziedziczy się głównie po matce. Prawdopodobnie, z któregoś wykładu Stefana Molyneux (facet podpiera się zawsze porządnymi źródłami). Gdzieś tu pewnie jest ta informacja: https://www.youtube.com/watch?v=6lsa_97KIlc&list=PLMNj_r5bccUyYzJ5G1GgvfM59JEpDkteX

Oczywiście nie tylko geny mają znaczenie. Trochę można poprawić np. poświęcając uwagę dziecku (kilka punktów), itp.

IQ nie mierzy "inteligencji emocjonalnej" czy innych wariacji tego terminu. Nie mierzy też umiejętności komunikacji czy wysławiania się.

Osoby lekko autystyczne często dużo lepiej radzą sobie z analitycznym myśleniem i rozwiązywaniem problemów, nie zmienia to faktu, że przez braki w umiejętnościach społecznych rzadko potrafią wykorzystać te cechy.

Widzę, że jesteście na wstępie negatywnie nastawieni. Każdy wierzy w co chce.

Aktualnie ze względu na powszechną poprawność polityczną i rzekomą "równość" ludzi, popularność poglądu, że ludzie mogą się różnić, że rasy mogą się różnić dramatycznie spada. Mapy prezentuje nie tylko "Czech", wystarczy poszukać.

IQ to czysta dyskryminacja a nawet rasizm czy męski szowinizm.

Ostatnio modyfikowany: 2018-03-10 21:52

ArtWW

Przez tysiące lat do kopania szeroko stosowana była łopata więc dlaczego dziś kopiemy koparkami ?

Skala IQ jest szeroko stosowana bo nikt na razie nie pokusił się by zaprezentować coś lepszego ot cała filozofia.

Co do psychologii to nie jest to żadna nauka ścisła. Np. homoseksualizm kiedyś klasyfikowany był jako choroba przez psychologów dziś to orientacja. Poczytaj sobie ile objawów w psychologii zmieniło klasyfikację.

Członek mojej rodziny w pracy regularnie przechodził testy na IQ. Zawsze słyszał, że jest ponadprzeciętnie inteligentny. Ma się rozumieć ponadprzeciętnie umiał rozwiązywać problemy tyle, że pójście do banku i zrobienie przelewu to była dla niego wyprawa, którą trzeba było wcześniej zaplanować a przez całe swoje życie nie zarobił nawet średniej krajowej.

Wiesz w oparciu o co są te wyniki ? O pracę Lynna (czy jak się on tam nazywał). Akurat czytałem kiedyś jeden z raportów z jego badań i metodologia była o kant dupy roztrzaść bo dla wielu krajów próbkę stanowiła grupa kilkunastu czy kilkudziesięciu osób co w żaden sposób nie jest miarodajne.

Jak już powiedziałem chcemy się kierować czymś miarodajnym PISA jest dużo bardziej miarodajna.

Panie kolego psychologia to się dużo od religii nie różni.

Ostatnio modyfikowany: 2018-03-10 22:43

Loogin

>IQ nie mierzy "inteligencji emocjonalnej" czy innych wariacji tego terminu. Nie mierzy też umiejętności komunikacji czy wysławiania się.

a co mierzy? jeśli...

> Iloraz inteligencji to w skrócie sposób mierzenia umiejętności rozwiązywania problemów.

to mierzy on tylko umiejętność rozwiązywania testu, bo gdzie indziej te problemy są, co on je mierzy?

skoro (jak sam piszesz) nie mierzy żadnego z wariantów (wariacji) inteligencji, to dlaczego nazwa (IQ, II) jest myląca? I dlaczego porównuje się go do inteligencji?

gasch

Łopata była jakimś narzędziem, zresztą nadal powszechnie używanym. Nie za bardzo rozumiem, o co Tobie chodzi. Oczywiście, że psychologia to nie nauka ścisła. Pojęcie inteligencji jest powszechnie używane i mierzy się ją właśnie poprzez iloraz inteligencji. PISA zajmuje się czymś innym, z tego co na szybko znalazłem, bada wiedzę i umiejętności praktyczne młodzieży szkolnej. Szkoda też, że brak jest danych z wielu regionów świata.

Polska wypada faktycznie dobrze w tym teście, nasz system edukacji ma poważną wadę. Nie uczy współpracy. Nie uczy pracy grupowej. To w wielu profesjach ważniejsze niż wybitne umiejętności poszczególnych pracowników.

Nie rozumiem, też co do dyskusji wnosi przykład członka Twojej rodziny. Pójście do banku to Twoim zadaniem umiejętność rozwiązania problemu?

@Loogin

Napisałem, że istnieją różne wariacje terminu "inteligencja", nie napisałem nic o wariantach inteligencji.

Wiem o istnieniu np. określenia "inteligencja muzyczna" czy "przyrodnicza". Moim zdaniem używanie terminu inteligencja do powyższych jest nieuprawnione.

Uściślając, inteligencja mierzona IQ to inteligencja logiczno - matematyczna, czyli umiejętność rozwiązywania problemów, nie tylko abstrakcyjnych.

Zgodzicie się chyba, że kraje z wyjątkowo niskim średnim IQ to również te najbiedniejsze? Korelacja nie przesądza przyczynowości, ale coś w tym jest.

Ostatnio modyfikowany: 2018-03-10 23:42

3r3

Obecnie odbywa się to w wyniku "umów handlowych" - zawarcie umowy handlowej poprzedzają odwiedziny niedurni zbrojnych w ogień i żelazo u kompletnych bałwanów, jakieś zanzibarskie wyjaśnienie aż do przywrócenia przytomności kto tu komu daje, następnie ubiera się to w ramy formalne i część durni zostaje kompradorczykami aby eksploatować resztę swoich bałwanów.

Zbiorowisko bałwanów można poznać po braku owoców - po braku własnych środków do odpowiedzi ogniem i żelazem na próby wprowadzenia niekorzystnych "umów handlowych". Czyli po zdolności do cywilizowanej negocjacji opartej o jedyny uniwersalny język jaki dociera do narodów handlowych. Jeśli ktoś się nie obronił to dureń, a jak się obronił i jeszcze straszy czerwonym guzikiem to ewentualnie wariat, ale tylko do następnej razy jak się na niego znajdzie haka.