Ostania bessa skończyła się w marcu 2009 roku. Nie trudno policzyć, że za dwa miesiące minie nam 9 lat wzrostów na rynkach akcji, obligacji oraz nieruchomości. Oprócz tego, że mamy równoległą hossę w aktywach, których ceny zazwyczaj poruszały się w przeciwnych kierunkach (akcje - obligacje) to i czas trwania wzrostów jest dwukrotnie dłuższy niż średnia historyczna. Czemu zawdzięczamy stan powszechnie już nazywany „Everything Bubble”? Oczywiście polityce zerowych stóp procentowych, dodruku na masową skalę oraz bezpośrednim zakupom banków centralnych.

Z jednej strony mamy zatem historycznie wysokie wyceny większości aktywów, z drugiej banki centralne, które robią co mogą, aby kupić czas i za wszelką cenę odwlec kolejną bessę. W takim otoczeniu przygotowanie prognoz delikatnie mówiąc do najprostszych nie należy, aczkolwiek zapoczątkowaną kilka lat temu dobrą tradycję należy kultywować. Przejdźmy zatem do szczegółów.

1. Dług i inflacja

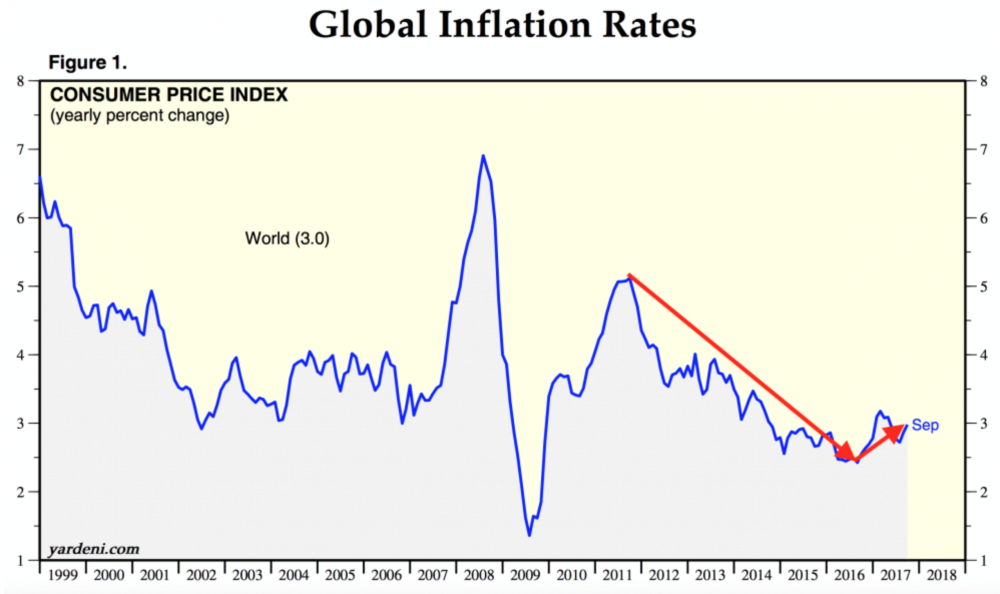

Dodruk mający na celu ratowanie systemu z założenia miał wywołać inflację, przy użyciu której zbankrutowane rządy wielokrotnie w przeszłości redukowały realne zadłużenie do rozsądnych poziomów. Tym razem jednak cały dodruk popłynął do sektora finansowego wywołując inflację, ale wyłącznie w aktywach finansowych. Obecnie jednak sytuacja zaczyna się zmieniać. Lata 2011 – 2016, które upłynęły pod znakiem spadającej inflacji oraz silnego dolara odeszły w niepamięć. Inflację widać już na całym świecie i co ważne zaczyna ona poważnie przyśpieszać.

Banki centralne powoli zaczynają dostosowywać się do inflacji podnosząc stopy (USA oraz UK), ale nie mam żadnych wątpliwości, że skala podwyżek nie nadąży za inflacją. Dla przykładu w USA, gdzie FED już 4 razy podnosił stopy procentowe znajdują się one na poziomie 1,5% podczas gdy inflacja CPI wynosi 2,2%. Szersza miara UIG (full data set measure) wskazuje na 3%, podczas gdy realny wzrost cen jest bliżej 7% rocznie.

Nie inaczej jest w Europie. W Niemczech inflacja wzrosła z 0% do 2%. W UK od 0 do 3% i rośnie. W Chinach np. oficjalna inflacja CPI wynosi 1,8% lecz wzrost cen na poziomie producentów wynosi już 6,9%.

Rosnącą inflację widzimy nie tylko w rosnących wskaźnikach CPI, które jak ostatnio FED przyznał „mogą nie być doskonałe” (patrz: nijak się mają do rzeczywistości), lecz również w rosnącej na całym świecie rentowności obligacji. Jeżeli bowiem masz kapitał w obligacjach, które przez 10 lat mają płacić stałe oprocentowanie powiedzmy 2% rocznie, a widzisz, że inflacja rośnie i bez problemu przekroczy owe 2%, to się ich pozbywasz w efekcie czego spadają ceny i tym samym rośnie rentowność obligacji.

Rentowność niemieckich obligacji wzrosła w 1,5 roku z minus 0,2 do + 0,6% obecnie. W tym miejscu koniecznie muszę zaznaczyć że jest ona sztucznie zaniżana przez zakupy EBC. Rentowność amerykańskich obligacji wzrosła z 1,4% do 2,5% obecnie. Z kolei chińskich z 2,5% do 4%. To co widzimy obecnie to dopiero początek bessy w obligacjach, które, jak piszę od dawna, z aktywa uznanego za oazę bezpieczeństwa staną się gwarantem straty na przestrzeni kolejnej dekady.

Rosnącą inflację widać wszędzie i jest to jeden z ważniejszych trendów na kolejny rok czy dwa. Biliony dolarów nadrukowane bez żadnej kontroli oraz zerowe stopy utrzymywane przez dekadę dopiero zaczynają dawać o sobie znać. Jest to o tyle ważne, że w okresie rosnącej inflacji i niskiego wzrostu gospodarczego (stagflacja) trzeba bardzo ostrożnie podchodzić do inwestycji.

2. Banki centralne

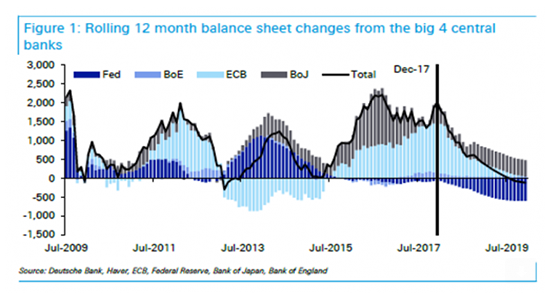

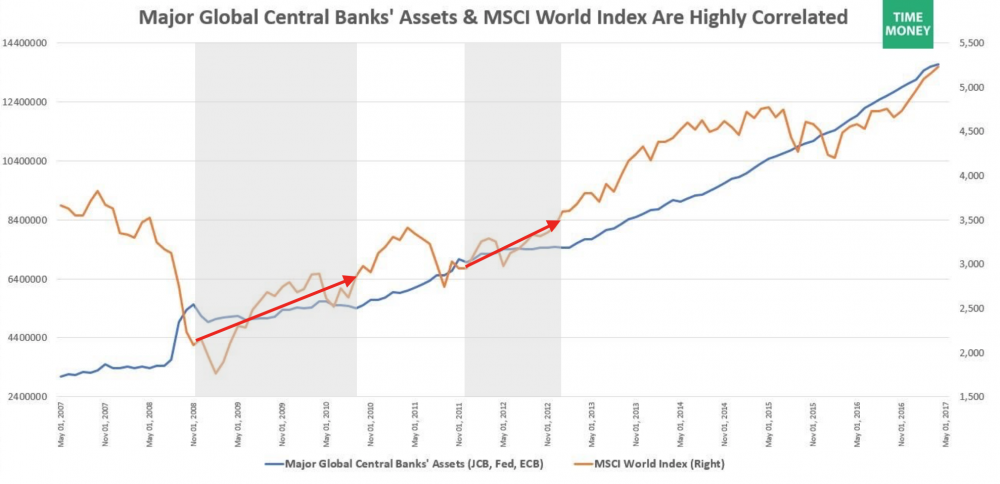

Kolejnym niezwykle ważnym trendem jest ograniczenie skali dodruku na poziomie globalnym. Od 2009 roku, kiedy to FED rozpoczął dodruk, mamy do czynienia z nieustannym niszczeniem wartości waluty. Nie widzimy tego, gdyż banki centralne co jakiś czas redukują skalę QE, a rolę jednego banku przejmuje inny bank. Działa to na zasadzie perfekcyjnej koordynacji na poziomie Banku Rozrachunków Międzynarodowych.

To co ma największe znaczenie to łączna skala dodruku najważniejszych banków centralnych. Im więcej drukują, a tym samym skupują aktywów (akcje, obligacje, REITY) tym silniejszy jest na nie popyt, w efekcie czego rosną ceny większości aktywów finansowych.

W 2018 roku największe banki centralne zamierzają ograniczać skalę dodruku oraz w niektórych przypadkach zmniejszać bilans czyli wyprzedawać aktywa.

To co zapowiadają, a to co robią to już dwie różne rzeczy. FED np. stwierdził, że gospodarka USA ma się tak dobrze, że zaczyna redukować bilans, no i w ciągu kilku miesięcy wyprzedali aktywa warte 30 mld USD czyli mniej niż 1% tego co skupili wcześniej i mniej więcej tyle ile EBC skupował do niedawna w ciągu 14 dni.

W każdym razie jeżeli banki centralne redukują dodruk, to powinno mieć to negatywny wpływ na rynek akcji. Aby określić czego mogę oczekiwać w tym roku sprawdziłem jak ograniczenie dodruku na poziomie globalnym wpływało wcześniej na rynki akcji i doszedłem do zadziwiających wniosków.

Europejski Bank Centralny

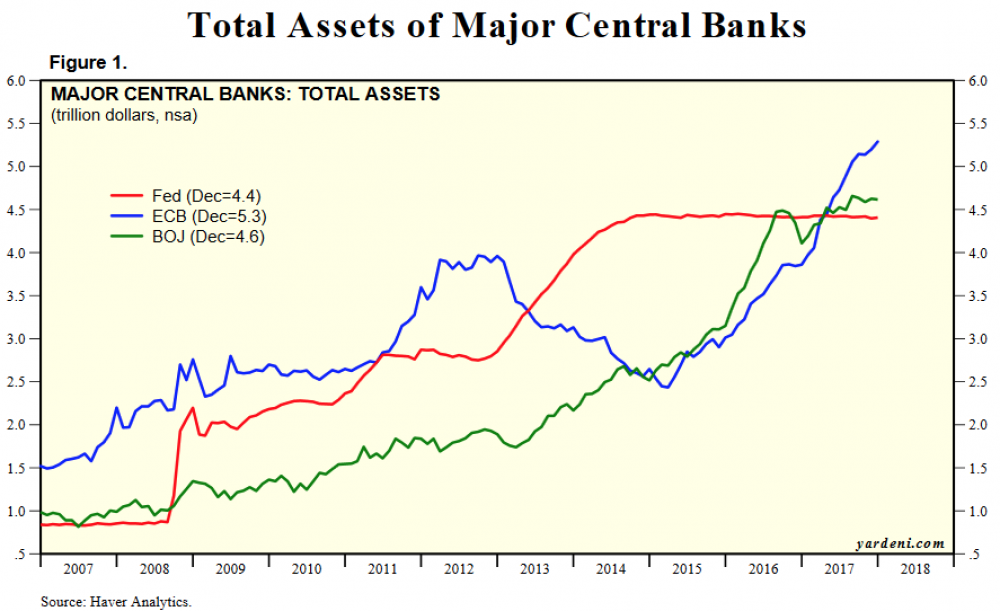

EBC rozpoczął dodruk w 2015 roku, tuż po tym jak zakończył go FED. Od tego czasu bilans EBC wzrósł do 4,4 bln euro (5,3 bln USD) i jest to najwyższy poziom ze wszystkich banków centralnych.

Oznacza to że w ciągu 2,5 roku EBC skupił obligacje warte prawie 2,5 bln EUR. Co ciekawe skupowano zarówno dług rządowy, wliczając w to euro-bankrutów pokroju Grecji, Włoch czy Hiszpanii, jak i obligacje korporacyjne. Działania EBC doprowadziły do patologii w stylu 2% oprocentowania na 10 letnich obligacjach Włoch czy 1,5% Hiszpanii. W normalnych warunkach kraje w podobnej sytuacji finansowej musiałyby zaoferować odsetki nie mniejsze niż 10% co zmusiłoby je do redukcji długu zamiast nieustannego powiększania.

W każdym razie w szczytowym momencie EBC drukował 80 mld euro / m-c. Obecnie zredukowano ten poziom do 30 mld euro / m-c, natomiast jeżeli kolejnym prezesem EBC zostanie Niemiec - Jens Weidmann, co jest moim zdaniem bardzo prawdopodobne, to do września dodruk zostanie zatrzymany. Na pierwszą w Europie podwyżkę stóp procentowych raczej bym nie liczył. Uważam, że to jest temat do rozważań dopiero na rok 2019.

W tym momencie od razu pojawia się pytanie kto kupi dług euro-bankrutów i czy rozpadnie nam się UE? Moim zdaniem na razie nie dojdzie do skrajnych wydarzeń. W 2012 roku EBC nie skupował bezpośrednio obligacji. W latach 2013 - 2015 wręcz je wyprzedawał, a mimo to udawało się utrzymać kontrolę nad rentownością długu i myślę, że tym razem będzie podobnie.

Bank Rezerw Federalnych

W ciągu ostatniego roku dolar osłabił się o 11% względem koszyka walut i jest to moim zdaniem póki co początek kilkuletniego trendu. Na silnym dolarze nikomu nie zależy:

a) Administracja Trumpa chce taniego dolara gdyż w ten sposób wspiera eksporterów oraz ułatwia sprowadzenie części miejsc pracy z powrotem do USA.

b) Kolejnym czynnikiem jest fakt że, tani dolar nakręca inflację w efekcie czego spada realna wartość zadłużenia rządowego, korporacyjnego oraz osobistego. O oszczędzających nikt się nie martwi gdyż poziom oszczędności przeciętnego Amerykanina jest bliski zeru.

c) FED także jest za tanim dolarem oraz rosnącą inflacją gdyż dzięki temu ma pole do dalszych podwyżek stóp procentowych, nadal pozostawiając negatywne stopy procentowe (niższe niż inflacja). James Rickards kiedyś wspominał, iż FED potrzebuje stóp na poziome 3,5-3,75% aby ponownie je ściąć do zera w obliczu kolejnej bessy.

d) Tani dolar wspiera ceny akcji gdyż połowa zysków korporacji notowanych na NYSE generowanych jest poza USA. W taniejącym dolarze / drożejących walutach amerykańskie korporacje wykazują rosnące zyski mimo, iż pozostają one na niezmienionym poziomie. Rosnące zyski z kolei pomagają utrzymać wysokie ceny akcji.

e) Taniejący dolar ułatwia także spłatę 9 bln długów denominowanych w USD zaciąganych przez korporacje z krajów rozwijających. Przy takiej skali problem nie ogranicza się do dłużnika lecz poważnie zagraża wypłacalności sektora bankowego w wielu krajach.

f) Za taniejącym dolarem teoretycznie przemawia także ostatnie oświadczenie Chin w którym władze stwierdziły, iż ograniczą zakupy lub wręcz zredukują zakupy amerykańskich obligacji. Celowo napisałem teoretycznie gdyż musimy zdać sobie sprawę że przez wiele lat Chiny zakumulowały amerykańskie obligacje o wartości 1,2 bln USD. Wydaje się dużo bo jest to dużo. Nie zmienia to jednak faktu, że zaledwie w ciągu 6 lat QE FED za dolary wykreowane z powietrza skupił 2 razy więcej obligacji niż Chiny skupiły przez 3 dekady. W obliczu problemów z popytem na amerykański dług FED może uruchomić ponownie dodruk praktycznie w każdej chwili.

Tym sposobem przeszliśmy do kontynuacji QE. Przez ostatnie dwa lata FED podnosił stopy procentowe. Zmniejszenie bilansu łącznie o 30 mld jest zabiegiem wyłącznie propagandowym więc to pomijam.

EBC ropoczął już ograniczenie dodruku. Od września pewnie zredukuje je do zera. Kto wypełni zatem lukę po EBC?

Bank Japonii drukuje już jak szalony. Bank Anglii ogranicza się z działaniami do UK. Chińczycy także nie garną się do zakupów amerykańskich obligacji? Zostają dwie opcje.

Albo FED uruchomi ponownie dodruk albo Japończycy zwiększą skalę dodruku. Moim zdaniem zrealizowane zostają oba warianty jednocześnie. Szykuje się bowiem spora wyprzedaż amerykańskich obligacji w pierwszej połowie roku (o czym później) i aby kontrolować wzrost rentowności obligacji FED najprawdopodobniej ponownie uruchomi kolejną rundę dodruku wraz z dalszym podnoszeniem stóp procentowych.

Bank Japonii

Japonia od lat jest traktowana jako poligon doświadczalny. To tam po raz pierwszy obniżono stopy do zera. Także w Japonii na wiele lat przed kryzysem 2008 po raz pierwszy uruchomiono QE.

Wydaje mi się, że i tym razem Japonia kosztem oszczędności Japończyków przejdzie z planowanego dodruku na dodruk nieograniczony. Usłyszymy, że „Abenomica” dała radę w Japonii i jeśli USA staną przed koniecznością powrotu do QE, to Japonia będzie stawiana jako dowód, że nieograniczony dodruk ma sens.

Ludowy Bank Chin

Dwa lata temu Bank Chin postawił sobie za cel kontrolowane przebicie bańki na rynku nieruchomości oraz ograniczenie „shadow banking”. Łatwo powiedzieć trudniej zrealizować. Władze w Pekinie widząc, iż deflacyjne przekucie bańki doprowadzi do zapaści gospodarczej wybrali jak cały świat inflacyjne wyjście z długów. Skoro wszyscy niszczą walutę na potęgę to i my pójdziemy tą samą drogą. W średnim terminie dzięki temu nasza waluta nie umocni się zbyt silnie dzięki czemu utrzymamy równowagę. W długim terminie przejdziemy tak czy tak wszyscy do nowego systemu monetarnego.

O ile we wcześniejszych latach obawiałem się, iż spowolnienie w Chinach czy załamanie na tamtejszym rynku nieruchomości zapoczątkuje globalny kryzys o tyle w 2018 roku wydaje mi się, że polityka banku centralnego Chin nastawiła się na eliminowanie jakichkolwiek problemów dalszym zwiększaniem podaży waluty oraz równoległą kontynuacją internacjonalizacją juana.

3. Reforma Trumpa i powrót dolarów do USA.

Przez lata w USA obwiązywał wysoki 35% podatek od dochodów korporacyjnych. Efekt był taki, że zagraniczne filie amerykańskich korporacji trzymały kapitał offshore aby nie płacić horrendalnie wysokiej daniny. Po reformie podatkowej Trumpa podatek ten obniżono do 21% w efekcie czego wiele korporacji zamierza ściągnąć do USA część kapitału trzymanego poza granicami, a szacowanego łącznie na ponad 2,7 bln USD.

Część osób uważa, że skoro taka ilość walut zostanie zamieniona na USD to wywoła to silne umocnienie się dolara. Nie zgadzam się z taką argumentacją z wielu powodów.

a) Gospodarka USA rozwija się dużo wolniej niż wiele krajów postrzeganych jako rozwijające się i tendencja ta utrzyma się w najbliższych latach. Z punktu widzenia globalnych korporacji większy sens ma zatrzymanie większości kapitału poza USA czyli na rynkach bardziej perspektywicznych.

b) Część kapitału wróci do USA lecz nie po to aby przeznaczyć ją na inwestycje lecz aby zredukować zadłużenie które narosło znacznie w okresie zerowych stóp procentowych. Kolejna część zostanie przeznaczona na skup akcji własnych celem umorzenia co podniesie ceny akcji oraz na wypłaty dywidendy.

Moim zdaniem łączna wartość kapitału wracającego do USA nie przekroczy biliona dolarów. Innymi słowy do USA powróci max 35-40% gotówki trzymanej offshore. Co ważne nie stanie się to natychmiast lecz będzie to proces rozłożony 2-3 lata.

c) Z punktu widzenia inwestora najbardziej interesuje nas jak to wpłynie na kurs USD gdyż ten wpływa na zmiany cen metali szlachetnych, surowców czy akcji emerging markets. Tu najważniejsze jest fakt, że 80% ze wolnej gotówki szacowanej na 2,7 bln USD trzymane poza USA ulokowane jest tak czy tak w amerykańskich obligacjach.

Wydaje mi się, że skoro ja znam się na cyklach migracji kapitału rynki rozwijające się - rynki rozwinięte to tym bardziej trendy te rozumieją spece od ryzyka kursowego w międzynarodowych korporacjach. Skoro zatem jeszcze przed nami 4-5 lat migracji kapitału na z DM na EM (z wyłączeniem krachów trwających 18-24 miesiące) to z dużym prawdopodobieństwem kapitał który trafi do USA w efekcie reformy podatkowej będzie pochodził z amerykańskich obligacji przez co ewentualne wzmocnienie dolara jeżeli w ogóle do niego dojdzie, będzie raczej efektem wynikającym z oczekiwań niż realnych ruchów na walutach.

W tym miejscu skończę część 1 prognoz. W tym roku trochę się rozpisałem ale nim przejdę do konkretów chciałem abyście dokładnie zrozumieli dominujące trendy oraz sposób w jaki będą one wpływać na rynki finansowe. Część druga prognoz już za kilka dni.

Trader21

Marmas

W prognozie pisze Pan o słabym dolarze. Rozumiem i myśle że ma Pan racje natomiast w artykule wcześniejszym jest napisane żeby trzymać kapitał miedzy innymi w dolarze bo się bardzo osłabił. Mam rozumieć ze wcześniej liczy Pan na większą korektę? Jak Pan widzi w tym roku Usd/Pln w pierwszym półroczu oraz na koniec. Nie ukrywam że mam trochę pozycji w dolarze i jestem mocno zainteresowany tematem. Nie liczę na zmianę trendu ale po takich dużych spadkach wg mnie korekta się należy i to dosyć pokaźna. Pozdrawiam

Pr2

Ostatnio modyfikowany: 2018-01-13 20:40

Eweli

greg240

"A gdzie w tym artykule są jakieś prognozy? To raczej podsumowanie 2017... "

Masz prognozy, umacnianie walut EM i rynkow akcji EM bedzie trwalo przez 4-5lat, z niewielkimi korektami 18-24mc

" (z wyłączeniem krachów trwających 18-24 miesiące)".

@Trader21

"FED najprawdopodobniej ponownie uruchomi kolejną rundę dodruku wraz z dalszym podnoszeniem stóp procentowych."

ta prognoza brzmi troche sprzecznie, podnoszenie stop oraz QE, QE jest kolejnym nieortodoksyjnym krokiem po obnizce stop.

czyzby FEd chciał dorznac wlane spoleczenstwo podnoszac stopy??, jednoczesnie skupując niesplacalne kredyty na nieruchomosci:)

podobno kredyty subprime znow pecznieja, ktore spowodowaly upadek Lehmana ,wiec FED bedzie musial znales frajera wsrod bankow

komeryjnych albo sam kupic. Ciekawe jak wytlumaczy to publice, ze podnosza stopy, i podnosza bilans banku a mieli redukowac.

Przed komisja senacka Yellen niezle musiala sciemniac. Ta prognoza troche jest nie bardzo, chyba, ze jest juz tak zle ,ze musza isc po bandzie.

"w efekcie czego wiele korporacji zamierza ściągnąć do USA część kapitału trzymanego poza granicami, a szacowanego łącznie na ponad 2,7 bln USD."

czyzby faza cyklu przeplywu kapitalu na EM miala zakonczyc sie szybciej? za mala kwota by odwrocic cykl, a moze w polaczeniu razem z jakims dodatkowym czarnym labędziem, bedzie global crash:) new system

3r3

"czyzby FEd chciał dorznac wlane spoleczenstwo podnoszac stopy??, jednoczesnie skupując niesplacalne kredyty na nieruchomosci:) "

Skoro będzie właścicielem ich habitatów i grając w ekonomię udowodni że są durniami to z tego wyniknie koncepcja aby ich ubezwłasnowolnić "bo fed wie lepiej" i przedszkolanka musi za nich decydować - bo oni o sobie samych nie potrafią - po skutkach będzie to widać.

W USA coś musiało pójść ostro nie tak w ciągu ostatnich 30 lat z procesem formacji kadr, gdyż coraz częściej Chińczycy wdrażają im produkcje wymagające manualnie po jakieś 4-5usd/h na bazie wynalazków z klastrów jakie dotują w EU.

gruby

Waluty są tylko pośrednikiem uwalniając nas od barteru. A nieograniczony dodruk walu powoduje że tak naprawdę nie wiemy w jakim stanie znajduje się gospodarka, ponieważ jej bardzo niedoskonały miernik jej stanu czyli ilość waluty w obiegu jest fałszowany.

Ilość i wartość towarów w obiegu również jest nieznana. To z kolei bierze się z faktu, że przepłacamy za towary i usługi ponieważ kierujemy się sztucznym popytem wydając walutę której jeszcze nie zarobiliśmy, walutę stworzoną na kredyt.

Ceny są napompowane popytem którego tak naprawdę nie ma, nie wiemy ile walut i z jaką prędkością krąży w gospodarce, nie wiemy w jakim stanie jest gospodarka. W takim otoczeniu posiadając same niewiadome na wejściu nie ośmieliłbym się na stawianie prognoz.

Rynek umarł więc prognozy to wróżenie z fusów. Tradycja tradycją ale gęba to nie cholewa. A może jednak ?

Bo czytelnicy raczej zrozumieją, PKB na poziomie dwóch milionów powstały po wymianie dwóch kotów po pół miliona sztuka za jednego psa w cenie miliona jest żartem księgowego i z realną gospodarką nie ma nic wspólnego.

zaxaz

Co myślisz o inwestycji w czeski rynek akcji? CAPE 9, P/E 13. Rozumiem, że pod kątem płynności i wielkości jest to rynek nieporównywalnie mniejszy niż Turcja czy Brazylia (PKB), a nawet mniejszy niż Polska. Nie ma też odpowiedniego ETFu dającego ekspozycję na całość podobnie jak TUR czy EWZ. Jednakże jest duże grono firm zajmujących się branżą automotive (Czechy to światowa potęga w tej branży), oraz innych z działów techniczno-inżynieryjnych. Dodatkowo wartość czeskiej waluty spada od około roku w stosunku do EUR, USD i od dwóch lat w odniesieniu do GBP co może przyciągnąć kapitał inwestorów.

NLC

Jeśli już wspominałeś o GPW i jej spółkach to z tego co pamiętam pisałeś głównie o Astarcie. Zeszły rok to ogólnie spadek i straty na spółkach „spożywczych” na GPW. Pytanie do Ciebie, czy w swojej prognozie cz.2 mógłbyś się ustosunkować do spożywczaków z GPW czy to globalnie w 2018 roku ? Analizując wskaźniki wspominana przez Ciebie Astarta oraz np. taka spółeczka Kernel

Astarta ma C/WK=0,80, C/WKG=3,08, C/Z=4,11, dziś trend wzrostowy

Kernel ma C/WK=0,95, C/WKG=4,57, C/Z=7,22, dziś cięzko mi orzec, roczny spadkowy, ale od dwóch miesięcy może i boczny, próbuję zrozumieć ;)

Obydwie spółki na tle całego sektora spożywczego wypadają lepiej

Mozna by pomyśleć że będą to czarne konie 2018 roku ale czy na pewno ? Można liczyć na parę słów ?

@zaxaz

Korona od maja zeszłego roku do listopada była jedną z nielicznych walut która umacniała się względem złotego !, teraz chyba troszkę zjechała. Ale jaki trend dziś, spadkowo boczny ?

zaxaz

Masz rację, źle spojrzałem. W odniesieniu do głównych walut również się umacniała, a nie traciła tak jak napisałem. Także argument walutowy odpada, chyba, że jest to oznaka początku nowych inwestycji w tym kraju i niedługo ten trend przeniesie się na rynek akcji - dlatego też pytałem o Wasze i Tradera zdanie.

Odnośnie obecnego i przyszłego trendu korony to nie wiem i chyba nikt tego nie wie :) - wyleczyłem się z forexu już dawno temu. Kursy walut są silnie regulowane i jak dla mnie żadne logiczne argumenty nie znajdują potwierdzenia w zmianach kursów. Przykład? - Obniżenie stóp procentowych:

a) giełda idzie w górę - komentarz portali ekonomicznych "stopy w dół to i waluta się umacnia bo przyciąga kapitał inwestorów"

b) giełda idzie w dół - komentarz portali ekonomicznych "pomimo obniżenia stopy inwestorzy wcześniej uwzględnili ten fakt w wycenach waloru, po potwierdzeniu obniżki część zrealizowała zyski, a inni skupili się na wypowiedzi prezesa banku, który stwierdził, że przez najbliższy kwartał/rok nie będzie kolejnych obniżek - 'kupuj plotki, sprzedawaj fakty' "

Dziś interesuje mnie bardziej przepływ kapitału do poszczególnych krajów i ewentualne wyprzedzenie decyzji inwestorów zanim rozpocznie się transfer kapitału.

Ostatnio modyfikowany: 2018-01-14 11:57

wieslaw

http://stojeipatrze.blogspot.com/2018/01/dlaczego-dolar-traci-ostatnio-na.html

-------------------------------------------------------

https://goldpredict.com/?p=10526

marianzwarzywniaka

Dlaczego na stronie bloomberg.com/quote/AXJREIT:SP piszą, że DIVIDEND INDICATED GROSS YIELD to jedynie 0,96% jesli ten etf się składa z reitów płacących po 5-7% dywidendy ? Czy DIVIDEND INDICATED GROSS YIELD to roczna dywidenda ? Jeśli tak to właśnie dalczego tylko 0,96% jeśli w skladzie sa reity z dużo wyższą dywidendą ?

uberbot

"a daj spokój z takim komentarzem, dobrze że występują, a Ty potrafisz coś dobrego dla drugiego zrobić? Dobra ksiega mowi ze człowiek sam z siebie jest tylko pełen egoizmu, potrzebuje łaski żeby sie otworzyć żeby wogóle zobaczyć drugiego, inaczej robi coś dla drugiego pozornie, ale tak naprawde robi to dla siebie. Wiec o czym my wogóle mówimy poruszając takie tematy. Komentarz został usunięty ponieważ nic nie wnosił do dyskusji - robie za admina od razu sam siebie kasuje,"

Why angry face?

Pytanie było o ich cele i co robią. Po owocach ich poznacie czy jakoś tak? Może owoce przyjdą za parenaście lat, więc pytałem czy o to im chodzi? Póki co ich owoce są takie.... Korwin się pewnie zraził, bo chciał coś zrobić, ale w bolszewickim kraju z bolszewikami dookoła ciężko. Lustracja? Hahaha. Jest wariatem dzięki temu, ale zarabia na tym i chwała mu. Głosi dobre słowo, natomiast jego celem już nie jest zmiana. I pozostałych pewnie też nie. A przynajmniej nie rewolucja. 3r3 wyłożył kiedyś - przemocą można i to jest w konstytucji, i jest zabronione. Czemu? Gadać nie zabraniają ergo gadanie nie jest groźne dla systemu.

Spójrz jak bolszewizm doszedł do władzy w Rosji (mnóstwo FEDów od bankierów i instalacji od przemysłowców, bo bolszewizm niesie tylko śmierć i zniszczenie). Na Zachodzie Europy było pranie mózgu (dalej jest). Którą nasi wolnościowcy reprezentują opcję? Żadną. Bo ich wielkie pieniądze nie poprą, żeby zainicjować rewolucję, a w mediach nie istnieją (muszą tam być, żeby dotrzeć do masy krytycznej)...

Mnie interesuje dziś i najbliższe 3-5 lat, a nawet tyle jest ciężko przewidzieć - gospodarz próbuje. Ja nie. Jak mnie ktoś dziś okrada, to chcę żeby przestał natychmiast, a nie za 3 - 5 - 15 lat.

Dobra księga daje przykłady jak się postępuje - ogniem i mieczem...

jacek.s

" Jest to bardzo istotne gdyż 2018 rok najprawdopodniej będzie tym, w którym nawet najtańsze rynki akcji wygenerują stratę."

Napisałeś to w poprzednim wpisie. Dlaczego akurat w tym roku przewidujesz ka-boom? Drukarki mogą jechać dalej i taki status quo wydaje się trwać wiecznie.

@gruby

Że przepłacamy za wiele - to oczywista oczywistość. Ale wskaźników jest więcej, niż się wielu korposzczurkom zza lady wydaje. Wystarczy chcieć zatrudnić jakiegoś Ukra i popytać o ich stawki, albo samemu serwisować bardziej specjalistyczne urządzonka. Po przeczytaniu któregoś wpisu czcigodnego 3r3 zacząłem bawić się w serwisowanie mniej popularnej hydrauliki. Przebieram w fuchach do woli, a i miska ryżu przyzwoita. Taka organoleptyczna miara na "tu i teraz" do mierzenia gospodarki wydaje się być bardziej ok, niźli wiecznie przekłamywane "wskaźniki". Oczywiście upraszczam, żeby nie było.

Ripper

waldi053

waldi053

NLC

Czeska giełda papierów wartościowych czyli "burza cenných papírů praha"

https://www.pse.cz/en/market-data/shares/prime-market/

wśród spółek:

Bank "moneta"

oraz

Kofola, producent konkurent dla coca coli i pepsi co

spółki czeskiej giełdy jak kiedyśtam czytałem i z tego co pamiętam to dawały niezłe dywidendy. Nie wiem jak teraz.

Andrzej 43

Yodzio

sienio

ps. jest też poruszona kwestia migracji kapitału/rozwoju

http://www.pch24.pl/znany-finansista--juz-niebawem-bedzie-krach--ktory-doprowadzi-do-upadku-cywilizacji-zachodniej--,52335,i.html

trader21

„W prognozie pisze Pan o słabym dolarze. Rozumiem i myśle że ma Pan racje natomiast w artykule wcześniejszym jest napisane żeby trzymać kapitał miedzy innymi w dolarze bo się bardzo osłabił. Mam rozumieć ze wcześniej liczy Pan na większą korektę?”

ODP. Krótkoterminowo dolar jest mega tani. Surowce i większość akcji EM (krótkoterminowo!!!) bardzo droga. W związku z tym ostatnio pozamykaliśmy wiele bardzo zyskownych pozycji i w USD czekam na korektę.

@Greg220

„Ta prognoza brzmi troche sprzecznie, podnoszenie stop oraz QE, QE jest kolejnym nieortodoksyjnym krokiem po obnizce stop. Czyzby FEd chciał dorznac wlane spoleczenstwo podnoszac stopy?? Jednoczesnie skupując niesplacalne kredyty na nieruchomosci:)

ODP. Myślę, że FED połączy wzrost stóp z QE. Wiem, że jeszcze tego nie mieliśmy ale w 2007 roku nikt nie myślał o QE. Podobnie w w 2015, nikt nie przypuszczał, że banki centralne mogą skupować obligacje korporacyjne. Jeżeli chodzi o politykę BC to nic mnie nie zdziwi. Poza tym FED i tak jest największym posiadaczem nieruchomości poprzez MBS’y nominalnie warte ponad 2 bln USD.

„Czyzby faza cyklu przeplywu kapitalu na EM miala zakonczyc sie szybciej? za mala kwota by odwrocic cykl, a moze w polaczeniu razem z jakims dodatkowym czarnym labędziem, bedzie global crash:) new system"

ODP. W przepływach kapitału DM-EM mowa o kapitale spekulacyjnym. Reforma Trumpa to raczej małe odstępstwo od trendu. Zresztą każdy trend ma swoje korekty.

@marianzwarzywniaka

Nie mam pojęcia czemu ETF na REIT’y wypłaca poniżej 1%. Moim zdaniem jest to błąd na stronie bloomberga a nie za bardzo mam czas wchodzić w szczegóły. Obecnie nawet najdroższe ETF’y na REITY jak VNQ wypłacają 4,4% dywidendy. Dla Azji obecnie 6,5 - 7% to standard.

PS. Zmień sobie nik’a. Ciężko traktować Cię poważnie :-)

@jacek.s

„Dlaczego akurat w tym roku przewidujesz ka-boom? Drukarki mogą jechać dalej i taki status quo wydaje się trwać wiecznie.„

ODP. Podobną sytuację jak dziś mieliśmy w latach 1969 - 1980. W ujęciu nominalnym giełda stała w miejscu. Realnie po uwzględnieniu inflacji oddała w dekadę 72%. Nie zmienia to faktu, że w międzyczasie mieliśmy kilkakrotnie wahania przekraczające 40%.

@zaxaz

Czeski rynek akcji wygląda bardzo atrakcyjnie ale póki co nie ma typowego ETF’u na ten kraj.

@łeb

Nadal mam pozycję short na Netflix. Póki co sporo na minusie.

@sienio

Prenumeruję Rickardsa gdzieś od 2 lat i nauczyłem się podchodzić do wielu jego prognoz z dużą rezerwą. Nie zmienia to faktu, że bardzo cenię jego informacje jako insidera.

@NLC

Po spadkach cen Astarty i Kernela oraz maraźmie na surowcach rolnych w sytuacji w której praktycznie wszystkie gamy surowców silnie rosły w 2017 roku jestem do obu spółek nastawiony jeszcze bardziej pozytywnie niż przed kilkoma miesiącami.

Kikkhull

BenyRBH

Don't expect, then, that Norway will be able put all its money to work. Look at its track record in private real estate: at $7 trillion, it's a market that's three times bigger than private equity, according to McKinsey. Yet Norway has failed to meet its allocation goal for real estate since getting permission to add the asset class in 2010. It has about 2.5 percent of its assets in real estate, half of its target.Moreover, the sheer size of the Norwegian fund -- its assets are almost three times the nation's annual gross domestic product -- makes it hard to boost returns by adding new asset classes. When even the fund's CEO plays down the importance of investing in private equity or infrastructure, it does prompt the question: why climb onto a crowded bandwagon in the first place?

https://www.zerohedge.com/news/2018-01-11/manhattan-median-apartment-rents-crash-lowest-levels-2014

Whether due to a massive flood of new supply or Trump's tax plan, which caps SALT, mortgage interest and property tax deductions, New York City landlords are suddenly in the unenviable position of having to slash rental rates to attract tenants.

According to the latest rental report from Douglas Elliman, median rents in the Big Apple dropped 2.7% YoY in December...

Of course, as we pointed out last week (see: NYC Apartment Sales Collapse 25% In Q4 As Trump Tax Plan Takes Its Toll) New Yorkers looking to sell their apartments are also taking a hit as prices (-9.4%) and volumes (-25.4%) in the 'for sale' market collapsed sequentially in Q4 as potential buyers took a pause amid the growing uncertainty.

https://www.zerohedge.com/news/2018-01-14/regulators-could-catalyze-undoing-resource-driven-housing-booms

Steiner expects a similar dynamic - what’s known as a “Minsky Moment” - will play out in Australia and Canada. Prices will hit a critical mass of affordability, and buyers will turn their backs. Eventually, sellers will be forced to either remove their inventory from the market, or lower prices. Many will inevitably choose the latter.

One of the most critical differences is the paucity of institutional investment products tied to housing. Canadian and Australian banks haven’t been as eager to securitize their mortgages; their banks instead act as portfolio lenders. Therefore there are no exotic products - no synthetic CDOs, no “bespoke” tranches - to bamboozle investors into being ignorant of just how risky the purportedly AAA-rated products they bought actually were.

Instead, the risk in Canada and Australia is more concentrated within the balance sheets of the largest banks. In Canada, Steiner says, the concentration of first and second lien mortgages - loans that are already closing in on default - held by the country’s “Big Six” banks is particularly troubling.

Once these loans start threatening profits, Steiner believes there could be a massive correction with potential downside up to 60%, as investors shift to valuation banks based solely on tangibles to reflect the more pessimistic earnings outlook.

I think the reality here is a little bit different. I don’t think you have this ticking time bomb in the form of exotic CDOs, CDO-squared products, lacing the balance sheet across the entire banking system.

But what I do think you have is an enormous amount of concentration risk on the part of first and second lien mortgages across the “Big Six”. Like I said earlier, I think the Canadian economy has really become very much a one-cylinder economy that’s driven by this property bubble.

And then from a valuations standpoint, you have a lot of the large banks – you mentioned Royal Bank as being one – where valuations are north of two times tangible book value.

So think about what I said earlier, which is that when home prices are appreciating rapidly you have all-time lows in delinquencies. That’s an absolute function. It’s like the economic equivalent of a physical law, like gravity. When prices are appreciating rapidly and an asset class is inflating, naturally you’re going to have very low delinquency rates. And that’s exactly what the rear view of the last 12–18–24 months looks like across the big Canadian banks.

Our point is that when prices start to slow down - God forbid they should actually start to go negative – those delinquency rates are going to rise. And as they rise, the banks will have to provision for those loan losses. And that’s going to erode earnings power.

Cenny nieruchomosci w niktórych dzilnicach zleciały o około 20%

https://www.bloomberg.com/news/articles/2018-01-15/the-london-borough-where-home-prices-have-crashed-by-21-chart

https://assets.bwbx.io/images/users/iqjWHBFdfxIU/iEHJs7caLJiQ/v1/800x-1.png

https://www.bloomberg.com/news/articles/2018-01-15/carillion-s-suppliers-fear-domino-effect-after-liquidation

Carillion’s Suppliers Fear ‘Domino’ Effect After Liquidation

BenyRBH

https://www.bloomberg.com/news/articles/2018-01-15/bundesbank-to-include-yuan-in-currency-reserves-dombret-says

The renminbi is used increasingly as part of central banks’ foreign-exchange reserves -- for example, the ECB included the RMB but also other European central banks did so,” Dombret said during a speech in Hong Kong Monday.

According to our estimate, the estimate of the German central bank, the value of the RMB does not provide China’s exporters with a competitive advantage," he said. "On the contrary, the price competitiveness of the Chinese economy is estimated to be rather low and from that perspective accusations of an undervalued RMB, they are actually not warranted."

https://www.bloomberg.com/news/articles/2018-01-15/france-s-le-maire-sees-new-global-economic-order-in-five-years

We need to be clear that the international landscape is changing at a stupefying pace and is leading to deep changes in the balance of power and the economic game,” Le Maire said in Paris. “Given this great turning point, the conclusion is simple: there is not a moment to waste in accelerating the economic transformation of France and the transformation of the euro zone.”

Marmas

Dziękuje za odpowiedź. Czy może Pan rozszerzyć swoją wizję i oczekiwania na temat Usd/pln i Eur/Usd. Coś więcej na temat ewentualnej korekty której właściwie obaj oczekujemy. Z góry dziękuje i pozdrawiam.

Andrzej 43

wieslaw

https://seekingalpha.com/article/4136580-cameco-corporation-short-term-pain-long-term-gain

----------------------------------------------------------------------------------------------

Dzisiaj dalej ETF URA +CCJ CAMECO CORP,-dostają baty-dalej kupujecie te aktywa?

ll64

Ostatnio modyfikowany: 2018-01-16 21:20

polish_wealth

@ Ultrabot sorry że dopiero teraz raczę odpisać, no rzeczywiście się zirytowałem że na taki kawał wieloletniej pracy można kichnąć w taki sposób, ale jeżeli tak sprawę stawiasz to oczywiście się zgadzam i owoce są niewidzialne, owocem jest to, że po latach POwskiego TVN, w końcu możemy rozmawiać o takich rzeczach w publicznych mediach. Owoce są niepoliczalne i niewymierne. Nie wiem czy warto zestawiać bolszewizm z tym co stanie się w Polsce jeżeli poważnie traktować proroctwa i to jaką drogą ma się podnieść Korona.

Ostatnio modyfikowany: 2018-01-16 21:33

wieslaw

@Trader21 Często wspomina o skrajnym przewartościowaniu FAANG. Jednocześnie np. Amazon bije kolejne rekordy w okolicach 1300 usd. Co sądzicie o shortowaniu własnie AMZN (P/E powyżej 200, na ten moment RSI 85)?

------------------------------------------

RSI -nie zawsze sprawdza się w silnych trendach wzrostowych ,jak i spadkowych.To co jest bardzo tanie nie musi drożeć i odwrotnie.Zasada pierwsza;TREND jest Twoim przyjacielem ,jak chcesz iść pod prąd to życze powodzenia,z góry jesteś skazany na przegraną.FANG -może jeszcze długo drożeć.Dzisiejsza giełda to nie ta sama z 2007-2008r.Tu banki mają dużo do powiedzenia.Temat rzeka.

Ostatnio modyfikowany: 2018-01-16 21:31

polish_wealth

Ostatnio modyfikowany: 2018-01-16 21:41

roxorito

Do tego tani USD moze poprawic zyski wielu firm + poprawi wskazniki typu PE

Ostatnio modyfikowany: 2018-01-16 23:18

Programista

To będzie rewolucja i jednocześnie koniec "wolnych" kryptowalut: *

http://www.rmf24.pl/ekonomia/news-polska-szykuje-kryptozlotego-chcemy-dac-gospodarce-niepodrab,nId,2509310

---

* Jedynym warunkiem jest istnienie rządu, który sam nie kradnie i nie przyjmuje łapówek, co wydaje się nieskończenie mało prawdopodobne. :D

Ostatnio modyfikowany: 2018-01-17 09:09

STB

Ty z FANG to poważnie czy za przedawkowałeś ?

Ostatnio modyfikowany: 2018-01-17 09:13

STB

"Ludzie stracili więcej pieniędzy na przygotowywaniu się do krachu i korekt niż na samych korektach i krachach" - Peter Lynch

abc123

10/10 :)

dawid1125

zieloniutki

" "Ludzie stracili więcej pieniędzy na przygotowywaniu się do krachu i korekt niż na samych korektach i krachach" - Peter Lynch "

to taka "złota myśl" typu np. "prawa murphiego", czy dysponujesz jakimiś danymi, szacunkami, faktami ... ?

@Programista

" To będzie rewolucja i jednocześnie koniec "wolnych" kryptowalut "

w mojej ocenie ten konkretny projekt nie będzie żadną rewolucją, w linkowanym artykule jest takie cóś:

" Zdaniem eksperta, aby pozbawić zdecentralizowaną walutę ryzyka kursowego, wystarczy powiązać jej kurs na sztywno z polskim złotym "

a to oznacza, że nie robią żadnej nowej "krypto waluty", a raczej jakąś nową odmianę "karty płatniczej" (systemu płatności)...

Ostatnio modyfikowany: 2018-01-17 12:34

abc123

Chodzi o to, ze od 2008r niektorzy przygotowuja sie na moonshot w PM i nic.

Gdyby w 2008r nawet tuz przed krachem weszli w byle jaki portfel permanentny mieliby teraz minimum 100% zysku.

BenyRBH

Commercial and industrial real-estate in eastern Europe remains attractive to developers, as the economic outlook overcomes the region’s volatile politics, according to industry executives at a conference in Vienna.

Those markets are growing and not so much dependent on the political situation in a certain country,” Vos said during a panel discussion at the conference on central and eastern Europe, organized by Euromoney. “That doesn’t have an immediate impact on our business.”

The cycle at the moment looks very bright” for central and eastern Europe, said Jos Tromp, the head of research for Europe, the Middle East and Africa at U.S.-based broker CBRE Group Inc., while in terms of price, western Europe seems to be cresting.

Political risk is still out there,” he said. “The stability in the financial markets is great. Things will change, and the question is how long it’s going to last.”

https://www.bloomberg.com/news/articles/2018-01-17/which-central-bank-is-the-most-accurate-forecaster

No central bank is perfect but for forecasting its key metric, the Bank of England is at the bottom of the pile.

The three-century-old institution has the worst track record for predicting inflation in its home economy, according to the latest Bloomberg ranking of Group of Seven central banks. The Bank of Canada has the best.

https://wolfstreet.com/2018/01/16/sales-prices-of-manhattan-office-buildings-as-chinese-buyers-absent/

For the year 2017, sales of large office properties in Manhattan – after a terrible Q3 and a partial recovery in Q4 – fell to just 32 transactions, totaling $11.4 billion, according to CommercialCafé. The annual dollar sales of office buildings was down…

43% from 2016

53% from 2015

31% from 2014

28% from 2013

CommercialCafé explains the phenomenon: “The last three months of the year also seemed to confirm what industry experts had predicted for a while: given the increased scrutiny exerted by Beijing on outbound investments, Chinese buyers are disappearing from the U.S. office limelight.”

zieloniutki

" Gdyby w 2008r nawet tuz przed krachem weszli w byle jaki portfel permanentny mieliby teraz minimum 100% zysku. "

widzę że nie tylko Ja nie rozumiem, ale i Ty również ... - w "złotej myśli" autor pisze o stracie, a Ty wykład robisz o "nie zarobieniu" ...

Twoim tokiem rozumowania, stracili wszyscy, którzy nie zapakowali się np. w BTC, dość pokrętne to ...

Ostatnio modyfikowany: 2018-01-17 13:13

abc123

zieloniutki

" brak zysku to dla inwestora też strata. "

1)poczytaj co to zysk, strata, ryzyko, itd. ...

2)skąd zaraz pomysł o braku zysku? skąd się biorą te ciągoty do nadinterpretacji?

to że ktoś nie inwestował w giełdę, nie znaczy że w ogóle nie inwestował?!

Są różne inwestycje również takie bardziej real, a mniej virtual ...

Przytomności!

@krypto

97 proc. bitcoinów jest trzymanych w zaledwie 4 proc. wszystkich portfeli:

https://businessinsider.com.pl/finanse/kryptowaluty/gdzie-trzyma-sie-bitcoiny-analiza-credit-suisse/6g9r9zg

Kuba

Kikkhull

pawel_hbg

bratpit

Zieloniutki brak zysku to dla inwestora też strata.

To nie strata tylko ból d..py ,że się przegapiło okazję do zarobku, a że boli bardziej jak strata nie oznacza jednocześnie ,że czegoś z portfela ubyło co wyczerpałoby w 100% definicję straty.

NIe dzieli się skóry nieupolowanego niedźwiedzia co nawet takie matołki z US rozumieja bo nie pozwolą takiej straty odliczyć od podstawy.

Strata to jest jak sie kupuje BTC po 20k , a teraz jest 10k wtedy mamy thriller pt "milczenie owiec" co tak niedawno mocno beczały za łapaniem okazji.

Ostatnio modyfikowany: 2018-01-17 20:04

Sitting

https://www.bankier.pl/wiadomosc/Szwajcarski-Bank-Narodowy-ostrzega-przed-odebraniem-bankom-mozliwosci-kreacji-pieniadza-7567433.html

...Kiedy bank udziela kredytu na daną kwotę, wówczas tworzy depozyt na żądanie odpowiadający tej kwocie. Depozyt znika z ksiąg banku, gdy tylko klient dokona płatności za jego pomocą, lecz pozostają w systemie bankowym – tłumaczył Jordan...

a po porzuceniu systemu rezerwy cząstkowej :

...Szwajcaria miałaby system finansowy, który nie został nigdzie przetestowany i diametralnie różni się od systemów obowiązujących w innych krajach – powiedział Jordan...

Jaja Pańskie.

Normalnie nikt nie pamięta jak działała klasyczna bankowość ?

I run na bank był wtedy jak bank wypuścił więcej kwitów/kredytów niż miał depozytów/złota ?

Ostatnio modyfikowany: 2018-01-17 20:04

polish_wealth

Loogin

>Co sądzicie o wejściu w cukier..? Obecne poziomy są b.atrakcyjne.

Inwestuję w to aktywo od lat, generalnie stale uśredniam - dokupuję na dołkach. Teraz też jest w miarę dobry moment ale na wejście z częścią kapitału, bo moim zdaniem cena jeszcze spadnie. Ja tak się obkupiłem przed świętami (poniżej 2zł/kg!), że już nie mam gdzie trzymać. Pisałem o tym, każdy mógł skorzystać. Pozdrawiam.

Kikkhull

Kikkhull

Dam

Apple przeniesie gotówkę do USA. 245 mld usd. Zapłaci od tego 38 mld usd podatku. Kwestia czasu aż inne firmy tak postąpią. Będzie deficyt dolara na świecie?

3r3

"Apple przeniesie gotówkę do USA. 245 mld usd. Zapłaci od tego 38 mld usd podatku. Kwestia czasu aż inne firmy tak postąpią. Będzie deficyt dolara na świecie?"

Nie żartuj - punktów do gry możemy sobie fiducjarnie wywierzyć ile tylko uwierzymy.

Trzeba tylko coś zrobić z infidelami co by punktów nie chcieli, a coś materialnego, najlepiej błyszczącego.

Christo

wieslaw

https://www.bankier.pl/wiadomosc/Kryptowalutowy-przekret-na-miliardy-dolarow-7567569.html

Mazi

szejker

TomTom

Temat już poruszany, to prawda ja w swoim biurze maklerskim "bossa.pl" też nie mogę kupić etf notowanych na amerykańskim rynku. Ale z racji tego że takowe posiadam, mogę je sprzedać. A szkoda bo bym coś dokupił. Zdaje się że platformy polecane przez Tradera obsługują te etf-y. Dif i saxo

MKTomek

Mam jedno pytanie - jeżeli chodzi o QE informacje dotyczą "dodruku".

Czy rzeczywiście mówimy o fizycznej produkcji gotówki? Przy kwotach o jakich tu mowa myślę , że to raczej inne sformułowanie na dopisywanie kwot na rachunkach banków centralnych?

Czy mógłbym prosić o potwierdzenie?