W marcu minie 9 lat od dna ostatniej bessy. Dekada dodruku, zerowych stóp procentowych oraz bezpośrednich zakupów wszelkich typów aktywów przez banki centralne za świeżo wydrukowaną walutę sprawiły, że doszliśmy do sytuacji określanej powszechnie jako „everything bubble”. Co to oznacza? Ano to, że ceny większości akcji są na poziomach wyższych niż przez 97% czasu na przestrzeni ostatnich 140 lat. Ceny obligacji są na najwyższych poziomach w historii. Dawniej nikt nie słyszał o obligacjach o negatywnym oprocentowaniu czy bankach każących sobie płacić za przywilej ulokowania w nich pieniędzy. Ceny nieruchomości może nie są aż tak napompowane, lecz darmowy kredyt wywindował ich ceny ponad poziomy uznawane za wysokie. Ekstremalnie pozytywny sentyment wśród inwestorów przekroczył już rekordowe poziomy ustanowione podczas szczytów hossy w 2000 czy 2007 roku.

Czy w takim otoczeniu da się w ogóle inwestować w perspektywie dłuższej niż kilka miesięcy? Jak wybrać aktywa odporne na spadki? Jak zbudować portfel, który przetrwa deflacyjny krach czy inflacyjne wyjście z długów?

Większość analityków czy inwestorów uważa, że nigdy w historii nie mieliśmy sytuacji zbliżonej do obecnej. Nigdy bowiem banki centralne w skoordynowany sposób nie prowadziły polityki niszczenia siły nabywczej walut próbując utrzymać kontrolę nad systemem monetarnym. Mogę się z tym zgodzić, faktycznie kilkadziesiąt lat temu mieliśmy sytuację bardzo podobną do obecnej, z tymże dotyczyła jednego kraju.

Przez pierwsze dwie dekady po ustanowieniu systemu monetarnego z Bretton Woods w 1944 roku Stany Zjednoczone prowadziły bardzo rozsądną politykę fiskalną. Sytuacja zaczęła się zmieniać w latach 60-tych, kiedy to dwa projekty rozbiły całkowicie budżet państwa. Pierwszym był program rozdmuchanych wydatków państwa realizowany pod płaszczykiem walki z ubóstwem tzw. „Great Society”. Drugim była wojna w Wietnamie. Aby sfinansować gwałtownie rosnące wydatki rząd USA zaczął dodrukowywać dolary. W pierwszej fazie zabezpieczeniem były rezerwy złota. Z czasem jednak skala dodruku była tak duża, że wiele krajów obawiając się deprecjacji dolara zaczęło wymieniać walutę na złoto, co ostatecznie doprowadziło do zerwania linku pomiędzy dolarem a złotem w sierpniu 1971 roku. Dodruk waluty poza rozpadem systemu z Breton Woods wywarł także ogromny efekt na rynki finansowe doprowadzając do sytuacji podobnej jak ma to miejsce obecnie. Przyjrzyjmy się zatem podobieństwom:

1. Siła amerykańskiej waluty

Po zakończeniu drugiej wojny światowej Stany Zjednoczone były niekwestionowanym liderem pod względem efektywności, wielkości gospodarki, czy rezerw złota. Większość konkurentów jak Japonia, Wielka Brytania, Francja czy Niemcy przez lata odczuwały skutki wojny. Efekt był taki, że dolar utrzymywał się na bardzo wysokim poziomie. Mimo, iż przez całe lata 60-te USA realizowały politykę dodruku aby finansować ogromny deficyt, to USD utrzymywał się na poziomie silnie przewartościowanym względem większości walut. W tamtym czasie sławne było powiedzenie, że przeciętny Amerykanin czuje się jak bogacz w Europie, co wynikało właśnie z nadmiernej siły amerykańskiego dolara względem większości walut.

Ostatnia dekada, a konkretnie lata 2008 - 2017 to także okres drożejącego dolara. W ciągu kilku lat amerykańska waluta podrożała względem koszyka walut aż o 48%, co jest ekstremalnie silnym ruchem jak na waluty. Co prawda w ciągu ostatniego roku wartość USD spadła o 14%, lecz mimo to USD jest nadal silnie przewartościowany, podobnie jak miało to miejsce pod koniec lat 60-tych ubiegłego wieku.

2. Bańka na rynkach akcji

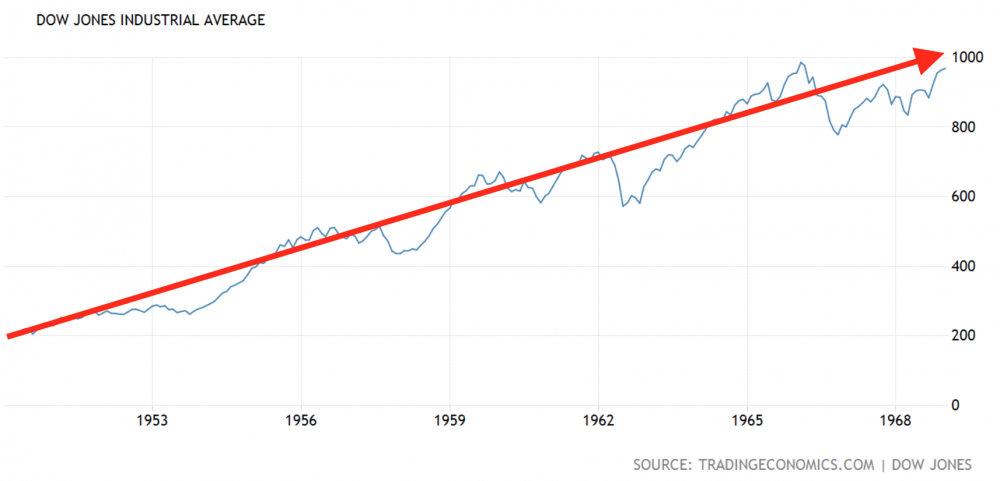

Ceny akcji w USA rosły bardzo silnie przez całe lata 50-te i 60-te. Co prawda wzrosty były kilkukrotnie przerywane okazjonalnymi korektami lecz w ciągu dwóch dekad niskiej inflacji ceny wzrosły ponad pięciokrotnie.

Pod koniec hossy współczynnik CAPE (czyli cena do zysków za ostatnie 10 lat) znajdował się na poziomie 25, co oznaczało bańkę spekulacyjną.

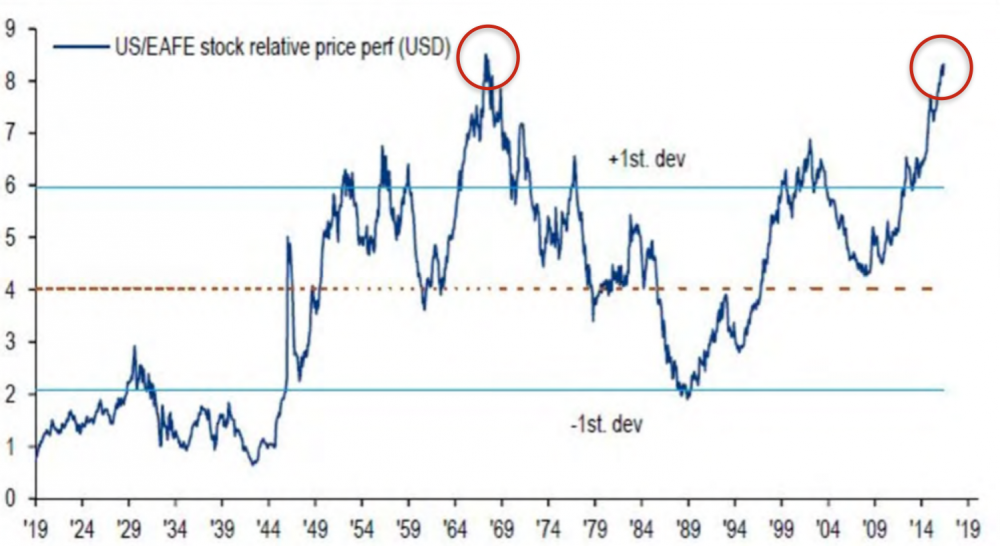

Co ważne ceny akcji w Stanach Zjednoczonych były przewartościowane równie wysoko jak obecnie nie tylko pod względem najważniejszych współczynników, ale i względem akcji spoza USA.

źródło: zerohedge.com

Dziś bowiem akcje w USA nie tylko są w fazie typowej bańki, co w dużej mierze zawdzięczamy największym spółkom z grupy FANG, ale są także skrajnie przewartościowane względem innych rynków w szczególności z krajów rozwijających się jak chociażby: Rosja, Nigeria, Turcja, wiele rynków azjatyckich z Pakistanem czy Katarem na czele.

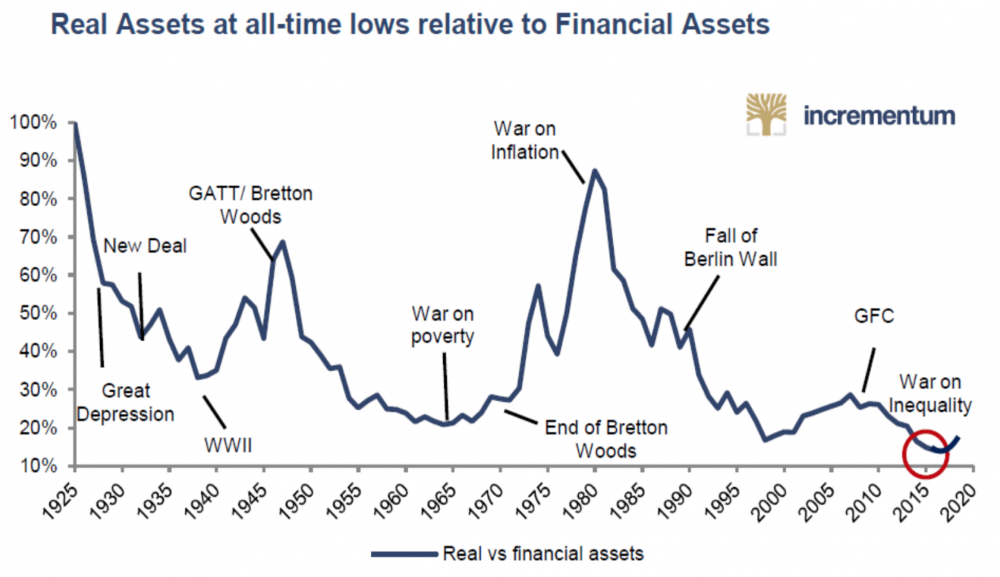

3. Aktywa finansowe vs aktywa materialne

Kolejnym bardzo silnym podobieństwem z końcem lat 60-tych jest bardzo silne przewartościowanie aktywów finansowych względem aktywów materialnych. Do pierwszej grupy zaliczamy akcje oraz obligacje. Do drugiej natomiast surowce oraz metale szlachetne.

Sytuacja zaczyna powoli się zmieniać. Dno bessy w surowcach, jak i w metalach szlachetnych mieliśmy dwa lata temu. Od tego czasu obie grupy aktywów wzrosły od kilkunastu do kilkudziesięciu procent. W tym samym jednak czasie mieliśmy także wzrosty cen akcji w efekcie czego aktywa materialne nadal pozostają silnie niedowartościowane względem aktywów finansowych.

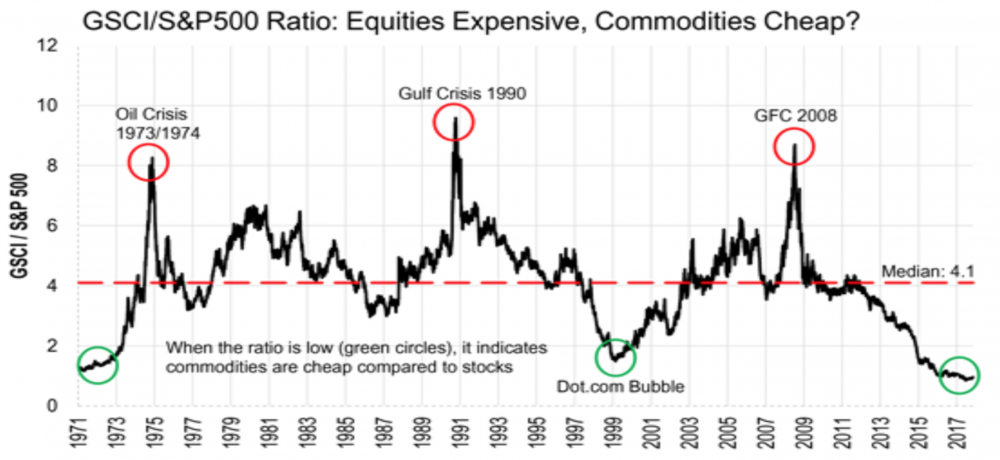

4. Akcje względem surowców

O ile ceny akcji możemy monitorować na przestrzeni ponad 100 lat o tyle pierwsze indeksy surowcowe powstały dopiero na początku lat 70-tych. Nie zmienia to jednak faktu, że w roku 1971 (początek wykresu) ceny surowców w odniesieniu do akcji były na bardzo niskich poziomach podobnych zresztą do chwili obecnej.

źródło: bloomberg.com

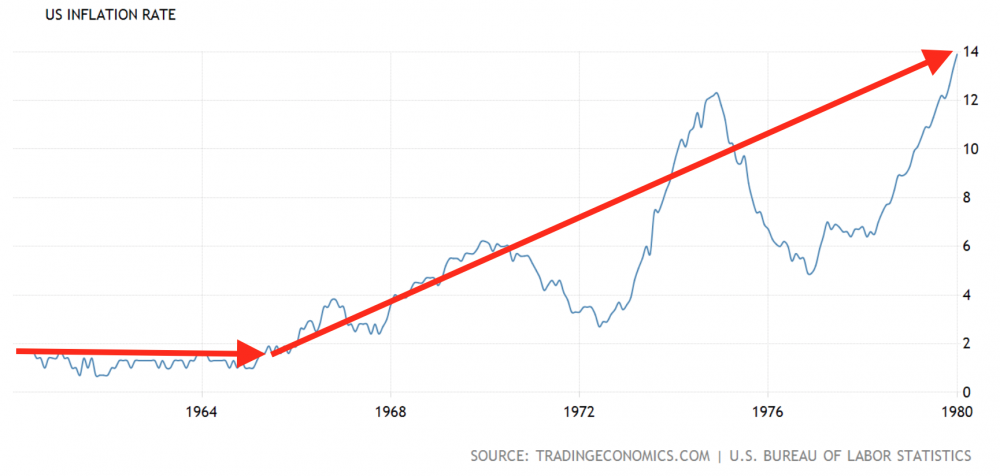

5. Rozpędzająca się inflacja

Dodruk realizowany przez banki centralne nie od razu przekłada się na wzrost inflacji. W pierwszej kolejności kapitał napływa na rynki finansowe podnosząc ceny wielu aktywów. Z czasem dopiero trafia „na ulicę” sprawiając, że rosną ceny towarów konsumpcyjnych co przejawia nam się w rosnącej inflacji.

W USA mimo silnego dodruku inflacja w latach 60-tych utrzymywała się na poziomie ok. 2%. W 1970 roku na chwilę przyśpieszyła do 6% po to aby dekadę później zatrzymać się na poziomie 14%. W obecnych realiach nie do pomyślenia.

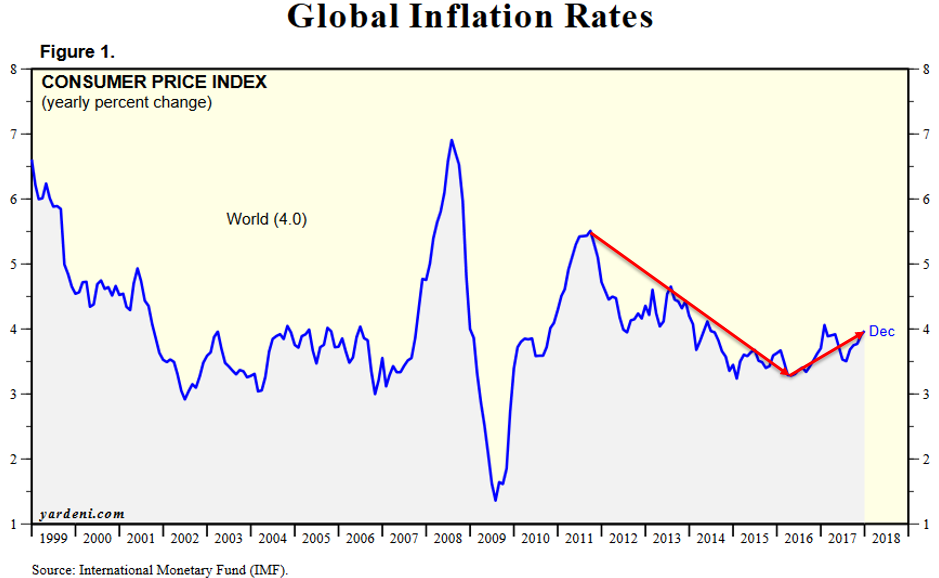

Przez ostatnią dekadę banki centralne drukowały jak szalone, a mimo to inflacja CPI (silnie zaniżana) spadała. Realnie inflacja była na poziomach znacznie wyższych, ale także znajdowała się w tendencji spadkowej. Rok temu sytuacja zaczęła się odwracać.

źródło: yardeni.com

Zmiany, które obserwujemy od kilkunastu miesięcy to dopiero początek cyklu rosnącej inflacji. Rozdmuchane deficyty finansowane oraz polityka lekkomyślnego rozdawania kredytów w okresie zerowych stóp procentowych sprawiła, że na rynku pojawiła się ogromna nadpodaż kapitału co przez kolejną dekadę przełoży się na wyższą inflację.

Jak zatem skorzystać na nadchodzących zmianach?

Zacznę może od aktywów, których bezwzględnie należy unikać czyli obligacji. Obligacje, zwłaszcza rządowe, są postrzegane jako oaza bezpieczeństwa. Sytuacja wygląda dobrze tak długo jak mamy niską inflację i nikt nam nie bankrutuje. Obecnie jednak mamy sytuację w której bankructwa wielu krajów zadłużonych po uszy jak np. Hiszpania, Włochy czy nawet USA zostały odroczone za pomocą dodruku. Coś co przed dekadą realizowały wyłącznie kraje trzeciego świata dziś stało się standardem. W takim otoczeniu ryzyko bezpośredniego bankructwa jest rzeczywiście mało prawdopodobne. Skoro każdy problem można zadrukować to czemu by nie kupić jeszcze trochę czasu, a przynajmniej do momentu w którym nowy system monetarny będzie gotowy do implementacji. O ile bezpośrednie bankructwo na obligacjach jest mało prawdopodobne o tyle wzrost inflacji, a wraz z nią wzrost stóp procentowych jest czymś pewnym. Wyższe stopy to także spadek cen obligacji. Jaki jest bowiem sens siedzenia w 10-letnich obligacjach płacących 1,5 czy 2% odsetek skoro inflacja jest kilkukrotnie wyższa. Jeżeli komuś nie mieści się w głowie, że może stracić kapitał na „bezpiecznych obligacjach” to może warto sobie przypomnieć ile można było kupić pod koniec lat 80-tych za środki zbierane przez lata na „książeczkach mieszkaniowych”. Innymi słowy posiadacze obligacji dostaną z powrotem swoje pieniądze, ale ile będą one warte pozostawiam bez odpowiedzi.

Podobnie wygląda sytuacja z większością rynków akcji. Im dany rynek jest droższy, tym niższych stóp zwrotu możemy oczekiwać na przestrzeni kolejnej dekady. Dla przykładu (na bazie 140 lat danych) jeżeli dany rynek akcji ma współczynnik P/E (cena / zysk) na poziomie 9 - 11 to w ciągu dekady rokroczny uśredniony zysk wynosił 10,40%. Jeżeli poziom P/E wynosił 15,5 - 17 zysk spadał do 5,6% rocznie. Dla porównania przy poziomach na których wyceniane są dziś akcje w USA czy większości zachodnich krajów czyli P/E powyżej 25 nominalny zysk, czyli nie uwzględniający inflacji, wynosił 0,5% rocznie. Oznacza to, że w przypadku Stanów Zjednoczonych w ciągu najbliższej dekady może dojść do powtórki z lat 1968-1982.

.png)

Jak widzicie powyżej ceny akcji pomiędzy 1968 - 1982 zmieniały się gwałtownie. Najważniejszy jest jednak fakt, że po 14 latach zakończyły ruch dokładnie w miejscu startu. Można by stwierdzić, iż akcje stały w miejscu. Jeżeli jednak uwzględnimy inflację to okaże się, że straciły one ponad 72%.

Dzisiejszy rynek akcji w USA jest przykładem ekstremalnego przeszacowania zarówno w ujęciu nominalnym, jak i względem innych rynków. Nie oznacza to że nie ma tanich akcji, owszem są. Problem jest jednak taki, że jeżeli w USA dojdzie do spadków, co nie byłoby niczym dziwnym po 9 latach wzrostów, to przełożą się one na spadki także w innych krajach. Innymi słowy tanie akcje z krajów rozwijających się staną się jeszcze tańsze. W stosunku do akcji zalecałbym dużą ostrożność i koncentrację wyłącznie na najtańszych rynkach do których obecnie należą: Rosja, Nigeria, Turcja, Pakistan, Czechy, Katar czy Oman.

Dla odmiany grupą aktywów o której wyniki jestem spokojny na przestrzeni kolejnych kilku lat są surowce oraz metale szlachetne. To, że jest to grupa wybitnie tania w porównaniu do aktywów finansowych pisałem już wcześniej. To, że mamy do czynienia z aktywem tanim nie oznacza jednak, że jego cena od razu ma zacząć rosnąć. W zmianach cen metali szlachetnych jak i surowców kluczowe jest to, co dzieje się z dolarem. Oba aktywa mają bowiem status anty-dolara. W uproszczeniu, jeżeli dolar zyskuje na sile względem innych walut, metale i surowce tanieją. Gdy dolar spada obie grupy zyskują z tym że ruch na metalach czy surowcach jest znacznie silniejszy niż ruch na walucie. Z kolei zmiana notowań spółek surowcowych jest kilkukrotnie silniejsza niż ruch na dolarze. Kiedy pomiędzy 2011 - 2016 dolar umocnił się o 38%, ceny wielu spółek surowcowych zanotowały spadek nierzadko przekraczający 90%.

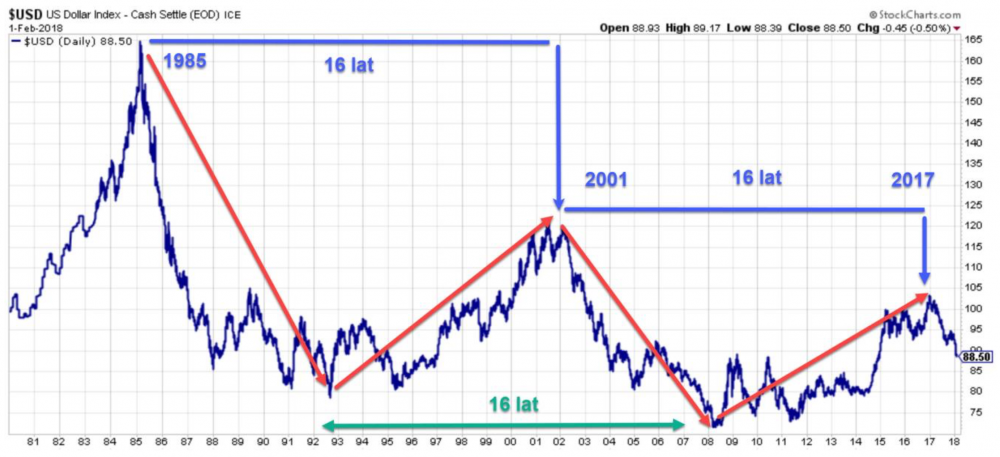

Jak dziś wyglądają perspektywy dla dolara?

W dłuższym terminie bardzo nieciekawie. Jak widzicie powyżej wartość dolara zmienia się w cyklach trwających zazwyczaj 16 lat. Ostatni szczyt osiągnęliśmy rok temu. Od tego czasu dolar osłabił się już o 14 %, ale to dopiero początek dłuższego procesu spadku na amerykańskiej walucie. W perspektywie kolejnych kilku lat dolar zapewne będzie osłabiał się gdzieś do poziomu 60 - 65 na indeksie dolara, co powinno bardzo dobrze przełożyć się zarówno na surowce, metale szlachetne jak i ceny akcji, lecz wyłącznie w krajach zaliczanych do emerging markets.

Aby jednak nie było tak łatwo kolejny raz przypomnę, że za nami 9 lat hossy. Czemu jest to tak ważne? A no dlatego, że jeżeli na rynkach finansowych pojawia się niepewność kapitał zaczyna uciekać do dolara co negatywnie przekłada się także na surowce i metale, a przynajmniej w pierwszych kilku miesiącach spadków. Spadki zazwyczaj trwają między 18-24 miesiące i w tym okresie bardzo trudno będzie powalczyć o przyzwoity zwrot z inwestycji.

Kiedy jednak dojdzie do bessy czy chociażby poważnej korekty po której FED ponownie obniży stopy oraz uruchomi dodruk tego nie wie nikt. W takim jednak otoczeniu należy rozsądnie ułożyć portfel składający się z metali szlachetnych, surowców, akcji spółek surowcowych, najtańszych geograficznie ETF’ów na akcje oraz gotówki. Ta ostatnia jest szczególnie ważna gdyż nadchodzące miesiące z dużym prawdopodobieństwem podrzucą nam prawdziwe okazje inwestycyjne czego sobie i Wam życzę.

Trader21

kkarlos

Swietne linki, dzieki wielkie :)

Rzeczywiscie, Wschodnio-Europejski kapitalizm w ‘najlepszej’ formie!

Niezla afera sie z tego zrobila, napewno niedlugo bedzie tam TVN z kamera i potem zobaczymy zaskoczone miny politykow ktorzy mysleli, ze takie rzeczy to tylko w dowcipach.

Chlopak rzeczywiscie opisal to do podszewki, ale czy dobrze robi demaskujac korzystajacych z ulomnosci systemu?

Tak tak, wiadomo ze gdyby wszyscy (albo chociaz wiekszosc) robili wszystko ladnie i zgodnie z litera prawa to wszystkim zylo by sie lepiej. Byloby wiecej PLN’ow z podatkow ktore plynely by z powrotem do ludzi. Ale to sie nie zdarzy, ani jedno ani drugie, nie w tym kraju.

Czesc z tych ludzi moze nawet i chciala to zrobic legalnie, tak jak i on probowal ale nie dalo sie bo inni mieli 30% taniej.

Jak widzisz ze koles z budy obok kombinuje, wyciaga 10.000% i uchodzi mu to na sucho to w tym kraju najpewniej dolaczasz do procederu, a w takim UK np dzwonisz na Policje. To sie nigdy nie zmieni.

@piotr 34

@soto

Apropo krypto i Waszego Ripple.

Wszystko fajnie, umowy, kontakty itp. tylko ten token taki za bardzo niepotrzebny, mial dzialac jak bridge currency przy tych przelewach miedzy bankami ale software dziala tez bez niego. Wiec banki nie musza kupowac xrp wartch dziesiatek bilionow USD, a tyle trzeba zeby uzasadnic obecna wycene i przyszle wzrosty.

Dam wyprowadzic z bledu jesli sie myle bo nie zrobilem porzadnego reserczu na ten temat jeszcze.

uberbot

"Rzeczywiscie, Wschodnio-Europejski kapitalizm w ‘najlepszej’ formie! "

Kapitalizm w czystej formie. Tak powinno być. Mnóstwo małych podmiotów bez przewagi konkurencyjnej jednego nad drugim. I bez wymuszającego haracz na ośmiorniczki pośrednika z Wawy. Potem i tak przychodzi konsolidacja i jeden pożera rynek, żeby potem się znowu rozpaść i tak od nowa. Cykl życia.

"Niezla afera sie z tego zrobila, napewno niedlugo bedzie tam TVN z kamera i potem zobaczymy zaskoczone miny politykow ktorzy mysleli, ze takie rzeczy to tylko w dowcipach."

Taaa... politycy biorą grubą forsę od sprzedawców tam. Naiwny (na pierwszym miejscu autor bloga) kto wierzy, że nikt o tym nie wie. Kto ma wiedzieć (biorący w łapę) ten wie. TVN jest dla ludzi, którym trzeba zagospodarować emocje i czas.

"Chlopak rzeczywiscie opisal to do podszewki, ale czy dobrze robi demaskujac korzystajacych z ulomnosci systemu?"

Szara strefa to normalny rynek dziś. Ułomności to on opisał, jak dostał domiar a teraz jeszcze broni swojego oprawcę. Syndrom sztokholmski?

Prawda jest taka, że Polacy też są winni, bo właściciel powinien dbać o niewolnika, a nie obnosić się z bogactwem, ale cóż. I tak nic się nie zmieni, bo kasę ma ten kto ma i polityk bierzę kase od tego kto ma, a nie kto nie ma... Aha za domiar 250k PLN to znalazłby porządnego lewnika albo 'pomoc'...

"Tak tak, wiadomo ze gdyby wszyscy (albo chociaz wiekszosc) robili wszystko ladnie i zgodnie z litera prawa to wszystkim zylo by sie lepiej. Byloby wiecej PLN’ow z podatkow ktore plynely by z powrotem do ludzi. Ale to sie nie zdarzy, ani jedno ani drugie, nie w tym kraju.

Czesc z tych ludzi moze nawet i chciala to zrobic legalnie, tak jak i on probowal ale nie dalo sie bo inni mieli 30% taniej."

tutaj ironizujesz? Opodatkujmy wszystkich na 100%. Albo lepiej na 120% jeśli podatki są takie dobre. Teraz jest na 60-80% i mało?

Ostatnio modyfikowany: 2018-02-23 16:27

soto

Brakuje research'u to jest glowny problem. Wiekszosc ludzi neguje cos czego nie rozumie , i powtarza zaslyszane z sieci opinie. Przewznie bledne, XRP ma w sieci wielu haterow. Przewwznie bitcoinowcow. Do porzadnego research'u sprawdz :

Czym jest xCurrent oraz czym jest xRapid oraz Jaka jest miedzy nimi techniczna roznica. To jest klucz do zrozumienia potencjalu XRP.

Odsyslam do oficjalnych strony ripple.com oraz na xrpchat.com

Ostatnio modyfikowany: 2018-02-23 16:32

supermario

A co z nieruchomościami? Chodzi głównie o Polskę.

A tu kolejne Amber Gold tylko na sztuce.Ludziska zapomnieli już o Abbey House , to mamy powtórkę.

https://wpolityce.pl/kryminal/382566-kolejny-przekret-podejrzana-dzialalnosc-galerii-sztuki-sledczy-zabezpieczyli-ponad-5-mln-zl-i-sztabki-zlota-ws-opisywanej-przez-tygodnik-sieci

A kto umoczył ano dziennikarze,celebryci i politycy czyli ci co to lubią pouczać ludzi jak mają postępować w swoim życiu.

supermario

Zibo

Sol

Chodzi o niezwiązane z tematem "ciekawostki", ale nie tylko. Jak znam życie po 10-30 komentarzach dojdą tu jeszcze przewidywalne przemyślenia kilku stałych bywalców. Obstawiam, że odezwie się pewien rzemieślnik ze Skandynawii który po raz N-ty opisze jak to ustawia swoją firmę względem korpo i podzieli się jakimiś głębokimi przemyśleniami typu "jeśli masz czołgi, to masz rynek" itd. Potem dojdzie pewien agitator pisowski, potem inni będą z nim polemizować, a w międzyczasie pojawi się spam promujący jakiegoś nawiedzonego na neobanderyzm/neokonserwatyzm politruka z PZPR, np. Targalskiego. Był czas, że jacyś ludkowie spamowali tutaj linkami na takich myślicieli. No i na koniec rozważania o Bogu. :))))

Szkoda, że Trader do tej pory nie znalazł dobrego moderatora który jakoś to by ogarnął. Na razie mamy chaotyczne, a czasem po prostu niegrzeczne (imho) względem użytkowników cięcie postów (głównie offtopiców, ale nie tylko), a jak był brednioserial w komentarzach, tak nadal jest. Przydałaby się opcja "ignoruj" dla wybranych użytkowników, bo wątku z ponad 100 komentarzy w poszukiwaniu tych 2, 3 perełek nie idzie po prostu czytać.

LUKASZGD

durin

eNDek

https://www.youtube.com/watch?v=u-ybBZgN154

lenon

Parę ładnych lat temu, przeczytałem u Ciebie na blogu o trafiającej kasie z dodruku "na ulicę". Od tamtej pory nurtuje mnie ten temat. Nawet chyba o ile dobrze pamiętam próbowałem polemizować w tym temacie, ale satysfakcjonującej odpowiedzi nie uzyskałem.

Pozwól, że przedstawię swoje przemyślenia na ten temat.

Istnieją dwa sposoby jak kasa, może przedostać się na ulicę. Albo wzrost płac, albo programy socjalne na olbrzymią skalę finansowane bezpośrednio lub pośrednio z dodruku. W obecnej sytuacji, może być brany pod uwagę tylko wariant pierwszy.

FED redukuje swój bilans i zapowiada podwyżki stóp procentowych. Oznacza to, przy obecnym zadłużeniu ulicy, że doprowadzi to do wzrostu rat kredytów, a co za tym idzie redukcji M3 znajdującego się w obiegu. Trzeba powiedzieć to otwarcie, redukcja bilansu to nic innego jak proces odwrotny do luzowania ilościowego, czyli inaczej spalania w piecu wcześniej wydrukowanej waluty. Nie musi wcale polegać to na wyprzedaży jak niejednokrotnie się słyszy obligacji przez BC. Banki centralne mają ten komfort, że nie muszą nic sprzedawać. Wystarczy, że będą bezczynnie czekać na terminy zapadalności papierów dłużnych, a w tym czasie ich bilanse będą się redukować.

Rodzi to jedynie problem, w jaki sposób rolować dług, bo przecież w warunkach znikającej kasy podaż przewyższa popyt.

Jak zatem płace mają rosnąć?

Widzisz inflacyjne i deflacyjne wyjście z sytuacji. Deflacyjne jest dla mnie jasne.

Jak w takim razie widzisz wyjście inflacyjne? Jaki jest mechanizm według Ciebie przeniknięcia kasy na ulicę?

Ostatnio modyfikowany: 2018-02-23 23:14

Alan Shrugged

piotr34

Ripple to tylko jedna z moich inwestycji i choc go "lubie" to ostatecnzie jego los nie jest dla mnie az tak istotny.Jednakze clue tkwi w samym tokenie.Bez xrp to jest siec XCurrent ktora daje pewne oszczednosci ale niezbyt wielkie,prawdziwe oszczednosci i szybkosc transferu daje siec xRapid czyli xCurrent+xrp.Samo uzycie xCurrent niewiele bankom daje-dlatego predzej czy pozniej przynajmniej czesc bankow wejdzie w xRapid bo to im zetnie mocno koszty.No chyba ze ktos wymysli cos lepszego-to mozliwe i wtedy Ripple sie okaze niewypalem ale na razie niczego takiego na horyzoncie nie widac.

@uberbot

Bo nie mialby syndromu sztokholskiego jakby wychwalal swoja szefowa u ktorej wali na jedna czwarta etatu bez prawa do zwolnien lekarskich?Bez prawa do ZWOLNIEN LEKARSKICH!!!!Jestes pewien ze rozumiesz prawidlowo zwrot syndrom sztokholmski?

lenon

Piątego kwietnia 1933 rozporządzeniem nr 6102 doprowadzono do inflacji, potem drugi raz piętnastego sierpnia 1971 r. wywołano podobny wstrząs, co spowodowało wzrost inflacji do 14%.

Jak zatem musiał by brzmieć dzisiejszy dekret, żeby sytuacja mogła się powtórzyć?

Lech

Alan Shrugged

Wprowdźić cło na towary

emi

soto

https://bigbuckor.wordpress.com/2018/02/21/why-xrp-needs-xcurrent/

Swietny wpis na blogu , wyjasniajacy dlaczego IF beda potrzebowac xRapid.

Oraz kolejny link do innego ciekawego bloga o XRP

https://xrphodor.wordpress.com

Ostatnio modyfikowany: 2018-02-24 13:47

PN

Mam na wkład własny ale jeszcze się wacham czy brać ten kredyt i kupować dwupokojowe mieskzanie na białołęce za 200 tys zł plus koszty kredytu czy dać sobie z tym spokój - zamieszkać w kamperze albo w altanie na działce.. naprawdę nie tylko dla mnie ale myślę że dla wielu polaków to problem który nie daje spać. Bo z jednej strony pchamy komuś kase do kieszeni za wynajem na ryku prywatnym (bo przecież komunalnego nie dostanę w tym kraju)z drugiej strony bedziemy pchać kasę bankowi do kieszeni. Mam wrażenie że każdy zakup mieszkania czy to na kredyt czy za gotówkę nie ma prawa być dobrą inwestycją i się zwrócić kiedykolwiek.. Mieszkanie mam wrażenie zawsze ma się wiązać ze stratami i kosztami w tym panstwie..

Może też ktoś wypowie sie na temat TBS? Może trader zrobił by taki artykuł na temat nieruchomosci?

nb81

jacek.s

Temat rzeka, bo i każdy przypadek inny. Mamy historycznie najniższe stopy %, stąd wiele ludzi rzuca się na mieszkania. Pomnę tylko, że stopa referencyjna wynosi 1,5% (czyli właściwie pieniądze za darmo), zaś kreda można znaleźć oprocentowane na 3%. Ergo, biorąc standard 300.000 masz ratę na poziomie 1200-1300. No to teraz załóżmy NIEWIELKIE oberki, stopy na poziomie 6,5% (czyli referencyjna koło 5) i rata robi się około 1900. A dotrzyj do danych historycznych, to zobaczysz jakie były oprocentowania na koniec lat '90. Tylko lepiej usiądź.Z Poza tym "opłacalność" własnego M zazwyczaj jest na minusie, chyba że masz 4 pokoje, a 3 podnajmujesz. TBS, to IMO patologia z której strony by się temu potworkowi nie przyglądać i szkoda czasu. Z resztą nie sądzę, aby Trader pochylił się nad tbsem, nie ten level raczej.

Staadam

Tylko że jeśli rosną stopy, to pewnie twoje zarobki też. Zatem realna wartość kapitału kredytu spada. Jedynym problemem pozostaje twoja zdolność do spłaty części odsetkowej raty.

Staadam

Właśnie na akcje tych firm bym stawiał aby uciec potencjalnej inflacji (plus oczywiście dywersyfikacja na wszelki wypadek w surowce i gold).

Kikkhull

Kasa z obligacji idzie na latanie dziury w budżecie, czyli pensje i socjal. Chyba każde państwo chce 2.5% inflację żeby udawać że mają wzrost PKB. Taki wzrost cen jest jeszcze niezauwazalny i ludzia wydaje się że jest wzrost a w praktyce jest stagnacja albo spadek wartości nabywczej.

jacek.s

Moje zawsze hedgeuję z drobną nawiązką, ale dużo ludków tak dobrze nie ma. Z resztą w bankach głupi nie pracują, mogą rzucić na stół stan natychmiastowej wymagalności i pozamiatane. Dla jednych kredyt to wymarzona niewielka ratka, dla mnie utrata wolności. Co kto lubi. Ogólnie jestem wrogiem kredytu i tego nie ukrywam.

@Kikkhull

Jak chcesz pod inwestycje to z kredytem nie opłaci się. Amen

Ostatnio modyfikowany: 2018-02-24 17:24

manieq

Eltor

"Może też ktoś wypowie sie na temat TBS?"

Znam ludzi w jednym TBS w Warszawie, więc powiem co oni obserwują. W TBS ogromna część lokatorów mieszka sobie gdzie indziej, a TBS "skądś" ma i wynajmuje dalej. Sporo jest różnej maści dłużników prowadzących szemrane interesy, bo TBS daje im bezpieczeństwo zamieszkania. Dopóki płacą, są nieruszalni, a nie stanowi ich własności, więc komornik może im skoczyć. Podobnie te Mercedesy i Jaguary w garażu pod blokiem to babci. ^^

"Kupowali" TBS parę lat temu, płacąc odpowiednią kwotę pod stołem. Dziś musieliby zapłacić połowę. Najwyraźniej TBSy z biegiem czasu stają się coraz mniej atrakcyjne. Z rynku pierwotnego TBS dostać bez odpowiednich znajomości, to loteria z niewielką szansą wygranej. Z wtórnego - problem z opłatą pod stołem, której możesz nie odzyskać przy "odsprzedaży". Rodzina dziś by nie odzyskała.

soto

Zalorzyciel I CTO Ripple ciekawe mowia o Internet of Value, Interledger oraz XRP. Troszke technicznie ale Polecam w calosci

https://youtu.be/B7Tiz3JQeYc

odrion

Robisz sobie prostego excela, żeby wyliczyć rentowność:

a) przychody z wynajmu - 2 scenariusze dla 12 miesięcy obłożenia i np dla 11 miesięcy

b) koszty wynajmu:

- czynsz do wspólnoty (chyba, że płaci najemca)

- podatek od nieruchomości

- ubezpieczenie

- koszty poszukiwania najemcy (co roku)

- media (chyba, że w czynszu)

- koszty remontów - proponuje założyć 1000 zł rocznie na drobne naprawy/dokupienie zniszczonych mebli itp oraz 1000zł na fundusz remontowy (za 10 lat będzie na odświeżenie i wymianę grubszych sprzętów)

- koszt kredytu

- podatek (policz sobie dla wygody 8.5% ryczałtowego od przychodu)

Jak to wyliczysz dla roku to będziesz mieć przepływ netto jakie mieszkanie wygeneruje w ciągu roku.

Cenę zakupu mieszkania + koszty okołozakupowe (PCC, Notariusz, Pośrednik) + koszt remontu podstawiasz do licznika i masz oczekiwana rentowność (ROI)

Możesz też sobie policzyć ROE (przepływy netto / własny zaangażowany kapitał)

Teraz robisz to samo tylko wyliczasz sobie koszt raty kredytu przy stopach +3%, czyli zamiast ok 4% obecnie oprocentowania kredytu, wstawiasz sobie 7%. I jeszcze wariant 9%. (możesz skorzystać z kalkulatora np na bankierze)

Sprawdzasz czy cashflow jest nadal dodatni dla każdego wariantu i jak wychodzi rentowność.

Jeżeli przy obecnych stopach procentowych wyjdzie Ci rentowność do 4%, to radzę odpuścić i poczekać na wzrost stóp.

Teraz wyciągniesz na lokacie 3%, a za rok myślę, że te 4% już będzie w zasięgu - bez zachodu z wynajmowaniem mieszkania.

Jeżeli przez kupno mieszkania liczysz na wzrost cen i zarobek na wzroście wartości mieszkania, to zarówno może być do góry i w dół.

Tutaj jest za dużo czynników, aby to na 100% określić. Ale ryzyko spadku cen jeżeli np stopy poszłyby +3% do góry, jest moim zdaniem za duże, aby na to liczyć.

Jeżeli to ma być inwestycja, to ma dawać określony zwrot. Jeżeli nie daje to szuka się innej inwestycji...

Ostatnio modyfikowany: 2018-02-24 23:59

odrion

Jeszcze uzupełnienie co do kupna mieszkania dla siebie.

Tego nie da się policzyć :). Jakie stopy założysz dla kredytu na 30 lat? Jak te stopy wpłyną na ceny?

Do tego inflacja - będzie czy nie? Spadną ceny w wyniku wzrostu stóp? Jeżeli tak, to o ile?

Ale zróbmy pewne założenia:

- kupujesz 60m2 w Warszawie po 8.5k za m2 = ok 500 tys całość

Po 30 latach oddasz bankowi 500k + 360k odsetek (dla obecnych stóp - tj kredyt na 4%)

podnieśmy oprocentowanie kredytu do 6% w całym okresie -> wtedy oddasz bankowi 500k + 580k odsetek

Wynajem

Załóżmy, że za takie mieszkanie musisz zapłacić 2500 zł (być może więcej, ale tak dla celów ćwiczenia):

mamy 30 lat x 12 mies x 2500 zł = 900k

Czyli wszystko zależy :)))

Możesz sobie podstawić dowolne zmienne (cena zakupu mieszkania, stopy procentowe przez 30 lat, cena wynajmu przez 30 lat, itp) w zależności od tego w co wierzysz :)

Programista

"Tego nie da się policzyć :). Jakie stopy założysz dla kredytu na 30 lat? Jak te stopy wpłyną na ceny?

Do tego inflacja - będzie czy nie? Spadną ceny w wyniku wzrostu stóp? Jeżeli tak, to o ile? ..."

Najważniejszym czynnikiem, o którym Koledzy zapominają - dodam nieskromnie - jest utrata wartości pieniądza. W długim okresie czasu, o którym tutaj piszecie, jest to około połowy siły nabywczej w ciągu każdych od 7 do 15 lat.

Sądzę, że dzisiaj jesteśmy na początku procesu znacznego wzrostu inflacji, czyli będziemy bliżej wartości 7-letniej utraty wspomnianej wartości.

Szacunki inflacji wynikają z pobieżnej, więc obarczonej błędami, analizy cen produktów kupowanych codziennie, przez typowego klienta. Pochodzą one z baz danych pewnej sieci sklepów, która działa nieprzerwanie od 1986 roku.

Dokładna analiza wymagałaby kosztownych obliczeń i wielu godzin pracy - musiałaby uwzględniać zarówno zakupy towarów, koszty działania sieci, jak i przeciętną wartość koszyka.

Inflacja podawana przez rządy jest istotnie niedoszacowana. Prawdopodobnie dlatego, że rządy drukując ogromne ilości pieniądza pompują je nie na ulicę, jak to tutaj ktoś pisał, ale poprzez instytucje finansowe w przedsiębiorstwa. Skutkiem takiej polityki, jest celowe zafałszowanie gry rynkowej ("Równowaga Nash'a", prof. John Nash), poprzez wspieranie pustym pieniądzem firm, czyli tworzenie przedsiębiorstw, które (w skrócie) nie są w stanie być konkurencyjnymi globalnie - wszak nie musiały zdobyć kapitału lecz go po prostu otrzymały. To absolutnie nie jest zdrowa sytuacja, która prowadzi do patologii, o której często słyszymy. W zdrowym przedsiębiorstwie celem nadrzędnym jest trwanie, rozwój i poszanowanie kapitału. Dzisiaj często spotykamy sytuacje, w których celem nadrzędnym jest uwłaszczenie się na wydrukowanym kapitale poprzez wyprowadzanie kapitału, fałszowanie dokumentów, okradanie pracowników itp. itd.

Trader21 pisze o dwóch wariantach wyjścia z długu: inflacyjnym i deflacyjnym. Osobiście obstawiam wariant inflacyjny z postępującym procesem niszczenia lokalnego, rodzimego kapitału na rzecz zależnych od UE korporacji (czyli nieefektywnych, zależnych nie od rynku na którym działają ale od drukowanej z czystego powietrza waluty).

Walka z patologią urzędników z UE wymagałaby Polexitu. Zresztą u podstaw Brexitu leżał (między innymi) wyżej opisany proces.

Ostatnio modyfikowany: 2018-02-25 11:13

Programista

Dodam, że inflacja tym się różni od utraty wartości waluty, że pierwsza jest podawana przez rząd i zawiera wartości nieistotne dla przeciętnych ludzi a druga odnosi się do dochodu rozporządzalnego czyli żywotnej kwestii dla" kowalskiego".

Ograniczenie dochodu rozporządzalnego powoduje zaś, że kowalski, który zazwyczaj nie posiada pasywnych źródeł dochodu ale obciążający je kredyt (około 90% społeczeństwa), zazwyczaj uda się do szefa w celu wywalczenia podwyżki lub poszuka sobie nowej pracy. Na rynku pracownika, którego powstanie jest wygenerowane drukowaniem pustej waluty (powstają z niczego konkurencyjne firmy a rynek jest ten sam), mamy sytuację, w której presja płacowa wywoła wzrost cen. Dlatego nie ma sensu produkowanie pod fałszywą wartość inflacji, zafałszowanej czekolady (fałszywej bo w tej samej cenie ale 90 gramowej), czy musztardy w słoiczku z trzy centymetrowym przetłoczeniem ale udającej znacznie większe opakowanie.

Mamy rynek pracownika, pracownik zarabia więcej, więc trzeba zacząć podnosić ceny.

Ostatnio modyfikowany: 2018-02-25 12:24

tomekpa

W trakcie lektury zacząłem się zastanawiać, czy jeśli przyjąć złoto za uniwersalny wskaźnik wartości, to ciekawe

jak na tym tle wygląda sp500 i znalazłem wykres denuncjowany w gramach złota, mniejsza o przelicznik

http://pricedingold.com/sp-500/

wychodzi, że indeksy wyrażone w dolarach wzrosły nie proporcjonalnie bardziej, do ich samych ale wyrażonych w złocie,

czy to przypadkiem nie znaczy, że obecnie wzrost gospodarczy, którego giełdy mają być miernikiem w rzeczywistości jest jakiś

60-70% niższy niż wskazują na to wykresy ? A same wykresy to po prostu sterta cyfr nijak mająca się do rzeczywistości ?

Bo jeżeli, Ci co trzymają system w rękach mogą dowolnie nim manipulować, to skąd tak naprawdę byśmy mieli wiedzieć, że

jest recesja, skoro wszystko rośnie ? Od dłuższego czasu coś mi się tu nie "spina" razem. A jeżeli, system jest taki chory,

to co powinno być tą iskrą dla całej reakcji łańcuchowej ? Od dłuższego czasu śledzę wpisy, ale dawno, nie czytałem o żadnych

zdrowych sygnałach, które by pokazywały, że bez względu na machinacje przy systemie, system i tak się samo koryguje,

no bo jeżeli są jakieś prawdziwe zasady, to powinny chyba jakoś się manifestować w otaczającej nas rzeczywistości ?

Ostatnio po tych ok. 6% spadkach, kolega z roboty powiedział, że właśnie dokonał dziś zakupów, odparłem, że jest odważny.

Dodam, że kolega jest bardzo inteligenty, więc moje pytanie, zrobił dobrze/źle jak myślicie ?

Ostatnio modyfikowany: 2018-02-25 14:11

Programista

"...system i tak się samo koryguje,

no bo jeżeli są jakieś prawdziwe zasady, to powinny chyba jakoś się manifestować w otaczającej nas rzeczywistości ?..."

Bardzo ciekawa teza. Moim zdaniem system się już koryguje. Manifestuje się to poprzez dwa procesy: kryptowaluty, których sens istnienia wywodzi się z chęci odebrania rządzącym mechanizmu kreowania pieniądza, czyli zadłużania społeczeństw. Drugi proces to inwestowanie przez głównych graczy finansowych, olbrzymich pieniędzy na zakup fizycznego złota i srebra...

Wisienką na torcie jest zaś powstanie rynku terminowego dla krytowalut, który re vera będzie służył do ich niszczenia lub przejęcia.

Ostatnio modyfikowany: 2018-02-25 14:25

tomekpa

"Wisienką na torcie jest zaś powstanie rynku terminowego dla kryto walut, który re vera będzie służył do ich niszczenia lub przejęcia. "

Moim zdaniem np. Bitcoin już jest zniszczony, bo jego realna wartość została wygenerowana pieniądzem fiducjarnym, ale fajnie widać było poobserwować przez chwile odpływ fikcyjnego pieniądza w kierunku dobra, którego dodrukować nie można. Dodatkowy problem polega na zaufaniu, ciekawy jestem ile osób płaciło za pizze, które miałby by teraz równowartość mieszkania:). Albo kupiło na szczycie i teraz są kilkadziesiąt procent w plecy. Problem polega na tym, że jaki system by nie upadł i jaki nie powstał, Ci co mają, zajmą dogodne pozycje przy transformacji, a jak kurz opadnie, oni nadal będą u sterów.

Niestety, nie wydajne mi się, żeby dało się realnie ocenić każdą prace człowieka, może oprócz konkretnych zawodów, ale wydaje mi się, że dało by się określić jakąś realną wartość, ile warta ona nie jest. Gdyby system, brał to pod uwagę, to można by łatwo dojść do wniosku, że 1% populacji, która posiada 99% zasobów, nie mógł na to zapracować, ciężką pracą. Kurde, patrząc na system finansowy, wszyscy jesteśmy troche jak aborygeni zamknięci w rezerwacie ..

"Drugi proces to inwestowanie przez głównych graczy finansowych, olbrzymich pieniędzy na zakup fizycznego złota i srebra... "

Czemu złoto więc nie "sky-rocket"-uje ?

Słyszałem, że kiedyś jakiś gość od FEDu chciał je zobaczyć fizycznie złoto w FortKnox, to mu wykręcili jakąś afere z nieletnią.

Od dłuższego czasu zastanawiam się jak można zaniżać wartość złota, bez jego fizycznej podaży.

Czy to możliwe, że "ktoś" je wyprzedaje, a jak się skończy, to wszystko walnie ?

Bo ciągle nie rozumiem, jak coś co każdy technicznie powinien chcieć sobie tak "pyrka" w trendzie bocznym od 5 lat..

p1974

Ostatnio modyfikowany: 2018-02-26 09:00

tomekpa

Myślę, że właśnie sam zaniżyłeś poziom konwersacji, trochę mnie dotknął twój komentarz, rzadko zabieram głos, a w żadnej mierze nie chciałem zabrzmieć jak expert, więc jak piszesz takie rzeczy to odnoś się do konkretnych wpisów, albo zgłaszaj post do usuwania. Pozdrawiam

zeromacho

A demografia jest nieubłagana przybywa ludzi starych a ubywa młodych, z każdym rokiem na rynek wpływa coraz więcej mieszkań po zmarłych osobach starszych lub żyjących ale przeniesionych do rodziny lub hospicjów z uwagi na brak możliwości samodzielnego gospodarowania.

W konsekwencji większej liczby mieszkań ceny wynajmu będą spadać podobnie jak ceny nieruchomości na rynku wtórnym. Jeśli ktoś nie wieży to proszę przyjrzeć się obecnej sytuacji w biedniejszych częściach europy np. Niemcy landy po NRD, Hiszpania, Portugalia, czy w końcu Grecja gdzie rynek nieruchomości zapadł się kompletnie. W mniejszych miastach, miasteczkach czy wioskach, mieszkania są rozdawane za darmo pod warunkiem że ktoś będzie tam mieszkał i opłacał minimalny czynsz, w Polsce obecnie buduje się w wioskach i na wygnajewach które się niedługo kompletnie wyludnią a mieszkanie będzie można tam kupić lub wynająć za ułamek dzisiejszej ceny.

Jak ktoś szuka domu za 1 euro to polecam Sardynię ;)

http://www.newsweek.pl/swiat/domy-na-sardynii-mozna-kupic-za-1-euro-gdzie-jest-haczyk-,artykuly,385086,1.html

http://www.fakt.pl/wydarzenia/swiat/francuskie-miasto-roubaix-rozdaje-domy-za-1-euro/y3djqbr

lub może słoneczne włochy ;)

http://tvn24bis.pl/ze-swiata,75/dom-we-wloskim-miasteczku-za-1-euro-wladze-walcza-z-wyludnianiem,543277.html

PC Principal

https://www.youtube.com/watch?v=uOZs6dkgaJs

gruby

"Jak zarabiać na rosnącej inflacji?"

Oto moja propozycja:

- przewidzieć co (niekoniecznie coś czym się na giełdach handluje) będzie pożądane w przyszłości,

- z powyżej zestawionych artykułów wybrać te o skończonej podaży i je zakupić,

- poczekać.

I po co był ten cały artykuł ?

xoni

Bardzo ciężko kupować coś tak dużego jak mieszkanie/dom biorąc kredy na tak długo jak naście lat skoro cały system finansowy jest skonstruowany tak żeby przetrwać najwyżej kolejne cztery i zgaduj sobie co będzie dalej.

Może być np. tak, że inflacja zdewaluuje obecne ceny mieszkań, ale trzymając tą kasę w banku stracisz jeszcze więcej. System jest obecnie tak skonstruowany, żebyś łaził do pracy, a nie leżał do góry brzuchem i zarabiał na odsetkach tudzież wynajmie komuś mieszkania, tylko wtedy gospodarka się kręci i sam możesz więcej kupić gdy wszyscy pracują do ostatku sił. Tego pewnie szybko nie zmienią, no chyba że ludzie naprawdę porzucą waluty i zaczną płacić np. złotem w postaci kryptowaluty.

Ten system się zwykle kręci dopóki są kolejni nabywcy, na moim osiedlu ludzie kupują mieszkania na wynajem i wynajmują je Ukraińcom na 4% interest, którzy przyjechali tutaj budować kolejne mieszkania, bo jest spory popyt na te 4% od kapitału.. i kto by to kiedyś przewidział?

bycmoze

- to że sporo ludzi dalej wyjeżdża na Zachód

- społeczeństwo sie starzeje

- coraz gorzej o uzyskanie kredytu mieszkaniowego (znam sporo przypadków odmów przy dużych zarobkach)

- budowa Mieszkań Plus

daje to jak dla mnie jeden wniosek mieszkania będę tanieć w miejscowościach od 100k mieszkańców w dół. Duże aglomeracje przez zasysanie Ukraińców podtrzymają jakiś czas cenę ale zapytam tak - Czy myślicie że Ukraińcy tu pozostaną? Czy czasem PL nie jest tylko przystankiem przed wypadem do np Niemiec..

a znam już parę sytuacji kiedy to ekipa z Ukrainy nie pojawiła się na robocie, gdyż byli już w podróży do Berlina...

Volku

prawdopodobnie w tym tygodniu odwrócenie trendu w BTC (więc i kolejno w innych altcoinach) i fala wzrostowa do ok. 14,000.00 USD

źródła: hacked.com i Allesio Rastani

Lech

A trend na krypto śmieciach jest jeden wodospad, dopiero gwarantowane przywrócą im znaczenie i wartość.., mało tego przekonanie o ich niezależności od systemu przekonuje mnie najbardziej że stoi za nimi "system" żeby wydoić od naiwnych kasę..

Ostatnio modyfikowany: 2018-02-25 21:36

Volku

nie chcę byś się tym tylko sugerował, ale zauważam w Irlandii znaczący wzrost osób powracających do PL spośród znajomych i znajomych znajomych oraz w miejscach gdzie się obracam praca, polska szkoła, parafia, fejsbuk, miasteczko ;)

na dodatek nie jest to powrót na huuuraaa z programu ala Powroty za czasów Tuska, ale już z zakontaktowaną pracą, załatwioną szkołą dla dzieciaków itd.

Ostatnio modyfikowany: 2018-02-25 21:41

3r3

Co do utraty siły nabywczej przez papier to mam takie nieśmiałe wrażenie, że przy wzroście liczby emerytów o 30 milionów rocznie na planecie, to pozostaje odcinać się od strefy światła i zakopywać się w nochodnej zonie wraz ze zdolnością produkcyjną. Mnie ostatnio jest łatwiej wymienić produkty (pracę i materiał) na wielkie mnóstwo maszyn i materiałów niż tracić czas na dyskusje z korpo roztrząsające seriami meetingów jakość połysku na lakierze wózków narzędziowych. Kompletny odlot jak za Gierka.

Jeśli rynek zacznie wypluwać jakieś nieprzytomne wyceny to wejdzie biurwa z regulacją, wynikną z tego braki, wejdzie reglamentacja, więc ceny za miejsca do prowadzenia działalności będą regulowane, opłaty za energię regulowane, a kto sobie zorganizuje zaopatrzenie do tego zbyt sam przyjdzie dopraszając się łaski jaśnie wielmożnego badylarza - to za każdym razem tak się kończy. Trzeba tylko jakość przenieść zdolność przetwórczą z obecnego "wielkie mnóstwo" do przyszłego "panie a kto to jeszcze umie".

Volku

z obecnego "wielkie mnóstwo" do przyszłego "panie a kto to jeszcze umie"

trzeba podkreślać trzeżwe spojrzenie na rzeczywistość, ŚWIETNE

ArtWW

To myślenie, że lepiej kupić niż pchać komuś kasę do kieszeni to taka przypadłość poprzedniej epoki.

Dziś świat wygląda trochę inaczej. Zakup mieszkania to przede wszystkim uwiązanie się z lokalizacją. Tracisz mobilność, którą przy wynajmie masz nieograniczoną. Znajdujesz np. lepszą pracę wyprowadzasz się i nie myślisz o niczym a z własnym mieszkaniem albo siedzisz na miejscu albo mieszkanie oddajesz najemcy ale i tak będziesz jeździł bo najemcy będą się zmieniać lub choćby po to by skontrolować stan lokalu. Nigdy też nie wiesz co najemca z lokalem może zrobić. Ja np. chciałem kiedyś wynająć od dziadka domek pod zorganizowanie tam działalności. Kiedy dziadek wpuścił mnie do środka to nie mogłem uwierzyć co ludzie potrafią zrobić. Kaloryfery zniknęły, drewniane podłogi zniknęły, kable ze ścian powyrywane, rurki powyrywane. Dewastacja, która dom sprowadziła do stanu surowego zamkniętego.

Nie wiem jak wygląda dziś kwestia pozbycia się niepłacącego lokatora ale jeśli nic się nie zmieniło to możesz też zostać czyimś sponsorem na długo.

Druga kwestia to taka, że każdy z reguły zakłada, że tak jak jest dziś będzie zawsze a wcale nie musi. Rozmawiałem z pewnym Ukraińcem i opowiadał historię człowieka, który na Ukrainie postawił dom gabarytów małego pałacu. Włożył w to ciężkie pieniądze. Sytuacja na Ukrainie się zmieniła i człowiek ten odsprzedał to domostwo za 5 tyś dolarów.

Nie musi to być żadna wojna bo wystarczy, że zorganizują Ci sąsiedztwo jakichś muzułmanów czy jakiejś fabryki i już jesteś pod kreską.

Kwestia uwiązania się z bankiem na 20-30 lat też nie zachęca. Fundujesz sobie strach o jutro prawie do końca życia. Większość Twoich życiowych decyzji będzie kręcić się wokół kredytu a jeśli noga Ci się powinie np. z powodu choroby czy wypadku możesz zostać z niczym. Stopy pójdą w górę i to samo.

Nie myśl jak nasze babcie, że wynajem to nabijanie komuś kieszeni bo przy obecnej rentowności wynajmu to za specjalnie nikomu tej kieszeni nie nabijasz.

Myśl, że kupujesz sobie swobodę działania i święty spokój. Wiem, że każdy chciałby to za darmo ale niestety za darmo nie ma nic.

Jak powiedział Konfucjusz "za darmo to ci dzisiaj nawet własna żona nie da".

Też kiedyś uważałem, że sens ma tylko zakup własnego dziś uważam, że jeśli zakup to tylko za gotówkę i to jeszcze taką, której nie będzie żal stracić.

Ostatnio modyfikowany: 2018-02-25 22:09

Drizzt Do'Urden

1) Nie rozumiem dlaczego tak usilnie unikasz polskiego rynku akcji. Jeżeli inflacja w USA faktycznie będzie przyspieszać, to dewaluacji powinien ulegać dolar względem złotówki. Oczywiście wówczas FED mocniej podniesie stopy procentowe, co powinno w jakimś stopniu przyciągać kapitał do rynku amerykańskiego i tym samym umocnić ponownie USD. Trudno oszacować wypadkową tych czynników, ale moim zdaniem jeżeli wiadomo, że u nas patologia typu QE miejsca nie miała, nie widzę powodu dla którego unikać złotówki, tym bardziej że dla większości z tu obecnych jest to waluta bazowa. W Polce jest kilka niedowartościowanych spółek small, mid cap z ekspozycją na surowce rolne. Znajdziesz je z relatywnie niską wyceną oraz dodatkowo dywidendą. Moim zdaniem to lepsza opcja niż Pakistan i inne kraje trzeciego świata, które jak sam napisałeś polecą, gdy poleci S&P. Moim zdaniem Beta względem S&P tego typu krajów jest większa niż w przypadku Polski. W scenariuszu zawieruchy wolałbym mieć kasę zainwestowaną w spółki dywidendowe z ekspozycją na surowce wyceniane w PLN.

2) Kolejna sprawa to te przewartościowane obligacje amerykańskie. Moim zdaniem nie jest wcale tak różowo jak to przedstawiają media. Jeżeli pogorszy się klimat w gospodarce, to FED będzie raczej obniżać stopy, a nie je podwyższać. Ludzie tracąc pracę będą mieli mniej kasy na wydatki konsumpcyjne, pojawi się też większa skłonność do oszczędzania kosztem konsumpcji. Te czynniki przemawiają raczej za scenariuszem deflacyjnym - nawet jeśli w obiegu na skutek QE będzie dużo więcej pieniądza, to jego niska rotacja nie napędzi inflacji w scenariuszu recesji. Wówczas obniżki stóp procentowych mające na celu rozruszanie gospodarki przełożą się na wzrost cen obligacji. Inflacja i spadki na obligacjach przyjdą w kolejnym cyklu wzrostowym. Kiedy ruszy konsumpcja i odmrożony zostania pieniądz wydrukowany w ramach QE.

Programista

"...to pozostaje odcinać się od strefy światła i zakopywać się w nochodnej zonie wraz ze zdolnością produkcyjną...."

Proponuję przenieść się z tymi co "panie a kto to jeszcze umie" do Azji: VAT 7%, brak podatku ZUS, 7 lat bez papierów (czytaj "biurwy nie ma").

I wiem, że nie ma tam korpo, że nie ta kultura techniczna itp. itd.

@T21

Odnośnie inflacji:

" Już w listopadzie inflacja 2017 r. CPI skoczyła do 2,5 proc., dobijając tym samym do celu inflacyjnego NBP. Część ekspertów uważa, że w 2018 r. wskaźnik wzrostu cen towarów i usług znaleźć się może powyżej poziomu wyznaczonego przez bank centralny. To w efekcie wiązałoby się z podwyżką stóp procentowych przez RPP. "

https://businessinsider.com.pl/finanse/makroekonomia/inflacja-w-2018-roku-prognozy/vxt5xn7

Jechałem wczoraj przez Kielce i zamurowała mnie zmiana cen w jednym z barów. Kilka miesięcy temu za "schabowego giganta" płaciłem 14,90zł dzisiaj już 24,99zł. Podwyżka aż o 88% oznacza albo jakiś koszmar managementu, dyscyplinujący efekt JPK_VAT, albo to o czym pisałem wcześniej: drogi i pracujący "na biało" pracownik oznacza gwałtowny wzrost cen.

Ostatnio modyfikowany: 2018-02-26 10:40

Falconario

Przepraszam wszystkich za off'a, ale będę wdzięczny, jeśli wyjaśnicie mi jedną kwestię, która mnie bardzo nurtuje. Po co w tym systemie pośrednictwa między bankami jakiś posiadacz tokenów? Po co bank miałby kupować je ode mnie albo kogoś innego "z rynku". Jeśli technologia jest odpowiednia, to na jej bazie (można zaangażować samą fundację, czy tez wykupić od niej licencję) stworzyć klona, np. "Nipple" i oprzeć na nim wymianę bez udostępniania go szerszej publice.

P.S. Pytam na serio. Uważam, że krypto - jako technologia ma sens (np. digitalizacja aktywów), ale do tych rozwiązań nie potrzeba żadnych tokenów, które trzeba odkupić od pana X, czy Y.

roxorito

kkarlos

@ArtWWW

Zgadzam sie, ze takie myslenia to troche przypadlsoc poprzedniej epoki. Jezeli chodzi o zakup pod inwestycje, to sprawa moze byc dosyc prosta bo robisz sobie tabelke (jak to ladnie Odrion rozpisal powyzej) i z grubsza patrzysz, czy sie kalkuluje.

Ale jesli chodzi o dylemat kupic czy nie kupic dla siebie - jak zwykle nie ma jednoznacznej odpowiedzi, mocno indywidualna sprawa. Argument o byciu mobilnym jest mocny, w dzisiejszych czasach jeszcze bardziej niz kiedys, ale niektorzy i tak siedza w jednym miejscu przez pol/cale zycia i nie potrzebuja sie ciagle przemieszczac. Niektorzy chca miec swiety spokoj i jak sie zepsuje to zadzwonic do agencji i zalatwione - a niektorzy mecza sie w takim miejscu wlasnie dlatego ze nic nie moga zrobic sami. Przyklady mozna mnozyc.

Napewno nie jest to takie oczywiste jak oslawione 'musisz kupic bo tak to splacasz czyjes a nie swoje'. Ci, co tak mowia, zapewne nikgdy nie byli wlascicielami domu. Ale nawet jak rata kredytu rowna sie temu co zaplacil bys za wynajem, dochodzi jeszcze to co trzeba wlozyc bo sie zepsulo, albo zaraz sie zepsuje, albo zona chce (znowu) zmienic wystroj sypialni.

veaver

Poza wszystkim, pieniądze włożone w spłacanie własnej nieruchomości można odzyskać, sprzedając ją lub wynajmując komuś. Może się nawet zdarzyć, że na całej operacji zarobimy. W wynajętym-nasze środki znikają bezpowrotnie.

Eltor

Te rachunki są prawidłowe tak długo, jak długo ceny nieruchomości nie spadają. W przeciwnym wypadku kwota nie wsadzona w zakup za jakiś czas da Ci możliwość kupienia większej nieruchomości.

kkarlos

To powyzej tyczy sie tez innych crypto. Przecieraja szlak i pokazuje ze mozna, ale jak jakis globalny hegemon wezmie sie ze implementacje blockchaina to jest duza szansa ze zrobi to skuteczniej niz paru developerow (i mozliwe ze bez samej waluty z nim powiazanej)

@veaver

Pewnie, dobry argument, ja nie bronie zadnej strony kazda ma swoje plusy u minusy. Tak jak ArtWWW napisal, kupujesz swiety spokoj wynajmujac.

gasch

S&P500 w 10 lat - 126%

Najlepszy z funduszy - 88%

https://www.bankier.pl/wiadomosc/Zaklad-Buffetta-rozstrzygniety-Fundusze-polegly-7574401.html

eNDek

Nie mieszajcie ludziom w glowach. Kazdy kto chce powinien brac kredyt na jak najwieksze mieszkanie na jak najdluzszy okres. Jak cos pojdzie nie tak to wszyscy sie na jego raty zrzucicie.

Lech

Eltor

Bardzo często nawiązujesz do gwarancji lub ich braku, ale właściwie to co konkretnie masz na myśli?

"niczym nie gwarantowanych papierów, dodruków, depozytów i obligacji"

Ależ są gwarantowane! Jest tam masa obietnic i gwarancji, a wszystkie spisane koszernie na papierze - idealne dla poszukiwaczy gwarancji. ^^

"rynek nieruchomości, złota, srebra i surowców wydaje się bardzo tani"

No, ale one nie są niczym gwarantowane, więc jakże to tak?

"nie gwarantowanych niczym krypto śmieci."

A to są jakieś inne?

Kikkhull

ArtWW

Z całym szacunkiem dla kolegi Odriona ale jego tabelka jest nic nie warta. Ktoś mi zarzuci, że burak nie ma racji ale...

Wyznacz sobie w historii ostatnich stu lat jakąś datę zrób tabelkę i przeanalizuj jej aktualność na przestrzeni 30 lat.

Ile było wojen, zmian ustrojów, kryzysów, zmian trendów czy mody i czego tylko chcesz. Taka tabelka ma sens kiedy się ją tworzy na lata 3 a nie 30.

Druga sprawa, że to hazard. Pojutrze chłopakowi tramwaj nogę utnie i cały misterny plan w pizdu.

Kredyt na 30 lat są dla desperatów albo bardzo bogatych.

@veaver

"Poza wszystkim, pieniądze włożone w spłacanie własnej nieruchomości można odzyskać, sprzedając ją lub wynajmując komuś. Może się nawet zdarzyć, że na całej operacji zarobimy. W wynajętym-nasze środki znikają bezpowrotnie. "

Szansa na to, że zarobimy jest znikoma. No chyba, że komuś wystarczy "zarobek" w ujęciu nominalnym.

Mieszkanie jak wszystko inne się starzeje i jego wartość będzie spadać tak czy tak. Dodatkowo wraz z postępem technicznym, trendami z każdym rokiem jego standard będzie coraz bardziej odbiegał od aktualnego więc jego atrakcyjność będzie maleć. W między czasie trzeba włożyć pieniądze w remonty i modernizacje.

Mówisz pieniądze odzyskasz tak ? Na pewno nie na sprzedaży. Gdyby kredytu oddawało się tyle ile wynosi pożyczona suma ok ale odsetki wyniosą drugie tyle co wartość mieszkania.

@eNDek

"Jak cos pojdzie nie tak to wszyscy sie na jego raty zrzucicie."

Albo przyjdzie komornik i za bety wywali.

@Kikkhull

"@eNDek akurat tutaj to nie śmiej się, bo jak brać kredyt to na maks ilość lat, inflacja kredyt zdewauluje po 10 latach"

A dasz na to gwarancję ? Mi babcia też odkładała na książeczkę mieszkaniową.

Kikkhull

jacek.s

"Ależ są gwarantowane! Jest tam masa obietnic i gwarancji"

Chyba patrzysz z perspektywy marchewki, a nie kija. Zawsze można spróbować oficjalnie podważyć fiata. Ostatni taki rebel-guy miał na imię Muamar i z tego co pamiętam jego kurwidołek rozjechało kilka abramsów. Zachodzę w głowę, ile wszystkie-przewszystkie krypto mają lotniskowców?

@roxorito

"A u Buffetta w 2018 największa pozycja to cash :)"

Skąd takie ciekawe info? Bo mnie ominęło.

Programista

"Nie mieszajcie ludziom w glowach. Kazdy kto chce powinien...."

Rząd nie działa bezinteresownie. Po cynku z NBP, że zanosi się zdecydowane podniesienie stóp, rząd wyczuł widmo niepokoi społecznych.

Z kalkulacji wiadomo, że podniesienie stóp o 2 p.p. to zwyżka rat o 25% miesięcznie (vide link poniżej).

Pisałem wcześniej, że mamy rynek pracownika a rząd szukając kasy na programy społeczne, uszczelnia wycieki VAT-u.

W Polsce w szarej strefie jest generowane, zależnie od opracowań, od kilkunastu do 30-kilku procent PKB.

Proces uszczelniania systemu podatkowego przełoży się na znaczny wzrost inflacji (pisałem o tym wcześniej ale może nie wprost).

W czarnych scenariuszach WIBOR to nawet 8% i, jeśli ten się zrealizuje, to będzie katastrofa w hipotekach.

Rządy w Polsce boją się pielęgniarek, górników, rolników i frankowiczów - każdej zorganizowanej grupy, która może namieszać na ulicach.

Po faux pas z faszystami (wykreowanego przez opozycję), utarczkach z Izraelem i innych pomniejszych, jedyne czego ten rząd na prawdę nie potrzebuje to czarnego dymu z opon, który przez usłużne Niemcom media, będą pokazywane zapewne jako następni "faszyści w Warszawie".

Dlatego rwą się pomagać, nie z litości czy obietnic wyborczych. W końcu to rząd a nie PAH.

https://businessinsider.com.pl/twoje-pieniadze/budzet-domowy/rata-kredytu-moze-wzrosnac-o-25-proc-chodzi-o-stopy-procentowe/59gdhm1

Ostatnio modyfikowany: 2018-02-27 09:52

Eltor

No właśnie w tym rzecz, że z punktu widzenia sprzedawcy marzeń, gwarancja to jest marchewka. Kija i tak każdy widzi.

Kłopot się robi wtedy, gdy gwarant właśnie, a więc ten, co niby coś tam gwarantował, mówi że te gwarancje to tak dla żartu. A bo to mało gwarantowanych obietnic przez stulecia się przewinęło? Nawet nasz własny Kapitan Państwo kilka dekad temu sobie z ludem pożartował. No, mało kto żart zrozumiał, jeszcze mniej ludzi on śmieszył, ale Kapitan ubaw miał przedni z własnych gwarancji. :]

odrion

Jesteś uprzedzony do kredytu inwestycyjnego i chcesz ograniczać ryzyko - to dobrze, ale kredyt hipoteczny to najtańszy pieniądz na rynku.

Też kiedyś myślałem podobnie do Ciebie ;).

Nie ma sensu wchodzić w polemikę, bo nie zamierzam nikogo przekonywać, ale podzielę się pewnymi rzeczywistymi wyliczeniami. Mieszkanie na wynajem z określoną stopą zwrotu, kupione na kredyt na 30 lat (żeby nie było, że stopy zwrotu takie duże bo mieszkanie kupione było lata temu, to podam tylko, że zakup dokonany został w przeciągu ostatniego pół roku):

Dla oprocentowania kredytu na obecnych stopach: 4.2%

Cashflow netto: mies 2.7k pln, rocznie prawie 33k pln

ROI netto: 6.7%, ROE netto: 42.8%

Symulacja cashflow dla stóp +3pp (tj 7.2% kredytu)

Cashflow netto: mies 1.9k pln, rocznie 23k pln

ROI netto: 4.8%, ROE netto: 29.7%

Symulacja cashflow dla stóp +6pp (tj 10.2% kredytu)

Cashflow netto: mies ok 1.1k pln, rocznie 13k pln

ROI netto: 2.6%, ROE netto: 15.8%

No to teraz zabawmy się we wróżkę co do przyszłości.

Załóżmy, że obecna sytuacja utrzymuje się przez 3 lata -> w tym czasie na czysto otrzymałem prawie 100 tys.

Mieszkanie kosztowało 500k. Czy sądzisz, że w przypadku armagedonu nie sprzedam mieszkania 20% taniej (żeby wyjść na zero)?

Dobrze, zróbmy jeszcze czarniejszy scenariusz - rzeczywiście nastąpił kryzys i wzrosły stopy i spadły ceny.

Mój cashflow będzie wynosił zero wtedy kiedy moje oprocentowanie kredytu wyniesie 13.5%. Myślisz, że to mały marines bezpieczeństwa?

Mam zatem czas, aby poczekać na wzrost cen nie dopłacając w tym czasie do inwestycji.

Dodatkowo, zmiany stóp procentowych i ich wpływ na nieruchomości różni się trochę od tego co się dzieje na rynku akcji. Tutaj nic nie dzieje się szybko. Jeżeli stopy są podnoszone to stopniowo - mam czas na reakcję. Jeżeli stopy są podnoszone, to wpływ na rynek jest stopniowy - mam czas na reakcję (np mogę sprzedać mieszkanie).

Mieszkania na flipy czy na wynajem i na kredyt, to bardzo dobry pomysł na inwestycje, ale trzeba wszystko liczyć i to nie tylko dla sytuacji obecnej, ale dla różnych scenariuszy. Inna sprawa ile osób jest w stanie kupić mieszkanie z taką stopą zwrotu jak podałem powyżej. Żeby uzmysłowić sobie o jakich wartościach mówimy - to gdyby kupować takie mieszkanie bez kredytu to ROI netto (podatek ryczałtwy 8.5%) = 11.8%.

Teraz obecnie wszyscy chcą inwestować w nieruchomości. Słyszę to na prawo i lewo. I właśnie wszystkim się wydaję, że nie ma nic prostszego. Przecież wszyscy znają się na nieruchomościach ;). A to rynek jak każdy inny. Żeby mieć przyzwoite i regularne stopy zwrotu na rynku akcyjnym, to trzeba odpowiednią wiedzę i doświadczenie zdobyć. Tak samo jest z nieruchomościami. Trzeba wiedzieć co kupić, gdzie, za ile, co z tym zrobić, co to jest okazja itp.

I wiedzę zdobywa się czytając, dystkutując z innymi inwestorami, ciągle badając rynek i działając aby sprawdzić empirycznie co się sprawdza, a co nie.

Mój poprzedni wpis miał na celu otrzeźwić wszechobecnych inwestorów na rynku nieruchomości.

Jesteś w stanie zaleźć nieruchomość, która kupiona na wynajem na kredyt da Ci obecnie <4% -> odpuść. Wiesz jak kupić odpowiednią nierchomość, która da Ci takie zwroty, które przetrzymają ciężkie czasy -> działaj.

bb82

Zarzut, że inwestowanie na kredyt jest "niebezpieczne" to wręcz herezja. Najlepiej skomentował to mój wujek, drobny przedsiębiorca zaczynający jeszcze w latach 80-tych. "Żyję od kredytu do kredytu. Dzięki temu mam teraz i emeryturę, 7 wynajmowanych nieruchomości i dwa domy. Mój brat w życiu nie wziął pożyczki. Niedawno sam pożyczałem z jego szuflady. Ma emeryturę z ZUS".

Podobnie okres kredytu - hipoteczny jak najdłuższy. Kapitał kredytu nie jest waloryzowany... Żeby podać argument pierwszy z brzegu.

Nieruchomości się starzeją? Gubią standard? Proszę, to nie samochody albo elektronika.

Obecnie wynajmuję tego trochę. ROI to przeciętnie ok. 10%. Optymalizacja podatkowa (zero podatków przez 10 lat), odpowiednie gospodarowanie gotówką itd. Kredyty hipoteczne mam na 2,9 - 3,6 obecnie. A to są normalne zwroty dla inwestorów - nie amatorów. Można znaleźć lepsze. Znajomy właśnie kupił mieszkanie z ROI ok. 20%. I to z ogłoszenia!

Blog jest profesjonalny, więc i nie omawiajmy jako wzorcowych dla nieruchomości całkowicie nieprofesjonalnych "inwestycji" na zasadzie drogie mieszkanie od dewelopera, nie spełniające kryteriów dobrego mieszkania na wynajem, z ROI 4-5%.

Pozdrowienia

zeromacho

scenariusz optymistyczny: (w nawiasie czas od chwili gdy lokator przestaje płacić)

- lokator przestaje płacić - po 3 miesiącach możesz dać mu ostateczne wezwanie do zapłaty z miesięcznym terminem (3 miesiące)

- po upływie wezwania do zapłaty możesz dać mu wypowiedzenie umowy (pełny miesiąc kalendarzowy). (4 miesiące)

- w zależności jak wypadły daty regulowania opłat za wynajem po 5-6 miesiącach możesz złożyć pozew o eksmisję (5,5 miesiąca)

- pierwsza sprawa po 3 miesiącach (8,5 miesiąca)

- trzecia rozprawa po kolejnych 3 miesiącach - dostajesz wyrok eksmisji (11,5 miesiąca)

- uprawomocnienie 2 tygodnie (12 miesiący)

- klauzula wykonalności 1-3 miesięcy zależy jaki sąd ci się trafi (13 miesięcy)

- kierujesz wniosek do komornika (2-4 tygodnie) (14 miesięcy)

- opłacasz komornika, po 1-3 miesiącach eksmisja (15 miesięcy)

Jest to wersja optymistyczna w której niepłacący nie składa sprzeciwów i odwołań, nie dostarcza do sądu zwolnień lekarskich, gdzie sąd nie zapomina zawiadomić pozwanego o terminie rozprawy, gdzie komornik nie olewa cię, gdzie lokatorka nie zachodzi w ciążę, gdzie niepłacący dostaje lokal socjalny a gmina przyznaje mu lokal od ręki.

W praktyce średni czas eksmitowania lokatora drogą legalną to około 3 lata.

Dodam tylko że aktualnie ustawodawca rozważa zmiany w ustawie o ochronie praw lokatorów na niekorzyść właścicieli mieszkań, np. poprzez zmniejszenie katalogu sytuacji w której na gminie będzie spoczywał obowiązek zapewnienia lokalu zastępczego.

Oczywiście są sposoby pozasądowe aby pozbyć się lokatora, osobiście znam prostsze i bardziej dochodowe sposoby aby zostać przestępcą, niż kupno mieszkania na wynajem.

Ostatnio modyfikowany: 2018-02-27 11:38

odrion

poczytaj o najmie okazjonalnym i instytucjonalnym.

np: http://prawo.gazetaprawna.pl/artykuly/1080465,najem-okazjonalny-i-najem-instytucjonalny-czym-sie-roznia.html

tutaj fragment:

Zarówno do umów najmu okazjonalnego, jak i umów najmu instytucjonalnego nie stosuje się większości przepisów o ochronie praw lokatorów. Dotyczy to m.in. przepisów regulujących prawo do lokalu socjalnego lub pomieszczenia zamiennego.

To nie rozwiązuje całkowicie sprawy, ale już ją trochę upraszcza.

Kluczowe jest znalezienie odpowiedniego najemcy i zawarcie bezpiecznej umowy (odpowiednie zapisy, kaucja, oc najemcy itp)i ponownie kłania się wiedza. Tę można uzupełnić np tutaj:

https://sklep.wynajmistrz.pl/produkt/piotr-sciesinski-bezpieczna-umowa-najmu-mieszkania-ksiazka-papierowa/

Nie chciałbym żebyś mnie źle zrozumiał. Ten problem opisany przez Ciebie istnieje, ale trafnie został podsumowany tutaj:

http://www.rozsadnibracia.pl/nie-kradnij-mojego-mieszkania-prosze/

tj: 99% najemców to ludzie uczciwi

Możemy się blokować przed inwestycjami w różny sposób, ale każda działka jest taka sama:

akcje - nie mówię o błednych inwestycjach, ale chociażby brokerzy, którzy mogą upaść, czy pożyczać nasze akcje, ryzyko upadku firmy itp

złoto, srebro - np kupno fałszywki

bank i gotówka - run na banki, case cypryjski itp.

tak samo jest z nieruchomościami - zawsze znajdziemy jakieś ale. Ryzyka nie wyeliminujemy w 100%, ale wiedzą i doświadczeniem możemy je na tyle ograniczyć, żeby nie zblokowało nas...

I na koniec link (w sekcjii III) jest opisane jak wygląda pozbycie się lokatora przy najmie instytucjonalnym:

http://www.3kancelarie.pl/Blog/2017/10/11/NAJEM-INSTYTUCJONALNY---CO-TO-JEST-I-KTO-Z-NIEGO-SKORZYSTA

Czyli szybka kalkulacja czasu na bazie tego co podałeś:

- wynajem z kaucja 3 miesięczną

- lokator przestaje płacić - po 3 miesiącach możesz dać mu ostateczne wezwanie do zapłaty z miesięcznym terminem (3 miesiące - 3 mies kaucji = 0 mies)

- po upływie wezwania do zapłaty możesz dać mu wypowiedzenie umowy (14 dni na opuszczenie lokalu). (0.5 miesiąca)

- klauzula wykonalności, moim zdaniem tutaj będzie szybciej niż opisałeś bo lokator poddał się egzekucji podczas zawarcia umowy w postaci aktu notarialnego - 1 mies (suma 1.5 miesiąca)

- komornik - liczmy pesymistycznie 1 mies (suma 2.5 mies)

- eksmisja 1-2 miesiące (suma 3.5-4.5 mies)

Ja z takim ryzykiem jestem w stanie żyć ;).

Akceptuje pewne ryzyko dla inwestycji w akcje, metale, czy trzymając cash - ryzyko dla wynajmowanych nieruchomości nie wydaje mi się specjalnie większe.

bb82

I znowu @odrion mnie ubiegł. Podane argumenty to zasłyszane w mediach i od znajomych stereotypowe problemy, które laika zniechęcają do wynajmu mieszkań, a nie mają nic wspólnego z rzeczywistością. I znowu taki paradoks. Blog interesujący ludzi, którzy nie ufają obiegowym opiniom i popularnym mediom, a w kwestii nieruchomości - podejście oparte na takich właśnie obiegowych strachach i półprawdach. Obok kwestii najmu okazjonalnego i instytucjonalnego proponuję też chociażby poznanie różnic między lokalem zastępczym, pomieszczeniem tymczasowym a lokalem socjalnym. A przede wszystkim poznanie profesjonalnego rynku wynajmu. Jako zarządca sporego pakietu mieszkań na wynajem, inwestor giełdowy, a przy okazji prawnik obsługujący wyłącznie przedsiębiorców, powiem Ci, że wynajmowanie mieszkań na tle innych inwestycji i biznesu to oaza spokoju, stabilności i przewidywalności dochodów.

greg240

A w twoim zmniejszającym cashflow netto przy rosnących stopach uwzgledniasz tylko wyższą rate? czy uwzględniasz również to że wraz ze wzrostem stóp spadnie ogolny koszt wynajmu? spowodowany ssaniem kapitału, cash needed, licytacje komornicze problemy sektora bankowego, ogolne poszukiwanie kapitalu gdzie sie da. W takich okolicznosciach ceny najmu spadna, zwlaszcza po dlugotrwalym boomie w budowlance napedzanym niskimi stopami przez dekade.

" Jeżeli stopy są podnoszone to stopniowo - mam czas na reakcję. "

A jak bylo na ukrainie tez podnosili stopniowo?:)

Ostatnio modyfikowany: 2018-02-27 13:41

odrion

Jak spodziewasz się, że sytuacja w Polsce będzie jak na Ukrainie lub w Wenezueli, to nie ma sensu w nic inwestować tylko raczej zająć się opracowaniem planu B. Tutaj można się zainspirować :

https://www.sovereignman.com/resources/perfect-plan-b-guide/

Jeżeli spojrzysz na stopy na Ukrainie:

https://tradingeconomics.com/ukraine/interest-rate

To widać, że od wkroczenia wojsk Rosyjskich na krym w marcu, do końca roku był czas, aby jeszcze podjąć jakieś działania.

Nawet w tak ekstremalnej sytuacji jak powstała na Ukrainie, 2015 był najtrudniejszy ze stopami 30%, ale już np 2017 średnio wynosił tyle ile BEP dla cashflow w moim przykładzie.

Co do drugiej kwestii, to nie uwzględniam zmiany czynszu w moich symulacjach. Równie dobrze można powiedzieć, że skoro będą wyższe stopy->mniejsza dostępność kredytu -> mniejszy popyt -> mniej kupowanych mieszkań na wynajem -> wzrost kosztów najmu (mniej dostępnych)

Można sobie dywagować, ale są takie miasta i takie lokalizacje, które nawet w przypadku dużych zmian na szerokim rynku (nie ważne w którą stronę), zawsze będą trzymać cenę. Do celów symulacji, moim zdaniem, ma sens aby nie zwiększać ani nie zmniejszać czynszu.

Nie chce mi się wchodzić w szczegóły - ale moje kalkulacje, które podawałem wcześniej są robione naprawdę ostrożnie.

Np mam rocznie 1 tys na drobne naprawy i 1 tys na fundusz remontowy (mało ludzi stosuje aż takie podwójne koszty na remonty/naprawy)

Liczę do netto podatek 8.5%, a przecież mogłbym w symulacji uwzględnić amortyację 10% i obniżyć podatek do zera -> przy takim założeniu cashflow wychodzi na zero przy oprocentowaniu kredytu 15.2%

Naprawdę rozumiem obiekcje wielu osób dotyczące nieruchomości. Sam kiedyś napisałbym to co padło. Jednak po wejściu w temat i zgłebieniu go widzę wyraźnie, że to były niepotrzebne ograniczenia i obawy.

Jak można przeczytać wyżej, nie zachęcam do inwestowania w nieruchmości osób, które nie posiadają wiedzy. Tymniemniej jest to dziedzina jak inne - ci co wiedzą jak, osiągają ponadprzeciętne stopy zwrotu przy ograniczonym ryzku.

To co mogę polecić, to poszerzenie horyzontów w tym temacie :) - blogi, artykuły, YT, podcasty, książki i inne materiały.

pawelski

Wady najmu okazjonalnego z tego co sie nie myle:

1.Co do najmu okazjonalnego to musza wystapic zaleglosci za 3 pelne okresy platnosci zebys dal wypowiedzenie a twoj najmujacy moze ci zaplacic za pierwszy miesiac calosc czynu a za nastepne 2 miesiace tylko 10% za kazdy i nie mozesz dac mu wypowiedzenia po 3 miesiacach bo nie ma zaleglsci za 3 pelne okresy platnosci i tak sobie mozna jechac do konca umowy (palcic co 3 miesiac pelna kwote). Kaucja nie jest platnosci za czynsz tylko kaucja.

2. Co sie stanie w przypadku gdy miejsce ktore wyslanaczyl najmujacy do eksmisji juz nie istnieje lub osoba ktora zlozyla oswiadczenie o przyjeciu najmujacego na wskazany adres stracila prawo do tego lokalu? Z tego co wiem jesli najmujacy nie wskaze nowego adresu eksmisji lub cie nie powiadomi o utracie takiego adresu to juz nie masz najmu okazionalnego tylko normalny najem i masz wersje opisana przez zeromacho.Warunkime najmu okazjonalnego jest posiadanie adresu do eksmisji a jak go nie ma to buba.

Ustawa o najmie okazjonalym nie jest idealna i nie do zlamania jak sie komus wydaje.

Pozdrawiam.

uajka

A jak lokator jest sprytny to może wstrzymać eksmisję komorniczą i sprawa może zająć i dobre 2 lata. Wiec zdecydowanie nie polecam rozwiązań prawnych w sprawach lokatorów, tylko rozwiązania siły. Jeśli takowej nie masz, straty mogą być poważne.

bb82

A wiesz, że okresem rozliczeniowym może być np. tydzień. To nie musi być miesiąc. Wiesz też, że wpłaty możesz zaliczać na poczet zaległego czynszu za poprzednie okresy, a w konsekwencji lokator płacący 10% w każdym okresie bardzo szybko dorobi się 3 pełnych niezapłaconych? :)

Różne prawa lokatorów nie są takie oczywiste i nie do złamania jak się niektórym wydaje ;)

BTW - przewija mi się nawet kilkudziesięciu najemców rocznie od kilku lat. Nigdy nie musiałem nikogo sądownie eksmitować. Ryzyko upartego lokatora z trudną eksmisją jest niższe niż zawał przed 40ką albo "wpadnięcie" pod autobus na ulicy. Oczywiście, ze jest. Ale ryzyko jest zawsze i wszędzie. Wychodząc z domu podejmujemy codziennie ogromne ryzyko, że o kierowaniu samochodem nie wspomnę.

Ostatnio modyfikowany: 2018-02-27 15:48

odrion

Ja nie twierdzę, że umowa najmu okazjonalnego/instytucjonalnego jest idealna. Ale dobrze, że jest - już pozwala poradzić sobie z większością trudnych sytuacji.

W najmie instytucjonalnym nie ma już konieczności podania adresu - to a propos pk2 w poście @pawelski

Przyznam natomiast, ze case z pkt1 jest ciekawy.

Co do kaucji, to fragment z poprzedniego linka:

Wynajmujący może ustanowić kaucję zabezpieczającą pokrycie należności z tytułu najmu oraz ewentualnych kosztów egzekucji obowiązku opróżnienia lokalu. Co istotne kaucja nie może przekraczać trzykrotności miesięcznego czynszu za dany lokal. Jest to odmienne rozwiązanie, od tego przewidzianego dla zwykłych umów najmu lokalu, gdzie kaucja nie może przekraczać dwunastokrotności miesięcznego czynszu za dany lokal. Przepisy zobowiązują właściciela do zwrotu kaucji w ciągu miesiąca od dnia opróżnienia lokalu, po potrąceniu należności właściciela (zaległy czynsz, koszty egzekucyjne). Kaucja podlega waloryzacji na zasadach ogólnych zgodnie z art. 6 ust. 3 ustawy o ochronie praw lokatorów

@uajka

Czy lokator może być tak sprytny w przypadku najmu instytucjonalnego? - tego nie jestem pewny:

https://bezprawnik.pl/eksmisja-na-bruk-najem-instytucjonalny/

Co do użycia siły, to przeczytaj proszę ostatnie zdanie z posta zeromacho, z którym całkowicie się zgadzam.

3Robak

PN

Tak sobie ostatnio pomyślałem że skoro jestem obywatelem tego państwa a to państwo nie traktuje mnie jak mieszkańca gdyż nie zapewnia mi mieszkania na swoim terytorium tylko muszę je sobie wydrapać i wyszarpać z systemu kosztem swoich sił witalnych zdrowia, pracy i czasu.. to coś tutaj nie gra. Pomyślałem że gdybym był państwem i chciał na swoich mieszkańcach - obywatelach zarabiać to najpierw musiałbym ich czymkolwiek zachęcić żeby nie uciekli.. Tym czasem szare masy zostają w Polsce z horrendalnie drogimi mieszkaniami, i horrendalnie niskimi zarobkami, w dodatku z kiepskim klimatem (bo zimno) i geopolityką. Cały czas próbuję pojąć co sprawia że polakom chce się tutaj zostawać - przecież mogą wyjechać wszędzie i nawet bez znajomości języka podjąć pracę o wiele bardziej sprzyjających warunkach np gdzieś na południu europy czy w Ameryce południowej heh - doprawdy niepojęte.

Wracając do mieszkań taki cytat "Ci , którzy zmniejszają dostęp do podstawowej jednostki mieszkaniowej są chciwymi pasożytami a nie inwestorami. Inwestor inwestuje w akcje, obligacje albo nieruchomości komercyjne itd."

Czytając opinie i głosy przeciwników kupna mieszkania i zwolenników zaczynam mieć powoli wrażenie że ani jedna ani druga strona nie wyjdą z tego interesu na plusie - bo system jest po to żeby strzyc na wszystkim. Więc jak włożysz kasę w mieszkanie to dowalą kataster, stopy procentowe, albo będziesz miał nieuczciwych lokatorów - stracisz. Nie kupisz - kasę ciężko zarobioną zeżre przeżuje strawi i wydali inflacja i zostanie ci jedno wielkie G. Chyba naprawdę kupię garaż albo przyczepę i tam zamieszkam bo już żyć się odechciewa naprawdę albo zaadaptuję sobie jakąś komórkę lokatorską..

Wiecie zainwestowałem w litecoina i straciłem, w funta - straciłem, w metale - tak naprawdę też straciłem bo nie podrożały jakoś sporo i obliczając to gówniana lokata w banku przyniosła by mi większy procent niż te uncje złota.

Troszkę mi się chce śmiać jak ktoś mówi że złoto i srebro chronią przed inflacją.. no przytomności - żeby złoto ochroniło przed inflacją musiało by drożeć co najmniej z 3% rocznie ( a przecież jeszcze inflacja ukryta). I spoko - w dolarach to złoto sobie tam lata góra dół ale ja moje kupiłem za złotówki. Co z tego że złoto po 1300 dol jak dolar spadł? No więc w ciągu 5 lat te parę uncji złota nie ochroniło mnie przed inflacją - co więcej dało stratę bo na lokacie miałbym z tych pieniędzy na kolejną uncję złota... no cóż życie

Śmiać mi się chcę jak pan Kolany gdy złoto spada natychmiast produkuje kolejny genialny artykuł o tym że przecież my nie mamy zarabiać na złocie tylko ono ma być zabezpieczeniem... w końcu artykuły sponsorowane.. (żeby Janusz nie miał broń boże do nikogo pretensji że kurs złota leci albo dolar leci więc uncja co raz mniej warta)

Jakoś chyba nawet trader przestał tak optymistycznie pisać o złocie.

Mnie naprawdę do życia nie wiele potrzeba ale mam wrażenie że na starość nawet na jedzenie nie będę miał.

Emeryt w Niemczech - butelka wina i cały dzień na plaży - Polski Emeryt - butelka z moczem i cały dzień w przychodni.

Smutne to życie Polaka..

Z tymi mieszkaniami dalej nie wiem co zrobić mam jakieś 20 tys zł i nie wiem co z nimi zrobić - trzymając je na lokacie na 2% bank pluje mi w twarz śmiesznymi odsetkami, jak wydam na wkład własny i kupie to cholerne M to będzie mi państwo pluło w twarz podatkami, lokatorzy wymaganiami a bank odsetkami i ratami. Nie oddam tej kasy na biednych bo fundacje naplują mi w twarz a biedni grosza z tego nie zobaczą. Nie wydam tego na zbytki bo cokolwiek w Polsce kupujesz zawsze przepłacasz i zawsze za drogo.

Zaczynam myśleć że "Pieniądze same w sobie są stratą"

pawelski

co do okresu ...tak tez tak kiedys robilem z okresami ale pozniej gdzie cos mi sie gdzies obilo ze minimalny okres musi byc miesiac choc jak ja sie juz tym nie zajmuje wiec trudno mi pokazac gdzie ja to widzialem wiec moge sie mylic (jak sie te wszytkie ustawy, zarzadzenia wezmie pod uwage)

Co do twojego BTW tez sie zgodze ze to obecnie nie jest plaga, choc to nie oznacza ze moze sie zmienic. Jak juz bierzesz prawdopodbienisto zdarzen to w przypadku problemow zwykle wyglada to tak ze "profesjonany" wynajmujacy po pierwszym miesiacu nie placenia daje na koniec miesiaca wypowiedznie najemcy, czeka 3 miesiace a po 5 miesiacach od rozpoczenia najmu okazjonalnego okazuje sie ze wypowiedznie jest niewazne jak mu to w sadzie powiedza lub po wizycie u prawnika takiego jak ty :-)( rozumiem ze jestes prawnikiem), wynajmujacy daje nastepne wypowiedzenie trawjace 3 miesiace ( wiec juz 8 miesiacy problemow od rozpoczecia i mozliwego nie placenia. Zwykle umowy najmu sa zwykle pisane na rok z 1 miesiecznym okresem placenia. Wiele ludzi robi postawowe bledy przy najmie bo im sie wydaje ze sa kompletnie kryci. Na przyklad zadam pytanie ile osob przepisuje media na najemce?? Prawo energetyczne znacie? Niestety w Polsce prawo wlasnoci nie jest tak dobrze chronione jakkolwiek najwiekszy paradoks jet taki ze w zwiazku z programem Mieszkanie + rzad chce umozliwic eksmisje na bruk w programie (siebie chca chronic ) ale juz prywatnych inwestorow nie za bardzo. Pozdrawiam i zycze sukcesow w inwestowaniu.

greg240

Nie porównuje Polski do Ukrainy, tylko zanegowałem twoją teze ,że stopy są podnoszone powoli, pewnikiem miałeś na mysli 0.25-0.5

Gdy będzie ucieczka kapitału z naszej wspaniałej krainy to podniosą szybciej niż myślisz, zwłaszcza,że nasza RPP zawsze jest w tyle:)

Odnośnie tezy ,że ceny najmu spadną w sytuacji kryzysu, banki zostaną z mieszkaniami:) A co będzie z tymi mieszkaniami na które nie bedzie chetnych

przy wysokich stopach? Prawdopodobnie trafią pod najem, albo jak w hiszpani beda stac puste, co gwarantuje zjazd cen najmu.

@PN

Skoro tu jesteś i czytasz to forum to zapwne jestes bardzije inteligętny od przeciętnego leminga , proszę skończ z socjalistycznymi hasłami ,że Panstwo musi Tobie coś zapewnić. Jak kogoś po paru latach oszczedzania nie stać na zakup za gotówke to A. musi zmienić pracę/biznes B musi popatrzeć gdzie mu pieniądze uciekaja :) przepraszam "waluta":) Nie załamuj się wynajmuj dalej. pozdr

Kikkhull

3Robak

Ostatnio modyfikowany: 2018-02-27 18:47

Eltor

No pewnie, że nie gra. Nie dość, że musisz sobie to zębami i pazurami wyszarpać, to jeszcze za zdobycie "swojego" Kapitan Państwo dowali Ci czynsz, czym Ci pokaże kto tu jest tak naprawdę właścicielem. Od czasu do czasu to państwo zresztą potrafi tak po prostu dom zabrać bez dania racji i kazać iść pod most.

Dzięki temu państwu i podejmowanym przez nie działaniom mamy za to ceny nieruchomości z kosmosu. Czy naprawdę dom samodzielnie budowałbyś 30 lat? A spłacający go z żoną typowy Kowalski tyle właśnie swojej harówki w to potrafi włożyć. Coś jest bardzo nie tak, że do zaspokojenia podstawowej potrzeby musisz się tyle natyrać by jakiś inny ktoś mógł tej energii Ci odessać na swoje potrzeby. Bo jeszcze parę dekad temu na wielu wsiach to domy się budowało na zasadzie "my ze śwagrem" i jakoś niezamożni ludzie dawali radę, a dziś "nie wolno", bo 74 koszernych się musi podpisać i najeść, podpiąwszy się pod cały ten system kradzieży Twojego wysiłku. No więc karmisz bankiera, karmisz urzędnika, karmisz notariusza, karmisz architekta, karmisz konstruktora, karmisz speca od instalacji... zobacz ile na prostym projekcie małego budynku jest podpisów. I każdy kosztuje. A to wszystko zanim pierwszą cegłę położysz.