W ramach Trendów na rok 2020 zostały nam do omówienia aktywa materialne czyli: metale szlachetne, surowce oraz nieruchomości jak i geopolityka, która ma ogromny wpływ na rynki finansowe i pewne przetasowania na arenie międzynarodowej mogą tu mocno namieszać.

Nim jednak przejdę do konkretów jeszcze raz małe przypomnienie odnośnie polityki banków centralnych, gdyż ich wpływ na kształtowanie się inflacji jest ogromny. Ta z kolei bardzo silnie oddziałuje na ceny surowców oraz złota.

Największym zmartwieniem bankierów centralnych jest gigantyczny dług na poziomie rządowym, korporacyjnym oraz osobistym. Gdy w 1971 roku Nixon zerwał link do złota, globalny dług w relacji do PKB wynosił około 100%. Dziś jest to 315%. Szczyt osiągnęliśmy około 2007 roku (ok. 325% PKB) po czym zadłużenie zredukowano w wyniku inflacji. Nominalnie dług przyrastał lecz inflacja wyższa od odsetek zdewaluowała część zadłużenia.

Celem największych banków centralnych jest dalsza i jednocześnie szybsza dewaluacja długu do czego potrzebują wyższej inflacji.

Aby to osiągnąć należy zrobić trzy rzeczy:

- Utrzymać stopy procentowe na jak najniższym poziomie.

- Prowadzić nieustanny dodruk, za który skupuje się obligacje rządowe, korporacyjne oraz dostarcza się płynności na rynek REPO. Dzięki temu instrumenty oparte na długu płacą minimalne odsetki.

- Utrzymywać wysokie deficyty finansowane dodrukiem dzięki czemu coraz więcej środków płatniczych trafia na ulicę podnosząc ich ceny.

- Celem dodatkowym jest osłabienie dolara gdyż tani dolar przekłada się na rosnącą inflację. W tej kwestii jednak moim zdaniem nie ma konsensusu pomiędzy bankierami.

Dochodzimy zatem do sytuacji, w której QE w tej czy innej formie pozostanie z nami do czasu przejścia do nowego systemu. Inflacja będzie przyśpieszać. Na rynku pojawi się coraz więcej obligacji o horrendalnie długich terminach zapadalności. Dla przykładu, w Polsce Minister Finansów proponuje obligacje zerokuponowe + loterię. W USA po raz pierwszy od kilku dekad rozważa się emisję obligacji wygasających za 50 lub 100 lat. Innymi słowy zbankrutowane rządy na siłę będą ściągać tyle gotówki od „oszczędzających” ile się da. Ta z kolei poprzez finansowanie deficytu trafi na rynek podnosząc inflację. Swoją drogą Jerome Powell, który do czasu korekty z końca 2018 roku dążył jeszcze do normalizacji stóp procentowych dziś uważa, że powinniśmy ”let the inflation hot run” co pięknie zbiega się z najszybszym wzrostem bilansu FED w historii, no może poza skokowym wzrostem z 2008 roku.

Dochodzimy do sytuacji w której:

- inflacja znacząco wzrośnie,

- obligacje będą płacić odsetki znacznie poniżej inflacji.

W tym momencie ktoś może się zastanowić, no dobrze inflacja będzie rosła, ale czy w pewnym momencie banki centralne nie podniosą znacząco stóp procentowych podobnie jak zrobił Paul Volcker w 1980 roku? Otóż wyobraźcie sobie jedną rzecz. Dług USA wynosi 23,2 bln. Odsetki od długu są na różnych poziomach ale można przyjąć, że po uśrednieniu odsetki jakie płaci rząd USA to 1,6% rocznie. Oznacza to, że na obsługę długu USA wydaje 371 mld rocznie. Teraz wyobraźcie sobie, że FED zaprzestaje interwencji i żaden inny bank centralny nie wypełnia po nim luki. Rośnie rentowność obligacji, a jednocześnie FED podnosi stopy tylko do 5% (nadal znacznie poniżej realnej inflacji). W takim scenariuszu koszt obsługi długu to powiedzmy 6% rocznie czyli 1392 mld. W ciągu roku koszt obsługi długu wzrósłby o ponad bilion dolarów. Oznacza to, że owy bilion nie zostanie przeznaczony na szkolnictwo, infrastrukturę, czy opiekę socjalną. Swoją drogą skąd w budżecie miałby się znaleść wolny bilion USD ???

Jest tylko jedna odpowiedź. Z dodruku!!!. Rozumiecie już czemu QE będzie z nami do czasu przejścia do nowego systemu. Swoją drogą w identycznej sytuacji jak USA jest większość krajów rozwiniętych z Japonią oraz UE na czele co ma ogromne implikacje dla rynku metali szlachetnych oraz surowców, dwóch grup których ceny najsilniej rosną w otoczeniu rosnącej inflacji.

Metale szlachetne

Złoto

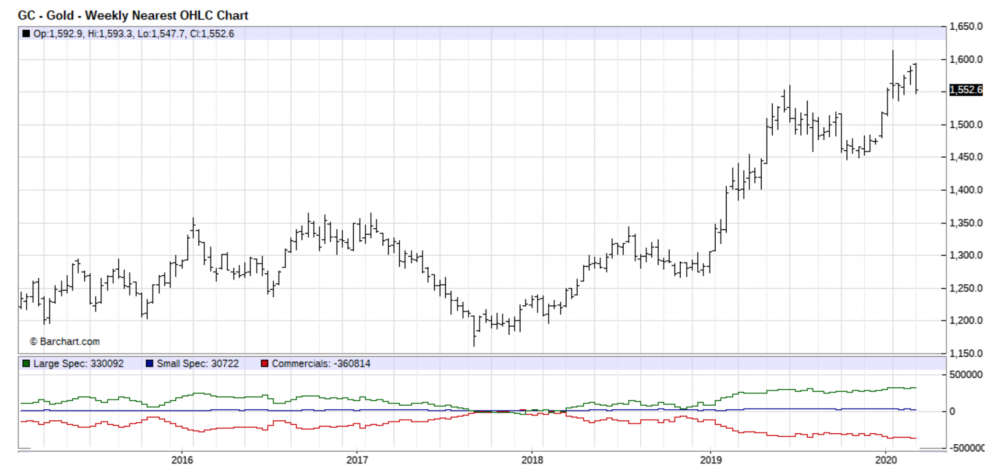

Co do złota jestem obecnie nastawiony jeszcze bardziej pozytywnie niż byłem w poprzednich latach. Powodów jest kilka:

a) Inflacja w ujęciu globalnym malała w latach 2011 - 2016 a wraz z nią dolarowa cena złota.

Co prawda w odniesieniu do większości walut (EUR, PLN, AUD, CAD + setki walut krajów rozwijających się) najniższa cena złota przypadła na rok 2013, a dziś jesteśmy na historycznych maksimach. Wielu jednak inwestorów patrzy na dolarową cenę złota, a ta jest silnie skorelowana z trendami inflacyjnymi. Inflacja rośnie od 4 lat i nic nie zapowiada aby miała spowalniać. Wręcz przeciwnie.

b) Negatywnie oprocentowane obligacje.

W przeszłości inwestorzy szukający bezpieczeństwa kierowali kapitał albo do złota albo do obligacji rządowych. Za wyborem obligacji przemawiał fakt, że w przeciwieństwie do złota płaciły one jakieś odsetki. Po 10 latach manipulacji ze strony banków centralnych obligacje o wartości około 12 bln USD mają negatywną rentowność.

Oznacza to, że kupując je dziś i czekając do terminu wykupu macie zagwarantowaną stratę. Dla przykładu kupując 10-letnie obligacje Szwajcarii zapłacicie za nie 113 CHF, a po 10 latach otrzymacie za nie 100 CHF. Gdzie tu logika??? Tak, rządy każą płacić sobie za możliwość pożyczenia im pieniędzy. Swoją drogą sytuacja ta nie dotyczy wyłącznie Helwetów. Negatywnie oprocentowane są także obligacje Szwecji, Niemiec czy Holandii. Jeżeli poszukujecie jakichkolwiek odsetek możecie nabyć 10-letnie obligacje Grecji płacące 1,18% odsetek rocznie co zwarzywszy na fakt, że kraj ten kilka lat temu technicznie zbankrutował brzmi jak kiepski żart.

W otoczeniu w którym obligacje nie dość, że nic nie płacą, a wręcz Wy musicie płacić za możliwość przechowania w nich kapitału złoto staje się jeszcze bardziej atrakcyjne niż przed laty.

c) Negatywne rzeczywiste stopy procentowe będą się pogłębiać.

W sytuacji w której banki centralne robią co mogą aby utrzymać stopy procentowe możliwie jak najniżej oraz przy jednoczesnym wzroście inflacji negatywne realne stopy procentowe staną się jeszcze bardziej negatywne. Obecnie lokaty czy obligacje płacą marne 2% przy czym oficjalna inflacja CPI wynosi 3,4%. Realna jest znacznie wyższa. W takim otoczeniu ludzie w naturalny sposób chronią kapitał w aktywach materialnych m.in. w złocie.

d) Oby do wyborów

Wybory w Stanach Zjednoczonych pod koniec roku. Trump zrobi wszystko aby je wygrać. Oznacza to m.in. nic innego jak dalsze obniżki stóp procentowych w USA. Jeszcze kilka dni temu prawdopodobieństwo dwóch obniżek stóp w 2020 roku szacowano na 30%. Dziś jest to ponad 80%. Wiecie już co to oznacza dla złota.

e) Wątek chiński

Od czasu wyboru Trumpa na prezydenta USA trwa wojna handlowa z Chinami. Walczono na najróżniejszych frontach. Wiele wskazuje jednak na to, że Chińczycy mają asa w rękawie. O co chodzi? W ostatnim czasie coraz częściej pojawiają się informacje sugerujące, że Chińczycy, których rezerwy złota najprawdopodobniej oscylują w okolicy 15-20 tys zamierzają wyemitować narodową kryptowalutę opartą o rezerwy kruszcu. Gdyby to tego doszło, możemy spodziewać się gwałtownego wzrostu cen złota, osłabienia się USD i wzrostu inflacji w Stanach Zjednoczonych. Czy rzeczywiście Chińczycy mają China-cryptogold w planach czy jest to tyko forma straszaka w walce na sankcje? Nie wiem ale uważam, że temat ten coraz częściej będzie pojawiał się w mediach i warto zwracać na niego uwagę.

f) Jedno ale….

Długoterminowe perspektywy dla złota wyglądają bardzo dobrze. Aby ostudzić jednak trochę Wasz zapał muszę zwrócić uwagę na pewną rzecz. W ciągu ostatnich kilku miesięcy dolarowa cena złota wzrosła z 1300 USD do 1550 USD obecnie. Spory skok jak na tak stabilne aktywo. Jednocześnie commercials bardzo zwiększyli pozycję short.

Historycznie patrząc, takie poziomy zazwyczaj prowadziły do korekty. Jak będzie tym razem zobaczymy ale spadek ceny o 200 USD licząc od szczytu (1600 USD) nie powinien nikogo zdziwić.

Podsumowując, w mojej ocenie w pierwszej połowie roku doświadczymy korekty po czym zamkniemy rok kilka - kilkanaście procent wyżej zarówno w ujęciu dolarowym jak i w większości walut.

Srebro

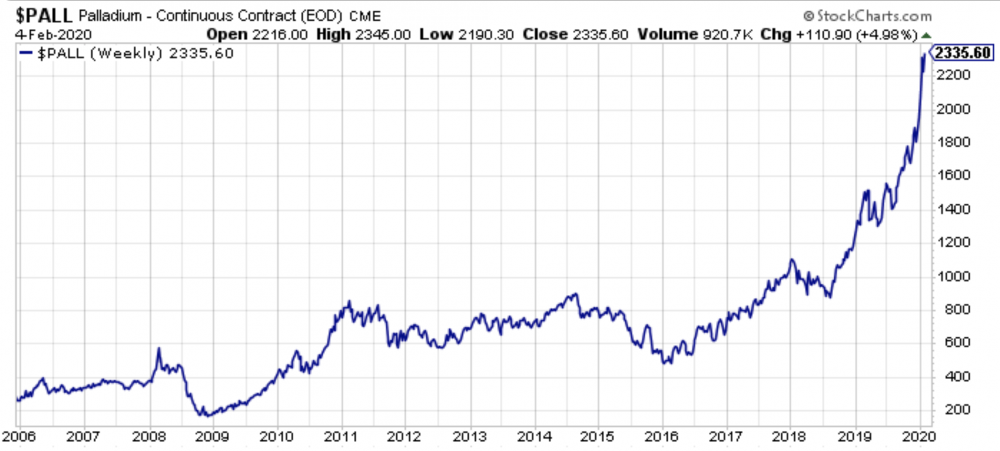

Srebro na tle złota wygląda tanio od lat i od lat sytuacja się nie zmienia. Na przestrzeni ostatnich kilku lat gold/silver ratio wahało się od 65 do 95. Dziś jest na poziomie 88. W mojej ocenie najbliższy rok raczej dużo nie zmieni. Aby doszło do większych wzrostów szersza publika musi zacząć interesować się złotem, a tego póki co nie widać. Innymi słowy w trakcie hossy w metalach szlachetnych najpierw silnie rośnie złoto, później srebro zaczyna nadrabiać. Z czasem ze względu na bardzo płytki rynek pojawiają się braki w efekcie czego dochodzi do bardzo silnych wzrostów ceny, czego przedsmak mieliśmy ostatnio na rynku palladu, kiedy to cena wzrosła trzykrotnie w ciągu dwóch lat.

Srebro jest dla mnie niewiadomą. Z jednej strony podąża za złotem. Z drugiej, nie ma siły wybrać się ponad przedział 15-18 USD. Osobiście czekam na przebicie 21 USD (szczyt z 2016 roku) gdyż dopiero on da prawdziwy impuls do wzrostu ceny, a jak zmienne potrafi być srebro w otoczeniu słabnącego dolara i masowego dodruku widzieliśmy w latach 2010 - 2011.

Platyna

Królewski metal po kilku spadkowych latach rok 2019 zamknął wzrostem ceny o 22%, minimalnie lepiej niż złoto (18%). To, że platyna jest tania w ujęciu dolarowym czy w relacji do złota, nie wspominając o palladzie jest pewne. Kwestię popytowo - podażową w tym przypadku pomijam gdyż jak pokazały ostatnie kilka lat, deficyty czy nadwyżki nie mają dużego wpływu na cenę. Chcę natomiast zwrócić uwagę na jedną rzecz, którą coraz częściej podkreślają inwestorzy, których cenię. Mianowicie, po tym jak zeszły rok metal ten zaliczył całkiem niezły rajd wielu dużych inwestorów dostrzegło zmienę trendu i powoli lecz sukcesywnie zaczynają przenosić część kapitału do platyny.

Jeżeli trend ten się utrzyma możemy mieć do czynienia z początkiem kilkuletnich wzrostów. Mamy bowiem aktywo tanie pod każdym względem oraz jednocześnie wzrost inflacji, który jest dobry zarówno dla metali szlachetnych jak i surowców przemysłowych a nie zapominajmy, że 50% zapotrzebowania na platynę to właśnie przemysł motoryzacyjny. Nie lubię prognozować cen ale skoro od tego są prognozy / trendy to uważam, że kolejny rok platyna zamknie na poziomie kilkanaście procent wyżej niż obecnie, przy czym wzrosty znowu będą silniejsze niż w przypadku złota.

Pallad

Pallad, który przez lata był najtańszym z 4 metali szlachetnych (no może z wyłączeniem kryzysu rosyjskiego z 2000 roku) stał się największym wygranym zmian w motoryzacji. Cała szkopka z odejściem od diesli, która na szczęście zaczyna się kończyć sprawiła, że skokowo wzrosło zapotrzebowanie na pallad stosowany w katalizatorach z silnikami benzynowymi. Prawda jest jednak taka, że przemysł już próbuje przestawiać się z drogiego palladu na tanią platynę lecz tego typu zmiany trwają około 18 miesięcy. W dłuższym terminie, uważam, że zdecydowanie powinniśmy omijać pallad zwłaszcza, że ostatnie wzrosty przypominają hiperbolę a czym się ona kończy w większości przypadków chyba nie muszę przypominać.

Spółki wydobywcze

Zeszły rok, duże spółki wydobywcze (GDX) jak i te mniejsze (GDXJ) mogły zaliczyć do bardzo udanych rosnąc 40% i 45% odpowiednio. Mimo to nadal są znacznie poniżej szczytów z 2011 roku. Dla mnie spółki wydobywcze, zwłaszcza małe mają bardzo dobre perspektywy na najbliższe lata. Czemu?

a) Bessa w metalach 2011 - 2015 sprawiła, że wiele nierentownych kompanii wypadło z rynku. Te które pozostały bardzo obniżyły koszty wydobycia. Dla przykładu AISC (all in sustaining cost) czyli najbardziej realna miara kosztów produkcji dla spółek wchodzących w skład GDXJ za rok 2019 wyniosła 963 USD / uncję. Przyjmując, że realnie koszt ten może być wyższy o 150 USD / uncję nadal mamy bardzo duży bufor bezpieczeństwa.

b) Po wielu latach marazmu wreszcie dochodzi do większych przejęć. W sytuacji, w której bardzo ciężko dokopać się do dużych złóż giganci z branży z czasem będą przejmować mniejsze firmy próbując utrzymać dany poziom produkcji. Z czasem doprowadzi to do sytuacji, w której ceny akcji mniejszych firm osiąganą nieracjonalnie wysokie poziomy.

c) Dość dobrze wygląda także sytuacja mniejszych firm koncentrujących się na srebrze, a wchodzących w skład SILJ gdzie AISC wynosi niecałe 11 USD. Tu znowu mamy dość duży bufor bezpieczeństwa. Zakładając nawet załamanie gospodarki na co moim zdaniem nie pozwolą banki centralne nie uważam aby cena srebra mogła spaść poniżej 14 USD.

d) O ile spółki wydobywające złoto i srebro stanowią nieodłączną część mojego portfela o tyle bardzo przestrzegam przed wchodzeniem w spółki wydobywające platynę na terenie RPA. Kraj ten odpowiada za większość globalnej produkcji i jeżeli będzie kontynuował dotychczasową politykę to nie zdziwię się jeżeli za kilka lat spółki zostaną znacjonalizowane.

To tyle jeżeli chodzi o metale szlachetne. W kolejnym artykule przyjrzę się surowcom jak i rynkowi nieruchomości, zwłaszcza REIT’ów. W kontekście negatywnie oprocentowanych obligacji niektóre azjatyckie REITY mogą być niezłym rozwiązaniem a przynajmniej do czasu kiedy inflacja zacznie wymykać się spod kontroli ale to raczej nie temat na rok 2020.

Trader21

Dante

Podaż pieniądza M3 w Polsce, a cena złota w PLN:

i dla eurostrefy

Ostatnio modyfikowany: 2020-02-05 17:01

TomTom

janwar

Zwykla pomylka?

https://www.taiwannews.com.tw/en/news/3871594

Czy nikt nie zdementowal tych danych?

Jesli nie tzn ze sa one prawdziwe, chociaz cisza innych dziennikarzy jest wymowna.

Lech

Ostatnio modyfikowany: 2020-02-05 17:21

supermario

A złota papierowego nie da się aby dodrukować więcej aby powstrzymać wzrost cen?

supermario

https://www.youtube.com/watch?v=9pc26zBNCOE

siwy83

Kolejna sprawa to bańka na nieruchomościach dalej będzie rosnąć?

Wydaje mi się, ze w między czasie wydarzy się „coś” co spacyfikuje Kowalskich z kredytami. Może podwójne standardy stop procentowych? Zadłużenie państwowe i korporacyjne na innych%, a Kowalskiego na plus 5-10%. Sam o tym wspominałeś.

Ostatnio modyfikowany: 2020-02-05 17:57

janwar

Parlamentarzyści dyskutują w oparciu o raport holenderskiej koalicji organizacji samorządowych TAPP (True Animal Protein Price), który wskazuje, że produkcja mięsa jest jedną z największych przyczyn globalnego ocieplenia.

https://www.bankier.pl/wiadomosc/Podatek-od-miesa-Ceny-poszybuja-7816488.html

Lech

bb82

AISC to niezła ściema. To jakaś figura księgowa, która się nijak ma do rzeczywistości. Można znaleźć w necie wytłumaczenia nawet. Np. na przykładzie KGHMu (który wszystkie koszty o ile może przypisuje do miedzi, dzięki czemu AISC srebra spada). Z lektury sprawozdań spółek (o czym już tu pisałem), wynika że AISC może wynosić 10 USD, a przy średniej cenie sprzedaży na poziomie 15 USD spółka generuje straty. Zresztą, jeżeli AISC jest 11 USD, to przy średniej cenie sprzedaży na poziomie 18 USD kopalnia powinna chyba zarabiać? A np. SILJ wykazuje niezmiennie straty. AISC jest moim zdaniem nieprzydatny i jest sporo niższy niż faktyczny próg rentowności kopalń. Tym samym opinia, że małe spółki wydobywcze mają się "dość dobrze" jest mocno przesadzona.

Ostatnio modyfikowany: 2020-02-05 18:10

śledźulik

Nie po to dano możliwość "Kowalskim" zaciągania kredytów na mieszkania/domy na które ich nie stać by im tę spłatę umożliwić.

Podobnie nie po to "uwłaszczano" chłopów by stworzyć strukturę setek tysięcy posiadaczy tylko po to by ich z tej ziemi wysiudać i wsadzić do miast by użyźnić rodzący się przemysł (przy okazji drastycznie obniżając ex-chłopstwu standard życia).

Co poczną z setkami tysięcy kowalskich po eksmisjach z domów? Pewnie im te domy/mieszkania wynajmą + spłata kredytu XD

Po co dawano kredyty ludziom, których na nie nie stać? Po to by zapewnić kapitał + pracę by tę całą infrastrukturę wybudować + stworzenie setek tysięcy pokornych i zgarbionych.

W pracy od razu poznaje się po postawie wobec nadużyć tego kto ma kredyt.

bb82

I Słomski może mieć rację. Ten argument, że 3/4 producentów srebra kopie je przy okazji, jest bardzo istotny. Dla 3/4 dostawców cena srebra nie ma tak naprawdę istotnego znaczenia. Nawet jak będzie za 5 USD, to i tak je wykopią i rzucą na rynek. A to sytuacja, która raczej nie powoduje presji na wzrost cen. Warto to brać pod uwagę. Kopalnie srebra (także przez ich dużą ilość, rozdrobnienie) nie zgadają się jak Kazatomprom i Cameco - ograniczamy produkcję i czekamy.

savjer

3r3

"Ten argument, że 3/4 producentów srebra kopie je przy okazji, jest bardzo istotny. Dla 3/4 dostawców cena srebra nie ma tak naprawdę istotnego znaczenia. Nawet jak będzie za 5 USD, to i tak je wykopią i rzucą na rynek."

Nie, jeśli cena będzie zbyt niska nie będzie separacji srebra z odpadu. Odpad będzie rzucany na hałdy w całości (to zlepek metali wypierających zanieczyszczenia z miedzi) i poczeka na lepsze czasy.

Ostatnio modyfikowany: 2020-02-05 18:42

bb82

Na pewno poczeka? Jakoś węgiel z polskich kopalń nigdy nie czeka, tylko pchany jest nawet poniżej kosztów wydobycia na rynek. Byleby był cashflow na kolejny miesiąc. Wypłaty, kredyty itp.

Tomasz Zalewski

maklerska.pl.

Jak na razie jestem mega rozczarowany i rozbawiony zarazem, bo przesyłka opłacona, ebooków jak nie było tak nie ma, zaś informacja

od sprzedawcy, że ebooki zostaną wysłane przez wydawcę "w najbliższym czasie" jest po prostu śmieszna :)

Czy ktoś nad tym panuje i jest w stanie udzielić jakiejś sensownej informacji?

savjer

Freeman

https://stooq.pl/q/?s=tsla.us&c=3m&t=l&a=ln&b=0

gnuśny

3r3

"@3r3

Na pewno poczeka? Jakoś węgiel z polskich kopalń nigdy nie czeka, tylko pchany jest nawet poniżej kosztów wydobycia na rynek. Byleby był cashflow na kolejny miesiąc. Wypłaty, kredyty itp."

Bo są lepsi i gorsi na rynku - gorsi służą ponoszeniu strat bo są w przymusie i muszą uzupełniać braki lepszym tyrając i dopłacając do tego tyrania^^

Ostatnio modyfikowany: 2020-02-05 19:49

trader21

Jak tylko otrzymamy informację od maklerska.pl natychmiast wyjdzie ebook do Pana. Swoją drogą nie łatwiej było go kupić bezpośrednio na stronie? Już by pewnie był na mailu.

@bb82

AISC dobrze się sprawdza tylko przy dużych spółkach wydobywających wyłącznie głównie złoto lub srebro.

trader21

Jak widzisz jutrzejszy dzień w kontekście Tesli. Bardzo mnie interesuje twoje zdanie gdyż od kilku godzin mam opcję put, strike 800 wygasającą za 2 dni i korci mnie aby ją zamknąć przed końcem sesji.

Bikeman

Dzisiaj skromne $47,5 Miliarda, ale jutro znowu podwojne doladowanie, takze bedzie blizej 100, ale kto wie, moze wiecej poleja na wirusa, jak jakis bad news wyskoczy.

https://apps.newyorkfed.org/markets/autorates/tomo-results-display?SHOWMORE=TRUE&startDate=01/01/2000&enddate=01/01/2000

Gregory Mannarino:

"INCREDIBLE.. Trump was preaching about the evils of SOCIALISM in his State of the Union speech ... when that very morning the Federal Reserve pumped 94.5 BILLION dollars in socialism to wall street. POTUS is socialist for Wall Street #1.."

Ostatnio modyfikowany: 2020-02-05 20:31

Dante

RSI tygodniowe dla Tesli 91, zatem teoretycznie w średnim terminie powinna spadać, ale akcje chcą pójść do góry, a do tego ropa, miedź i gaz powinny przed 22:00 ruszyć do góry (i to relatywnie mocno). Brakuje mi na Tesli drugiego wierzchołka, niższego od obecnego, może coś koło 830-845 (może jutro/pojutrze?) - to byłoby idealne wejście na short na średni termin. Wykres Tesli powinien być podobny do wykresu Bitcoina z początku 2018r.i wtedy też BTC spadł coś koło kilkanście procent zanim wybił drugi wierzchołek.

Ostatnio modyfikowany: 2020-02-05 21:04

PtokBentoniczny

5/6 to można uznać za ok. Czasem mikrofon w telefonie może nie łapać idealnie dźwięku. Nie ma się co przejmować.

z01

„Zastanawiam się czy to coś z apką czy z monetą”

Apkom często zdarzają się krytyczne błędy. Ktoś od złota raz opowiadał na YT jak dwóch panów zawierało prywatnie transakcje na złote monety. Apka pokazała, że fejkowe. Kupiec zadzwonił po policję, żeby zabrała oszusta. Tyle, że złoto było prawdziwe... Najlepiej mieć daną monetę na stanie i wiedzieć, jak brzęczy. Wiele ma bardzo długi i unikalny dźwięk.

@3r3, bb82

Srebro jako odpad za 5 USD. Takie rozmowy zwykle oznaczają, że najlepsze przed nami :-)

Ostatnio modyfikowany: 2020-02-05 22:13

Plif

Trend zachorowalności i problem u Chińczyka zarysowany przez bmena jak na razie się sprawdza.

https://www.bogaty.men/labedz-w-koronie/

trader21

Dziękuję, póki sprzedałem opcję. Rzadko zdarza się taki złoty strzał, a po takim zjeździe przydałoby się małe odreagowanie.

Miłego wieczoru

TomTom

Trochę zmienił się Twój sentyment jeśli chodzi o srebro. Uważasz że warto trzymać PSLV jako inwestycję długoterminową ?

Freeman

Nie wiem czy zamknales opcje put na Tesle. Na moje wyczucie byla by to dobra decyzja. Wg mnie, od jutra beda wzrosty i to wariactwo majace na celu wplatanie ulicy , pojdzie jeszcze ponad 1000 byc moze do 2000 lub wyzej. Az wytworzy sie uliczna euforia. Pozniej bedzie sie roilo w mediach od targetow 7000$ i samych pozytywnych newsow. Dzisiejszy spadek ma na celu wytrzepanie slabych z rynku. Procentowo zbyt duzy, mial miec efekt psychologiczny. P.S. Pisalismy rownolegle.

Ostatnio modyfikowany: 2020-02-05 22:48

Bikeman

https://fakty.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-chinskie-media-wladze-scigaja-za-zatajenie-kontaktu-z-wiruse,nId,4309899

https://www.reuters.com/article/us-usa-fed-brainard/fed-looking-into-central-bank-digital-coins-brainard-says-idUSKBN1ZZ2XF

Ostatnio modyfikowany: 2020-02-05 23:19

easyReader

Dante

Bikeman

https://www.worldometers.info/coronavirus/

Pewnie do jutra Tesla sie wylize :-)

Ostatnio modyfikowany: 2020-02-05 23:33

Keracz

Pierwszy z zarzutów dotyczył nadużycia władzy poprzez wywieranie nacisku na Ukrainę, by wszczęła śledztwo wobec Burismy. Drugi zarzut dotyczył utrudniania przez Trumpa dochodzenia Kongresu w tej sprawie.

https://wiadomosci.wp.pl/impeachment-donalda-trumpa-glosowanie-w-senacie-6475521505454209a

scyzoryk

3r3

"Srebro jako odpad za 5 USD. Takie rozmowy zwykle oznaczają, że najlepsze przed nami :-) "

Od strony wydobycia to jest odpad. Ale nie od strony użyteczności. Przestrzeń wycen nie sprowadza się do rynku finansowego - tam lądują wyłącznie nadwyżki, a te mało kto wytwarza (wszak urobku z większości wydobycia wcale nie ma na rynkach, są zakontraktowane zanim powstała kopalnia).

@Plif

"Trend zachorowalności i problem u Chińczyka zarysowany przez bmena jak na razie się sprawdza. "

Tyle że opiera się na mocno wątpliwych danych nie trzymających się kupy już w samym tekście - izolacja 50m dwunogów z powodu kilkunastu tysięcy zachorowań? Do tej proporcji trzeba setek tysięcy aby wzbudzić po sieci społecznej właściwe zachowania służb (inaczej wzbudzą ich łapówki jeśli nie uwierzą w problem, a sama hierarchia nakazowa nic w takim wypadku nie daje).

@Freeman

Zachowanie Tesli wygląda na artefakt. Od środka taki wzrost też oczywiście wygląda na bal, ale jest tam dużo powietrza w składnikach majątku. Spadki są wtedy dość nieszkodliwe. Inna sprawa czy Tesla przezbroi się za tę kasę w value i stanie się średnim, stabilnym producentem, albo chociaż inwestorem jak fang.

@easyReader

"No cóż, to chyba wypadałoby podziękować władzom ChRL że robią co mogą aby uchronić nas przed pandemią?"

Władze Chin rozwiązują swój odwieczny problem, który rozwiązują co ponad dwieście lat - niech się trafi jakaś masowa klęska, która zwolni rząd wobec zobowiązań wobec masowego wierzyciela we własnym kraju. I zawsze się trafia jakaś powódź, susza, najazd albo zaraza.

Problem z mieszkańcami 55+ mają nie tylko tam, ale tam się sam rozwiązuje.

Ostatnio modyfikowany: 2020-02-06 05:34

Jakub Petrynski

OlaOz

Podatek of miesa czy od cukru, moim zdaniem, jest tylko po to, zeby zwiekszyc sprzedaz syropu glukozowo-fruktozowego i soi. Jedno I drugie GMO, tania produkcja, robaki nie ruszaja. Warte zainwestowania.

Mostek

Przy okazji padną polscy producenci i ludzie będą pić napoje z Czech, Słowacji, Niemiec... Więc przy okazji, jak zwykle niechcący oczywiście, oberwą polscy przedsiębiorcy.

Ostatnio modyfikowany: 2020-02-06 08:02

supermario

https://www.youtube.com/watch?v=2zaCaLcDgSo

z01

abo

"Bartosiak trochę zbyt naiwny, jak na takiego intelektualistę. Wciąż operuje w sferze urojeń, że polskie władze są polskie i działają w interesie Polaków"

"Władze" to być może nawet i czasami by chciały (hipotetycznie).

Pamiętać jednak należy,że przy tej konstrukcji systemu finansowego, który w zamyśle miał pełnić rolę takiego "układu krwionośnego", a jak wyszło to wiemy bo widzimy (niespłacalne długi), "władze" poszczególnych krajów to nic innego jak tylko zwykli "zakładnicy" systemu finansowego ;)

Bikeman

Newsy wyplynely wiec spadki na nasdaq czas zaczac.

Jakie newsy? Jakie spadki? Dzisiaj zielono wszedzie, a jak FED przywali z dwururki to dopiero indeksy poszybuja. Chinczycy poinformowali o obnizeniu cel(to jest czescia dealu, ale rynki reaguja jakby to cos nowego bylo), a poza tym rynki licza na szybka szczepionke, pomimo, ze nawet WHO studzi nadzieje.

Podejrzane jest aczkolwiek, ze NASDAQ od wczoraj w ogonie, a na ogol to NASDAQ przewodzil stadu przez ostani czas. To moze byc jakis zly omen.

W zwiazku z ponizszym DAX pewnie dzisiaj albo jutro poleci na 13800 :-)

Ciekawe?

"Now the first investors are betting big on the turnaround at Deutsche Bank. Capital Group discloses 3.1% direct stake in Deutsche Bank. Now holds 65 mln DB shares up from almost ZERO! DB shares gains 3%."

Ostatnio modyfikowany: 2020-02-06 09:42

3r3

"Pamiętać jednak należy,że przy tej konstrukcji systemu finansowego, który w zamyśle miał pełnić rolę takiego "układu krwionośnego", a jak wyszło to wiemy bo widzimy "

No widzimy że układ krwionośny jest bardzo dobry i działa jak powinien - posysa krew z durni i przekazuje do wyższych celów.

To tak miało działać, tak jest skonstruowane. Miałeś inne oczekiwania? Że Tobie ktoś będzie dogadzał?

""władze" poszczególnych krajów to nic innego jak tylko zwykli "zakładnicy" systemu finansowego ;) "

Jeśli rozwiązania racjonalne są bezskuteczne to alternatywy są szalone^^

abo

"No widzimy że układ krwionośny jest bardzo dobry i działa jak powinien - posysa krew z durni i przekazuje do wyższych celów. "

Tak dla przypomnienia :

"oszukiwanie innych jest jedynie niegrzeczne, oszukiwanie samego siebie jest niebezpieczne i w większości przypadków prowadzi do tragedii" ;)

"Jeśli rozwiązania racjonalne są bezskuteczne to alternatywy są szalone^^ "

Czyli zakładamy jest "ktoś" "gdzieś" kto wie lepiej "czego nam" tu na planecie potrzeba .

Myśmy to już na mniejszą skalę nie raz tu w kraju przerabiali.

Jak to ktoś wiedział lepiej czego ludziom potrzeba, to zawsze na koniec stan osobowy nie bardzo się zgadzał, a tym co przetrzymali głowa, plecy i zadek jeszcze długo o minionych wygodach przypominały. ;)

3r3 jesteś najbardziej wierzącą osobą na tym forum :), a Twoja wiara jest głęboka, czysta i absolutnie niezachwiana ;)

gruby

"Podatek of miesa czy od cukru, moim zdaniem, jest tylko po to, zeby zwiekszyc sprzedaz syropu glukozowo-fruktozowego i soi. Jedno I drugie GMO, tania produkcja, robaki nie ruszaja. "

Opisujesz taktyczną warstwę rozwiązań. W warstwie strategicznej podatki od mięsa i cukru mają zmienić przyzwyczajenia żywieniowe populacji. Zmiana ta jest zdaniem systemu konieczna ponieważ wyżywienie rosnącej populacji na planecie połączone z postępującym ubytkiem dostępnej gatunkowi powierzchni ziemi uprawnej oraz jej zmniejszającą się wskutek intensywnej produkcji jakością staje się coraz trudniejsze. Planeta ma skończone możliwości produkcji żywności więc sposoby najbardziej energochłonne będą administracyjnie zastępowane rozwiązaniami tańszymi to znaczy bardziej wydajnymi. Arabską wiosnę spowodowało dwukrotne podniesienie cen ryżu i cały region nie może się do dziś po tej wiośnie podnieść.

Ryż wymaga dużej ilości ziemi, pracy i jeszcze większych ilości słodkiej wody. Produkcja mięsa wymaga użycia dużej ilości ziemi, wody i roślin. Przeskalowanie światowej wydajności produkcji roślinnej z hektara na osiem miliardów klientów na mięso oznacza że przy stałej ilości dostępnych rolnictwu hektarów wymaganej ilości mięsa nie da się wyprodukować. Jeszcze kilkadziesiąt lat temu wydawało się że braki w podaży mięsa można zastąpić nadprodukcją węglowodanów ale efektem awansu cukru z pozycji 'deser' na pozycję 'główne danie' posiłku jest fala otyłości i związanych z nią ubytków w produktywności materiału ludzkiego. Cukier - jakkolwiek tańszy w produkcji od mięsa - może i jest w stanie go zastąpić ale to się nie opłaca, skutki uboczne jego wprowadzenia są za drogie.

Teraz system wierzy że uda mu się zastąpić w diecie jego poddanych białko zwierzęce białkiem roślinnym. Od strony księgowego patrząc ma to sens bo z łańcucha produkcji roślina -> zwierzę -> głodny człowiek wyrzucenie elementu pośredniego czyli zwierzęcia jest jak najbardziej korzystne. Wydajność energetyczna łańcucha produkcji rośnie skokowo bo produkcja mięsa jest kapitałochłonna (wymaga użycia dużych zasobów ludzkich). Wykreślenie hodowców mięsa z łańcucha produkcji żywności umożliwi wykarmienie może i nawet 20 miliardów ludzi bez konieczności zasiedlania następnej planety (której na razie nie ma w naszym zasięgu).

Konieczność wykarmienia rosnącej populacji jest warunkiem koniecznym przetrwania systemu jako takiego: kto nie dorzuca do michy tego nikt nie słucha.

Wniosek z wywodu jest taki że albo dokonana zostanie znacząca redukcja populacji w skali planetarnej (narzędzia masowej depopulacji istnieją i są gotowe do użycia, koncentracja ludności w aglomeracjach postępuje zgodnie z założeniami) i zredukowany popyt pozwoli utrzymać ekonomicznie nieefektywną produkcję białka zwierzęcego albo dalszy wzrost populacji doprowadzi do przymusowego ujednolicenia zawartości michy na wzór ustandaryzowanych posiłków znanych nam ze stołówek szkolnych, więzień albo poligonów.

Nasze prawnuki oglądając stary film w którym pani z panem siedząc przy stoliku wybiera potrawę z listy potraw dostępnych i zamawia ją u kelnera mogą nie zrozumieć co to była ta cała 'restauracja', po co ktokolwiek w ogóle pojawiał się przy stoliku, po co obsługa się do skazańców uśmiechała i do czego służyły te fikuśne książki rozdawane osadzonym zaraz po zajęciu miejsca w szamalni.

Spy

Bardzo chętnie bym zobaczył ten Dax po 13800 dziś lub jutro

Jak najbardziej możliwe ale po korekcie bo w tym ruchu to RSI musiałoby wybić sufit chyba

z01

"Nasze prawnuki oglądając stary film w którym pani z panem siedząc przy stoliku wybiera potrawę z listy potraw dostępnych i zamawia ją u kelnera mogą nie zrozumieć co to była ta cała 'restauracja', po co ktokolwiek w ogóle pojawiał się przy stoliku, po co obsługa się do skazańców uśmiechała i do czego służyły te fikuśne książki rozdawane osadzonym zaraz po zajęciu miejsca w szamalni."

Teraz mnie to rozśmieszyło ale obawiam się, że tak właśnie przyszłość będzie wyglądać. Jedyna alternatywa to masowa depopulacja planety. Dwa popularne rozwiązania to wojna albo wirus. Wirus jest znacznie łatwiejszy i tańszy. Tylko trzeba za wczasu mieć gotową szczepionkę na wypadek jakby ktoś z elity nie zdążył zamknąć się w schronie i paskudztwo podłapał. Podobno bogaci masowo budują sobie takie schronienia zamiast kolejnej willi z basenem.

@3r3

"No widzimy że układ krwionośny jest bardzo dobry i działa jak powinien - posysa krew z durni i przekazuje do wyższych celów.

To tak miało działać, tak jest skonstruowane. Miałeś inne oczekiwania? Że Tobie ktoś będzie dogadzał?"

Bardzo lubię kiedy piszesz językiem chłopstwa, który udaje mi się zrozumieć. Wtedy zwykle nie pozostaje mi nic innego jak zgodzić się z Twoją pragmatyczną i bezlitosną oceną rzeczywistości. Większość ludzi myśli, że najważniejsze łańcuchy to te na szyi raperów, a piramidy to te budowle w Egipcie.

Ostatnio modyfikowany: 2020-02-06 10:32

Programista

Wiecie gdzie ZUS organizuje darmowe wycieczki dla emerytów?

...

...

...

Do Chin do Wuhan. ;)

Ostatnio modyfikowany: 2020-02-06 10:50

Lech

a po za tym odzysk złomu srebra przy tak niskiej cenie jest niewielki od wielu lat, bo się nie bardzo opłacało.. Zatem zasoby dotychczas wydobytego srebra są znacznie mniejsze od złota, które prawie w stu procentach jest w obiegu cały czas..Biorąc pod uwagę ,że srebra w skorupie ziemskiej jest tylko 4 razy więcej od złota i że jest o wiele bardziej rozproszone ( pomimo współwystępowania z miedzią ołowiem lub cynkiem) jego cena powinna być bliska 1/4 złota...

posysa krew z durni i przekazuje do wyższych celów..

Od wieków na wieki wieków amen. Po to właśnie wymyślono między innymi religie,żeby łatwiej posysać durni i obiecać im za to lepsze życie , ale po śmierci.. Tak nawiązując do tego artykułu czy jesteśmy skazani na socjalizm , wygląda na to że w demokratycznym ustroju biedniejszych zawsze jest i będzie więcej i zawsze przejmą władzę , ale jeżeli będą myślący wykształceni , demokratyczni i pro rozwojowi , nigdy nie wprowadzą durnych przepisów ograniczających możliwość bogacenia się i wolność jednostek, i to bez pomocy kościelnych magików i innych wymysłów odchodzących do lamusa ,czy takich wygibasów jak narodowa prawica socjalna...

Ostatnio modyfikowany: 2020-02-06 11:07

darjus

Gdzieś, kieeedyś (z 30 lat temu) czytałem analizę (eksperta ONZ? - nie pomnę), że produkcja żywności metodą ekstensywną TYLKO na areale rolnym I RP (Kresy/u-kraina RP) jest w stanie zaopatrzyć obficie w żywność min. 1,5 mld ludzi. Przy uprawach intensywnych - z nawożeniem - ponad 7 mld populacji. Tylko rolnictwo na terenach I RP! Reszta rozważań w tym temacie to propaganda&brednie.

Ps. dlatego - m.in. - Woodrow Wilson w rozmowie z Paderewskim zastrzegł "odzyskanie niepodległości przez Polskę" z nadzorem eskimoskim, bo w przeciwnym razie w max 2 lata gospodarka Niepodległej Polski rozniosłaby w strzępy światową=eskimoską (Traktat Wersalski art.7 - jak mnie pamięć na starość nie myli, a nie chce mi się szukać i sprawdzać - młodzi niech się wysilą i dokształcą przy okazji poprawiania mnie).

Ostatnio modyfikowany: 2020-02-06 11:13

darjus

"A głupi myślą, że nie ma Boga..."

Narodzenie, życie, męczeńska śmierć i zmartwychwstanie Jezusa Chrystusa z Nazaretu jest FAKTEM udokumentowanym lepiej niż tzw. "katastrofa smoleńska z 10042010".

Jeszcze raz: "A głupi myślą, że nie ma Boga..."

Tyle do Ciebie.

Lech

Mostek

Najlepsze ziemie uprawne na świecie to są na Ukrainie, nie w Polsce. O czym doskonale wiedzą Chińczycy i już odpowiednie ruchy wykonują.

Prosiłbym wszystkich o powstrzymanie się przed komentarzami natury religijnej, które do życia tego bloga niczego nie wnoszą. Poza kłótniami, które ogólnie do niczego niczego nie wnoszą.

Ostatnio modyfikowany: 2020-02-06 11:31

darjus

Ciekawie piszesz, że na "Ukrainie, a nie w Polsce". Ja wyraźnie napisałem Kresy/u-kraina I RP. Piszesz o tym niby państwie, którego połową niedawno chciał się z nami podzielić Putin? Że my też tylko teoretyczne i bardziej "chdikk" niż organizacja państwowa to inna - na razie - bajka.

Nie myl spraw historycznych z religijnymi. Chrześcijaństwo jest DOKRTYNĄ głoszoną za życia przez Jezusa Chrystusa z Nazaretu, a po jego śmierci przez Kościół Katolicki - a nie religią, ma tylko atrybuty religijne - patrz: dystrybucjonizm (pomiń te brednie o Chestertonie i Bellocu - ten właśnie ustrój panował w I RP tak do XVI/XVII w., długo przed narodzeniem powyższych, nim zachwyconych).

trader21

Tak, zamknąłem ją wczoraj wieczorem.

@mabryq

Zarówno PLTM jak i PPLT są zabezpieczone fizykiem. Oba poruszają się identycznie jak platyna. W zasadzie nie widzę różnicy choć przyznaję, że nie analizowałem szczegółowo tego który podesłałeś.

Mostek

"Ciekawie piszesz, że na "Ukrainie, a nie w Polsce". Ja wyraźnie napisałem Kresy/u-kraina I RP."

Ok, umknęło mi to.

Lech

Przecież setki lat wcześniej wymyślono i kultywowano tą religię i wiele wieków upłynęło zanim Żyd z Nazaretu wjechał na osiołku z kilkoma krewnymi do Jerozolimy ogłaszając wszystkim kultywującym Judaizm od wieków Żydom swoją wersję?( inna sprawa ,że Judaizm głosił nadejście Mesjasza, który im da Raj na Ziemi), odebraną jako próbę stworzenia swojej sekty religijnej? , zapomnianą na kilkaset lat ,żeby odzyskać wpływy gdy ją Cesarz ustanowił obowiązującą i to w całym Cesarstwie? dzięki prostej mistyfikacji kilku jej zwolenników?

Jeżeli z powodu wirusa zmarło już faktycznie 24000 ludzi to sytuacja jest skrajnie niebezpieczna dla całego świata i w tej chwili najważniejsza pod każdym względem..

Ostatnio modyfikowany: 2020-02-06 12:38

darjus

Poprawię Cię tylko w takim zakresie, jaki jesteś w stanie na swoim poziomie wiedzy jeszcze ogarnąć: w Polsce piszemy "tę religię" - jak przodkowie wjechali do nas na tankach - to ten problem językowy przechodzi z pokolenia na pokolenie.

Tyle.

Ostatnio modyfikowany: 2020-02-06 12:42

Lech

Ostatnio modyfikowany: 2020-02-06 13:05

Mostek

Mówi się: "tą nogą w tę dupę". I może na tym zakończmy.

darjus

100/100 :D, nie mam - takiego jak Ty - daru prostego tłumaczenia, bo jak widać @Lech dalej nie zajarzył, gdzie tkwi błąd.

Bikeman

https://www.bloomberg.com/news/articles/2020-02-06/lagarde-warns-ecb-has-limited-options-to-fight-lingering-threats

janwar

13:30 USD Raport Challenger'a o planowanych zwolnieniach (Jan) 67,735K 32,843K

https://pl.investing.com/economic-calendar/

Ostatnio modyfikowany: 2020-02-06 14:21

z01

Amunicji mają pod dostatkiem, tylko udają bezsilnych ;-) Niedługo policja będzie strzelać do manifestacji na ulicach rolkami banknotów!

dingus13

od kilku lat w Polsce parametry system sa tak ustawione, że każda strategia (w tym akumulacji gdy ktos wogóle jest w stanie wypracować nadwyżkę) przynosi finalnie stratę, czytaj czyni każdy wysiłek daremnym prowadząc do finalnego ubóstwa

- % od obligacji - strata + znaczne ryzyko w perspektywie rzędu 10lat utraty wiekszości kapitału (państwo nie jest juz żadnym gwarantem),

- % od lokat - strata (wg. oficjalnych zestawień żaden bank nie gwarantuje % ponad inflację + inne koszty)

- % od fund. inwest i in "produktów strukturyzowanych" - rosnące ryzyko, brak szans na zmianę trendu recesyjnego, w praktyce pewna strata

- % od wzrostu wart. nieruch. - trwały trend ujemny pogłębiany przez groźbę haraczu katastralnego

- oszczędzanie na emeryturę by choć u schyłku pożyć kilka lat w relatywnym komforcie i bezpieczeństwie - system w fazie demontażu, podawanie "brzytwy" w postaci odwróconej hipoteki w celu konfiskaty nieruchomości

- inwestycja w dzieci - mglista iluzja, kraj jest "zwijany", młodzi zmuszani do emigracji lub dziadowania

- ucieczka w konsumpcję - kiepskie towary po cenach światowych, lepiej wyjechac i konsumować np. w USA, tam się tak brutalnie nie łupi ludzi sukcesu

- zbudowanie sobie dobrze funkcjonującej niszy - j.w.

- nawet gdyby Państwo przejęła uczciwa ekipa nie ma skutecznych instrumentów do sprawnego zarządzania, czytaj odwrócenia trendu ubożenia obywateli - produkcja czegokolwiek dawno zlikwidowana, banki sprzedane, sektor paliwowy sprzedany, wojsko zlikwidowane, służba zdrowia i szkolnictwo w stadium upadku, służby specjalne w rozsypce...

itp itd w wyniku czego klasa średnia się w 3 RP nie wykształciła a 90% społeczeństwa wiedzie mało obiecujacy żywot quasi- niewolników bez żadnego zabezpieczenia na starość a z tego znaczna część jest już regularnymi nędzarzami

Kapitał akumuluje się jedynie wokół funkcjonariuszy spec-służb i to kontrolowanych z obcych central z perspektywą jego wywiezienia poza granice RP gdy zapadnie taka decyzja

Źródło: https://niepoprawni.pl/blog/jeszcze-nie-przypisane/eksperyment-z-worgl

©: autor tekstu w serwisie Niepoprawni.pl | Dziękujemy! :). <- Bądź uczciwy, nie kasuj informacji o źródle - blogerzy piszą za darmo, szanuj ich pracę.

bb82

Cytując klasyka: jak się w żaden sposób w PL nie umiesz dorobić, to znaczy, że się po prostu do tego nie nadajesz. To nie wina systemu ;p

darjus

Wg "klasyka" to chyba? brzmi tak: "W państwie rządzonym dobrze wstyd być biednym, a w państwie rządzonym źle hańbą jest być bogatym"... ale to raczej na liche pocieszenie dla tych żyjących od-do 1-szego.

Dante

Ostatnio modyfikowany: 2020-02-06 16:09

janwar

https://www.bankier.pl/wiadomosc/Zloto-srebro-platyna-pallad-optymistyczne-prognozy-na-2020-r-7817279.html

janwar

Dante

https://www.bankier.pl/wiadomosc/Czechy-nieoczekiwanie-podnosza-stopy-procentowe-Polska-od-dawna-w-tyle-7817250.html

https://www.bankier.pl/wiadomosc/RPP-W-najblizszych-miesiacach-inflacja-moze-przekroczyc-gorna-granice-odchylen-7816640.html

Plus dwie proczeskie bycze flagi wskazującą na aprecjację CZKPLN

Ostatnio modyfikowany: 2020-02-06 16:25

darjus

Uczciwa i kompetentna, wsparta edyktem monarchy kasujacym wiernym podanym wszystkie długi zaciągnięte w bankach ponad te finansowane z 1‰ ich kapitału.

Powszechne uzbrojenie społeczeństwa katolików (1 rok służby wojskowej + założenie rodziny + opinia proboszcza/biskupa), własna waluta (pożegnanie PLN i scedowanie spłaty zadłużenia na zaciągających je towarzyszy partyjnych (można wspomóc wierzycieli i wykazać dobrą wolę, poprzez konfiskatę całego majątku czerwonych rodów i spłatę z ich sprzedaży - proszę nie pie...lić o kradzieży, bo to jest odzyskiwanie zagrabionych narodowi dóbr), itd., itp..

W tv/sieci puszczać z 2x/dzień ten słynny teledysk Sabatonu, jakby ktoś chciał się o coś upomnieć od wcześniej uzbrojonego narodu.

@Lech&podobni uzbrojeni w "Kapitał" - nie będą pominięci przy przydziale broni ;)

z01

Jak czytam takie optymistyczne prognozy w mainstreamie to zaczynam się obawiać. Wg takich prognoz dolar miał być teraz po 3,40.

supermario

https://www.youtube.com/watch?v=6r0lgRVRCjE

supermario

https://www.youtube.com/watch?v=81UoBcrF5PY

Lech

@Mostek

100/100 :D, nie mam - takiego jak Ty - daru prostego tłumaczenia, bo jak widać @Lech dalej nie zajarzył, gdzie tkwi błąd.

Błąd tkwi w analizie podstawowych faktów i wiedzy o świecie ,a nie ortografii , mi takie cudze braki w niczym nie przeszkadzają , dopóki nie wciska się kitu i nie okrada z pieniędzy na pseudo cele społeczne nieświadomych i niedouczonych.

A już całkiem śmieszne jest słuchanie o Narodowej akcji przeciwko lewicy gdy 95% społeczeństwa to właśnie biedacy i lewacy, którym wmówiono że należą do prawicy i teraz tym biedakom co dostali po dwie morgi należące do pana drudzy biedacy będą dzisiaj odbierać ? i oddawać panom których nie ma? a za których się ci biedacy dzisiaj uważają bo im nakładli z ambony siana?

Ostatnio modyfikowany: 2020-02-06 17:34

Keracz

W Chinach żyje ponad 1,4 mld ludzi.

Każdego dnia rodzi się ponad 40 tys. dzieci.

,,Partyjny "Dziennik Młodzieży Chińskiej" (Zhongguo Qingnian Bao) ocenia, że co roku z powodu zbyt intensywnej pracy w Chinach umiera 600 tys. osób, a państwowe radio szacuje, że z przepracowania ginie 1,6 tys. osób dziennie. "To prawdziwa epidemia przepracowania, skoro informują o niej rządowe media" - zauważa "Bloomberg Businessweek".

,,Zanieczyszczenie powietrza to dotkliwy skutek uboczny dynamicznego rozwoju gospodarczego Chin w ostatnich trzech dekadach. Według Światowej Organizacji Zdrowia (WHO) z powodu zanieczyszczenia powietrza w samym 2012 r. zmarło ponad 1 mln Chińczyków. Szacunki naukowców z organizacji Berkeley Earth mówią o nawet 1,6 mln takich zgonów rocznie - a zatem średnio o ok. 4,4 tys. zgonów każdego dnia."

,,Co szósty zgon w Chinach wywołany jest zanieczyszczeniem powietrza. Z tego powodu w Chinach umiera dziennie ok. 4000 ludzi, tj. 1,6 mln ludzi rocznie."

,,W Chinach każdego dnia ok. 7,5 tysiąca osób zmarło na raka w 2015 roku. Statystyki podają, że codziennie było 12 tysięcy nowych przypadków zachorowań."

@Trader21

Ciekawy wywiad w dniu 01.02.2020r. w telewizji internetowej wRealu24 - https://www.youtube.com/watch?v=ZEgZHakwqfQ

W 30:27 min. bardzo delikatne zamieszanie, chciała pewnie, żeby ją pod paszkami podrapać. Miłe zwierzątko. :-))

3r3

"@szalejący wirus w koronie vs trochę danych z Chin"

Tyle że z każdą grypą, anginą czy przeziębieniem jest taki kłopot (w przeciwieństwie do wypadków, przepracowania czy zanieczyszczeń), że natychmiast spada zdolność jednostki do podaży pracy jakiejkolwiek. U samca homo sapiens katar/przeziębienie jest subiektywnie nierozróżnialny od agonii. Dlatego właśnie przełom mróz/ciepło dwa razy w roku to kadrowa makabra - 1/3 firmy na pewno będzie chora, a że to loteria to zapewne stanie dęba cały łańcuch idąc na 1/3 gwizdka - na 1/2 jak akurat się dobrze rozkład chorych trafił.

Mar

Rafa

Za granicą dostalem info, że trzeba się rozliczyć z tego za granicą. Mbank powiedział, że to oni tak nie robią... Alior, że nie ma problemu rozliczę się w Polsce...

Dante

Keracz

Tyle że z każdą grypą, anginą czy przeziębieniem jest taki kłopot (...)

Tak, wiem. Zatem, aby samemu nie mieć tego typu kłopotu od wczesnej jesieni piję systematycznie herbatę z naturalnej dzikiej róży, oxymel, syrop z miodu i kwiatów sosny, mniszka itp. Jak dotychczas działa skutecznie!

U samca homo sapiens katar/przeziębienie jest subiektywnie nierozróżnialny od agonii.

Większość samców przy wystąpieniu powyższych dolegliwości należy obowiązkowo obdarzyć smoczkiem i misiem pluszowym do przytulenia!

Poza tym nie pasuje mi wielka propaganda strachu związana z tym wirusem. Mam pewne przypuszczenia, z czasem będzie widać co się kroi/w jakim/którym kierunku ten cyrk zmierza, czy moje domysły potwierdzą się.

Dlatego warto przyjrzeć się tym liczbom, zajrzeć też za kulisy teatru, zamiast przedstawienie/grę bez zastanowienia łykać, grę, którą nas nachalnie biją po oczach i uszach.

Freeman

janwar

https://www.pb.pl/media-chiny-rozwazaja-klauzule-sily-wyzszej-w-umowie-z-usa-981723

janwar

Inwestorzy powinni zmniejszyć ryzyko swojego portfela w związku z oczekiwanym wpływem na gospodarkę epidemii nowego koronawirusa, uważają stratedzy JPMorgan Chase & Co.

https://www.pb.pl/jp-morgan-radzi-zmniejszyc-udzial-akcji-w-portfelu-981718

uberbot

"@dingus13

Cytując klasyka: jak się w żaden sposób w PL nie umiesz dorobić, to znaczy, że się po prostu do tego nie nadajesz. To nie wina systemu ;p"

To nie do końca tak. Oczywiście, że można, natomiast po co się kopać z koniem? Można wbijać gwoździe czołem (Polska), młotkiem (Niemcy), albo pistoletem (anglosasi).

piotrdln

Ostatnio modyfikowany: 2020-02-06 21:56

Bikeman

Polecam w ciemno :-)

https://www.youtube.com/watch?v=2K2pM24eYvE&feature=emb_logo

Gwoli przypomnienia:

"The thing everyone forgets about 2008 is that Lehman Brothers and Bear Stearns weren’t just stocks.

They were THE Best performing stocks in the best performing group. They went parabolic and led the averages to ALL TIME HIGHS before they went bankrupt."

https://www.mcoscillator.com/learning_center/weekly_chart/how_are_stocks_going_up_while_earnings_go_down/

Ostatnio modyfikowany: 2020-02-06 22:53

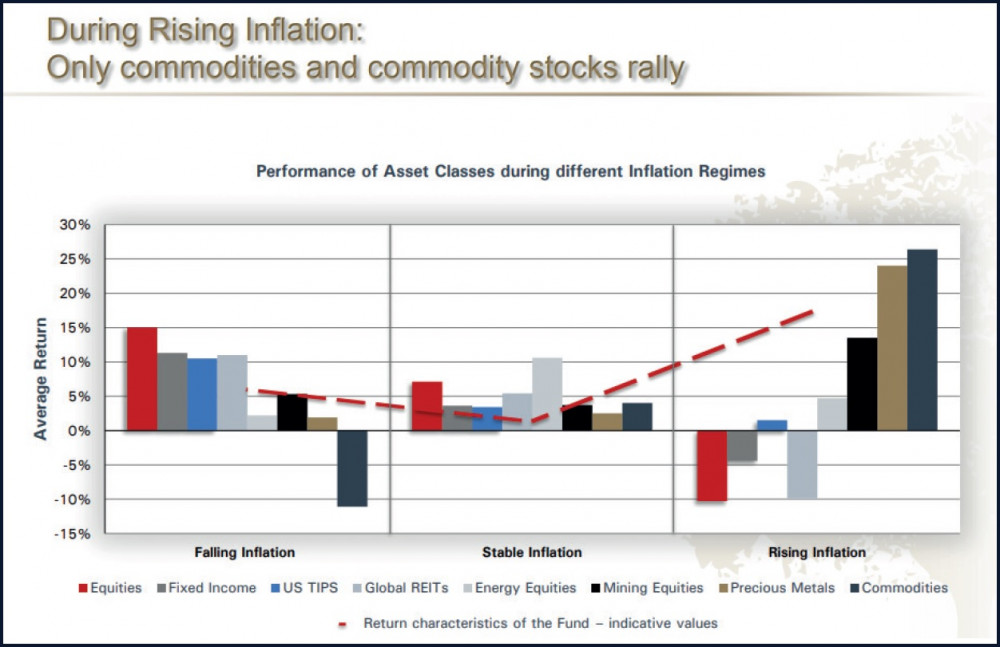

szeggy

Czy może ktoś wyjaśnić początkującemu dlaczego przy "Rising inflation" aktywa TIPS sobie gorzej radzą niż przy spadającej? Nie powinny właśnie zabezpieczyć przed inflacją?

szeggy

matere

Około 2012 roku na tym blogu czytałem,że srebro może być jedną z lepszych inwetycji najbliższej dekady. Póki co zobaczmy co się dzieje ze srebrem. Trader ma rację na tym rynku nic się nie zmienia. Czytając trendy na 2020 mam wrażenie, że autor najwyraźniej stracił nadzieję w srebro, które hołubił. A może to właśnie dobry moment na inwestycje? pozdrawiam

śledźulik

3r3

"odnosnie Trumpa i tego ze bedzie dazyl aby gieldy byly wysoko aby wygrac wybory - on owszem bedzie do tego dazyl , tylko prosze popatrzec czy czasem jego przeciwnicy nie sa w tej materii silniejsi i czy nie beda chcieli dokonac krachu na rynkach aby obarczyc tym donalda i pogrzebac jego szanse ... "

Władza w USA jest konstytuowana tak samo jak w Chinach (jak wszędzie) - jest dobrobyt to się jej nie obala. Od losów giełdy zależą wszyscy frirajderzy i na jednym jadą wozie. Ktokolwiek by kij w szprychy wkładał to go z wozu wywalą. Wyzyskiwalizm ma stabilny homeostat tak długo jak ma zasilanie (gdyby skończyło się zasilanie to okaże się metastabilny, być może taki właśnie już jest).

@szeggy

"dlaczego przy "Rising inflation" aktywa TIPS sobie gorzej radzą niż przy spadającej? Nie powinny właśnie zabezpieczyć przed inflacją? "

To że zabezpieczą to obiecanka. Zastanów się czy w takim otoczeniu jest to w ogóle możliwe i jakie są przeszkody?

Szef Chryslera (chyba wtedy Chryslera-coś tak mi w pamięci kołacze) napisał książkę o tym jak prowadzi się gigantyczne przedsiębiorstwo w warunkach wysokiej inflacji (wysokiej jak na USA) i co pożera wtedy zyski, jakie tańce odstawiają dostawcy przy bezsensie trzymania stanów magazynowych. JIT się wywodzi z inflacji właśnie.

@matere

"Około 2012 roku na tym blogu czytałem,że srebro może być jedną z lepszych inwetycji najbliższej dekady."

A czy w takim otoczeniu była jaka istotna w wolumenie rynku okazja żeby ciągle zarabiać na kup&zapomnij? Czy też lokalne zwały mogły wytrzepać portfel? Wskazywanie na pojedyncze aktywa, które gwałtownie ekspandowały nie jest rozwiązaniem - istotne jest czy trzon gospodarki ekspandował "więcej, szybciej, lepiej". Ciułać na boku na dużym ryzyku i w obszarze niewiadomych to potrafię i bez giełdy.

@śledźulik

"Nie dokupić uncji ag co jakiś czas to grzech jeżeli jedna kosztuje dzisiaj mniej niż dobry obiad."

No też właśnie - jest tak tanie że szansa iżby na tym stracić jest nikła, to tak jakby zbierać piach/żwir na potrzeby budownictwa - tańszy nie będzie, a gdy trafi się budownictwo w okolicy to sprzeda się z jakim ziskiem. A jak się nie sprzeda z ziskiem to i straty na tym wielkiej nie będzie.

Ostatnio modyfikowany: 2020-02-07 05:09

Dante

https://www.youtube.com/watch?v=2K2pM24eYvE&feature=youtu.be&t=0

Wykład w całości bardzo ciekawy, ale od 40:00 ciekawa analiza obecnej sytuacji i porówanaie do tego co miało miejsce w latach 70.

Bikeman

""Today's ISM Employment Index is consistent with Non-Farm Payroll growth closer to ZERO than the current consensus of 160k"

Ostatnio modyfikowany: 2020-02-07 08:53

gruby

"A już całkiem śmieszne jest słuchanie o Narodowej akcji przeciwko lewicy gdy 95% społeczeństwa to właśnie biedacy i lewacy, którym wmówiono że należą do prawicy i teraz tym biedakom co dostali po dwie morgi należące do pana drudzy biedacy będą dzisiaj odbierać ?"

Polska wersja prawicy ma ciekawy światopogląd: z jednej strony zupełnie przytomnie prawicowcy uważają że nie lubią być okradani ale z drugiej strony chętnie wyciągają ręce po skradzione mienie. Bo według nich państwo może kraść a nawet i powinno tak długo jak długo oni coś z tego mają.

Że stawia to prawicę w pozycji pasera jakoś do nich nie dociera a jeśli nawet dotrze to nie przeszkadza. Przypowieść o Kalim i jego krowie nie wzięła się przecież znikąd, Sienkiewicz skądś czerpał swoją inspirację.

Prawica w Polsce nie zwalcza Babilonu pokładając nadzieje w państwie jako w jedynej instancji obrony przed sąsiadami. Jak się mieszka pomiędzy Rosjanami a Niemcami to teoretycznie to zawierzenie przyszłości strukturom państwa ma sens tyle że jak przychodzi co do czego to rząd jako pierwszy pakuje złoto i ewakuuje się do Rumunii wydając przy okazji rozkazy zakazujące strzelania do ruskich.

Jest jak jest a jest tak jak ma być bo było jak było. Efekty widać i czuć.

Mostek

"Polska wersja prawicy ma ciekawy światopogląd: z jednej strony zupełnie przytomnie prawicowcy uważają że nie lubią być okradani ale z drugiej strony chętnie wyciągają ręce po skradzione mienie. Bo według nich państwo może kraść a nawet i powinno tak długo jak długo oni coś z tego mają.

Że stawia to prawicę w pozycji pasera jakoś do nich nie dociera a jeśli nawet dotrze to nie przeszkadza. Przypowieść o Kalim i jego krowie nie wzięła się przecież znikąd, Sienkiewicz skądś czerpał swoją inspirację."

Opis tej postawy da zawrzeć w jednym słowie: głupota.

Szosa78

Bikeman

Zwykla pomylka?

https://www.taiwannews.com.tw/en/news/3871594

Czy nikt nie zdementowal tych danych?

Jesli nie tzn ze sa one prawdziwe, chociaz cisza innych dziennikarzy jest wymowna.

Obejrzyjcie sobie od 3:50 polski lokals w chinach

https://m.youtube.com/watch?v=ey8ij71UYZE

Puk puk Włączamy myślenie wyłączamy złe emocje.

Kupuję NEUCA 397 zobaczymy w którym momencie wróci myślenie wy kupujcie maski.

No może wyłącznie myślenie ;)

Pozdro for all

Bikeman

A propos, ciekawe, ze przez 3 dni w Japonii nie byli w stanie przebadac 3700 ludzi na promie. Dzisiaj liczba zakazonych na promie wzrosla o 41, takze w sumie maja juz 61 a testy nadal trwaja.

"“The results of the remaining 171 tests came out and 41 tested positive,” Kato told reporters.

“Today they will be sent to hospitals in several prefectures, and we are now preparing for that.”

“In total, out of 273 specimens, 61 tested positive,” he added.

https://risingsunlenasia.co.za/afp/917877/watch-another-41-on-japan-cruise-have-new-coronavirus-minister

Procentowo to jakas masakra jest.

https://stooq.pl/n/?f=1335965

Ostatnio modyfikowany: 2020-02-07 09:59

Bikeman

"1. Today is a huge day for #Africa in the fight against the #coronavirus. More than half a billion people across 25 countries, will for the first time have access to #ncov2019 testing kits. We have compiled a list of the 25 countries from the @WHO map below..."

"10% of cases in China identified, 25% globally. China - 50k new cases a day, doubling every 5 days. Will peak in March in China, summer for rest of world

Professor Neil Ferguson on the current 2019-nCoV coronavirus outbreak."

https://www.youtube.com/watch?v=ALQTdCYGISw&feature=emb_title

Ostatnio modyfikowany: 2020-02-07 10:17

Bikeman

Earnings season:

So far:

Europe:

Sales growth -1.16% (3 sectors in negative)

Earnings growth: -5.66% (4 sectors in negative)

US:

Sales growth: +1.93% (6 sectors negative)

Earnings growth: -0.58% (4 sectors negative)

Hangzou(10 mln ludzi) zamkniete:

https://youtu.be/vG-ffllWMZE

Odnosnie Non-Farm Payroll dzisiaj:

https://www.wsj.com/articles/watch-january-jobs-report-for-shift-in-labor-market-momentum-11581051661?mod=hp_lead_pos3

Ostatnio modyfikowany: 2020-02-07 11:26

Bikeman

Szosa78

Bartosiak trochę zbyt naiwny, jak na takiego intelektualistę. Wciąż operuje w sferze urojeń, że polskie władze są polskie i działają w interesie Polaków, ...

Nie nie jest naiwny. Wsłuchaj się dokładnie i przyjrzyj jemu po pytaniu redaktora coś w stylu pytanie było -to dlaczego tak jest w polsce- . Jest co najwyżej wstrzemięźliwy.

Czasami nie musisz nic usłyszeć w odpowiedzi a i tak wiele się dowiesz.To ja.

Zdajemy sobie sprawę że może jest już za późno a droga do dogonienia jest długa... To też ją.

Nieprawda .

Powiedział też chińskie przysłowie chyba : nawet najdłuższa drogą zaczyna się od pierwszego kroku .

Myślę i pewnie nie tylko ja że to co daje nam blog jest właśnie pierwszym krokiem w tej długiej drodze polecajcie blog dobrym ludziom wielu tkwi w błędnych schematach ja swoje zacząłem zmieniać dzięki niemu i mam korzyści nie tylko finansowe. Polecajcie też jutubowy blogprezesa. Zespół i Trader.Mimo że porównanie nie jest 100% w sens blogu ale myślę że jest godne. Jesteście dla mnie i wielu jak Morfeusz dla neo :) https://m.youtube.com/watch?v=j934OgiMBNQ&list=PLkLimRXN6NKzt5Gmqt4TVOv4Yvvrwa8e0&index=9 Pozdro for all.

Bikeman

"Why are stocks doing so well this week?

The tightest CBs in the world, EM, are expect to ease to in response to Ncov19. Developed CBs expected to follow suit.

So the post-crisis (2008) mkt continues, rally on good news, expect to buried with money on bad news. So, buy or...buy."

Obstawiam 3 obnizki FEDu w tym roku. Jesli korona nie wystrzeli jakos nadzwyczajnie, tylko skonczy sie podobnie jak SARS, to te podwyzki w drugiej polowie 2020. A w przyszlym roku FED IMHO wkroczy w ujemne stopy procentowe.

polish_wealth

Myślę i pewnie nie tylko ja że to co daje nam blog jest właśnie pierwszym krokiem w tej długiej drodze.

Trzeba już stawiać nastepne kroki, odnotowało Ci się że Mecenas w tym wywiadzie powiedział o przenoszeniu Stolicy do Krakowa?

mam pytanie czy Mecenas myśli w pewnym duchu w jakim mysli spora część społeczeństwa czy ma na mysli zgoła coś innego a tzw. "szuria" (W pewnym zakresie ludzie najzdrowsi) będzie dorabiać teorie?

Z innej beczki, na poczatku miałem kwaśną minkę kiedy to Christopher Bosakus wygrał prawybory konfederackie a nie Gregorius Braunus, ale pooglądałem wywiady z nim jak niszczy strzały wypuszczane przez redaktorów w swoim kierunku jak osmiornica - Pach pach pach, toteż naprawdę pierwszy raz w Polsce po tzw. 89 był wybór między dobrym i lepszym, a nie między złem i większym złem. Dobre i to!

Wg. mnie najlepszy kandydat to taki, który omiatuje swoim duchowym wzrokiem całośc pola bitwy i rzuca najwieksze posiłki na najwiekszą bitwe, a na bitewki i potyczki przeznacza siły adekwatnie mniejsze. Skądinąd Gregorius Braunus pokazał przez ostatnie lata że rozumie że pole bitwy ma znamiona apokaliptyczne i w pierwszej kolejności dochodzi na nim do starć astralnych między najsilniejszymi w kosmosie zaraz potem jest wojna cywilizacji, zaraz potem Wojna o Polskę, o pieniądze, prawa, podatki i tak dalej. Tym samym Braun wg. mnie jest kandydatem nr. 1, aczkolwiek Pan Bosak ostry jak maczeta w tych materiach pierwszych też niczym mu nie ustaepuje. Byćmoże Opatrzność wysyła kolegę Bosaka jako osmiornicę ideologiczną na lewicowych redaktorów by kolega Braun mógł skupić się na filmie "Gietrzwałd", który obroci Polaków na jedyny słuszny front.

Ostatnio modyfikowany: 2020-02-07 12:14

Twardy

wyglada mi to na najwiekszego wygranego.

polish_wealth

,,Partyjny "Dziennik Młodzieży Chińskiej" (Zhongguo Qingnian Bao) ocenia, że co roku z powodu zbyt intensywnej pracy w Chinach umiera 600 tys. osób, a państwowe radio szacuje, że z przepracowania ginie 1,6 tys. osób dziennie. "To prawdziwa epidemia przepracowania, skoro informują o niej rządowe media" - zauważa "Bloomberg Businessweek".

Pełna zgoda, ale to nie 600 tyś umierających pracusiów zamyka granice dla Chin, wstrzymuje loty, niszczy export, powoduje turbulencje na giełdzie, reakcje itd. ale własnie wirus, który zabił zaledwie kilkaset osób i jego paskudna reklama. W Irlandii nawet robole i taxówkarze mówią, że to broń biologiczna :P

Ostatnio modyfikowany: 2020-02-07 12:33

polish_wealth

Twórcy facebooka odsłaniają jak facebook pierze beret.

Skojarzyło mi się z objawień Agnieszki od Natanka:

Bóg mówi: "Rozrywka stanie się tak wciągająca, że ludzie nie będą znajdowali czasu na nic innego"

"Świat stał się zorganizowaną formą przeklinania mnie" (Netflix, przemysł muzyczny)

"Korzystajcie z internetu tylko tyle co konieczne, aby nie stało się z wami do co z żoną Lota"

Całosc objawienia ciągłego Agnieszki na: http://christusvincit-tv.pl/viewpage.php?page_id=1

Jest powiedziane, że Zakonnik z Krakowa będzie Królem Polski, może to Ks. Natanek który założył rycerstwo, które się przekształciło w Zakon - kilkadziesiąt km od Krakowa?

Chodzi o to, że jak wyłącza nam pieniądze to nowa hierarchia podziału pracy będzie się musiała o coś oprzeć, ja stawiam na nich. Wiem, że to są szokujące tezy na dzień dzisiejszy, ale poczekajmy pare lat. na razie mamy wirusa, puntowe wojny, płonące lasy, wojne z gotówka, Grete Chujberg jak będzie wyglądał świat za 3 lata?

Nie mamy innego świata, mamy siebie, mamy braunowców, konfederatów, ten blog, natankowców, bartosiaków, michalkiewiczów, krajskich, korwinowców. Tu w tych grupach jest to co nazywamy POLSKĄ.

Z pustego Salomon nie naleje trzeba składać do kupy z tego co jest i nie czekać na futurystyke, której nie ma i może nie być innej?

"Światłych i mądrych Polsce nie odmówię."

do Teresy Nojman

Ostatnio modyfikowany: 2020-02-07 13:07

Andreas

"Skądinąd Gregorius Braunus pokazał przez ostatnie lata że rozumie że pole bitwy ma znamiona apokaliptyczne"

Tylko Ty masz Bracie oczy, które widzą.

Toczy się bój na wysokościach, a na dole słychać pisk myszy.

Joanna Teglund - mówi o sobie, że ma intuicję - dwa razy w ostatnich wywiadach powtórzyła, że chwieją się posady i drżą filary ziemi.

Lud to czuje, a widać to w zachowanie tłumu, który czuje grozę, a nic nie rozumie.

Jest taka książka "Rzeczywistość Hebrajczyków" - tam z pozycji innych niż Twoja i moja - w sposób niedoskonały, ale intuicyjnie trafny opisana jest istota zawirowań.

Dopiero król Ezechiasz rozbił Nechusztana wskazanego przez Mojżesza.

Cała mitologia Greków, Rzymian i kogo tam jeszcze to mały pikuś w porównaniu z tym, co opisuje Stary Testament.

Szczegóły są niewskazane bo tylko mogą zaszkodzić postronnym, a mądrej głowie - to wiadomo.

Bikeman

https://www.bioworld.com/articles/432743-in-china-the-race-is-on-to-develop-approve-test-kits-for-coronavirus

https://www.medicalexpo.com/medical-manufacturer/coronavirus-test-kit-47942.html

Lech

A polskie partyjne dzienniki i te w USA zresztą też, nic nie mówią?, a w obu krajach mamy taką samą długość życia jak w Chinach? ,a Japończykom to nawet przepracowanie dobrze służy bo żyją kilka lat dłużej od Polaków ? a może to Polacy po prostu umierają z przepracowania wcześniej od Japończyków? .

"Przerażające, choć chyba spodziewane, wyniki badań sentymentów za socjalizmem..."

Choćby Singapur pokazuje że można z tym żyć? zarabiać i wszyscy są zadowoleni? Dzisiejsza młodzież coraz trudniej łapie się na bajki tzw kapłanów , o świętych, królach i mądrych panach ,którym trzeba służyć, a przynajmniej ci wykształceni i nie chce czekać na lepsze życie na drugim świecie? , a tu służyć jakiemuś kapucynowi i bardzo dobrze .Trzeba to wykorzystać do tworzenia lepszego świata tu na Ziemi. Wolność równość, a nie tworzenie barier dla swoich mniejsze a dla pozostałych brak szans bo źle się urodziłeś?, nie w takiej rodzinie? i nie należysz do sekty?.

Bikeman

"Here's a color coded cycle chart for US #jobsreport slowing"

Ostatnio modyfikowany: 2020-02-07 15:12

Teresa Kaczmarek

http://www.michalkiewicz.pl/tekst.php?tekst=4631

Waldek

"Srebro jest dla mnie niewiadomą."

Hahaha... Odważna, śmiała konkluzja i deklaracja zarazem... po 4 latach robienia ze srebra niemalże fetyszu... :-)

Teresa Kaczmarek

https://www.bankier.pl/wiadomosc/Zloto-srebro-platyna-pallad-optymistyczne-prognozy-na-2020-r-7817279.html

TabulaRasa

Ostatnio modyfikowany: 2020-02-07 15:41

kfas

https://www.zerohedge.com/geopolitical/more-400-million-people-lockdown-guangzhou-joins-quarantine

Bikeman

Dante

https://www.investing.com/news/economic-indicators/jobs-report-shows-us-economy-still-solid-as-virus-fears-spread-2079270

@Bikeman

Shale oilersi bedą mieć bardzo, bardzo ciężko.

Keracz

a może to Polacy po prostu umierają z przepracowania wcześniej od Japończyków?

Polacy umierają coraz wcześniej, bo są celowo, świadomie zatruwani skażoną, coraz niższej jakości żywnością, podobnie wodą, powietrzem, masowymi, obowiązkowymi o szerokiej palecie ,,wyboru" szczepieniami. Aż nadto to wszystko wystarczy, żeby ludzie coraz krócej żyli.

Dzisiejsza młodzież coraz trudniej łapie się na bajki tzw kapłanów , o świętych, królach i mądrych panach ,którym trzeba służyć, a przynajmniej ci wykształceni i nie chce czekać na lepsze życie na drugim świecie?

Dzisiejsza młodzież nie ma czasu na bzdety, woli nosem bezustannie gapić się i obsługiwać smartfony, iphony, komputery i tablety. Ta wspaniała i obiecująca młodzież, oni są właśnie tam zaangażowani, tam w tym cudownym sprzęcie ugrzęźli bez wyjścia, tam jest ich świat i życie. Coraz większa liczba dorosłych ma jakoś dziwnie na powyższy wzór.

Wolność równość

Są to tylko zwodnicze hasła do omamiania i wykorzystywania do ukrytych celów naiwnego ludu, podobnie ma się z ,,pokój i bezpieczeństwo".

Oj zapomniałem, jeszcze o ,,dobrobyt", jakże ważny i teraźniejszy, i namacalny stan posiadania mienia, i zaspokojenia swojego ego!

Pozdrawiam, dobrej soboty i niedzieli.

janwar

https://comparic.pl/europa-w-odwrocie-gospodarka-ma-wyrazna-zadyszke/

janwar

https://comparic.pl/japonia-rosnie-ryzyko-recesji-przyczyna-koronawirus-i-polityka-rzadu/

Keracz

Pełna zgoda, ale to nie 600 tyś umierających pracusiów zamyka granice dla Chin,(...)

Też pełna zgoda, jednak biorę w dłonie swe narzędzie zw. poszukiwacz prawdy i zaglądam za kurtynę, aby odkryć/znaleźć ,,ktosia" tam schowanego, który pociąga za sznurki i w jakim celu te dzieła wyczynia oraz jaki efekt końcowy obrał.

Jacek_S

Mazi

https://strefainwestorow.pl/artykuly/surowce/20200206/inwestowanie-w-zloto-emisja-co2

A później proponuję inwestowanie w złoto na psyche 16...

Teresa Kaczmarek

a może to Polacy po prostu umierają z przepracowania wcześniej od Japończyków?

-Polacy umierają bo są poddani depopulacji.

Dzisiejsza młodzież coraz trudniej łapie się na bajki tzw kapłanów .

-Dzisiejsza młodzież jest tak ogłupiała , że co drugi(to optymistyczne założenie)nie potrafi podać poprawnie daty wybuchu Powstania Warszawskiego. Ta Twoja mądra młodzież żyjąca wirtualną rzeczywistością jest tak ograniczona , że poza wkuwaniem na pamięć nie potrafi wyjść poza tą umiejętność.

Wolność równość

Nie rozśmieszaj mnie jak równość i wolność?

A TERAZ CZEKAMY NA GRZECZNY KOMENTARZ KWASA.

Mostek

3r3

Mimo weekendu proszę o opamiętanie.

Pomódlmy się o gwałtowną i długotrwałą zmienność^^

Ostatnio modyfikowany: 2020-02-07 18:48

kfas

Zamiast prowokowania innych po prostu prowadź merytoryczną dyskusję lub zamilcz/zniknij.

Ja w przeciwieństwie do Ciebie nie zabieram głosu gdy nie mam nic ważnego/cennego do przekazania.

Zachowujesz się jak opłacony troll lub po prostu jak osoba mało inteligentna.

Ostatnio modyfikowany: 2020-02-07 19:03

Teresa Kaczmarek

nie zabieram głosu gdy nie mam nic ważnego/cennego do przekazania.

Przyznam, że bardzo trafnie się oceniłeś, stwierdzam to mimo małej inteligencji.I jeszcze jedno nie ty decydujesz kto ma zniknąć z tego forum , jest to wyłącznie decyzja Gospodarza.Więc pokory i jeszcze raz pokory ci życzę.

Freeman

Keracz

Import z Chin zagrożony? Fabryki nie wznowią pracy 10 lutego 2020?

http://www.mountainbusiness.eu/post/import-z-chin-zagrożony-fabryki-nie-wznowią-pracy-10-lutego-2020

Dzillak

Jak dla mnie idealna korelacja.

https://stooq.pl/q/?s=xauusd&d=20200207&c=3m&t=l&a=ln&r=xaueur

janwar

Dzillak

z01

REPO to raczej za wzrostami Au przemawia a nie spadkami. Moim zdaniem już nie zejdziemy poniżej $1500. Za dużo funduszy wie co się na rynku dzieje i skupuje dołki. Au pogrzebać by mogło tylko podniesienie stóp procentowych, a wiemy, że to się nie stanie bo byłby game over.

Mengiz

Najgorsza inwestycja w Polsce to trzymanie oszczędności w PLN w zagranicznym mało rentownym banku (pomijając kredyt na wesele etc).

Powell za kierownicą ciągnie sanie a na nich gospodarka. Gorek na horyzoncie brak a siła już nie ta. Jedynym wyjściem jest dobrac kolegów po fachu z innych central Banks lub spaść z klifu.

Dante

W takiej sytuacji NUGT czy GDXJ byłby w promocyjnej cenie do kupna.

Ostatnio modyfikowany: 2020-02-07 21:42

TabulaRasa

Skoro podniesienie stóp = krach na giełdzie to raczej byłaby to ewentualna korekta na złocie i wystrzał ceny, a nie spadek?

Ostatnio modyfikowany: 2020-02-07 22:11

polish_wealth

@ Krzyk

No i sporo literówek i ortografów

A to nie sprawdziła się ta firma, która miała zrobić korekte, no jeszcze co, żeby T21 miał czas byki sprawdzać... I tak się dziwie że do "Siri" nie mówił kiedy pisał : )

Ostatnio modyfikowany: 2020-02-07 22:37

Bikeman

Uciekly z Wuhan?

https://fakty.interia.pl/swiat/news-biblijna-plaga-nietoperze-terroryzuja-miasteczko,nId,4313867

Ostatnio modyfikowany: 2020-02-07 22:53

Keracz

PS: 39 gorączki i czytam o złocie.

a wcześniej 3r3 napisał:

U samca homo sapiens katar/przeziębienie jest subiektywnie nierozróżnialny od agonii.

zatem szacun krzyk, że pokonałeś agonię/nie dajesz się jej pokonać, a co więcej: czytasz i pięknie napisałeś tutaj recenzję książki T21.

@Bikeman

Gość naczytał się książek, tym bardziej odpoczynek i krótka drzemka mu przysługuje.

easyReader

"Polska wersja prawicy ma ciekawy światopogląd..."

Toż chyba powinieneś ich pochwalić, że stosują się do porad życiowych twego kumpla 3po3, nie? Bo co - tylko jemu wolno filozofię Kalego wyznawać? Każdemu wolno! "Przytomnym" trzeba wszak być i "grabić do siebie" co tylko się da.

A poza tym rodząc się w PRL to skorzystałeś z setek albo i tysięcy "zagrabionych" rzeczy, począwszy od szpitala w którym byłeś urodzony, z całym jego wyposażeniem, pensjami jego personelu, a zapewne i gruntem na którym był postawiony, skończywszy na studiach wyższych.

Ale rozumiem, że w ramach pokuty batożysz się co dzień przed lustrem, albo chociaż włosiennicę nosisz.

Ostatnio modyfikowany: 2020-02-07 23:36

Qatarski

Doszły mnie słuchy, że TESLA wybiła z 200 paru dolców do 800 dolców ;) Jak to możliwe? Dlaczego Trader21 milczy na ten temat? Chętnie przeczytam jakiś feedback na ten temat. Ciekawi mnie to gdyż z tego co pamiętam to wiele ludzi miała pozycje short na Tesli na grupie. ( W tym ja, ale zamknąłem pozycje, bo potrzebowałem kasy na inne cele;) ) Co na to independent trader team? Pozdrawiam i czekam na odpowiedź w tej sprawie. Swoją drogą jakim cudem firma która nie ma ani grosza zysku ich cena akcji urosła do 800 USD za jedną akcję!

Dante

Coronavirus Could Fuel China Skepticism - link

Ostatnio modyfikowany: 2020-02-08 06:30

3r3

"Zloto w gore, a gornicy w dol- to raczej zly zwiaastun."

Bardzo dobry - wykopano co było do wykopania i teraz gramy tylko tym co jest na rynku. To gdzie mogą wybrać się ceny?

@Dzillak

"Korekta na złocie pewnie będzie szybciej niż później, przemawia [...] możemy spodziewać się korekty do 1400. "

Czekam z niecierpliwością chętny kupić.

@Dante

"Złoto, obligacje i VIX przebiły jednal opory, a surowce i waluty surowcowe przełamały wsparcia - coś dziwnego pojawiło się dzisiaj po południu, co zaczęło straszyć inwestorów na akcjach (ciekawe co to było?)."

Cashflow - niby po kiego takie ciśnienie na drukarce dali?

@TabulaRasa

Z takiej pompy krach będzie niezależnie od jakichkolwiek działań - co miało być popsute już popsuto.

@krzyk

"Nikt do tej pory nie podjął się krótkiej recenzji książki Tradera."

Gdyż byłyby to wnioski pochopne - na analizę skutków rewolucji francuskiej jest jeszcze zbyt wcześnie^^

@easyReader

Słuszna uwaga iż należy implementować Kalizm. Kto nie wdraża ten płaci. Mewy z Nemo mają słuszny ogląd rzeczy: "moje! moje! moje!".

"Ale rozumiem, że w ramach pokuty batożysz się co dzień przed lustrem, albo chociaż włosiennicę nosisz. "

Na granicy ta przyrodzona włosiennica skutkuje wizami.

przeor

Rzut monetą się nie udał ;-) Chyba kwestia jest tego, aby na 100 rzutów, 60+ się udało.

Btw. ja shortuje jak będzie przy $1500 bo coś czuję że teraz ludzie naustawiają "nowych" shortów i ten co będzie wiedział kiedy i ile, to je pozamyka aby zarobić jeszcze więcej na short squezzach

pzdr

Zengin

Ha, nie kupiłem. Zastanawia mnie ile osób widząc rajd Tesli poczulo w sobie chciwca i czai się teraz jak szczerbaty na suchary by sobie przyciac +20% na kolejnym strzale. Jestem przekonany,ze taki nastapi, everything bubble i to metastabilne bubble.

Na końcu i tak tego majątku z systemu nie zdążą wyjąć, wszystko zostanie w kasynie, karnawał się skończy i niewolników pogonią do roboty w pole, gdzie płacz, wirusy i zgrzytanie zębów.

@Qatarski

Na dobra sprawę nie ma różnicy czy w kasynie siedzisz przy ruletce czy pokerze. Na stole pojawiły się żetony, to się jelenie zbiegły,tak wyszło że Tesla.

Ostatnio modyfikowany: 2020-02-08 09:04

z01

„ Swoją drogą jakim cudem firma która nie ma ani grosza zysku ich cena akcji urosła do 800 USD za jedną akcję!”

Takim cudem, że FED posiada boskie moce tworzenia czegoś z niczego. Już tyle tego upchnął w system, że ludzie nie mają co z tym zrobić i wydają na kolorowe wydmuszki. Znak naszych czasów to literka T.

polish_wealth

Tesla prawdziwa historia. Tak było nie zmyślam.

Wogóle ktoś już na poważnie rozważał żeby zrobić baterie wymienne (dla wszystkich modeli 1 standard rozmiarów), że podjeżdzasz na stacje odkładasz swój na ładowarkę, zabierasz czyjść naładowany i jedziesz dalej.

Bo teraz problemem jest to że są stacyjki, ale długo trwa ładowanie, a kto ma CZAS? Chodzi mi o to, jak oni planują wdrożyć te samochody na masową skalę?

Ostatnio modyfikowany: 2020-02-08 09:14

Flex

Short squeeze

https://stooq.pl/n/?f=1336129

Ostatnio modyfikowany: 2020-02-08 09:44

Mostek

Tak, Musk pomyślał. I to było kilka lat temu. Zostało wdrożone na stacjach Tesli po cichaczu i nagle ogłoszone, że można tak zrobić. Podjeżdżasz, płacisz jak za bak paliwa i ci automat wymienia na w pełni naładowaną baterię w kilka chwil.

Nie wiem, czy to obecnie działa, bo był chyba kilka lat temu jakiś problem.

Teraz można tak robić w Chinach z samochodami NIO.

https://youtu.be/rmTePwW5HOQ

Ostatnio modyfikowany: 2020-02-08 09:55

siwy83

Proszę o odp, ale nie typu zadłużenie, krach bo to wszystko jest już dawno przekalkulowane itd. Nic nie dzieje się bez przyczyn od około 200 lat. Inflacja, niszczenie gotówki, wartości pieniądza i przejście na rozliczania „cyfrowe” nie musi być wcale powiązana z zaufaniem obywateli. Wystarczy, ze będzie wielki kryzys i zaoferują przejście do nowego systemu, anulując w jakimś % długi Rządowe. Stwierdza, ze banki centralne są w posiadaniu ogromnych ilości kruszców(w razie co). Wprowadza zakaz handlu na giełdach (złoto) pod kara więzienia itd itp. Temat rzeka i wróżenia z fusów. Moim zdaniem jeżeli złoto w jakiś sposób zerwie się ze smyczy to dla nas WSZYSTKICH będzie to tragedia. Nie patrzmy tylko na wartość 1Oz, a na los dzieci wnuków i nasz. Jeżeli któregoś ranka obudzisz się i zobaczysz 3000 tys za 1Oz lub 30000 $ nie Ciesz się bo będzie to wróżyło tragedie.

Chyba, ze jakiś argument jak podniosą wartość złota to ogola nas z kasy? Tylko jak wyjdzie im to na plus?

Wiadomo teraz nas strzyga na kredytach, inflacji, gielda a co da im wzrost ceny kruszcu?

Z System nie wygrasz to pewne:) Musza mieć duża korzyść.

Ostatnio modyfikowany: 2020-02-08 10:10

Mostek

Wszystko prawda... Tylko też z jakichś powodów banki centralne robiły ostatnio największe zakupy złota w historii. To też należy wziąć pod uwagę.

Na pewno coś grubego się święci, bo wszystko wisi na włosku.

Bogdan69

Chińczycy zamierzają wyemitować narodową kryptowalutę opartą o rezerwy kruszcu.

Opartą o rezerwy kruszcu?

Skad macie takie info? Kto tak powiedzial? Kto tak napisal?

Srebro jest dla mnie niewiadomą...

No nie, Wy tez zaczynacie? A my tu wszyscy zaladowani po uszy.

Sowa to juz nawet do wody do picia wrzuca monety.

Srebro tanie, sentyment fatalny, trzeba kupowac.

@3r3

Już uderzyli - pozwolili jankesom na reindustrializację. Teraz jankesi będą musieli sobie odpowiedzieć na pytanie jak się organizuje produkcję populacją na opiatach

Podmienia im dragi? Maja doswiadczenie.

Maja wojsko na amfetaminie, Wall Street na kokainie i sportowcow na testosteronie.

@Krzysztof1, @krzyk

Pomyślcie o nowym systemie monetarnym, gdzie będzie złoto, srebro i kryptowaluty.

Piekna wizja, rowne boisko dla kazdego.

Ludzkosc musialaby to zorganizowac oddolnie, bo zaden tyran nie odda wladzy dobrowolnie.

Tylko jak to zorganizowac w swiecie gdzie na 20 kandytatow na operatorow produkcji,

17 nie zdaje testu z maty?!

Utopia.

@Elon Musk i Tesla

Gdy Elon Musk udzielal wywiadu dla Rolling Stone Magazine,

kilka dni po tym jak rzucila go Amber Heard,

to lezal na podlodze w swoim biurze, plakal, wychodzil do toalety...

W jego biografii jest wiecej takich kwiatkow.

Nie zainwesuje w tego goscia nawet funta.

Wolabym pojsc do kasyna, stanac przy ruletce i postawic wszystko na czerwone.

@Bitcoin w 2020 roku

W 2020 roku czekaja na nas 3 duze zmiany. Halving, Taproot i Schnorr.

Te zmiany beda dobre dla Bitcoina i jego ceny.

Jestem byczo nastawiony.

Ostatnio modyfikowany: 2020-02-08 10:37

polish_wealth

@ Siwy83

Jeżeli Panowie, którzy rządzą światem cały czas negują złoto i jego wartość to dlaczego maja zmienić podejście do złota?

Nikt im nie każde zmieniać podejścia bo to niemożliwe, ale ludzie chętnie kupują sztabki i złote monety, co powoduje reakcje łańcuchowa.

Chociażby cena z dzisiaj 08.02.2020 (Złoty kangur 1 OZ)

sprzedaż

6 388,08 PLN

skup

6 133,94 PLN

a cena z 28.12.2019 cena złota; 1510 USD/1OZ

Sprzedamy

5 987,82 PLN

skupimy

5 760,47 PLN

Na przestrzeni 1 miesiąca, 1 OZ zdrożał ~ 370 PLN.