W opublikowanym we wrześniu ubiegłego roku artykule „Update na rynku złota i srebra” wymieniliśmy najważniejsze przesłanki przemawiające za wybiciem cen metali. Kolejne tygodnie faktycznie przyniosły rajd kruszców. Dziś dużo trudniej jest nam określić krótkoterminowe perspektywy metali szlachetnych, ale chcemy poruszyć wątek, który sprawia że w długim terminie przyszłość złota i srebra (a zwłaszcza najmniejszych spółek je wydobywających) wygląda bardzo pozytywnie.

Chude lata w branży wydobywczej

Po osiągnięciu w 2011 roku szczytu na rynku złota, nadeszło kilka chudych lat dla producentów żółtego metalu. Z powodu braku funduszy spółki wydobywcze drastycznie zmniejszały wydatki na poszukiwanie nowych złóż, co przełożyło się na znacznie mniejszą ilość odkryć. Przez ostatnie 5 lat przedsiębiorstwa wydobywające złoto przeznaczały na eksplorację około 4 mld USD rocznie. W tym okresie branża mogła pochwalić się odkryciami złóż o łącznej wielkości zaledwie 59 mln uncji, co odpowiada połowie globalnej produkcji złota z 2017 roku(!).

Sytuację dobrze obrazuje wypowiedź byłego szefa firmy Newmont Mining – Pierre’a Lassonde, który powiedział niedawno, że w latach 70-90 pojawiało się zdecydowanie więcej znaczących złóż złota niż obecnie. W tamtym okresie praktycznie co dekadę odkrywano obszar z ponad 50 mln uncji złota, a odkrycia złóż rzędu 30 mln uncji i więcej były bardzo powszechne. Od 15 lat odkrycia tej skali nie miały miejsca, za to pojawiło się dosłownie kilka nowych złóż o wielkości 15 mln uncji.

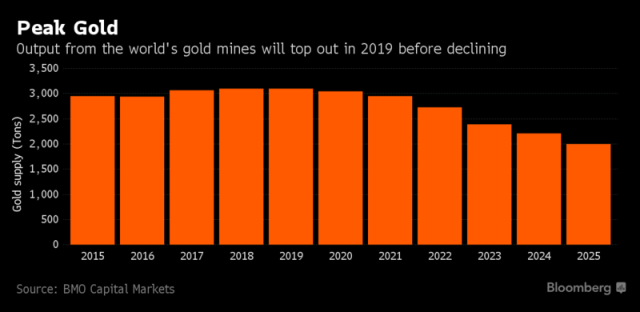

Według poniższego wykresu w 2019 roku prawdopodobnie zostanie osiągnięty szczyt w wydobyciu złota. Następnie mała liczba nowych projektów oraz słaba jakość złóż zaczną przekładać się na coraz mniejszą podaż metalu. Nawet jeśli firmy zaczną inwestować spore środki w budowę nowych kopalń, to trzeba pamiętać, że rozpoczęcie wydobycia zajmuje dużo czasu. Zatem niezależnie od scenariusza nowa podaż nieprędko trafi na rynek.

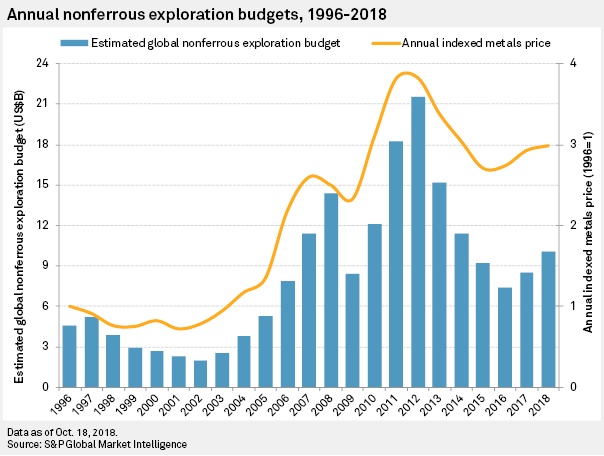

Należy zaznaczyć, że zmniejszanie budżetów na poszukiwania nowych złóż nie dotyczyło wyłącznie kompanii wydobywających złoto. Poniższy wykres przedstawia łączne wydatki na eksplorację w branży wydobywczej dla szerszej grupy surowców. Autorzy uwzględniają w nim budżet (niebieskie słupki) na poszukiwanie złóż metali podstawowych i szlachetnych, diamentów, ropy, gazu, uranu i kilku innych metali przemysłowych z wyłączeniem rudy żelaza i aluminium.

Jak widać, w 2018 roku budżet ten znalazł się na poziomie 9,62 mld USD - jest to znacznie poniżej szczytu osiągniętego w 2012 roku (22 mld USD).

Z kolei od dołka osiągniętego w 2016 roku wydatki na eksploracje stopniowo rosną.

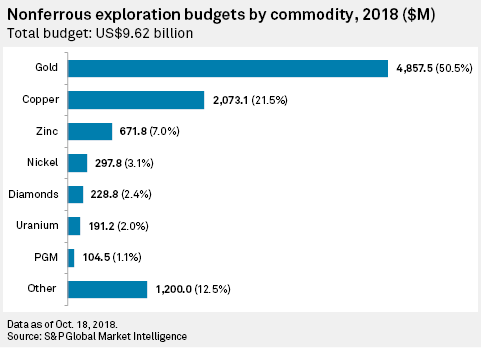

Co ważne, za nieco ponad połowę kwoty wydanej na poszukiwania złóż w ubiegłym roku odpowiadają firmy wydobywające złoto, co przedstawia poniższy wykres.

Fuzje i przejęcia – trend na kolejne lata

Odkrycia z poprzednich dekad sprawiły, że spółki wykorzystały już wiele najlepszych złóż. Obecnie, jak wspomnieliśmy, liczba odkryć jest niewielka. W związku z tym firmy z branży, bojąc się, że nie będą w stanie sprostać rosnącemu popytowi na żółty metal, zmuszone są do przejmowania innych firm, żeby zabezpieczyć swoją pozycję na rynku.

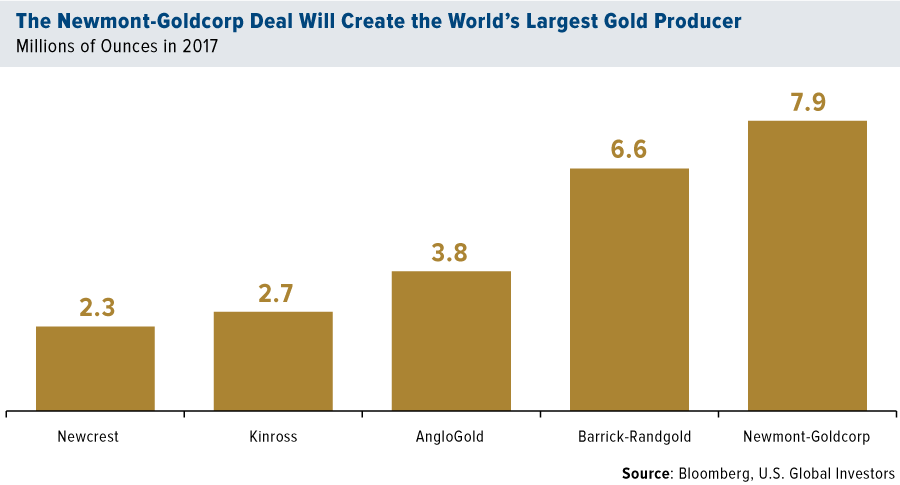

Tylko w ciągu ostatnich 12 miesięcy mieliśmy do czynienia z dwoma głośnymi fuzjami wśród dużych przedsiębiorstw wydobywających złoto. Najpierw we wrześniu ubiegłego roku Barrick Gold kupił za 6 mld USD firmę Randgold Resources. Z kolei kilka tygodni temu dowiedzieliśmy się, że za 10 mld USD Newmont Mining przejmie spółkę Goldcorp, w wyniku czego powstanie przedsiębiorstwo zdolne produkować blisko 8 mln uncji rocznie.

Chociaż wspomniane przejęcia dotyczą dużych firm, to trzeba dodać, że ze względu na małą liczbę nowych złóż, już wkrótce usłyszymy także o przejmowaniu wielu małych spółek wydobywczych, szczególnie tych które mogą pochwalić się dużymi złożami określanymi jako „proven and probable”.

W ramach wyjaśnienia złoża typu „proven”, to te w przypadku których szansa na wydobycie wynosi co najmniej 90%. Z kolei mianem „probable” określa się złoża, gdzie prawdopodobieństwo wydobycia wynosi 50 – 90%.

Powszechną praktyką, która zdradza intencje dużych graczy jest nabywanie niewielkich udziałów w mniejszych firmach. Dzięki temu zapewniają sobie oni pierwszeństwo w razie ewentualnego przejęcia. Takie posunięcie nie tylko odstrasza potencjalnych konkurentów, ale też daje dostęp do większej ilości informacji o danej spółce.

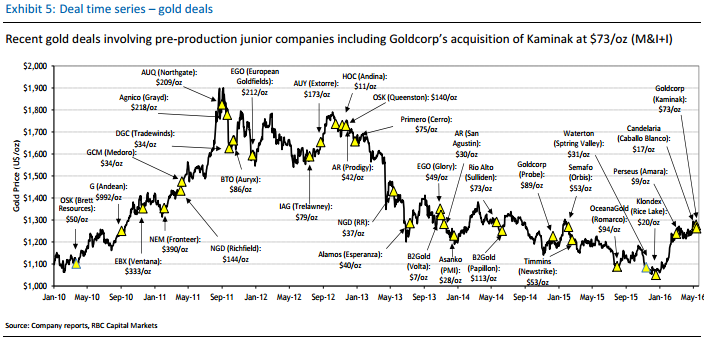

Co taka sytuacja na rynku (mała liczba odkryć, kolejne przejęcia i fuzje) oznacza dla inwestorów? Naszym zdaniem już wkrótce będziemy świadkami sytuacji podobnej jak 8 - 10 lat temu. Wówczas duże spółki licytowały się przy przejęciach, co sprawiało że mniejsze przedsiębiorstwa były nabywane po bardzo wysokich cenach. Akcjonariusze małych spółek mogli być zadowoleni, z kolei udziałowcy gigantów – wręcz przeciwnie. Tamtą sytuację doskonale obrazuje poniższy wykres, który przedstawia wartość przejęć różnych kopalń w przeliczeniu na uncję.

W oczy rzuca się oczywiście fakt, że w przypadku szczytu z 2011 roku te wartości były średnio 10-krotnie wyższe niż podczas dołka z przełomu lat 2015/2016.

Przypadki sprzed niemal dekady uczą nas, że zdecydowanie lepiej jest mieć w swoim portfelu ekspozycję na małe spółki wydobywcze, które będą obiektem przejęć. Jak wiadomo, wybór jednej czy dwóch małych spółek łączy się z dużym ryzykiem, dlatego też naszym zdaniem wciąż najlepszym rozwiązaniem jest inwestycja w ETF GDXJ. W portfelu tego funduszu aż 82% stanowią spółki małe (kapitalizacja poniżej 1 mld USD) oraz średnie (poniżej 5 mld USD). Dla porównania, ETF GDX aż w 66% składa się ze spółek dużych o kapitalizacji powyżej 5 mld USD. Właśnie te spółki w nadchodzących latach zmuszone będą (chcąc utrzymać poziom wydobycia) do przejmowania mniejszych przedsiębiorstw po znacznie zawyżonych cenach.

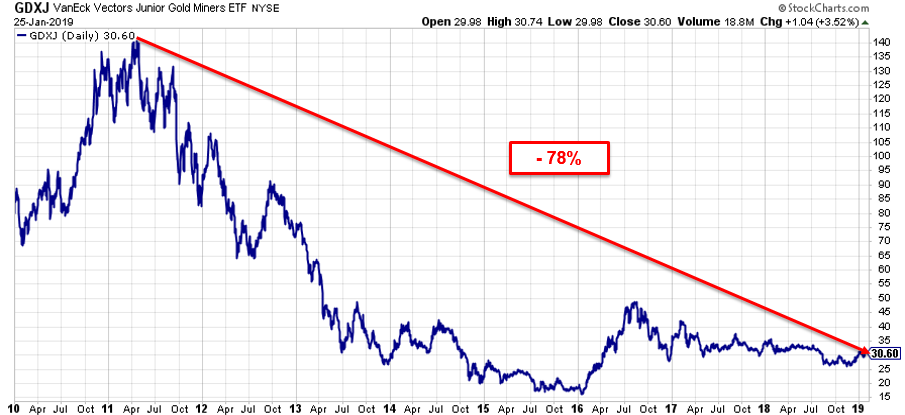

Dodajmy też, że cena GDXJ znajduje się 78% poniżej szczytu z 2011 roku.

Na uwagę zasługuje jeszcze jeden wątek. Zazwyczaj posługujemy się ceną złota w dolarach lub złotówkach. Tymczasem w GDXJ dominującą pozycję mają spółki z Australii i Kanady. Warto zatem zwrócić uwagę na fakt, że cena złota w tamtejszych walutach (AUD i CAD) jest albo na szczycie (Australia) albo blisko szczytu (Kanada).

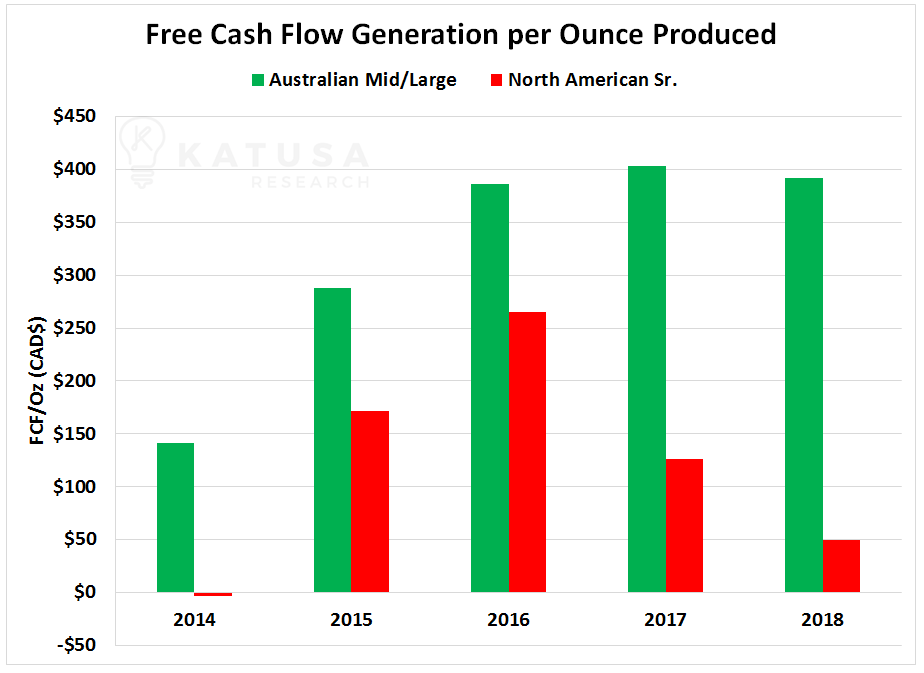

Oczywiście automatycznie przekłada się to na kondycję finansową wspomnianych spółek. Australia jest tutaj znakomitym przykładem. Poniższy wykres przedstawia free cash flow (w dużym uproszczeniu jest to to co zostaje spółce po wydatkach na inwestycje) dla dużych i średnich spółek z Australii (zielony kolor) oraz dużych spółek z USA.

Dane mówią same za siebie. W sytuacji gdzie sytuacja finansowa spółek z Australii poprawia się, również i one będą w stanie licytować się przy nadchodzących przejęciach w branży wydobywczej.

Dodajmy jeszcze małą statystykę pokazującą zmianę trendu w branży. W 2018 roku (stan na 18 grudzień) wśród firm wydobywających metale szlachetne odnotowano najwyższą od 5 lat łączną wartość fuzji i przejęć. Wyniosła ona blisko 90 mld USD. Jak pokazuje poniższy wykres, jest to nieco ponad połowa wartości z 2012 roku, kiedy M&A wyniosły razem 150 mld USD.

Podsumowanie

Zachowanie dużych spółek z branży wydobywczej utwierdza nas w przekonaniu, że zbliża się czas fuzji i przejęć. Niewielka liczba odkryć złóż złota będzie z miesiąca na miesiąc wywierać coraz silniejszą presję na spółkach. To z kolei będzie prowadzić do bardzo kosztownych przejęć.

Oczywiście intensywność zmian będzie po trochu zależeć od samej ceny złota. W krótkim terminie – trudno tutaj cokolwiek szacować, chociaż przebicie 1300 USD to dość znaczący krok do przodu. Z kolei patrząc w dłuższej perspektywie, uwagę zwraca fakt, że banki centralne zmuszone są wciąż na różne sposoby prowadzić dodruk waluty, byle tylko utrzymać względny spokój na rynkach. W takiej sytuacji złoto i srebro jawią się jako świetna alternatywa, która powinna stanowić znaczną część naszego portfela. Doskonale potwierdził to ostatni kwartał 2018 roku, kiedy główny indeks akcji w USA stracił 14,5%, a GDXJ wzrósł o ponad 8%.

Zespół Independent Trader

Wiewior

Wtedy cena uncji w kosmos, a kopalnie bankrutują. Niektóre się przerobi na hotele i muzea.

janwar

Złoto, które w grudniu odnotowało najlepszy wynik miesięczny od dwóch lat, ponownie okazało się „bezpieczną przystanią” w kontekście chaosu na pozostałych rynkach. Spadek rentowności dziesięcioletnich obligacji amerykańskich niemal do rocznego minimum, obniżone oczekiwania co do przyszłych podwyżek stóp procentowych, zahamowanie aprecjacji dolara oraz przede wszystkim chaos na rynkach akcji światowych spółek przyczyniły się do odnowienia popytu na złoto, a także na srebro ze względu na jego historycznie niski koszt w stosunku do złota.

https://pl.investing.com/analysis/prognozy-saxo-banku-na-i-kw-zloto-odzyskuje-status-bezpiecznej-przystani-200224769

3r3

Warto jednak zwrócić uwagę na fakt, że inżynierowie pobiegli odruchem stadnym do IT i przez najbliższe 30 lat z pustego się nie naleje, a są istotniejsze obszary wydobycia niż mające niewiele zastosowań złoto. Jeśli to pójdzie w tą stronę to będzie miało wycenę zabytku (reliktu^^) na równi z dziełami sztuki, a nie rezultatu wydobycia - spadek płynności i abstrakcja cenowa. Samo to że są firmy zajmujące się handlem złotem jako specjalizacją, a nie ma po prostu złota w bankach i kantorach jest znamienne.

@Sol

"Bo co by powiedziała opinia publiczna na to, że jakiś gościu ma na przykład 2 biliony dolarów? Zaczęłaby się zastanawiać czy on nie ma wpływu na władzę"

2*10^9usd to władza wprost - to możliwość wydania ludziom rozkazów (zlecenia usług) na taką kwotę.

Podparte USD rozkazy z chęcią i bez innej zachęty wypełniam. Bo ustawy to mam w poważaniu, ale szelest cyfr stawia mnie na baczność.

_"Mam u siebie w bloku dwóch gejów za sąsiadów"_

Sodomia w czworakach - tak to jest jak pleban po kolędzie bez karbowego chadza i za złe na miejscu nie karze.

@polish_wealth

_"Jak spytać nas tu na blogu, co jest problemem, to pewnie powiemy, że"_

Że nie należy w administracji i aparacie siłowym zatrudniać poniżej trzeciej sigmy. To by rozwiązało problem przerostu administracji bo takich ludzi jest policzalnie mało więc i tak organizują sobie co chcą i durni mają w nosie.

abo

"Że nie należy w administracji i aparacie siłowym zatrudniać poniżej trzeciej sigmy."

Trzecia sigma w administracji ? Dałeś czadu.

Obstawiam, że z nudów po roku z okien by skakali, przynajmniej ci bardziej niecierpliwi ;)

durin

toleknom

lenon

"Konstytucje pisze się pod koniec rewolucji albo wojny, kiedy ręce umazane we krwi żądają odpoczynku. Co oznacza również że konstytucje pisane są przez zwycięzców, czyli przez morderców. Prof. Gwiazdowski ani nie jest wodzem armii ani nie jest mordercą a przynajmniej jest to bardzo mało prawdopodobne patrząc na źródła jego utrzymania. Konstytucja służy ustabilizowaniu władzy zdobytej przemocą. Nawet konstytucja Szwajcarii powstała po wojnie domowej. Gwiazdowski traci czas, arcadio z jego grupą traci czas, związkowcy którzy pisali swoją wersję konstytucji też tracili czas. W przypadku arcadio czy Gwiazdowskiego nic nam do tego: to ich własny wolny czas. Tyle że z tego "garażu" nic nie wyjdzie: najpierw wypadałoby zdobyć władzę w jedyny skuteczny sposób: przemocą i na ulicach. A później można się za konstytucję zabierać. Wniosek jest taki że koledzy teoretycy po raz kolejny puszczają parę w gwizdek, zupełnie jakby tej pary było nad Wisłą pod dostatkiem ..."

Masz rację, ale rewolucje, czy też wojny nie dobiegły swego kresu. Toczą się na naszych oczach.

Rozgrywają się one, nie tylko w obszarze fizycznych oddziaływań, ale również w obszarze kultury, świadomości i technologii.

Każda z nich na równi oddziałuje na pozostałe. Zatem warunkiem zwycięstwa nie jest tylko prymitywne, choć najprostsze, użycie miecza w celu eksterminacji swoich przeciwników.

Czasy się zmieniają. Pomyśl, jaki odsetek ludności sto lat temu dysponował tak szeroką świadomością jak Twoja.

Może to banał. Jak chcesz zmienić świat zacznij od siebie, a potem dawaj temu świadectwo. Gwarantuje Ci, że nic nie pójdzie w gwizdek.

Ostatnio modyfikowany: 2019-01-28 22:06

Marcin (ITT)

Ten artykuł czasem się zgrywa z tekstami Katusy, ale też zwraca uwagę na pominięte przez niego wątki. Co do małej ilości odkryć złóż, to ta tematyka coraz częściej przewijała się ostatnio w wywiadach z doświadczonymi ludźmi z branży wydobywczej (sporo takich rozmów można znaleźć na Kitco).

@all

Od jutra jazgot na całego. Jedni będą cisnąć na prezesa, drudzy na wszystkich, którzy nagrywają polityków. Medialny cyrk wejdzie na niespotykany poziom, coś tak czuję. O ile dobre info do mnie dotarło to posłowie PiS już odmawiają porannych spotkań w mediach.

Durszlak

https://www.bankier.pl/wiadomosc/Marczuk-Ryzyko-ze-pieniadze-z-PPK-zostana-znacjonalizowane-jest-zerowe-4198298.html

Programista

Tym razem będą wzięte pod uwagę nieliczone dowody mówiące o kontrolowanym wyburzeniu budynków.

feliksinwestor

Co się stało, że jutro ma być "gorąco"?

greg240

Swoja droga ciekawi mnie dlaczego EUR/PLN jak zamrozony 4.29 - 4.3 od dawna

equinoxPL

My, indywidualni inwestorzy z UE nie możemy kupować GDXJ ani GDJ od 2018 roku.

I nie wszystkich stać na otwieranie DIF albo SAXO. Nasi brokerzy (np. degiro) blokują nam większość ETF .

Jedyne, co jest dostępne, i jest ekspozycja na AU to ETFX DAXGlobal Gold Mining GO UCITS (AUCO), notowane w EURO na giełdzie w Milano..

emilem41

Kochani, My, indywidualni inwestorzy z UE nie możemy kupować GDXJ ani GDJ od 2018 roku.

@zespół tradera21

W razie bankructwa biura maklerskiego, czy aktywa klienta domu maklerskiego posiadającego status inwestora profesjonalnego podlegają takiej samej ochronie jak aktywa inwestora zwykłego tzn. nie posiadającego statusu profesjonalnego?

Czy w razie bankructwa biura maklerskiego, ochrona aktywów, a w szczególności gotówki jest taka sama?

Ostatnio modyfikowany: 2019-01-29 01:05

easyReader

Tylko nie wiem po co starają się ten "jazgot" tutaj przenosić... to jakieś nowe zwyczaje. Cóż, może T21 też dają się we znaki wszechobecne problemy kadrowe.

Ostatnio modyfikowany: 2019-01-29 01:50

polish_wealth

Witam, bardzo bym docenił gdyby podczas webinaru poruszony został temat jakie waluty trzymać w 2019 roku (w kontekście nadchodzącej recesji). Znalazłem artykuł w sieci z takim info: „Specjaliści z JPMorgan Chase wskazali, które z walut są odpowiednie na czas recesji. Należą do nich: dolar singapurski, frank szwajcarski, dolar amerykański i jen japoński” ale chciałbym usłyszeć co Trader21 na ten temat myśli.

JPMorgan Chase to bank z Ameryki, chwali swoje tj. dolara i jena, a wpisuje się w narrację nie podawania ręki Unii Europejskiej (Typowi szkoci), w której to ostatnio się debatowało nad potrzebą stworzenia armii zdolnej wyprzeć USA z Europy. Ten biznes fundacji ratingowych działa podobnie, jak kogoś Rockefeller lubi bo mu służy i jest u niego zadłużony to Rocki daje rating AAAAAAAA ++!!

Póżniej się pytają kiedy pieniądze płyną z G20 do Emerging, ja nie wiem kiedy....

Rocki is dead, but he lives in our memory.

@ Programista, to cudownie,

"Uciekaliśmy z pod wieżowców i nagle usłyszeliśmy wielką eksplozję w piewnicy!"

Jestem zwolennikiem tej wersji wydarzeń jednak : )

Rocki Junior do Alana Russeao:

"Będzie takie jedno wydarzenie, które zmieni oblicze świata, zajmiemy cały bliski wschód"

Chociaż to nie lada przedsięwzięcie było z tymi wieżami, ładne były amerykańskie - szkoda.

Od tamtej pory wszyscy musimy ściągać gacie przy wsiadaniu do samolotu,

Dzięki Ci ukryty w górach BinLadenie, który byłeś niewinny jak dziewczyna obok Geremka podczas jego śmierci.

Ostatnio modyfikowany: 2019-01-29 02:57

polish_wealth

Samo to że są firmy zajmujące się handlem złotem jako specjalizacją, a nie ma po prostu złota w bankach i kantorach jest znamienne.

Banki i kantory może nie mają, ale bankierzy i pracownicy kantorów gromadzą :p, ale faktycznie znamienne, obrót sztabami na których ciąży klątwa niepoprawności mimo wszystko nabiera popularności co widać w tej formacji "fallusa" na złocie który przebił magiczne "1300 USD" To jest moim zdaniem naturalny popyt, który wymsknął się JP Morganowi. W sensie pracownicy trade desku JP Morgana uznali, że więcej kasy stracą w obronie kursu złota niż jak dopuszczą byków.

Gdybym pracował gdzieś w rekomendacjach w jakimś funduszu ratingowym, to bym to ujął w ten sposób:

W związku z nasilającymi się niepokojami i troską o stabilność systemu finansowego nasz fundusz postanowił zwiększyć ekspozycję na metale z 10% do 13,5% :P

Ostatnio modyfikowany: 2019-01-29 03:30

polish_wealth

Artykuł temu, zaproponowałem, żeby funkcjonowała "Umowa Społeczna" coś na kształt wyznaczenia punktu "X" od którego powiemy bankierom "Nie"

Mam propozycję jak to wyznaczyć, bardzo praktyczną i przydatną myślę,

Część z nas jest zadłużona na różne sumy, które gdzieś tam widnieją jako cyferki w komputerach,

część z nas celowo to zrobiła w myśl zasady " DOBRY ZWYCZAJ, SIĘ ZAPOZYCZAJ" jak drukują to biorę, bo za rok stopy będą jeszcze niższe, część z nas z innych przyczyn - NIE WNIKAM, ale mam pomysł:

Jeżeli na skutek różnych rozruchów społecznych w najbliższej przyszłości, żółte kamizele czy inne, zobaczymy że bankierzy w porozumieniu z władzą, będą chcieli wprowadzić jakikolwiek dodatkowy kontrolnik finansowy, czy to będzie chip, czy to będzie jakiś system, czy to będzie cokolwiek innego co będzie nowością, to uważam że możemy zrobić jedno:

Wypowiedzieć umowy i należności, po prostu, witam Pani Kasiu od dziś nie spłacam bo jak brałem kredyt to otoczenie geopolityczne było takie i takie, gdybym wiedział, że wy tu zacieśnicie warunki do tego stopnia i z nas zrobicie bydło, to bym sie nie zadłużał - bujajcie się,

Jeżeli będzie nas dużo np. 300 tyś osób w Polsce przyjmie tą konwencję, którą można nazwać "Nową Umową Klasy Średniej"

Ale tutaj oczywiście musimy być radykalni i "Solidarni" :D:D (nie sądziłem, że użyję tego słowa kiedykolwiek) tzn. żeby to nie była wojna każdej jednej osoby pojedynczo z bankiem, tylko Koktajle mołotowa, smród palonych opon, megafony i tak dalej w razie co.

Co Państwo na to? ^^

Jeżeli będzie funkcjonowała taka umowa między nami Polakami, patriotami

To bankierzy się na nas nie zamachną z chipem nigdy, a uważam że KURWA MAĆ jest to zasadny powód, nie macie prawa (Wy bankierzy) nic zmieniać, nic modyfikować, bo w momencie brania kredytu zgodziliśmy się na warunki, takie jakie były. Więc jeżeli coś siłowo spróbują zrobić np. jakiś Adamowicz zostanie zadźgany, a w nocy przejdzie ustawa o czymś tam, to uważam że możemy se dupska wytrzeć umową kredytową.

Możemy być umówieni? xP

Ostatnio modyfikowany: 2019-01-29 04:03

3r3

"jest tak nierealne jak - nacjonalizacja naszych nieruchomości czy lokat w banku. "

Jeszcze tych znacjonalizowanych po 2WW nieruchów i lokat nie oddali a już się za PPK biorą.

@greg240

"Swoja droga ciekawi mnie dlaczego EUR/PLN jak zamrozony 4.29 - 4.3 od dawna "

Bo Niemcy też potrzebują stabilnego poddostawcy, a to kurs taki akurat żeby grabie nie fruwały.

@polish_wealth

"W sensie pracownicy trade desku JP Morgana uznali, że więcej kasy stracą w obronie kursu złota niż jak dopuszczą byków. "

Chyba nie ma gorszej informacji dla banku niż to, że ludzie przychodzą do banku opróżniać stany magazynowe, a nie je tworzyć. Bo to już nie jest kwestia zaufania do systemu rozliczeń, ale podważanie sensu istnienia tego sklepu z octem & musztardą. Czekam jeszcze na pułapki na byka - powinny pojawić się za kilka tygodni.

Wczoraj dostałem od banku (który kazał mi zabrać stany magazynowe jakiś czas temu z braku KYC) list że jestem ich klientem i bardzo mnie kochają oraz będą chronić moje depozyty. Właśnie tracą płynność z powodu takich numerów.

"Wypowiedzieć umowy i należności, po prostu, witam Pani Kasiu od dziś nie spłacam bo jak brałem kredyt to otoczenie geopolityczne było takie i takie, gdybym wiedział, że wy tu zacieśnicie warunki do tego stopnia i z nas zrobicie bydło, to bym sie nie zadłużał - bujajcie się, "

Ale ja się tak zawsze tłumaczę bez jakiejkolwiek umowy z byle kim. No nie wyszło - no co ja poradzę ja ja teraz biedny jestem - o tu mam zaświadczenie z ministerstwa prawdy & zaświadczeń.

Sam pomysł z czipami mi się podoba - należy zaczipować życiowe niedojdy które nie umkną przed czipowaniem. Takie schłopienie.

Ostatnio modyfikowany: 2019-01-29 05:32

Jaras

Poppy GHWB is dead too and the picture of his execution scares JEB to this moment. Another one bites the dust. Next-one (GWB) waits for his turn.

"Mysterious envelop" got the nomination for the best "Hitchcock style" movie of the year :)

panna

Jaras

"Od tamtej pory wszyscy musimy ściągać gacie przy wsiadaniu do samolotu"

tracisz z pola widzenia, że są kobiety w wieku postbalzakowskim odnajdujące sporo przyjemności w tym, że security na lotnisku mówi: "ściągaj gacie!" ;)

u nas przed 9/11 ten sam efekt osiągały idąc do lekarza ("pani się rozbierze!") ale sam rozumiesz, kryzys, kolejki coraz dłuższe, więc szybciej ten dreszczyk emocji można osiągnąć wykupując bilet lotniczy

Marcin (ITT)

Jeśli ktoś nie dysponuje kwotą 2000 USD (min. depozyt w DIF) to faktycznie inwestowanie w GDXJ jest w tym momencie utrudnione.

@emilem41

Gotówka jest chroniona tak samo, niezależnie od statusu.

@Wyborcza

Z dużej chmury mały deszcz. Okazało się kto jest wytrawnym politykiem, a kto dziennikarzem mającym parcie na sensacje.

Lech

Też uważam ,że nadchodzi epoka metali szlachetnych w rozliczeniach , po pierwsze mega dodruki wszelkich papierów bez pokrycia od wielu lat , a po drugie gwałtownie spada zaufanie wszystkich i do wszystkiego, szczególnie USA traci ostatnio twarz ,albo zakłada złą maskę..,ale traci też wpływy , spada ich udział w światowej produkcji przemysłowej i wydobyciu surowców , to jest już najwyżej 20% USA z lat 40 tych..

Oczywiście brak pieniędzy na poszukiwanie surowców od wielu lat wpływa na zmniejszenie potencjału do odtwarzania poziomu wydobycia wszystkich surowców i wywołuje wojny o surowce,które czasami są tańsze od ciężkiej pracy i wydatków na przejęcia , jak choćby Irak , Libia ,a teraz Wenezuela z największymi zasobami ropy na świecie , ale nie najmniejszymi kosztami wydobycia, toteż łatwo było ją zniszczyć niskimi cenami ropy. Spadające zapasy muszą doprowadzić do wzrostu zaniżonych cen surowców to oczywiste i konieczne , żeby utrzymać wydobycie i zwiększyć wydatki na poszukiwania.

W WCT największą zagadką jest wypłacone 40mld $ odszkodowań właścicielom i darmowy wywóz 10 tyś ton azbestu z centrum miasta..., a nie odnaleziono też sporej ilości złota które tam miało być..

Ostatnio modyfikowany: 2019-01-29 08:07

wiku

Może głupie pytanie, ale ciężko mi znaleźć na nie nietrywialną odpowiedź: Czym (oprócz oczywistości, czyli miejsca notowań) różni się GDXJ.US notowany w NY od tego notowanego w Londynie (GDXJ.UK). Co ma wpływ na wyraźną różnicę w cenie? Jest jakaś różnica w kwestii ryzyka inwestowania w UK zamiast w US?

Marcin (ITT)

Jeśli mając np. konto dolarowe nabędziesz GDXJ.UK to Twoja inwestycja dokonana jest w funtach. Zatem wcześniej Twoje środki zostają przewalutowane od czego pobierana jest opłata rzędu 0,5%.

@rynek

Wczoraj dzień rozczarowań pod kątem wyników. Ostro poleciała nVidia. Słabo wypadły zyski Caterpillara, który jest jedną z tych spółek, które szybko odzwierciedlają kondycję globalnej gospodarki. Z kolei po sesji przyszły złe wyniki Whirlpool.

Tylko że to był sam poniedziałek, a przed nami wyniki kolejnych firm i to takich, które decydują o nastrojach inwestorów. Myślicie, że na jednym złym dniu się zakończy czy to jest ten moment kiedy rynek przeżyje kilkudniowy szok?

Jest to jednocześnie moment w którym większość spółek z indeksu SP500 nie może dokonywać skupu własnych akcji, a więc nie mogą łagodzić spadków. Z tymże ta statystyka odwróci się w ciągu kilku najbliższych dni.

Ostatnio modyfikowany: 2019-01-29 09:02

panna

nikt ważny

"... bujajcie się ... Możemy być umówieni?"

Czy nie jest tak że w ustrukturyzowanej i sformalizowanej syntetycznej cywilizacji i syntetycznej kulturze, jeśli pozbędziemy się całego spekulacyjnego bredzenia, to tak bez "umowy", w pełnej synergii (modne kiedyś słowo), racjonalni tak właśnie postępują? Jak trendem jest zapach palonych opon i grabieże (dosłownie, ale i w przenośni), to tylko ktoś pozbawiony instynktu samozachowawczego, lub zwyczajnie głupi, będzie usiłował być uczciwy wobec uczciwych inaczej.

Staram się zrozumieć wielbicieli formalizmów spisanych ale umowy "na pieniądze" to nie "prawa boskie" - jak się zmieniają warunki to się je renegocjuje i obie strony są renegocjacją zainteresowane mają na uwadze potencjalne alternatywy w postaci opon, grabieży i całopalenia, a co najmniej utraty znaczenia mocno wirtualnego "biznesu pieniądza" oraz samego "pieniądza". Stąd uważam że "bujajcie się" jest zasadne w chwili kiedy mamy pewność że za chwilę będzie całopalenie (z kasynami włącznie), a po nim "nic nie będzie już takie jak kiedyś", z "biznesem pieniądza" i "pieniądzem" włącznie, o ile jeszcze będą jakieś tego rodzaju "biznesy", czy tego rodzaju "pieniądze. "Nowy pieniądz" to sporo czasu w wielu rzekach zanim się sprzeda "wiarę" że ten nowy jest już dobry, solidny, ma jakąś wartość i można za niego oddawać morgi, wodę, lasy i "się sprzedawać".

@3r3

"...należy zaczipować życiowe niedojdy..."

No nie wiem.. Przyjmować na ewidencję, bawić się "human rights", angażować aparat kontroli i & przymusu, koszty, koszty, koszty...

Ja tam bym zdjął z ewidencji... przerzucił z aktywów do pasywów, zamortyzował w krótki okresie... :-D

Jakoś specjalnie nie widzę sensu w okupacji aktywów i pasywów poza kasynem, za to inwestowanie w ochronę kasyna jest konieczne, efektywniejsze i dużo mniej kosztowne.

Istnieje ryzyko że "życiowe niedojdy" mogą skonstruować "niedojdowaty" system poza kasynem, na tyle sprawny, że obędą się bez kasyna, ale od czego jest tzw inżynieria społeczna - wszak dość łatwo krzewi się dowolną "wiarę" poza kasynem, w tym taką że kasyno jest potrzebne i bez niego ani rusz.

Harnas

@Marcin (ITT) Strona Londyńskiej giełdy podaje kurs w USD: https://www.londonstockexchange.com/exchange/prices-and-markets/ETFs/company-summary/IE00BQQP9G91IEUSDETFS.html . Kupiłem go jakiś czas temu przez dom maklerski w Polskim banku i nie zauważyłem żadnego dodatkowego przewalutowania. W DIF GDXJ.UK też pokazuje się w USD.

TukanX

https://www.youtube.com/watch?v=12iPULkThJ0&t

TukanX

Unicum

czy ktoś z szanownych użytkowników mial styczność z goldon.pl?

Gdzie wedug Was nalepiej zaopatrzyć się w srebro fizyczne?(wiem, że Trader poleca mennicę skarbową, ale chciałbym zrobić porównanie)

Pozdrawiam

gruby

"Z dużej chmury mały deszcz. Okazało się kto jest wytrawnym politykiem, a kto dziennikarzem mającym parcie na sensacje."

Wszystkie implikacje tego prostego nagrania są jeszcze nieznane, na szybko dochodzę do następujących wniosków:

Zawiodła kontrwywiadowcza ochrona obiektu a idzie to na konto emerytów z GROMu.

Jeśli taśmy prezesa są ripostą na zapuszkowanie ptysia to w partii rządzącej doszło do konsolidacji i kontruderzenia przeciwników prezesa. Możliwe że ptysio tylko przelał czarę goryczy, możliwe że po zapuszkowaniu Marka Ch. prezes dostał żółtą kartkę a posadzenie ptysia było powodem wystawienia prezesowi kartki czerwonej. Oznaczałoby to że Glapa zawiązał joint venture z Antonim celem odbicia tronu a zgodę na atak kontrasygnował ojdyr. Taka rewolucja pałacowa odbywała się u nas już wcześniej, w ten sposób na przykład gnomowaty tow. Wiesław został usunięty przez ekipę tow. Gierka która wykorzystała osłabienie pozycji tow. Wiesława po zarządzonej przez niego podwyżce cen mięsa. Powerpoint zaś grzecznie pilnuje rządu: rząd czeka w gotowości na wypełnianie rozkazów partii co niekoniecznie od dzisiaj równa się rozkazom prezesa.

To były szybkie wnioski w teorii wewnątrzpartyjnej walki o władzę. Mniej prawdopodobna wydaje się teoria zewnętrznego ataku na partię rządzącą bo na to jest jeszcze za wcześnie. Właściciele nadwiślańskiego kraju nie napompowali jeszcze żadnego kontrkandydata tak jak cztery lata temu napompowali Rysia z Adriankiem. PiS na razie wypełnia powierzone mu zadania i na razie nie widzę powodów żeby go wymieniać u steru.

Najprawdopodobniejszym według mnie scenariuszem dzisiejszego zamieszania jest walka frakcyjna w łonie partii wywołana strategicznymi błędami prezesa który ośmielił się zapuszkować sierżantów własnych oficerów: zrobił to za późno. Czystek w aparacie nie urządza się w roku wyborczym. Od dzisiaj prezes wie że został nagrany i że ochrona mu nie pomogła. Ale o wiele ważniejsza jest inna wiadomość przesłana mu przez uczynny GazWyb: dysponent taśm nie zawahał się ich użyć. Nie wie natomiast prezes ile tych taśm jest. Doskonale natomiast wie co na tych taśmach się znajduje: rządzenie to krwawy biznes. W PiSie właśnie rozpoczęto ustalanie kolejności kandydatów na listach wyborczych, w mało co prawda elegancki sposób ale za to skutecznie. Prezes zaś ma wybór: albo "oczyści" nomenklaturę i przegra wybory po ujawnieniu przez wyciętych w odwecie kolejnych taśm albo dopuści odsuniętych z powrotem do żłoba po czym po wygranych wyborach koledzy najpierw odsuną go od realnej władzy a potem skończy zabalsamowany w mauzoleum. Tak to już z rewolucjonistami bywa: prezes okazał się za miękki, nadchodzi czas jego twardych towarzyszy walki. Teraz na spokojnie należy poczekać po której stronie opowie się Komitet Centralny PiS. Również egzekutywa szczebla wojewódzkiego i powiatowego ma coś do powiedzenia, baronowie bowiem odpowiedzialni będą za kampanię wyborczą w terenie. Również wybór taśmy nie jest przypadkowy: temat jest lekki, nieobciążony poważną polityką, ot takie tam pogaduszki o chatkach puchatków przy ośmiorniczkach. Dysponent taśm najwyraźniej nie chciał partii za bardzo wyborem tematu przed wyborami szkodzić co oznaczałoby że chce ją przejąć w możliwie najmniej uszkodzonym stanie.

Wielką niewiadomą pozostaje postawa armii i KGB ale to jeszcze nie dzisiaj, na razie polityki nie robi się jeszcze na ulicy brukowcem, pałą i koktajlem Mołotowa. Tym niemniej jojo z domofonem dysponują przynajmniej oficjalnie realną władzą i prędzej czy później będą musieli opowiedzieć się po jednej ze stron. Niewesoło zrobi się dopiero kiedy zieloni z niebieskimi staną po przeciwnych stronach barykady co przecież też może się wydarzyć.

Prezes znalazł się w sytuacji porównywalnej do Maduro sprzed mniej więcej roku i do jesieni możemy spodziewać się regularnie rozrywki na najlepszym światowym poziomie w najlepszej telewizji kabaretowej pod słońcem, produkcie tworzonym i dostarczanym przez Jacka Kurskiego.

Interesujące są również dalsze losy spółek kontrolowanych teoretycznie przez giełdę a praktycznie przez skarb państwa: do jesieni będzie można zarobić kupę kasy na handlu informacjami szczególnie kiedy jest się jednocześnie tych informacji producentem i sprzedawcą.

Co do przyszłych losów kury, domofonu, joja, ojdyra, tośka, glapy, lipy i zera: w cywilizowanych mafiach najpierw odbywa się pogrzeb wodza a dopiero potem zamyka się wszystkich pretendentów do tronu w kaplicy pod kluczem, żeby sami pomiędzy sobą ustalili porządek w stadzie na nowo. Tej dojrzałości w mechanice transferu władzy bardzo mi w PiSie brakuje. Nawet Rosja, Chiny, Iran i Korea Północna przekazują władzę w sposób bardziej dojrzały niż ma to miejsce nad Wisłą. Dziki to kraj, po prawdzie.

To nie koniec, to nie początek końca nawet ale zdecydowanie jest to koniec początku jakby klasyk powiedział. Widocznie bakteria w kolanie nadal sieje spustoszenie: zdrowy samiec alfa w normalnych warunkach rozerwał by ten spisek na strzępy i po cichu. A tak to pozostają nam czipsy, piwo i telewizor. Czekam kiedy śmigłowce z pretendentami do tronu zaczną spadać z nieba, Muhammad ibn Salman ibn Abd al-Aziz Al Saud w ten sposób pozbył się konkurencji i był to wypadek oczywiście.

Flex

Goldon jest znany, ma dobrą renomę. Kupowałem tam kilka razy i wszystko szybko, sprawnie, bez jakiegokolwiek zarzutu. Świetna obsługa klienta.

Najtańsze srebro jest w metalelokacyjne.pl, kiedyś polecanym przez Tradera. Niskie ceny na złoto i srebro ale zwykle w dość długiej dostawie (srebro 14-21 dni) choć podstawowy bullion miewają od ręki. Zdarzają się obsuwy terminu a obsługa klienta też mogłaby być sporo lepsza. Ale jak dla kogoś najważniejsza jest cena albo jest z Warszawy to jest jakiś wybór. Dość przyzwoite ceny skupu srebrnego bullionu, przynajmniej na tle innych sklepów.

Ostatnio modyfikowany: 2019-01-29 10:39

Krzysztof1975

weź odpuść sobie analizy polityczne

SOWA

abo

"W końcu Rosjanie, Chińczycy, Niemcy i Francuzi postanowili przejść do kontrataku wobec ukladu USA/PiS. A że PiS ma dużo za uszami i nawis nienawiści wzbudził spory to skończy się zamieszkami. "

Ale te zamieszki to jak według Ciebie?

Robimy "skokowy" wzrost cen na "wybranych" produktach, potem pokazujemy winnego paluszkiem i już ?

Dodajemy do tego jeszcze uciążliwą dla gawiedzi akcję trzeźwość na ulicach oraz "łapaj" gadających przez komórkę w trakcie jazdy i to wystarczy?

Cokolwiek byłoby zagrane jest na to mało czasu, a i chęci społeczne marne kruca bomba ;)

Falconario

cheniek

W końcu Rosjanie, Chińczycy, Niemcy i Francuzi postanowili przejść do kontrataku wobec ukladu USA/PiS.

Taa, jasne, kto uwierzy, że za aferą z du...y stoją zagraniczne agencje? Toż to "afera dzikowa" ma większy pogłos, a spreparowana przez domorosłych dziennikarzy nadwiślańskich :)

@Krzysztof1975

@gruby

weź odpuść sobie analizy polityczne.

Popieram apel :) Wiem, że zdolności oratorskie, bajera i gładkie łączenie wątków jest istotne, ale jeszcze ważniejsze jest to, że takie przewidywania jak grubego muszą się sprawdzić, muszą być weryfikowalne. Inaczej żaden z niego Nostradamus, a zwykły Wróżbita Maciej :)

abo

"Tłum jest jak jezioro - wystarczy tydzień kreowania emocji w mediach."

Wybacz, że budzę.

Czyli klasyka jak na załączonym obrazku ;)

https://www.youtube.com/watch?v=Bbv5B71KmkA

Ostatnio modyfikowany: 2019-01-29 11:40

Jaras

ale tak z ręką na portfelu ;) to nie uważacie, że ta najnowsza sensacja Wyborczej to humbuk?

Jak to w Wyborczej: z igły – widły. Brzydko pisząc: gównoburza - byle tylko odsunąć od władzy tych co to nie dają ogłoszeń.

JarKacz nie chciał by spółka zapłaciła Austriakowi, jeśli nie było faktur i powiedział, że jeśli pójdą do sądu i wygrają w sądzie, to spółka zapłaci. Dokładnie tak stanowi prawo (!).

Zapłacenie firmie bez faktur byłoby czynem kwalifikowanym jako działanie na szkodę spółki i zarząd spółki nie chciałby tego robić, stąd prezes powiedział, że jeśli spółka przegra w sądzie, to on przekona zarząd, że w tej sytuacji trzeba płacić a nie wcześnie.

Wyborcza czasami jest naprawdę żałosna.

Serio! To jeśli już pastwić się nad prezesem, to z powodu wyskoków młodych wilczków, których aresztowało CBA: Misiewicza i reszty – że tacy ludzie jak Misiewicz nigdy nie powinni zajść wyżej niż pomocnik aptekarza w Łomiankach! O, o to mam pretensje do prezesa!!!

A teraz wyobraźcie sobie co by pisała Wyborcza, gdyby było odwrotnie z wypowiedziami prezesa.

Powiedziałby JarKacz: no zrobiliście robotę, to każę zarządowi żeby wam zapłacił, nieważne, że nie wystawiliście faktur, ja im każę a oni tak muszą zrobić!

Wtedy Wyborcza by napisała: skandal! Kaczyński transferuje nielegalnie pieniądze do firmy swego dalekiego krewnego za usługi których wcale nie było!

Cokolwiek by nie zrobił, to oni muszą to tak przedstawić by źle o nim świadczyło.

Jak kiedyś nic nie mówił, nie udzielał wywiadów przez dłuższy czas, to Jarosław Kurski czy inny Czuchnowski napisali, że, cytuję: „Kaczyński nienawistnie milczy!”. ;) Kabaret!

Serio! Odebrało im rozum w Wyborczej.

Zupełnie jak z ich stosunkiem do Adamowicza: najpierw go atakowali, a po śmierci santo subito! A wszystko co złe to PIS, no nóż też wbijał PIS.Przecież piszą orły Adama: To był mordo polityczy! No żesz ku....!gdzie jest granica dziennikarskiego skundlenia ja się pytam?

Zero wiarygodności. Nie ma takiej manipulacji, której by się nie dopuścili.

Jak musi być źle od strony finansowej, że Adam pozwala na takie jawne kpiny z rzetelności dziennikarskiej?

A to kiedyś była gazeta dla inteligentów…. A teraz: gadzinówka. Liczy się tylko kasa – w tym przypadku ta, której nie ma z ogłoszeń spółek skarbu państwa, a bez której biznes Adamowi się nie spina i bankructwo zagląda w oczy. Aż się musieli Sorosa prosić o nabycie części udziałów.

gruby

"ale jeszcze ważniejsze jest to, że takie przewidywania jak grubego muszą się sprawdzić, muszą być weryfikowalne."

Na razie weryfikacja nie jest możliwa bo na razie wygląda to jak początek rewolty w komitecie centralnym. Prezes w drugiej połowie drugiej kadencji kilkukrotnie narobił sobie wrogów co samo w sobie jest normalne bo każda decyzja produkuje poszkodowanych. Nienormalne jest to że prezes fizycznie nie zlikwidował tych których usunął z nomenklatury. I teraz może za tą inteligencką miękkość zapłacić.

Moje tezy pozostaną tak długo nieweryfikowalne aż pewnego dnia zamiast teleranka pojawi się w telewizorze nowy silny człowiek aby obudzonym hukiem gąsienic objaśnić, że "... w nocy ukonstytuowała się Patriotyczna Rada Ocalenia Narodowego" czy jak oni tam tym razem tą swoją kamarylę nazwą. Weź pod rozwagę że dzisiejsi puczyści ani nie są tak w świecie obyci ani nie są tak kulturalni, ani nie mają zahamowań moralnych wyniesionych ze szlacheckiego domu. To proste młotki operujące prostymi narzędziami w prosty sposób. I ręka im - w przeciwieństwie do prezesa o inteligenckim rodowodzie - nie zadrży. Komitet Centralny PiS to plebs z awansu społecznego, wyciągnięty z motłochu w pierwszym pokoleniu. Następnej szansy dorwania się do koryta już nie będzie: ani dla nich ani dla ich potomków. Mają zatem czego bronić.

Dlatego módl się żeby moje przewidywania się nie sprawdziły bo atmosfera do rozliczeń na ulicy została stworzona i tym razem nie skończy się na wyprowadzeniu czołgów na spacer. Atmosfera w partii jest taka że kto pierwszy mrugnie ten przegrał a gra idzie o przeżycie i to dosłownie.

Lech

Marcin (ITT)

Żle pokojarzylem ETFy. Jeden i drugi są w USD, tylko ten notowany w UK, jak wspomniał Harnas, ma zerową płynność.

Artysta13

"Niewesoło zrobi się dopiero kiedy zieloni z niebieskimi staną po przeciwnych stronach barykady co przecież też może się wydarzyć."

Dokladajac do tych analiz tylko 3 Grosze - gorzej to sie zrobi jesli do gry wejda te oczy co nie sa ani niebieskie ani zielone a lykaja te dwa pierwsze na breakfast. Potem po breakfast ida na lunch.

Im szerokosc geograficzna zwisa, buszuja od NY przez Beijing / London az po Moskwu i dalej hen hen.

I Wtedy, wtedy dopiero moga byc takie Cuda ze sie nawet Braciom Grimm nie snily. A ze w Polandii szamba po kazdej ze stron jest tyle ze juz sie przelewa to coz.

xoni

PL_Andrev

lenon

Cóż, to co było wiadomo od dawna zostało tylko sformalizowane i podbite pieczęcią jako oficjalne.

Kaczor za pośrednictwem słupów, prowadzi wiele interesów gospodarczych z wykorzystaniem swoich politycznych wpływów.

Sytuacja jak wspomniał @gruby nie rysuje się kolorowo.

Jeżeli jesienne wybory wygra Kaczor, czeka nas dalsza postępująca degrengolada, postępująca oligarchizacja państwa, dalsza falandyzacja prawa, a w konsekwencji upadek. Jeżeli zaś wybory zostaną przegrane w mojej ocenie wcale nie będzie lepiej.

Możliwe są dwa scenariusze. Pierwszy, bardziej prawdopodobny, to cytując Gomułkę: "Władzy raz zdobytej nie oddamy nigdy". Taki obrót sprawy jest szalenie niebezpieczny i z całą pewnością doprowadzi do rozlewu krwi.

Druga opcja, nie mniej groźna, polegająca na pokojowym oddaniu władzy doprowadzi do wprowadzenia planu zemsty, co z całą pewnością pogłębi jeszcze bardziej, już istniejące podziały i spowoduje nie mniejsze napięcia społeczne niż opcja pierwsza.

Na to wszystko z dużą dozą prawdopodobieństwa nałoży się pełzające, ale zbliżające się nieuchronnie spowolnienie gospodarcze.

Ap ropo reakcji władzy jeszcze.

Patrzeć Panie i Panowie w telewizory i uczyć się, jak porażkę robiąc ludziom wodę z mózgu, można przekuć w sukces :)

cheniek

Ujawnione dziś przez Gazetę Wyborczą „taśmy" zawierają nagrania rozmów, które odbyły się w 27 lipca 2018 roku w warszawskiej siedzibie PiS przy Nowogrodzkiej. W rozmowie brali udział prezes PiS Jarosław Kaczyński, jego kuzyn Grzegorz Tomaszewski, austriacki biznesmen Gerald Birgfellner i jego wspólniczka, pełniąca jednocześnie rolę tłumaczki.

Rozmowa dotyczyła projektu budowy dwóch dwóch 190-metrowych wieżowców, które przy ul. Srebrnej 16 w Warszawie chciała zbudować spółka "Srebrna". Spółka należy do fundacji Instytutu im. Jarosława Kaczyńskiego, w jej radzie nadzorczej zasiada prezes PiS. Po zawieszeniu prac nad inwestycją spółka miała problem z uregulowaniem należności za prace, które już zdążyła wykonać powołana specjalnie w tym celu spółka Nuneaton, której prezesem był Austriak Gerald Birgfellner. Chodziło głównie o dokumentację, w tym m in. projekt architektoniczny.

Prace nad projektem wieżowców zostały wstrzymane, ponieważ spółka „Srebrna" nie dostała od władz stolicy pozwolenia na budowę i tzw. wuzetki, czyli warunków zabudowy. Nie przeniosła również praw użytkowania działki pod budowę na firmę Nuneaton. Gdy zaniepokojony sytuacją Austriak spotkał się z zarządem Srebrnej, usłyszał, że za wykonane do tej pory prace nie dostanie zapłaty, ponieważ przedsięwzięcie zostało wstrzymane. Po tym austriacki biznesmen spotkał się z Jarosławem Kaczyńskim.

Podczas spotkania z prezesem PiS omawiano różne warianty rozwiązania zaistniałej sytuacji. Jarosław Kaczyński zastanawiał się, jakie są możliwości opłacenia faktur, wystawionych przez firmę Austriaka, proponował też skierowanie sprawy należności do sądu, gdzie według prezesa, sprawa znalazłaby „pozytywny finał".

Birgfellner i jego wspólniczka podkreślają podczas spotkania, że przekazali wszystkie wymagane rachunki i sprawozdania, niezbędne do uregulowania należności.

— Wszystko wiem, ja nie chcę nikogo oszukiwać. Ja wiem, że to było robione dla nas. Ja bym chciał zapłacić, tylko że do tego muszą być podstawy w papierach. Gdyby do tych wszystkich opracowań, które tu są, były dołączone rachunki — odpowiada Kaczyński. Proponuje również inne rozwiązanie — sugeruje Austriakowi, aby wystąpił o zapłatę do sądu. — Według mnie to najprostsza droga, żeby tę sprawę załatwić. Ja wtedy będę mógł być może jakoś w tej sytuacji przekonać zarząd do tego, żeby poszli na ugodę — mówi prezes PiS i zapewnia, że jako świadek w sądzie potwierdzi wykonanie prac przez Birgfellnera.

Jarosław Kaczyński mówi, że władze Warszawy nie chcą wydać odpowiednich dokumentów umożliwiających budowę wieżowców.

— Tamci nielegalnie nam to uniemożliwiają. I w związku z tym nie mamy innego wyjścia jak to załatwić, ponieważ jesteśmy uczciwi i chcemy załatwić sprawy finansowe — zaznacza prezes PiS, nakłaniając Austriaka do złożenia pozwu przeciw Srebrnej. Jednocześnie twierdzi, że sam rozważa wystąpienie z pozwem przeciw stołecznemu ratuszowi i politykom PO, którzy "odgrażali się, że nigdy nie pozwolą" na budowę.

Poza tematem wieżowców i nieuregulowanych należności ujawnione rozmowy dotyczą m in. Jana Śpiewaka, który według prezesa PiS poprzez swoją działalność stwarzał przeszkody w realizowaniu inwestycji, a także budowy budynku na gruncie należącym do warszawskiej kurii, interesów Tadeusza Rydzyka, a także właściciela firmy CCC Dariusza Miłka.

Ostatnio modyfikowany: 2019-01-29 17:25

polish_wealth

polish_wealth Nic tak nie cieszy banksterów ja kredytobiorca co nie chce spłacać kredytu, mogą wtedy spokojnie i legalnie przejąć jego majątek za 10% wartości i sprzedać 2 razy drożej...Dlatego na przykład ceny lewarowanych akcji i papierów potrafią nagle stracić kilka razy na wartości , gdy poziom lewarów zadawala banksterów i poczują krew..

Dlatego musimy być "SOLIDARNI", SO - LI - DARNOŚĆ !!!

Czyli jeżeli wystąpi takie zdarzenie "X", że coś głęboko zmienią w kontroli finansów typu CHIP czy jakieś poważne obostrzenia, to, nie że sam się pieprzysz z bankiem, komornikiem i sądem, tylko już 300 tyś - 2 miliony młodych Polaków wie co robić.

Czyli przychodzi do Ciebie Asesor Komorniczy, a ty wyciągasz pałę z bagażnika jak Ray Donovan i gonisz delikwenta razem z sąsiadami, którzy już nakupowali białych broni do przedpokoju. (Co to biała broń? - pałki, miecze, Nunczako itp.)

Jeżeli politycy natychmiast nie wpłyną na lobby bankowe i będą opresjonować (nas żółte kamizelki) to wtedy koktajle mołotowa na oddziały bankowe na Marszałkowskiej,

Rozumisz ? Co ja tu chce powiedzieć?

(SOLIDARNIE) i dopiero kiedy aktywuje się IMPLIKACJA, tzn. zauważymy, że chcą nas wziąć za mordę, jeszcze bardziej niż już teraz nas mają ^^

@ Gruby:

polish

A Ty wiesz, że Twoje bajanie można spokojnie podciągnąć pod nawoływanie do niepokojów?

A gdzie tam, ja piszę o Future politcal & banking non-fiction, nie jestem buntownikiem, jestem futurystą, nie jestem bakcylem dżumy jak Lenin, jestem niezależnym działaczem opozycyjnym ^^

@ Panna

Panie polish wealth-potrzebuje Pan do bojkotu 300.000,jest nas juz 5 i pedzimy dalej.Serdecznie pozdrawiam.

Hah, Dziękuję, każda rączka jest potrzebna w tym dziele, jak przyjdzie moment, że już zobaczymy zakusy na to, to nagram taki filmik dla całej prawicy, w którym będę nawoływał do uznania "nowej konwencji klasy średniej" i będę puszczał na wszystkich portalach prawicowych,

Ile osób czyta/słucha Korwina, Brauna, Nikt, Krajskiego, dotrzeć z przekazem do 300tyś ludzi, to jest dzisiaj miesiąc pracy marketingowej.

@ Operacja wypucowania marketingowo Kaczyńskiego to pieprzony majstersztyk, tylnymi drzwiami żydzi chcą kogoś innego wstawić do LOTOSU (Paliwka)

Gazeta wybiórcza - żydzi,

Jarosław Kaczyński - wielki przyjaciel Izraela, dzięki komu przejął władzę? Jakie świeczki podpala w Hanuke? Czyje wojska do Polski wpuścił ? Z kim umowę podpisał na dostawy LNG?

Dzięki tej akcji wszyscy wierzymy, że Kaczyński przestrzega prawa i płaci faktury, a do tego orientuje się w miliardowych konstrukcjach wieżowców w Warszawie. Niesamowite....

@ PL_Andrev

Na jakiej podstawie stawiacie wniosek że GDXJ wzrośnie, skoro kupiona spółka przez tzw. dużego gracza jezt automatycznie wycofywana z GDXJ ?

Na podstawie wzrostu kruszca

@ Xoni -

Złoto, złoto, a tu taki news, że Bank Anglii nie wydał złota Maduro z Wenezueli, bo USA zakazało, zresztą konta dolarowe też mu poblokowali. Następnym razem będzie chyba bitcoiny trzymał.

Dobre z tym BTC, jednak mają zastosowanie jak się okazuje w dzisiejszych trudnych czasach : ), Szkoda mi tego Maduro, mieć tyle złota i nie móc go użyć...

Ostatnio modyfikowany: 2019-01-29 17:41

polish_wealth

Maduro, płynący do London City

Czy Mateusz Morawiecki ma taką łódkę i czerwone berety? Bo jak nie to może nie warto się obkupować po zęby w magazynach Londyńskich.

Ktoś pięknie napisał: Amerykańska armia jest w ciągłym ruchu, jutro możesz być Ty.

@ nikt ważny

Stąd uważam że "bujajcie się" jest zasadne w chwili kiedy mamy pewność że za chwilę będzie całopalenie (z kasynami włącznie),

Oczywiście że tak, tj. dopiero wtedy, ale ale tuż przed nałożeniem nam kagańca na pysk, no ja się nie zgadzam na najnowsze warunki jakieś. Niby czemu?

Nie będę spłacał jak będzie CHIP, nie będę akceptował niczego jak będzie Brexit, brałem kredyt jak Europa była spójna, a może ja mam rozległe interesy na Ebayu w Wielkiej Brytanii? I co Panie Bank mam zrobić? Dlatego mówię, powoli trzeba zbierać różne przesłanki na przyszłą wojnę, na publiczną wojnę a nie na prywatne wojenki.

Ostatnio modyfikowany: 2019-01-29 17:58

lenon

Wiem. Trudno jest się pogodzić z upadkiem autorytetu.

cheniek

Dla wyjaśnienia, w poprzednim poście zacytowałem artykuł ze Sputnika, którego trudno podejrzewać o sympatię do rusofobicznego PiSu:

https://sptnkne.ws/k9Vp

polish_wealth

Czerwone szaliki protestują przeciw żółtym kamizelkom : ) It's getting hilarious ^^,

Już tam się pojawiają głosy, że to opłaceni ludzie Macrona, ale dobre jaja i tak.

@ Jaras z ręką na portwlu uważam, że operacja Kaczyński to Humbuk, chyba że to była pierwsza tasiemka i jest szantażowany teraz kolejną i coś chcą od niego. Bo na tej taśmie nic nie ma, tylko to że Kaczyński jest wspaniałomyślny.

Odkąd wyszła taśma na Mateusza Morawieckiego, który po wizycie w BIS, powiedział: "że też te Chu** się nie podzielą ze światem", to mi tylko ociepliło jego wizerunek.

Ostatnio modyfikowany: 2019-01-29 18:58

lenon

Co to jest sokzburaka?

Jakiś link do tego tekstu?

Zacytowałeś artykuł ze Sputnika.

Napisz co wg Ciebie z niego wynika, oprócz tego co napisałem na wstępie.

3r3

"Istnieje ryzyko że "życiowe niedojdy" mogą skonstruować "niedojdowaty" system poza kasynem, na tyle sprawny, że obędą się bez kasyna, ale od czego jest tzw inżynieria społeczna - wszak dość łatwo krzewi się dowolną "wiarę" poza kasynem, w tym taką że kasyno jest potrzebne i bez niego ani rusz. "

Na mecie też się kręci ruletę, pokerek jest - dla każdego coś miłego.

@gruby

"Czekam kiedy śmigłowce z pretendentami do tronu zaczną spadać z nieba, Muhammad ibn Salman ibn Abd al-Aziz Al Saud w ten sposób pozbył się konkurencji i był to wypadek oczywiście. "

Olek odwiedzi Leszka w szpitalu po wypadku wiertuszki (spowodowanym oblodzeniem rzecz jasna), a ten mu obieca że już nie ma żadnych głupich pomysłów na karierę.

"Nienormalne jest to że prezes fizycznie nie zlikwidował tych których usunął z nomenklatury."

Bo to jest prezes taki jak państwo - teoretyczny.

@Krzysztof1975 @cheniek

Zejdźcie z @gruby - to jest proces poszlakowy bez dowodów^^

@abo

"Robimy "skokowy" wzrost cen na "wybranych" produktach, potem pokazujemy winnego paluszkiem i już ? "

Oczywiście - w korpo to przelatuje, niby jak inaczej walczyć o stołki & korytarze niż doprowadzając do chwilowych niby-kryzysów?

Prawdziwy kryzys chcesz wywołać?

@Faust

"A co tłumowi potrzeba poza skowytem mediów i darciem szat?"

Z k-root wyciąć dns fejsa^^

@xoni

"Następnym razem będzie chyba bitcoiny trzymał. "

To mu wyłączą internet.

@PL_Andrev

"Na jakiej podstawie stawiacie wniosek że GDXJ wzrośnie, skoro kupiona spółka przez tzw. dużego gracza jezt automatycznie wycofywana z GDXJ ?"

No właśnie dlatego^^

@polish_wealth

"Czyli przychodzi do Ciebie Asesor Komorniczy, a ty "

Dopiero wyrzuciłem do śmieci zawiadomienie od komornika, który ustalił, że skoro nie posiadam telefonu ani żadnego zarejestrowanego pojazdu to najpewniej nic nie posiadam i szkoda się do mnie fatygować na kwadrat. Po cóż mi zmieniać pióro na pałkę?

abo

"Prawdziwy kryzys chcesz wywołać?"

No tak, przepraszam poniosło mnie ;)

Lech

polish_wealth

Innym razem jak składałem zeznania w urzędzie celnym o paczkę, to powiedziałem:

Proszę Panią, Ja wiem, że to źle że chińczyk nałożył LOGO SAMSUNGA na przedmiot nie pochodzący z fabryki SAMSUNGA, ale czy Pani rozumie, że to chińczyk myślał, że ja chce żeby on tak zrobił, bo on zna "Polaków", ale ja tak wcale nie chciałem i naszą niepisaną umową było to żeby wysyłał bez loga, xP, a on wsadził bezczelnie LOGO bo myślał że robi mi przysługę.

Ile zapłaciłem kary? 0 PLN, słownie: Zero złotych i zero groszy : ) Prawdziwa historia,

Wszystko zaczeło się od tego, że jeden członek rodziny jeździł po Szwecji i napukał 20 000 PLN mandatów, bo tam są ograniczenia jak dla niemca i kiedy komornik dzwonił to ściągnąć to ów członek rodziny mówił że to nie on.

Wtedy zrozumiałem, że to że ktoś Cie prosi (Nawet jeżeli jest to urząd, Państwo, bank, komornik) o pieniądze,

To prosi : )

Oczywiście bez przesady, sporo zobowiązań zapłaciłem żeby mieć czyste sumienie, ale nie ma co byle mendom z GET BACK dać sobie wejść na głowę.

@ 3r3 a co, jak Maduro będzie miał bitcoina na pendrive? xP

@ Lech:

mówisz jak komunista , tylko który kapitalista pożyczy ci pieniądze na dalsze bawienie się ?

Ależ ja od wielu lat się nie potrafię bawić nawet po alkoholu i w towarzystwie zachowuję ponurą mimikę wynikającą ze znania faktów o rzeczywistości w jakiej się znajduję xP. A jak już się uśmiecham to sztucznie i z przekąsem : ))))

Lechu czy Ty trzymasz się jeszcze Ziemi?

Wszyscy widzimy, że ten system z Basel nas wziął pod włos jak spaliśmy, ja mówię o tym, że trzeba wyznaczyć punkt, że jak Oni się posunął dalej, to dalej będą pałki, koktajle, bojkot, skakanie po ciałach bankierów i tak dalej, bo jak my nie zrobimy nic i będziemy sobie tylko pisać komentarze i świętować przy burbonie, to oni wprowadzą te chipy czy inne regulacje i to wszystko w białych rękawiczkach (analogia do koloru rękawiczek masonów - przypadkowa)

Jeżeli coś zmienią, co zmieni substancję geopolityczną, to nie mają prawa żadać spłaty kredytu, ja nie będę spłacał i chętnie użyję swojej facjaty do namówienia sporej ilosci Polaków do takiej samej postawy,

I TO JEST PANIE SPRAWIEDLIWE i MORALNE. BARDZO

https://www.youtube.com/watch?v=wHW3k1et3Hk

Ostatnio modyfikowany: 2019-01-29 20:29

lenon

Idealista z Ciebie, tylko Twoje ideały stoją w sprzeczności z systemem, a w systemie uczestniczą prawie wszyscy.

Walka z nim, to walka z wszystkimi. Systemu używa się po to, żeby przyniósł profity. Jeżeli ktoś tego nie potrafi, to powinien dać sobie z nim spokój.

Jeżeli nie spłacisz zobowiązań, które zaciągnąłeś, to ktoś inny zawsze musi pokryć ten rachunek. Bankier nim nie będzie. Tak działa system. Czy Ci się to podoba czy nie, nawet jak system obalisz to na samym końcu zobaczysz tylko pusty skarbiec. Nie zostanie Ci nic, prócz satysfakcji niszczenia. Niczym bolszewik, po wejściu do pałacu w gumofilcach palący dziełami sztuki w kominku.

Ostatnio modyfikowany: 2019-01-29 20:49

Bagracz

Ty faktycznie wierzysz, że ten system tak działa? Że te wszystkie długi ktoś będzie musiał spłacić? Przy ciągle przyrastającym długu?

Zdumiewające.

Ten napis "Wpisz swój komentarz do dyskusji" jest całkowicie mylący. Można wymyślić sporo bardziej prawdziwych. Np. zaprezentuj swojego kota/ptoka/fijoła.

Ostatnio modyfikowany: 2019-01-29 21:44

lenon

Ja w to nie wierzę. Ja wiem jak on działa.

Niespłacone długi to nic innego jak nie dotrzymanie obietnic na przyszłość. To zawsze jest czyjaś strata.

Zatem zamiast infantylnie wierzyć w niemożliwość spłaty, przedstaw jak wg Ciebie ma to wyglądać w praktyce.

polish_wealth

...Twoje ideały stoją w sprzeczności z systemem, a w systemie uczestniczą prawie wszyscy.

Uczestniczymy w systemie, w którym napchany i naćpany czubek Olimpu decyduje ile dodrukować, a potem piętro tuż pod nim zgarnia całą śmietanę w formie taniego kredytu na 1%, podczas gdy spód może brać na 5-15%, w jakiej galaktyce nazywać to można sprawiedliwością?

Mało tego, decyzje o stopach podejmuje się na podstawie sytuacji banków komercyjnych, tzn. że insiderzy z banków komercyjnych, już napchani i naćpani mają pierwsi dostep do informacji o tym co będzie grane za moment. (czytaj grube loty na forexie, prosto w gardła nasze, zanim rzucimy tłuszczy ochłap wiedzy o nieodległej przyszłości)

Kolega powiada, że ktoś będzie zobowiązania musiał płacić, kolega żyje w XVI wiecznej koncepcji pieniądza gdzie towar, złoto i nominał stanowiły jedność, dziś drukować pieniądze i je dawać w formie kredytu, to znaczy pozyskiwać niewolników, to znaczy miód dla dających, nie dla biorących. Ci którzy są u steru decyzyjnego, traktują pieniądz, tylko i wyłącznie jako elegencką formę kontroli lepszą niż komuna i przemoc,

Gdyby te grono tchurzliwych szakali, dawało kredyty z własnej kieszeni jak w Wenecji w XVI wieku to "Czapki z głów", nic a nic się nie przyczepię i zaakceptuję swoją niższość proletariacką względem wyższych kół, które zrozumiały czym jest biznes, ale przecież my wiemy, że tak nie wygląda gospodarka i oni nie dają z własnej kieszeni, a oni dają na mocy tajnych zgromadzeń i wojen jakie Ameryka przeprowadziła w ostatnich stuleciach. (Wiadomo w skrócie, można ten opis rozwijać wszelako)

@ slugaBozy

mozna duzo rzeczy (lata pracy umyslowej) na pendrive wcisnac i nawet sie teleportowac.

Kiedy pytają co daje krypto, kolega odpowiedział : ) "Dar teleportacji bez utraty informacji o stanie portwela" xP

Ostatnio modyfikowany: 2019-01-29 23:04

KamilM

Ostatnio modyfikowany: 2019-01-29 23:29

polish_wealth

tylko mówi o wielkim prymacie Kościoła Rzymsko-katolickiego nad wszech - rzeczywistością i chodzi o:

Mówię tylko skąd "xP" jak coś.

xP ; )

Ostatnio modyfikowany: 2019-01-29 23:45

3r3

"uuu sam sobie zaprzeczasz "a w systemie uczestniczą prawie wszyscy.", "Systemu używa się po to, żeby przyniósł profity." No albo jedno albo drugie :) Nie mozna miec ciastka i zjesc ciastko. "

Można. Przecież nie zjesz ciastka którego nie masz, a uczestnictwo w hierarchicznej gromadzie homo sapiens jest jedynym źródłem ciastek na czasie. każdy zaś zjada taki kawałek ciastka jaki hydrze wydrze.

Skarbcem pełnym chleba są piekarnie, do których dostarczono mąki, opału, piekarzy (i czego tam jeszcze się do chleba wrzuca) - aparat zaopatrujący i wytwarzający to zaopatrzenie jest właśnie skarbcem, w którym jest pusto mimo że wysypują się z niego cały czas dobra.

@polish_wealth

"Uczestniczymy w systemie, w którym napchany i naćpany czubek Olimpu decyduje ile dodrukować, a potem piętro tuż pod nim zgarnia całą śmietanę w formie taniego kredytu na 1%, podczas gdy spód może brać na 5-15%, w jakiej galaktyce nazywać to można sprawiedliwością? "

Dobre to i sprawiedliwe, że durnie co nie potrafią sobie wytworzyć źródła kredytowania płacą ekstra.

Jak się nie podoba uczestnictwo w takim ustroju to możesz trafić na plantację bawełny (zero growth) albo i do kopalni za Uralem.

Od razu Ci rozum wróci, że może sprawiedliwie nie było - ale może być gorzej. Doktryna szoku - bardzo korzystna jak się stoi z odpowiedniej strony szpaleru z pałami.

"Ci którzy są u steru decyzyjnego, traktują pieniądz, tylko i wyłącznie jako elegencką formę kontroli lepszą niż komuna i przemoc, "

O widzisz - Ty wszystko doskonale rozumiesz - to wolisz te odsetki czy ścieżkę zdrowia?

Lech

Podobnie było i jest w Polsce, fundacje kościelne, rydzykowe i związkowe , "inwestowały" i "inwestują " w Polsce i do dzisiaj wybrani narodu nie muszą pracować bo "kieszonkowe "wikt, opierunek , samochody, lokale i ochronę zapewniają fundacje i etaty i te inwestycje..., a dodatkowo dostają dotacje, grunty i darowizny od państwa firm i prywatnych osób, często mamiąc i wymuszając,

Sporą część tych dochodów wydają na pranie mózgu barankom żeby nie protestowały i chętnie płaciły.

Nie ma drugiego takiego kraju w UE dlatego takie protesty i obrona przed unijnym prawem..

Ostatnio modyfikowany: 2019-01-30 07:02

polish_wealth

Dobre to i sprawiedliwe, że durnie co nie potrafią sobie wytworzyć źródła kredytowania płacą ekstra.

Czy dla wszystkich zbawienne? ^^

Wolę odseteczkę! Wiem już czego brakuje, brakuje sformuowania szlachetnych tez na jednej tablicy, które zawierałyby wypunktowane niesprawiedliwości jakich dupuszczają się globaliści, np.

Pierwsza teza o gwałcie:

1. System rezerwy cząstkowej, kto im powiedział, że mogą zadłużać nie mając majątku na stanie magazynowym?

Druga teza gwałtu i tak dalej, przygotuję niedługo listę gwałtów do oceny.

To, że ja się urodziłem po Gierku, który kraj zadłużył chcąc dobrze, a nie wiedząc że te hieny czynią sobie Polskę podległą, to nie znaczy że ja Pies i Syn tej Ziemi będę to respektował w nieskończoność.

Kolega 3r3 dobrodusznie i cierpliwie stara mi się wyłożyć w skrócie, że wystarczy być potulnym wobec czubka, żeby mieć co do gara włożyć, a ja z kolei optuję za wersją semi-buńczuczną, czyli potulnie wobec czubka, ale w kieszeni scyzoryki poostrzone, a w szczelinach dusz, ziejący Ogniem Duch Święty gotowy do zniesienia ze szczętem "budowniczych"

@ Sługa Boży

I to Ty lenon? Niggga plzzzz.

Też jestem w szoku, Lenon Ty Czarnuchu, odstaw szalej chociaż na godzinę : ) Ty byłeś zdrowy jak RYBA niedawno co się dzieje? hmm? : ))

Jeżeli nie spłacisz zobowiązań, to ktoś za Ciebie je spłaci - skąd Ty wytrzasnąłeś ten postulat? To jakieś nowe pryncypia alchemii? To jakaś nauka nowa o której my nie słyszeli? xP

Czytanie Gwiazdowskiego - zbiera żniwo w Polsce,

@ TukanX

DIF według Alexa.com ma odwiedzalność niedużego, polskiego internetowego sklepu wędkarskiego (BitBay przy nim to prawdziwy gigant finansowy, nie mówiąc już o rzeczach typu Binance ; ) więc ja nie do końca rozumiem o co tu chodzi. Oni zarabiają na utracie depozytu przez klienta czy na prowizjach? Jeżeli na prowizjach to zupełnie nie rozumiem jak to może żyć. Hmmm...

Bitbay musisz odwiedzać, żeby grać

z DIF raz pobierasz platforme i o stronce zapominasz,

Alexa.com mówi, że DIF mało odwiedzają, ale może sporo wpłacają ? : )

Nie doszukiwałbym się zjawisk.

xP

Ostatnio modyfikowany: 2019-01-30 08:18

Dante

Ostatnio modyfikowany: 2019-01-30 09:17

Harnas

gruby

"Niespłacone długi to nic innego jak nie dotrzymanie obietnic na przyszłość. To zawsze jest czyjaś strata."

Kredyt wywrócił tą zasadę do góry nogami. Dawniej, kiedy znano wyłącznie pożyczki w rzeczy samej niespłacona pożyczka była stratą wierzyciela ponieważ był to konkretny kapitał który najpierw został nakładem pracy wytworzony, potem został pożyczony a na końcu został zmarnowany.

W dzisiejszym świecie kredyt tworzony jest z niczego. Kredyt reprezentuje zatem sfałszowaną formę kapitału nie istniejącego wcześniej. Ponieważ nikt nie napracował się tworząc kredyt (umówmy się że praca w banku to nie jest praca, to inna forma biurwy czyli straty energii) odmowa jego spłaty nie wyrządza gospodarce realnych szkód.

Kredyt nie jest kapitałem. Zatem jego utrata nie jest stratą z energetycznego punktu widzenia. Utrata kredytu oznacza zaledwie tyle że bank udzielający kredytu został odcięty od zysków które w przyszłości miał zamiar z wykorzystania własnego monopolu na tworzenie waluty czerpać. Dlatego waluta nie jest ani kapitałem ani pieniądzem: reprezentacja wartości przez walutę jest ograniczona do projekcji siły jej emitenta, ale to już inny choć pokrewny problem. Energetycznie na problem kredytu patrząc jego odpisanie jest dla kredytobiorcy czynem równie korzystnym jak zabicie komara, wydalenie tasiemca i tak dalej. Że banki na złe kredyty reagują jak głodne komary na wiadomość o wyprowadzce stada bawołów z ich bagna jest logiczne i zrozumiałe.

Falconario

Spłacony kredyt powoduje pojawienie się wyczarowanych z niczego odsetek, za które można nabyć realne dobra. Innymi słowy to kradzież ze strony banków/kreatorów kredytu dokonana na posiadaczach dóbr.

Niespłacony, cze też odpisany kredyt, to kradzież ze strony posiadacza takiego kredytu dokonana na posiadaczach dóbr.

Lech

Oczywiście sprawa się komplikuje jeżeli tą górę wykreowanych papierów bez wartości zdążą wymienić na coś wartościowego i realnego zanim utraci swoja wartość oferowany papier bo w istocie nabiera wtedy wartość ukradzionego mienia przejętego za ten bezwartościowy papier i tak właśnie dolar od wielu lat utrzymuje się i zarabia więcej niż przemysł i usługi tego kraju.Ponieważ jednak z czasem brakuje idiotów coraz więcej krajów trzeba dopuszczać do tego samego procederu z ich walutami , a coraz mniej krajów pozostaje do okradania , tym bardziej że te najbiedniejsze też nie takie głupie i często też drukują sobie papierki w tajemnicy .

Żeby utrzymać popyt na takie góry papieru trzeba robić zwały na surowcach, nieruchomościach i metalach szlachetnych co jakiś czas żeby przywrócić popyt na bezwartościowy papier., a jak za mało to parę banków i funduszy też warto wtedy zamknąć a ich kapitały zdefraudować.

nikt ważny

"... urodziłem po Gierku ..."

"Gierkowatość" to jest tylko bajeczka, taki element "wiary", a sam "Gierek" to tylko szyld historyjki. Obiegowa historia tamtych czasów jest dęta i przystosowana dla misiów o małym rozumku.

W kategoriach między strukturami hierarchii zamkniętych jak korporacje czy państwa, samo "zadłużanie" to tylko element umowy zabezpieczonej przez różne formy egzekucji z "zaprowadzaniem demokracji" włącznie. W świecie "pieniądza" numer zawsze jest ten sam i polega na tym by "pożyczkobiorca" musiał spłacić tym zasobem (wirtualnym lub realnym - "ropa za żywność"?) który jest jemu proponowany jako "pieniądz" (choć niekoniecznie jako element "pożyczki") przy czym zasady, uczciwe czy też uczciwie inaczej wyznacza "pożyczkodawca".

"Gierkiem" idąc - chcieliśmy coś (jako państwo, jakieś maszyny, technologie) od "Niemca" to "Niemiec" chciał za "marki" tudzież "zielone", a że nie było na stanie u Nas tyle co trzeba, no to nam kredyt "wypisał", bo sprzedać chciał. Odrębną kwestią jest historia "innej" uczciwości "Niemca" później i "pogierkowskie" "bujajata się" oraz "uszy po sobie" kolejnej ekipy zamiast podtrzymać "bujajata się". Bardzo uprościłem bo cała historia jest bardziej złożona a sporo elementów nadaj jest objętych klauzulą niejawności. Po drodze strony naprzemiennie "stawały okoniem" albo renegocjowały warunki, ale zawsze akceptując stan poprzedni, nawet jeśli był skutkiem "okoniowatości" którejś ze stron, tudzież pozaprogramowymi działaniami stron względem siebie. Nic tak bowiem nie cieszy "pożyczkodawcy" jak "pożyczkobiorca" z niekończącym się "zadłużeniem" który "wierzy" w konieczność spłaty "odsetek" z niemożnością spłaty "kwoty bazowej" i który skutkiem owej "wiary" będzie "sprzedawał się" aż "... Pan przyjmie ofiarę z rąk twoich na cześć i chwałę swojego Imienia, a także na pożytek nasz i całego Kościoła ..." tudzież "dla Ojczyzny ratowanie". :-D

abc123

polish_wealth

Choćbym mówił językami zwierząt i aniołów, to bym tego prościej i przejrzyściej nie ujął,

Z tych to właśnie powodów nie-weneckich, nie-XVI wiecznych, jestem malkontentem ustróju monetarnego.

Niektórym się wydaje, że "istnieją WIELCY ONI", ja wtedy zawsze mówię: "Jacy tam oni, toż hollywood założyli żydzi z białegostoku"

(Białystok - mieścina na podlasiu - prawdziwa historia)

Matrix i geje z braci Wahowskich> ?? ? ? - Zydzi z białegostoku, pośrednio OFC

@ Dante, otworzyłem shorta na GBP/JPY, choć bym się kłócił technicznie i czekał do 1.44500 by takowego otworzyć (M30) mnie o tym upomina, ale otworzyłem go i staram się o nim zapomnieć na tydzień, dla mnie forex jest jak dom publiczny tj. odwiedzam go mozliwie rzadko.

Jak stracę? Wolę stracić z madrym niż z głupim zyskać : )

Ostatnio modyfikowany: 2019-01-30 11:49

nikt ważny

Celem wyjaśnienia cudzysłów używam jako niedosłowne znaczenie słowa albo jako woalkę.

"gupki nie zrozumiejo" - nie pisze dla nich :-)

SOWA

1. Polska ormowcem świata na stronie pana Stanisława Michalkiewicza michalkiewicz.pl

2. Mroczna tajemnica zawieszenia Rachonia na stronie kontrowersje.net Matka Kurka.

pozdrawiam SOWA

gruby

"Niespłacony, cze też odpisany kredyt, to kradzież ze strony posiadacza takiego kredytu dokonana na posiadaczach dóbr."

Nie do końca. Przedmiotem przewłaszczenia ("nie oddam Ci kredytu, idź się walić") nie był kapitał lecz prawo ciągnienia realnego kapitału w przyszłości. Opcja przyszłego udziału w zyskach a tym są przecież odsetki od kredytu to jeszcze nie zyski, to zwykłe obiecanki. Z definicji inwestycji wynika że inwestycja może ale wcale nie musi się zwrócić. Od strony kredytobiorcy patrząc: pożyczył tombak a każą mu zwracać złoto. No to nie dziwne że się kredytobiorcy regularnie buntują i co chwila pałą trzeba ich do przytomności doprowadzać.

Gdyby bankierzy pożyczali złoto i kazali zwracać złoto to byłaby inna śpiewka, tyle że wtedy istniałoby ryzyko że bankier efektem chybionej polityki pożyczkowej zbiednieje a na to bankierzy jakoś gotowi nie są.

TomTom

Czy nadal shortujesz CDProjekt?

trader21

„Kochani, My, indywidualni inwestorzy z UE nie możemy kupować GDXJ ani GDJ od 2018 roku.”

ODP. Oczywiście że możecie poprzez DIF.

„W razie bankructwa biura maklerskiego, czy aktywa klienta domu maklerskiego posiadającego status inwestora profesjonalnego podlegają takiej samej ochronie jak aktywa inwestora zwykłego tzn. nie posiadającego statusu profesjonalnego? Czy w razie bankructwa biura maklerskiego, ochrona aktywów, a w szczególności gotówki jest taka sama?”

ODP. Z tego co wiem to tak. Aktywa są zawsze twoje i nigdy nie wchodzą do masy upadłościowej. Gotówkę także możesz chronić w bardzo prosty sposób niezależnie od wysokości gwarancji. Kupujesz ETF na krótkoterminowe obligacje USA, ticker SHY i od tego momentu masz aktywo nie cash.

@polish wealth

„Bardzo bym docenił gdyby podczas webinaru poruszony został temat jakie waluty trzymać w 2019 roku (w kontekście nadchodzącej recesji). Znalazłem artykuł w sieci z takim info: „Specjaliści z JPMorgan Chase wskazali, które z walut są odpowiednie na czas recesji. Należą do nich: dolar singapurski, frank szwajcarski, dolar amerykański i jen japoński” ale chciałbym usłyszeć co Trader21 na ten temat myśli. „

ODP. Na wszystko nie starczyło czasu ale w moim portfelu w części gotówka jest USD, CHF, zastanawiam się bardzo nad dodaniem JPY zwłaszcza w obecnej chwili. Nie dodaję SGD bo mam ich trochę na koncie mojej spółki z Singapuru ale nie traktuję tego jako części portfela.

@KamilM

Można gdzieś zobaczyć zapis webinaru z poniedziałku z @trader21 ?

ODP. Podczas webinaru zabrakło czasu na sesję pytań odpowiedzi, wiec do dziś zbieramy pytania. Jutro dogram je do webinaru i wrzucę całość na nasz kanał na YT. Na blogu będzie info.

trader21

"Czy nadal shortujesz CDProjekt?"

Tak. Obecnie mam nawet podwójny pakiet.

Kikkhull

lenon

Istnieją dwie grupy banków. Banki komercyjne i centralne.

Na początek weźmy na tapetę te pierwsze. Dokładnie te, w których kredyt zaciągnął @polish_wealth, a teraz wszystkich nas namawia do zaprzestania spłaty.

Jak tego typu działanie się kończy, można zaobserwować na przykładzie SKOK Wołomin.

Tam też byli tacy panowie, co to brali kredyty, a nie zamierzali ich spłacać.

Kto w ostateczności poniósł stratę? Bankier? Pytanie jest retoryczne i nie muszę na nie odpowiadać.

Nie spodziewałem się, że będę musiał to pisać. Bank komercyjny udzielając kredytu, tworzy walutę z powietrza i przekazuje ją w ręce @polish_wealtha. Za tą usługę żąda od niego prowizji na jaką zgodził się przy podpisywaniu umowy. Nikt nie stał nad nim z maczetą, czy z łapanki ulicznej go tam nie zaciągnął.

Z tytułu tego, że bank wyczarował w procesie inflacji kredyt @polish_wealtha, zaciągnął zobowiązanie, że w przyszłości, tą walutę w procesie anihilacji unicestwi.

Można przyjąć, że bank na kreuje np. 100 jednostek waluty, jego zobowiązania względem klientów wynoszą 10 jednostek, po czym bankrutuje. Uderza w niego bomba jądrowa, wszystkie zapisy przepadają , kredytobiorcy szczęśliwi, klienci zdruzgotani spoglądają w dziurę w ziemi.

Pytanie kto stracił 90 jednostek? Bankier? To pytanie również jest retoryczne.

Inaczej sprawa się ma z bankami centralnymi. Te, z tytułu kreacji waluty, przynajmniej w praktyce nie zaciągają zobowiązania, przez co nie mają możliwości bankructwa.

Przyjmijmy, że bank ten wykreował pierdylion jednostek. Za te wykreowane pierdyliony nakupował pierdylion obligacji. Uderza w niego bomba jądrowa, wszystkie zapisy przepadają, emitenci szczęśliwi.

Kto stracił pierdylion? Zawsze ten sam. Posiadacz waluty.

Helicopter money Wam się panowie marzy.

Ostatnio modyfikowany: 2019-01-30 14:34

nikt ważny

Ogólnie pełna zgoda tylko ten podział na centralne i komercyjne jest nieco wydumany bo opiera się na wydumanych zasadach danego państwa żartobliwe nazywanych prawem które to zasady decydują co kto może a kto co nie. Nie zgadzam się z ostatnim Twoim zdaniem. Marzyć nie trzeba skoro coś istnieje od czasu kiedy w obiegu jest właściwie tylko pieniądz fiducjarny.

Na poziomie organizacyjnym, państwa (ich banki centralne) właściwie niczego nie produkują (oprócz tzw demokracji :-D). Same w sobie są prawie golcami (podobnie jak banki komercyjne). Samo pojęcie państw utraciło swój pierwotny desygnat czyniąc je obecnie tworami wręcz wirtualnymi choć reprezentowanym przez jak najbardziej fizyczne osobniki gatunku homo rzekomo sapiens. Siła tych wirtualnych tworów (podobnie jak banków) nie opiera na wierze w system, tylko na zmyślonych zasobach, ich redystrybucji oraz środkach egzekucji zasobów realnych w zamian za nie.

Owe jednostki o których piszesz przecież nie są celem samym w sobie, ale narzędziem aby uzyskać realne dobra (morgi ziemi, wodę, lasy, woły, krowy, fabryki i takie tam inne) celem wytworzenia innych dóbr.

W uproszczeniu, jak Twoja bomba jądrowa walnie z hukiem to podział będzie dość prosty. Na tych co mieli pieniądze (i tylko pieniądze - nie ważne czy własne czy z długu) i nie będą mieli nic, oraz na tych co pieniądze posiadali lub nie, ale posiadają również coś realnego co się da wymienić na coś czego się nie ma.

Finanse i ekonomia generalnie działają wyłącznie dzięki niejawnemu nadużywaniu pojęcia umowa społeczna, a indywidualnie dzięki różnym umowom między stronami. Jak jedna strona nadużywa umowy to w pętli zwrotnej są nadużycia drugiej strony. Jak ten umowy bank stara się spalić klientów to można założyć że klienci będą się starali spalić bank. Tyle że realnie układ jest umową wzajemną i zależną. Którakolwiek ze stron zacznie, spali nie tyle drugą, co obie i całą umowę. Zadziała jak bomba jądrowa bez bomby jądrowej.

Nie czepiają się szczegółów, to w tym co proponuje @polish_wealth widzę jedynie aspekt stworzenia równowagi i przeciwwagi. Korporacja wszystkich klientów banku wobec korporacji banku. Co do reszty, ja postawiłem warunek że solidarnościowa propozycja jest zasadna w chwili kiedy mamy pewność że ta druga strona - bank, decyduje się na umowne całopalenie.

Flex

https://www.facebook.com/slawomirmentzen/posts/2100918966635962

Ostatnio modyfikowany: 2019-01-30 15:41

Kikkhull

polish_wealth

Gierkowatość" to jest tylko bajeczka, taki element "wiary

Bajka jest wtedy jak leży między książkami na półce i nie ma wpływu na portwel,

Obawiam się, że Baśn o Gierku, do dzisiaj plądruje kieszenie Polaków, chociażby przez zaniżony kurs złotówki, bo zadłużona, bo ktoś ma te obligacje, bo nie mamy wpływu na własną walutę.

Oczywiście rozumiem do czego pijesz, że takie zwalenie sprawy jednym słowem na "towarzysz Gierek" to nie jest cała historia.

W świecie "pieniądza" numer zawsze jest ten sam i polega na tym by "pożyczkobiorca" musiał spłacić tym zasobem (wirtualnym lub realnym - "ropa za żywność"?) który jest jemu proponowany jako "pieniądz" (choć niekoniecznie jako element "pożyczki") przy czym zasady, uczciwe czy też uczciwie inaczej wyznacza "pożyczkodawca".

Bardzo się mnie podoba to tłumaczenie, niedaleko jesteś Królestwa Bożego : )

xP

Ostatnio modyfikowany: 2019-01-30 16:31

xoni

Co do innych wypowiedzi - zważcie, że od kiedy świat światem zawsze znajdzie się ktoś kto robi coś i chce mieć za to reprezentacje długu - coś co pozwoli mu to samo za nie-wiem-kiedy odzyskać. Dlatego pieniądz istnieje i będzie istniał. Dlatego banki stały się potrzebne. Nie można np. krytykować kogoś, że widzi wartość istnienia pieniądza samą w sobie jak to tutaj robicie (na zasadzie istnieją tylko dobra fizyczne reszta to fikcja), bo to jest wpisane w naszą naturalną potrzebę.

cheniek

Ciekawy wpis Sławomira Mentzena na fejsie w temacie kapiszonów

Jeżeli Mentzen jest przekonany, że umowy projektowo-deweloperskie na gębę są w Polsce standardem, to ciekawość powinna budzić sprawność intelektualna Mentzena.

polish_wealth

Dokładnie te, w których kredyt zaciągnął @polish_wealth, a teraz wszystkich nas namawia do zaprzestania spłaty.

Rozumiem, że kolega Lenon pierwszy poleci do banku z wyciągniętą rączką, żeby dać się zaksięgować w nowym systemie RFID, ^^ takie nowe Panie spisy powszechne, bo pamiętajmy że mi chodzi o sytuację jak coś zaczną modyfikować...

Lenon Ty mówisz o skutkach systemu, że jest jakiś goj co wziął kredyt i tak dalej, a ja się pytam i podważam początki tego systemu : )

Mocny

“Od strony kredytobiorcy patrząc: pożyczył tombak a każą mu zwracać złoto.”

Odp. @gruby, apeluje jednak o troche powagi - choc wiem, ze moglbys z Petru o 6-ciu Krolach dyskutowac godzinami, a @3r3 moglby napisac o tym ebooka.

Zacznijmy od tego, ze zdecydowana wiekszosc kredytow w gospodarce to kredyty na nieruchomosci. Co oznacza iz w zamian za zobowiazanie do splaty kredytu, kredytobiorca otrzymal realne dobro jakim jest nieruchomosc. Odpowiedzi na pytanie czy nieruchomosc = tombak, musisz niestety udzielic sobie sam.

BTW pozyczyles pieniadze, oddajesz pieniadze + odsetki, zgodnie z umowa. Nikt nie kaze nikomu zwracac zlota.

3r3

"Nie ma drugiego takiego kraju w UE dlatego takie protesty i obrona przed unijnym prawem.. "

KK po to ma przywileje martwej ręki aby zajmować się jałmużnikami (opieka społeczna), dyplomacją i biurokracją (dostarczać kadr). Kłopot w tym że tego nie robi - nie trzeba budować tych aparatów w ramach państwa, bo państwu te aspekty nie wychodzą, nie od tego jest. Trzeba przywołać hierarchów do porządku aby zajmowali się swoją robotą - i wtedy mogą sobie dokazywać, nikt przecież aparatowi nie broni dóbr wszelkich. No ale aparat musi być.

A jak KK nie staje na wysokości zadania to alternatywy istnieją. I akurat nie jest to EU bo mamy własne, sprawdzone metody.

"Żeby utrzymać popyt na takie góry papieru trzeba robić zwały na surowcach, nieruchomościach i metalach szlachetnych co jakiś czas żeby przywrócić popyt na bezwartościowy papier., a jak za mało to parę banków i funduszy też warto wtedy zamknąć a ich kapitały zdefraudować. "

Nic co dochodowe nie jest nam obce.

@slugaBozy