W ostatnich miesiącach kilkukrotnie podkreślaliśmy, że polska giełda wygląda stosunkowo atrakcyjnie na tle innych krajów. Nasze pozytywne podejście do GPW nie wynika jednak wyłącznie z atrakcyjnych wycen samych spółek (głównie małych i średnich). Argumentów przemawiających za inwestycją jest znacznie więcej.

Najważniejszym z nich są silnie negatywne realne stopy procentowe. W chwili obecnej oficjalna inflacja jest już w okolicach 5%, a Rada Polityki Pieniężnej uparcie utrzymuje stopy procentowe w pobliżu zera. Oznacza to, że trzymając środki na lokacie tracimy ok. 5% rocznie. Z tego powodu Polacy wyciągają pieniądze z banków i szukają możliwości inwestycyjnych. Ten proces trwa już jakiś czas i będzie kontynuowany w kolejnych miesiącach. Dokąd popłynie kapitał? Spora część z pewnością trafi na rynek nieruchomości. Najostrożniejsi zainwestują w obligacje, co w długim terminie przyniesie im stratę. Trzecim rozwiązaniem są akcje, także te notowane na GPW. Dostrzegamy sporą grupę perspektywicznych spółek. Wiele z nich płaci dziś dywidendę rzędu 5, 7 czy 10%! To przecież więcej niż realna rentowność z wynajmowania mieszkań. Ten fakt z czasem dotrze do świadomości setek tysięcy Polaków i na GPW pojawi się dużo większy kapitał niż do tej pory.

Z naszej strony konkretne działania dotyczące GPW pojawiły się na początku bieżącego roku. Wtedy też (dokładnie 2 lutego) abonenci Kopiowania Ruchów Tradera otrzymali raport z listą 15 spółek, które naszym zdaniem mają świetne perspektywy. Kolejność nie była przypadkowa - zaczęliśmy od tych z którymi wiążemy największe nadzieje.

Wspomniany raport publikujemy dziś w okrojonej formie. Poniżej znajdziecie obszerne wprowadzenie zawierające argumenty za inwestowaniem na GPW, jak również początek rankingu, czyli 3 najciekawsze naszym zdaniem spółki.

Uwaga: Raport został wysłany 2 lutego, a więc wykresy spółek nie są aktualne.

Nowa dekada

Co inwestorzy zapamiętają z zakończonej niedawno dekady? Przede wszystkim absolutną dominację Stanów Zjednoczonych. Zarówno duże, jak i małe spółki z USA radziły sobie znakomicie, solidne zyski przyniosła także inwestycja w amerykańskie REIT-y (fundusze inwestujące w nieruchomości komercyjne).

Nieprzypadkowo wspominamy o zakończonej dekadzie. Inwestorzy regularnie wpadają w pewną pułapkę myślową tzn. analizują ostatnie 5-10 lat i zakładają, że kolejna dekada przyniesie dokładnie to samo. Efekt? Mylą się niemal w każdym przypadku!

Zobaczcie:

Lata 60-te minęły pod znakiem świetnych wyników spółek z USA. Ich dominacja skończyła się wraz z nadejściem lat 70-tych, kiedy to najlepiej radziły sobie aktywa materialne (złoto i surowce). Kiedy wchodziliśmy w lata 80-te inwestorzy byli zniechęceni do akcji, tymczasem od 1982 roku rozpoczęły się wspaniałe wzrosty na rynkach w USA i Japonii. Pod koniec lat 80-tych wydawało się, że akcje i nieruchomości w Japonii mogą tylko rosnąć. Tymczasem doszło do otwarcia wielu rynków m.in. w Europie Środkowo-Wschodniej i to właśnie one przez kilka kolejnych lat przynosiły najlepsze zwroty.

Potem zaczęła się hossa na rynku w USA i kiedy kończył się XX wiek wielu inwestorów uważało, że spółki technologiczne mogą tylko rosnąć. Mało kogo interesowały wówczas rynki inne niż USA, niewiele osób patrzyło na złoto czy surowce. Co się stało w kolejnej dekadzie? Najlepiej radziły sobie właśnie złoto, surowce oraz rynki wschodzące.

Efekt był taki, że w 2010 roku wielu inwestorów spodziewało się dalszych wzrostów metali szlachetnych i surowców. Błąd! Od 2011 roku zaczęła się bessa zarówno na rynku surowców, a metale także nie radziły sobie najlepiej. Przeciętnie wypadły także rynki wschodzące, a dominację przejęły akcje w USA. Tak minęła cała dekada.

Opisaliśmy tu wydarzenia od 1960 do 2020 roku. Wniosek jest prosty: jeśli coś dominowało w trakcie ostatniej dekady, to zapewne w kolejnych latach będzie radziło sobie słabiej.

Nie chcemy skreślać żadnego aktywa tylko dlatego, że mocno podrożało, ale w portfelu dominować powinno to, co tanie. Jak jest dziś? Tanie są metale szlachetne i surowce. Z kolei na rynku akcji atrakcyjnie wyglądają rynki wschodzące, w tym Polska.

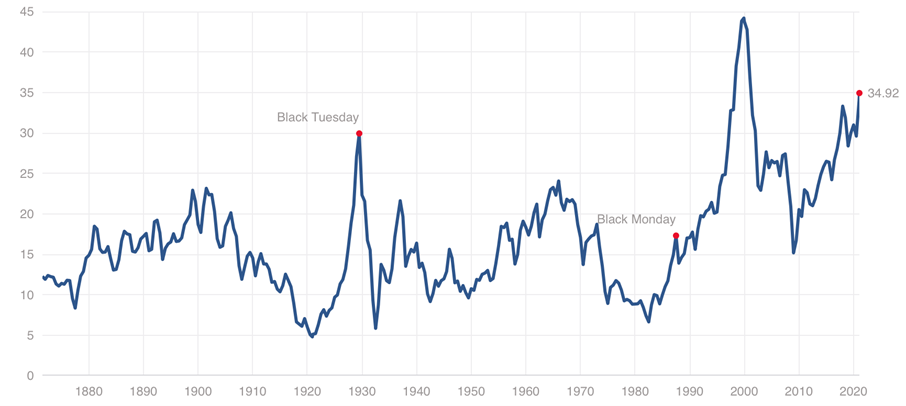

Pokażemy to na przykładzie jednego z podstawowych i najbardziej sprawdzonych wskaźników, czyli CAPE (cena/zysk za ostatnie 10 lat). W jego przypadku zasada jest prosta - im niższy wskaźnik, tym tańsze są akcje i tym bardziej opłacalna jest inwestycja. Na początek rzut oka na poziom CAPE dla USA przedstawiony w dłuższej perspektywie historycznej:

Źródło: multpl.com

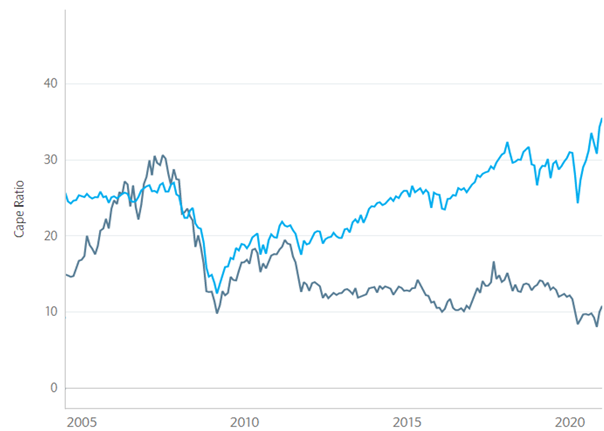

Wskaźnik CAPE wynosi dziś 34 i jest na jeszcze wyższym poziomie niż w 1929 roku, kiedy zaczynał się Wielki Kryzys. Na drugim biegunie pod względem wycen znajduje się Europa Środkowo-Wschodnia. Niestety w przypadku takich krajów historia wskaźnika CAPE sięga zaledwie kilkanaście lat wstecz. Poniższy wykres porównuje CAPE dla USA i Polski (ciemniejszy kolor dotyczy naszej giełdy).

Źródło: indices.barclays

Jak widać, podczas bańki w 2008 roku polska giełda była przez pewien czas droższa niż amerykańska. Dziś sytuacja wygląda kompletnie inaczej. Wskaźnik CAPE dla USA wynosi 34, a dla Polski - niecałe 11!

Bazując na danych za ostatnie 140 lat można powiedzieć, że przy tak niskim CAPE kolejna dekada powinna przynieść średnioroczne wzrosty polskich spółek rzędu 10-11%.

Czy to możliwe? Tak, i są ku temu mocne argumenty.

Przepływ kapitału na rynki wschodzące

To proces o którym wspominaliśmy już wielokrotnie. Kapitał najpierw przez kilka lat trzyma się USA, a potem przepływa na pozostałe rynki. Obecnie jesteśmy w sytuacji w której poszczególne kraje (zwłaszcza USA) muszą zadłużać się na potężną skalę, co oczywiście przełoży się na wzrost inflacji. Wyższa inflacja oznacza duże wzrosty na rynkach metali i surowców. To z kolei zawsze napędza rynki wschodzące, które są naturalnie powiązane z surowcami. Zarówno polski rynek, jak i polska waluta zyskują wraz z gospodarkami surowcowymi. Tak było chociażby w latach 2002-2008 i podobnie naszym zdaniem będzie teraz.

W tym miejscu warto zaznaczyć jeszcze jedną kwestię. Ostatnio wiele mówiło się o tym jak napływ środków z Pracowniczych Planów Kapitałowych może podnieść ceny aktywów na polskiej giełdzie. My ten temat omawialiśmy już pod koniec 2018 roku w artykule „Nadchodzi złota dekada na GPW”. Rozpatrywaliśmy tam 3 scenariusze: pozytywny (duże zainteresowanie PPK), umiarkowany i negatywny. Dziś wiemy już, że wszystko zmierza w kierunku tego ostatniego. A zatem za sprawą PPK, na polską giełdę napływać będzie średnio 5-6 mld zł rocznie.

Teraz porównajmy to z potencjalnym napływem kapitału zza granicy. Najlepszym przykładem będzie 2017 rok. W styczniu tamtego roku polskie akcje były bardzo tanie, a polska waluta była na dnie. Z perspektywy międzynarodowych inwestorów był to idealny moment na wejście na GPW - i tak też się stało. Łącznie w tamtym roku kapitalizacja GPW wzrosła o 265 mld zł i za większość tego przyrostu odpowiadali zagraniczni inwestorzy. Nie da się tego porównać z 5 mld zł z PPK. Zupełnie inna skala.

Negatywne realne stopy procentowe

Stopy procentowe zostały w ostatnim czasie obniżone we wszystkich krajach rozwiniętych i sporej części krajów rozwijających się. Polska również poszła w tym kierunku. Rada Polityki Pieniężnej zdecydowała się ostatecznie obniżyć stopy procentowe do zera. Jednocześnie inflacja CPI w Polsce jest na najwyższym poziomie w całej Unii Europejskiej i waha się między 3 a 4%.

Trzymając dziś środki w banku w polskiej walucie mamy gwarantowaną stratę rzędu kilku procent rocznie. Nic zatem dziwnego, że Polacy zaczynają kombinować jak nie tracić oszczędności. Zaczęło się już 4 lata temu od dużego napływu kapitału na rynek nieruchomości. Najpierw mocno w górę poszły mieszkania, potem także działki. Powróciło zainteresowanie złotem. Teraz trend zaczyna się rozszerzać i sporo kapitału napływa zarówno do obligacji rządowych indeksowanych o inflację, jak i na GPW. Naszym zdaniem jest to dopiero początek. Mimo wysokiej inflacji RPP nie zdecyduje się podnieść stóp procentowych z przyczyn politycznych. A zatem coraz więcej osób będzie miało motywację by przenieść środki gdzie indziej - również na GPW.

Jeśli ktoś sądzi, że RPP może lada chwila zmienić swoją politykę, to polecamy uwadze jedną z ostatnich wypowiedzi Adama Glapińskiego. Prezes NBP stwierdził na początku stycznia, że możliwe jest obniżenie stóp procentowych poniżej zera. Dodał też, że inflacja wcale nie jest wysoka i dziwi się, iż tak wiele osób obawia się jej wzrostu.

Dodruk NBP

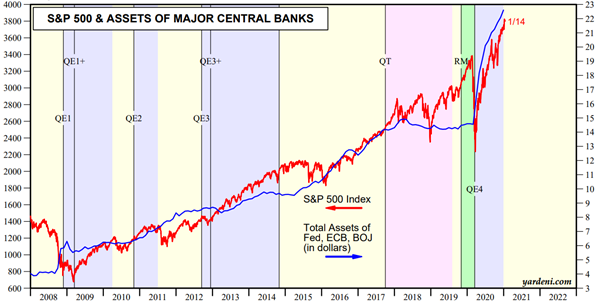

Od lat wspominamy o dodruku ze strony największych banków centralnych. W tym miejscu warto krótko przypomnieć o czym dokładnie mowa. Otóż banki centralne (np. FED, EBC czy BOJ) skupują różne aktywa z rynku. Najczęściej są to po prostu obligacje rządowe, ale zdarza się także nabywanie obligacji korporacyjnych (FED, EBC), jak i akcji (BOJ, SNB). Zostańmy na chwilę przy tym głównym przykładzie, czyli długu rządowym.

Jeśli bank centralny zaczyna skupować obligacje rządowe to odkupuje je chociażby od inwestorów indywidualnych. Co taki inwestor robi z tymi pieniędzmi? Bardzo często przenosi się na rynek akcji, szukając ciekawych spółek bądź ETF-ów. Wniosek? Bank centralny oficjalnie podbija wyceny obligacji rządowych, ale po cichu pomaga także akcjom (kapitał inwestorów przepływa z obligacji do akcji).

Na dowód dołączamy wykres, który pokazuje jak dodruk głównych banków centralnych wpływał na wzrost indeksu S&P500.

Dobrze, ale co to wszystko ma wspólnego z GPW?

Od 2020 roku dodruk przestał opierać się wyłącznie na największych bankach centralnych. Do akcji wkroczyli ich odpowiednicy z rynków wschodzących, w tym Narodowy Bank Polski. Oczywiście pretekstem był koronawirus i nadzwyczajne wydatki państwa.

Począwszy od wiosny NBP przez kilka miesięcy skupował obligacje rządowe, co pomogło doprowadzić do gigantycznego odbicia na GPW. Również i w tym przypadku część inwestorów po prostu pozbywała się obligacji i przenosiła na rynek akcji.

W tym momencie NBP nie prowadzi dodruku, ale po kilku latach obserwowania podobnych działań za granicą wiemy jedno: jeśli raz weźmiesz się za dodruk, to już się z nim nie rozstaniesz. Nie znamy ani jednego banku centralnego, który przeprowadziłby tylko jedną rundę dodruku i potem nigdy nie wrócił do tego narzędzia.

To oznacza, że kiedy będziemy mieć kolejny trudny moment, wywołany jakimś lockdownem czy innym zaskakującym zdarzeniem, NBP wróci do dodruku. I w ten sposób ponownie wesprze indeksy na GPW.

Udział insiderów

Oprócz wymienionych wyżej argumentów, widzimy jeszcze co najmniej jedną przesłankę przemawiającą za inwestycją na GPW. Na krajowej giełdzie da się znaleźć sporo spółek, w których znaczący udział mają ich założyciele czy też członkowie zarządu. W zdecydowanej większości przypadków taka sytuacja to dobra wiadomość.

Jeśli członkowie zarządu posiadają łącznie 30-50% akcji, to z dużym prawdopodobieństwem uważają, że w nadchodzących latach dana firma będzie warta dużo więcej. Ze względu na swój duży udział w akcjonariacie, takie osoby również dużo sumienniej wykonują swoje obowiązki.

Co więcej, na GPW zdarzają się też spółki rodzinne. Mamy tutaj na myśli przypadki, kiedy kilkoro członków rodziny doprowadziło do rozbudowy firmy, następnie wprowadziło ją na giełdę i wciąż trzyma w swoich rękach kilkadziesiąt procent akcji. Minus? Najczęściej takie spółki mają dość niską kapitalizację i słabą płynność.

Jakie spółki - małe czy duże?

Być może komuś z Was zdarzyło się samodzielnie sprawdzić wyceny dla poszczególnych indeksów z polskiej giełdy. Można to zrobić chociażby na portalu stooq.pl. Dwa kliknięcia i okazuje się, że wskaźnik cena/zysk dla WIG20 wynosi aż 25. Innymi słowy, największe polskie spółki są wycenione na 25-krotność swoich rocznych zysków! Nie brzmi to najlepiej.

I tu dochodzimy do jednego z kluczowych fragmentów analizy polskiej giełdy. Otóż największe spółki z GPW wcale nie wyglądają zachęcająco. Po pierwsze są dość drogie, o czym już zdążyliśmy wspomnieć. Po drugie spora część z nich to spółki państwowe, a więc pojawia się ryzyko polityczne. Niestety, ale w Polsce to ryzyko stosunkowo często daje o sobie znać. W poprzednich latach politycy korzystali ze spółek państwowych jako dodatkowego źródła pieniędzy. W tym celu stworzono m.in. specjalny podatek, który dotyczył tylko spółki KGHM.

Następnie dobrze radzące sobie państwowe przedsiębiorstwa zaczęły być zmuszane do przejmowania spółek będących w słabej kondycji. W końcu w 2020 roku duże państwowe spółki brały na siebie koszt tworzenia specjalnych szpitali. Lepiej nie wchodzić w szczegóły funkcjonowania chociażby szpitalu na Stadionie Narodowym, żeby się nie denerwować.

Wszystkie te pomysły polityków regularnie wpływają na obniżanie notowań spółek typu PKO BP, KGHM, PGNiG i tym podobnych. Dlatego kiedy ktoś pyta „dlaczego nie kupujemy tanich państwowych spółek?”, odpowiadamy, że z jednej strony mogą one wystrzelić, a z drugiej - politycy są w stanie sprowadzić je na dno.

Na ten moment na giełdzie mamy drogie spółki z WIG20, neutralnie wycenione spółki z mWIG40 oraz atrakcyjnie wycenione spółki z sWIG80 oraz mniejsze. Dlatego też w poniższym raporcie znajdziecie głównie spółki małe i średnie (znalazło się też miejsce dla kilku perełek z mWIG40).

Kapitalizacja giełdy w stosunku do PKB

Oprócz wskaźników sugerujących nam czy giełda jest droga czy tania (cena/zysk, cena/sprzedaż itd.), możemy też sprawdzić kapitalizację giełdy w stosunku do PKB danego kraju. Uwaga: nigdy nie możemy pod tym względem porównywać różnych państw. Rynek w USA jest mocno rozwinięty, więc jego kapitalizacja będzie stosunkowo wysoka na tle PKB Stanów Zjednoczonych. Na drugim biegunie znajdzie się np. rynek nigeryjski.

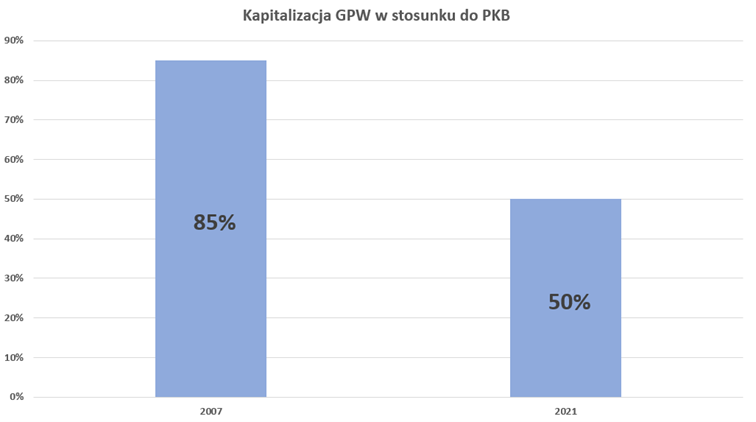

Możemy za to zerknąć na aktualne dane dla polskiej giełdy i porównać je z danymi historycznymi np. z okresem manii, czyli 2007 rokiem. Wówczas PKB Polski na koniec roku wynosiło niecałe 1,2 bln złotych. Jak to wygląda obecnie? Nie mamy jeszcze precyzyjnych danych za 2020 rok, ale możemy przyjąć, że PKB wyniosło 2,2 bln złotych (jest to kilka procent mniej niż wynik za 2019 rok).

Teraz możemy sprawdzić, jak wyglądała kapitalizacja giełdy w 2007 roku, a jak wygląda dzisiaj.

Na koniec 2007 roku na giełdzie było 351 spółek, których łączna wartość przekroczyła 1 bln złotych. Z kolei na początku 2021 roku na GPW notowano 434 spółki, których łączna kapitalizacja wynosiła 1,1 bln złotych.

Na wykresie wygląda to tak:

Źródło: Opracowanie własne

Jak widać, kapitalizacja spółek z GPW w stosunku do PKB jest dziś dużo niższa niż w 2007 roku. I to pomimo, że dziś na krajowej giełdzie notowanych jest więcej spółek. To kolejny argument za tym, że polskie spółki mają spory potencjał do wzrostu.

Metodologia wyboru spółek

Na potrzeby naszego portfela postanowiliśmy szukać zarówno spółek, które mają stabilną historię dywidendy, jak i takich, które po prostu mają świetne perspektywy. Następnie spółki te zostały uszeregowane, zaczynając od najbardziej atrakcyjnych (jeśli dwie spółki mają podobny potencjał, to w naszym rankingu wyżej znajdzie się ta z lepszą historią dywidendy).

W skrócie wymienimy także elementy, które miały największy wpływ na naszą ocenę:

- bieżąca wycena spółki oraz jej porównanie do reszty sektora oraz danych historycznych,

- branża w której działa spółka,

- pozycja spółki na rynku,

- dywersyfikacja geograficzna (czy spółka działa tylko w Polsce?),

- wskaźniki rentowności,

- wysokość i struktura zadłużenia,

- kapitalizacja,

- płynność spółki na giełdzie,

- odsetek akcji w rękach zarządu,

- transakcje kupna i sprzedaży ze strony insiderów (pracowników spółki),

- przewidywane zyski w kolejnych latach,

- wysokość i regularność dywidendy,

- obecne notowania na tle danych historycznych.

W poszczególnych przypadkach dochodziły też dodatkowe kryteria.

Wskaźniki - legenda:

Poniżej znajdziecie wyjaśnienie wskaźników o których wspomnieliśmy w raporcie:

Cena/Zysk (P/E) - czyli rynkowa cena danej spółki podzielona przez zysk jaki ta spółka wypracowała w ostatnim roku. Im niższy wskaźnik, tym lepiej.

CAPE (P/E Shillera) - wskaźnik liczony dokładnie tak samo jak Cena/Zysk, ale uwzględniający ostatnie 10 lat w wykonaniu spółki. Z tego względu CAPE jest bardziej miarodajny niż P/E.

Cena/Wartość Księgowa (P/BV) - czyli rynkowa cena spółki podzielona przez jej wartość księgową (wartość księgowa = aktywa - zobowiązania). Im niższy wskaźnik, tym lepiej. Ze względu na specyfikę poszczególnych branż, wskaźnik ten będzie niższy dla spółek przemysłowych (zazwyczaj między 0,4 a 2) i dużo wyższy dla spółek technologicznych (między 4 a 20).

Cena/Sprzedaż (P/S) - czyli cena rynkowa spółki podzielona przez całkowitą wartość sprzedanych produktów i usług w ostatnim roku. Im niższy wskaźnik, tym lepiej.

Stopa dywidendy (DY) - czyli zysk który spółka przekazała akcjonariuszom podzielony przez całkowitą wartość spółki. Generalnie im wyższa dywidenda, tym lepiej, jednak ważna jest również regularność dywidendy oraz to, by współczynnik wypłaty dywidendy nie przekraczał 100%.

Współczynnik wypłaty dywidendy (Dividend Payout Ratio - DPR) - określa jaka część zysku spółki jest przekazywana akcjonariuszom w formie dywidendy. Możemy mieć w portfelu spółkę ze stopą dywidendy równą 10%, co brzmi świetnie. Jednocześnie może się okazać, że współczynnik wypłaty dywidendy wynosi 120%. A to oznacza, że spółka przekazuje na dywidendę o 20% więcej niż zarobiła przez cały rok (czyli zadłuża się, żeby zrobić dobre wrażenie i/lub podtrzymać status spółki dywidendowej). Podsumowując, wskaźnik nie powinien przekraczać 100% lub 1 (jest on podawany w różnych postaciach).

F-Score - wskaźnik Josepha Piotroskiego, który ocenia spółkę pod kątem 9 kryteriów (spełnienie każdego z nich to jeden punkt). Jak pokazuje historia, spółki z F-Score na poziomie 8-9 punktów bardzo dobrze radzą sobie podczas kryzysów. Szczegółowy opis wskaźnika znajduje się tutaj.

Rentowność na kapitale własnym (ROE) - wskaźnik ten pokazuje jaki zysk wygenerowała spółka w stosunku do jej kapitału własnego. Im wyższy poziom, tym lepiej. Specyfika wskaźnika sprawia jednak, że spółka może mieć jednocześnie wysokie ROE, jak i wysokie zadłużenie (zawsze należy szczegółowo sprawdzać obie te kwestie). Więcej na temat tego wskaźnika pisaliśmy tutaj.

Price to Free Cash Flow (P/FCF) - cena akcji w stosunku do wolnej gotówki jaka zostaje w spółce. Jak liczymy free cash flow? Bierzemy pod uwagę całą gotówkę jaka wpłynęła na konto spółki, a następnie odejmujemy od niej wydatki poniesione na działalność oraz podatki. To, co zostaje to właśnie wolna gotówka. Wskaźnik jest zatem stosunkowo podobny do P/E. Tutaj również obowiązuje zasada im niższy wskaźnik, tym lepiej.

Wpływ globalnego lockdownu na wskaźniki

Warto pamiętać, że rok 2020 pogorszył wyniki jednych branż i poprawił wyniki innych. Dla przykładu wiele firm sprzedających sprzęt gospodarstwa domowego czy też materiały budowlane, zaliczyło naprawdę niezły rok. Dominowały jednak takie spółki, które zanotowały wyniki gorsze niż w poprzednich latach.

Weźmy przykładową spółkę XYZ, która jest firmą logistyczną. Na koniec 2019 roku jej wartość wynosiła 1 mld złotych, a zysk 100 mln zł. To oznacza, że wskaźnik cena/zysk wynosił wówczas 10. Następnie nadszedł feralny 2020 rok. W jego trakcie cena akcji spółki XYZ spadła o 10%, ale zyski spadły aż o 40%. To oznacza, że wskaźnik cena zysk (900 mln zł / 60 mln) wynosi już 15. Czy to oznacza, że spółka jest mniej atrakcyjna niż rok wcześniej? Niekoniecznie. Wiele zależy m.in. od tego czy poradziła sobie z kryzysem bez wzrostu zadłużenia oraz czy rok 2021 przyniesie otwarcie rynków.

Piszemy o tym, abyście mieli świadomość, że w niektórych przypadkach wskaźniki typu cena/zysk schodzą na dalszy plan i nie są tak istotne przy ocenie firmy.

TOP15 - Ranking Polskich Spółek

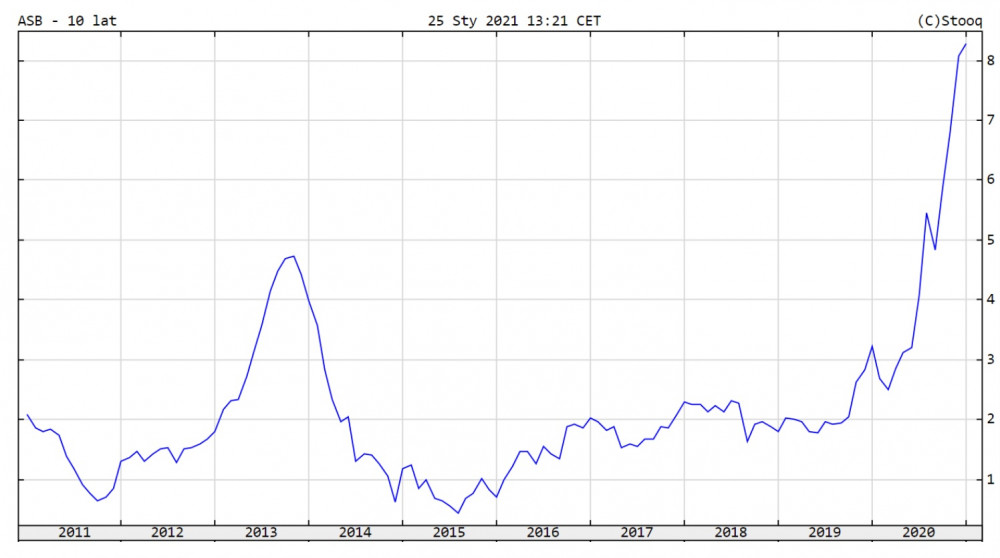

Asbis

Spółka zajmująca się dystrybucją sprzętu IT. Głównie tablety, smartfony, laptopy, serwery, sprzęt sieciowy. W ofercie posiada m.in. produkty Apple, Acer, Dell, Lenovo, Microsoft, Samsung. Działalność jest prowadzona na terenie Europy Środkowo-Wschodniej, Bliskim Wschodzie i krajach afrykańskich.

Lockdown z pewnością wpłynął na zwiększenie sprzedaży. Wymóg pracy oraz nauki zdalnej w niejednym przypadku wymusił zakup lub zmianę sprzętu komputerowego. Z drugiej strony spółka także w poprzednich latach sprawnie powiększała skalę działalności i regularnie wchodziła na nowe rynki.

Warto zauważyć, że blisko 40% akcji nadal należy do założyciela spółki.

Zalety:

- spółka działa w perspektywicznej branży,

- spółka działa na perspektywicznych rynkach,

- niski poziom wskaźnika cena/zysk,

- spółka regularnie raportuje wyniki wyższe od zapowiadanych,

- silny trend wzrostowy,

- spółka typu „growth”, ale od niedawna wypłaca też sporą dywidendę,

- około 40% akcji spółki pozostaje w rękach założyciela,

- F-Score równy 8.

Wady:

- spółka jest po sporych wzrostach.

Atende

Firma informatyczna specjalizująca się w działaniach związanych z integracją systemów teleinformatycznych oraz infrastruktury technicznej, outsourcingiem IT oraz usługach cloud computing. Dostarcza systemy IT do takich sektorów jak energetyka, administracja publiczna, media, finanse czy służba zdrowia.

Na uwagę zasługuje postać prezesa Romana Szweda i jego wcześniejsze osiągnięcia (przed wydzieleniem spółki Atende). Mianowicie spółka ATM, której również był prezesem jako pierwsza firma w Polsce została podłączona do internetu i jako pierwsza oferowała dostęp do internetu na terenie naszego kraju. Roman Szwed nadal posiada ponad 30% udziałów w Atende.

Zalety:

- spółka działa w perspektywicznej branży,

- rzadki przypadek połączenia branży IT oraz regularnie wypłacanej, stabilnej dywidendy,

- niska wycena na tle branży (c/z = 9, cape = 14),

- ponad 30% akcji w rękach prezesa,

- wysoki wskaźnik ROE (blisko 22%),

- poziom gotówki równy zadłużeniu.

Wady:

- niezbyt wysoka kapitalizacja rzędu 150 mln złotych,

- słaba płynność.

Toya

Producent i dystrybutor narzędzi ręcznych i elektronarzędzi. Bardzo szeroka oferta od prostych narzędzi przez myjki ciśnieniowe, uchwyty prysznicowe czy wagi łazienkowe aż po pompy głębinowe. Produkty trafiają do ponad 100 krajów.

Co prawda obecna stopa dywidendy jest bardzo wysoka, jednak spółka nie może się pochwalić regularnością w tej kwestii. Dywidenda została wypłacona 5 razy w trakcie ostatniej dekady.

Około 65% akcji jest w rękach osób powiązanych ze spółką, w tym 37,5% należy do współzałożyciela firmy Jana Szmidta.

Zalety:

- bardzo wysokie wskaźniki rentowności na tle branży przy jednoczesnym niskim zadłużeniu,

- regularnie rosnący poziom przychodów i zysków,

- stabilna sytuacja finansowa,

- atrakcyjna wycena (w tym wskaźnik cena/zysk = 8),

- notowania spółki znajdują się ok. 60% poniżej historycznych szczytów,

- spora ilość akcji w rękach zarządu,

- zarówno skaner Gurufocus jak i Simply Wall Street (bazy danych dla inwestorów) wskazują na znaczące niedowartościowanie spółki.

Wady:

- poza brakiem regularnej dywidendy, trudno znaleźć jakieś większe minusy.

--------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

W oryginalnej wersji raport zawiera 15 spółek. Uwagę zwracają ich wyniki od momentu publikacji. Aż 14 spółek zanotowało do tej pory zysk, natomiast jedna kosztuje dziś dokładnie tyle samo (wciąż jest bardzo tania, jej wskaźnik cena/zysk wynosi ok. 3,5).

Średni wzrost ceny spółek z raportu od momentu publikacji aż do dziś wynosi 33%. Dla porównania WIG w tym samym czasie zanotował wzrost rzędu 11%.

To tylko jeden z raportów jakie otrzymali w ostatnim roku abonenci Kopiowania Ruchów Tradera. Pojawiły się też chociażby opracowania dotyczące spółek rolnych czy ogólnie spółek surowcowych. Ogółem każda osoba, która w ostatnim roku zakupiła Kopiowanie Ruchów Tradera, otrzymała tradycyjnie więcej niż zapowiadaliśmy.

Obecnie przygotowujemy się do rozpoczęcia nowej edycji Kopiowania Ruchów Tradera. Szczegóły będą dostępne już w czerwcu. Wtedy też na stronie portfeltradera.pl podsumujemy dotychczasowe wyniki, opublikujemy fragmenty kolejnych raportów oraz pokażemy jak będą wyglądać nasze działania w trakcie kolejnego roku.

Aby rozwiać wątpliwości, dodamy, że przyszli abonenci Kopiowania Ruchów Tradera będą mieć pełny dostęp do wszystkich archiwalnych raportów.

Independent Trader Team

denzel

2xSOWA

Jedną z takich korzyści jest eliminowanie paliw kopalnych – żeby w ten sposób zmusić państwa głupie i słabe do wyrzeczenia się nośników energii, którymi u siebie dysponują, na rzecz nośników, którymi nie dysponują i będą musiały kupować je w państwach mądrzejszych i silniejszych – ot na przykład Polska wkroczyła właśnie na nieubłaganą drogę dekarbonizacji, co skończy się tym, że będzie musiała kupować rosyjski gaz od Niemiec, do których trafi on rurociągiem NordStream 2 – ewentualnie gaz amerykański, który przypłynie na gazowcach do Świnoujścia. Co prawda ze spalania gazu też powstaje zbrodniczy dwutlenek, ale z gazu jest czyściejszy niż z węgla, a chodzi przecież o to, żeby dogodzić „planecie”. Z tym, nawiasem mówiąc, też trzeba uważać, bo jak się „planecie” za bardzo dogodzi, to może od tego zostać orgazmu – a to może być przyczyną trzęsień ziemi. Ale gaz, to jest rozwiązanie przejściowe, bo docelowym źródłem energii ma być elektryczność – co zresztą przewidział Lenin, pisząc, że socjalizm to władza radziecka, plus elektryfikacja całego kraju. Elektryfikacja ma jeszcze jedną zaletę – że w każdej chwili można prąd wyłączyć, zwłaszcza gdy wyłącznik jest na innym terytorium i w ten sposób zmusić każdego do uległości. Dlatego z taką zaciekłością zwalcza się „kopciuchy”, który wytwarzają znienawidzony smog – bo jak już wszyscy przejdą na elektryczność, to w razie nieposłuszeństwa naszym panom gangsterom będą musieli ogrzewać się własnym gazem.

Widzimy, że nie chodzi tylko o szmalec, ale i o tresurę. Rzecz w tym, że młodzi, zwłaszcza ci wykształceni w wyższych szkołach gotowania na gazie, jeśli zostaną zostawieni samopas, gotowi się zbisurmanić – od czego nasi panowie gangsterzy mieliby same zgryzoty. Ponieważ zakaz bisurmanienia się nie tylko mógłby wzbudzić podejrzenia ale i sprzeciw, więc nie byłby skuteczny, to niech się bisurmanią, ale w sposób kontrolowany. Niech „walczą” z dwutlenkiem węgla, „kopciuchami”, hodowlą zwierząt samochodami, czy ubraniami – byle tylko nie przyszło im do głowy obrócić się przeciwko naszym panom gangsterom, którzy w takiej sytuacji nie tylko mogą dać forsę na „walkę”, ale i na nadymanie – co mogliśmy obserwować na przykładzie panny Grety Thunberg, której dwutlenek węgla odebrał dzieciństwo i w ogóle. Takie nieszczęśliwe dziecko nadaje się do nadymania jak mało kto, więc nic dziwnego, że wodzi za nos największych dygnitarzy, to znaczy - oni udają, że to ona ich wodzi, podczas gdy jest odwrotnie i tylko chodzi o to, by zawsze myślała, że z tą „planetą”, to wszystko naprawdę. Temu właśnie służy państwowy monopol edukacyjny, niezależne media głównego nurtu, które za pieniądze można namówić do wszystkiego, no i przemysł rozrywkowy, którego pracownicy właśnie będą wynajęci do stręczenia nam wszystkim zbawiennych szczepionek – a jak stręczenie nie pomoże, to weźmie się opornych za łeb i „wyszczepi”. Rządy bowiem kupiły szczepionki, podobnie jak maseczki, a w tej sytuacji jest podobnie, jak w opisanej przez Melchiora Wańkowicza anegdocie z Kresów Wschodnich. Hryćko wraca z jarmarku w miasteczku i próbuje jeść mydło. Już się cały zapienił, kiedy przechodzący obok Żyd zwraca mu uwagę: „Hryćko, toż to miło! Na co Hryćko: cicho Szlomka; miło, nie miło, a kupił, tak zjesz!”

Stanisław Michalkiewicz

http://www.michalkiewicz.pl/tekst.php?tekst=4962

easyReader

1) Nie 'szpitalu' a 'szpitala' - poprawić nie dziękować.

2) 2007 - nie jestem pewien czy to dobry rok do porównywania wycen na GPW.

3) Nie wiem czy Asbis można nazwać "polską spółką". Siedzibę ma na Cyprze.

Marcin (ITT)

Opublikowany fragment odnosi się przede wszystkim do samego inwestowania na GPW, obecnych wycen, otoczenia itd. i zawiera sporą ilość istotnych informacji. Także dla osób, które przez lata trzymały środki na lokacie, a dziś po prostu muszą inwestować, bo inaczej inflacja pożre ich oszczędności. Skończ więc opowiadać, że wartość raportu jest żadna.

stefan2318

Kikkhull

Kyle

Spokojnie, spokojnie. Do pewnych komentujących trzeba mieć stalowe nerwy, więc proszę się nie denerwować. Jak ktoś chce się uczyć, to w takim przykładowym raporcie coś znajdzie. Ja dziękuję Wam (zespołowi IndependentTrader) za pomoc w ochronie kapitału.

ps. To co robią rządy z oszczędzającymi jest po prostu nieuczciwe.

Dante

Kyle

easyReader

marcinm1

Ostatnio modyfikowany: 2021-05-25 20:05

Kabila

http://www.prisonplanet.pl/ekonomia/fed_stracil,p2022676483

GT85

Wajdelota

Kabila

Najnowszy tekst Song Hongbinga"

Zbliża się podatek od nieruchomości ? Dokąd zmierza chiński rynek nieruchomości ?

Chińskie Narodowe Biuro Statystyki ogłosiło 17 maja dane o zmianach cen sprzedaży mieszkań komercyjnych w 70 dużych i średnich miastach w kwietniu. Pod względem liczby nowych domów, 62 miasta wzrosły z miesiąca na miesiąc, wśród nich Chongqing na czele z 1,4%, Pekin, Szanghaj i Kanton wzrosły odpowiednio o 1,2%, 0,9% i 1,2%, a Shenzhen pozostało bez zmian.

Jeśli chodzi o mieszkania z drugiej ręki, 54 miasta wzrosły miesiąc do miesiąca, a ceny sprzedaży nowych mieszkań w miastach pierwszego rzędu wzrosły o 0,6% miesiąc do miesiąca, co oznacza wzrost o 0,2 punktu procentowego w porównaniu z poprzednim miesiącem. Wśród nich Pekin, Szanghaj, Kanton i Shenzhen wzrosły odpowiednio o 0,6%, 0,3%, 1,1% i 0,5%.

Przy obecnym wzroście presji inflacyjnej ceny nieruchomości wkrótce się zmienią. Powszechnie głoszone „mieszkanie, mieszkanie, a nie spekulacja” jest kwestionowane, a prawie sto rządowych regulacji i kontroli w ciągu miesiąca wciąż jest trudnych do oparcia się presji na fundusze.

Tak też jest w tym kontekście - ostatnio Ministerstwo Finansów oraz cztery inne ministerstwa i komisje zorganizowały sympozjum poświęcone pilotażowym pracom nad reformą podatku od nieruchomości w Pekinie. Czy wprowadzenie podatku od nieruchomości zostanie przyspieszone i czy rozwiąże problem wysokich cen nieruchomości w Chinach?

Zdaniem Song Hongbing, jedynie poprzez prawdziwe uchwycenie głównych sprzeczności obecnej chińskiej gospodarki, wgląd w sytuację międzynarodową i trendy na rynkach finansowych, możemy ocenić trendy na rynku nieruchomości w różnych lokalizacjach i przedziałach cenowych.

Można również ocenić szereg środków reformatorskich, które Chiny muszą przeprowadzić w kolejnym kroku, poprzez zdecydowane podejście rządu do „braku spekulacji na rynku mieszkaniowym i mieszkaniowym”.

Samo pobranie podatku od nieruchomości nie rozwiązuje problemu nieprawidłowego rozwoju chińskiego rynku nieruchomości. Podatek od nieruchomości może odgrywać rolę jedynie w szeregu reform, takich jak krajowy system podatkowy i podatkowy, centralna i lokalna dystrybucja podatków i podatków, mechanizm zaopatrzenia w ziemię, reforma rolna na obszarach wiejskich, mechanizm tworzenia waluty i system praw własności.

Wydaje się jednak, że w obecnej sytuacji gospodarczej rozwiązaliśmy problem. Głos „zapobiegania spekulacji i tłumienia cen mieszkań” nawet przekroczył tempo przyspieszonej reformy. Pojawienie się rosnących cen mieszkań przesłania merytoryczną dyskusję na temat inwolucji gospodarczej.

http://finance.sina.com.cn/edu/2021-05-22/doc-ikmxzfmm4030094.shtml

janwar

Izrael rezygnuje z paszportów covidowych, znosi obostrzenia

Kabila

https://www.occrp.org/en/investigations/lukashenko-doles-out-prime-belarus-real-estate-to-serbian-cronies

Novy!

„Fed stracił kontrolę” - John Williams ostrzega przed hiperinflacją w 2022 roku:

Dzięki. Ja obstawiam początek balu, na koniec 2021. Biorąc pod uwagę "surowcowe zakupy" BlackRock'a, Vanguarda czy największych traderów z USA i notoryczne zwiększanie ich pozycji na surowcach- bal jest bliski rozpoczęcia. Czekam z utęsknieniem :)

A do tego u nas, chętnie zobaczę USD po 6 PLN :)

Ostatnio modyfikowany: 2021-05-25 22:31

AnonymousWorkaholic

Złoto włąśnie dobiło do USD 1900.00. Mam wrażenie, że taniej już nie będzie.

Novy!

Złoto włąśnie dobiło do USD 1900.00. Mam wrażenie, że taniej już nie będzie.

Przy obecnej jego cenie, teraz zacznie się mały bum na złoto biedaków :)

lenon

Dziękuję.

kamillos13

Rzemko

Ostatnio modyfikowany: 2021-05-26 00:28

Jot

Niaba nam przychylą. Potem będą prześladowania.

Wszystkich mało odpornych zachęcam do szczepień póki losują hulajnogi!

Potem będą bić!

Jak macie potem płakać że biją to lepiej teraz startować do losowania.

"Kto krzywdzi, niech jeszcze krzywdę wyrządzi,

i plugawy niech się jeszcze splugawi,"

Dworczyk wziął sobie do serca jak widać.

"Jak wyliczył, całość będzie kosztować ponad 140 mln zł. "To dużo, ale to są pieniądze przeznaczone po to, abyśmy jak najszybciej poradzili sobie z pandemią" - zaznaczył."

Z kieszeni swojej wyjął że dużo?

Dla kolegow z loży wszystko się zrobi a lud ciemny i tak za to zapłaci - grzech nie skorzystać!

Ostatnio modyfikowany: 2021-05-26 01:08

Kabestan

lenon

ZUS stał się niewypłacalny. Opóźnienie w wypłatach zasiłków macierzyńskich wynosi około 3 miesiące.

m_a_rek

Złoto włąśnie dobiło do USD 1900.00. Mam wrażenie, że taniej już nie będzie.

1900 to punkt, w którym budzą się właściciele rynku złota. Teraz nastąpi kilkumiesięczny okres zdołowania w okolice 1700.

Dante

Novy!

@Novy! Pisałeś o sprzedaniu AG gdy ratio AU:AG dojdzie do 1:40. W co wówczas przeznaczysz kapitał. W AU czy inne aktywa?

Część fizyka zatrzymam. Reszta w

złoto, REITy - bez USA, arystokraci dywidendowi lub ETFy na nich :)

Ostatnio modyfikowany: 2021-05-26 09:22

Novy!

Złoto włąśnie dobiło do USD 1900.00. Mam wrażenie, że taniej już nie będzie.

1900 to punkt, w którym budzą się właściciele rynku złota. Teraz nastąpi kilkumiesięczny okres zdołowania w okolice 1700.

Jak cytujesz wypowiedź, wprowadzaj poprawnie jej autora. Czasy mamy takie, że każdy może pisać co tam sobie chce, ale niech choć źródło pozostanie prawdziwe i bez manipulacji. Ja wiem, że to drugie to tutaj norma i weszło ci pewnie w krew jak szczepionka na covid, ale...

Proszę :)

Danke.

Ostatnio modyfikowany: 2021-05-26 09:28

JohnyKakao

Wartości inflacyjne, polityka rządu itd. zaczynają i mi uderzać do głowy. Od dwóch lat zbieram oszczędności w skarpecie, ale nie chcę tracić x% rocznie, ani obudzić się za kilka lat z bezwartościowymi papierkami. O zagadnieniach ekonomicznych, gospodarce itd. trochę już poczytałem. Nie bez powodu wspomniałem też o psychologii, gdyż mam raczej awersję do ryzyka, wolę nic nie zrobić niż wybrać potencjalny zysk/stratę. Poza tym, mam często wyrzuty sumienia kiedy kupię sobie np. ubranie. Chyba mam po prostu "biedny" umysł. Od czego więc zacząć edukację inwestycyjną, zmianę myślenia, nawyków?

AnonymousWorkaholic

@AnonymousWorkaholic

Złoto włąśnie dobiło do USD 1900.00. Mam wrażenie, że taniej już nie będzie.

1900 to punkt, w którym budzą się właściciele rynku złota. Teraz nastąpi kilkumiesięczny okres zdołowania w okolice 1700.

Bardzo sobie i wam tego życze, bo chciałbym jeszcze trochę dokupić. Pozostaje liczyć,że dalej będą manipulować kontraktami terminowymi.

Pozdrawiam

Jot

śledźulik

Od 2012 do 2018/2019 kupowało się AG po cenie spot. Kup dzisiaj za mniej niż spot +30%, mówię też o junksilver (a raczej- przede wszystkim).

Prawdziwa cena kupna to ca 30-32$/oz przecież.

Kabestan

3608

Rzemko

Przy aktualnej cenie dla detalistow ($34.8) to marza wynosi prawie 20%.

Ostatnio modyfikowany: 2021-05-26 12:24

Novy!

@m_a_rek

@AnonymousWorkaholic

Złoto włąśnie dobiło do USD 1900.00. Mam wrażenie, że taniej już nie będzie.

1900 to punkt, w którym budzą się właściciele rynku złota. Teraz nastąpi kilkumiesięczny okres zdołowania w okolice 1700.

Bardzo sobie i wam tego życze, bo chciałbym jeszcze trochę dokupić. Pozostaje liczyć,że dalej będą manipulować kontraktami terminowymi.

@marek

Uwielbiam takie komentarze. Ma gość szklaną kulę, czy jak?

Ostatnio modyfikowany: 2021-05-26 12:28

Nowa nienormalność

Ale najpierw kilka dni temu udałyśmy się po skierowanie. W drodze po owo skierowanie przejeżdżałam obok szpitala, z Wejściem C – Rezonans Magnetyczny. Na dachu szpitala tyle nadajników różnych sieci, że nie zmieściłby się już żaden samobójca, a i nie wiem naprawdę jak to EKG działa, bez rozregulowania się niczym samolotowe wskaźniki podczas startu i lądowania. Można mieć rezonans nie wychodząc z samochodu. Strach na czerwonym świetle dłużej postać.

W przychodni pełne psik psik plus astronautka Hermaszewska dokonała niezwykle istotnego z punktu widzenia epidemii pomiaru temperatury, zapomniawszy zupełnie o działaniu paracetamolu. Na tej podstawie na pewno przemknął jej jakiś covidowiec na ibupromie, ale kto by się tam przejmował. Wyłapie się go później testem za jedyne 180 zeta od pacjenta.

Na tej podstawie w dniu dzisiejszym mogłyśmy odbyć właściwą wizytę. Tutaj już kowidowe procedury zgoła inne, żadnego sprayu, i to mnie zmartwiło, bo już zaczęłam się lekko uzależniać od tych oparów niczym moi koledzy z podwórka od butaprenu swego czasu. Na recepcji wielka kartka, i tutaj firma zasługuje na reklamę – więc oto ona – proszę Państwa otóż to nie gdzie indziej jak w Centrum Damiana napisane jest jak byk, że trzeba nosić maseczkę, albo okazać, w domyśle - pani od recepcyjnego kwiatka - zaświadczenie o zwolnieniu. Same kłamstwa - całkiem jak w telewizji. Mam nadzieję, że później w wynikach USG nie mijają się tak z prawdą.

I tutaj clou programu. Siedzimy sobie w poczekalni i oglądamy prezentacje power point na rozwieszonych wszędzie ekranach telewizorów. Proszę Państwa, dawno nikt mnie nie chciał tak wyszczepić. Ale ja nie jestem głupia, po co mam się wyszczepiać prywatnie, jak mogę wziąć udział w narodowej loterii i wygrać hulajnogę. Całkiem własną, nie wypożyczoną.

Oprócz tego od razu widać z czym naród się boryka. Można powiedzieć, że reklama w poczekalni barometrem narodowych nastrojów i problemów społecznych. Otóż, drogi Pacjencie, jeśli dokuczają Ci bezsenne noce, z pewnością nie mające nic wspólnego z lockdownową utratą dochodu, to mamy na to antidotum. Next slide! Psychoterapia dla dzieci, pozamykanych w domach na zdalnej edukacji. Psychoterapia, żebyście się nie napalali przedwcześnie, oczywiście na teleporadzie, gdzie możecie otrzymać telekonsultację, zdalne skierowanie, a nawet e-receptę na Prozac. Komu prozac nie wystarczy – next slide! – Medyczna marihuana. Czymś trzeba ugasić ból zaniedbanych pacjentów ze zbyt późno zdagnozowanym nowotworem. Ale najlepszy był slajd ostatni. Otóż, tutaj werble, tadam tadam, dostępny jest już „nowy test na odróżnienie koronawirusa od grypy”. Nie żartuję. Taki zrobili. Lepiej późno niż wcale.

A teraz już jestem z powrotem w domu, przeglądam maile i co na mnie czeka? Szalona Środa LOTu! Dzisiaj w newsletterze mamy tak – słoneczne kierunki wyszczepienne (nie, dziękuję), Europejski city break (mam tylko jeden stary paszport, a teraz trzeba mieć dwa więc doopa z podróży), oraz proponują mi, żebym poleciała na słoneczną Florydę! Jaka szczęśliwość! Jest i propozycja dla niewyszczepionych. Nie wiem czemu przysyłają mi to co środę. Teraz szalone mamy już wszystko, poniedziałki, wtorki, piątki i niedziele.

Jot

Wystarczą mi carskie bankknoty z obietnicą wypłaty zlłta. Jeszcze mi potrzeba banknotów Sprotta.

2xSOWA

Poza tym, mam często wyrzuty sumienia kiedy kupię sobie np. ubranie.

Oszczędność to cnota i bardzo dobry nawyk, nadmierna konsumpcja, to oderwanie człowieka od rzeczy ważnych . Oszczędności należy zabezpieczyć przed systemem i jego pazernością.A więc polecam częściowo ulokować je w metale szlachetne(pozbawione vat), oraz w rynek kolekcjonerski( np. numizmatyczny), ale najpierw obserwować aukcje, uczyć się i inwestować w rzeczy rzadkie i trudno dostępne.To zawsze przynosi zwrot, dużo ponad inflację. Jeśli posiadamy duże pieniądze to w nieruchomość komercyjną, taką którą łatwo wynająć pod przychodnię medyczną.

Zanim coś kupię, to zastanawiam się ,czy jest miejsce w domu na tą rzecz , zwykle więc tego nie kupuję.Szmat (ubrań)jak najmniej , tylko co mus.Unikam nadmiernej konsumpcji( poza żywnością),to męczy.Staram się wyzbywać przedmiotów , które nagromadziły się przez lata(to trudne jest)próbując je sprzedać.Okazuje się , że to dopiero wyzwanie.Im mniej w domu niepotrzebnych przedmiotów i ubrań tym lepiej. Żyć w zgodzie z przyrodą ( jakiś mały przyjaciel mniejszy), w spokoju ducha , bez specjalnych emocji i nerwów związanych z chęcią posiadania.Chronić to co już się ma , myśleć o najbliższych i im pomagać.

śledźulik

Ja sam w swoim życiu zapewne "rozwaliłbym" hajs na głupoty, który miałem skomasowany w metalach. Dzięki temu udawało mi się przez kilka lat utrzymywać oszczędności w ryzach, a teraz kiedy mam znowu biedny okres "podnoszę głowę do góry" i rozkręcam interesik miast łapać się byle jakiej pracy na etacie, gdzie musiałbym spędzać czas ze sfrustrowanymi (równie tymczasowymi jak ja) pracownikami i jeszcze bardziej sfrustrowanym kierownictwem.

Dlatego od początku akcji "500+" każda, nawet biedna rodzina winna wydawać tę kwotę przynajmniej na metale albo inny srodek przenoszenia własności miast na basen (który dla biednych i tak jest za free), naukę języków (która dla biednych i tak jest za free) czy wakacje dla całej rodziny.

Niestety tak się nie dzieje (obserwacje otoczenia). Pół biedy jak jest to odkładane po prostu na koncie (gdzie zjada inflacja), ale często miast passata 20o letniego pojawił się passat 6o letni (przepalanie hajsu).

Ogólnie jest dramat i będzie dramat. Zostaliśmy przemieleni mentalnie. Wnuki chłopów, którzy odrzucali ziemię po ziemianach w latach 40 (bo się nie godzi! bo ukradzione! bo i tak odbiorą!) dzisiaj ciągną socjal bez poczucia żenady. Zenada.

Jot

Narobili różnych agencji które się "opiekują" nie pytając "opiekanych" czy chcą być "opiekani".

W takiej sytuacji nie widzę innej możliwości - drzeć i ciagnąć ile wlezie. I tak potem zabiorą w akcyzach i VATach.

Ostatnio modyfikowany: 2021-05-26 14:17

2xSOWA

Dlatego od początku akcji "500+" każda, nawet biedna rodzina winna wydawać tę kwotę przynajmniej na metale

Nie wszyscy są frajerami , przejadającymi 500+

W zeszłym roku stałem w kolejce pod NBP za monetą kolekcjonerską 50 zł Zaślubiny Polski z Bałtykiem , za mną stała matka z synem ok 9 lat.W czasie kolejkowej rozmowy,ujawniła ,że chce z synem kupić dwie monety za pieniądze z 500+ i pytała czy te monety według mnie są dobrym zabezpieczeniem tych pieniędzy.Wyjaśniłem jej , że to bardzo dobry pomysł i z całą pewnością przyniosą spodziewany zysk.

Pani kupiła dwie monety , każda po 830 zł( powiedziała , że jest niezamożna i to dla niej duży wydatek). Była matką dwójki małych dzieci . Dzisiaj każda z tych monet uzyskuje cenę 3000 zł, więc po zainwestowaniu 1660 zł Pani zarobiła dodatkowe 4340 gdyby chciała teraz sprzedać. Mądra kobieta zasługuje na szacunek, nie zmarnowała na konsumpcję. Dzieci jak wejdą w samodzielność , to z podniesioną głową.

AnonymousWorkaholic

Już się pogubiłem, które komentarze do kogo się odnoszą :)

Jutro będzie dostępny raport Incrementum 'In Gold We Trust'

https://ingoldwetrust.report/igwt/?lang=en

Akurat będzie lektura na weekend.

Jot

Morawitz - przygotowany przez banksterkę na stanowisko bez znaczenia z ramienia jakiej partii.

Ma być i koniec - choćby z PSLu.

"W 2007 r., kiedy obejmował stanowisko szefa Banku Zachodniego WBK, jednocześnie informował Jarosława Kaczyńskiego o sytuacji ekonomicznej w kraju, zadanie to miał mu wyznaczyć Donald Tusk. W 2010 r. został jego doradcą w Radzie Gospodarczej.

W tym samym czasie miał doradzać Lechowi Kaczyńskiemu, jednak odrzucił tę propozycję. Tutaj pojawia się jeden z wielu paradoksów w karierze obecnego premiera - najpierw był doradcą politycznego wroga Jarosława Kaczyńskiego, by później zostać premierem z ramienia jego partii. Jeszcze jako prezes banku pisał program Prawa i Sprawiedliwości, ten, który zapewnił PiS zwycięstwo w wyborach w 2015 r."

Natomiast Iwonka - "Nigdy nie pracowała, zawsze zajmowała się domem, trzymała się raczej z boku medialnej kariery męża. Głośniej o kobiecie zrobiło się w 2018 r. przy okazji... sprawdzania majątku Morawieckich przez dziennikarzy. Wtedy okazało się, że premier ukrywał część nieruchomości przed opinią publiczną – gdy zaczął karierę polityczną, przepisał je na żonę. Małżonkowie dokonali także rozdzielności majątkowej. Okazało się też, że Iwona Morawiecka zajmuje się wynajmem i zarządzaniem nieruchomościami."

Ostatnio modyfikowany: 2021-05-26 16:24

Kabila

Łukaszenko: na Białoruś wywierano bezprecedensową presję w 2020 r. Żaden kraj na świecie nie stanął w obliczu tak wieloaspektowego, wielopoziomowego terroru

Mówiła to głowa państwa podczas spotkania z parlamentarzystami, członkami Komisji Konstytucyjnej i przedstawicielami organów rządowych.

Prezydent zauważył: jak będzie wyglądał świat jutro i pojutrze, nikt nie wie:

- Współczesny świat stoi przed nowym wyzwaniem. Pandemia nie tylko zabija ludzi, ale także deformuje świadomość. Odmienia cały system porządku światowego. Zrywa istniejące więzi gospodarcze i logistyczne. Powiem więcej: pod pozorem obecnych sił redystrybuują strefy wpływów. A głosy średnich i małych państw nikogo nie interesują. Kwestie rozstrzygane są przede wszystkim kosztem dobrobytu i interesów narodowych tych małych i średnich narodów. Przez cały 2020 rok na Białoruś wywierano bezprecedensową presję. Byłeś tego świadkiem. Żaden inny kraj na świecie nie stanął w obliczu tak wieloaspektowego, wielopoziomowego terroru. Świat dopiero zaczyna odkrywać konsekwencje zatrzymania wszystkiego. Produkcja, edukacja, handel. Nic dziwnego, że jest takie powiedzenie, że trzeba patrzeć poza własny nos. Patrzenie w przyszłość, gdy wszyscy patrzą na swoje stopy.

Jednocześnie Aleksander Łukaszenko przypomniał: podczas gdy prawie cały świat był zamknięty, byliśmy w stanie zapewnić działanie wszystkich najważniejszych systemów i nie wpychać ludzi w cztery strony:

- Dlaczego zaatakowali Białoruś? Ponieważ nie zrobiłem tego jak wszyscy. Nie ugięła się i nie uległa stadnemu instynktowi. Działał przede wszystkim w interesie ludzi, a nie w czyichś globalnych ambicjach finansowych. Dziś jest jasne, że mieliśmy rację. Jak to jest, jakiś mały stan - i okazało się, że jest w liczbie pojedynczej, prawda? Ogromna ciężka praca na rzecz ochrony ludzi trwa do dziś.

Osobnym tematem programu są szczepienia ludności.

- I stało się to również możliwe dzięki wspólnym wysiłkom i aktywnej interakcji z Rosjanami. Oczywiście na etapie wychodzenia z pandemii zachodnie społeczeństwo jest niezadowolone ze sposobu, w jaki następuje to wyjście. Jak byli chronieni, jak rozdzielano fundusze na Zachodzie, jak przebiegają szczepienia. Jednym słowem, jak ratują swoich ludzi… Ich dzisiejsze stanowisko polega na odwróceniu uwagi od tego, co się z nimi dzieje. Nasze stanowisko w sprawie pandemii jest dla nich niepożądanym doświadczeniem. W końcu będą musieli odpowiedzieć swoim obywatelom. Białoruś jest bardziej żywa gospodarczo po same gardła. A więc atakują - powiedział Aleksander Łukaszenko.

https://www.sb.by/articles/lukashenko-na-protyazhenii-2020-goda-na-belarus-okazyvalos-bespretsedentnoe-davlenie-ni-odna-strana-.html

Ostatnio modyfikowany: 2021-05-26 16:46

Kabila

http://www.prisonplanet.pl/polityka/druga_faza_pandemii,p1775639561

gest

"Od czego więc zacząć edukację inwestycyjną, zmianę myślenia, nawyków?"

musisz uświadomić sobie, że czasy gdy można było oszczędzać (czyli co najmniej przechować siłę nabywczą pieniędzy) w skarpecie, banku lub w obligacjach się skończyły. Nie ma już możliwości oszczędzania bez żadnego ryzyka. Jest to absolutnie przerażające i maksymalnie dołujące, ale tak teraz niestety jest. A jak już zrozumiesz, że nie masz wyjścia i jeśli chcesz oszczędzać to musisz zainwestować (czyt. zaryzykować) i nie ma już opcji "wolę nic nie zrobić niż wybrać potencjalny zysk/stratę" to możesz zdobywać wiedzę i działać. Książek o inwestowaniu i ekonomii jest mnóstwo. Książki tradera są dobre by zaznajomić się się z różnymi rodzajami aktywów, a potem możesz już wybierać sam która dziedzina najbardziej ci odpowiada. Tylko co do książki tradera - stracapital.de nie publikuje już map z wyliczonym cape na kraje, ale możesz je za darmo (niestety nie ma np. ameryki płd.) znaleźć tu -

https://indices.barclays/IM/21/en/indices/static/historic-cape.app

Co do zmiany myślenia i nawyków polecam książkę Napoleona Hilla "Przechytrzyć Diabła" - mi otworzyła oczy.

I nie miej wyrzutów jak konsumujesz (z głową). Konsumpcja jest jak cukier - niezbędna do życia tak naprawdę. A zła nie jest nie konsumpcja tylko NADMIERNA konsumpcja (i niestety jest to problem dość powszechny).

@2xSOWA

"Zanim coś kupię, to zastanawiam się ,czy jest miejsce w domu na tą rzecz"

zasada rewelacyjna - tylko nie sprawdza się w przypadku książek :)

Rzemko

Taki REMX ma spoleczek jakies 70% z Chin, a tutaj dzis Biden wydaje plan wsparcia REE w US/Canada/Australii. To chyba kazdy mogl przewidziec biorac pod uwage sytuacje na swiecie + kontrole REE przez Chiny.

Ile wzrosl REMX, a ile kanadyjscy/australijscy minerzy - sprawdzcie sami.

Ja gram dlugoterminowo REE/neodymium przez NEO.TO i LYC.ASX

Ostatnio modyfikowany: 2021-05-26 19:21

2xSOWA

"Zanim coś kupię, to zastanawiam się ,czy jest miejsce w domu na tą rzecz"

zasada rewelacyjna - tylko nie sprawdza się w przypadku książek :)

Jeszcze cztery lata temu w moich bibliotekach było ok 3000 tyś książek(większa część po ojcu). Po generalnym spisie ok 1000 książek wywiozłem do biblioteki wojskowej w darze. Mimo tego znów przybyło kilkadziesiąt za sprawą syna.Nie ma już gdzie ich ustawiać,co począć , książki w mojej rodzinie to najcenniejsza pozycja , nie wolno ruszyć.

śledźulik

3 000 000? :> wiem, czepiam się

Ja sam również nie rozumiem ludzi, którzy nie cenią książek. Osobiście posiadam biblioteczkę pierwszych wydań ukochanych autorów i ważnych pozycji, które kształtowały mnie przez lata. Pochwalę się, że mam pierwsze wydania niemalże wszystkich pozycji napisanych przez Jerzego Szaniawskiego (mam również drugie, trzecie i dziesiąte wydania po prostu "do czytania"), genialnego dramaturga i... myśliciela w ogóle (wyciągał mnie z depresji swego czasu). Do ważnych pozycji dla mnie należy również Kordian i cham (a raczej Kordjan i cham :) Kruczkowskiego w pierwszym wydaniu), czyli fabularyzowana opowieść o moim krewnym- Kazimierzu Deczyńskim. Mam również zbiór wydań o Stanisławie Szukalskim (wg mnie najwybitniejszy polski rzeźbiarz i również mój krewny).

Inwestycyjnie sporo różnych mniej lub bardziej rzadkich książek w pierwszych lub ciekawszych wydaniach.

Dziewczyna dołożyła ogromny zbiór pozycji o filmie oraz teatrze polskim i światowym (w tym ekstremalnie poszukiwane dzisiaj pozycje techniczne).

Z czasów nastolectwa zalegają też książki Rothbarda, Hermana Hoppego, Misesa i Hayeka.

Kwestie religijne- Biblia, Koran oraz... Słownik chazarski

Pozycje tanie, które mnie nie kręciły trafiały do bookcrossingu. Pozycje droższe, które mnie nie kręciły- na sprzedaż.

DominikXTB

Od początku roku wzrost o ponad 33,5%, po odjęciu kosztów zarządzania.

śledźulik

Zawsze mnie intryguje to z czego utrzymują się różni działacze i insiderzy. Kabila wyjeżdżał tu i ówdzie, ma czas na organizowanie się, spotykanie (chcą się z nim spotykać), publikowanie etc.

Tak pytam, bo ja np. spędzam przeciętnie 40h tygodniowo w pracy + malutki biznesik na boku co starcza na czynsz (najem), rachunki i zakupy na tydzień (obecnie). Również chciałbym "podziałać", ale wyjazd do miasta oddalonego o 100km to już problem, a co dopiero cały świat + "zarobienie" człeka na etacie.

Jeżeli Kabila robi biznes to niech się pochwali, może jest programistą i ma spore nadwyżki (nie zazdroszczę, spoko- szanuję)? A może jakiś spadek (dom w centrum Wrocławia po dziadkach sprzedany za 1 mln?)?

lenon

To jest tzw. tryb życia.

Chęć jego zmiany bez rezultatu to tzw. inercja :)

Jot

lenon

Skąd przyszło Ci do głowy, że @Kabila może być agentem?

ruhe

Ciekawy film od Georga Gammona o tym, że QE (dodruk poprzez skup obligacji przez bank centralny) w zasadzie nie ma żadnego znaczenia poza czysto psychologicznym, ponieważ transakcje reverse repo (kupowanie obligacji przez banki komercyjne od banku centralnego) "wymazują" to QE.

https://www.youtube.com/watch?v=Pv4rBGRjwYY

Keracz

PONIŻANIE pacjentów! Zrobiono z nas BIZNES! - https://www.youtube.com/watch?v=FxdGC0Kjsh8

Bogda

Wajdelota

Kabila

Decyzję o ewakuacji uzależniam od tego, co się wydarzy w szkołach na jesieni. Nie pozwolę, aby wykłuwali moją córkę jakimkolwiek świństwem. Jeżeli wprowadzą przymus wykłuć w szkołach, to wtedy trzeba będzie podjąć decyzje.

Prezydenta Białorusi szanuję za wiele rzeczy. Na przykład za to, że był jedyną głową państwa, która poleciała do bombardowanej Jugosławii, aby wesprzeć Serbów. Szanuję go za ochronę społeczeństwa białoruskiego przed całym tym złem, którego doświadczyliśmy w Polsce i na Zachodzie. No i nie wziął udziału w operacji Plandemia.

@śledźulik

Moja robota to nic specjalnego - robię na umowy zlecenia. Niestety, żadnego spadku po nikim nie mam. Udało mi się czasowo połączyć pracę, życie rodzinne i podróżowanie. Te dobre czasy odchodzą chyba już do historii.

@Bogda

Agenda będzie chciała zniszczyć Białoruś, tak jak wcześniej zniszczyła Jugosławię. Łukaszenko wiele razy o tym mówił. Pamiętajmy, jak zdemonizowano Slobodana Miloszevicia, jak go zamordowano w Hadze, gdyż musieli by go uniewinnić i wypuścić na wolność.

Kabila

https://elpais.com/internacional/2021-05-23/los-militares-venezolanos-secuestrados-por-disidencias-de-las-farc-piden-la-intercesion-del-chavismo.html

Ostatnio modyfikowany: 2021-05-27 03:43

janwar

Oddział służby zdrowia w Brindisi w Apulii na południu Włoch zdecydował się ukarać pięciu medyków. Pracownikom służby zdrowia wstrzymano wypłaty pensji i zawieszono w obowiązkach pracy do końca roku. Powodem jest odmowa zaszczepienia się przeciwko COVID-19.

Czytaj więcej na https://wydarzenia.interia.pl/raporty/raport-koronawirus-chiny/aktualnosci/news-wlochy-kary-dla-medykow-ktorzy-nie-chca-sie-szczepic,nId,5258686#utm_source=paste&utm_medium=paste&utm_campaign=chrome

janwar

Pracodawcy nie mogą wymagać od pracowników szczepień ani informacji na ten temat. Nie można jednak wykluczyć zwolnienia pracownika za to, że jest niezaszczepiony.

Czytaj więcej na https://biznes.interia.pl/praca/news-pracodawca-nie-moze-wymagac-szczepien-od-pracownika,nId,5256749#utm_source=paste&utm_medium=paste&utm_campaign=chrome

2xSOWA

Operacje otwartego rynku, w ramach których banki komercyjne handlują papierami wartościowany z bankiem centralnym, zwykle nie budzą zainteresowania poza wąskim gronem bankierów i urzędników. Ale od czasu do czasu sprawy nabierają większego rozgłosu. I tak jest właśnie tym razem.

https://www.bankier.pl/wiadomosc/Polityka-QE-doszla-do-sciany-Banki-nie-wiedza-co-robic-z-pieniedzmi-8120720.html

Novy!

Pracodawca nie może wymagać szczepień od pracownika

Pracodawcy nie mogą wymagać od pracowników szczepień ani informacji na ten temat. Nie można jednak wykluczyć zwolnienia pracownika za to, że jest niezaszczepiony.

Chyba trzeba zacząć płacić 500, jak pracownik się niezaszczepi. Do tego 7 dni urlopu.

janwar

Włochy: Kary dla medyków, którzy nie chcą się szczepić

Oddział służby zdrowia w Brindisi w Apulii na południu Włoch zdecydował się ukarać pięciu medyków.

To ta sama interia, która pokazywała zdjęcia ciężarówek wywożacych trumny ze zwłokami poległych na covid?

Ostatnio modyfikowany: 2021-05-27 08:56

Kanadyjczyk

@Novy!,

@Wajdelota.

Mam trochę wolnych środków, które chciałbym ulokować spekulacyjnie, długoterminowo w spółki wydobywcze - tylko Kanada, please.

Mam parę typów, i może będziecie w stanie mnie jakoś nakierować, a mianowicie:

American Lithium Corp. (Li);

Canada Silver Cobalt (CCW) (na nich czaiłem się już dawno ale Twoja informacja Novy! dot. baterii mnie jeszcze bardziej podkręciła);

Northern Dynasty Minerals (NDM);

Callinex Mines (CNX);

First Mining Gold (FF);

Neo Performance (NEO) - dziękuje Rzemko za świeże newsy.

ABX i EFR zostały już przeze mnie przerobione i część zysków idzie na poczet planowanej spekulacji + customized diamond rings na ślub, żeby coś w materialnym świecie też cieszyło oko :).

Jeśli znajdziecie chwilę czasu, żeby dać wskazówkę, będę zobowiązany.

Miłego czwartku everybody!

Ostatnio modyfikowany: 2021-05-27 08:52

Novy!

Dlaczego inwestowanie przez ETFy (w wiekszosci przypadkow) jest do dupy czego tu nie uslyszecie (poza slowem od Novy!)?

Bo ETFy w większości przypadków, stają się ofiarami własnego sukcesu. Taki np REMX, miał być ekspozycją na REE, ale w miarę sukcesów zaczęto dodawać do niego duże chińskie spółki. I obecmie nie ma w tym nic złego ( bo w Chinach jest bum gospodarczy)- ale przeestał być BEZPOŚREDNIĄ ekspozycją na REE.

Albo taki GDXJ. Idea była aby był to ETF na górników ze średnią i małą kapitalizacją. A tym czasem, niedawno trafiły tam spółki wydobywcze z zajebiście dużą kapitalizacją. I nie ma w tym nic złego, ale to już nie jest z pierwotnego założenia ETF na spółki wydobywcze o małej i średniej kapitalizacji. Ja wybrałem w zamian SGDJ Sprotta, bo zawiera spółki o małej i śrefniej kapitalizacji i jak dotąd ma całkiem fajne wyniki :)

https://seekingalpha.com/article/3046616-gdxj-is-no-longer-my-favorite-gold-miner-etf-sgdj-takes-the-cake

Do tego trzeba mieć świadomość, że taki ETF to setki ludzi do utrzymania, a więc pensje opłaty itd. Nie mniej jednak, na start w inwestowaniu, są dobrym rozwiązaniem. Trzeba dodać, że bywa i tak, że ETF ma ekspozycję na spółki, do których nie mamy dostępu- i nie mamy wyjścia.

Tak czy siak, zawsze oprócz nazwy ETF, dobrze jest sprawdzić zakładkę Holdings.

Ostatnio modyfikowany: 2021-05-27 09:22

hieroabc

Obadaj Largo Resources, ticker LGO

Firma dziala w branzy juz ponad 30 lat

Ostatnio modyfikowany: 2021-05-27 09:31

Novy!

@Rzemko,

@Novy!,

@Wajdelota.

Mam parę typów, i może będziecie w stanie mnie jakoś nakierować, a mianowicie:

American Lithium Corp. (Li);

Canada Silver Cobalt (CCW) (na nich czaiłem się już dawno ale Twoja informacja Novy! dot. baterii mnie jeszcze bardziej podkręciła);

Northern Dynasty Minerals (NDM);

Callinex Mines (CNX);

First Mining Gold (FF);

Neo Performance (NEO) - dziękuje Rzemko za świeże newsy.

American Lithium, pomimo parasola finansowego rządu USA (z tąd te wzrosty) zostawiłbym w spokoju, wybrałbym bezkonkurencyjny (choć sam go nie mam, brak środków) chiński Ganfeng Lithium. Do tego np. mniejszy Neo Lithium z Kanady.

Co do Canada Silver Cobalt CCW, to musisz mieć świadomość, jak do każdej spółki z tak małą kapitalizacją, że to jest spore ryzyko. To prekursorzy. Nie umieszczałbym tam zbyt dużego kapitału. Bardziej spekulacyjne podejście :)

A propos, mamy w Polsce "odpowiednika" CCW pod względem recyklingu. To Elemental Asia S.A.

Może warto się przyjrzeć :)

Ze złota Equinoc Gold, godny polecenia.

Wolfram- Almonty Industries.

Reszty spółek nie znam. A Neo Performance przerabia tylko wybrane REE.

A tak na koniec, to radzę nie inwestować w papiery giełdowe więcej niż 30% wolnych środków.

Ostatnio modyfikowany: 2021-05-27 09:51

Novy!

Czy ktoś ma info o @agenzia?

Zaczynam się o niego obawiać. Ostatnio pisał, że się źle czuje po wyszczepieniu.

Rzemko

Ja NEO mam ze wzgledu na magnesy neodymowe w dlugim terminie bo tego zbytnio sie nie da zastapic, a to jest chyba jedna z dwoch firm poza Chinami, ktora to produkuje. Plus jako jedyni maja oddzial w Europie - Estonii, szalenstwo UE powinno ich napompowac. W przyszlosci beda odgrywac moim zdaniem wazna funkcje w lancuchach dostaw, wspolpracuja z Energy Fuels, maja swietnego CEO - dlugoterminowo rokuja bardzo dobrze.

Uwazalbym na kobalt - 80% produkcji w Kongo, zachod nie pozwoli sie od nich uzaleznic - a w bateriach mozna go zastapic dodajac wiecej niklu.

Ostatnio modyfikowany: 2021-05-27 12:49

Rzemko

Z tego co doczytalem Biden ma w dupie wydobycie REE w US, co najwyzej tylko chce przetwarzac. Amerykanski sektor nie jest z tego zadowolony..

Chca za to by wydobycie odbywalo sie w Kanadzie, Australii, Brazylii - i beda tam pompowac kase - i to kazda mozliwa kase niezaleznie od logiki i zdrowego rozsadku bo chodzi o surowce strategiczne, ktore trzymaja w garsci Chinczycy.

polish_wealth

Zaczynam się o niego obawiać. Ostatnio pisał, że się źle czuje po wyszczepieniu.

( ͡° ͜ʖ ͡°)

Bylo dobrze zyli bez szczepien, rockefeler im nagadał przez czarne budlo ze wyrus, wymyslili ze beda po szpitalach jezdzic, nie wiem jak to opisac,

Ostatnio modyfikowany: 2021-05-27 13:11

Madraf

Tak patrze co sie dzieje te podwyzki masakra , w moim miescie teraz woda o 10% i podgzanie wody o 13%.

Nie moge za cholere zrozumiec jak ludzia sie wciska inflacje na poziomie 4% przeciez jest min. 8%.

Z innej beczki , jestem po rozmowie z naczelniczka US mojego.

Mam 3 mieszkania w polsce dzieciaki dorosle i separacje, pani stwierdzila ze mnie podatek pisu nie obowiazuje.

Jestem jakis 1 miesiac w roku w polsce, musze zlozyc tylko zalacznik ZAP-3.

Dzwonilem do US bo dostalem wezwanie corka odebrala zeby sie okreslic gdzie jest moj osrodek interesow zyciowych.

Ostatnio modyfikowany: 2021-05-27 13:40

Nowa nienormalność

Czy ktoś ma info o @agenzia?

Zaczynam się o niego obawiać. Ostatnio pisał, że się źle czuje po wyszczepieniu.

Sweet:) Ja też się już do niego przywiązałam. Ale może po prostu pracuje nad nową strategią.

Ja nie mogę się otrząsnąć z szoku po wczorajszym spotkaniu z koleżanką. Tak się składa, że osobiście znała niejaką panią Kalinę Mróz, dziennikarkę zmarłą na wyszczepienie kilka dni temu, o czym było dosyć głośno w kraju. Oprócz tego jej inna znajoma odwołała jej właśnie spotkanie, bo ma 40 stopni gorączki juz któryś dzień po szczepieniu i nie wiadomo jak to się zakończy. Mało tego, chora na raka mama koleżanki, której wreszcie po kilku miesiącach kowidowej przerwy wznowiono chemię, za każdym razem, pomimo że zaszczepiona, musi w szpitalu robić i tak test na covid żeby ją na tą chemię wzięli. I pomimo tych wszystkich faktów, koleżanka jest zapisana za kilka dni na pierwszą dawkę. Pytam się jej ale dlaczego? „Bo chcę normalnie podróżować”.

O. I tak.

Ja nie ogarniam.

Apfel

"Mam 3 mieszkania w polsce dzieciaki dorosle i separacje, pani stwierdzila ze mnie podatek pisu nie obowiazuje."

Tak spytam trudna jest procedura separacji? Jaki jest to koszt?

Nowa nienormalność

a ta koleżanka od Mróz? Ma jakieś refleksje?

No właśnie nie ma żadnej refleksji. Odgoniła wszelkie niewygodne myśli i leci się szczepić za parę dni.

Znała tę Mróz, nie jakaś wielka przyjaźń, ale znały się i wie o jej śmierci i o tym, że Mróz była szczepiona i się źle czuła ostatnie kilka dni po tym szczepieniu. I nic.

Podróżować ludzie chcą. Masakra jakaś. Gdyby tak dzieciom powiedzieli, że nie ma lodów przez rok, a potem za rok powiedzieli że tylko dla zaszczepionych, to moja córka pierwsza by się w kolejce ustawiła. Tylko, że ona ma lat 12 a nie 30. I nie pomogliby nawet rodzicie, dzieciarnia matkę z ojcem by staranowała w drodze do Grycana.

gest

"A może zamiast śledzić ruchy Tradera łatwiej jest kupić jednostki w funduszu np. Quercus Agresywny https://quercustfi.pl/pl/quercus-agresywny"

ruchów tradera śledzić nie ma musu, ale jakby to było takie proste "kupić jednostki funduszu" to ponad połowa inwestujacej ulicy byłaby milionerami.

Madraf

@Apfel

Pare 100.

Kanadyjczyk

Ja właśnie poruszam się mniej więcej w tej granicy Novy! (ok.30%), reszta gotówka oraz PM (obligacje mnie w ogóle nie interesują - proszę mnie nie oceniać i z góry uprzejmie dziękuję).

Wcześniej było to ok.50%, ale niektórych wskazówki, dotyczące lokowania części zysków w świecie materialnym, uświadomiły mnie, że to faktycznie zdrowe podejście do całego zagadnienia związanego z inwestowaniem/spekulacją/grą na giełdzie.

Dzięki za pare cennych rad oraz wasze propozycje.

Zaraz po pracy usiądę i "rzucę okiem" na wasze typy.

Ostatnio modyfikowany: 2021-05-27 15:29

Wajdelota

Ja czekam na NEO.to az opadnie, bo MP naraize to spolka typu marzenia o zyskach. A NEO.TO zarabia, produkuje magnesy i sprzedaje.

NEO.to jest w bos banku bm, ale trzeba miec chyba ekspozycje 10K usd - 1 lot.

Kanadyjczyk

Ja jestem w BMO - Bank of Montreal, aczkolwiek ostatnio mnie potraktowali "nie po kanadyjsku" i zastanawiam się nad rozpoczęciem współpracy z Royal Bank of Canada( tu i tam mogę zakupić 1 akcję za np. 10 centów, jedyny minus, że za każdą transakcję płacę 9.95 CAD). Zupełnie nie jestem w stanie zrozumieć, dlaczego ktoś nie daje Ci wyboru tylko zmusza Cię do zakupu "one lot" za minimalną cenę 10k USD - ale to takie nasze, polskie rzucanie kłód pod nogi.

Jot

Bo ja chcem z dacebooka korzystać. Mame - łune chco konto skasowac - ja sie zapisuje na szczepienie. Buuu....

Kodi

tak swoją drogą ciekawe jest określenie "kupić" lub "inwestycja" na utrzymywanie i wypłacanie 3% dywidendy od własnego kapitału małolatom, siedzącym od roku w piżamach w domu w tzw. homeoffice

Ostatnio modyfikowany: 2021-05-27 17:12

Keracz

https://tech.wp.pl/sztuczna-inteligencja-decyduje-o-zyciu-ludzi-skandaliczne-doniesienia-z-chin-6644141935110976a

Młodzi na rynku pracy oczekują 4500 zł netto.

https://www.bankier.pl/wiadomosc/Mlodzi-na-rynku-pracy-oczekuja-4500-netto-8120692.html

W 2021 r. duże inwestycje drogowe i kolejowe staną pod znakiem zapytania.

Wszystko przez rosnące ceny - stali, cementu i asfaltu.

Polski Związek Pracodawców Budownictwa (PZPB) donosi, że w I kwartale produkcja betonu spadła o 17 proc. r./r., cementu o 19 proc. Ciągle też pojawiają się braki podstawowego budulca - czyli piasku.

Od stycznia 2020 r. do maja 2021 r. blacha walcowana podrożała o 147 proc., pręty zbrojeniowe o 80 proc., o ponad połowę poszły w górę ceny profili stalowych. Do tego wszystkiego drożeje również ropa. W ciągu ostatniego roku o całe 30–40 proc. podrożał asfalt.

https://www.money.pl/gospodarka/drogie-polskie-drogi-nowe-autostrady-i-ekspresowki-zagrozone-ceny-oszalaly-materialow-brak-6644089562401600a.html

https://www.bankier.pl/wiadomosc/Budowie-drog-moze-grozic-wyhamowanie-8121275.html

Jot

Tak po prostu ją zapytaj. Ciekawe gdzie jest ta granica? Może niema? Moze wszystko zrobią?

Jot

śledźulik

@wyszczepianie się a podróże

nie wiem co ludzie mają z tym podróżowaniem? Czy może mnie ktoś oświecić czym dla przeciętnego Polaka (który chce po prostu leżeć) różni się plaża nad Bałtykiem od plaży nad Adriatykiem? Albo czym dla przeciętnego Polaka (który nie zna historii, kultury, sztuki) różni się łażenie po górach stołowych od chodzenia po Olimpie? Albo czym się różni Egipt od pustyni błędowskiej?

Niczym.

@nieruchy komercyjne

przeglądam ostatnio intensywnie OLX w kilku miejscach, bo myślę o lokalu gospodarczym... dla siebie i zauważyłem, że wysypują się:

- restauracje

- hoteliki, pensjonaty, motele

- o dziwo! duże obiekty biurowe (takie nawet 10o piętrowe!)

Smutny to widok obsuwającej się klasy średniej, która może w Polsce jeszcze nie dorosła do kulturowej klasy średniej (może ich dzieci albo wnuki), ale przynajmniej finansowo już się zaczęło coś kleić. Tymczasem przyszła "pandemia" i szybciutko będziemy spadać w kierunku państw Faraonów z kastą i robactwem.

supermario

https://www.youtube.com/watch?v=jxQPzPRxQi4

Wajdelota

hieroabc

"Zupełnie nie jestem w stanie zrozumieć, dlaczego ktoś nie daje Ci wyboru tylko zmusza Cię do zakupu "one lot" za minimalną cenę 10k USD - ale to takie nasze, polskie rzucanie kłód pod nogi."

To nie takie polskie, to normalne dla brokerow, ktorzy na przyklad nie maja wysokiego wolumena na poszczegolnych rynkach.

Czesto zalezy to od tego jakie umowy maja z instytucjami, ktore im ten dostep do rynku i realizacje zlecen udostepnia.

Rowniez czesto jest tak, iz broker/dom maklerski placi (kare) wiecej za male wolumeny i temu masz minima, limity itp itd.

Ostatnio modyfikowany: 2021-05-27 18:49

Rzemko

Tak jak @hieroabc napisal. Czesto Ci brokerzy, ktorzy maja dla Ciebie superdeal (0 prowizji, brak oplat minimalnych) wspolpracuja z wiekszymi brokerami/funduszami sprzedajac dane o pozycjach przez co potrafia zwyklakow jak my wyleszczyc.

wezmy dla przykladu takie NEO na toronto, dzisiejszy wolumen 30k akcji. Jesli mielibysmy wystarczajaco duzo danych jak kto, kiedy, za ile (plus jakie maja inne pozycje/margin) to nawet w kilkadziesiat osob z IT moglibysmy sie skrzyknac, zwalic kurs (skoordynowane rzucanie coraz nizej jakichs 20k akcji malymi partiami) a potem skupywac w lepszych cenach.

drobny

@Raffmo

wielbicielem podejrzanych reżimów

powiedziała papuga już dawno zamknięta w klatce

Apfel

"nie wiem co ludzie mają z tym podróżowaniem? Czy może mnie ktoś oświecić czym dla przeciętnego Polaka (który chce po prostu leżeć) różni się plaża nad Bałtykiem od plaży nad Adriatykiem?"

Napisze z mojej perspektywy. Nad Baltykiem drogo, ciezko trafic z dobra pogoda. Jak sie juz trafi to czesto sa sinice. Nie te widoki.

100 razy wole Chorwacje, pomimo w wiekszosci kamienistych plaz.

Co kto woli dla mnie relaks to cieple jeziorko, gory, czysta woda, piekna zielen nieopodal, lagodny brzeg, gdzie mozna spokojnie poplywac - tego akurat w Polsce nie znajde.

Jeszcze mozna podrozowac na test.

Rzemko

Oczekuje wiekszych napiec na linii chiny-us, pewnie handlowych.

Biden daje 90 dni sluzbom na wyjasnienie i wiecej informacji o tym czy covid wyszedl z lab w Wuhan.

W kanadzie ostre tarcia z Trudeau - wyrzuceni naukowcy z ichniejszego CDC - powoli wychodza kwiatki z oficjalnych zrodel, ze mieli/maja tam duzo chinskich sluzb.

Facebook przestaje banowac za stwierdzenia, ze covid wyszedl z lab.

Serwisy mainstreamu przepisuja stare artykuly, po cichu zmieniajac zdania z przed roku wysmiewajace ucieczke z lab (ex. Vox)

generalnie kazdy kto myslal to wiedzial - roznica jest taka, ze jak mainstream zaczyna sie ku temu sklaniac to znaczy, ze pojda za tym jakies akcje

Moja prognoza:

Trade war vs China - episode 2 - lancuchy dostaw dostana mocno po dupie

Delistingi chinskich spolek

Nie sluchajcie szamanow jak Cezary G. (nie Gluch) :)

Ostatnio modyfikowany: 2021-05-27 19:46

DominikXTB

Jeśli wszyscy będą śledzić ruchy Tradera to nie staną się milionerami, ale Trader zostanie miliarderem

Novy!

@Chiny vs US

Oczekuje wiekszych napiec na linii chiny-us, pewnie handlowych.

Biden daje 90 dni sluzbom,,

Przestań cytować.

Myśl i patrz na fakty.

Novy!

Dziękuje za tickery chińskie i polskie, aczkolwiek próbuję skupiać się tylko na spółkach kanadyjskich

I to jest Kanadyjskie, socjalistyczne (słyniecie z rozwiniętej nieco formy ustroju socjalistycznego ) myślenie.

Giełda kanadyjska, jak i w USA- jest już w balonie. Popatrz na giełdę w Australi. Lepsze wyceny, mniej zaszepionych- potencjał do zadowolenia :)

Rzemko

Jakie fakty? Caly czas temat byl wysmiewany, a teraz przechodzi do mainstreamu.

siwy83

nie wiem co ludzie mają z tym podróżowaniem? Czy może mnie ktoś oświecić czym dla przeciętnego Polaka (który chce po prostu leżeć) różni się plaża nad Bałtykiem od plaży nad Adriatykiem

Pierwsza różnica to ciepło wody np w Dominkanie, na Madagaskarze, na Kubie wchodzisz do oceanu jak cieplej zupy i możesz tam siedzieć godzinę lub dwie nie czując zimna. W Bałtyku Cię telepie jak pijaka po 3 dniach odstawienia alkoholu. Po drugie poznajesz kulturę innego kraju tzn zwiedzasz, rozmawiasz, rozwijasz się. Kolejnym atutem jest to, ze tam nie ma parawanow i nikt na nikim nie „siedzi”. Obsługa itd itp Mnóstwo jest różnic. Nie widza Ci którzy nigdzie nie byli.

rumblefish

Co polecasz z Australii?

Trzymam aktualnie - FMG, GRR i IMA pod dywidendy

ruhe

Raffmo, a czym różni się przechwycenie samolotu pasażerskiego przez wojsko od nasłania kilkudziesięciu uzbrojonych żołnierzy na klub fitness pod pretekstem szerzenia bezobjawowej choroby?

Odpowiem Ci. Tym, że gównomedia mówią tylko o tym pierwszym wydarzeniu.

PS. i przy okazji zastanów się czy warto wierzyć w gównoinformacje o masowych mordach opozycji na Białorusi. Kabila już tu pisał jak wyglądają "masowe protesty" które pewnie z wypiekami na twarzy oglądałeś na gównoTVN.

Ostatnio modyfikowany: 2021-05-27 21:11

śledźulik

aha i nie wybielam Białorusi, tylko chcę wskazać, że w naszym demokratycznym państwie...

Ostatnio modyfikowany: 2021-05-27 22:01

opcjoner

____

Apfel

śledźulik

"nie wiem co ludzie mają z tym podróżowaniem? Czy może mnie ktoś oświecić czym dla przeciętnego Polaka (który chce po prostu leżeć) różni się plaża nad Bałtykiem od plaży nad Adriatykiem?"

Napisze z mojej perspektywy. Nad Baltykiem drogo, ciezko trafic z dobra pogoda. Jak sie juz trafi to czesto sa sinice. Nie te widoki.

100 razy wole Chorwacje, pomimo w wiekszosci kamienistych plaz.

Co kto woli dla mnie relaks to cieple jeziorko, gory, czysta woda, piekna zielen nieopodal, lagodny brzeg, gdzie mozna spokojnie poplywac - tego akurat w Polsce nie znajde.

Jeszcze mozna podrozowac na test.

@siwy83

Pierwsza różnica to ciepło wody np w Dominkanie, na Madagaskarze, na Kubie wchodzisz do oceanu jak cieplej zupy i możesz tam siedzieć godzinę lub dwie nie czując zimna. W Bałtyku Cię telepie jak pijaka po 3 dniach odstawienia alkoholu. Po drugie poznajesz kulturę innego kraju tzn zwiedzasz, rozmawiasz, rozwijasz się. Kolejnym atutem jest to, ze tam nie ma parawanow i nikt na nikim nie „siedzi”. Obsługa itd itp Mnóstwo jest różnic. Nie widza Ci którzy nigdzie nie byli.

_________________________________________________________________________________

Panowie nie zgodzę się z Wami. Ja uwielbiam polskie morze (ogólnie lubię morze, każde) i nieprawdą jest, że wszędzie są parawany tłok i drogo. Jak się wie gdzie się wybrać to można znaleźć fajne miejsca. Faktem niestety jest niezaprzeczalnym, że jak ktoś lubi pływać to Bałtyk niestety jest zimny. Ja nie pływam i moczę tylko nóżki i to raczej bardziej palce :) wiec mi to obojętne jaka jest woda. Ogólnie co roku bywam nad Bałtykiem i jakimś innym morzem głównie Hiszpania (którą uwielbiam i ubolewam jak ten raj się stacza od czasów Zapatero). Tzn. Powinienem napisać, że jeździłem bo właściwie już nigdzie za granicę nie pojadę chyba, że wydarzy się cud i nagle świat wróci do normy. Ja uwielbiam jeździć do Hiszpanii ale jak nie będzie normalnie to nie pojadę, niestety wielu ludzi się szczepi tylko aby jechać, mam takich znajomych, i totalnie ich nie rozumiem. Ja umrę nie zaszczepiony a jeśli ktoś zmusi mnie siłą to zginie wraz ze mną. Będę sobie jeździł nad Bałtyk a jak i z tym będzie problem (myślę, ze da się go obejść) to będę sie martwił. Bałtyk wciąż jest dużo tańszy niż np. Hiszpania czy Grecja nie mówiąc o takiej Dominikanie, która jest piękna (plaże) ale tak naprawdę już tyle w życiu zwiedziłem, ze ostatnio to mi zwisało gdzie jechałem bo wszędzie było podobnie. Co do pogody nad Bałtykiem, może ja ma szczęście ale zawsze mam pogodę a wyjeżdżam na długo albo nie nastawiam sie na miesiąc bez deszczu, choć pamiętam kilka lat temu jak przez bite 3 tygodnie temperatura po 22 godzinie nie spadała poniżej 28 stopni. Wówczas stwierdziłem, że jakby tak każde lato u nas wyglądało to nic więcej do szczęścia mi nie potrzeba. A tak na koniec to najważniejsze nie gdzie się jedzie ale z kim się jedzie, jak ma się przy sobie fajną osobę to nieważne gdzie się jedzie zawsze jest fajnie :)

ps. Nie mam i nie miałem pejsbooka i innych więc znajomi nawet nie wiedzieli gdzie bywam a to chyba jeden z głównych powodów wyjazdów wielu osób :)

Keracz

ja rozumiem że sprzedali huty, że hindus chce wycisnąć krew i łzy ale do jasnej - piasku ci u nas dostatek. Połowa lasów jak nie wieęej to jeden piach. Bedą importowac piach z Australii? Z Księżyca?

Ogólnie:

Piasek to surowiec, który popularnością ustępuje tylko wodzie i podobnie jak wody, jest go coraz mniej. Zapotrzebowanie na piasek przekracza kilkakrotnie możliwości wyprodukowania go przez przyrodę. Wykorzystywany jest bardzo powszechnie, nieodzowny jest do produkcji m.in szkła, plastiku i elektroniki, także w przemyśle spożywczym i oczywiście w budownictwie.

Do niedawna uważany był za surowiec niewyczerpalny i powszechnie dostępny. Ale teraz okazuje się, że zaczyna go brakować. Co roku wydobycie piasku sięga 50 miliardów ton. To dwa razy więcej, niż przyroda jest w stanie go „wyprodukować”. Według najnowszych pomiarów, każdego roku wydobycie piasku stanowi aż 68-85% z około 60 miliardów ton wszystkich surowców pozyskiwanych z ziemi i z każdym rokiem liczba ta rośnie

Piasek budowlany jest niezwykle ważnym elementem ogólnie pojętego budownictwa. Przede wszystkim jest niezbędnym składnikiem do produkcji betonu i różnego typu zapraw. Przy jego udziale powstają niezwykle ważne materiały budowlane jak np. cement. Do tego odgrywa ważną rolę na wielu etapach inwestycji. Bez niego nie ma mowy o wzniesieniu jakiejkolwiek konstrukcji.