Afera wokół KNF i banków Leszka Czarneckiego być może nie wstrząsnęła światem polityki (jedna dymisja i brak zmian w sondażach), ale z pewnością poruszyła część społeczeństwa. Pod placówkami Getin Banku zaczęły ustawiać się kolejki osób chcących wycofać swoje oszczędności z banku.

Banki Czarneckiego odgrywają niemałą rolę w polskim sektorze bankowym, w związku z czym sprawa wymagała szybkiej reakcji rządzących oraz przedstawicieli organów nadzoru. W nocy z niedzieli na poniedziałek doszło do spotkania w którym udział wzięli m.in. prezes NBP, minister finansów, p.o. prezesa KNF oraz prezes zarządu Bankowego Funduszu Gwarancyjnego.

Po spotkaniu wydane zostało oświadczenie, które, patrząc z perspektywy rządzących, było bardzo potrzebne. Komitet Stabilności Finansowej ogłosił, że NBP w razie potrzeby gotów jest „uruchomić wsparcie płynnościowe” dla Getin Noble Banku oraz Idea Banku.

Nie zmienia to jednak faktu, że giełda w dosadny sposób wyraziła swoją opinię nt. przyszłości imperium Leszka Czarneckiego.

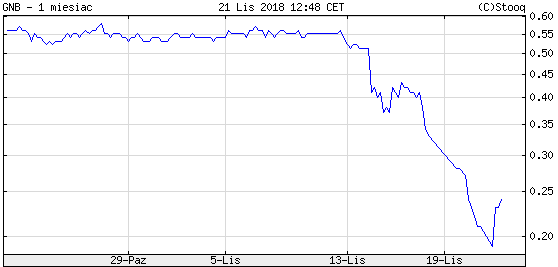

Poniżej możecie zobaczyć wykresy za ostatni miesiąc dla Getin Banku...

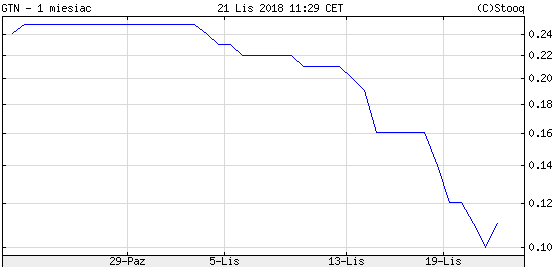

...Getin Holding...

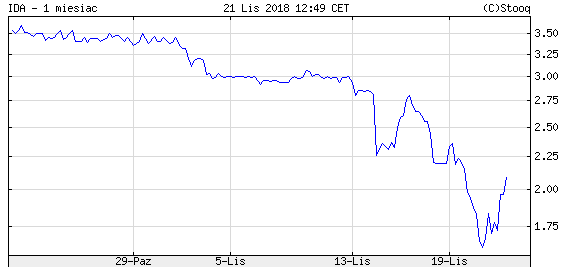

oraz Idea Banku.

Obecne wydarzenia mogą jedynie odstraszać od polskiego rynku kapitałowego. Historia z bankami Czarneckiego, interwencje rządu i spadające notowania spółek Skarbu Państwa, mała liczba debiutów na GPW czy też kwestie opisane przez nas w poprzednim artykule – to wszystko nie zachęca do umieszczenia kapitału na polskiej giełdzie.

Właśnie dlatego, że wokół GPW panuje tak duży pesymizm (obecna hossa praktycznie ominęła Polskę), zaczęliśmy się zastanawiać nad perspektywami dla polskiej giełdy na kolejne lata, przyjmując za horyzont czasowy rok 2025.

Szybko okazało się, że ilość materiału do przeanalizowania była tak ogromna, iż musimy podzielić treść na dwie części. W pierwszej skupimy się głównie na planach NBP, który swoimi zapowiedziami sprzed miesiąca, nakreślił kierunek w jakim pójść ma polska giełda. Kolejna część znacznie ściślej dotyczyć będzie polskiego rynku akcji i obligacji.

NBP pójdzie w ślady EBC?

Na początku października, po posiedzeniu Rady Polityki Pieniężnej, prezes NBP Adam Glapiński powiedział następujące słowa:

„Jak co roku odbyła się dyskusja na temat założeń polityki pieniężnej na przyszły rok. W tym roku wyjątkowo dużo czasu poświęciliśmy analizie tzw. niestandardowych narzędzi stosowanych przez banki w krajach wyżej rozwiniętych, szczególnie w Europie, EBC. (...) Zastanawialiśmy się, czy teoretycznie w czasie kryzysu podobnego do roku 2007 czy 2008, moglibyśmy w Polsce w ramach regulacji prawnych zastosować te środki”

I po chwili dodał:

„Nie ma żadnej potrzeby, żebyśmy po nie sięgali, ale po długiej analizie prawniczo-ekonomicznej, doszliśmy do wniosku, że to w tych naszych założeniach się mieści. Wszystkie narzędzie niestandardowe stosowane w Europie Zachodniej są dopuszczone przez nasze założenia polityki pieniężnej”.

Jako, że w drugiej części Glapiński ograniczył się do Europy Zachodniej, to my zrobimy tak samo. Podsumujmy szybko na co pozwalają sobie banki centralne z Europy Zachodniej:

- skupowanie obligacji rządowych (EBC)

- skupowanie obligacji korporacyjnych (EBC)

- skupowanie akcji na zagranicznych giełdach (SNB – Szwajcarski Bank Centralny)

W dalszej części konferencji Glapiński osobno podkreślił, że „skup obligacji korporacyjnych mieści się w instrumentarium RPP”. Był to początek października i wówczas prezes NBP mógł powiedzieć, że na ten moment nie ma potrzeby sięgania po takie narzędzia. Swoją drogą, można byłoby zadać pytanie: czy dziś, kiedy obligacje Getin Banku lecą na łeb, powiedziałby to samo?

Przejdźmy jednak do tego, co słowa prezesa NBP oznaczają dla polskich inwestorów w długim terminie.

Przede wszystkim NBP zakłada, że w razie kolejnego kryzysu, pójdzie w ślady największych banków centralnych i uruchomi skup aktywów (czyli po prostu dodruk waluty). Europejski Bank Centralny, Rezerwa Federalna i Bank Japonii stosowały podobne rozwiązanie przez ostatnią dekadę (BoJ jeszcze dłużej). Opierając się o ich przykłady oraz dziesiątki naszych artykułów możemy przewidywać co nastąpi.

Oczywiście nie możemy na ten moment określić skali skupu aktywów NBP, ale sama obecność banku centralnego na rynku będzie działać pozytywnie na ceny akcji i obligacji. Po pierwsze, zachęci krajowych inwestorów, a po drugie, przyciągnie zagraniczny kapitał spekulacyjny. Nawet jeśli NBP skupowałby wyłącznie obligacje, to część inwestorów, którzy odsprzedadzą je bankowi centralnemu, przeniesie swój kapitał do akcji. To proces znany inwestorom i spekulantom na podstawie działań EBC, BOJ i FED w latach 2008-2018.

Nie mamy możliwości, by szacować dokładnie wpływ skupu aktywów na rynek akcji, więc póki co skupimy się głównie na obligacjach rządowych i korporacyjnych.

a) Obligacje rządowe

Skup obligacji polskich przez NBP oznacza, że Narodowy Bank Polski za pomocą wykreowanej z powietrza waluty nabywa dług Polski. Teoretycznie jest to zakazane przez Konstytucję RP, ale bank centralny może wprowadzić bufor w postaci Banku Gospodarstwa Krajowego. W takiej sytuacji BGK skupuje dług rządowy i odsprzedaje go NBP.

Działania NBP oznaczają większy popyt – zatem rośnie cena obligacji, a spada ich rentowność.

Skoro rentowność spada, to Polska może zadłużać się po coraz niższym koszcie. Oznacza to, że politycy którzy do tej pory lekkomyślnie zadłużali nasz kraj na realizację m.in. wyborczych obietnic, będą to mogli robić na jeszcze większą skalę.

Z dużym prawdopodobieństwem można stwierdzić, że w takim scenariuszu wybory oznaczałyby jeszcze większą liczbę populistycznych postulatów oraz rozwój kolejnych programów socjalnych. W dodatku, w ten sam sposób zachowywałaby się niemal każda większa partia w Polsce. Dlaczego? Ponieważ jest to efektywne. Wszelkie zapowiedzi dodatków, zasiłków, dopłat itd. kupują głosy. Natomiast ktokolwiek zdecydowałby się w takim otoczeniu na prawienie kazań o konieczności oddłużania państwa – skazałby się na polityczny niebyt. Oczywiście już dziś wygląda to podobnie, natomiast po sztucznym obniżeniu kosztów zadłużania się przez Polskę ten proces z pewnością przybierze na sile.

b) Obligacje korporacyjne

Prezes NBP poświęcił temu rynkowi osobne zdanie i my także skupimy się mocniej na tej kwestii. Głównie dlatego, że skup obligacji korporacyjnych w naszych oczach jest nieporównywalnie większym przekrętem niż skup obligacji rządowych.

Przyjmijmy, że NBP faktycznie idzie w ślady EBC i skupuje obligacje korporacyjne w ten sam sposób. Oznacza to, że bank centralny nie nabywa długu wszystkich przedsiębiorstw w sposób proporcjonalny, a skupuje jedynie papiery wybranych przedsiębiorstw. Na jakiej podstawie wybiera spółki objęte programem? Nie wiadomo, są one wybierane w sposób niejawny.

Jakie są efekty prowadzonego w ten sposób dodruku?

1. Potężny wzrost korupcji. Z perspektywy dyrektora danej spółki opłacalne jest „przekonanie” NBP do skupowania długu Twojej spółki. W ten sposób bank centralny sprawia, że płacisz mniejsze odsetki od długu. Korzyści z takiego układu przewyższają koszty, nawet przy gigantycznej łapówce.

2. Błędna alokacja kapitału przez przedsiębiorstwa. Skoro Twoja firma może się zadłużyć po nienaturalnie niskim koszcie (rentowności obligacji idą przecież w dół za sprawą NBP), to z dużym prawdopodobieństwem zdecydujesz się na inwestycje, które w normalnych warunkach nie byłyby przeprowadzone ze względu na zbyt wysokie ryzyko. Jeśli nawet nie wykorzystasz taniego pieniądza, to zrobi to konkurencyjna firma. W ten sposób spirala długu się nakręca.

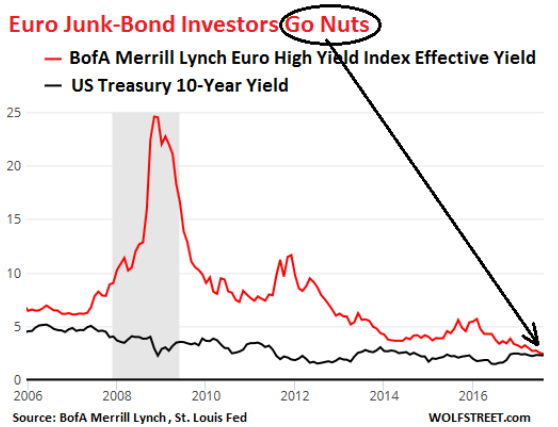

3. Wypaczenia rynku. Przykładem jest tutaj wspomniany EBC, który doprowadził do sytuacji w której rentowność europejskich obligacji korporacyjnych (o różnych okresach zapadalności) spadła na jakiś czas poniżej rentowności 10-letnich obligacji rządu USA. Widać to na poniższym wykresie. Pamiętajcie, że porównujemy z jednej strony dług przedsiębiorstw z których część istnieje tylko dzięki rolowaniu długu w oparciu o niskie stopy procentowe a z drugiej strony dług najpotężniejszego kraju świata. Dodatkowo, USA może prowadzić dodruk na ogromną skalę – ostatecznie dolar wciąż odpowiada za ponad 60% rezerw walutowych, a zatem waluta wydrukowana przez FED „rozchodzi” się po świecie.

Oczywiście jest też efekt, który najbardziej interesuje inwestorów – a jest nim wzrost cen obligacji korporacyjnych. Być może do absurdalnych poziomów. Problem polega na tym, że skoro największym kupującym będzie NBP, to tylko osoby „u źródła” będą mieć informacje dotyczącego tego w które spółki zainwestuje bank centralny. Dodatkowym czynnikiem są zmiany kursu walutowego – złoty może osłabić się na skutek uruchomienia dodruku przez NBP (psucie waluty), ale może jednocześnie być wzmacniany napływem kapitału spekulacyjnego zza granicy.

Scenariusz japoński

Tak się składa, że banki centralne, które brały się za skupowanie obligacji rządowych lub korporacyjnych narobiły wyjątkowo dużo szkód. Oczywiście z perspektywy zwykłego człowieka. Na tym obszarze czymś w rodzaju poligonu doświadczalnego stała się Japonia. Tamtejszy bank centralny tak naprawdę przejął rynek. Obecnie Bank Japonii jest największym posiadaczem obligacji tamtejszego rządu oraz ETFów z japońskiego rynku. Dodatkowo, w bilansie BOJ znalazło się też miejsce dla obligacji korporacyjnych.

To skrajny przykład, ale jak widać realny. Zakłada on, że w bardzo długiej perspektywie czasowej Narodowy Bank Polski będzie posiadał ogromne ilości długu państwa oraz przedsiębiorstw i będzie mógł szantażować ich wyprzedażą. Zastanówcie się czy to nie jest dokładnie ten sam schemat, jaki na przełomie lat 80-tych i 90-tych stosował na szeroką skalę Międzynarodowy Fundusz Walutowy. Przejąć czyjś dług, a następnie szantażować kredytobiorców.

Scenariusz w którym dług jest w posiadaniu Narodowego Banku Polskiego pod pewnym kątem jest nawet bardziej niebezpieczny. Otóż, kiedy osoby naprawdę zaniepokojone stanem państwa zaczynają np. analizować strukturę zadłużenia, często zwracają uwagę na to czy dług jest państwowy czy zagraniczny. Jeśli dług będzie nabywany przez NBP, to oczywiście w statystykach dominować będą „wierzyciele krajowi”. To może być mylące, ponieważ ostatecznie Polacy nie mają większego wpływu na poczynania NBP. Znacznie większy wpływ na bank centralny mają chociażby przedstawiciele Banku Rozrachunków Międzynarodowych (BIS).

Podsumowanie

Zdajemy sobie sprawę, że dodruk waluty przez NBP wydaje się części z Was czymś abstrakcyjnym. Tym bardziej w obecnej sytuacji, kiedy polska gospodarka naprawdę się rozwija, a wielu Polaków z roku na rok poprawia swój standard życia. Nie zmienia to jednak faktu, że nie funkcjonujemy jako jedyne państwo świata. Jesteśmy uzależnieni od tego co dzieje się w globalnej gospodarce, gdzie coraz więcej danych sugeruje spowolnienie.

Nie ma żadnego przypadku w tym, że Rada Polityki Pieniężnej akurat teraz analizowała jak działać, jeśli dojdzie do kolejnego kryzysu. Słowa prezesa NBP nie pozostawiają wątpliwości, że polski bank centralny będzie reagował i zachowa się podobnie jak FED czy EBC po poprzednim kryzysie. Z perspektywy polskiego inwestora będzie to oznaczało wzrost cen akcji i obligacji na krajowym rynku wraz z poważnymi efektami ubocznymi, które opisaliśmy w tym artykule. Spekulowanie na temat skali dodruku przez NBP nie ma sensu, dlatego też w tym artykule nie operowaliśmy żadnymi danymi liczbowymi. Zrobimy to jednak w drugiej części artykułu, kiedy zajmiemy się pozostałymi czynnikami, które mogą wpłynąć na polski rynek kapitałowy do 2025 roku.

Skoro jednak w tym miejscu jesteśmy jeszcze ściśle przy kwestii dodruku, to chcielibyśmy zauważyć dodatkowo, że:

1. Na wspomnianej konferencji prezes NBP wraz z innym członkiem RPP powiedzieli, że jeśli oni nie uruchomią dodruku, to zrobią to ich następcy. Jest to zatem plan już przygotowany, a moment jego rozpoczęcia jest uzależniony od sytuacji na rynkach.

2. Prezes NBP nie mógłby wypowiadać się w ten sposób bez zgody Banku Rozrachunków Międzynarodowych. Skoro taka zgoda została wydana to niewykluczone, że w kolejnej fazie dodruku (QE4) weźmie udział większa liczba banków centralnych.

3. O skupie akcji przez NBP mówił już wcześniej Eryk Łon, jeden z członków Rady Polityki Pieniężnej.

4. Pierwsze plany dot. skupu aktywów przez NBP pojawiły się już podczas kryzysu w 2008 roku (przekazujemy to z pamięci).

Wszystkie te czynniki potwierdzają nasze wcześniejsze przypuszczenia, mianowicie że wariant inflacyjny jest znacznie bardziej prawdopodobny od wariantu deflacyjnego. W przypadku krachu i fali deflacji rząd musi liczyć się z tym, że społeczeństwo wyjdzie na ulice. Z kolei inflacja jest niewidoczna dla większości społeczeństwa (choć w długim terminie mocno odczuwalna).

Zespół Independent Trader

jerkey

polish_wealth

Może chodzi o narzędzia do ratowania banków w razie czego? Jednak Polacy zostali przejechani ładnym walcem i nie ma kto kredytów spłacać, może jest większy odsetek złych kredytów niż się publikuje kreatywnie. Część wyjechała z niedorzecza, jakieś 4 mln pewnie, realnie, ale się nie wymeldowała, dlatego GUS zmyśla.

@ Dante, obłowiłeś się na Euro/funcie przed chwilą? Ja przypadkiem znalazłem się na wykresie i zaksięgowałem sobie coś na poprawienie nastroju.

https://www.forexfactory.com/ Zobaczcie, oprócz newsów, jest poniżej taka tabelka: Last Stories, przed chwilą ktoś wrzucił "wyciek" umowy między GB a UE, 600 pipsów jak ta lala, na takie sztosy czekam, a to pewnie dopiero poczatek, bo dopiero zaczną gardłować w CNN o tym, z 2 tygodnie wałkowania będzie.

Grupka lichwiarzy TBTF i nieodpowiedzialnych przedsiębiorców TBTF powodują że narody które dla nich pracują pogrążają się w inflacji. Potwór ze Szwajcarii pożera kolejne kraje. NIEDORZECZ-NE. Na razie to czysta spekulacja, gdzieś widziałem, że P.Glapiński powiedział że gospodarki światowe uzależniły się od QE i nie potrafią z tego wyjść i nie chce żeby Polska szła tym śladem, no ale RPP a NBP to dwa osobne byty.

Ostatnio modyfikowany: 2018-11-22 12:20

TomTom

dyszel

https://naszdziennik.pl/ekonomia-gospodarka/203331,czym-naprawde-sa-korporacje.html

Eryk Łon mówił poprzednio coś bardzo podobnego ,,możliwe jest także wykorzystanie instrumentów kredytowych. Dopuszczam np. rozważenie możliwości wprowadzenia nieoprocentowanych kredytów NBP dla banków komercyjnych, które następnie mogłyby być udzielane podmiotom gospodarczym po bardzo niskiej stopie procentowej" - dodał. Wskazał, że nieoprocentowane kredyty mogłyby być przyznawane tylko firmom, które spełnią określone KRYTERIA np. związane z zatrudnieniem pracowników, na przykład przedsiębiorstwom, które NIE DOKONAJĄ REDUKCJI ZATRUDNIENIA w określonym okresie.

https://www.bankier.pl/wiadomosc/Lon-Wyzsza-inflacja-mniej-grozna-niz-deflacyjna-gangrena-7616672.html

--------------------------------

w nawiązaniu do innej wypowiedzi Eryka Łona, który powiedział ,,możliwe jest, że zupełnie samodzielnie w Polsce wymyślimy jakieś konkretne, SPRYTNE I POMYSŁOWE niestandardowe działania w prowadzeniu polityki pieniężnej, w przypadku których nasz NBP stałby się światowym pionierem"

http://next.gazeta.pl/next/7,151245,19898899,rada-polityki-pienieznej-imadla-obcegi-topory-i-mozliwa-obnizka.html

Krzysztof1975

lenon

No popatrz tylko jakich głupich ekonomów mamy.

Wystarczy przecież tylko wydrukować dobrobyt. Ja bym ich przed trybunał stanu za takie zaniedbanie doprowadził.

easyReader

Jak widać po wynikach gospodarki i sytuacji finansowej przeciętnego Polaka, zmienili się na znacznie bardziej ogarniętych.

A to, że NBP w razie potrzeby zrobi dodruk, to jest bardzo dobra wiadomość. Zapis w konstytucji Kwasniewskiego-Geremka o przymusowym zadłużaniu u lichwiarzy jest po prostu przestępczy.

No chyba, że ty z gaschem zdobędziecie władzę nad całym światem i wprowadzicie upragniony "standard złota"(LOL). Trzymam kciuki!

Kabila

Mocny

1. Na wspomnianej konferencji prezes NBP wraz z innym członkiem RPP powiedzieli, że jeśli oni nie uruchomią dodruku, to zrobią to ich następcy. Jest to zatem plan już przygotowany, a moment jego rozpoczęcia jest uzależniony od sytuacji na rynkach.

Jest to mozliwosc z ktorej mozna skorzystac i tyle. Z tym dodrukiem, to NBP jako jedyny bank w Polsce ma prawo dodruku zlotowek w postaci banknotow i monet i robi to regularnie, obecna ich wartosc w obiegu jest ok 2.5 x wieksza niz 10 lat temu. Ale to tylko banknoty i monety, czyli niewielka czesc pieniadza w obiegu. Ogolnie pieniadza w gospodarce musi przybywac zeby mogla sie rozwijac. To zabawne, ze kazdy z tutaj piszacych chcialby miec wiecej pieniedzy, zarabiac wiecej, ale narracja na blogu jest taka, ze dzieki tej zwiekszajacej sie ilosci pieniadza jakies zle moce okradaja czytelnikow z ich ciezko wypracowanych oszczednosci ktore trzymaja w gotowce (oczywiscie, bo przeciez tak jest bezpiecznie bo zaraz system padnie). Wiec jak juz trzymacie gotowke, to nie placzcie, ze inflacja zjada wam sile nabywcza, skoro sami sie na to decydujecie

2. Prezes NBP nie mógłby wypowiadać się w ten sposób bez zgody Banku Rozrachunków Międzynarodowych. Skoro taka zgoda została wydana to niewykluczone, że w kolejnej fazie dodruku (QE4) weźmie udział większa liczba banków centralnych.

Bank Rozrachunkow Miedzynarodowych nie ma ZADNEJ wladzy nad poszczegolnymi bankami centralnymi. Natomiast co nas ogranicza, to traktat lizbonski ktory zabrania BEZPOSREDNIEGO finansowania dlugu publicznego przez bank centralny.

3. O skupie akcji przez NBP mówił już wcześniej Eryk Łon, jeden z członków Rady Polityki Pieniężnej.

No to najwyzszy czas zeby zainwestowac gotowke zamiast plakac i patrzyc jak traci na wartosci dzieki inflacji, z korzyscia dla gospodarki.

4. Pierwsze plany dot. skupu aktywów przez NBP pojawiły się już podczas kryzysu w 2008 roku (przekazujemy to z pamięci).

A z pamieci nie pamietacie moze nagranej w Sowie rozmowy prezesa NBP Belki z Sienkiewiczem, szefem MSW, z chyba 2013 roku? A pozniej zazadanej dymisji Rostowskiego i uchwalonych zmian w 2014? Jak dla mnie to 4 lata spozniony artykul.

Ostatnio modyfikowany: 2018-11-22 14:09

Krzysztof1975

wydaje mi sie, ze myślicie kategoriami ekonomii, która juz w dużej części nie obowiązuje. ta cała gadka o inflacji i deflacji, to tylko próba zachowania pozorów. te wszystkie wskaźniki są juz tak podpucowane, ze w żadnym razie nie oddają stanu rzeczywistego. zmienia się metody ich liczenia pod bieżącą sytuację i pod bieżące dobre wrażenie. cała ekonomia opiera się na nierzeczywistych wskaźnikach i na przekonaniu, że każdy środek jest dobry by ratować system, którego i tak juz raczej nikt nie ogarnia. skoro mamy zgodę na drukowanie instytucji międzynarodowych to powinniśmy to robić i zamieniać dług oprocentowany na własny nieoprocentowany.

Excogitatoris

Znalazłem fajny tip inwestycyjny, jest nim spółka wydobywająca grafit i przetwarzająca go do bardzo wysokiej czystości postaci (mash powyżej 99,95%) potrzebnej do produkcji baterii samochodowych w przeciwieństwie Eagle Graphite ma niewielkie zadłużenie i umiejscowiona jest w bezpiecznej jurysdykcji (Australia). Ja nie mam jej dostępnej w platformie DIF ale komuś innemu może się przydać.

HEXAGON RESOURCES LIMITED

ASX symbol HXG

Ostatnio modyfikowany: 2018-11-22 14:29

trader21

"Hossy na GPW ogromnymi środkami będą bronić PPK"

ODP. Wczoraj to liczyliśmy i wychodziło ok 10 mld / rok. W porównaniu do kapitału spekulacyjnego który trafił na polską giełdę np w 2017 czy 2003 - 2007 jest to mizerna wartość. Jeszcze inaczej wygląda kasa na rachunkach oszczędnościowych która po 2-3 latach wzrostów (najpierw spadki) za namową funduszy inwestycyjnych może trafić na GPW.

Za kilka dni puszczę artykuł na temat PPK który to dość szczegółowo opisuje.

@Excogitatoris

Dzięki poczytamy.

Ostatnio modyfikowany: 2018-11-22 15:05

kkk21

@Krzysztof1975:

naprawde chciałbys by twoje dziecko tak się bawiło ?

https://www.youtube.com/watch?v=ehKnW3l24-o

"nowa ekonomia ... " tak jak w 1929 :)

Ostatnio modyfikowany: 2018-11-22 15:17

trader21

„Ogolnie pieniadza w gospodarce musi przybywac zeby mogla sie rozwijac.

ODP. Bzdura. Do rozwoju gospodarka potrzebuje stabilnego otoczenia a nie dodruku. Deflacja w niczym nie przeszkadza. Wielką rewolucja przemysłową mieliśmy za czasów standardu złota gdy przez 150 lat panowała naturalna deflacja wynikające ze wzrostu produktywności a tym samym spadku cen.

„To zabawne, ze kazdy z tutaj piszacych chcialby miec wiecej pieniedzy, zarabiac wiecej, ale narracja na blogu jest taka, ze dzieki tej zwiekszajacej sie ilosci pieniadza jakies zle moce okradaja czytelnikow z ich ciezko wypracowanych oszczednosci ktore trzymaja w gotowce (oczywiscie, bo przeciez tak jest bezpiecznie bo zaraz system padnie). Wiec jak juz trzymacie gotowke, to nie placzcie, ze inflacja zjada wam sile nabywcza, skoro sami sie na to decydujecie.”

ODP. Kolejna bzdura. Ludziom mnie zależy na wzroście wynagrodzeń tylko na wzroście siły nabywczej ich wynagrodzeń niszczonej właśnie przez inflację.

USA lata 50 i 60-te, Niemcy od czasu II wojny światowej do wprowadzenia Euro. Szwajcaria do 1998 zerwanie standardu złota. Tu masz przypadki stabilnej i mocnej waluty, bezpiecznego otoczenia inwestycyjnego i bardzo silnego wzrostu siły nabywczej obywateli.

„Bank Rozrachunkow Miedzynarodowych nie ma ZADNEJ wladzy nad poszczegolnymi bankami centralnymi. „

ODP. No pewnie. Spotkania tam mają czysto kurtuazyjny charakter.

„Natomiast co nas ogranicza, to traktat lizbonski ktory zabrania BEZPOSREDNIEGO finansowania dlugu publicznego przez bank centralny.”

ODP. Który możesz ominąć poprzez wprowadzenie bufora w postaci BKG. Ten skupuje obligacje na rynku pierwotnym czy wtórnym, które odsprzedaje do NBP. Ten płaci natomiast nowo wykreowanymi złotówkami. W tak banalny sposób masz ominięte tak podkreślane przez Ciebie BEZPOŚREDNIEGO!

Ostatnio modyfikowany: 2018-11-22 15:20

trader21

Są pewnie granic po przekroczeniu których nie będę z ludźmi polemizował tylko ich banował.

Mocny

@mocny

„Ogolnie pieniadza w gospodarce musi przybywac zeby mogla sie rozwijac.

ODP. Bzdura. Do rozwoju gospodarka potrzebuje stabilnego otoczenia a nie dodruku. Deflacja w niczym nie przeszkadza.

**Odp @mocny

aha, czyli rozumiem, ze wierzysz w to ze gospodarka w ktorej ubywa pieniedzy moze sie rozwijac? Mozesz podac moze jakis przyklad takiego panstwa? W takim razie proponuje przez kilka lat wycofywac 5-10% pieniedzy z gospodarki rocznie, w ramach myslowego eksperymentu dla calego Independent Trader Team.

W obecnych czasach, stabilne otoczenie i deflacja to niestety dwie wykluczajace sie sprawy.

Przeciez rozmawiajac o gospodarce, nie sposob pominac na jakim poziomie jest obecnie zadluzenie, i jaki wplyw na to zadluzenie jak i realna gospodarke mialaby deflacja - czyli ogolny dlugookresowy spadek cen - mniejsze przychody firm przekladaja sie na nizsze zyski, ktore przekladaja sie na nizsze wyplaty dla pracownikow, co przeklada sie na nizsza aktywnosc gospodarcza, ludzie i firmy powstrzymuja sie z zakupami i inwestycjami oczekujac dalszego spadku cen (za miesiac bedzie taniej)- pieniadza zaczyna ubywac a gospodarka zaczyna sie kurczyc, a ludzie tracic prace. Jak to mowia: “be careful what you wish for”... **

Wielką rewolucja przemysłową mieliśmy za czasów standardu złota gdy przez 150 lat panowała naturalna deflacja wynikające ze wzrostu produktywności a tym samym spadku cen.

**

Warto zauwazyc, ze standard zlota, od bardzo dlugiego czasu NIGDZIE nie obowiazuje. Wzrost produktywnosci niestety na obecnym etapie jest bardzo znikomy, gdyz jestesmy juz mocno zaawansowanym technologicznie spoleczenstwem, rewolucje przemyslowa mamy juz za soba. **

„To zabawne, ze kazdy z tutaj piszacych chcialby miec wiecej pieniedzy, zarabiac wiecej, ale narracja na blogu jest taka, ze dzieki tej zwiekszajacej sie ilosci pieniadza jakies zle moce okradaja czytelnikow z ich ciezko wypracowanych oszczednosci ktore trzymaja w gotowce (oczywiscie, bo przeciez tak jest bezpiecznie bo zaraz system padnie). Wiec jak juz trzymacie gotowke, to nie placzcie, ze inflacja zjada wam sile nabywcza, skoro sami sie na to decydujecie.”

ODP. Kolejna bzdura. Ludziom mnie zależy na wzroście wynagrodzeń tylko na wzroście siły nabywczej ich wynagrodzeń niszczonej właśnie przez inflację.

**

No to zastanowmy sie jakie sa mozliwosci wzrostu sily nabywczej wynagrodzen:

1. Deflacyjna - zwiazana ze spadekiem cen towarow i uslug - przedyskutowana powyzej wraz z konsekwencjami.

2. Inflacyjna- zwiazana z wzrostem cen towarow i uslug polaczonym z wzrostem wynagrodzen, czyli dokladnie to wasze inflacyjne “zlo wcielone”. **

USA lata 50 i 60-te, Niemcy od czasu II wojny światowej do wprowadzenia Euro. Szwajcaria do 1998 zerwanie standardu złota. Tu masz przypadki stabilnej i mocnej waluty, bezpiecznego otoczenia inwestycyjnego i bardzo silnego wzrostu siły nabywczej obywateli.

**

Nie napisales tylko skad ten wzrost sily nabywczej obywateli sie wzial, bo chyba nie z tego, ze w gospodarce krazylo coraz mniej pieniedzy? **

„Bank Rozrachunkow Miedzynarodowych nie ma ZADNEJ wladzy nad poszczegolnymi bankami centralnymi. „

ODP. No pewnie. Spotkania tam mają czysto kurtuazyjny charakter.

**

Tutaj mozesz przeczytac wiecej na ten temat:

https://www.bis.org/about/index.htm?m=1%7C1

**

„Natomiast co nas ogranicza, to traktat lizbonski ktory zabrania BEZPOSREDNIEGO finansowania dlugu publicznego przez bank centralny.”

ODP. Który możesz ominąć poprzez wprowadzenie bufora w postaci BKG. Ten skupuje obligacje na rynku pierwotnym czy wtórnym, które odsprzedaje do NBP. Ten płaci natomiast nowo wykreowanymi złotówkami. W tak banalny sposób masz ominięte tak podkreślane przez Ciebie BEZPOŚREDNIEGO!

**

No oczywiscie, zgadza sie. NBP jeszcze tego nie probowalo. Ale jak przyjdzie czas to mozna do tego uzyc BGK, to wiemy od 4 lat gdy platforma zmienila ustawe o NBP. Stad moj komentarz, ze artykul z takim tytulem jest kilka lat spozniony. **

Ostatnio modyfikowany: 2018-11-22 17:01

Lech

To zapytajmy : dlaczego nie zadzwonił i nie kazał bratu nie lądować? nie kazał lecieć do Moskwy albo wracać?, przecież gdyby Prezydent to powiedział lotnikom na pewno nie próbowaliby lądowania i wykonali polecenie!! musieliby wykonać takie polecenie!! bo to byłoby bezpieczne polecenie w interesie wszystkich pasażerów i załogi!!!! Rozmawiał z bratem na chwilę przed lądowaniem , dlaczego nie kazał mu wracać? albo lecieć do Moskwy? nie ma z tego powodu wyrzutów sumienia? ,że mógł radzić to zrobić? i pewnie nie doszłoby do katastrofy?

Ostatnio modyfikowany: 2018-11-22 17:42

Lech

Jeżeli zaczną zabierać kasę z tych banków to trzeba im tą kasę dostarczyć ,żeby nie było obaw na rynku ,ale jednocześnie można mieć nadzieję ,że jeżeli nawet to ruszy to trafi po prostu do innych banków i dodruki nie będą konieczne , a jedynie zastawy i pożyczki o ile nie użyczą ich banki z zewnątrz..? Jeżeli udzieli się jakaś powszechna panika to trzeba więcej kasy i się zabezpieczyć też na taką ewentualność , ale dalej pod zastaw papierów na rynku? tyle i aż tyle?.

3r3

"Bank Rozrachunkow Miedzynarodowych nie ma ZADNEJ wladzy nad poszczegolnymi bankami centralnymi."

A szef nie ma żadnej nad pracownikiem - to przecież wszystko dobrowolnie i żadnego przymusu ekonomicznego w tym nie ma^^

"No to najwyzszy czas zeby zainwestowac gotowke zamiast plakac i patrzyc jak traci na wartosci dzieki inflacji, z korzyscia dla gospodarki."

A co się w tym kraju opłaca? To od razu dowiemy się co daje tak korzystne stopy zwrotu przy niskim ryzyku aby się w to ładować.

Chyba że to jakieś ryzykowne inwestycje mają być? Jak te lichwiarnie od polisolokat na przykład?

"aha, czyli rozumiem, ze wierzysz w to ze gospodarka w ktorej ubywa pieniedzy moze sie rozwijac?"

A dyliżansów ubyło? A koni? A w czymś to przeszkadza?

"Warto zauwazyc, ze standard zlota, od bardzo dlugiego czasu NIGDZIE nie obowiazuje."

Chyba że akurat są sankcje na Iran i do handlu ropą stosowane jest zastawnie złoto - i nagle się okazuje że banki je trzymają, mają wyceny. Wszystko przypadkiem^^

@Krzystof1975

"wydaje mi sie, ze myślicie kategoriami ekonomii, która juz w dużej części nie obowiązuje"

Gołodupców z pewnością nie obowiązuje. Już był turbokapitalizm za Clintona, a potem dotcomy, a potem...

@raruy

"Proszę udowodnić tezę o tym, że skup obligacji korporacyjnych przyczynia się do potężnego wzrostu korupcji."

Czyli masz podejrzenie że decydenci w getinie dali mi bo taki byłem wiarygodny że aż do nich przyszedłem?

A pan szanowny to ile miesięcznie przeznacza na łapówki? Bo ja to mam nawet taką pozycję w księgach, tak żeby egzekutywa wiedziała ile i komu się należy jakby mnie akurat nie było.

"Wasze przypuszczenia od początku istnienia bloga, tj. od przeszło 6 lat, są takie same: metale szlachetne będą rosły, ceny nieruchomości są przewartościowane, a świat czeka krach. Na ile Wasza kreatywna wyobraźnia pozostała wyłącznie w sferze science-fiction, wszyscy dobrze wiemy. Na razie ludzie, którzy potraktowali te bzdury na poważnie, wylewają tutaj swoje żale, że za Waszą namową weszli w metale szlachetne, których zakup przynosi gwarantowaną stratę, patrząc historycznie. "

Obawiam się że się zaczęło. Mnie już szarpnęło po dochodach.

@trader21

"Jego autor może go publikować na pudelku skoro "Sugeruję redakcji, aby zmieniła nazwę portalu na Independent Pudel, bo poziom Pudelka właśnie trzymacie"

Są pewnie granic po przekroczeniu których nie będę z ludźmi polemizował tylko ich banował."

Nie bulwersuj się, mnie na pudelku obsmarowali z imienia i pierwszej litery. Nic groźnego, a znajomi mieli ubaw. Jeszcze do tego w aferze o jakieś głupie 5m, w której nie brałem udziału, ale pasowałem do układanki to mnie przykleili.

@Jaras

"I wiedzcie, patrząc na to co napisał Grupy: skoro 3r3 rozsiewa materiał genetyczny w Polsce to nie wszystko stracone. 3r3 znamy z przytomności i trafnych decyzji inwestycyjnych oraz wsparcia strategii przetrwania "na rodzie". "

Tyle że ja nie jestem narodowości polskiej tylko sarmackiej. I oczywiście rozumiem chamy & łyki koszulki z husarią przywdziewają deklarując tym iż takich ciemiężców sobie upodobali & bardzo tęsknią - nie będę im więc żałował i z całą pewnością nieraz jeszcze budżetu doświadczę.

Jakoś jeszcze nie widziałem koszulek "witamy przyjaciół" z pejsatymi twarzami. Może by kto odważny na mecz założył^^

//=========

Zadziwiająco się rozwinęła prowokacja @polish_wealth o ustawach norymberskich, którą z rana zignorowałem bo po co tłumaczyć oczywistości. @wzwen (chyba) dobrze główkuje, że osoby prywatne nakładają na budżety dotkliwe sankcje bez ujawniania tego i bez podawania przyczyń, po prostu nie trzeba nas prowokować bo z rur może lecieć nie tylko pod ciśnieniem własnym do naszych kraników, ale też możemy podłączyć takie pompy próżniowe, że się rury zaczną w sobie zapadać.

Ostatnio modyfikowany: 2018-11-22 18:42

greg240

Nie chwal szwajcarów to tacy sami durnie jak inne narodowosci, gdyby nimi nie byli nie daliby sie wydymac z parytetu zlota.

To ze za granica nie wiedza gdzie lezy Polska to tylko zle swiadczy o tubylcach ,ze geografi nie znaja.Masz racje nie mamy znaczacych marek o skali globalnej o ktorych kazdy slyszal, tyle ,ze nasi mieli utrudnione możliwości przez lata komuny, takie czempiony nie powstaja w 5-10lat. Patrze na kosmetyczke zony "INGLOT Sp. z o.o. – polskie przedsiębiorstwo kosmetyczne o globalnym zasięgu" mamy globalnych czempionow ale w niszowych branzach, nie w kazdej branzy jak motoryzacyjna czy zbrojeniowa da sie zaistniec globalnie w pare lat, bez ogromnego kapitalu.A ty jako lekarz narzekasz , ze placisz kilkanascie tysi za mieszkanie, w twoim fachu w polsce w wielu szpitalach na kontraktach 50-60k na reke placa ze specjalizacja, a za mieszkanie zaplacisz 10-20% tego co tam. Zapindalasz na niemca i probujesz sie stac gorliwszym szwajcarem od tubylcow, od psioczenia na nasza nacje nim się nie staniesz. Nie wspominam o strachu ,ze ci dzieciaka zabiora jak masz nalot opieki spolecznej gdzie 2,5k chf jak mowisz placisz rachunek,lol to maja byc swobody obywatelskie? Co z tego ,ze szwajcar moze miec w domu giwere w sejfie, jak na ulicy nie może mieć noża skladanego w kieszeni z blokadą , ktory otworzy w 2sek jedna reka, niedlugo zabronią wam nosic majtek w flage , bo g.... sie ubrudzi. Jakoś tych gorliwych katolików nie widze w polsce, żyjesz przesądami,u nas podobnie tylko starcy w kościołach wieje pustką, przynajmniej w wiekszych miastach. Polak zagranicą to dno, jeden drugiemu Polakowi kose wsadzi, z twoją mentalnością tylko potwierdzasz regułę. Mieszkalem na tak zwanym "zachodzie" tam sa wieksi durnie niz u nas.Przewaga innych nacji wynika,z tego, ze tacy jak ty i wielu innych polakow psiocza jeden na drugiego zamiast wspolpracowac, powoli mentalnosc polakow sie zmienia, pokolenie post-komunistyczne odejdzie w niebyt:) Lepiej pisz jak tam zycie wyglada a nie wylewaj pomyje na swoich, przydasz sie do czegos:)

Mocny

@Mocny

"Bank Rozrachunkow Miedzynarodowych nie ma ZADNEJ wladzy nad poszczegolnymi bankami centralnymi."

A szef nie ma żadnej nad pracownikiem - to przecież wszystko dobrowolnie i żadnego przymusu ekonomicznego w tym nie ma^^

**

po prostu nie rozumiesz kto tu jest szefem, a kto pracownikiem:

The Bank for International Settlements (BIS) is an international financial institution owned by central banks which "fosters international monetary and financial cooperation and serves as a bank for central banks". **

"No to najwyzszy czas zeby zainwestowac gotowke zamiast plakac i patrzyc jak traci na wartosci dzieki inflacji, z korzyscia dla gospodarki."

A co się w tym kraju opłaca? To od razu dowiemy się co daje tak korzystne stopy zwrotu przy niskim ryzyku aby się w to ładować.

Chyba że to jakieś ryzykowne inwestycje mają być? Jak te lichwiarnie od polisolokat na przykład?

**

Polskie nieruchomosci zle, gielda zla - nic sie nie oplaca w tym kraju. Najlepiej trzymac gotowke, a najlepiej w obcej walucie, bo moze sie zlotowka zalamie. Zdecydowanie najlepsze pod inwestycje sa zapewne Turcja i Rosja. USA tez zle.

**

"aha, czyli rozumiem, ze wierzysz w to ze gospodarka w ktorej ubywa pieniedzy moze sie rozwijac?"

A dyliżansów ubyło? A koni? A w czymś to przeszkadza?

**

W niczym nie przeszkadza, ale tylko

tym ktorzy nie rozumieja, ze nowy pieniadz to nowa sila nabywcza. A nowa sila nabywcza w gospodarce znajduje ujscie w postaci aktywnosci gospodarczej. Z drugiej strony umozliwiajac jednoczesnie tym ktorzy chca kumulowac gotowke jako oszczednosci, robic to bez negatywnych skutkow dla gospodarki. (Bo wycofywaniem pieniedzy z realnej gospodarki, mozemy rowniez nazwac trzymanie ich w skarpecie przez dlugie lata).

**

"Warto zauwazyc, ze standard zlota, od bardzo dlugiego czasu NIGDZIE nie obowiazuje."

Chyba że akurat są sankcje na Iran i do handlu ropą stosowane jest zastawnie złoto - i nagle się okazuje że banki je trzymają, mają wyceny. Wszystko przypadkiem^^

**

Wtedy standard zlota rowniez nie obowiazuje. Kolejna definicja, ktorej nie rozumiesz. Czyli nic nowego.**

Ostatnio modyfikowany: 2018-11-22 19:44

Kikkhull

Wszystko co jest surowcem musi tanieć, żeby USA nie zbankrutowalo. Nie stać ich na zakup drogich surowców i napychanie kabzy innym. Dla porównania 1 Arab leżący na pustyni obok tryskajacej ropy jest wydajniejszy niż 100 Polaków w fabryce. Do rozwoju potrzeba taniejacych surowców bo produktywność już nie pójdzie w górę.

ostry

Dante

Gdyby Ci się nudziło, to polecam przyjrzyć się spółkom takim jak Vaalco Energy Inc (EGY) i HudBay Minerals Inc (HBM).

@polish_wealth

Umknęła mi okazja na GBP, ale to nie koniec potencjału do wzrostu. Ogólnie sytuacja wygląda ciekawie - "big picture" sytuacji jest taki, że inwestorzy wychodzą z aktywów safe haven w kierunku bardziej ryzykownych. Przykładowo, przełamanie kilkunastodniowego poziomu wsparcia dla CHF Index i JPY Index, a oprocentowanie obligacji włoskich przełamało półroczny poziom wsparcia! Podobne pozytywne sygnały ze strony innych obligacji. Sugeruje to popyt na waluty surowcowe i sprzedać walut safe haven. Ogólnie na chwile obecną klaruje się taki scenariusz:

- najlepsze waluty GBP > PLN > CAD,

- najgorsze waluty CHF > USD > JPY

Ale coś wisi w powietrzu - może być rajd na ryzykownych aktywach pod różne poziomy oporu, próba retestu i konkretne tąpnięcie w styczniu.

PS. Bardzo ciekawie wyglądają polskie akcje - siedzę w nich od paru dni i nie mogę narzekać.

Aprecjacja PLN plus wzrost WIGów sugeruje, że ktoś gruby mógł wejść na polską giełdę, ale jakoś nigdzie nie widzę zagranicznych rekomendacji, lecz stawiałbym, że jednym z grubasów może być Nomura. Wyglada na to, że ruch na niektorych polskich akcjach (vide Tauron) zaczął się gdzieś od czasu skoku Polski do kategorii Developed Market.

@Kikkhull

Czyli jest nacisk w celu wolniejszego delewarowania długów i spokojniejszych spadków na giełdzie.

Ostatnio modyfikowany: 2018-11-22 21:08

3r3

"nowy pieniadz to nowa sila nabywcza. A nowa sila nabywcza w gospodarce znajduje ujscie w postaci aktywnosci gospodarczej. Z drugiej strony umozliwiajac jednoczesnie tym ktorzy chca kumulowac gotowke jako oszczednosci, robic to bez negatywnych skutkow dla gospodarki. (Bo wycofywaniem pieniedzy z realnej gospodarki, mozemy rowniez nazwac trzymanie ich w skarpecie przez dlugie lata). "

Tylko że waluta to nie pieniądz. Dlatego mamy na to dwa różne wyrazy.

Podpowiem Ci, że argument czy ktoś coś tu rozumie jest lichy, bo rozpoznajemy to tutaj po owocach. Konkretnie po liczbach i jak masz dużo cyferek to najwidoczniej rozumiesz, a ten co ma mniej to najwidoczniej tak słabiej.

Akurat takie miejsce tutaj że się bawimy w cyferki.

Ale jak już bardzo chcesz zrozumieć i tak Ci na tym zależy to waluta emitowana przez bank centralny to udziały w gospodarce jaka jest pod kontrolą tej izby obrachunkowej (której hierarchicznie lokalnym węzłem jest bank centralny) i obejmowanie tych ekspandujących udziałów przez havenotsów powoduje wycofywanie się z obrachunku tych co wprost przeciwnie ze stanem posiadania mają. Najczęściej pod obrachunek zewnętrzny i prywatny. Bo to najpierw trzeba jakieś dobra przechwycić, a następnie emitować na nie talony. A Tobie się wydaje że można odwrotnie i kogoś to zachęci do przynoszenia na stertę dóbr bo cegiełki drukują^^

@prince

Są takie plany żeby wypić i zakąsić. Ale musisz się znać z kim trzeba.

Tylko niektórzy bardzo rzadko i niechętnie opuszczają nory. A już w szczególności podróżują.

Ostatnio modyfikowany: 2018-11-22 20:58

buffett

miałem już taki zlot forumowy, po zlocie, forum się za 2 lata rozpadło :)

medicus

żal mi ciebie, może faktycznie słusznie cie nazywają Ausländerem, wróć do polski, zarabiaj 100 000 miesięcznie, płać podatki, napraw kraj, a nie narzekasz że płacisz 6000 chf na mieszkanie 500 m2, trzeba było 1000 wynajmować. spokorniej.

Kikkhull

buffett

pracuje na etacie i nie narzekam, pizze podałem dla przykładu nie jem tak jak ty ostryg w wykwintnej restauracjii w zurichu, wolę zakupy w niemieckim lidlu. notabene ci znienawidzeni przez ciebie polacy robią tam zakupy co dnia. wiesz, jedno ci powiem: dzentelmeni o pieniadzach nie rozmawiają a na pewno nie na forum. zaraz zaczniesz pisać ile to masz pod pasem centymetrów, żenada

szerokości :)

prince

to było forum administrowane przez Leszka :) forum wyprzedza trendy ! :)

Ostatnio modyfikowany: 2018-11-22 21:36

polish_wealth

BIS nie ma żadnej władzy i jako potwierdzenie wkleiłeś misję z ich własnej stronki? SERIO? A ja jestem nietoperzem i mam misje widzieć w ciemności.

A historia tego banku jaka jest? Tam jest lobbysta na lobbyscie, to ma taką samą misję jak CFR czy Parlament Europejski czy Bilderberg czyli:

W teorii, grupka białych, dystyngowanych kołnierzyków spotyka się, by omówić problemy świata, takie jak M3 w krajach rozwijających się czy jakie mają być stopy, aby na CAAAŁYM świecie był dobrobyt.

W praktyce zaś w korytarzach: następuje "Osmosa" (wolne przenikanie się cząsteczek) biznesu i polityki i szczyt bankowości i korporacji, ma pierwszy dostęp do wiedzy co będzie grane na rynku + urabia ten rynek wg. Bratnich ideałów.

Zapomniałem jeszcze dodać, że tylko 10 czy tam 12 Państw (G12) ma prawo się wypowiadać, reszta ma słuchać, może się odezwać na drugi dzień.

Pamiętaj że obrady BISu i ludzie którzy tam przyjeżdzają to tylko manekiny, za którymi stoją macherzy, a po co macherzy wysyłają tam manekiny? Nie dla władzy? Jaki jest sens wysyłania manekina w miejsce gdzie nie ma władzy?

Ostatnio modyfikowany: 2018-11-22 21:35

buffett

chciałbym robić zakupy w polskim sklepie, ale niestety sprzedali polskę i masz do wyboru lidla, biedre, tesco i auchan. roleski poszedł z torbami nie wiem co z żywcem, kopalnie zamknięte stocznia kaput, zaraz mazury niemcowi sprzedadzą, góry czechowi i tyle będzie z poloni

Ostatnio modyfikowany: 2018-11-22 21:39

polish_wealth

Może Ty nie mieszkasz w Zurychu, tylko w budzie dla troli pod Petersburgiem? AAAa? AAA?? haba haba? Stałeś się Szwajcarem jak ja chciałem żydów opodatkować? Nie udawaj Szwajcara : )

Ostatnio modyfikowany: 2018-11-22 21:42

polish_wealth

Bo tak naprawdę koledzy nie ma żadnego drukowania, jest luzowanie ilościowe, chodzi o to, że jeżeli w gospodarce sporo jest długów i każdy musi przesuwać kapitał do góry do swojego żydka, to może braknąć na wymianę dzięki, której wogóle zarabiamy dla żydka i do tego nie chcą dopuścić, jakby to powiedzieć inaczej, wirtualny dług na 3 poziomach uciska powiedzmy środek piramidy, jeżeli środek piramidy będzie spłacał dług, to kasa nie wirtualnie ale realnie będzie szła do góry, chodzi o to żeby środek się nie wypstrykał z płynności. Przez to oczywiście powstaje inflacja i CPI 9%, dzięki czemu następuje permanentna pauperyzacja klasy średniej. Co znowuż powoduje, że fartuchy górą, goje dołem.

Aha mało tego, luzowanie powoduje, ze kasa źle plynie na rynek tzn. płynie głównie do TBTfów, oni przez kapitalizm chcą przejść do komuny centralnie sterowanej, tym razem nie przez komitet partyjny tylko banki centralne, za którymi stoją elyty masońskie. I medicus nie pierdol mi tutaj o reptilianinach, nie sprowadzaj poważnych rzeczy do dyrdymałów.

Ciągnąc wątek Krzystof1975a, 500+ jest złe bo wogóle system jest skorumpowany, ale w tym otoczeniu to dobrze że jest 500+, drukowanie jest złe w modelu Newtonowskim, który dawno nie obowiązuje, w tym bandyckim otoczenu to dobrze mieć trochę kontroli nad walutą ;) W sensie dobrze, że Pis wykorzystuje coś co modelowo jest złe, ale przy tych okolicznościach lepiej żeby użył to niż nie użył. Chyba, że im szybciej Polacy zbankrutują tym szybciej rozwali się UE.

Ostatnio modyfikowany: 2018-11-22 22:16

waxman

Rzadko piszę na tym blogu ale to co Ty tu wypisujesz o mojej/naszej ojczyźnie to się po prostu w głowie nie mieści. Nie kojarze Cię z wcześniejszych wpisów więc pewnie się uaktywniłeś po ostatnich wydarzeniach politycznych - zresztą nieważne. Chcę Ci tylko napisać że nie wszystko co się w naszym kraju dzieje to jest nasza wina, piszesz tak jakbyś się urodził wczoraj, właczył tvp i oczom nie wierzył. Piszesz o Polsce jako bantustanie ale w oderwaniu od historii, która do tej pory odciska na nas piętno. Tak jesteśmy bantustanem, ale napisz mi który kraj tyle wycierpiał co my w ostatnim 100 leciu i był/jest tak przeszyty obcą agenturą jak nasza ojczyzna? A w dodatku:

- 2 wojna światowa która pochłonęła 6 milionów obywateli Polski

- naziści i nkwdziści którzy wycięli nam elitę

- potem komunizm i ponad 40 lat duraczenia

- postkomunizm w którym brylowały służby PRL, STASI/BND, Mossad, KGB i Bóg wie jeszcze jakie

- afera FOZZ, matka wszystkich "afer" III RP, dziwne zgony które ciągną sie do dzisiaj

- wyprzedaż majątku naradowego, brylwoały w tym liberały pokroju towarzysza Lewandowskiego et consortes

- jedyna w tamtym czasie elita to towrzysze + przecwelowani przez w/w służby i mający gdzieś interes Polski, reszta nie dopuszczona przez komuchów do władzy a większość nie mająca pojęcia co to ekonomia.

- stworzona III RP to system patalogiczny, który służył wszystkim: Niemcom /Ruskim / Żydom ... ale nie Polakom

- jeżeli przez te ostatnie 30 lat rzekomo wolnej Polski mielibyśmy swoje elity i wolność gospodarczą i nie zatracili bądź co bądź majątku PRL'u to żylibyśmy w zupełnie innej rzeczywistości. Bo Polak potrafi. A tak co mieliśmy dwa wtedy propolskie rządy oba wywalone: jeden Olszewskiego (poleciał nie przez lustrację tylko próbę zatrzymania prywatyzacji) i drugi PIS (potknął się o własne nogi)reszta to: PRL BIS, "niemieccy" liberałowie z KLD potem PO i "radzieckie" machery ze WSI pod opieką Bredzisława Komoruskiego. Czy oni wg Ciebie służyli Polakom?

Myślisz że niewidzialna ręka rynku u nas działała? I teraz jazgot bo już nie jest tak jak dawniej?

To co mamy teraz to nie jest żaden kryzys tylko rezultat. Takie mamy obecnie elity i tak orzemy jak możemy. Wg mnie wpisujesz się w tzw. pedagogikę wstydu którą zaszczepiają nam od dłuższego czasu nasi "przyjaciele". Nie idź tą drogą. Jeżeli zależy Ci na naszej ojczyźnie to napisz co można zrobić - ale tak realnie. My cały czas musimy budować swoją niepodległość począwszy od jednostki a skończywszy na elitach. Co dalej ? Mamy zwinąć szyld Polska i zostać obywatelami UE lub świata? Jaka jest Twoja recepta

Kikkhull

buffett

poczytaj historię masonerii, poczytaj kto stworzył amerykę, poczytaj kto stworzył żarówkę, poczytaj, kim byli kopernik, edison, einsteim, poczytaj kim są rotschildowie, rokefelerowie, poczytaj kim są. kim jest soros kim był stalin itp.

rozbiory polski były zaplanowane tak jak był zaplanowany okrągły stół. komunizmu nie było ? he he, bolka też nie było. znaczy był, ale nie brał. brał, ale dla dobra kraju. nie kolaborował, tylko manipulował SB. SB manipulowała, ale to on wodził za nos. wygrał w totka, ale to totek przyszedł do niego. szczęście.

zawsze zastanawiałem się, dlaczego akurat polska. mamy góry, mamy lasy, mamy morze, mamy mazury, mamy gaz, mamy miedź, węgiel... powinniśmy być potęgą europy, mieć własne audi, mercedesa, opla, vw, porsche i inne padalstwa... nie wiem czemu się oni tak na nas uwzieli, ale jeszcze bardziej nie wiem, co ten naród widzi i jak można tak precyzyjnie narodowi oczy wypalić. czytaj ogłupić. 90% polaków nie wie co to jest magdalenka. ale co to jest margaritta czy schabowe wie każdy. smutek.

Mocny

@Mocny

"nowy pieniadz to nowa sila nabywcza. A nowa sila nabywcza w gospodarce znajduje ujscie w postaci aktywnosci gospodarczej. Z drugiej strony umozliwiajac jednoczesnie tym ktorzy chca kumulowac gotowke jako oszczednosci, robic to bez negatywnych skutkow dla gospodarki. (Bo wycofywaniem pieniedzy z realnej gospodarki, mozemy rowniez nazwac trzymanie ich w skarpecie przez dlugie lata). "

Tylko że waluta to nie pieniądz.

Odp: Waluta to nazwa pieniadza obowiazujacego na danym terytorium. W Polsce np. mamy zlotowki, a w USA dolary amerykanskie.

Ja zdaje sobie sprawe z tego, ze ty masz swoje wlasne definicje wyrazow, ktorymi sie poslugujesz. Podejrzewam, ze te akurat definicje zaczerpnales prosto z filmow YT o pieniadzu, nagrywanych przez “specjalistow” pokroju Mark’a Maloney.**

Dlatego mamy na to dwa różne wyrazy.

Odp: Dokladnie.**

Podpowiem Ci, że argument czy ktoś coś tu rozumie jest lichy, bo rozpoznajemy to tutaj po owocach.

Konkretnie po liczbach i jak masz dużo cyferek to najwidoczniej rozumiesz, a ten co ma mniej to najwidoczniej tak słabiej.

Akurat takie miejsce tutaj że się bawimy w cyferki.

Odp: Nie mam pojecia ile masz cyfrek, podobnie jak ty nie masz pojecia ile mam ja. Ale powiem ci, ze bedac teraz na obecnym etapie, to za te powiedzmy 15 lat, w wieku 50 lat, nie wyobrazam sobie robic nic innego niz tylko odpoczywac i podrozujac robic to na co mam ochote, gdzie mam ochote.**

Ale jak już bardzo chcesz zrozumieć i tak Ci na tym zależy to waluta emitowana przez bank centralny to udziały w gospodarce jaka jest pod kontrolą tej izby obrachunkowej (której hierarchicznie lokalnym węzłem jest bank centralny) i obejmowanie tych ekspandujących udziałów przez havenotsów powoduje wycofywanie się z obrachunku tych co wprost przeciwnie ze stanem posiadania mają. Najczęściej pod obrachunek zewnętrzny i prywatny. Bo to najpierw trzeba jakieś dobra przechwycić, a następnie emitować na nie talony. A Tobie się wydaje że można odwrotnie i kogoś to zachęci do przynoszenia na stertę dóbr bo cegiełki drukują^^

Odp: jak zwykle niesamowite przemyslenia godne prawdziwego geniusza intelektu. Widzisz w gospodarkach rozwinietych ZDECYDOWANA wiekszosc PKB to uslugi, a nie produkcja. Ja rozumiem, ze ty bijac mlotkiem w stal w garazu, uwazasz ze bez ciebie swiat by sie zawalil. A to czy ktos za ten produkt koncowy ktory wytworzysz, bedzie mial pieniadze zeby ci zaplacic, jest dla ciebie malo istone. W kazdym badz razie, sa szanse, ze jakos by sobie ludzkosc jednak bez ciebie poradzila.**

@prince

Wtedy Twoje oszczędności się kurczą.

Odp: No jesli mamy inflacje, a ty trzymasz swoje oszczedmosci w bezpiecznej skarpecie poza systemem, to na co masz liczyc podczas inflacji, jak nie na to ze ich sila nabywcza spadnie? Spadnie, ale nie ma co nad tym rozpaczac, bo to proste jak 2+2=4. Wystarczy byc troche bardziej rozgarnietym od kury, zeby robic te 3-4% rocznie ma swojej kasie. Jak chcesz robic 6-10x wiecej, to juz musisz troche ruszyc glowa i zaryzykowac.

lenon

Waluta jest tylko narzędziem, ułatwiającym obrót towarów i usług.

Jak można wyczytać z Twoich poglądów, idziesz dalej niż Keynes. Podaż waluty powinna się zwiększać również w okresach dobrej koniunktury. Ba, jest warunkiem rozwoju gospodarczego. Śmiała hipoteza.

"aha, czyli rozumiem, ze wierzysz w to ze gospodarka w ktorej ubywa pieniedzy moze sie rozwijac? Mozesz podac moze jakis przyklad takiego panstwa? W takim razie proponuje przez kilka lat wycofywac 5-10% pieniedzy z gospodarki rocznie, w ramach myslowego eksperymentu dla calego Independent Trader Team.

W obecnych czasach, stabilne otoczenie i deflacja to niestety dwie wykluczajace sie sprawy.

Przeciez rozmawiajac o gospodarce, nie sposob pominac na jakim poziomie jest obecnie zadluzenie, i jaki wplyw na to zadluzenie jak i realna gospodarke mialaby deflacja - czyli ogolny dlugookresowy spadek cen - mniejsze przychody firm przekladaja sie na nizsze zyski, ktore przekladaja sie na nizsze wyplaty dla pracownikow, co przeklada sie na nizsza aktywnosc gospodarcza, ludzie i firmy powstrzymuja sie z zakupami i inwestycjami oczekujac dalszego spadku cen (za miesiac bedzie taniej)- pieniadza zaczyna ubywac a gospodarka zaczyna sie kurczyc, a ludzie tracic prace. Jak to mowia: “be careful what you wish for”... ** "

Czegoś tu nie jestem w stanie zrozumieć. Jeżeli za jeden bochenek chleba, przeze mnie wyprodukowany jestem w stanie kupić jeden kilogram mąki, to w jaki sposób za sprawą większej ilości waluty w obiegu, ten stosunek się zmieni.

Myślisz sobie, że stosunek wcale zmieniać się nie musi. Wystarczy, że poprzez wytworzony popyt, ja tych bochenków więcej wyprodukuję, przez co więcej mąki kupię. Widzisz, otóż popyt jest na x bochenków i choćbyś nie wiem ile zwiększył ilość waluty w obiegu, to ludzie nie zaczną więcej wcinać, bo się posrają. Nie będą też co dwa dni zmieniać samochodu, zmywarki czy telewizora.

Potrzeby zostały zaspokojone. Doszliśmy do ściany, bariery popytu. Przykład Japonia z przed lat.

Głosząc swoje teorie, utknąłeś w przeszłości. Warunki się zmieniają, a to co działało kiedyś, dziś w konfrontacji z rzeczywistością lega w gruzach. Sprawdź sobie ile w latach sześćdziesiątych jeden dolar wpompowany w gospodarkę USA przynosił wzrostu gospodarczego, a ile to jest dziś.

"No to zastanowmy sie jakie sa mozliwosci wzrostu sily nabywczej wynagrodzen:

1. Deflacyjna - zwiazana ze spadekiem cen towarow i uslug - przedyskutowana powyzej wraz z konsekwencjami.

2. Inflacyjna- zwiazana z wzrostem cen towarow i uslug polaczonym z wzrostem wynagrodzen, czyli dokladnie to wasze inflacyjne “zlo wcielone”."

Wzrost wynagrodzeń, to efekt psychologiczny, który ma na celu oszukać zarabiających. Dostałem podwyżkę. Heh, ale jestem szczęśliwy, ale że za wypłatę jestem w stanie kupić 98 chlebów, a nie sto jak poprzednio to już nie wnikam. Prawie nikt tak tak nie liczy. Jak widać Ty też.

Jeżeli jest deflacja @Mocny, to efekt popytowy jest dokładnie taki sam jak przy inflacji. Nie działają tu jakieś inne tajemne siły.

Wzrost wynagrodzeń pożera inflacja cen, spadek natomiast rekompensuje deflacja. Popyt pozostaje bez zmian.

Chyba że masz jakąś inną hipotezę. Chętnie jej wysłucham.

@easyReader

"ekonomowie to akurat 2 lata temu się zmienili. Dziedzic się zmienił (z Hansa na wujka Sama) to i ekonomowie na folwarku nadwiślańskim się zmienili.

Jak widać po wynikach gospodarki i sytuacji finansowej przeciętnego Polaka, zmienili się na znacznie bardziej ogarniętych.

A to, że NBP w razie potrzeby zrobi dodruk, to jest bardzo dobra wiadomość. Zapis w konstytucji Kwasniewskiego-Geremka o przymusowym zadłużaniu u lichwiarzy jest po prostu przestępczy.

No chyba, że ty z gaschem zdobędziecie władzę nad całym światem i wprowadzicie upragniony "standard złota"(LOL). Trzymam kciuki!"

No już chyba z 3 upłynęło.

Z mojej perspektywy, to mi tylko jedną kłodę w szprychy wstawili. Ograniczyli płynność, wprowadzając podzieloną płatność.

Cała reszta, ten wzrost nad którym tak mlaskasz, to w mikro części moja zasługa i milionów takich jak ja.

Musisz odróżnić, polemikę na temat standardu złota, od głoszonych poglądów.

Mógł bym opowiadać , o kulturze zbierackiej, zachwycać się osiągnięciami,

ale czy to stawia mnie jako zwolennika reaktywacji ruszenia na bezkresne obszary Azji?

Dawaj jakiś jeden mój tekst, że reaktywować chcę standard złota.

Nie zrobisz tego. Jak dobrze poszperasz, to znajdziesz moje wątpliwości i dylematy. Jeżeli wiesz co to znaczy.

lawyer12

Zaciekawiły mnie Twoje wpisy i pozwoliłem sobie wyguglać Twój nick - jeśli te blogi które mi wyskoczyły należą do Ciebie to głęboko podziwiam jaką drogę przeszedłeś. To naprawdę inspirujący przykład wykonanej prawdziwej i jednocześnie przydatnej innym pracy. Szacun.

polish_wealth

Kaczyński kpi z Wałęsy

Ostatnio modyfikowany: 2018-11-22 23:07

buffett

medicus jako polak pisze: powinniście, wy,

jesteście na straconej pozycji, przegraliście dekady, ekonomię, demografię

to niech medicus stanie pod belwederem z kosą. niech rozgoni to towarzystwo wspierane przez rotschidów, sorosa... zobaczymy, jak przyspieszy rozwój polski. szkoda że nie żył od 1700 roku, zapobiegłby rozbiorom, które wg niego, również stworzyli polscy chłopi....

lenon

Waluta jest tylko narzędziem, ułatwiającym obrót towarów i usług.

Jak można wyczytać z Twoich poglądów, idziesz dalej niż Keynes. Podaż waluty powinna się zwiększać również w okresach dobrej koniunktury. Ba, jest warunkiem rozwoju gospodarczego. Śmiała hipoteza.

"aha, czyli rozumiem, ze wierzysz w to ze gospodarka w ktorej ubywa pieniedzy moze sie rozwijac? Mozesz podac moze jakis przyklad takiego panstwa? W takim razie proponuje przez kilka lat wycofywac 5-10% pieniedzy z gospodarki rocznie, w ramach myslowego eksperymentu dla calego Independent Trader Team.

W obecnych czasach, stabilne otoczenie i deflacja to niestety dwie wykluczajace sie sprawy.

Przeciez rozmawiajac o gospodarce, nie sposob pominac na jakim poziomie jest obecnie zadluzenie, i jaki wplyw na to zadluzenie jak i realna gospodarke mialaby deflacja - czyli ogolny dlugookresowy spadek cen - mniejsze przychody firm przekladaja sie na nizsze zyski, ktore przekladaja sie na nizsze wyplaty dla pracownikow, co przeklada sie na nizsza aktywnosc gospodarcza, ludzie i firmy powstrzymuja sie z zakupami i inwestycjami oczekujac dalszego spadku cen (za miesiac bedzie taniej)- pieniadza zaczyna ubywac a gospodarka zaczyna sie kurczyc, a ludzie tracic prace. Jak to mowia: “be careful what you wish for”... ** "

Czegoś tu nie jestem w stanie zrozumieć. Jeżeli za jeden bochenek chleba, przeze mnie wyprodukowany jestem w stanie kupić jeden kilogram mąki, to w jaki sposób za sprawą większej ilości waluty w obiegu, ten stosunek się zmieni.

Myślisz sobie, że stosunek wcale zmieniać się nie musi. Wystarczy, że poprzez wytworzony popyt, ja tych bochenków więcej wyprodukuję, przez co więcej mąki kupię. Widzisz, otóż popyt jest na x bochenków i choćbyś nie wiem ile zwiększył ilość waluty w obiegu, to ludzie nie zaczną więcej wcinać, bo się posrają. Nie będą też co dwa dni zmieniać samochodu, zmywarki czy telewizora.

Potrzeby zostały zaspokojone. Doszliśmy do ściany, bariery popytu. Przykład Japonia z przed lat.

Głosząc swoje teorie, utknąłeś w przeszłości. Warunki się zmieniają, a to co działało się kiedyś, dziś w konfrontacji z rzeczywistością lega w gruzach. Sprawdź sobie ile w latach sześćdziesiątych jeden dolar wpompowany w gospodarkę USA przynosił wzrostu gospodarczego, a ile to jest dziś.

"No to zastanowmy sie jakie sa mozliwosci wzrostu sily nabywczej wynagrodzen:

1. Deflacyjna - zwiazana ze spadekiem cen towarow i uslug - przedyskutowana powyzej wraz z konsekwencjami.

2. Inflacyjna- zwiazana z wzrostem cen towarow i uslug polaczonym z wzrostem wynagrodzen, czyli dokladnie to wasze inflacyjne “zlo wcielone”."

Wzrost wynagrodzeń, to efekt psychologiczny, który ma na celu oszukać zarabiających. Dostałem podwyżkę. Heh, ale jestem szczęśliwy, ale że za wypłatę jestem w stanie kupić 98 chlebów, a nie sto jak poprzednio to już nie wnikam. Prawie nikt tak tak nie liczy. Jak widać Ty też.

Jeżeli jest deflacja @Mocny, to efekt popytowy jest dokładnie taki sam jak przy inflacji. Nie działają tu jakieś inne tajemne siły.

Wzrost wynagrodzeń pożera inflacja cen, spadek natomiast rekompensuje deflacja. Popyt pozostaje bez zmian.

Chyba że masz jakąś inną hipotezę. Chętnie jej wysłucham.

@easyReader

"ekonomowie to akurat 2 lata temu się zmienili. Dziedzic się zmienił (z Hansa na wujka Sama) to i ekonomowie na folwarku nadwiślańskim się zmienili.

Jak widać po wynikach gospodarki i sytuacji finansowej przeciętnego Polaka, zmienili się na znacznie bardziej ogarniętych.

A to, że NBP w razie potrzeby zrobi dodruk, to jest bardzo dobra wiadomość. Zapis w konstytucji Kwasniewskiego-Geremka o przymusowym zadłużaniu u lichwiarzy jest po prostu przestępczy.

No chyba, że ty z gaschem zdobędziecie władzę nad całym światem i wprowadzicie upragniony "standard złota"(LOL). Trzymam kciuki!"

No już chyba z 3 upłynęło.

Z mojej perspektywy, to mi tylko jedną kłodę w szprychy wstawili. Ograniczyli płynność, wprowadzając podzieloną płatność.

Cała reszta, ten wzrost nad którym tak mlaskasz, to w mikro części moja zasługa i milionów takich jak ja.

Musisz odróżnić, polemikę na temat standardu złota, od głoszonych poglądów.

Mógł bym opowiadać , o kulturze zbierackiej, zachwycać się osiągnięciami,

ale czy to stawia mnie jako zwolennika reaktywacji ruszenia na bezkresne obszary Azji?

Dawaj jakiś jeden mój tekst, że reaktywować chcę standard złota.

Nie zrobisz tego. Jak dobrze poszperasz, to znajdziesz moje wątpliwości i dylematy. Jeżeli wiesz co to znaczy.

Ostatnio modyfikowany: 2018-11-22 23:16

buffett

przeczytaj kim są rządzący w naszym kraju i nie wal mi tu o rządach polaków. jak będą polacy rządzić to wtedy pogadamy

replitanie... cyniczny jesteś, zapoznałeś się ze strukturą masonerii ? czy tylko tak walisz z lufy replitanie masoni ? znasz ryty masonów ? stopnie wtajemniczenia ? znasz francuski ? szkocki ? to o czym ty tu piszesz ?

co sobie w 89 w magdalence siadł heniek z andrzejem ? był taki andrzej, za dużo miał, wiedział i go nie ma. to też spisek ?

naród posiadający złoża naturalne jest ubogi ? a co tu z wenezuelą wyskakujesz ? że za dolara tam przejedziesz 2500 km ? szwajcarie przyrównujesz, gdzie największa mafia świata na W trzyma tam swoje złoto oraz drobne kieszonkowe ? gdzieś sobie azyl w europie musieli stworzyć, nawet ciapatych tu nie chcą, tunel gottharda nie pomieści wszystkich...

oj chłopie, dziś już za dużo whisky wypiłeś, może wiesz co to ampicylina ale o polityce wiesz tyle co reksio

jogurtplus

2. NBP jest idiota bo kupuje zloto oficjalnie zamiast kupowac je przez BGK i po cichu drukowac i ladowac w zloto i kupowac nasze rodzime srebro!

3. Sam dodruk nie musi byc zły jesli wydamy to na rzeczy ,które i tam musimy wydac. Mowie o broni i żołnierzach. Niestety nie widać by tak było a jak kupujemy to kupujemy mało, drogo i cos nad czym nie mamy kontroli. Niestety w czasie wojny rzad zawsze sie zadluza. Nie ma innej opcji.

4. Zadłużenie się ma ciekawe konsekwencje dla przelicznika przyjęcia przez Polske euro (podpisalismy traktat i musimy to zrobic)

5. Zadluzenie moze byc ciekawie rozegrane jako PPK i zobowiazania ZUS. Lokowanie na gieldzie i zysk z tym związany.

Generalnie bardzo ciekawy art. i niestety słuszne wnioski

lenon

Zapomniałeś jeszcze o Churchillu :):

"Pozostaje to tajemnicą i tragedią historii że naród [Polacy] gotów do wielkiego heroicznego wysiłku, uzdolniony, waleczny, ujmujący powtarza zastarzałe błędy w każdym prawie przejawie swoich rządów. Wspaniały w buncie i nieszczęściu, haniebny i bezwstydny w triumfie. Najdzielniejszy pośród dzielnych, prowadzony przez najpodlejszych wśród podłych."

buffett

przyszła magdalenka, przepraszam, fundacja batorego i wspaniałomyślnie nas wyzwolono obsadzając swoich

poczytaj sobie

fundacja batorego

soros

magdalenka

zadaj sobie dość trudu, żeby z pierwszego lepszego zdjęcia z magdalenki

https://www.google.pl/search?q=okr%C4%85g%C5%82y+st%C3%B3%C5%82+magdalenka&source=lnms&tbm=isch&sa=X&ved=0ahUKEwjxodzxh-neAhWB-6QKHeDQDBQQ_AUIDigB&biw=1440&bih=764#imgrc=ic21vl4SyLmr2M:

dojść do życiorysów tych panów. zadałeś ? czy tylko na dyżurze sake sączysz i uważasz się za wielkiego

jak odrobisz zadanie domowe, możemy dalej przejść do dyskusji, tylko podejrzewam, że na innym poziomie

polish_wealth

Mówie tu o czymś takim (Do czego nie udało mi się w 5 lat przekonać T21) aby założyć jeden rachunek, który by prowadzili tutejsi traderzy (nie ja od razu mówię) i każdy w miarę chęci (bo to tylko klub chętnych) by sobie sypneli parę groszy na taki rachunek i byśmy oprócz pogawędy sobie patrzeli na słupki wieczorami. Potem za kase można by budować sieć kebabów w dużych miastach i tak dalej i tak do góry. Choćby hobbystycznie. Przepadnie to trudno (żeby nie ciśnieniować Tali Zordonów), nie trzeba zaraz dużych kwot poświęcać, ale zaczać od małych rzeczy.

@ Jak lekarz by odrobił prace domowe z magdalenki to jeszcze polecam odrobić mu pracę z tego czemu szatan walczy z NMP, wtedy jest pełny obraz ataku na Polskę. Medicus bez tego podejścia, Twój obraz jest jak obraz dzieci we mgle, porównujesz Polske do Szwajcarii, na głowe upadłeś? Cofam wszystkie pesonalne wycieczki pod Twoim adresem, ale no bredzisz okrutnie. Fajnie @ nikt ważny podsumował ostatnie 24 godzin. "O szwajcarii i takich różnych".

@ Żydzi się uwzięli na Ari BNB, bo ten zakazał ofert z okupowanej nielegalnie przez żydów częsci palestyńskiej, szkoda że nie ma jak tego zaszorcić, bo nie są notwani.

https://www.jpost.com/Israel-News/Class-action-suit-filed-in-Jerusalem-court-against-Airbnb-572624

Ostatnio modyfikowany: 2018-11-23 00:03

buffett

wykorzystamy wpływy medicusa, będziemy exportować kiełbasę i ogórki kiszone do helvetii

zbijemy fortune, tylko pierw medicus musi luker zdmuchnąć, zanurkować i rozgarnąć dno, muł i wodorosty :)

buffett

a historie bmw znasz ? poczytaj. porozmawiamy o tym :)

Mocny

Waluta jest tylko narzędziem, ułatwiającym obrót towarów i usług.

Jak można wyczytać z Twoich poglądów, idziesz dalej niż Keynes. Podaż waluty powinna się zwiększać również w okresach dobrej koniunktury. Ba, jest warunkiem rozwoju gospodarczego. Śmiała hipoteza.

Odp: Lenon, warto zaczac od tego czym jest obecnie pieniadz, bo ja mam spore watpliwosci czy ty to rozumiesz. Wtedy moze latwiej bedzie ci pojac to o czym pisze: https://m.youtube.com/watch?v=b6_SLwReMqo

Piszac o deflacji, tak jak pisalem wczesniej, mam na mysli ogolny dlugookresowy spadek cen, bo tym wlasnie ona jest. Konsekwencje tego bylyby takie jak opisalem, ale jesli chcesz to mozesz myslec, ze ludzie po prostu zarabialiby mniej, i nic by sie nie zmienilo. Choc to moim zdaniem bardzo naiwne.

Z popytem tez oczywiscie, wbrew temu co twierdzisz nie doszlismy do zadnej sciany, to gruba przesada. Gospodarka to przeciez obecnie glownie uslugi. Jest z popytem troche klopot, wiec probuje sie go stymulowac na rozne sposoby. Oczywiscie, ze nie kupie sobie do jednego domu 4 pralek, ale moge np. posiadac kilka samochodow, badz zegarkow. Ludzi na swiecie przybywa. Nie trzeba przeciez zmieniac co kilka dni samochodu, wystarczy co kilka lat. Ludzie tak naprawde w pewnym sensie rywalizuja ze soba tym kto mieszka w ladniejszym domu, w lepszej okolicy, kto wysla dzieci do lepszej szkoly, jezdzi na lepsze wakacje, kto ma fajniejsze jacuzzi, lepszy dom wakacyjny etc. - taka juz nasza natura. Oczywiscie sa tacy, ktorzy maja na to mniej lub bardziej wywalone, ale jednak chcac nie chcac graja w te gre kto jest kto i co moze.

Co do wzrostu wynagrodzen, to jesli jestes w stanie z miesiaca na miesiac kupic sobie coraz mniej, bo twoja podwyzke zjada inflacja, to faktycznie jestes w kiepskiej sytuacji. Czas zaczac dzialac i cos z tym zrobic. Moze pocieszy cie fakt, ze dzis mozesz kupic 3x taniej takiego samego smartfona, ktorego twoj kolega np. kupil 3 lata temu, przeplacajac tak okrutnie.

pc

* Najpierw nastąpi okres deflacji - grubasy bedą przejmować to co inni " nabrali na kreche" za przysłowiową złotówke tudzież euro.

* Później nastąpi okres inflacji

* Ostatecznie zniewolenie obywateli przez wprowadzenie systemu bez gotówkowego!( odbywa się to ( wprowadzanie) w tym momencie na naszych oczach).

Ostatnio modyfikowany: 2018-11-23 01:08

polish_wealth

Ostatnio modyfikowany: 2018-11-23 09:50

3r3

"Nie jest to problem logistyczny, którego nie da się rozwiązać. "

Jestem niewolnikiem - moi klienci są panami mojego czasu.

@polish_wealth

"Bo tak naprawdę koledzy nie ma żadnego drukowania, jest luzowanie ilościowe"

Luzowanie ilościowe jest wtedy jak ja sobie oddolnie wytwarzam kredyt kupiecki i ja ponoszę ryzyko. A jak bank centralny wytwarza kredyt, a ja ponoszę ryzyko to jest wyłudzenie i dlatego właśnie podnoszę ceny i redukuję podaż (jednocześnie^^). Rozwiązaniem nie jest helicopter money tylko powstawanie płacideł prywatnych takich jak BTC, które po zużyciu sobie spokojnie znikną i nikt nie będzie o nie pytał, a na czas swojego istnienia wykluczą znaczną część obrotu gospodarczego z dostępu dla galaktycznych wierzycieli. Bo to wtedy wierzyciele chcą wejść w posiadanie obecnych koralików, których nie mogą sobie dodrukować, a zanim stworzą aparat do tego to już są inne koraliki i kto inny emituje.

@waxman

"Chcę Ci tylko napisać że nie wszystko co się w naszym kraju dzieje to jest nasza wina"

CEO też zawsze się tłumaczy że o niczym nie wiedział i wszystkiemu winne złe trolle z księgowości^^

A suwerenem jest kto? No to proszę stosować środki jakie suwerenowi wypada.

"Wg mnie wpisujesz się w tzw. pedagogikę wstydu którą zaszczepiają nam od dłuższego czasu nasi "przyjaciele"."

Z tym że jest czego się wstydzić. Samochodów, samolotów i wiertarek.

"Jeżeli zależy Ci na naszej ojczyźnie to napisz co można zrobić - ale tak realnie."

Sztandar wyprowadzić, podpisać volkslisty, rozejść się i wstydzić aż do śmierci.

Wypada przyznać się do porażki jaką jest ta nieudana państwowość okrojonego rezerwatu.

Obecni mieszkańcy tego kraju przypominają swoich przodków tak jak szef kasyna przypomina łowcę bizonów.

@Kikkhull

"@medicus weź Ty sobie załóż bloga i pisz te wszystkie żale. Czy ty myślisz że komuś zaimponujesz tutaj bo napiszesz ile to nie zarabiasz. "

Ale w Zurichu naprawdę ciężka za to żyć. To się tylko wydaje że jest dużo.

"Ktoś kto jest w takim dobrostanie ma lepsze zajęcia, a jak już czuję się zmęczony i ma rzeczywiście tyle kasy to jedzie na urlop. Jeden pod palmami inny góry a nie siedzi cały dzień i płacze. "

Co to jest urlop?

To niby wtedy kiedy gaśnie we mnie chciwość & grabie?

To musiałoby mieć związek z zanikiem funkcji życiowych^^

@buffett

"pracuje na etacie i nie narzekam, pizze podałem dla przykładu nie jem tak jak ty ostryg w wykwintnej restauracjii w zurichu, wolę zakupy w niemieckim lidlu. notabene ci znienawidzeni przez ciebie polacy robią tam zakupy co dnia. wiesz, jedno ci powiem: dzentelmeni o pieniadzach nie rozmawiają a na pewno nie na forum. zaraz zaczniesz pisać ile to masz pod pasem centymetrów, żenada "

A utrzymujesz z tego rodzinę/rodziny (ród)? Ile masz dzieci? Ile masz do ncih kobiet? Ile one mają miejsca dla siebie?

Nie jesteśmy dżentelmentami. Zaproponowałeś ile to @medicus ma zarabiać jak wróci do kraju, nie wracam bo właśnie w kraju tyle nie zarobię, a gdzie indziej; tylko że mi żadna kwota nie starcza "do pierwszego".

"chciałbym robić zakupy w polskim sklepie, ale niestety sprzedali polskę i masz do wyboru lidla, biedre, tesco i auchan. roleski poszedł z torbami nie wiem co z żywcem, kopalnie zamknięte stocznia kaput, zaraz mazury niemcowi sprzedadzą, góry czechowi i tyle będzie z poloni "

I może wreszcie coś zacznie fukcjonować normalnie.

@Mocny

"Odp: Waluta to nazwa pieniadza obowiazujacego na danym terytorium. W Polsce np. mamy zlotowki, a w USA dolary amerykanskie. "

Pieniądz obowiązuje wyłącznie w ramach transakcji, a nie w ramach terytorium. Terytorium nie ma nic do rzeczy.

"Odp: Nie mam pojecia ile masz cyfrek, podobnie jak ty nie masz pojecia ile mam ja. Ale powiem ci, ze bedac teraz na obecnym etapie, to za te powiedzmy 15 lat, w wieku 50 lat, nie wyobrazam sobie robic nic innego niz tylko odpoczywac i podrozujac robic to na co mam ochote, gdzie mam ochote.** "

Obawiam się, że wszelkie ochoty jakie masz w tak młodym wieku Ci miną. Pozostanie jedynie grabić i rządzić. Jeśli ciekawią cię podróże to korzystaj teraz póki kolory są jeszcze mocne, a smaki ostre.

"Widzisz w gospodarkach rozwinietych ZDECYDOWANA wiekszosc PKB to uslugi, a nie produkcja."

Czyli po wykonaniu usługi waluta powinna być niszczona - przecież przedmiot obrotu już nie istnieje, więc po kiego istnieją udziały na partycypację w nim^^

"Ja rozumiem, ze ty bijac mlotkiem w stal w garazu, uwazasz ze bez ciebie swiat by sie zawalil."

Mam takie niejasne podejrzenie, że jak nie wyprodukuję oczyszczalni wody to komuś może smak z tej starej doskwierać.

Ale za każdym razem jak mi trują że klient by coś chciał to pytam czy już mi wyprodukował śmigłowiec, bo mnie się też dużo chce.

@lenon

@Mocny ma rację co do mechanizmu na jakim traci, z tym że żyje iluzją że zarobi więcej niż inni. Mam paredziesiąt stron rozpiski krok po kroku jak się rozwadnia szeregiem decyzji "wspólnych razem i w porozumieniu" zdolność decyzyjną w rozrachunku waluty.

"Z mojej perspektywy, to mi tylko jedną kłodę w szprychy wstawili. Ograniczyli płynność, wprowadzając podzieloną płatność. "

Melduję że już ominęliśmy^^

Lech

Odbiera się PRL-owi całkowicie patriotyzm , nawet tym którzy setkami tysięcy zginęli w walce z faszystami o wyzwolenie Polski bo stali u boku ZSRR? razem z Anglikami i Amerykanami?. Oczywiście byli też tacy co widzieli Polskę jako kolejną Republikę Rad , ale tacy nigdy w PRL nie zdobyli władzy? . Tak patrząc to i dzisiaj są zwolennicy 51 Stanu USA? koloni Watykanu , Izraela czy Niemiec ? i też są za słabi ? . PRL to były ciężkie czasy , wpływów ZSRR i zimnej wojny w której siłą rzeczy staliśmy się ofiarą, ale trzeba żyć dalej i się rozwijać ,a nie brnąć w sporach.

Szwajcar podaje przykład zaradności rodaków,że gdy brakuje wody w Renie przez kilka miesięcy i barki nie dopływają do Szwajcarii?,jednak sobie radzą bo mają zapasy? ale płyną przecież od wieków przez tereny Niemieckie i dopływają ? od wieków? pomimo wojen i sporów w Europie?.

Zrobiono od kilku lat nagonkę na firmy LC ,że niby ubek bo w Liceum był przesłuchiwany przez Milicję , że nie należy się? prowadzić działalności w Polsce? i jednocześnie mamy dzisiaj guru patriotyzmu toruńskiego magika , który goli od lat moherowe babcie z kasy, a teraz budżet Polski, który zgubił 300 baniek zebrane na ratowanie Stoczni i nie wie gdzie są?, a jest dzisiaj czołowym decydentem w dzisiejszej Polsce? na służbie Watykanu?

Ostatnio modyfikowany: 2018-11-23 07:04

Krzysztof1975

mniej więcej o to chodzi

dług pcha pieniądz w górę i przez to zaczyna go brakować tam gdzie powinno być go dużo, by gospodarka się rozwijała. skoro wszyscy psują system i ukrywają to w sfałszowanych wskaźnikach, to my też to powiniśmy robić, bo jak się system zawali, to nie będzie miało znaczenia czy gralismy uczciwie czy nie. spłyniemy ze wszystkimi. tymczasem będziemy mieli więcej gotówki na inwestycje.

to się teraz nazywa Nowoczesna Teoria Pieniądza

a tu masz cytat Alana Greenspana "...nie ma niczego, co mogłoby powstrzymać rząd federalny przed wykreowaniem takiej ilości pieniądza, jakiej potrzebuje by komuś zapłacić"

Ostatnio modyfikowany: 2018-11-23 07:12

SOWA

nikt ważny

"afera FOZZ, matka wszystkich ..."

Może i matka chociaż semantycznie lepiej było by macocha. Proponuję jednak przyjrzeć się ojczymowi którym był "wałek" alkoholowy ("wałek" a nie "afera" bo to drugie jakby nie patrzeć rodzaju żeńskiego jest - znaczy "baba"). Ten że ojczym "pijak" dopiero nas rok rocznych przychodów pozbawił. FOZZ to było tylko takie preludium jednej pensji państwa na miesiąc patrząc na skalę i tylko jednorazowo. Alkohol (niech ubodzy duchem nie myślą że to się tylko pije) to miesiąc w miesiąc, rok po roku, jakieś 50% mniejsza w(y)płata do budżetu. Później materia "alkoholu" jako jedyna trafiła do Trybunału stanu (co "jakby" podkreśla jej wagę) tyle że z racji realnych możliwości TS konsekwencje z tego wynikłe były prawie żadne. Więc jeśli już mamy szukać grubych gwoździ to pozbawienie Polski (jako państwa) wpływów ze sprzedaży alkoholu i prywatyzacja banków (państwowych) w stanie jakim były (ze wszystkim środkami jakie w nich były) to te najistotniejsze. Wszystko pozostałe co jednostkowe to wobec tych dwóch spraw takie "małe miki". Ten "wałek" z bankami jakby obrazuje płytkość rozważań nad wytworami imaginacji LC pozwala na spojrzenie z rezerwą na niby to wielkie dzisiaj "afery" tudzież możliwości i działania NBP.

jerkey

Tobie się tylko wydaje, że @medicus pluje. Nie wiem dlaczego niektórzy są przekonani, że @medicus nie zaznajomił się i to dość dawno temu z magdalenkami, masonami i rotschildami? Rzeczywisty powód takiej, a nie innej sytuacji Polski przecież wyłożył wam dość jasno. Mało tego zrobiono to już wielokrotnie: "naród wspaniały, ale ludzie kurwy". I właśnie to wrodzone kurewstwo skutecznie zabija ten naród od wieków, a nie masoni i cykliści lub inny szatan. Dodałbym jeszcze do tego krótkowzroczność, ale kurewstwo łączy się z tym bardzo ściśle, to inna twarz tego samego.

Jakie kurewstwo? A chociażby każde polskie wybory ładnie to obrazują, gdy szmatławe społeczeństwo wybiera te same stare zeszmacone gęby. Np. 2 wybory parlamentarne, gdy wybory wygrywają ludzie, których dawno nie powinno być na scenie politycznej.

nikt ważny

Zachowując cały szacunek jako rozmówcy proszę abyś zastanowił się nad narracją, stosowaniem uproszczeń, uogólnień i kalek medialnych (kalek wieloznacznie rozumując), bo stawiając siebie w kontrze i wobec "Nas" albo "Polaków" mówiąc "Wy" i okraszając uogólnieniami w rodzaju "wy to, wy tamo, wy tacy i śmacy" Twoja narracja wpisuje się raczej w "politykę" i to bardzo niskich lotów (ledwo ocierającą się o politykę) a nie o medycynę, a na pewno nie o ekonomię, finanse czy rozwój związane logiką, związkami przyczynowo skutkowymi i faktografią. Stosowany zaś zaimek osobowy wobec rozmówców czy ogółu trąci trochę robotą wątpliwej jakości byłych pracowników służb i to "przewerbowanych" na drugą (wrogą stronę). Jeśli zaś celowo stawiasz się w opozycji do Polski (jako państwa) i Polaków (wszystkich jak i każdego z osobna) to może napisz nam to wszystko w dialekcie kantonu w którym mieszasz czy land w którym mieszasz. Wielu z nas tutaj (jak i w pośród Polaków) świetnie sobie poradzi z tym co napiszesz a będziemy mieli jasność co do Twojej reprezentacji. Na tą chwilę jednak niespójność wszystkich narracji, używanie wulgaryzmów, stwierdzeń kategorycznych i bezdowodowych ocierających się o pomówienia, powoduje że Twoja celowa lub emocjonalna (nie mam pewności) wycieczka słowna, nie wygląda na poważną.

@trader21

Proszę o nieusuwanie komentarzy "medicus helveticus", co najwyżej ocenzurowanie tych fragmentów które mogą naruszyć tzw "prawo" tudzież naruszają kulturę wypowiedzi, ew. "wykropkowanie" wulgaryzmów.

gruby

"...nie ma niczego, co mogłoby powstrzymać rząd federalny przed wykreowaniem takiej ilości pieniądza, jakiej potrzebuje by komuś zapłacić"

Widocznie Alan Greenspan nie zna pojęcia "nawis inflacyjny". Nadmiarowa produkcja nowej waluty powoduje albo inflację albo "nawis inflacyjny". Inflacja przy rozpędzonych drukarkach plujących walutą występuje wtedy kiedy ceny ustala rynek, nawis inflacyjny występuje wtedy kiedy ceny są ustalane urzędowo i nie ma na co tej waluty wydać. Obydwa zjawiska podkopują zaufanie do waluty.

Nadprodukcja waluty w PRL przy utrzymywaniu cen urzędowych doprowadziła do tego, że rząd aby się samemu wyżywić pozakładał "gospodarstwa pomocnicze" czyli farmy na których niewolnicy (przeważnie żołnierze służby zasadniczej) produkowali żywność potrzebną do wyżywienia rządu i partii rządzącej. Z jakiegoś powodu bowiem "kreujący pieniądz w potrzebnej mu ilości"rząd PRL nie był w stanie zakupić od rolników żywności w potrzebnych mu do przeżycia ilościach.