Warren Buffet, zwany również „Wyrocznią z Omaha” jest bez wątpienia jednym z największych inwestorów wszechczasów. W swoich "Listach do akcjonariuszy", które publikuje nieprzerwanie od 1977 roku dał inwestorom wiele wskazówek na temat wyceny spółek giełdowych – to prawdziwa skarbnica wiedzy. Na podstawie tekstów i wywiadów z Buffettem można śmiało stwierdzić, że jednym z jego ulubionych wskaźników, które stosuje przy doborze spółek do portfela jest ROE.

Czym jest ROE?

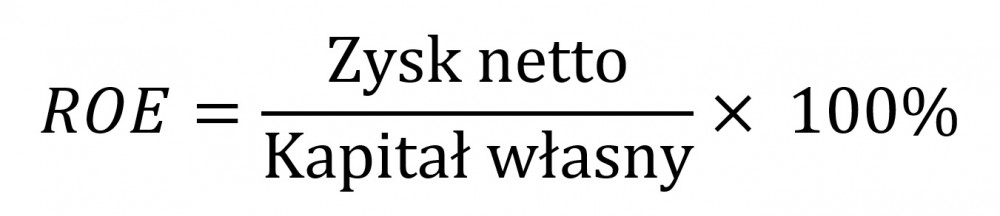

W poprzednich artykułach poświęconych wskaźnikom P/E oraz P/BV wyjaśniliśmy czym jest zysk oraz kapitał własny spółki. Dzięki temu możemy teraz w prosty sposób opisać czym jest ROE (return on equity). Po polsku nazwa tego wskaźnika brzmi „rentowność kapitału własnego”, ale w dalszej części artykułu będziemy stosować angielski skrót gdyż ten jest znacznie częściej używany.

ROE jest w gruncie rzeczy bardzo prostym wskaźnikiem, który porównuje zysk netto spółki (po opodatkowaniu) do jej kapitału własnego. Wynik jest wyrażony w %.

Z poprzednich artykułów wiemy, że kapitał własny to wszystkie aktywa spółki pomniejszone o jej zobowiązania, zarówno długo- jak i krótkoterminowe. Wskaźnik może przyjmować również wartości ujemne jeśli spółka generuje straty.

Dlaczego Warren Buffett tak docenia ROE?

Uważa, że nie ma niczego atrakcyjnego w spółce, która zwiększa swoje zyski w tempie zbliżonym do wzrostu kapitału własnego. Prawdziwą okazją do zakupu są takie firmy, które generują zyski szybciej niż powiększają własny kapitał. Wg. legendarnego inwestora spółka, która potrafi osiągać nieprzerwanie wysokie zwroty ze swojego kapitału musi posiadać przewagę rynkową. Dlaczego?

Wysokie zwroty w jakiejś branży bardzo szybko przyciągają do niej konkurencję. Oto przykład:

Powiedzmy, że na wieść o zalegalizowaniu marihuany otwieramy plantację. W interes zainwestowaliśmy 1 mln $. Po roku okazało się, że popyt na nasz produkt był tak wielki, że wygenerowaliśmy 600 tys. $ zysku. Nasze ROE wynosi aż 60%. W kolejnym roku okazję dostrzegła konkurencja. W tym samym regionie otworzyły się kolejne 2 plantacje i przejęły część klientów. Teraz z tego 1 mln $ jesteśmy w stanie wygenerować już tylko 200 tys. $. Nasze ROE spadło do 20%.

Na bazie powyższego przykładu widać, że spółki którym udaje się utrzymywać wysokie ROE muszą znakomicie radzić sobie z konkurencją i robią to na wiele sposobów:

- posiadają nową lub trudną do skopiowania technologię

- mają dobrą markę i ugruntowaną pozycję na rynku

- są efektywne finansowo (np. skutecznie ograniczają koszty pracy)

- mają dostęp do zasobów, których brakuje konkurencji (spółki surowcowe)

Podsumowując zazwyczaj spółki z wysokim ROE są warte uwagi. Ich zarząd potrafi wygenerować spore zyski na bazie kapitału, którym dysponuje spółka.

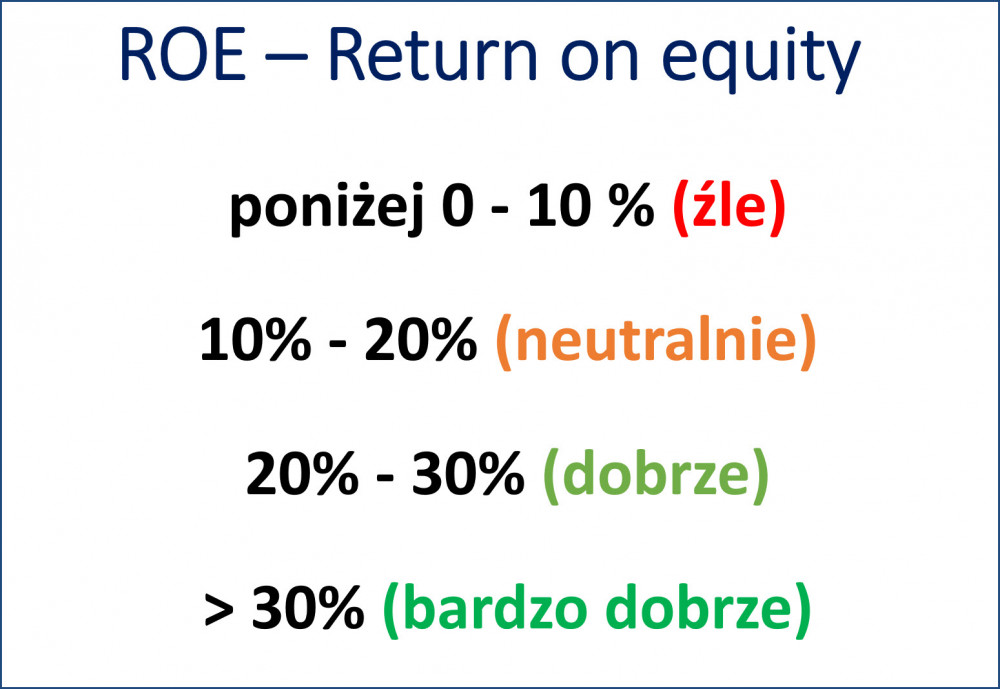

Jakie wartości ROE są dobre?

Tu zasada jest prosta im wyższe ROE tym lepiej. Każdy inwestor może ustalić własne kryteria, ale dość często przyjmuje się że:

Spółek z ujemnym ROE, generujących straty powinniśmy unikać. Za granicę przyzwoitości przyjmujemy wartości powyżej 10%. Spółki, które nie potrafią osiągnąć tego wyniku najprawdopodobniej kiepsko sobie radzą.

Przy ustalaniu optymalnych wartości wskaźnika można również odnieść się do konkretnej giełdy lub do sektora, w którym działa spółka. W długim terminie średnie ROE dla spółek wchodzących w skład S&P 500 wynosi 15%. Widzimy więc, że przedstawiona powyżej skala wybiega nieco dalej. W rzeczywistości obecnie na ponad 7000 spółek notowanych w USA jedynie ok. 400 ma ROE powyżej 30%. To niecałe 6% wszystkich spółek, co bardzo zawęża poszukiwania.

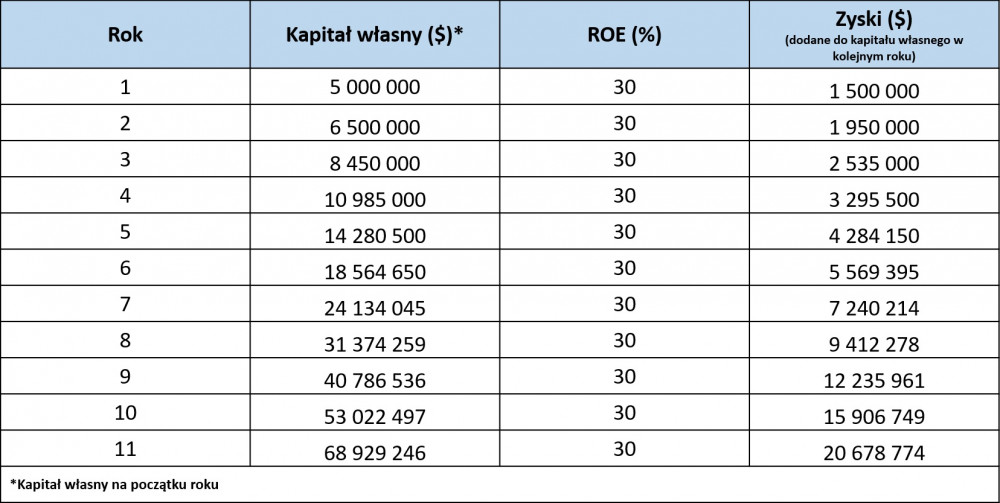

Skumulowany efekt atrakcyjnego ROE

Filozofia inwestycyjna Warrena Buffett’a podobnie jak większości inwestorów długoterminowch opiera się na tzw. procencie składanym. W skrócie można to opisać jako „efekt śnieżnej kuli”. Każdy zysk wygenerowany dzięki inwestycji powiększa nasz kapitał, który możemy ponownie zainwestować w kolejnych latach. Im dłużej trwa cały proces tym więcej zarabiamy.

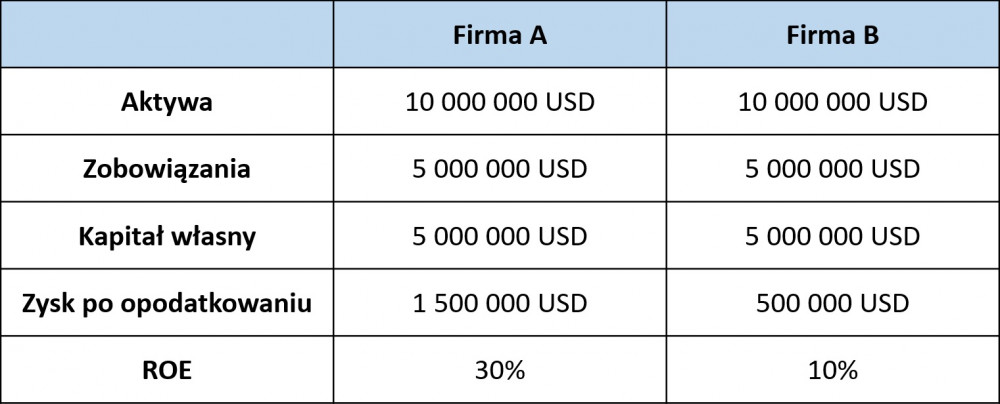

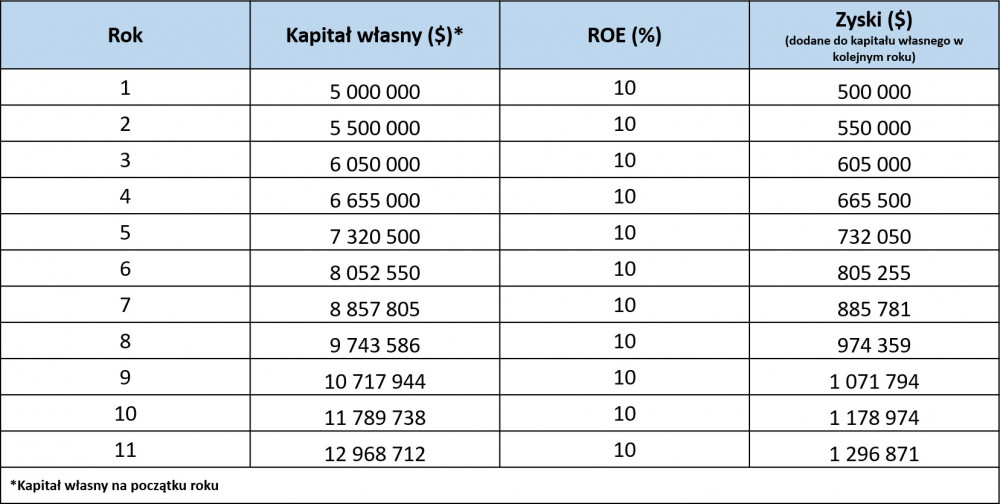

Podobnie sytuacja wygląda dla pozytywnego ROE. W poniższej tabeli porównujemy 2 spółki, jedna (A) ma zwrot z kapitału własnego na poziomie 30% druga (B) na poziomie 10%.

Załóżmy (co w praktyce rzadko się zdarza), że obie spółki przez 10 kolejnych lat generują rok do roku takie samo ROE. Pierwsza firma (A) generuje 30%, a druga (B) 10% , obie nie wypłacają akcjonariuszom dywidendy. Po każdym roku zysk będzie wliczany do kapitału spółki powiększając go. Spółka B po 10 latach będzie miała wartość ok. 13 mln. $...

…natomiast spółka A ponad 5 razy więcej - …

Na tym właśnie polega siła skumulowanego ROE.

Jak łączyć ROE z P/E?

Patrzac na to z perspektywy wielu lat może się okazać, że czasem warto zapłacić nieco więcej za spółkę z bardzo dobrym ROE niż za niedowartościowaną np. wg współczynnika P/E czy P/BV, która nie potrafi dobrze wykorzystać własnego kapitału. Kierując się tą zasadą i porównując ROE do P/E (cena przez zysk), który omawialiśmy wcześniej, możemy ustalić następujący podział:

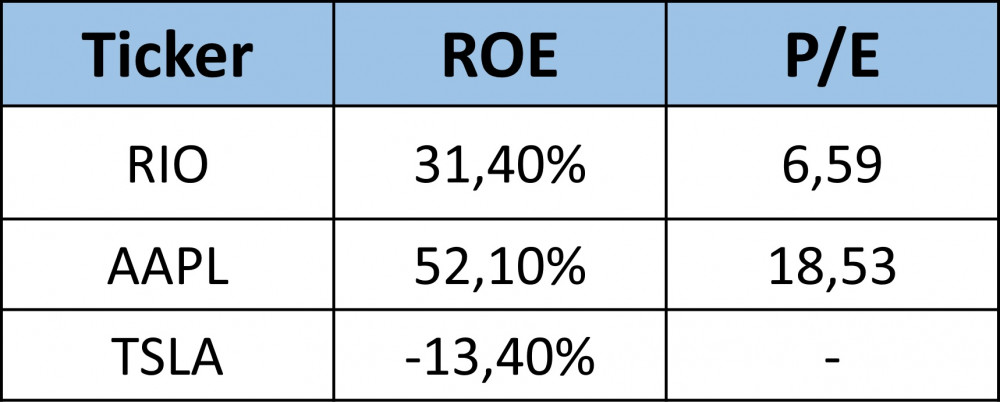

Żeby lepiej pokazać jak łączyć P/E i ROE porównajmy 3 spółki: Teslę [TSLA] , Apple [AAPL] i Rio Tinto [RIO]:

Z punktu widzenia analizy fundamentalnej Tesla jest fatalną inwestycją ponieważ generuje straty (i to od dawna) i ma ujemne ROE. Lubiany przez Buffett’a Apple jest dość drogi, ponieważ jego P/E wynosi 18. Mimo to jest dopuszczalną inwestycją, gdyż bardzo wysokie ROE wskazuje na to, że spółka za kilka lat może być warta znacznie więcej niż obecnie. Najlepszym rozwiązaniem jest Rio Tinto z P/E na poziomie 6,5 i wysokim ROE powyżej 30%. Tu nie ma wątpliwości. Spólka jest tania i do tego generuje znakomite zyski na bazie posiadanego kapitału. Tak niski P/E dla RIO wynika z tego, że inwestorzy obawiają się inwestycji w spółki dające ekspozycję na surowce przemysłowe, które najsilniej obrywają w trakcie spowolnienia gospodarczego. Tym niemniej w perspektywie kilku lat Rio Tinto może się okazać bardzo trafnym wyborem pod warunkiem, że uda mu się utrzymać wysokie ROE.

Powody, dla których ROE gwałtownie spada lub rośnie

Czy inwestowanie w spółki z wysokim ROE to gwarancja sukcesu? Oczywiście nie, choć trzeba przyznać, że to jeden z najważniejszych wskaźników wykorzystywanych w analizie fundamentalnej. Mimo swojej przydatności może podobnie jak każdy inny współczynnik wprowadzać w błąd.

Czasem ROE gwałtownie spada. Generalnie jak wspomnieliśmy wcześniej to negatywny objaw. Najczęściej jest spowodowany wzrostem konkurencji w danej branży, ale mogą być też inne przyczyny.

1. Zdarza się, że spółka pozyskuje kapitał z rynku wypuszczając nowe emisje akcji i nie bardzo mając pomysł jak te środki wykorzystać. Kapitał własny spółki rośnie, ale zyski w kolejnych latach nie. Dlatego też powinniśmy uważnie przyglądać się takim spółkom. Być może nie stanowią dobrej inwestycji. Z podobną sytuacją mieliśmy do czynienia na giełdzie w USA w roku 2000, czyli w trakcie „bańki internetowej”. Na giełdę wchodziły spółki pozyskując kapitał tylko dzięki temu, że miały w nazwie „.com”. W konsekwencji na NYSE było sporo firm z dużym kapitałem generujących wyłącznie straty. Ich ROE było oczywiście ujemne.

2. Spółka może również wpaść w pułapkę polegającą na tym, że nie reinwestuje skutecznie zysków. Z takimi przypadkami mieliśmy do czynienia na GPW w latach 2004-2007. Wiele spółek wypracowało zyski i nie wiedziało co z nimi zrobić. Najprostszym sposobem byłoby wypłacenie inwestorom pokaźnej dywidendy i tym samym pomiejszenie nie pracującego na siebie kapitału spółki, ale niewiele firm potrafiło się na to zdobyć. W konsekwencji w 2008 roku gdy nadszedł krach i pojawiły się straty ich ROE również dramatycznie spadło.

ROE może także gwałtownie wzrosnąć i nie zawsze jest to dobry objaw.

1. Gdy spółka się zadłuży, czyli powiększy swoje zobowiązania to spada wielkość jej kapitału własnego (aktywa – zobowiązania), tym samym może zwiększyć wartość współczynnika ROE. W tym wypadku firma nie generuje większych zysków, a jedynie zwiększa zadłużenie.

2. Spółka może dokonać jednorazowej sprzedaży majątku, np. pozbyć się maszyn albo nieruchomości po znacznie zaniżonej cenie. W ten sposób również obniży swój kapitał i powiększy ROE mimo, że wyprzedaż była dla niej niekorzystna.

3. ROE niemal zawsze może pomóc w porównaniu spólek z tej samej branży. Jeśli jednak porównujemy spólki surowcowe do innych sektorów to może się okazać, że w okresach gdy surowce są tanie wypadają one blado. Spółki surowcowe nie mogą szybko ograniczyć kapitału własnego, gdyż opiera się on mocno o środki trwałe (kopalnie, infrastruktura wydobywcza i transportowa). Często przeczekują niskie ceny magazynując swój produkt i tym samym jeszcze bardziej zmniejszając zyski. Z drugiej strony gdy cena surowca rośnie ROE firm wydobywczych potrafi naprawdę pozytywnie zaskoczyć i wzrosnąć bardzo gwałtownie.

Podsumowanie

Bez wątpienia ROE jest bardzo użytecznym wskaźnikiem. Pokazuje nie tylko obecną sytuację spółki, ale również zdolność jej zarządu do generowania zysków. Wskaźnik znakomicie wpisuje się w strategię inwestycyjną Warrena Buffet’a, który określił ją kiedyś jednym zdaniem - „Kupowanie sprawnie zarządzanych przedsiębiorstw, w całości lub w części, które posiadają korzystne i trwałe cechy ekonomiczne”.

Jeśli mamy do czynienia ze spółką, która rok po roku ma atrakcyjne ROE to z dużym prawdopodobieństwem będziemy z niej zadowoleni po kilku czy kilkunastu latach. Należy jedynie pamiętać, że ROE podobnie jak każdy inny wskaźnik analizy fundamentalnej nie jest doskonały. Zawsze warto zestawić jego wartości z innymi współczynnikami np. P/E czy stopniem zadłużenia.

Independent Trader Team

Programista

johnny bravo

krzyk: dzięki za informacje, też z nią chwilę rozmawiałem, zastanowiło mnie że aby wypłacić od nich zgromadzone środki trzeba wysłać do nich maila, mam nadzieję że to dobrze działa - np. w BOSSA robi się to samemu poprzez złożenie dyspozycji na platformie. Mam nadzieję, że nie może być sytuacji że wysyłasz maila z dyspozycję wypłaty środków, a mail jak kamień w wodę... Deklaratywnie wszystko niby wygląda ok...

Ostatnio modyfikowany: 2019-09-06 21:13

Lech

johnny bravo

Krzysztof1

abc123

ETF ZKB nie sa dostepne w PKO.

3r3

Też przejrzałem to ROE & P/E - jest tam przestrzeń dla ryzyka, ale czy dla godnych tego ryzyka zysków to w oczy jakoś nie kłuje. Wskaźnik na dobre i bezpieczne czasy, ale Buffet wyrósł na gospodarce wzrostów niższych od ryzyk to czego oczekiwać? Zysk ze spółki wyciągany jest przed opodatkowaniem różnymi kanałami mającymi ujemne skutki podatkowe więc dobrze funkcjonujące podmioty zwiększają zdolność kredytową (wytwarzając kontrakty na sprzedaż - cashflow) i zasysają kapitał z rynku, ponieważ taniej jest kapitał pożyczyć niż opodatkować własny. Państwa i banki to pasożyty licytujące się który kradnie odrobinę mniej od tego drugiego, w takim otoczeniu wskaźniki "po opodatkowaniu" to cherry picking - oczywiste że spółki siedzące w krajach z niskimi podatkami (surowcowymi) będą wykazywały te wskaźniki lepsze od tych funkcjonujących w piekłach podatkowych więc stworzą pozory potencjału do wzrostu jeśli przyłoży się do nich tę miarę.

Warto zadać sobie pytanie, czy na spójnym rynku mogą równolegle funkcjonować podmioty o marżach rozbieżnych takimi mnożnikami jak w tabeli. Artykuły higieniczne i zbrojeniówka dają taki sam ROE (w okolicach 7%), a jednak oba rodzaje przemysłu nie są w stanie funkcjonować w średnim rozwinięciu na jednym rynku pracy co zmusza do zainteresowania metodologią powstawania takiego syntetycznego parametru oraz sposobami manipulacji na nim.

@Krzysztof1 @PtokBentoniczny @Analityk

W Berlinie nie ma czekania na bulion 3-4 czy 21 dni tam po prostu jest. Najwidoczniej obszar Niedorzecza ma jakieś kłopoty z klientami, którzy nie kupują dość dużo i dość regularnie aby utrzymać taką liczbę warzywniaków?

@Keracz

"Dobrobyt wśród ludu będzie się panoszył i rozpychał rękami na całego! "

Pensja minimalna i wysokie podatki pozwalają zgarnąć spread za ich uniknięcie. Im wyższe tym lepsze.

Zauważyłeś których krajów na tej mapie nie ma? Czyżby wyszły z EU?

johnny bravo

SOWA

SOWA

Wierzmy (…) w Chrystusa, który nas usprawiedliwia i zbawia, a nie w papieża, którego religijny autorytet wszakże uznajemy” - dodał. Hierarcha był następnie pytany o relacje z wyznawcami islamu w kontekście wezwania papieża do wspólnej modlitwy z muzułmanami.

„My, chrześcijanie, modlimy się do Boga poprzez Chrystusa w Duchu Świętym. Wobec tego nie możemy modlić się do Boga wspólnie z tymi, którzy odrzucają Go jako Ojca Jezusa Chrystusa, którzy boskość wiecznego Syna Ojca uważają za bluźnierstwo i nie uznają Ducha Świętego jako trzeciej Osoby Trójcy Przenajświętszej. Tej logicznej sprzeczności nie może usunąć i nie usunie nawet papież” – powiedział.

Read more: http://www.pch24.pl/kard--muller--dawni-krytycy-jana-pawla-ii-i-benedykta-xvi-mysla-juz-o-nowym-konklawe,70688,i.html#ixzz5yoxOvOI2

3r3

Mógłbyś się przy szabasie nawrócić nieco na złotego cielca i małego misia? Tak przez wzgląd na miejsce?

Pana Jezusa za takie brewerie w świątyni handlu moderacja ukrzyżowała.

Cielę nauczymy włazić po schodach, misia skakać przez okno - fajnie będzie.

Ostatnio modyfikowany: 2019-09-07 09:41

SOWA

3Robak

SOWA

SOWA

Bikeman

Ostatnio modyfikowany: 2019-09-07 12:34

TabulaRasa

LINK

Ostatnio modyfikowany: 2019-09-07 12:45

dav1

Znasz jakas ksiazke do polecenia o REITach?

polish_wealth

ta morda wygląda jeszcze gorzej od kushnera, przejawia jakieś moce? ^^ jak nie to nie na tego czekamy :)

Czy mamy 3 lata, a nie wiem ja patrze na ten sam obrazek co wy, jak Bóg do mnie mówi to tylko za kogo się modlić, nie daje mi żadnych wizji dotyczących geo, także nie mam żadnej wiedzy zakulisowej :D, ale wiem ze jak będzie jakaś rozróba nadchodziła, że trzeba wracac do Polski to dostane natchnienie, nie zostawi mnie Pio na pastwe zgniłego zachodu i armageddonu poza Niedorzeczem. (Jedynym schronem)

Andres: Czy zauważyłeś, że całkiem nowiutkie miejsca kultu są już gotowe? Jeszcze pachną farbą.

Chodzi Ci o 3 świątynie?

@3r3

Jak będziesz mógł to przyślij...

Wszystko zostawiłem w Polin, mam ze sobą tylko 2 medjugoryjskie + duży Krzyż egzo, ampułki z rzeki Jordan, pierścień Maryjny, księżycową bransolete niewolnictwa DeMonforta, oleje od Ks.Natanka i sole do wykładania domów, różne apułki z wodą świeconą z różnych miejsc w zależności od demona jaki się do mnie dobiera.

Jak tylko wróce do kraju to wysyłam solidną partię dla tego wojska naziemnego w szwecji, a takie coś im ode mnie przekaż:

Bracia, nie ulegajcie pokusie by odkładac modlitwe tylko za wzgledu na brak narzedzia, katujcie pozdrowienie Naszej Pani az ta nie raczy wam zesłać Rosę z nieba chocbyscie mieli w ręku zwykłe niepoświęcone drewno, to nie ma aż tak dużego znaczenia jak przywoływanie jej aż do skutku. ^^ Widzimy się na spędzie, mam nadzieje, nie wiem czy na ten akurat wezme urlop, ale wierze że będzie wiele ^^

proszę o kasacje po weekendzie żeby nie akscytować sensacji religijnych -

Ostatnio modyfikowany: 2019-09-07 13:24

johnny bravo

Freeman

W Berlinie nie ma czekania na bulion 3-4 czy 21 dni tam po prostu jest. Najwidoczniej obszar Niedorzecza ma jakieś kłopoty z klientami, którzy nie kupują dość dużo i dość regularnie aby utrzymać taką liczbę warzywniaków? Dokładnie tak . Ja w ogóle nie kumam sensu dyskusji ba temat zakupów PM w PL. Tak jak mówisz, jest Berlin blisko Pl i pare innych destynacji gdzie kupujesz i co ważne , sprzedajesz każda ilość. Tym bardziej , dodać obywatelem Niedorzecza, kupując w DE i tak nie podają tej informacji dalej. A chwilowo można jeszcze do 10k€ kupić zupełnie bez meldowania niemieckiej skarbówce . Od nowego będą to 2k wolne od meldunku

Andreas

Molochy (nomen omen) dla tysięcy wiernych całkiem obcego ducha wybudowane przy starych małych.

https://www.conventosantuariopadrepio.it/it/il-santuario/la-chiesa-di-san-pio-da-pietrelcina-342.html

https://stacja7.pl/maryja/fatima-7-miejsc-ktore-koniecznie-musisz-zobaczyc/

(obejrzyj to nowe)

http://www.krakow4u.pl/kosciol-Bozego-Milosierdzia-49.html

Są gotowe – czekają.

Wielu zostanie zwiedzionych.

Podmienią wiarę a owieczki nawet nie zauważą.

Mar

Wiewior

Dwa tygodnie temu szukałem nowego ogrodnika, przyszedł jakiś ukrainiec z ogłoszenia i mówi, że kosi trawę za 50gr za metr. hmmm.... ja sam takie 1000m obskakuję w godzinę, a gościu chce za to 500zł? za godzinę koszenia??? Ludiom się już w dupach przewraca od tego dobrobytu, a zapowiadają , że będzie jeszcze większy dobrobyt...

Ostatnio modyfikowany: 2019-09-07 14:14

Szosa78

siwy83

Zloto , srebro za 10-20 lat powinno utrzymać/przenieść „wartość” dzisiejszej siły nabywczej zł.

Jakie są perspektywy CHF-zł ? Perspektywa 5-10 lat? Lepiej trzymać makulaturę w zł czy np CHF ? Wiem , ze trudno się odnieść w perspektywie 5-20 lat , ale może jakieś przemyślenia. Chodzi mi o ochronę siły nabywczej pieniądza.

Chyba , ze nie bawić się w makulaturę ,a same metale ?

Ostatnio modyfikowany: 2019-09-07 14:36

3r3

To że smart money zrobi shorta na PM to nie znaczy że się go pozbędzie, tylko że odkupi taniej. Przynajmniej tak mogą kombinować. Płynność ruchomego towaru na PM jest płytka bo to rynek zawsze wyprzedany z definicji.

@Freeman

"Ja w ogóle nie kumam sensu dyskusji ba temat zakupów PM w PL."

To są dyskusje ludzi co kupują po kilka srebrników. Zupełnie inaczej wygląda to w miejscach gdzie dzieciaki pod trzepakiem handlują pudłami po bulionie z kwitami BC na jego autentyczność.

"A chwilowo można jeszcze do 10k€ kupić zupełnie bez meldowania niemieckiej skarbówce . Od nowego będą to 2k wolne od meldunku "

Zapewniam że sprzedawcy nie mają żadnych głupich pytań niezależnie od ilości. Można jeść albo nie jeść.

@siwy83

"Chyba , ze nie bawić się w makulaturę ,a same metale ? "

Ja dla przykładu jestem z każdej strony w kamieni kupie. Fajnie jak mi PM rośnie - ale interes się wali, jak interes ma perspektywy i zaufanie na rynku wzrasta to PM leci, ale mogę zarabiać aby kupić go więcej. I tak nas wykorzystają z każdej strony - po to tu jesteśmy w kołowrotku.

Najgorsze co mi może się przytrafić to sytuacja w której wszyscy socjaliści pójdą do piekła, państwa znikną albo będą minimalne, a podatków nie będzie - wtedy będę musiał konkurować, a już mnie w krzyżu łupie. Dlatego zysk z wyzysku należy reinwestować w partie socjalistyczne i ich bohaterskich retorów, którzy nas docisną regulacjami aby ten wyzysk był ustawowy, praworządny, demokratyczny, regulowany i aby nikt nawet nie śmiał zmienić pozycji społecznej. Dlatego partie cementujące takie układy społeczne mają skróty od "Stare Leniwe Dziady" i podobne.

Sam fakt gotowości na przewrotkę systemu wzmacnia system poprzez jego odciążenie. A to jest przecież bardzo dobry ustrój cała ta kleptokracja.

Mar

liczy się tylko złoto, srebro śniedzieje, jest go za dużo objętościowo i wagowo w stosunku do wartości.

uważam że w formie eft jako spekulacja jest ok a w formie fizycznej płynność w normalnej cenie rynkowej nie istnieje w pl

Polacy się uczepili tego CHFa jak rzep, jest to waluta mniej przewidywalna od eur i usd. Za eur i usd stoją duże gospodarki a za chf mimo że gospodarka silna to mała. Usd zapłacisz wszedzie na świecie a weź jedź poza europę z chf. Ma to jeszcze mniejszy sens niż z gbp

Banknoty chf starej serii tracą ważność w 2020 lub 2021 roku nowa seria za następne 20lat kto nie wymieni zostanie z makulaturą.

Nie da się ochronić siły nabywczej przez 20lat inaczej jak w złocie i nieruchomościach.

Ostatnio modyfikowany: 2019-09-07 14:48

Mar

Stopy prędzej w pl obniżą niz podniosą, najwyżej będzie wyższa inflacja ale kogo to obchodzi

Mamy przed sobą jako kraj lata prosperity, inaczej majątek z telavivu by tu nie parkował.

PLN też ma szansę w związku z tym na umocnienie, co będzie hamulcowe dla inflacji więc może nasza waluta nie będzie gorsza od eur

Mar

Nadal uważam uparcie że jesteśmy przed zwałą na metalach ok 30-35% zanim ruszą na ath.

Nie było klasycznej paniki kończącej cykl spadków ani w mediach mainstreamowych nie było lamentu.

Musi być nowy dołek z kilku powodów: żeby słabe ręce puścily, żeby poturbowac pm jako safehaven itp

Spadek pm w połączeniu z umocnienie pln to będzie megaokazja do zakupu

Freeman

Ostatnio modyfikowany: 2019-09-07 15:34

3r3

"Nadal uważam uparcie że jesteśmy przed zwałą na metalach ok 30-35% zanim ruszą na ath. "

Podejrzewam że będzie to połączone ze zwałą na wszystkim kiedy każdy desperacko będzie odzyskiwał ile się da płynności by umorzyć bieżączkę zobowiązań. Jak się wytrzepie wszystkich słabych to trzeba będzie ustalić nowe płacidło do rozliczeń i na czymś oprzeć rozdanie. PM będą albo podstawą rozdania, albo jego wtórną korektą.

@Freeman

Na commexie jest śmiesznie - rynek bez towaru, sprzedaż bez dystrybucji, popyt u sprzedających. Pudrowanie konia padłego dwa wyścigi temu.

Ostatnio modyfikowany: 2019-09-07 15:56

Szosa78

Mar

Liczę na retest ostatnich szczytów.

ps.

jak wstawic obrazek na forum?

Ostatnio modyfikowany: 2019-09-07 16:03

SOWA

https://tygodnik.tvp.pl/44236204/kardynalowie-franciszka-hierarchowie-z-polski-bez-czerwonych-kapeluszy

gruby

"Mamy przed sobą jako kraj lata prosperity, inaczej majątek z telavivu by tu nie parkował."

Nie my mamy tylko ten majątek który jest tu parkowany. "Nur für Deutsche", tylko tym razem ze wskazaniem na aktualnych übermenschów. Na przykład bardzo podoba mi się pomysł z białą listą rachunków bankowych prowadzoną przez okupacyjne ministerstwo finansów a konkretnie możliwości manipulacji zawartością tej listy. Bo zrozumiałe dla wszystkich dookoła jest że pielęgnacją wpisów na tej liście rządzą zasady takie jak w doborze kadry do służby cywilnej po ostatnich wyborach. No i teraz wystarczy sobie wyobrazić że jakaś firma z polskim kapitałem ośmiela się wejść w paradę takiej Tavie czy innej Jaffie. Jeden anonimowy donos, jedna kontrola, prewencyjne skreślenie numerów rachunków bankowych takiego bezczelnego gracza przez uczynnego volksdeutscha z kas i firemka wylatuje z rynku.

Bo raczej nie ma co liczyć na to że szef KAS wykreśli z białej listy rachunków bankowych konta należące do Tavy żeby na przykład pomóc Polpharmie albo Celonowi, prawda ? Już Netanjahu pokazałby Morawieckiemu gdzie kaczki zimują ...

Rolą Polaków w Polsce jest zasuwać na plantacjach, o ich organizowanie zatroszczą się starsi i mądrzejsi. A jak który lokals wyskoczy ponad poziom garażu to się go spacyfikuje jak Romana Kluskę.

Ostatnio modyfikowany: 2019-09-07 16:27

Mengiz

Ostatnio modyfikowany: 2019-09-07 16:29

spryciak

“Wczoraj wieczorem byłem w kontakcie z USA. To oczywiście brzmi tak, jakby znajdowali się w agonii, zapędzeni do narożnika i walczą bardzo ciężko. Niebezpieczne czasy.” – potwierdził członek brytyjskiej rodziny królewskiej.

Usraelcy próbują desperacko spieniężyć starożytne obligacje rządowe Cesarskich Chin aby zapewnić finansowanie upadłego hegemona (przypomne, że styczeń 2019 - rzad usrańców nie wypłacał pensji swoim urzędnikom ), więc jeśli nie wykombinują jakiegoś kolejnego 11.09 to bedzie lipa dla usrańców są zdesperowani ci zwiazani z chazarami...

https://www.msn.com/en-us/news/finance-saving-investing/longshot-bet-on-ancient-chinese-bonds-could-pay-off-thanks-to-trade-war/ar-AAGuXZa

Rosyjskie FSB, japońska żandarmeria wojskowa, brytyjskie MI6, indyjski rząd i inne źródła dają do zrozumienia, że świat nie chce ani chińskich, ani amerykańskich rządów. Świat zdaje sobie również sprawę, że obecne globalne zarządzanie jest katastrofą, którą należy zastąpić. Czym ją zastąpić stało się tematem nieformalnego nadzwyczajnego spotkania G20 pod koniec sierpnia, mówią brytyjskie źródła i Pentagon.

Europejczycy na czele z Francuzami i Brytyjczykami zgodzili się, że należy nadać najwyższy priorytet zaprzestaniu tego co źródła MI6 nazywają “całkowitą eksterminacją” – zabiciem wszystkich żywych istot (od 71 roku populacja zwierząt zmalała o 40%). Powszechne potępienie brazylijskich pożarów, celowo niszczących Amazonię, było najbardziej widocznym aspektem tego porozumienia. Jednak źródła MI6 podkreślają, że ci sami “zabijający wszystko szaleńcy” stojący za brazylijskimi pożarami, podsycają jeszcze większe pożary w takich miejscach jak Syberia i Angola.

Dobrą wiadomością jest to, że we wszystkie te miejsca zostały skierowane siły zbrojne do gaszenia pożarów. To konkretny znak, że światowe siły zbrojne zostały obecnie przeorganizowane do ochrony planety.

Ciekawa rzecz, która wydarzyła się na nadzwyczajnym spotkaniu G20: na spotkanie został zaproszony minister spraw zagranicznych Iranu. To był “kolejny cios dla syjonistów“, według źródeł w Pentagonie, które również stwierdziły, że obecnie planowane jest spotkanie pomiędzy Trumpem i najwyższym przywódcą Iranu Alim Khamenei.

Amerykańscy wojskowi starają się osiągnąć porozumienie z Iranem, Rosją i Turcją, aby trwale usunąć frakcję radykalnych syjonistów, która chce rządzić światem z kraju, którego granice sięgają od Eufratu do Nilu. Szczyt Trump/Khamenei byłby znakiem, że takie porozumienie zostało osiągnięte.

Towarzystwo Białego Smoka (WDS) uważa, że najlepszym modelem będzie nowy system, oparty na najlepszych praktykach w takich miejscach jak Singapur i kraje skandynawskie. Te kraje de facto łączą merytrokrację i demokrację z (relatywnie) wolną prasą. W rezultacie mają również najwyższy poziom życia na Ziemi a także zdrowe środowisko naturalne.

Amerykańscy wojskowi naciskają na globalny reset walut i przejście krajów na “standard złota“. Odkąd, jak Watykan, są oni merytrokracją, wspierają również merytrokrację.

AMEN

growing

Za rzadów pis mamy najwieksza od dziesięcioleci wycinke i spustszenie w polskich lasach.

Kto mieszka na wsi to wie o czym mowa. Mam dzialke w miejscowosci gdzie zawsze było mnóstwo lasu.

Teraz sa tylko powycinane place a na to meijsce żadncyh nasadzeń. Wycianają wszystko nawet zdrowe, młode drzewa.

Nikt nic o tym nie mówi.

Ostatnio modyfikowany: 2019-09-07 17:12

janwar

Co prawda commercial w futuresach maja nadal nadwyzke krotkich, ale w kombinacjach z opcjami- szok- (albo pomylka)

Long 115000, short 56000.

Total spadek z ok 1 miliona do 250.000

Pewnie pomylka.

Ostatnio modyfikowany: 2019-09-07 17:20

Mar

jak który lokals wyskoczy ponad poziom garażu to się go spacyfikuje jak Romana Kluskę.

ale lekko pod poziomem takiego garażu jak ten od Kluski można bardzo fajnie żyć „szarakowi” i wyżej się nie wychylać.

po co komu więcej niż 2 rezydencje, kilka fajnych fur i zabezpieczenie w postaci palety bullionu. Jak ktoś mierzy wyżej to musi mieć swoich na stołkach, tylko po co, skoro do następnego wcielenia sztabek nie zabierze a jeśli schowa to nie będzie pamiętał gdzie :)

Bobass25

Z tym kredytem podobnie kombinuję do Ciebie tzn. Na 5 lat stałe a potem się zobaczy, mam plan żeby po 5 latach spłacić całość. Co ciekawe oprocentowanie stałe w symulacji wyszło taniej niż zmienne co sugeruje że spodziewają się spadku stóp, ciekawostką jest że jako jedyny pytałem o kredyt ze stałym, wszyscy biorą zmienny wibor.

3r3

"Na 5 lat stałe a potem się zobaczy, mam plan żeby po 5 latach spłacić całość."

Jesteś pewien utrzymać cashflow i koszty stałe w ryzach przez ten czas?

Keracz

Czy stać go na tak szlachetną postawę?

https://www.money.pl/gospodarka/wynagrodzenie-minimalne-kaczynski-obiecuje-4-tys-zl-ekspert-przedsiebiorcy-odbija-sobie-w-cenach-6421952034867329a.html

Kikkhull

MANY

Tak się dzieje co najmniej od kilku lat. Z roku na rok jest zauważalna coraz to większa wycinka.

Bobass25

Jedyne czego mogę być pewien to śmierci i podatków...ale tak sobie kombinuję żeby fiaty za które miałbym kupić nierucha zamienić na relikt a zakup skredytować.Ze względu na większą płynność bezpieczniej zerknąć w stronę słońca, stopy mieć stałe na 5 lat z zabezbieczeniem w gotówce na 1 rok obsługi kredytu, więc żeby mnie pokiereszować relikt musiałby stracić płynność a poza tym wielki brat musiałby połamać mi 3 nogi w stole...co jest oczywiście możliwe...ale mam nadzieję że ser zawsze gdzieś będzie ;) poza tym myślę że inflacja prędzej czy później się rozpędzi, zresztą to już widać...na dobre zacznie się po wyborach.

Bobass25

Tak,jestem tego samego zdania, ale jeśli stopy faktycznie będą przez te 5 lat stałe, to mój sen jest wart chwilowego przepłacania...

avery1

Lech

Najpierw podnoszą wat od materiałów budowlanych , później obiecują ,że wybranym dopłacą do mieszkań i budowy mieszkań.

Podnoszą wat od żywności i dopłacają najbiedniejszym. . na chleb..

Podnoszą wat i akcyzę i inne podatki do prądu węgla energii elektrycznej , gazu itd , a później wielka łaska , że trochę obniżą czasami..

Likwidują kwotę wolną i podnoszą ZUS i chwalą się wyższą kwotą minimalną? , a do wszystkiego tabuny urzędników za grube miliony 5 razy więcej niż za komuny i zadłużenie przyszłych pokoleń na sto lat z okładem . Czy w tym kraju są sami i ...ci, że nie widzę jak robi ich się w balona ? na każdym kroku? Rząd niczego nikomu nie może dać bo nic nie ma, może tylko zabrać i część z tego zwrócić !!!..ale już tylko swoim pupilom bo im się należy..?. Może też nas zadłużyć i robi od dłuższego czasu , gdy cały cywilizowany świat6 się zadłuża , tylko u kogo? bo tu sami zadłużeni i walka jest tylko o to kto bardziej?

W tych okolicznościach muszą drożeć PM bo ich jest ograniczona ilość !! a coś realnego łatwo zbywalnego n a całym świecie jest najlepszym pieniądzem i odpowiednikiem wartości..

Ktoś tu się martwi ,że jest dużo srebra? skąd wiadomo ile jest pieniędzy? czy nie więcej drukuje się $ w ciągu tygodnia samych dolarów niż wydobywa srebra przez rok? bo srebra jest raptem za kilkanaście miliardów $.. ?

Buffet zrobił kiedyś interes życia kując sporo ton srebra ..Teraz ma sporo gotówki , ale jeżeli zamienia na srebro , to dowiemy się dopiero jak zbierze co najmniej kilkanaście miliardów w srebrze i to żywym ..., nie żadne papiery..

Ostatnio modyfikowany: 2019-09-07 22:50

Keracz

@Szosa78

Z tym kredytem podobnie kombinuję do Ciebie tzn. Na 5 lat stałe a potem się zobaczy, mam plan żeby po 5 latach spłacić całość.

Zerkając na tytuł artykułu zapaliła się we mnie malutka iskierka optymizmu i nadziei, że w tym zapowiadanym bałaganie ominie Was przynajmniej spłata kredytów. Niestety naukowca wyjaśnienia w mgnieniu oka zgasiły, zalały ją, jak Wisłę i Bałtyk nieczystości z oczyszczalni Czajka.

Będziecie nadal spłacać kredyty. Cóż poradzisz?

https://tech.wp.pl/koniec-swiata-nastapi-po-wydarzeniach-w-kosmosie-ziemia-nie-przetrwa-6421591737267841a

Dante

Rado

janwar

Co myslisz o ostatnim COT w tabeli futures i opcje commercial na zlocie?

Bobass25

Jeszcze kredytu nikt nie zaciągnął,mogę kupić za gotówkę,tylko głośno myślę czy nie lepiej wziąć krechę ze stałym oprocentowaniem na 3 czy 4 procent a gotówkę zamienić na relikt. Jak masz przemyślenia z której strony może mnie to poturbować to pisz

Mengiz

Bobass25

Robiłem symulację w banku bez żubra i kredyt ze stałym okazał się tańszy od zmiennego wiboru...pracownica banku też była tym zdziwiona,a i ja byłem lekko zaskoczony bo uważałem że za spokój trochę trzeba dopłacić,więc wniosek z tego wyciągam taki że spodziewają się spadku stóp.Po rozmowie z pracownikami banku mam wrażenie że żyją na innej planecie,jeszcze musiałem ich poinformować że mają w ofercie taki kredyt.

3r3

"poza tym myślę że inflacja prędzej czy później się rozpędzi, zresztą to już widać...na dobre zacznie się po wyborach. "

Właśnie to mnie gnębi, że jeśli za bardzo się rozpędzi to wszystko dęba stanie zanim się dogadamy. Gospodarka jest bardzo krucha - kilka zatorów w złych miejscach, kilku ludzi którzy rzucą grabki i tracisz zdolność operacyjną na tygodnie przy dziennych zobowiązaniach.

@Lech

"gdy cały cywilizowany świat6 się zadłuża , tylko u kogo? bo tu sami zadłużeni i walka jest tylko o to kto bardziej? "

Wobec siebie samych - że sobie na starość to wypłacimy. Będziemy zdziwieni już przed śmiercią.

SOWA

wzwen

"mogę kupić za gotówkę,tylko głośno myślę czy nie lepiej wziąć krechę ze stałym oprocentowaniem na 3 czy 4 procent a gotówkę zamienić na relikt."

W rzeczywistości nie pytasz się o kredyt na mieszkanie. Pytasz się czy warto wziąć kredyt na 3-4%, jako zabezpieczenie dać mieszkanie, a za ten kredyt kupić relikt.

Chcesz więc spekulować pożyczonymi pieniędzmi. Czy gdyby AU spadło w ciągu ostatniego miesiąca o 50% też byś chciał tak zrobić?

Ostatnio modyfikowany: 2019-09-08 09:16

SOWA

Bobass25

,,wszystko dęba stanie zanim się dogadamy,,

To może wódki wam trzeba i jakie ,,konklawe,,zorganizować bo ta gimnastyka robi się męcząca, a na dole zatory i brak płynności już jest. Więc przydałoby się jakieś info w co teraz gramy. Bo chwilowo czas i uwagę zajmuje unikanie strzyżenia.

SOWA

Mengiz

Bobass25

W sumie mój tok myślenia sprowadza się do tego że gotówka pracując u mnie zarobi mi dużo więcej niż te 4 %, zwłaszcza że mieszkanie jest dla mnie pasywem, czas na takie zakupy jest mówiąc delikatnie mało korzystny i przewija się perspektywa podatku katastralnego. Czy dokupiłbym po takich spadkach? Marzę o nich, a pisałem wcześniej że do zabezpieczenia kredytu zblokowałbym kwotę w wysokości 12 rat, czyli przez rok śpię spokojnie gdyby coś się zakotłowało , no chyba że jaka kasetowa spadnie...to już rozumiesz-game over

SOWA

polish_wealth

polish_w proszę wypowiedz się po przeczytaniu.

https://tygodnik.tvp.pl/44236204/kardynalowie-franciszka-hierarchowie-z-polski-bez-czerwonych-kapeluszy

Brzmi jak rozbudowa kolegium kardynalskiego o kilka postaci, które masoneria chce wstawić do kościoła by mieć decydującą przewagę, wydaje mi się, że przepowiednia Fatimska dotyczy Franciszka, który jest biskupem w bieli i dopiero na koniec orientuje się, że nie wszystkie jego działania służyły kościołowi i ginie zamordowany, krew natomiast męczenników powoduje, że wielka liczba duchów jest ocalona. (Te ostatnie o męczennikach) to jeszcze te czasy nie nastały musi kościół zejść do katakumb, kiedy przyjdzie antychryst do III Świątyni Salomona i pokłoni mu się ONZ i kabała i New Age staną się jedyną powszechną religią.

"""Kapelusze otrzymują (poza biskupami misyjnymi z odległych miejsc) głównie entuzjaści polityki migracyjnej, dialogu międzyreligijnego i duszpasterskich reform obecnego pontyfikatu. Ten, kto w tych sprawach ma inne zdanie, szansy na nominację nie ma. """

Znamienne,

Ja bym się wyluzował generalnie tak jak tu dobry kolega @ Freeman sugeruje, zwiększajmy liczbę odmawianych różańców i powiększajmy Sakwy jednocześnie, niech nas Chrystus zastanie przy paru bańkach :D, a jak coś gruchnie to to rozeznamy.

Przemyślenia na Szabat:

Obejrzałem ten żałosny film "POLITYKA" - VEGI i jedynie się zdenerwowałem,

Niektórzy ludzie mówią, że polskiej sceny politycznej nie da się odbetonować bo "nap**** się dwa ule" PIS i PO, a sejm dalej jest pełen post okrągłostołowej agentury mającej podwójną lojalność, ja mam bardzo szybki sposób jak odsiać jednych od drógich.

Należałby przeprowadzić nowoczesne przesłuchania z udziałem proroczki i egzorcysty, cały sejm pojedyńczo wprowadzić do pokoju i babka by się modliła i mówiła, który ma podwójne obligacje, a który słuzy Polsce, w Jeden dzień, 300 osób i potem sejmy, sądy, policje, prokuratury, szpitale, znam osobiście kobiete która mogłaby się tym zająć ^^

Wszystko by się odżydowiło i odmasoniło, odruszczyło i odniemczyło, odangielszczyło ^^

"Młot na podwójne obligacje", Święta inkwizycja polityczna

Zapomniałem dodać, że mienie uzyskane przez polityków i sędziów, którzy wyszłoby że byli wadliwi, należy natychmiastowo skonfiskować i wydać chąsie, 30% ubogim rozdać.

Ostatnio modyfikowany: 2019-09-08 10:53

3r3

"To może wódki wam trzeba i jakie ,,konklawe,,zorganizować bo ta gimnastyka robi się męcząca, a na dole zatory i brak płynności już jest. Więc przydałoby się jakieś info w co teraz gramy. Bo chwilowo czas i uwagę zajmuje unikanie strzyżenia. "

Wódki mamy na palety (żeby przeczekać kryzys w nieprzytomności tego stanu dojmującego). A dogadywanie się będzie takie jak zawsze - kto pierwszy zaciągnie hamulec na płatnościach (podejrzewając że kto inny może zaciągnąć i on straci) i wyjdzie rozwalając łańcuch i ciągnąc lawinę. Kryzys zaufania do łańcucha. Potem poczekamy kto pierwszy klęknie i wyjdzie z ofertą robienia taniej. Przecież cała łekonomia obecnie tak działa - kto udzieli kredyt większemu gołodupcowi łykając więcej ryzyka przy mniejszym zwrocie i kto przyjdzie pracować za darmo. Konsekwencją tego są ujemne stopy - kto dopłaci za ponoszenie ryzyka, a za chwilę fiskalizm powyżej dochodu - kto dopłaci za to że pracuje. To taki stan umysłu - to z głodu mija.

Bobass25

Masz rację, natomiast nawet jeśli zainwestowałbym w relikt równowartość kredytu to i tak mam możliwość spłaty w każdej chwili kredytu gotówką która gdzieś po portfelu się kręci,tyle że za spłatę kredytu przed upływem 5 lat doliczają jakieś kary, po 5 latach spłacasz w każdej chwili. Jak zerknę na umowę to zobaczę jakie kwiatki tam posadzili, chyba że ktoś już przerabiał tą lekturę i podzieli się spostrzeżeniami...

SOWA

polish_wealth

Ostatnio modyfikowany: 2019-09-08 10:59

Keracz

Dług służy do kontroli i zniewolenia, podobnie jak religie na czele z fałszywymi nauczycielami ,,głoszącymi prawdę", więc kontrolerzy ,,rozdają zgniłe, zatrute owoce" pod postacią idealnych, takich ,,pierwyj sort". Tych kredytobiorców, którzy nie poradzą sobie ze spłatą ,,puszczą na golasa z pustymi torbami', w najlepszym przypadku trafią wyczerpani i ledwie żywi pod most, albo np. sprzedadzą się, w zależności od przydatności i potrzeb wierzyciela, systemu.

Ziemscy słudzy szatana realizują systematycznie zaplanowane działania, jednak między nimi są też waśnie, tarcia i spory, więc decyzja o naciśnięciu ,,czerwonego" guzika przedłuża się nieco, przy tym jednak doskonale wiedzą, że ich pan ,,pała wielkim gniewem, świadom, że mało ma czasu".

SOWA

Kikkhull

SOWA

wzwen

"W sumie mój tok myślenia sprowadza się do tego że gotówka pracując u mnie zarobi mi dużo więcej niż te 4 %"

No to w takim razie chcesz wziąć kredyt na swój biznes pod zastaw mieszkania. Sam wiesz jakie zwroty generuje Twój biznes, jak szybko jesteś w stanie upłynnić aktywa jeżeli będzie konieczność natychmiastowej spłaty kredytu, etc.

PN

"Rolą Polaków w Polsce jest zasuwać na plantacjach, o ich organizowanie zatroszczą się starsi i mądrzejsi."

"Ojj tak szczególnie widać to tutaj w UK jak Polacy zasuwają w Londynie. To co się tutaj odwala przeszło moje nieśmielsze oczekiwania.

o 5:30 w metrze Londynskim nie widać ani murzynów ani śniadych, ani angoli.. za to widać całą EUROPĘ WSCHODNIĄ!! Jak boga kocham. próbuję w metrze wypatrzeć jakiegoś ciemnoskórego albo murzyna ale sami ruscy, ukraincy, białorusini i polacy, rumuni itp. W uk Nikt tak nie zapierdala jak polacy. Ostatnio współlokator dostał dwa dni wolnego to się inni lokatorzy martwili jakby mu jakąś pracę na te dwa dni zorganizować bo to taka strata czasu i pieniędzy przeleżeć w domu DWA DNI!! Moja była szefowa przez 9 godzin pracy nawet do łazienki nie chodziła tak pracą zestresowana i taki zapierdol. Pod koniec dnia jak już z bólu wytrzymać nie mogła to szła do łazienki. Tymczasem angole i wszyscy ciapaci i czarni opierdalają się na potęgę!!! Jak mój szef zatrudnił 5 angoli do pomalowanai domu to na 8 godzin pracy pracowali 3 godziny a reszte czasu jedzenie albo telefon, a mój szef zamiast zagonić ich do roboty to jeszcze im herbatę kawkę robił. Ale za to Polak u tego samego szefa to zapierdala od 8 do 15. Polacy... mój boże jeszcze w życiu nie widziałem tak zidiociałej pracą nacji jak Polacy w Wielkiej Brytanii. Oni są uzależnieni od pracy, chcą więcej pracy, roboty.. bo przecież co będą robić w domu???? Ja pracuję ok 6-7 godzin dziennie od pn do pt z wolnymi weekendami. To się inni Polacy nadziwić nie mogą czemu ja drugiej pracy nie mam na popołudnia wieczory i weekendy! Jak ostatnio kończyłem pracę normalnie o 15 to jedna z polek pyta "to teraz do następnej pracy idziesz?" A ja że nie na miasto pozwiedzać a potem do domu poczytać obejrzeć film... No i ona szok! Jak można kończyć o 15 i iść do domu?? Jedna znajoma polka ma wielkie zmartwienie bo dostaje co tydzień dwa dni wolnego i nie może sobie na te dwa dni pracy znaleźć! Nie może sobie pozwolić na dwa wolne dni!! Wolne to marnotrawstwo i strata czasu i pieniędzy..

@ Gruby

Czemu tak mało ostatnio udzielasz się na IT21? Jesteś moim nr 1 wśród komentujących:D

polish_wealth

SOWA

Bobass25

,,dogadywanie będzie takie jak zawsze,,

Oby, bo przy kryzysie jak nigdy,, jak zawsze,, może nie wystarczyć. Jadąc trochę Karoniem co będzie jak przestaniemy oddawać coś za nic? (mam na myśli dodruk) . Jakie płacidło?

Lore Seeker

"(...) chwilowo można jeszcze do 10k€ kupić zupełnie bez meldowania niemieckiej skarbówce . Od nowego będą to 2k wolne od meldunku"

Skąd informacja, że od nowego roku w Niemczech rejestracji będą podlegać transakcje na kwotę 2000 Euro i więcej?

Na dzień dzisiejszy limit wynosi 10 000 Euro i nie widzę wzmianki o planowanych zmianach (co nie znaczy, że ich nie będzie - tylko gdzie są informacje na ten temat?):

https://www.evz.de/en/consumer-topics/buying-goods-and-services/shopping-in-the-eu/cash-payment-limitations/

Społeczeństwo wyraźnie nie życzy sobie dalszych obostrzeń i nie wierzy w przesłanki do ich wprowadzenia:

https://ec.europa.eu/info/sites/info/files/statistical_overview.pdf

Wybrane pytania i odpowiedzi z raportu:

"Would you agree to the introduction of restrictionson payments in cash at EU level?

No. - 94.94%

If restrictions on payments in cash were introduced at EU level, do you believe they would negatively affect the economy?

Yes, significantly. - 73.5%

Do you believe that restrictions on payments in cash at EU level could contribute to combating terrorism financing?

No. - 86.39%"

Praktycznie nikt z ankietowanych nie widzi ŻADNEJ korzyści z wprowadzenia ograniczeń transakcji gotówkowych:

"How would the introduction of restrictions on payments in cash EU level benefit you, or your business or your organisation (multiple replies are possible)?

No Answer. - 99.18%"

Czy jeśli wspomniane ograniczenie zostanie wprowadzone w Niemczech to 2000 Euro stanie się najwyższą kwotą dla transakcji nierejestrowanych w Europie, czy są jeszcze jakieś państwa z odrobiną rozsądku?

Freeman

Ostatnio modyfikowany: 2019-09-08 12:39

Lore Seeker

Dziękuję.

Z niemieckim u mnie słabo, ale automatyczny tłumacz tytuł przekłada na "Germans SHOULD get anonymous gold only up to 2000 Euro".

Jeśli jesteś obeznany z niemieckim to wyjaśnij proszę, czy ten limit to tylko zalecenia ("should get anonymous gold only up to 2000 Euro"), czy już zapadła formalna decyzja? Bo jeśli to tylko projekt, to może jest jeszcze nadzieja?

Dante

A co jeśli na rynku złota pojawi się "czarny łabędź", który fundamentalnie, mocno zepchnie cenę w dół (przykładowo zostaną odkryte nowe, gigantyczne złoża łatwo dostępnego złota)? Im dłuższy okres czas inwestycji, tym portfolio powinno być bardziej zdywersyfikowane, bo ogólnie rozumiane ryzyko wzrast wraz z upływem czasu.

@janwar

Moje spojrzenie na złoto jest podobne do tego co obecnie mówi Alessio Rastani

https://www.youtube.com/watch?v=UHRwFu3TtW8&t=1s

Nie zdziwiłaby mnie korekta do MA200 (analogiczna sytuacja miała miejsce 2000r. - szybkie wybicie w górę z "Brown low" i powrót do MA200).

Jest ciekawie,bo przez ostatnie pare miesięcy złoto było w pegu z obligacjami, które ignorowały dane takie jak inflacja. Byłem ciekawy jak to długo potrwa ze wzgledu na wojnę handlową USA - Chiny oraz brexit. Ale teraz same pozytywne informacje w tych kwestiach, a tymczasem jest szansa na odbicie w górę danych PMI dla większości gospodarek. W skrócie bonds bulls są na lodzie przez co ostatnio tak skoczyło oprocentowanie obligów.

Dodatkowo, przez ucieczkę inwestorów do aktywów safe haven, AUD i NZD w tym roku przełamały 20-letnie wsparcie, a do tego Australia i UK odnotowują obecnie ATH nadwyżek w handlu miedzynarodowym (patrząc na to 20 lat wstecz).

AUD, GBP, surowce i EM stocks są mają obecnie skrajnie negatywny sentyment wśród inwestorów - w przeciwieństwie do PM, dolara i obligacji.

A gdy do taniejacego dolara, taniejących obligacji dojdzie cięcie stóp przez FED, to może być ciekawie na aktywach niedowartościowanych, zwłaszcza, że obecnie TLT umocniły sie o około 30% od jesieni zeszłego roku (a ponieważ ścięcie stóp procentowych o 1,00 pkt procentowy przez FED często odpowiada aprecacji o 5% obligacji, to TLT tak urósł jakby FED ściął stopy o 6,00 pkt procentowych, a nie 0,25 pkt). Poza tym, zwrot z akcji amerykańskich znowu przewyższa zwrot z obligacji amerykańskich.

Ostatnio modyfikowany: 2019-09-08 13:32

bycmoze

A co jeśli inflacja postępuje i ceny dalej będą rosły w stosunku do cen z Niemiec? Teraz już chyba większość rzeczy codziennych mają taniej i ni piszcie o jakości chleba czy mięsa u nich bo to co mamy w marketach nawet muchy nie chcą..

Jeśli nie będzie podwyżki stop pensja minimalna wzroście do 3000 A za rok do 4000 ZUS działalności gosp idzie w kosmos to musi mieć ogromny wpływ na podwyżki towarów. Czyli co teraz my na bazary na zachód będziemy jeździć?

Ktoś mówił tu że nieruchomości nie stanieja A kto będzie je kupował i w nich mieszkał? Chyba że plan z Izraela wycieczki...

Ojciec Tadeusz

Czekasz aż stanieją, ale nie wiesz ile będziesz czekać. Jeśli wzrosty jeszcze trochę potrwają to może się okazać, że nawet po spadkach nie będzie taniej niż dziś.

Ja nie przewiduję jakiegoś krachu na rynku mieszkaniowym, raczej uspkojenie. Nadal mamy za mało m2 na osobę.

Co do obszarów za miastem, siedlisk i ziemi rolej to nie liczyłbym, że będzie taniej. Ja się zaczynam rozglądać za jakąś okazją i papierkiem na badylarza, lepiej mieć podkładkę przy zakupie.

Ostatnio modyfikowany: 2019-09-08 13:57

Keracz

Szacuje się że 40% Ukraińców wyjedzie do Niemiec.

Czynione miejsce do osiedlenia Pingwinów, nasz kraj również.

ni piszcie o jakości chleba czy mięsa u nich bo to co mamy w marketach nawet muchy nie chcą..

W dobie panoszącego się dobrobytu, dostatku wszelkich dóbr, to i muchom we łbach się poprzewracało (szczury identico), to se fochy i fanaberie strzelają, a lud nie świnia, wszystko zje.

Czyli co teraz my na bazary na zachód będziemy jeździć?

A po co takie wydatki ponosić i czas tracić, skoro miseczka z porcją ryżu w zasięgu ręki dostępna.

Kikkhull

SOWA

SOWA

SeaBi

I tak najjaśniej rządzący właśnie zapowiedzieli ścieżkę polskiego dobrobytu à la Wenezuela więc za kilka lat co będziesz ten dobrobyt banknotów woził taczką do sklepu? A karta zniesie trylion zer w przelewie za bochenek chleba

Dante

bartek

Czy zmieniasz długoterminowo zapatrywanie na Au ?

grind

,, Nie zdziwiłaby mnie korekta do MA200 (analogiczna sytuacja miała miejsce 2000r. - szybkie wybicie w górę z "Brown low" i powrót do MA200). ,,

masz na myśli 2000 rok ? czy może 2008 ?

Bobass25

Kogo tam u Was trzeba przekupić żeby Kardynałem zostać ;)

SOWA

gruby

"Nie wyjedzie. Wyjadą tylko ci, którzy chcą zarobić kasę i wysłać na Ukrainę."

ile procent Ukraińców przyjechało do Polski w celach innych niż zarabianie kasy i wysyłanie jej na Ukrainę ? I czym ten model imigracji różni się od wyjazdów Polaków na wyspy po 2004 roku, kiedy GB się na ich pracę zgodziła a Niemcy niekoniecznie i nie od razu ?

@dante zapytał:

"A co jeśli na rynku złota pojawi się "czarny łabędź", który fundamentalnie, mocno zepchnie cenę w dół (przykładowo zostaną odkryte nowe, gigantyczne złoża łatwo dostępnego złota)? "

zawartość planety jest już dokładnie wymierzona a index dostępnych złóż stanowi najbardziej strzeżoną informację w majątku każdej firmy z sektora wydobywczego. Zawartość tego indeksu pomnożona przez głębokość na której znajduje się złoże, skorygowana o jego położenie geograficzne (typu dwa kilometry lodu nad złożem, ewentualnie trzy kilometry słonej wody nad nim plus kilometr skał) również ma znaczenie, tak jak czynniki polityczne (wysokość łapówek za koncesje) i procentowa zawartość poszukiwanego materiału w złożu.

Na końcu rachunku każde ze złóż posiada wartość brutto (ilość urobku minus koszty jego uzyskania plus koszt transportu a wszystko to razy cena za tonę na giełdzie minus z koszty zorganizowania kapitału inwestycyjnego). Problemem sektora wydobywczego jest to że złoża do dziś nienaruszone to te mające czerwony bilans. Tylko Rosjanom i Chińczykom opłaca się jeszcze kopać ale bierze się również to z szerokiego stosowania do tych prac skazanych.

Chcesz ożywić górnictwo wprowadź instytucję kolonii karnych.

janwar

Gold COT Report - Futures & Options Combined

http://news.goldseek.com/COT/1567798473.php

115,691 long commercials

56,641 shart commercials, razem z opcjami

Ostatnio modyfikowany: 2019-09-08 15:24

Dante

Długoterminowo (na lata) nie zmieniam swojego zapatrywania na Au - oczywiście przy założeniu, że nie pojawi się 'czarny łabędź' na tym rynku.

Dlatego dywersyfikacja jest taka istotna, bo redukuje ryzyko - poza tym, w miarę spokojnych politycznie czasach koniuktury gospodarczej z rosnącą inflacją (przykładowo 2003 - 2008r.), wzrosty na akcjach rynków wschodzacych zostawiją daleko z tyłu wzrosty na metalach szlachetnych.

@grind

Źle spojrzalem na wykres 30-letni - nie 2000r., a 1999r.

"Dając widocznie wiarę sloganom bankowego kartelu o złocie jako „barbarzyńskim relikcie” dla którego nie ma miejsca w nowoczesnym świecie oraz clintonowskim obietnicom polityki „silnego dolara” Brown w 1999 wpadł na genialny pomysł pozbycia się ponad połowy brytyjskich rezerw złota. Hurtowe pozbywanie się złota zorganizowano w postaci gigantycznego publicznego jarmarku, jako że Brown naciskał na sprzedaż na otwartych aukcjach. W sumie między lipcem 1999 a marcem 2002 Brown zorganizował 17 aukcji na których pozbył się brytyjskiego złota po średniej cenie aż $274.9 za uncję. Sprzedaż 415 ton złota postawiła UK w grupie krajów z najniższymi rezerwami złota. Rezerwy walutowe UK w złocie stopniały w tym procesie do zaledwie 7% całości. Złoto brytyjskiego imperium wywędrowało więc dzieki Brownowi z sejfów i skarbców, a na jego miejscu pojawiły się równo poukładane kolumienki banknotów: dolarów, yenów, euro. Zamiast wykręcić się jakimś upadkiem z konia na głowę i przeprosić od razu odkręcajac gafę, Brown twierdził wówczas wyzywająco że służyć to ma osiągnięciu „lepszego balansu” w strukturze rezerw."

https://dwagrosze.com/2007/04/jak-nie-sprzedawa-zota/

Ostatnio modyfikowany: 2019-09-08 15:43

Bobass25

Z tą płynnością to ciężko przewidzieć co będzie się działo jak się zakotłuje,ale przy obecnym koszcie pieniądza i stałych stopach na te 5 lat można trochę tym poobracać dodatkowo...biznes to u mnie dodatkowy temat i nie potrzebuje kredytów. Właśnie kluczowe jest to czy bank może mi wypowiedzieć taką umowę,, bo tak,, mu się przywidzi dlatego na dawcę wybrałem duży,, polski,,...przestudiuję umowę to będę wiedział co i jak.

Ostatnio modyfikowany: 2019-09-08 15:54

SOWA

Freeman

Te 2000€ sa w planach i to dotyczy z tego co wiem, wylacznie anonimowej granicy wysokosci zakupu PM anonimowo. Ta inna tabelkaz gorna granica gotowki dla wymienionych panst juz obowiazuje. Jak widzisz, eurokolchoz rules i nie we wszystkich panstwach obowiazuje ten sam pulap.

Freeman

Ja o tym pisalem 7 wrzesnia 0 15.29

2019-09-07 15:29

Freeman

@Mar. Od środy za tydzień komunikat FED o stopach. Nie wiem jak będą się zachowywały do tego czasu Ag Au , nie uważam by miały potencjał spadku o 30-35%. Natomiast jestem bardzo byczo nastawiony dla PM od 19 września . 19 i tymbarskiej 20 wrzesień, będą dniami silnego wzrostu PM. P.S. Trzepanie rynku od czwartku ma właśnie na celu wyrzucenie słabych rąk. Tylko , ze tak się nie dzieje . OIR na comex spadł zaledwie o 2% do 620 052 kontraktów . Longowcow nie ubywa a shortujacych rekordowo dużo , ergo kiedyś zobaczymy short squeeze .

Bobass25

Wszystko jest możliwe, dlatego się dywersyfikuję...trochę ziemii, nadwyżki które mogę stracić wysłałem na księżyc i nawet mi się ta ich podróż podoba,ale to tak jakoś za szybko i za łatwo idzie więc też oczekuję korekty, wejdę jeszcze pewnie w jakieś alty kasą na stracenie, a z reliktem skontaktuję się po korekcie...dodatkowo cashflow z Działalności. Jakiś czarny może wyskoczyć...Taleba jeszcze nie czytałem ale Mentzen o tym wspominał w jakimś programie.

Bobass25

Ceny mieszkań nie muszą spadać... Wystarczy mi jak pojawiają się okazje...a te są jak autobusy-zawsze przyjedzie następny.

SOWA

SOWA

3r3

"Jadąc trochę Karoniem co będzie jak przestaniemy oddawać coś za nic?"

Dostaniecie pałą po nerach na rozruszanie pamięci, że to wstępne pieszczoty przy wdrażaniu totalizmu.

Zadłużenie (napięcia rozliczeniowe) w gospodarce obejmuje ponad 3/4 urojonego produktu brutto całej planety. Trzeba 2/3 z tej sumy jakoś grzecznie odpisać tak żeby jakieś łańcuchy w ogóle funkcjonowały, a to nie takie proste bo wiele z nich funkcjonuje wyłącznie dzięki skali innych, nieco problematycznych w rozliczeniu ciągów dostaw i jest rentowne "przy okazji" a nie samodzielnie. To nie jest problem zdelewarować gospodarkę - pójdzie błyskawicznie i każdy każdemu pokaże język. Kłopot zaczyna się później - trzeba wyprodukować przedsiębiorstwa i dostarczyć systemu rozrachunkowego który łyknie wystarczająco wielu ludzi aby rano były bułki w sklepie. Umiem produkować przedsiębiorstwa na koniunkturze, ale w depresji gospodarczej jeszcze nie pracowałem. Co niby wtedy będziemy tworzyć: spółdzielnie, wspólnoty monastyczne, kolonie karne? Jaki będzie środek motywacyjny żeby palcem kiwnąć i coś komuś wyprodukować?

Zaproponuj w obecnym systemie fiskalnym jakiemuś minfinowi redukcję nominalnego pekabu, z którego rząd robi prognozy zdzierstwa i wydatków - sam rozumiesz że tego nie da się grzecznie przeprowadzić. Kto wyskoczy zbyt wcześnie wyleci z interesu, kto zbyt późno przyjmie stratę.

@Dante

Sam widzisz z obrazków, że jak kapitalizacja rynku spadnie to złoto poleci. Cenę dobra wyznacza płynność rynku wprost, a cenę złota wyznacza zadłużenie wprost - jak jest jakieś odchylenie to zaraz ludzie doklikają żeby szło w kanale bo rynek jest uporządkowany w wyniku działania spekulantów. Za każdym razem jak działanie polityczne wyprowadza rynek z równowagi (utworzenie waluty bez podparcia, nierównowagi rozliczeń, wymuszenie rozbójnicze MinFina) to zaraz każdy to wyzyskuję na tyle na ile go stać i przywraca normalność. Niezależnie od tego czy jutro podatki będą wynosić zero czy milion procent wpływy do budżetów państw będą szły w widełkach 15%-19% produktu brutto jurysdykcji, a wydatki w kanale 30%-37% tegoż minus renta z monopoli (zazwyczaj surowców & geografii). Jedyne co się zmienia to kto zostaje goły, a kogo ubiorą. Dlatego własne zadłużenie warto bilansować bardziej kruszcem, a mniej papierem, bo wycena PM i tak dociągnie do zadłużenia, ot taki tylko kłopot że być może po terminie spłaty a ten rolujemy papierem.

Ostatnio modyfikowany: 2019-09-08 19:23

Bobass25

Masz rację,jak czegoś nie szukam to się trafia,a jak szukam to akurat nie ma...ale co zrobisz życie :)

Lech

Jestem pewien ,że ci z dużymi dochodami chętnie zrezygnują z wszelkich świadczeń z ZUSu ,zrzekną się na rzecz pozostałych,,, ale oczywiście tym bardziej zrezygnują ze składek.!!..Jestem niespotykanie spokojny, a mimo to już wkurza mnie maksymalnie sam widok karzełka z nowymi obietnicami bo wiadomo, że na pewno już zaplanowali dwa razy większe podatki pod to.

Złoto zaskoczy jeszcze niejednego i nie jeden raz.. inaczej nie byłoby interesu gdyby nie było zaskoczonych..

Ojciec Tadeusz

ooutsider

SB z Lechem i Kiszczakiem dogadała się z Krypto-lewicą Michnika i Kuronia i uwłaszczyła się na majątku narodowym? Nie nie , to jakieś kalumnie.... ja w to nie wierzę!! W 1989 naród obalił komunizm i żył długo i szczęśliwie.

TabulaRasa

"Dziwne ze nikt z kolegow nie zareagowal na dane z COT GOLD:

Gold COT Report - Futures & Options Combined

http://news.goldseek.com/COT/1567798473.php

115,691 long commercials

56,641 shart commercials, razem z opcjami"

To wygląda na jakiś błąd.

Futures & Options Combined powinno być większe niż samo Futures. A jest mniejsze.

Chyba, że czegoś tutaj nie rozumiem to mnie poprawcie.

Dante

Ostatnio modyfikowany: 2019-09-08 20:35

lenon

Byli ludzie, którzy oczywiście się uwłaszczyli. Znam nawet jednego osobiście. Fabryka jak to w latach 90 zaczęła podupadać i groziło jej bankructwo. Chłop wymyślił, że spółkę pracowniczą założą, przekonał ludzi i został prezesem. Firma zaczęła wychodzić na prostą, to zaczął skupować po pracownikach udziały. Dziś jest większościowym udziałowcem i multimilionerem. Szkopuł w tym, że on ani ze służbami, a tym bardziej z Lechem, Kiszczakiem, Michnikiem i Kuroniem nie miał kompletnie nic wspólnego.

Akurat panowie, których wymieniłeś, są dowodem na kompletną bzdurę w Twoim wywodzie. Mogłeś chociaż jakiś miliarderów za przykład przedstawić.

Większość tych, którzy tam siedzieli przy tym stole umarli jako gołodupcy, a ci którzy żyją są gołodupcami.

piotrdln

zanim zaczniesz szacowac zapoznaj sie z tematem, bo prawda jest taka ze ta ustawa co ma ulatwic im przyjazd jest tak restrykcyjna ze jak 5% by przyjechalo to bedzie max a prawdopodobnie i nawet tylu sie nie uda,

po prostu niemcy chca tylko specjalistow ze znajomoscia jezyka, bo do czarnej roboty maja full ludzi z europy wschodniej i te ich otwarcie na ukraincow to jest zaledwie uchyleniem delikatnie drzwi

Ostatnio modyfikowany: 2019-09-08 20:53

ooutsider

3r3

Panowie wiedzą jakimi zasobami trzeba operować żeby maszyna wyborcza działała prawidłowo? Bo podpisy się zbierają same, plakaty finansują entuzjaści, a wszystkiego pilnują siędzie co im się łapówki do łap nie kleją i stąd takie majątki^^

Trzeba mieć lokale, floty pojazdów, miejsca noclegowe, drukarnie, stacje radiowe, telewizyjne, teraz jeszcze ten paskudny internet i to wszystko kosztuje. A do tego jeszcze ludzie chciwi i interesowani.

Aby działała przybudówka (polityka) konieczna jest baza (przedsiębiorstwa do których przyklejone są przybudówki). Aby rządzić państwem trzeba mieć je własne w mniejszej formie czyli własną siłę, własny aparat, własną gospodarkę i wtedy można brać ster większego. Jeśli komuś się wydaje że można w losowaniu wybrać jakąś sprzątaczkę i zaraz aparat będzie jej słuchał, a kasy nikt nie wyniesie to zwracam uwagę co się stało z kasą-bez-Petru kiedy babińcowi po wyższej szkole gotowania polityki na gazie się uroiło że rządzi.

Struktury zajmujące się majątkiem są personalnie izolowane od siłownika, aparatu biurokratycznego i maszyny wyborczej, ponieważ dynamika rozsadziłaby biznes, a tam potrzebna jest cisza i spokój aby kołowrotek był kręcony bez względu na ustrój.

Dzięki temu ustrój jest stabilny, a generała nie można zdegradować nawet gdy jest martwy. Struktury zależne mają charakter feudalny a nie formalny, to są mafie polityczne (dobrym przykładem jest jaczejka przedsiębiorców powiązanych z Antonim Macierewiczem, którzy ograli zieloną bezpiekę na ich własnym podwórku i możliwe że starych zielonych z tego podwórka wywiozą) a partie od młodzieżówek począwszy mają charakter gangów, natomiast od strony siłowej (sądy, prokuratura, lochy gdzie monitoring nie siada kiedy zbójcy się targają ze zgryzoty) partnerstwo publiczno-prywatne nie wymagają wyjaśnień bo to jest klasyczny model mafijny.

To są bardzo skuteczne sposoby prowadzenia polityki i jak widać publika łyka, że z oficjalnej wypłaty prezesa dużego banku w Polin zostaje się premierem bez konfrontowania kwestii nominalnej kosztów stałych, które sędziowie kwitują tekstem o przeżyciu na prowincji.

Jest niezwykle zasadne aby osoba mająca sprawiać dobre wrażenie polityczne pochodziła z porządnej rodziny, nieprzesadnie zamożnej, była dobrze wychowana i miała jakąś zmiękczającą wizerunek ksywę, tak żeby nie wzbudzała iż coś może i się prześlizgnęła. W tym języku byłyby to jakieś -uś takie jak Pikuś (Podkarpacie), Maciuś, może kiedyś się wypromuje jakiś Duduś aby zrobić to czego według badań hipostaza oczekuje. Zbójcy zaś będą wieszać się na skarpetkach z nie wiadomo czyjego rozkazu, ale przecież nie kogoś o tak milusim wizerunku niegroźnego prosiaczka - cysorz był niewinny, winni byli przemysłowcy-militaryści.

Socjalizm w Niedorzeczu ma ponad sto lat na karku, a przecież organizowały go dziadki. Ale to że zostali zabici nie oznacza że pokonani^^

Ostatnio modyfikowany: 2019-09-08 21:35

Kikkhull

polish_wealth

Żydki same na siebie rakiety wysyłają, żeby odwet zrobić

WTI - będzie rosło -

Ostatnio modyfikowany: 2019-09-08 22:04

Dante

lenon

"Panowie wiedzą jakimi zasobami trzeba operować żeby maszyna wyborcza działała prawidłowo?(...)"

Oczywiście, że wiem.

Problem polega na tym, że co poniektórym wydaje się, że jedni są lepsi od drugich.

Uwierzyli w to i czczą swoich bożków.

@ooutsider

Zabawne. Całkiem niedawno zarzucałeś Traderowi pisanie artykułów na zamówienie przy okazji krytyki działań NBP.

Ostatnio modyfikowany: 2019-09-08 23:07

drobny

to, że ten rząd ma zamiar podwyższyć płace minimalną do normalnych poziomów, to tylko świadczy o tym, że wreszcie idzie to wszystko w dobrym kierunku. Już od wielu lat w Polsce były ceny jak na zachodzie albo i drożej, a płaca na poziomie bandustanu. To, że janusze biznesu krzyczą nie ma żadnego znaczenia. Niech sobie krzyczą albo zamykają te swoje firmy. I jeszcze jedno, ceny i tak i tak by rosły nawet gdyby rządzili poprzednicy (a może nawet przede wszystkim wtedy), bo stan państwa jest taki jaki jest. Już dawno Polska jest po prostu zależna od zewnętrznych czynników więc jakim cudem ceny miałyby nie rosnąć .

@stopy procentowe w Polsce

aby gardłować za podniesieniem stóp procentowych w Polsce to trzeba być po prostu antyspołecznie nastawiony (jak ten niedawny dyzma ekonomiczny B. przez tak wielu tutaj uwielbiany). To zresztą też mówi, że wiele osób chce jedynie założyć lokate i cieszyć się dużymi procentami (najlepiej powyżej inflacji). To tak nie działa

@złoto

dziwi mnie, że gdy było po 1100$ to mało kto mówił, że to jest czas zakupów. Dopiero jak przebiło 1300 zaczął się szał. Ja niestety żałuje, że nie miałem wtedy możliwości kupić większej ilości, gdy było po 1100. Teraz to mam duże wątpliwości, czy jeszcze warto, czy pociąg już odjechał.

@Freeman

Możesz Pan podać ile w tych Niemczech kosztuje 1 uncja dajmy na to złotego fliharmonika ? Ciekawi mnie czy jest jakaś różnica w cenie w stosunku do polskich mennic

lenon

Jak chcesz zapłacić operatorowi konia tyle samo za oranie hektara, co kierowcy ciągnika?

Pomyśl logicznie. Żeby stworzyć warunki do wydajności na poziomie np. Niemiec, potrzebny jest kapitał.

To co nazywasz dobrym kierunkiem to jest jego przejedzeniem.

drobny

Panie Lenon na zachodzie jest kilka milionów Polaków od wielu już lat. Niejeden się napatrzył na tą mityczną wydajność. Nie ma ona nic wspólnego z poziomem wypłat tam i tu u nas. To naprawdę już nie te lata. Dzisiaj ludzie już wiedzą coraz częściej co i jak, więc proszę nie dawać jakiś kompletnie absurdalnych przykładów, bo one się mają do rzeczywistości jak pięść do oka.

Jeszcze tylko dodam na czym polega absurdalnoś tego przykładu. W Polsce już dawno nikt nie orze koniem i pługiem, tylko jeździ takim samym traktorem (bo przecież Ursusa już dawno nie ma) jak ten wspomniany Niemiec. A jednak Polak dostaje u nas kilka razy mniej niż Niemiec pomimo, że wykonuje dokładnie tą samą pracę, a często nawet szybciej niż ten mityczny Niemiec.

Ostatnio modyfikowany: 2019-09-08 23:40

Freeman

lenon

A no tak. Były, zobaczyły, a ja naiwnie myślałem, że jeszcze ten kit da się komuś wcisnąć. Nie do wiary że to się wydało.

grind

co do cen w Niemczech cały przekrój rynku znajdziesz tu https://www.gold.de

drobny

dziękuje

śledźulik

nie wiem czym i gdzie się zajmujesz, ale w większych i wielkich miastach jak na polskie warunki (od 100k w górę) pensja minimalna nie ma już żadnego znaczenia, bo nikt- nawet w szeregowych zawodach się do niej nie odnosi, bo po prostu zarabia trochę/dużo więcej (inaczej by się nie opłacało żyć w "Wielkim Mieście", gdzie dostawy od rodziny ze wsi wyczerpały się z dwóch powodów- za daleko lub brak rodziny ze wsi (np. praszczura wygonili po 1864 do miasta. Mało kto wie, że uwłaszczenie miało dosyć destrukcyjny wpływ na wieś i ogrom chłopstwa MUSIAŁ się wynieść- z niechęcią- do miast, ergo- żaden awans (trochę to przypominało wysyłanie przez Greków kolonistów poza macierz. Wysyłano tych najmniej rozgarniętych, bez prawa powrotu :D))).

Za to płaca minimalna w mniejszych ośrodkach (miasta poniżej 100k + wsie) zepchnie pracodawców do szarej/czarnej strefy. Mam rodzinę w miasteczku 3k, która ciągle orze swoje pole, ma gęsi etc., wujostwo pracuje se tam legalnie za te 2,3k brutto i kupuje za to tylko to czego nie jest w stanie samemu wytworzyć (nie wiem, np. zeszyty :D), dom własnościowy, jedzenie biega za płotem, sąsiadka chleb piecze :D. Minimalna w tym micromiasteczku zepchnie ich do szarej strefy lub do pracy na czarno.

Pensja minimalna jest po prostu bez sensu i im wyższa tym wpływy do budżetu będą mniejsze z racji zusów etc., bezrobocie (realne czy nie) też wzrośnie. Bez sensu.

Dodam tylko, że ja sam do wielkiego miasta nie wyjechałbym nigdy. Zrobiłem błąd, nie miał mi kto doradzić. Siedzę tutaj, bo akurat dobrze ssie, ale jak tylko przestanie to znikam na zawsze na prowincji (na razie to trwa już kilka lat :D).

Ostatnio modyfikowany: 2019-09-08 23:51

drobny

Panu również podziękował

Keracz

jedzenie biega za płotem, sąsiadka chleb piecze :D.

Niechaj rodzina uważnie patrzy, dogląda skrupulatnie biegającego jedzenia, aby sąsiadka cichaczem nie ograniczyła populacji niby zajęta wypiekiem chleba. Okaże się niebawem, że ona ma co dołożyć na pajdę chleba, jakieś mięsiwo, a rodzina musi z tych 2,3k brutto pojechać do miasta furmanką i zakupić wkładkę do pieczywa oprócz masła 82%.

3r3

Idź do PKO sprawdzić czy dadzą Ci pożyczkę na nową partię polityczną. Skoro Petru nie oddaje to najwidoczniej pożyczka jest fikcją, a bank to pralnia. Kasa na działalność polityczną bierze się z innych źródeł.

Czyż nasze spółki nie udzielają nam pożyczek i nie umarzają ich od czasu do czasu?^^

@lenon

"Problem polega na tym, że co poniektórym wydaje się, że jedni są lepsi od drugich. "

Skutecznie utrzymują lepszą pozycję.

@drobny

Objaśnię Cię z płacą minimalną. Jeśli rząd podwyższa to idziesz do zatrudnianego przez Ciebie Jasia i nakazujesz mu zarobić więcej aby sobie podniósł, jeśli nie da rady to idzie na trawę. Technicznie to właśnie nakazuje Jasiowi płaca minimalna w kapitalizmie operującym z nadwyżek jakie przedsiębiorstwo swoją organizacją generuje z Jasia.

"To, że janusze biznesu krzyczą nie ma żadnego znaczenia. Niech sobie krzyczą albo zamykają te swoje firmy."

Janusze sędziowania, polityki, ścigania i wojskowości też niech się zwijają ze stanowisk i zamykają państwo.

"dziwi mnie, że gdy było po 1100$ to mało kto mówił, że to jest czas zakupów. Dopiero jak przebiło 1300 zaczął się szał. Ja niestety żałuje, że nie miałem wtedy możliwości kupić większej ilości, gdy było po 1100. Teraz to mam duże wątpliwości, czy jeszcze warto, czy pociąg już odjechał. "

Poniżej 1300 nie było Cię stać, a powyżej 1500 owszem? To podkreśla Twoją przytomność w pozostałych komentarzach.

Jak cena będzie wyższa to stać Cię będzie bardziej - magiczna monetarna teoria?^^

"Nie ma ona nic wspólnego z poziomem wypłat tam i tu u nas. To naprawdę już nie te lata."

Ma wiele wspólnego z jakością aparatu - na przykład jakością komorników, sędziów, celników, urzędników skarbowych.

Płaca minimalna to cargo cult. Nic nie wyląduje na Księżycu mimo zarejestrowania polskiej agencji kosmicznej:

"Cult behaviors usually involved mimicking the day-to-day activities and dress styles of US soldiers, such as performing parade ground drills with wooden or salvaged rifles. The islanders carved headphones from wood and wore them while sitting in fabricated control towers. They waved the landing signals while standing on the runways. They lit signal fires and torches to light up runways and lighthouses."

Ostatnio modyfikowany: 2019-09-09 05:24

Dante

wzwen

"Objaśnię Cię z płacą minimalną. Jeśli rząd podwyższa to idziesz do zatrudnianego przez Ciebie Jasia ..."

To tak może wygląda z punktu widzenia przedsiębiorcy. Z punktu widzenia takiego zwykłego prola jak ja wygląda to nieco inaczej, a mianowicie:

Jeżeli:

a) obecnie płaca minimalna wynosi: 2100 zł

b) rząd planuje podwyższenie płacy minimalnej w 2023 roku do: 4000

to oznacza, że rząd przewiduje, że inflacja przez najbliższe 3 lata będzie wyższa niż 90%.

Oczywiście można mieć wątpliwości czy rządowi uda się utrzymać inflację na tak niskim poziomie, szczególnie biorąc pod uwagę całokształt pakietu dla przedsiębiorców.

Osobiście jestem zdziwiony, że rząd jeszcze nie wpadł na pomysł by w ramach rozwoju przedsiębiorczości zadekretować jakiś minimalny dochód netto dla przedsiębiorców z ustawowym zapewnieniem, że każdemu kto nie uzyska tego poziomu dochodu rząd dosypie do miski. Być może ten pomysł jest, ale jego ujawnienie jest planowane dopiero w trakcie kampanii wyborczej.

Kikkhull

PtokBentoniczny

To nie lepiej zmienić prawo tak, aby nie było w nim luki niepłacenia, niż psuć gospodarkę głupimi pomysłami? Co jest ważniejsze dla Ciebie? Gospodarka kraju, czy parę groszy od korpo?

Ostatnio modyfikowany: 2019-09-09 10:40

gruby

"Czemu tak mało ostatnio udzielasz się na IT21?"

bo mi w niecały rok dochody o 24% spadły (38,5k FEDów chcieli za kilogram w październiku 2018 a ponad 49,5k ostatnio, granda w biały dzień) i efektem tej biedy w portfelu własną moc swobodną koncentruję na rozglądaniu się za nowym źródłem kaszy. Downsizingu ma rozmiarze miski mógłbym nie przeżyć a jeśli nawet przeżyłbym (a to wojnę jakąś mamy żebym głodował ?) to musiałbym nicka zmienić.

"Jesteś moim nr 1 wśród komentujących:D"

Ale kaszy z tego nie ma. Miska a w niej kasza i skwarki to priorytet. Jak się w misce zawartość zgadza to możemy sobie po fajrancie internecić.

@wzwen napisał:

"Jeżeli:

a) obecnie płaca minimalna wynosi: 2100 zł

b) rząd planuje podwyższenie płacy minimalnej w 2023 roku do: 4000

to oznacza, że rząd przewiduje, że inflacja przez najbliższe 3 lata będzie wyższa niż 90%. "

W takim scenariuszu wywoływanie inflacji by się banksterce nie opłacało. Wzrost dochodów realnych wynosi średnio jakieś 25% wzrostu realnych cen, wtedy 75% tego wzrostu można zajumać drukarką. Zresztą taki jest plan, poczytaj sobie założenia do przyszłorocznego budżetu. PKB 4 RP będzie rósł w 2020 roku dzięki inflacji i rosnącej konsumpcji produktów wytwarzanych lokalnie. Jeśli płaca minimalna ma wzrosnąć do 4000 zł za cztery lata czyli o 100% to ceny wzrosną do 2023 roku o 400%. Dwadzieścia zeta za litr paliwa, sześćdziesiąt zeta za paczkę fajek, sto dwadzieścia za butelkę wódki, dychę za bochenek wyrobu chlebopodobnego z biedry. Oczywiście suweren mógłby się wzburzyć dlatego w rzeczywistości ceny wzrosną nie o całe 400%, część zostanie zamortyzowana downsizingiem opakowań: paczka fajek w 2023 roku zawierać będzie dziesięć papierosów w których filtr będzie dłuższy od ładunku tytoniu zamkniętego w bibule (takie fajki palił Bruce Willis w "piątym elemencie"), paliwo z dodatkiem 25% ekobadziewia będzie sprzedawane na decylitry a "pół litra" czyli podstawowa jednostka miary w RP zostanie zamieniona na "100ml" czyli małpkę. Wszystko dla dobra suwerena ma się rozumieć, i świni plus, i krowy plus, nauczyciela z plusem pewnie w końcu też.

Lech

Nigdy nikomu nie ufaj, szczególnie politykom bo im zależy tylko na władzy , a w biznesie tylko sprawdzonym , a i tak nie wolno oddawać władzy w jedne ręce bo natychmiast zbuduje ci dyktaturę i wszystko będą wiedzieć lepiej od ciebie , a szczególnie co zrobić z twoimi pieniędzmi i niczego nie będziesz wiedzieć , mieli rozmawiać ze wszystkimi , a już nikt nie ma do nich dostępu i możliwości zadawania pytań?!Widziałeś ,żeby przez cztery lata ktoś publicznie zadał pytanie I Sekretarzowi, który pociąga wszystkie sznurki i na nie odpowiedział?, oczywiście nie chodzi mi o te przygotowane przez propagandę,. Po to właśnie potrzebny był wolny rynek ,żeby nie było decydowania za nas co i jak ma być robione, a różne partie mają sobie patrzeć na ręce i nie mieć możliwości ukrycia przekrętów, a dzisiaj mamy jak za komuny , wszystko robi jedna partia, jeden wódz decyduje o wszystkim i wszystko doskonale nie musisz nic wiedzieć i do niczego się wtrącać wszystko zrobią za Ciebie i bez ciebie jak miska będzie pusta to się dowiesz, że nic z tego nie wyszło.. Oczywiście nikt w takich warunkach nie będzie ani inwestował, ani rozwijał działalność.. ,a gadanie o wysokich podatkach i ściganiu firm, ma drugą stronę medalu nikt nie przyjdzie tylko po to żeby płacić podatki,tak głupich nie ma , a w każdym razie jest deficyt na świecie wśród tych z pieniędzmi..

Ostatnio modyfikowany: 2019-09-09 11:44

easyReader

WIG20: + 1,98%

WIG: + 1,63%

PLN - lekko rośnie: USD 3,929 CHF 3,969

A przy okazji: pozdro dla shortujących CDR

z01

Spojrzałem dziś na wykres tygodniowy i widzę, że 0.618 Fibo, 200 MA oraz główny trendline (ten sprzed paraboli) wszystkie spotykają się mniej więcej w tym samym obszarze z grubsza między $1300 a $1400. Teraz byłby niezły czas na odreagowanie. Ciekawe, czy zejdziemy tak daleko. Jak obstawiacie? Parę Krugerandów bym jeszcze kupił, ale nie przed jakąś przyzwoitą korektą.

Keracz

Po to właśnie potrzebny był wolny rynek ,żeby nie było decydowania za nas co i jak ma być robione, a różne partie mają sobie patrzeć na ręce i nie mieć możliwości ukrycia przekrętów, a dzisiaj mamy jak za komuny , wszystko robi jedna partia, jeden wódz decyduje o wszystkim i wszystko doskonale nie musisz nic wiedzieć i do niczego się wtrącać wszystko zrobią za Ciebie i bez ciebie jak miska będzie pusta to się dowiesz, że nic z tego nie wyszło.

To tylko tak pozornie wygląda, że wszystko robi jedna partia. Oczywiście, że czasami jako frontmen, czasami zza kulisy - pierwyj sekretarz nadaje rytm i kierunek marszu, ale czterystu sześćdziesięciu przeważnie jak jeden mąż idą razem odgrywając swoje role na scenie teatru. Wystarczy prześledzić kluczowe ustawy i kto jak zagłosował. Teatr szczwanych aktorów, których grę znaczna część odbiera na serio.

Sukienkowi byli kiedyś w grupie 89 i dalej niektórzy z nich bardzo aktywnie przewijają się wśród partii i wśród różnej maści przodowników,,sprzedając" hasła wykrzyczane przez naiwny lud w trakcie zgromadzeń. W zasadzie mieszają, sorry ,,nawracają, głoszą prawdę" od ponad tysiąca lat.

Kwitnie rozdawnictwo i obietnice, bo jak się odnaleźć w innej rzeczywistości, kiedy do koryta sięgnąć nie można w dowolnie wybranej chwili?

arturo

SOWA

https://natemat.pl/282917,system-inwigilacji-pegasus-w-polsce-mocne-ustalenia-czarno-na-bialym-tvn24

SOWA

Dante

Już tylko czekać aż któryś polityk zaproponuje, że mnimalna pensja powinna być równa średniej krajowej ;-)

@easyReader

Na polskim rynku raczej upatrywałbym wpływu takich tuz jak m.in. Mark Mobius, który parę dni temu wypowiadał się pozytywnie o polskich akcjach.

Ostatnio modyfikowany: 2019-09-09 15:39

SOWA

To będzie ciekawe doświadczenie, Pan Doktor-radca prawny w Ministerstwie G zarabia średnią krajową (zdane potwornie trudne egzaminy dot Służby Cywilnej), świetna znajomość języka, studia poza granicami kraju.Pan ochroniarz na farmie drobiu(kurniku), będzie zarabiał 4 tyś-doprawdy to będzie interesujące.

Dante

Ostatnio modyfikowany: 2019-09-09 16:15

pc

"2019-08-26 21:53

pc

Obstawiam iż do konca najblizszego tygodnia : Dow Jones spadek do 20 000 , AG dotrze do $20."

Dotarlismy do poziomow :

Dow Jones 26 800

AG $19,60

Podsumowanie : obie prognozy nie trafne .

Kikkhull

Ojciec Tadeusz

Ostatnio modyfikowany: 2019-09-09 16:37

Kikkhull

z01

„Myślcie w co pójdzie ta kasa z podwyżek minimalnej i tam dzioby podstawcie zamiast lamentować.„

Słusznie prawisz Ojcze. Long na akcje polskich spółek produkujących alkohole i każdy napity do syta. Niech gra muzyka!

3r3

"podwyżka płacy minimalnej to jedyny sposób na opodatkowanie korpo, bo podatki płacą tylko w pensjach. Z każdego innego podatku się wykreca."

Z tego też się wykręcili - tam lepsi kupcy to organizują. Całe holdingi potrafią unikać ubezpieczeń i podatków od pracy - teo jedyne co powoduje że utrzymują stanowiska w Europie i nie wynoszą się do Azji. Skutkiem tego jest niewolnictwo - oto ra regulacji.

"Podwyżka minimalnej do 4k oznacza szarą strefę dla drobnicy i wypłaty pod stołem, zatrudnienie na pół etatu,umowy zlecenia. Wzrosną ceny usług. Podwyżka minimalnej czyli chcą tak opodatkowac korpo plus wyjście inflacyjne z długu ZUSu. "

Przeciętny wiek drobnego przedsiębiorcy w Polin roztacza nam nieco inny scenariusz. Przedsiębiorcy właśnie idą na emerytury, albo już poszli. Po nich już właściwie nikt się na rynek nie wbijał tylko po pierwszym podejściu otwierali firmy w innych krajach. Te podwyżki to jest problem rządu, a nie przedsiębiorców.

"Na działalności w usługach będzie można zarobić. "

Nie - ten rynek jest o kant. Zysk jest wyłącznie z produkcji - patrz Chiny, USA, a nie z robienia laski - patrz Polin.

@PtokBentoniczny