Drodzy Czytelnicy,

tym razem przygotowaliśmy dla was nieco bardziej techniczny materiał, rozpoczynający serię artykułów poświęconych analizie fundamentalnej rynków i spółek. Pierwszeństwo w kolejce przypadło wskaźnikowi Cena/Zysk. Trudno się temu dziwić, w końcu to chyba najpopularniejszy ze współczynników, a mimo to tak często błędnie interpretowany.

Cena / Zysk

Nabywając akcje konkretnej spółki stajemy się jej współwłaścicielami. Gdy rośnie jej wartość rynkowa, rośnie również cena akcji i odwrotnie, gdy spółka traci na wartości tańsze stają się jej akcje. Zakup akcji każdej firmy ma sens wyłącznie wtedy, gdy zakładamy, że będzie się ona rozwijać i przynosić coraz większe zyski. Spółka może wypłacać swoim akcjonariuszom dywidendę, ale nie musi jeśli decyduje się reinwestować wszystkie zarobione pieniądze. W obu przypadkach to zyski stanowią o sile spółki i do nich odnosi się omawiany dziś wskaźnik.

C/Z (cena/zysk), bądź też w angielskiej wersji P/E (price/earnings) to nic innego jak aktualna cena spółki podzielona przez jej zysk przypadający na jedną akcję (EPS). W związku z tym, jeżeli P/E wynosi 10 oznacza to, że inwestorzy są skłonni zapłacić 10 dolarów za każdy 1 dolar zysku generowanego przez spółkę. Jak na podstawie P/E możemy określić czy dane akcje są aktualnie niedowartościowane (tanie) czy przewartościowane (drogie)?

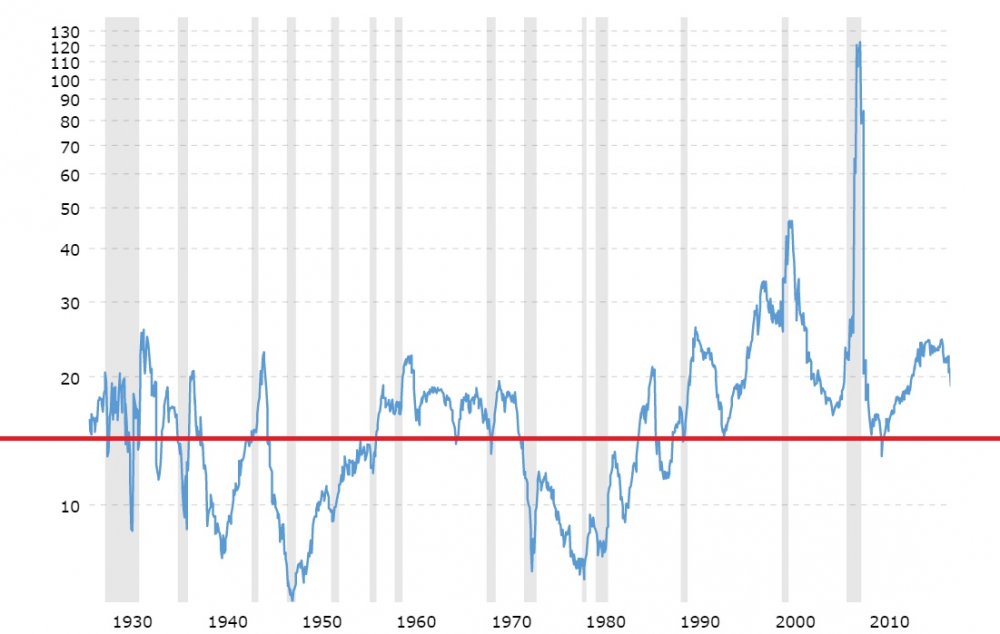

Po pierwsze możemy odnieś się do rynkowych indeksów. Jeśli np. spojrzymy na historyczne P/E dla indeksu S&P skupiającego 500 największych spółek notowanych na nowojorskiej giełdzie (patrz wykres) to zauważymy, że wskaźnik cena/zysk wahał się od 6 w 1948 roku, aż do 120 podczas Wielkiego Kryzysu Finansowego z 2008 roku. Jeśli wyznaczymy średnią, to okaże się, że dla USA wynosi ona ok. 15 i taki poziom wskaźnika jest w Stanach Zjednoczonych najczęściej przyjmowany za neutralny. Zgodnie z tym, wszystkie spółki z P/E niższym niż 15 są traktowane jako niedowartościowane, a te z wyższym jako przewartościowane.

Źródło: Macrotrends.net

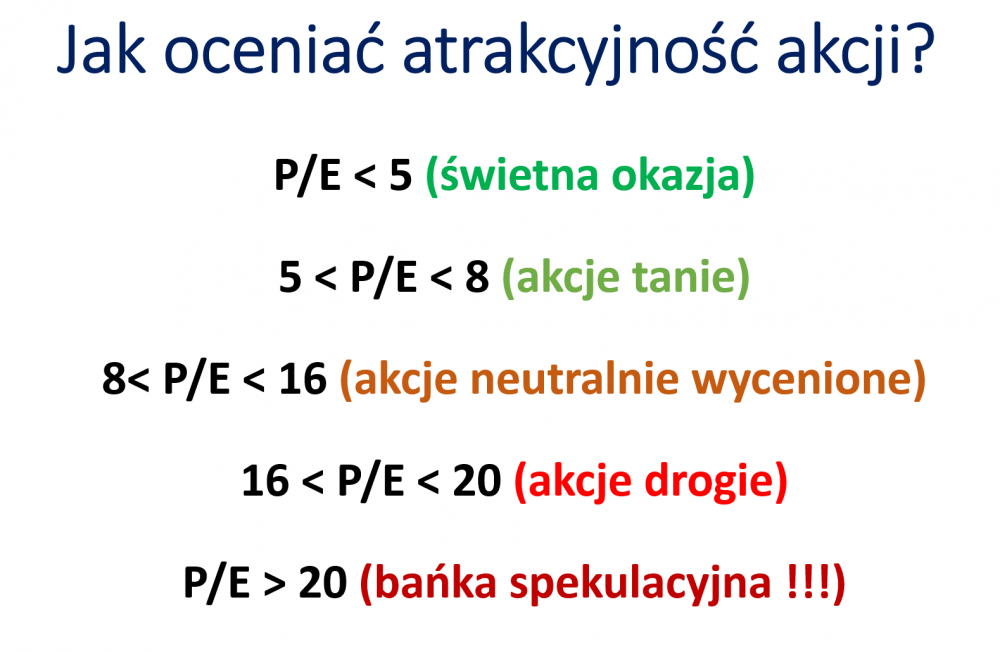

W rzeczywistości na podstawie historycznej średniej łatwo odnieść się do całego rynku, ale jeśli mamy zamiar inwestować w spółki naprawdę tanie i nie ograniczać się jedynie do USA, powinniśmy przyjąć nieco bardziej restrykcyjne kryteria. Poniższe zestawienie pokazuje przedziały, którymi my się posługujemy:

Źródło: opracowanie własne

Jak widać jesteśmy nieco bardziej wymagający, głównie z tego powodu, że P/E dla rynku w USA należy do jednego z najwyższych. Dodatkowo, gdybyśmy wzięli pod uwagę jedynie ostatnie 10 czy 20 lat w wykonaniu S&P 500, to średnie P/E byłoby jeszcze wyższe, co automatycznie podnosi nam normy. Najlepiej świadczy o tym fakt, że kiedyś wskaźnik cena/zysk na poziomie 20 uznawany był za bardzo wysoki, a dziś wiele osób twierdzi, że jest to neutralny poziom.

Koniec końców, lepiej przyjąć sztywne kryteria i nie zmieniać ich w miarę rozwijania się bańki spekulacyjnej.

P/E podczas krachu

Wskaźnik cena/zysk jest znakomitym narzędziem pomagającym w wycenie spółek, ale ma swoje wady. Przede wszystkim jest bardzo czuły. Tradycyjnie liczony P/E tzw. Trailing P/E porównuje cenę akcji do zysku na akcję wypracowanego za ostatnie 12 miesięcy. Źródłem danych nt. zysku są raporty płynące ze spółek publikowane zazwyczaj co kwartał. Dlatego też nawet krótkotrwały spadek zysków lub wykazanie strat znacząco podnosi wartość P/E.

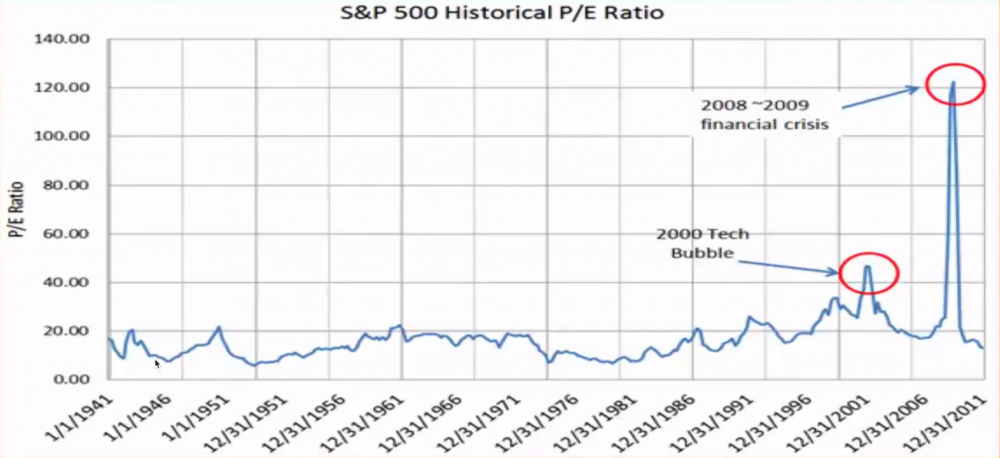

Poniższy wykres pokazuje, że rekordowo wysokie wartości P/E dla indeksu S&P miały miejsce nie w trakcie pompowania bańki spekulacyjnej lecz bezpośrednio po jej pęknięciu. Dzieje się tak ponieważ, podczas kryzysu cena akcji może spaść np. o 50%, ale w tym samym czasie zyskowność spółki spada o 90%. W konsekwencji wskaźnik P/E gwałtownie rośnie.

Źródło: multpl.com

Niedoświadczony inwestor patrząc na powyższy wykres mógłby dojść do wniosku, że pod koniec 2008 roku mieliśmy do czynienia z wyjątkowo drogimi akcjami (wysoki wskaźnik P/E). W rzeczywistości było odwrotnie. Wyceny akcji były niskie, ale kryzys spowodował, że spółki zaczęły generować straty windując tym samym wartość wskaźnika do poziomu 120 (najwyższego w historii).

P/E vs CAPE

To właśnie ze względu na krótkoterminowe zaburzenia charakterystyczne dla P/E, często zastępuje się go innym wskaźnikiem. CAPE działa podobnie jak P/E, z tym że dzieli aktualną cenę aktywa przez średni zysk z ostatnich 10 lat skorygowany o wskaźnik inflacji. Dzięki temu CAPE daje nieco bardziej miarodajne wyniki, zwłaszcza w dłuższym terminie.

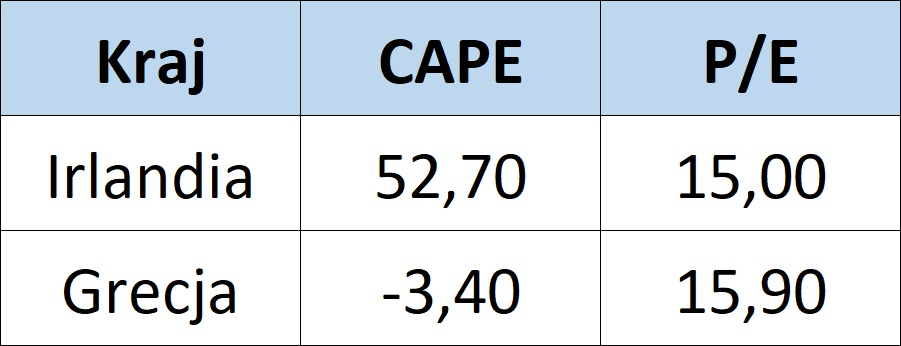

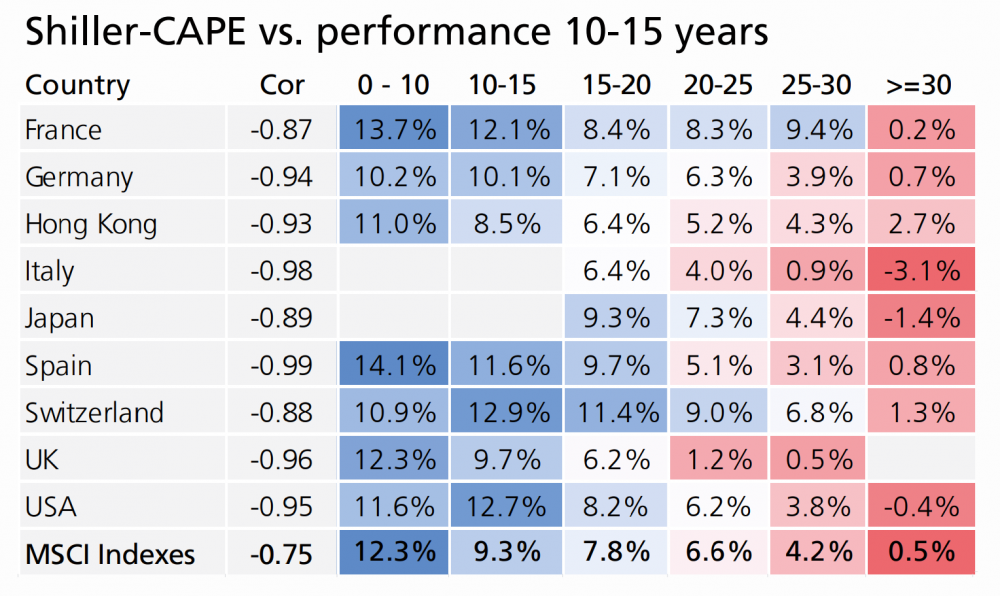

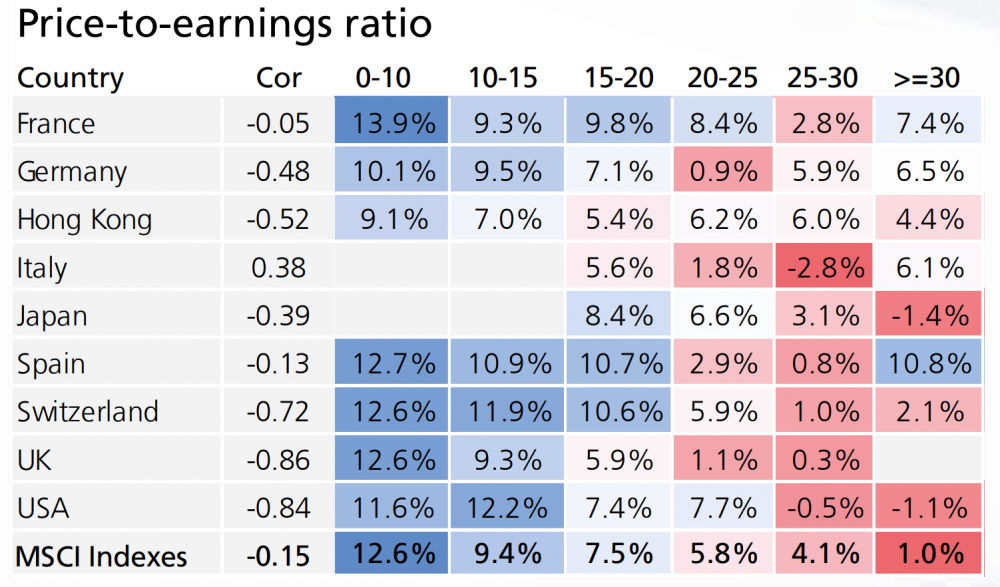

Pomimo, że CAPE opiera się na cenie/zysk, w skrajnych przypadkach możemy spotkać się z ogromnymi różnicami pomiędzy tymi dwoma wskaźnikami. Poniższa tabela prezentuje aktualne CAPE i P/E dla dwóch państw, Irlandii i Grecji.

Źródło: opracowanie własne na podstawie starcapital.de

Irlandia ze względu na Brexit oraz reformę swojego prawa podatkowego przeżyła ostatnimi czasy prawdziwy boom gospodarczy. Jest rynkiem po silnych wzrostach – w dłuższym terminie bardzo drogim na co wskazuje CAPE. Jednak niemal 30% spadki z 2018 roku spowodowały, że obecnie P/E dla Irlandii wynosi jedynie 15. Dla odmiany Grecja, ma CAPE ujemne, ponieważ od 2009 roku borykała się z recesją gospodarczą i spółki na giełdzie w Atenach generowały straty. Mimo to jej P/E jest dodatnie, ponieważ w ciągu ostatniego roku sytuacja w Grecji uległa poprawie, a spółki ponownie przynoszą zyski.

Mimo, że P/E i CAPE potrafią się znacznie różnić w obu przypadkach mamy do czynienia z bardzo wartościowymi wskaźnikami. Zgodnie z badaniem przeprowadzonym przez starcapital.de rynki, z wysokim CAPE przynoszą w kolejnych 10-15 latach mizerny zwrot albo wręcz straty.

Zwróćmy uwagę, że w przypadku CAPE na poziomie pomiędzy 0 a 10 możemy się spodziewać zwrotów średnio na poziomie 12.3% natomiast w przypadku CAPE >=30 zwrot jest niemal zerowy. Im niższy CAPE, tym lepsze zwroty. I odwrotnie.

W przypadku P/E ta zależność nie jest tak duża jak w przypadku CAPE, ale nadal pozostaje istotna.

Ujemne P/E

Wokół P/E o wartościach ujemnych narosło sporo wątpliwości. W rzeczywistości jeśli mamy do czynienia ze wskaźnikiem na minusie oznacza to, że dana spółka lub rynek generują straty i generalnie należy wystrzegać się tego typu aktywów. Są jednak od tej reguły wyjątki. Pierwszym z nich mogą być spółki surowcowe.

W przypadku spadku ceny jakiegoś surowca tego typu spółki natychmiast generują straty, albo sprzedając produkt poniżej ceny wydobycia, albo wstrzymując sprzedaż w oczekiwaniu na lepsze ceny. Zazwyczaj kończy się to bardzo gwałtownym, ale krótkotrwałym spadkiem współczynnika P/E do wartości ujemnych. Znakomitym przykładem może być tu ETF o tickerze PICK skupiający firmy dostarczające głównie stal i miedź.

W połowie 2017 roku P/E tego ETF’u wynosiło -26, ponieważ większość spółek wchodzących w jego skład ucierpiała z powodu spadku ceny żelaza o niemal 40%. W połowie 2018 roku, gdy cena surowca wyraźnie odbiła, cena/zysk dla PICK zdecydowanie się poprawił i wynosił 12. Warto zwrócić uwagę, że od połowy 2017 do momentu gdy fundusz wyszedł „na plus”, cena udziałów ETF’u wzrosła o ponad 38% (patrz wykres). Nawet po tak silnych wzrostach, PICK wciąż był stosunkowo tani pod kątem P/E. Widzimy więc, że zakup aktywa z ujemnym P/E nie zawsze musi oznaczać złą inwestycję.

Ujemne P/E może być również usprawiedliwione w przypadku spółek młodych. Przyjmuje się, że każda firma może i prawdopodobnie będzie przynosić straty na początku swojej działalności. Startupy od niedawna notowane na giełdzie bardzo często mają ujemne P/E. Są to spółki w fazie rozwoju i jest całkowicie normalne, że inwestycje pochłaniają większość ich kapitału, a ich produkt nie jest dojrzały i nie spotkał się jeszcze z pozytywną reakcją rynku. W tego typu przedsięwzięciach ujemny wynik wskaźnika jest zazwyczaj bardzo wysoki –100 i więcej, co w przypadku wartosci ujemnych nie jest takie groźne. Jeśli bowiem mamy do czynienia z ujemnym współczynnikiem P/E to im uzyskany wynik jest bliższy zeru tym gorzej. To jednak nie wartości powinny budzić nasze zaniepokojenie lecz to czy straty generowane przez spółkę przeciągają się w czasie.

Kiedy ujemne P/E jest groźne?

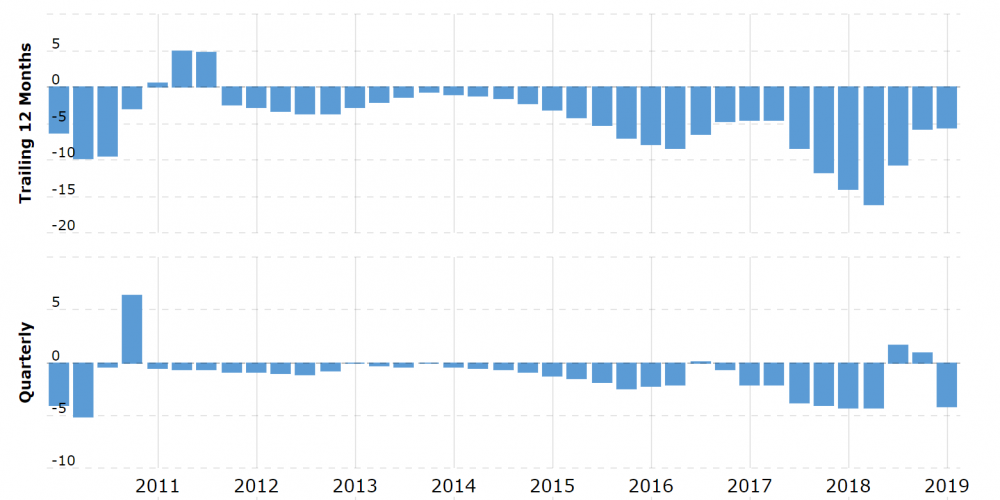

Młode spółki wchodzące na giełdę (IPO) są w pewnej mierze usprawiedliwione, ale firmy funkcjonujące od dawna i przepalające kapitał inwestorów już nie. Znakomitym przykładem może być tutaj Tesla, która jest na nowojorskiej giełdzie od 2010 roku, a mimo to niemal zawsze wykazuje straty zarówno kwartalnie jak i liczone rok do roku. Jak widać na poniższym wykresie zysk na akcję generowany przez spółkę jest przeważnie ujemny.

Źródło: Macrotrends.net

P/E dla Tesli w większości źródeł jest podawane jako „0” lub „N/A”. W rzeczywistości nie oznacza to, że spółka jest tania, albo że nie wyliczono dla niej wskaźnika, tylko że od przynajmniej 12 miesięcy „leci na stratach”. Jej faktyczne P/E waha się w przedziale -30 do -50, od niemal dekady (!)

Określanie ujemnego P/E symbolem „N/A” i nie uwzględnianie go w analizie stwarza czasem sporo problemów nie tylko z wyceną spółek, ale przede wszystkim ETF’ów i aktywnie zarządzanych funduszy inwestycyjnych. Ich emitenci bardzo chętnie korzystają z takich zapisów współczynnika jakie są dla nich wygodne.

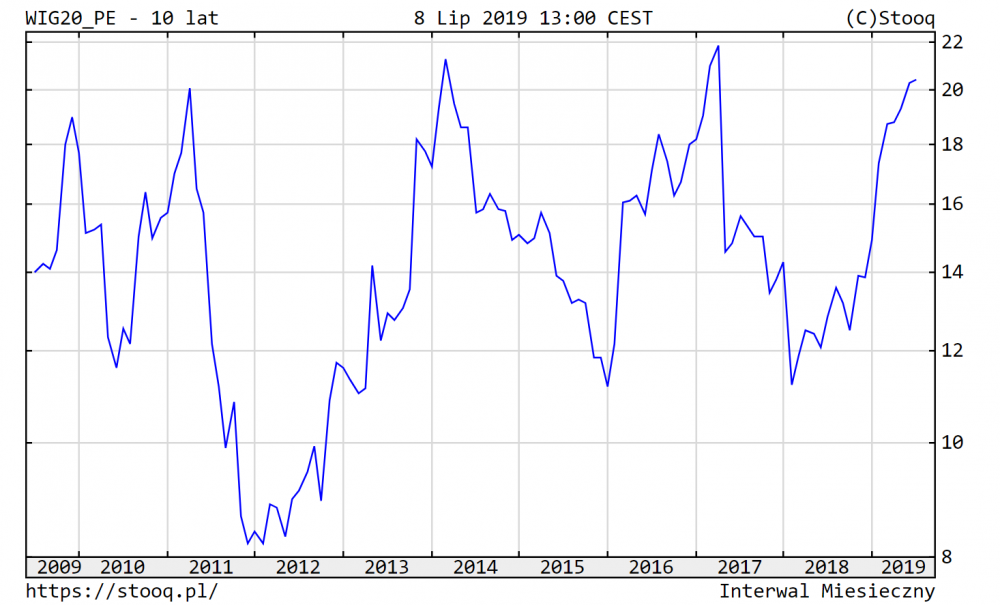

Dobrym przykładem może być tu iShares MSCI Poland ETF o tickerze EPOL. Fundusz inwestuje w spółki z indeksu WIG20. P/E dla tego indeksu wynosi obecnie ponad 20 i jest historycznie bardzo wysoki.

Tymczasem EPOL wykazuje P/E = 12.58 pomimo, że inwestuje wyłącznie w spółki wchodzące w skład WIG20. Skąd ta różnica? Raporty generowane przez emitenta wspomnianego ETF’u pomijają wyniki spółek generujących straty. W konsekwencji wskaźnik cena/zysk dla całego portfela jest znacznie zaniżony.

Trailing P/E vs Forward P/E

Ponieważ na giełdzie nie wycenia się aktualnej wartości spółki, a raczej jej potencjał bardzo często spotykamy się ze wskaźnikiem Forward P/E. W zasadzie nie widzimy większego sensu by się nim sugerować, ale ponieważ jest tak powszechny to warto o nim wspomnieć.

Klasyczny Trailing P/E opiera się na zyskach lub stratach na akcję generowanych przez ostatnie 12 miesięcy. Forward P/E porównuje aktualną cenę do zysków prognozowanych. Innymi słowy analitycy lub menadżerowie spółki określają jakie będzie ona generować wyniki finansowe w przeciągu kolejnych 12 miesięcy, a aktualną cenę akcji porównuje się właśnie do tych przewidywań.

Problem polega na tym, że przewidywania różnią się w zależności od tego kto ich dokonuje, a menadżerowie są niemal zawsze zbyt optymistyczni po czym korygują swoje prognozy. Robią to tak by ostatecznie wynik spółki był zawsze lepszy od oczekiwanego. Szerzej opisaliśmy ten fenomen w artykule "Jak kreuje się wyniki lepsze od oczekiwanych?"

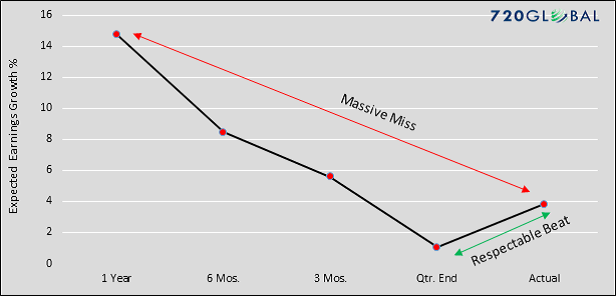

Tu wystarczy wspomnieć, że prognozy zysków na kolejny rok cechuje hurraoptymizm. Dlatego też Forward P/E niemal zawsze jest niższy od aktualnego. Po czasie okazuje się, że spółka nie jest w stanie generować takich zysków jak zakładano i systematycznie obniża się prognozowany wynik. Robi się to w taki sposób, by obniżona prognoza wypadała przed kwartalnym ogłoszeniem zysków. Dzięki temu wynik jaki osiąga spółka jest zazwyczaj lepszy od oczekiwanego. Cały ten proces doskonale przedstawia poniższa grafika.

W tym przypadku „Massive Miss” to ogromna różnica pomiędzy pierwotną prognozą i rzeczywistym wynikiem. „Respectable Beat” to zysk powyżej oczekiwań.

Jak sprawdzić P/E - źródła

Znając aktualną cenę aktywa i zysk na akcję za ostatnie 12 miesięcy tak naprawdę możemy sami łatwo wyliczyć wskaźnik cena/zysk. Nie musimy jednak tego robić, gdyż większość serwisów inwestycyjnych zawiera w miarę aktualne dane.

W przypadku firm notowanych na GPW polecamy bankier.pl , stooq.pl , oraz biznesradar.pl, który oprócz P/E zawiera sporo innych ciekawych danych.

W przypadku spółek notowanych na nowojorskiej giełdzie za najlepsze źródła informacji uważamy gurufocus.com (który podaje również wartości CAPE) oraz finviz.com.

Jeśli chodzi o wycenę rynków to bezkonkurencyjny jest starcapital.de. Jedyną jego wadą jest kwartalna aktualizacja.

W przypadku ETF’ów najlepiej udać się na strony emitentów, choć dane które tam znajdziemy często są stworzone w taki sposób by uatrakcyjnić ofertę poszczególnych funduszy (patrz EPOL). Jeśli w niektórych przypadkach nie znajdziemy wartości P/E (np. Wisdomtree ich nie podaje) pozostaje nam skorzystać z serwisów takich jak etf.com lub etf.db.

Źródeł informacji jest oczywiście znacznie więcej, tu wskazaliśmy tylko te, z których sami często korzystamy.

Podsumowanie

Cena/Zysk to bardzo popularny wskaźnik stosowany w analizie fundamentalnej. Nie bez powodu - jest prosty do wyliczenia i klarowny. Odnosi się do faktycznego stanu aktywa i pozwala nam na szybkie określenie czy mamy do czynienia z rynkiem/spółką drogim czy tanim, przynoszącym zyski czy straty.

P/E nie jest pozbawione wad i część z nich zawarliśmy w tym artykule. Jest ich oczywiście znacznie więcej jak np. to , że wskaźnik nie bierze pod uwagę zadłużenia spółki, albo że zyski ujawniane przez spółkę mogą być fałszowane. Takich kruczków jest tym więcej im bardziej zagłębiamy się w analizę, a diabeł zazwyczaj tkwi w szczegółach. Dlatego, by ustrzec się błędów trzeba pamiętać by nigdy nie polegać wyłącznie na jednym wskaźniku. Analiza fundamentalna bez uwzględnienia poziomów zadłużenia, marży operacyjnej, ew. dywidendy itp. zawsze będzie niedoskonała.

Independent Trader Team

Kikkhull

Gargulec

Ktos sie niezle napracowal nad wpisem.

Szkoda, że tego typu wpisów ze świecą w ręku tu ostatnio szukać. No nic czasem warto zajrzeć.

Sol

A ja mam wątpliwości co do definicji przewartościowania i niedowartościowania. Czasem C/Z jest niski, bo lepiej zorientowani wyczuli smrodki, a czasem jest wysoki bo lepiej zorientowani wyczuli dobre perspektywy dla spółki. Mam w portfelu akcje pewnej spółki której C/Z jest niesamowicie niski i nie czuję się z tymi akcjami komfortowo. Gdyby sam C/Z był takim dobrym wskaźnikiem, to bym wpakował wszystko co mam w tą spółkę i zrobił interes życia. :) A jednak wolę się wstrzymać.

Ostatnio modyfikowany: 2019-07-09 18:34

cracko

janwar

"Ruszasz w podróż życia, a może wyjeżdżasz na stypendium lub kontrakt? Wiesz już, że nie będzie Cię w kraju dłużej niż pół roku. Zgłoś to" - pisze w komunikacie Ministerstwo Cyfryzacji. Co ważne, należy zgłosić też powrót z takiego wyjazdu.

https://wiadomosci.onet.pl/kraj/ministerstwo-przypomina-wyjazdy-na-dluzej-niz-pol-roku-nalezy-zglosic/sc4th9q

Dante

"jest jakaś waluta, która dobrze zachowa się wobec dodruku? CHF?"

Ciężko powiedzieć, bo nie wiadomo, w którym kierunku pójdzie dodruk. Ostatnimi laty dodruk posłużył wykupieniu toksycznych aktywów po cenie nominalnej od banków przez banki centralne, co zbytnio nie wypłyneło na super cykl dolara czy cykl surowcowy (może tyle, że nie był aż tak deflacyjny jak mógłby być) ani na podaż M3 walut. Przypuszczam, że lepiej skupić się analizie, w którym miejscu jesteśmy w cyklu dolara i cyklu surowców.

Jeśli wystąpi jeszcze hossa, w której mocno osłabi sie dolar, to na kryzys dolar może się przydać (przy najmniej przez pewien czas). A tak to CHF powinien się sprawdzić przy kryzysie.

@cracko

Jeśli kapitał będzie wychodzić z obligacji, to ropa wróci do gry, bo surowce są tanie w porównaniu z innymi aktywami.

@Freeman

Set up rynkowy się wyklarował

PS1. Mam wrażenia, że czarnymi koniami tego lata na GPW mogą być Ciech, Rokita, Amica, JSW i PGN.

A KGHM powinien jutro wrócić do wzrostów.

PS2. Podaż pieniądza M3 YoY zaczyna spadać dla Polski, Australii, Szwajcarii i Japonii.

PS3. Ktoś chętny na longa na AUD/USD?

Ostatnio modyfikowany: 2019-07-09 23:09

3r3

"albo że zyski ujawniane przez spółkę mogą być fałszowane"

Być może jest to poziom neutralny dla dominujących ekspozycją branż. W spółkach na których obrotu nie ma taka proporcja jest zaporowa właśnie po to aby go nie było, natomiast zysk jest odsysany innymi kanałami więc ten z audytu jest ustalany rok przed zdarzeniem. Być może istotna jest różnica pomiędzy aktywami wzrostu vs dywidendy (i dziś oznacza to dywidendy niejawnej w innej postaci kapitałowej).

Być może obecny stan gospodarki (koszty wydobycia, selekcji ludzi, edukacji, transportu) zapewnia taką przewagę kaptiału już zgromadzonego nad rosnącym. Okno na szybki wzrost bez bazy surowcowej pod ręką mogło się skończyć w 2007 i z tego cały kryzys.

Amerykańska koncepcja aby dostęp do surowców uzyskiwać tęgą lagą ograniczając innym konsumpcję (bredniami klimatycznymi) nie jest wcale taka głupia w takim otoczeniu.

P/E:20/1 w przedsiębiorstwach przemysłowych nikogo dziś szczególnie nie dziwi przy takiej agresji fiskalnej. Lepszy wynik oficjalny i tak nie daje korzyści bo państwo wszystko posysa. CAPE dla takich firm (przemysł ciężki) oscyluje w okolicy niezauważalnie powyżej zera, ale i tak nikt ich nie sprzedaje więc nie ma na nich obrotu (co za tym idzie rewizji) za to jak ktoś taką chce to musi sobie zbudować.

Poprzeczka zagmatwania na rynku podnoszona jest nie bez powodu - kapitalizm potrzebuje dłużników, kapitalistów jest już dosyć^^

"Znakomitym przykładem może być tu ETF o tickerze PICK skupiający firmy dostarczające głównie stal i miedź."

"Warto zwrócić uwagę, że od połowy 2017 do momentu gdy fundusz wyszedł „na plus”, cena udziałów ETF’u wzrosła o ponad 38% (patrz wykres)."

No też właśnie. Wskaźniki to są uproszczenia, bo dla pewnych branż notowania odbywają się za często i trzeba uśredniać.

"Startupy od niedawna notowane na giełdzie bardzo często mają ujemne P/E."

Startup który już jest na giełdzie to zbiurokratyzowana czapa przedsiębiorstwa zorganizowana do ekspozycji na giełdzie.

Od środka to wygląda inaczej i zaczyna się na długo przed giełdą.

"P/E dla Tesli w większości źródeł jest podawane jako „0” lub „N/A”. W rzeczywistości nie oznacza to, że spółka jest tania, albo że nie wyliczono dla niej wskaźnika, tylko że od przynajmniej 12 miesięcy „leci na stratach”. Jej faktyczne P/E waha się w przedziale -30 do -50, od niemal dekady (!)"

Ale prezes i udziałowcy głodni & obdarci nie chodzą^^

"Problem polega na tym, że przewidywania różnią się w zależności od tego kto ich dokonuje, a menadżerowie są niemal zawsze zbyt optymistyczni po czym korygują swoje prognozy. Robią to tak by ostatecznie wynik spółki był zawsze lepszy od oczekiwanego."

Ale oni na poważnie mają takie jazdy, nic nie muszą zmyślać. To naprawdę jest to co im się zdaje. Przewidywania pionów ścisłych nadawałyby się wyłącznie syndykowi do upłynnienia tak porażają optymizmem, a jednak firmy się nie walą.

@janwar

"Ministerstwo przypomina: wyjazdy na dłużej niż pół roku należy zgłosić "

Chłop przypisany do ministerstwa? A ile ministerstwo płaci za taki autodonos? Bo ustrój mamy taki że obowiązki wykonujemy odpłatnie^^

saguaro47

Warto wymieniać norweską walute w tym momencie na jedną z głównych czy może poczekać jeszcze z miesiac - dwa ?

Rexdevil

cracko

Ja dzisiaj od rana long na AUD/USD i ropie

TabulaRasa

vipersrajper

Freeman

Freeman

xoni

"...lepiej skupić się analizie, w którym miejscu jesteśmy w cyklu dolara i cyklu surowców"

Dobry komentarz, podobnie myślę. Plus, wydaję się mi, że wbrew powszechnym opiniom banki centralne nie będą takie skłonne teraz do odpalania zakupów i obniżania stóp (to co pisze freeman wyżej to potwierdza), a przynajmniej nie tak, żeby to miało jakiekolwiek widoczne przełożenie na ilość czy prędkość pieniądza. Co innego gdy mieliśmy tanie aktywa i np. nieruchomości, a co innego gdy są drogie i nie ma już co kupować. Oznaczałoby to jeszcze trochę czasu dla epoki drogiego dolara i tanich surowców.

W tej sytuacji to raczej rządy będą naciskane, żeby drukowały więcej obligacji, skoro są już ultradrogie to znaczy paradoksalnie, że z perspektywy banków centralnych jest ich za mało. Giełdy powinny szorować już po dnie natomiast chodzą słuchy, że w USA jeszcze mają ciągle przestrzeń do skupów. Ciągle tam można bawić się w drukowanie obligacji korporacyjnych i buyback akcji od samego siebie, lepszy to interes niż faktyczny biznes.

BartArt

Według mojej oceny Powell zrzuci balast w postaci dwóch cieć stóp %, czyli de facto 50 pb. Patrząc na relację ropa vs. złoto na 1 uncję przypada 23 baryłki ropy. W powyższej relacji można by było stwierdzić że FED zdaję sobie sprawę że należy powrócić do luzowania czytaj reflacji czytaj QE. W innym przypadku bedziemy mieć do czynienia z deflacją (Chiny prawdopodobnie sa obarczone tym ryzykiem Deflacja). I tu sie zgodzę z Tobą - szok deflacyjny - a decydenci z FED chcą tego uniknąć. I teraz najlepsze; nieważne co zrobi FED, żaden z scenariuszy nie będzie korzystny dla Wall Street.

P.S. Jak coś poknociłem to mnie poprawcie ;)

Freeman

Piszac o 50 punktach bazowych mialem na mysli , ze nie walna tego naraz. Po kawalku jak najbardziej i nawet wiecej. Fed nigdy nie dziala prewencyjnie tylko zawsze objawowo. Na jesieni dane ze spolek i z gospodarki beda tak zle, ze wpadna w panike. Dlatego czeka nas duzy dodruk.

Skoro nie obniza 50 pb na raz celem zachowania twarzy, tym bardziej beda musieli pozniej przylozyc atramentu i papieru. Tym lepiej dla Au i gornikow.

PN

"Królewski metal jest po prostu kolejną walutą, z reguły negatywnie skorelowaną z dolarem amerykańskim." - inwestując w złoto grasz przeciwko USD. Taki hedge kompletnie nie ma sensu. To trochę tak, jak w ruletce stawiałbyś tyle samo i jednocześnie na czarne i czerwone. W długiej perspektywie stracisz (inflacja, wylosowanie zera itd.)."

"Podstawowe problemy ze złotem w roli pieniądza są dwa. Po pierwsze jego wydobycie nie odzwierciedla przyrostu populacji wobec czego jest deflacyjne gdy gwałtownie rośnie populacja. Po drugie, nawet gdyby populacja była z grubsza stała to złoto jest niezniszczalne w przeciwieństwie do dóbr kapitałowych wobec czego nie opłaca się go reinwestować w ich wymianę i muszą być one utrzymywane za półdarmo przez wyzyskiwany proletariat, chłopów pańszczyźnianych lub wręcz niewolników. Złoto jest dobrym środkiem przechowywania wartości, ale na medium wymiany się nie nadaje, bo deflacja prowadzi do wojny, a wyzysk do rewolucji."

"Trwałość złota stanowi zachętę dla właściciela dóbr kapitałowych aby nie reinwestować zysków w ich wymianę, tylko zużyć je w procesie produkcji i zachować zysk. Dlatego podstawowym pieniądzem kruszcowym który się jako tako sprawdzał był system bimetaliczny gdzie środkiem wymiany było srebro. Ten system i tak upadł gdy tylko przyrost populacji przekroczył wydobycie, gdyż sytuacja w której ilość kruszcu na osobę spada prowadzi do tezauryzacji pieniądza i Wielkiego Kryzysu."

Ostatnio modyfikowany: 2019-07-10 13:22

BartArt

I tutaj tez się z Tobą zgodzę, 50 pb rozłożone w czasie (lipiec/wrzesień). Dla kruszców to bardzo dobre środowisko na wzrosty.

P.S. A co będzie jeśli zmienią zdanie i podniosą stopy % ;)

Ostatnio modyfikowany: 2019-07-10 13:45

Freeman

A co bedzie jesli zmienia zdanie? Czyli ze zredukuja o 50 pb w lipcu ? To wtedy nie zloty asteroida a bardziej zlota rakieta .

Osobiscie daje zero procent prawdopodobienstwa na obnizke o 50 w lipcu.

https://stooq.pl/q/?s=gc.f&c=1m&t=l&a=ln&b=0

Widac jak zamykaja sie trojkaty. Jakies rozwiazanie w krotce sie pojawi. Moim zdaniem trend jest silny, wiec stawiam na wzrosty.

Ostatnio modyfikowany: 2019-07-10 13:47

bartek

Spy

Jak widzisz złoto i giełdy razem w górę

3r3

"Takie cytaty o złocie znalazłem w sieci ostatnimi czasy. Dobrze wiedzieć co ludzie o nim myślą.. "

A jakieś cytaty z kogoś kto rozlicza się złotem jako środkiem płatniczym? A nie tylko fantazjuje?

No właśnie...

szczypior83

BartArt

Dzień się jeszcze nie skończył.

Havel

Rado

BartArt

Kolejny trójkąt na Au interwał 4H, domknięcie 24h. Niespodzianki na Globex mogą wyskoczyć.

growing

Stiopa

Ostatnio modyfikowany: 2019-07-10 18:40

BartArt

Podobne pytania padały już w przeszłości ---> Ben Bernanke

szczypior83

cracko

Damia1

dodatkowo na poczatku tego roku PE bylo nawet nizej

Ostatnio modyfikowany: 2019-07-10 19:28

Freeman

BartArt

Non-Commercial - Large Spec., Non-Commercials - Small Spec. przypadkiem tego nie bilansują? Suma tych dwóch przeciwko pozycją short ---> GC

Ostatnio modyfikowany: 2019-07-10 20:34

Freeman

Ostatnio modyfikowany: 2019-07-10 20:42

polish_wealth

Pytanie pozostaje czy już będzie tak kapać do góry czy jeszcze zejdzie do 52-54?

Modle się za Irańczyków w walce z żydo-atlantyzmem, ale chętnie skubnę odsetkę od wiary niezachwianej w NMP :) Coś jak hedging bo i tak będę płacił wysoką ceną paliwa.

Rozum nakazuje poczekać jeszcze dzień lub 3, ale widać nienaturalne zakupy, starszyzna może już się hedguje :)

Ostatnio modyfikowany: 2019-07-10 21:01

BartArt

Lekka panika --> Short squeeze (krótkie wyciśnięcie).

Ostatnio modyfikowany: 2019-07-10 20:53

eNDek

Spodzielaliśmy się ich od wschodu. A tu cyk towarzystwo zza Odry wyskoczy.

Dante

A z drugiej strony DAX relatywnie tani w porównaniu do innych rynków - nawet polskiego. Skoro kapitał wychodzi z dolara i obligacji, to powinien wejść w surowce, metale szlachetne i akcje. Bynajmniej by mnie nie zdziwiło gdyby SP500 poszedł na 3050, a dla DAXa to powinno oznaczać coś koło 300 pkt, ale teoretycznie, geometrycznie czas na ruch ok. 500 pkt.

@Spy

Taniejący dolar i taniejące obligacje to oznacza bardzo dużo kapitału, który ruszy na zakupy. I jak mocno może stanieć dolar? Nie wykluczam USD Index na poziomie ok. 93,5 - 94,5 pod koniec lipca.

polish_wealth

Ostatnio modyfikowany: 2019-07-10 21:40

PLanktON

Pytania o złoto:

1) Czy zgodzicie się,że wysoka cena AU to wróg śmiertelny obecnego systemu monetarnego i tym samym Banków Centralnych?

2) Jeśli powyższe jest prawdą, to na chłopski rozum Banki Centralne nie pozwolą na niekontrolowany wystrzał cen XAUUSD prawda? I nie na rękę im raczej długie utrzymywanie się wysokich wycen XAUUSD?

Jakie macie opinie?

Krzysztof1975

złoto nie jest drogie

złoto jest nienaturalnie tanie, przez utrzymywanie kursu na niskim poziomie przez kontrakty

tak samo jest ze srebrem

to papier (waluty) jest szaleńczo drogi w stosunku do metali szlachetnych

PLanktON

Nie o to pytam :) Pytam czy de facto BC beda w stanie skutecznie hamowac i zbijac wycene AU. Czy jest tanie czy drogie to inna bajka trochę. Kwestia ustalenia max pułapu cenowego w BC na który się godzą śrenio/długo terminowo

3r3

"1) Czy zgodzicie się,że wysoka cena AU to wróg śmiertelny obecnego systemu monetarnego i tym samym Banków Centralnych? "

Nie.

"2) Jeśli powyższe jest prawdą, to na chłopski rozum Banki Centralne nie pozwolą na niekontrolowany wystrzał cen XAUUSD prawda? I nie na rękę im raczej długie utrzymywanie się wysokich wycen XAUUSD? "

No właśnie nie. Taki wystarzał jest pozbawiony sensu bo nie ma siły nabywczej.

Złoto nie funkcjonuje w próżni. Jeśli ma dużą zmienność to nie kwalifikuje się na płacidło z tego samego powodu co BTC.

Złoto nie nadaje się do zakupu surowców i paliw, ale nadaje się do ich sprzedaży (jako zabezpieczenie). Istotne która strona kredytuje dostawę i w czym ma kompensatę. PM świetnie nadają się zaś do zakupu wysoko wykwalifikowanej siły roboczej w krajach uprzemysłowionych. To są akurat kraje eksportujące waluty^^

"Pytam czy de facto BC beda w stanie skutecznie hamowac i zbijac wycene AU."

Rozłóż sobie proporcje cen złota na globusie, potem rozłóż ceny BTC na tym samym globusie i się dobrze zastanów nad tym co widzisz^^

Ten problem istniał przed 1850 rokiem. Przed brytyjską globalizacją^^

Koszyk płacideł jest odlotowy i nikt nie wie jak to będziemy rozliczać, ale w walutach to bez sensu - to jest przyczyna nerwowych ruchów w bankach centralnych i wykupowanie wszystkiego jak leci. Rozrachunek stracił dominujący, wspólny mianownik. To naprawdę ciekawe jak będziemy wyznaczać ceny w transakcjach międzynarodowych, ale może być równie śmiesznie jak na początku dziewiętnastego wieku. Jeśli zabezpieczenie będzie wystawiał dostawca to będzie narzucał warunki kompensaty. System bankowy odbiorcy jest wtedy kwiatkiem do kożucha.

Ostatnio modyfikowany: 2019-07-10 22:21

cracko

Myślę, że nie zejdzie poniżej 56. Ja dzisiejszy dzień też trochę skopałem, ale każdy jest mądry po fakcie haha. Skoro ładujemy na dłuższy termin to dolar mniej czy więcej jest bez znaczenia. Ja jestem załadowany na ropie i nie będę wychodził przez dłuższy czas. Jeszcze w tym tygodniu trochę dokupię jak zdarzy się lekki zjazd. Mimo, że najlepszy czas na zakup imo jest za nami to i tak ropa powinna zyskiwać przez dłuższy czas. Aczkolwiek zostawiam sobie też małe co nieco na day trejding, bo lubię :)

Żeby było śmieszniej Iran zapowiada że nie będzie negocjował, a USA montują chyba jakąś koalicję morską przy Zatoce i Jemenie, może jakaś blokada morska? Generalnie same plusy dla ropy. Sors: https://www.defence24.pl/sily-zbrojne-wiadomosci/miedzynarodowa-koalicja-ochroni-wody-w-poblizu-iranu-i-jemenu

Ostatnio modyfikowany: 2019-07-10 22:23

PM2

Dopóki coraz mniej warte papierowe banknoty będą coś jeszcze znaczyły złoto pozostanie w tym samym miejscu co teraz. To Amerykanie ,,powiedzieli '' teraz dolar jest złotem i odtąd stał się walutą rezerwową świata (W Polsce dolar stanowi 41 % rezerw walutowych NBP) Uznano je za relikt przeszłości, a niektórzy twierdzili że to bardziej względy historyczne przemawiają za tym że ludzie w ogóle je jeszcze dostrzegają :) Ben Breneke. Przez 5000 lat płacono złotem, ileż ono naoglądało sie różnych banknotów, systemów monetarnych, i co? I gadamy tu dziś o nim, fantazjujemy, liczymy czy wzrośnie czy spadnie,a to oznacza że jest uniwersalne. Jego ruch powyżej 1400 dolarów spotyka się z reakcją mającą powstrzymać dalszy wzrost. Ciągle więc jest tanie, ale kto wie ile będzie warte, gdy walutowy świat się zachwieje i ,,papierowi'' właściciele ruszą po swoje złoto którego nie będzie. A czy jest środkiem płatniczym? w czasie ostatniej wojny dla setek jak nie tysięcy nawet ludzi to był najlepszy środek płatniczy... kupili za nie drugie życie. Może złoto nie jest tak płynne jak banknoty ale płynność zależy także od sytuacji. Jeśli uznamy je za barometr strachu to co on nam dziś mówi i gdzie byłby wskaźnik gdyby przy nim nikt nie majstrował?

gruby

"W Polsce dolar stanowi 41 % rezerw walutowych NBP"

Uznawanie czyjegoś długu za własną rezerwę udowadnia brak zrozumienia dla pojęcia "rezerwy". O rezerwach możemy mówić kiedy ich użycie nie jest uzależnione od zgody emitenta albo domniemanej przyszłej obietnicy zgody na uregulowanie własnego długu. Dolar FED to wierzytelność i jego wartość zależy wyłącznie od opinii emitenta papieru dłużnego czyli firmy FED oraz dłużnika jako takiego czyli t.z.w. rządu federalnego unii zbuntowanych kolonii korony.

Ciężko jest uwierzyć w to że NBPem sterują ludzie po maturze, o studiach nie wspominając. Nienajlepiej to o systemie edukacji świadczy.

janwar

https://www.goldreporter.de/goldmarkt-verkaufsposition-der-commercials-stark-gestiegen/gold/86247/.

Jesli porownasz powyzszy wykres( komercyjnych) z wykresem zlota, to wyglada na to ze zloto nie slucha sie w 2018r komercyjnych, a raczej duzych spekulantow.

W 2018 komercyjni zamykali krotkie pozycje,a zloto raczej psadalo. Potem wraz z powiekszaniem krotkich przez komercyjnych cena zlota wzrastala.

Porownaj wykresy.

janwar

„Libra budzi wiele poważnych obaw dotyczących prywatności, [kwestii] prania pieniędzy, ochrony konsumentów i stabilności finansowej”

– powiedział podczas zeznań przed Komitetem ds. Usług Finansowych US House of Representatives Powell.

https://comparic.pl/libracoin-nie-moze-byc-dalej-rozwijany-uwaza-przewodniczacy-fed/

Ojciec Tadeusz

kselu1

Ostatnio modyfikowany: 2019-07-11 09:52

z01

"Każdy kto trzyma metal ma pewnie jakiś swój poziom, po osiągnięciu którego wyprzeda wszystko."

Nikt kto rozumie czym jest złoto nie sprzeda nigdy całego. Mijałoby się to z celem bo złota nie nabywa się żeby zamieniać na papierki i paciorki, od tego jest masa innych aktywów.

@krypto

Na krypto mała apokalipsa. Nawet Litecoin przed halvingiem stracił $40 względem ostatnich szczytów ($140). Sentyment względem altcoinów jest skrajnie negatywny, słabe ręce sprzedają w panice. Ciekawe jak głęboko sięgnie ten dołek i czy jest w stanie anulować całe wzrosty z ostatnich miesięcy. Ja Litecoina kupiłem za $60, ETH za $185 więc wciąż na plusie ale wizja skeszowania zysku odsuwa się coraz bardziej w czasie. Na sprzedaż już za późno.

Mnie najbardziej ciekawi czy przypadkiem nie zbliżamy się do najbradziej hardkorowego scenariusza przewidywanego od dawna przy pomocy hyperwave theory czyli niedawny zryw czytamy jako bull trap a potem robimy nowe dołki. Wytrzęsłoby to porządnie rynkiem zważywszy ile osób załadowało się w Bitcoina powyżej 10k. Jak ktos myślał, że sentyment w grudniu po roku spadków był skrajnie negatywny to teraz będzie czarna rozpacz. Nie będzie już wiary w prawdziwą hossę, tylko w fakeouty i czesanie frajerów z kasy. Mam nadzieję, że ten scenariusz się nie ziści bo potencjalny comeback byłby bardzo mozolny.

Ostatnio modyfikowany: 2019-07-11 09:59

gruby

"Każdy kto trzyma metal ma pewnie jakiś swój poziom, po osiągnięciu którego wyprzeda wszystko."

Pytasz o wycenę metalu w papierkach czy w realnych produktach ewentualnie realnych usługach ? Poroszenko kupił sobie nietykalność ukraińskim złotem. Jakby zapłacił papierem to wydymaliby go tak jak Muammara Kaddafiego. Wygląda na to że Maduro też zapłacił haracz złotem za zgodę nowojorskich rodzin na pozostanie na zajmowanym przez niego stanowisku. Bo zupełnym przypadkiem demokratyczna rewolucja w Wenezueli zniknęła z przekaziorów jak nożem uciął i to tuż po skonfiskowaniu wenezuelskiego złota przez chałaciarzy w Londynie. Oczywiście to zbieg okoliczności był.

Broni o takiej sile rażenia chcesz się dobrowolnie z arsenału pozbywać ? Pogięło Cię ?

"Przynajmniej ja mam. I tak się zastanawiam co później."

Zainwestuj w ołów oraz w wyroby mechaniki mocno precyzyjnej służące do wysyłania ołowiu na duże odległości z zadziwiającą dokładnością. Amunicja to element portfolio którego przytomny człowiek pozbywa się na samym końcu nawet po metalach szlachetnych, zostawiając ostatnią kulkę dla siebie. A właściwie to zostaw sobie dwie kulki od dwóch różnych producentów, na wypadek gdyby jedna z nich nie wypaliła. I zorganizuj sobie do tego ołowiu plujkę która się nie zacina. Podpowiem tyle że konstrukcyjnie niezdolne do zacinania się są plujki z kręcącym się bębenkiem.

3r3

"Tak mnie naszło na rozkminki z rana. Każdy kto trzyma metal ma pewnie jakiś swój poziom, po osiągnięciu którego wyprzeda wszystko. "

Tezauryzacja polega na tym że nie grasz wszystkim - część po świnkach dzieciom & wnukom już poupychałeś i z tego nie schodzisz. Dlatego nie upycha się tam papierowej reichsmarki z gapą czy innego USD.

@z01

Nie desperuj - krypto ma system transakcyjny który bardzo drogo się wyłącza. A swift tej zalety nie ma.

Mostek

Krzysztof1975

tak miało być bezpiecznie i pewnie na tych krypto, a tu taki psikus

Freeman

Freeman

BartArt

@Freeman

To za mało żeby pykło :/. Zobaczymy jak się będzie zachowywał dolar do 30 lipca.

3r3

Środki rozrachunkowe są tanie gdy nie ma rynku. Wtedy jest tanio ale i kupić nie ma za co bo koszty stałe.

Inaczej wygląda rozrachunek leminga ("oszczędności życia"), inaczej przedsiębiorstwa (oszczędności nie starczą nawet na zamknięcie), a inaczej czapy finansowej o charakterze funduszu gdzie niczego prócz finansów nie ma i sytuacja jest gorsza niż leminga.

Dla każdego środka płatniczego w przedsiębiorstwie ten wykres jest odwrotny do wskaźnika "ile trzeba pozasuwać taniej, wydajniej, a nawet za darmo w nadgodzinach". No bo to że sek spadł, a spawarki są w eur oznacza że trzeba dodatkowy dzień w tygodniu pozasuwać na import. Dlatego spawarek nie ma w btc, bo tydzień bywałby dłuższy od roku^^

BartArt

Dziękuje, zwięźle i na temat to podsumowałeś.

Natomiast śmiać mi się chcę że ludzie nadal nie zauważają ryzyka utraty pieniędzy i ładują się w krypto.

Wiewior

Czy wiecie, że obecnie leasing samochodu dają "na gębę" ? Wystarczy wpisać w tabelkę ile się ma dochodu i już.

Zero zaświadczeń, zero pitów i w ogóle nic!

Dla porównania, gdy w 2002 próbowałem wziąć kredyt na 30% mieszkania - a 70% płacone gotówką, więc zabezpieczenie konkretne, ale ODMÓWIONO MI. Argumentując to tak, że prowadzący działalność gospodarczą nie mają pewności, czy będą mieli dochód w przyszłym roku.

Gdy 6 lat temu kupowałem poprzednie auto, wymagano pitów w oryginale, z pieczątkami Urzędu skarbowego, aby udowodnić, że się ma wystarczający dochód.

Teraz nic. Przychodzę, wpisuję w tabelki jakieś cyferki , że niby zarabiam tyle i tyle i już. Po paru godzinach mam akcept. Trochę dziwne to. Jakbym grał w drugiej części Big Short... no ale jeździć czymś trzeba :D

Freeman

3r3

"Natomiast śmiać mi się chcę że ludzie nadal nie zauważają ryzyka utraty pieniędzy i ładują się w krypto. "

Sam bym się zapakował, ale od strony technicznej jest to udziwnione i wymaga takich wygibasów na wejściu i wyjściu, że wciągnęłoby mi kolejne ćwierć etatu z firmy kiedy i tak piany dostaję że muszę przytomnych ludzi delegować do tak idiotycznych zadań jak tłumaczenie się Payserze, Forexowi czy Swedbankowi jaką to działalność prowadzą przedsiębiorstwa i jeszcze jakieś zestawienie dokumentów im wysyłać.

Dużo mniej angażujące jest wejście / wyjście na złocie, srebrze i papierze co i tak zżera mi etat prezesa tk.

To dość poważny kłopot kiedy są udziwnienia w systemie transakcyjnym i wejście/wyjście z papierów wartościowych czy krypto wymaga przeprowadzenia dowodu cnotliwości. Czas ludzi przytomnych jest zbyt drogi aby przy potrzebnej mi skromnej ekspozycji za to płacić bo dla mnie człowiek składający wyjaśnienia jest opłatą wejścia/wyjścia.

Było prościej w 2012 kiedy można było bez głupich pytań przelewem zapłacić i przelew dostać.

Już pominę jakie są dziś opóźnienia na wejściu/wyjściu z takich instrumentów. Płynność w tym systemie finansowym to smutny żart.

Ostatnio modyfikowany: 2019-07-11 12:16

bb82

A te 6 lat temu to w Kongo te kredyty? Bo ja brałem 9 lat temu po opuszczeniu etatu i w pierwszym tygodniu po rejestracji DG i mi dali na słowo honoru. Może Ci źle z oczu patrzy? :)

Wiewior

W BMW financial service, 6 lat temu sprawdzali dogłębnie komu dają, albo może tylko mnie sprawdzali, hmmm :)

xoni

"Uznawanie czyjegoś długu za własną rezerwę udowadnia brak zrozumienia dla pojęcia "rezerwy""

Z całym szacunkiem, po co Ci trzymanie tylko jednej strony złoto vs fiat? Ja bym powiedział - niby co jest lepszą rezerwą niż zobowiązanie frajerów że będą pracować na Ciebie przez najbliższe dziesięciolecia? W myśleniu że FED załatwi dolara jest trochę pułapki bo po co miałby załatwić własny środek kontroli?

OK. złoto też jest dobrą rezerwą (to piszę znowu do tych, którzy na nie tutaj jadą). Ale mam wrażenie, że większość obecnych goldbugów to typowe dzieci hossy (sprzed paru lat) które nakupiły na górce po 1800 i oczekują cudów. Myśleli - stopy realne są historycznie niskie, wow kupmy złoto to nas uchroni przed inflacją, powinni myśleć - stopy realne są historycznie niskie to znaczy jest mała szansa że będą niższe.

Patrzcie na aktualne dane (np. szkoda że zespół IT nie zaktualizował we wpisie o złocie sprzed dwóch tygodni tego wykresu realnych stóp) i następnie wyciągajcie właściwe wnioski.

Ostatnio modyfikowany: 2019-07-11 13:32

Freeman

growing

BartArt

Napisał: Nie chce zapeszać . Patrzę na dzisiejszy wykres i czuje wzrosty na drugiej połowie dnia. Pieśn pochwalną: trójkąty na wysokości , trójkąty na wysokości a wzrosty, na Au . Amen

Hehehe :)

Trójkąt na 1410 powinien się szybko domknąć.

Dante

EUR/USD nadal w takt akcji - podobnie złoto.

PS. dzisiaj byczy retest na złocie i DAXie. A rynek długu sugeruje ruch euro na północ.

https://www.investing.com/rates-bonds/us-10y-vs-de-10y

Ostatnio modyfikowany: 2019-07-11 15:19

Freeman

Kabila

https://www.youtube.com/watch?v=TGOkWY9MjxE

STZ

Spy

Teraz pytanie czy wyciągane są źle wnioski czy rynek nas delikatnie okłamuje ?!

BartArt

Pomijam trójkąty, kliny, kanały...Au interwał 1D robi się boczniak na przeczekanie do końca lipca.

BartArt

Rynek zakłada nieskończoną ilość scenariuszy.

polish_wealth

Spy

To prawda i gdybyśmy wszystko wiedzieli to nikt by nie musiał pracować ani nawet myśleć ;) Bardziej mi chodziło o to że ostatnio jest niemal idealnie odwrotnie a to też sztuka ;)

szczypior83

Społeczeństwa dochodziły latami do obecnego ustroju i co za tym idzie wygody i poziomu życia... wszystkich dostępnych dóbr i usług. Powiedzcie z czystym sumieniem na co Was nie stać? Na nowe lambo? przykro mi mnie też nie. Ale na większość rzeczy owszem stać mnie i Was też. Popytajcie rodziców, dziadków jak się kiedyś żyło. Mój ojciec ma 60 lat, a pamięta jak czytał książki przy lampie naftowej, jak zakładali prąd. Gdyby nie dobre kredyty i zaufanie do pieniądza plus ciężka praca wielu ludzi nigdy nie żylibyśmy na obecnym poziomie.

Co do złota jeszcze to owszem fajnie zdywersyfikować kapitał wedle uznania 10-30%, ale pakowanie wszystkiego i czekanie na armagedon to chore podejście. Cieszcie się też życiem za te "bezwartościowe papierki". Znam ludzi, którzy mają miliony, a nigdy nie byli nawet na wakacjach ba nie byli nad polskim morzem. W takich przypadkach potrzeba już lekarza...

Btw jako inwestycję dobrze widzę też ziemię rolną, która raczej nie potanieje, a przynosi sporą dywidendę w postaci dopłat bezpośrednich. Wystarczy, że sąsiad rolnik zaorze i zasieje - plony jego, a dopłaty wasze. Około 1000zł rocznie na hektar.

Kabila

https://www.miamiherald.com/news/business/article232485027.html

Freeman

Chyba tak, czas troche emocje wywazyc bo ostatnio zbyt duzo uwagi poszlo w jednym kierunku. Daje sobie na wstrzymanie.

@szczypior83

Mysle, ze z komentujacych tu osob nikt nie pragnie wojny ani gwaltownego wywrocenia stolika. Pewne instrumenty inwestycyjne maja zwyczejnie wiele zalet : anonimowosc zakupu i posiadania, zwolnienie z podatku po czasie karencji od momentu kupna, wartosc( pieniadz ) uniwersalna akceptowana na calym swiecie, nie znajdujaca sie w zasiegu dewaluacji i reformy walutewej etc. Ad lambo. Ja jezdze 17letnim mesiem i z kazdym rokiem bardziej go lubie. Nie chce lambo

cracko

No po takich wzrostach chwila spokoju była do przewidzenia. Ale wcale nie musi być jakiejś korekty, może jakiś boczniak i dalej w górę? Ja w każdym razie pozycję zająłem i zostaję w czarnym na dłużej. Jedynie mocny zjazd mógłby mnie zachęcić do zakupów, ale nie wierzę w podane przez Ciebie poziomy ~52, nawet 56 wydaje mi się już za nami na dobre.

prasnik

Nie dostrzegasz pewnych procesów jakie zachodzą obecnie w naszym systemie to tak jak z górą lodową, która topnieje a tego nie widać. Dopiero jak pęknie ale wtedy jest już za późno. Większość komentujących tutaj to dostrzega i pisze o tym ostrzegając innych.

Ostatnio modyfikowany: 2019-07-11 21:20

janwar

Ceny zboz ostro w gore.

Uwazam ze to nie jest ostatnia korekta w dol.

Ostatnio modyfikowany: 2019-07-11 21:22

szczypior83

Chyba nie do końca mnie zrozumiałeś. Nie neguję złota i zabezpieczania swojego majątku. Tylko nigdy nie poprę skrajności, żeby wszystko w 100% pakować w złoto i modlić się o koniec cywilizacji. Zastanów się na jakim etapie bylibyśmy dzisiaj gdyby społeczeństwa zatrzymały się tylko na wymianie barterowej i złotowej. Być może dalej jeździlibyśmy na koniach i strzelali z łuku.

Lub inaczej z nieodległej przeszłości... zapakowałem się w 2011 roku w złoto po 1900 USD i w S&P500 na poziomie około 1200 punktów. Rozliczamy dzisiaj.

TabulaRasa

Dzisiejsza sytuacja ze złotem i S&P500 jest odwrotna niż w 2011 roku.

Wtedy była pompa na złocie po 2008r., a S&P500 zaczynało się odbijać po masywnej korekcie. Więc jakie to porównanie do dzisiejszej sytuacji?

Ostatnio modyfikowany: 2019-07-11 21:28

3r3

"Teraz pytanie czy wyciągane są źle wnioski czy rynek nas delikatnie okłamuje ?! "

Nie że źle, tylko pochopnie bo nazbyt od strony finansowej, a fundamenty są gospodarcze.

Przecież się wszyscy na wszystkich nie poobrażają bo handlować trzeba tym co jest, a nie tym co by się chciało.

@szczypior83

"Raczej wojna dla nas jest spełnieniem koszmarów"

W przemyśle ciężkim jestem umoczony - daj mi Boże sto lat wojny^^

szczypior83

Chodzi mi o rozliczenie dwóch hipotetycznych inwestycji sprzed ośmiu lat i zwrócenie uwagi, że za kolejne osiem lat złoto wcale nie musi (choć oczywiście może) kosztować 10000$, a może 1000$. Rynek akcji może zupełnie nie istnieć bądź podwoić swoją wartość. Po prostu nie wiedzą tego nawet najstarsi górale... Dlatego dywersyfikacja inwestycji jest tu kluczem. Nieruchomości, ziemia rolna, złoto, gotówka, akcje, dobra materialne...

Mengiz

Ostatnio modyfikowany: 2019-07-11 21:39

polish_wealth

Generalnie przeszkadza mi kilka rzeczy, dzisiaj to skrótowo, jutro jakiś elaborat trzeba będzie opracować ^^:

1. Ja się nie godze na bytowanie w systemie w którym potajemne diabelskie organizacje dyktują warunki i wysysają soki z organizmu, który w nieświadomości sobie pracuje. Jak siedzisz i grasz w pokera i złapiesz kogoś na oszustwie to co robisz, łapska mu odcinasz ^^, a tutaj, 30 lat internetu, zdemaskowane tyle rzeczy, a ludzie dalej nie palą masonów na stosie, tylko patrzymy sobie co oni robią jak organizują kolejną wojnę.

2. Już to Pan Jezus powiedział którejś proroczce - nie starajcie się kontrolować kasy bo i tak wszystko bedzie wam zabrane i masoni sięgną po całkowitą kontrole łacznie z powietrzem i wodą, czytaj teraz jeszcze przed przyjściem antychrysta to co, pobieramy sobie pensyjki czesto poza Dorzeczem, gramy se kontrakciki i wieczorami rozmawiamy przez kraty windowsa - Hi Life, żyć nie umierać.

To co dopiero będzie??? Najgorsze przed nami, dlatego nie podniecam się, bo zaraz po rozpoczeciu Wojny z Iranem wogóle wchodzi nowa płyta na świat. Inne struktury - dopiero będzie bida, a jeszcze araby się do Europy wleją/// Będzie co robić i raczej za 5-10 lat nie będziemy sobie gawędzili tylko brali udział w jakimś nowym Dorzecznym propaństwowym projekcie -

Tak się dla mnie wydaje -

Ostatnio modyfikowany: 2019-07-11 22:00

szczypior83

Ja się nie godze na bytowanie w systemie w którym potajemne diabelskie organizacje dyktują warunki i wysysają soki z organizmu, który w nieświadomości sobie pracuje.

A jak inaczej 7 mld stworzeń ludzkich opanujesz? Jeżeli ludzie nie będą nic robić to:

1. Nie będzie co jeść.

2. Sami się powybijają z głodu i nudów.

Chyba wolę z dwojga złego stan obecny. Bo w gruncie rzeczy wygodnie mi się żyje i nie chcę tego zmieniać...

polish_wealth

Ostatnio modyfikowany: 2019-07-11 22:17

szczypior83

Startuj w najbliższych wyborach w październiku. Masz moje pełne poparcie na taki plan :)

Krzysztof1

Już pominę jakie są dziś opóźnienia na wejściu/wyjściu z takich instrumentów. Płynność w tym systemie finansowym to smutny żart".

Rozwiązanie Twojego problemy jest strona bitcoin.nl

Musisz tylko posiadać konto w banku NL(lub kogoś kto takowe posiada i mu ufasz)szybkie przelewy iDEAL i po kilku minutach BTC na Twoim portfelu, gdy chcesz sprzedać wysyłasz do nich swoje BTC i przelew w samo południe na Twoim koncie - nigdy nie miałem jakichkolwiek problemów z przelewem a transakcji dokonywałem dziesiątki, duża płynność i spreed ok 2 procent. Wg. mnie duży plus.

polish_wealth

albo taka wersja:

Powiedzmy, że złapałem dzina w lampe i mówi do mnie masz 2 życzenia:

Ja mówie:

1. Spraw żeby Lidl, Kaufland, Apple, Amazon i czubek wszyscy żeby zapłacili podatek i żeby jak są stopy 1% to wszyscy mieli równy dostęp do kredytu.

Dzin mówi: PUFF, stało się

Chcesz mi powiedzieć, że Lidl, Kaufland, Apple, Amazon i czubek masoński wszyscy zapłacili podatki i mogę brac kredyty na 1% jak takie są stopy?

TAAAAk, jakie jest Twoje drugie życzenie?

Dolej mi Jacka D ^^

3r3

Dziękuję, a chyba nawet będzie takie bo tam wolnościowiec kanapowy pod każdym krzakiem.

Spy

Dziś miałem podobne myśli że fundamenty się ścierają z finansowka i mamy pat.

Wszędzie gdzie tradowalem jestem bliski 50% szans i nie pamiętam kiedy byłem w takiej niepewności.

Trzeba chwile poczekać na jakiś znak

3r3

"@3r3

Dziś miałem podobne myśli że fundamenty się ścierają z finansowka i mamy pat. "

Dlatego na 1350 wyszedłem ze złota, a poszedłem w papier i sreberka (bo tanie). Wstrzymałem zakupy maszyn (chyba że coś jest w dyskoncie po 50% i "wydajemisię że przydasię"). Bo to hucpa była kiedy bez wydobycia zaczęło rosnąć, a surowce za tym nie podążały - złoto nie może sobie tak bez przemysłu w górę hasać bo nie ma funkcji transakcyjnej tylko tezauryzacyjną & gwarancyjną. Jakby kto miał jaki głupi pomysł wysyłać to z krajów uprzemysłowionych do surowcowych, a nie odwrotnie to Wuj Sam zaraz mu wszystko w huku dział wytłumaczy. Bo to jest powód obaw (transakcje w złocie z uprzemysłowionych do surowcowych) o gwałtowny wzrost ceny złota. Inna sprawa że system transakcyjny trzeszczy bo jest odpływ walut z uprzemysłowionych do surowcowych & podwykonawczych, co za tym idzie odpływ udziałów w firmach i przejęcia dlatego dodruk na wyścigi żeby obniżyć cenę prologodziny do chińskiego poziomu i pograć w "kto ma wydajniejszą produkcję".

Mam teraz za dużą płynność w stosunku do tego co lubię, a za małą żeby wcisnąć w coś co bym chciał (wysoki próg).

"Trzeba chwile poczekać na jakiś znak "

Na kapitałach to hucpa jest kiedy nie ma producentów tego co rośnie płacących dywidendy. Ale tak kończą się cykle surowcowe kiedy banki kręcą nosem na klienta przy takich stopach, a przemysł to tak właściwie banku nie potrzebuje.

No bo co komu po tym że złoto wzrosło kiedy kupić dalej można tyle samo tego co było produkowane? Jakby wszystko wzrosło odrobinę a złoto bardziej to fajnie - mamy inflację, a tak - mamy rozjazd tezauryzacji, transakcji międzynarodowych i lokalnych. Złoto, srebro i miedziaki - początek dziewiętnastego wieku.

Ostatnio modyfikowany: 2019-07-11 23:20

Eltor

"Przestrzegam przed postrzeganiem obecnego systemu walutowo - gospodarczego jako czegoś najgorszego. Że chcą tylko nas wydymać i nic poza tym, dlatego pakujmy cały swój kapitał w złoto i czekajmy na wojnę. (...) Raczej wojna dla nas jest spełnieniem koszmarów - lepiej niech to się kręci tak jak teraz w pokoju."

Ten system nas zabija. Całkiem dosłownie, w sensie biologicznym. Przeżyliśmy niejedną wojnę na przestrzeni ostatnich wieków, więc i kolejną też byśmy przeżyli. Tego systemu, jeśli się nie wywróci, nie przeżyjemy. Będziemy tak sobie więdnąć i wymierać, a proces naszego zastąpienia przez obcoplemiennych przyspieszy sam głodny nowych konsumentów i wyrobników, dłużników, system.

"Społeczeństwa dochodziły latami do obecnego ustroju i co za tym idzie wygody i poziomu życia... "

A jak szybko odchodzą?

"Powiedzcie z czystym sumieniem na co Was nie stać? "

Na dom, na który się muszę zakredytować, choć mój pradziad nie miał z tym żadnego problemu i sam sobie go wybudował będąc bardzo niezamożnym człowiekiem.

Mnóstwo ludzi mi mówi, że nie stać ich na dzieci, choć by chcieli mieć.

Zresztą wystarczy zadać sobie pytanie "na ile dzieci mnie stać?", a potem sprawdzić jaki wynik mieli przodkowie. I się okaże, że w rzeczach ważnych, a nie błyskotkach, to wcale bogatsi możemy nie być.

"Popytajcie rodziców, dziadków jak się kiedyś żyło."

Popytałem już dawno. Człowiek wykonujący prostą pracę mógł utrzymać całą rodzinę, a rodzina, to nie był model 2 + pies. Dziś niewykonalne. Widać postęp.

"Gdyby nie dobre kredyty i zaufanie do pieniądza plus ciężka praca wielu ludzi nigdy nie żylibyśmy na obecnym poziomie."

Jestem niewypowiedzianie wdzięczny bankierom za kredyty, dzięki którym wyceny nieruchomości są tak pięknie napompowane. Toż to cudowne.

PN

"Ja się nie godze na bytowanie w systemie w którym potajemne diabelskie organizacje dyktują warunki i wysysają soki z organizmu, który w nieświadomości sobie pracuje. Jak siedzisz i grasz w pokera i złapiesz kogoś na oszustwie to co robisz, łapska mu odcinasz ^^, a tutaj, 30 lat internetu, zdemaskowane tyle rzeczy, a ludzie dalej nie palą masonów na stosie, tylko patrzymy sobie co oni robią jak organizują kolejną wojnę."

A no prawda! Tyle afer tyle skandali, tyle krwi przelanej, tyle pieniędzy ukradzionych ludziom, tyle wyzysku proli... a prole chcą więcej pracy wiecej fabryk wiecej "ajfonów, adasi i najaczy" , konsumpcji, odpadów, zanieczyszczeń, smogu

Ostatnio nawet była pedofilska afera w USA w kręgach władzy a kurczaki grzecznie w kurniku w pocie czoła znoszą swoim panom złote jaja.

Przez internet przetoczyłą się fala dokumentów FBI dotyczacych UFO.. kurczaki nadal praca dom praca dom, aajfon insta fejs..

System, fury, prostututki, koks, Jachty, defraudacje... Prole insta, fejs, najacze, ajfony, żarcie z dyskontu... najtańsza wódka..praca

Tyle już filmów nakręcono o tych wszytskich aferach, tyle książek, filmików na YT a kurczaki jak siedzą na dupach tak siedziały. Cuś tam się szamoczą we francji ale to też ucichnie... Ludzie już nie sa tymi samymi ludźmi...

Ludzie chcą tylko żreć, posuwać i pracować... ludzie sa niejako uzależnieni od pracy.. meczy ich ona wqrwia.. wyzyskuje.. ale oni nie potrafią bez niej żyć.. bez tych łańcuchów. Bez tych kajdan zanudzili by się na smierć.. ale napewno nie zaczeli by myśleć.

Ostatnio siędzę sobie w jednym z Londyńskich KFC, kilka stolików dalej siedzi otłya kobieta i ogryza udko z kurczaka.. zostala jej sama kość.. zaczeła ją gryźć na końcach i wysysać z niej szpik.. kość widocznie była dosć miękka bo zaczełą ją gryźć i żuć aż całą zjadła... kość z uda kurczaka!!. Ludzkość potrafi tylko żreći żreć i żreć. Nic się tutaj nie zmieni.. Te

Zastanawiałem się zawsze co muszą te elity odpierdolić żeby ludzie wyszli na ulicę.. kiedyś jeszcze znajdowałem jakieś takie rzeczy teraz mam wrażenie że Elity mogą zrobić już wszystko na oczach ludzi.. a ludzie mogą.. no moga temu zrobić zdjęcie wstawić na insta i wrócić do pracy..

Podejżewam że na widok grzyba atomowego na choryzoncie w pierwszym odruchu ludzie wyciagną telefony żeby zrobić mu fotke na insta..

@złoto

Ja również większość swoich nadwyrzek pakuję w złoto i srebro również pallad i platynę. pare lat temu palladowe uncjowe monety kupowałem za 2650 zł (klonowe liscie) dziś wiadomo za ile mogę je sprzedać :D Odkryłem w sobie duszę numizmatyka heh

Postawiłem na złoto zamiast własnej nieruchomosci na tej planecie :D

Ostatnio modyfikowany: 2019-07-11 23:39

szczypior83

Kiedyś mój świętej pamięci dziadek opowiedział mi pewną historię ze swojego życia. W skrócie: kiedy był małym chłopcem to przejeżdżający przez wieś pijany żołnierz niemiecki mierzył do niego z krótkiej broni i żądał bimbru... był na tyle pijany że nie wycelował dobrze i choć pociągnął za spust to nie trafił. Kula świsnęła obok głowy. Dziadek upadł ze strachu - niemiec odjechał w przekonaniu, że zabił. Może bym dzisiaj nie stukał w klawiaturę kto wie... To apropo jak się kiedyś lepiej żyło.

Wiem jedno, że nie chciałbym w tamtych czasach funkcjonować. Żeby bać się o swoje życie i swoich bliskich. Może nie wszyscy mogą mieszkać w domach jak ich nie stać, ale są jeszcze mieszkania. Ja się wychowałem w bloku i nie uważam, że to odbiera mi godności w jakiś sposób. Natomiast wiem, że do tej pory nikt nie wymyślił lepszego systemu trzymania ludzi we względnym ładzie i porządku i być może to jest cena jaką musimy zapłacić za ten spokój. Znosić trudy tego ustroju, który oczywiście nie jest idealny. Wszyscy równi już byli za komuny i to się nie sprawdziło. Daj wszystkim po równo, a nie będzie co jeść bo nie będzie komu pracować. Dlatego spotykamy się w takich miejscach jak to, by być cwańszym, lepiej sobie radzić od innych. Kredyty są za drogie to ich nie bierz, albo zrób konkurencję, pożyczaj taniej i zarabiaj na tym. Za bankami stoją tylko ludzie - najwidoczniej cwańsi od nas.

Masz lepszy pomysł na to jak może być wszystkim na świecie lepiej? Kupuję to...

kikisek

To pieniądz, jeden z nielicznych obecnie, który może nie być dobry jako forma inwestycji, ale jako forma zamrożenia siły nabywczej na pewien czas czy też dywersyfikacja oszczędności jest idealny.

Nie każdy z tu zaglądających w ogóle cokolwiek inwestuje, ot chciałby coś zaoszczędzić (brak sensu trzymania lokat), niektórzy inwestują niewiele inni ogromne kwoty, ale myślę, że wszyscy powinni mieć fizyczne złoto.

Czym innym jest ono dla osoby która wie co to inflacja, nie wierzy bankom (niski %, konfiskata), poznała OFE, nie ufa PPK, myśli o emeryturze, a czym innym dla osoby młodej, czy dobrze zarabiającej, która chce inwestować (a powinna też odkładać na emeryturę).

Pierwszy cel EMERYTURA wg. mnie każdemu przydałaby się taka studnia z metalowym włazem zalana 2 metrową warstwą betonu z małą rurką pełniącą rolę wrzutni. Tam po zebraniu odpowiedniej ilości waluty i po zamianie na jakiś metal szlachetny powinny lądować bulionówki, głównie złoto, a srebro czy inne ... też trochę nie zaszkodzi. Ot takie zabezpieczenie przed nami samymi, abyśmy nie podejmowali pochopnych decyzji, zwłaszcza dotyczących próby przedwczesnego skorzystania z tego. Nie każdy ma silną wolę, psychikę (tyle by się kupiło, a to kurs skacze czy to góra czy dół).

Dla INWESTORÓW na złoto fizyczne też powinno być miejsce, choć jego % może być i czasami wręcz minimalny. A inne aktywa, czy papierki na złoto, krypto to już indywidualna decyzja każdego z inwestujących. Ale i tak każdy powinien wraz z pierwszą wypłatą w życiu zacząć realizować odkładanie na EMERYTURĘ.

Zarabiając i odkładając sobie do takiej "studni" bulionówki, kupujemy je raz taniej, raz drożej, więc nigdy na tym specjalnie nie stracimy patrząc przez pryzmat zakupów przez 20 czy 30 lat. Sami zdecydujemy kiedy przejdziemy na naszą prywatną emeryturę (po żmudnym, długotrwałym skuwaniu betonu z naszej "studni"), sami możemy założyć co jaki czas zamieniać kolejną bulionówkę na obowiązującą walutę.

A gdy wpoimy naszym dzieciom choć odrobinę tego co wiemy o inflacji, dawnych książeczkach mieszkaniowych, oszczędnościach, konfiskatach, OFE, itd. to idealnym byłoby "odsprzedawać" te bulionówki naszym dzieciom. My dostaniemy dobrą cenę, dzieci kupią najtaniej, a wszystko z pominięciem wynalazców lichwy. Ot prywatny ZUS sobie zrobimy, bez łaski i pośredników, bez prowizji i z pewnością, że środki na koncie są.

Mengiz

Do moderacji;

Czy dałoby radę wprowadzić u Was "wyświetl pierwszy nie przeczytany post". Ułatwiłoby troszkę życie bo komentujących od licha.

Lech

"Teraz nic. Przychodzę, wpisuję w tabelki jakieś cyferki , że niby zarabiam tyle i tyle i już. Po paru godzinach mam akcept. Trochę dziwne to. Jakbym grał w drugiej części Big Short... no ale jeździć czymś trzeba :D "

Ciemność widzę, widzę ciemność..

Ostatnio modyfikowany: 2019-07-12 08:00

Spy

Co z tym Dax ?

Sytuacja niemal wymarzona do większego odbicia a nawet nie stoi tylko powolnie się osuwa hmmm?!

Bikeman

Teraz rozumiem skad sie wzielo "kogoś skroić".

Ostatnio modyfikowany: 2019-07-12 08:54

cracko

No to chyba idealny moment na otwarcie pozycji skoro z rana masz spadki? ;)

nikt ważny

"...na nowe lambo..."

Tam zaraz nowe. Ostatnie które sprawiało przyjemność (ocena subiektywna) to Lamborghini Countach LP400 S series II :-)

"...jako czegoś najgorszego..."

Oczywiście że nie jest najgorszy a ja dodam że żaden system nie będzie najlepszy albo nawet lepszy (bo to wysoce subiektywne bez dopełnienia określeniem "w czym"), zaś dynamika układu mówi że istotna jest równowaga w pewnym przedziale, bo wtedy istnieją możliwości. Całe ich mnóstwo. Alternatywą (wojenną) jest ekonomia gwałtu i grabieży, coś co koledzy z zacięciem "preperskim" forsują w swoich wieszczeniach. I zapewne, jak zmienimy perspektywę na obraz systemu o umowne 90 stopni (blisko tego), to dostrzeżemy, że i obecny "system" bez "wywracania stolika" jest, wieloznacznie ujmując, "skończony". Wtedy jakkolwiek rozumiany "kapitał" będzie tyle wart ile da się z niego stworzyć coś produktywnego.

Nie należy bagatelizować również tego, że w tym "nie najgorszym systemie" istnieją jednostki czy grupy które np. z racji swego niezadowolenia usiłują wywrócić stolik, tudzież zrobić to by wystarczająco przed czasem, by ukryć gwałt, grabież czy niekompetencję. Taka "strategia biznesowa". Spekuluję że to ostatnie - niekompetencja, jest czynnikiem kluczowym. Stąd coraz częściej zamiast strategii "gonienia króliczka" zaczyna wysuwać się strategia "złapać go" a potem "ubić" i sprzedać jego truchło za jak najwięcej, co zostanie spożytkowane prócz konsumpcji na "eksterminację kolejnych króliczków". Ilość króliczków mimo gwałtownego procesu ich rozmnażania, jak i ilość karmy dla populacji króliczków, jest jednak wartością "skończoną" i może ostatecznie wszyscy się "nażremy", ale potem przyjdzie głód. Równowaga to taki stan w którym wszyscy jemy, kontrolujemy populację i pozwalamy jej na rozród ingerując w niego wyłącznie wtedy kiedy "króliczki nie dają rady".

"Drukarki" w końcu od tego są (i nie tylko one) bo w systemie naczyń połączonych alternatywą jest wymieranie wszystkiego w pełnej korelacji między elementami tego wszystkiego.

Ostatnio modyfikowany: 2019-07-12 10:33

3r3

"Natomiast wiem, że do tej pory nikt nie wymyślił lepszego systemu trzymania ludzi we względnym ładzie i porządku i być może to jest cena jaką musimy zapłacić za ten spokój"

Nie wszyscy jesteśmy zainteresowani zakupem spokoju, a już na pewno nie za tyle.

Pokój bez prosperity jest bezwartościowy. Wojna ma swoje zalety.

@kikisek

" poznała OFE, nie ufa PPK"

Książeczki mieszkaniowe, polisy posagowe.

Owce kręci szczęk nożyc pozwalający odziać się modne, ciepłe swetry tak tanio^^

" każdy powinien wraz z pierwszą wypłatą w życiu zacząć realizować odkładanie na EMERYTURĘ"

Po co? Nie każdy dożyje, a niektorzy po to budują rodziny o właściwej strukturze piramidy demograficznej aby kłopotu nie mieć.

@Mengiz

""wyświetl pierwszy nie przeczytany post""

W odnośniku do strony masz numerację postów. Wystarczy zmienić cyferki.

@nikt ważny

"Alternatywą (wojenną) jest ekonomia gwałtu i grabieży, coś koledzy z zacięciem "preperskim" forsują w swoich wieszczeniach. "

Skoro nie można zarobić to trzeba zdobyć.

"Równowaga to taki stan w którym wszyscy"

Równowaga nie jest celem, celem jest ekspansja - stałe wzrosty. Zajęcie kolejnych terytoriów i wyjście z planety w czasie jej eksploatowania.

""Drukarki" w końcu od tego są bo w systemie naczyń połączonych jest wymieranie wszystkiego w pełnej korelacji między elementami tego wszystkiego. "

Dodruk nie sprawia iż złoża pojawiają się bliżej powierzchni w skromnej odległości od szlaków dostaw. Przez co praca jest taniej wyceniana w wydobytych złożach dostarczonych do dawnych miejsc przetwarzania z powodu odległości i głębokości. Dla wszystkich nie starczy, nawet dla tych co pracują - working poor.

nikt ważny

"Skoro nie można zarobić to trzeba zdobyć"

Oczywiście tylko nie ma pewności czy semantycznie mówimy o tym samym.

"Równowaga nie jest celem, celem jest ekspansja"

Wychodząc z płaskiej percepcji, w jednej osi oscylujemy wokół równowagi, by osiągać maksimum w osi "wzrostu" a osi jest więcej jak i perspektyw na układ ("system"?).

"Dodruk"

Ja mówię o "drukarkach" (i innych elementach) ale niech będzie że o "dodruku". "Złoża pojawiają się bliżej powierzchni" w żadnym przypadku, bo na "osi wzrostu" jesteśmy w innym miejscu "osi równowagi". Równowaga wynika z aktualnego stanu nie zaś aktualny stan z równowagi. Brak równowagi to kupowanie koparek kiedy jedyne co można kopać to ich operatów w podstawę pleców za to że nie kopią :-)

Ostatnio modyfikowany: 2019-07-12 10:56

3r3

Generalnie się zgadzam, po prostu nieco dynamiczniej widzę rozwiązania, w których "moje na wierzchu" odnośnie pozycji w strukturach i ekonomii.

"Oczywiście tylko nie ma pewności czy semantycznie mówimy o tym samym. "

Aby mieć & zjeść trzeba komuś ciasteczko od gęby odjąć po zjedzeniu swojego. Właściwie to czemu nie zjeść dwóch sił sobie przydając i masy, a trzecie zabrać trzeciemu... i zjeść... ciasteczko oczywiście. Im więcej się zje ciasteczek tym łatwiej na bazie PoS zdobywać ciasteczka. Nienażarci będą nienażartymi - tak mówi pismo od kardiologa^^

"Równowaga wynika z aktualnego stanu nie zaś aktualny stan z równowagi. Brak równowagi to kupowanie koparek kiedy jedyne co można kopać to ich operatów w podstawę pleców za to że nie kopią :-) "

Dlatego zamiast stawać przy tych wymienionych przez Ciebie elementach systemu (które jedzą ciasteczka) trzeba odciąć ogon odległy od złóż i pozostawić tych co są bliżej złóż uznając to za nowy ośrodek ekspansji redukując tych ekspandujących daleko od paszy - w ten sposób bez stosowania jakiejkolwiek logiki, głodem & wymieraniem ekspansja wyznaczana jest po zasobach. Kierując się tym spędziłbym głupich i biednych w pułapkę "krajów rozwiniętych" prowokując ich do porzucenia obszarów bogatych w złoża, aby nie trzeba było się tam z taką liczbą pliznołków użerać, a żeby kolejni sami chcieli obszary zasobne opuszczać kierując się do raju.

Jeśli miałbym podejrzewać niemiecko-francuskojęzyczne elity przemysłowe kontynentu o jakieś ostateczne rozwiązania to historia wskazuje że takie cuda załatwiają od ręki. Przecież kontynent jest już do cna przekopany.

Ostatnio modyfikowany: 2019-07-12 12:08

Bikeman

https://www.parkiet.com/Wiadomosci/307119897-20-ton-kokainy-na-statku-JP-Morgana.html

aristoi

Dante

Nie sposób idealnie trafić w dołek.

@Thomas Cook Group

Warto obserwować sytuację.

https://www.investing.com/equities/thomas-cook-grp

https://www.investing.com/news/stock-market-news/thomas-cook-turns-to-chinas-fosun-to-save-oldest-travel-firm-1921909

nikt ważny

Czy mam rozumieć że forsujesz kryterium ilościowe wzrostu na tyle duże aby uniknąć wpływu kryterium jakościowego?

Jeśli tak to wypadałoby oszacować potencjalne zasoby (wyznaczyć równowagę) w stanie następnym bo na ten Drakkar do ucieczki z planety, może ich zwyczajnie nie starczyć (bo zawiodły kryteria jakościowe). O zasobach (właściwie o planecie) wiemy zaś na tyle mało, że możemy się pomylić o kilka rzędów wielkości i co gorsza, na naszą niekorzyść, skutkiem czego wspomniany Drakkar stanie się tylko "rdzewiejącą w porcie stępką" z czasem może przerobioną na "Pomnik-Centrum Ruchu Budowy Drakkara".

Kontynent (albo raczej jego odnoga) może i jest przeryty co nie oznacza że nie ma na nim zasobów. Większość z nich zwyczajnie zakopujemy jako przetworzone i nieużyteczne. Jedynie niektóre wracają do obiegu. Ujmując to dosadnie: nadal można kopać tylko kopiemy nie tam gdzie trzeba i nie tak jak trzeba. Samo kopanie zaś to wciąż głównie kopanie dosłowne, nie nie zaś "kopanie", a nawet jeśli czasem "kopanie" to wciąż nie tam gdzie trzeba. Może to kwestia źle zdefiniowanego celu wynikającego z przemożnej chęci trwania wszystkiego "jak jest" choć dynamika pokazuje że w kolejnym następstwie punkt równowagi się przesuwa.

W kontekście "ogona" przychylam się bardziej do opcji nie tyle "nie pomagania" ile "nie przeszkadzania". Jak organizm ma zejść z drzewa to ogon sam odpadnie przy czym "sam" nie jest "mitycznym dziełem stworzenia", a naturalnym porządkiem rzeczy.

Z planety nie uciekniemy. Tak spekuluję. Brakuje do tego wyobraźni (czasem zwanej inteligencją - tudzież ukrytej pod innymi określeniami), zarówno jednostkom jak i ogółowi gatunku homo rzekomo sapiens. Oczywiście możemy czekać na tzw osobliwość technologiczną (używając nowomowy), ale bez "jakości" a jedynie w kryterium ilościowym sama nie powstanie (wyłącznie z czekania). Takie rzeczy to tylko w B... ajkach. Nadal będziemy kopać (czy "kopać"), mieniać się, gromadzić zasoby przetworzone i nie przetworzone (złoto,muszelki?), oraz postrzegać świat Newtonem i pop-Einsteinem wzbogaconym o u-rojenia semi Nauk. Zachowawczy charakter percepcji cementuje aparat decyzyjny, a wąski świat tzw "ekonomii" i tzw "finansów" jest świetnym przykładem jak urojenia jednych wykreowały urojenia drugich i stworzyły urojone produkty które same w sobie są bezwartościowe jak ich definicje. Gorej że te urojenia zostały "na wiarę" wzięte na poważnie zastępując cele praktyczne (z czego jedni korzystają doraźnie a inni doraźnie na nich tracą). Oczywiście pozwala to wielu, różnego rodzaju "króliczkom" żyć tyle że to takie życie bez długoterminowych perspektyw.

3r3

Tak - trójpolówka nie jest głupia, ale do takiej ilości terytoriów Drakkar eksploatujących musi być mały. Porzucamy wyeksploatowany kontynent i ekspandujemy na nowym z Drakkaru "tysiącletnie wzrosty"^^

Kiedy stary kontynent będzie się zbierał rzucamy się na kolejny i tak aż uda nam się dość małym Drakkarem czmychnąć z planety pozostawiając skołowanych budowniczych tej Arki na wyeksploatowanym wysypisku. Jakość wynika z chciwości bo Arki należy budować małe, takie w sam raz na jednego Noego, po cóż ratować tych co nic sobie sami wystrugać nie potrafią?^^

"Z planety nie uciekniemy. Tak spekuluję. Brakuje do tego wyobraźni"

Nic innego nie spędza nam snu z powiek. Wiesz ile kosztują te wszystkie szpeje dla obserwatoriów i ile tam trzeba sypać kaszy ze skwarkami żeby się w niebo gapili. Parceli do ekspansji szukamy.

"Oczywiście możemy czekać na tzw osobliwość technologiczną"

W bardzo dużej populacji możemy mieć osobliwość naturalną, sporą populację bardzo spostrzegawczych ludzi, którzy przypadkiem będą się znali dzięki istniejącym środkom technicznym, a odfiltrują się od innych bez problemu odbijając piłeczki. Być może doszło do tego już wielokrotnie po czym pozostają nam tysiącletnie organizacji, a nawet imperia?

Ślady wielkich wodzów na globusie przez wieki pozostają odciśnięte.

janwar

Stany Zjednoczone interweniują na rynku walutowym? Goldman Sachs ostrzega

Goldman Sachs (GS) dołącza do banków inwestycyjnych ostrzegających przed możliwą interwencją Stanów Zjednoczonych na rynku walutowym. Interwencja miałaby na celu osłabienie dolara, zgodnie z tym czego oczekuje Donald Trump, a ostatnio takie kroki podjęte zostały w 2000 roku.

https://comparic.pl/stany-zjednoczone-interweniuja-na-rynku-walutowym-goldman-sachs-ostrzega/

EBC uspokaja rynki

Presja na obniżkę stóp procentowych w USA przy bierności Europy będzie mieć jedną konsekwencję. Będzie to umocnienie się euro względem dolara. Rezultatem tego ruchu będzie zatem to, czego boją się europejscy politycy – silna waluta i problemy z eksportem.

https://comparic.pl/ebc-uspokaja-rynki/

Japońska giełda kryptowalut okradziona na 3,5 miliarda jenów (~ 32 miliony USD)

https://comparic.pl/japonska-gielda-kryptowalut-okradziona-na-35-miliarda-jenow-32-miliony-usd/

Ostatnio modyfikowany: 2019-07-12 14:01

janwar

Podczas swoich zeznań przed Kongresem, Powell wielokrotnie w tym tygodniu jako argument dla luzowania polityki pieniężnej wskazywał wolniejszą ekspansję gospodarczą na świecie. „Coś się dzieje ze wzrostem na całym świecie, szczególnie w zakresie produkcji i inwestycji oraz handlu” – mówił Powell.

https://comparic.pl/cos-sie-dzieje-ze-wzrostem-na-calym-swiecie-jerome-powell-fed-uwzglednia-globalne-ryzyko/

nikt ważny

"Ślady wielkich wodzów na globusie przez wieki pozostają odciśnięte."

Tytułem weekendowej dygresji trudno oprzeć się wrażeniu, patrząc na owe ślady, że ta ekspansja to była ślepa uliczka :-).

Umowny Noe w Drakkarze będzie potrzebował zasobów aby dotrzeć do parceli. Oczywiście może w swej doskonałości mieć obieg zamknięty tyle że po co wtedy ta odległa parcela i droga do niej skoro parcelą staje się Drakkar? I to nie jest problem filozoficzny ale czysto matematyczny związany z określonym pierwotnie celem. Budowa/przebudowa "parceli" to również "ekspansja" i "wzrost" aż do "skończonych" granic układu wynikających z jego pojemności.

Schodząc niżej: można budować "domy", albo lepiej - "przedsiębiorstwa", co chwila nowe, pozostawiając ruiny starych za sobą, a można to samo "przedsiębiorstwo" przebudować a obok zbudować drugie, dalej trzecie i kontynuować. To nazwałbym ekspansją, wzrostem. Przenoszenie się na nowe terytoria po wyeksploatowaniu obecnych (i odcięciu ogona) to nie jest ekspansja tylko nomadyzm. Tą nową parcelę to chyba prędzej szukamy jako zapas gdyby coś nam poszło z obecną nie tak, bo nie do końca wiemy co z nią robimy. Tyle że nie wiedząc jak działa pierwsza (w obiegu zamkniętym), nie mamy wielkich szans na znalezienie tej drugiej, a nawet jeśli się uda to bardzo prawdopodobne że pójdzie nam znowu tak samo. Sp..my ją uciekają na następną.

Nomadyzm, grabież i gwałt.

Ostatnio modyfikowany: 2019-07-12 15:02

Sebek

3r3

"Oczywiście może w swej doskonałości mieć obieg zamknięty tyle że po co wtedy ta odległa parcela i droga do niej skoro parcelą staje się Drakkar?"

Gdyż podróżujemy od surowców do surowców by uzupełnić zapasy i ruszać dalej. Zamknięty obieg musi mieć zasilanie, a nie ma takiego wiatru którego nie wyeksploatujemy i gwiazdy której nie ugasimy naszym pragnieniem energii. Wieloryby też były odnawialnym źródłem smarów i oleju.

"Przenoszenie się na nowe terytoria po wyeksploatowaniu obecnych (i odcięciu ogona) to nie jest ekspansja tylko nomadyzm. "

Tak - to jest nomadyzm. Osiadłość to błąd.

"Tą nową parcelę to chyba prędzej szukamy jako zapas gdyby coś nam poszło z obecną nie tak, bo nie do końca wiemy co z nią robimy."

Zasoby są skończone, gdy się skończą trzeba ruszać. Im większy jest organizm (gospodarczy) tym szybciej pożera zasoby.

"nawet jeśli się uda to bardzo prawdopodobne że pójdzie nam znowu tak samo. Sp..my ją uciekają na następną. "

Nie istnieją przytomne alternatywy, jest tylko jeden kierunek upływu czasu.

"Nomadyzm, grabież i gwałt. "

PGR - palić, gwałcić, rabować. Taki program polityczny. USA jakoś funkcjonuje.

Lech

Nie cytuj tutaj tvpis bo sama się wystarczająco błaźni... Dla myślących jest oczywiste że większość tych cudownych decyzji dojnej zmiany to mydlenie oczu i przejmowanie cudzych dóbr , nawet jak

rozdają ochłapy. Kapitał w takim kraju nie zagości, a ten co jest czy był ucieknie jak nikt tego nie zmieni, czy jak piszesz nie wywróci stolika z kłamstwami , bajerami, hipokrytami i grabieżą z niekompetencją.

nikt ważny

Będzie krótko bo szkoda tracić czas. Jeśli ktoś kogoś cytuje to głownie cytuje mnie. Sześćdziesiąt punktów robi różnicę. Pozdrawiam. EOT