Od dłuższego czasu nie było na blogu analizy rynku nieruchomości mieszkaniowych w Polsce, dlatego tym wpisem postanowiłem wrócić do tematu. W ostatnich tygodniach stosunkowo często pojawiają się informacje o rekordowej liczbie mieszkań sprzedanych na polskim rynku. Warto zatem sprawdzić czy obecne ceny naprawdę są atrakcyjne, a także jakie perspektywy rysują się przed polskim rynkiem nieruchomości.

1. Sytuacja na rynku mieszkań

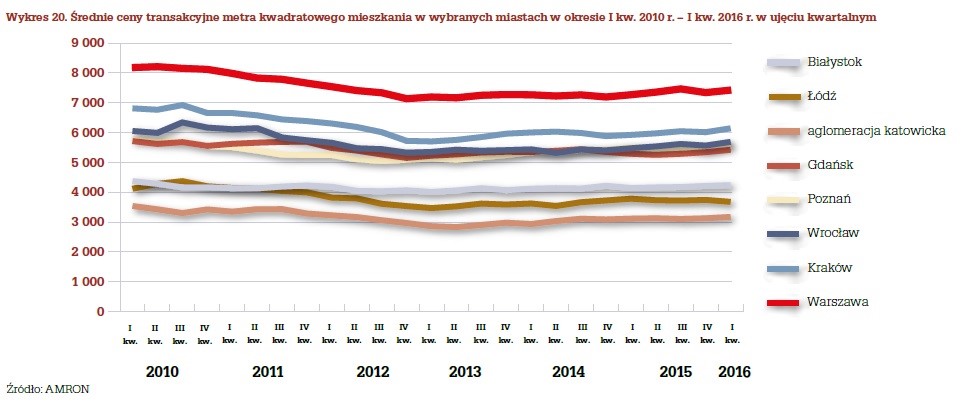

a) Ceny mieszkań

Kilkuletni spadek nominalnych cen mieszkań zakończył się na przełomie 2012 i 2013 roku. Od tego momentu ceny nominalne nieznacznie rosną.

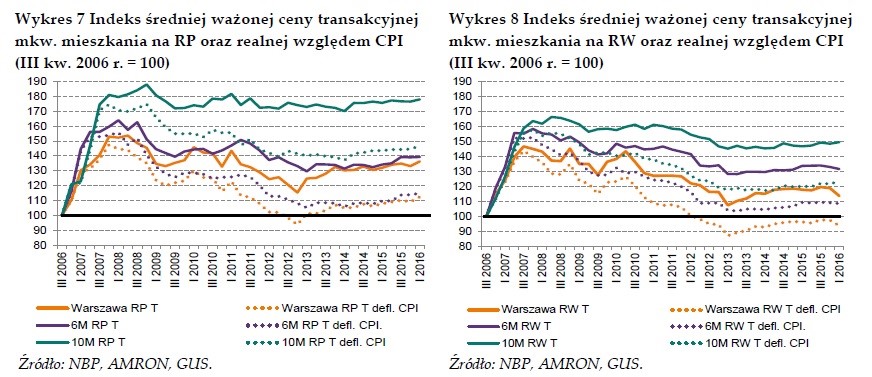

b) Zmiana cen mieszkań z uwzględnieniem CPI

Po uwzględnieniu CPI można zauważyć, że ceny mieszkań na rynku pierwotnym i wtórnym notują niewielkie wzrosty. Biorąc jednak pod uwagę fakt, iż realna inflacja jest wyższa, można stwierdzić, że koszt zakupu mieszkania spada. Będzie to dobrze widoczne przy porównaniu cen mieszkań oraz przeciętnych wynagrodzeń.

6M – Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław

10M – Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra

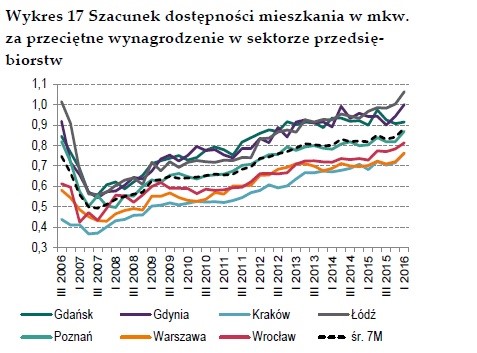

c) Dostępność mieszkań w przeliczeniu na wynagrodzenie

Sytuację na rynku nieruchomości mieszkaniowych dobrze obrazuje statystyka pokazująca ile m2 możemy kupić za przeciętne wynagrodzenie. W tym miejscu jestem zmuszony przestrzec Czytelników – o ile w poprzednich analizach braliśmy pod uwagę wynagrodzenie netto, to od pewnego czasu przestały ukazywać się raporty zawierające takie dane. Dlatego też warto zerknąć na dane NBP, które odnoszą się co prawda do wynagrodzenia brutto, ale pokazują ogólny trend - od dłuższego czasu zarobki w Polsce rosną szybciej niż ceny mieszkań.

Najdroższe mieszkania w relacji do wynagrodzeń zanotowano na szczycie bańki z 2007 roku. Od tego czasu ceny mieszkań w relacji do zarobków spadają. Obecnie za przeciętne wynagrodzenie brutto możemy zakupić 0,85 m2 mieszkania. W przeliczeniu na realne wynagrodzenie (netto) jest to około 0,55 m2. To niemal dwukrotnie więcej niż w 2007 roku, kiedy za wynagrodzenie netto można było nabyć 0,31 m2. Jednocześnie wciąż jest to poziom niższy niż w 2004 roku, gdy zarobki netto pozwalały na zakup 0,61 m2.

Jak to możliwe, że wyższe wynagrodzenia Polaków nie wpływają na nasilenie się popytu, a co za tym idzie wzrost cen mieszkań? Dzieje się tak, ponieważ największą grupę nabywców stanowią osoby w wieku 25-34 lat. W przypadku Polski grupa ta została mocno uszczuplona przez falę emigracji, z kolei osoby przyjeżdzające do naszego kraju ze Wschodu zazwyczaj nie mogą sobie pozwolić na zakup mieszkania.

Źródło: NBP

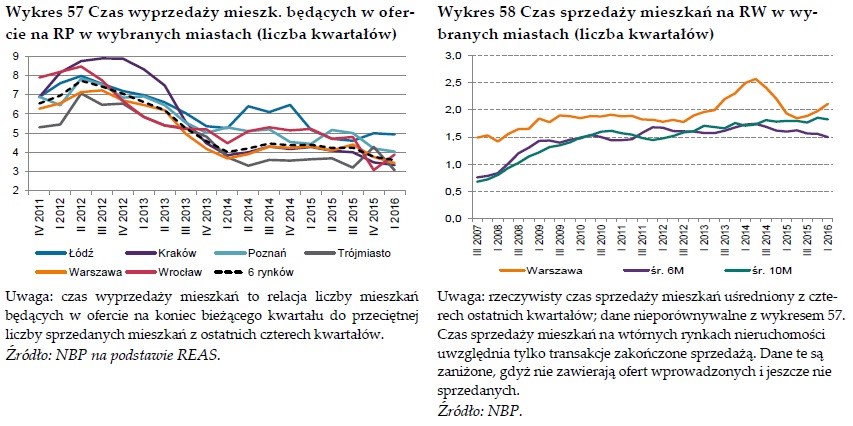

d) Średni okres sprzedaży mieszkania

Okres potrzebny na sprzedaż mieszkania na rynku pierwotnym wynosi około roku. Sytuacja ta jest w miarę stabilna od 2013 roku.

Z kolei na rynku wtórnym czas potrzebny na sprzedaż mieszkania waha się od 5 do 8 miesięcy. Nieco dłużej sprzedają się mieszkania w Warszawie, jednak w stolicy mamy do czynienia z większymi wahaniami. W praktyce okres ten jest jeszcze dłuższy, ponieważ nie uwzględniono mieszkań, które nadal nie znalazły nabywcy. Jeżeli zatem chcemy szybko sprzedać mieszkanie, musimy liczyć się z koniecznością obniżki ceny o około 10% w porównaniu do podobnych ofert.

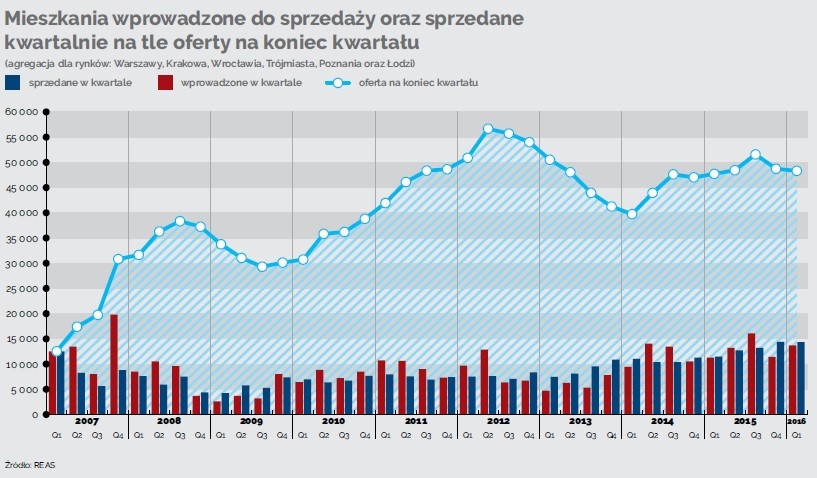

e) Podaż vs. popyt

Oferta mieszkań na koniec pierwszego kwartału 2016 w kilku największych miastach Polski przy niezmienionym popycie mogłaby zaspokoić rynek przez kolejne 10 miesięcy. Jest to poziom identyczny w porównaniu z analogicznym okresem w roku poprzednim.

Zauważalny jest znaczący wzrost popytu. Pod względem liczby sprzedanych mieszkań ostatni rok był najlepszym od czasu kryzysu finansowego. Dużą rolę odegrały tutaj dwa czynniki. Pierwszy z nich to nowe zasady uzyskiwania kredytu. Do końca 2015 roku kredytobiorca musiał dysponować wkładem własnym w wysokości 10%, natomiast od 2016 roku wymagane jest już 15%. Od początku 2017 roku minimalny wkład własny wyniesie 20%. Zmiany w prawie spowodowały, że część osób chciała kupić mieszkanie przed końcem 2015 roku, co doprowadziło do wzrostu popytu na rynku nieruchomości.

Drugą przyczyną wysokiego popytu są rekordowo niskie stopy procentowe. Obecnie aż 2/3 mieszkań kupowanych jest za gotówkę. Dzieje się tak, gdyż Polacy wolą nabyć mieszkanie niż wpłacać pieniądze na lokatę.

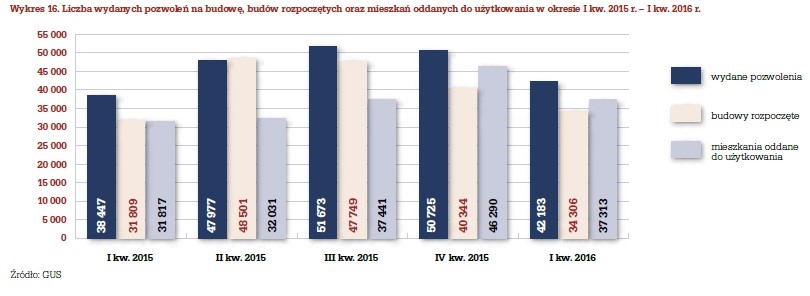

W efekcie rosnącego popytu wzrosła również aktywność deweloperów. Podczas pierwszego kwartału 2016 roku, wydano o prawie 10% więcej pozwoleń na budowę, niż w analogicznym okresie w roku poprzednim. Dobra sytuacja spowodowała wzrost optymizmu, co z dużym prawdopodobieństwem przełoży się na jeszcze większą liczbę dostępnych mieszkań.

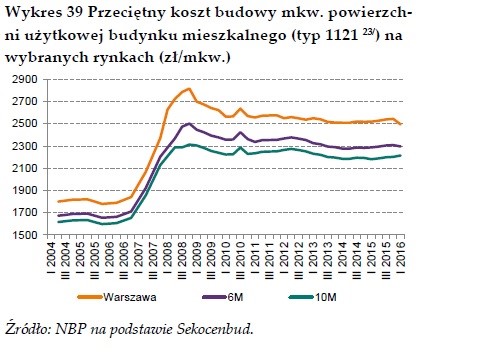

f) Koszty budowy

Koszty budowy mieszkań różnią się dość znacząco w poszczególnych raportach. Ogólny trend wskazuje na stabilizację w okresie ostatnich kilku lat oraz na spadek kosztów o mniej więcej 10% w stosunku do 2008 roku.

2. Struktura finansowa kupujących

a) Poziom zadłużenia z tytułu kredytów mieszkaniowych

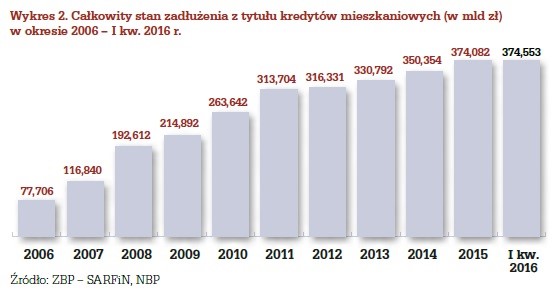

Na przestrzeni ostatnich dwóch lat wartość kredytów wzrasta wolniej, niż było to w latach 2006-2011. Część Polaków wyciągnęła wnioski z drastycznego spadku cen nieruchomości, jaki został zanotowany w efekcie kryzysu finansowego. Duży wpływ na obecny stan ma również zmiana związana z rekomendacją S. Jak już wspomniałem, wymaga ona od kredytobiorców wkładu własnego w wysokości 15% (w zeszłym roku było to 10%). Kto mógł sobie na to pozwolić – wziął kredyt w zeszłym roku. Wzrost wartości kredytów mieszkaniowych w pierwszych miesiącach 2016 roku był już naprawdę znikomy. Wyższe wymagania dotyczące wkładu własnego oraz niskie stopy procentowe doprowadziły do sytuacji, w której większość mieszkań kupowana jest za gotówkę.

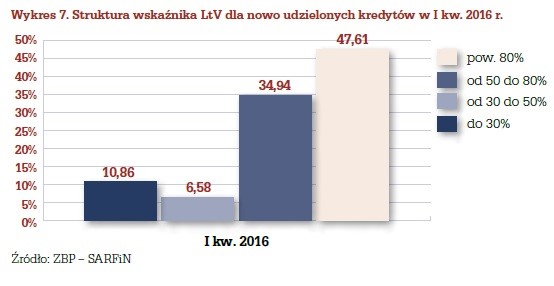

b) Struktura kredytów

W związku z coraz wyższymi wymaganiami dotyczącymi wkładu własnego przy zaciąganiu kredytu mieszkaniowego, znacznie zmienia się struktura wskaźnika LtV (stosunek wartości kredytu do wartości nieruchomości). W przypadku 47,6% nowych kredytów, wysokość pożyczki przekracza 80 procent wartości nieruchomości. Z kolei co dziesiąty kredyt charakteryzuje się wskaźnikiem LtV niższym niż 30%. Obecnie sytuacja banków udzielających kredytów wygląda bezpieczniej niż kilka lat temu. Zmiany w stylu rekomendacji S powinny zostać wprowadzone w latach 2002-2003. Dzięki nim, nie mielibyśmy dzisiaj problemów z kredytami, które są wyższe niż wartość nieruchomości.

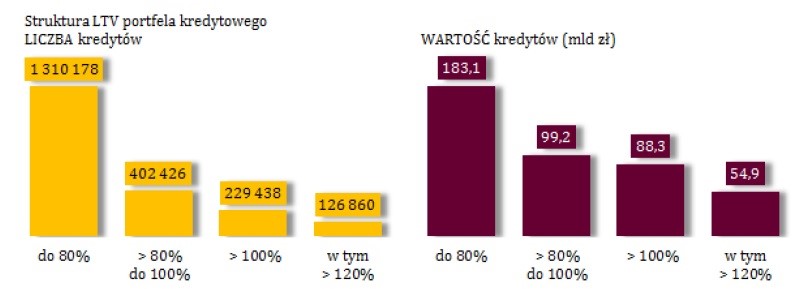

Struktura wskaźnika LtV dla wszystkich spłacanych obecnie kredytów nie wygląda już tak optymistycznie, w czym duża zasługa zadłużenia we franku szwajcarskim. Ostatnie kilkanaście miesięcy to okres w którym wspomniana waluta bardzo się umocniła, a co za tym idzie zwiększyło się zadłużenie setek tysięcy Polaków. Wzrost był na tyle duży, że w przypadku niemal 12% ogółu zadłużonych wartość kredytu przekracza wartość nieruchomości.

Źródło: KNF

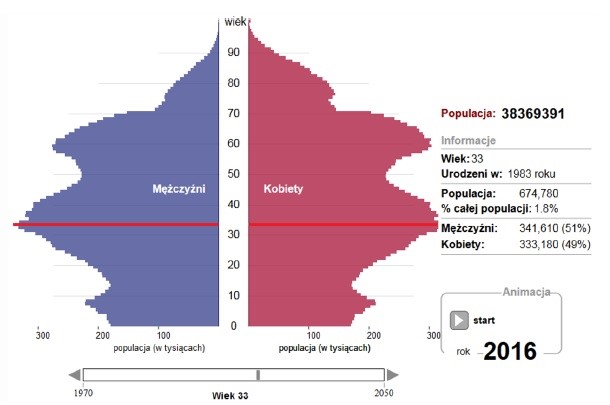

c) Struktura ludności

Mieszkania najczęściej kupują osoby między 25 a 35 rokiem życia. Obecnie najliczniejszą grupę stanowią 33-latkowie. Grupa, która najchętniej kupuje mieszkania, w nadchodzących latach będzie się drastycznie kurczyć, co widać na poniższym wykresie. Przełoży się to na niższy popyt i niższe ceny mieszkań.

d) Emigracja

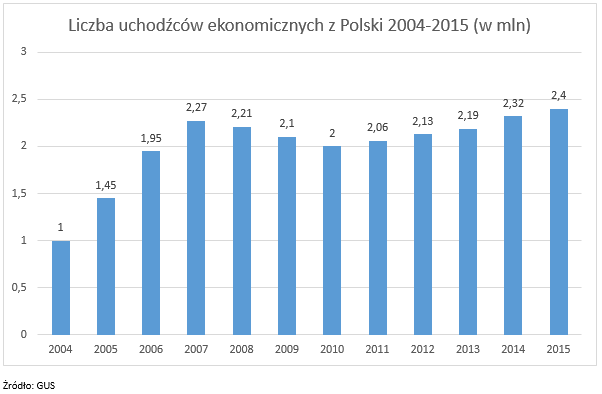

Znacząca liczba Polaków wyjeżdżających w celach zarobkowych to osoby w wieku 25-35 lat. Jest to grupa wiekowa, która najczęściej decyduje się na zakup mieszkania.

Od momentu wejścia do Unii Europejskiej, na wyjazd za granicę zdecydowało się ponad 2 mln Polaków. Nie oznacza to jednak, że nasz kraj ma już falę emigracji za sobą. Jeszcze rok temu w badaniu przeprowadzonym przez Home Service 1,25 mln osób przyznało, że chciałoby opuścić Polskę w ciągu najbliższych 12 miesięcy. Brexit może w tym przypadku nieco skomplikować sytuację, jednak Wielka Brytania to nie jedyne miejsce, które cieszy się popularnością wśród Polaków.

e) Imigracja

W ostatnich latach do Polski przyjechała bardzo duża liczba imigrantów ze Wschodu, głównie z Ukrainy. Co istotne, tendencja ta przybiera na sile. Dla przykładu, przedsiębiorstwa ze Śląska złożyły w I półroczu 2016 roku 33 tys. oświadczeń o zamiarze zatrudnienia obcokrajowca. To ponad dwukrotnie więcej niż w całym poprzednim roku!

Oczywiście rosnąca liczba imigrantów ze Wschodu ma wpływ na rynek mieszkań. Wpływ ten jest jednak ograniczony. Nadrzędnym celem dla większości przyjeżdżających jest zarobienie jak największej ilości pieniędzy, co wiąże się z ograniczaniem kosztów. W efekcie, kiedy kończy się okres, w którym firma opłaca nocleg (o ile w ogóle takowy był), imigranci w kilka osób wynajmują jedno tanie mieszkanie, bądź też szukają pokoi w domach. Dla przykładu, sześciu pracowników ze Wschodu wynajmuje mieszkanie, w którym normalnie zamieszkałaby przeciętna polska rodzina typu „2+1” bądź „2+2”.

Fala emigracji wśród młodych Polaków sprawiła, że w wielu domach pojawiła się możliwość przystosowania pustych pokoi pod noclegi pracownicze. Póki co, to właśnie właściciele takich nieruchomości najmocniej odczuwają napływ imigrantów w swoich portfelach. Jeśli napływ imigrantów do Polski będzie się nasilał, wzrośnie popyt na starsze mieszkania. Rynek nowych mieszkań odczuje zmiany najwcześniej za kilka lat, pod warunkiem, że wystarczająco duża liczba imigrantów osiedli się w Polsce na stałe i ustabilizuje swoją sytuację materialną.

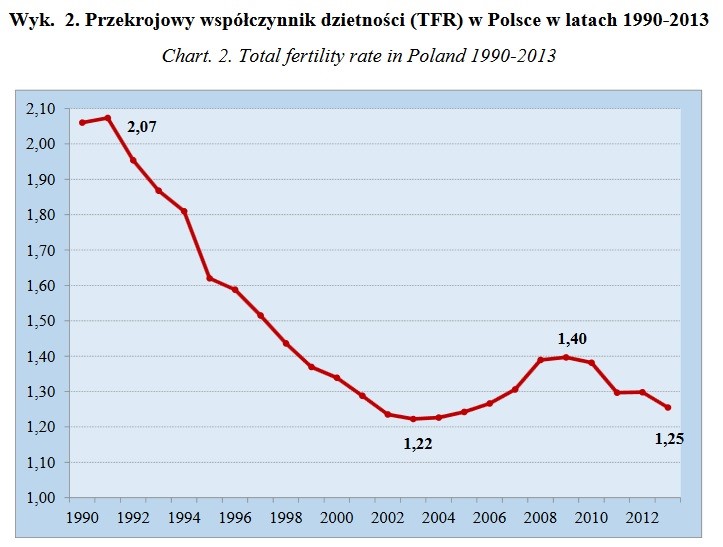

f) Współczynnik dzietności

Długoterminowe perspektywy dla rynku nieruchomości wyglądają kiepsko, jeśli weźmiemy pod uwagę przyrost naturalny. Mała liczba rodzących się dziś dzieci oznacza mniejszy popyt na nieruchomości. Jak widać na poniższym wykresie, współczynnik dzietności w Polsce, po chwilowej poprawie, ponownie spadł w okolice 1,25. Pod tym względem plasujemy się na jednym z ostatnich miejsc na świecie. Dla porównania, aby utrzymać populację na niezmienionym poziomie, poziom dzietności powinien wynosić 2,1 (210 dzieci na 100 kobiet).

Jeżeli nic się nie zmieni, to w ciągu dwóch następnych dekad dojdziemy do sytuacji, w jakiej NRD znalazło się pod koniec lat dziewięćdziesiątych. W tamtym przypadku ceny nieruchomości spadły z powodu wyjazdów na Zachód. W naszym przypadku głównym czynnikiem będzie niski przyrost naturalny.

Źródło: GUS

g) Stopy procentowe

Stopy procentowe to jeden z kluczowych czynników wpływających na ceny nieruchomości. Ich niski poziom oznacza niższy koszt kredytowania, co sprawia, że więcej osób może się zadłużyć i nabyć mieszkanie.

Oceniając obecną sytuację na rynku nieruchomości należy pamiętać o tym, że stopy procentowe znajdują się dziś na historycznie niskich poziomach i Polska nie jest w tym przypadku wyjątkiem. O ile jeszcze na początku XX wieku stopy procentowe w naszym kraju były bliskie 20%, a po ostatnim kryzysie finansowym wynosiły 6%, to obecnie główna stopa procentowa wynosi zaledwie 1,5%.

Nie zostało już zatem dużo miejsca na dalsze obniżki. W perspektywie długoterminowej (co jest bardzo ważne dla rynku nieruchomości, ostatecznie kredyt zaciągamy na kilkanaście lat) widzimy, że zdecydowanie bardziej realne jest podwyższanie stóp procentowych. Taki ruch ze strony Rady Polityki Pieniężnej przełoży się na drastyczny wzrost kosztu kredytowania, ograniczenie dostępu do kredytu i w praktyce zmniejszenie popytu na mieszkania. Osoby, które dzisiaj mają kredyt w złotówkach o zmiennym oprocentowaniu, wpadną w taką samą pułapkę jak frankowicze.

Podsumowanie:

W relacji do rzeczywistej inflacji oraz wynagrodzeń, ceny mieszkań spadają. Niewiele wskazuje na odwrócenie tego trendu w nadchodzących latach:

1. Zwiększa się liczba Polaków przebywających poza granicami kraju. Teoretycznie sytuacja wyrównywana jest napływem imigrantów ze Wschodu, jednak dysponują oni znacznie mniejszym kapitałem niż przeciętny polski obywatel. Perspektywy nie wyglądają najlepiej również pod względem demografii. Narzekamy na współczynnik dzietności, a jednocześnie grupa osób najczęściej kupujących mieszkania (25-35 lat) jest obecnie najliczniejsza. Można zatem powiedzieć, że o ile obecnie sytuacja wygląda umiarkowanie, to w następnych latach będzie się stopniowo pogarszać.

2. Sytuacja osób z kredytami walutowymi stanowi często pojawiającą się w mediach przestrogę. Wielu Polaków ma w swojej rodzinie, bądź wśród znajomych osoby z takimi kredytami, a umacniająca się szwajcarska waluta może jedynie zwiększyć niechęć do kredytów mieszkaniowych. Oczywiście nie jest wykluczone, że dojdzie do interwencji ze strony rządu. Naszym zdaniem, tym razem rządzący ograniczą swoje działania do zapowiedzi słownych. W końcu do wyborów jeszcze daleko.

3. Szaleństwo związane z zerowymi stopami procentowymi nie będzie trwało wiecznie. W chwili obecnej daleko nam do średniego poziomu stóp procentowych z ostatnich 15 lat. Jeśli zaczniemy podążać w jego kierunku, to w połączeniu z wyższym wkładem własnym będzie to oznaczać bardzo okrojony popyt na rynku nieruchomości mieszkaniowych i spadek cen mieszkań.

4. Duży udział w zwiększonym popycie odegrały zmiany dotyczące wkładu własnego przy zaciąganiu kredytu – jeszcze w grudniu wynosił on tylko 10%, podczas gdy w styczniu już 15%, natomiast w 2017 roku wymagany będzie wkład własny w wysokości 20% wartości nieruchomości.

5. Mniejsza liczba kredytów mieszkaniowych w połączeniu z większą aktywnością deweloperów, postawi potencjalnych nabywców w uprzywilejowanej sytuacji podczas zakupu - łatwiej będzie im negocjować cenę mieszkania.

Zespół Independent Trader

Pierwien

Nie powinno być "drastyczny spadek kredytowania"?

Szkoda, że w został pominięty program rozdawnictwa MDM, który wpływa na ceny. Ładnie było to widać w chwili rozszerzenie MDM na rynek wtórny. Kto przeglądał oferty na portalach ogłoszeniowych wie, że ceny poszły w górę o trochę mniej niż minimalna dopłata dla singla.

Po za tym ostatnio znowu podniesiono limity dopłat. Jak ceny zaczną spadać, to się limity jeszcze podniesie i znajdą się nowi jelenie na "pomoc" od państwa.

veaver

dawid1125

1956Marek

Coraz więcej sygnałów dociera z rynków w temacie referendum we Włoszech, które odbędzie się 04.12.2016r. Duży kapitał spekulacyjny zaczyna "zajmować pozycje" pod to wydarzenie, a opiniotwórcze

podporządkowane media rozpoczęły kampanię informacyjną. Ciekawe jest również to, że ocenia się wagę tego wydarzenia znacznie wyżej aniżeli wyniki wyborów w USA.Ciekaw jestem jaka jest opinia Zespołu Independent Trader'a 21 w tej sprawie.

Pozdrawiam,

1956 Marek

lenon

Potrzeba pieniędzy. Podatek od topniejącego śniegu, wzrost cen energii elektrycznej, bo przecież trzeba górników w kopalniach zatrzymać, coby na ulicę nie wypełzli.

Powiększający się deficyt FUS. Nowe zasady podatkowe od 2018 grabiące tych, którym się udało. Nowa fala emigracji. W końcu przekroczenie punktu nasycenia Krzywej Laffera. Recesja. Dodruk pieniędzy.

Oczywiście to najczarniejszy scenariusz, ale czy niemożliwy do spełnienia?

1956Marek

Wynik referendum we Włoszech może być początkiem szybkiego końca Eurokołchozu jaki znamy.

Wszystkie twoje scenariusze mogą więc zaistnieć szybciej niż możemy sobie to wyobrazić.A sprzedajne

media na usługach rządzących są po to, aby konsument wierzył w ich słowa i podtrzymywał przed upadkiem zbankrutowany system tak długo jak się tylko da. Socjotechnika i PR to narzędzia, które

działają najlepiej w społeczeństwach o niskiej inteligencji ekonomicznej i finansowej.

1956 Marek

polish_wealth

Ostatnio modyfikowany: 2016-10-06 20:18

polish_wealth

przez takie wydarzenia tj. promocje jednych nad drugimi w gospodarce "wolnorynkowej" mały biznes wstępuje do masonerii chcąc się zrzeszyć z jakąś grupą kapitałową większą od siebie samego w celu prezerwacji kapitału i promocji... to nieuczciwe praktyki - jednak nieuniknione w tym świecie pełnym złości :D = ) jak to mówią...

gasch

W mediach cichutko, aborcją wszystko przykryte.

Pozytywnie zaskoczyło mnie, że na portalach z innej branży pojawił się ten temat. A sądząc po komentarzach, świadomych jest coraz więcej.

(@admin, może jakieś info o zakazanych stronach, powoli wkurza mnie, że komentarze z linkami wylatują bez ostrzeżenia, a nie za bardzo wiem dlaczego, mam nadzieje, że to zostanie).

http://www.benchmark.pl/aktualnosci/ceta-i-korporacje-pozywajace-panstwa.html

Ostatnio modyfikowany: 2016-10-06 21:02

Lukas

http://www.bankier.pl/wiadomosc/Czy-dostaniesz-kredyt-na-mieszkanie-za-granica-7355731.html

Bodek

Kurna nic tylko kupować na zachodzie i sprzedawać na wschodzie. W weekend byłem we Francji 20 złotych franków było po 230 EUR w sprzedaży.

Sygnały niepokojące bo W Rosji powołano na ćwiczenia 40 mln ludzi. Wystarczyło by 4 mln nadludzi, a tak koszty są wysokie. Po co?

Ostatnio modyfikowany: 2016-10-07 07:55

gasch

Do czego potrzebny jest kapitał i dlaczego w PL zarabiamy 4 razy mniej niż tak samo ciężko pracujący na zachodzie.

Czasem warto spojrzeć bez klapek "międzynarodowego spisku" na oczach.

STB

a) ryzyko geopolityczne - za chwilę możemy być drugą ukrainą, na terenie wojennym nikt się nie osiedla, nasz kraj istnieje dopiero jakąś chwilę i jeżeli bartosiak czy braun mają rację długo nie "pobędziemy"

b) ryzyko programów socjalnych - zarówno wygaszenie MDM który generował dość duży popyt u lemingów (zwycięzców i livehackerów życia), oraz socjalny program mieszkanie+ który może zatrząść rynkiem najmu skorelowanym z rynkiem handlu nieruchomościami

c) podatki - np. katastralny lub pochodna. Podejrzewam, że może wejść hybryda (jako że socjalista Morawiecki jest u władzy finansowej) np. podatek katastralny tylko dla najbogatszych (skąd my to znamy...) :D Czyli np. podatek dla osób które mają nieruchomość nie obciążoną żadnymi roszczeniami, bez hipoteki. Uchroniło by to wszystkich kredytobiorców więc tutaj nie było by prostestów ale duża grupa "na swoim" sowicie płaciła by daninę roczną w wysokości od 0,5% do 2%.

sholler

PKO BP i bodajrze BZWBK wprowadzili ostatnio kredyt ze stalym oprocentowaniem na 5 lat. Wydaje sie wiec ze sa przekonani o kontynuacji polityki niskich stop (przynajmniej przez najblizsze 5 lat). Czy moze jest tu jakis haczyk ?

Dam

"W weekend byłem we Francji 20 złotych franków było po 230 EUR w sprzedaży."

Uważasz, że to dobra cena? 230 * 4,2766 = 983,62 zł. W tavex po 962 zł:

https://tavex.pl/pl/product/francuskie-zlote-20-frankow-kogut-i-marianna/

lenon

Znając życie, to jest tak, jak z internetem LTE "bez limitu". Jak Ci się wyczerpie limit LTE to masz H+.

Trzeba umowę przestudiować i będzie wiadomo.

Chyba, że się obligacjami zabezpieczają.

Ostatnio modyfikowany: 2016-10-06 22:36

sebo

JohnnyD

Volku

Moj Pradziad kupil za niewielkie ilosci zlota (mniej niz polowe stanu posiadania) hektary ziemi z budynkami pod W-wa (jak babka mowila 3 wsie), gdy bolszewia napierala na linii Radzymin-Ossow w1920.

Pozniej to juz smietanke spijal az do wybuchu II ws.

Po dekrecie Bieruta zostalo mu juz tylko niecale 100ha, z tego jakas parcela i mi przypadla.

Na wojnie i powszechnym strachu tez mozna zarobic. Strach moze byc sprzymierzencem odwaznych inwestorow.

Oczywiscie nie radze nikomu stawiac wszystkiego na jedna karte, gdy sytuacja jest 50:50, a w tym przypadku szanse na sukces byly mniejsze, a szale zwyciestwa przechylila Niepokalana...

Jak myslicie jak szybko ludzie zaczeliby wyprzedawac i za jaka cene nieruchomosci, gdyby wojska FR (zielone ludziki) weszly na 5 km z obwodu lub zajely Braniewo na chocby 1 miesiac

badz UPA opanowala Przemysl?

Coby sie dzialo w panstwach nadbaltyckich? Jakie migracje by nas czekaly? Ile schronienia w innych czesciach? Co z transportem i zapewnieniem podstawowych potrzeb dla przerazonych mas?

Swoja droga nie wierze w jakas tradycyjna wojne swiatowa, beda pomniejsze konflikty, zeby terrorem i sterowaniem strachu zagarnac resztki wlasnosci i wolnosci mas.

Ostatnio modyfikowany: 2016-10-07 00:18

PN

Czy warto przeczytać "Wojnę o pieniądz" ? bo są różne opinie na temat tej książki np takie że sporo w niej Propagandy Chińskiej

Volku

Czy ktos ma doswiadczenie w sprzedazy-kupnie metali w Azji czy na Polwyspie Indochinskim? Jaki jest spot? Czy obowiazuje cena z Szanghaju? Sprzedaz w tamtejszych mennicach czy na jakims skosnym aliexpres? Ceny w Londynie i Szanghaju ladnie sie rozjezdzaja, a ja tam z wizyta wkrotce.

Swoja droga, czy te manipulacje wezbraly na sile odkad na LME zasiadl nowy prezio Garry Jones tj. od piatku 30 wrzesnia

http://www.xe.com/currencycharts/?from=XAU&to=EUR&view=1W

P.S. Przepraszam za brak polskich znakow.

Ostatnio modyfikowany: 2016-10-07 01:31

Janusz2

Barellini

3r3

"Moj Pradziad kupil za niewielkie ilosci zlota (mniej niz polowe stanu posiadania) hektary ziemi z budynkami pod W-wa (jak babka mowila 3 wsie), gdy bolszewia napierala na linii Radzymin-Ossow w1920. "

I tym razem też się policzyliśmy i z liczb nam wychodzi że Ci co staną to bez broni w ręku - ponieważ jej nie mamy, w wieku już nieobronnym. Dlatego tej kampanii żaden Cud Nad Wisłą nie uratuje. A z Arkansas jest daleko.

"Jak myslicie jak szybko ludzie zaczeliby wyprzedawac i za jaka cene nieruchomosci, gdyby wojska FR (zielone ludziki) weszly na 5 km z obwodu lub zajely Braniewo na chocby 1 miesiac "

Jakby w tym czasie TRADYCYJNIE Niemcy weszli od zachodu?

W celach stabilizacyjnych oczywiście.

Ostatnio modyfikowany: 2016-10-07 08:01

xxx

Moim zadaniem to było "potrząśnięcie drzewem" i poczekanie co spadnie. Po tej nocy mam długi kontrakt na 60 000 funtów.

Volku

oczywiscie, ze i z Zachodu, ba nawet z dalekiego poludnia mozna spodziewac sie bardzo cichej ekspansji pod pretekstem roszczeniowym.

@all

Czy ktos ma doswiadczenie budowy budynku gospodarczo-mieszkalnego na dzialce rolnej, podczas gdy nie jest rolnikiem a dzialka jest zbyt mala by pobudowac siedlisko?

Slyszalem o takim "myku" od ustawy o obrocie gruntami rolnymi i mam nadzieje, ze komus pomoze, a jesli tak to podzieli sie doswiadczeniem.

U mnie rokowania sa pozytywne. Jestem na etapie zalatwiania pozwolenia.

Kolejnym etapem bedzie zamiana statusu tego budynku na mieszkalny (TYLKO), i co dzieje sie wtedy z dzialka? Czy tez zmienia sie jej plan zagospodarownania czy status?

Czy mozna odsprzedac dzialke nierolnikowi za odpowiednia cene?

Ostatnio modyfikowany: 2016-10-07 09:34

saper

Chyba, że macie jakieś inne sposoby/banki/instytucje na pewne miejsce do przetrzymywania metali?

Freeman

Ostatnio modyfikowany: 2016-10-07 09:36

settembrini

http://www.nieruchomosci-online.pl/publikacje/estate.html?utm_source=mailing-estate&utm_medium=mail&utm_content=pobierz&utm_campaign=estate-02-2016

roundcube

S. Hongbing ? I. Litwin ? Uważaj bo złapiesz zadyszkę. Pierwszy to chiński propagandysta a druga w podsumowaniu książki ku szczęśliwości całego społeczeństwa proponuje centralne planowanie (sic!)

Za mało tu miejsca więc wkleję tylko tyle pozycji ile liter w alfabecie:

1. Adams L.F.M., Hoshii I., A Financial History of the New Japan, Princeton 1972

10. Bagehot W., Lombard Street. A Description of Money Market, London 1873

126. Collins M., Money and Banking in the UK. A History, London 1988

155. Diaczenko W., Finanse radzieckie w pierwszej fazie rozwoju państwa socjalistycznego 1917-1925, Warszawa 1951

179. Ehrenberg R., Capital and Finances in the Age of the Renaissance: A Study of the Fuggers and Their Connections, New York 1985

218. Friedman M., A Restatement of the Quantity Theory of Money, Chicago 1956

225. Galbraith J.K., Pieniądz. Pochodzenie i losy, Warszawa 1982

268. Hall M.J.B., Banking Regulations and Supervision. A Comparative Study of the UK, USA and Japan, Aldershot 1994

295. Ignotus, Finansjera warszawska (1870-1925). Z osobistych Wspomnień, Warszawa 1926

298. James H., International Monetary Cooperation since Bretton Woods, Oxford 1996

363. Kołodko G., Inflacja, reforma, stabilizacja, Warszawa 1990

406. Landreth H., Colander D.C., Historia myśli ekonomicznej, Warszawa 1998

479. Morton F., Rothschildowie. Portret rodzinny, Wroclaw 1995

491. Netter M., Histoire de la Banque de France entre les deux guerres, Pomponne 1994

500. Ogger G., Fuggerowie, Warszawa 1998

511. Parker G., The Emergence of Modem Finance in Europe 1500-1730, London 1973

578. Rosenbaum E., Sherman A.J., Warburg and Co. 1798-1938. Merchants Bankers of Hamburg, London 1979

591. Sachs J., Developing Country Debt and Economic Performance, Chicago 1989

677. Tipton F.B., The Rise of Asia. Economics, Society and Politics in Contemporary Asia, London 1998

689. Valdez S., An Introduction to Western Financial Markets, Chatham 1993

702. Warburg P., The Federal Reserve System, New York 1930

728. Yeager L.B., International Monetary Relations in Theory, History and Practice, New York 1975

743. Zolotas X., The Role of Banks in a Developing Countries, Athens 1963

748. Żabiński Z., Rozwój systemów pieniężnych w Europie Zachodniej i Północnej, Wrocław 1989

Tak tak, 748 pozycji w bibliografii, to oznacza, że autor je przeczytał lub co najmniej przekartkował. (cała bibliografia jest na stronie 393)

Cóż to za książka? Ta sama którą oceniłeś po okładce a zamiast niej poleciłeś chińską propagandę. Ludzka ignoracja nie zna granic...

Dla ciekawych wrzucam jeszcze raz:

http://otworzksiazke.ceon.pl/images/ksiazki/zarys_powszechnej_historii_pieniadza/zarys_powszechnej_historii_pieniadza.pdf

vvit0

srebrnyPtaszek

http://www.chinadailyasia.com/asia/2016-10/07/content_15507115.html

Wiadomo jak wazne sa filipinskie ciesniny oraz zaanektowana wyspa na baze dla us navy.

Trzeba bedzie "przyniesc" biednym filipinczykom demokracje. A to moze byc zapalnik. Jesli poczytac i popatrzec gdzie i z kim robi zdjecia Duterte.

Ps. a ten funt to za co tak dostal dzis w nocy?

Ostatnio modyfikowany: 2016-10-07 10:06

buffett

DB wychodzi z Polski galopem. Będzie się działo.

srebrnyPtaszek

Niesienie demokracji dalem w cudzyslow bo usa traci wazny przyczolek na morzu poludniowochinskim - i jakas reakcja bedzie (czy przyniasa demokracje, czy jakas epidemia,wachlarz raczej szeroki). Chyba... to tak jak pisze bartosiak, takie macanie chin na ile sobie moga pozwolic. Przekrecili junior partnera i wypchneli z ciesnin filipinskich, to moze sprobujemy z Indonezja i Singapurem aby miec malakke? Robi sie ciekawie, bo jesli rzeczywiscie pokaza ze ten protektorat usa jest g... wart to diaspora chinska w Singapurze moze probowac odwrocic sojusz.

Bodek

1. Bardzo dobra cena Student, bo między sobotą a dziś jest spadek na PM 5,54% a PLN umocniło się od 30.09.2016 jakieś 0,84% czyli tam jest dziś coś w okolicach 920 PLN.

http://www.gold.fr/napoleon-or-20-francs-louis-or/

Patrz nawet dobrze policzyłem 215,20 EUR czyli około 921 PLN. Student jak ty to robisz, że mieszasz ceny w EUR z zeszłego piątku z kursami EURPLN z dzisiaj. A jeszcze gdzieś po drodze zgubiliśmy USD?

2. Cena jest tam bardzo dobra zważywszy na to, że ta ludzie zarabiają 4 razy więcej od przeciętnego Polaka.

Ostatnio modyfikowany: 2016-10-07 10:30

Andreas

Ileż możliwości inwestycyjnych,

a przy okazji pewna refleksja.

Zawsze fascynowała mnie ciemna strona przyszłości. Ciemna nie w sensie budzącej niepokój lub grozę niewiadomej, lecz w tym, że jest nieprzewidywalna z definicji. Jest nieprzenikniona.

My możemy sobie różne gadu-gadu, plany snujemy, rózne geopolityczne fantazje śnimy (nie popadajmy w kompleksy - fantazje klecone przez profesjonalne think-tanki są tylko o maly szczebelek mniej fantazyjne).

Taki Arcadio (o ile pamiętam) - ekstrapoluje sobie ceny mieszkań w aglomeracjach, a ja myślę, że za 2 lata kupimy mieszkanie w Wa-wie za 300 PLN/m. No chyba, że jakiś chojrak kupi za 150.

Zerwanie peg-u franka do euro, nocne zawalenie funta, jakiś krach na giełdzie.

Zawsze możemy próbować racjonalizować - i czynimy to mówiąc - "jakiś insider zrobił interes życia", albo - "sprawa byłe ukartowana" itp.

I tak oto niechcący znaleźliśmy się blisko "das Heilige" Rudolfa Otto (wniosek dedykowany 3r3 z zachętą by nie bać się spraw, które nie dadzą się sformalizować (teraz i na wieki), a trafniej - by odczuwać ową rzeczywistość, która jest na wyciągnięcie ręki, wręcz nas przenika - "mysterium tremendum", a jednocześnie dać się uwieść owemu "mysterium fascinans").

Ostatnio modyfikowany: 2016-10-07 11:17

gruby

"Jak myslicie jak szybko ludzie zaczeliby wyprzedawac i za jaka cene nieruchomosci, gdyby wojska FR (zielone ludziki) weszly na 5 km z obwodu lub zajely Braniewo na chocby 1 miesiac badz UPA opanowala Przemysl?"

Dwa lata temu batalion ISIS postanowił odbić kolegów przetrzymywanych w więzieniu w Mosulu. Jak postanowili tak zrobili. 800 żołnierzy wyposażonych w nieopancerzone cywilne terenówki wjechało do miasta. Terenówki te były wyposażone częściowo w granatniki przeciwpancerne a częściowo w karabiny maszynowe. Kilka miało nawet działka kalibru 20 mm. Obsługa terenówek uzbrojona była głównie w kałachy, choć co poniektórzy dysponowali również RPG-7, tak na wszelki wypadek.

Około dwóch milionów mieszkańców tego miasta wraz ze stacjonującymi w nim siłami rządowymi wpadło w panikę. Dzielna iracka armia rządowa wykonała manewr błyskawicznego, samoistnego i spontanicznego odwrotu strategicznego pozostawiając cały przeszkadzający jej w tym sprzęt. W ręce ISIS dostał się nie tylko Mosul ale również cała baza wojskowa pełna Hummerów, Abramsów, MRAP-ów oraz góra broni ręcznej i dwa wzgórza amunicji do niej. O kamizelkach kuloodpornych, mundurach, racjach żywnościowych, sprzęcie do szyfrowanej łączności radiowej, noktowizorach, celownikach laserowych, zagłuszaczach czy też elektronicznych systemach prowadzenia ognia nie wypada wspominać, bo to oczywiste. Oczywiste jest również, że zarówno sprzęt jak i broń były nowiusieńkie, amerykańskie, dopiero co wybłagane w Waszyngtonie. Z wyjątkiem kałachów. Kałachy i amunicja do nich były polskie.

ISIS musiał na gwałt ściągać do miasta posiłki, bo jeden batalion nie miał możliwości zagospodarowania takiego prezentu. Wisienką na torcie była miejscowa rafineria ropy naftowej, której obsługa i ochrona też nagle zapadła się pod ziemię.

Ten bardzo przydługi wstęp ma za zadanie uświadomić jak bardzo na dzisiejszym polu walki liczy się wola działania, działanie z zaskoczenia oraz reputacja agresora. Nie mam powodu żeby przypuszczać że agresja Rosjan na Warszawę przebiegałaby inaczej niż agresja ISIS na Mosul. Czynny opór stawiłaby obrona terytorialna ale żołnierze zawodowi po prostu by uciekli. Na zajęcie Polski Rosjanie potrzebowaliby góra tygodnia. A potem zaczęłaby się partyzantka. Nas nie jest problemem podbić, ale nas w stanie okupacji utrzymać problemem jest dużym.

Jeśli rozumujesz w kategoriach militarnych to ocena perspektyw rynku nieruchomości w Polsce sprowadza się do odpowiedzi na proste pytanie:

czy Obrona Terytorialna może zwiększyć koszty okupacji Polski tak znacząco, że agresor sobie ten teren odpuści. Toż to biznes jak każdy inny.

Ostatnio modyfikowany: 2016-10-07 10:36

TBTFail

TBTFail

dawid1125

proszę wyjaśnijcie mi bo nie rozumiem, a co jeśli wojny nie będzie, jeżeli nic się nie wydarzy poza mało istotnymi rzeczami ,które dzieją się od 27 lat? czemu niby inwestorzy kupujący nieruchomości mieliby stracić wszystko i jeszcze więcej (mieszkania po 300 zl za metr). Nawet za komuny moich rodziców znajomi kupowali gospodarstwa, działki itd. a potem po 89 sprzedawali z kosmicznym zyskiem.... kiedy inni kupowali złoto i dolary i po 89 wszystko w piach:))) po 96 znów ceny nieruchomości spadały by po 2005 poszybować w górę do znów kosmicznych rozmiarów. Co inwestora obchodzą krótkoterminowe wachania cen ( 5-10 letnie okresy), jeśli kupuje długoterminowo...??? A jeżeli te wachania maja sens to należy natychmiast sprzedać złoto i srebro bo leci na dół:))) nawet ze stratą i kupic rubla i juana, walutę przyszłych wladców świata...???

Arcadio

Prawda jest taka,że nikt nie zna przyszłości, bo nikt nie wie co się tak naprawdę wydarzy.

Zespół IT twierdzi, że na bazie przedstawionych danych panuje trend spadkowy i nie ma przesłanek, że się odwróci.

Ja twierdzę natomiast, co zresztą jeden z wykresów potwierdza, że trend spadkowy skończył się na przełomie 2012/13. Od tego momentu ceny nieruchomości rosną. Oczywiście, dla uzasadnienia własnej z góry narzuconej tezy, można przekonywać, że uwzględniając CPI to jednak spadają, ale faktem jest, że wyrażone w PLN rosną.

Dla mnie jako technika, oznacza to, że trend jest wzrostowy. Pytanie teraz jak długo się utrzyma. W cenach każdego aktywa występują cykle i powiedzieć, że ceny nieruchomości będą spadać to nic nie powiedzieć. Słyszę na tym forum od kilku lat, że będą spadać 1) bo emigracja, 2) bo słaba demografia 3) bo franki 4) bo wysoki wkład własny wymagany, a prawda jest taka, że od 4 lat rosną.

Więc może przyjąć do wiadomości fakt i zastanowić się dlaczego ?

1) Najbardziej przekonywującym argumentem jest to, że siła nabywcza Polaków wzrasta szybciej niż ceny m2 - co zresztą też tutaj podano. Polacy wciąż maja najniższe europejskie wskaźniki mieszkań na osobę i przede wszystkim brakuje dobrych jakościowo i lokalizacyjnie mieszkań.

2) Polacy coraz więcej oszczędzają. Są uprzedzeni do giełd, a nieruchomości mimo wszystko jawią się jako bezpieczniejsze i namacalne w porównaniu do aktywów giełdowych. Na coś trzeba będzie te oszczędności przeznaczyć, a na razie leżą na nieoprocentowanych rachunkach. To tylko częściowo prawda, że ostanie zakupy są spowodowane niskim oprocentowaniem lokat, druga część prawdy jest taka, że nastąpił w ostatnim roku ogromny przyrost oszczędności właśnie na nieoprocentowanych rachunkach,

3) Ceny mieszkań w Polsce, w porównaniu do innych krajów są bardzo niskie, szczególnie jeśli wyrazimy je w dolarze. To powoduje, że inwestorzy z USA i Chin będą tutaj wykupywać nieruchomości, bo dla nich są śmiesznie tanie, a oni przecież planują teraz tutaj biznesy,

4) Dodatkowo uzasadnianie, że ceny będą spadać bo są niskie koszty budowy wg Sekocenbudu wydaje mi się nietrafione. Po cenach z Sekocenbudu to można sobie ze szwagrem willę na wsi wybudować, co zresztą kilku komentatorów z forum uczyniło. Spróbujcie po tych cenach wybudować swoje własne M w dobrej dzielnicy dużego miasta. Poza tym koszty budowy w Norwegii czy Szwajcarii też nie są dużo wyższe (podawałem ostatnio przykład Unibudu z Norwegii) a ceny nieruchomości przekraczają koszty budowy wielokrotnie,

5) Nie do końca mogę się zgodzić z tym , że sprzedaż na rynku pierwotnym trwa około roku i że sytuacja jest stabilna - tylko z podanego wykresu można wywnioskować, że o ile teraz jest to około 1 roku, to w 2012 było to około 2 lat. A więc wyprzedaż trwa coraz krócej. Poza tym diabeł tkwi w szczegółach. Pierwsze, najlepsze mieszkania w danej inwestycji są wykupowane na pniu, na etapie dziury w ziemi. Następnie reszta jest sprzedawana w trakcie budowy. Po oddaniu budynku do użytkowania zostają zazwyczaj jakieś resztki, na które developer urządza promocje, bo np. pozostały partery, z oknami na śmietnik, bądź na ruchliwą ulicę,

6) Co do przyszłości, to pomimo, że polska demografia wygląda fatalnie, to przecież może być lepiej. Po drugie czeka nas napływ imigrantów. Na razie przyjechało kilkaset tysięcy Ukraińców, a będzie ich jeszcze więcej. Natura nie znosi próżni. Skoro nie ma Polaków to będą inni i żaden rząd nic z tym nie zrobi. Owszem, na razie mieszkają po 6 w mieszkaniu, ale kiedy się dorobią będą kupować, analogicznie jak Polacy w UK.

7) Stopy procentowe nie urosną znacząco, bo wywołało by to zamieszki społeczne. Widać z wykresów, że już z powodu franków większość kredytów jest między 80-120% LtV. Gdy do tego doszłyby jeszcze złotówki to ludzie wyjdą na ulice, tak jak przy dużą bardziej błahej aborcji. Zresztą podniesienie stóp ogólnie na świecie jest niemożliwe właśnie z powodów społecznych.

Reasumując, moim celem jest przedstawić nieco odmienny pogląd od powszechnie tutaj panującego, a czytający niech sami wyrobią sobie opinię.

Ja uważam, że od 2012 roku jesteśmy w trendzie wzrostowym jeśli chodzi o ceny polskich nieruchomości i ceny będą jeszcze rosły, aż skończy się szaleństwem i hiperbolą na wzór lat 2007-08. Może się to stać za 2-3 lata. Uważam, że obecnie jesteśmy gdzieś w okolicach lat 2005-06, porównując cykle.

buffett

sama prawda

ps. koszt budowy czasem to nawet 1500 zł

Andreas

"proszę wyjaśnijcie mi bo nie rozumiem, a co jeśli wojny nie będzie, jeżeli nic się nie wydarzy poza mało istotnymi rzeczami ,które dzieją się od 27 lat"

- a dlaczego miałbyś robić wtedy coś innego niż czynisz to obecnie? Będziesz sobie liczył swoje zyski, lub straty i tak będzie się to toczyło.

Cytując Klasyka: "Dłużą się dni, a wszystkie proroctwa zawodzą".

settembrini

Co do książki "Wojna o pieniądz" to co chińskie można wyciąć. Istotne są informację w jaki sposób świat finansów i polityki są ze sobą powiązane. Najważniejsze w jaki sposób na przestrzeni ostatnich 2 wieków trwała walka o to, kto będzie miał prawo do emisji pieniądza (dłużnego). O tym jak intensywny był to proces, świadczy fakt, że co dwie strony ginie kolejny prezydent USA. W końcu FED wygrał i mamy to co mamy. Jednostronną władzę nad groblą regulującą ilość wody w stawie (wysokość stóp procentowych) i emisji pieniądza opartego na długu. Żadna inna władza nie ma znaczenia. Każdy kto wyjdzie przed szereg lub wyrazi swoje nieposłuszeństwo czeka obniżenie ratingu na śmieciowy, wypuszczenie na parkiet przez zaprzyjaźnione fundusze inwestycyjne sporego pakietu obligacji państwowych i zmuszenie niesfornego państwa do ich wykupu. Zachwianie kursem lokalnej waluty i zlecenie mediom nagonki na nieudolny rząd. Ludzie nieświadomi w liczbie 99% społeczeństwa wychodzą na ulice obalając rząd (KOD), nie rozumiejąc kto pociąga za sznurki. Pojawia się jeszcze bardziej sterowalny muppet pokroju Swetru, który demontuje to co jeszcze zostało. Jak słyszę wizje Bartosiaka o międzymorzu to ciarki przechodzą mi po plecach, czy on naprawdę chce tu drugiej Ukrainy?

Mała dygresja do 3h wypocin na youtube ministra Morawieckiego, jak to ma być pięknie w Polsce. Czy pan Morawiecki ma zgodę w USA na wprowadzenie zmian? Czy jest tak naiwny, że sądzi iż korporacje zgodzą się na rozwiązania likwidujące ich przywileje wysysania kapitału z Polski? A jeśli tak, to czy rozmawiał z właściwą osobą? Notabene, czy zwróciliście uwagę na zachowanie tej idiotki, co to reprezentuje interesy przemysłu farmaceutycznego?

Nastąpiła niespotykana dotąd akumulacja bogactwa w rękach 0,01% społeczeństwa i proces ten postępuje w sposób wykładniczy. Najbogatsi zakopali się w nowoczesnych formach zabezpieczenia majątku tj. fundacjach i rajach podatkowych, nie płacą podatków i spijają odsetki od gigantycznego zadłużenia. Te wszystkie rewelacje Panama Papers to tylko wierzchołek góry lodowej. Po prostu ktoś tam za wysoko wyskoczył i akurat jego papiery wyciekły do mediów. Takie wewnętrzne niesnaski.

Bardzo ciekawe jest to co pisze Hongbing pod koniec 2 cz. o zapaści demograficznej w stanach i rozmontowaniu tamtejszego systemu emerytalnego od 2016-2024. Wygląda to na wyśnioną wręcz okazję, aby spróbować iść na całość i przycisnąć społeczeństwa do muru.

Po przeczytaniu tego co pisze Dowbor obrany lata temu kierunek NWO wydaje mi się nieunikniony. Po prostu walka jest nierówna, nie mamy zasobów. Ludzie też chyba są inni, nie cenią tak wolności, jak poprzednie pokolenia. Widocznie muszą ją stracić, aby docenić jej wartość na nowo.

Kapitał wysysa z rynku najbardziej łebskich ludzi i są oni lojalni. Goldman Sachs płaci najlepszym prawnikom, za ochronę swojego kierownictwa. Daje spore odprawy i opiekuje się rodziną, nawet gdy uda się kogoś wsadzić. Nie zapomina też o zasługach, vide praca w banku dla byłych kluczowych polityków (Barroso, Marcinkiewicz).

W jakiej formie do tego dojdzie i jak trzeba będzie przygotować społeczeństwo to sprawa drugorzędna. Jak to się mówi, cel uświęca środki. Możemy sobie zadać pytanie, jak musi być źle, jaki kryzys należy zaserwować społeczeństwu, aby zgodziło się na globalne wprowadzenie SDR i eliminację gotówki?

‘‘Powinniśmy mieć rząd światowy, czy wam się to podoba czy też nie. Siłą albo po dobroci, wybór zależy już od samego społeczeństwa.’’ James Wartburg (wypowiedz z roku 1950.)

Dzięki RESET, że opisałeś tak trafnie walkę światopoglądową w poprzednim artykule.

To ważne, aby zrozumieć że proces dywersji/atomizacji społeczeństwa od wielu lat toczy się również na tej płaszczyźnie. Całe to wciskanie neoliberalizmu to mydlenie oczu gawiedzi, żeby żyła w błogiej nieświadomości wolnego rynku i wolności obyczajowej. Jakoś trzeba przecież ludziom zrekompensować dyskomfort postępującej inwigilacji oraz płacenia comiesięcznej raty kredytu przez 30 lat? Przecież żyjemy w demokratycznym kraju i jesteśmy wolni! Kościół nie będzie nam mówił co mamy robić, niech się sąsiad nie interesuje, że kolega z kolegą za rękę chodzą. Płacenie kartą za lody 5zł to przecież robi się trendy, kto by tam nosił papierki w portfelu. Córka lat 9 przychodzi do mnie wracając ze szkoły i informuje, o swoich prawach dziecka (!). Wieczorem oglądamy wspólnie z córką bajkę Warner Bros o zwierzakach (każdy różny, każdy inny, każdy równy), gdzie główną bohaterką jest drobna dziewczynka, co to walczy z uprzedzeniami wobec słabej płci. Wykazuje cechy, które uznalibyśmy jeszcze 20 lat temu za męskie. Towarzyszy jej delikatny, wątpiący mały lisek, którego cechy jeszcze 20 lat temu uznalibyśmy za żeńskie. Ten świat zwariował. Ja czytałem Karola Maja.

http://dowbor.org/2016/08/dowbor-przechwytywanie-wladzy-przez-system-korporacyjny-2016-11-str.html/

dawid1125

całkowicie się z Tobą zgadzam, choć czekam na te 1500 zł za metr w Warszawie obiecane przez większość ale będą wtedy zakupy:)))

buffett

Reasumując, moim celem jest przedstawić nieco odmienny pogląd od powszechnie tutaj panującego, a czytający niech sami wyrobią sobie opinię.

Ja uważam, że od 2012 roku jesteśmy w trendzie wzrostowym jeśli chodzi o ceny polskich nieruchomości i ceny będą jeszcze rosły, aż skończy się szaleństwem i hiperbolą na wzór lat 2007-08. Może się to stać za 2-3 lata. Uważam, że obecnie jesteśmy gdzieś w okolicach lat 2005-06, porównując cykle.

==

absolutnie się z tobą nie zgadzam co do zdania: aż skończy się szaleństwem i hiperbolą na wzór lat 2007-08. Może się to stać za 2-3 lata.

nie biorę tu pod uwagę demografii, płac bla bla bla itp

generalnie, na giełdzie jak żyję nigdy nie zdarzyło się to, aby 2x taka sama bańka się nadmuchała, a już nigdy w życiu jedna po drugiej po sobie

Bańka nieruchomości w Hiszpani spowodowała, że do dziś ceny szorują po dnie. DOT COMY też się nie podniosły, mało tego, bańki tam nigdy raczej nie będzie.

nie ma na giełdzie nigdy tego samego, na zasadzie zmienności. Jak ostatnia bessa była w literze V, to obecna będzie płaska i wyniszczająca

Ukraińcy nam jej nie zrobią.

trader21

„http://philosophyofmetrics.com/precious-metals-panic-selling-or-something-else-freepom/

Co sadzisz o potencjalnym wpływie SDR'ów na dalsze spadki PM?”

ODP. Moim zdaniem jest odwrotnie niż opisuje to autor powyższego artykułu. Włączenie juana do koszyka walutowego SDR zwiększa popularyzację juana jak i samych SDR’ów. Największym przegramy zmian jest USD gdyż wiele krajów może w łatwiejszy sposób dywersyfikować rezerwy przenosząc część kapitału właśnie z obligacji denominowanych w USD do obligacji w SDR oraz RMB. Słabość USD z kolei przekłada się na wzrosty surowców jak i metali szlachetnych.

Więcej będę mógł powiedzieć jak zobaczę zmianę pozycji net short commercials za ostatni tydzień. Raport wychodzi dziś wieczorem.

@Arcadio

„W odniesieniu do bieżących wydarzeń na metalach. Czy w swoim podejściu inwestycyjnym zakładasz Stop Lossy, a jeśli tak, to na jakim poziomie w kontekście srebra? Czy też na bazie posiadanych informacji twardo wierzysz w wartość srebra i nie zamierzasz go sprzedawać dopóki nie osiągnie jakiejś założonej wysokiej ceny?”

ODP. Metale posiadam w formie fizycznej i nimi nie spekuluję.

Czasami na dołkach kupuję dodatkowo i spekulacyjnie ETF’y zabezpieczone metalem fizycznym lub GDXJ/SGDJ. Zawsze mam min 10% kapitału na tzw. okazje i wykorzystuje je właśnie w sytuacjach jak obecnie na srebrze.

@1956Marek

„Duży spekulacyjny kapitał zaczyna grac poprzez media pod wynik głosowania we Włoszech w dniu 4-go 12.2016. Uważa się, że będzie to wydarzenie o fundamentalnym znaczeniu dla przyszłości UE. Głosowanie na "nie" to ITALYEXIT i koniec UE jaką znamy. Może Trader 21 z zespołem napisze coś w tej sprawie, bo znaczenie tego głosowania będzie jednak miało większe znaczenie niż wybory w USA.” ODP. Niedługo napiszę artykuł nt. przyszłości UE.

@sholler

„PKO BP i bodajże BZWBK wprowadzili ostatnio kredyt ze stałym oprocentowaniem na 5 lat. Wydaje się wiec ze są przekonani o kontynuacji polityki niskich stop (przynajmniej przez najbliższe 5 lat). Czy może jest tu jakiś haczyk ?”

ODP. Banki te widzą niszę na rynku i chcą ją wykorzystać. Aby to zrobić nie muszą wcale zakładać utrzymania niskich stóp w dłuższym terminie. Kapitał pod kredyty o stałym oprocentowaniu mogą zabezpieczyć np na obligacjach rządowych (te też mają stałe oprocentowanie) lub na kontraktach terminowych na stopy procentowe.

kfas

http://stooq.pl/q/?s=gbppln&c=1d&t=l&a=ln&b=0

http://stooq.pl/q/?s=gbpusd

Wygląda na celowe działanie, bo atak na tę walutę rozpoczął się w środku nocy.

Czy to zwiastun jakiegoś niepokojącego wydarzenia?

Ostatnio modyfikowany: 2016-10-07 11:47

dav1

W Norwegii juz od dawna sa kredyty ze stalym oprocentowaniem na 3, 5 i 10 lat. Ostatnio przy niskich stopach procentowych, oferowane stale stopy na 3 i 5 lat byly nizsze od zmiennej stopy, a 10-letnie byly nieco wyzsze niz zmienna stopa procentowa. Wydaje mi sie ze w takiej sytuacji mozemy mowic o tym ze banki przewiduja dalsze spadki stop procentowych. Nie wiem jak wyglada sytuacja w Polsce, ale pewnie te stale oprocentowanie na 5 lat jest znaczaco wyzsze od plynnej stopy procentowej?

gruby

"W tym fantazjowaniu mógłbyś wyjaśnić po jakie licho Rosjanom chciałoby się zdobywać Warszawę."

A po co amerykanom Ukraina ? A po co rosjanom Krym ? Albo saudyjczykom Jemen ? Na własnym przedpolu musi być porządek. Tą zasadę wypracowali Rzymianie i od tamtych czasów niewiele się zmieniło.

Sprawa następna: apetyt rośnie w miarę jedzenia. Putin jest popularny w Rosji również dlatego, że zaczął aktywnie odbijać tereny stracone w 1989 roku. Czeczenię podbił, Krym też. Teraz w Syrii wzmacnia swoją marionetkę. Za chwilę przyjdzie czas na kolejnych sąsiadów. Polska to może być po prostu argument w następnej rosyjskiej kampanii wyborczej. Tak samo jak polacy wciąż marzą o Lwowie czy Wilnie tak i rosjanie marzą o Berlinie. To niekoniecznie musi się opłacać, ale jeśli takiemu podbojowi można sobie zapewnić jeszcze jedną kadencję to gra jest warta świeczki (z perspektywy Kremla patrząc). Aby utrzymać się u władzy Putin musi dać rosjanom poczucie wielkości. Z każdą kampanią wyborczą tej mocarstwowości musi być coraz więcej.

Dla nas krytycznie ważnym pytaniem jest pytanie kiedy Rosja się nowymi ziemiami udławi. Im większe prawdopodobieństwo, że się nami udławią tym większe prawdopobobieństwo, że nas zostawią w spokoju.

dawid1125

niezły pomysł,

zamierzam pobudować dwa takie budynki w bliższej i dalszej okolicy warszawy w ciągu 5 lat:

http://projekty.muratordom.pl/projekt_budynek-mieszkalno-uslugowy,2812,0%2C0.htm?c=88

może jak już będziesz działał w okolicy to machniesz mi te inwestycje bo jak już kiedyś pisaliśmy ja sam nie podołam...

buffett

mogę załatwiać ekipy, być na budowie przez 10h na dobę i wszystko koordynować i pilnować

dobra ekipa z "radomia" jak to wyżej było napisane i jazda. sam znam dekarza, co robi takie dachy z chustą na oczach, że można z linijką chodzić

fund

"Moim zdaniem jest odwrotnie niż opisuje to autor powyższego artykułu. Włączenie juana do koszyka walutowego SDR zwiększa popularyzację juana jak i samych SDR’ów. Największym przegramy zmian jest USD gdyż wiele krajów może w łatwiejszy sposób dywersyfikować rezerwy przenosząc część kapitału właśnie z obligacji denominowanych w USD do obligacji w SDR oraz RMB. Słabość USD z kolei przekłada się na wzrosty surowców jak i metali szlachetnych."

trader21 bez przesady, tu już zaczynasz zaklinać rzeczywistość. Przecież dolar stracił ledwie 0,2 punktu więc jak można go uznać za największego przegranego?

Największym przegranym jest funt bo stracił prawie 30%, euro 17,5% jen 12%. Z prostych wyliczeń wynika 1.1 na gbp usd i parytet na eurusd.

Słabość USD ? wobec czego? przecież usd index jest w przedziale 92-100 od początku ubiegłego roku, więc gdzie ta słabość?

dawid1125

do Ciebie się zgłoszę jak tylko będziemy zaczynać inwestycje:)

wyślij mi mail na priv

Ostatnio modyfikowany: 2016-10-10 09:24

Arcadio

Niejaki #andreas to nawet za 150PLN/m kupi w Wa-wie :)

@buffett

Bańki były, są i będą. Na świecie niewiele się zmienia, jak mawiał cesarz Haile Selassie.

No i sam sobie odpowiedziałeś co by się stało z osiedlem, gdybyś go sprzedawał za tanio :)

A na poważnie, nie jest problemem kupić czy wybudować coś tanio pod Wa-wą. Kup tanio i wybuduj coś w dzielnicach centralnych.

@glupi

Próbujemy przewidywać przyszłość, więc można się pobawić i tak czas pokaże.

"Na świecie mamy peak w real estate bo stopy minimalne"

Skąd wiesz , że to peak ? Ja słyszę już od kilku lat, że stopy są minimalne, a tu się okazuje że za chwile mogą być jeszcze minimalniejsze, a nawet ujemne :)

Co do stóp to ludzi można dymać, jak chodzi o 10 tys czy nawet 100 tys, ale jak będzie chodziło o milion to będzie rewolucja. Chociaż w Polsce Tusk wydymał 16 mln z OFE i nawet są wciąż szczęśliwi, więc może się mylę :)

"Da sie postawic tanio swoja wille pod kazdym duzym maistem, tylko cena dzialki bedzie inne. reszta bez zmian.

Ale jak sie jest bialym kolnierzykiem ktory nie ma zielonego pojecia o realnym rynku pracy i uslug, to takie sie ma czasami takie poglady. chcecie to placcie.

Mowiac w skrocie : Biale kolnierzyki sa gwalcone przez developerow :)"

Ja nie piszę o stawianiu domu pod miastem tylko o rynku mieszkań i apartamentów w dobrych dzielnicach dużych miast.

Próbowałeś kiedyś kupić działkę pod dom w centrum dużego miasta ? Wiesz dlaczego kosztuje od miliona w górę ?

buffett

tylko wiesz, jak to zrobisz na sprzedaż i dasz cenę za małą, to ubezpiecz sobie to od ognia ;-)

nie wiem jak wysyłać na priv :)

buffett

ale nie jedna i ta sama po sobie. to raz.

dwa - nie w Polsce.

trzy - nie tym razem.

tu się Polaków już wydrenowało, nauczyło, że nieruchomości też mogą spadać. o... tak jak z funduszami. skutecznie Polacy leczą po tym kaca.

dawid1125

no tak ale jak będzie po 150 za metr to za 5oz Au będziemy całe osiedla kupować w warszawie a nie jakieś tam drobne pojedyncze inwestycyjki :))))

TBTFail

settembrini

kfas

Bardzo proszę abyście może na priv dogadywali szczegóły waszych inwestycji.

Jak tak dalej pójdzie, to zaczniecie na forum publicznym omawiać wybór projektu pod budowę waszego osiedla.

Nie wiem czy robicie to celowo, ale strasznie zaśmiecacie ten temat.

Swoimi działaniami utrudniacie dostęp do cennych i merytorycznych komentarzy.

qaz7

a niby skąd to oburzenie, czy Francuzi nie wiedzą że kapitał nie ma narodowości? Upadnie im firma, to zapraszamy do Mielca pomagać skręcać BlackHawki :)

@kfas

da się tu wysyłać wiadomości na priv, bo nie widzę nigdzie takiej opcji?

Ostatnio modyfikowany: 2016-10-07 13:58

MRSE

@PN

Warto, jeżeli już wiesz, że zawiera chińską propagandę, będziesz ją mógł przynajmniej w przybliżeniu odfiltrować (raczej oczywiste teksty w stylu "na szczęście mądrzy chińscy przywódcy nie pozwolili międzynarodowej finansjerze na zniewolenie swojego ludu").

@Volku

Raczej miałeś na mysli glifosat (ang. glyphosate) niż glyfozyd? Słowa kluczowe do niego: Roundup, Monsanto...

dawid1125

jeżeli konkretne przykłady i doświadczenia własne z tematu nieruchomości kupionych, wybudowanych, sprzedanych, wynajętych fizycznie, a nie w marzeniach lub teorii słupków i cyferek ( nie zawsze mających coś wspólnego z rzeczywistością )są zaśmiecaniem tematu bardzo przepraszam. To mój ostatni wpis, dziękuje pozdrawiam

MRSE

Nie czytałem, bo miałem stronę nie odświeżoną... Teraz już tak.

Jednak myślę, że dziś temat funta jest tak gorący, że każda opinia i wypowiedź jest cenna dla wyrobienia sobie poglądu...

polish_wealth

Przeszedłem na handel walutami hobbystyczno/inwestycyjnie w trybie DT, polecam do tego kantor XEND PAY - na ktorym kursy sa z forexa - trzeba miec tylko kona w krajach walut ktorymi zamierza sie mielic jak w klapsydrze ze strony na strone - i nie ma prowizji to jest poprostu rewelacja...

@trader21/zespół - zwracam się z gorącą prośbą stworzenia słowniczka na wszystkie dane wypadające, ktore maja wpływ na wykres, żeby je po krótce omówić mimo że większość jest jasna to czesc dalej nie -

@ będzie podwyżka w gródniu czy pozostana stopy? (USA)

@ podłaczam się do dyskusji jak to jest z tym funtem dopasowany/jeszcze spadnie/ czy odbije sie?

Ostatnio zaznaczałem sobie na mapce wolumeny handlowe miedzy Deutschami i Brytolami i generalnie stwierdzam poniższe:

1. Brytole jako wyalienowany poza hartland europejski (sorrryyy moj umysl pozostaje pod wplywem lektury BartoŹiaka) musieli miec nabitą walute ponad euro by utrzymać prosperity będąc wyspą importerem,

2. dolar idzie w gore a dotychczasowe waluty starego kontynentu probuje sie sprowadzic do wspolnej wartosci by przygotowac drogę dla jednej waluty swiata atlantyckiego i móc szachowac azje jednym cłem, czy jednolitą poltyką,

3. idąc tym tropem dolar na indexie dolara do góry, funt jeszcze w doł w stosunku do Euro powinien zejść, waluty krajów satelitarnych wokół głownych gospodarek tj. polska czechy, węgry, też powinny iść delikatnie w górę względem tamtych - a to już wynika z tego, że w tych rynkach "rozwiniętych" w których są ujemne stopy i zadłużenie do GDP w okolicach 100% nie ma miejsca na wypracowywanie zysków,

Ostatnio modyfikowany: 2016-10-07 14:53

ojciec

"Nas nie jest problemem podbić, ale nas w stanie okupacji utrzymać problemem jest dużym."

No sorry, ale ile lat Polska była niepodległa od 1772 do 2016 roku? Połowę tego okresu? Przy czym można jeszcze się spierać czy od 1945 do 1989 to była niepodległość.

Okupować nas to żaden problem, a teraz naród nasz raczej jest mniej waleczny niż kiedyś.

@buffet

czasem zastanawiam się, czy nie zorganizować jakiejś spółki z o.o. ludzi z kapitałem i zbudować osiedle w rejonie warszawy i utrzeć deweloperowi nosa sprzedając dom zamiast po 6000 zł za metr za np 3500

Sorry ,ale jak już byś wybudował, to raczej byś sprzedał po cenie rynkowej, chyba że jesteś jakimś filantropem. Utarcia nosa by nie było,bo że tanio się buduje to wiadomo. Palenia też nie, szybciej by ktoś to od Ciebie hurtem odkupił. To tak jak byś próbował utrzeć nosa mennicy i wystawił swojego fizyka o 50 % taniej od ich aktualnej ceny rynkowej.Zemsty by nie było. Po prostu szybko byś sprzedał. Kiedyś pisałem, to nie developer ustala cenę. Cenę wyznacza popyt. Jak zaczynam budowę, to znam wszystkie ceny z aktów notarialnych w okolicy z kilku ostatnich lat, widzę co za ile i ile czasu się sprzedawało. To rynek jest wyznacznikiem ceny.

Ostatnio modyfikowany: 2016-10-07 14:51

fund

polish_wealth

dav1

Prosba/propozycja. Wiele poczatkujacych osob bez doswiadczenia moze popasc w skrajnosci czytajac np. ksiazki z dzialu lektury nie majac swiadomosci ze autor ksiazki to goracy zwolennik/promotor rynku X czy Y. Tak jak dyskusja w komentarzach o ksiazkach "Wojna o pieniadz" i pro chinskim nastawieniu autora. Proponuje aby przy tytulach ksiazek istnial dopisek z informacja o ewentualnym skrzywieniu autora. Biorac sie za taka ksiazke bede mogl zalozyc "filtr anty złotowy" i nie bede łykać wszystkiego jak ten przysłowiowy pelikan.

roundcube

"jakby polska dostala stale bazy NATO to by byly i Airbusy u nas. ale widocznie twarde jadro ( niemcy , francja) zdecydowaly ze nie dla psa kielbasa to to i airbusy odlecialy.

nic zadarmo nie ma. swoja droga cena byla zabojcza :)"

Niestety ale okrutnie się w tym wypadku mylisz.

Negocjacje zerwano z dokładnie odwrotnej przyczyny... Zerknij na mainstream jaką pianę toczy Siemoniak (były minister MON z ramienia PO)

Chodzi o to by przetarg anulować a owe 13.5 mld PLN przekierować do zakładów w:

Świdniku (PZL Świdnik -> Leonardo Helicopters ->UK)

lub

Mielcu (PZL Mielec -> Sikorsky Aircraft Corporation -> USA)

Francuski minister obrony narodowej jest już w drodze do Polski żeby Morawieckiemu dupę lizać by jednak zmienił zdanie. (to jest oficjalna informacja)

buffett

Sorry ,ale jak już byś wybudował, to raczej byś sprzedał po cenie rynkowej, chyba że jesteś jakimś filantropem. Utarcia nosa by nie było,bo że tanio się buduje to wiadomo. Palenia też nie, szybciej by ktoś to od Ciebie hurtem odkupił. To tak jak byś próbował utrzeć nosa mennicy i wystawił swojego fizyka o 50 % taniej od ich aktualnej ceny rynkowej.Zemsty by nie było. Po prostu szybko byś sprzedał. Kiedyś pisałem, to nie developer ustala cenę. Cenę wyznacza popyt. Jak zaczynam budowę, to znam wszystkie ceny z aktów notarialnych w okolicy z kilku ostatnich lat, widzę co za ile i ile czasu się sprzedawało. To rynek jest wyznacznikiem ceny.

właśnie że bym sprzedał tylko prywatnym małżeństwom lokale\domy tylko po to, aby pokazać ludziom że sa łosie i dają się robić w bambuko

tak, jestem filantropem, nie chcę być bogaty, wino wędka, książka mnie bardziej przekonuje niż tyranie za bogactwem

szkoda mi tylko ludzi

fund

to nie dyskusja o inwestowaniu/spekulowaniu więc nie będę się na bieżąco rozpisywał co kupuje/sprzedaje. Jak już ktoś napisał 1% postów jest na ten temat. Na chwilę obecną funt i S&P na krótko i cukier long.

Ostatnio modyfikowany: 2016-10-07 15:21

kfas

Chodziło mi o to, żebyście darowali sobie załatwianie prywatnych interesów na forum publicznym.

Nie ma co się od razu obrażać, to było tylko kulturalne zwrócenie uwagi z mojej strony.

A co do funta, to wydaje mi się, że nie ma co go teraz kupować. Będzie spadał jeszcze do oficjalnego wyjścia GB z UE.

Ostatnio modyfikowany: 2016-10-07 15:21

Bodek

Ktoś chyba chce na siłę uratować rynek nieruchomości a przez to banki albo potrzymać budowlankę albo jedno i drugie.

TBTFail

polish_wealth

w pojeciu tych ludzi ja i Ty jesteśmy śrubką w ich machinie która zdawała sobie sprawę z ryzyka rynkowego, a która pozwalała im obracać, używają siły początkowej kapitału klientów by następnie siłę tego kapitału wytransferować w inne miejsce przed ogłoszeniem bankructwa, takie zadanie banków, hedge fundow, fundow, traderów do których podpina sie kapitał - dzsiaj podejscie takie jakie ma Warren Buffet czy prawdziwi inwestorzy (nie spekulanci) nie ma racji bytu na rynku pełnym zlosci gdzie rządzi tani pieniadz i siedziby internetowych troli fabrykujących plotki i nawzajem niszczących się firm typu (apple - samsung), DB,volksvagen - apple

@Czy profesor Szachaj to bardziej wysublimowana forma doktora Machaja, na którego pomyje wylało się miesiące temu? czy to inna postać?

@ Problem z doktorem Machajem jest taki, że nawet jeżeli jest wschodzącą gwiazdą ekonomii i najlepiej z ludzi opisał zachodzące wydarzenia (co nie uważam żeby się stało) ale załużmy że to on, to i tak nie chce go słuchać bo interesuje mnie wiedza młota przyłożonego do kowadła, a nie młota uniesionego w stanie spoczynku nad kowadłem którego energia potencjana nie pokazała jeszcze efektów po spuszczeniu młota na kowadło -

Tu obecny Trader21/szanowny zespół i wielu komentujących to kowale doświadczeniu których łapsko stwardniało od kucia - takich miło posłuchać

Ostatnio modyfikowany: 2016-10-07 16:42

Reset

dlatego tez musimy sobie znalezc miejsce gdzie bedziemy mogli gadac typowo o tym gdzie grosz pakwoac.

ja z checia bym poddyskutowal moje pozycjie i dlaczego. zawsze troche innego znadnia moze dac bryze trzezwosci.

ale tu sie nie da bo tu ludzie nie maja pojecia o podstawowych zasadach .

Jak cos znajde to zapodam info. Jak ktos ma toniech sie podzieli.

----------------

http://ufoforum.forumotion.com/f1-uniwersytet-futures-i-opcji

Już kiedyś linkowałem tamto forum, jeśli chodzi o daytrading to lepszego chyba nie ma. Niestety tamto fotum upadło mocno, zamiast setek wpisów dziennie jest kilkadziesiąt. Część ludzi zbankrutowała, część zestarzała się, wzbogaciła, ja dostałem ofertę z dobrze umocowanego fundu, itd. A niektórzy mieli dość bałwochwalstwa balcerowiczów połączonego z prostackim tępieniem ludzi myślących tak jak ja, i przykładowo ty, 3r3, arkadio, i gomoństwa ludzi którzy nie trejdowali, ale mieli neostradę więc korzystali z prawa do obnażania swojej głupoty. Ale najważniejsze że nie było ściemniania, napinania się, i nie raz ktoś przyznawał że właśnie w kilka godzin stracił zysk z kilku miesięcy lub że szuka kasy po margin call.

Ciekawe czy dałoby się to reanimować.

----------------

Reset

podejscie takie jakie ma Warren Buffet czy prawdziwi inwestorzy (nie spekulanci)...

-------

Buffet to mit, zaczynał w fundzie z dostępem do danych inside, za lojalność wobec pewnej mniejszości narodowej do dziś może korzystać z wielu przywilejów, wie kiedy zadziała plunge protection team, itp.

Radko

Ostatnio modyfikowany: 2016-10-07 16:57

moratar

1kg złota to sztabka 9x4x2cm. 500k pln to ledwo 4-y takie sztabki 9x4x8cm.

Bierzesz wiertkę z koronką wiercisz dziurę w ścianie podłodze lub suficie, wsadzasz sztabki, zamurowujesz i wyjmujesz za 40lat.

Nie musisz od razu w ziemi zakopywać, bo nawet jak potem będziesz chciał wykopać to zgodnie z polskim prawem wszystko co zostaje wykopane należy do skarbu państwa nawet jeśli sam zakopałeś kilka lat temu.

Ostatnio taki artykuł był że niemcy chcieli wykopać spadek po dziadku i im polski skarb państwa wszystko zabrał:

goo.gl/fybki3

Ja tam wole trzymać w sejfie w lokalizacji innej niż mieszkam.

Ostatnio modyfikowany: 2016-10-07 17:22

3r3

Co niektórzy z nas kupują monety nie dlatego że to inwestycja z sensem, tylko wszystkie inne albo doszły do dachu i wyżej się nie da (MiŚ od pewnego poziomu zmniejsza stopy zwrotu, a nie jest to wysoko), albo są pracą na cały etat (day trading, a zajmujemy się czymś innym), albo są na rynku o ujemnej sumie przyrostów (giełda, nieruchomości; vs inflacja i spready).

To z braku wyboru taki brak dywersyfikacji i szlajania się po giełdach.

Dlatego spekuła na metalu siedzi, bo wszędzie indziej takie płotki jak my przepędzone.

//=================

Na Filipiny to Rosjanie kilka lat temu wprowadzili u siebie przepisy dla firm z usługami wojskowymi. I tak jakoś Chińczycy chcą te firmy wynajmować.

Bo któż posprząta lepiej niż Mongołowie?

@gruby

"czy Obrona Terytorialna może zwiększyć koszty okupacji Polski tak znacząco, że agresor sobie ten teren odpuści. Toż to biznes jak każdy inny."

Struktura wiekowa ludności odpowie Ci na to pytanie.

Bo krwią 50+ raczej się nie reguluje takich rachunków.

To muszą być najmniej o połowę niższe nominały.

@TBTFail

"W tym fantazjowaniu mógłbyś wyjaśnić po jakie licho Rosjanom chciałoby się zdobywać Warszawę."

Z przyzwyczajenia, kura nie ptica Warszawa nie zagranica.

Daty na mapach się pomylą i wjadą.

@dawid1125

"Nawet za komuny moich rodziców znajomi kupowali gospodarstwa, działki itd. a potem po 89 sprzedawali z kosmicznym zyskiem"

Sprawdź ile za komuny było chłopa pod bronią, żeby w razie W tych gospodarstw bronić.

@Arcadio

"7) Stopy procentowe nie urosną znacząco, bo wywołało by to zamieszki społeczne. Widać z wykresów, że już z powodu franków większość kredytów jest między 80-120% LtV. Gdy do tego doszłyby jeszcze złotówki to ludzie wyjdą na ulice, tak jak przy dużą bardziej błahej aborcji. Zresztą podniesienie stóp ogólnie na świecie jest niemożliwe właśnie z powodów społecznych."

Myślenie życzeniowe.

A jeśli po prostu tani kredyt nie będzie przyjmowany jako zapłata i będzie trzeba wycenić pieniądze a nie walutę, to stopy procentowe nie będą podawane w procentach tylko w ilorazie. Tak jak w XII wieku. Oznacz to że koszt kapitału na rok będzie spłacany x4, x12.

To jest rzeczywistość pieniądza, a nie walut. Dlatego właśnie nieruchy są tak przewartościowane, ponieważ są pieniądzem i jak podsumujesz różnicę pomiędzy rzeczywistą ceną wytworzenia, a sumą wydanej siły nabywczej to Ci wyjdzie x, a nie %.

@gruby

"Tak samo jak polacy wciąż marzą o Lwowie czy Wilnie tak i rosjanie marzą o Berlinie."

Zdaje się z Paryżem przegrywają 0:1 to tam też lokują marzenia.

@qaz7

"a niby skąd to oburzenie, czy Francuzi nie wiedzą że kapitał nie ma narodowości? Upadnie im firma, to zapraszamy do Mielca pomagać skręcać BlackHawki :)"

Nitować.

@polish_wealth

"w tych rynkach "rozwiniętych" w których są ujemne stopy i zadłużenie do GDP w okolicach 100% nie ma miejsca na wypracowywanie zysków,"

Wartości dodanej się nie da już wypracować tam, ale zawsze można coś podsowiecić. Ktoś będzie na większym minusie - Ty masz w plusie. Niby po co jest tam ponad 35% obrotu przez budżet?

@buffett

"właśnie że bym sprzedał tylko prywatnym małżeństwom lokale\domy tylko po to, aby pokazać ludziom że sa łosie i dają się robić w bambuko"

Czerń nie zrozumie co to jest pro publico bono.

Że kiedyś całe kwadraty ulic były budowane i rozdawane potrzebującym.

Im się w głowach nie mieści że miłosierdzie nie wymaga przymusu.

Że można świat ulepszać tylko po to by był lepszy.

Oni rozumieją co to jest zmusić, zachęcić, skusić.

Nahaj i marchew.

@Bodek

"Właśnie skończyłem spotkanie z klientem. Zaskoczył mnie, dowiedziałem się w że w LUX banki oferują kredyt hipoteczny dla osób fizycznych na stały procent na 1% w EUR na 15 lat - 20 lat."

Obsuwa jest od końca sierpnia. Brak nowych zleceń na budowy.

Jak się budowlanka wywróci to nie ma już dywanu żeby pod niego problem zamieść.

W UK REITy już na to zareagowały. Ja się staram na bieżąco pozbywać gotówki, bo się cuda inflacyjne zaczynają kręcić.

@Reset

"Ciekawe czy dałoby się to reanimować."

Raczej nie, aby to grało giełda musi być dodatnia. A nie jest, dlatego jedynie day traderzy mają co popisać, a i to nie za wiele.

@glupi

"#3r3 dasz rade? czy tu duzy wysilek $ i czasowo?"

Właśnie się orientuję.

xxx

1.5 roku temu było równie "powszechnie wiadomo", że złoto dojdzie do $1000/uncję

TBTFail

Reset

Takie coś znalazłem przed chwilą, bo wnikając w przeszłość coraz częściej widzę opisywany problem "wenecki", także dotykający Polski piastowskiej i jagiellonskiej. 13stron tylko, może ktoś zechce poczytać, bo ja zaczynam impreze.

I jeszcze

Webster G. Tarpley - Against Oligarchy [1996], to już grubsze, i temat wenecki dominuje.

smieciu

Może czytnę jeśli uda mi się zebrać. Choć już nie bardzo miewam ochotę bo za każdym razem czyta się zwykle to samo: O tym że już dawno temu byli ludzie, którzy świetnie rozumieli system finansowy i rolę pieniądza. Ja im więcej o tym myślę tym więcej możliwości widzę w pieniądzu. Widzę coraz więcej sposobów w jaki wpływa na gospodarkę.

Ci ludzie z przed setek lat nie byli głupi a część z nich zajmowała się tylko tym. Na przestrzeni tych wszystkich lat odnajdowali coraz to nowe reguły rządzące rynkiem a jednocześnie wymyślali coraz to nowe sposoby na zastosowanie tych reguł. To trochę jak dziedzina nauki, fizyka czy chemia, matematyka. Na początku wszystko jest proste ale z czasem tworzy się coraz bardziej wyrafinowane produkty, odkrywa coraz to nowe prawa fizyki (pieniądza). Tylko że nie uczą tego w szkole. Choć nie mam wątpliwości że są szkoły gdzie tego uczą.

Weźmy Wenecję. Cóż to był za kraik? Mieścina po prostu. Mieścina, która pociągała za sznurki całej Europy. Potrafiła narzucać swoją wolę Cesarstwu Bizantyjskiemu czy Papieżom. Mimo że była pod nosem cesarzy Niemieckich to i z nimi sobie radziła. Ta mieścina potrafiła także zapanować nad Imperium Osmańskim.

Dlaczego tak się stało? Otóż dlatego że pieniądz tworzy nową rzeczywistość. W plemiennym, nieucywilizowanym społeczeństwie liczy się producent. Rzemieślnik, Rolnik czy Wojownik. By przeżyć potrzebne są naturalne zdolności wytwórcze. Wszystko jednak się zmienia wraz z pieniądzem. Pieniądz to łatwość handlu. Łatwość handlu to szukanie tańszych alternatyw. Przykładowo czemu w starożytnym Rzymie miano uprawiać zboże skoro taniej było je sprowadzić z Egiptu? Nagle całe regiony świata zamieniają się w specjalistyczne zakłady. Które w efekcie stają się zupełnie niesamodzielne.

W danym regionie świata np. praca rolnika staje się mało warta gdyż próbując coś sprzedać na rynku w mieście okazuje się że statkami dowieziono tam już skądś tańsze zboże. Z czasem coraz więcej produktów, zwłaszcza nierolniczych, zostaje dotkniętych tych problemem. Świat zmienia się w takt pieniądza. Skoro za kawałek srebra czy złota w jednym miejscu można kupić więcej towarów niż w innym staje się to motorem gospodarki. Jednocześnie pieniądz staje się wartością nadrzędną, gdyż to do niego wszystko jest równane. Bez niego z czasem nic nie jest możliwe. Jedzenia się nie wytwarza tylko kupuje.

Taka gospodarka sprawia że pieniądza potrzeba coraz więcej, pieniądz zaczyna żyć własnym życiem. Coraz większa ilość wytworów ludzkiej pracy zderza się z ograniczoną podażą kruszcowego pieniądza i powstają nowe dylematy, nowe możliwości, nowe prawa ekonomii. Itd.

Na przestrzeni setek lat wypracowano szereg metod eksploatacji gospodarki opartej na pieniądzu. Bazą stała się naczelna reguła że tam gdzie pieniądz, tam ruch, tam rozwój. A tam gdzie go nie ma tam zastój. Ludzie przestali potrafić organizować się w bezpieniężną gospodarkę, stali się niewolnikami pieniądza. Wystarczało doprowadzać do drobnych manipulacji na wyspecjalizowanych rynkach by przejmować kolejne dobra. Bo jeśli np. całe miasto zajmowało się tkactwem to wystarczyło zorganizować jakiś kryzys, wynająć kogoś by przeciął szlaki handlowe, albo zastosować zmowę by obniżyć ceny sukna i wytwórcy leżeli. Leżeli gdyż w takim mieście nikt nie potrzebował sukna. A oni mieli przecież długi i potrzebowali kasę na jedzenie. I w czasie kryzysu musieli sprzedawać swoje warsztaty, maszyny, cokolwiek mieli.

Tak działa globalizacja ;)

Ale ważniejsze jest że wszystkie te coraz nowe niuanse, możliwości były bacznie obserwowane. Ważniejsze jest że twory takie jak Wenecja były jawnym dowodem na to że kluczem jest pieniądz. Że nie trzeba ziemi, rolników, rycerstwa itd. by być potęgą. Wystarczy mieć kasę. Wystarczy narzucić odpowiednie reguły gry.

Kiedyś wystarczyło zarządzać ciągle ograniczoną ilością pieniądza kruszcowego. Wraz z Bankiem Anglii problem ten rozwiązano wprowadzając na masową skalę pieniądz papierowy. Dzięki, któremu powstały nowe prawa pieniądza i ekonomii wraz możliwością tworzenia nadmiaru pieniądza, wywoływania inflacji.

Itd. Dzisiaj żyjemy w czasach że nawet papier nie jest potrzebny. Że można obstawiać indeksy giełdowe i ciągle powstają nowe instrumenty, nowe derywaty i nowe prawa pieniądza. Że fikcyjny pieniądz można dostać dzięki jeszcze bardziej fikcyjnym pochodnym jak obligacje czy ETFy czy co tam jeszcze. Słowem mamy kolejne mutacje pieniądza. Papierek że niby ma się złoto. Papierek że niby ma się akcje. Papierek że ma się jakieś udziały w "funduszu inwestycyjnym". W sumie to nawet tego papierka nie ma. Jest coraz dziwaczniejszy świat pieniądza.

Ale świat ten wbrew pozorom nie ma całkiem naturalnego życia. Gdyż tak naprawdę wszystkie te nowe twory powstają z woli ludzi, którzy je wprowadzają do tego świata. To jacyś ludzie wymyślili że funt z Banku Anglii jest genialnym sposobem na problem braku złota. Pozwalając na jego magiczne rozmnożenie. Po co szukać kopalni jak hiszpańscy konkwistadorzy? Nie lepiej kopalnię stworzyć? W jakimś pokoju bankowym? A potem tworzyć kolejne kopalnie za pomocą kolejnych derywatów.

Rzecz polega na tym że są ludzie, którzy podejmują te decyzje a podejmują je dzięki swojej wiedzy, dzięki znajomości praw pieniądza. Rzecz polega na tym że ci ludzie działają z wyrachowaniem, nie improwizują. Np. pierwszy centralny bank państwowy czyli Bank Anglii został przetestowany wcześniej jako Bank Szwecji (stąd też Szwedzi mieli kasę na Potop Szwedzki, który zniszczył nasz kraj). Bank zbankrutował ale kasa pozostała a wiedza wzrosła. Bank Anglii nie zbankrutował nigdy.

Tak samo jak FED. System nigdy się nie załamał. Np. złoto sprytnie zamieniono na ropę naftową. A raczej na reguły gry. Ropa tylko za dolary! Papierowe. Świat wstrzymał oddech gdy Nixon ogłaszał swoją decyzję ale niepotrzebnie. Arabusy wspólnie z Izraelem rozegrali pokazówkę. Ropa stała się droga. Dolar był ok.

Jednak ludzie tego nie kojarzą. Nie kojarzą że ci co kręcą tym cyrkiem nie tylko lepiej znają reguły gry ale że przecież sami je ustalają. Kompletnie bez sensu są te wszystkie analizy. Że w 2008 roku system omal się nie zawalił. Że dzisiaj siedzimy na beczce prochu i kryzys jest nieunikniony, że sytuacja wymknie się z pod kontroli Bankom Centralnym. Owszem kryzys będzie, gdyż kryzysy to jedna z reguł gry i działania pieniądza ale nie ma powodu sądzić że coś się wymknie z pod kontroli.

Setki lat badań. Możliwość ustalania reguł gry. Pieniądz kontrolujący każdy rząd na świecie. Każdego człowieka.

Co niby może się wymknąć z pod kontroli ludziom, którzy kontrolują pieniądz?

Na pewno nie ludzie wierzący w pieniądz.

Ostatnio modyfikowany: 2016-10-07 23:54

moratar

Ale to tez wiedzą, taka jest kolejna ukladanka globalej ekonomii. WTC 9/11 to byl wg mnie test, a lady chwila powinna być premiera nowego przedstawienia.

Musi MOCNO zaboleć aby wiara powróciła.

Ostatnio modyfikowany: 2016-10-08 00:36

polish_wealth

@ roundcube chcesz mnie zabić tą ilośćią książek ? jeżeli tak to Ci sie udało - rozumiem, że jak łykną tą powszechną historie to jakbym zaaplilował do mózgu te 700 pozycji? dzieki stary - jak dołacze do grona milionerów m.in. dzieki lekturze to sypne Ci coś z tego - zdravim!

@ 3r3, podsowiecić można = ) tak jak lansuje od pozątku teze, dzisiaj nie znajdziesz kraju na ziemi gdzie NowoSoviety nie chcą Novopodsowiecić terytorium, im wczesniej polacy zrozumieją, że nie sztuka zostać cwaniakiem specjalistą od wartosci i wyjechać na jamajke tylko twardo korzeń zapuszcać na ziemi która puki co prawnie jest nasza by zbudować dobre prawo dla interesów tym lepiej, oczywscie przebywac sobie mozna wszedzie, ale bez złudzen Novosowietyzm pragnie globu, kazdy kto mysli ze ucieknie w swym lisim zmyśle i tak sobie bedzie skubal owoce swego cwaniactwa to moze sie zdziwic w ramach strzyzenia bydła nowosovieckimi cyfryzacyjnymija metodami ; D

Ostatnio modyfikowany: 2016-10-08 17:12

lenon

Optymista z Ciebie :-)

"6) Co do przyszłości, to pomimo, że polska demografia wygląda fatalnie, to przecież może być lepiej. Po drugie czeka nas napływ imigrantów. Na razie przyjechało kilkaset tysięcy Ukraińców, a będzie ich jeszcze więcej. Natura nie znosi próżni. Skoro nie ma Polaków to będą inni i żaden rząd nic z tym nie zrobi. Owszem, na razie mieszkają po 6 w mieszkaniu, ale kiedy się dorobią będą kupować, analogicznie jak Polacy w UK."

Tylko patrzeć jak jacyś oenerowcy zaczną im bęcki spuszczać, oni im oddadzą, a potem okaże się, że to zwykli banderowcy i będą musieli spindalać jak Żydzi w 1968.

Taki mamy klimat.

"7) Stopy procentowe nie urosną znacząco, bo wywołałoby to zamieszki społeczne. Widać z wykresów, że już z powodu franków większość kredytów jest między 80-120% LtV. Gdy do tego doszłyby jeszcze złotówki to ludzie wyjdą na ulice, tak jak przy dużą bardziej błahej aborcji. Zresztą podniesienie stóp ogólnie na świecie jest niemożliwe właśnie z powodów społecznych."

Z jednej strony ulica, z drugiej zaś wierzyciele. Jak myślisz, co zrobi NBP w takiej sytuacji?

Czasami bywa tak, że trzeba stopy podnosić, żeby dług móc zrolować. Wtedy nie ma innej opcji, bo będą jaszcze większe protesty.

"A czy dla Ciebie jest oczywiste, że zyski np. z eksportu niekoniecznie musza być inwestowane ? Tylko np. mogą trafiać do budżetu państwa a następnie być redystrybuowane na konsumpcję dla obywateli danego państwa, tak jak robią to Chińczycy ? Zresztą nawet zyski z eksportu stricte polskich eksporterów zostają w Polsce, a ich zachodnich kolegów-konkurentów trafiają na Zachód. Może po prostu część zysków nie jest inwestowana, tylko w formie dywidendy trafia tam gdzie żyje właściciel ?"

Jest dla mnie oczywiste, że nie muszą być inwestowane. Ale w jaki sposób, moje zyski, z mojej działalności, z mojego zainwestowanego kapitału, mają trafić do budżetu państwa? Jakbym biznes w Chinach założył, to moje zyski przejmą Chiny i redystrybują na konsumpcję swoich obywateli? Zyski z eksportu stricte polskich eksporterów zostają w Polsce i przepadają na rzecz skarbu państwa, co by być potem redystrybuowane, a ich zachodnich kolegów-konkurentów trafiają na Zachód?

Nic z tego nie rozumiem.

Nie chodzi Ci czasem o to, że polski przedsiębiorca zysk wydaje w Polsce, a zagraniczny inwestor wydaje go za granicą? To by mogło tłumaczyć o co chodzi części społeczeństwa z wyprowadzaniem zysków. Nie tłumaczy to jednak, że Chińczycy tak robią i nie tłumaczy, jaki sens miałaby inwestycja zagranicznego inwestora w Polsce, skoro za wypracowany zysk musiałby kupić np. dom pod Piasecznem, jeżeli ma chrapkę kupić sobie jacht na Karaibach.

Rozumiem również, że część z tych zysków nie jest opodatkowana w Polsce. Są opodatkowane tam, gdzie w mniejszym stopniu lub wcale nie są opodatkowane.

Być może ja jestem lemingiem i nie dostrzegam oczywistych faktów, może jest ukryte jakieś drugie dno, a ja stąpam tylko po pierwszym. Pragnę w końcu być oświeconym.

@smieciu

Świetny wpis.

@moratar

A czymże jest metal jak nie pieniądzem?

Ostatnio modyfikowany: 2016-10-08 08:38

lenon