Stan rynku nieruchomości jest dla wielu z nas bardzo ważny. Cześć z Was zastanawia się czy po latach spadków, a następnie stagnacji jest już dobry moment na zakup wymarzonych czterech kątów. Z myślą o Was przygotowałem kolejny (roczny) raport odnośnie nieruchomości mieszkaniowych.

1. Średnie ceny transakcyjne na przestrzeni 2009 – 2015.

źródło: REAS

Po 6 latach spadków cen z jakim mieliśmy do czynienia w latach 2008 – 2013 przyszedł czas na uspokojenie sytuacji. Na przestrzeni ostatnich dwóch lat ceny w zasadzie stały w miejscu. Dopiero w ostatnim kwartale 2014 roku nieznacznie wzrosły ceny, gdyż spora ilość kupujących mieszkanie na kredyt chciała rzutem na taśmę skorzystać z 5% wkładu własnego.

W roku 2015 minimalny poziom kapitału własnego wynosi 10% i w kolejnych latach będzie podnoszony o 5%, aż do osiągnięcia poziomu 20% w roku 2017.

Jak zaznaczyłem powyżej w ciągu ostatnich 2 lat ceny uległy stabilizacji a nawet nieznacznie wzrosły pod koniec 2014 roku. Realnie jednak nadal mamy do czynienia z powolnym spadkiem. Jest on bowiem maskowany znacznym podniesieniem standardu wykończenia mieszkań oddawanych przez deweloperów. Sprzedawcy zdecydowanie wolą „dołożyć nam coś w gratisie”, niż obniżyć cenę mieszkania.

2. Ceny urealnione o inflację

Aby dostrzec prawdziwą dynamikę zmian cen powinniśmy porównać obecne ceny do cen w przeszłości, ale z uwzględnieniem inflacji. Niestety do dyspozycji mam wyłącznie dane w oparciu o inflację CPI, która jest sporo niższa od inflacji rzeczywistej.

Nie zmienia to jednak faktu, iż obecnie ceny nieruchomości oscylują na poziomach z 2005 – 2006 roku i w zależności od lokalizacji spadły około 30-35% z rekordowych poziomów notowanych w latach 2007-2008.

źródło: NBP

3. Ile m2 możemy nabyć za przeciętne wynagrodzenie?

Odniesienie do danych historycznych pokazujące ile m2 jesteśmy w stanie nabyć za przeciętne wynagrodzenie, jest także jednym z lepszych wskaźników określających czy mamy niskie, czy wysokie ceny nieruchomości.

źródło: NBP

Powyższy wykres obrazuje jasno, iż w relacji do przeciętnego wynagrodzenia możemy dziś kupić mieszkanie o 60% większe niż na szczycie bańki w 2007 roku. Nadal jednak nie zbliżyliśmy się do poziomów sprzed 2005 roku.

Metodologia, na której bazuje NBP ma jednak sporą wadę. Bazuje bowiem na wynagrodzeniu brutto uwzględniającym składki na ubezpieczanie oraz podatek dochodowy, w efekcie czego zawyża znacznie naszą realną siłę nabywczą.

Aby przedstawić możliwie jak najlepszy obraz sytuacji umieściłem poniżej podobne opracowanie przygotowane przez REAS, ale bazujące na wynagrodzeniu netto. Niestety dane kończą się na roku 2013.

4. Podaż vs popyt

W roku 2012 na rynku dostępna była rekordowa ilość niesprzedanych mieszkań. Na rynek weszły mieszkania, których budowę rozpoczęto 2-3 lata wcześniej licząc na niekończące się eldorado. Obecnie podaż mieszkań nadal utrzymuje się na bardzo wysokim poziomie wynoszącym 47 tys. mieszkań (6 głównych miast), czyli mniej więcej tyle, ile znajduje nabywcę w ciągu całego roku.

Rok 2014 był jednak dość przełomowy. Na fali spadających cen materiałów budowlanych oraz kosztów robocizny i stabilizacji cen, deweloperzy ponownie zwiększyli ilość nowo rozpoczynanych inwestycji. W odniesieniu do roku 2013 rozpoczęto o 16% więcej nowych inwestycji. Z kolei liczba pozwoleń wzrosła o 13%. Na przestrzeni 2015 – 2016 roku możemy zatem znowu spodziewać się wzrostu ilości mieszkań w ofercie deweloperów.

Jeżeli chodzi o ofertę w poszczególnych miastach oraz średni czas, po którym mieszkanie na rynku pierwotnym znajduje nabywcę, to sytuacja przedstawia się następująco:

5. Ceny ofertowe vs ceny transakcyjne

Analizując ofertę zarówno dewelopera, jak i z rynku wtórnego musimy koniecznie mieć na uwadze znaczne dysproporcje pomiędzy cenami ofertowymi a transakcyjnymi.

![]()

źródło: NBP

Na rynku wrórnym ceny transakcyjne są od 10 – 22% niższe od cen ofertowych. Uważam jednak, że różnice są trochę niższe niż wynikało by to z danych. Część osób kupujących mieszkanie za gotówkę zapewne deklaruje w akcie notarialnym trochę niższą kwotę, by w ten sposób obniżyć koszty transakcyjne (2% PCC) lub ewentualny podatek dochodowy płacony przez sprzedawcę.

Miasta wchodzące w skład:

6M: Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław

10M: Białystok, Bydgoszcz, Katowice, Kielce, Lublin, Olsztyn, Opole, Rzeszów, Szczecin, Zielona Góra

6. Sytuacja finansowa kupujących

Rok 2014 był ostatnim rokiem, w którym udzielano kredytów z 5% wkładem własnym. Zgodnie z rekomendacją ”S” minimalny wkład własny w 2015 wyniesie 10% i z każdym rokiem będzie wzrastał o 5%, aż do osiągnięcia 20% w roku 2017.

Rok 2014 był kolejnym rokiem, w którym liczba nowych kredytów na zakup nieruchomości była niższa niż rok wcześniej. Po kilku latach sporych spadków sytuacja jednak zaczyna się stabilizować.

Generalnie duża część społeczeństwa zdała sobie sprawę, że lepiej poczekać na niższe ceny, niż pochopnie zaciągać kredyt na kolejne 25 lat czy dłużej. Co więcej, stabilizację osiągnęliśmy mimo historycznie niskich stóp procentowych, które bardzo poprawiły zdolność kredytową Polaków oraz programów stymulacyjnych jak Mieszkanie dla Młodych. Ostatecznie mimo wielu zachęt na rynku widać coraz większy rozsądek wśród kupujących.

Lepiej wygląda także sytuacja jeżeli chodzi o wkład własny. Przed rokiem kredyty na powyżej 80% wartości nieruchomości stanowiły 56% wszystkich udzielonych kredytów. Na koniec 2014 roku współczynnik ten spadł do niecałych 49%. Coraz więcej osób stara się zaoszczędzić kapitał w pierwszej kolejności aby zaciągnąć możliwie jak najniższy kredyt.

Wśród nowych kredytów ciągle dominują niestety kredyty zaciągane na 25 lat i dłużej. Stanowią one ponad 63% wszystkich zaciągniętych kredytów. Nadal głównym kryterium przy wyborze kredytu jest wysokość miesięcznej raty.

W ciągu ostatniego roku wzrosła także ilość czynnych umów kredytowych, jak i całkowity poziom zadłużenia z tytułu kredytów na zakup nieruchomości.

W Polsce mamy obecnie 13,7 mln mieszkań. Liczba czynnych umów kredytowych wynosi 1,86 mln. Oznacza to, że 13,5 % nieruchomości w Polsce objętych jest hipoteką. Jeszcze 10 lat temu wskaźnik ten był o połowę niższy.

Średnia wysokość zadłużenia wynosi niecałe 190 tys. zł. Mimo iż od kilku lat kredyty udzielane są wyłącznie w PLN, to kredyty walutowe (głównie CHF) nadal stanowią 47 % wszystkich kredytów.

W 2014 roku w Polsce wybudowano 143 tys. mieszkań (deweloperzy, spółdzielnie, budownictwo indywidualne). Jednocześnie ilość umów kredytowych zwiększyła się o 41 tys. Oznacza to, że budowa lub zakup nieruchomości w 28% przypadkach finansowany był kredytem bankowym.

7. Dostępność kredytu a ceny nieruchomości.

Nie jest żadną tajemnicą, że ceny nieruchomości w dużym stopniu zależą od kosztów kredytu, a te obecnie są na rekordowo niskich poziomach. Wiele osób rozważając zakup mieszkania porównuje wysokość raty kredytowej z kosztem wynajmu. Jest to duży błąd, zwłaszcza w sytuacji, w której stopy procentowe są na ekstremalnie niskich poziomach, podobnie jak i wysokość rat kredytowych.

Generalnie rok 2014 był bardzo łaskawy dla kredytobiorców. Stopy procentowe spadły bowiem do nienotowanych wcześniej poziomów.

Załóżmy, że mamy kredyt w wysokości 200.000 PLN zaciągnięty na 25 lat. Przy odsetkach na poziomie 3,88% rocznie płacimy 1042 zł raty. Nie jest źle.

Co jednak, jeżeli stopy procentowe wzrosną nam do poziomów zaledwie sprzed 2 lat (6,65%)? Otóż nagle wysokość naszej raty wzrośnie do 1369 zł. Niby mało, ale jest to wzrost o 30%. Kalkulatorów obliczających wysokość rat w zależności od długości spłaty czy wysokości stóp procentowych jest mnóstwo. J

eden z nich znajdziecie pod poniższym linkiem: http://www.bankier.pl/narzedzia/kalkulator-kredytowy.

Dodatkowym problemem w przypadku nowych kredytów są relatywnie wysokie marże banków. Wysokość rat kredytowych determinowana jest przez dwie składowe. Pierwszą są stopy procentowe zmieniające się w zależności od inflacji. Obecnie mamy historycznie niskie stopy procentowe i docelowo powrócimy na wyższe poziomy.

Drugim czynnikiem jest wysokość marży banku, która pozostanie niezmienna przez cały okres trwania kredytu. Jak widać poniżej nie należą one obecnie do najniższych.

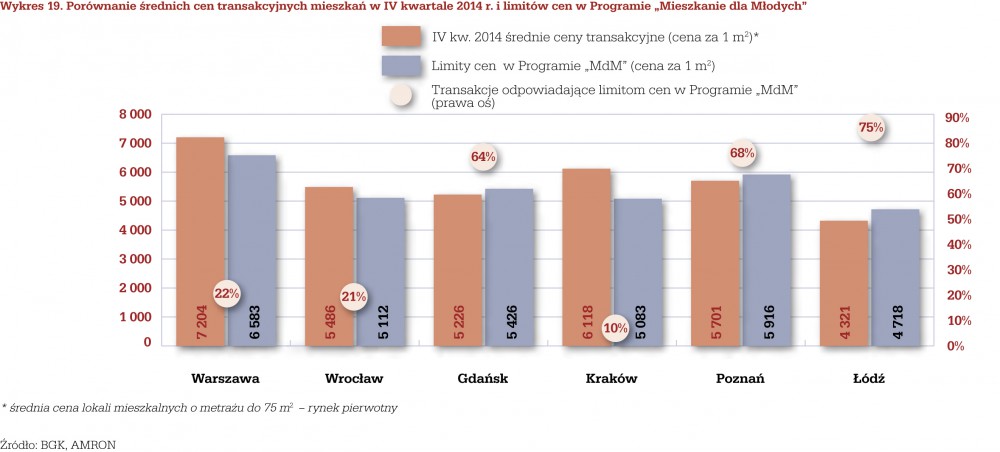

8. Programy ratunkowe dla deweloperów

Programy jak „Rodzina na swoim” czy „Mieszkanie dla młodych” nie są niczym innych jak tylko ratunkiem dla deweloperów. Dopłaty do kredytów stymulują dodatkowy popyt skutecznie przeciwdziałając dalszym obniżkom cen.

W 2014 roku kredyty preferencyjne MDM stanowiły 7% wartości wszystkich nowo udzielonych kredytów. Dla porównania w pewnym momencie kredyty z dopłatą w ramach programu „Rodzina na swoim” odpowiadały za 22% wszystkich nowych kredytów.

Przyczyna niskiej popularności leży w niedopasowaniu cen maksymalnych do realiów rynkowych.

W Krakowie dla przykładu zaledwie 10% transakcji kwalifikowało się do dopłat, podczas gdy w Łodzi współczynnik ten sięgnął 75%. W najbliższym roku limity te mają zostać nieznacznie podniesione aby dostosować je do realiów rynkowych.

9. Demografia w Polsce to największy wróg inwestycji w nieruchomości.

Obecnie największą grupę ludności stanowią 31-latkowie (665 tys. osób). W najbliższych latach ilość osób w tej grupie wiekowej będzie dramatycznie spadać. W roku 2020, czyli już za 5 lat liczba osób w wieku 30 lat spadnie do 535 tys. Oznacza to prawie 20 % spadek.

Zważywszy, że kredyty hipoteczne najczęściej zaciągają osoby w wieku 25-34, przełoży się to na drastyczny spadek popytu na nieruchomości.

Nieruchomości nie kupuje się oczywiście na 5 lat lecz na dłużej. Po roku 2020 roku sytuacja będzie się jednak dalej pogarszać. Winny jest oczywiście niski wskaźnik dzietności wynoszący w Polsce 1,32.

Aby utrzymać populację na niezmienionym poziomie wskaźnik powinien oscylować w okolicy 2,1 dziecka na kobietę. Problem niskiej dzietności dotyczy nie tyle samej Polski, lecz całej Europy.

Sytuację demograficzną dodatkowo pogarsza ucieczka młodych osób w poszukiwaniu lepszego życia poza Polską. Mimo iż jesteśmy jednym z nielicznych krajów, w których rzekomo rozwija się gospodarka, to ilość osób wyjeżdżających za granicę rośnie nieprzerwanie od 4 lat. Obecnie szacuje się, że z kraju wyjechało już 2,8 mln osób. Są to zazwyczaj osoby w wieku 25-35. Wg prognoz Daegel liczba osób mieszkających w Polsce spadnie w ciągu najbliższych 10 lat do 35 mln, czyli o kolejne 3 mln lub 8%.

Podsumowanie

Do roku 2003 mieliśmy w Polsce niskie ceny nieruchomości. Za przeciętne wynagrodzenie netto mogliśmy kupić około 0,65 m2, dziś o 21% mniej. Jednocześnie nieruchomości generowały nam około 8% dochodu netto z wynajmu. Zdecydowana większość nieruchomości była kupowana za gotówkę, gdyż wysokie stopy procentowe stanowiły poważną barierę.

Po 2003 roku wiele się zmieniło. Łatwo dostępne i „tanie” kredyty frankowe sprawiły, że każdy nagle mógł sobie pozwolić na zakup mieszkania. Efektem był drastyczny wzrost popytu na nieruchomości przekładający się na wzrost cen. Wszystko skończyło się typową bańką spekulacyjną i jej pęknięciem w latach 2007 – 2008 roku. Dla wielu „frankowców” był to tragiczny okres. Dziś wartość wielu kredytów mimo 7 lat spłaty przekracza poziom z dnia zakupu nieruchomości.

Od czasu pęknięcia bańki ceny nieruchomości spały do dziś o 15-20 % w cenie nominalnej lub 40%, jeżeli uwzględnimy inflację. Mimo tak ogromnej przeceny nieruchomości nadal są drogie w odniesieniu do zarobków, a za przeciętne wynagrodzenie nadal możemy nabyć mieszkanie o 24% mniejsze niż w 2003 roku.

Czy zatem przyszedł już czas na zakup nieruchomości czy może lepiej poczekać?

Do dalszych spadków cen nieruchomości, moim zdaniem, dojdzie wtedy, gdy zaczną się zawirowania na globalnych rynkach finansowych. Typowanie dokładnego czasu jest jedną z najtrudniejszych rzeczy, ale uważam, że problemy zaczną się w trzecim lub czwartym kwartale tego roku.

Jeżeli mam rację, to kapitał zacznie uciekać z rynków wschodzących m.in. z Polski, w efekcie czego ceny walut zaczną rosnąć. Utrata wartości polskiej złotówki wymusi na Radzie Polityki Pieniężnej podniesienie stóp procentowych. Efekt będzie taki, że gwałtownie wzrośnie wysokość rat kredytowych zarówno tych złotówkowych (wyższe stopy procentowe), jak i walutowych (wyższy kurs walut) stanowiących ciągle 47 % wszystkich udzielonych kredytów.

W takim otoczeniu kolejne 6 - 18 miesięcy będzie dobrym czasem na poszukiwania okazji, ale wyłącznie dla osób dysponujących gotówką. O kredyt bankowy będzie bowiem bardzo ciężko. Rok 2014 był najgorszym rokiem od prawie 10 lat pod kontem liczby udzielonych kredytów (174 tys. kredytów na kwotę 36,8 mld PLN) i to mimo rekordowo niskich stóp procentowych.

W sytuacji wyższych stóp procentowych oraz problemów z płynnością w bankach uzyskanie kredytu może być ekstremalnie trudne.

Jednocześnie jest to dobry czas dla osób chcących tanio kupić nieruchomości za gotówkę. Prawdziwe okazje, których cena stanowi nie więcej niż 65-70% wartości rynkowej znikają z rynku w ciągu 48 godzin. Liczy się gotówka. Tu i teraz. Nie za miesiąc czy dwa, gdy może dostaniemy kredyt.

Zmiany na rynkach nieruchomości zachodzą jednak dużo wolniej niż na rynkach finansowych. Jeżeli wejdziemy w okres wyższych stóp procentowych, to ceny będą nadal spadać, ale dynamiki zmian nie sposób obecnie przewidzieć. Osoby, które znają rynek lokalny na pewno będą w stanie znaleźć nieruchomości stanowiące wartość inwestycyjną, ale nie będzie to proste, niemniej wyższe stopy procentowe czy tymczasowe wstrzymanie kredytowania bardzo pomogą w znalezieniu tanich nieruchomości.

Patrząc jednak z długoterminowej perspektywy demografia w Polsce jest nieubłagana. W zastraszającym tempie kurczy nam się społeczeństwo, zwłaszcza młode i prężne. Jeżeli sytuacja się nie zmieni, to w perspektywie kolejnych 10 lat nieruchomości w Polsce mogą zacząć przypominać dawne NRD, w którym ceny przez lata utrzymywały się na bardzo niskich poziomach w efekcie ogromnej nadwyżki lokali nad ilością chętnych do zakupu. Być może polski rynek zostanie wsparty napływem emigrantów z Ukrainy, której gospodarka szybko się nie podniesie, ale nie jest to czynnik, który może odwrócić negatywną perspektywę dla rynku w Polsce.

Na chwilę obecną na pewno nie kupiłbym nieruchomości mieszkaniowej pod wynajem. Jeżeli jednak dojdzie do kilkumiesięcznego załamania na rynkach, to może być to dobry okres na zakupy, zwłaszcza w perspektywicznych lokalizacjach. Gotówka będzie wówczas w cenie.

Trader21

John8

Ostatnio modyfikowany: -0001-11-30 00:00

in6

Dzięki za kolejny art.

Generalnie masz rację. Logika podpowiada, że tak właśnie należało by zrobić. Poczekać jeszcze z 6-12mcy, ale nie sądzisz jednak, że jeśli ktoś chce kupić nieruchomość to powinien to zrobić właśnie teraz? Tzn. przed prawdopodobnie nadchodzącymi problemami (2015.75 wg Armstronga)?

Co z tego, że nieruchomości mogą stanieć za 6-12mcy skoro wówczas zaistnieje zwiększone ryzyko bail-inu. KE już "pogania" Polskę do wdrożenia odpowiedniej dyrektywy: http://stooq.com/n/?f=968401&c=1&p=4+22

Oczywiście, można trzymać kasę w gotówce (fizycznie), ale nie wiem czy przypadkiem przy transakcjach mieszkaniowych takimi kwotami nie jest i tak wymagany przelew bankowy.

Ostatnio modyfikowany: -0001-11-30 00:00

Robkov

to ująć - jaskółki - już latają :D

http://nypost.com/2015/05/28/man-falls-to-death-outside-luxury-building/

... czyżby śmierć była lepsza niż życie w nowym porządku ? :D

Ostatnio modyfikowany: -0001-11-30 00:00

Robkov

Czy mogli byście mi w dwóch krótkich zdaniach podać definicje Bail-in i Bail-out'u ?

Który z nich to przejęcie (w przypadku banków) kasy zgromadzonej na kontach klientów ?

Ostatnio modyfikowany: -0001-11-30 00:00

trader21

Gdybym miał kredyt walutowy to nadpłaciłbym obecnie możliwie jak największą część ale zachował oszczędności nie mniejsze niż wysokość 12 miesięcznych rat.

W przypadku kredytu w PLN kumulowałbym oszczędności w krótkoterminowych obligacjach korporacyjnych (wyłącznie zabezpieczone hipoteką) oraz NOK, CHF, AUD, CAD do czasu aż RPP zacznie podnosić stopy procentowe. Dopiero wtedy spłaciłbym możliwie jak największą część kredytu.

Ostatnio modyfikowany: -0001-11-30 00:00

trader21

Nie trzymam większych środków w bankach. Kupując nieruchomość, w akcie wpisujesz, że cała kwota została zapłacona. W ilu ratach aby zmieścić się w limicie jest bez znaczenia.

Jeżeli koniecznie chcesz zrobić przelew to wystarczy, że po akcie udasz się do banku, wpłacisz gotówkę i 5 min później zrobisz przelew.

@Robakov

Tu masz link do artykułu sprzed 2 lat wyjaśniającego procedurę Bail-in

http://independenttrader.pl/108,grabiez_depozytow_na_globalna_skale_czyli_cypr_20.html

Ostatnio modyfikowany: -0001-11-30 00:00

gruby

UE nierównomiernie wchłania emigrantów z pogrążonych w wojnie Afryki oraz bliskiego wschodu. Jeśli nałożymy liczbę przyjętych uchodźców wojennych na każde

tysiąc mieszkańców to otrzymamy następujące wyniki:

1) Malta 4,98

2) Szwecja 4,63

3) Luksemburg 3,9

...

10) Niemcy 0,95

...

16) Polska 0,28

...

28) Hiszpania 0,06

29) Portugalia 0,03

( źródło: http://mediendienst-integration.de/fileadmin/_migrated/RTE/RTEmagicC_Asyl_Europa_Zahlen_2012.pdf.jpg )

Jak więc widać Polska ma duży potencjał jeśli o zwiększenie liczby wchłanianych rozbitków z morza śródziemnego chodzi i dużo do nadrobienia.

Ponieważ Polska to jeden z niewielu UE krajów oficjalnie kierujących się wartościami chrześcijańskimi temat ten może pojawić się w jesiennej kampanii wyborczej do parlamentu. Gdyby to chrześcijanie wygrali jesienne wybory parlamentarne to całkiem możliwe jest, że fala wielu setek tysięcy uchodźców wojennych odmieni oblicze polskiego rynku nieruchomości.

W Polsce w zeszłym roku złożono 12 tysięcy wniosków o azyl. W dwukrotnie bardziej zaludnionych Niemczech - 400 tysięcy. A z wyżej przedstawionego rankingu wynika, że aby dogonić humanitarną czołówkę Europy Polska musiałaby przyjąć nie 200 tysięcy uchodźców, a 3 miliony. A to już będzie miało wpływ na rynek nieruchomości. 3 miliony uchodźców rozdzielone na 380 powiatów daje prawie 7900 osób na powiat.

Nie wątpię oczywiście, że kierując się wartościami zapisanymi m.in. w ustawie o telewizji przyszły rząd RP jeśli o liczbę przyjętych azylantów chodzi będzie dążył w górę a nie równał w dół. To są ludzie honoru i wiary, prawa i sprawiedliwości. To ludzie zasad ,którzy miłują bliźnich i wspierają ich.

Perspektywy polskiego rynku nieruchomości widzę różowo, pod warunkiem że deweloperzy na budowanych przez siebie osiedlach zaczną stawiać meczety.

Ostatnio modyfikowany: -0001-11-30 00:00

reno

Ostatnio modyfikowany: -0001-11-30 00:00

ginger

Ostatnio modyfikowany: -0001-11-30 00:00

John8

Ostatnio modyfikowany: -0001-11-30 00:00

Sol

Ostatnio modyfikowany: -0001-11-30 00:00

Rubin

Zmieni się władza to i decyzje co do wkładu własnego mogą się zmienić.

Co do imigrantów i rynku nieruchomości. Szczerze w boom mocno wątpię.

Afryka - biedota. Ukraina - biedota, bogaci walą do Szwajcarii, do "centrum Zurichu".

Robkov

Ludzie wylatywali z okien od wieków. Nie ma się czym podniecać.

Ostatnio modyfikowany: -0001-11-30 00:00

matimateo89

Ostatnio modyfikowany: -0001-11-30 00:00

Curam

Posiadamy dom i działkę od rodziców.

Dom zaczyna wymagać dużego remontu, nie wiemy czy jest sens ładować pieniądze. Gruntowny remont będzie dość duży w kosztach... po przeanalizowaniu w zasadzie zostają nam mury, które już domagają się izolacji czy odwodnienia. W związku z tym, że mamy działkę myślimy o budowie.

Pytanie czy warto? Może lepiej zbierać, bo nie wiadomo co będzie za parę lat. Myśleliśmy o wyjeździe i gdzieś w Europie się osiedlić, ale też jak słyszy się, że UE będzie się stopniowo rozpadać i słyszalne są głosy o walce z emigrantami.. to nie wiadomo czy nie warto mieć miejsce w Polsce gdzie można mieszkać, czy mieć gdzie wrócić. Ustatkowanie się też zejdzie parę dobrych lat, zanim znajdzie się w miarę pracę, języka bardzo dobrze nauczy.

Plan ogólnie mamy taki, że żona pracuje w Polsce bo jakąś tam pracę ma, mąż sezonowo wyjeżdza i odkładamy ile damy radę. Pytanie czy odłożone pieniądze przeznaczyć na nowy dom, budowa pewnie trwała by z 7 lat przy dobrych wiatrach bez kredytu lub niewielkim gdyby brakło na dokończenie jakiegoś etapu. Może lepiej odkładać, bo później może okazać się, że lokalizacja nam nie odpowiada, albo coś się posypie i nie dokończymy. Obecnie dom ma najlepszą lokalizację, ale w przypadku straty pracy przez żonę to działka jest bliżej większego miasta, a tam prędzej znajdzie się coś nowego. Z drugiej strony boimy się, że zaoszczędzone pieniądze możemy stracić, jeśli nie budujemy to albo remontujemy albo zbieramy na zakup .. gdzieś trzeba mieszkać. Nowe to nowe, zawsze to bardziej energooszczędne i zdrowsze. Co możecie poradzić...

Ostatnio modyfikowany: -0001-11-30 00:00

Littland

http://www.money.pl/gospodarka/wiadomosci/artykul/grecy-wycofuja-pieniadze-z-bankow-padl,32,0,1815584.html

Ostatnio modyfikowany: -0001-11-30 00:00

reno

Ostatnio modyfikowany: -0001-11-30 00:00

gruby

"taki offtop

http://www.money.pl/gospodarka/wiadomosci/artykul/grecy-wycofuja-pieniadze-z-bankow-padl,32,0,1815584.html"

w artykule, w tabeli "zadłużenie zagraniczne Grecji" znalazł się poważny merytoryczny błąd: Centralny Bank Grecji jest firmą w większości prywatną (państwo posiada w nim udziały mniejszościowe) i z tego powodu nie można zaliczyć długu greckiego BC do długu państwa. Podobnie ma się sprawa z zadłużeniem sektora bankowego: jest on kontrolowany przez kapitał prywatny.

Albo więc w tabeli brakuje zadłużenia samorządów, zadłużenia firm oraz zadłużenia osób fizycznych albo należy z niej usunąć zadłużenie podmiotów prywatnych, aby zorientować się na ile państwo greckie jest zadłużone.

Na koniec: autor ani słowem nie zająknął się o nowych metodach greckiej kreatywnej księgowości: bankom w Grecji pozwolono na wpisywanie do ksiąg przyszłych zwrotów podatkowych jako aktywów. W rzeczywistości są to jednak nieuregulowane długi państwa, przez co realne zadłużenie sektora bankowego jest jeszcze większe.

Ostatnio modyfikowany: -0001-11-30 00:00

Andreas

Dreszczowiec sobotni pt. „Czy to jeszcze państwo, czy może już – no wiecie, taka organizacja mniej legalna (niedopowiedzenie)?”

Odcinek pierwszy

Rozmowa podczas zakupu truskawek przy drodze. Witając sprzedającego truskawki dodałem, że dobrze byłoby powiększyć mini parking (na chodniku) bo brakuje miejsca przy drodze (a ruch był duży) dla kolejnych kupujących. Na takie dictum sprzedający aż poczerwieniał – panie – rozgorączkował się. - Czy pan wie co mnie ten kawałek chodnika (wyłożonego tanią kostką) kosztował?

No i wyłożył mi jak funkcjonuje TO państwo.

Człowiek ten za własne pieniądze kupił tanie płytki chodnikowe by piaszczyste pobocze zamienić w cywilizowany chodnik i wydawałoby się, że cywilizowane państwo powinno dołożyć mu drugie tyle, by zbudował więcej tego wyznacznika raczkującej cywilizacji. Otóż nie. - Panie – mówi. -Nie zdążyłem się obejrzeć, a przyjechał jakiś fircyk z aparatem fotograficznym, wszystko obfotografował, zapytał czy mam pozwolenia (?!) i zażądał zapłacenia 3000 zł! Za kawałek chodnika przy własnej posesji na wsi! Gwoli wyjaśnienia – na chodniku za pozwolenie kosztujące 3000 zł mieściły się – ustawione jeden za drugim 4 samochody!

Opowiedział mi jeszcze jak próbował wyegzekwować od tegoż państwa naprawę rzeczonego chodnika po zalaniu go smołą podczas naprawiania dziury w sąsiadującej z chodnikiem nawierzchni asfaltowej. Powiadam Wam – by opisać wszystko co mi opowiedział, jak nie mógł doprosić się oględzin, wizyty chociażby tego fircyka z aparatem fotograficznym, o zwrocie pieniędzy nie wspominając trzeba by kogoś z dużym talentem epickim.

2. Czy to jeszcze państwo, czy może już – no wiecie, taka organizacja mniej legalna (niedopowiedzenie)?” Odcinek drugi

Trzy dni temu w hotelu w środkowej Francji radośnie przywitał mnie napis „nie przyjmujemy zapłaty w banknotach 500, 200 i 100 euro”. To ja się pytam – czyżby w/w banknoty nie były już prawnym środkiem płatniczym NAKAZANYM przez prawo?

Ostatnio modyfikowany: -0001-11-30 00:00

silber

Jest jeszcze coś..

Jeśli nie kupimy mieszkania tylko będziemy kisić kasę na koncie, w akcjach, w obligacjach to w chwili załamania, o którym od lat mówi na tym forum trader, możemy już nie zdążyć.

Ostatnio modyfikowany: -0001-11-30 00:00

zenon

Parę lat temu wziąłem kredyt hipoteczny w euro. Mogłem go nie brać i zapłacić gotówką. Zarabiam w euro. Myślę, że zrobiłem świetny interes. Mogę obracać sobie gotówką sto tysięcy euro z kosztem 1,6% w stosunku rocznym. Głupotą byłoby z mojej strony teraz nadpłacać ten kredyt.

Ostatnio modyfikowany: -0001-11-30 00:00

supermario

No cóż my z żoną budowaliśmy do pełnego wykończenia przeszło 15 lat metodą gospodarczą przy dużym udziale pracy własnej.Mąż pewnie bez problemu ułoży panele ,czy pomaluje pokoje.Minus przeprowadzka do niewykończonego ( na betony) po 2 latach , plus bez kredytów (spokojny sen) oraz efektywniejsze wykorzystanie pieniędzy.

Kupa znajomych pojechała po amerykańsku czyli budowa w 1 rok w kredycie poprzez firmy plus kredyty na meble ( w wielu przypadkach to już graty),a niektórzy jeszcze na koniec zadłużyli się jeszcze na samochód i ... nie mają już nic.

Gdyby w tamtych czasach były domy pasywne taki byśmy wybrali (bardzo tanie w utrzymaniu).

Kilkuletnia rozłąka zwykle kończy się rozwodami.Więc albo wyjazd , albo w Polsce ale razem.

A i jeszcze stosujcie się wszystko maksymalnie upraszczać ,ale nie oszczędzać na materiałach.Przynajmniej średnia półka.

Ostatnio modyfikowany: -0001-11-30 00:00

marek

Ostatnio modyfikowany: -0001-11-30 00:00

ginger

Ostatnio modyfikowany: -0001-11-30 00:00

gruby

"Chcę kupić mieszkanie, ale na kredyt bo nie mam 0.5 mln zł gotówki."

posiadanie własnych czterech kątów to fajne marzenie, ale popatrz na to z innej strony: czasy się zmieniły. Nasi dziadkowie rodzili się i umierali w jednej wsi. Dzisiaj w jednym miejscu się rodzisz, w innym studiujesz a potem zaczynasz szukać pracy. Następnie należy się liczyć z tym że do emerytury będziesz przeprowadzał się trzy albo i więcej razy. Nie z jednej ulicy na drugą - z jednego miasta do innego albo nawet z jednego do innego państwa. Po co ci zatem własne mieszkanie, skoro tak naprawdę nigdzie nie pozostaniesz na dłużej ?

Dopiero emeryci mogą sobie pozwolić na mieszkanie, bo oni już pracy nie szukają.

Ostatnio modyfikowany: -0001-11-30 00:00

supermario

Czasy się zmieniły dzięki internetowi i dalej się będą zmieniać cała kupa prac może być wykonywana we własnym domu na zadupiu , gdzie ceny działek i domów są śmieszne.Wszystko zależy kto co robi.

Zdaje się nikt nie bierze pod uwagę podatku katastralnego przyśpieszającego poważna korektę na rynku nieruchomości.Trzeba do ewentualnych rat kredytowych doliczyć niemały koszt katastru.Może się okazać , że na wsiach domy będą sprzedawane za symboliczną złotówkę.

http://wgospodarce.pl/informacje/19934-komorowski-ostatnim-tchem-wprowadzi-podatek-katastralny-bedzie-to-oznaczalo-wywlaszczenie-milionow-polskich-rodzin-z-ich-domow

Ostatnio modyfikowany: -0001-11-30 00:00

gruby

"Zdaje się nikt nie bierze pod uwagę podatku katastralnego przyśpieszającego poważna korektę na rynku nieruchomości."

Za oceanem istnieje podatek katastralny, ale za to nie ma VATu.

Nie mam nic przeciwko wprowadzeniu podatku katastralnego, ale dlaczego nic nie wspomina się o zlikwidowaniu VAT ?

Albo rybki, albo akwarium.

Ostatnio modyfikowany: -0001-11-30 00:00

JackStarborn

Ostatnio modyfikowany: -0001-11-30 00:00

Sol

Koczowniczy tryb życia zaburza więzi rodzinne, relacje sąsiedzkie, przyjaźnie i szkodzi psychice dziecka, które co kilka lat zaczyna od zera w nowej szkole. Nie dajmy sobie wmówić, że to "takie czasy". Dla części ludzi - OK, ale w skali masowej to zwyczajna patologia.

Ostatnio modyfikowany: -0001-11-30 00:00

Curam

Dzięki za odzew.

Wyjazdy byłyby wyłącznie sezonowe, nie widzielibyśmy się przez ok. 2 miesiące tak żeby później choć na parę dni się zobaczyć i znowu 2 mies. aż do zakończenia sezonu. Wiadomo co to za życie, ale na razie wydaje się to najlepsze rozwiązanie. Zostając w Polsce nie ma szans na budowę. A gdybyśmy chcieli planować dziecko, to lepiej zonie będzie w Polsce - koszty utrzymania tańsze (opiekunka), brak barier językowych. Albo jechać razem i jak się ustatkujemy za granicą wtedy dopiero myśleć... albo w Polsce odchować i wtedy razem wyjechać... opcji niby dużo co by nie wybrał nie wiadomo co lepsze.

Cały dom pasywny to dość duży koszt, więc pewnie uśrednialibyśmy, ale na pewno byłby tańszy w utrzymaniu.

Z drugiej strony mieszkać jest gdzie.. najpilniejsze podrepciugać i parę lat można by pomieszkać zanim zacznie się całkiem sypać, tylko później co też taka nieruchomość jest warta. Patrząc na kataster i spadki cen to stary dom idzie na straty... czasem żeby problemu z nim nie było.

Odkładać w gotówce, by móc coś kupić, a w razie czego stracić w wyniku załamania walut to też nie perspektywa.

Ostatnio modyfikowany: -0001-11-30 00:00

supermario

Polecam zaprenumerować "Muratora" zdobędziecie dużo wiedzy.Możecie kupować materiały.Bloczki , cegłę ,drewno na wywiązkę,dachówkę cementową.A potem pierwszy etap budowy zamknąć w stanie surowym otwartym.

Ostatnio modyfikowany: -0001-11-30 00:00

ramm

Mam rację?

Trader21 - część Twojego portfela to obligacje korporacyjne. 99% społeczeństwa nawet nie wie, że jest alternatywa dla rządowych. Napisz proszę gdzie i jak je kupujesz i czym się kierujesz wybierając firmy.

Będę wdzięczny za informacje gdzie najbardziej opłaca kupować się srebrne monety. Z tego co się orientuje to w Polsce jest 23% VAT. Można gdzieś dostać taniej niż 77zł/1oz? Tym się kieruję: http://www.ceny-zlota.pl/srebro/ceny-srebra-monety-1-oz

Ostatnio modyfikowany: -0001-11-30 00:00

kwaq

http://biznes.onet.pl/podatki/wiadomosci/sejm-uchwalil-zmiany-ws-odwroconego-vat-na-telefony-i-tablety/352s4

Sory że onet :)

Ostatnio modyfikowany: -0001-11-30 00:00

reno

Ostatnio modyfikowany: -0001-11-30 00:00

mic888

Ostatnio modyfikowany: -0001-11-30 00:00

MRSE

Jak ma być u nas?

Ostatnio modyfikowany: -0001-11-30 00:00

petroniuchacz

Odnośnie Komorowskigo, podobno z jego kancelarii wyszedł pomysł "opłaty urbanistycznej", o której wysokości miały by decydować samorządy, ale to było kilka lat temu i zostało wyciągnięte przez media obozu przeciwnego przy okazji kampanii prezydenckiej. Posiada ktoś jakieś wiarygodne źródła?

Ostatnio modyfikowany: -0001-11-30 00:00

Robkov

Ostatnio modyfikowany: -0001-11-30 00:00

trader21

W Polsce jest vat 23% na srebro ale mimo to niektórym dilerom jak chociażby Metale Lokacyjne (patrz program afiliacyjny) udaje się oferować w dostawie natychmiastowej 1 oz filharmonijki w cenie spot + 15,9% - rabat dla klientów Indepednent Trader

Ostatnio modyfikowany: -0001-11-30 00:00

bawarka

"Bank Zachodni WBK proponuje atrakcyjne stałe oprocentowanie kredytu w złotych na okres 5 lat.

Wynosi ono odpowiednio 4,35%* dla kredytów mieszkaniowych oraz 5,85%** dla pożyczek

hipotecznych, które są udzielane przez bank na cel dowolny. Po upływie pięcioletniego okresu,

oprocentowanie zostanie ustalone w oparciu o bieżącą wartość WIBOR 3M oraz stałą marżę banku:

2,15% dla kredytów mieszkaniowych i 3,65% dla pożyczek hipotecznych."

Czyżby banki znowu wiedziały coś czego my nie wiemy?

Ostatnio modyfikowany: -0001-11-30 00:00

reno

Czy mógłbyś dokonać analizy porównawczej z sytuacją lat 20. Poprzedzających wielki kryzys? Podobieństwa dzisiaj itp.

Przeczytałem ciekawą pracę licencjacką :

Rola banków centralnych w historii Stanów Zjednoczonych w kontekście austriackiej teorii cyklu koniunkturalnego.

http://mises.pl/wp-content/uploads/2012/03/Rola-bankow-centralnych...-Grzegorz-Jaeger.pdf

Mam swoje przemyślenia odnośnie kryzysu, podobieństw. Jestem bardzo ciekawy twojego zdania. Fajnie by było podyskutować o tym w nowym artykule. Wydaje mi się ,że temat bardzo interesujący.

Ostatnio modyfikowany: -0001-11-30 00:00

Spyro

Powiedz mi dlaczego porównujesz ceny mieszkań w czymś tak nietrwałym jak gotówa i to jeszcze PLN?

Zrób co tamo porównanie ale cena m^2 w stosunku do złota.

Ostatnio modyfikowany: -0001-11-30 00:00

papilla

Czemu do złota, a nie do pszenicy?

Ceny mleka w sklepach nie zależą od ceny złota, a z jakiej racji ceny mieszkań mają zależeć?

Ostatnio modyfikowany: -0001-11-30 00:00

ildefix

Jako osoba zawodowo mająca związek z budownictwem - także jednorodzinnym (mam firmę instalacyjną) z własnego doświadczenia dam Ci kilka praktycznych rad:

1. starej ruiny nie warto remontować - zawsze wyjdzie w trakcie prac jeszcze kilka innych problemów (nie ujętych w kosztorysie) generujących duże koszty. Lepiej wyburzyć i postawić nowy budynek. Remont nigdy się nie kończy.

2. poświęć dużo czasu na znalezienie odpowiedniego projektu. Dopasuj wielkość domu do własnych potrzeb. Uwierz mi, że 100-120m2 to wystarczająca z naddatkiem powierzchnia dla 4 osób. Wszyscy znajomi, którzy pobudowali hacjendy po 150 i więcej m2 tego kroku żałują.

3. nie rób garażu w obrysie domu - dach kosztuje krocie, zysków żadnych. Lepiej zrobić później wolnostojący albo dobudować wiatę, albo tak jak ja kupić dobrą skrobaczkę i miotełkę. Nie rób piwnic -5x taniej wyjdzie kupić domek ogrodowy na graty.

4. przemyśl z czego ten dom wybudować - teraz już się nie stawia budynków na 100 lat i dla 3 pokoleń bo dzieci i tak szybko zwieją. O wiele lepiej postawić dom szkieletowy (ważna tu jest dobra opinia firmy, która ma go robić - zepsuć można wiele). Taki dom w stanie surowym zamkniętym można postawić max w 4 tygodnie. Dużo rzeczy można wykończyć samemu za grosze.

5. dom pasywny - koszty wykonania domu pasywnego (w pełnym tego słowa znaczeniu) są tak wielkie, że nigdy w życiu ich nie odzyskasz podczas eksploatacji. Rekuperacja, solary itp. wynalazki opłacają się bardzo - sprzedawcy i instalatorowi. Dopiero na części nieoficjalnej szkoleń dla instalatorów jak dany przedstawiciel pójdzie w gaz można się prawdy dowiedzieć-jest ona inna niż powszechnie znana. Nie sugeruj się opiniami tych znajomych, którzy mają np. solary - policz sam koszty i korzyści - możesz się zdziwić. Wiadomo, że w Polsce nikt nie traci a każdy zarabia i kupił okazyjnie i za grosze (tak jak na giełdzie). Wystarczy dom dobrze zaizolować, dać dobre okna i dobrać odpowiednie ogrzewanie - uwierz mi, że będzie taniej. Liczyłem to kilka razy i za każdym razem wychodził mi stary dobry piec węglowy + dogrzewanie gazem (ale mieszkam na Sląsku więc tu węgiel tańszy).

6. materiały zawsze kupuj pod koniec roku - grudzień. Składy wyzbywają się stanów magazynowych i można zawsze wynegocjować więcej. Jeżeli nie ma wyjścia to kupuj zawsze pod koniec miesiąca - zwykle przedstawiciele szukają sprzedaży żeby wykonać plan. Dogadaj się z jakimś kolegą mającym firmę budowlaną - pewnie ma lepsze rabaty a i z VAT-em można się jakoś dogadać zawsze. Innym trikiem jest kupowanie na fikcyjną firmę - firma zawsze dostanie lepszy rabat niż osoba fizyczna (tym bardziej płacąc gotówką).

to tyle na szybko, pozdrawiam

Ostatnio modyfikowany: -0001-11-30 00:00

papilla

Ad.3 - piwnica jest droga, ale ma pewne zalety, których nie ma domek narzędziowy. Można tam zrobić siłownię, saunę, biuro (jak ktoś pracuje w domu), skład słoików, magazyn zapasów na reset systemu, skrytkę na złoto i srebro.

Ad.4 - w Polsce budownictwo szkieletowe to jest nisza. Co więcej - takie budownictwo wcale nie jest tutaj tańsze niż tradycyjne. No i pewną wadą jest praktycznie brak akumulacyjności cieplnej, co oznacza, że latem bez klimatyzatora ciężko tam wytrzymać.

Ad.5 - Rekuperator nie służy do oszczędzania, ale do zapewnienia stałej dostawy świeżego powietrza (ale fakt, ulotki reklamowe chrzanią o oszczędnościach). Jak dobrze zaizolujesz ściany, dach (energooszczędnie, a nie pasywnie), to i grzanie gazem wyjdzie poniżej 2500-3000 rocznie za domek 120-150 m2.

Ostatnio modyfikowany: -0001-11-30 00:00

marek

Ostatnio modyfikowany: -0001-11-30 00:00

Kyle

>Coś jest na rzeczy? BZ WBK wprowadza kredyt ze stałym oprocentowaniem (ale tylko na 5 lat).

>Czyżby banki znowu wiedziały coś czego my nie wiemy?

Przypuśćmy, że wiedzą. Pytanie brzmi: co musiałoby się stać, by konsument na tym stracił? Co się nie stanie? Rozumiem, że to zwiastuje niską inflację przez 5lat + ew. podatek katastralny (=spadek cen nieruchomości) + spadek cen nieruchomości na skutek emigracji (?). Co sądzicie?

Ostatnio modyfikowany: -0001-11-30 00:00

reno

Mi się wydaje ,że przewidują wzrost stóp procentowych i to dosyć znacznie.

Ostatnio modyfikowany: -0001-11-30 00:00

Kyle

Ale gdyby tak było jak piszesz, to właśnie nie dawali by kredytu ze stałym, niskim oprocentowaniem. Jak stopy procentowe by znacznie rosły, przy kredycie ze stałym oprocentowaniem np.4%, to w praktyce płaciłbyś coraz niższe raty (... i to znacznie) ... a to nie jest w interesie banków. ... no chyba, że coś źle rozumiem.

Ostatnio modyfikowany: -0001-11-30 00:00

Kyle

Ostatnio modyfikowany: -0001-11-30 00:00

reno

Ostatnio modyfikowany: -0001-11-30 00:00

Kyle

Ostatnio modyfikowany: -0001-11-30 00:00

Sapo

pewien bank na literę G oferuje również kredyt hipoteczny ze stałym oprocentowaniem 4,67% na 10 lat. To trochę psuje spiskową teorię, ale mniejsza o to. Po tym okresie oprocentowanie jest zmienne - WIBOR 3M + marża aktualnie (2,37 pp.). To są dane z marca 2015 roku.

Zastanawiam się właśnie nad wzięciem takiego kredytu ze stałym oprocentowaniem na okres 15 lat.

I tu pojawia się problem. Zastanawiam się jak będzie wyglądało spłacanie tego typu kredytu w wypadku tego czego wszyscy spodziewają się, czyli przeróżnych scenariuszy załamania lokalnego lub światowego?

Czy w skutek takiej lub innej sytuacji gospodarczej jest szansa „oszukać system” i spłacić mieszkanie „tanim pieniądzem” (lepszego słowa nie udało mi się znaleźć).

(Jeżeli kogoś widzącego najbliższą i trochę dalszą przyszłość jako niekończące się pasmo sukcesów uraziłem to najmocniej przepraszam za sianie defetyzmu)

Kilka wariantów w krótkiej perspektywie czasowej :

1. Podniesienie stóp procentowych przez FED.

Czy musi pójść za tym podniesienie stóp procentowych przez RPP?

Czy nie obniży wartości złotówki do poziomu makulatury?

Czy nie spowoduje braku chętnych na Polskie obligacje w wyniku czego zakończy się rolowanie długu i uniemożliwi spłatę obecnych zobowiązań? Tu mi się przypomina genialny ruch Pana Ministra Szczurka zadłużający Polskę w dolarach, po czym dolar podskoczył o 20%.

2. Rozwinięcie się konfliktu za naszą wschodnia granicą w wyniku czego Polska staje się krajem przyfrontowym (ucieczka kapitału zagranicznego).

3. Atak spekulacyjny na polską walutę. Powód jakikolwiek.

Nieco odleglej:

4. Inflacja w Polsce z innych przyczyn.

5. Rozpad strefy EURO.

6. Inne zagrożenia których nie uwzględniłem, ale chętnie to zrobię.

Czytam po raz kolejny to co napisałem i widzę, że chyba najlepszym pomysłem jeżeli ktoś nie musi kupić nieruchomości jest faktycznie wskoczenie z oszczędnościami w NOK, CAD, NZD, CHF i czekanie aż poleje się krew.

Zachęcam do zmierzenia się z moimi pytaniami…

Pozdrawiam

Sapo

Ostatnio modyfikowany: -0001-11-30 00:00

arystoteles1988

Ostatnio modyfikowany: -0001-11-30 00:00

Winet

Ostatnio modyfikowany: -0001-11-30 00:00

piotrlc

Ja akurat jestem elektrykiem ale wtrące swoje 3 grosze.

Ad. 1,2,3,6 - pełna zgoda

Ad. 4. Tu się nie zgodzę

a) w Polsce wcale ta technologia nie jest tańsza,

b) taki dom ma słabą termoregulację, szybko się nagrzewa ale też szybko wychładza - mała pojemność cieplna ścian,

c) problemy z odsprzedażą. Nawet jeżeli nie my, to nasze dzieci kiedyś będą chciały sprzedać 20-30 letni murowany o wiele łatwiej niż szkielet.

Ad. 5. Rozmawiałem z gościem od przeglądów pieców, który ukończył szkolenia w jednej znanej firmie robiącej kotły na literę "V...". Powiedziano mu tam, że jeżeli inwestycja nie zwraca się w maks. 8 lat to w ogóle nie ma sensu tego instalować.

Moje zdanie jest takie:

- pompa ciepła, solary, odzysk energii z ciepłej wody, która idzie do kanalizacji (nawet takie rzeczy próbują wciskać) - absurd finansowy ^2

- rekuperator - po co ? To może kiedyś by się zwróciło. Tylko, że w każdej tego typu instalacji robi się syf. Czyszczenie - ok, tylko ja rozmawiałem z jedną panią dr. z Uniwersytetu Medycznego w Poznaniu, która badała instalacje z wymuszonym obiegiem powietrza, różne - wentylacyjne, klimatyzacyjne w siłowniach, marketach - regularnie czyszczone. Jedno wielkie siedlisko kurzu, alergenów, brudu, bakterii. Zaoszczędzisz 500 zł rocznie a tyle samo albo więcej wydasz na lekarzy.

Ja bym podszedł do tego tak:

1) prosta bryła. Tutaj oszczędności są kolosalne. Wyobraź sobie dom kwadratowy np. 12x12m. Teraz na tym samym kwadracie budujesz ale w kształcie litery L. Powierzchnia spada o 1/4. Dach się komplikuje - droższy, liczba cegieł narożnikowych zamiast 4 ciągów masz 6. Załamanie litery L powoduje, że doświetlenie w tej wklęsłej części jest gorsze (przesłanianie się ścian) większe potrzebne przeszklenia - znów drożej.

2) Żadne ściany jednowarstwowe wg. tzw nowoczesnych technologii. Koszt porównywalny a ekipa i tak to spapra i mimo zapraw ciepłochronnych nie uzyskasz zadeklarowanej przepuszczalności termicznej. Ja bym robił cegła silikatowa + gruby styropian. Silka może być wtedy grubość 15/18 cm dla jednorodzinnego. Materiał nie promieniuje, naturalne właściwości antygrzybowe, duża pojemność cieplna, wysoka gęstośc a przez to łatwy montaż ciężkich zawieszeń w tego typu ścianach (inaczej niż np. w betonie komórkowym). Jak będziesz chciał powiesić zawieszkę do doniczki to bez różnicy ale jak mebel 80kg z fornirowanego MDF to zobaczysz różnicę.

3) żaden kominek. Niepotrzebny koszt, wcale niemały. Chodzisz do pracy, dzieci w szkole tylko się dom przez to wychładza. Gdy grzejesz wysuszasz powietrze, komfort żaden. Do końca nie wiesz jakie drewno zamawiasz. Będziesz każdą partię badał wilgotnościomierzem do drewna czy aby na pewno jest wysuszone ? Bo jak słabo, to wartość opałowa tego drewna jest w pierwszej kolejności tracona na odparowanie wody a potem na grzanie właściwe.

4) Piec gazowy kondensacyjny z zamkniętą komorą spalania - jedno źródło ciepła, żadnych dodatkowych.

5) Jak działka na to pozwala i pow. domu nie większa jak 120m2 to dom parterowy. Pokoje na poddaszu ze skośnymi ścianami to skrajnie niefunkcjonalne rozwiązanie. Pokój 20m2 ze skośnymi ścianami to mniej niż 12m2 w parterowym. Okna połaciowe też droższe od zwykłych (przy tej samej powierzchni). Schody to koszt + zabierają miejsce. W parterówce możesz sobie pominąć strop lany, terriva, filigran, z płyt kanałowych, itp. Podbitka z płyt gk starczy.

6) Przeszklenia. Lepiej mniej a większych - wychodzi taniej. Najlepiej przeszklenia od samej podłogi, bez parapetów. Lepiej doświetlisz, nie wydajesz na parapety. Lepsza integracja z ogrodem, który widzisz z każdego pomieszczenia. Wystawka salonu, kuchni, jadalni południowa.

7) Wentylacja grawitacyjna prawidłowo policzona. Kuchnia + salon + jadalnia - jedna większa powierzchnia. Optycznie więcej miejsca, odpadają koszty ścian działowych, ościeżnic, drzwi, itp.

8) Instalacje - pomieszczenia tak rozplanuj aby instalacje + ciągi wentylacyjne wywiewne wyszły tanio. Optimum to kuchnia, kotłownia, łazienka przylegały do siebie.

9) Ogrzewanie podłogowe - zastanów się czy warto. Są zalety estetyczne ale obecnie robi się już bardzo eleganckie grzejniki niewiele droższe od typowych.

Pozdrawiam

Ostatnio modyfikowany: -0001-11-30 00:00

Nep

Bardzo fajna, konkretna analiza. Ale nie uwzglednia jeszcze jednej ważnej zmiany, która się szykuje w najbliższych latach. Chodzi o podatek katastralny. Jego wpływ może znacząco zredukować stopę zwrotu z inwestycji w mieszkania pod wynajem.

http://pressmix.eu/2015/05/06/katastrofalny-podatek-katastralny-juz-za-rok-czemu-kandydaci-na-prezydenta-o-nim-milcza/

Pozdrawiam,

Neprzek

Ostatnio modyfikowany: -0001-11-30 00:00

quidditch2

Ostatnio modyfikowany: -0001-11-30 00:00

WoF

Ostatnio modyfikowany: -0001-11-30 00:00

damian

Ostatnio modyfikowany: -0001-11-30 00:00

piotrlc

Etat + własna firma (zaczynam). Własna działalność nie związana w ogóle z budownictwem, instalacjami czy tym podobnym (produkcja - elektronika/automatyka).

Ostatnio modyfikowany: -0001-11-30 00:00

szaqe1977

Ostatnio modyfikowany: -0001-11-30 00:00

trader21

Dzięki dofinansowaniu kupujesz mieszanie ok 30% taniej niż cena rynkowa. Jest to niewątpliwie okazja ale zastanów się czy biorąc kredyt stać Cie będzie na raty kredytowe wyższe o 50% niż te które wynikają z obecnych stóp procentowych.

Ostatnio modyfikowany: -0001-11-30 00:00

pawel.gutowski

Popraw jeden błąd merytoryczny, komentarz do pkt.5 - "Ceny ofertowe vs transakcyjne":

"Zastanawiający jest jednak fakt wyższych cen transakcyjnych niż ofertowych w Warszawie w latach 2006 – 2012. O ile w fazie bańki było to zrozumiałe, o tyle w latach 2010 – 2012 jest raczej dziwne. Być może cześć deweloperów w zamian za dodatkowe fundusze zgodziła się dodatkowo wyposażyć mieszkanie tak, by wkład własny kupującego był możliwie jak najniższy. Są to jednak wyłącznie moje przypuszczenia."

Wygląda na to, że nie zwróciłeś uwagi na opis do wykresu.

Lewy wykres to zależność cen RP/RW, a nie cen ofertowych do transakcyjnych!

W takiej sytuacji powyższy komentarz nie ma sensu :)

Ostatnio modyfikowany: -0001-11-30 00:00

trader21

Ostatnio modyfikowany: -0001-11-30 00:00

Julia.p5

Ostatnio modyfikowany: -0001-11-30 00:00

szaqe1977

Dzięki dofinansowaniu kupujesz mieszanie ok 30% taniej niż cena rynkowa. Jest to niewątpliwie okazja ale zastanów się czy biorąc kredyt stać Cie będzie na raty kredytowe wyższe o 50% niż te które wynikają z obecnych stóp procentowych.

Z tego co ustaliłem ustawa jest u prezydenta. Dodatkowo jako rodzina wielodzienta mozemy kupując nowe mieszkanie, a posiadając inne wynająć je. Ja akurat posiadam jedno mieszkanie w dość dobrej lokalizacji bez kredytu. Będe je mógł je wynająć. Biorąc pod uwagę ceny wynajmu jest szansa na 800 zł netto po podatkach. Moje pytanie dotyczy czy mimo wszystko kupowac jeszcze w tym roku czy jednak czekać na rozwój wydarzeń. Z tego co wiem mdm program ma być do końca 2018 r. Jeśli chodzi o raty o 50% wyższe to nie byłoby z tym problemu. Przynajmniej na razie.

Pozdrawiam i dziękuje z góry za odpowiedź.

Ostatnio modyfikowany: -0001-11-30 00:00

Piotr314

Jakie są prognozy na ten rok?

Stoję przed decyzją zakupu za gotówkę i nie wiem czy czekać czy kupować?

Inwestować obecnie się boję bo jest niestabilnie, a chciałbym ulokować gdzieś gotówkę i nie trzymać na koncie.

Pozdrawiam

pka

jakislogin

Czekam i czekam i jak na razie jestem stratny na tym, że nie kupiłem w 2015 jakieś 20% ceny nieruchomości. Do kiedy mam czekać?

Hania9

jece

Adam Niepytaj

nowaakjaan1

https://www.amtrust-group.com/doradca-kredytowy-krakowTekst dla linku