Kolejny rok za nami. Aż dziwne że blog, który stworzyłem pierwotnie dla rozrywki przetrwał 6,5 roku i nadal się rozwija. W każdym razie zgodnie z pewną tradycją nowy rok należy zacząć od rozliczenia się z prognoz na rok ubiegły.

Miłej lektury

Trader21

1. Inflacja

„Rosnącą inflację widać wszędzie i jest to jeden z ważniejszych trendów na kolejny rok czy dwa. Biliony dolarów nadrukowane bez żadnej kontroli oraz zerowe stopy utrzymywane przez dekadę dopiero zaczynają dawać o sobie znać. Jest to o tyle ważne, że w okresie rosnącej inflacji i niskiego wzrostu gospodarczego (stagflacja) trzeba bardzo ostrożnie podchodzić do inwestycji.”

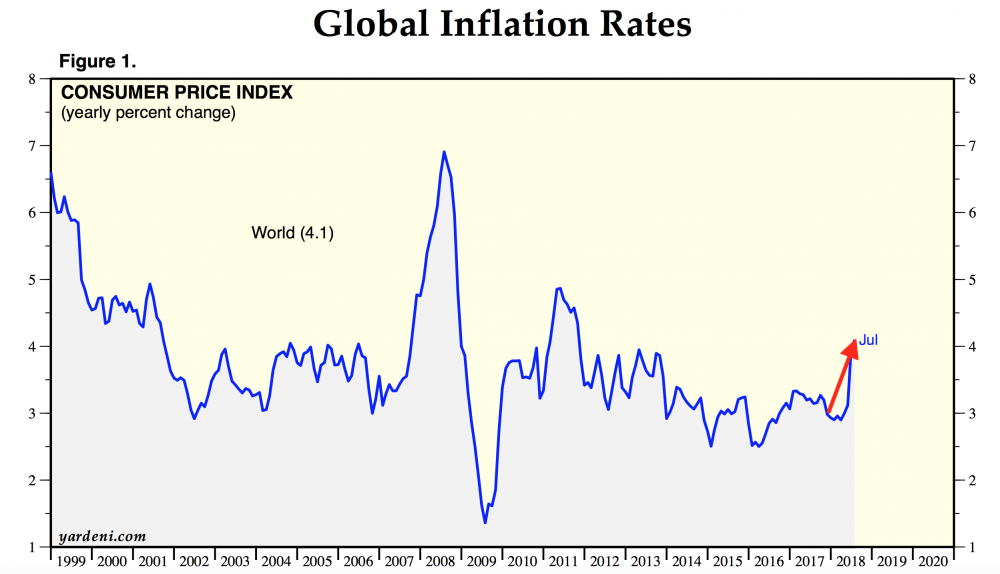

Komentarz: Wzrost globalnej inflacji zapoczątkowany dwa lata temu bardzo silnie przyśpieszył w 2018 roku. Co prawda w drugiej połowie roku inflacja nieznacznie wyhamowała (poniżej najnowszy wykres globalnej inflacji jaki znalazłem) lecz jak pisałem przed rokiem wzrost inflacji jest nowym trendem który utrzyma się przez lata.

Jest to o tyle ważne, że w zupełnie inne aktywa inwestujemy w otoczeniu spadającej czy rosnącej inflacji.

2. Banki centralne

"W 2018 roku największe banki centralne zamierzają ograniczać skalę dodruku oraz w niektórych przypadkach zmniejszać bilans czyli wyprzedawać aktywa."

Komentarz: Każdy liczący się bank centralny bardzo ograniczył dodruk. EBC definitywnie zakończył dodruk 31 grudnia, FED przyśpieszył wyprzedaż aktywów do 50 mld USD / m-c.

3. Reforma Trumpa i powrót dolarów do USA

„Moim zdaniem łączna wartość kapitału wracającego do USA nie przekroczy biliona dolarów. Innymi słowy do USA powróci max 35-40% (0,95 -1,08 bln USD) gotówki trzymanej offshore. Co ważne nie stanie się to natychmiast lecz będzie to proces rozłożony 2-3 lata.”

Komentarz: Po pierwszych trzech kwartałach do USA wróciło 550 mld USD lecz po pierwszym roku nie wróci 650 - 700 mld. Czemu? Najwięcej USD wróciło w pierwszym kwartale po czym tempo systematycznie spadało wraz z każdym kwartałem (270, 185, 95, ???). Tempo powrotu dolarów offshore do USA jest zatem minimalnie szybsze niż prognozowałem i dużo wolniejsze niż przed rokiem spekulowano (2,1 bln w ciągu roku).

Obligacje

a) USA

„Moim zdaniem w 2018 roku rentowność 10 letnich obligacji USA nieznacznie przekroczy 3% a ETF na 7-10 letnie obligacje TLT spadnie ze 124 obecnie do około 115.”

Komentarz: Na początku roku rentowność 10 letnich obligacji USA wynosiła 2,4%. W połowie roku nieznacznie przebiła 3%, w listopadzie ponownie dochodząc do 3,2%. TLT dwukrotnie spadła ze 124 na 114 po czym w listopadzie na moment doszedł do 112.

Tu warto dodać, że po spadkach cen obligacji sentyment był tak skrajnie negatywny, że czysto spekulacyjnie kupowaliśmy pod odbicie TLT (20 letnie obligacje USA) oraz dwukrotnie lewarowany UST.

„W pewnym momencie FED zasygnalizuje, iż aby uspokoić sytuację na rynku długu ponownie rozpocznie dodruk. Tym razem limit miesięcznych zakupów albo nie będzie ustalony (model japoński) albo będzie na bardzo wysokim poziomie np. 100 mld USD/m-c. Ratujemy zatem rynek długu, derywatów oraz bronimy USA przed bankructwem kosztem dalszej erozji dolara.”

Komentarz: Pod koniec roku sytuację na rynku obligacji udało się uratować poprzez spadki na rynkach akcji i automatyczną migrację kapitału w funduszach typu parity lecz prognoza działań FED’u pozostaje aktualna na rok 2019.

b) Europa

„Obligacje europejskie, zarówno rządowe jak i korporacyjne są najsilniej przewartościowane ze wszystkich na świecie. Zawdzięczamy to oczywiście zakupom Europejskiego Banku Centralnego. Jeszcze niedawno EBC skupował dług za 80 mld eur / m-c. Obecnie zredukowano skalę do 30 mld eur / m-c. W drugiej połowie roku dodruk najprawdopodobniej zostanie zatrzymany całkowicie. Brak kupca z nieograniczonym portfelem przełoży się na wzrost rentowności wszystkich obligacji. Najsilniej wzrośnie w przypadku obligacji korporacyjnych oraz euro-bankrutów z południa (Hiszpania, Włochy, Portugalia). Najmniej Niemiec, Austrii, Luksemburga."

Komentarz: Dodruk redukowano wraz z każdym kwartałem, redukując go do zera pod koniec roku. Wzrost rentowności faktycznie wystąpił, chociażby w przypadku Włoch, Grecji czy Wielkiej Brytanii. Z drugiej strony były też kraje, w przypadku których rentowność spadała np. Niemcy czy Hiszpania. Uśredniając, rok 2018 nie przyniósł tutaj większych zmian.

Jeśli zaś chodzi o obligacje korporacyjne, Indeks Euro Stoxx 50 Corporate Bonds, obejmujący dług największych europejskich przedsiębiorstw, stracił 1% lub 2,5% jeżeli wyłączymy z niego sektor finansowy (ratowany przez EBC).

Akcje

a) USA

„Obecnie mamy krótkoterminowo bardzo drogie akcje oraz taniego dolara. W ciągu najbliższych dwóch miesięcy spodziewam się kilkuprocentowej korekty, mimo iż od ponad 1,5 roku nie było spadków silniejszych niż zaledwie 3%. Wraz z nią powinien umocnić się dolar. Później do maja dalsze wzrosty na fali oczekiwań co do powrotu kapitału sprowadzanego przez największe korporacje do USA. W każdym razie na fali oczekiwań co do reformy, myślę, że pod koniec pierwszej połowy roku zobaczymy nowe szczyty na S&P 500 oraz Russell 2000 (małe spółki które najwięcej skorzystają na reformie).”

Komentarz: Dwa tygodnie po publikacji prognoz doszło do 10% korekty. Chwile wcześniej zamknęliśmy pozycję na 5 aktywach. Później ceny akcji rosły aż do października ustanawiając nowy rekord zarówno na S&P 500 jak i Russell 2000.

„Skrajny optymizm sprawi że wzrośnie także poziom Margin Debt do rekordowych poziomów względem PKB (dług zaciągnięty na zakup akcji).”

Komentarz: Mimo bardzo wysokiego optymizmu poziom Margin Debt spadał w zasadzie przez cały 2018.

„W drugiej połowie roku spodziewam się jednak konkretnego zamieszania na rynkach oraz ostatecznie spadku cen.”

Komentarz: Na przestrzeni listopada i grudnia (mniej niż 2 miesiące) S&P 500 potaniał o 18%, Nasdaq o 22%, a Russell 2000 (małe spółki) o 27%.

b) Europa

„Europejski rynek akcji wygląda na tle USA atrakcyjnie aczkolwiek na pewno nie jest tani. Na tym tle bardzo pozytywnie wyróżniają się kraje rozwijające się Europy Środkowo-Wschodniej jak Rosja, Czechy, Węgry, Polska, Rumunia czy Turcja. Dobrze wygląda także Austria, Portugalia czy Hiszpania.

Generalnie uważam że w okresie marzec - grudzień dużo lepiej od akcji amerykańskich poradzą sobie europejskie ze szczególnym uwzględnieniem najtańszych rynków, czemu pomoże także dalsze choć nie tak mocne jak w 2017 umocnienie euro."

Komentarz: Akcje w Europie radziły sobie gorzej od USA na co złożyły się zarówno spadki jak i osłabienie się EUR względem USD.

c) Emerging Markets

"Nie ważne czy uda się w bieżącym roku podtrzymać wzrosty czy też dojdzie do krachu, uważam że EEM (ETF na kraje rozwinięte) poradzi sobie dużo lepiej niż SPY (ETF na USA). Gdybym jednak miał dobierać poszczególne kraje to skoncentrowałbym się na: Rosji, Turcji, Nigerii, Czechach oraz Pakistanie. Polska także wygląda nieźle, ale po wzrostach PLND rzędu 58 % (w USD) za zeszły rok tempo powinno nieco opaść."

Komentarz: EEM (kraje rozwijające się) radził sobie lepiej od SPY (S&P 500) wyłącznie przez pół roku po czym akcje w krajach rozwijających się zaczęły silnie spadać podczas gdy giełda w USA nadal rosła. Ostatecznie EEM zakończył rok na minus 14% vs minus 6% SPY. Rosja na tle innych rynków radziła sobie bardzo dobrze, Polska przyzwoicie. W Turcji mieliśmy masakrę w efekcie ataku finansowego oraz sankcji. Co prawda kilkanaście procent udało się odrobić kupując kolejne pakiety pod spekulacyjne odbicie ale rozliczając się z prognoz należy uczciwie przyznać, że wymienione przeze mnie rynki poradziły sobie gorzej niż USA. Co prawda w trakcie roku robiłem kilka dodatkowych ruchów na akcjach z krajów EM: jak Brazylia, Katar, Meksyk czy Gulf (kraje z Zatoki Perskiej), a które przynosiły przyzwoity zysk ale nie wspominałem o nich w prognozach.

Generalnie przygotowując prognozy oparłem się na założeniu osłabiającego się dolara odwrotnie skorelowanego z cenami surowców, metali, akcji. Dolar osłabiał się jednak tylko w pierwszej połowie roku po czym silnie się umocnił co negatywnie wpłynęło na sporą część moich prognoz.

Metale szlachetne

a) Złoto

"W mojej ocenie w 2018 roku złoto przebije 1500 - 1550 USD/oz aczkolwiek w nadchodzących tygodniach spodziewam się dość silnej korekty gdzieś w okolice 1260-1280 USD/oz."

Komentarz: Do korekty rzeczywiście doszło lecz trwała ona dłużej i była dużo silniejsza. Efekt jest taki, że złoto zamyka rok na poziomie 1280 USD czyli praktycznie w tym samym miejscu co na początku 2017 roku. Jedynym pocieszaniem może być wzrost ceny wyrażony w PLN o niecałe 6%.

b) Srebro

„Patrząc na relację ceny złota do srebra, na pozycje net short commercials na obu metalach jak i dobre perspektywy dla złota od razu nasuwa się wniosek, iż ceny srebra powinny rosnąć dużo szybciej niż złota. Podobną jednak sytuację mieliśmy także rok temu, a mimo to ceny srebra stały w miejscu. W dłuższym terminie jednak fundamenty zawsze mają znaczenie, zostaje mi więc zaryzykować stwierdzenie, iż w 2018 roku cena przebija 25 USD/oz.”

Komentarz: Ryzyko się nie opłaciło. Dolarowa cena srebra 9% niżej niż na początku roku.

c) GDXJ

„Pierwsza połowa 2016 na GDXJ przyniosła nam prawdziwą eksplozję +180% w kilka miesięcy. Później przyszła korekta oraz spokój w 2017 roku. Ten czas wystarczył, aby kapitał ulicy który masowo płynął do GDXJ w 2016 roku (bo rosło) przeniósł się do krypto dzięki czemu sytuacja się już oczyściła i obecnie mamy dobre fundamenty pod dalsze wzrosty. Moim zdaniem w bieżącym roku GDXJ przekroczy 40 USD bez większych problemów, a być może i 50 USD czyli maksymalny poziom z pierwszej połowy 2016 roku. Nim to jednak nastąpi czeka nas co najmniej kilkuprocentowa korekta.”

Komentarz: Sytuacja podobna jak na złocie z tą różnicą, że ruchy na GDXJ są 3-4 razy silniejsze. Rok kończymy 13% niżej niż tam gdzie go zaczęliśmy.

Surowce

a) Surowce rolne

„Surowce rolne mają inną specyfikę niż np. akcje. Ceny mogą sobie spadać przez kilka lat, natomiast jeżeli dochodzi do wzrostów to są one bardzo gwałtowne i w ciągu roku notowania mogą się łatwo podwoić. Dzieje się tak w efekcie globalnych zaburzeń klimatycznych. Susze w Australii i Kanadzie czy powodzie w Azji Południowo-Wschodniej natychmiast drastycznie podnoszą ceny. Problem jest jednak taki, że nie sposób przewidzieć kiedy do nich dojdzie. Przy takiej specyfice moim zdaniem ma sens zajęcie pozycji przy niskich cenach i uzbrojenie się w cierpliwość.

Raporty sugerujące zaburzenia pogodowe związane z El Nińo czy La Nińa czytałem już w 2016, później 2017 i, jak widać po cenach, nic poważnego nie zaszło. Niemniej wg raportów COT pozycja commercials wskazuje na spore szanse na wzrosty. Poza tym wiele spółek z branży rolnej czy produkcji nawozów jest nisko wycenionych.

Mój typ na rok 2018 będzie dość odważny: 7,50 na RJA.”

Komentarz: W ciągu ostatniego roku RJA potaniał o 6% co zawdzięczamy głównie silnemu wzrostowi contanga wynikającemu z niskich cen surowców rolnych. Co ciekawe bardzo przyzwoicie zachowywały się spółki z sektora rolnego. Nurtien (dawny Potash Corp) sprzedaliśmy z 10% zyskiem, połowę pakietu Mosaic z 24%. Aby nie było tak słodko Astarta (producent cukru) nadal uklepuje kolejne dołki.

b) Metale przemysłowe

„Obecnie metale przemysłowe na pewno nie są tanie, ale do szczytów z 2011 czy 2008 (ostatnia bańka) jest im daleko. Ceny miedzi powinny rosnąć na fali oczekiwań większego zużycia wraz z rozwojem samochodów elektrycznych. Z kolei ceny aluminium czy niklu nadal wyglądają atrakcyjnie. Co prawda negatywnie na ceny mogą przełożyć się regulacje dotyczące shadow banking w Chinach, ale mój typ dla AIGI (ETN na 4 metale przemysłowe) to 16,5 USD w 2018.”

Komentarz: Po fantastycznym 2016 i 2017 metale przemysłowe spadały przez cały 2018 rok do poziomu 10,80 (AIGI.L).

c) Ropa naftowa

"Ropa obecnie wygląda mi na perfekcyjny materiał do shortowania. Krótkoterminowo jest droga, mamy skrajnie wysoki poziom optymizmu, a commercials (największe banki inwestycyjne) mają największą w historii pozycję short. Poza tym, ceny na obecnych poziomach sprawiają, że producenci ropy z łupków ponownie mogą uruchamiać odwierty.

W najbliższych miesiącach widzę zatem spadki w okolice 60 USD na Brent i 56 WTI natomiast w drugiej połowie roku na fali słabości dolara uważam, że ceny przekroczą 75 - 80 USD. Do poziomów z 2014 roku jeszcze daleko ale nie możemy zapominać, że od dna bessy cena ropy wzrosła już o 120%. W dłuższym terminie (2-3 lata) uważam, że zawiąże się silniejszy sojusz pomiędzy Arabią Saudyjską i Rosją, aby efektywniej kontrolować ceny ropy."

Komentarz: W korekcie z lutego cena ropy rzeczywiście spadła z 70 do 62 USD, następnie rosła dalej podczas gdy commercials powiększali pozycję short do rekordu wszech-czasów. Efekt jest taki że w ciągu ostatnich 3 miesięcy cena spadła z 85 USD do 52 USD do czego przyczynił się m.in silny dolar.

d) Uran

"Mój typ dla URA na 2018 to 25 USD czyli 60% powyżej obecnych poziomów. Ostro, aczkolwiek ciągle 80% poniżej szczytu z 2011 roku."

Komentarz: W ciągu ostatniego roku ceny uranu w dostawach długoterminowch wzrosły o 3% podczas gdy cena spot o 29%. Co ciekawe w tym czasie notowania URA spadły o 30%. Jak to możliwe? Ze względu na bardzo niską kapitalizację spółek zajmujących się wydobyciem uranu emitent URA dokonał rebalansowania dodając do ETF’u spółki luźno powiązane z branżą jak np. budowa reaktorów, których wyniki nie zależą absolutnie od cen uranu. Efekt - ucieczka kapitału z URA, fatalne notowania podczas gdy ceny Cammeco (największy producent Uranu) w tym samym czasie podrożały o 20%.

e) Surowce strategiczne i metale ziem rzadkich

"Wojna handlowa pomiędzy USA a Chinami przybiera na sile i nic nie wskazuje na to, aby sytuacja miała się wkrótce uspokoić. Raczej odwrotnie. Jeżeli Chiny wprowadzą ograniczenia na eksport któregokolwiek z surowców czy całej gamy, łatwo może to doprowadzić do eksplozji ceny.

W każdym razie ja póki co na 2018 rok widzę spokojny wzrost w okolice 40-50 USD. Nie możecie jednak zapominać, iż jest to aktywo bardzo zmienne, w którym wahania rzędu 20% w jedną czy drugą stronę są czymś naturalnym."

Komentarz: Notowania REMX są dla mnie jedną wielką zagadką. Wojna handlowa między Chinami i USA nasila się z każdym miesiącem tymczasem notowania spółek wydobywających metale ziem rzadkich (broń w rękach Chin) spadały przez cały 2018 rok oddając wszystko co zyskały w 2017 z pominięciem 10% dywidendy wypłaconej kilka dni temu.

Waluty

a) USD

„Sytuacja na dolarze jest ciekawa nie tylko w kontekście najbliższych lat, ale również nadchodzących tygodni. W odróżnieniu od sytuacji sprzed roku, teraz mamy do czynienia z ekstremalnie negatywnym sentymentem względem dolara. Pozytywne nastawienie do amerykańskiej waluty ma zaledwie 28% inwestorów. Zarówno ta informacja, jak i skala zjazdu USD w ostatnich tygodniach, uświadomiły mi, że dolar jest krótkoterminowo tani. Pewne odreagowanie (odbicie w okolice 93-95 na indeksie) jest wręcz nieuniknione. To mój scenariusz dla dolara na najbliższe 2 miesiące, w trakcie których rynek będzie najpewniej dyskontował kolejną podwyżkę stóp w USA (kolejny czynnik przemawiający za chwilowym umocnieniem USD).”

Komentarz: Z 89 na początku roku dolar umocnił się do 97 po czym doszło do korekty na 93.

„Po odreagowaniu powinniśmy doczekać się kolejnej fali spadkowej na indeksie dolara. W jej trakcie euro ponownie umocni się względem amerykańskiej waluty, ale w ujęciu rocznym będzie to nieco słabszy ruch niż w 2017 roku. Sądzę, że kurs EURUSD dojdzie do 1,28.”

Komentarz: Korekta była minimalna 97 na 93 po czym dolar znowu zaczął się umacniać na fali rozpędzającej się paniki na rynkach akcji. Finalnie na koniec roku EURUSD ustabilizował się na 1,14.

b) Waluty surowcowe

„Na początku tej części wspomniałem, że oczekuję znacznych wzrostów cen surowców w 2018 roku. Nie zaskoczy Was zatem fakt, że jestem również pozytywnie nastawiony do walut surowcowych. Mam tutaj na myśli przede wszystkim dolara australijskiego i nowozelandzkiego, a także koronę norweską, czyli waluty odwrotnie skorelowane z USD. Po przewidywanym przeze mnie odreagowaniu amerykańskiego dolara, kolejne miesiące przyniosą wzrosty cen surowców, a co za tym idzie wyższą wartość opartych na nich walut.

W trakcie 2018 roku powinniśmy dojść do następujących poziomów:

- 0,80 na NZDUSD

- 0,14 na NOKUSD

- 0,89 na AUDUSD”

Spośród pozostałych walut powiązanych z surowcami, duży potencjał do umocnienia względem dolara wydaje się mieć również chilijskie peso."

Komentarz: Po fantastycznym 2016 i 2017 na rynku surowców przyszło odreagowanie w szczególności na metalach przemysłowych co negatywnie przełożyło się także na waluty surowcowe.

- NZD umacniał się tylko przez pierwsze 3 miesiące dochodząc do 0,74 po czym zaczęły się spadki

- NOK, analogicznie dochodząc do 0,13

- AUD jak powyżej dochodząc do 0,81

Chilijskie peso umocniło się względem USD o 10% w ciągu pierwszych 6 miesiącach po czym w drugiej połowie roku oddało wszystkie wypracowane zyski.

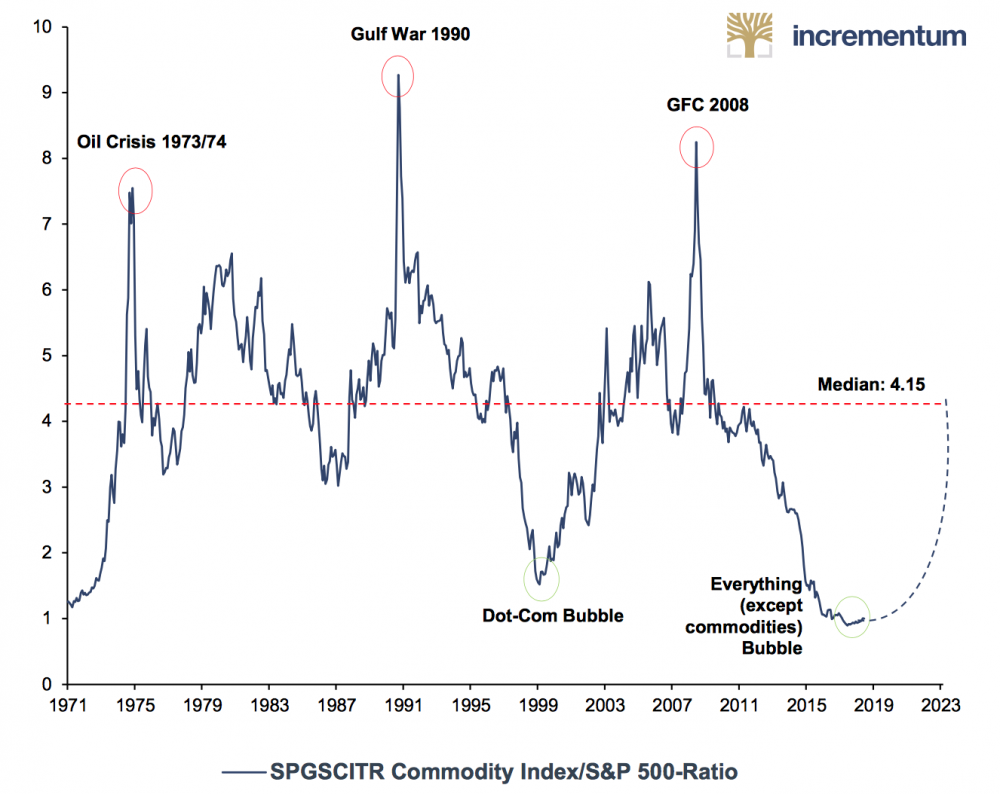

W ramach ciekawostki porzucam wykres pokazujący jak niedowartościowane są surowce względem akcji. Wykres na październik czyli przed spadkami szerokiego rynku akcji o 20%.

d) Kryptowaluty

"Jeżeli miałbym cokolwiek prognozować to uważam, że bańka na kryptowalutach pęknie z hukiem. Będziemy mieć powtórkę z 2013 roku, kiedy Bitcoin najpierw przebił cenę złota, a potem poleciał o 80%. Moim zdaniem teraz spadki będą podobne - 80% przeceny od szczytu będzie oznaczać 4000 USD w przypadku Bitcoina oraz 285 USD dla Ethereum."

Komentarz: Rozpoznanie pękającej bańki jak widać jest dużo prostsze niż prognozowanie kursu USD, od którego zależą ceny akcji EM, surowce czy metale szlachetne. W każdym razie kurs BTC jest dziś dokładnie 80% niżej niż na szczycie bańki gdy pisałem prognozy i wynosi 3900 USD. Kurs ETH w ujęciu procentowym obniżył się jeszcze bardziej 89 % spadając z 1350 USD do 150 USD.

Podsumowanie

Pisząc rozliczenie z prognoz zastanawiałem się czy w stanie w jakim obecnie znajdują się rynki finansowe przygotowywanie prognoz na 2019 ma jeszcze jakiś sens.

Sytuacja na rynku jest tak napięta, że prognozowanie czegokolwiek na 3 miesiące jest trudne nie wspominając o 12 miesiącach. Ostatecznie wraz z zespołem zdecydowaliśmy, że zapoczątkowaną kilka lat temu tradycję należy kultywować i co najwyżej sygnalizować punkty zwrotne tak jak robiliśmy na przestrzeni ostatnich 12 miesięcy.

Trader21

gruby

"Sytuacja na rynku jest tak napięta, że prognozowanie czegokolwiek na 3 miesiące jest trudne nie wspominając o 12 miesiącach."

"napiętą" bym tej sytuacji nie nazwał. Raczej "ululaną". Rynek został ululany do snu ręcznym sterowaniem. Fundamenty straciły znaczenie, t.z.w. inwestorzy i ich decyzje stracili znaczenie, koniunktura niby jest a jakoś jej nie widać.

Rynki weszły w fazę centralnego sterowania. Czyli przestały funkcjonować. Centralne sterowanie zawsze kończy się tak samo: brakiem sznurka do snopowiązałek, zimą zaskakującą co roku drogowców, "przejściowymi trudnościami" w zaopatrzeniu pracującej ludności miast i wsi, nawisem inflacyjnym (a dow index to niby co innego jest ?) oraz - oczywiście - badylarzami, cinkciarzami, spekulantami i "garstką wywrotowców" filmowanych kamerą ukrytą w kołyszącym się żyrandolu.

Uzasadnionym pytaniem jest "po co to komu". Skoro rynkiem przestały rządzić zasady wolnego rynku to proponuję żebyście sobie odpuścili wróżenie z fusów. Będzie tak jak towarzysze kierownicy od drukarek zarządzą, nam pozostała tylko milcząca akceptacja i wykonywanie decyzji podejmowanych nie przez nas, nie przez naszych wybrańców ani nawet nie w naszym imieniu ale za to na nasz rachunek.

Zamontujcie podsłuch w BISie albo odpuśćcie sobie stawianie prognoz.

maneko

xoni

Bardzo zgrabny komentarz.

Tym nie mniej prognozy to dobra zabawa i czekam z niecierpliwością, bo widać, że tutaj na blogu na przestrzeni lat jest o nie coraz lepiej.

Nawet jeśli to będą prognozy na zasadzie "co zrobić w zależności od ruchów sterowników/kierowników"

Ruchy sterowników są zawsze najistotniejsze np. niedawne, zupełnie nielogiczne hossy na nieruchomościach w niektórych miejscach świata spowodowane jedynie tym, że uciekał tam kapitał chińczyków pragnących ugruntowania swojej wypracowanej własności.

szymonw

TukanX

https://www.youtube.com/watch?v=QvIlw8NOcPo

Teka 21

Kikkhull

toleknom

Valdez

"... emitent URA dokonał rebalansowania dodając do ETF’u spółki luźno powiązane z branżą jak np. budowa reaktorów, których wyniki nie zależą absolutnie od cen uranu. Efekt - ucieczka kapitału z URA, fatalne notowania podczas gdy ceny Cammeco (największy producent Uranu) w tym samym czasie podrożały o 20%...."

Czy w związku ze z powyższym wycofujesz (lub już wycofałeś) kapitał w etf-u URA na rzecz np. Cameco?

Biorąc pod uwagę zmianę struktury tego etf-u nie wydaje się on już tak atrakcyjny jako aktywo odwzorowujące ceny uranu dla kogoś, kto chciałby zainwestować stricte w rynek uranu jako surowca.

marcinss

Na swoim blogu polecasz konto brokerskie w DIF (jako konto z lepszą obsługą klienta) lub alternatywnie w Saxo. Szukam nowego brokera, dlatego założyłem 2 konta demo w DIFie i w Saxo. Zauważyłem, że oba konta mają podobny (jeżeli nie taki sam) interfejs. Dodatkowo, jak loguję się w Saxo to nie mogę zalogować się w DIFie (działa to też w drugą stronę). Czy wiesz z czego to wynika? Czy DIF i Saxo to niezależne platformy czy są one ze sobą powiązane?

3r3

Złoto dało zarobić, co prawda marne 70usd na uncji - ale w sześć tygodni (czyli ca 1% tygodniowo). A można było wejść nawet korzystniej - ale nie na wszelkie zbytki człowiekowi starcza w każdym czasie. Zaś to co sobie przeleżało ponad rok też nie straciło.

"Pisząc rozliczenie z prognoz zastanawiałem się czy w stanie w jakim obecnie znajdują się rynki finansowe przygotowywanie prognoz na 2019 ma jeszcze jakiś sens."

Prognoza żółwia Berta"duck & cover"?

Reaktory jądrowe robią dokładnie te same firmy, które robią całą resztę energetyki.

@Faust

Podejrzewam (patrząc po tym co się dzieje u właścicieli mojego łańcucha robiących przetasowania na własności), że tym razem mamy pozostawienie na giełdzie wydmuszek załadowanych zobowiązaniami, a wycofaniem z nich fizycznego środka produkcji kapitału, który zabrał ze sobą nadwyżki na przetrwanie lat. W części finansowej z nawisem pozostała korpo biurwa - wyślizgają ich na wodospadzie.

Ta raza jest podobna do poprzednich, przy których wybuchły większe wojny, tylko brakuje tego impulsu w postaci zmiany paradygmatu na wojenny (testują czy da się to zrobić bez strzelania?).

@Mocny

"Przez to, ze zloto nie placi zadnych odsetek, zamrazanie w nim poeniedzy ktore moga zarabiac dla ciebie wiecej pieniedzy"

Armia i flota nie tylko nie płacą - jeszcze kosztują. Durnie je utrzymują w strachu że ktoś ich napadnie? Wolą siedzieć na głowicach niż się wywrócić?

Tokeny, insygnia reprezentujące nasze bogactwo i zakres władzy przekazujemy razem z władzą, ponieważ po tych tokenach rozpoznajemy z kim interesy robić bo ten potrafi, a kto nie ma żadnego sygnu aby kwalifikacje okazać.

Mylnie uznajesz czyjeś zobowiązania za pieniądze, ale kto bogatemu zabroni?

@gruby

"Centralne sterowanie zawsze kończy się tak samo"

Wyrzuceniem błędu czego to centralny programista nie przewidział. Błąd jednak jest sygnalizowany na transparentach dopiero po iterowanym zmieleniu zasobów krytycznych dla ludności z transparentami.

Jest też taka ludność bez transparentów - czyż cinkciarze wzywali do legalizowania kantorów? A było im to potrzebne?

@slugaBozy

"wina anonimowa :) "Polska Federacja Producentów Żywności Związek Pracodawców podkreśla, że "przepadek majątku podmiotu zbiorowego może zostać orzeczony nawet gdy nie ustalono jeszcze, że w ogóle doszło do popełnienia czynu"." genialne :P "

Otwiera to rynek dla przedsiębiorstw zdolnych poradzić sobie z prokuratorem jeszcze przed tym etapem postępowania - suwereni sami tak chcieli o czym zdecydowali w wyborach i należy im przychylić nieba^^

Nie wiem gdzie aplikować (potrzebna mi pomoc kancelarii?) aby dodali jakiś mój podmiot do listy zarejestrowanych tutaj przedsiębiorstw:

https://en.wikipedia.org/wiki/List_of_criminal_enterprises,gangs_and_syndicates

@Kikkhull

_"żeby był odpływ kapitału, to najpierw musiał by ten kapitał być w Polsce. "

Ludzie codziennie wstają rano do pracy i wytwarzają ten kapitał. A to że od pokoleń g z tego mają jest właśnie na te odpływy^^

@toleknom

"Marniutkie te prognozy, stopień sprawdzalności poniżej chociażby przewidywań ekonomistów poważnych gazet (Prawnej, Rzeczpospolitej). Kompromitacja na złocie i USD. A kryptowaluty: nawet Seba z Pcimia wiedział, że bańka w 2018 r. pęknie. Jednym słowem: żenada. "

A Pan szanowny ile zarabia? To chętnie posłuchamy proporcjonalnie do wyników^^

3r3

"@3r3 "Otwiera to rynek dla przedsiębiorstw" wtf? jakich przedsiebiorstw :) Przeciez rzad chce walczyc z szara strefa. "

Dajmy rządowi zwyciężyć - niech zniszczy szarą strefę i pozostanie wyłącznie czarna. Tak chce suweren.

Precz z szarą strefą - niech żyją zbóje. Wrócą wesołe lata dziewięćdziesiąte. Widać wydziały do zwalczania terroru kryminalnego się nudzą, a przecież dopiero co wyelczterowali sobie podwyżki - niech się na coś przydadzą^^

Lech

Czyli co ? Pinokio wali nosem o asfalt?. Przecież dziesiątki miliardów wyrwali mafiom watowskim?! , a tu resort stwierdza , że efektywność obowiązujących przepisów jest znikoma? i wszystkie sprawy można policzyć na palcach?

3r3

"Resort Zbigniewa Ziobry argumentuje że (...) Przecież dziesiątki miliardów wyrwali mafiom watowskim?! , a tu resort stwierdza , że efektywność obowiązujących przepisów jest znikoma? i wszystkie sprawy można policzyć na palcach?"

Symetrycznie z drugiej strony - też stwierdzam że nie da się z podmiotem zbiorowym (państwem) nic ustalić & wyegzekwować na gruncie istniejących przepisów i tak samo jak Ziobro wnioskuję, że należy się odwołać do przemocy dysponowanej przez siłę. Pozostaje tylko kwestia czy ludzi dysponujących i wolitywnie zdolnych użyć zwerbuje Ziobro na "państwo & patriotyzm" czy też jacyś zbójcy o niższych pobudkach sprowadzających się do kwestii aby zarobić se zdążą położenie banana ustalić, podjąć i skonsumować pozostawiając zbiorowość z okrzykami "złodzieje! złodzieje!".

Ostatnio modyfikowany: 2019-01-02 20:56

Kikkhull

Dante

Tak, NBP zaczął kupować różne aktywa - do maja 2018r bilans NBP spadał, potem skoczył w górę (wtedy też wybił dolar i tąpło złoto), potem bujał się na podobnym poziomie do września, ale w październiku i listopadzie zaczął się zwiększać (obstawiam, że w grudniu nawet jeszcze mocniej).

https://www.nbp.pl/homen.aspx?f=/en/statystyka/bilans_nbp_mon/bilans_nbp.html

@szymonw

Jest ciekawie na giełdzie - dolar wrócił do gry, a to spycha w dół PM (już nawet widać niedźwiedzi sygnały). A z kolei na akcjach możliwe jest odbicie - Trump powiedział, że w grudniu wystąpiła tymczasowa zmienność na giełdzie, ale teraz wszystko wróci do normy (zaraz ktoś duży może wskoczyć z longami). Dodatkowo, VIX cały czas leci w dół, a ropa może skoczyć w górę, co powinno pociągnąć giełdę w górę.

Jutro pewnie obligi i JPY index albo potwierdzą ten scenariusz, albo go obalą (ale ewentualne spadki na PM powinny wesprzeć akcje).

Rado

trader21

Zamiast URA wybierz Cameco. Jeżeli masz większy kapitał dodaj jeszcze jednego dużego producenta oraz dwóch małych o relatywnie niskich kosztach wydobycia. Więcej nie mogę Ci powiedzieć bo szykujemy raport na ten temat dla naszych klientów.

@marcinss

DIF korzysta z infrastruktury technicznej Saxo stąd bardzo zbliżony wygląd platformy. Poza bardzo dużą różnicą w jakości obsługi na korzyść DIF bez problemu będziesz w stanie kupić przez nich instrumenty notowane na NYSE, gdzie jest listowane 90% tych z których korzystam.

W Saxo nie dadzą Ci dostępu do nich chyba, że spełniasz 2 z 3 kryteriów:

masz więcej niż 500.000 EUR w instrumentach finansowych

dokonałeś min 10 transakcji przez 4 ostatnie kwartały na różnych instrumentach (forex, opcje, CFD na indeksy czy waluty) przy bardzo dużych wolumenach (ciężkie do spełnienia dla inwestora długoterminowego)

pracowałeś min rok w instytucji finansowej, piastując pozycję wymagającą wiedzy w zakresie odpowiednich produktów

Po ostatnich regulacjach oferta Saxo jest nie dostosowana do potrzeb Czytelników więc pewnie usunę ją z niezbędnika.

@szosa78

„Trader czy bank Syrii, Iranu, i Korei Północnej są niezależne od działań banku rozrachunków międzynarodowych?”

ODP. Dawniej były stąd właśnie „Oś zła” Busha juniora. Dawno jednak nie czytałem nic na ten temat.

@TomTom

„Czy kupno ETF na giełdzie Londyńskiej LSE wiąże się z jakimiś problemami w przypadku wyjścia GB z unii?”

ODP. Wątpię. Sam czasami kupuję akcje na giełdzie w Toronto albo na bardziej egzotycznych rynkach jeżeli nie ma ich w USA i nigdy nie miałem z nimi problemu.

@Resal

„O ile pamiętam oprócz shortów na wybrane spółki miałeś krótkie pozycje na indeksy.”

ODP. Bardziej na ETF’y niż na indeksy. Tak shorotwałem Russella 2000 przez CFD na IWM. Po spadkach zamknąłem pozycję aby ponownie otworzyć short na Russell 1000 growth (spółki prowzrostowe, dużo bardziej napompowane) ale w międzyczasie zablokowali możliwość jego shorotwania. Shorotowałem także rynek nieruchomości komercyjnych w USA przez CFD na VNQ oraz ostatnio poprzez dwukrotnie lewarowany inverse względem VNQ (nazwa wypadła mi z głowy).

@felixinewstor

„Jeśli nie mamy dostępu do ETF SIL (z polskiego domu maklerskiego), to czy dobrym zamiennikiem byłby Americas Silver Corporation ?”

ODP. Jeżeli dobrze kojarzę spółkę to tak aczkolwiek wypowiadam się z pamięci bo nie mam jej w portfelu. Pamiętaj jednak że na takiej spółce zmienność jest dużo większa niż na SIL.

@Rado

U.TO jest bardzo dobrym wyborem na cenę uranu bez lewaru jaki oferują spółki. Ja bym ją porównał do ETF'u z fizyczną ekspozycją na uran.

Kikkhull

Dante

Nie zdziwiłbym się gdyby Trump poszedł na deal z Wallstreet - na razie nie wiem co mógł im obiecać, ale w każdym razie nikomu z tej ferajny nie odpowiada aktualna polityka FEDu.

Dzisiaj poziom 2630-2680 dla SP500 jako kolejne lokalne maksimum wydaje się abstrakcją, ale kto wie co tam kombinuje Trump - poza tym, dzisiejsze wzmocnienie dolara dość wyraźnie pokrywa sie z rajdem na akcjach, co może też wskazywać na zagraniczną interwencję (ECB, BoJ a może SNB?).

Ostatnio modyfikowany: 2019-01-02 21:44

easyReader

Dante

Patrzę jaki jest całościowy układ. A mianowicie, dolar i ropa krótkoterminowo wyglądają dość byczo i są w miarę skorelowane z akcjami.

A złoto i srebro ostatnio w grudniu zyskiwały mocniej dzięki wahaniom na akcjach niż na deprecjacji dolara, a zatem czas na korektę - może powrót do obszaru między MA50 i MA200.

Bogdan69

Przeciez nabywamy czesc firm, ziemie, nieruchomosci, know how, pracownikow, to ma prawdziwa, realna wartosc.

Nie trzymamy papierowej gotowki w portfelu, wartej tyle co papier, farba i obietnice jakiejs gadajacej glowy.

buffett

stooq.pl

Marcin (ITT)

A jeśli tak jest, to @Bogdan69 ma odpowiedź na pytanie dlaczego z akcjami jest, jak jest. Giełda wyprzedza wydarzenia w gospodarce i szykuje się na recesję. I tak naprawdę jedynie polityczne zagrywki mogą w ten czy inny sposób doprowadzić do wyraźnego odbicia na indeksach.

Przy okazji, Apple rozczarowało obniżeniem o 10% przewidywanych zysków za 4Q 2018. Z kolei prognozy dotyczące zysków na akcję dla SP500 na 4Q 2019 też są dość wyraźnie zmniejszane.

Tak czy inaczej, w 2020 roku są wybory i Trump nie odda giełdy bez walki. Niestety, dodatkowo będzie musiał jeszcze podnieść ceny domów :)

trader21

"Stworzyłeś właśnie pętlę mobiusa i logika się zapętliła : przecież ludzie , którzy stworzyli FED stworzyli też giełdę i to oni operują na tym nawisie. Więc jak mogą sami sobie nie odpowiadać? "

ODP. Za bardzo upraszczasz sprawę. W ramach jednej organizacji masz deale wewnętrzne nie mówiąc o oddzielnych organizacjach. Przykładem walki Departamentu Skarbu z MFW była ustawka ze Strauss Kahnem zainicjowana przez Gaithnera. Widowisko na cały świat gdyż trzeba było zrobić pokaz siły. A podobno obie organizacje są kontrolowane przez te same rodziny.

Mocny

Zobacz sobie gdzie jest wysoka, a gdzie niska inflacja:

https://www.imf.org/external/datamapper/PCPIPCH@WEO/OEMDC/

@Chinczycy wyladowali na tzw. ciemnej stronie ksiezyca. Kolejny milowy krok w eksploracji kosmosu, jakby na przekor koledze @gruby. Eksploracje kosmosu mozna porownac do tzw. Wielkich Odkryc Geograficznych, to zajmie czas ale w najblizszych latach niesamowicie przyspieszy, czego dowod mamy dzisiaj na Ksiezycu. Zupelnie nie bede zdziwiony jesli zloto spadnie w najblizszych 15-20 latach do powiedzmy ok. 300 USD za uncje. Zalecam wiec zafascynowanym zlotem i srebrem dalekowzrocznosc.

https://www.digitaltrends.com/cool-tech/mining-the-moon-the-next-gold-rush/

@3r3

Przeciez sam wiesz, ze kupiles zloto z nadzieja, ze je komus kiedys drozej odsprzedasz i na tym zarobisz. Najzwyklejsza spekulacja, motywowana nadzieja ze ci sie to kiedys oplaci.

@Marcin ITT

W jaki sposob Trump moze podniesc ceny domow? :)

Ostatnio modyfikowany: 2019-01-03 09:10

Marcin (ITT)

To była ironia, ale tak czy inaczej - odpowiednio ustawiona drukarka FEDu może do tego doprowadzić :)

US Pending Home Sales fall unexpectedly unexpectedly to będzie strasznie popularne słowo w tym roku.

Ostatnio modyfikowany: 2019-01-03 09:35

Lech

Księżyc jest atrakcyjny tylko i wyłącznie ze względu na Helium -3 a do tego znaleziona woda pozwoliłaby na latanie tam i z powrotem. .

gruby

"Chinczycy wyladowali na tzw. ciemnej stronie ksiezyca. Kolejny milowy krok w eksploracji kosmosu, jakby na przekor koledze @gruby. Eksploracje kosmosu mozna porownac do tzw. Wielkich Odkryc Geograficznych, to zajmie czas ale w najblizszych latach niesamowicie przyspieszy, czego dowod mamy dzisiaj na Ksiezycu."

Milowym krokiem w eksploracji kosmosu był 1970 rok, kiedy to Rosjanie zaczęli jeździć po księżycu swoim zdalnie sterowanym samochodem. Chińczycy na powtórzenie rosyjskiego wyczynu potrzebowali tylko 49 lat. Możesz mi zdradzić co takiego milowego jest w chińskiej kopii radzieckiego wyczynu wprowadzonej w życie z półwiecznym opóźnieniem ?

"Zupelnie nie bede zdziwiony jesli zloto spadnie w najblizszych 15-20 latach do powiedzmy ok. 300 USD za uncje. Zalecam wiec zafascynowanym zlotem i srebrem dalekowzrocznosc."

Ten skrót myślowy jest jak dla mnie zbyt skomplikowany, proszę o wyjaśnienie. W jaki sposób chińska zdolność do kopiowania radzieckich misji księżycowych w przyszłości wpłynie na zwałę cen złota do 300 FEDów za uncję ?

A tak w ogóle to ile tego złota na powierzchni księżyca (i w pierwszych pięciu kilometrach pod jego powierzchnią, głębiej kopać na razie nie umiemy) jest ? To da nam dobry obraz skali nadchodzącej wg Ciebie inflacji na złocie.

Mógłbyś proszę z wzoru Ciołkowskiego przeliczyć stosunek wysłanej masy użytkowej do masy użytkowej która powróci z księżyca wioząc gold nuggets ? Oświeć nas biznesową analizą opłacalności wysłania na księżyc kopalni, huty i instalacji do spedycji wydobytego złota z powrotem na ziemię. Oświeć nas konkretnymi liczbami i solidnymi wyliczeniami, przekonaj nas tak jak przekonuje się każdego żyda do udzielenia gojowi pożyczki: matematyką.

@mocny pisał do @3r3:

"Przeciez sam wiesz, ze kupiles zloto z nadzieja, ze je komus kiedys drozej odsprzedasz i na tym zarobisz. Najzwyklejsza spekulacja, motywowana nadzieja ze ci sie to kiedys oplaci."

Mylisz pojęcia (nie po raz pierwszy zresztą). Złota się nie sprzedaje ani nie kupuje, złoto się wymienia. Złoto jest towarem który przy okazji jest pieniądzem. Ma również tą wspaniałą zaletę że jest jedynym środkiem rozliczeniowym pozwalającym prowadzić interesy wszędzie i z każdym. Jedni nie lubią rubli, inni juanów, jeszcze inni plują na dolary. A złoto przytuli z chęcią każdy.

Wreszcie: złoto jest sprawdzonym i działającym środkiem rozliczeniowym, środkiem który akceptowany jest dobrowolnie i sam z siebie (nikt nikogo i nigdy mieczem nie musiał przekonywać do akceptacji złota w wymianie handlowej), wyłącznie na podstawie własnych zalet. To wysoko jakościowy towar, powszechnie akceptowany jako pieniądz.

"W jaki sposob Trump moze podniesc ceny domow? :)"

dekretem wprowadzającym cła na gwoździe chociażby. W USA 100% gwoździ dostępnych na miejscowym rynku pochodzi z importu. Bez gwoździ nie jest możliwe wybudowanie domu (no może z wyjątkiem igloo).

Ostatnio modyfikowany: 2019-01-03 10:07

Wiewior

Gdy tylko człowiek wylądował na księżycu, prognozowano, że 10 lat później wyląduje na Marsie, a 50 lat później miały być miasta na Marsie.

Właśnie mamy 50tą rocznicę w 2019. Miast nie widać. Nawet w perspektywie następnych 50lat. I tak samo będzie z eksploracją zasobów. Może kiedyś ktoś pozyska złoto i srebro z kosmosu, ale nie za naszego życia.

Chociarz... jak patrzę na dzisiejsze dzieciaki bezstresowo wychowane na facebooku i youtube, to śmiem wątpić, że dokonają jakichkolwiek przełomowych odkryć...

Rado

No i mamy ten oczekiwany powrot do 1900 ale w AUD. Rekord cen

Ostatnio modyfikowany: 2019-01-03 10:32

Mocny

“Milowym krokiem w eksploracji kosmosu był 1970 rok, kiedy to Rosjanie zaczęli jeździć po księżycu swoim zdalnie sterowanym samochodem. Chińczycy na powtórzenie rosyjskiego wyczynu potrzebowali tylko 49 lat. Możesz mi zdradzić co takiego milowego jest w chińskiej kopii radzieckiego wyczynu wprowadzonej w życie z półwiecznym opóźnieniem ?”

Odp. Po pierwsze, na tej stronie ksiezyca nikt wczesniej nie wyladowal.

Po drugie, przez 50 lat zrobilismy ogromny postep, ten lazik przy tamtym jest jak nowe BMW, przy starym trabancie.

Po trzecie, w tym momencie Chinczycy jesli tylko beda mieli ochote moga zawalic cene zlota na dobre, informujac caly swiat o tym, ze na ksiezycu jest go mnostwo. Nie ma najmniejszej potrzeby go przywozic na Ziemie w najblizszym czasie, ale jesli myslisz o zlocie dlugoterminowo, to musisz wierzyc w to, ze wygrasz z czasem i rozwojem technologicznym - powodzenia :)

“Złota się nie sprzedaje ani nie kupuje, złoto się wymienia.”

Odp. Wiesz, moze cie zaskocze, ale ludzie wymienianie czegos w zamian za pieniadze nazywaja KUPOWANIEM.

“Złoto jest towarem który przy okazji jest pieniądzem.”

Odp. Zapomniales tylko dodac, ze jesli jest w postaci monety i ma na sobie wybity nominal, oraz info kogo te momente wyprpdukowal - zeby bylo jasne gdzie moze byc uzywane jako pieniadz

“Ma również tą wspaniałą zaletę że jest jedynym środkiem rozliczeniowym pozwalającym prowadzić interesy wszędzie i z każdym. Jedni nie lubią rubli, inni juanów, jeszcze inni plują na dolary. A złoto przytuli z chęcią każdy.”

Odp. Wszedzie i kazdy prowadzi rozliczenia i interesy za pomoca zlota? Ha ha

“Wreszcie: złoto jest sprawdzonym i działającym środkiem rozliczeniowym”

Odp. Ale gdzie tak jest? Wiemy, ze u 3r3 w warsztacie, ale czy znasz jeszcze jakies inne miejsca? Ha ha,

“środkiem który akceptowany jest dobrowolnie i sam z siebie (nikt nikogo i nigdy mieczem nie musiał przekonywać do akceptacji złota w wymianie handlowej), wyłącznie na podstawie własnych zalet. To wysoko jakościowy towar, powszechnie akceptowany jako pieniądz.”

Odp. Zloto powszechnie akceptowalne jako pieniadz? @Gruby co ty dzisiaj paliles? Komedia. He he

Ostatnio modyfikowany: 2019-01-03 11:06

bulbulator

Ok, banki u nas też zaczeły się bać, zdolność spada, ceny rosną, spadek r/r jest zrozumiały bo rok temu kończyło się MDM i ludzie starali się załapać. Jednak spadek -20% m/m to już pogrom.

buffett

cracko

Nieruchomości nie mają kosmicznych cen, wg. miary ile można kupić m2 za średnie wynagrodzenie są co najwyżej trochę drogie. A kupować można nawet i "w kraju bez przemysłu" skoro rentowności są znacznie wyższe niż w krajach z przemysłem. Prosta sprawa.

rygar

>>imperium cisnie :)

jak to poczytalem, to wlos sie jezy nawet na zakolach

Bagracz

Ostatnio modyfikowany: 2019-01-03 15:31

Artysta13

Sorki ale czy ty jestes jakims asystenciakiem typu doktor politologii itp? Zgrywasz madrale i nadymasz sie na ludzi a nie masz pojecia o realiach biznesow 100 MLN USD +. Chcesz dowodow na publicznym forum na to co robi sie za zamknietymi dzrzwiami?

Dla doktorow politologii sa dyrdymaly na 300 stron o stosunkach miedzynarodowych. Na poziomie decydentow te rzeczy sa do kosza. Tak jak duza czesc oficjalnej historii.

O zafalszowanej medycynie, ekonomii zwlaszcza finansach nie wspominajac.

Nie pisz o belkotach jak nie rozumiesz nawet o czym tu czytasz. Poza tym chyba obiecales ze miales juz nie pisac?

Elo baj baj

Bagracz

Artysta13

Po to maja ramie medialne do brainwash ze w usa byl nawet koles co robil filmiki jak oferowal darmowego batonika i 100g srebra - wszyscy wybrali czekoladke ;)

To idzie teraz na szeroko skale na calym swiecie. Pozostaje pytanie jak na tym zarobic.

Apropos "fachowcow" - mialem na studiach kontakt z takim jednym od "globalnej geopolityki" - profesor teoretyk co doradza "strategicznie" na centralnym szczeblu w PL.

Mial jechac na Majdan w 2004 i nie wytrzymal nerwowo ze spotka "waznych" ludzi na Ukrainie z kol "zagranicznych". Teraz madrzy sie w TV.

Panstwo teoretyczne

pozdr ;)

Ostatnio modyfikowany: 2019-01-03 17:24

lenon

Jakiś czas temu zauważyłem bardzo duże podobieństwo między Tobą, a niejakim @DarSow.

Pomyślałem wtedy, że brakuje w Twoich wypowiedziach jeszcze, cedzenia oceanu i eksploatacji asteroid. Wchodzę, czytam i masz babo placek.

@rygar

To jest pryszcz, w porównaniu do przekrętu z dopłatą do energii.

Pomijając fakt, że i tak się na to wszyscy zrzucą, to jest to jawne przetransferowanie, środków budżetowych do swoich dygnitarzy.

W teorii ma to kosztować 9 miliardów. W praktyce jak zamknie się na 20 to będzie świetnie.

Do tej pory ceną energii sterował URE. Badał jakie są rzeczywiste koszty i starał się pogodzić wszystkie strony.

W chwili wejścia w życie ustawy urząd, który w porządku prawnym posiada pewne kompetencje został ich jak gdyby pozbawiony.

Wedle specustawy, budżet ma pokrywać różnicę w cenie między rachunkiem, a aktualną ceną energii.

Komu zatem będzie zależeć na tym, żeby tą energię zakontraktować taniej, a jeżeli tak, to komu będzie w ogóle zależeć na tym, żeby konkurować?

Obstawiam, że w przeciągu paru miesięcy zobaczymy 500 PLN w hurcie za MWh.

puatki

Na razie nowej Jałty bym nie ogłaszał, chociaż czujność zachować trzeba. W Helsinkach podczas spotkania Trump-Putin mogło dojść do jakiegoś porozumienia – z tego co pamiętam nie było tłumaczy ze strony USA ani notatek po wszystkim – i kto wie czy wycofanie się z Syrii nie jest częścią większej układanki. Pytanie czy jesteśmy obiektem targów ; -)

buffett

onet.pl

ulala

buffett

robi się ciekawie

Kikkhull

easyReader

1) czy sądzisz że plany u..pienia dolara i zastąpienia go jakąś światową walutą weszły właśnie w fazę realizacyjną?

2) czy według ciebie Donald jest podczepiony pod "banki" czy pod "jastrzebie"? Sądząc po jego otoczeniu (ludki GS) to bardziej pod banki...

PS. Jałta - to tylko dogrywanie szczególików, ustalenia były w Teheranie, o ile nie jeszcze wcześniej

lenon

W przeciwieństwie do Ciebie, zawsze wiem co piszę.

Art. 7. 1. Przedsiębiorstwo energetyczne wykonujące działalność gospodarczą

w zakresie obrotu energią elektryczną lub dystrybucji energii elektrycznej może zwrócić

się do Zarządcy Rozliczeń S.A., o którym mowa w rozdziale 7 ustawy z dnia 29 czerwca

2007 r. o zasadach pokrywania kosztów powstałych u wytwórców w związku

z przedterminowym rozwiązaniem umów długoterminowych sprzedaży mocy i energii

elektrycznej (Dz. U. z 2018 r. poz. 1571), zwanego dalej „zarządcą rozliczeń cen”,

z wnioskiem o wypłatę kwoty na pokrycie różnicy między ceną wskazaną w taryfie lub

cenniku energii elektrycznej, o której mowa w art. 5 ust. 1 pkt 2, a średnioważoną ceną

energii elektrycznej na rynku hurtowym, obliczoną zgodnie ze wzorem określonym

w przepisach wydanych na podstawie ust. 2, zwanej dalej „kwotą różnicy ceny”.

Art. 9. 1. Przedsiębiorstwo energetyczne wykonujące działalność gospodarczą

w zakresie obrotu energią elektryczną i dystrybucji energii elektrycznej dokonuje korekty

otrzymanej kwoty różnicy ceny po uzyskaniu potwierdzenia danych od operatora lub

operatorów systemów dystrybucyjnych o wolumenie sprzedanej energii elektrycznej za

okres od dnia 1 stycznia 2019 r. do dnia 31 grudnia 2019 r., oraz składa wniosek do

zarządcy rozliczeń cen o korektę otrzymanej kwoty różnicy ceny.

Art. 11. 1. Tworzy się Fundusz Wypłaty Różnicy Ceny, zwany dalej „Funduszem”.

2. Kwoty różnic cen finansowane są z Funduszu.

3. Fundusz jest państwowym funduszem celowym.

4. Dysponentem Funduszu jest minister właściwy do spraw energii.

5. Zarządzanie Funduszem powierza się zarządcy rozliczeń cen.

6. Szczegółowe zasady współpracy zarządcy rozliczeń cen oraz dysponenta

Funduszu w zakresie zarządzania Funduszem określa umowa.

7. Bank Gospodarstwa Krajowego, zwany dalej „BGK”, prowadzi obsługę bankową

Funduszu

Ostatnio modyfikowany: 2019-01-03 19:08

puatki

To się jeszcze okaże – całe dopłaty zrobili rzutem na taśmę, więc jeszcze wszystko może się pięknie wysrać ; -)

Zbyszek_

Złoto, srebro teraz poszlo pare porc w pare dni. Bylo super tanie.

Nieruchomosci MDM sie skonczyl i spadła ilosc wnioskow kredytowych o 48p.p. miedzy list, a grudniem.

Pana blog i wyklady w internecie sa bardzo dobre! Duzo zdrowia w nowym roku!

Bobass25

romero

Wielkie dzieki za to co stworzyliście

lenon

Wszyscy prywatni dystrybutorzy idą z torbami pozbawieni marży.

Kikkhull

@bobas więcej alt kont folksdojcze sobie pozakladajcie, żeby tłum w komentarzach robić.

Jakub Szela

Pierwsze poczytaj cos o kosmosie i próbach jego podboju, póżniej dyskutuj z grubym to nie jest twój poziom.

Nasza Milky Way należy do gromady galaktyk , które to póżniej czy wcześniej się połączą. Jesteśmy na pierwszy strzał w kursie kolizyjnym z Andromedą, co jest katastrofą dla golbógów bowiem w tej galaktyce są tryliony ton złota do wydobycia a zbliża się do nas z zawrotną prędkością.

A to że wywnioskowałeś że Mars fizycznie oddala się od Ziemi ,rozbawiłeś mnie do łez. To była tylko ironia że cofamy sie w rozwoju.

lenon

"najwyraźniej nic nie zrozumiałeś. Obniżyli akcyzę i opłaty, czyli podatek. Cena prądu będzie wyższa ale mniejsze opłaty."

Jakieś przekazy podprogowe Wam tam w tej TVP puszczają?

@Faust

Pewnie tak będzie, tylko w tym układzie w jakim to zostało wprowadzone, to ze zwrotów będzie musiał wyskoczyć końcowy odbiorca, a raczej 17 milionów końcowych odbiorców.

Zanim młyny zmielą, to prywatni dystrybutorzy padną, a kasa zostanie wyprowadzona.

He,he... Ale będzie chaos :-)

Ostatnio modyfikowany: 2019-01-03 21:40

Cosa

Odnośnie Trumpa i geopolityki warto się zapoznać z Jackiem Bartosiakiem.

https://www.youtube.com/watch?v=QIBqd-7MJLI

Programista

"...Kurs Appple spadł o 8%..."

IPhone, IPad,... ICrash...

Apple's largest holders could lose $10B if stock opens down 8%

CNBC:

https://www.youtube.com/watch?v=oxO3yLgVkG4

A co najważniejsze CEO Apple'a powiedział, że Chińczycy nie chą już kupowac ich urządzeń (absurdalna cena? No, żesz zaskoczenie, że nie chińczyk,

który elektronikę produkuje, nie chce kupować TAKIEGO produktu. Zastanawiające, nieprawdaż?).

Apple Stock Creamed After CEO Said iPhone Sales Are Slipping

https://www.youtube.com/watch?v=9w9c3IU2SlA

Ostatnio modyfikowany: 2019-01-03 22:16

armi

i jaki etf? pod to ?

gruby

"A to że wywnioskowałeś że Mars fizycznie oddala się od Ziemi ,rozbawiłeś mnie do łez. To była tylko ironia że cofamy sie w rozwoju."

Tracisz czas. Wielokrotnie wcześniej dostawał wiedzę na tacy i nic z tego nie wyszło, wszystko przeszło bokiem. Z braku kontrargumentów, wiedzy i umiejętności wnioskowania szczytem jego możliwości aktywnego udziału w dyskusji wydaje się być "hehehe" i "napaliłeś się zioła", ewentualnie rzucanie cytatami z jednego bądź drugiego banku centralnego. Tacy wymagają współczucia raczej (dajcie @3r3 spycharkę to zepchnie ich ze skały), to dla nich właśnie na kubkach z kawą musi być napisane "warning, this may be hot".

Weź za rączkę, pogłaszcz, przytul, daj im cukierka po czym idź i nakrzycz na przedszkolankę. Oni naprawdę oczekują że ktoś za nich się z życiem za bary weźmie i za nich porządek zrobi. Że ktoś za nich im pieniądze pomnoży, że ktoś za nich będzie rządził, myślał i tak dalej.

Odpuść mu, tak po chrześcijańsku po prostu, nie znęcaj się nad biedakiem, w końcu niedawno boże narodzenie było.

Cosa

Nie wiem czy przesłuchałeś całość.

Myślę, że facet w wielu kwestiach ma sporo racji.

Może nie wszystko jest akurat w tym linku, który podałem.

Gość, raczej nie uważa, że Rosja złamała pewne zasady. Tylko przez uwikłanie się niepotrzebnie w afganistan Irak. USA przespały kwestie Chińską i teraz przesuwając Wojska w innym kierunku starają się ratować sytuację.

Z jego wywodów wynika, że to USA przede wszystkim chcą złamać pewien ład.

Co Do EU to się musi określić czego chce czy woli pod wodzą USA jak do tej pory JAponia, której mimo wszystko było wygodnie oddać część suwerenności robić interesy czy wolą inaczej.

Trump jedynie mówi , że wolny handel które Niemcy mają bo amerykańska flota pilnuje szlaków handlowych nie jest za darmo. I teraz albo chcecie się dokładać do tego albo chcecie inaczej robić interesy. I kto wie czy w tej całej układance USa nie dogadają się w końcu z Rosją a Europa będzie w dupie.

Ostatnio modyfikowany: 2019-01-03 23:53

buffett

w 2008 wig20 był na jednej sesji -12% to była jazda :)

a oto wycinek tamtych gazet - mam takich zapisków pełno

Siedem powodów, dlaczego hossa się nie skończy

We wczorajszym komentarzu prognozowaliśmy, że czeka nas „kac po wczorajszych wydarzeniach. Trudno się spodziewać wzrostów.” Do takich wniosków skłaniała zarówno decyzja FED, jak i komentarze do niej. Na szczęście komentator, to nie saper. Pewnym usprawiedliwieniem jest fakt, że większość analityków „rąbnęła się” w swoich przewidywaniach odnośnie przebiegu wczorajszych notowań. „Trudno ocenić, skąd dzisiejsze wzrosty na GPW” – nie krył zaskoczenia Sławomir Koźlarek, makler DM BZ WBK w depeszy ISB. Dlatego na dziś prognozy krótkoterminowej nie będzie. Giełda jest po prostu „boska” – tylko Bóg wie co na niej się dziś wydarzy.

Zamiast dywagacji co najlepiej kupić (zresztą to akurat wiadomo KGHM, Bioton, LZPS i IDM, Techmex, i wiele innych – właściwie to i tak wszystko jedno jeśli hossa jeszcze potrwa), zastanówmy się, co przemawia z tym, by indeksy nadal zyskiwały:

Powód pierwszy – OFE. Otwarte Fundusze Emerytalne co chwilę dostają transfery z ZUS. Zarządzający, choćby byli przekonani o tym, że akcje są przewartościowane, nie mogą sobie pozwolić na to by nie inwestować np. w KGHM. Dlaczego? Otóż co kwartał sporządzany jest ranking OFE. Każdy fundusz, który osiągnie zysk mniejszy od średniej rynkowej (dokładnie średniej pomniejszonej o 4 pkt. proc.) będzie musiał pokryć różnicę z własnych środków. Zyskownych alternatyw brak, więc zarządzający lokują w akcje ile mogą, a mogą do 40 proc. aktywów.

Powód drugi – TFI. Aktywa zgromadzone przez fundusze już dwa miesiące temu przekroczyły 70 mld zł. Tu powód jest podobny jak w przypadku OFE, z tą różnicą, że zarządzający ścigają się między sobą o jak największe zyski. Fundusze zrównoważone (najbardziej popularne), również lokują w akcje ile tylko mogą. Specjaliści mówią nawet, że aktywa TFI na koniec roku wzrosną do 100 mld zł. Tymczasem w systemie bankowym na lokatach jest blisko 200 mld zł. Tylko kwestią czasu jest alokacja części tych środków do TFI.

Powód trzeci – ewenement WGPW. W londyńskim City na nasz rynek patrzą już jak na jakiegoś raroga. Wszystkim wczoraj spadło, a u nas kilka procent w górę. Pal sześć, gdyby to stało się raz, ale odchylenie od pozostałych giełd rynków wschodzących jest coraz większe! W końcu nawet City zrozumie, że trzeba być cool i grać z trendem.

Powód czwarty – cena miedzi. Kto nie ma miedzi, ten w domu siedzi – mówi nam stare przysłowie. Jakże nowych znaczeń nabrało dla inwestorów. Wspomniani fachowcy z Londynu już teraz mówią, że cenna za ten kruszec może dojść do 10 tys. USD. Czemu jednak nie do 15 tys. USD. Hę?

Powód piąty – Dobre wyniki spółek. Pierwszy kwartał przyniósł zaskakująco dobre wyniki większości firm, a przecież to jeszcze nie koniec. Na tym tle wyróżniają się banki, ale również inne podmioty niezależnie od branż nie rozczarowują. Agora jest tutaj wyjątkiem, który tylko potwierdza regułę.

Powód szósty – stopy procentowe. Kto przy zdrowych zmysłach trzyma obecnie oszczędności na 2 proc. w banku? Umiejących liczyć przybywa z każdym dniem, więc może być tylko lepiej.

Powód siódmy – Unia Europejska. Gdy Hiszpania i Portugalia weszły do UE, kursy spółek wzrosły tam średnio o ponad 200 proc. (przez 3 lata po wejściu). U nas od wejścia do UE kursy wzrosły „tylko” 90 proc. (WIG i WIG20). Trochę więc jednak zostało do nadrobienia.

W czasie hossy ważne są bowiem tylko dobre informacje, o złych nie ma nawet co wspominać, bo się je po prostu ignoruje.

Daniel Gąsiorowski

buffett

2007-03-01 23:52:02 | ... | topol2

Re: GPW ponownie kończy na minusie

Przeżyłem wszystkie hossy i wszystkie bessy na naszym rynku i widzę, że ludzie popełniają te

same błędy. Największym błędem w końcówce hossy jest posiadanie dobrych spółek. W obecnej

fazie takich spółek mieć nie wolno. W tak daleko zaawansowanej hossie można mieć jedynie

wyjątkowo gówniane spółki spekulacyjne. W dobrych spółkach siedzą inwestorzy, którzy

inwestują fundamentalnie i rozmyślnie. Im bliżej końca, tym częściej przystępują do

wyprzedaży.

Teraz następuje okres bardzo niestabilny. Bez względu na to, w którą stronę sytuacja się

rozwinie, klienci TFI praktycznie już nie zarobią. Coraz więcej z nich zacznie wychodzić z

funduszy i to zjawisko trzeba właściwie ocenić. Ja mam już jedynie 10% ulokowanych w akcjach

i na dalsze decyzje mam czas do 3 października.

Przez 4 lata było świetnie, ale lepiej na razie być nie powinno.

Pozdr

Kikkhull

Podwyżka akcyzy na paliwa, gaz, alkohol, papierosy

Opłaty za psy, deszczowke, klimatyczne

POdwyzszenie VAT z 22 na 23 i dla dzieci z 6 na 23.

Nawet umarlakow obrobili z Pogrzebowego a jak już nie mieli pomyślą gdzie podnieść to ukradli 150 z OFE. To tak z pamięci te pro polskie działania.

buffett

Z pamiętnika pewnej damy

elamigo1 18.04.06, 17:32

"" ... i niewiarygodne szczęście które mnie spotkało. Nie dość, że okazało się

że wujek Robert znalazł żyłę złota w Kalifornii to jeszcze pamiętał o mnie i

przysłał mi zaproszenie do uczestniczenia w jego bogactwie, tam na miejscu.

Nigdy dotąd nie widziałam tylu bogatych ludzi i nigdy dostatek nie był tak

osągalny , To ogromne wydażenie dla skromnej dziewczyny spod Kielc. To co

teraz oglądam dookoła stanowi pewnie przedsmak tego co mnie czeka na miejscu.

Pozdrawiam was - Maria

12 kwietnia 1912 RMS TITANIC""

Mocny

@Gruby

"Mars (wraz z resztą kosmosu) się od nas oddala."

Wg obecnej nauki, owszem kosmos się rozszerza, natomiast jako, że Mars jest grawitacyjnie przywiązany do Słońca, podobnie jak i Ziemia więc Mars wcale się od Ziemi nie oddala (pomijając odległości jakie wynikają z trajektorii obu planet wokół Słońca).

Co więcej, inne gwiazdy w naszej Galaktyce i układy planet wokół nich również się od Ziemi nie oddalają, gdyż cała nasza galaktyka jest powiązana grawitacyjnie z czarną dziurą w centrum Drogi Mlecznej. Masę tej czarnej dziury szacuje się na około 4 mln mas Słońca.

Reszta kosmosu i inne galaktyki się od nas oddalają (z pewnym wyjątkiem). Natomiast ilość gwiazd w naszej galaktyce szacuje się na 400 miliardów, więc nie martw się, obiektów naszej przyszłej kosmicznej eksploracji nam nie zabraknie :)

Oczywiście jeśli zdążymy, wyżej napisałem o pewnym wyjątku, bo tak się składa, że jesteśmy na kursie kolizyjnym z inną galaktyką Andromedą, ale do tego jeszcze mamy trochę czasu.

Tak więc ogromny transport złota dopiero do nas leci (i to sam), a jak już doleci, to będziemy mogli przywrócić standard złota nawet jak Fed skupi wszystkie drukarki na świecie i odpali je 24h/7.

———-

@gruby napisal, ze:

@Jakub Szela napisał:

"A to że wywnioskowałeś że Mars fizycznie oddala się od Ziemi ,rozbawiłeś mnie do łez. To była tylko ironia że cofamy sie w rozwoju."

@gruby dalej:

“Tracisz czas. Wielokrotnie wcześniej dostawał wiedzę na tacy i nic z tego nie wyszło, wszystko przeszło bokiem.”

Odp: @gruby cytat do ktorego sie odwolujesz nie jest moj, tylko pochodzi z wpisu kolegi @deco10, ktory zamiescilem powyzej. W ktorym to kolega @deco10 rozumiem, ze nawiazywal do jakiejs twojej wypowiedzi. Wiec pudlo. A ta twoja ‘wiedza na tacy’, ktora tutaj czesto na blogu serwujesz, jest na poziomie twoich przemyslen o zlocie z twojego wpisu ponizej z ktorego sie nasmiewalem.

“Z braku kontrargumentów, wiedzy i umiejętności wnioskowania szczytem jego możliwości aktywnego udziału w dyskusji wydaje się być "hehehe" i "napaliłeś się zioła"

Odp. Kolego @gruby, napisales w wpisie ponizej kompletnie absurdalne rzeczy odnosnie zlota. Przeciez nawet najbardziej zapalony goldbug nie bedzie sie w stanie podpisac pod tymi ‘madrosciami’ - dlatego skwitowalem je smiechem i obrucilem w zart, zamiast wyslac cie na leczenie do Tworek.

“ewentualnie rzucanie cytatami z jednego bądź drugiego banku centralnego. Tacy wymagają współczucia raczej (dajcie @3r3 spycharkę to zepchnie ich ze skały), to dla nich właśnie na kubkach z kawą musi być napisane "warning, this may be hot".

Odp. Wiem, wiem, zauwazylem, ze cytaty bankow centralnych odnosnie kreacji pieniadza nie sa dla ciebie wiadygodne. Pisales nawet o bledach ktore popelnili, gdyz rozmineli sie bardzo z twoja wlasna teoria na ten temat.

“Weź za rączkę, pogłaszcz, przytul, daj im cukierka po czym idź i nakrzycz na przedszkolankę. Oni naprawdę oczekują że ktoś za nich się z życiem za bary weźmie i za nich porządek zrobi. Że ktoś za nich im pieniądze pomnoży, że ktoś za nich będzie rządził, myślał i tak dalej.”

Odp: @gruby, nie musisz sie o mnie martwic. Mnie obecny system odpowiada, nauczylem sie z nim wspolpracowac zeby robic pieniadze. Zapewniam cie, ze sie nie przemeczam i nie narzekam.

Ostatnio modyfikowany: 2019-01-04 01:11

Programista

Największym przegranym są fundusze emerytalne, które w ciągu jednego dnia straciły 65 miliardów USD z powierzonych im pieniędzy.

Zapewne wielu przyszłych rencistów w Stanach zaczyna zastanawiać się nad swoją przyszłością. Zwłaszcza, że niemal do momentu wyprzedaży

akcji, większość traderów polecała "buy" dla akcji Apple'a... Czyli mamy powtórkę z 2008 roku, kiedy do końca aktywa bankrutów opisywano jako "AAA".

Niemal na pewno zwała na akcjach będzie trwać jutro, spychając w dół rynek o następne setki miliardów USD w ciągu sesji.

W tej chwili kurs Apple'a spadł o 10% i jest to największy spadek od 6 lat. Kapitalizacja Apple'a zmniejszyła się o 450 mld dolarów od szczytów z 2018 roku. Rynek, wskaźniki PMI zachowują się podobnie do tego co działo się w 2008 roku. Wszystko wygląda jak początek czegoś na prawdę nowego.

Ostatnio modyfikowany: 2019-01-04 03:35

lenon

"@lenon ten myśli że jak wytlusci i napisze o TVP to już ma rację. Chaos to zrobili POwcy radośnie podwyzszajac cenę prądu na zlecenie Berlina. Zasługi PO

Podwyżka akcyzy na paliwa, gaz, alkohol, papierosy

Opłaty za psy, deszczowke, klimatyczne

POdwyzszenie VAT z 22 na 23 i dla dzieci z 6 na 23.

Nawet umarlakow obrobili z Pogrzebowego a jak już nie mieli pomyślą gdzie podnieść to ukradli 150 z OFE. To tak z pamięci te pro polskie działania."

Ja Ci treść ustawy przytoczyłem, więc z całym szacunkiem, jeżeli w dalszym ciągu zaprzeczałeś, to musisz być zaprogramowany, a takie rzeczy to tylko w TVP. Przykre to, bo takich ludzi musi być wielu.

Klimatyczne wprowadzono 50 lat temu, a deszczówkę 2. Co do reszty o PO, to się zgadzam, ale to nie oznacza, że jak Felek dokona na mnie mikcji, to mam się cieszyć z defekacji Antka.

Lech

puatki

Poza tym PiS też ma swoje za uszami jeśli chodzi o podwyżki cen prądu, chociażby minister Szyszko. VAT też jakoś nie obniżyli. Paliwo to mamy teraz droższe niż w Niemczech bo opłatę paliwowa dzielnie "biorą na siebie" narodowe czempiony itp.

Po prostu to dwie strony tej samej monety i nie wiem o co ta cała podnieta. PiS jest bardziej barbarzyński, ale ogólnie zmierzają zgodnie na te sama staje

cracko

No tak niestety jest. Ale Bartosiak jednocześnie słusznie zauważa, że to USA bardziej zależy na obecności w PL, niż powinno zależeć Polsce. Dlaczego? Bo to my mamy najważniejszy atut jaki można mieć w tego typu rozgrywce czyli terytorium. Zresztą w tym wywiadzie też to wspomniał tylko innymi słowami, przytaczając słowa szwedzkiego wojskowego. A że nasza klasa polityczna tego nie łapie to już inna para kaloszy.

Aliquis

Cytat: "Co Do EU to się musi określić czego chce czy woli pod wodzą USA jak do tej pory JAponia, której mimo wszystko było wygodnie oddać część suwerenności robić interesy czy wolą inaczej".

Owo "określenie UE" miało już miejsce przed kilku laty. Za B.Obamy próbowano to zrobić wspólnie, m.in. transatlantycko. Stąd różne porozumienia (TTP, CETA, TTIP) dystansujące się od Chin. Z kolei D.Trump ma podejście zindywidualizowane - wyznaje zasadę "ratuj się kto może", czyli obowiązuje hasło "make America rich again". I w ten sposób UE przestała być wspólnikiem w ratowaniu się, a stała się "tłustą gęsią" do podziału. Można przecież rozbić UE i powybierać co najlepsze dla siebie. Wydaje się, że nie będzie to trudne.

Pierwsze próby już za nami, np. groźby sankcji celnych, czy chociażby uszczęśliwianie UE drogim amerykańskim gazem. Wobec perspektywy utraty konkurencyjności, unijny przemysł chemiczny SAM wyniesie się za ocean. Dotknie to też podwykonawców, a więc nas, ale czego nie robi się dla idei. Eksodus przemysłu to początek, a potem biedniej, coraz biedniej. Niektórzy będą nawet szczęśliwi, bo wygrają swoje małe (lokalne) gierki, a jeszcze zostaną poklepani po ramieniu, usłyszą komplementy i obietnice o nieopuszczeniu w potrzebie.

Rozpad wygląda zwykle podobnie, najpierw rewolucyjne zamieszki, nowe rozdanie, nowa zależność i miejsce w szeregu. Potem przymusowo-dobrowolne zrozumienie interesów "pryncypała", np. rezygnacja z tańszych surowców na rzecz droższych, ale za to właściwych. Nie zaszkodzi jak upadnie jakaś większa organizacja finansowa, co zasłużyła na srogie kary (np. DB). A później już z górki. To, co samo wypłynęło do Chin, to nie wróci, ale za to może przypłynie z UE. Później, na gruzach UE zacznie się wyścig o łaskę pryncypała, a wygrać wcale nie musi ten, co dzielnie pomagał rozmontować UE, ale ten co większą daninę może dać. Hasło "dziel i rządź" wiecznie żywe.

Piszesz też "jak do tej pory JAponia, której mimo wszystko było wygodnie oddać część suwerenności robić interesy...".

Podobnie pisał #Arcadio w wątku: https://independenttrader.pl/top-10-wydarzen-2018-roku-cz-1-geopolityka.html (2018-12-24 10:40), który uważał, że "większość krajów" (wymienił: Niemcy, Japonię i Koreę Pd.), która awansowała "to sprzymierzeńcy USA". To prawda, tak było. Awansowali przed kilkudziesięciu laty, w innych czasach i warunkach. To prawdziwa historia, ale teraz jest to już tylko historia. Po upadku ZSRR wiele się zmieniło, jasne że nie od razu. W tej nowej rzeczywistości, już w latach 80 i 90-tych te kraje miały kryzysy: japoński i dalekowschodni, które przyhamowały rozwój Japonii, Korei i innych. To, na co pozwalano przez kilkadziesiąt lat (do lat 80-tych), później stopniowo zabrano pod wpływem politycznych nacisków hegemona. Teraz pójście drogą wymienionych państw jest już mało realne. To, na co zezwalał hegemon, gdy był wielki i syty, już nie wróci, bo wprawdzie jest jeszcze duży, ale coraz słabszy.

Wówczas poleciłem do obejrzenia film "Princes of the Yen": https://www.youtube.com/watch?v=p5Ac7ap_MAY

Widać w nim jak zmieniła się polityka USA względem Japonii (i również innych dalekowschodnich państw) wraz z upadkiem ZSRR. Można zdać sobie sprawę, że te marzenia o rozwoju przez podległość (poddaństwo) przeminęły i raczej nie wrócą, a jeśli nawet na chwilę wrócą to tylko taktycznie (dla wywołania określonych stanów zależności). Na pewno, "drugiej Japonii" nie będzie.

roundcube

"Złoto jest towarem który przy okazji jest pieniądzem. Ma również tą wspaniałą zaletę że jest jedynym środkiem rozliczeniowym pozwalającym prowadzić interesy wszędzie i z każdym. Jedni nie lubią rubli, inni juanów, jeszcze inni plują na dolary. A złoto przytuli z chęcią każdy.

Wreszcie: złoto jest sprawdzonym i działającym środkiem rozliczeniowym, środkiem który akceptowany jest dobrowolnie i sam z siebie (nikt nikogo i nigdy mieczem nie musiał przekonywać do akceptacji złota w wymianie handlowej), wyłącznie na podstawie własnych zalet. To wysoko jakościowy towar, powszechnie akceptowany jako pieniądz."

Zapomniałeś dodać, że w skali makro jest również "naturalnie" powiązane ze wzrostem produktywności

albo, że

zmiana podaży nigdy nie miała wpływu na inflację bądź deflację tego środka rozliczeniowego ^^ np. w Hiszpanii

System funkcjonuje poprzez ręcznie obniżanie lub podnoszenie wajchy ze stopą procentową tudzież dolewanie lub spuszczanie płynności jak zachodzi potrzeba. Mniej lub bardziej umiejętne podążanie za krzywą produktywności.

roundcube

"...a beknie za to Polska, bo teraz dla EU i Ruskich stajemy się wrogami, a dla USA jesteśmy polem walki (taką jeszcze nie podpaloną Ukrainą)"

Alternatywa? Święte przymierze UE-ROSJA ? a Polacy w jakiej roli tam mają wystąpić?

Kikkhull

gad18

Skoncz Pan juz z ta propaganda, to sie juz staje zenujace...

re "Polskie kopalnie tez trzeba zamknac, nie na darmo Niemcy nabudowali u siebie"

"21 grudnia w Niemczech zostaną zamknięte dwie ostatnie kopalnie węgla kamiennego: Prosper Haniel w Bottrop i Ibbenbüren w Münsterlandzie."

https://finanse.wp.pl/niemcy-zamykaja-ostatnie-kopalnie-wegla-kamiennego-6323475933145217a

Bobass25

@bobas więcej alt kont folksdojcze sobie pozakladajcie, żeby tłum w komentarzach robić.

Żadnej listy jeszcze nie podpisałem. Pamiętam że limity na emisję co2 doklepała kopacz, ale z drugiej strony traktat lizboński podpisał Kaczyński.

Tak samo pojawiają się informację że Kaczyński jest zwolennikiem utworzenia armii europejskiej.

odpowiedz mi i sobie na pytanie:

1)Czy dopuszczasz taką możliwość że komisja europejska uzna ustawę za niezgodną z prawem unijnym i rząd w podskokach uchwali nowelizację przez co ceny wzrosną a my usłyszymy tłumaczenie że to unia , że to jej wina itd.

2)Czy podobny scenariusz nie miał miejsca z ustawą o SN ?

Ty chyba dałeś się wpuścić w kanał i myślisz że to wszystko w polityce co się dzieje to tak na serio :)

easyReader

Ale na tym wp.pl (gratuluję żródeł info) to pewnie ci nie napisali że Niemcy otwierają ciągle kolejne kopalnie węgla brunatnego który jest z 10 razy bardziej szkodliwy dla środowiska niż kamienny? Jaka niespodzianka.

Pod te kopalnie Niemcy wycinają całe kompleksy leśne lasy i rozwalają zabytki.

Ale jak Polska chciała wybudować nową odkrywkę w lubuskiem to niemcy tak protestowali że RDOŚ państwa teoretycznego zawiesił postępowanie!!

https://biznesalert.pl/wojcik-niemcy-weglem-brunatnym-stoja-stac-beda/

https://wprawo.pl/2018/09/05/niemcy-wycinaja-las-pod-kopalnie-wegla-brunatnego-co-na-to-komisja-europejska/

Mocny

@gruby

"Złoto jest towarem który przy okazji jest pieniądzem. Tak jak wczesniej pisalem, zlota sie nie sprzedaje, ani nie kupuje, zloto sie wymienia. Wiec ja ustalilem, ze bede wymienial zloto za prad i gaz ktore zuzywam. Tak po prostu jest dla mnie lepiej, a dostawcy nie maja z tym oczywiscie problemu”

“Ma również tą wspaniałą zaletę że jest jedynym środkiem rozliczeniowym pozwalającym prowadzić interesy wszędzie i z każdym. Dlatego gdy wyjezdzam na wakacje zagranice, zamiast portfela z gotowka i kartami, zabieram sakiewke z kawalkami zlota i zlotymi monetami. Jest to genialna wrecz zaleta zlota, ktora niesamowicie ulatwia mi podrozowanie i robienie interesow nawet w najdalszych zakatkach swiata.”

“Jedni nie lubią rubli, inni juanów, jeszcze inni plują na dolary. A złoto przytuli z chęcią każdy. Dolarami probowalem placic ostatnio za bilet na dworcu w Krakowie, juanami za drinka w pubie w Sztokholmie, dolarami za zakupy w hipermarkecie w Londynie. Zgadnijcie co? Bezskutecznie! Dopiero jak wyjalem z sakiewki brylke zlota to moglem wymienic ja na te dobra. Cale szczescie, ze mialem sakiewke, zawsze mam.

Wreszcie: złoto jest sprawdzonym i działającym środkiem rozliczeniowym, środkiem który akceptowany jest dobrowolnie i sam z siebie (nikt nikogo i nigdy mieczem nie musiał przekonywać do akceptacji złota w wymianie handlowej), wyłącznie na podstawie własnych zalet. To wysoko jakościowy towar, powszechnie akceptowany jako pieniądz." Zloto dziala jako sprawdzony i dzialajacy srodek rozliczeniowy po prostu wszedzie, tzn. nie ma miejsca gdzie nie jest akceptowane, np. w Szwecji u @3r3 w warsztacie za pomoca zlota rozliczamy sie ze soba za wypite burbony, chasnicy za swoja specjalistyczna prace dostaja tam od @3r3 kawalki zlota (nikt ich do tej pracy i akceptacji zlota nie zmusza, we say no to human slavery). A jesli komus przychodzi ochota zeby zaplacic jakis podatek, to zanosimy ten powszechnie akceptowany towar ktorym jest zloto do urzedu podatkowego. Uslugi lecznicze tez wymianiam za zloto prosto z mojej sakiewki, tak wyglada zycie goldbuga. Mozecie za darmo korzystac z mojej wiedzy.

gad18

W Polsce zamykamy kopalnie wegla brunatnego ?

Chyba Kikkhul nie pisal o kopalniach wegla brunatnego ? Na temat prosze.

Jeszcze tylko brakuje Bagracza, ale pewnie zaraz sie uaktywni...

cheniek

@Faust

"...a beknie za to Polska, bo teraz dla EU i Ruskich stajemy się wrogami, a dla USA jesteśmy polem walki (taką jeszcze nie podpaloną Ukrainą)"

Alternatywa? Święte przymierze UE-ROSJA ? a Polacy w jakiej roli tam mają wystąpić?

Jakbyś nie miał założonych klapek na oczach, to dostrzegłbyś inne alternatywy. Po pierwsze, po co walczyć z UE czy z Rosją? Nie ma z tego korzyści, za to frukty są ze współpracy z oboma blokami.

Dla miłośników polityki historycznej przypominam lekcję historii z II wojny światowej. W koalicji z Hitlerem do wojny przystępowały Włochy, Słowacja, Rumunia, Chorwacja (Ustasze), Węgry, ukraińskie i nadbałtyckie oddziały "kolaborantów", a współpracowały Hiszpania czy Norwegia. Ponadto mieliśmy państwa bierne, jak Czechosłowacja. W opozycji do tego była "honorowa" Polska, która w 1938 roku postanowiła z polityki neutralnej przejść do realizowania polityki anglo-francuskiej. Mam wam teraz przypomnieć wynik tej rozgrywki z połowy 1945 roku? Z wyżej wymienionych państw największy rozpier...ol dotknął Polskę - katastrofa materialna i demograficzna (przykładowo, Czesi stracili w wojnie 2% ludności, Polska 17%). Po za Hiszpanią i Norwegią wszystkie kraje skończyły w bloku wschodnim, niezależnie czy wcześniej wybrały sojusz z Hitlerem czy "honorowy" z Anglią i Francją. Co zabawne, kraj ratujący żydów (Polska) jest dzisiaj obiektem żydowskich oczekiwań finansowych, zamiast ww. państw biorących udział w zagładzie tychże. Czyż można sobie wyobrazić bardziej tragiczne skutki polityki kąsania potężnych sąsiadów, samym będąc na smyczy odległych "sojuszników". Jak widać wiele jest osób, które taką politykę uważają za słuszną. Pytanie jest, czy są aż tacy głupi i niedouczeni, czy po prostu pełnią rolę pożytecznych idiotów dla zachodniej razwiedki.

Układ geopolityczny w szerokim pojęciu wygląda następująco:

- słabnący dotychczasowy hegemon USA;

- wschodzący nowy gracz Chiny;

Chiny potrzebują rynków na swoje towary, z których najatrakcyjniejszym wydaje się Europa (dużo ludzi, w dodatku względnie bogatych). Stąd USA widzą konieczność osłabiania Europy poprzez pogarszanie stosunków Europa-Chiny i Europa-Rosja. USA nie ma wpływu na relacje Chiny-Rosja, ale osłabiając Rosję może spowodować jej wewnętrzne zmiany, na fali których stosunki Chiny-Rosja mogą się pogorszyć. Dlatego amerykańskie ataki na wszelką współpracę Europa-Rosja mają podwójną korzyść (dla USA oczywiście). Ciekawie wygląda sytuacja z Indiami, które próbują być języczkiem uwagi. Dla USA największy koszmar to "sojusz" lub wzajemna neutralność bloku Chiny-Europa-Rosja-Indie. Próbują zatem przyciągnąć Indie m.in. nie karząc ich sankcjami za handel z Iranem (Indie kupują rosyjską broń i irańską ropę). Same Chiny chyba są nieufne wobec Indii, stąd bardzo prą do zbudowania trwałych relacji handlowych z Europą i Rosją (m.in. w ramach Jedwabnego Szlaku). Myślę, że do tej układanki geopolitycznej dojdą nowe czynniki: Północna Droga Morska i zagospodarowanie Arktyki, utrata możliwości USA w zakresie obalania południowoamerykańskich rządów i prezydentów, Afryka jak nowy obszar proxy wars.

Ostatnio modyfikowany: 2019-01-04 11:27

Kikkhull

Henryk

Witam wszystkich!

Dywagacje geopolityczne coraz bardziej interesujące, to dorzucę swoje 5 groszy.

Jacek Bartosiak udziela się w Fundacji Pułaskiego a na stronie fundacji mamy wyłożone militarne znaczenie CPK.

Tekst dla linku

Dodając do tego koncepcję Trójmorza (od Estonii do Bułgarii) bataliony USA i instalacje wojskowe na linii Trójmorza oraz przekop Mierzei Wiślanej to mi wychodzi linia blokady handlowej między UE i wschodem (Rosja, Chiny).

Kikkhull

gruby

"Bo to my mamy najważniejszy atut jaki można mieć w tego typu rozgrywce czyli terytorium."

Ale jesteś pewny że to nasi kontrolują to terytorium ?

- prezes NBP regularnie lata po rozkazy do Bazylei,

- prymas lata po rozkazy do Watykanu,

- prezes PiS lata po rozkazy do Londynu,

- obce wojska stacjonują na terenie RP (jak byli to Rosjanie to ówczesna opozycja dostawała spazmów z furią),

- miejscowy biznes jest tanim poddostawcą manualnie wymagających półproduktów dla mądrzejszych (Polacy żyją z pracy swoich rąk a nie głów),

- polska polityka zagraniczna po 1989 roku sprowadza się do ciągłego poszukiwania sponsora niczym pierwsza z brzegu studentka.

W tym kontekście przyznam Ci rację że oficjalnie to nasi kontrolują to terytorium, choć w szerszym kontekście kontrola lokalnego terytorium odbywa się na zasadach wprowadzonych przez Niemców w obozach koncentracyjnych. Kapo był zawsze swoim chłopem.

Albo inaczej: zapytajmy się MinFinu ile kontroli w zeszłym roku przeprowadził w firmach należących do polskiego kapitału a ile w firmach należących do kapitału zagranicznego.

Maciasos

Dla uzdrawiaczy sekciarzy antyPiS-u potocznie zwanymi POpaprancami Darujcie sobie To albo etatowcy albo poprostu sekciarze Pozdr

Lech

Pierwsza wyciągnięta tłusta gęś to Wielka Brytania, kiedyś mocarstwo, później kolonia USA na chwilę wyjęta przez UE wraca do szeregu...Druga to Ukraina zamieszkała w połowie przez Rosjan całkowicie zneutralizowanych i bez możliwości wpływu na swoje życie i działalność i w zasadzie o wykastrowanie tu chodziło o nic więcej.

Polska może być następna prędzej jak Grecja czy Portugalia z Włochami bo sama pcha się do rzeźni.. na siłę..

Złoto wymienisz na wszystko w każdym państwie i w każdym mieście najczęściej w lombardzie ...nie ma drugiej takiej waluty na świecie.

PO to nie było dno , ale pic to na pewno co najmniej dno i siedem metrów mułu..

Niemcy mają największe wydobycie węgla w Europie ponad 160 mln ton i zwiększają wydobycie , natomiast faktem jest że wydobywają już tylko węgiel brunatny w całkowicie zautomatyzowany sposób..

Ostatnio modyfikowany: 2019-01-04 13:19

Lech

Ostatnio modyfikowany: 2019-01-04 14:01

3r3

Ludzie żyjący w studni grawitacyjnej (na planecie) mają trudności (dość powszechnie) ze zrozumieniem iż eksploracja (kosmosu przede wszystkim) sprowadza się do przenoszenia konsumenta od bana do banana, a nie zwożenia bananów z obcych planet na punkt startowy, ponieważ koszty termodynamiczne każdego opuszczania studni czynią banany bezprzedmiotowymi. Nie ma większego marnotrawstwa niż wrzucanie czegokolwiek do studni. Pierwsza technologia jaka będzie miała istotność dla górnictwa to stocznia orbitalna połączona ze zdolnością niszczenia planetoid (na potrzeby materiałowe, czyli przetwórstwo - ?hutnictwo też).

To wszystko jest tak bardzo odległe od naszego obecnego poziomu konsumpcji energii, że nie ma co sobie głowy zawracać - na razie to większość ludzi możesz zatruć tlenem przytrzymując ich w zanurzeniu poniżej siedmiu metrów głębokości pod wodą. Dla kilku miliardów osobników podskoczyć pół metra nad ziemię i zanurkować sześć to jest granica eksploracji bo jeszcze nie mają na buty.

Kapitalizm finansowy nie jest ustrojem do eksploracji kosmosu, wersja użytecznościowo/termodynamiczna powoli się ujawni jako nadbudowa nad finansowym, tak jak ten był nad towarowym, a tamten nad pogłównym.

Mit dotyczący osobliwości AI też jest już do pogrzebania - po pierwsze z powodu rezultatów, a po drugie z powodu workaround jakie przewidziano pół wieku temu i akurat dziś już mamy narzędzia do realizacji nie tylko za zgodą natury, ale nawet wbrew^^

@Mocny

"Po trzecie, w tym momencie Chinczycy jesli tylko beda mieli ochote moga zawalic cene zlota na dobre, informujac caly swiat o tym, ze na ksiezycu jest go mnostwo."

U mnie w piwnicy jest różowy słoń i łańcuch tego słonia jest wykonany z nieskończonej ilości złota - równie dobra informacja, z tym że kupcy poważni wierzą wyłącznie w macane własnymi zębami.