W tym tygodniu rynki żyły komunikatami Europejskiego Banku Centralnego oraz Rezerwy Federalnej. Patrząc z szerszej perspektywy, pojedyncza decyzja jednego czy drugiego banku odnośnie stóp procentowych nie ma aż tak dużego znaczenia. Dużo bardziej liczą się plany i zapowiedzi na kolejne miesiące.

EBC czy FED – kto wydrukuje więcej?

Ostatnie miesiące pokazują jak szybko mogą zmieniać się plany Rezerwy Federalnej, czyli najważniejszego banku centralnego świata. Jeszcze na początku października jej szef Jerome Powell twierdził, że szykują się kolejne podwyżki stóp procentowych, tak aby ostatecznie ich poziom zrównał się z inflacją.

Minęły dwa miesiące. W grudniu faktycznie podniesiono stopy procentowe, natomiast Powell ogłosił nagle, że neutralny poziom jest już praktycznie osiągnięty. Presja jaka towarzyszyła trwającym wówczas spadkom na rynku akcji, sprawiła, że FED zaczął odchodzić od swojej polityki podwyższania stóp i redukcji bilansu. Dla przypomnienia, redukcja bilansu oznacza, że FED pozbywa się części aktywów z bilansu, ograniczając w ten sposób płynność na rynkach. Ma to kluczowe znaczenie, ponieważ w ostatniej dekadzie akcje były uzależnione od wielkości bilansów banków centralnych – jeśli prowadzony był dodruk, to akcje drożały. Z kolei jeśli dodruku nie było, akcje traciły.

Już w trakcie tego roku FED dał do zrozumienia, że seria podwyżek stóp procentowych została chwilowo wstrzymana, a redukowanie bilansu zostanie zakończone we wrześniu. Poniżej możecie zobaczyć o ile udało się go zmniejszyć (porównajcie sobie obecne poziomy do 2007 roku, przed rozpoczęciem pierwszej rundy dodruku).

Ujmując to wszystko w najprostszych słowach: okazało się, że bank centralny USA nie jest w stanie normalizować polityki przez dłuższy czas. My pisaliśmy o tym także w poprzednich latach, natomiast część rynku łudziła się, że będzie inaczej.

FED nie jest wyjątkiem. Jeszcze gorzej wygląda przypadek EBC, który w grudniu oficjalnie zakończył dodruk. Sytuacja gospodarcza w strefie euro już wtedy wyglądała nieciekawie, więc w marcu Europejski Bank Centralny ogłosił kolejną rundę tanich kredytów dla korporacji. To posunięcie okazało się być niewystarczające, więc szef EBC Mario Draghi dał wczoraj do zrozumienia, że możliwe są obniżki stóp procentowych oraz ponowne skupowanie obligacji za wykreowaną z powietrza walutę.

Przypominamy, że główna stopa procentowa w strefie euro wynosi dziś 0%, więc Draghi ogłosił tak naprawdę pójście w kierunku negatywnych stóp procentowych!

Po słowach Draghiego euro zaczęło mocno tracić (skoro EBC zapowiada dodruk, to oznacza to osłabianie europejskiej waluty).

Komunikat EBC natychmiast skomentował Donald Trump, który dał do zrozumienia, że swoimi działaniami Draghi wzmacnia dolara, co pogarsza sytuację amerykańskich eksporterów. W chwili pisania tekstu jesteśmy przed komunikatem FEDu, natomiast nie ma wątpliwości, że posunięcia EBC będą wykorzystane jako argument dla złagodzenia polityki Rezerwy Federalnej. Nie ma w tym przypadku znaczenia czy FED obniży stopy już dziś czy za miesiąc. Chodzi po prostu o silne argumenty dla porzucenia podwyżek stóp i sprowadzenia ich poziomów poniżej zera.

Obniżki stóp to za mało

Od grudnia 2015 do grudnia 2018 roku FED podwyższył stopy procentowe z 0% do 2,5%. Na tle historii to niewiele, natomiast w obecnych realiach jest to znacząca zmiana ponieważ Europejski Bank Centralny i Bank Japonii nie są w stanie podnieść stóp nawet o 0,25%.

Obniżanie stóp procentowych oznacza, że rządy, przedsiębiorstwa i gospodarstwa mogą zaciągać kredyty po niższym koszcie. Teoretycznie jest to zatem pozytywna informacja dla rynku akcji. W praktyce jednak, pierwsza od dawna obniżka stóp procentowych to konkretny komunikat: sytuacja gospodarcza uległa znacznemu pogorszeniu, więc musimy złagodzić naszą politykę.

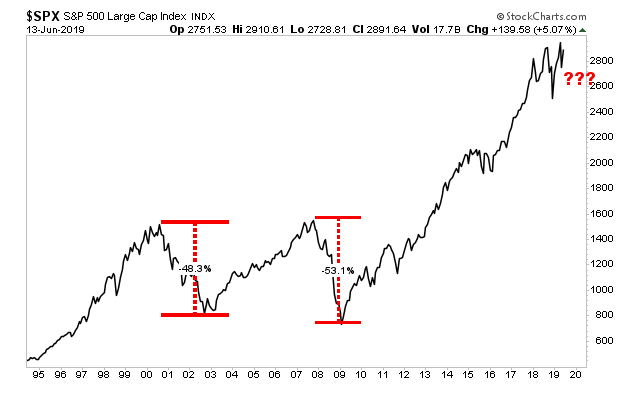

W XXI wieku pierwsza obniżka stóp ze strony FED (rok 2001 oraz 2007) oznaczała początek recesji w gospodarce i bessy na giełdzie. Rynek dwukrotnie doznał przeceny o ok. 50%.

Kluczowe pytanie brzmi: czy tym razem będzie podobnie? A może FED zmienia kurs odpowiednio wcześnie i w ten sposób jest w stanie zapobiec załamaniu?

Naszym zdaniem dotarliśmy do momentu w którym obniżki stóp procentowych nie wystarczą do uratowania sytuacji. Wiemy, że spora część osób zwraca uwagę na rynek akcji, który znajduje się blisko szczytów. Niestety, to rynki walut i obligacji szybciej reagują na wydarzenia.

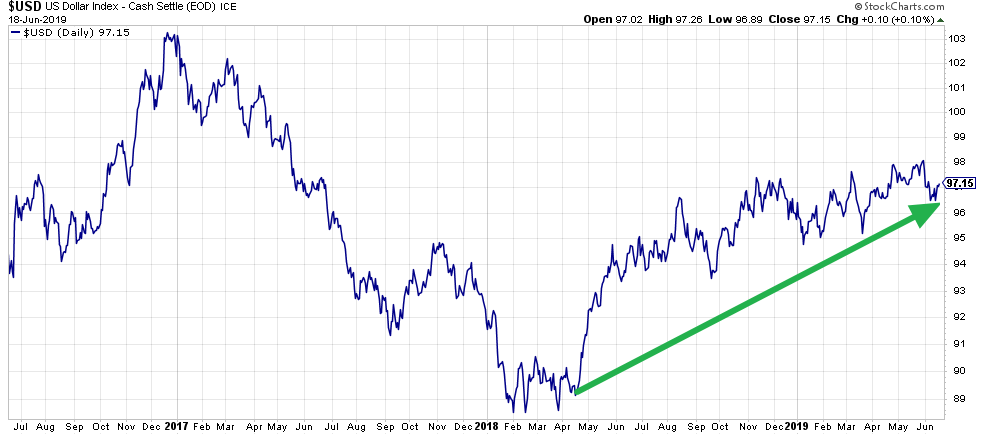

W przypadku rynku walut, mimo zapowiedzi luzowania polityki monetarnej, wciąż mamy do czynienia z umacniającym się dolarem, co oznacza, że kapitał ucieka do waluty uważanej za bezpieczną:

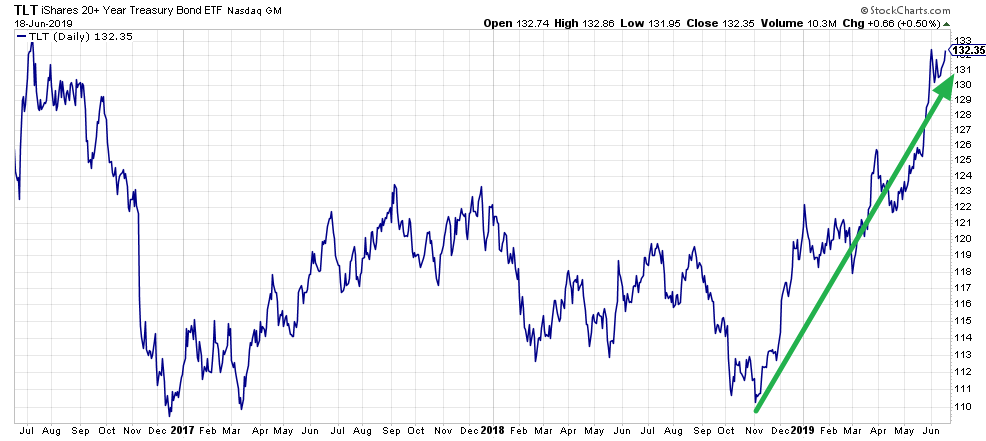

Z kolei obligacje to aktywo, do którego inwestorzy uciekają kiedy panuje niepokój oraz kiedy zmniejszają się oczekiwania inflacyjne (co jest typowe dla końcowej fazy cyklu gospodarczego, którą mamy obecnie). Tak wygląda wykres obligacji długoterminowych USA (silne wzrosty w ostatnich miesiącach):

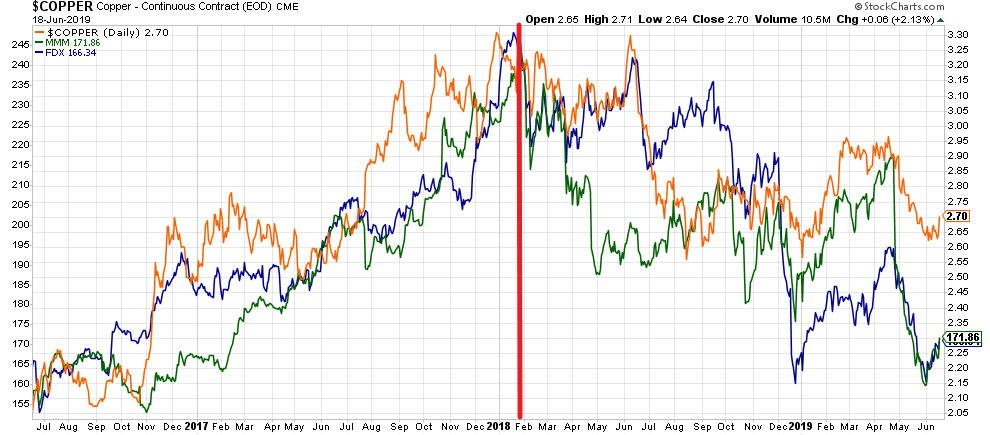

Kolejny wykres to kilka ciekawych mierników, które są odbiciem sytuacji gospodarczej. Na pomarańczowo cena miedzi, na niebiesko notowania spółki FedEx, na zielono notowania spółki 3M (producent 55 tys. różnych produktów). Dwie ostatnie spółki dobrze odzwierciedlają stan gospodarki.

Jak widzicie, w przypadku niemal wszystkich tych punktów odniesienia, do zmiany trendu doszło na początku 2018 roku (szczyt koniunktury gospodarczej).

Wszystkie powyższe wykresy wskazują na silne spowolnienie gospodarcze. Oczywiście to samo wskazują dane z Europy, Ameryki Południowej i Azji – było ich tu w ostatnim czasie sporo, więc nie będziemy się powtarzać.

Co zrobi FED?

Na ten moment rynek zakłada, że do marca 2020 roku FED przeprowadzi 3 lub 4 obniżki stóp procentowych. Są one już wliczone w ceny aktywów na giełdzie, więc w razie silnego uderzenia recesji w USA (na co wiele wskazuje) samo obniżanie stóp nie będzie wystarczające.

Jakie mogą być kolejne ruchy Rezerwy Federalnej? Najprawdopodobniej doczekamy się ponownego skupowania obligacji ze wykreowaną z powietrza walutę (tzw. QE). Jest to o tyle prawdopodobne, że takie plany ma EBC. Możliwe zatem, że w mediach będziemy obserwować teatrzyk w którym EBC będzie zwiększał dodruk, a Amerykanie będą oskarżać Europę o nieuczciwe osłabianie waluty. FED będzie miał zatem pretekst do powrotu do dodruku. Będzie to jednak tylko przedstawienie dla tłumu, a w rzeczywistości jedna i druga strona będą mogły uzasadnić to, co jest im potrzebne – dodruk, dodruk i jeszcze raz dodruk.

Problem polega na tym, że utrzymywanie sztucznie niskich stóp procentowych oraz wprowadzanie na rynki dodatkowego kapitału pomaga w opanowaniu sytuacji na giełdzie, ale nie zawsze jest w stanie uzdrowić gospodarkę. Dlaczego? Powód jest prosty. Jeśli mamy schyłkową fazę cyklu, gdzie zadłużenie na każdym poziomie jest horrendalnie wysokie, to jaką różnicę ma niby przynieść obniżenie kosztów kredytu?

Jeśli ktoś zjadł właśnie trzy obiady, to będzie mu bardzo trudno wcisnąć czwarty, nawet jeśli gospodarz restauracji powie, że posiłek jest darmowy.

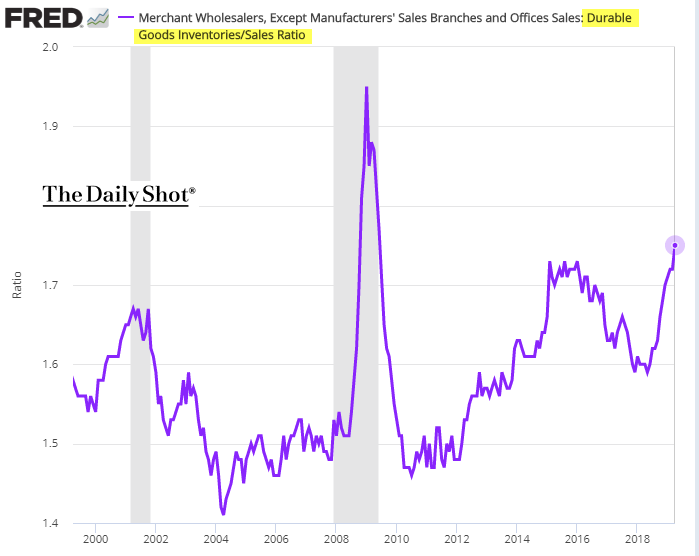

Owszem, w oparciu o tańszy kredyt niektóre przedsiębiorstwa mogą istnieć i działać dalej. Co z tego jednak, jeśli popyt na ich dobra i usługi będzie coraz mniejszy? Objawia się to np. wzrostem zapasów, ponieważ dobra nie znajdują nabywców (na poniższym wykresie wskaźnik zapasów do sprzedaży dla dóbr trwałych np. samochody, meble).

Nie możemy zapominać, że sytuację w gospodarce dodatkowo pogarszać będą cła. O ile dla Donalda Trumpa są one kołem zamachowym kampanii pod przyszłoroczne wybory, to już dla Amerykanów oznaczają po prostu wyższe ceny produktów. To z kolei oznacza, że obywatele USA zakupią mniej dóbr np. z Azji. To przełoży się na niższe zarobki azjatyckich firm, które będą musiały zwolnić część pracowników. W ten sposób decyzje polityczne rozejdą się po globalnej gospodarce.

Jak widzicie, cła na pewno nie okażą się tu wsparciem.

Koniec końców, FED będzie zmuszony sięgnąć po bardziej radykalne środki. Już kilka miesięcy temu jeden z przedstawicieli FED przyznał, że w pogotowiu trzymane są narzędzia, które podczas poprzedniego kryzysu zostały uznane za zbyt ekstremalne (!).

Szczegóły na ten temat zachowamy tym razem dla naszych klientów i kursantów, do których trafi druga część tego artykułu.

Podsumowanie

Z całą pewnością możemy powiedzieć, że banki centralne szykują się do walki o wyższą inflację, która będzie miała za zadanie zredukować wartość zadłużenia. Po komunikatach EBC i FED wiemy już, że pierwszym narzędziem będą obniżki stóp procentowych. Potem powróci znane nam od dekady skupowanie aktywów za walutę prosto z drukarki. Zmiana będzie polegać na tym, że dodruk stanie się praktycznie stałym narzędziem banków centralnych, a nie ostatnią deską ratunku.

Jak wspomnieliśmy wcześniej, to wszystko może nie wystarczyć do poprawy sytuacji gospodarczej (ceny akcji czy obligacji to osobna sprawa). FED będzie zmuszony do użycia ekstremalnych narzędzi. W którymś momencie obecna tendencja deflacyjna (nie twierdzimy że inflacja jest niska, ale że chwilowo spada ona w wielu gospodarkach) odwróci się o 180 stopni. Wówczas dolar zacznie tracić, a umocnią się waluty surowcowe.

Dla inwestorów kluczowe pozostaje pytanie: czy do tego czasu na giełdzie doczekamy się przecen czy jednak inwestorzy rzucą się na aktywa jeszcze zanim banki centralne potwierdzą wprowadzenie ultra luźnej polityki? Naszym zdaniem mimo wszystko doczekamy się jeszcze w tym roku istotnych spadków, ponieważ reakcja banków centralnych okaże się być spóźniona i zbyt słaba.

Na koniec warto dodać, że to wybicie inflacyjne do którego dojdzie nie powinno być kojarzone z rozwojem gospodarczym. Będzie to okres stagflacji, czyli stagnacji gospodarczej połączonej z wysoką inflacją. Całość przypominać będzie wydarzenia z lat 70-tych.

Zespół Independent Trader

AllYourBase

https://fred.stlouisfed.org/graph/?g=mc6A

Szukalem na blogu odniesienia do tego parametru, i ogolnie chcialem zwrocic na niego uwage, moze wszyscy sie czego nowego dowiemy.

Dante

https://pl.investing.com/economic-calendar/eia-crude-oil-inventories-75

Obligacje

https://pl.investing.com/etfs/direxion-30-yr-tr.-bull-3x-shrs

Ostatnio modyfikowany: 2019-06-19 17:13

janwar

janwar

Finansjera boi się, że Trump może wywołać katastrofę gospodarczą na miarę kryzysu lat 70.

Musimy też pamiętać, że polityka handlowa Trumpa może doprowadzić do retorsji ze strony krajów, których eksport do Stanów Zjednoczonych zostałby obłożony opłatami celnymi, co w efekcie doprowadzi do wojny handlowej oraz do wyhamowania silników międzynarodowej gospodarki.

https://businessinsider.com.pl/finanse/donald-trump-i-stagflacja-w-usa-co-to-oznacza/dx83fxb

Dante

Ostatnio modyfikowany: 2019-06-19 18:41

growing

polish_wealth

Ostatnio modyfikowany: 2019-06-19 19:52

janwar

Gratulacje i dzieki .

Dante

The Federal Open Market Committee kept the fed funds rate in a range of 2.25% to 2.5%..

In a sign that the Fed is laying the groundwork for more accommodative policies, the central bank ditched "patient" from its policy language, and said it would "act as appropriate to sustain the expansion."

https://www.investing.com/news/economy-news/federal-reserve-keeps-rates-steady-but-opens-door-to-easing-1902093

TabulaRasa

P.S Tu nie tnie jak coś:

https://www.youtube.com/watch?v=Fu1mYhtcSJM

Ostatnio modyfikowany: 2019-06-19 20:46

Freeman

Freeman

polish_wealth

Ostatnio modyfikowany: 2019-06-19 21:47

Dante

Całkiem dobry dzień - nie co można narzekać. Obawiałem się, że "grubasy" dzisiaj najpierw mocno poshortują, a dopiero pod konferencję ostro wskoczą z kapitałem na longa. Na szczęście rozstawili małe pułapki na niedźwiedzie i czekali do konferencji.

W skrócie, spokojny i w miarę techniczny dzień - swoją drogą górnicy i tak wypadli lepiej jak ETF UWt na ropę.

PS. Jakby coś to kolejny raport o zapasach ropy za tydzień w środę o 16:30

https://pl.investing.com/economic-calendar/eia-crude-oil-inventories-75

Freeman

Freeman

Ostatnio modyfikowany: 2019-06-19 22:04

Dante

W 2016r. był dołek cyklu surowcowego i wtedy surowce oraz metale były bardzo mocno wyprzedane. Wiele fajnych royalties surowcowych chodziło po kilka dolarów, a teraz są nierzadko 3 - 8 razy droższe. Na taki sam set up jak w 2016r. będzie trzeba poczekać ładnych od kilkanście do 20 - paru lat.

Górnicy bardzo ładnie technicznie chodzą - oparcie się o MA50, a teraz o MA200 i potencjał ruchu pod kolejne opory.

TabulaRasa

Krzysztof1975

po co kręcą tym kompletnie nieaktualnym systemem. po co tworzą bilansy, by je redukować, a następnie wymyślać różne "instrumenty" by je pucować pod publikę, ze niby nie jest tak jak wszyscy wiedzą, że jest. po co ta cała szopka. po co tworzyć coś, co już w zasadzie jest tylko bytem wyobrażonym - jak dług publiczny i pastwić się nad tym, zarządzać tym, marnować energię na tłumaczenie jak to spłacić, a przecież i tak wszyscy wiedzą, ze to niespłacalne. po co robić tąc całą grę we wskaźniki gospodarcze i opierać na tym jakieś analizy, skoro wszyscy wiedzą, ze to jedna wielka manipulacja po to by kłamstwo przykryć kłamstwem. rozstrzasamy tu bilanse fedu, stopy procentowe, inflacje, i inne cuda oparte na wziętych z czapki wskaźnikach, jakiś niewyobrażalnych kwotach, które tak na prawdę nie istnieją i na tej podstawie tworzymy projekcje zdarzeń, w sytuacji, gdy tak na prawdę to wszystko jest o kant tyłka rozbić. to koniec pewnej epoki, trochę jak koniec ekonomii średniowiecza - świat się zmienił, a bankierzy nadal naliczają dni pańszczyzny, których nie ma już komu odrobić.

Freeman

janwar

Pieknie to opisales.

Po co to wszystko?

greg240

dziennikarz zadalpytanie obilans,powellwimijajaco,ze bedzie stosowalpolityke akomodacyjna, pewni by goscia zbyc, bo co mial powiedziec,ze nigdy nie zredukuje^^

@Krzysztof1975

" po co tworzą bilansy, by je redukować,"

po to by system trwal, jezeli ktos bierze kredyt powstaje x waluty, a potrzeba na splate x+y, to podczas zakupow bankiera i zwiekszenia

bilansu powstaje y waluty ktora trafia na rynek, i system pieknie sie stabilizuje:) , pozniej dlugi sie odpisze, problem jest gdzies indziej bledna alokacja umiejetnosci ludnosci (zasobow) masa durni, ktorzy zarabiaja ciagle tyle samo przy rosnacej bazie monetarnej, place nie nadarzaja za kosztami,

a obciazenia kredytowe rosna, jak zmusic leni w zachodnim swiecie do wykonywania pozytecznej pracy przebranzowienia , lub zasowania wiecej

jak to czynia zolte ludziki, Gdyby chociaz 90% populacji wykonywalo pozyteczna prace, wszystkim zyloby sie lepiej i dostatniej.Nie ma lepszego systemu by zapedzic dobrowolnie ludziki do pracy, oby system trwal amen, kiedys bylem przeciwnikiem , ale zmienilem zdanie, nie podoba mi sie tylko ,ze beda musialy rosnac obciazenia podatkowe,chociaz musze tojeszcze przeliczyc nominalnie rosna ale czy % czy obciazenia podatkowe uroosna mi niz przychody:) wraz z wzrostem podatkow pewnie bedzie malala wolnosc i rosla inwigilacja co nie jest fajne, lezec bykiem, albo robic na siebie,czekajac na lepsze czasy:)

Ostatnio modyfikowany: 2019-06-19 23:16

growing

3r3

"Nie ma lepszego systemu by zapedzic dobrowolnie ludziki do pracy,"

Można bez tej dobrej woli, wtedy podatki nie będą potrzebne^^

@Krzysztof1975

Banksta tworzy pozycję negocjacyjną by suchą nogą w szyku zwartym przejść do nowego zamordyzmu utrzymując pozycję w miarę dominującą. A przynajmniej taką żeby ich przy tym przechodzeniu nie zjedli.

z01

Mostek

janwar

Zloto przez noc uroslo o +1,82%?

Niebywale.

Ciekawe czy gornicy zareaguja adekwatnie?

cuda, cuda!!!

czy mozna sobie wyobrazic co bedzie gdy rozpoczna sie rzeczywiste obnizki stop ?

Ostatnio modyfikowany: 2019-06-20 08:27

Spy

janwar

Nie narzekaj i przypomnij sobie ile czasu dostawalo w doope.

Teraz wszyscy spoznialscy musza jeszcze dolaczyc do wzrostow.

Daj ludziom szanse.

Ostatnio modyfikowany: 2019-06-20 08:38

Freeman

Spy

Absolutnie nie narzekam , wręcz przeciwnie :) to tylko stwierdzenie faktu a to że chwilowo może się schłodzić nie zmieni ogólnego trendu

Jedyny minus to fakt że wszędzie już od rana piszą jak o inwestycji życia a to nigdy dobrze się nie konczy

gruby

"Absolutnie nie narzekam , wręcz przeciwnie :)"

Albo pokłady barbarzyńskiego reliktu w kopalniach Londynu i Nowego Jorku zaczynają się wyczerpywać albo papierki zaczynają parzyć w ręce. Czy tak czy siak nie ma powodu do zadowolenia.

z01

Też tak myślę.

Cały, niespełna trzydziestodolarowy, wystrzał na złocie zajął tylko 2h. To znaczy, że za wzrostem stoi najprawdopodobniej jedna organizacja lub grupa insiderów. Inczej taki ruch potrwałby o wiele dłużej. Nawet uwzględniając, że zgarnęło ludziom masę stop-lossów wystrzał jest imponujący.

Ostatnio modyfikowany: 2019-06-20 08:45

jazon

Lech

.."później długi się odpisze"..

Mimo wszystko trzeba kogoś okraść albo oszukać żeby sobie odpisać...bo trzeba mieć z czego..

Krzysztof1975

piszesz, że system ma trwać. tylko, że ten system nie opiera się już na spójnej logice i na regułach. system opiera się na odruchach i na zmitologizowanej rzeczywistości. trochę jak pies pawłowa. stopy procentowe w górę o 0.25% (jakby to miało jakieś znaczenie) i kapitał idzie do "safe heaven" czyli do dolara .... jakim trzeba być durniem by dolara traktować jako bezpieczne aktywo, gdy biliony tego czegoś drukowane są z czapki. utarły się pewne reakcje na określone bodźce i nikt nie zwraca uwagi na zmiany rzeczywistości i na zmiany kontekstu. robimy tak jak zawsze, bo zawsze tak robiliśmy, wrzucamy historyczne wykresy i twierdzimy, ze dzisiaj będzie tak jak w latach 70, bo podobnie wygląda wykres. tak jak pisałem obecna ekonomia opiera się na odruchach. robi się coś w np. w przekonaniu o jakimś wzroście awersji do ryzyka i robi się to bo wszyscy to robią, bo tak zawsze robili, gdy zapalała się lampka.

Keracz

@Krzysztof1975

Materializm, ekonomia, geopolityka i im podobne to zwiedzenie, odwrócenie uwagi od prawdziwych intencji tego, który jest ojcem kłamstwa, a pieniądze są jego odchodami, za którymi większość tego świata goni bezrozumnie i zatraca się.

janwar

Ty to potrafisz spieprzyc dobra impreze.(przewaznie)

Ostatnio modyfikowany: 2019-06-20 09:28

vis maior

janwar

Irańska państwowa agencja IRNA twierdzi, że Gwardia Rewolucyjna zastrzeliła amerykańskiego drona szpiegowskiego. Armia USA odmówiła komentarza w tej sprawie. Anonimowy urzędnik potwierdza zajście.

https://www.bankier.pl/wiadomosc/Gwardia-Rewolucyjna-zestrzelila-amerykanskiego-drona-7693274.html

Freeman

Freeman

janwar

Albo nie spali wcale. Fakt , dolar spada, a zloto sie ociaga ze wzrostem.

gruby

"Ty to potrafisz spieprzyc dobra impreze.(przewaznie)"

Patrzę na relikt z pozycji kupującego i bardzo mi nie smakuje to co chwilowo widzę bo mi waga zakupów na pysk leci. Nie chodzi o te 99 owiec które mi owczarki na hali pilnują, chodzi o te pojedyncze które się jeszcze poza moim stadem błąkają. No co ty, Biblii nie czytałeś ? Jeszcze kilka lat temu na tej stronie byli goście którzy na poważnie twierdzili że złoto będzie po 800 albo i po 400 FEDów za uncję nawet. No i kurna co ?

Na wydawanie reliktu jeszcze nie nadszedł czas, krew się po ulicach nie leje.

Z innej beczki choć powiązane z tematem:

ludzie z @ITT: jak w ostatnim czasie rozwija się stosunek oficjalnej ceny złota papierowego do ilości kontraktów na nie opiewających ? Albo ujmując inaczej: jaki jest stan metalowych zapasów comexu w porównaniu do ilości certyfikatów na to złoto znajdujących się w obiegu ? Dawno temu gdzieś pokazywaliście odpowiednie wykresy, moglibyście je ewentualnie zaktualizować ?

Ostatnio modyfikowany: 2019-06-20 11:30

BartArt

Duży wolumen wskoczył na górnikach w Azji, np. Zijin Mining Group ponad 82M.

janwar

To bardzo dobra wrozba.

janwar

https://fakty.interia.pl/deutsche-welle/news-niemiecka-prasa-polityczny-walec-trump-miazdzy-wszystkich,nId,3054299

Iran ostrzega USA: Będziemy stanowczo reagować

https://fakty.interia.pl/swiat/news-iran-gwardia-rewolucyjna-zestrzelila-szpiegowskiego-drona,nId,3054253

Ostatnio modyfikowany: 2019-06-20 12:19

Dante

USD w końcu stał się walutą safe havenową

Ciekawe portfolio na najbliższe inflacyjne miesiące

https://www.youtube.com/watch?v=ewQ1ucEMCmo

Aczkolwiek co do TLT się nie zgadzam.

Podaż M3

- dla Polski

Podaż M3 vs rynek akcji

- w Japonii

- w eurostrefie

Ostatnio modyfikowany: 2019-06-20 12:51

Dante

Ostatnio modyfikowany: 2019-06-20 13:00

rtoip77

Co to znaczy że będzie przypominać sytuację z lat 70

Jestem młody i nie wiem.

Jak mam kredyt , niskę oprocentowanie plus gwarancję że nie podniosą jak stopa procentowa pójdzie w górę to się opłaca spłacić wcześniej czy czekać.

Dzięki za odpowiedź i mam nadzieję że nie zanizam poziomu za bardzo swoimi pytaniami

Ostatnio modyfikowany: 2019-06-20 13:19

Krzysztof1975

nic to nie znaczy

to dwa różne światy

lata 70 to inna ekonomia, inna rzeczywistość - analogowa, bez dodruków, bez gigantycznych długów, bez niewyobrażalnie gigantycznych rynków finansowych. ledwo co oderwali dolara od złota. nie wiem co tu porównywać.

gasch

"Jak mam kredyt , niskę oprocentowanie plus gwarancję że nie podniosą jak stopa procentowa pójdzie w górę to się opłaca spłacić wcześniej czy czekać."

Na czym polega gwarancja, że nie podniosą?

Popatrz na wykresy stóp procentowych na przestrzeni kilkudziesięciu lat i odpowiedz sobie na pytanie, czy aktualna sytuacja jest normalna i czy będzie trwać kilka czy kilkadziesiąt lat.

Dante

Wyobraź sobie, ze jest rok 1999r. i następnie prześledź jak zmieniały się stopy i sytuacja kredytobiorców w krajch o podobnym rozwoju gospodarczym na jakim jest dzisiaj Polska

Freeman

Ostatnio modyfikowany: 2019-06-20 14:18

janwar

polish_wealth

Czyli od poziomu 1383 USD mam shorta, bawimy sie ^^ Zobaczymy co będzie xP

Gold H4/D1 jest technicznie duży potencjał do spadku, ale to jest siedzenie na bombie, nie wiemy dosłownie jak @ Freeman zauważa co się dzieje w tle.

Życzę dobrze wszystkim trzymającym longi na górnikach, ale panowie otwórzcie D1 i H4 i powiedzcie mi że to się nie spierd**** zaraz albo za parę godzin.

Z jednej strony jak wszystkim pewnie stanął mi pitok, że się złoto ruszyło ponad poziom, ale to złe wiadomości dla świata.

Jeżeli złoto i ropa rośnie jednocześnie a Iran atakuje drony USA, a na JP piszą, że Iran przeprowadza jakieś szpiegoskie akcje,

To raczej coś sie dzieje.

@ Dante, tego samego dnia co Oil Inventories, to będzie OPEC summit, nie mam jeszcze scenariusza, ale jedno jest pewne, będzie na czym zarobić,

Ostatnio modyfikowany: 2019-06-20 15:11

Spy

Do tego co napisałeś dodalbym jeszcze rosnące akcję więc rośnie ropa, złoto , akcje - chyba ktoś tu oszukuje ;)

gruby

"Rząd próbuje regulować wysokości czynszów ale bezskutecznie."

Najpierw sektor publiczny sprzedał półtora miliona mieszkań inwestorom prywatnym a później kanclerzyca zaprosiła ponad milion śniadych którzy oczywiście zaczynają powoli ściągać rodziny. Aby zaś doprawić potrawę uchwalono że nie wolno już meldować się na pobyt stały mieszkając na polu kempingowym co dla rosnącej rzeszy ciężko pracujących proli stało się jedyną alternatywą dla przepełnionych miast. Brak meldunku to brak możliwości zarejestrowania samochodu, bez samochodu dojazd z zadupia do pracy możliwy nie jest, bez pracy zaś pozostaje wegetacja na kroplówce pomocy socjalnej. I kółko się zamyka.

Efektem tego miastami rządzą drodzy kolorowi goście którym czynsze opłacają gminy, biali wegetują na obrzeżach odcięci od cywilizacji a jednocześnie wszyscy dookoła pieprzą coś o braku siły roboczej.

A na końcu niemieccy politycy strzelają w telewizorze karpia że AfD zaczyna podbierać im wyborców.

janwar

Chiny liczą, że USA posłuchają skarg swoich przedsiębiorców i przestaną grozić cłami oraz prowadzić wojnę handlową – powiedział Gao na cotygodniowej konferencji prasowej w Pekinie

https://www.pb.pl/chiny-gotowe-do-negocjacji-handlowych-z-usa-964008

Trump chce się dogadać z Rosją i Chinami

Prezydent USA Donald Trump powiedział w środę, że spotka się z prezydentem Rosji Władimirem Putinem podczas przyszłotygodniowego szczytu G20 w Japonii.

https://www.pb.pl/trump-chce-sie-dogadac-z-rosja-i-chinami-964005

Ostatnio modyfikowany: 2019-06-20 15:25

Dante

Żadne z tych aktywów nie kantuje - po prostu dolar tanieje i staje się safe havenowy, a jak pójdzie w górę to reszta aktywów w dół (może z pominięcie ropy, ale to z powodu napięcia geopolitycznego)

Ostatnio modyfikowany: 2019-06-20 15:28

Spy

Tak to prawda, wiem że dolar determinuje te ruchy ale złoto i akcje raczej nie szły w parze a wręcz były odwrotnie skorelowane

polish_wealth

Zobaczcie, że dziś delikatne wzrosty również na krypto, wg. mnie to oznacza, że nie ma wielkiego linku kapitałowego krypto z resztą giełdy, krypto osobno skapitalizowane a giełda osobno,

Nie ma tak, że ludzie wypłacają szybko z krypto bo muszą kupić surowce bo bd. rosły itd, aczkolwiek to za małe ruchy żeby przyjąć tę teorię za LEGITNĄ.

Ostatnio modyfikowany: 2019-06-20 15:41

janwar

Zobaczymy na koniec dnia.

Freeman

janwar

A moze nie tym razem?

Dante

Obserwowaem wczoraj krypto podczas wystąpienia Powella - zero korelacji i zero reakcji

@Spy

Występują trzy scenariusze dla złota i USA

- złoto koreluje z akcjami podczas inflacyjne hossy

- dolar korelucje z akcjami podczas deflacyjnej hossy

- złoto i dolar nie są skorelowane z akcjami, ale silnie korelują ze sobą - przez mniejszy okres czasu niż poprzednie dwa

Ostatnio modyfikowany: 2019-06-20 16:23

Freeman

Obserwator rynku

Coz zobaczymy za rok może dwa , ale trzeba obserwować indeks CRB który jest dużo niżej od poziomu 200 ale jeśli wybije poziom 206 będzie to silny impuls pro wzrostowy dla tych aktywów.

Spy

I widzisz teraz mi się ładnie zgadza , złoto w górę a s&p ostro w dół ;)

johnny bravo

BartArt

10 latki poniżej 2% ---> 10USY.B

Kabila

https://www.armstrongeconomics.com/world-news/war/world-war-iii-2024-2027/

Mostek

janwar

Ceny zlota powinny isc w gore, ale trudno doradzac, bo rynki sa zmienne.

Mozesz podzielic kapital na kilka czesci i starac sie lapac dolki na korektach.

Ale trudno doradzac, bo potem nie bedziesz zadowolony jak cos nie wyjdzie.

Czytaj bloga i ucz sie.

Dante ma bardzo dobre wyczucie rynku - bylo poczytac dzien przed Powelem.

janwar

Czy zadowolony z dzisiejszych gornikow?

Mostek

A ja lecę spać :P

jacek.s

Pafcio

Zriel

Anyway - już od dawna przewidywałem że USA całkowicie wycofają się z azji i wycofają się z gwarancji danych Japonii, aktualna wypowiedź Trumpa tylko to potwierdza. Cóż - jak to mawiają Chińczycy "żyjemy w ciekawych czasach".

Szosa78