W pierwszej części artykułu pokazałem jak powinno wyglądać zabezpieczenie dochodowej pozycji opcjami. Na pierwszy rzut oka wszystko wydaje się jasne, jednak teoria nie zawsze idzie w parze z praktyką. Przy zabezpieczaniu zysków z naszego portfela, napotkamy masę problemów, zwłaszcza, jeśli jest on wypełniony mniej popularnymi instrumentami. Wymienię najczęściej spotykane trudności, na które będziecie musieli zwrócić uwagę korzystając z opcji.

1. Kupno niewłaściwych opcji

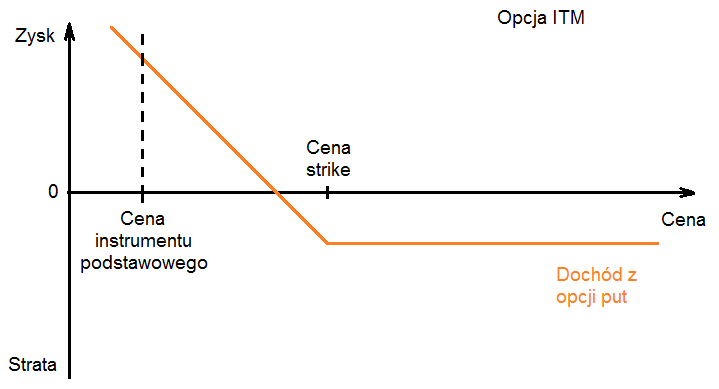

Chcąc kupić opcje zabezpieczające nasz zysk powinniśmy wybrać jak najtańszą z możliwości. Na premię, czyli cenę opcji składają się 2 rzeczy. Pierwszą jest wartość wewnętrzna opcji, wskazująca czy opcja w danej chwili jest zyskowna (In the money), czy jest pod kreską (Out of the money).

Opcja ITM to taka, którą aktualnie moglibyśmy rozliczyć z zyskiem. W przypadku opcji put ma to miejsce wtedy, gdy cena instrumentu podstawowego jest dużo niższa niż cena strike. Dla naszej strategii zakup takiej opcji nie byłby optymalny. Potrzebujemy opcji, która zacznie zarabiać jak najbliżej poziomu cenowego przy którym ją kupimy. Inaczej moglibyśmy stracić na opcji więcej niż tylko koszty premii.

Źródło: opracowanie własne.

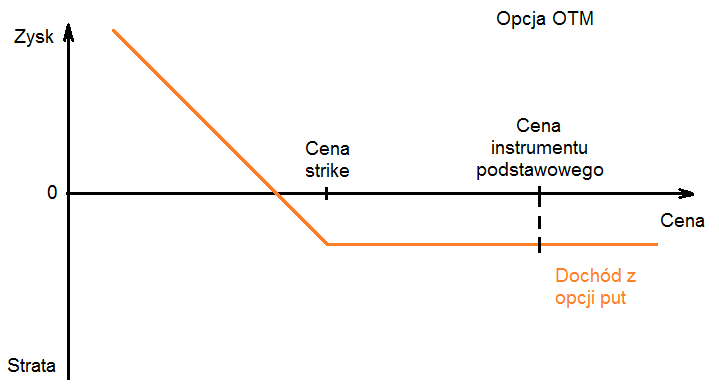

Opcja OTM to taka, która aktualnie przynosi straty. W przypadku opcji put cena strike byłaby dużo niżej niż notowania indeksu, na który opiewa. Opcja taka jest tańsza, gdyż płacimy tylko za wartość czasową, a więc za czas który pozostał jej do wygaśnięcia. Przy naszej strategii jednak mogłoby skończyć się to tym, że indeks taniałby dalej, a my tracąc na indeksie nie zarobilibyśmy na opcji.

Źródło: opracowanie własne.

Drugą częścią składową ceny opcji jest wartość czasowa. Nawet jeśli opcja jest pod kreską i tak ma wartość wynikającą z czasu, który pozostał do jej wygaśnięcia. W końcu może zdarzyć się coś co przeniesie notowania w zakres, w którym na opcji ostatecznie będzie można zarobić.

Jaką zatem opcję proponuję kupić? Ja osobiście w większości przypadków wybieram opcję ATM (at the money) o czasie wygaśnięcia podobnym do horyzontu czasowego inwestycji. ATM znaczy, że cena strike jest bardzo blisko obecnych notowań naszego indeksu, zatem instrument nie ma wartości wewnętrznej, a pozostaje tylko wartość czasowa. Najlepiej kupić taką opcję, która wygaśnie mniej więcej w momencie zamykania zabezpieczanej pozycji. Jeśli inwestycję zakończymy wcześniej, opcję będzie można zawsze sprzedać.

2. Małe zainteresowanie rynkiem = mała płynność

Najpoważniejszym problemem, z którym możemy się zetknąć chcąc zakupić czy sprzedać nasze opcje jest płynność rynku. Płytki rynek wiąże się z małą ilością możliwości i wyższymi kosztami opcji. Premia, którą przyjdzie nam zapłacić będzie większa niż na rynku płynnym, przez co stracimy nieco większą część wypracowanego zysku.

Kupując opcję musimy polegać na ludziach, którzy zechcą je wystawić. Mamy wtedy bardzo mały wybór opcji z odpowiednią dla nas ceną strike.

Kolejną wadą mało płynnego rynku jest niewielka różnorodność wystawionych opcji ze względu na ich czas trwania. Chcąc zabezpieczyć pozycję na rynku, którą mamy zamiar zamknąć za dwa miesiące, możemy mieć do dyspozycji jedynie opcje, które wygasają za kilka dni bądź pół roku. Możemy wtedy zakupić opcje z dłuższym czasem trwania, ale na niepłynnym rynku cena zbycia opcji po zamknięciu zabezpieczanej pozycji może być zdecydowanie niższa niż założyliśmy.

Unikajmy zatem kupowania opcji na rynkach, które charakteryzują się małym zainteresowaniem, czyli niewielką ilością transakcji.

3. Zagrożenie wynikające z zabezpieczenia instrumentu bazowego

Artykuł przychodzi mi pisać w momencie, gdy zmienność na rynkach jest coraz wyższa. Wielu z Was inwestuje w metale szlachetne i należy bardzo uważać co wybieramy jako instrument podstawowy do którego opcja się odnosi. Opcje opiewają z reguły na kontrakty terminowe, a te z kolei na złoto, GLD czy GDX.

W dzisiejszych czasach należy bardzo uważać na wypłacalność drugiej strony. Wśród dużych prywatnych instytucji inwestycja w złoto fizyczne jest bardzo mało popularna. Wolą one kupić jednostki funduszu GLD, lub zainwestować w akcje spółek wydobywczych GDX. Temat spółek wydobywczych Trader21 poruszył w artykule „Spółki wydobywcze – okazja czy pułapka”.

Najbardziej popularny wśród inwestorów instytucjonalnych fundusz złota znany jako GLD był pomijany przez Tradera21, gdyż jest on ewidentną pułapką na inwestorów. Według oficjalnej wersji fundusz jest oparty na fizycznym metalu, więc kupno jednostki funduszu daje tyle samo co kupno sztabek. Nic bardziej mylnego. Tajemnicą poliszynela jest to, że GLD został wyczyszczony z metalu, by wypełnić braki podażowe. Regulamin GLD skonstruowany jest w taki sposób, że w razie nagłego wzrostu ceny złota fundusz może zamknąć pozycję inwestora bez jego zgody i zostawić go z małym ułamkiem zysku, na który czekał. Oprócz tego dochodzi do dość poważnego rozjechania się notowań funduszu i złota. Może dojść do sytuacji, kiedy metal fizyczny drożeje, podczas gdy ceny kontraktów terminowych na złoto, a także GLD spadają.

Osobiście bardziej odpowiada mi ETF Sprotta. Jest on faktycznie zabezpieczony metalem fizycznym. Gdy dochodzi do rozbieżności notowań, to fundusz rośnie dużo szybciej niż Comex’owa cena złota.

Problemem jest również sam Comex i jego giełda towarowa CME, na której notowane są kontrakty terminowe i opcje na nie opiewające. Musimy uważać na wypłacalność wystawców opcji, możliwe zawieszenie notowań, które nieraz już miało miejsce, czy utrzymanie korelacji między kontraktem terminowym i metalem fizycznym. Jak wynika z doniesień, coraz trudniej jest znaleźć złoto jako zabezpieczenie kontraktu futures czy dostaw kontraktów forward. Coraz bardziej prawdopodobne jest rozjechanie się notowań na Comexie z chińską giełdą złota, gdzie faktycznie handluje się metalem.

4. Transakcja zabezpieczająca na przykładzie inwestycji w fundusz GDXJ

Załóżmy, że 15 stycznia bieżącego roku kupiliśmy jednostki funduszu GDXJ za 17 USD każda. Złoto w ujęciu dolarowym było wtedy najtańsze od 6 lat. Wraz z odbiciem notowań metalu wzrósł również kurs małych spółek wydobywczych. W ciągu zaledwie 3 miesięcy każda jednostka podrożała o 95%, do 33 USD. Wzrost był silny i szybki, a wynik inwestycji bardzo zadowalający.

Przyszedł jednak 14 kwietnia, a cena jednostki GDXJ spadła do 31,2 USD. Zaczynamy się zastanawiać czy dobrym pomysłem będzie sprzedaż przynajmniej części z posiadanych aktywów funduszu. Znaleźliśmy się przed konkretnym wyborem i musimy podjąć decyzję. Zamykamy pozycję, bądź liczymy na dalsze wzrosty. Istnieją różne przesłanki do wykonania jednego jak i drugiego ruchu.

Za dalszymi wzrostami stoi:

- Przyznanie się Deutsche Banku do manipulacji cenami metali szlachetnych;

- Przebicie przez krótką (50-dniową) średnią kroczącą długiej (200-dniowej) średniej kroczącej od dołu, co jest jednym z najsilniejszych sygnałów analizy technicznej, mówiącym o zmianie trendu ze spadkowego na wzrostowy;

- Coraz gorsze wiadomości dochodzące z rynku akcji i obligacji.

Z kolei za spadkami notowań złota przemawia:

- Mocne i szybkie odbicie, po którym powinna przyjść korekta;

- Kapitulacja Deutsche Banku zapewne nie przesądzi o zerwaniu z manipulowaniem kursu metali szlachetnych, a banki mogą chcieć przełamać ostatnie odbicie i wrócić do niższych cen;

- Krach na giełdzie może silnie zbić ceny złota na kontraktach terminowych, podobnie jak stało się to pod koniec 2008 roku.

Możemy tak mnożyć argumenty za i przeciw, albo ubezpieczyć się zgodnie ze strategią przedstawioną w pierwszej części artykułu. W tym celu kupujemy opcję put na fundusz GDXJ. Ta kosztuje obecnie 1,5 USD, a jej termin wygaśnięcia przypada za miesiąc. To ubezpieczenie kosztuje nas więc 10% zysku, który wypracowaliśmy. Możemy zatem przez kolejny miesiąc utrzymywać pozycję na funduszu z zabezpieczonym zyskiem, licząc na dalsze wzrosty.

Jeśli przedział czasowy 1 miesiąca jest dla nas zbyt krótki, możemy kupić opcję 7 miesięczną za 4,4 USD. Kwota jest 3-krotnie wyższa, ale czas 7-krotnie dłuższy. Jeśli jednostki funduszu sprzedalibyśmy wcześniej, opcję również możemy upłynnić zanim wygaśnie.

Notowania złota mocno odbiły i nawet jeśli uważamy, iż w końcu nadeszła zmiana trendu, możemy krótkoterminowo zagrać na spadki. Ośmiodniowa opcja put kosztuje 1,25 USD i w czasie jej trwania mamy szansę załapać się na możliwą korektę. Spodziewam się jej wystąpienia, gdyż po silnym wzroście notowań naturalnym jest krótkoterminowy odwrót ceny. Zagranie mocno spekulacyjne, ale tanie do przeprowadzenia.

5. Zabezpieczanie pozycji pokrewnymi aktywami

W polskich realiach zabezpieczenie pozycji jest wyjątkowo trudne. Opcje są koszmarnie drogie, jest ich mało i na niewielką ilość aktywów. Dużo lepiej wygląda rynek w krajach rozwiniętych, gdzie sektor finansowy działa znacznie prężniej. Mimo to możemy mieć niemały problem chcąc ubezpieczyć pozycję, która nie jest towarem bądź indeksem giełdowym.

Mamy jednak możliwość przeprowadzenia operacji zabezpieczającej na innym aktywie . Szukamy zatem takiego, które jest mocno skorelowane, bądź odwrotnie skorelowane z naszym.

Gdy już wybierzemy aktywo najbardziej nam odpowiadające, porównujemy je do tego, na którym zajęliśmy pozycje. Sprawdzamy jak wyglądała zmienność obu walorów w określonym przedziale czasowym.

Wyjaśnię to na przykładzie. Jeśli kupimy złoto i chcemy się zabezpieczyć opcją na GDXJ, porównujemy ruchy cen. Od stycznia do marca wartość złota wzrosła z 1070 na 1260 USD, a kurs GDXJ zmienił się z 17 USD na 27 USD. W pierwszym przypadku mamy 18% wzrost, w drugim 60%. Możemy zatem przypuszczać, że fundusz w przyszłości będzie reagował w podobny sposób co metal, lecz około 3 razy mocniej.

Oprócz tego upewniamy się, czy w razie silnych korekt na giełdach lub różnych zdarzeń losowych mocno wpływających na kurs posiadanego aktywa korelacja jest zachowana. Bardzo często jest tak, że dane aktywa są skorelowane przez całe lata, lecz w pewnym momencie dochodzi np. do bankructwa, katastrofy, czy decyzji politycznej i obserwowana wcześniej korelacja się kończy.

Zmienność jak i korelacje podają przy każdym walorze brokerzy na platformach transakcyjnych, więc nie musimy liczyć ich sami. Wystarczy, że porównamy ze sobą odpowiednie walory, a konkretne dane zostaną nam udostępnione. O ile korelacja jest prosta, o tyle zmienność podawana jest w formie odchylenia standardowego. Na łamach bloga nie będę prowadził wykładów z matematyki, więc temat pozostawię do zgłębienia, jeśli znajdziecie w sobie dostatecznie dużo determinacji.

Zabezpieczanie pozycji walorami pokrewnymi bądź przynajmniej skorelowanymi jest dość niebezpieczne i nie zalecam stosować tego typu rozwiązań osobom, które nie są w temacie dostatecznie dobrze zorientowane.

6. Opcje jako czysta spekulacja

Wiele osób używa opcji do spekulacji, która na pierwszy rzut oka może wyglądać jak czysty hazard, ale w istocie nim nie jest. Można np. kupić opcję call, która jest mocno pod kreską czyli OTM, wygasającą za kilka bądź kilkanaście tygodni. Z racji parametrów będzie ona bardzo tania. By tego typu posunięcie miało w ogóle sens, musimy wiedzieć jakie są szanse na wzrost kursu indeksu, na który opiewa opcja.

Posłużę się ponownie przykładem GDXJ. Gdybyśmy kupili opcję call na indeks, gdy ten spadł do 17 USD, a cena złota wynosiła zaledwie 1070, zapłacilibyśmy za nią około 2 USD. Po 3 miesiącach byłaby warta około 16 USD. 800% zysku w zaledwie kwartał. W takim przypadku nawet jeśli będziemy stratni na czterech z pięciu opcji opiewających na różne aktywa i tak wyjdziemy na plus. Najważniejsze jest znalezienie szansy i racjonalnego jej oszacowania.

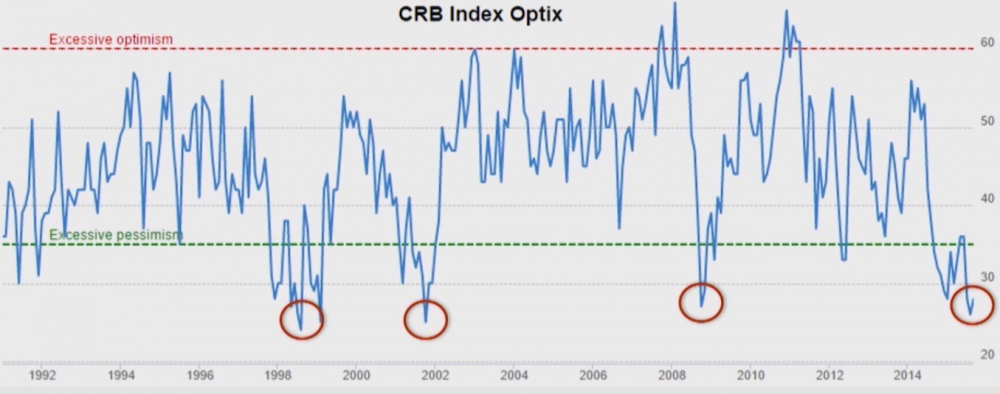

Analiza techniczna i najróżniejsze wskaźniki takie jak poziom sentymentu pozwalają na zwiększenie szans powodzenia zakładu. Dobrym przykładem takiego wskaźnika jest CRB Index Optix.

Źródło: gold-eagle.com

Korzystanie z tego typu wskaźników, które pokazują wyraźne odchylenie się sentymentu na jedną ze stron, znacząco powiększa szansę powodzenia spekulacji. Skrajne wahania nastrojów inwestorów występują rzadko, ale są wtedy wyjątkową okazją do zysku.

Rynek nieustannie podsuwa nam nowe możliwości do spekulacji. Jedną z nich jest obecny problem z płynnością Arabii Saudyjskiej. Prowadzi ona kosztowne wojny, angażuje się w drogie projekty inwestycyjne jak nowy kanał sueski, a jednocześnie boryka się z niskimi cenami ropy. Jakby tego było mało, Amerykanie wykorzystują swoją dominację polityczną, nie pozwalając Arabom sprzedać ich rezerw w postaci obligacji USA. Zmusiło to Arabię do wyemitowania własnych obligacji w celu wypełnienia dziury w budżecie.

Głównym problemem są jednak rozdmuchane wydatki socjalne. Można by łatwo zmniejszyć ich obciążenie dla budżetu, jeśli tylko zerwany zostanie peg USD/SAR na poziomie 3,75. Tutaj pojawia się realna szansa na zarobienie pieniędzy. Możemy kupić opcję call obstawiając, że kurs dolara amerykańskiego wzrośnie w stosunku do reala saudyjskiego.

Problem może stanowić zacietrzewienie Saudów, które nieraz dało się odczuć m.in. przy negocjacjach odnośnie zmniejszenia produkcji ropy. Dochodzi do tego ostatni konflikt na płaszczyźnie rządowej w temacie zaangażowania Arabii w zamachy na WTC. Trudnym do określenia jest również czas trwania pozycji, którą zechcielibyśmy otworzyć. Wiadomo przecież, że im dłużej trwać będzie opcja, tym więcej przyjdzie nam za nią zapłacić.

Dlaczego opcje, a nie kontrakty futures? Dlatego, że cena opcji silnie OTM jest niska, przez co zaryzykujemy niewielkie kwoty obstawiając potencjalnie wysokie zyski. Poza tym, jeśli kurs przesunie się głębiej w niewłaściwą dla nas stronę, nie stracimy więcej niż wydaliśmy na zakup opcji, w przeciwieństwie do kontraktu.

Podsumowanie

Strategie zabezpieczające, jakkolwiek bezpieczne mogłyby się nie wydawać, mają jednak wiele ukrytych wad. Najlepszym tego przykładem są wydarzenia, które miały miejsce w czasie krachu z 19 października 1987 roku. Został on dodatkowo pogłębiony właśnie przez strategie zabezpieczające.

Wielu menadżerów funduszy inwestycyjnych kupowało kontrakty najróżniejszego typu w celu ubezpieczenia wartości swoich inwestycji przed spadkami notowań. Gdy te w końcu nadeszły, zaczęli wyprzedawać aktywa, by dokonać korekty wartości portfeli. Sprzedaż kontraktów i akcji wynikająca z założeń strategii spotęgowała krach w czarny poniedziałek 19 października. Spadki sięgnęły 22% jednego dnia na indeksie Dow Jones.

Zagrożeń wynikających z tego typu praktyk jest więcej niż moglibyśmy sądzić na pierwszy rzut oka. Dlatego też zalecam daleko posuniętą ostrożność, zwłaszcza w obecnych czasach powszechnych interwencji i manipulacji banków centralnych.

Zespół Independent Trader

tonyxxl

supermario

kontofo

- jak coś polecasz, to streść w kilku zdaniach. Zacznij od tego czy to pisane dla ludzi czy dla ekonomistów... itd.

TBTFail

anonymus

a jakie są Twoje przemyślenia, wnioski co do tej książki? Jakie manipulacje i oszustwa masz na myśli? Na oko wydaje się książka o biedzie na świecie, trochę dołujący temat generalnie, czy warto?

a i żeby w temacie, tak tak opcje to trudny temat i jeszcze parę razy przeczytam aby nie palnąć czegoś głupiego, dlatego narazie piszę co innego ;>

freelancer

PLanktON

Parę przemyśleń po obejrzeniu materiału (chodzi o prezentację publiczną Tradera):

1. Widzę pewne niekonsekwencje, ale może za woreczek $$$ są one rozwiązywane na płatnych szkoleniach ;)

a) Trader21 zaleca gotowiznę. Ale w dobie wojen walutowych, NIRP (Skandynawowie w tym Norwegia?!!), Plunge Protection Team i innych zwyrodnień systemów finansowych to właśnie waluty zaczynają być największą niewiadomą. No może my PL mamy prościej, jak coś łupnie to wiadomo ,że PLN z siłą wodospadu ... w dół ;) Gotówka tak jak złoto jest problematyczna w przechowaniu przez zwykłego Kowalskiego. Pamiętam z czasów dzieciństwa (komuna) włamy do mieszkań w blokach i trzepanie materacy przez złodziei.... idzie to samo....

b) Każdy czeka na rypnięcie giełd. Zwłaszcza na rynkach rozwiniętych (US, JP) ale czy aby na pewno to tąpnięcie będzie silne (>=50%)? Banki centralne idą cały czas va banque i skupują jak szalone akcje/obligacje co przeciwdziała panice (silnym spadkom) na rynku.

c) złoto.... temat rzeka, wielowymiarowa... CHrl & RUS skupują (ostatni miesiąc czy kwartał (nie pamiętam) pauzują co prawda ). I co Zachód na to? Niskie ceny złota zbite kontraktami (pewnie się da jakoś patrząc co na ropie się wyprawia) to okazja zakupowa dla Chin i RU do wymiany nadmiary $$$$ na coś fizycznego i coś co ma w dalekiej przyszłości posłużyć za ukształtowanie nowego ładu finansowego świata. Może lepiej dla zachodu aby jednak złoto było drogie?

Wiem,że jedynie "fizyk" daje pewność 100% ale załóżmy,że nie chcę jeszcze wchodzić w złoto i jeśli już to certyfikaty na złoto bym mógł rozważyć (wygodna forma). Jaka może być skala (i prawdopodobieństwo) rozjazdu cen certyfikatów (papierowe złoto) do fizycznego?

Co z nowo otwieraną giełdą złota w Chinach, jak mocno to wpłynie na rynki?

polish_wealth

@ dobre to było jak AS zagrozili sprzedażą 175 mld aktywów, na nieszczęście była niedziele nie można było tradować na tej groźbie = ).

@ drogi Planktonie, słusznie wspominasz o skupie prowadzonym za QE, zresztą artykół temu Mr.Czarek o tym mówił na wykładzie, ale pozwolę sobie tutaj na delikatne wtrącenie, ilekroć słyszę o skupie akcji czy obligacji to w kontekście utrzymywania iluzji, że jest hossa, rozwój itd. W moim odczuciu najważniejszą pobudką tutaj nie jest kreaowanie poczucia, że wszystko sie zgadza, że nie ma kryzysu tylko najprościej mówiąc masoneria skupia w ręku każdy segment gospodarki poprzez kupno najważniejszych "movers" Kupno odbywa sie na "wolnym rynku" czyli inaczej niż w komuniźmie - nie za mordę, tylko w białych rekawiczkach poprzez akty własności ale efekt ten sam - gospodarka centralnie sterowana jednak jak to mowil ROckeffler J: "Państwa rządzone przez elitarne jednostki prywatnego przemysłu będą 100 razy lepsze niż każdy ustrój jaki był do tej pory"

@ Czy ktoś zna podstawowe założenia porozumienia Shanghajskiego?

@ potrzebuję konta w Chinach na RMB nie chce tam leciec bo nie lubie chinskiego zarcia - moze ktos ma jakiegoś pośrednika?

-------------------------------

Jasno widać jak kraje wymykają się z uścisku dolarowego dzięki wschodnim alternatywom, jeżeli taki piesek jak AS straszy sprzedażą 175 mld aktywów USD to widać jasno że pod dywanem buldogi z BRICS ciagną paliwko i chyba tam płacą albo swoimi walutami albo złotem bo skoro waluta Króla nie jest potrzebna to znaczy że co najmniej jakiś Książe jest w okolicy, który poręcza. Nie dziwie się, skoro funkcjonuje w USA tajna instytucja która trzyma ręke na druku poza FEDem to nikt nie chce pracować i czuć sie spokojnie. A może Ci wariaci w imię patriotyzmu korporacyjnego mają projket skupu wszystkich większych spółek na swiecie za ten dodruk? może jest po Dwaćsać agentów w każdym kraju, którzy nie robią nic tylko siedzą na GPW i grupują akcje w imię dobra ludzkości ? A może każdy z G20 ma po dwaćsać agentów na wszystkich GPW i od 30 lat trwa wojna skupu miedzy nimi?

Mój scenariusz: jezeli pies pokroju AS szczeka juz tak glosno to znaczy ze juz w Dubaju, Moskwie, Pekinie piją szampana za nowe porządki, chyba dolarowi sie pozwoli upasc tym razem? tylko spokojnie trzeba wytransferować bogactwo do państw gdzie jest porządek kultura i wszystkie produkty, jeżeli tylko okaże się że dolar jest nie do obrony bo naraz ktoś bedzie nim strzelał to to najwyższy czas żeby amerykanie zaatakowali sami siebie raz jeszcze i palcem wskazali na Chiny by wkońcu użyć rozwiązania siłowego.

polish_wealth

Dam

Chyba pora ładować longi w węgiel. Skoro podaży będzie ubywać...

3r3

Będą też tematy automatów grających w "gry ekonomiczne".

Oczywiście główny tematem są rzeczy które kręcą matematyków, a nie jakieś ekonomiczne triwia ^^

http://events.nucl.ai/

@polish_wealth

Utrata kontroli polega na wykonywaniu czynności z konieczności, a nie z własnych chęci.

W przypadku stóp procentowych to tak naprawdę nie BC je ustala samodzielne, tylko użytkownicy waluty wspólnie. Widać to najlepiej w przypadku długotrwałej inflacji, kiedy kupcy wiedzą lepiej ile ma kosztować towar jutro i biorą poprawkę na inflację podnosząc ceny z braku zaufania do poziomu emisji. Za nic im nie wmówisz już wtedy że druku bez pokrycia nie ma, oni podniosą ceny, a system żeby nie zbankrutować na zamieszkach i nie zażyć puczu dokonuje emisji dla zaspokojenia popytu.

Płaskiej deflacji w XVIII i XIX wieku nie wywołały BC bo ich za dużo nie było?

TBTFail

elsznaps

Mówiłeś o dołującym BDI, a czy mógłbyś proszę odnieść się do jego drastycznego wręcz wzrostu? Czym jest to spowodowane i czy przypadkiem nie oznacza to jednak ożywienia. Rynki spodziewają się QE4 a co sie z tym wiąże kolejnych 1-2 lat na papierze toaletowym. Wydaje mi się osobiście, że pomimo iż S&P jest w ogromnej bańce, to będzie jeszcze w większej i dopiero jak doleci do 3000, a może 4000 trzeba będzie shortować, to samo z DAX. Teoaria o tym, że na zawaleniu się dolara i S&P i DOW J. straci znacząco WIG jest rozsądna z tym że zastanawiam się - jesli proporcja kapitału na rynkach rozwiniętych wynosi 87% do 9% na rynkach wschodzących- to zakładając, że te 87% zmniejszy się o...sporo jeśli polecą derywaty Dojcze Banku to gdzieś ten prawie zdrowy i aż tak niezlewarowany kapitał będzie trzeba zainwestować wydaje mi się, że dobrym ujściem będą właśnie rynki wschodzące i zgadzam się, że również surowce, ale nie zapominajmy o jednej alternatywnej walucie, której podaż jest z góry określona i nie da się jej dodrukować czyli BTC. Mówisz o złocie i srebrze, dlaczego nie mówisz o platynie? Złoto jest po prostu drogie, a platyna? taniutka, mimo wczorajszego wzrostu. EBC powoli zaczyna szykować czeki dla obywateli strefy euro- wiceprezio EBC zapytany czy jest możliwe wysyłanie czeków obywatelom powiedział, że jest możliwe i banki centr-analne jak najbardziej mają do tego prawo. Warto też spojrzeć na wykresy złota i srebra w perspektywie 200 letniej. Faktycznie zgadzam się, że to będzie rok jeśli nie dwa lata srebra. Produkcja miedzi zdaje się została już nieznacznie wstrzymana, a zatem wydobycie srebra też spadnie. Srebro jest także chyba najścislej powiązane z CPI, która przez to co robią z walutami urośnie do kilku dzisięciu jeśli nie set a może tysięcy...zależnośc jest taka, że jak CPI rośnie-rośnie cena srebra. W końcu złoto dla biedaków wydaje się sensowną inwestycją.

http://www.bloomberg.com/quote/BDIY:IND

Pio80tr

"S&P500 ... doleci do 3000, a może 4000 "

Stan mojej wiedzy mówi mi, że doleci do takich poziomów jak będą kolejne QE.

Od czasów krachu w 2008 indeks Wilshire 5000 jest całkowicie skorelowany z bazą monetarną. Mam nadzieje, że ten obrazek będzie widać.

https://research.stlouisfed.org/fred2/graph/fredgraph.png?g=4e6w

Drukują to indeksy idą w górę, przestają to łapią zadyszkę.

3r3

"bardzo ciekawy temat inflacji /deflacji tam ten pan porusza .

i twierdzi ze inflacja/deflacjia jest powodowana przez zmiana jednostkowych kosztow pracy. czyli podwyzki/ obnizek plac dla ludu.

podzielacie ten punkt widzenia?"

Mam silne podejrzenie że tak jest, tylko że ta inflacja deflacja dotyczy pieniądza, a nie bezpośrednio walut.

To co nazywamy "money" to jest chaos pojęciowy, to nie są pieniądze.

Pieniądzem są dobra materialne o istotnej płynności.

Tylko że na takim systemie jaki mamy nie da się przeprowadzić dowodu, że wpływa to na inflację w dużej skali.

A upadek systemu monetarnego mieliśmy już w XX wieku, Kuomitang taki zrobił.

3r3

Wiadomo, Chiny to taki lokalny kraik, ani tam przemysłu ani populacji :)

Przed były yuany (czyli złoto) i noty bankowe (banknoty yuan) na złoto.

No i Kuomitang (partia rządząca) wydrukował tych not odrobinkę tysięcy razy więcej niż było złota, obkupili się w broń i uciekli ze skarbem na Formozę.

A potem był Mao i budował Chiny od gospodarki pierwotnej, więc konieczny był pewien zamordyzm i zapłata populacją (głód, grabież).

A teraz Chiny znowu są jak w zdaniu pierwszym. I znowu robią giełdę złota, no... to wiadomo że oni będą mieli złoto a reszta kwity. Nawet już tak jest.

Każde QE to kolejna alokacja, ale nie kapitału, a narzędzi produkcji w krajach które QE nie robią.

Bo to jest właśnie rozwadnianie udziałów (rozwadnianie waluty) - zapłata środkami materialnymi. Dlatego po każdym QE przybywa miliony bogatych Chińczyków, Hindusów, Indonezyjczyków, a ubywa Amerykanów, Japończyków, Europejczyków. Bo celem nie są cyferki, cyferek sobie możemy wypisać jak w Zimbabwe. Chodzi o przedmioty materialne i zdolność ich wytwarzania.

Leon

To mój pierwszy wpis choć bloga czytam od ok. 2 lat. Dzięki Trader 21 oraz komentującym za wskazanie wielu ciekawych pozycji do próby zrozumienia sytuacji ekonomicznej w jakiej się znajdujemy.

Mam pytanie (może sugestie, przemyślenia) do was. Mam 33 lata i chyba nadszedł na mnie ten czas, iż chciałbym założyc rodzinę. Mieszkam obecnie z rodzicami i nie stać mnie na kupkno lub budowę za gotówkę domu. Mam trochę oszczędności powiedzmy na wkład własny ok. 20%. Wiadomo że nie jest teraz najlepszy czas na hipoteke o czym nie raz wspominał trader21. I teraz przechodzę do sedna tego pytania (m.in. zależałoby mi na wypowiedzi 3r3), co sądzicie na temat helicopter money i w związku z tym wzięciem kredytu hipotecznego? Czy nasi "umiłowani przywódcy" będąc w przyszłości zmuszeni do podniesienia stóp nie zrównoważyliby to właśnie jakimiś ala 500+ tylko że do kredytów, aby nie doprowadzić do wielkich zamieszek w kraju bo przecież tych zalewarowanych ludzi w kredyty jest masa i jakoś nie wyobrażam sobie tylu eksmisji na bruk bez masowych burd.

Pozdrawiam i z góry dziękuje za wasze przemyślenia :)

Pio80tr

"twierdzi ze inflacja/deflacjia jest powodowana przez zmiana jednostkowych kosztow pracy. czyli podwyzki/ obnizek plac dla ludu"

Chyba myli przyczynę ze skutkiem. Podwyżki płac są wtórne względem "kosztów życia".

Myśle ze w zjawisku inflacji rozumianej jako wzrost cen dóbr materialnych wyrażonych w walucie znaczenie maja dwa czynniki. Wielkosc popytu i dostępność kapitału.

Zauważcie jak ceny mieszkań dopasowują się do 30 letniej zdolnosci kredytowej, czyli dostępności kapitału. Ceny mieszkań pompuje tani kredy na niskiej stopie procentowej. Z drugiej strony szczyt szaleństwa zakupowego mieszkań w Polsce przypadł na lata 2007 i 2008. Wtedy zakupy robił szczyt demograficzny urodzony na przełomu lat 70/80 ( w tym ja:) czyli max popytu.

TomPlum

Pomysl nad kredytem ze stałym oprocenowaniem, który zabezpieczyłby ryzyko drastycznego wzrostu oprocentowania. Z drugiej strony raty są wyższe ale w przypadku dużej inflacji raty będą śmiesznie tanie. Można też w umowie kredytowej zawrzeć możliwość zmiany kredytu ze stałego oprocentowania na zmienny w przypadku gdyby jednak nie było tej tak upragnionej inflacji.

3r3

Nie jestem przekonany, rozbij gospodarkę i firmę na jednoosobowe działalności, sprawdź czy najpierw są koszty czy najpierw jest podaż.

Zapewniam Cię że podaż i popyt zaistnieją również przy ujemnym kapitale w walucie, a taki mamy.

Co do mieszkań skupiasz się na rynku (czyli nadwyżkach), a wielu buduje i wcale nie rzuca tego na rynek, na wyceny, dla siebie robi. Dlatego gospodarki, które robią przemysł dla siebie (energię, broń) i go nie kapitalizują dokonując "sprzedaży dla rządu" mają bardzo niedoszacowane PKB, a gigantyczne gospodarki.

Myślę że rynek jest skutkiem nadwyżek, nie przyczyną ich istnienia. Przyczyną jest gospodarka i tam obniżanie lub wzrost jednostkowych kosztów produkcji jest czynnikiem inflacyjnym. Na zajęciach to łatwiej rozrysować, szczególnie w kontekście organizacji obrotu zobowiązań.

Patrząc na rynek patrzysz tylko na margines gospodarki. Nie wszystkie gospodarki potrzebują rynku.

To co #glupi opisuje to jest dysponowanie pieniądzem w formie środka produkcji i w formie zdolności organizacyjnej (kapitał organizacyjny). Czyli w zdolności do przeprowadzenia przedsięwzięcia.

@pecet

"@3r3 " Chodzi o przedmioty materialne i zdolność ich wytwarzania" oraz obrony tego co już zbudowano ...........zapomniałeś dodać."

Zastanawiałem się nad tym i uznałem że ta zdolność nie jest istotna. Można wytwarzać szybciej niż się traci. Można tak wjechać do Berlina na kierunku z Moskwy, a koszty ponosi populacja i tak.

@Leon

Regularnie mamy tu takie zapytania, niektórzy nawet przewidują kiedy będzie kolejne (i pewnie zrobią z tego instrument bazowy pod zakłady). Masz 33 lata - czas na trzeci rozwód, kolejną studentkę, czwarte mieszkanie, rozbicie kolejnego samochodu i motocykla. Niebawem czterdziestka stuknie i trzeba będzie zatopić jacht.

@glupi

"mieszkanie nie jest dobrem podstawowym. to tylko w PL tak sie ludzim wydaje ze mu sie nalezy."

Błędne założenie. Dobrem podstawowym jest to o co ludzie pójdą się mordować jak tego nie dostaną.

Europejczycy o nic się nie mordują, ale dawniej uprawiali takie sporty nawet o honor czy inne kobiety. A nawet potrafili pozabijać się o eksterytorialne autostrady, bywały też wojny futbolowe.

Sprowadza się to do tego czego chcemy i co możemy komuś zrobić jak nam tego nie odda.

To jest właśnie ból władców cyferek, mają ich ile zechcą, ale oni chcą żeby wszyscy korzystali z tych cyferek żeby im oddawać przedmioty materialne. A tymczasem wycena w cyferkach zmienia się jak w kalejdoskopie i nie sposób czegokolwiek kupić po wczorajszej cenie.

Jak sam widzisz banki dołożą cyferek komukolwiek kto obieca coś wytworzyć i inni to zechcą wyrażając to rzucaniem w wytwórcę cyferkami.

3r3

1. Mamy miejsca parkingowe.

2. Dajemy im wycenę.

3. Ponieważ pojawiła się w gospodarce wartość można dokonać "uzupełnienia" dokonując podaży "pieniądza".

Mieszkam w kraju gdzie taki numer zrobiono. W Polsce zrobiono wycenę "wody i ciepła" i pozakładano ludziom wodomierze i pomiar ciepła. Wcześniej było i nie brakowało, a teraz "trzeba oszczędzać"?

Jest bardzo wiele takich elementów pod QE, które zapewniają przestrzeń dodruku w gospodarkach podległych Bretton Woods. Tylko czy to jest bogactwo czy kreatywna księgowość?

Od takich alokacji biedniejemy. Udajemy że się bogacimy.

IT21 o tym wspomina - mamy opcje z lichą płynnością czyli coś co udaje rynek. Co to za rynek gdzie nie można czegoś sprzedać? Bo na pewno nie giełda, ta miała się zajmować produktami o wysokiej płynności, które jest sens notować, ponieważ instrumenty są płacidłami i każdy je zaakceptuje.

Krzysiek3

"The city with $248 billion beneath its pavement" (http://www.bbc.com/capital/story/20160419-the-city-with-248-billion-beneath-its-pavement).

Artykuł zaczyna się od krzepiącego stwierdzenia:

"Under London’s streets lies a hidden gold mine."

Dalej piszą jak to na "more than 300,000 square feet under the City" znajduje się "a maze of eight Bank of England gold vaults – each stacked with gold bars worth a total sum of around £141 billion ($200 billion)." Dalej jest sporo zdjęć pokazujących ładnie błyszczące i działające na wyobraźnię stosy sztabek Au. Ponadto nie tylko City jest współczesnym brytyjskim Eldorado, gdyż

"As a result, it isn’t just the City’s streets that are paved with gold. There are seven smaller vaults inside the M25 (the motorway that encircles Greater London) owned by banks like JP Morgan and HSBC, including three at transport companies around Heathrow Airport."

Zwróćcie uwagę "the City’s streets that are paved with gold".

P.S.

Z drugiej strony warto pamiętać, że te 5200 ton to taki sześcian 6,4 m x 6,4 m x 6,4 m. Gdyby to ustawić na wysokość 2 m, to mamy pokój 11,4 m x 11,4 m. Oczywiście to nie idzie w jednym bloku, więc może te 300 000 stóp kwadratowych (o których piszą), czyli 27870 m^2 (kwadrat 160 m na 160 m) jest faktycznie potrzebne do przechowywania tego Au - jeżeli tam jest fizycznie?

Pio80tr

"Wielu buduje i na rynek nie wrzuca"

Tak ale jak już cwaniaczki wrzuca to po cenie rynkowej :) a z drugiej strony musza kupić działkę po cenie rynkowej.

Przykład:

W 1995r cena 1100m2 działki miasto P-N, 15000,- PLN (dane realne) Przeciętne wynagrodzenie załóżmy zgodnie z wiki 700,- PLN. Co daje równowartość 21 miesięcznych wynagrodzeń.

https://pl.m.wikipedia.org/wiki/Przeciętne_wynagrodzenie

Sytuacja 2016. Przeciętne wynagrodzenie 4100 PLN, czyli 21x4100 = 86100,-

Niestety mały zgrzyt bo za takie działki chcą obecnie 350, 400kPLN. Czyli 90miesiecznych wynagrodzeń.

Przyczyna takiej ceny? Popyt na ten produkt, mala podaż, ogólnodostępny (czytaj niskooprocentowany) kredyt hipoteczny dla ludności.

Oczywiście nie traktuje rynku real estete w sposób wyizolowany, zalew kapitału i popytu z UE tez winduje ceny. Są bloki na moim osiedlu gdzie hurtem kupowali mieszkania wyspiarze.

Jeszcze inaczej. Auto Polonez w 1995r koszt 18000,- PLN. Przenosząc to na 2016r. wyobrażacie sobie cenę Poldka liczona według ratio dla Real estete na poziomie 500kPLN ? Ja nie bo nie ma na to popytu.

anonymus

no właśnie na świecie teraz mamy taki klimat aby trzymać stopy procentowe jak najniżej bliskie zeru, a nawet ujemne, największe BC na planecie mają taką politykę, prawdopodobnie na najbliższe kilka lat, wiele tego przyczyn m.in. fajnie było opisane na tym blogu, w PL mamy teraz 1,5% więc potencjał do obniżki jest jeszcze dość spory, wystarczy 0.25 rocznie przez kolejne 5 lat, tak więc nie sądzę aby przez najbliższe 5-10 lat podnieśli te stopy znacząco. Chyba że zdecydują się na strzyżenie szybciej, ciężko powiedzieć.

Rafikol

Krzysiek3

Trader popełnił kiedyś taki artykuł "Inwestycje dla mniej zamożnych".

Tu jest link: "http://independenttrader.pl/inwestycje-dla-mniej-zamoznych.html" - może znajdziesz tam coś ciekawego.

polish_wealth

polish_wealth

tonyxxl

3r3

"Tak ale jak już cwaniaczki wrzuca to po cenie rynkowej :) a z drugiej strony musza kupić działkę po cenie rynkowej."

W Polsce większość domów budowanych jest na ziemi, która zmienia właściciela wyłącznie zstępnością. A to dlatego że Ci ludzie mają zakumulowany kapitał, materiały i poziom organizacyjny aby sobie budować gospodarsko co zechcą, właśnie dlatego że ten kosztowny element mają z dziada pradziada.

Dlatego rolnictwo tak dziwnie wypada w PKB, niby jest nieistotne, a spróbuj gospodarować bez tego nieistotnego elementu.

I oni tych domów nie sprzedają, dla siebie budują.

Gospodarka której nie widać w statystykach, bo nikt jej nie daje na wyceny. Ale przejedź przez wsie, tam ani jedna działka nie kupiona, ani jeden dom nie sprzedany i nie robią tego żadne firmy budowlane. Gospodarka poza rynkiem. Gospodarka realizująca potrzeby, a bez podaży dóbr na rynek.

Ci ludzie co to budują nie mają przeciętnego wynagrodzenia, zarabiają za granicą, a w kraju żyją z tego ziemia rodzi. Nie muszą iść do sklepu, bo mają własną świnię, własne jabłka, własne pomidory.

Patrzysz na rynek - nie patrzysz na gospodarzy - to tam jest gospodarka - co wynika z nazwy.

Gospodarka ukryła się przed rynkiem, nawet przed państwem - w KRUSie. I ma tam nawet KRUSowe warsztaty samochodowe. Oficjalnie - rolnicy, dochody - formalnie na poniżej minimum egzystencji. Wiem nawet gdzie po szopach są pochowane obrabiarki i tłuką produkcję. Obrabiarki też zrobili sobie sami - cnc. A produkują na eksport elementy do lotnictwa - kuriozum. I to jest w Polsce.

Nie patrz na lemingi ze statystyk. To zaciemnia obraz.

Pomyśl że chciałbyś tę gospodarkę obrabować - where is the beef?

Jakkolwiek wszystkie Twoje spostrzeżenia są słuszne. Istotnie ktoś zrobił lemingów w pauperów.

@anonymus

A niby dlaczego stopy procentowe miałyby być wysokie? A umawialiśmy się że jakieś mają być?

@Rafikol

#tonyxxl przytomnie pisze gdzie można iść z drobnymi.

@polish_wealth

"Bo jeżeli 1% ma bogactwo kraju, to zaraz będzie powtórka z Bastylii - chyba że wpuścimy arabów żeby zaorała rewolucjonistyczny proletariat...."

Tak, wtedy zostanie ich 0.5% i dalej będą mieli tyle samo :)

Maja

eastpl

To prawda. Znam wiele małych-średnich, które oficjalnie są na KRUSie i oficjalnie są gołodupcami. Natomiast w rzeczywistości świetnie sobie radzą.

Większość z komentujących mam wrażenie jednak nie zna prowincji z tej strony. Jest tak jak mówisz, domy buduje się na swojej ziemi przekazywanej z dziada pradziada, systemem mega gospodarczym, czyli właściwie wszystko co mogę to zrobię sam, a jak już rzeczywiście nie umiem to sąsiad umie lub kolega z wioski obok.

5-10 ha Ziemi + łąka i kawałek lasu jest w stanie wyżywić 3 pokoleniową rodzinę. Teraz jeszcze dadzą 500+ i będą sobie żyć jak pączki w maśle :)

Maja

Watch the oil. FED się może dużo i długo naradzać, ale jak ropa będzie drożeć to podniosą stopy. A za nimi reszta.. i będą po kolei się rozpadać na strzępy.

wieża.babel

http://www.radiownet.pl/#/publikacje/polska-miedz-niszczona-przez-panstwo

pecet

Dokładnie sami sobie tu odpowiedzieliście co jest realna wartością i gdzie trzeba inwestować .To właśnie prosta recepta na najbliższe lata i obiekt do inwestowania czy będzie krach czy go nie będzie ,bez względu na jego przebieg ludzie muszą jeść mamy rozdrobniona i przez to niezależną produkcje najlepszej na świecie żywności.Od transformacji ustrojowe cena gruntów rolnych rośnie praktycznie nieustannie dlaczego miała by przestać bo jest droga ,a w stosunku do czego jest droga ??Problem stanowi tylko obrona własności i nie zgodze się z @3r3 "Można wytwarzać szybciej niż się traci".że można coś szybko odbudować uprawa zbóż rządzi sie własnymi prawami i nie przyspieszysz ani wzrostu anie nie dodrukujesz sobie na 3d dobrego jedzenia.To ,że niektórzy próbują to robić to wiem ale spróbuj się tym na co dzień odżywiać zwłaszcza jak jest to z tego g.na Monsanto.

RPawlowski

To mój pierwszy wpis mimo. Czytam bloga od jakiś 2 lat - wielkie dzięki za Twój trud - Szanowny Traderze.

Mam dwie krótkie informacje o których chyba nikt z komentujących nie wspomniał a wg. mnie są istotne

Po pierwsze - przedwczoraj Pan Prezydent Duda podpisał (WRESZCIE!!) ratyfikację umowy AIIB:

http://www.money.pl/gospodarka/wiadomosci/artykul/prezydent-podpisal-ustawe-ws-umowy-o,160,0,2064544.html

Wikipedia już jest zaktualizowana!

Po drugie - na całego już chyba rusza SGE:

http://finanse.wp.pl/kat,1033767,title,Zloty-benchmark-juana-Chiny-zaczynaja-od-dzis-uzywac-wlasnego-kursu-zlota,wid,18277914,wiadomosc.html?ticaid=116dc4&_ticrsn=5

Co sądzicie o tych wydarzeniach?

mily

https://www.youtube.com/watch?v=UrJGlXEs8nI&feature=youtu.be

polish_wealth

@ hehe generalnie bede w warszawie przez miesiac na zyczenie - Optimum invest i profit pointu chca mi wyprać mózg żebym następnie prał mózgi dla junior brokerów szkoda nie skorzystać z szansy - mównica dla filozofa jest jak lutnia dla muzyka. Także kto w stolicy to może jak to mawiał kwasniewski: "wiekszego wyboru nie mamy vodka, wino, piwo ewentualnie"

@ halvetia - o to sie zajmujesz bardzo ciekawymi rzeczami - na studiach mialem takiego kolezke który programowl gyroskopy do helikopterów w instytucie lotnictwa - z Polsko Japonskiej szkoly, opracowywalismy bota do pokera i sie bralismy za forexa ale nie mielismy wtedy wiedzy jak to dziala i ze tak powiem staralismy sie technicznie zlapac 30 pipsów niezaleznie od ruchów. Jezeli chcialbys tworzyc oprogramowania lub mieć obiekt badań albo wymienić poglądy to zawsze można sie gdzies spotkac. Jestem typem z dotykiem midasa wszystko co widze zamieniam w sprzedaż, podlaczam marketing, wstawiam czlowieka do pilnowania tego i ciagne dywidendy - ale nie jestem matematykiem, programistą nie lubie i nie potrafie sie grzebac w kodzie. Jakbysmy opracowali produkt to mam nawet goscia z call centre ktory zatrudnia 12 ludzi w tydzien Ci zadzwonia do grupy docelowej np. do 20 tysiecy dentystow, do 20 tysiecy prawnikow i zaproponuja usluge -

Pio80tr

"Wiec moze zrodzic sie taka mysl aby zainwestowac w firmy produkujace "in-memory databases" to cos innego niz relacyjne bazy danych"

Technologia "in-memory databases" to jest kolejny krok ewolucji ERPow. Duzi gracze już mają to opanowane i wchodzi to pod strzechy firm produkcyjnych. Przykładowa implementacja SAP HANA. U mnie będzie to wdrożone za pół roku.

https://pl.wikipedia.org/wiki/SAP_HANA

3r3

Nie ma konieczności obrony zdobyczy. Można prewencyjnie niszczyć konkurentów.

USA tak robią, kto odrasta od ziemi zostaje zrównany.

Dysponowanie siłą polega na tym, że nie ma nikogo silniejszego aby chciwie myślał o tym co uważamy za własne.

W biznesie tak samo, trzeba z wynikiem wyjść nad poziom zabierany przez należymisie.

pecet

PLanktON

Klient na naszym RDBMS miał wycinek danych bo musiał gdzieś zrobić "joina tabel" i z jakiś powodów nie chciał Hadoopa /Hive / HBase i innych @@@!@@!# w to angażować. Z ciekawości postawiłem cirtualkę aby pobawić się Clouderą. Szczęka mi opadłą jakim dziadostwem jest Hive. Standardowych narzędzi nie dało się używać do zapytań o niewielkim stopniu komplikacji. Ja wiem, zielony jestem w temacie i na świerzaka dopadłem soft ale to było słabo ergonomiczne dla końcowego użytkownika, że o horrendalnych zasobach nie wspomnę. Oczywiście przy Tera-Peta bajtach RDBMSy klękną, zwłąszcza te klasyczne jak MS SQL Server, ale są i inne , ciekawsze na rynku ;)

Mój przekaz, na Hadoopa i BigData jest wielki Hype, mnóstwo start-upów będzie szukałao jele... inwestorów znaczy się do wyłożenia kasy na soft,który finalnie niewiele zmieni.

Hadoop i RDBMS to tak jakby trochę osobne światy zazębiające się trochę ze sobą i każdy z nich w marketingowym bełkocie udaje,że potrafi zastąpić swojego rywala...

exverxes

To jest trochę wróżenie z fusów. Generalnie BrExit oznacza osłabienie Unii europejskiej. To przekłada się na osłabienie EUR. CHF pewnie się odrobinę zachwieje, ale w mniejszym stopniu niż EUR. PLN jest dość mocno powiązany z EUR, ale jest to waluta spekulacyjna, więc mogą być na niej wykonane różne zabiegi, powodując mocne wahania. Generalnie więc obstawiam że EUR/CHF w górę, EUR/PLN cięzko powiedzieć, bo to bardziej zależy od Polski niż UK, CHF/PLN w górę (na bazie EUR/PLN i EUR/CHF).

W tej analizie jest jednak pewna luka.

Rynki mają tendencję do przygotowania się przed wydarzeniem, a więc skok może nie być tak wielki jak by mogło się wydawać. Po drugie ruch nastąpi również w przypadku w którym BrExit nie nastąpi i przyjęcie niewłaściwej pozycji może spowodować duże straty.

Disclaimer: Nie jestem profesjonalistą i powyższy tekst jest tylko moją opinią a nie poradą. Nie ponoszę odpowiedzialności za żadne zyski lub straty w wyniku działania opartego na tej opinii.

Indiana_Jones1983