W kilku dotychczasowych tekstach wspominaliśmy o ostrzeżeniach płynących z ust znanych i poważanych inwestorów, takich jak Marc Faber czy Mohamed El-Erian. Niedawno swoje obawy wyraził również Robert Shillera. Jego spostrzeżenia wydały nam się na tyle ciekawe, że postanowiliśmy poświęcić im osobny artykuł.

Dla mniej zorientowanych Czytelników kilka powodów dla których słowa Shillera zasługują na uwagę:

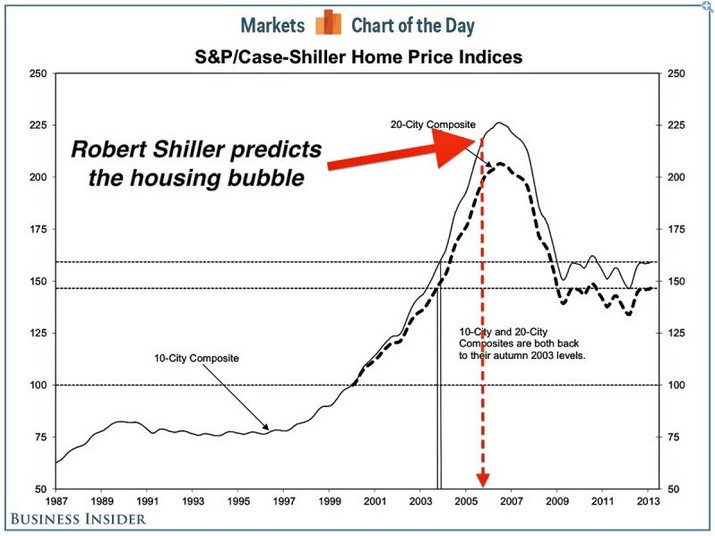

- Robert Shiller należy do tej niewielkiej grupki ekonomistów, którzy przewidzieli ostatni kryzys finansowy. W sierpniu 2005 roku Shiller zwrócił uwagę na bańkę w nieruchomościach dodając, że jego zdaniem ceny spadną o 40%, a pęknięcie bańki spowoduje recesję. Poniżej wykres pokazujący indeks cen nieruchomości wraz z zaznaczonym na czerwono momentem wypowiedzi Shillera.

- Shiller jest autorem ważnej modyfikacji wskaźnika P/E (cena/zysk). W podstawowej formie wskaźnik ten bierze pod uwagę wyłącznie zysk spółki za ostatni rok. Taki sposób liczenia sprawia, że P/E jest bardzo podatny na sezonowe wahania – dana branża lub sama spółka może mieć jeden słabszy rok i w efekcie wskaźnik będzie całkowicie mylący. Dlatego też Shiller postanowił porównać cenę akcji do uśrednionych zysków spółki za ostatnie 10 lat (z uwzględnieniem inflacji). W ten sposób powstał dużo bardziej miarodajny wskaźnik CAPE, określany również jako P/E Shillera.

- Wspomnijmy również, że Shiller jest laureatem Nagrody Nobla, chociaż to wyróżnienie samo w sobie nie jest żadnym wyznacznikiem. Po prostu dodaje rozgłosu.

Czym jest bessa?

Obecnie bessa rozumiana jest jako co najmniej 20% spadek na rynku akcji. Najprawdopodobniej takie założenie przyjęto po załamaniu z roku 1987, gdyż, jak przytomnie zauważa Shiller, wcześniej bessa nie była określana w taki sposób.

To czego brakuje w obecnej definicji bessy to perspektywa czasowa. Dlatego też Shiller na potrzeby bieżącej analizy przyjął, że mamy do czynienia z bessą, jeśli w trakcie ostatnich 12 miesięcy zanotowano minimum 20% spadek na rynku akcji.

Takie doprecyzowanie pozwoliło Shillerowi określić lata załamań na rynku akcji począwszy od roku 1871. Były to: 1892, 1895, 1902, 1906, 1916, 1929, 1934, 1937, 1946, 1961, 1987, 2000 oraz 2007. Osobno (naszym zdaniem niesłusznie) Shiller potraktował spadki z lat 1968-1970 oraz 1973-1974 uznając je za „długotrwałe i stopniowe”.

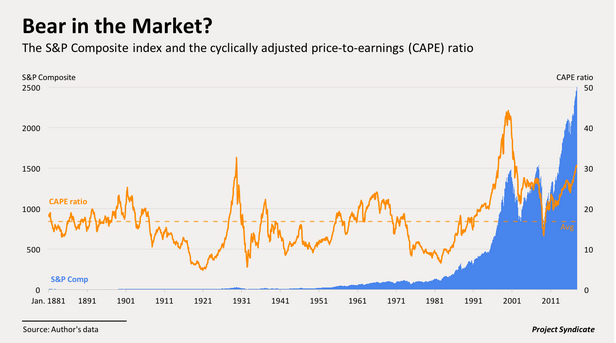

CAPE a załamanie na rynku

Shiller nie ukrywa, że CAPE powstał z myślą o analizie aktywów. Pomagał również oszacować stopę zwrotu jakiej można było spodziewać się w nadchodzącym okresie (im wyższy CAPE, tym niższa spodziewana stopa zwrotu w kolejnych latach).

Z czasem jednak okazało się, że wskaźnik Shillera stał się użyteczny także przy przewidywaniu załamania na rynku. Spójrzcie na poniższy wykres przedstawiający CAPE (kolor pomarańczowy) dla giełdy w USA.

Przerywana linia oznacza średni CAPE na przestrzeni niemal 140 lat. Jak miał się poziom wskaźnika do tych 13 załamań, które wypisaliśmy wyżej? Otóż 10-krotnie przed załamaniem CAPE znajdował się powyżej średniej. Pozostałe 3 przypadki to lata: 1916 (I Wojna Światowa), 1934 (trwający Wielki Kryzys) oraz 1946 (recesja po II Wojnie Światowej).

Gdzie jesteśmy obecnie? Kiedy Shiller publikował swoją przestrogę CAPE wynosił 30, dzisiaj jest już powyżej 31. To oznacza, że przekroczony został poziom z 1929 roku (początek Wielkiego Kryzysu), a wyżej w historii byliśmy tylko raz - w latach 1997-2002. Wówczas inwestorzy chętnie kupowali akcje spółek internetowych nie wykazujących żadnych zysków (co dodatkowo pompowało CAPE). .

Jak widzicie, znowu straszymy załamaniem na rynku. A optymista mógłby przecież powiedzieć, że…

Zyski spółek z S&P rosną

Począwszy od 1881 roku zyski spółek z indeksu S&P rosły średnio o 1,8% rocznie (uwzględniając oficjalną inflację). Tymczasem między połową 2016 i 2017 roku wynik ten wyniósł 13,2%! Robi wrażenie, prawda?

To teraz zgadnijcie jaki był średni wzrost zysków spółek z głównego indeksu przed poprzednimi 13 załamaniami?

13,3%.

Mało tego, tuż przed Wielkim Kryzysem zyski spółek wzrastały o 18,6% w skali roku.

Konkluzja jest zatem dość prosta: optymizm inwestorów nie może być oparty wyłącznie na zyskach giełdowych spółek. Czujność może zostać uśpiona tym łatwiej, że zazwyczaj słyszymy o „wynikach lepszych od oczekiwanych” – na ten temat pisaliśmy w artykule „Jak kreuje się wyniki lepsze od oczekiwanych?”.

Podsumowanie

W naszym podejściu do sytuacji rynkowej pozostajemy elastyczni. Pamiętamy, że dopóki trwają wielkie zakupy banków centralnych, dopóty ceny akcji są ratowane.

Nie zmienia to jednak faktu, że spostrzeżenia Shillera są bardzo wartościowe. Ostatecznie wielu inwestorów, widząc indeksy bijące rekordy, stara się na siłę usprawiedliwić obecną wycenę aktywów. I szukają argumentów. Jak widać powyżej, rosnące zyski same w sobie nie oznaczają jeszcze, że inwestorzy mogą spać spokojnie.

Nieco pewniej mogą natomiast czuć się osoby, które zainwestowały w akcje na rynkach wschodzących. Wyceny ETFów na Rosję, Nigerię czy Katar sprawiają, że nawet przy krachu ich spadki będą niższe niż w przypadku indeksów amerykańskich. Jednocześnie te same rynki wschodzące (traktowane jako całość) przynoszą w tym roku znacznie lepsze zyski niż S&P 500.

Zespół Independent Trader

SSJ

Proponuję artykuł, który będzie opisywał potencjalne skutki kryzysu finansowego z uwzględnieniem rynków finansowych, gospodarki, geopolityki czy nawet polityki. Byłoby to bardzo ciekawe, gdyby uwzględniono poszczególne gałęzie gospodarki czy branże.

Oczywiście wiem, że kryzysy rządzą się swoimi prawami, ale taka symulacja czy polemika byłaby czymś interesującym.

Pozdrawiam.

Lukas

https://independenttrader.pl/jak-zyskownie-pospekulowac-korzystajac-z-rynkowych-okazji.html

Jeżeli dobrze zrozumiałem przekaz zawarty w artykule to jedna spółeczka w kasynie pasuje: KERNEL po sesji 10.10.2017 RSI 19,94 MACD -2,372 (wg AT Stooq)

HT

niech Tak Tak znaczy

- mamy rekord na Bitcoinie. coraz bardziej jestem przekonany, że taki Dimon, czy inni ważni z Wall Street na grubo hulają kapitałem po kryptowalutach. Ponieważ oprócz kapitału nie za bardzo mają wpływ na kursy (takie informacje niedostępne dla plebsu jak np. kto zostanie zwolniony;zatrudniony i gdzie wtopiono mld $) to publikują fake news. Zwróćcie uwagę na analizę techniczną kilku najważniejszych kryptowalut - wg mnie bardz czytelne.

- za chwile - może za kilka godzin - nastąpi Segwit2x na Bitcoinie - rynek już to kupił

- generalnie uważam tak jak Trader, że kryptowaluty to dynamit - z daleka i ostrożnie, ale parę groszy warto w to zainwestować

placek

Z ciekawości pytam.

Pisałeś o 5k netto. Co to za netto. Minus dochodowy?

Wschodnia PL bardziej północ czy południe?

Nie da się automatyzować?

niech Tak Tak znaczy

https://bithub.pl/opinie/bitcoin-gold-gra-o-tron-innowacja-oszustwo/

twierdziłem, że firmy chińskie mają koparki w Mongolii wg tych informacji ponad 60% pooli (pools) to Chiny (nie jestem w stanie zweryfikować tych informacji) - firma może być z Chin i mieć koparki w Mongolii. Generalnie, gdyby jakiś zły czarodziej przejął te 60% to katastrofa

Independent Trader Team

wielu inwestorów nie rozpatruje obecnej sytuacji na spokojnie w stylu "aha, akcje idą w górę bo banki centralne kupują". Wielu inwestorów widzi wyłącznie wykresy idące do góry. To działa na ich wyobraźnie - więc sami się zapożyczają, aby ugrać jak najwięcej.

Zatem odnosząc się do Twojego pytania: najważniejsze są działania banków centralnych. Jednym z ich efektów jest rosnący margin debt.

Kristofu19

ta spółka jest w trendzie spadkowym , nie bocznym a do dna jeszcze mogła nie dobić i a tym bardziej uklepać ,choć sam też się przyglądam ,dziwi jeszcze fakt sprzedaży akcji przez insiderów to zły prognostyk .Może się mylę ale drobne można postawić w tym kasynie przy dalszych spadkach.

Joseph

zr57

http://www.silverdoctors.com/headlines/world-news/jim-willie-58-recent-global-shifts-that-are-quickening-the-death-of-king-dollar/

easyReader

Więc może faktycznie, ten wielki K to już niedaleko :-) A może całkiem daleko; jak już wiele osób tu pisało, to zależy tylko od kręcących całym tym cyrkiem.

@ZIT

Nie bardzo rozumiem jak firmy nie mające w ogóle zysków mogły zawyżać CAPE? Chyba jak firma nie wykazuje zysków to P/E się nie wylicza ('-' stawiają) więc dlaczego "pompowało CAPE"?

@Arcadio - dziękuję bardzo za odpowiedź.

Ostatnio modyfikowany: 2017-10-10 23:49

ArtWW

Praca dla debila za 5 tyś do ręki i nie może człowieka znaleźć.

Naprawdę w to wierzysz ?

Wschodnia polska 5000 hrywien i problem bo ukraińcy nie chcą za 700zł robić.

Ostatnio modyfikowany: 2017-10-11 00:45

lenon

Z ciekawości pytam.

Netto do ręki na DG.Po odliczeniu ZUS i podatku (ryczałtu oczywiście 8,5%) Czasami wyjdzie 3k, a czasami 10k.

Południe. To co się dało już jest zautomatyzowane. Nie jest to produkcja wielkoseryjna, więc tu jest problem. Duże konstrukcje stalowe składające się z setek elementów i spora ilość różnych wyrobów.

Arcadio

Piszesz:

"Od pół roku nie mogę się rozwijać bo szukam ludzi do roboty i jakoś znaleźć nie mogę. Płacę 5k na rękę za 8h dziennie.

Wymagania, IQ powyżej 80, chęci do nauki, praca 3 zmianowa w przemyśle, fizyczna. Pipidówa we wschodniej Polsce. "

A dalej:

"Netto do ręki na DG.Po odliczeniu ZUS i podatku (ryczałtu oczywiście 8,5%) Czasami wyjdzie 3k, a czasami 10k."

To nie dziw się, że nie możesz znaleźć ludzi skoro proponujesz przestępczy proceder i do tego niekorzystny dla kontrahenta. Z jednej strony ktoś ma pracować na 3 zmiany jako pracownik, ale jednocześnie ma nie być pracownikiem, tylko "przedsiębiorcą" na DG i całe ryzyko przyjmować na siebie. Raz wyjdzie tyle a raz tyle. Czyli kiedy pan zadzwoni, sługa stawia się w pracy, kiedy nie dzwoni, siedzi i czeka grzecznie w domu.

Jak to mówicie Wy wolnościowcy jest popyt i podaż. Widać na takie warunki nie ma chętnych.

Motard

Sprostowanie:

- Segwit2x będzie aktywowany w listopadzie,

- Rynek tego nie kupił, główne giełdy będą go prezentować jako altcoin (B2X),

- Nie przewiduje żadnego wpływu na cenę BTC (podobnie jak było w przypadku Bitcoin Cash),

- Gdyby jakiś zły czarodziej przejął te 60% (nieprawdopodobne), doszło by do perturbacji, ale nie katastrofy.

Tomek (ITT)

CAPE jest oparty o P/E. P/E możesz nie wykazywać jeśli spółka leci na stratach (jest to kwestia umowna) ale jak robisz wykres to musisz bo inaczej straci on ciągłość. Podobnie CAPE musi zawsze uwzględniać P/E na przestrzeni 10 lat bo inaczej ne będzie sensu go wyznaczać. Zmniejszenie zysków często wpływa na P/E znacznie bardziej niż zmniejszanie ceny, dlatgo P/E jest bardzo wysoki w trakcie krachów. Ceny akcji są wtedy niskie ale spółki notują straty. Poniższy wykres pokazuje jak kształtowało się P/E podczas krachów w 2000 i w 2008 roku.

Endrjoo

https://nytimes.com/2017/09/15/business/stock-market-mass-psychology.html

waldi053

Widzę że czujesz ,, klimat '' naszego kraju , sporo jeżdżę więc wiem jak jest . Nie polemizuj ze mną , bo to stracona energia . Ja i ty wiemy jak jest , kto nie rozumie tego , niech przejedzie się od granicy z Niemcami - do granicy z Ukrainą - lub Białorusią , po domach i innych budynkach - łatwo poznać ,, zagłebia biedy '' ja jestem w stanie pokazać to palcem . Inna sprawą jest że ,, wyprodukowali '' tylu ,, mądrali '' po studiach że teraz trudno znalezć fachowca '' Chopie ja mieszkam na osiedlu domków jednorodzinnych i poza staruszkiem ślusarzem [ ok. 75 lat ] nikt tu nie umie nawet cokolwiek pospawać ! Osiedle jest takie sobie - ok. 20 tyś mieszkańców , to są już cyrki . Moimi ,, pomocnikami '' żeby nie powiedzieć pracownikami [ nie lubię tego określenia ] sa dwaj chłopcy po studiach - politologia '' i ,, zarządzanie i marketing '' ale już umieją hydraulikę :)

rav148

"The current financial system is controlled electronically through highly advanced Artificial Intelligence program of a computer, which is physically located in downtown Manhattan, in the hands of the bad guys, and actually the whole banking network is controlled through that A.I".

baro

Dokładnie termin tego wielkiego nowego kryzysu przypada... co roku gdzieś tak od 2014. Wiedzieć będą tylko wtajemniczeni jak zawsze.

Przez tą presję na kryzys przestałem czytać zerohedge, bo tam ciągle "20 znaków nadciągającego kryzysu", "Q3 roku 2016 to będzie krach", "musisz zobaczyć ten wykres i przekonasz się,że krach tuź tuż". Marti Armstorng swego czasu też celował bodajze w Q4 roku 2015. Żydzie mieli mieć jakieś tam ważne rocznice i też nic ;)

Ostatnio modyfikowany: 2017-10-11 13:12

#rolling

Jak płacisz 5k netto na rękę i szukasz ludzi do pracy to jestem chętny. Zostaw jakieś dane kontaktowe do siebie.

Pozdrawiam.

Spy

Mam pytanie czy w związku z całą obecna sytuacja na swiecie i napompowanym balonikiem tu i owdzie nie inwestujesz w dolara amerykanskiego.

Z jednej strony mam awersje do zielonego ale z drugiej nadal pozostaje co by nie mowic safe heaven i kazde zawirowanie ktorego jestesmy blisko spowoduje jego wystrzal

Co o tym myslisz ?

smieciu

Nie tylko jest ważne uświadomienie sobie że ktoś tam pociąga za sznurki i decyduje co się stanie. Kluczem jest zrozumienie kto to jest i co jest jego celem.

Proste pytanie: Czy jego celem jest stworzenie pozytywnej gospodarki, takie pociąganie za sznurki by do krachu nie doszło? Jeśli tak to jakie widzicie argumenty na takie pozytywne podejście tych wielkich macherów kontrolujących Banki Centralne?

Trochę pisałem o tym tutaj a ostatnio u bmena.

Komu ufacie? Czy ufacie tym ludziom? Jeśli tak to można sobie śmiało budować różne długoterminowe strategie giełdowe.

Ale jeśli nie, jeśli założymy że te ludki będą chcieć czegoś przeciwnego to należy także jako oczywistość założyć że zrobią swoje BUM z zaskoczenia. Nie będzie jakichś specjalnych znaków, które ostrzegą. Bo w takim scenariuszu to wy macie wtopić a nie oni.

I tu tkwi chyba cały myk.

Wydaje mi się że nie będzie scenariusza pt „jakoś to będzie”. Tylko faktycznie jakoś to będzie, czyli tak jak jest obecnie albo będzie wielka dupa bez odwrotu. Kto wie, może już nawet giełdy nie będzie... No i teraz wystarczy odpowiedzieć sobie na pytanie: W co tak naprawdę wierzymy, na jakiej podstawie uważamy że BC będą tak ciągnąć i ciągnąć owe jakoś to będzie, jednocześnie podgrzewając atmosferę. Czy też, jak wielokrotnie pisałem, to właśnie ludki z BC są w istocie odpowiedzialni przykładowo za rzezie w Syrii i z tą myślą w głowie należy rozszyfrowywać ich charakter oraz postępowanie.

ZH od dawna, jeśli nie od zawsze, straszy kryzysem chociaż w różnym natężeniu. Zrobili tak naprawdę świetną robotę (choć skądinąd jest to fajna stronka) dla BC, gdyż ludzie przestali już wierzyć w kryzys.

Chociaż ostatnio znów mamy wysyp ponurych przepowiedni. Może coś wisi w powietrzu? Że i ja doszedłem do wniosku że to właśnie teraz. Ok może nie teraz, KRLD może wystrzelić kolejne rakiety, na Bliskim Wschodzie można zorganizować kolejny chaos. Podczas gdy S&P 500 będzie bić rekordy. Ale po co? Czy ktoś jeszcze ma wejść do gry? Każdy człowiek na Ziemi mieć swojego ETFa? No to jeszcze poczekamy :)

A może ci co już mieli wejść do weszli i nie ma sensu czekać na motłoch, który i tak niewiele ma. Na co właściwie dalej czekać?

Ostatnio modyfikowany: 2017-10-11 14:58

kkk21

5k do ręki, ale czasem wyjdzie 3k ?

czyli ... jego 'do ręki' to jest nasze brutto ? :)

Ostatnio modyfikowany: 2017-10-11 14:53

Twardy

Swoja przepowiednie opublikowal w ksiazce w 2005, wiec ta wasza czerwona strzalka troche jest na wyrost.

Jak wiemy jest kilka miesiecy opoznienia pomiedzy wydaniem ksiazki a zrobieniem analizy, wiec jesli przesuniecie strzalke na lewo to poczatku 2005 albo koniec 2004 to widac ze po jego ostrzezeniu i tak mocno wzroslo a poten spadlo do poziomu gdzie ostrzegal.

hansklos

Netto do ręki na DG.Po odliczeniu ZUS i podatku (ryczałtu oczywiście 8,5%) Czasami wyjdzie 3k, a czasami 10k.

To nie jest 5000 zł na rękę, ale 5000zł na funduszu płac. 5000 zł to koszt pracodawcy, z tego jest 4200 brutto na umowie o prace i ok 2990zł na rękę. Leon proponuje na działalność gospodarczą 5000zł netto, czyli żaden cymes. Jeśli odejmiesz od tego ZUS i jakieś podstawowe ubezpieczenie to daje ci ok 3000zł na rękę, ale nie masz ani urlopu ani innych pracowniczych dodatków, ale gratis dostajesz szereg ryzyk, które Leon przeniesie na Ciebie, np jak coś spartolisz, to nie dostaniesz zapłaty, a jak będziesz miał wypadek w czasie pracy, to też będzie to Twój problem. Nic dziwnego, że Leon nikogo nie może znaleźć. To nie jest atrakcyjna oferta, a naraża osobę wykonującą prace na spore ryzyko nieotrzymania zapłaty za swoja pracę (zakładam, że jednak w tym przypadku Leon okazałby się uczciwym kontrahentem). Dochodzenie swoich roszczeń z tytułu kontraktów firma-firma bywa w Polsce niesamowicie problematyczne.

#rolling

Mam świadomość konsekwencji, które wynikają i ryzyka. Właśnie teraz dokładnie doczytałem. Gdyby z tego wychodziło stricte 5000 PLN netto miesięcznie to potraktowałbym to jako sensowną ofertę. Biorąc pod uwagę, że może wyjść 3000 zł netto, do tego niewykluczone, że trzeba wliczyć własne zakwaterowanie to faktycznie większego szału wówczas nie ma. Zawsze teoretycznie można umówić się, aby była umowa o pracę przez okres próbny i jak wszystko będzie ok to można przejść na działalność.

Robkov

Moim zdaniem to jest tak, że takimi newsami przyzwyczaja się masy, żeby nie zareagowały zbyt gwałtownie, gdy faktycznie ten kryzys nadejdzie.

Zobaczcie z zamachami w zachodniej EU... Paryż listopad 2015 - to był wielki szok... ale każdy kolejny 'incydent' wywołuje co raz mniejszą burzę w mediach, a często całkiem jest przemilczany.

Ludzie będą już tak zmęczeni i obojętni kiedy naprawdę stracą oszczędności swojego życia, że nawet nie wyjdą na ulicę... i o to w tym wszystkim chodzi tym na górze.

3r3

Oferent płaci za wykonanie pracy ile płaci, to czy Wy się chcecie dzielić z jakąś mafią, kościołem, państwem to jest Wasza prywatna sprawa i nic oferentowi do tego. Jeśli natomiast macie problemy z roszczeniami firma-firma to bierzcie z góry za tydzień, miesiąc czy jak tam uważacie.

Przecież zawsze możecie sobie wymyślić dowolne koszty, nie tylko "tanie państwo" i wtedy na pewno Wam się wynik nie będzie spinał.

Opary absurdu się tu unoszą.

//=========================

Ta hossa z artykułu mi się podoba, ale inflacja już zaczęła wylewać się na rynek, "duże" maszyny podrożały o 25% i nabrały 18m opóźnień, drobnica poszła w górę od początku roku o 40%-100%. Niebawem pozostanie nam tylko chiński wyrób z przemytu w rozsądnej cenie.

gasch

@#rolling

Problem leży gdzie indziej.

Lenon ma 5k na zatrudnienie pracownika, czyli całkiem niezłą sumkę jak na Polskę i warunki jakie pracownik musi spełnić.

Jak to pisze Arcadio, lenon ma "popyt" na pracę za 5000. Niestety po drodze dzieje się coś dziwnego i ten popyt nie kasuje "podaży", bo z 5k robi się nagle magicznie tylko 3000, a na poziomie 3000 podaży brak.

Pytanie do tu zgromadzonych co takiego się dzieje? Ta magia jest jeszcze bardziej widoczna przy umowie o pracę niż przy DG, tam to w ogóle cuda się dzieję.

Trochę tak jak byśmy mieli 5000 na nowy telewizor, ale nie mogli go kupić, bo w momencie wyciągania pliku banknotów z kieszeni w ręce pojawiało się tylko 3000.

Eltor

"Trochę tak jak byśmy mieli 5000 na nowy telewizor, ale nie mogli go kupić, bo w momencie wyciągania pliku banknotów z kieszeni w ręce pojawiało się tylko 3000."

Tak dokładniej, to w dłoni pojawia się 5000, tylko zawsze w tym czasie znikąd pojawia się ON. Kapitan Państwo. No i zanim zdążysz zapłacić, to zabiera swoją działkę i pogwizdując odchodzi ją skonsu... przepraszam, przeznaczyć na odpowiednie cele.

Ostatnio modyfikowany: 2017-10-11 18:59

lenon

Wyjaśniam, bo widzę tu jak to ujął @3r3 opary absurdu.

@Arcadio

To nie dziw się, że nie możesz znaleźć ludzi skoro proponujesz przestępczy proceder i do tego niekorzystny dla kontrahenta. Z jednej strony ktoś ma pracować na 3 zmiany jako pracownik, ale jednocześnie ma nie być pracownikiem, tylko "przedsiębiorcą" na DG i całe ryzyko przyjmować na siebie. Raz wyjdzie tyle a raz tyle. Czyli kiedy pan zadzwoni, sługa stawia się w pracy, kiedy nie dzwoni, siedzi i czeka grzecznie w domu.

Jak to mówicie Wy wolnościowcy jest popyt i podaż. Widać na takie warunki nie ma chętnych.

Jak to już kiedyś chyba Tobie wytłumaczyłem, proceder jest całkowicie legalny. To co piszesz dalej to nawet trudno mi się do tego odnieść. To chory obraz stosunków międzyludzkich, które z tego wynika są Ci bardzo bliskie. Już sam ten Pan, jest oznaką jakiś głęboko zakorzenionych kompleksów. Dlaczego musisz z góry zakładać, że ktoś jest nie uczciwy?

Ja Arcadio na tym procederze nie zarabiam. Wolę współpracować z ludźmi zadowolonymi z tego co robią niż z frustratami wchodzącymi w kolejne progi podatkowe. System wygląda tak, że pula przypadająca na wytworzenie produktu, minus koszty jest dzielona na wszystkich uczestników procesu.

Czym wyższy wkład pracy tym wyższe wynagrodzenie. Umowy o pracę z olbrzymim klinem podatkowym, całkowicie wypaczyły tą fundamentalną zasadę. Między innymi dlatego, jest tylu ludzi, którzy nie mogą związać końca z końcem.

@kkk21,@hansklos

5k netto to jest 5k netto a nie 3k netto. Proponuję 5k ponieważ z doświadczenia wiem, że zliczając roczne wynagrodzenia i dzieląc je na 12 nigdy nie wychodzi mniej. 3k przyjmuję, że może się zdarzyć w jednym może w dwóch miesiącach. Wliczam w to wszystko np. przerwy urlopowe w których zakład jest zamykany i przeciętną ilość absencji spowodowanych chorobą. Jak wam brakuje brutto tj. 6,5k, ale nic nie stoi na przeszkodzie poza własnymi ograniczeniami żeby było to 15k.

Zaznaczam, pisałem to w kontekście chłopa, jeżeli można go tak nazwać, który głodzi dzieci i wiesza koc zamiast drzwi do kibla. Więc nawet gdybym oferował 3k na rękę na umowę o pracę to dla niego powinna to być atrakcyjna oferta.

@#rolling

Daj namiar na siebie. Odezwę się.

Ostatnio modyfikowany: 2017-10-11 20:34

gasch

Sorry, ale ja też chyba nie rozumiem :)

5k netto "B2B" za 8h pracy. 15k będzie przy 24h czy jak?

Czy może 5k to minimum i jak dobrze będzie szła produkcja to jest automatyczna premia/podział zysków?

P.S.

To, że przy B2B są normalne urlopy i normalne płatne L4 w granicach rozsądku to nie dla wszystkich takie oczywiste vide Arcadio.

U mnie w mieście to norma. Zresztą warunki można zawsze sobie dogadać i jak się nie podoba nie podejmować pracy.

Właśnie umowa o pracę to poddańczy stosunek PAN > CHŁOP. Z absurdami typu okres wypowiedzenia, nagany, świadectwa pracy.

Ostatnio modyfikowany: 2017-10-11 20:38

3r3

To jest jednak pełen odlot.

"Raz wyjdzie tyle a raz tyle. Czyli kiedy pan zadzwoni, sługa stawia się w pracy, kiedy nie dzwoni, siedzi i czeka grzecznie w domu. "

Jak klient jest łaskaw zakupić towary i usługi to dla niego pracujesz i zarabiasz, a jak nie jest łaskaw to nie zarabiasz - to niesłychane!

Klient powinien być przyprowadzany z łapanki pod widelcem i płacić i kupować czy mu się to podoba czy nie. To w ogóle niesłychane aby dostarczać takich towarów i usług jakich chce klient, jeszcze w dodatku wtedy kiedy sobie tego klient życzy, tak być nie może!

To skandaliczna koncepcja żeby wiązać zapłatę z widzimisię klienta, zapłata powinna być gwarantowana niezależnie od rezultatów. A nawet niezależnie od istnienia klienta.

Uwielbiam posty @Arcadio, po prostu nic tylko cytować Jego koncepcje.

@gasch

Ja pracuję na takich warunkach jakie proponuje @lenon. Wychodzi mi 20-25, ledwo wiążę koniec z końcem, no ale ja jestem patologia. Czasem sobie zrobię dwa tygodnie wolnego to mam 10, a zdarza się pozasuwać i jest 40.

Ostatnio modyfikowany: 2017-10-11 20:45

lenon

Ludzi interesuje ile netto dostaną, dlatego też operuję taką wartością.

15k będzie przy 24h czy jak?

Czy może 5k to minimum i jak dobrze będzie szła produkcja to jest automatyczna premia?

Zadałeś pytanie, że aż sam nie wiem jak to odkręcić :)

Jak jesteś tokarzem z praktyką to przychodzisz od jutra i dostajesz 10k.

Jak jesteś zielony i zaczynasz np gratować, to potrzeba czasu żebyś wszedł na odpowiedni poziom automatyzmu zanim wyciągniesz 8k, a dla niektórych jest to nie osiągalne. Wszystko zależy od stanowiska, predyspozycji i chęci. 8h to jest standard.

niech Tak Tak znaczy

- Czy dobrze zrozumiałem - uwazasz, ze dojdzie do nastepnego hard forka przy Segwit2 i zainicjowania kolejnej cryptwaluty ?

możesz podac źródła ?

#rolling

Kontakt e-mail do mnie: worker2017@wp.pl

placek

Dzieki za odpowiedź.

Ja ostatjio mam problemy z mechanikami na podwykonawstwie. Ja zajmuje sie glownie programowanie a oni przylazą z oytaniami jak jakiś prosty mechanizm zrobic.

Poza tym nie wiem czy duze konstrukcje metalowe z dużą liczbą elementow to dla ludzi o iq 80 :)

W znajomej firmie jest 2 konstruktorow a koles, ktory jest spawaczem decyduje jak coś poskladac bo rysunki jakies komiksowe dostaje.

gasch

OK, teraz wszystko jasne.

placek

Chyba kazda firma jaką znam z maszynowki średniozaawansowanej współpracuje z klientami z co najmniej 2 kontynentow nie liczac Europy.

Z rynku PL to nawet dobre it nie wyżyje.

Pafcio

Ale sie usmialem z tego Twojego 5k na DG.Ludzie nie sa teraz glupi.Lepszy etat na 3000netto i urlop,chorobowe,brak ryzyk np.zwiazanych z wypadkiem w pracy niz te Twoje 5k-koszty=3k.Dlatego nie masz ludzi.Poza tym Ty nie dajesz zadnej pracy bo nie dajesz umowy o prace.

3r3

"W znajomej firmie jest 2 konstruktorow a koles, ktory jest spawaczem decyduje jak coś poskladac bo rysunki jakies komiksowe dostaje."

W każdej firmie tak jest. Wynika to z praktyk jakie mają konstruktorzy na studiach. Pierwszy kontakt z rzeczywistością mają (o ile w ogóle) dopiero w pracy gdzieś w okolicy trzydziestki. I dopiero wtedy odkrywają, że te rysunki to ktoś do czegoś używa i szuka w tych rysunkach odpowiedzi.

To jak raporty i prospekty spółek, Ci co je piszą to myślą że to dla żartu jest sporządzane. Przestało to spędzać swoje zadania, jest sporządzane z przyzwyczajenia.

Jakbym nie miał nic do roboty to bym poszedł do @lenon'a popracować, myślę że bym się za dychę nie przepracował.

Ostatnio modyfikowany: 2017-10-11 21:31

gasch

No widzisz, proponujesz 3000 z perspektywą na 10k+ dla bardzo dobrych a jeszcze Cię oplują.

@Pafcio

Poza tym Ty nie dajesz zadnej pracy bo nie dajesz umowy o prace.

Dawało/dostawało się pracę w PRLu lub w pańszczyźnianej Polsce. Ja pracę podejmuję lub zatrudniam się u kogoś.

Widzę, że mentalność homo sovieticusa ciężko zmienić.

Przykład z życia - praca B2B, 28 dni płatnego urlopu i płatne L4. Pracownik zwykle nie choruje więcej niż 2-3 tygodnie w roku.

Dodatkowe plusy to możliwość wykonywania usług/pracy również dla innych firm. Często nienormowany czas pracy, a tylko konieczność wypełniania określonych zadań. Możliwe home office, itp.

Ale jak to mówią, kto co lubi.

Jak ktoś ma niskie poczucie własnej wartości i obsesyjnie boi się zwolnienia, to faktycznie 3 miesięczny okres wypowiedzenia jest najważniejszy.

Ostatnio modyfikowany: 2017-10-11 23:21

Hurwicz

Wariat

Ze swojego podwórka:

Mam jakąś tam forme dzialalnosci. Nawet bardzo jakąś tam. Sprzedaję dobro X powiedzmy lepszego sortu. Kwestia jakosci wycina mi 1/3 konkurencji, bo oni nie lubią się uczyć, sprzedaja to samo od lat. Maja durnych ludzi na etatach, roszczeniowych, zgnusnialych, niedostosowanych. Drugą część kasuję elastycznością. Ja jestem mikro, oni są makro i nie chce im się w mikro bawić. Z powodu takiego jak pierwsza czesc konkurencji. A ja za to chętnie sie pobawie. Mikro zawsze jest droższe. Trzecią część już poważnych graczy siudam na przetworzeniu produktu. Dlaczego sie udaje? Jak u poprzedniej grupy konkurentow. Im sie nie chce, nie oplaca.

Nie mam magazynu, wynajmuję coś wraz z obsługą, babram się w tonodobach. Nie mam ani jednej maszyny - bo tych jest jak psów dookola i z roznych przyczyn nie mają obłożenia. Nie mam ani jednego pracownika. Ale mam papier na robotę. Dlaczego? Bo nikt inny nie ma takiej oferty. Bo malo kto ma kim zrobic albo z czego, albo gdzie albo inny za malo krzyczy w wycenie i sie robota nie spina. A jeszcze innemu smierdzi z mordy albo spod pachy. Kolejny Boi sie krzyknac wiecej bo lata cale chodzilo to w takiej a takiej cenie. Wiec woli nie robic. A co mnie to obchodzi? Robie swoje, szukam smietany. Kilka lat temu caly ten grajdolek byl nie do pomyślenia. Dzisiaj - wygrywasz z największymi w najlepszych tematach, zachowujac kwestie skali oczywiscie. Ten czas niebawem się skonczy. Mija czas generalnych wykonawcow. A kiedy już minie? A, to wtedy będzie czas na zmianę. Czekam na krach jak na zbawienie. Kto wie, moze magazyn, ludzie i maszyny jakieś się znajdzie? Moze od tych z pierwszej grupy, a ludzi sciagnie sie z tej trzeciej? Kto wie, moze dochrapie sie na tym wlasnej produkcji? Opłaca się brać ryzyko na siebie. Zwlaszcza teraz. Trzeba tylko glosno drzec morde o smietane. Nie wstydzic sie drzec mordy jeszcze glosniej niz realna inflacja razy nieprzyzwoity jej mnoznik. I wybierac ryzyko ustawiajac sie z najlepszej mozliwej strony. Zapytaj r3r jak "zarzadzaja" ryzykiem w korpo przemyslowym. Duszą pożary dolarami.

easyReader

"3000 dla bardzo dobrych" hehe normalnie Ameryka, tylko brać i całować po rękach - przecież Arcadio wam napisał: "Jak to mówicie Wy wolnościowcy jest popyt i podaż. Widać na takie warunki nie ma chętnych" Nie dotarło?

Ostatnio modyfikowany: 2017-10-12 00:06

Wariat

Ostatnio modyfikowany: 2017-10-12 10:19

ArtWW

Dla naiwniaków co wierzą nawet w 5k za gratowanie a nie wiedzą co to. Gratowanie w dużym uproszczeniu polega na tym, że stoi typek i majzlem blachę z nadlewek skrobie. A bez upraszczanie: polega dokładnie na tym samym jak wyżej.

[Część komentarza usunięto, ponieważ była obraźliwa]

Zastanówcie się czy ktoś wam za to da 5k nie mówiąc o 15k i czy nie idzie do takiej roboty pracownika znaleźć jak pod każdą budą z piwem wszyscy spełniają wymagania.

Automatyzować też się da tylko, że do maszyny, która by miała taki przerób komplet szczotek stoi parę tyś euro nie mówiąc już o samej maszynie no i człowiek maszynę obsługiwać musi a przy dobrym obłożeniu dwóch ludzi. No a frajer jest za friko.

Już w poprzednim temacie człowieka rozpracowałem pisząc, że musi być powód skoro nie może człowieka znaleźć mimo rzekomych 5k (tym powodem jak się okazało jest szukanie frajera) i że ma myślenie dorobkiewicza z lat 90'ych (bo to oni zawsze szukali frajera).

Kiedyś szukali frajerów na starze teraz na DG to plaga.

[Część komentarza usunięto, ponieważ obrażała jednego z czytelników]

Ostatnio modyfikowany: 2017-10-12 10:22

NLC

Ostatnio modyfikowany: 2017-10-12 10:24

TBTFail

Motard

Pierwszy fork nastąpi 25 października (Bitcoin Gold),

Kolejny w listopadzie (Segwit2x).

Wrzuć sobie do wyszukiwarki, źródeł jest pełno.

Wielu spekulantów ostrzy sobie ząbki na te forki, i m.in. tym tłumaczę sobie ostatnie wzrosty cen BTC i stagnacje na altcoinach.

Arcadio

Nie mam w zasadzie większych zastrzeżeń do treści artykułu, ale chciałbym zwrócić uwagę na ważną, moim zdaniem kwestię.

Mianowicie jeśli już posługujemy się wskaźnikiem P/E czy CAPE do określenia momentu krachu to trzeba pamiętać, że jest to wskaźnik oparty na historii a nie wyprzedzający. Stąd jest mało wartościowy do oceny, kiedy przewartościowane akcje sprzedać.

Wskaźnik P/E jest liczony wg bieżącej ceny dzielonej przez zysk za ostatnie 4 kwartały. Zwykle spółka raportuje jakiś miesiąc bądź 2 po zakończeniu okresu. Tak więc wskaźnik jest co nieco spóźniony.

W cyklu hossy jest tak, że duzi inwestorzy kupują akcje na podstawie sytuacji makro i mikro, ale patrząc w przyszłość. To powoduje, że ich popyt na akcje winduje ich ceny, zanim jeszcze spółka potwierdzi swoje zyski w raporcie. Sprawia to, że praktycznie podczas całej hossy wskaźniki P/E i CAPE ciągle rosną, bo wzrost cen akcji jest szybszy niż spółka zdąży zaraportować wzrastające zyski.

Ciekawy jest natomiast moment szczytu i rozpoczęcia krachu.

Najpierw zaczynają spadać ceny akcji, bo duzi już wiedzą, że coś złego się dzieje i wychodzą.

Zyski liczone za okres przeszły są wciąż duże, więc wskaźnik P/E przestaje rosnąć a zaczyna spadać.

Niewprawni inwestorzy odczytują to jako okazją do zakupu akcji po okazyjnej cenie i następuje dystrybucja od dużych do małych.

Wraz z dalszym i coraz szybszym spadkiem cen, wskaźnik P/E coraz bardziej spada, a mali inwestorzy są coraz bardziej skonfundowani.

Jak to, przecież akcje są wyceniane coraz korzystniej, więc dlaczego ciągle spadają. Zanim to zrozumieją tracą dorobek życia.

W pewnym momencie bessy wskaźnik P/E jest już bardzo niski, bo ceny sięgnęły dna, a ten zysk za okres przeszły wciąż jeszcze jest niezły.

I następuje odbicie cen od dna - P/E zaczyna rosnąć. Wtedy jest najlepszy moment na zakup akcji. Oczywiście po kolejnych miesiącach, do wskaźnika zaliczają się te słabe zyski, które de facto wywołały bessę, więc wskaźnik P/E znów się czasowo pogorszy. Ale kiedy ceny są na dnie, nie ma się co tym przejmować.

Jako potwierdzenie powyższego mogę przywołać choćby przykład PKO BP.

Bank notował przyrost zysków co roku w latach 2005-2008. A szczyt ceny (ok. 43 zł) odnotował w połowie 2007 roku.

Właśnie wtedy należało sprzedawać, kiedy C/Z już osiągnął swoją najwyższą wartość i dalej zaczął spadać.

Wielu inwestorów, myśląc, że to okazja odkupiło akcje od wielkich.

Zysk banku rósł jeszcze cały kolejny 2008 rok - kiedy to osiągnął max. pomimo, że ceny akcji przez cały 2008 ostro spadały.

Okazja do zakupu pojawiła się znów w lutym 2009, kiedy to P/E zanotował najniższą wartość i od tego momentu zaczął znowu rosnąć.

Po co o tym piszę. Otóż jeśli ktoś jest wielkim zwolennikiem analizy fundamentalnej i wierzy we wskaźnik P/E, to niech go właściwie używa.

A więc jeśli jesteśmy w trakcie zaawansowanej hossy to trzymamy swoje akcje i nie przejmujemy się, że P/E rośnie jak szalony. Tak ma być. Dzięki temu stajemy się bogatsi.

Powinniśmy je sprzedać, jeśli P/E nagle zawróci i zacznie spadać.

To samo z odkupowaniem akcji. Nie kupujemy, kiedy P/E spada i wg nas osiągnął poziom "taniości", tylko czekamy aż zawróci i zacznie rosnąć.

Ostatnio modyfikowany: 2017-10-12 10:30

hugo80

Kupasmiechu

[Komentarz usunięto, ponieważ był personalnym atakiem na jednego z czytelników portalu. Proszę unikać tego typu wpisów. Możemy nie zgadzać się z czyimiś pogladami, ale szanujmy się na wzajem]

Ostatnio modyfikowany: 2017-10-12 10:17

Drogi Adminie z tego co pamiętam dotyczyło to ataku na 3r3 ,przypomnij sobie ile razy wyrzuciłeś tego typu wpisy 3r3 ,wydaje się mnie ze za bardzo faworyzujesz co niektórych ,ps zanim wytniesz mój wpis - z dopiskiem ze nic nie wnosi do dyskusji ,to zastanów się 2 albo 3 razy czy aby na pewno nic nie wnosi do dyskusji ,pozdrawiam

ps :Bmen kiedy będzie coś nowego u ciebie ?

Tomek (ITT)

Twój komentarz to bardzo fajne i klarowne uupełnienie artykułu. Dzięki.

@All

Co do P/E to jest to wskaźnik bardzo zwodniczy (choćby ze względów, które opisałeś) i nie wolno sugerować się nim w odseparowaniu od innych P/BV, P/S, Div, wsk. Buffeta dla danego rynku, margin debt itd. CAPE nieco uśrednia wyniki, które daje nam P/E, ale również nie jest wyrocznią. Oceniając rynek zawsze musimy brać pod uwagę wiele czynników, a nie sugerować się jednym, na co uczulamy naszych kursantów. Pisząc artykuł skupiamy się jedynie na wybranym fragmencie analizy fundamentalnej, inaczej przekaz byłby zagmatwany i mało czytelny.

Wariat

Enemy

Ostatnio modyfikowany: 2017-10-12 16:23

bmen

Zastanawialiście się kiedyś nad wpływem QE, dodruku na P/E i CAPE? więcej kasy latającej po rynkach finansowych czyli dystorsja rynku coraz większa nie? bo kasa przenosi się minimalnie do realnej ekonomi co w jakimś minimalny sposób wpływa na dochody, ale poważnie wpływa na rynku finansowe bo tam mamy nasza inflacje. buybacki i inne cuda inz fiannswoej napewno wpływają na cene.

czyli co? może być tak że historyczne wyceny P/E czy CAPE moga być nie prawdziwe dla obecnych czasów.

hugo80

mam 3 wpisy gotowe ale korektor pojechał się plażować i tyle:( ale może wrzucę update Petro-dollara o Petro-złotego-Yana na szybko.

sebo

Enemy

To już chyba 3 czy 4 raz jak BPH zostaje sprzedany w ciągu ostatnich 15 lat.

Zastanawiające że są jeszcze klienci którzy poczuwają się do lojalnosci, nie zdając sobie sprawy, że to tak jakby sprzedawano gospodarstwo z całym inwentarzem...

Arcadio

Częściowo pisałem o tym w moich artykułach u Ciebie.

QE sprawia, że waluty na rynku jest coraz więcej, przez co staje się mniej cenna.

Na rynkach finansowych objawia się to spadającą rentownością obligacji, choćby amerykańskich.

Rynki akcji i obligacji wzajemnie na siebie oddziałują i jeśli spada rentowność obligacji do 2,3%, to od rynku akcji oczekujemy nie mniejszej.

Historycznie obligacje były uznawane za modelowo bezpieczne i od rynków akcji oczekiwano znacznie większej stopy zwrotu jako premii za ryzyko, ale w obecnych czasach, ryzyko inwestycji w obligacje zaczyna być porównywalne do ryzyka inwestycji w akcje.

Stąd napływ kapitału do choćby S&P500. Jeśli obligacje dają 2,3% to od rynku akcji amerykańskich oczekujemy nie gorzej niż 2,5-3%, czyli P/E 33-40 jest jeszcze akceptowalne.

Wielu się może wydawać, że P/E 33 to już strasznie drogo, ale w kontekście tych marnych 2,3% z obligacji to jeszcze nie tak źle.

Dlatego ja uważam, że hossa na S&P500 będzie trwać tak długo dopóki zwroty z akcji będą przewyższać zwroty z obligacji. A na chwile obecną przewyższają.

Zmienić to może jakieś istotne wydarzenie ekonomiczne bądź geopolityczne, które spowoduje, że wzrośnie ryzyko i rentowności obligacji urosną.

Z punktu widzenia AT, amerykańskie 10-latki są cały czas w trendzie spadkowym, ale poziom 2,3% jest obecnie poziomem oporu.

Uważam, że gdyby rentowności wzrosły do 2,7-2,9% oznaczać to będzie przebicie oporów i zmianę trendu na rynku obligacji amerykańskich.

W takiej sytuacji, rentowności obligacji przebiją dochody z akcji, co będzie oznaczać początek krachu na S&P500.

Jeśli nie nastąpi jakieś wyjątkowe wydarzenie, to bardziej prawdopodobny jest scenariusz, że rentowności amerykańskich obligacji odbiją od poziomu oporu i spadną w okolice 1,5% co tylko przyspieszy dalsze wzrosty na S&P 500.

Resal

Zgadzam się, że kluczowe będą stopy procentowe i rentowność bondów.

FED widzi inflację aktywów oraz zaburzoną alokację kapitału wywołaną niskimi stopami i dodrukiem i powoli podnosi stopy. Najbliższa podwyżka pewni niczego nie zmieni.

Ja właśnie rozpocząłem "program" shortowania wybranych indeksów US.

Drzewa nie rosną w końcu do nieba...

Ostatnio modyfikowany: 2017-10-12 14:38

Soja

December 2016: 1.9%

January 2017: 1.9%

February 2017: 1.9%

March 2017: 1.6%

April 2017: 1.6%

May 2017: 1.5%

June 2017: 1.5%

July 2017: 1.4%

August 2017: 1.3%

bmen

QE objawiło się wzrostem cen aktyw na rynku luksusowym i na rynkach finansowych. Opisałem to u siebie, jak ktoś chce to znajdzie.

Rentownosc bondów spadła, wycena akcji do góry , P/E do góry. a dywidendy i ich mediana? to coś co mówi bardzo dużo. ogladał ktoś te wskaźniki?

Polecam pooglądać raporty o tym co by było jak się odejmie całość Buyback, i jego credit.

Ja mam takie przeczucie że zobaczymy P/E itp na poziomach 50+.

To piszesz o cykliczności bondów i akcji jest prawdą na rynku kiedy mamy standardowy cykl koniunktury ,gdzie cos przechodzi cos, a teraz mamy bańkę na bondach , które są bardzo rzadkie.

Historycznie obligacje były uznawane za modelowo bezpieczne i od rynków akcji oczekiwano znacznie większej stopy zwrotu jako premii za ryzyko, ale w obecnych czasach, ryzyko inwestycji w obligacje zaczyna być porównywalne do ryzyka inwestycji w akcje.

Zawsze było tak że risk-free-rate jest benchmarkiem dla giełdy, a overnight rate jest benchmarkiem dla bondów.

Problem jaki się pojawił w wyniku dużej kasy na rynku jest coraz mniej aktyw które można scigac bo poziom bliski 0% na bondach odstrasza, i dlatego akcje są pompowane , ale tez i junkie bondy mają swoje 5min. Jest u mnie artykół z WSJ i tam opisują te zapasy.

Wycena ryzyka zanikła kompletnie. Kto o zdrowych zmysłach kupuje 100y od Argentyny wiedząc zę robiła belly-up niedawno pare razy, a obecna polityka też nie jest kolorowa.

W mojej ocenie działania centralnych to nie żaden socjalizm i inne brednie, tylko dostarczanie liquidity dla rynku, bo centralni zajmują się polityka monetarna a nie rozdawaniem, gdzieś to trzeba zaksięgować w końcu. Obserwacja liquidity i spreadów na capial flows pokazuje kiedy coś się poważnego dzieje. a potem widać szybkie reakcje dopływu.

I tam jak piszesz jak się nie wydarzy coś nadzwyczajnego to można utrzymywać status quo.

Dodatkowo może się okazać że potężny grosz zawita w us i wtedy będzie szybkowar, bez happy-endu.

co ciekawe GS i JPM zaoferowały ludzikom instrumenty zakładowe na belly-up banów europejskich :)

Ja obstawiam ze status quo na bondach bedzie utrzymywany dopóki bedzie dostarczana płynność na potrzymaanie, lub przewrćci się jakiś bardzo powazny funduch emerytalny/ubezpieczeniowy.

Rynek akcji zapewne do tego czasu spotka jakaś korekta (do 20%) ale potem bedzie brylowął, bo

potem na predzej czy poxniej na bondach nastąpi panika i duży grosz powędruje na rynkek powaznych akcji. i dlatego P/E wybieje zęby sufitowi.

Nie sądze też jak to gold-bugi bredzą ze pójda w złoto fizyczne, bo na takowe trzeba mieć teraz licencję u chinczyka.

Pojdą w wyceny spółek od złota itp, ale to inna bajka.

@it21

poznamy twoje znanie w temacie jak się potoczy scenariusz bondów i akcji?

Ostatnio modyfikowany: 2017-10-12 15:11

Alan Shrugged

..pora na wzrost metali ...(?)

Alarm Bells Ringing For Stock Markets, Gold & Silver Capitulation - https://youtu.be/NRSLBHeAlIM

Ostatnio modyfikowany: 2017-10-12 16:05

xoni

Kolejny super komentarz z Twojej strony. Lubię gdy ktoś tak naprawdę analizuje co się dzieje z perspektywy jak na tym zarobić, a nie tylko wałkuje w kółko jeden kierunek. Z tego co obserwuje to ekonomia końca cyklu Kondratiewa jest trochę pomieszana bo na rynku jest stos długu, który trzeba też gdzieś ulokować.

Np. taki schiff - fajnie się go słuchało przed kryzysem, ale gdy był 2009 a on ciągle "gospodarka USA się rozpadnie" to straciłem do niego szacunek. A taki JM nasz rodzimy analityk pisał wtedy coś w stylu "jak USA zaczęły QE to przyszła hossa będzie większa i dłuższa niż jakakolwiek wcześniejsza", nawet w 2015stym podczas załamki w chinach napisał: "chiny chinami ale w USA do końca obecnej hossy jeszcze daleko".

Jest wiele osób które tutaj "na forum" dyskutują na jakąś politykę, oczywiście jest ważna - ale dopóki rzeczywiście nie obstawiają swoich scenariuszy kapitałem chociażby na ETFach to co warte są te komentarze. Na politykę nie mamy wpływu, ale możemy jedynie zarobić na tym, że ktoś ją uprawia.

3r3

Ta spłuczka:

"Rynek akcji zapewne do tego czasu spotka jakaś korekta (do 20%) ale potem bedzie brylowął"

położy systemy emerytalne, i fundusze trzeba będzie spakować jakoś pod państwową opiekę (i będzie emisja obligów).

Dzisiejsze fundusze emerytalne w EU i USA są zapakowane w derywaty, jak to poleci o 20% to nie wiem czy da się wpisać taką liczbę, jaka winna pojawić się w rozrachunku po takim spadku. Ale ta liczba może opisywać przymus życia do 200 lat na ujemnej emeryturze, żeby spłacić rezultat takiego scenariusza.

Resal

Nie jest to prawda dla S&P 500, gdzie wyrafinowane wyliczenia eliminują wpływ skupu czy emisji akcji. Dla pozostałych indeksów taki wpływ nie jest eliminowany.

Chyba warto spojrzeć na metodologię liczenia wskaźników dla indeksów.

Swoją drogą ciekawe jest, że PE dla Russell 2000 dochodzi do 100 ze wskaźnikiem DY na poziomie 1.35.

BenyRBH

co ciekawe GS i JPM zaoferowały ludzikom instrumenty zakładowe na belly-up banów europejskich :)

https://www.bloomberg.com/news/articles/2017-10-11/goldman-sachs-offers-first-swaps-on-riskiest-type-of-bank-debt

Less than a decade after the last major banking crisis, Goldman Sachs Group Inc. and JPMorgan Chase & Co. are offering investors a new way to bet on the next one.

The two financial giants are now making markets in derivatives that allow investors to bet on or against high-risk bank bonds that financial regulators can wipe out if a lender runs into trouble.

Underlying these trades are securities known as additional Tier 1 notes, which banks started issuing after the European debt crisis. They seek to protect taxpayers from bearing the cost of government bailouts, bringing with them relatively high yields. In an era of near-zero interest rates, they’ve become sought after by debt investors around the world, ballooning into a $150 billion market.

https://wolfstreet.com/2017/10/11/dedollarization-not-yet-usd-denominated-debt-outside-us/

China announced today that it would sell $2 billion in government bonds denominated in US dollars. The offering will be China’s largest dollar-bond sale ever. The last time China sold dollar-bonds was in 2004.

So why does China want these $2 billion in US dollars? For one, they’re still cheap, given the low yield, which is expected to rise as the Fed has started to unwind QE. And two, China might be interested in creating a benchmark for dollar-bond trading in China that could help set prices for Chinese corporate debt denominated in dollars. And there’s a lot of it.

bmen

nie wiem gdzie ty takie info wyczytałeś ale fundusze emerytalne to nie hedge fundy. zwykle mutual funds nie mogą inwestować w derywatywy nie wspominając o emerytalnych.

one muszą inwestować o w aktywa o najniższym stopnniu ryzyka , czyli chyba od A+ czy jakoś tak. zależy od krainy.

tak więc nie mogą kupować akcji albo małe ilosći i to jeszcze o bardzo małej Beta. Nie jestem pewien do konca jak to tam regulowane.

maja też chyba wymagania co do całości ryzyka w portfelu itp.

na pocztaku 2016 była korekta prawie 15% i co się im stało?

fundusze emerytalne są bardzo ostro kontrolowane i dlatego mają obecne minimalany zwrot, jak nie straty, a potrzebują 7% .

@BenyRBH

Chcesz żebym to skomentował czy linki mi chciałeś podesłać?

Bo jak linki to każdy kto od dechy do dechy śledzi moją LINKOWNIA to te infrmacje zna. Ja śledze światowe geo i finanse i wszystko co ważne linkuje, bo te dwie kategorie pokazują obraz świata.

Wiadomościa dnia dziś jest : USA wyszło z UNESCO.

Odnośnie drugiego to pewnie rozumiesz dlaczego ci co obstawiają szybka śmierć dolara sie mylą. Petro może zostać poważnie osłabione i część surowców iść za inne waluty ale to nie te dwa warunki decydują o sile dolara. To rynek długu, przypływy kapitałowe i rynek euro-dolara. Problem jest taki ze 99.9% ludzi nie rozumie, a nawet nie rozróżnia rynku eurodolara od EURUSD i dlatego bredzą.

3r3

Polecam Ci zatem gorące tematy z tego roku w Szwecji, Danii i Norwegii. W rolach głównych fundusze emerytalne, ministerstwo przestępstw ekonomicznych i ganianie za przelewami aż po Dubai. Inwestycja w derywaty jest w ppm'ach przez fundusze własne. Formalnie ryzyko jest żadne, po ryzyku fundusze też są żadne. Opłaty za zarządzanie oczywiście żadne nie są.

Od tej korekty co piszesz i raportów na koniec 2016 prokuratura trzepie ppm'y. I będzie ustawa i wszystkimi zapewne zajmie się państwo.

Musi być jakaś podkładka formalna pod to że emerytur nie będzie.

Warto się przyjrzeć debacie, bo chcą niedobory z wyników funduszy uzupełnić z podatków, wnioskując że skoro ludzie źle pracują na emerytów to niech dopłacą za lenistwo. Wielkim problemem jest jak ma działać system emerytalny przy zerowym wzroście, skoro opiera się na zwrotach z ekspansji ekonomicznej. Oczywiście wnioski są banalne - liczba emerytów musi maleć, a na sfinansowanie dochodu gwarantowanego (najpierw dla emerytów, a potem wszystkich) już szacują redystrybucję 80% PKB. Z próżnego się nie naleje to trzeba jakieś pełne szkło znaleźć.

Celujesz w to, że będzie odpływ jankeskich wkładów dolarowych w spółki na starym kontynencie i brak reinwestowania wyników czy choćby wysyłania produktów do zbuntowanej kolonii?

Ostatnio modyfikowany: 2017-10-12 20:52

gasch

Stopy na PLN w górę?

Nasfer

brak słów...

bmen

to o czym piszesz to nie ON-BALANCE-SHEET tylko CONNTINGENT LIABILITIES, bo to defacto cześciowo ich wina bo zmusili te fundusz jak i bankierów do szukania pare % wiecej bo jak bondy płacą prawie nic to taki fundusz jest realnie -6 % do tyłu bo obiecali a z rynku nie dostana, i wychodzą poza działalność dozwoloaną, a że tego nie ma na balansie to nie muszą wykazywać dopóki gdzie ktoś nie zarzada grubej kasy, bo to przeważnie wszystko lewarowane.

Albo konczą z papiermi których nikt już nie odkupi i muszą trzymać do maturity. to są skomplikowane tematy i cieżko o info wogule.

A że etykę tobie bardzo dobrze znaną prezentują to takie cuda się dzieją. 2008 w us też się nie stało z powodu. jak by zmontowali gilotynę pod kosciołem i pręgierz dla mniej zasłużonych takie cuda by się nie wydarzały tak często.

niech się cieszą że prokuratura ich ogarneła, resztę którą za parę lat lud ogarnie bedzie deliaknie gorzej.

Nie wiem ile ty wiosen już masz, ale jak ktoś w moim wieku myśli że dostanie emeryturę to chyba w dream-landzie za długo poprzebywał.

ja przypuszczam że będzie tak że panstwo bedzie dawać ludziom Pakiet na przeżycie w pstaci kartek , gdzie masz np 20 małych chlebów, 4 masła, ze 2 kg cukru itp aby przezyc. tyle.

nie wydaje mi się zeby zaden lud pozwolił na dystrybujce 80% pkb na dochód gwarantowany.

w naturze ludzika jest nie płącić podatków, i z tego powodu jak popatrzysz na historię wybuchały wojny domowe i rewolucje.

nie inaczej bedzie i w przyszłosci.

Odnosnie usd i europy to obstawiam ze duży kapitał prędzej czy później opóści europe bo tu będą większe problemy.

popatrz co się dzieje. eu sama się pcha do wojny handlowej z usa. prawo już do tyłu tworzą na amerykanów, jak np amazon.

teraz te nowe ustawy podatkowe są wymierzone czysto w usa i ich corpo. przecież to już otwarta wojna w necie.

dodatkowo Trump na siłe już teraz chce ściągnąć kapitał usa do domu i już otwarcie zapowiedział ze bedzie karał za przenosiny za granicę, a dla nie-pokornych wprowadzą podatek miedzynarodowy.

Europa jest trup. kiedys chyba w 2012 widziałem raport wydany przez samą EU i opublikownay przez timsa chyba, gdzie podali że w Eu jest 18bilionów strat na kredytach. kiedyś myslałem zę to brednie ale terzy jak bardziej rozumie finase to nic dziwnego. I dziwisz się zę SuperMario nie może przestać drukować płynności.

Poparz na chiny co tam się dziej. Skaczyłem pisać update do Petro-dolara i tam jest spory kawałem o złotym-perto-yuanie , gdzie podałem linki ile w chinach jest kredytu. w skrócie 34biliony w księgach i 37biliony na Shadow Banking. NIGDY w historii takie coś nie zaistniało. Mam takie wrażenie że nikt nie wie co z tym zrobić. Ciekawe nie?

Ostatnio modyfikowany: 2017-10-14 10:49

deVont

Jako uzupełnienie komentarza #Arcadio przedstawiam wizualizację przytoczonego przykładu – na tyle na ile raporty ze strony PKO BP pozwalały.

Ważne są przynajmniej dwa założenia:

- na wykresie naniesione są KWARTALNIE liczone wartości C/Z i C/WK [na przykład liczone wg zysku przypadającego na dany kwartał a nie narastającej wartości zysku],

- przychody i inne wybrane dane odniesione są do POJEDYNCZEJ akcji [uwzględnione wszystkie emisje i scalenia akcji oraz …].

Grafika: Wizualizacja zmian C/Z, C/WK oraz innych danych w ujęciu kwartalnym, dla spółki PKO BP.

.............................................

@Trader21 + ZIT

Jestem zdecydowanym zwolennikiem zaostrzenia moderacji. Rozmowy pod ostatnim artykułem rzeczywiście czytało się „z wypiekami na twarzy” [@Xenocyd | 2017-10-11 08:09]. Niestety z powodu zdegustowania poziomem wielu wypowiedzi.

Przypadkowo #bmen | 2017-10-10 16:56 :pod poprzednim artykułem: treściwie ujął model wypowiedzi niektórych użytkowników:

„a o czym chcesz czytac to ci napsiszemy” [usunąłem jedynie znak zapytania]

.............................................

3r3

Ja oczywiście rozumiem, że masz jakąś wizję estetyki, która Tobie smakuje, ale podejrzewam moderatorów (nawet własnych), że oni mają inne pojęcie estetyki od naszych wyobrażeń, a do tego są jeszcze inne czynniki niż gusta pojedynczego czytelnika (bo nie ma to jak czytelnik masowy tabloidu).

Zwróć uwagę, że dla praktyków stawiających wskaźniki na walnym "kasa misiu kasa", że skoro takie dobre wskaźniki to wypłacamy cały zysk; całe te wypracowania w stylu Gnoma, że tu koma i tam koma są o kant, bo jak zażądasz to się okaże że jednak nie można wypłacić, bo to jest potrzebne na to, to na tamto, na wypadek i na przypadek. Czyli że wskaźniki są robione. Robione po to, żeby ładnie wyglądało, a sytuacja w prowadzeniu firmy jest inna, a jeszcze inna przy jej zamykaniu.

Z punktu widzenia różnych czytelników różne aspekty spoglądania na spółki są ciekawe. Lektury jest wiele, nie trzeba sięgać po każdy komiks. Bardziej się obawiam że lektury nie będzie w rezultacie próby uzyskania wyłącznie takich wypowiedzi, jakie w danej estetyce są uważane za słuszne. Bo to nie jest blog o sztuce dla artystów, tylko zdaje się poważna firma.

@bmen

Prowadzący fundusze wiedzą co mają na offie i dlatego zaczęli wyprowadzać kasę z rozrachunku rzeczywistego, bo... tak jak ja wiedzą kiedy nie ma już żadnych perspektyw by żyć z kuponu i trzeba puścić majątek trwały, firmę spłukać, zorganizować zwarcie w niszczarce przy kanistrze.

Każdy biznes trzeba kiedyś zamknąć, emerytalny też.

Ostatnio modyfikowany: 2017-10-13 06:08

NLC

Spoglądam na te wykresy i próbuję je zrozumieć. Czy to oznacza że np., w połowie czasokresu między 2006 a 2009 kiedy to zysk na działalności operacyjnej bardzo wzrósł, czyli może i logicznie C/Z spadło to należało wkrótce spodziewać się wzrostu cen akcji ?

Podobna sytuacja jeśli chodzi o rok 2013 gdzie zysk w górę wskaźnik w dół ale po tym momencie akcje idą w dół..hmm…

Ale dziś podobna sytuacja jak w 2008, zysk w górę, zatem C/Z w dół ale trend chyba wzrostowy. Czyli można spodziewać się dalszych wzrostów ?

Dlaczego mnożysz c/z x 0,025, aby zmieścić się na wykresie ? Możesz mi wyjaśnić, albo ktoś z grupy życzliwy ?

NLC

dziękuję Tobie za wyjaśnienie że mój post nie pozostał bez echa.

Ale jeszcze jedno to o czym piszesz

Patrzę na zysk na działalności operacyjnej i marżę zysku netto – od razu widzę, że gdy te dwie składowe zaczęły się rozjeżdżać to kurs [pomimo wzrostu przychodów] zaczął silnie i negatywnie reagować

to ma miejsce wyraźnie i głównie 2008/2009 gdzieś ?

C/Wk też spada cały czas a rynek nic. Hmmm

deVont

Nie ma za co.

C/Z, C/WK i inne, pod względem zmian/sygnałów K i S są dla mnie nazbyt problematyczne. Nie potrafię i/lub niema dostatecznego obycia z nimi, by je właściwie interpretować.

Na Twoje pytanie odpowiem „kolorowo”:

Grafika: uzupełnienie komentarza poprzez wskazanie zależności na wskaźnikach.

I w oparciu o to, stawiając AT, mogę oceniać czy aktualny wzrost zdyskontował korzystną zmianę relacji marża zysku netto i zysk/strata na działalności operacyjnej, do nieznacznie rosnących przychodów – za punkt odniesienia przyjmuję okres 2005-2008, i położenie kursu wraz ze wskaźnikami.

W mojej ocenie aktualny KT trend boczny wynika z tego, że „rynek” liczy na poprawę wyników [patrz PAP niżej; + zmiana widoczna na wykresie już jest w cenie – różowy obszar] ale się waha. Czyli należy oczekiwać gwałtownej zmiany na kursie.

Widząc poprawę na działalności i marży, spada ryzyko od strony AF, pozostaje polityczne i inne.

[Przestroga] Banki to nie moja bajka.

Aaaaa w niebieskim obszarze dość dobrze widać moment w którym „duzi wiedzieli”, że to "już" a mali odkupowali [w nawiązaniu do komentarza Arcadio | 2017-10-12 10:24]; „Ostatnie 10% wzrostu zostawiam …”

.............................................

[2017-10-10 12:55:47] Warszawa (PAP) - 60 proc. badanych banków w Polsce liczy na wzrost udzielanych kredytów na inwestycje w nieruchomości - wynika z badania przeprowadzonego przez firmę KPMG.

Z badania wynika, że w Europie oczekiwania banków względem wielkości całego portfela kredytów na rynku nieruchomości w ciągu następnych 12-18 miesięcy są różne w zależności od kraju. 1/5 respondentów badania spodziewa się spadku liczby inwestycji, 40 proc. wzrostu, a 40 proc. respondentów nie przewiduje zmian w najbliższej przyszłości.

"Banki w Polsce pozostają otwarte na finansowanie inwestycji w branży nieruchomości, chociaż sytuacja zewnętrzna wpływa na ich większą ostrożność w udzielaniu kredytów. Większość polskich banków dostrzega również strategiczne znaczenie finansowania projektów nieruchomościowych i przewiduje zwiększenie akcji kredytowej w tym sektorze" - napisano w komentarzu.

Wg KPMG w Polsce całkowita wielkość inwestycji w I połowie 2017 roku wyniosła 1,6 mld euro i równie dobry wynik spodziewany jest również w II jego połowie.

"Zgodnie z wynikami raportu KPMG, najbardziej atrakcyjne z perspektywy banków w Polsce są inwestycje w nieruchomości handlowe (955 milionów euro), hotele (335 milionów euro) oraz finansowanie inwestycji biurowych (284 milionów euro)" - napisano.

Raport pt. „Property Lending Barometer 2017” został opracowany na podstawie odpowiedzi udzielonych przez ponad 90 instytucji finansowych działających w sektorze nieruchomości w 17 krajach Europy. (PAP Biznes)

............................................

Ostatnio modyfikowany: 2017-10-13 12:34

NLC

ciekawe bardzo ciekawe, jeszcze raz wielkie dzięki. Jestem wzrokowcem, obrazy działają.

Napisałeś Ty i Arcadio również że duzi wiedzieli. Po czym wiedzieli, że to nie króciutka korekta a znaczny spadek.

Marża zysku w początkowej fazie niebieskiego paska jeszcze rosła. C/Z w dół.

zgoda54

Moglbys wyjasnic w Jaki sposob czyta sie z powyzszej grafiki na tle niebieskim, ze duzi juz wiedzieli a mali sie lapali?

3r3

Wskaźniki jakieś trzeba mieć, choć najlepszym jest wydarta_kasa/udział czy akcję. Co prawda to też koślawe bo może wynikać ze zwyżki wycen udziałów (akcji), a może dać dywidendę z wyprzedaży majątki spółki. Nie wiem czy to jest trudne, to może być nierozwiązywalne, a mimo to działać.

Zresztą o tym właśnie piszesz.

Co do moderacji treści to weź pod uwagę, że to jest biznes, i jest jakiś klient docelowy, i jest tylko jedna metoda sprawdzania czy treść wzbudza czy nie wzbudza klienta docelowego - dzwoni i rzuca w sprzedawcę walutą. My sobie tu gadu gadu, ale my tu za produkt robimy, i jak ekscytujemy target to się nas nie wycina, a jak nie ekscytujemy to się nas przepędza w diabły - stawiam zarzut przytomności zarządowi biznesu, że to nie są nieprzytomni ludzie kierujący się estetyką z chęci budowy wielkiego dzieła, tylko kierując się niskimi pobudkami zachowują się normalnie.

Trzeba też czytać co piszą zainteresowani i wyciągać wnioski, piszą o swoich zarobkach, aspiracjach, należy to zanotować (i jak nie pasuje do wizji to skasować, ale pamiętać kto czyta i co by chciał kupić).

Ostra moderacja ma tę wadę że czymś musi się kierować, najczęściej kieruje się estetyką piszących (a nie klientów) i wyrażających zdanie (a nie płacących) i dlatego jest biznesowo wadliwa, a dobra na hobby.

NLC

Ale za mnie gamoń. Ten spadek PKO BP nie był czasami spowodowany pęknięciem banieczki na nieruchach w US w 2008 roku? WIG też poszedł wtedy w dół to i PKO pociągnęło.

deVont

Grafika: subiektywna interpretacja ruchu na podstawie zachowania kursu.

Ważne: wykres dotyczy „kursu zamknięcia”. Pod koniec sesji na „dogrywce” idzie sporo dużych zleceń.

Na żółto zaznaczyłem miejsca gdzie przez ileś sesji wahania ceny zamknięcia są nieduże – na płynnym walorze traktuję to jako sygnał wzmagający moje zainteresowanie – prognostyk zmiany.

Jednak odpowiadając na pytanie #zgoda54, to [czerwone kreski] szczyt i nieudana próba jego osiągnięcia [ceny zamknięcia kilku sesji wyraźnie poniżej szczytu], jest tym sygnałem. Sygnałem w którym to mali na podstawie rozbudzonych oczekiwań kupowali ale ...

Jako pomocniczy materiał udostępniam odpowiedni wykres na D1 wraz z wykresem wolumenu, oraz naniesionymi: wskaźnikiem A/D i pomocniczymi czerwonymi obszarami wskazującymi okresy w których wolumen był wyraźnie większy od średniego.

Zakładam, ze duzi uczestnicy zawsze wychodzą „po cichu” [w "dogrywce" jest łatwiej] ze względu na chęć utrzymania średniej ceny wyjścia na odpowiednio wysokim poziomie.

Poza tym znając spółkę od strony fundamentalnej, dość precyzyjnie można określić moment nasycenia lub moment pełnego wykorzystania mocy przerobowych. Z tego też powodu, pod swoim komentarzem z dnia 2017-10-13 12:29 zamieściłem informację z PAPu o szacunkach dotyczących możliwej zmiany otoczenia - makro.

Na większości stron „relacje inwestorskie” znajduje się zakładka „otoczenie makro” i tym podobne. W przypadku banku rozeznanie się jakiego typy kredyty dominują w jego „portfelu”, jaką marże bank osiąga, jak zmienia się otoczenie związane z rynkiem kredytu umożliwia określenie potencjału/nasycenia/stopnia wykorzystania mocy przerobowych :] Duzi to wiedzą, bo mogą:

- zlecić analizę o różnym stopniu ujęcia tematu,

- uzyskać dostęp do informacji przed małymi uczestnikami,

- objąć analizą więcej niż jeden sektor,

…

Przykład „frankowiczów” i tego, że niektóre banki były ściśle związane z tematem. W oparciu o AF można było określić, które i w jakim stopniu. Analogicznie – kredyty hipoteczne.

............................................

@3r3 | 2017-10-13 16:51

Dlatego tylko się wypowiedziałem - „feedback”. Nic więcej.

Rozumiem, że to nie moje podwórko i jakie są tego konsekwencje.

............................................

@NLC | 2017-10-13 21:39

Zapewne. Nie wiem, bo nie śledzę PKO. Od strony AF to i tak sprowadza się do: rodzaju ekspozycji kredytowej i oceny 'kasy którą miś może liczyć'.

............................................