Indie realizują wizję scentralizowanej kryptowaluty

Pod koniec 2017 roku opublikowaliśmy artykuł „Nadchodzi globalna kryptowaluta” w którym wysunęliśmy tezę, że rządy bądź większe instytucje finansowe będą dążyć do „zamiany” dużej liczby niezależnych kryptowalut na kilka kontrolowanych odgórnie walut cyfrowych.

W tym samym okresie w Indiach tamtejszy bank centralny wydał opinię, że wszystkie giełdy kryptowalut powinny zostać zamknięte. Powodem była troska o finansową stabilizację kraju. W grudniu 2017 roku hinduski minister finansów przyrównał waluty cyfrowe do schematu Ponziego, a miesiąc później stwierdził jednoznacznie, że Bitcoin nie jest legalnym środkiem płatniczym w Indiach.

Kryptowaluty nie zostały w Indiach prawnie zakazane, natomiast w kwietniu Bank Centralny Indii dał wszystkim finansowym instytucjom 3 miesiące na odcięcie się od współpracy z jakimikolwiek giełdami walut cyfrowych.

W międzyczasie zależny od banku centralnego Instytut Badań i Rozwoju nad Technologiami Bankowymi prowadził badania nad kryptowalutami oraz blockchainem. Ostatecznie wydany został raport w którym stwierdzono (ujmując to w najprostszy sposób), że blockchain stanowi przełomową technologię oraz że nadszedł czas na to, by stworzyć rupię indyjską w wersji cyfrowej. W tym samym raporcie poinformowano że Bank Centralny Indii rozpoczął pracę nad wprowadzeniem kryptowaluty.

Przy okazji w tekście przypomniano również o rosnących kosztach emisji waluty w postaci papierowej (kolejna krytyka w kierunku gotówki).

Wniosek, który przychodzi nam do głowy jest następujący: o ile Japonia jest określana przez nas jako poligon doświadczalny co do polityki monetarnej, to Indie są testerem w kwestii walki z gotówką. Najpierw rząd tego kraju nagle zdecydował o wycofaniu połowy banknotów będących w obiegu, a teraz ewidentnie zaczyna iść w kierunku stworzenia jednej legalnej kryptowaluty. Oba te ruchy oznaczają wizję społeczeństwa bezgotówkowego, korzystającego z jednej kryptowaluty narodowej będącej pod kontrolą banku centralnego. Dalsza część tej wizji to powiązanie cyfrowych walut narodowych z globalną kryptowalutą o której pisaliśmy w artykule podlinkowanym na początku.

Warto też przypomnieć, że nad własnymi kryptowalutami pracuje coraz więcej banków centralnych, co sprawia, że nasza prognoza (50 kryptowalut narodowych w 2 lata) ze wspomnianego artykułu może okazać się trafiona.

Globalne wydobycie złota zacznie spadać

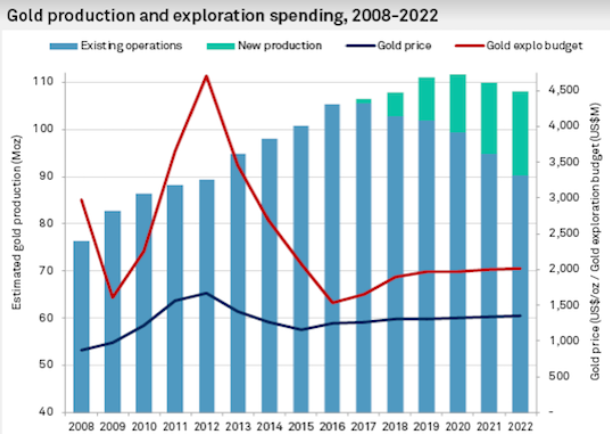

W bieżącym roku wydobycie złota na świecie wzrośnie i będzie oscylować wokół 107 mln uncji (ok. 3300 ton). Czy w kolejnych latach tendencja wzrostowa zostanie utrzymana? Pewny punkt odniesienia w tej kwestii dają nam dane S&P Global Market Intelligence. Na poniższym wykresie w słupkach pokazane zostało wydobycie złota (w mln uncji – lewa skala) w ostatnich latach oraz prognozy na kolejne kilka lat.

Źródło: S&P Global Intelligence

Jak widać, w teorii wydobycie złota ma wzrastać do 2020 roku. Problem w tym, że zielona część słupków odnosi się do potencjalnej nowej produkcji. W przypadku bieżącego roku nie ma problemu – nowe projekty albo już działają albo z dużym prawdopodobieństwem niebawem rozpoczną wydobycie.

Z kolei prognozy na kolejne lata obejmują także niepewne projekty. W takiej sytuacji rozwiązania są dwa:

1. Cena złota wzrośnie, co sprawi, że nowe wydobycie stanie się faktem ze względu na wysoką opłacalność.

2. Nie będzie wzrostu ceny złota, co sprawi, że wydobycie spadnie szybciej (część zaplanowanych projektów nie dojdzie do skutku). W efekcie niższej podaży złota, wzrośnie cena metalu.

W przypadku obu scenariuszy w dłuższym terminie możemy spodziewać się wzrostu ceny kruszcu. Jeśli chodzi o rozwiązanie nr 2 to oczywiście złoto wydobywane w poprzednich dekadach wciąż jest obecne a zatem poziom produkcji teoretycznie nie powinien wpływać na jego cenę, jednak sama informacja o spadającym wydobyciu złota mimo wszystko oddziałuje na sposób myślenia inwestorów.

Przy obecnych niskich cenach metali uwagę zwraca też srebro. W przypadku tego metalu tzw. commercials zaczęli grać na wzrosty (więcej pozycji długich niż krótkich). Nie brzmi to nadzwyczajnie, więc zerknijmy na wykres za ostatnie 20 lat (pozycja commercials na czerwono):

Commercials przez ostatnie 20 lat ani razu nie wyszli ponad poziom zera. Aż do zeszłego tygodnia. Ma to swoją wymowę kiedy zauważy się, że ta grupa dość skutecznie trafia w dołki na srebrze – w zeszłym roku było tak chociażby w czerwcu i grudniu.

Europa słabnie na tle USA

Unijna szefowa handlu Cecilia Malmstrom zaproponowała kilka dni temu obustronne zniesienie ceł na samochody na linii Unia Europejska – Stany Zjednoczone. Przypomnijmy, że na ten moment pojazdy z USA są obłożone w Europie taryfą rzędu 10%. Z kolei cła na europejskie samochody w USA wynoszą jedynie 2,5% (z wyjątkiem ciężarówek i pick-upów w przypadku których jest to 25%).

Po oświadczeniu Malmstrom notowania europejskich producentów zdążyły nawet podskoczyć, ale kilka godzin później nadeszła odpowiedź Donalda Trumpa. Amerykański prezydent stwierdził, że taka propozycja to za mało. Wspomniał także o zwyczajach kupujących twierdząc, że w Europie amerykańskie samochody nie są zbyt popularne.

W ramach prowadzonej wojny handlowej Stany Zjednoczone rozważają krok w przeciwną stronę – nałożenie 25% taryf na wszystkie zagraniczne samochody.

Wojna handlowa na linii UE – USA na ten moment dużo mocniej uderza w Europę. Odczyty dla przemysłu na Starym Kontynencie (PMI - biała linia na wykresie) pogarszają się od początku 2018 roku.

Dziś negatywnie pod względem PMI wypadły dwa najważniejsze kraje UE, czyli Niemcy i Francja. Bardzo słabo wyglądał też odczyt dla Włoch. Wyniósł 50,1 pkt. wobec oczekiwanych 51,2 pkt., tymczasem poziom poniżej 50 oznacza spadek aktywności przemysłowej. Włosi są niedaleko tej strefy.

Na tle Europy dużo lepiej wyglądają dane ze Stanów Zjednoczonych. W USA prowadzona jest jednocześnie polityka ograniczania podaży waluty. To wszystko sprawiło, że dolar w ostatnich miesiącach umocnił się względem euro. Teraz jednak na horyzoncie mamy 2 wydarzenia, które mogą doprowadzić do wzrostu kursu EURUSD. Pierwszym z nich może być zapowiedziane na początek 2019 roku zakończenie dodruku w Europie, o ile faktycznie do niego dojdzie. Druga ważna kwestia to grudniowa podwyżka stóp procentowych w USA (wrześniowa jest uważana za pewnik).

Na ten moment prawdopodobieństwo podwyżki w USA w grudniu wycenia się na 67%. Jeśli do niej dojdzie, dolar umocni się względem euro, a rynki wschodzące obciążone dużym długiem denominowanym w USD będą miały kolejne problemy. Należy jednak pamiętać, że w ostatnim kwartale FED będzie wyprzedawał aktywa o wartości 50 mld USD miesięcznie. Tak silna redukcja bilansu może doprowadzić do dużych spadków na rynku akcji. Czy FED wycofa się wówczas z grudniowej podwyżki? Naszym zdaniem jest to realne, choć na ten moment do grudnia wciąż zostały 3 miesiące i wiele może się wydarzyć.

Warto zauważyć, że wzrostu EURUSD coraz bardziej spodziewają się commercials, którzy sukcesywnie powiększają liczbę pozycji krótkich na dolarze. Widać to po obniżającej się czerwonej linii.

Argentyna: Stopy procentowe doszły do 60%

Ze względu na geopolityczne znaczenie Turcji, to właśnie ten kraj wraz ze swoją walutą jest ostatnio w centrum zainteresowania mediów. Gdzieś w tle po raz kolejny z problemami finansowymi boryka się Argentyna, której waluta w sierpniu silnie osłabiała się względem dolara. Argentyński bank centralny w celu ratowania peso podniósł stopy najpierw do 45%, a 30 sierpnia doszło do kolejnej podwyżki – tym razem do 60%.

Ta ostatnia decyzja zatrzymała spadek wartości waluty w odniesieniu do USD.

Nie zmienia to jednak faktu, że za dolara płaci się obecnie aż 37 peso! To oznacza, że od początku roku USD umocnił się względem argentyńskiej waluty o niemal 100%.

Tym bardziej niedorzecznie brzmi fakt, że w zeszłym roku Argentyna pozyskała 2,8 mld USD poprzez emisję… 100-letnich obligacji. Ich rentowność wynosiła 7,12%. Ta historia pokazuje jednak pewną ważną kwestię – po 35 latach hossy na rynku obligacji rentowność długu wielu krajów spadła do abstrakcyjnych poziomów (im wyższa cena, tym niższe rentowności). To sprawiło, że różnego rodzaju fundusze desperacko szukają w miarę przyzwoitych stóp zwrotu i rzucają się np. na 100-letnie obligacje wiecznego bankruta jakim jest Argentyna. Oczywiście duża w tym zasługa banków centralnych pompujących rynek, ale przy okazji widzimy też jak wiele funduszy działa na krótką metę. Chodzi tylko o to, aby przy najbliższym podsumowaniu roku pokazać dobry wynik i przyciągnąć klientów.

A co stanie się w dalszej przyszłości? To już zarządzających nie obchodzi. Każdy z nich wie, że przy tak wysokim globalnym zadłużeniu albo dojdzie do resetu długów, albo zadłużenie będzie dewaluowane inflacją. W obu przypadkach obligacje okażą się aktywem gwarantującym stratę.

Różnorodność w mediach

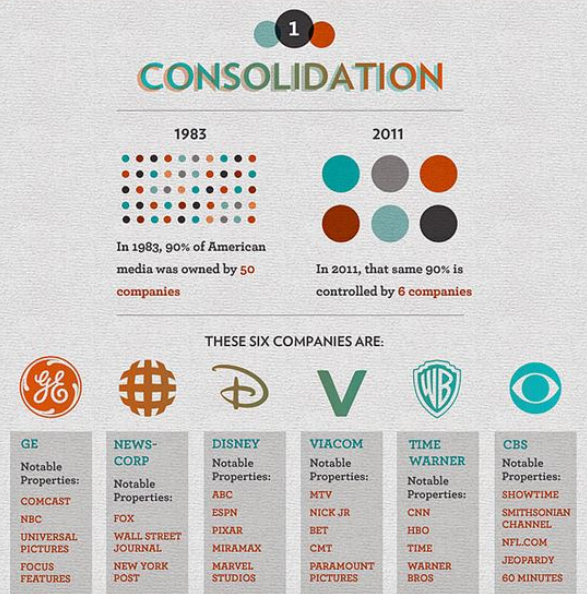

Mainstreamowe media odgrywają potężną rolę w kształtowaniu rzeczywistości w której żyjemy. Kiedy na rynku medialnym działają dziesiątki lub setki podmiotów, możemy mieć nadzieję na różnorodność przekazu. Problem pojawia się kiedy kanałów telewizyjnych czy gazet wciąż jest mnóstwo, jednak mają one tylko kilku właścicieli. Wówczas różnorodność przekazu znika, a jednocześnie znacznie łatwiej wprowadzić jest cenzurę.

Zgodnie z poniższą grafiką w 1983 roku 90% mediów w USA było w rękach 50 kompanii. Dzisiaj właścicielami jest już tylko 6 gigantycznych korporacji.

Dzisiaj podobnie jak w 2011 roku, właścicielami jest już tylko 6 gigantycznych korporacji. Co więcej, na podstawie raportu Uniwersytetu z Zurychu wiemy, że są one powiązane kapitałowo.

Zespół Independent Trader

Rado

Radko

A z kryptowaluty, to moje zdanie jest takie, że na początku tego Bitcoina być może był to jakiś tam spontan, teraz- kiedy powstało masę kryptowalut /a jedna jest szczególnie nadęta / - zaś jest to pewien sposób na upchniecie części natworzonej sztucznie waluty. Sama kryptowaluta nie stanowi konkretnej wartości, nie jest określone, że np. za 1 B-coina można kupić chleb a np. za 35 żonę, na przykład. Kryptowaluta, chyba każda- pasożytuje na systemie finansowym. Ten zaś jest w stanie- patrz ten i poprzednie artykuły Tradera.

Złoto w tej rzeczywistości bezgotowkowej i sztucznych walut /pozbawionej prywatnosci, może powrócić do swej pierwotnej roli w ekonomii, czyli stać się powszechnym bezpośrednim środkiem płatniczym, o własnej wartości /nie tak jak kryptowaluty/.

Ostatnio modyfikowany: 2018-09-03 20:39

polish_wealth

1. złoto bez umowy społecznej też nie będzie funkcjonować,

2. gospodarka światowa jest zbyt rozmaszysta i za dużo transakcji idzie on-line (co daje pełnię kontroli dla budujących system), by wrócić do złota, o złocie można zapomnieć na najbliższe 10-25 lat czy ile tam zostało, aż pójdą niuki.

Złoto może być fajne dla rozliczeń dużych biznesów, np. ktoś może kupić sporo ropy lub nieruchów i zapłacić złotem innemu grubemu, który to akceptuje, ale złoto nie powróci na ulicę do transakcji za chlebek i masełko.

@ Świetne zdjęcie wstawił autor artykułu na sam koniec pokazujące konsolidację mediów w USA, nic dziwnego, że pewna Osobliwa Niewiasta powiada, że dzieci z pod znaku gwiazdy zgromadziły większość zasobów materialnych planety.

BTW, Logo Disneya, ta fajna litera "D" w rzeczywistości jest odwróconą literką "G" od Gnosis, fajne jest też logo New Corp te kraty na całej planecie, nikt tam się za bardzo nie ukrywa ze swoimi marzeniami.

Ostatnio modyfikowany: 2018-09-03 21:15

rygar

"nie jest określone, że np. za 1 B-coina można kupić chleb a np. za 35 żonę, na przykład. "

rozwiązaniem jest Przenajświętrza Komisja d/s Ustalania Cen w Bitcoinie.

Masz nosa do makro, nie ma co.

"Napiszę co powiedział mi na wczasach w Tajlandii poznany turysta z Indii, "

a ja napiszę, co powiedziała mi cyganka:

konfiskata złota, obligacje panstwowe pod zastaw złota (to wczesniej), zmuszanie ludzi, którzy nie potrafią korzystać z toalety nawet w stolicy do uzywania pieniadza elektronicznego w kraju, gdzie większość terytorium o internecie moze pomażyć - to nijak nie wygląda na walkę z szarą strefą (zwłaszcza ze rząd w żaden sposób tej szarej strefy nie potrafi zastąpić swoimi usługami)

Ostatnio modyfikowany: 2018-09-03 22:07

Patyk1989

Chinczycy czy ruskie zorganizuja sobie wydobycie nawet przy cenie 100$ czy to zwyczajnym niewolnictwem, czy drukowanym papierem dla gornikow.

Dziwie sie, ze ze swoja wiedza T21 podejmuje sie w ogole takich prognoz :)

rygar

złoto tanieje bo młode pokolenia złoto widziały jedynie na filmie 'piraci z karaibów' i nie mają pojęcia dlaczego mieliby wydawac kupe kasy na cos czego nie przyjmuja w na kasie w Aldim. Nowoczesna młodzież 'chce' nowoczesnych apek bankowych reklamowanych przez nowoczesnych celebrytów, a nie jakis tam barbarzyński, bezużyteczny relikt.

Nagie kontrakty niczego nie zmieniają.

Ostatnio modyfikowany: 2018-09-03 22:57

Dante

PS. 7 września raport dla Non-farm payroll - wypadnie poniżej oczekiwań. Pytanie co oberwie: dolar czy akcje amerykanskie (na chwilę obecna poruszają się przeciwstawnie)? Nie zdziwiłbym się, gdyby poleciał dolar.

Ostatnio modyfikowany: 2018-09-03 23:12

Snergee

A na nizinie laplaty to trochę wiadomo co się dzieje,.. że niby ktoś tam ziemie wykupił. :]

Bollocks

Może coś więcej o rynku obligacji i funduszach emerytalnych w strefie EUR, USD, YEN?

Pisałeś mniej więcej, że jak stopy rosną, rosną odsetki od długu zadłużonych po uszy krajów więc zadłużenie rośnie z zagrożeniem bankructwa niektórych państw, oczywiście zmiana stóp studzi lub grzeje rynek.

Zrozumiałem czym grozi podniesienie stopy procentowej = droższym kredytem; możliwości spadku na akcjach i przeniesieniem kapitału w obligacje; droższa waluta.

Mam swoje wyobrażenie, ale chętnie bym przeczytał Twoje spostrzeżenia na temat odwrotny od powyższego, czyli czemu sprzyjają wysokie, a czemu zagrażają niskie stopy procentowe.

Przy wcześniejszych artykułach widzę brak przedstawienia tematu obligacji, funduszy, generalnie temat na porządny artykuł, jak nie na dwa.

@all

97% obligacji YEN jest w posiadaniu BOJ

40% obligacji EUR jest w posiadaniu ECB

5% obligacji USD jest w posiadaniu FED

Rynek długu w Japonii i strefie EUR jest doszczętnie zniszczony, nie ma chętnych na dług. Więc gdzie inwestorzy się przeniosą? - tam gdzie jest wyższy % i wyższy poziom zaufania.

Draghi nie przestanie drukować dopóki nie zdąży odejść ze stanowiska po swojej kadencji, która kończy się chyba w październiku 2019 lub dopóki rynek(USA, Argentyna, Turcja, Indie, Włochy, Rosja, EM, EURO, UK) nie rozleje podniesionych stóp na strefę EUR.

To co będziemy obserwować to dalszy wzrost wartości USD i rynków akcji USA DJI, S&P500, Nasdaq, które i tak przy niskich, wakacyjnych volumenach rosły od lipca/ sierpnia SP500 wyznaczył od tego czasu nowe rekordy.

Fed jeszcze grubo przed 2014 ostrzegał o normalizacji stóp i musi się tego trzymać.

Nie ma konkurencji dla safe haven USA/USD, teraz kapitał zacznie uciekać z EUR, EM, Japonii w większej skali na przestrzeni do 2020/21 i może tu jakiś reset, przynajmniej pożegnamy EUR.

USD jest w najlepszej pozycji z pośród głównych walut bo to monopolowa rezerwowa waluta świata. Sektor prywatny ma się dobrze i on też w dużej skali przeniesie się do USA i już to robi. DJI ma teraz duży potencjał, spodziewam się nowego rekordu wszechczasów.

Obsługa długu EM strefy Euro drastycznie wzrośnie jak dolar skoczy.

Złoto wystrzeli tylko wtedy jak ulica zacznie kupować złoto fizycznie, wasi znajomi i rodzina, jeszcze zjedzie poniżej 1000 USD chyba, że będzie duży spadek zaufania do instytucji państwowych zanim spadnie do 1000, to wtedy wystrzeli pod rekord.

Wprowadzenie dyktatury Erdogana w Turcji sprawiło duże zamieszanie na lirze i drastyczne osłabienie waluty. Pomoc z Kataru 15 mld USD(za namową USA) wystarczy max do października, później znowu 7 Liry / 1 USD i dalej rajd. Nie gadają z MFW bo wiedzą, że nic od nich nie dostaną. Jak się odwrócą bardziej w stronę Rosji, Iranu, Syrii, a raczej się odwrócą, to mamy ogromny kryzys w Nato i dalszy spadek liry.

BTC to nic innego jak pralnia pieniędzy, głównie juanów bo 80% transakcji przed i w trakcie szczytu 20k/USD, konkurencja dla złota, młodzi nie widzą przyszłości w zabezpieczeniu w złocie i to na przestrzeni dekady może zmniejszyć popyt jubilerski.

Pzdr

Dante

https://pl.investing.com/analysis/eurusd-sp500-wig20-dax-ropa-zloto--komentar-200222741

Flex

"złoto tanieje bo młode pokolenia złoto widziały jedynie na filmie 'piraci z karaibów' i nie mają pojęcia dlaczego mieliby wydawac kupe kasy na cos czego nie przyjmuja w na kasie w Aldim. Nowoczesna młodzież 'chce' nowoczesnych apek bankowych reklamowanych przez nowoczesnych celebrytów, a nie jakis tam barbarzyński, bezużyteczny relikt"

A które pokolenia widziały złoto w formie pieniądza?. Te sprzed II wojny światowej dawno wymarły, więc wg Twojego argumentu złoto powinno stanieć już 20-30 lat temu. I nie piszę tu tylko o Polsce.

To nie nowoczesna młodzież ma pieniądze tylko ludzie w średnim wieku. Jeżeli po spodziewanej deflacji przyjdzie inflacja, zawierucha lokalna czy światowa lub, bardziej prawdopodobny, zamordyzm fiskalny to ludzie będą wiedzieć jak przechować wartość poza systemem.

U nas juz to pewnie robią po tym co wyprawia skarbówka.

Tyle, że na razie to gotówka a nie złoto.

Krzysztof1975

sporo tego kupują banki, wbrew trendowi i wbrew ogólnym nastrojom, Rosja wysypała się z amerykańskich obligacji i zbiera złoto na potęgę. Szczególnie to co robi Rosja jest ciekawe. Kraj, który swoim działaniem - rozpoczęcie działań wojennych - może wpłynąć na wartość złota szczególnie zasługuje na uwagę. Stawiam dosyć śmiałą tezę, że najbliższa przyszłość, to nie kryptowaluty, które w mojej ocenie służą jedynie ściąganiu pieniędzy z rynku, a fizyczne złoto i srebro, będzie aktywem, które będzie zyskiwać na znaczeniu i odbuduje swoją pozycję. Kto wie - może dolar wróci do swoich korzeni, kiedy to był po prostu srebrnym talarem.

Flex

https://stooq.pl/q/?s=xauxag&c=10y&t=l&a=ln&b=1

Ostatnio modyfikowany: 2018-09-04 11:26

trader21

„Chinczycy czy ruskie zorganizuja sobie wydobycie nawet przy cenie 100$ czy to zwyczajnym niewolnictwem, czy drukowanym papierem dla gornikow.”

ODP. Ok 70% kosztów wydobycia to energia i chemikalia. Cięcie kosztów pracy dużo Ci nie da zwłaszcza w Chinach gdzie wynagrodzenia bardzo silnie poszły w górę i nie ma niewolnictwa jakie sobie wyobrażasz. To właśnie ze względu na niskie bezrobocie i stale rosnące wynagrodzenia wiele fabryk opartych na ludzkiej pracy przeniosło się do Bangladeszu czy Birmy.

Kontraktami na metal można zaspokoić popyt ulicy ale co z bankami centralnymi w szczególności z Azji, co z inwestorami których papier nie interesuje.

piro

Motard

Co do złota, to ma wystrzelić od co najmniej 10 lat - i wciąż kicha.

Royal

Ostatnio modyfikowany: 2018-09-04 12:16

Dante

https://businessinsider.com.pl/technologie/blockchain/blockchain-i-tokenizacja-wywiad-zoe-adamovicz-ceo-neufund/bcx7v86

xaron

Ciekawy artykuł o sposobie zaniżania inflacji przez GUS w Polsce.

https://stooq.pl/n/?f=1250856

Nie można go przyjąć w 100% jako wiarygodny (Tekst zlecony, napisany przez cinkciarz'a), ale może być dobrym polem do przemyśleń.

lenon

Jakiś czas temu czytałem ten artykuł i zastanawiam się czy zainwestować w ten bank z 10% portfela...

Krzysztof1975

Co do kryptowalut to uważam, że jest to kolejny instrument finansowy do wyciągania kasy z rynku - jeden z wielu - i tylko temu służy - to element podtrzymujący istnienie większego systemu walutowego, na zasadzie rozproszenia ryzyka.

Co do złota i srebra - to uważam, że każdy system jest kompatybilny z kontekstem rzeczywistości, w której funkcjonuje. System walutowy osiąga pewne apogeum wydolności. Długi są niespłacalne, kolejne pomysły i teorie utrzymują jeszcze system na powierzchni. Każdy system - nie tylko finansowy - ma tendencje do trwania i samoobrony - ale w każdym systemie wpisany jest też element jego upadku - ta entropia w przypadku systemu obecnych walut powoli osiąga poziom samodestrukcji. Na razie jednak system ten dominuje nad złotem i srebrem - wystarczył jednak tylko kryzys 2008 roku by srebro skoczyło z 1000 do 5000 dolarów. Tym razem system walutowy się obronił. Zalano rynek pieniędzmi, kupiono trochę czasu, ale nic w tym czasie nie naprawiono. To czy złoto i srebro urosną za rok dwa czy dziesięć lat - to trudno powiedzieć, ale nie było jeszcze stulecia w europie, w którym utrzymała się dana waluta ( nie chodzi mi o nazwę tylko o filozofię pieniądza) dłużej niż ten czas. Zawsze następował powrót do złota czy srebra jako odnośnika do wartości. Uważam, że czas na trzymanie srebra i złota zaczyna być optymalny.

Dodam jeszcze, ze Chiny i Rosja nie skupują bitcoinów tylko złoto i srebro. Jak nastąpi wielki kryzys i waluty zaczną szaleć to do czego twoim zdaniem będą odnosić swoją wartość - do kryptowalut, czy do złota? Morgan, HSBC i inne wielkie banki też skupują złoto fizyczne, a nie bitcoiny.

Ostatnio modyfikowany: 2018-09-04 12:36

Flex

Po tym jak wypowiadają się członkowie RPP, ponoć niezależnej, uwierzę we wszystko.

Oficjalna inflacja i stopy mają być niskie, najlepiej do przyszłych wyborów parlamentarnych.

Może nawet do wtedy nie będzie podwyżek cen energii, wody itp.

http://forsal.pl/gospodarka/aktualnosci/artykuly/1243301,prad-jednak-nie-zdrozeje-za-brak-podwyzek-moga-zaplacic-drobni-przedsiebiorcy.html

Srebro zaliczyło wodospad i mamy cenę bulionu na poziomie niecałych 62 zł :)

Ostatnio modyfikowany: 2018-09-04 12:36

Krzysztof1975

oldmike

Marcin (ITT)

Do tego co wypisałeś należałoby jeszcze dodać abstrakcyjnie drogie obligacje. Jeśli ich ceny spadną, będzie to oznaczało wzrost rentowności. Z kolei wyższa rentowność oznacza, że dramatycznie zapożyczone państwa muszą jeszcze więcej płacić za zaciągnięcie długu.

Wszystko to faktycznie bardzo komplikuje sytuację. Dlatego też dywersyfikowanie aktywów należy zacząć od tych zapewniających bezpieczeństwo. W pierwszej kolejności mam na myśli:

- metale szlachetne w formie fizycznej - w dłuższym terminie chronią nasz kapitał, nic zatem dziwnego że w obecnej sytuacji złotem interesuje się mnóstwo banków centralnych, a srebro jest ulubieńcem np. banku JP Morgan. Trzeba też pamiętać, że popularność metali jeszcze wzrośnie kiedy tylko wieksza liczba osób zda sobie sprawę, że rzekomo bezpieczne obligacje są w rzeczywistości gwarantem straty niezależnie od scenariusza którym pójdziemy (czy to inflacja czy deflacja)

- gotówka - zarówno dolar jako główna waluta, którą można wykorzystać na okazje rynkowe (już po większych przecenach), jak i waluty oparte na stosunkowo solidnych fundamentach np. frank szwajcarski czy korona norweska.

Dopiero po zajęciu pozycji w metalach oraz zakupie walut (co akurat można łatwo zrobić także u brokera), nadchodzi czas na to, aby dodać do portfela nieco bardziej zmienne a jednocześnie tanie aktywa typu:

- najtańsze rynki akcji - które ostatecznie zaliczają najsilniejsze odbicia, gdyż startują z najniższych poziomów (tak kilka miesięcy temu było w przypadku Nigerii)

- surowce - w chwili obecnej przede wszystkim surowce rolne, w dalszej kolejności energetyczne. W przypadku przemysłowych warto zachować ostrożność.

Oczywiście temu wszystkiemu musi w miarę możliwości towarzyszyć edukacja, w innym wypadku inwestor nie mający pojęcia w co inwestuje zamknie swoje pozycje po spadkach i zakończy inwestycje na minusie.

Dante

Robi się ciekawie - UOKiK bierze się za Goldsavera, który należy do marki Goldenmark (jednego z największych dystrybutorów PM w Polsce):

https://businessinsider.com.pl/twoje-pieniadze/budzet-domowy/uokik-ostrzega-przed-inwestycjami-w-zloto-postepowanie-ws-goldsaver/4m2nb6p

Najciekawszy fragment:

- Po raz kolejny przestrzegamy przed tzw. inwestycjami alternatywnymi. Mogą to być różnego rodzaju „pakiety inwestycyjne”, „świadectwa uczestnictwa”, kryptowaluty, metale i kamienie szlachetne. Choć kuszą obietnicą szybkiego i łatwego zysku, to bardzo często okazuje się, że podmioty w ogóle nie posiadają oferowanych dóbr. Bądźmy szczególnie ostrożni w takich sytuacjach – przestrzega prezes UOKiK Marek Niechciał.

W mediach coraz więcej dywagacji po potencjalnym kryzysie:

https://businessinsider.com.pl/finanse/makroekonomia/kryzys-gospodarczy-prawdopodobny-badanie-zbp/rfj2w02

https://businessinsider.com.pl/finanse/makroekonomia/jak-przewidziec-kryzys-gospodarczy-wskazniki-wyprzedzajace/k2ymzq2

Ostatnio modyfikowany: 2018-09-04 13:07

rygar

>"A które pokolenia widziały złoto w formie pieniądza?. Te sprzed II wojny światowej dawno wymarły, więc wg Twojego argumentu złoto powinno stanieć >już 20-30 lat temu. I nie piszę tu tylko o Polsce. "

złoto było na tapecie do '71 oficjalnie, moi rodzice przemycali złoto z Rosji i Ukrainy, a urodzili się PO wojnie (handel za komuny), więc nie wiem skąd wyciągnąłeś rewelacje ze tylko ci sprzed wojny je widzieli i rozumieli. Tzn wiem skąd, ale nie napiszę^^.

Ze sceny schodzi pokolenie baby boomers (wyż powojenny), i wlasnie oni mają pokitrane po kątach sporo złota, ktore teraz wypada na ulice, bo im u schyłku życia potrzebny fiat na lekarstwa, a nie metal. A nabywców brak, bo pokolenia Y, X oraz Z złota nie kumają lub nie mają jeszcze zbudowanej bazy finansowej.

Ostatnio modyfikowany: 2018-09-04 13:23

Marcin (ITT)

Ciekawy jest fakt, że ostrzeżenie co do możliwego nadejścia recesji wyszło też... z samego FEDu. Oni przecież od zapowiadania recesji zawsze byli dalecy, nigdy żadnej tak naprawdę nie przewidzieli (lepiej ciągnąć pozytywną narrację ile się da).

A tu nagle pojawia się raport analityków z FEDu w San Francisco w którym zwraca się uwagę na malejący spread między krótkimi i długimi bondami.

https://www.reuters.com/article/us-usa-fed-recession/markets-may-be-signaling-rising-recession-risk-fed-study-idUSKCN1LC1VO

Niby nic, a jednak w przypadku recesji będą mogli powiedzieć, że ostrzegali :)

zaxaz

Kuroda tez ostrzega na swoj sposob :)

https://www.reuters.com/article/us-japan-economy-boj/bojs-kuroda-warns-of-risk-from-high-frequency-trading-idUSKCN1LJ0F2?il=0

Alan Shrugged

Flex

Twoi rodzice (i moi) przemycali złoto bo w Rosji było dużo tańsze a w Polsce zwykła obrączka kosztowała wtedy dobrą wypłatę. Zwykła chęć dorobienia.

Świadczy tylko, że znali wartość złota tak jak teraz pokolenie w średnim wieku. Zresztą papier toaletowy też przywozili. Jakieś wnioski z tego? :)

Co do braku nabywców:

https://www.gold.org/research/gold-demand-trends/gold-demand-trends-q1-2018#package

A że popyt trochę spada od szczytów w 2012 i 2013r trudno się dziwić po górce cenowej i w obecnym szczycie cyklu gospodarczego.

Baby boomers nie mieli razem tyle w szafie co 1/10 Hindusów. "Reforma monetarna" Modiego miała dużo większy wpływ na rynek złota. To w Azji leży źródło największego popytu. Prawdopodobnie popyt w jeszcze spadnie przy rosnącym dolarze, osłabiających się EM (rupia, juan)

Ale jeżeli masz jakieś dane uzasadniające Twoje zdanie to chętnie je zobaczę.

A zagrywki typu "Tzn wiem skąd, ale nie napiszę^^" pominę litościwym milczeniem.

Ostatnio modyfikowany: 2018-09-04 14:22

hansolo

http://lubimyczytac.pl/ksiazka/4850225/wojna-o-pieniadz-4-cisza-przed-burza

A w niej między innymi o tym jaka jest zależność (lub jej brak) między ogromnym popytem na fizyczne złoto, a kontraktami long/short na rynku papierowego złota - COMEX i jaki jest wpływy jednego i drugiego popytu na oficjalną cenę złota w USD.

astra301

Na fali ostatnich spadków - można by polecić wybrane nieruchomości w centrum Londynu; znacznie atrakcyjniejsze wydaje mi się jednak inwestowanie w domy w południowych hrabstwach, gdzie cena nieruchomości stabilnie rośnie od kilku lat, a popyt na domy jest ciągle duży.

rygar

>"Ja pisałem o oficjalnym pieniądzu"

Złoto przestało być oficjalnym pieniądzem 50 lat temu.

>" Świadczy tylko, że znali wartość złota tak jak teraz pokolenie w średnim wieku. Zresztą papier toaletowy też przywozili. Jakieś wnioski z tego? :)"

no wlasnie o taki wniosek chodziło, ze wartość znali. A złoto kupowali tam nie ze względu na różnicę cen, tylko dlatego ze tutaj się legalnie praktycznie kupić nie dało, złoto szło do szuflady, nie na handel. Z moich znajomych (sredni wiek) złota poza obrączkami nie ma NIKT. Kiedy mówię im ze kupilem złote monety to patrza na mnie jak na wariata. A na zachodzie jeszcze gorzej.

>"A że popyt trochę spada od szczytów w 2012 i 2013r trudno się dziwić po górce cenowej i w obecnym szczycie cyklu gospodarczego."

Jak jest w rzeczywistości to widzą dealerzy, my widzimy tylko agregaty, a nie co się dzieje 'na podłodze'. Twoja interpretacja danych, ktore pokazałeś to tylko Twoja interpretacja. Ja mam swoją (wymieranie zainteresowanych), na tym polega rynek. Ktoś będzie mial rację mojszą i wygra.

Wystarczy popatrzeć na kolejki u dealerów - cena spada, kolejek chętnych nie ma.

>"Ale jeżeli masz jakieś dane uzasadniające Twoje zdanie"

uzasadniam swoimi rozmowami z ludzmi w moim wieku i młodszymi. To sa dane którym wierzę najbardziej. Ani banki centralne ani dealerzy/producenci złota nie sa bezstronnymi obserwatorami, mają interes w pchaniu takiej albo innej narracji, ja nie mam. Percepcja wartości złota to zjawisko psychologiczno-społeczne, jako że użyteczność złota jest znikoma/prawie żadna, i to nastroje zadecydują o jego losie.

Ostatnio modyfikowany: 2018-09-04 15:59

astra301

Moje spostrzeżenia z UK: working class faktycznie nie ma złota i nie interesuje się tematem; klasy wyższe, które przekazują majątek z pokolenia na pokolenie nadal kupują złoto jako środek przeniesienia wartości w czasie-taka rodzinna tradycja,;)

rygar

no dokladnie tak jest. To przecież nie tak że z dnia na dzień znika wiedza i doświadczenie w całej populacji ziemskiej ;)

Osobiście uważam że złoto zaliczy sieriozną glebę, a z dna podniesie je bitcoin. Dzisiaj, tak jak ktoś wyżej napisał, btc konkuruje ze złotem o te same pieniądze (powiedzmy o pieniądze ludzi szukających safe haven). W dalszej perspektywie widze genialną synergie miedzy tymi 2 rodzajami pieniądza. Online i offline bez pośredniów, aż się prosi.

Rado

Ostatnio modyfikowany: 2018-09-04 16:36

Alan Shrugged

rygar

"Jak myślicie co będzie jak wszystkie dolary wrócą do USA ...hiperiflacja?"

kontrolowana deflacja - zniszczą nadmiar waluty w obiegu aby zachować dominującą pozycję dolara. Ostrzegawcze artykuły przedstawione przez kolegów wyżej to część operacji. USA to gospodarka opierająca się obecnie na konsumpcji i usługach, MUSZĄ mieć silną walutę aby funkcjonować. Po prostu ściemniają - Trump gada naokoło jak bardzo chcą osłabić dolara aby wspomagac eksport, ale to oczywista podpucha, bo eksportują głownie dług.

Ostatnio modyfikowany: 2018-09-04 17:30

greg240

"Jak myślicie co będzie jak wszystkie dolary wrócą do USA ...hiperiflacja? "

juz wracaja tylko nie trafiaja na ulice, trader kiedys o tym pisal, ze na skale powrotu dolarow brak kupca i to robi niepamietam nazwy "exchange stabilization fund" biorac kase z FED , myslisz, ze dlaczego przestali publikowac M3. Ja dolara omijam, jak mozna ufac czemus co na statystykach oszukuje(nie publikuje).

Nie rozumiem tych , ktorzy wieszcza euro kleske, to tak jakby chciec monopolu, a jak do niego dojdzie to bedziecie udupieni, nie chcecie pieniadza elektronicznego brak alternatywy , a chcecie wyeliminowac alternatywe na walutach , nic lepszego nie moze byc jak swiat multipolarny , strefy, bez wplywu centalego planowania, i w to ladnie sie wpisuje w synchronizacja QE roznych BC ,zeby nie bylo gdzie uciec z cash.

Duzi uciekaja do CHF ? A co nibyb zrobi SNB jak ECB nei wygasi i zwiekszy skale QE na fali obaw np. o sektor wloch. Bedzie musial bronic franka przed umocnieniem i odpali drukarke, moze znow wprowadzi jakis peg do euro. Index big maca mi mowi ze euro jest nie dowartosciowane, drogi frank to nie jest alternatywa, zwlasza ,ze nie wiadomo na ile SNB odpali drukarke, SNB kupujac przewartosciowane akcje usa bedzie w plery. Co do zlota ktos tu ma raacje ,ze zlotem to mozna kupowac nieruchy albo biznes moze nim placic,a nie za chleb, a srebra chyba za malo by nim placic za maselko, zreszta zadna wladza nie pujdzie narazie na to by bic srebrne monety. Akcje aktywnie zarzadzane nie to co robi Trader po latwej lini oporu cale rynki, to najlepsza opcja. Udupienie gieldy w stanach, skutecznie zniecheci ulice do akcji , i ci co maja tanio sie obkupia po krachu. Funt powinien odrobic po spadkach, EMy ktore nie maja duzej pozycji dlugu w dolarze i innych safe haven , z uranem sie moge zgodzic z Traderem, no i ropa musi odbic dlugoterminowo , nie wierze w spadek popytu.

Ostatnio modyfikowany: 2018-09-04 18:18

Nick

https://innpoland.pl/amp/146147,poczta-ma-donosic-na-robiacych-zakupy-w-chinskich-sklepach

https://innpoland.pl/146101,zakupy-na-aliexpress-czy-trzeba-placic-podatek

Gold/Silver ratio liznęło 85. Piękny moment na zakupy.

Ostatnio modyfikowany: 2018-09-04 18:39

Patyk1989

**

"ODP. Ok 70% kosztów wydobycia to energia i chemikalia. Cięcie kosztów pracy dużo Ci nie da zwłaszcza w Chinach gdzie wynagrodzenia bardzo silnie poszły w górę i nie ma niewolnictwa jakie sobie wyobrażasz. To właśnie ze względu na niskie bezrobocie i stale rosnące wynagrodzenia wiele fabryk opartych na ludzkiej pracy przeniosło się do Bangladeszu czy Birmy.

Kontraktami na metal można zaspokoić popyt ulicy ale co z bankami centralnymi w szczególności z Azji, co z inwestorami których papier nie interesuje."

Nie do końca klarownie się wyraziłem. Niezależnie od tego, czy złoto będzie po 100$ czy po 2000$, będzie ono dalej wydobywane w takich krajach jak Chiny czy Rosja - jako zabezpieczenie przed finansową bronią atomową jaką jest Dolar US.

Strata na każdej wydobytej uncji będzie po prostu uspołeczniania na ogól populacji danego kraju.

Jak ceny spadną za mocno, to może taki Todd Hoffman czy Parker Sznejbel z popularnego serialu na Discovery "rzucą grabki" jak to 3r3 mówi, ale projekty sponsorowane drukarkami BC będą dalej działać.

Cene złota papierowego można ustalać dowolnie. Złoto fizyczne najwyżej albo nie będzie dostępne, albo będzie miało cene oderwaną od papieru :)

Rado

To ja

@Trader21

Kiedys ogladalem dokument, jak gdzies w Ameryce Poludniowej(chyba w Peru) pracuja przy wydobyciu zlota. Caly miesiac, za darmo. Z malym wyjatkiem. Jeden raz w miesiacu, to co uzbieraja to ich. Zdarza sie, ze wracaja z pustymi rekami.

To ja

"Przy obecnym tempie wydobycia udokumentowane złoża złota wystarczyłyby na niespełna 18,5 lat. Dla rynku złota nie ma to jednak specjalnego znaczenia. W przeciwieństwie do większości innych surowców, które zużywają się w procesie produkcji, niemal całe wydobyte złoto trafia „na magazyn”. To znaczy, że wciąż jest dostępne prawie całe z ok. 180 tys. ton metalu wydobytego od początku ludzkiej cywilizacji. Bieżące wydobycie stanowi zaledwie 1,7% ilości dostępnego złota i nie odgrywa istotnej roli w kształtowaniu się cen kruszcu."

Dante

https://www.youtube.com/watch?v=K9xFJktvxGs

https://www.money.pl/gospodarka/unia-europejska/wiadomosci/artykul/kryzys-banki,90,0,2414938.html

Wygląda na to, że wielki kapitał obładował się w shorty i czeka na kasowanie zysków - nomen omen DAX wygląda jakby chciał tąpnąć dość ostro.

Swoją drogą, raporty COT wskazują, że commercials mają dużo longów na obligację i sporo shortów na akcje.

Sol

"Chinczycy czy ruskie zorganizuja sobie wydobycie nawet przy cenie 100$ czy to zwyczajnym niewolnictwem, czy drukowanym papierem dla gornikow."

Na razie systemy społeczno-gospodarcze wspomnianych przez ciebie państw nie są przystosowane do takiego wariantu, a więc równie dobrze można spekulować, że niewolnicy będą wydobywać złoto w USA. Owszem, czytałem komentarze trolni uwijaącej się na Defence24 w najlepszym czasie wojny na Ukrainie (gdzieś ok. 2015) i tam już na całego leciały teksty, że np. samoloty Suchoja projektują niewolnicy :D. Motyw tej propagandy jest jasny: przekonać odbiorcę, że jest wolnym człowiekiem, żyje pod najlepszymi rządami ever i z całych sił musi dawać odpór imperialistycznym wrogom u których obywatel jest niewolnikiem.

Ostatnio modyfikowany: 2018-09-04 22:29

Sol

"akcje na szczycie, metale spadają i w średnim terminie strata przy sprzedaży ze względu na prowizje. Ciężkie czasy... "

akcje w Polsce nie są wcale drogie, a jak poszukasz w mniejszych firmach, to już znajdziesz całkiem tanio. Mam na myśli porządne spółki wypłacające dywidendy, mające historię stabilnych zysków. Za cenę godziwą można znaleźć pare dywidendowców. Tylko, że do tego wypada chociaż rzucić okiem na wskaźniki fundamentalne (kupić na to abonament) i trochę poczytać o firmie. Co prawda w razie zwały w USA będzie jeszcze taniej, ale przecież cenę godziwą już masz. Chcesz kupować po ekstremalnej taniości? Można czekać, ale my już na to czekamy ładnych kilka lat.

Mocny

@ Royal

Na fali ostatnich spadków - można by polecić wybrane nieruchomości w centrum Londynu; znacznie atrakcyjniejsze wydaje mi się jednak inwestowanie w domy w południowych hrabstwach, gdzie cena nieruchomości stabilnie rośnie od kilku lat, a popyt na domy jest ciągle duży

——-

Widac, ze nie masz zielonego pojecia o rynku nieruchomosci w UK, i cenach w Londynie. Za 1mln zlotych chcesz kupowac nieruchomosci w centrum Londynu, bo slyszales o jakis spadkach? :)no moze wynajdziesz gdzies dwa miejsca parkingowe, jakies malutkie studio jak pokoj to conajmniej 1.5mln zlotych - takze zycze udanych zakupow. Ha ha

Ceny to ostatnio rosna, ale na polnocy, nie na poludniu. Juz nie wspominajac o tym, ile wiecej mozesz tam wygenerowac zysku z wynajmu, porownujac z poludniem. Ale kazdy moze tu napisac co mu sie wydaje. :)

Ostatnio modyfikowany: 2018-09-05 07:23

Marcin (ITT)

Po ostatnich szczytach na S&P500 pojawił się spory optymizm wśród kupujących opcje, nastawienie było porównywalne z końcówką stycznia (później przyszły spadki). Wczorajsza sesja zapewne niektórych otrzeźwiła, pytanie tylko jak duży udział we wczorajszych wydarzeniach miało redukowanie bilansu przez FED.

Dante

Sytuacja bardzo podobna do tej ze stycznia tego roku. Czy ktoś tu z obecnych zakupił amerykańskie obligacje lub ETFy na nie?

Ostatnio modyfikowany: 2018-09-05 09:38

Lech

- Po raz kolejny przestrzegamy przed tzw. inwestycjami alternatywnymi. Mogą to być różnego rodzaju „pakiety inwestycyjne”, „świadectwa uczestnictwa”, kryptowaluty, metale i kamienie szlachetne. Choć kuszą obietnicą szybkiego i łatwego zysku, to bardzo często okazuje się, że podmioty w ogóle nie posiadają oferowanych dóbr. Bądźmy szczególnie ostrożni w takich sytuacjach – przestrzega prezes UOKiK Marek Niechciał.

A niealternatywna inwestycja w fundusz lub pośrednika, to jaka jest gwarancja, że stoi za tym jakikolwiek realny majątek? , a jeżeli nawet stoi to może już jest kolejka wierzycieli i silniejszych z łokciami, którzy łatwiej się dopchają po resztki?.

Pisopaci zabezpieczają się na wypadek zar5zutów że nic nie robili ? jak z Gat, Skokami itd.?

Dante

https://pl.investing.com/central-banks/

Dla WIGu potwierdza się prognoza W. Białka.

Ostatnio modyfikowany: 2018-09-05 11:15

Programista

"A niealternatywna inwestycja w fundusz lub pośrednika, to jaka jest gwarancja, że stoi za tym jakikolwiek realny majątek? , a jeżeli nawet stoi to może już jest kolejka wierzycieli i silniejszych z łokciami, którzy łatwiej się dopchają po resztki?. "

Ludzi nie znasz. Własnemu synowi nie da na lepszy samochód ale zaniósł do Amber Gold bo tam "dają" 14% "z kawałkiem".

I tak dawali, że dzisiaj ani kasy ani rodziny i nawet szklanki wody czy chleba na starość nie ma kto podać.

Syn wyjechał do UK, ma już tamtejsze obywatelstwo i definitywnie wypiął się na rodziców.

Przykładów jest wiele, zapewne kilkadziesiąc miiardów złotych, zwarzyszy wszystkie fundusze i wszystkich "inwestorów".

deco_10

Czy nie wydaje Wam się, że fakt iż na razie tylko FED podnosi stopy procentowe będzie za słabym czynnikiem aby wywołało to światową recesję czy krach na giełdach?

W porównaniu do 2007-2008 roku to: ECB utrzymywał stopy na poziomie 4%, Anglia ponad 5%, Szwajcaria 2,75%, Australia ponad 6%. Teraz wszędzie są 0% lub nawet poniżej jak w Szwajcarii. W dodatku ECB ciągle trwa jeszcze przy QE oraz oczywiście niezmienna polityka Banku Japonii.

Ostatnio modyfikowany: 2018-09-05 12:03

Marcin (ITT)

Od momentu, który wspomniałeś (2007-2008) tempo przyrostu długu krajów Emerging Markets było większe niż w krajach rozwiniętych. Spora część tego długu została zaciągnięta w dolarach, a na koszt dolara oddziałują podwyżki FED.

Po drugie, rynek akcji w Stanach Zjednoczonych, w efekcie trwającej hossy, przebił swoją wartością wszystkie pozostałe rynki akcji razem wzięte. Znowu mówimy o spółkach na które oddziałują podwyżki FEDu.

Po trzecie, jeśli koszt kredytu staje się za wysoki i są spadki w USA to automatycznie działa to na inwestorów w innych krajach.

Po czwarte zaś, rynek dyskontuje to co ma dziać się w najbliższej przyszłości, a zatem na przykładzie EBC - inwestorów bardziej interesuje planowane zakończenie dodruku w styczniu niż to, że on jeszcze trwa.

Podsumowując, FED może doprowadzić do krachu na giełdach, jeśli pozostałe banki centralne zachowają bierność (jeszcze gorzej jeśli się przyłączą do FEDu).

Dante

Siadają wskaźniki makroekonomiczne (m.in. Baltic Dry Index) i w takiej sytuacji podnoszenie stóp przez FED szkodzi globalnej gospodarce, bo dolar jest istotny dla światowej wymiany i handlu. Mamy tu równocześnie kwestię współczesnego dylematu Triffina i teorii naturalnej stopy procentowej Wicksella. Oprócz tego, gigantyczne zadłużenie EM i DM ma silnie deflacyjne oddziaływania. A dodatkowo, FED wysysający płynność z rynku zachowuje się jak w końcu lat 20. XX w.

deco_10

To mnie w sumie najbardziej ciekawi czy podwyżki FED-u wystarczą żeby spowodować spadki? Bo to że zahamują wzrosty to jestem o tym przekonany.

Czas pokaże.

Ostatnio modyfikowany: 2018-09-05 12:27

trader21

Wartość Baltic Dry Index należy brać pod uwagę przez pryzmat ograniczenia handlu międzynarodowego (wzrost protekcjonizmu) oraz stopniowego przenoszenia handlu na drogi lądowe zwłaszcza w Azji ze względu na możliwość zablokowania handlu przez USA (blokada 5 najważniejszych cieśnin).

Moim zdaniem nigdy już nie dojdziemy na BDI do poziomów z 2007-2008.

polish_wealth

@Dante,Greg,Gash,czy nawet Kabila, ktory siedzial w Iranie - czytam, procesuję co do mnie mowicie, nie zawsze jest czas na odpowiedz, mam nadzieję, że to aksjomat i nikt nie postrzega tego jako niegrzecznosc na blogu pozdrawiam was i dzieki za feedbacki.

Ostatnio modyfikowany: 2018-09-05 13:41

dedyx

"Sama kryptowaluta nie stanowi konkretnej wartości, nie jest określone, że np. za 1 B-coina można kupić chleb a np. za 35 żonę"

Wytłumacz mi zatem jaką wartość ma akcja spółki notowanej na GPW, która nigdy nie wypłaciła i zapewne nigdy nie wypłaci dywidendy. Nawet przy założeniu, że generuje zysk.

Jaką wartość mają waluty, gdy drukowane są w wyższym nakładzie niż wszystkie dzienniki razem wzięte.

Oczywiście dziś określona jest wartość, za którą kupisz chleb albo żonę, ale jutro może być inaczej i nikt ci chleba nie sprzeda, a najwyżej żonę.

Waluty to umowa społeczna i jakaś tam obietnica banku centralnego, ale nic poza tym.

Dodruk pokazuje jaka to "obietnica".

BTC pod tym względem ma większą wartość.

rygar

"Nowoczesna młodzież 'chce' nowoczesnych apek bankowych reklamowanych przez nowoczesnych celebrytów, a nie jakis tam barbarzyński, bezużyteczny relikt"

To prawda, tylko, że ta tzw. "nowoczesna" młodzież nie kupuje i nie będzie kupować złota ani robić żadnych oszczędności. Dlatego jest "nowoczesna". Dziurawe spodnie, modne gadżety, apki, lekkie życie za kasę starych...

Poza tym to nie ulica decyduje o cenach metali. Jeśli ceny zaczną rosnąć, to ulica przyłączy się na końcu. Teraz nie rośnie, więc ulicznicy i ulicznice nie kupują, a tzw. "znafcy" patrzą na kontrakty i amerykę...

Bollocks

"BTC to nic innego jak pralnia pieniędzy"

Pewnie nigdy nie miałeś ułamka BTC, nie płaciłeś nim, a zdziwiłbyś się, że sporo rzeczy i uslug można mieć za BTC. Ale najpewniej z zazdrością patrzyłeś, jak inni (w tym ja) koszą grubę kasę. Ty jesteś z gatunku tych, co nigdy nie doszukali się "wartości w BTC" i po ogromny zwyżkach budują sobie alibi i oszukują samych siebie, pisząc o pralniach pieniędzy.

Gdybyś poszukal jak i gdzie bogaci tego świata trzymają kasę, jak unikają podatków, jakie lody kręcą, to byś poszukal innego porównania chociaż.

Krzysztof1975

"Każdy system - nie tylko finansowy - ma tendencje do trwania i samoobrony - ale w każdym systemie wpisany jest też element jego upadku - ta entropia w przypadku systemu obecnych walut powoli osiąga poziom samodestrukcji. Na razie jednak system ten dominuje nad złotem i srebrem - wystarczył jednak tylko kryzys 2008 roku by srebro skoczyło z 1000 do 5000 dolarów. Tym razem system walutowy się obronił. Zalano rynek pieniędzmi, kupiono trochę czasu, ale nic w tym czasie nie naprawiono"

Dokładnie tak. W tej chwili wygenerowano popyt. Ceny jako tako trzymają się, nie brakuje towarów. Można sprzedać zapasy, caly azjatycki chłam. Poza tym zlotówka jest b. mocna więc można jeszczekupować tanio, są chętni, by sprzedawać po takich cenach. Np. jabłka w Polsce są droższe niż banany, pomarańcze. U nas warzyw i owoców jest wbród, ale często nie opłaca się ich nawet zbierać ukraińcom. Bardziej opłaca się kupować za granicą. Ale na dłuższą metę tego utrzymać się nie da. Już widać, że GUS musi sztucznie dusić inflację

zeromacho

trader21

Całą gamę masz na:

https://www.barchart.com/futures/commitment-of-traders#/

Dodatkowo złoto, srebro i USD masz na:

http://news.goldseek.com/COT/

matimateo89

Maly87

Skłaniam się ku przelewom w EUR, opłata za przewalutowanie dla Dif to 0.5% plus jakieś 1eur za przelew SEPA. Takie same opłaty sa za przelew wychodzący. Nie wiem tylko po jakim kursie przewalutowują.

Podpowiedzcie proszę czy konto usd w dif i własne w eur to dobry pomysł.

zeromacho

podstawowe pytań jest kilka:

- jakiej wysokości masz środki?- więkkkszość aktywów ma jakiś minimalny próg wejścia.

- za ile lat chcesz te środki kapitalizować? Jedne aktywa łatwiej kapitalizować inne trudniej?

- jeśli już się zdecydowałeś na PPK to czy jesteś pracodawcą czy pracownikiem?

- rozumiem że pracujesz za granicą w dużej polskiej firmie? Ja osobiście bym nie wpłacił nic, brał bym wszystko w swoje ręce no chyba że miał bym góra pięć lat do emerytury.

Ostatnio modyfikowany: 2018-09-05 21:55

Lech

damia_damian

Niezły zjazd w tym tygodniu

feliksinwestor

matimateo89

śledźulik

Mam okazję kupić mieszkanie w wymarzonej lokalizacji i stanie w Poznaniu, ale niestety mam jedynie wkład własny (20%).

Pytanie- czy łapać teraz "tani pieniądz" (niskie stopy %) by kupić relatywnie drogie mieszkanie? Czy odkładać pieniądze jeszcze 1-2 lata i czekać na "koniec bańki" by kupić za niższą cenę, ale za to za kredyt z prawdopodobnie wyższym oprocentowaniem i prawdopodobnie wymaganym wyższym wkładem własnym? Jeszcze inną sprawą jest to, że dzisiaj kredyt prawdopodobnie dostanę, przy wyższych stopach mogę już nie dostać (mimo, że dawałbym radę spłacać nawet przy 5-6 stopach %)...

Raczej skłaniam się ku pierwszej opcji... kredyt miałby być na 30 lat, a przez te 30 lat i tak baardzo wiele się może zdarzyć.

Jestem ciekaw Waszych opinii.

Pozdrawiam

SOWA

Independent Trader Team

Jest to bez różnicy czy na swoim koncie masz środki w PLN czy EUR. W jednym i drugim przypadku możesz wysłać środki do DIF, a broker przewalutuje Ci na Twoją prośbę środki po koszcie 0,5% względem kursu forex.

Jeśli będziesz już operował w DIF i chciałbyś przenieść większą sumę do AUD lub CHF to warto nabyć etfy FXA lub FXF, które odwozorowują ruchy obu walut.

sute

Obserwuję i zastanawiam się czy warto łapać ten spadający nóż. Wątpliwości mam głównie ze względu na politykę rządu. Wybory za pasem, a ostatnio prezes Orlenu mówił, że w przypadku wzrostu cen ropy nie będą podnosić cen na stacjach. Chociaż TPE wybitnie tani.

Dante

Ostatnio modyfikowany: 2018-09-06 12:29

Alan Shrugged

klik

Gościu19

Jestem w podobnej sytuacji jak @śledźulik tyle, że mówmy może o bardziej akceptowalnych okresach spłaty np. 10lat.

Dlatego ponawiam pytanie kolegi.

zeromacho

Nie odpowiedziałeś na najważniejsze pytanie ile masz lat do emerytury,

Pewnie wiesz że od kwietnia 2019 roku będziesz miał możliwość wpłacać nawet 5% a pracodawca dołoży wtedy 3% na PPK, korzyścią jest też odliczenie składek od podatku (nie jestem pewien czy nie od dochodu przed opodatkowaniem).

Tak czy inaczej ja bym nie wpłacał, z zastrzeżeniem jak wcześniej, zaraz przed emeryturą może bym się skusił. Rozumiem że masz wymożony dom i nie spłacasz żadnych kredytów i te 2%- 5% po prostu zostaje ci na koniec miesiąca i nie masz co z nimi zrobić, w takiej sytuacji możesz śmiało zaryzykować. I znowu pytanie kiedy ta emerytura, jak blisko to obligacje jak daleko i masz żyłkę hazardzisty to akcje.

Ja jak w Polsce uruchomią PPK to nie oddam bez przymusu ani złotówki, nie chcę usłyszeć od jakiegoś polityka cytatu z Tuska o pieniądzach w OFE "To nie są wasze pieniądze" ;)

SOWA

Mocny

Teraz tak troche przesmiewczo, te trzy mieszkania w Warszawie to sam klopot. Roczny przychod jakies 90tys zlotych, do tego podatek ryczaltem trzeba jeszcze rozliczyc, cale 8.5%. Najbezpieczniej w obecnych czasach to sprzedac, kase zainwestowac w zlote monety i czekac na nadchodzace zalamanie i reset systemu, analogicznie jak Jehowcy od lat na koniec swiata...

matimateo89

SOWA

Mocny

Z tego co napisales natomiast, mozna wyciagnac proste wnioski, ze z wynajmem sobie nie radzisz. Kazdy wie, ze screening potencjalnych najemcow to podstawa zeby nie miec z nimi pozniej problemu. A gdy standard mieszkania jest odpowiedni, to tez odpowiednich najemcow sie przyciaga. Masz beznadziejny standard, to przyciagasz beznadziejnych najemcow - pewnie nawet nie przyszlo ci do glowy, ze mozna by w dom cos zainwestowac, dom np. przerobic na dwa mieszkania, etc. No ale po co myslec? Lepiej narzekac.

A to co napisales, ze cena mieszkan teraz jest taka, jak 6 lat temu - i cale szczescie, ze jest ‘wynajem’, bo tak to zaliczylbys strate - he he. Dobre. Naprawde. To po co te trzy mieszkania przez te 6 lat trzymales? Skoro taki ten wynajem jest zly? Najsmieszniejsze jest to, ze gdyby przez te 6 lat wynajmu 3 mieszkan w Warszawie, juz nawet nie tyle, ze jakos pieniadze z tego wynajmu umial pomnazac, co po prostu odkladalbys je do skarpetki, to bys mogl sobie wlasnie za gotowke, kupic jeszcze jedno mieszkanie w Warszawie. Powodzenia ci zycze w twoich transakcjach, jak widac nieruchomosci nie sa dobra opcja dla kazdego.

Ostatnio modyfikowany: 2018-09-06 18:02

bb82

W punkt. "Złej baletnicy...". Wynajem biznes/inwestycja jak każda inna. Trzeba umieć to robić.

gasch

@Gościu19

Wszystkie znaki na niebie i ziemi wskazują na to, że stopy procentowe w ciągu kilku lat wzrosną przynajmniej do średnich, normalnych poziomów czyli 4-6%. Wejdźcie sobie na jakiś kalkulator kredytowy i zobaczcie jak wzrośnie rata. Zobaczcie na wykres stóp procentowych w PLN w ostatnich 10-20 latach. Zobaczcie wykresy stóp w USD w ostatnich 10-20 latach, podobnie w EUR.

Albo inaczej, czy jesteście w stanie płacić ratę 2 razy większą niż obecnie skalkulowana?

Czy macie pewność, że w ciągu 30 lat nie stanie się w waszym życiu nic, co uniemożliwi spłatę rat w takiej lub większej wysokości?

Na waszym miejscu rozejrzałbym się za tanim mieszkaniem/domem pod miastem lub w mniejszym mieście z dobrym dojazdem do miasta, w którym jest praca.

Dobry dojazd to najlepiej 30 (max 60) minut do centrum samochodem/pociągiem.

Życie poza miastem jest dużo tańsze (np. prywatne przedszkola 10-15km od centrum Poznania są 2 razy tańsze), podobnie mieszkania.

Poświęcając chwilę na poszukiwania można znaleźć mieszkania za 2k/m2 a domy jeszcze tańsze. Trochę pracy i macie fajne lokum.

Jeśli już musicie mieć na siłę coś własnego z dala od rodziców, osobiście poszedł bym tą drogą.

Podstawą w życiu jest nie dać się wciągnąć w wyścig szczurów.

Jeśli Cię nie stać, nie kupuj. Nie patrz na to, co robią inny.

Ostatnio modyfikowany: 2018-09-06 20:41

Mocny

Piszesz o wzroscie stop, a tak jakbys zapominal, ze tego typu ruchy sa polaczone z kondycja gospodarki, wzrostem zarobkow i inflacja - no chyba, ze sie zaklada ze Banki Centralne maja na celu powodowac kryzysy, a nie im zapobiegac. No ale kazdy przeciez moze myslec i pisac tu co mu sie wydaje, dlatego taka mala wartosc wnosza tu komentarze, bo ludziom nie chce sie angazowac w jalowe rozmowy i wyjasniac podstaw ekonomii, dla jednych sufit jest podloga i nikt na to nic nie poradzi. W sumie szkoda, ze tak malo osob odpisuje tu na wpisy forumowe zawierajace brednie, ale jak kilku specjalistow sie rozpisze, to moga sobie tu ladnie wymienic sie “madrosciami”, tak ze wielu zorientowanych ludzi, az w oczy szczypie.

Flex

Z tego wynika, że przed 2013 r nie byliśmy cywilizowanym krajem ze stopami powyżej 4%

FED zamierza podwyższać do 3% ale u nas to mało prawdopodobne? To musimy być potęgą gospodarczą...

A jak jeszcze nasi geniusze wypchną nas z UE to będziemy zazdrościć Turkom mocnej waluty.

Proszę powiedz czym się takim różnimy od Turcji, że my jesteśmy cywilizowani a oni nie.

Czego mogą nam pozazdrościć Turcy?

W jednym masz rację, aż w oczy szczypie..

Mocny

Polacy nie dadza sie wypchnac z Unii. A czym roznimy sie od Turcji? W zasadzie niczym, mamy dyktatora, osoby o innych pogladach zamykamy w wiezieniach, mamy 20% bezrobocie i 20% inflacje.

Flex

Zamiast odpowiedzi na moje pytania, argumentów, danych dajesz "moim zdaniem" poprzedzony atakiem personalnym? I ty krytykujesz komentarze innych?:D

Dyktatora nie mamy, jeszcze. Osób o innych poglądach jeszcze nie zamykamy, ale liść patriotyczny dla takich osób już jest w modzie przy aprobacie polityków, wizyty policji o 6:00 też. A po przejęciu sądów, tfu, reformie sądownictwa, zapanuje ogólna narodowa jednomyślność. Jak w Turcji.

20% inflacji powiadasz. Tyle, że to teraz gdy podpadli USA. Na początku roku było to 10% a lira byłą wyceniana na 3,7 w stosunku do dolara. Nieznacznie więcej niż złotówka.

A co do naszej inflacji nie byłbym taki pewny. Ale to już nawet zwykli ludzie w sklepach zauważają

http://forsal.pl/artykuly/1244199,inflacja-jest-znacznie-wyzsza-niz-podaje-gus.html

Co więcej mamy podobnie wysoki poziom zadłużenia zagranicznego do PKB więc nasza waluta również jest podatna na ataki i manipulacje.

Chciałbym jeszcze, żebyśmy mieli podobną armię do tureckiej. Ale na to pewnie jesteśmy zbyt "cywilizowani"..

Ostatnio modyfikowany: 2018-09-07 11:38

Mocny

Nie mam zamiaru tez pisac, ze ‘napewno’ bo nie mam krysztalowej kuli, wiec jest to tylko moje zdanie. Jest tu natomiast tu na forum masa “krysztalowokulowcow”, ktorzy przeiwduja od 6 lat nadciagajacy lada moment kryzys, ktory jak dotad nie nadszedl i przypuszczam, ze nie nadjedzie przez nastepne dlugie lata. Polska dla nich, chyba tak troche na zlosc, rozwija sie w calkiem dobrym tempie. Ale jak widac, sa tacy ktorzy widza w niej Turcje, no i co na to poradzic...

klb

Jak się dopasuje do siebie wszystkie te kawałki puzzli, to nagle pojawia się ciekawy obrazek, na którym ktoś ewidentnie kopie dołek pod Trumpem i jego administracją. Co o tym sądzicie? :)

polish_wealth

Natomiast zbieżność z Teslą, przypadkowa, a niech ginie.

@ Fascynujący dialog między śledziulik, Mocny a SOWA,

@ Dzieki T21 za linki

Czy ktoś może, jakimś przypadkiem, niechcący przeczytał książke "Kontrowersja wokól Syjonu" i czy warto do niej zajrzeć, bo muszę coś sobie wydrukować do toalety gdzie spożywam książki.

Ostatnio modyfikowany: 2018-09-07 21:30

rot56

Chcę przedstawić Wam w jak prosty sposób można osiągać zarobek rzędu 5 000 zł na tydzień.

Od jakiegoś czasu używam tych metod, które pozwoliły mi zrealizować wszystkie marzenia i cele,

a zarazem dalej się rozwijać. Nie trać więcej czasu i sprawdź ->> https://link.do/5kawe

- To Cię nic nie kosztuje, a możesz zyskać wiele!

roty

Chcę przedstawić Wam w jak prosty sposób można osiągać zarobek rzędu 5 000 zł na tydzień.

Od jakiegoś czasu używam tych metod, które pozwoliły mi zrealizować wszystkie marzenia i cele,

a zarazem dalej się rozwijać. Nie trać więcej czasu i sprawdź ->> https://link.do/5kawe

- To Cię nic nie kosztuje, a możesz zyskać wiele!

gom

Chcę przedstawić Wam w jak prosty sposób można osiągać zarobek rzędu 5 000 zł na tydzień.

Od jakiegoś czasu używam tych metod, które pozwoliły mi zrealizować wszystkie marzenia i cele,

a zarazem dalej się rozwijać. Nie trać więcej czasu i sprawdź ->> https://link.do/5kawe

- To Cię nic nie kosztuje, a możesz zyskać wiele!