Amerykanie rozkręcają wojnę handlową

Przez większość 2017 roku sygnalizowaliśmy, że napięcie na linii USA-Chiny rośnie i już wkrótce przyniesie światu wojnę handlową. Ostatnie ruchy Stanów Zjednoczonych jednoznacznie utwierdzają nas w tym przekonaniu.

Jak poinformował prezydent Donald Trump, jego kraj wprowadzi nowe cła na panele słoneczne i pralki sprowadzane do USA. W przypadku paneli cła będą wynosić 30% (z obniżką o 5% w kolejnych 3 latach). Jeśli chodzi o pralki to opłata wyniesie 20% dla 1,2 mln sprowadzonych sztuk, kolejne egzemplarze będą obarczone cłem w wysokości 50%.

Stany Zjednoczone kontynuują zatem zwrot w kierunku protekcjonizmu, co uderza przede wszystkim w gospodarkę Chin. W chwili obecnej pozostaje jedynie pytanie: jak zareaguje Pekin? Co do tego, że Chiny szykują odpowiedź nie mamy wątpliwości.

Naszym zdaniem rozkręcająca się wojna handlowa pomiędzy USA i Chinami spowoduje dalszy wzrost notowań ETFu na metale ziem rzadkich. Przypominamy, że rynek ten został zmonopolizowany przez Państwo Środka. W razie konieczności Chiny mogą skorzystać z tego atutu i wprowadzić ograniczenia eksportu metali ziem rzadkich.

Blockchain przyciąga inwestorów

Z niesamowitą zmiennością mamy do czynienia na rynku kryptowalut. Najpierw w ciągu miesiąca cena Bitcoina spadła o niemal 50%, a następnie wzrosła o ponad 15% w 2 dni.

Naszą uwagę mimo wszystko bardziej przyciągnęło to, co ma związek z samą technologią blockchain. Na przestrzeni kilku tygodni pojawiło się co najmniej kilka spółek, które nagle zanotowały niebywałe wzrosty tylko dlatego, że:

a) dołożyły słowo „blockchain” do swojej nazwy

lub

b) zapowiedziały nowy projekt oparty na blockchainie

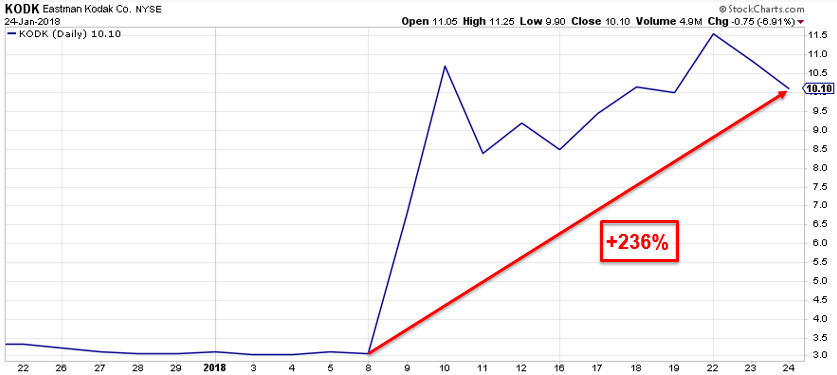

Świetnym przykładem jest powszechnie znana, ale w ostatnim czasie niezbyt ekscytująca spółka Eastman Kodak. Władze firmy oświadczyły niedawno, że mają w planach stworzenie platformy umożliwiającej handel fotografiami, a całość ma zostać oparta na technologii blockchain.

Co stało się później?

W ciągu 2 kolejnych dni akcje zyskały ponad 240% i wcale nie wróciły do poprzedniego poziomu. Nadal utrzymują się 236% powyżej kursu z dnia „przełomowej” informacji związanej z blockchainem.

To nie jest pojedyncza historia, a zatem tym bardziej uzasadnione są porównania z „bańką internetową”. W latach 90-tych w nazwie wystarczyło mieć końcówkę „.com” i spółka zaliczała rajd. Teraz mało znana spółka dodała do nazwy „blockchain” i zanotowała wzrost o ponad 400%.

Naszym zdaniem zapoczątkowany przez Kodaka i kilka innych spółek trend będzie kontynuowany w kolejnych miesiącach. Zapewne już teraz wiele firm zastanawia się w jaki sposób powiązać swoją działalność z technologią blockchain. Potem wystarczy dobry dział marketingu i rajd akcji gwarantowany :-)

Sekretarz skarbu USA uderza w dolara

Podczas Forum Ekonomicznego w Davos, amerykański sekretarz skarbu Steven Mnuchin stwierdził, że nie martwi go znaczące osłabienie dolara. Zdaniem Mnuchina tańsza waluta daje Stanom Zjednoczonym lepszą pozycję w handlu oraz stwarza wiele możliwości.

Dla rynków ta wypowiedź stanowiła jasny i czytelny komunikat: możemy spodziewać się dalszych spadków na indeksie dolara. Z tego też powodu tuż po wypowiedzi Mnuchina w górę powędrowały notowania metali szlachetnych i surowców (obie grupy odwrotnie skorelowane z dolarem).

Najważniejsze rzeczy działy się jednak na rynku obligacji. Dla tej grupy aktywów zasada jest prosta: słabszy dolar to rosnąca inflacja, która z kolei oznacza niższą atrakcyjność obligacji i spadek ich cen.

Spadek cen obligacji oznacza wzrost ich rentowności, widoczny poniżej na przykładzie 10-letnich obligacji USA.

Należy pamiętać, że wzrost rentowności obligacji USA jest równoznaczny ze wzrostem kosztów obsługi długu Stanów Zjednoczonych.

O ile więc wypowiedź Mnuchina przyniosła USA oczekiwane skutki dla waluty, to amerykańskie władze z pewnością nie będą obojętnie patrzeć na sytuację na rynku długu. Naszym zdaniem najbardziej prawdopodobna reakcja to wprowadzenie kolejnej rundy skupu obligacji. W ten sposób Amerykanie sztucznie napompują ceny obligacji, a ich waluta nadal będzie się osłabiać.

Co przyniesie reforma podatkowa w USA?

Pod koniec grudnia zdążyliśmy wspomnieć, że reforma podatkowa w USA została zatwierdzona. Zmiany oznaczają, że podatek dla przedsiębiorstw będzie obniżony z 35% do 21%, natomiast o ponad połowę zmniejszona zostanie stawka podatkowa w przypadku sprowadzenia do USA kapitału trzymanego poza granicami kraju.

Oczywiście pierwsza kwestia dotyczy wszystkich firm, jednak niższe opodatkowanie zagranicznych zysków budzi nie mniejsze emocje wśród inwestorów. Wszystko dlatego, że amerykańskie koncerny trzymają poza granicami USA od 1,5 do nawet 2,5 bln dolarów. Oznacza to, że w najbliższym czasie do Stanów Zjednoczonych dodatkowo trafi kilkaset miliardów dolarów. Na co zostaną one spożytkowane?

W zapowiedziach polityków była mowa o wzroście liczby miejsc pracy, wyższych płacach i wzroście gospodarczym. Historia uczy jednak, że powinniśmy spodziewać się czegoś zupełnie innego.

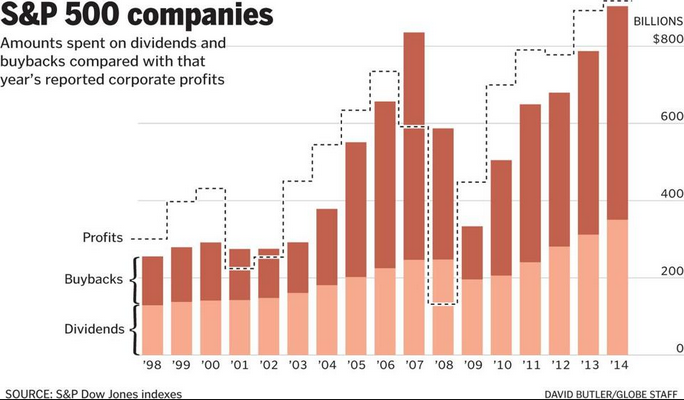

Obniżki podatków wprowadzone w USA w latach 2001-2003 przełożyły się na bardzo silny wzrost wartości buybacków (przedsiębiorstwo skupuje własne akcje podbijając ich cenę) oraz dywidend. Widać to dokładnie na poniższym wykresie, gdzie roczna wartość buybacków została oznaczona kolorem ciemniejszym, natomiast wartość dywidend – kolorem jasnym.

Trend wzrostowy pojawił się niemal natychmiast, a już w 2007 roku wartość skupionych akcji oraz wypłaconych dywidend przekroczyła zyski spółek.

Czy tym razem doczekamy się podobnego scenariusza? Największe amerykańskie spółki komentując reformę podatkową najczęściej deklarują, że zadbają o akcjonariuszy (czyt. postawią na buybacki i dywidendy) bądź też przejmą inne spółki. Zdecydowaną mniejszość stanowią przedsiębiorstwa, które zaoszczędzone środki zamierzają przeznaczyć na zwiększenie liczby miejsc pracy. Nikt nie mówi o wyższych płacach.

Oznacza to, że reforma podatkowa w USA ma sporą szansę nakręcić dalsze wzrosty na giełdzie, a także o kolejny rok odroczyć nadejście krachu.

Oczywiście sama reforma podatkowa jako taka jest pozytywem. Przede wszystkim dlatego, że więcej pieniędzy zostanie w rękach obywateli. Jednocześnie trudno nie odnieść wrażenia, że zmiany prawne są wprowadzane przede wszystkim z myślą o największych koncernach. W tym momencie nie ma lepszego przykładu niż sytuacja Apple, które najpierw efektywnie płaciło poniżej 1% podatku w Europie (dzięki czemu zebrało 250 mld USD w gotówce), a teraz sprowadzając pieniądze do USA za sprawą nowej reformy może zaoszczędzić nawet 40 mld USD.

Z wolną konkurencją nie ma to nic wspólnego. Takich przypadków jak Apple nie tworzy wolny rynek, lecz środowisko w którym politycy mają ogromny wpływ na gospodarkę (i opłaca się ich przekupić), natomiast prawo jest skomplikowane i faworyzuje większe podmioty.

Wydobywczy gigant ucieka od amerykańskich łupków

BHP Billiton, największa wydobywcza firma świata, poinformowała o rezygnacji z projektów wydobycia ropy i gazu z łupków na terenie Stanów Zjednoczonych. Jeszcze do niedawna przedstawiciele koncernu podzielali zdanie wielkich banków inwestycyjnych, które uparcie twierdzą, że wydobycie ropy z łupków w USA jest bardzo opłacalne.

Wygląda jednak na to, że kierownictwo BHP postanowiło trzeźwo spojrzeć na sytuację i pozbyć się wszystkich nierentownych projektów związanych z łupkami. Aktywa, które spółka nabyła za ok. 50 mld USD, zostaną sprzedane za 10-15 mld USD. Teraz BHP Billiton zamierza skupić się na wydobyciu ropy i gazu z konwencjonalnych źródeł, głównie w rejonie Zatoki Meksykańskiej oraz w Australii.

Tańsze bije droższe

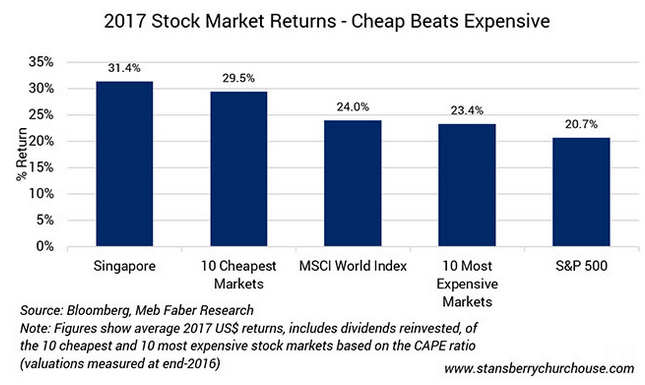

Opisując na blogu strategię MOAR wielokrotnie zwracaliśmy uwagę na sens inwestowania w najtańsze rynki akcji. Zazwyczaj ograniczaliśmy się do 5 krajów. Teraz, w ramach podsumowań za 2017 rok, natrafiliśmy na ciekawe opracowanie biorące pod uwagę 10 najdroższych i 10 najtańszych rynków akcji.

Autorzy poniższego zestawienia oparli się wskaźniku CAPE, czyli uśrednionym wskaźniku cena/zysk za ostatnie 10 lat. Oczywiście 10 najtańszych rynków świata oznacza kraje dla których CAPE na koniec 2016 roku był najniższy, natomiast najdroższe rynki to te z najwyższym CAPE.

Jak wypadły obie grupy? Najtańsze rynki świata wypracowały uśredniony zysk 29,5%, natomiast dla najdroższych wynik wyniósł 23,4%. Dla porównania, amerykański indeks S&P 500 z mnóstwem modnych spółek w składzie, zyskał 20,7%.

Kolejny raz potwierdziło się, że nie warto inwestować w poszczególne kraje tylko przez pryzmat rosnących wykresów. Dodajmy, że rok 2017 był jedynie łagodną kontynuacją tego, co działo się w roku 2016. Wówczas najtańsze rynki świata wygenerowały 19% zysku, natomiast przewartościowane giełdy przyniosły stratę rzędu 1%.

Zespół Independent Trader

saladin

Jakie REITy polecasz? W USA aktualnie jest drogo, ciekawie wygląda Azja, zwłaszcza Singapur(państwo-miasto, ograniczona powierzchnia) ale problemem jest SGD- wahania kursów SGD/USD powodują że się ma stratę na tym co zarobiło się na dywidendach. Może jakiś ciekawy REIT rozliczany w USD?

chudyni

Kabila

https://news.mongabay.com/2017/03/in-ecuador-progress-stalls-on-mining-dispute-between-government-and-indigenous-shuar-people/

https://news.mongabay.com/2017/03/shuar-people-ask-for-their-presidents-freedom-amid-mining-dispute/

Tajskie banki kroją, jak tylko mogą:

http://tribudragon.blogspot.com/2018/01/wypata-gotowki-coraz-drozsza-w-tajlandii.html

Rezo Risk

ostatnio słabo śledzę sytuację związaną z uranem, która na tym blogu jest bardzo często poruszana. Samo URA widzę, że radzi sobie całkiem nieźle, interesuje mnie jednak jak sobie radzi Cameco? Możecie mi nakreślić sytuacje tej firmy? Z tego co widzę, to po pamiętnym komunikacie o zamknięciu inwestycji średnio się podnosi, w przeciwieństwie do indeksu URA

wswoj

Chicalbym powrocic do tematu przechowania zlota, srebra

z artykolow mozna wyczytac o Das Safe z Austii oraz Viamat z Szwjcarii- czy sa rowniez jakies inne godne polecenia? czy cos sie zmienilo?

Yodzio

wieslaw

Samo URA widzę, że radzi sobie całkiem nieźle,

-------------------------------------

Chyba wykres oglądasz z odwrotnej strony.Żebyście się nie przejechali na tym uranie,jak narazie nic nie wskazuje na odwrócenie trendu spadkowego.

Kabila

https://www.libertatea.ro/stiri/reportaj-mormantul-lui-ceausescu-amintiri-din-epoca-de-aur-presarate-cu-vin-coliva-si-mici-hotii-2121088/gallery/2121123?pid=2121088

Flex

Jak widać autochtoni uznali to za niezbyt udany pomysł i nie wyszło mu to na zdrowie. Choć może to z powodu innych pomysłów, jak np wyburzenie wszystkich domów we wsi i postawienie jednego wieżowca. Człowieka trzeba oceniać za całokształt.

Ostatnio modyfikowany: 2018-01-26 21:10

veltrox

Czemu sadzisz ze na uranie bedzie mozna sie przejechac? Martwi mnie oslabiajacy sie dolar. Praktycznie wszystie surowce rozliczane sa w USD.

Flex

Wg analityka PEKAO zbliża się dołek na dolarze.

http://wojciechbialek.blox.pl/2018/01/Dolek-cyklu-Kitchina-na-USDPLN-sie-spoznia.html

Ostatnio modyfikowany: 2018-01-26 21:15

wieslaw

Naczytaliście się ,że najtańszy itp,ale popatrz na trend ,-spadający.To co jest tanie może być jescze tańsze.Po co blokować kapitał na 2 lata ,jak na bieżąco można zarabiać,chyba ,że lubisz jechać autostradą pod prąd ,-powodzenia.

-----------------

Flex

Ja wczoraj kupiłem kontrakty na dolara https://pl.investing.com/quotes/us-dollar-index

jestem przekonany o końcówce trendu spadkowego.

Dodatkowo ETF na wzrost dolara jako inwestycja na kilka miesięcy

https://pl.investing.com/etfs/powershares-db-usd-index-bullish

Flex

Masz już poziomy wyjścia (ETF, EURUSD)? Czy masz inne strategie wyjścia?

polish_wealth

Nie wycinajcie, chce coś powiedzieć co tydzień znajduje inne słowa na powiedzenie tego samego.

https://www.wykop.pl/link/4131749/o-co-chodzi-z-modelami-na-stronach-reserved-i-diverse/

Pytanie brzmi o co chodzi z modelem murzyna w polskim H&M ?, co za głupie pytanie, oczywiście chodzi o to żeby Cie mentalnie wywłaszczyć z własnego kraju, żebyś na każdej ziemi czuł się pozbawiony więzi społecznej w papce internacjonalizmu.

Niektórzy pytają skąd się bierze siła Dolara przecież to taki sam pieniądz jak Bitcoin czy takie coś jak Państwo Polskie czyli istniejące tylko teoretycznie.

Pomijając lotniskowce i właśnie rozwijając przykład murzyna w H&M, siła dolara bierze się z tego, że na każdej ulicy masz McDoland, który jest przedłużeniem w świecie realnym - świata wirtualnego wstrzykniętego przez truciznę Disneya, który zaszczepił światu inny model społeczny niż w średniowieczu. Sprzedają dzieciom lalki, których figury nigdy nie mogą osiągnąć te sfrustrowane kobiety wiec idą do Sefory, Afrodii i innych galerianych gówien gdzie swój ciężko poświęcony niewolniczy czas zamieniają na niespełnione marzenia. W każdym kinie piorą Ci łeb amerykańskim etosem współczesnego herosa, każdy niemal serial Netflixa jest o radzeniu sobie z życiem poprzez zaróbek, a każda gra w ktorej bierze udzial Nvidia z logiem oka horusa, uczy dzieci tzw. farmienia czyli powtarzania tych samych nudnych czynnosci w celu osiagniecia korzysci materialnych - to nie przypadki.

Co chcę powiedzieć? Chcę powiedzieć że siła fiat money opiera się na dwóch filarach:

1. Bis - "równomierny" dodruk na zmiane który nie niszczy waluty, tylko niszczy wszystkie równocześnie a przez to że one wyczerpują zajmowaną przez siebie przestrzeń to nie ma alternatywy. Nie ma nikogo kto mowi wychodze z tego systemu bo taka jest inflacja bo nie ma gdzie iść.

2. Zawładnieciem duszami ludzkimi - żeby obalić ten system jeżeli ktokolwiek będzie kiedykolwiek planował musi odeprać mózgi, żeby ludzie przestali pragnąć być panami innych w byciu wyżej w tym korporacyjnym pierdolniku. - To jest trudny orzech - żeby przestali pragnąć być egoistycznymi alladynami i puszczalskimi księżniczkami z bajki Disneya. : D O własnie mi się przypomniało - Disney nawet nauczył nas że muzułmanie są źli przecież ten król ciemności to Arab. Już wtedy planowano wojne światów, za hitlera już czytano pomysły Alberta Pika. Disney 33,

Ostatnio modyfikowany: 2018-01-27 07:52

3r3

Jak nie macie tam w kraju na H&M czy McDonalnd butelek z benzyną to chociaż ułóżcie ich logo z wafelków^^

Ludzie zdrowi na umyśle, jak się z czymś nie zgadzają to to niszczą - na tym polega kontestowanie stanu faktycznego, poprzez zmianę tego stanu na niebyły.

A jak kto gada jakie bzdety to ucinają gdaczącemu głowę i przestaje opowiadać głupoty - bardzo skuteczna metoda, przetestowana na Politkowskiej z okazji urodzin szefa wszystkich szefów wielkiej mafii na gazie.

@sockpuppet12

Jak dla mnie to co wprowadzili teraz w EU z tym żeby dowalać vat na paczki z Chin to pełen wypas, powstanie tyle kanałów przemytu, towary tak podrożeją, że nic tylko produkować cały badziew na miejscu. A tak niewielu ludzi umie jeszcze cokolwiek wyprodukować, szczególnie maszyny do produkowani^^

Cena głupich uchwytów do kabli, żeby je mocować na ścianie - w detalu przygniata.

Ostatnio modyfikowany: 2018-01-27 08:10

polish_wealth

Co z jakimiś wynalazkami typu metalowe pojemniki na czyszczącą sedes łapkę w toalecie, które zastępują te plastikowe z których wyciekała woda, ponieważ były w kształcie otwartego wieka, czy przed ludzkością jeszcze dużo takich poręcznych prostych acz dochodowych udoskonaleń, które można zrobić w garażu?

Nie widziałem jeszcze roboczego plecaka, to taki plecak który ma baniak 5 litrowego trunku z którego wychodzi rurka prosto do gęby robotnika budowy, jest możliwe? = )sobota dla mnie się zaczęła.

Dziś nie opłaca się produkować, dziś kupujesz koszulkę marki: 100% cotton w HK i pytasz klienta jaki chcesz znaczek czy taki spadajaca kometa (nike) czy taka piramidka (adidas) = )

Ostatnio modyfikowany: 2018-01-27 15:49

easyReader

Na jakiej podstawie uważasz, że mamy do czynienia z końcówką trendu spadkowego na dolarze? Na wykresach tego nie widać. Myślę, że do końca spadków USD jeszcze daleko, albo i bardzo daleko. Spada dopiero od roku, a ma z czego.

To, że coś jest tanie nie oznacza, że nie może być jeszcze tańsze. Moim zdaniem zobaczymy 3,0-3,05 na USDPLN, i to za niedługo.

Oczywiście to, że dolar leci mimo kolejnych podwyżek stóp % to jest ciekawe, nawet bardzo ciekawe...

cheniek

Odkąd ceny gazu i ropy zanurkowały, na amerykańskim rynku trwa akwizycja oraz konsolidacja producentów ropy i gazu łupkowych. I tym wg mnie tym należy tłumaczyć decyzję BHP Billiton wyprzedaży aktyw, bo produkcja obu surowców w USA stale rośnie. Trzeba pamiętać o specyfice tej gałęzi górnictwa, która dla utrzymania przychodów wymaga ciągłego wiercenia nowych odwiertów, które rekompensują szybki spadek produktywności wcześniejszych odwiertów. Więcej wierceń = większy CAPEX. Rosnące ceny ropy powodują, że firmy wyjmują z zamrażarek stare projekty, w tym te wymagające niższe nakłady inwestycyjne niż łupki.

Acquisition Wave Coming For US Shale Sector In 2018

Time for Shale's Loners to Settle Down.

There's still plenty of room for oil and gas producers to consolidate.

Ostatnio modyfikowany: 2018-01-27 19:08

3r3

"3r3 co tam w produkcji ?"

Urwanie głowy, nie mam nawet kiedy tekstów pisać. Mam kilka projektów, które da się wynieść jeśli korpo upadnie zmiecione spadkami. Albo przelecą im terminy na patenty. Ale nie ja jeden mam takie pomysły, podejrzewam że moi właściciele mają dokładnie taki właśnie pomysł, bo prace idą jakby jutra miało nie być.

xoni

Tym nie mniej do porównania obecnej obniżki do tej z poprzedniego dziesięciolecia, trzeba wziąć pod uwagę to że jest robiona w zupełnie innym miejscu cyklu. Wtedy to były grube spadki inflacji, a także rentowności obligacji, które długo przewyższały zyski z giełdy jak i dividend yield. Te obniżki w zasadzie odwróciły trend.. W tej chwili to inflacja rośnie, rentowności rosną (w zasadzie chyba właśnie przekroczyły dividend yield), więc może faktycznie USA kupują sobie jeszcze rok 2018... Ja jednak jestem już prawie out. Stany w tej chwili przypominają spółkę szybko rosnącą, której wycena akcji opiera się tylko na nadziejach.

lenon

Piszesz:

Naczytaliście się ,że najtańszy itp,ale popatrz na trend ,-spadający.To co jest tanie może być jescze tańsze.Po co blokować kapitał na 2 lata ,jak na bieżąco można zarabiać,chyba ,że lubisz jechać autostradą pod prąd ,-powodzenia.

Też jestem zdania, że uran to obecnie trefna inwestycja, ale dziwi mnie, że Ty orędownik trendu, zraz po tym piszesz:

Ja wczoraj kupiłem kontrakty na dolara https://pl.investing.com/quotes/us-dollar-index

jestem przekonany o końcówce trendu spadkowego.

To tak, jakby zaprzeczać samemu sobie. Nie czekasz aż trend się zmieni. Łapiesz noże w trendzie spadkowym.

Jak sobie to racjonalizujesz?

@polish_wealth

Co tam w produkcji ?

Boom panie na całego, choć do absurdu porównywalnego z wiosną 2008 jeszcze troszeczkę brakuje. Coraz częściej słyszę od ludzi z branży porównania z tamtym okresem. Jednak ludzie takiej krótkiej pamięci nie mają i zamiast przeinwestować kitrają kasę na ciężkie czasy.

polish_wealth

co myślicie o funduszu buffeta i EMQQ? Czy stary piernik da rade jak zawsze?

Ostatnio modyfikowany: 2018-01-28 10:04

Loogin

>w co inwestować tu i teraz?

cukier - 1,49zł/kg (w popularnym dyskoncie), ja byłem zapakowany na full, ale po tej cenie to żal nie uśrednić i jeszcze dokupiłem 100 "lotów".

@admin

przepraszam za wszystkie psy, które na Tobie wieszałem za znikające komentarze, już wiadomo, że to nie Twoja wina. Zwracam honor.

3r3

"Lenon, 3r3, Wiesiek w co inwestować tu i teraz? skonsultujmy się, "

Przypadkiem wiem, bośmy przypadkiem wpadli na niszę w obrocie, ale oczywiście nie powiem, bo się zlecicie i mi rynek zdemolujecie.

Pewnie za rok opowiem co to było^^

Chyba że będziemy potrzebowali wolumenu do spółki, no to wtedy będziemy ujawniać się u mnie.

Ostatnio modyfikowany: 2018-01-28 13:23

NLC

moze pytanie za banalne na to forum ale czym różni się kupowanie etfu na wzrost dolara i kontraktów od samego zakupu awluty dolarowej ? nie można kupić dolara ot ?

Sol

https://www.bloomberg.com/news/articles/2018-01-26/tanker-with-russian-gas-set-to-land-in-boston-over-the-weekend

a u nadwiślańskich Indian promują "dywersyfikację". Jak wiadomo pośrednictwo jest intratnym zajęciem, natomiast głupi zawsze będzie przepłacał. Aby w Polsce głupich nie brakowało, czuwają pewne ludki. Nawet na tym forum pojawiła się szurnia apelująca aby Rosjanom w Kaliningradzie Polska armia zrobiła kocioł.

polish_wealth

Jeżeli chodzi o dolar ameykański mam nieodparte wrażenie że zobaczymy go po 4 PLN w tym roku, zrobiło się troche nerwowo na swiecie zwłaszcza Żydanjahu podskakuje, każda ruchawka na bliskim wschodzie to niedobry znak dla Euro, a tak wogóle to panuje jakaś zima medialna, zrobiło się chłodno aż nieprzyjemnie gazety czytać, modle się o powrót do Polin za pół roku.

@ Loogin wino bedziesz pędził? rozumiem że gromadzisz fizyczny cukier w piewnicy ? tego nie przewidziałem - masz jakieś sukcesy w przeszłosci zwiazane z ta inwestycją , wspomnienie których mogłoby być zachętą do inwestowania?

Ostatnio modyfikowany: 2018-01-28 20:16

Kabila

Opisał on całą historię złota, od starożytności aż do roku 1999.

Oto najciekawsze fakty:

Standard soli - w Afryce wymieniano uncję złota na uncję soli. W porównaniu ze złotem sól była nieskończenie cenniejsza. Dla Sudańczyków wartość złota wynikała wyłącznie z jego siły nabywczej względem soli.

W roku 175 po Chr. cesarz Aurelian skarżył się na pracowników mennicy, że ,,scudzołożyli monetę".

-,,Bezant (waluta Bizancjum) przewyższa dolara pod względem stabilności i wartości rzeczywistej. Ustanowionego przez bezanta rekordu nie udało się pobić żadnej innej walucie". - Robert Sabatino Lopez, 1951 rok.

-,,Zdobądźcie złoto, w sposób na tyle humanitarny jak to możliwe, ale za wszelką cenę - zdobądźcie złoto". - Ferdynand, król Hiszpanii, 1493 rok.

Pierwsze znaczące ilości monet z metali szlachetnych Chiny wyemitowały dopiero w roku 1890, i to ze srebra, chociaż w latach 1700 - 1826 spotykało się na ich terytorium ... meksykańskie srebrne peso.

-,,Musisz wybierać pomiędzy wiarą w naturalną stabilność złota a wiarą w uczciwość i inteligencję członków rządu. z całym szacunkiem dla dżentelmenów, póki trwa ustrój kapitalistyczny, radzą by opowiedzieć się za złotem". - George Bernard Shaw, 1928 rok.

-,,Złoto będzie częścią międzynarodowego systemu monetarnego w XXI wieku". - Robert Mundell, 1997 rok.

Paradoks Ruskina - człowiek podróżuje statkiem z całym swoim majątkiem - dużym workiem pełnym monet. Po kilku dniach podróży rozpętała się burza i pasażerów wezwano do opuszczenia statku. Człowiek ów przytroczył worek do paska, skoczył za burtę i natychmiast pogrążył się w odmętach. Ruskin pyta: ,,W chwili gdy nieszczęśnik tonął, czy to on posiadał złoto ? Czy też złoto posiadło jego ?"

Loogin

cukier fizyczny, zalety robienia zapasów:

- nie psuje się (nieograniczony termin przydatności do spożycia), łatwo sprawdzić, czy jest ok,

- łatwość odsprzedaży (wobec powyższego punktu nikt nie zakwestionuje jakości),

- potrzebny każdemu (możesz zaprzeczać, dopóki go nie zabraknie),

- wobec powyższego może stanowić element barteru, nie tylko w ciężkich czasach (ja sąsiadce cukier do ciasta, sąsiadka mi trochę ciasta),

- nawet w ciężkich czasach Twoje życie będzie słodkie ;)

- zawsze można przefermentować (legalnie) a produkt fermentacji zużyć lub poddać barterowi (też legalnie),

- zawsze można odsprzedać bimbrownikom (legalnie),

w moim przypadku (choć gromadziłbym cukier nawet, gdyby mnie ten przypadek nie dotyczył) na jesień dla pszczół 100kg idzie o tak...

więc:

- zawsze można odsprzedać pszczelarzom (pod koniec sierpnia kupią każdą ilość),

poza tym:

- do fermentacji, na bimber i dla pszczół może iść nawet cukier zbrylowany, zawilgocony, zapleśniały i z robakiem, więc ryzyko utraty kapitału na skutek wypadków losowych jest niewielkie.

- zapasy motywują Cię do eksperymentowania z fermentacją (nowy skil, jak ktoś nie ma)

ps. piwnica to złe miejsce do przechowywania, chyba, że w bloku (ciepła i sucha). Jak człowiek zaczyna kombinować to sam się dziwi ile w domu/mieszkaniu jest niewykorzystanego miejsca na cukier :)

ps2: zdążyłem w weekend - pozdro dla admina ;)

polish_wealth

pokora poprzedza sławę

trader21

„Chicalbym powrocic do tematu przechowania zlota, srebra

z artykolow mozna wyczytac o Das Safe z Austii oraz Viamat z Szwjcarii- czy sa rowniez jakies inne godne polecenia? czy cos sie zmienilo?”

ODP. Das Safe funkcjonuje jak dawniej czyli perfekcyjnie.

Viamat od 2 lat działa pod marką Loomis. Poza Szwajcarią możesz przechowywać metale w innych lokalizacjach z których polecam Singapur. Kilkukrotnie organizowałem tam dostawy i sprawa odbyła się równie sprawnie jak do Kloten pod Zurichem.

@Saladin

„Jakie REITy polecasz? W USA aktualnie jest drogo, ciekawie wygląda Azja, zwłaszcza Singapur(państwo-miasto, ograniczona powierzchnia) ale problemem jest SGD- wahania kursów SGD/USD powodują że się ma stratę na tym co zarobiło się na dywidendach. Może jakiś ciekawy REIT rozliczany w USD?”

ODP. To w jakiej walucie rozliczany jest ETF nie ma znaczenia. Liczy się siła waluty kraju na który kupujesz REIT. Co do wycen jedyne w miarę rozsądne prezentują REITY z Singapuru, później Hong Kongu. Inne są zbyt drogie żeby w ogóle brać je pod uwagę.

@Rezo Risk

„Ostatnio słabo śledzę sytuację związaną z uranem, która na tym blogu jest bardzo często poruszana. Samo URA widzę, że radzi sobie całkiem nieźle, interesuje mnie jednak jak sobie radzi Cameco? Możecie mi nakreślić sytuacje tej firmy? Z tego co widzę, to po pamiętnym komunikacie o zamknięciu inwestycji średnio się podnosi, w przeciwieństwie do indeksu URA.”

ODP. Po sławnym komunikacie CCJ dołował względem URA. Odbicie zaczęło się w 2018.

Więcej informacji nt. Cameco - https://www.gurufocus.com/stock/CCJ

@Yodzio

„Orientujecie się czy za wycofanie złota z serwisów typu Mennica Polska, Bullionvoult czy Bullionstar po okresie dłuższym niż 6 miesięcy płaci się podatek dochodowy?”

ODP. Nie jestem pewny ale obawiam się, że US potraktują to jako udziały czy akcje, a więc do opodatkowania belką. Chyba tylko posiadanie metalu fizycznego i jego sprzedaż po min 6 miesiącach nie jest opodatkowana.

@Wiesław

„Chyba wykres oglądasz z odwrotnej strony. Żebyście się nie przejechali na tym uranie, jak narazie nic nie wskazuje na odwrócenie trendu spadkowego.”

ODP. Wiesław, najniższe ceny uranu (spot) mieliśmy w maju - 19,60 i od tego czasu wzrost i konsolidacja. Cena za grudzień - 22,32 czyli 13% powyżej. Jak dla mnie to co zrobiły władze Cameco oraz rząd Kazachstanu to ewidentne odwrócenie trendu. Czas pokaże. Jedyna zastanawiająca sprawa do brak wzrostu ceny w dostawach długoterminowych.

https://www.cameco.com/invest/markets/uranium-price

jacek.s

robertquest

https://www.youtube.com/watch?v=rOVXh4xM-Ww

wieslaw

Jak narazie nie ma się czym zachwycać ,jednorazowe duże wzrosty ,które były to efekt cięć wydobycia przez największych producentów.

https://pl.investing.com/etfs/global-x-uranium

wieslaw

https://pl.investing.com/equities/netflix,-inc.

https://pl.investing.com/etfs/global-x-uranium

Loogin

>I praktyczniejsze od złota , sztabką życia nie oslodzisz .

powiedzmy sobie szczerze: ćwierć tony cukru to kwota, na której zamrożenie możemy sobie pozwolić i ilość, którą da się spokojnie zmieścić w mieszkaniu powyżej 40m2, a zapewnia (w razie Kryzysu) zaopatrzenie dla okolicy na długo. Zawsze nie zostajemy z niczym, zawsze jest na co się wymienić, zdążymy okrzepnąć. Nie boli w razie straty. Mało warty, ale drobne, codzienne rozliczenia będziemy wtedy prowadzić. Bardzo płynny towar. Złoto jest na "pokryzysie".

pokora poprzedza sławę

Na handel gdzie najlepiej to popchnąć ?

Lech

A tak przy okazji ,jeżeli będzie mega kryzys w tym na dolarze, to te wszystkie instytucje finansowe w USA po prostu poplajtują? i po prostu nie wypłacą pieniędzy nawet za akcje którymi obracają w imieniu połowy świata? a co dopiero fundusze i obligacje?

Ostatnio modyfikowany: 2018-01-30 07:57

trader21

"Wykresy mówią same za siebie"

Pierwszy - https://pl.investing.com/equities/netflix,-inc. - przypomina Nasdaq z do 2000 roku

Drugi - https://pl.investing.com/etfs/global-x-uranium - przypomina GDXJ, AIGI, czy REMX ze stycznia 2016

Technokrata

wieslaw

pecet

Podsumowanie 31-01-2018

cena 1 rzepa coin =179,10 pln

1.2litry 95`-9,58 zł

2.10jajek 9 zł

3.1masło 6,2 zł

4.Chleb duży 10zł (waga 2,5kg)

5.1m2ziemi rolnej 41,62zł(II kwartał 2017)poprzednia wycena I kwartał 2017

6.bilet jazdy dziennej MPK 15zł

7.1/2litra wódki 22,00zł(przyjąłem pałacową)

8.Kawa rozpuszczalna 17,80zł(nesca)

9.szynka 1kg 36,00(Szubryt firmowa)

10.zimna woda/ścieki 12,90/m3 Kraków

Niestety od ostatniej wyceny "rzepa" wzrosła ok 2.3%chociaż wcale mnie to nie cieszy.

Pożyczka z listopada 1000pln wynosiła 5,714 rzepy na dzisiaj powinno się zwrócić 1023,38pln o 23,38 zmalała wartość nabywcza złotówki.

Dobrym pomysłem przy pożyczce jest takie dobranie usług lub towarów do koszyka aby w razie konieczności była możliwość rozliczenia się w barterze.

Ostatnio modyfikowany: 2018-01-31 11:56

polish_wealth

pecet

"coś widać?"

Widać już od dłuższego czasu teraz spróbuję to co jakiś czas dokładnie podsumować w oparciu o te same komponenty.

Mam nadzieję,że zaczniemy szukać realnego wyjścia z pośrednictwa i "usług"lichwy.Miło,że pamiętasz.