Pogrom na rynku akcji

Z ciekawą symboliką mieliśmy do czynienia w środę. Na ten dzień przypadała 89. rocznica Czarnego Czwartku, czyli dnia uznawanego przez niektórych za początek Wielkiego Kryzysu. W tym roku 24 października również okazał się być bardzo ponury dla większości inwestorów.

Spadki zaliczyły niemal wszystkie główne indeksy, ale to przewartościowane Stany Zjednoczone wypadły zdecydowanie najgorzej. Dość powiedzieć, że indeks Nasdaq Composite zaliczył trzeci najgorszy dzień w historii tracąc aż 4,4%. Niewiele mniej (3,8%) poleciały małe spółki z indeksu Russell 2000. Akurat w tym przypadku mamy do czynienia z kontynuacją bardzo silnych spadków – w ciągu miesiąca Russell stracił niemal 15%.

Generalnie październik potwierdza w tym roku, że jest jednym z tych miesięcy, które potrafią negatywnie zaskakiwać inwestorów. Z drugiej strony – czy ktoś będący blisko rynku może być zdziwiony ostatnimi wydarzeniami? Przed kilkoma tygodniami publikowaliśmy wykres pokazujący jak silnie ceny akcji w Stanach Zjednoczonych są przewartościowane względem reszty świata. Postawiliśmy wówczas sprawę jasno – albo inne kraje zaczną nadrabiać, albo amerykańskie akcje zaliczą ostre spadki. Podobnie w komentarzach 3-4 tygodnie temu część osób doszła do wniosku, że obligacje i metale szlachetne mają lepsze perspektywy od akcji.

Pytanie brzmi: co dalej? Jak zwykle w takim momencie widzimy wiele argumentów „za” i „przeciw” dalszym spadkom. Kluczowy wpływ na sytuację na rynkach finansowych ma skala zacieśniania polityki monetarnej przez FED. Ku rozpaczy (ostatnio wręcz złości) Donalda Trumpa, prezes FEDu Jerome Powell nie zamierza rezygnować ze stopniowego podnoszenia stóp procentowych o 0,25% co 3 miesiące. Powell podał dwa przypadki w których FED może odstąpić od planu:

- Bardzo silne i długotrwałe spadki na rynkach

- Wzrost gospodarczy USA znacznie niższy od prognoz

Póki co nie mamy do czynienia ani z jednym, ani z drugim. Rynek wydaje się wierzyć w słowa Powella. Aż 71% inwestorów wciąż spodziewa się podwyżki stóp w grudniu. To nie zwiastuje dobrze dla rynku akcji.

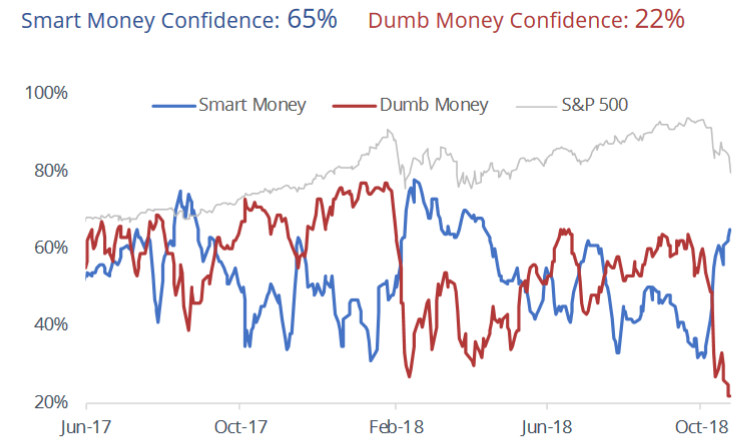

Z drugiej strony, trwające od kilku tygodni spadki sprawiły, że wśród ulicznych inwestorów (tzw. dumb money) pojawiły się oznaki skrajnego pesymizmu. Są oni wystraszeni bardziej niż po spadkach z lutego (czerwony kolor na wykresie).

Poprzednio, kiedy najlepiej zorientowana część rynku (smart money) była o wiele lepiej nastawiona do akcji niż dumb money, rynek zazwyczaj zaczynał odrabiać.

Dodatkowo, w kolejnych tygodniach ponownie wzrastać będzie skala buybacków (skup własnych akcji) ze strony amerykańskich spółek, co także może pomóc w odbiciu.

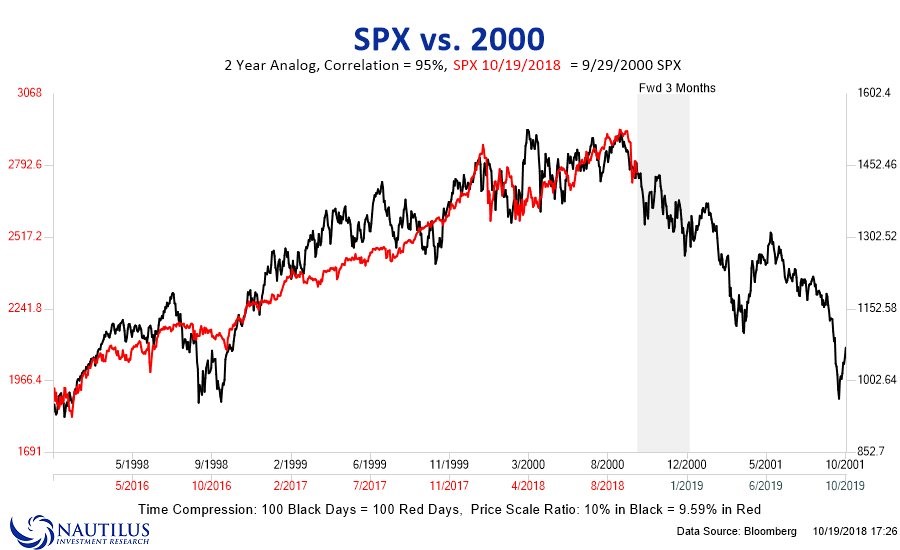

Spadki nigdy nie przebiegają w jednostajny sposób, po drodze dochodzi do odbić. Naszym zdaniem prawdopodobieństwo takiego odbicia obecnie jest dość wysokie. Najważniejsza jest dla nas jednak perspektywa długoterminowa, a biorąc ją pod uwagę spodziewamy się kolejnych silnych spadków. Uważamy, że rynek będzie powtarzał widoczny poniżej scenariusz z poprzedniej bańki technologicznej (2000-2001).

W tym czasie najsilniej obrywać będą spółki technologiczne z USA. Kraje rozwijające się w większości będą tracić, natomiast będą to spadki mniejsze niż w przypadku Stanów Zjednoczonych. Wszystko to będzie trwać tak długo aż do gry wejdą banki centralne. Wówczas dojdzie co najmniej do wstrzymania dalszych podwyżek stóp, a prawdopodobnie potrzebne będzie także uruchomienie dodruku.

Kończy się optymizm wokół Netflixa

Jak pokazują dane za III kwartał 2018 roku, Netflix przepalił kolejne 859 mln dolarów. To suma znacznie wyższa niż w poprzednich kwartałach. Jak zareagował rynek? Akcje Netflixa wystrzeliły o niemal 10%, by później powoli spadać aż do końca sesji. Po dniu ogłoszenia wyników wykres wyglądał tak:

Skąd to wybicie? Otóż zdecydowana większość rynku ocenia Netflixa przez pryzmat wyłącznie jednej statystyki – liczby nowych użytkowników. Skoro ta okazała się wyższa od oczekiwań, to rynek rzucił się na akcje.

Dla lepiej zorientowanej grupy inwestorów była ta wspaniała okazja by pozbyć się udziałów po wysokiej cenie kiedy atmosfera wokół spółki wciąż jest niezła. Kolejne raporty najprawdopodobniej nie będą już tak optymistyczne. Netflix już teraz, za pośrednictwem prognoz, przygotowuje inwestorów na znacznie gorsze wyniki. W IV kwartale spółka ma zarobić 0,23 USD na akcję. Dla porównania, w ostatnich 3 miesiącach było to 0,89 USD. Nawet taki spadek nie musi oznaczać paniki – ostatecznie dla większości inwestorów liczy się liczba subskrybentów, a ta ma wzrosnąć o 9,4 mln osób (13% więcej niż w końcówce 2017 roku).

Schody zaczną się dopiero od kolejnego raportu. Do tej pory Netflix informował o liczbie nowych subskrybentów płacących abonament oraz o łącznej liczbie wszystkich nowych subskrybentów (także tych korzystających z darmowego okresu). I to właśnie ta druga liczba pojawiała się w nagłówkach, pomimo że zawierała abonentów z których nie było żadnego zysku.

Teraz spółka powoli schodzi na ziemię. Począwszy od kolejnego raportu Netflix będzie przedstawiał wyłącznie prognozy dotyczące nowych płatnych subskrybcji. Zdaniem zarządu ta liczba jest łatwiejsza do oszacowania, co powinno wpłynąć na niższą zmienność cen akcji. Tak czy inaczej, przy okazji część inwestorów zrozumie jak naciągane były dotychczasowe statystyki. Być może potem zerkną także na inne kwestie i zauważą, że:

- Wskaźnik cena / zysk dla Netflixa wynosi 138, podczas gdy średnia dla rynku 22,

- Zadłużenie spółki wynosi już 8,3 mld USD,

- Pracownicy Netflixa masowo pozbywają się jego akcji,

- Nie brakuje firm, które zamierzają konkurować z Netflixem (m.in. HBO, Amazon) i już teraz mają potężną bazę klientów.

Przygotowując ten tekst 3 dni temu uważaliśmy, że rynek w kolejnych miesiącach spuści trochę powietrza z bańki na Netflixie. Dziś akcje tej spółki kosztują już tylko 300 USD, co oznacza spadek o 18% tylko w ciągu kilku dni od ogłoszenia wyników. Oczywiście ciągłe spadki w dotychczasowym tempie są niemożliwe, ale naszym zdaniem w trakcie kolejnego półrocza ta spółka wypadnie znacznie gorzej niż chociażby ETFy na spółki typu value.

Arabia Saudyjska na cenzurowanym

Dziennikarz Jamal Chaszodżdżi, należący do największych krytyków rządu Arabii Saudyjskiej, wszedł 2 października do saudyjskiej ambasady w Ankarze i słuch po nim zaginął. Tureckie służby szybko poinformowały świat, że kiedy Chaszodżdżi był w środku, do ambasady weszło także 15 mężczyzn z walizkami, którzy kilka godzin później opuścili Turcję.

Od momentu pojawienia się informacji, media na całym świecie „grzały” temat ile tylko się dało. Czy to nie dziwne? Dlaczego akurat teraz? Zauważcie, że przez ostatnie kilka miesięcy Arabia Saudyjska atakując Jemen doprowadziła do tego, że 14 mln obywateli tego kraju może umrzeć z głodu. Kto się zająknął na ten temat? Mała grupa niezależnych dziennikarzy. Podobnie „na sucho” uszło Arabii Saudyjskiej wiele innych okropieństw. Tymczasem zniknięcie Chaszodżidżiego stało się tematem nr 1.

Naszym zdaniem dużą rolę odegrał tutaj fakt, że Arabia Saudyjska oraz Rosją są w coraz lepszych stosunkach. Stany Zjednoczone mając ogromny wpływ na media, uznały, że pora na lekcję pokory dla saudyjskiego następcy tronu Mohameda bin Salmana. Amerykanie postąpili według sprawdzonej metody „zanim usuniesz człowieka, spróbuj najpierw zmienić jego zachowanie”.

Po medialnej nagonce Arabia Saudyjska przyznała, że w ambasadzie doszło do zabójstwa. Saudyjskie władze oświadczyły też, że winnych spotka kara. Aresztowano 18 osób, znaleźli się w tej grupie także Ci, którzy odwiedzili Turcję 2 października. Kto wie jaka spotka ich kara – być może areszt domowy w luksusowym hotelu? Tak czy inaczej, w ramach teatru politycznego Donald Trump przyjął wyjaśnienia Arabii Saudyjskiej.

Warto dodać, że po tym jak prezydent USA niejako wsparł saudyjski rząd, na swoim forum ekonomicznym Arabia Saudyjska poinformowała o zwiększeniu wydobycia ropy. Ta decyzja pogłębiła spadki cen surowca, co z pewnością jest na rękę Trumpowi – do wyborów połówkowych w USA pozostało 10 dni. Można oczywiście powiedzieć, że niższa cena ropy deflacyjnie wpływ na rynek akcji, ale oznacza też niższą inflacje, co mogłoby prowadzić do zaprzestania podwyżek stóp przez FED. Podsumowując, na ten moment spadki na ropie są na rękę władzom USA.

Azja się jednoczy?

Bieżący tydzień stanowi przełom jeśli chodzi o sytuację w Azji. Po raz pierwszy wspólne ćwiczenia przeprowadzają Chiny oraz Stowarzyszenie Krajów Azji Południowo-Wschodniej (ASEAN). Mowa o następującej grupie krajów: Indonezja, Filipiny, Singapur, Tajlandia, Malezja, Wietnam, Laos, Kambodża i Myanmar.

Decyzja o przeprowadzeniu wspólnych manewrów z Chinami została podjęta na spotkaniu ministrów obrony wymienionych państw w Singapurze. Co ciekawe, w spotkaniu brał udział minister obrony USA Jim Mattis (w przyszłym roku odbędą się także ćwiczenia ASEAN-USA).

Manewry Chin i krajów ASEAN odbywają się na Morzu Południowochińskim, które od dłuższego czasu wymienia się jako punkt ewentualnego bezpośredniego starcia USA z Chinami. Z pewnością sama organizacja tych ćwiczeń to dyplomatyczny sukces Chin, natomiast trzeba dodać, że jedna i druga strona (Chiny i ASEAN) wykonują w tym przypadku ruch mający zażegnać widmo ewentualnej zimnej wojny w regionie.

Jakby tego było mało, już jutro wizytę w Chinach złoży japoński premier Shinzo Abe, który spotka się z chińskim przywódcą Xi Jinpingiem. Obie strony podpiszą 26 października kilka porozumień dot. współpracy gospodarczej między Japonią i Chinami. Przy okazji wizyty Abe odbędzie się forum w którym weźmie udział około tysiąc osób ze świata biznesu i polityki.

Jak widać, kilku azjatyckich sojuszników USA zaczyna coraz ściślej współpracować z Chinami. Wszystko dzieje się pod czujnym okiem Stanów Zjednoczonych, co tylko utwierdza nas w przekonaniu, że medialne napięcia na linii USA-Chiny to jedno, a kluczowe wydarzenia mają miejsce za zamkniętymi drzwiami. Tak czy inaczej, cały czas zmierzamy w stronę świata w którym znacznie większą niż do tej pory rolę odgrywać będzie właśnie Państwo Środka. Pozostaje jedynie kwestia czego USA zażądają za „odpuszczenie” tego rejonu.

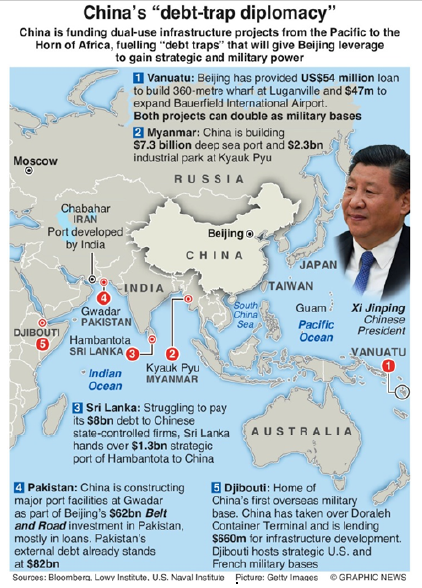

Skala działań Chińczyków wychodzi oczywiście daleko poza Azję. Potwierdza to chociażby poniższa grafika pokazująca jak krok po kroku Chiny budują Nowy Jedwabny Szlak.

Nr 1 – Vanuatu – Chiny zapewniły pożyczki na 54 mln USD (na budowę 360-metrowej estakady w Luganville) oraz 47 mln USD (rozbudowa lotniska).

Nr 2 – Myanmar – Chiny budują port oraz park przemysłowy w Kyauk Pyu (łączna wartość 9,6 mld USD)

Nr 3 – Sri Lanka – Tamtejszy rząd nie był w stanie spłacić 8 mld zadłużenia wobec chińskich firm, więc przekazał w ręce Chińczyków strategiczny port Hambantota.

Nr 4 – Pakistan – Jak wspominaliśmy, Chiny rozbudowują port w Gwadarze. Inwestycja jest warta 62 mld USD, w większości opiera się na pożyczkach. Zagraniczny dług Pakistanu już teraz wynosi 82 mld USD.

Nr 5 – Dżibuti – Pierwsza zamorska baza wojskowa Chin. Tamtejszy rząd otrzymał od Chin pożyczkę na rozwój infrastruktury w wysokości 860 mln USD.

Naszym zdaniem Chiny powoli zaczynają upodabniać się do Międzynarodowego Funduszu Walutowego, który uzależnia od siebie biedniejsze kraje za pomocą pożyczek. Przykład Sri Lanki znakomicie to ilustruje.

Irańska ropa nadal w cenie

Kilkanaście dni temu Iran wysłał do chińskiego portu Dalian tankowce z 22 mln baryłek ropy. To rekordowa ilość „czarnego złota” przetransportowana między tymi dwoma krajami. Do tej pory średni miesięczny eksport ropy z Iranu do Chin oscylował wokół 1-3 mln baryłek.

Informacja jest o tyle ważna, że Stany Zjednoczone zażądały od wszystkich krajów, aby najpóźniej do 4 listopada przestały prowadzić interesy z Iranem. Tymczasem już w trakcie poprzednich sankcji na Iran (w 2014 roku) port Dalian był wykorzystywany jako swego rodzaju magazyn dla irańskiej ropy. Część z niej trafiła wówczas do Chińczyków, a część została odsprzedana chociażby do Japonii czy Korei Południowej. Tym razem może być podobnie.

Jednocześnie Financial Times poinformował, że ograniczenie eksportu ropy przez Iran o połowę względem poziomu z kwietnia w ogóle nie nastąpiło. Podczas gdy pół roku temu eksportowano 2,5 mln baryłek dziennie, obecnie poziom ten wynosi ok. 2,2 mln. Tymczasem zamieszanie wokół Iranu (a także Wenezueli i Nigerii) został potraktowane przez Rosję i Arabię Saudyjską jako powód do zwiększenia wydobycia ropy.

Wracając do Iranu oraz ataków ze strony USA – w sieci pojawia się coraz więcej informacji wskazujących na to, że irańska ropa wciąż cieszy się dużym powodzeniem. Przykładem są tutaj Indie, które nadal skupują ropę z Iranu na podobną skalę co wcześniej. Mało tego, dostępne dane niekoniecznie muszą obejmować faktyczny eksport ropy przez Iran. Spotkaliśmy się z opisem trasy tankowca Yufusan, który najpierw napełniony został ropą w Iranie, potem dokończył tankowanie w Kuwejcie, a następnie ruszył w trasę. W systemach zapisany został jako tankowiec z Kuwejtu, mimo że transportował głównie ropę z Iranu.

Przypomnijmy, że władze USA postawiły sobie za cel sprowadzenie irańskiego eksportu ropy do zera. Niedawno Waszyngton stwierdził, że mogą nastąpić pewne wyjątki dla krajów, które znacząco ograniczą import z Iranu. Wygląda na to, że w przypadku chociażby Indii w raportach znajdzie się informacja o ograniczeniu importu z Iranu, a stan faktyczny będzie kompletnie inny. Byle tylko nie narazić na szwank wizerunku USA.

O łagodzeniu napięć świadczy także informacja z wczoraj, jakoby USA miały zrezygnować z odcięcia Iranu od systemu płatności SWIFT. Być może ktoś po stronie amerykańskiej zauważył w końcu, że tego typu działania jednoczą świat przeciwko Ameryce i prowadzą do budowy alternatywnej infrastruktury finansowej (przykład: rosyjski system płatności).

Ostrzeżenie

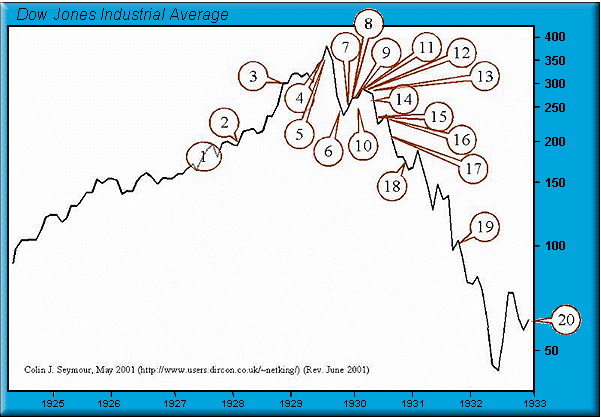

Ostatnio jeszcze częściej spotykamy osoby, które zostały wprowadzone w błąd przez wszelkiej maści doradców i fundusze inwestycyjne. Pojawiają się też pierwsi „inwestorzy” przerażeni spadkami spółek technologicznych, które przecież cały czas rosły. Dlatego korzystając z okazji (kolejna rocznica Czarnego Czwartku) ponownie wklejamy wykres za lata 1925-1933 z zaznaczonymi wypowiedziami ważnych osób ze świata polityki.

1. Za naszych czasów nie dojdzie już do żadnego krachu – John Maynard Keynes, brytyjski ekonomista, 1927 rok.

2. Mogę jedynie wyrazić sprzeciw wobec osób, które twierdzą, że jesteśmy świadkami szaleństwa tłumu, a dobrobyt w naszym kraju zakończy się w najbliższym czasie – E.H.H. Simmons, prezydent nowojorskiej giełdy, 12 stycznia 1928 roku.

3. Żaden z Kongresów USA nie działał w czasach, które cechowały się tak dobrymi perspektywami jak obecne. W kraju panuje spokój i zadowolenie, mamy za sobą rekordowo długi okres dobrobytu – Calvin Coolidge, prezydent USA, 4 grudnia 1928 roku.

4. Spadki cen akcji są możliwe, ale o żadnym krachu nie może być mowy – Irving Fischer, wpływowy amerykański ekonomista, 5 września 1929 roku.

5. Te spadki nie będą miały dużego wpływu na przedsiębiorstwa – Arthur Reynolds, dyrektor Continental Illinois Bank of Chicago, w pierwszym dniu krachu.

…

12. Nie ma powodów do niepokoju – Andrew Melion, Sekretarz Skarbu, luty 1930 roku.

…

20. Wszystkie skrzynki depozytowe w bankach oraz instytucjach finansowych zostały zabezpieczone i mogą zostać otwarte wyłącznie w towarzystwie pracownika Urzędu Skarbowego – Franklin D. Roosevelt, prezydent USA, konfiskujący złoto obywateli w 1933 roku.

Zespół Independent Trader

panna

Amdall

Gdzies tu Bank of Japan zniknal w ostatnich miesiacach.

gruby

"Spadki zaliczyły niemal wszystkie główne indeksy, ale to przewartościowane Stany Zjednoczone wypadły zdecydowanie najgorzej."

W Stanach Zjednoczonych Ameryki Północnej rok kończy się 30 września i nie jest to wcale żart. Przynajmniej na ichniejszej giełdzie. Dlatego w październiku mamy do czynienia często z przestojem w biznesie bo dochody zostały zaksięgowane we wrześniu a wydatki przesunięte na październik, co jest typową zagrywką księgowych w fazie fałszowania bilansów rocznych. Zresztą Morawiecki robi tak samo z budżetem RP, jak widać przewały na sprawozdaniach są na całym świecie takie same. Ile ma to wspólnego z rzeczywistością pozostawiam ocenie innych.

PLanktON

A gdyby tak zamiast złota inwestować w broń ? Legalnie oczywiście kupować i sprzedawać. Podobno obecnie nie traci się na wartości. Ale ja się nie znam na tym rynku. Jest tu jakiś znawca polskiego rynku broni?

Ostatnio modyfikowany: 2018-10-25 19:31

Dante

Przeanalizowałem jeszcze raz dane i możliwe, że jednak będzie wieksza korekta na PM (zatem lepiej nie trzymać gold stocks), a dead cat bounce II może skoczyć wyżej niż dead cat bounce I.

https://www.youtube.com/watch?v=fBoe-N0aAQM

Ostatnio modyfikowany: 2018-10-25 20:48

Mar

Ostatnio modyfikowany: 2018-10-25 21:03

kalimera

nadal szortujecie ?

notoric23

jacek.s

Szerzej odnośnie elektryków polecam obejrzeć https://www.youtube.com/watch?v=rdr1MSz8jds i wyrobić sobie zdanie na temat aktualnej sytuacji.

Dante

Skąd taka analiza?

Aczkolwiek, dolar jest w luźnym pegu z akcjami, a co do akcji to można teraz znaleźć całkiem sporo ciekawych spółek z dobrym AT i AF.

Dodatkowo, jednak włoskie problemy mogą sporo dokopać euro.

szymonw

Krótkie podsumowanie dla Tesli

zagrożenia: ogromne załużenie, słabe wskaźniki, brak dobrej sieci serwisowej, auta składane niedbale na szybko, sprzedawane auta w USA a szykuje się recesja (w USA auta są kupowane w większości na kredyt), konkurencja która nie śpi i ma coraz lepsze modele

przyczyny dobrej wyceny: gwiazda - Elon Musk (to chyba jednak wciąż zaleta a nie wada :P), pionier rynku, popularność, aktualnie premiery nowych modeli co powoduje chwilowe zwiększenie popularności, wywiązanie się z obietnicy zysków Q3 (ciekawe jakim kosztem, na pewno jakości aut, a może jakiś sztuczek księgowych ;) )

Na dziś dzień mam największą pozycję short właśnie na Teslę.

@Dante

Ja też od jakiegoś czasu czytam, że jeszcze póki co powinny być zyski na S&P 500 i z innych źródeł też słyszałem o tej październikowej korekcie. I te same źródła utrzymywały, że przez jakiś czas będą jeszcze wzrosty.

Ale jednak po dzisiejszym dniu nie mam pewności czy po takich szaleńczych wzrostach na najbardziej popularnych spółkach technologicznych można jeszcze liczyć na szybkie wzrosty. Ja spodziewam się lekkiego pesymizmu w przyszłym tygodniu. Gwałtowność wzrostów (dzisiaj)

TESLA: 9,14%

NETFLIX 3,66%

TWITTER 15.47% (!!!)

AMAZON 7.09%

a GDXJ spadł już o 3,30 %

Zazwyczaj w takich sytuacjach przychodzi lekkie odreagowanie.

Nie mam na ten moment zdania co do gold stocks.

@All

Kogoś dzisiaj też zaskoczyły wyniki Q3 Twittera? Bo mnie bardzo, PE ratio zaczyna być w przypadku tej spółki bardziej sensowne. Jeśli ktoś wie skąd taki wynik komentarze mile widziane :)

Oczywiście kurs Twittera powinien finalnie spaść i shorty wydają się bezpieczne, ale mogą już nie być tak atrakcyjne jak inne shorty.

Ostatnio modyfikowany: 2018-10-25 22:23

Sol

Kilka lat temu na tym blogu polemizowałem z tezami jakoby Arabia Saudyjska mogła zmienić sojusze. Powtórzę jeszcze raz, ale w innej formie:

1. Saudowie trzymają swoje papiery wartościowe na zachodnich giełdach. Jakakolwiek próba wierzgania, a nawet początek powolnego wyprowadzania kapitałów zostaną zauważone i skończą się "zamrożeniem". Jankesi już zamrażali szachowi Iranu, Kadafiemu a rosyjskim oligarchom to po prostu na Cyprze ogolono konta w majestacie prawa (oligarchowie okradli Rosjan, potem UE okradła ich). Właściciel systemu finansowego dyktuje warunki. W ogóle to majątek Saudów jest w większości "tajny", więc nawet nie zauważymy jak zostanie przejęty, a najprawdopodobniej został już dawno przejęty a książątka mają tylko na drogie prostytutki i złote Mercedesy - co wśród ludzi prostych jest wystarczającą oznaką bogactwa.

2. Armia Arabii Saudyjskiej jest duża, ma np. 350 samolotów bojowych. Wszystko to są maszyny zachodnie, napakowane tylnym furtkami mocniej niż Windows z Androidem. Saudowie w żaden sposób nie przygotowali się na konfrontację z USA i cały ich hi-tech można wyłączyć w pierwszych minutach walk. Dlatego tak Amerykanom nie podoba się, że Turcja i Indie kupiły S400. W ogóle USA wpadły na rewelacyjny plan aby karać sankcjami każdego kto kupi uzbrojenie spoza ich systemu dostaw. Jeśli plan się powiedzie (a wszystko wskazuje, że na szczęście nie), to mielibyśmy już

3. Saudowie nie inwestowali pieniędzy w rozwój społeczny (edukacja, uczelnie techniczne). Saudowie nie zbudowali przemysłu. Na R&D wydają 0.25%PKB (dobra norma to 2%, liderzy dochodzą do 4%, a poniżej 1% to jest III świat). Skutkiem tego niemal wszyscy fachowcy to zagraniczni na kontrakcie. W razie mocniejszej konfrontacji wszystko w Arabii Saudyjskiej leży i kwiczy.

4. większość terytorium Arabii Saudyjskiej to piach. Ludności nie jest dużo, nie ma głębi operacyjnej. (czyli obalony król nie skryje się w górach i nie będzie stamtąd dowodził partyzantką).

5. wokół Arabii Saudyjskiej są liczne amerykańskie bazy oraz Izrael. Baz rosyjskich i chińskich w regionie praktycznie nie ma, a to co jest można nakryć czapkami albo odciąć od macierzy. Chiny budują lotniskowce i jak dobrze pójdzie do 2040 zrównają sie z Amerykanami. Rosja w ogóle w to nie wchodzi.

6. Arabia Saudyjska ma zasłużenie słaby PR na świecie i nikt się o nie nie upomni, więc propaganda Wielkiego USraela nie musi latami pracować aby oczernić ten kraj i akcja może być w razie czego błyskawiczna.

7. Rosja jest bardzo ułomna w dziedzinie autarkii, np. nie może sprzedać Iranowi samolotów pasażerskich SSJ100, bo w nim są części made in USA. Suchoj deklaruje wolę zaprojektowania turbin do elektrowni, ale nie zrobi tego bez sygnału z góry dającego gwarancje. Tego sygnału NIE MA! ROsyjski przemysł korzysta z zachodnich linii montażowych, maszyn i urządzeń. Jeden wielki Stuxnet wisi nad Rosją, a nieustanna natowska propaganda o rosyjskich hakerach rzekomo wpływających na wybory i ciągle nękających zachód jest najprawdopodobniej przygotowaniem medialnym do cyber ataku będącego natowską "odpowiedzią". Jak się Rosja przygotowała na ten atak? Ktoś tam zaczął produkować Elbrusy zamiast PC na Windows, a ktoś inny to praktycznie uwalił.

Tymczasem imperium USraela dysponuje mocami produkcyjnymi własnymi i może naciskać na moce producentów od Szwajcarii po Japonię. USrael może sprzedać (albo odmówić sprzedaży) praktycznie każde znane ludzkości urządzenie. Daleko za USraelem są Chiny a potem długo, długo nic.... I Rosja. Polecam obejrzeć film:

https://www.youtube.com/watch?v=o1e0kMxqCIw

i zastanowić się nad spustoszeniami cywilizacyjnymi tzw. Pierestrojki a potem jelcynowskiej smuty gdy to zaorano na terenie ZSRR większość zaawansowanego przemysłu i definitywnie zerwano ciągłość kształcenia kadr w bardzo wielu dziedzinach. Nikt tego nie naprawił łącznie z przereklamowanym Putinem.

8. to Wielki USrael kontroluje rynek konsumenta. To o ich rynek i rynki państw zależnych od USraela wszyscy się biją. Potem jest długo, długo nic, potem Chiny. Rosja to stosunkowo mały w skali świata rynek.

9. Praktycznie jedyne źródło dochodu z eksportu Arabii Saudyjskiej to ropa. Dla Rosji z kolei to znaczące źródło. Czyli konkurenci.

10. Rosja jest w lesie w kwestii budowania niezależnego systemu finansowego i bardzo opieszale reaguje na amerykańskie sankcje. Na przykład dopiero w tym roku rosyjskie banki wprowadziły plan rezygnacji z korzystania z amerykańskich satelitów komunikacyjnych!

11. Większość wydatków wojskowych Rosjan (50mld$ vs grubo ponad bilion dla NATO + satelity) stanowią broń jądrowa i środki przenoszenia. Rosjanie nie dysponują mobilnymi kontyngentami kolonialnymi, mocną flotą, nie inwestują w wojska pancerne i śmigłowce tak by móc w razie czego takimi maszynami szastać. Samolotów produkują mało (1/10-1/20 tego co Zachód). W Syrii poszło im z ISIS dobrze tylko dlatego, że Zachód przez kilka lat markował walkę z ISIS aby anihilować wrogów Izraela i puścić uciekających przez ISIS arabów do Europy.

Podsumowując. Amerykanie mogą Saudów zdmuchnąć jak piórko. Saudowie w razie draki nie mają zabezpieczonego manewru. Rosja nie zaoferuje im

- rynku zbytu na ropę

- kont których nie mogliby ograbić Amerykanie

- pomocy wojskowej (bo jedyne co ma dobre, to broń jądrowa a ta jest nieporęczna gdy wojna nie eskaluje do globalnej)

- zabezpieczenia szlaków morskich, a nawet bezpiecznego lotu samolotem do Moskwy

- osłony propagandowej sięgającej poza Rosję.

- dostaw dóbr konsumpcyjnych

To w przyszłości być może będą mogły zaoferować Chiny. Rosja jako zamorski sojusznik jest komiczna. O zgrozo, oficjalna propaganda NATO bez silenia się na rzeczową argumentację przedstawia Rosję jako kraj zdolny do gigantycznego wysiłku wojskowego w stopniu zagrażającym NATO tak bardzo, że trzeba podwoić nakłady zbrojeniowe (czyli z przewagi 1:20 przejść do przewagi 1:40).

Poza tym podejrzewam, że Saudowie to po prostu jakaś kryptożydowska rodzina i nigdy nie zdradzi Izraela a z Rosją mogą się dogadać, bo tam Lubawiczowie są mocni. Ten ich wahabizm to dokładnie tak samo sztuczny twór jak banderyzm na Ukrainie albo mudżahedini/talibowie. Takie tam dziel i rządź za pomocą miejscowych Indian gwarantując, że Indianie nie wyjdą z epoki kamienia a jeszcze do niej sprowadzą tych na których USrael wydał wyrok, np. Syrię.

Ostatnio modyfikowany: 2018-10-25 23:10

Sol

polish_wealth

Lech

Ostatnio modyfikowany: 2018-10-26 07:35

Lech

Ostatnio modyfikowany: 2018-10-26 07:55

damia_damian

Napisz proszę jakiś artykuł o rynku walutowym. Co dalej długoterminowo z GBP, AUD, NZD ?

pozdrawiam serdecznie

Kabila

https://www.deccanherald.com/national/northeast-emerges-new-gold-699095.html

Marcin (ITT)

Nadal shortujemy Teslę. Jedno celne spostrzeżenie dał już w poprzednich komentarzach Wiewior. Ale są jeszcze inne kwestie. Przede wszystkim te liczby wyglądają... za dobrze. Zastanówcie się tylko, biorą gościa od finansów, on rezygnuje niemal natychmiast. Za chwilę przychodzi ktoś inny i pokazuje np. koszty sprzedaży i administracji o 65% niższe niż w I kwartale i 55% niższe niż w II kwartale.

Musk posunął się już do kłamstw, byle tylko wyrzucić z rynku shortujących, więc jaki to dla niego problem, żeby i raport mijał się z prawdą?

@szymonw

Twitter - kolejna bajeczna spółka. Świetne wyniki były już w drodze, a insiderzy jeszcze silniej wyprzedawali akcje Twittera. Cóż za przypadek :)

Swoją drogą - w ramach wolności słowa Twitter zbanował właśnie Paula Craiga Robertsa, który dość mocno sprzeciwia się interwencjom wojskowym USA na świecie, to były doradca Reagana.

@Sol

"Dlatego tak Amerykanom nie podoba się, że Turcja i Indie kupiły S400. " - o ile mi wiadomo to Arabia Saudyjska ma zamówione S400.

Czytając Twój wpis do głowy przyszła mi jeszcze jedna kwestia.

"Saudowie nie inwestowali pieniędzy w rozwój społeczny (edukacja, uczelnie techniczne). Saudowie nie zbudowali przemysłu. Na R&D wydają 0.25%PKB (dobra norma to 2%, liderzy dochodzą do 4%, a poniżej 1% to jest III świat). Skutkiem tego niemal wszyscy fachowcy to zagraniczni na kontrakcie. W razie mocniejszej konfrontacji wszystko w Arabii Saudyjskiej leży i kwiczy. " - to są kwestie, które Saudowie rzekomo chcą zmieniać.

"Dwa lata temu ogłoszono w monarchii rządowy plan "Wizja 2030". Jego celem jest m.in. dywersyfikacja źródeł dochodu państwa, uzależnionego od eksportu ropy naftowej, stworzenie miejsc pracy młodym ludziom niezależnie od płci oraz modernizacja tradycyjnego stylu życia Saudyjczyków."

To, wraz z obrotem w stronę Rosji, mogło mimo wszystko być powodem do zaniepokojenia w USA. Ostatecznie Stanom lepiej współpracuje się zamordystycznym państwem niż z krajem, który mógłby bardzo powoli, ale jednak nieco gonić resztę świata. Łatwiej trzymać pod butem taką Arabie, jaką ją opisałeś - bez fundamentów, opartą na jednym surowcu.

@all

Mniejsza z jakąś Teslą czy Twitterem. Na rynku mamy wybuch prawdziwej bomby, a mianowicie rozczarowanie wynikami Amazona i Google. Może być gorący piątek.

TBTFail

Jeżeli jest cień prawdy w tym co napisałeś, znaczy to, że świat znajduje się w stanie paraliżu. Czyli w ciągu dwóch ostaniach pokoleń znalazł się pod butem najbardziej w dziejach zmilitaryzowanego i zbrodniczego mocarstwa. I nie widać z tego wyjścia. Chyba tylko cień badzie tworzą rosyjskie rakiety z potęznym ładunkiem jądrowym.

Dante

Ale wczoraj wystąpił flip-flop na akcjach - SP500 doszedł do poziomu oporu koło 2720 i bez żadnego formowania szczytu nagle zawrócił, i poszedł w dół. Dawno nie widziałem takich cudów - nagle dead cat bounce II padł zanim dobrze skoczył. Złoto wróciło do pegu z akcjami i EUR - jeśli PPT dzisiaj nic nie zdziała, to korekta na akcjach rzędu 10% nie powinna być zaskoczeniem (bo wskaźniki ostro straszą). Zatem znowu USD i JPY to safe haven. To może być początek ostrego osłabienia PLN, o którym pisałem jakiś czas temu.

Ostatnio modyfikowany: 2018-10-26 12:17

Durszlak

"A gdyby tak zamiast złota inwestować w broń ? Legalnie oczywiście kupować i sprzedawać. Podobno obecnie nie traci się na wartości. Ale ja się nie znam na tym rynku. Jest tu jakiś znawca polskiego rynku broni? "

Żeby legalnie handlować bronią, musisz mieć koncesję MSW na wykonywanie działalności gospodarczej w zakresie wytwarzania i obrotu materiałami wybuchowymi, bronią, amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym lub policyjnym odpowiedniej kategorii. To kilka miesięcy, realnie pół roku - upewnij się, że masz lokal użytkowy ze wszystkimi odbiorami, hydrant, miejsca parkingowe, zaliczysz bardzo inspirującą wizytę u psychiatry i wiele innych rzeczy które wyparłem z pamięci, plus kilkanaście tysięcy różnych opłat i innych parapodatków. Jeśli masz na myśli nie tylko pośrednictwo, ale realny handel - czyli magazynowanie - to również magazyn spełniający warunki wymienione w odpowiednim rozporządzeniu, nie pamiętam szczegółów.

https://www.mswia.gov.pl/pl/bezpieczenstwo/koncesje-i-zezwolenia/264,Obrot-specjalny.html

Jeśli chcesz sprzedawać broń obywatelom, to na cuda bym nie liczył - przepisy w PL od dawna konsekwentnie są takie, żeby obywatelom dostęp do broni raczej utrudniać a nie ułatwiać. Taki stan rzeczy zdaje się cieszyć poparciem dużej części społeczeństwa, więc radykalnych zmian raczej się nie spodziewam. Jeśli nie obywatele - możesz próbować zaopatrywać instytucje państwowe, ale jest to temat opanowany przez kogo trzeba i chyba nie jesteś na tyle odklejony od rzeczywistości, by liczyć że ktoś urwany z choinki może w to wejść z ulicy.

Powyższe dotyczy obrotu krajowego - jeśli chodzi o handel zagraniczny to musisz mieć WSK (Wewnętrzny System Kontroli), który jest rozszerzeniem ISO 9001 i na każdą transakcję Państwo daje zezwolenie. Albo nie daje - o ile pamiętam, decyzja jest jednoinstancyjna, nie wymaga żadnego uzasadnienia i nie ma od niej odwołania, chyba że się coś ostatnio zmieniło. Jak się zapewne domyślasz, w międzynarodowym handlu tymi towarami wolny rynek jest kwestią równie umowną co w krajowym i bez odpowiednich uwarunkowań cudów nie oczekuj, będzie dobrze jeśli się w żadne kłopoty nie wpakujesz...

maneko

Z drugiej strony wczoraj w "Minęła 20-sta" Cejrowski chwalił jaki to Trump jest cwany, że wypowiedział traktat o zborojeniach nuklearnych z Rosją, bo Rosja się nie liczy, ale w cieniu tego traktatu wyrosły im Chiny i że Trump będzie chciał wzorem Reagana nakręcić spiralę zbrojeń z Chinami, aby ich zadrukować walutą. Wydaje mi się, że to mu się nie uda, bo za te drukowane papierki nie kupią nowoczesnej broni. Kiedyś Medyk Helwecki u 3R3 zrobił dość dokładną analizę statusu rozwoju broni jądrowej i te pociski amerykańskie wypadały słabo i bez wsparcia eksploatacyjnego a nowych pocisków nie ma.

Sama kasa to nie wszystko jeśli nie można za nią kupić high-techu bo nie miał go kto wyprodukować :)

Swoją drogą za namową komentujących przeczytałem ostatnio "Na skraju imperium", "Wolne Miasto Gdańsk" i "Requiem dla Ziemiaństwa" Mieczysława Jałowieckiego i też bardzo polecam tę lekturę.

Mar

Analiza „na nos” spekulanta. Jak narazie analizy mają skuteczność 50% a nos 70-80%

Zobaczymy czy miałem rację, opcje wygasają na koniec grudnia i koniec stycznia więc pozostało poczekać.

Kaiser

Czy nie przewidywałeś krachu na złocie jakieś 3 tygodnie temu?

Ostatnio modyfikowany: 2018-10-26 13:26

Mar

Idź do wróżki to ci poda dokładną datę i godzinę

panna

panna

mechanical666

3r3

"w ciągu dwóch ostaniach pokoleń znalazł się pod butem najbardziej w dziejach zmilitaryzowanego i zbrodniczego mocarstwa. I nie widać z tego wyjścia."

Wyjście jest banalne - jeszcze bardziej zmilitaryzowane i jeszcze bardziej zbrodnicze mocarstwo - Chiny^^

@Mar @Kaiser

Złotożukowcy co prawda zapakowali się na lokalnym dołku z początku października. Ale przecież nie po to żeby sprzedać.

@mechanical666

"Panowie, co robić z oszczędnościami w gotówce w PLN ?? W kontekście możliwego dalszego osłabienia waluty...."

Jeść, pić i popuszczać pasa.

Po wyborach samorządowych nawet @Arcadio flagę zwinął i się odgraża wpędzając mnie w nieskromność^^

Spisane są jednak czyny i rozmowy^^

Teraz tylko wybory parlamentarne i wilcy wpadną ponownie odwiedzić tłuste owieczki^^

Ostatnio modyfikowany: 2018-10-26 17:59

Janek

Jak zawsze zywa i swieza analityka.

Jak lyk czystej wody na tle wszechogarniajacej propagandy.

easyReader

greg240

"Sol, dzieki.

Jak zawsze zywa i swieza analityka.

Jak lyk czystej wody na tle wszechogarniajacej propagandy. "

No wlasnie ten filmik o rosji zalinkowany przez Sol to przyklad czystej propagandy:)

Dante

Na chwilę obecną w miarę bezpieczne wydają się CHF i JPY, które przy każdym kryzysie (deflacyjnym czy inflacyjnym) górowały nad PLN. Co do dolara to jest jednak problematyczny, bo rywalizuje z EUR i trzeba widzieć kiedy EUR, a kiedy USD jest safe haven. Dlatego dla spokoju lepiej mieć dwie pierwsze waluty. Co do JPY, to warto pamiętać, że jego siła bedzie też wynikać z reverse carry trade na USD/JPY, czyli jeśli dolar będzie silny podczas kryzysu to JPY będzie od niego mocniejszy. Poza tym, póki co na horyzoncie jednak kryzys deflacyjny, a w takim JPY jest bardzo mocny - przeważnie mocniejszy do CHF.

PS. USD/JPY przebił dzisiaj bardzo ważny poziom - 111,66 i bynajmniej się z nim zbytnio nie męczył. Przeleciał jak rozgrzany nóż przez masło i wyhamował dopiero koło 111,40. To wskazuje na dalsze spadki na giełdzie - Białek pisał ostatnio coś o poziomie spadku dla SP500 na ok. 25XX. Patrząc na TMF, TBT i UST10Y wygląda na to, że wielki kapitał jednak ewakuuje się do obligacji.

Ostatnio modyfikowany: 2018-10-26 22:49

Bobass25

@ all a jaką procentową obsuwę na PLN prognozujecie?

Sol

To ciekawe. Wynikałoby, że Arabia Saudyjska chce stać się realnym graczem. Na razie nisko cenię jej władze, bo nie stworzyły bazy intelektualnej w swoim kraju. Trzeba kształcić własnych szyfrantów choćby po to aby nie oddawać komunikacji wrogowi. Trzeba być gotowym na sankcje. Sankcje na Irak wyglądąły tak

https://www.youtube.com/watch?v=RM0uvgHKZe8

Irak liczył, że za ropę kupi wszystko. Okazało się, że odcięto go od cywilizacji. Chodzi o to, że na obecnym etapie Rosja nie zagwarantuje Arabii Saudyjskiej powiązania z cywilizacją, więc wyrwanie się AS jest ryzykowne.

@Janek

Upadek ZSRR był równie kontrolowany jak jego powstanie. Prof. Anthony Sutton pięknie opisał transfery technologii i kapitałów z Europy Zachodniej i USA do ZSRR oraz udział City w rewolucji bolszewickiej. To autor kilkunastu książek, tu kilka minut filmu:

https://www.youtube.com/watch?v=Avr6OgC8H4E&

Niestety zabrakło podobnego opracowania na temat demontażu ZSRR. Jest jednak już sporo materiału i ktoś mocny w temacie (na poziomie Suttona) mógłby spokojnie to napisać. Nie zrobi tego nikt od Putina, bo Putin to umazany ciul od Jelcyna i pewnych rzeczy nie powie, nie zrobią tego Jankesi. Obecnie obowiązuje IDIOTYCZNA narracja, że Kuba nie upadła, Korea Północna nie upadła, ale musiał upaść ZSRR mający niewyobrażalne dla tych krajów technologie i mocny argument w dyskusji z wierzycielami. Nawet większość ludności ZSRR nie chciała w referendum rozpadu, więć wystarczyło wypisać tych co chcieli: Litwę, Łotwę, Estonię i zachodnią Ukrainę. Natomiast pierestrojkowicze wyrzucali kolejne republiki na siłę. Po co? Czemu reformy w Rosji robili eksperci z USA (jak Balcerowicz-Soros-Sachs u nas)? Kto im dał dostęp do planów Jak 41 (wykorzystane w F35)? Jest to ewidentny kontrolowany rozpad. Na tym zalinkowanym przeze mnie filmiku są dowody na to jakim amerykańskim cwelem był Gorbaczow. To obala tezę o spontanicznym kolapsie ZSRR wspieranym przez Wałęsę i Wojtyłę (taki jest poziom umysłowy geopolityki nad Wisłą). A co najgorsze dla USraelskiej agentury w Polin: pokazuje jak słaba jest Rosja. Słabą Roją ciężko straszyć :).

gruby

"Irak liczył, że za ropę kupi wszystko. Okazało się, że odcięto go od cywilizacji."

Spokój na Bliskim Wschodzie i współpraca Arabów ze sobą nawzajem oznacza rosnące ceny ropy połączone z upadkiem Izraela. Kaddafi ręka w rękę z Ben Alim, Mubarakiem, Saddamem, Saudami i mułłami z Teheranu po zawarciu technicznego paktu o nieagresji z Rosją i wsparci chińską technologią oznaczaliby upadek monopolu Rockefellerów na ustalanie ceny ropy. Zniesienie kontroli Rockefellerów nad cenami i podażą ropy wyrwałoby Europę spod amerykańskiego buta i przeciągnęło ją do obozu kontrolowanego przez producentów energii. Powstałaby Eurazja, jeden dominujący zarówno gospodarczo jak i militarnie podmiot na naszej planecie: federacja technologii, wiedzy, energii i demografii.

Kto walczy o przeżycie ten wyprzedaje swoje zasoby tanio. Burdel na Bliskim Wschodzie oznacza spokój na zachodnich stacjach benzynowych i zapewnia przeżycie USA zasysającego produkcję całego świata za półdarmo. To typowy układ pasożyt - żywiciel.

Ostatnio modyfikowany: 2018-10-27 13:22

weraniki

Może ktoś podpowie jak się do tego przyłożyć poza zakupem uncji srebra z listem przewodnim za 112 zł? Szkoda też, że nie wybili jakiejś swojskiej uncji tylko, jak widzę po zdjęciach, podparto się filharmonikiem.

Tutaj link do projektu: https://www.uncjadlaparafii.pl/?fbclid=IwAR3Dye7vJY35bL9C6zBu4eatpl508yCHX501wqOwRymqFd84U3qYF-ubW7M

Ostatnio modyfikowany: 2018-10-27 16:43

deepblue

"Pojawiła się ciekawa inicjatywa otwierająca ludzkie umysły na uczciwy pieniądz"

"Może ktoś podpowie jak się do tego przyłożyć poza zakupem uncji srebra z listem przewodnim za 112 zł?"

Drogi ten uczciwy pieniądz.

Taki sam uczciwy pieniądz w sklepie za 65 zł z darmową wysyłką. Już to budzi pewne obawy co do intencji.

I czemu inicjatywę otwierania umysłów zaczęli od parafii?

mechanical666

Wchodzimy w nową erę, nowa eugenika. Chińczycy mają ośrodek, w którym masowo na zlecenie sekwencjonują DNA. Co się dzieje z danymi? Czy przechowują je, czy tylko wysyłają klientom? Forbes szacuje, że rynek sekwencjonowania DNA osiągnie 100mld $ w niedalekiej przyszłości. Te dane są cholernie cenne. Dla firm ubezpieczeniowych, rządów, pracodawców, korporacji, dla przestępców. Nie mówimy tutaj o jakimś gównianym numerze telefonu. Mówimy o tym, że ktoś może posiadać dane takie jak to, czy będziesz miał raka prostaty, zawał serca itd. Przyjdzie nam żyć w ciekawych czasach. Film "Gattaca" się kłania. Ciekawe czy to rozrusza rynek biotechnologii.

weraniki

Zgadzam się. Wychodzi za drogo, ale, jak sądzę ma to być jednorazowy wydatek. Później sypać się będą na tacę uncje bez blisterów i listów. A dlaczego od parafii? Może w tym szaleństwie tkwi metoda? Wyobraź sobie, że ksiądz zapozna się z tematyką uczciwego pieniądza i z ambony zacznie tę ideę propagować wśród wiernych? To by było dopiero coś! :) Warte tych 100 zł :)

Ostatnio modyfikowany: 2018-10-27 22:03

3r3

Pieniądz, waluta, płacidło i wymiana to są konwencje społeczne. Zapewniam Cię że na wykładach w seminarium są wykłady z tej tematyki. Kulty, państwa i inne abstrakty potrzebują wyznawców. Wyznawcy to tacy ludzie, którzy wykonają pracę na rzecz danego abstraktu (będą patrolować terytorium, wznosić gmachy, opowiadać niedowiarkom jakieś niestworzone historie o należnościach podatkowych czy o tym że nie wolno pożądać trophy wife sąsiada). I po wykonaniu tej pracy nie będą sobie nic od abstraktu rościć (afirmacja), roszczenie swoje odpiszą dobrowolnie (dobroczynność) lub pod przymusem (opresja).

Symbol kultu pieniądza kruszcowego to starsza wersja ikonki którą widzisz w lewym górnym rogu tutaj - teraz to byk, ale złotym cielcem kiedyś był^^

Kościół to wspólnota, pieniądz zaś służy indywidualizacji - wyróżnienia miejsca w kolejce do dziobania.

Niewolnictwo to też konwencja społeczna - tak jak wolność przy podatkach oscylujących wokół 100% dochodu i to nie za bardzo wiadomo po której stronie setki.

Zasugeruję Ci jaka będzie następna propozycja - w Afryce mordują katolików, trzeba tam pojechać i zrobić z żółtymi poganami porządek^^

Ostatnio modyfikowany: 2018-10-27 22:13

Lech

Ostatnio modyfikowany: 2018-10-27 22:30

polish_wealth

Warunek numer dwa: bank musiałby oprócz pięknoduchowej otoczki, zapewniać wulgarno-materialistyczne zyski wyższe niż wypłącają teraz masoni. Pytanie brzmi, a ile kosztuje założenie takiego banku?

Łot by się tzw, prawica zjednoczyła, "Tych których nie można przekonać ideologicznie, należy uczynić udziałowcami szynki"

Do tych, którzy rozumieją, trzeba mówić o "podnoszeniu Kielicha" (metafora nie mająca nic wspólnego z trunkiem) do tych zaczadzonych, ociemniałych obiecywać yahty i kobiety.

@ Bobas trochę nie jestem w wątku i nie widzę innej obsuwy niż odreagowanie tego ostatniego pozytywnego, długofalowego umocnienie PLN, ale nic się nie dzieje więcej niż 2-3% ws. USD w krótkim, także CORRAGIO ; ), alternatywą jest jak zawsze kupienie troszku USD,EUR,CHF,NOK

Ostatnio modyfikowany: 2018-10-27 23:43

3r3

"@ Czy jest możliwe doczłapanie się do wiedzy ile Polacy mają zdywersyfikowanych w bankach oszczędności i dochodów"

Z całą pewnością w Warszawie wyświetlane jest na bieżąco ile mają tych "oszczędności" na minusie - do odpracowania na starszych i mądrzejszych.

Co to w ogóle jest za koncepcja aby rab korny miał dochody? Dochody to ma jego pan - dochody z raba.

Rozumiem że przy sobocie chcesz się jednoczyć z deficytami budżetowymi, ale do rana pewnie Ci przejdzie i będziesz się izolował od ściąganej z nich renty za prawo do rezerwatu i łaskawy dostęp do dóbr konsumpcyjnych.

polish_wealth

To wydrukujmy im ile tego trzeba, choćby w tych zerach w komputrach mieli pierdyliard, a od jutra rozliczamy się "Rycarem" w Polin. Jedynym powodem, dla któego nie kupuję Suchej Krakowskiej ze wsi, a kupuję u Piotra i Pawła, jest pokoleniowy GAP, tzn. babcia która by zrobiła Suchą, nie potrafi korzystać z aplikacji, w której płaci się karta, ale to ile, parę lat i owy GAP, będzie zapchany przez arbitraż ; p (też proszę to wszystko bardzo szeroko odczytywać)

Ostatnio modyfikowany: 2018-10-27 23:57

PLanktON

Wszyscy tutaj polecają CHF, może słusznie. Ja tylko jakoś nie potrafię zrozumieć tego fenomenu niezłomnej wiary w CHF'a i malutkiej Szwajcarii. Ktoś może mi wyjaśnić w czym leży ta siła Szwajcarii i CHFa? Co jest gwarantem, że w przyszłym globalnym i poważnym kryzysie CHF będzie gwarantem bezpieczeństwa (oczywiście zdaję sobie sprawę, że na 100000% i tak będzie lepszym wyborem niż PLN w skarpecie :) )

Jeden z członków rodziny mojej małżonki pracuje w Szwajcarii w bankach na ciekawym stanowisku. Zapytałem go kiedyś, słuchaj ale wystarczy 1 zamach (odpukać) w Zurichu i już się zmienia obraz "oazy spokoju". Podumał trochę i powiedział, "wiesz, nigdy o czymś takim nie myślałem (w sensie, że jakiś zamach może się wydarzyć)"

A co do banków i prawa bankowego w Szwajcarii, prania pieniędzy u nich etc...... Chyba wszystko da się obejść jak się zna system i wie jak :)

Ostatnio modyfikowany: 2018-10-28 00:05

polish_wealth

Można by się jeszcze przyczepić przy okazji, że Szwajcaria to kolebka tempariuszy po ich wygnaniu, nie wiemy do dzisiaj, ile istnieje rodów, które się tuczę na starej renomie stabilnośic i wogóle w imię GRAALA ; ), ale to już zostawiam,

Ja nie mówię, żeby inwestować w waluty, ja mówię żeby operować klapsydrą na walutach, coś się nie naturalnie wzbiło bez twardych przesłanek, to bah sprzedać i kupić coś co ostatnio spadało z koszyka 7 USDX,

Np. taka Lira Turecka, 15-20% spadek bo jakiś Cyc z USA siedział w więzieniu, i to ma decydować o cenie Rakiji dla X mln turystów w Stambule? Nie wydaje się mnie ; ).

Ostatnio modyfikowany: 2018-10-28 00:30

polish_wealth

Wiadomo że w Beneluxie, leży dobra Sucha na półkach Sieben Eleven, wiec kantory zapewniajace płynnosc firmom sprowadzającym suchą, muszą nabyć tej waluty, więc banki muszą nabyć PLN i wogóle wiele rąk spekulanckich po drodze jeszcze chce chapnąć, bo tamci będą chcieli wykorzystać okazję do zrobienia zapasów Suchej o 8% taniej niż wczoraj, żeby więcej zarobić nominalnie w Euro. Także to arbitraż i wyzysk trzymają pewną harmonię cen walut względem siebie, że nie dochodzi często do niesamowitych ruchów. Przynajmniej na półkuli zachodzniej. Duże zakupy PLN przez Europejski biznes Suchej, powoduje że po 8 % wzrostów, musi chociaż te 4-5% od razu stopnieć EUR/PLN

Ostatnio modyfikowany: 2018-10-28 00:55

3r3

"To wydrukujmy im ile tego trzeba, choćby w tych zerach w komputrach mieli pierdyliard"

Bunt Ci w głowie. Pracować Ci się na lepszych od siebie nie chce. Status quo Ci nie smakuje.

Podejrzewam że nawet nie będzie trzeba tłumić Cię przemocą - wystarczy lemingom odciąć dostawy telefonów i dostęp do usług teleinformatycznych aby od razu karnie wróciły do odpracowywania i oddrukowywanie im wywiało z głowy.

Od czasów Babilonu wymyślono wiele różnych ustrojów motywacyjnych, ale sens jest ciągle ten sam - jeden ma być wyziskiwany przez drugiego. A Ty byś chciał żeby było odwrotnie^^

Istnieje bardzo istotna przyczyna dla której "kapitalistom" płacimy tak ogromną rentę za obsługę alokacji zasobów. Nikt inny nie dostarcza tyle mocy korelacyjnej.

Jak zaczniesz kombinować przy dodruku to naprawdę w sklepach będzie tylko to co możesz autarkicznie przy terapii szokowej wyprodukować, a to zdaje się nie są gadżety pożądane przez "lud".

Wybiję Ci te rewolucyjne pomysły z głowy - można zmienić świat, ale to wymaga zasobów, masy ludzi pracujących za frajer przez dekady aby wytworzyć swoją gospodarkę i mieć aparat do prowadzenia dyskusji na takim poziomie. Dużo taniej jest wpiąć się w istniejący aparat wyzysku płacąc ludźmi już istniejącymi - wystarczy wpiąć ich pod cudzy bat i zapłacisz bakszysz przyjaciołom Sowy.

Krzysztof1975

znowu o niewolnikach

masz chłopie jakiś problem z percepcją rzeczywistości

jesteśmy wolni w ramach systemu, który tę wolność określa, ten system nazywa się cywilizacja

owszem istnieją niewolnicy, ale ani ja ani ty do nich nie należymy

całe twoje jęki o "owych panach" co nas niewolą przez walutę, państwo,czy co tam wymieniasz to jakieś paranoidalne lęki, albo lanserska gadka.

Lech

Przykłady

1/pogłowie bydła w 1977r 13 mln szt a w 2017r 6 mln szt

2/ trzoda chlewna 1977r 20mln szt 2017r 11,9 mln szt

3/owce 1977r 3,8 mln szt 2017r 0,268 mln szt

4/ ziemniak 1977r 41 mln ton 2017r 11 mln ton

5/ Produkcja mleka 1977r 16500mln litrów 2017r 11000mln litrów

6/ połowy ryb dalekomorskich 1977r 500000 ton 2017r 70 tyś ton

itd itp , jakim cudem dzisiaj nie ma pustych półek i "naród" nie głoduje?możliwe że teraz wody w mięsie i w mleku jest teraz 50% więcej , ale dalej to mało?

Średnia płaca w gospodarstwach była 4800zł /mc w 1977r a woda kosztowała 5 groszy 1m3?

Ostatnio modyfikowany: 2018-10-28 09:31

Zar

Panowie mam takie pytanie, jestem dość świeżym "czytaczem" tradera, obserwuje sytuacje na rynku i czytam tez zerohedge, co wy sadzicie o tym portalu?

Co chwile przepowiadają katastrofę ekonomiczne - ze to tu, ze juz, ze za chwile itp.

Nastraja to negatywnie (chociaż zależy do czego), zastanawiam sie jak to wszystko przekładać na nasz rynek.

Sporo ostatnio rozmawiam z ludźmi z różnych branż - bobowie budowniczy (domorośli deweloperzy), działka IT, jakieś PR firm farmaceutycznych i albo na rynku sie nic nie dzieje negatywnego albo Ci wszyscy ludzie patrzą na swiat z pozycji "bylo dobrze, to będzie tylko lepiej".

Rozmawiałem z kolega, światły człowiek, dyrektor w dużej firmie, mowie mu ze kryzys lada dzień, finansowy następnie w nieruchomościach, a on na to: przecież u nas nie będzie kryzysu, nasze banki nie dają "złych kredytów" odrazu zacząłem sie zastanawiam nad tym ze 99% kredytów jest ze zmiennym oprocentowaniem a to w sytuacji zmiany stóp, zmieni sytuacje na rynku diametralnie - według mnie te kredyty nie sa bezpieczne, no ale może się mylę.

Sam stoję przed decyzja inwestycji w nieruchomosci, zdaje sobie sprawę ze to najgorszy okres, chociaż po tych wszystkich opiniach jakie slyszę to juz sam nie wiem - według wszystkich nie ma sie czym martwic, ewentualnie kredyt zdrożeje 200zl/mies.

Kupować nieruchomość z kredytem, trzymać na koncie kase, kupować złoto albo jakieś surowce.

Co sadzicie na ten temat w tych jakże barwnych czasach.

Podsyłam link do jednego z wielu artykułów na ZH.

https://www.zerohedge.com/news/2018-10-27/long-anticipated-crash-now-upon-us

3r3

"masz chłopie jakiś problem z percepcją rzeczywistości"

"owszem istnieją niewolnicy, ale ani ja ani ty do nich nie należymy "

Tak sobie właśnie pofantazjowałem przy niedzieli że nie nastawię na jutro budzika, nie pojadę do faba, nie powiem pracownikom co klienci chcieli i wszyscy ucieszymy się wolnością jaka w rezultacie zażytych swobód ukaże się nam w portfelach^^

Odbiorcy ucieszą się że nie mają środków technicznych by dostarczać dobra publiczne i też będą wolni - nikt ich już na stołkach nie będzie potrzebował.

Podoba mi się Twoja koncepcja wolności w granicach celi.

Ty czujesz się wolny - ja musiałbym coś mocniejszego zażyć na takie samopoczucie, że nic ode mnie nie zależy i nie trzeba wdrażać żadnych, kosztownych planów na wypadek jakby mnie szlag trafił.

@Lech

W Szwecji jest wyprzedaż przemysłu do produkcji mleka. Dyskont poniżej ceny złomu.

Zdradzę Ci tajemnicę pełnych/pustych półek - ona się przekłada na liczbę dywizji.

Których to użyto do supresji pyskujących o stan półek.

@Zar

", zdaje sobie sprawę ze to najgorszy okres, chociaż po tych wszystkich opiniach jakie slyszę to juz sam nie wiem "

Jest tylko jeden sposób aby się dowiedzieć - empirycznie^^

Ostatnio modyfikowany: 2018-10-28 09:54

Tadek

Import 1977 a import 2017?

lelos2

Mam znajomego który jest emerytowanym weterynarzem w Warmińsko-Mazurskim.

Za I komuny zajmował się badaniem zwierząt w skupie.

Mówił że mięsa było dużo, nawet pod koniec lat 80.

Tylko wszystko szło do naszych towarzyszy zza wschodniej granicy.

Była na to bardzo duża cenzura, to może wyjaśniać różnicę między statystykami a pustymi hakami w "sklepach z kafelkami"

Krzysztof1975

Nie wstajesz do pracy bo pan nadzorca cię zmusza, tylko twój żołądek ci to nakazuje. Możesz nie iść do pracy. Uwierz mi, że nikt nie zapuka do ciebie i nie zdzieli cię batem po plecach. Otóż jesteś wolnym człowiekiem. W twoim rozumieniu niewola to przymus jedzenia, picia i oddychania. Możesz tego nie robić i umrzesz wolny. To, że pracujemy nie czyni nas niewolnikami tylko członkami cywilizacji, która osiąga coraz wyższy stopień złożoności, jest pełna współzależności i między innymi rozwinęła taką dziedzinę jak filozofia, w ramach której kontestujesz pojęcie wolności. Jak chcesz być wolny, w twoim rozumieniu, to rzuć wszystko w diabły i jedź gdzieś w puszczę amazońską i wróć do pierwotnej "wolności". Uwierz mi, nikt ci tego nie zabroni i nikt cię nie zatrzyma (chyba, że żona !!!!). To, że ktoś w hierarchii społecznej jest nad tobą, nie znaczy, ze jesteś niewolnikiem, to, ze ktoś kreuje rzeczywistość w której żyjesz, też nic nie znaczy. Urodziliśmy się w kontekście cywilizacji zachodu i funkcjonujemy w jej płynnych regułach. Niewolnictwo niestety jest w to wpisane, ale jak chcesz zobaczyć niewolników to jedź do Paryza do lasku bulońskiego i tam zobaczysz całą masę niewolnic zmuszanych stręczonych przez ich nadzorców. Ty kolego jesteś wolny jak diabli - być może nie potrafisz z tej wolności korzystać i stąd te semantyczne wygibasy na temat niewolnictwa w twoich wypowiedziach.

3r3

"Nie wstajesz do pracy bo pan nadzorca cię zmusza, tylko twój żołądek ci to nakazuje. Możesz nie iść do pracy. Uwierz mi, że nikt nie zapuka do ciebie i nie zdzieli cię batem po plecach. Otóż jesteś wolnym człowiekiem. "

"Uwierz mi, nikt ci tego nie zabroni i nikt cię nie zatrzyma (chyba, że żona !!!!)."

Być może to i prawda, ja jednak melduję się moim właścicielom bez ceregieli jako "dupoliz" i obawiam się że z tego pułapu dochodów pozostało mi tylko zapoznać się z powerpointem aby skreślić zero i lansować głupie pomysły.

Te chyby zaś są w liczbie mogącej zorganizować pikietę^^ - moja próba zażycia wolności skonfrontuje mnie z tłumem zapędzającym mnie do roboty widłami. Tłumem absolutnie oddolnym motywowanym wyłącznie tym, że system rurek kierujący w ich stronę zasoby będzie szukał innego korelatora. Właściciele nie muszą nawet uruchamiać jakichkolwiek stresorów w postaci bata czy kolby.

Ostatnio modyfikowany: 2018-10-28 10:59

gruby

"Możesz tego nie robić i umrzesz wolny."

Z faktu że nie dostrzegasz więzienia w którym przyszło nam wegetować wcale nie wynika że ono nie istnieje.

Spróbuj przekroczyć zewnętrzną granicę strefy Schengen nie posiadając papierowego dowodu Twojego niewolnictwa, czyli dokumentu potwierdzającego przynależność niewolnika do któregoś z obozów koncentracyjnych, dowodu zaopatrzonego w zdjęcie Twojej facjaty i uwierzytelnionego pieczęciami organizacji będącej właścicielem Twojej osoby.

Jaki wyrok dostał (i czy miał okazję stanąć i bronić się przed zarzutami w obliczu sądu złożonego z jemu równych, jak wymaga tego amerykańskie prawo) Edward Snowden, że jego właściciel unieważnił jego paszport skazując go na wegetację w zimnej Rosji ?

Wszystko dookoła, abstrakcyjne pojęcie wolności również, jest kwestią definicji. Jeśli dla Ciebie wystarczającą wolnością jest wolność wyboru koloru miski w którą Ci więzienną porcję kalifaktorzy dzienną porcję zupy wydzielają to raczej nie mamy z braku wspólnego mianownika o czym dyskutować.

W Auschwitz istniało określenie na więźniów, którzy byli zadowoleni z własnego losu, pogodzili się z nim i w spokoju oczekiwali na swoje miejsce w kolumnie do komory gazowej. Nie będę go przytaczał, znajdź je sobie w internecie sam.

Ostatnio modyfikowany: 2018-10-28 10:54

grantson

Bobass25

Bobass25

Lech

buffett

porządek, dyscyplina, niskie podatki, gigantyczne zarobki, poszanowanie pracownika i pracy, poszanowanie emeryta i ciągnięcie geltu z kolonii jaką jest polska...

to tak w skrócie. produkt w rodzimym lidlu za 1,20 euro w de u nas kosztuje 10 zł ten sam. przy 4x mniejszych zarobkach to jest kpina. polska jest kolonią, kolonią zachodu, zapamiętajcie to.

gasch

Asterix i Obelix - frament o niewolnictwie

Wytłumaczone jak dla dzieci. Tylko 2 minuty.

Ostatnio modyfikowany: 2018-10-28 13:38

Dante

Mało udzielileś nam informacji (np.: horyzont czasowy potencjalnej inwestycji). Zakładam, że ponosisz 3-kotne ryzyko w PLN, czyli mieszkasz w Polsce, zarabisz w polskiej walucie i wydajesz w polskiej walucie.

@Nieruchomości

Nieruchmości w Polsce są już przedrożone i na chwilę obecna cena wynika z masowego zakupu pod wynajem i po części w celach spekulacyjnych - jest to zawsze ostatnia faza hossy na rynku nieruchomości. Poza tym, na świecie nieruchomości już lecą, zatem Polska nie będzie wyjatkiem. Poza tym, sytuacja na rynku pracy powoli ulega zmianie - w kwietniu tego roku był szczyt liczby ofert pracy i od tego czasu spada. Zatem nie ma już powodów za dalszą hossą - jedyny to masowa imigracja, którą wspiera rząd. Pytanie czy imigranci będą potrzebni jeśli będzie ubywać miejsc pracy.

A co do "złych kredytów" udzielanych przez banki - czy banki są w stanie zabezpieczyć się przed tym, że kredytobiorca przestanie spłacać kredyt, a masowa sprzedaż zajętych nieruchomości spowoduje spadek rynkowej ceny o kilkadziesiąt procent?

Dodatkowo, bessa na rynku nieruchomości trwa przeważnie kilka lat - jeśli zacznie się w 2018/2019, to dołek powinien wypaść ok. 2022-2024r. (chyba, że zostanie rozkręcona wysoka inflacja).

@makro/inwestycje

Na skutek infalcyjnego stymulowania wzrostu cen aktywów finasowych mięliśmy spory rozjazd między ceną aktywów, a fair value. Przez to będzie spory zjazd w dół, bo akcja-reakcja jest podstawowym prawem każdego rynku. Oznacza to jeszcze szybszy zjad w dół i głębszy niż podczas kryzysu 2008/2009. Ostatnio trafiłem na analizy, że taki krach na rynku akcji może trwać ok. 10 miesięcy (i de facto pierwszy miesiac mamy za sobą - chyba, że banki centralne coś zaczną działać w temacie). Może to oznaczać bardziej deflacyjne warunki niż ostatnio - w takich warunkach lepiej sobie radzą CHF, JPY i obligacje (ale co do obligacji warto pamiętać, że rynek byka się zakończył i nie jest to opcja na zbyt długo). Póki trwa krach i umacnia się dolar (jak pod koniec lat 90.) to surowce, akcje i złoto mogą polecieć w dół (aczkolwiek złoto najmniej). Póki dolar jest w rajdzie, to złoto jest pod presją, aczkolwiek dołek na zlocie czesto przypada na kilka miesiecy przed szczytem dolara. Na chwilę obecną na plus dla dolara to kolejna podwyżka stóp w grudniu (możliwe, że ostatnia) oraz problemy strefy euro, które będą się tylko pogłębiać. Na chwilę obecną klaruje się taki możliwy obraz - lekkie umocnienie akcji i oslabienie dolara, co powinno osłabić krótkoterminowo złoto, później (w listopadzie?) spadek akcji i dalsze osłabienie dolara (umocnienie złota), a potem rajd Św. Mikołaja i umocnienie dolara (do czasu podwyżki stóp w grudniu), co powinno mocno osłabić złoto. Po grudniowej podwyżce stóp najprawdopodobniej spadek dolara i akcji, i mocna aprecjacja złota. Później okaże się czy FED zacznie QE i czy zacznie stymulować inflacyjnie - jeśli tak i inwestorzy uznaja to za gorszy przypadek niż problemy strefy euro, to EUR/USD i złoto powinno zacząć sie umacniać, ale na razie trend dla EUR/USD wygląda mocno spadkowo, a spadek oprocentowania obligacji może zwiastować spadki złota. Dodatkowo, co do akcji, to rajd Św. Mikołaja świetnie wpisywałby się w klasyczny model bańki, gdzie klasyczny dead bounce cat nie dolatuje do maksimum.

Co do jena, to wygląda najlepiej na tle innych walut, ale ma dość słabe fundamenty na dłuższy czas, bo wiara w jena to w rzeczywistości wiara w japońskich emerytów. Otóż, populacja japońska starzeje się, a starsi nie oszczędzają, ani tym bardziej nie ryzykuja na rynkach fiansowych, oni przeważnie konsumują (zakup lekarstw i iinych niezbędnych dóbr oraz usług). Zatem mają deflacyjny wpływ na gospodarkę, bo generują popyt na pieniądz (wyprzedając aktywa, bo inwestowanie w dłuższym horyzoncie nie jest już ich priorytetem).

@buffett @panna

To, że mówimy po angielsku nie znaczy, iż jesteśmy Anglikami - podobnie jak to, że ktoś posługujący sie językiem polskim nie musi być Polakiem.

Dodatkowo, historycznie cechą charkterystyczną zmiany ustroju jest wycinanie w pień dawnej klasy rządzącej i upadek ówczesnej warstwy uprzywilejowanej (co miało między innymi miejsce w 1939r.-1945r. oraz przez parę lat powojennych). Czy takowe zjawisko miało na przełomie lat. 80/90? To już raczej pytanie retoryczne.

polish_wealth

To tylko dyskusje o modelu, prawdopodobnie nikt na świecie nie wie, ile jest tak naprawdę gotówki w obiegu, ani jak się zachowa ulica wobec niektórych makroekonomicznych wydarzeń, które miałyby moc sprawdzą pociągnąć efekt domina, nieraz sobie myślę, że samo pieprzenie o tym, że jest kryzys, powoduje, że ludzie mają niejako napięty mięsień w mózgu, który popycha ich, do powściągliwości w wydatkach co powoduje, że gospodarka dalej trwa w charakterze "0 growth", podtrzymywana przez dodruk czy punktowe pomysły socjalne, ala: "dajmy dochód podstawowy szwajcarom, dajmy zasiłki narkomanom z Oslo, dajmy 500+", a to wszystko i tak idzie do światowej biedronkerio-casto ram, skąd kasa wędruje do banków, które pożyczyły na molochy, skąd następnie idzie to kieszeni ludzi, którzy dbają o global lozung, żeby się kręciło.

polish_wealth

No własnie Panicku, a o czym ja prawię, o tym żeby był 1 bank polski i marketing namawiający 1/3 pięknoduszych polaków, do trzymania tam kasy, po to żeby jej strumień właśnie skierować na zasoby. Np. kupno statku, który mógłby pływać do wenazuleli po ropę za 0.12 centa za galon. Czy opłacenie polityków, którzy przelobbują opodatkowanie handlu Niemcy/Rosja. Dla mnie NS2, to dar z nieba, niech Rura idzie przez środek Warszawy, ale niech płacą dziesięcinę.

polish_wealth

Ale uwierz mi, że nie-lekarze, nie-prawnicy, nie-księża, słowem wszyscy którzy pracują w sektorze prywatnym, który podlega prawom rynkowym, mają na codzien doczynienia z konsekwancjami ustroju piramidalnego, babilońskiego, niewolniczego. Nawet była rewelacja NMP w Bośni, która powiedziała, że dziś jest gorzej niż w Egipcie. To będziesz się przedżeźniał z kimś kto ma 2000 lat? : ) odpuść :P

Ostatnio modyfikowany: 2018-10-28 16:12

polish_wealth

buffett

zobacz na wykres chf moim zdaniem do końca roku przebije 4 zł, giełdy lecą na pysk zacznie się wjazd kapitału do sh jakim jest chf

Dante

NS miał iść przez Polskę w celu ominięcia Ukrainy i Polska miała otrzymywać ok. 1 mld euro za tranzyt rocznie. Ale rząd PiS zablokował inicjatywę w 2006r., bo była szkodliwa dla Ukrainy (jak wiadomo rząd USA dba o to, aby Polak, banderowiec byli dwoma bratankami) i przez to Rosjanie musięli budować po dnie Bałtyku. Od 2006r. minęło 12 lat co w sumie równałoby się ok. 50 mld zł przyczodu z samego faktu tranzytu, gdyby rurociąg został wybudowany - rzadko który właścicel firmy zrezygnowałby z takich przychodów (nie wspominając o zyskaniu dodatkowego politycznego lewaru na Rosję i Niemcy, bo w razie czego "rurociąg w remoncie i ropa nie może płynąć"), ale publiczne ustoje polityczne jak demokracje to mają do siebie, że rachunek ekonomiczny ich obchodzi póki rząd może się wyżywić.

@CHF

Za CHF przemawia m.in. giantyczny rynek carry trade i problemy strefy euro (a później problemy USA) - nie zdziwiłby mnie poziom co najmniej 4,15zł w przyszłym roku za CHF (przy ok. 3,95zł za 100JPY). Poza tym, właśnie Commercials wchodza w mocne longi na CHF.

Ostatnio modyfikowany: 2018-10-28 16:52

easyReader

Jak dla mnie całkiem wystarczającym argumentem jest poniższy wykres:

XAUCHF XAUUSD XAUJPY XAUGBP

@polish_wealth - kiedy obiecane linki do tekstów? (moja prośba: nie odjeżdżaj za bardzo w stronę jakichś szemranych "proroków")

3r3

"No własnie Panicku, a o czym ja prawię, o tym żeby był 1 bank polski i marketing namawiający 1/3 pięknoduszych polaków"

Zanim Wy się tam ogarniecie w takiej liczbie... lepiej podpisać volkslistę - jankesom już nie starcza pary na utrzymanie marionetek przy władzy, a Berlin pozwoli się uczciwie nachapać na durniach-tubylcach i może nawet senatorem z Piły łaskawie dozwoli zostać.

Białoczerowne to nie jest marka wiążąca się z jakimkolwiek sukcesem. Raczej gwarantowane zbieranie cięgów.

Do banku wpłacone więc będziecie mieli głównie długi do spłacenia. I może jeszcze przyślą Wam buty - do podzelowania.

Krzysztof1975

pewien socjolog napisał kiedyś, ze człowiek funkcjonuje w siatce znaczeń, którą sam sobie utkał. Jeżeli przymus pracy jest dla was synonimem niewolnictwa, to macie problem na poziomie rozumienia rzeczywistości. jak wyobrażacie sobie ową filozoficzną wolność, którą wam tu odebrano. Zapewne nigdy w historii ludzkości, nie byliśmy tak wolni jak teraz. imaginacja jakiejś wolności absolutnej to bzdet na resorach dla filozofów idealistów. we współzależności, wolność zawsze jest jakąś wypadkową kontekstu w jakim się żyje i pewnym płynnym stanem wynikającym z kompromisów pomiędzy indywidualnymi "wolnościami". marudzenie, że nie jesteśmy wolni to majaki pryszczatych nieudaczników. wolny człowiek bierze życie takim jakim jest i mierzy się z nim, biorąc odpowiedzialność za swoje czyny. jeżeli ktoś, nie będąc przez kogoś, złamany i przymuszony, twierdzi, ze jest niewolnikiem, to znaczy, ze sam siebie niewoli w swoich słabościach i strachu przed życiem. wszelkie więzienia, czy "obozy koncentracyjne" o których tu piszecie istnieją tylko w waszych głowach. tak sobie utkaliście rzeczywistość i tak ją widzicie. ostatnimi czasy pół afryki marzy by dać się zamknąć w "naszym więzieniu"

buffett

afryka nie marzy o naszym więzieniu, tylko pan S marzy o tym, żeby afryką zalać kontynent

chyba wiesz o czym mówie, afryka sama sobie pontonów nie pompuje

3r3

Pierwszy z widłami na ulicę wyjdziesz jak się tęgim łbom zachce obrazy malować zamiast dostarczać mocy korelacyjnej do Twojej cywilizacji.

Jak Ci braknie w mieście czystej wody, prądu, a lekarze pootwierają sklepy z pietruszką zamiast leczyć to od razu, kolektywnie poszukacie kto umie te dobra dostarczać i wprowadzicie przymus "bo jak umiesz to musisz". Był pomysł "brania lekarzy w kamasze"? Ludzi co umieją jest już tak niewielu, że jedynym źródłem ich pozyskiwania jest niszczenie firm, które ich mają i kradzież personelu.

Niebawem akcja BC na T-bondach i FANGU się zacznie - każdy bank komercyjny który spróbuje kredytować poniżej oficjalnej stopy dostanie do wyboru (alternatywnie do kredytowania) możliwość alokacji w rosnący % obligów albo nawet akcji (wyższy oczywiście od stopy % BC) które to akurat akcje i obligacje banki centralne przez czysty przypadek mają zatankowane pod korek. I kto by choćby pisnął, że może jednak alokować w realną gospodarkę dostanie zarzut niegospodarności, działania na szkodę i trafi na oddzielną stertę.

Przy zarobkach kiedy operujesz czymkolwiek z dwóch powyższych akapitów nie prowadzisz przedsiębiorstwa dlatego, że na chleb by brakło jakbyś tego nie zrobił, tylko dlatego że sieć społeczna nie przewiduje dla Ciebie urlopu, odmowy i procedury odwoławczej.

Ostatnio modyfikowany: 2018-10-28 18:23

Bobass25

Ostatnio modyfikowany: 2018-10-28 19:06

Krzysztof1975

fakt jesteś niewolnikiem

własnych lęków

nic z tych rzeczy jakie wymieniłeś nie ruszają mnie ani odrobinę.

jak się sprawy zesrają trzeba będzie zmienić styl i sobie radzić w nowej rzeczywistości - i tyle - poradzę sobie.

bobass25

podatki były są i będą, zawsze - coś za coś

chodziłeś do szkoły, nauczyli cię czytać i pisać, czasami cię wyleczą, jak chałupa ci się zapali przyjadą chłopaki strażaki, a policjant czuwa byś mógł bezpiecznie chodzić po ulicach. to wszystko z podatków.

sorry ale to są pretensjonalne jęki

Krzysztof1975

nikt ich siłą na te pontony nie wkłada

jakby w afryce było tak wspaniale to my byśmy do nich płynęli

buffett

jakoś w szwajcarii jest 10% dochodowego, vat 7%

tam też są strażaki, policja, szkoły itp a życie tam jest 47 tryliardów lat świetlnych przed polską

widzisz różnicę, czy pracujesz w polskim urzędzie skarbowym i tak piszesz głupoty :) ?

buffett

buffet

nikt ich siłą na te pontony nie wkłada

jakby w afryce było tak wspaniale to my byśmy do nich płynęli

------

oczywiście, książeczki też drukują w afrykańskich stepach

https://wolna-polska.pl/wiadomosci/george-soros-przekazal-muzulmanskim-uchodzcom-liste-polskich-adresow-2015-09

buffett

@buffett to twoj pierwszy wyjazd w zyciu, ze dopiero teraz sie obudziles? Ta prawda jest znana juz od minimum 50 lat...

kolego, byłem w angli, byłem w de, byłem w czechach

ale takiego czegoś jak w chf - nie widziałem. de do chf to syf !

Kabila

https://www.gulf-times.com/story/610991/Central-bankers-Swiss-temple-gets-shakeup-in-Carst

Coś o najnowszej książce Song Hongbinga:

https://www.cxo.pl/news/Po-kryzysie-bez-zmian,411020.html

polish_wealth

@ jakbyśmy z PL zrobili drugą Szwajcarię, to jeszcze na parę lat chciałbym wrócić do tego cyrku: https://www.youtube.com/watch?v=X_04eVeHWYk&t=1776s

Dopóki to się nie stanie, nie mogę spokojnie się wyluzować w żadnym ciepłym kraju. ;p

@ buffett dobry wpis o koloni : )

@ easyReader chyba link mi nie działa, albo nie mam czegoś wykupionego na tym stooq,

Trochę byłem leniwy i jeszcze nic nie napisałem, ale zbieram się... : )

@ Dante, Czyli z deszczu pod rynne z tym NS2... zastanawiam się czy tylko warto czekać na kryzys czy czekać na kryzys i praca organiczna, bo sama praca organiczna wydaje mi się syzyfową jak słyszę takie historie ; )

Ostatnio modyfikowany: 2018-10-28 20:42

3r3

Tylko szkoda wspomnieć @buffett'owi że to co mu się podoba to jest tylko polukrowane. Pod spodem jest woda ustawowo mętna - @medyk_hellwecki (nick celowo zniekształcony^^) o tym wspominał zanim się psychicznie rozłożył. Na ten sam lep łapią się ludzie co pierwszy raz se widzą czy jap. Dopiero na ksiegowości & finansach wyjaśniają że nepotyzm i łapówkarstwo nie jest w tych krajach ustawowe wyłącznie z racji niskiej rangi ustaw państwowych względem konsensusu sitw. A to zjawisko to chyba właśnie nam tu @buffett wymieniał okrągłostołowo^^

W Polsce to nie wiesz kiedy która sitwa kota dostanie i zacznie mącić, a w krajach poważnych maskotki u władzy mogą się zmieniać, a ministerstwo finansów wie że jak coś jest pomalowane w certyfikowane kolory maskujące to oczywiście tego nie widać - no przecież ma certyfikat niewidzialności przez samego naczelnika emeritusa wydany to znaczy że tego tam wcale nie ma.

Żeby w Polsce można było sobie takie usługi kupić to by przemysł odżył.

buffett

polukrowane ? widze jak żyją ludzie, widze ile zarabiają, widzę jak sobie pracę szanują, to co zrobi szwajcar przez tydzień polak bu tu wpadł i opierdzielił w dzień. widze jakie są podatki, widzę jaki jest porządek, widzę jaki jest vat, dochodowy i widzę ile litrów paliwa kupi szary szwajcar za godzinę pracy (17) a ile polak (2,5)

widzę, za ile sprzedali nasz kraj w magdalence, widze jak ta sama sitwa rządzi krajem do dziś, widzę jak tv kłamie w zależności po której stronie stoi.

szkoda czasu, szkoda bo i tak polacy nic nie zmienią mają swojego pana S który się śmieje do rozpuku jak rozwalił cały blok wschodniej europy...

polish_wealth

Ostatnio modyfikowany: 2018-10-28 21:13

buffett

polish_wealth

Ostatnio modyfikowany: 2018-10-28 21:23

3r3

Dużo piszesz o tym co już widzisz. Jeszcze nie wiesz czego nie widzisz. Ja też nie widziałem.

Powiedzmy że celujesz w dochody na poziomie netto netto po rachunkach i kosztach życia (Take-Home Salary) 0.25-0.5meur/y w takiej dajmy na to Szwajcarii. To z tej perspektywy jak jest? Skaczemy na główkę do tej wody? Tam jest woda czy szklana tafla? A co jest pod taflą? Woda czy coś mętnego?

Widzisz tylko lukier z wierzchu - posiedź tam parę lat to może zauważysz coś więcej.

Dante

Wygląda na to, że szykuje się solidny zjazd EUR, bo fundamenty już są (problemy Włoch i Hiszpanii), a także AT. A to powinno mocno pomóc USD.

Zapewne i PLN wówczas wyruszy w długą podróż.

buffett

sugerujesz, że jednak polonia kraina miodem i mlekiem :) tu nie ma sów i przyjaciół, ośmiorniczek i stadionów za cenę 3 stadionów camp nou

lemma

Wymień może ze trzy kraje gdzie nie ma "mętnej wody".

easyReader

Ostatnio modyfikowany: 2018-10-28 23:09

oldmike

Lech

W filmie Django jeden z bohaterów po jakimś czasie zaczyna to rozumieć i się wyłamuje , ale jeszcze lepsza w tym jest rola starego czarnego nadzorcy, który całe życie pilnuje żeby czarnym się w głowach nie poprzewracało i robi to 100 razy lepiej od białych( coś jak klerycy w Polsce i to od tysiąca lat) , a przy tym czuje się prawdziwie wolny i szczęśliwy... bo porządek musi być i porządek jest najważniejszy ..,a niewolnika miejsce jest ściśle określone i tego trzeba się trzymać...i wychodzi ,że niewolnicy są dlatego że pragną nimi być bo mają miskę ryżu i opłatek od kleryka?

Ostatnio modyfikowany: 2018-10-29 07:44

Kabila

https://astanatimes.com/2018/10/congress-of-religious-leaders-kicks-off-astana-discusses-role-of-religion-in-building-peace/

Ostatnio modyfikowany: 2018-10-29 08:31

wzwen

"jak wyobrażacie sobie ową filozoficzną wolność"

Ja to sobie wyobrażam tak:

1. Idę do apteki, proszę o antybiotyk, płacę, wkładam do kieszeni i wychodzę.

2. Jak mi przychodzi ochota wybudować dom, to biorę łopatę, koparkę czy co tam jest pod ręką i kopię dziurę pod fundament

itd....

ruhe

A propos Nieruchomości

Moim zdaniem w Polsce nie odczujemy silnego tąpnięcia. Popyt jest silny i dość stabilny (zagraniczni inwestorzy dopiero wchodzą na większą skalę, podwyżka płac, wycofywanie depozytów i zakup mieszkań pod wynajem), brak planów zagospodarowania mocno ogranicza dostępność ziemi i winduje jej cenę i koszty przedsięwzięcia w ogóle.

Co do złych kredytów to miałem okazję obserwować następstwa upadku Anglo-Irish Bank na rynku komercyjnym. Ze względu na skalę sprawy, utworzono rządowy fundusz, który przejął te wszystkie kredyty, podzielił je na paczki i sprzedał firmom, których nazwy już tu padały w innych watkach - za jakieś 2% wyceny. W przypadku obiektów komercyjnych doprowadziło to do sprzedaży niektórych z nich za pół ceny (w Polsce, bo były kraje jak Hiszpania gdzie miało to wpływ na rynek ale tam od dawna jechali po bandzie i to nie ta skala co w PL), ale w nie sądzę, żeby na rynku mieszkań w Polsce też tak to zadziałało, a na pewno nie na tak dużą skalę. Takie mieszkania trafią na rynek wynajmu, albo zostaną sprzedane hurtowo kolejnym inwestorom, na pewno nie zobaczymy nagle tysięcy tanich mieszkań na sprzedaż dostępnych dla indywidualnego odbiorcy.

@Zar

Z tego punktu widzenia, nie uważam inwestowania w wynajem mieszkań za dobrą decyzję, szczególnie jeśli nie jest się ekspertem w tej dziedzinie. Ludzie decydujący się na ten ruch wyciągając zaskórniaki z banku, są jak „dumb money” na giełdzie - nie zdają sobie sprawy ani z ryzyka jakie ponoszą, ani z prostych spraw, np. że trzeba uwzględnić okresy bez najemcy, koszty remontów, niepewność co do regulacji podatkowych, że ktoś musi tym procesem zarządzać (znaleźć najemcę, agencje są drogie), podpisać bezpieczną umowę najmu, potem dochodzić czynszu, może robić windykację. Być może wszystkie te trudności zrekompensuje cena sprzedaży za kilka-kilkanaście lat, ale to w ogóle nie jest pewne. W Warszawie jest mnóstwo pustych mieszkań, kupionych niegdyś przez irlandzkie fundusze, które zniknęły i nie płacą wspólnotom mieszkaniowym.

PN

A propos wolności: Wszyscy żyjemy w jednym wielkim globalnym obozie pracy. Tam gdzie jest praca tam nie ma wolności.

"Większość ekonomistów to strażnicy wielkiego obozu pracy, w którym żyjemy. A ja mówię, że trzeba spróbować ucieczki z tego obozu. Nie tylko dlatego, że niewolnictwo to coś złego z samej definicji. Chodzi również o to, że praca to dziś główny hamulec osiągnięcia dobrobytu przez ogromną część ludzkiej populacji.

Obóz pracy, o którym mówię, jest dużo szerszym zjawiskiem. I ma dziś charakter globalny. Zaczęło się to w czasie rewolucji przemysłowej, gdy ludzi zaprzęgnięto do wytwarzania rzeczy. Wielu rzeczy. Potem obok robienia rzeczy ludzkość zaczęła wytwarzać usługi. Coraz więcej usług. Racją istnienia współczesnego człowieka stała się konieczność produkowania towarów.”

Wielu ludzi zaczęło spędzać większość swojego życia, pracując. Nie dla siebie, bądźmy szczerzy. Większość ludzi nie pracuje dziś nad tym, co sprawia im przyjemność, poszerza horyzonty, pozwala się rozwijać albo pomagać innym. Większość ludzi pracuje, bo musi. Pracuje, żeby przeżyć. Jak nie będzie pracować, to – w zależności od miejsca, w którym żyje – albo umrze z głodu, albo się spauperyzuje, albo trafi do zakładu zamkniętego jako jednostka antyspołeczna.

To jest ta niewygodna prawda, o której niewielu lubi mówić. Więcej: stworzyliśmy szereg zaklęć, by uśmierzyć ból niewolniczego żywota, którego doświadczamy. Ale brutalna prawda jest taka, że życie większości z nas polega na tym, że musisz albo znaleźć robotę, albo związać się z kimś, kto taką pracę ma. I jedno, i drugie jest formą uzależnienia. A potem? Praca, praca, praca, praca. W czterech na pięć przypadków dzieje się to według scenariusza: robisz rzeczy, które ktoś inny każe ci zrobić, i w sposób, jaki ktoś inny chce, by to było zrobione. Nieważne, czy jesteś pracownikiem fizycznym czy umysłowym."

Krzysztof1975

uwierz mi nie chciałbyś żyć w takim świecie, w świecie niczym nieskrępowanej wolności - np somalia jest takim krajem

praktycznie nie ma władzy. w wolnym świecie - tak jak go pojmujesz nigdy nie kupiłbyś antybiotyku w aptece - bo nie byłoby ani aptek ani antybiotyków. by stworzyć antybiotyki i system ich dystrybucji potrzebna jest zaawansowana cywilizacja z całym skomplikowanym systemem społecznym. w takim systemie w sposób naturalny wytwarzają się siły które rządzą - z reguły siły te rządzą dlatego, ze potrafią między innymi wyprodukować antybiotyki i je dystrybuować, a ty tego nie potrafisz.

PN

nie ma żadnego "globalnego obozu pracy" i nikt nas nie zmusza do pracy przez całe życie. na dworcach czy pod mostami żyje cała masa wolnych rewolucjonistów, pijących winko i mających w zadku cały system.

Sami się zmuszamy do pracy gdyż napędza nas nasza ambicja, nasze potrzeby, chęć pięcia się w hierarchii społecznej itp. ci którzy tego nie chcą, żyją spokojnie ciesząc się rzeczami małymi.

to rozbudzone aspiracje pchają ludzi do szaleńczej pracy - nikt ich do tego nie zmusza....a ze praca bywa ciężka, no cóż....nigdy lekka nie była - a kiedyś na pewno cięższa niż obecnie.

p.s.

brzmicie trochę jak komunistyczni rewolucjoniści chcący odebrać bogatym by dać biednym - czyli sobie.