Powszechnie sądzi się że banki centralne są wszechmocne. Sterują one podażą waluty czy stopami procentowymi dzięki czemu mają ogromny wpływ na gospodarkę poszczególnych krajów. Bardzo często to właśnie bankom centralnym przypisuje się zasługi za powstrzymanie kryzysu zapoczątkowanego w 2008 zapominając, że do to właśnie ich lekkomyślna polityka doprowadziła do obecnych problemów.

Przez ostatnie dwie dekady rozwiązaniem wszelkich problemów miały być niskie stopy procentowe oraz łatwy pieniądz. Ludzie mieli zaciągać kredyty, wydawać łatwo pozyskane pieniądze i stymulować gospodarkę. O ile w teorii wszystko ładnie wygląda o tyle w praktyce taka polityka prowadzi głównie do tworzenia baniek spekulacyjnych, marnotrawstwa „taniego” pieniądza oraz ogromnego wzrostu zadłużenia.

Kryzys w 2008 był właśnie spowodowany nadmiernym zadłużeniem na poziomie konsumenckim. Lekarstwem na nadmierne zadłużenie było oczywiście obniżenie stóp do zera oraz uruchomienie gigantycznej puli nowych kredytów. Efekt - dalszy wzrost zadłużenia. Tym razem jednak problem nie pozostał na poziomie konsumentów lecz całych państw i banków centralnych, które za świeżo wydrukowane waluty skupowały długi państw na które nie było chętnych.

Kto bowiem pożyczy zbankrutowanym państwom kapitał zadowalając się 1% czy 2% odsetek. Nikt przy zdrowych zmysłach, a skoro tak to zostaje bank centralny. Wydaje się, że taka polityka może trwać bez końca. Kraj leci na permanentnym deficycie, ale nikt się nie martwi bo dziurę w budżecie pokryje się z nowych obligacji które skupi od nas bank centralny. Polityka taka działa przez jakiś czas. Bank centralny może drukować walutę aby skupować długi ale nie możemy zapominać, że zaufanie do banków centralnych trwa tak długo, jak długo inwestorzy wierzą, że kiedyś odzyskają środki ulokowane w obligacjach danego kraju oraz że środki te zachowają swoją wartość.

Innymi słowy, bank centralny utrzymuje wiarygodność w oczach inwestorów tak długo jak inwestorzy wierzą w walutę danego kraju. Jeszcze do niedawna jeżeli bank centralny drukował walutę aby skupować obligacje, inwestorzy odbierali to jako sygnał do ich zakupu. Ostatecznie skoro na rynku mamy dużego kupca to ceny obligacji powinny rosnąć. Nie ważne że nic nie płacą w postaci odsetek. Liczy się tylko to że ekstremalnie drogi papier odsprzedam kolejnym chętnym za jeszcze większe pieniądze. Wszystko to trwa do czasu. W pewnym momencie inwestorzy widzą, że ceny obligacji nie bardzo mają już jak rosnąć i to mimo zakupów ze strony banku centralnego. Przy okazji cena waluty zaczyna spadać. W takim otoczeniu zaczyna się wyprzedaż obligacji i ucieczka inwestorów spekulacyjnych z danego kraju. Bank centralny widząc to robi jedyną rzecz na której zna się dobrze. Drukuje jeszcze więcej aby wypełnić lukę po spekulantach. W takim momencie jest już jednak za późno gdyż inwestorzy odczytują dodatkowy dodruk jako utratę kontroli nad walutą oraz uciekają szybko z tonącego okrętu.

Na przestrzeni lat wbito nam do głowy, że banki centralne nie bankrutują. Nie jest to do końca prawdą. Tylko na przestrzeni ostatnich 30 lat zbankrutowały:

- Urugwaj 1990

- Wenezuela 1990, 1995, 1998, 2004, 2017

- Paragwaj 2003

- Panama 1989

- Ekwador 2008

- Kostaryka 1984

- Brazylia 1990

- Argentyna 2014

- Nigeria 2004

- Zimbabwe 2006

- Maroko 2000

- Ukraina 2000, 2016

- Rosja 1991

- Polska 1981

- Grecja 2012

- Kuwejt 1990, 1998

- Irak 1990

Lista krajów, które straciły kompletnie kontrolę nas walutą jest o wiele dłuższa. Wymieniłem tylko kilka przypadków. Tu pewnie was zaskoczę ale na liście krajów które zbankrutowały powinny się także znaleźć Stany Zjednoczone, de facto ogłosiły bankructwo odmawiając wymiany dolarów na złoto po 1971 roku. Efekt był taki, że mimo ustalenia statusu petrodolara zaledwie 3 lata później dolar w ciągu dekady stracił względem innych walut 32%. Przed kompletną utratą zaufania uratowało go poniesienie stóp procentowych do poziomu 20% w roku 1980.

Mimo, ogromnych zawirowań na rynkach finansowych oraz szaleńczych sztuczek najważniejsze banki centralne póki co utrzymują kontrolę nas systemem i to mimo ogromnego zadłużenia. Jeden z nich jednak wydaje się tracić kontrolę, która może doprowadzić do bankructwa całego kraju ze wszystkimi tego konsekwencjami.

Który bank centralny będzie tym który upadnie pierwszy?

Moim zdaniem będzie to Bank Japonii. Powszechnie sądzi się, że era dodruku rozpoczęła się w 2008 roku. Jest to nieprawdą. Poligonem doświadczalnym wiele lat wcześniej była Japonia, która od czasu II wojny światowej nadal znajduje się pod nieformalną okupacją.

To właśnie w Japonii bank centralny już w 1999 roku obniżył stopy do zera, a rok później zastosował jako pierwszy Quantitative Easing czyli dodruk waluty za który skupowano dług rządowy. Rzekomo miało to pomóc rozruszać gospodarkę. Nie podziałało. Mimo to destruktywną politykę stosowano przez kolejne lata. Dodruk na ograniczoną skalę prowadzono do 2012 roku kiedy to Premier Shinzo Abe rozpoczął szaleńcze działania zmierzające do zniszczenia wartości jena.

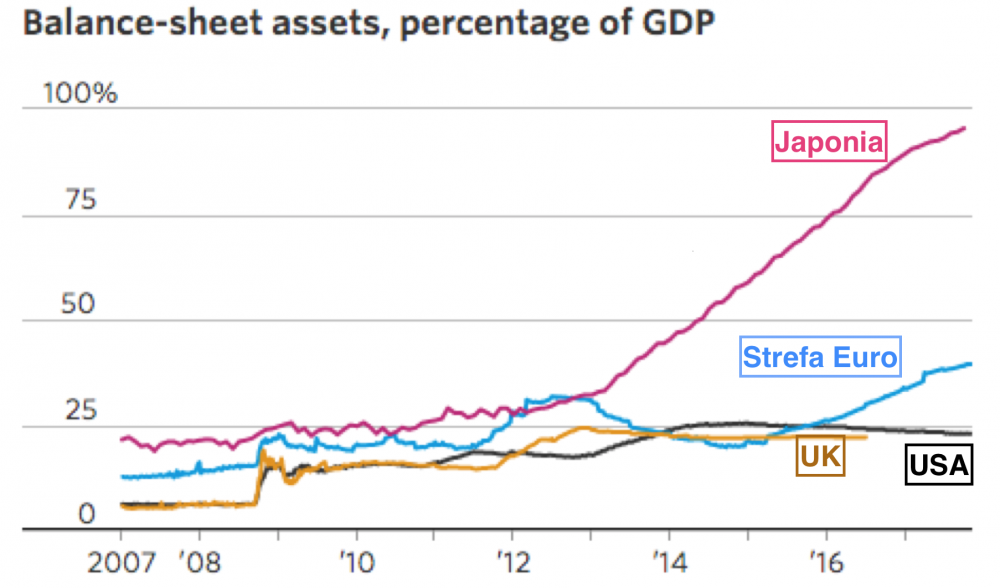

Efekt jest taki, że dług Japonii to 250% w relacji do PKB, a bilans Banku Japonii wynosi ekwiwalent 4,7 bln USD czyli ponad 100% PKB. W ujęciu dolarowym jest to trochę więcej niż nadrukował FED i jakieś 4 x więcej jeżeli odniesiemy to do wielkości gospodarki.

Źródło: WSJ

Czemu akurat teraz o tym piszę?

Otóż JPY przez lata był walutą carry trade. W Japonii mieliśmy bardzo niskie stopy procentowe. W okresach spokoju na rynkach finansowych, a tym samym wzrostu apetytu na agresywne inwestowanie globalni spekulanci pożyczali jena i lokowali kapitał w aktywa przynoszące wyższe zwroty niż odsetki od kredytu w jenach. Efekt był taki, że jen tracił na wartości.

Z kolei gdy na rynkach pojawiał się strach inwestorzy pozbywali się aktywów i spłacali kredyty. Aby jednak spłacić kredyt w JPY najpierw musisz te jeny kupić w efekcie czego kurs ponownie wzrastał.

Innymi słowy jen zachowywał się podobnie do złota - cena rosła szczególnie w okresach niepokoju na rynkach finansowych. Poniższy wykres przedstawia kurs jena w odniesieniu do dolara (kolor niebieski) oraz cenę złota (kolor żółty).

Źródło: stockcharts.com

Jak widzicie mieliśmy prawie perfekcyjną korelację między jenem, a złotem. Nie jest zresztą żadną tajemnicą że Wall Street pożyczało jena (obniżając jego wartość) aby za uzyskany kapitał zbijać cenę złota.

W każdym razie owa korelacja miała się dobrze jeszcze do niedawna o czym wspominałem ok 2 tygodni temu.

Źródło: stockcharts.com

W tym roku bowiem cena złota wzrosła o ponad 10% podczas gdy JPYUSD zaledwie o 3%. Proces ten zaczął się w zasadzie już w zeszłym roku ale z każdym miesiącem widać, że inwestorzy powoli odchodzą od jena jako aktywa save haven. Jest to o tyle istotne że na rynkach finansowych jest to jedna z najważniejszych po USD walut na świecie.

Gigantyczny dług - 250% PKB, bilans banku centralnego przekraczający 100% PKB (4 x więcej niż FED, 3 x więcej niż EBC). Bank centralny dodrukowujący ekwiwalent 60 mld USD przy okazji ochoczo zapowiadający kontynuację destruktywnej polityki. To wszystko w Japonii - trzeciej największej gospodarce świata.

Nic dziwnego, że inwestorzy mający kapitał ulokowany w JPY coraz bardziej obawiają się krachu walutowego. Ile bowiem bank centralny może drukować walutę, skupując za nią praktycznie cały dług oraz ETF’y. Wszystko w imię osiągnięcia 2% inflacji, która gdy tylko się pojawi przekroczy 5% następnie 10% po czym bank centralny straci nad nią kontrolę. Pytanie tylko kiedy usłyszymy z ust przedstawicieli japońskiego rządu czy banku centralnego sławne „nobody saw it coming”.

Dla mnie sygnał jest czytelny. Japonia wraz z jej bankiem centralnym traci zaufanie inwestorów, którzy systematycznie ewakuują się z rynku. Jak rząd czy BOJ może reagować?

Scenariusze są dwa:

a) Gospodarka Japonii rozwija się od 1,5 roku. Mimo to BOJ drukuje co miesiąc ekwiwalent 60 mld USD aby utrzymać w ryzach dług oraz wysokie ceny akcji na świecie. Jeżeli Japończycy, w co osobiście nie wierzę ograniczą dodruk sprawią, że JPY ponownie się umocni. Jednostronne działania jednak doprowadzą najprawdopodobniej do załamania się globalnych rynków akcji, a przy okazji silnie wzrośnie koszt obsługi japońskiego długu (brak kupca w postaci BC = niższe ceny = wyższa rentowność).

Wraz ze wzrostem niepewności na rynkach finansowych inwestorzy zaczną spłacać kredyty zaciągnięte w JPY co dodatkowo podniesie jego wartość i ustabilizuje tymczasowo sytuację w Japonii (ale nie na świecie). Odcięcie od systemu 60 mld USD świeżego kapitału doprowadzi do bessy, której przebieg ciężko jest kontrolować.

Jeżeli zatem nie zamierzamy przewrócić całego systemu to lukę po dodruku BOJ musiałby wypełnić inny bank centralny, najprawdopodobniej FED, który raczej wątpię aby ochoczo skupował dług innego kraju skoro na własnym podwórku ma wiele problemów.

Mówiąc wprost scenariusz, w którym BOJ redukuje dodruk aby ratować wartość japońskiej waluty uważam za bardzo mało prawdopodobny.

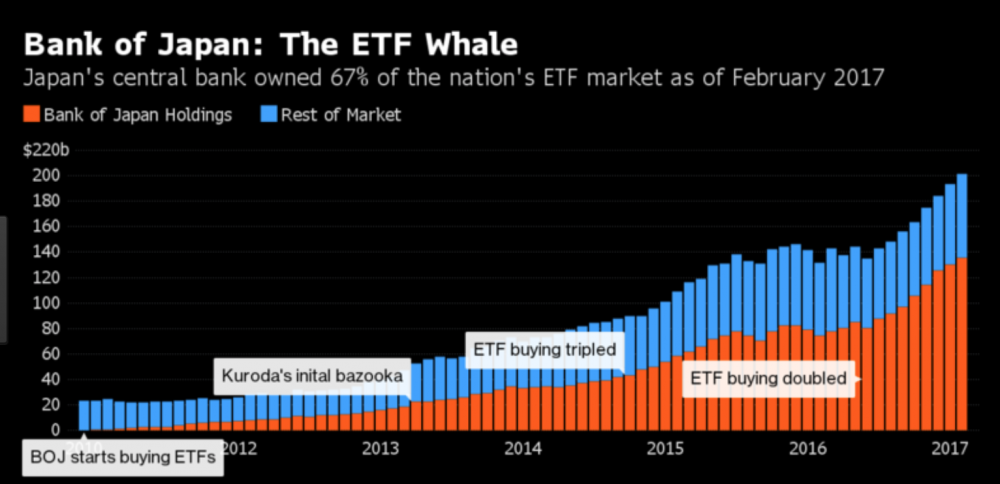

b) Prezes banku Japonii Kuroda stwierdził ostatnio, że będzie kontynuował dodruk gdyż zależy mu na wywołaniu min 2% inflacji i to jak najszybciej. Co gorsza za utrzymaniem takiej polityki głosowało 8 z 9 członków BC. Oznacza to, że BOJ nadal będzie drukował jak szalony, skupując dług rządowy oraz akcje i nieruchomości poprzez ETF’y. Ostatecznie BOJ ma już prawie 70% wszyskich ETF’ów na rynku w Japonii.

Źródło: bloomberg.com

Efekt dodruku będzie zapewne taki, że ceny akcji czy REIT’ów nadal bedą rosły zasilane świeżym kapitał podczas gdy wartość waluty będzie systematycznie spadać. Kluczowe jest pytanie, kiedy utrata zaufania przekroczy punkt krytyczny? Kiedy inwestorzy zaczną ewakuować się poza strefę jena? Czy jest to okres kilku miesięcy czy być może roku?

Moim zdaniem, władze BOJ mają mniej niż rok na zmianę destruktywnej polityki. Jednocześnie nie wydaje mi się aby dokonano jakichkolwiek zmian. Problem z nadmiernym zadłużeniem dotyczy dziś całego świata. USA, strefy Euro, Chin czy Japonii. Kapitał uciekający z Japonii (ogromny rynek) może przemieścić się w inne miejsce. Stany Zjednoczone czy UE z otwartymi rękoma przywitają napływający kapitał. Ostatecznie więcej chętnych na zakup obligacji tym niższe koszty rollowania długu mniej potencjalnych punktów zapalnych na własnym podwórku.

Czemu by nie poświęcić Japonii w imię ratowania strefy anglosaskiej (USA, Europa, Kanada, Australia. Moim zdaniem taki właśnie scenariusz jest dużo bardziej prawdopodobny. Nie chce mi się tylko wierzyć aby kryzys związany z utratą zaufania do japońskiej waluty udało się odseparować tak aby nie rozprzestrzenił się on na Europę czy do USA.

Podsumowanie

Zadłużenie, które w skali globalnej przekroczyło 300% PKB (rządowe, korporacyjne, osobiste) jest gigantycznym problemem. Ten dług nigdy nie będzie uczciwie spłacony. Zostanie albo odpisany po okresie masowych bankructw (mało prawdopodobne) albo też zdewaluowany w wyniku inflacji a następnie zamieniony na niższy wartościowo dług w nowej walucie.

Wielokrotnie na łamach bloga zastanawiałem się jakie wydarzenie zainicjuje kryzys na rynku obligacji. Upadek Deutsche Banku, innego banku w Europie, odejście handlu ropą z wykorzystaniem USD przez dużych graczy z Zatoki Perskiej czy może jakiś lokalny konflikt? Widząc jednak co dziej się w Japonii mam nieodparte wrażenie, że globaliści czy osoby mające największy wpływ na banki centralne zdecydowali o zniszczeniu waluty Japonii dzięki czemu pozostali najwięksi gracze będą mogli cieszyć się kilkoma dodatkowymi latami względnego spokoju. Jedyne co nam pozostaje to obserwowanie sytuacji oraz dostosowywanie się do zmieniającego się otoczenia.

Sceptycy pewnie teraz powiedzą, drukują tyle lat to i teraz dadzą sobie radę, a Trader znowu straszy. Może i tak będzie. Ostatecznie jednak prawa rynkowe zawsze wygrywają. Przykład tego mieliśmy ostatnio na uranie. Po 6 latach spadków cen tego surowca największy producent - Cammeco Corp. zawiesił produkcję w największej kopalni. Ceny uranu były już tak niskie, że nie opłacało się kontynuować wydobycia. Efekt? Inwestorzy nagle zdali sobie sprawę, że ceny spadły tak bardzo, że potencjał do dalszych spadków jest już bardzo ograniczony w efekcie ceny spółek (ETF URA) zajmujących się wydobyciem uranu wzrosły kilkanaście procent w ciągu dwóch tygodni. Na rynku mimo ogromu manipulacji czasami jednak widać rozsądek oraz prawa podaży i popytu. Czy i tak będzie w przypadku jena? Myślę że tak. Kluczowe pytanie brzmi kiedy? Dla mnie nie ma to dużego znaczenia gdyż największym przegranym zmian będzie rynek obligacji, od którego trzymam się z dala.

Trader21

Jerry Sparrow

W całej tej układance zawsze brakuje mi trudnych do zdobycia informacji o tym jak się mają siły sprawcze działające w bankach centralnych do rządów państwowych. Trochę to zaskakujące, że postulujesz pełną podległość ekonomiczną Japonii od Zachodniej banksterki w czasach kiedy zmienia się u nich polityka międzynarodowa i wojskowa na bardziej niezależną od U$A [myślę, że kitajce dobrze przestudiowali co Snowden ujawnił w ich sprawie].

Z drugiej strony, być może przepompowywanie pustej waluty w realne dobra (np. spółki giełdowe) ma pomóc w miękkim lądowaniu w czasach pokryzysowych. Zgadzałoby to się to wtedy z polityką globalistów, gdzie główny cios dostałaby znowu klasa średnia - dość duża w Japonii. Klasa zarządzająca BC, mająca teraz w rękach coraz większą część realnego biznesu, kwotowo w czasie kryzysu wyszłaby również z uszczerbkiem, ale... realna władza powiększyłyby się. Normalnie lustrzane odbicie starego komunizmu - zabieramy wszystkim wszystkie dobra, ale koncentrujemy je tylko w łapach władców kapitału bez specjalnego rozdawnictwa. Konstrukcja systemu monetarnego, czy tego chcemy czy nie, sprawiła że za naszego życia będą latały niuki.

Ostatnio modyfikowany: 2017-11-21 17:01

trader21

„Co Trader uwaza nt. cen ropy w srednim i dluzszym terminie? Ostatnio nowe roczne szczyty po zawirowaniach w SA, plus wczesniejsza 1'sza hitoryczna wizyta Krola Saudow w Moskwie a obu krajom jednak zalezy na wyzszych cenach surowca.”

ODP. Od lipca cena ropy wzrosła o ponad 40%. Teraz zaczyna się korekta. Pewnie zejdziemy na brent do ok 58 USD po czym ponownie zacznie rosnąć. Mimo ogólnego sceptycyzmu do branży uważam, że powrócimy w okolice 90-100 USD w efekcie migracji kapitału do aktywów materialnych (m.in surowce) jako hedge przeciwko inflacji.

Plus co autor uwaza o aktualnej sytuacji w Katarze? Info sprzed paru tyg bylo o tym ze SA odpusci blokade jak Katar zrezygnuje z World Cup, wymagania sie obnizaja powoli... Ja uwazam ze nie bedzie rozwiazania w tym roku bo z wiekszych graczy tylko Turcja jest zdecydowanie po stronie Kataru.

ODP. Temat jest grubszy niż tylko World Cup. Może uda mi się napisać na ten temat artykuł gdyż jest to perfekcyjny materiał pod rozgrywki wielowymiarowe na arenie międzynarodowej.

@Kabila

Jakbyście musieli wybierać pomiędzy Hong Kongiem, a Monako co byście wybrali?

ODP. Monaco. Europa - bliżej domu. Mniejsze zagęszczenie. Lepszy klimat. Kultura europejska.

@tomekpa

Czy jak się żyje, pracuje i wynajmuje w Polsce (Kraków), warto się jeszcze obecnie wstrzymać z kupnem mieszkania i czekać na jakiś kryzys?

ODP. Nie musisz czekać na żaden kryzys. W Krakowie 50% mieszkań obecnie sprzedawanych jest pod wynajem krótkoterminowy. Za 2-3 lata wzrośnie podaż tak, że załamią się czynsze. Proces już się zresztą rozpoczął. Wiele osób, które liczyły na 5-8 % z wynajmu wakacyjnego bardzo się na tym przejedzie i utnie się popyt na nowe mieszkania. To już da dużo lepszy punk wejścia niż dziś. Jeżeli do tego dojdzie kryzys i wzrost stóp to ceny obniżą się dużo silniej.

@MiecioKmiecio

Napisałbyś kilka słów o rynku nieruchomości w Hiszpanii. Siedzisz na miejscu, więc informacje z pierwszej ręki będą bardzo cenne.

ODP. Ok, kolejny temat dodany do artykułów na przyszłość.

@TBTFail

„Co dla świata znaczy 21 bilionowy i ciągle rosnący dług Stanów Zjednoczonych? Na dziś i na jutro.”

ODP. Nie ważne jest ile wynosi nominalnie tylko realnie względem PKB. Ile wynosi koszt obsługi długu. Czy są chętni na jego zakup czy musi go skupować ten czy inny bank centralny, ewentualnie poprzez zakamuflowane organizacje jak ESF.

@Resal

Na razie nie miałem czasu przyjrzeć się dokładnie Norisk Nickel. Rzuć okiem na VALE. Dodaliśmy niedawno do portfeli.

@zak

„Mam jeszcze pytanie/prośbę a propo MOAR

Rozważam podparcie się systemem MOAR w zarządzaniu budżetem. Przeanalizowałem artykuły na ten temat i brakuje mi jednej istotnej kwestii - odniesienia się do tematu z perspektywy osoby rozliczającej się w złotówkach. Gdybym stosował MOAR w sposób podany w artykule naraziłbym się na wahania kursowe związane z ekspozycją na waluty obce (głownie USD), co może podważyć zasadność całej strategii.

Stąd prośba o pomoc w modyfikacji MOARu w taki sposób, aby był też efektywny dla mieszkającego w Polsce (waluty?, giełda polska?).

Może przydałby się artykuł na ten temat? Większość czytelników tego bloga rozlicza się w PLN i spojrzenie z tej perspektywy byłoby dla nich bardzo użyteczne.”

ODP. Mając ekspozycje na Katar, Rosję, Nigerię czy Pakistan mam defacto ekspozycje na waluty tych krajów. To że ETF jest w USD nie ma wpływu. Jeżeli waluty te umocnią się względem USD o 10% to wzrośnie ich kurs denominowany w USD. Pewni w tym samym czasie umocni się złotówka względem USD więc dolar jest tylko „pośrednikiem” nie mającym wpływu na inwestycje.

Na Rosję masz np ETF’y w USD i EUR. Czy mam ekspozycję za te waluty? Nie ostateczny wynik zależy od giełdy rosyjskiej oraz kursu rubla do PLN.

Platyna i złoto także jest wyceniana w wielu walutach.

Obligacji USA jak i innych nie tykam w więc problem odpada.

Surowce są odwrotnie skorelowane z USD. Reagują jednak ze zdwojoną siłą. Dolar w dół 10 %. Surowce + 20% w USD (ale - 10 % ze względu na osłabienie USD) więc w ostatecznym rozrachunku + 10%. Polska waluta jest generalnie spowalniaczem ruchu na surowcach w obu kierunkach.

Blackbull

co sądzisz o sytuacji w Turcji?

Lira osłabia się coraz bardziej, rentowność obligacji rośnie

kraj w ważnym położeniu geograficznym z silnym potencjałem militarnym, w jakim kierunku może się to rozwinąć ?

semperparatus

trader21

Turcja:

- dług - 28% PKB

- deficyt 1,1% PKB

- bezrobocie 10,6%

- wzrost gospodarczy 5%

- inflacja 12%

- stopy 8%

- pewnym problemem jest deficyt w handlu zagranicznym ale po osłabieniu liry pewnie przejdzie w nadwyżkę

Teraz dane dla TUR:

P/E - 10,2 - tanio

CAPE - 11 - tanio

P/BV - 1,44 - mogło by być taniej ale nie jest źle

RSI - 33 (zaraz pewnie dokupię pod spekulację)

Geopolitycznie bardzo dobra pozycja negocjacyjna NATO - SCO, UE - Rosja, Chiny. Krótko i długoterminowo wygląda bardzo dobrze.

@semperparatus

Niedawno myślałem że będą przeciągać upadek latami. Teraz zastanawiam się czy nie poświęcą Japonii w imię kupienia kolejnych 2-3 lat spokoju.

polish_wealth

W mojej opinii to może trwać bez końca, ponieważ w tym niemal doskonałym systemie opiekuńczym, biedota dworcowa, została usunięta z ulic (nie ma tkanki do buntu jak to drzewiej bywalo) dostajemy na tyle, że mimo tych wszystkich skandali nikt nie wyszedł na ulicę obalać rząd, jedyna forma oporu ogranicza się do pisania komentarzy anty establishmentowych zgodnie z celem CIA by ludzie do któregoś tam roku, nie mówili do siebie tylko pisali.

Dodatkowo każdy żyje w półapce-jak się wzbogacę, wtedy zabiorę publiczny głos-jest to pułapka, gdyż tylko nieliczni reformatorzy się wzbogacą, jest to bardzo ciężkie w obecnym towarzystwie masonskich korporacji, a przez to, że jest to ciężkie, to Ci, którzy się wzbogacą, postradają ideały zmiany, gdyż będzie już im wygodnie w tym systemie.

Dodatkowo internet/wykop spowodował w ostatnich latach strach przed publicznym wystąpieniem, bo od razu będzie się nagłośnionym w YouTube za radykalne poglądy, żyjemy sobie przyglądając się temu, od dawna nie potrafiąc się zorganizować w żaden sposób, dlatego od lat powtarzam że tylko potężny kryzys/wojna będzie potrafiła cos przewrócić.

Trzecia prawda o tym, jest taka ze my tu sobie po godiznach debatujemy, a pozostale 70% spoleczensta jest tak zabiegana za chlebem ze nawet jej do glowy nie przychodzi wolny czas poswiecac na badanie czemu tego chleba wciaz nie ma.

Pozwolę sobie zauważyć że nie tylko ludzie z dołu piramidy którzy chcą wejść wyżej wiedza, że tylko duża asteroida może przewrócić system, wierzą i wiedza to tez Ci którzy chcieliby jednego globalnego rządu i teraz przez różne słonie w menażerii nie mogą tego osiągnąć, czy mam tu na myśli chiny, czy Europe środkowa nie chcąca jednolitości z Niemcami.

Czekamy na cos tłustego jak np. masowy Jihad w Europie np. poprzez zawiązanie się jawnego kalifatu na bliskim wschodzie I utworzenie jednej tuby propagandowej dla wszystkich muzulman, cos ala Ameryka nas wszystkich oszukala, zemscijmy sie na bialej rasie, lub na Izraelskiego proroka, po czym żydzi zechcą ustanowić 3 świątynię Salomona w Jerozolimie. W końcu moze tym byc konwencjonalna wojne USA-Chiny lub wyłączenie połaci internetu pod pretekstem ataku Rosji na banki, tylko takie rzeczy mogą wyprowadzić ludzi do zniszczenia tego systemu, ludzie są dawno wyprowadzeni, ale z równowagi i Ida do internetu się pożalić dopóki nie będzie głodu, nic się nie zmieni tzn. Brauny Korwiny będą sobie trzaskać po parę procent w merytokracji, banki dalej będą rządzić skupując coraz większe połacia gospodarki i próbując przejąć coraz większa kontrole poprzez opłaty od wody i inne wynalazki, a my tak jak 5 lat temu, tak za 5 lat tez nie zrobimy nic zeby sie zorganizowac bo nie cierpimy na tyle zeby sie zbuntowac wobec chociazby dodruku I dofinansowania upadajacych bankow prywatnych I tego typu innych wypaczen.

No bo teoretycznie mozemy miec narzedzie takie ze Wyjdzie Morawiecki na srodek I powie, sluchajcie od dzis nie placimy wierzycielom bo mamy dowody na okragly stol, od dzis Polska zlotowka jest calkowice emitowana tutaj z kiosku pod wiejska I tak dalej, ale do tego trzeba kryzysu. Nikt zdrowy nie da na to mandate a w demokracji ginie wizjonerstwo I przywodstwo, dlatego Polska bedzie Krolestwem ponownie pod jednym centralnym panowaniem. Wtedy zaminy beda mozliwe.

------------------------------------------------------------------

@ Nawiązujac do artykolu, liczby liczbami zadluzenie w komputerze moze byc I 2000% PKB, dopoki jest "chytrze" obslugiwany a 80% spoleczenstwa posiada smieszne oszczednasci do 50 tys, doputy ludzie beda pracowac, kupowac w Lidlach, kauflandach i nie beda podejrzewac ze cos jest nie tak, a jeszcze beda winic siebie ze nie maja bo sa leniwi, nie przyjdzie im do glowy sie zainteresowac dzialaniem swiata. Bo wlasnie problem tego nowego babilonu jest taki, ze kilka spolek jak METRO posiada monopol na zywnosc, w normalnym swiecie jakby upadlo kilka sklepow to przedsiebiorcy by sie zbuntowali, tutaj jednak wszystkie podstawowe rzeczy sa zapewnione przez panstwo lub sa w kilku prywatnych rekach atlasow. Dlatego ten swiat sie kreci. A i panstwa sa w rekach atlasow bo przeciez jak zbudowana jest struktura banku wszystkich bankow ktory ratuje dlug panst? udzialowcami tego sa prywaciarze, dzieki czemu chce sie im tym krecic.

Ostatnio modyfikowany: 2017-11-21 20:02

polish_wealth

z punktu widzenia szaraka Japonkiego w Mcdonaldzie dalej kupi hamburger, ubierze sie w H&M w galerii, chleb kupi w 7-eleven, dostanie minimalna za prace w korporacji, wszystko dziala? dziala. jaki powod do wyjscia na ulice.

a Mcdonald, H&M, 7-eleven to jeden pies cyrkla I fartucha wchloniety przez jakis black rock jak nie oficjalna droga to jakas nie jawna, co za roznica czy oni zarobia nominalnie czy sobie drukna, stabilnosc tego systemu I stabilnosc top 100 spolek polega zupelnie na czym innym niz to widac na gieldzie, chocby buyback I jego wielkosc powinna mowic sama za siebie.

Ja dalej nie mowie ze jest zle, wrecz nie moge sie nadziwic tej budowli wspanialej, zniescie tylko bariery dla przedsiebirocow dajcie im uczciwie konkurowac a nie 2/5 Patykow na pracownika idzie na socjal, to jak ma konkurowac I sie powiekszac ?

Dajcie wolny rynek, a moze my goje I molochy bedziemy mogli wspolistniec w zgodzie.

Ostatnio modyfikowany: 2017-11-21 20:18

zak

Cezary692

Natknąłem się na to " Rynek jest coraz bardziej przekonany, że w USA zaraz po grudniowej podwyżce stóp procentowych będzie kolejna. (ICYMI: serie podwyżek stóp w USA w przeszłości lubiły doprowadzać do bankructwa różne państwa rozwijające się" "w tym kontekście zadziwiające są analizy i rekomendacje pokazujące świetlaną przyszłość przed EM w następnym roku. Był w historii moment gdy stopy w USA były wyższe niż w pl. To był przełom 2007/2008r." Rozumiem, że zależy u kogo w kieszeni siedzi dane państwo (obsługa zadłużenia). My np słabo w tym kontekście, zwłaszcza po ostatnim pozbyciu się bezpiecznika przez Morawieckiego. IT21 jak to może wpłynąć na migrację kapitału na EM wg Ciebie?

Ostatnio modyfikowany: 2017-11-21 21:25

3r3

Ponieważ gryzą się tu pewne kwestie:

-skoro dodruk coś daje, to dlaczego parki przemysłowe stoją na sprzedaż i nikt ich nie kupuje aby się bogacić, skoro krecha na nie kosztuje 0%, a w krajach bardzo przemysłowych jest na minusie?

-skoro nowe parki maszynowe czekają na klienta to dlaczego stare idą taniej niż wywóz śmieci i nikt ich nie chce, mimo że jest taka dobra koniunktura? Czyżby walutą były akcje FANG, który zatrudnia płacąc akcjami?

-dlaczego kraje przemysłowo poważne zaczęły robić takie jazdy jak IUC i na siłę chcą przekonać młodzież do przemysłu, skoro się deindustrializują w imię zielono czerwonego bóstwa? Chcą ludzi w zawodach jakich nie będzie? Niby roboty miały to wszystko robić, a tu nagle budżetowa kasa, na to żeby jednak ludzie jeszcze z pokolenie popracowali? Czyżby AI nadawało się tylko do grania na giełdzie i w szachy?

-co to znaczy że "nie opłaca się ryć rudy uranu" w warunkach waluty za darmo? Znaczy nie udało się za tę walutę odkupić narzędzi i siły roboczej? Może waluta popłynęła w złą stronę, a nie do kopalni? A może naprodukowaliśmy tyle dóbr, że aż nie wiemy co z nimi zrobić, bo są nam w ogóle niepotrzebne i muszą zardzewieć jak sovieckie czołgi?

A może kopalnie są zamykane dlatego, że przemysł maszynowy nie nadąża za produkcją maszyn i narzędzi do rycia, bo roboty do pracy nie przyszły, a ludzie owszem już poszli na emerytury? Te materiały do produkcji narzędzi do rycia biorą się z kopalń, jak kopalnie są zamykane to powoli nie będzie czym ich ryć.

Jak za grosze idzie przemysł maszynowy (z braku personelu) i zamykane są kopalnie to waluty możemy drukować ile chcemy, nawet w Afryce takich liczb nie znają jakie na banknotach będą.

Obudzimy się w nowej inflacji - o tyle nowej że na półkach będzie pełno, tylko niczego z tego nie będziemy chcieli kupić.

Będą akcje takie, że będzie można kupić wiertarki, do których nie będzie wierteł?

Na razie mamy oprogramowanie do którego komputerów nie ma, żywność nie zalecana do jedzenia, jeszcze kilka cudów wymyślimy. Dobrze nam idzie. Szczególnie drukowanie grubych instrukcji.

Ostatnio modyfikowany: 2017-11-21 22:11

ArtWW

NLC

Obudzimy się w nowej inflacji - o tyle nowej że na półkach będzie pełno, tylko niczego z tego nie będziemy chcieli kupić.

Ja powiem nieskromnie – ta inflacja o ktrórej piszesz 3r3 dopadła mnie jakis czas temu. Chodzę po sklepach w poszukiwaniu zwykłego świeżego chleba, słynnego ostatnio masła i kawałka suchej kiełbasy czy żółego sera. Nie potrzeba mi dużo, uważam mój portfel mimo że dla wielu z was mógłby być żartem – za pełny. Chodzę i patrzę na półki pełne chińskiego kiczu i wytworów ludzkiej wyobraźni, wytworzone jakby na siłę, tablety czytniki powerbanki projektory, glośniki słuchawki, z blutootem bezprzewodowe na wifi, rzeczy kompletnie nieprzydatne. Taka żarówka z głośnikiem na wifi i jeszcze na pilota !. Przerost treści nad formą, królowa kiczu - znak moich czasów. Kiedyś będąc małym chlopcem zaznaczałem w katalogach Quelle co sobię kupię, jak będę dorosły i bogaty, to mi przyświecało i parłem do przodu – z pracą, nauką, działaniem.

Dziś mógłbym mieć wiecej ale i tak mam całe mnóstwo papierków w kieszeni i z tym co mam obojętne mi co w katalogach i na półkach. Za wyjątkiem ciucha gdy się zrobi dziura w swetrze i żarcia gdy burczy w brzuchu.

Dziś jedyne co chcialbym kupić to czas, więcej niezależności od systemu i zdrowie. Ale na to szans raczej nie ma. A ten blog i Wasze komentarze które czytam to taki mój finansowy matrix - uszczypnijcie mniebo nie wierzę co czytam.

polish_wealth

Niech sobie beda atlasi, ale niech sobie ja moge rzepke skrobac, a dzis atlas mi przychodzi i mowi ze 5 tysiecy na pracownika trzeba, ze od calosci 23% ze jeszcze mam sie papierkami bawic, a drzewa, rudy, narzedzia wszystkoi panstwowe, chce importowac tam gdzie taniej to mi cła nakładaja. To jak mam z pustego nalac jak nie chcac byc niewolnikiem? to juz nawet Ninja nie daje rady w takich warunkach, Panie Morawiecki zdobadzcie sie na odwage, wyjdz Pan na mownice i powiedz, ze CH wam w dupe młodym od dzis firma ktora zarabia do 15 000 PLN nie placi podatku wogule bo to sa dudki nie pieniadze, dodatkowo pracownika na Morde możecie zatrudnić, jezeli ktos podpisze ze sie godzi na to dopoki nie bedziecie wyrabiac ludzkich wynikow, a jezeli chodzi o cła to se importujta co chceta nieboraki. Czy ja zabraniam atlasowi życ? Czy ja zlym okiem patrze na to ze Rockefeler pomyslal i zarobil? nie, to dlaczego sie mnie zabrania zaporowymi płotami na bydło. Żenada, kwoty wolne od podatku to żenada, 5k PLN na pracownika to żenada, ulgi dla młodych przedsiebiorców to żenada.

Wyliczyc ile jest małych firm i ile one odprowadzaja zrobcie im te ulgi co napisalem a sobie podniescie 1 % od duzych korporacji w imie narodowego mestwa, skoro i tak brakuje kasy w budzecie a dług rosnie to po cholere wogóle windykowac ulice, bądźcie mężni w tym cyrku węża zjadajacego własny odbyt - a jak nie to sobie tam łeb wsadżcie do trójkąta, bo brakuje was w tym logu.

Ostatnio modyfikowany: 2017-11-21 22:51

odrion

A propos Turcji: krótkoterminowo moim zdaniem jeszcze nie koniec spadków. Długoterminowo - też uważam, że da zarobić.

Tutaj komentarz w tym temacie:

https://stooq.pl/n/?f=1207151

Resal

Przyglądając się producentom niklu nie sposób pominąć VALE SA. Podstawą ich działalności jest jednak ruda żelaza. Podstawowe wskaźniki wyglądają atrakcyjnie.

Przeglądałem jakiś czas temu sprawozdania. Szło mi to jak po grudzie chociaż zajmowałem się trochę IFRS. VALE zostawiłem na boku bo zależało mi przede wszystkim na ekspozycji na nikiel.

Ostatnio modyfikowany: 2017-11-21 23:23

Excogitatoris

Mam pytanie do osób mających spore doświadczenie w inwestowaniu. Otóż, niedawno udało mi się znaleźć kontrakt ETF o wymownej nazwie Global X Gold Explorers (GOEX) który z tego co piszę ma wypłacić około 36.97% dywidendy (https://www.gurufocus.com/etf/GOEX)osobą posiadającym udziały do dnia 29.12.2017. Spółki aktualnie są w fazie trendu bocznego, amplituda wahań cen aktywa wyraźnie spadła.

W związku z tym czy jest możliwe aby tego typu kontrakt wypłacał tak wysoką dywidendę? Bardzo proszę o jakąś opinię na ten temat.

Avarus

Czyżby coś się ruszyło?

Uruchomiono aplikację Glint - konto płatności i wymiany walut za pomocą złota. Jej twórcy wierzą w powrót złota jako globalnej waluty.

http://www.msn.com/pl-pl/finanse/gospodarka/b%C4%99dzie-nowa-globalna-waluta-oni-w-to-wierz%C4%85-i-uruchomili-aplikacj%C4%99/ar-BBFqtKz?li=AA5a4a&ocid=ientp

Maciek25

Cześć, było pytanie o zakup mieszkania - Kraków, a czy mógłbyś wypowiedzieć sie o Warszawie(zakup w celach mieszkaniowych)

Aliquis

Powiem więcej, ta jego polityka wydaje się całkiem sensowna w aspekcie celu jaki zamierza osiągnąć.

Rozumiem też, że nagła inflacja wywoła osłabienie waluty, ale gospodarce raczej to nie zaszkodzi, a może przynieść korzyści.

Może inwestycje spekulacyjne wyniosą się, ale inwestujący bezpośrednio w firmy mogą właśnie na tym skorzystać.

W tym kontekście mam kilka myśli odnośnie japońskiego długu, które poniżej podam.

1.

Wprawdzie dług na poziomie około 230% PKB to bardzo dużo, ale faktycznie całość tego długu jest w JPY, a udział w tym inwestorów zagranicznych jest w sumie niewielki (do 10%).

2.

Skup obligacji rządowych przez BoJ skutkuje tym, że 38% z nich jest już w posiadaniu BoJ - to dużo, bo odpowiada to blisko 90% PKB.

3.

Prowadzony przez BoJ skup akcji firm (przez giełdę tokijską) powoduje stopniową "nacjonalizację" tych firm, co może być nawet korzystne w przypadku potencjalnego krachu, i tym samym oddala obawy o przejęcie firm przez inwestorów obcych.

4.

Sam dług to jedna sprawa, ale może ważniejsze są koszty jego obsługi (wysokość odsetek), a także fakt, że odsetki te pozostają jednak w Japonii.

5.

Należałoby również uwzględnić to, że Japonia jest obecnie największym wierzycielem długu amerykańskiego (około 1.1 bln USD). Tak więc, w razie potencjalnej utraty wartości przez JPY, istnieje spory bufor i możliwość elastycznej odpowiedzi.

W oparciu o przytoczone konstatacje, raczej nie przewiduję gwałtownego kryzysu JPY i upadku BoJ. Jak już, to raczej wszystko będzie przebiegać stopniowo, chociażby z uwagi na globalizację i jednak duże powiązanie walut w ramach całego systemu monetarnego.

pyro

z ciekawością śledzę tego bloga i zupełnie amatorsko interesuje się zagadnieniami tu poruszanymi.

Mam pytanie do forumowiczów.

Czy znany jest wam temat granic wzrostu (limits to growth).

Z tego co wiem, temat podniesiony po raz pierwszy przez Klub Rzymski (opisany w ksiżące: The Limits to Growth).

Czy nie jest tak, że gospodarka jest uzależniona od wzrostu ?

Wzrostu mierzonego kwotami pieniędzy. Bez jakiegokolwiek innego wartościowania.

Wzrostu który wtórnie indukuje wzrost gospodarki realnej.

Gdzie gospodarka realna zupełnie przypadkowo w ujęciu historycznym została oparta o paliwa kopalne.

Powstało złudzenie, że podstawową przyczyną rozwoju materialnego jest system finansowy, a nie energia i praca.

Jeżeli wierzyć raportowi istnieje zjawisko szczytu wydobycia (peak oil).

Mniej lub bardziej znajdujemy się w jego okolicach.

To w sposób oczywisty oznacza koniec rozwoju materialnego, a w dalszej perspektywie jego cofnięcie.

Można tylko spekulować jak może takie zjawisko wyglądać.

Pewne jest to, że wszelka realna produkcja będzie wracać w ręce ludzi.

Zmniejszą się długości łańcuchów logistycznych.

Zmniejszy się znacznie wydajność pracy człowieka.

Tak można gdybać bez końca, ale obraz nie jest zbyt wesoły.

Czy zatem, zakładając że istnieje świadomość problemu wśród elit (chociażby temat depopulacji podnoszony przez elity).

Czy nie można interpretować wielu wydarzeń tu omawianych właśnie jako obstawiania wariantów przyszłości, w świecie o znacznie bardziej ograniczonym dostępnie do energii? Prób ratowania silnika finansowego zakładającego nieskończony wzrost. Zabezpieczania dostępu do zasobów. Cofania globalizacji z powodu przyszłego wzrostu "lokalności" wymuszonej brakiem energii.

Jakie jest wasze zdanie.

Polecam zbadać temat (jeżeli już go nie znacie - chyba że znacie a ja się tu wyrywam :) ).

pokora poprzedza sławę

Wywiad w kilku częściach ,aczkolwiek dwie przetłumaczone na polski.W pierwszej opowiada swoją historię , natomiast w drugiej o samym systemie i hierarchii. Daję linę do cz.pierwszej:

https://youtu.be/faxh7U-LBeQ

Maximov

Wszystko rozbija się obecnie o energię elektryczną i jej dostępność.

Elektryczność = szybka komunikacja

Wystarczy kilka tygodni czy miesięcy bez prądu i zarówno państwa,jak i wielkie korporacje zaczną się walić a gospodarka szybko wróci do zdrowych podstaw, które tak drogie są @3r3 i wielu innym (w tym mnie).

Może to nastąpić w przypadku np. kolejnych wybuchów na Słońcu, które mogą "usmażyć" większość elektroniki na Ziemi.

Może też nastąpić w wyniku działalności terrorystycznej choć widząc jak to wszystko działa to bardziej byliby zbawcy... ;)

Wtedy można by realnie wdrażać pomysły @bmena czy @Arcadio.

flamingo

"Wprawdzie dług na poziomie około 230% PKB to bardzo dużo, ale faktycznie całość tego długu jest w JPY, a udział w tym inwestorów zagranicznych jest w sumie niewielki (do 10%).

(...)

Sam dług to jedna sprawa, ale może ważniejsze są koszty jego obsługi (wysokość odsetek), a także fakt, że odsetki te pozostają jednak w Japonii."

Brawo Aliquis że zwróciłeś na to uwagę! Tak, taki jeden niby drobny szczegół a jak zmienia optykę - Japonia wisi kasę Japonii, a Polska wisi kasę bankowi światowemu, MFW i całej reszcie zagranicznych banków. Ale dlaczego polski rząd, nie może pożyczyć pieniędzy na pokrycie dziury budżetowej od banku polskiego, jakim jest Narodowy Bank Polski? Ponieważ A. Kwaśniewski wprowadził do Konstytucji zapis, że „Ustawa budżetowa nie może przewidywać pokrywania deficytu budżetowego przez zaciąganie zobowiązania w centralnym banku państwa” (Rozdział 10, art. 220 ustęp 2), a komu ma służyć ten zapis, to już Szanowni Forumowicze sami sobie odpowiedzcie...

Ostatnio modyfikowany: 2017-11-22 12:12

Flex

No i znalazł się winny. Kwaśniewski, agent zachodniej banksterki.

I pewnie sam wprowadził ten zapis?

Cholera, byłem przekonany, że to Sejm, większością 2/3 głosów, może zmienić konstytucję.

Zresztą, patrząc na na dzisiejsze czasy, mądrzy ludzie to wymyślili.

Nawet, gdybyś miał rację co do Kwacha to obwinianie kogoś o to,że próbował zapobiec łatwemu zadłużaniu się rządu kosztem obywateli(inflacja) to postawienie sprawy na głowie.

Gdybyś pamiętał hiperinflację z 1990r w Polsce to byś takich rzeczy nie pisał.

Dla mnie bardziej zmienia optykę fakt, że każdy kolejny rząd zwiększa zadłużenie Polski bez opamiętania, nawet na górce cyklu. A pojęcie dziury budżetowej w naszym kraju znają nawet przedszkolaki.

Ostatnio modyfikowany: 2017-11-22 12:50

flamingo

Nie wiem czyim agentem był/jest Kwaśniewski, wspomniałem o nim, bo on to podpisał. Jakoś inne ustawy wetował np. ustawę uwłaszczeniową. Takie są fakty. Ale takich zapisów nie tworzy się tak od niechcenia, zawsze czemuś/komuś służą. Wracając do ekonomii - obecnie mamy otwartą linię kredytową w MFW, a czym różni się MFW od NBP? Niczym. Obie instytucje są bankami emisyjnymi. MFW wytwarza SDR-y, a NBP złotówki.

Pytanie brzmi: dlaczego politycy godzą się płacić odsetki od kredytów, zamiast zmienić prawo i pożyczać bezprocentowo z NBP?

Tego też żądał prezes Marek Belka w rozmowie z min. Sienkiewiczem - chodziło o prawo kupowania przez NBP obligacji skarbowych, emitowanych przez rząd. Jak można zabronić emisji własnych pieniędzy i przeznaczania ich na wydatki państwowe, skoro inni tak robią. Tak robi Unia Europejska, USA, Japonia, Chiny, Anglia.

Zapis Kwaśniewskiego przyczynił się do olbrzymiego zadłużenia Polski i uzależnienia nas od międzynarodowej finansjery. Z roku na rok konsekwencje tych działań będą coraz mocniej odczuwalne dla każdego Polaka.

Co do inflacji o której wspominasz - jakie ma znaczenie skąd rzucisz na rynek pieniądze - czy z MFW czy z NBP?

Ostatnio modyfikowany: 2017-11-22 13:46

Kikkhull

Dokladnie, najbardziej czego potrzebuje to czasu, problem w tym ze gdy wszyscy przewiduja krach, to nawet nie ma gdzie ulokowac kasy zeby miec to wszystko w 4 literach i zyc duzo wolniej.

A co do mieszkan w Krakowie to mieszkania na wynajem krotkoterminowy to chyba centrum. Np taki Ruczaj jak bedzie naplyw inwestycji to studenci beda zostawac w Krakowie jak beda dostawac prace. Rzadko zdaza sie aby ktos chcial wracac do Pcimia jak ma prace w Krakowie i dobre perspektywy. Ciekawi mnie tylko czy deweloperzy nie przesadzili razem z bankami o ilosci nowych mieszkan, bo obecnie jest chyba jakies 15.000 w budowie ale wlsciwie do zapelnienia tego potrzeba naplywu 30.000 mieszkancow. Studentow w Krakowie jest 150.000 jak 10% z nich dostanie prace w Krakowie to nie bedzie krachu.

Flex

Chodzi o to, że nie wiesz czy w ogóle był agentem ale to sugerujesz. Tym bardziej, że wiesz, że to sejm uchwalił a Kwaśniewski podpisał. To jest fakt. A Twoja wersja, uparcie pomijająca rolę sejmu, to nie fakt tylko sugestywna interpretacja ocierająca się o demagogię. Rozumiem, że łatwiej pokazać jednego wroga, co zresztą ostatnio jest popularne.

Sam Kwaśniewski ani mnie ziębi ani grzeje ale wypada zachować trochę obiektywizmu.

Oczywiste, że ministrowi finansów łatwiej dopiąć budżet gdy może pożyczać łatwiej, więcej i bez % od "swojego" banku centralnego którym kieruje "swój" człowiek. Ale łatwiej i więcej nie znaczy lepiej, nawet jeżeli bezprocentowo. Bo może się okazać, że to więcej oznacza dużo więcej i mocno przekracza koszt odsetek od zagranicznych banków. A widząc lekka rękę kolejnych rządów jestem o tym przekonany.

Dodatkowo, przy długu zewnętrznym, można pójść w bankruty i część długu negocjować.

BTW Polska już nie ma linii kredytowej w MFW. Morawiecki z niej zrezygnował.

Cezary692

Zrezygnowaliśmy z lini kredytowej: https://dorzeczy.pl/kraj/44284/Polska-rezygnuje-z-92-mld-dolarow-linii-kredytowej-Morawiecki-Pozwala-na-to-stan-gospodarki.html

Teraz mogą nas utopić kiedy tylko zechcą patrząc na strukturę naszego zadłużenia.

A w takie opinie ja nie wierzę: https://wpolityce.pl/gospodarka/362421-ekonomisci-popieraja-decyzje-morawieckiego-rezygnacja-z-elastycznej-linii-kredytowej-to-dobra-decyzja

Kikkhull

waldi053

Obawiam się Że masz rację ............

Cezary692

polish_wealth

Dlatego masoni nawet do 33 stopnia nie spotykaja sie z rzeczami o jakich mowi ten facet, wiekszosc loz masonskich hoduje male niewtajemniczone sługi ktore wierza ze dzialaja dla dobra spolecznosci, 10% z tych loz masonskich dopiero to kregi okultystyczne jak Toniego Blaira (który mowil ze kontaktuje sie z "dobrymi" duchami aby podejmowac decyzje w Wielkiej Brytanii), czy sekta Crimson Circle w jakiej bylem, 10 % z tych 10% to dopiero loze jawne lucyferyczne, ktore całkowicie wiedza o co chodzi, wiedza skad pochodzi ich władza i sa juz w zasadzie opetane do tego stopnia ze to same duchy wywijaja tym cyrkiem. Najwieksze spolki maja w nazwach imiona Bogow - Astarte i inne, to sa imiona poszczególnych demonow, o czym wiemy kiedy Swiety Pawel przyszeł do Grecji i ludzie opetani lewitowali na jego oczach a on zaczal wyganiac złe duchy. Egipt, Rzym grecja, babilon, to wszystko kulty tych samych jednych strąconych aniolow, w roznych kulturach nazywanych inaczej.

Jezeli ktos nie pojmuje ze tylko Intronizacja jest kierunkiem przeciwnym w mysl zasady Georga Sorosa: "czlowiek ma niepelna wiedze, w zwiazku z tym jego dzialanie jest skazane na niepowodzenie" i ktos nie rozumie ze kazda waluta, kazdy pieniadz w demokracji bedzie wypaczony przez czynnik ludzki otworzenie sie na egoizm i demony i wkoncu upadek tego nazywam zaiste arcybaranem,

Wybierzmy Cięzarna Kobietę ktora gladzi glowe węża na logo, ktora powiedziala w Guadelupe nazywaj mnie Matką pomyslnosci - wtedy bedziemy mieli ochrone w trzepaniu kapusty. pozdrawiam.

Ostatnio modyfikowany: 2017-11-22 16:09

Jot

Na podstawie tego orzekam jak następuje - nic nie zrozumiałeś. Mistrza prześladowali. Nie będzie uczeń nad mistrza.

polish_wealth

Przeczytaj mistyczne miasto Boze tam jest wzmianka o tym jak rodzina Maryi trzepala kase poprzez alokacje 1/3 na ubogich i 1/3 na swiatynie dzieki czemu dostali błogosławienstwo ze ciagle przybywalo im majatku, tak postepujac nie ma nic zlego w bogactwie bo dusza jest uleczona od chciwosci.

Jeszcze w temacie: I dlatego Trump powiedzial w kampanii wyborczej (chcoiaz sam nalezy do osob wysoko wtajemniczonych) w dzialanie systemu ze istnieja ciemne sily dzialajace przeciwko ameryce, z tych samych powodow jedni masoni obgłaszaja drugich np. Putina o to ze jest mordercą, tzn teraz w czasach tzw. ostatecznych budzi sie duzo sumien nawet wsrod masonow, ktorzy by chcieli pozostac w bialej magii, a inni ciemniejsi mowia nie ma zadnych zasad, rzadzimy nie po to by sobie rzadzic, ale musismy realizowac plan lucyfera, i dlatego sa rozlamy i podzialy nawet tam.

Przypominam ze Ledy gaga ostatnio dala dobry wywiad jak byla zwerbowana do iluminatow.

Wnosze oficjalna prosbe o przywrocenie Swobonych Niedziel do konwersowania na te tematy, oprocz zaspokajania indywidualnych potrzeb na informacje w co inwestowac, moze wywiazalaby sie jakas zacna inicjatywa tutaj polityczn pro Polska,

Czarek Trader mysle ze jestes czlowiekiem, ktory najchetniej by pozostal sobie z boku ciułając sobie emeryturę i nie mieszając sie do żadnej kabaly, chocby najblielszej, ale zycze Ci zebys wraz z postepujacym swiatem i swiadomoscia w tym temacie zechcial poswiecic troche bloga np. w niedziele na dyspense na rozne tematy - moze cos dobrego z tego bedzie - zaryzykuj.

Wszyscy rozumiemy mit powagi pieniadza, ze w tym swiecie nie ma mowy o zadnych cudawiankach, ale jednak wartoby bylo uchylic troche drzwi dla tych tematow. Nic nie ryzykujesz, Ci ktorzy zarabiaja dzieki Twojej wiedzy sa na tyle swiatli ze odzielą sobie inwestowanie i najwyzej beda pomijac wątki "poboczne" Sam jak nie mam nastroju i jestem w trybie ziemskim to skupiam sie tylko na dialektycznej warstwie opisowej co dzieje sie na rynkach bez popadania w Kabale, ale wiem ze to sie wyprawia i sam jako odbiorca bloga decyduje jaki komentarz czytac jaki nie - nikt nie zmusza mnie do wypalania paczki papiersow jakiej nie chce, proszę Cię żebys to przemyslał.

Co Ty sądzisz o tym materiale ktory załączył "pokora poprzedza sławę" ? bardzo chcielibysmy znac Twoje zdanie nawet jezeli jest nim ze kompletnie widzisz to inaczej. Pozdrawiam.

Ostatnio modyfikowany: 2017-11-22 17:44

gruby

"Czy znany jest wam temat granic wzrostu (limits to growth)."

Ta planeta ma skończoną i statyczną wielkość. Na dwóch trzecich jej powierzchni pozostawieni sami sobie bez dodatkowych przyrządów umieramy to znaczy toniemy. Wody słodkiej jest mało, ziemi uprawnej jeszcze mniej. Minerały zaczynają się kończyć. Nie da się rosnąć bez końca w środowisku o skończonych rozmiarach.

Natomiast co do upadku banków centralnych: ani NBP ani SNB (innych nie sprawdzałem) nie mogą zbankrutować z mocy ustawy, która to bankructwo wyklucza. Co najwyżej waluta przez nie produkowana może przestać być akceptowana, ale aby do tego doszło najpierw nastąpi rozpad aparatu wydzielającego obywatelom przemoc. Dopiero później miejscowa waluta przestanie być akceptowana: albo w fazie anarchii albo rewolucji.

Ostatnio modyfikowany: 2017-11-22 18:40

Jot

pokora poprzedza sławę

Trader wydaje się wporzo gość , może pozwoli czasem poczytać o tym czego, "oko nie widziało, ani ucho nie słyszało,

ani serce człowieka nie zdołało pojąć"

Wracając do tematu

"...,pokazał Mu WSZYSTKIE królestwa świata oraz ich przepych i rzekł do Niego: «Dam Ci to WSZYSTKO, jeśli upadniesz i oddasz mi pokłon».

Jezus nie odpowiedział: "glupolu ,jak możesz dać cos czego nie masz ..."

Wywiad jest w 5 częściach ,dwie po polsku obejrzałem, reszty nie tykam ,bo aż takim orłem po angielsku nie jestem .Może (jeśli masz takowe życzenie rzecz jasna)byś napomknął,czy są tam jakieś interesujące treści ,którymi warto się podzielić

. Pozdrawiam

Ostatnio modyfikowany: 2017-11-22 19:11

greg240

"Jeżeli zatem nie zamierzamy przewrócić całego systemu to lukę po dodruku BOJ musiałby wypełnić inny bank centralny, najprawdopodobniej FED, który raczej wątpię aby ochoczo skupował dług innego kraju skoro na własnym podwórku ma wiele problemów."

Dlaczego FED mialby skupowc dlug japoni, skoro Stany sa zadluzone u Japonczykow na prawie bilion zielonych? Czyż podobnie jak Arabia Saudyjska nie moga sprzedac Amerykanskiego dlugu i musza zadluzyc sie gdzie indziej? Jakos mi nie chce sie wierzyc ,ze po 75latach od wojny nikt nie bedzie mial odwagi postawic sie amerykanom..

Gdyby, rzeczywiscie postanowiono poswiecic Japonie, czy nie powstalaby tam nowa mocna waluta, ktora stalaby sie realna konkurencja dla dolara to spora gospodarka z 120mln ludnosci, z mocna waluta zaczeliby sie rozwijac mimo niekorzystnej demografi, wkoncu ludnosc potraci osczednosci, wkoncu ceny mieszkan spadna, bedzie ich stac na konsumpcje, a nie tylko na kredyt hipoteczny na 15-20m w Tokio:)

Ostatnio modyfikowany: 2017-11-22 19:16

birdy

greg240

" Kwaśniewski wprowadził do Konstytucji zapis, że „Ustawa budżetowa nie może przewidywać pokrywania deficytu budżetowego przez zaciąganie zobowiązania w centralnym banku państwa” (Rozdział 10, art. 220 ustęp 2), a komu ma służyć ten zapis, to już Szanowni Forumowicze sami sobie odpowiedzcie..."

i bardzo dobrze,ze wprowadzil, a jak rzad zadluzalby sie w NBP ,to mialbys tu inflacje, my nie Japonia nie ma takiego popytu na nasze dobra. I jak zwykle Kowalski zaplacilby z wlasnej kieszeni. I w Japoni pewnie ichniejszy Kowalski zaplaci, no chyba ,ze postawia sie okupantowi.

Gimbus00

Zgodnie z przytoczonymi bankructwami niektórych państw (podsystemów), do upadku ogólnoświatowego nadsystemu potrzebny jest upadek podsystemów wykonawczych. Japonia to zdecydowanie jeden z ważniejszych podsystemów wykonawczych, ale wciąż wykonujący rozkazy. Może nie chodzi o ucięcie zakażonej kończyny, tylko o kontrolowany rozkład całego systemu i przesiadkę na coś innego?

@gruby

Upadek środków przepływów energetycznych o dużej wartości sterowniczej w wyniku rozpadu organu sterującego.

@3r3

A Ty i tak będziesz zwiększał wartość entropii tego, czy innego systemu ;D Cuda na kiju póki podtrzymują coraz bardziej rozłażące się obiekty elementarne systemu, to będą przybywać.

Flex

Wow. To brzmi jak groźba. Ale masz jakieś metody nacisku w zanadrzu? :)

Najzabawniejsze jest to, że każde słowo Grubego dot. ograniczonych zasobów to truizm, oczywisty dla każdego. No prawie :)

A gdzie Ty tam widzisz choćby słowo o depopulacji nie mam pojęcia.

Jakub Szela

No prosze nie pouczaj grubego co pisze , bo to jeden z najtrzeżwiejszych Gości na tym forum i dzieki jego komentarzom ,3r3 i bmen warto wchodzic na to forum. A Ty chyba rzeczywiście nie wiesz co znaczy peak oil ile teraz trzeba zużyć energii do wydobycia 1 baryłki ropy i żeby się to opłacało.

Szacun także dla pyro.

Ostatnio modyfikowany: 2017-11-22 21:04

Jot

Rzuciło mi się na oczy że "zatroskane" elity w takim właśnie tonie się wypowiadają. O to i tylko o to. A groźby - to nie groźby. Ja to sobie mogę grozić. To ostrzeżenie że wchodzi w narrację wroga. Taka ropa (ja to chyba już stary jestem) miała się skończyć na początku XX wieku. Nie pamiętacie?

ArtWW

Depopulacja powinna zostać przeprowadzona już dawno.

3r3

Ropa na razie nie zamierza się kończyć, po prostu głębiej jest jej więcej i jest nieco inna od tej blisko powierzchni z powodu panujących tam warunków. Z tym że głębiej przez lessy kopie się z pewnym wysiłkiem, a przez wodę jakoś tak łatwiej dotrzeć na tę samą głębokość, a że czasem coś się rypnie to trzeba się będzie przyzwyczaić że tuńczyk zajeżdża dieslem.

Wzrost się może skończyć tylko z przyczyną - jak przestanie się rano budzić kilka miliardów przyczyn co tylko kombinują jak by tu jeszcze mieć więcej, latać dalej i chciwie się na gwiazdy patrzą - jakby toto włożyć w garnek, jakby toto tak wydoić. Przecież nasza galaktyka nie dla żartu nazywa się Droga Mleczna - będziemy ją doić :)

Ostatnio modyfikowany: 2017-11-22 21:27

Jot

Ja widzę że niektórzy mentalnie chcą się zapisać do tej grupy 8000 - 8500.

Normalne żuczki do których się zaliczam nie chcą się tam zapisać. Myślę że nie warto. No ale mamy tutaj tak oświeconych że naprawdę chcą wydeptać większość żuczków. Uważajcie oświeceni bo to wąż co zjada własny ogon. Koniec będzie straszny.

ArtWW

Jot

Jesteś zwolennikiem depopulacji - strzel sobie w łeb. Krótko i na temat.

ArtWW

Jot

Jakub Szela

Jak długo sie to może tak kręcic , na mój chłopski rozum nie pojmuje.

zieloniutki

też już kilkakrotnie w życiu słyszałem daty kiedy ropa już się skończy i wciąż odnajdywane są nowe źródła ...

Nie znaczy to oczywiście, że zasoby mamy nieograniczone. Myślę, że błędnie celujemy np. w węglowodory czy w metale, a pierwszymi zasobami które się skończą i dadzą nam popalić, to będzie czysta woda i być może powietrze ...

@Jot " Umknęły wojny światowe uwadze? "

ośmielę się twierdzić, że dotychczasowe WW były wynikiem kryzysów i/lub walki o zasoby - o dostęp do tych zasobów. Depopulacja raczej na pewno nie była ich celem "nadrzędnym", a co najwyżej w trakcie pojawiła się jako narzędzie w odniesieniu do konkretnych narodów / ras.

Dziś coraz częściej słyszy się o depopulacji "all" jako jedynego celu mającego ostatecznie prowadzić do zachowania zasobów na przyszłość...

" przecież masz depopulację - 1,3 dziecka na kobietę "

tak jest w europie i generalnie krajach rozwiniętych, ale już np. afryka wygląda zupełnie inaczej w tym względzie ...

http://www.wnp.pl/informacje/onz-liczba-ludnosci-swiata-wzrosla-do-7-433-mld,286887_1_0_0.html

Ostatnio modyfikowany: 2017-11-22 22:39

manieq

Jakoś wcześniej pisałem że korona poleci do 38/39. Złotówka się umacnia zawsze przed świętami w stosunku do korony (zaobserwowałem już wiele razy). Ichnia gospodarka to wydmuszka co pokazał krach na ropie. Od 2 lat ciągną kasę z Funduszu pokoleń, żeby rozruszać gospodarkę - głownie inwestycje infrastrukturalne typu kryte baseny nad brzegiem morza (obok mnie w promieniu 10 km powstały 2) albo czyszczenie z krzaków i ziemi ścian skalnych przy bocznych drogach itp. Moja żona jak miała przyjemność iść do bezrobotniaka żeby się zarejestrować - bo w sumie całe życie na czarno ... to wpadła na pomysł że jeszcze z NAVu zapomogę dociągnie i śmigniemy na Karaiby na miesiąc w wakacje :) - Na spotkaniu było 30 chłopa i 5 kobit. Chłopy to gównażeria do 30 roku życia w rurkach i srajfonem z czego połowa ma Honora - taki emeryt :) ogólnie do roboty niechętni. Spodziewany wzrost pkb to koło 1% albo mniej a wydatki mocno rosną, bilans handlowy słabiutko. Krach na nieruchomościach na północy kraju przeszedł bez echa, ale dynamika wzrostu cen zaliczyła wierzchołek i mega bania powoli pęka. Ceny w Oslo to abstrakcja. Inflacja na żywności to koło 8% 2 rok z rzędu, ale w oficjalnych statystykach -1% :) Ogólnie najbliższe 2 lata zapowiadają się słabo chyba że ropa wybije na 100+

Kikkhull

hugo80

przecież nikogo nie obrażasz a wartość jest .Pozdrawiam . a i odpuść te BTC ,choć wiesz ja się na tym nie znam ,

ps: chłopaki kiedy wchodzicie w usd ,nzd ,nok, chf , jak można to proszę pisać o WSZYSTKICH CZTERECH WALUTACH :) nie obrazę się za wasze typy :)

Jot

A to:"dotychczasowe WW były wynikiem kryzysów i/lub walki o zasoby - o dostęp do tych zasobów" i to "celu mającego ostatecznie prowadzić do zachowania zasobów na przyszłość"

Nie wiedziałem że to inne cele. Bo to zachowanie to dla bakterii czy niesporczaków?

Jakub Szela

Drogę Mleczną będziesz doił ? Od kilku tygodni czytam ,że nie poradzimy sobie z bateriami do samochodów elek. (wydajność szybkość ładowania itd. wogóle według większości utopia) kosmos mamy eksplorować , Marsa ? My Sahary nie umiemy zagospodarować a wystarczy wodę odsolona z Oceanu doprowadzic lub panele pobudować a tam tylko piach sie przewala, my jednak nie, Marsa będziemy kolonizować , który nie ma pola magnetycznego nie ta grawitacja i sto innych powodów. Co niektórym nawet górnictwo sie tam marzy , a na Śląsku węgla się nie opłaca wydobywać. A co tam to może zakrzywimy czasoprzestrzeń i skolonizujemy Anromedę cała Galaktykę wykupimy a zapłacimy Bitcoinami a wtedy jego wartość osiągnie galaktyczne rozmiary nie tylko w przenośni

Doger64

Cos niepokojacego dzieje sie w Norwegii. ichniejsi ekonomisci oczywiscie wypowiadaja sie w tonach ze sytuacja ekonomiczna kraju jest super, gospodarka zre a korona i gielda dalej w dol. Szukaja coraz to nowych tlumaczen, a to to, a to tamto ale ktos najwyrazniej pozbywa sie koron i to nie sa tylko ichniejsze banki. Czy to tylko spekulacja, czy cos innego?

A może korone specjalnie dewaluuje Norges Bank zeby przyciągnąć inwestorów na rynek?ceny mieszkań w Oslo lecą wiec potrzebny kupiec...

Giełda przebiła 800 już kilka razy i spodziewam się korekty,a na grubszy zjazd to wszystko zależy od Chin i USA.

@manieq

Powiedz proszę gdzie znalazłeś takie statystyki ze inflacja w Norge wynosi -1% ??

wieża.babel

Gdybym nie miał rodziny powiesiłbym pijaka kwacha-stoltzmana własnoręcznie na mokrej gałęzi.

zeromacho

Ważne jest to ile posiadają majątku, ile razem dóbr udało im wyprodukować lub kupić.

Natomiast dług zewnętrzny jest groźny i niebezpieczny, jeśli mąż pożyczył by od mafii to mają problem ;)

Jeśli państwo zadłuża się i przestaje spłacać zobowiązania, to zaczynają się problemy z wymianą handlową, polska przeżyła to w schyłkowej fazie socjalizmu, niektórzy pamiętają puste półki w sklepach, tylko za dewizy można było kupować wszystkie potrzebne rzeczy za złotówki był tylko ocet i kolejki ;)

Bogactwo państwa to nie są papierki nazywane pieniędzmi, tym bardziej cyferki na kontach bankowych. Bogactwo to domy, fabryki, drogi, maszyny, kopalnie, lasy, pola, sady w, stada zwierząt hodowlanych, czysta woda w rzekach i jeziorach i w końcu najważniejsze - mądrzy i pracowici mieszkańcy bo bez nich bogactwa być nie może.

Loogin

>My Sahary nie umiemy zagospodarować a wystarczy wodę odsolona z Oceanu doprowadzic

wystarczy zrobić tamę na rzece kongo (łatwo - uchodzi do Atlantyku przez wysokie góry), malaryczne, bezużyteczne, niezamieszkałe (nie licząc dzikusów) tereny Konga ulegną zalaniu (ale kopalnie już nie, bo są na wyżynach), powstanie ogromne, żeglowne, słodkie jezioro w centrum Afryki, ujście można skierować przez jezioro czad (powstanie "morze czad") i Saharę do morza śródziemnego. Nic odsalać nie trzeba. Czym dla Afryki byłaby taka ilość słodkiej wody nie trzeba tłumaczyć.

>lub panele pobudować

Za górami atlas jest depresja, wystarczy pompować wodę do pośredniego zbiornika w górach a stamtąd wypuszczać o wiele niżej na turbiny. Woda będzie parować, sól w gratisie. Część prądu z turbin na pompy, reszta do użytku. Tylko używać nie ma kto, bo tamy na Kongu i słodkiej wody nie ma ;)

manieq

inflacja żywności

https://pl.tradingeconomics.com/norway/food-inflation

polish_wealth

Hugo - pozdrawiam = )

3r3

" Od kilku tygodni czytam ,że nie poradzimy sobie z bateriami do samochodów elek. (wydajność szybkość ładowania itd. wogóle według większości utopia) kosmos mamy eksplorować , Marsa ? My Sahary nie umiemy zagospodarować"

Bo widzisz - pustą przestrzeń łatwiej się zajmuje niż przestrzeń z już wbitą flagą - nie kręcą się tam żadne pliznołki sabotujące instalacje i walące do górników z czego popadnie wznosząc okrzyki że ich Mzimu ma dłuższego niż Mzimu górników.

Przy wydobyciu ropy na Bliskim Wschodzie to ludność jest problemem - nie wydobycie.

Więc ludności się tam pozbywamy. I wtedy będzie można tanio ryć. Tanki są drogie.

Dlatego też wydobycie z morza jest tańsze niż z pustynie - po pustyni kręcą się różni tacy nie nasi.

"Marsa będziemy kolonizować , który nie ma pola magnetycznego nie ta grawitacja i sto innych powodów"

My nie kolonizujemy morza - my z niego wydobywamy. Mieszkać nikt tam nie chce.

"na Śląsku węgla się nie opłaca wydobywać"

Problemem jest ludność, nie węgiel. A pilnowanie ryli tankami kosztuje, buntują się raby niepokorne.

@Doger64

Niby co się dzieje u Norków dziwnego? Nadmuchali obcy giełdę kapitałem, teraz wywożą.

Gospodarka ma od tego izolator wzoru islandzkiego, w całej Unii Nordyckiej tak zrobili bo po 2008 ulało im się łączyć kopalnie z kasynami wspólnym nawiasem rozliczeń.

Tylko żywność coraz droższa...

@zeromacho

"Dług wewnętrzny jest mało istotny, to tak jak by mąż zamiast dawać część zarobionych pieniędzy żonie domagał się od niej aby ona mu w zamian wystawiła weksel lub obligację, w konsekwencji żona będzie miała niespłacalne zadłużenie wobec męża, ale czy to sprawi że będą biedniejsi? "

Jeśli obywatele postanowią zlikwidować podmiot prawa międzynarodowego to wtedy powstaje pewien problem. Obywatele ZSRR tak zlikwidowali Rosję. Czy to tam byli obywatele, a nie poddani i czy ktoś ich pytał jakie wyrażają zdanie to inna kwestia, ale formalnie to tak zapisano i nahajami wyprostowano zdania odrębne. Co bardziej uparci pojechali kopać złoto i uran.

"Jeśli państwo zadłuża się i przestaje spłacać zobowiązania, to zaczynają się problemy z wymianą handlową, polska przeżyła to w schyłkowej fazie socjalizmu, niektórzy pamiętają puste półki w sklepach, tylko za dewizy można było kupować wszystkie potrzebne rzeczy za złotówki był tylko ocet i kolejki ;) "

Czyją? Państwo zajmuje się handlem? Ja nie miałem problemu z dostępem do komputerów za stanu wojennego, niczego nie brakowało.

Ale są tu tacy co by chcieli żeby państwo się wszystkim zajmowało - no tacy to mają problem niezależnie od ustroju licząc że abstrakt coś za nich zrobi.

"Bogactwo państwa to nie są papierki nazywane pieniędzmi, tym bardziej cyferki na kontach bankowych. Bogactwo to domy, fabryki, drogi, maszyny, kopalnie, lasy, pola, sady w, stada zwierząt hodowlanych, czysta woda w rzekach i jeziorach i w końcu najważniejsze - mądrzy i pracowici mieszkańcy bo bez nich bogactwa być nie może."

Mogą być nawet głupie te raby, aby pracowite, korne i niepobuntowane. Gospodarka to generalnie sprowadza się do tego, żeby wstawać rano i do wieczora robić nadprodukcję. A później jakoś to będzie jak wszystkiego będzie za dużo - najwyżej się zmarnuje. To niedobory są problemem.

@Loogin

Już w Peru nasi pobudowali linie kolejowe, teraz nas chcesz do budowy morza na czarnym lądzie zachęcić?

Ale tam jest tyle pliznołków z którymi trzeba się strzelać...

gruby

"zobaczymy NOK-a po 40 groszy ?? jestem nieżle ugotowany na tym aktywie"

Na czym ? Na aktywie ?

Jaja sobie robisz ?

To jest kolorowy bezwartościowy papierek który jest tak nieatrakcyjny, że do korzystania z niego trzeba miejscową ludność przymuszać pałą i ustawą strasząc dodatkowo użytkowników więzieniem. Broń Boże żebyś to Ty sam zdecydował czego chcesz użyć w transakcji w roli pieniądza: na terenie Norwegii musisz stosować NOK, bo tak prawdziwa i realna władza każe.

Twój problem wziął się z pomieszania pojęć: ekspozycja na NOK to nie aktywo, to zakład o to który rodzaj śmieci zwanych walutami będzie psuty w mniejszym tempie od reszty. A od zawierania zakładów są kasyna, ewentualnie bukmacherzy.

Jerry Sparrow

Obejrzałem sobie wieczorem wywiad z R.Bernardem i później także komentarz jakiegoś kudłatego gościa:

https://youtu.be/N1Yc9sw2nlI?t=1019

To co wydało mi się interesujące, to to że Kudłaty w bardzo czytelny sposób przedstawił piramidę jako twór gniotący pożyteczną tkankę nie tylko od góry, ale i od dołu. W zasadzie trudno byłoby ująć sprawę prościej i celniej jednocześnie.

Flex

Czyżbyś wszystkie papierki wymieniał od razu po uzyskaniu na prawdziwy pieniądz lub inne dobra doczesne? :)

bmen

Dlatego pisanie że bank centralny może upaść jest nieporozumieniem.

Może zostać rozwiązany, jeżeli zostanie podjęta taka decyzja.

Bank centralny nie podlega prawom rynku!

Jak japonia się przekręci to mamy 50% pkb zejście deflacyjne na świecie. Nie jest możliwe obecnie poświęcenie jednego tak dużego państwa. JPY to nie Erytrea. Wynika to ze specyfki światowego handlu.

Nie ma zbyt dużych różnic czy rząd się zadłuża u zagranicznych czy we własnym banku centralnym.

z jedna zasadniczą. Rządy efektywnie nie płacą odsetek od tego długu tak więc dług oficjalny do obsługi =! realnego do serwisowania.

Mechanizm ten zrozumieli perfekcyjnie JPY, USA i UK :)

QE jest hibernetycznym darowaniem długu, a w połączeniu z globalizacją generującą potężne presje deflacyjne, jest wehikułem który moze być stosowany przez najbliższe 25L., jako że nie będzie generował hiper-inflacji cen w krainie, ale pompowanie baniek aktyw finansowych. I w tym kierunku zmierza chyba USA, jaki świat. Bariera-licznik długu który pokazuje @kfas jest dla pasjonatów. i Na-pewno Chiny robią teraz QE które pompują 25mld miesięczne obecnie.

ja osobiście wolał bym aby rząd brał bezpośrednio od NBP. Taniej i Bezpiecznej. Cena waluty jest benchamrkiem.

zieloniutki

zatem uważasz, że wiedzę o zdarzeniu mają tylko i wyłącznie Ci którzy je wywołują i nikt więcej?! - ciekawa teoria, ale przemyśl może ją jeszcze raz.

" A to:"dotychczasowe WW były wynikiem kryzysów i/lub walki o zasoby - o dostęp do tych zasobów" i to "celu mającego ostatecznie prowadzić do zachowania zasobów na przyszłość"

Nie wiedziałem że to inne cele. Bo to zachowanie to dla bakterii czy niesporczaków? "

Czym innym jest walka o coś co jest NIEZBĘDNE TU i TERAZ, a czym innym walka o coś, co być może BĘDZIE POTRZEBNE ZA 100 LAT - nie widzisz różnicy?

@gruby " To jest kolorowy bezwartościowy papierek który jest tak nieatrakcyjny, że do korzystania z niego trzeba miejscową ludność przymuszać pałą i ustawą strasząc dodatkowo użytkowników więzieniem. Broń Boże żebyś to Ty sam zdecydował czego chcesz użyć w transakcji w roli pieniądza: na terenie Norwegii musisz stosować NOK, bo tak prawdziwa i realna władza każe. Twój problem wziął się z pomieszania pojęć: ekspozycja na NOK to nie aktywo, to zakład o to który rodzaj śmieci zwanych walutami będzie psuty w mniejszym tempie od reszty. A od zawierania zakładów są kasyna, ewentualnie bukmacherzy. "

generalnie masz rację i trudno z tym dyskutować, jednak jeśli tych "prawdziwych aktyw" brakuje, a kapitał mimo wszystko trzeba zdywersyfikować, to pakowanie jakiejś jego części w różne kolorowe papierki jest też jakimś wyjściem. Jak później jeden z tych papierków robi sobie rajd w dół, to generalnie nie fajnie się na to patrzy - wiem z autopsji, bo jakąś część m. innymi w kolorowych NOK-ach też posiadam, tak że co nieco #birdy rozumiem - tak nawiasem, przy 0,4 pewnie będę dokupywał :)

@bmen " ja osobiście wolał bym aby rząd brał bezpośrednio od NBP. Taniej i Bezpiecznej. Cena waluty jest benchamrkiem. "

to że rząd (przynajmniej w teorii) nie może brać bezpośrednio z NBP, jest jakimś tam zabezpieczeniem przed populistami u koryta (większość niestety ma prostą zasadę teraz ku..wa MY, a po nas to nawet potop).

W przeciwnym wypadku zamiast np. 500+ byłoby 5000+ dla: dzieci, dla emerytów, dla bezrobotnych, dla np. kulawych, samotnych i cholera jeszcze wie dla kogo, coś by na pewno wymyślili.

To że byłoby taniej, pewnie masz rację, czy bezpieczniej?, nie jestem pewien. Zadłużenie zamiast 50% PKB byłoby już pewnie z 250% PKB jak na południu, jakaś część z tego byłaby w walutach obcych, nie wydaje mi się, aby to było bezpieczniejsze. O prawdopodobnie bardzo mocno osłabionej złotówce i lamencie zwolenników mocnej waluty (PLN) już pisać nie będę :)

-------------------------------------------------------------

ps. ostatnio toczyła się dyskusja o jakości państwowych usług:

https://dorzeczy.pl/kraj/47990/To-szukanie-rewanzu-Stanowisko-Press-Club-Polska-ws-dziennikarza-TVN.html

Ostatnio modyfikowany: 2017-11-23 10:28

PN

Podobnie było z jakimś słynnym głównym rabinem z NY który niby ujawnił to czym się zajmują żydzi i czym dla nich są goje.. itp.. itd.. Tym czasem jak zacząłem szukać informacji o nim okazało się że takiej osoby w ogóle nie ma..

Ktoś mi to wyjaśni? Może źle szukam obu panów? Może nie umiem korzystać z google?

gruby

"Czyżbyś wszystkie papierki wymieniał od razu po uzyskaniu na prawdziwy pieniądz lub inne dobra doczesne?"

O szczegółach dyskutuję z właściwym miejscowo urzędem skarbowym i z każdą kolejną moją u nich wizytą przekonuję się na nowo że niskie podatki wpływają leczniczo na moje ciśnienie. Może zamiast psioczyć na niski budżet NFZ ktoś nad Wisłą wreszcie mógłby wpaść na pomysł żeby obniżyć podatki, na przykład VAT z 23% na 8%, szwajcarskim wzorem ?

Założę się, że liczba zawałów w Polsce mocno by się zmniejszyła ...

Arcadio

"W przeciwnym wypadku zamiast np. 500+ byłoby 5000+ dla: dzieci, dla emerytów, dla bezrobotnych, dla np. kulawych, samotnych i cholera jeszcze wie dla kogo, coś by na pewno wymyślili. "

I tak strasznie by Cię to zabolało, że ktoś dostałby 5000+ ? A teraz Cię nie boli, że emerytowana palestra czy siłowniki dostają 10000+ w postaci resortowych emerytur. Przecież to tak samo, a nawet gorzej, bo pochodzące z zadłużenia zagranicznego. A czy Ty przypadkiem nie jesteś przedsiębiorcą ? To rolą przedsiębiorcy jest wymyślić taki produkt lub usługę i tak ja skalkulować, żeby to 5000+ z kieszeni dziecka, emeryta czy kulawego trafiło właśnie do kieszeni przedsiębiorcy. Jeśli nie rozumiesz takiej zależności, to może tak naprawdę nie jesteś przedsiębiorcą ?

Osobiście, jako człowiek żyjący z biznesu od zawsze cieszę się , że na rynku pojawia się płynność, która z kolei gwarantuje, że biznesy idą.

To moja w tym głowa, żeby zrobić to tak, żeby na tym zarobić.

I pieniądze suwerenne, drukowane przez np. NBP byłyby najlepszą metodą zapewniania płynności gospodarce, zamiast kreacji pieniądza wyłącznie dłużnego, którego nie da się nigdy spłacić i przez który jako kraj popadliśmy w niewolę z której nigdy nie wyjdziemy.

Nadmierny dodruk pieniądza suwerennego też nie byłby korzystny, ale powodowałby co najwyżej dewaluację lokalnej waluty, a nie popadnięcie w niewolę.

Piszesz o Bojanowskim i Stachowiaku, a pamiętasz jak Sumlińskiego ciągano po sądach bo ujawnił prawdziwe oblicze Komora ?

@polish wealth

Dobry ten film z Bernardem. Krótko i na temat :)

Ostatnio modyfikowany: 2017-11-23 11:09

bmen

jakbyś miał odrobinę wiedzy jak działa w praktyce international finance i rynki długu to byś więcej nie powielał neoliberalnych wypocin. Sugeruję Poczytać jak działa rynek walutowy i realny rynek długu a potem dopiero dyskutować.

Sugeruje też zacząć studiować co waluta i co ona mówi. A mówi dosłownie wszystko.

a na koniec postaciować historie jak to grupy finansowe potrafią w chwile wyłożyć nawet najstabilniejszy rynek długu.

Cezary692

No chyba słyszałeś o wojnie informacyjnej. Uzależnianie od pogoni za materializmem jest droższe (pomimo obrotu firm) niż programowanie ze srajfonów. Szacun za naturę poszukiwacza! Coraz mniej powszechna cecha.

zieloniutki

nie wiem dlaczego z góry zakładasz że Ja bym nie dostał?

" A teraz Cię nie boli, że emerytowana palestra czy siłowniki dostają 10000+ w postaci resortowych emerytur. "

no boli, boli i stąd uważam, że tą hydrę trzeba zagłodzić

PS. czemu tylko 10 000? - ostatnio gdzieś czytałem o sędzim, który dostał 100 000 odprawy za przejście w stan spoczynku - to nie jakieś sajens fikszyn, a real life ...

" A czy Ty przypadkiem nie jesteś przedsiębiorcą ? To rolą przedsiębiorcy jest wymyślić taki produkt lub usługę i tak ja skalkulować, żeby to 5000+ z kieszeni dziecka, emeryta czy kulawego trafiło właśnie do kieszeni przedsiębiorcy. Jeśli nie rozumiesz takiej zależności, to może tak naprawdę nie jesteś przedsiębiorcą ? Osobiście, jako człowiek żyjący z biznesu od zawsze cieszę się , że na rynku pojawia się płynność, która z kolei gwarantuje, że biznesy idą. To moja w tym głowa, żeby zrobić to tak, żeby na tym zarobić. "

od przekładania kasy z jednej kieszeni w drugą kieszeń NIESTETY JEJ NIE PRZYBYWA...

" I pieniądze suwerenne, drukowane przez np. NBP byłyby najlepszą metodą zapewniania płynności gospodarce, zamiast kreacji pieniądza wyłącznie dłużnego, ... "

tak pod warunkiem, że nie byłyby wykorzystywane do bieżących celów politycznych (np. kupowania głosów), czego niestety nie sposób w naszym systemie wykonać (tak przynajmniej mówi praktyka), w przeciwnym wypadku (daję tu znów Twój wpis z którym się w części zgadzam):

" Nadmierny dodruk pieniądza suwerennego też nie byłby korzystny, ale powodowałby co najwyżej dewaluację lokalnej waluty "

nie zgadzam się z " co najwyżej ", bo nie wiem, czy mówiłbyś " co najwyżej ", jak za EUR czy USD musiałbyś dziś płacić np. 10+PLN i na np. srajfona pracować o xx godzin więcej ...

" Piszesz o Bojanowskim i Stachowiaku, a pamiętasz jak Sumlińskiego ciągano po sądach bo ujawnił prawdziwe oblicze Komora? "

widzisz twój problem polega na tym, że jesteś związany z obecną władzą i jak ktoś Ci mówi że kradną, to odpalasz " oni też kradli ", "biją - oni też bili " itd.,

a dla mnie zarówno PłO jak i PISiory to ta sama banda PASOŻYTÓW, która jest przy korycie TYLKO I WYŁĄCZNIE po to, aby SOBIE dobrze rurki po podłączać ...

@bmen, @Arcadio, @" wyższość nieograniczonego dodruku nad zadłużaniem "

zakładając czysto teoretycznie że mamy:

ROZUMNYCH, SPRAWNYCH i UCZCIWYCH POLITYKÓW przy władzy i że w przyszłości TYLKO TACY do władzy będą dochodzić - uroczyście odszczekuję że dodruk to utopia ...

rozumiem, że Wy w powyższy warunek wierzycie, bo w przeciwnym wypadku, to niestety tak nie zadziała!

- Ponieważ nie jesteśmy krajem samowystarczalnym, to musimy się zadłużać w walutach obcych (aktualnie zadłużenie w walutach obcych wynosi 30% ogólego) i tego niestety LOKALNY DODRUK NIE ZMIENI.

- Przy nadmiernie osłabiającej się lokalnej walucie, zadłużenie "zagraniczne" również nadmiernie będzie rosło, więc w kwestii "potencjalnej niewoli" nic się nie zmienia lub zmienia się na niekorzyść.

Aktualne zadłużenie w "zł" również w każdej chwili można spłacić "dodrukowaną walutą" - zgodnie z Waszą logiką "za darmo"!

Różnica między dodrukiem a długiem polega tylko i wyłącznie na odsetkach od ZADŁUŻENIA KRAJOWEGO, czyli znów takiego, które teoretycznie można spłacić "dodrukowaną walutą" (w końcu to MY mamy drukarkę) - zgodnie z Waszą logiką "za darmo"!

... więc wyższość "LOKALNEGO DODRUKU" nad "DŁUGIEM LOKALNYM" znowu taka wielka nie jest, a zagrożenie wielokrotnie wyższego zadłużenia generującego dodatkowo wzrost zadłużenia zagranicznego jest graniczące niemal z pewnością!

PS.

jak będziemy żyć w kraju, w którym z drukarki będą na schodzić EUR, USD, lub inna waluta rezerwowa świata - to możemy wrócić do tematu, bo wtedy być może będzie to miało sens

na koniec pytania czysto retoryczne:

tak trudno to zrozumieć, że bogactwo nie bierze się "znikąd" i że nie ma darmowych obiadów?

że jak się wydaje więcej niż się zarabia, to prędzej czy później przyjdzie kelner z rachunkiem, i że drukowanie LOKALNEJ WALUTY nic tu nie zmieni i kelnera nie powstrzyma?

Ostatnio modyfikowany: 2017-11-23 12:52

birdy

Zgadzam się z Tobą ze to zakład który papierek płatniczy będzie się lepiej lub gorzej zachowywał ale zostawmy semantykę na bok. Wolałbym jakąś dyskusję stricte w temacie NOK. Korona miała być wymieniana jak jedna z walut określanych jako safe heaven a tu zonk i to w sytuacji kiedy ropa nie kosztuje 30-40 usd tylko kolo 60.

Cezary692

Zobacz NOK PLN na wykresie w 2000 i 2007 jest przystanią ale dokładnie podczas kłopotów a nie przed. No chyba że teraz będzie inaczej

Kikkhull

Jot

Oglądałeś? Skąd wniosek że był SŁYNNYM bankierem skoro jego rolą było pranie pieniędzy? Upłynnianie tirów dolarów na funty itp? To on będąc w takiej roli miał być słynny? Dziwna logika.

Raczej trzeba go szukać jako np dilera aut zanim zaczął te grube machloje.

Kikkhull

zeromacho

PS.

jak będziemy żyć w kraju, w którym z drukarki będą na schodzić EUR, USD, lub inna waluta rezerwowa świata - to możemy wrócić do tematu, bo wtedy być może będzie to miało sens

Biorąc pod uwagę że jesteśmy małym biednym krajem posiadanie złotówki ma sens tylko po to aby co kilka góra kilkanaście lat bankrutować.

Schemat jest taki pożyczasz ile się da, że niby drogi będziesz budować, elektrownie wiatrowe stawiać, tory kolejowe układać itp. Cały czas pożyczkodawcom trzeba powtarzać że przecież te drogi to im będą służyć do transportu na wschód, do wyjazdów na wakacje, że przez wiatraki będzie czystsze powietrze itp. bzdety, a jak już się połapią, że im nigdy nie oddamy i przestaną pożyczać ogłasza się bankructwo, nie oddaje długów i żyje dalej. Istotne jest to że drogi, tory i wiatraki zostają w Polsce, na tym polega interes narodowy oparty na walucie lokalnej. Nie można tylko się wpakować tak jak Grecja, wcisnęli im ojro i teraz biedaki nawet zbankrutować bez zgody zaborcy nie mogą.

Oczywiście uczciwość rządzących wymaga aby w tym samym czasie mówić obywatelom, nie oszczędzajcie w złotówkach, zbierajcie złoto, srebro ewentualnie franki lub dolary, a biedniejsi to niech już teraz zaczną zbierać złom bo na starość się przyda bo emerytur państwowych nie będzie.

Ostatnio modyfikowany: 2017-11-23 13:56

Arcadio

"tak trudno to zrozumieć, że bogactwo nie bierze się "znikąd" i że nie ma darmowych obiadów?

że jak się wydaje więcej niż się zarabia, to prędzej czy później przyjdzie kelner z rachunkiem, i że drukowanie LOKALNEJ WALUTY nic tu nie zmieni i kelnera nie powstrzyma?"

Przytoczyłem część Twojego wpisu ale odniosę się w zasadzie do całości.

Z czego się bierze bogactwo to wiadomo - z pracy bądź grabieży.

Jednak nie zmienia to faktu, że każda gospodarka potrzebuje krwioobiegu, czyli pieniędzy, żeby motywować tych co mają pracować do wstania rano do pracy. A skoro gospodarka ma rosnąć to i waluty w obiegu musi przybywać.

Ma kardynalne znaczenie czy waluta będąca w obiegu jest suwerenna i nieoprocentowana, czy też całość (jak obecnie) jest pieniądzem dłużnym, a odsetki trafiają za granicę. Kreacja pieniądza dłużnego została wymyślona nie w celu dobrego funkcjonowania gospodarek, tylko w celu zniewolenia państw i narodów.

A dalej skoro całość funkcjonującego pieniądza jest wykreowanym długiem to nie ma możliwości tego długu spłacić.

Dlatego nie wiem dlaczego wolnościowcy postulują nie zadłużać się, lub spłacić jak najszybciej obecne zadłużenie, skoro wiedzą, że w obecnym systemie monetarnym jest to niemożliwe.

Oparcie się o dodruk lokalny niedłużny,ma sens nawet w sytuacji występującego zadłużenia zagranicznego, bo gdyby był rozsądny to wręcz umocniłby naszą walutę w stosunku do innych i spłata zadłużenia zagranicznego byłaby możliwa.