Na rynku obligacji japońskich doszło, w ostatnim czasie, do „trzęsienia ziemi”. Największy z banków – Bank of Tokyo-Mitsubishi UFJ (BOTM) – zrezygnował ze statusu primary dealer. Powodem takiej decyzji jest struktura rządowego długu, która przedstawia gigantyczną spekulacyjną bańkę, nadmuchaną dzięki interwencjom Banku Japonii (BOJ). Rząd w Tokio, od wielu lat, stosuje politykę zakładającą utrzymanie niskich lub wręcz zerowych stóp procentowych, którą wypłoszył indywidualnych inwestorów z rynku długu. Obecnie nawet 10-letnie obligacje sprzedawane są z ujemnym oprocentowaniem gwarantującym stratę.

Sytuacja w japońskich obligacjach, którą możemy dziś zaobserwować, jest na dłuższą metę nie do utrzymania. Ceny są zbyt wysokie, a posiadacze rządowego długu poniosą ogromne straty, jeśli BOJ wycofa się z polityki super niskich stóp procentowych. Spadek cen będzie tym dotkliwszy, im dłuższy będzie okres do wykupu danej obligacji. Zatem możliwość odsprzedania aktywów po wyższej cenie kolejnemu nabywcy jest mało prawdopodobna i niesie ze sobą zbyt duże ryzyko. Z tego powodu banki, które posiadają przywilej organizowania rynku długu rządowego, wycofują się z pośrednictwa.

Czym jest status primary dealer?

Dzięki statusowi primary dealer, bank komercyjny posiada przywilej pośrednictwa w sprzedaży obligacji pomiędzy rządem, a inwestorami. Jest również odgórnie zmuszony do zapewnienia płynności na rynku długu, czyli inwestowania części swojego kapitału w obligacje. Wiąże się to również z tym, że oprócz obsługiwania zleceń kupna/sprzedaży, odkupuje sprzedawane obligacje, aby nie dopuścić do zapaści notowań (w sytuacji gdyby zabrakło kupców). Tego typu działania nazywa się market makingiem.

Primary dealer, to nic innego jak możliwość współpracy z politykami i ekonomistami z Banku Centralnego. To z nimi załatwia się sprawy dotyczące cen i wielkości emisji rządowego długu, dzięki czemu banki komercyjne (pośredniczące w procederze), cieszą się szczególnymi przywilejami. Status primary dealer gwarantuje również niemałe zyski, ponieważ wiąże się z dostępem do ważnych, insiderskich informacji, które na co dzień wykorzystywane są w handlu na światowych giełdach. Pośrednik, za każdą obligację sprzedaną inwestorom, dostaje premię, przy czym nie musi się specjalnie trudzić by znaleźć klientów, ponieważ rząd ustawowo zmusza fundusze emerytalne (i inne zależne od niego instytucje), do nabywania własnego długu.

Dlaczego BOTM rezygnuje ze statusu primary dealer?

Skoro jest tak dobrze, dlaczego BOTM rezygnuje? Otóż dlatego, że wycena japońskiego długu osiągnęła absurdalne poziomy. Rząd wymaga opłaty za pożyczanie mu pieniędzy, czyli doprowadza do sytuacji, w której inwestor de facto ma zapewnioną stratę, chyba że jakimś cudem odsprzeda obligacje po wyższej cenie. W normalnej sytuacji odsetki, które posiadacz długu otrzymuje, wynagradzają mu ryzyko niewypłacalności emitenta. Ryzyko teoretycznie jest niewielkie, ale jednak istnieje. Odsetki są tym większe, im trudniejsza jest sytuacja danego kraju. Dla przykładu: greckie 10-letnie obligacje oprocentowane są na poziomie 7,8%, polskie 3,2%, a amerykańskie 1,6%.

Można zatem zadać pytanie: jeśli Japonia nie wypłaca inwestorom żadnej kwoty, to czy oznacza to, że jej bankructwo jest niemożliwe? Oczywiście, że nie. Kraj, który jest zadłużony na 230% w stosunku do PKB i zmaga się z fatalną demografią oraz problemami z zaopatrzeniem w energię elektryczną, może zbankrutować dosłownie w każdym momencie. Ceny obligacji rządowych są wypadkową manipulacji oraz kolejnych rund programu dodruku jena. Dodatkowo, wyczerpują się możliwości dalszego wzrostu ceny obligacji, za to miejsca do spadku jest aż nadto. Jeśli oprocentowanie 10-latków wzrosłoby do 2% – co miało miejsce w 2012 roku – ceny spadłyby o 20%. Gdyby nastąpił powrót wysokich poziomów odsetek (7%), spadek cen obligacji wyniósłby 70%! Im dłuższy jest czas do wykupu (duration), tym ceny aktywów poddane są większym wahaniom. Oprócz tego, banki primary dealer zmuszone są do trzymania we własnym bilansie co najmniej 4% obligacji, na których systematycznie tracą. Widzimy zatem dlaczego pośrednictwo, w tym przypadku, staje się coraz bardziej ryzykowne i uciążliwe.

Rynek długu w Japonii

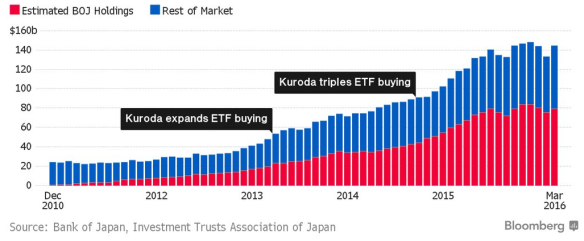

Banki komercyjne trzymają w swoich bilansach obligacje opiewające na kwotę 229 bln yenów (2,13 bln USD). Jest to o 30% mniej, niż jeszcze 2 lata wcześniej. Odpowiedzialnym za tę sytuację jest BOJ, który skupuje nowe emisje rządowego długu i przeprowadza kolejne dodruki jenów, wbrew sprzeciwowi banków komercyjnych. Obecnie BOJ powiększa pozycję na obligacjach o 80 bln yenów (744 mld USD) rocznie. W efekcie, Bank Centralny jest posiadaczem największej ilości obligacji japońskich na świecie i trzyma ich więcej, niż wszystkie inne instytucje razem wzięte.

BOJ skupuje nie tylko dług rządowy. Posiada również największą ekspozycję na ETF-y (czerwone słupki) – zamknięte fundusze inwestycyjne – wynoszącą ponad 50% całego rynku (niebieskie słupki). Doszło zatem do sytuacji, w której Bank Centralny Japonii stał się największym funduszem hedgingowym na świecie.

Silna pozycja BOJ-u spowodowała powiększenie bańki spekulacyjnej do gigantycznych rozmiarów, a przejęcie większości długu, znacznie zmniejszyło płynność na rynku. Z tego powodu wahania kursu obligacji – w razie potencjalnych wyprzedaży – będą głębsze, a także obciążą bilansy banków komercyjnych (zwłaszcza tych, ze statusem primary dealer). Już teraz zdarzają się dni, w których inwestorzy nie składają ani jednego zlecenia kupna.

W poprzednich latach, z Japońskiego rynku wycofało się kilka zagranicznych instytucji, a statusem primary dealer cieszą się obecnie już tylko 22 organizacje. Dopiero jednak rezygnacja BOTM – jako największego banku pośredniczącego w handlu obligacjami – wywołała burzę. Na nim się jednak nie kończy – dwa kolejne podmioty, Sumitomo Mitsui Financial Group i Mizuho Financial Group, planują rezygnację ze status primary dealer.

Prawda jest jednak taka, że gdyby nie BOJ, nie znalazłby się żaden kupiec na rządowy dług, a Japonia od dawna byłaby bankrutem. Niestety, obecna sytuacja osiągnęła takie wyżyny absurdu, iż nawet interwencje Banku Centralnego przestają zapewniać opłacalność pośrednictwa w handlu obligacjami.

Konsekwencje interwencyjnej polityki monetarnej w Japonii

Obecna polityka BOJ osiągnęła przeciwne skutki do zamierzonych. Zamiast pomóc w pobudzeniu gospodarki i ratowaniu jej tym samym, przed bankructwem i potężnym kryzysem gospodarczym, powoduje tylko pogłębienie problemów na rynku długu. Permanentne odkładanie w czasie nieuchronnej depresji, przyczynia się jedynie do tego, że będzie ona coraz silniejsza, ponieważ w końcu zabraknie już środków na jej odroczenie. W konsekwencji sytuacja gospodarcza – w wyniku obecnej polityki – znacznie się osłabi, co ogromnie utrudni wyjście na prostą.

Jak długo BOJ trzyma rękę na pulsie, tak długo rynek długu będzie działał, choć coraz trudniej jest utrzymać pozory normalności. Polityka dodruku waluty skierowana m.in. na stymulowanie inflacji, przynosi odwrotne efekty: Japończycy obawiając się bankructw banków (czy ujemnych stóp na depozytach) wycofują środki z systemu. Czują, że sytuacja ekonomiczna w kraju jest zła, ograniczają więc konsumpcję i gromadzą oszczędności na trudniejsze czasy.

Deflacja, której BOJ wypowiedział wojnę, przybiera na sile, a to zwiastuje kolejne problemy, m.in. te związane z umacniającym się ostatnio jenem. W ciągu ostatnich 2 lat jen umocnił się o około 15-20% w stosunku do innych walut i zmniejszył tym samym atrakcyjność japońskiego eksportu. To, z kolei, w połączeniu z ograniczaniem konsumpcji, grozi pogłębieniem się kryzysu. Jak to rozumieć? Konsumenci, na skutek obserwacji znacznego spowolnienia gospodarczego, oszczędzają środki na przyszłość. W efekcie zmniejsza się ilość sprzedanych towarów, a to przekłada się na mniejszą ilość pracy i grupowe zwolnienia. To z kolei potęguje strach wśród konsumentów i jeszcze bardziej pogarsza sytuację.

Powołam się tutaj na prognozy Kyla Bassa, wg którego podobny rozwój wydarzeń przygotuje grunt pod jeszcze silniejszą stymulację monetarną, przeprowadzoną przez BOJ. Gdy obywatele Japonii wyciągną z materaców swoje oszczędności i rzucą się na towar by upłynnić taniejącego raptownie jena, kraj ogarnie hiperinflacja. Wg Kyla, Japonia będzie pierwszym rynkiem rozwiniętym, który w XXI wieku – poprzez wysoką inflację – doszczętnie zniszczy własną walutę.

Podsumowanie

Powyższy opis przewiduje porażkę japońskiej polityki monetarnej. BOJ, ratując rynek długu, doprowadził do sytuacji, w której – by uniknąć bankructwa Japonii – będzie musiał w przyszłości interweniować z coraz większą siłą. Praktycznie nikt już nie chce inwestować w rządowe obligacje, a robią to jedynie instytucje, które są do tego odgórnie przymuszone. Problemy Japonii nie znikną, a będą się jedynie pogłębiały. Mimo iż proces ratowania gospodarki trwa już prawie 3 dekady, sprawy mają się coraz gorzej. Gwoździem do trumny jest oczywiście fatalna demografia, która już teraz odbija się na kondycji japońskich funduszy emerytalnych.

Podczas poprzedniego krachu, w sytuacji wystąpienia dużej zmienności i niepewności na światowych rynkach, jen traktowany był jak „bezpieczna przystań”, w której można było przechować kapitał. Zważywszy jednak na nierozważną politykę rządu Japonii i skrajnie nieodpowiedzialne posunięcia BOJ, w oczach inwestorów jen stracił uprzywilejowany status. Ilość bezpiecznych przystani drastycznie się kurczy. Obecnie, pozostało jedynie złoto, bardzo płytki rynek srebra oraz Szwajcaria ze swoim frankiem.

Zespół Independent Trader

Mighty Baz

Deckard

Bazy floty wojennej oraz obszar pozostający poza zasięgiem rakiet ziemia-powietrze z Chin. Obie kategorie assets niezbędne, aby zachować przyczółek na Pacyfiku przez US.

http://www.uscc.gov/sites/default/files/Yoshihara%20USCC%20Testimony%201%20April%202015.pdf

https://www.usnwc.edu/getattachment/69198ee2-edc2-4b82-8f85-568f80466483/Chinese-Missile-Strategy-and-the-U-S--Naval-Presen

Przymierze oczywiście jest obopólne, w związku z czym:

http://asia.nikkei.com/Business/Deals/Sumitomo-Mitsui-State-Street-to-team-on-mutual-fund-services

https://www.federalreserve.gov/newsevents/press/orders/20160610a.htm

@Trader21

Czy mogę zapytać o strukturę portfela walutowego który posiadasz? Rozważasz jakieś posunięcia co do wejścia/wyjścia/dokupienia/zbycia niektórych walut? W chwili obecnej koncentruję się na NOK i jako alternatywę DKK, ale zastanawiam się nad potencjalnymi punktami wejścia.

Arcadio

Skoro Japonia jest takim drugim Zimbabwe to dlaczego Japończycy nie uciekają z pogrążonej w kryzysie wyspy do zielonej wyspy np.?

A może warto też zauważyć, że japoński dług publiczny znajduje się w japońskich rękach i jeśli przyjdzie co do czego, to rząd może go po prostu znacjonalizować jak w Polsce OFE i jedną decyzją ministra finansów z 230% PKB zrobi się 0.

Warto też pamiętać, że Japonia posiada chyba jedną z największych dodatnich pozycji inwestycyjnych świata (NIIP) w wysokości o ile pamiętam ok. 70% swojego ogromnego przecież PKB, co zapewnia im stały dopływ świeżego kapitału wypracowanego na skolonializowanych rynkach.

Andrew

Coś w stylu http://pricedingold.com/us-home-prices/

trader21

Proporcje przybliżone:

40 % - CHF (safe haven)

30% - AUD (surowce przemysłowe i rolne)

po 15% CAD i NOK (ropa)

Po ostatnim osłabieniu się PLN na razie nie dokupuję walut.

Matts

Panowie mam pytanie odnośnie Brexitu oraz srebra.

Cena srebra teraz dość fajnie spadła w oczekiwaniu na pozostanie UK u UE.

Jak sądzicie czy lepiej kupić srebro przed ogłoszeniem wyniku referendum czy liczyć na to, ze UK nie opuści UE i cena jeszcze trochę spadnie?

Czy może wie ktoś z Was gdzie można śledzić na bieżąco wyniki głosowania w UK?

Pozdrawiam

Deckard

Dziękuję.

AUD rozważałem, ale w krótkiej perspektywie leciał szybciej, niż PLN, natomiast co do long term mam pewne obawy co do presji, którą "może" wywrzeć rosnące napięcie wokół szlaków handlowych na Pacyfiku i przyległych morzach i zbić AUD do USD jeszcze bardziej. Patrzę teraz na wyniki handlowe, zmalał deficyt w handlu do ok. 1.5 mld USD (odbili się po ponad roku), natomiast zastanawia mnie z czego wynika spadający wskaźnik ToT...

Luk

Sam sobie odpowiedziałeś. Jen nie spada, ponieważ Japonia notuje stały dopływ kapitału z zagranicznych inwestycji. Aby dewaluacja miała miejsce musi zajść kilka czynników. Przede wszystkich musi dojść do odpływu kapitału z danej waluty. Jak długo Japonia z pomocą umów swapowych stabilizuje kurs jena, a dodruk pozostaje w sektorze finansowym i nie przenosi się ogólnie na całą gospodarkę inflacja (rozumiana jako wzrost cen produktów nie zajdzie). Wzrost cen pojawia się wtedy gdy popyt znacznie przewyższa podaż. Tu tego nie ma. BOJ nie kupuje bułek tylko obligacje i ETFy.

Inflacja rozumiana jako przyrost pieniądza jest i to ogromna. Problemów widocznych jeszcze nie spowodowała, gdyż dzięki działaniom BOJ dług znacznie podrożał. Drogie obligacje to niska rentowność. Skoro tak to Japonia nie musi praktycznie wypłacać odsetek od tego długu (co nie do końca jest prawdą, ponieważ pomimo rekordowo niskich stóp procentowych połowa budżetu idzie na obsługę długu). Jeśli BOJ sztucznie (dlaczego sztucznie? Ponieważ popytu na JGB praktycznie nie ma przy obecnych cenach) obniżył rentowność obligacji rząd wypłaca grosze mimo iż jest ogromnie zadłużony. Gdyby tego nie zrobił ilość pieniędzy która byłaby potrzebna rządowi do utrzymania 229% długu do PKB byłaby o wiele większa, a skoro rząd utrzymuje płynność z powodu dodruku BOJ ten musiałby znacznie szybciej zwiększać ilość drukowanego jena. To z kolei bardzo szybko spowodowałoby wykładniczy przyrost długu i należności do nieskończoności.

Mogłoby się wydawać, że skoro rząd może się zadłużać po koszcie zero, a BOJ drukuje i utrzymuje płynność Japonii wtedy wszystko jest git i może to trwać w nieskończoność. Otóż nie. Sztuczki księgowe mają się nijak do realnej gospodarki. Gdy strona finansowa jest utrzymywana w jako takiej kondycji, przy zerowych stopach procentowych realna gospodarka na tym cierpi i to na wielu poziomach. Austryjacy nazywają to złą alokacją kapitału. Pieniądz idzie nie tam gdzie powinien, pojawia się większe rozwarstwienie społeczne, cierpi na tym produkcja, demografia itp itd...

Dlaczego rząd po prostu nie odpisze długu skoro i tak to sami Japończycy na ty ucierpią. W sumie mógłby ale dług dzisiaj to cenne aktywo, a odpisanie go wywołałoby momentalnie gigantyczną zapaść deflacyjną. Poza tym USA się na to nie zgodzi gdyż potrzebuje Japonii do stabilizacji systemu (o czym może świadczy np korelacja USD/JPY z różnymi ciekawymi aktywami).

Dlaczego kapitał z Japonii nie ucieka? Sektor finansowy to bardzo ciekawy twór. Jak długo gra muzyka większość tańczy i udaje, że nic się nie dzieje. Sala płonie, orkiestra się zjarała (winamp jeszcze działa :D ), krzesła też ale po co one komu skoro wszyscy tańczą? Jak długo sami inwestorzy nie zostaną poparzeni nikt nie biegnie do wyjścia i to właśnie ten moment obudzenia się pokaże jak bardzo systemem był oderwany od rzeczywistości. Jak na razie możemy tylko tak naprawdę zgadywać. Dobry przykład tego pokazuje kilka osób wypowiadających się tu kiedyś inwestujących w różne rzeczy np spółki biotechnologiczne, kontrakty na ropę itp. Wszystko jest dobrze do puki nie jest, a wyjście niestety zawsze jest za ciasne by wszyscy mogli się zmieścić.

Dam

"Jeśli oprocentowanie 10-latków wzrosłoby do 2% – co miało miejsce w 2012 roku – ceny spadłyby o 20%. Gdyby nastąpił powrót wysokich poziomów odsetek (7%), spadek cen obligacji wyniósłby 70%!"

Mógłbyś napisać jak to liczysz? Nie do końca rozumiem Twój tok myślenia. Jeśli kupuję obligację o wartości nominalnej 100 zł za 100 zł to mam 0 zł zysku i 0 % zysku, czyli obligacja ta ma rentowność 0%. Jeśli rentowność wzrośnie do 2% to cena obligacji wynosi wtedy 98,04 zł. Wtedy tracę 1,96 zł, czyli 1,96%. Sugerujesz, że po 10 latach rząd kupioną przeze mnie obligację za 100 zł odkupi za 80 zł? Bo tylko wtedy tracę faktycznie 20%. Jeśli rentowność z 0% wzrosłaby do 7% to wtedy po 10 latach rząd odkupi moją obligację za 30 zł? To mi się nie dodaje. Jesteś pewien, że chodziło Ci o 20/70 % spadek ceny, a nie zysku?

Deckard

https://www.usnwc.edu/Publications/Naval-War-College-Review.aspx

https://www.usnwc.edu/getattachment/667e7ff9-b1e4-46cb-b709-555d151d5c3f/WEB_CMS13.pdf.aspx

To jest właśnie to o czym wypowiada się m.in. Bartosiak.

Luk

Duration obligacji 10 letniej oprocentowanej na 0 % kupionej po cenie nominalnej wynosi 10. Zgodnie z uproszczonym wzorem na procentową zmianę ceny obligacji = duration*(YTM0-YTM1).

Jeśli yield to maturity wzrosło by o 7% wynik wyjdzie -0.7 czyli cena obligacji spadnie o 70%.

Chodzi tutaj o cenę obligacji. Jeśli inwestor trzymałby ją do wykupu rząd po 10 latach wykupiłby ją za 100. Można by się jednak zastanowić ile warty wtedy będzie jen i czy inwestor chciałby siedzieć przez 10 lat w czymś co nic mu nie da.

Dam

Dziękuję za wyjaśnienie. To już wiem z jakiego wzoru to liczycie.

A teraz wytłumaczcie mi proszę jak "krowie na rowie": kiedy faktycznie cena spada o 70%? Jeśli kupuję obligację o wartości nominalnej 100 PLN za 100 PLN i po 10 latach rząd ma to ode mnie odkupić za 100 PLN to, w którym momencie cena fizycznie/faktycznie spada o 70% i w którym momencie obligacja jest warta 30 zł?

Luk

Gdy kupujesz obligację nie trzymasz jej pod materacem tylko na koncie brokerskim. Dzięki temu jest ona notowana, a ewentualną cenę jej sprzedaży widzisz na platformie. Jeśli kupisz ją dzisiaj za 100, to jutro będziesz mógł ją sprzedać za np 99,99, a jeśli stopy wzrosną o 7% to będziesz mógł ją sprzedać za 30. Kupując obligację nie musisz trzyać jej do wykupu. Możesz na nich spekulować. To właśnie robią ludzie kupujący np obligacje Szwajcarskie ujemnie oprocentowane. Zarobią na nich tylko i wyłącznie wtedy gdy kupują je za np 100 i mając nadzieje, że ktoś od nich ją odkupi za 101.

Dam

Jeśli kupiłbym od kogoś obligację 10letnią za 30 zł to zarobiłbym na niej 70 zł, czyli 70/30*100% = 233,33 % zysku! Przy 7% stopach to chyba niegłupi wynik. Ale takich cudów chyba nie ma...

Cena obligacji ze 100 zł musiałaby spaść do 58,82 zł żeby zarobić na niej 70% po 10 latach. Tylko, że to jest spadek ceny o 42%, a nie o 70%. Przy spadku ceny obligacji o 70% zysk wynosi 233%.

Dam

Luk

Oczywiście, że zdarzają się takie kwiatki. Rok temu obligacje Greckie spadły do rentowności na poziomie 50% po miesiącu rentowność spadła o 9%. Na 10 latkach zysk był przeogromny (zwłaszcza na instrumentach pochodnych). Swego czasu nawet na zerohedge o tym pisali.

Gdy dojdzie do kolejnej szopki na długu Włoch, Hiszpanii czy Grecji kup w dołku za kilka % kapitału długoterminowych obligacji. Bardzo możliwe, że stracisz te pieniądze, jeśli natomiast znów się dogadają zarobisz, na prawdę sporo kasy.

Mało to na świecie jest sporo funduszy hedgingowych, które zajmują się skupowaniem obligacji zbankrutowanych krajów. Później pozywają rządy takich krajów oczekując przynajmniej częściowego wykupienia długu. Mając za sobą USA i rynki finansowe mają dostatecznie dużą dźwignie polityczną by wymusić wykup. Zyski z tego są całkiem spore.

Dam

Rentowność obligacji na poziomie 50% oznacza cenę 66,67 EUR. No jednak do 30 EUR jednak daleko. Nadal nie rozumiem, w którym momencie stopy wynoszące 7% sprawią, że cena obligacji jakiegoś państwa spadnie o 70%. Pokażcie jakiś przykład :) Bo ten Wasz wzór to jakiś lipny jest ;)

Eltor

Sugerujesz zakup obligacji np. Włoch, gdy znów będzie bujało - jak w przypadku Grecji, więc pozwolę sobie dopytać czy znasz może jakiś sposób, w który zwykły człowieczek mógłby coś takiego wykonać? Widziałem, że Saxo daje taką możliwość, ale próg wejścia jest wysoki.

trader21

Tu masz przykład:

Polskie obligacje wygasające za 20 lat. Obecna rentowność 2,36%. Cena 100.

http://www.gpwcatalyst.pl/instrument?nazwa=EUR0136

Wpisz cenę 30 oznaczającą stratę 70% i zobaczysz jak rentowność wzrśnie do 11,49%.

Jeżeli ktoś uważa, że to niemożliwe to starczy wrócić do 2011 roku kiedy to rentowność obligacji Portugalii sięgnęła 14%.

drx

W końcu ktoś za długi musi zapłacić. Uważam, że dodruk nie musi być w przypadku Japonii wcale aż taki zły. Jen japoński wcale nie stoi źle w obecnej chwili i BOJ ma jeszcze mnóstwo rezerwy na interwencję.

Państwo w jakiś sposób trzeba oddłużyć. Problemem w mojej ocenie w ogóle nie jest sam dodruk, ale pytanie, czy rząd dokonuje pakietu zmian.

Przydałby się pakiet: prywatyzacja szkolnictwa, przynajmniej częściowa, obniżka podatków, dodruk.

Oczywiście rząd zrobi tylko dodruk. Moim zdaniem poza tym, czy jest dodruk czy nie ważne jest jak jest przeprowadzony. Moim zdaniem USA i Japonia przeprowadziły dodruk sensownie od razu zapowiedziały ile kasy dodrukują i to w miarę zadziałało. Najgorsze jest to co robi UE ni drukuje ni nie. Polityka powinna być zdecydowana, albo wychodzimy z recesji poprzez deflację i reformy strukturalne, albo poprzez brutalny dodruk kasy. Opcje pośrednie są nieskuteczne.

Polityka deflacyjna zamknęłaby złe inwestycje, a reformy strukturalne nakierowałyby gospodarkę na właściwe tory. Opcja brutalnego dodruku też ma zalety, co by nie mówić oddłuża się państwo, natomiast złe inwestycje nie są zamykane. Opcja ni to ni owo jest najgorsza, ponieważ ani złe inwestycje się nie zamykają, ani nie oddłużamy kraju.

Oczywiście, że Szwajcaria ma najlepszy ustrój na świecie, jeżeli tam faktycznie nie można uchwalać budżetu z deficytem. Natomiast inne państwa są patologiczne i w tej sprawie nie ma najmniejszych wątpliwości. Natomiast moim zdaniem sęk w tym, że nie znajduję osłabienia się walut aż tak znowu źle, dopóki jest to kontrolowane. Jest to złe, ale w takim ustroju żyjemy i tyle. Oczywiście dobrze by było wyciągnąć z tych patologii wnioski itd.

Natomiast jakiejś apokalipsy w Japonii nie widzę zbyt prędko.

Np. w USA owszem jest dług, ale jest on tylko w USD. Np. Europa ma moim zdaniem gorszą sytuację, ponieważ duża część długu państw UE jest w innych walutach niż w EUR. Moim zdaniem prędzej apokalipsa finansowa będzie w UE, ponieważ UE dąży do rozpadu, nawet jak Brexitu nie będzie to w kierunków różnego rodzaju Exitów idziemy z faktu takiego, że KE nie może się opanować i wymachuje szabelką, która nie jest aż tak mocna i obywatele widzą powoli, że są oszukiwani. Exity mogą doprowadzić do upadku UE. Natomiast moim zdaniem upadek UE nie nastąpi raczej w skutek osłabienia EURUSD, ani bankructwa, ponieważ EBC w razie czego dodrukuje EUR. Problem niespójnych interesów rozwiąże się tak jak teraz to zrobiono, EBC kupi głównie dług Niemiec, Francji, Włoch i Hiszpanii i Holandii, a reszta krajów będzie celowo odcinana od dopływu gotówki, ponieważ Niemcy chcą się umacniać. Wydzielą jakieś pieniądze Grecji, jak ta głośniej pokrzyczy i tak w kółko.

Reasumując prędzej widzę duże ruchy na rynku z powodu jakiś przyszłych Exitów niż zjawisk finansowych. Uważam, że przez następne 5-10 a nawet 15 lat EBC pozostanie silny, a BOJ tym bardziej, nie mówiąc o FED, które ma petrodolara.

hamer

(brak polskiej klawiatury)

Luk

Wzór nie jest lipny ale uproszczony, pomija takie rzeczy jak prowizja maklera czy wypukłość obligacji. Chcesz zgłębić temat poczytaj: Frank J. Fabozzi Rynki obligacji. Analiza i strategie.

@Eltor

Jeszcze się w to nie bawiłem, więc ciężko mi powiedzieć. Zresztą w takich przypadkach często zawieszają notowania, więc może być problem.

dedyx

Dam

Dziękuję. Faktycznie przy obligacjach 20 letnich spadek ceny o 70% jest możliwy i wtedy rentowność rośnie do prawie 12%. Jednak przy obligacjach 10letnich spadek o 70% oznacza rentowność na poziomie 23%. Przy 5letnich rentowność wynosiłaby 47%. Zależy kiedy jest termin zapadalność obligacji. Im dłuższy tym cena może zejść niżej przy względnej rentowności. Ciężko uwierzyć, żeby cena obligacji spadła o 70% w przypadku obligacji 5letnich i krótszych.

@all

Rynki też wyglądają jakby dyskontowały pozostanie UK w UE.

eastpl

http://www.bankier.pl/wiadomosc/Chiny-znow-najwiekszym-wierzycielem-USA-7259287.html

3r3

Tam są kompletnie abstrakcyjne struktury wiekowe.

Dla mnie cyrkiem było to co widziałem w kraju z nieco tylko gorszą demografią, ale tam (w Japonii) nie ma nawet imigracji.

Być może to już tylko duży, amerykański lotniskowiec na resztce rezerwy biologicznej. Wyobraźcie sobie że w kraju wielkości Polski mieszka 3 razy tyle ludzi, z czego tylu co mieszka w Polsce jest z tą strukturą wieku co w Polsce jest, a pozostałe dwie wielkości to sami starcy i do tego głównie kobiety.

Młody, dynamiczny zespół gdzie najmłodszy ma 50 lat to są ich realia gospodarcze.

Może chcą sobie spokojne wymarcie kupić? Godzą się na wszystko co chcą jankesi bo niby co mają zrobić? Pogrozić im chodzikami?

Waldek

... a Trader wspominał, że gotówkę "trzyma" w AUD, CAD, NOK (oprócz powyższego) ...

Luk

PLanktON

jacek.s

hamer

Też prawda - pisali o tym na guardianie:

http://www.theguardian.com/politics/2016/jun/23/eu-referendum-legally-binding-brexit-lisbon-cameron-sovereign-parliament

Chociaż jak pytałem dziś o to anglików to nikt nie zdawał sobie sprawy.

lenon

Może u nich to normalne, że jak lud czegoś chce, to parlament to czyni?

Dawid_G

Mam pytanie odnosnie bezpiecznej waluty. Duzo sie mowi o franku szwajcarskim, ze w miare bezpieczny. A jakie macie opinie na temat korony islandzkiej, w koncu po kryzysie bankowym zdolali jakos odbudowac swoj system finansowy.

eastpl

http://www.theguardian.com/politics/ng-interactive/2016/jun/23/eu-referendum-live-results-and-analysis?CMP=Share_AndroidApp_Facebook

1313

Nasfer

Wykres franka od 2008 roku to jak wchodzenie na wieżowiec schodami, co jakiś czas stopień do góry, do góry, do góry..

bartek

Luk

quidditch2

Wg. mnie funt będzie się umacniał, UK odzyskało suwerenność, waluta suwerennego kraju to mocna waluta .. ;)

Gdyby UK nie wyszło z UE to z czasem funt mógłby zostać zastąpiony € a jak wiemy tak się nie stało.

Jednak jak będzie tego nie wie nikt ... czysta spekulacja.

hugo80

Mighty Baz

dav1

http://fxtop.com/en/historical-exchange-rates-graph-zoom.php?C1=GBP&C2=USD&A=1&DD1=24&MM1=06&YYYY1=2006&DD2=24&MM2=06&YYYY2=2016&LARGE=1&LANG=en&CJ=0&MM1Y=0

Mighty Baz

3r3

A to po prostu gospodarka jest tam wykolejona przez własne pomysły i niemieckie dotacje na zieloną eko bzdurę.

3r3

Z tej wyspy nie ma dokąd emigrować, Australia i NZ biorą ich przez ciasny wentyl.

Będą musieli sobie jakoś ten problem rozwiązać zamordyzmem w domu. Być może wywalą naszych, może znowu zaczną udry z Irlandią o trybut.

Czymś się jednak pożywić muszą i potrzebują kogoś samotnego, smacznego i w lesie.

Ale ciśnienie pod pokrywką muszą mieć niezłe, a wyspa to szybkowar, nie mają takich upustów jak u nas, żeby wywalić kilka milionów ludzi z kraju i im wciskać że sami chcieli wyjeżdżać.

front242

Ja tam sie nie przejmuje tym mieszkam w UK 5 lat i kazdy sie cieszy ze wyrwalismy sie z euroshit rzadzonego przez kolesi Merkel

Kolej na Holandie ktora czekala na wyniki w UK i ma oglosic swoje referendum oby jak najszybcej ten kolchoz padl

Wszyscy moij znajomi anglicy glosowali za wyjsciem a nie sa to pospolite beneficiaze co od rana z piwem

Mighty Baz

na razie mamy ruchy spekulacyjne na walutach, zauważyłem też błędne komentarze dotyczące Brexitu, wynik referendum nie oznacza ze od dzisiaj UK jest poza UE, to jest trochę dłuższy proces niż ekscesy celebrytów i dandysów na małym ekranie w ramówkach show talent.

Jest kilka scenariuszy, łącznie z reformowaniem UE lub/i powołaniem do życia nowej organizacji polityczno-gospodarczej, której osią moze stać się nowy układ sił: Londyn-Warszawa-Ankara

Po drugie GB jest od wieków "uczona" do współpracy gospodarczej, ze względów geograficznych (wyspa) w różnych możliwych konfiguracjach. Także nie sądzę, aby ich gospodarka nagle się zawaliła. Chętnych do zawarcia bilateralnych umów nie zabraknie, pamiętamy partnerstwo z Chinami?

3r3

Gospodarka nie zwinie się w jeden dzień z powodu jakiegoś tam referendum. W tej gospodarce są problemy od lat, kto był na miejscu i prowadził tam przedsiębiorstwo to widział jak Niemcy ujmują kredytowania budownictwa i infrastruktury to zmacał temat osobiście.

A co tam sobie bredzą w tv i statystkach to ma taką istotność jak pochodne na ropę - złóż to nie tworzy, można się najwyżej założyć o tulipana.

Aby sobie wyspa tak jak piszesz zawierała umowy dwustronne to musi mieć flotę. A ma bardzo lichą, sami swoich szlaków nie upilnują, są zależni od całej okolicy. Niby Szwajcarią chcą zostać?

gasch

Niestety nie posłuchałem intuicji i nie kupiłem franka, dularów i ojro, ani złota czy BTC. A wczoraj euro po 4,33 było, że nie wspomnę o dolarze czy BTC.

Panowie, wiemy, że wynik głosowania nie ma dużej mocy, ale rynki zareagowały gwałtownie, jak USA poleci po 16 jak Europa to może mamy do czynienia z Lehmann Bros bis?

PS.

www.stooq.pl chyba musi poprawić wydajność serwerów. Nie dają rady.

Mighty Baz

gros problemów GB jest konsekwencją dominacji Niemiec w UE. Możemy polemizować o zakresie i głębokości "penetracji", ale nie umniejsza to faktu uzależniania się od wpływów niemieckich na rynkach europejskich.

Wg różnych źródeł armia brytyjska jest plasowana na 5 pozycji na świecie. "Zdolnych do służby jest 29 mln mieszkańców. Aktywny personel armii stanowi 205 tys. żołnierzy, a w rezerwie znajduje się prawie drugie tyle – 182 tys. osób. Wielkiej Brytanii broni 407 czołgów, 908 samolotów, 362 helikoptery i 66 jednostek pływających. Budżet brytyjskiej armii to niemal 54 mld $."

Arcadio

Otóż wczoraj ok. 11.00 mój system tradingowy pokazał sygnał sprzedaży na WIG20. Natychmiast wystawiłem całkiem sporą pozycję na Short po ok 1815. Dosłownie chwilę po tym na wieść o jakiś sondażach na korzyść Bremainu indeks zaczął rosnąć jak głupi. Przy 1845 mój system zarządzania ryzykiem zarządził Stop Lossa. Ponieważ byłem już mocno w plecy odkupiłem nie całość a tylko 60% pozycji. Resztę zostawiłem na pastwę losu wbrew zasadom jakie stosuję w tradingu.

Budzę się dziś rano i co widzę ? Brexit. Zaraz na początku sesji po zrównoważeniu rynku odkupuje pozostałe shorty po 1672.

Po raz pierwszy w życiu zarobiłem w ciągu doby 143 punkty. Odliczając wczorajsze straty i tak mocny plus. A wszystko fuksem. Wstyd się przyznać.

quidditch2

Deutsche Bank -14%

Credit Suisse -11%

Standard Chartered -9%

hugo80

Lemon

Ps. Jak ktoś wie gdzie można złoto sprzedać i problemów nie robią to proszę o informację.

Ostatnio modyfikowany: 2016-06-24 11:07

anonymus

3r3

A jak sobie wyobrażasz godzenie sprzecznych z RFN interesów związanych z handlem bez platformy jaką jest mumia?

To na razie jest tylko referendum - wstęp do dyskusji o rozwodzie szlaków handlowych. RFN buduje sobie tory do Chin (albo odwrotnie?).

Ostatni raz jak rozpoczęto budowę transsybu to też był taki rozwód, a potem Heartland stanął w ogniu wojen i rewolucji.

Takie rozwody to poważne napięcia.

Dla mnie to wygląda jak wstęp do udrów w Europie.

Zresztą popatrz na tutejsze towarzystwo - jesteśmy zanarchizowani i roszczeniowi, chcemy zarobić więcej.

Z punktu widzenia władzy trzeba nam otrzeźwić stanowisko, najlepiej wojną równając do gołej gleby. Nami się strasznie nieefektywnie rządzi. "Optymalizacje podatkowe" i ogólne niepoważne traktowanie władzy. Nas trzeba obić.

Krzysiek3

Dlatego słusznie napisał #gruby, że Brytole skorzystają na wyjściu w średnio-dłuższej perspektywie, ale po jednak pewnych perturbacjach. Jeżeli je przetrwają.

Dam

Interesujący jest słaby wzrost kursu srebra.

anonymus

Kris618

Proporcje przybliżone:

40 % - CHF (safe haven)

30% - AUD (surowce przemysłowe i rolne)

po 15% CAD i NOK (ropa)

---

Tak mnie dzisiaj cos natchnelo. Mialem w 'materacu' 5000 EURO, bylem w banku (na Cyprze), wymienilem 2500 EURO w gotowce na GBP po kursie 0.7920, otrzymalem 1980 GBP.

Drugie 2500 EURO wymienilem na CHF po kursie 1.0650 otrzymalem 2660 CHF (pierwszy raz zobaczylem jak wyglada CHF tak prawde mowiac. Wiec pierwsza 'realna' transakcja na Forexsie, nie liczac kont brokerskich dla zabawy.

Tak sobie mysle, GBP moze straci troche aby pokazac ludowi ze 'zle' zadecydowali, natomiast w krotce to GBP pewnie powedruje w gore, szczegolnie V EUR ktore pewnie bedzie mialo efekt domina w krotce jak inne kraje zaczna domagac sie referendum czy inne podobne, I kto wtedy bedzie chcial EURO? Wtedy moze byc za pozno badz marze bankowe beda kosmiczne. Nie zdziwie sie jak w poniedzialek kurs EURGBP spadnie pozniej 0.69.

A jak nic takiego sie nie wydarzy to bede w plecy mare stowek. Odbije sie na koncie brokerskim:)

Pozdrawiam I zycze zielonych transakcji.

Arcadio

Tak, że idźmy dalej tą drogą. Zamknijmy kopalnie, sprzedajmy KGHM, petrochemie i energetykę a uwolnione w ten sposób zasoby ludzkie niech się wezmą za usługi co to budują PKB, jak tu niektórzy polecają typu trener fitnessu czy piłkarz. A jak się rynek wypełni to zawsze można zrobić reformę samorządową i powołać kolejne 300 powiatów.

hugo80

Proporcje przybliżone:

40 % - CHF (safe haven)

30% - AUD (surowce przemysłowe i rolne)

po 15% CAD i NOK (ropa)

Po ostatnim osłabieniu się PLN na razie nie dokupuję walut.

I tu moje pytanie do Ciebie Trader21

mówisz że posiadasz dane waluty w formie fizycznej ,ok ,a co robisz w tym że wypadku jaki mamy teraz ,waluty zyskują kilkadziesiąt groszy-to jest jak dla mnie sporo ,sprzedajesz je? i cieszy cię zysk ?,następnie czekasz na korektę i znów uzupełniasz swój portfel danymi walutami?, czy trzymasz je dalej ?

I jeszcze jedno ,czy spodziewałeś się takiego finału ,że Anglicy tak zadecydują

Pozdrawiam i wdzięczny będę za odp .

Ostatnio modyfikowany: 2016-06-24 13:18

trader21

Nie spekuluje walutami, które trzymam w formie gotówkowej. Traktuje je jako kapitał, za który wejdę za jakiś czas na rynek akcji.

Dochody natomiast schodzą mi w kilku walutach i na nich czasami dokonuję przewalutowań.

Flex

Patrzyłeś na skup w tych firmach? Widać ceny 5250-5300, nie wiem na ile realne.

http://www.ceny-zlota.pl/skup-zlota/skup-zlotych-monet

Dam

Nie zgadzam się z Tobą. Luksusowe samochody, jachty, czy szwajcarskie zegarki sprzedają się świetnie.

budzilla

Jacek111

Co innego taki kraj jak Grecja czy Polska, tutaj odsetki sa wysokie i płaci się je również za granicę bo duża część długiuu jest w rękach zagranicznych.

Wystarczy więc osłabienie złotego, lub decyzja zagranicy by obligacje sprzedac a Polska natychmiast moze zbankrutować.

Gdyby Polski dług był tylko w polskich rękach to też mógłby osiągnac poziom 200% PKB a i tak nic by nam nie groziło bo Polacy płaciliby odsetki Polakom