Dokładnie 20 stycznia ceny wielu aktywów osiągnęły lokalne dołki. Dotyczyło to zarówno akcji na rynkach rozwijających się, rozwiniętych, surowców jak i metali szlachetnych. Podczas kolejnych trzech miesięcy rynki, które pierwotnie były drogie jak np. akcje w USA wzrosły przyzwoicie, podczas gdy w aktywa wybitnie tanie jak np. akcje rosyjskie czy spółki wydobywcze doznały eksplozji, rosnąc o 41% i 100% odpowiednio. Wszystko w ciągu raptem jednego kwartału.

Rynki akcji.

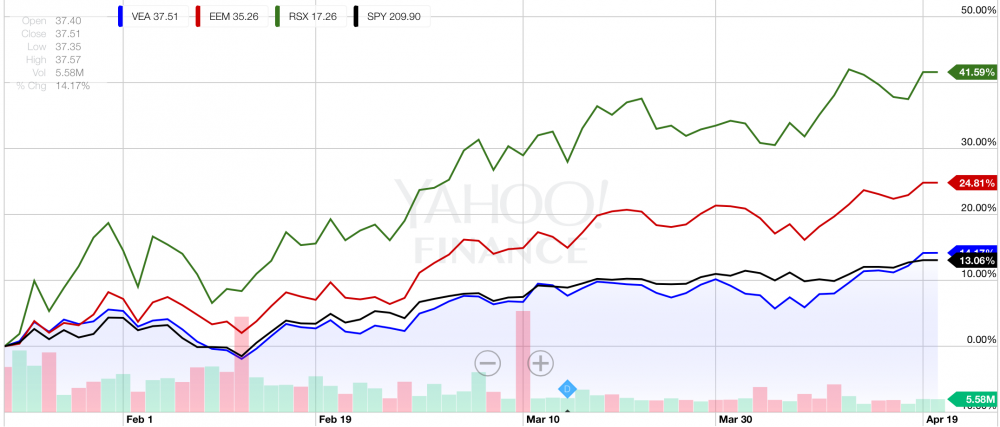

Kapitał jak wiecie nigdy nie trafia na różne rynki w identycznych proporcjach. W ciągu omawianego kwartału inwestorzy lokowali kapitał głównie na tanich rynkach. Drogi rynek akcji w USA dał zarobić 13% (kolor czarny), czyli minimalnie mniej niż średnia dla rynków rozwiniętych (14%, kolor niebieski). Bardzo fajne odbicie mieliśmy na rynkach rozwijających się (kolor czerwony), na których pierwotnie ceny akcji były dużo tańsze. Fantastyczne zwroty natomiast wygenerował jednak jedyny naprawdę tani rynek na świecie czyli Rosja, rosnąc aż o 41%.

Skąd się biorą aż takie dysproporcje między akcjami w Stanach Zjednoczonych a Rosji? Po pierwsze akcje w USA były ekstremalnie drogie pod względem zysków, jakie wypracowywały spółki notowane na giełdzie. CAPE wynosił astronomiczne 24 versus 4,9 w Rosji. Podobnie wyglądała dysproporcja pod względem P/BV, czyli ceny do wartości księgowej wynoszącej 2,8 dla USA oraz 0,8 w przypadku Rosji.

Jak widzicie, co jakiś czas rynek sam koryguje dysproporcje w cenach akcji przenosząc kapitał z rynków drogich na rynki tanie. Podobną sytuację zresztą mieliśmy na rynku chińskim w połowie 2014 roku. W latach 2011 - 2013 ceny akcji na giełdzie w Chinach spadały mimo, iż w tym czasie na większości rynków światowych panowała hossa. Na przestrzeni 3 lat powstały znaczne dysproporcje w cenach, które wyrównały się pod koniec 2014 roku. Czemu akurat wtedy, a nie rok wcześniej czy później? Nikt nam nie odpowie na to pytanie. Wniosek jaki możemy wyciągnąć jest taki, że w większości przypadków inwestorzy po pewnym czasie dostrzegają niedowartościowane aktywa, inwestują w nich kapitał, w efekcie czego tanie aktywa docelowo przynoszą przyzwoite zwroty, nawet jeżeli przyjdzie nam trochę poczekać.

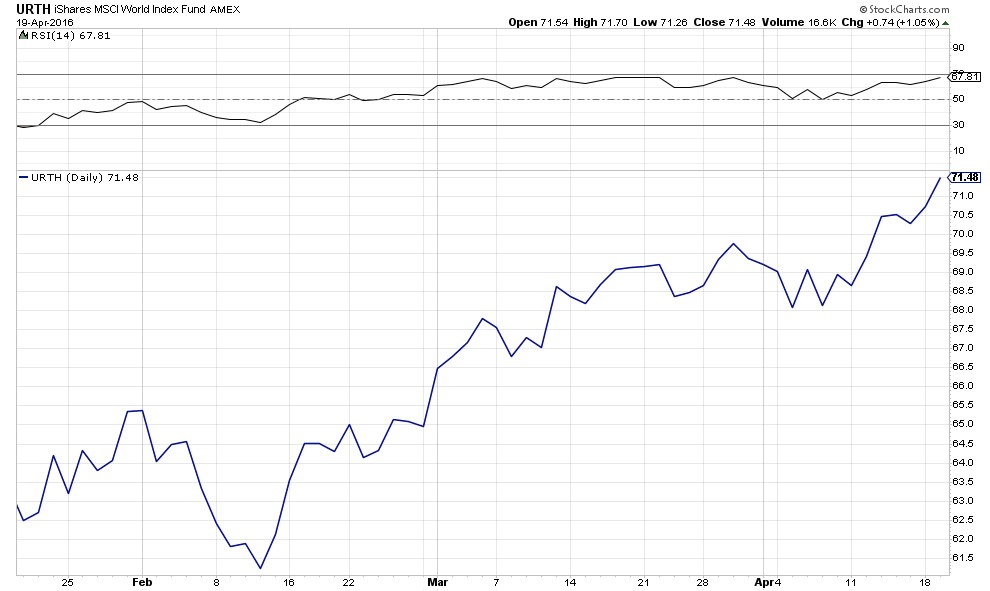

Dziś jednak po fantastycznym rajdzie większość rynków akcji jest krótkoterminowo droga. Poniżej widzicie przebieg notowań ETF’u dającego nam ekspozycję na globalny (drogi) rynek akcji. Na RSI podchodzimy pod 67 i w mojej ocenie jeżeli ktoś posiada akcje na rynkach rozwiniętych (USA, Europa Zachodnia, Kanada, Japonia czy Australia) jest to dobry moment na ewakuację.

Surowce.

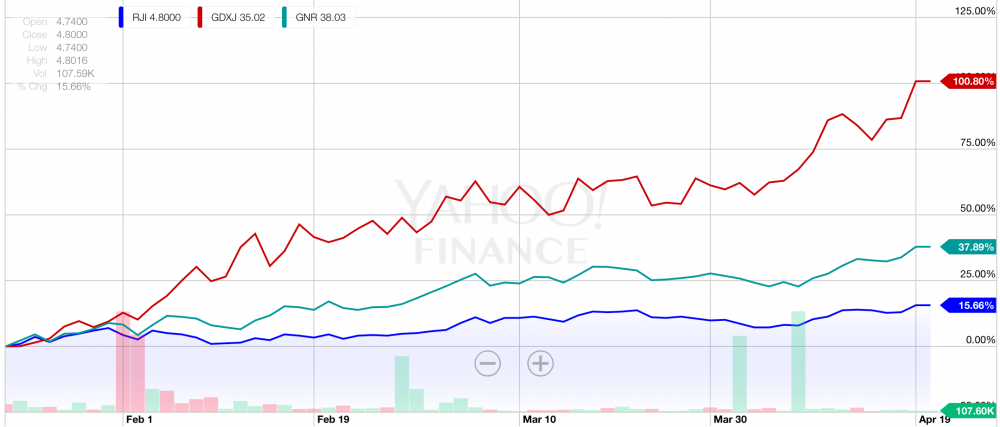

Podobny rajd jak akcje zaliczyły surowce, na które zwracałem uwagę na początku lutego. Od tego czasu indeks surowców RJI (kolor niebieski) wzrósł o 15%, podobnie zresztą jak ceny złota czy srebra. Spółki zajmujące się wydobyciem surowców oraz produkcją rolną wzrosły prawie o 38%. Prawdziwej eksplozji doznały jednak wybitnie przecenione akcje małych spółek wydobywających metale szlachetne. ETF GDXJ (kolor czerwony) w zasadzie się podwoił.

Omawiając surowce wiele razy zwracałem Wam uwagę, iż są one niesamowicie tanie. To, z czym mamy obecnie do czynienia jest po prostu odreagowaniem spadków, z jakich doświadczaliśmy przez ostanie 4 lata. Surowce jak wiecie są często nazywane antydolarem. Gdy kurs dolara rośnie, spadają ceny surowców i odwrotnie. W ciągu ostatniego kwartału indeks dolara spadł z prawie 100 do 93 obecnie i w mojej ocenie trend ten będzie kontynuowany.

Czemu uważam, że dolar będzie się osłabiał?

Pierwszy raz sygnalizowałem szczyt kursu dolara w marcu zeszłego roku. Ponownie zwracałem na to uwagę tuż po podwyżce stóp procentowych w grudniu. Historycznie bowiem dolar osiągał szczyty w momencie pierwszej podwyżki. Inwestorzy zwyczajnie oczekując wzrostu stóp wcześniej skupowali dolary, wpływając na wzrost kursu i w momencie podwyżki kurs już ją dyskontował. Jak to mówią: kupuj plotki, sprzedawaj fakty. Tym razem było podobnie. W 2015 roku dolar trzykrotnie dotykał 100 na indeksie dolara po czym doznawał spadków. Ostatnie jednak spadki w mojej ocenie są reakcją inwestorów na pewne wydarzenie, o którym przyjdzie nam usłyszeć za kilka miesięcy.

Oczywiście mogę się mylić ale uważam, że w najbliższym czasie FED zasygnalizuje, że z gospodarką wcale nie jest tak dobrze jak twierdzą media czy politycy i należy ponownie obniżyć stopy procentowe. To będzie dopiero początek. Kolejnym ruchem będzie ponowne uruchomienie dodruku. Zarówno obniżka stóp jak i dodruk negatywnie wpływają na notowania dolara, z czego zdają sobie sprawę inwestorzy shortujący amerykańską walutę. Kolejnym bardzo ważnym czynnikiem negatywnie wpływającym na kurs dolara jest sprzedaż irańskiej ropy za Euro. W 2003 roku na taki ruch zdecydował się Saddam Hussain. Trzy miesiące później rozpoczęła się inwazja na Irak. Dziś jednak USA nie może sobie pozwolić na zniszczenie kolejnego kraju. Możliwości polityczne oraz militarne Stanów Zjednoczonych dziś, a 13 lat temu diametralnie się od siebie różnią, co zresztą widzieliśmy w niedawno w Syrii.

Generalnie jeżeli dolar będzie się dalej osłabiał, hossa w surowcach powinna nabrać tempa, zwłaszcza, że startujemy z bardzo niskich poziomów.

Akcje w erze dodruku.

Europejski Bank Centralny drukuje jak szalony, podobnie jak Bank Japonii. Co jeżeli dołączy się do tego FED? Czy niszczenie waluty na trzy zmiany nie zainicjuje nam kolejnej hossy na rynkach akcji?

Pod tym względem mam mieszane uczucia. Gospodarka globalna jest w recesji. Spada tempo cyrkulacji pieniądza. Pieniądze z dodruku tylko częściowo przedostają się do rzeczywistej gospodarki (finansowanie deficytu budżetowego). Większość idzie na wykup toksycznych aktywów od banków czy tzw. sektorów strategicznych, jak chociażby łupki w USA. Rzeczywista inflacja zatem póki co nie powinna przekroczyć 10%. Dziś wynosi 8%.

Czy zatem drogie akcje np. z USA powinny rosnąć co najmniej w tempie 10% rocznie? Moim zdaniem nie. Obecnie są już bardzo drogie, a co ważne w szybkim tempie spadają zyski korporacji notowanych na NYSE, która odpowiada za 45% łącznej kapitalizacji wszystkich giełd na świecie. Jeżeli FED przyłączy się do dodruku, to po roku ceny akcji znajdą się co najwyżej na takim samym poziomie jak obecnie.

Zupełnie inaczej powinna wyglądać sytuacja na rynkach rozwijających się, które obecnie są nieporównywalnie tańsze (CAPE wynosi 13,7). Szczególnie wyróżniają się tutaj kraje Europy środkowo wschodniej (CAPE 7,9). Co więcej, waluty wielu krajów rozwijających się doznały potężnego spadku w ostatnich 2 latach i wiele z nich jest już poważnie przecenione. Zmasowany dodruk realizowany przez największe banki centralne poprawiłby nastroje wśród inwestorów, w efekcie czego wiele z nich chętnie przeniesie kapitał na rynki rozwijające się, błędnie postrzeganych jako bardziej ryzykowne.

Za lepszymi wynikami akcji w krajach rozwijających się przemawiają zatem:

- niskie wyceny akcji,

- niski kurs walut lokalnych,

- niższe zadłużenie na każdym poziomie (osobiste, korporacyjne i rządowe),

- cykle EM vs DM (dla uproszczenia czasami będę używał tych skrótów: EM -emerging markets, czyli rynki rozwijające się oraz DM developed markets, czyli rynki rozwinięte).

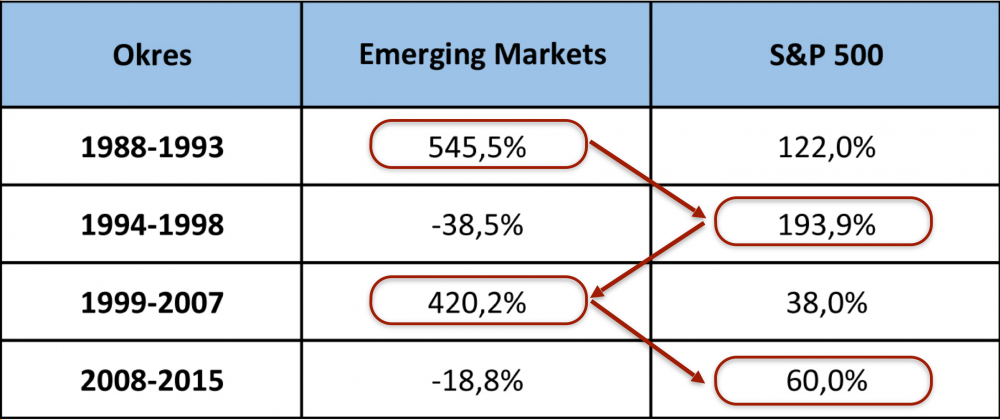

Poniżej widzicie tabelę obrazującą zwroty z rynków akcji w poszczególnych cyklach.

Źródło: opracowanie własne

Zwróćcie uwagę z jaką cyklicznością migruje kapitał. Przez kilka lat inwestorzy lokują środki na rynkach rozwijających się (EM), w efekcie czego rynki akcji notują fantastyczne wyniki. Po pewnym czasie akcje stają się drogie i podczas kolejnego cyklu inwestorzy wybierają rynki rozwinięte (DM), w tym przypadku giełdę w USA. Kapitał raz migruje na EM, kolejny raz na DM i tak od cyklu do cyklu.

Od 2008 roku ceny akcji wchodzących w skład indeksu S&P 500 wzrosły o 60% podczas, gdy na rynkach rozwijających się w ujęciu dolarowym spadły w 18%. Wniosek z tego taki, że podczas kolejnych kilku lat dużo większych zwrotów powinniśmy oczekiwać z inwestycji w krajach rozwijających się.

Co na to złoto?

Złoto, srebro jak i spółki wydobywcze są odwrotnie skorelowane z dolarem. Słabnący dolar oznacza wzrosty w tej grupie aktywów. Poniżej załączam wykres prezentujący indeks dolara, czyli jego siłę względem pozostałych głównych walut (kolor czerwony) oraz indeksy spółek zajmujących się wydobyciem złota (kolor niebieski) oraz złota i srebra (kolor zielony). Jak widzicie mamy prawie perfekcyjnie odwrotną korelację.

Co więcej dodruk oraz zerowe lub czasem ujemne stopy procentowe tworzą idealne otoczenie dla wzrostu cen metali. Wiele razy to powtarzałem, ale zrobię to po raz kolejny. Złoto nie jest hedgem inflacyjnym. Jest zabezpieczeniem przed wariactwami rządów, zwłaszcza tych zbankrutowanych. Co jednak bardzo ważne, największe wzrosty złoto generuje podczas rzeczywistych negatywnych stóp procentowych, czyli wtedy, kiedy inflacja jest dużo wyższa od oprocentowania lokat czy obligacji. Z taką sytuacją właśnie mamy do czynienia i nic nie zapowiada zmiany.

Podsumowanie

Ostatnie trzy miesiące były bardzo dobre zarówno dla surowców, akcji w krajach rozwijających się jak i kruszców. Hitem okazały się spółki zajmujące się wydobyciem surowców przemysłowych. Wszystkich natomiast pobiły małe spółki wydobywające złoto i srebro, których ceny się podwoiły.

Obecnie mamy jednak sytuację, w której ceny wielu aktywów stały się krótkoterminowo drogie i przydało by się pewne odreagowanie. W związku z tym ja póki co nie dokupuję żadnych aktywów.

Długoterminowo jestem optymistą co do złota, srebra, surowców, spółek wydobywczych oraz akcji EM, z których póki co mam ekspozycję wyłącznie na rynek rosyjski. Obserwuję jednak rynek chiński, który po roku spadków znów wygląda atrakcyjnie. Rynek akcji w Turcji także nie jest drogi, ale spodziewam się rosyjskiego odwetu po zestrzeleniu samolotu kilka miesięcy temu. Jak to mówią, zemsta smakuje najlepiej jeżeli przeciwnik się jej nie spodziewa.

Jeżeli w najbliższym czasie będę dokonywał jakiś ruchów to być może zwiększę krótką pozycję na niektóre wybitnie drogie sektory w USA, ale jest to ruch wysoce spekulacyjny, którego nie polecam osobom bez odpowiedniej wiedzy. Krótko mówiąc, w obecnym otoczeniu inflacyjnym najłatwiej chyba jest zarabiać zajmując długą pozycję w tanich aktywach. Najważniejsze w takiej sytuacji jest uzbrojenie się w cierpliwość. Póki co nie zmniejszam także pozycji gotówkowej trzymanej w walutach surowcowych oraz franku.

Wszystkim Wam życzę aby kolejne 3 miesiące były równie dobre jak pierwszy kwartał, ale bądźmy realistami. Szanse na powtórzenie się takich wyników są bliskie zeru.

Trader21

markra5173

Od roku rozgladalem się kiedy i jak zainwestować w zloto i srebro.Dzieki twoim podpowiedziom zwrocilem uwagę na spolki wydobywające srebro i zloto. Na przełomie roku znalazłem fundusz ze stajni PKOBP-PKO AKCJI RYNKU ZLOTA,ktory inwestuje w spolki wydobywcze i jest mocno skorelowany z GDX, gdyż od dolka wzrosl o 60%.

Ponieważ mój udział portfela jest zdecydowanie za duzy jak na tak zmienny rynek,powiedz proszę przy jakim poziomie GDX lub GDXJ spodziewasz się większej korekty,gdyz dla zdrowia psychicznego musze zmniejszyć udzialy do 20 %? Z tego co pisales analizując sektor bankowy to chyba jeszcze długo fundusze inwestycyjne w PKOBP będą bezpieczne. Niedawno czytałem opracowanie ucznia Elliota,Avi Gilberta(przewidział w 2011r. spadek zlota z 1900 $ na 1000$),który na podstawie analizy technicznej mowi o bardzo silnym i dlugotrwalym rynku byka zlota i srebra,prognozujac dojście cen srebra do 1000$(fakt za 50 lat).Z której platformy i jakie polecasz etf na spolki wydobywcze? Pozdrawiam i dzięki za profesjonalizm.

Marek.

trader21

„T21 wielokrotnie słyszełem w Twoich wykładach stwierdzenie że BC może stracić kontrolę nad stopami procentowymi mogłbyś opisać takie zjawisko jak ono przebiega ?”

Pewne zjawisko czy wręcz atak spekulacyjny inicjuje wycofanie się pierwszej tury kapitału z kraju. Inwestorzy instytucjonalni wyprzedają akcje oraz obligacje. Walutę krajową zamieniają od razu na inne waluty USD, EUR, CHF. Giełda spada, ceny obligacji spadają (rentowność rośnie) kurs waluty spada (rosną kursy walut obcych).

W drugim etapie agencje ratingowe obniżają ocenę kraju. Pewne globalne fundusze od tego momentu nie mogą inwestować w kraju ze względu na zbyt niską ocenę kredytową. Kolejne podmioty pozbywają się aktywów i waluty. Spirala wyprzedaży się nakręca. Media dostrzegają sytuację i sieją panikę. „Panika na giełdzie, waluta traci 4% w ciągu dnia. Czy to początek armagedonu?” Do wyprzedaży przyłącza się ulica której aktywa w funduszach topnieją coraz szybciej. Rosnące kursy walut obcych sprawiają, że ludzie kupują je szukając zysku czy ochrony kapitału.

Dochodzi do sytuacji w której giełda traci 30%, obligacje tracą 15-20%, kursy walut obcych rosną 30%. W takim otoczeniu nie ma chętnych do zakupu obligacji rządowych więc nowe emisje generują znacznie wyższe odsetki. Przy niskich odsetkach emitenci nie znajdą kupców na obligacje. Kapitał nadal ucieka, bankom brakuje płynności.

Aby zatrzymać odpływ kapitału bank centralny podnosi stopy procentowe. Wyższe odsetki od lokat jak i wysokie oprocentowanie od obligacji mają skusić inwestorów do lokowania w kraju a tym samym do zakupu lokalnej waluty. Zazwyczaj osiąga się tym pożądany rezultat ale skokowy wzrost oprocentowania negatywnie przeradza się na gospodarkę.

Jak będę miał wolną chwilę chętnie opisze szczegółowo temat.

trader21

Nie znam opłat ani struktury przytoczonego funduszu ale jak znam życie to ma rzeczywisty koszt na poziomie 4 % (koszty oficjalne + ukryte) jak zresztą większość aktywnych funduszy.

W duże spółki wydobywcze nie inwestuję gdyż małe (kapitalizacja poniżej 1 mld USD) mają dużo niższe koszty wydobycia, praktycznie nie mają długu netto (gotówka = dług) oraz mają niższe współczynniki p/bv oraz p/e.

GDXJ (ETF) na małe spółki wydobywcze o rocznym koszcie zarządzania ok 0,6% możesz kupić praktycznie bez spreadu (wysoka płynność) poprzez Saxo czy DIF. Koszt transakcji 15 - 20 USD.

waldi053

admin

"Ja bywam w Singapurze 3 razy w roku i teraz a będę w maju, chciałbym założyć rachunek bankowy (SGD/AUD/NOK/USD/CNY) - w połączeniu z dostępem do akcji na Singapore Exchange, z tego co się już zorientowałem to dla polskiego paszportu jest to skomplikowane ale wykonalne. Czy możesz polecić coś przede wszystkim bezpiecznego i bezobsługowego?"

Konto w Singapurze powinieneś założyć bez problemu w siedzibie DBS Bank. Jeśli chodzi o dostęp do akcji notowanych na singapurskiej giełdzie, najwygodniejszym rozwiązaniem jest założenie konta w Saxo Banku.

mily

Coz to za tajemnicze zdazenie o ktorym uslyszymy za kilka miesiecy?

Serdeczne pozdr

Pio80tr

Najpierw solidne wzrosty a później wodospad w dół.

Jak duże trzeba wrzucić zlecenie aby zbić cenę Ag o 5% w 30min?

jacek.s

Jeżeli chodzi o zbijanie cen metali, to trzebaby się zapytać specjalistów z DB Banku, oni tam na pewno wiedzą :)

Arcadio

Tak jak pisałem kilka dni temu, PMy przebiły linię trendu spadkowego i zaczyna się marsz w górę. Grubasy będą co kawałek robiły takie zwały, żeby maluczkim SL popuszczały. Inaczej nie byłoby od kogo przejąć aktywów:)

mily

http://www.zerohedge.com/news/2016-04-21/precious-metals-puke

Pozdr

srebrnyPtaszek

dziekuje za odpowiedz i sugestie (na pocztaku czerwca bede w Sin to sprawdze co maja do zaoferowania).

Rozumiem ze zakladajac w saxo i podajac swoje dane Tobie otrzymam mozliwosc konsultacji w zadanym temacie?

Czy jest jakies wytlumaczenie tej malej hossy na singapurskich reitach? M44U ten ktory najbardziej odpowiada mojemu portfelowi odskoczyl w 3 sesje 5% - jakies przemyslenia?

uciśniony_ekonomista_starego_systemu

Większość analityków rynku nieruchomości, w tym także Trader21, uważa, że ze względu na fatalną sytuacje demograficzną Polski, a także ze względu na przewagę osób emigrujących z Polski, nad imigrującymi do Polski w perspektywie 5, 10 czy 15 lat czeka nas bardzo znacząca nadpodaż, a nawet pustostany, czyli dalszy i szybciej postępujący spadek cen. Jest to logiczne ale, przecież ekipa rządząca za 10 lat może pod pozorem podniesienia standardu życia obywateli wymyślić, że wielka płyta budowana za Gierka nie spełnia obecnych norm i uwarunkowań budowlanych, zagraża bezpieczeństwu itd. i przeznaczyć do wyburzenia bloki budowane w tamtym okresie, albo przynajmniej zdelegalizować mieszkanie w nich. Szacher macher i mamy nadpopyt, ceny w górę, a wszystko za pomocą lobby dewelopersko-bankowego. Bo przecież nie z troski o poziom pomieszkiwania ludu.

Przepraszam, że nie na temat bieżącego artykułu

gasch

https://www.youtube.com/watch?v=FukGDhJSmg0

jacek.s

Precious metal Puke - cóż za piękne określenie :)

pzdr

@All

Jakie macie przemyślenia odnośnie nowej chińskiej giełdy złota?

trader21

Aby skorzystać z konsultacji ja muszę przesłać twoje dane do Saxo. Jak będziesz gotowy napisz proszę maila. Admin wszystko załatwi.

gasch

Ogólnie cała godzina warta posłuchania. "Filozof internetowy" + biznesmen, "przewidywacz krachów" a słucha się ich świetnie

Doger64

Podziekowania dla tradera,za utrwalanie mnie w podobnym przekonaniu o rynkach i lux robotę;),podziw za czas na to wszystko(jak to robisz?;)

Chciałem odpowiedzieć tez na pytanie o założenie konta w Norwegii,powiem tak zarejestrowałem szwagra i dostał tymczasowy numer personalny tu,a bank i tak nie chcą zalozyc mu konta (skończyły sie czasy naboru obcokrajowcow teraz norki zniechęcają do przyjazdów tu)

Nawiazując do inwestowania w Oslo na parkiecie jest rajd uważam górek i dołków można zarobić kilkanaście procent w ciagu dnia (co o tym myślisz?) oczywiście lewar działa w obie strony;( ostatnio spadła moja pozycja kilkadziesiąt procent w ciagu tygodnia,a po tygodniu przeczekania zamknąłem z zyskiem 14%,a gdybym nie zamknął dzis bym osiagnął około 50% zysku!!

obserwuje ten rynek od 8lat i teraz zacząłem poważniej inwestować,bardziej spekulować na otwieranie długich pozycji na krotki okres,choć rynek jest napięty myśle,ze jeszcze można dobrze zarobić na dużej zmienności kursów.

Pozdrawiam wszystkich i życzę umiejętności filtracji wiadomości z mediów (bo to uważam za jedno z ważniejszych umiejętnośc tezi;)

3r3

Istotnie - robią fochy obcym.

Nordea ma też wydział chiński.

mizantrop

Mieszkaniówka to bardzo mocno koncesjonowany rynek. Wydaje mi się, że możliwości ograniczenia podaży - zdecydowanie prostszych od burzenia wielkiej płyty - jest cała masa.

Swoją drogą ciekawe co się będzie działo w najbliższych miesiącach. Na rynku podstawowych materiałów budowlanych zaczyna się robić delikatna psychoza. Ja spodziewam się, że znowu czeka nas "Fala bankructw na rynku budowlanym" - podobna do tej z 2012 roku. Z rynku znowu wypadną niekoncesjonowane firmy, które nie dźwigną wzrostu cen "rynkowych" ( a raczej sklepowych) materiału 30-50% powyżej cen które powpisywały do kontraktów. Koncesjonowanym - co raczej oczywiste-instytucje publiczne zastosują indeksacje, a banki podniosą płynność tanim kredytem na życzenie, albo restrukturyzacją.

polish_wealth

mozesz oczywiscie z polskiego na polski przez kantor internetowy po powiedzmy lepszym kursie niz w banku ale to zalosna utrata kilkuset pipsów ja korzystam tylko z XendPay i polecam wszystkim.

daj znac jak znajdziesz dobry rachunek na paszport bez medlunku bo tez musze podleciec tam, bo widze ze to dobra waluta do spekulacji powiazana z comodities,

@3r3 czy wydzial chinski nordea.no za to ze jestem klientem otworzy mi tez RMB w szanghaju?

polish_wealth

@uciśniony_ekonomista_starego_systemu

to znaczy wysokie ceny nieruchomek polegają na poniższych:

1. labor cost - opodatkowanie pracownika jak 2 miesiace 20 Januszy cos buduje i za kazdego trzeba zaplacic 1500 na samo ubezpieczenie i drugie tyle na wyplate to juz masz 120 koła

2. cena gruntów - poprzez to ze sa regulacje i wyznacznie obszarow a nie uzytkowanie calosci powierzchni kraju ktora to ziemia lezy za darmo sa potezne koszta.

3. Caly system jest zbudowany tak ze mlodziez zaciaga kredyt i deweloper poprzez to wiaza sie z waluta systemem niejako podpisuja pakt na to ze beda jak chomiki w kolkach pracowac zeby to splacac. Splacac 8-15% tego co bank komercyjny bierze z banku centralnego za 1-2%

4. regulacje budowlane, inspekcje po 500 za wizyte inżyniera - a po czort - a moze ktos jest samoukiem i potrafi z youtuba nauczyc sie postawic chalupe i wyliczyc.

--------------------------------------------------------------------

Nie spodziewam sie spadku cen nieruchomek bo te ceny sa waznym elementem konstrukcji tego systemu niewolniczego ze zeby zyc na swoim musisz stac sie niewolnikiem kredytu albo cwaniakiem, bo zarabiajac pieniadze w normalny sposob potrwa to kilkanascie lat zanim nazbierasz na nieruchomke - przejda lata Twojej mlodosci itp. itd.

ale jak to mowia jezeli masz płot to tygrys przeskoczy, waz sie przesliznie chodzi o to zeby bydlo stalo w miejscu - nigdy w zyciu nie zaplacilem podatku nie jestem z tego dumny jestem poprostu produktem tych czasow. Tak jestem patriotą i chcę dla tego kraju jak najlepiej, ale jestem już degeneratem który nie wierzy w zmiane przez polityke za dużo jest ciał zaangażowanych. ani PIS, ani PO ani zadna inna formacja demokratyczna nie zmieni geopolityki ani nie wplynie swoim 5cio %towym udziałem na dobre dezycje w NBP. Jakiś kutas Belka mowi podsłuchany że to nie on chce tylko "góra" chce i nikt sie nie interesuje o jakiej górze on mowi tylko plebs ma ból dupy że osmiorniczki jedli............ Tylko Lord Jesus the King i namiestnik Korony ktory bedzie mial prawo nadac obszary biedocie, ustalac stopy jak mu sie podoba reagujac na decyzje masonow zza oceanu moze cokolwiek ruszyc -

polish_wealth

czytam 3cią ksiazke Georga Sorosa - facet jest bardzo fajny, przyjemny troche pomylil misje, ale generalnie dają dużo do myslenia jego wypowiedzi i tak np:

George Soros nie gromadzi sztuki ma w dupie cały swiat materialny - powiada o sobie ze jest abstraktem.

George Soros jest oskarzany o wypowiedzi ze mowil o sobie ze jest Bogiem co indykuje jego masonskie mniemanie - jest to fikcja nakrecana przez niezyczliwych ludzi - wprawdzie mowil tak jak byl maly ale na forexie zrozumial ze nie jest wszechmogacy.

Soros nigdy nie dal kasy na Izrael i gardził filantropią dopiero w latach 90 sie zaczal otwierac na bycie sponsorem tego czy owego.

Soros nie pali nie pije je umiarkowanie - jego znajomi twierdza ze ilekroc ma do wyboru taxowke bierze samochod - nie rozrzuca

Teraz najciekawsze moim skromnym: Syn Sorosa twierdzi ze jego Ojciec opowiada logicznie dlaczego kupil to i owo a tak naprawde kieruje sie bólem pleców w podejmowaniu decyzji - tego typu eksces jest stalym elementem w wielu kregach np. Sokrates mowil ze dobry Diamon mu podpowiada co robic. Tony Blair mowi ze jak wsatje rano to pyta dobrego ducha co ma robic w polityce. Powiedzcie teraz z czystym sumieniem jednorozcom ze okultyzm ezoteryka i gnoza nie rządzą swiatem. Bo dla mnie bylego energoterapeuty jezeli ktos kieruje sie bólem w plecach w podejmowaniu decyzji to znak, że ktoś mu coś podpowiada -

rav148

Polecam obejrzeć bo niedługo bedziemy rozmawiac o pomnazaniu szekli a nie zlotowek

panowie rozmawiaja dokąd prowadzi nas obecna władza

Ostatnio modyfikowany: 2016-04-22 15:29

Pio80tr

"QE for the goldbugs"

"Wczoraj ciekawą propozycję przedstawił jeden z managerów w PIMCO, który uważa, że FED mógłby na przykład skupować złoto po 5000 dolarów za uncję,"

http://stooq.pl/n/?f=1038475

The Fed Should Buy Gold

http://www.zerohedge.com/news/2016-04-21/pimco-economist-has-stunning-proposal-save-economy-fed-should-monetize-gold

Nasfer

Wygląda na to, ze dołek na funcie był na początku kwietnia. A miało być najtaniej dzień przed refe :P

http://stooq.pl/q/?s=gbppln&c=3m&t=l&a=ln&b=0

Z 5,27 na 5,56. Ostatnie dwa dni po 7 groszy do góry.

Kyle

"Polecam obejrzeć bo niedługo bedziemy rozmawiac o pomnazaniu szekli a nie zlotowek

panowie rozmawiaja dokąd prowadzi nas obecna władza"

Ty to oglądałeś? Mówią tam nawet o tym, że te możliwości ingerencji zewn. funkcjonariuszy istnieją od DWÓCH LAT. 2 lata temu PiS nie rządziło. Więc co gadasz, że "obecna władza"? Jedyne co powinna zrobić obecna władza (PiS) to ukrócić błędy poprzedniej władzy (PO) czyli powinni maksymalnie wycofać się z tych zapisów.

mily

Wyglada na chwilowe odbicie po wczorajszej konferencji ECB (EURUSD sie znacznie oslabilo, GBPPLN jest pochodna GBPUSD EURUSD, EURPLN), Mysle ze w dluzszym okresie PLN ma sznse sie umocnic.

Kyle

mily

Mysle ze na GBPPLN mamy powtorke z 2007-2008:

http://stooq.pl/q/?s=gbppln&c=10y&t=l&a=lg&b=0

Pio80tr

Agencja Moody's zrewiduje rating Polski 13 Maja.

marlod74

Rating to opium dla ulicy. 15.stycznia rating nam obniżono, aby kilka dni potem przejąć akcje w dołku:) Teraz obawiałbym się podwyżki ratingu w celu dystrybucji akcji:)))

buffett

http://wyborcza.biz/biznes/1,147872,19959234,knf-dzialalnosc-skok-jowisz-zawieszona-kolejny-skok-upadnie.html

mily

Nie odwazyl bym sie obstawienia konkretnego przedzialu cenowego. Wydaje mi sie tylko ze widoczne sa juz oznaki odplywu kapitalu z bardzo drogich rynkow akcji w krajach rozwinietych na tansze rynki rowijajace sie, czego objawem jest umocnienie waluty. Mieszkam w Anglii i od czasu do czasu dokupuje PLN gdy GBP jest drogi

3r3

"Wiec ja im ze ja nie chce tam mieszkac, wiec oni ze to idz na czata dla corporate klienta."

Tak jak pisałem - osoba prawna.

Myślisz że bez znajomości języka tak sobie możesz wytrychów używać?

Owszem możesz jak załatwia Ci to kancelaria. Po to są takie wytrychy, żeby niebieskie ptaki mogły latać swobodnie. Niebieskie ptaki za pieniądze, nie szare wróble za darmo. Oni też mają swoich Rzeplińskich i stare rody narodowości prawniczej. Oni muszą z czegoś żyć.

Chyba że masz szczęście i trafisz na przytomnego i uprzejmego urzędnika w banku.

To bardzo ważne żeby mieć szczęście.

Wpadnij na maila to Ci powiem co ze sobą zabrać żeby mieć szanse to załatwić, choć polecałbym najpierw zrobić to w Szwecji bo nie mogą Ci odmówić, a wewnątrz Unii Nordyckiej to już z górki.

@polish_wealth

http://www.josek.fi/kuvat/file/Antti%20Toiviainen%20About%20Nordea%20Shanghai%20&%20China.pdf

W Chinach musisz być rezydentem. Taki bezpiecznik na niebieskie ptaki.

Nordea Bank AB Shanghai Branch

R.4806, Raffles City, 268 Xi Zang Middle Road

. 200

Co do nieruchomości to dla tych co zarabiają nienormalnie jest też nienormalna półka, albo nienormalne potrzeby przemieszczania się i wtedy pozostają ruchomości.

piotor

"ale, przecież ekipa rządząca za 10 lat może pod pozorem podniesienia standardu życia obywateli wymyślić, że wielka płyta budowana za Gierka nie spełnia obecnych norm i uwarunkowań budowlanych, zagraża bezpieczeństwu itd. i przeznaczyć do wyburzenia bloki budowane w tamtym okresie, albo przynajmniej zdelegalizować mieszkanie w nich"

nie zrobią tego, za dużo osób mieszka w takich blokach, to taka siła jak górnicy na śląsku, każdy rząd boi się ich ruszyć bo wiedzą że to siła z która trzeba się liczyć. Jeśli już to ja bym widział jakieś inwestycje w ramach wielkiej płyty na których zarobią firmy budowlane, dodatkowy podatek remontowy albo inne pomysły na ratowanie za które i tak zapłacimy wszyscy wspólnie.

placek

Masz silną wiarę w aktywnosc ludzi. Juz od dawna mamy, na mala skalę, podatek (klimatyczny) od powietrza, chodzą newsy o nowym od wody, sniegu i opadow. Kropla drąży skałę. Socjalizm w Polsce nie upadł tylko miał zadyszke kilkuletnią.

paaa

"W piekarni jest ciepło, nie chodzi się zbyt wiele, więc nie potrzebuje się często nowych butów. Piekarz sprzedał w międzyczasie 10 bochenków chleba, ma więc 100 UJW na nowe buty, ale ich nie potrzebuje Zastanawia się więc co zrobić. Ktoś ze znajomych wspomniał mu, że rybak potrzebuje nową sieć, ale brakuje mu środków na jej zakup. Nasz piekarz proponuje więc rybakowi: dam ci 100 UJW, a ty po roku oddasz mi 110 UJW. Z nową siecią złowisz więcej ryb, więc opłaci ci się to. Popatrzmy na konsekwencje tej umowy. Przede wszystkim odpowiedzmy sobie na pytanie: czym stała się tutaj nasza Uniwersalna Jednostka Wymiany. Przestała być jednostką miary i wymiany, a stała się normalnym TOWAREM!!! Jej rola została kompletnie wypaczona! A tak przecież wygląda obecnie nasz pieniądz. Dlatego też nie nazwałem jej od początku pieniądzem. Ale co dzieje się dalej. Po roku piekarz otrzymał od rybaka 110… no właśnie, czego? Nazywajmy je nadal UJW. Znów usłyszał od kogoś, że stolarz potrzebuje nowe narzędzia. Idzie do niego i mówi: dam ci 110 UJW, a po roku oddasz mi 125 UJW. Z nowymi narzędziami więcej zarobisz, więc opłaci ci się to. Po roku zrobił tak samo z krawcem, od którego otrzymał 140 UJW, potem z budowniczym, od którego otrzymał 170 UJW, i tak dalej, i tak dalej…

Po jakimś czasie w jego ręku znajdowała się większość będących w obiegu UJW. Załóżmy teraz, że nasze Uniwersalne Jednostki Wymiany były ze złota. W naturze jest go ograniczona ilość, w obiegu musi być także ograniczona ilość naszych UJW, więc przy obecnych regułach gospodarczych po jakimś czasie nasze UJW skupiłyby się w rękach niewielkiej grupki ludzi, którzy tak naprawdę nawet by ich nie potrzebowali! Zabrakłoby ich natomiast dla naprawdę potrzebujących! Mam nadzieję, że rozumiemy teraz, czemu argumenty zwolenników wprowadzenia pieniądza w taki czy inny sposób opartego na złocie, w ogóle nia mają sensu."

Ostatnio modyfikowany: 2016-04-25 10:28

3r3

Skoro rybak nie ma środków na sieć to po co mu pożyczać skoro nigdy nie odda, czego przesłanką jest to że nie ma? Pożyczanie NINJa?

W podanym przykładzie kto jest emitentem UJW? Każdy czy najstarszy i najmądrzejszy? Skąd jest podaż UJW? Bo skoro wszyscy się na to wymieniają to niech wszyscy wytwarzają UJW - po co inne zajęcia?

gasch

Jeśli piekarz trzyma UJW w skarpecie albo gromadzi większość UJW, a w obiegu zostaje powiedzmy 1/2 początkowej ilości UJW, to w normalnym systemie ceny i płace spadają o połowę i wszystko kręci się dalej. Niczego nie zabraknie, to bzdury. Ceny towarów dostosują się do ilości "pieniądza".

Możesz powiedzieć, że jak ceny spadną o połowę to piekarz wszystko wykupi, niech kupuje na zdrowie, wtedy ceny wzrosną.

Niewidzialna ręka rynku działa zawsze.

W realnej sytuacji wszytko będzie działo się jednak płynniej. Waluty w obiegu nie zniknie połowa, ceny nie spadną o 50%.

Pomijasz również fakt, że w gospodarce rynkowej mamy konkurencję między "dawcami" kapitału. Jak już rybak zarobi i zaoszczędzi to sam może stać się pożyczkodawcą i konkurować z piekarzem. Pomijasz też fakt, że piekarz kapitał zaoszczędził a nie wydrukował, a to spora różnica.

Warto poczytać Smitha, Bastiata, Hazellita oraz "austriaków". Inni mnie nie przekonują, bo nie rozumują logicznie. Nie ma co wyważać otwartych drzwi i wymyślać koła od nowa. To już wszytko było zbadane i przemyślane.

G

3r3

Jak z obiegu wyjmiesz kilka procent UJW i miałyby się zmienić ceny to ludzie zaczną używać UJW2.0 od innego emitenta.

W normalnych warunkach nie ma widzialnej ręki należymisiów z pałami co przymuszają do używania ich waluty.

Pieniądze wymyśliliśmy ponieważ są użyteczne, a nie dlatego że ktoś nam kazał i odgórnie zadekretował. Z tego samego powodu wymyśliliśmy samoloty i wszystko inne.

Twoja koncepcja że ceny spadną wynika z założenia że MUSIMY używać danej waluty - zmieni się waluta bo my nic nie musimy jak nas nikt pałami nie zmusi (a pamiętam czasy kiedy pały na to nie pomogły). Ludzie potrzebują stałych cen i stabilnego pieniądza aby mieć stałe relacje wycen. Tak było kiedy pieniądz był oparty o złoto. Spadek cen wynika wyłącznie z ulepszenia techniki produkcji, dzięki czemu można wytworzyć więcej, szybciej i mniej się przy tym narobić mając mniej odpadu i braków.

Do swojej biblioteki dodaj to co wyprawiał Sulla jak zdobył stanowisko kierownictwa szatni (Lucjusz Korneliusz Sulla). W opozycji do niego był Cylla (tak się robi opozycję - zbiera wojska i na stolicę, a nie skacze po murkach). To tak jakbyś miał wątpliwości jak się bierze za twarz wolność, rynek i zestawy tych słów.

el.oro

// z pominięciem wielu ważnych przełomowych zwrotów historycznych, choćby morderstwa Kennedy'ego.

paaa

Ktoś tu kleił pewnego bloga, czyta go sobie, znalazłem ciekawy dla mnie fragment i wkleiłem tutaj celem uzyskania waszej opinii by zestawić ją z Autorem owego bloga co niniejszym się stało i za co wam dziękuję bo to pozwala mi wyrobić sobie jakąś tam opinię - akurat odpowiedziało 2 komentatorów wysoko w moim rankingu :D

Natia

Moim zdaniem wielka płyta jest dwa razy lepsza niz co teraz budują jedynie czynsze sa wyzsokie i jeszcze długo postoi

Rok temu kupiłem kwadrat od dewelopera i cały czas sa jakies awarie

Wspólnota podała typa do sadu

Duże i większe miasta w PL moze za wyjątkiem Łodzi nie cierpią na ubytek mieszkańców

Wiec jeśli nie wymyśla jakiej wojeki czy czegoś pokrewnego przypływ mieszkańców bedzie pomimo ze PL sie wyludnia wiec narazie nie mam obaw w inwestowaniu w nieruchomosci

Chciałem tez zasięgnąć opini co myślicie o szkoleniach Piotra Głowackiego ??

Nigdy nie inwestowałem na giełdzie metale surowce itd moja wiedza w tym temacie jest równa zeru jedynie mogę sie wypowiadać na temat nieruchomosci w PL czy tez uk

@mily

Większość czasu tez spedzam w uk mozna Cie podpytać troche o waluty £-zł

natia@btinternet.com

erazmo

pozwolę sobie i ja chociaż zapewne nie jestem wysoko w Twoim rankingu:

myślę że w powyższym cytacie chodziło o pokazanie mechanizmu w jaki sposób pieniądze są zasysane poprzez oprocentowany kredyt do ludzi go udzielających. I tyle. Dorabianie sobie ideologii i opowiadanie trzy po trzy jest niepotrzebne.

Dam

Czy wiadomo już coś o Wojnie o Pieniądz 3? Z tego co pamiętam piałeś, że J. Fijor miał zająć się sprawą.

uajka

admin

Na http://www.starcapital.de/research/stockmarketvaluation znajdziesz wiele przydatnych informacji.

hugo80

Jak bardzo podchodzicie do tych wiadomości ?

Za odpowiedź z góry dziękuję

Pozdrawiam .

Trader21 wielkie dzięki za wykład!!!!!!!

Dam

To propaganda. Fachowo nazywa się to zarządzaniem strachem. Jak się ludność boi to pozwala się podsłuchiwać, wprowadzać ustawy inwigilacyjne, wchodzić do domów bez nakazów, przetrzymywać ludzi w Guantanamo bez wyroków, torturować itd. Co 2 lata są te same śpiewki - zamachy na mistrzostwach świata, zamachy na mistrzostwach europy, zamachy na mistrzostwach olimpijskich itd. Ostatnio u nas w Polsce straszyli zamachami jak organizowaliśmy Euro. Też do nas cała Europa przyjechała i co? Nic. Był szczyt klimatyczny w Warszawie i co? Nic. Była konferencja klimatyczna w Poznaniu i co? Nic. Było jakieś spotkanie polityczne, gdzie przyjechało do Polski około 100 głów państw i co? Nic. Naprawdę niełatwo znaleźć głupka, który wysadzi siebie w powietrze, bo liczy na to, że w niebie czeka na niego stado jurnych dziewic. Co roku na drogach ginie w Polsce 1500 osób. Jak ktoś się wysadzi w Warszawie i zabije 50 osób to nic wielkiego w skali kraju się nie stanie. To efekt propagandowy. Ma zastraszyć ludzi. Ilość jednostek, które zostaną zakopane 2 metry pod ziemią jest pomijalna z punktu widzenia liczby osób, które umierają w danym roku.

Loogin

to propaganda:

"Co roku na drogach ginie w Polsce 1500 osób"

chyba co pół roku i to ostatnio, bo jakieś 10 lat temu to co kwartał tyle

maxi123

Może coś takiego? myalterfinance.blogspot.com/2016/04/hossa-na-amerykanskim-dolarze-i-jej.html

W średnim terminie osłabianie dolara, a w długim terminie dalej umacnianie?

multicoolti

hugo80

jakiś czas temu ,nie którzy wieścili euro po 5zł-5,5zł i się zawiedli ,usd po 4,5zł

czy myślicie teraz że zaczyna się rajd do góry ?czy to tylko lekkie odbicie?

w sumie każdy z was zaobserwował w ostatnim tygodniu że pl się osłabiło wobec wszystkich innych ważnych walut .

Co o tym sądzicie ?

mam troszkę walut :nok ,usd ,euro ,gbp , aud ,cad i franciszka ,Ci z was którzy trzymają waluty ,zamierzają je jeszcze dłużej trzymać ? oczekując większych wzrostów ,czy już wymienili .

przepraszam za chaotyczny wpis

Jestem laikiem ekonomicznym dlatego was pytam o zdanie

Pozdrawiam .

Pierwien

Jest dokładnie tak jak napisał Dam. Dziwne, że nie pokazują w telewizorze zamachów na polityków. Strach to zły doradca i władzuchna o tym wie. Pod wpływem impulsu ludzie potrafią zgodzić się na absurdalne rzeczy. Ze swojej strony dodam tylko, że jeśli obawiasz się zagrożeń terrorystycznych to unikaj wielkich skupisk ludzi i nie mieszkaj w stolicy, a szanse na dożycie starości wzrosną :) Warto też czytać etykiety na jedzeniu i zadać sobie pytanie czego należy bać się bardziej. Najgroźniejszym wrogiem jest władzuchna, ogłupione masy użytecznych idiotów, chemia w jedzeniu, zanieczyszczenia, "życzliwi" sąsiedzi, katastrofy, a dopiero na szarym końcu facet w turbanie :)

Jeżeli polskojęzyczna władzuchna będzie widziała potrzebę wprowadzenia totalitaryzmu, to może się coś wydarzyć. Wystarczy odpalić kilka petard w dużym skupisku ludzi i masz już kilkadziesiąt ofiar paniki. Żadna władzuchna posiadająca możliwości podsłuchu i kontroli społeczeństwa nie jest w stanie zapobiec takim wydarzeniom.

gruby

"Jak bardzo podchodzicie do tych wiadomości ?"

Na swój własny użytek ważę każdą informację która do mnie dociera. Im bardziej informacja ta jest dostępna, tym mniej jest wiarygodna. Dlatego największą wagę przykładam do tych danych, których nikt nie chce ujawnić. To nie ja wymyśliłem, każdy wywiad działa od wieków tak samo. Oprócz tego istnieją jeszcze tony informacji, które są tak sensacyjne, że pojawiają się tylko w drugim obiegu. Kiedyś informacje te przekazywano ustnie, potem powstały mniej lub bardziej sformalizowane centra dystrybucji tych informacji zlokalizowane na targach, w burdelach a potem w maglach. W przypadku drugiego obiegu problemem jest oddzielenie perełek informacyjnych od śmiecia produkowanego masowo w wydziałach propagandy albo w kontrwywiadzie. Oczywistym jest, że trzeba również wziąć poprawkę na zniekształcenie informacji pierwotnej w czasie jej transportu pomiędzy kolejnymi węzłami komunikacyjnymi, co doskonale ilustruje kawał o samochodach rozdawanych w Mediolanie.

Jedna plotka to jeszcze nic a bez weryfikacji z drugiego, niezależnego źródła naprawdę nie jest zbyt wiele warta. Z analizy dostępnych mi informacji wynika, że wojna w Europie rzeczywiście się zbliża, ale bynajmniej nie będzie to wojna typu klasyczna militarna inwazja. Sami się ze sobą za własne europejskie łby weźmiemy, ale to jeszcze nie teraz. Na razie mądrzy ludzie rozgrywają nami jak chcą i podsycają nasze wewnętrzne europejskie spory. Na razie jesteśmy gotowani na wolnym ogniu.

hamer

bo nie wiem kto w PL obiektwnie pisze. "

Przecież nigdzie nie piszą obiektywnie, dlatego właśnie przeglądasz nagłówki "RT, China Daily, CNN, BBC i Al Jazeera" żeby zobaczyć propagandę każdej ze stron. Czemu nie dołożyć do tego niemiecki polskich mediów.

Generalnie coraz większy sens ma czytanie blogów (jak ten tutaj) niż tych ogólnie dostępnych niby "opiniotwórczych" wiadomości.

hamer

Trochę abstrahując od treści tam zawartej widzę trochę sprzeczności w obecnej rzeczywistości - cywilizacja się rozwija aby było lepiej, osiągnęliśmy stopień automatyzacji, który pozwala na to aby spora część ludzi nie musiała pracować. Czy to nie jest tak że faktycznie ludzie mogliby dostawać jakąś podstawę na utrzymanie, a kto chciałby więcej to by pracował oczywiście nad czymś realnym, a nie w kasynie? Wydaje mi się że w Szwajcarii mówiło się o wprowadzeniu takiej podstawowej wypłaty dla każdego.

Jako inżynier obserwuję że to co kiedyś robiło kilku ludzi, dziś jest w stanie zrobić jedna osoba. Jak wchodzę na produkcję to wszędzie stanowiska zrobotyzowane, tak naprawdę to nawet panowie, którzy co tam są, zachowują się jakby nie bardzo było co robić. Wchodzą technologie które pozwalają uzyskiwać kształt netto komponentu, często bez obróbki, np. ALM, MIM co dalej redukuje ludzką robotę. Pewnie nastąpi przesunięcie do innych obszarów, ale mam wrażenie że to i tak za mało. Już dziś tworzy się sztuczne stanowiska pracy, np. w administracji i tak naprawdę to panuje trochę taki socjalizm.

Wchodzę do Barclaysa 10 lat temu - ok 8 stanowisk ludzkich do obsługi klienta; wchodzę tydzień temu, jedno stanowisko ludzkie i 4 terminale (+ 1 pan do tłumaczenia jak się ich używa).

W Tesco to samo - coraz więcej terminali + 1 osoba do tłumaczenia.

Zastanawiam się czy nie dałoby się zrobić tej dystrybucji dóbr trochę inaczej, czy nie dotarliśmy do momentu kiedy system trzeba zmienić.

Pio80tr

Niedawno ktoś polecił bloga

https://pecuniaolet.wordpress.com/

Dzięki!

Podszedłem do tego jak to mam w zwyczaju z dystansem ale przyznam ostatecznie, lektura mnie wkręciła maksymalnie. Na całość zgromadzonego materiału (bez sprawdzania źródeł) trzeba poświeci raptem kilka godzin.

Generalnie nie polecam osobom które nie chcą się rozwijać.

Potwierdziłem sobie, ze istnieje tylko jedna droga dla FED: dodruk. Podnoszenie stop to ściema, która ma na celu załatwienie bardziej bieżących problemów. Jakich nie wiem. Ale w systemie pieniądza dłużnego , dług musi narastać wykładniczo. Inaczej system zapadnie się.

Bardzo ciekawa ścieżka wydaje się polityka NIRP. Czyżby Japończycy czekali od kilkunastu lat na możliwość tego ruchu? Czyżby czekali na to aż inne państwa osiągną ten sam punkt stagnacji? Czy teraz będziemy miec komplet głównych banków centralnych na negatywnych stopach procentowych. :))

Pio80tr

To co napisałeś oczywiście z jednej strony wynika z postępu. Bo jeśli można wdrożyć lepszego zazwyczaj warto to zrobić dla samej wiedzy i przyjemności.

Z drugiej strony ciągła automatyzacja, robotyzacja wynika z tego ze każde kolejne przedsięwzięcie ( firma, produkt itp) musi być tańsze od poprzedniego to znaczy generować niższe koszty by dostarczyć kolejna porcje odsetek od zainwestowanego kapitału. Czytaj bloga o którym pisałem wcześniej. Tam to jest opisane.

paaa

http://zezorro.blogspot.de/2016/04/projekt-zycie.html

Można? Można! ;)

Ostatnio modyfikowany: 2016-04-25 13:29

3r3

Przedsiębiorcy się jeżą i wyprowadzają wszystko w obrót gotówkowy jak tylko się da. Nawet w konflikcie z jurysdykcją.

Tutaj helikoptery też będą sypać? Na opłaty?

maneko

Widać "sterowacze" się pośpieszyli, trzeba było najpierw wyeliminować gotówkę a dopiero potem robić ujemne stopy i nikt by nic nie zrobił. Przynajmniej w pierwszym momencie... potem to by zależało od "determinacji" "sterowaczy" i ich przeciwników - czy rządzący byliby w stanie zablokować możliwość wprowadzenia waluty na rynku alternatywnym i z drugiej strony jak bardzo zdesperowani byliby Ci, którzy chcieliby wprowadzić jakaś alternatywę dla "bezgotówki" - wiadomo, że w tym pierwszym okresie aparat przemocy działałby najbardziej propagandowo (i pewnie nie tylko), aby zdusić w zarodku inwencję drugiej strony.

mily

Czy te tajemnicze wydazenie to "Shanghai Accord"?

Pozdr

eastpl

Chcecie zwiedzić świat bez kasy? Proszę bardzo:

https://www.youtube.com/channel/UC8uYStXS2ElBFLZVfuYzIxg

Jeżeli jednak chcecie to robić w bardziej cywilizowany sposób, lubicie luksus, to trzeba sobie na niego zapracować.

Dzięki blogowi Tradera, dziesiątkom książek, setkom godzin w Internetach i na koniec ten blog -> https://pecuniaolet.wordpress.com/ , który uzupełnił mi kilka brakujących elementów wreszcie mi się wszystko poukładało. Trzeba było niemal roku czasu, żeby dojść do banalnych wniosków.

Wszystko kręci się wokół władzy/kontroli. Cała reszta (system monetarny, państwa armie, media ->pieniądz/pięść/słowo) to tylko narzędzia do uzyskania/utrzymania/rozszerzania tej władzy. Tylko tyle i aż tyle. Całą naszą cywilizację można sprowadzić do stada zwierząt, które walczą o dominację.

Każdy z nas walczy na swój sposób. Najpierw w szkole, potem w pracy/biznesie, sporcie, sztuce. Im wyżej wchodzimy tym bardziej skomplikowane struktury ale zasada cały czas ta sama...

Struktura władzy na świecie:

http://www.uni-muenster.de/PeaCon/global-texte/g-a/05-krys-powerstructure.htm

GreedisGood

Pio80tr

"Trzeba było niemal roku czasu, żeby dojść do banalnych wniosków."

Mam dokładnie to samo wrażenie!... wnioski są proste ale nie prostackie a idąc o krok dalej.

Skoro nam "zwykłym śmiertelnikom" uchwycenie sedna sprawy, poznanie istoty mechanizmu zabrało niecały rok - nie mówię że wiemy jak tym sterować :) - to czyż nie wiedzą tego szefowie banków centralnych? Tak więc ja, stoję na stanowisku, że oni doskonale wiedzą co robią. To, że czasami brak im znamion inteligencji w wyrazie twarzy podczas telekonferencji jest po prostu czystą zagrywką.

Rolnik

Rolnik

Ostatnio modyfikowany: 2016-04-25 15:49

Macron

Nieraz sam wymiękam a później srogo tego żałuję.

gasch

Wiem, że to wróżenie z fusów, ale to co się dzieje w ciągu ostatnich kilku dni wymyka się mojemu pojmowaniu.

http://stooq.pl/q/?s=eurpln&c=5d&t=l&a=lg&b=0

3r3

Mongol General: What is best in life?

Conan: To crush your enemies, to see them driven before you, and to hear the lamentations of their women.

I tak w temacie Rosjan to myślę że tam nie kręcą ich wyceny giełdy, oni zajmują terytorium, biorą wrogów w niewole i wysłuchują lamentów kobiet.

Amerykanie oczywiście grają pod wojnę w Europie, czołgów nie rozstawiają dla zabawy. Ponieważ nie mają terytorium w Heartlandzie to muszą eskalować konflikt, a jak konfliktu nie ma to trzeba go zasadzić.

Dobrze że IT21 udało się na tanich akcjach wyjść do przodu. Skoro tak wyszły nadwyżki to dużo wyżej poszła realna gospodarka.

arcade

https://wykresygieldoweblog.wordpress.com/2016/04/23/frank-ostrzezenie-przed-sztormem/#comments

Pio80tr

"Amerykanie oczywiście grają pod wojnę w Europie,czołgów nie rozstawiają dla zabawy"

Obejrzyjcie to:

https://m.youtube.com/watch?v=CVjr7yaiVCw

Oczywiście tak nie musi być. To jest pewna wizja a ten Pan równie dobrze może kreować siebie na wieszcza. NATOMIAST ja traktuje to jako scenariusz zdarzeń który może się rozegrać przy nieuwadze rządzących. Historia pokazuje ze Usiaki lubią rozwalać rożne kraje.

gasch

Twój link skupia się na CHFPLN.

Poniżej trochę szerzej. Obniżka ratingu się znowu szykuje. Wpływ ma też podobno "sezon".

http://www.bankier.pl/wiadomosc/Zloty-slabnie-Wizja-obnizenia-ratingu-straszy-inwestorow-7368044.html

anonymus

Pio80tr

Na stronie Ministerstwa Finansów pojawiło się dziś szacunkowe wykonanie budżetu 2016 za styczeń - marzec.

Nie potrafię tego sam ocenić, czy waszym zdaniem jest tu coś co może wskazywać na nadmierny deficyt,lub zbyt małe wpływy, nadmierne wydatki?

http://www.mf.gov.pl/documents/764034/5220044/20160425_szacunek_III_2016.pdf

gasch

Podobno NBP dostaje euro i w ich miejsce emituje/drukuje złotówki i nimi zasilani są biorcy. Czy też robi swapy czy inne cuda wianki.

Gdyby było jak w pierwszym zdaniu złoty mocno by się umacniał na skutek dotacji UE.

Może ktoś zna/umie wytłumaczyć temat dogłębniej?

Ostatnio modyfikowany: 2016-04-26 09:05

Norbi33

http://forum.litecoin.pl/viewtopic.php?p=2237#p2237

http://forum.litecoin.pl/viewtopic.php?p=2243#p2243

wieża.babel

Wiesz, weź se tego WTC przytul do serca jak psa i się ciesz chwilą niczego. Ja zaś wolę się cieszyć zyskiem 37 groszy na GBP ( to na dzisiaj, przez ostatnie 2 tygodnie) i dużo większym zyskiem na srebrze, nie mówiąc o złocie długofalowo. Wszystko w fizyku, łącznie z gotóweczką GBP oczywiście. Dla pytających powiem tylko tyle, że słucham WYŁĄCZNIE swojej intuicji. Natomiast łopinie ekspertów i wielkom , nałukowom wykresologie stosowanom mam przećwiczone. Zawsze "brałem w dupę" jak się na tym opierałem.

3r3

Każdy deficyt jest nadmierny. Istnieją tylko wydatki i przychody, i muszą się bilansować.

To co się ładnie nazywa deficytem to są IOU, których spłatę pozostawiamy tym, którzy się dopiero urodzą. To tak jakbym z Tobą zawarł umowę że ukradniemy komuś trzeciemu samochód i wmawianie trzeciemu że ma obowiązek być okradzionym jak tylko się dowie o fakcie zawarcia tej umowy. Będzie z tego konflikt.

@gasch

W zeszłym roku było wyjaśnione na blogu jak działa mechanizm transferu takiej sumy na rachunek w NBP. Waluty w systemie BW nie są rozdzielne i utrzymują kursy wzajemne. Dlatego swapy są kwestią koloru papierków. To jest tak naprawdę jedna waluta, tylko jedna, tego państwa co wygrało wojnę. Po coś są te wojny, o coś są i po coś się je wygrywa przy tak wysokich kosztach.

hugo80

Aby do 15 maja o robie sobie prezent :)

co mam przez ten wpis rozumieć ?,możesz wyjaśnić dane zdanie,

dziś za tvn biznes słyszałem datę 13 maja

Pozdrawiam .

paaa

Panowie - co to się dzieje, że wszystkie DM włączają w struktury banków? Nie podoba mi się to. Jest jakaś dyrektywa? Proste googlanie nic nie daje.

Normalnie wygląda to niczym stado, które ruszyło do czegoś niecnego.

Jak rozumiem konta maklerskie będące w banku będą traktowane jak rory i można je będzie oskubać, ale co z akcjami?

MRSE

"Jak rozumiem konta maklerskie będące w banku będą traktowane jak rory i można je będzie oskubać, ale co z akcjami?"

Był już tu kiedyś taki temat i wyszło, że w takiej sytuacji akcje są jak lokaty, czyli są własnością banku/domu maklerskiego.

Jot

gasch

CHF to nie EUR.

http://stooq.pl/q/?s=chfeur&c=5y&t=l&a=lg&b=0

@3r3

"W zeszłym roku było wyjaśnione na blogu jak działa mechanizm transferu takiej sumy na rachunek w NBP. Waluty w systemie BW nie są rozdzielne i utrzymują kursy wzajemne. Dlatego swapy są kwestią koloru papierków. To jest tak naprawdę jedna waluta, tylko jedna, tego państwa co wygrało wojnę. Po coś są te wojny, o coś są i po coś się je wygrywa przy tak wysokich kosztach."

Jedna waluta była jak Bretton Woods działał, czyli do końca lat 60tych. Wtedy były sztywne kursy.

Opisu mechanizmu wymiany EUR na PLN w NBP nie mogę znaleźć. Mógłbyś przybliżyć jak to jest z dotacjami z UE?

3r3

http://www.nbp.pl/home.aspx?f=/akty_prawne/ustawa_o_nbp.html

i rozporządzenia (i czasopisma ^^ )

Technicznie to waluta jest jedna, rozliczana z podobnymi udziwnieniami jak rubel transferowy. NBP dostaje "ruble transferowe" czyli dziś EUR, i na ich podstawie dokonuje emisji PLN. Dlatego istnieje konieczność utrzymywania rezerwy.

Oczywiście jest to całkowicie sprzeczne z interesem narodu od tego narodowego banku, bo to Niemcy powinni trzymać rezerwę PLN i na jej podstawie emitować EUR (z naszej łaski, za naszym pozwoleniem). Tylko do tego trzeba wygrać, a nie przegrać wojnę. Choćby gospodarczą.

Gdyby waluty były różne to nie dałoby się ich wymieniać, trzeba by nimi handlować na gigantycznych spreadach, a rozliczenia byłyby koszmarnie drogie. Dlatego istnieją "uberwaluty" służące rozliczeniom, takie choćby SDR.

To nie jest wcale skomplikowane. Pozory komplikacji są tylko po to, żeby ludzie się nie burzyli że mają obowiązki trybutarne.

gasch

" NBP dostaje "ruble transferowe" czyli dziś EUR, i na ich podstawie dokonuje emisji PLN."

"Oczywiście jest to całkowicie sprzeczne z interesem narodu od tego narodowego banku".

O to właśnie mi chodziło. Dzięki.

sebo

Podobnie jak Ty przez fundusze ale zaczynam się rozglądać za ETF, te biura co podaje trader21 mają wysoką prowizję więc trzeba dużo kupić a ja chce kupić tylko parę, prowizja 20$ jest za duża.

Jacek111

przypominam: w zwiazku z dodrukiem dolaró, jenów, funtów i euro na świecie miała wybuchnąc hiperinflacja.

Miało to zając miesiące, góra dwa lata.

Nic takiego nie nastąpiło

To jest prosty dowód na to że ich teorie są błędne.

W nauce jest tak że jak jakaś teoria nie przechodzi w praktycznych eksperymentach których wyniki się z teorią nie zgadzaja to teoria zostaje porzucona i zapomniana, bo jest dowód ze jest błędna.

To jednak prawda ze ekonomia nie jest żadną nauką, jest religią, bo nawet jeśli dzieje się coś niezgodnego z teorią to ludzie dalej wierzą w prawdy podobno objawione przez fałszywych proroków.

Krzysiek3

Austriacy mieli racje, a ty się mylisz, bo nie potrafisz nawet przeprowadzić prostej analizy "doświadczenia", o którym piszesz. Tak to jest z eksperymentem - nawet czasami fizycy się spierają co tak naprawdę mierzą i czy wszystkie istotne elementy uwzględnili.

Tu są zbyt poważni komentatorzy, aby górnolotne bon moty o doświadczeniu obalającym teorię robiły wrażenie. Trochę pokory i więcej nauki - zalecam.

Pieniądze wylądowały na giełdach, których kapitalizacja obecnie wielokrotnie przekracza majątek całej planety. Gdyby te "pieniądze" trafiły na realny rynek to pan Jacek111 uklęknął by z wrażenia, a potem zemdlał.

I tyle w temacie.

Jacek111

A wcześniej austriacy nie wiedzieli że pieniadze wyląduja na giełdach prorokując hiperinflację? Przecież tacy mądrzy są a wydawało im sie że 3 biliony dolców wylądują w kieszeniach klasy robotniczej która będzie za nie chleb kupowac i telewizory?

Przeciez nawet gdyby ta kasa wylądowała w rękach plebsu to więcej chleba i telewizorów by plebs nie kupił bo więcej nie potrzebuje.

A nawet gdyby kupił to mamy nadmiar mocy produkcyjnych i nie ma powodu by cena wzrosła skoro każdy kombinuje jak może by sprzedać i wyprzedzić konkurencję.

Jakim cudem tanieją surowce, na giełdy surowcowe pieniądze nie trafiły? Ta sama historia, podaz przewyższa popyt i ile byś nie nadrukował ceny nie podbijesz jeśli towaru za dużo.

Austriacy się pomylili ale wytłumaczenie sobie znaleźli, jak każda dobra religia i jej wyznawcy dalej w tej religii trwac będą bez względu na to ile jeszcze razy i jak bardzo się pomylą