W ostatnim czasie nie brakuje informacji o zebraniach przedstawicieli FED-u. Decydenci, którzy są odpowiedzialni za wysokość stóp procentowych w USA, już od roku mówią o ich podniesieniu. Co kilka miesięcy mamy „ostateczny” termin podwyżki i, jak na razie, nic się nie zmieniło. Analizuje się więc drobiazgowo wystąpienia Janet Yellen (prezes FED), sprawdzając ilość poszczególnych słów i zwrotów. Rynki reagują na każde posiedzenia FED-u, a nawet określenia podczas konferencji. Dlaczego to jest takie ważne?

Wysokość stóp procentowych ma kluczowe znaczenie dla gospodarki. To one wyznaczają koszty waluty – czyli odsetki, które trzeba płacić od kredytów. Są jednym z głównych narzędzi polityki finansowej, którymi posługują się banki centralne. Decydują o cenie obligacji, a więc o rynku wartym biliony dolarów, oraz zbudowanej na niej piramidzie derywatów, opiewających na kwotę ponad biliarda dolarów.

Sytuacja gospodarcza Stanów Zjednoczonych

Aby lepiej przybliżyć obecne realia, wyjaśnię najpierw, jaka jest sytuacja w USA. Po kryzysie w 2008 roku, gospodarka światowa się kurczy. Świadczy o tym przede wszystkim spowalniająca wymiana handlowa i kolosalny przyrost długu we wszystkich sektorach, włącznie z publicznym. Zgodnie z prawem francuskiego ekonomisty, Jeana-Baptiste Saya: najważniejsza jest produkcja.

Dzięki temu, że ludzie są zatrudnieni przy produkcji dóbr, mogą sobie pozwolić na ich kupno i konsumpcję. Jednak, konsumpcja była napędzana w ostatnich dekadach kredytem. Odsetki od długów dobijają popyt na towary, ponieważ konsumentom brak jest siły nabywczej. W związku z coraz niższą sprzedażą, maleje zatrudnienie. To z kolei, przekłada się na mniejsze możliwości produkcyjne. Tendencję tę widać już nie tylko w USA, ale i krajach Europy.

Gospodarka kurczy się od lat, a zwłaszcza po 2008 roku. Na przykład, dwa z pięciu kontenerów odpływających z powrotem do Chin, jest pustych. Największy odsetek eksportowanych rzeczy z USA stanowi złom. Według Chapwood Index, inflacja jest na poziomie 10%. Prędkość przyrostu długu jest rekordowa, a zadłużenie rządowe wynosi już prawie 20 bln dolarów. Wskaźnik labor participation rate, czyli ilość ludzi pracujących, jest na minimach, nie widzianych od prawie 40 lat. Liczba rodzin posiadających dom spadła do poziomu sprzed 20 lat. Fundusze emerytalne, ze względu na mniejsze przychody spowodowane bezrobociem, są na granicy bankructwa. Nawet instytucja powołania do ratowania tych funduszy jest niewypłacalna!

Bezrobocie w Stanach wynosi około 23%. Ostatnie raporty o zatrudnieniu wychodziły nieco poniżej oczekiwań, a dodatkowo, praktycznie wszystkie zostały jeszcze zaniżone. Pierwsze publikacje danych odnośnie rynku pracy są sporządzane na podstawie prognoz, czyli na chybił trafił. Później, gdy przychodzą właściwe informacje, liczbę miejsc pracy zaniża się zgodnie z szacunkami. Oczywiście, tego w mediach się już nie nagłaśnia, tak samo jak struktury zatrudnienia i sektorów, w których nowe miejsca pracy zostały stworzone. Dobrym przykładem na to jest ostatni „pozytywny” odczyt:

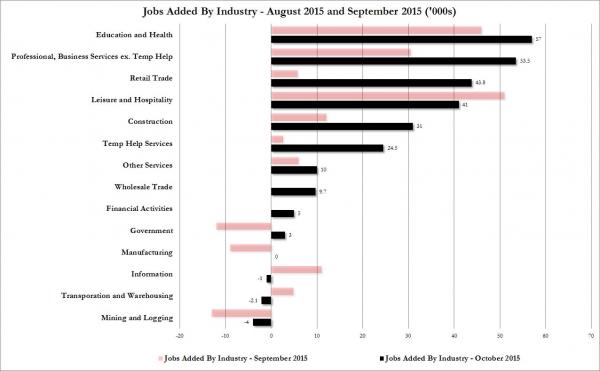

Źródło: zerohedge.com

Największą ilość miejsc pracy dodano w sektorach: zdrowia, edukacji, usług oraz sprzedaży i konstrukcji. O ile dwa ostatnie mogą być dobrym objawem (jeśli przymknąć oko na bańkę na nieruchomościach i zapełnione magazyny towarami, których firmy nie mogą sprzedać), to reszta nie napawa optymizmem. W produkcji i transporcie jest źle. Dobrze jest tylko w firmach powiązanych ze zdrowiem, co zapewne wynika ze znacznie podwyższonych opłat na ubezpieczenia zdrowotne. Wydatki także znacząco wzrosły w sektorze publicznym, w którym politycy mogą poszaleć. Sytuacja taka stwarza jednak więcej problemów niż ich rozwiązuje.

Argumenty przeciw podwyżce

Skoro już wiemy jak wygląda sytuacja gospodarcza w USA, wymienię argumenty, które są podawane w debacie publicznej przeciwko podniesieniu stóp procentowych:

1. W systemie rezerwy cząstkowej nieustanne zwiększanie ilości pieniądza w obiegu jest kluczem do utrzymania wypłacalności. Przy niskiej inflacji, podniesienie stóp drastycznie zmniejszy podaż waluty. To z kolei, przełoży się na ilość środka płatniczego, który cyrkuluje w realnej gospodarce. Im jest go mniej, tym coraz słabsza będzie wymiana handlowa. Przy obecnym, fatalnym stanie gospodarki USA, dobite zostaną ledwo utrzymujące się przedsiębiorstwa. Reszta powinna sobie poradzić, przynajmniej do czasu kolejnych problemów.

2. Korzystanie z długu to normalna rzecz w spółkach. Finansuje się w ten sposób część swojej działalności. Kapitał pozyskuje się również dzięki inwestycjom, ale z powodu podwyższonego ryzyka, akcjonariusze wymagają wyższych stóp zwrotu. Powoduje to, że dług jest tańszy, ponieważ jest bardziej bezpieczny, jednak ryzyko wzrostu kosztów obsługi istnieje. By temu przeciwdziałać i tym samym mieć zabezpieczoną kwestię finansowania i budżetu, firmy używają kontraktów terminowych na stopy procentowe. Podniesienie ich nawet o 0,25%, przełoży się na zysk na kontraktach, który wyrówna stratę na koszcie długu. Derywaty opiewają na kwotę 1500 bln dolarów, z czego 80% jest na stopy procentowe. Jeśli podniesiemy je o 0,25% straty banków inwestycyjnych wyniosą 3 bln dolarów. Będą one wtedy wymagały kolejnego bail out-u. Taka interwencja może przybrać różną formę: od manipulacji giełdowej, przez ukryty dodruk, po publiczny ratunek (jak w 2008 roku).

3. Podniesienie stóp to spadek kursu obligacji. Dla przykładu, zgodnie z uproszczonym wzorem: jeśli stopa procentowa wzrośnie, cena obligacji spadnie. Szacuje się, że w skali całego rynku będzie to około 1 bln dolarów straty zakładając zaledwie 0,25% podwyżkę stóp procentowych.

Źródło: opracowanie własne

Dług amerykański jest zabezpieczeniem bilansów wielu różnych instytucji i państw. Na przykład, Chiny posiadają około 1,3 bln dolarów rezerw w obligacjach, czyli ich strata wyniesie około 4 mld. Duży problem będą miały np. kraje surowcowe, które aktualnie przeżywają spore trudności z powodu niskich cen ropy.

4. Podniesienie stóp spowoduje zwiększone ryzyko bankructwa. W normalnym cyklu złoto powinno spaść, jednak tym razem może być inaczej. Problem niewypłacalności, jeśli nie USA to innych krajów zadłużonych w dolarze, prawdopodobnie wywoła ucieczkę z długu rządowego. Ryzyko niewypłacalności i kruchość systemu monetarnego spowoduje wzrost żądań dostawy kruszcu. Przy praktycznie nieistniejących zapasach u JPMorgana, jest to ekstremalnie niebezpieczna sytuacja.

5. Propaganda medialna i kłamstwa statystyczne USA może i świetnie zakamuflowały problemy, ale ich nie rozwiązały. Świat nie przez przypadek uczestniczy w wojnach walutowych i tnie stopy procentowe. Obniża je, by rozruszać kreację pieniądza. To banki komercyjne odpowiadają za większość waluty w obiegu, a niższe stopy pozwalają na udzielenie niedrogich kredytów. Tańszy pieniądz (przynajmniej w oczach ekonomistów) ma spowodować powrót do wzrostu gospodarczego. Jakby jednak na problem nie spojrzeć, to obecnie mniejsza ilość kredytów zmniejszy popyt.

6. Eksport ze Stanów Zjednoczonych będzie jeszcze mniej konkurencyjny. Zyski korporacji amerykańskich będą niższe. Większość ich obrotu jest dokonywana za granicą, ale bilans handlowy sporządza się w dolarze. Jego wysoka cena – to niższe zyski oraz gorszy wskaźnik P/E.

7. Przy poprzedniej hucpie medialnej w sierpniu tego roku, prawie 95% ekonomistów obstawiało podniesienie stóp. Dzisiaj, jest to około 92% i dalej nic konkretnego nie wiemy.

Argumenty za podwyżką

1. Droższy dolar. Jak opisałem wyżej, ma to swoje konsekwencje, ale można je postrzegać dwojako, w zależności od tego, z której strony patrzy się na problem. Import produktów będzie tańszy, co z pewnością zmniejszy inflację dobijającą konsumentów. Z całą pewnością ta część pracowników, która zatrudnienia nie straci i nie ma długów, powinna być zadowolona z niższych cen.

2. Oprocentowanie 2-letnich obligacji jest najwyższe od 5 lat, podczas gdy oprocentowanie 10-letnich jest dalej w 30-letnim trendzie spadkowym. Krzywa dochodowości zaczyna się prostować. Wynika to bardziej z obniżającego się oprocentowania 10-letnich obligacji niż ze wzrostu 2-letnich; jednak różnica się zmniejsza. Odwrócona krzywa dochodowości nie jest przypadkiem. Jest oznaką recesji, która już teraz trawi gospodarkę USA. Jeśli FED ma podnieść stopy procentowe, musi to zrobić teraz, nim dekoniunktury nie będzie można dłużej ukrywać metodami statystycznymi.

3. Stopy w końcu trzeba będzie i tak podnieść. Recesja zacznie coraz mocniej doskwierać, niezależnie od poziomu kosztu długu. Z powodu nadmiernego zadłużenia, gospodarka jest zbyt słaba. Jednak, by FED mógł zachować pole manewru, musi podnieść stopy jak najszybciej. Inaczej, USA wejdzie oficjalnie w recesję na praktycznie zerowym oprocentowaniu, a jedyną możliwością reakcji będzie dodruk.

4. FED w swoich oświadczeniach cały czas stwierdza, że decyzje motywuje stanem gospodarki. Jednak, gdyby była to prawda, nie miałoby znaczenia jakie dane zostaną opublikowane w najbliższym czasie. Stopy procentowe są na tym samym poziomie od prawie 7 lat. W ciągu kilku tygodni czy miesięcy, nie wydarzy się nic konkretnego, co mogłoby diametralnie zmienić statystyki. Zapewne, można więc przyjąć, że to tylko zasłona dymna.

5. Z powodu niejasnych sformułowań i medialnej propagandy, inwestorzy zajęli pozycję krótką na stopy procentowe, czyli spodziewają się spadku cen obligacji. Oprocentowanie na kontraktach jest liczone wg wzoru: 100 – stopa procentowa. Jeśli więc liczymy na jego wzrost, trzeba zająć krótką pozycję. Obecna ilość opcji sprzedaży jest największa od 2010 roku, a tym samym może być najbardziej kosztowną pułapką od 5 lat. Chodzi o to, że jeśli stopy procentowe jednak nie wzrosną, a akcje zaczną spadać, to zdrożeją obligacje. Przez to spekulanci doznają dużej straty na graniu na spadki. Ostatni raz, gdy doszło do tego typu sytuacji, FED zaskoczył spekulantów i interweniując na rynku długu, podniósł cenę obligacji. Stopy procentowe spadły z 3,94% do 2,39% w trzy miesiące, a straty na krótkich pozycjach były ogromne. Teraz jest jeszcze gorzej, z powodu braku płynności na papierach dłużnych.

Od pewnego czasu, fundusze inwestycyjne przestały kupować obligacje, ponieważ rynek został tak zniszczony przez interwencje banków centralnych, że nie można zamknąć pozycji. Inwestorzy przerzucili się więc na kontrakty terminowe, co w obecnych okolicznościach jest jeszcze bardziej niebezpieczne.

Źródło: zerohedge.com

Interwencje i ich wpływ na rynek długu

Jeszcze przed 2008 rokiem, można było zauważyć korelację pomiędzy oprocentowaniem obligacji na rynku długu, a decyzjami FED-u w sprawie wysokości stóp procentowych. Bank centralny nie ustalał ich wysokości arbitralnie. Po prostu, podążał za rynkiem, ale odkąd interwencje monetarne stały się normą, wszystko uległo zmianie. FED, kupując obligacje od banków, tworzy sztuczny popyt, który zawyża cenę i zaniża oprocentowanie. Zmalała również zmienność, a krzywa się „usztywniła”.

Bardzo dobrze widać to na dynamicznej wizualizacji. Na lewym wykresie oś odciętych przedstawia rodzaj obligacji, od 3-miesięcznej do 30-letniej. Na osi rzędnych jest przedstawione oprocentowanie. Prawy wykres to cena indeksu S&P500. Doskonale widać, jak zmieniało się oprocentowanie, a więc i cena obligacji wraz z kolejnymi etapami hossy i bessy na akcjach. Po 2008 roku wszystko się zmieniło. To właśnie jest niszczycielski wpływ banku centralnego.

http://stockcharts.com/freecharts/yieldcurve.php

Od 2009 roku wykres wydaje się wręcz „przyklejony”. Można oczywiście sądzić, że jest to wina bardzo niskiej inflacji, a więc i niskich odsetek. Pamiętając jednak o interwencjach systemu banków centralnych i powszechnemu skupowaniu obligacji, sytuacja staje się klarowna. Rynek długu został zniszczony przez interwencyjne zakupy. Płynność praktycznie zniknęła i brakuje indywidualnych kupców. Sytuacja jest na tyle zła, że co kilka miesięcy dochodzi do flash crashy. Polegają one na bardzo gwałtownym obniżeniu kursu, po czym giełda zostaje wyłączona, a po ponownym jej uruchomieniu, ceny wracają do normy. Podobna sytuacja miała miejsce 24 sierpnia tego roku, gdy ceny akcji spadły o 10%. Pokazuje to, w jakim stanie są światowe finanse. Ratuje się je przez manipulacje i interwencje, a prym w tej dziedzinie wiedzie Japonia. To właśnie bank centralny tego kraju jako pierwszy zniszczył swój rynek długu. Co jakiś czas próbuje sprzedać transzę obligacji, a gdy nie ma żadnego chętnego, wycofuje się z giełdy i sam skupuje dług rządowy. Nikt nie chce kupować obligacji japońskich wśród klientów indywidualnych. Są po prostu zbyt drogie i wypłacają za mało odsetek.

Prawdziwe pobudki FED-u

Historycznie, FED podnosi stopy w momencie, gdy gospodarka się rozpędza, a obniża je, kiedy zwalnia. Jest to podyktowane neokeynesowskim podejściem do ekonomii, co – moim zdaniem – jest tylko wymówką. Od chwili, gdy USA odeszły od parytetu złota (1971 r.) rozpoczął się światowy reżim walut papierowych. Pieniądze są drukowane na potęgę i wyraźnie widać, jak rosnący dług wymaga coraz to niższych kosztów, by można było utrzymać tę piramidę finansową, zwaną systemem rezerwy cząstkowej.

Sytuacja jednak się zmieniła. USA weszło w realną recesję na zerowych stopach procentowych i stare sztuczki przestają działać. Było to już wiadome od lat. Nikt jednak nie chciał tego głośno przyznać, ponieważ, jak długo trwa obecny system, można ograbiać klasę średnią z jej pracy i oszczędności.

Czym więc kieruje się FED? Moim zdaniem, dobro gospodarki jest dla FED-u tylko efektem ubocznym, bądź sprawą drugorzędną, która po prostu jest zbieżna z celem głównym. Tym celem jest utrzymanie działania i zapewnienie zysków swoim właścicielom.

Akcjonariuszami FED-u, o których wiemy, są:

- City Bank – po kilku transformacjach Citigroup, kontrolowany przez rodzinę Rockefellerów (15%)

- Chase Mannhatan – czyli aktualnie: Chase Bank (14%)

- JP Morgan Trust Bank Limited (9%)

- Hanover Bank – kontrolowany przez rodzinę Rothschildów (7%)

- Chemical Bank – który obecnie jest podstawą JPMorgan Chase (8%).

Dobro wyżej wymienionych banków jest głównym wyznacznikiem kierunku polityki finansowej banku centralnego. Instytucje te są uwikłane w różne przedsięwzięcia finansowe i polityczne na skalę światową. Od ich interesów zależy, jaka zapadnie decyzja na grudniowym posiedzeniu FED-u.

Podsumowanie

Stopy procentowe w końcu zostaną podniesione, pytanie tylko: za ile miesięcy czy lat? Obecnie, nie ma realnych przesłanek do zmiany polityki, jeśli będziemy się sugerować stanem gospodarki. Gdy FED zdecyduje się na podwyżkę, wybije się ponad wszystkich innych. Wiele krajów rozwijających się, zadłużonych w dolarach, wpadnie w tarapaty. USA dostanie zastrzyk pieniędzy, jednak zostaną one na poziomie rynków finansowych, bez realnej możliwości inwestycyjnej. W obecnych warunkach, drogi dolar uniemożliwi uzyskanie dodatnich stóp zwrotu, z powodu wysokich kosztów pracy.

Ponadto, zbliża się rok wyborów prezydenckich, a kolejna odsłona kryzysu jest ostatnią rzeczą, którą chcą zobaczyć główni kandydaci w wyborach. To oni są z reguły sponsorowani przez największe banki, które później dyktują kierunek polityki USA. W takim momencie, kryzys zradykalizowałby wyborców, co mogłoby doprowadzić do zmiany ich sympatii. Już teraz Donald Trump zdobywa coraz większą popularność, wygrażając swoim kontrkandydatom. Jako że korzysta ze swoich pieniędzy, wydaje się być niezależny, chociaż mogą to być tylko pozory.

Zwiększono ostatnio zakres czynników, od których ma być uzależniona decyzja FED-u. Należą do nich takie rzeczy, jak: rynki wschodzące, Chiny, terroryzm i pogoda. Coraz trudniej jest doszukać się w tym sensu i taki zapewne jest cel lakonicznych oraz zupełnie nieprecyzyjnych oświadczeń FOMC. Jeśli więc FED zadecyduje o podwyżce, będzie ona umotywowana wyłącznie dobrem akcjonariuszy i przesłankami politycznymi.

Zespół Independent Trader

Sol

Rozwarstwienie jest wynikiem działania systemu, a system kroi się pod elitę. Bogactwo to rzecz względna. Dla elit średni bogacze to też leszcze. Teoretycznie nie powinno być problemu z bezrobociem i brakiem mieszkań. Bezrobotni na budowę i jazda. Tylko jaki z tego zysk ma elita? Żaden. A bezdomni i bezrobotni są głupi i leniwi by się edukować w podstawach działania systemu. Prędzej dadzą się podpuścić i zabiją klasę średnią, bo to jej "bogactwo" kłuje w oczy.

Z powodu tego samolotu wojny raczej nie będzie. Amerykanie chcą odciąć Rosję od Syrii, w tym celu utrudniają logistykę. Odcięli Krym od prądu (no bo nie przecież Ukraina, która kupuje prąd w Rosji a sprzedaje drożej Krymowi), a teraz chcą zablokować Bosfor. Bosfor zablokują gdy Rosja odda kuksańca Turcji. Wojna światowa może z tego eskalować później. Raczej nie bezpośrednio, bo już dziś byłaby histeria, że kacapy naruszyły świętą przestrzeń powietrzną NATO.

kalimera

Janet Yellen and Fed officials will have breathed a sigh of relief today as the second estimate of third quarter GDP rose to 2.1%, keeping a December rate hike on track and ensuring their drawing board could be kept firmly tucked away. [Fed] plans have been repeatedly scuppered this year, yet barring an unanticipated global macro shift, the December decision is now firmly locked into signals emitted from US data between now and 17 December.

Nasfer

zenon

Gospodarka się rozwija, idzie kredyt, pieniądza jest za dużo na ryku, idzie inflacja, stopy wzrastają w celu zgarnięcia nadwyżki.

Zgodnie z tym tokiem rozumowania, wg statystyk brakuje tylko inflacji, a tą, najlepiej wywołuje wojna..., lub zmiana sposobu liczenia. Ja obstawiam to drugie.

PeetP

Czy w przypadku podniesienia stóp, wraz z ciągłym trendem spadkowym złota, planujesz pozbycia się części kruszcu?

Jak sam wspomniałeś podniesienie stóp (zazwyczaj) powinno oznaczać presję w dół dla złota

Pozdrawiam,

Peet

marek

"Zwiększono ostatnio zakres czynników, od których ma być uzależniona decyzja FED-u. Należą do nich takie rzeczy, jak: rynki wschodzące, Chiny, terroryzm i pogoda. Coraz trudniej jest doszukać się w tym sensu..."

Wychodzi na to, że:

analiza fundamentalna = be

analiza techniczna = be

analiza polityczna = be

Tyle, tyle wiedzy i wszystko na nic. Może trzeba poszukać sobie innego hobby niż inwestowanie :).

trader21

Samo podniesienie stóp procentowych nie jest automatycznie niekorzystne dla metali. Dopiero gdy stopy osiągną wyższy poziom niż realna inflacja będę pozbywał się metali. Paradoks z jakim obecnie mamy do czynienia jest taki, że przy obecnym stanie zadłużenia wysokie stopy procentowe zbankrutowałyby system w związku z czym szansa że FED podniesie stopy powyżej 9% (rzeczywista inflacja Shadowstats czy Chapwood Index) jest zerowa.

Gdy przejdziemy już przez reset długów w postaci odpisów zadłużenia (bezpośrednie bankructwa) czy hiperinflacja, chętnie przeniosę kapitał z metali z powrotem na rynek akcji czy nieruchomości pod warunkiem, że ich ceny względem metali będą na atrakcyjnych poziomach.

Co oznaczają atrakcyjne poziomy?

- nieruchomości - zysk z najmu powyżej 8% rocznie

- REITY - 6 - 8% dywidendy + szansa na aprecjację kapitału

- akcje - dow / gold na poziomie 3 lub niżej

Nim jednak dojdziemy do takich poziomów, w pierwszej kolejności zamienię część srebra na złoto ale dopiero gdy dojdziemy do poziomów gold / silver poniżej 40. Im niższy wskaźnik tym szybciej będę zamieniał srebro na złoto.

@Dante

Jak tylko będą miał luźniejszy dzień przyjrzę się Royalties.

Sol

Analiza fundamentalna nie jest be. Jest po prostu trudna, a efekty niekoniecznie przychodzą od razu.

Analiza techniczna (poza kilkoma zdroworozsądkowymi uwagami) to zwykły pic. Widziałem jak ktoś dał technikom wykresy z generatora losowego i oni tam analizowali "formacje" :). Nigdy z analizy technicznej nie wyniknie np. czy "linia wsparcia" zadziała, bo sytuacja się zmienia i np. w nowych warunkach okaże się, że firma nie jest tyle warta, bo traci kontrakty (tego nie ma na wykresie) i wsparcie "tajemniczo" puszcza. Dopiero po fakcie technik skomentuje puszczenie tej linii, a przecież chodzi tu o prognozowanie a nie mądre komentowanie danych historycznych.

Jak nie wychodzi z inwestowaniem, to możesz zająć się szkoleniami. Gdzieżbym śmiał sugerować, że jako nauczyciel :). Jako student. Tylko żądaj udokumentowanej ( w skali wielu lat, ponad cykl hossa-bessa) historii inwestycji nauczyciela. Jeśli nie ma historii - nie jest źle, ale płać wyłącznie za podręcznikową wiedzę, a nie rady "doświadczonego guru". tzn. nie opłacaj korepetycji z prowincjonalnym nauczycielem studentem (albo trójkowym studentem) za kasę jaką wziąłby np. Stephen Hawking.

marek

Analiza techniczna nie jest be. Jest po prostu trudna, a efekty niekoniecznie przychodzą od razu.

Analiza fundamentalna (poza kilkoma zdroworozsądkowymi uwagami) to zwykły pic. Widziałem jak ktoś dał analitykom dane wygenerowane losowo i oni tam analizowali "fundamenty" :). Nigdy z analizy fundamentów nie wyniknie np. czy "wskaźnik krzyczący "KUP"" zadziała, bo sytuacja się zmienia i np. w nowych warunkach okaże się, że firma nie jest tyle warta, bo pojawiają się nowe dane (tego nie ma na w chwili analizy fundamentalnej w której wskaźnik krzyczał "KUP") i wtedy "fundamenty" "tajemniczo" się zmieniają. Dopiero po fakcie fundamentalista skomentuje zmianę sytuacji, zwalając winę na nowe dane, a przecież chodzi tu o prognozowanie a nie mądre komentowanie danych historycznych.

Co do szkoleń to się zgadzam.

adam44

Proszę wyjaśnij mi jedną rzecz bo nie rozumiem. W sierpniu 2012 pisałeś, że srebro jest super inwestycją. Współczynnik złoto/srebro w roku 2012 osiągał nawet poziomy 48. Teraz piszesz, że chcesz je zamienić na złoto poniżej 40 (co jak dla mnie bardzo optymistyczne). Jednak jaki cel w roku 2012 miał zakup srebra przy poziomach 50 liczyłeś tylko na to, że srebro do złota się umocni te kilka punktów? Kolejna sprawa zakładasz, że srebro się umocni do złota co jest (przynajmniej dla mnie) jednoznaczne z poprawą koniunktury światowej. Bo srebro traktowane jest jako metal technologiczny i zyskuje do złota wtedy kiedy na świecie dzieje się lepiej a nie gorzej. Ty za to mówisz o nadchodzącym krachu i liczysz na to, że srebro się umocni? Na jakiej podstawie? Wyjaśnij mi proszę.

adam44

W pełni się z tobą zgadzam. Wiele portfeli jest prowadzonych dzięki analizie technicznej. Nawet czasami publikowane są darmowe portfele pobijające rynek. Wiele takich portfeli prowadzonych jest w serwisach premium i przez wiele lat utrzymywane są zadowalające stopy zwrotu. Ciekawe jak to wyjaśnią ci malkontenci skoro technicy potrafią utrzymywać stałe stopy zwrotu przez wiele lat i to mimo bessy na rynku. Problem jest tylko tego typu, że są w tej dziedzinie są zawodowcy i amatorzy (jak np. na stooq). Skoro obserwuje się takie badziewie jak tam jest prezentowane to nie dziwię się, że można mieć takie nastawienie.

trevny

Mógłbyś rozwinąć myśl, co masz na myśli, że stooq to badziewie? Chodzi Ci o to, że wykres jest za surowy czy, że bez programowego wsparcia łatwo i przyjemnie nie zrobisz sensownych analiz. Jeśli to drugie to co byś polecał i co byś doradził do poszerzania wiedzy w tym zakresie.

Rubin

Obligacje USA słabo oprocentowane bo małe odsetki. Rynek derywatów olbrzymi w dziesiątkach setkach bilionów.

USA podwyższa stopy %. Pokazują inflację, rosnącą niepokojąco. Fałszują statystyki. Zaczynają szybko podnosić stopy

coraz szybciej. Świat najpierw dostaje czkawki, potem wymiotów. Dobre oprocentowanie obligów daje zachętę, żeby wycofywać

po trochu forsę z zakładów derywatowych. Stopy dalej w górę. Masa krajów zaczyna pękać, waluty się walić, ostra biegunka.

Rynek derywatowy się rozładowywuje. Forsą wykupują obligacje krajów, których nikt nie chce - bankrutów. Stają się jak po wojnie

głównym wierzycielem świata. Rynek derywatów zostaje rozbrojony. Wszystko w dwa lata. Tyle muszą mieć spokoju. Tymczasem

aż na dwa lata rozpisali i zatwierdzili budżet. Po opanowaniu sytuacji obniżają stopy. Wszystko wraca do normy. Jest jeden wygrany.

adam44

Chodzi mi o to, że panowie jacy umieszczają tam swoje analizy techniczne są po prostu bardzo słabi. Pewnie dlatego siedzą na tym portalu i komentują. Nie chodzi o samo narzędzie do AT dostępne na tym portalu bo na szybko sam często z niego korzystam. Jednak jeśli ktoś się chce rozwijać to polecam zacząć się uczyć obsługi programów trochę bardziej skomplikowanych jak amibroker.

elwirra

trader21

Złoto jest metalem stricte monetarnym. Srebro częściowo monetarnym częściowo przemysłowym. Rynek złota jest nieporównywalnie większy od rynku srebra.

Przy rosnących cenach złota, cena srebra rośnie dużo szybciej w efekcie czego spada gold / silver ratio. Bez znaczenia jest spowolnienie gospodarcze przekładające się na spadek popytu przemysłowego. Roczna produkcja i zużycie srebra to raptem 20 mld USD. Spadek popytu przemysłowego na srebro o 2-3 mld USD jest na rynkach wartością pomijalną.

Najważniejszy jest popyt inwestycyjny zwłaszcza na tak małym rynku jak rynek srebra. Czemu cena BTC wzrosła z 30 na 1100 USD w krótkim czasie? Mały rynek i brak płynności. Właśnie dlatego uważam, że jeżeli cena złota w USD zacznie rosnąć cena srebra będzie wzrastać 1,6 - 2,5 raza szybciej. Mimo potężnej bessy w surowcach przemysłowych korelacja złoto - srebro za ostanie 3 lata wynosi 0,87.

W pewnym momencie zamienię część, a być może całe srebro na złoto aby zabezpieczyć zyski gdyż złoto jest mniej zmienne (podatne na spadki). Podawanie gold / silver ratio było przedwczesne. Wszystko zależy od pełnego obrazu sytuacji, a nie tylko wyłącznie od jednej relacji.

jurek_73

Nasfer

jurek_73

adam44

No tak ale indeks SP500 na początku 2013 roku był na poziomie 1400 punktów a jest na 2100 (50 % wzrost). Dolar był po 3zł a jest po 4. Cieszenie się z tego, że w złotówkach złoto dużo nie straciło to takie trochę cieszenie się z tego, że się mniej straciło. Z frankami sam mówisz, że prognozy po 2012 roku to już de fakto na frankach było pozamiatane. Teraz może być całkiem dobry moment na branie kredytów we frankach.

jurek_73

"Z frankami sam mówisz, że prognozy po 2012 roku to już de fakto na frankach było pozamiatane. Teraz może być całkiem dobry moment na branie kredytów we frankach."

Nie wiem co rozumiesz przez pozamiatane, ale Trader pisał parę razy, żeby ewakuować się z kredytów frankowych, kiedy frank kosztował 3,3 - 3,4. Dziś jest po prawie 4 zł. Jeśli jesteś takim super specem od timingu to wyjaśnij mi proszę czemu Nasdaq załamał się akurat w marcu 2000 roku a nie np. pół roku wcześniej czy pół roku później. Zakładam, że masz akurat otwartą pozycję na S&P 500 i zapewne masz ją już od ponad 1,5 roku. Podziel się proszę z nami szczegółami, żebyśmy mogli zweryfikować Twoje inwestycje w perspektywie kolejnego roku. Bardzo chętnie poznałbym też Twoje prognozy na rok 2015.

adam44

Pozamiatane oznacza to, że Frank od 2009 roku zdrożał z 2 złotych do 4 (2011) rok. Jeśli jakiekolwiek przepowiednie były po 2012 to już były to przepowiednie po fakcie. Bo wcale nie jest powiedziane, że ktoś biorąc kredyt we frankach po 3,50-4zł zrobił głupotę. Może być to całkiem rozsądne zagranie.

Ja na giełdzie w USA byłem obecny i już nie jestem teraz mój kapitał wrócił i zamierzam go lokować na rynkach wschodzących. Co do złota już dawno podawałem jakie zasięgi widzę i mam dziwne wrażenie, że wyjdzie i tak na moje :) Tam mam długoterminowo pozycję krótką. Największe pieniądze będą poniżej 1000 USD/ozt. Zejście poniżej 1000 USD za uncję to już tylko kwestia czasu. Do rozmowy o złocie wrócimy później.

Nasfer

adam44

Publikacja przy 3,75 (kupowałem po 3,70 na dole klina) Są 4 zł sprzedałem całość z zyskiem.

2015-10-19 18:46

adam44

Zauważcie jaki klin się wyrysował na parze USDPLN :

http://bankfotek.pl/image/1943287

Dolar został uwięziony w zaprezentowanym klinie i fajnie się gra na jego odbicia. Problem w tym ,że klin się kończy a wybicie z niego będzie silne. Pytanie w którą stronę ? Ja jednak dolary będę trzymał w portfelu bo coś mi się wydaje ,że jednak wyjdą górą i to mocno.

adam44 2015-10-06 11:56

SREBRO BYŁO PO 16,33 max jest 14

Na srebrze nic się nie dzieje. Tam jest dosyć silna strefa oporowa na 16 $ gdyby tam dotarli można brać małe S. gdyby dotarli do poziomu 17 można brać duże S.

Tym bardziej sentyment drobnych klientów na forexie to 93 % na wzrosty i tylko 7 % na spadki. Kolejna kontrolna lampka.

adam44 2015-10-24 23:02

PISANE PRZY 1180 jest 1070

Nie wiem czy ktoś zauważył jakie pozycje mają gracze komercyjni na złocie i srebrze. Tak silna pozycja na sprzedaż na złocie ze strony smart monet ostatnio była podczas obaw o Grecję. Wszyscy wiemy co się stało. Na srebrze jest jeszcze większa koncentracja szortów na sprzedaż. Jednym słowem będzie rzeźnia !

Rubin

No to mój komentarz do sprawdzenia

http://independenttrader.pl/podsumowanie-roku-2014-na-lamach-ntv-cz-2.html

Podsumowanie roku 2014 na łamach NTV - cz.2

2015-01-23 15:07

Rubin

Na walutach nie ma alternatywy dla dolara. Ja zacząłem skup jak był notowany po 3,03 zł, czyli brałem po 3,09 zł. Teraz niedawno spread w kantorach to już nie 6 gr tylko kupno, 3,51 zł a sprzedaż 3,80 zł, czyli prawie 30 gr. Teraz pewnie jeszcze więcej. Kiedyś pisałem, że do 3,70 będzie promocja. $ zerwie się z łańcucha jak Belka zetnie stopy. A szybciej to się stanie im szybciej spadnie euro. Tak więc teoretycznie nasz prezes NBP powinien bronić euro. No ale umówmy się. Amunicji ma na kilka krótkich serii. Malutko.

Tymczasem obligacje USA w stosunku do Euro dają jak na obecne czasy świetną stopę zwrotu. Do nas i do USA przychodzi kapitał z eurostrefy i szwajcari. Jak zejdziemy z oprocentowaniem wszystko spier***** za ocean. Zobaczymy ile Marek wytrzyma. Kopacz i Szczurek pewnie nie dadzą mu wyboru. Pytanie ile jeszcze czasu. Jak zejdą ze stopami z kolei jeszcze trochę to szlak trafi oprocentowanie depozytów. A to z kolei może obalić akcję kredytową banków. Jeszcze jak frankowicze dokręcą śrubę to się może trochę tychże banków wysypać. Wtedy żaden KFG nie pomoże.

---------------------------------------------------------------------

Dodam, że nic nie sprzedałem, trzymam i dalej uśredniam.

gasch

Trader21 nie trafił do końca z timingiem, a jak wiemy timing is everything. Ja również uważam od około 2 lat, że jak zwał tak zwał "reset" powinien nastąpić w ciągu kilku tygodni (i tak od 2 lat bez przerwy mówię, że pada deszcz a na niebie ciągle słońce). A przez reset rozumiem krach większy niż ten z 2008. Nic takiego się jednak nie stało, co nie znaczy, że za tydzień czy miesiąc się nie stanie.

Adam44 wydaje się być natomiast (podobnie jak Wiesław) inwestorem/spekulantem/graczem, który zamiast patrzeć szeroko i daleko po prostu umie zarabiać pieniądze w warunkach tu i teraz. Jak się wydaje wychodzi na tym nieźle i zna się na swoim fachu.

Dla jednych 1-2 lata to kupa czasu a dla innych to tylko chwila. Zależy jak kto traktuje pojęcie "długoterminowo".

Jeśli złoto za 10 lat będzie reprezentować siłę nabywczą 10000 USD to czy ktoś kupi je po 1400, 1200, czy 900 nie ma żadnego znaczenia. To że papier się zdewaluuje jest pewne "jak w banku", ważny jest timing. Sądzę, że raczej nie będziemy mieć sytuacji, jak z Republiki Weimarskiej, że kupimy za uncję legendarną "ulicę kamienic", a jeśli już to tylko przez chwilę i nie wszędzie. Bardziej realne jest zachowanie przez złoto wartości, czyli np. za uncję po krachu nadal kupimy +/-1m2 mieszkania w PL czy za 10 uncji małe auto.

To, że są aktywa, na których można zarobić więcej niż na złocie też jest pewne "jak w banku".

Złoto ma przechować kapitał w perspektywie dziesiątek lat. W tej roli sprawdza się wyśmienicie. Jeśli chcecie zarobić dużo i szybko to nic nie stoi na przeszkodzie, żeby pograć np. na BTC, czy innym kasynie.

Nasfer

adam44

http://bankfotek.pl/view/1953832

Ta paczka dolarów była kupiona najtaniej później już tylko droższe. Dlaczego to zrobiłem? Bo chciałem zarabiać na akcjach i trudno sobie to wyobrazić ale wtedy dolary po 3,10 wcale tanie się nie wydawały. Zostałem nagrodzony bo zarobiłem i na akcjach i na różnicy kursowej walut. Przyznać muszę, że dopisało mi w tym czasie szczęście i nie koniecznie miało to związek z umiejętnościami. Widziałem tylko potencjał w USA a nie w PL. Tak więc czasami ma się po prostu szczęście. Dla mnie o wiele bardziej interesujące jest to dlaczego ktoś zajął taką a nie inną pozycję. Bo argumentacja ARMAGEDON jest dla mnie po prostu słaba. Bo tak naprawdę ta argumentacja dowodzi czy się miało rację czy zwykłe szczęście.

xoni

Dołki są przecież generowane przez ludzi -> dawno temu przeczytałem coś takiego, że gospodarka bez polityki monetarnej rozwijałaby się harmonijnie. To polityka

monetarna zaburza ją i tworzy cykle. Nigdy nie zastanawiałem się po co ktoś to robi i czy to jest etyczne. Po prostu przyjąłem to za fakt i zainteresował mnie zarobek który można osiągnąć grając antycyklicznie. Przez pierwsze 10 lat wszystko szło zgodnie z modelem. Świat w tym czasie zaliczył dwa dna i znowu się odbił, a ja się rozleniwiłem. Moim błędem było jednak to, że nie wykroczyłem nigdy poza inwestycje w PLN. Wbrew zasadzie chyba Buffeta "jeśli zarabiasz, wydajesz i inwestujesz w jednym kraju to już robisz ryzykowny potrójny zakład na jednego konia", czy jakoś tak ;).

Trader21 powiedział, że gdy dolar kosztował dwa złote jego analiza wykazała, że ta sytuacja nie ma szans się w dłuższym terminie utrzymać. Mam nadzieję, że gdy wczytam się w tego bloga to dojdę do tego jak samemu taką analizę zrobić. Bo właśnie widać, że koncentruje on pewnych specjalistów od walut. Może polecicie jakąś dobrą pozycję - coś jak "inteligentny inwestor" w świecie walut.

Doctore69

adam44

Tymczasem eurodolar trafił w dolną bandę bardzo możliwe jest odreagowanie spadków na eurodolarze co za tym idzie na złotówce. Giełda też ma szansę przeprowadzić jakąś kontrę (bardzo możliwe, że minima już mieliśmy) oczywiście to tylko korekta spadków a nie stałe odwrócenie trendu. Teraz fala wzrostowa i później ostatnia na południe. Dobrym czasem na zakup akcji wydaje się początek nowego roku. Tam też będę upatrywał większych okazji inwestycyjnych a do tego czasu tylko agresywna spekulacja.

adam44

Ja w życiu nie kupiłem takich egzotyków jak NOKi CADy. Ja nie szukam pieniędzy tam gdzie ich nie ma a przynajmniej nie wydaje mi się, żeby tam były. Skoro zakłada się armagedon na świecie to ciężko wyobrazić mi sobie sytuację w której wymienione przez ciebie waluty (oprócz franka) pozwoliłby ci zarobić. Bo pamiętaj generał jest tylko jeden i chyba nie muszę mówić jaka waluta jest generałem. Z frankami też sytuacja nie jest taka prosta bo widać, że nadmierne umocnienie jest im nie na rękę.

Przeglądam raporty, prasę wypowiedzi i zastanawiające GS ostatnio powiedział waluty krajów EM Polska Rosja nie są już drogie. Bo zapewne realizowany jest jakiś plan przejęcia za pół darmo akcji denominowanych w walutach krajów takich jak Polska. Czy nie wydaje się rozsądniejsze kupić za złotówki akcje pewnych spółek takich jak KGHM powiedzmy po 62zł?

Ze złotem też sprawa jest dyskusyjna. Prawda jest taka, że wskazane jest posiadać część kapitału w złocie. Jednak bez przesady złoto jest bezproduktywne o wiele rozsądniejsze jak dla mnie jest wystawienie się na spółki posiadające duże złoża złota. Później napiszę ci co może być ciekawą alternatywą względem złota fizycznego.

Doctore69

NOK czy CAD czy AUD są walutami surowcowymi, wydają się być niezłym zabezpieczeniem kapitału na dziś bez większych fajerwerków, szczególnie że kraje poza Norwegią są mocno połączone z USA. Dywersyfikacja chyba nie zaszkodzi... Poza tym potencjał do spadku jest minimalny. USD, EUR czy CHF to lepsze waluty do gry. Co do KGHM także chętnie bym kupił akcje, jednakże czy poziom 62 zł jest ok? Może ok 20 zł jest właśnie tą granicą w trakcie bessy 2008 było niżej. Co sądzisz?

quidditch2

fourmatkalisz

Możesz napisać co sądzisz o przechowaniu kapitału w AUD i NZD

Pozdrawiam

Dante

Inwestowanie krótkoterminowe w aktywa związane z surowcami (czyli mocno z produkcją) w obecnym czasie (mocno dojrzała hossa) jest znacznie bardziej ryzykowne niż w aktywa skorelowane z konsumpcja (czyli najbliżej produktu finalnego dla konsumenta). W skrócie, na chwilę obecną akcje Sfinksa mogą być lepsze od akcji KGHM, a akcje Starbucksa od BHP Billiton. I jest to jak najbardziej zgodne z teorią cyklu koniunkturalnego (o czym pisał M. Skousen). Natomiast, jeśli doszłoby do spadków na giełdzie, wówczas wzrósłby popyt na pieniądz ("cash is the king") - oczywiście w dużej mierze waluty krajów rozwiniętych. Na chwilę obecną, dla S&P500 psychologiczny poziom jest w rejonie ok. 2100 - warto obserwować czy odbije się od niego i pójdzie w dół (i tu może zyskać ETF UVXY), czy przebije ten poziom i czeka nas nowy rajd (tu najpewniej zyska ETF XIV)

s_d

Piszecie dużo na temat inwestowania w metale szlachetne w celu zabezpieczenia kapitału, dobrze cenowo wygląda zakup tzw. "pool allocated" np. https://www.abcbullion.com.au/store/pool-allocated

Czy jest to dobra opcja czy raczej tylko fizyczny metal u siebie pod ręką? Chodzi mi raczej na powolne odkładanie na emeryturę, czy takie programy jak "Powiernik" są na tyle bezpieczne, żeby na wypadek wybuchu wojny mieć możliwość korzystania ze swoich zasobów?

Norbi33

https://forum.litecoin.pl/viewtopic.php?p=1455#p1455

Doctore69

Zgadzam się z Tobą. Może moja wypowiedź nie była całkowicie jednoznaczna. Moim zdaniem zakup KGHM w chwili obecnej nie jest najlepszy pomysłem. Wynika to z cyklu jak napisałeś, ale także ze względu na to, że ani nie zalicza swojego dołka, ani nie jest spółką "silną" które ja osobiści staram się kupować, a one zawsze są w trendzie wzrostowym. KGHM jest jedną z niewielu spółek Wigu 20 którą obserwuję. Obecnie moje zaangażowanie na rynku polskim jest minimalne i dotyczy trzech spółek wigu40, ale SL są blisko. Z rynku USA ewakuowałem się całkowicie i obserwuję sytuację: jak wybije górkę hossa może jeszcze potrwać i wejdę, jeśli wybije się dołem to tak jak sugerujesz short. Ja obstawiam, że short 2016. Co do walut NOK, CAD AUD trzeba spytać `Tredera, jednakże według mnie mają mały potencjał spadkowy. Ja osobiście uważam, że do czasu hegemonii USA dolar będzie podstawową walutą...

adam44

Nasfer

2. Później napiszę ci co może być ciekawą alternatywą względem złota fizycznego.

3. W przyszłości postaram się napisać coś odnośnie KGHMu i miedzi jeśli kogoś to interesuje.

Adamie, uchyl rąbka tajemnicy co przewidujesz. Po zakupie dolców po 3,09 przez adama44, kurs na adam44'a wzrósł dziś o 37%. Jutro mała korekta, a w piątek dalej na północ. Nie żartuje. Napisz co miałeś na myśli odnośnie tych trzech pkt.

Rubin

Spora egzotyka i coś czego w ogóle na bieżąco nie obserwuję. Z resztą nie ma takich bezpośrednich par walutowych.

Wszystko po drodze idzie przez usd więc nawet nie jestem pewny jak to liczyć. No bo zobacz, żeby dokopać się do

kursu np. NZDPLN to najpierw ważne jak NZD będzie do USD, potem jak USD do PLN, ale pośrednikiem jeszcze EUR.

Co do NOK wchodzę od 4510. Moje scenariusze są maksymalnie pesymistyczne. Z komentarza o 12.19. To zakładam serio.

Norwegia to kombinacja takich czynników które do mnie przemawiają, bo w zawierusze im niewiele powinno się stać.

zenon

Też czaję się na KGHM, ale nie zakładam ceny przy jakiej będę wchodził. Nie ma to większego znaczenia czy będzie to 50, 60 czy 70. Póki co trend jest spadkowy. Dopóki się nie odwróci czekam. W dołek i tak na pewno nie trafię. Poza tym, do czasu poprawy koniunktury, a co za tym idzie odwrócenia trendu na surowcach nie liczyłbym na jakieś spektakularne wzrosty. Z innych spółek, które na pewno są warte uwagi jest PKN. Z perspektywy oczekiwanej hossy jest to bardzo mocny punkt.

Ciekawy jestem co Maliniak przywiezie z Państwa Środka. Mam nadzieję, że nie umowy na eksploatację polskich złóż.

http://www.nettg.pl/news/104023/wojna-o-dobro-ziem-rzadkich

Doctore69

Miedź uznawana jest za surowiec który sygnalizuje tendencję w gospodarce. Surowiec ten uznawany jest za barometr przemysłu. Adam mam słabe pojęcie o miedzi wiec z przyjemnością dowiem się czegoś więcej....

andy847

Doctore69

Ponieważ wczoraj pisałem o shortowaniu nie chiałbym żeby ktoś mi zarzucał, ze końcowo nie podałem wyniku zagrania.

Pozycja: EURPLN wbrew przewidywaną nie zająłem. Pozostaję poza rynkiem.

Dalszy ciąg wzrostu kursu EURPLN po wybiciu z kanału spadkowego na dziennym. Wciaz ̇ jednak sporo brakuje do 4,30, a kurs najpierw będzie musiał sie zmierzyć ́ z innymi maksimami lokalnymi. Należy miec ́ na uwadze dywergencje na tygodniowym, która moze powodowac ́ spadki w szerszym ujeciu. Z drugiej strony, przestrzeni do spadku jest stosunkowo mało – mniej wiecej figurę ̨ ponizej aktualnego poziomu rozpoczyna sie ̨ szeroki poziom wsparc.

Norbi33

Nie byłbym taki tego pewien. Po pierwsze utworzyła się ładna korona na parze EURUSD co raczej zwiastuje dalsze umocnienie dolara, a po drugie mamy bardzo podobną sytuację do tej jaka była w styczniu-marcu 2003 r. Wtedy to mieliśmy potrójny szczyt, a teraz mamy potrójny dołek. Wtedy poszliśmy ostrio w górę (osłabił się dolar) a teraz możemy pójść ostro w dół.

Norbi33

Norbi33

Norbi33

adam44

PISANE przy 200c/lb jest 211

"Miałem krótkie pozycje na miedzi i kghmie ale dzisiaj wszystko już pozamykałem. Kontrakty na miedzi są w strefie wyprzedania jak dla mnie i kontra w górę jest bardzo prawdopodobna. KGHM można rozpisać falowo dosyć dobrze i według tego jak ja to rozumiem to teraz powinna pójść 4 fala wzrostowa (domykająca lukę na 81 nawet). Później piata fala spadkowa przebijająca poprzednie minima z zasięgiem nawet 62zł."

Na KGHMie utrzymuje się dosyć wysoki LOP doświadczeni wiedzą, że to Liczba otwartych pozycji short i long ich suma. Jeśli LOP rośnie to oznacza, że dwie strony są pewne swego. W momencie wzrostów jakaś strona powinna uciekać a tak się nie dzieje. Czyli dosyć jasne jest, że krótką stronę rynku trzymają "silne ręce" i mają apetyt na więcej.

Nie ma co się za bardzo dziwić bo kontrakty na miedzi wyszły dołem z kanału co jest bardzo negatywnym zjawiskiem. Jednak jak pisałem przy 200 zostały wyprzedane i realizowana jest kontra na moje oko w okolice 215-217 tam dopiero jest zagęszczenie oporów. Z tego też powinien skorzystać KGHM ( i korzysta). Czy dojdą do oporów w okolicach 81? Nie wiem ale jest to jakiś poziom na zajęcie krótkiej pozycji. Na pewno trzeba będzie bardziej się przyjrzeć przy notowaniach miedzi 215-217. Następnie powinna nas czekać ostatnia mocniejsza fala w dół na miedzi i KGHMie. Spadki po tej ostatniej fali powinny wyhamować na jakiś czas.

Eurodolar pisałem wczoraj po południu przy 1,0577, że trafili w dół bandy i wielkiej łaski nie robią powinno coś pójść w górę. Trzymanie teraz USDPLN to jak dla mnie trochę trzymanie gorącego kartofla. Każdy go ma każdy widzi siłę dolara i to, że zarobi na nim fortunę a głównie emeryci w kantorach. Jaki sentyment jest każdy widzi pozycje na rynku forex są ogromne "LONG USD". Z doświadczenia wiem, że takie akcje kończą się mniejszą lub większą rzeźnią. Dlatego kocham być mniejszością ;) Nikt nie wie kiedy to nastąpi jednak pewne jest, że niebawem szykuje się jakaś przecena dolara. Ludzie zakładają, że podniesienie stóp w USA zbiegnie się z dużą siłą dolara raczej czeka nas SELL FACT (kupuj plotki sprzedawaj fakty). Podwyżka wyceniana jest na 70 %. Czyli rynek wie od dawna, że one raczej będą myślicie, że rynki czekają na wycenę tego faktu? Nie to już dawno jest w cenach. Jeśli kupuje się dolara to lepiej mieć inny o wiele lepszy powód jak stopy w USA. Tym bardziej widzę na USDPLN zasieki oporu dosłownie co krok 4,05 - 4,06 -4,11 Po co mi trzymać coś na historycznych oporach ?

Jednak to jest moja opinia i proszę nie podejmować decyzji inwestycyjnych tylko na moich przemyśleniach.

adam44

Na złocie nie ma fajerwerków porusza się bardzo przewidywalnie. Na chwilę obecną pozycje short (smart money) są zerowe. Więc na spadkach nie zarobią. Za to grupa do drenowania z kapitału ma pozycje short. Tak więc większa lub mniejsza korekta dziwić nie powinna a byłaby wskazana. Tym bardziej koreluje to z siłą dolara i może być początkiem końca jego siły. Skoro ma rosnąć dolar to dlaczego smart money nie zakłada spadków na złocie? Ciekawe prawda. Poziom 1000$ jest słaby i nie zatrzyma ostatniej najsilniejszej fali spadkowej. Już potrafię sobie wyobrazić prasę i ten armagedon jaki będą wypisywali z zasięgiem 200$. Swoje view opisałem w sierpniu (2015-08-02 12:29) Już nie będę 10 raz wklejał tego samego. Jednak pamiętajcie to prognoza długoterminowa.

Norbi33

"Skoro ma rosnąć dolar to dlaczego smart money nie zakłada spadków na złocie? Ciekawe prawda. "

Słuszna uwaga ale potrafię sobie wyobrazić sytuację, że złoto umacnia się bardziej niż USD i pomimo faktu, że USD rośnie to złoto rośnie jeszcze bardziej.

@adam44

"Poziom 1000$ jest słaby i nie zatrzyma ostatniej najsilniejszej fali spadkowej."

Rzuciłem jeszcze raz okiem na wykres i na dzień dzisiejszy nie widzę potencjału na większe spadki, choć pewno jest taka opcja przy np. mega umocnieniu się dolara.

marlod74

Norbi33

adam44

Jednak tak na szybko bo nie mam czasu na konkretne rozrysowanie tego w ami.

http://bankfotek.pl/image/1953997

To jednak widać wyraźne wsparcia. Ropa do gry na spadki to była poniżej 105. Teraz to przy tak niskich poziomach okazja inwestycyjna długoterminowo na szort jest wątpliwa. Bo jaki potencjał mają mieć dalsze spadki 5-10-20 ? Za darmo mają rozdawać ropę ? :D Trzeba mieć jednak pomysl na rozegranie tego. Jeśli już to po przełamaniu kluczowych wsparć.

Norbi33

Oczywiście, że widać wyraźnie wsparcia dlatego napisałem ogólnie i bez konkretów co by Ci co chcieliby zagrać long nie pokaleczyli się za bardzo łapiąc spadające noże. Co nie oznacza, że zachęcam do grania short, bo to faktycznie nie jest dobre miejsce na takie zabawy.

Nasfer

zenon

W czasach prosperity, kopalnie jak to zwykle bywa przeinwestowały, a co za tym idzie mamy na świecie nadprodukcję miedzi. Szybko raczej się to nie zmieni, tym bardziej, że procent recyklingu ciągle wzrasta i wzrastać będzie. Moim zdaniem przez następne 3 -4 lata cena miedzi będzie oscylować w przedziale 1 -2, a produkcja powoli , ale systematycznie będzie spadać. Nie powinno to pozostać bez wpływu na cenę srebra.

Arcadio

papilla

Odkąd złoto kosztowało $300, to dolar się zdążył kilkukrotnie zdewaluować. Nie trzeba tego wziąć pod uwagę?

Norbi33

To co pisze papilla to raz, a dwa to to że pieniądze które dodrukowali nie wyparowały czyli inflacja będzie, no chyba że tym razem będzie inaczej ;) Widzę że niektórzy już zaczynają powoli w to wierzyć :)

Rzuciłem okiem na wykresy długofalowe na miedzi i wychodzi mi biorąc pod uwagę to co się dzieje na świecie i to co widzę na wykresie, że miedź ma jeszcze sporo miejsca na spadki.

adam44

Złoto nie rosło dlatego, że była głęboka inflacja tylko dlatego, że ludzie jej się obawiali. Jakiej byś inflacji nie przyjął od 2001 roku i ceny 200-300 $ to inflacją takiego skoku (bo 10 krotnego) nie wyjaśnisz. Dolar stracił ale na pewno nie tak dużo jak złoto urosło. Była zwykła bańka i obecne głębokie spadki są tylko tego efektem.

Norbi33

Bitcoin w 2011 r. był po kilka dolarów a teraz kosztuje kilkaset (100 razy tyle). Czy może spaść do kilku dolarów? Oczywiście że może, a czy może wzrosnąć do kilkudziesięciu tysięcy dolarów za 1 BTC? Oczywiście, że tak. Podobnie jest ze złotem. Jest to walor silnie spekulacyjny i próba dopasowania jego ceny do ceny realnej zawsze kończy się tak samo (brak wystarczającej ilości danych). Są pytanie na które nie uzyskasz jednej jedynie słusznej odpowiedzi i trzeba się z tym pogodzić.

henk

sorry, że nie na temat, czy może będziesz później startować z kolejną edycją szkolenia dla następnych uczestników? (bardzo chętnie bym wziął udział, ale w tym momencie cena była poza moim zasięgiem finansowym ;-) W sumie ciekawy jest pomysł z tymi pracami domowymi, jest informacja zwrotna i upewnienie się, że się rozumiemy. Jeśli nie, to może ewentualnie przewidujesz ofertę teoretycznej zawartości tego szkolenia dla osób z mniejszym budżetem? Np. możliwość zakupu usystematyzowanego ebooka oraz tych płyt DVD z materiałami które są pokazane na zdjęciu hehe ;-) Ci kolesie i ten pomysł na marketing rzeczywiście robią raczej średnie wrażenie, ale znając Ciebie myślę, że można być spokojnym o jakość merytoryczną i solidność szkolenia;-) Chciałbym też przypomnieć, że oprócz podawanego przez Ciebie drastycznego przykładu Ukrainy, nie tak dawno stopy procentowe były również zaskakująco nagle i skokowo podnoszone przez banki centralne Rosji oraz Turcji.

Nasfer

900$ próg prawdopodobny, 700$ (szczyt lat 80.) to mój próg bólu, jak niżej to uznam to za swoją osobista porażkę. :) tak wgle to uważam, że na obecne czasy 20% nadwyżek można trzymać w żółtku. Wiem, że zwykle zaleca się 10-15%. Ja przyjmuję ciut więcej.

adam44

Nasfer

Trochę trudno się dokopać, ale wg danych: previously $850.00 on the p.m. fix on 21st January 1980, wrzesień 80. ~650$.

Czyli nie 700$, a 850$ próg bólu :) zostało 200$ aby zaczęło boleć. chyba to chciałeś mi powiedzieć. Przy okazji znalazłem ciekawy wykres.

https://en.wikipedia.org/wiki/Gold#/media/File:Gold_price_in_USD.png

https://en.wikipedia.org/wiki/Gold_as_an_investment#/media/File:Gold_Spot_Price_per_Gram_from_Jan_1971_to_Jan_2012.svg

budzilla

adam44

http://bankfotek.pl/image/1954160

Rados

Może będzie to tematem na kolejny artykuł tutaj na blogu: dzisiejsze stosunki polsko - chińskie. Jest kilka ciekawych rzeczy do powiedzenia a mianowicie fakt że Polska jest (może być) przez Chiny jako argument przeciw Niemcom i Rosji, bo te jak by się połączyły jak podczas zaborów to stworzyłyby ogromny organizm gospodarczy nieźle przeszkadzający Chinom. Więc czemu by takiej Polski nie popierać i ich osłabiać? Kiedyś już Chiny zagroziły że wyjdą z Komintermu jeśli ruskie czołgi wjadą do Warszawy za bodajże Chruszczowa. Polska chińską Kubą Europy.

Pozdrawiam

invictus

Od dłuższego czasu śledzę Twoje komentarze, dochodzę do wniosku, że znasz się lepiej na inwestowaniu niż cała reszta tutaj łącznie z Traderem. Chciałbym Cię poprosić o radę.

Jakiś czas temu zapakowałem się w fizyczne złoto, oczywiście w podjęciu decyzji pomogły mi artykuły Tradera. Obecnie widzę, co się dzieje ogólnie na surowcach i metalach w szczególności. Na szczęście srebra nie dotykałem. Teraz widzę, że całe te bajdurzenie o resecie, braku fizycznego metalu, ulicy, która zapakuje się w metal ( tylko nie wiadomo kiedy ), cenie złota, która eksploduje itp to zwykłe naganianie takich jak ja. Trend był spadkowy i jest nadal i było trzeba się słuchać mądrzejszych, którzy uprzedzali o dalszych spadkach a nie wierzyć w bajki, że co przecena to ,, okazja'' do kupienia po ,, taniości'' coraz trudniej dostępnego metalu i przy cenach jak obecnie produkcja stanie się nieopłacalna. Oczywiście pretensję mam tylko do siebie, to była moja decyzja i mój błąd, z artykułów Tradera dowiedziałem się wielu ciekawych rzeczy o rynkach finansowych itp, ale o radę w inwestowaniu nigdy go już nie poproszę.

Całe szczęście kupowałem złoto przy tanim dolarze, 3,07 - 3,17 pln. Liczę, że na początku roku będzie tradycyjny rajd w górę, taki jak dwa lata i rok temu. Jeżeli rajd by się powtórzył to miałbym szansę wyjść bez starty a nawet z niewielkim zyskiem. Oczywiście zysk z alternatywnej lokaty byłby o wiele większy.

Pytanie do Ciebie Adamie co robić ? Sprzedać złoto ( załóżmy, że bez straty ) czy trzymać dalej i czekać ? Kiedyś ta bessa musi się skończyć ? To, że złoto spadnie do 950 $ jest dla mnie pewne, pytanie co dalej ? Nie znam się za bardzo na inwestowaniu, żadne Forexy, Etfy, derywaty to nie dla mnie. Jak uważasz gdzie jest dno ? Wiem, że to pytanie bez odpowiedzi, ale może bazując na swojej wiedzy i doświadczeniu masz jakieś przepuszczenia ? Zawsze mógłbym kupić znowu taniej. W bajki, że metalu zabraknie przestałem już wierzyć, mennice mają full. Stara zasada mówi, że surowce zawsze po akcjach i tak generalnie do tej pory było. Akcje w USA, które wyznaczają cykle są obecnie bardzo drogie i chyba dużo już nie pójdą.

Co być zrobił na moim miejscu ? Kasa nie jest mi do niczego potrzebna, alternatywa dla złota to lokata w polskim banku. Czy czekać cierpliwie i liczyć się, że będą straty, ale trend się w końcu zmieni czy jednak sprzedać i wycofać kasę a może pojawią się inne ciekawe okazje a potem kupię złoto znowu tylko taniej i wtedy, kiedy faktycznie trend się zmieni ?

Proszę Cię o odpowiedź i proszę innych uczestników forum o nie pisanie swoich rad itp, interesuje mnie zdanie Adama44.

P.S Wyrazy współczucia dla tych co zapakowali się w srebro.

Ostatnio modyfikowany: 2015-11-27 09:26

Nasfer

https://upload.wikimedia.org/wikipedia/commons/thumb/a/a7/Global_Reserve_Currencies.png/280px-Global_Reserve_Currencies.png

Co do samego złota, jestem spokojny, te 20% zawsze chciałem mieć. Choć nie ukrywam, wolałbym żeby rosło, a nie jak obecnie spadało.

Invictus napisał, że dokonał zakupu lekko pod wpływem (alkoholu? :d) artykułów m. in. Tradera. Są również i inne portale o tego typu tematyce. Tak się chwilę zastanawiałem, i czy nie jest czasem tak, że pod wpływem ciągłości artykułów o plus minus tym samym, człowiek zaczyna przesiąkać, rośnie powolutku wiara, nie jest to mainstraem, stajemy się mniejszością, której wydaje się, że ma rację (poczucie elitarności). Coś jak sekta :D Pranie mózgu rozłożone w czasie. Ok, troszkę podkoloryzowałem. Z inwestycjami tak to jest, że trzeba się liczyć z stratą.

andy847

harmonic

nie chcę atakować adama, ale jego ostatnie wpisy przypominają mi Wiesława sprzed 4 miesięcy. Także pisał o zyskach na spółkach biotechnologicznych, zyskiwał ogromny posłuch do czasu, kiedy indeks tych spółek nie stracił 20% w ciągu kilku dni. Po takiej wtopie jakimś cudem komentarze ustały.

gasch

a nie jest tak, że "praca inwestora" polega na siedzeniu przed monitorem(ami) komputera w domu przez większą część doby? W domu czyli w sumie z rodziną :)

Co sądzicie o wpływie na gospodarkę/PLN/stopy w PL zagrań nowych władz. PIS wydaje się brać wszystko w sposób ostentacyjny, a po prezesowskim "braku odwetu i zemsty" ślad zaginął. Trybunał Konstytucyjny, który mógł studzić ich zakusy, zostanie zaraz spacyfikowany. Bezprecedensowa uchwała odwołująca uchwały poprzedniego sejmu, otwiera przed większością sejmową zupełnie nowe możliwości. Z trójpodziałem władzy w tym kraju był problem od dawna. Np. rząd/premier/prezydent czyli władza wykonawcza zajmowali się przygotowywaniem ustaw, co powinno leżeć w gestii sejmu (ustawodawcza). Przynajmniej trzymano się w miarę odrębności władzy sądowniczej (TK).

Szyderczy uśmiech Kaczora budzi we mnie przerażenie, środowy wieczór i relacja live były szokujące. Na razie politycy taplają się we własnym chlewiku, ale jak skończą mogą chcieć "zmieniać Polskę na lepszą, dla dobra Polaków".

P.S.

O złocie każdy już chyba wyrobił sobie opinie. Jedni chcą zarabiać, inni przechowywać kapitał. Temat męczony od lat, już chyba wszystko zostało powiedziane.

papilla

Władza sądownicza jest zepsuta do szpiku kości niestety.

zenon

"a nie jest tak, że "praca inwestora" polega na siedzeniu przed monitorem(ami) komputera w domu przez większą część doby? W domu czyli w sumie z rodziną :)"

Na tym polega praca spekulanta.

Co do naszej kochanej władzy to na razie siedzę zażenowany wbity w fotel i przyglądam się co będzie dalej....

gasch

Pełna zgoda. Sądy to też niestety bagno, ale w taki sposób się tego nie naprawi. Wyobraź sobie, że za 4 lata (mam przeczucie, że wcześniej) wybory wygra jakaś nowa Samoobrona albo LPR. Od wczoraj można w PL zmieniać prawo uchwałami a posłowie stoją nad (zamiast obok) sądów i ponad prawem (i otwarcie to mówią). Nowa władza będzie mogła od razu wymienić cały TK a potem uchwalać co chcą, bo wszytko będzie zgodne z konstytucją, defacto zyskując nieograniczone możliwości jakie mieli by posiadając większość konstytucyjną (2/3 czy 3/5 sejmu). Nie miałbym może nic przeciwko porządkom np. z "banksterami" czy NBP, czy UE, ale ze strony PISu na to się nie zanosi. Znowu chcą ścigać odpowiedzialnych za Smoleńsk itp., potworek wychodzi z szafy. Idiotyczny podatek 70% dla zarządzających spółkami skarbu państwa już jest. Naprawiają jak umieją...

Arcadio

Wystarczy porównać dokonania obecnego rządu z lat 2005-07 z tymi tego poprzedniego 2007-15. Różnica jest chyba diametralna, nie sądzisz ? Nie należysz chyba do tych, którzy wolą "dobry" rząd uwielbiany przez naszych dużych sąsiadów, który poza okradaniem Polaków nie robił niczego dobrego, od tego obecnego "złego" rządu, bardzo nielubianego przez naszych sąsiadów, bo planuje coś Polakom dać ? Wracając do TK, wiadomo kto tam siedzi. Wszystkie elementy władzy zostały przez ostatnie 8 lat zagarnięte przez jedną frakcję, więc jeśli chce się wprowadzić jakieś zmiany to trzeba to odkręcić bo będą bruździć.

Co do złotówki, to teraz wszyscy zachodni "inwestorzy" wyprowadzają z Polski co się da, żeby zdążyć przed nowym prawem. Stąd kurs złotówki leci na łeb bo wszyscy wymieniają na dolce. Po wprowadzeniu nowych praw, saldo rachunku bieżącego powinno się znacznie poprawić ( jeśli PIS zrobi to co planuje) i wtedy też złotówka zacznie się umacniać. Oczywiście zatrzymanie kapitałów w kraju spowoduje też wzrost gospodarczy w Polsce. Widzę jedynie 2 zagrożenia: 1) co na to sąsiedzi ? czy nie wywołają wojny bądź zamachu stanu w Polsce - w końcu ich kolonia się burzy, 2) co na to wierzyciele ? - obecnie Polska jest wysoko zadłużona i wierzyciele, którzy również nie lubią , że im się eldorado kończy mogą podbić oprocentowanie polskich obligacji i zgonić na nowy rząd, że nieudacznicy.

Andreas

Jaka zgnilizna na górze, taka na dole. Nie widzicie powszechnego cwaniactwa, gnuśności, powszechnej głupoty i ociężałości umysłowej? Ten porządek MUSI upaść nie dlatego, że FED, że banksterzy, że ISIS, że Putler czy inna wymówka. Do tego wszystkie partie są siebie warte i to nie tylko w Polsce. Lubimy się pocieszać, że zło bierze się od innych i nie chcemy widzieć, że szeregowym pracownikom w firmach nie chce się pracować, tylko patrzą gdzie szefa okraść. A i szef postępuje dokładnie tak samo. Człowiek w życiu dorasta do chwili, w której zauważa, że postępujący uczciwie to nieliczne wyjątki. Kiedyś myślałem, że najgorsi są młodzi, teraz myślę, że gorsze jest pokolenie 60-70 latków - widzę mnóstwo skorumpowanych dobrobytem leni na emeryturze, albo jeszcze lepiej - na rencie od 20 lat "na kręgosłup". Ciężko pracują na nich obecni 20, 30 latkowie i sami nigdy nie będą mieli dostatków jakie mają tamci. Wszystko się tym 70 letnim leniom należy, na wszystko narzekają, niczego nie potrafią docenić, książek nie czytają, babci też zapewne nie słuchali, gdy opowiadała jak było kiedyś, nic nie cenią, za nic nie są wdzięczni.

Zgnilizna na górze jest tylko emanacją zgnilizny na dole.

Doctore69

Jeśli chcesz się poradzić prywatnie adama44-a to podaj swojego emaila i nie "płacz na blogu" Każdy z inwestorów jest omylny także adam44, choć uważam go za dobrego gracza-(spekulanta)- gra technicznie i w krótkim terminie nie ma nic lepszego na zarabianie kasy. Chyba że mamy środek hossy i praktycznie wszyscy zarabiają na akcjach nie robiąc zbytnych ruchów na korektach bo rączki świerzbią jak Ciebie ze złotem. Jest duża szansa, że złoto będzie tańsze do USD tak wynika z trendu, ale czy kupisz w dołku....szczególnie jeśli masz fizyczne złoto. Jeśli masz kupione fizyczne złoto i nie stracisz na prowizjach sprzedaży i zakupu to rób jak myślisz, ale jeśli popieprzy się coś w systemie bankowym, albo będzie duża "ruchawka w europie"możesz nie zdążyć kupić. Najlepiej mieć złoto fizyczne max 10% kapitału i zapomnieć, że bierze udział w inwestycjach. Chyba, że stajesz się spekulantem..... to co innego. Dla mnie Treder21 jest spekulantem bo przeważa metale do 50% jak twierdzi. Jeśli chcesz być inwestorem koniecznie przeczytaj ostatnie wydanie książki Inteligentny Inwestor Benjamina Grahama wszystko jest wyjaśnione ponadczasowo. Wybierzesz swój typ inwestora aktywnego lub defensywnego. Jeśli chcesz być Trederem, ale nie Trederem21 musisz grać na dniówkach na pełny etat i tylko na rynku USA. Każdy dobry Treder, a nie inwestor zarabia "zawsze"! Oznacza to że część tranzakcji jest nietrafiona, ale bilans jest zawsze dodatni. Inwestorzy defensywni grają długoterminowo i robią mało ruchów-uczy tego Graham. Jeśli chcesz szybką kasę to analiza techniczna i musisz stać się graczem dziennym. Reasumując: Nerwowe ruchy są tylko dla amatorów i przegrywasz już na samych prowizjach maklerskich. Jeśli chcesz grać na ostro polecam Interactiv Brokers w USA, prowizje 1 centowe i pamiętaj, że każdy dobry Trader zawsze stawia SL bo inaczej by nie wygrywał. Wnioski: Z tego co piszesz powinieneś zachować kapitał na zakupy akcji po bessie.

invictus

Dlatego, że się za bardzo nie znam na inwestowaniu, właśnie nie dotykam ryzykownych instrumentów finansowych. Zakup złota wydawał mi się bezpieczny, ale widzę, że sceptycy, którzy pisali na tym forum jednak mieli rację. Napisałem wyraźnie, że pretensje mam do siebie. Po co w ogóle komentujesz mój wpis jak nic ciekawego nie wnosisz ?

@Nasfer

No właśnie ja co do złota spokojny nie jestem, boję się, że może polecieć do 700 $. Wiem, że zaraz ,,eksperci'' z tego bloga mnie wyśmieją, ale pamiętam jak wyśmiewali innych, kiedu prognozowali zjazd złota poniżej 1200. Jak by poleciało do 700 to wtedy nawet przy dolarze po 5 zł będzie o wiele taniej. Bajek Tradera o braku fizycznego metalu, rozjechaniu się ceny papieru z fizykiem, spiskach na złocie itp nie chcę mi się nawet komentować. Ulica jak miała złoto w głębokim poważaniu tak ma nadal. Comex jak wyznaczał cenę tak ją wyznacza, po cenie z Comexu się złoto kupuje i sprzedaje.

Masz rację, artykuły Tradera pomogły mi podjąć błędną decyzję, teraz widzę, że to co on pisał ma się nijak do rzeczywistości. Pretensje mam do siebie, wielu innych, wyśmiewanych tutaj prognozowało dalszy zjazd i odradzało zakupy złota. Srebro to już w ogóle jakaś masakra. Dobrze, że nie dałem się podpuścić na rosyjskie akcje - dobrze rozumowałem, że na tamtym rynku karty rozdaje geopolityka a nie banki.

@andy847

Dobry czas na zakupy złota i srebra na tym blogu jest zawsze, chyba ktoś ma w tym jakiś interes. Daruj sobie takie rady ok, po prostu daruj.

Czekam na odpowiedź od @adama. Czy to Wiesław czy nie, nawet jak się pomylił z jakimiś spółkami biotechnologicznymi to i tak większość tego co pisze ma sens i się sprawdza.

Adamie co robić ? Poczekać do rajdu złota na początku roku ( mam nadzieję, że będzie ) i sprzedać czy trzymać dalej ?

invictus

Ja nie płaczę na blogu, tylko proszę @adama44 o radę. Nie mam jego maila. Daruj sobie bajki o ruchawkach w Europie albo o popieprzeniu się w systemie bankowym ok ? Nie chce mi się tego nawet czytać. Po prostu chcę znać jego zdanie co ON by zrobił na moim miejscu a nie Ty. Nie chcę być żadnym Traderem ani nic z tych rzeczy, mam dobry zawód, dobrze zarabiam, nie mam czasu na uczenie się tradingu.

Doctore69

Ostatni komentarz: jeśli chcesz grać złotem to powinieneś sprzedać przy każdym technicznym przebiciu wsparcia. Kupujesz po wybiciu trendu nawet drożej wtedy masz większą szanse i oczywiście stawiasz Stop Loss. Akceptujesz stratę jeśli dalej leci i tak do wybicia i wejścia w fazę wzrostu. Statystycznie masz 10% szans na złapanie dołka.

Adam już komentował gdzie może być dołek...Musisz założyć horyzont czasowy i bezwzględnie przestrzegać dyscypliny inwestora tz. zero emocji! wtedy znacznie zwiększasz szansę. Najpierw zastanów się kim chcesz być w inwestowaniu. Następnie bezwzględne przestrzeganie planu i zasad.

Doctore69

Rozumiem, aluzję. Płakanie to była w pewien sposób przenośnia. Jeśli tego nie wychwyciłeś i odniosłeś do siebie przepraszam.Podajesz e-mail i czekasz czy adam44 będzie chciał się z Tobą kontaktować. Więcej luzu i dyscypliny w inwestowaniu. To będzie mój ostatni komentarz to Ciebie. Zajmij się bracie zarabianiem w tym Twoim zawodzie, bo tak jak w dobrym zawodzie do inwestycji trzeba mieć wiedzę, a Ty jej kompletnie nie posiadasz. Na blogu jej nie nabędziesz. Do książek brachu.....! W Europie jest już gorąco, a jeśli tego nie widzisz to trudno, wyraźnie Twój zawód nie nauczył Ciebie wyciągania wniosków. Przez to że.... cytuję" nie chce Ci się nawet czytać" wynika że jesteś zwykłym leniem i dyletantem. Nie masz szans na rynku....

Rubin

To jest jego decyzja i nikomu nic do niej. A nie, im bardziej on nie chce z Wami gadać, tym bardziej chcecie mu doradzić. Dajcie spokój.

admin

adam44

adam44 -

2015-07-21 23:53

@wieslaw

Tylko po co kupować coś co jest niedorzecznie drogie? To już się odbywa tylko na zasadzie znalezienia większego głupca i nadziei, że ktoś będzie chciał to odebrać drożej. SMART MONEY już dawno postanowił się ewakuować z tych akcji. Tak więc nagonki pseudo anali na te sektory wcale mnie nie dziwią.

---

Nikt oczywiście mi wtedy racji nie przyznał a nawet teraz jestem wciągany w syf z nimi związany mimo, że jasno się wyraziłem.

invictus

Dziękuję za miłe słowa. Jednak pamiętaj, że wyrocznią nie jestem. Zostaw mi do siebie maila.

Doctore69

Jeśli masz taką ochotę proszę zablokuj mnie i nie ma problemu. Dyskusja była merytoryczna, a jednoznaczne określenie cech nikogo nie obraża. Może w naszej kulturze mówienie na wprost tego co się myśli nie jest popularne, lepiej prezentować zakłamanie. Może w ogóle powinien to być blog reklamowy handlu metalami????? W każdym razie wciąganie do zakupu metali jest lekko mdłe. Uważam, że w związku z raczej stałymi cenami złota w PLN Treder powinien doradzać zagrania. np. kupić taniej dolara i jak jest drogi kupować złoto lub trzymać USD dłużej do kupienia taniej złota....

marlod74

Uczyć się Panowie inwestorzy i czytać krytycznie sugestie goldbugów !!

invictus

Nie lubię prymitywów, ale Ci odpiszę. Trzymam złoto już dwa lata, widzę, że jest coraz gorzej. Tylko dzięki wzrostowi kursu USD nie jestem w plecy za dużo. Czy Twoim zdaniem inwestor, który popełnił błąd nadal ma się trzymać błędnej strategii ? Czy jak widzi szansę, żeby wyjść bez strat to co ma nie korzystać, tylko tkwić w błędzie ? W imię czego ? Inwestycja ma zarabiać a nie generować straty.

Więcej nic nie piszę tutaj, piszcie sobie o mnie co chcecie Wielcy Inwestorzy od kupowania srebra po 19.62 $. Czekam na maila od adama44 i zobaczymy co on doradzi. Wy doradzić umiecie jedno: kupuj, kupuj i kupuj złoto i srebro a najlepiej w mennicach polecanych przez Tradera.

Rubin

Naganianie jest na wszystko. To, że ktoś doradza złoto to nic złego. Każdy ma swój rozum i sam decyduje.

To już jednak zostało wyjaśnione. Wiosną analitycy, min. Kuczyński naganiali na WIG20 przy 2500 pkt. W PKO

kilkanaście miesięcy temu w doradztwie forsowali klientów na swoje akcje po 37zł po spadku z 43zł. Teraz stoi

po 27zł. W BOŚ do ręki miałem ofertę na fundusz akcyjny w USA na kilka firm technologicznych min. TESLA itd.

Argumenty - "zarobili" już ludzie po 20-30% ( jacy ludzie jak dopiero powstały fundusz ?). Tymczasem już spadło

od tej chwili ponad 20% ten koszyk. Słyszałem o nagonce na fundusze "najszybciej rozwijających się krajów"

jak Chiny Turcja - każdy widzi co jest. Teraz wiem, że większość naszych inwestorów przynajmniej z PKO została

namówiona na fundusz oparty o S&P i NASDAQ - teraz w modzie dobra luksusowe. Świat podtrzymuje tą giełdę -

do czasu. Przewiduję jak to się skończy. O Amber Gold każdy wie. W SK Banku też lokaty 6% były. Państwowe firmy

jak JSW, Enea, Tauron weszły na giełdę tylko po darmowy kapitał i po to żeby na tych pieniądzach jeszcze trochę przeżyć.

Wczoraj bodaj w TVN "milion w portfelu" był prezes jakiegoś funduszy - od 2011r. zarobił 0,41% ! Już lepiej na lokacie by

wyszedł. Pan Rybiński w szczycie kryzysu doradzał pakować się w fundusz Eurogedon - sprawdźcie notowania - lepiej nie

mówić, a nie wymieniłem jeszcze n-tej liczby doradców i naganiaczy. Nikogo nie oczerniam, nikogo nie wybielam. - FAKTY.

tomaszgie

henk

andy847