Pod koniec zeszłego tygodnia Europejski Bank Centralny wszedł w nowy etap szaleństwa. Bank centralny, który powinien stać na straży stabilizacji monetarnej, robi wszystko co w jego mocy, aby zniszczyć wspólną walutę. Jeszcze 10 lat temu podobne działania podejmowane były wyłącznie przez przesiąknięte korupcją banki centralne krajów Trzeciego Świata. Dziś jednak mamy do czynienia z nowym standardem, z którego konsekwencji niestety mało kto zdaje sobie sprawę. Wracając jednak do konkretów: na czwartkowym posiedzeniu ogłoszono kilka zmian, z których trzy mają bardzo istotne znaczenie.

a) Obniżono z – 0,3% do – 0,4% stopę depozytową. Od czasu wprowadzenia negatywnych stóp procentowych banki komercyjne płaciły za możliwość przechowania kapitału na kontach EBC. Po czwartkowej decyzji opłaty te wzrosną. Kwestią czasu pozostaje, kiedy banki komercyjne zaczną pobierać od nas podobne opłaty. Nie dość, że banki praktycznie nie płacą już odsetek, to niedługo przyjdzie nam płacić za możliwość pożyczenia bankom naszych pieniędzy.

b) Zwiększono skalę dodruku z 60 do 80 mld EUR miesięcznie. Przy obecnym tempie EBC niszczy walutę szybciej niż robił to FED podczas ostatniej rundy QE, zwiększając podaż waluty o prawie 1 bln EUR rocznie. Dla porównania, w 2006 roku bilans EBC wynosił 1 bln EUR, czyli tyle ile obecnie dodrukowujemy co roku.

c) Rozszerzono zakres skupu obligacji. O ile wcześniej EBC skupował głównie dług rządowy, o tyle obecnie zajmie się także skupem obligacji korporacyjnych. Twoja korporacja jest bankrutem i nikt na rynku nie chce pożyczyć jej kapitału (skupić obligacji)? Nie ma problemu, EBC ci pomoże. Wygląda na to, że banki komercyjne umoczone w amerykańskich obligacjach łupkowych, domagają się kolejnego zakamuflowanego bail-out’u. Raczej nie przypadkiem od czasu decyzji EBC notowania funduszu obligacji śmieciowych wzrosły o ponad 10%.

Tak radykalne kroki świadczą, że EBC zachowuje się, jakby miał nóż na gardle. Pytanie tylko, czy Europie potrzebne są takie działania?

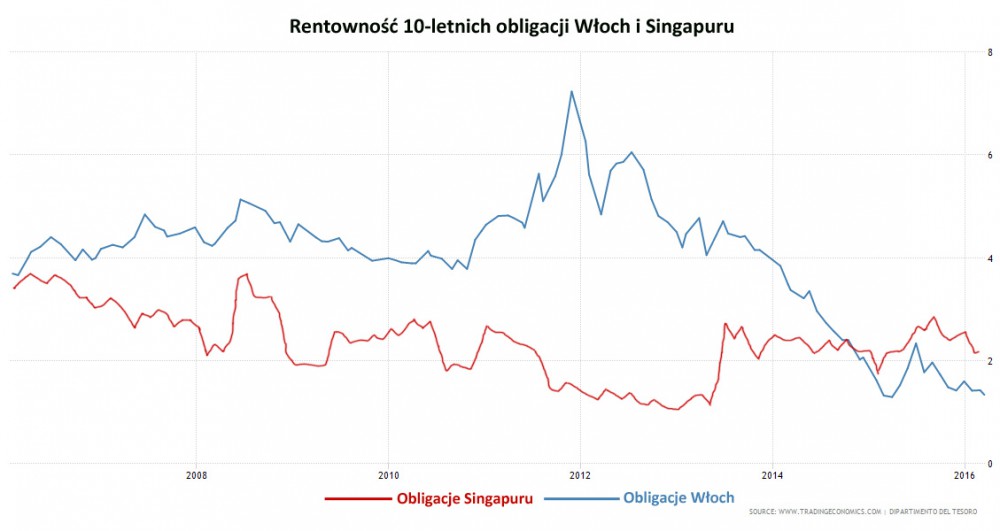

Rentowność obligacji krajów europejskich.

W 2011 roku wśród inwestorów zapanowała obawa, czy aby długi euro-bankrutów zostaną kiedykolwiek spłacone. Wiele krajów, jak chociażby: Włochy, Hiszpania, Grecja, Irlandia czy Francja, miały poważny problem z pozyskaniem finansowania. Rentowność 10-letnich obligacji Portugalii sięgnęła 14%. Był to moment, w którym bankructwa oczyszczające system były naprawdę blisko.

Politycy obawiając się jednak rozpadu politycznego projektu jakim jest Euro, ogłosili, iż zrobią wszystko co jest konieczne, aby uratować wspólną walutę.

Źródło: estrategiastendencias.blogspot.com

Przekaz dla inwestorów był jasny – zbliża się dodruk. Albo Niemcy pozwolą, aby EBC za dodrukowane euro skupił długi, których nikt nie chce, albo zrobi to zakulisowo inny bank centralny.

W każdym razie, sytuacja zaczęła się uspokajać. EBC zwiększył podaż Euro, kupując tym samym czas. Inwestorzy mając za sobą bank centralny z nieograniczonym kapitałem, zaczęli ponownie inwestować w obligacje rządowe nie dla 4-5% odsetek, ale po to, aby po roku czy dwóch odsprzedać obligacje po wyższej cenie. Ostatecznie, jeżeli bank centralny skupuje obligacje, to automatycznie generuje dodatkowy popyt. Ten z kolei wpływa na obniżenie rentowności obligacji, czyli na wyższe ceny.

Mając kupca w postaci EBC, ceny obligacji europejskich osiągnęły ekstremalnie wysokie poziomy (niską rentowność). Poniżej widzicie wykres, przedstawiający odsetki, jakie płaciły obligacje Włoch oraz Singapuru.

Włochy (kolor niebieski) na przestrzeni 20 lat nie dał rady ani razu zbilansować budżetu. Tymczasem, dług Włoch w relacji do PKB przekroczył 132%.

Dla porównania, Singapur (kolor czerwony) nie ma długu netto (dług bilansuje się z funduszami rządowymi). Kraj ten systematycznie wygospodarowuje nadwyżki w budżecie, a obecne tempo wzrostu PKB wynosi 6,5%.

Jak to jest zatem możliwe, że Singapur, by pozyskać finansowanie, musi oferować odsetki na poziomie 2,2% rocznie? Podczas gdy w przypadku zbankrutowanych Włoch wystarczy 1,3% i od razu pojawiają się kupcy na obligacje.

Logicznego wyjaśnienia tu nie znajdziecie, gdyż jest to wypaczenie rynkowe spowodowane interwencjami EBC. Rentowność obligacji Singapuru opiera się na prawach rynkowych, podczas gdy dodruk oraz interwencje EBC sprawiły, iż Włochy mogą dalej się zadłużać, praktycznie nie oferując odsetek.

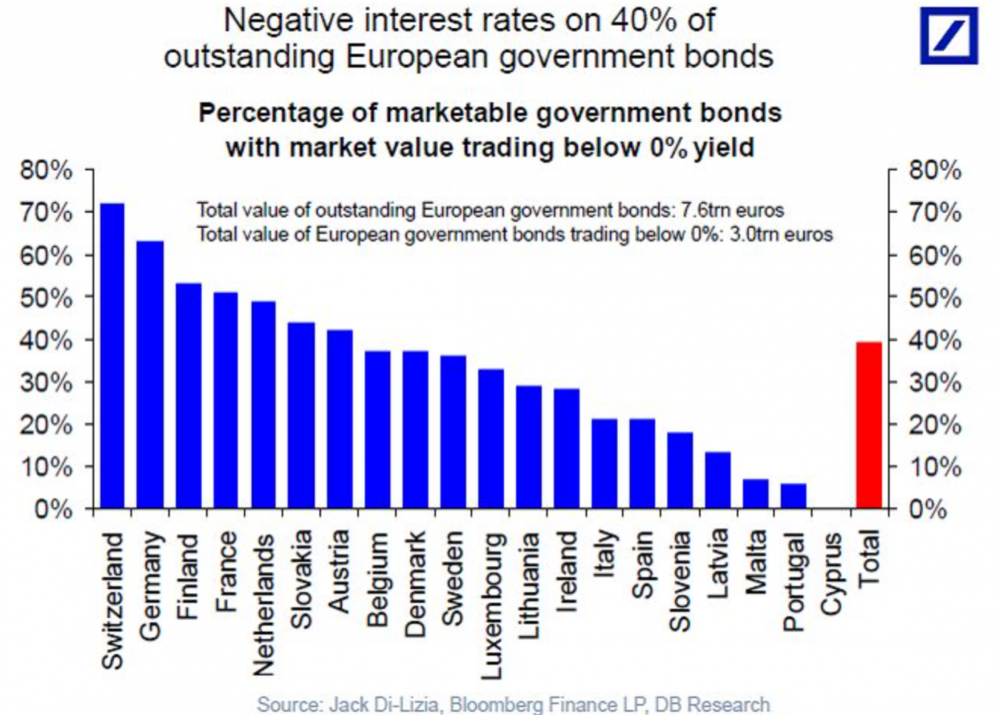

Negatywne stopy procentowe

Dowodów na manipulacje cenami obligacji w Europie jest znacznie więcej. Obecnie 40% wszystkich obligacji rządowych w Europie ma negatywne oprocentowanie. Oznacza to, że poszczególne kraje każą sobie płacić za „przywilej” pożyczenia im pieniędzy. Zastanówmy się zatem, kto kupuje obligacje z negatywnym oprocentowaniem?

Załóżmy, że jesteście managerem w funduszu inwestycyjnym. Czy zainwestowalibyście w obligacje z negatywnym oprocentowaniem, czyli gwarancją straty? Oczywiście, że nie, gdyż udziałowcy natychmiast zastąpiliby was kimś bardziej rozsądnym.

Zresztą, negatywne oprocentowanie obligacji rządowych nie jest jedynym zagrożeniem. Jeżeli EBC straciłby kontrolę nad stopami procentowymi i rentowność obligacji wróciłaby do normalnych poziomów, cena waszych obligacji spadłaby o kilkadziesiąt procent.

Jeżeli jednak EBC stanąłby na głowie, aby utrzymać niską rentowność (wysoką cenę) obligacji, to przyśpieszyłby dodruk, wywołując inflację, która zniszczyłaby siłę nabywczą pieniądza. Co z tego, że inwestują 1 mln? Po 10 latach otrzymalibyście, powiedzmy, 950 tys. jeżeli rzeczywista wartość waluty spadłaby o połowę.

Czy w takim otoczeniu istnieje jakiekolwiek logiczne uzasadnienie za inwestycjami w dług rządowy o negatywnym oprocentowaniu? Oczywiście, że nie. Dużo bezpieczniej jest przechować kapitał w gotówce.

Kto zatem kupuje obligacje o negatywnym oprocentowaniu? Na pewno nikt, kto inwestuje środki w poszukiwaniu zysku czy ochrony kapitału. Pozostają zatem banki centralne, instytucje z nimi powiązane oraz nieliczne fundusze emerytalne, zmuszane regulacjami prawnymi.

Jaki cel stoi za sztucznie zaniżaną rentownością europejskich obligacji oraz negatywnymi stopami procentowymi?

Jedyne uzasadnienie, jakie mi się nasuwa, to obrona dolara. Banki centralne nigdy nie działają w pojedynkę. Ich działania są ustalane i koordynowane na poziomie Banku Rozrachunków Międzynarodowych z Bazylei, pełniącego rolę banku centralnego dla banków centralnych. Sytuacja pojedynczego kraju czy regionu jest drugorzędna. Najważniejsze jest zapewnienie ciągłości kontroli na poziomie międzynarodowym.

Zresztą, banki centralne jednego kraju wielokrotnie wspierały instytucje w innych krajach. W 2010 roku Ben Bernanke przyznał przed Kongresem USA, że w ramach pomocy, FED udzielił pożyczek wielu europejskim bankom, ale „nie pamięta” ani banków, ani kwot.

Obecnie wiele wskazuje na fakt, iż Europa rewanżuje się Stanom Zjednoczonym. Utrzymując ekstremalnie wysokie ceny obligacji sprawiamy, że europejski rynek długu jest niekonkurencyjny w stosunku do obligacji USA. Inwestorzy zatem dużo chętniej wybierają obligacje amerykańskie, w efekcie czego ucieczka kapitału od dolara powinna się spowolnić.

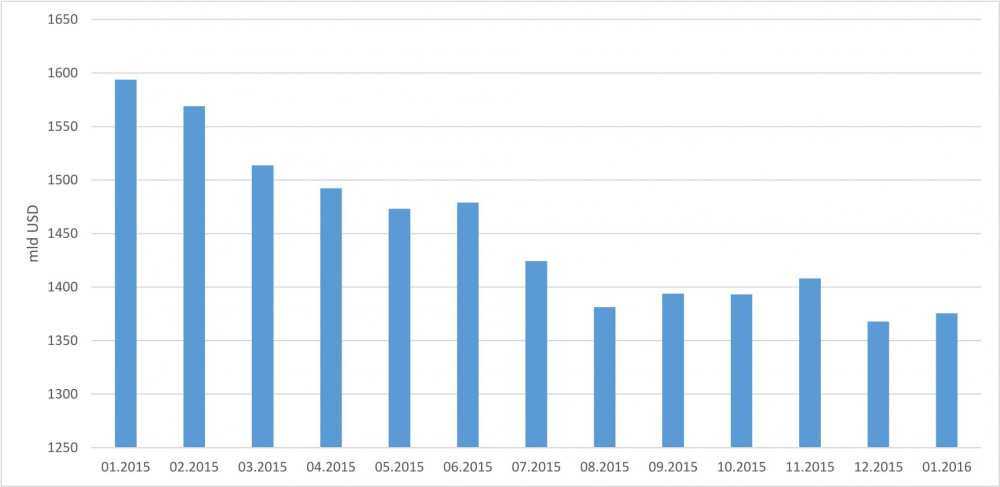

Poniższy wykres pokazuje, ile obligacji Stanów Zjednoczonych posiadały Chiny oraz Belgia, za którą, jak już wiadomo, stali właśnie Chińczycy.

Źródło: opracowanie własne.

Tylko na przestrzeni zeszłego roku Chiny pozbyły się obligacji wartych 230 mld USD. Nie jest to mała kwota. Popyt na USD osłabł także w wyniku niższych cen ropy oraz odchodzenia od dolara jako waluty transakcyjno-rezerwowej. Co więcej, inwestorzy doskonale zdają sobie sprawę, że historycznie najsilniejszy kurs dolara przypadał na moment pierwszej podwyżki stóp procentowych. Ponad 20-procentowe umocnienie się amerykańskiej waluty, z jakim mieliśmy do czynienia między czerwcem 2014 a połową 2015 roku już uwzględniało podwyżkę stóp w USA. Obecnie, na dolara oddziaływuje negatywnie kilka czynników i najwyraźniej BIS (Bank Rozrachunków Międzynarodowych) postanowił coś z tym zrobić.

Zniechęcenie zatem inwestorów do inwestowania w obligacje europejskie jest bardzo na rękę FED, który dwoi się i troi, aby podtrzymać mit zdrowej gospodarki i silnego dolara. Zresztą, EBC nie jest jedynym bankiem centralnym, który wprowadził negatywne stopy procentowe, podczas gdy FED, jako jedyny bank centralny, podniósł je o 0,25%. Obecnie, patologiczną politykę monetarną prowadzą także banki: Szwajcarii, Japonii, Szwecji oraz Danii.

Negatywne stopy procentowe – wyższy cel.

W mojej ocenie, utrzymanie negatywnych stóp procentowych ma jeszcze jeden ważny cel. Chodzi mianowicie o pozbycie się długu nagromadzonego na przestrzeni ostatnich 45 lat. Jeżeli mamy zerowe lub negatywne stopy procentowe, to przy rzeczywistej 4-8% inflacji, wartość długu w relacji do PKB zaczyna nam spadać. Oczywiście, nie dzieje się to w magiczny sposób. Oszczędności klasy średniej dewaluują się równolegle do spadku zadłużenia. Promujemy zatem kredytobiorców kosztem oszczędzających.

Ludzie stojący za systemem monetarnym zdają sobie sprawę, że poziom nasycenia długu na poziomie osobistym, korporacyjnym i rządowym osiągnął swój limit i z obecnych poziomów może zastać zredukowany albo poprzez wyższe stopy procentowe i masowe bankructwa, albo poprzez ukryty podatek inflacyjny. Drugie rozwiązanie jest oczywiście bardziej pożądane, gdyż większość populacji nie rozumie konsekwencji inflacji. Masowe bankructwa natomiast doprowadzą do niepokojów społecznych, przy których łatwo można utracić kontrolę.

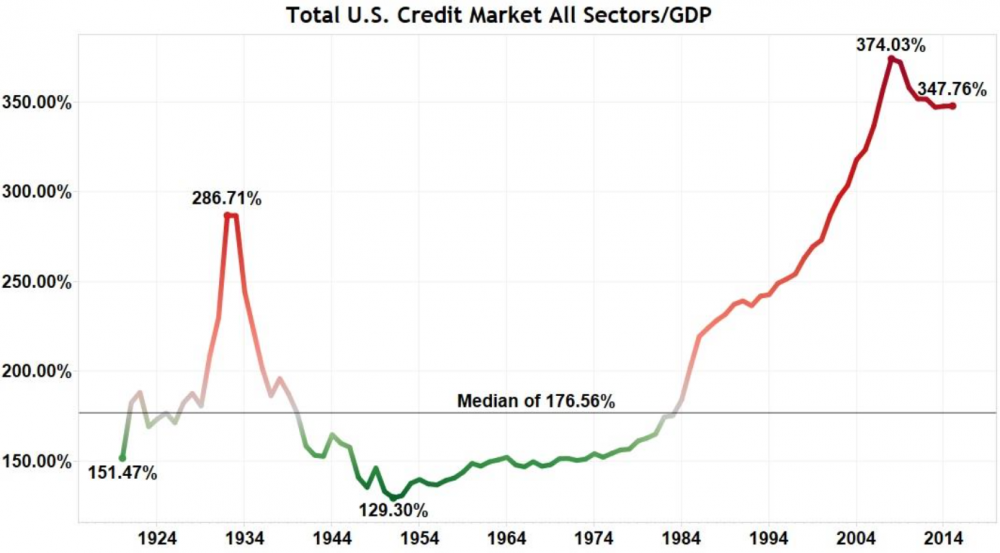

Cykl redukcji długów metodą inflacyjną już się zaczął, co widać wyraźnie na przykładzie USA.

Źródło: inflation.us

W 2007 roku całkowity dług USA sięgnął 374% PKB. Osiem lat później spadł poniżej 350%. Czy w tym czasie konsumenci, rząd czy korporacje nagle spłaciły zadłużenie? Oczywiście, że nie. Po prostu, wysoka inflacja zdewaluowała dług szybciej niż przyrastały odsetki.

Wiele wskazuje na fakt, iż tą drogą pójdziemy w kolejnych latach. Banki centralne oficjalnie mówią o konieczności wywołania 2-2,5% inflacji CPI, co w zależności od kraju przekłada się 7-8% rzeczywisty wzrost cen. Różnica ta wynika z podejścia do liczenia inflacji dziś, a przed laty.

Celem wydaje się być wysoka inflacja rzeczywista, niska inflacja oficjalna CPI oraz zerowe stopy procentowe. Jedno tylko jest zastanawiające: banki centralne skupują większość długu rządowego i w pewnym momencie wejdą w posiadanie większości długu. Ciekawe czego zażyczą sobie w zamian za jego odpisanie w końcowej fazie resetu monetarnego? Czyżby w grę wchodziło oddanie resztek suwerenności narodowej, w zamian za umorzenie fikcyjnego długu?

PS.

Korzystając z okazji chciałbym Wam bardzo podziękować za głosy oddane w konkursie organizowanym przez Fx Cuffs. Dzięki Wam Independent Trader został uznany za Najlepszy Blog Roku 2016. Jest to wyróżnienie o tyle istotne, że ostateczny głos należał do kapituły złożonej głównie z przedstawicieli instytucji finansowych, który ulubieńcem na pewno nie jestem. Przewaga ilości głosów była jednak na tyle duża, że kapituła musiała jedynie zaakceptować werdykt ustalony przez internautów.

Dziękuję Wam.

Trader21

nivol

zgadzam sie z tym!

gdzie przed ta ukryta inflacja bedzie uciekal kapital?

akcje, zloto, nieruchomosci? wydaje sie ze smart Money juz to powinno wiedziec

co na to 3r3?

el.oro

Czy wg. Was warto korzystać z pożyczek unijnych takich jak Jeremie (dla firm), mają one stałe oprocentowanie ok. 2% w skali roku. Jednak maksymalny okres spłaty wynosi 5 lat. Co kupować, bo sprzedaż czegokolwiek jest coraz trudniejsza. Dobrze zauważył Trader, pomimo iż zyski firmy rosną - oficjalna inflacja jest niemal ujemna to z roku na rok mogę rzeczywiście kupić mniej.

Kiedy myślę o przyszłości zaczynam głupieć - bo racjonalne myślenie na nic się nie zdaje. Wygląda na to, że kupowanie przewartościowanych dóbr za przewartościowane pieniądze staje się czymś normalnym.

Jedyne co nie drożeje do ziemniaki i jabłka u mnie na targu kg ziemniaków 80gr, 1kg jabłek od 1zł ...

3r3

A jak nie uwierzą i podpompują o 12? Albo zredukują działalność aby podbić wyceny tego co zostało?

Już były takie reakcje na podatek inflacyjny że zamierał obrót gospodarczy, skoro lepiej jest się zadłużać niż pracować.

3r3

Już chyba wiem gdzie ucieka poważny kapitał. W nadprzewodniki, poważną elektronikę, optykę, i bardzo poważny przemysł.

To oznacza, że jeśli wszyscy skalkulowali to samo, i chcą brać udział w nowym torcie to zrealizują cel istnienia przemysłu.

Dla nas to będzie oznaczało rozrywki STOP, oszczędności STOP, grubsza opieka medyczna STOP, i praca na dwie szychty.

el.oro

"Albo zredukują działalność aby podbić wyceny tego co zostało?

Już były takie reakcje na podatek inflacyjny że zamierał obrót gospodarczy, skoro lepiej jest się zadłużać niż pracować."

Ja bym powiedział, że w mojej miejscowości obrót gospodarczy już zaczyna zamierać. Odnoszę wrażenie, że mieszkanie w mniejszej miejscowości pokazuje mi pewne rzeczy nieco szybciej. W Poznaniu, Wrocławiu bezrobocie spada, duże aglomeracje zasysają kapitał ludzki, pieniądze z mniejszych i to zwiększa jeszcze już istniejące dysproporcje. Dodając do tego, łatwy kredyt dla już bogatych, oparty na niskich stopach i oprocentowaniu. Z drugiej zaś łatwy kredyt dla biednych (chwilówki) oparty na wysokim oprocentowaniu wszystko dąży w kierunku coraz większych dysproporcji. To zaś jak zwykle raczej nic dobrego dla tych po środku - którzy chcą uczciwie zarabiać i oszczędzać.

Co sądzicie o zakładaniu biznesu w Portugalii? Kraj na krawędzi zapaści, to dobry kierunek? Czy grozi im jakaś forma nacjonalizacji?

Jerry Sparrow

"Jaki cel stoi za sztucznie zaniżaną rentownością europejskich obligacji oraz negatywnymi stopami procentowymi?"

Ciekaw jestem czy możliwe jest żeby to właśnie EBC został spisany na straty jak już skupi wszystko co toksyczne ze strefy euro??

Kraje zachodu Europy mogłyby pozbyć się wtedy długu krajowego, kiedy EU w obecnym kształcie się rozsypie. Później będzie mogła powstać jakaś nowa, lepsza, bardziej niemiecka EU - bez GB i z mniejszym wpływem kolegów zza wielkiej wody.

Teatrzyk z ciemnoskórymi aktorami (dla odwrócenia uwagi Kowalskich od problemów ekonomicznych) już rozpoczął przedstawienie.

Karo

Poza wpuszczeniem do gospodarki nowych banknotów bez wycofania starych :), a także 500 plus, MDM i podwyżkami dla urzędników.

Bo jeśli dosypują tyle bln USD i EUR, to czemu PLN utrzymuje prawie stały kurs do tych walut?

Rozumiem, że tamten dodruk nie trafia na ulicę, tylko zostaje w systemie bankowym, ale przecież Polska nie jest poza tym systemem?

Oszir

Może to jest trop: Po tym, jak finansowy system świata zachodniego rozsypał się jak domek z kart, zaczęto szukać dla niego alternatywy. Niektórzy zwrócili wtedy uwagę na bankowość islamu, która faktycznie jest inna niż znany nam do tej pory model.

http://www.bankier.pl/wiadomosc/Bankowosc-islamu-2854655.html

Bank Anglii wesprze bankowość islamską http://www.bankier.pl/wiadomosc/Bank-Anglii-wesprze-bankowosc-islamska-7323808.html

Tak żeby nie umknęło to waszej uwadze: Wielka Brytania dwa lata temu stała się pierwszym nieislamskim krajem, który wyemitował obligacje sukuk, spełniające wymogi szariatu, a dziś brytyjskim nadzorem finansowym objętych jest łącznie 5 samodzielnych banków islamskich oraz 20 firm mających w swojej ofercie produkty finansowe przeznaczone dla muzułmanów. Podstawowym fundamentem działalności nowego systemu ma być religia islamska i jej zasady, które ingerują zarówno w duchowe, jak i świeckie życie każdego muzułmanina – wszystko musi być zgodne z szariatem, czyli zasadami prawa muzułmańskiego. A ono niesie poważne obostrzenia w przypadku sektora bankowego.

Z tą suwerennością czasem możesz trafić w 100% daj Boże oby nie...

1956Marek

Smart money ostro inwestuje w firmy posiadające zaawansowane technologie stosowane i/lub powiązane z przemysłem który będzie produkował na masową skalę tanie: pojazdy , urządzenia i roboty z napędem elektrycznym. To co obserwuję i analizuję to początek prawdziwej rewolucji w XXIw. ... Tu moim zdaniem warto już teraz długoterminowo inwestować ...

1956Marek

Arcadio

W Polsce nie ma tak bezpośredniej formy dodruku jak to robi FED czy EBC. Natomiast podaż pieniądza stale rośnie ( np. M3 mniej więcej o 10% rocznie) w wyniku sporej dynamiki kredytów. Kurs PLN do USD czy EUR pozostaje słaby, bo z Polski wypływa więcej kapitału niż Progrmay napływa. Jeśli ten wypływ zatrzymamy PLN umocni się tak jak w latach 2005-07. Programy które wymieniłeś nie są dodrukiem, tylko redystrybucją dochodów podatkowych. Można wydawać na 500+. MdM bądź na policję, urzędników czy wojsko.

Arcadio

"Czyżby w grę wchodziło oddanie resztek suwerenności narodowej, w zamian za umorzenie fikcyjnego długu?"

Cały proces który opisałeś ma dokładnie wyższy cel polityczny - czyli wprowadzenie i rozszerzenie NWO. NWO nie jest przecież żadnym mitem tylko planem skrupulatnie wdrażanym w życie od lat. Temu przecież służy wspólna waluta, aby ubezwłasnowolnić kraje na poziomie państwa. Ciągły, bezkarny dodruk sprawia, że w krajach należących do kartelu Euro można cały czas podtrzymywać sztucznie wysoki poziom życia. Wszystko można kupić za pieniądze pochodzące z masowo emitowanych obligacji o oprocentowaniu od -0,5-2% max. Kraje nienależące do kartelu Euro muszą pożyczać na znacznie większy, rynkowy procent. Choćby Singapur, nie wspominając o Turcji czy Rosji, których obligacje są wyżej oprocentowane niż Grecji. Jest to rodzaj terroru politycznego wywieranego na kraje spoza kartelu - przystąpcie do nas też będziecie bogaci - wystarczy tylko, że wyrzekniecie się suwerenności i swoich bogów. Jeśli rządy są niepokorne to wprowadza się elementy zamętu poprzez sponsorowanie "organizacji pozarządowych" czyli po naszemu V kolumny. W samej Polsce takich organizacji są setki.

bycmoze

Co prawda zakończenie na 2016 rok puli MDM może spowodować obniżkę cen mieszkań, a w 2017 nie wiadomo czy w budżecie znajdą się na to środki...

matimateo89

http://finanse.wp.pl/kat,1033781,title,Koszyk-Wirtualnej-Polski-Carrefour-dolacza-do-czolowej-dwojki-Auchan-i-Simply-caly-czas-najtansze,wid,18218555,wiadomosc.html

Wynika z tego, że nie tylko nie ma 4-8%-owej inflacji, ale wręcz produkty taniały (co by się zgadzało z GUS-owskim twierdzeniem, że mamy deflację). Trudno też obronić tezę, że inflacja nie ma wymiaru cenowego, tylko ujawnia się w spadku jakości albo zmniejszeniu opakowań. Mleko 2%-owe zawsze jest jednakowe. To samo dotyczy kilograma cukru, mąki i wielu innych produktów. Manipulować można przy stosunkowo nielicznych produktach, np. procent zawartości mięsa w kiełbasie itp., natomiast klienci są coraz bardziej czujni pod tym względem i przed zakupem czytają to co jest napisane drobnym druczkiem na etykietce, więc tutaj też ciężko jest "upchnąć inflację".

mizantrop

Po kilkugodzinnym wpatrywaniu się w wykresy doznałem takiej oto wizji :

1. Możliwości produkcyjne zamrożone na poziomie ze szczytu bani przy braku korekty nierentownych inwestycji unikniętego na drodze sabotowania stóp procentowych ( dodruk nie trafia na ulice - idzie w stopy- QE i QEUE to opłacane dodrukiem precyzyjnie sterowane dotacje do kredytu).

2. Przedsiębiorstwa nierentowne przy rynkowej stopie procentowej, utrzymują się nad powierzchnią ( moce produkcyjne zamrożone)

3. Popyt nie odpowiada wartościowo popytowi z okresu szczytu bani.

4. Przedsiębiorcy konkurując o klienta obniżają ceny powodując deflację CPI

5. Spadające ceny powodują, że nieopłacalne staje się magazynowanie produktów w wielkości większej niż utrzymanie łańcuchów dystrybucji ( dotyczy szczególnie towaru o wysokim koszcie składowania)

6. Duża konkurencja + spadające ceny zniechęcają do inwestycji w rozwój produkcji.

7. Problemy przenoszą się w branże bardziej oddalone od konsumpcji, gdzie działają ze zdwojoną siłą (Płytszy rynek towarów "inwestycyjnych")

......... co będzie dalej ? ......

8. Na rynkach oddalonych od konsumpcji przestaje się opłacać utrzymywanie stanów magazynowych ( spadające ceny ) a co za tym idzie skokowo spada produkcja w tych sektorach.

9. Zaczyna brakować składników inwestycyjnych potrzebnych do utrzymania produkcji konsumpcyjnej na "zamrożonych" stopami poziomach.

10. Produkcja drożeje i jej wolumen spada ; CPI = 10- 20 %.

Pierwien

To by się zgadzało ze scenariuszem, że kryzys będzie przebiegał od deflacji po wysoką inflację. Najpierw deflacja, bankructwa, przejęcia, a potem inflacja i golenie klasy średniej z oszczędności.

waldenko

Manipulacją jest używanie CPI jako miary inflacji pieniądza zamiast wzrostu podaży pieniądza.

smieciu

Wydaje mi się że twoja analiza jest bliska sednu sprawy. Jak na mój gust opisałeś coś w rodzaju dumpingu cenowego. Wyżej opisał go w artykule trader21 a ty opisałeś to na poziomie ulicy. Natomiast idea jest ta sama: tani kredyt umożliwia niekończące się finansowanie krewnych i znajomych. To że będą mieć coraz większe długi to nawet lepiej gdyż dzięki temu będzie zdejmowany nadmiar drukowanego pieniądza. Za to te firmy krewnych i znajomych będą przejmować rynek zabijając konkurencję i wywoływać presję deflacyjną, która będzie obniżać dochody pospólstwa i małego biznesu odciętego od taniego i niekończącego się kredytu. Zresztą ECB jawnie podjął się tego działania zgadzając się na skup obligacji śmieciowych. Śmieciowe firmy i złym zarządzaniu i dużym długu będą może mieć lepiej niż firmy zdrowe...

Wydaje się że czeka nas i cały świat ładne czyszczenie. Tak jak pisze Pierwien.

Tak czy siak dobry artykuł tradera.

mizantrop

Kiedyś inflację definiowano wzrostem podaży pieniądza i powszechnie kojarzono ze zmianą cen na półkach , ze względu na niemal przechodnie powiązanie tych zjawisk - dziś korelacja nie wydaje się tak oczywista. Dlatego oderwanie semantycznej wartości słowa inflacja ( wzrost cen) od jej definicji wyprałby to pojęcie z wartości poznawczej. Dopiero tutaj z pomocą wkracza propaganda ekonomiczna która przygarnia to słowo nader umiejętnie.

polish_wealth

matimateo89 mieliśmy deflacje ale przez jaki czas? ja pamiętam jak 10 lat temu kupowałem sok 100% pomarańcz za 3 PLN, dzisiaj takowy kosztuje 6 PLN, deflacja cen z koszyka CPI (przez ostatnie 2 lata) ja upatruje tym że zakończył się proces wysadzania Polski liddlem, kauflandem, biedronką, leviatanem i co tam jeszcze jest przez co w wyniku konkurencji te ceny dropły. Taka moja teoria bo też nie rozumiem tej deflacji 2-3 letniej. Z drugiej strony wypłata pamiętam jak minimum była za 800 PLN, dzisiaj chyba minimalna jest 1600. Na pewno i to bezwarunkowo pamiętam, że było dużo prywatnych firm: małych, średnich, mini, dużych, teraz generalnie widzę tylko Wielkie i pośrednictwa różnego rodzaju biurokratyczne. Generalnie ja wierzę, że w Polsce żyje około 27 mln ludzi reszta jest poza krajem. To też się zmieniło i widoczne jest to wyludnienie i transfer ze wsi do miast przyspieszył ale to generalnie jest wszędzie gdzie sięga Europaradygmat. Nie mniej jednak mam wrażenie, że wyłożył się gdzieś mainstreamowy plan elit i teraz panuje jakaś konfuzja miedzy głównymi blokami bo nie widać jednomyślności miedzy Niemcami, USA, WB, nie widać jednomyślności w arabowie, nie widać jednomyślności miedzy USA a Israelem.

Stawiam teze, że już zaczyna się delikatny stopniowy wzrost CNY RMB wzgledem reszty świata, już nie zobaczymy obrony pewnego pułapu, spowoduje to generalny wzrost cen w satelitach Chinskich typu Japonia i Singapur, Malezja, które naturalnie są za blisko Chin żeby produkować swoje dobra więc dalej będą importować z tamtąd, a do tego będzie podnieść wartość waluty. Wzrost CNY RMB jest natomiast już naturalnym ruchem samowystarczającego kolosa który potrzebuje już tylko surowców i mocy nabywczej dla dużego leja klasy średniej.

lub jest tak, że przecież te giganty typu Jeronimo Martins, Kaufland, Liddl tak skupują umiejętnie od rolników, że trzymają ceny w ryzach przy jednoczesnej inflacji pieniądza, dlatego nie widzimy inflacji cen - w ten sposób odbywa sie to co powyżej opisał T21 przy jednoczesnym zopatrzeniu cywilizacji w pokarmy po akceptowalnej cenie. Bo jak to jest że M3 sie powiększa, generalnie druk postępuje w eurozonie, a na półkach ceny te samo albo niższe. (ostatnia 2-3 latka) bo w skali 10Y pamiętam ceny niższe - jednak zdecydowanie. pozdrawiam na weekend

Ostatnio modyfikowany: 2016-03-18 16:28

gruby

"Celem wydaje się być wysoka inflacja rzeczywista, niska inflacja oficjalna CPI oraz zerowe stopy procentowe. Jedno tylko jest zastanawiające: banki centralne skupują większość długu rządowego i w pewnym momencie wejdą w posiadanie większości długu. Ciekawe czego zażyczą sobie w zamian za jego odpisanie w końcowej fazie resetu monetarnego?"

Banki centralne już dziś stoją ponad prawem. Siedziba FED wyjęta jest spod jurysdykcji USA, siedziba EBC choć oficjalnie znajduje się we Frankfurcie to wcale nie stosują się do niej prawa RFN. Rząd Konfederacji Szwajcarskiej nie ma prawa wleźć z butami do siedziby BIS w Bazylei, bo również i ten bank stoi na ziemi niczyjej co jest gwarantowane międzynarodową umową z 1931 roku.

Już teraz bankierzy centralni mogą robić co chcą tak długo jak chcą pod warunkiem że dokonują czynów gdzie indziej zabronionych z terenu swoich eksterytorialnych fortec. Czego im jeszcze do szczęścia brakuje to (moim skromnym zdaniem)

zrównanie podmiotów prawa międzynarodowego (państwa) z podmiotami prawa krajowego (banki centralne).

Pierwszą przymiarką do tego jest TTIP. Już dziś koncerny pragną być traktowane jak państwa. Ale koncerny nie mają takiego bata na państwa, jaki mają w ręku bankierzy. Dlatego choć z TTIPem może nie wyjść to o immunitet dla bankierów jestem dziwnie spokojny.

Taka decyzja miałaby dalekosiężne konsekwencje, z których najważniejsze byłyby bodajże:

- rozszerzenie prawa do wydawania paszportów dyplomatycznych wedle własnego uznania na prezesów banków centralnych,

- zakaz rewizji i kontroli bankierów na granicach,

- zakaz wykonywania wyroków sądów krajowych na majątku i osobach objętych immunitetem na polecenie prezesa banku.

Mówiąc krótko: bankierom brakuje do pełni szczęścia postawienia własnej kasty już całkowicie oficjalnie, jawnie i legalnie ponad prawem.

Problem ten dramatycznie zyskał na aktualności, kiedy policja w Nowym Jorku ośmieliła się aresztować Dominique Strauss-Kahna, ówczesnego szefa MFW pod zarzutem zgwałcenia pokojówki.

moratar

NOK w dół, ropa w górę.

Czasem jest skorelowany np w lutym a czasem zachowuje się odwrotnie np: 2015 grudzień styczeń i 2016 marzec.

Dlaczego czasem jest powiązany a potem zachowuję się odwrotnie niż ropa.

papilla

3r3 pisał, że na morzu północnym Norwegowie i Szkoci pozamykali biznes wydobywczy. Czy nie oznacza to, że korelacja NOK i ropy przestała mieć sens?

3r3

Państwo tym się różni od niepaństwa że może policzyć swoje dywizje.

Banksterka wcale nie generuje takich nadwyżek aby sobie dywizje utrzymywać. Wielokrotnie próbowali, Hansa choćby, i zawsze kończyło się na braku umiejętności inwestowania w siły zbrojne.

@moratar

Rano napisałem co jest z egzotyką Skandynawii, ale ktoś uznał że masz tego nie wiedzieć.

Robert67

Rano napisałem co jest z egzotyką Skandynawii, ale ktoś uznał że masz tego nie wiedzieć.

Napisz, proszę jeszcze raz, jestem bardzo tą sytuacją, związaną z nok zainteresowany.

3r3

Są wskaźniki - z dużych firm wydzielają się zespoły specjalistów (przedsiębiorstwa wewnątrz korpo), ze średnich wychodzą specjaliści otwierając swoje small bussinesy kooperujące ze średniakiem (często nawet nie wychodząc z hali), małe firmy dzielą się na poszczególne osoby. To bardzo szybko idzie, ponieważ rejestracja działalności polega na wysłaniu listu do skarbówki że się zaczęło miesiąc temu i antydatujcie z rejestrację, vatu też.

Do tego nie potrzeba ropy. Do tego wystarczą oszczędności i obiecanki. Norwegowie mają oszczędności a reszta Unii Nordyckiej zawsze coś tam obieca.

Do tego silna dewaluacja, monetyzacja długu. Więc kto trzyma cash ten traci.

3r3

Rozumiem, że to potrzebne, ale do tego trzeba mieć fundament. MiŚie nie wytworzą narzędzi jakich potrzebuje rząd, ale wytworzą środki do ich wytwarzania i utrzymają cyrk w ruchu. Orka na ugorze, budowanie na piachu.

Żeby nikt nie miał złudzeń, w Skandynawii jest tak samo jak w Polsce tylko w poziomie a nie w pionie. Przetargi są ustawiane, ale przez rynek a nie przez zamawiającego.

I tak samo są informacje od insiderów, na tym rynek się kręci, że w jakimś dziale ktoś podnosi słuchawkę i z drugiej strony wiedzą jak problem rozwiązać, oraz że będzie to kosztowało :)

Obserwator1

"Pościągali swoje fundusze z zagranicy, puszczają to w kredyty dla MiŚiów".

Jak wytłumaczysz to że w tym czasie NOK się osłabił? Gdyby to była prawda to przecież NOK by się wzmocnił.

3r3

Czytaj uważnie - dewaluacja, monetyzacja długu.

Artykuł o tym masz.

Jakie ma znaczenie jak się umacnia izolująca się gospodarka, skoro o wartości pieniądza decyduje mennica?

Obserwator1

Norweski fundusz zagraniczny ma prawie bilon dolarów i żadna mennica w tak małym kraju jak Norwegia nie jest w stanie stłumić wzrostu wartości waluty wywołanym przez inwestowanie tak dużych pieniędzy.

moratar

Nie tłumaczy to dlaczego NOK idzie w styczniu odwrotnie do ropy, w lutym idzie tak samo jak ropa, i w marcu znów idzie odwrotnie jak ropa.

Korelacja cały czas jest do ropy widać to w kursie, tylko czasem NOK wykonyje ruchy identyczne jak ropa a czasem (w marcu 2016) wykonuje ruchy odwrotne! niż ropa.

Można by podejrzewać że w w marcu fundusz kupował NOK odwrotnie do ceny ropy, ale żeby tak identycznie i odwrotnie do ropy byli w stanie kurs trzymać... jaki jest tego sens.

3r3

Najwidoczniej te dolary nic nie warte.

Zastanów się co oznacza wyraz "oszczędności" i czy waluty Bretton Woods spełniają jakąkolwiek funkcję tezauryzacyjną.

Przecież nie rzucili na rynek wszystkiego od razu. Oni konsumują odłożoną konsumpcję lat dobrobytu. Konsumują ze stratą.

A teraz dodaj dwa do dwóch, i pomyśl z jaką prędkością idzie emisja pozostałych banków centralnych Unii Nordyckiej.

Nie rozpatruj tych państw jako rozdzielnych, bo one mają osobno potencjał gospodarczy i ludnościowy porównywalny z dużym miastem, od takim Berlinem.

Dania to na przykład jedno miasto. Cała reszta jest dla żartu.

NOK nie jest samodzielną walutą.

3r3

"Nie tłumaczy to dlaczego NOK idzie w styczniu odwrotnie do ropy, w lutym idzie tak samo jak ropa, i w marcu znów idzie odwrotnie jak ropa."

A sprawdziłeś czy nie ma to związku z temperaturami za oknem? Prędkością wiatru? Może kodem Silimarilionu?

Wiadro zimnej wody zalecam w poszukiwaniu zbieżności jakie gospodarka zrywa już trzeci rok.

bycmoze

SoLLeo

"Zdajemy sobie sprawę, że TTIP może nieść pewne zagrożenia dla niektórych sektorów - przyznaje Ministerstwo Rozwoju, w odpowiedzi na pytania Interii. Jak przekonuje ministerstwo, umowa handlowa między Unią Europejską a Stanami Zjednoczonymi będzie korzystna dla Polski, a zagrożenia powinny zostać wyeliminowane w toku negocjacji. Petycję przeciwko TTIP podpisało już ponad 3,5 mln Europejczyków." (śródtytuł)

http://fakty.interia.pl/tylko-u-nas/news-ministerstwo-rozwoju-polska-za-wprowadzeniem-ttip,nId,2165580

"...będzie korzystna dla Polski" ...miałem nadzieję, że przynajmniej rządzący wyłamią się z systemu i powstrzymają część pomysłów unijnych i amerykańskich... Cóż, taką nadzieję w nich pokładałem, mimo że nie jestem ani ich fanem, ani na nich nie głosowałem... Liczyłem jednak na ich antysystemowość...

A tu widać, że zostają w systemie. Bo zostali albo zastraszeni, albo przekupieni... Albo zrobią wszystko dla utrzymania się u władzy, albo ta cała ich systemowość jest fikcją i teatrem dla ludu... Obstawiam to pierwsze.

WiemCoJestGrane

Banki Centralne weszły w nowy etap szaleństwa. Ceny złota wystrzelą w kosmos. Fiat money upadną. Będziemy walczyć aż do zwycięstwa (Draghi - dodruk) 8 lat temu tylko tak zachowywały się przesiąknięte korupcją banki krajów Trzeciego Świata. Ujemne stopy procentowe (dotychczas w historii tego nie widzieliśmy) likwidacja gotówki (kompletna nowość). Ceny metali szlachetnych pionowo w górę, Chiny szykują sobie złotą poduszkę. I tym podobnymi tytułami zasypywani jesteśmy zewsząd szczególnie w ostatniej dekadzie wraz nasilającym się napięciem na rynkach finansowych.

Masowy spadek zarobków w USA - to kraj śmieciówek i pół etatowców. Produkcja z USA i zachodniej Europy w dalszym ciągu w najlepsze przenosi się w tańsze rejony świata. To dlatego Trump ma takie poparcie w USA, bo obiecuje między innymi naprawę tego. Moje zdanie o nim znajdziecie na końcu wpisu.

Upadek ekonomi z zubożenie świata ciąg dalszy, to co w tamtych miejscach gdzie były te fabryki ludzie przeżywają dramaty z powodu utraty pracy a fabryki biegają po świecie z powodów podatkowych i ekonomicznych jak z rozwolnieniem. W Polsce - ja to nazywam kreują zachodnie obozy pracy wyzyskowej w systemie szczuro wyścigu ! Aby za chwilę przenieść produkcję, i zdezorganizować ludzkie życie natomiast politycy robią mądre miny że chwilowo ściągnęli pracę i dumnie wypinają pierś. To nie może dla świata inaczej się skończyć jak światową globalną rewolucją.

Jeśli dodamy do tego obecnie trwające wojny, majdany, terroryzm prawdziwy i sterowany - napływ „nachodzców” na Europe z tych umęczonych rejonów. To nawet ślepy widzi że coś poważnie jest nie tak z naszym światem a niemowa mu przytaknie „kuźwa masz rację brachu” świat czeka wielka rozpierducha.

Nie zapominajmy o ogromnych zadłużeniach świata rządów i osób fizycznych, oraz bezwartościowych w ilościach „pierdylion-owych” derywat ukrytych jak kościotrupy w szafach bankowych Itp. Niezauważalna zamiana gotówki na kredyt, nie spotykany odpływ złota do Rosji i Azji z krain zachodnich po cenach dość dziwnych w porównaniu do rozwadnianych celowo Fiat money i w ostatnim okresie wzrosty na giełdach bez żadnego realnego odzwierciedlenia w prawdziwej gospodarce oraz wzrosty cen ropy naftowej gdzie magazyny, zbiorniki, kopalnie, tankowce świata wprost można dedukować że z basenami olimpijskimi włącznie są nią napełnione a zapotrzebowanie nie wzrasta wprost przeciwnie wraz z nastaniem wiosny zacznie dramatycznie maleć.

Z tego wszystkiego widać, bez względu jakie kto ma zaopatrywania na ten proces że świat czekają delikatnie mówiąc „wielkie gwałtowne i nieodwracalne zmiany” polegające na niewyobrażalnym transferze bogactwa.!! Ja podejrzewam (nutka persyflażu) że zachód pozbywa się złota bo wkrótce ogłosi że wynaleźli syntetyczny efektywny i tani sposób produkcji tego kruszcu, który nie będzie można odróżnić od naturalnego. Natomiast co do ropy to prawdopodobnie maja w portfelach kontrakty na sprzedaż tego surowca obcym, którzy przylecą i wykupią całe jego zapasy. Pozdrawiam z uśmiechem prognostyk analityk.

Dodatek o wyborach w USA:

Tylko Donald Trump z nich ma j@j@ co nie znaczy że on ma remedium nawet na cześć problemów jakie lewactwo skumulowało w USA. Reszta do dupki żołędne. A Hillary Clinton drze ryj@ jak by jej kaftan bezpieczeństwa był za ciasny i nie powinno się mieć do niej zaufania, poza tym wynajduje problemy których nie ma i napręża się że ona je naprawi. Nawet gdyby boga wybrali to by się biedak zaczął czochrać w czoło i zastanawiać co dalej począć. Taki bałagan zrobili. Tak prawda jest że lewactwo jest przerażone, ci kretyni (lewacy) chcą wszystko dostawać za darmo, niestety „stoliczek sam nakryj się” występuje tylko w bajkach. Trumpa hasło przewodnie "Zrobimy Amerykę wspaniałą znowu" Czego mu szczerze życzę !!

Zarys historyczny: Sfrustrowani bankierzy z politykami dbając o „zdrowe” zasady musieli zastrzelić Kennediego bo był taki oderwany od rzeczywistości i postawił na srebro. Również dbają obecnie o złoto aby ten wredny metal nie wywrócił systemu finansowego i skutecznie przy pomocy papierowych kontraktów je dołują cenowo. Ich „rozwaga” utrzymuje obecny system od upadku jak sami to zaczęli nazywać „nowa normalność (The New Normal)” Poprzednio w 2008 rok ukuli termin „ za duzi by upaść” Nie można odmówić im kreatywności.

Posługiwanie się przez prywatnych banksterów antologią i nadanie nazwy Bank Rezerwy Federalnej USA. Ma na celu wprowadzać społeczeństwa w błąd i uśpienie ich czujności. Po pierwsze nie posiada ona żadnych rezerw a po drugie żadna ona federalna. Ale poważnie brzmi. Obecnie chłopaki z tego teatru iluzji i fantazji finansowej w pośpiech pakują kufry jednocześnie blokując podniesienie kurtyny poprzez zbijanie cen metali wartościowych. Ale w największe przerażenie ich wprawia fakt że nie mają już nawet kiepskich kawałków aby zagrać ostatni akt. A Trump idzie jak burza.

Krótka lekcja ekonomi link http://pokazywarka.pl/zrnj4a/

SoLLeo

Też popieram Trumpa, chociaż nasze media, podobnie jak te zachodnie, walczą z nim jak mogą...

Warto obejrzeć filmiki Maxa Kolonko. Widać, że jest fanem tego kandydata...

Jest antysystemowy i walczy z establishmentem.

MAN OF THE YEAR - Donald J. Trump - Człowiek Roku MaxTV (https://www.youtube.com/watch?v=0Exq2zJ2QA4)

Polska Brygada D. Trumpa - D. Trump Polish Brigade (https://www.youtube.com/watch?v=tlH_QIb78x0)

Wybory w Ameryce '16 (https://www.youtube.com/watch?v=V_QUPpHF8zc)

Zobacz, co Donald Trump robi ze swoimi oponentami (https://youtu.be/0Exq2zJ2QA4?t=26m27s)

Trump zaatakowany na wiecu (https://www.youtube.com/watch?v=HwAWesJNgoE)

WiemCoJestGrane

Niestety Nadejdą ciężkie chwile świat będzie zalany dosłownie zalany kredytem, natomiast nie będzie gdzie zarobić ludzie jak szczury zaczną prawdziwy wyścig za pracą choćby na ¼ etatu a za jej pozyskanie wręcz skłonni zabić. Przed ludźmi w Polsce ukrywa się prawdę a sami są za leniwi aby uczyć się języków obcych i czytać niezależne artykuły, a część kretynów jak np. plutrach dosłownie się wyśmiewa i doradzają w pośpiechu kupić sól.

Przypominam dla nie kumatych a jest ich tu sporo że system wymiany oparty na twardych walorach istnieje od tysiącleci. Natomiast fiat money istnieją od około 900 lat i cyklicznie z powodu rozwiązłości i rozwodnienia ich wartości upadają. Tak obecny system fiat money jest w zaawansowanym stadium upadku (Chociażby mega pierdylionowe ilości derywat) będzie mega światowe dupnięcie! Tak ludzie w to nie wierzą to psychologiczne zagadnienie, że dopóki coś dużego się nie wydąży to ludzie w to powątpiewają a nawet wyśmiewają. Angielski termin tego określenia „The Normalcy Bias” W luźnym tłumaczeniu odchylenie od normalności. Kiedy to nastąpi ? Ono już występuje. Zawsze wtedy jak rządy i finansiści twierdzą że mają wszystko pod kontrolą i twierdzą że w razie czego będą walczyć aż do skutku, pamiętacie Draghi.

moratar

>Ceny złota wystrzelą w kosmos

Nie ma takiej opcji dopóki da się shortować złoto.

Złoto wystrzeli kosmos w czym? W USD a kto ma nieograniczone ilości USD, no właśnie, a mając nieskończoną ilość kasy nie możesz przegrać.

Skończona jest ilość złota więc póki jest złoto na sprzedaż to cena będzie zawsze ustalowiona nie przez podaż i popyt ale wg potrzeb tego kto ma USD.

A jak się złoto będzie kończyć to poszukają kolejnej libii ukrainy czy hmm kazahstan ile ma 1400ton ? Dopiero jak nie będzie co grabić i sprzedawać to cenę ustali popyt i podaż.

moratar

Daje im 4-8 lat

2-3 lata na wachlowaniu stopami.

2-3 lata na hiperinflacji.

1-2 lata na jakiejś wojnie lub globalnym false flag.

A potem "my way, or highway"

3r3

A wiesz że futuresy są legalne od niedawna?

Wcześniej zakłady o cudze dostawy były obok wyścigów konnych obstawiane. Wystarczy korekta prawa i shorty się skończą - "wolno handlować tylko godziwą wartością - faktycznym stanem posiadania w czasie zawarcia transakcji" i dziękujemy wycenom obiecanek.

"Złoto wystrzeli kosmos w czym? "

W dobrach. USD nie jest pieniądzem. Więc wymienione przez Ciebie okresy mogą być skrócone, być może do jednego cyklu gospodarczego.

sfinks 149

3Robak

Czy jest jakaś możliwość takiej alokacji środków aby zabezpieczyć się przed tym co nieuchronne i do czego się zbliżamy czyli globalnego resetu? Chodzi mi o kapitał nie o takie rzeczy jak inwestycja w siebie, w swoją wiedzę i umiejętności, która ma chyba najlepszą stopę zwrotu obecnie. Sam narazie rozważam strategię PPT (Permanent Portfolio Theory) Harrego Browna.

3r3

A co takiego chcesz zabezpieczyć i czego w przyszłości będzie Ci trzeba?

No i te dostawy tego co potrzeba do Ciebie należy zabezpieczać we własnym zakresie. Względnie zabezpieczyć dostawę siebie do tego co Ci potrzeba.

gruby

"Banksterka wcale nie generuje takich nadwyżek aby sobie dywizje utrzymywać. Wielokrotnie próbowali, Hansa choćby, i zawsze kończyło się na braku umiejętności inwestowania w siły zbrojne."

Angielska Kompania Wschodnioindyjska była kontrolowana przez banksterkę a flota przez Króla. Król z kolei był kontrolowany przez utrzymującą go na finansowej kroplówce banksterkę. Kompania troszczyła się o globalny handel na oceanach a flota o globalny święty spokój, też na oceanach.

Marynarka wojenna byłaby niewydajna, gdyby prości żeglarze walczyli w imieniu lorda Baringa, Clifforda albo innego Hoara. Co innego jeśli walczyli za króla.

Nie sądzę, żeby banksterka dążyła do bezpośredniego sterowania światem. Sterowanie poprzez marionetki pozwala schować się w cieniu i obżerać się fruktami w świętym spokoju. Weź pod uwagę, że nawet Grecy nie zorientowali się kto naprawdę steruje ich kryzysem.

Większość do tej pory uważa, że FEDem steruje ta siwa baba a nie na przykład jego właściciele.

Ale oficjalny immunitet to co innego: przecież nie trzeba nim na lewo i prawo machać. To takie zabezpieczenie na ciężkie czasy i nieprzewidziane wypadki, gdyby na przykład pokojówce strzeliło do głowy, że właśnie została zgwałcona.

3Robak

chodzi o dywersyfikacje oszczędności, o jakieś proste zasady, które pozwolą być nieco bardziej bezpiecznym w czasach kryzysu niż szara masa :P

Piotr_W

3 polskie banki zagrożone upadłością? Artykuł bez konkretów i nazw banków. Ktoś może zweryfikować czy to fake?

Nasfer

Nastąpi skokowy jego wzrost?

"Pracuję we fabryce w Anglii i każdy Anglik jakiego pytałem jest za wyjściem, tak samo jak pani u której wynajmuję pokój, jej rodzina.

Wystarczy poczytać komentarze na dailymail, theguardian itp może 1 na 100 jest za pozostaniem a najwyżej plusowane są komentarze namawiające do brexitu i krytykujące imigrantów. Nawet jak dyskusja dotyczy czegoś nie bezpośrednio związanego z brexitem to często jest komentarz typu ,,thats why I vote to go out" itp. z oczywiście wielką ilością plusów. Media nie są łagodne jak w Polsce tylko jadą równo po Cameronie że słaby deal zrobił, pokazują wszystko to co się z uchodźcami dzieje bez owijania w bawełnę."

WiemCoJestGrane

„każdy Anglik jakiego pytałem jest za wyjściem” Ludzie jak czytam komentarze na forach to dochodzę do wniosku że mało kto zdaje sobie sprawę że świat jest sterowany globalnie przez małą grupę elit, i dla nich liczy się ich własny interes. dla nich absolutnie się nie liczy co leszcze myślą i chcą ich problem to oby leszcze się nie rzucały za bardzo bo będą zmuszeni wyprowadzić wojsko i policję na ulicę a oni tacy dobrotliwi są i bardzo tego robić nie lubią. To dlatego takie wściekłe ataki przeprowadzają obecnie na Trumpa, bo to „zwierze” z innej klatki i nie wiedzą jak z nim walczyć.

Zobaczycie w najbliższym czasie jaki nieszczęśliwy wypadek przydarzy się Trumpowi bo idzie jak burza. Gingrich powiedział: "On nie należy do klubu, jest niekontrolowany, nie przeszedł obrzędów inicjacyjnych, nie należy do tajnego stowarzyszenia".

Gingrich stated, “He’s not part of the club, he’s uncontrollable, he hasn’t been through the initiation rites, he didn’t belong to the secret society.”

Link z tv USA https://www.youtube.com/watch?v=dO-NA73FsW8

3r3

Masz całkowitą racje co do struktury władzy w UK za czasów Króla Jerzego.

Jednakże poziom dezercji z błękitnej Navy był tak duży, że przegrali walkę o dominację na morzu z USNavy, która do dziś zapewnia święty, choć kosztowny spokój.

Marynarze walczą nie za króle lecz za dukaty co jak słońce złote i im wierność ślubują.

Ten oficjalny immunitet dla korpo i banksterki, czyli ustawienie się w szeregu państw będących strukturami wielokrewnymi, ponadplemiennymi sprawia że zostaną zauważone, a znajdą się wojownicze narody pragnące się skonfrontować, aby frukta im zabrać i po skarby nieprzebrane sięgnąć.

Kto ich wtedy obroni? Wszak oni eksterytorialni, równi państwom, tylko bez głębokości szeregu jaką zapewnia naród ze swoimi kibolami i matkami rodzącymi żołnierzy jak kamienie na szaniec.

Państwo to bardzo dobry interes dla narodu, ale czy dla korpokracji? Niech spróbują, będzie konfrontacja, może to i skuteczniejszy ustrój od obecnego, ale crash testy ustrojów przeprowadzamy milionami ofiar w huku dział i pożarach trawiących kontynenty.

Co innego spierać się z Kremlem o firmę naftową przed trybunałem arbitrażowym i ryzykować ewentualne niegodziwości z ich silnorękimi, a co innego toczyć ten spór sądem bożym - ogniem i żelazem.

To z pozoru skomplikowane zagadnienie (państwotwórczość) jest proste jak pytanie Stalina "a ile oni mają dywizji?".

Armia to są bardzo drogie inwestycje, poważne armie w czasie wojny są strukturami większymi od najpotężniejszych korporacji w czasie pokoju. To może być nie ich liga.

Z mojego doświadczenia - jak zbudujesz firmę, która zaczyna się zajmować zbyt poważnym bezpieczeństwem (kryptografią) to zaczynasz się natykać na bezpieczników i natychmiast pojawiają się ustawy i rozporządzenia, które wykopują Cię z niszy rynkowej tak delikatnie jak może to swoim podkutym butem zrobić zielona bezpieka.

Jak się korpo zaczną pchać między państwa to tam buty są poważniej podkute.

@3Robak

Zabezpieczanie się na kryzys to nie dla nas maluczkich. Nam to tylko uciekać jak chciwe krasnale wykopią kryzysa spod góry.

Młodzieżówka biznesu zwinęła się do Lądka i do Zambii.

@Piotr_W

Zagrożenie banku oznacza, że przy tych samych wskaźnikach jeśli narysujesz szersze widełki ryzyka to nagle obiekt jest w strefie zagrożenia. To zmiana warunków a nie wada banku.

moratar

Załamanie na złocie dla mnie jest warunkiem koniecznym, a dla ciebie jednym z wielu tytułów. Wg mnie to pieniądz rządzi światem.

3r3

Skoro mimo wszelkich chęci zdarzają się wypadki i katastrofy w przemyśle, to czyż nie mogą mieć miejsca też w finansach?

Macron

Jeżeli funt miałby dalej się osuwać do poziomów do jakich wspomniałeś bo referendum to dlaczego ten sam funt na tych samych sentymentach umacniał się też np. co do PLN.

Przecież referendum zapowiedziane było dużo wcześniej, więc w pewnym sensie wszystko już jest w cenie . Widzę pewną korelację, więcej zwolenników za wyjściem to osłabienie , mniej to umocnienie i jest to widoczne wyraźnie jak się porówna oba wykresy. Badania sondażowe są ogólnie dostępne i to z kilku lat , więc dane względnie miarodajne.

Moja prognoza to: dzień referendum , funt na innym poziomie (wyższym niż obecny), od wtedy gdy poznamy frekwencję oraz wyniki to: ew. wyjście = osłabienie ew. pozostanie = umocnienie kontynuowane.

3r3

Jak będzie się reformować część rozliczeń nadwyżek to trzeba być w tym czasie w innym miejscu z zasobami.

W jakimś dobrze zatowarowanym na tanim surowcu odcinku wytwarzania przedmiotów użytecznych w segmencie o niskiej konkurencji cenowej i wysokiej jakościowej.

vox humana

Dziękuję Traderowi21 i Autorom komentarzy za wspaniałą lekturę :) Gratuluję nagrody na FX CUFFS!

3r3

Rozumiem że Ci się TTIP nie podoba, a dlaczego niby takie złe zintegrowanie dwóch kontynentów?

IT21 mógłby popełnić artykuł dotyczący zakresu i skutków tej umowy. Bo to jest bardzo ciekawa umowa. Wprowadza taką kontrolę, że wszystko będzie dozwolone.

trader21

Gdybyś znał chociażby 10 % zapisów TTIP to także byłbyś przeciwko jego ratyfikacji. Z wolnym handlem traktat ma tylko wspólną nazwę.

moratar

Demokracja to ściema, wg mnie to banki i korporacje powinny wybierać prezydentów sejm, itp. Wtedy kasa z defraudacji przynajmniej szła by na rozwój korpo zamiast to prywatnych kieszeni mieszkańców koryta, którzy co kilka lat się zmieniają i puszczają nowych aby sobie znów nakradli dla siebie.

I tu i tu przeciętny mieszkaniec tej planety jest tylko niewolnikiem i robi aby inni mieli dobrze. Wolałbym mieszkać np w kraju IBM a nie Polsce. Kraje to archaizm. Z czym mam się tu utożsamiać z pis, po, kod, hymnem narodowym, ułanami, prl, polskim językiem, AK, grunwaldem? i tak każdy patrzy tylko na kasę i aby jakoś przeżyć. Wg mnie korpo dużo lepiej było by wstanie zorganizować strukturę kraju niż zbieranina posłów i ich kolegów wybranych przez większość która kieruje się emocjami a nie logiką przy głosowaniu.

szaman1977

o jakim dolowaniu zlota Wy piszecie?

popatrzcie na zloto z perspektywy kilku walut a nie tylko mocnego ostatnio USD

względem CAD, AUD to zloto nie jest wcale daleko od pokonania szczytow z 2011r.

dolar osłabnie to zloto ekspoduje

jak widze zloto w USD patrząc przez pryzmat AUD?

na XAUAUD jesteśmy gdzies w szóstym swingu od wakacji 2013 jeszcze jeden strzal w gore (taki ja od grudnia poprzedniego roku) i dluzsza korekta 3-letnich wzrostow

wtedy tez zloto notowane w USD ma szanse zrobić nowy dolek

potem, wg mnie, "sky is the limit" - dolar a wielu parach zaliczy szczyt wg "mojego/jej" AT.

3r3

Mnie się właśnie TTIP podoba, ponieważ stawia nierealne oczekiwania, które zostaną podjęte jako możliwe do spełnienia i zapewnią bardzo dużo swobody z powodu nieefektywnych implementacji.

Wywoła masę tarć i konfliktów rynkowych, na których będzie można zarobić, ponieważ doktrynersko będą usuwane "bariery" celne, natomiast realne (niekompatybilne systemy rozliczeń lokalnych) zapewnią nisze zabezpieczające majątek.

Tak jak świetnym biznesem okazał się ban na żarówki. Teraz rynek jest rozwarstwiony i tam gdzie są sprzedawane to "philipsowe" nie stają w konkurencji - samowykluczenie z rynku.

@moratar

Bardzo trzeźwy pogląd - niech się korpo skonfrontuje z rzeczywistością. Rządy będą mogły umyć ręce i wskazać winnych, a że chcą być eksterytorialni to nie będzie można ich bronić siłami państwa :)

Chociaż widziałem to eksterytorialne korpo i miałem na wymianie inżynierów z takiego "raju". To stan umysłu. Jap był zdziwiony że ja sobie planuję wolne zamiast spytać szefa czy będzie firmie pasowało. I w ogóle jak to tak wyjeżdżam z firmy za bramę na lunch?

Oni żyją w dzielnicach korpo, mają firmowe domy, firmową policję (nie ochronę, a policję korpo). Inne, redneckie życie w krainach pickupów też wydaje im się dziwne.

@robaczek

Skoro szefem NBP jest wysoki oficer służby wewnętrznej wojska to kto ma chronić transporty? Jacyś niepoważni prywaciarze?

mdmnowy

możesz mi to wyjaśnić jak pięciolatkowi, czy to oznacza, że w najbliższym czasie dolar będzie bardzo drogi, czy tani? czy złoto będzie tańsze niż jest teraz, czy będzie droższe?

dziękuje :-)

3r3

Rok 1895, wchodzisz zamaszystym krokiem do saloonu, uchylasz kapelusza, rzucasz w stronę lady dolara i stawiasz kolejkę dla wszystkich. I to jest drogi dolar.

Rok 2016, wchodzisz skromnie do sklepu, wrzucasz dolara do maszyny, brakuje na snickersa. I to jest tani dolar.

Wchodzisz do banku, rzucasz Kruggeranda pejsatemu w kantorze, a ten z radością i w ukłonach wydaje stosy papieru - tani papier.

Pierwien

@ moratar

Z tego co się orientuję, to obie strony inwestycji będą zobowiązane do pokrywania strat w razie konfliktów zbrojnych, rewolucji, stanu zagrożenia bezpieczeństwa narodowego itp. Wyobraź sobie, że szatany zjednoczone robią sobie jakiś interes w Polsce i ktoś rozkręca majdan. Amerykańska firma ponosi straty, a Polska strona buli za to. Super interes. O prywatnych sądach arbitrażowych nie wspomnę.

Pierwien

3r3

Jeszcze wyjaśnij w jaki sposób strona zdezintegrowana w konflikcie będzie pokrywać jakieś straty i czym, i kto. ZSRR nie objęło zobowiązań Caratu.

Rewolucje mają swoje zalety. Szczególnie w kontekście TTIP. Wszyscy zakładają że problemy będą wszędzie na świecie, ale nie w USA, tymczasem tam są poważne tarcia i hałdy uzbrojenia.

Należy rozważyć scenariusz i jaki pytasz - kryją się i sami robią opozycję do swojego projektu. Doprowadzą do jego odrzucenia. Następnie u siebie zrobią nacjonalizację na fali niepokojów społecznych i nic nikomu nie zapłacą, ponieważ nikt nie podpisał takiej umowy, a można było. I oczywiście odmówią spłaty zobowiązań (case ZSRR).

Mechanika wprowadzania traktatów czy ustaw jest niezwykle złożona, a prowadzą to najbystrzejsi z chciwych i władzy nienażartych. W każdym rozwiązaniu wygrywają.

Pierwien

"Wszyscy zakładają że problemy będą wszędzie na świecie, ale nie w USA, tymczasem tam są poważne tarcia i hałdy uzbrojenia."

Przeciętny telewidz pewnie tak myśli. Przepraszam, przeciętny telewidz ogląda, że tak będzie :)

"Należy rozważyć scenariusz i jaki pytasz - kryją się i sami robią opozycję do swojego projektu."

Chodzi mi o ud....e lokalnych firm w kontrolowany sposób, niekoniecznie wojna (wszędzie słyszę, że ZSRR chce nas napaść).

W czasach dzikiej prywatyzacji kupowano zakłady po to, żeby je zamknąć. Nielogiczne prawda? a jednak w każdym szaleństwie jest metoda ;)

Dlaczego projekt TTIP miałby przez to upaść, skoro opłacono tych co trzeba, żeby to przepchnęli?

3r3

"Dlaczego projekt TTIP miałby przez to upaść, skoro opłacono tych co trzeba, żeby to przepchnęli?"

Ponieważ wartość dodaną gospodarki, dzięki której można nakarmić siłowy element wykonawczy wdrażający postanowienia jakiegokolwiek traktatu wytwarzają małe, lokalne firmy, a nie korporacje. Ci opłaceni muszą mieć stały dopływ środków aby wykonać jakikolwiek przymus. Nie da się stosować przymusu na kredyt.

Postuluję artykuł analizujący TTIP na nasze potrzeby.

Istnieje ryzyko że nam takie coś silniejsi wprowadzą. Niezależnie czy to jest szariat, TTIP, regulamin zachowania w przedszkolu jeśli ma nam to wpływać na stan rynku, na którym działamy to warto rozważyć co nam zechcą kazać i czy mają czym to wyegzekwować, jaki mamy w tym interes, jaki jest opór środowiska?

#@trader21 ma kontakty, wie kto się na tym zna, nie co ciekawego napiszą;

Już mieliśmy na przełomie roku kuriozum - postawiono kwestię długu łupkowego, że albo nawis inflacyjny jest przeksięgowany w tę stratę, albo rozlecą się globalne notowania na węglowodorach. I proszę, dało się wycisnąć wodę z kamienia. Wystarczyło pogrozić rozpadem jednego stolika w kasynie. Teraz stolik trzyma się na sztonach i wszyscy czekają, aż ktoś z hukiem wprowadzi zasilanie konkurencyjne do ropy.

mdmnowy

Dlaczego więc niektórzy wieszczą, że tego samego Kruggeranda w niedługim czasie będzie można nabyć za mniej nic niewartych papierków.

Budzik

Moje przemyslenia są następujące, wydaje mi się, że jeśli będzie je można nabyć za mniej 'nicniewartych' papierków to znaczy, że papierki te stały się jednak troche trudniej dostępne. Raczej nie tyle z powodu braku podaży papieru, co zwiększonego popytu na niego. Popyt ten w mojej opini kreowany jest przez konieczność spłaty kredytów i zobowiązań w danej walucie. Im większe odsetki, większa stopa procentowa tym większy w niedalekiej przyszłości popyt na dany papier. Chyba o to tak na prawdę chodzi z tą sławną "spiralą deflacyjną" - nie tyle jest to odkładanie zakupu na później powodujący spadek cen, co potrzeba zarobienia na spłatę kredytu + znalezienia papierków na odsetki. Tak wytworzony deficyt pieniędza, wydaje mi się, że może napędzać się dalej sam, gdyż spadające ceny, zmniejszające się zarobki mogę powodować jeszcze większy popyt na pieniądz. Wg tych moich przemyśleń kredyt pomaga utrzymać wartość pieniądza. Niższe stopy procentowe moga rozluźnić sytuację, zmniejszając obciążenia kredytowe i popyt na fiat money, ale fakt faktem pieniędzy została/zostanie dodrukowana i wprowadzone znaczna ilość, więc kiedy pójdzie on w ruch i skoczy M3 musi się to skończyć dewaluacją pieniadza, szczególnie tego trzymanego w skarpecie, którego wyższe stopy procentowe nie dotkną. Wyższymi stopami bank centralny może zgarnąc nadmiar pieniedzy z rynku zmniejszajac M3, ale faktycznie ilości nie zmniejszy... Więc w mojej prognozie czeka nas deflacja i później spora inflacja, ale jaka tego będzze skala zależy od manewrów banków centralnych, nie mam pojecia na ile oni to kontroluja...

front242

Otej nacjonalizacj majatku w USraju przyszlo mi do glowy juz w tamtym roku , jak gdzies przeczytalem

USA otwozyly rynek nieruchomosci dla Chinczykow chodzilo o zniesienie ograniczen na czesc komercyjna ,

Pio80tr

Czuje ze piloci EBC robią wszystko żeby sprowadzić samolot z nami z wyżyn konsumpcji i zadłużenia w miarę łagodnie (żart:) jednakże po wyladowaniu usłyszymy z głośników "słuchajcie rozwodnilismy wasze żadluzenie ale niestety rownież wasze oszczędności" cóż taki wypadek przy pracy.

Gdzie uciekać z kasa? Z nadwyżkami? W obliczy takiej ilości skorelowanych zdarzeń nawet złoto przestało mi się jawić jako pewna przystań. To już nie jest świat z duża cyrkulacja środka płatniczego. Tu krążą centralnie sterowane przez banksterow masy zadłużenia. Coraz bardziej skłaniam się do konsumpcji.

Keradk

waldenko

"Przypominam dla nie kumatych a jest ich tu sporo że system wymiany oparty na twardych walorach istnieje od tysiącleci. Natomiast fiat money istnieją od około 900 lat i cyklicznie z powodu rozwiązłości i rozwodnienia ich wartości upadają."

Fiat oparty na długu jest oparty na dość twardym walorze - niewolniku.

@moratar

"Wg mnie korpo dużo lepiej było by wstanie zorganizować strukturę kraju niż zbieranina posłów i ich kolegów wybranych przez większość która kieruje się emocjami a nie logiką przy głosowaniu."

Komunizm to skrajny przypadek kapitalizmu, gdzie państwo to jedna wielka korporacja.

buffett

dokładnie takie samo mam wrażenie, konsumpcja

najbardziej dostaną posiadacze oszczędności, a skoro pieniądz jest wymiennikiem dóbr i usług, to wole dobra i usługi niż papier

gasch

"Komunizm to skrajny przypadek kapitalizmu, gdzie państwo to jedna wielka korporacja."

Po pierwsze w kapitalizmie nie chodzi o korpo, chodzi o prywatne środki produkcji i wolny rynek. Aktualne systemy w Europie dalekie są od kapitalizmu.

Po drugie, jest spora różnica między państwem a korporacją. Do korpo należeć nikt nikogo siłą nie zmusza.

Spróbuj nie należeć do państwa. Spróbuj nie płacić podatków. W kopro możesz się po prostu nie zatrudniać, nikt pod przymusem do pracy Cię nie zagoni.

mdmnowy

skoro będzie deflacja to wartość papierków wzrośnie, więc wypadałoby trzymać PLN-y i kupować jak będzie tanio, dobrze rozumiem? dla mnie wszystko tutaj jest nowe i interesujące, chciałbym jakoś z tej wiedzy skorzystać, ale na chwilę obecną nie potrafię wyciągnąć wniosków, właściwie jeden - najlepiej nic nie mieć - to nic nie stracisz.

Jot

Keradk

najlepiej nic nie mieć - to nic nie stracisz.

ja nie mam nic, ty nie masz nic, razem mamy akurat tyle, żeby postawić fabrykę! Jak napisał klasyk

Budzik

Tak, ale to jest moja prognoza amatorska, broń Boże za speca się nie uważam i sam nie stawiam dużych kwot na moja teorię... Taką tezę o deflacji a potem dużej inflacji usłyszałem od Mike Moloney'a i tak to sobie wytłumaczyłem. Po prostu wydaje mi się to sensowne. Pzdro!

waldenko

Nie chciałem atakować tu kapitalizmu, ani wolnego rynku, tylko zaprezentować moje spostrzeżenie, że komunizm to państwo, które jest jedną wielką korporacją.

Jak dla Ciebie, to mogę nazwać komunizm zdegenerowanym kapitalizmem, tzn. takim gdzie wszystkie środki produkcji przejął jeden podmiot.

Początkiem drogi do komunizmu może być kapitalizm i żadna rewolucja nie jest konieczna.

Etap 1. Kapitalizm - rozproszona własność środków produkcji

Etap 2. Początki korporacji - zdolniejsze jednostki stworzyły bardzo dobrze działające firmy, które zdobyły dominujące pozycje w swoich branżach - tworzenie monopoli i oligopoli.

Etap 3. Przejęcia i lobbing - działalność korporacji skupia się na obronie i rozszerzeniu swojej działalności przez przejęcia oraz lobbing. W interesie korporacji jest ograniczenie wolnego rynku i wprowadzenie sprzyjających im regulacji. W tych warunkach najłatwiejszy zarobek jest w korporacjach, więc te zasysają większość zdolnych ludzi, którzy zamiast otwierać własne biznesy budują wielkość korporacji. Nawet jak ktoś stworzy coś dochodowego, to korporacja z łatwością może przejąć jego firmę - przy obopólnych korzyściach (przewaga zakumulowanego kapitału).

Etap 4. Komunizm/rządy korporacji - w wyniku przejęć na rynku została jedna grupa kapitałowa, która posiada wszystkie liczące się środki produkcji. W związku z tym posiada też władzę nad ustawodawcą, który chroni interes tej megakorporacji.

To są oczywiście teoretyczne rozważania. Ale być może ze względu na uwarunkowania społeczne, to może być najbardziej prawdopodobny wariant ewolucji kapitalizmu.

gasch

ad. etap 2. monopole czy oligopole nie mogą powstać w kapitalizmie i na wolnym rynku, gdzie chroniona jest wolność zawierania dobrowolnych umów i własność prywatna.

Te twory zawsze w historii powstawały z poparciem państwa czyli brakło wolnego rynku.

ad. etap 3. przy wolnym rynku lobbing nic nie daje, politycy nie mają wpływu na gospodarkę więc nie ma o co lobbować.

ad. etap 4. gdyby nawet pojawił się "chwilowy monopol" to ze względu na wielkość stałby się ociężały, niewydolny, za mało elastyczny. Na wolnym rynku szybko pojawiły by się MiŚie, które skutecznie odebrałyby mu część rynku. Tylko państwowy przymus może stworzyć monopole. Wolny rynek nie zna czegoś takiego.

Jakie mamy monopole w PL?

PKP? - wyobraź sobie co by się stało gdyby uwolnić ten rynek?

Handel paliwami/ropą? Wyobraź sobie co by się stało jakby można wziąć cysternę, podjechać do Iraku czy Iranu i zalać "do pełna", po czym wrócić do "Pścimia Dolnego" i sprzedać wszystko "na straganie". To byłby wolny rynek.

Energia elektryczna?

Poczta?

3r3

"Dlaczego więc niektórzy wieszczą, że tego samego Kruggeranda w niedługim czasie będzie można nabyć za mniej nic niewartych papierków."

Wychodzą z bardzo rozsądnego założenia, że coraz więcej przedmiotów jest pieniądzem i złoto ma w tym coraz mniejszy udział. Dzięki temu złoto powinno stanieć względem stanu obecnego.

Przykładem takiego pieniądza jest źródło energii tańszej niż konkurencyjna od XIX wieku względem złota ropa.

Tylko że na razie takiego źródła nie mamy, może będziemy mieli, nawet mamy kilka typów, ale na razie żadne z nich nie jest na rynku. Więc wieszczą coś co raczej się stanie, tylko nie wiemy kiedy.

Ponadto w analizach ignorują fakt, że rynek zbilansuje się względem tego źródła energii, nie jest to i nie będzie źródło jedyne (tak jak ropa była względem owsa przełomem z powodu wynalezienia silnika spalinowego).

I zakładają że obecny system fiat się utrzyma, a ma on fundamentalne wady i doszedł do ściany.

Proponuję analizę "dlaczego na początku uprzemysłowienia masa tanich, badziewnych produktów ma przebicie na rynku, a po wysyceniu nie ma", czyli dlaczego dziś nie jeździmy T w kolorze czarnym.

@Budzik

Gospodarka to wyłącznie podaż, a nie popyt. Rynek to wyłącznie popyt - nie muszą na nim istnieć przedmioty aby przydać im wycenę.

Podstawową metodą ataku lobby rynkowego na wykluczenie podaży jest regulacja przemocą państwa (czyli tworzenie przepisów). Dzięki temu wynaleziono "pozwolenia na budowę" i podobne cuda - koncesje.

To o czym piszesz dalej to power shift. A czym i co zrobi państwo jak mu nie zapłacimy danin? Bo odmówić zapłaty można z braku środków, albo ze słabości egzekwującego. A wtedy państwa będą musiały podpisywać konstytucje, ograniczać w nich swoje mandaty, zdawać władzę polityczną i militarną mieszkańcom.

@front242

No to więcej nas ma podejrzenia że mają teorię zamknięcia.

Bo mają teorię otwarcia i ją zrealizowali - deklaracja niepodległości utworzenia federacji.

Ale czy mają teorię zamknięcia inną niż upadek?

Może mają. Wiele na to wskazuje. Oni nie chcą skończyć jak Japonia.

@Pio80tr

Opisujesz nierealny scenariusz. W takim scenariuszu na scenę wyjdzie jakiś popuista i obieca wszystkim wszystko. Nikt przytomny nie wyjdzie przed szereg i nie powie że impreza się skończyła i teraz musimy pracować.

Bal będzie trwał aż do Europy wejdą obce wojska, chyba nawet się desantowali już łódkami.

Przytomnie zakładasz że trzeba konsumować. Trzeba jeść kiedy jest co zjeść.

"To już nie jest świat z duża cyrkulacja środka płatniczego. Tu krążą centralnie sterowane przez banksterow masy zadłużenia."

Nigdy nie był. Globalna wioska ma barter gromadny. Zawsze i wyłącznie oparty o dług mimo istnienia nadwyżek. To znaczy że jest normalnie, tylko księgowy szachruje i sobie dopisuje. I tylko to jest problemem fiata w takiej skali - księgowy psuje fides.

@Keradk

Jak państwo polskie chce przejmować niemieckie banki to nie potrzebuje do tego podstaw prawnych.

Polska z Niemcami nie zawarła pokoju - wszelkie wrogie działania są spodziewane. To jest formalna definicja braku traktatu pokojowego umieszczana zwyczajowo po wypowiedzeniu traktatu pokojowego (w celu również tradycyjnym).

I nie "nie nie mieć" tylko twierdzić przy kasowaniu oszczędności że się nic nie ma, i nie mieć oszczędności tam gdzie je kasują.

@buffett

Posiadacze oszczędności będą stratni, ale trzeba też coś zrobić z długami, a ponieważ zadłużeni będą prawie wszyscy to się to demokratycznie umorzy :)

@gasch

Komunizm jest kapitalizmem państwowym - państwo jako przedsiębiorstwo. Socrealiści ujmowali to jako państwo-maszyna do wyrażania woli społeczeństwa.

#gasch to słusznie widzi, bo tym właśnie jest korporacja i komunizm - maszyną; mają tę samą wadę - zamiera w nich innowacyjność - skrajnym przypadkiem była Japonia. Przyczyną identycznego rozwoju obu struktur jest biurokracja.

To co piszesz z próbowaniem to niektórzy z nas praktykują z dobrym skutkiem.

@Jot

Masz rację, tylko że wzrost konsumpcji nie powstrzyma kryzysu bo my mamy problem z produkcją, nie chce nam się pracować :)

@gasch

"PKP? - wyobraź sobie co by się stało gdyby uwolnić ten rynek?"

Na nasypach kolejowych pobudowalibyśmy drogi dla ciężarówek i oddali pociągi z torami do huty.

A prąd, pocztę i paliwa realizujemy w ramach skromnych możliwości prywatnie ^^

@WiemCoJestGrane

Masz tv w domu?

A patefon też?

Serio wielu z nas tego nie ogląda i nie ma.

//==================================

Zwracam uwagę że idzie lato, będą pozory wzrostu, zaraz ktoś wyskoczy że to już hossa :)

WiemCoJestGrane

„Klauny” z USA właśnie podali że jest wysokie prawdopodobieństwo podniesienia stóp procentowych w kwietniu albo czerwcu. Komentatorzy i rynki dostają wręcz szczytowania. A tymczasem z drugiej strony rekordowe spadki na rynkach mieszkaniowych. Kuźwa mać niedługo będą chcieli aby te ich występy były traktowane jako rozrywka i będą chcieli wnieść za to opłaty!

WiemCoJestGrane

moratar

Czyżby koniec spadków na USD? Nie jestem tego pewien, ich wiarygodność jest bardzo słaba. Wcześniej też prawie rok gadali że już już podniosą, dolara i zwodzili aby tylko stóp nie podnieść, po co podnosić skoro gadaniem można osiągnąć to samo.

gasch

Komunizmu nie wynalazł Karol Marks, a wydaje mi się że na jego "dziełach" opierasz argumentację. Kapitalizm w 18 wieku opisał Adam Smith.

Wielkie państwowe korpo nie ma nic wspólnego z kapitalizmem. Komunizm nie jest jego skrajnym przypadkiem kapitalizmu. Faszyzm i komunizm leżą bardzo blisko siebie, kapitalizm jest na drugim końcu skali wolności i wolnego rynku. Nie chce mi się powtarzać argumentów z mojego poprzedniego posta.

3r3

Masz rację, komunizm nie jest skrajnym przypadkiem kapitalizmu. Natomiast kapitalizm nie ma nic wspólnego z wolnością bo jest funkcją podziału rezultatów pracy, a nie koncepcją polityczną.

Komunizm był wprowadzany wielokrotnie przez sekty religijne, po prostu ta marksistowska odniosła niezwykły sukces. Katarzy mieli taką koncepcję, Komeński.

Komunizm to uznanie całego społeczeństwa za jedną firmę. Ma to swój sens, to nie jest taka kompletna bzdura, ale jest to zjawisko, które występuje samorzutnie w trakcie pojawienia się ekstremalnych stresorów (gospodarowanie w czasie wojny gdzie ryzykiem jest zniszczenie populacji).

Dlatego komunizm jest kapitalizmem państwowym - państwo jest wtedy przedsiębiorstwem wojującym.

Różnica pomiędzy stresorem zewnętrznym (wojna), a wewnętrznym (biurokracja) to system motywacyjny. Wszak stresor się zwalcza aby ustał.

To sprawozdawczość i kontrola jest wadą korpo jak i komunizmu, to funkcja niezbędna do podziału rezultatów pracy. I do podziału samej pracy.

Z tej przyczyny właśnie komunistyczne państwo walczy z klimatem, cukrem, tytoniem, kawą, kibolami, dopalaczmi, spekulantami (sic, to o nas), wyzyskiwaczami (znowu my), bumelantami, i musi mieć coś do zwalczania. Taki objaw, stan umysłu.

Korpo też tak działa, poziom stresu jest tam zupełnie bezproduktywny.

Ja oceniam to w kwestiach cybernetycznych, jak to działa, jaki ma rezultat, czym się to włącza.

bartezz19

Chciałem zapytać jaka jest możliwość zabezpieczenia biznesu przed spadkiem kursu dolara. Prowadzę sklep internetowy , produkty kupiję w PLN a platności przyjmuje USD. Jestem w stanie określić przyszłe miesięczne przychody. Czy jest jakiś instrument, który będzie mnie chronił przed spadkami $ Pozdrawiam serdecznie.

PS Świetne wystąpienie na FxCuffs:)

trader21

Możesz zająć krótką pozycję na USD/PLN. Dobierz wolumen tak by odpowiadał twoich przychodom w USD.

Kurs dolara spadnie, spadną twoje przychody ale zarobisz na kontraktach terminowych. Kurs dolara wzrośnie osiągniesz dodatkowe przychody ze sprzedaży ale stracisz na kontraktach. W każdej opcji wyjdziesz na zero minus koszt utrzymania kontraktów ok 3 - 4 % rocznie.

3r3

Zrób tak jak napisałeś w swojej firmie. Z czego odliczysz stratę na shorcie?

Po co usuwasz post, że to poleci z marży, bo w handlu nie ma innego źródła?

Dla firmy handlowej pozycja przymusowa to przymusowe ryzyko, a nie redukcja.

gasch

Wiem, że Ciebie ciężko przekonać do czegokolwiek, ale kapitalizm i wolność mają sporo wolnego. Tak jak wolny rynek ma sporo wolnego z wolnością.

Koncepcja, że w komunizmie państwo jest jedną wielką firmą jest absurdalna. Wypisz się z komunizmu, zrezygnuj "z pracy" w takiej państwowe firmie. Możesz?

W korpo jak słabo pracujesz, wylatujesz. Jak się nie podoba odchodzisz i na wolnym rynku otwierasz stragan z pietruszką.

W komunizmie pozorujesz prace cały czas bo to przynosi najlepsze efekty. I tak każdy dostaje tyle samo więc najlepiej w ogóle nie pracować.

Przykładu sekty nie rozumiem, co ma piernik do wiatraka?

Stresorem na wolnym rynku jest zysk. Duże korpo faktycznie pod względem biurokracji i sprawozdawczości przypominają państwa. Faktycznie to jest wada.

Lepsze i wydajniejsze są małe firmy. Im mniejsze tym lepiej. Wtedy zysk zależy bezpośrednio od wydajności. Podział pracy realizuje się w takim systemie najlepiej.

Chyba mylisz spontaniczny oddolny podział pracy z marksistowskim centralnym sterowaniem, a może tylko odnoszę takie wrażenie. Nie zawsze rozumiem co piszesz, twój język jest mocno specyficzny.

gasch

w pierwszym zdaniu na końcu powinno być "wspólnego" nie "wolnego".

3r3

Jeszcze nie widziałeś korpokracji. Japończyk nie może się wypisać z Toyoty i otworzyć straganu. Po pierwsze dlatego, że jego horyzont myślenia zakłada, że on się w firmie urodził (ojciec pracował u Pana Hody, dziadek pracował dla ojca Pana Hody, pradziadek pracował dla pradziadka Pana Hody) i tam umrze, a jego dzieci zajmą jego miejsce. Po drugie ma firmowe mieszkanie, firmowe media, firmowe kredyty, firmowy samochód, żonę ma z firmy, dzieci chodzą do firmowych szkół, mieszka w firmowej dzielnicy, a stragan na rogu należy też do firmy tak jak fastfood obok.

W korpo wadą jest sprawozdawczość, ale bez tego nie zbudujesz mostu przez morze i nie zorganizujesz kopalni czy programu kosmicznego. Korpo wykorzystuje skalę, a są przedsięwzięcia gdzie na danym etapie koncentracji technologii MiŚie są na pewne zadania za krótkie.

To nie tak, że ustroje są lepsze i gorsze. Realizują różne zadania. Komunizm realizuje zadania, jakich nikt przed nim nie stawia - dlatego poza wojowaniem kończy się jak u Barei.

Masz ciekawe poglądy, ale to nie jest miejsce abyśmy uściślali zdania.

Może mail?

Rzuć okiem na #trader21 - dla Niego obracanie fx jest tak proste, że zakłada iż każdy kto się tym zajmie poświęci na to równie mało czasu jak ktoś kto robi w tradingu. Tymczasem przedsiębiorca aby wejść w pary walut musi na to poświęcić czas. A jak prowadzisz przedsiębiorstwo to szybko zauważasz że doba nie jest z gumy i czegoś trzeba nie robić by zrobić coś co daje zysk (na początek można nie spać).

bartezz19

waldenko

Zastanawia mnie jaka władza wg. Ciebie miałaby wprowadzić wolny rynek (i go utrwalać), i dlaczego miałaby się przy tej władzy utrzymać?

Dla mnie dwa podstawowe założenia kapitalizmu to istnienie wolnego rynku oraz zdecydowana przewaga motywacji ekonomicznych (pogoń za zyskiem) w społeczeństwie.

Pomijając możliwość spełnienia tych założeń przez realnie istniejące społeczeństwa, to są one ze sobą sprzeczne. Bo jeżeli wśród władzy również dominują motywacje ekonomiczne, to wtedy będzie nadużywać władzy do osiągnięcia własnego zysku - więc wolnego rynku nie będzie.

WiemCoJestGrane

Tak - wszystkie obecnie trwające wojny terroryzm kontrolowany i prawdziwy staczanie się świata po równi pochyłej to właśnie z tego powodu. Sprawiedliwi ludzie świata powinni się jednoczyć i przygotowywać dla tych bandytów ekonomiczno gospodarczych światowe procesy na wzór Norymberskich. Tak wiemy że postawieni w stan oskarżenia będą się tłumaczyć tak samo, że są niewinni, że wykonywali tylko polecenia przełożonych że to były nagminne praktyki stosowane na całym świecie i w efekcie wskazywać na swych szefów. Cytuje wypowiedz jednego z bandytów bankowych postawionych wysoko w ich przestępczej drabinie cytuje: „My tu na ziemi wykonujemy pracę boga” oraz innego biegającego po hotelowych korytarzach z okrzykami „ Jestem bogiem, jestem bogiem” Tak- śmiem twierdzić że pospolici kryminaliści i złodzieje to nawet nie amatorzy w porównaniu do tego kryminalnego zawodowego konglomeratu działającego obecnie legalnie.

Wiem że mój wpis nie jest przyjemny dla ogółu. Ale taka mamy „pogodę” Zaprzestanie słuchania prognozy złej pogody nie spowoduje że ona nas nie dosięgnie, lepiej być przygotowanym.

Polecam wspaniałą książkę która otwiera polskie umysły na ten kryminalny świat. Tak Polacy trzeba to przyznać pojęcie o finansach i ekonomi maja raczej bardzo ograniczone – Prawda ofiary bankowców Frank-owców.

BANKSTERZY KULISY GLOBALNEJ ZMOWY. ... autor: SZEWCZAK J

Ps. Obawiam się że tragiczne zamachy w Brukseli będą się powtarzać w innych częściach globu. A Elity wykorzystają to do jeszcze większego kontrolowania społeczeństwa. Zapowiadają zwiększenie walki z terroryzmem, przecież walczą od 11 września 2001roku prawda, i co wyniki są przerażające. Niestety bez demontażu obecnych „Przestępczych ekip działających pod płaszczykiem polityki i bankowości” nie zaznamy spokoju. A ja pamiętam czasy jak przed wejściem do samolotu sprawdzało się tylko tożsamość i ważny bilet. W krajach bliskiego wschodu nie było takiego zniszczenia i tragedii, niestety to czeka Europę i USA. Życie było inne. Tak to był dobry czas! To był bardzo dobry czas. Pozdrawiam

3r3

Kapitalizm z powodów matematycznych jest wadliwy.

R+M+S czyli Robocizna + Materiał + Środek produkcji jest sumą kosztów;

R - za to możesz kupić bo tylko tyle jest płacone;

Kapitalizm ma sens tylko jeśli pracując stając się właścicielem używanego jako pracownik najemny środka produkcji (czyli dziedziczenie przez pracę, a nie przez krew).

Nie ma znaczenia czy są to opcje na akcje czy udział w narzędziach, ziemi, rynku. Bez tego przepływu kapitalizm jest ustrojem wadliwym.

Tak samo jak feudalizm jest wadliwy bez dziedziczenia. Systemy bez dziedziczenia wywłaszczają.

Paradoks

Wydaje mi się, że traktujesz pojęcia "wolny rynek" i "kapitalizm" jako bliskoznaczne, ale tak wcale nie jest. To są określenia odnoszące się do kompletnie różnych koncepcji, wolny rynek jest jakimś tam sposobem określenia pożądanych stosunków między homo economici, a kapitalizm określa jedynie formę własności środków produkcji czy szerzej praw własności w ogóle. O ile ciężko mi sobie wyobrazić wolny rynek bez kapitalizmu, w sensie prywatnej własności, to sam kapitalizm bez wolnego rynku może radzić sobie wyśmienicie, nie implikuje też osobistej wolności (zupełnie nic nie stoi na przeszkodzie, żeby w kapitalizmie ludzie byli de facto właścicielami innych ludzi i traktowali to również jako świętą własność prywatną, co zresztą miało miejsce realnie...). W przypadku korporacji czy bankowych karteli jest to doskonale widoczne - masz typowy antyrynkowy kapitalizm w czystej postaci, dążący do monopoli na drodze rozmaitych regulacji, wycinających wszelką ewentualną konkurencję.

Dam

Nie zapominaj, że M = Robocizna + narzut za M; S = M( Robocizna + narzut za M) + Robocizna + narzut za S.

Maksior

Ksgs

Pozwolę sobie się kompletenie nie zgodzić. To mit pokutujący chyba głownie wśrod ludzi, którzy myślą że korpo to normalna firma, tylko duża. Przepracowałem jakieś 8 lat w europejskiej i amerykańskich korporacjach wysokich technologii. Normalnie czołówka branży. Oczywiście weźcie poprawkę że nie mam zbyt wielu ciepłych wspomnień oprócz przyzwoitej wypłaty ;).