Od 2008 roku wielu inwestorów i ekonomistów ostrzega przed nadchodzącym kryzysem gospodarczym. Jest on nieunikniony z powodu nieustannie wzrastającego długu, który urósł do tak wysokich poziomów, że wpływa bardzo wyraźnie na obniżenie wzrostu gospodarczego. Skala problemów zmusiła ludzi do podjęcia dyskusji o przyszłości. Ekonomiści prześcigają się w tworzeniu możliwych scenariuszy rozwoju wypadków, by móc lepiej przygotować strategie hedgingowe na nadchodzące lata. To właśnie ta kwestia podzieliła inwestorów na dwa obozy. W pierwszym panuje przekonanie, że dojdzie do powtórki wielkiego kryzysu z lat 30. ubiegłego wieku, tyle że na skalę globalną. Przedstawiciele drugiego twierdzą natomiast, że kryzys skończy się hiperinflacją. Obie strony mają dobre argumenty na poparcie swoich tez.

Harry Dent jako orędownik deflacji

Jedną z osób, które uważają, iż czeka nas kolejna wielka recesja, jest Harry S. Dent. Jr. W swoich prognozach na najbliższe lata przewiduje dla Chin i krajów rozwiniętych (głównie Ameryki Północnej i Europy) bardzo silną deflację, która będzie skutkiem nadchodzącej globalnej recesji. Jego zdaniem, kryzys już się zaczął: deflację widać zwłaszcza na surowcach, a zakończy się w okolicach 2019 roku. Dzieli się również spostrzeżeniami odnośnie różnych klas aktywów. Dobra materialne i aktywa finansowe są teraz, jego zdaniem, niewłaściwym wyborem inwestycyjnym, gdyż mocno stracą na wartości w stosunku do walut. Te natomiast zyskają, gdy banki będą ściągać do siebie każdą ilość środków, by ratować swoje bilanse.

Czym jest deflacja i dlaczego jest nieunikniona?

Deflacja, według obecnie używanej definicji, to długotrwały spadek poziomu cen w gospodarce, która tym samym powoduje wzrost wartości pieniądza. Według starej definicji (używanej jeszcze przed 1980 rokiem) deflacją nazywało się zmniejszenie ilości waluty w obiegu. Deflacja rozumiana jako spadek cen, ma przede wszystkim ukryć globalny proces drastycznie powiększającej się ilości pieniądza, tworzonego z powietrza przy pomocy kredytów bankowych. Po tym, gdy w 1971 roku USA całkowicie odeszły od powiązania wartości dolara ze złotem, amerykańską walutę powiązano z długiem. Odsetki z ogółu obligacji i kredytów powodują, iż zobowiązania zawsze rosną szybciej niż ilość pieniędzy do ich spłaty. Proces ten potrzebuje do swego rozwoju stałego zwiększania ilości waluty. Mamy zatem mechanizm, który powoduje coraz szybszy wzrost ilości pieniądza i w konsekwencji długu.

„Największym problemem rasy ludzkiej jest niemożność zrozumienia funkcji wykładniczej.” - dr Albert Bartlett

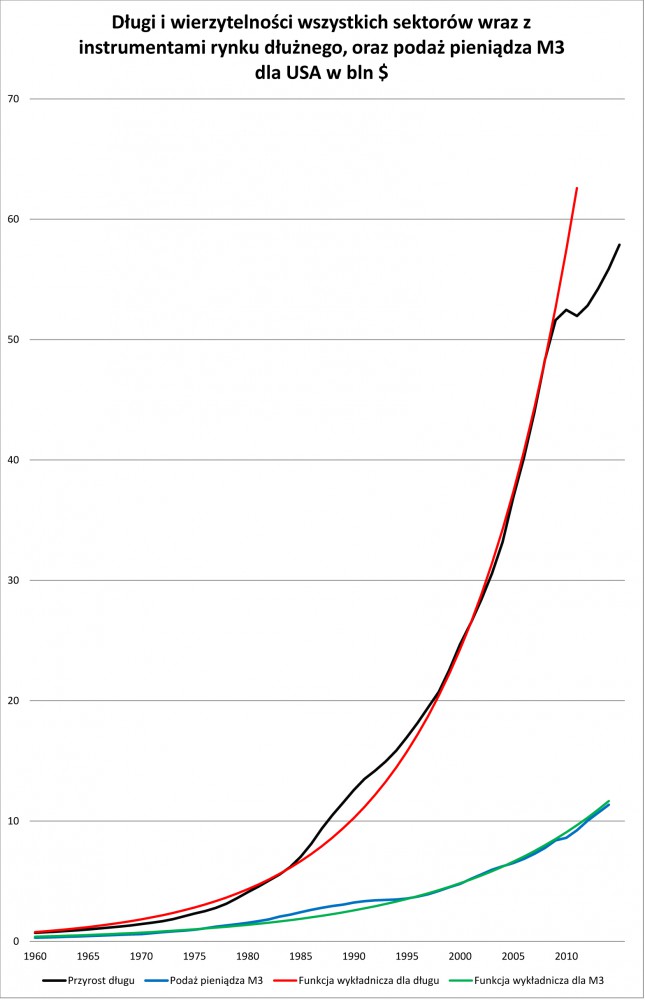

Źródło: opracowanie własne.

Powyższy wykres pokazuje prędkość przyrostu długu i całkowitej podaży pieniądza, określanej powszechnie w USA jako M3. Według danych, dług podwaja się mniej więcej co 10 lat, a waluta – co 9 lat. Pomijając zawirowania roku 2008 i 2009, zadłużenie ujęte na wykresie rośnie z taką samą prędkością jak w latach poprzednich. Obniżenie stóp nie zmniejszyło przyrostu długu, lecz spowodowało, że nie zwiększa się on tak dynamicznie jak wcześniej. Jak to rozumieć? Otóż, wszelkie próby naprawy systemu, jak polityka ratunkowa dla sektora bankowego czy bail-outy, dały jedynie kilka lat względnej stabilizacji. Nastąpiło pogorszenie się warunków ekonomicznych. Nic nie zostało naprawione, a psucie się systemu po prostu następuje wolniej, przynajmniej do czasu, aż FED straci kontrolę nad rentownością 10-letnich obligacji i będzie zmuszony podnieść stopy procentowe.

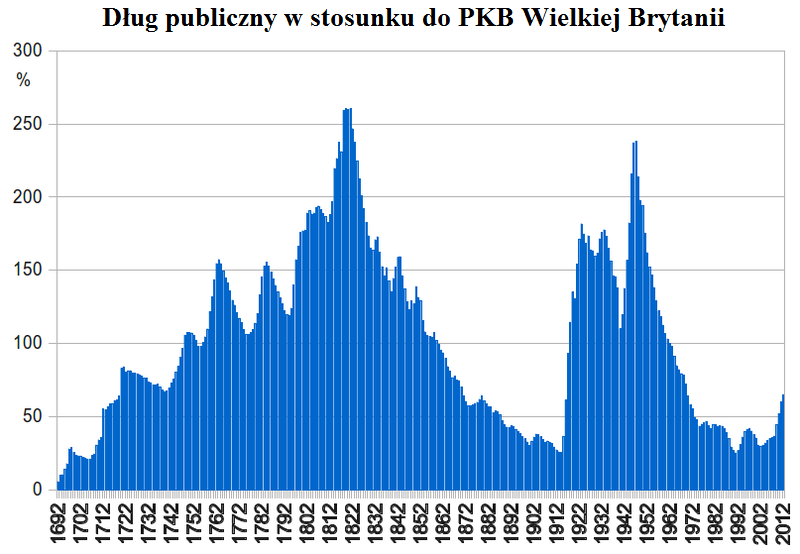

Gdzie nas to doprowadzi? Tam gdzie zawsze. Każda bańka – nie ważne jaka by była – w końcu pęka. W obecnym systemie monetarnym, dług przyrasta nieprzerwanie przez dziesiątki lat. Obrazuje to poniższy wykres.

Źródło: wikipedia.org

Również on podlega tym samym zasadom, co krótsze (i przez to bardziej wyraźne) cykle. Nic nie rośnie wiecznie. Zawsze przychodzi moment spadku cen czy wartości. Następnie, przychodzi fałszywe odbicie i kontynuacja spadku.

Źródło: opracowanie własne.

Ostatnie desperackie poczynania banków centralnych dają nam wyraźne przesłanki ku temu, by sądzić, że jesteśmy w trakcie ostatniej fazy kredytowego boomu. Zjawiska tego typu zawsze kończą się burstem, czyli pęknięciem bańki. Wynika to bezpośrednio z definicji systemu rezerwy cząstkowej i działania odsetek. Każde zaciągnięte zobowiązanie powoduje, że wydajemy pieniądze, których jeszcze nie zarobiliśmy. Dzisiaj konsumujemy nasze przyszłe przychody. Widzimy zatem, że konsumenci zaciągając długi, nakręcają teraźniejszy popyt kosztem przyszłego. Starając się sprostać wymaganiom rynku, firmy zwiększają swoje możliwości produkcyjne, zaciągając kolejne zobowiązania. Dzięki temu, pracownicy przedsiębiorstw zarabiają więcej pieniędzy, a będąc jednocześnie konsumentami, zaciągają dodatkowe długi. Dostali przecież podwyżkę, więc mogą sobie na to pozwolić. Trwa to do czasu, zanim skumulowane odsetki zdławią popyt, a wiele rodzin i firm straci płynność, i zbankrutuje.

Harry Dent ma zatem rację, wieszcząc nadchodzącą deflację. Objawi się ona z powodu bankructw na różnych poziomach, w zależności od rodzaju podmiotu. Dług rządowy zostanie odpisany, zmniejszając tym samym ilość i wartość obligacji w obiegu (jak będzie to miało miejsce w Puerto Rico). Korporacje przestaną spłacać swoje zobowiązania, a syndyk zlicytuje ich aktywa trwałe. Długi osobiste natomiast będą zaspokajane przez zajęcia komornicze dóbr i kont bankowych. Wtedy, ilość pieniędzy używanych przez społeczeństwo drastycznie się zmniejszy, gdyż zostaną „wessane” przez banki pod spłatę należności. To z kolei, spowoduje problemy z płynnością jeszcze większej liczby podmiotów.

Dzisiaj właśnie, dzięki nieustannemu przyrostowi długu, państwa i korporacje są w stanie rolować swoje zobowiązania. Nie będzie to jednak trwało wiecznie. Podaż nowych pieniędzy okaże się niewystarczająca, a sytuacja będzie się pogarszać z każdym dniem, zanim nastąpi odpis niespłacalnych długów.

W ten sposób kończy się każda bańka kredytowa, a wszelkie polityczne i finansowe programy pomocowe tylko oddalają w czasie nieuniknioną restrukturyzację, czyli bankructwo. Na przestrzeni ostatnich 50 lat, całkowite zadłużenie w USA na poziomie osobistym, korporacyjnym (z wyłączeniem sektora finansowego) oraz rządowym, przyrastało ze średnią prędkością 8,5% rocznie, podczas gdy tempo kreacji waluty oscylowało wokół 7%. Czyli: dług rósł szybciej niż był kreowany nowy pieniądz.

Inne przyczyny sprzyjające nasilaniu się deflacji

Oprócz zobowiązań, na zwiększanie deflacji wpływają również takie czynniki, jak demografia i wymiana handlowa. Handel w ostatnich latach bardzo wyraźnie słabnie. Koszt transportu morskiego przedstawiony na wykresie Baltic Dry Index, jest najniższy od 29 lat. Przed 2009 rokiem handel miał się dobrze. Konsumenci z krajów rozwiniętych kupowali na kredyt produkty m.in z Chin. Chiny natomiast ściągały do siebie surowce, półprodukty i technologię. Obecnie jednak, spadek popytu ze świata zachodniego zrywa łańcuch dostaw.

Źródło: zerohedge.com

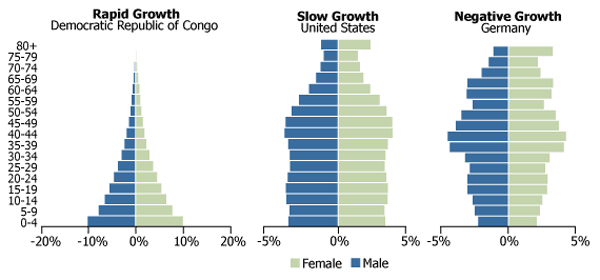

Kolejnym, bardzo ważnym czynnikiem, jest demografia. Wpływa ona bezpośrednio na możliwości nabywcze państw rozwiniętych. Od zakończenia boomu demograficznego, który rozpoczął się po drugiej wojnie światowej, przyrost naturalny (głównie w Europie) wyhamował, a w ostatnich latach jest ujemny. Jeśli dodamy do tego rozrost sektora publicznego i dłuższy okres życia, mamy coraz większe obciążenia kosztów pracy dla mniejszej liczby młodych ludzi. Tendencja ta nie jest jednakowa na całym świecie. Kraje rozwijające się w Afryce i Azji mają dodatni przyrost naturalny i to dzięki nim populacja ludzi na świecie wzrasta. Rosnąca różnica między tymi krajami a Europą, będzie miała coraz większy wpływ na pogłębienie się problemu płynności finansowej krajów zachodnich w nadchodzących latach.

Źródło: prb.org

Postępujący proces starzenia się społeczeństw byłby zdecydowanie mniejszy, gdyby nie państwowy powszechny system emerytalny, który został wprowadzony w poprzednim stuleciu. Rozerwanie międzypokoleniowych więzi rodzinnych niszczy już nie tylko finanse publiczne, ale również cywilizację łacińską, na której Europa wyrosła ponad przeciętność.

Kończą się możliwości manewru banków centralnych

Wiemy już, że wzrost gospodarczy sponsorowany długiem jest silniejszy, ale pociąga za sobą nieubłagany kryzys. Deflacja jest pewna i to ona, prędzej czy później, kończy cykl kredytowy. Kryzys będzie tym głębszy, im większa ilość podmiotów gospodarczych i państw dopełni jednocześnie cykl. Mimo to, istnieją możliwości przedłużania degradacji bilansów firm i banków, gdy odsetki urosną do zbyt dużych poziomów. Większość z nich została już wykorzystana, na przykład przez: obniżenie stóp procentowych, gwarancje rządowe dla banków pod zabezpieczenie długów, luzowanie standardów przyznawania kredytów, czy drukowanie pieniędzy. Jedyne, czego banki centralne oficjalnie jeszcze nie zrobiły na dużą skalę, to rozdawanie banknotów obywatelom. W rzeczywistości, robią to „pod przykrywką” już od dawna. Przykładem na to są rządowe programy pomocowe w postaci food stamps, bądź zatwierdzany przez kongres duży deficyt budżetowy, który uzupełnia popyt przez zlecenia rządowe.

W normalnym państwie rozbuchane wydatki publiczne poważnie dławią wszelki rozwój gospodarczy, ale w USA jest inaczej. Proces ten zmienia międzynarodowy status dolara. Inflacja, która powstaje ze zwiększania bazy monetarnej przez zamówienia rządowe, jest eksportowana za granicę wraz z walutą. To właśnie ten mechanizm utrzymuje Stany Zjednoczone na powierzchni, pomimo około 30% deficytu budżetowego każdego roku. Z tego właśnie powodu udaje się tak długo odciągnąć w czasie nieunikniony krach, który przyjdzie, gdy skończą się możliwości rolowania długów.

Koniec części pierwszej.

Independent Trader Team

Nasfer

PS. Po aktualnych umocnieniach złotówki NOK dostaje w pape. Chyba za wcześnie te noki.. jak patrzę na wykres, to od razu przypominają mi się słowa Adama44: "ja nie szukam pieniędzy tam gdzie ich nie ma" :)

3r3

Znaczy rano nie będzie bułek w piekarni, bo nie zapłacił za mąkę po nowej cenie, bo wczoraj cena chleba była niższa niż dziś cena mąki i wszyscy na czczo pójdą grzecznie do pracy.

Akurat.

Rozliczenia w takiej sytuacji przechodzą z monetarnych na militarne, obierany jest przywódca-gangster, który kanibalizując zasób biologiczny populacji zmusza z lufą w ręku do utrzymania łańcucha dostaw.

Następnie po ustaleniu nowej hierarchii w populacji stan faktyczny uznawany jest za akumulację pierwotną bez rozliczania jakichkolwiek zobowiązań przeszłych.

Tak przebiegało każde załamanie gospodarcze na fiatach.

A co niektórzy jeszcze pamiętają jak WRONa pałami goniła do pracy.

NOKi trzymam w klaserze dla dzieci na pamiątkę, a resztę zamieniłem na porządną, południowomurzyńską walutę :)

kfas

Ale dlaczego Dow Jones idzie do góry a dolar się osłabia?

Czy nie powinno być odwrotnie?

gasch

https://www.youtube.com/watch?v=OU-2HRuXwzA

hugo80

szkoda że nie z napisami,nie pamiętam czy to Ty ,ale ktoś tutaj już proponował tego Pana po sprawdzeniu powiem że całkiem ciekawie mówi .

quidditch2

gasch

Tak, to ja. Uważam, że każdy kto chce szerzej spojrzeć na problemy współczesności powinien go posłuchać. Rozmowa z Maloneyem jest bardziej "przyziemna".

@all

wiem, że Trader nie lubi rozmów o polityce na tym geopolitycznym blogu, ale zapytam.

Co sądzicie o sytuacji w PL? Chodzi mi głównie o to czy widzicie szanse na szybszą zmianę władzy (niż za 4 lata).

Poparcie dla PIS leci, jak nikomu przedtem. Kaczory tracą rezon, zaczynają zachowywać się chaotycznie. Pojawia się brak konsekwencji.

Kilka ostatnich sondaży pokazuje poniżej 30% poparcia dla PIS a czasem nawet Nowoczesną przed PIS. PO trzyma się twardo z kilkunastoma procentami.

PO + N ma koło 45%.

Podsumowując, widzicie możliwość zmiany przed końcem kadencji parlamentu? Czy PIS znowu umoczy jak 8 lat temu i sam odda władzę?

"Pochwalę" się, że wczoraj rano zakupiłem euro po 4,37zł (w celach innych niż inwestycja czy spekulacja). Dzisiaj już poniżej 4,30. Ciężkie czasy, chyba zacznę chodzić do wróżki.

gasch

https://www.youtube.com/watch?v=Pdt8HU_djEU

sponge

1. Jak sprzedawać mieszkanie to teraz? Za - wyjście z kredytu w obliczu wzrostu stóp przy obecnym 0,25*dochód=rata - brak prognoz na wzrost dochodu. Przeciw - co dalej z kasą w trudnych czasach?

2. Z innej beczki. Jak kupować 20-30% portfela złota na ~3-5 lat to teraz?

2a. Co z resztą oszczędności w obliczu śmieciowej wartości pieniądza, inflacji, złej kondycji systemów finansów na świecie?

3r3

A co za różnica czy rząd jest taki czy siaki w PL?

Jakby w wyborach decydować o akcji kredytowej, podaży pieniądza, tak jak na Islandii, to by to miało jakieś znaczenie.

A szefa NBP póki co w wyborach nikt nie wybiera, jest tam specjalista co rządził mając rząd mniejszościowy i spokojnie sobie poradził, najwidoczniej to nie parte polityczne sprawują władzę.

PISiaki chcą jak najszybciej przejąć spółki, administrację, biurokrację, rozdać synekury swoim, nic to zupełnie nie zmienia w strukturze państwa i gospodarki, ot tyle że teraz Malinowski zamiast Kwiatkowskiego wygra przetarg.

To nie jest suwerenne państwo żeby rząd miał coś do powiedzenia.

To taka duża gmina w eurokołhozie, można wymienić sprzątaczkę i recepcjonistę.

smieciu

Czasem spędzam w sieci trochę czasu wśród lemingów próbując im wytłumaczyć że cały świat jaki widzą jest jedynie medialną kreacją, wirtualną rzeczywistością. Lubię np. polecać filmową klasykę w stylu filmu "Fakty i Akty". Przytaczam różne argumenty itd. Z czasem wydaje mi się że odnoszę sukces gdyż krzykliwi dotychczas oponenci albo milczą albo nieśmiało coś tam się zgadzają. No i w takim momencie mówię im na odchodne:

"Słuchajcie: media ojebały was tysiące razy. Kazali np. wierzyć w plan Balcerowicza, czcić Wałęsę, wierzyć że do Okrągłego Stołu zasiadła opozycja czy też głosować na SLD czy PO. Za każdym takim przypadkiem odbywało się to za pomocą prymitywnych, nachalnych kłamstw. Kłamstw ludzi, którzy świetnie znali prawdę. Ciągle tych samych ludzi, tych samych autorytetów, które was ciągle ojebywały. Wydaje wam się teraz że np. po tych wszystkich oczojebnych przekrętach, które zrobiono pod przykrywką PO itd. że już nie wierzycie mediom, że zaczniecie używać rozumu. Otóż nie! Zapewniam was że to będą dosłownie chwile kiedy wszystko zapomnicie i jak zwykle zawierzycie tym samym ludziom, tym samym tekstom, tym samym kłamstwom. Milion razy można was ojebać po to tylko byście grzecznie dali się ojebać po raz milion pierwszy!"

Tak to właśnie kończę wiedząc doskonale że każdy z nich myśli że pieprzę (jak zwykle) i że oni są święcie przekonani że nie są tacy głupi, że już się nie nabiorą :)

No ale mija ten miesiąc, dwa i vuala! Powtórka z rozrywki :)

Medialne autorytety mówią że Łamie się Konstytucję, Zamach Stanu czy też Petru popiera 30%. Nowa medialna kreacja ma się świetnie jak zawsze.

I to jest właśnie piękne! Jeśli istnieją władcy świata to sterowanie nim jest banalne...

Można gadać sobie o wiekach doświadczeń, które doprowadziły do powstania FED. Potem o dziesięcioleciach ich doświadczeń. Przekonywać tłum że ludzie posiadający taką potęgę muszą mieć kontrolę nad praktycznie wszystkim.

Tylko że ta cała argumentacja jest w istocie niczym wobec codziennej rzeczywistości. Banalnego sterowania za pomocą żenujących metod, do których potrzebne jest raptem parę stacji TV i portali internetowych.

Właściwie to po co komu ta cała forsa FED? :)

3r3

"Właściwie to po co komu ta cała forsa FED? :)"

Waluta to informacja sterująca. Dostajesz liczby na konto i wykonujesz zadaną czynność. No i po to się tę informację sterującą wytwarza, a cała reszta jest dla picu.

Mają przystawiać ludziom lufy do głów, żeby pracowali w Mordorze? Przecież tak jest łatwiej :)

zenon

Władza w rękach ludu. Dopóki pieniądze nie zaczną znikać z kieszeni społeczeństwa, nic się nie zmieni. Muszą nastąpić braki w dostawie ciepłej wody. Czy tak się stanie, czas pokaże. A może być tak, że Maliniak jakąś wojenkę wywoła z państwem trzeciego świata i zacznie rządzić dekretami. Może też być tak, że za dwa lata będą mieli 95% poparcia, a my będziemy mieli gigantycznego kaca moralnego. Jak mogliśmy się tak mylić! :)

trysil

https://youtu.be/gY_olm7bH4k?t=3h4m51s

Generalnie proponuje się, aby obligacje spłacić dodrukowanymi wolnymi od długu pieniędzmi (banknotami) i zlikwidowanie systemu rezerwy cząstkowej, dzięki czemu nie byłoby hiperinflacji, a dług zostałby spłacony w ciągu kilku lat. Nie jestem wielkim ekspertem, a więc czy takie rozwiązanie miałoby sens, o ile w ogóle banki "pozwolą" na jego wprowadzenie?

zenon

Najwyraźniej przechodzisz kryzys egzystencjalny. Boga nie ma, sam nie jestem bogiem, więc ktoś musi mną sterować. To są ci owi oni, nie ja biorący odpowiedzialność za swoje życie. Ulgę przynosi, ale nie rozwiązuje problemu.

gasch

Osobiście skłaniam się w kierunku rozumienia świata podobnie jak Ty. Staram się jednak weryfikować każdą informację i sytuację z osobna. Łatwo jest popaść z "lemingowej skrajności matrixa" w "psychopatyczną skrajność teorii spiskowych".

Nie interesuje mnie też odpowiedź na pytanie, czy Polska jest suwerenna i czy rząd naprawdę rządzi. Bo mam swoje zdanie na ten temat.

Chciałbym natomiast poznać Wasze opinie na temat możliwości zmiany obecnej władzy przed końcem kadencji. Uważasz to za realne czy nie? Jak mogłoby się to odbyć itp.?

Obecna sytuacja w PL interesuje mnie ze względu na "naukową ciekawość". Czy .N stanie się drugą PO czy jednak czymś się różni.

Żyjemy w ciekawych czasach nie tylko w sensie globalnym ale i naszym lokalnym.

3r3

Waluta (legal curency) jest używania pod przymusem państwa. Myślisz że w Polsce używalibyśmy PLN jakby nas skarbówka sankcjami i represjami nie przymuszała?

Mnie przecież za jedno czym mi zapłaci klient, byle bym ja jako klient mógł tym zapłacić za to czego ja potrzebuję.

Spróbuj przestawić działalność firmy na BitCoiny to zobaczysz jaki jest zgrzyt. Teoretycznie się da... Ale tylko do wysokości zysku netto :)

Teraz pomyśl jak zmusić/przekonać wszystkich do waluty, której podaży i prędkości cyrkulacji nie kontroluje grupa trzymająca system rozliczeń i żyją z ich fałszowania.

enrico

To mój pierwszy wpis. Czytam Was już od jakiegoś czasu i przyznam, że dla mnie jako przeciętnego zjadacza chleba przyszłość wygląda strasznie. Nie gram na giełdzie, forexach czy innych kasynach. Nie mam odłożonych, zainwestowanych itp. Klasyczny Kowalski. 3r3 mnie zmasakrował, smieciu dobił a trader jak zwykle robi dobrą robotę.

Nie mam kasy na Au więc mój plan jest prostrzy. Nóż, siekiera, śpiwór i filtr do wody. Przedłużenie agonii, ale zaczipować się nie dam. Jestem na północy więc nikt mnie nawet szukał nie będzie.

Tylko zastanawiam się czasem po co "wielkim" tyle kasy. Przecież mają unlimited i grają w "God Mode". Nie ma przedmiotu, którego nie mogli by posiadać, życia znacząco nie przedłużą, całe ich potomstwo odzieciczy po nich tryb GM i będzie mogło grać dalej więc po co to wszystko? Banki, firmy, korporacje.. przecież to jest ich i będzie już na zawsze. Po co im więcej. Szaraczki i tak pójdą do roboty i tak zarobią na nich i ich dzieci, wnuki prawnuki itd. Gdzie jest granica?

Mam 100 sryliardów i jutro będę miał drugie tyle. Mogę kupić całe państwo, wyspy, jachty, polecieć w kosmos itd. Po co mi więcej? Świat ma być mój? Przecież jest.

Kowalski (ja) mam chodzić na bosaka w zimie i jeść trawę, żeby Game Master był zadowlony i wiedział, że jest lepszy? Przecież jest.

@smieciu

Z madiami 100%. "... a w telewizji powiedzieli..." i to wystarczy. Ja np. lubię "expertów" i "... jak podają niezależne źródła..." "ABC traci. Czy krach bliski?" ABC straciła 0,00005% i jest to największa strata od 12 minut. Tymczasem DEF daje nadzieję na szybki wzrost. Experci przewidują odbicie 0,01% w ciągu najbliższych 100 lat"

O podwyżce gazu dla mnie nie powiedzili nic. Dowiedziałem się przy okazji rachunku.

@3r3

Pana poproszę o nie pisanie więcej bo już gorzej (psychicznie) czuć się nie mogę. Jestem robocikiem, który steruje innymi robocikami. Nawet nie. Jestem jak przekaźnik, może translator. Ja dostaję polecenie (n EUR) i mam je przkazać salej (IF ... ELSE...). Mało tego. Ja jestem zadowolony z otrzymywania swoich informacji sterujących i przyjemność sprawia mi jak widzę działanie moich poleceń. Czy to już upodlenie czy tak poprostu ma być? Albo inaczej. Pan pisze a ja nie czytam. Wolność wypowiedzi musi być.

Kilka książek przeczytałem i zgadzam się z poprzednimi wpisami.

Panie, Panowie... czas się napić za lepsze jutro, które nie nadejdzie, za emeryturę, której nie będzie i ... a sami wiecie lepiej za co.

3r3

Dobrze kombinujesz, tylko że to nie jest forum prepersów, więc jak kupujemy agregaty, łodzie, inwestujemy w narzędzia i zapasy smarów, diesla to się tym tutaj nie chwalimy.

I nie Ty jeden mieszkasz na północy :)

Tam przynajmniej krut i spłonki można na dowód kupić i nikt nie zadaje głupich pytań na co komu 5 paczek po 5 kg.

Rubin

Dzisiaj to ktoś z NBP-u szuflą wysypuje euro na sztywno. Nie ma co. Bilans zagranicznego debetu na 31.12. musi jakoś wyglądać.

To teraz trawimy temat od spodu.

https://wykresygieldoweblog.wordpress.com/2015/12/16/o-polityce-monetarnej/

zenon

Może grubasy idą na giełdę. Rząd może jakieś transakcję wykonywać, ale NBP to chyba tylko w skutek wyprzedzającego przeciwdziałania atakowi spekulacyjnemu.

MusX

nexushash

GM nie potrzebuje kasy on potrzebuje ofiar do złożenia swojemu panowi. Pieniądze są tylko środkiem do celu. Banksterzy mu służą sprawując kontrolę nad pieniędzmi.

Ale to nie to forum. nawet jak ci powiem że GM nazywa się Ado.lfo Nicol.as i tak nie uwierzysz.

Wróćmy do dolara czy 0.25% jest wystarczające by rozpocząć globalny reset?

3r3

Do resetu konieczne są mocno ujemne stopy procentowe (realne, czyli po zsumowaniu z inflacją day to day jako wartością ujemną).

Wtedy depozyty stracą sens, co za tym idzie obrót dolarem, bo nikt nie będzie chciał gorącego kartofla na overnight, żeby rano mieć mniej niż miał wieczorem.

Pada raczej kwestia co będzie walutą kryzysu i w czym będą rozliczane transakcje.

gasch

czytaj proszę ze zrozumieniem. Czy ja napisałem, że Petru to ktoś nowy? Gdzie to widzisz?

Po drugie, artykuł do którego link wkleiłeś jest żałosny. Jedno z pierwszych zdań:

"Współautor reformy emerytalnej OFE. Efekt reformy to przywłaszczenie 150 mld PLN, które miały należeć do ludzi z imienia, nazwiska, peselu."

Czyli reforma została zaplanowana i wykonana tylko po to aby ukraść pieniądze obywateli PL. Bzdura.

Co niby wcześniej stało się ze składkami pracujących obywateli PRLu? Nie trafiały do wspólnego worka? Dlaczego teraz ja muszę płacić składki (ZUS) i podatki (dotacja dla ZUS z budżetu) na emerytury obecnych 60 latków (czy nawet 50-paro latków) jeśli system przed reformą był taki wspaniały?

Poczytaj o reformie OFE i jej początkowych słusznych założeniach, np. likwidacji przywilejów emerytalnych, mundurówek, wcześniejszych emerytur, itp. a może i KRUSu.

Co do wyroku TK ws. OFE to pełna zgoda. Niestety "sprawiedliwość społeczna" stoi u nas wyżej niż prawo własności. I tym właśnie kierował się TK i tak zinterpretował zapisy konstytucji.

Nie popadajmy ze skrajności w skrajność. Oderwani od propagandy typu TVN i GW, łykamy zbyt bezkrytycznie propagandę drugiej strony.

TBTFail

3r3

Z OFE niczego nie ukradziono, ponieważ niczego tam nie było prócz obiecanek.

System emerytalny to taka konstrukcja, w której przerzedzone z gerontów młode społeczeństwo (więc wytwarzające nadwyżkę w najbardziej produktywnym wieku) umawia się samo ze sobą (decyzja suwerena), iż ta nadwyżka jest ich udziałem w gospodarce i ma być im wypłacana od momentu spadku aktywności, aż do śmierci.

Rzecz w tym, że przeciętnie starsze społeczeństwo nie wytwarza już takiej nadwyżki, a jeszcze ją zmniejsza wymuszając dywidendę kosztem kapitału zamiast inwestycji.

Nowi ludzie, którzy mają pecha urodzić się w takim systemie, dowiadują się, że mają po zsumowaniu ze starcami-darmozjadami utrzymać taką samą nadwyżkę wydajności jaką utrzymywali ongiś młodzi starcy bez swoich (wyciętych konfliktem) starców. Nie tylko uważają że to niesprawiedliwe, ale rzeczywistość pokazuje że to również niewykonalne. Starcy zaczynają młodych represjonować (odbierać im kapitał i brać w niewolę za niepłacenie składek).

Jeśli młodzi mają opcję ucieczki to uciekają, ale w krajach zachodnich nie mają (bo John i Sean nie mają dokąd jechać na zmywak), więc odmawiają pracy, buntują się, są represjonowani, a nawet zaczynają zbrojnie zwalczać taką "umowę społeczną" (wedle której oni mają tyrać za bezdurno, bo ktoś się przed ich urodzeniem tak umówił). Czego przykładem są mniejszości muzułmańskie w Europie. Tam przecież nie o żadnego proroka czy innego Lenina chodzi, a zwyczajnie o stawkę płacy netto.

Starcy uważają że są w prawie do emerytur - bo przecież tak się sami ze sobą umówili i płacili. Młodzi uważają, że oni się nie umawiali (na taki statut spółki) więc nie do nich z roszczeniem. Rozwiązanie konfliktu jest dokładnie takie, jakie było przy powstaniu systemu emerytalnego - brak starców.

polish_wealth

Spy

Co myslisz o rynku ropy bo moze tam byc bardzo ciekawie a jakos nie przekonuja mnie nagonki Goldmana o ropie po 20$ ??

Kyle

Nie widzę powodu by chcieć zmieniać PiS na coś innego. Jak na razie, widzę, że próbują coś konstruktywnego zrobić. A prezydent Duda zablokował destrukcyjne dla obywateli projekty/ustawy , o czym było chyba nawet tu na blogu pisane o jakie ustawy chodzi - kolejny plus dla niego. Całe szczęście PiS zminimalizowali też ten swój projekt 500zł na dziecko (najlepiej jakby całkiem od tego odeszli, bo tego typu "podarki" w praktyce powodują tylko wyciekanie gotówki po drodze, która została pobrana w podatkach). Jedyne co teraz widzę w telewizji, TVN, Onet to skowyt świń oderwanych od koryta :)

Arcadio

Tak jak ktoś napisał Polska nie jest suwerenna.PO i reszta lewactwa działa w interesie Niemiec, a PIS w interesie USA. Pytanie tylko która z tych partii robi lepiej Polakom. PIS rządzi teraz twardo i raczej sam władzy nie odda. 2x nie popełnia sie tego samego samego błędu. Oczywiście lewactwo pod przywództwem Niemiec zrobi wszystko żeby ich od władzy oderwać ale czy to się uda ? Dużo będzie zależało od tego kto przejmie władzę w USA. Najbardziej obawiam się wojny domowej bo szczujnia na PIS robi sie niesamowita. No cóż Niemcy nie chcą oddać swoich miliardów ze swojej kolonii.

Arcadio

Może ty nic nie miałeś w OFE. Ja miałem konkretne obligacje skarbu warte 62k PLN, które mi ukradziono. Zostało mi jeszcze ok 60k PLN w akcjach polskich konkretnych firm. Uważasz, że te akcje to obiecanki ? To dlaczego ukradziono moje obligacje a nie np. te będące w rękach Goldman Sachsa ?

deepblue

ad 1. Również laik jestem ale jeśli obecny rząd obłoży banki podatkiem to kredyty zdrożeją -> mniejszy popyt + możliwa deflacja - > niższe ceny mieszkań. Zależy też jaki % twojego majątku.

ad 2. Jeżeli kupujesz złoto jako zabezpieczenie kapitału to kupuj teraz, a przynajmniej część teraz. i dokupuj. W takim przypadku cena ma drugorzędne znaczenie, ważne żeby się nie spóźnić z zakupem.

ad 2a Tu najprościej odpowiedzieć ;) Posłużę się cytatem z komentarza jednego z userów Zerohedge:

"It's not rocket science, it's investment basics

If you expect Inflation for YOUR window of interest, you buy real assets (e.g. PM and RE) and stocks.

If you expect Deflation for YOUR time window of interest, you hold cash. Lots of cash, so that you can pay your bills and buy things cheap, from others who are desperate for cash.

If you don't have a divine crystal ball, to see the future, you hedge. You hedge by having a mix of all of the above."

Czyli po ludzku pisząc, dywersyfikacja.

zenon

A ja widzę karły moralne, pragnące zadłużyć moje dzieci i wnuki jeszcze bardziej niż ich poprzednicy.

Wizje moje czerpię z oglądania Republiki.

admin

@Spy - tutaj również Trader opisał sytuację w artykule: http://independenttrader.pl/niskie-ceny-dobijaja-procentow-ropy-z-lupkow.html

@all proszę o konstruktywne wyrażanie opinii na tematy finansowe oraz z nimi związane. Subiektywne opinie o partiach nie wnoszą nic do dyskusji.

hugo80

Kasa to tylko jakiś wytwór ,do stworzenia czegoś,co już dawno zostało stworzone, coś co w naturalnej-prawdziwej tej jej postaci przez człowieka było by nie do przyjęcia , działanie te to dokładnie zaplanowane i realizowane po przez wieki aż do dziś .

Finał będzie tego jakiś na pewno ,kiedy ?my nie wiemy, możemy tylko na podstawie różnych własnych nagromadzonych wiadomości ,wysnuć sobie jakąś teorie.

Może i byśmy się i zbuntowali ,przeciw temu całemu systemowi ,ale to na pewno nie udało by się to wszystkim ,czemu? bo po przez różne działanie osłabiające jednostkę-(człowieka)nie będziemy w stanie być wszyscy silni ,każdy jest inny ,jeden mięknie dopiero wtedy jak inny po tych całych doznaniach już jest wrakiem ,a jeszcze inny inaczej i miliony jeszcze inaczej.ludzie nie przyjmują do wiadomości że jutro może wybuchnąć wojna,

Na przykładzie moich teściów ; przeżyli 60lat w spokoju ,i myślą że tak będzie do grobowej deski, wojny nie będzie ich zdaniem i tyle!

Teściu fanatycznie ogląda TVN,już nasze dyskusje ,spłaszczają się do tego ze jak coś opowiadam to ripostuje: co ja pieprze! mimo że Teść jest za Korwinem ,to nagle chwali Petru ,jak naświetlałem Teściowi któż to ten Pan Petru ,to mnie wyśmiał ,więc zapytałem czy jak by te same słowa powiedział mu jemu jego guru Pan Korwin ,to czy by zmienił zdanie ,odpowiedział TAK ,nasuwa się pytanie czy więc co jest prawdziwą największą bronią , ja stawiam na MEDIA to broń 21wieku .

A pro po polskich mediów ,przed wczoraj na TVP1- leciał mecz piłki nożnej puchar Niemiec -Bayern-Darmstadt,co to ma być? zapewne pod pretekstem że gra tam nasz Lewy, a może już nie nasz tylko niemiecki hehe,czy w Polsce mamy jeszcze jakieś Polskie media jak tak to dajcie jakieś namiary

Pozdro.

rav148

Pio80tr

I tu zmaterializowało się ryzyko polityczne. Wydawało się Tobie, że coś masz a tak naprawdę nie masz tam nic.

Co może stać się z akcjami tych firm przez kolejne 30 lat? Co może się stać w funduszami ofe w ciągu 30 lat?

Na emeryturę lepiej założyć hodowlę południowo-afrykańskich jeleni a kojec wyścielić im szeleszczącymi papierkami zadrukowanymi podobizną Alberto Giacometti :)

Andreas

Jesteś już, jak widać, w nastroju sylwestrowym i żarty się Ciebie trzymają:

"Produktywni, w przeciwieństwie do swoich rówieśników sprzed systemu emerytalnego, są często odciążeni od obowiązku utrzymywania w zakresie finansowym swoich rodziców starców - niejako robi to za nich ubezpieczalnia i redystrybucja."

Znając efektywność finansową struktur państwowych (korporacyjnych, socjalistycznych ...) produktywni nie są odciążeni, a przeciążeni. I to bardzo.

smieciu

Jest to możliwe ale tylko w wypadku pojawienia się nowych gwałtownych ruchów na międzynarodowej scenie politycznej.

Oto co myślę:

Przede wszystkim uważam że Polska jest bytem kolonialnym. Czyli nic nadzwyczajnego. Tylko że trzeba być konsekwentnym. Jeśli ktoś tak uważa to musi także uznawać że rządy w Polsce są wyznaczane przez obce siły w celu realizacji konkretnych planów. Przez ostatnie 25 lat mieliśmy generalnie u rządu jedną opcję polityczną na którą kazały Polakom głosować media znajdujące się w rękach naszych kolonizatorów. Było prosto i logicznie. Rząd Polski to był w istocie taki zarząd korporacji o nazwie Polska z akcjonariuszami pilnującymi swoich interesów.

Ostatnio jednak na świecie mamy wysyp różnych absurdów i paradoksów. Czy to głupawą nic nie dającą Rosji wojnę na Ukrainie. Czy to ISIS finansowaną przez te same siły co to teraz rzuciły się zrzucać na nią bomby w międzyczasie zapraszając wszystkich tych zdradzonych i wściekłych emigrantów do siebie.

No a w Polsce mamy swój wycinek chaosu. Czyli PiS vs dotychczasowa władza. Przypomnijmy sobie jak doszło do zwycięstwa PiS. Sprawa jest prosta. Zaczęło się od Dudy. Mieliśmy wtedy ekspozycję prawdziwej, czyli idiociej natury Komorowskiego. Który przecież zawsze taki był ale do tamtej pory nie było o tym w mediach. Mieliśmy wtedy Wojewódzkiego zapraszającego do siebie Kukiza w którym to programie dowiedzieliśmy się że Bul to obciach! A wszystko to z taśmami prawdy w tle.

Zaskoczyło mnie w minionym roku jak bardzo zmieniły się różne demoty itp. które można spotkać sieci. Dotychczasowe standardowe kpiny z Rydzyka, moherów, Kaczek, Smoleńska itp. ustąpiły memom patriotycznym, ośmieszającym Bula i kpiących z PO. To było trochę jak za dotknięciem jakiejś różdżki.

Mimo to wygrana Dudy była minimalna. Czyli tak naprawdę nie było wielką sztuką dla naszych zarządców sprawić by Duda jednak nie wygrał. Mając pod kontrolą media wystarczyło po prostu robić to co zawsze zamiast zapraszać Kukiza czy śmiać się z Bula Szoguna. Stąd po prostu uważam zwycięstwo Dudy a potem PiS za przemyślaną operację z konkretnym planem.

Czyli jaki jest plan? Chyba taki co wszędzie. Operacja Chaos.

W różnych miejscach świata wprowadzana za pomocą różnych metod. W Europie emigranci. Na Ukrainie czy B. Wschodzie wojna. A na całym świecie ekonomiczny kryzys. W ten schemat PiS świetnie się wpisuje. Świetnie dzieli Polaków na przeciwstawne obozy sprawiając że nie potrzebują bodźców zewnętrznych ;) To nie znaczy że uważam odrazu PiS za świadomych uczestników operacji. Tak być nie musi a nawet jest zbędne skoro PiS po prostu nie ma innej drogi działania.

Weźmy sprawę TK. Przecież nie byłoby tego gdyby PO właściwie bez powodu nachalnie i bezczelnie nie zmieniło w czerwcu ustawy o TK. Przecież PO miałoby i tak tych swoich 3 sędziów i miałoby przez jeszcze długi czas przewagę w TK. Mieliby dokładnie tego czego dzisiaj się domagają w obliczu ostrej riposty PiS, który wprowadził 5 swoich sędziów.

Pomyślcie o jawnym absurdzie tej sprawy: Prezes TK, który jest zobowiązany do (choćby pozornej) neutralności staje jawnie po stronie jednej partii, pisze ustawę dotyczącą swojej sprawy, w której potem staje się sędzią! Dla mnie to czysta prowokacja. Wydaje mi się że od początku był taki właśnie plan. Dać władzę PiS a potem za pomocą różnych manewrów wytworzyć podział. Tak by w istocie działania PiS zmierzały ku chaosowi.

Takie jest moje zdanie. Moim zdaniem jesteśmy w trakcie jakiejś wielkiej światowej operacji i nie możemy (jak zresztą widać na każdym kroku) trzymać się dotychczasowych zasad. Czy to w odniesieniu do finansów czy polityki. Wydaje mi się że nie warto myśleć "inwestycyjnie", zwłaszcza długoterminowo. Lepiej próbować wycisnąć co się da jeszcze teraz a potem to nie wiem... modlić się? Uważam że zmiany, które nadchodzą na tyle mocno zmienią dotychczasowy system wartości że może się okazać że nasze inwestycje będą nic nie warte. Czy to złoto czy dolar czy coś innego.

Tak czy owak trzeba obserwować wszystko ze spokojem. Jeśli w Polsce nadal będzie następować eskalacja podziału mas, medialne wrzenie to znaczy że będzie się dziać, że nadchodzą wielkie zmiany. W takiej sytuacji ciężko stwierdzić co może przynieść ewentualne obalenie rządów PiS.

Jeśli natomiast sytuacja będzie się uspokajać to znaczy że będzie się uspokajać ;) I to jest chyba w naszym interesie :)

rav148

Polecam przeczytac jakąś książkę davida icke'a to pomoże ci zrozumiec o co w tym wszystkim chodzi, jak on to mówi jeśli nie potrafisz połączyć kropek to nie zobaczysz obrazu

3r3

Uwierzyłeś w OFE, uwierzyłeś w akcje polskich przedsiębiorstw.

Uparcie wierzysz w zyski niemożliwe do zrealizowania.

Napisz sam dla sibie analizę - ile stopni dzieli Ciebie od wytworzonej przez te spółki stopy zwrotu, i ile z tych stopni realnie przepuści siłę nabywczą do Ciebie, jakie masz realne zdolności wyegzekwowania swoich oczekiwań?

I dlatego w perspektywie 20 letniej nie schodzą obligacje - ciężko o tak naiwnych hazardzistów.

@Rzecki

Ludzie każdą nadwyżkę wydajności wcisną w rozwój biologiczny, czyli w dzieci.

To jest mechanizm zapewniający istnienie gatunku. Jeśli wprowadzisz stresory uniemożliwiające im takie pożytkowanie nadwyżki (czyli stosując przemoc zabierzesz nadwyżkę na karmienie gerontów) to się po prostu przestaną rozmnażać i ograniczą wszelką inną aktywność ("leżę se u płota, na co mi robota" - tę sytuację opisuje termin "nachuizm").

Bardzo łatwo rozpoznasz tę zależność - w wytworzenie kilograma wołowiny zaangażowane jest większe zużycie ropy niż w wytworzenie kilograma silnika do samochodu. Po prostu ludzie wolą jeść niż jeździć, taki przymus odczuwają co dzień rano.

Długość życia to żadna zaleta, stary silnik dużo oleju pali, a mało pracy z wału odbioru mocy daje.

Co do bajek - no to jak 30% zatrudnionych pracuje w sektorze państowym, a 30% dorosłych nie pracuje wcale to wydajność pracy jest naprawdę sky high. To zróby wszystkich notariuszami - taaaakie zarobki będą.

To co opisałeś to w kaizen masz wyjaśnione że kontrola byłaby większa od sumy kontroli i systemu, co jest oczywiście niewykonalne w rzeczywistości i dlatego biurokracja rozrasta się aby spełniać potrzeby rozrastającej się biurokracji.

Co do waluty - waluta nie jest pieniądzem.

bigwaser

gasch

dzięki za ciekawy komentarz. O to mi chodziło. .N interesuje mnie jeszcze z jednego powodu. Znam kilku jej członków i kilku posłów osobiście. Możliwe, że będę miał okazję zobaczyć mistyczną przemianę "normalnych porządnych ludzi" w "marionetki na smyczy kolonizatora". Zawsze interesowało mnie jak politycy są sterowani i wyzbywają się swoich poglądów.

Co do systemu emerytalnego, to w założeniu jego twórcy - Bismarcka, było to ubezpieczenie od sytuacji w której ktoś "przypadkowo" dożyje późnej starości kiedy nie będzie mógł pracować a rodzina nie będzie mogła go utrzymać. Świadczenia dotyczyły ułamka tego co dzisiaj.

Ludzie pracowali do śmierci i to jest normalne i naturalne i tak być powinno. Poszukajcie jeszcze ile wynosił wiek emerytalny za Bismarcka a ile wynosiła średnia długość życia. Dzisiaj aż roi się od zdrowych 50 latków na emeryturze. Na kobiety pracujące po 60tce patrzy się jak na naiwne dziwolągi. Absurd.

Aktualnie system emerytalny to piramida finansowa i nie ma znaczenia czy to ZUS, OFE, KRUS czy jeszcze coś innego.

Zlikwidować, zaorać, posadzić trawę.

3r3

Jak potrzebujesz dachu nad głową to kupujesz, korzyść z tego taka, że na głowę nie kapie.

Ale jeśli liczysz na zysk, to ten co Ci sprzedaje kredyt też liczy. Zabezpieczeniem JEST mieszkanie.

To już JEST, a cała reszta i ten zysk to może będzie. A rzeczy łatwo podzielić na te które SĄ i pozostałe.

Spy

Doskonale znam ten artykul i byl to bardzo wartosciowy wpis ale bardziej chodzilo mi o poglad Trader21 codo wahan cen ropy w najblizszym okresie i jego stosunku do coraz liczniejszych zapowiedzi spadku cen nawet do 20$ za barylke ...

gasch

Jeśli wzrosną stopy to wzrośnie i rata. Weź pod uwagę, że docelowo stopy wzrosną do kilku procent (5-7%). Przejrzyj dane historyczne, zajrzyj dalej wstecz niż okres, na który zamierzasz wziąć kredyt. Policz ile wtedy wynosić będzie rata (podpowiem, że wzrośnie mocno, o kilkadziesiąt procent).

Ideałem było by wzięcie kredytu ze stałym oprocentowaniem. Podobno niektóre banki w PL to oferują, wtedy jesteś niezależny od wzrostu stóp.

W przypadku hiperinflacji wzrosną też stopy procentowe. Nie liczyłbym na możliwość spłaty kredytu jedną wypłatą.

TBTFail

polish_wealth

smieciu

Według mnie ta wojna jest głupia bo niepotrzebna. Stąd też dla mnie podejrzana.

Nie rozumiem po co ta wojna skoro wystarczyło nie robić nic i czekać na to co zwykle. Czyli jak nowy Juszczenko i Tymoszenko skompromitują i skorumpują się by spokojnie posadzić na tronie nowego Janukowycza.

Według mnie Majdan nie byłby możliwy bez akceptacji Putina i jego służb. Nie wiem jakim cudem ukraińscy oligarchowie mający nad sobą zawsze bliski kontakt z rosyjskimi seryjnymi samobójcami mogli się ośmielić do takich rzeczy jak finansowanie Majdanu. A potem pławić się w chwale.

Nie rozumiem również natychmiastowego bezsensownego zajęcia Krymu. Co to właśnie postawiło Rosję w roli agresora. Do dzisiaj Rosja nie osiągnęła praktycznie nic poza zszarganiem swojej opinii. Więcej! Odnosi się wrażenie że oni to mają w d... Że już Ukraina ich nie interesuje podobnie jak brak światła na Krymie.

Stąd mój tekst o głupawej wojnie. Wojna głupawa z punktu widzenia klasycznych interwencji wojskowych. Ale nie głupawa jeśli ma tylko być pretekstem do światowej eskalacji napięcia i wprowadzania kolejnych sankcji potrzebnych do światowego zmrażania gospodarki.

wujek

Jako rolnik uporczywie chodujący dopłaty czuję się w obowiązku sprostować, że trawę się sieję, a nie sadzi;) ale posadzić należałoby tych wszystkich cwaniaczków, którzy te piramidy stworzyli.

3r3

"Nie rozumiem również natychmiastowego bezsensownego zajęcia Krymu. "

Ponieważ to nie była decyzja polityczna.

Po prostu zaistniało ryzyko ustawienia wrogich wojska na korytarzu do Moskwy i utraty portu na Morzu Czarnym. W takiej sytuacji otwarto kopertę z planem operacyjnym na takie zagrożenie, wykonano działania w trybie alarmowym i na sam koniec poinformowano Moskwę iż Wozduszno Desantni zostali zgodnie z wcześniejszymi rozkazami podjęci przez dowództwo GRU i trwa operacja militarna na terenie obcego kraju, do polityków należy kwestia czy sobie do tego dopiszą że wojna jest oficjalna, czy udadzą, że żadnych wojsk tam nie ma. W tym trybie MSZ FR przechodzi pod rozkazy GRU i wykonuje maskirowkę, dochodzi do militaryzacji rządu.

W Moskwie to sobie mogli najwyżej usiąść przy stole i stwierdzić, że GRU bez pytania na wojnę pojechało, zgodnie z rozkazami jakie im wcześniej wydano.

Natomiast w pionach kontroli i finansów łańcuchów dostaw generałowie zaczęli skakać z okien, pułkownicy strzelać sobie w głowy, zaczęły się aresztowania, procesy, watahy rzuciły się sobie do gardeł i była czystka. A na zachodzie finansiści co nakręcili przy ich aktywach zaczęli wypadać z pociągów, okien, dławili się ośćmi.

Kolega chyba nie zakłada że Rosja to jakiś spójny twór polityczny nie podzielony przez koterie?

rygar

czym jest nowoczesna mozna się było dowiedziec jeszcze przed wyborami z tego programu:

https://www.youtube.com/watch?v=jmeKm2VkW4I

Towarzysz Olechowski publicznie wbił osinowy kolek w serce platformy i zakomunikował - UBecja stawia na nowy projekt.

enrico

Dzięki za podpowiedź. Staram się być na bieżąco i dla mnie to jakaś masakra.

Zawalą ludziom dachy na głowy, zrobią jakieś mega flacje, obudzę się jutro bez grosza przy duszy i co dalej?

Wczoraj byłem patriotą dzisiaj jestem nacjonalistą, jestem za silną władzą i porządkiem no plask na twarz - faszysta.

Kiedyś znalazłem wywiad z człowiekiem (nie jestem antysemitą), który powiedział coś co mnie zaskoczyło. Jeżeli masz za duże stado to musisz je zredukować bo zużyje całe zasoby. Od tamtej pory patrzę i słucham.

Pytanie dnia: A macie w Polsce jakieś fabryki co produkują samochody? Po chwili skojarzyli fiata. Z oplem i vw poszło łatwiej. Potem oglądaliśmy w necie nową ładę.

Jak nic kolonia. Dziwnie się poczułem.

Macie jakieś info o eboli bo już były symulacje jak nas zaleje i ile milionów umrze i nagle cisza. Zastanawiałem się wtedy czy to ten moment, ale chyba odroczyli egzekucję.

Wiecie może dlaczego zawsze w miejscach ataków terrorystów znajdowane są ich paszporty? Wieże zawalone - paszporty są. Strzelaniny, pościgi, sprawców brak, ale poaszporty w komplecie. Wojna na całego a tu proszę bardzo poszporty całej brygady pan prezydent w tv pokazuje.

Co do historii to rzeczywiście reset i wojna moim skromnym zdaniem rozwiążą większość problemów. Nowa waluta - proszę bardzo. Problem z żywnością rozwiązany. Nowy porządek oczywiście, że tak. Jakie długi, jakie obligacje? Papierki na ściany. Ludzi zagonić do roboty za miskę ryżu? Sami pójdą z radością bo przeżyli. Zero protestów, emerytur, nadprodukcji, flacji itd.. Na gruzach imperiów nowe imperia. Widzieliście Elizjum? Pasuje mi ten film. Mam na myśli tą stację na orbicie i zarządzanie dosłownie z góry.

gasch

tak to ciekawy wywiad. Powstaje pytanie, po co Olechowski to mówi, i czy jest jak mówi.

Załóżmy, że rządzi "UBecja" wskazując społeczeństwu na kogo mają głosować. Jakieś pole manewru jednak zostaje. Partie składają się z ludzi, w PO czy PIS to faktycznie stara "elyta" ale w Nowoczesnej, u Kukiza, śmiem twierdzić nie do końca tak jest. Zobaczymy.

Wpływ rządzących z za kulis na program partii też nie jest totalny. Społeczeństwo wszystkiego nie łyknie. Coraz więcej ludzi ma dosyć wysokich podatków i niejasnego prawa. Partie chcąc dostać głosy muszą brać to pod uwagę. Samymi mediami wyborów się nie wygra.

Likwidacja koryta jest jedynym sposobem zmiany sytuacji. Niestety w tej części świata połowa PKB przechodzi przez "państwo" co może nie zupełnie bezpośrednio ale jednak powoduje, że podobna część społeczeństwa nie chce likwidacji koryta, które ich karmi. Beneficjenci socjalu (również emerytur i rent), budżetówka (w tym pracownicy państwowych banków, górnicy, urzędnicy, nauczyciele, itp.), mundurowi, księgowi, prawnicy i ich rodziny, nie chcą zmian.

Pozostaje mniejszość "prywaciarzy" i ich pracowników, którzy utrzymują resztę, ale ich głos jest niesłyszalny.

Może nie mają czasu i sił, zasuwając na darmozjadów. Mam nadzieję, że szala goryczy się przeleje i pozbędziemy się kiedyś socjalizmu.

Sołek

Oszir

Co do naszego regionu dam Ci małe zadanie domowe które powinno Ciebie jeszcze bardziej naprowadzić.

Kup atlas i otwórz na stronie gdzie jest Euro-Azja a najlepiej żeby były widoczne takie kraje jak Niemcy - Polska - Ukraina - Rosja.

Kup sobie jeszcze kolorowe pisaki i kolory ciepłe przypisz Polsce a zimne Ukrainie lub według własnego uznania.

I tak:

- zaznacz w Polsce i na Ukrainie regiony typowo rolnicze.

- zaznacz w Polsce i na Ukrainie regiony typowo przemysłowe.

- w Polsce wypunktuj miejsca największych firm - fabryk Niemieckich a na Ukrainie wypunktuj miejsca największych firm - fabryk Rosyjskich

- Opisz na mapie w Polsce jak i na Ukrainie dla każdego regionu - województwa - większego miasta jaki jest przyrost pkb na jednego mieszkańca

- Zaznacz sobie nitki gazu przebiegające w naszym regionie oraz poczytaj sobie zaczynając od takich smaczków jak blokowanie przez Millera gazu z Norwegii w 2001 itp. oraz jaka panuje atmosfera w Niemczech i całej UE po ostatnich wyborach w Polsce.

Na końcu spójrz na tą mapę z odległości 1.5 metra i wyciągnij sobie wnioski.

Mógłbym dużo więcej napisać na te tematy ale nie urodziłem się pisarzem.

Według mnie PiS nie jest tu przypadkiem, szczególnie biorąc pod uwagę plany Chin co do Jedwabnego szlaku.

To że Amerykanie przegrali bitwę w Syrii nie oznacza że przegrali wojnę. Jeszcze wszystko przed nami. Kryzys 2008 był pierwszym rozruchem. To dopiero początek.

Żebyśmy się opamiętali zawczasu żeby historia nie miała postaw do porównywania nas z komunistami czy hitlerowcami.

Małe sprostowanie z mojej strony - nie jestem po żadnej ze stron i nikomu nie kibicuje. Jestem zdania że powinniśmy w miarę możliwości prowadzić własną politykę w regionie nie sprzedając tanio pupy na prawo czy lewo.

3r3

Duduś jest po szkole liderów departamentu stanu USA (Zdradek zresztą też).

To agentura raczej niechińska.

rygar

imho wywiad był po to, aby ustawieni towarzysze wiedzieli, gdzie maja płynąc teraz pieniądze i poparcie - nie każdy mieszka w Warszawie i jest zorientowany ;) A to był jasny sygnał - "projekt" PO jest nie du uratowania, montujemy coś nowego. Wpływ zakulisowy oczywiscie, jak mowisz, nie załatwia wszystkiego, ale bardzo duzo. Sposób pompowania Petru był wręcz bezczelny. Wywiad 'Jak ciezko walczyc z systemem' wisiał chyba na głownej Money.pl przez miesiąc rozbawiając mnie do łez - i nie sądze aby wisiał tak bez powodu, ale tez i nie sądzę aby ktoś dzwonil i kazał - redakcja ma tez swojego nosa i wie skąd moze skapnąć w przyszlosci troche grosza. Te ustawki telewizyjne to samo... ten walek na przyklad

http://www.se.pl/wiadomosci/polityka/medialna-manipulacja-z-nowoczesna-w-tle_700200.html

To juz komedia - ale na ludzi dziala.

gasch

Duduś zaczynał w Unii Wolności o czym wielu nie pamięta.

Rubin

Wałęsa już wprost mówi o wojnie domowej w PL. Chyba kolejna koperta została otwarta.

3r3

Zwykły kwik przy korycie. Przecież w tym kraju nie ma już za bardzo czego "skapitalizować".

Ewentualny biznes jaki został (kredyty hipoteczne) mają perspektywę zwrotu w dekadach, państwa w Europie Środkowej nie zachowują stabilności politycznej w takiej perspektywie.

Sprawa rozbija się o to, że nie ma wierzących w prosperity na tym obszarze. Tak się kończą rządy junty z końca lat siedemdziesiątych.

338LM

Podzielam wasze opinie, gdzie początek tego wszystkiego? bo koniec to wielka niewiadoma!

Powstanie solidarności? Upadek RWPG i UW jako przeciwwagi dla systemu/układu który od tego momentu przyspieszył niszcząc

kraje, narody i ludzi. A może żyjemy w wielkim Matrixie? Jedno jest pewne należy korzystać z chwili w miarę możliwości na bieżąco.

kikisek

Pewien fragment rozpoczęcia destrukcji Polski jest częściowo opisany tu - http://jow.pl/plan-szokowej-terapii-sorosa-wersji-sachsa-nazwiskiem-balcerowicza/

Choć myślę, że te plany "reformowania" wielu krajów przez "światową finansjerę" zrodziły się dużo, dużo wcześniej. A to co opisano w linku do artykułu to tylko CZĘŚĆ wydarzeń które miały miejsce. To, że "ekipa nocnej zmiany" która odsunęła rząd Olszewskiego od władzy nie była samodzielna w decyzjach (?) świadczą np. słowa jednej z osób (T. Mazowiecki) - "ja nie wejdę do rządu, ale mogę to skonsultować".

338LM

Ciekawe streszczenie tego co się wydarzyło, wygląda że są powielany dwa schematy. ,,Atrakcyjne'' pożyczki których nie można spłacić, wyjątkiem był Gierek który do pewnego momenty spłacał wszystko w terminie i Causescu który spłacił wszystko i skończył jako jedyny tak marnie. Oraz wprowadzanie demokracji wszelkimi metodami w czym prym wiodą hamerykanie. Marzy się powrót dziadka Piłsudskiego na min. 3 lata żeby dał radę zrobić porządek. Patrząc globalnie to kwestią jest kiedy a nie czy wybuchnie wojna i jak będzie wyglądać konflikt oraz kto będzie po której stronie.

kselu1

być może będę zbyt wygodny, ale czy masz może screena takiej mapy o której piszesz, zaciekawiło mnie.

Oszir