W pierwszej części artykułu omówiliśmy argumenty „za” i „przeciw” inwestowaniu na rynkach rozwijających się. Teraz przyjrzymy się ich wycenom. Zwrócimy również uwagę na najciekawiej wycenione kraje rozwinięte.

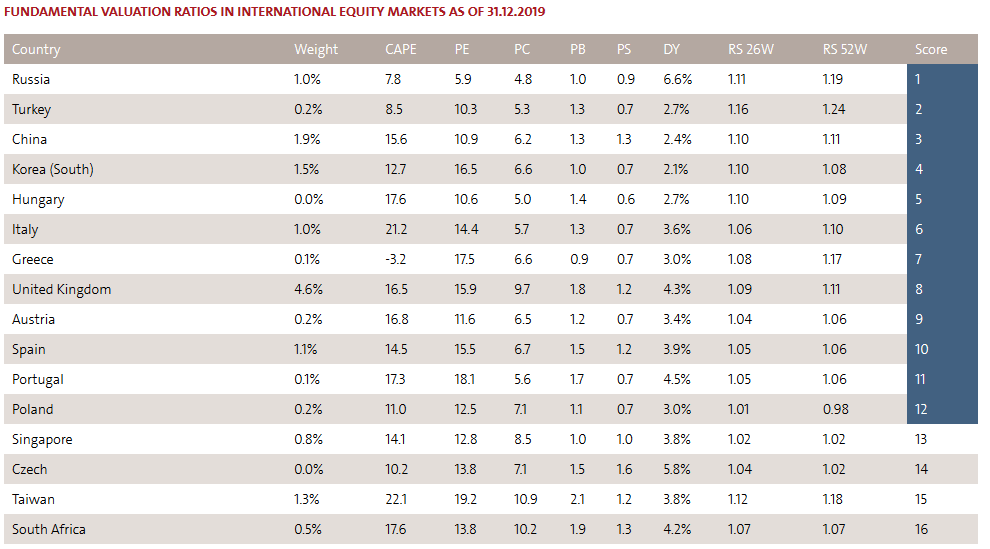

Zacznijmy od opracowania starcapital.de. Jego plusem jest fakt, że wskaźniki obejmują całą giełdę w danym kraju. Minus z kolei jest taki, że znajdziemy tutaj tylko niektóre rynki wschodzące (trudno jest pozyskać wskaźnik CAPE dla całej giełdy w Nigerii, więc tego kraju w tabeli nie ma).

Giełdy zostały uszeregowane począwszy od tej najatrakcyjniejszej (w opinii autorów opracowania). My jednak przeanalizujemy całość po swojemu.

Najbardziej interesuje nas wskaźnik CAPE i tutaj liderami są Rosja i Turcja. Bardzo dobrze wyglądają także Czechy i Polska. Potwierdza się zatem to o czym pisaliśmy w pierwszej części artykułu – region Europy Środkowo-Wschodniej jest naprawdę atrakcyjnie wyceniony.

W przypadku Grecji wskaźnik CAPE jest ujemny, co oznacza, że tamtejsze spółki notowały straty przez większość poprzedniej dekady. Kraj ten nadal obciążony jest ogromnym długiem, co nie wróży dobrze gospodarce, dlatego naszym zdaniem nie ma sensu inwestować w Grecję długoterminowo.

Dalej mamy wskaźnik P/E (cena/zysk), który jest po prostu mniej wiarygodną wersją CAPE, więc omijamy go w tej analizie. Jeśli ktoś chciałby poznać różnice między CAPE a P/E, niech zajrzy do artykułu „Jak korzystać ze wskaźnika cena/zysk?”.

Następnie zerkamy na wskaźnik P/BV (cena/wartość księgowa). Tutaj warto zwrócić uwagę na jedną kwestię. Generalnie wskaźnik P/BV jest zazwyczaj nieco niższy w przypadku krajów opartych na surowcach. Wynika to z faktu, że spółki działające np. w przemyśle mają wyższą wartość księgową (budynki, sprzęt), co automatycznie obniża wskaźnik. Tak jest chociażby w Rosji, gdzie P/BV na poziomie 0,8 - 1, to norma. Zupełnie inaczej jest w rozwiniętych krajach azjatyckich. Tamtejsze spółki bardzo często opierają się na wiedzy (nowe technologie), co sprawia, że ich wskaźnik P/BV jest naturalnie wyższy i oscyluje na poziomie 1,5. Przyjrzyjcie się jeszcze raz tabeli. Wskaźnik dla Singapuru i Korei Południowej (dwie innowacyjne gospodarki) jest taki sam, jak w Rosji. To pokazuje, że dwie rozwinięte i stabilne giełdy pod kątem P/BV zrównały się z Rosją, uzależnioną w dużej mierze od wydobycia surowców.

Oprócz wymienionych krajów, pod kątem P/BV dobrze prezentują się również Turcja i Polska.

Warto jeszcze zwrócić uwagę na poziom dywidendy. Rewelacyjnie wyglądają Rosja i Czechy. Pamiętajcie jednak, że jeśli zainwestujecie np. w ETF na Rosję to poziom dywidendy może być nieco inny. W powyższym opracowaniu podano dywidendę dla całego rynku rosyjskiego, natomiast ETF może zapewniać Wam ekspozycję np. na 20-30 wybranych spółek.

MOAR, czyli które kraje zaliczyły słaby rok?

Analizując rynki pod kątem inwestycji skupiamy się przede wszystkim na analizie fundamentalnej. Warto jednak przypomnieć również strategię Michaela O’Higginsa (tzw. MOAR), prezentowaną przez Tradera21 między innymi w artykule „MOAR, czyli fantastyczne zyski przy małej zmienności”. W dużym skrócie: O’Higgins co roku wprowadza do portfela kilka rynków, które prezentowały się bardzo słabo w poprzednich 12 miesiącach. Dlaczego? Dane historyczne pokazują, że rynki, które mają za sobą zły okres, zazwyczaj odbijają w ciągu kolejnego roku, lub maksymalnie dwóch lat.

Strategia MOAR, opierająca się na najtańszych rynkach świata, metalach szlachetnych, obligacjach i gotówce przynosi naprawdę niezłe rezultaty w długim terminie (ok. 9,5% średniorocznego zysku na przestrzeni 50 lat).

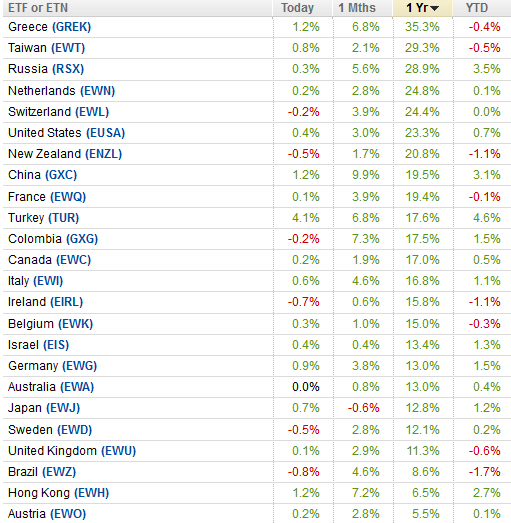

Przyjrzyjmy się zatem, które rynki wypadły najlepiej, a które najgorzej w ciągu ostatniego roku. Wykorzystamy w tym celu tabele ze strony seekingalpha.com. Tym razem zamiast całych rynków dostajemy informacje na temat ETF-ów na poszczególne kraje. Plus jest jednak taki, że tabela obejmuje wyniki dla naprawdę wielu krajów.

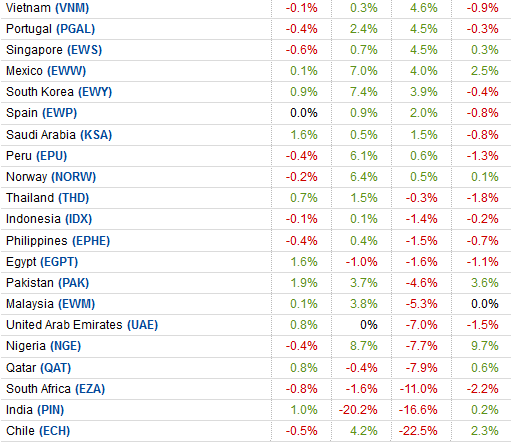

W 2019 roku najsłabiej radziły sobie: Chile, Indie, RPA, Katar, Nigeria, Zjednoczone Emiraty Arabskie, Malezja i Pakistan. Poza tym rok na minusie skończyły także Egipt, Filipiny, Indonezja i Tajlandia. Niektóre z tych krajów nie znalazły się w opracowaniu starcapital.de, więc postanowiliśmy przyjrzeć się ich ETF-om pod kątem fundamentów.

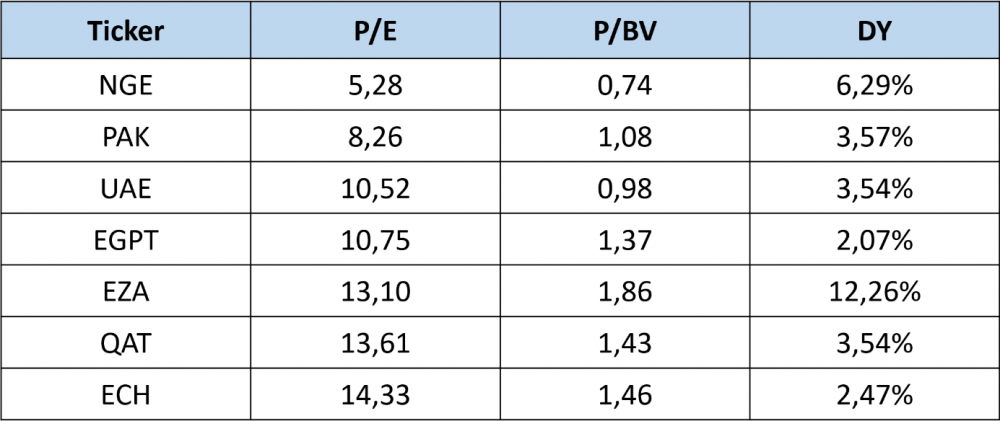

Zdecydowanie najciekawiej wypadają trzy pierwsze, czyli Nigeria (NGE), Pakistan (PAK) oraz Zjednoczone Emiraty Arabskie (UAE). Na szczególną uwagę zasługuje zwłaszcza Nigeria, która jest skrajnie tania, wypłaca wysoką dywidendę i ma za sobą słaby rok. Najwyraźniej nie tylko my to zauważamy. W ciągu ostatnich 10 dni ETF NGE podrożał o 10% (!).

Oczywiście bardzo ładnie wygląda dywidenda dla ETF-u na RPA (EZA), ale dla nas inwestowanie w tym kraju nie wchodzi w grę, tak długo jak rządzą nim chorzy psychicznie ludzie.

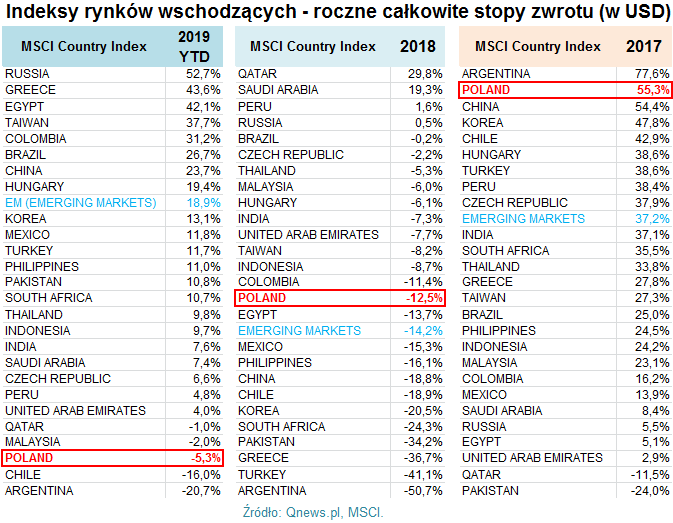

Być może zauważyliście, że w powyższym opracowaniu zabrakło Polski. Nie mamy pojęcia, dlaczego seekingalpha.com nie wzięło pod uwagę ETFu EPOL. Na szczęście kilka dni temu jeden z Czytelników rozwiązał ten problem, zamieszczając w komentarzach taką grafikę.

Pokazuje ona wyniki dla indeksów poszczególnych krajów za lata 2017-2019. Pamiętajcie, że są to indeksy, a nie ETF-y. To może wprowadzać w błąd. Np. ETF na Egipt zaliczył słaby 2019 rok. Z kolei indeks MSCI Egypt obejmuje tylko 3 spółki, które akurat radziły sobie bardzo dobrze.

Nas jednak interesuje Polska, a w tym przypadku indeks jest stosunkowo miarodajny (obejmuje 18 spółek). Widzimy, że zarówno 2019, jak i 2018 rok kończyły się na minusie. Efekt jest taki, że dziś polski rynek spełnia kryteria pod kątem inwestycji: jest tani fundamentalnie, ma za sobą słaby okres, a na GPW panuje pesymizm.

Poza Polską jedynie indeksy Malezji, Chile i Argentyny zaliczyły dwa słabe lata. Ten ostatni kraj, ze względu na niestabilną walutę, nie może być brany pod uwagę. Wskaźniki dla ETFu na Chile widzieliście wyżej (ECH). Wciąż nie jest to tani rynek. Zostaje nam Malezja, ale także i w tym przypadku wyceny są niezadowalające (PE = 18, P/BV = 1,6).

Co z walutami?

Będziemy przypominać to do znudzenia. Na rynkach EM inwestujemy najczęściej poprzez ETF-y denominowane w dolarze amerykańskim. Jeśli zatem dodajemy do portfela ETF TUR, to nasz wynik zależy od dwóch czynników:

- notowań tureckich spółek

oraz

- zmiany kursu liry tureckiej w stosunku do dolara.

Im lepiej radzi sobie dana waluta, tym wyższy zysk z inwestycji. Dlatego też idealny rynek pod inwestycje, to taki, który:

- Jest tani fundamentalnie,

- Ma za sobą słaby okres,

- Waluta w danym kraju jest stosunkowo nisko względem dolara,

- Dany kraj ma odpowiedniej wielkości rezerwy walutowe i nie ma problemu ze stanem finansów publicznych (np. zbyt wysoki dług mógłby grozić obniżeniem ratingu i ucieczką inwestorów)

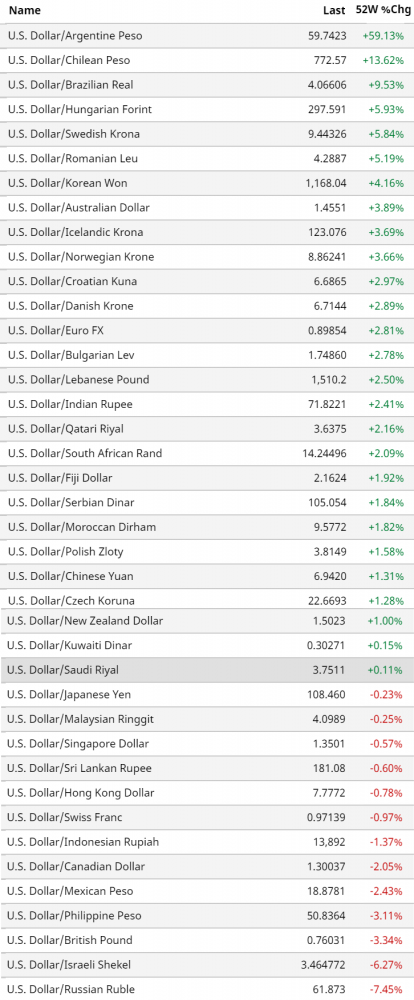

Nie ma idealnego sposobu, by określić która waluta prezentuje największy potencjał. Warto jednak zerknąć na zmiany kursów walutowych w ostatnim roku.

W każdym przypadku punktem odniesienia jest dolar. Tabela zaczyna się od najsłabszej waluty, jaką było argentyńskie peso (dolar umocnił się w stosunku do tej waluty aż o 59%).

Poza argentyńskim peso, jest tylko kilka walut, które wyraźnie straciły do dolara. Są to waluty Chile, Brazylii, Szwecji, Węgier czy Rumunii. Generalnie jednak w większości przypadków nie było wielkich zmian w stosunku do USD (ruchy +- o 2%).

Patrząc w dłuższej perspektywie, mamy za sobą niemal 10 lat aprecjacji dolara, w związku z czym USD jest silny w stosunku do większości walut. Teoretycznie amerykańska waluta powinna zacząć się osłabiać. Pamiętajmy jednak, że jeśli dojdzie do wzrostu niepewności na rynkach, to dolar od razu się umocni. Potencjalnych czynników zapalnych nie brakuje, są to chociażby:

- Globalna recesja,

- Konflikt USA – Iran,

- Problemy na rynku obligacji korporacyjnych,

- Problemy sektora bankowego w Europie lub Chinach.

Którekolwiek z tych wydarzeń może doprowadzić do umocnienia dolara i słabszych wyników krajów EM. Przypominamy o tym po raz kolejny, by każdy miał świadomość, że z jednej strony jest kilka naprawdę atrakcyjnie wycenionych z rynków, a z drugiej lepiej nie inwestować w nie więcej niż 15% portfela.

Podsumowanie

Przejrzeliśmy wyceny poszczególnych rynków, a także ich wyniki w ostatnich latach. Na tej podstawie z pewnością możemy wyróżnić kilka giełd:

- Rosja – wciąż najtańszy rynek świata (przynajmniej pod względem CAPE) z bardzo wysoką dywidendą. Minusem jest fakt, że ostatni rok zakończył się sporymi zyskami rosyjskiej giełdy, a rzadko zdarza się by dana giełda przez dwa lata z rzędu notowała bardzo silne wzrosty. Tak czy inaczej pozostajemy pozytywnie nastawieni do tamtejszego rynku, zwłaszcza do wybranych spółek z regularnie wypłacaną wysoką dywidendą.

- Turcja – kolejny tani rynek z bardzo niskim poziomem wskaźnika P/BV. Głównym obciążeniem dla inwestycji w tym kraju jest ryzyko geopolityczne.

- Nigeria – bardzo tani rynek z wysoką dywidendą i w dodatku ma za sobą słaby rok. Spełnia wiele wymogów, by stać się najlepszym rynkiem 2020 roku. Problemem jest jednak sytuacja wewnętrzna w Nigerii, z jej nieprzewidywalnym prezydentem na czele.

- Polska – neutralnie wyceniony rynek, tanie małe spółki, przyzwoita dywidenda, słabe lata 2018 i 2019. To wszystko zachęca, by spojrzeć na GPW przychylniejszym okiem.

- Pakistan – kolejny tani rynek, który w ostatnich tygodniach wyraźnie odżył. Pakistan, podobnie jak Turcja, lawiruje pomiędzy USA i państwami ze wschodu. To sprawia, że ryzyko geopolityczne w tym kraju jest znaczące.

Poza tym, warto wyróżnić Singapur oraz Korea Południowa. W przypadku tych krajów wyceny zaczynają wyglądać atrakcyjnie. Jednocześnie są to państwa dużo stabilniejsze niż Turcja, Nigeria czy Pakistan.

Na koniec jeszcze jedna uwaga. Do tej pory skupowanie aktywów i podbijanie wycen akcji czy obligacji, było domeną największych banków centralnych. Jeśli jednak koniunktura gospodarcza ulegnie pogorszeniu, nie można wykluczyć, że za dodruk wezmą się również inne banki centralne. Kilka miesięcy temu prezes NBP Adam Glapiński przyznał, że ma do dyspozycji „wszystkie narzędzia dostępne bankom centralnym na Zachodzie”.

Oczywiście żaden bank centralny nie może przeprowadzić skupu aktywów bez zielonego światła od Banku Rozrachunków Międzynarodowych. Groziłoby to upadkiem waluty. Jeśli jednak takie przyzwolenie z BISu się pojawi, to być może banki centralne zaczną skupować obligacje. Będzie to oznaczało zwiększenie płynności na rynkach finansowych, a część nowego kapitału przepłynie na rynki akcji, podbijając ich wyceny. Póki co są to jednak tylko nasze dywagacje.

Inwestując na rynkach wschodzących musimy pamiętać, że ich wyceny są zależne od tego, co dzieje się w Stanach Zjednoczonych. Z kolei notowania w USA zależą od tego, co robią bankierzy centralni. Jeśli nie chcemy być uzależnieni od ich poczynań, to nie angażujmy większości swoich środków w akcje.

Independent Trader Team

decemberek

Putrapolski

Ostatnio modyfikowany: 2020-01-10 20:57

Malagueno

Marcin (ITT)

Grecja za okres od 10 stycznia 2019 do 10 stycznia 2020 zrobiła 35,3%. Z kolei YTD oznacza okres od początku 2020 roku, czyli 10 dni.

Bikeman

Popmowanie przez Repo przynajmniej do kwietnia. W przyszlym tygodniu bedzie nowa rozpiska zastrzykow Repo(obecna jest do 14 stycznia tylko), ale jak trzeba to sie zwiekszy dawki i czestotliwoosc.

https://www.wsj.com/articles/fed-adds-83-1-billion-in-short-term-money-to-markets-11578582197

Ostatnio modyfikowany: 2020-01-10 22:30

Pan Wojti

"(...) Rynek nieruchomosci leci od 4 lat w dol."

Czy to nie jest właśnie sygnał, że może być tani?

Arthur Fleck

Arthur Fleck

Kemot

Nie za bardzo rozumiem do czego zmierzasz, ale jeżeli pytasz o to, czy na Zachodzie lokalsom dalej jest tak super jak było, np w latach 90, to odpowiedź brzmi: nie, jest im obecnie o wiele o wiele gorzej. Oczywiście uogólniając.

Marekb612

Ostatnio modyfikowany: 2020-01-10 23:50

piotrdln

Teresa Kaczmarek

Próbuje sie do Sowy dodzwonić i kolegi Keracza, niestety podejrzewam że zostali zdyscyplinowani przez Maarcina : )

Co począć przyjacielu co począć"

Teresa Kaczmarek

https://wiadomosci.onet.pl/swiat/katastrofa-ukrainskiego-samolotu-iran-przyznaje-sie-do-zestrzelenia/evz530p

Należy zadać pytanie na czyich rękach jest krew tych niewinnych" Czy na rękach prezydenta USA, który poprzez swoją decyzję unicestwienia generała wywołał ten skutek , czy może winien jest ktoś inny ?

Teresa Kaczmarek

https://www.money.pl/gospodarka/budzet-na-2020-na-zero-sytuacje-uratuje-narodowy-bank-polski-6466255991941249a.html

Teresa Kaczmarek

ttps://wiadomosci.onet.pl/swiat/iran-przyznal-sie-do-zestrzelenia-samolotu-szef-msz-oskarza-usa/r6f4z7e

3r3

Najwidoczniej złoża mają niewłaściwe wartości punktowe w tej gryfikacji bo ich brak przecenia infrastrukturę wydobywczą na minus. A ryzyka militarne, fiskalne czy polityczne nie są w złoża wliczone w jakiś przytomny sposób (dopiero w podmioty nimi dysponujące).

"Tamtejsze spółki bardzo często opierają się na wiedzy (nowe technologie), co sprawia, że ich wskaźnik P/BV jest naturalnie wyższy i oscyluje na poziomie 1,5. Przyjrzyjcie się jeszcze raz tabeli. Wskaźnik dla Singapuru i Korei Południowej (dwie innowacyjne gospodarki) jest taki sam, jak w Rosji. To pokazuje, że dwie rozwinięte i stabilne giełdy pod kątem P/BV zrównały się z Rosją, uzależnioną w dużej mierze od wydobycia surowców."

Jak sobie gógiel wrzuci w księgi qumputer to wpisze na nim jakąś zmyśloną wartość "ile kosztowało wytworzenie, program badawczy etc" (to etc to zawsze jest sporo, wszak tam kryje się wynik finansowy, który w R&D jest kosmiczny bo koszty ma produkcja, a R&D sprzedaż^^) i na księgach dużo leży, ale jak w trakcie takiego procesu CDProjekt wpisze sobie rozpoczęte projekty gier (ile na nie wydał) to już nie jest jak z IBM czy góglem?

Ano właśnie nie jest, mimo że w księgach tak samo ładnie wygląda i stąd te wskaźniki^^

"Oprócz wymienionych krajów, pod kątem P/BV dobrze prezentują się również Turcja i Polska."

Kraje rolnicze na amplifikatorze hipotek^^

"Strategia MOAR, opierająca się na najtańszych rynkach świata, metalach szlachetnych, obligacjach i gotówce przynosi naprawdę niezłe rezultaty w długim terminie (ok. 9,5% średniorocznego zysku na przestrzeni 50 lat)."

Czyli tyle co schowanie nieco ponad 1/3 waty ze sprzedaży nie licząc zysków.

"Wykorzystamy w tym celu tabele ze strony seekingalpha.com. Tym razem zamiast całych rynków dostajemy informacje na temat ETF-ów na poszczególne kraje."

Jeśli EWD na Szwecję dał 12,1% to aż strach się bać jaka cyfra była na kręcona na miejscu^^

Tyle że istotnym jest przy takich wzrostach ile to wychodzi na głowę - ile da się wyrwać zanim tarcie kosztów staje się problemem. Taka ekstrakcja w krajach na Sz jest bardzo sprawna pod warunkiem kapitałowym, a nie konsumpcyjnym w tych krajach. Kręcenie kołowrotka aby się kręcił.

"W ciągu ostatnich 10 dni ETF NGE podrożał o 10% (!)."

Jak w Zatoce awantura to Nigeria i Wenezuela muszą pompować. W Wenezueli coś im nie idzie i wszystko idzie na Nigerię.

"Nie mamy pojęcia, dlaczego seekingalpha.com nie wzięło pod uwagę ETFu EPOL."

Erytrei, Korei Północnej czy Bhutanu też nie widzę.

"Polska – neutralnie wyceniony rynek, tanie małe spółki, przyzwoita dywidenda, słabe lata 2018 i 2019. To wszystko zachęca, by spojrzeć na GPW przychylniejszym okiem."

Chyba że to druga Japonia - zgodnie z zapowiedziami Lwa sto milionów dla każdego.

@Arthur Fleck

"Co sądzicie o Botswanie? Doszły mnie słuchy, że jest to najszybciej rozwijajacy się kraj na świecie."

Wysoki próg wejścia, sprawdzałem koszty dostaw, cła (na samochody szczególnie bo brakuje), zła geografia, rządziki z LSE - ekonomiczna kłoda pod nogi i to wysoka kłoda. Ciężko transferować zyski spowrotem, a tam nie ma na co wydać. Bardzo wysokie koszty kraju ostatniego centyla (peryferii) w łańcuchu dostaw w przypadku przesunięcia suwaka na ekonomii - pierwsi do cięć po słupku kosztów.

"Czy w krajach Europy zachodniej i Skandynawii człowieki w fabrykach czy innych magazynach nagminnie pracują w systemie 3-zmianowym czy 4- brygadowym tak jak ma to miejsce we Polsce?"

Nie ponieważ Niemcy nie zniszczyli tam maszyn i starcza maszyn aby wszyscy pracowali na 2 zmiany.

Z tym że w Skandynawii są to bardzo długie zmiany z braku ludzi właśnie.

W demoludach problem 3 i 4 zmiany wynika wyłącznie z braku środków technicznych, no ale jak państwo je kradnie to musi brakować.

"Jeśli są to Polacy na emigracji to za euraski pewnie zgodzą się na wszystko ale bardziej chodzi mi o to czy np rodowity Aryjczyk w pracy w niedzielę na 12 godzin to częste zjawisko? :) "

Są tacy, ale jest to stan umysłu niezwiązany z płacami.

Przecież konsumpcja rezultatem wytwórczości tak samo jak zwycięstwa sprawności w mordowaniu. No to musieli być pracowici żeby sobie wystrugać i sprawnie mordować żeby ich nie wycięto.

@SOWA

"Czy na rękach prezydenta USA, który poprzez swoją decyzję unicestwienia generała wywołał ten skutek , czy może winien jest ktoś inny ?"

Co to jest ta "wina"? To się robi z winogron czy to znowu jakiś abstrakt z gatunku "uczucia religijne"?

"Miało być zero, będzie 7 mld zł. Tyle w tym roku do budżetu wpłaci Narodowy Bank Polski.Zanim jednak rząd ogłosi święto, musi poczekać. Przelew przyjdzie za kilka miesięcy."

Przecież to NBP prowadzi rachunki skarbu państwa. Brakło to im dopiszą żeby był spokój, przecież transakcja NBP jest przeceną rezerw/PLN to mogą im tam dopisać ile tych PLNów chcą.

Teresa Kaczmarek

Wzorem zeszłego roku zapytam Cię przyjacielu , jaka jest twoja prognoza dla AU na koniec bieżącego roku?

3r3

"Wzorem zeszłego roku zapytam Cię przyjacielu , jaka jest twoja prognoza dla AU na koniec bieżącego roku? "

Przestało mieć to dla mnie znaczenie - jest to obecnie zwykły środek obrotowy taki jak każda waluta więc schodzi mi na bieżąco w rozliczeniach to co kupiłem, jakieś ewentualne nadwyżki i tak idą do świnki. Srebro jest tanie to tankuję, ale płynność na granulacie jest lepsza niż na bulionie tyle że nie nadaje się to jeszcze na środek obrotowy.

Tego skoku złota na prawie 1600 nie odczułem ani jako kupujący, ani jako obracający - to istotne dla ostatniego konsumenta w łańcuchu.

Jeśli wzrośnie - dokupię, jeśli stanieje też - na nic mi to nie wpływa. Za to za 30 lat rozpakują kufer inni i będą się martwić^^

Ostatnio modyfikowany: 2020-01-11 10:44

cracko

Kikkhull

NBP już kilka miesięcy temu zapowiedział, że połowa zysków idzie do budżetu, połowa pewnie w złoto. Ci teraz udają, że sensację znaleźli.

Lech

Iran: ukraiński samolot zestrzelony "nieintencjonalnie"

Ukraina jest teraz całkowicie pod butem to nie można wykluczyć że celowo samolot zmienił kurs na rozpoznanie systemów antyrakietowych , a te reagują na to bardzo nerwowo , coś jak Koreański samolot kiedyś co to przez "pomyłkę" krążył nad Rosją 1500 km od swojego kursu... z systemami wykrywania na pokładzie , dzisiaj Korea by na to tak łatwo nie poszła , ale Ukraina nie ma wyjścia..

Dante

Wszystkim wszystko się już miesza: kiedy wystawiać paragon z NIP, kiedy fakturę, kiedy ma zastosowanie limit 15 tys. zł, kiedy płacić na rachunek bankowy z tzw. białej listy? Limit 15 tys. zł nie ma nic wspólnego z białą listą, a rachunki na niej z bankowymi kontami podmiotów zwolnionych z VAT. Ale podatnicy i księgowi to mylą, bo gubią się w nowych przepisach."

https://podatki.gazetaprawna.pl/artykuly/1447658,zmiany-w-podatkach-2020-biala-lista-mikrorachunek-split-payment.html

Artykuł z 2018r., ale to się nie zmieniło na lepsze do dzisiaj:

"Polski przedsiębiorca poświęca aż 336 godzin na rozliczenia podatkowe w ciągu roku – tak wynika z raportu Banku Światowego. Przykładowo, w Wielkiej Brytanii jedynie 105 godzin. W efekcie coraz więcej firm decyduje się na optymalizację podatkową w krajach, które oferują korzystniejsze warunki do prowadzenia biznesu.

Polska spadła o 6 pozycji w stosunku do ubiegłorocznego rankingu Doing Business. Jak wyjaśnia przedstawiciel Banku Światowego na Polskę i kraje bałtyckie Carlos Pinerua: “Pogorszenie pozycji Polski w rankingu w porównaniu z ubiegłym rokiem wynika głównie z wydłużenia się czasu poświęcanego na płacenie podatków przez przedsiębiorców”. Jak podał Bank Światowy, wzrosła z 260 do 336 liczba godzin potrzebnych do rozliczeń podatkowych w przypadku prowadzenia biznesu w Polsce."

https://ksiegowosc.infor.pl/obrot-gospodarczy/dzialalnosc-gospodarcza/2807084,Ile-czasu-na-rozliczenia-podatkowe-poswieca-polski-przedsiebiorca.html

https://nczas.com/2020/01/09/pis-oszczedza-na-chorych-na-raka-wbrew-prawu/

https://nczas.com/2020/01/04/hit-wyborca-pis-zadzwonil-do-studia-w-tyle-wizji-tvp-info-i-zmasakrowal-pis-miny-redaktorow-bezcenne-video/

https://nczas.com/2020/01/10/szokujacy-postulat-urzedasow-stacje-benzynowe-zamkniete-w-niedziele-najtwardsza-forma-zakazu/

https://nczas.com/2020/01/09/klaudia-jachira-madrze-mowi-o-inflacji-wspomina-biedronke-i-masakruje-rozdawnictwo-pis-mgr-sztuki-musi-mowic-o-takich-prostych-zaleznosciach-video/

Stare, ale jasno pokazujące w jakim kierunku zmierza rząd;

https://businessinsider.com.pl/wypowiedz-premiera-ws-zus-wywolala-zamieszanie-minister-wyjasnia-co-planuje-rzad/bj6rs3v

@polityka

https://nczas.com/2020/01/10/wplywowy-amerykanski-senator-o-iranie-to-religijni-nazisci-video/

https://nczas.com/2020/01/08/panstwo-polozone-w-palestynie-chce-podwoic-liczbe-osadnikow-zgodnie-z-polityka-panstwa-izrael-strefa-c-nalezy-do-nas/

https://nczas.com/2020/01/08/polski-ambasador-na-ukrainie-dostal-bure-od-ukrainskiego-msz-wezwano-go-na-dywanik-bo-skrytykowal-upamietnianie-upa/

https://nczas.com/2020/01/10/isis-chwali-usa-smierc-sulejmaniego-ucieszyla-serca-wiernych/

https://nczas.com/2020/01/10/hit-internetu-dziennikarz-masakruje-lewacki-relatywizm-w-sprawie-plci-i-ochrony-zycia-video/

@imigracja

https://medianarodowe.com/niemieckie-sluzby-w-panice-nikt-nie-panuje-nad-imigrantami/

https://medianarodowe.com/policja-seksualna-w-niemczech-podczas-sylwestra-to-efekt-poprzednich-atakow/

https://medianarodowe.com/erdogan-ostrzega-europe-przed-nowa-fala-imigrantow-grozi-otwarciem-granic/

https://medianarodowe.com/imigrant-pobil-rodzine-ktora-go-przyjela-pod-swoj-dach-nie-odpowiadala-mu-atmosfera/

https://medianarodowe.com/ukrainiec-zaatakowal-polakow-banderowcem-ubije-wolyniu/

https://medianarodowe.com/polske-zalewaja-ukraincy-nasz-kraj-wydal-najwiecej-zezwolen-na-pobyt-dla-imigrantow/

https://medianarodowe.com/w-brytyjskich-wiezieniach-islamisci-maja-wlasne-trybunaly-szariatu/

https://nczas.com/2020/01/10/tureckie-szkoly-powstana-w-niemczech-to-efekt-naciskow-ze-strony-ankary/

https://nczas.com/2020/01/09/bylam-dla-nich-kawalkiem-miesa-15-latka-ofiara-seksualna-imigranci-wykorzystywali-ja-grupowo/

https://nczas.com/2020/01/11/w-pirenejach-zniszczyli-kilkanascie-figur-matki-bozej-w-jeden-dzien/

https://nczas.com/2020/01/11/europa-i-ameryka-zaplona-niczym-australia-islamisci-wzywaja-do-wzniecania-pozarow-to-bedzie-ekologiczna-rzez/

https://nczas.com/2020/01/10/korupcja-w-agencji-onz-ds-uchodzcow-2500-dolarow-za-pewne-miejsce-w-europie/

migl

Na liscie zabraklo mi tylko Meksyku, ktory jest wyceniony ponizej historycznej sredniej.

Brakuje tez Bangladeszu ktory wlasni zaliczyl krach i znajduje sie wlasnie na najnizszym poziomie w hisotrii (pod katem ceny ETF XBAN w USD, jak rowniez P/E spolek w indeksie). Jesli ludzie na ulicy protestuja z banerami przeciwko spadkom cen akcji, to znak ze nalezy kupowac :).

Argentyny bym nie wykluczal, a wrecz przeciwnie. Fajnym sposobem na ekspozycje jest ETF DX2Z gdzie dostajemy 30% Argentyny, 30% Wietnamu i pare innych krajow Frontier Markets.

Na 2020 moj portfel to 50% EM w roznej wadze. Inwestycyjnego powodzenia wszystkim zycze.

muniofix

Czy książka w formie ebook była już wysyłana? Według info miała być wysłana 10 stycznia

"Kiedy otrzymam książki zakupione w trakcie przedsprzedaży?

Książki w formie papierowej wyślemy najpóźniej w pierwszej połowie lutego. E-booki udostępnimy w dniu 10 stycznia."

Artur50

Bikeman

Witamy w raju:

3r3

"Polski przedsiębiorca poświęca aż 336 godzin na rozliczenia podatkowe w ciągu roku"

Skoro sobie pozwalają to tak mają. US można trzymać krótko informując ile kosztuje odpowiedź na postawioną kwestię - jak tylko wpłacą to ją otrzymają. To że US potrzebuje wyjaśnień bo czegoś tam urzędas nie wie/nie rozumie/nie jest pewny to jest problem urzędasa - tak jakby przedsiębiorcę obchodziły jego problemy.

W innych krajach się da i w Polin też.

@Bikeman

Systemy kontroli i oceny zbliżone do chińskiego, mające te same zadania jako rezultaty funkcjonują w wielu krajach i zupełnie w niczym nie przeszkadzają niemilcom.

Niemilcy wcale w tych "udogodnieniach" jakie oferuje systiema nie partycypują nawet jak im nikt w tym nie przeszkadza.

Ostatnio modyfikowany: 2020-01-11 13:13

Bikeman

Dalczego DAX tak mocno rosnie ?

Pewnie dlatego :-)

"German Industry orders decline 18th months in a row. -6,5% in November YOY"

"German Car Production Crashes To 23 Year Low"

migl

Bo ceny akcji nie odpowiadaja dzisiejszemu stanowi gospodarki. To juz zostalo wycenione wczesniej. Skoro rosnie, to znaczy ze gorzej i taniej juz nie bedzie, a przynajmniej nie powinno :-).

Bikeman

Buyback blackout za rogiem, takze polecam i chetnie poczytam komentarze:

https://www.ssga.com/library-content/pdfs/etf/us/b27-buyback-blackout-periods-do-not-negatively-impact-performance.pdf

Ciekawe czy FED bedzie probowal przykrecic srube przy Repo:

"Minutes from the Fed’s December policy meeting released on Friday showed its staffers expected repo operations to be “gradually” reduced after mid-January. However, staff members also said the central bank may need to continue offering some repo operations until at least April, when tax payments could reduce the level of reserves."

https://www.reuters.com/article/us-usa-fed-repo-analysis/fed-focuses-on-repo-market-exit-strategy-after-avoiding-year-end-crunch-idUSKBN1Z50HC?utm_campaign=Newsletter%20-%20CMFA%3A%20Big%20Change&utm_source=hs_email&utm_medium=email&utm_content=81758635&_hsenc=p2ANqtz-93hUwMSSAWE2e9sq_gZyjD9QdUQbjyV-CBVwWi2aXGVx6d10M9IktUPWYGj4PRXrETEDJTokPn2pD7QMywt3NIOZFxlICzjZQBFNT-VGo81YNdMvA&_hsmi=81759902

Jesli tak, to moze byc niezla korekta.

Ostatnio modyfikowany: 2020-01-11 14:08

polish_wealth

Netflix zabrał się za ciekawą produkcje

https://www.youtube.com/watch?v=vt36jteVyy8&t=16s

@ Bikeman - fajny ten system chinski, niektóre rzeczy możnaby zaadaptować.

Atakujesz system w internecie to czemu system miałby Cie wynagradzać - całkiem logiczne, ale ja się nie godzę na żadnych panów i niewolników, nie może być nikogo żadnego elitarnego klubu ponad społeczeństwem, czyli nie może być żadnej grupy ludzi, która przychodzi i mówi od dziś wprowadzamy coś, że wszyscy mają to przestrzegać : )

"Kto chce być Waszym Panem, niech będzie Waszym Sługą" :D

Ostatnio modyfikowany: 2020-01-11 14:29

Dante

Jakie są wasze przewidywania wobec GBP/PLN? Pytam o horyzont kilku/kilkunastu miesięcy. Czy funt nie powinien z grubsza podążać za dolarem tzn. zgodnie z cyklem dolarowym i słabnąć?

GBP/PLN powinien sie osłabić w 2020r. - możliwe, że do poziomu 4,40 - 4,50zł. Twin deficit będzie działać na rzecz osłabienia GBP, a do tego po Brexicie wzroście wyraźnie inflacja, co jeszcze przełoży się na dalsze osłabienie GBP.

@Artur50

Dalczego DAX tak mocno rosnie ?

Analogicznie jak w przypadku SP500, czyli dobre "wsparcie"

@ekonomia

Indeksy dla wielku krajów są nisko, ale odbijają w górę

Three Charts That Suggest the Risk Rally Is Set to Continue - link

Inflacja przyspiesza, a zatem czas na ruch w górę oprocentowania obligacji (chyba, że banki centralne krajów DM mocno się zaangażują w rynek obligacji, jeszcze mocniej oslabiając swoje waluty wobec walut EM).

https://innpoland.pl/157015,wysokosc-pensji-nie-rosnie-powodem-moze-byc-coraz-wyzsza-placa-minimalna

https://innpoland.pl/157299,choroba-zakrzepowa-zyl-okazala-sie-koncem-marzen-o-zalogowym-locie-na-marsa

https://innpoland.pl/157289,latajaca-taksowka-po-testach-w-usa-lot-autonomiczny-z-zezwoleniem-faa

The 2020s: Coming Decade of Crises and Turmoil - link

gruby

"NBP już kilka miesięcy temu zapowiedział, że połowa zysków idzie do budżetu, połowa pewnie w złoto."

Glapa w styczniu wie jakie zyski wykaże na koniec grudnia ? Z tego wynika że on wie już jakie będą kursy walut i cena złota na koniec roku. Wow.

Interesująca projekcja przyszłości. No to jak to jest z tą niby wolną amerykanką panującą na giełdach skoro już w styczniu planiści centralni wiedzą ile na nich w tym roku zarobią ? Co na to centralne sterowanie giełdami powie nasz gospodarz ? Czy KNF razem z SEC prowadzi już śledztwo w sprawie manipulacji kursami ?

Inna sprawa:

załóżmy że mam rzadki i cenny samochód (o takie na przykład BMW M3 E46 CSL). Załóżmy że jest on dzisiaj warty 80k € a na koniec roku będzie warty już 100k €.

Mój zysk księgowy wyniesie zatem w tym roku 20k €. Tyle że przecież tych 20k € nie zobaczę tak długo jak długo nie sprzedam samochodu. Czyli te 20k € to taki cukierek za szybą - pogapić się można ale polizać się nie da. A Glapa po wykazaniu w księgach tego wirtualnego zysku osiągniętego w ten sam sposób (zadekretowanym w styczniu wzrostem wartości księgowej rezerw NBP do której dojdzie w grudniu) wypłaci budżetowi tą nadwyżkę - UWAGA - bez konieczności ich spieniężenia.

Tłumacząc na język polski: te siedem miliardów złotych zostanie wydrukowane w NBP i przekazane skarbowi państwa i jest to oczywiście zgodne z konstytucją zabraniającą finansowania budżetu z drukarki banku centralnego. No ale taką mamy najwidoczniej dziejową konieczność: lud wybrał sobie taką a nie inną partię a partia wybrała sobie taki a nie inny rząd złożony (co za przypadek) z banksterów.

Naród zawsze z partią ?

Ostatnio modyfikowany: 2020-01-11 15:17

Zengin

ponieważ nie każdy wysłucha dobrej homilii jutro, to wrzucam dobrą pogadankę p. Frycza.

(oglądać na prędkości 1,5x)

https://www.youtube.com/watch?v=VeeCaUH4qDk

Dante

"Profesor Herbert Brücker, główny badacz migracji w Federalnym Instytucie Badań nad Zatrudnieniem (IAB) obwieścił na początku tego tygodnia, że Niemcy “staną się bardziej zróżnicowane”.

“Obecnie około jedna czwarta osób w Niemczech ma pochodzenie migracyjne” – powiedział Brücker. “Za 20 lat będzie to co najmniej 35%, ale może być też ponad 40%”.

Brücker, profesor ekonomii na Uniwersytecie w Bambergu, zauważa również, że odsetek migrantów zamieszkujących niemieckie miasta będzie prawdopodobnie wyższy.

To, co widzimy dzisiaj w dużych miastach w przyszłości stanowić będzie normę dla całego kraju. W takim mieście jak Frankfurt będzie to ok. 65% do 70%."

"Naród to nie jest pojęcie ekonomiczne. Właśnie to mnie dotknęło gdy czytałem ten tekst, a w szczególności zwróciłem uwagę na węgierskie uzasadnienie polityki antyimigracyjnej.

Jakże to różne od tego co słyszymy od tubylczych marksistowskich polityków z PiS. Oni traktują nasz Naród w kategoriach ekonomicznych, bo przecież Polska PiS przyjmuje najwięcej w całej Europie imigrantów. Pisowscy kacykowie tą Wielką Wymianę uzasadniają kryteriami ekonomicznymi. Ich zdaniem musi być ktoś, kto ma pracować na starzejących się Polaków."

https://trybun.org.pl/2019/11/12/wielka-wymiana-juz-niedlugo-moze-nawet-wiekszosc-europejczykow-bedzie-z-zewnatrz/

Ostatnio modyfikowany: 2020-01-11 15:50

astra301

A jak widzisz przyszłość dla USD/GBP oraz CHF/GBP?

3r3

"Atakujesz system w internecie to czemu system miałby Cie wynagradzać - całkiem logiczne, ale ja się nie godzę na żadnych panów i niewolników, nie może być nikogo żadnego elitarnego klubu ponad społeczeństwem, czyli nie może być żadnej grupy ludzi, która przychodzi i mówi od dziś wprowadzamy coś, że wszyscy mają to przestrzegać : )"

Zawsze możesz nie przestrzegać i ponieść konsekwencje.

@gruby

"Glapa w styczniu wie jakie zyski wykaże na koniec grudnia ? Z tego wynika że on wie już jakie będą kursy walut i cena złota na koniec roku."

Może nie wie jakie będą kursy, ale w misce na pewno wszystko będzie jak trzeba^^

"Glapa po wykazaniu w księgach tego wirtualnego zysku osiągniętego w ten sam sposób (zadekretowanym w styczniu wzrostem wartości księgowej rezerw NBP do której dojdzie w grudniu) wypłaci budżetowi tą nadwyżkę - UWAGA - bez konieczności ich spieniężenia. "

Przecież towarem tych transakcji są waluty, a rozlicza się w tym co sam emituje.

"Tłumacząc na język polski: te siedem miliardów złotych zostanie wydrukowane w NBP i przekazane skarbowi państwa i jest to oczywiście zgodne z konstytucją zabraniającą finansowania budżetu z drukarki banku centralnego. "

No przecież to oczywista oczywistość, po to właśnie są banki centralne dlatego rynek omija je pieniądzem prywatnym (PM) w tym metalami szlachetnymi (PM) a nawet kryptodesperacjami.

Patyk1989

Czy w krajach Europy zachodniej i Skandynawii człowieki w fabrykach czy innych magazynach nagminnie pracują w systemie 3-zmianowym czy 4- brygadowym tak jak ma to miejsce we Polsce? Jeśli są to Polacy na emigracji to za euraski pewnie zgodzą się na wszystko ale bardziej chodzi mi o to czy np rodowity Aryjczyk w pracy w niedzielę na 12 godzin to częste zjawisko? :)"

Zapomnij.

Przeciętny młody brytyjczyk, jak przepracuje cały tydzień pon-pt 8:00-17:00 bez: dostania ataku paniki, wzięcia "mental health day offa", zachlania/zacpania, rzucenia roboty w cholere to jest cud. Medal mu dają za to.

Ze starszym pokoleniem jest troche lepiej. Tzn - pojawiają się w robocie o 8 i wychodzą o 17, ale ich produktywność czy zaangażowanie pozostawia wiele do życzenia.

Chcą uciąć "niewykwalifikowana" emigracje tym całym Brexitem, zostawiając sobie furtke na werbowanie lekarzy, inżynierów itp.

Jak się odetną od źródełka niewolników za 8.50brutto/h - tzn. podetną sobie gałąź na której siedzą, to tutaj inflacja wystrzeli w kosmos.

Spodziewam się po brexicie gór śmieci zalegających na ulicach, cen żywności (szczególnie "swieże" mięcho, warzywa itp - wszystko to co musi być przetworzone lub zebrane na miejscu) w kosmos, niekursujących autobusów, w McDonaldzie zamiast 5 minut na zamówienie, będziesz czekał 20 minut itp.

Spodziewam się sporych problemów dla Funta i albo będą go ratowac wyższymi stopami procentowymi jak inflacja wystrzeli, albo pozwolą go utopić.

Jak podwyższą stopy to zarżną z kolei wszystkie biznesy i przeciętnych Johnów.

Tutaj wszystko jest zakredytowane pod korek. Ceny nieruchów z kosmosu - przeciętny brytol nie może sobie pozwolić na tydzień chorobowego, bo mu wypłaty nie starczy na rate mortgage'a

To samo samochody - lśniące floty na najnowszych rejestracjach na ulicy - wszysyko na HP. Bal trwa póki gra muzyka.

Ja mam nadzieje to przetrwać bo się podłączyłem rurkami do branży bezpośrednio finansowanej z budżetu państwa/kasy z BC.

Licze że jak się zaczną problemy to będą "pobudzać" kasą z drukarki.

Ostatnio modyfikowany: 2020-01-11 17:10

Teresa Kaczmarek

polish_wealth

Zawsze możesz nie przestrzegać i ponieść konsekwencje.

No ale, po co mam poniesć jak trzeba zapobiegać żeby do nas nie przyszła taka moda chińskich elit, no bo jak to tak, nagle ktoś przychodzi i mówi że teraz będzie inny porządek i tutaj jest taka tabelka co kogo czeka.

A jakiem prawem, pytam sie wogóle ktoś tak może wstać i przyjsć :)

Prawda Tesiu? ^^

Ostatnio modyfikowany: 2020-01-11 17:34

3r3

"A jakiem prawem, pytam sie wogóle ktoś tak może wstać i przyjsć :) "

Prawem silniejszego.

polish_wealth

Należy byćmoże szantażować elity poprzez np. okazyjne napady na rodzinę Pana Morawieckiego, mam tu na mysli zastraszanie, porwanie córki na pół dnia prewencyjne i tak dalej. :p

Przecież rzekomo jak to sam Pan Kaczyńaski powiedział: "Państwo Polskie służy wyłącznie Gangom" ufam, że jakieś gangi sa

Ostatnio modyfikowany: 2020-01-11 17:44

Mostek

siwy83

widzę, ze ogarniasz :)

Nadają się do zamrożenia np 20% gotówki ?

Chodzi o bezpieczeństwo, inflacje i praktyczne przeniesienie wartości kapitału.

http://www.obligacjeskarbowe.pl/oferta-obligacji/obligacje-4-letnie-coi/coi0124/

Czteroletnie obligacje (COI - Czteroletnie Oszczędnościowe Indeksowane) indeksowane inflacją to świetny sposób oszczędzania dla osób, które dysponują nadwyżkami finansowymi i zamierzają pomnażać je w dłuższym okresie czasu, mając pewność, że inflacja nie uszczupli ich zysku, a marża odsetkowa zagwarantuje zysk. Obligacje czteroletnie zapewniają również coroczny dopływ gotówki z wypłacanych odsetek.

Ostatnio modyfikowany: 2020-01-11 18:50

easyReader

1) Do budżetu idzie zwykle 95-100% zysku NBP.

2) Marek Belka jako prezes enbepu też wpłacał zysk do budżetu i to nawet więcej, żadna to nowość. Nie ma to nic wspólnego z tym jaką tam "lud wybrał sobie partię" panie #gruby.

3) Te ok. 7,1 miliardów to jest zysk NBP za 2019. Tak, że p. Glapiński nic nie musi "zgadywać" bo rok 2019 już się skończył.

4) Oczywiście, te pieniądze w części lub w całości zostaną wyklikane przy pomocy klawiatury, bo jest to zysk ze zmiany wyceny walut i złota.

I to jest zdecydowanie lepsza opcja niż zadłużenie się u banksterów na kolejne 7 mld - co najwyraźniej preferowałby #gruby.

Ostatnio modyfikowany: 2020-01-11 19:09

3r3

"Do budżetu idzie zwykle 95-100% zysku NBP."

Tak samo jak wszystkie zyski z jakiejś imprezy idą na cele charytatywne. Jak się te zyski wylicza i z czego to już zupełnie inna kwestia^^

"3) Te ok. 7,1 miliardów to jest zysk NBP za 2019. Tak, że p. Glapiński nic nie musi "zgadywać" bo rok 2019 już się skończył. "

Zysk z dostarczania czego może wyjaśnij. Jakież to dobra dostarcza NBP i komu, że aż tyle dobra mu zostaje?^^

"I to jest zdecydowanie lepsza opcja niż zadłużenie się u banksterów na kolejne 7 mld - co najwyraźniej preferowałby #gruby. "

Nikczemne oskarżenie! A dlaczego nie zostaną podniesione kontrybucje od przedsiębiorstw z Rosji i RFN? Przecież tam jest dużo firm które można opodatkować. Po co zaraz ten NBP?

Ostatnio modyfikowany: 2020-01-11 19:41

Dante

A jak widzisz przyszłość dla USD/GBP oraz CHF/GBP?

Obecnie bardzo trudne pary do analizy, zwłaszcza ze względu na nieznane jeszcze skutki Brexitu - wiele wskazuje, że GBP może się osłabić wobec USD i CHF w przeciągu ok. pół roku, ale na przestrzeni kolejnych lat GBP powinien się umacniać wobec USD.

@siwy83

Obligacje indeksowane o inflacje raz zachowują się bardziej w ruchach jak zwykłe obligacje, a raz bardziej jak złoto. W każdym razie przy rosnącej inflacji na przestrzeni lat to znacznie lepszy wybór niż zwykłe obligacje (o stałym oprocentowaniu), ale i tak indeksacja będzie uwzględniać oficjalną inflację, a nie tą realną, wyższą inflację, w efekcie czego takie obligacje będą tracić w ujęciu realnym (aczkolwiek mniej niż zwykłe obligacje). Osobiście trzymam się od tego z daleka, ale jeśli miałby zainwestować w obligacje państwowe na 4 lata, to wybrałabym obligacje tureckie denominowane w lirze tureckiej.

Ostatnio modyfikowany: 2020-01-11 20:46

siwy83

Dzięki

Teraz zacząłem myśleć o obligacjach. Nie wiem jak kupić np Tureckie bo wiadomo Polskie to jeden tel lub pójdę do Banku. Chyba, ze jest bardzo prosty sposób, ze zajdę i kupię :) albo zadzwonię i ktoś mi

ogarnie? (Zapewne jakieś konto u brokera etc?)

Ogólnie to jestem konserwatysta co mam w „reku” to jest ok :) boje się giełdy itd. Zależy mi bardziej na przetrzymaniu wartości. Ewentualny zarobek.

Ostatnio modyfikowany: 2020-01-11 21:07

hansklos

Dante

"Ludy germańskie istniały już w czasach rzymskich, na długo przed powstaniem kraju o nazwie “Niemcy” [...]

Genu "niemieckiego" dotychczas nikt nie odkrył.-) Co zaś się tyczy składu etnicznego "Niemców" to francuska nazwa doskonale oddaje to, co tam kiedyś było, a teraz się tylko spotęguje - Alemane czyli Alle Maenner ( cała ta zbieranina), co doskonale odzwierciedlone jest w składzie genetycznym i etnicznym obecnych Niemiec.

Dante

@6G

Stawiane obecnie w Polsce słupy telekomunikacyjne pod 5G są już technologicznie przygotowane pod technologię 6G, będącą jeszcze oficjalnie na etapie badań i rozwoju.

Ostatnio modyfikowany: 2020-01-11 22:33

easyReader

mWIG40: w piątek +0,89%, za ostatnie 3 mies.: +12,84%

https://stooq.pl/q/?s=mwig40

Bikeman

The accumulation of risk should not be considered irrelevant."

"According to Rystad Energy, oil and gas firms discovered a four-year high 12.2 billion barrels of oil or the equivalent last year."

Przepowiednia Fitcha. Ciekawe na ile sie sprawdzi?

"We’re nearing a future where 3 index fund comps control corporate America. Largest asset manager in the world, BlackRock w/iShares, has $7tn under management. Vanguard $5.6tn. State Street w/SPDR manages $2.9tn. These comps hold 80% of all indexed money."

https://www.bloomberg.com/news/features/2020-01-09/the-hidden-dangers-of-the-great-index-fund-takeover?sref=61mHmpU4

"Last week, y'all bought to open 21.6 million speculative call options. That's the most ever. Your previous record was 19.7 million during the week of Jan 26, 2018.

Your total bullish / bearish volume was the most since March 2000. So...wow."

Polecam:

https://alhambrapartners.com/2020/01/11/very-rough-shape-and-thats-with-the-payroll-data-we-have-now/

inwestorpl

jakie małe spółki macie na oku z WIG, które mają dobre fundamenty i pozytywnie rokują na przyszły rok?

Ma ktoś jakies typy albo pochwali się w co zainwestował?

Kabila

https://www.businessinsider.com/family-freemason-temple-indiana-into-home?IR=T

gruby

"Te ok. 7,1 miliardów to jest zysk NBP za 2019. Tak, że p. Glapiński nic nie musi "zgadywać" bo rok 2019 już się skończył."

dzięki za znalezienie błędu w mojej argumentacji: w 2020 w rzeczy samej dojdzie do przelewu z tytułu 'zysku' NBP wykazanego w księgach w roku 2019.

W jaki sposób znany jest zysk za 2019 rok skoro nieznany nieznany jest bilans NBP za 2019 ?

"Marek Belka jako prezes enbepu też wpłacał zysk do budżetu i to nawet więcej, żadna to nowość."

To nie jest zysk, to efekt stosowania kreatywnej księgowości. A 'dziejowa konieczność' jej stosowania dużo mówi o stanie systemu jako takiego.

Ostatnio modyfikowany: 2020-01-12 08:03

Mengiz

W tej piwnicy to musiało się dziać. Jak ofiary mogły liczyć na pomoc skoro ten budynek był przy przyzwoleniu organów.

Ciekawe gdzie się przenieśli?

Ostatnio modyfikowany: 2020-01-12 08:55

polish_wealth

Moim kuniem z GPW jest PKN Orlen, chętnie się założę, że w 2023 będzie conajmniej wart 2x wiecej.

Ktoś przyjmuje zakład i chce zaproponować warunki?

Ostatnio modyfikowany: 2020-01-12 09:33

polish_wealth

Ki czort?

Ostatnio modyfikowany: 2020-01-12 09:41

Dante

Ostatnio modyfikowany: 2020-01-12 09:55

Mostek

Ja staję po tej samej stronie zakładu. Tyle że mam jeszcze wielką nadzieję, że zjedziemy do 70 zł. Oj, fajnie by było.

No i ciekaw jestem, co z Astartą. Mam ją, ale stanowczo za mało.

Ktoś jakieś fundamentalsy dla niej może przybliżyć?

Ostatnio modyfikowany: 2020-01-12 09:52

polish_wealth

Kusi człowieka jeszcze CD PROJECT, zwlaszcza że kolejne sezony witchera będą, po tym jak wyszedł serial to więcej ludzi grało w Wiedzmina niż kiedykolwiek po premierze samej gry. To coś jak czekanie na powyzki Powella, które dadzą tego BUMPA, no ale tutaj wiadomo na dwoje babka wróżyła.

A Alibaba śmieć po 223 dolary ;) Ciężko przeboleć,

....a możeby tak kupić?...

Ostatnio modyfikowany: 2020-01-12 10:11

Mostek

Ostatnio modyfikowany: 2020-01-12 10:15

Teresa Kaczmarek

To, co się podczas niej stało, ma historyczne znaczenie: po trzyipółgodzinnej rozmowie szefowa rządu RFN znalazła zaskakująco przyjazne słowa dla rosyjskiego prezydenta. Putin otrzymał same pochwały" - wskazuje "Bild”, cytowany przez PAP.

Bikeman

Dzieki za materialy. Czy ta inwersja na wykresie Bloomberga powyzej, to 3M/10Y czy 2Y/10Y? Pytam, bo piersza chyba sie zdarzyla w marcu 2019 a druga lipiec/sierpien 2019, a to robi troche roznice :-) szczegolnie dla S&P500, choc w tym przypadku nie bardzo sie sprawdza.

Ostatnio modyfikowany: 2020-01-12 10:32

Teresa Kaczmarek

http://www.michalkiewicz.pl/tekst.php?tekst=4616

Teresa Kaczmarek

Dante

2Y/10Y i z 24 listopada 2019r.

https://www.crescat.net/the-impending-end-of-a-mania/

Przy okazji - co nieco się zmieniło od tego czasu, ale nie za dużo.

@złoto

Inflacja do wzrostu PKB (rok do roku) i cena złota w krajowej walucie dla USA, Polski i Chin

Ostatnio modyfikowany: 2020-01-12 11:03

Kikkhull

Takie same dobra, jak każdy inny bank centralny, w Szwecji też go masz.

@gruby

Jak komuś pożyczać na procent, to łatwo mogę sobie policzyć ile będę miał za poprzedni rok, uwzględniają wibor. Chyba że ty masz problem albo nie słyszał o takim wynalazku jak komputer.

gruby

"Jak komuś pożyczać na procent, to łatwo mogę sobie policzyć ile będę miał za poprzedni rok"

Zwracam uwagę na to że NBP nie podlega ustawie o rachunkowości, korzysta z immunitetu podatkowego (brak obowiązku składania zeznań podatkowych) oraz sam sobie wyznacza zasady sporządzania bilansów rocznych że o obowiązku poddawaniu się zewnętrznym audytom i kontrolom (na przykład KNF czy urzędów skarbowych) nie wspomnę. Dokładając do tego art. 58 ustawy o NBP ("nie można ogłosić upadłości NBP") wychodzi nam niesterowalny potworek któremu trzeba wierzyć na słowo bo de facto stoi on ponad lokalnym prawem. NBP wykazuje zyski bo sam sobie definiuje co gdzie zaksięguje.

Artur50

Teresa Kaczmarek

Jestem innego zdania, uważam , że tą rozgrywkę wygrali. A dlaczego tak uważam, bo wysłali sygnał światu , że są omylni a więc nieprzewidywalni, tak jak Korea Północna czyli niebezpieczni.Że ich czynnik ludzki jest na tyle nieprecyzyjny i niewyszkolony , że nie można ich oceniać jak wyszkolonych usrańców.Skoro pomylili się raz, to mogą pomylić się i drugi.Teraz świat ma sygnał , że należy rozmawiać inaczej i obchodzić się jak z jajkiem.Irańczycy wygrali i oni to wiedzą i wiedzą to usrańcy.

Teresa Kaczmarek

Freeman

Ostatnio modyfikowany: 2020-01-12 17:28

Teresa Kaczmarek

Iran to umęczony naród , który jeszcze się broni, naród dla którego należy mieć szacunek za postawę.Niszczony , męczony i niewolny, ale jeszcze nie na kolanach jak my. T... zabiciem S.... wydał na swoja rodzinę wyrok , nie darują mu tego męczennika.Czas pokaże, to był ogromny błąd T..... Z nimi Ż..... jest tak , że gdy dobiegają do mety są już u jej progu, to robią coś co cofa ich o mile za metę.I tak było tym razem.Świat zaczyna odsuwać się od USA i nic tego nie zatrzyma.Chiny potrzebują surowców Iranu i to może być dla nich szansą na przetrwanie

Kikkhull

dav1

Tekst dla linku

supermario

https://www.youtube.com/watch?v=HsVB_0VeR7U

se7en

3r3

" Mimo wszystko duchowni w Iranie mają problem . Nasilają się demonstracje antyrządowe co władarzom nie jest obojętne."

Za to we Francji, Hiszpanii, USA demonstracji nie ma?

Dzień jak co dzień.

"Z tego powodu osobiście uważam , że mimo chwilowego spokoju Iran może być zmuszony jak tonący brzytwy lub innego instrumentu się złapać ."

Na przykład zablokować cieśninę?

"ktoś niedouczony w Iranie odpali coś większego"

Agresja mająca pozory bezsensowności jest właściwą i racjonalną odpowiedzią na zaczepki.

Silniejszy zaczepia Ciebie - Ty bijesz słabszego i niech to sobie rozstrzygną.

@Kikkhull

"NBP podlega kontroli tylko Sejmu bo tak jest zapisane w konstytucji. "

A jak ta kontrola wygląda?^^

Tak jak u mnie?

@gruby

Nie znam wyników za 2019, orientacyjnie będę je znał w maju, ale wykonania gwarancji zostaną w 2019 wliczone do końca 2021, wykonania odszkodowań do 2024, a fiskalnie firma zamknie to w 2029. Chyba że z ostatnim dniem 2019 złożę o likwidację i wtedy w takim płaszczu wychodzę w jakim stoję.

Skarżył mi się dziś emeryt z Polin, że mu o 12pln podnieśli emeryturę ale opłatę za śmieci o 20pln. No to tam są właśnie zyski o jakich Glapa opowiada.

@se7en

Uwielbiam te wzrosty przy deficycie kupujących.

Jakimś dziwnym zbiegiem okoliczności jak mam nadwyżki to drogie jest co chcę kupić, a kiedy nie mam to tanieje.

Ostatnio modyfikowany: 2020-01-12 19:43

Teresa Kaczmarek

mieszkania na tydzień przed rozpoczęciem silnych wzrostów nieruchomości w Polsce.

Raczej z twoim intelektem jest coś nie w porządku, dlatego , że nie wiesz za ile mieszkania zostały sprzedane.Otóż zostały sprzedane za bardzo dobrą cenę 10 % wyższą niż nowe od dewelopera na dzień dzisiejszy, kasa została zainwestowana w metal który przyniósł zysk wartości kawalerki.Rozumiem, że to może zaboleć podobnych tobie , ale cóż począć .jak jesteś zainteresowany to mam jeszcze kilka do sprzedania zapraszam na oględziny, udzielę ci 10 $ rabatu jako komentatora bloga.

gruby

"Nie znam wyników za 2019, orientacyjnie będę je znał w maju, ale wykonania gwarancji zostaną w 2019 wliczone do końca 2021, wykonania odszkodowań do 2024, a fiskalnie firma zamknie to w 2029."

Jak trzeba to rok obrachunkowy potrafi zostać zamknięty po pięciu kwartałach.

janwar

Atak moździerzowy na bazę lotniczą Al-Bakr

https://fakty.interia.pl/raporty/raport-bliski-wschod/aktualnosci/news-atak-mozdzierzowy-na-baze-lotnicza-al-bakr,nId,4257334

Kikkhull

janwar

Ale pas startowy lotniska unieruchomiono poki co. A ile jeszcze takich atakow przed nami?

Ostatnio modyfikowany: 2020-01-12 21:23

Dante

https://obserwatorpolityczny.pl/inflacja-zaskoczyla-cz-1/

https://obserwatorpolityczny.pl/polskie-przedsiebiorstwa-stoja-w-obliczu-trudnosci/

https://www.wiesci24.pl/2020/01/12/dramat-milionow-rodzin-w-polsce-coraz-bardziej-chorujemy-leki-coraz-drozsze/

https://oko.press/zus-bogatych-traktuje-ulgowo-traci-reszta-z-nas-ale-pis-zamiast-cos-naprawic-wzbudzil-tylko-panike/

https://www.gazetaprawna.pl/artykuly/1436708,ministerstwo-finansow-slawomir-dudek.html

https://www.wiesci24.pl/2020/01/01/minister-emilewicz-chce-zniszczyc-nowoczesne-firmy-idiotyczne-pomysly-rzadu-o-urlopie-dla-specjalistow/

https://www.wiesci24.pl/2018/11/08/lista-100-afer-pis-solidarnej-polski-oraz-polski-razem-oto-obraz-dwoch-rzadow/

https://www.money.pl/podatki/podatek-vat-po-smierci-przedsiebiorcy-zaskakujace-rozwiazanie-w-prawie-6454831705998977a.html

https://www.money.pl/gospodarka/obowiazkowy-split-payment-w-budowlance-ekspert-ostrzega-sztuczne-dzielenie-faktur-to-wielkie-ryzyko-6440727482738817a.html

Ostatnio modyfikowany: 2020-01-12 21:45

janwar

https://wiadomosci.onet.pl/swiat/hasan-nasrallah-wzywa-do-zemsty-na-usa/1lednhq

3r3

Bardzo ładny wykres, ale nie spina się zarabiać i wydawać tyle na super usługi państwa. Jak się zarabia to właśnie dlatego że się nie wydaje na głupoty. Jak wyobrażasz sobie ściągnąć podatki z kogoś kto zarabia >0.1mpln/m - zmityguje go urzędas, który zarabia miesięcznie tyle co mitygowany dziennie? Już przy 40kpln/m przepaść jest drastyczna i uniki pozwalają silnie oprzeć się na obcych jurysdykcjach. Punkt przełomowy (zależnie od wieku, zawodu, rozmachu) zaczyna się gdzieś w okolicy 12-20kpln. Poza tę kwotę tabela jest dziełem artystycznym.

Freeman

Ostatnio modyfikowany: 2020-01-12 22:03

Dante

Wszystko to układa się w jeden wielki obraz, że rządzącym Polską spieszy się, aby jak najszybciej zrobić podatkową czystkę etniczną - jak najszybciej wyciąć w pień polskie firmy. "Urlop dla profesjonalistów" od Emilewicz, to sprytna zagrywka, aby uwalać projekty i konktrakty polskim firmom, a split payment, aby bezużytecznie mrozić pieniądze, którymi mogłby obracać polskie firmy. Ciekawe, kiedy polskie firmy zorganizują się w lobby, które będzie bronić ich interesu, bo na razie grozi im wielkie wymieranie.

Kikkhull

Ale pas startowy lotniska unieruchomiono poki co. A ile jeszcze takich atakow przed nami?"

W tej bazie chyba nie ma Amerykanów, podawali że wyniesli się kilka dni temu. Są tylko Irakijczycy. Sami chyba ostrzeliwuja żeby szum był.

Kikkhull

Już dodade typowy wpis tej sowieckiej propagandy

"Natomiast granica zachodnia, to dowód poświęcenia się około pół miliona Żołnierzy Armii Czerwonej."

Tak więc prosze nie wklejaj ruskiego syfu.

Ostatnio modyfikowany: 2020-01-13 00:24

Bikeman

https://www.bloomberg.com/news/articles/2020-01-11/earnings-anguish-at-saturation-point-amid-signs-of-a-bottoming

edzio

Wszystko to układa się w jeden wielki obraz, że rządzącym Polską spieszy się, aby jak najszybciej zrobić podatkową czystkę etniczną - jak najszybciej wyciąć w pień polskie firmy. "Urlop dla profesjonalistów" od Emilewicz, to sprytna zagrywka, aby uwalać projekty i konktrakty polskim firmom, a split payment, aby bezużytecznie mrozić pieniądze, którymi mogłby obracać polskie firmy. Ciekawe, kiedy polskie firmy zorganizują się w lobby, które będzie bronić ich interesu, bo na razie grozi im wielkie wymieranie.

Dlaczego wyciąć polskie firmy? Firmy zostaną, zmieni się tylko struktura właścicielska. Odejdą "umoczeni" w kontakty z POprzednią administracją, no chyba że zaczną współpracować z nową władzą. Przecież wiemy że prawnika z polecenia KNF nie przyjął Czarnecki, ale Solorz już tak. Firmę też można uspołecznić i rozkułaczyć... doświadcznie z ostatnich 50 lat już są jak to zrobić, trzeba tylko przepisy dogiąć.

A z resztą, jeśli się nie znajdą chętni żeby zostać półjawnym współpracownikiem, to zawsze można zmienić przepisy tak żeby przewagę konkurencyjną miał jakiś "narodowy" czyli uspołeczniony twór.... i ten twór będzie miał prezesa powoływanego przez ministra oczywiście. Przecież nie można pozwolić żeby największą firmą było jakieś Kulczyk Investment zamiast Tauron PE.

Natura nie znosi próżni. Przed II wś byli sędziowie, to i po 1945 musieli być. A to że inni i z zupełnie inną mentalnością.....Na tym polega postęp, że tych mniej "postępowych" się wycina i zawsze zostanie ktoś postępowy bardziej.

manieq

Czeka nas sprawiedliwość jak na dzikim zachodzie, po tego stronie będzie prawo kto ma więksiejszy i szybkostrzelniejszy argument w ręku. Wreszcie wróci normalność.

Ostatnio modyfikowany: 2020-01-13 03:10

3r3

"widząc że w równanie jest wpisane opakowanie się starszymi"

To można spodziewać się niezwykłej śmiertelności starszych w kraju gdzie potrąceni rowerzyści są rozjeżdżani dla pewności z powodu wysokości cen usług medycznych.

@Freeman

" Nie porównuj Iranu z Francją np. Usiaki Francji się nie czepiają a Iran jest aktualnie na celowniku."

A protesty we Francji eskalują się same, względnie winny jest Putin i Xi? A tych w Goteborgu nie zorganizowali Niemcy? A solidaruchów w Polin kto eskalował?

W 1966 "Berlin today Paris tomorrow" pisali jankesi na czołgach. Exxon znalazł w zeszłym roku dużo gazu we francuskich koloniach - będzie trzeba jakoś tę mannę wycenić tak aby każdy swą część ponosił strat. Sojusze z USA kosztują.

Zielone ludziki chronią USA od przyjaciół, a z wrogami radzi sobie USMC?

@Dante

"Ciekawe, kiedy polskie firmy zorganizują się w lobby, które będzie bronić ich interesu, bo na razie grozi im wielkie wymieranie. "

Po co? Jest tyle przyjaznych jurysdykcji gdzie potrzebują kołowrotkowców?

Przecież rządzik sam sobie tych rozwiązań nie wymyśla.

Jeśli posysasz z Polin siłę roboczą to jest w Twoim interesie żeby ktoś tam wrzucił granat i prol sam się garnął do wyjazdu.

Za każdym razem jak siła robocza na zachodzie zaczyna coś o podwyżkach to w Niedorzeczu dokręcają śrubę i ludzie przyjeżdżają rozwiązać swoje problemy socjalne, ostatnio nawet przyjeżdżają tacy z polskimi dokumentami posługujący się językiem ściany wschodniej z czasów nieco bardziej imperialnych - samograj.

@Kikkhull

"obserwator polityczny pisany jest w olgino.

"Natomiast granica zachodnia, to dowód poświęcenia się około pół miliona Żołnierzy Armii Czerwonej." "

Pisali zapewne o tej na Łabie mając na myśli swoją granicę.

@edzio

"Firmy zostaną, zmieni się tylko struktura właścicielska. Odejdą "umoczeni" w kontakty z POprzednią administracją, no chyba że zaczną współpracować z nową władzą."

Polityka to hobby, firmy są po to żeby zarabiać, jak rządu nie stać to na przetargi się na nie nie człapie.

Ostatnio modyfikowany: 2020-01-13 05:21

Artur50

Kabila

https://www.irrawaddy.com/features/mysterious-signs-impending-china-backed-railway-worry-villagers-myanmars-shan-state.html

Kabila

https://www.reuters.com/article/us-sudan-gold/sudan-opens-up-gold-market-in-bid-to-raise-revenue-idUSKBN1Z81M2

Nielegalne wydobycie złota w północno-wschodniej Brazylii:

https://www.theguardian.com/environment/2020/jan/13/like-a-bomb-going-off-why-brazils-largest-reserve-is-facing-destruction-aoe

Teresa Kaczmarek

https://businessinsider.com.pl/finanse/trzynasta-emerytura-wplyw-na-budzet-i-wysokosc-przyszlych-swiadczen-z-zus/118zk6x

Zengin

rolnikom samo rośnie i WIG-UKRAIN samo rośnie.

@Lech

Bo kto ma, temu będzie dodane, i nadmiar mieć będzie; kto zaś nie ma, temu zabiorą również to, co ma. Bóg to obiecał pejsatym.

Ostatnio modyfikowany: 2020-01-13 10:41

Lech

"Firmy zostaną, zmieni się tylko struktura właścicielska. Odejdą "umoczeni" w kontakty z POprzednią administracją, no chyba że zaczną współpracować z nową władzą."

Zdradzę ci tajemnicę ,że za dolary które już są dzisiaj w obiegu kupiłbyś 100 razy więcej złota niż dotychczas wydobyto od początku cywilizacji... ale nie mów o tym nikomu.. bo jeszcze pejsaci nie skupili całego złota z rynku...

Bikeman

Niezly rozjazd:

Odbije?

:-)

"Buybacks better start picking up again...."

Caly raport:

https://www.yardeni.com/pub/buybackdiv.pdf

http://pensionpulse.blogspot.com/2020/01/are-markets-dreading-feds-exit-strategy.html

https://www.wsj.com/articles/bank-stocks-had-a-bonanza-in-2019-earnings-will-be-more-blah-11578834001

3r3

Te przestrzenie na wykresie zapadalności jeszcze się wypełni rolowaniem.

gruby

"kto zaś nie ma, temu zabiorą również to, co ma."

Nie dostrzegasz w powyższym zdaniu logicznej sprzeczności ?

"Bóg to obiecał pejsatym. "

Po czym pejsaci z wdzięczności zapewne ukrzyżowali mu pierworodnego po tym jak odmówili uznania jego listów uwierzytelniających i po tym jak junior ośmielił się wyeksmitować ich standy z krużganków synagogi. A kto potrafi wodę w wino zamieniać ten zaprawdę powiadam Ci ma niezły level na hard skillach.

Co z kolei pod znakiem zapytania stawia ważność dealu ubitego przez Mojżesza podczas trekkingu w górach Palestyny.

Ty lepiej boga do polityki podatkowej nie mieszaj, ty się lepiej zastanów jak obejść te pejsate domiary.

Konrad

Musisz jednak przyznać, że inwestowanie w rynek sztuki wymaga nie mniejszego poziomu wiedzy i doświadczenia, jaka obowiązuje na rynkach finansowych, a z tym jest raczej krucho. Dlatego naganiacze wtryniają różne bohomazy zalecane przez dyżurne autorytety jako "arcydzieła" he, he.

Bikeman

gasch

Co ciekawe w dokumencie z którego wykres przytaczasz, sam twórca zauważa, że w PL niektórzy przedsiębiorcy opodatkowani są na ponad 100%.

Taki mamy ciekawy kraj.

@ceny nieruchomości (wymiana zdań @Teresa Kaczmarek, @se7en)

Trafiłem ostatnio (jak co kilka miesięcy) na artykuł naganiający na zakup nieruchomości, pełen tez typu "taniej nie będzie", "mieszkania mogą tylko drożeć". Poszukałem trochę w pamięci. Kupowałem w 2010 mieszkanie od dewelopera za 5,5k/m2 (ceny ofertowe "od 6k/m2").

10 lat później obok stanął nowy blok zwany apartamentowcem z mieszkaniami w cenie ofertowej od 6,5k/m2. 10 lat minęło a ceny poszły w górę o 10%.

Poszukałem w sieci i trafiłem na wykres zgodny z moimi odczuciami.

Dane za NBP - https://www.bankier.pl/wiadomosc/Wlasciciele-mieszkan-z-czasow-banki-cenowej-maja-nadzieje-na-szybki-wzrost-cen-4079100.html

Oczywiście w Trójmieście ładnie ostatnio rosło. W mniejszych miastach również. Pamiętać musimy jednak o tym, że mamy inflację i nominalny wzrost ceny metra kwadratowego w 10 lat o 10%, czy miejscami 20-30%, to żaden wzrost a raczej obniżka. Do tego spójrzmy na wzrost płac, w 10 lat o grubo ponad 50%. A w latach 2008 - 2013 ceny metra nawet nominalnie spadły. Jakoś nie pamiętam przez te 5 lat artykułów o spadających cenach nieruchomości.

Oczywiście w czasach ujemnych realnych stóp procentowych, gdy oprocentowanie lokat jest niższe niż oficjalna inflacja, ludzie nie mają jak zabezpieczyć majątku. Metale są obrzydzane (a sam NBP kupuje), zostają nieruchy... i pompować trzeba.

Ostatnio modyfikowany: 2020-01-13 14:26

Bikeman

Przemysław Kwiecień:"Czas pisać modele od nowa :)"

"biała linia = szacowany eps dla spx na 2019 rok, skala odwrócona"

Darisu Dale(Hedgeye):"It's paid to be overweight EM ever since the NOV melt-up in US equities concluded. I suspect this nascent trend will continue as we progress through Q4 earnings season here in the US. The likely non-recovery in domestic corporate profits could be a watershed moment for investors."

:-)

https://finance.yahoo.com/news/world-most-precious-metal-leaves-000100136.html?guccounter=1

Ostatnio modyfikowany: 2020-01-13 14:40

Teresa Kaczmarek

Podobnego zdania jest Witold Orłowski, rektor Akademii Finansów i Biznesu Vistula.

- Jak znam naród polski, to wszyscy się zgłoszą. Dlatego odłóżmy na bok dywagacje o tym, ile osób nie wyciągnie ręki po pieniądze, które daje rząd - mówi Orłowski.

- To czy będzie to 3 mld zł, czy 1 mld zł, nie wiemy jeszcze. Jednak jaki by nie był ten koszt, to i tak jest to kolejne obciążenie dla budżetu. Obciążenia budżetowe rosną. Są to konsekwencje błędów w gospodarce, które teraz się kumulują - mówi Filar.

https://www.money.pl/gospodarka/rekompensaty-za-prad-oszukiwanie-ludzi-dziwny-taniec-w-kleszczach-6467226621593729a.html

Teresa Kaczmarek

https://wiadomosci.onet.pl/religia/benedykt-xvi-zabral-glos-ws-celibatu-watykan-przypomina-slowa-franciszka/jj677td

Teresa Kaczmarek

Konrad

Proponuję nie trollować każdej notki linkami do onetu i tym podobnych ścieków informacyjnych dla gawiedzi. Jeżeli nie potrafisz samodzielnie wyciągać wniosków albo nie masz nic do powiedzenia od siebie, to ogranicz swoją tu, męczącą aktywność.

Dante

A jeszcze mocniej mogą oberwać ci, co shortują ropę i miedź.

Dzisiejszy dzień jest idealny na taki ładny rajd w górę - zwłaszcza, że akcje rynków wschodzących przechodzą ze zwykłych wzrostów na wzrosty w wersji turbo.

Ostatnio modyfikowany: 2020-01-13 17:12

Teresa Kaczmarek

To , że dla ciebie te informacje nie są ważne to nie znaczy , że nie zainteresują innych.Skoro potrafisz samodzielnie wyciągać wnioski ze sfery finansowej czy z dziedziny sztuki to czekamy na nie.Chcesz czytać , ale sam niewiele z siebie dajesz?

Artur50

Ostatnio modyfikowany: 2020-01-13 17:19

3r3

"https://www.bankier.pl/wiadomosc/Rekordowa-pozycja-spekulacyjna-na-zlocie-7802609.html "

"Po tak silnych wzrostach – jakie obserwowaliśmy w ostatnich tygodniach – spadkowa korekta nie powinna być dla nikogo zaskoczeniem. "

Młody mi dzisiaj napisał, że ma w śwince już prawie na oz, ale kupi za jakiś miesiąc czy dwa, bo powinno spaść sezonowo i do tego trochę za mocno wybiło. Wysłuchałem argumentacji, nawet sensowna. Zanim zacznie się golić wyrosną mu pejsy?

Teresa Kaczmarek

Przyjacielu chciałbym wierzyć , że młody ma dobre przeczucie, ale moje przeczucie mówi mi , że wystąpi inny wariant?

Dante

Przedstaw swoje dokładne analizy, bo na razie spamujesz, a na spam nie będę odpowiadać.

PS. Stara zasada polskiego wywiadu, przedwojennej "Dwójki": w pierwszej kolejności pod kątem agentury należy sprawdzić tego kto jako pierwszy oskarża innych o agenturalność.

Ostatnio modyfikowany: 2020-01-13 17:45

roxorito

+190% od czerwca

niebywała sprawa

Kikkhull

Kikkhull

NightRider

czy ktoś mógłby się podzielić zaufaną/przetestowaną giełdą kryptowalut? Taką, z której były już wypłacane pieniądze? Czytałem, że jest to nieco dłuższy proces niż samo kupno i niektórzy mieli problemy, żeby odzyskać pieniądze.

Zamierzam zakupić na ten rok tanie akcje EM, trochę PM no i właśnie krypto, stąd moje pytanie.

Pozdrawiam

forte

Kikkhull

Bikeman

Na zamknieciu Tesla prawie $525, kapitalizacja przekracza Forda i GM razem wzietych. Istny odlot.

https://www.theinstitutionalriskanalyst.com/post/are-us-banks-facing-a-credit-trap

Ostatnio modyfikowany: 2020-01-13 22:51

feliksinwestor

chciałem zapytać, czy nadal shortujesz Tesle i CR Projekt czy już wybiły SL? akurat teraz jest dobry moment na wchodzenie w S na tych spółkach.

Bikeman

https://www.youtube.com/watch?v=h_T08TDpngQ

Kaczuszka super. A Wy jakich talizmanow i amuletow uzywacie :-)

Ostatnio modyfikowany: 2020-01-13 23:15

Dante

https://businessinsider.com.pl/firmy/podatki/wplywy-z-vat-w-polsce-w-2019-r-spada-dynamika-wzrostu/gxfgk51

https://businessinsider.com.pl/finanse/rzad-zwiekszyc-deficyt-finansow-publicznych-aby-zachowac-zrownowazony-budzet/6qryw28

https://businessinsider.com.pl/finanse/dlug-swiatowy-w-2019-r-rekord-wszech-czasow/rm4zeny

https://businessinsider.com.pl/wiadomosci/ptasia-grypa-zakaz-importu-drobiu-z-polski-przez-zea/w8z64p2

Freeman

xrpkermit

Bikeman

Leo27

- to chyba singapur ktory tak zachwala? ;)

magnifax

Tekst dla linku

nikt ważny

"Teresa"

Wspomniana to poziom mecenasa kota więc ma dyspensę całotygodniową. Rzeczy niewygodne nie są objęte dyspensą zupełnie. Z drugiej strony nikt na poważne rzeczy i o faktach nie dyskutuje publicznie, a już na pewno elektronicznie i w świecie którego nie kontroluje.

Tak że "pan" Teresa pasuje idealnie do "klatki" ;-)

Dante

Dante

https://www.crn.pl/aktualnosci/fiskus-zaostrzy-split-payment

Bogdan69

czy ktoś mógłby się podzielić zaufaną/przetestowaną giełdą kryptowalut?

Taką, z której były już wypłacane pieniądze?

Bedac w Polsce, korzystajac z PLN, przetestowalem BitBay.

Mieszkajac w UK, korzystajac z GBP, przetestowalem Binance Jersey i Coinbase.

Byly formalnosci, nie bylo problemow.

Zadnej gieldy nie nazwalbym zaufana.

Gieldy kryptowalut sa troche jak banki.

Banki ktore sa mniej uregulowane, czesto nie ubezpieczone, ktore latwiej okrasc.

Wchodze, robie swoje i wychodze.

Teresa Kaczmarek

Postaram się kolego poprawić, w końcu człowiek uczy się całe życie?

Teresa Kaczmarek

http://www.michalkiewicz.pl/tekst.php?tekst=4617

Rozważania S.Michalkiewicza o przyczynach zamordowania irańskiego Generała i rozważania o naszych umiłowanych rządzących?

Freeman

Bikeman

https://www.newyorkfed.org/markets/domestic-market-operations/monetary-policy-implementation/repo-reverse-repo-agreements/repurchase-agreement-operational-details#operation-schedule-parameters

z01

https://www.zerohedge.com/geopolitical/world-war-iii-already-happened-america-simulation

3r3

"

https://www.vatupdate.com/2020/01/09/romania-scraps-anti-vat-fraud-split-payment-regime-from-1-february-2020/

https://www.crn.pl/aktualnosci/fiskus-zaostrzy-split-payment

"

Takie objawy aparatu unijnego nazywamy schizofrenią. Ale nie są to objawy izolowane - urzędy są też całkowicie bezsilne wobec ich ignorowania, ponieważ kontakt z rzeczywistością jest lichy na wszystkich kierunkach, również wykonawczych.

Najskuteczniejszym sposobem pozbycia się urzędów to pozwolić im działać. Już oni sobie zorganizują zajęcie które do niczego nie prowadzi.

@SOWA

"Postaram się kolego poprawić, w końcu człowiek uczy się całe życie? "

Obawiam się że nie ma już dla Ciebie nadziei - wrzucasz linki do stron, które nie pokazują treści jeśli blokowane są reklamy czylik ich jedyną zawartością są reklamy, a reszta tak dla picu.

Ostatnio modyfikowany: 2020-01-14 09:44

Argusson

Zachęta po zbóju: przy zarobkach poniżej 100.000 rocznie dostają za przejście na bezgotówkę całe 3 dychy (jednorazowo) ...

nikt ważny

"człowiek uczy się całe życie"

Chyba raczej wbija sobie do głowy pseudomotywujące slogany w rodzaju powyższego :-). Chociaż to też jest uczenie, tyle że bzdur. Biologia i fakty temu (sloganowi) przeczą, bo czy zmierzając ku końcowi życia homo rzekomo sapiens (znane pod alternatywną nazwą człowiek) stają się bogatsze czy mądrzejsze? Chyba tylko w alternatywnym sensie, a i to do pewnego momentu a później jest w najlepszym przypadku zastój jak nie demencja - dla każdego w jego własnym tempie podyktowanym biologią organizmu w interakcji ze zmiennym w "czasie" otoczeniem i skorelowanym z, oraz korelującym samą relację.

wzwen

"https://www.crn.pl/aktualnosci/fiskus-zaostrzy-split-payment"

Przeczytałem powyższe a nieco wcześniej ustawę o VAT.

Czy tylko ja zrozumialem z tego, że:

1. US będzie karał za wystawianie faktur VAT?

2. Nabywcy, którzy otrzymają fakturę VAT również mogą (ale to już niekoniecznie) zostać ukarani za otrzymanie faktury VAT?

Czy ktoś w jakiś inny sposób rozumie ustawę o VAT?

BartArt

Ag RSI 51, raczej wejście pod lokalne dołki 16,98 - 17,32. Au RSI 61 tu też może podaż docisnąć. Wszystko na interwale 1D, AO wskazuje w obydwu przypadkach układ podażowy. Ag, Au ślizga na wsparciu. Dzisiaj wyniki usiaków.

3r3

"Czy ktoś w jakiś inny sposób rozumie ustawę o VAT? "

Nie, to tak ma być jak piszesz. A i tak na elektronice to obeszliśmy & funkcjonujemy zgodnie z duszną literą.

Bikeman

https://app.hedgeye.com/e/Szt/ajA1LQ/macro-themes-monitor-u-s-recession-risk-rising?utm_medium=email&utm_campaign=Macro%20Select%20MB%20-%20Actives%201132020&utm_content=Macro%20Select%20MB%20-%20Actives%201132020+CID_ca39ff258908a33f13fd39a6f866de5b&utm_source=campaignmonitor%20email&utm_term=COMPLIMENTARY%20ACCESS%20READ%20US%20RECESSION%20RISK%20RISING

Tutaj wyjasniony jest ich koncept QUADow i podejscie/proces.

https://app.hedgeye.com/world/terminology

Calosc tutaj:

https://www.scmp.com/economy/china-economy/article/3045850/china-says-trade-war-not-over-yet-ahead-phase-one-deal

Dzisiaj poczatek sezonu wynikow w USA i zacznyamy od bankow.

Ostatnio modyfikowany: 2020-01-14 12:58

casthar

Trochę chyba się wyjaśniło w kwestii tego zdjęcia płonącej Australii.

link 1

inwestorpl

Faktycznie, PKN Orlen ciekawie wygląda.

Natomiast ja zastanawiam się nad JSW- P/BV na poziomie 0.3; Dywidenda 7.5%; P/E 2.7.

Fundamentalnie wychodzi na okazję

Dużo zależy jednak, jak bardzo będzą gnoić węgiel "zieloni terroryści".

Ciekawie wyglądają też spółki z UKR Agriculuture, czyli wspomniana już tu Astarta, ale ja bym dodał też OVO i IMC.

dav1

Od Astarty odstrasza mnie P/E, chociaz CAPE wyglada fajnie.

Co do JSW i wegla. Sentyment duzo gorszy nie moze byc. Pozatym P/E 2.7 to P/E 2.7, ile to moze spac? :D

Ktos jeszcze ma cos do dodania na temat JSW?

Dzillak

Wg Financial statement ( zapomniałem jak to się nazywa po polsku) spółka zwiększa kapitał zakładowy, jest na plusie i główne zyski ma ze sprzedaży węgla koksowego. Należy dodać, że UE dodała węgiel koks do surowców krytycznych czy jakoś tak. Jeszcze jest plan żeby zwiększyć cła w UE na węgiel koksowy i stal spoza UE, a nie muszę mówić że stal wymaga koksu do produkcji. A resztę informacji można wyczytać z Internetu.

Ostatnio modyfikowany: 2020-01-14 16:47

Artur50

Dzillak

3r3

Po co płacić? Wystarczy nie podawać piguł i dopuścić do internetu^^

Jak długo trzymasz po ciemku to się agresywny robi.

Ostatnio modyfikowany: 2020-01-14 18:44

Dzillak

Zapomniałem, o jakże oczywistych metodach :-)

Dante

Dante

sooniq

NightRider

Dzięki za uwagi.

Ja za to mieszkam w Niemczech, ale na początek przygody z krypto skorzystam z polskiego Bitbaya. Jakoś nie chcę mi się bawić dodatkowo z Finanzamtem.

"Zadnej gieldy nie nazwalbym zaufana."

ja również, szczególnie do krypto podchodzę z dużym dystansem.

Dzięki i pozdrawiam

Bikeman

""Tymczasowe" nadwyrężenie rynku repo spowodowane rzekomo wrześniową zbiórką podatków nieco się przedłuża. Tym samym FED na poważnie zaczyna rozważać bailout hedgefundów, tak ażeby nie doprowadzić do sytuacji, w której te zmuszone będą wyzbywać się setek mld$ UST.""

https://www.wsj.com/articles/hedge-funds-could-make-one-potential-fed-repo-market-fix-hard-to-stomach-11578997801?fbclid=IwAR1IbKwNhesBvIDGxVET5Hx7Gr6RTppTaXDdGUMw5FQ_ijvYCsGUiSgasWc

Dante

Ciekawy moment wybrali - widać, że coś się dzieje

I to w sytuacji obecnej umowy z Chinami i ogłaszania wyników przez amerykanskie korporacje teraz na dniach (w pierwszej kolejności przez banki):

https://www.investing.com/news/stock-market-news/breaking-china-tariffs-to-stay-until-us-election--report-2059302?utm_source=Desktop%20Notifications&utm_medium=referral

https://www.investing.com/news/stock-market-news/stocks--sp-eases-from-record-as-trade-optimism-cools-2059419

I przez wielu inwestorów obecne ruchy FEDu (w celu obniżenia oprocenotwania obligacji) mogą zostać potraktowane, że czas, aby na chwilę przeskoczyć do aktyów safe haven (vide czas na korektę na akcjach):

- vide byczy retest dla krzywej złoto do SP500 i czas na wybicie w górę złota (?)

https://www.youtube.com/watch?v=WBPvftZNU2Y

Fed Discusses Loaning Directly to Bailout Hedge Funds (LTCM) - link

Ostatnio modyfikowany: 2020-01-14 22:57

Kabila

https://oilprice.com/Energy/Energy-General/The-Battle-For-Surinames-Oil-Is-About-To-Begin.html

Dante

https://www.youtube.com/watch?v=RxrghgIBc_Y

Ostatnio modyfikowany: 2020-01-15 07:23

Lech

Ostatnio modyfikowany: 2020-01-15 08:55

Lech

Ostatnio modyfikowany: 2020-01-15 09:50

3r3

Większość kasy w obrocie finansowym to zobowiązania wobec przedsiębiorstw rezydujących w USA. Te zobowiązania były niewykonalne już w momencie ich zaciągania (ponzi). Po spuszczeniu nominałów z balona będą dziesiątki milionów emerytów z niewykonanymi wobec nich zobowiązaniami i trzeba będzie kogoś zastępczo ("solidarnie"^^) do wykonywania tych zobowiązań zapędzić (choćby chińskim social score w wersji dla USA). Ale do tego czasu trzeba przejąć kontrolę nad podażą dóbr i nie bardzo wiadomo których, a ławka z kadrą krótka - robić nie ma komu.

"Mieliśmy budżet wojskowy większy od Niemiec czy USA w zeszłym stuleciu chwilami tak na marginesie , to były ogromne koszty np. w końcu lat 20 tych , czy 40 tych nie wykorzystane należycie.. w 1949 r tyl ZSSR i USA wydawali na zbrojenia więcej od Polski. https://www.youtube.com/watch?v=FQbEWKy7i64 "

I jaki z tego był pożytek? Lepiej było przebalować.

Ostatnio modyfikowany: 2020-01-15 09:42

Bogdan69

Dzięki za uwagi.

... na początek przygody z krypto skorzystam z polskiego Bitbaya.

Spoko. Zalezy mi na adopcji Bitcoina, wiec gdy ktos pyta,

a ja mam czas, to zawsze chetnie odpisze.

Dobry wybor. Jak znam zalozyciela BitBay`a, to jemu tez zalezy.

Ostatnio modyfikowany: 2020-01-15 10:08

z01

Bikeman

Przy okazji:

Ostatnio modyfikowany: 2020-01-15 12:34

Dante

Problem to może mieć fundusz, który kupił mnóstwo obligacji amerykańskich na lewarze - warto pamiętać, że lewar 30x nie należy do rzadkości przy działaniach tych funduszy, a zamiana oprocentowania o 1 pkt % (przykładowo z oprocentowania UST z 1,8% na 2,8%) to strata na wycenie obligacji o 7%. Zatem lewar 30x razy 7% = 210% (oczywiście na minus), a to mogłoby wywołać panikę u innych funduszy zapakowanych w UST i masowo margin calle. A to z kolei całościowo wodospad do góry na oprrocentowaniu UST i plagę zawałów w rządzie USA.

Podobno zagranica zaczyna wyprzedawać polskie obligacje rządowe.

PS1. Ciekawe czy wejdzie założony wczoraj short na Teslę.

PS2. https://wgospodarce.pl/analizy/73819-juz-niedlugo-5-proc-ze-skarbowek

Ostatnio modyfikowany: 2020-01-15 12:37

Bikeman

dav1

Amatorskie pytanie. Jak liczysz strate 7% przy zmianie oprocentowania z 1,8 do 2,8?

Ja probowalem policzyc tak: 1,8 / 0,028 = 64, czyli strata 36%... hmm.

Ostatnio modyfikowany: 2020-01-15 13:23

Dante

Wycena obligacji jest odwrotnie skorelowana z oprocentowaniem - przykładowo amerykańskie obligacje 10-letnie o oprocentowaniu 1,79% mają rynkową wycenę 129,3$

https://pl.investing.com/rates-bonds/us-10-yr-t-note

Zatem przy wzroście oprocentowania do 2,8% rynkowa wycena obligacji powinna spaść do ok. 120,25$ - to ok. 7% wynika z analizy historycznych danych oprocentowania i wyceny obligacji.

Ostatnio modyfikowany: 2020-01-15 13:47

zomb

Na ile ustawiłeś SL na Tesli? I analogicznie jakiego spadku się spodziewasz?

Ostatnio modyfikowany: 2020-01-15 13:48

Lech

Chyba że wat marża ,albo od kolekcjonera...

Mostek

Dante

SL 560, a TP nie mam, aczkolwiek możliwe, że kurs dojdzie do MA20 (450 - 460$ ?) - dla jasności nie uznaję tego za jakaś super pozycję, ewidentnie opartą na przeczuciu (bo żadne analizy tu nic nie jeszcze pokazują na ewidentny SELL) i do tego groszową.

Ostatnio modyfikowany: 2020-01-15 16:01

Excogitatoris

4 grudnia czyli nieco ponad miesiąc temu utworzono ETF z ekspozycją na spółki wydobywające uran notowany na NYSE, myślę że to dobra alternatywa dla ETF-u HURA który jest notowany na TSX i jego zakup wymusza wymianę dolara amerykańskiego na dolara kanadyjskiego.

https://urnmetf.com/urnm

Artur50

Zarobiony na tesli ?

Czytaj dalej blogi.

Bikeman