W ostatnich latach wenezuelski boliwar stał się bezwartościowym kawałkiem papieru. Ten przypadek nie jest jednak czymś nadzwyczajnym. Do kryzysów walutowych dochodzi regularnie.

Warto jednak zauważyć, że przyczyny takich sytuacji mogą bardzo się od siebie różnić. W tym artykule postaramy się pokazać jakie czynniki mogą prowadzić do kryzysów walutowych. Wcześniej jednak opiszemy krótko w jaki sposób rząd i bank centralny mogą wpływać na siłę waluty.

Polityka fiskalna a siła waluty

W dużym uproszczeniu polityką fiskalną można nazwać wszystkie działania związane z zarządzaniem budżetem państwa. Mamy tutaj dwie strony:

- planowanie wpływów (określanie wysokości podatków, emisja długu)

- planowanie wydatków (podział środków zebranych w ramach budżetu państwa).

Polityką fiskalną zajmuje się rząd. Nie siląc się na skomplikowane teorie, napiszemy, że polityka fiskalna może być prowadzona lekkomyślnie lub odpowiedzialnie (oczywiście to duże uproszczenie).

Zacznijmy od tego, co nazywamy lekkomyślną polityką. Dwa przykłady:

1. Polityka rozdawnictwa – wprowadzanie różnego rodzaju zasiłków i dopłat dla obywateli, które w rzeczywistości mają zapewnić rządzącym dobry wynik w kolejnych wyborach. Tego typu działania w wielu przypadkach obniżają motywację ludzi do wydajnej pracy (czy też w ogóle do jej podejmowania). Problem polega na tym, że rozdawane pieniądze nie pochodzą z kieszeni polityków, ale z kieszeni podatników.

Skoro więc coraz mniej ludzi pracuje, a potrzeba środków na zasiłki, to należy albo podwyższyć podatki pozostałym pracującym albo się zadłużyć. Jedno i drugie rozwiązanie prowadzi do osłabienia waluty. Jeśli podwyższamy podatki, to osłabiamy gospodarkę (zagraniczni inwestorzy omijają kraj szerokim łukiem (chyba, że dostaną specjalne ulgi), a przedsiębiorczy ludzie wyjeżdżają). Z kolei drugie rozwiązanie (zapożyczanie się) pogarsza sytuację finansów państwa. Jeszcze gorzej jeśli dług jest zaciągany w obcej walucie – wówczas kraj staje się zależny np. od agencji ratingowych. Jeśli obniżą one rating, waluta danego kraju słabnie, a sam kraj musi płacić jeszcze więcej za spłatę zagranicznego zadłużenia.

Przy okazji od razu zaznaczamy, że wprowadzanie ulg podatkowych nie zalicza się do polityki rozdawnictwa. Z ulg mogą skorzystać głównie osoby pracujące, więc taka polityka nie zachęca do przebywania na bezrobociu i żerowania na pracy innych.

2. Polityka interwencjonizmu – wprowadzenie dopłat dla przedsiębiorstw, podejmowanie interwencji na rynku. Powód ponownie ten sam: rządzący chcą zjednać sobie grupę wyborców. W tym celu interweniują w tych branżach, gdzie wiele firm zagrożonych jest bankructwem. Takimi dopłatami rząd ingeruje w wolnorynkowe procesy. W efekcie gospodarka nie może oczyścić się z nierentownych podmiotów, na miejsce których mogłyby przyjść nowe, bardziej efektywne firmy. Takie działania osłabiają wzrost gospodarczy, a więc i uderzają w walutę.

Wiemy, że ten punkt budzi w Polsce spore emocje. Pamiętajcie jednak, że gdybyśmy zaczęli prowadzić taką politykę „ratowania” przedsiębiorstw na szeroką skalę, to z kolei przedsiębiorcy nie mieliby żadnych bodźców do tego, by racjonalnie zarządzać zasobami. To prowadziłoby do kompletnej nieefektywności gospodarki. Jak funkcjonuje taka gospodarka, gdzie żadna firma nie może upaść, przekonali się na żywo Polacy mający dziś 40 lub więcej lat.

To dwa klarowne przykłady lekkomyślnej polityki fiskalnej, natomiast moglibyśmy tutaj dopisać jeszcze system podatkowy, który demotywuje najbardziej przedsiębiorczych i kreatywnych ludzi. Przykład? Utrzymywanie podatku dochodowego. Działa on na zasadzie „kto efektywniej pracuje, ten płaci wyższy haracz”.

Niestety, podatek dochodowy jest obecny w większości znanych nam krajów. Pod tym względem rządy prowadzą niesprawiedliwą, ale opłacalną dla nich politykę.

Rząd może również prowadzić politykę fiskalną w odpowiedzialny sposób. Rozumiemy przez to:

- zrównoważenie wpływów i wydatków budżetu państwa (a najlepiej wpisanie do konstytucji zakazu uchwalania budżetu z deficytem),

- ograniczenie do minimum wszelkiego rodzaju zasiłków czy dopłat, oraz zero jakiegokolwiek wsparcia socjalnego dla imigrantów przynajmniej przez pierwsze 5 lat ich pobytu w kraju. W ten sposób eliminuje się imigrantów chcących żyć z socjalu (tak popularny dziś sposób życia w Niemczech czy Francji) a przyciąga wyłącznie tych, którzy będą napędzać gospodarkę,

- maksymalne uproszczenie systemu podatkowego oraz całkowite zlikwidowanie podatku dochodowego, co doprowadziłoby do dużo szybszego rozwoju gospodarczego i napływu inwestycji zagranicznych. W ramach ciekawostki dodamy, że około 80% aparatu administracji państwa zajmuje się kontrolą podatku dochodowego, podczas gdy wpływy do budżetu z tego podatku nie przekraczają 20%. Realne szkody są znacznie większe, gdyż przedsiębiorcy tracą dużo czasu na bzdurną biurokrację.

Tego typu działania stabilizują sytuację finansów publicznych. Jeśli zadłużenie jest na niskim poziomie, to nie ma konieczności podwyższania podatków. Dodatkowo, uzależnienie od agencji ratingowych również jest stosunkowo niskie, co oznacza, że rząd może prowadzić bardziej niezależną politykę.

Polityka monetarna a siła waluty

Kolejnym elementem bardzo silnie wpływającym na siłę waluty jest polityka monetarna. Jej prowadzeniem zajmuje się bank centralny. Polityka monetarna wiąże się przede wszystkim z operowaniem stopami procentowymi.

Stopy procentowe oznaczają tak naprawdę koszt kredytu. Określają one także poziom oprocentowania. Sterując stopami procentowymi, bank centralny tak naprawdę steruje gospodarką. Obniżanie stóp procentowych możemy porównać do naciskania pedału gazu (niższy koszt kredytu, więcej udzielanych kredytów, wzrost konsumpcji i inwestycji, mniejsze oprocentowanie lokat, mniejsza motywacja do oszczędzania).

Z kolei podwyższanie stóp procentowych można porównać do naciskania hamulca (droższy kredyt, ograniczenie akcji kredytowej, mniej środków na konsumpcję i inwestycję, wyższe oprocentowanie lokat, większa skłonność do oszczędzania).

Jak to wpływa na siłę waluty? Dajmy na to, że zostajemy w Polsce i rozmawiamy o polskim złotym. Jeśli Narodowy Bank Polski obniża stopy procentowe, to waluta jest łatwiej dostępna, a co za tym idzie „mniej cenna”. Dodatkowo, spadają odsetki z lokat, co oznacza, że część osób szuka miejsca dla swojego kapitału w innych krajach, oferujących wyższe odsetki. Koniec końców, obniżanie stóp procentowych osłabia walutę.

Nie jest to jednak żelazna reguła. Dlaczego? Może dojść do sytuacji w której NBP obniża stopy procentowe, ale inne banki centralne robią to na jeszcze większą skalę. W takiej sytuacji kapitał będzie chętniej trzymał się złotego.

Drugi przykład: możemy mieć akurat do czynienia z migracją kapitału na rynki wschodzące. W takiej sytuacji NBP będzie obniżał stopy procentowe, ale ogromny kapitał napływający do Polski będzie sprawiał, że złoty jednak się umocni.

Teraz przyjmijmy odwrotną sytuację i załóżmy, że NBP podwyższa stopy procentowe. W takiej sytuacji waluta jest trudniej dostępna, a trzymanie środków na lokatach jest bardziej opłacalne (oferują one wyższe odsetki). Taka zmiana generalnie przyciąga kapitał i prowadzi do umocnienia waluty. Z drugiej strony, podobnie jak wyżej, nie jest to żelazna reguła.

Warto w tym miejscu zauważyć, że banki centralne są zależne od Banku Rozrachunków Międzynarodowych, a nie od rządów poszczególnych krajów. Wyjątków jest tutaj niewiele, jednym z nich jest Iran. Tak czy inaczej, poddaństwo banków centralnych wobec międzynarodowych instytucji oznacza, że sama odpowiedzialna polityka rządu nie daje gwarancji utrzymania stabilności waluty.

Czym jest kryzys walutowy?

W najprostszych słowach to sytuacja w której dana waluta doznaje mocnej dewaluacji, a zatem osłabia się względem innych walut.

Załóżmy, że przez ostatnie lata za złotówkę możemy kupić 0,25 USD (kurs USDPLN wynosi 4,00) lecz nagle w krótkim okresie wartość złotego dramatycznie spada i obecnie za 1 PLN można kupić zaledwie 0,10 USD (kurs USDPLN wynosi 10,00). Oznacza to, że siła nabywcza złotego względem dolara (i innych walut) drastycznie zmalała. Taką sytuację możemy nazwać kryzysem walutowym.

Jak to się przekłada na gospodarkę? Kilka przykładów:

a) Produkty polskich eksporterów są teraz tańsze w oczach zagranicznych kontrahentów. Z drugiej strony polskie przedsiębiorstwa mają utrudniony dostęp do zagranicznego kapitału oraz ograniczone możliwości wejścia na zagraniczne rynki.

b) Ze względu na słabość polskiej waluty, importowane dobra i usługi stają się dużo droższe, co prowadzi do silnego wzrostu inflacji. Polaków stać na coraz mniej.

c) Ze względu na brak stabilności, zagraniczne firmy wycofują się z Polski, a planowane inwestycje nie dochodzą ostatecznie do skutku. Rośnie bezrobocie.

d) Kapitał ucieka z Polski, trwa wyprzedaż polskiego długu, co sprawia, że Polska, by się zadłużyć, musi płacić dużo wyższe odsetki.

e) Wysoko opłacani specjaliści oraz specjaliści mobilni przenoszą się do krajów z droższą walutą.

Jak widać, niezbyt przyjemny scenariusz. Zastanówmy się teraz co może do niego doprowadzić.

Przyczyny kryzysów walutowych

Kryzys walutowy może zostać wywołany przez wiele różnych czynników, więc czym prędzej przejdźmy do ich omówienia:

1. Nieodpowiedzialna polityka banku centralnego – załóżmy, że gospodarka jest rozpędzona, inflacja zaczyna rosnąć, jednak bank centralny nie działa z wyprzedzeniem i utrzymuje stopy procentowe na niezmienionym poziomie. W ten sposób pozwala inflacji rozpędzić się jeszcze mocniej. Jeśli sytuacja wymknie się spod kontroli, może nastąpić masowa ucieczka od waluty. Strach potęguje się, jeśli bank centralny dysponuje niewielkimi rezerwami walutowymi (zagraniczne rezerwy walutowe są trzymane po to, by w razie konieczności skupować własną walutę, doprowadzając do jej umocnienia).

2. Lekkomyślna polityka rządu – ten temat omówiliśmy już w części poświęconej polityce fiskalnej.

3. Skoordynowany atak na walutę – stosunkowo częsty przypadek w ostatnich latach. Do takich ataków dochodzi najczęściej, kiedy któryś z krajów prowadzi politykę będącą nie po myśli Stanów Zjednoczonych bądź też powiązanych z USA instytucji finansowych. Może to być np. porzucanie sojuszu z USA, na rzecz bliższej współpracy z Rosją czy Chinami. Czasem z kolei przyczyny nie ma, a wina danego kraju polega jedynie na tym, że posiada on duże złoża ropy. Jak dokładnie wygląda taki skoordynowany atak? W kolejnej części artykułu pokażemy kilka scenariuszy.

4. Sankcje nakładane przez inne kraje – mówimy tutaj o poważnych sankcjach, uniemożliwiających danemu państwu prowadzenie normalnej wymiany handlowej. Przykładem może być obecna sytuacja wokół Iranu (Stany Zjednoczone zabroniły innym krajom nabywać irańską ropę).

5. Konflikty zbrojne – wojna sprawia, że kapitał ucieka z danego kraju. Przykład mieliśmy kilka lat temu na Ukrainie. Aby zatrzymać ucieczkę kapitału, tamtejszy bank centralny zmuszony był podnieść stopy procentowe do 30%! Dla porównania, w Polsce wynoszą ona 1,5%, a w strefie euro minimalnie poniżej zera.

6. Nieoczekiwana zmiana władzy niosąca za sobą daleko idące zmiany, np. przejęcie rządów przez fanatyków religijnych.

7. Inne nieoczekiwane wydarzenia – np. katastrofy naturalne mające gigantyczny wpływ na gospodarkę kraju.

Przykłady kryzysów walutowych wraz z ich przyczynami

Opisując kryzysy walutowe, media zwracają najczęściej uwagę na ich efekty. Słyszymy, że „akcje spadają”, „waluta traci”, „inflacja rośnie” itd. Dużo trudniej jest dowiedzieć się co doprowadziło do samego kryzysu walutowego.

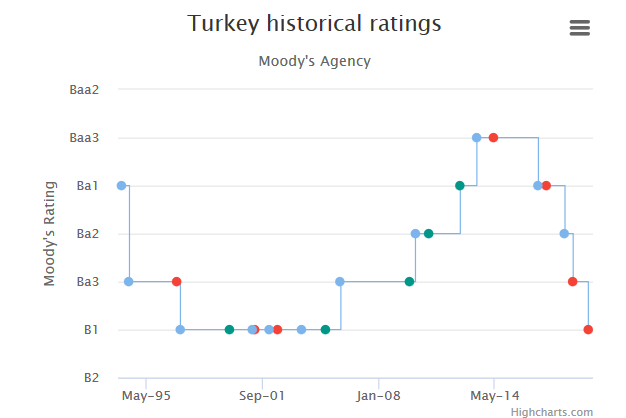

a) Turcja

Jedną z przyczyn kryzysów walutowych jest nieposłuszeństwo rządu danego kraju. Takim nieposłuszeństwem w ostatnich latach wykazała się Turcja. To druga największa armia NATO, jednak rządzącym tym krajem prezydent Erdogan uznał, że będzie prowadził wielokierunkową politykę, robiąc biznesy zarówno z USA, jak i z Rosją. W ten sposób wywołał gniew Zachodu, a jego efektem był skoordynowany atak na turecką lirę. W ramach takiego ataku mieliśmy:

- ostrzejszą narracją amerykańskich polityków względem Turcji, co już samo w sobie prowadziło do wycofywania się niektórych funduszy z tamtejszego rynku i porzucania liry,

- groźby wprowadzenia sankcji wobec Turcji,

- kilkukrotne obniżanie ratingu Turcji przez agencje ratingowe (im wyżej, tym lepszy rating),

- medialną nagonkę na turecką walutę.

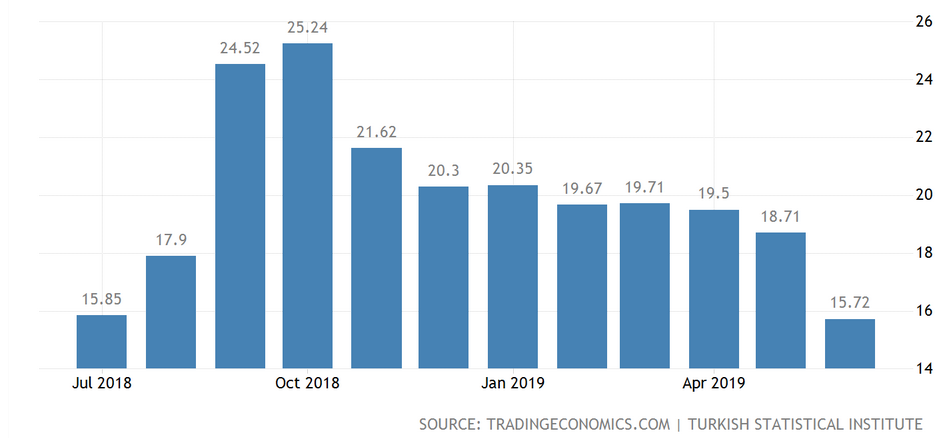

Ostatecznie panika wokół tureckiej waluty doprowadziła do silnego wzrostu inflacji, na co bank centralny Turcji odpowiedział podwyżką stóp procentowych aż do 24%. Ostatnie dane sugerują, że sytuacja powoli wraca do normy, a inflacja w Turcji wyraźnie spada.

Swoją drogą, ta historia mogła zakończyć się dla Turcji dużo gorzej, gdyby nie fakt, że to państwo ma bardzo niski poziom długu do PKB (około 30%). Dodatkowo, jedynie mała część zadłużenia denominowana jest w obcych walutach.

b) Argentyna

W przypadku Turcji przyczyną były rozgrywki geopolityczne. Inaczej sytuacja wygląda w przypadku Argentyny. Tam kryzysy walutowe zdarzają się z dużą częstotliwością, jednak Argentyńczycy zawdzięczają to głównie sobie samym. W trakcie ostatnich 2-3 dekad krajem rządzili głównie socjaliści, a ich polityka kilkukrotnie doprowadzała do upadku gospodarki.

Aby ratować finanse państwa, chwytano się różnych zagrywek: nacjonalizowano oszczędności i spółki kolejowe czy też wprost dodrukowywano walutę. Koniec końców, argentyńskie peso i tak mocno obrywało. Przy okazji pokazuje to, że mamy podwójne standardy. Najwięksi gracze (UE, USA, Japonia) mogą prowadzić dodruk, jednak robi się wszystko, by nie doprowadził on do upadku waluty. Problemy euro czy jena miałyby poważne konsekwencje, a sytuacja mogłaby wymknąć się bankierom spod kontroli. Z kolei kiedy dodruk prowadzi kraj rozwijający się (np. Argentyna), to jego waluta szybko upada. Po prostu duży może więcej.

c) Wenezuela

O dramatycznej zapaści gospodarczej Wenezueli słyszeli już chyba wszyscy. Według Międzynarodowego Funduszu Walutowego tamtejsza gospodarka od 2013 roku skurczyła się o 60%. Dramat.

Wenezuela jest o tyle ciekawym przypadkiem, że jej obecna sytuacja jest efektem zarówno własnych błędów (wiara w gospodarkę centralnie planowaną), jak i ataku z zewnątrz. Co do pierwszej kwestii, nie musimy chyba nikogo przekonywać. Jeśli zaś chodzi o atak z zewnątrz, to w artykule "Jak Stany Zjednoczone dokonują przewrotów?" opisaliśmy amerykańską operację „Masterstroke” mającą pogorszyć sytuację w Wenezueli. Poniżej fragment:

Wśród sposobów działania wymieniono:

- nasilenie odpływu walut zagranicznych z Wenezueli, wzmacnianie tendencji inflacyjnych,

- utrudnianie importu, zniechęcanie inwestorów zagranicznych tak długo, by sytuacja stała się nie do zniesienia dla samych Wenezuelczyków,

- zaostrzenie podziałów wśród osób będących u władzy,

- ośmieszanie Maduro i przedstawienie go jako maskotki Kuby, ostatecznie zmuszenie do negocjacji lub odejścia,

- powiązanie władz Wenezueli z handlarzami narkotyków, co osłabiłoby ich wizerunek na świecie,

- nawiązanie kontaktu z potencjalnymi sojusznikami w Wenezueli, w celu wywołania protestów, zamieszek, aktów kradzieży, napadów. Doprowadzenie do wydarzeń, które przyniosą ofiary śmiertelne, a następnie obarczenie lokalnego rządu winą za śmierć obywateli,

- wywołanie sytuacji w której wszelkiej maści specjaliści i fachowcy będą uciekać z kraju, co jeszcze bardziej osłabi wewnętrznie Wenezuelę,

- zdestabilizowanie sytuacji na granicy wenezuelsko-kolumbijskiej.

Działania, które zostały wypisane, miały ostatecznie doprowadzić do przejęcia władzy przez Juana Guaido, maskotkę USA.

Wenezuelczykom wypada życzyć, by to oni sami przejęli władzę w kraju, zamiast zamieniać obecnego nieudolnego prezydenta na osobę podporządkowaną Stanom Zjednoczonym.

d) Polska 2008 i 2016

Poza samymi kryzysami walutowymi, mamy również krótkotrwałe ataki na walutę. O nich również warto wspomnieć, tym bardziej, że czasem dochodzi do nich w Polsce. Ostatnie dwa przypadki to rok 2008 i 2016. W 2008 roku dokonano ataku na polską walutę, która była wówczas niesamowicie droga.

Z kolei w 2016 roku doprowadzono do skrajnego zdołowania złotego. Kilka miesięcy wcześniej polscy przedsiębiorcy zakupili ogromną ilość opcji, które drożały wraz z umacnianiem się euro i dolara. Problem polegał na tym, że po przekroczeniu określonego poziomu (w przypadku USDPLN było to 4,16) wartość opcji spadała do zera. Odpowiednio przeprowadzony atak pozwolił doprowadzić do wybicia USD i EUR, a posiadacze opcji zostali z niczym.

O tym, jak wyglądają same ataki, już kilka lat temu pisał Trader21. Wklejamy cytat, zaznaczając jednak, że ostatni punkt stosowany jest jedynie w niektórych przypadkach:

1. W pierwszej kolejności globalne instytucje finansowe kontrolowane przez USA zajmują krótkie pozycje na walucie kraju będącego celem ataku. Dla dużych inwestorów jest to sygnał, że coś się będzie działo. Lepiej poinformowani (commercials) zapewne coś wiedzą, a skoro zazwyczaj mają rację, to może warto skopiować ich ruchy.

Tym sposobem wywołuje się na rynkach walutowych samonapędzającą się presję na daną walutę.

2. Gdy już jesteśmy przygotowani aby zarobić na ataku parę groszy służalcze media zaczynają nagonkę na gospodarkę danego kraju. Zważywszy, że 6 największych koncernów medialnych kontroluje około 1500 stacji telewizyjnych, akcja nie jest zbyt trudna do przeprowadzenia.

3. W tym momencie zaczyna się bardzo poważny odpływ kapitału z danego kraju. Inwestorzy sprzedają akcje zaniżając ich ceny. Pozbywają się obligacji windując ich rentowność. Krajową walutę natychmiast zamieniają na waluty uznane jako oazy bezpieczeństwa (CHF, USD) zaniżając tym samym kurs lokalnej waluty.

4. Gdy sytuacja nabiera tempa do akcji włączają się agencje ratingowe straszące groźbą bankructwa kraju i zazwyczaj obniżają rating zarówno największych korporacji, jak i kraju do poziomu śmieciowego.

Podsumowanie

Kryzysy walutowe wynikające z nieodpowiedniej polityki rządu czy banku centralnego to w ostatnim czasie rzadkość. Dlaczego? Przede wszystkim dlatego, że zdecydowana większość banków centralnych i rządów zgodnie współpracuje z międzynarodowymi instytucjami finansowymi. Wszystko jest koordynowane, a posłuszeństwo poszczególnych rządów daje im możliwość korzystania z niskich kosztów kredytu. Dlatego też niezależnie od szaleństw polityków, państwa są w stanie odwlekać moment nadejścia poważnych problemów.

Dużo częstszą przyczyną kryzysów walutowych w ostatnich latach są skoordynowane ataki na daną walutę. W zależności od tego czy powód ataku jest poważny (geopolityka – Turcja, Rosja, Iran) czy mniej istotny (zarobek dla bankierów – Polska 2016), wykorzystuje się do niego różny arsenał. W przypadku kiedy jest zamiar wywołania kryzysu walutowego, wprowadza się m.in. sankcje wobec danego kraju. Jeśli chodzi jedynie o zwykły atak mający na celu wywołanie ruchów kursu walutowych, to dokonuje się go przez medialną nagonkę i ruchy dużych funduszy.

Skoro już mowa o walutach, to warto dodać jedną ważną rzecz. Spowolnienie gospodarcze o którym piszemy od kilku miesięcy, jest coraz powszechniej dostrzegane. Nie ma przypadku w tym, że pomimo odwrócenia polityki przez FED, dolar dalej drożeje. Po prostu kapitał ucieka do walut uważanych za najbezpieczniejsze. To sytuacja tym bardziej niebezpieczna, im większe jest zadłużenie zagraniczne (denominowane w walutach obcych) danego kraju. Dlatego unikamy obecnie walut krajów rozwijających się (poza małą ekspozycją na najtańsze rynki), a gotówkę trzymamy w dolarze i franku szwajcarskim. Jeśli sytuacja gospodarcza jakimś cudem nagle się nie poprawi, kolejne miesiące mogą być naprawdę ciężkie dla walut krajów rozwijających się.

Na koniec słowo o „ekspertach”, którzy tłumaczą nam jak ważne jest osłabianie własnej waluty. Rzekomo ma to być klucz do napędzenia gospodarki, ponieważ eksporterom łatwiej wtedy sprzedawać produkty i usługi. Naszym zdaniem waluta powinna być odpowiednio wyważona. Stabilność waluty (a nie jej ciągłe dewaluowanie za wszelką cenę) sprawia, że tworzy się lepsze środowisko do inwestycji, a dana gospodarka przyciąga fachowców. To w oparciu o stabilną walutę, swój potencjał gospodarczy po II Wojnie Światowej odbudowały Niemcy. Nie dajcie się zatem zwieść typ pseudo mądrościom ekspertów, ponieważ w rzeczywistości są one produkowane po to, by uzasadnić wysoką inflację. A inflacja to nic innego, jak podatek.

Independent Trader Team

uberbot

A z innej beczki czyżby spowolnienie światowe?

Prezes największej linii lotniczej w Europie zapowiada cięcia na przyszły rok. Słowo klucz 'faltering economies' i drożejące paliwo (surowce?) plus walka o klienta... Swoją drogą na pewnych trasach bardziej opłaca się latać z germańskim oprawcom, więc polityka cenowa taniej linii nie jest już taka tanja...

"Ryanair posted the video Monday after announcing a 21 per cent drop in quarterly earnings hurt by higher fuel costs, faltering economies and a fare war."

https://www.irishtimes.com/business/ryanair-boss-tells-staff-in-video-message-that-1-500-jobs-are-at-risk-1.3973210

https://www.irishtimes.com/business/transport-and-tourism/up-to-900-jobs-at-risk-at-ryanair-as-airline-confirms-cuts-are-unavoidable-1.3972967

Ostatnio modyfikowany: 2019-08-01 16:49

MPW

Dante

Earthstone Energy Inc (ESTE)

Gran Tierra Energy Inc (GTE)

Gulfport Energy Corporation (GPOR)

Encana (ECA)

Southwestern Energy Company (SWN)

Antero Resources Corp (AR)

Krzych_option fun

TabulaRasa

Barellini

TabulaRasa

polish_wealth

@ Pani Lemmo miło że Pani powróciła do aktywnego komentowania :)

Do poprzedniego artykułu, bo ten dopiero zaraz skonsumuję to chciałem tylko dodać: tak tak Trump to żydowski wichrzyciel dla którego "Państwo", to oznacza tą karykaturalną łajbę systemu dolarowego, która płynie po 1/2 świata. My tu nadwiślańskie Pionki, dla Nas "Państwo" to ta dusza narodu, te jednak zaPacyficzne proncia których ominęła 2 wojna światowa, ewoluowały i dla nich być prezydentem Państwa to znaczy dbać o "System" czyli robić loda dla kompleksu, "w Kasie tam się musi zgadzać" a to, że na Zerohedge czy IT krzywo się za to na Trumpa spojrzą, to dla nich znaczy tyle co śnieg ubiegłego roku.

Ci tak zwani amerykanie z całym marketingiem, będą kiedyś jak pączek i kawa, dobrze sobie zjeść przy lanchu bo to przyjemne, ale i dosyć niepoważne, niegłębokie. Przynajemniej w porównaniu do nas Poliaków, u nas nie da rady wyrwać korzeni z tej nacji.

Ostatnio modyfikowany: 2019-08-01 20:12

Dante

https://www.investing.com/rates-bonds/us-10y-vs-de-10y

Jak porówana się zmiany na rynku długu i indeksy głównych walut safe haven, to dokładnie w tym samy momencie następuje rozjazd USD wobec CHF i JPY, jak i zmian trendu na długu (około 14:00, czyli wtedy gdy tradycyjnie zaczęli ruszać Amerykanie na rynki). Zatem ktoś gruby pobawił się w "pump & dump"

Euro nie ma tu nic do gadania, bo samo spada.

Ropa również oberwała.

Kluczowe poziomy, na które warto mieć oko - MA50 i MA200

Ostatnio modyfikowany: 2019-08-01 20:10

Ojciec Tadeusz

BartArt

A co tu się na XAUUSD odwaliło?

Game change, Trump uderza 10% cłami na Chiny.

Prawdopodobieństwo wrześniowego cięcia stóp wzrosło do 95%

UST: Universal Subprime ver Turbo

Ostatnio modyfikowany: 2019-08-01 20:26

Dante

PS1. W takich sytuacjach jak dzisiaj okazuje się, dlaczego CHF i JPY są jednak lepsze jako safe haven.

PS2. Ropa WTI korekcyjnie w górę pod 56,0 - 56,5$?

Ostatnio modyfikowany: 2019-08-01 20:34

prasnik

Krzysztof1

Ile czasu pozostało FEDziarzą aż cała konstrukcja runie jak domek z kart?

Freeman

Bodek

AG nie ruszy, bo AG służy do upolowania AU i trzymania AU na grubej linie.

http://didthesystemcollapse.com/

Tu widać to pięknie, pomyśl co się stanie jak AG się uwolni gdzie zobaczysz wtedy AU? Za skalą "Danger"?

Kup złoto na Tajwanie a sprzedaj w Paryżewie, przebitka 12%. Przypomnę, że model Blacka Scholesa zakłada, że nie istnieje arbitraż.

https://pl.wikipedia.org/wiki/Model_Blacka-Scholesa

Wszystkie opcje, CAPy, IRS, Forwardy i każde inne gówno jest wyceniane tym modelem. Rozumiecie Panowie w jakiej czarnej dziurze jesteśmy.

https://www.usdebtclock.org/#

Zobacz paper to AU i paper to AG i co widzisz?

A widzisz dolar to Ag ratio? A dla Au widzisz czy wstyd było pokazać? Może algorytm wyszedł poza 5 cyfrową liczbę?

Ostatnio modyfikowany: 2019-08-01 21:47

3r3

Na jaką konsumpcję dającą komukolwiek w kraju zwroty rzucą się emeryci?

Bo młoda populacja to co innego - domy, dzieci, transport, środki produkcji.

"6. Nieoczekiwana zmiana władzy niosąca za sobą daleko idące zmiany, np. przejęcie rządów przez fanatyków religijnych."

Talibów którzy zlikwidowali produkcję opiatów i zaczęli budować normalną gospodarkę bez opierania jej o używki?

Czy chodzi o fanatyków klimatycznych & zboczeńców?

Racjonalnie oprzyjmy gospodarkę o produkcję etanolu i doprowadźmy do wysokiego spożycia w kraju? Są kraje gdzie cena wódki to sprawa polityczna bo ćwierć populacji jest uzależniona od depresantów.

W Wenezueli centralni planiści zaordynowali skupienie się na produkcji ropy. W rezultacie nie ma tam praktycznie żadnej innej produkcji, a wszystko trzeba importować. Ma to sens (nie produkować samemu rzeczy, które tanio można sprowadzić) przy małej populacji endemicznej i niewolniczej, importowanej sile roboczej jak w Emiratach i Arabii. W Wenezueli centralnym planistom po prostu brakło niewolników liczebnych względem populacji.

"- wywołanie sytuacji w której wszelkiej maści specjaliści i fachowcy będą uciekać z kraju, co jeszcze bardziej osłabi wewnętrznie Wenezuelę,"

Ale to nikt z zewnątrz kazał im się skupić na przemyśle naftowym, to łune same takie mądre. Każde społeczeństwo złożone z chłopów kalkuluje takimi kategoriami krótkoterminowymi podaży & popytu co w Polin dla przykładu generuje po wzroście cen zbóż klęskę urodzaju po roku, spadek cen zbóż w następnym roku, a w rezultacie świńską górkę w kolejnym. Jakby jeszcze ropa była nad Wartą to byłoby tak śmiesznie jak w Wenezueli. Tak to jest jak się plebs bierze za politykę wymuszając interwencjonizm. Kiedyś tę nadprodukcję sami musieli zeżreć to mieli w pamięci że trzeba dywersyfikować i za cenami nie ganiać co bardzo stabilizowało ceny i strukturę produkcji.

"4. Gdy sytuacja nabiera tempa do akcji włączają się agencje ratingowe straszące groźbą bankructwa kraju i zazwyczaj obniżają rating zarówno największych korporacji, jak i kraju do poziomu śmieciowego."

W USA takimi agencjami zajmuje się od razu prokurator gdy obniżają ratingi USA. To trzeba robić tak samo i od razu do łagru każdego kto się skrzywi, wszak można bez oskarżenia trzymać człowieka w lochu ile się władzy podoba.

@uberbot

"A z innej beczki czyżby spowolnienie światowe? "

Tak, i bardzo dobrze, bo się prolom już w d przewraca od dobrobytu.

" Słowo klucz 'faltering economies' i drożejące paliwo (surowce?) "

Podatki na paliwach i opłaty lotniskowe (ekobrednie) są problemem.

@MPW

"Przy likwidacji tego źródła trzeba byłoby znaleźć inne źródło finansowania - pewnie podatek katastralny."

A może jakich dobrowolnych sponsorów? Jaka praca taka płaca dla gmin.

"Chodzi o to, że najłatwiejszym sposobem uniknięcia podatku dochodowego jest przeznaczanie dochodów na inwestycje a nie na konsumpcję. "

Najłatwiejszym sposobem zdobycia środków na inwestycje jest niepłacenie haraczy.

@TabulaRasa

"A co tu się na XAUUSD odwaliło?"

Dolar się umacnia^^ (milkshake theory), już się na 1442 umocnił.

Amerykanie mieli lecieć na Księżyc z wykresem, ale rozpęd biorą jak na Marsa.

Ktoś tu dopiero co narzekał na to że rynek nie działa^^

@Ojciec Tadeusz

"Mnie bardziej zastanawia do jakiego poziomu musi dojść AU żeby AG ruszyło"

A jest jakiś rzeczywisty związek pomiędzy tymi metalami?

Bo kiedyś owszem był, ale dziś to historia techniki.

@Krzysztof1

"Kiedy wg. Was powrócimy do standardu złota(powiedzmy 30procent)? "

Jacy "my"? Mało kto ma złoto w istotnych ilościach.

"My" to może dzięki JPM wylądujemy w standardzie srebra.

@Bodek

"Rozumiecie Panowie w jakiej czarnej dziurze jesteśmy. "

Judasz wiedział co dobre^^

Freeman

Malec

Malec

Freeman

puatki

Czy business outsider to twoje alter ego? Bardzo podobne treści rozpowszechniacie.

Sol

"Polityka interwencjonizmu – wprowadzenie dopłat dla przedsiębiorstw, podejmowanie interwencji na rynku. Powód ponownie ten sam: rządzący chcą zjednać sobie grupę wyborców. W tym celu interweniują w tych branżach, gdzie wiele firm zagrożonych jest bankructwem. Takimi dopłatami rząd ingeruje w wolnorynkowe procesy. W efekcie gospodarka nie może oczyścić się z nierentownych podmiotów, na miejsce których mogłyby przyjść nowe, bardziej efektywne firmy. Takie działania osłabiają wzrost gospodarczy, a więc i uderzają w walutę."

Ale zdajecie sobie sprawę, że Japończycy w epoce Meiji zbudowali w ten sposób przemysł praktycznie od zera, a 100 lat później powtórzyli to Koreańczycy Południowi? Jeśli ktoś jest w technologii za murzynami, a świat mu ucieka, to interwencje są jedynym możliwym sposobem. Wolnorynkowo nic większego nie rozwinie się w takich warunkach, bo koszty wejścia na rynek są już duże. Tylko to trzeba umieć a nie robić jak Gierek i połowa tzw. 3 świata. To muszą robić ludzie chciwi, kapitaliści, a nie gierkowi dyrektorzy którym zwisa i powiewa.

Jestem też ciekaw czy takiego Googla, Microsoft i FB uznajecie za graczy na wolnym rynku czy narzędzia wprowadzania de facto rządowego planu centralnego. Microsoft wprowadza na przykład narzędzie do ostrzegania użytkownika przed "fake news" a ludzie odpowiedzialni za to narzędzie pochodzą z CIA, z kręgów odpowiedzialnych za wojnę w Iraku itp. Czemu firma komputerowa jest aktywna w rządowej propagandzie...? Z kolei FB przez wiele lat był deficytowy, a ktoś mu udzielił linii kredytowej - niczym w ramach planu 5 letniego. Ten ktoś wiedział, że za jakiś czas będzie dzięki temu kontrolował Centralną Sieć Społecznościową.

A producenci z Hollywood? Wspaniała machina propagandowa. Chuck Norris kopiący na filmach tyłki wrogów Izraela, setki filmów o holokauście i praktycznie zero filmów o bankierach jako władzy. Ludzie nie chcą oglądać spisków? Ależ chcą! Jeden z filmów opartych na prozie Dana Browna potrafił nakreślić światowy spisek konserwatywnej frakcji w Watykanie. Ludziska oglądali, siorpali tę pożywkę intelektualną, a ona odmieniała ich umysły.

Ten przemysł nie jest głupkowato scentralizowany i upaństwowiony ( w sensie niczyj) jak w ZSRR, ale jest państwowy (w sensie króla, baronów itd.). Ten król, ci baranowie mają swoje plany. Czuć tam rękę dyrygenta. Oni interweniują choćby przez określenie że taka a taka firma w ramach nowego plany 5 letniego zabłyśnie nagle jako niespodziewana gwiazda.

Nie dadzą też paść np. swojemu Boeingowi. Czy ktoś wyobraża sobie bankructwo i likwidację Boeinga? Przecież to jest JEDYNA firma produkująca duże samoloty pasażerskie w USA. Europa ma drugą. DWIE firmy na świat.

Ja tęsknię do czasów gdy niezależnuych firm samochodowych były setki, a nie kilka. Ta koncentracja kapitału nie odbyła się na wolnym rynku, bo doszło do niej dzięki centrlanej pompie kredytowej a ona nie daje każdemu po równo. Czyli interwencjonizm gloabalny. To nie są jakieś socjalistyzzne kraiki. Z resztą np. Wenezuela niddy nie siliła się aby rozbudować własne przetwórstwo i pod tym względem - jak każda republika bananowa - ZAWSZE była libertariańskim rajem polegającym na teorii przewagi komparatywnej (termin brytyjskiej propagandy dorabiajacej legendę do światowego podziału pracy wg. Brytyjczyków) . Ani za jankesów ani za socjalistów w Wenezueli nic nie budowano. To był kraj żyjący tylko z eksportu ropy, a więc b. łatwy do zgnębienia w razie konfliktu.

Wenezuelski interwencjonizm ostatnimi czasy polega na tym, że socjaliści zaczęli uskuteczniać desperackie pomysły, np. wprowadzać ceny maksymalne licząc, że urzędowa cena maksymalna to gospodarcze perpetuum mobile. Nie można tego porównać np. z dopłatami do rolnictwwa w USA i UE które są pozornie szalone, ale stanowią skuteczną metodę niszczenia gospodarek 3 świata, bo uwalają rolnictwo - jedną z nielicznych branż które tam mogą pomnażać miejscowy kapitał. Wojna to ciągły interwencjonizm.

3r3

"Rozpiętość ceny Au wyniosła dzisiaj 53 $."

Jak zaczniemy się poruszać w kanale powyżej 200usd znaczy że już spekuła.

Ale poza USD świat również istnieje i tam wykres wygląda jakby coś wpadło w wentylator.

@puatki

"@3r3

Czy business outsider to twoje alter ego? Bardzo podobne treści rozpowszechniacie."

Trzech ludzi to nielegalne zgromadzenie, milionowy protest to garstka ekstremistów, a za faktami to już musi stać jeden oszołom i my wiemy czyja to ręka?

Nie wystarczy że zarobmy.se od lat z kilkumiesięczną przerwą prowadzę?

@Sol

"Ale zdajecie sobie sprawę, że Japończycy w epoce Meiji zbudowali w ten sposób przemysł praktycznie od zera, a 100 lat później powtórzyli to Koreańczycy Południowi?"

A zdajesz sobie sprawę jak ta garstka młodych co się tam jeszcze rodzi nazywa własne społeczeństwa i nic wspólnego z nimi mieć nie chce?

Rozumiem że nie chcesz mieć potomków i zatyrać się aż do śmierci na potrzeby generała Park'a?

"Jeśli ktoś jest w technologii za murzynami, a świat mu ucieka, to interwencje są jedynym możliwym sposobem."

Oczywiście zaczynając od postawienia jankeskich baz w kraju i uszczupleniu przez jankesów populacji tęgimi bombardowaniami?

"Wolnorynkowo nic większego nie rozwinie się w takich warunkach, bo koszty wejścia na rynek są już duże."

Najwidoczniej nic dużego nie jest jeszcze potrzebne i nie ma się o co szarpać.

W gospodarce złożonej ze średniaków nie ma nędzarzy. Za to w interwencjonizmie mnóstwo.

"Czemu firma komputerowa jest aktywna w rządowej propagandzie...?"

Ponieważ państwo im umiera. Państwo które nie dysponuje samo sfinansowanymi ochotnikami z klas posiadaczy, a musi ustanawiać podatki nazywamy okupacyjnym. To objaw upadku kiedy w władza ma długi i wszystkich w domu bije bo nie potrafi zorganizować dostaw łupów i niewolników od sąsiadów.

Pierwszy pobór w USA miał miejsce kiedy państwo zaczęło wtrącać się w gospodarkę dyktując przedsiębiorcom jak mają się rozliczać z siłą roboczą i zakazując niewolnictwa. Minęło 150 lat i na niewolnika ludzie składają podania do banku dobrowolnie.

"Ja tęsknię do czasów gdy niezależnuych firm samochodowych były setki, a nie kilka."

Żyłeś w takich czasach? Potęsknijmy za niewolnictwem^^

W niewolnictwie interwencjonizmu państwa i zasuwaniu za 20usd/m jeszcze zdążyłem się nażyć. Z wielką zazdrością patrzę na dzieci, które nie mogą policzyć zabawek na palcach jednej ręki, a do tego mają takie jakie chcą, a nie takie jakie centralny planista akurat kazał produkować.

Ostatnio modyfikowany: 2019-08-02 05:31

Dante

Lech

A pro po świńskiej górki, mamy kartofle z Wielkiej Brytanii w sklepach w tej samej cenie to jest powyżej 3zł/1kg i to w kraju kwitnącego ziemniaka się sprzedaje? a nie było stonki!. Policzmy 7 mln ha uprawnych w Polsce po 40 ton ziemniaków z hektara to po 3 zł za 1kg wychodzi mi ponad 800mld złotych? a importujemy? ziemniaki? zamiast sprzedawać na cały świat przy takiej cenie?. Nawet przy słabym urodzaju 20 ton to i tak ponad 400 mld złotych? do zarobienia lub zaoszczędzenia?. Zadziwiają mnie dzisiejsze pełne półki gdy produkcja żywności jest o połowę mniejsza niż w komunie?. mamy o połowę mniej świń krów a 10 razy mniej owiec czy ryb niż w komunie , odpowiednio masła mleka serów czy jajek...nawet alkoholu czy cukru...czy choćby ziemniaków o połowę mniej.Mniej jemy? niż przy pustych półkach w sklepach?.

Polska neguje budowę rurociągów gazowych między Rosją a Niemcami, do tego wolimy kupować droższy gaz bo już z 50% opłatą tranzytową dla Ukrainy lub Rosyjski , ale skroplony z USA i dwa razy droższy, a Europa nie ma wyjścia, musi kupować tani gaz. Holenderskie złoże gazu które dawało ponad 100 mld gazu rocznie zmniejsza wydobycie do 7,5 mld z powodu wstrząsów sejsmicznych tym wywołanych i zapadaniem się gruntu i pozostawia prawie 1 bilion metrów gazu.Do tego Wielka Brytania i Norwegia też zmniejszają wydobycie z 75mld i 100 mld o połowę, a przemysł Europa ma nastawiony na gaz , a kopalnie węgla zamknięte... Przy okazji policzcie ile te kraje gazowe zarobiły miliardów na swoim gazie przez ostatnie 30 lat? ile Polska by zarobiła gdyby u nas wydobywano takie surowce...w takiej ilości...Do tego jakoś nikt nie podnosi kwestii ryzyka setek i tysięcy gazowców na Bałtyku i wokół Europy, a szacunki amerykańskie mówią, że rozproszone w powietrzu 125 000 m³ LNG stanowi ekwiwalent 700 000 ton trotylu lub 40 bomb atomowych zrzuconych na Hiroszimę. Strefa całkowitych zniszczeń wynosiłaby 5,6 km, ciężkie poparzenia dotknęłyby ludzi znajdujących się w promieniu 10 km. Jak to może wpływać na otoczenie i rozwój uzdrowiska w Świnoujściu?, czy zgodę na przepływ takich statków przez cieśniny Duńskie ?w pobliżu Kopenhagi?, a może obecność w Zatoce Gdańskiej? , dla terrorystów to przecież idealny cel...Zresztą wystarczy małą awaria silników , czy chłodzenia...i wszystko może się stać.

Ostatnio modyfikowany: 2019-08-02 08:05

MPW

Kraje gdzie płaci się najniższe haracze w Europie to Albania, Bułgaria i Macedonia Północna - nie widzę tam inwestycyjnego eldorado. Niestety działa to tak, że podstawową zachętą do inwestycji (inwestycji w realną gospodarkę a nie o charakterze portfelowym) jest chęć uniknięcia opodatkowania.

Lech

Dzisiaj dostają za to ordery za rozłożenie polskiej gospodarki i dumnie wypinają piersi po ordery..

Japoński interwencjonizm skupiał się na kredytowaniu wybranych gałęzi i kierunków produkcji oraz określonych ściśle produktów,z czego byli rozliczani i co przynosiło efekty, a nie sypaniu w próżnię.. Nawet dzisiaj dotują tylko techniczne uczelnie, a my dokładamy gigantyczne pieniądze do kształcenia teologów? i na budowę pomników z kościołami?

z01

Freeman

puatki

Wiele osób wieszczy rychły upadek dolara i koniec jego statusu waluty rezerwowej, JP Morgan zaleca nawet zmniejszenie ekspozycji dolarowej w portfelach inwestorów.

Z kolei kiedy ogląda się gadające głowy z USA (ostatnio odsłuchałem o Milkshake Theory, ktoś tutaj zapodał linka) to bardzo często słyszę, że wprawdzie w Stanach niewesoło, ale Europa to dopiero ma przesrane – oprócz rzekomo o wiele gorszej sytuacji w finansach, przywoływane są również kwestie niespójności wewnętrznej itp.

Czy ktoś podejmie się próby wyjaśnienia kto jest królem wśród nędzarzy? Bo idą sprzeczne sygnały - wiadomo, że świat się zawali, ale nie wiadomo z której strony...

Chyba w najlepsze sytuacji są Chiny z tego co czytałem mają ogromny dług, ale jest to dług wewnętrzny :)

Krzysiek3

"Pierwszy pobór w USA miał miejsce kiedy państwo zaczęło wtrącać się w gospodarkę dyktując przedsiębiorcom jak mają się rozliczać z siłą roboczą i zakazując niewolnictwa."

Przypuszczam, że wiesz, ale chyba nie jest to wiedza zbyt powszechna, więc warto przypomnieć. Prawdziwym powodem wybuchu wojny pomiędzy państewkami północy (Unia) a państewkami południa (Konfederacja), choć precyzyjniej powinno być - ataku Unii na Konfederację, była ustawa o taryfach celnych senatora Justina Morrilla (w momencie wprowadzania tych taryf był kongresmenem). Te nowe cła spowodowały wzrost cen sprzętu rolniczego dla Południa o ok. 35-45%. Więc postanowili opuścić (zgodnie z Konstytutką federacji) to towarzystwo, bo związek przestał być opłacalny. To oczywiście rozsierdziło bankierów z Pólnocy i postanowili sfinansować (zainwestować) w tę wojnę. W polu okazało się to nie takie łatwe (mimo przewagi demograficznej i technicznej Północy - no gdyby nie Getysburg ...). Działania się przeciągały, więc w 1863 r. zaczęto w propagandzie Północy (Lincoln) nagłaśniać sprawę tych czarnych nieszczęśników - że to niby o nich chodzi. Dokręcono to, aby dać "uzasadnienie moralne" i tak zostało do dziś.

Oczywiście z punktu widzenie Murzynów to jakiś efekt był (nie wiem czy pozytywny). Np. zmieniono później zapis w ichniej Konstytutce ("amendment"), poprawka 15 dająca (potencjalnie) tzw. prawo głosu także ludności murzyńskiej. Zwracam uwagę, że uchwalono ją w 1870 (pięć lat po wojence).

Co do samego niewolnictwa w USA, drogi #3r3, to nie wiem czy aby na pewno zostało zniesione prawnie (bo realnie to sobie funkcjonuje, o czym piszesz w związku z kredytami). Ta słynna poprawka nr 13 (trzynastka - czyżby przypadek?), która niby znosi to wstrętne niewolnictwo, ale tak nie do końca, bo ma taką dwuznaczną treść:

"Neither slavery nor involuntary servitude, except as a punishment for crime whereof the party shall have been duly convicted, shall exist within the United States, or any place subject to their jurisdiction."

Podkreślenie moje - to słówko "except": "Ani niewolnictwo ani dobrowolne poddaństwo ... nie może istnieć na terenie USA, z wyjątkiem ..."

PS. Nie byłem już tu dwa lata, ale widzę, że są pewne stałe. Np #Lech jak zwykle uprawia pro-ruska propagandę - czyli z obłędem przez całe życie, aż do samego końca! Nic dziwnego, wszak varium et mutabile semper femina est, a Lech to chyba chłop - więc się nie zmienia.

z01

"Ktoś się może wypowiedzieć na temat sytuacji dolara w odniesieniu do euro? Wiele osób wieszczy rychły upadek dolara i koniec jego statusu waluty rezerwowej, JP Morgan zaleca nawet zmniejszenie ekspozycji dolarowej w portfelach inwestorów."

Ekspertem nie jestem ale z tych informacji, które udało mi się zebrać za USD przemawiają dwie rzeczy:

1. Gospodarka USA na tle gospodarek światowych wypada najlepiej, nawet jeśli wszędzie sprawy stoją słabo

2. USD ma największa płynność ale w przypadku, kiedy nagle kapitał chciałby się ratować w jakiej przystani nawet ta płynność nie będzie wystarczająca i cena pójdzie pod sufit, co jest podstawą dollar milkshake theory

Więc nie bardzo widzę ten scenariusz kiedy dolar miałby sie osłabiać względem innych walut, zwłaszcza, że zaczął się wyścig kto bardziej osłabi swoją walutę, żeby zachować konkurencyjność. Mocna waluta za chwilę zacznie uwierać nawet szwajcarów. Nie wiem, na bazie jakich danych JPM bazuje swoją opinię.

@górnicy

Pytanie do inwestujących w górników: Nie obawiacie się, że z powodu coraz większych trudności ze znalezieniem i wydobyciem nowych złóż wielu górników nie będzie w stanie kontynuowac interesu, nawet pomimo rosnącej ceny Au?

Ostatnio modyfikowany: 2019-08-02 11:01

jazon

"Może mi ktoś wyjaśnić dlaczego cena złota na giełdzie USA jest $150 większa, niż w Azji? Jeśli podaż w USA jest sztucznie podbita papierem powinno być na odwrót. Jakie mogą być konsekwencje tej różnicy?"

skąd wziąłeś $150 różnicy? z didthesystemcollapse.com? ten licznik nie hula już od jakiegoś czasu, po stronie chińskiej czas się zatrzymał jak widać ;-)

Jak chcesz sprawdzić różnicę miedzy Comex a SGE to dla dwóch fixingów możesz tutaj np.: https://www.kitco.com/shanghai-gold-fix/ a dla bieżących notowań to przeliczasz z juanów na USD z np strony SGE tylko pamietaj że tam kwotowany jest np. dla AU99.99 1 gram więc musisz przeliczyć na uncję.

A poza tym to jak @Freeman pisze manipulacje jako żywo, ale to w długim terminie nie ma znaczenia, rzeczywista cena ustali się między producentem a odbiorcą i w środku płatniczym na jaki obaj się zgodzą.

ad. rozpiętość ceny - to jest rozciąganie smyczy. Materiał smyczy starzeje się od tego przymusowego aportowania i kiedyś się zerwie

z01

Dzięki, to wiele wyjaśnia. Pozdrawiam!

Malec

Bikeman

Ostatnio modyfikowany: 2019-08-02 11:53

flamingo

Unia traktowała niewolnictwo bardzo cynicznie, było im wszystko jedno czy zostanie zniesione czy też nie. Używali go jako narzędzia do walki z secesją. W lipcu 1861 w obawie, żeby nie odłączyły się od niej kolejne stany ogłosiła, że nie walczy o zniesienie niewolnictwa tylko o przywrócenie Unii. Później Lincoln ogłosił, że znosi niewolnictwo w stanach skonfederowanych, pozostawiając je jednak w stanach pozostających w Unii.

gruby

"A pro po świńskiej górki, mamy kartofle z Wielkiej Brytanii w sklepach w tej samej cenie to jest powyżej 3zł/1kg i to w kraju kwitnącego ziemniaka się sprzedaje? a nie było stonki!. Policzmy 7 mln ha uprawnych w Polsce po 40 ton ziemniaków z hektara to po 3 zł za 1kg wychodzi mi ponad 800mld złotych? a importujemy? ziemniaki? zamiast sprzedawać na cały świat przy takiej cenie?"

Po pierwsze w tym roku po raz kolejny mamy w Polsce suszę więc zamiast ziemniaków może powoli zacząć trzeba przestawiać rolnictwo na oliwki i figi, zamiast jabłek na winogrona a zamiast czereśni na pomarańcze ? Może schabowego na talerzu powoli wypadałoby zastąpić szaszłykiem z baraniny ? Ewentualnie stekiem z kudu albo udźcem gnu ?

Po drugie w Polsce 13 mln pracujących utrzymuje resztę. Co oznacza że ziemniaki dla 25 milionów muszą zostać opłacone przez te 13 pozostałych. Bez importu ziemniaki przy tej ilości utrzymywanych i utrzymujących byłyby pewnie i po 10 zeta za kilogram bo to towar w Polsce mocno deficytowy.

Po trzecie nie po to wstaliśmy z kolan żeby robić konkurencję kibucom. Ty się weź i Ty się przejedź do Izraela zobaczić jaką oni tam na zachodnim brzegu Jordanu mają strukturę kosztów: ochrona za darmo (od państwa: nie taka denna jak u nas - tam czołgi, drony i żelazna kopuła pilnują na polach plonów i to w trybie 7x24x365), ziemia za darmo bo zaiwaniona Palestynie po sześciodniowej wojnie, arabscy parobcy do pracy na polach po niższych stawkach dziennych niż ich swoim bauerom wynajmowało SS (obozy koncentracyjne dla palestyńskich podludzi utrzymuje Izrael a nie kibuce przecież) plus woda zajumana Syryjczykom razem ze wzgórzami Golan, dostępna po koszcie położenia wodociągu i energii zużywanej przez pompy pchające ją z Jordanu na pola.

Plus oczywiście umowa o wolnym handlu z UE. I żeby nie było dyskryminacji: Izraelowi wolno eksportować żywność do UE bez ceł, a innym (Afryce na przykład) już nie.

Afryka płaci w UE 11,5% cła wwozowego za swoje ziemniaki a Izrael 0%.

A widziałeś jakiś ZUS+NFZ dla Arabów w Izraelu ? Mogą po szychcie zebrać trochę plonów z pola żeby je wieczorem w rezerwacie rodzinie ugotować. To jest całkiem wydajny model gospodarczy.

W Wielkiej Brytanii przynajmniej jeszcze pada deszcz, nie to co w Polsce. Gdyby UK wyszła z UE i skutkiem tego dostała cło na ziemniaki w wysokości 11,5% to wywołałoby to jubel w Tel-Awiwie i podwyżki cen ziemniaków w Warszawie. Bo tak działa wolny hmmmm ..... rynek.

Ostatnio modyfikowany: 2019-08-02 12:34

piotr*

Od 2018 w elektrownii Laziska Tauron testuje instalację metanizacji dwutlenku węgla. Używają energii z fotowoltaiki, wiatrakow lub z nadwyzek ze zwykłych elektrownii w nocy do zamiany dwutlenku wegla na metan. Potem można by ten metan zatłaczać do sieci gazowej, albo produkowac dalej benzynę syntetyczna a nawet plastik, ktorym można by opalać zwykłe elektrownie. To taki chemiczny magazyn energii o nioegraniczonej pojemnosci. W koncu miejsc, gdzie mozna usypywac haldy plastiku jest wiele.

Lech

Po pierwsze w tym roku po raz kolejny mamy w Polsce suszę.... Wtedy trzeba rośliny podlewać i jeszcze szybciej i lepiej rosną?, to metoda znana od tysiącleci...Od wielu lat twierdzę ,że musimy budować zbiorniki retencyjne na powodzie , ale i na susze...i od wielu lat słyszę że to niepotrzebne, niezdrowe, nieopłacalne, wręcz szkodliwe...?, ale cena wody z 5 groszy za komuny urosła już do 5-10 nowych złotych? czyli tak jakby za komuny była po 400000zł/1m3?

Ostatnio modyfikowany: 2019-08-02 13:26

3r3

"A pro po świńskiej górki, mamy kartofle z Wielkiej Brytanii w sklepach w tej samej cenie to jest powyżej 3zł/1kg i to w kraju kwitnącego ziemniaka się sprzedaje? a nie było stonki!."

Magia socjalizmu.

Po tych holenderskich uprawach ziemniaków na fryty do dziś nic nie chce wyrosnąć tak wyciągnęło glebę.

"Policzmy 7 mln ha uprawnych w Polsce po 40 ton ziemniaków z hektara to po 3 zł za 1kg wychodzi mi ponad 800mld złotych? a importujemy? ziemniaki?"

NBP też złoto kupuje jak jest drogie, a sprzedaje kiedy tanie. Mocarstwo ma agencję kosmiczną i zabiera się od x lat za elektryki, to pyry chyba może importować? Taki słynny wirtschaft.

"Zadziwiają mnie dzisiejsze pełne półki gdy produkcja żywności jest o połowę mniejsza niż w komunie?

mamy o połowę mniej świń krów a 10 razy mniej owiec czy ryb niż w komunie , odpowiednio masła mleka serów czy jajek...nawet alkoholu czy cukru...czy choćby ziemniaków o połowę mniej.Mniej jemy? niż przy pustych półkach w sklepach?"

Ponieważ za komuny tym jednym krajem zaopatrywano wostok i część zapada. Vae victis!

"Do tego jakoś nikt nie podnosi kwestii ryzyka setek i tysięcy gazowców na Bałtyku i wokół Europy, a szacunki amerykańskie mówią, że rozproszone w powietrzu 125 000 m³ LNG stanowi ekwiwalent 700 000 ton trotylu "

Nie znam przypadku wybuchu gazowca. Podejrzewam że to z przyczyn obiektywnych niemożliwe aby wybuchł gdyż taki gaz wymaga utleniacza i to w bardzo korzystnych proporcjach na etapie sublimacji. Wcale nie jest tak łatwo skonstruować bombę paliwowo powietrzną na tak lichym paliwie jak gaz naturalny. W najlepszym wypadku wyjdzie duże ognisko.

"my dokładamy gigantyczne pieniądze do kształcenia teologów? i na budowę pomników z kościołami? "

Patrząc na dotychczasowe sukcesy gospodarcze pozostaje jedynie liczyć na cud - modły & ofiary mają sens. Albo wiać od durni gdzie pieprz rośnie.

@MPW

"@3r3

Kraje gdzie płaci się najniższe haracze w Europie to Albania, Bułgaria i Macedonia Północna - nie widzę tam inwestycyjnego eldorado. "

Szanowny Pan fantazjuje.

Czego dowodzi LuxLeaks.

Oraz własna eksperiencja.

Kiedy wywróciły się banki Islandii to trzepnęło właśnie po ekskluzywnych krainach na L.

@z01

"Nie wiem, na bazie jakich danych JPM bazuje swoją opinię. "

Na bazie zapotrzebowania handlu & przemysłu na usługę finansową "stabilny i płynny, niedający się fałszować pieniądz".

To zapotrzebowanie jest tak silne, że rozwala system bankowy, a nawet struktury państwowe sypią się w gruzy. Bez instytucji wymiany zupełnie nie potrzebujemy się znać, a wtedy bez żalu można sobie łby poukręcać.

JPM jest gotowy tę usługę dostarczyć, dlatego potus im statki konfiskuje za rzekomy handel koką - bo rząd nie lubi konkurencji.

"Pytanie do inwestujących w górników: Nie obawiacie się, że z powodu coraz większych trudności ze znalezieniem i wydobyciem nowych złóż wielu górników nie będzie w stanie kontynuowac interesu, nawet pomimo rosnącej ceny Au? "

A zastanowiłeś się na ile wycenimy zabezpieczenie przed fałszerstwem? A takie złożone z trudnych do wyprodukowania pierwiastków nie jest aby dość dobre i sprawdzone?

@puatki

"Ktoś się może wypowiedzieć na temat sytuacji dolara w odniesieniu do euro? "

Demografia. Nie wiadomo kto ma gorszą, ale Japończycy z Koreańczykami i tak są w d bardziej.

@Krzysiek3

"rawdziwym powodem wybuchu wojny pomiędzy państewkami północy (Unia) a państewkami południa (Konfederacja), choć precyzyjniej powinno być - ataku Unii na Konfederację, była ustawa o taryfach celnych senatora Justina Morrilla "

Techniczną przyczyną była napaść przemysłowej północy na surowcowe południe. Na razie kraje surowcowe nie napadają przemysłowych z głodu, a odwrotnie i owszem. Bo jak się siedzi w manufakturze to plony w polu liche, a dzieci głodne.

" Działania się przeciągały, więc w 1863 r. zaczęto w propagandzie Północy (Lincoln) nagłaśniać sprawę tych czarnych nieszczęśników - że to niby o nich chodzi."

Poszło o Irlandczyków i paru Szkotów będących niewolnikami na północy (kupionymi od angielskiej korony) - z nich zaczęto tworzyć najaktywniejsze jednostki wojskowe w zamian za uwolnienie (od długów, bo sprzedano ich za nieregulowanie należności fiskalnych).

Stoję na stanowisku że poszło o surowce. A reszta jest przy okazji żeby było o czym opowiadać.

Czy USA napadło kogokolwiek w innej sprawie niż surowce?

Mogli konfederację równie dobrze oskarżyć o posiadanie BMR i spółkowanie z demonami. Jaka to różnica, kiedy Unia była na kredycie, a konfederacja nad bilansem i to do tego w surowcu i pieniądzu niefiducjarnym?

@gruby

"Po pierwsze w tym roku po raz kolejny mamy w Polsce suszę więc zamiast ziemniaków może powoli zacząć trzeba przestawiać rolnictwo na oliwki i figi,"

Strusie już są.

"A widziałeś jakiś ZUS+NFZ dla Arabów w Izraelu ? Mogą po szychcie zebrać trochę plonów z pola żeby je wieczorem w rezerwacie rodzinie ugotować. To jest całkiem wydajny model gospodarczy. "

Wszystkich Indian czekają takie wygody - będą mogli śpiewać piosenkę i pomachać chorągiewką.

Ostatnio modyfikowany: 2019-08-02 14:44

Zbyszek_

SOWA

Pokój, miłość, akceptacja, równość i wolność to dla nich tęczowa zaraza. A jakże by inaczej miała patrzeć na dobro moc szatańska? Czego można się spodziewać po tych, którzy przez ponad tysiąc lat torturowali i mordowali gejów, lesbijki, "heretyków" i "niewiernych"? #czarnazaraza

114

10:06 - 2 sie 2019

Niebywały atak na abpa Marka Jędraszewskiego przez masona Hartmana za wypowiedziane słowa o tęczowej zarazie podczas Homilii uczczenia Powstania Warszawskiego.

dav1

Pytanie o share split i revers split. Probuje rozkminic jak czytac wykres na przykladzie ETF JNUG. Od 2013 kiedy wystartowal bylo 7 splitow:

12/23/2014 1 for 10

10/01/2015 1 for 5

08/25/2016 10 for 1

04/28/2017 1 for 1

05/01/2017 1 for 4

09/10/2015 1 for 1

06/28/2019 1 for 5

Czy nie popelnilem bledu liczac ze kupujac jedna akcje w 2013 zostala podzielona na: 1 / 10 / 5 x 10 / 4 / 5 = 0,01 akcji? Tzn wartosc akcji z 2013 po wszystkich splitach wynosila by 100x?

Tym samym gdybysmy mieli powtorzyc szczyty z 2016 w okolicach 600$, rownoczesnie biorac pod uwage splity z 1 akcji w 2016 zrobilo nam sie 1/4/5=0,05 akcji, czyli akcja powinna byc 20x drozsza a co za tym idzie powtorzenie szczytu oznacza 12 000$?

Czy jednak te wykresy uwzgledniaja juz splity?

Ostatnio modyfikowany: 2019-08-02 16:12

nikt ważny

"Polityka rozdawnictw" - pomijając pejoratywne zabarwienie słowa, to wskazany przypadek jest w wąskim przedziale ograniczonym zamkniętymi granicami. Możemy sobie wyobrazić nie powody wyborcze albo częściowo czy raczej wtórnie wyborcze, ale zupełnie inne więżące się z planowaną organizacją wewnętrznej krajowej gospodarki i zasobów waluty. W jedną stronę działało to w czasach powojennych w drugą stronę zaplanowany proces wykonał pan B zwany w kręgach związanych z finansami "niszczycielem światów". Mniejsza. Polityka "społeczna", ta racjonalna może mieć wpływ pozytywny, zarówno społeczny jak i gospodarczy, z tym że to drugie nie wystąpi w systemach centralnie planowanych i sterowanych, a co najwyżej będzie stymulowało popyt i dalej podaż na rynku wewnętrznym. Oczywiście w zakresie podaży dana struktura musi być samowystarczalna. Bez tego będzie to o czym napisaliście.

"Polityka interwencjonizmu" - tu również możemy granice wyborcze sobie podarować bo zależnie od organizacji i planowania gospodarki w republice można planować, i oczekiwać różnych efektów, i tu oczywiście, o ile interwencjonizm jest oparty na interesie państwa jako takiego, czy ogólnie rozumianym interesie wszystkich obywateli. Na razie pomijam że nawet tego rodzaju interwencje mogą się nie powieść, zwłaszcza kiedy wezmą się za nie ludzie zwyczajnie głupi.

"zrównoważenie wpływów i wydatków budżetu państwa"

Brakuje kryterium czasu. Rozumiem że w atrapie państwowości zwanej republiką poruszamy się kalendarzem wyborczym stąd wcześniej wyborcze nawiązania. Chyba że oczekujemy takiej równowagi rok rocznie. No to powodzenia w odlepianiu glonojada od dna akwarium.

"ograniczenie do minimum wszelkiego rodzaju zasiłków czy dopłat" czyli jak postulują niektórzy - zlikwidujmy państwa. Jak ktoś myśli że będą wtedy giełdy inne niż wymiana z wozu drabiniastego na wóz drabiniasty, jak będą jakieś pieniądze, to życzę powodzenia.

"maksymalne uproszczenie systemu podatkowego" - to jednak chcemy tego państwa? "zlikwidowanie podatku dochodowego" - czyli zamiast tego jakiś inny bo od czego właściwie jest podatek? Czy nie od dochodu właśnie? Oczywiście możemy skubać od jakieś innej wartości?

"kryzys walutowy" i "przyczyny"

Proponował bym nieco szerszy opis bo taki wąski kontekst niczego nie tłumaczy a bliżej mu do scenariuszy dla produkcji w Hollywood. Jak chcemy skrócić proponuję przenieść się piętro wyżej. Tu mamy prościej. "Kryzys walutowy" jest wtedy gdy "waluta' nie tyle "nie ma pokrycia" co "nie ma zabezpieczenia". Zabezpieczenie zaś jest z jednej strony fizyczne w czymś praktycznym, użytecznym i pożądanym, z drugiej strony fizyczne w sensie zabezpieczenia tej wartości praktycznej. Obecnie próbuje się wprowadzić zabezpieczenie oparte na religii i ideologii. Na razie działa. POpoulacja homo rzekomo sapiens wyćwiczona w strachu przed tym co zapisane pokornie wierzy że papier jest co wart. Jest nawet ciut lepiej bo nawet nie oglądają tego papieru i nie przychodzi im do głowy że nawet d.. sobie teraz nie podetrą. Wywołanie kryzysu jest w "cywilizacji" dość proste. Bynajmniej nie trzeba jakiś skomplikowanych ruchów robić.

Wystarczy że zabraknie prądu.

Sposobów na brak prądu jest bez liku.

xoni

Wyzwanie nr 1 - Trzymanie takiej dyscypliny fiskalnej o jakiej piszecie może kogoś nie przekonać np. czy nie bankrutuje ona nawet zdrowe przedsiębiorstwa tylko ze względu na brak pieniądza w obiegu i konieczność spłat odsetek? W końcu skoro państwo nie emituje długu to znaczy, że tylko sektor komercyjny swoim długiem kreuje nowy pieniądz. Zrównoważona polityka nie polega raczej na blokadzie deficytu ale na deficycie lub nadwyżce w zależności od analizy różnych czynników np. czy demografia pozwoli na spłatę tego długu. Rynki też potrafią wpaść w skrajnie irracjonalną depresje, jak i w skrajny optymizm, jeśli to się równoważy to jest to racjonalne.

wyzwanie nr 2 - Piszecie, że USA są uprzywilejowane bo mogą drukować bez konsekwencji a innych za to spotyka łomot.

Ale to właśnie kraje peryferyjne zwiększyły przez ostatnie lata znacznie swoje kredyty/oszczędności dolarowe zwiększając zapotrzebowanie na tą walutę poza granicami USA. Gdzieś kiedyś przy niedawnym szczycie indeksu USD widziałem dolarowe M3 (o ile było prawdziwe bo FED raczej nie publikuje) z którego wynikało że wcale nie jest znowu tego dolara tak dużo, co także wpływało na jego dość wysoką cenę. Dlatego mimo wszystko czym innym jest drukowanie waluty która z jakiegoś powodu jest rezerwowa dla wielu państw a czym innym drukowanie kasy przez socjalistów w bankrutujących krajach tylko na ich własne potrzeby.

Bez takich danych to są trochę spłaszczone wnioski.

ps. nie pamiętam żeby w 2008 ktoś mówił o przewartościowaniu PLN, przeciwnie wszyscy uznawali logikę, że skoro kraje rozwijające się notują wyższą dynamikę PKB od krajów rozwiniętych, które w naturalny sposób nie mogą się pochwalić taką samą dynamiką, to tylko świat należy do tych którzy kupują rozwijające się aktywa i nie ma nic dziwnego w tym, że USD indeks jest nisko. W praktyce jednak zadziało się coś zupełnie odwrotnego i to dolar z biegiem lat dostał prawie 1/3 więcej. Oczywiście można to tłumaczyć przez wspominany na blogu cykl DM/EM, ale pamiętam też szefa indyjskiego banku centralnego, który wtedy wprost powiedział, że skutkiem zapowiadanej przez USA polityki dodruku będzie znaczące umocnienie dolara kosztem krajów rozwijających się. I jak tu teraz być mądry?

Ostatnio modyfikowany: 2019-08-02 16:50

Spy

Zamykam swojego longa EUR GBP

Co Cię technicznie skłaniało do tego shorta ? Pytam bo następnym razem to Ty możesz mieć rację a warto wiedzieć niż nie ?!

puatki

Tzn. że koniec z interwencją na rynku czy wręcz przeciwnie - większy młot na czarownice?

frax

Freeman

Freeman

Freeman

BartArt

Teraz zadaj sobie pytanie czy w najbliższych miesiącach można się spodziewać działań zwiększających czy zmniejszających kreacje waluty ( USA Europą Japonia ).

Otóż, Japonia już wdraża obniżenie celu inflacyjnego. Pewnie to przekalkulowali na przyszły zastrzyk gotówki do gospodarki. Pobudzanie poprzez kreację pustego pieniądza plus skupowanie aktywów z rynku. Tak jak Trader21 podkreślał w kilku wpisach, Japonia to poligon doświadczalny. Udział długu Japonii to coś powyżej 243% w skali globu.

3r3

""ograniczenie do minimum wszelkiego rodzaju zasiłków czy dopłat" czyli jak postulują niektórzy - zlikwidujmy państwa"

Jedynym zadaniem tworzenia państwa jest aplikowanie zbiorowo siły niszczącej bliźnim których nie darzymy. A nie wypłacanie zasiłków i ochrona motyli.

@xoni

" Rynki też potrafią wpaść w skrajnie irracjonalną depresje, jak i w skrajny optymizm, jeśli to się równoważy to jest to racjonalne. "

Zataczanie się od ściany do ściany nie jest objawem zdrowia.

@puatki

"Ktoś wie jakie implikacje może mieć zakończenie umowy banków europejskich odnośnie stabilizacji cen złota? "

Ceny staną się niestabilne?

Rado

puatki

Dzięki za odpowiedź, złotousty ;) Czyli brak ukrytej agendy, wszystko w nazwie ;P

Ostatnio modyfikowany: 2019-08-02 19:04

Dante

PS. Ciekawe kiedy w mediach pojawi się znowu problem frankowiczów, bo CHF/PLN (podobnie JPY/PLN) odpalił jak rakieta.

Ostatnio modyfikowany: 2019-08-02 19:36

Dante

https://www.youtube.com/watch?v=W4mHCO4wtwM

z01

3r3

"Tak badam sentyment na krypto i wyobraźcie sobie, że większość influencerów jest w byczych nastrojach. Większość kryptoholików również."

A na złocie tak nie jest? Można by jeszcze spuścić z tego balona, chociaż 2/3 banknotów w bankomatach gdzie złoto szczytuje jest nieużywana, z najnowszych serii i numerami tak jak z drukarki zeszły. Trochę to udokumentowaliśmy i niebawem wrzucimy.

Podejrzewam że statystyki dotyczące cyrkulacji gotówki nie odzwierciedlają realiów, większość po wyjściu z systemu już nigdy do niego nie wraca tworząc równoległy obieg nierejestrowanych transakcji, bardzo często poza granicami emitenta. Wracają dopiero przy wymianie banknotów na jakie nowe serie i to przez obce instytucje.

Freeman

Ostatnio modyfikowany: 2019-08-02 20:44

lenon

"Teraz są tylko dwie opcje; masowy dodruk który przejdzie w panikę czyli utrata zaufania do papieru albo implozja."

Nie liczyłbym na to. Nikomu nie zależy na utracie zaufania. Waluta z helikoptera to mrzonka. Milton Friedman, a potem jego naśladowcy używali po prostu metafory.

Możliwości arsenału działań banków centralnych powoli chylą się ku wyczerpaniu. Do gry muszą wkroczyć państwa. Te to dopiero mają arsenały.

Wystarczy wedle potrzeb zmieniać prawo. Puśćmy wodzę fantazji.

Zbiera się we wrześniu sejm RP VIII kadencji i jakiś fircyk z partii słusznie rządzącej, za sprawą jemu podobnych występuje z inicjatywą ustawodawczą o zmianie ustawy o rachunkowości. Lemingi z sejmu, a potem z senatu podnoszą ręce, notariusz to podpisuje. W myśl nowych przepisów bank ma obowiązek umorzyć np, co piątą ratę kapitałową kredytu hipotecznego, a w bilansie to zutylizować. Jak mało, to co trzecią. Nic nie trzeba drukować wystarczy zaprzestać niszczenia :-)

Moim zdaniem to droga, którą w przyszłości będzie sączyć się waluta.

Freeman

Ostatnio modyfikowany: 2019-08-03 00:17

Freeman

Excogitatoris

nikt ważny

"Jedynym zadaniem tworzenia państwa jest aplikowanie zbiorowo siły niszczącej bliźnim których nie darzymy. A nie wypłacanie zasiłków i ochrona motyli."

Jedynym? A konstrukcje? .... murów, fos, "wilczych dołów" wokół "państwa"?

Do aplikowania siły nie potrzebuje państwa: やくざ, 三合會, Солнцевская братва, Camorra, La Eme, Mara Salvatrucha, N’drangheta, Sendero Luminoso, Euskadi Ta Askatasuna, தமிழீழ விடுதலைப் புலிகள், جماعة اهل السنة للدعوة والجهاد, IRA Leanúnach, kluby Gazety "Wyborczej", "Polskiej", kanały "czwarty" i "siódmy" "telewizji", fundacja "wspierajmy konusy" oraz grupa "skrzaciki" z przedszkola numer 3 w... no gdzieś tam.

W obecnej chwili nie da się opisać świata "cywilizowanych" homo rzekomo sapiens od "stanu zero" tzn znaczy jakby "państw" nie było. Są "państwa" "Państwa", "PAŃSTWA" i nawet "PaŃsTwA". Jedne w zamierzchłych faktograficznie czasach, poczynając od mordu/ludobójstwa jako aktu założycielskiego, kontynuują swoje dzieło niezależnie od strukturalnego i zorganizowanego, gwarantowanego aparatem "aplikowania" ww. "siły" (znanego jako "e-dukacja" lub w nielicznych kręgach "indoktrynacja" czy po prostu "propaganda"). Inne tą "lekcję" mają już wieki za sobą, kontynuują swój w mniej lub bardziej atrakcyjny żywot, w mniej lub bardziej skuteczny sposób, opakowany w mniej lub bardziej interesujące "papiery". Jeszcze inne: lepią te swoje "konstrukcje" usilnie trwając w wyznaczonym abstraktem przez tego co "poszedł o kreskę za daleko". Gdzieś tam na dnie, "obok glonojada", jakieś "ruiny państwa" biją głową w podłogę mamrocząc - coś o bliżej nieokreślonych czasie fizycznych przemianach które z Fizyką mają tyle wspólnego co te parę liter w słowie w języku polskim (chociaż nie mam pewności czy w Fizyce ktoś już nie użył słowa "zbawienie").

Ufundowałeś definicję z dokładnie jednej wąskiej perspektywy, której praktyczne i realnych przykłady kończą swój "imperialny cykl życia" właściwie "gnijąc". Jasne, że to popularny model, bo to przecież "republika", ale taki to etap "mądrości" dla homo rzekomo sapiens.

"Aplikowanie zbiorowo siły" czy przedmiotowe "kryzysy walutowe" (ale i inne) biorą się głównie z tego że "ktoś nie potrafi liczyć". Dla przypadków jednostkowych mamy zwykle jasność kim jest "ktoś". W "republice" zwykle tych co "nie potrafią liczyć" jest więcej i łatwo ich poznać, bo wskazują zwykle że ten drugi "liczyć nie potrafi" :-).

Ostatnio modyfikowany: 2019-08-03 09:14

3r3

"Do gry muszą wkroczyć państwa. Te to dopiero mają arsenały.

Wystarczy wedle potrzeb zmieniać prawo."

Zaczniemy od ukazu "nakazuje się 70 latkom nosić cegły na budowach i wyrabiać normę dla 20 latków"? (Amazon próbuje tak z paczkami)

Co tam jeszcze mamy w arsenale państw? Zakażemy suszy & powodzi? Nie żałujmy sobie zrobić w takich sprawach referendów poprzedzonych publiczną debatą^^

"W myśl nowych przepisów bank ma obowiązek umorzyć np, co piątą ratę kapitałową kredytu hipotecznego, a w bilansie to zutylizować. Jak mało, to co trzecią. "

A wiesz dlaczego banki w ogóle mają płynność w walucie, którą możesz wymienić na towary?

To wyobraź sobie na chwilę sytuację, w której bank po odpisaniu z bilansu wyjaśnia przedsiębiorstwu że na ich koncie kasy nie ma i nie będzie bo rząd kazał skreślić i brakło. I przedsiębiorstwo przestaje używać waluty obsługiwanej przez ten bank, bo mu w każdym banku ta waluta wyparowuje. Idziesz wtedy z tą kredyt-znikającą-walutą do sklepu, a tu się okazuje że towaru za tę walutę nie ma, nie będzie - zniknął^^

"Moim zdaniem to droga, którą w przyszłości będzie sączyć się waluta. "

JPM natychmiast wyjdzie z ofertą, że mają taką która się ani nie niszcza, ani okupacyjny rządzik jej nie podrobi.

JPM amigo nostro natychmiast zostanie.

@Freeman

"Nowe tanie kredyty będą wykorzystane do spłaty tych wcześniejszych . Tym sposobem wierzyciele nie stracą jak w przypadku niewypłacalności ."

Żarty sobie robisz?

Cykl kredytowy się skończył i wracamy do zasuwania na trzy zmiany (z racji małej ilości dostępnych środków produkcji), kontynuacji mrzonek nie będzie. Cykl kredytowy to realizacja konsumpcji z wypracowanych w cyklu produkcyjno-surowcowym nadwyżek. Teraz będzie przypominanie wszystkim tęgą lagą że mają zobowiązania i muszą zasuwać.

@nikt ważny

"Jedynym? A konstrukcje? .... murów, fos, "wilczych dołów" wokół "państwa"? "

Państwa nie służą do obrony, są konsolidacją dla napaści. Nie łączy nas nic więcej niż potencjalne łupy na wrogach którym indywidualnie nie damy rady. Jak już się wroga pokona to pozostaje pokłócić się o branki^^

"W obecnej chwili nie da się opisać świata "cywilizowanych" homo rzekomo sapiens od "stanu zero" tzn znaczy jakby "państw" nie było. "

Haliburton? Aramco?

Cóż niby znaczył jakiś lokalny kacyk dla oficera kompanii wschodnio indyjskiej? Taki paszport polsatu lepszy od państwowego.

"Ufundowałeś definicję z dokładnie jednej wąskiej perspektywy, której praktyczne i realnych przykłady kończą swój "imperialny cykl życia" właściwie "gnijąc". "

Objaśnię Ci jak powstaje siła - spoglądam na zasoby z chciwością, i z nieliczności siły własnej (ale nie jej braku) nie mogę zagarnąć jako moje. Pozostaje wtedy skonsolidować się do zagarniania jako nasze co zredukuje liczbę chętnych i ułatwi dalsze rozsądzanie się czyje konkretnie i co. Spolegliwi pacyfiści z dysfunkcją grabi mają w te klocki przekichane.

Siłę można gromadzić albo ją tracić, nie ma stanów długoterminowej równowagi.

Jeśli państwo nie radzi sobie z tworzeniem siły i przebijaniem dostępu do rynków każdym możliwym sposobem to deepstate je rozgrabi jako żerowisko do podboju.

Ostatnio modyfikowany: 2019-08-03 10:04

Lech

W istocie nie znają innego państwa i metod rządzenia tylko te z czasów komuny? a tylko kościół ich odróżnia od komunistów z poprzedniej epoki? ,ale przecież wielu starych komunistów było wierzących i praktykujących z Jaruzelskim na czele?. a nawet Stalin to wieloletni wychowanek mnichów? tylko ,że podobno zbuntowany. szczególnie po dorobieniu się i zdobyciu pozycji na grabieniu bogatych Rosjan w ramach utworzonej przez siebie młodzieżowej grupy mafijnych bandytów,a stąd powołany na cyngla Lenina, ale jak najbardziej poznał wszystkie religijne książki jakie były i pieśni w klasztorze i nie tylko.

Zadziwiające jak w USA głosując na trzecią opcję " jedyną nie powiązaną z lobby Izraelskim" w istocie jak zawsze wybierają jeszcze silniejsze więzi...

Ostatnio modyfikowany: 2019-08-03 10:22

3r3

"W istocie nie znają innego państwa i metod rządzenia tylko te z czasów komuny? "

A kim chciałbyś te metody przechować, skoro w 1918 stworzono socpaństewko narodowe z kilku nacji, od 39 wybijano wszystkich co myślą się skalali, a od 45 wszystkich co wyrazili myśli błędnie?

Przecież w normalnych, nie tak stresujących warunkach (dajmy na to na spokojnym, sielankowym bliskim wschodzie) człowiekowi nawet do głowy nie przyjdzie zapytać się kogokolwiek czy on może na chodniku położyć dywanik i na nim kucnąć z ofertą. W Azji południowo wschodniej nikomu w głowie nie powstaje myśl, że bieda biznesy w ogóle jest jakiś sens opodatkowywać. W centralnej Afryce przedsiębiorcy samodzielnie tworzą systemy fiskalne bo to oni ich potrzebują i podatki płacą dobrowolnie na taką siłę jaka im zapewnia odpowiednią ochronę ich interesów.

Tymczasem w kraju dziadów panuje powszechne przekonanie że biznesu się nie robi, a rejestruje. Coś jak ustanawianie sklepu mięsnego z oczekiwaniem iż pojawi się w nim mięso. Objawem jest agencja kosmiczna imienia Twardowskiego.

Ktokolwiek wspomni o tym, że państwo do czegoś nie służy to anarchista. Bo jak wiadomo zanarchizowane państwo służy do graniczenia z dwoma morzami i zajmowania Moskwy^^

Freeman

Cykl kredytowy się skończył i wracamy do zasuwania na trzy zmiany (z racji małej ilości dostępnych środków produkcji), kontynuacji mrzonek nie będzie. Cykl kredytowy to realizacja konsumpcji z wypracowanych w cyklu produkcyjno-surowcowym nadwyżek. Teraz będzie przypominanie wszystkim tęgą lagą że mają zobowiązania i muszą zasuwać.

.....Słusznie prawisz ale ze swojego punktu widzenia. Jesteś rozsądnym realista, liczysz i stąpasz po Ziemii. Ale po drugiej stronie masz schizofreników którzy chcą kształtować władną rzeczywistość i będą to robić tak długo aż dojdzie do wojny jako elementu bilansujacego realnie i definitywnie( likwidacja wszystkiego co słabe , nie potrzebne i stare ).

Freeman

Freeman

puatki

Co tam jeszcze mamy w arsenale państw?

Coś tam jednak bankierom po głowach chodzi, a wypowiedzi o większym zaangażowaniu państw ostatnio często pobrzmiewają w mediach. Nie doceniasz ludzi chcących utrzymać się przy korycie ; -)

Żarty sobie robisz? Cykl kredytowy się skończył i wracamy do zasuwania na trzy zmiany

Najpierw należy docenić trud klasy robotniczej i roszczenia należymisi. Jakie zasuwanie na trzy zmiany? Jest jeszcze tyle do rozdania, a ty chcesz ludzi gonić do roboty? Nie za szybko? Globalny CIT i inne przyjemności czekają ;) Nie wiem czy zauważyłeś, ale populizm jest na fali. Gdzie w takich warunkach kogoś do roboty zaganiać? A to, że produkcja siada? Poczekaj, aż drukarz poprosi, aby potrzymać mu piwo.

EDIT:

Jak bardzo cykl kredytowy się kończy widać po doniesieniach typu "Mario Draghi lays out plan for a dangerous round of stimulus" ;-)

Trump też ciśnie na luzowanie

Ostatnio modyfikowany: 2019-08-03 11:00

3r3

".....Słusznie prawisz ale ze swojego punktu widzenia. Jesteś rozsądnym realista, liczysz i stąpasz po Ziemii. Ale po drugiej stronie masz schizofreników którzy chcą kształtować władną rzeczywistość i będą to robić tak długo aż dojdzie do wojny jako elementu bilansujacego realnie i definitywnie( likwidacja wszystkiego co słabe , nie potrzebne i stare ). "

Zapewniam Cię że schizofrenicy zachowują się jak normalni ludzi kiedy są głodni, a od okradania piekarni dzieli ich nabity rewolwer. Albo się biorą do roboty jak normalni ludzie, albo jak normalni ludzie po aplikacji stresora umierają.

Piekarnie (sprawne gospodarki) zostaną wyłącznie w miejscach z zagwarantowanym przez siły porządkowe bezpieczeństwem, ponieważ we wszystkich inncyh zostaną zniszczone, a jak człowiek sił porządkowych nie ma to zasadzi.

Patrz na przykład Wenezueli - tam są trzy regiony separatystyczne nie mające żadnych problemów gospodarczych, ale nikt ich od dekad nie wlicza w skład Wenezueli. Rzuć okiem jak od lat 60tych zmienia się mapa tego kraju.

@puatki

"Coś tam jednak bankierom po głowach chodzi, a wypowiedzi o większym zaangażowaniu państw ostatnio często pobrzmiewają w mediach. Nie doceniasz ludzi chcących utrzymać się przy korycie ; -) "

Doceniam - część z nich jest wyjątkowo przytomna i zaczęli organizować przemysł na kolejny cykl, a przypadkiem państwo to też oni i to akurat ta część krokodyla od strony zębów. Przecież tak czy tak będą musieli uciąć ogon i w ogon zapakowane będą zobowiązania oraz kozły ofiarne. Dlatego przesiadłem się nieco bliżej pyska - mocno rzuca i podtapia, ale też pierwszy się wynurzy i to tam będzie chapane. Zapewne chapanie własnego ogona na początek, ale i może mnie co spadnie. Siedzenie na roszczeniowym ogonie z nadzieją że będzie machał krokodylem byłoby bardzo ryzykowne.

Premier Japonii wskazał winnych problemów co za długo zamierzają żyć^^

Koncepcja emerytalna Bismarcka jest wszędzie problemem.

"Najpierw należy docenić trud klasy robotniczej i roszczenia należymisi. Jakie zasuwanie na trzy zmiany? Jest jeszcze tyle do rozdania, a ty chcesz ludzi gonić do roboty?"

Batów do rozdania jest dużo. Każdemu według zobowiązań.

"Nie za szybko? Globalny CIT i inne przyjemności czekają ;) Nie wiem czy zauważyłeś, ale populizm jest na fali."

Na fali nieuzbrojonych pacyfistów. Komunizm nie dlatego triumfował że był masowo popierany, tylko dlatego że miał zęby i oponentów ubywało nieodwracalnie.

"Gdzie w takich warunkach kogoś do roboty zaganiać? A to, że produkcja siada? Poczekaj, aż drukarz poprosi, aby potrzymać mu piwo. "

Drukarze wykupują produkcję jak leci. Nawet jak się 90% zawali w zamieszaniu to gdy kurz opadnie będą mieli większość w garści. Dlatego już tam szykuję ludzi z batami gdy rząd zarządzi pełne i produktywne zatrudnienie. Masz jakieś podejrzenia czy będzie można się skarżyć do niezawisłych sądów na państwowe firmy o wyzysk & mobbing?

puatki

Doceniam - część z nich jest wyjątkowo przytomna i zaczęli organizować przemysł na kolejny cykl

Zgadzam z tym, że system się wykolei, złoto będzie błyszczeć, a co bystrzejsi zapewnią sobie miękkie lądowanie. Ale już? Historia by nam tego nie wybaczyła, przecież może być tak pięknie! Chociażby emerytura obywatelska, która, chociaż kontrowersyjna, przedstawiona w odpowiednim kontekście może uratować życie wielu Japończyków w podeszłym wieku. To również jeden z przykładów, gdzie może zadziałać państwo i pięknie wszystkich wydymać , a jednocześnie pojechać na fali populizmu i suwak ustawić tak, by zyskali biedni :)

Na fali nieuzbrojonych pacyfistów. Komunizm nie dlatego triumfował że był masowo popierany, tylko dlatego że miał zęby i oponentów ubywało nieodwracalnie.

Najbogatsi ludzie świata od jakiegoś czasu proszą się, by ich opodatkować. Być może jednak gdzieś dostrzegają tę zęby?

Ostatnio modyfikowany: 2019-08-03 11:40

polish_wealth

"Jedynym zadaniem tworzenia państwa jest aplikowanie zbiorowo siły niszczącej bliźnim których nie darzymy. A nie wypłacanie zasiłków i ochrona motyli."

Na moje to w świadomość @ 3r3 ktoś/coś (nie rozróżniam) przypiździł mocnym mlotkiem w centrum wartości i powstało to co codziennie mamy możliwośc konsumować wraz z komentarzami.

Gdzie jest myśl słoneczna konstuktyna jeżeli chodzi o "Państwo", ala idziemy sobie na ryby, ładnie świeci, obłowimy się po zęby?

3r3 sie zabezpiecza na wypadek: "Czyj będzie BAS jak sie złowi, bo to reguły podziału muszą być jasne"

Tymczasem gdzie są ideały młodziaszków Aldonisów:

1. Bijmy komorników, przejmujmy stołki, plujmy na NIemca, zakulisowo budujmy NS3, alglosaskim wierzycielm pomachajmy swierzy wydrukowanymi dudkami ktore od jutra traca moc, to są plany konsturktywne na Państwo czyli defacto umowe miedzy nami, Państwo nie może być ucieczką do kijka na leni, musi być marzeniem Naszym i Waszym :) Musi być obietnicą rozpalającą wnętrza ;p

Ostatnio modyfikowany: 2019-08-03 12:15

polish_wealth

Lekarz 3r3, Dotyka tam gdzie fabryke boli -

puatki

No ryzykownie. Zazwyczaj wchodzenie kierownikowi w dupę kończy się tym, że nikt nie chce się z tobą napić, ale co ja tam wiem ; -)

polish_wealth