W ostatnich miesiącach mieliśmy do czynienia z bardzo silnymi wzrostami cen metali szlachetnych. Niewątpliwie miała na to wpływ zmiana polityki banków centralnych. FED po listopadowej panice na rynkach akcji wycofał się z dalszych podwyżek stóp procentowych. EBC wytrzymał bez dodruku raptem dwa tygodnie po czym powrócił do psucia waluty pod inną postacią. Co więcej banki centralne na całym świecie dały czytelny sygnał iż potrzebujemy wyższej inflacji (idiotyzm !!!!) oraz że musimy ponownie obniżyć stopy i wznowić dodruk aby rozruszać gospodarkę (kolejny idiotyzm). Taką politykę stosowano w Japonii przez dwadzieścia lat zwane dziś zmarnowanymi dekadami. Jak to mawiał Albert Einstein - „Szaleństwem jest robić wciąż to samo ale oczekiwać innych rezultatów”. W każdym razie zmierzamy do sytuacji w której będzie nam rosła inflacja podczas gdy banki centralne będą utrzymywać skrajnie niskie stopy procentowe.

Co to oznacza w praktyce?

A no to, że negatywne rzeczywiste stopy procentowe staną się jeszcze bardziej negatywne. W przełożeniu na polski oznacza to, że odsetki od obligacji czy lokat będą niższe od inflacji. W takim właśnie otoczeniu najsilniej rośnie cena złota. To że ostatecznie banki centralne powrócą do dodruku było oczywiste ze względu na skalę zadłużenia na każdym poziomie. Jedyną niewiadomą było pytanie kiedy dokładnie. Dążę do tego, że to co możemy i powinniśmy zrobić to skupić się na fundamentach dzięki czemu możemy przewidzieć pewne trendy i uzbroić się w cierpliwość.

Piszę o tym w kontekście polskiej giełdy, która pewnie w perspektywie kilku max kilkunastu miesięcy osiągnie dno po czym wejdzie w kilkuletni okres silnych wzrostów. Przesłanek przemawiających za takim scenariuszem jest niemiara. Piszę o tym już dziś aby przygotować Was mentalnie to wejścia na rynek w skrajnie trudnym momencie. Momencie gdy wszędzie na około słyszymy negatywne dane z gospodarki, a wśród inwestorów panuje strach. Na taki moment powinniście już dziś się przygotowywać gdyż jeżeli z obecnych wycen zejdziemy jeszcze kolejne 15-20% do odbicie w pierwszej fazie wzrostów może być równie spektakularne jak w 2009 roku.

Czemu GPW będzie liderem wzrostów kolejnej hossy?

1. Potężne dysproporcje w wycenach

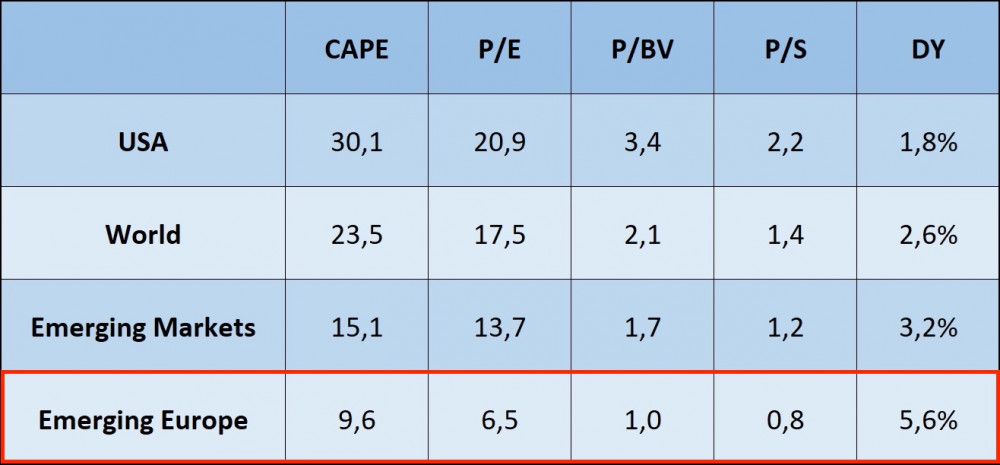

Podczas obecnej hossy trwającej już ponad 10 lat kapitał migrował głównie na rynki rozwinięte w szczególności do USA. Jak widzicie poniżej wyceny akcji globalnych (World) wskazują na silne przewartościowanie z CAPE na poziomie 23,5. Jeszcze droższe są akcje w USA. Na ich tle dobrze wyglądają neutralnie wycenione akcje w krajach rozwijających się.

Na szczególną uwagę jednak zasługują akcje z naszego regionu - Emerging Europe obejmujące: Polskę, Rosję, Czechy, Słowację, Bułgarię i Rumunię. Akcje w naszym regionie są obecnie bardzo tanie i gdybyśmy mieli takie wyceny po okresie paniki na rynkach to bez wachania zainwestowałbym w nie pokaźny kapitał. Uważam jednak, że ze względu na silne spowolnienie gospodarcze tanie akcje staną się jeszcze tańsze, a polska waluta osłabi się jeszcze kilkanaście procent dając inwestorom bardzo dobry punk wejścia.

2. Akcje akcjom nie równe.

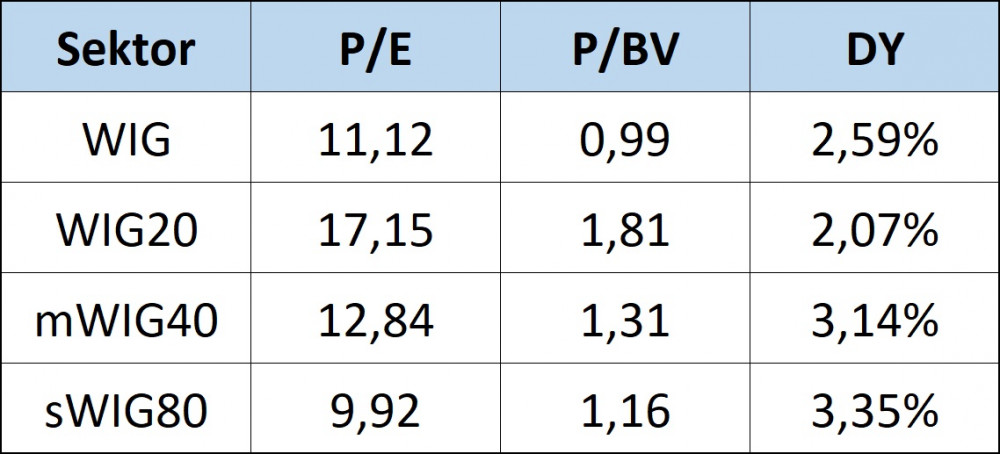

Obecnie na polskim rynku mamy do czynienia z dość silnymi dysproporcjami w wycenach. Mianowicie najdroższe są akcje największych spółek wchodzących w skład WIG20. Znacznie atrakcyjniej wyglądają spółki średnie. Bardzo tanie są natomiast akcje najmniejszych spółek w ramach sWIG80. Nie dość, że mają P/E poniżej 10 to jeszcze wypłacają 3,35% dywidendy co jak na dzisiejsze standardy jest bardzo przyzwoitym poziomem.

W tym momencie od razu muszę zaznaczyć, iż z mojego doświadczenia wynika, że w pierwszej fazie hossy najsilniej rosną akcje dużych spółek. Związane jest to z przepływem kapitału określanego jako smart money. Najwięksi gracze widząc atrakcyjny rynek inwestują w niego poprzez dostępne instrumenty, które w zdecydowanej większości zapewniają ekspozycję wyłącznie na największe spółki. Z czasem dopiero pod trend podłączają się mniejsi gracze koncentrując się na mniejszych i zazwyczaj atrakcyjniej wycenionych spółkach.

3. Co robi polski Smart Money?

Bardzo atrakcyjne wyceny polskich spółek dostrzegają także najwięksi gracze. Zdają oni sobie sprawę, że tak niskie wyceny nie utrzymają się długo. W ciągu niespełna dwóch ostatnich lat Michał Sołowow, Dominika Kulczyk, Roman Karkosik czy Zygmunt Solorz przeprowadzili właśnie skup akcji własnych. Oznacza to, że albo za prywatne pieniądze dokupują akcji kontrolowanych przez siebie przedsiębiorstw albo skupują akcje całkowicie aby wycofać spółkę z giełdy. Tak postępują ludzie, którzy wiedzą co robią i nie mówię tu o pokazowych działaniach a transakcjach, których łączna wartość zbliża się do 4 mld zł.

4. Wyceny akcji oczami międzynarodowych inwestorów.

Zarządzający aktywami o znacznej wartości szukając atrakcyjnego rynku akcji biorą pod uwagę dwie rzeczy. Wyceny akcji co opisałem powyżej oraz kurs waluty. Te dwie zmienne mają ogromny wpływ na nasz wynik z inwestycji. Jeżeli cena akcji się nie zmieni ale wzrośnie kurs lokalnej waluty to tak czy tak mając dolara jako wspólny mianownik dla naszych międzynarodowych inwestycji wychodzimy na plus. W idealnym otoczeniu inwestujemy w tanie akcje pod względem fundamentalnym wyceniane jednocześnie w silnie niedowartościowanej walucie.

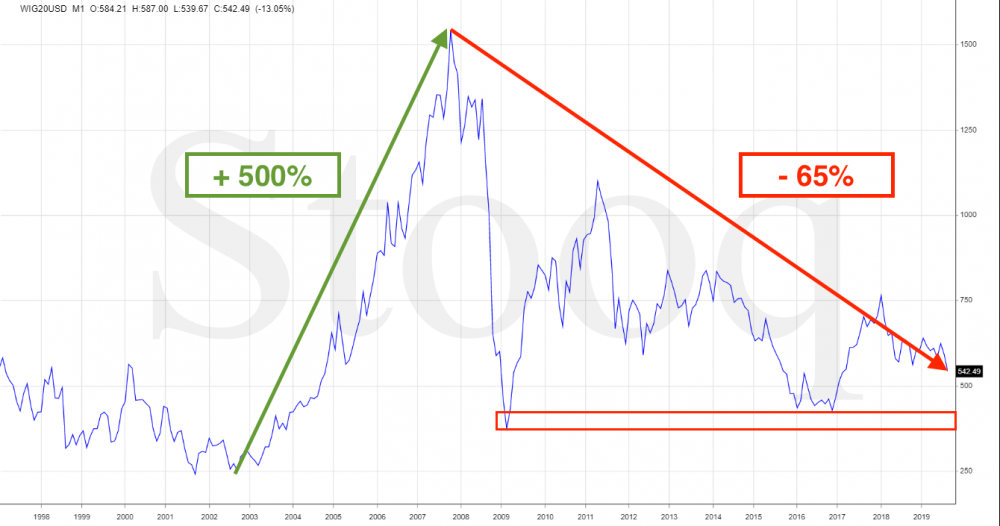

Globalni gracze jeszcze do niedawna mieli dwa ETF’y przez które mogli inwestować na polskim rynku. Mowa o EPOL (iShares’a) oraz PLND (Vaneck’a). Oba denominowane w dolarach. Ze względu jednak na niskie zainteresowanie do dziś uchował się tyko EPOL. Problem jest jednak taki, że jego historia sięga max do 2010 roku, a moim celem jest pokazanie Wam wyceny polskich akcji w dolarze jednocześnie w możliwie jak najdłuższym czasie. W tym celu posłużyłem się wykresem WIG20 wyrażonego w amerykańskim dolarze.

W latach 2003 - 2008 dla międzynarodowych graczy inwestycja w polski rynek akcji przełożyła się na zysk rzędu 500% na co złożyły się zarówno wzrost cen akcji jak i umocnienie polskiej złotówki względem dolara. Zyski zapewne były większe gdyż przedstawiony indeks nie uwzględnia dywidend wypłacanych przez 5 lat.

Obecnie wyceny WIG20 w ujęciu dolarowym znajdują się 65% poniżej poziomów z 2007 roku. W ujęciu realnym ujmującym dewaluację dolara wynikającą z inflacji znajdują się jeszcze niżej. W ramach ciekawostki czerwoną ramką zaznaczyłem Wam poziomy przy których pewnie dokonam większych zakupów. Abyśmy je osiągneli powinny obniżyć się wyceny akcji. Może także osłabić się dalej złotówka względem USD. Jeżeli jednak dojdzie do większej paniki to zrealizują się oba scenariusze co sprawi, że polskie akcje staną się mega atrakcyjne. Dla mnie będzie to idealny moment aby pozbyć się dolarów czy franków szwajcarskich i obkupić się w akcje mając w głowie, że po tym jak dokonam zakupów ceny mogą jeszcze przez jakiś czas spadać. Dla mnie jednak jest to inwestycja na lata jak kiedyś Gazprom, a nie łapanie dołka po to aby pozbyć się akcji z 10% czy 20% zyskiem.

5. Globalna migracja kapitału.

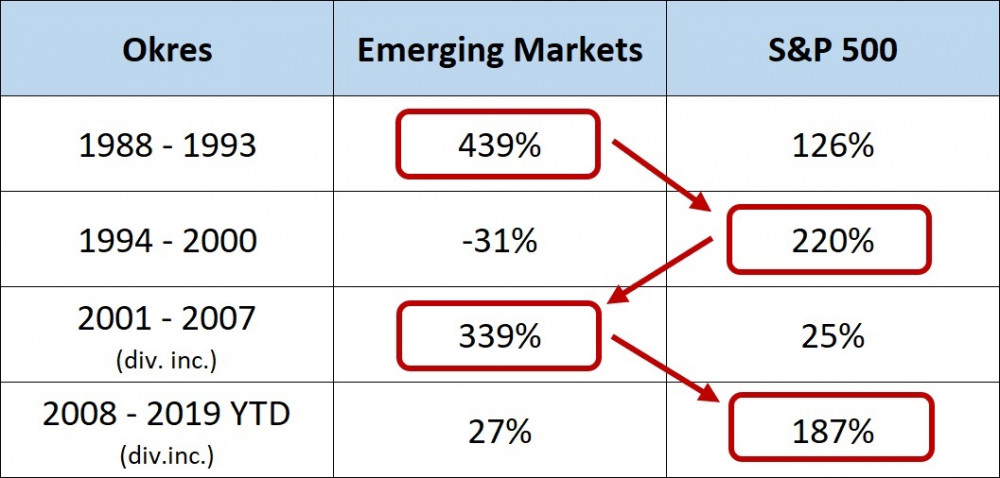

O tym jak kapitał migruje pomiędzy rynkami rozwijającym się a USA pisałem wielokrotnie. W kontekście dzisiejszego artykułu jest to jednak bardzo ważne. Jak widzicie w ostatnim cyklu kapitał trafiał głównie do USA wzmacniając jednocześnie dolara. Obecna sytuacja pod wieloma aspektami przypomina rok 2000. Jeżeli historia podobno się nie powtarza ale jej znajomość bardzo ułatwia prognozowanie przyszłości. Wnioski wyciągnijcie sami.

W tym momencie niektórzy z Was mogą pomyśleć: dobrze, ale Polska nie jest już krajem rozwijającym się. Awansowano nas do grupy krajów rozwiniętych. Ja w tym widzę tylko pozytywy. Dla inwestorów GPW nadal jest postrzegana jako jeden z krajów Europy Środkowo - Wschodniej lecz dzięki statusowi kraju rozwiniętego znacznie spadło ryzyko inwestycyjne. Co więcej obecny rząd na każdym kroku stara się zadowolić międzynarodową finansjerę w efekcie czego atak na walutę naszego kraju jak tem przeprowadzony niedawno na Turcję jest bardzo mało prawdopodobny.

6. Wzrost gospodarczy

Polska gospodarka mimo chorej polityki rozdawnictwa póki co trzyma się dobrze. Mamy bardzo wysoki wzrost PKB wynoszący 4,7% rok do roku w porównaniu do 1,1% dla Strefy Euro. Na tle Europy przyzwoicie wygląda także sytuacja demograficzna po uwzględnieniu migracji dobrze wykształconych i bardzo zbliżonych kulturowo Ukraińców. Zadłużenie kraju także jest na przyzwoitym poziomem względem „konkurencji”. Wszystko to sprawia, że Polska stała się atrakcyjnym miejscem do ulokowania kapitału dla potencjalnych inwestorów.

Co ważne jako jeden z nielicznych krajów posługujemy się własną walutą, która w otoczeniu potencjalnego spowolnienia gospodarczego natychmiast się osłabia co daje tymczasowy impuls łagodzący skutki kryzysu. Polska złotówka pełni rolę pewnego stabilizatora. Jak jest to istotne pokazuje grafika obrazująca wzrost gospodarczy w Europie tuż po ostatnim kryzysie.

7. Migracja gigantycznego kapitału z Izraela.

W 2012 roku Henry Kissinger osoba mająca kolosalny wpływ na globalną politykę w przypływie szczerości zakomunikował, iż za 10 lat nie będzie Izraela. Chwilę później w podobnym tonie wypowiedział się Rotschild (nie pamietam który). Nie są to osoby, które bawią się w przewidywanie przyszłości. Oni ją kreują.

Trzy lata temu rozpoczął się trend migracji kapitału z Izraela do Polski. W pierwszej kolejności emisariusze odpowiednich rodzin wykupowali ziemie, przedsiębiorstwa czy nieruchomości. Z czasem migracja się nasiliła. Dziś sami wiecie jak wygląda sprawa powrotu Żydów do Polski oraz ustawa 447. Z mojej strony chcę tylko zwrócić uwagę na fakt, że dla gospodarki jako całość migracja tak gigantycznego kapitału może bardzo pozytywnie wpłynąć na wzrost gospodarczy oraz wyniki spółek giełdowych. Czy pozytywnie wpłynie to na jakość życia przeciętnego Polaka pozostawiam bez odpowiedzi.

8. Zmiany polityki NBP

Polityka prowadzona przez Narodowy Bank Polski niczym się specjalnie nie wyróżniała przez ostatnie lata. Na przestrzeni jednak ostatnich trzech miesięcy doszło do kolosalnych zmian, które mogą mieć wpływ na rynek akcji.

a) Zakupy złota

Przez lata NBP posiadał rezerwy złota wynoszące 112 ton. Zakupy przeprowadzone w ostatnich miesiącach sprawiły że obecnie rezerwy złota wynoszą już 228 ton. Jest to bardzo ale to bardzo dobry ruch. Rezerwy banków centralnych w zdecydowanej większości stanowią waluty obce jak dolar czy euro. W sytuacjach kryzysowych kiedy to gwałtownie spada wartość lokalnej waluty bank centralny w teorii powinien sprzedawać waluty obce i w ten sposób stabilizować kurs. Gdy pod koniec 2016 roku przeprowadzono atak na polskiego złotego aby dezaktywować opcje walutowe NBP nie podjął żadnych działań do czasu gdy kurs USD przekroczył 4,25 a EUR 4,50. Z drugiej strony bank centralny peryferyjnego kraju jakim jest Polska rzadko kiedy na szanse w starciu z globalnym kapitałem spekulacyjnym. Innymi słowy zwiększenie rezerw złota jest bardzo dobrym krokiem, który może w przyszłości pomóc stabilizować kurs waluty lub w razie większych zawirowań w systemie monetarnym ustabilizować kurs złotówki na wyższym poziomie.

Swoją drogą pojawiły się spekulacje mówiące, iż polskie złoto zdeponowane w Londynie stanowi „zabezpieczenie” pewnych roszczeń wynikających z pewnej ustawy o której ostatnio głośno. Pytanie ile w tym prawdy?

b) Zapowiedzi bankierów centralnych

Kolejna zmiana polityki ze strony NBP dotyczy planowanych zakupów akcji. Jeszcze do 2008 roku jedynymi zadaniami banków centralnych było regulowanie podaży waluty oraz wysokości stóp procentowych. Na przestrzeni dekady najważniejsze banki centralne zaczęły bawić się w fundusze hedgingowe skupując wszelkiej maści aktywa i wypaczając całkowicie mechanizmy rynkowe. NBP, który jeszcze do niedawna nie angażował się w takie działania zamierza to zmienić co sygnalizują członkowie zarówno banku jak i Rady Polityki Pieniężnej. To jest chore!!! Grupa bankierów przy pomocy waluty, którą mogą kreować poza wszelką kontrolą będzie skupować akcje podnosząc lub obniżając ich kurs w zależności od swojego widzi mi się. Członkowie NBP dostaną zabawkę przy pomocy której będą manipulować kursami akcji prowadzą prywatnie front running (wyprzedzające ruchy). Mimo, że takie działania uważam, za skrajnie szkodliwe to dodatkowy kupiec jakim będzie NBP pozytywnie wpłynie na wyceny spółek giełdowych co jest kolejnym czynnikiem potwierdzającym dobre perspektyw dla GPW.

9. Czy zatem kupować polskie akcje już teraz?

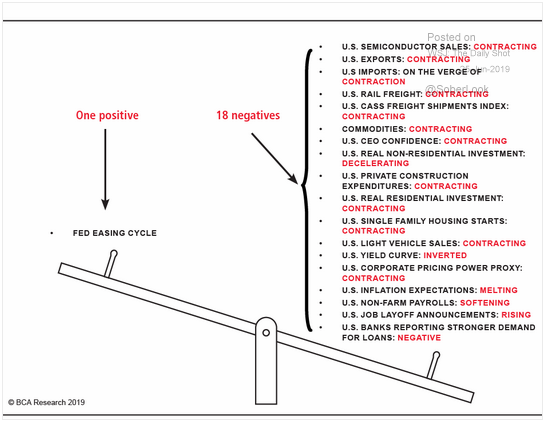

Moim zdaniem nie. Praktycznie każda duża gospodarka na świecie silnie spowolniła i nie specjalnie widać aby trend ten miał się odwrócić. Bardzo dobrze sytuację gospodarczą jak i perspektywy dla akcji obrazuje poniższa grafika.

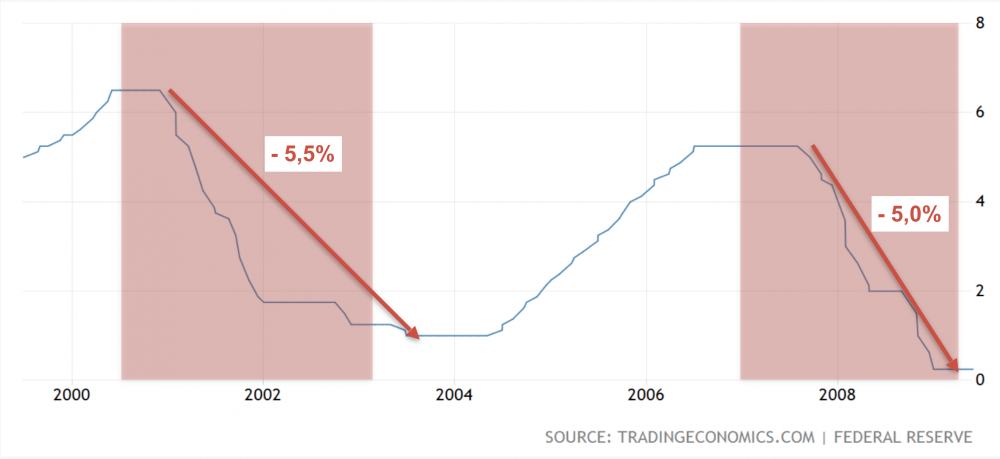

No tak ale przecież FED rozpoczął już proces obniżek stóp procentowych co rzekomo pomoże wynieść ceny akcji na nowe maksima jak się spekuluje. Może Was zdziwię ale do spadków dochodziło właśnie w okresie obniżek a nie podwyżek stóp procenowych co doskonale potwierdza poniższa grafika.

Kolor niebieski odzwierciedla wysokość stóp procentowych w USA. Kolorem czerwonym zaznaczyłem okres spadków cen akcji.

Wracając jednak do gospodarki, Niemcy, nasz największy partner handlowy wpadł w recesję. Nic w tym dziwnego skoro największą część gospodarki stanowi eksport w którym 20% udział ma sektor motoryzacyjny, który jako pierwszy odczuwa skutki globalnego spowolnienia. Mówiąc wprost spowolnienie u naszego zachodniego partnera za moment zacznie być odczuwane m.in. i w Polsce przekładając się na spadek PKB i być może obniżkę oceny przyznawaną przez największe agencje ratingowe. Jak to się przełoży na wyceny akcji jak i kurs złotówki chyba już wiecie?

Podsumowanie

Biorąc pod uwagę wszystkie powyższe czynniki, nie mam dużych wątpliwości, iż polska giełda zapewne obok Rosji czy Turcji będzie jednym z liderów wzrostów w trakcie kolejnej hossy. Piszę jednak o tym gdyż dla wielu z Was ma ona szczególne znaczenie. Każdemu z nas dużo łatwiej znaleźć informacje czy to na temat spółek, wskaźników czy wielu innych przydatnych rzeczy. Bariery językowej nie przeskoczymy i tyle.

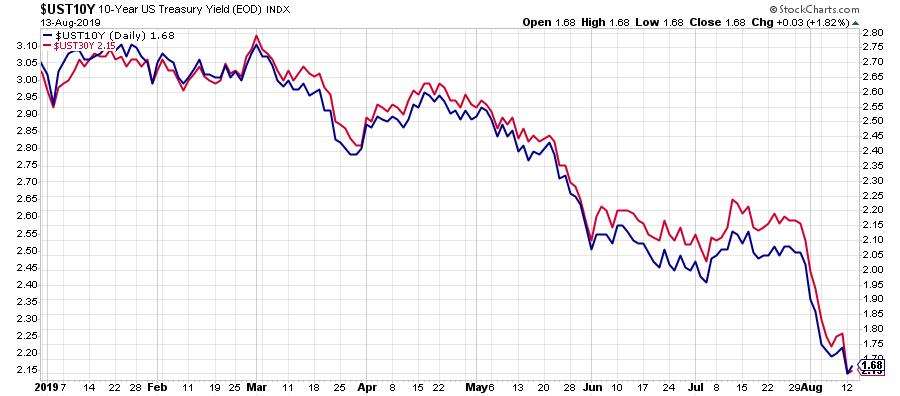

Bardzo ważne jest jednak zrozumienie obecnej sytuacji i groźby spadków. Jeżeli pojawią się one w USA jak pod koniec zeszłego roku to przełożą się także negatywnie zarówno na wyceny spółek na GPW jak i kurs polskiej waluty. Strach na rynkach już widać zarówno po wycenach walut określanych jako safe haven oraz rentowności obligacji (im niższa tym większa niepewność wśród inwestorów). Z czasem jednak panika na rynkach zostanie podobnie jak pod koniec roku wykorzystana do uzasadnienia wznowienia dodruku. Nie będzie to jednak 60 mld czy 80 mld miesięcznie lecz najprawdopodobniej banki centralne określą „optymalną” rentowność obligacji rządowych co prostym językiem oznacza drukujemy tyle ile potrzeba. W Japonii czy strefie euro pewnie będzie ona pomiędzy 0-0,5% dla dziesięciolatków. W USA zapewne pomiędzy 1 - 1,5% w zależności czy będą to obligacje 10-cio czy 30-cio letnie. Póki co od początku roku ich rentowność spadła do 1,68% i 2,16% odpowiednio. Jak na rynek „bezpiecznych” obligacji jest to horrendalna zmiana.

Wysoką inflacją w takim otoczeniu uda się zdewaluować znaczną część długu. Jednocześnie tak niskie odsetki od obligacji będą nasilać migrację kapitału na rynek akcji. Ostatecznie akcje płacące 3-4% dywidendy są bardzo atrakcyjne w porównaniu do obligacji płacących mizerne 1% odsetek.

Nim jednak do tego dojdzie czeka nas raczej trochę zawirowań i na to powinniście się mentalnie przygotować. Obserwujcie sytuację, wyceny akcji oraz kurs złotówki bo w pewnym momencie przyjdzie dobry moment na zamianę dolarów oraz franków na polską walutę i obkupienie się w tani akcje. Pamiętajcie jednak, że zazwyczaj najlepszy moment na zakupy to moment tuż po panice, kiedy to wszyscy na około wieszczą kolejne spadki. Obyście wtedy mieli wystarczająco odwagi aby podjąć działanie. Odwaga zaś przychodzi wraz z wiedzą. Pamiętajcie o tym.

Trader21

trader21

Sorki że z takim opóźnieniem ale wcześniej nie miałem czasu na odpowiedzieć na pytania zadawane w komentarzach. Poniżej nadrabiam zaległości.

@RK1

„W wywiadach dla Wapniaka i dla parkiet.tv mówiłeś o tym, że jeżeli dojdzie do obniżki stóp i QE na 3 zmiany to pozbywasz się walut safe haven i inwestujesz w akcje w krajach rozwijających się. Czy w takim razie uważasz, że inwestorzy rzuca się z powrotem na rynek akcji widząc co się dzieje tj. napięcia z każdej strony Indie, Pakistan, Iran, Chiny itd. Gdzie tu ochrona kapitału czy to wyłacznie pod szybki zysk. Jezeli tak to czy to jest Twoją strategia dlugo/krótkoterminowa. „

ODP. Czas na ochronę kapitału jest teraz. Po okresie większej paniki, masowych obniżkach stóp procentowych oraz nielimitowanego dodruku przyjdzie czas na chciwość.

@Dominiq

W polskich domach maklerskich np. mBank łatwo dostępny jest ETF z pokryciem w fizycznym srebrze zdeponowanym w banku HSBC (VZLC ETFS Physical Silver). ETF sprzedawany na rynku Xetra. Pytanie do IT Team i doświadczonych osób. Jak oceniacie inwestycje w ten ETF (bezpieczeństwo, płynność...). ETF jest według KID zarejestrowany w Irlandii, Czy w przypadku Brexitu nie będzie problemu z wyjściem z inwestycji? Pytanie dotyczy zresztą bardzo wielu innych ETF tam zarejestrowanych."

ODP. Za grosz nie mam zaufania do HSBC więc analiza ETF’u dla mnie jest pozbawiona sensu. Są dwa ETF’y zabezpieczone metalem które mogę polecić to ZKB (Zuricher Kantonal Bank) oraz Sprott. Oba notowane w Nowym Jorku.

Ciągle nie rozumiem dlaczego utrudniacie sobie życie korzystając z brokerów mających tak kiepską ofertę. Przez DIF (opisany w niezbędniku / platformy brokerskie) bez problemu kupicie każde aktywo czy to na giełdzie w NY czy Toronto. Poza tym za 2-3 tygodnie najprawdopodobniej napiszę art nt. kolejnego sensownego brokera, którego już testujemy od pewnego czasu.

@daniel92

„Czy przewidujesz głębsza korektę na złocie, po tak dużych wzrostach? Czy Twoim zdaniem warto w tej chwili dokonać zakupów? W końcu korelacja xauxag utrzymuje się wciąż na historycznych maksimach.”

Nigdy nie kupuję po takich wzrostach ale nie bardzo mam Ci co powiedzieć. Fizyka nie kupowałem od kilku lat bo mam już go sporo. Czasami dokonywałem spekulacyjne ruchy ale to na ETF’ach.

Korekta na złocie by się przydała, srebrze niekoniecznie. Swoją drogą pamiętam jak w 2016 roku czekałem na korektę na RSXJ (małe spółki rosyjskie) i się nie doczekałem. Cena x 2 w ciągu roku przy czym RSI nie spadło nawet na moment do 50. Banki centralne pokazały, że QT czy podwyżki stóp nie wchodzą w grę więc rajd na metalach to raczej dopiero się zaczyna. Krótkoterminowo jednak nie mam pojęcia co się stanie.

@Flex

„Złote monety już dobrych kilka lat temu dopracowali tak, że trzymają wagę i przechodzą test linijką Fischa„

ODP. Jedyne miarodajne sposoby sprawdzenia autentyczności monet złotych i srebrnych to testy rezonansem poprzez aplikacje na komórkę za kilka USD. O starych „sprawdzonych” metodach możemy zapomnieć.

Więcej opiszę za około miesiąc przy okazji startu portalu umożliwiającego ludziom sprzedaż / zakup monet od osób fizycznych z zachowaniem pełnej anonimowości.

@ Bobi8

„Trader mowil w ostatnim filmie dla Wrealu24 o tym, ze spora czesc kapitalu ma wsadzona w PM (to oczywiste), a druga najwieksza grupa sa surowce. O ile surowce rolne rozumiem - sa na minimach, energetyczne tez nie sa na swoich szczytach, to co z metalami przemyslowymi?? Na logike, skoro recesja sie juz zaczela, to przeciez surowce przemyslowe pojda jako perwsze w odstawke. Czego tu nie rozumiem?”

ODP. Z grupy metali przemysłowych mam ekspozycję tylko poprzez Arcelor Mittal (największy gracz na na rynku stali) ze względu na skrajnie niskie wyceny (P/BV = 0,37).

https://www.gurufocus.com/stock/MT/summary

OVAL

Drugie pytanie czy grasz na kontraktach na C02, co sądzisz o włączeniu tego do portfela?

Pozdrawiam, robisz świetną robotę edukując ludzi.

Ostatnio modyfikowany: 2019-08-14 14:08

trader21

Pokrycie fizykiem na Comexie jak ostatnio sprawdzałem wynosiło 0,2% nie 2%. Zresztą jest to bez znaczenia bo rezerwy Comex'u są pomijalne oraz zwykły inwestor i tak by się do nich nie dobrał.

Co do rozjazdu cen papieru i fizyka to wydaje mi się że tylko Chińczycy są w stanie do tego doprowadzić przy eskalacji wojny handlowej.

Praw do emisji CO2 nie tykam bo się na nich nie znam. Swoją droga to jest to temat tak upolityczniony, że pewnie zarabiają na tym tylko insiderzy oraz banki pośredniczące.

Harlequins

gruby

"Swoją drogą pojawiły się spekulacje mówiące, iż polskie złoto zdeponowane w Londynie stanowi „zabezpieczenie” pewnych roszczeń wynikających z pewnej ustawy o której ostatnio głośno. Pytanie ile w tym prawdy?"

Dowiemy się dopiero kiedy mleko się wyleje i na przykład Glapiński wzorem Maduro rozkaże ściągnąć metal z powrotem do kraju. Ale na pewno nie wcześniej.

... a w komentarzu pod artykułem napisał:

"Pokrycie fizykiem na Comexie jak ostatnio sprawdzałem wynosiło 0,2% nie 2%."

Comex nie posiada własnego złota ani własnych magazynów. Comex tworząc wykresy 'registered' i 'eligible' opiera się o raporty banków, które to w niesprawdzalny sposób (comex nie ma możliwości przeprowadzenia audytu w sejfach banków czyli swoich klientów) wpisują w te raporty co im się akurat przyśni. Pierwszy bajer polega na tym że bank raportując do comexu stan swojego magazynu nie ma obowiązku odróżnić metalu od obligacji na metal. Drugi bajer: bank ma prawo stosować rezerwę cząstkową również do metalu co oznacza że tona złota w jego skarbcu banku może równie dobrze zostać zaraportowana jako sto jeden ton: sto w obligacjach na złoto i jedna tona fizycznego metalu. W rzeczywistości nikt nie wie jakie jest pokrycie metalem papieru na comexie bo z dużych graczy sterujących ceną metalu poprzez drukowanie derywat na metal nikt nie jest zainteresowany spuszczeniem spodni.

Ostatnio modyfikowany: 2019-08-14 15:43

TabulaRasa

Udało się trochę odratować 10y-2y yield spread, ale sygnał dla rynku już poszedł.

Freeman

TabulaRasa

Ostatnio modyfikowany: 2019-08-14 16:40

Spy

Dolar waluta pro-hossowa obecnie ??

Jak narazie to mamy wodospad a nie odreagowanie i specjalnie nie widzę powodów dla których miałoby być inaczej

RK1

Piszesz o kilkuletniej hossie na GPW, a co w takim razie z krachem finansowym o którym piszesz tyle lat? Co z nowym systemem monetarnym? Czy uważasz, ze motoryzacja ruszy z te max kilkanascie miesiecy?

RK1

bartek

Uwazaj na wycofane banknoty.

W październiku wycofują 500 nok

Z obiegu. Wycofane skupiają 30% nizej

Flex

"Więcej opiszę za około miesiąc przy okazji startu portalu umożliwiającego ludziom sprzedaż / zakup monet od osób fizycznych z zachowaniem pełnej anonimowości."

Proszę, napisz coś więcej na temat tego portalu.

Akurat Allegro wypięło się na zwykłych ludzi i wywala ich z głównego portalu na jakieś Allegro Lokalnie, oczywiście bez systemu komentarzy i z podwyżką prowizji.

emilem41

Złoty osłabia się, ale na polskiej giełdzie dominują upolitycznione branże energetyka i banki. Czy spółki koreańskie technologiczne nie wyglądają atrakcyjniej? Etf EWY wygląda na tani uwzględniając wysokie wyceny na Nasdaq i w porównaniu wskaźników spółek nawet drogi dolar niewiele zmienia w tym zestawieniu.

Ostatnio modyfikowany: 2019-08-14 18:12

Freeman

TabulaRasa

Bogdan69

25% w USD i CHF czeka.

Posluchalem Cie jesli chodzi o srebro - jestem zadowolony.

Posluchalem Cie jesli chodzi o Gazprom - jestem zadowolony jeszcze bardziej.

To co piszesz wydaje mi sie logiczne i inwestycja w ETF na Polske wydaje mi sie miec sens.

Mam dobrego czuja.

Dzieki za prowadzenie tego portalu.

Ostatnio modyfikowany: 2019-08-14 19:15

Mengiz

bartek

emilem41

ETF na Polskę ma sens zakładając,że PLN wzmocni się.

moffet

prasnik

mj12

Krzysztof1

Inwestuj w krypto tylko tyle ile możesz stracić(nigdy na kredyt). Patrz długoterminowo, aktualne ruchy mają na celu pozbawić coin'ow tzw. "śliskie ręce". Każda hossa na krypto jest większa od poprzedniej, skoro XRP na swoim ATH osiągnęło ponad 3 USD a teraz jest 0,25 USD, to kierunek w czasie powinien być na północ. Ponadto rośnie użyteczność i banki w to wchodzą...

Tak się zastanawiam, giełda kontra krypto(dobre projekty), większe zwroty będą na krypto.

Krzysztof1

GregMaster

growing

Ostatnio modyfikowany: 2019-08-14 21:19

Hoax

1.Chciałem zapytać o teaming zakupów polskich etefow w kontekście ewentualnego krachu w USA,w przyszłym roku mają być wybory w USA i nie zdażyło się żeby w roku wyborczym doszło do krachu, więc podejrzewam że giełdą w USA będzie albo w konsolidacji albo w wzroście. Natomiast chyba zdążyło się raz że zaraz po wyborach doszło do załamania, czy w tym kontekście naszą giełdą może osuwać się powoli a później zostać dobita załamaniem w usa? I dopiero nastąpią wzrosty za gdzieś 1,5 roku? Po tym załamaniu w USA?

2. Co sądzisz o etefach typu beta na swig80 i mwig40 bo na WIG20 już jest eft beta WIG20TR?

Dziękuję za bardzo dobry artykul

polish_wealth

Co myślisz o cenie gazpromu obecnie? Czy dokładałbyś czy czekałbyś?

Ostatnio modyfikowany: 2019-08-14 21:53

greg240

danego dnia swig zadko spada wiecej niz 0.5% a zazwyczaj stoi w miejscu:) Mala plynnosc spolek zniecheca grubasy do wchodzenia w te spolki wiec nim nie buja tak mocno, od stycznia mimo ostatnich spadkow swig80 trzymam i ciagle na plusie:) polecam , a jak przyjda spadki na gpw to chf/dolar zrekompensuja mi czesc spadkow na polskich akcjach, bo jak dolar up to wig down:) pozdr

Bobass25

Dziękuję za odp. na temat surowców rolnych.

polish_wealth

Czemu ty piszesz heksametrem, czemu Twoje wypowiedzi trzeba interpretować niczym wersety Nostradamusa?

Tak tak, 3r3 zejdź do nas maluczkich z tego Olimpu na Ziemię, Delfy były 2500 lat temu ^^ Mało kto Cie rozumie Zaratustro.

Ostatnio modyfikowany: 2019-08-14 22:20

z01

„Czemu xrp takie słabe”

A dlaczego ma być mocne?

@Krzysztof1 „Każda hossa na krypto jest większa od poprzedniej, skoro XRP na swoim ATH osiągnęło ponad 3 USD a teraz jest 0,25 USD, to kierunek w czasie powinien być na północ.„

Ostatnio pojawił się nowy scenariusz: BTC w górę - alty w dół. Kolejna hossa na altach będzie jak już ludzie zupełnie nie będą mieli co zrobić z gotówką. 99% to scamy albo rysowanie patykiem po piasku więc czego się spodziewać. Miałem nosa pozbywając się wszystkich altów w zeszłym tygodniu. Dziś widać spore tąpnięcie, technicznie mogące zapowiadać kompletną zapaść na altach. I dobrze za dużo tego syfu powstaje, trzeba przetrzebić szeregi.

PtokBentoniczny

Ostatnio modyfikowany: 2019-08-14 22:53

polish_wealth

technicznie to jeden z najgorszych momentów żeby teraz wymienić złotówki na coś innego, chyba że w tle są wydarzenia (Atak) mające na celu niebawem na dalsze osłabienie złotówki.

Glapa niedopuści, rezerwy NBP są mocne, NOPASARAN.

Ostatnio modyfikowany: 2019-08-14 22:56

Krzych_option fun

greg240

"Jak kupić sWig80"

Ja preferuje wybierac rodzynki w oparciu o fundamenty ,a ale mozesz przez fundusze z duzym udzialem swigu np 90% swig80:

Na swigu nie masz skarbu panstwa wiec brak patologii, mam pare spolek z mwig40 ale sukcesywnie je redukuje

w najblizszym czasie mocniej oberwie wig20 i mwig40 wraz z rosnacym dolarem, swig80 jest blisko dna i zaliczyl mocne spadki

w 2018 i teraz juz tylko kilka procent w dol.

https://www.bankier.pl/wiadomosc/Jak-zainwestowac-w-sWIG80-7630283.html

"MetLife Akcji Małych Spółek (Światowy SFIO) -19,75 -7,7 28.11.2018 90% sWIG80 + 10% WIBID 1M"

"Aviva Investors Małych Spółek (Aviva Investors FIO) -24,3 -22,03 28.11.2018 90% sWIG80 + 10% Citigroup PLN 1 Month Eurodeposit Local Currency"

greg240

Jak chcesz w miare tanio odwzorowac swig80, to wejdz https://www.bankier.pl/inwestowanie/profile/quote.html?symbol=SWIG80 i posortuj wg udzial w portfelu , i kup spolki z najwiekszym udzialem wyjdzie taniej niz kupowac 80 spolek a bedziesz mial spore odwzorowanie. U polskich brokerow prowizje sa niskie^^

Flyingatom

kontakt@flyingatom.shop lub zadzwoń + 48 501 801 649 Kamil.

https://bithub.pl/informacja-prasowa/flyingatom-shop-poszukuje-franczyzobiorcow/

Szukamy kogoś kto jako prelegent zjeździ konferencje w Polsce i ciekawie opowie o złocie dla naszej nowej spółki flyingatom.gold. Na bithub też chcemy iść w stronę finansów nawiązemy współpracę z osobami które mogą pisać o finansach.

kontakt w linku.

https://bithub.pl/dolacz-do-redakcji/

Szukam też lokalizacji w Warszawie do postawienia bittomatów (bankomatów Bitcoin) miejsce powino być czynne minimum od 10 do 22. 1000/1500zł netto mogę zapłącić za to.

Kontakt : Łukasz bankomaty@flyingatom.com

Poszukuję na konferencję Blockchian i Finanse prelegentów.

Znającego się na dziełach sztuki.

Znającego się na monetach.

Znającego biznes domenowy.

Zabytkowych samochodów.

Inwestycji w wina i whisky.

Inwestycji w zegarki.

Inwestycji w znaczki pocztowe.

Innych ciekawych alternatywnych biznesów.

Kontakt do mnie : dawid.muszynski@bithub.pl

Pytania :

Zna ktoś może jakąś stronę międzynarodową do szukania franczyzn/francyzobiorców?

Czego oczekuje użytkownik chcący kupić złoto, srebro, diamenty, prócz możliwości zachowania prywatności i dobrej ceny?

Dawno nie miałem czasu usiąść na independent trader ale ostatnio siedzę i tutaj i na 3r3 blogu, widzę "czarnowidzwtwo" głównie się przewija, a tak już jak pamiętam to 2007/2008 też "świat miał się skończyć", a nadal trwa, oczywiście widzę postępujący upadek ale ile to jeszcze może potrwać? A może lepiej niech trwa i tak żyjemy w najlepszych czasach jakich żyła ludzkość, w domu ciepło w dupkę, TV 200 programów, internet można wiadrami nosić od sąsiada, posiedzieć i wymieniać myśli na IT a nawet zarobmy.se działa ; )

Co do samego rynku krypto, większość altcoin przestanie istnieć tak jak spółki internetowe po 2000 roku, czołówka przeżyje i będzie dużo mocniejsza jak spółki internetowe po 2000 roku ; ) A jak wejdzie libra to wszystkie mniejsze alcoiny których wartość główną stanowiły "szybkie płatności" tak samo przestaną istnieć.

Sama forma zmiany zbierania pieniędzy z ICO na STO też dużo nie zmieni na rynku, większość ludzi którzy mają pomysł na biznes i jest on realny, a brakuje im gotówki wytworzyli sobie kontakty które dostarczą im pieniędzy, a jeśli nie to widocznie nie są gotowi jeszcze na taki duży biznes. Uogólniam są wyjątki.

Taki lisk do tej pory nic nie zrobił, pewnie gotówkę którą zebrali będą palić jeszcze 10 lat aż spalą całą. Lisk na moment pisania jest w kapitalizacji na 45 miejscu.

@lechu

Czemu tak nie trawisz bitcoina? Co on Ci zrobił? ; )

Masz jakąś lepsza formę wysyłki 10.000usd z jednego końca świata na drugi zachowując prywatność? Czy nie ma popytu na taką usługę? Czy to nie jest wartość?

Te wszystkie urządzenia które nazywasz bezwartościowymi dają gwarncję swoją mocą na niepodważalny zapis.

@trader21

Warto używać "zachować prywatność" zamiast anonimowość.

Z tym serwisem można by na świat uderzyć nie tylko do Polski, nawet nazwe sprawdziłem localgold.com już zajete a fajna analogia by była do localbitcoin.com, ciekawy pomysł, gdybym miał zasoby ludzkie to też bym się zabrał za to.

@30OEURO

Gdyby tak admini zrobili to pewnie 3/4 osób przestało by tu przychodzić, wchodzę tu tylko i czytam komentarze, bardzo rzadko główny tekst, dobry blog możesz poznać po tym że komentarze są bardziej wartościowe niż zamieszczane wpisy.

Ostatnio modyfikowany: 2019-08-15 01:38

3r3

"Dawno nie miałem czasu usiąść na independent trader ale ostatnio siedzę i tutaj i na 3r3 blogu, widzę "czarnowidzwtwo" głównie się przewija, a tak już jak pamiętam to 2007/2008 też "świat miał się skończyć", a nadal trwa, oczywiście widzę postępujący upadek ale ile to jeszcze może potrwać?"

Zgaduję że tak jak gospodarz szykujesz się do obrotu PM wnioskując że dwa lata po tąpnięciu będzie to płynny i wolumenowy interes tak jak to było po wrześniu 2008. Przypominam że wtedy były incitamenty podatkowe oraz infrastrukturalne aby uzyskać płynność i ruchy na pozorowanym rynku. Jak ceny spadły koszty stałe utrzymania tego biznesu bez hajpu się nie spinały, na bazie doświadczeń z poprzedniej razy podpowiem że nie w stronę diamentów inwestycyjnych, a w stronę wymiany walut i usług finansowych trzeba takie rzeczy rozwijać, bo później jest oferta kredytowa jak się kończy fala na PM i biznes się rusza.

Chyba że tym razem nie jesteśmy na fali odzyskiwania płynności i pchania infrastruktury jak po 08 tylko idziemy w depresję z konsekwencjami w boczniakach. Oczywiście rozumiem że plan jest wejścia do tej samej rzeki drugi raz, ale na to też liczą rekiny - że wielu wejdzie w tym samym miejscu.

Dobrze że połączyłeś to z ofertą btc, jeśli to podstawa do realizacji u Ciebie usług płatniczych w formie hawali to jest to krok na przód od poprzedniej razy.

Jest tylko jeden kierunek ucieczki - do przodu. Nie można jednak zapominać że finanse są w służbie, i takie wyskoki na wysokie pozycje to rezultaty zapaści tam gdzie robi się hajs.

Tam gdzie masz zarejestrowaną sp w zeszłym roku w grudniu było jedno ze spotkań z czytelnikami-fabrykantami, a w 2010-2012 korzystałem między innymi z tego biura. Miejscówka niebieskich ptaków od dekad.

Ostatnio modyfikowany: 2019-08-15 05:41

bartek

Tyle że ludzi w Polsce posiadających

Zloto jest mało i się boją takiego handlu

Jak zwykły Kowalski ma zloto to sprzeda w Lomardzie lub kantorze

gbur

Ale wszystko to pikuś... Zastanawiam się jak spojrzeć w oczy mamie i przyznać jej rację: Tak mamo Twoje pisiory rozwijają gospodarkę tak jak zawsze o Ty mi mówiłaś i miałaś rację. Mimo, że nie czytasz książek o zarządzaniu, nie jeździsz na szkolenia i nie utrzymujesz kontaktów biznesowych wiedziałaś lepiej ode mnie czerpiąc info jedynie z TVP.

Spy

Widać że chyba żadnego w życiu biznesu nie prowadziłeś a już tym bardziej w Polsce skoro to takie banalne według Ciebie ;)

Jak zawsze wolę dla pewności przypomnieć że jestem apolityczny ale pisząc "pisiory" pokazujesz swój obiektywizm -- to zapytam w czym platformersy były lepsze ??w gładkiej gadce, czy po prostu masz pilota ustawionego na TVN ??

xoni

Przez pryzmat inwestora na GPW i NYSE to powiem tak – zasadniczo wolę to drugie, bo choć sprzedałem większość akcji to ciągle mam np. jedną pozycje która płaci mi co kwartał dywidendę i naprawdę czuję z nią związek. W zasadzie marzę o tym aby przyszedł tam jakiś krach, który sprawi, że będę mógł kupić jej jeszcze więcej, bo to dla mnie długoterminowo inwestycja pewniejsza niż złoto.

Natomiast jeśli chodzi o GPW to tutaj jest trudniej. Jest wiele spółek sterowanych przez Państwo, które podejmują często dość głupie i upolitycznione decyzje co robić ze swoimi zyskami, a dywidendę wypłacają niektóre, ale niekonieczne te, w które sektory chciałbym inwestować. Nawet jeśli wypłacają to może przyjść decyzja polityczna żeby przestać wypłacać, a wesprzeć jakieś tam kółko zainteresowań. Małe spółki natomiast też są różne. W ostatnich latach pełno było przymusowych wykupów akcji za bezcen od drobnych akcjonariuszy. Kupujesz ułamek spółki, która na dnie koniunktury w branży generuje niezłe zyski a do tego ma majątku fizycznego w postaci nieruchomości więcej niż kosztuje na giełdzie, po kilku latach spółka jest trzy razy większa, a jej cena trzy razy mniejsza. Czemu? Bo wszystko jest szykowane pod przymusowy wykup za bezcen.

Dlatego uważam, że do sukcesu i znormalizowania rynku kapitałowego w Polsce przydałyby się też jakieś dodatkowe działania legislacyjne. Zysk jest własnością akcjonariuszy a nie spółki. Ktoś kto jest np. prezesem i właścicielem 90% akcji może sobie np. ustalić wysokie wynagrodzenie za bycie prezesem, ale co ma zrobić np. emeryt który kiedyś zainwestował w taką spółkę i choć trafnie przewidział koniunkturę w branży nawet ułamka swoich pieniędzy nie zobaczy, nie mówiąc już o zyskach?

z01

W kwestii Izraela mnóstwo rzeczy pięknie układa się w logiczną całość: zakupy złota przez NBP (podejrzanie rozsądne jak na nasze standardy polityki), ustawa 447, konfilkt z Iranem jako możliwe źródło wielkiej emigracji z Izraela, bazy wojskowe USA w Polsce, PPK jako pieniądza zabrane dziś a obiecane na przyszłość (gdzie każdy co bardziej kumaty wie, że system się kopsnie dużo wcześniej niż pierwszy PPKowiec odbierze swoje pieniądze). Będziemy bardzo gościnnym i posłusznym gospodarzem. Spekuluję, że paradoksalnie może to sprawić, że sytuacja w naszym kraju będzie względnie stabilna względem reszty (co nie oznacza, że będzie dobrze). Stary naród, mądry naród, nie przyjeżdżałby w gości do byle obory - chyba, że ją wcześniej wyremontuje po swojemu :)

Ostatnio modyfikowany: 2019-08-15 09:54

Ojciec Tadeusz

Taki portal nie ma sensu ani szans z allegro.

Moim zdaniem coś takiego, ale to ryzyko dla wszystkich 3 stron.

Ludź 1 chce kupić

Ludź 2 chce sprzedać

Dogadali się obaj, ale sobie nie ufają. 2 wysyła monetę do pośrednika, 1 przelewa pośrednikowi siano w jakiej walucie sobie życzy. Ten sprawdza monetę i wysyła 1 a do 2 hajs.

Zarobić można na weryfikacji i prowizji za wymianę walut.

1 chce kupić za btc a 2 się nie zna na krypto i woli dolary do banku na Seszelach. Tu wchodzi trader i umożliwia im taką wymianę. KNF raczej by nie był zadowolony z takiej działalności.

Lech

Żaden bank nie wchodzi w krypto , co najwyżej kilka banków zezwala na przelew za krypto co w każdej chwili może się zmienić i tak na prawdę właściciele krypto śmieci nikomu ich nie sprzedadzą będą jedynie mogli się wymieniać jak znaczkami, na końcu transakcji zawsze jest przelew w jakiejś walucie za śmiecia który można zablokować i nie dostać oczekiwanej kasy kreowanej wartości przez fikcyjne obroty na fikcyjnych giełdach.. To że pracują nad własnymi krypto dla własnych potrzeb i pod swoje aktywa to zupełnie co innego.

Obecna sytuacja na świecie przypomina mi mega wersję ArtB z ich oscylatorem . Tylko że teraz to mega fundusze, Banki Centralne itp , a nawet Rządy latają z kwitami bez pokrycia, a raczej z jakimś teoretycznym pokryciem ale co najmniej wielokrotnie powielonym na to samo, żeby zarobić na odsetkach kilka razy tyle, a że ODSETKI SPADAJĄ TO WYMIANA I OBRÓT ŚMIECIAMI PRZYŚPIESZA. Jest tyle kwitów teoretycznie wartościowych ,że powinien wrócić obrót za fizyczną gotówkę, a nawet za fizyczny metal żeby mieć pewność że faktycznie dostało się zapłatę, a nie makulaturę..

Ostatnio modyfikowany: 2019-08-15 10:39

Freeman

Muchol90

Ostatnio modyfikowany: 2019-08-15 11:47

Freeman

Freeman

Ostatnio modyfikowany: 2019-08-15 11:55

BartArt

Co do sytuacji na metalach szlachetnych to nie mam wątpliwości do dalszych wzrostów. Technicznie wygląda to bardzo obiecująco. Obecna sytuacja na akcjach wygeneruje dalsze ataki na szczyt, patrząc jak Fedziarze się zachowują to rynek wycenia (w małym stopniu) na końcówkę 2020 stopy % na 0 pb. Wszyscy wiemy jak skorelowane są metale szlachetne z dolarem, także uzbrajam się w cierpliwość, oczekuje lokalnych dołków, zwiększam pozycję na górnikach.

Lech

Chory człowiek zawsze myśli że jest zdrowy a to reszta jest chora? Reszta się rozwija a my zostajemy w tyle mentalnie na pewno , ale można się przecież pocieszać że to ich wina że się szybciej rozwijają , a nie nasza że zostaliśmy w tyle..

Tramp chyba dostał ofertę od Chin wymiany obligacji na złoto i zeszło z niego powietrze natychmiast.. bo nie ma nawet 10% potrzebnego złota..

Freeman

napisal..Chory człowiek zawsze myśli że jest zdrowy a to reszta jest chora? Reszta się rozwija a my zostajemy w tyle mentalnie na pewno , ale można się przecież pocieszać że to ich wina że się szybciej rozwijają , a nie nasza że zostaliśmy w tyle..

Nie dostrzegles po tak dlugim czasie z ktorej perspektywy geograficznej ja pisze?

Twoj komentarz jest calkowicie chybiony. Najwyrazniej nie zauwazyles w moim wpisie krytyki pod adresem kraju nadwislanskiego i czesci jego mieszkancow.

Lech

Kikkhull

Sylar

Panowie, macie jakies przewidywania odnosnie stop procenowych w Polsce? We wszystkich newsach i wypowiedziach Glapiskiego widac raczej, ze beda one obnizane. Tak samo zdaje sie dyskontuje rynek, w prognozach bankow inwestycyjniych niestety podobnie.

@Inflacja

Mam jeszcze jedno pytanie odnosnie inflacji. Czy w Polse mozemy sie spodziewac wzrostu inflacji wraz z taniejacym w przyszlosci dolarem(a co za tym idzie wzrostem cen surowcow) - czy cos zle kombinuje?

Lech

https://wolnemedia.net/krach-na-rynku-obligacji-wypadek-przy-pracy-czy-nowy-trend/

Ostatnio modyfikowany: 2019-08-15 13:32

Pan Wojti

Nie chodzi tutaj o konkretne kwoty ale o slusznosc tego systemu. Zwroc uwage, ze nie kazdy kto placi podatki i inne "skladki" jest rowniez beneficjantem costam+. Innymi slowy czesc spoleczenstwa zmuszana jest do utrzymywania innej czesci spoleczenstwa a to jest kradziez (do ktorej od lat jestesmy przyzwyczajeni, wiec nie ma co liczyc na wieksze protesty w tej sprawie). A nawet gdyby kazdy platnik byl jednoczesnie beneficjentem to oczywiste jest, ze z programu socjalnego otrzyma mniej pieniedzy niz zaplacil w podatkach, gdyz wnioski musza zostac rozpatrzone, pieczatka musi byc przybita i nastapic musi caly szereg non value added activities. W tym swietle, czy po drodze zgubisz 2% czy 90% nie ma znaczenia. Wiedzac, ze mozna to rozwiazac lepiej nawet 1% boli.

puatki

Ostatnio modyfikowany: 2019-08-15 13:49

Freeman

Freeman

Flex

Beneficjentami rozdawnictwa jest tylko część społeczeństwa ale inflacja, będąca jego skutkiem, dotyka całe społeczeństwo.

A zwłaszcza najbiedniejszych. A obecna inflacja jest największa w dziedzinach gdzie najbiedniejsi nie mogą uniknąć zakupów czyli żywność, czynsze, opłaty za energię, leki itp

dav1

W Polsce chyba nie jest tak zle z tymi kredytami w supermarketach. W wiekszosci krajow Europy domostwa maja wieksze zadluzenie niz Polacy. LINK

Jak juz spojzalem na oszczednosci to doznalem malego szoku -8,99 :D LINK . Ale to podaja co kwartal, srednio wychodzi na 0. LINK

Ostatnio modyfikowany: 2019-08-15 15:04

Flyingatom

hawali - poznałem nowe słowo i jak to działa ; ) lubię czytać dlatego Twoje komentarze czy bloga ze co chwilkę poszerzam horyzonty ; )

Nie patrze na swoje biznesy poprzez to jaki cykl mamy na świecie/wPolsce, w moim rynku bitcoin nadrzędny jest rozwój samego rynku, a wszelkie kryzysy tylko mogą pomóc. Jeśli rynek rozwija się +200/400% rocznie a kryzysy/koniunktora wpływają na rynek +/-30% to ma mniejsze znaczenie.

Czekam na zaproszenie przy następnym spotkaniu ; )

@bartek

Wszystko zależy od tego kto to uruchomi i jaką ma siłę przebicia, gospodarz jest osobą jak najbardziej na miejscu.

PM - to skrót od czego?

Ostatnio modyfikowany: 2019-08-15 15:10

wzwen

https://businessinsider.com.pl/twoje-pieniadze/domy-w-japonii-traca-na-wartosci/1jbqxyb

Jednocześnie, zapewne w celu wprowadzenia aspektów humorystycznych, opublikowano artykuły o tytułach rodem z kabaretu (względnie z ustoju słusznie minionego):

Niemieckie media wzywają rząd, by zapobiegł kryzysowi

Niemcy rozważają podatek od mięsa.

Ostatnio modyfikowany: 2019-08-15 15:13

Krzysztof1

Mengiz

Jak szukasz korelacji kursu złota to sprawdź to;

Miedź/złoto vs 10latek China.

@krzysztof

Co mi po tym jak można ten pierwiastek stworzyć w laboratorium.

@Flyingatom

Private msg lub złoto.

klarens

Nie mam pojęcia jak to zostanie rozegrane, ale czuję, że złoto nie będzie miało mocy. Gdy świat dojdzie do ściany to jedynie żelazo wyjaśni wszystkich.

Druga sprawa jak wyobrażacie sobie przemieszczanie się ze swoim złotym bankiem w razie kryzysowych sytuacji? Jeden rozkaz i na pierwszym z brzegu posterunku po piknięciu bramki wyskakujecie z całości pod groźbą wyzionięcia ducha lub ewentualnie z połowy pod warunkiem podzielenia się z bramkarzem, ale po krótkim dystansie kolejną bramkę wam zrobią...

Kolejna sprawa to nie wierzę, że w tym rozdaniu akurat Polska przebiegle dokupiła złota by się zabezpieczyć, raczej kolejne wyprowadzenie kasy=pracy na górce lub by oddać za bezcen "przyjacielowi".

Ostatnie przemyślenie, które każdemu powinno się samo nasunąć jest takie, że skoro coraz więcej osób (jechałem wczoraj uberem i kierowca coś mówił pod nosem o złotych monetach) przekonuje się Au = SafeHaven to coś jest nie tak.

Niezaprzeczalnie złoto jako pierwiastek swoje zalety ma, ale nie będą to Asy w tym rozdaniu!

Flex

Szumal

Też cos tak czuje. W krótkiej perspektywie Au podejdzie pod 1600$ a potem zawróci na południe do 1200$ albo i nizej. USA nie moga dopuścić do wzrostu ceny zlota do szczytów z 2011 bo to by oznaczało koniec chetnych na zakup UST, bankructwo systemu finansowego i całkowity upadek $$. Póki mają sprawną armię i kontrolują comex to złoto nie zaświeci, przynajmniej jeszcze nie teraz. Jak juz sie wykrwawią i padną przygnieceni swoją finansową inzynierą złoto poleci w kosmos tak jak poleciało po 1971.

lenon

"Panowie, macie jakies przewidywania odnosnie stop procenowych w Polsce? We wszystkich newsach i wypowiedziach Glapiskiego widac raczej, ze beda one obnizane. Tak samo zdaje sie dyskontuje rynek, w prognozach bankow inwestycyjniych niestety podobnie."

Nie można wierzyć w ani jedno słowo tego pana.

Prezes banku centralnego, który na konferencji prasowej zwraca się do tubylców słowami: - "bierzcie kredyty i niczym się nie przejmujcie, podwyżek stóp nie będzie", sam na własne życzenie przedstawia siebie jako zakładnika planów politycznych swojego mocodawcy. Jakie to są plany to widać, a głośno były artykułowane, co pewnie niewielu pamięta w 2009r.

"Mam jeszcze jedno pytanie odnosnie inflacji. Czy w Polse mozemy sie spodziewac wzrostu inflacji wraz z taniejacym w przyszlosci dolarem(a co za tym idzie wzrostem cen surowcow) - czy cos zle kombinuje?"

W Polsce możemy spodziewać się wzrostu inflacji z powodu osłabiającego się złotego, czego bezpośrednią przyczyną jest dodruk pieniądza M1 w skali 3 razy większej niż w strefie euro. Łączny bilans ostatnich czterech lat to 400 mld PLN, wzrost o 59%, przy 18% w strefie euro...

Ostatnio modyfikowany: 2019-08-15 16:32

Krzysztof1975

Freeman

Freeman

Mengiz

3r3

"Z artykułu jakiś optymizm przebija w stosunku do naszej ukochanej Ojczyzny. (...)Tak mamo Twoje pisiory rozwijają gospodarkę tak jak zawsze o Ty mi mówiłaś i miałaś rację. Mimo, że nie czytasz książek o zarządzaniu, nie jeździsz na szkolenia i nie utrzymujesz kontaktów biznesowych wiedziałaś lepiej ode mnie czerpiąc info jedynie z TVP. "

Módl się aby obcego kapitału wzrosty na ssp wig20 nie przyciągnęły. Bo to oznacza zlot niebieskiego ptactwa do kraju. Będzie dobrze jak za Tuska. Zasysanie takich ludzi jak ja do kraju gdzie nie ma przemysłu to nie jest rozwój - to rabunek. Przecież za darmo nie przyjeżdżamy więc poziom krwi i potu wyciśniętego z budżetu musi nam to kompensować.

W Polin ludzie nie bardzo się orientują jak wygląda kapitalizm z wilczą mordą, który waży po słupkach i dlatego co jakiś czas lubią być farmieni.

@xoni

"Zysk jest własnością akcjonariuszy a nie spółki."

Tak właśnie kombinuj - to zapłacisz zus od wypracowywania, a potem dojdziemy do dochodowego, skoro tak ciężko tyrasz jako akcjonariusz^^

Sądy ze skarbówką tak przytarły nosa funduszom w Szwecji, co sobie chciały zrobić na rękę w takim modelu.

@z01

"Oprócz banków centralnych, które doszły do ściany i własnie przymierzaja się, żeby ją zburzyć i brnąć dalej, "

Ściana jeszcze nie pokonana, a tu już dalsze plany. Odważnie^^

"Stary naród, mądry naród, nie przyjeżdżałby w gości do byle obory - chyba, że ją wcześniej wyremontuje po swojemu :) "

Ale zwierząt raczej w domu trzymać nie będą tylko w Bieszczady popędzą?

@Kikkhull

""Polska gospodarka mimo chorej polityki rozdawnictwa" wlasciwie powtarzacie to jak mantre, ale ja poprosze o konkretne kwoty, kto i ile dostaje kasy, ktorej nie wplaca wczesniej w podatkach?"

Deficyt budżetowy istnieje?

To zrób taki w domu i powiedz sąsiadom że mają długi^^

@Freeman

" W żadnym innym kraju w Europie nie widziałem w supermarketach stanowisk oferujących kredyty na zakupy ( o procencie nie wspomnę jak również o tym , że biorący taki kredyt nie wiedzą co w praktyce wysokość takiego procentu dla nich oznacza w kwestii kwoty zwrotu). "

Na zakupy ród posyła tych, których czas jest najtańszy - oczekujesz że niby co oni mają rozumieć? Jak trafić do sklepu i kliknąć pin na terminalu?

@Flyingatom

"Nie patrze na swoje biznesy poprzez to jaki cykl mamy na świecie/wPolsce"

Celem jest chapać na najwyższej fali na jaką udało się przeskoczyć z poprzedniej w jak najkrótszym czasie.

Chapać, chapać, chapać - bez względu na branżę jakiej trzeba się akurat nauczyć.

@Krzysztof1

"Co uważacie o diamentach inwestycyjnych?"

Kamieni kupa. W Polin nie ma płynności na kamienie. To taki rodzaj zabezpieczenia transferu na potrzeby podróży z dużym kapitałem nierzucającym się w oczy.

@Mengiz

PM to akronim precious metals. Gdzieniegdzie rozciągany na HM (hard money).

@klarens

"Xi nakupuje Au i zacznie rozdawać karty... nie wierzę! "

Hegemon tak właśnie zrobił aby zostać Hegemonem.

"Druga sprawa jak wyobrażacie sobie przemieszczanie się ze swoim złotym bankiem w razie kryzysowych sytuacji?"

Tradycyjnie jachtem?

Freeman

Ostatnio modyfikowany: 2019-08-15 17:25

Flyingatom

Dziękuję.

@Freeman

A propo zbicia ceny złota.

Manipulowałaś kiedyś rynkami?

Uwielbiałem to kiedyś robić a grach, np. w bloodwars czy w world of warcraft na auction house. Robiłem na rynku "co chciałem", kierowałem cenę tam gdzie mi odpowiadała.

Sugerujesz że ktoś nie jest wstanie tego robić na "papierowym złocie" posiadając fiatów ile tylko chce, dostęp do mediów, itd.

Pamiętasz jak w srebrze poprosili o uzupełnienie depozytów bo dźwignie mogłeś mniejszą robić? Pamiętasz jaki ruch to wywołało?

Pamiętasz sytuację z kursem CHF/EUR co się stało w 2016 jak przestali utrzymywać w widełkach?

Wszystko jest możliwe ; )

@3r3

Do biznesów podchodzę tak że głównie interesuje mnie mądrość zdobywana przy nich, na co dzień dość skromny tryb życia prowadzę w stosunku do możliwości jakie mógłbym prowadzić. Więc chapać chapać chapać nie jest dla mnie bodźcem, wolę spokojnie i długoterminowo i tak przynosi to skutek.

Ostatnio modyfikowany: 2019-08-15 17:56

johnny bravo

lenon

Do kreacji "papierowego złota" w niczym nie jest potrzebny fiat, podobnie jak złoto.

Mogę Tobie ja wystawić papier, powiedzmy na sto kilo. Jeżeli ufasz mi, że wypłacę Tobie kruszec kiedy go zażądasz, to już mamy "papierowe złoto".

Jedynym warunkiem zatem jest zaufanie. Jak pisał Marks, sztuczka znana bankierom od lat.

puatki

W fantazje o NWO opartym na złocie również nie wierzę ;)

Myślę, że warto mieć je w portfolio jako jeden z assetów i kupione po taniości, jakieś 20%.

Na forum masz pełen przekrój – od amatorów, przez traderów, po naganiaczy. Trzeba sobie jakoś to poukładać i przefiltrować.

eNDek

brygady męczenników 3r3?

Andreas

polish_wealth

Ostatnio modyfikowany: 2019-08-15 18:53

lenon

Skąd taka precyzja?

polish_wealth

M1, były 4 szczyty, każdy kończył się niżej niż poprzedni, to jest tzw. formacja flaga btw. ale chodzi o to że nie ma pociągu w górę to znaczy, że będzie testowanie w dół, pod warunkiem że nas coś nie zaskoczy -

Jak weźmiesz M30 z kolei, to widać że górka z okolic między 12-15 sierpnia była tylko krótkim ostrzyżonym strzałem, to znaczy że nie ma pewności przy tym poziomie ceny, będzie raczej testowane w dół.

Ostatnio modyfikowany: 2019-08-15 19:28

3r3

"https://www.wykop.pl/link/5089585/ogromna-eksplozja-zniszczyla-dunski-urzad-skarbowy/

brygady męczenników 3r3?"

Można?! Można!

Trzeba iść z postępem - na zachodzie to teraz modne. W kraju by wprowadzić...

Lech

A propo polskiej GPW , nie widzę szans na wzrosty dla banków teraz, ale GNB 40 groszy przy 2,80zł wk? to trochę przesada wk 8 razy wyższa!!! , LC ma rację, ci nawiedzeni decydenci z Koziej Wólki chcieliby wpływać na bank komu ma udzielać kredytów i jakie ma kupować obligacje, a to kilkadziesiąt miliardów jest przecież , dlatego go gnoją w tvpis i decyzjami o odpisach i rezerwach, bo nie mogą go w pełni kontrolować, może nie chciał dac dotacji na Licheń? toruńskiego magika?, albo złom Kubicy? , gadzinówkę TVPiS ? itp itd? dzięki temu jest dużo lepszy od państwowych tylko ,że jest gnojony i z dodatkowymi odpisami i rezerwami bo za duże dywidendy płacił?.. i mógłby urosnąć i przejąć klientów z państwowych w pełni kontroloowanych przez nawiedzonych., a ci juz nie wiedzą gdzie i jak zadłużyć na kolejne setki miliardów Polskę?.

Ostatnio modyfikowany: 2019-08-15 19:31

daniel92

W Japonii na prowincji rzeczywiście jest katastrofa, natomiast jeżeli przeczytałeś ze zrozumieniem to wiesz że aglomeracja Tokio jest na plusie. Z Polską będzie podobnie, ale na dużo mniejszą skalę. Warszawa będzie zyskiwać, reszta tracić.

Do Polski jest stały napływ imigrantów, których statystyki nie uwzględniają...

@klarens

A może jest przyzwolenie z góry na wzrosty złota? Może są plany kolejnego systemu, a obecnie próbuje się zdewaluować obecne waluty żeby oddłużyć rządy i społeczeństwa?

@wieszcze końca świata

Jest was od zawsze zbyt dużo w tym kraju. Tym głupsze społeczeństwo, tym bardziej wszystko ich przeraża i wyolbrzymiają to co widzą. Nie będzie żadnej katastrofy. Polecam wczytać się w słowa Tradera - mówi o wykorzystaniu kryzysu i zrobieniu na nim pieniędzy, przygotowuje się; a nie jak wy jęczące stare baby. Na pewno nie jesteście przedsiębiorcami, bo z takim podejściem strach wyjść z domu.

Kikkhull

"Nie chodzi tutaj o konkretne kwoty ale o slusznosc tego systemu. Zwroc uwage, ze nie kazdy kto placi podatki i inne "skladki" jest rowniez beneficjantem costam+. Innymi slowy czesc spoleczenstwa zmuszana jest do utrzymywania innej czesci spoleczenstwa a to jest kradziez (do ktorej od lat jestesmy przyzwyczajeni, wiec nie ma co liczyc na wieksze protesty w tej sprawie). A nawet gdyby kazdy platnik byl jednoczesnie beneficjentem to oczywiste jest, ze z programu socjalnego otrzyma mniej pieniedzy niz zaplacil w podatkach, gdyz wnioski musza zostac rozpatrzone, pieczatka musi byc przybita i nastapic musi caly szereg non value added activities. W tym swietle, czy po drodze zgubisz 2% czy 90% nie ma znaczenia. Wiedzac, ze mozna to rozwiazac lepiej nawet 1% boli."

Czyli jak widzę, że przyznajecie, że nie jest to rozdawnictwo, skoro nie potraficie nawet wskazać ile osób jest na plus, ile to miliardów idzie do nich. Ktoś najpierw wpłaca w podatkach, a potem dostaje zwrot.

Tych "rozdanych" pieniędzy nie ma więcej niż 10% budżetu. A to powinniście wiedzieć, żeby nie być pazernym, tylko zostawcie te 10% dla "leszczy" w końcu na nich zarabiacie te 90%.

polish_wealth

Ostatnio modyfikowany: 2019-08-15 19:53

kfas

Ostatnio modyfikowany: 2019-08-15 19:53

3r3

"Jest was od zawsze zbyt dużo w tym kraju. Tym głupsze społeczeństwo, tym bardziej wszystko ich przeraża i wyolbrzymiają to co widzą. Nie będzie żadnej katastrofy. "

Tak jest! Utrzymamy dowolną ilość emerytów!

Dzieci to błąd^^

polish_wealth

wzwen

"jeżeli przeczytałeś ze zrozumieniem to wiesz że aglomeracja Tokio jest na plusie."

Ponoć jakiś robot otrzymał/miał otrzymać obywatelstwo. Następnym oczywistym krokiem będzie kupowanie przez roboty nieruchomości w centrum Tokio.

Taką widze szansę na utrzymanie trendu wzrostowego. Oczywiście pod warunkiem, że mocodawcy @3r3 zlecą mu zorganizowanie masowej produkcji robotów produkująco-kupujących.

SOWA

Freeman

z01

"No bo w sumie to mamy jednoczesną apreciację złota i USD, nie wygląda to na nic dobrego."

Jeszcze rok temu teza, że USD będzie rósł w parze ze Au była nie do pomyślenia przez wyszystkich poza Brentem Johnsonem. Jeśli tak się dzieje to ciekawe czasy przed nami. Polacy własnie stracą kilkadziesiąt procent majątku w formie inflacji i słabnącej waluty, nawet tego nie zauważając. Im dłużej myślę o współczesnych legalnych i niewidocznych dla większości sposobach na okradanie społeczeństw, tym bardziej jestem pełen podziwu dla geniuszu zła twórców takiego systemu.

TabulaRasa

TabulaRasa

polish_wealth

Przynajmniej jest agresywnie na rynku i o to chodzi, nie ma nic gorszego niż flat dla traderów ;P

Ktoś może przybliżyć o co chodzi z Epsteinem - czemu był ważny? Przestałem śledzić śmierci / zaginięcia / usuwanie waznych osób odkąd zgarneli dupsko Juliana Assagna.

Ostatnio modyfikowany: 2019-08-15 20:33

Kabila

https://www.armstrongeconomics.com/armstrongeconomics101/economics/crisis-ahead/

Izrael dozbraja Azerbejdżan przeciwko Armenii. Dostarczono drony oraz karabiny snajperskie. Wszystko to zostanie użyte przez wojsko azerskie przeciwko Siłom Obronnym Górskiego Karabachu. Izrael jak zwykle przeciwko chrześcijanom. W Erywaniu Ormianie mi mówili, jak bardzo Żydzi ich nienawidzą - uważają ich za konkurencję:

https://artsakhpress.am/arm/news/111921/adrbejany-dzerq-e-berel-israyelakan-skylark-anodachun-ev-britanakan-artadrutyan-dipukahar-hracanner.html

wzwen

"Tym głupsze społeczeństwo, tym bardziej wszystko ich przeraża i wyolbrzymiają to co widzą. Nie będzie żadnej katastrofy."

Mnie na ten przykład przerażają konsekwencje istnienia takiej oferty:

https://www.joom.com/pl/products/5b0d1a998b45130196f163fd

@3r3

"Utrzymamy dowolną ilość emerytów!"

My może nie, ale Chińczyki tak. Tylko co to będzie jak podniosą ceny do takiego poziomu, że będzie mi się opłacało po obieraczkę do warzyw jechać do najbliższego hipermarketu, w którym takie obieraczki rozdają za darmo?

Kabila

Freeman

Freeman

polish_wealth

Dzięki za podkręcenie Epsteina -

Grasz na Au dalej?

@ Krzysztof1

Co uważacie o diamentach inwestycyjnych?

Ciężko spieniężyć, inwestycja 15 razy bardziej ryzykowna niż kupienie sztaby słonecznego - Inwestowanie w diamenty to jest poziom umysłu: "oooo chce mieć diamencik bo taki fajny" Nie widzę w tym zysku dla szarego człowieka, trzeba by siedzieć w kręgach żydowskich w Antwerpii, żeby to się opłacało.

Koszta potwierdzenia czystości - spore, płynnośc maleńka, ostatnio zamknięto w RPA sporą kopalnie diamentów nie wiem czy nie Rio Tinto. Nie bez przyczynku zapewne. Biedniejące społeczeństwo obrywajace inflacją to nie jest dobre podłoże dla sklepów z kosztownościami.

Chyba że diament jest dla nażyczonej, która dobrze rokuje (X dzieci) to tak można się sztachnąć raz w życiu na taką głupotę :).

Jeżeli już jesteśmy w temacie narzyczonych to taki żart mi się ostatnio ułożył:

Normalny człowiek zaprasza kobietę pod gwiazdy i mówi jej: "Patrz kochanie ile gwiazd, któraś z nich "To my"

Co robi Trader?

Otwiera narzyczonej laptopa z wykresem i mówi, kupiłem 10 lotów, patrz kochanie ile świeczek na wykresie, któraś świeczuszka to "MY" :D

Ostatnio modyfikowany: 2019-08-15 21:20

Mengiz

https://www.zerohedge.com/news/2019-08-13/terrible-52-week-auction-confirms-plunge-market-liquidity

Skurczybyki przerzucają się na gotówkę a w bilansach brakuje USD. Qe coming.

Dante

"czarny piątek jutro na giełdach"

Niewykluczone - dzisiaj całkiem spore wolumeny trzymały rynek pod oporem.

Dodatkowo, kapitał dzisiaj ulatniał sie z USD i jutro (tzn. po połnócy) powinna zacząć się aprecacja EUR/USD.

Dodatkowo, trójkat na ropie zwiastuje na spory ruch.

Ostatnio modyfikowany: 2019-08-15 22:17

TabulaRasa

Moglibyście coś skrobnąć o aktualnej sytuacji? Tyle się dzieje, aż się prosi o jakiś komentarz lub artykuł.

lenon

Nie wiem po co roztrząsasz takie sprawy.

Cofnij się w czasie i przeanalizuj ponownie co pisałem na temat tego programu w czasach kiedy wchodził w życie. Znajdziesz tam odpowiedzi na nurtujące Cię pytania.

Przypomnę, bo widać skleroza mnożona przez lenistwo równa się niemoc.

Program 500+ to masowe oszustwo polegające na kradzieży, kieszonkowca wyciągającego pieniądze z prawej kieszeni, a wkładającego do lewej w błyskach fleszy ogłaszającego jaki jest wspaniały. Na tym polega kurewstwo tego programu. Kurwa sprzedaje swoje ciało za pieniądze, polityk zaś sprzedaje swoją twarz za władzę.

Rozdawnictwo zaś przejawia się w decyzji kurwy, która to za płatnika zdecydowała, ile winien za jej usługi zapłacić. Alfons stoi i wymaga.

W realnym świecie korzystanie z prostytutek zawiera się w sferze wolności jednostki, w wypaczonym dzieje to się pod groźbą przymusu bezpośredniego i niczym pod względem moralnym się to nie różni.

30OEURO

Mój komentarz odnosił się jedynie do wpisów dot. Independent Finance (a nie ma tych wpisów aż tyle na blogu), czyli komentarze niezwiązane mogłby być pod poprzednim art. Ja akurat wiem jak to tu działa, bo mój staż jest w latach, więc nawet nie liczyłem na reakcję admina w tym temacie, jedynie chciałem się podzielić uwagą. W tym momencie więcej zapytań o ten film z Mateuszem ma Wapniak na swoim kanale niż my tutaj, no chyba, że już wszystko zostało na forum powiedziane, bo ja akurat od 4 lat nie czytam wszystkich komentarzy. Sorry za offtop.

Dante

Markopolos continued that the fraud growing inside GE was "bigger than Enron and Worldcom combined" (which is difficult to imagine given GE's relatively puny market cap), and that most of the dirt could be found within its insurance unit, which will need to bolster its reserves by $18.5 billion in cash, and faulted the way the company is accounting for its oil-and-gas business. All told, he said, the accounting problems amount to $38 billion, or 40% of the conglomerate’s market value."

https://www.zerohedge.com/news/2019-08-15/markopolos-ge-bankruptcy-waiting-happen

https://www.zerohedge.com/news/2019-08-15/hindenburg-omens-titanic-syndromes

Ostatnio modyfikowany: 2019-08-15 23:04

lenon

Interpretując ten wykres to czym dalej w przyszłość to Margin Dept, ze wskaźnika poprzejadzącego, zrobił się gdzieś od roku 2009 wyprzedzającym. Wielce prawdopodobne, że znowu stanie się poprzedzającym.

.

Flyingatom

Pytanie które zadałeś :

"Jestem ciekawy czy, gdyby Rafał Zaorski wszedł za wszystko co ma na shorta na złoto (bo AT pod shorta jest ciekawe), to czy coś by zdziałał, czy Chińczycy łapaliby dołki i wyciągaliby w górę. "

Sugeruje że albo nie oglądałeś akcji z Karoniem w gmachy GPW, albo oglądałeś i jesteś rozgarnięty jak kupa liści. Pan Zaoryski nie zrobi żadnego shorta z Au bo jest zbyt dobrze poinformowany/zadaniowany gdzie ma robić shorty i czego ma nie robić. Pan Zaoryski to taki następny Pan Czarnycki. Pamiętaj, że kombinacje operacyjne i ludzie w tych kombinacjach się zużywają. Pan Leszek zakończył swój epizod w sztuce zwanej bankowość jadąc na lotnisko w bagażniku pani która w tym roku uczestniczyła w spotkaniu grupy B. Skoro Pan Leszek się zużył jest potrzebny następny Pan, typu Pan Szczyrek lub Zaoryski.

Popatrz jak ktoś Panu Zaoryskiemu przygotował operacyjnie to spotkanie z Karoniem, przygotował profesjonalnie. Te wstawki z kroniki filmowej i materiały o spekulantach nie leżą na ulicy. Ktoś się bardzo namęczył żeby to zmontować i puścić w trakcie debaty z Karoniem. Zobacz, że jak Pan Zaoryski nie dawał rady to na odcinek walki z Karoniem wkroczył jakiś Pan co wyszedł spod dzwonka. Zwróć uwagę na jego wypowiedzi.

Zaproszeni goście w tym ten ksiądz to banda debili, poza Karoniem tam nikt nie umiał zlepić sensownego zdania. "

@Bodek

Chyba za bardzo węszysz wszędzie drugi dno, zobacz jak Rafał ma dopracowany PR, tam musiały iść ciekawe filmiki, jest maniakiem giełdy, ja podobnie tylko biznesu, ale chyba już sobie z tym poradziłem, że poza biznesem też jest życie, aczkolwiek zdarza mi się jeszcze odlatywać.

Z Karoniem ciężko rozmawiać posiada taką widzę (dla mnie za daleko) i taki zasób słów że ciężko go zrozumieć. Podobnie ma 3r3 tylko na jego skwarki z kaszy poświęciłem 400-500h więc już udaje mi się często dostrzec to co chce przekazać, ale bywa jeszcze ze się zastanawiam ; ))) Dla Karonia nie miałem tyle czasu bo jego temat nie jest tematem który głównie mnie interesuje.

Żebyśmy się zrozumieli nie uważam siebie za gorszego/lepszego od nich, ale w swoich dziedzinach mi imponują, tak samo jak gospodarz 10 lat temu.

Ostatnio modyfikowany: 2019-08-15 23:43

gbur

Mój dziadek był na swoim za stalina, ojciec był prywaciarzem za gierka ja zacząłem za mazowieckiego a mój syn mimo, że jeszcze niepełnoletni to już wymyślił sobie i robi w całkiem innej branży. Ojciec dwadzieścia lat temu stracił cały majątek. Ale nie jest ważne co masz tylko kim jesteś. Jak widzisz dajemy radę w każdych warunkach więc nie strasz nie strasz bo się... Co do intencji w modlitwach to pozwól że będę miał swoje. Często się modlę gdy podczas lotu w górach wpadam w mocne turbulencje ale to tylko hobby... Nie twierdzę, że wszystko wiem i widziałem. Napisałem tylko że jak ma być dobrze to lepiej robić w Polsce na swoim. Jeśli ma być dobrze to znaczy że postępujący system koncesyjno-pozwoleniowy nie wyeliminuje takich jak ja z rynku bo korporacje potrzebują elastycznych poddostawców. Trzeba umieć się obchodzić z lokalną biurwą i proletariatem. Znać innych prywaciarzy i mieć ich szacunek i zaufanie. Zewnętrzni tego nie ogarną. Wiem bo z paroma rozmawiałem - takimi co mają fabryki na Filipinach i w Kolumbii. Mimo, że Polacy ale zbyt długo na obczyźnie nie dali sobie rady z SANEPIDEM. Ja stoje właśnie w blokach startowych z budową nowej hali. Analizuje rynek, podróżuję po świecie i rozmawiam z ludźmi. Tu na tym portalu również szukam odpowiedzi na pytania bo jest tu wielu mądrych ludzi.

greg240

"W ostatnich latach pełno było przymusowych wykupów akcji za bezcen od drobnych akcjonariuszy."

Rozumiem ,ze zakladasz scenariusz gdzie kurs jest dolowany przez dlugi czas dla swietnej spolki > niz 6 miesiecy, i gdy maja 95% akcji firma jest zdejmowana z gieldy po srednim kursie z ostatnich 6 miesiecy, po pierwsze jak spolka ma dobre fundamenty to jest sporo chetnych i ciezko zdolowac kurs , po drugie nie tak latwo zgromadzic 95% akcji, zreszta to widac, obowiazek raportowania akcjonariuszy >5% patrzysz jaki free float kto ma powyzej 5% i mozesz reagowac. Zdjecie z gieldy kiepskiej firmy plajta itp, to calkiem inna bajka zle fundamenty brak zysku itp wyprzedaz majatku to tez widac.

Ostatnio modyfikowany: 2019-08-16 01:20

3r3

"Chyba że diament jest dla nażyczonej, która dobrze rokuje (X dzieci) to tak można się sztachnąć raz w życiu na taką głupotę :). "

Jak kupiec kupcowi Cię objaśnię - pierścień z gruzem darujemy pani PO dostawie funduszu emerytalnego "bio-robot". Tak żeby miała pierścionków od dostarczonej sztuki. Przed urodzeniem dziecka i wykonaniem badań czyje to jesteśmy w strefie obiecanek nierządnych i też nie żałujmy sobie bajek opowiadać.

A jeśli wobec samic dotyka Cię romantyzm i pierwsze odruchy masz szlachetne to trzeba iść do lekarza, położyć się na kozetkę i Cię naprawią. To po prostu biznes, od niego zależy micha owsianki na starość. Sąsiad współpracownika ma 15 dzieci i 57 wnucząt, te dzieci zrzuciły mu się na pięćdziesiąte urodziny trzy bańki żeby miał czym dziadzio jeździć bo w tym wieku nie wypada już pracować.

@Mengiz

"Skurczybyki przerzucają się na gotówkę a w bilansach brakuje USD. Qe coming. "

Krzywa dochodowości nie odwrócia się z powodu pogody na Wenus.

@30OEURO

"W tym momencie więcej zapytań o ten film z Mateuszem ma Wapniak na swoim kanale niż my tutaj"

A jakie pytania można mieć do oczywistych oczywistości - fajne rozwiązanie, sensowne, można przetestować jak będziemy znowu się bawić w takie wehikuły za kilka lat.

@lenon

"Interpretując ten wykres to czym dalej w przyszłość to Margin Dept, ze wskaźnika poprzejadzącego, zrobił się gdzieś od roku 2009 wyprzedzającym. Wielce prawdopodobne, że znowu stanie się poprzedzającym. "

Komputery dość szybko grają i to może być przyczyną.

@gbur

"Trzeba umieć się obchodzić z lokalną biurwą i proletariatem. Znać innych prywaciarzy i mieć ich szacunek i zaufanie. Zewnętrzni tego nie ogarną. "

Rozumiem Twoje tęsknoty za Stalinem. Jednakże jestem przeciwny takiemu sitwiarskiemu podejściu jak Twoje, ponieważ mam w rodzie takich, którzy tak grają, i wyniki z tego są liche mimo przeżycia wielu zmian wiatru. Boisko ze stalinowskich sitw biznesowo-urzędniczych nie buduje żadnej siły i każdy może sobie tam pohasać kiedy koniunktura nachyli je na zyski. Obstawiliście złego konia - siłę buduje armia, a jak takiej nie ma to trzeba ją sobie wystrugać. Od tego zaczyna się to słynne gospodarowanie na swoim - chwyta się mocno karabin. I wtedy żadne sanepidy nie przychodzą.

Urządzicie lokalną hossę bez siły, znowu najedzie Was obcy kapitał, ostrzyże i zostawi z dziurami do spłacenia.

Podejrzewam że już się z tego snu nie wybudzicie. Fajnie się z Wami interesy robi, fajnie jest czasem popatrzeć jak polskie bagienko żyje i udaje że jest normalnie, ale trend liczebności jest japoński i pozostaje czekać kiedy wymrzecie. Robiąc miejsce dla takich przedsiębiorców, którzy za swoje uważają przestrzeń gdzie dysponują argumentami ostatecznymi. Tylko tak można ekspandować poza własne granice - siłą narzucając warunki słabym.

Pozostaje zacytować japońskiego premiera: "jak długo zamierzacie jeszcze?".

Lech

Dlaczego nikt nie analizuje kursu dolara w 2008roku? wtedy w lipcu zleciał na 2 złote to teraz na ile spadnie? ,a raczej gdzie się zatrzyma jak pójdą obligacje i kwity na sprzedaż?

Nasz problem z armią polega nie tylko na tym ,że jej nie ma, ale przede wszystkim na świecie mamy teraz znowu gry wojenne kto gdzie skieruje głowice jądrowe i które gdzie w pierwszym rzucie i w tej grze mina Trampa zadowolonego z Polski oznacza ,że teraz wiele głowic skierowanych jest w pierwszym rzucie w Polskę właśnie , a nie np w USA Izrael czy Europę Zachodnią , tak jak kiedyś Amerykańskie były również w Polskę pierwsze skierowane, skierowane żeby zatrzymać teoretycznie dywizje ze wschodu idące na Europę o czym dobrze wiedział Kukliński i dlatego dążył do zmiany celu..., a teraz mają zatrzymać dywizje idące na wschód..

Ostatnio modyfikowany: 2019-08-16 07:10

Bogdan69

problem z polskim etf'em epol.us jest taki, ze to nie etf podąża za wig20 tylko wig20 jest ustawiany pod tego etfa

Rozwin temat, please.

@All

3mld USD w "kradzionych" BTC trafily/trafiaja na rynek.

Kto nie skorzysta ten gapa.

Sorry, ze dopiero teraz, ale najpierw musialem zadbac o wlasny tylek.

polish_wealth

@ Do Lecha i 3r3:

Podejrzewam że już się z tego snu nie wybudzicie.

A kiedy wy sie wybudzicie, że jedyna siła i realna armia w Polsce to N.M.P, jak nie będziecie modłów wznosić, a to znaczy udostępniać swoje pole kwantowe do ingerencji w skrawek Polin, to nie ma co liczyć na kolejne cuda narodowe ^^

@3r3 podaje:

Jak kupiec kupcowi Cię objaśnię - pierścień z gruzem darujemy pani PO dostawie funduszu emerytalnego "bio-robot".J

To ja jak kupiec kupcowi odpowiadam, że produkcja bio-robotów przed zawarciem kontraktu jest ryzykowna i może się skończyć zniszczeniem mentalnym miotu. Ktoś mi wczoraj opowiadał jak to Polak 14 lat w Anglii dorobił się 2 baniek, po czym wrócili z Panią do Polski, skąd ta zostawiła i wróciła do Anglii, biorąc ze sobą niewąską część tej pracy :)

To są Wasze pogańskie "na kocią łapę" układy ^^ Kupcie karabin, ale nie na wrogów zewnętrznych tylko ewentualnych wewnętrznych.

Swoją drogą, Jak można być tak ociemniałym, żeby swojej Pani dać dostęp do 2 baniek w jakiejkolwiek formie. Nigdy nie rozumiem tych historii jak baba puściła chłopa z torbami, że tylko żyrandol został wiszący w dużym.

Ostatnio modyfikowany: 2019-08-16 08:17

nikt ważny

"...a teraz mają zatrzymać dywizje idące na wschód..."

Rozpatrujesz to nie biznesowo i emocjonalnie. Nie ma "wschód" czy "zachód". Są tylko "interesy". Rakiety jak były wycelowane tak są wycelowane, tam gdzie wycelowane były, a to wynika z geografii. Miedzy Łabą a Bugiem się "maszeruje" w obie strony od tysiącleci bo to uzasadnione ekonomicznie i wygodne (co przekłada się również na uzasadnione ekonomicznie). To że homo rzekomo sapiens sobie skrzydła dokleił i piórko w d... zmieniło niewiele bo aby takie ilościowo znaczne "przemarsze" "ze skrzydełkami" urządzać po łupy i z łupami, to wszystkie zasoby łącznie z łupami na te skrzydła by poszły i piór by nie starczyło, a że się trzeba byłoby nagimnastykować i paciorków wyrobnikom porozdawać za sklejanie latawców, to uzasadnienia ekonomicznego również nie ma. Wóz drabiniasty w woły zaprzężony tańszy.

Proponuję się nie "jarać" wizją dla gawiedzi o "psyjaciołach takich śmakich i owakich" bo to nie ma nic wspólnego z rzeczywistością. "Celem są wozy na moście a nie ich woźnice."

Ostatnio modyfikowany: 2019-08-16 08:12

gbur

Nie trzeba nas najeżdżać bo jesteśmy już częścią/prowincją wielkiego cesarstwa amerykańskiego. Na najbardziej intratnych branżach w Polsce fabryki stoją w strefach eksterytorialnych sterowanych bezpośrednio z zagranicy. Ja kijem Wisły zawracać nie zamierzam. Między dostosowaniem a kolaboracją jest subtelna granica której staram się nie przekraczać. Marzą Ci się jakieś desanty spadochronowe i kampanie wojskowe. planujesz najazdy tatarskie, branki i łupy. Zejdź na ziemię. Takie rzeczy to u nas tylko możliwe w trakcie globalnego konfliktu do którego za naszego życia najprawdopodobniej nie dojdzie. Analogia z chylącym się ku upadkowi Cesarstwem Rzymskim nie jest trafna bo wtedy nie było atomu. Teraz mamy równowagę strachu i na globalną skalę nikt żelaza używał nie będzie. Pewności oczywiście nie mam więc na wszelki wypadek przygotowany jestem. Ale nie gram pod ten scenariusz.

TabulaRasa

Moglibyście napisać jak widzicie obecną sytuację na złocie? Jakie poziomy wzrostów (lub spadków) prognozujecie, skoro przebiliśmy 1500$?

Odnośnie inwestowania w polską giełdę. Czy Waszym zdaniem początek cyklu wzrostowego na polskiej giełdzie będzie się pokrywał z końcem cyklu wzrostowego na PM? Czy skoro złotówka będzie się osłabiać, przy potencjalnym jednoczesnym wzroście PM to czy Waszym zdaniem będzie opłacalne w pewnym momencie przenieść kapitał z PM na GPW?

Ostatnio modyfikowany: 2019-08-16 08:37

wzwen

"@ Do Lecha i 3r3: A kiedy wy sie wybudzicie, że jedyna siła i realna armia w Polsce to N.M.P."

Myślę, że przywołani Koledzy już dawno to zrozumieli a nawet wyciągnęli z tego wnioski.

@3r3

"Pozostaje zacytować japońskiego premiera: "jak długo zamierzacie jeszcze?"."

Póki jeszcze coś na sprzedaż mamy, np. lasy, jeziora, rzeki,... czyli jeszcze jakieś od 40 do 60 lat.

wzwen

"Nie trzeba nas najeżdżać bo jesteśmy już częścią/prowincją wielkiego cesarstwa amerykańskiego."

Z tym, że cesarz może nas nadać komuś jako lenno.

"bo wtedy nie było atomu"

A jakaś BMR to teraz w Polsce jest?

"na globalną skalę nikt żelaza używał nie będzie"

Ale lokalnie to jakichś dwóch może sobie wyjaśniać kto ma dłuższego a za toaletę, w której to robią może przypadkiem robić właśnie Polska.

Ostatnio modyfikowany: 2019-08-16 08:45

Andreas

"A jeśli wobec samic dotyka Cię romantyzm i pierwsze odruchy masz szlachetne to trzeba iść do lekarza, położyć się na kozetkę i Cię naprawią. To po prostu biznes, od niego zależy micha owsianki na starość. Sąsiad współpracownika ma 15 dzieci i 57 wnucząt, te dzieci zrzuciły mu się na pięćdziesiąte urodziny trzy bańki żeby miał czym dziadzio jeździć bo w tym wieku nie wypada już pracować. "

Nie to żebym chciał się pakować między wódkę a zakąskę, ale moim skromnym liczysz u zstępnych na to samo, co chcesz wyleczyć u p-w.

gbur

Spy

Ropa , akcyjny raczej kierują się mocno na północ

Andreas

"Analogia z chylącym się ku upadkowi Cesarstwem Rzymskim nie jest trafna bo wtedy nie było atomu. Teraz mamy równowagę strachu ".

Ciągle to niedocenianie...

Ale nie po to wsadzono durniom atom w rękę by nie został użyty.

Nie po to małpa dostała brzytwę do ręki...

Poczytaj książkę o Clintonach i chociaż są to tylko pionki to jak sądzisz, czego oczekiwać należy pośród takiej zgnilizny.

Przecież większość wyczynów tych ludzi (?) nie wyłazi na wierzch a dotyczy to NAJWYŻSZYCH poziomów rządzenia.

Czy nie znasz starego powiedzenia, że ryba zapsuła się od głowy?

Spy

Co z Oil bo pisałeś że mocno obserwujesz ten rynek ?

Kikkhull

Freeman

Ostatnio modyfikowany: 2019-08-16 11:42

Cinas44

Andreas

Wychodzi 2 x 20$ - uncja złota po 20 czyli 2 uncje.

Na nasze licząc 3000$ czyli 12000 złotych.

Jeszcze trochę a okaże się że 24.000 złociszy.

No, ale mamy postęp. Przepraszam - powinienem napisać Postęp.

Gruby twierdzi, że kiedyś jadało się szynkę 2 x w roku.

Mi wyszło, że obecnie 1x. A niektórzy dzisiaj nigdy szynki nie oglądają.

Za komuny były wyroby czekoladopodobne.

Obecnie mamy wyroby samochodopodobne, pralkopodobne, tv-podobne i inne-podobne.

Ale za to mamy dużo innych rzeczy, np. tolerancję i film "Kler".

z01

"Obecnie mamy wyroby samochodopodobne, pralkopodobne, tv-podobne i inne-podobne."

To spostrzeżenie jest bardzo trafne i niestety otwiera drogę do bardzo długiej dyskusji na temat masowego ubożenia uprzemysłowionych społeczenstw. Orwell pięknie to spuentował w 1984 pisząc, że dokładnie kiedy szybki postęp technologiczny umożliwił zwiększenie poziomu życia i dobrobytu na masową skalę, dokładnie wtedy zaczęto drenować z dobrobytu masy ludzkie, transferując korzyści z postępu w ręce nielicznych. Celem są masy ubogie, zniewolone, nie potrafiące samodzielnie myśleć. Dla pragnących utrzymać włądzę ogólny dobrobyt jest niebezpieczny bo człowiek zamożny to człowiek wolny a człowiek wolny to człowiek myślący. Myślący zaś nie pozwoli na bycie poniewieranym. Ja na trzezwo nie mogę zbyt dużo o tym wszystkim myśleć, bo jest to świadomość niezwykle uciążliwa.

@Cinas44

"Czytam komentarze i są głosy o korekcie na złocie i że relikt może wcale nie wybić do góry tak jak wielu zakłada."