W 2015 roku stopy procentowe w Polsce zostały obniżone do 1,5%, czyli najniższego poziomu w historii. Z perspektywy gospodarki jest to kluczowa kwestia. Stopy procentowe możemy w uproszczeniu traktować jako koszt pieniądza bądź koszt kredytu. Jeżeli Rada Polityki Pieniężnej utrzymuje stopy procentowe nisko, to kredyt można pozyskać po niższym koszcie. Korzystają z tego zarówno przedsiębiorstwa, jak i zwykli obywatele, co nakręca koniunkturę gospodarczą.

Z odwrotną sytuacją mamy do czynienia kiedy dochodzi do podwyżek stóp procentowych. Wówczas raty kredytu rosną, co sprawia, że firmy coraz więcej środków muszą przeznaczyć na spłatę zadłużenia, a coraz mniej zostaje im na inwestycje. Także zadłużeni obywatele bardziej liczą się wówczas z kosztami. Z powodu niższego poziomu inwestycji i mniejszej konsumpcji gospodarka zaczyna zwalniać.

Biorąc pod uwagę powyższe informacje widzimy jak istotne są słowa prezesa NBP Adama Glapińskiego, który twierdzi, że stopy procentowe w Polsce powinny pozostać na historycznie niskich poziomach do 2020 roku. Słowa prezesa NBP to jednak tylko jedna strona medalu i przestaną znaczyć cokolwiek, jeśli złoty znajdzie się w takiej sytuacji w jakiej znalazły się ostatnio turecka lira czy brazylijski real.

Histeria wokół rynków wschodzących

W 2016 roku zakończył się cykl migracji kapitału do Stanów Zjednoczonych, a inwestorzy zaczęli częściej interesować się rynkami wschodzącymi. Polska odczuła to w pełni rok później, kiedy to złoty w odniesieniu do dolara był drugą najsilniej umacniającą się walutą świata.

Wraz z tracącym na wartości dolarem mieliśmy oczywiście wzrosty cen surowców, które wychodziły z gigantycznego dołka (dotyczyło to każdej grupy surowców). Takie otoczenie niesamowicie napędzało rynki wschodzące, zwłaszcza te silnie uzależnione od surowców np. Rosję, Brazylię czy Chile.

Ostatecznie na początku 2018 roku przecena dolara postępowała tak szybko, że liczba zwykłych inwestorów grających na umocnienie euro (drugiej najważniejszej waluty) urosła do rekordowych poziomów.

Jak to często na rynkach finansowych bywa, przypadkowi gracze płynący z prądem zostali przechytrzeni przez większych od siebie (m.in. banki inwestycyjne). Dolar odbił, a wraz z tym jak łamane były kolejne kluczowe poziomy i automatycznie zamykały się tysiące pozycji, odbicie przyspieszyło. Ostatecznie na samym eurodolarze mieliśmy spadek kilkuprocentowy z 1,23 do 1,15. Było to jednak nic w porównaniu z tym co spotkało niektóre waluty rynków wschodzących.

Turecka lira osłabiła się z poziomu 4,10 za USD do 4,75 za USD. W tym wypadku skupiano się głównie na tureckiej inflacji, twierdząc, że bank centralny nie jest w stanie zareagować i wystarczająco podnieść stóp procentowych, gdyż zabrania tego prezydent Erdogan. Okazało się to nieprawdą – Bank Centralny Turcji w krótkim czasie przeprowadził dwie podwyżki stóp procentowych dochodząc do poziomu 17,75%. Dla porównania, inflacja w Turcji wynosi 12%.

Kryzys dotknął także brazylijskiego reala – na początku roku był on notowany po 3,15-3,30 za USD, a kilka dni temu doszliśmy do poziomu 3,90 za USD. Dopiero druga interwencja Banku Centralnego Brazylii przyniosła efekt i unormowała notowania na poziomie 3,70. Tutaj warto zauważyć, że inflacja w Brazylii od jakiegoś czasu utrzymuje się na tym samym poziomie co w USA.

Osobna historia dotyczy Argentyny, która ze względu na ucieczkę inwestorów od jej waluty, musiała zwrócić się do Międzynarodowego Funduszu Walutowego po 50 mld USD pożyczki.

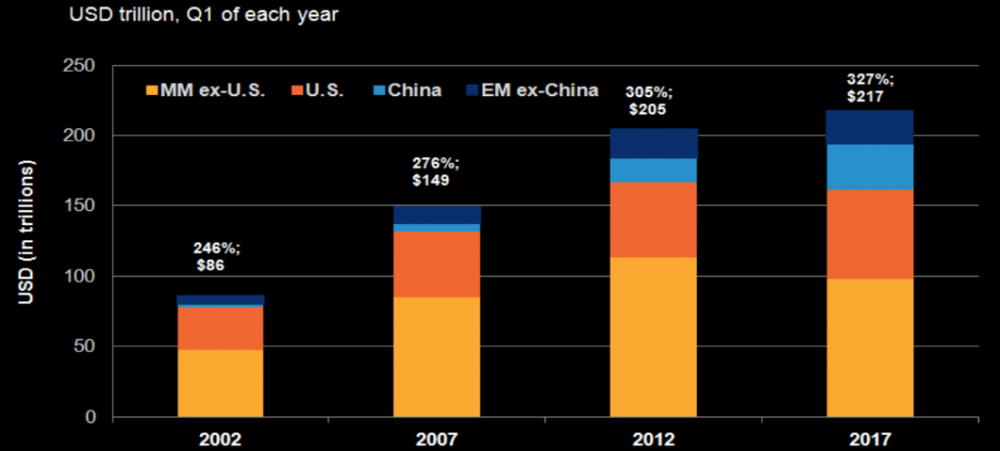

Przy okazji umocnienia dolara w mediach wybuchła histeria dotycząca wszystkich rynków wschodzących. Na każdym kroku przypominano, że rosnąca cena dolara oznacza, iż kraje z zadłużeniem denominowanym w USD ponoszą większe koszty spłaty zadłużenia. Tutaj należy zaznaczyć jasno, że jest to prawda i trzeba mieć to na uwadze. Zwłaszcza, że w ostatnich latach to właśnie kraje rozwijające się przodowały pod względem zwiększania zadłużenia. Widać to chociażby na poniższym wykresie, gdzie dług krajów EM z wyłączeniem Chin został zaznaczony ciemnoniebieskim kolorem.

Wykres potwierdza, że udział krajów rozwijających się w przyroście globalnego zadłużenia jest nieporównywalnie większy niż przed dekadą.

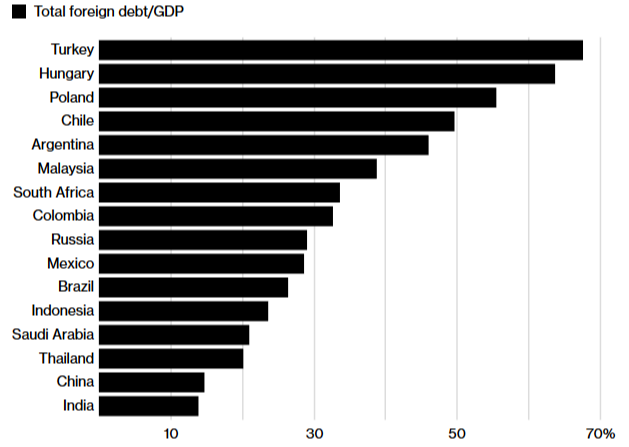

Należy jednak pamiętać, że w przypadku obecnych problemów liczy się przede wszystkim wysokość zadłużenia danego kraju w dolarach w stosunku do PKB. Tutaj warto zachować ostrożność, gdyż łatwo wyciągnąć nieodpowiednie wnioski. Poniżej publikujemy wykres pokazujący łączną wartość zadłużenia zagranicznego rządu i przedsiębiorstw w stosunku do PKB danego kraju:

Jak widać, Turcja wypada najgorzej spośród rynków rozwijających się i w jej wypadku faktycznie dominuje zadłużenie dolarowe.

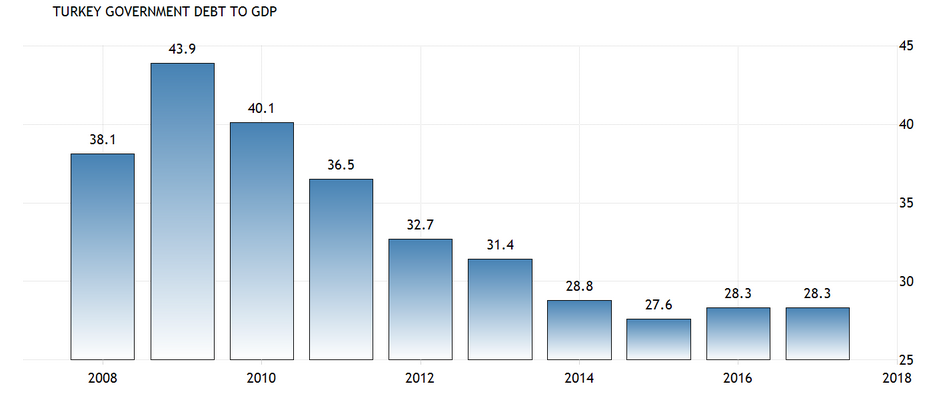

Sęk w tym, że wynik Turcji to głównie zasługa przedsiębiorstw. Jeśli spojrzeć na zadłużenie rządowe Turcji (w całości, nie tylko dolarowe) do PKB, to jest ono nieporównywalnie niższe niż w większości krajów EM.

Całość długu rządowego Turcji to 28% PKB. Dla porównania w przypadku Polski jest to 51%, a Węgier i Brazylii – po 74% (dane na bazie tradingeconomics.com).

Z jednej strony można zatem powiedzieć, że panika jaka wybuchła wokół Turcji i Brazylii była przesadzona. Z drugiej strony stała się faktem, a odwrót w kierunku dolara sprawił, że również kilka innych krajów zmuszonych było podnieść stopy procentowe by zatrzymać odpływ kapitału. Zrobiły tak chociażby Indie czy Indonezja, nie mówiąc już o Argentynie gdzie główna stopa procentowa wzrosła do 40%.

Nie jesteśmy wyjątkiem

Przykłady powyższych państw pokazują, że szef NBP może mieć plany utrzymywania stóp procentowych na dotychczasowych poziomach, natomiast zawsze zostaje pytanie: czy rynki na to pozwolą?

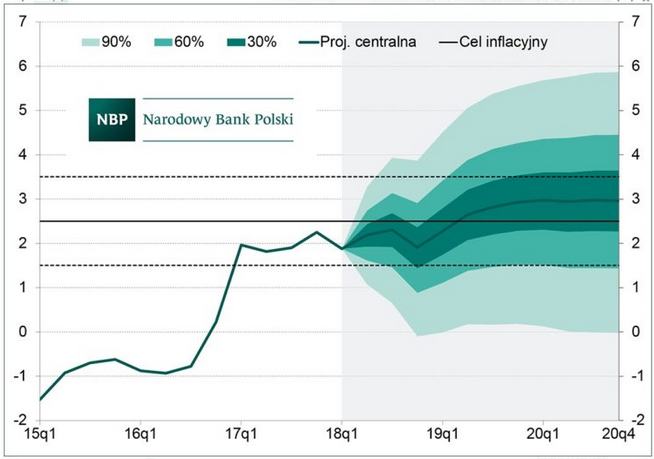

Na ten moment taktyka pana Glapińskiego jest dość oczywista. Chodzi o to, by maksymalnie nakręcić polską gospodarkę utrzymując niski koszt kredytu. Oczywiście wszystko dzieje się kosztem oszczędnych Polaków, których środki tracą na wartości. Ostatecznie nawet umiarkowane projekcje NBP pokazują, że w 2019 roku inflacja dojdzie do 3% (wykres poniżej), co oznacza, że lokaty będą gwarantować stratę.

Problem polega na tym, że wiele osób słysząc słowa szefa NBP uzna, że jest jeszcze czas by środki z konta przenieść na rynek nieruchomości, które przyniosą kilka procent więcej niż lokata. W ten sposób jeszcze bardziej napompują ceny mieszkań.

Tymczasem wszystko to bazuje na błędnym przekonaniu, że nas nie dotyczy to, co dzieje się na świecie. Dotyczy i to mocno! Już teraz stopy procentowe w Polsce są na niższym poziomie niż w USA, co jest absurdem. Może zatem dojść do sytuacji w której przy kolejnym rajdzie dolara, złoty będzie miał większe problemy niż ostatnio (oby nie takie jak real czy lira). Wówczas Rada Polityki Pieniężnej będzie musiała zapobiec odpływowi kapitału. Stopy procentowe pójdą w górę, wzrosną koszty kredytu. Gospodarka wyhamuje, a rynek nieruchomości przeżyje szok.

Jest jeden scenariusz w którym unikniemy podwyżek stóp procentowych w Polsce. Może się tak stać jeśli przy okazji poważnych problemów na rynkach akcji i obligacji, główne banki centralne szybko zareagują obniżkami stóp procentowych i przyspieszeniem dodruku. Będzie to równoznaczne z wybiciem metali szlachetnych, ale przede wszystkim ponownie wzrośnie płynność na rynkach. Kapitał popłynie mocno w stronę rynków wschodzących, dolar będzie nadal spadał, a surowce przyniosą gigantyczne zyski.

Podsumowanie

- Utrzymywanie historycznie niskich stóp procentowych w Polsce oznacza krótkoterminowe korzyści i długoterminowe straty. To myślenie na krótką metę, typowe dla warunków demokracji – ostatecznie liczą się natychmiastowe efekty i wysokie poparcie dla władzy. Co gorsza, okres koniunktury nie stanowi dla rządu okazji do obniżania podatków i ograniczenia roli państwa w życiu obywateli. Wręcz przeciwnie, stale wprowadza się nowe podatki, używając słownictwa typu „danina” albo „opłata”. Pozyskane środki przeznacza się na kolejne zasiłki i świadczenia, uzależniając od dobrej woli rządzących coraz większą liczbę obywateli.

- Wydarzenia z kilku krajów rozwijających się powinny być dla nas ostrzeżeniem – stopy procentowe w Polsce mogą pójść w górę nagle, nie da się tego planować z 2-letnim wyprzedzeniem.

- Wielokrotnie pisaliśmy o tym, jak władza w USA uderza w klasę średnią za pomocą inflacji, która obniża realną wartość oszczędności. Jest to rodzaj ukrytego podatku, który najwyraźniej podoba się także władzy w Polsce – inflacja rośnie, a tymczasem ani słowa o podwyżkach stóp procentowych.

Naszym zdaniem zagrożenie dla krajów rozwijających się jest w tej chwili niskie. Innymi słowy: histeria minęła. Oznacza to okazje inwestycyjne w przypadku takich krajów jak Turcja czy Brazylia. Trzeba jednak pamiętać, że póki FED podnosi stopy procentowe i redukuje bilans, realne są ponowne problemy rynków wschodzących w drugiej połowie roku.

Zespół Independent Trader

janwar

panna

Arcadio

Czyli wg Was gdyby stopy były wysokie oznaczałoby to krótkoterminowa stratę ale długoterminowa korzyść ?

Nie rozumiem tego pragnienia wysokich stóp. Wysokie stopy to zapaść gospodarcza, kryzys i recesja a Wy o tym marzycie ?

Wysokie stopy nie są żadnym lekarstwem a jedynie nieuchronna karą za złe rządy gospodarcze.

Jeśli kraj ma wysokie zadłużenie zagraniczne a jednocześnie kiepski bilans płatniczy wynikający z deficytów handlowych i płatniczych to wtedy jego waluta staje się śmieciowa. To właśnie dzieje się z lirą, peso a w mniejszym stopniu z realem, złotym czy MXN.

Póki co PLN traci niezbyt dużo, bo polski bilans handlowy jest całkiem dobry, dodatkowo obniża się deficyt budżetowy i dług w relacji do PKB, oraz wciąż napływają środki europejskie.

Dlatego nie musimy podnosić stóp i chłodzić gospodarki, jak to zwykł czynić pan Leszek B. z wiadomymi efektami.

"Już teraz stopy procentowe w Polsce są na niższym poziomie niż w USA, co jest absurdem."

A co jest w tym absurdalnego ? Czy to NBP prowadził QE i skupował aktywa czy może jednak FED ?

Kto zepsuł swoją walutę to teraz musi podnosić stopy. Jeśli chodzi o PLN to od 3 lat dynamika przyrostu podaży pieniądza M3 akurat spowalnia z ponad 10% do 5%, co jest dobrą wiadomością z punktu widzenia inflacji, bo na tą pochodzącą z drożejącej ropy nie ma sensu reagować.

"Oczywiście wszystko dzieje się kosztem oszczędnych Polaków, których środki tracą na wartości."

Martwicie się tylko o tych oszczędzających Polaków, a już nie o tych zadłużonych ?

Wysokie stopy, jak pisałem, to zabójstwo dla gospodarki. Zresztą sami o tym piszecie w pierwszym akapicie.

Nie rozumiem dlaczego należy się troszczyć o tych Polaków, którzy posiadają oszczędności i chcieliby żyć jak rentierzy, nic nie robiąc, tylko wpłacając kasę na wysoko oprocentowaną, bezpieczną lokatę.

Wzrost gospodarczy i rozwój bierze się z pracy, inwestycji, prowadzenia interesów. Niech Ci oszczędzający zainwestują w jakiś produkt lub usługę, a nie płaczą, że oprocentowanie lokat niskie.

"Oznacza to okazje inwestycyjne w przypadku takich krajów jak Turcja czy Brazylia."

To co się stało z argentyńskim peso czy turecką lirą nie było żadną histerią. To po prostu kara dla krajów prowadzących błędną politykę gospodarczą. Wystarczy spojrzeć w jakim tempie rosło M3 w Argentynie i Turcji.

Dodatkowo Turcja ma bardzo niekorzystny bilans płatniczy. Może nie jest zbyt mocno zadłużona w relacji do PKB, ale niestety jest to zadłużenie zagraniczne. Ich realny PKB będzie raczej spadał przy takiej inflacji i dewaluacji, mają ciągły deficyt handlowy, nawet przy takim spadku liry, więc czym będą spłacać ?

Już ich bondy są wyceniane na 13%, są niemili dla Izraela i USA to kto im pożyczy ?

Jak dla mnie gospodarczo Turcja jest chwila przed upadkiem.

Jeśli FED będzie dalej podnosił stopy, Trump dalej wprowadzał cła to presja na zadłużone EM będzie ogromna i kraje po kolei będą bankrutować.

Ale to już tylko moje zdanie.

daniel92

ooutsider

easyReader

Napisaliście "Poniżej publikujemy wykres pokazujący łączną wartość zadłużenia dolarowego rządu i przedsiębiorstw w stosunku do PKB danego kraju"

Tymczasem tytuł wykresu mówi 'Total foreign debt/GDP'. Uważam, że powinniście to sprostować, bo to jednak nie to samo. Jeśli chodzi o dług SP to wg ostatniego biuletynu: 54,3 mld euro, 13,2 mld dolar, 2,5 mld CHF, 306,6 mld JPY, 3,0 CNY. Przypuszczam że w przypadku firm proporcje euro/dolar są podobne lub udział euro jest jeszcze większy.

Oczywiście w przypadku masowej ucieczki kapitału wielkiej różnicy nie ma, ale w artykule jest mowa o dolarze.

zawsze zostaje pytanie: czy rynki na to pozwolą?

Uważam, że jest spora szansa że "rynki pozwolą"... pytanie jednak: za jaką cenę? Na dobry początek wycofanie ustawy o IPN, what next?

Przyłączam się do pytania #Arcadio: Co w tym absurdalnego że w Stanach są wyższe stopy? Przecież muszą podnosić aby potem mieć z czego obniżać. Polska jak na razie ma taki poziom że może i obniżać i podwyższać.

Ostatnio modyfikowany: 2018-06-17 22:14

qwerty

No tak, nie ma dróg, nie ma helikopterów, nie ma patriotów, ani inwestycji. Za to mamy rżnięcie przedsiębiorców, dodruk kasy, obligacji, i marnowane szanse. Jak może maleć dług w relacji do PKB, gdy PKB pompowane jest z konsumpcji na kredyt, przy ujemnych inwestycjach? PREPETUM MOBILE? Umocnienie się złotówki o 20% względem USD spowodowało spadek długo o 2%? Kiedy 25% długu jest w nie PLN. Nie wydaje Ci się to dziwne? Wypomnę Ci te PiSowskie brednie za rok, jak będziesz się zastanawiał "co się stało", a nie, sory, będziesz wiedział, "wina Tuska"...

Ostatnio modyfikowany: 2018-06-18 00:21

greg240

"Co do złota i dolara to nigdy dotychczas nie mieliśmy sytuacji takiego zadłużenia w USA i takiego deficytu w handlu , na dodatek nie ma szans na poprawę sytuacji to katastrofa znacznie większa niż kiedyś Funta gwarantowana...Euro przejmuje rynek po dolarze i należy mu się 40% jak psu kość ,a ma najwyżej 15% to tylko sprytna propaganda USA może podtrzymać status $ jeszcze jakiś czas , jak analizować regiony w USA to sytuację znacznie gorszą od Grecji czy Włoch ma wiele Stanów, nawet Kalifornia bankrutuje..., ..a tylko kontrakty zaniżają cenę złota ,ale nikt już w $ nie wierzy...a na pewno nie tak jak jeszcze 10 , czy 50 lat temu...

Na złoto i srebro wszyscy się rzucą jak już będzie za późno..a ogromne zyski da ich realna wartość a nie sztucznie zaniżona .Funt też długo podtrzymywał niskie ceny metali aż padł.. "

Moge sie zgodzic co do tego ,ze euro przejmie rynek po dolarze ale nie az w 40% troche przesadziles, chyba RMb. Powody ku wiekszemu udzialowi eur widze z powodu wiekszej konkurencyjnosci gospodarki, koledzy tutaj poruszaja temat , ze w wypadku protekcjonizmu ceny butow

beda mieli po 400usd, podrozeja znacznie ale nie az tyle. Co do usa kontra europa chiny, usa maja mniejszy potencjal do spadku cen wynagrodzen, z powodu braku/slabej komunikacji miejskiej oraz braku malej ilosci budynków wielorodzinnych zmuszeni dojezdzac

daleko do pracy, kiepska zywnosc wyzsze koszty na opieke zdrowotna, budownictwo nie energooszczedne, to powoduje ze przecietny

europejczyk , za nizsza pensje jest w stanie zyc na podobnym poziomie co amerykanin, wydajac mniej na transport/mieszkanie/opieke zdrowotna,

co daje przewage konkurencyjna w postaci nizszych wynagorodzen i kosztu w wyrobie gotowym. Duzo zalezy od branzy czy energochlonna, bo akurat energie to oni maja tanią. ale i tak waluta chinczyka bedzie pierwsza, eur druga jak rozwiaza problemy strukturalne.

Ostatnio modyfikowany: 2018-06-18 00:56

easyReader

Widać, i to bardzo.

Mniejszości narodowe od zawsze popierały siły i ugrupowania co najmniej kosmopolityczne. Albo jawnie antypolskie.

Gwoli sprostowania: w walutach obcych jest 30,7% długu SP, a nie 25%.

wzwen

"Tylko że na wymianę nie ma dla tych krajów za wiele, bo jedno łożysko do wrzeciona obrabiarki kosztuje 10 ton szczawiu & mirabelek, a potrzeba ich tak z siedem. No - co takiego macie czego nam trzeba?"

Tak sobie myślę, że jak w USA brakuje takich co umieją wystrugać łożysko, to zamiast łożyska mogą kupić strugaczy. Tak już robili.

Rozumiem, że w krajach na Sz młodych strugaczy może nie być a starzy nie bardzo chcą się sprzedać za granicę. Ale skoro nie ma młodych strugaczy, to za chwilę nie będzie ich w ogóle, bo starzy przeniosą się do lepszego świata.

I w swoich ułomnych rozważaniach zataczam koło, uderzam głową w ścianę i nadal nie wiem czemuż to euro ma zastąpić dolara.

@greg240

"Moge sie zgodzic co do tego ,ze euro przejmie rynek po dolarze ale nie az w 40% troche przesadzile [...]"

Rozliczenia w kilku walutach, to tak jakby kilka walut rezerwowych, to tak jakby kilku hegemonów. Kilku hegemonów w jednym czasie wydaje mi się bardzo niestabilnym układem.

Jak nie ma hegemona, to rozliczamy się w kruszcu. Jak jest hegemon, to w walucie hegemona. Jak jest kilku hegemonów, to rozliczamy się w kruszcu i czekamy, który z hegemonów przetrwa.

Lech

easyReader ujemne inwestycje i zahamowanie napływu jest chyba oczywiste dla wszystkich myślących...oby nie nakręcili ucieczki kapitału w panice...przecież bez wolnych sądów pies z kulawą nogą tu nie zainwestuje 1 grosza.

trader21

"Bardzo promujesz teze o wprowadzeniu przez IMF, SDRa jako waluty globalnej. Jak widzisz rozwiazanie problemu plynnosci jesli IMF zdecydowalby sie na SDRy. Jak zmusilby banki centralne wszystkich krajow do uzywania SDR jako globalnej waluty? Wiem ze opisujesz SDR w kilku artykulach natomiast nie ma w nich odpowiedzi na te pytania..za odpowiedz bylbym wdzieczny"

ODP. Bank Japonii od prawie dwóch dekad jest testerem tego co wdraża się na globalnych rynkach z kilku letnim wyprzedzeniem. BOJ jako pierwszy sprowadził stopy do zera oraz uruchomił QE, później FED, EBC itd. Obecnie BOJ drukując jak szalony skupił już 40-50 % długu Japonii. Utrzymując obecne tempo za dwa lata będzie miał 70 %. Oprócz tego jest największym akcjonariuszem większości spółek oraz REIT’ów.

Wiele banków centralnych prowadzi podobną politykę. Nawet jeden z członków zasiadających w NBP stwierdził ostatnio iż bank centralny powinien skupować akcje gdy dochodzi do bessy (chore !!!!).

W sytuacji gdy dojdzie do kryzysu bank centralny przedstawi rządowi dwa scenariusze:

Umarzamy wasze zobowiązania względem banku centralnego i dług spada do powiedzmy 40%. Przy okazji nacjonalizujemy aktywa posiadane przez BC (akcje, reity) co dzięki późniejszej prywatyzacji sprowadzi dług jeszcze do niższych poziomów. W zamian za to przyłączacie się do nowego systemu w którym podaż waluty i stopy kontroluje MFW.

Radźcie sobie sami. Przestajemy skupować dług. Rentowność rośnie kilka procent dziennie, waluta traci na wartości posobnie jak ostatnio lira czy real. Za miesiąc wrócicie ale będziemy rozmawiać na innych zasadach.

Jest jeszcze inny scenariusz w którym do władzy dochodzą partie anty-establishmentowe i plan globalistów nie ma szans powodzenia.

@Daniel92

„Dobry artykuł. Trader21 Trzymasz dużo kapitału w złocie. Jakich wzrostów na nim się spodziewasz? Czy podwojenie wartości podczas kryzysu jest realne, nie mówiąc o większym wzroście?”

ODP. W metalach trzymam ok 30% z czego 6 - 7 w złocie, 14% w srebrze oraz 7-10 % w spółkach wydobywczych. Podczas kryzysu jest problem z płynnością i instytucje wyprzedają wszystko co posiadają więc na wzrosty w pierwszej fazie bym nie liczył. Kilka miesięcy po apogeum to już inna sprawa.

qwerty

Ostatnio modyfikowany: 2018-06-18 09:57

Coinist1400

Dlatego też warto inwestować w kryptowaluty póki jest czas: https://www.youtube.com/watch?v=B41elpulOjw

janwar

Wynik między 50% a 70% oznacza tendencję zwyżkową tego instrumentu, a wynik między 30% a 50% tendencję zniżkową. Wynik powyżej 70% wskazuje na nadwyżkę zakupów, a wynik poniżej 30% wskazuje na nadwyżkę sprzedaży.

https://pl.investing.com/economic-calendar/investing.com-gold-index-1162

Podobnie rzecz ma sie z EUR/$

66,2% inwestorow utrzymuje pozycje dlugie i od stycznia 2017 wystepuje nieprzerwanie tendencja zwyzkowa na EUR/$ :

https://pl.investing.com/economic-calendar/investing.com-eur-usd-index-1155

Ostatnio modyfikowany: 2018-06-18 11:13

zeromacho

W kwestii niebezpiecznego zadłużenia, niebezpieczne jest tylko zadłużenie zagraniczne, zadłużenie w złotówkach można łatwo zlikwidować poprzez inflację mechanizm jest prosty obecna emerytura powiedzmy 1500 zł/netto to 600 butelek piwa średnio taniego (2,5 zł za sztukę), po inflacji emeryt będzie miał 2000 zł ale piwo będzie po 10 zł więc wystarczy mu na 200 piwek ;)kto wyżłopał te 400 piwek oczywiście ten kto obecnie zaciąga długi czyli rząd lub szerzej państwo. Co prawda emeryci będą maksymalnie zdenerwowani ale nic nie zrobią, są starzy i schorowani a rząd ma policję i WOT - wojska obrony terytorialnej, kiedyś WOT nazywał by się ZOMO - zmotoryzowane odwody milicji obywatelskiej, ale tak lepiej brzmi a funkcja jest ta sama pałować niezadowolonych ;)

Gorzej wygląda dług zagraniczny, bo dolarów, euro, franków, itp. nie da się wydrukować nad Wisłą, a jak wierzyciele zażądają spłaty to trzeba będzie oddać, albo zablokują dostawy towarów do polski, to spowoduje kryzys podobny do tego jaki miał miejsce w końcu lat 80 tych, towary z zagranicy tylko za dewizy, w sklepach puste półki i ogólne zdenerwowanie.

Wszystko wydaje się proste jest tylko jedna niewiadoma co pierwsze zbankrutuje euro czy złotówka? tak czy siak odradzam gromadzenia oszczędności w tych dwóch rodzajach papierków.

polish_wealth

zdziwiony TPE

Namiar:

radio www.zello.com (są appki na androida, ios itd)

kanał: Trading Jam Session

hasło: tradingjam

Można tylko słuchać innych ale również samemu wnieść coś do dyskusji. Świetna rzecz, zauroczyła mnie ! Polecam.

greg240

" Kilku hegemonów w jednym czasie wydaje mi się bardzo niestabilnym układem"

bedziemy ,zyc w ciekawych czasach, beda hegemoni lokalni. Tylko nasze polozenie jest bardzo nie ciekawe.

@zeromacho

"Wszystko wydaje się proste jest tylko jedna niewiadoma co pierwsze zbankrutuje euro czy złotówka?"

popatrz na strefe euro ,zywnosciowo jest niezalezna, energetycznie coraz mniej, dostawy w surowcow energetycznych w miare zdywersyfikowane

,blokada morska malo prawdopodobna,duzy rynek, atak spekulacyjny na euro jest malo prawdopodobny, na Pln juz tak, nasze rezerwy sa male. a polowe naszego dlugu w dewizach, samowystarczalnosc rynku w polsce mala, nasza produkcja polproduktow dla niemca, przez zagraniczne koncerny moze byc przeniesiona do bardziej przyjaznych krajow, jak bedziemy isc w zaparte bycia przydupasem amerykanow, staniemy sie biedna strefa buforowa jak bialorus miedzy zintegrowana eurozona a ruskim niedzwiedziem , jestesmy zalezni od eurozony jak tam tapnie to u nas tez, komu kibicowac? amerykanom? jaka wymiane handlowa z nimi mamy? Nasi rzadzacy sa nie praktyczni, pod przyklask motlochu buduja poparcie na niecheci do niemca i ruska, i wielbia amerykanow. To tak jakby grysc reke ktora nas karmi.

lenon

Szacunek za artykuł,zwłaszcza w czasach kiedy, to inne zdanie niż linii partii może skutkować przyprawieniem gęby zdrajcy, lub obcokrajowca.

Szczególnie w takich artykułach powinniście zadbać o nie pojawianie się błędów rzeczowych.

Zadłużenie SP w dolarach to około 2,5% PKB, nie jak piszecie 51%.

Źródło s.12

Independent Trader Team

W dolarach jest jednak znacznie wyższe niż napisałeś i wynosi niecałe 10%. Tak czy inaczej, dzięki za zwrócenie uwagi Tobie oraz @easyReader.

Inna sprawa, że w przypadku trudnej sytuacji waluty EM obrywają kosztem nie tylko USD, ale też EUR, CHF czy JPY, a więc źródłem zagrożenia jest wtedy zadłużenie zagraniczne jako całość. I właśnie takie zadłużenie przedstawia wspomniany wykres.

@Arcadio

Po pierwsze, historycznie niskie stopy procentowe są pułapką w którą daje się wciągać tysiące osób, które zaciągną kredyt, a potem boleśnie odczują wyższe raty kredytu. To będzie taka druga fala - po problemach osób z kredytem we franku.

Po drugie, wyższe stopy procentowe pozwoliłyby na kumulowanie oszczędności, które jak juz napisaliśmy stanowią podstawę rozwoju gospodarczego. Przy nizszych stopach też mamy rozwój, ale już nie oparty na tak zdrowych fundamentach.

Niskie stopy procentowe wyznaczane przez bank centralny są również pewnym miernikiem jego "agresji". Po prostu z cyklu na cykl banki centralne wymuszają na nas podejmowanie coraz większego ryzyka, jeśli chcemy chociażby ochronić kapitał.

Dodatkowo, sztuczne utrzymywanie niskich stóp procentowych umożliwia transferowanie kapitału od osób oszczędzających do osób zaciągających kredyty. Przy okazji to ukłon w stronę branży finansowej, która bez obecnego stanu nie dałaby rady udzielić takiej ilości kredytów.

"A co jest w tym absurdalnego ? Czy to NBP prowadził QE i skupował aktywa czy może jednak FED ? "

Każdy wie, jaką rolę w systemie odgrywa PLN, a jaką USD. W momencie kiedy stopy procentowe w USA są wyższe, to wielu inwestorów wycofuje kapitał z rynku wschodzącego. Może się zdarzyć - tak jak teraz - że pierwszy obrywa kraj, który się z USA pokłócił na arenie geopolitycznej. Może się jednak też zdarzyć, że oberwie właśnie ten kraj, w którym pieniądz słabiej pracuje. Póki co, z pewnością medialna histeria wokół Polski (jakiej doświadczyła Turcja) jest trochę mniej prawdopodobna, bo jesteśmy bardzo posłuszni. Świadczą o tym coraz bardziej żenujące wypowiedzi członków rządu względem USA i Izraela. Ale koniec końców, przy problemach EM, oberwiemy także i my. Przegrana będzie na obu frontach.

A do QE odnosi się bardziej QT, czyli redukcja bilansu, która przynajmniej według planów FED, ma znaczaco przyspieszyć.

Ostatnio modyfikowany: 2018-06-18 17:59

Flex

"Świadczą o tym coraz bardziej żenujące wypowiedzi członków rządu względem USA i Izraela."

Za tymi antyrządowymi wpisami musi stać wrogi sąsiad. Kto wam płaci? A) Niemcy, B) Czechy, C) Słowacja

Wyłapiemy Was wszystkich...

I wtedy opodatkuje się Wam nieujawnione źródła przychodów ;)

Ostatnio modyfikowany: 2018-06-18 18:36

pawelski

Dzisiaj doswiadczylem dziwnej sytuacji na platfornmie kantoru walutowego:moje zlecenie kupna USD zostalo zrealizowane po cenie 3.6150 Pln mimo ze z wykresu na platformie i cen srednich USD bylo po 3.6900Pln. Z tego co zauwazylem to wszystkie zlecenia do 7 dni w stecz na platformie zostaly zrealizonane znacznie ponizej ceny rynkowych. Czy kotos moze mi powie co sie stalo? Bo wyglada to na to ze ktos jest zdesperowany sprzedawac USD po jakielwiek cenie, istnieje mala plynnosc na platformie? mini crash? lub celowo ktos obniza kurs? Moze NBP sprzedaje USD?

p1974

ArtWW

"Nie rozumiem dlaczego należy się troszczyć o tych Polaków, którzy posiadają oszczędności i chcieliby żyć jak rentierzy, nic nie robiąc, tylko wpłacając kasę na wysoko oprocentowaną, bezpieczną lokatę. "

Może dlatego, że generują nadwyżki bez zaciągania kredytu i nie napędzają koła rosnącego zadłużenia.

Gdyby nie było kredytu nie było by jak twierdzisz rozwoju jednocześnie gdyby nie było kredytu nie było by kryzysu.

Skoro napędzamy rozwój by finalnie dojść do kryzysu to z czym sytuacja ta jest lepsza od powolnego rozwoju bez kryzysu ?

Ostatnio modyfikowany: 2018-06-18 20:07

wzwen

forsal.pl/lifestyle/technologie/artykuly/1139451,narodowy-chip-wyprodukuja-niemcy-i-holendrzy.html.

Otóż okazuje się, że rząd (nie wiem czy obecny czy poprzedni) zadekretował, że będziemy produkować nasze własne, polskie układy scalone. Niestety nie udało się.

Ostatnio modyfikowany: 2018-06-18 20:18

wzwen

forsal.pl/finanse/gielda/artykuly/1139525,przewodniczacy-knf-ukarzemy-nieuczciwych-sprzedawcow-obligacji-getbacku.html

W skrócie, KNF:

1. Narzeka, że nikt im nie doniósł, że w GetBack dzieje się źle, a przecież jest już takie prawo, że donosić można

2. Mówi, że w papierach wszystko było OK i, że GetBack był audytowany przez Deloitte

3. Zawiadomiła prokuraturę, bo podejrzewała, że w GetBack dochodzi do przestępstw a teraz tłumaczy prokuratorom na czym te przestępstwa mogły polegać

4. Oficjalnie stwierdza, że: Jeśli chodzi o fałszowanie sprawozdań finansowych, to mamy niewielkie szanse, aby wykryć i zapobiec takiemu procederowi.

5. Stwierdza: Jeśli skierowane do prokuratury zawiadomienia o podejrzeniu popełnienia przestępstw mogą być rozpatrywane w kategoriach zawodności jakichkolwiek instytucji, to nie instytucji publicznych, lecz przede wszystkim podmiotów funkcjonujących na rynku kapitałowym.

6. Zapewnia, że winni zostaną ukarani.

No kabaret normalnie. Z tego co ten pan mówi wynika, że należy:

a. zlikwidować KNF jako twór zbędny

b. zlikwidować prokuraturę lub co najmniej wykreślić z kk przestępstwa gospodarcze ze względu na brak możliwości ich ścigania

c. zlikwidować obowiązek publikowania sprawozdań finansowych, bo i tak to co tam jest napisane może ale nie musi mieć związku z rzeczywistością

No i ten pan nie dostrzega zbędności swojej pracy pomimo, że sam o tym mówi.

3r3

Wielka mi różnica czy kredyt ma 25% odsetek czy mi maszyna i serwis drożeje o 25% co roku. Jeszcze jak mi jaki potentat wyskoczy z propozycją, że zapłaci już zaraz 180 dni do dostawy po kwartale produkcji, czyli właściwie po roku wliczając wszystkie anse które zdąży przysłać.

@Arcadio

"Póki co PLN traci niezbyt dużo, bo polski bilans handlowy jest całkiem dobry, dodatkowo obniża się deficyt budżetowy i dług w relacji do PKB, oraz wciąż napływają środki europejskie. "

Zlituj się nad ludźmi - chąsimy w Polsce dobra, które produkowaliście ćwierć wieku nie szczędząc na nie podatków. Czy obniżą czy podwyższą to i tak samo będą złupieni, bo sami wrzucili do wspólnego kotła. Gdyby sytuacja była dobra to nic byśmy nie urwali.

"Martwicie się tylko o tych oszczędzających Polaków, a już nie o tych zadłużonych ? "

O zadłużonych martwi się naczialnik polecając ustawę, w której przedawnienie zobowiązań będzie badane z urzędu i skrócone do lat sześciu. Czyli o mnie się martwi mój kochany naczialnik, ze wzruszenia powieszę portret Kaczora obok Donalda i będę pił zdrowie naszych sekretarzy. Tyle dla mnie zrobili.

"Nie rozumiem dlaczego należy się troszczyć o tych Polaków, którzy posiadają oszczędności i chcieliby żyć jak rentierzy, nic nie robiąc"

Ponieważ pozostali niczego się nie dorobili, więc na marne cały ich trud.

@wzwen

"Tak sobie myślę, że jak w USA brakuje takich co umieją wystrugać łożysko, to zamiast łożyska mogą kupić strugaczy. Tak już robili. "

Ale widzisz - nie kupują, bo najwidoczniej nie mają już tego czego nam trzeba.

"I w swoich ułomnych rozważaniach zataczam koło, uderzam głową w ścianę i nadal nie wiem czemuż to euro ma zastąpić dolara."

Właśnie z tego powodu jaki wymieniłeś, nie widziałeś w jednym z ostatnich moich tekstów zdjęcia młodego strugacza?

Łun nigdzie się nie wybierze, będzie miał środki produkcji na miejscu i będzie nimi strugał, i dlatego będzie mu trzeba zapłacić w tym co sobie zażyczy. Otworzyłem firmę na którą nie mam czasu, ale młody strugacz nauczy się w niej strugać rzeczy, które deep state chce żebym strugał większe u nich-dla nich i zorganizował im jak się to robi. Najwidoczniej mają to czego mi trzeba, mają wszystko duże, duże, duże, a mogą i zapewnić większe.

"Otóż okazuje się, że rząd (nie wiem czy obecny czy poprzedni)zadekretował, że będziemy produkować nasze własne, polskie układy scalone. Niestety nie udało się."

Duracki rząd, duracki!

"b. zlikwidować prokuraturę lub co najmniej wykreślić z kk przestępstwa gospodarcze ze względu na brak możliwości ich ścigania "

Nie ma czegoś takiego jak przestępstwo gospodarcze - gospodarz nie może wobec samego siebie popełnić czynu z jakiego sam sobie by nie mógł wybaczyć plując sobie w brodę. To są występki przeciwko cudzym uroszczeniom co też gospodarze swoich majątków mieliby ludziom cierpiącym na głębokie urojenie państwickie darmo oddać. Państwizm & prawizm należy diagnozować i leczyć.

@trader21

Przygotowujemy się na wszystkie scenariusze jakie wskazałeś. Również na ten, że przez jakiś czas ochronę wartości & środków produkcji zapewniać trzeba będzie sobie żelazem. Ot tak jakby wystąpiły jakieś deficyty porządku. Tak żeby przetrwać ten okres, kiedy będzie okazja usiąść do stołu już na innych warunkach i każdy wyłoży co jeszcze będzie miał i co komu będzie mógł obiecać.

@Flex

"I wtedy opodatkuje się Wam nieujawnione źródła przychodów ;)"

Jak poborca będzie miał jakieś wsparcie, bo kto ma kiepełę ten wytwarza to czego potrzebuje deep state, a oni nie dadzą zrobić krzywdy swoim.

Ostatnio modyfikowany: 2018-06-18 20:40

saper

ArtWW

"Wielka mi różnica czy kredyt ma 25% odsetek czy mi maszyna i serwis drożeje o 25% co roku. "

Dla tego, który kredytu nie posiada jest to wielka różnica.

"Właśnie z tego powodu jaki wymieniłeś, nie widziałeś w jednym z ostatnich moich tekstów zdjęcia młodego strugacza? "

Ty tam pilnuj strugacza, żeby sobie rąk nie poucinał bo nie będzie miał czym strugać.

Mi tak mało tokarka nie zrobiła dziury przelotowej w głowie tyle, że ja działałem samowolnie i w głębokiej konspiracji.

3r3

"Ty tam pilnuj strugacza, żeby sobie rąk nie poucinał bo nie będzie miał czym strugać. "

Mam zapas i kolejni w drodze. Jak się który sam wyeliminuje mała strata, szkoda tylko tego co zeżarł i atencji podjął - zrobimy więcej.

Jot

"Nasi rzadzacy sa nie praktyczni, pod przyklask motlochu buduja poparcie na niecheci do niemca i ruska, i wielbia amerykanow. To tak jakby grysc reke ktora nas karmi."

Nasz problem to brak realnej elity. Gdyby była to powinna odrąbać łeb a nie koncentrować się na niby karmiącej dłoni.

Od kiedy Niemiec nas karmi? Trzeba odróżniać eksploatację od karmienia.

Apeluję o używanie polskich znaków. Takie to trudne? Nie do ogarnięcia zainstalowanie klawiatury pl?

Szanujmy się odrobinę bo jak sami się nie szanujemy to co się dziwić że nas obcy nie szanują?

Od lat irytują mnie polskie tablice rejestracyjne - jakoś Niemcy nie krępują się używać swoich znaków - u z kropeczkami itp.

Rozumiecie o co chodzi czy nadal nie?

Kikkhull

easyReader

Co do rynku: Nieraz przecież pisano tu i nie tylko tu, że większość mieszkań idzie obecnie za gotówkę. Jak ktoś potrzebuje mieszkania/ domu to i na 7% weźmie kredyt. A że ta sztuczna koniunktura na kawalerki trochę spadnie (bo odpadną wannabe 'rentierzy' co jutubowych mędrców się naoglądali) - to chyba dobrze?

A jeśli chodzi o spłacających kredyt w złotówkach: Czy naprawdę większość jest tak nieogarnięta że bierze raty równe (annuitetowe)? Przecież to wychodzi ze 2 razy drożej (łączna kwota odsetek). A przy ratach malejących to, doprawdy, nawet skok WIBOR na 5-6% nie powinien być jakimś mega problemem, poza tym wzrost oprocentowania jest w znaczącym stopniu niwelowany przez malejącą szybko kwotę kapitału do spłaty (na 100 lat kredytów jeszcze nie mamy, mam nadzieję).

@qwerty

Niestety zmusiłeś mnie do tego "wjazdu" swym kolejnym już bełkotliwym wpisem. I tak długo wytrzymałem od początku twoich obcojęzycznych de facto wpisów, nie uważasz? Ale jak widzisz powyżej wynikły z niego też aspekty dla Ciebie zdecydowanie pocieszające (nie "zacieszające"): nie brak Polaków, dla których to żaden problem jak obcy podaje się za zatroskanego Polaka co to "boi się za ten kraj" (ros. Я боюсь за эту страну).

Co do zadłużenia SP w walutach obcych: w 2017 spadło zgodnie ze wzrostem kursu PLN, natomiast spadek ten niemal w całości został "zoffsetowany" przez wzrost zadłużenia w złotówkach. Sam o tym napisałem tu 1. marca, tamże masz link do biuletynu 2017_12, poczytaj.

greg240

od kiedy tu jestes? dyskusje na temat pl znakow byly 100 razy, nie musisz czytac

"Od kiedy Niemiec nas karmi? Trzeba odróżniać eksploatację od karmienia"

Mylisz pojecia, cos/ktos co jest eksploatowane/ny jak nie ma prawa glosu jest "przedmiotem" eksploatacji, pracownicy koncernow maja wybor sa podmiotami umow, moga isc na bezrobocie, a wymiana handlowa zazwyczaj przynosi obustronne kozysci, wiele polskich firm wysyla polprodukty. btw. chyba nie zrozumiales ,wymiana handlowa nas karmi, mamy prace zbyt towarow , a politycy proboja tylko popsuc dobre relacje zamiast cos uzyskac, co z tego ,ze moi dziadkowie byli w obozie pracy u szwaba ,nie mam powodow ich lubic, ale czy nie lepiej pomyslec o naszych dzieciach/wnukach aby mialy lepiej:) To sie nazywa praktyczne myslenie:) niemcy to rozumieja a u nas ciagle emocje

Pankracy

"Będzie to równoznaczne z wybiciem metali szlachetnych, ale przede wszystkim ponownie wzrośnie płynność na rynkach. Kapitał popłynie mocno w stronę rynków wschodzących, dolar będzie nadal spadał, a surowce przyniosą gigantyczne zyski."

W jakiej walucie tych gigantycznych zysków można oczekiwać?

"Oznacza to okazje inwestycyjne w przypadku takich krajów jak Turcja czy Brazylia"

Okazji na lirze w ciągu ostatnich 10 lat było w sumie aż 9, co najlepiej pokazuje poniższy wykres.

https://stooq.pl/q/?s=usdtry&c=10y&t=c&a=ln&b=1

3r3

Jesteś w błędzie - wysokie stopy procentowe oznaczają że wytworzone środki produkcji płacą kupon ponieważ działają długo, bezawaryjnie i z tanim serwisem do tego będąc bardzo produktywne. A niskie że coś tak zorganizowaliśmy, że jednak kuponu nie płacą i trzeba jeszcze popracować zamiast się byczyć. Niskie stopy procentowe przymuszają do pracy, wysokie do myślenia jak się nie narobić.

Przecież ktoś, z czegoś, czymś to płaci, nawet jeśli musi okraść jakieś tam mityczne "społeczeństwo" podatkami to jednak z jakiejś produkcji jaką to społeczeństwo wytwarza. Z tego czego nie mają wyzyskać ich nie sposób.

@easyReader

"Nie do końca jest dla mnie jasna teza przewijająca się w i w artykułach i w licznych komentarzach, że podwyżka stóp oznacza szok dla rynku nieruchomości oraz jakiś armageddon wśród złotówkowych kredytobiorców. "

Podwyżka stóp procentowych oznacza, że należy sprawdzić kto co pokupował i jak używa. I jak używa tak źle, że nie jest w stanie płacić to musi oddać tym, co użyją lepiej. Po co durniom zasoby?

No i to jest właśnie dla durniów szok bo cały czas myśleli że są mądrzy & produktywni, a tu takie zderzenie z faktami.

"Jak ktoś potrzebuje mieszkania/ domu to i na 7% weźmie kredyt."

Jak mu ktoś da to weźmie, to nie tylko o to chodzi na ile procent, ale na ile miesięcznych wynagrodzeń. Nie masz wrażenia że nieruchy są jakieś takie ciut drogie?

"A że ta sztuczna koniunktura na kawalerki trochę spadnie (bo odpadną wannabe 'rentierzy' co jutubowych mędrców się naoglądali) - to chyba dobrze? "

Masz rację, to bardzo dobrze. Tylko z jakiej skały spychać tych co będą się włóczyć bez dachu nad głową po ulicach?

Jaki jest lek na przegrańców?

Ostatnio modyfikowany: 2018-06-19 05:11

Pawel motocyklista

Trafny i dobry artykuł. Cieszę się, że inni również dostrzegają realne zagrożenia, ponieważ zastanawiałem się czy nie mam początków obłędu z tytułu odmiennego pojmowania rzeczy (znacząco różnego od otaczających mnie rodaków).

Nie dostrzegam nic złego w tym, że większość osób zajmujących się inwestycjami i przynależnych do tego forum chce zostać rentierem. Poświęciliśmy na to mnóstwo czasu i niejednokrotnie pieniędzy. Uczyliśmy się, czytali zamiast ćwicząc gibkość palców na przyciskach pilotów TV czy też doceniając niebagatelne walory smakowe pifka QfLove-go.

Czy dbanie o swoje oszczędności nie jest patriotyczne? A niszczenie wspomnianych poprzez inflację, niskie stopy procentowe (i lokaty oprocentowane poniżej inflacji od których zostanie pobrany 2% podatek Belki) już patriotyczne jest, gdyż poparte jest litera prawa oraz poprawnością polityczna naszej partii... Coś tu jest nie tak.

System edukacji państwowej na żadnym z jego poziomów nie zajmuje się nauką finansów osobistych, co jest zrozumiałe, gdyż płaci (za nasze pieniądze) za typ szkoleń wychowujących rzesze zależnych od systemu. Ludzie niezależni nie są potrzebni a mogą być wręcz niebezpieczni.

Dla osób głęboko wierzących w opiekuńcza rolę państwa sugeruję przeczytanie ze zrozumieniem pisma z ZUS odnośnie wysokości przyszłych świadczeń emerytalnych. Większość dane tam zawarte śledzi na 3 lata przed udaniem się na zawodowy odpoczynek.

12 lat temu przeczytałem swoje. Zapis był dość prosty.

Na dzień wystawienia pisma emerytura moja wynosiła 850 zł (gdybym na skutek jakiegoś nieszczęśliwego wypadku nie mógł wykonywać pracy).

Natomiast kwota, którą byłbym obdarowany po przejściu na emeryturę w wieku 65 lat (wtedy brakowało mi jeszcze do tej jakże błogiej chwili więcej niż 25 lat) uległa drastycznej poprawie i wynosiła 1152zł. Świetlana przyszłość.

Zaznaczę, że koledzy, którzy przechodzili w ostatnim okresie na spoczynek otrzymali świadczenia (przy tej samej pensji) w wysokości od 3200-4000 zł. Od opisywanego okresu w moich raportach niewiele się zmieniło.

Jest to zatem wystarczający powód aby dbać o swoje oszczędności oraz poszukiwać metod ochrony kapitału przed opiekuńczą ręką państwa.

Niektórzy młodsi czytelnicy, jak również osoby popierające gorąco poczynania kolejnych miłościwie nam panujących rządów powinny zapoznać się ze schematem opodatkowania.

Kiedy pobierany jest podatek, jaka jest jego wysokość, jakie składki pobierane są na ubezpieczenia i świadczenia ZUS, jak naliczany jest podatek od towarów i usług, jak naliczany jest i kto płaci podatek VAT, ile wynosi wasze konto emerytalne w ZUS-ie, ile będziecie mieć przyszłej emerytury i przez jaki czas licząc statystycznie będziecie mogli ją pobierać jak również co stanie się z waszymi środkami w ZUS-ie jeżeli szybciej skończycie wędrówkę ziemską a dzieci wasze będą już dorosłe.

Analiza wspomnianych informacji nie będzie według niektórych „patriotyczna”.

Po tym wszystkim można dopiero docenić ważność dbania o swoje oszczędności.

A kredyty. Cóż są dobre i złe. Konsumpcyjny zły, korporacyjny w przypadku zamówień i konieczności – dobry. Podobnie dobry z mieszkaniami pod wynajem (z min 30% wkładem własnym).

Swoją drogą dziwię się, że osoby posiadające nadmiar środków finansowych trzymają je na lokatach a nie w kruszcach. Poziom świadomości finansowej i wiary w treści przekazywane prze media jest zatrważający. A to przecież nasi rodacy.

Pawel motocyklista

Na jakim interwale? Miesiąc, tydzień, dzień?

Analiza techniczna uranu jest dla mnie bez sensu. Jak spadnie – dokupić.

Jednak na wszystkich przebiegach patrząc historycznie jest tanio lub bardzo tanio. A za ile się mocno wybije?

Za tydzień lub za rok, ale wtedy będę na tym rynku.

wzwen

"Większość dane tam zawarte [pismo z ZUS] śledzi na 3 lata przed udaniem się na zawodowy odpoczynek."

I słusznie. Kto by tam czytał jakieś obiecanki bez pokrycia. Tym bardziej, że system jeszcze kilka razy się zmieni.

"Na dzień wystawienia pisma emerytura moja wynosiła 850 zł"

Szok, że tak dużo?

"Natomiast kwota, którą byłbym obdarowany po przejściu na emeryturę [...] wynosiła 1152zł."

Obiecanki cacanki. Nie liczyłbym na tak wysokie kwoty.

Żadnej emerytury z ZUS nie będzie. No może taka obywatelska. Być może płacona bonami żywnościowymi.

Dość łatwo policzyć przewidywaną wysokość emerytury (w dzisiejszym pieniądzu). Dzienna stawka żywieniowa (np. w szpitalu) to 10 zł (z tych wyższych). Dni w roku 365. Emerytura roczna zatem będzie wynosić 3.650 zł rocznie, co daje 297 zł miesięcznie.

Należałoby rozważyć również wariant niższej dziennej stawki żywieniowej wynoszącej 5 zł. Wtedy zasadnym byłoby dodać jakieś pieniądze na rozrywkę, więc per saldo i tak wyjdzie coś ok. 300 zł miesięcznie.

Nie ma co się ekscytować tym co ZUS wypisuje. Pewnie w ZUS-ie chcą sobie poprawić humor pisząc takie listy.

Ostatnio modyfikowany: 2018-06-19 07:42

Arcadio

Dlatego przy stopach nie powinno się majstrować. Dla rozwoju gospodarczego niższe są lepsze niż wyższe.

Wysokie to porażka dla kraju. Świadczą o tym, że coś złego dzieje się w gospodarce.

"Po drugie, wyższe stopy procentowe pozwoliłyby na kumulowanie oszczędności, które jak juz napisaliśmy stanowią podstawę rozwoju gospodarczego. Przy nizszych stopach też mamy rozwój, ale już nie oparty na tak zdrowych fundamentach."

Nie ma takiej pewności, czy wierzyciele otrzymawszy wyższe odsetki przeznaczyliby je na inwestycje.

Wyższe stopy zapewniają jedynie przepływ kapitału z kieszeni dłużników do kieszeni wierzycieli.

Wierzyciel może oszczędzać na futro dla kochanki bądź wczasy zagraniczne dla żony, a dłużnik mógł zaciągnąć kredyt na rozwój firmy, którą w wyniku wysokich stóp właśnie musi zamknąć. Czy tak ma wyglądać rozwój na zdrowych fundamentach ?

To jest zwyczajne partykularne podejście.

"Co gorsza, okres koniunktury nie stanowi dla rządu okazji do obniżania podatków i ograniczenia roli państwa w życiu obywateli. "

Dlaczego rząd miałby obniżać podatki w okresie koniunktury ? Żeby jeszcze bardziej pogorszyć deficyt budżetowy, powiększyć zadłużenie i dopiero w ten sposób doprowadzić do kryzysu ?

Mieszanie podatków do cyklów koniunkturalnych jest nie do końca słuszne, bo ogólna wysokość podatków w relacji do PKB to kwestia umowy społecznej - za co obywatele chcą płacić sami, a co ma gwarantować państwo. Samo obniżanie podatków, bez cięcia wydatków doprowadza jedynie do dziur budżetowych i kryzysu, niezależnie czy to się robi w koniunkturze czy poza nią.

@ArtWW

"Gdyby nie było kredytu nie było by jak twierdzisz rozwoju jednocześnie gdyby nie było kredytu nie było by kryzysu.

Skoro napędzamy rozwój by finalnie dojść do kryzysu to z czym sytuacja ta jest lepsza od powolnego rozwoju bez kryzysu ?"

Bez kredytu rozwój też jest możliwy, ale wolniejszy, bo wielu bystrych ludzi z pomysłami jest pozbawionych możliwości ich realizacji.

Kredyt to narzędzie poprawiające efektywność, ale użyte niewłaściwie prowadzi do kłopotów.

Jeśli masz do pokonania 10km możesz przecież iść pieszo 2 godz., bo po co używać samochodu, którym dojedziesz w 10 min.

Ale użycie samochodu wiąże się z wysoka prędkością i ryzykiem zderzenia.

Dlatego nie należy rezygnować z kredytu, a jedynie używać go z głową.

Samo podnoszenie stóp bije we wszystkich, a można np. zróżnicować stopy w zależności czy jest kredyt inwestycyjny czy konsumpcyjny.

Ale do prowadzenia polityki potrzebne są narzędzia czyli banki.

Jot

saper

Chodzi mi o wykres roczny czyli w patrząc na ostatni rok. Jak weźmie się perspektywe 3lat to nawet lepiej to widac :)

saper

Chodzi mi o wykres roczny, czyli poatrzę na ostatni rok. Jak weźmie się perspektywe 3lat to nawet lepiej to widac :)

Ostatnio modyfikowany: 2018-06-19 09:57

wzwen

Pod adresem www.bankier.pl/wiadomosc/Czerwinska-Polska-chce-byc-eksporterem-praw-autorskich-patentow-i-licencji-4131354.html pani Teresa Czerwińska (minister finansów) deklaruje, że Polska chce być eksporterem praw autorskich, patentów i licencji i nawet mówi, że zadekretują to i zachęcą, że nie będzie zmiłuj się.

soto

"Bardzo promujesz teze o wprowadzeniu przez IMF, SDRa jako waluty globalnej. Jak widzisz rozwiazanie problemu plynnosci jesli IMF zdecydowalby sie na SDRy. Jak zmusilby banki centralne wszystkich krajow do uzywania SDR jako globalnej waluty? Wiem ze opisujesz SDR w kilku artykulach natomiast nie ma w nich odpowiedzi na te pytania..za odpowiedz bylbym wdzieczny"

ODP. Bank Japonii od prawie dwóch dekad jest testerem tego co wdraża się na globalnych rynkach z kilku letnim wyprzedzeniem. BOJ jako pierwszy sprowadził stopy do zera oraz uruchomił QE, później FED, EBC itd. Obecnie BOJ drukując jak szalony skupił już 40-50 % długu Japonii. Utrzymując obecne tempo za dwa lata będzie miał 70 %. Oprócz tego jest największym akcjonariuszem większości spółek oraz REIT’ów.

Wiele banków centralnych prowadzi podobną politykę. Nawet jeden z członków zasiadających w NBP stwierdził ostatnio iż bank centralny powinien skupować akcje gdy dochodzi do bessy (chore !!!!).

W sytuacji gdy dojdzie do kryzysu bank centralny przedstawi rządowi dwa scenariusze:

Umarzamy wasze zobowiązania względem banku centralnego i dług spada do powiedzmy 40%. Przy okazji nacjonalizujemy aktywa posiadane przez BC (akcje, reity) co dzięki późniejszej prywatyzacji sprowadzi dług jeszcze do niższych poziomów. W zamian za to przyłączacie się do nowego systemu w którym podaż waluty i stopy kontroluje MFW.

Radźcie sobie sami. Przestajemy skupować dług. Rentowność rośnie kilka procent dziennie, waluta traci na wartości posobnie jak ostatnio lira czy real. Za miesiąc wrócicie ale będziemy rozmawiać na innych zasadach.

Jest jeszcze inny scenariusz w którym do władzy dochodzą partie anty-establishmentowe i plan globalistów nie ma szans powodzenia. "

Nawet promowany przez Ciebie James Rickards od jakiegos czasu twierdzi iz nowym "SDRem" bedzie Distributed Ledger Technology w ktorej duza role odgrywac beda DIGITAL ASSETS..

olo75

państwo X ma zadłużenie 50zł a PKB 100zł, z tych 100zł, 80zł PKB jest wyrabiane przez firmy spoza państwa X i transferowane poza państwo X

innymi słowy do obywateli w państwie X trafia 20zł a ich państwo ma zadłużenie 50zł. Co wygląda lepiej? 50zł do 100zł PKB czy 50zł do 20zł PKB

Czy banki udzielając kredytu biorą pod uwagę przychód kredytobiorcy czy jego dochód a więc po odliczeniu kosztów?

toleknom

sage_slav

W sumie masz racje, ale do wszystkiego można by się tak przyczepiać. Tak samo porównywanie zadłużenia do PKB czy PNB jest bez sensu, bez znajomości struktury (zagranicze, wewnątrzpaństowe) tegoż zadłużenia.

Pankracy

Jim Rickards jest wart dokładnie tyle, ile "specjalne raporty", tworzone we współpracy z Agora Financial, które kupione za kilkadziesiąt dolarów odmienią Twoje życie i dzięki nim staniesz się milionerem. Regularnie te głupoty pojawiają się w formie reklam na ZH.

Pankracy

https://pro.rickardsreports.com/p/AWN_icenine_0117/PAWNT213/Full?h=true

https://pro.dailyreckoning.club/p/AWN_brics_1017/LAWNTC74/?h=true

https://pro.globalfinancialnewstoday.com/p/AWN_roadtoruin_1116/PAWNTC03/?h=true

https://pro.agorafinancial.com.au/p/wrsiu5a/WRSIU600/?h=true

https://pro.agorafinancial.news/p/AWN_sdrblockchain_0817/PAWNU158/?h=true

https://pro.dailyreckoningnews.com/p/AWN_roadtoruin_1116/LAWNT8AJ/?h=true

http://research.agorafinancial.com/research/html/mco_generaloffer_0415/?code=GMCOR600&n=MCO_generaloffer_0415

https://pro.agora.co.uk/p/SIN1/WSINR701/?h=true

https://pro.globalfinancialnewstoday.com/p/AWN_roadtoruin_1116/PAWNTC03/?h=true

Na koniec jeszcze jakiś cyctat z Rickardsa od złotego naganiacza:

https://news.goldcore.com/us/gold-blog/gold-reset-10000oz-coming-end-year-rickards/

Pankracy

ArtWW

Pankracy

ArtWW

Czyli, że wykreślenie przez kogoś kilku kresek determinuje to czy dziesiątki tysiące ludzi wstaną jutro i pomyślą będą kupować bądź sprzedawać ?

Oznaczało by to, że przyszłość jest już zaplanowana a my nie mamy żadnej własnej woli tylko podążamy za z góry przyjętym planem.

Czyli co mówi formacja dziś kupię, sprzedam czy nie zrobię nic ? Wskaż odpowiedź i sprawdźmy czy formacja determinuje przyszłość.

Ja mówię poważnie.

@Arcadio

Nie zgodzę się. Po pierwsze brak kredytu pozwala zbankrutować tylko do zera. Jeżeli stracisz wszystkie oszczędność zaczynasz od nowa je gromadzić a kiedy to zrobisz próbujesz jeszcze raz. Przy kredycie bankrutujesz na minus, którego niejednokrotnie nie jesteś w stanie pokryć do śmierci. Wiem, że powiesz, że kredytu trzeba używać z głową tylko co to oznacza i jak się to robi ? Na przykładach znajomych mogę powiedzieć, że 80% osób z pomysłem udowodniło, że mieli zły pomysł. Tak więc 8 na 10 osób robi sobie krzywdę więc kredyt korzystny jest dla mniejszości. Można podnieść argument, że na 10 oszczędności też posiada 2 i wysokie stopy korzystne są dla mniejszości. Tak tylko w tym wypadku mamy 2 wygranych a w przypadku niskich stóp mamy 2 wygranych i 8 przegranych.

Jak powiedziałem już nie raz jeżeli ktoś naprawdę ma dobry pomysł to zawsze znajdzie kogoś kto w ten pomysł zainwestuje. Od setek lat tak się to odbywało.

Wysokie stopy nie biją we wszystkich wręcz przeciwnie. Uczą większej zaradności i lepszego planowania.

Wykaż mi proszę, że szybki wzrost gospodarczy naprawdę jest nam potrzebny. Co wnosi do mojego, życia to, że powstanie trzysta siedemdziesiąta nudna gra przeglądarkowa różniąca się od poprzednich kolorami postaci. To, że producent telefonów co pół roku wypuści 10 modeli, które by odróżnić trzeba dogłębnie przestudiować ich specyfikacje by odkryć, że procesor jednego jest o 100Mhz szybszy od drugiego a trzeci od czwartego różni się tym, że ma szkiełko w aparacie o 10% większej przejrzystości. To, że ktoś wyprodukuje drapaczkę do pleców, drugi do brzucha a trzecie do worka mosznowego bo wszyscy mieli pomysł.

To jest błędne koło. Ludzie pogrążeni są w pędzie zamiast po prostu żyć. Chorują fizycznie, psychicznie i zalewają się tonami śmieci a świat mimo, iż coraz bardziej kolorowy staje się tak naprawdę jałowy. Zalew coraz większą ilością produktów coraz gorszej jakości.

Np. aktualnie posiadam dysk na PCI-express ramu 22 GB internet kilkaset Mbit na światłowodzie a wszystko często muli bardziej niż kilka lat temu na słabszej konfiguracji. Czyli surowce zostały przepalone, stracono czas na wyprodukowanie ja straciłem czas na wybór, zakup, montaż, straciłem pieniądze, powiększyłem pulę śmieci a finalnie nie odniosłem korzyści. Nie lepiej dla wszystkich było by, gdyby ten stracony czas przeleżeli.

Nie lepiej było by, żeby nad produktami pracowano dłużej produkowano ich mniej były droższe ale przynosiły odczuwalny progres i starczały na dłużej. To co mamy obecnie to nie jest szybki rozwój tylko niepotrzebne przepalanie surowców i mocy produkcyjnych.

Spójrz jak pięknie tani kredyt pływa:

linku

linku

Coinist1400

panna

zieloniutki

""...zamiast bredzić o jakichś ujemnych inwestycjach, to lepiej nam się przedstaw w aspekcie przynależności narodowej..."

jak brakuje argumentów merytorycznych, to pozostaje trolowanie, chamstwo i pozamerytoryka ...

@wzwen

"Czerwińska (minister finansów) deklaruje, że Polska chce być eksporterem praw autorskich, patentów i licencji"

ale jaja, ze względów na kretyńskie przepisy i ciągłe szarpanie się z zus i umowami o dzieło, dokładnie taką działalność wyprowadziłem ponad rok temu do stanów! ..., co za pajace, nóż w kieszeni się otwiera ...

@Pankracy

"*... ale nie macie wrażenia, że po pokonaniu 6000 na dziennym będzie zjazd w okolice 1000-1500?_"

wiele wskazuje na to, że w niezbyt odległej perspektywie, BTC wróci do domu - znaczy się do "zera"

@ArtWW

"_Spójrz jak pięknie tani kredyt pływa_"

trafiłeś w samo sedno^^

Ostatnio modyfikowany: 2018-06-19 19:59

wzwen

"ale jaja, ze względów na kretyńskie przepisy i ciągłe szarpanie się z zus i umowami o dzieło [...]"

Niezależnie od słów Pani Minister aktualnie trwa akcja ścigamy autorskie koszty uzyskania dochodów, tyle że teraz nie ZUS ściga a urzędy skarbowe. Tak więc, u nasz w Polszcze nic się nie zmieniło. :)

zieloniutki

u mnie w 2016, próbowali podważyć wszystkie!!! umowy o dzieło - prawnik miał tłusty rok:(

Pomimo, że wszystkie sprawy wygraliśmy, napompowanych kosztów i nerwów, nikt nie zamierzał zwracać ..., ostatecznie zamiast się kopać, postanowiłem się z koniem pożegnać:)

Loogin

napisałbyś coś więcej, jeśli możesz (co zarzucali i jaka była linia obrony)?

Putrapolski

@ArtWW

Panie ArtWW

" Po pierwsze brak kredytu pozwala zbankrutować tylko do zera."

- Owszem pozwala. Zna Pan jakiś przykład osoby fizycznej albo prawnej, która zbankrutowała do zera nie posiadając kredytu?

"Przy kredycie bankrutujesz na minus, którego niejednokrotnie nie jesteś w stanie pokryć do śmierci."

- Tylko jeśli wziąłeś kredyt jako osoba fizyczna. Zabezpieczenie kosztuje, ale nie dużo.

" Na przykładach znajomych mogę powiedzieć, że 80% osób z pomysłem udowodniło, że mieli zły pomysł. Tak więc 8 na 10 osób robi sobie krzywdę więc kredyt korzystny jest dla mniejszości. Można podnieść argument, że na 10 oszczędności też posiada 2 i wysokie stopy korzystne są dla mniejszości. Tak tylko w tym wypadku mamy 2 wygranych a w przypadku niskich stóp mamy 2 wygranych i 8 przegranych. "

- Zupełnie bezpodstawnie założyłeś, że złe pomysły były kredytowane. Masz na to jakiś dowód? Mówimy oczywiście o rybkach, żebyś mi tu zaraz z jakimś GetBackiem nie wyjechał, bo to zupełnie inny kaliber.

Co do reszty, to nawet trudno się odnieść, bo zbyt wielką dozę głupstw podałeś, którą dodatkowo opatuliłeś w przyjemną do obioru ramkę, no ale spróbuję.

"Co wnosi do mojego, życia to, że powstanie trzysta siedemdziesiąta nudna gra przeglądarkowa różniąca się od poprzednich kolorami postaci."

- Jeśli kupujesz i lubisz takie gry, to coś tam ta trzysta siedziemdziesiąta gra pewnie dla Ciebie wniesie, jeśli nie lubisz, to wniesie, jeśli jest to polski producent i zapłaci podatki.

"To, że producent telefonów co pół roku wypuści 10 modeli, które by odróżnić trzeba dogłębnie przestudiować ich specyfikacje by odkryć, że procesor jednego jest o 100Mhz szybszy od drugiego a trzeci od czwartego różni się tym, że ma szkiełko w aparacie o 10% większej przejrzystości. "

- To samo. Jeśli producent odprowadzi w Polsce podatki, to coś to jednak wniesie do Twojego życia. Może wymienią Ci chodnik, może kosz na śmieci.

"To jest błędne koło. Ludzie pogrążeni są w pędzie zamiast po prostu żyć."

- Wszyscy? Zakładam, że Ty nie. Ja nie. Większość tutaj nie.

"Np. aktualnie posiadam dysk na PCI-express ramu 22 GB internet kilkaset Mbit na światłowodzie a wszystko często muli bardziej niż kilka lat temu na słabszej konfiguracji."

- To wróć do starego PCta, tego z początku lat 90-tych. Pewnie będzie śmigać, aż miło.

"Nie lepiej było by, żeby nad produktami pracowano dłużej produkowano ich mniej były droższe ale przynosiły odczuwalny progres i starczały na dłużej. To co mamy obecnie to nie jest szybki rozwój tylko niepotrzebne przepalanie surowców i mocy produkcyjnych. "

- Tutaj masz rację, ale tylko z globalnej perspektywy. Tu i teraz ważne jest, żebyśmy w Polsce wytwarzali jak najwięcej tych wszystkich badziewów, które się rozejdą po świecie kupowane przez wannabe modnych. Im wyższa marża, im bardziej popularne, im częściej nowe modele, tym lepiej będzie dla nas.

Ostatnio modyfikowany: 2018-06-19 23:03

zieloniutki

sprawdź wstawione linki #ArtWW 2018-06-19 16:37, bo po jego poście, reszta strony, to jeden wielki "link" :)

@Loogin

twierdzili że podpisane umowy "o dzieło" są w rzeczywistości umowami o pracę i tak chcieli je traktować ... - z tego co wiem, standardowa praktyka od jakiegoś czasu.

linia obrony?, no właśnie jaką linię obrony może przyjąć wielbłąd przy podnoszonym zarzucie "że nie jest wielbłądem"? - razem z księgowością mamy obsługę prawną i oni się "kopali".

Jak już wszyscy mieli dość kopania, i zaczęli na nas naciskać, aby to jakoś inaczej zorganizować, to zorganizowaliśmy ... w USA - tam wystarczającym do rozliczenia jest przepływ kasy przez konto, a o umowy ani razu nikt nie spytał ...

Ostatnio modyfikowany: 2018-06-19 23:44

ArtWW

" - Owszem pozwala. Zna Pan jakiś przykład osoby fizycznej albo prawnej, która zbankrutowała do zera nie posiadając kredytu? "

Zależy jak rozumieć bankructwo i do zera ale w uproszczeniu mogę powiedzieć, że znam. Np. siebie ale i nie tylko.

"- Zupełnie bezpodstawnie założyłeś, że złe pomysły były kredytowane. Masz na to jakiś dowód? Mówimy oczywiście o rybkach, żebyś mi tu zaraz z jakimś GetBackiem nie wyjechał, bo to zupełnie inny kaliber. "

Mam powody uważać choć pewnie się mylę, że moich znajomych znam lepiej niż Ty ich.

"Co do reszty, to nawet trudno się odnieść, bo zbyt wielką dozę głupstw podałeś, którą dodatkowo opatuliłeś w przyjemną do obioru ramkę, no ale spróbuję."

Spróbuj. Warto próbować.

Kontent jestem, że udało mi się osiągnąć ten poziom estetyki a tym bardziej, że mogłem podzielić się nim z innymi.

"- Jeśli kupujesz i lubisz takie gry, to coś tam ta trzysta siedziemdziesiąta gra pewnie dla Ciebie wniesie, jeśli nie lubisz, to wniesie, jeśli jest to polski producent i zapłaci podatki."

Aleś się tych podatków uczepił. Podatki to płaci Kowalski gdy jajka kupuje a nie firma, która produkuje gry.

"- To samo. Jeśli producent odprowadzi w Polsce podatki, to coś to jednak wniesie do Twojego życia. Może wymienią Ci chodnik, może kosz na śmieci. "

A przy chodniku stać będzie tablica "projekt współfinansowany ze środków 华为技术公司"

"- Wszyscy? Zakładam, że Ty nie. Ja nie. Większość tutaj nie. "

I z tego powody wszyscy oni ślęczą na blogu, którego założeniem jest odgadnięcie na czym można następne parę groszy zarobić zamiast sobie np. po górach pochodzić, na plaży poleżeć albo powbijać widelec w szyję gołębia.

Mną się nie sugeruj ja większość życia przeleżałem.

"- To wróć do starego PCta, tego z początku lat 90-tych. Pewnie będzie śmigać, aż miło. "

Jednak nie łapiesz. No trudno cóż począć.

"- Tutaj masz rację, ale tylko z globalnej perspektywy. Tu i teraz ważne jest, żebyśmy w Polsce wytwarzali jak najwięcej tych wszystkich badziewów, które się rozejdą po świecie kupowane przez wannabe modnych. Im wyższa marża, im bardziej popularne, im częściej nowe modele, tym lepiej będzie dla nas. "

Czyli, że jesteś za a nawet przeciw.

Nowe modele jabłek ? Ruscy już nie potrzebują jabłek. Zaczeli uprawiać własne.

@zieloniutki

"sprawdź wstawione linki #ArtWW 2018-06-19 16:37, bo po jego poście, reszta strony, to jeden wielki "link" :) "

To był akt desperacji z mojej strony. Nie wiedziałem już jak zwrócić mam uwagę ogółu na ten problem kiedy wszyscy odwracają głowy kiedy matka ziemia płacze.

"linia obrony?, no właśnie jaką linię obrony może przyjąć wielbłąd przy podnoszonym zarzucie "że nie jest wielbłądem"? - razem z księgowością mamy obsługę prawną i oni się "kopali".

Jak już wszyscy mieli dość kopania, i zaczęli na nas naciskać, aby to jakoś inaczej zorganizować, to zorganizowaliśmy ... w USA"

A wszystko to przedstawia ten 5 minutowy film:

https://www.youtube.com/watch?v=PcmxwOeVMDc&feature=youtu.be&t=12

Ostatnio modyfikowany: 2018-06-20 02:25

3r3

Twoje mylne opinie wystarczy przeczytać do tekstu, w którym twierdzisz, że produkowanie zbędnych produktów pozwala chociaż zapłacić podatki. Państwo do manifestacji w świecie materialnym nie potrzebuje podatków, a ludzi. I to konkretnie ludzi zbrojnych z łbami na szerokich karkach (i najlepiej skrzydłami na plecach). Cała reszta jest fakultatywna. Chodniki potrafimy sobie powymieniać bez państwa.

"- To wróć do starego PCta, tego z początku lat 90-tych. Pewnie będzie śmigać, aż miło. "

Obrabiarka na 166mmx działa wyśmienicie, a i starszym nic nie dolega.

@zieloniutki

Są miejsca, będące własnością kapitałową udziałowców którym się salutuje, gdzie nawet z powodu krwawych wypadków przy pracy biurwa nie śmie przychodzić i nagabywać. Gdzieżby tam śmieli o jakie podatki i umowy pytać. Dobrze jest się w takim miejscu znaleźć i zarobić se.

@ArtWW

"To był akt desperacji z mojej strony. Nie wiedziałem już jak zwrócić mam uwagę ogółu na ten problem kiedy wszyscy odwracają głowy kiedy matka ziemia płacze. "

To nie desperuj w taki denerwujący sposób bo się ktoś rozsierdzi i obezwładni.

Nie widzę żadnego problemu z tym plastikiem w oceanie - wykopaliśmy z ziemi, wrzuciliśmy do wody - z natury do natury. Jest jeszcze tyle planet do zaśmiecenia - trzeba rozwijać technologie koczownicze w takiej skali.

easyReader

5:27 "Chodniki potrafimy sobie powymieniać bez państwa."

Taaa, jasne. Chyba u siebie na podwórkach.

Jak to wyglądało w realiach takiego państwa-zero (nawet nie minimum bo Polska 18. wieku to raczej państwo zero) można sobie zobaczyć na filmie p. A.Wajdy "Popioły":

Warszawa, koniec 18. wieku (dokładnie to 1797, ale to nieistotne), okolice Zamku Królewskiego. Każdy bogatszy po wyjściu z powozu zasuwa "na barana" na plecach swego sługi bo błoto sięga dobrze powyżej kostek.

"Prywatna infrastruktura" (LOL) polegała na posiadaniu sługi, który nosił swego pana na plecach.

Gros miast w Polsce zaczęło jakoś wyglądać i mieć jakąś infrastrukturę dopiero w latach 1800-1830. Jak pojawiły się poważne państwa.

Najbardziej jaskrawo to widać na przykładzie miast w Królestwie Kongresowym, które stały się ośrodkami administracyjnymi tego znienawidzonego państwa (m.in. W-wa, Płock, Siedlce).

Przykro to pisać, ale taka jest prawda.

Ostatnio modyfikowany: 2018-06-20 08:53

hansklos

Nie widzę żadnego problemu z tym plastikiem w oceanie - wykopaliśmy z ziemi, wrzuciliśmy do wody - z natury do natury. Jest jeszcze tyle planet do zaśmiecenia

Zawołam Twoimi słowami - Przytomności! Na razie mamy tylko jeden świat i wygląda na to, że jeszcze bardzo długo tak zostanie. Jak zabraknie czystej wody i żarcia, zrozumiemy, że nie da się jeść ani złota, ani maszyn, ani pieniędzy.

Ja tam rozumiem pośpiech młodych, ale jak mawiał mój znajomy stary majster - pośpiech jest wskazany tylko przy łapaniu pcheł, a zbyt duży wybór prowadzi do braku wyboru.

gasch

"- To wróć do starego PCta, tego z początku lat 90-tych. Pewnie będzie śmigać, aż miło. "

Początek lat 90tych. Znajomy prowadził firmę poligraficzną, kiedy to nagle bez ostrzeżenia komputer sterujący ploterem i drukarką wyzionął ducha.

Użyczyłem mu wtedy swoją maszynę. PC AT (286), procesor taktowany 12MHz (czyli dobre 150 razy wolniej niż dzisiejsze maszyny), pamięć ram 1 MB (czyli przynajmniej 8000 razy mniej niż dzisiaj), dysk twardy 40 MB (czyli jakieś 20000 razy mniejszy niż dziś).

Na komputerze chodził sobie Windows 3.11 (graficzny system z okienkami, podobny do dzisiejszych), chodził CorelDraw.

Banery się drukowały, folia wycinała, tak samo jak dziś.

W informatyce mamy niestety odejście od rzetelnego oszczędnego programowania. To jest problem. Dzisiaj byle gówniana aplikacja na komórkę zajmuje kilkadziesiąt czy kilkaset MB. Kiedyś na kilku dyskietkach mieściły się kombajny do zastosowań profesjonalnych jak ww. Corel.

Osobiście używam srajfona model sprzed 5 lat. Wrzucony modyfikowany soft, nie zamierzam go zmieniać. Może tylko baterię wymienię bo już nie trzyma 4 a tylko 2 dni.

ArtWW idealnie opisał jaki mamy rozwój i dobrobyt. Przepalamy zasoby. Zarówno surowce jak i ludzkie.

@kredyty

Zastanówmy się najpierw czym jest inwestycja i czym różni się od konsumpcji, czyli przepalania kapitału. Podpowiem, że budowa chodnika na osiedlu inwestycją nie jest. Nowy szpital również nie. Mógłbym uogólnić, że nic co buduje państwo czy inny publiczny twór inwestycją nie jest.

Potem zastanówmy się w jaki niby magiczny sposób kredyt tworzy coś z niczego. Ano właśnie. Nic nie tworzy. Od tworzenia jest przedsiębiorca i jego pracownicy.

Kredyt, głównie ten konsumpcyjny, przenosi konsumpcję z "potem" na "teraz". Dodatkowo zmniejsza konsumpcję "potem" o odsetki.

Człowiek zadłużający się konsumpcyjnie, patrząc długoterminowo, traci. Zyskuje bank.

Niestety w swojej masie jesteśmy tępi jeśli chodzi o wiedzę ekonomiczną.

@EasyReader

"Jak ktoś potrzebuje mieszkania/ domu to i na 7% weźmie kredyt."

Potrzebuje tzn. co? Jak weźmie na 7% na 30lat a potem go za szmaty wywalą razem z dziećmi na bruk, bo nie będzie go stać na raty, to ani trochę nie będzie mi go żal. Pamiętajmy, że każda decyzja pociąga za sobą konsekwencje. Nawet w socjalistycznym państwie. Może jego dzieci wyciągną lekcję z głupoty ojca.

Żeby coś mieć, nie wystarczy potrzebować. Za potrzebą musi iść zdolność finansowa.

Jeśli nas na coś stać tzn., że jesteśmy dla społeczeństwa wartościowi. Jeżeli nie stać, znaczy tyle, że nie dajemy społeczeństwu/Polakom/rodakom nic od siebie i nie mamy prawa "chcieć" nic od nich. O tym też często zapominamy.

Zresztą z tym "potrzebowaniem mieszkania" to brednie są. Mieszkania stoją, liczba ludności w Polsce spada.

Oczywiście jak ktoś chce nowe, duże, piękne, bez rodziców/teściów, "we Warszawie", a umie tylko tyle dać innym od siebie, że ci inni płacą mu 2000 to ma problem.

Ale to jego problem i niech sam kombinuje jak go rozwiązać.

@Arcadio

"Dlatego przy stopach nie powinno się majstrować. Dla rozwoju gospodarczego niższe są lepsze niż wyższe.

Wysokie to porażka dla kraju. Świadczą o tym, że coś złego dzieje się w gospodarce."

Z pierwszym zdaniem się zgodzę, z kolejnymi już nie. Stopy powinny być rynkowe. Stopa to cena pieniądza, pozwólmy, żeby rynek ustalał ceny.

Dla rozwoju dobre są stopy rynkowe. Nie ma wtedy problemu z nietrafionymi inwestycjami, bo cena pieniądza rośnie jeśli podaż maleje.

Kapitał trafia tam, gdzie będzie dobrze wykorzystany.

Przy niskich stopach (i systemie rezerwy cząstkowej) trafia wszędzie, nie ma to nic wspólnego z rozwojem. Niskie ręcznie ustalone stopy prowadzą do kryzysów, co prędzej lub później zobaczysz na własne oczy (raczej prędzej).

Z innej beczki.

Jak uważacie: lepiej jest dać komuś 1000 zapomogi, czy zatrudnić go za te 1000?

Jaka będzie korzyść dla samego obdarowanego/zatrudnionego i jaka dla społeczeństwa?

Ostatnio modyfikowany: 2018-06-20 10:33

Arcadio

"Zastanówmy się najpierw czym jest inwestycja i czym różni się od konsumpcji, czyli przepalania kapitału. Podpowiem, że budowa chodnika na osiedlu inwestycją nie jest. Nowy szpital również nie. Mógłbym uogólnić, że nic co buduje państwo czy inny publiczny twór inwestycją nie jest.

Potem zastanówmy się w jaki niby magiczny sposób kredyt tworzy coś z niczego. Ano właśnie. Nic nie tworzy. Od tworzenia jest przedsiębiorca i jego pracownicy."

Pewnie są różne definicje inwestycji, ale akurat używam takiej, że budowa szpitala czy chodnika jak najbardziej jest inwestycją, bo tworzy środek trwały czyli capex. Inna sprawą jest payback z takiej inwestycji, ale jak dobrze policzyć to nawet payback z chodnika da się wyliczyć ( skrócony czas przejścia, mniejsze nakłady na nowe buty czy sługę do noszenia w lektyce).

I tak się składa, że większość środków trwałych które widzimy wybudowało własnie państwo.

Magicznym skutkiem kredytu jest to, że daje motywację do pracy, a to praca wytwarza bogactwo.

Ludzi do pracy można zmusić kijem bądź marchewką - ta marchewka to przyrost podaży pieniądza.

Przykręć podaż pieniądza i masz recesję i biedę.

Oczywiście w druga stronę też można przesadzić - jeśli następuje zbyt dynamiczny wzrost bazy pieniężnej bez przełożenia na PKB to dochodzi do kryzysu.

I jeszcze wracając do inwestycji - byłoby dobrze, gdyby prywatni przedsiębiorcy inwestowali, ale niestety rzeczywistość jest inna. Pomimo dobrej koniunktury i szybkiego wzrostu gospodarczego sektor prywatny nie inwestuje. Ludzie wolą wydać na wczasy zagraniczne, kupić ruskie futro żonie, nowego merca niż zainwestować. Więc ciekaw jestem, jakby inwestowali przy wysokich stopach.

gasch

Mi to wygląda na nieuprawnioną prewencję. Karać powinniśmy po fakcie zaistnienia przestępstwa.

Karanie prewencyjne zbliża nas do Orwella.

https://www.youtube.com/watch?v=4Zik97_OcbM

Co sądzicie o zmianach we Włoszech?

"Turyści" z Afryki już są odsyłani. Powoli UE otwiera oczy, jedynie Merkelowa nadal ślepa.

@Arcadio

Inwestycja wg. mojej definicji musi płacić. Można oczywiście wymyślać, że oświetlona wielokilometrowa ścieżka rowerowa przez pola i lasy to inwestycja gminna, ale mało ma to wspólnego z rzeczywistością. Podobnie "inwestycja" w kanalizację czy ogrzewanie miejskie - zwane cieplikiem.

Inwestycją jest to co pozwoli zmniejszyć koszty lub zwiększyć wydajność.

Kredyt wg. Ciebie jest czymś pozytywnym, bo zmusza ludzi do pracy. Wg. mnie zmuszanie nigdy nie jest czymś pozytywnym.

Praca nie zawsze prowadzi do bogactwa. Błędna alokacja kapitału prowadzi do błędnej alokacji pracy.

Ludzie pracują, ale nic sensownego nie wytwarzają. Zbyt na ich "produkty" jest tylko dlatego, że kredyt jest tani.

Gonią jak chomik w kołowrotku, a gówno z tego mają. Taki stan rzeczy jest zasługą właśnie nadmiernego kredytowania.

Zapominasz też (już nie pierwszy raz) o skutkach demoralizujących. O tym jak obecny stan rzeczy wzmaga roszczeniowość ludzi, którzy nic nie dają od siebie społeczeństwu. Jak tani kredyt w połączeniu z państwem opiekuńczym ogłupia ludzi i sprowadza ich życie do bezmyślnej wegetacji połączonej z wyciąganiem łapy po to co się im "należy".

"I jeszcze wracając do inwestycji - byłoby dobrze, gdyby prywatni przedsiębiorcy inwestowali, ale niestety rzeczywistość jest inna. Pomimo dobrej koniunktury i szybkiego wzrostu gospodarczego sektor prywatny nie inwestuje. Ludzie wolą wydać na wczasy zagraniczne, kupić ruskie futro żonie, nowego merca niż zainwestować. Więc ciekaw jestem, jakby inwestowali przy wysokich stopach. "

No to pomyśl dlaczego w Polsce przedsiębiorcy nie inwestują?

Dlaczego większość firm to krzaki, które w 3 dni można zwinąć. W wynajmowanych biurach, ze sprzętem w leasingu. Dlaczego "Janusze biznesu" chcą jak najszybciej się dorobić, często wykorzystując wiernopoddańcze usposobienie polskich pracowników?

Ostatnio modyfikowany: 2018-06-20 12:04

gasch

Kupują działkę, budują dom (oczywiście na kredyt), kupują auto za kilkaset tyś. również na kredyt (leasing) potem rodzi się dziecko, więc auto przechodzi na żonę, a pracujący facet kupuje kolejne również w leasingu z ratą w wysokości przynajmniej średniej krajowej.

Jego odpowiedź na pytanie dlaczego nie zainwestuje w firmę, dlaczego nie zbuduje czegoś trwałego, na pokolenia, jest odpowiedzią na moje pytanie z końca poprzedniego posta.

Powyżej pewnego poziomu owoce pracy "wyjeżdżają" za granicę w postaci drogich wakacji, jabłkowych (czy innych) gadżetów elektronicznych, a przede wszystkim samochodów. Wielu nie rozumie dlaczego tak się dzieje, dotyczy to również głównie obecnych ale i poprzednich rządzących.

Ostatnio modyfikowany: 2018-06-20 12:29

Arcadio

"No to pomyśl dlaczego w Polsce przedsiębiorcy nie inwestują?

Dlaczego większość firm to krzaki, które w 3 dni można zwinąć. W wynajmowanych biurach, ze sprzętem w leasingu. Dlaczego "Janusze biznesu" chcą jak najszybciej się dorobić, często wykorzystując wiernopoddańcze usposobienie polskich pracowników?"

Przyczyn pewnie jest wiele. Ja za najważniejsza uznałbym niepewność jutra. Brak jakichkolwiek długoterminowych umów/kontraktów/gwarancji. A takie może dać tylko poważne państwo - tak jak to bywało w wielu krajach, które do czegoś doszły - głównie azjatyckich.

Niestety Polska jest bananową republiką wolnorynkową wg zasad neoliberalnych, więc inwestowanie tutaj na długi termin to szaleństwo.

hugo80

Mam problem i proszę was o pomoc mianowicie mój dziadek ma na koncie oszczędności około 100 tys i teraz tak ,chce mi je wszystkie dać i tu pytanie jak to zrobić by skarbówka się do mnie dowaliła ,ja myślałem o tym by być współwłaścicielem jego konta ale nie wiem czy to dobry pomysł ,wiem że nie którzy z was się na takich sprawach znają więc proszę was o jakieś najlepsze rozwiązanie ,z góry dziękuje .

polish_wealth kiedy piwo w stolicy ?pozdrawiam cię Kamracie

Eltor

Pomysł ze wspólnym kontem wydaje się być ok. Każdy ze współwłaścicieli może dowolnie dysponować zgromadzonymi na nim środkami.

Dodatkowo rzuć okiem tu: http://www.rp.pl/artykul/1064446-Wspolne-konto-bankowe-bez-podatku-od-darowizny.html

Ostatnio modyfikowany: 2018-06-20 12:41

gasch

Dokładnie. Niepewność jutra. Dom jakoś spłaci, auta najwyżej pooddaje. Na wakacje najwyżej nie pojedzie.

Podstawą jest stabilne prawo i system egzekwowania zawartych umów czyli w wersji państwowej - sądy.

Fajnie też jak aparat skarbowy jest przyjazny. W UK urzędnik dzwoni do przedsiębiorcy w momencie zmiany przepisów, które mogą go dotyczyć.

W PL prawo zmienia się co tydzień, a urzędnik podatkowy myśli, że łupiąc podatnika przyczynia się do wzrostu ogólnego dobra (pewnie tak im mózgi piorą na szkoleniach).

Co zrobił obecny rząd żeby poprawić powyższy stan? Osobiście widzę tylko co zrobił, żeby sytuację pogorszyć.

Naiwnością jest twierdzenie, że przyciskaniem przedsiębiorców i podatników, czy uznawaniem ich "prewencyjnie" za złodziei rząd doprowadzi do wzrostu prawdziwych inwestycji i budowy polskiego kapitału. Bez prywatnego kapitału zawsze będziemy republiką bananową.

Polska to nie Azja (już na pewno nie ma tu wolnego rynku). Inna mentalność.

Efektem przyciskania śruby będzie zwiększona emigracja. Tym razem nie młodych z prowincji na "śmieszny" zmywak, ale emigracja firm prywatnych.

Wyjściem jest odebranie paszportów. To już chyba nie tak dawno przerabialiśmy...

Ostatnio modyfikowany: 2018-06-20 13:06

hugo80

gasch

Jak dziadek chce po sobie zostawić pokłóconą rodzinę to skorzystaj z współwłasności konta.

Inaczej (darowizna czy spadek) "jego dzieci" mogą się domagać zachowku.

O ile wiem darowizna od dziadków, jeśli ją zgłosisz do US, nie podlega opodatkowaniu. Identycznie jak darowizna od dzieci, rodziców, rodzeństwa, itd.

hugo80

trader napisałeś

Biorąc pod uwagę powyższe informacje widzimy jak istotne są słowa prezesa NBP Adama Glapińskiego, który twierdzi, że stopy procentowe w Polsce powinny pozostać na historycznie niskich poziomach do 2020 roku. Słowa prezesa NBP to jednak tylko jedna strona medalu i przestaną znaczyć cokolwiek, jeśli złoty znajdzie się w takiej sytuacji w jakiej znalazły się ostatnio turecka lira czy brazylijski real.

wiesz pani w banku powołała się właśnie na te zapewnienia mowa o stopach % i że na pewno stopy nie zostaną podniesione dalej już mnie się nie chciało z nią gadać .

Pozdrawiam .

CzesioMorderca

"ODP. Bank Japonii od prawie dwóch dekad jest testerem tego co wdraża się na globalnych rynkach z kilku letnim wyprzedzeniem. BOJ jako pierwszy sprowadził stopy do zera oraz uruchomił QE, później FED, EBC itd. Obecnie BOJ drukując jak szalony skupił już 40-50 % długu Japonii. Utrzymując obecne tempo za dwa lata będzie miał 70 %. Oprócz tego jest największym akcjonariuszem większości spółek oraz REIT’ów."