Kadencja Janet Yellen na stanowisku prezesa FED dobiegła końca. W porównaniu do wielu swoich poprzedników, ustępująca pani prezes nie musiała radzić sobie z recesją w gospodarce. Jej zadanie było prostsze. Musiała w ostrożny sposób zapoczątkować podwyżki stóp procentowych i zapewniać wszystkich dookoła, że gospodarka USA ma się znakomicie. Im bliżej było końca kadencji, tym bardziej Yellen upewniała się że jej nazwisko nie będzie łączone z wybuchem kryzysu. To z kolei sprawiało, że prezes FED pozwalała sobie na chwile szczerości.

Utrzymać stabilność

Zanim przejdziemy do tego, co dokładnie Yellen i inni prezesi FED mówili w przypływach szczerości, warto przypomnieć sobie jedną bardzo ważną zasadę amerykańskiego banku centralnego.

Kluczowym zadaniem Rezerwy Federalnej jest utrzymywanie stabilności systemu finansowego. Kiedyś odnosiło się to przede wszystkim do działań banku centralnego, natomiast dzisiaj, kiedy rola FEDu jest ogromna, dotyczy to również wypowiedzi najważniejszych przedstawicieli. O ile prezesi regionalnych banków Rezerwy Federalnej mogą czasem pozwolić sobie na ostrzejszy tekst, to prezes banku centralnego musi wykazywać się najwyższą ostrożnością.

Mamy zatem sytuację w której prezesi FED mają ogromną wiedzę na temat realnej sytuacji, ale swoimi przemyśleniami zaczynają dzielić się pod koniec kadencji lub już po ustąpieniu ze stanowiska.

FED nie ma pojęcia na temat inflacji

W przypadku Janet Yellen najciekawsza, jak do tej pory, wypowiedź dotyczyła inflacji. Tutaj jednak przydatne będzie pewne tło historyczne. Otóż FED już od lat 80-tych zaczął wprowadzać sztuczki mające na celu zaniżenie oficjalnej inflacji. Było to o tyle istotne, że niższa oficjalna inflacja pozwalała pokazać wyższy wzrost PKB na czym oczywiście bardzo zależało rządzącym.

Kolejne zmiany w metodologii liczenia inflacji sprawiły, że miary najczęściej stosowane przez FED przestały mieć cokolwiek wspólnego z rzeczywistością. Zagubienie członków Rezerwy Federalnej było zauważalne również w komunikatach. Dla przykładu w jednym i tym samym lipcowym oświadczeniu napisano, że:

- większość członków komitetu spodziewa się wzrostu inflacji w kolejnych latach,

- wielu członków uważa, że inflacja pozostanie poniżej 2% przez okres dłuższy niż się obecnie zakłada,

- kilku członków uważa, że stosowany przez FED sposób prognozowania inflacji nie funkcjonuje dobrze,

- niektórzy członkowie ujawnili swoje rosnące zaniepokojenie o inflację.

Jak widać, takie komunikaty mogły wywołać wyłącznie totalną dezorientację. Wątpliwości rozwiała sama Janet Yellen, która pod koniec roku stwierdziła, że wykorzystywana przez FED metodologia liczenia inflacji „nie jest idealna”.

Teraz przypomnijcie sobie co jest głównym zadaniem FED: utrzymanie stabilności. Prezes Rezerwy Federalnej nie może mówić wprost. Kiedy zatem Yellen powiedziała, że metodologia „nie jest idealna”, w prostym języku oznacza to, że FED nie ma pojęcia co dzieje się z inflacją!

Chwila szczerości w wykonaniu Yellen była bardzo potrzebna. Rynek z chęcią przejął odpowiedzialność na siebie i bardzo czytelnie pokazał co dzieje się z inflacją. W kolejnych tygodniach mieliśmy:

- dynamiczny wzrost rentowności obligacji, czyli spadek ich cen (czytaj: inflacja rośnie),

- rajd surowców (czytaj: inflacja rośnie),

- rajd złota (czytaj: inflacja rośnie).

Przy okazji pani Yellen potwierdziła słowa Tradera21, który wielokrotnie odrzucał oficjalną inflację w USA i zwracał uwagę na alternatywne sposoby szacowania inflacji.

Rola złota

W trakcie kadencji Janet Yellen przypomniał o sobie również Alan Greenspan, szef FEDu w latach 1987 – 2006. Mniej więcej rok temu Greenspan zwrócił uwagę na przyspieszającą inflację, dodając, że najlepszym ubezpieczeniem na okres wzrostu cen jest inwestycja w złoto. Były prezes FED powiedział także, że uznaje złoto za podstawową globalną walutę. Jedyną, oprócz srebra, która nie wymaga gwarancji trzeciej strony.

Wypowiedź Greenspana została potraktowana jako powrót do poglądów z czasów młodości, kiedy to napisał m.in. poniższe niezwykle ważne słowa.

„W przypadku braku standardu złota, nie istnieje sposób na ochronę oszczędności przed konfiskatą poprzez inflację. Nie ma bezpiecznego środka tezauryzacji. (…) Polityka finansowa państwa opiekuńczego wymaga, aby właściciele majątku nie mieli się czym bronić. To jest nikczemny sekret tyrad orędowników państwa opiekuńczego przeciwko złotu. Wydawanie przez rząd pożyczonych pieniędzy jest prostym schematem konfiskaty majątku. Złoto stoi na przeszkodzie tego podstępnego procesu. Stoi na straży prawa własności. Gdy się to zrozumie, wówczas łatwiej pojąć, dlaczego etatyści sprzeciwiają się standardowi złota.”

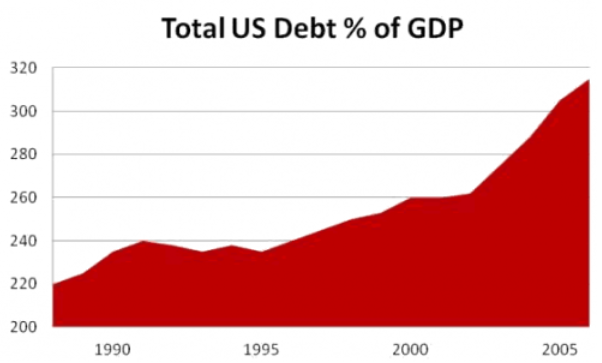

Zarówno przed, jak i po zakończeniu pracy w FED Greenspan podkreślał rolę złota. Okres sklerozy przypadł u niego na lata 1987-2006, kiedy był prezesem Rezerwy Federalnej. Wówczas Greenspan nie był tak przychylny wobec kruszcu. Wręcz przeciwnie. W trakcie kadencji firmował swoim nazwiskiem nieprawdopodobne tempo wzrostu kredytu na wszystkich szczeblach: rządowym, korporacyjnym i prywatnym. Ostateczny efekt można zobaczyć na poniższym wykresie.

Źródło: zerohedge.com

Poza nawróceniem na złoto, Greenspan zwrócił również uwagę inwestorów swoimi ostrzeżeniami. Kilka miesięcy temu stwierdził, że na rynku obligacji mamy do czynienia z bańką spekulacyjną. Na początku 2018 roku Greenspan uznał, że mamy już podwójną bańkę – na akcjach i obligacjach.

Takich słów nigdy nie usłyszycie z ust aktualnego prezesa FED.

Najlepiej potwierdza to sam Greenspan, który w trakcie swojej kadencji miał „pod nosem” gigantyczną bańkę internetową. Pomimo absurdalnych wycen ani razu nie zdecydował się nazwać rzeczy po imieniu.

Podobnie zachował się Ben Bernanke, który podczas swojej kadencji (2006-2014) nie dostrzegał bańki w nieruchomościach. Co gorsza, nie dostrzegał on problemu nawet rok po wybuchu kryzysu.

Za każdym razem powód zaślepienia prezesów FEDu jest taki sam: chęć utrzymania stabilności. Za wszelką cenę.

„Mamy 16-procentowe bezrobocie”

Skoro już o Bernanke mowa, to jego przypadek szczerości był nieco bardziej pospolity. W 2011 roku ówczesny szef FED wypił kilka drinków za dużo. Następnie zaczął szczerze oceniać stan amerykańskiej gospodarki.

Bernanke stwierdził wówczas, że prawdziwa stopa bezrobocia oscyluje wokół 16% (oficjalnie podawano wtedy 8,5%). Dla uważnych czytelników to oczywiście żadna rewelacja, ale miło, że prezes FED potwierdził nasze przypuszczenia.

W tej samej sytuacji Bernanke wspomniał, że prawdziwe tempo wzrostu gospodarczego USA w optymistycznym wariancie wynosi 0,7%. Prezes FED podkreślił, że gdyby dowiedział się o tym cały świat, mielibyśmy paraliż rynków finansowych na całym świecie, nie wyłączając wschodzących gospodarek, nawet tych, które w niewielkim stopniu są powiązane z resztą świata.

Innymi słowy, pijany Bernanke powiedział co jest priorytetem: utrzymanie stabilności.

Podsumowanie

Odpowiadając na tytułowe pytanie, warto przywiązywać szczególną uwagę do wypowiedzi prezesów FED już po zakończeniu kadencji (ewentualnie blisko jej końca). Nie wszystko jest przekazywane na tacy, czasem trzeba się nagłowić, ale warto. Dzięki temu mamy większe szanse, by zyskać realny obraz sytuacji (bezcenna rzecz w świecie fake newsów).

Z kolei przyjmując czysto inwestycyjny punkt widzenia i analizując wypowiedzi Yellen i Greenspana wniosek jest jeden: przed nami silny wzrost inflacji.

Z jednej strony jest to spełnienie życzeń zadłużonych po uszy rządów (inflacja dewaluuje zadłużenie, grabiąc jednocześnie klasę średnią z oszczędności) ale z drugiej taka sytuacja jest zabójcza dla rynku obligacji. Dziś jest to szczególnie mocno widoczne. Ceny obligacji spadają na tyle szybko, że niebawem konieczna będzie interwencja jednego z głównych banków centralnych. Najprawdopodobniej będzie to FED, który wprowadzi kolejną rundę skupu obligacji i podbije ich ceny.

Wówczas dojdziemy do scenariusza pożądanego przez polityków i bankierów centralnych: inflacja będzie pożerać nasze oszczędności i dewaluować zadłużenie, natomiast rynek obligacji jeszcze przez jakiś czas uniknie załamania.

Zespół Independent Trader

Zibo

Petrus

3r3

Systemy mogą być metastabilne, ale wydatek energetyczny na balasnowanie może łatwo przekroczyć wartość samego systemu rozliczeniowego.

//=================

@remigiusz123

Masz rację, choć sprawa liczbowo jest bardziej skomplikowana niż z dziećmi piekarza. Aby mieć pełnowartościowego generała (a nie takiego z nazwy) wypada mieć jakąś pełnowartościową armię i wygrać jaką wojnę tym generałem, co od razu sprawdza czy kapitaliści są przytomni, czy banki nie dały ciała, czy przemysłowcy byli przemyślni, czy chłopi w polu pracowali i czy te bułki wyszły. Przykładem kraju który bez zaczepek z zewnątrz buduje struktury dziedziczenia kompetencji jest Szwajcaria i produkują tam takie rzeczy, że to nie jest kwestia ceny - po prostu nikt inny nigdzie indziej nie osiągnął tego poziomu uorganizowania w rzemiośle. Niby mechanika zegarka to rzemiosło, no ale zamek i podajnik w automatycznej armacie jaką się montuje w samolotach, czy system sterowania pocisku to też nie są czary mary. Strach w ogóle porównywać z Polską gdzie nie ma opcji aby wyprodukować łożysko do wirnika śmigłowca bo po prostu nie ma w Polsce ani jednej osoby, która potrafi udowodnić, że taki proces przeprowadzi, położyć to gotowe na stole i wyznaczyć cenę.

"Nawet pushbuttona z tego nie bedzie to jest gorzej niz niewolnictwo, bo niewolnik cos tam umial a ten nowy bedzie za chwile, jak nie bedzie mial co krasc albo nie dostanie zapomogi, bedzie zabijal 'wyzyskiewiczow' i to bez najmniejszego pomyslunku bo duzo go i on wszedzie. "

Mam inżynierów, którzy nie potrafią wykonać własnych projektów, nie dlatego że są trudne. Tylko coś na poziomie klocka lego "cegiełki 2x4" raz napisem lego do góry, raz do dołu (na klockach są napisy, tylko słabo widoczne) i teraz powtórz to sto razy bez pomyłki kładąc klocek na klocek. Wydaje się proste, ale sprawdzaliśmy wielokrotnie wśród kadry kierowniczej, inżynierów procesu, konstruktorów, księgowych, behapowców, kierowników produkcji i poziom koncentracji, przytomności i świadomości tego co się robi mimo monotonii nie pozwala zostawić tak prostej czynności w rękach większości ludzi - zawsze się gdzieś pomylą. Oczywiście ja ten poziom koncentracji i przytomności mimo monotonii potrafię zachować, no ale jestem podejrzewany o bycie botem^^

Niby można ustawić robota - cud rozwiązanie, no to sprawdźmy poziom koncentracji kto jest w stanie zaprogramować maszynę, tak żeby w nic nie przywaliła ani razu - wracamy do punktu wyjścia. Poziom koncentracji na rzemiośle.

Oczywiście istnieje wychowawczy proces formacji dający takie przystosowania, ale nie jest obecnie stosowany masowo nigdzie poza Chinami.

Zibo

ArtWW

"czy mi sie wydaje, czy obaj nie rozumiecie istoty problemu? Jeden mowi, ze pracownik powinien pracowac i sie starac jak dostaje kase a drugi, ze jak mu pasuje to niech pracuje. Ale to mozna przeciez zamienic miejscami jedno z drugim i w tym systemie wyjdzie na to samo (chodz blizej mi do 3r3 w takim aspekcie). "

Wydaje Ci się. Istotą problemu od początku nie było to czy pracownik powinien robić czy nie tylko by nie generalizować, że "pochodzenie" zawsze determinuje wartość jako pracownika.

A skoro już poruszamy problem tego czy powinien czy nie ja to widzę następująco:

Jeśli pracownik podpisuje dobrowolnie z pracodawcą umowę, że za wykonanie określonej pracy otrzymuje określone wynagrodzenie to skoro wymaga od pracodawcy wypełnienia swojej części umowy w postaci terminowości i wysokości wynagrodzenia powinien równocześnie wywiązać się ze swoich zobowiązań względem pracodawcy w przeciwnym wypadku jest złodziejem/oszustem.

Ktoś powie ale po co ma pracować niech robi jak najmniej. Ok.

Przykładowo idziesz do sklepu i za 3 zł kupujesz czekoladę tymczasem odpakowujesz i okazuje się, że kupiłeś tabliczkę gówna.

Tak więc po co miał Ci sprzedać czekoladę ? Rozumiesz ?

Jeżeli nie chce pracować niech nie podpisuje umowy tylko zostanie złodziejem. Przynajmniej sytuacja jest o tyle klarowniejsza, że jak Ci wejdzie na posesję to mu możesz cepem po grzbiecie nałożyć.

@remigiusz123

"Kazdy kto to widzi i rozumie robi TYLKO NA SIEBIE "

Nie ma takiego numeru, nie ma takiego numeru, pi, pi, pi ...

Zawsze kiedy to słyszę jestem bardzo ubawiony.

Kumpel tak zawsze, że on na nikogo robić nie będzie tylko na siebie po czym: kur... za parę dni muszę zapłacić ZUS tyle i tyle VATU tyle i tyle nie mam a muszę bo będzie problem.

Przecież robi sam na siebie więc nie musi. Patrz jednak musi.

W naszej kulturze zachodniej cywilizacji nie istnieje zjawisko robienia samemu na siebie a skoro sobie to wmawiasz to jesteś na poziomie alkoholika, który twierdzi, że pić nie musi tylko lubi.

trader21

„Trader 21 czy nie jest tak ze po blamażu BTC ulica zacznie ociekać w coś bardziej bezpieczniejszego np złota srebro bądź walut typu chf ?”

ODP. Myślę, że z 90% osób które kupowały krypto w ostatnich miesiącach nie szukały bezpieczeństwa czy niezależności lecz szybkiego zysku. Urosło tyle więc chyba nadal będzie rosło. Skoro będzie rosło to kupuję. Zawsze działa to tak samo. Nie ważne czy tech w 2000, banki czy nieruchomości w 2007, surowce rok później czy krypto w 2017-18. Takie osoby nie interesują się bezpieczeństwem czy tanimi aktywami jak metale czy CHF.

@3r3

„Jeśli celem nie są wzrosty, a utrzymanie stabilności statusu quo to znaczy że system się samodzielnie zdestabilizował.”

ODP. Niekoniecznie.

Wysokie ceny akcji czy nieruchomości oznaczają w wielu pustych głowach za oceanem, że mamy wzrost gospodarczy, a skoro tak to wydaję kasę choćbym miał się jeszcze bardziej zadłużyć.

Jeżeli masz dostęp do praktycznie darmowego kredytu to kupujesz akcje nawet jeżeli są drogie. W ostatecznym rozrachunku kredyt zdewaluuje inflacja a Ty stajesz się właścicielem wartościowych aktywów. W takim scenariuszu wyceny nie mają aż tak dużego znaczenia.

3r3

"W ostatecznym rozrachunku kredyt zdewaluuje inflacja a Ty stajesz się właścicielem wartościowych aktywów."

O ile będą istnieć te wartościowe aktywa po tej rewizji. Bo kredyt to raczej pozostanie^^

Pachnie izolacjonizmem i bałkanizacją gospodarki, będzie można mieć - nie będzie można wywieźć.

@ArtWW

"Jeśli pracownik podpisuje dobrowolnie z pracodawcą umowę, że za wykonanie określonej pracy otrzymuje określone wynagrodzenie to skoro wymaga od pracodawcy wypełnienia swojej części umowy w postaci terminowości i wysokości wynagrodzenia powinien równocześnie wywiązać się ze swoich zobowiązań względem pracodawcy w przeciwnym wypadku jest złodziejem/oszustem. "

No i pracownik intepretuje po swojemu, zleceniodawca po swojemu - komóż tu rozstrzygać spory?

Przecież warunek wysokości wynagrodzenia od razu jest łamany inflacją - no to inflacja jest też na pracy. Niech się szef z bankiem centralnym prawuje jak się nie podoba - kiełbasa podrożała no to robimy na mniejszej dawce paliwa.

A ta dobrowolność to jest taka sobie, ja też "dobrowolnie" wykonuję klientom zlecenia - a spróbowałbym nie mieć dobrej woli to od razu bym sobie przypomniał do czego służy waluta.

Pod przymusem pracujemy - jak jest okazja co zrabować, co zgwałcić czy co podpalić to nie ma co sobie żałować radości życia.

"Jeżeli nie chce pracować niech nie podpisuje umowy tylko zostanie złodziejem. Przynajmniej sytuacja jest o tyle klarowniejsza, że jak Ci wejdzie na posesję to mu możesz cepem po grzbiecie nałożyć. "

Chyba że wejdzie jako inspektor - drzewo wycięliście^^ - a my tu założyliśmy komitet ochrony drzew^^

Ostatnio modyfikowany: 2018-02-05 20:28

ArtWW

"Przecież warunek wysokości wynagrodzenia od razu jest łamany inflacją - no to inflacja jest też na pracy. Niech się szef z bankiem centralnym prawuje jak się nie podoba - kiełbasa podrożała no to robimy na mniejszej dawce paliwa. "

No ok ale pracownik nie z bankiem się dogadywał i drogę do niego ma tę samą co szef.

"A ta dobrowolność to jest taka sobie, ja też "dobrowolnie" wykonuję klientom zlecenia - a spróbowałbym nie mieć dobrej woli to od razu bym sobie przypomniał do czego służy waluta.

Pod przymusem pracujemy - jak jest okazja co zrabować, co zgwałcić czy co podpalić to nie ma co sobie żałować radości życia. "

Zawsze możemy wyjechać na Tahiti ryby łowić.

"Chyba że wejdzie jako inspektor - drzewo wycięliście^^ - a my tu założyliśmy komitet ochrony drzew^^ "

Popełnisz podstawowy błąd myślowy jaki popełnia większość. A ja zawsze twierdzę, że inspektor też człowiek i cepa smakował będzie jak zwyczajny złodziej a może nawet bardziej bo ten drugi pewnie już zdążył smak owy poznać.

Nie chodzi o to, że są tacy, których bić nie można. Chodzi o to byś bił wystarczająco mocno by bity pojął w jakim celu bity został.

Pafcio

Gdy ucieczka z akcji sie rozpedzi w pierwszej chwili srebro moze mocno spadac ale co z tego jak bedzie problem z zakupem fizyka.Dopiero gdy inwestorzy ktorzy uciekli z akcji zaczna sie rozgladac gdzie upchnac cash srebro bedzie odbijac.Przynajmniej tak bylo w 2008-2011 zjazd z 20$ na 8$ a potem na 50$.Ciekawe czy teraz bedzie podobnie?Tymczasem trwa ewakuacja z BTC 6600,TNOTY 2.85%...Ciekawie zaczął sie ten rok.

Flex

http://www.scmp.com/business/banking-finance/article/2132009/china-stamp-out-cryptocurrency-trading-completely-ban

Wygląda poważnie.

Prawdopodobnie chcą zatrzymać odpływ pieniądza z kraju. Brak płynności banków?.

@Pafcio

Mamy najniższą cenę srebra w złotówkach od 2 lat i ludzie robią zapasy.

Ostatnio modyfikowany: 2018-02-05 21:36

3r3

"No ok ale pracownik nie z bankiem się dogadywał i drogę do niego ma tę samą co szef. "

Nie?! A kto jest emitentem waluty w jakiej się ugadywali? Szef? Z bankiem zawierali umowę i pracownik i szef - bank oszukuje = wszyscy oszukują.

"Zawsze możemy wyjechać na Tahiti ryby łowić. "

Zawsze możemy palić, gwałcić i rabować - to jest warunek dobrowolności umów - jak się nie dogadamy choćby tak licho jak twierdzisz że aż nieuczciwie to może być jeszcze gorzej.

O tym nas tu uświadamia gospodarz - jeśli sprowadzimy istotną liczbę ludności do poziomu w którym mają już na wszystko wywalone to nie jest problemem że nie będą produktywnie pracować - problemem jest że doprowadzą do szkód w ramach wesołej zadymy i będą odpisy w majątku trwałym.

W czasie wojny trzydziestoletniej takie grupy oferowały dostarczenie pokoju - i ze sprzedaży pokoju żyły. Bywa to bardzo cennym towarem.

"Nie chodzi o to, że są tacy, których bić nie można. Chodzi o to byś bił wystarczająco mocno by bity pojął w jakim celu bity został."

Jeśli krzywdzisz to tak aby już nie miał kto wysuwać roszczeń.

Ostatnio modyfikowany: 2018-02-05 21:33

Independent Trader Team

Swoją drogą, ciekawe komu nowy szef FED tak podpadł, że dostał pożar do zgaszenia na dzień dobry. :)

Ostatnio modyfikowany: 2018-02-05 22:01

Doger64

Czyzby Rickards trafił za trzecim razem? liczę nie na korektę tylko totalna zwałe...

Pafcio

Ostatnio modyfikowany: 2018-02-05 22:16

Doger64

pokora poprzedza sławę

easyReader

Szef FED po raz pierwszy od xx lat nie pochodzi z terenów I RP, więc może mieć jakieś tu ciekawe zadania do spełnienia na swoim "watchu" ;-)

Poza tym - b. fajny artykuł, takich właśnie potrzeba, bo pewnie z 99% ludzi (oczywiście z tych śledzących cokolwiek) w całym szumie informacyjnym nie zauważa tych ciekawych wypowiedzi, a i ci nieliczni co zauważają, to z pewnością nie wszystkie.

@all

Co myślicie - to tylko korekta czy w końcu pęknięcie bańki na akcjach?

Pafcio

Ostatnio modyfikowany: 2018-02-05 22:38

Doger64

”BOOM”

dav1

Loogin

Flex

Do tego ryż i makaron. Można trzymać latami, byle w suchym.No i sake można zrobić :)

fokonto

No chopie - ze 2 miechy temu mówiłeś, że jak BTC spadnie do 6 kUSD, to wchodzisz ;-)

Jak tam dzisiaj wyglądają Twoje plany z wchodzeniem :) :) :) zaraz będzie Twój cel 6 kUSD ;-)

Jak to życie nas rewiduje, prawda ;-)

Doger64

W 2008 VIX doszedł do 80 ,także jak dojdzie teraz do 90 to będzie czas zamykać szorty i wchodzić w bezpieczne aktywa.

hugo80

ciągle mam wrażenie ze już od kilku dni można wejść w CHF -jak myślicie ? czy ta zwala na indeksach może osłabić PLN? i zaczynają się ciężkie czasy dla kredytobiorców ?

Trader 21 w twojej odpowiedzi cytuje :Takie osoby nie interesują się bezpieczeństwem czy tanimi aktywami jak metale czy CHF.

mam nadzieje ze to była lekka sugestia ze można zacząć uciekać już w bezpieczne aktywa :)

polish_wealth masz jakieś nowe info ? czy możesz tu o tym pisać ?

Ps mając 70000 tys pln kupowalibyście jakieś bezpieczne aktywa czy trzymaliście nadal PLN?

i jakie skutki może mieć wczorajszy czarny poniedziałek na PLN

POZDRAWIAM SERDECZNIE

Sitting

Mennica ? Mennica Skarbowa ?

Mając duże zapasy kruszców na magazynie mogą ładnie przetrwać zawieruchę ?

polish_wealth

Taki cnotliwy Morawiecki czy on może wpłynąć na decyzje BIS? czy on może wyjść na mównicę i powiedzieć, że agenturalnie nas wpędzono w dług i jutro wam wydrukujemy nic nie warte PLN bo pojutrze przechodzimy na PLN Gold czy inny cash?

Wielki szacunek dla Pana Morawieckiego za akcje ratunkową dobrego imienia Polaków ws. żydowskich roszczeń, mimo że wygląda to dla mnie na zabiegi czysto marketingowe to odnoszą sukces.

Każdy sie boi wspomnieć o rakotwórczym systemie lichwiarsko-korporacyjnym u nasady zła bo nie zostanie wypromowany przez tzw. GÓRĘ (jak powiedział Belka w rozmowie z Siemoniakiem.), wiec mamy lokalnych zarządców od tego czy można używać żarówek 200 czy nie,

Drugi problem, to taki że dalej mało polityków natrudziło się by wogóle zrozumieć ten ustrój bankokracji, bo jak ktoś to rozumie to jak mawiał wykorzystuje to do dymania innych, jak ktoś nie rozumie to jest dymany i o tym nie wie.

@ Fokonto wchodze na over weekend ale nie w BTC, BTC jest przeżytkiem, nawet śmierdzące ethereum jest lepsze, które bylo przedmiotem pogardy przez wiele lat jako nieudolna kopia.

Ostatnio modyfikowany: 2018-02-06 09:50

frax

Napisz coś kiedyś też w innym miejscu, już przecież kiedyś zacząłeś. Masz swój "kanał/wątek".

polish_wealth

@ Hugo mam to samo info co codziennie ; ), jestem melodią wygrywaną na jeden klawisz pam pam pam pam , ale rzeczywiscie sie nazbierało, tak jak frax tu sugeruje pojde do swojej budy u mądrego, coś namaluje.

Ostatnio modyfikowany: 2018-02-06 10:22

Kretek

Jajasio

Od ponad roku staram się śledzić na bieżąco bloga Tradera i jestem pod dużym wrażeniem zarówno wiedzy gospodarza, jak i wielu komentujących. Po tym słodkawym wstępie przechodzę do meritum: czy Gospodarz lub którykolwiek z komentatorów pokusiłby się o podanie par rynków, z których jeden będzie zachowywał się z dużym prawdopodobieńswem lepiej od drugiego zarówno podczas wzrostów, jak i spadków (tak, aby można było zagrać spread long vs short). Pewne wskazówki padały we wcześniejszych wpisach Tradera (np. we wpisie o prognozach na 2018, gdzie oczekuje on, że NIKKEI pobije SP500). Czy można np. przewidywać, że słaby (w kontekście sytuacji politycznej) będzie indeks giełdy mediolańskiej w stosunku do innych parkietów europejskich – chociażby DAX? Może także CAC40 lub IBEX będzie słabszy od DAXa?

Będę wdzięczny za Wasze opinie.

Pozdrawiam

Jj

Amdall

Dolozmy do tego oczekiwania odnosnie wzrostu stop procentowych i mamy panike na rynkach, ludzie uciekaja do bezpiecznych aktywow typu zloto i 'bezpiecznych' aktywow typu obligacje.

trader21

Bardzo dużo konkretnych informacji przekazałem podczas ostatniego webinaru (3,5 godziny).

Do jutra powinniśmy już go obrobić i opublikować.

Popey83

Spokojnie Panowie wyluzujcie z tym krachem ,drożejącymi walutami ...

To tylko lekka korekta rzędu 10 -15 % zdrowa korekta , która trochę wyczyści rynek , jak dla mnie super ;)

Krach ? a i owszem będzie miał miejsce pod koniec 2019 lub na początku 2020 ,tyle w tej kwestii

nb81

Oczywiście, że metodologia liczenia inflacji nie jest idealna. Obejmuje tylko ograniczony koszyk najczęściej kupowanych produktów. Nie wnika w przyczyny, dlaczego coś stało się częściej kupowane i dostało się do tego koszyka, a coś innego wypadło. Metodologia liczy wszystkich ludzi jedną miarą, gdy w rzeczywistości każdy człowiek ma własny koszyk i własną inflację. Metodologia nie pokazuje tworzących się nawisów inflacyjnych i innych zmian w strukturze gospodarki, które mogą przyczyniać się do zmiany inflacji w przyszłości. Dlatego też nie sposób regulować podaży pieniądza i wpływać na inflację, bazując tylko na wskaźniku inflacji (o ile w ogóle da się jeszcze kontrolować inflację).

Piszecie, że Yellen potwierdziła słowa Tradera, który wielokrotnie odrzucał oficjalną inflację i zwracał uwagę na alternatywne sposoby szacowania inflacji. Czy to oznacza, że Yellen stwierdziła i uzasadniła, że Chapwood Index lub Shadow Stats trafniej pokazuje inflację niż CPI? Sam fakt, że powiedziała, że obecna metodologia nie jest idealna nie oznacza, że podziela opinię Tradera dotyczącą liczenia inflacji!

Temat inflacji już był przerabiany na blogu i nie byliście w stanie obronić Chapwood Index ani Shadow Stats, za to świetnie i precyzyjnie te indeksy obala dr Mateusz Machaj na jednym ze swoich wykładów. Nie ma sensu tego powtarzać, można wrócić do tych materiałów.

nb81

Co zmieniło się w ostatnich tygodniach w fundamentach lub percepcji BTC, że zrezygnowałeś z zakupu? Jestem jednym z tych, którzy śledzą tutaj poczynania i prognozy zwolenników kryptowalut.

hugo80

Popey83

Uważaj bo ci dolar i Frank da niesamowitą kasę wyciągnąć ;/

no chyba , ze obracasz grubą kasą rzędu bańka ,dwie to na 10,20 groszach coś wyciśniesz...

obecnie na złotówce trend jest jeden umocnienie ,fakt korekta wyczekiwana ale zbyt dużej bym się nie spodziewał

a tvn to sobie sam oglądaj ja ci staram się nakreślić ramy czasowe poważnego krachu ,a ty mnie odsyłasz do matrixa ;/

Ostatnio modyfikowany: 2018-02-06 14:51

hugo80

a tvn to sobie sam oglądaj ja ci staram się nakreślić ramy czasowe poważnego krachu ,a ty mnie odsyłasz do matrixa ;/

ja cie nie muszę odsyłać bo w nim jesteś ,no chyba ze tego nie widzisz ,nie musisz mnie uświadamiać,nie trzeba wiem co to za bajzel na tej malej planecie zwana ziemia , owszem jeżeli to widzisz ze jesteś w matrixie to kombinujesz by było po twojemu chyba tak jak każdy tutaj .

Jak jesteś taki wszech wiedzący bo przecież przewidujesz krach tak jak już wyżej pisałeś to możne Ty jako jedyny znający się na terminach odniesiesz się do mojego pytania odnośnie rzekomego ataku służb Rosyjskich na polski system bankowy-(wywiad Gadowskiego)

Dam

"Swoją drogą, ciekawe komu nowy szef FED tak podpadł, że dostał pożar do zgaszenia na dzień dobry. :)"

Trump podpadł. Wybrał na szefa kogoś niekoszernego. Kiedy ostatnio żyd nie był prezesem FED?

notoric23

wieslaw

Kilka tyg.temu pisałem ,że jak ETF URA nie odbije od silnego wsparcia na 14$ ,to leci dalej w okolice 12$.Tu jest silne wsparcie ,ale nie odbije ,tylko będzie konsolidacja z małymi wyskokami,a jak będzie krach to poleci poniżej 10$.

polish_wealth

Krypto z nami zostanie, Krypto z nami zostanie, Krypto z nami zostanie, ale im dłużej będzie trwał świat tym wiecej będzie elementów WIARY (łac CREDO) Kredyt/zaufanie powiarzania swojego zaufania do innych form pieniądza, które ktoś zaproponuje do zdobycia łatwiej niż poprzez pracę 8 godzin dziennie dla szatana korporacyjnego.

Już tak będzie, że za 5 lat będziesz kupował majtki za banana coina bo akurat Ci sie wyrobiły punkty w jakimś krypto świecie przez to, że tankowałeś benze tylko na STATOIL, a bedziesz kupował pomidory na promocji za inne PAY BACK punkty (krypto), bo wykonałeś ileś transakcji w takim a takim banku, a do znajomego zamiast wysyłać przelew do Londynu za 20 PLN, to kupisz tethera i wyślesz mu tethera w 5 minut i on go sobie Na swoim portwelu w Londynie wymieni również w 5 minut i bedzie miał na rachunku bez czekania 3 dni.

6000 USD za co? za powietrze ? ethereum ma w nazwie nawet zawartą tę tajemnicę o swoim ulotnym charakterze albo tether co ja uważam że ktoś sprytnie połaczył nazwę pierwotną dolara czyli Talar, literka "T" i ether - czyli znowu powietrze i jest tether.

Dziwię się, że do tej pory jeszcze Elon Mózg nie wysrał se swojego dupska jakiegoś krypto Marsa do obiegu, za to dzisiaj o 19:00 startuje Falcon.... Leć Orle na Marsa bo tam jest lepiej niż tu, nie ma nawet kebaba, ale z jakiegoś powodu musimy tam lecieć!!! to jest priorytet ludzkości.

Ostatnio modyfikowany: 2018-02-06 18:03

polish_wealth

Ostatnio modyfikowany: 2018-02-06 18:08

Popey83

hmm byl juz taki tutaj niejaki Banaś? ktory wiecznie sie kompromitowal ze swoimi teoriami:/

chcesz przejac po nim pakeczke?

daniel92

Nie jestem inwestorem w takim znaczeniu jak większość tutaj. Od kilku lat odkładam po 1 oz złota rocznie na emeryturę i zainwestowałem w kilka kryptowalut, między innymi w Liska (pomimo głębokiej korekty ciągle jestem 250% na plus). To wszystkie moje inwestycje,więc jak widać jestem dosyć zielony.

Mam pytanie do Pana Trader21, jeżeli zechciałby odpowiedzieć.

Od jakiegoś czasu odkładam pieniądze na zakup kawalerki w Warszawie. Liczę, że za 5 lat, kiedy będę miał całą kwotę nieruchomości stanieją. Czy mam rację? Czy uważa Pan, że odkładanie pieniędzy w okresie od 5 do 8 lat ma jakiś sens? Czy inflacja nie zje mi większości? Czy większy sens ma trzymanie środków na taki cel w złocie, czy w walucie? Dodam, że nie znam się na rynku i nie chciałbym zostać dawcą kapitału.

Jeżeli zechce Pan odpowiedzieć,będę bardzo wdzięczny :)

trader21

Jeżeli zamierzasz za kilka lat kupić kawalerkę (pewnie pod wynajem) to do tego czasu lokowanie kapitału w złoto ma jak najbardziej sens. Jeżeli w przeciągu kilkunastu miesięcy dojdzie np do bardzo silnej przeceny na rynkach akcji możesz pomyśleć o przeniesieniu części kapitału na najtańsze rynki. Obecnie jednak ze względu na bardzo zaawansowaną hossę (w USA) i brak dużej wiedzy temat lepiej odpuścić i trzymać się złota.

Popey83

Banaś ciekawie pisze...

Rzeczywiście wiecznie jakieś chore teorie nie mające pokrycia w rzeczywistości ...

Chcesz znać moje inwestycje ?

Proszę Bardzo : Cd Projekt ponad 400% zysku , 11 Bit 100 % zysku to są dwa moje główne konie ..

ArtWW

Trudno wdać mi się w jakąkolwiek polemikę ponieważ odniosłeś się w większości nie do tego o czym mówiłem. Mówimy o całkiem różnych rzeczach.

Zawarłem w wypowiedzi praktycznie jedną krótką tezę Ty natomiast uraczyłeś mnie skróconą wersją historii nowożytnej.

Bardziej niż na ustosunkowanie się do moich wypowiedzi wygląda to na wylew żalu nad niesprawiedliwości tego świata lub próba generalna przemowy na wiec wyborczy.

Zdaję sobie sprawę, że nasz system edukacji kaleczy a jak sam wspomniałeś jesteś bardzo wykształcony więc okres krzywdzenia był długi i konsekwentny ale spróbuj konkretnie i na temat.

Puki co rozwiń tę myśl jeśli możesz:

"Coraz wiecej firm w anglii, slowacji, czechach, estonii tam rozumieja jak system wplywa na poszczegolne relacje i nie chca miec bambustanu"

"Jak ty oceniasz ludzi po ich wyksztalceniu i narzutow przez system a nie wychowaniu i rzeczywistych umiejetnosciach to nie mamy o czym rozmawiac. Podejrzewam, ze jako doktor bije Cie wyksztalceniem i to nie znaczy absolutnie nic (juz pomijajac fakt jak tego doktora dostalem). "

Widzisz wcale nie ale nie mam siły tego tłumaczyć więc poprosiłem Janusza, żeby wytłumaczył to za mnie. Był tak uprzejmy zareagować dość szybko i przed chwilką zamieścił wytłumaczenie.

https://www.youtube.com/watch?v=5wfNvI-6ErA

P.S. Dzięki Janusz. Jakby coś to też dzwoń.

@polish_wealth

Bardzo dziwna zmiana frontu. Przypominam, że jeszcze niedawno kiedy rosło byłeś hiperentuzjastą i jednym z wizjonerów podczas gdy radziłem:

spokojnie oddychaj, oddychaj, patrz na mnie, nie zamykaj oczu, mów tylko nie zamykaj oczu.

"Już tak będzie, że za 5 lat będziesz kupował majtki za banana coina bo akurat Ci sie wyrobiły punkty w jakimś krypto świecie przez to, że tankowałeś benze tylko na STATOIL, a bedziesz kupował pomidory na promocji za inne PAY BACK punkty (krypto), bo wykonałeś ileś transakcji w takim a takim banku"

Ty to będziesz robił za 5 lat ja robiłem już 17 lat temu. Rozjazdu mamy więc jakieś 22 lata. Wybudziłeś się z hibernacji czy co ?

W kwestiach tego co nastąpi proponuję byś zjadł owoc, uspokoił emocje i jeszcze raz na spokojnie przemyślał wizję przyszłości. Ja Ci powiem, że za 5 lat będziesz żył tak jak dziś żyjesz a z różnic jakie zaistnieją zauważysz głównie wyższy numer przy nazwie iPhona i Samsunga Galaxy S.

Identyczne wizje przyszłości snuli pielgrzymi bitcoinujący w roku 2013 dziś mamy 2018 więc minęło Twoje 5 lat i co ? I jakoś nic a przypominam, że wtedy mówiono o 2 latach.

Ostatnio modyfikowany: 2018-02-06 21:23

Marko

Na wstępie chciałbym pogratulować Panu Trader12, iż udało mu się stworzyć tak wartościowy blog- do tego zachowujący poziom dyskusji. Dodatkowo przepraszam za banalność mojego pytania odnosząc do poruszanych tematów, ale jeśli ktoś zechciałby się podzielić swoimi przemyśleniami w tej kwestii byłbym wielce wdzięczny- nie szukam prostego rozwiązania, lecz chciałbym poznać opinię kogoś niechybnie bardziej doświadczonego. Jestem studentem ekonomii pierwszego roku, co oznacza że przez najbliższe 4 lata (+ ewentualnie kilka 'przejściowych', na jakieś kursy podyplomowe/staże/'entry level jobs') nie będę posiadać zbyt dużych możliwości finansowych. Jednak zgodnie z oczekiwaniami rodziny, po realnej analizie, najprawdopodobniej będę kwalifikować się do otrzymania stypendiów naukowych (+socjalnych). W połączeniu z ewentualną wakacyjną pracą dorywczą, oznaczałoby to, że przez czas studiów będę w stanie odłożyć ok 20-25 tys. złotych.

W moich realiach byłaby to poważna kwota, stąd chciałbym ją dobrze zabezpieczyć jako ułatwienie startu na przyszłość. Stąd pojawia się moje pytanie; jako że w średnim okresie (zakładam te 5-10 lat) inflacja może mieć już zauważalny wpływ na oszczędności, a coraz częściej na niezależnych źródłach spotykam się z opiniami, że bankowe konta oszczędnościowe nie są godne zaufania- czy sensownym rozwiązaniem byłoby zainwestować je np. w długoterminowe obligacje skarbowe, czy z kolei lepiej byłoby zamrozić je poprzez kupno kilku uncji złota fizycznego? Czytając wiele wpisów, także na Independenttrader- przeszła mi również przez głowę myśl inwestycji w srebrne monety bulionowe- z nadzieją na potencjalny wzrost cen w najbliższej dekadzie; a przynajmniej utrzymanie ich na stabilnym poziomie. Oraz przede wszystkim, czy jest to w ogóle warte zachodu?

Byłbym wielce wdzięczny za opinię :)

Eltor

"czy sensownym rozwiązaniem byłoby zainwestować je np. w długoterminowe obligacje skarbowe"

Co się stanie ze stopami procentowymi wraz z rosnącą CPI?

Co się stanie z wyceną obligacji w otoczeniu rosnących stóp?

Jeśli stopy pójdą w górę, skarpeta jako rozwiązanie dla oszczędności będzie w hierarchii zyskowności daleko przed nimi.

sholler

Ja Ci radzę tak. Olej złoto i srebro, kupisz kilka/kilkadziesiąt monet a potem będziesz tracił czas na sprzedaż i jak dobrze pójdzie to za parę lat wyjdziesz na zero. Zawracanie głowy. No chyba że chcesz pobawić się w inwestowanie. Rozejrzyj się wokół siebie i zobacz jakie są możliwości. Planuj na czas po studiach. Najlepiej inwestuj w siebie, np. nauka języków. Za granicą (np. w USA) jak będziesz bystry to odłożysz 20k PLN w miesiąc a nie 4 lata.

A jak po poradach na tym forum dalej nie będziesz wiedział co masz robić to proponuję (pozostałym również) wysiłek fizyczny. Duży wyrzut testosteronu znakomicie poprawia zdolność definiowania priorytetów.

Ostatnio modyfikowany: 2018-02-06 22:26

Volku

Bitcoin i inne krypto

a informacji na hacked.com BTC będzie lawirował wokół poziomu $7k przez najbliższy miesiąc, prwadopodobne chwilowe spadki nawet do $4tys - 4,5tys

większość ich prognoz się sprawdza również odnośnie spadków ze stycznia/lutego, choć informację podali na fali wielkiej euforii w połowie grudnia, wg mnie nieco przed wcześnie, zwykle jest to 2 tygodnie przed zmianą trendu.

Pomimo mojego powątpiewania podałem tu u Tradera tę czarną wizję, która się ziściła.

@ all

bawię się na swipestox.com

czy ktoś z poważnych może ocenić tę platformę w wolnej chwili?

Ostatnio modyfikowany: 2018-02-06 23:50

Volku

https://www.ccn.com/new-zealand-cryptocurrency-exchange-forced-bank-account-closure/

czy ktoś pokusi się o TPLN ? a może już jest w obiegu i niekoniecznie krypto...

Odnośnie BTC bardzo obiecująco wygląda te niedawno zaadaptowane Lightning Network ;)

Ostatnio modyfikowany: 2018-02-07 00:15

Mengiz

Nie tyraj jak mróweczka od najmłodszych lat. Jak skończysz szkole i będziesz miał wiedzę to.te 20tys uzbierasz momentalnie. Jesteś w wieku najlepszym wg mnie i co powinieneś robić to wypady na starówkę, domówki i zakupy na nowe to i owo. Przynajmniej pobudzisz wzrost gospodarczy :p a może i z reprodukcja by coś pyklo =]

3r3

"najprawdopodobniej będę kwalifikować się do otrzymania stypendiów naukowych (+socjalnych). W połączeniu z ewentualną wakacyjną pracą dorywczą, oznaczałoby to, że przez czas studiów będę w stanie odłożyć ok 20-25 tys. złotych. "

Czyli miesięczną wypłatę inżyniera budowy maszyn na stanowisku wykonawczym.

Po owocach - te uczelnie istnieją tylko po to aby "kadra" psorska miała gdzie wypiekać chleb z cementu.

Nie masz podejrzenia, że można zarobić więcej na czymś innym niż teologia ekonomiczna?

Popatrz - @sholler ma podobne podejrzenia.

Ostatnio modyfikowany: 2018-02-07 06:14

polish_wealth

ArtWW, tylko glupiec nie zmienia zdania, co innego mówic ze spodziewam sie takiej a takiej ceny, a co innego myslec o tym aktywie i je rozkminiac.

22 lata temu to ty na "inwestycje" mówiłes "grać na giełdzie", jak już sie disujemy haha ; ).

Zbyt dynamicznie zmienila sie sytuacja, jak wyglaszalem swoje wizje nie bylo jeszcze CFD, wczoraj Chiny sie zesrały, kto to przewidzial?, ale czekaj nie ma narazie zadnej smierci krypto, nie wiadomo jak długo bedzie sie asymilowało z obecnym systemem płatniczym może 20 lat?

Jedyne co można to pogratulować Czarkowi, że żyłka mu nie pękła i nie wlazł w to i jeszcze jak rosło to już robił wywiady pod prąd, że niedługo spadnie, Aj ten CzareK! Nie bez powodu jest gospodarzem.

@ VOlku - szacun, jesteś stratny ostatnimi czasy? Czy raczej kupujesz by za chwile sprzedać ? Jak te zjazdy ostatnie?

https://www.youtube.com/watch?v=KymoCAzixXg

https://youtu.be/3SFBnQfWY70

Tesla w kosmosie a akcje nie drgnely wczoraj - za to krypto topnialo a zloto nie roslo - CO SIE DZIEJE ZE TYM świ0TEM?

Ostatnio modyfikowany: 2018-02-07 09:46

polish_wealth

polish_wealth

Czy lepiej w niego wejsc przez DIFa czy Saxo czy jest jakakolwiek roznica miedzy nimi pod tym wzgledem?

trader21

Po tym jak w ostatnich miesiącach poziom obsługi Saxo uległ zdecydowanego pogorszeniu uważam że DIF jest lepszym rozwiązaniem. Jeżeli ich serwis się nie poprawi to niedługo wylecą z grona rekomendowanych platform.

daniel92

Przepraszam, że znowu zawracam Panu głowę. Co sądzi Pan o popularnych ICO? Czy Pana zdaniem mają one racje bytu?

Zainwestowałem w Lisk, który chce pokonać Ethereum (który nagminnie się zatyka)wprowadzając technologię sidechain. Ogólnie ma to być platforma dla deweloperów do tworzenia aplikacji na java script. Co ciekawe jako jeden z może 5-ciu projektów na świecie zbudowali własny blockchain od zera (95% kryptowalut wykorzystało blockchain BTC lub ETH i go ulepszyło lub nawet nie). Podczas ICO w Szwajcarii na początku 2016 zebrali 14.000BTC,obecnie dysponują budżetem ok. 200 milionów USD, zdywersyfikowanym na FIATy i Kryptowaluty. Siedziba jest w Berlinie, wszystko jest transparentne. Na bierząco umieszczają informacje. Cały 34 osobowy zespół pracuje w jednym miejscu.

Max Kordek (założyciel) twierdzi, że nie zależy mu na spekulacyjnej wartości LSK, co niejednokrotnie udowodnił. Kryptowaluta LSK ma służyć do płatności za usługi Lisk.

LSK kupiłem po 17,90zł i kiedy cena wzrosła do 37zł sprzedałem połowę puli zwracając sobie koszty inwestycji. Także obecnie nie mam nic do stracenia. Część osób uważa, że Lisk wyprzedzi Ethereum w niedalekiej przyszłości. Ethereum zatyka się (co osobiście widziałem) przy wprowadzeniu na niego jakiejkolwiek większej aplikacji. Dodatkowo ich język programowania to Soliditi i każdy kto chce na nich budować musi się nauczyć tego języka od zera.

Jeżeli chciałby Pan się ustosunkować będę wdzięczny :)

HomoEconomicus

Jak sądzisz - jaki będzie wpływ uruchomienia zapowiadanej przez Rosję i Chiny systemu handlu złotem z wyłącznie fizycznymi dostawami (który ma ruszyć w tym roku) na cenę złota ?

link: https://www.bullionstar.com/blogs/ronan-manly/russia-china-new-gold-trading-network/

https://www.zerohedge.com/news/2017-12-02/russia-china-and-brics-new-gold-trading-network

Durszlak

"Po tym jak w ostatnich miesiącach poziom obsługi Saxo uległ zdecydowanego pogorszeniu uważam że DIF jest lepszym rozwiązaniem. Jeżeli ich serwis się nie poprawi to niedługo wylecą z grona rekomendowanych platform. "

Trader, a czy masz jakieś zdanie nt. Sogotrade (https://www.sogotrade.com/) i Lynx Broker (https://www.lynxbroker.pl/) - to drugie to chyba jakiś frontend do IB, ale finansowy próg wejścia niższy.

Z góry dzięki za opinię.

strobo33

Wiem że obsługa w języku polskim to duża zaleta ale nie ograniczałbym się tylko do rachunków ją posiadających.

Valdez

"

2018-02-07 10:49

trader21

"Gazprom trzymam przez OGZPY. O ile się nie mylę do dywidendę wypłacają raz do roku około lipca..."

Gazprom jest jeszcze notowany na giełdzie w Londynie jako ADR pod tickerem OGZD.L (w DIF).

Czy w tym przypadku również jest wypłacana dywidenda?

Ew. są jakieś inne różnice w porównaniu do OGZPY z giełdy NASDAQ?

Ostatnio modyfikowany: 2018-02-07 16:58

Kikkhull

daniel92

Wyżej napisałem też o ICO

ArtWW

"ArtWW, tylko glupiec nie zmienia zdania"

Hipotetycznie: A kiedy zawsze zmienia je z prawidłowego na błędne ?

Mniej hipotetycznie: Nasi politycy zmieniają je co chwila.

"22 lata temu to ty na "inwestycje" mówiłes "grać na giełdzie", jak już sie disujemy haha ; ). "

Kolego kolorowy tak szczerze to nie pamiętam jak mówiłem wtedy ale dziś zdecydowanie mówię "grać na giełdzie".

@remigiusz123

"@ArtWW a ty nadal swoje. Nie widzisz istoty oproblemu patrzysz przez rozowe okulary"

Jednego mogę Ci pogratulować. Tego, że jesteś pierwszą osobą w moim życiu, która nazwała mnie patrzącą przez różowe okulary. Nawet optymistą nikt mnie nigdy nie nazwał.

"Masz w pierszym akapicie wylozone wszystko jak na tacy i nawet nie potrafisz zaargumentowac swojej tezy. 3r3 tez Ci wylozyl kawe na lawe"

Bardzo masz histeryczny sposób wypowiadania się pewnie dlatego nie potrafię z Tobą rozmawiać.

Akurat osoba 3r3 nic mi nie wyłożyła ponieważ jego poglądy to prawie moje poglądy z małą poprawką na różnice w doświadczeniach i środowiska w jakich je zdobyliśmy (ale to tylko kosmetyka) a to co mówimy w gruncie rzeczy się przeplata.

Nawet gdyby powiedział coś całkowicie przeciwstawnego mojej opinii zawsze wezmę pod uwagę horyzont czasowy i geograficzny i rozumię, że to czego on doświadczył nie musi pokrywać się z tym czego doświadczyłem ja bo występuje zbyt dużo zmiennych co i On rozumie. Widzisz problem jest taki, że Ty jeszcze tego się nie nauczyłeś. Sory ale słabo czytasz ze zrozumieniem.

Argumentować swoje tezy potrafię tylko warunkiem tego jest bym widział tego konieczność i sens. Rzucasz mi jakimiś odpowiedziami w charakterze dogmatów a jedyne co zdradzasz to swoje wąskie horyzonty.

Ale dobra niech stracę

"No przeciez ludzie, ktorzy systemowo musza to nie sa specjalisci, wiec skad te oczekiwania, ze beda wydajnie i dobrze pracowac?"

To sobie spójrz na przykład takiej Japonii. Tam ludzie też "muszą systemowo" i tacy z nich niespecjaliści, że to Ty dziś mówisz "Japońska technologia" a ich niewydajności i złej jakości pracy komentować nie ma sensu bo przecież wszyscy wiemy, że tam wszyscy od rana do wieczora do góry brzuchem leżą. U nas też "muszą systemowo" i z bidą potrafimy jabłka eksportować.

Tak dla formalności to systemowo dziś nikt nic nie musi bo nie żyjemy w Korei Północnej (a i tam ciekawe czy w obozie tak sobie bimbają bo przecież muszą systemowo to mogą mieć wyj...) a sposób Twojego myślenia to ewidentny przykład wychowania się w kraju, którego społeczeństwo napiętnowane jest 45 letnim życiem pod sowieckim butem i tym, że ktoś pomocnika elektryka podsadził przy włażeniu na mur po czym nastąpiło utrwalanie wiadomości przez UE, która pozwoliła nam usiąść pod stołem w czasie kiedy wszyscy już tak odpłynęli, że trzymając się za ręce śpiewają kumbaya.

Ziemia to taka wielka kulka i zdradzę Ci w sekrecie, że nie jesteśmy na niej sami.

Prosiłem byś rozwinął pewną swoją myśl ale zadanie niestety przerosło studenta. Przepraszam Doktora.

@Kikkhull

"Jak podpisuje umowę o pracę to sprzedaje swoje wolne godziny dla pracodawcy. Oczywiście może symulowac pracę ale wtedy szef może symulowac że robi przelew. Jak ktoś słabo sprzeda swoje godziny za mało zainwestował w produkt który oferuje, albo sprzedaje tandete to niech potem nie kombinuje że to nie on. Zawsze może jechać gdzie indziej i sprzedawać lepiej swój produkt, czyli pracę. "

Widzisz kolego remigiusz123 można? Można. Nawet gdybym chciał coś dodać to nie mam co. Mogę jedynie pokusić się o przypisy specjalnie dla Ciebie.

@daniel92

"Hej, ktoś z was inwestuje w kryptowaluty? W bardzo szybkim czasie można zwrócić sobie wkład własny i później budować zysk bez ryzyka. Wczoraj kupiłem parę KW na dołku i dzisiaj odsprzedałem z ponad 40% zyskiem. Zainwestowałem 25k, mam 35k. Oczywiście krypto jest obarczone Olbrzymim! ryzykiem. Ale jak wspomniałem, jeden czy dwa ruchy i można grać tylko zyskiem, a kapitał wypłacić. Najważniejsze nie być chciwym. Ciekawi mnie co o tym sądzicie? "

Nie wiem co inni sądzą ale ja osobiście sądzę, że ktoś podczas wypowiedzi używający następująco po sobie zwrotów "bez ryzyka" i "Olbrzymim! ryzykiem" powinien umyć zęby i iść już spać bo dla niego jest już zdecydowanie zbyt późno.

Ostatnio modyfikowany: 2018-02-07 23:33

Volku

Lisk to jest MUST HAVE

a porzádne ICO i pre-ICO to powtórki wzrostów zeszłorocznych na krypto

a ostatnio na pre-ICO załadaowałem się na Faceter, i mimo że dawali +50% to jednak ETH (dostali więcej ETH) jest na dołku więc trzeba brać ryzyko walutowe pod uwagę

oprócz tego ostatnio TheKey i Electrify.Asia oraz bardziej za ideę i dla zabawy Viola ;)

hakuj hacked.com, a jak Ci się spodoba to subskrybuj, bo jeszcze więcej cennych tipów na forum

na zabawach jednodniowych można się sparzyć :/

@polish_wealth

dziękuję, ja na BTC już dawno na plusie, w temacie od 2011, poważniej 2015

sprzedałem 2/3 stanu posiadania, na sygnał z hacked.com oraz jak Lee opuścił Litecoina, było to chwilę po szczycie gdy BTC był na poziomie 17k $, jakoś nie mogłem uwierzyć, że od tak schodzi ze statku. Resztę zostawiam głównie na ciekawe ICO oraz pre-ICO, co się ukazały na dołkach plus na wypłaty.

Przy sygnałach że osiągamy cel zakupowy i znowu hacked.com (artykuł tydzień temu i więcej w komentarzach), zakupiłem nieco większą ilość niż posiadałem przy sprzedaży koło szczytu. Część fiata wybrałem. Część obstawiłem już naprawdę nisko czyli te 4.2k $ za BTC i inne proporcjonalnie.

dla wielbiciela lotów kosmicznych zostaje tylko https://www.stellar.org

a tu jak wszędzie psychologia

https://www.youtube.com/watch?v=UZS6WzSpwhY

Ostatnio modyfikowany: 2018-02-07 23:43

daniel92

Niektórzy nie nadążają za czasami. Ktoś kto zainwestował w połowie roku 100 zł w kryptowaluty i trade'ował na nich ma w tej chwili kilkaset tysięcy. Ja wszedłem w październiku i na razie wypłaciłem na konto w banku 20 tysięcy zł, a zainwestowałem 1000 zł. Możecie ignorować fakty ale to nic nie zmieni.

Dobrej nocy życzę :)

ps. Ciężko tutaj rozróżnić kto kiedy piszę, wszystko się zlewa. A odnośnie krypto to tyle opinii ile osób. Ale była okazja to z niej skorzyształem. Nie wiem czy teraz jest dobry moment na wchodzenie

Ostatnio modyfikowany: 2018-02-07 23:52

Volku

nie zrażaj się komentarzami, wcześniej było gorzej jak tylko wspomniałeś o BTC lub krypto to albo bańka albo tabu albo ban

Pre-ICO i ICO to być może nowa forma akcji firmy

ale naprawdę trzeba węszyć i sprawdzać, co, kto itd.

krypto wywraca świat finansów do góry nogami, więc trzeba dużego uporu i czasu, aby trafiło to do wielorybów

patrz kiedyś jeszcze 20-30 lat temu żeby kupić akcje szedłeś do biura maklerskiego czy do budynku giełdy lub stałeś przy ekranie TV i słuchawce.

Patrz teraz czy ktoś zajrzy do siedziby giełdy czy biura maklerskiego?

to samo żeby otworzyć konto w banku

Wszystko na platformach online.

I tak samo może być z krypto i to się dzieje

więc za 2 lata będziesz tłumaczył tym wielorybom, jak założyć portfel, ustawić smart contracts czy zainwestować w ICO.

Tak na pocieszenie, jeśli nie znasz angielskiego, to użyj tłumacza,

nie wierzę że tearz to się wydarzy

ale b. prawdopodobny scenariusz na 2-3 lata i jaką rolę będzie pełnił blockchain

dobrze to wyjaśnił też gospodarz Czarek w jednym z ostatnich artykułow na temat BTC i blochkchainów

https://benjaminfulford.net/2018/01/29/east-west-lines-drawn-will-make-love-instead-make-war/

tu raczej na pewno z translatorem

https://benjaminfulford.net/2018/02/06/white-dragon-society-cryptocurrency-portfolio-update-japanese/

Lech

USA gdy było potentatem wydobycia srebra na świecie 40% i złota w XIX wieku, to srebro było cacy i nie było lepszego pieniądza niż srebro i złoto .

Teraz gdy ich złoża są wyczerpane to naganiają na wszystko inne byleby nie złoto i srebro jako pieniądz i świat to łyka , trzyma dziesiątki bilionów $ w ich funduszach ,które inwestują w fundusze żeby zarobić na innych funduszach w tym też obligacjach i akcjach , ale jak to wszystko się zresetuje to reszta świata zostanie bez majątku chyba że będzie inwestować w realną wartość i srebro ze złotem, tylko z tego nie mogą okraść, muszą najechać i zagrabić. Polska dzisiaj wydobywa więcej srebra niż USA w XIX wieku i co robi żeby nie dać się okradać?

Independent Trader Team

Lech

Lech

yasshi

Kryptowaluty wywiad: https://youtu.be/_wmG2B01jdM