Świat przyspiesza. Widać to wyraźnie, zwłaszcza na przestrzeni ostatnich kilku lat. Jesteśmy zasypywani coraz gorszymi wiadomościami. Rynki reagują na nie bardzo gwałtownie, co mogliśmy zaobserwować choćby podczas głosowania odnośnie Brexitu. Pomijając spektakularne wydarzenia, reszta jest tylko szumem informacyjnym, który niejednokrotnie bardziej przeszkadza, niż pomaga w inwestowaniu. Pomimo trudnych warunków na rynku, ciągle można znaleźć firmy o zdrowych fundamentach i z perspektywami na rozwój, jak i te, które ukrywają własne problemy za rozmaitymi sztuczkami księgowymi.

Przedstawię wam, na jakich fundamentach budowana jest obecna hossa na światowych rynkach i na jakiej podstawie eksperci (występujący w mediach), wciskają nam kit o dobrej kondycji poszczególnych gospodarek i reprezentujących je korporacjach, aby ubrać nas w jak największą liczbę przewartościowanych akcji. Podam wam przykłady, w jaki sposób niektóre firmy pudrują własne sprawozdania finansowe, po to by wskaźniki inwestycyjne (najbardziej popularne) wyglądały fantastycznie, pomimo fatalnej kondycji spółki giełdowej. Jest to wiedza nieodzowna, którą należy zdobyć i pogłębić po to, aby przetrwać finansowo nie tylko rozpędzający się z dnia na dzień kryzys gospodarczy, ale również po to, by po jego zakończeniu umieć znaleźć prawdziwe perełki spośród wielu upadających przedsiębiorstw.

Motywy agresywnej księgowości

Agresywna księgowość, to formułowanie sprawozdań finansowych i segregacja danych w taki sposób, aby popularne wskaźniki finansowe (na których polegają inwestorzy czy banki) były jak najlepsze i w żaden sposób nie oddawały faktycznej kondycji spółki. Składa się na to kilka czynników:

– kapitalizacja akcji na giełdzie jest wliczana w kapitał własny spółki, a więc im wyższa cena akcji tym droższa firma i więcej środków do wykorzystania,

– wykorzystywanie wskaźników rentowności i płynności finansowej do obliczania wysokości odsetek od długu,

– nagradzanie kadry menadżerskiej akcjami spółki, czyli im droższe akcje tym wyższa premia.

Przykład Apple'a pokazuje, w jaki sposób umiejętne kierowanie korporacją i jej wizerunkiem podnosi popularność firmy i jej produktów. Przekłada się to bezpośrednio na wyższą sprzedaż i wyższe marże, co świetnie winduje ceny akcji. Fenomen Appla jest jednak wyjątkowo trudny do powtórzenia. Zatem, aby podnieść lub przynajmniej utrzymać wysokie ceny akcji, w dzisiejszym otoczeniu spadającego popytu na dobra i rosnących zapasów magazynowych, kadra menadżerska ucieka się do agresywnej księgowości. Agresywna księgowość, mimo iż legalna, jest – podobnie jak optymalizacja podatkowa – sposobem na oszukanie lub wykorzystanie luk w systemie. Z reguły, bardzo trudno jest zakamuflować, w dłuższej perspektywie czasu, dziury w budżecie spółki – robi się to więc na nieco mniejszą skalę (najczęściej około 10% bilansu). Można również poszaleć z danymi, ale tylko na krótki okres np. z okazji dnia bilansowego, nowej emisji akcji czy innego ważnego wydarzenia.

Na czym polega oszustwo?

Sposobów na upiększenie bilansu jest co niemiara. Wszystko sprowadza się, z reguły, do odpowiedniego księgowania zysków i strat spółki (pochodzących z różnych źródeł), dodając je do konkretnych kategorii. Większy zysk netto w stosunku do kosztów zmiennych i od razu rosną takie wskaźniki jak: cena akcji/zyski (P/E) czy zyski firmy przed odsetkami i amortyzacją (EBIDTA). Można zmniejszyć ilość akcji, by podnieść zysk na akcję (EPS) lub rentowność kapitału własnego (ROE), bądź pozbyć się zapasów magazynowych i przycisnąć dłużników, by podnieść wskaźnik płynności (QR).

Dla przykładu, wymienię kilka z najbardziej znanych sztuczek księgowych:

a) Aby powiększyć zysk na zbliżający się dzień bilansowy, firmy szybko pozbywają się towaru i przerzucają go do magazynów swoich pośredników sprzedaży (np. sklepy). Pośrednik ponosi większe koszty związane chociażby z magazynowaniem, dlatego producent – poprzez rabaty, promocje, czy konkursy – pomaga mu sprzedać towar. Cena za produkt okazuje się wówczas często niższa, ale udaję się to ukryć, ponieważ koszty dodatkowe zostają wliczone w bilans dopiero po dniu jego publikacji. W efekcie, inwestorzy nie będą wiedzieć o dodatkowych obciążeniach.

b) Gdy firma ściąga do siebie należności na podstawie prognoz (np. wodociągi), to często je zawyża po to, aby pozyskać większy kapitał i dodatkowo zarobić (nim przyjdzie czas rozliczenia rachunków) na odsetkach.

c) Firmy często tworzą rezerwy pod różnego rodzaju zobowiązania, do których muszą przelać część zysku. Kierownictwo spółki może jednak manipulować wysokością rezerw, dzięki szacowaniu kwoty i prawdopodobieństwa wystąpienia zdarzenia, pod które się je tworzy. Gdy pojawia się potrzeba, wówczas firma pomniejsza zapasy kapitałowe i sztucznie podnosi wysokość zysku netto, co w konsekwencji polepsza nagle jej wskaźniki ekonomiczne.

d) Kierownictwo spółki, w nadchodzącym dniu bilansowym, ściąga jak największą ilość należności od swoich odbiorców, a dostawcom wystawia faktury. Natomiast płaci dopiero po zatwierdzeniu sprawozdania. Dzięki temu można zaksięgować większe zyski, w porównaniu do kosztów

e) Sztuczką, stosowaną zarówno przez państwa, jak i przedsiębiorców, jest przerzucanie długów do spółek, które nie są konsolidowane metodą pełną (nie trzeba we własnym sprawozdaniu wykazywać całości ich zobowiązań).

f) Sprzedaż towaru księgowana jest zanim faktycznie ona nastąpi, przez co reperowany jest bilans na dany miesiąc czy kwartał.

g) Korporacje przeprowadzają skup własnych akcji z giełdy w celu ich umorzenia. Mniejsza ilość akcji, to lepszy wskaźnik EPS, czyli cały zysk podzielony przez ilość akcji.

h) Wyniki z bilansu z poprzedniego roku, które publikowane są ponownie w kolejnym sprawozdaniu finansowym, zostają sztucznie zaniżone, dzięki czemu aktualne dane wydają się bardziej atrakcyjne.

i) Przedsiębiorstwo, aby nie płacić podatku dochodowego, zarobione pieniądze przeznacza na inwestycje bądź remonty. Odsetki od nich można dopisać do majątku trwałego (np. nieruchomości), dzięki czemu w sprawozdaniu finansowym powiększa się zysk netto spółki. Majątek trwały podlega amortyzacji, czyli odpisowi jego wartości, dzięki czemu rośnie wskaźnik EBIDTA (bardzo ważny dla inwestorów lub banków przy udzielaniu kredytów).

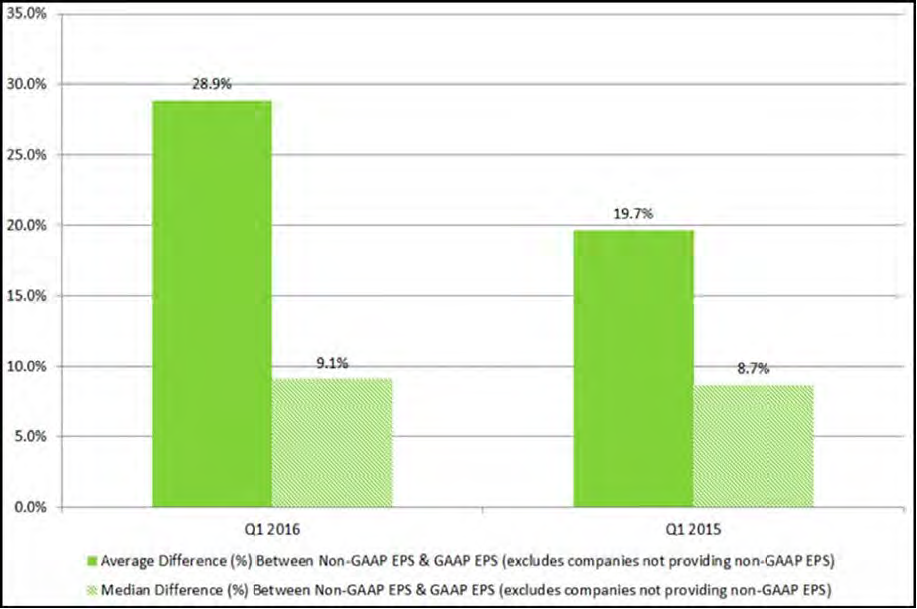

Opisane wyżej sztuczki są bardzo popularne zarówno wśród średnich, jak i dużych przedsiębiorców. Na tym oczywiście lista się nie kończy. Korporacje, z reguły, uciekają się do możliwości jaką dają standardy sprawozdawczości finansowej za granicą. Dla przykładu – w USA można publikować sprawozdanie finansowe z wykorzystaniem „dostosowanych przychodów”, przy czym można wyrzucić ze sprawozdania różne niepożądane jego elementy, np. koszty restrukturyzacji. Z takiej możliwości korzysta coraz więcej firm, a ich liczba bardzo szybko rośnie. Po 2011 roku było to 70%, dzisiaj jest już 90% spółek notowanych na NYSE.

Na poniższym wykresie możemy zobaczyć jak bardzo – w ciągu zaledwie roku – wzrosła skala przekłamań w bilansach. Prawie wszystkie korporacje, notowane na NYSE, starają się podrasować dane w sprawozdaniu finansowym, a średnia różnica pomiędzy prawdziwymi danymi (GAAP), a tymi przedstawionymi w formie dostosowanej (non–GAAP lub Pro Forma), wzrosła od 2015 roku, aż o 10 punktów procentowych. Rok temu przekłamania zamykały się średnio w 20%, dzisiaj jest to już prawie 30%. Jest to ogromna skala nadużyć, ponieważ dane są zawyżone aż o 1/3!

Źródło: Marc Faber

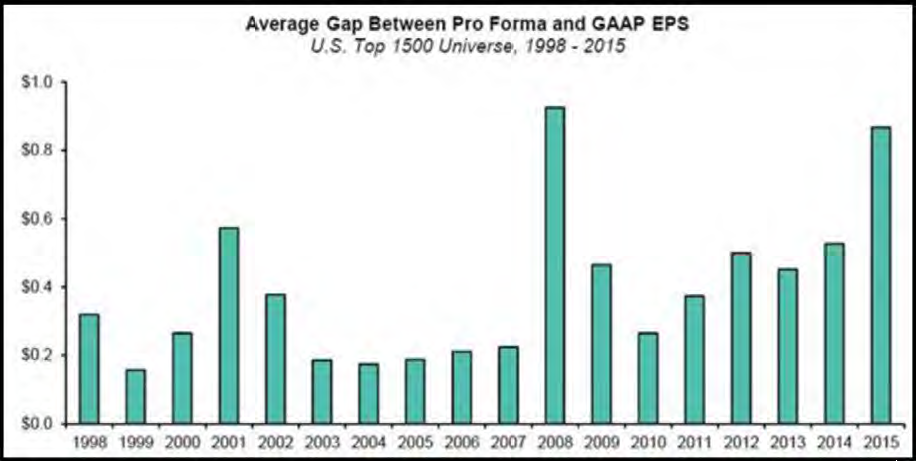

Z tego powodu rośnie zakres manipulacji – przedstawia go poniższy wykres. O ile w normalnych warunkach średni zysk na akcję przekłamywany jest na poziomie 0,2 USD, o tyle w momencie początku bessy poziom ten wyraźnie wzrasta. W 2008 roku był to już średnio 1 USD na akcję. Podobne poziomy widzimy dzisiaj. Możemy zatem wywnioskować z wykresu, że obecna hossa albo się kończy, albo już się skończyła.

Źródło: Marc Faber

Jest to bardzo ważna zależność, ponieważ świadczy bezpośrednio o kiepskiej kondycji firm. W końcu sztuczki księgowe służą z reguły upiększaniu sprawozdań i działają na granicy prawa (bądź przyjętych praktyk), nie zaś zupełnego ich przekłamywania. Im bardziej korporacje muszą ratować swoje wyniki finansowe agresywną księgowością, tym wyraźniej widać, że siła nabywcza konsumentów spada, a prognozy wzrostów sprzedaży o 20–30% w kolejnych latach, można wsadzić między bajki.

Ogólnie, jeśli chodzi o stabilność danej firmy, bardziej liczy się jakość zysku, niż jego ilość. Sprzedaż można w krótkim okresie dość łatwo podreperować różnymi „promocjami”, ale rynek się nasyci, może też wystąpić sytuacja w której zrazimy do siebie odbiorców i w kolejnych kwartałach będzie problem. Z tego powodu ważne jest, w jaki sposób spółka buduje bazę klientów i jak jej wyniki finansowe kształtowały się w tzw. chudych latach, podczas poprzednich bess. Najbardziej miarodajny zatem, choć nie idealny, jest wskaźnik CAPE czy P/E Shillera, ponieważ uwzględnia on dane z ostatnich 10 lat.

Jak łatwo można potknąć się na wskaźnikach finansowych?

Problem ze wskaźnikiem EBITDA (zysk operacyjny przed odsetkami i amortyzacją) jest coraz bardziej znany. EBITDA jest używany nie tylko przez inwestorów, ale również np. przez banki. Zatem, pośrednio zależą od niego ceny akcji firmy – im wyższy wskaźnik, tym bardziej atrakcyjna wydaje się spółka. Dodatkowo, EBITDA jest brany przez banki pod uwagę przy obliczaniu wysokości odsetek od zaciągniętego długu.

Jeśli widzimy ogólną poprawę wskaźników przedsiębiorstwa: EBIT (zysk firmy przed opodatkowaniem i odsetkami), płynności (zobowiązania/zapasy czy aktywa/zobowiązania), ROA (zysk netto/wartość aktywów firmy), ROE (zysk netto/kapitał własny), czy obniżkę kosztów stałych, to EBIDTA pięknie wzrośnie. Wydawać by się mogło, że firma się rozwija. Będzie to dla nas sygnał kupna akcji, jeśli ceny jeszcze odpowiednio nie urosły. Możemy jednak wpakować się na niezłą minę, jeśli nie przejrzymy, dostatecznie dobrze, sprawozdania finansowego spółki. Chodzi przede wszystkim o przepływy kapitałowe. Księgowy ma możliwość wpisania w zakres zysków przedsiębiorstwa pieniędzy, które pozyskano ze sprzedaży np. majątku trwałego. Podmiot może zatem zamykać działalność z powodu niskiego zainteresowania jego produktami, wyprzedawać maszyny produkcyjne i nieruchomości, a pieniądze z nich uzyskane księgować ostatecznie jako zysk netto. Dodatkowo, jeśli majątek został wcześniej w pełni zamortyzowany, firma przy jego sprzedaży nie ponosi praktycznie żadnych kosztów. EBITDA będzie wówczas bardzo wysoka, co sugerować będzie również świetną kondycję spółki. Oczywiście, prawda wyjdzie na jaw, gdy tylko zostaną sprawdzone liczby z rachunków zysku i strat, czy przepływów kapitałowych. Są one jednak, z reguły, sprytnie ukrywane w sprawozdaniu za całą masą liczb i prognoz. Jeśli inwestorowi zabraknie cierpliwości i determinacji, by dogłębnie przeanalizować dane, może to, niestety, pominąć. Podsumowując: firma może wyprzedawać maszyny, dzięki którym wypracowywała wcześniej zyski, zamknąć, bądź przynajmniej znacznie zredukować działalność, a wskaźniki pokażą, że wszystko idzie ku dobremu. Gdy zainwestujemy w nią pieniądze, okaże się, że kurs załamie się o np. 80%!

Widzimy zatem, jak poszczególne wskaźniki finansowe, opierające się wyłącznie na kilku mało reprezentatywnych danych, takich jak: wartość sprzedaży, aktywów, kapitału własnego czy zapasów magazynowych, mogą zostać łatwo przekłamane. Jest to bardzo ważne zagadnienie, ponieważ dotyczy wszystkich kluczowych wskaźników, rozpatrywanych powszechnie przez inwestorów (wspomniane wcześniej EBITDA, czy P/E, EPS, ROE, ROA, płynność itd.).

Kto i jak przedstawia sprawozdania finansowe

Jednym z ciekawszych przykładów sukcesu, jaki może odnieść spółka dzięki m.in. sztuczkom księgowym, jest Twitter. Firma, w pierwszym kwartale odnotowała straty na poziomie 80 mln, czyli – 0,12 USD na akcję. Dzięki „dostosowaniu” danych i odejścia od standardów GAAP w sprawozdaniu finansowym, ze straty zrobił się zysk na poziomie 103 mln USD i 0,15 USD na akcję. „Cuda” jednak się zdarzają.

Podobnych przekłamań dopuszczają się również inne korporacje. General Electric tak upiększył sprawozdanie, że z zysku na poziomie 0,02 USD na akcję, zrobiło się 0,06 USD, czyli – de facto – potroił zysk! Merck&Co. podrasował dane z 0,4 USD na akcję na 0,89 USD itd.

Skąd są te dane, zapytacie? Ze sprawozdania. Mimo iż firma może publikować propagandę, czyli non-GAAP, musi przedstawić również prawdziwe dane GAAP. Jednak, dzięki różnym taktykom sprzedaży, robi to w taki sposób, aby nie były one eksponowane. Dzisiaj sprawozdania finansowe „sprzedaje się” tak samo jak inne produkty. Gdy kupujemy batona w sklepie, to co widzimy? Ładne, kolorowe opakowanie, błyszczące napisy, które mają przyciągnąć uwagę do marki świetnie rozpoznawalnej i rozreklamowanej w mediach. Baton powinien być odpowiednio słodki, abyśmy z ochotą go zjedli, a wraz z cukrem, całą szkodliwą chemię, którą do niego dodają. Na opakowaniu znajdziemy skład batona, ale czcionka jest mała, pisana ciągiem i jednym kolorem – ogólnie: mało atrakcyjna i nie przyciągająca uwagi. Dokładnie tak samo konstruowane są sprawozdania finansowe. Eksponowane są zalety i ukrywane wady. Jeśli bilans jest nieciekawy, dane są podrasowywane z wykorzystaniem metod agresywnej księgowości. Pierwsze strony są ładne, zawierają sporo kolorów i ciekawych informacji. Następnie wrzucane są prognozy analityków na najbliższe lata, które przedstawiają przyszłe zyski rosnące pod niebiosa. Dopiero gdzieś na końcu, w mało ciekawej szacie graficznej, publikowane są dane, które trzeba zawrzeć, a które przedstawiają nieco odmienny obraz spółki. Eksperci w mediach sprzedają inwestorom odpowiedni obraz przedsiębiorstwa, aby ci nie zwracali uwagi na rzeczywistość, a kierowali się zbudowanymi w ich głowach urojeniami. Jeśli propaganda będzie dostatecznie skuteczna, ludzie, zapakowani w akcje, nie będą chcieli ich sprzedać, do momentu, aż poniosą naprawdę dotkliwe straty (oczywiście, do końca będą czekać na ziszczenie się nierealnych prognoz).

Konsekwencje

Rzeczywistość zawsze w końcu powraca na giełdy. Bez znaczenia jest, jak bardzo sprawozdanie finansowe zostanie upiększone – nie można oszukiwać wszystkich przez cały czas. Sedno sprawy polega na tym, że niedoświadczeni inwestorzy pozwolą się zwieść i odkupią przewartościowane akcje u szczytu hossy od tzw „smart money”, czyli funduszy hedgingowych i banków inwestycyjnych. Kursy akcji w końcu zanurkują, oddając prawdziwą kondycję giełdowych spółek. Korporacje, którym do końca hossy lub w początkowych stadium bessy, udało się utrzymywać wysokie ceny akcji, poniosą dotkliwe straty i będą musiały dopasować strukturę zatrudnienia i działalność operacyjną do nowej sytuacji. Wbrew pozorom, to bardzo dobre zjawisko, czyszczące system finansowy z nierentownych spółek, źle zarządzanych przez niekompetentną kadrę menadżerską.

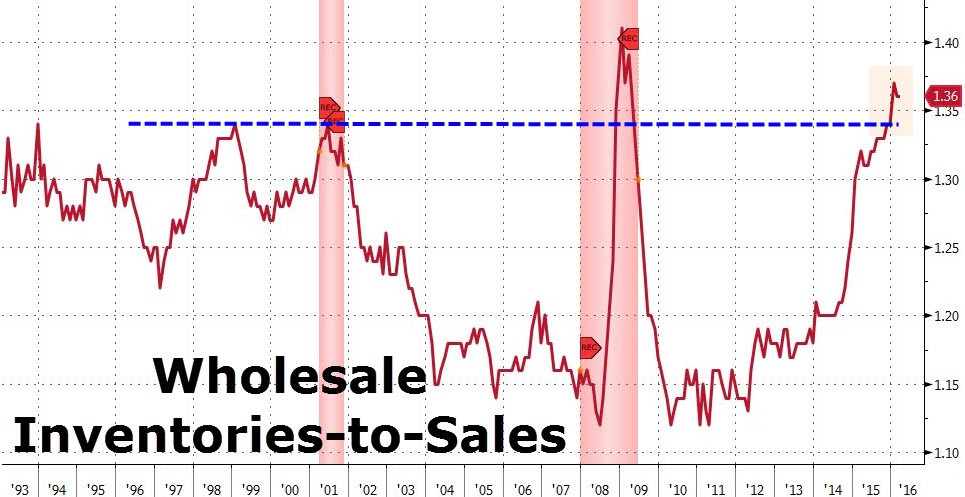

Obecny stan zaawansowania hossy świetnie przedstawia wykres mówiący o ilości towarów zalegających u producentów. Zapasy magazynowe – w stosunku do sprzedaży – sięgnęły poziomów z dwóch poprzednich bess. Przekłada się to bezpośrednio na problemy z upłynnieniem towaru, co przedstawia poniższy wykres – dane są tożsame z informacjami, które mogliśmy odczytać z wyżej zamieszczonego wykresu (skala przekłamań w bilansach opierającym się na EPS).

Źródło: harveyorganblog.com

Skutki problemów ze sprzedażą możemy zobaczyć na poniższym zdjęciu, przedstawiającym sytuację w Sheerness, w Wielkiej Brytanii. Setki tysięcy niesprzedanych aut wylądowały na gigantycznych parkingach i niszczeją pod gołym niebem.

Źródło: autonet.ca

Jak na razie, korporacje, dzięki historycznie niskim stopom procentowym, zadłużają się na potęgę i odkupują własne akcje (buy backi) – dzięki czemu utrzymuje się wysoki kurs. Mimo wszystko, w końcu będzie musiało dojść do momentu, w którym nie da się już dalej kłamać, a notowania zostaną urealnione. Aby urzeczywistnił się taki scenariusz, potrzebny jest odpowiedni katalizator. Ostatni płatek, który zapoczątkuje lawinę. Wydarzenia z następnego dnia, po głosowaniu dotyczącym wyjścia Wielkiej Brytanii z Unii Europejskiej, pokazują, jak gwałtownie może zmienić się sytuacja na rynkach i jak dużych przecen akcji możemy się wtedy spodziewać. Brexit, to tylko jeden z wielu płatków, które spadną, nim inwestorzy doświadczą brutalnego powrotu do rzeczywistości.

Podsumowanie

Inwestorzy, w dzisiejszych czasach, nabywając akcje spółek notowanych na giełdach – zwłaszcza rozwiniętych – powinni bardzo uważać na to, co kupują. Podmioty, które na pierwszy rzut oka wydają się dobrze dokapitalizowane (z rosnącymi zyskami), wcale nie muszą być dobrą okazją inwestycyjną. Przy obecnym zaawansowaniu hossy, w każdej chwili może się okazać, że akcje firmy polecanej przez ekspertów czy fundusze inwestycyjne, polecą na łeb, a akcjonariusze stracą większość zainwestowanego kapitału. Nieodzownym będzie oczywiście kozioł ofiarny, na którego zrzuci się winę za fatalny stan rynków finansowych. Czas pokaże, czy będą to Chiny, Wielka Brytania czy cała Unia Europejska, która rozpada się na naszych oczach.

Długoterminowy wykres PE Shillera dla indeksu S&P 500 wynosi obecnie 25, ze średnią na poziomie 16. Podaję go dla USA, gdyż jest to największy rynek na świecie i determinuje wzrosty lub spadki na innych giełdach. Jesteśmy jeszcze daleko od przeciętnych wartości wskaźnika, a spadki są ciągle przed nami.

Do urealnienia P/E i EPS czy EBITDA–y dojdzie zapewne dopiero, gdy bessa ograbi już z kapitału większość nierozważnych inwestorów. Nie zalecam zatem ślepej wiary w popularne indykatory. Doradzam natomiast ciągłą edukację – wysoki poziom wiedzy pozwala uodpornić się na propagandę medialną promującą inwestycje, jak zwykle, w najmniej odpowiednim momencie. Im więcej się nauczycie i lepiej będziecie poinformowani, tym większe są wasze szanse, by uniknąć ogromnych strat na giełdzie poprzez podjęcie błędnych decyzji.

Na koniec, chciałbym jeszcze dopisać krótką anegdotę zawartą w książce „Inwestycyjny poradnik bogatego ojca” Roberta T. Kiyosaki’ego:

„Gdy będziesz zatrudniał księgowego zapytaj ile jest 1+1?

Jeśli odpowie, że 3 nie zatrudniaj go – nie umie liczyć.

Jeżeli odpowie, że 2, również go nie zatrudniaj – nie jest wystarczająco mądry.

Ale jeśli odpowie: „A ile chcesz żeby wynosiło 1+1?” zatrudnij go natychmiast.”

Zespół Independent Trader

kama

bratpit

Dobry trop

Jak mawiają w Scotland Yardzie ten mataczy co ma motyw.Jaki motyw ma shadow by zakłamywać.

Skoro nie można zanihilować papieru inflacją pozostaje podrasowywanie innych rzeczy by proces przyspieszyć nie narażając się na odpływ popytu na "Nasz" papier.

Jeszcze jedna układanka z udziałem zlota.

2 fale wzrostu w latach 70 w momencie gdy papier /tutaj Tbond 10 letni/ dawał ujemną stopę w trendzie spadkowym poniżej 0.Korekty w górę to również korekty w dół na złocie.

Podobnie w latach 2000.

2 fale tylko gdy papier- inflacja przekraczał 0 w spadku i nie pokazuje tego oficjalna CPI tylko ta alternatywna.

Logika jest bo nikt przy zdrowych zmysłach nie inwestuje w coś takiego jak złoto jeżeli papier płaci .

Inwestuje sie wtedy gdy papier traci aka system meltdown . Złoto nie kłamie.

https://www.hostmat.eu/images/19970933131602261552.png

Dam

"Jesteś w błędzie, kiedy był parytet złota (przed 1WW) ludzie powszechnie znali kursy wymiany na pamięć ponieważ były one stałe. Tylko że płaconą pieniądzem (złotem), a waluty były tylko notami do okazania w banku, aby istniał zapis ile komu tego złota wydać."

W którym miejscu jestem w błędzie pisząc, że rynki walutowe są po to żeby swobodnie można było wymienić jedną walutę na drugą? Jak patrzę na forex to widzę za ile PLN mogę kupić dolara i euro. Źle widzę?

"O widzisz. I o to chodzi, a w barterze nie mamy wyceny, ponieważ wymiany barterowe występują w kulturach darów, a te nie mają takiej ciągłości osobniczej (wnuk-dziadek) aby istniała potrzeba tworzenia waluty."

Nieprawda. W barterze jest wycena subiektywna. Strony wymiany zastanawiają się, czy opłaca się wymienić worek ziemniaków na worek marchewki. Kiedy nie było jeszcze pieniądza plemiona indiańskie wymieniały się na zasadzie barterowej. Jedni zostawiali towary nad brzegiem rzeki. Drudzy zabierali te towary i zostawiali swoje. Wymieniali się tak długo, jak długo uznawali ekwiwalentność wymian. Jeśli jedno plemię zostawiło dużo, a drugi plemię zostawiło mało to już się więcej nie wymieniali. Wycena więc była, tylko nie wyrażona cyfrą, a subiektywną opłacalnością.

"Dam, dużo nieścisłości i niekonsekwencji w rozumowaniu co do wniosku z jednego zdania. Podejrzewam że nie jesteś programistą czy inżynierem i dlatego brak Ci wprawy w wykluczaniu tego co wyklucza składnia danego zdania. Wymyślasz warunki jakie by mogły być, a nie jakie są zawarte w twierdzeniu. Twierdzenia są ścisłe, albo są o kant."

Jestem inżynierem. Skończyłem też szkołę ekonomiczną. W młodości w olimpiadach matematycznych na szczeblu wojewódzkim startowałem. Źle u mnie z matematyką nie jest. Nawet całkę i pochodną się liczyło swojego czasu. Odwrócę jednak Twoje twierdzenie. Napisałeś:

"Możesz nabyć tylko za tę walutę w jakiej wycenił sprzedawca (albo zastosować przemoc).

Jak wycenił w realu to nie kupisz za dolara, bo on w dolarze nie wycenił i nie przyjmie.

To oznacza słowo wycena.

A Ty się chcesz targować, czyli złożyć własną propozycję i odmienną wycenę.

Ale decyduje sprzedawca."

Otóż sprzedawca nie decyduje. Ja na swoim banknocie mam napisane: "Banknoty emitowane przez Narodowy Bank Polski są prawnym środkiem płatniczym w Polsce". Skoro uważasz, że o wycenie decyduje sprzedawca to otwórz w Polsce sklep, np. handlowy i zaproponuj wyceny w EUR, USD albo jakiejkolwiek walucie innej niż PLN. Przecież o wycenie "decyduje sprzedawca" ;) Otóż nie decyduje. Jak w ustawie i na banknocie jest napisane, że to prawny środek płatniczy w Polsce to mam prawo nim zapłacić i mnie nie obchodzi, że sprzedawca sobie wycenił w EUR czy CHF. Ma sobie przeliczyć na PLN i powiedzieć mi ile chce. Inaczej smutni panowie z różnych służb i urzędów państwowych mu wytłumaczą, że tak nie można. Zresztą sam pisałeś, że sprzedawca nie może odmówić przyjęcia waluty, jeśli jest prawnym środkiem umarzania zobowiązań. U kogo jest więc niekonsekwencja? Zamiast kazać mi udowodnić, że Twoja teza nie działa, dowiedź sam, że działa. Ja twierdzę, że sprzedawca nie zawsze może decydować o tym w czym przyjmuje zapłatę. W Polsce ma wybór: sprzedaje w PLN, albo wcale(nie wliczam szarej strefy i handlu międzynarodowego, bo to oczywiste; chociaż handel międzynarodowy i tak później trzeba przeliczyć wg kursów NBP do celów podatkowych).

M123

Alan Shrugged

tu widać dużo lepiej (więcej)

https://www.google.pl/maps/@51.4294703,0.7409236,976m/data=!3m1!1e3

polish_wealth

Wiemy jak działa model i wiemy, że jest migracja, rotacja, zmienia sie technologia i zawsze ludzie siedzący przy kasie siedzą też przy informacji w co inwestować i ile bedzie dodrukowane wiec są pierwszymi beneficjentami zmian, nikt nie ma o to pretensji do najbogatszych, problem jest taki, że nie da sie stworzyć idealnego systemu jeżeli on nie obejmuje całego układu w tym wypadku globu, bo Ci np. taki Erdogan dodrukuje kiedy chce ile chce, i za to pociagnie z jakiegos systemu ktory sie sprawdza albo Kaddafi wymyśli, że bedzie rozliczał rope w dinarach albo inny Saddam, że odejdzie od pewnych rozliczeń. Bank Swiatowy udzielal pozyczek tylko po to żeby kontrolować pewien obszar i pod hasłem "wprowadzania wolnego handlu i prywatyzacji" wallstreet tak naprawdę rozumie wprowadzenie swoich korporacji i swoich wpływów na dany teren to jest export władzy którą mają na danym obszarze z wykorzystaniem dolara do tworzenia nowej piramidy gdzies indziej. np. w Afryce tak sie robilo i robi, wiec nie opowiadaj mi bajek o jakiś modelach. Nie ma żadnego idealnego modelu i nigdy nie bedzie, nawet jak założymy że istnieje coś na wzór bitcoina ale jeszcze doskonalsze to za 15 lat najubożsi powiedzą, że dowiedzieli się ostatni o czymś takim i nie zainwestowali kiedy kosztował 1USD tylko spotykają realia w których już kosztuje 3000 USD i Ci zrobią drugą rewolucje francuską. Chcesz być chłopakiem modelowym prosze bardzo ja tego nie kupuje, są modele i systemy - działaja lepiej gorzej, w każdym z tych karuzel znajdziesz watachy wilków mniej lub bardziej zorganizowanych które chcą krecić tą karuzelą poprzez niejeden monopol na coś.

a teraz piłeczka:

zanim zacząłem sie udzielać obejrzałem wszystkie filmy wstecz jakie tu powstały ku mej uciesze i w jednym z nich T21 mowi przy jakim kapitale sie wypalil zawodowo i porzucil prowadzenie firm i wyruszyl w podroz dookola ca ca całego swiata a teraz twarda piła:

Posłuchaj: chłopaczki, które rozmawiają o modelach bez wykorzystania własnego kapitału którego na codzień bronią na rynku, za który tworzą firmy/przedsięwzięcia za które są odpowiedzialni które wymagają nadludzkiej dyscypliny i ogarniecia lub który inwestują/ tradują ciężko zdobyty kapitał nie mają poczucia realności w tym co pieprzą. Oni Ci beda mówili o modelach ale nie znają strachu i ciężaru ludzi jak Rockefeller bo nie wiedzą co to znaczy zdobyć tyle i z jaką rozwagą Ci ludzie podchodzą do tego, nawet mi sie nie chce takich ludzi słuchać bo jakkolwiek by to nie brzmiało wspaniale w teorii, oni nic mi nie mówią o prawdziwym życiu które się toczy, o tym np. co czuje Warren Buffet kiedy Amazon przegania Wallmart... no poprostu nie.... powiem inaczej byćmoże Ci ludzie nadają się na ideologów ekonomii, ale ich plan mógłby zaistnieć wtedy i tylko wtedy kiedy na całym swiecie tu i teraz zresetujemy wszystko i założymy jeden system na cały swiat, wtedy bedzie sprawiedliwie i wogóle wzorowo modelowo, bedzie drukowane tak że zawsze bedzie dobrze i wszyscy beda wiedzieli. Niestety tak nie jest, jest tak, że ludzie w Hiszpanii sobie żyli wymieniają się złotem, a nagle piraci którzy też mają marzenia pić drina znajduja kopalnie złota w ameryce południowej i nagle tachają tego tony na statkach i to wywraca świat, jest tak że anglosasi rozciagneli kolonie na całym swiecie by czerpać najwieksze marże na produktach które w europie kosztują krocie. Jest tak że żydzi w Antwerpii handlują diamentami za miliony, a historia jednego z najwiekszych diamentow na swiecie jest taka że facet poleciał do afryki i taxówkarz mu oddał kamien za szluga i powiedział że ma ich wiele. Dalej idąc świat realny wygląda tak, że Stany chciały uczynić BW czescia NWO chcialy isc dalej i oslabic Rosje a sie okazuje że tymi cenami ropy wkurzyli swoich sojusznikow ktorzy nie chcą z nimi tworzyć już jednolitego świata obecenie morduje sie tam mnóstwo ludzi nie mówiąc o migracji którą stworzono także do zachowania władzy w pewnych kręgach. Świat jest ciągiem krawej wojny o pieniądz czyli to kto bedzie pił drina a kto na niego pracował, ale Ty zamiast słuchać gladiatorów ktorzy w tym uczestniczą wolisz słuchać chlopców którzy rysują sobie coś na piasku czemu nie jest jak powinno być....

polish_wealth

Innymi słowy nie ważne zupełnie jaka jest faktyczna inflacja bo gra bedzie zmieniana tak czesto i tyle razy na potrzeby ludzi którzy obecnie są beneficjentami tego sytemu, jeżeli myślisz że odkryjesz faktyczną inflacje i dzieki temu bedziesz wiedział kiedy wejść w surowce a wyjść z papieru to sie grubo mylisz bo o dużych ruchach decyduje ruch dużego bydła które nie ma takiej wiedzy, albo decyzja lichwiarzy którzy uznają że teraz jest moment coś nabić lub zbić, niestety w praktyce trzeba kierować się pewnymi aproxymacjami, nic Ci nie da wiedza faktyczna nawet jakby możliwe było ją zdobyć -

waldi053

Myślę podobnie jak ty , dlatego nie pakuję się w akcje , obligacje , itp - po prostu uważam że mam za mało wiedzy na ten temat . Mnie interesuje tylko

metal i waluty , nie liczę na jakieś ,, zarobki '' - chcę zachować stan posiadania . Reset jest nie unikniony , to jest jak w banku , T21 pisał o korekcie

na - metalu - czekam więc na korektę ---,czy to już ma miejsce , - czy czekać dalej ? Tego nikt nie napisze , bo nikt nie wie . Nie daje mi to spać .

Pocieszę cię tylko - jednym - oboje mamy te same , rozterki i wątpliwości i myślę że nie tylko my . Ja walczę z myślą dokupić metal czy - nie teraz ?

Freeman

Pomyslalem o czynnikach wplywajacych na wycene PM. Swiadomi nie rozgraniczam papieru od fizyka, bo to z mojego punktu widzenia zbyt dalekoidace poszukiwanie drugiego dna. Dealerzy sprzedaja fizyka kieruja sie cena spot plus marza i tyle. Kropka. Tu w DE mozna kupic kazda ilosc . Kropka. ( tony tez )

Byl tylko jeden raz w nowozytnej historii gdzie nikt z oficalnych dealerow i bankow nie chcial sprzedac: byl rok 2015 maj , piatek przed weekendem gdy decydowano o pomocy dla Grecji lub tez puszczeniu jej w upadlosc z wszystkimi konsewencjami. Pojedyncze osoby sprzedawaly wtedy sladowe ilosci na ebay z narzutem 30% do spot. Kropka.

Czynniki wplywajace na cene PM;

kolejnosc przzypadkowa

-zachowanie coms na comex

-popyt fizyczny ze strony funduszy

-popyt lub sprzedaz ze strony bankow centralnych

-sytuacja / analiza techniczna

-psychologia rynku / optymizm czy pesymizm, wykupiony czy wyprzedany rynek

-geopolityka, napiecia lub spokoj

-stopy procentowe/ chociaz tu nie ma regoly wysokie stopy =spadki PM. Bywal okres wysokich stop i silnych wzrostow PM np. druga polowa lat 70siaych

-cykle konjunkutuaralne srednioterminowe

-wplyw polityki/systemu

-kreatywna ksiegowosc systemu / spolki prywatne i budzety / zadluzeenie panstw bo to nadaje nastroj. W czasach niskiego dlugu i rozwoju nikt nie bedzie uciekal w PM.

-ogolnie wysokosc zadluzenia globalnie oraz zobowiazania systemowe przyszle swiadczenia. Pytanie o wytrzymalosc systemu . Podobno w stanach oprocz 20 bilionow dlugu jest jeszcze 180 bilionow przyszylch swiadczen...

Dla uspokojenia nastroju probuje nad tymi czynnikami pomyslec i uknuc sobie jakis scenariusz:

Jeszcze jeden najwazniejszy skrajny czynnik

-zaufanie do papierowego pieniadza. W dobie opanowanej socjotechniki politycy, bankierzy i inni beneficjenci zycia bez koniecznosci pracy moga dlugo utrzymywac miraz bezpiecznego pieniadza. Zazadzanie elektroniczne, liwidacja gotowki itd. Jednak prawa fizyki kiedys zadzialaja. Akcja reakcja. Przegiecie paly moze rezultowac rewolucja. Ostateczny scenariusz calkowita kontrola i ucisk ludzi zanim sie zorganizuja do rewolucji. W takim scenariuszu dlugie czekanie na zmiany na Ziemi.

Pio80tr

Jeden koleś pisał 2016-07-08 14:38

cytuję

"Pio80tr

Wygląda, że na złocie buduje się korekta spadkowa. Głowa z ramionami. Oczywiście tylko moim zdaniem.

Myślę, że możemy zobaczyć poziom poniżej 5000 na XAUPLN

http://stooq.pl/q/?s=xaupln

Z drugiej strony to pewnie to tylko ruch powrotny przełamanych oporów."

Nie ufam mu mocno bo poparte tylko intuicyjnym rzutem oka na wykres i rocznym śledzeniem XAUPLN ale na razie w tym kierunku zmierzamy :):)

eastpl

Pełna zgoda z drobną korektą:

"Świat jest ciągiem krwawej wojny o pieniądz" - > Świat jest ciągiem krwawej wojny o władzę :]

Jeszcze raz polecam J.Kosseckiego i jego "Gry sił i interesów w historii" - autor opisuje ścieranie się różnych ośrodków władzy od starożytności aż po rok 1981r.

Duuużo dużo danych na temat produkcji przemysłowej poszczególnych państw oraz ich systemach sterowania społeczeństwem, ideologiach, sojuszach pomiędzy nimi.

Po przeczytaniu tego można spojrzeć na obecne wydarzenia i tylko z uśmiechem wyciągnąć wniosek, że nam historia zatacza koło już poraz n-ty dokładnie w ten sam sposób... i cały czas chodzi o to samo - kto będzie szefem planety.

Opis wydarzeń po roku 1981 do roku 2004 + prognoza na przyszłość (trafna) jest w innej książce "Metacybernetyka" w rodziale 14. pt. "Cybernetyczna analiza procesów sterowania międzynarodowego"

Obydwa tytuły dostępne za friko w internetach. Dwa dni wystarczą, żeby to przeczytać i przetrawić.

Pio80tr

"Obydwa tytuły dostępne za friko w internetach."

Dodam tylko, że książki J.Kosseckiego są udostępnione w sieci za darmo z jego własnej woli. Tak więc ściągając wymienione przez #eastpl, pdf nie wykazujemy się skąpstwem tudzież praktykami pirackimi ale realizujemy jego (autora) testamentalną wolę.

Onyx22

Myślę, że nie da się na dzień dzisiejszy jednocześnie powiedzieć, bo zależy to od wielu czynników - a przede wszystkim od tego jak sytuacja lokalna i globalna będzie wyglądać i jaki będzie charakter i dynamika procesów, które wywindują poziom cen metali. Przykładowo ja sobie wyznaczyłem poziom 56$ za uncje srebra (przy założeniu kursu 1USD=4zł) i wtedy będzie mnie stać na kupno mieszkanka w Warszawie. Ale na różnych portalach piszą, że cena uncji srebra powinna wynosić 500$ i to oczywiście rozpala wyobraźnie bo lepiej jest mieć 10 mieszkań zamiast 1. Jak cena będzie wynosić 56$ będę się zastanawiał czy zrealizować swój cel minimum czy czekać dalej licząc na dalsze wzrosty ale godząc się z tym, że może również spaść znów do poziomów 1X$.

Myślę, że wielu się zastanawia jaki będzie ten maksymalny poziom cen jakie metale osiągną, by nie wyjść z nich ani za wcześnie ani za późno tylko w tym najwłaściwszym momencie, ale niestety nikt dzisiaj nie jest w stanie odpowiedzieć na pytanie - jaki będzie ten najwyższy poziom cen metali. Wszystko będzie zależało od sytuacji.

Dam

Tutaj masz koszyk inflacyjny w Polsce na przestrzeni ostatnich lat bez uwzględnienia lat 14-16:

https://pl.wikipedia.org/wiki/Koszyk_inflacyjny

O 25% to on się nie zmienia ;)

Luk

Mówisz o ogólnikach, a ja o konkretnych produktach. Sprawdź bezpośrednio na stronie GUSu w metodologii, a nie mi linka do papki z wikipedii podajesz.

Luk

Oprócz GUSu ciekawe rzeczy można również przeczytać na stronach NBP i artykułach poświęconych tej tematyce np Pani Leszczyńskiej.

markc

Świetny artykuł - podsumowuje kilka najważniejszych sztuczek księgowych. Dzięki.

Gwoli precyzji pozwól, że podniosę jedną kwestię:

"d) Kierownictwo spółki, w nadchodzącym dniu bilansowym, ściąga jak największą ilość należności od swoich odbiorców, a dostawcom wystawia faktury. Natomiast płaci dopiero po zatwierdzeniu sprawozdania. Dzięki temu można zaksięgować większe zyski, w porównaniu do kosztów"

Prawdopodobnie chodzi tutaj o to, że faktury są wystawiane odbiorcom, a nie dostawcom?

Jeśli chodzi o dostawców to kierownictwo może negocjować z nimi przyjęcie faktur po dniu bilansowym. Można też skorzystać z tego, że faktury od dostawców chowa się w szufladzie i wyjmuje po dniu bilansowym. Przepisy pozwalają na zaksięgowanie faktur krajowych z datą otrzymania (która może być przesunięta). To pomaga zmniejszyć koszty na dzień bilansowy.

Dam

"g) Korporacje przeprowadzają skup własnych akcji z giełdy w celu ich umorzenia. Mniejsza ilość akcji, to lepszy wskaźnik EPS, czyli cały zysk podzielony przez ilość akcji."

Niekoniecznie. Akcje własne skupuje się przecież z zysku spółki. Zmniejsza się więc nie tylko liczba akcji, ale też zysk. Zmniejsza się licznik i mianownik. Nie zawsze ta proporcja jest korzystna. Licznik może się zmniejszyć więcej niż mianownik. Przykład:

Spółka A ma 100 akcji po 100 zł. Ma również 1000 zł zysku. EPS = 1000/100 = 10.

Spółka A skupuje 5 swoich akcji w celu ich umorzenia. Zostaje 95 akcji po 100 zł. Zysk zmniejsza się do 500 zł. EPS= 500/95 = 5,26

"h) Wyniki z bilansu z poprzedniego roku, które publikowane są ponownie w kolejnym sprawozdaniu finansowym, zostają sztucznie zaniżone, dzięki czemu aktualne dane wydają się bardziej atrakcyjne."

To chyba przestępstwo...fałszować danych nie wolno.

"i) Przedsiębiorstwo, aby nie płacić podatku dochodowego, zarobione pieniądze przeznacza na inwestycje bądź remonty. Odsetki od nich można dopisać do majątku trwałego (np. nieruchomości), dzięki czemu w sprawozdaniu finansowym powiększa się zysk netto spółki. Majątek trwały podlega amortyzacji, czyli odpisowi jego wartości, dzięki czemu rośnie wskaźnik EBIDTA (bardzo ważny dla inwestorów lub banków przy udzielaniu kredytów)."

Że co? :) Macie literówkę nie EBIDTA, tylko EBITDA.

Znowu przykładem. Spółka A ma 10 mln zł zysku. Powinna zapłacić od tego 19% CIT. Zamiast tego za 8 mln zł buduje fabrykę. Zostaje 2 mln do oCITowania. W jaki sposób dzięki temu powiększa się zysk netto spółki w sprawozdaniu finansowym? Abstrahując od tego, że zysk z inwestycji finansowych jest wpisywany w pozycję "zyski finansowe", a nie powiększenie środków trwałych. To pomylenie pojęć. Inwestycje to inwestycje, remonty to remonty. Remonty idą, np. w rozbudowę środka trwałego i nic odsetek się nie dopisuje. Inwestycje jeśli są finansowe to idą w pozycję zyski finansowe.

"Dodatkowo, EBITDA jest brany przez banki pod uwagę przy obliczaniu wysokości odsetek od zaciągniętego długu."

Zaciąganego. Dotyczy to tylko zdarzeń przyszłych. Jak firma wzięła kredyt to bank nie może jej podnieść oprocentowania, bo spadło jej EBITDA. Odsetki od już zaciągniętych zobowiązań nie zależą od EBITDA.

" Księgowy ma możliwość wpisania w zakres zysków przedsiębiorstwa pieniędzy, które pozyskano ze sprzedaży np. majątku trwałego. Podmiot może zatem zamykać działalność z powodu niskiego zainteresowania jego produktami, wyprzedawać maszyny produkcyjne i nieruchomości, a pieniądze z nich uzyskane księgować ostatecznie jako zysk netto."

Ma obowiązek, a nie możliwość. Sprzedaż środka trwałego ląduje w pozycji: "pozostałe przychody operacyjne". Zyskowna sprzedaż środka trwałego zawsze wpływa na powiększenie zysku netto. Nie ma tutaj żadnej magii.

+ Przychody ze sprzedaży netto

– Koszty wytworzenia sprzedanych wyrobów

= Zysk/strata na sprzedaży (brutto)

– Koszty ogólne zarządu

– Koszty sprzedaży

= Zysk/strata na sprzedaży (netto)

+ Pozostałe przychody operacyjne ------ tutaj trafia zyskownie sprzedany majątek trwały

– Pozostałe koszty operacyjne ------ tutaj trafia majątek trwały jak nikt go od nas nie chce i jeszcze trzeba komuś zapłacić za demontaż i wywiezienie

= Zysk/strata na działalności operacyjnej (EBIT)

+ Przychody finansowe

– Koszty finansowe

= Zysk/strata brutto (EBT)

– Podatek dochodowy

= Zysk/strata netto (EAT)

"Skutki problemów ze sprzedażą możemy zobaczyć na poniższym zdjęciu, przedstawiającym sytuację w Sheerness, w Wielkiej Brytanii. Setki tysięcy niesprzedanych aut wylądowały na gigantycznych parkingach i niszczeją pod gołym niebem."

Za wiki: "The Port of Sheerness is a significant feature of the Isle of Sheppey's economy. Covering more than 1.5 million square metres, it is one of the largest foreign car importers in the UK, and it handles thousands of tonnes of fruits and meat products from all over the world."

To chyba normalne, że każdego dnia przypływają nowe statki do portu morskiego i następnie są rozładowywane z samochodów, które lądują na parkingach. Duża część to auta używane, a nawet szroty. Wystarczy wpisać nazwę miasta w grafikach google. Pierwsze z brzegu zdjęcie:

http://i.telegraph.co.uk/multimedia/archive/02978/sheerness_1_2978102a.jpg

kerad_3000

A co ze metalami szlachetnymi?

Ekonomiści w Banku Anglii (BOE) sugerują, aby banki centralne wprowadzając własne krypto walutę, twierdząc, że mogłoby to stworzyć spore i długoterminowy wzrost dla gospodarki krajowej.

Według raportu BoE, nowa waluta cyfrowa może zwiększyć wydajność ekonomiczną o około trzy procent "ze względu na redukcję realnych stóp procentowych, podatki uznaniowe, oraz koszty transakcji pieniężnych". Może to również pomóc w utrzymaniu stabilności finansowej oraz zapewnienie decydentom bardziej skutecznego narzędzia do sprawnego wysięgniki finansowych i popiersia.

Banki centralne na całym rozwiniętym świecie, w tym Banku Anglii i Banku Kanady, badają możliwości wprowadzenia waluty cyfrowej. Jeśli zdecydują się wydać cyfrową gotówkę i udostępnić go dla ogółu społeczeństwa, pieniądze istniałby elektronicznie poza rachunkami bankowymi w cyfrowym portfelu, podobnie jak fizyczne banknoty. To może radykalnie zmienić kształt obecnego systemu finansowego.

Bank centralny wydałby "Bitcoin",co pomogłoby kontrolować ilość pieniądza w gospodarce, który nie jest dostępny w tej chwili, jak banki komercyjne tworzą pieniądze za pomocą depozytów pożyczki zwiększając podaż pieniądza....

nb81

3r3

Ale o co to aj waj, jak to wyceny w państwie, którego rating długu trzyma się na pałach i jak jest zmieniany to od razu są aresztowania.

//========

@smieciu

O istnieniu rynku nie decyduje fed czy ebc, o tym decydujemy my - producenci zwożący towary na rynek.

I jak fed i ebc nie da dobrego środka transakcyjnego to pod drzwiami setka innych już czeka pragnąc zostać jednostką obrachunkową. Wywalone mamy na banki centralne. Ja sobie mogę spokojnie rozliczać 70% obrotu w barterze. A poważne firmy mają poważniejsze powiązania pionowe i są autarkiami, to one produkują środki przymusu.

Przypominam dyskusje z przełomu roku, dołowały ceny ropy, a w Norwegii już się zaczęło podminowywanie wycen, żeby jak tak to ropy nie dawać na giełdę wcale i wyciągnąć w USA wtyczkę, żeby nie mieli czego wyceniać. Od razu tam się naradzili i uznali że im to wywali długi z łupków, więc lepiej żeby jednak odpuścić z dołowaniem ceny. Dla Norwegii (marginalnej w podaży ropy) była to groźba skuteczna przeciwko całej strukturze, a Ty proponujesz jeszcze bardziej zależną od rynków marginalnych.

W całej koncepcji pobłądziłeś - gdzie jest podaż dóbr?

Nie ma? No jak nie ma tam podaży dóbr to ten kto ją wytworzy bierze wszystko.

@Pio80tr

"Mam kolegę który skończył "szkołę ekonomiczną" i ciągle truje mi gitarę o przewadze komparatywnej."

Ja takich zapraszam na produkcję, tam mają okazję wykazać się czy są w stanie zaplanować coś co na końcu zadziała. Nawet wystarczy żeby tak zaplanowali cięcie materiału, aby nie był z żadnej strony za krótki. A potem im liczę odpady z tej łekonomii ^^

I zawsze pytam, czy to co źle to odliczamy od stawki czy doliczamy klientowi. Wtedy trzeźwieją z teorią. Bo we własnym portfelu to jednak jest praktyka, w z praktyki wychodzi że do rozpoczęcia nowej produkcji trzeba zdrowo dołożyć, i trzeba mieć z czego. A do tego trzeba być panem praktykiem, a nie psorem teoretykiem.

@Arcadio

" Mnie w tych ekonomistach zastanawia dlaczego nie są bogaci ? A przynajmniej nie aż tak jak realnie działający w gospodarce ludzie."

Może nie wszyscy jesteśmy bogaci, ale niektórzy z nas są po prostu rozrzutni ^^

Przecież zawsze zarobi się nową górkę papieru, jeszcze tak nie było żeby nowego papieru nie było, więc jak się bawić to się bawić.

@STB

Psorek jest śmieszny, jak chce gadać o łekonomii to najpierw niech pokaże wydruk z konta.

Nie pokazał - nie zna się.

@Dam

"W którym miejscu jestem w błędzie pisząc, że rynki walutowe są po to żeby swobodnie można było wymienić jedną walutę na drugą? Jak patrzę na forex to widzę za ile PLN mogę kupić dolara i euro. Źle widzę? "

Źle widzisz bo kurs jest ze spreadem i marżą, a sto lat temu był tylko z marżą. Był kursem wymiany w obie strony. Dziś nie masz już takiego luksusu żeby po tej samej cenie kupić i sprzedać.

"Wymieniali się tak długo, jak długo uznawali ekwiwalentność wymian."

Nieprawda - postudiuj temat. Wcale nie chodziło o ekwiwalentność, wymiana nie była konieczna dla obu stron. Dla jednej ze stron było to działanie kulturowe, dotowanie słabszych, a wynikiem prestiż - zdolność honorowa zwana dzisiaj credit score.

"Otóż sprzedawca nie decyduje. Ja na swoim banknocie mam napisane:"

Żeby to tak było jak napisałeś to bym nie zamykał firmy, ale jednak tak nie jest, monopolista może Ci nie sprzedać bo Cię nie lubi i tyle.

" Inaczej smutni panowie z różnych służb i urzędów państwowych mu wytłumaczą, że tak nie można. Zresztą sam pisałeś, że sprzedawca nie może odmówić przyjęcia waluty, jeśli jest prawnym środkiem umarzania zobowiązań. U kogo jest więc niekonsekwencja?"

U rzeczywistości jest. Nie dadzą Ci płaszcza i co im zrobisz?

Pogubiłeś się. Przeczytaj zdanie od jakiego zacząłeś polemikę i skreśl wszystkie swoje teksty nieodnoszące się do zjawiska opisanego w zdaniu. Jeśli coś nie spełnia warunków zawartych w zdaniu - nie jest przedmiotem dyskusji z tym zdaniem.

@polish_wealth

W Ameryce Południowej to były kopalnie srebra, nie złota.

uberbot

Księgowość to bezużyteczna, komplikująca życie sztuka dla sztuki, która marnotrawi mnóstwo czasu..... razem z podatkami...

Polecam zagadnienie "Window dressing", ale jest ich masa.

@wykup akcji przez firmę

B. Graham w "Inteligentnym inwestorze", jeśli dobrze pamiętam, pisał, że najwięcej buy-backów odbywa się, kiedy zarząd/managerowie dokonują wymiany opcji na akcje i upłynniają swoje akcje... Może coś przekręciłem.

Ja osobiście patrzę na pierwszym miejscu na przepływy pieniężne z działalności operacyjnej, bo jak firma nie generuje gotówki to .... hmm... Ale tu też można "nareperować" dane. I "najbrzydsze" rzeczy w sprawozdaniach są na końcu, gdzie nikt nie patrzy.

@audyty

Firmy audytorskie to też pewna kpina, bo kto pracował w spółce akcyjnej ten wie, jak wyglądają audyty sprawozdań (w PL raz do roku). Zabawa w ganianego...

Dam

"Nieprawda - postudiuj temat. Wcale nie chodziło o ekwiwalentność, wymiana nie była konieczna dla obu stron. Dla jednej ze stron było to działanie kulturowe, dotowanie słabszych, a wynikiem prestiż - zdolność honorowa zwana dzisiaj credit score."

U Indian tak było? Czy ogólnie gdzieś przy wymianach barterowych? Ja o Indianach pisałem.

"monopolista może Ci nie sprzedać bo Cię nie lubi i tyle"

Monopolista czego? Produktu czy monopolista emitent? W Polsce nie mogłeś kupić czegoś za złotówki i dlatego firmę zamknąłeś?

"U rzeczywistości jest. Nie dadzą Ci płaszcza i co im zrobisz?"

Jeszcze raz. Pisałeś, że sprzedawca nie może odmówić przyjęcia waluty, jeśli jest prawnym środkiem umarzania zobowiązań. Podtrzymujesz czy nie? ;) Oddawanie płaszcza nie ma nic do rzeczy. Prawo mówi, że w Polsce ceny mają być wyrażone w PLN. Koniec kropka. Podaj przykład kto się nie stosuje. Albo przykład kto płaszcza nie chce oddać. Choć przykład płaszcza to przywłaszczenie, albo kradzież. To co innego niż brak chęci przyjmowania waluty.

"Pogubiłeś się. Przeczytaj zdanie od jakiego zacząłeś polemikę i skreśl wszystkie swoje teksty nieodnoszące się do zjawiska opisanego w zdaniu. Jeśli coś nie spełnia warunków zawartych w zdaniu - nie jest przedmiotem dyskusji z tym zdaniem."

W niczym się nie pogubiłem. Napisałeś, że o tym czy istnieje waluta decyduje czy są jakieś potrzebne dobra w niej wycenione i potem, że sprzedawca decyduje o wycenie. Ja uważam, że o tym w czym jest wycenione decyduje państwo(ustawodawca), które ustala co jest prawnym środkiem płatniczym i że sprzedawca ma obowiązek wycenić to w tymże środku płatniczym. O tym czy istnieje waluta decyduje państwo(emitent), gdyż ma projekcję siły, aby wymusić wypłatę wynagrodzeń za pracę najemną w tej walucie, a także ściągać w tej walucie pobory podatkowe. O tym czy istnieje waluta nie decyduje sprzedawca, ani sposób w jaki ten sprzedawca wycenia oferowane przez siebie dobra.

wieslaw

Silny opór na złocie mamy na 1300$,jeśli ten opór zostanie przełamany to następny jest na 1290$.

W tym tygodniu korekta powinna się zakończyć.Jak akcje zaczną spadać wtedy nastąpi wzrost metali wraz z ETF na metale.

Uważam ,że srebro i ETF-y związane ze srebrem będą długoterminowo zwiększać zyski do złota.ETF-y posiadające akcje spółek wydobywające srebro-SIL-SILJ,oraz akcje spółek ,których nie ma w ETF jak GDXJ-SIL-,

http://www.barchart.com/stocks/sectors/-MISI?sym=AG&view=main

Spółka która wypłaca dywidendę w postaci złota-GORO,-http://www.barchart.com/quotes/stocks/GORO

Na stronie tej spółki trzeba wypełnić formularz.

http://news.goldseek.com/GoldSeek/1469031071.php

Freeman

buktor79

http://m.bankier.pl/wiadomosc/NBP-zamknal-opcje-anonimowego-zakupu-zlota-7441289.html

Myślałem że to dotyczy tylko zakupów w NBP a nie u dilerów...

Ktoś ma jakieś info na ten temat?

wieslaw

Jeśli jutro poziom 1300$ nie zostanie przebity to mamy wzrosty,a na akcjach powinna nastąpić korekta.

polish_wealth

@ Wiesław uważaj na analize techniczną przy ocenianiu rynku surowców nic nie ma wiekszego bezsensu niż przykładanie technika do złota, no chyba że uprawiasz DT to można tym sie wesprzeć ewentualnie - zwłaszcza kiedy żadne jawne fundamenty nie działają na rynek, generalnie byle co się stanie na rzecz stabilizacji dolara bądź destabilizacji i złoto momentalnie przerywa wszelkie niewidzialne fibonacci, punkty oporu, czy co wy tam jeszcze uznajecie. Daj sobie z tym spokój ja to zawsze widzę to tak:

to jest zasada chyba Georga Barkleya albo Huma już niem pamiętam dotyczy przyczyn bezpośrednich, otóż możesz mówić że kowboj zabił krowę, jednak technicznie to kula przebijająca serce krowy zabiła krowę, innymi słowy: Ruch na kilka tysięcy pipsów który jest porządaną przez Ciebie sytuacją która generuje zysk powstaje w wyniku nagle dużej liczby zleceń buy/sell wpadających na serwer. To przerywa stagnację ceny która bierze się z tego że jest równowaga bądź delikatna przewaga kupujących i sprzedających w danym czasie i teraz moja zasada, kiedy można się wesprzeć technikiem:

Technik jest dobry kiedy na rynek nie działają żadne siły fundamentalne (nie wypadają dane/raporty/jest diapazon miedzy sprawozdaniami itp.) wtedy nie ma żadnego powodu by wpadalo na serwer dużo zleceń, a tradujący dalej muszą czymś się kierować, jeżeli chodzi o kupno czy sprzedaż, jedyny instrument jaki wtedy mają jest analiza techniczna, dlaczego formacja odwrócone "W" działa kiedy nic się nie dzieje? Bo to oznacza że przy tym poziomie ceny grubi gracze wyliczyli, że warto było pozbyć się akcji, które już nie generują wartościowej dywidendy - kiedy cena znowu zbliża się do tego poziomu i dalej na rynek nie wypadają dane o kondycji aktywa to prawdopodobnie będą sprzedawali kolejny pakiet przy tym poziomie. Wiesz tą analize techniczną trzeba bardzo dobrze rozumieć, jak na rynek wypadają fundamenty nikt nie patrzy na żadne pierdoły punkty wsparcia i inne głupoty, Warren Buffet na początku analizy spółki nie patrzy nawet na jej cene, a to długoterminowy gruby kapitał akcji nastawiony na wieloletnie dywidendy wyznacza głowny ruch ceny, Jeżeli będziesz żył w świecie analizy technicznej, ale nie rozumiał skąd się ona bierze biorąc pod uwagę fundamenty to bedziesz żył w świecie Harrego Pottera i bedziesz tracił.

Moja 1 zasada: Jeżeli na aktywo nie działaja żadne jawne siły to domyślnie aktywo będzie traciło na wartości ponieważ część kapitału to kapitał spekulacyjny nastawiony na szybki strzał, jeżeli za długo trwa FLAT to ten kapitał wycofuje się szukając okazji. Chyba że jesteśmy po korekcie na silnej hossie wtedy kapitał bedzie jeszcze raz probówal przetestować czubek ceny, jeżeli nie wypadną dane wspierające to na 100% będziemy mieli formację odwróconego "W", ale to są pierdoły totalne, skup sie lepiej na fundamentach - znajomość fundamentów daje pewność pozycji a krótkoterminowy technik jest wypadkową, znając zaś tylko technika a nie siedzieć w fundamentach nazywam wywijać psa ogonem,

wieslaw

Zgadzam się z tym co napisałeś prawie w 100%,-Do kupna zawsze stosuję kilka różnych wariantów ,oczywiście ,że analiza tech. to tylko jeden z kilku wariantów,wpływ na notowania jest kilkadziesiąt,tego nikt nigdy nie wie i nie przewidzi.

Nie zaliczam się do zwolenników złota i srebra w postaci fizycznej ,ale ślepy zobaczy,że to dopiero początek wzrostów na metalach ,oraz produktów powiązanych .W dzisiejszym świecie geopolityki i finansów ,dodrukiem ,itp .metale będą dawały największe stopy zwrotu w długiej perspektywie ,korekty zawsze są i będą.Moim zdaniem i nie tylko wzrosty dopiero przed nami na metalach i instrumentach z tym związanymi jak akcje górników ,czy ETF-y.

szarturo

Wklejam link ze strony amerykańskiego długu, który ktoś wcześniej umieścił:

http://www.usdebtclock.org

Zaglądam co jakiś czas i w dolnym prawym rogu jest stale aktualizowana ceny srebra i złota. Co ok. dwa, trzy tygodnie się zmieniają i są coraz wyższe. Ceny rewelacyjne, tylko akumulować. Ale!

Dobrze to sformułował:

@smieciu

"Panowie, wygląda na to że oficjalnie weszliśmy w nową erę. ..."

Przychylam się do jego wymyślonej teorii, w której wielka deflacja będzie okradać coraz większych, a tylko znajomi królika będą wykupywani z kupionych wcześniej przez nich obligacji. Nie wiem, który z ekonomistów wymyślił teorię "wielka deflacja", ale bardzo mi ten termin pasuje do przyszłych czasów, w których tylko nieliczne największe korpo dostaną kasę od upadających rządów, a złoto i srebro będą nic nie warte. Jest coś na rzeczy, że rządy europejskie pozbywają się złota, a skupują je Chińczycy, nieświadomi, że znowu zostaną wykorzystani przez magików Rothschilda. Jeśli mimo wszystko będzie coś warte to to i tak zostanie wyciągnięte przez ten permanentny kilkunastoletni może dłuższy okres wielkiej deflacji. Zbliżają się okropne czasy, mam nadzieję, że nie dla nas, ale na pewno dla naszych dzieci.

placek

Ciekawe rzeczy piszesz tykko trochę dziwne. Ja stale dostaję oferty w Euro lub usd. I jak mi sie nie podoba to mi nie sprzedadza tyle, że to w b2b. Czasem jest przelicznik na pln z dnia dostawy (tak, dostawy a nie zamowienia) a czasem mam zaplacic w euro i już.

Freeman

Dam

Ale ja nie mówię o handlu międzynarodowym. Nawet jeśli między polskimi firmami są rozliczenia w EUR czy USD, to i tak z fiskusem rozliczasz to wg kursu NBP, bo tak Ci przepisy nakazują. W podatkowej księdze przychodów i rozchodów nie masz pozycji w EUR, lub USD. Każdą fakturę zakupową lub sprzedażową i tak musisz przeliczyć na PLN.

Jestem ciekaw czy te oferty, które dostajesz są od firm z polski czy zagranicznych?

Volku

a co myslicie, jesli pewne kraje, regiony spotka hiperinlacja, na styl Wenezueli, a inne hiperdeflacja (Japonia)?

zeby bylo zabawniej

Volku

moze sa jakies inne opcje?

polish_wealth

@ śmieciu nawiązując jeszcze do Twojego posta z poprzedniego artykułu, myśle dokładnie to samo i prawdopodobnie dużo czytelników bloga tak uważa, a już cyfryzacja totalna pieniądza umożliwi to rolowanie w sposób totalny i doskonalszy. Rzeczy typu apple pay, google wallet to są te kagańce którymi chce się capnąć wolne koty, dojdzie do tego jeszcze że ludzie sami wejdą w te obroże bo będą jakieś punkty typu payback czy jakieś loyalty points za które możesz dostać hotdoga na stacji bo tym płacisz. Jest tak nieciekawie, że aż żyć sie odechciewa = )

@ J.P Morgan dzisiaj 8% w góre? co do WUJA SAMA ?

@ Dzisiaj przed snem poskładał mi sie jeden obraz w całość: afera podsłuchowa była zrobiona przez amerykanów, tak jak amerykanie wczesniej podsluchiwali merkel. Dlaczego? Po to żeby wprowadzić pro ameykański PIS i zniszczyć proces germanizacji/europeizacji Polski, celem osłabienia niemiec, cel drugi: odcięcie europy od rosji celem osłabienia rosji i niemiec. Z tego worka przede wszystkim jasne jest jedno: Paryż/Berlin gra swoją suwerenną gre - anglia jako angloprzas i pozakontynentalny gracz interesowny demonstruje że wychodzi z tej osi (też gra suwerenną gre) Gdyby amerykanie nie wsadzili klina miedzy europe i rosje to zaraz byśmy mieli próbę rozliczenia Euro/Rubel. Więc wg. mnie jesteśmy w takim momencie: Ameryka nie jest z Europą nie dojdzie do TTIP okazało się to niemożliwe, jest Paryż-Berlin jest Londyn, są USA + Japonia ale już bez bliskiego wschodu jak widać, który też wybił sie na niepodległość od USA (Arabia S + Dubaj, Qatar i Turcja) i są Chiny + ASEAN, wiecej sił nie pamiętam. Uważam, że jesteśmy po momencie kiedy okazało się że nie jest możliwe założenie jednej wielkiej piramidy którą by rozciągneli amerykanie dzieki monopolowi naftowemu, co więcej amerykanie są przerażeni wiec beda agresywni. Uważam dodatkowo że po to Erdodżan konsoliduje władze żeby pokazać chinolom że tędy można ten szlak puścić jednak. Jeżeli ktoś widzi błedy w moim rozumowaniu i uważa inaczej proszę o komentarz... dopuki nie poodkrywam tych kart nie moge spać w nocy

wegiel na raty

polish_wealth

@ Volku no co gdzies bedzie inflacja, gdzies bedzie deflacja, ktoś na tym zarobi, ktoś zdąży uciec, ktoś zostanie z burdelem na wsi, ludzie wygodni wyjadą, patrioci zostaną, ktoś sie żeni, ktoś umiera, gdzieś sie rodzi dziecko, życie leci.

szarturo

Myślę, że w tej części Europy wcześniej będzie konflikt, który nie zbuduje u nas ani hiperinflacji, ale też hiperdeflacji. Przy tych wydatkach publicznych na poziomie pow. 40% PKB, ale też nadal dużych wpływach z Unii, oraz coraz większym wpływom Vatu, dzięki pomysłom Ziobry, Szałamacha i in. jakoś dociągną do przyszłej wojenki.

Freeman

Volku

W innym przypadku stan ten bedzie prowadzil do rownowagi? Co by bylo gdyby Wenezuela graniczyla z Japonia I obie byly w strefie Schengen?

Jesli dodalibyscie do swoich przemyslen przedsennych, jakie regiony najbardziej pasowalyby pod kazda z opcji, moznaby zaczac rozgladac sie za ewentualnymi

punktami skupu-sprzedazy, punktami zgniotu.

Dam

Volku

Lubie patrzec na te wykresy, sluchac Tradera, I Was.

Ale jeszcze bardziej lubie wyjrzec za okno czy czegos sasiad nie potrzebuje...

swoja droga na tym http://www.usdebtclock.org/gold-precious-metals.html

najwiecej to wzrosla produkcja zelaza od 2000r. a pod koniec 2015 3r3 rozprawial o zlomie

Dam

Kolejny pójdzie do kicia za machlojki przy walutach...

3r3

Tak, u Huronów tak było, zbudowali imperium obejmujące spore terytorium a zależności i istotność plemion była ustalana w kulturze darów poprzez subsydiowanie potrzebujących. Gospodarka łowiecko-zbieracka to bardzo często gospodarka niedoboru, jak sobie zwierzęta stadne nie pomagają wzajem to wymierają.

Jak chcesz poczytać o potlacz to wpadnij do mnie na bloga.

"Monopolista czego? Produktu czy monopolista emitent? W Polsce nie mogłeś kupić czegoś za złotówki i dlatego firmę zamknąłeś? "

Tak. Monopolista na koncesji państwa. Nie sprzeda bo nie, bo do tej pory sprzedawał a teraz ma inną politykę i nie sprzeda.

"Jeszcze raz. Pisałeś, że sprzedawca nie może odmówić przyjęcia waluty, jeśli jest prawnym środkiem umarzania zobowiązań. Podtrzymujesz czy nie? ;)"

Zobowiązanie do umorzenia powstaje jak już pobierzesz towar lub usługę. A zanim powstanie to niczego niczym nie umorzysz.

"Prawo mówi, że w Polsce ceny mają być wyrażone w PLN. Koniec kropka. Podaj przykład kto się nie stosuje."

Telekom. To big to jail.

"Choć przykład płaszcza to przywłaszczenie, albo kradzież. To co innego niż brak chęci przyjmowania waluty. "

Skoro uzyskuje od państwa koncesje na monopol to jest to kradzież dostępu do dobra wszystkim innym, których koncesji pozbawiono i pod przymusem są powstrzymywani od działalności.

"Ja uważam, że o tym w czym jest wycenione decyduje państwo(ustawodawca), które ustala co jest prawnym środkiem płatniczym i że sprzedawca ma obowiązek wycenić to w tymże środku płatniczym."

To go tym państwem zmuś żeby wytworzył coś na sprzedaż.

A on nie wytworzy bo mu się nie opłaca.

Państwo ma tylko projekcję siły, a nie projekcję podaży dóbr. Możesz sobie człowieka zakatować w Kiejkutach, a i tak Ci nie wyprodukuje czegokolwiek ile byś na nim projekcji siły nie stosował. Możesz sobie być emitentem czegokolwiek i nic to nie da.

Przeceniasz abstrakty - w rzeczywistości nie działają. Ponieważ istnieją tylko teoretycznie ^^

Prawo nie jest samowykonalne tylko musi być wymuszane przez kogoś kto ma siłę, chce jej użyć i akurat ma w tym interes. My mamy prawo zginać karki i dostawać batem.

"O tym czy istnieje waluta nie decyduje sprzedawca, ani sposób w jaki ten sprzedawca wycenia oferowane przez siebie dobra."

No to idź płacić stówkami z Waryńskim, albo markami NRD. Przekonasz się

"Ale ja nie mówię o handlu międzynarodowym. Nawet jeśli między polskimi firmami są rozliczenia w EUR czy USD, to i tak z fiskusem rozliczasz to wg kursu NBP, bo tak Ci przepisy nakazują. W podatkowej księdze przychodów i rozchodów nie masz pozycji w EUR, lub USD. Każdą fakturę zakupową lub sprzedażową i tak musisz przeliczyć na PLN. "

#placek Ci napisał że to nie działa. W handlu takim, siakim czy międzyplanetarnym. Nie sprzedadzą Ci i już. Dzwoń na policję - niech idą przymuszać :)

Sprawdź czy działa - potem stawiaj twierdzenia.

Polskie firmy też rozliczają się w EUR i mają w nosie jaki jest kurs dnia PLN, a w księgach piszą księgowi to co tam trzeba wpisać, a to nie ma związku z biznesem. Wszak księgowość jest podwójna z definicji - państwo przymusza - służymy uprzejmie.

Uważam Twoje stanowisko za rozbieżne z rzeczywistością. A jak coś nie działa w rzeczywistości to inżynierowie się tym nie zajmują - nie wypada. Takie rzeczy zostawiamy humanistom.

@polish_wealth

Dam twierdzi że waluta może sobie istnieć bez podaży dóbr wycenionych w walucie, ja natomiast uważam że podaż rządzi ponieważ inaczej podaży nie ma. W komunie już to przerabialiśmy, od środka płatniczego zależała dostępność dóbr.

Dam uważa że można przemocą zmusić przedsiębiorców do przedsięwzięć, a ja uważam że to nie działa i jak dotąd takie próby zawodzą bo ludzie wolą położyć się bykiem niż robić darmo. Jak dotąd wszystkie takie próby kończyły się gospodarką niedoborów.

@szarturo

Przytomności, 5 lat scenariusza #smieciu i Chińczycy będą mieli przewagę militarną pukając nam podażą broni do portów i wymuszając bardzo niekorzystną wymianę.

To że my nie będziemy produkować i ugrzęźniemy to nie znaczy że wszyscy są tacy głupi.

Japończycy już ten temat przerobili.

Jak się nie obudzimy sami to obudzi nas huk dział i Chińczycy oferujący paciorki za naszą ziemię.

Dam

"Dam uważa że można przemocą zmusić przedsiębiorców do przedsięwzięć"

Polemizuj uczciwie. Nigdzie tak nie napisałem. Napisałem, że państwo wymusza danej walucie: wycenę, odpłatność za pracę najemną i pobór zobowiązań podatkowych. O zmuszaniu do czegoś przedsiębiorców nie ma choćby słowa. To już zakrawa na demagogię ;)

"Przeceniasz abstrakty - w rzeczywistości nie działają. Ponieważ istnieją tylko teoretycznie ^^"

Czyli w rzeczywistości nie zniszczyli Elewaru? ;)

"No to idź płacić stówkami z Waryńskim, albo markami NRD. Przekonasz się"

A które państwo zmusza do wyceniania dóbr w tych walutach? Ja o prawnych środkach płatniczych, a Ty o tych, które już z obiegu wyszły. Ludzie zaczęli sobie wyceniać ziemniaki i wódkę w PLN czy państwo im kazało? Ludzie chcą zarabiać w PLN czy państwo każe im pobierać wynagrodzenie w PLN? Najpierw ludzie chcieli złotówki, czy najpierw państwo narzuciło złotówkę? Co było pierwsze? Ludzie sobie na papierkach narysowali królów i tym płacili, po czym NBP stwierdził, że fajne i uznał to za walutę? Czy może NBP namalował królów na papierkach i kazał ludziom nimi płacić? Sory, ale jakbyś nie kombinował to od dawien dawna państwo narzucało środek płatniczy. Cesarze się zmieniali to stare monety były wycofywane i bito nowe z wizerunkiem nowego cesarza. Ktoś się pytał ludzi czy im się monety ze starym cesarzem podobają? Nie. Nowy cesarz narzucał nowe monety i tyle. Chcesz inny przykład. EUR. Najpierw ludzie w Niemczech zaczęli wyceniać dobra w EUR czy najpierw im rząd kazał przestać wyceniać w marce?

"Dam twierdzi że waluta może sobie istnieć bez podaży dóbr wycenionych w walucie"

Nie twierdzę tak. Twierdzę, że podaż dóbr jest wyceniana w walucie, którą narzuca emitent, a sprzedawca nie ma nic do gadania. Marka niemiecka się Niemcom nie podobała? Euro zostało im narzucone. Pytał się ktoś niemieckich sprzedawców czy im się nowa waluta podoba? Mogli dalej wyceniać mercedesy w marce niemieckiej czy musieli w euro? To kto decyduje sprzedawcy czy rząd?

Arcadio

Kilka komentarzy do artykulu.

1) Nie spotkałem się z sytuacją aby kapitalizacja danej spółki wliczala się do jej kapitału własnego.

2) Buy back akcji zmniejsza ilość akcji w obrocie więc zwiększa EPS co jest korzystne dla akcjonariuszy. Balbym się raczej nowych emisji co sugeruje kłopoty finansowe.

3) Jeśli się analizuje spółkę w okresie kilkuletnim to sztuczne przesuwanie płatności czy faktur nie ma żadnego znaczenia podobnie jak zawiazywanie czy rozwiazywanie rezerw.

4) Ja zauważam raczej tendencje do zanizania zysku netto niż zawyzania. Im wyższy wykazany zysk tym większy podatek, więc logiczne że zysk się zaniza aby nie dzielić się z akcjonariuszami mniejszosciowymi i państwem. Poza tym łatwiej zysk wyprowadzić pod postacią kosztów niż go wytrzasnac z powietrza.

5) EBITDA jest dlatego stosowana przez banki czy inwestorów do oceny spółki bo jest lepszym wskaźnikiem działalności operacyjnej niż zysk netto.

6) Spółki muszą w sprawozdaniach używać zasad GAAP. Te raporty są zawsze dostępne na ich stronach. A to że ktoś lubi być czarowany i czyta Non GAAP to już jego sprawa. Poza tym Non Gaap służą do pokazania co by było gdyby się nie przydarzyło i niektórzy inwestorzy ich pomocniczo używają.

Oczywiście trzeba umieć czytać raporty żeby je dobrze zrozumieć ale w końcu jeśli ktoś wkłada w coś duże pieniądze to powinien rozumieć co kupuje. W końcu jak kupujesz mieszkanie to też sprawdzasz księgi i stan techniczny a właściciel zamalowuje grzyba na suficie.

settembrini

Czy ktoś z szanownych forumowiczów kupuje ETFy na platformie DM BOŚ? Mam pytanie techniczne.

Spy

Mam pytanie które nasuwa mi się za każdym razem kiedy oglądam Twoje wystąpienie lub czytam Twoje publikacje...

Generalnie zgadzam się że mamy sztucznie napompowaną hossę i czeka nas dość mocna przecena ale zawsze podkreślasz że obecna chora sytuacja będzie trwała dopóki dopóty będzie sztuczne pompowanie pieniądza i wszelkie dziwne akcje banków centralnych itd... itp..

Moje pytanie brzmi: czy masz jakis założony horyzont czasowy kiedy to wszysytko może sie skończyć bo wiesz jeśli taka chora sytuacja jest w stanie się utrzymywać kolejnych naście lub więcej lat to może okazać się że dla wielu z nas nie będzie już okazji wykorzystać swojej wiedzy i cała edukacja lub inwestycje dziś poczynione na bazie tego nie będą miały sensu a górę wezmą ci ktorzy zupelnie bezmyslnie kupuja na potege wszystko jak leci ...

buffett

raczej twardego resetu nie będzie, tzn wojny, płomieni, mieczy... moim zdaniem będzie obrót bezgotówkowy, co prowadzi do NWO - skrzetnie prowadzonego planu od 200 lat przynajmniej

bezgotówkowość i pełna kontrola, zero hiperinflacji, zero deflacji. marks przy tym to pchła

polish_wealth

Niestety jak powiada Soros każdy ma niedoskonałą perspektywę, perspektywa Elona Muska człowieka który pracuje 16 godzin dziennie jest taka, że otoczenie monetarne sie zmieniło? Cóż należy wziąć udział w programie brania taniego kredytu na korporacje i operacji rolowania długu za pomocą skupu obligacji korporacyjnych. Perspektywa zaś Jurka jest taka, że to wielce niesprawiedliwe bo nie mogę włączyć się do obiegu gospodarczego tanim kosztem. Perspektywa kogoś po środku miedzy Jurkiem a E.Muskiem? - "Oburzające ale dalej cisnę". Wellcome to Hotel California.. sucha a lovely place, i teraz co mają zrobić tzw. regulatorzy do kogo nagiąć rynek? każda gwałtowna decyzja może uderzyć w kredytodawców albo w kredytobiorców, w budowlanke albo w rolnictwo, kończy się tak, że robi się co może a to i tak niewychodzi, kredytodawcy beda sie zabezpieczać poprzez armię i generowanie konfliktów na świecie by rozciągać supremacje i pokrywać "złe długi" kredytobiorcy będą naciskąc na aparat państwowy by przystrzygł pazury kredytodawcom gdzie jest koniec tego kotła.

polish_wealth

PS. Platformy DiF i Saxo to graale jakich brakowalo od lat, jedną osobą można być niczym fundusz inwestycyjny zarówno long i DT = )

Dla ludzi którzy lubią przyszłościowe aktywa o solidnych fundamentach polecam przyjżeć się spółkom takim jak ALIBABA, NASPERS, Soft Bank polecam też poczty np. Singapor post jak rośnie ecommerce to znaczy że jest więcej zamówień na paczki - zobaczcie też koszyk aktywów jakie trzyma VANGUARD GROUP i BLACK ROCK, w czesci sie pokrywa i pokrywa sie z koszykiem Buffeta i Sorosa, warto brać aktywo po aktywie i czytać czym się zajmuje niektóre projekty są niesamowite, można dużo zrozumieć.

Pytanie 2, czy ktoś wie czyj to wieżowiec nowy w Wawie z logiem samsunga? jaki jest akcjonariat tego przedsiewziecia i jak sobie radzi ile przestrzeni biurowej wynają do tej pory - to ważny wskaźnik w ocenieniu kondycji polskiej gospodarki - ile Jurków sie rozwija i kogo stać z małych i średnich na tą przestrzeń -

Cygan

Ja kupuję zagraniczne ETFy na giełdach NYSE i LSE.

dav1

Apropos scenariusza z rollowaniem dlugu i deflacja, ktory przyznam powoduje ze odechciewa sie dalszego starania i nauki. Czy po za nierobieniem, sa jakies inne sposoby na ochrone lub powiekszanie kapitalu w takich warunkach? Zna ktos jakas ksiazke opisujaca sytuacje w Japonii? Kto i jak sie tam wzbogacil?

eastpl

"Żeby mieć obraz tego co się dzieje wystarczy spojrzeć na poziom życia zwykłych ludzi. Pomimo szybkiego rozwoju technologii, on się nie poprawia tylko pogarsza, nawet z coraz to głębszym zadłużaniem się stać nas na mniej. W Szwecji biorą kredyty hipoteczne już na 120 lat! Od kiedy to do cholery by zbudować dom ktoś musi pracować dłużej niż żyje?! To jest nienormalne i musi skończyć się w płomieniach. Niestety."

Trudno się nie zgodzić jednak w odpowiedzi napiszę małą ciekawostkę odnośnie budowy piramid ze starożytnego Egiptu:

"[...] Budowa piramid była osiągnięciem organizacyjno-technicznym na wielką skalę. W szczytowym okresie rozwoju budownictwa piramid, podczas panowania IV dynastii, roczny przerób kamienia wynosił 115 000 m3. Powstaje pytanie: jaki był cel budowania piramid ?

Aby na nie odpowiedzieć, trzeba sobie zdać sprawę, że w Egipcie w związku z cyklicznymi wahaniami poziomu wody w Nilu, w pewnych okresach nie można było prowadzić prac rolnych. Wobec tego przez około sto dni w roku występowało cyklicznie strukturalne bezrobocie. Długotrwała bezczynność dużych mas ludności groziła rozprzężeniem się machiny i mogła doprowadzić do zaburzeń społecznych. Aby utrzymać sprawność organizacji państwa trzeba było te masy ludności czymś zająć.

Ludowi podawano ideologiczno-religijne uzasadnienie budowy piramid. Trudno przecież byłoby nakłonić masy ludności do długotrwałych, ciężkich i żmudnych robót, gdyby im powiedziano, że głównym celem prac jest wypełnienie im wolnego czasu i utrzymanie w posłuszeństwie.

W.Koziński (napisał "Organizacja procesu inwestycyjnego piramidy Cheopsa") badał procesy budowy piramid stosując całą nowoczesną wiedzę dotyczącą organizacji i kierowania działalnością inwestycyjną. Jego badania wykazały, że kierownicy budowy piramid musieli zdawać sobie sprawę z właściwych funkcji prowadzonych przez siebie robót. Musieli oni wiedzieć, że właściwym celem nie są piramidy, lecz samo ich wznoszenie. Świadczyć może o tym przytoczony przez W.Kozińskiego fakt: gdy w trakcie realizacji projektu budowy piramidy Chefrena okazało się, że przedsięwzięci skończy się zbyt prędko, wówczas zwiększono pracochłonność robót, co oczywiście przedłużyło czas budowy. Oczywiście te właściwe cele społeczne cele budowy piramid mogły być znane tylko wtajemniczonym i musiały być trzymane w sekrecie przed ludem.

Tego typu oddziaływania na ludzi stanowią przykład manipulowania nimi bez ich wiedzy i zgody co do celów owych manipulacji. Warunkiem ich skuteczności jest odpowiednie przygotowanie ludzi, odpowiednie ich zaprogramowanie.

Znane są różne metody takiego wstępnego programowania. Jedną z najbardziej skutecznych jest odpowiednie programowanie ideologiczno-religijne oraz etyczne społeczeństwa. Ją właśnie stosowali kapłani w starożytnym Egipcie a także w innych krajach o cywilizacjach sakralnych. [...]"

Wnioski niech każdy wyciągnie sam :]

buffett

długo by o tym pisać, ale świat poszedł w takim kierunku, że mamy to co piszesz. nie będę znowu pisał, czemu tak jest - tak ma być i tak będzie

nie można ciągle produkować, bo w pewnym momencie mamy to co mamy, tzn. pełne parkingi aut, pełne kontenery "badziewia" chińskiego, pełno wszystkiego, a do tego żywotność produktów celowo postarzana i skracana

świat musiałby przejść pełną rewolucję monetarną i światopoglądową. krótki przykład: skoro w latach 90 dało się zrobić auto, które wytrzymuje 2 mln kilometrów i nie rdzewieje do dziś, to dziś te pseudo plastiki to sabotaż rozwoju i cywilizacji, gdzie po 200 tys km auto jest na złom. czemu się tak stało ? ano, bo trzeba produkować, bo trzeba wytwarzać i stale, nieskończenie nabijać PKB.

nie tędy droga. ale ta droga jest obrana specjalnie. specjalnie po to, aby zniewolić narody, zadłużyć narody i czegoś wymagać kiedyś, jak już będzie dobrze i bez długu.

a tak przy okazji zapytał mnie jeden człowiek kiedyś, co byśmy robili, gdyby samochody teraz wytrzymywały 10 mln km - chodziło o brak kupna, popytu na nie, bezrobocie itp

błąd. nie trzeba produkować tylko uciekać w inne aspekty zaspakajania życia człowieka. usługi, zdobywanie świata, innych technologi ( samochody które latają ? ) wycieczki na marsa, księżyc. a my się cofamy. i wyjścia już nie ma. trzeba produkować i drukować pieniądze, bo piramida upadnie. a upadnie.

kfas

trader21

„Generalnie zgadzam się że mamy sztucznie napompowaną hossę i czeka nas dość mocna przecena ale zawsze podkreślasz że obecna chora sytuacja będzie trwała dopóki dopóty będzie sztuczne pompowanie pieniądza i wszelkie dziwne akcje banków centralnych itd... itp..

Moje pytanie brzmi: czy masz jakis założony horyzont czasowy kiedy to wszystko może sie skończyć bo wiesz jeśli taka chora sytuacja jest w stanie się utrzymywać kolejnych naście lub więcej lat to może okazać się że dla wielu z nas nie będzie już okazji wykorzystać swojej wiedzy i cała edukacja lub inwestycje dziś poczynione na bazie tego nie będą miały sensu a górę wezmą ci ktorzy zupelnie bezmyslnie kupuja na potege wszystko jak leci …”

Odpowiedź:

Banki centralne dopuszczą do krachu tylko jeżeli będą w stanie go kontrolować i jednocześnie posłuży on jako uzasadnienie do kontrolowanego resetu długów oraz przejścia do nowego systemu np. bazującego na SDR’ach.

Jak to mówią, żadnego kryzysu nie możesz zmarnować. Problem jest jednak taki, że przy dzisiejszym zalewarowaniu bardzo łatwo jest utracić kontrolę. Upadnie bank X czy Y. Ludzie wyjdą na ulicę i do władzy dojdzie jeszcze jakiś prawdziwy reformator, który przywróci obywatelom kontrolę nad walutą. Na to nie można pozwolić.

To z czym obecnie mamy do czynienia to redukcja długu metodą inflacyjną. Stare długi spłacamy nowowykreowanym pieniądzem. Inflacja rośnie szybciej niż dług w efekcie czego jego poziomi względem PKB spada. Ile mamy czasu? Nie mam pojęcia.

Jedyne co możemy zrobić to dostosować się do sytuacji i podzielić kapitał między aktywa tanie z jednoczonym dużym potencjałem do wzrostu zarówno w otoczeniu dodruku i rosnącej inflacji (tanie akcje EM, surowce i metale szlachetne) jak i problemów systemowych (waluty oraz metale szlachetne).

polish_wealth

Arcadio

Są już dane dochodów państwa za I półrocze. Jak na razie prawie 8% wzrost rdr. Jak się chce to się umie podatki ściągnąć.

http://stooq.pl/n/?f=1078589

buffett

czyli dajmy 2000+ wzrost będzie kosmiczny, baa, drukujmy pieniądze i będzie dobrobyt

Jot

Więc 500+ to ochłap w porównaniu.

Arcadio

Nie imputuj czego nie powiedziałem. Pisałem wielokrotnie że program 500+ ma swoje pokrycie w poprawie sciagalnosci podatków i okazało się to prawdą. Oczywiście gdyby nie było tego programu deficyt budżetowy byłby jeszcze mniejszy ale ucierpialyby wzrost gospodarczy i strategiczne cele rządu.

To co jest rzeczywistym zagrożeniem to obniżenie wieku emerytalnego.

zbom

Wszystko byłoby fajnie gdyby nie to, że zadłużenie od początku roku do końca maja wzrosło o 54,7 mld PLN.

http://stooq.pl/n/?f=1078160&c=1&p=4+22

eastpl

Gdybyś był szefem polskiego rządu i miał możliwość wyboru pomiędzy kreacją a pożyczką od sąsiada to co być wybrał?

Koniec końców i tak ciężar spłaty zadłużenia spada na produktywną część obywateli, to dlaczego nie wydrukować tych pieniędzy tak po prostu?

Po co wymyślać jakieś cuda na kiju obligacje loteryjne itp. jeżeli problem braku kapitału można załatwić dodrukiem (pozbawiając obywateli części ich mocy swobodnej)

Stawiam tylko jeden warunek. Żadne 500+, tylko każda złotówka z dodruku leci prosto w inwestycje -> infrastuktura, przemysł, badania, rozwój.

W ten sposób każdy z nas stawałby się właścicielem aktywów narodowych powstałych z wykreowanej (zabranej nam siły nabywczej) ?

Tylko kto w takim wariancie wyżywi międzynarodowego pasożyta żyjącego z odsetek ?

sholler

" nie trzeba produkować tylko uciekać w inne aspekty zaspakajania życia człowieka. usługi, zdobywanie świata, innych technologi ( samochody które latają ? ) wycieczki na marsa, księżyc. a my się cofamy. "

Absolutnie się z tobą zgadzam. Niestety badania naukowe nad nowymi materiałami są bardzo drogie (jednocześnie przy ogólnie dziadowskich pensjach naukowców - zarówno w Polsce, Europie jak i USA). W tej chwili na całym świecie doi się naukę pod kątem generowania badań które będą użyteczne "na jutro" czyli za 2-5 lat, tzw. badania aplikacyjne. Dużym problemem jest to , że to musi opierać się na badaniach podstawowych. Badania podstawowe są też drogie, a ich efekt może przyjść do ludzkości za 20, 50 lub 100 lat. Nie ma chętnych do inwestowania.A bez badań podstawowych robienie aplikacyjnych tez długo nie pociągnie...

Narzędziem do rozwiązania wielu problemów jest genetyka. Niestety to jest jak z dynamitem, zabawa w genetykę będzie generowała wiele pokus, zła i tragedii bo zawsze znajdzie się jakaś grupa szaleńców.

Pio80tr

"Apropos scenariusza z rollowaniem dlugu i deflacja, ktory przyznam powoduje ze odechciewa sie dalszego starania i nauki. "

Zwróć tylko uwagę, że rzeczywistość to nie tylko ekonomizm. Dla ludzi znudzonych, bezdzietnych i bez celu. Ludzi ze świata gdzie "prasy drukarskie umożliwiają zakup przeróżnych zabawek" może przyjść cios nieekonomiczny w swojej naturze. Czytaj link:

http://fakty.interia.pl/raporty/raport-tasmy-wprost/informacje/news-sprawdza-sie-diagnoza-sienkiewicza-na-temat-turcji,nId,2237463?parametr=polecamy&iwa_source=rek:2

Świeższe i dynamiczniejsze cywilizacje jak arabska o pobudkach religijnych dobijają się na scenę Europy rzucając wyzwanie cywilizacji zachodnich-protestantów o dominujących pobudkach ekonomicznych.

liquid