Brytyjskie referendum, które przesądziło o wyjściu Wielkiej Brytanii z Unii Europejskiej, doprowadziło do sporego zamieszania na rynkach finansowych, czym wzmogło niepewność inwestorów. Nawet gdyby się okazało, że to dopiero początek trudnej sytuacji, która nadal będzie się pogarszała, to głównej przyczyny problemów zdecydowanie nie należy upatrywać w wynikach niedawnego głosowania. Mamy bowiem do czynienia z sytuacją w której rynki finansowe, od dłuższego czasu, oderwane są od realnej kondycji światowej gospodarki. Sygnały wskazujące na przewartościowanie rynków (zwłaszcza w przypadku kondycji Stanów Zjednoczonych), docierają już nie tylko z danych statystycznych, ale również od doświadczonych inwestorów, którzy w przeszłości wykazywali się odpowiednim wyczuciem (szczególnie w określaniu szczytu hossy).

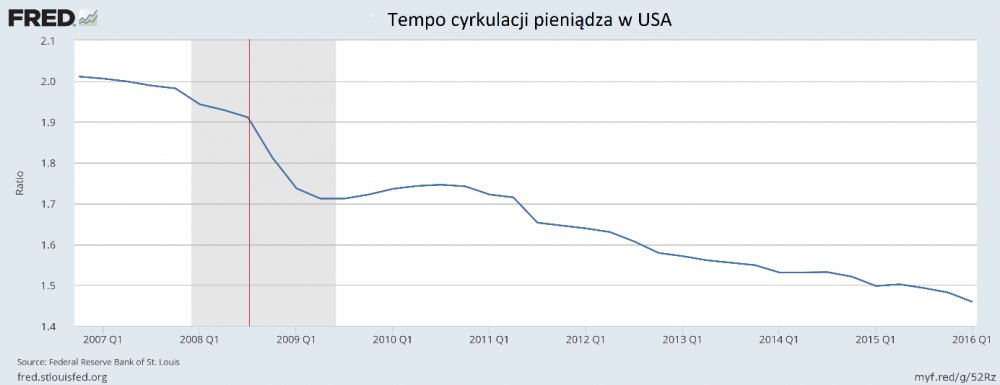

Na początku chciałbym jednak skupić się na wspomnianych danych, których opisanie pozwoli uzyskać jasny obraz kondycji amerykańskiej gospodarki i tego, co działo się z nią w ostatnim czasie, a mianowicie w okresie od ostatniego kryzysu, aż do chwili obecnej. Sytuacja finansowa USA ma istotne znaczenie, ponieważ ich giełda odpowiada za 44 procent całkowitej kapitalizacji wszystkich giełd na świecie i wyznacza trendy spadkowe. Jeśli amerykańska giełda spada, to w tym samym kierunku podążają również notowania na rynkach wschodzących. Jednym z najważniejszych wskaźników, który dobitnie pokazuje nam stan ich gospodarki, jest tempo cyrkulacji pieniądza. Kiedy podmioty gospodarcze nie odczuwają obaw o własną sytuację, chętniej i szybciej wydają fundusze, co przekłada się na lepszą cyrkulację pieniądza. Zobaczmy, jak to wyglądało w ostatnich latach:

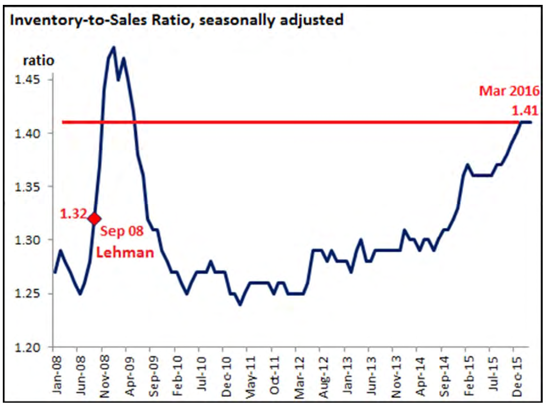

Już na pierwszy rzut oka widać, że po kryzysie z lat 2008-2009, sytuacja znacznie się pogorszyła. Podczas oficjalnego wychodzenia z kryzysu wskaźnik cyrkulacji pieniądza przekraczał nieznacznie poziom 1,7, natomiast w pierwszym kwartale 2016 roku spadł poniżej 1,5 (dla porównania - przed ostatnim kryzysem były to jeszcze okolice poziomu 2,0). Powyższy wykres nie jest odosobnionym przypadkiem. Niskie tempo cyrkulacji pieniądza oznacza powstrzymywanie się od wydatków, a to z kolei odbija się również na wyższych poziomach wskaźnika zapasów. Poniżej zamieszczam dane dotyczące tego wskaźnika:

Źródło: alhambrapartners.com

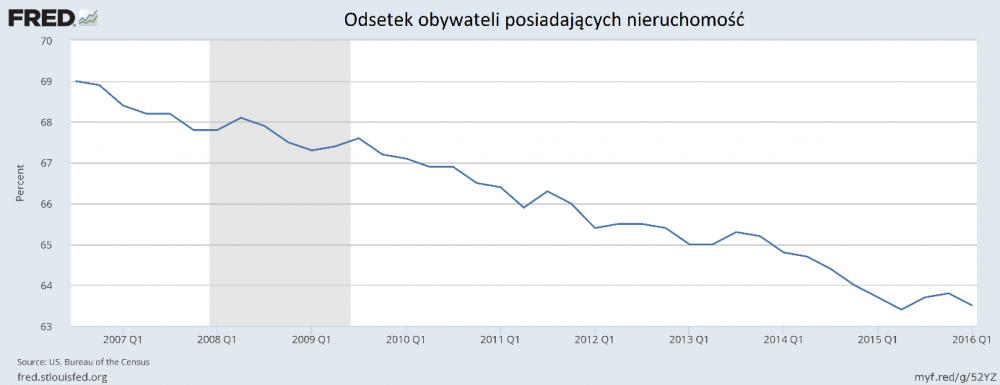

Obecnie wskaźnik ten znajduje się na wyższym poziomie niż było to w momencie upadku Lehman Brothers. Co więcej, niewiele brakuje do rekordowych poziomów, które zanotowano w najgorszej fazie kryzysu z lat 2008-2009. Powyższe dane wskazują na znaczące zubożenie amerykańskiego społeczeństwa. Widać to również po liczbie Amerykanów posiadających nieruchomość:

W porównaniu z rokiem 2007 odsetek obywateli posiadających nieruchomość w USA spadł z 69 do 63,5 procent. Aby sprawdzić kiedy po raz ostatni notowano tak niskie poziomy w tym zakresie, należałoby się cofnąć do połowy lat 80-tych.

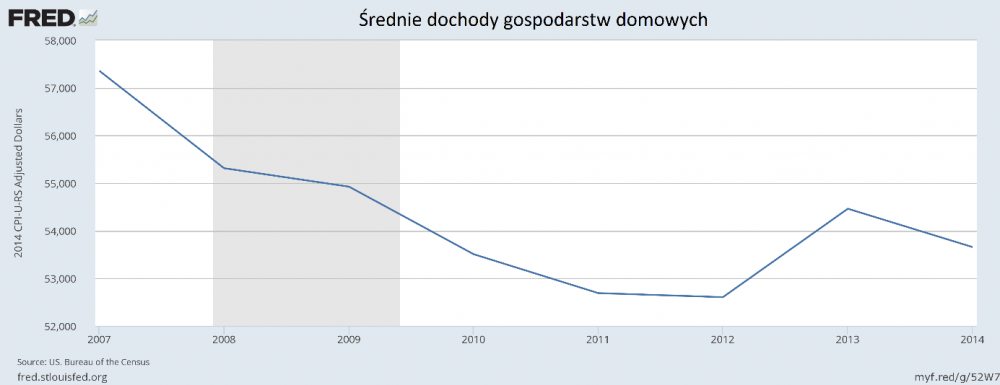

Mniejsza liczba Amerykanów posiadających nieruchomość nie jest niczym zaskakującym, jeśli weźmiemy pod uwagę średnie dochody gospodarstw domowych. Widać je na poniższym wykresie:

Na uwagę, z całą pewnością, zasługuje fakt, że średnia rocznych dochodów gospodarstw domowych – pomimo wielu lat hossy – nie wróciła do poziomu sprzed ostatniego kryzysu.

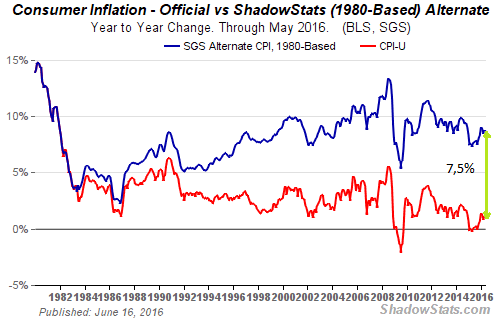

W tym miejscu należy podkreślić jedną ważną kwestię, a mianowicie: powyższe dochody są zawyżone. Jak to możliwe? Przy ich obliczaniu bierze się pod uwagę oficjalny wzrost cen, który obecnie w Stanach Zjednoczonych wynosi ok. 1 procent. Tymczasem jeśli zastosowalibyśmy metodologię obliczania inflacji stosowaną w latach 80-tych, otrzymamy poziom oznaczony na poniższym wykresie kolorem niebieskim:

W porównaniu z oficjalną inflacją różnica wynosi aż 7,5 punktów procentowych. To pozwala nam na przyjrzenie się i zweryfikowanie wzrostu gospodarczego Stanów Zjednoczonych, który oficjalnie wynosi 2 procent. Gdyby jednak wziąć pod uwagę realny wzrost cen prawdopodobnie okazałoby się, że amerykańska gospodarka kurczy się o 5,5 procent rocznie. To właśnie taki wynik wydaje się być spójny z przytoczonymi wcześniej informacjami o niższych dochodach amerykańskiego społeczeństwa. Fałszowanie danych gospodarczych, z czym mamy do czynienia w przypadku Stanów Zjednoczonych, spowodowane jest dążeniem do utrzymania mitu rozwijającej się gospodarki. Z takiej samej przyczyny USA koncentrują uwagę świata na amerykańskim rynku pracy, który ich zdaniem notuje rekordowo niskie poziomy bezrobocia. Tymczasem realną sytuację w tym obszarze odzwierciedlają liczby z poniższego wykresu, które dotyczą osób aktywnych zawodowo:

I w tym przypadku notowane obecnie poziomy są bardzo dalekie od tych, z którymi mieliśmy do czynienia w 2007 roku. Na przestrzeni ostatnich dziesięciu lat odsetek osób aktywnych zawodowo spadł z 66 do 63 procent. Wielu Amerykanów, po długim okresie ubiegania się o pracę, rezygnuje z dalszych poszukiwań. Ta grupa obywateli nie jest wówczas brana pod uwagę przy obliczaniu bezrobocia. Stąd właśnie biorą się optymistyczne informacje nie mające żadnego związku z rzeczywistą sytuacją.

Podsumowując należy podkreślić, że wysoka inflacja została połączona z zerowymi stopami procentowymi, co wyjątkowo mocno odczuwają zwykli obywatele posiadający niewielkie oszczędności. Niektórzy z nich, w obronie przed dewaluacją dolara, postanawiają przenieść kapitał na giełdę, której – od czasu ostatniego kryzysu – podniesienie się zajęło dużo czasu (od roku jednak utrzymuje podobny poziom).

Wzrosty bez fundamentów

Wzrosty, do których doszło w ostatnich latach na amerykańskiej giełdzie, miały tak naprawdę niewiele wspólnego z dobrymi wynikami notowanych spółek. Świadczy o tym chociażby wskaźnik P/S (price-to-sales ratio), który uzyskuje się poprzez podzielenie rynkowej ceny akcji przez sprzedaż spółki, przypadającą na jedną akcję. Już od początku 2014 roku znajduje się on na wyższym poziomie, niż w kryzysowym roku 2008. A to jednoznacznie wskazuje, że wartość obecnych przychodów generowanych przez spółki jest stosunkowo niewielka w porównaniu z ceną, jaką trzeba zapłacić za akcje.

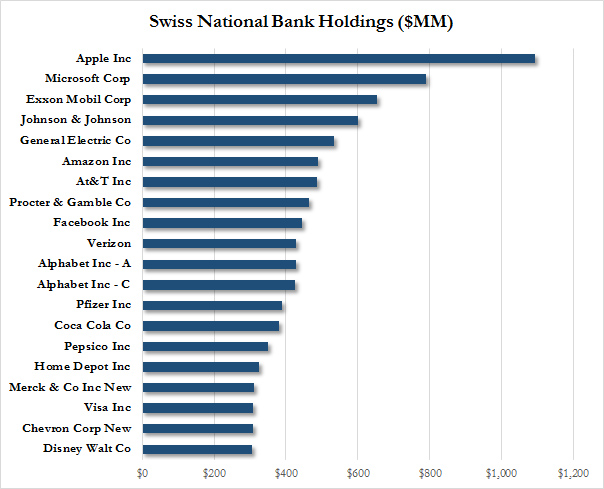

W ostatnich latach notowania spółek w USA rosły w dużej mierze za sprawą zakupów poszczególnych banków centralnych. Przykładem może być tutaj Szwajcarski Bank Centralny, który posiada akcje wielu znaczących spółek z amerykańskiej giełdy. Poniżej dane dotyczące części z nich:

Źródło: zerohedge.com

Oczywiście Szwajcarski Bank Centralny jest tylko jednym z banków centralnych, których zakupy przyczyniły się do wzrostów na amerykańskiej giełdzie. Nie możemy zapomnieć w jakich warunkach funkcjonował w ostatnich latach rynek finansowy w Stanach Zjednoczonych. Rynki finansowe ratowane były – prowadzonym na szeroką skalę – dodrukiem dolara. Stopy procentowe, już od kilku lat, utrzymywane są tam na niemal zerowym poziomie, co pozwala przedsiębiorstwom na tanie pozyskiwanie kapitału.

Wysokie ceny akcji po części spowodowane są również buybackami, czyli wykupywaniem przez firmy własnych akcji. Temat ten został już poruszony w artykule "Czym są buyback'i i jak wpływają na rynek", jednak warto przypomnieć w tym miejscu to, co najważniejsze. Wykup własnych akcji oznacza, że przedsiębiorstwo ponosi koszty, a następnie wymazuje z rejestru nabyte akcje. Co więcej, buybacków najczęściej dokonuje się na kredyt, a to z kolei wpływa na pogorszenie sytuacji finansowej poszczególnych przedsiębiorstw. Są jeszcze inne dwie poważne konsekwencje:

a) po zniknięciu wykupionych akcji, zmniejsza się łączna liczba pozostałych walorów danego przedsiębiorstwa.. Oznacza to wzrost cen samych akcji, ale również wzrost zysków przedsiębiorstwa w przeliczeniu na jedną akcję. Z zewnątrz wygląda to naprawdę znakomicie i z pewnością wzmacnia zainteresowanie akcjami;

b) część buybacków dokonywana jest poprzez wykorzystanie wolnych środków pieniężnych, które przedsiębiorstwo przeznaczyło na zakup własnych akcji. To z kolei wiąże się z ograniczeniem nakładów inwestycyjnych. Jeśli wydatki na inwestycje zostaną ograniczone w zbyt dużym stopniu może to, w bliższej lub dalszej perspektywie, odbić się na konkurencyjności firmy i jej pozycji w branży.

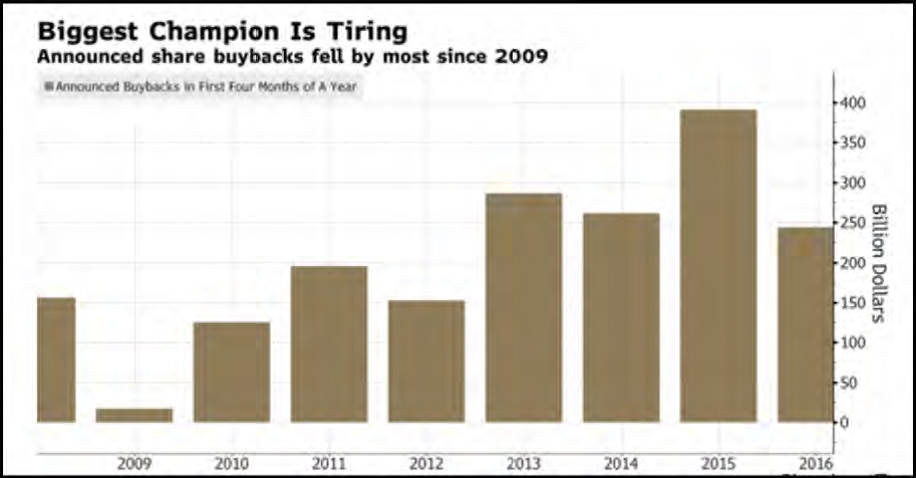

Tak się składa, że wykup własnych akcji przez amerykańskie przedsiębiorstwa ponownie przybrał na sile. Jednocześnie na początku 2016 roku dostrzegalne było odwrócenie trendu.

Źródło: Marc Faber, Bloomberg

W pierwszych czterech miesiącach 2016 roku przedsiębiorstwa dokonywały wykupu własnych akcji na znacząco mniejszą skalę, niż w analogicznym okresie w roku poprzednim – spadek wyniósł ponad 37 procent. To pierwsza tak silna obniżka od 2009 roku. Jednocześnie giełda amerykańska osiągnęła swój maksymalny poziom w 2015 roku, kiedy skala buybacków była największa.

Przestrogi od inwestorów

Powyższe informacje, przytoczone z danych statystycznych, już od dłuższego czasu wskazywały, że notowane na giełdzie wzrosty nie mają żadnego uzasadnienia. Obecnie, w bardzo pesymistycznym tonie, wypowiadają się również inwestorzy, którzy w przeszłości wykazywali się dużym wyczuciem rynku.

Druckenmiller: „Rynek byka dobiega końca”

W historii amerykańskiej giełdy niewielu inwestorów notowało takie wyniki jak Stanley Druckenmiller. Podczas zarządzania funduszem Duquesne w latach 1986-2010, zdołał on wypracować zdumiewającą średnioroczną stopę wzrostu na poziomie przekraczającym 30 procent.

Podczas niedawnej konferencji w Nowym Jorku Druckenmiller stwierdził, że hossa na rynku akcji ma się ku końcowi. Przyznał również, że w chwili obecnej największą pozycję w jego portfelu stanowi złoto. W trakcie swojej wypowiedzi Druckenmiller przedstawił politykę Rezerwy Federalnej jako nieefektywną.

"Trzy lata, które cechował przede wszystkim dodruk dolara oraz dalsze zadłużanie się, jasno pokazują,że rynek byka dobiegł końca" – stwierdził Druckenmiller.

Były współpracownik George’a Sorosa w rozmowie z Bloombergiem dodał również, że przewiduje nastanie kryzysu, który "może być gorszy od tego, z którym mieliśmy do czynienia w 2008 roku". Druckenmiller odniósł się także do kwestii demograficznych przypominając, że w 2050 roku liczba Amerykanów przypadających na jednego emeryta będzie dwa razy niższa od notowanej na początku XXI wieku.

Spitznagel: „Rynki przeszacowane o 50 procent”

Pesymistyczny ton towarzyszy również wypowiedziom Marka Spitznagela, założyciela funduszu inwestycyjnego Universa, który w 2008 roku zarobił dla swoich klientów ponad 100 procent grając na spadkach, na amerykańskiej giełdzie.

Zdaniem Spitznagela w chwili obecnej rynek nie pełni swojej tradycyjnej roli, a jest jedynie odbiciem kaprysów przedstawicieli banku centralnego. Inwestor uważa również, że w tym momencie przeszacowanie akcji na giełdzie może sięgać nawet 50 procent.

"To, co obserwujemy, to największy monetarny eksperyment w historii. Być może się mylę, ale logika podpowiada mi, że zmierzamy do największego kryzysu finansowego jaki kiedykolwiek się wydarzył" – twierdzi Spitznagel.

Soros sprzedaje akcje

Pierwsze miesiące 2016 roku przyniosły znaczącą zmianę strategii inwestycyjnej George’a Sorosa, który zmniejszył sumę pieniędzy zainwestowanych w akcje o 37 procent. Znany miliarder aż dwukrotnie zwiększył wartość opcji zakładającej spadek głównego funduszu S&P 500.

Jeszcze ciekawszy wydaje się fakt, że największą pozycję w portfelu Sorosa stanowiły akcje Barrick Gold, czyli największego producenta złota na świecie. Wartość udziałów posiadanych przez znanego miliardera wyniosła 264 miliardy dolarów. W portfelu Sorosa znalazło się również miejsce na 1,05 mln opcji kupna na fundusz ETF SDPR Gold Trust.

Gross: „Kapitalizm nie działa przy zerowych stopach procentowych”

Najlepszego zdania o obecnej sytuacji nie ma również guru rynku obligacji i współzałożyciel PIMCO, czyli Bill Gross. Jego zdaniem niemal zerowe stopy procentowe sprawiają, że inwestorzy muszą działać elastycznie, nawet jeśli miałoby to oznaczać trzymanie gotówki. Gross przestrzegł również przed nabywaniem obligacji korporacyjnych oraz ryzykownych akcji.

"Najwyższa pora aby przedstawiciele FED zdali sobie sprawę, że normalizacja polityki monetarnej jest niezbędna, aby ten system mógł normalnie funkcjonować. Kapitalizm po prostu nie może działać przy zerowych stopach procentowych i nie będzie również funkcjonował jeśli wprowadzimy ujemne stopy procentowe" – podkreślił Gross.

Kilka tygodni temu, w jednym z wywiadów, Gross przyznał również, że „inteligentni inwestorzy wiedzą, że coś złego dzieje się z systemem”. Zaznaczył jednak, że taka sytuacja jest wyjątkowo nieprzyjazna dla inwestorów, którzy starają się zapewnić zadowalającą stopę zwrotu swoim klientom.

Podsumowanie

Przez dłuższy czas zachwyty płynące z rynków finansowych w USA zagłuszały sygnały dochodzące z samej gospodarki. Różnica między nimi polega na tym, że obecnie nawet szanowani i oszczędni w swoich słowach inwestorzy nie szczędzą cierpkich słów pod adresem FED-u. Nie musi to oznaczać natychmiastowej zmiany sytuacji, jednak przytoczone wypowiedzi stanowią kolejne ostrzeżenie przed pochopnymi inwestycjami – zwłaszcza na rynkach akcji i zwłaszcza w Stanach Zjednoczonych, które są kompletnie oderwane od rzeczywistości.

Po tym, jak we wrześniu winą za spadki na giełdach obarczono Chiny, możemy przypuszczać, że podobna sytuacja może przydarzyć się Wielkiej Brytanii. Brexit posłużyłby wówczas jako usprawiedliwienie dla uruchomienia kolejnej rundy dodruku dolara. Będzie to oznaczało dalszą dewaluację waluty i wyższą inflację, a to pomoże w kontrolowanej redukcji długu i jednocześnie ponownie negatywnie odbije się na możliwościach finansowych amerykańskich obywateli.

Zespół Independent Trader

xxx

«Jak wszystko, co powszenie wiadomo, to również okaże się nieprawdą»

... i nic poważnego nie wydarzy się do końca obecnej dekady (końca rou 2019).

baro

Cygan

Chodzi mi o to, że np rok temu majątek wynosił 100k pln, a teraz 110k pln. O czym to świadczy? O wzroście w złotówkach, ale, jeśli kurs złotówki poleciał przez rok o 10% w stosunku do (no właśnie, do czego?), to stoję w miejscu. Czy odnosicie wartość majątku do koszyka walut (SDR?), czy tylko do złota (np rok roku majątek wart był 1kg złota, a teraz tylko 0.9kg złota)? Jak obiektywnie ocenić, czy wartość posiadanych aktywów tak naprawdę rośnie, czy spada?

StaryWyjadacz

Arcadio

Nie widzę oderwania od rzeczywistości amerykańskiego rynku akcji. W danej chwili rynki wyceniają wszelkie światowe aktywa w sposób zbalansowany. Oznacza o ,że jeśli np. obecny wskaźnik C/Z jest dla SP500 coś koło 20 a np. dla WIG20 jest 10. To wcale nie polskie akcje są tanie a amerykańskie drogie, tylko po prostu rynek lepiej widzi przyszłość amerykańskich firm i ich prognoz zysków niż polskich firm i ich prognoz zysków.

Wcale się temu podejściu inwestorów nie dziwię, bo większość amerykańskich firm działa globalnie, ich interesy na całym świecie są zabezpieczone przez potężną amerykańską machinę przymusu i przemocy ( mam na myśli zarówno armię jak i patenty czy umowy handlowe).

W artykule jest podane, że banki centralne kupują akcje amerykańskich firm. A co mają kupić jeśli to jedyne sensowne aktywa na świecie ? Dające pozytywny cash flow i regularne dywidendy, posiadające dominujące pozycje na rynkach światowych. Lepsze to niż obligacje czy płytkie rynki metali. Złoto jest dobre jak ktoś chce zainwestować miliardy ale jak ma biliony to już nie za bardzo.

Tak samo oceniam podejście samych firm dokonujących buybacków. Przecież to są insajderzy i dokładnie widzą w co lepiej włożyć kapitał. Mogą go wypłacić w formie dywidendy i dalej dać do banku na 0%, to chyba lepiej zrobić buyback nawet przy C/Z = 20 daje to 5% yield rocznie. Wiem, że zwykle robiono buybacki wtedy kiedy akcje były w dołkach, ale obecne zerowe stopy procentowe doprowadziły do tego, że nawet się opłaca robić buyback przy stosunkowo wysokich cenach akcji.

A może po prostu inwestorzy widzą, że nie ma w co inwestować i dlatego wykupują amerykańskie akcje ? Może to, że są obecnie drogie, wcale nie oznacza, że nie mogą być jeszcze droższe, coś na wzór szwajcarskich obligacji czy CHF.

Dodatkowo trudno mi zgodzić się z twierdzeniem, że amerykańska gospodarka ma się źle. Jeśli tam jest źle to w Europie jest tragedia idąc tym tropem. Trzeba pamiętać o tym, że USA posiada doskonałą strukturę demograficzną. Następuje stały ale równomierny napływ imigrantów. To sprawia, że jest sporo ludzi w wieku przedprodukcyjnym co jednocześnie nieco pogarsza statystyki osób aktywnych zawodowo czy posiadających nieruchomość.

Posiadam stały kontakt z siostrzanymi fabrykami w USA i ich największym problemem na chwilę obecną jest znalezienie rąk do pracy, przede wszystkim tych wykwalifikowanych.

Oczywiście nie neguję, że siła nabywcza Amerykanów cały czas spada i następuje zubożenie klasy średniej ale te procesy możemy obserwować dużo bardziej również w Europie.

Freeman

xxx

«IMO np. taki DBank nie wytrzyma do końca dekady»

Nawet jeśli nie wytrzyma, to gwarantuję, ze upadnie bez większych konsekwencji - jego aktywa i klientów przejmą inne banki, może rząd będzie musiał im trochę forsy dorzucić, aby to zrobiły - i to wszystko.

«poza tym iskrzy w geopolityce»

...jak prawie zawsze w geopolityce (kiedy niby w niej nie iskrzyło). Ja zacząłbym się niepokoić i oczekiwać najgorszego wtedy, gdyby nagle przestało w niej iskrzyć.

Jarek1991

Jeśli miałbyś wolną chwilę to bardzo przydałby się artykuł jak przetrwać w okresie silnych perturbacji. I nie mówię tutaj o przetrwaniu z punktu widzenia zamożnego inwestora tylko zwykłego zjadacza chleba.W co wczesniej się zaopatrzyć,jakich wydatkow się wystrzegać?Czy przewidujesz w ogóle kryzys takiego typu, że w Polsce mogłoby być problemy z zaopatrzeniem w leki,paliwo,żywność?Przykład francuski pokazuje,że nie trzeba wiele by doszło do problemów z zaopatrzeniem w tym wypadku w paliwo.

Może użytkownicy foum podzielą się w komentarzach swoimi spostrzeżeniami?

eastpl

29 września 2008 miał miejsce największy dzienny punktowy spadek na DJ 777 punktów . Siedem lat, siedem miesięcy , siedem tygodni i siedem dni pózniej wydarzył się Brexit ....

O kur... rzeczywiście :O

Czyli wszystko było zaplanowane, no bo jak to inaczej wytłumaczyć?

Jeżeli ktoś wcześniej na to wpadł to mógł zrobić interes życia na krótkich pozycjach..

M123

Pytanie do wszystkich, jak sądzicie: złoto jest za drogie, czy srebro za tanie ?

Lemon

Lemon

Srebro jest tanie bo bulion to niewielka część jego wartości. To nadal metal przemysłowy. Złoto jest drogie bo się nie psuje można trzymać w skarpecie i nie będzie miało ciemnego nalotu.

Luk

W sumie dużym problemem jest odgadnąć prawdziwy poziom inflacji. GUS kłamie i to ostro zapewne nawet nie zdając sobie z tego do końca sprawy. Osobiście radziłbym patrzyć na zmieniającą się podaż pieniądza np. M3, tzn (M3 dzisiaj/M3 rok temu -1)*100= poziom inflacji w procentach. Może wyjść trochę zawyżony, ale na pewno będzie mu bliżej do prawdy niż temu co publikuje GUS.

@Arcadio

Poczytaj raporty z sprawozdań amerykańskich korporacji. Kłamią w statystykach na potęgę, a zyski są po prostu sztuczne. Z powodu wojen walutowych większość świata jest w ciemnej dupie, na czele z USA i Europą. Jak długo sytuacja nie będzie rozładowana, banki centralne pompują mega banię. Wskaźniki bezrobocia itp faktycznie są gorsze niż średnia w UE. Nawet Trump powiedział, że dane BLS to bajki. Trader21 pisze o USA nie dlatego, że ich nie lubi, ale dlatego że to największy rynek na świecie i wyznacza trendy. Oczywiście Europa ma swój wpływ, ale USA są po prostu większe przynajmniej w temacie kapitalizacji giełd.

@Freeman

777, bo 666 już się wszystkim przejadło :D

@xxx

DB ma ekspozycję na derywaty 10x większą niż PKB UE, sporo będzie usiał tej kasy dorzucić. Tak btw zyskowne CDSy na spadek kursu amerykańskich mega banków DB już wyprzedał i to za darmochę... źle się tam dzieje.

@Jarek1991

Jeśli znasz angielski to proponuje posłuchać kanału na Youtube. Masz tu masę pomysłów na dywersyfikację praktycznie wszystkiego, nie tylko inwestycji, co może uratować d nie jednej osobie jeśli coś wyjątkowo pójdzie nie tak jak powinno.

https://www.youtube.com/user/ReluctantPreppers

@M123

Teoretycznie gdy pojawia się duża różnica między złotem i srebrem to znaczy, że metale są tanie. Aktualnie jest to poziom ~72 więc w sumie nie tak tragicznie w 2015 bywało dużo gorzej jeśli dobrze pamiętam.

@glupi

Dokładnie. W ciężkich chwilach zawsze zwala się winę na najsłabszych, a ci to z reguły imigranci. Bez obywatelstwa, bez prawa głosu nie mogą się bronić, a na kogoś przecież trzeba wskazać palcem.

Freeman

front242

Jak Ciebie czytam widze ze uwielbiasz USA wrecz kochasz prosty

w Usa brakuje rak do pracy wykwalifikowanej? nie mozliwe to jakim cudem intel zwolnil 12 tys ludzi?

dobra nie chcemi sie wdawac z Toba w dyskusje o USA cudownym kraju na swiecie Przyklad w 2011 dla czlowieka ktory umial polozyc hardie board placili w Chicago 10-12 na godzine dzis 22$

a jak chesz sobie posluchac o Twojej cudownej ameryce to proponuje cykliczne audycje w Polskim Radio w Chicago Ameryka bez Rozowych okularów , tylko sie nie zdziw co tam uslyszysz polecam kazdemu kochajacemu USA

Dobra ciekawy news sie pojawil i szybko go skojazylem z postem tradera21 o slupach w europie ktore sa na uslugach FED

(Decyzja o prywatyzacji PKP Energetyki została podjęta we wrześniu 2015 r., tuż przed wyborami parlamentarnymi, które odsunęły ekipę PO-PSL od władzy. Spółkę sprzedano za 1,41 mld zł luksemburskiemu funduszowi private equity CVC Capital Partners)

Przypadek?

Pozatym jak czytam nie ktorych panow tu to przypomina mi sie ich gadanie na poczatku roku ze zloto napewno spadnie ponizej 1000 i nie warto w to inwestowac

Luk

https://pl.scribd.com/doc/316990562/In-Gold-We-Trust-2016-Extended-Version

supermario

W przypadku biednego inwestora proponowałbym zainteresowac się Polską Młodą Sztuką. Jak dobrze odrobisz lekcje możesz w ciągu 10 lat mieć kilkukrotna przebitke. Raz do roku kupić 1-2 obrazy . Przyzwoity obiekt kupisz od 1000-2000 zł. Trzeba tylko omijać galerie i kupować na Aukcjach Młodej Sztuki. W galeriach ceny są z sufitu na aukcjach rynkowe.

supermario

rav1an

2. Pod wpływem pkt 1. /drobni/ inwestorzy kupują złoto.

3. Bańka /złoto rośnie.

4. S. musi tylko sprzedać w odpowiednim momencie -> profit.

5. Bańka bum...

xxx

"DB ma ekspozycję na derywaty 10x większą niż PKB UE"

To jakiś fake. Co najwyżej jego klienci taką mają, a to już zupełnie inna para kaloszy - zwłaszcza jak (a tak powinno być statystycznie) połowa tej ekspozycji to pozycje długie a druga połowa krótkie.

M123

1. Soros inwestuje w złoto.

2. Pod wpływem pkt 1. /drobni/ inwestorzy kupują złoto.

3. Bańka /złoto rośnie.

4. S. musi tylko sprzedać w odpowiednim momencie -> profit.

5. Bańka bum...

To nie moze być aż tak proste, ile razy można robić ten sam numer. Z tego co zdążyłem doczytać - nawet tutaj, nie ma w tym momencie zbyt dużo chętnych na zakupy, większość sprzedaje.

Dam

"W porównaniu z oficjalną inflacją różnica wynosi aż 7,5 procent"

--- 7,5 punktów procentowych ;)

"I w tym przypadku notowane obecnie poziomy są bardzo dalekie od tych, z którymi mieliśmy do czynienia w 2007 roku. Na przestrzeni ostatnich dziesięciu lat odsetek osób aktywnych zawodowo spadł z 66 do 63 procent. Wielu Amerykanów, po długim okresie ubiegania się o pracę, rezygnuje z dalszych poszukiwań. Ta grupa obywateli nie jest wówczas brana pod uwagę przy obliczaniu bezrobocia. Stąd właśnie biorą się optymistyczne informacje nie mające żadnego związku z rzeczywistą sytuacją."

--- To tylko część prawdy. Drugą częścią jest starzenie się społeczeństwa w połączeniu z niskim współczynnikiem dzietności. Społeczeństwo się starzeje więc zwiększa się mianownik, a licznik maleje. Stąd procentowo spada. Coraz więcej emerytów, coraz mniej pracujących.

@Freeman

"29 września 2008 miał miejsce największy dzienny punktowy spadek na DJ 777 punktów . Siedem lat, siedem miesięcy , siedem tygodni i siedem dni pózniej wydarzył się Brexit ...."

--- Co za gówniana analogia. Referendum nastąpiło prawie siedem lat i 9 miesięcy później. A nie ostatnie 2 miesiące ktoś sobie rozbił na 8 tygodni, ale mu nie pasowało to sobie rozbił na 7 tygodni i 7 dni. Litości.

1313

Ostatnio modyfikowany: 2016-06-30 08:10

Luk

"To jakiś fake"

Skoro twierdzisz, że to fake to z całą pewnością masz rację, kto by sobie zawracał głowę sprawozdaniem finansowym DB.

Ekspozycja na derywaty to inaczej wartość nominalna wszystkich instrumentów pochodnych, łącznie z umowami swapowymi. Powoduje to, że oczywiście nigdy nie będą mieć straty na poziomie 10x PKB UE, ale kilku procentowy ruch giełd nie w tą stronę np po brexitcie i już bank leży i kwiczy z dziurą w bilansie na poziomie całego budżetu Niemiec. Tym bardziej, że jak już pisałem pozbywają się dochodowych pozycji by nadrabiać straty, przez co w przyszłości możliwości zysku znacznie się zmniejszają.

sebo

admin

Potrzebna jest kopia dowodu osobistego potwierdzona notarialnie, potwierdzenie adresu (tylko, jeśli różni się z adresem widniejącym w dowodzie osobistym) oraz potwierdzenie zatrudnienia (np. odcinek wynagrodzenia czy kopia wystawionej faktury). Ostatni dokument nie jest wymagany, jeśli konto zakłada osoba bezrobotna.

STB

Zanim napiszę co mam napisać dopowiem, że sam mam 4 uncje złota w sztabkach i trzymam je z myślą raczej o emeryturze lub normalnej dywersyfikacji. Chociaż stanowi to 1,2% mojego portfela.

Powiedz mi co zrobisz jak ceny złota wzrosną 2x ? Założmy jest kryzys, rynki panikują. CHF i złoto szybują. Z miesiąca na miesiąc nowe szczyty. Złoto po 3200$. Schiff i inni naganiacze piszą o 15k-30k docelowej wartości złota. Na rynku wokół chaos. Co zrobisz ? Sprzedasz ? Po co w ogóle posiadasz złoto. Już kiedyś o tym pisałem. Myślę że od tego trzeba zacząć. Trader np. dosyć rozsądnie to argumentuje, że po prostu złoto zamieni na inne aktywa, np. akcje (czy tak zrobi na pewno w dobie szalejącego kryzysu ? Wątpię - ale argumentacja jest w miarę racjonalna). Ale co ty zrobisz, co zrobią inni tutaj. Ja np. nie wyobrażam sobie sprzedaży. Na co ? Na wymianę na papier ? Na elektroniczny pseudopieniądz BTC ? Jedyna sensowna alternatywa to ziemia której nie da się mnożyć (przynajmniej narazie).

Czasami warto sobie projektować różne scenariusze, żeby zobaczyć sens danych inwestycji lub zweryfikować plany co do inwestycji. Polecam :)

srebrnyPtaszek

W przypadku biednego inwestora proponowałbym zainteresowac się Polską Młodą Sztuką. Jak dobrze odrobisz lekcje możesz w ciągu 10 lat mieć kilkukrotna przebitke. Raz do roku kupić 1-2 obrazy . Przyzwoity obiekt kupisz od 1000-2000 zł. Trzeba tylko omijać galerie i kupować na Aukcjach Młodej Sztuki. W galeriach ceny są z sufitu na aukcjach rynkowe.

Bzdura! Czy sledzisz aukcje mlodej sztuki? Ja otrzymuje regularnie katalog z desy unicum i od kilku lat pojawiaja sie tam takie "malowidla", o ktorych moge jedynie powiedziec, ze za 10 lat moga stanowic dobre zrodlo ciepla podczas palenia nimi w piecu (tak, moze troche przekolorowalem). Glowy konia, glowy innych zwierzat, kopie jakis szlagierow amerykanskiego street artu, zawsze obecne schody, jakies ckliwe akty kobiece i nie tylko i inne badziewiaste motywy. Start licytacji jest od 500zl - postapienie z tego co pamietam 200zl. Mam tylko zle zadnie o tej lini aukcji - jarmarcznych malowidel. Ale jesli sie myle to prosze wskaz mi 2-3 nazwiska na jakie warto zwrocic uwage - moze mnie oswieci. Tylko nie podawal malarki schodow w kazdej postaci - Pani Soni Ruciak, bo to malarstwo koniunkturalne. Rzeczywiscie ciekawe nazwiska z wizja - bardzo szybko wymiksowuja sie z tych aukcji i wtedy trzeba docierac indywidualnie do autora. Ale jesli ktos chce kupic malunek z desy i ma do wydania 1000zl (na aukcji mlodej sztuki) to ok, jego sprawa. Ale na pewno za 10lat nie sprzeda tego z kilkunastokrotnym przebiciem. To nieprawda!

Motard

Ciekawe, ale nie zgadzam sie z wiekszoscia.

1) Nie prawda, wrecz jest w druga strone. Wg mnie i tego co obserwuje to stac ich na wiecej, przecietna rodzina gdzie pracuja 2 osoby nie ma problemu zeby w ciagu roku wyjechac na 2 tygodnie do "cieplych krajow". Sa spoleczenstwem bardzo konsumpcyjnym wiec tego nie widza bo wydaja pieniadze na "piedoly". Kazda rodzine stac na to zeby co najmniej raz w tygodniu wyjsc do restaucji / pubu na obiad / kolacje. Wiekszosc robi to kilka razy w tygodniu.

Moze to nie jest dobre porownanie i przyklad ale: jezeli jestes "biedny" to jezdzisz max 5 letnia Fiesta (albo Focus), jesli jestes "srednio zamozny" to albo jezdzisz japonczykiem albo VW / Audi albo jakies troche starsze BMW 3 (5-8 lat), jesli nie masz problemu z pieniedzmi to jezdzisz BMW / Mercedes 2-5 lat.

2. Z tym punktem zgadzam sie akurat w 100% procentach. Nie dosc ze tego nie rozumieja to uwazaja ze wszystko im sie nalezy za darmo. Jak to w skeczu jakiegos brytyjskiego komika pare lat temu bylo:

"..Skoro taki Polak przyjezdza i nie znajac jezyka zabiera ci prace, to zastanow co za gowno z ciebie jest...".

3. Pracy jest ogromna ilosc tylko ludzie nie chca isc do pracy "bo imigranci ja zabieraja,,,", oczywiscie sa regiony gdzie rzeczywiscie jest troche gorzej z praca ale i tak jesli chcesz i szukasz zeby znalezc to praca sie znajdzie szybko. Ostatnio z zona przeprowadzilismy do innego miasta, znalazla prace w niecale 2 tygodnie. Moj znajomy ktory mieszka na polnocy ostatnio stracil prace, szukanie nowej zajelo mu tez okolo 2 tygodnie ale to dlatego ze przebieral w niej dosc mocno. Generalnie z tego co widze to raczej nie ma problemu z praca. Sek w tym ze jakos imigrantow bez pracy (oczywiscie ci ktorzy chca pracowac) nie ma, to brytole maja problem ze znalezieniem pracy (bo oni chca nie wiadomo ile pieniedzy za najprostsza prace, na przyklad na magazynie czy w sklepie).

4. Po polsku? A przepraszam jak przez ostatnio 30-40 lat mieli pakistanczykow, hindusow i innych "imigrantow" to tego nie zauwazali? W mniejszych miasteczkach tego nie widac, ale juz takie miasto jak my teraz mieszkamy (80k) czesto widac indyjskie restauracje z reklamami i nazwami po ... (nie mam pojecia co to za jezyk ale wyglada jak slaczki).

5. Niestety, ale spora czesc z nas to nie inteligenci a raczej gorsza i mniej intelegentna czesc spoleczenstwa. Pojetni, tak, ale to jest po prostu nasza natura, my zyjemy w Polsce w trudniejszych warunkach wiec latwiej sie przystosowujemy, szybciej sie uczymy.

Co do taniej sily roboczej to jest czesciowo prawda, Przez caly czas jak przyjmowali Hindusow, pakoli czy innych oni siedzieli cicho i sie nie odzwyali, awansowali w zaciszu, stawali sie managerami i pozniej zaczynali brac tylko swoich. W ten sposob tak jak w mojej firmie na przyklad. Dyrektorem dzialu IT jest hindus, w dziale IT pracuje w 80% hindusi, brytole sa dla nie poznaki i zeby go oskarzono o stronnnictwo. Tak sie dzieje w bardzo wielu brytyjskich firmach i tak sie dzialo od wielu lat, ale nikt o tym nie mowil bo przeciez to bylby rasizm bo oni maja inny kolor skory.

Teraz polacy przyjechali i tez zaczeli awansowac i brac te stanowiska managerskie, tylko teraz nie ma problemu zeby to powiedziec na glos bo nie mamy innego koloru skory, jestesmy biali tak jak oni wiec nikt ich nie oskarzy o rasizm (pojecie ksenofobii jest dla nich raczej obce).

nb81

Eltor

"Co do taniej sily roboczej to jest czesciowo prawda, Przez caly czas jak przyjmowali Hindusow, pakoli czy innych oni siedzieli cicho i sie nie odzwyali, awansowali w zaciszu, stawali sie managerami i pozniej zaczynali brac tylko swoich. W ten sposob tak jak w mojej firmie na przyklad. Dyrektorem dzialu IT jest hindus, w dziale IT pracuje w 80% hindusi, brytole sa dla nie poznaki i zeby go oskarzono o stronnnictwo. Tak sie dzieje w bardzo wielu brytyjskich firmach i tak sie dzialo od wielu lat, ale nikt o tym nie mowil bo przeciez to bylby rasizm bo oni maja inny kolor skory. "

To jest zjawisko, które zaczęło występować w Polsce. Parę lat temu ten właśnie proces obserwowałem w Citibanku. Teraz to samo słyszę od ludzi pracujących w różnych firmach z kapitałem zagranicznym. Przy okazji takie firmy zaczynają tu w Polsce implementować swoje "diversity policy", co od razu spycha Polaków na gorsze pozycje. Paradoksalnie dlatego, że są we własnym kraju i ciężko tu o nie-Polaka. Więc sprowadzają zza granicy takich, którzy mogą im wypełnić parytety.

Tam, gdzie ja pracowałem jak zwalniał się jakiś Polak, to od razu na jego miejsce przyjmowali Hindusa, ale za stawki 3x większe(!). A ludzie najczęściej odchodzili, bo jak prosili o podwyżki, to słyszeli "kryzys, się nie da".

szejker

@supermario

odnośnie młodej sztuki

Ostatnio też byłem na aukcji , bo chciałem kupić obraz do córki do pokoju. Tłumy i ceny , że od razu podziękowałem . Czekam , aż się towarzystwo zniechęci bo banką pachnie aż miło.

szejker

a ja właśnie cenię Tradera za konsekwencję przekonan. Trader ma pewną wizję przyszłości na którą konsekwentnie stawia i nie ważne czy ona przynosi teraz +10% czy -5%. Jeżeli to co mówi się zrealizuje jego pozycje zarobią dziesiątki , a może setki procent. Z drugiej strony nie ma dużego tzw. downside'u , jeżeli sprawy przybiorą inny obrót. Dobra strategia i konsekwencja jest kluczem do zysków. To drugie jest niestety dużo trudniejsze ze względu na niecierpliwą naturę ludzką.

Ostatnio modyfikowany: 2016-06-30 13:38

Michał Niedźwiedzki

Praktyczne raporty masz na coindesku, niektóre płatne: http://www.coindesk.com/research/

Pełny praktyczny podrecznik do BTC to rzecz niewykonalna - to tak, jakby chcieć pełnego podręcznika do Internetu, gdzie zanim dojdziesz do obsługi Facebooka musisz nauczyć się o pakietach TCP, datagramach UDP, segmentacji IP, długości fal w światłowodach, itp. Napisz konkretnie czego oczekujesz, to może będę w stanie ci pomóc, np.: jak założyć i zabezpieczyć portfel, gdzie kupować BTC, jak zwiększyć anonimowość transakcji, jak wykorzystać bitcoina do notaryzacji dokumentów, jak działa mining, jak robić kopie zapasowe...

Lemon

No cóż - chciałem sprzedać więcej złota po cenie jaka przed paroma dniami była, może nawet całe.. ale tak sobie pomyślałem. Kurde - dostanę gotówkę, ona mi w tym momencie na nic potrzebna, domu za to nie kupie, działki też. Kasa będzie leżeć w skarpecie/słoiku/banku/kieszeni złodzieja, mniejsza o to i co? Będę się zastanawiał co z tym zrobić. A tak.. złoto nie skiśnie, nie zaleje się wodą. Niech leży - czeka na lepsze/gorsze kasy by uznać że sprzedaje bo muszę kupić coś za gotówkę. Co będzie jak będzie kryzys? A to on już nie jest? :) Patrząc na PLN, to się zastanawiam co robić. Złoto drogie, waluty drogie to siedzi i śmierdzi na lokacie, a wartość nabywcza spada. W tym momencie mam za mało by kupić mieszkanie, za dużo by przepić, lub wydać na inny rodzaj konsumpcji, zwłaszcza że nie jestem jakimś gościem co musi mieć wszystko :) W zupełności wystarczają mi 4 ściany pokoju, osoba z psem do towarzystwa, woda, powietrze i trochę czasu na realizację zainteresowań.

A co jak przyjdzie armageddon? Co ze złotem? dupy mi nie uratuje przy dajmy na to 5-10% portfela, bo strata będzie i tak ogromna, zwłaszcza jak WSZYSTKIE waluty wymiecie, nie tylko PLN, ale też CHF czy inne.

Ogólnie to nie wiem jak liczy się inflację. Czy inflacja rośnie jak waluta się dewaluuje czy pozostaje niezmienna? Dajmy na to w PL kupuje obroże elektryczna dla psa za 500zł gdzie rok później kosztuje 650zł. - nie przesadzam. Elektronika - komputer - złożyłem za 2k. rok temu dajmy na to (laptop wziął i umarł). Dzisiaj ten sam sprzęt kosztuje drożej o 100zł. - A przecież w ciągu roku nowe technologie itp. Ja rozumiem że bułka w sklepie nadal kosztuje 40gr. no ale tutaj tych paru procent nie zobaczę a i pieczywo bardziej nadmuchane.

Ach jeszcze jedno. Proszę mi tylko nie mówić, żeby nie jęczeć i stękać i żalić się tylko kupować złoto jak było tanie. Otóż jak było średnio tanie to kupiłem, jak było tanie, to nie kupiłem bo w sklepach czas oczekiwania był do miesiąca, a gdzieś tutaj właśnie czytałem żeby nie kupować złota jak firma nie ma, bo firma się złoży i ucieknie do Tel awiw'u. Franki też kupowałem jak było tanio dla mnie, to jest po 3.9. Ale że zarabiam w złotówkach, a od tego czasu już trochę minęło to bym i dokupił, zwłaszcza że znacznych kwot na to nie przeznaczałem. Na NOK wyszedłem jak Zabłocki na mydle. W tym wypadku to był dobry pomysł by zbyt dużo w to się nie pakować.

Zmienię temat - jutro rating dla Polski. Co sądzicie?

Ostatnio modyfikowany: 2016-06-30 14:13

bycmoze

@Trader21 ja obudziłem się zbyt późno ze złotówką w kieszeni i zastanawiam się co dalej, może popełniłbyś artykuł dla tych co mają mniej pojemne te kieszenie i co w obecnej sytuacji robić... wszystko wydaje się drogie ale może tak się tylko wydawać i może być jeszcze droższe itp ale stanie i czekanie na coś może okazać się strzałem w stopę

xxx

Wiem co to derywaty, bo mam kontrakty terminowe na surowce w swoim portfelu inwestycyjnym.

Nie jest raczej możliwe, by sam DB miał taką ekspozycję. Mogą mieć taką jego klienci. Parę razy już podobne fake'i o derywatach banków widziałem, i zawsze okazywały się fake'ami - najczęś ciej polegającymi na tym, że derywaty znajdujące się na rachunkach klientów banku i do tych klientów należące traktowano jako bankowe.

Ot - coś jakby wziąć moje kontrakty terminowe, które mam na rachunku Saxo Banku i twierdzić, że ich wartość to ekspozycja Saxo na derywaty.

Łukasz Z

Mam pytanie. Gdybyś spodziewał się w najbliższym zastrzyku gotówki rzędu 100 k pln a poźniej 10 k miesięcznie nadwyżki to czy nadal jest sens przy takich cenach zakupić GLD, SLV i CHF ? Czy jest w Twojej ocenie jakąś granica ceny przy której nie zdecydowałbyś się na zakup. Walory są dość drogie krótkoterminowo a z drugiej strony nie wyobraża sobie trzymać na koncie PLN USD czy EUR. Chyba wole przepłacić za coś niż zostać z niczym. Z góry dzieki za wypowiedz kwestii.

Arcadio

Może jakiś ekspert zajrzy do raportu DB i wyjaśni jakiego rodzaju derywaty posiada ten bank. Mówienie o tym, że jakiś bank ma ekspozycję na derywaty większą niż np. PKB Niemiec jest dużym niedopowiedzeniem bo mogą to być derywaty, które wzajemnie się znoszą i być elementem jakieś przemyślanej strategii inwestycyjnej. Ja np. często mam otwarte S-ki na kontrakt wrześniowy i jednocześnie L-ki na grudniowy, bądź np. S-ki na indeks, a L-ki na niektóre spółki z tego indeksu. Jakby ktoś policzył moją ekspozycję to się okaże, że idzie w setki tysięcy, a tak naprawdę ryzyko minimalne.

Ekspozycję na derywaty można by uznać za wielce ryzykowną jeśli bank spekuluje na instrumentach pochodnych otwierając duże pozycje jednostronne na danym instrumencie.

Freeman

Tomasz Carrot

M123

Dante

http://www.investing.com/analysis/silver-preparing-for-a-(huge)-breakout-200139125

http://www.investing.com/analysis/gold-could-see-$1,400-by-next-week-200139170

A tymczasem wykres dla Harmony (którą też polubili spekulanci) chyba wychodzi z trójkąta

http://www.investing.com/equities/harmony-gold-mng

gasch

Polecam: Antoni Walerych. Dzieła w ciągu kilu lat mocno zyskują. Wydają się być niebanalne.

Ostatnio modyfikowany: 2016-06-30 15:59

supermario

Nie będę rzucał nazwiskami malarzy , w których inwestuje , bo wystarczyłoby , żeby tylko 3% czytelników bloga rzuciło się do zakupów i zrobią bańkę na artyście. Ale cofne się kilka lat do tylu ( już są poza moim zasięgiem) - Jarosław Jasnikowski , Marcin Kolpanowicz , Bartłomiej Koter. Poza Desa są inne Domy Aukcyjne np. Artinhouse , Sopocki Dom Aukcyjny , Bohema , Pragaleria .Galeria Next , DNA itd. Zauważyłem , że są dwa obiegi sztuki lansowane przez "poważnych' krytyków i galerzystow brzydactwo i sztuka , która kupują ludzie majetni dla przyjemności , ale i inwestycji.Od czasu do czasu kupisz nawet na allegro. Ważne , żeby ci się podobało , artysta musi też być rozpoznawalny , czynny , rozwojowy i oczywiście do dzieła muszą być papiery ( min. certyfikat autentyczności i dowód zakupu).

Sztuki nie kupuje się na masterboxy , czy tuby , ale wybiera cos z setek propozycji.Ważne jest opatrzenie się , czyli oglądać ( jak najwięcej) . Masz w aukcjach archiwalnych co i za ile poszło , trendy , biogamy artystow itd. Najlepiej skupić się na określonym kierunku.

Na wolnej chwili podesle parę ciekawych linków. Przy płytkim rynku też działają " doradcy" , robi się manipulacje , ustawki itd.Dlatego chwilami prawdy są aukcje.

@ szejker

Na aukcje jeździ się nie na zakupy ale na wywiad i rozpoznanie . Ja sobie śledze propozycje w internecie składam zgloszenie na licytację z ceną maksymalną i idę spokojnie spać. Jak przelicytuja trudno świat się nie zawali.

Na koniec ze sztuka podobnie jak ze zlotem i srebrem trzeba trzymać rękę na pulsie. Rynek i sztuka to sobie trzeba kliknąć na początek takie ABC jak ktoś się chce pobawic w kolekcjonera i inwestora.

Ostatnio modyfikowany: 2016-07-01 07:58

Dam

To pamiętaj o tych linkach w przyszłości. Zawsze się człowiek czegoś nowego dowie :)

3r3

Jak będzie bujać to się pochowamy w dziurach.

A jak już przestanie bujać to trzeba mieć czym pokryć pierwsze wystawiane weksle w nowych przedsięwzięciach i wtedy złoto jak znalazł.

Po tym jak się uspokoi, nie w trakcie chaosu.

@Motard

3. - przytomności! stawki podawaj, bo tam są żarty, że za pracę gdzie średnie zarobki netto muszą wynosić 16 oferują 11 i Polacy biorą. I to ludzi wkurza, bo to jest dumping. Za 11 nie utrzymasz rodziny, za 16 możesz zacząć o tym myśleć.

@Arcadio

Ty nie masz w portfelu papieru z przymusu politycznego. Takie pozycje przymusowe zawierają zobowiązania o nieznanych wymagalnościach. Na przykład jest to refinansowanie ubezpieczeń. Teoretycznie jest to na plus, bo daje stały wzrost na rachunku, ale jak gdzieś dochodzi do katastrofy to na kogo wypadnie - ten płaci rachunek.

DB takie pozycje ma.

Znajdą się jak będą wymagalności, te trzyliterowe czary mary są nie do rozgryzienia względem tego co jest pochowane pod kolejnymi warstwami certyfikatu.

Ty swój portfel ogarniasz i robisz sam, a DB tego luksusu nie ma.

Nie byliby w stanie nawet podać dziennego podjęcia nowych weksli na leasingi maszyn. Mają tylko dane szacunkowe, a wypłacalność z tych weksli jest spodziewana, a czy będzie rzeczywista to nie wiadomo po ile centów za dolara.

Z praktyki w zarządzaniu wiesz że podanie zobowiązań średniej czy dużej firmy to szacunki, zgadywanka, a sprawozdawczość w molochu to państwo w państwie.

Skoro wycena DB spada to najwidoczniej mało pieniędzy w niego wierzy.

Ale czy ktoś jest w stanie dokonać audytu i rozrachunku DB to nie daję wiary.

Prawda o banku wychodzi jak jest stawiana wymagalność, choćby RUNem przez ulicę.

//============================

Jeśli scenariusz IT21 jest realny to reset walutowy będzie zawierał wypowiedzenie zobowiązań przez państwa i emisję walut przez rządy zamiast przez banki centralne.

Bo na razie operujemy walutami prywatnych firm. Jest kozioł ofiarny do bicia :)

srebrnyPtaszek

Bartlomiej Koter - piszac poprzednio o "kopie jakis szlagierow amerykanskiego street artu" miedzyinnymi mialem na mysli tego czlowieka - ten co prawda przerysowuje zdjecia NY w deszczu i ma dobry warsztat ale z cala pewnoscia nie jest to obraz jaki da mega stope zwrotu.

Napisalem o desie bo ta jest najwieksza i oni regularnie organizuja AMS. O ustawianiu zlecen telefonicznych moge powiedziec tyle, ze mimo iz ustawiasz wysoki limit zawsze zdarzy sie ktos kto zalicytuje nizej o jedno postapienie niz twoja cena max. Kilka razy mnie to spotkalo i nie bardzo wierze w zbieg okolicznosci w tej materii. A ze domy aukcyjne sa pelne ustawek opisuje dosc dokladnie Janusz Miliszkiewicz co sobota w parkiecie ( notabene w ostatnia sobote dal przyklad manipulowania aukcjami).

Stawianie tego jako alternatywy do inwestowania w biznesy dajace dodatnie Yelds jest kompletnym nieporozumieniem Chyba ze stac cie na to zeby wychowac, wykarmic i pozniej wykreowac artyste (jak np sasnal czy hirsh) inaczej darujmy sobie pisanie o inwestycjach za posrednictwem AMS.

PS. na ams kupuje obrazki ale tak jak pisal wczesniej szejker - majace funkcje dekorcyjne w domu - nic wiecej - nie jest to lokata kapitalu z cala pewnoscia.

supermario

Oczywiście , że obecnie kupować Kotera za 7000-10000 zł jest głupotą , to tak jakby kupować srebrnego Filcharmonika za 150 zł , nawet jak jeszcze trochę zwyzkuje , to zysk \ryzyko zbyt duży. To był tylko przykład jak z pozostałymi , że trzeba było kupować jak był po 1500 zł.

To zależy jaki dasz limit ja ostatnio kupilem o dwa postapienia niżej od mojej ceny i to w Desie.Do końca nie ustawiaja , bo by sprzedawali wszystkie obiekty , a przynajmniej 30% pozostaje niesprzedanych.

Co do Sasnala , to kiedyś wciskali go ludziskom na siłę , a i tak się nie sprzedawał. Osobiście delikatnie mówiąc nie uważam , go za wielkiego artystę. Jak obiecalem , w wolniejszej chwili podrzuce linka , co mówi o karierze Sasnala Rafał Olbinski.

Ostatnio kupilem kilka grafik Jakuba Różalskiego na papierze w serii limitowanej 1920+.Jak jego fani za 10-15 lat zaczną zarabiać , może okazać się dobrą inwestycja.To nazwisko mogę zdradzić , bo jestem już po zakupach.Oprawione wiszą na ścianie i pewnie szybciej na nich zarobie niż na srebrnych Filcharmonikach.

Yoda

Wszystko wydaje się świetnie. Złoto i srebro które stanowią około 1/5 przychodów drożeją, i prawdopodobnie będą drożeć, bo sytuacja po brexicie jest niepewna do tego słabnący dolar. Jak fed bedzie zwlekał z obniżką stóp to surowce, w tym miedź prawdopodobnie zdrożeje również, a ona odpowiada za około 70% przychodów. Do tego mamy dodruk w UK. KGHM ma ciekawy współczynnik cena przez zysk na poziomie 5.2, co przynajmniej w dłuższym terminie powinno stanowić dobrą inwestycję.

Czy ktoś tutaj brał pod uwagę inwestycję w tą spółkę w ostatnim czasie i byłby chętny podzielić się spostrzeżeniami ?

Cały czas zadaje sobie pytanie gdzie mogą być zagrożenia ?

Freeman

ultra_mega_orzel

Najlepiej to kupic, sreberko i złoto.

Chcecie znac najlepsze aktywo na takie czasy? Lepsze niz metale czy swiece... to ziemia rolna! Nie bede wrzucal liczb ale posprawdzalem statystyki i ziemia rolna ma wiekszy duzo wzrost niz metale czy jakiekolwiek aktywa! Ciekawe co? Nie jestem pewien dlaczego tak sie dzieje, ale statystki nie klamia (ostatnie 130 lat).

Ostatnio modyfikowany: 2016-07-01 08:03

miszczu

hm, może się wstrzelisz (technicznie sytuacja ze stycznia w sumie może się powtórzyć, jakieś obniżenie ratingu czy inne merdialnie chwytne bredzenie Mumii o brakach d...kracji w PL i znów głębszy dołek na kursie przy byczych dywergencjach na dziennych RSI. MACDH, Force Index), ale warto się pilnować co się dzieje potem- wchodziłem na początku grudnia przy 57 nieco za wcześnie i ewakuowałem się 20.IV przy 74 (był +1,5ATR od 21 dniowej EMA) bo na dziennych wykresach był komplet niedźwiedzich dywergencji (RSI, MACDH, FI). 10.VI ponowiłem wejście przy 59 i obserwuję.

Plastic Tofu

Patrzysz na to przez pryzmat swojego portfela i wtedy masz rację, że to nie ma sensu. Natomiast żyjemy w świecie gdzie banki tworzą kilku-kilkunstokrotnie większy kredyt oparty na tym depozycie.

Krótki przykład; Wpłacasz 1000 na 5%. Bak pożycza 10x tyle (załóżmy rezerwę10%) na 2% (średnia z twojego przykładu) to daje 20% zwrotu z twojego 1000. Czyli na tym nędznym zarobku bank ma 4x (400%) przebicie. Tak, cześć ludzi nigdy tego nie spłaci, ale część wyląduje z długiem oprocentowanym na 20%. I tak się to wszystko kręci.

nb81

Rezerwa cząstkowa, rozumiem. Ale Twój sposób rozumowania wydaje mi się błędny tutaj. Biorę pożyczkę na 2% w Lloyds i robię depozyt w TSB na 5%. TSB pożycza komuś większość mojego wkładu na 2%. Gdzie jest tu korzyść dla TSB, który mi musi wypłacić 5%, a ze wpłaconej przeze mnie kwoty dostanie 2% (minus rezerwa, którą musi zachować minus ryzyko).

3r3

To sprawozdanie cena przez zysk w KGHM to połącz z planowanym dochodzeniem MF, że jest to porozbijane na taką sieć spółek aż po Chile i Kanadę, iż nie da się ustalić przepływów finansowych wewnątrz grupy.

Jedynym zagrożeniem dla KGHM bycie bazą dla grupy trzymającej ten silny fundament.

Jak o każdą spółkę w państwie będzie i awantura polityczna o KGHM.

@nb81

Zysk jest z przywileju pożyczenia pieniędzy które nie istnieją.

Niby dlaczego Ty nie możesz sobie wypisać kwitu kasowe, że w przyszłości zapłacisz, a na razie można Twojego kwitu używać jako PLN?

No właśnie z tego przywileju jest gigantyczny zysk - wypisujesz papierek - i to jest emisja :)

A czy ktoś to kiedyś spłaci - nie ma żadnego znaczenia, gdyż do czasu aż się koncepcja wykolei będą pozytywne przepływy z gospodarki do banku, aż gospodarka nie wytrzyma.

Dam

@3r3

"Niby dlaczego Ty nie możesz sobie wypisać kwitu kasowe, że w przyszłości zapłacisz, a na razie można Twojego kwitu używać jako PLN?"

Może nie jako PLN, ale jest weksel in blanco. Tylko jak się weksel okaże "fiducjarny" to wywożą do lasu albo obcinają palce.

3r3

To jak będzie run na banki Belka jedzie do Kampinosu?

A reszta zielonych zbirów, co dzieci pokształciły na łekonomów?

Samo się nie wydrukowało...

Bo run na banki występuje co jakiś czas, taki jest cykl obiegu pieniądza fiducjarnego.

Ostatnio modyfikowany: 2016-07-01 08:07

Dam

To nie Belka to wymyślił. Od wymyślania są w Parlamencie. Tam się tworzy prawo. Mnie się pieniądz fiducjarny też nie podoba. Tylko, że głupi ludzie się organizować nie potrafią, a w Bretton Woods się potrafili zorganizować i nam narzucili. Widać trzeźwo myśleli. Chociaż zaczęło się jak papieżom przestała się podobać lichwa i zakazali. Zrobili tym samym sporą niszę żydom. No, a "Pamiętaj o złotej regule. Kto ma złoto tworzy reguły." Mieli złoto, przekupili polityków, mieli swoje agencje wywiadów i dzień wcześniej się dowiadywali o przebiegach wojen i tyle. Teraz ssą fiducjarnego cycka, a to naprawdę spory cycek.

"Samo się nie wydrukowało...

Bo run na banki występuje co jakiś czas, taki jest cykl obiegu pieniądza fiducjarnego."

Wydrukowało się, bo przyszedł klient i stwierdził, że chce mieszkać w nieruchomości, na którą go nie stać. Obiecał, że będzie spłacał 30 lat. Tyle. Banki komercyjne same z siebie nie drukują. Musi być chętny do umowy kredytowej/pożyczkowej. Co innego Ci z centralnych banków. Tylko jak Kennedy zaczął drukować z pominięciem FEDu to mu zapakowali 3 kulki w łeb. Potem wszyscy świadkowie zaczęli ginąć. Typowy seryjny samobójca.

Jak będzie run na banki to zamkną banki jak we Włoszech czy na Cyprze albo Grecji. Polecą kamienie w policję i tyle.

waldi053

już w granicach 19 $. - szkoda że kupiłem wtedy tak mało - kupowałem po 14$ a do końca roku daleko . Odwrotnie z prognozami kolegi Adam Banass

wiem że nas czyta , w sprawie referendum pomyłka , to samo wybory hiszpańskie - została ci tylko ,, złota szmita ''- poczekam do połowy września , a

taki byłeś pewny swego .

Flex

Właśnie Komisja Europejska autoryzowała bailout włoskich banków. Rząd włoski może użyć swoich gwarancji żeby stworzyć warty 150 mld euro program dla wsparcia płynności banków. "To prevent panic, run on deposits"

Dam

Możesz podać jakiś link do źródła? Szukam póki co na polskojęzycznych portalach i nic nie ma.

Dam

"Wczorajsze spadki na funcie wiązać można z wypowiedzią prezes Marka Carney'a, prezesa Banku Anglii. - BoE będzie musiał prawdopodobnie poluzować politykę monetarną w kolejnych miesiącach w reakcji na zwycięstwo zwolenników Brexitu w referendum w Wielkiej Brytanii - oświadczył prezes. Podkreślił, że kierowana przez niego instytucja nie zawaha się interweniować w celu zapewnienia bezpieczeństwa gospodarce oraz systemowi finansowemu."

cyt. za: http://www.bankier.pl/wiadomosc/Kolejny-cios-w-funta-BoE-zapowiada-luzowanie-7423153.html

Flex

http://www.zerohedge.com/news/2016-06-30/european-commission-grants-italy-crisis-%E2%82%AC150bn-bank-bailout-program-prevent-run-depo

Piotr_W

Arcadio

Moim zdaniem żaden rząd nie odważy się wprowadzić, najsprawiedliwszego skądinąd, podatku katastralnego. Nie po to przez lata wszelkiej maści urzędnicy i kombinatorzy kradli i oszukiwali, budując sobie wille, pomimo, że na pasku 2000 netto, żeby im teraz ktoś miał to opodatkować. Gdyby rządy chciały, mogłyby poprosić o udokumentowanie przychodów pokrywających majątek, a w wypadku braku pokrycia 75% podatku. Taki przepis już istnieje a i tak nie jest stosowany.

Wszelkie braki w budżecie będą pokrywane z VATu, akcyzy i PITu bo pracujących na umowę najłatwiej skasować.

Wprowadzi się 50% PIT od "bogatych", czyli tych co zarabiają powyżej 7000zł brutto, do tego likwidacja ulgi ZUSowej powyżej 2,5 średniej krajowej i po sprawie. Motłoch się będzie cieszył, że "bogaci" w dupę dostali.

Mighty Baz

felieton dotyczy gospodarki USA, zaś uzasadniasz tezy o nadchodzącym w galopującym tempie kryzysie, podając dane dla ponadnarodowych korporacji, których wyniki finansowe daleko bardziej wykraczają poza ramy amerykańskiego systemu gospodarczego. Rozumiem próbę wykorzystania ekstrapolacji, ale chyba nie do końca wiarygodnej jako punkt odniesienia dla kreowania tak dramatycznych wniosków.

Jeśli juz silić się na analizy, choćby i powierzchowne, to w pierwszej kolejności koniecznie powinniśmy zweryfikować wskaźniki dla dwóch kluczowych sektorów gospodarki:

budownictwa i motoryzacji, ponieważ ich skala oddziaływania jest największa (liczba zaangazowanych podmiotów w ramach co-op), przez co łatwiejsza do obserwacji zachodzących zmian. Innym dość wiarygodnym wskaźnikiem jest obszar logistyki, lub jak kto woli transport (dystrybucja towarów).

Można się spierać nie o to, czy istnieje silny pływ w/w sektorów na rynek finansowy, tylko jak jest on długo-żerny. :))

W Polsce zaś, najważniejszym czynnikiem, mającym wpływ na gospodarkę, jest całe rolnictwo. Dlaczego? Ponieważ jest niezwykle elastyczne (dzięki rozproszeniu - rolników w Polsce jest więcej niż w całej UE razem wziętej) , typowy rynek SMB oraz stanowi lwią częśc naszego PKB.

Dopiero wtedy warto pochylić sie nad analizami, dotyczącymi relacji pomiędzy rosnącym długiem w czasie a mozliwościami jego dalszego rolowania, czy jak kto woli, zdolności dalszego zaciągania zobowiązań, czy państowych, korporacyjnych, czy też rolników i ludności.

małe ćwiczenie:

kto jest największym wygranym masowego mechanizmu skupywania obligacji państw strefy euro przez Europejski Bank Centralny? W ciągu 1,5 roku umorzono w ten sposób ok 172 mld euro długu.

Podsumowując, można zadać przewrotne pytanie: Kryzysu nie będzie, dopóki istnieją mechanizmy obrotu wierzytelnościami? Bo znajdzie się ktoś, kto będzie długi skupował, nawet za wydrukowane waluty? lol

Piotr68

Nie ponieważ rządzący w Polsce (bez względu skąd są) też są grupą na dorobku (relatywnie ubogą i bez pogłębionej wiedzy nt. sposobów i narzędzi dywersyfikowania kapitału), która gros swoich oszczędności wpakowała w różnego rodzaju nieruchomości (działki, mieszkania na wynajem etc.). Podatek katastralny byłby więc dla nich strzałem w stopę.

Lukas

Jakiś czas temu zadałem to samo pytanie co Ty.

Były głosy że to niemożliwe a przecież można zapisać że władzuchna jest zwolniona z takowej daniny lub znaleźć jakąś furtkę - wyłączenia, zwolnienia itp - rząd się wyżywi.

Idąc myśleniem @Piotra68 - czemu władza nie chce wyższej kwoty wolnej od podatku, przecież też by skorzystali.

Przepis o 75% podatku od dochodów nieujawnionych jest stosowany ale na "maluczkich", których nie stać na dobrych doradców. Aparat skarbowy słabo radzi sobie z udowodnieniem takiej sytuacji - naczelnicy US i dyrektorzy Izb Skarbowych to przecież polityczni nominaci.

M123

pecet

"Kryzysu nie będzie, dopóki istnieją mechanizmy obrotu wierzytelnościami? Bo znajdzie się ktoś, kto będzie długi skupował, nawet za wydrukowane waluty? lol"

Dokładnie tak jak piszesz dopóki mechanizm skupu działa nie ma mowy zarówno o oficjalnym wzroście inflacji jak również jakiegokolwiek większego bankructwa .

Jest natomiast kilka "ale" po pierwsze Austria musi rozpisać nowe wybory ,po drugie Czechy przebąkują o referendum w sprawie wyjścia z kołchozu więc jeżeli zacznie się utrata zaufania do poszczególnych instytucji eurozony nie pomoże choćby dodruk miał wartość pierdylionów.Zaufanie,które właśnie się traci to słowo klucz.

zbom

nie wiem skąd informacje, że Niemcom umorzono 172 mld euro; odsetki od obligacji, które skupuje EBC pośrednio wracają do kraju emitenta

http://www.obserwatorfinansowy.pl/forma/rotator/ebc-umarza-czesc-zadluzenia-ale-nie-grecji/

PanSarmacki

Podzielam Twoją opinię, co do jednostronności i stronniczości artykułu Tradera. Szczerze mówiąc, zaczynam mieć obawy, co do rzetelności Tradera w ocenie USA, Chin i Rosji. Opinie dotycząca USA są zazwyczaj bardzo negatywne, a Chin i Rosji oraz ich rzekomego sojuszu - bardzo pozytywne. Dziwne to dla mnie i nie do końca zrozumiałe.

@ 3r3

"Zysk jest z przywileju pożyczenia pieniędzy które nie istnieją."

A tu znowuż mamy popis kolegi 3r3, podobnie jak w kwestii banku centralnego ze dwa-trzy tygodnie temu, który niestety nie do końca rozumie zasady działania systemu prawnego i finansowego.

Niestety, jako że byłem ma euro2016 kibicować naszym dzielnym chłopcom, nie mogłem śledzić dalszego ciągu dyskusji, w ramach której wyjaśniałem zasady działania banku centralnego, i falsyfikowałem pojawiające się na niniejszym forum mity, jakoby Rotschildowie kupili NBP i że nie można dotrzeć do statusu własnościowego NBP itd.

Widzę, że nadarza się kolejna okazja do przedstawienia systemu, jaki on jest, a nie jakim go widzimy przez patologie i błędne egzekucje.

Więc po kolei.

1. "Zysk jest z przywileju pożyczenia pieniędzy które nie istnieją."

Zysk nie bierze się z przywileju pożyczania pieniędzy, które nie istnieją, jak raczył był napisać kolega 3r3.

Otóż pożyczane z banku pieniądze jak najbardziej istnieją. Zgodnie z obowiązującym systemem prawnym, bankom nadano prawo kreowania pieniądza. A skoro mają prawo kreowania, czyli stwarzania, to po akcie stworzenia w ramach systemu zdefiniowanego aktami prawnymi, powstaje COŚ. COŚ jest przeciwieństwem NICZEGO (czyli nieistnienia; pomińmy stary filozoficzny spór, czy NICOŚĆ jest także CZYMŚ, skoro można ją nazwać; operujemy na gruncie prawa i systemu finansowego, a nie na gruncie filozofii).

Za wykreowane pieniądze bank bierze odpowiedzialność, on jest niejako gwarantem ich istnienia. Po to wymagane są od banku kapitały własne oraz utrzymywanie wskaźników dotyczących wielkości depozytów do kredytów, żeby ta "gwarancja" banku na istnienie pieniędzy była realna.

Zysk banku w największej mierze bierze się z umiejętnego zarządzanie ryzykiem. To jest istota działalności bankowej. Brak umiejętności zarządzania ryzykiem prowadzi do bankructwa.

2. "Niby dlaczego Ty nie możesz sobie wypisać kwitu kasowe, że w przyszłości zapłacisz, a na razie można Twojego kwitu używać jako PLN?

Ależ możesz. Każdy z nas może. Wystarczy zebrać, o ile dobrze pamiętam 5 mln PLN, bo to jest minimum kapitałowe dla banku przewidziane przez prawo bankowe, i możesz "wypisywać kwity kasowe", jak kolega 3r3 pisze. Ale żeby móc być gwarantem tych kwitów, musisz najpierw mieć te 5 mln i utrzymywać wskaźniki wypłacalności.

Stąd też m.in. w prawie zapis, że działalność bankowa, polegająca na obarczaniu depozytów ryzykiem, jest zastrzeżona dla podmiotów skapitalizowanych i nadzorowanych.

3. "A czy ktoś to kiedyś spłaci - nie ma żadnego znaczenia, gdyż do czasu aż się koncepcja wykolei będą pozytywne przepływy z gospodarki do banku, aż gospodarka nie wytrzyma."

Ależ ma to zasadnicze znaczenie, czy dłużnik spłaci. Bo jak nie spłaci, to bank upada. I to jest biznes banku, żeby wiedzieć, komu pożyczać, bo jak nie zwróci, to jest bankructwo banku.

Jedno zastrzeżenie na koniec. Nie jestem zwolennikiem obecnego systemu, ma on wiele wad i prowadzi do licznych patologii. I należy myśleć nad zastąpieniem go czymś innym. Ale żeby ten system krytykować, trzeba go najpierw poznać. Choćby po to, żeby przy wprowadzaniu nowego, nie popełniać starych błędów.

pecet

"Za wykreowane pieniądze bank bierze odpowiedzialność, on jest niejako gwarantem ich istnienia. Po to wymagane są od banku kapitały własne oraz utrzymywanie wskaźników dotyczących wielkości depozytów do kredytów, żeby ta "gwarancja" banku na istnienie pieniędzy była realna.

Zysk banku w największej mierze bierze się z umiejętnego zarządzanie ryzykiem. To jest istota działalności bankowej. Brak umiejętności zarządzania ryzykiem prowadzi do bankructwa. "

................litości nie komentuj czegoś czego nie rozumiesz.

Jaca

Artkuł Tradera z września ubiegłego roku http://independenttrader.pl/spowolnienie-gospodarcze-w-chinach.html. W mojej ocenie obie gospodarki ocenia obiektywnie, może bardziej dostaje się usiakom, ale nie bez przyczyny. Chiny i Rosja opierają swój rozwój na realnej gospodarce(w uproszczeniu), a USA na ciągłym dodruku dolara i zakłamywaniu statystyk, które mają nas utwierdzać w przekonaniu,że dolar jest i będzie światową walutą. Historia uczy ,że nie da się utrzymać takiego układu w nieskończoność, co doprowadzi do resetu i nowego rozdania kart w oparciu o prawdziwe dane. Pytanie jest jakie aktywa w przyszłości będą miały swoją wartość, a jakie staną się bezwartościowe. Artykuły Tradera cechują się obiektywizmem, do tego stopnia, że niektórym ciężko jest przewartościować myślenie o współczesnym świecie. Jesteśmy już tak mocno zaprogramowani w odbieraniu otaczającej nas rzeczywistości w jedyny słuszny sposób, że inne spojrzenie jawi się jak herezja lub odejście od zdrowych zmysłów.

Jeśli Ameryka jest niesłusznie źle oceniana to kupuj teraz amerykańskie akcje.

roundcube

Proszę o więcej wpisów. W końcu jakiś pluralizm zapanuje na tym zdominowanym przez pewnych komentatorów forum.

Dyskusja z przed kilku tygodni była bardzo interesująca i przede wszystkim merytoryczna.

Mnóstwo komentatorów choruję tutaj na "kult teorii jednostronnych" co może zniechęcać do dyskusji ale ja jednak będę zachęcał szczególnie osoby takie jak Pan.

Pozdrawiam.

3r3

Odnośnie GBP.

Koncepcja że wycena waluty zależy od paplaniny jakiegoś gościa, a nie od gospodarki sugeruje, że dominującym użytkownikiem waluty nie jest gospodarka.

To wypacza samą koncepcję istnienia waluty.

@Mighty Baz

"Podsumowując, można zadać przewrotne pytanie: Kryzysu nie będzie, dopóki istnieją mechanizmy obrotu wierzytelnościami? Bo znajdzie się ktoś, kto będzie długi skupował, nawet za wydrukowane waluty? lol"

Tak samo podchodzą do tego przedsiębiorcy - szukają waluty zastępczej i rozliczają się czymkolwiek innym. Będzie ubaw z tym długiem jak Chińczycy obejmą przedsiębiorców rozliczeniami w CNY. Nie wiem skąd wtedy będzie się brała wartość USD i EUR, ale nawet jakby rzucili się na konta, to CNY nie można od tak sobie swapnąć - trzeba mieć rezerwę żeby to zrobić.

A rezerwy w CNY budują bratanki.

@pecet

Miej dla człowieka litość, dla Niego pożyczka czy kredyt, waluta czy pieniądz to wszystko jedno.

Daj mu 5 baniek i Ci bank otworzy bo ma w "prawie" że mu wolno. Dowie się wtedy że prawo nie działa dla nieustosunkowanych, bo nieustosunkowany nie spełnia warunków, i już mu wymyślą odpowiednie warunki.

Ale heretyk z Niego straszny i trzeba stos szykować bo coś z niczego to tylko Bóg może stworzyć.

A człowiek jakie by sobie "prawa" nie natworzył to napisanie na kwitku że jest warta Krugerranda nie zapewni mi uncji w ręce.

Krzysiek3

No to w odpowiedzi na powyższe tekst #pecet dobrze to podsumował (7 słów).

Warto tylko zwrócić uwagę na naprawdę kuriozalne myślenie zawarte w cytowanym fragmencie:

"Zgodnie z obowiązującym systemem prawnym, bankom nadano prawo kreowania pieniądza".

W sumie to nie było by lepiej, aby aktem prawnym nadać prawo kreowania np. stali, paliwa, silników, samochodów, chleba i kiełbasy - co tam jeszcze normalnie ludzie potrzebują? Była wyżej mowa o sztuce, to jeszcze może prawo wykreowania Piety (Michał Anioł), czy Wymarszu Strzelców (alias Straży Nocnej) Rembranta?

Jest to doprawdy zdumiewające, że człowiek [prawdopodobnie wyedukowany na poziomie akademickim] wierzy w czary i gusła: aktem prawnym stworzono COŚ [pieniądz?] - stoliczku nakryj się! To dlaczego nie stworzono aktem prawnym tego, co naprawdę ludzie potrzebują [a chociażby ulubionych przez 3r3 czołgów]. A to byłoby to - nomen omen - COŚ!

waldi053

Czepiasz się Tradera nie sprawiedliwie , ja jako bezstronny gość przyznałem że straciłem nie kupując srebra , jak on radził na początku roku . Zamiast 100

filharmoników trzeba było kupić .... wielokrotność - tego . Funta nie wspomnę - już mam w plecy 7 tys. pln. - na dziś . Trader -radził go unikać . Jeśli idzie

o jego analizy USA - pisałem wcześniej - nie jeden raz : pojedz pomieszkaj 2 lata tam - wrócisz wyleczony . Jak będziesz miał za co wrócić .

punkt: 1 , 2 ,3 , - twojego komentarza : powiem tak - albo jesteś tak naiwny , albo piszesz w złej wierze , inaczej tego nie mogę wytłumaczyć .

Arcadio

Największe zagrożenie na chwilę obecną z KGHM polega na tym, że Cu jest ciągle w trendzie spadkowym. Nie jestem pewien czy to co się obecnie dzieje to jest uklepywanie dna. Z mojej perspektywy jeśli Cu przekroczy poziom 250-260 tzn., że rozpocznie trend wzrostowy. I wtedy też KGHM rozpocznie ostry rajd w górę. Co do srebra, to podatek od kopalin w części zależnej od ceny srebra jest jeszcze bardziej drakoński niż w części zależnej od ceny miedzi, stąd nie liczyłbym na silny wpływ rosnącego srebra na kurs KGHM. Kolejnym ryzykiem jest fakt, że zamorskie aktywa firmy mają średni koszt C1 gorszy niż w Polsce i całkowity Break Even Point dla firmy występuje przy cenie Cu 210-220. Stąd tak bardzo rzuca kursem, gdy Cu oscyluje wokół tych wartości. Gdy Cu spadnie do 150-170 to kurs spółki poleci do 20 PLN, ale jeśli trwale utrzyma poziom powyżej 250 to powinien iść na 80-100PLN.

waldi053

Nie proszę o radę , ale o opinię - [ rad z zasady nie słucham } Funta nabyłem w samym jego dołku , nie w celu spekulacji - ale jako lokatę długoterminową

co byś ty zrobił , spokojnie poczekał , czy uciekał . Pytanie drugie : w perspektywie 5 letniej , jest jeszcze sens ,tracąc na jednych aktywach , wchodzić -

dalej w metale - po obecnych cenach ? Nawet trochę wyższych - bo sfinalizowanie zamiarów , nie trwa moment .

Paradoks

Ja uważam, że koledze chodziło po prostu o funkcję magiczną języka: "Niech się stanie pieniądz!" i hop, "staje się". Oczywiście staje się dokładnie na takiej samej zasadzie, jak ta funkcja języka tworzy np. małżeństwa; no i dokładnie na takiej samej zasadzie i taki "pieniądz", i małżeństwo przestają istnieć.

PanSarmacki

faktycznie litości....

@ Jaca

Tu nie chodzi o to, czy ja wierzę, czy nie wierzę w Amerykę, Rosję, Chiny.

Tu chodzi o to, że ja byłem w tych trzech krajach, czasami nawet robiłem interesy z firmami stamtąd, i jestem w stanie porównać ich poziom rozwoju nie tylko na podstawie danych (którymi można manipulować), ale na podstawie własnych doświadczeń.

I dlatego uważam, że oceny Tradera są nieobiektywne względem USA. I że wszystko się zaraz zawali itd.

A z drugiej strony powstaje jest Rosja i Chiny, które robią za oazy stabilności i prosperity. Chiny, to rozumiem, ale Rosja ....? Plssss....

A to że USA oszukują na kasie, to takie prawo hegemona. Kiedyż na kasie oszukiwał senior feudalny, teraz hegemon. Zawsze przecież możesz się zbuntować. Tylko czy Ci się to opłaca?

Nie zamierzam kupować akcji firm z USA, bo nie zamierzam kupować żadnych akcji w najbliższej przyszłości.

@ roundcube

Dzięki, w miarę możliwości chętnie będę pisał, ponieważ mam wrażenie, że za dużo na tutejszym forum jest frustratów wieszczących koniec świata i idiotyzm systemu, głównie dlatego, że nie byli sobie w stanie - jak domniemuję- poradzić w biznesie, a raczej w biznesiku, który prowadzili. Więc ukradli, co mogli, zmalwersowali, co było możliwe i uciekli z naszego pięknego kraju, żeby ich wierzycieli nie dopadli. Teraz z płaczem wszystkim oznajmują, że to wszystko wina spisków. Albo udzielają dobrych rad z pozycji wszystkowiedzących, cwanych biznesmenów. Tylko co oni zrobili? Tego nie wie nikt.

Niestety firma sama się nie poprowadzi i życie towarzyskie się samo nie potoczy, ale w miarę czasu i możliwości będę tu po to, żeby tropić co większe idiotyzmu, bo puszczanie tego w obieg jest po prostu szkodliwe.

@ 3r3

"Miej dla człowieka litość, dla Niego pożyczka czy kredyt, waluta czy pieniądz to wszystko jedno.

Daj mu 5 baniek i Ci bank otworzy bo ma w "prawie" że mu wolno. Dowie się wtedy że prawo nie działa dla nieustosunkowanych, bo nieustosunkowany nie spełnia warunków, i już mu wymyślą odpowiednie warunki.

Ale heretyk z Niego straszny i trzeba stos szykować bo coś z niczego to tylko Bóg może stworzyć.

A człowiek jakie by sobie "prawa" nie natworzył to napisanie na kwitku że jest warta Krugerranda nie zapewni mi uncji w ręce."

Kolego 3r3, znowu głupoty i to obraźliwe. Skoro nie padły w moim poście sformułowania "waluta, kredyt, pieniądz", to skąd w ogóle przypuszczenia, czy rozumiem, czy nie ich sens. Ano stąd, że nie masz żadnych argumentów, więc starasz się użyć tzw. argumentum ad personam, czyli atakujesz rozmówcę a nie przedstawione przez niego argumenty. Schoppenhauer zaliczał takie chwyty retoryczne do brudnych i niegodnych. Przeczytaj "Erystykę", pls. A na przyszłość postaraj się odnosić do argumentów a nie pluj jadem w kierunku rozmówcy.

Tym bardziej nie pluj w tych, którzy więcej wiedzą albo mają większe doświadczenie. A ja akurat mam i jedno i drugie. Także jako były akcjonariusz małego banku. Co prawda bank został już dawno przejęty przez większy podmiot i go nie ma, ale nie dlatego, że był jakiś spisek, albo nam się Rotschild podkopał pod skarbiec. Po prostu ekonomia skali. I tyle.

Patologia biurokracji jest problemem i trzeba robić wszystko, żeby ją eliminować. Stykam się z tym na codzień. A później przypominam sobie, jak się robi interesy w Rosji i Chinach i już polska patologia wcale nie wygląda źle. Co nie znaczy, że nie trzeba z nią walczyć.

@ waldi053

W USA byłem, piękny kraj, wróciłem do Polski, jest mi tu dobrze i zamierzam zostać. Nie mam się czego leczyć, bo nie jestem chory.

Co do kwestii banków. Jeszcze raz, bo może ktoś nie przeczytał mojego postu w całości: obecny system ma wiele wad i generuje liczne patologie. I z pewnością nie jest sprawiedliwy. Cokolwiek to znaczy. Ale zasady jego działania są takie, jak opisałem.

Reszta to domniemana metafizyka poziomu ideologicznego.

I trzeba sobie radzić w takim otoczeniu, jakie jest, dopóki nie ulegnie zmianie. Oby nie na gorsze.

Ja nie bronię systemu, ja wskazuję na braki w wiedzy i rozumowaniu tych, którzy ten system atakują.

Bo jeśli takiej jakości ma być ten atak i późniejsza zmiana, jak niektóre opinie, to ani do jednego ani do drugiego nigdy nie dojdzie.

3r3

Cały kłopot w tym, że wyznawcy tej funkcji magicznej są przekonani że musimy im oddawać jak najbardziej materialne owoce swojej pracy za ich czary. Później są zdziwieni że to nie działa i po prostu zamykamy firmy kiedy proponują nam wymianę swoich czarów na nasze produkty.

Ponoć tworzą nie tylko pieniądze, ale nawet prawa i państwa; i państwa prawa.

Jak żyję żadnego państwa czy prawa nie widziałem, może dlatego że rezultaty tej urojonej magii są niewidzialne dla mnie ślepego.

Sekciarzy jednak nie brakuje, i jak w każdej sekcie mają wielki głód, aby w ich brednie uwierzył ktoś kto przytomnie coś materialnego wytwarza, bo to materii pożądają.

Plastic Tofu

"A tu znowuż mamy popis kolegi 3r3, podobnie jak w kwestii banku centralnego ze dwa-trzy tygodnie temu, który niestety nie do końca rozumie zasady działania systemu prawnego i finansowego."

Jak się ma to do twojej kultury dyskusji? Nieładnie. To co było wcześniej nawet jeśli bylo niezgodne z prawdą nie rzutuje na inne wypowiedzi w zupełnie innym temacie.

"Więc po kolei.

1. "Zysk jest z przywileju pożyczenia pieniędzy które nie istnieją."

Zysk nie bierze się z przywileju pożyczania pieniędzy, które nie istnieją, jak raczył był napisać kolega 3r3.

Otóż pożyczane z banku pieniądze jak najbardziej istnieją. Zgodnie z obowiązującym systemem prawnym, bankom nadano prawo kreowania pieniądza. A skoro mają prawo kreowania, czyli stwarzania,..." Jedziesz bo gościu jak po łysej klaczy a sam przyznajesz dokładnie to samo, ze banki mają przywilej nie występujący nigdzie indziej w gospodarce i że z niego korzystają. To co napisał 3r3 to skrót myślowy i wydaje mi się, że trzymanie się zalożenia iż rozmówcy posiadają pewien poziom wiedzy jest jak najbardziej na miejscu. Jest to komentarz pod blogiem składający się z 8 słów, a nie dysertacja i zahaczanie o filozofię.

"2. "Niby dlaczego Ty nie możesz sobie wypisać kwitu kasowe, że w przyszłości zapłacisz, a na razie można Twojego kwitu używać jako PLN?..." Komentarz porównuje bank i normalnego człowieka, a tu mamy opowieść, że można jak się chce. Żart.

Na pewno jest tu potrzeba weryfikacjiniektórych rzeczy i potwierdzenia zgodności lub nie zachodzących zjawisk z obowiązującym prawem. I za to ci chwała, ale w tym przypadku pojechaleś po bandzie.

qbdao1rei

Czyżby skok na dilera?

sebo

@sebo

Potrzebna jest kopia dowodu osobistego potwierdzona notarialnie, potwierdzenie adresu (tylko, jeśli różni się z adresem widniejącym w dowodzie osobistym) oraz potwierdzenie zatrudnienia (np. odcinek wynagrodzenia czy kopia wystawionej faktury). Ostatni dokument nie jest wymagany, jeśli konto zakłada osoba bezrobotna.

Ja wiem co jest na stronie, ale ja nie chcę udostępniać im "paska"